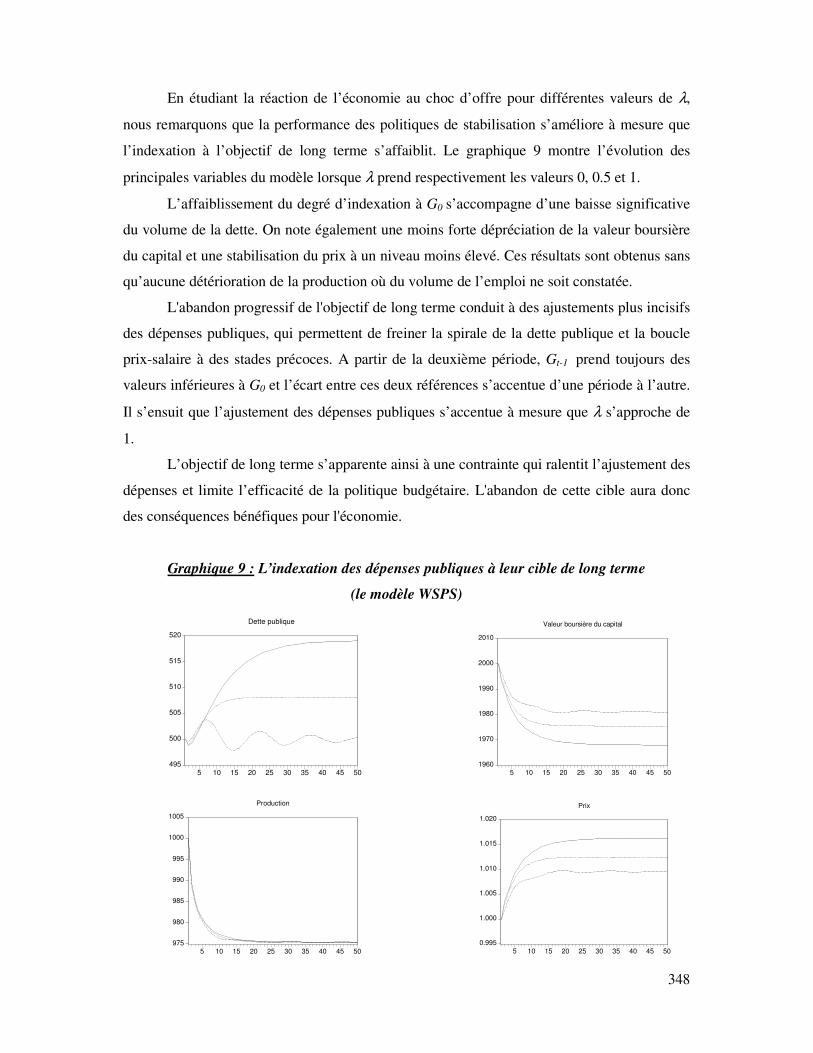

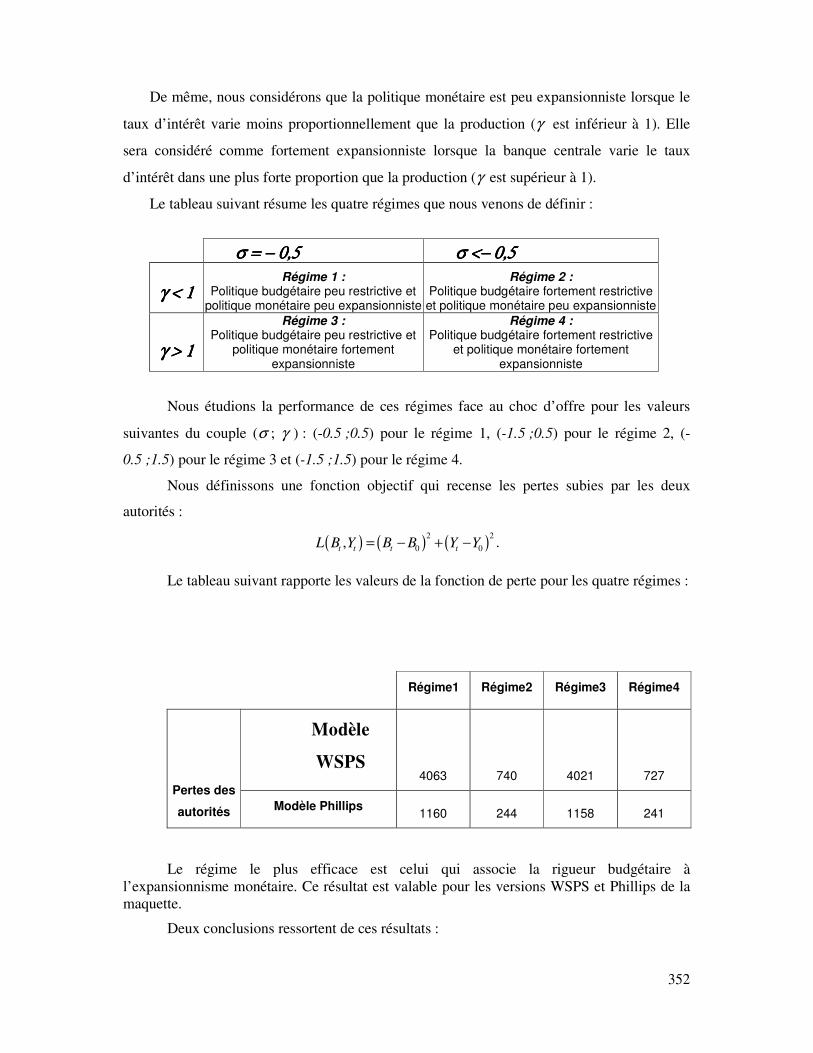

Embed Size (px)

Citation preview

UNIVERSITE PARIS XII VAL-DE-MARNE

U.F.R DE SCIENCES ECONOMIQUES

ET DE GESTION

Thèse de doctorat

EN SCIENCES ECONOMIQUES

soutenue publiquement par

Sami Ben Mim

Janvier 2004

L’efficacité de la politique

économique : le rôle du marché du travail et des marchés

financiers

Directeur de thèse

M. Pierre Villa, Administrateur de l’INSEE, Conseiller scientifique au CEPII

Jury :

M. Gilles Dufrenot, Professeur à l’Université Paris XII Val-de-Marne

M. Dominique Lacoue-Labarthe, Professeur à l’université Montesquieu Bordeaux IV

M. Daniel Laskar, Directeur de Chercheur au CNRS, CEPREMAP, (rapporteur)

M. Jacques Le Cacheux, Professeur à l’université de Pau et des Pays de l’Adour, Directeur du

département des études de l’OFCE

M. Jean-Paul Pollin, Professeur à l’Université d’Orléans (rapporteur)

L’Université de Paris XII Val-De-Marne n’entend donner aucune approbation ni improbation

aux opinions émises sans les thèses : ces opinions doivent être considérées comme propres à

leurs auteurs.

A mes parents, à ma famille, à

mes amis et à tous mes

enseignants en Tunisie, au

Maroc et en France.

J’espère que ce travail sera à la

hauteur de leurs espérances.

Remerciements

Mes sincères remerciements à Monsieur Pierre VILLA qui s’est montré très généreux

en temps et en effort.

Je remercie les doctorants de l’ERUDITE et du GRATICE pour leur soutien,

particulièrement Dedwi BEN SALAH.

Mes remerciements s’adressent également aux enseignants et au personnel de la

faculté de sciences économiques et de gestion de l’université Paris XII, avec un pensée

particulière à Pierre BLANCHARD pour son aide et sa disponibilité et à Pierre-Henri

FAURE pour ses précieux conseils.

Sommaire

Introduction………...…………………………………………………………………………..1

Chapitre 1 : Une revue des anciens débats théoriques………………………………………..12

Section 1 : La théorie keynésienne et l’essor

des politiques de relance…………………………………………………….13

Section 2 : L’apport du courant monétariste……………..……………………………….23

Section 3 : Les critiques fondamentales……………………..……………………………43

Première partie : Un bilan de la littérature……………………………………………………60

Chapitre 2 : Les approches théoriques contemporaines

de la politique budgétaire………………………………………………………61

Section 1 : Le principe néoricardien d'équivalence……...……………………………….62

Section 2 : La politique budgétaire dans une optique d’offre…..…..…………………….79

Chapitre 3 : Le volet empirique du débat budgétaire…………………………………………98

Section 1 : Le bilan des études empiriques…………..…………………………………..99

Section 2 : Les indicateurs de la politique budgétaire………..………………………….110

Section 3 : Les effets de redistribution………………………..…………………………126

Chapitre 4 : Réputation et crédibilité : les nouveaux

déterminants de la politique monétaire…………..……………………………140

Section 1 : Les objectifs réels et le biais inflationniste………………………………….142

Section 2 : Les asymétries d'information et les conséquences

de court terme de la politique monétaire…………………………………….152

Section 3 : Comment résorber une inflation inutile ?……..……….……………………162

Section 4 : Critiques et perspectives……………………..…….………………………..180

Chapitre 5 : La coordination dans une optique stratégique…….……………………………193

Section 1 : Performance, crédibilité et coordination

dans un jeu à trois joueurs………………………………………………….194

Section 2 : Critiques et extensions du modèle………………..…………………………215

Deuxième Partie : Quelques propositions personnelles…..…………………………………225

Chapitre 6 : Le comportement stratégique des travailleurs : les fondements

d’une attitude coopérative envers les politiques de relance………….…………226

Section 1 : La stratégie des travailleurs en cas de récession…………..…………………..228

Section 2 : La réaction des travailleurs en dehors des

périodes de récession……………………..………………………………..247

Chapitre 7 : Les marchés financiers et la nécessité

des politiques de stabilisation……….……………………………………..….268

Section 1 : La construction de la maquette………..………………………….…………274

Section 2 : L’économie face aux chocs d’offre et de demande…………..……………...299

Chapitre 8 : L’organisation du policy mix :

les enseignements de la maquette……..………………………………………317

Section 1 : La répartition des rôles………………………..……………………………319

Section 2 : Le choix du régime…………..……………..……..……………………….328

Conclusion…………………………………………………………………………………..350

Annexes :……………………………………………………………………………………355

Bibliographie……………………………………………………………………………...…376

Tables des matières….………………………………………………………………………387

8

Introduction

Une partie imposante de la littérature contemporaine plaide en faveur de l’inefficacité

des politiques de stabilisation et de relance. Une grande partie des dirigeants européens adhère

à cette ligne de pensée, d’où les contraintes qui pèsent sur les politiques monétaires et

budgétaires au sein de la zone Euro1.

Sur le plan théorique, cette conclusion repose sur l’hypothèse des anticipations

rationnelles et sur le postulat de la parfaite flexibilité des prix. La première propriété permet

aux agents d’internaliser les politiques futures et de les répercuter prématurément sur leurs

décisions. Ils parviennent ainsi à neutraliser partiellement ou totalement la plupart des

tentatives de relance. La deuxième dote l’économie des mécanismes qui lui permettent de

s’autoréguler, remettant en question l’utilité des politiques de stabilisation.

Les études empiriques contredisent ce quasi-consensus théorique en imputant des

effets réels non négligeables aux politiques monétaires et budgétaires. La nouvelle littérature

classique rationalise ces constats par la structure imparfaite de l’information.

Les agents souffrent souvent d’un déficit d’information notamment au sujet de leurs

revenus futurs. Cette myopie se traduit souvent en erreurs d’anticipation qui permettent à la

politique budgétaire d’influencer les plans de consommation et d’exercer ainsi un effet de

relance assez conséquent.

L’imperfection de l’information offre également une explication aux conséquences

réelles de la politique monétaire. Lucas (1972) suggère que les agents mettent du temps avant

de distinguer les chocs réels des chocs nominaux. Ainsi, les plans de production s’ajustent à

base d’informations erronées, puis reconvergent vers leurs schémas d’équilibre dès que la

confusion se dissipe.

Cukierman (1992) considèrent que les banques centrales bénéficient d’un avantage

d’information qui concerne aussi bien l’ampleur des chocs et la structure de l’économie que

1 Le soutien à l’activité a été écarté de la charte de la Banque Centrale Européenne (BCE), tandis que le contrôle de

l’inflation est explicitement désigné comme sa principale priorité. Les critères de Maastricht restreignent de leur

côté la marge de manœuvre des politiques budgétaires nationales.

9

leurs propres préférences et objectifs. Elles profitent de ces asymétries pour créer des

surprises inflationnistes qui permettent de stimuler la demande de travail.

Ces explications sont néanmoins incohérentes avec certains faits stylisés constatés

dans la réalité. L’effet de relance exercé par la politique budgétaire est souvent trop important

pour être imputé à la seule myopie des agents. En outre, l’évolution contracyclique des

déficits semble à la fois inévitable et nécessaire pour inverser la tendance en période de

récession. L’incapacité de certains pays européens à respecter le pacte de stabilité dans le

contexte économique actuel n’est qu’une preuve supplémentaire du réalisme de ces idées.

Nous constatons d’ailleurs une reprise du débat au-tour de l’assouplissement de ces

contraintes afin qu’elles puissent tenir compte des caractéristiques structurelles et des

contextes conjoncturaux de différentes économies2.

La gestion de plus en plus transparente de la politique monétaire discrédite de son côté

les explications basées sur les asymétries d’information. La mise à disposition du public d’un

ensemble d’informations plus étendu ne s’est pas traduit par une atténuation des effets réels

de la politique monétaire.

L’influence déterminante qu’exercent les anticipations sur l’équilibre

macroéconomique est également assez contestable. Dans une optique classique, la politique

monétaire peut avoir des répercussions positives ou négatives selon que les agents sous-

estiment ou surestiment les mesures entreprises par la banque centrale. Les conséquences de

la politique monétaire deviennent ainsi quasi-aléatoires. Ce résultat est difficile à admettre,

d’autant plus que les études empiriques suggèrent des scénarios beaucoup plus stables : les

politiques expansionnistes se répercutent positivement sur l’activité, tandis que les politiques

restrictives produisent généralement l’effet contraire.

Enfin, la neutralité de la politique monétaire est incohérente avec les pratiques d’une

grande partie des banques centrales qui n’hésitent pas à afficher clairement leurs soutiens à

l’activité. A ce titre, la réserve fédérale américaine (FED) a baissé son taux directeur à trois

reprises entre le deuxième semestre 2002 et le premier semestre 2003. Du côté européen, on

recense des critiques de plus en plus sévères de la part des économistes et des hommes

politiques à l’égard de l’attitude rigide des dirigeants de la BCE qui tardent à desserrer les

contraintes monétaires dans un contexte économique aussi menaçant.

2 C. Mathieu et H. Sterdyniak (2003) présentent un bilan des propositions qui ont été formulées dans ce sens.

10

Il nous semble donc qu’il existe un réel décalage entre les idées qui dominent le débat

théorique et les faits réels qui attestent de l’efficacité des politiques de stabilisation et de

relance.

Dans cette thèse, nous reconsidérons le problème de l’efficacité des politiques

économiques dans le cadre d’une analyse théorique en économie fermée. Notre objectif est de

proposer des arguments qui concilient les conclusions théoriques aux constats empiriques.

La plupart des analyses contemporaines s’accordent sur trois principales conclusions.

La première est une remise en question de l’effet de relance exercé par la politique

budgétaire. Les agents choisissent des plans de consommation de long terme et répartissent

ainsi les revenus offerts par les politiques expansionnistes sur l’ensemble de leur cycle de vie.

Ce lissage de la consommation affaiblit considérablement les effets de court terme des

politiques en question.

Barro (1974) pousse cette idée plus loin en supposant l’existence de liens altruistes

entre les différentes générations. Ces liens motivent des transferts financiers qui neutralisent

totalement l’impact de la politique budgétaire.

La deuxième conclusion concerne les conséquences de long terme des politiques

budgétaires. L’émission d’une nouvelle dette entraîne une hausse du taux d’intérêt qui érode

la dynamique d’investissement. A long terme, la faiblesse du stock de capital privé limite les

opportunités de consommation des ménages et réduit le bien-être social.

Par ailleurs, l’augmentation du taux d’intérêt alourdit les charges de la dette et contraint le

gouvernement à s’endetter davantage. En effet, les retombées fiscales de la politique de

relance ne peuvent compenser le surcroît de charges engendré par la hausse du taux d’intérêt.

Cet enchaînement peut se réitérer d’une période à l’autre, conduisant à terme à une remise en

question de la solvabilité de l’Etat. Une telle crise de confiance aurait naturellement des

conséquences néfastes sur l’activité.

Quant à la politique monétaire, elle ne peut exercer une influence durable sur la sphère

réelle car elle est parfaitement anticipée par les travailleurs. Ces derniers sont conscients des

tentations inflationnistes qui animent les autorités monétaires. Ils ajustent leurs rémunérations

nominales afin de garantir la stabilité de leur pouvoir d’achat et neutralisent ainsi toute

tentative de relance. A long terme, les politiques monétaires se traduisent entièrement en

inflation sans aucun effet réel en retour.

Ces conclusions suggèrent un usage très prudent de l’instrument budgétaire. Le

11

recours systématique aux politiques contracycliques est très déconseillé, car les stabilisateurs

automatiques sont peu efficaces. Par ailleurs, les déficits transitoires doivent être de faibles

ampleurs afin d’éviter qu’ils ne se transforment en déficits permanents. Enfin, le volume et le

rapport de la dette doivent être réduits au maximum. Ces ajustements s’accompagnent de

baisses significatives du taux d’intérêt qui stimuleraient les investissements et relanceraient

l’activité.

La banque centrale doit abandonner ses objectifs réels et se concentrer uniquement sur

la lutte contre l’inflation. Néanmoins, il faut qu’elle adopte un mode de gestion plus

transparent et élaborer une stratégie de communication plus efficace afin d’acquérir la

confiance du public et le convaincre de son attitude anti-inflationniste. La crédibilité de la

politique monétaire est une condition indispensable à sa réussite.

Cinq principales critiques peuvent être formulées à l’encontre de cette littérature.

D’abord, ses conclusions reposent sur l’hypothèse de la parfaite flexibilité des prix qui

est synonyme d’une proximité permanente du plein emploi. Or, une telle situation a été

rarement atteinte par les économies des pays industrialisés. Les statistiques révèlent en effet

que les taux d’utilisation des capacités de production ont souvent été largement inférieurs à 1

dans ces pays. Les néo-keynésiens rationalisent ces constats en proposant des fondements

théoriques à la viscosité des prix et à la rigidité des salaires nominaux. Ils rejettent ainsi les

ajustements rapides prônés par la nouvelle école classique, ce qui redonne aux politiques de

relance toute leur efficacité.

La deuxième critique met l’accent sur l’imperfection des marchés financiers. Certaines

distorsions peuvent en effet empêcher les agents de répartir leurs richesses d’une façon

optimale dans le temps. Elles dévient ainsi la consommation de son niveau désiré et offrent

une explication alternative à la divergence de l’économie du plein emploi. Dans ce cas, la

politique budgétaire peut relancer la consommation en relâchant les contraintes de liquidité

subies par les agents. Ce résultat démontre que l’efficacité de la politique budgétaire dépend

davantage de la structure de l’économie que de la rationalité des anticipations.

La troisième critique concerne la politique monétaire. La nouvelle école classique privilégie

une gestion par la masse monétaire et se focalise sur la transmission par le canal de l’offre. La

première idée est contradictoire avec le comportement effectif de la plupart des banques

centrales qui spécifient des objectifs en termes de taux d’intérêt. La bourse, qui est le

baromètre des anticipations par excellence, nous révèle par ailleurs que les agents penchent en

12

faveur d’une transmission par le canal de la demande. Sur le marché des actions, les baisses

du taux d’intérêt sont souvent accueillies par une augmentation des cours des titres, qui

signale que les agents s’attendent à une reprise de l’activité. Ainsi, les intervenants sur les

marchés financiers semblent adhérer aux thèses keynésiennes plutôt qu’aux thèses classiques,

puisqu’ils privilégient une transmission par la demande et croient en l’efficacité de la

politique monétaire. Lorsque les anticipations sont keynésiennes, elles contribuent à renforcer

l’efficacité des politiques et non à la neutraliser. Les convictions des agents jouent donc un

rôle important, puisqu’elles orientent les anticipations et déterminent en grande partie le

succès ou l’échec des politiques de relance.

La quatrième critique porte sur les fondements théoriques de l’inflation. La nouvelle école

classique explique les mouvements des prix par les variations de la quantité de monnaie. Les

travaux économétriques sous-tendent cette thèse en révélant un lien fort entre le taux

d’inflation et le taux de croissance de la masse monétaire. Toutefois, nous avons souligné que

la gestion de la politique monétaire s’opère souvent par le biais du taux d’intérêt. La théorie

classique ne précise aucun lien entre ce comportement court termiste des banques centrales et

les déterminants de long terme de l’inflation. Cette remarque est d’autant plus importante que

l’inflation assure une mission de court terme dans les modèles classiques : elle régule le taux

de salaire réel afin de résorber l’écart entre les taux de chômage effectif et désiré. Le manque

d’articulation entre le rôle de l’inflation d’un côté et ses déterminants de l’autre constitue une

lacune de taille dans la construction classique. Nous pensons qu’il est indispensable de

proposer une théorie cohérente de l’inflation qui illustre le lien entre le court et le long terme

et qui rationalise le mode de gestion effectif des banques centrales.

Enfin, une grande partie de la littérature néglige l’interaction entre les politiques monétaires et

budgétaires. Or, la stratégie optimale de chaque autorité est contingente au comportement de

tous les acteurs de l’économie. On ne peut donc appréhender correctement les problèmes de la

politique monétaire tout en négligeant la présence du gouvernement et l’influence qu’exerce

sa politique sur les agrégats macroéconomiques. La même remarque est valable sur le plan

empirique : on ne peut tirer des enseignements pertinents de l’évidence empirique que si on

tient compte de toutes les politiques actives au cours de la période étudiée.

Nous proposons deux nouvelles critiques qui offrent des explications alternatives au

décalage entre les conclusions théoriques et les constats empiriques.

La littérature propose une approche très simpliste de la réaction des travailleurs aux politiques

13

de stabilisation. L’attachement des salariés à la stabilité de leurs pouvoirs d’achat les conduit

à exiger une indexation parfaite du taux de salaire nominal à l’inflation anticipée. En

s’organisant au sein des syndicats, ils augmentent leur pouvoir de négociation et réussissent à

obtenir pleine satisfaction de leurs revendications. Toute tentative de réduire le taux de

chômage à travers une baisse du taux de salaire réel est donc systématiquement vouée à

l’échec.

Cette hostilité systématique envers les politiques de relance nous semble peu réaliste.

Nous pensons en effet que dans certains cas les travailleurs peuvent tirer profit d’une baisse

du chômage. Ils ont donc intérêt à adopter une attitude coopérative vis à vis des tentatives de

relance.

En période de récession, le taux de chômage augmente et avec lui le risque de

licenciement. L’attachement des travailleurs à la stabilité de leur pouvoir d’achat dans un tel

contexte peut leur coûter la perte de leurs emplois. Ils ont donc intérêt à modérer leurs

revendications salariales afin de minimiser le risque de licenciement. Ainsi, l’indexation

parfaite des salaires à l’inflation ne représente plus une stratégie dominante. Une politique

inflationniste peut être tolérée par les travailleurs qui la considèrent comme un moyen

d’amortir l’impact de la conjoncture sur l’emploi.

Les politiques de relance peuvent être appréciées par les travailleurs même en dehors

des périodes de récession. Bien que le pouvoir d’achat soit l’une de leurs priorités, il ne

représente pas pour autant leur seul centre d’intérêt. Les négociations portent en effet sur tous

les problèmes qui touchent au bien-être des travailleurs. Ainsi, une étude publiée par l’OCDE

souligne « qu’il est important de noter que les conventions collectives ne portent pas

seulement sur les salaires, mais également sur les conditions de travail, de licenciement, la

formation professionnelle, les systèmes de retraites d'entreprise, l'introduction de nouvelles

technologies, les procédures de règlement des conflits, certains groupes de travailleurs

(femmes, handicapés, etc...). Il arrive même que les conventions collectives ne traitent que

partiellement la question des salaires, le plus souvent en instituant des règles ou

augmentations minimales, ou des augmentations moyennes à répartir entre les secteurs ou les

catégories de salariés ».3

Limiter l’ensemble des objectifs à la seule préoccupation salariale biaise les résultats

du jeu qui oppose les travailleurs à la banque centrale. La diversité des préoccupations peut en

effet conduire à une sous-indexation du taux de salaire nominal à l’inflation. Les travailleurs

3 BIT, "Le travail dans le monde", 1997-97, OCDE (1994)

14

sacrifieront une partie de leur pouvoir d’achat en contrepartie de la satisfaction d’autres

revendications. La prise en compte de la multiplicité des objectifs redonnerait ainsi une

certaine efficacité aux politiques inflationnistes, qui parviennent de nouveau à baisser le taux

de salaire réel et à stimuler l’emploi.

Notre deuxième critique porte sur la modélisation des marchés financiers. Les modèles

macroéconomiques ne font généralement aucune distinction entre la dette privée, la dette

publique et les actions. Il existe un seul actif financier dont le taux de rendement est fixé par

la banque centrale.

Ces simplifications reposent sur quelques propriétés théoriques qui établissent des

liens implicites entre les taux de rendements des différentes catégories d’actifs. Ainsi, la

prime de risque différentie le rendement de la dette privée de celui de la dette publique. Le

secteur public offre des garanties de paiements plus fiables et s’endette donc à un moindre

coût. La prime de risque justifie également l’écart entre les rendements des dettes de court

terme et de long terme. Les prêts qui ont les échéances les plus longues sont ceux qui

présentent les risques les plus élevés. Le taux d’intérêt détermine par ailleurs la répartition de

la richesse entre la consommation et les placements et exerce ainsi une influence indirecte sur

le rendement des actions. D’autres approches théoriques4, expliquent la convergence de ces

taux par l’existence d’une possibilité d’arbitrage qui conduirait à la disparition de l’actif sous-

rémunéré si un écart de rendement persiste à long terme.

Les trajectoires variables et disparates empruntées par les taux de rendement de ces

actifs montrent que les relations précédemment énoncées sont loin d’être satisfaites.

L’inversion de la structure par terme du taux d’intérêt illustre l’instabilité des liens entre les

dettes de long et de court terme. Les rendements des dettes privée et publique sont également

assez déconnectés, cette dernière étant davantage influencée par la politique budgétaire.

Enfin, le décalage entre les rendements respectifs des actions et des obligations est encore

plus marqué. Lors des crises boursières, on constate en effet un rabattement des fonds sur le

marché obligataire, ce qui témoigne d’une substituabilité et non d’une complémentarité des

deux actifs.

L’existence d’une variété de profils de risque conduit les investisseurs à diversifier

leurs placements. Comme le soulignent Modigliani et Shiller (1973), les agents définissent en

fonction de leurs préférences et de leurs degrés d’aversion envers le risque « un habitat

préféré » parmi les différentes formes de placements.

4 La théorie du taux naturel proposée par Wicksell (1907) par exemple.

15

Les modèles macroéconomiques doivent rendre compte de cette hétérogénéité des

profils de risque et de son impact sur les stratégies de placement. Une telle distinction est

d’autant plus nécessaire que la composition des portefeuilles ne cesse de se diversifier.

Jusqu’au début des années 80, la capitalisation boursière en Europe était sans commune

mesure avec celle relevée sur le marché américain dont le dynamisme faisait exception. Une

modélisation simplifiée du système financier était donc largement admise vu le poids

négligeable des placements en actions. Dès lors, ce marché a connu un formidable essor,

notamment grâce aux vagues de privatisation qu’ont connues de nombreux pays européens.

Ce remodelage du système financier nécessite une modélisation qui rend compte des

différentes possibilités de financement offertes aux agents.

La distinction entre les diverses catégories d’actifs permet par ailleurs une approche

plus réaliste de certains problèmes de politique économique. Lorsque la banque centrale fixe

le taux de rendement de tous les actifs financiers dont la dette publique, la politique

budgétaire devient directement dépendante de la politique monétaire. Les problèmes

d’insoutenabilité disparaissent étant donné que le coût de la dette est sous le contrôle de la

banque centrale. Les crises boursières deviennent également faciles à maîtriser, puisque les

autorités monétaires sont en mesure de stabiliser le marché en entreprenant les ajustements

adéquats des rendements des titres. L’impertinence des ces conclusions est particulièrement

évidente, car la politique monétaire ne peut assurer ces différentes missions avec autant

d’efficacité. La spécification d’un cadre financier plus réaliste est donc nécessaire pour une

meilleure appréhension des problèmes liés au choix du policy mix.

Nous abordons ces différents points en huit chapitres, organisés de la façon suivante.

Dans le premier chapitre nous passerons en revue le débat entre keynésiens,

monétaristes et néoclassiques. Cet exposé nous facilitera la compréhension des approches

contemporaines, les débats actuels étant souvent des renouveaux des anciens conflits

théoriques. Il permet également de mettre en évidence une rupture au niveau de l’analyse

théorique, avec l’abandon du problème d’affectation et la résurgence du problème

d’efficacité. Il justifie ainsi l’apparition de deux composantes de la littérature qui traitent

séparément des problèmes des politiques monétaires et budgétaires et explique l’absence

prolongée des problèmes de coordination du débat.

La première partie regroupe les chapitres consacrés à une lecture critique de la

littérature contemporaine.

16

Deux chapitres traiteront des problèmes de politique budgétaire. Le chapitre deux

comprendra une analyse des idées formulées par Barro, qui propose une nouvelle version du

théorème ricardien d’équivalence. Nous préciserons les limites de cette approche sur les deux

plans théorique et empirique. La deuxième partie de ce chapitre sera consacrée à une

discussion des idées défendues par les économistes de l’offre. Au-delà du débat théorique,

nous nous arrêterons sur les exemples danois et irlandais présentés par les défenseurs de ce

courant comme des preuves de la pertinence de leurs propositions.

Le chapitre trois offre une vision plus technique des problèmes de la politique

budgétaire. Nous proposons d’abord un bilan des travaux empiriques qui tentent de déceler les

liens entre les variables budgétaires et les principaux agrégats. Nous pourrons ainsi apprécier

le réalisme des idées véhiculées par les différents courants. Nous présenterons par la suite un

ensemble d’indicateurs qui tentent de répondre aux trois principales questions au sujet de la

politique budgétaire : est-elle intentionnelle ? Sera-t-elle efficace ? Et posera-t-elle un

problème d’endettement à long terme ? Enfin, nous consacrerons une troisième partie à

l’analyse des problèmes d’allocation ou de redistribution. Nous nous focaliserons en

particulier sur les comptes par génération que nous considérons comme un outil d’analyse

prometteur dans ce domaine.

Le quatrième chapitre sera consacré aux problèmes de la politique monétaire. Nous

décrirons les fondements de l’approche proposée par la nouvelle école classique. Nous

dériverons ses principaux résultats et nous discuterons des problèmes de crédibilité et de

réputation qui en découlent. Nous déduirons les recommandations concernant la gestion de la

politique monétaire et nous passerons en revue les solutions proposées pour les mettre en

œuvre. Nous conclurons enfin avec un bilan critique de cette approche. Nous formulerons

quelques propositions qui, de notre point de vue, permettent une meilleure approche des

problèmes de la politique monétaire.

Le cinquième chapitre s’intéresse à la coordination entre les politiques monétaire et

budgétaire. Il s’agit d’une approche stratégique dans laquelle le gouvernement fait partie du

jeu qui oppose la banque centrale aux travailleurs. Dans cette littérature, le problème de

coordination est assimilé à un conflit sur les valeurs des variables objectifs. Nous

reconsidérerons le problème de crédibilité et nous comparerons les équilibres issus des

régimes coordonnés et non coordonnés (en cas d’accord et en cas de désaccord sur les valeurs

ciblées). Nous proposerons également quelques extensions des modèles classiques afin de

17

rendre compte de la diversité des canaux de transmission des mesures monétaires et

budgétaires.

Les critiques formulées tout au long des cinq premiers chapitres débouchent sur

quelques propositions personnelles que nous développerons dans la deuxième partie de la

thèse.

Dans le sixième chapitre, nous nous intéresserons au comportement stratégique des

travailleurs et à leur attitude envers les politiques de relance. Nous démontrerons qu’en cas de

choc le risque de licenciement peut conduire les travailleurs à accepter une sous-indexation

des salaires nominaux à l’inflation. Nous spécifions ainsi une fonction objectif qui rend

compte de ce risque, que nous introduirons par la suite dans le jeu qui oppose les autorités

monétaires aux travailleurs. Dans la deuxième partie de ce chapitre nous démontrerons que les

travailleurs peuvent tirer profit d’une augmentation des effectifs si elle se traduit par une

baisse de leur charge de travail. Ce résultat est particulièrement vrai lorsque les salariés

fournissent un effort intense durant les heures de travail. Dans ce cas, ils seront favorables aux

politiques de relance si la désutilité qu’elles génèrent en limitant leur pouvoir d’achat est

compensée par le surplus de bien-être qu’elles offrent à travers une baisse de l’effort.

Dans les deux derniers chapitres nous étudions les problèmes relatifs à l’efficacité des

politiques de stabilisation et au choix du policy mix à travers des exercices de simulation.

Dans le chapitre sept nous décrirons les étapes de la construction de la maquette dynamique

qui servira d’appui aux simulations. Nous définirons ses fondements microéconomiques et

nous distinguerons entre une version classique dans laquelle les variables s’ajustent

instantanément à leurs valeurs désirées et une version keynésienne qui tient compte de

quelques rigidités nominales et réelles. La principale caractéristique de cette maquette est

qu’elle propose un cadre financier qui distingue entre les actions, la dette privée et la dette

publique. Dans la deuxième partie du chapitre, nous vérifierons la capacité du modèle à

s’autostabiliser à la suite des chocs d’offre et de demande. Nous nous intéresserons

particulièrement à la dynamique des marchés financiers et à son impact sur l’équilibre

macroéconomique. Les résultats des simulations nous permettrons également de mettre en

évidence l’impact de certaines propriétés structurelles sur la dynamique du modèle.

Le dernier chapitre sera consacré à l’étude des problèmes relatifs au choix du policy

mix. Nous verrons que la différentiation entre les actifs réduit considérablement l’efficacité de

la politique monétaire et la relègue au rôle d’accompagnement. La politique budgétaire est

18

plus efficace en matière de stabilisation vue l’influence prépondérante qu’elle exerce sur la

demande. Nous étudierons également le choix des cibles pour les variables objectifs et pour

les instruments. Nous verrons que les contraintes qui pèsent sur les instruments limitent

souvent l’efficacité des politiques. Nous aborderons enfin le problème de l’intensité des

réactions, en comparant les performances de quatre régimes qui se différentient par le degré

d’activisme des politiques monétaires et budgétaires.

19

Chapitre 1

Une revue des anciens débats théoriques

Keynes marque une rupture avec l’analyse classique en établissant un lien entre les

sphères réelle et monétaire, en mettant l’accent sur les rigidités nominales qui empêchent un

retour rapide et spontané vers le plein emploi. De son point de vue, l’économie est

intrinsèquement instable d’où la nécessité des interventions publiques. Sa doctrine était le point

de départ d’un débat ininterrompu autour de l’efficacité des politiques de stabilisation et de

relance.

Après une analyse concise des fondements du paradigme keynésien, nous proposerons

une revue des plus importantes critiques dont il a fait l’objet. Nous constaterons tout au long de

cet exposé que la plupart des approches théoriques contemporaines s’inscrivent dans la

continuité des anciens courants. Les débats actuels ne sont donc que de perpétuels renouveaux

des anciens conflits théoriques.

Cet exposé nous permettra également de comprendre l’émergence de deux littératures

distinctes qui traitent séparément des problèmes relatifs aux politiques budgétaires et

monétaires.

20

Section 1 : La théorie keynésienne et l’essor des politiques de

relance

Nous commençons par un exposé des principales innovations introduites par Keynes et

de leurs implications quant à la gestion des politiques monétaire et budgétaire. Nous

présenterons par la suite la formalisation de ces idées dans le cadre du modèle IS-LM. Enfin,

nous étudions les critiques néoclassiques et leurs conséquences sur les résultats du modèle.

I- Les fondements du paradigme keynésien

Le principal apport de Keynes était la remise en question des deux principales

caractéristiques de l’économie classique : la parfaite flexibilité des prix et des salaires et la

dichotomie entre les sphères réelle et monétaire. Dans son ouvrage publié en 1936, il propose

une approche alternative qui remédie à ces disfonctionnements, et qui offre à la fois des

explications et des solutions aux crises successives qu’a connu le système capitaliste au début

du vingtième siècle. Keynes considère que l’économie est intrinsèquement instable et que l’Etat

peut et doit intervenir pour la stabiliser.

1- Les rigidités nominales

Les disciples de l’ancienne école classique considèrent que l’économie est capable de se

maintenir à proximité du plein emploi grâce à la parfaite flexibilité des salaires et des prix. En

cas de choc, ces grandeurs s’ajustent rapidement et garantissent la stabilité du taux de chômage

et de la production. Keynes conteste ce rebond rapide et systématique de l’économie. Il met en

avant la rigidité à la baisse des salaires nominaux et la viscosité des prix, et conclut que

l’économie ne peut compter sur les ajustements nominaux pour un retour rapide à l’équilibre.

En présence des rigidités nominales, l’équilibre est atteint grâce à des ajustements par les

quantités. L’économie s’écarte donc du plein emploi.

Dans une économie classique, une baisse rapide des prix vient pallier toute insuffisance

de la demande. Une baisse parallèle des salaires nominaux permet de maintenir les salaires réels

et le volume de l’emploi à leurs niveaux d’équilibre. Les rigidités nominales soulignées par

Keynes empêchent une telle relance de la demande et poussent les entrepreneurs à réviser leurs

plans de production en ajustant les quantités offertes à la baisse et en réduisant leurs demandes

de travail. Lorsque le choc est d’une très forte ampleur, l’économie peut connaître de longues

21

périodes de stagnation, caractérisées par du chômage involontaire et une offre contrainte par une

demande trop faible.

2- La demande de monnaie et la rupture de la dichotomie classique

Keynes considère que la demande d’encaisses reflète en grande partie les besoins de

consommation et d’investissement des agents. A l’instar de la théorie quantitative, il distingue

les transactions comme principal motif de demande de monnaie. Il considère par ailleurs que les

agents préfèrent garder une partie de leurs richesses sous une forme liquide pour faire face aux

dépenses imprévues. Ainsi, il distingue la précaution comme deuxième motif de demande de

monnaie. Les agents peuvent toutefois placer l’argent en question sur les marchés financiers et

le récupérer en cas de besoin. Quelle est donc l’utilité de ces encaisses de précaution ? En effet,

les agents sont confrontés à un risque de perte en capital si les prix des actifs qu’ils détiennent

sont bas au moment où ils désirent se retirer du marché. Keynes conclut donc que la demande

de monnaie pour motif de précaution dépend des rendements futurs anticipés des actifs

financiers5. Si les rendements attendus sont élevés alors les agents ont intérêt à détenir un

minimum d’encaisse de précaution, et vice versa. Le troisième motif concerne la façon dont les

agents répartissent leurs richesses entre les actifs monétaires et financiers. Leur demande

d’actifs financiers dépend principalement des rendements anticipés : la part de ces actifs dans

les portefeuilles augmente si les rendements attendus sont élevés et diminue dans le cas

contraire. Les agents sont donc attentifs aux rendements anticipés des titres et effectuent un

arbitrage permanent entre les placements monétaires et financiers. Keynes qualifie ce processus

d’arbitrage de comportement spéculatif, et le distingue comme un motif de demande de

monnaie à part entière. Il s’appuie sur la relation inverse entre le taux d’intérêt et le rendement

des actifs financiers pour considérer que le loyer de la monnaie oriente les anticipations des

agents et détermine par conséquent la composante spéculative de la demande de monnaie.

En définitive, Keynes recense trois motifs de demande de monnaie : les transactions, la

précaution et la spéculation. Le premier motif établit une relation croissante entre la demande de

monnaie et la production, les agents étant désireux de consommer et d’investir davantage

lorsque leurs revenus sont plus élevés. Le deuxième et le troisième motif suggère une relation

négative entre la demande de monnaie et le taux d'intérêt : les agents diminuent leur demande

de monnaie et augmentent leur demande d'actifs financiers lorsque le taux d'intérêt est

anormalement élevé, en spéculant sur une baisse future du taux et une hausse des rendements.

5 Les agents s’intéressent aux prix des actifs qui sont positivement corrélés aux rendements.

22

Le raisonnement inverse est valable lorsque le taux d'intérêt est particulièrement bas. Les motifs

de précaution et de spéculation conduisent à une rupture de la dichotomie classique. En

contrôlant le taux d’intérêt, les autorités monétaires peuvent désormais influencer les grandeurs

réelles de l’économie.

En remodelant la fonction de demande de monnaie, Keynes redéfinit également le rôle du

taux d’intérêt. Pour les classiques, l'épargne n'est qu'une consommation retardée dans le temps.

Une augmentation de l'épargne signale donc une demande future accrue. Elle provoque en

même temps une baisse du taux d'intérêt qui permet aux producteurs de se munir du capital

nécessaire pour satisfaire la demande future. Le taux d'intérêt représente donc un signal des

tensions actuelles et futures sur le marché des biens. Chez Keynes, le taux d'intérêt devient un

phénomène purement monétaire dans la mesure où il témoigne de la préférence des agents pour

la liquidité.

3- La politique budgétaire : un moyen d’intervention privilégié

A la suite d’un choc, les rigidités nominales peuvent contraindre l’économie à connaître

de longues périodes de sous-emploi. Face à cette situation, Keynes recommande des

politiques de soutien à la demande afin d’accélérer le retour au plein emploi. En entreprenant

des investissements de taille, l’Etat peut relancer la demande, réduire le chômage et remettre

l’économie sur le chemin de la croissance. Son intervention est d’autant plus efficace qu’elle

produit un effet de chaîne qui se multiplie d’une période à l’autre : les entreprises recrutent

pour faire face à la demande supplémentaire, elles distribuent des revenus salariaux qui

stimulent de nouveau la demande.

Keynes justifie la nécessité d’une intervention étatique par le climat de pessimisme qui

s’instaure lorsque les agents se rendent compte de l’incapacité de l’économie à s’auto-relancer

rapidement. De son point de vue, les entrepreneurs produisent et investissent en fonction de la

demande anticipée. Ainsi, rien ne les incite à produire et à recruter davantage lorsque la

rigidité des prix empêche la relance de la demande. L’économie peut donc s’enfermer dans

une situation de sous-emploi. Dans ce cas, la sortie passe par une relance budgétaire qui vient

donner une première impulsion à la demande. Deux raisons font de la politique budgétaire

l’instrument le plus adapté à cette mission.

D'abord, la relance de l'activité nécessite une augmentation sensible de la demande

23

effective. Or, peu d’agents sont capables d’entreprendre des investissements dont les effets

peuvent se propager à l’ensemble de l’économie. Seul l’Etat est capable de disposer de

ressources financières aussi importantes pour entreprendre des investissements de cette taille.

C’est le seul acteur de l’économie qui peut bénéficier d’un financement aussi important en

apportant son pouvoir fiscal comme garantit de paiement. De plus, le recours à l’emprunt

accroît l’efficacité de la politique budgétaire : le rendement de la dette augmente le revenu des

agents, stimule leur consommation et renforce l’effet de relance. Ainsi, une politique

d’endettement permet de financer la reprise en injectant l’épargne excessive des ménages

dans le circuit économique. Elle transforme ainsi une partie de la monnaie oisive en monnaie

active.

Il est vrai que les producteurs peuvent amorcer une reprise en entreprenant

simultanément plusieurs investissements de petites tailles. Toutefois, aucun d’entre eux

n’entreprendra unilatéralement une action dans ce sens, en l’absence de toute garantie de

coopération de la part des autres producteurs. Chacun préférera attendre le retour de la

croissance pour modifier son plan de production. De part son caractère macroéconomique,

l'Etat permet de dépasser ce problème en répartissant le risque sur l’ensemble des agents. La

politique budgétaire représente une prise de risque collective et non individuelle. Elle

témoigne ainsi d’une volonté collective de sortir de la crise, ce qui lui permet de dissiper les

craintes et de générer des anticipations positives.

4- Pourquoi pas la politique monétaire ?

La fonction de demande de monnaie proposée par Keynes permet à la politique

monétaire d'influencer la production. En augmentant la masse monétaire, la banque centrale

pousse le taux d’intérêt à la baisse, stimule les investissements et relance la demande. En cas

de choc, la politique monétaire représente donc une solution alternative. Keynes présente

néanmoins deux arguments qui minimisent l’apport d’une relance monétaire.

D’une part, il souligne que l'efficacité de la politique monétaire dépend de la capacité de

la banque centrale à contrôler le taux d'intérêt. Dans ce sens, Keynes distingue un cas extrême

où les variations de la masse monétaire n’ont aucune influence sur le taux. Il considère en

effet qu’il existe un niveau plancher, en-dessous duquel le taux d’intérêt ne peut plus baisser.

Lorsque ce seuil est atteint, les agents sont unanimes quant à une prochaine hausse du taux.

La préférence pour la liquidité est donc totale, car l'augmentation attendue du taux d’intérêt

24

diminuera le rendement des actifs financiers. Dans ce cas, toute nouvelle liquidité injectée

dans l'économie sera absorbée par les encaisses oisives. La banque centrale ne réussira pas à

baisser le taux d'intérêt et la politique monétaire n'aura par conséquent aucun effet sur les

investissements. Keynes qualifie cette situation de « Trappe à la liquidité ».

D’autre part, Keynes considère qu’en situation de sous-emploi les investissements sont peu

sensibles aux variations du taux d’intérêt. La relance monétaire sera donc d’une très faible

ampleur. La faible élasticité des investissements s’explique essentiellement par le rôle que

jouent les anticipations dans la détermination du volume de la production. En situation de

sous-emploi, le manque d’investissement ne s’explique pas par une crainte de coût, mais par

un déficit de demande. Ainsi, seule l’anticipation d’une croissance de la demande incitera les

producteurs à investir davantage. Une politique budgétaire expansive est capable d’orienter

les anticipations dans ce sens et d’amorcer la reprise. La politique monétaire pourra par la

suite jouer un rôle d’accompagnement qui consiste à préserver la dynamique d’investissement

en maintenant le taux d’intérêt à un niveau raisonnable.

II- Une interprétation des idées keynésiennes : Le modèle IS-LM

Le modèle IS-LM, dont la première version a été proposée par Hicks (1937), s’est imposé

comme un cadre théorique de référence. Ses résultats ont inspiré pendant une longue période

les options économiques de la plupart des pays industrialisés6.

1- Présentation du modèle

Il s’agit d’un modèle de court terme à prix fixes. Tous Les ajustements sont donc

d’ordre réels.

En vertu de la loi psychologique de Keynes, les agents ne consomment pas la totalité de

leurs revenus disponibles. La propension marginale à consommer est donc strictement

inférieure à 1. La fonction de consommation contient également une composante autonome. Il

s’agit d’un niveau de consommation incompressible qui représente un minimum vital pour

chaque agent. L’équation suivante satisfait ses propriétés :

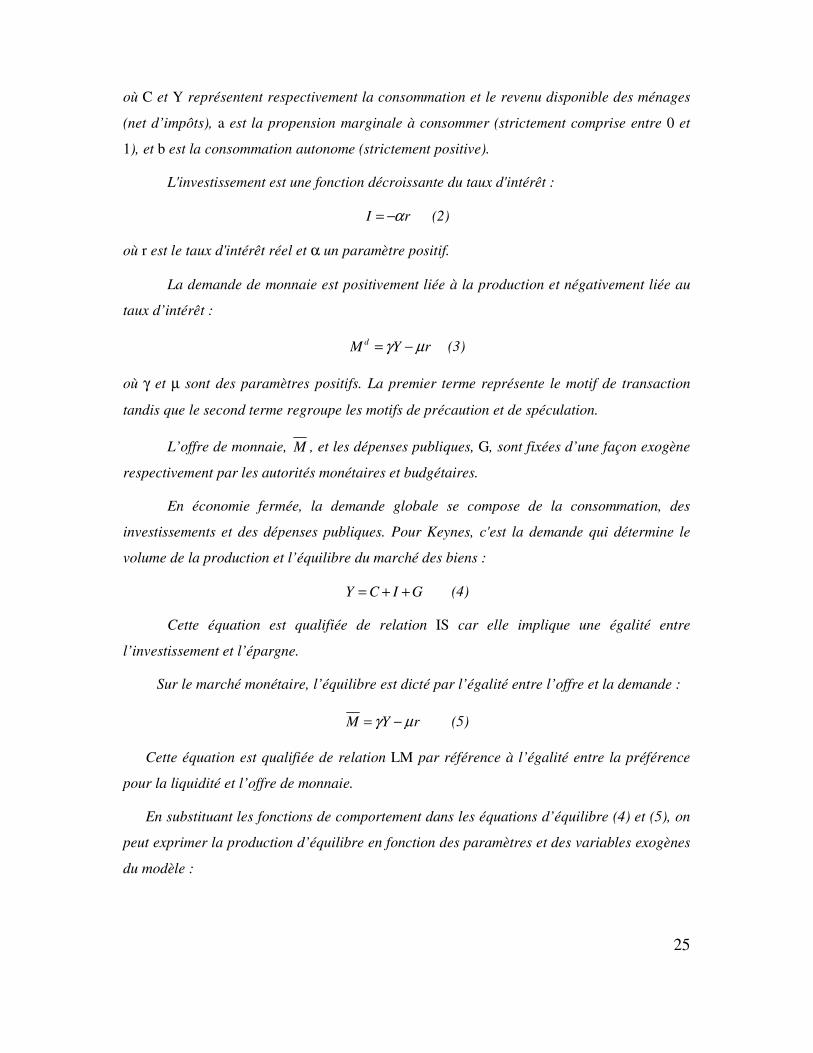

C aY b= + (1)

6 Nous débutons l’exposé par un modèle à prix fixes. Nous proposerons par la suite une version à prix flexibles

plus proche de la formulation originale de Hicks.

25

où C et Y représentent respectivement la consommation et le revenu disponible des ménages

(net d’impôts), a est la propension marginale à consommer (strictement comprise entre 0 et

1), et b est la consommation autonome (strictement positive).

L'investissement est une fonction décroissante du taux d'intérêt :

I rα= − (2)

où r est le taux d'intérêt réel et α un paramètre positif.

La demande de monnaie est positivement liée à la production et négativement liée au

taux d’intérêt :

dM Y rγ µ= − (3)

où γ et µ sont des paramètres positifs. La premier terme représente le motif de transaction

tandis que le second terme regroupe les motifs de précaution et de spéculation.

L’offre de monnaie, M , et les dépenses publiques, G, sont fixées d’une façon exogène

respectivement par les autorités monétaires et budgétaires.

En économie fermée, la demande globale se compose de la consommation, des

investissements et des dépenses publiques. Pour Keynes, c'est la demande qui détermine le

volume de la production et l’équilibre du marché des biens :

Y C I G= + + (4)

Cette équation est qualifiée de relation IS car elle implique une égalité entre

l’investissement et l’épargne.

Sur le marché monétaire, l’équilibre est dicté par l’égalité entre l’offre et la demande :

M Y rγ µ= − (5)

Cette équation est qualifiée de relation LM par référence à l’égalité entre la préférence

pour la liquidité et l’offre de monnaie.

En substituant les fonctions de comportement dans les équations d’équilibre (4) et (5), on

peut exprimer la production d’équilibre en fonction des paramètres et des variables exogènes

du modèle :

26

1

eq

G M b

Y

a

α

µ

αγ

µ

+ + =

− +

.

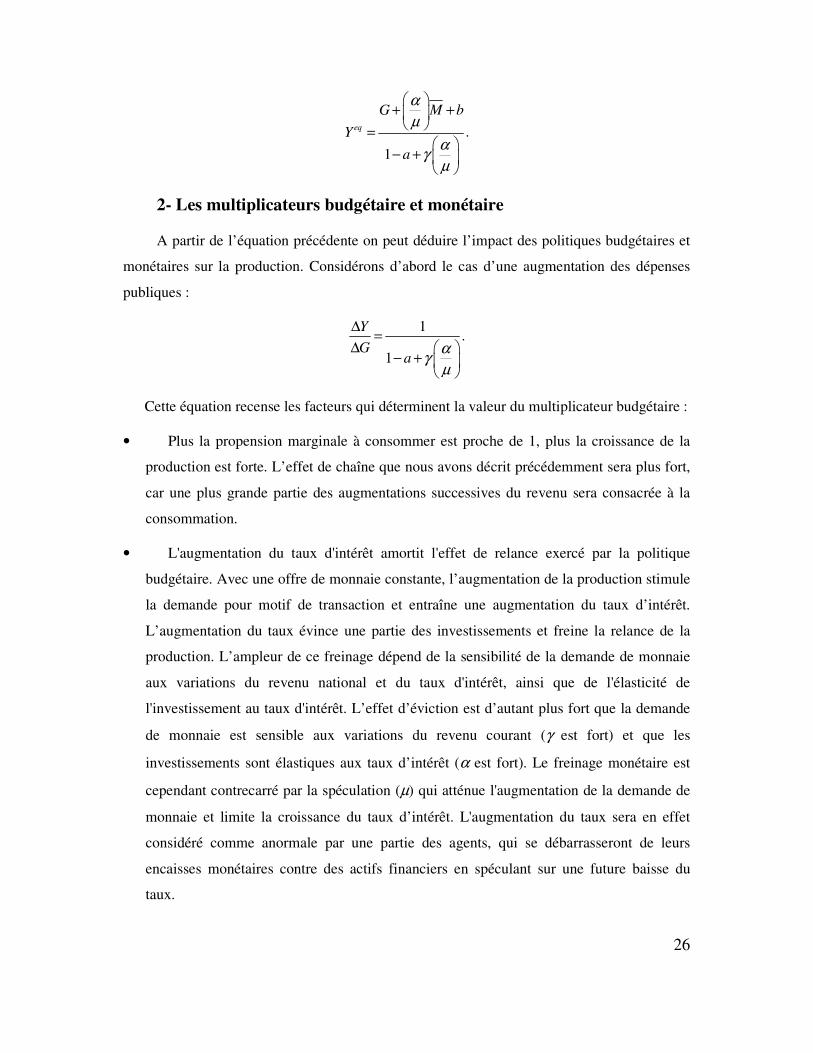

2- Les multiplicateurs budgétaire et monétaire

A partir de l’équation précédente on peut déduire l’impact des politiques budgétaires et

monétaires sur la production. Considérons d’abord le cas d’une augmentation des dépenses

publiques :

1

1

Y

Ga

αγ

µ

∆=

∆ − +

.

Cette équation recense les facteurs qui déterminent la valeur du multiplicateur budgétaire :

• Plus la propension marginale à consommer est proche de 1, plus la croissance de la

production est forte. L’effet de chaîne que nous avons décrit précédemment sera plus fort,

car une plus grande partie des augmentations successives du revenu sera consacrée à la

consommation.

• L'augmentation du taux d'intérêt amortit l'effet de relance exercé par la politique

budgétaire. Avec une offre de monnaie constante, l’augmentation de la production stimule

la demande pour motif de transaction et entraîne une augmentation du taux d’intérêt.

L’augmentation du taux évince une partie des investissements et freine la relance de la

production. L’ampleur de ce freinage dépend de la sensibilité de la demande de monnaie

aux variations du revenu national et du taux d'intérêt, ainsi que de l'élasticité de

l'investissement au taux d'intérêt. L’effet d’éviction est d’autant plus fort que la demande

de monnaie est sensible aux variations du revenu courant (γ est fort) et que les

investissements sont élastiques aux taux d’intérêt (α est fort). Le freinage monétaire est

cependant contrecarré par la spéculation (µ) qui atténue l'augmentation de la demande de

monnaie et limite la croissance du taux d’intérêt. L'augmentation du taux sera en effet

considéré comme anormale par une partie des agents, qui se débarrasseront de leurs

encaisses monétaires contre des actifs financiers en spéculant sur une future baisse du

taux.

27

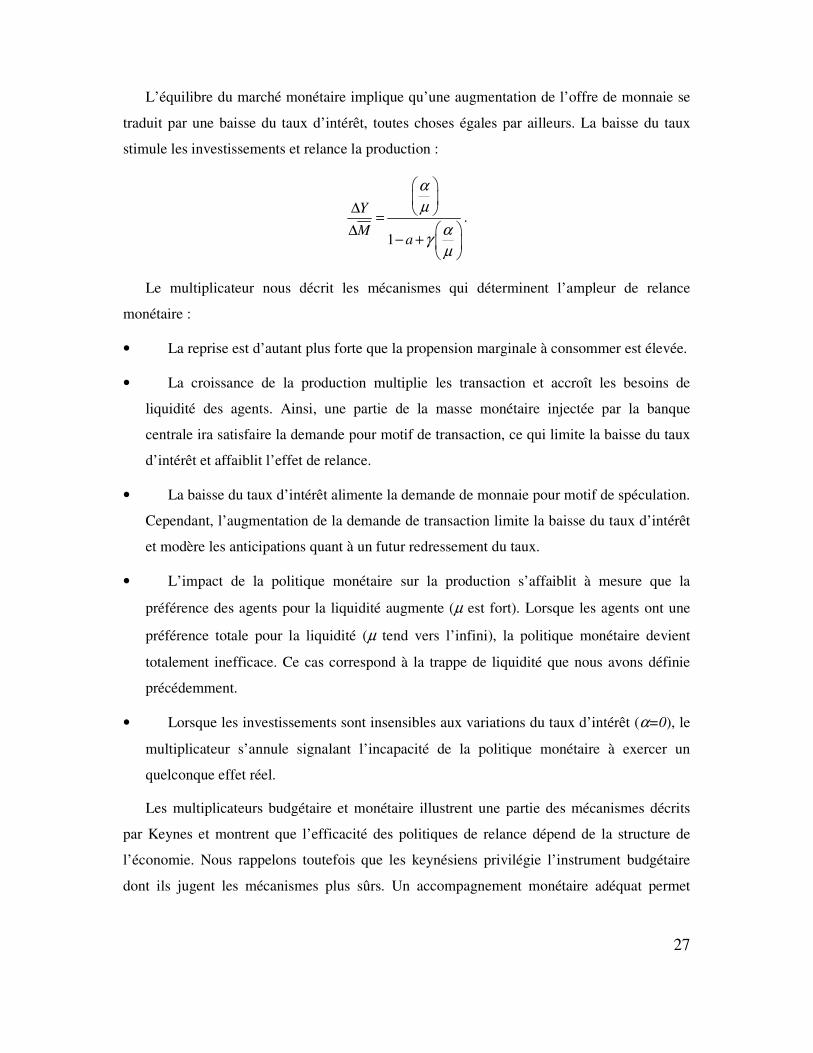

L’équilibre du marché monétaire implique qu’une augmentation de l’offre de monnaie se

traduit par une baisse du taux d’intérêt, toutes choses égales par ailleurs. La baisse du taux

stimule les investissements et relance la production :

1

Y

Ma

α

µ

αγ

µ

∆ = ∆

− +

.

Le multiplicateur nous décrit les mécanismes qui déterminent l’ampleur de relance

monétaire :

• La reprise est d’autant plus forte que la propension marginale à consommer est élevée.

• La croissance de la production multiplie les transaction et accroît les besoins de

liquidité des agents. Ainsi, une partie de la masse monétaire injectée par la banque

centrale ira satisfaire la demande pour motif de transaction, ce qui limite la baisse du taux

d’intérêt et affaiblit l’effet de relance.

• La baisse du taux d’intérêt alimente la demande de monnaie pour motif de spéculation.

Cependant, l’augmentation de la demande de transaction limite la baisse du taux d’intérêt

et modère les anticipations quant à un futur redressement du taux.

• L’impact de la politique monétaire sur la production s’affaiblit à mesure que la

préférence des agents pour la liquidité augmente (µ est fort). Lorsque les agents ont une

préférence totale pour la liquidité (µ tend vers l’infini), la politique monétaire devient

totalement inefficace. Ce cas correspond à la trappe de liquidité que nous avons définie

précédemment.

• Lorsque les investissements sont insensibles aux variations du taux d’intérêt (α=0), le

multiplicateur s’annule signalant l’incapacité de la politique monétaire à exercer un

quelconque effet réel.

Les multiplicateurs budgétaire et monétaire illustrent une partie des mécanismes décrits

par Keynes et montrent que l’efficacité des politiques de relance dépend de la structure de

l’économie. Nous rappelons toutefois que les keynésiens privilégie l’instrument budgétaire

dont ils jugent les mécanismes plus sûrs. Un accompagnement monétaire adéquat permet

28

néanmoins de limiter l’effet d’éviction et de garantir ainsi une efficacité maximale à la

politique budgétaire.

III- Les premières critiques

Les néoclassiques contestent les résultats du modèle IS-LM en considérant que la stabilité

des prix conduit à une surestimation du pouvoir de relance de la politique budgétaire.

L’intégration d’une courbe de Phillips permet de cerner les mécanismes induits par la

flexibilité des prix et d’apprécier leurs répercussions sur les multiplicateurs budgétaire et

monétaire.

1- L’effet stabilisant de la flexibilité des prix

La flexibilité des prix limite l’apport des politiques de relance par le biais de deux

canaux.

Le premier est un effet de richesse qualifié souvent d’effet Pigou, du nom de

l’économiste qui l’a mis en évidence7. Il s’agit d’un mécanisme qui permet une relance

spontanée de l’économie et qui remet en question l’utilité des politiques de stabilisation.

Prenons le cas d’un choc récessif qui se traduit par une baisse de la demande. Le décalage

entre les quantités offertes et demandées sur le marché des biens, entraîne une baisse des prix

qui relance la demande grâce à son impact sur le pouvoir d’achat.

La baisse des prix s’accompagne également d’une baisse de la demande de monnaie. En

effet, les besoins de liquidité s’affaiblissent car les transactions sont moins nombreuses et à

des prix plus faibles. A offre constante, la baisse de la demande de monnaie entraîne un

infléchissement du taux d’intérêt, qui stimule la demande globale et limite davantage la

nécessité d’une intervention étatique.

Les néoclassiques considèrent que les politiques de stabilisation contrecarrent les

mécanismes que nous venons de décrire et empêchent la reprise de l’activité. Une expansion

budgétaire par exemple entraîne une hausse des prix et une augmentation de la demande de

monnaie. Ainsi, elle se traduit par une hausse du taux d’intérêt et une éviction des

investissements d’une part, et elle déprécie la richesse réelle des agents et limite leur pouvoir

d’achat de l’autre. Elle agit donc dans le sens contraire des mécanismes spontanés de

l’économie et bloque la reprise de l’activité.

7 Patinkin (1948) contient une présentation détaillée de l’effet Pigou.

29

2- Un modèle à prix flexible

Nous complétons le modèle IS-LM par une équation qui décrit la dynamique des prix :

( )1

Y P wσ

= −

où P et w représentent respectivement le niveau général des prix et le taux de salaire nominal.

Cette équation complète l’analyse keynésienne sur deux fronts, en spécifiant à la fois les

dynamiques des prix et de l’emploi. La croissance de la production s’accompagne d’une

augmentation des prix qui déprécie le taux de salaire réel et incite les producteurs à augmenter

leurs demandes de travail. Elle établit ainsi une relation inverse entre le taux de chômage et le

taux d’inflation conformément à la courbe de Phillips.

Les variations des prix influencent le revenu réel des agents et se répercutent donc sur

leur consommation :

( )C a Y P b= − + .

Une augmentation des prix diminue la valeur réelle des encaisses détenues par les

agents et accroît ainsi leurs besoins de liquidité :

dM Y r Pγ µ β= − + .

Ces fonctions de comportement conduisent à l'expression suivante de la production

d'équilibre :

( ) ( )1 1

eq

G M b w a

Y

a

α αβ

µ µ

ασ γ βσ

µ

+ + − + =

− − + +

.

Les multiplicateurs budgétaire et monétaire prennent donc les formes suivantes :

30

( ) ( )

( ) ( )

1

1 1

1 1

Y

Ga

Y

Ga

ασ γ βσ

µ

α

µ

ασ γ βσ

µ

∆=∆

− − + +

∆ =

∆ − − + +

.

Ces équations nous permettent de distinguer les canaux à travers lesquels la flexibilité

des prix atténue l’efficacité des relances budgétaires et monétaires.

On constate d’abord que la propension marginale à consommer est réduite de (1- σ). Ce

terme représente l’effet de richesse négatif induit par la hausse des prix. On note également que

l’effet d’éviction est renforcé par une demande de monnaie plus forte, induite par la hausse du

niveau général des prix. L’apparition de la quantité (α

βσµ

) dans le dénominateur témoigne

de cet effet.

31

Section 2 : L’apport du courant monétariste

Le courant monétariste regroupe les économistes hostiles aux politiques de relance et

convaincus de l’influence prépondérante des agrégats monétaires sur la production. Leurs

propositions s’inspirent des travaux de Milton Friedman, reconnu comme le chef de fil et le

véritable fondateur de ce courant. Sa reformulation de la courbe de Phillips et sa théorie de

demande de monnaie constituent ses principaux apports théoriques. A travers une succession de

travaux empiriques, il a tenté de prouver la forte corrélation entre les variations de la quantité de

monnaie et le revenu national.

Forts des preuves empiriques apportées par Friedman, les monétaristes se sont penchés sur

l'étude de l’utilisation optimale des instruments de la politique monétaire. Ils défendent

l’adoption d’objectifs intermédiaires en termes de masse monétaire. Ils affichent néanmoins leur

hostilité à l’interventionnisme excessif des banques centrales et rejettent le caractère

discrétionnaire de leurs politiques. De leur point de vue, les politiques dites de stabilisation sont

elles-mêmes génératrices d'instabilité. Elles doivent être activées seulement face à des chocs de

fortes ampleurs. Dans de telles circonstances, il serait préférable de miser sur l'appareil

monétaire, car la politique budgétaire est handicapée par l’éviction des investissements qu’elle

génère. En dehors des périodes de récession, les banques centrales doivent veiller à la stabilité

du taux de croissance de la masse monétaire afin de contrôler les anticipations et de garantir un

taux d’inflation raisonnable.

Sur le plan opérationnel, les monétaristes mettent l’accent sur la lenteur de la politique

budgétaire, soulignant qu’en cas de choc les réactions doivent être rapides afin de redresser

l'économie avant qu'elle ne plonge dans la crise. Les interventions tardives peuvent aggraver la

situation. De ce point de vue, la politique monétaire présente un net avantage car elle est

capable d’intervenir avec un timing beaucoup plus précis.

I- Les critiques monétaristes et les répliques keynésiennes

1- L'effet d'éviction

Pour les keynésiens, l'effet d'éviction est un phénomène purement monétaire. Il résulte tout

simplement de l’augmentation de la demande de monnaie pour motif de transaction. Mais

comme la consommation et les investissements augmentent par vagues successives,

32

l’augmentation de la demande de monnaie sera progressive. Ainsi, les tensions se manifestent

tardivement sur le marché monétaire, ce qui limite l’intensité de l’effet d’éviction.

Pour les monétaristes, l'effet d'éviction peut être également un phénomène financier. Pour

financer son déficit budgétaire, l’Etat augmente subitement l'offre sur le marché obligataire et

propose un rendement plus élevé afin d’attirer davantage de demandeurs. L'augmentation du

taux de rendement est d'autant plus importante que le déficit budgétaire est fort. En effet, la

prime de risque exigée par les prêteurs s’accroît à mesure que la situation financière de l’Etat se

détériore. L'effet d'éviction financier entre en action plus rapidement que l'effet d'éviction

monétaire, puisqu'il accompagne instantanément l'émission de la dette. Il bloque ainsi

l’expansion budgétaire dès sa mise en place, ce qui atténue considérablement son effet de

relance. Pour les monétaristes, l’association des effets d’éviction monétaire et financier à l’effet

Pigou affaiblit considérablement la valeur du multiplicateur budgétaire.

Les questions relatives à l’efficacité des relances budgétaires, à l’intensité de l’effet

d’éviction et à son délai d’apparition ont fait l’objet d’un débat passionnant entre les

monétaristes et les keynésiens. Pour vérifier le bien-fondé de leurs propositions, les

monétaristes ont procédé à des estimations économétriques qui visent notamment à apprécier le

pouvoir explicatif des grandeurs budgétaires et monétaires dans l’évolution du produit nominal.

Les résultats obtenus par Friedman et par les économistes de l’école de Saint-Louis ont apporté

un soutien fort aux thèses monétaristes. Les études révèlent une faible réaction du revenu

national à la politique budgétaire : elle atteint son maximum au second trimestre, puis elle

disparaît complètement à la fin de la deuxième année.

1.1- Les arguments théoriques des keynésiens

La riposte keynésienne s'articule autour de trois points :

(i) L'émission de la dette publique ne s’accompagne pas nécessairement d’une

augmentation significative du taux d'intérêt. En effet, l'Etat présente des garanties de

remboursement exceptionnelles en vertu de son pouvoir fiscal. La prime de risque sera

donc assez faible. Dans la plupart des pays industrialisés, le coût de la dette publique

est inférieur au coût de la dette privée. Avec un faible risque de marché, les titres

publics peuvent être perçus par les agents comme une forme prisée d'épargne, car elle

est plus rentable que les diverses formes de placements liquides.

33

(ii) La demande d'investissement dépend du taux d'intérêt de long terme. Par

conséquent, l'effet d'éviction ne devient envisageable que lorsque le déficit est financé

par une dette de long terme. L’existence d’un marché d'actifs de court terme

permettrait ainsi à l'Etat de gérer sa dette sans ralentir la dynamique

d’investissement. Toutefois, si les taux longs sont dépendants des taux courts (que des

moyennes mobiles des taux courts), alors l’éviction des investissements devient donc

inéluctable. Face à cet argument, les keynésiens mettent en avant l’instabilité de la

structure par terme du taux d’intérêt. Sur le plan pratique, aucune relation stable ne

peut être détectée entre les taux courts et les taux longs et les exemples des courbes de

taux inversées sont assez nombreux. L’éviction des investissements par la dette

publique est donc peu probable.

(iii) Les keynésiens distinguent entre le taux d’intérêt de la dette publique, qui

représente le rendement d’un actif financier, et le taux d’intérêt monétaire qui

représente un coût de financement. Les deux taux sont déterminés sur deux marchés

cloisonnés et subissent des influences différentes. Le rendement de la dette dépend en

partie des besoins de financement de l’Etat et donc de la politique budgétaire, tandis

que le taux d’intérêt dépend du taux directeur fixé par la banque centrale et donc de la

politique monétaire. Les keynésiens insistent donc sur le caractère monétaire du taux

d’intérêt et considèrent qu’une politique d'accompagnement adéquate peut contenir sa

croissance en approvisionnant l'économie avec la liquidité nécessaire pour faire face

aux transactions accrues qui suivent la mise en place de la politique budgétaire. Ils

prônent donc la coordination des politiques monétaire et budgétaire afin de tirer

pleinement profit des possibilités de relance de cette dernière.

1.2- Les preuves empiriques

La riposte keynésienne devait relever le défit empirique lancé par les monétaristes. Ando

et Modigliani ont effectué d’importants travaux dans ce sens. On souligne notamment leur

article publié en 1976, dans lequel ils fournissent quelques preuves de l'efficacité de la

politique budgétaire à travers un exercice de simulation.

1.2.1- Les résultats de la simulation

Dans cet article, Ando et Modigliani ont simulé une augmentation des dépenses

34

publiques d'un montant d'un milliard de dollars au premier janvier 1958. Ils constatent que la

politique budgétaire a eu un impact assez important sur les revenus réel et nominal, bien que

ne bénéficiant pas du soutien de la politique monétaire. Les remarques suivantes regroupent

les principaux résultats de la simulation :

(i) Le revenu réel enregistre une augmentation sensible et continue. La croissance atteint

son maximum au bout du cinquième trimestre durant lequel elle avoisine les 2%.

(ii) La relance passe principalement par le mécanisme de l'accélérateur. L'évolution des

composantes de l'investissement donne une idée sur la contribution de ce mécanisme.

Ainsi, les stocks de produits finis ont atteint leur niveau maximal au bout du quatrième

trimestre, les biens de consommation durables au bout du cinquième trimestre et les biens

d'équipement au bout du sixième trimestre.

(iii) L'effet d'éviction commence à agir assez tardivement mais contribue à amortir

l'expansion. Son impact peut être ressenti à travers les taux de variations des composantes

de l'investissement, qui sont devenus négatifs alors que le taux de variation du revenu

national était encore positif. Ainsi les investissements dans les domaines de la

construction, des équipements et des biens de consommation durables commencent à

baisser respectivement à partir du septième, onzième et douzième trimestres.

(iv) Les prix augmentent lentement, mais continuent à croître plus longtemps que le revenu

réel. Le revenu nominal connaît donc une croissance plus longue que le revenu réel, et

n’atteint son optimum qu’au huitième trimestre. Au bout de trois ans, alors que la

variation du revenu réel était au voisinage de zéro, celle du revenu nominal dépassait

encore les 2.5%.

Ando et Modigliani (1976) soulignent que les résultats obtenus dépendent des conditions

initiales de l'économie. Le résultat aurait été beaucoup plus explosif si la simulation avait été

programmée en janvier 1966 par exemple. De plus, la croissance aurait été nettement plus

forte si un accompagnement monétaire était envisagé.

1.2.2- Les critiques de la méthodologie monétariste

Les keynésiens se sont focalisés dans un premier temps sur le choix des variables dans

les modèles monétaristes. Ce débat économétrique était stérile car chaque choix avait ses

avantages et ses inconvénients.

35

Ando et Modigliani abandonnent cette voie et s’attaquent à la structure même des

modèles monétaristes. Ils considèrent que seuls les modèles de grandes tailles sont capables

de retracer fidèlement une réalité économique complexe comme celle des Etats Unis. A

l’instar du modèle de Saint-Louis, les modèles utilisés par les monétaristes contiennent un

nombre d’équations très réduit. Leur structure simplifiée est incohérente avec une fonction

aussi ardue que la prévision des conséquences d’une politique de relance.

Pour illustrer l’importance de cette critique, les auteurs ont observé l’évolution des

principaux agrégats à la suite d’une impulsion budgétaire en utilisant le modèle MPS8, puis ils

ont reproduit le même exercice à l’aide du modèle de forme réduite. La comparaison des

outputs révèle un écart de prévision très important.

Ando et modigliani (1978) mentionnent également les résultats obtenus par Layton9 qui

a étudié le pouvoir prédictif de trois modèles qui se distinguent par leurs degrés de complexité.

Il trouve que les modèles les plus simples sous-estiment la croissance générée par une politique

de relance et fournissent les moins bonnes prévisions. A la fin de la première année, les trois

modèles ne parviennent à estimer qu’entre 50% et 70% de la croissance effective du revenu. A

la fin de la deuxième année, le revenu augmente de 2.75%, alors que sa croissance est estimée à

2%, 0.5% et 0.2% respectivement par les trois modèles.

En s’appuyant sur ces résultats, Ando et Modigliani contestent les méthodes utilisées par

les monétaristes et remettent en question la fiabilité des preuves empiriques issues des modèles

réduits.

2- La richesse et la demande de monnaie

Friedman (1956) considère que la demande de monnaie est une fonction des richesses

totales des agents et non de leurs revenus courants. Il développe un cadre théorique qui sous-

tend cette idée et propose des résultats empiriques qui confirment la forte corrélation entre la

richesse et la demande de monnaie10

. Le comportement patrimonial suggéré par Friedman

intensifie l’effet d’éviction et limite sensiblement la portée des politiques de relance. Financés

par emprunts, les déficits budgétaires augmentent la richesse des agents, stimulent leurs

8 Il s’agit d’une maquette macroéconométrique complexe considérée comme l’une des meilleure modélisation de

l'économie américaine pour la période étudiée.

9 On se réfère aux résultats relatés par Ando et Modigliani car le travail de Layton n'a pas été publié.

10 Nous reviendrons avec plus de détail sur la fonction de demande de monnaie proposée par Friedman dans la

deuxième partie de cette section.

36

demandes d’encaisses et amplifient les tensions sur le marché monétaire. On constate à la fois

une accélération et une accentuation de la hausse du taux d'intérêt qui contrarient plus fortement

la relance budgétaire.

Afin d’illustrer ces mécanismes, nous intégrons un effet de richesse dans la fonction de

demande de monnaie11

:

dM Y r Wγ µ δ= − +

où W est la richesse financière des agents et δ un paramètre positif.

A l’aide de la nouvelle fonction de demande de monnaie, on dérive l’expression

suivante de la production d'équilibre :

( ) ( )( ) ( )

*

1 1

G M W b

Y

a

α αδµ µ

ατ γ µ

+ − +=

− − +.

En supposant que l’augmentation des dépenses publiques est entièrement financée par emprunt,

on dérive les expressions des multiplicateurs budgétaire et monétaire :

( )( )

( )( )

1

1

1

Y

G a

Y

M a

αδ µ

αγµ

αµ

αγ µ

− ∆=

∆ − +

∆ =∆ − +

On constate que l'introduction de la richesse dans la fonction de demande de la monnaie

réduit le multiplicateur budgétaire par le terme (αδ)/γ dans le numérateur. Ce terme témoigne

d’une intensification de l’effet d’éviction due à une plus forte augmentation de la demande de

monnaie.

L’intensification de l’effet d’éviction épargne le multiplicateur monétaire, car les

relances monétaires n’ont aucun impact direct sur la richesse financière des agents dans ce

modèle.

11 Nous reprenons les équations du modèle à prix fixe. Toutes les variations sont donc d’ordre réel.

37

Les keynésiens contestent l’intégration de la richesse comme argument dans la fonction

de demande de monnaie. Ils considèrent que si la richesse exerce un effet positif sur la

demande de monnaie, c’est essentiellement par ce qu’elle élargit le potentiel de

consommation des agents et leurs perspectives d’investissements. Ainsi, l’effet de richesse

doit se manifester à travers un accroissement de la demande pour motif de transaction. Une

modélisation plus adéquate de l’effet de richesse consiste donc à l’intégrer au niveau de la

fonction de consommation et non au niveau de la fonction de demande de monnaie.

L’accroissement de la consommation et l’accélération des investissements transmettront cet

effet à la demande de monnaie par le biais de la demande de transaction.

Pour illustrer le point de vue keynésien, nous introduisons l’effet de richesse au niveau

de la fonction de consommation :

C aY W bδ= + + .

La production d’équilibre devient :

( )( )

*

1

G M W b

Y

a

α δµ

αγ µ

+ + +=

− +.

Les multiplicateurs budgétaire et monétaire prennent donc les expressions suivantes :

( )( )

( )

1

1

1

Y

G a

Y

M a

δ

αγ µ

αµ

αγ µ

∆ += ∆ − +

∆

=∆ − +

.

La présence de la richesse au niveau de la fonction de consommation profite donc au

multiplicateur budgétaire dont la valeur augmente grâce à une plus forte croissance de la

consommation (le terme δ dans le numérateur témoigne de cet effet).

Par ailleurs, si les monétaristes prônent une complémentarité entre les encaisses monétaires

et la dette publique, les keynésiens pensent que ces deux actifs sont plutôt substituables.

Caractérisés par une forte liquidité, les titres publics peuvent se substituer aux encaisses

détenues pour motif de précaution. Les agents peuvent les transformer facilement en moyens de

38

paiements sans courir un risque de perte en capital. Dans ce cas, la dette publique contribue à

contenir la croissance de la demande de monnaie, à limiter la hausse du taux d’intérêt et donc à

affaiblir l’éviction des investissements.

3- La courbe de Phillips augmentée des anticipations

La redéfinition de la courbe de Phillips a été le résultat des travaux menés séparément par

Friedman (1968) et Phelps (1967). Elle constitue une sérieuse remise en question de l’efficacité

des politiques de relance.

Dans les modèles keynésiens, la dynamique des prix ne tient pas compte des variations des

salaires nominaux. La relation croissante entre les prix et la production rationalise l’arbitrage

entre l’inflation et le chômage constaté empiriquement par Phillips (1958). Avec des salaires

nominaux totalement rigides, l’inflation générée par la croissance déprécie les salaires réels,

incite les entrepreneurs à recruter et justifie la relation inverse entre le taux d’inflation et le taux

de chômage. Du point de vue keynésien, les agents souffrent donc d'une illusion monétaire

totale, dans la mesure où ils ne se rendent pas compte de la dépréciation de leurs pouvoirs

d’achat et continuent à offrir du travail aux même taux de salaire nominal.

Pour Friedman (1968), cette hypothèse ne bénéficie d’aucun fondement théorique, et

encore moins d’un appui empirique. En effet, l’évolution des rémunérations nominales suggère

un scénario différent : si les travailleurs sont hostiles à toute baisse de leurs salaires nominaux,

ils réclament une revalorisation de leurs rémunérations dès qu'ils constatent une détérioration

significative de leur pouvoir d'achat. La rigidité constatée est donc uniquement une rigidité à la

baisse. Ainsi, en dehors des périodes de déflation, les salaires nominaux s'ajustent aux

variations des prix, ce qui implique une certaine stabilité des rémunérations réelles à long terme.

Toutefois, les ajustements des salaires nominaux prennent souvent du retard par rapport aux

mouvements des prix. C’est intervalle de temps nécessaire pour que les travailleurs prennent

conscience de l’origine et de l’ampleur de la baisse de leur pouvoir d'achat.

L’indexation des salaires nominaux remet en question l'arbitrage entre l'inflation et le

chômage offert par la courbe de Phillips habituelle. La politique budgétaire n’est capable de

promouvoir l'emploi qu’à court terme, car elle est rapidement neutralisée par la hausse des

salaires nominaux. A long terme, le taux de chômage ne peut diverger de son niveau naturel et

la courbe de Phillips devient verticale. Friedman qualifie cette relation de courbe de Phillips de

39

long terme, car l'ancienne courbe de Phillips demeure valable à court terme à cause du retard

dans l’ajustement des salaires nominaux.

Afin d’illustrer ces idées, nous délaissons l’hypothèse keynésienne de totale illusion

monétaire et nous supposons que les travailleurs négocient leurs salaires nominaux et fonction

de l’inflation anticipée. Nous supposons toutefois que leurs anticipations sont adaptatives.

Ainsi, ils surestiment l’inflation lorsqu’elle décélère, et ils la sous-estiment lorsqu’elle

s’accélère. L’indexation des salaires nominaux à l’inflation sera donc partielle :

( )( )0