Embed Size (px)

Citation preview

Tiré de : Stéphane Paquin, La nouvelle économie politique internationale, Paris, Armand Colin,

2008

Chapitre 6

L’ordre marchand.

Depuis la fin de la Deuxième Guerre mondiale, le monde connaît la plus importante

période d’expansion économique de l’histoire. Avec la libéralisation des échanges, le

développement des nouvelles technologies de l’information et la constante amélioration des

moyens de transport, le capitalisme est passé en mode turbo. Le volume des échanges de

marchandises était, en 2001, 16 fois supérieur à ce qu’il représentait en 1950. Le ratio des

exportations mondiales de biens et de services sur le PIB est passé de 13,5 % en 1970 à 32 % en

2005 (Jansen et Lee, 2007 : 16).

L’économie mondiale a certes connu de nombreuses vagues de turbulence comme la crise

asiatique de 1997-1998, l’éclatement de la bulle technologique ou les attentats du 11 septembre

en 2001. Malgré cela, l’expansion du commerce mondial entre 1995 et 2005 s’est approchée du

6 % par an, soit environ le double de la croissance du PIB mondial. Au cours des dernières

décennies, la croissance des échanges internationaux a été plus rapide que celle de la production

mondiale dans l’ensemble des régions de la planète.

En 2007, l’économie mondiale a connu sa cinquième année consécutive de croissance.

Malgré la hausse du prix du pétrole, la guerre en Irak, l’échec du cycle de négociation de Doha et

la crise financière, le commerce international a connu une croissance de 9%. Mieux encore, cette

croissance est davantage répartie que par le passé. Les revenus nationaux ont connu une plus

forte croissance dans l’Union européenne qu’aux États-Unis pour la première fois en dix ans. La

croissance en Asie de l’Est a atteint 10%, en Asie du Sud Est plus de 8%, en Europe de l’Est près

de 7% et en Afrique 6% principalement grâce à l’appréciation des cours des matières premières.

Tout cela est sans précédent et sans commune mesure avec la fin du XIXe siècle. Près de

la moitié de la planète et plus de 40 États vivent dans des pays dont la croissance est de 7% ou

plus sur une base annuelle. À cette vitesse, leur PIB va doubler en une petite décennie. C’est le

double du nombre des pays à croissance rapide qu’en 1980. Selon le FMI, en 2008, la Chine et

l’Inde, c’est-à-dire des pays sous-développés, seront les plus grands contributeurs à la croissance

2

mondiale pour la première fois de l’histoire. On estime que d’ici 2050, les premières économies

de la planète seront constituées des BRIC (Brésil, Russie, Inde, Chine) et des États-Unis.

La conséquence de cette croissance fulgurante est que le nombre de travailleurs qui

participe à l’économie mondiale est passé de 1,5 milliard il y a vingt ans contre 2,8 milliards de

personnes en 2005 dont 550 millions provenant des pays de l’OCDE. Cette pression due au

doublement de la population active mondiale et qui pèse déjà lourdement sur les salaires des pays

développés, ne fera que s’accentuer. Le nouveau monde qui apparaît est clairement plus

concurrentiel.

Cette croissance sans précédent a, par ailleurs, eu l’effet positif de réduire la pauvreté. La

réduction de la pauvreté globale a été plus élevée ces cinquante dernières années qu’à tout autre

moment de l’histoire. Le niveau de vie des individus a également augmenté, au cours des

dernières décennies, dans presque toutes les régions du monde. Les régions qui ne connaissent

pas de diminution de la pauvreté sont essentiellement celles qui n’ont pas un bon accès au

système mondial des échanges. En effet, la baisse mondiale de la pauvreté de 1981 à 2001 est

presque entièrement due au succès asiatique qui s'explique lui-même, en très grande partie, par la

croissance de la Chine. La réduction de la pauvreté mondiale a cependant été moins rapide que la

croissance, signe que le monde est de plus en plus inégalitaire.

La montée des inégalités ne se produit pas seulement entre, mais également au sein, des

pays riches comme pauvres. En France, entre 1998 et 2005, le revenu du 1% des foyers les plus

riches a augmenté de 19%, celui du 0,1% des plus riches de 32%, celui du 0,01%, des plus riches

de 42,6%. Le premier pourcent des salariés français les mieux payés ont bénéficié d’une

augmentation, sur la même période, de 13,6%, les 0,1%, une augmentation de 29,2% et le 0,01%,

une augmentation de 54,4% (cité dans Artus et Virard, 2008 :35). Aux États-Unis, le revenu

médian a augmenté de 11 % entre 1966 et 2001, mais le revenu du 10 % des plus riches s’est

accru de 58 %, celui du 1 % des plus riches de 121 %, celui du 0,1 % des plus riches de 236 % et

celui du 0,01 % des plus riches de 617 % ! En 1999, le 1% de la population américaine la plus

riche disposait d’autant de revenus que les 100 millions d’Américains au revenu modeste, soit 38

% de la population! Cet écart a doublé depuis 1977 et continue de s’agrandir (Le Boucher,

2007a).

L’objectif de ce chapitre est d’exposer les grands débats liés au libre-échange, aux

délocalisations et à la montée des BRIC. Dans un marché mondial dominé par la ferme

2

3

brésilienne, l’atelier industriel chinois et le centre de recherche indien, que reste-t-il pour les

travailleurs occidentaux ? La dernière partie porte sur les multinationales globales qui sont, selon

plusieurs, les moteurs de la mondialisation contemporaine.

Les théories du libre-échange.

Contrairement aux mercantilistes qui perçoivent les échanges commerciaux en termes très

compétitifs et qui croient que le commerce est un jeu à somme nulle où les joueurs développent

des stratégies afin d’accroître leurs exportations et de limiter leurs importations, les libéraux

croient que le libre-échange est un jeu à somme positive. Pour ces derniers, le libre-échange

représente le cœur de la doctrine libérale. Même si les théories du libre-échange atteignent de nos

jours un niveau de sophistication qui les rendent inaccessibles pour la plupart des profanes, les

arguments mis de l’avant par Adam Smith et David Ricardo forment toujours le noyau de

l’argumentation libre-échangiste.

Adam Smith développe, dans son célèbre ouvrage paru en 1776, Recherche sur la nature

et les causes de la richesse des nations, l’idée que les gains provenant du libre-échange sont le

résultat des avantages absolus qui surviennent lorsqu’un pays se spécialise dans la production

d’un bien pour lequel il est plus efficace que les autres pays. Les gains proviennent de sa

spécialisation dans la production de ce bien et du libre-échange. Si la France, par exemple,

produit du vin plus efficacement que la Grande-Bretagne et que cette dernière possède un

avantage absolu à fabriquer des vêtements, ils ont intérêt à se spécialiser dans le produit où ils

sont le plus productifs et à commercer ensemble. Si cette affirmation est intéressante, elle

s’expose cependant à des critiques, formulées notamment par les mercantilistes, qui auront beau

jeu de souligner qu’un pays n’a pas intérêt à adopter le libre-échange s’il ne dispose d’aucun

avantage absolu. Ils soutiendront qu’un État a même intérêt à créer ses propres avantages absolus

par des mesures protectionnistes afin de protéger une industrie naissante.

C’est ce type d’arguments que cherche à contrecarrer David Ricardo dans Les principes

de l’économie politique et de l’impôt publié en 1817. Ce dernier apporte aux débats sur le libre-

échange la démonstration théorique que deux pays ont intérêt à commercer entre eux même

lorsqu’un pays ne possède aucun avantage absolu. Cette thèse des avantages comparatifs, une des

idées les plus puissantes en économie, établit que l’Angleterre et le Portugal gagnent à s’échanger

du vin contre des draps même si le Portugal produit les deux biens avec moins de main d’œuvre

3

4

que l’Angleterre, autrement dit, même si l’Angleterre n’a aucun avantage absolu. Cette thèse est

fondamentale et est toujours largement citée aujourd’hui notamment par les organisations

internationales commerciales. Ricardo apporte la démonstration qu’un pays qui produit tout

moins bien que l'autre a quand même intérêt à se spécialiser dans le produit où son désavantage

est le moins marqué. Ricardo soutient que même la nation la plus défavorisée accroîtra sa

richesse si elle se spécialise et adopte le libre-échange. La théorie des avantages comparatifs de

Ricardo constitue, depuis sa formulation en 1817, l’un des arguments les plus forts en faveur de

la libéralisation des échanges, puisqu’elle réfute de façon claire et convaincante l’argumentaire

mercantiliste et protectionniste qui veut que lorsqu’un pays n’a aucun avantage absolu, il n’a pas

intérêt à favoriser le libre-échange.

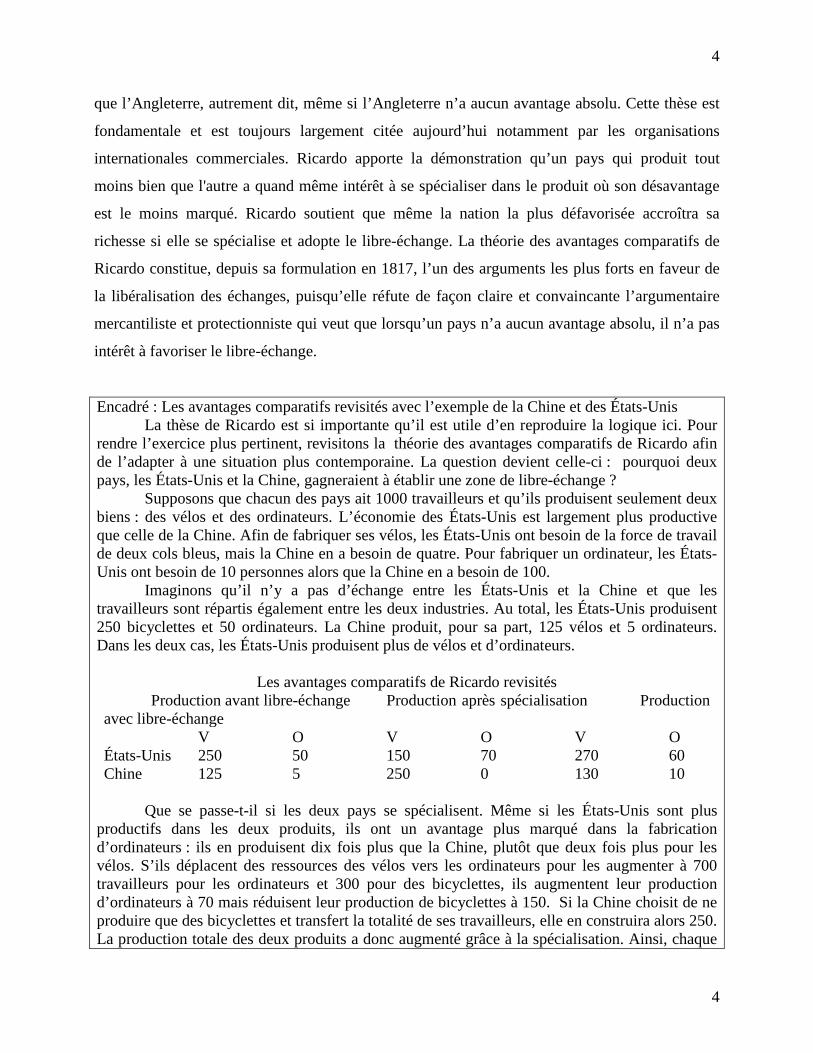

Encadré : Les avantages comparatifs revisités avec l’exemple de la Chine et des États-Unis La thèse de Ricardo est si importante qu’il est utile d’en reproduire la logique ici. Pour

rendre l’exercice plus pertinent, revisitons la théorie des avantages comparatifs de Ricardo afin de l’adapter à une situation plus contemporaine. La question devient celle-ci : pourquoi deux pays, les États-Unis et la Chine, gagneraient à établir une zone de libre-échange ?

Supposons que chacun des pays ait 1000 travailleurs et qu’ils produisent seulement deux biens : des vélos et des ordinateurs. L’économie des États-Unis est largement plus productive que celle de la Chine. Afin de fabriquer ses vélos, les États-Unis ont besoin de la force de travail de deux cols bleus, mais la Chine en a besoin de quatre. Pour fabriquer un ordinateur, les États-Unis ont besoin de 10 personnes alors que la Chine en a besoin de 100.

Imaginons qu’il n’y a pas d’échange entre les États-Unis et la Chine et que les travailleurs sont répartis également entre les deux industries. Au total, les États-Unis produisent 250 bicyclettes et 50 ordinateurs. La Chine produit, pour sa part, 125 vélos et 5 ordinateurs. Dans les deux cas, les États-Unis produisent plus de vélos et d’ordinateurs.

Les avantages comparatifs de Ricardo revisités Production avant libre-échange Production après spécialisation Production avec libre-échange V O V O V O États-Unis 250 50 150 70 270 60 Chine 125 5 250 0 130 10

Que se passe-t-il si les deux pays se spécialisent. Même si les États-Unis sont plus

productifs dans les deux produits, ils ont un avantage plus marqué dans la fabrication d’ordinateurs : ils en produisent dix fois plus que la Chine, plutôt que deux fois plus pour les vélos. S’ils déplacent des ressources des vélos vers les ordinateurs pour les augmenter à 700 travailleurs pour les ordinateurs et 300 pour des bicyclettes, ils augmentent leur production d’ordinateurs à 70 mais réduisent leur production de bicyclettes à 150. Si la Chine choisit de ne produire que des bicyclettes et transfert la totalité de ses travailleurs, elle en construira alors 250. La production totale des deux produits a donc augmenté grâce à la spécialisation. Ainsi, chaque

4

5

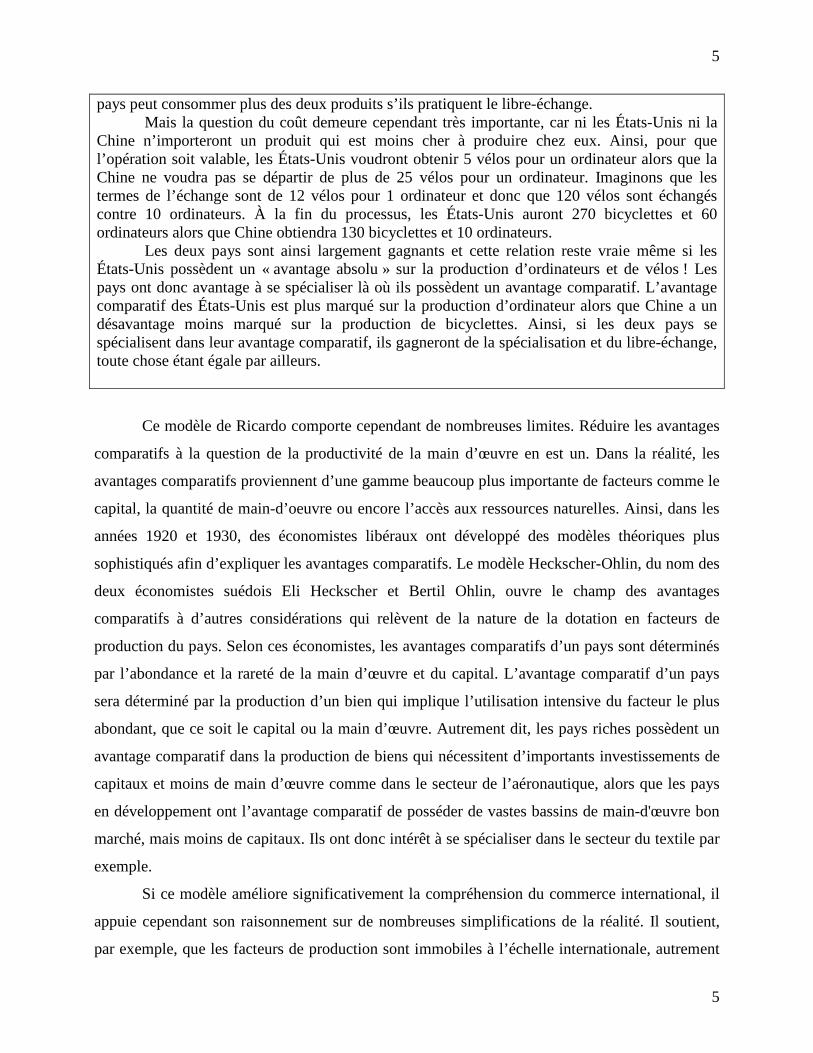

pays peut consommer plus des deux produits s’ils pratiquent le libre-échange. Mais la question du coût demeure cependant très importante, car ni les États-Unis ni la

Chine n’importeront un produit qui est moins cher à produire chez eux. Ainsi, pour que l’opération soit valable, les États-Unis voudront obtenir 5 vélos pour un ordinateur alors que la Chine ne voudra pas se départir de plus de 25 vélos pour un ordinateur. Imaginons que les termes de l’échange sont de 12 vélos pour 1 ordinateur et donc que 120 vélos sont échangés contre 10 ordinateurs. À la fin du processus, les États-Unis auront 270 bicyclettes et 60 ordinateurs alors que Chine obtiendra 130 bicyclettes et 10 ordinateurs.

Les deux pays sont ainsi largement gagnants et cette relation reste vraie même si les États-Unis possèdent un « avantage absolu » sur la production d’ordinateurs et de vélos ! Les pays ont donc avantage à se spécialiser là où ils possèdent un avantage comparatif. L’avantage comparatif des États-Unis est plus marqué sur la production d’ordinateur alors que Chine a un désavantage moins marqué sur la production de bicyclettes. Ainsi, si les deux pays se spécialisent dans leur avantage comparatif, ils gagneront de la spécialisation et du libre-échange, toute chose étant égale par ailleurs.

Ce modèle de Ricardo comporte cependant de nombreuses limites. Réduire les avantages

comparatifs à la question de la productivité de la main d’œuvre en est un. Dans la réalité, les

avantages comparatifs proviennent d’une gamme beaucoup plus importante de facteurs comme le

capital, la quantité de main-d’oeuvre ou encore l’accès aux ressources naturelles. Ainsi, dans les

années 1920 et 1930, des économistes libéraux ont développé des modèles théoriques plus

sophistiqués afin d’expliquer les avantages comparatifs. Le modèle Heckscher-Ohlin, du nom des

deux économistes suédois Eli Heckscher et Bertil Ohlin, ouvre le champ des avantages

comparatifs à d’autres considérations qui relèvent de la nature de la dotation en facteurs de

production du pays. Selon ces économistes, les avantages comparatifs d’un pays sont déterminés

par l’abondance et la rareté de la main d’œuvre et du capital. L’avantage comparatif d’un pays

sera déterminé par la production d’un bien qui implique l’utilisation intensive du facteur le plus

abondant, que ce soit le capital ou la main d’œuvre. Autrement dit, les pays riches possèdent un

avantage comparatif dans la production de biens qui nécessitent d’importants investissements de

capitaux et moins de main d’œuvre comme dans le secteur de l’aéronautique, alors que les pays

en développement ont l’avantage comparatif de posséder de vastes bassins de main-d'œuvre bon

marché, mais moins de capitaux. Ils ont donc intérêt à se spécialiser dans le secteur du textile par

exemple.

Si ce modèle améliore significativement la compréhension du commerce international, il

appuie cependant son raisonnement sur de nombreuses simplifications de la réalité. Il soutient,

par exemple, que les facteurs de production sont immobiles à l’échelle internationale, autrement

5

6

dit que la main-d'œuvre n’émigre pas et que les capitaux ne sont pas exportés des pays riches vers

les pays pauvres ou même des pays pauvres vers les pays riches. Dans un contexte de

mondialisation accéléré, ce n’est tout simplement pas le cas. Il assume également que le niveau

de technologie, d’éducation et les goûts ne diffèrent pas entre les pays.

Les tentatives de validations empiriques du modèle de Heckscher-Ohlin dans les années

1950, par une étude du commerce extérieur des États-Unis réalisé par l’économiste Wassily

Leontieff, a démontré que, contrairement à ce que prédit la théorie, les États-Unis ont plutôt

exporté des biens intensifs en travail et non en capital. Ce « Paradoxe de Leontief » s’explique

par le fait que les États-Unis exportent des biens nécessitant une quantité importante de travail

qualifié, alors que les pays en développement sont exportateurs de produits qui ne requièrent que

peu de compétence. La distinction des dotations en facteurs de production devient donc

importante. Depuis, les travaux des spécialistes font la distinction entre le travail qualifié et le

non qualifié.

Dans les années 1940, deux économistes qui travaillent aux États-Unis, Wolfgang Stolper

et Paul Samuelson ont développé le modèle Stolper-Samuelson afin de comprendre pourquoi

certains acteurs en politiques intérieurs sont favorables au libre-échange alors que d’autres s’y

opposent. Ils s’intéressent particulièrement aux effets du libre-échange sur la distribution ou la

répartition des revenus dans un pays donné. Lorsqu’un pays fait le choix du libre-échange, il

accroît ainsi sa spécialisation par le facteur de production dominant dans son économie, ce qui

provoque une augmentation des conditions salariales par le simple jeu de l’offre et de la

demande. À l’inverse cependant, en abandonnant la production d’un bien pour lequel ce pays ne

possède aucun avantage comparatif, cela conduit à une réduction des conditions salariales dans ce

secteur. Alors que Ricardo soutenait que les pays tirent profit la spécialisation et du libre-

échange, le modèle Stolper-Samuelson nuance cette affirmation en concluant qu’au sein des pays

se trouve des gagnants et des perdants même si globalement le pays est gagnant. Les perdants

sont ceux qui étaient, avant le libre-échange, avantagés par leur rareté. Ce modèle a été utilisé en

économie politique internationale afin d’établir des liens entre les politiques commerciales et les

coalitions d’intérêts en politiques intérieurs (Rogowski, 1989). Il a été utilisé pour expliquer

l’opposition des cols bleus au Canada et aux États-Unis à l’ALENA, contrairement au Mexique

qui possède un plus grand bassin de main d’œuvre moins qualifié. Il explique également pourquoi

6

7

les agriculteurs français ou québécois s’opposent à la libéralisation de l’agriculture dans les

négociations commerciales du GATT et ensuite de l’OMC.

Dans les années 1980, apparaît, sous le leadership de l’économiste Paul Krugman, une

nouvelle théorie du commerce international. Cette nouvelle théorie cherchait à expliquer les

caractéristiques du commerce international que ne confirmaient pas les théories classiques. En

effet, contrairement aux modèles développés plus haut, la majorité des échanges mondiaux

depuis 1945 ne s’opèrent pas selon une logique Nord-Sud. L’image populaire du commerce

international veut que les pays du Nord produisent des biens et des services qu’ils échangent

contre des matières premières et des produits manufacturés provenant des pays du Sud car ils ne

nécessitent pas de main d’œuvre spécialisée. Or, ce n’est tout simplement pas le cas. Dans les

faits, l’essentiel du commerce international se produit entre pays semblables et qui s’échangent

des produits substituables ou comparables. Les deux tiers des flux commerciaux internationaux

sont le résultat de commerce entre pays industrialisés et portent, non pas sur des produits

différents, mais similaires. La majorité des échanges commerciaux se produisent entre pays qui

n’ont que de faibles différences ou écarts au niveau des coûts de production. La France exporte à

l’Allemagne des voitures, des produits pharmaceutiques, mécaniques ou agricoles et l’Allemagne

exporte en France un ensemble de produits pratiquement identiques. La concurrence

monopolistique, les coûts de production, la différenciation du produit (meilleure qualité,

conception plus esthétique…) et les rendements croissants sont mis de l’avant (plus on produit et

plus le coût de production diminue, la taille du pays et de l’entreprise comptent) (Rainelli, 2003).

La théorie des avantages comparatifs est donc difficile à transposer dans la réalité, car de

nos jours, il est moins important de savoir si la France détient des avantages comparatifs sur

l’Allemagne mais de savoir si une entreprise qui produit en France est plus productive que son

principal concurrent sur le même marché. La théorie traditionnelle des échanges n'a qu'une utilité

très limitée pour prédire les incidences de ce type d'échanges en termes d'emploi (Jansen et Lee,

2007 : 2-3).

La théorie traditionnelle ne tient pas compte des stratégies des entreprises multinationales

ni du commerce intrafirme puisque dans le modèle de Ricardo et de Smith, ce sont les nations qui

s’échangent entre elles. Dans les faits, les échanges intrafirmes, c’est-à-dire entre filiales d’une

même entreprise, représente près de 40% du commerce mondial des marchandises (Michalet,

2007 :52). Nous y reviendrons dans la section sur les multinationales.

7

8

Paul Krugman et d’autres économistes croient que les avantages comparatifs peuvent

également être produits par l’action de l’État et que la concurrence n’est pas parfaite. Les

théoriciens du strategic trade theory ou de la politique commerciale stratégique soutiennent que

l’État peut se donner un avantage comparatif en ciblant une industrie et en lui accordant, par

exemple, des investissements importants (Brander, 1995; Krugman et Smith, 1994). Ils

soutiennent l’importance de l’intervention de l’État dans l’économie et croient que les avantages

comparatifs sont souvent obtenus arbitrairement. Même si cette façon de penser n’est pas

nouvelle et remonte au moins à List, le développement de NTI crée un climat favorable à une

intervention importante de l’État. Les tenants de cette théorie soutiennent que l’interventionnisme

ciblé de l’État peut améliorer l’avantage compétitif d’une industrie dans le secteur manufacturier

ou technologique par exemple. Le Japon et les « tigres de l’Asie » procuraient de multiples

exemples d’études de cas où l’intervention de l’État a permis la création d’un avantage

compétitif. En fait, l’intervention de l’État afin de procurer à une industrie un avantage compétitif

est assez banale.

Les critiques de cette approche sont à l’effet que les bénéfices de cette intervention sont

au mieux faibles alors que les risques sont très importants. Il est par exemple délicat pour l’État

de choisir quel secteur doit obtenir un investissement public prioritaire. De plus, avec

l’internationalisation des entreprises multinationales, il est de plus en plus difficile de distinguer

une firme nationale d’une firme internationale. Finalement, si l’avantage devient trop marqué à

cause d’une intervention massive de l’État, il est évident que les autres pays ne resteront pas les

bras croisés. Ainsi, la pratique de politique commerciale stratégique contient le risque de

provoquer une spirale des mesures protectionnistes. Malgré ces réserves, ces pratiques sont

courantes et les pays développent souvent des mécanismes astucieux pour favoriser que les

entreprises situées sur leur territoire gagnent des parts de marchés internationaux.

Michael Porter croit également qu’un pays n’hérite pas mais qu’il doit créer les plus

importants facteurs de production afin de former la colonne vertébrale d’une économie avancée.

Il préfère même l’expression « avantage compétitif » à « avantage comparatif ». Le modèle de

Porter connu sous le non de « diamant de Porter » soutient que la base nationale d’une entreprise

joue un rôle important dans la construction d’un avantage compétitif sur la scène mondiale. Cette

base nationale apporte des facteurs de base qui permettent à une entreprise de se construire des

avantages compétitifs sur la scène mondiale. Pour Porter, il y a quatre déterminants : des facteurs

8

9

compétitifs, c’est-à-dire une main d’œuvre qualifiée, des infrastructures de qualité, de bonnes

universités, etc., une demande sophistiquée de la population locale qui permet de déceler une

tendance et les modes, une rivalité forte, c’est-à-dire l’existence de compétiteurs qui forcent une

entreprise à s’améliorer constamment, et des grappes industrielles ou clusters, car une entreprise

qui a du succès peut favoriser le succès d’une autre entreprise dans la même industrie ou dans une

industrie complémentaire. L’Italie, par exemple, a beaucoup de succès avec le cuir et les

chaussures, mais également avec des produits dérivés comme des machines pour travailler le cuir,

le design, la mode, etc. (Porter, 1998).

Le libre-échange et l’emploi.

Puisque le commerce international s’organise plus selon une logique Nord-Nord, faut-il

en déduire que les délocalisations sont largement un mythe et n’ont que peu d’effet sur l’emploi ?

Il est vrai que l’on parle beaucoup des délocalisations depuis les quinze dernières années mais le

phénomène n’est cependant pas nouveau. Depuis environ trente ans, le nombre d’emploi

manufacturier a diminué d’environ 15% au sein des pays du G7 mais la production a pour sa part

cru d’environ 215%. Conséquemment, la majorité des économistes croient que les effets des

délocalisations sont grandement exagérés, car c’est plutôt la productivité qui est derrière la baisse

tendancielle du nombre d’emploi dans le secteur manufacturier et que les délocalisations

permettent la création de meilleurs emplois dans le secteur des services dans les pays développés.

Illustrons notre propos d’un exemple qui explicite la logique derrière les délocalisations :

une entreprise de taille moyenne de Grenoble est dans la fabrication de skis depuis plus de

cinquante ans. Avec l’intensification de la compétition internationale du marché du ski,

l’entreprise grenobloise voit ses profits fondre et n’a d’autre choix que de congédier 350

employés et de délocaliser une partie de sa production en Chine. Cette procédure permet à

l’entreprise de diminuer ses coûts de production et de retrouver le chemin du profit.

En vertu des théories du commerce international, l’exemple de cette entreprise est un

véritable succès. La plupart des économistes avanceront que si l’entreprise n’avait pas choisi de

délocaliser sa production, elle aurait dû fermer ses portes, ce qui aurait été encore plus néfaste

pour l’emploi. La plupart des économistes croient cependant que puisque l’entreprise est

redevenue rentable, elle peut investir dans la création et le marketing, ce qui implique la création

de meilleurs emplois en France.

9

10

En somme, pour les économistes libéraux, le libre-échange et la spécialisation offrent de

nouvelles opportunités d’affaires qui sont propices à la création de nouveaux emplois de

meilleure qualité. Le choc de la délocalisation ne durerait qu’un temps et, en retour, la situation

de l’emploi s’améliorerait durablement dans le secteur des services.

Avec la montée de la Chine et de l’Inde, est-ce toujours valable ? La réponse à cette

question est l’objet d’intenses polémiques. En 2003, un cabinet de consultants prévoyait que sur

une période de 12 ans, 1,4 million d’emplois allaient être délocalisés et que le salaire de 80% des

Américains diminuerait. À peu près en même temps, une autre étude de la firme McKinsey

affirmait que les délocalisations produisaient des situations où tous étaient gagnants, que ce soit

les États-Unis et les pays en développement. Alors que de nombreux emplois peu qualifiés

partiraient à l’étranger, les entreprises américaines deviendraient plus compétitives, ce qui leur

permettraient d’investir plus massivement dans de meilleurs emplois aux États-Unis. Autrement

dit, les délocalisations affectent l’emploi, mais au final, disent les économistes de McKinsey,

c’est au bénéfice de tous. D’autres études affirment que pour chaque emploi délocalisé, il s’en

crée deux nouveaux aux États-Unis. D’autres études encore affirment qu’en baissant le coût des

ordinateurs, la production dans les pays à bas salaires a provoqué une hausse de la productivité

américaine et un accroissement du PIB de 230 milliards entre 1995 et 2002. De plus, s’il est vrai

que le nombre d’emplois délocalisés a progressé de 56% aux États-Unis entre 1986 et 2001, le

nombre d’emplois créés par des sociétés étrangères aux États-Unis a, pour sa part, doublé (cité

dans Berger, 2006 : 24-25).

En France, selon l’Insee, il existe en 2007, 15 millions d’emplois dans le secteur privé.

Les emplois supprimés liés aux délocalisations représentaient 13 000 emplois par an entre 1995

et 1999 et de 15 000 entre 2000 et 2004. Le phénomène est toujours en progression depuis 2004.

Comme l’écrit Anne Michel : « La main-d'oeuvre bon marché et l'euro fort incitent de plus en

plus d'entreprises à partir dans des pays émergents. Mais le nombre d'emplois créés en France

reste supérieur à celui des postes détruits» (Michel, 2007). Lionel Fontagné et Jean-Hervé

Lorenzi constatent également que:

« Si l’économie française n’échappe pas au mouvement tendanciel de désindustrialisation observé dans les différents pays industrialisés, il ne semble pas qu’il y ait d’emballement - simplement une accélération - au cours des dernières années; les délocalisations et la sous-traitance internationale restent d’ampleur limitée et n’ont qu’une contribution relativement faible à la désindustrialisation, et ceci même si les

10

11

délocalisations peuvent avoir un effet spectaculaire en raison de la concentration géographique des activités affectées. L’impact local peut être fort et constituer un sujet politique, alors que l’impact macro-économique est jusqu’ici très limité. » ( Fontagné et Lorenzi, 2005: 22).

Selon Jean-Marie Cardebat : « Aucune étude ne démontre de façon convaincante des

pertes nettes d’emplois importantes associées au commerce international ou aux délocalisations.

En France, seuls 4 % des investissements à l’étranger correspondraient effectivement à des

délocalisations selon la DREE. Tandis que l’Insee montre que les délocalisations (y compris la

sous-traitance) détruiraient 13 500 emplois par an, chiffre négligeable au regard des 10 000

emplois détruits chaque jour ouvrable par l’économie française » (Cardebat, 2007). Autrement

dit, malgré les délocalisations, le libre-échange permet la création de meilleurs emplois en

France, qui est ainsi gagnante de la mondialisation.

Avec la montée de la Chine et de l’Inde qui possèdent des différences salariales aussi

marquées, mais également des bassins de main d’œuvre presque illimités, est-ce que cette relation

tient toujours ? La majorité des recherches empiriques tendent à démontrer que le libre-échange

n’a eu que très peu d’effets sur la montée du chômage en Europe et en Amérique du Nord. Les

coupables étaient ailleurs. Il est vrai que les pays au Sud offrent des salaires avec lesquels les

pays riches ne peuvent pas faire compétition. Les différences de productivité sont cependant

tellement importantes que le nombre d’employés nécessaire pour produire un bien est largement

plus considérable dans les pays du sud. Ces pays doivent souvent se battre avec de mauvaises

infrastructures, des systèmes de communication et de transport déficients, avec des États

corrompus, sans parler de systèmes d’éducation de piètre qualité (Bhagwati 2004).

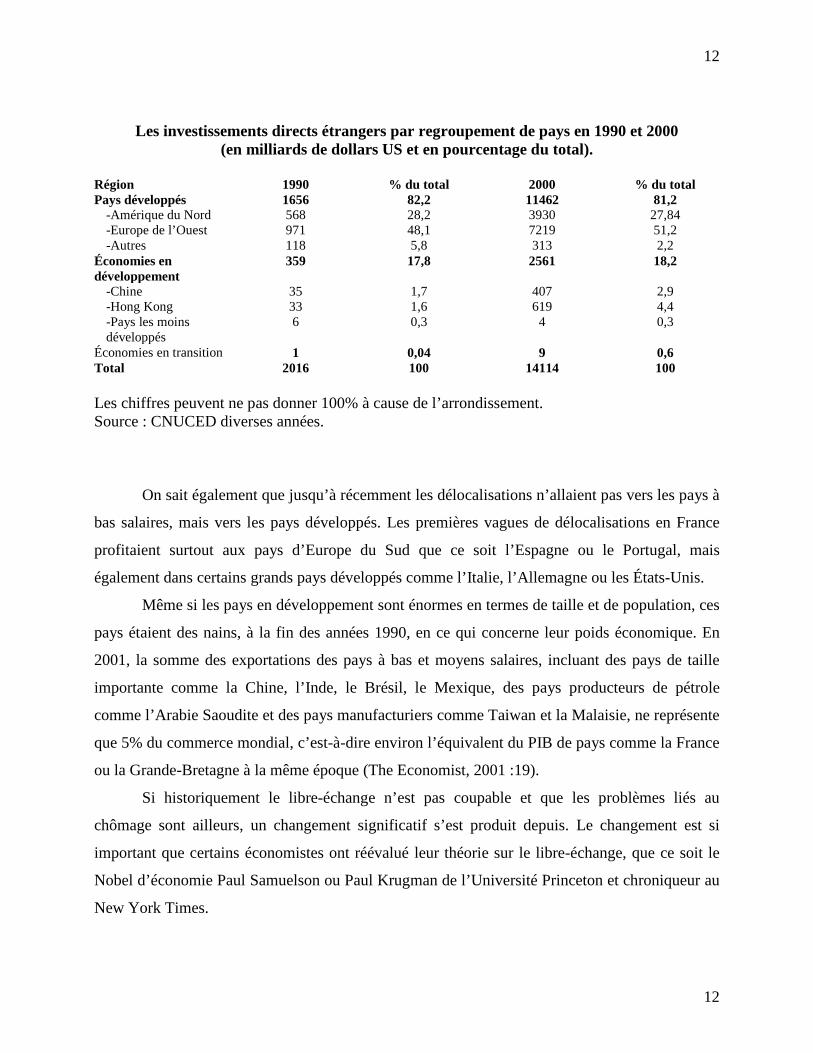

Lorsque l’on regarde la destination des IDE en 1990 et en 2000, on constate que

l’essentiel des investissements se dirige vers les pays du Nord. Ces derniers récoltent 82,2% des

IDE en 1990 contre 81,2% en 2000. Même si le pourcentage diminue légèrement, le volume lui,

augmente beaucoup. Il passe de 1656 milliards à 11462 milliards en seulement 10 ans. À la fin

des années 1990, environ 80% des IDE américains se dirigeaient vers le Canada, l’Europe de

l’Ouest et le Japon. La quasi-totalité du reste se dirigeait vers des pays à salaires moyens comme

le Brésil, le Mexique, l’Indonésie et la Thaïlande. Les pays les plus pauvres de la planète ne

comptaient que pour 1% des IDE américains et à 0,6% des IDE mondiaux (The Economist,

2001 :13 et CNUCED).

11

12

Les investissements directs étrangers par regroupement de pays en 1990 et 2000 (en milliards de dollars US et en pourcentage du total).

Région 1990 % du total 2000 % du total Pays développés 1656 82,2 11462 81,2

-Amérique du Nord 568 28,2 3930 27,84 -Europe de l’Ouest 971 48,1 7219 51,2 -Autres 118 5,8 313 2,2

Économies en développement

359 17,8 2561 18,2

-Chine 35 1,7 407 2,9 -Hong Kong 33 1,6 619 4,4 -Pays les moins développés

6 0,3 4 0,3

Économies en transition 1 0,04 9 0,6 Total 2016 100 14114 100 Les chiffres peuvent ne pas donner 100% à cause de l’arrondissement. Source : CNUCED diverses années.

On sait également que jusqu’à récemment les délocalisations n’allaient pas vers les pays à

bas salaires, mais vers les pays développés. Les premières vagues de délocalisations en France

profitaient surtout aux pays d’Europe du Sud que ce soit l’Espagne ou le Portugal, mais

également dans certains grands pays développés comme l’Italie, l’Allemagne ou les États-Unis.

Même si les pays en développement sont énormes en termes de taille et de population, ces

pays étaient des nains, à la fin des années 1990, en ce qui concerne leur poids économique. En

2001, la somme des exportations des pays à bas et moyens salaires, incluant des pays de taille

importante comme la Chine, l’Inde, le Brésil, le Mexique, des pays producteurs de pétrole

comme l’Arabie Saoudite et des pays manufacturiers comme Taiwan et la Malaisie, ne représente

que 5% du commerce mondial, c’est-à-dire environ l’équivalent du PIB de pays comme la France

ou la Grande-Bretagne à la même époque (The Economist, 2001 :19).

Si historiquement le libre-échange n’est pas coupable et que les problèmes liés au

chômage sont ailleurs, un changement significatif s’est produit depuis. Le changement est si

important que certains économistes ont réévalué leur théorie sur le libre-échange, que ce soit le

Nobel d’économie Paul Samuelson ou Paul Krugman de l’Université Princeton et chroniqueur au

New York Times.

12

13

Il n’y a pas si longtemps, les pays en développement exportaient essentiellement des

produits agricoles et des matières premières. De nos jours, 75% des exportations des pays en

développement sont des produits manufacturés. Les pays développés importent plus de produits

manufacturés de la part de pays en développement, c’est-à-dire de pays qui sont significativement

plus pauvres et où les salaires ne représentent qu’une minuscule fraction des salaires des ouvriers

des pays développés. Si cette situation a permi à des millions de personnes de sortir de la

pauvreté, notamment en Chine et en Inde, la situation est tout autre pour les travailleurs des pays

développés. Comme le souligne Paul Krugman : «Dans les faits, il est difficile de ne pas tirer la

conclusion que l’augmentation des échanges américains avec des pays du tiers-monde réduit les

salaires réels de plusieurs voir même de la majorité des travailleurs dans ce pays. Cette réalité

rend les politiques commerciales très difficiles » (Krugman, 2007).

Au début des années 1990 aux États-Unis, lorsque les médias ont commencé à s’inquiéter

de l’impact des délocalisations sur l’emploi, de nombreux spécialistes concluront, après une

analyse des données, que l’effet négatif sur les salaires des travailleurs était modeste et que les

États-Unis bénéficiaient largement du libre-échange. La désindustrialisation était plutôt causée

par les nouvelles technologies comme la machinerie, l’informatique ou la robotique qui

disqualifiaient du marché du travail les travailleurs peu scolarisés. De nos jours, les effets des

pays à bas salaires sur les salaires et emplois aux États-Unis ne sont plus aussi marginaux que

dans les années 1990. Depuis, la part des produits manufacturés importés a crû rapidement,

passant de 2,5% en 1990 à 6% en 2006. La part du lion de la croissance des importations provient

de pays à très, très bas salaires. Les salaires au sein des nouveaux pays industrialisés, que ce soit

la Corée du Sud, Taiwan, Hong Kong ou Singapour, représentaient 25% des salaires américains

en 1990. Depuis, les importations se destinant aux États-Unis proviennent plutôt du Mexique où

les salaires ne représentent que 11% des salaires américains alors que pour la Chine la proportion

n’est que de 3% ou 4% (Krugman, 2007). Les pays à très bas salaires comme la Chine et l’Inde

sont également les principaux bénéficiaires des délocalisations françaises. En moins de dix ans, la

part des emplois transférés vers les pays en développement est passée de 37% à 57%. De nos

jours, un emploi sur trois est délocalisé en Chine (Michel, 2007). Il est certain qu’une partie

significative des produits fabriqués en Chine nécessite l’incorporation de composante provenant

de pays riches. Néanmoins, la pression sur les salaires des plus vulnérables des sociétés riches

13

14

s’accentue inévitablement. Et perdre un emploi dans une usine pour en obtenir un autre chez

Walmart ou chez McDonald’s n’est tout simplement pas une compensation satisfaisante.

Cette situation appelle, selon plusieurs, à une révision des théories sur le libre-échange.

Une des plus significatives provient de Paul Samuelson, un des ténors des économistes néo-

classiques. Ce dernier a publié, en 2004, un article dans lequel il soutient que même les

travailleurs qualifiés des pays avancés risquent de pâtir de la croissance de l’économie chinoise.

Dans cet article, Samuelson cherche à déterminer l’impact des progrès techniques des pays

émergents sur la croissance des pays développés. Il démontre que les pays riches peuvent voir

leurs gains reliés au commerce international se réduire à cause des progrès techniques réalisés

dans les pays en développement. En prenant exemple de la Chine, Samuelson conclut que cette

dernière accroît sa productivité pour des biens qu’elle importe présentement. Cette situation

provoquera une baisse des importations de la part de la Chine pour ces produits, ce qui

provoquera une dégradation des termes de l’échange pour les pays en développement. Samuelson

croit toujours que la mondialisation devrait augmenter le revenu et le niveau de vie moyen de la

planète, mais on ne peut en tirer la conclusion que la croissance d’un pays ou d’une région

compensera les pertes. Et, comme le souligne Samuelson, la réduction de la pauvreté globale ne

représente qu’une maigre consolation pour les perdants.

Et dans le secteur des services ?

Puisque le phénomène des délocalisations s’accélère, est-ce que les emplois dans le

secteur des services seront emportés par la vague ? Est-ce que les travailleurs touchés par la

concurrence des pays à bas salaires découvrent que les activités qualifiées vers lesquelles on leur

suggérait de se reconvertir il y a seulement cinq ans sont désormais menacées, elles aussi, par la

concurrence de la Chine et de l’Inde?

La théorie économique classique estime que seuls les emplois peu qualifiés seront

délocalisés car l’avantage comparatif se trouve dans la main d’œuvre bon marché. Or, cette

théorie déconsidère l’intelligence humaine. Il ne faut pas sous-estimer des pays comme la Chine

qui ont la capacité technologique d’envoyer des hommes dans l’espace (même si les spécialistes

s’entendent pour dire que cela est plutôt inutile) et qui produisent des armées d’ingénieurs et de

spécialistes en informatique. Les Chinois et les Indiens sont travailleurs et intelligents et c’est

tout naturellement qu’ils se spécialiseront dans le secteur des services que ce soit la recherche et

14

15

le développement et le marketing. Si les Chinois ont développé la technologie nécessaire pour

envoyer une fusée dans l’espace, ils sont capables de développer des technologies de pointe, de

les financer sur les marchés internationaux, de les mettre en marché et de les exporter.

Le phénomène des délocalisations est déjà présent dans le secteur des services

(informaticiens, analystes financiers, ingénieurs, radiologues, comptables…). Entre 2001 et 2004

deux millions d’emplois ont été délocalisés aux États-Unis et de ce nombre un demi-million

provenait des industries de la haute technologie comme l’électronique et les télécommunications

(Berger, 2006 :40). En 2003, 25 000 rapports d’impôts américains ont été produits en Inde. Cette

proportion monte à 100 000 en 2004 et à 400 000 en 2005. Dans le domaine de la santé, de

nombreux hôpitaux américains de petite ou moyenne taille ont délocalisé une partie de leur

service de radiologie en Inde et en Australie (Freidman, 2006 :13-16). Un rapport récent de la

CNUCED révèle que la Chine est le premier pays envisagé pour délocaliser des centres de

recherches et de développement entre 2006 et 2009.

Cette situation s’explique par le fait que les pays en développement ont fait des bonds

spectaculaires en termes de progrès technologiques. Comme le souligne Annie Kahn :

« En 1996, les économies développées assuraient les deux tiers des exportations de produits et services de ce secteur, et les pays en développement, le tiers restant. Dix ans plus tard, les proportions se sont presque inversées. Les économies développées n'assurent plus que 47 % des exportations, les pays en développement s'arrogeant la plus grosse part du gâteau. Chine et Inde sont les principaux acteurs de ce basculement. Pékin est désormais le premier exportateur mondial de produits du secteur des TIC, loin devant les États-Unis, suivi du Japon. Le premier pays européen, l'Allemagne, est 6e, le Royaume-Uni 11e et la France 13e. L'Inde s'est, elle, hissée au rang de 8e exportateur mondial de services relevant de ce secteur, avec un taux de croissance moyen annuel de plus de 37 % entre 2000 et 2005 » (Kahn, 2008).

Certains économistes restent malgré tout optimistes et affirment que la croissance en

productivité des entreprises délocalisées favorisera une pression salariale à la hausse, ce qui

diminuera leur avantage absolu à long terme. L’expérience des dernières années ne confirme

cependant pas cette prédiction, car les bassins de main d’œuvre en Chine et en Inde sont

immenses. Il y a, en 2004, 120 000 ingénieurs informaticiens dans la Silicon Valley, le berceau

de la révolution informatique américaine. À Bangalore en Inde on en compte déjà 150 000… La

Chine produit 30 000 ingénieurs par an. Selon l’OCDE, le nombre d’étudiants inscrits à

l’université a plus que doublé en Chine et en Malaisie et a augmenté de 83% en Thaïlande et de

15

16

51% en Inde. Dès 2010, la Chine produira plus de docteurs en science que les États-Unis

(Chavagneux, 2007 :27).

Les effets de cela sont importants, car si l’économie américaine est en croissance jusqu’en

2008, cette dernière ne créait pas suffisamment d’emploi pour intégrer les nouveaux venus sur le

marché du travail et ceux qui ont perdu leur emploi dans des industries en déclin. De plus, la

plupart des nouveaux emplois offrent des salaires plus faibles et des avantages sociaux moindres

que par le passé (Berger, 2006 :45). Aux États-Unis seulement, environ 600 000 entreprises sont

créées chaque année, mais entre 550 000 et 600 000 cessent leurs opérations. Environ 30% des

travailleurs aux États-Unis vivent chaque année des changements importants dans leur travail.

Cela signifie qu’ils ont changé d’emploi, perdu leur emploi ou que leur description de tâche a

considérablement modifiée. Le Département du Travail américain prévoit que d’ici 2010, les fast-

foods créeront plus d’emploi aux États-Unis que le secteur de l’ingénierie informatique ! Une

personne sur dix aux États-Unis a un emploi relié à Walmart !

Cette situation est potentiellement explosive. Selon un sondage mené pour le compte du

German Marshall Fund, une fondation américaine, 55% des Américains et 51% des Européens

perçoivent la croissance de la Chine comme une menace. Ce pourcentage est de 57% chez les

Allemands, de 60 % chez les Italiens et de 64% chez les Français. On reproche aux Chinois les

mauvaises conditions de travail et salariales, mais également la faiblesse de la monnaie qui

favorise leurs exportations. Confrontés à cette situation, de nombreux chefs d’État et

responsables occidentaux, que ce soit Angela Merkel, Nicolas Sarkozy, le président de la Banque

centrale européenne, Jean-Claude Trichet, le Commissaire européen Joaquin Almunia ou le

Secrétaire d’État américain Henry Paulson, se sont rendus à Pékin afin de réclamer une

réévaluation de la devise chinoise. Les responsables occidentaux se plaignent de l’importance des

déficits commerciaux, qui était de 158 milliards d’Euros pour les États-Unis et de 112 milliards

pour l’Europe des 27 en 2006.

Ce qu’on oubli par ailleurs de souligner c’est que la Chine soutient la valeur de la devise

américaine en achetant des billets verts à hauteur de 70% de son immense réserve de devises

estimée à 1 400 milliards de dollars. Ce faisant, elle permet aux consommateurs américains

d’avoir accès à de nombreux produits à bon marché. Les importations chinoises ont eu dans le

passé un effet déflationniste qui a favorisé une longue période de croissance à l’économie

américaine. Dans les pays occidentaux, les producteurs et les consommateurs profitent

16

17

d’importations moins chères, ce qui implique plus de choix, mais également une baisse des coûts

de production pour les entreprises. De nombreux économistes soutiennent que le facteur le plus

positif du commerce international est la pression des importations qui forcent les entreprises

locales à devenir plus compétitives.

La Chine est désormais un puissant moteur pour l’économie mondiale. Elle est devenue la

première consommatrice mondiale de charbon (42 % de la production totale), d'acier (27 %), de

fer (34 %) et de cuivre (20 %) et tire le prix de ces matières vers le haut. La Chine, le nouvel

«atelier du monde», fabrique en 2005, environ 70 % des photocopieurs, des montres et des

horloges de la planète, 60 % des bicyclettes, 50% des chaussures, des ordinateurs portatifs, des

lecteurs DVD, des appareils photo, 30% des téléphones portatifs, des téléviseurs, 25% des lave-

linge, 20% des réfrigérateurs et quatre millions de voitures pour des compagnies comme

Volkswagen, Honda ou Toyota... En 2007, les Chinois possédaient un revenu, en parité du

pouvoir d’achat, d’environ 7000$ contre 25 000$ pour les Européens. On estime que d’ici 2025 le

pouvoir d’achat de la Chine dépassera celui de l’Europe (Artus et Virard, 2008 :51-52). C’est

également la Chine qui a apporté de l’argent neuf aux banques américaines comme Morgan

Stanley afin de leur permettre de surmonter leurs énormes déficits liés à leur mauvaise gestion

(Baudet, 2008).

Et ce n’est qu’un début, car les entreprises les plus performantes et innovatrices des États-

Unis, de la France, de l’Allemagne, de la Grande-Bretagne ou du Canada intensifient leur

présence en Chine. Ce faisant, elles apportent leurs technologies et leur savoir-faire sans parler de

leurs colossaux investissements. En 2004, 400 des 500 plus grandes multinationales de la planète

ont investi en Chine. Tout indique que les Chinois pourront dans quelques années développer

leurs propres entreprises multinationales et prendre de l’expansion en Europe et en Amérique du

Nord. Cette situation ne sera pas, de toute évidence, limitée au secteur manufacturier.

Le commerce international et les inégalités.

Si le commerce mondial, depuis 1945, a largement profité aux pays du Nord, est-ce au

détriment des pays du Sud ? On lit souvent que la mondialisation ne profite qu’à un très petit

nombre de personnes. On avance, par exemple, que la croissance des dernières années s’est

accompagnée d’une importante augmentation des inégalités et que la mondialisation est

inéquitable.

17

18

Il est vrai que le commerce international est un phénomène inégal qui n’a pas la même

intensité partout. La vaste majorité des transactions économiques et financières, par exemple, se

produisent à l’intérieur et entre trois grandes régions : l’Amérique du Nord, l’Europe et l’Asie du

Sud-Est. En 2004, selon la Banque mondiale, l’Amérique du Nord représente 34.6% du PIB de la

planète, contre 25.3% pour l’Union européenne (comparativement à 31% dix ans plus tôt) et

20.6% pour l’Asie/Japon. L’Amérique latine et les Caraïbes forment 6.3% du PIB global, les

Pays d’Europe de l’Est et d’Asie centrale 3.3%, alors que l’Afrique représente 3.3%. Les autres

pays ne produisent que 6.7% du PIB mondial. De plus, selon un rapport de l’ONU en 2006, 2%

de l’humanité concentre plus de 50% de la richesse mondiale, alors que la moitié de la population

n’en détient que 1% (cité dans Thornhill, 2008 :29).

Cela dit, les pays pauvres ne sont pas, dans l’ensemble, perdants dans le jeu du commerce

mondial. Entre 1992 et 2002, la croissance des exportations des pays en développement a

constamment dépassé celle des pays développés avec un taux moyen annuel de 10% contre 5%

pour les pays industrialisés (Moore, 2003 :169). Depuis, plusieurs analyses suggèrent que les

pays en développement sont les nouveaux moteurs de l’économie mondiale, devançant même les

États-Unis. Il n’y a que le Moyen-Orient qui n’a pas augmenté sa part du commerce mondial.

L’Afrique a, quant à elle, vu sa part baisser.

Il est généralement admis parmi les spécialistes que la croissance des dernières décennies a

eu un effet positif sur la réduction de la pauvreté globale. La réduction de la pauvreté globale a

été plus importante, depuis cinquante ans, qu’à tout autre moment de l’histoire (Scholte, 2000).

Comme on l’a vu, la population active mondiale comptait, en 2005, 2,8 milliards de personnes

dont 550 millions provenant des pays de l’OCDE, contre un milliard et demi il y a vingt ans

(Jansen et Lee, 2007 : 17). Ce milliard de nouveaux travailleurs provient essentiellement des pays

du Sud.

Selon la Banque mondiale, l’extrême pauvreté, c’est-à-dire, la part de la population des

pays en développement vivant avec moins de 1 dollar par jour, est passée de 40 % à 21 % de

1981 à 2001. La misère touche en 2001, 1.1 milliard de personnes contre 1.5 milliard en 1981. Le

Rapport mondial sur le développement humain produit par les Nations unies en 2003, souligne

l’avancement des progrès pour la majorité des pays : «Ces 30 dernières années, nous avons

assisté à des améliorations spectaculaires dans le monde en développement. L'espérance de vie a

gagné huit ans. L'analphabétisme a été quasiment réduit de moitié, pour tomber à 25 %. Et en

18

19

Asie de l'Est, le nombre de personnes vivant avec moins de 1 dollar par jour a été presque divisé

par deux au cours des années 90 » (ONU, 2003 : 3).

La réduction de la pauvreté mondiale est toutefois moins rapide que la croissance et même

si la mondialisation économique est créatrice de richesses, l’écart entre les pays riches et les pays

pauvres augmente. Si on dresse un tableau comparatif entre les pays les plus riches et les pays les

plus pauvres, le constat est sans appel. En 1965, par exemple, le revenu moyen per capita des

pays du G7 était vingt fois supérieur à celui des pays les plus pauvres. En 1995, le revenu moyen

per capita des pays du G7 était trente-neuf fois supérieur. Lorsque l’on compare le PIB par

habitant des 20 pays les plus riches aux 20 pays les plus pauvres, on constate également un

accroissement de l’écart. En 1960, les premiers avaient un PIB par habitant 17 fois supérieur

contre 37 fois en 1996. Il est aussi vrai que le revenu par habitant en Afrique a augmenté plus

lentement qu’aux États-Unis, le résultat étant que l’écart avec les États-Unis s’est accru d’un ratio

de 12 en 1975, contre 19 en 1995. On constate ainsi un accroissement très important de l’écart.

Si, par contre, on compare l’écart entre les États-Unis et la Chine, le portrait est plus nuancé : en

1975 le revenu par habitant aux États-Unis était en moyenne de 19 fois plus important que le

revenu moyen par habitant en Chine (16 000$ contre 850$). En 1995, la différence passe à 6

(23 000 contre 3700$) (The Economist, 2001).

La baisse mondiale de la pauvreté depuis 1980 est presque entièrement due à la croissance

économique de la Chine et de l’Inde. En 1983, les deux tiers de la population chinoise, soit plus

de 600 millions de personnes, vivaient dans la pauvreté extrême. En 2008, ce nombre est réduit à

180 millions. Au niveau mondial, entre 1999 et 2004, plus de 135 millions de personnes ont

quitté l’extrême pauvreté, c’est-à-dire plus de gens que la population du Japon ou de la Russie

(The Economist, 2008 :27).

Cette diminution sans précédent de la pauvreté s’accompagne d’améliorations dans l’accès

aux services de base. On note dans le monde une hausse significative de personnes qui ont accès

à de l’eau propre à la consommation. En Asie du Sud notamment, la progression est importante

au point où l’on doit réduire de moitié le nombre de personnes qui n’y avait pas accès.

Conséquemment, le nombre de personnes qui meurent de maladies infectieuses, comme la

malaria et la tuberculose, est en diminution dans la majorité des pays pauvres, à l’exception du

continent africain. Dans les pays pauvres et les pays à revenus moyens, l’espérance de vie a

légèrement augmenté et la mortalité infantile a diminué. Selon l’UNICEF, pour la première fois

19

20

de l’histoire en 2007, moins de dix millions d’enfants sont morts avant l’age de cinq ans. C’est

dix millions de trop, mais cela représente une diminution du quart depuis 1990.

La montée des inégalités ne se produit pas seulement entre, mais également au sein, des

pays riches comme pauvres. Il s’agit certainement d’une rupture par rapport à ce qui se produisait

entre les années 1950 et 1980 alors qu’on notait une diminution des inégalités. Selon Patrick

Artus, la France, tout comme l’Espagne et l’Italie, voit croître les inégalités parce que les

personnes qui perdent leur travail sont contraintes d’accepter des emplois mal payés. La situation

est encore plus difficile en Allemagne où en six petites années, la proportion de la population qui

risque la pauvreté est passée de 18,9% à 25,4%. Environ cinq millions d’Allemands de la classe

moyenne sont venus grossir les rangs des défavorisés (Lemaître, 2008). Les inégalités

augmentent également au sein des pays en développement, que ce soit en Chine, en Inde, en

Thaïlande, en Malaisie, au Chili ou au Mexique (Held, 2005 :86 ).

Est-ce que la libéralisation des échanges est responsable de cette croissance des inégalités ?

Difficile à dire de façon définitive. On sait cependant que le protectionnisme en matière

d’agriculture affecte considérablement les pays en développement. Dans ce cas, c’est l’absence

de mondialisation et un mauvais accès au système mondial des échanges qui pose problème. Ce

qui est plus fondamental encore, c’est l’accès à l’éducation mais aussi aux NTI. Un pays qui

compte une forte proportion d’analphabètes et d’analphabètes technologiques part avec un très

lourd handicap. Les régions du monde qui ne connaissent pas de diminution de la pauvreté sont

essentiellement celles où l’éducation est déficiente, où l’accès aux NTI est difficile ou qui sont

situées en zone de conflits (la guerre civile est sans doute le moyen le plus efficace d’enfoncer

une population dans l’extrême pauvreté).

Cela dit, la mondialisation ne fait pas que des heureux et les pays qui souffrent le plus dans

la nouvelle économie mondiale ne sont ni les plus riches ni les plus pauvres mais ceux qui se

situent entre les deux et qui ne peuvent pas faire compétition aux pays riches ou pauvres. Des

pays comme le Mexique ou la Pologne qui ne possèdent pas de main-d’œuvre suffisamment

qualifiée pour dépasser leurs rivaux américains ou européens et qui ne peuvent pas gagner contre

les bas prix provenant de la Chine ou de l’Inde risquent de connaître des années difficiles

(Garrett, 2004).

Les multinationales globales

20

21

Même si les multinationales globales font, souvent avec raison, l’objet de violente critique

pour certaines actions, les gouvernements se sont lancés, depuis quelques années, dans une lutte

féroce afin de les attirer sur leur territoire. La raison en est bien simple : les multinationales sont à

plusieurs niveaux les agents fondamentaux de la mondialisation des échanges. Elles sont les

principales organisatrices ou les principaux moteurs de la croissance dans le monde. Une bonne

partie des décisions -qui obtient quoi, quand, où et comment ?- est maintenant déterminée par les

stratégies des multinationales. Ces dernières produisent et distribuent des biens et des services

entre les pays, elles favorisent ainsi la circulation des idées, des goûts, des technologies et du

savoir-faire. Ces dernières sont de puissants acteurs économiques et politiques qui ont gagné

beaucoup de pouvoir sur les gouvernements et sur leur environnement. Bill Clinton disait de ces

entreprises qu'elles ont pratiquement un droit de veto sur les politiques économiques américaines,

ce qui n’est pas peu dire.

Les multinationales globales ne cherchent pas à lever des armées ou à gouverner un

territoire, mais à faire du profit. Les relations de domination telles que décrites par Max Weber

sont ainsi complètement renversées. Le pouvoir des multinationales globales ne repose pas sur la

menace d’une intervention, mais sur son contraire : la non-intervention, voire la menace de

délocalisation. Comme le dit Ulrich Beck : « Il n’y a désormais qu’une chose qui soit pire que de

se faire envahir par les multinationales : ne pas se faire envahir par les multinationales ! » (Beck,

2004). Avec un accès à de la main-d'œuvre bon marché et en menaçant de délocaliser, ces

dernières peuvent plus facilement contenir les hausses salariales. Selon Bronfenbrenner, les

menaces aux délocalisations sont efficaces. Il soutient que les syndicats américains remportaient

50% des votes où il n’y avait pas de chantage à la délocalisation mais seulement 33% lorsque de

telles menaces étaient formulées. Lorsque l’accréditation était adoptée, 7,5% des employeurs

exécutaient leur menace, c’est trois fois plus que dans les années 1980. Dans une mise à jour de

son étude en 2000, Bronfenbrenner souligne que le mouvement s’est encore amplifié (cité dans

Langlois, 2008 : 40). Les politiciens sont souvent désemparés et impuissants face à ces

changements alors que des non-élus prennent des décisions clés qui déterminent largement les

conditions de vie des citoyens. Cette situation nourrit le désenchantement envers la politique. Les

salariés qui tentent encore de se rebeller en utilisant les moyens de pression d’un ancien temps, la

grève, aggravent généralement leur cas.

21

22

Selon Susan Strange, le facteur le plus important de ce changement dans les relations de

pouvoir est la transformation dans les structures de production de l’économie mondiale. Le

changement n'intervient pas avec l’avènement des multinationales, qui existent depuis longtemps,

mais plutôt avec les changements dans les modes de production. Avec le temps, les plus

performantes des multinationales globales ont adapté leurs stratégies au nouveau contexte

mondial en ajustant leurs modes de production. Les multinationales globales passent de

productions faites et pensées pour un marché national ou local à une production pensée pour le

marché mondial. En un mot, il n’y a pas que les entreprises qui sont multinationales, le marché

l’est également.

Le nombre de multinationales est depuis quarante ans en augmentation rapide. D’environ

7000 vers la fin des années 1960, on compte aujourd’hui plus de 77 000 firmes transnationales

qui proviennent de plus 47 pays et qui contrôlent 770 000 filiales dans 175 pays. Ces filiales

emploient plus de 54 millions de travailleurs autour du globe et produisent des revenus annuels

de plus de 19 trillions de dollars, ce qui excède de beaucoup les échanges mondiaux totaux en

biens et services. Les ventes des filiales représentent trois fois et demi la somme des exportations

mondiales, soit l’équivalent de 10% du PIB mondial, en hausse de 3% depuis 1990 (CNUCED,

2006). De plus, les 150 premières multinationales produisent plus du tiers des exportations

mondiales. La somme des investissements étrangers effectués par les multinationales représente

environ le quart du PIB mondial, un niveau sans précédent même si une partie importante de ces

investissements transitent par des paradis fiscaux (Chavagneux et al., 2007 : 39). Le nombre de

fusions et acquisitions est en forte croissance depuis quelques années à un tel point que l’année

2006 a battu tous les records avec des transactions totales de 3 900 milliards $US. En 2001, 51

des 100 plus grosses économies de la planète étaient des multinationales.

Qu’est-ce qu’une multinationale ?

Les multinationales ne sont pas un phénomène nouveau ni même récent, certains historiens

soutiennent que l’Ordre du Temple constitue le premier exemple dès le XIIe siècle. La compagnie

anglaise des Indes orientales (1600), la compagnie hollandaise des Indes orientales (1602), et la

compagnie française des Indes orientales (1664) sont également des exemples de multinationales

constituées par des Chartes royales à partir au XVIIe siècle. La compagnie américaine Ford

s’installe en Europe seulement deux ans après sa fondation au début du XXe siècle. Cependant,

22

23

grâce au développement des nouvelles technologies, aux politiques de libéralisation et à la

diminution des coûts de transport depuis la Seconde Guerre mondiale, leur nombre et leur

pouvoir a considérablement augmenté. Les multinationales représentent très certainement une des

caractéristiques fondamentales de la mondialisation telle qu’on la connaît de nos jours. Cela est

particulièrement évident lorsque l’on oppose la période depuis 1945 avec celle entre 1870 et

1914.

Le concept de multinationale porte cependant à confusion. Il regroupe un ensemble très

hétérogène d’entreprises. Comme le souligne Wladimir Andreff, ce concept englobe de nos jours

trois types d’entreprises. Le premier type de multinationale est la « mini-multinationale » qui est

présente dans un petit nombre de pays où elle s’adapte aux conditions locales. On retrouve

ensuite les multinationales « banales » qui investissent à l’étranger pour délocaliser une partie de

leur production afin de diminuer leurs coûts et d’avoir accès plus facilement à d’autres marchés et

à des approvisionnements moins chers. On comprend ainsi que la majorité des mini-

multinationales et des multinationales banales concentrent les plus importantes de leurs activités

(siège social, conception, recherche, marketing…) dans leur pays d’origine.

Le dernier type est composé de multinationales qui considèrent que le marché est désormais

mondial et qui ont développé des stratégies pour l’ensemble de la planète. Ces multinationales

globales ne représentent que quelques milliers d’entreprises (Andreff, 2003 :8). C’est de ces

entreprises dont il est question ici. Pourquoi ce choix puisque les multinationales globales sont

clairement minoritaires ? Ceux qui sont sceptiques face aux pouvoirs des multinationales, les

réalistes, ont tendance à axer leur analyse sur les deux premiers types de multinationales. Or,

c’est un peu comme si pour parler de la puissance des États, on parlait du Danemark et du

Portugal plutôt que des États-Unis et de la Chine. On s’intéresse aux multinationales globales car

ce sont elles qui ont acquis du pouvoir sur les gouvernements et sur leur environnement. Elles

représentent une force centrale derrière la mondialisation contemporaine.

Certains auteurs préfèrent l’utilisation du concept d’entreprise transnationale plutôt que

multinationale. L’idée derrière cette querelle terminologique est que les entreprises

transnationales ne sont que des entreprises nationales qui opèrent sur plusieurs marchés.

Autrement dit, le siège social, la direction, l’administration et l’essentiel de l’entreprise se situent

sur un territoire particulier. Ces entreprises ne sont donc pas « multinationales » mais

« nationales », tout en opérant sur plusieurs marchés. Ces remarques s’appliquent pour les mini-

23

24

multinationales et les multinationales banales. Elles sont cependant plus difficiles à soutenir dans

le cas des multinationales globales puisque dans leur cas, l’indice de transnationalité est très

élevé.

Pourquoi des grandes entreprises deviennent-t-elles des multinationales globales ?

Les grandes entreprises s’internationalisent pour deux raisons fondamentales : pour accéder

à un nouveau marché ou pour produire plus efficacement (ou pour une combinaison de ces deux

facteurs). Dans le premier cas, on investit dans un pays avec un marché porteur, comme les États-

Unis, alors que dans le second, on dirige l’investissement dans un pays qui permet de baisser les

coûts de production, comme en Chine. Comme nous l’avons vu précédemment, ce sont les pays

développés qui sont historiquement les principaux récipiendaires d’IDE. En 2006, 66% des IDE

mondiaux se dirigeaient vers des économies développées. La Chine, pour sa part, a reçu

(lorsqu’on inclut Hong Kong) près de 9 % des IDE la même année. Elle est désormais le second

pays récipiendaire d’IDE après les États-Unis.

Une des premières théories qui explique pourquoi des grandes entreprises

choisissent de s’internationaliser a été développée par Raymond Vernon dans les années 1960-

1970 et porte sur le cycle de vie d’un produit (Vernon, 1971). Le cycle de vie d’un produit

comporte, dans la théorie, trois grandes étapes : la mise en marché, la maturité et la

standardisation (voir encadré). Lorsque l’on replace cette théorie dans l’histoire, on constate

effectivement que c’est ce qui s’est produit à partir des années 1960. Alors, les entreprises

américaines, rapidement suivies par les britanniques, ont alors intensifié leurs investissements

vers Europe ainsi que vers l’Amérique latine et l’Asie du Sud-Est. Les années 1970-80

provoquent également une situation comparable en Europe continentale. L’essor des IDE à partir

des années 1960 a deux effets : l’augmentation spectaculaire du nombre de multinationales et une

plus grande diversification de leur origine nationale. Les entreprises américaines, qui avaient une

position dominante dans les années 1960, furent concurrencées par l’arrivée en force des sociétés

européennes. Les années 1980 ont vu naître des géants japonais et ensuite des marchés émergents

comme la Corée du Sud, Hongkong, Singapour, le Brésil, la Malaisie, l’Indonésie (Michalet,

2002 :42).

Encadré : Le cycle de vie d’un produit de Vernon.

24

25

La première étape du cycle de vie d’un produit fait suite à l’invention d’un nouveau produit et se traduit par sa mise en marché. À ce stade, le produit qui arrive sur le marché est cher et donc difficilement accessible. Lors de cette étape, peu d’entreprises disposent du savoir ou de la technologie nécessaire pour produire le bien. Si le produit réussit la première étape de sa commercialisation, la croissance peut être très rapide. Avec la croissance des ventes du produit, les techniques de production s’améliorent et le besoin d’équipes d’ingénieurs diminue, ce qui permet de réduire la proportion de spécialistes qui travaillent sur un produit. À cela s’ajoutent les économies d’échelle qui provoqueront la baisse des coûts du produit. Les entreprises qui fabriquent le nouveau produit affichent alors une rentabilité exceptionnelle en raison d’une situation de quasi-monopole sur ce créneau.

Cette situation enviable ne manquera pas d’attirer de nombreux concurrents. Plus le nombre de producteurs est important, plus le marché se rapproche rapidement de son point de saturation. À ce stade, le produit atteint la maturité, qui est caractérisée par un plafonnement de l’offre et de la demande. Les entreprises chercheront alors à développer les marchés étrangers pour maintenir une croissance forte et pour prendre de l’avance sur leurs concurrents. Cette phase marque ainsi le développement de politiques d’investissements directs à l’étranger et l’ouverture de filiales. C’est à ce stade que les grandes entreprises se transforment progressivement en multinationales. À ces étapes, les investissements se dirigent vers des pays développés. Le dernier stade, la standardisation, se produit à partir du moment où l’effet de la concurrence entraîne les producteurs dans une course aux plus bas prix. Pour rester compétitives, les entreprises doivent diminuer leurs coûts de production ou carrément abandonner la production du produit. C’est à ce stade de la production que la délocalisation de la production est envisagée. La délocalisation représente la meilleure façon, lorsque l’entreprise perd son avantage technologique, d’assurer la survie du produit à long terme (Vernon, 1971).

Les plus importantes multinationales proviennent des pays développés. Sur les 500 plus

grosses multinationales en 2008, selon le classement du Financial Times, 169 ont leur siège

social aux États-Unis, 147 en Europe et 39 au Japon. Mais depuis quelques années, les entreprises

chinoise, indienne, russes et brésiliennes émergent comme joueurs importants sur le marché

mondial. La Chine compte 25 multinationales, l’Inde et la Russie 13 chacune et le Brésil 11. Les

sociétés indiennes Tata Steel et Hindalco ont acheté 34 compagnies étrangères pour une valeur

totale de 10,7 milliards $US en 2007. Les compagnies indiennes en nouvelles technologies

comme Infosys, Tata consultancy services et Wipro sont des leaders dans leurs secteurs. L’icône

IBM a vendu sa division d’ordinateurs personnels à la multinationale chinoise Lenovo.

PetroChina, deuxième multinationale du monde après Exxon mobile, est un géant en Afrique

(dont au Soudan…). D’autres entreprises brésiliennes et russes deviennent des joueurs de plus en

plus significatifs. Les entreprises russes ont investi 11,4 milliards à l’étranger en 2007 (The

Economist, 2007).

25

26

Les entreprises multinationales ont-elles une nationalité ?

Au début du XIXe siècle, David Ricardo, affirmait que rien ne contribue plus à la prospérité

et la richesse d’un pays que les hauts profits. Allant dans le même sens, l’ancien patron de

General Motors et Secrétaire d’État à la défense de 1953 à 1957, Charles Wilson affirmait, devant

le comité sénatorial qui étudiait sa nomination comme secrétaire d’État que « ce qui est bon pour

mon pays est bon pour General Motors et vive-versa ». Wilson ne voyait pas de conflit d’intérêts

entre son ancienne position, sa possession de très nombreuses actions de GM et la fonction de

Secrétaire d’État à la défense, car la croissance des États-Unis et de General Motors allait, tout

naturellement, ensemble.

Après la Deuxième Guerre mondiale, dans de nombreux pays, les grandes entreprises

suscitaient une forte admiration de la part des citoyens car ces dernières étaient largement

responsables de l’industrialisation accélérée des pays donc de l’augmentation de la richesse

nationale. Le succès des entreprises nationales déterminait quasiment la croissance économique.

Aux États-Unis, par exemple, le cœur économique de la nation est le fait d’environ 500 firmes

qui, vers 1950, assumaient environ 50% de la production industrielle du pays (Reich, 1993 :37).

Selon un sondage réalisé en 1953 et publié dans le magazine américain Fortune, une grande

majorité des Américains approuvaient la grande entreprise. Comme le souligne Robert Reich :

« En raison de leur taille et de leur rôle central dans l’économie, les très grandes firmes

américaines s’identifient et sont identifiées, par les Américains et par les autres habitants de la

planète, à l’économie américaine dans son ensemble. Elles sont les championnes de l’économie

nationale ; leurs succès sont ses succès. Elles sont l’économie américaine » (Reich, 1993 :37).

Quelle est la situation de nos jours ? Est-ce que les entreprises qui ont délocalisé une partie

de leur production sont apatrides? Il y a tellement de multinationales qui ont développé des

stratégies si différentes qu’il est difficile de généraliser. On sait par exemple que la localisation

du siège social et l’identité d’origine d’une entreprise ont toujours des effets sur les stratégies

corporatives surtout pour les mini-multinationales et les multinationales banales. Le fait d’avoir

plusieurs sièges sociaux ou centres de décisions économiques dans une ville ou un pays apporte

de bons emplois en plus de rendre l’entreprise plus sensible aux réalités et aux possibilités

d’investissements sur le plan local. Les filiales à l’étranger continuent souvent à s’approvisionner

de manière très importante auprès d’entreprises où se situe le siège social, il en va de même pour

26

27

le financement et de conseils juridiques. Les PDG des plus grandes entreprises ont souvent des

liens solides avec les élites politiques et administratives de leur pays d’origine (Bigay, 1999 :

109). Suzanne Berger après une vaste étude de 500 entreprises provenant d’Amérique, de

l’Europe et de l’Asie conclut :« Même lorsqu’une firme a délocalisé certains éléments de

production, la base nationale compte toujours. C’est au pays natal que la firme a son siège social.

C’est en territoire national qu’est détenue la part la plus importante des actifs de l’entreprise »

(Berger, 2006 :331).

Du défi américain au nouveau péril jaune

Les débats sur l’identité des entreprises multinationales ne sont pas nouveaux. Avant les

années 1980-1990, la plupart des pays n’étaient guère en faveur de l’implantation des filiales de

grandes entreprises provenant d’autres pays. De nombreux gouvernements adoptaient des

politiques restrictives à l’égard des investissements ou refusaient carrément les investissements

directs étrangers. Lorsque l’investissement étranger était permis, il était précédé par de nombreux

contrôles gouvernementaux. Les grandes entreprises étrangères devaient remplir des

questionnaires très détaillés sur l’identité de l’investisseur, mais également sur ses intentions

quant à ses activités dans le pays. De nombreux secteurs de l’économie nationale étaient

carrément interdits aux investissements comme la défense, l’éducation et les services

collectivisés (le gaz, l’électricité, la distribution d’eau, les compagnies aériennes, les chemins de

fer, etc). On refusait aussi les investissements pour des secteurs dits stratégiques dans le but de

protéger les champions nationaux. Paradoxalement, lorsqu’une entreprise réussissait son entrée

dans un pays, elle se retrouvait en situation de rentière car le gouvernement du pays la protégeait

des compétiteurs étrangers, et même souvent, en accordant un monopole à cette entreprise, des

compétiteurs nationaux (Michalet, 1999 :3-10)!

En somme, les gouvernements développaient des politiques afin de protéger les champions

nationaux contre la concurrence étrangère car c’était alors les entreprises nationales qui étaient

perçues comme responsables de l’industrialisation accélérée du pays. À la fin des années 1960, le

fondateur de l’Express, Jean-Jacques Servan Schreiber (1967), publie Le Défi américain, qui

devient rapidement un succès de librairie. Dans cette œuvre, l’auteur soutient que les grandes

entreprises américaines constituent une menace pour la grande industrie française et européenne.

Ces entreprises ont des capacités nettement supérieures qui menacent leurs concurrentes sur le sol

27

28

du Vieux continent. Il écrit : « Ce qui menace de nous écraser n’est pas un torrent de richesses,

mais une intelligence supérieure de l’emploi des compétences. […] Les unités lourdes de

l’industrie américaine, après s’être informées des particularités du terrain, manœuvrent

actuellement de Naples à Amsterdam avec l’aisance et la rapidité des blindés israéliens dans le

Sinaï » (Servan-Schreiber, 1967 :41). On ne considère donc pas les investissements américains

comme des éléments positifs qui permettent de créer de bons emplois en plus d’apporter en

Europe les dernières technologies du Nouveau monde. Le général de Gaulle, considérait les

investissements des grandes entreprises américaines comme des manifestations de l’impérialisme

américain et cherchait à les bloquer.

Les Français n’étaient pas les seuls à agir de la sorte. Dans les années 1960, les Canadiens

s’émeuvent de voir les grandes industries américaines investir si massivement et dans les années

1970, le gouvernement met sur pied une agence gouvernementale ayant pour objectif de limiter

les investissements étrangers essentiellement américains. Les Américains ne sont pas en reste et

s’inquiètent d’une situation comparable au début des années 1980. L’incroyable expansion des

grandes entreprises japonaises sème le doute sur la capacité des États-Unis de résister à la

concurrence asiatique qui frappe durement le secteur automobile. La pression devient forte pour

que l’on hausse les barrières protectionnistes contre la concurrence des firmes japonaises Dans