Embed Size (px)

Citation preview

TVA collectée / TVA déductible

20 novembre 2012

Principes généraux

• Les Universités effectuent exclusivement des opérations situées dans le champ d’application de la TVA :‐ certaines sont imposées‐ d’autres sont exonérées : missions de service public

Elles sont des redevables partiels.

Principes généraux

• Les opérations imposées ‐ exemples ‐ : les opérations de rechercheL’exploitation de droits intellectuelsLa mise à disposition de locauxLa vente de publicationLa vente de matériels pédagogiquesLes prestations télématiquesLes cessions d’immobilisation

Principes généraux

• Les opérations exonérées ‐ exemples ‐ : Les prestations de service et livraisons de biens effectuées dans le cadre de l’enseignement universitaire, de la formation professionnelle continue

La vente de matériels pédagogiques aux élèves, les travaux d’impression

Principes généraux

• Les opérations exonérées ‐ exemples ‐ :

Les opérations de recherche effectuées à titre onéreux pour des tiers hors Communauté européenne

Les opérations de recherche financées par des organismes communautaires (déduction sans collecte)

Principes généraux

• Précisions :Les prestations de service ne sont pas imposables dès lors qu’elles sont rendues au sein de la même entité juridique : prestations internesEn principe : quand un établissement opte pour la création d’un SAIC, toutes les activités imposées à la TVA doivent être regroupées au sein du SAIC.

Principes généraux

• Les règles de territorialité –Acquisitions intracommunautaires : opérations imposées en FranceLivraisons intracommunautaires : opérations exonérées en France

Obligation : facture HT + numéro d’identification à la TVA + mention de l’autoliquidation ou de l’exonération

* Echanges de biens hors Union européenne : franchise de TVA

Calcul et paiement de la TVA

• Fait générateur :pour les ventes , les échanges de bien : livraisons du bienPour les prestations de service , les ventes à consommer sur place, le logements, les travaux immobiliers : encaissement

• Objet du redressement fiscal de juin 2012

Les taux de TVA

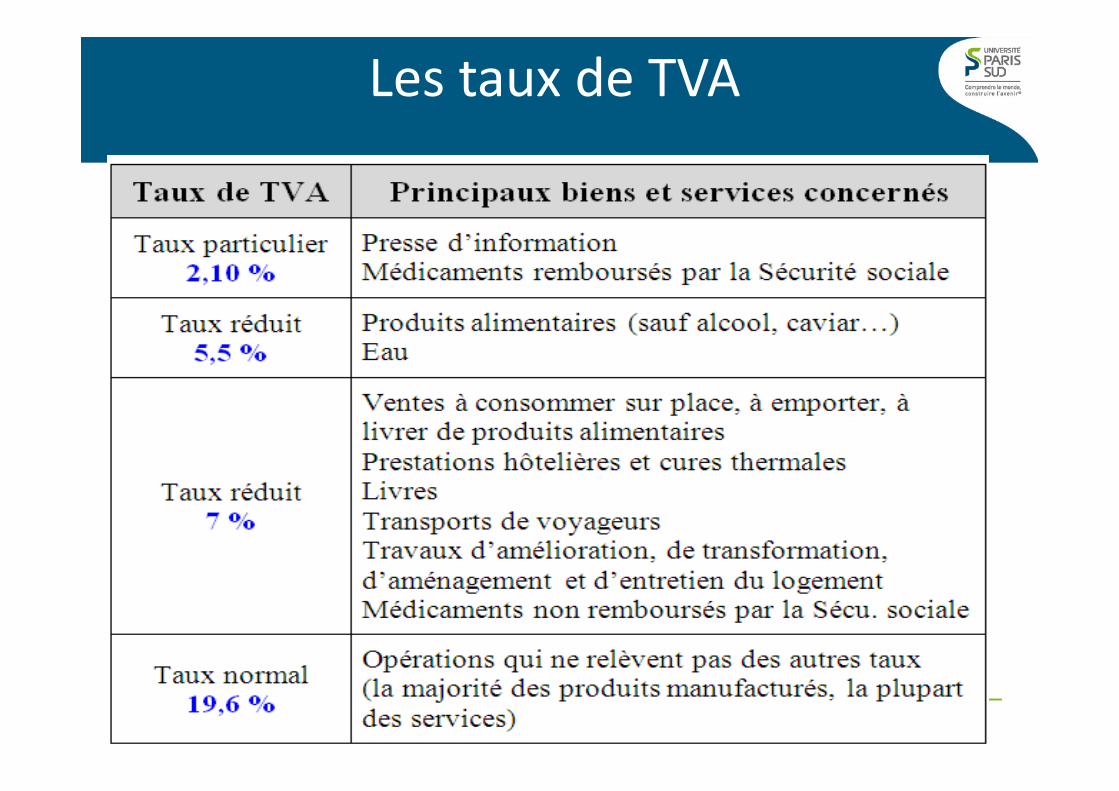

• Les taux :• 2/ le taux réduit intermédiaire à 7%, qui concerne la plupart des prestations de services qui étaient taxés à 5.5% avant le 1er janvier 2012 comme les livres, la restauration, les transports de voyageurs, l’art, l’électricité mais aussi les travaux et les logements

Exemple : livres papier, collectes et tri sélectif des déchets, transport de voyageurs, cessions de droits d’auteur

Les taux de TVA

• Le taux appliqué doit être vérifié sur les factures : l’AC vérifie le taux choisi mais pas le secteur choisi

• Les taux :1/ le taux normal à 19,60%, s’applique à la majorité des ventes ou des prestations de services effectués en France. Elle s'applique conformément à l'article 278 du Code général des impôts, aux opérations imposables pour lesquelles aucun autre taux n'est prévu.

Calcul et paiement de la TVA

• Les taux :2/ le taux réduit intermédiaire à 7% %. Depuis le 1er janvier 2012, à l'ensemble des produits jusqu'alors soumis au taux de 5,50%, y compris sur les produits de la restauration rapide, à l'exception des certains biens limitativement énumérés par l'article 278 0‐bis du Code général des impôts qui demeurent soumis au taux réduit de 5,50% (un délai est prévu pour le secteur du livre

Calcul et paiement de la TVA

• Les taux :3/ le taux réduit à 5,50%, qui s’applique aux produits alimentaire, équipement ou services pour handicapés, abonnement au gaz et l’électricité, cantine scolaire… Ces produits sont limitativement énumérés par la loi

Calcul et paiement de la TVA

• Les taux :4/ et un taux spécifique à 2,10% qui s’applique aux médicaments pris en charge par la sécurité social, à la vente d’animaux de boucherie destiné à la consommation et de la presse disposant d’une commission paritaireExemples : médicaments remboursés par la sécurité sociale (sinon 7%)

La TVA collectée / déductible

• La TVA est collectée sur certaines recettes :Montant au budget TTCMontant au budget HT

• La TVA est déduite sur certaines dépenses :Montant au budget TTCMontant au budget HTMontant au budget en fonction du coefficient

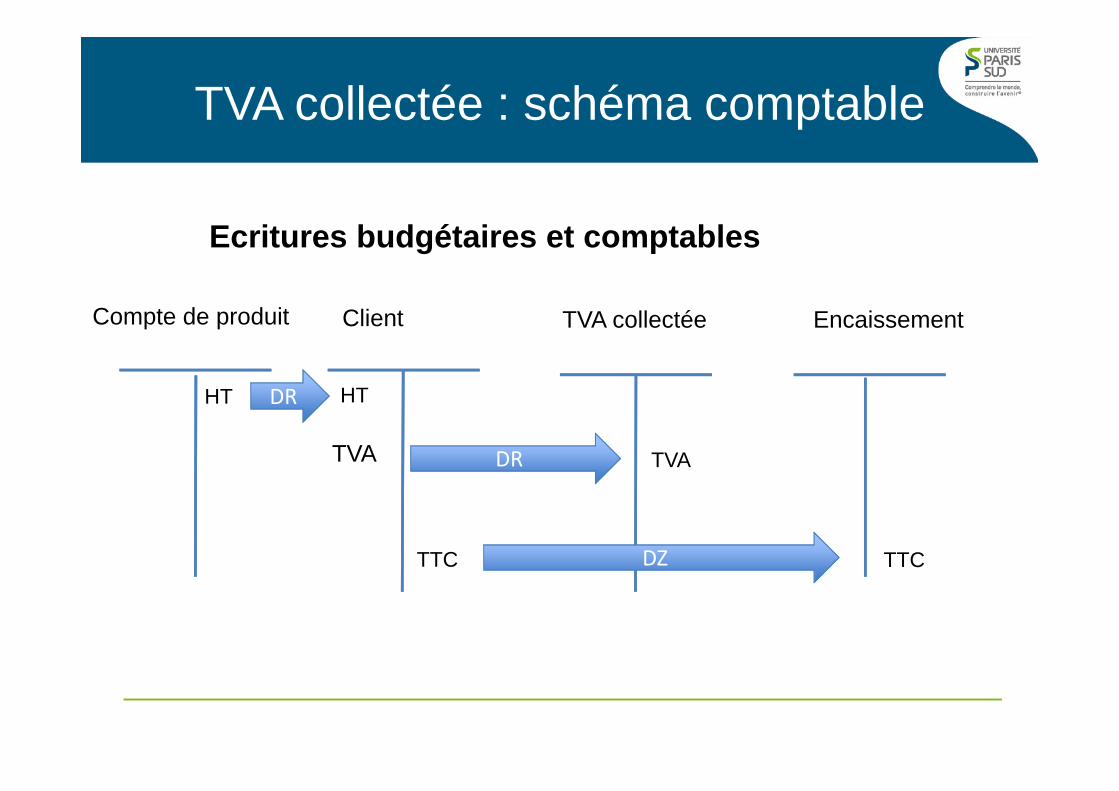

TVA collectée : schéma comptable

Compte de produit

HT

Client

HT

TVA collectée

TVA

Encaissement

DRDR

TVA DRDR

Ecritures budgétaires et comptables

TTC TTCDZDZ

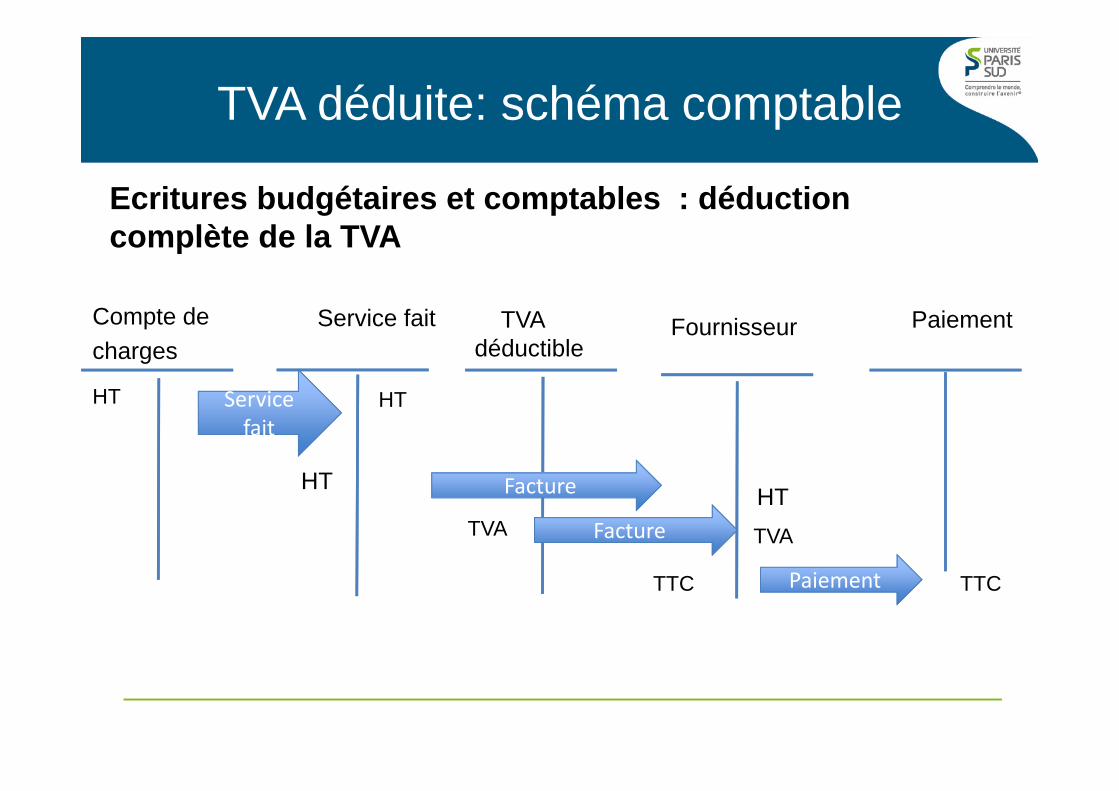

TVA déduite: schéma comptable

Compte de charges

HT

Service fait

HT

TVA déductible

TVA

Paiement

Service fait

Service fait

HT FactureFacture

Ecritures budgétaires et comptables : déduction complète de la TVA

TTC TTCPaiementPaiement

Fournisseur

HTFactureFacture TVA

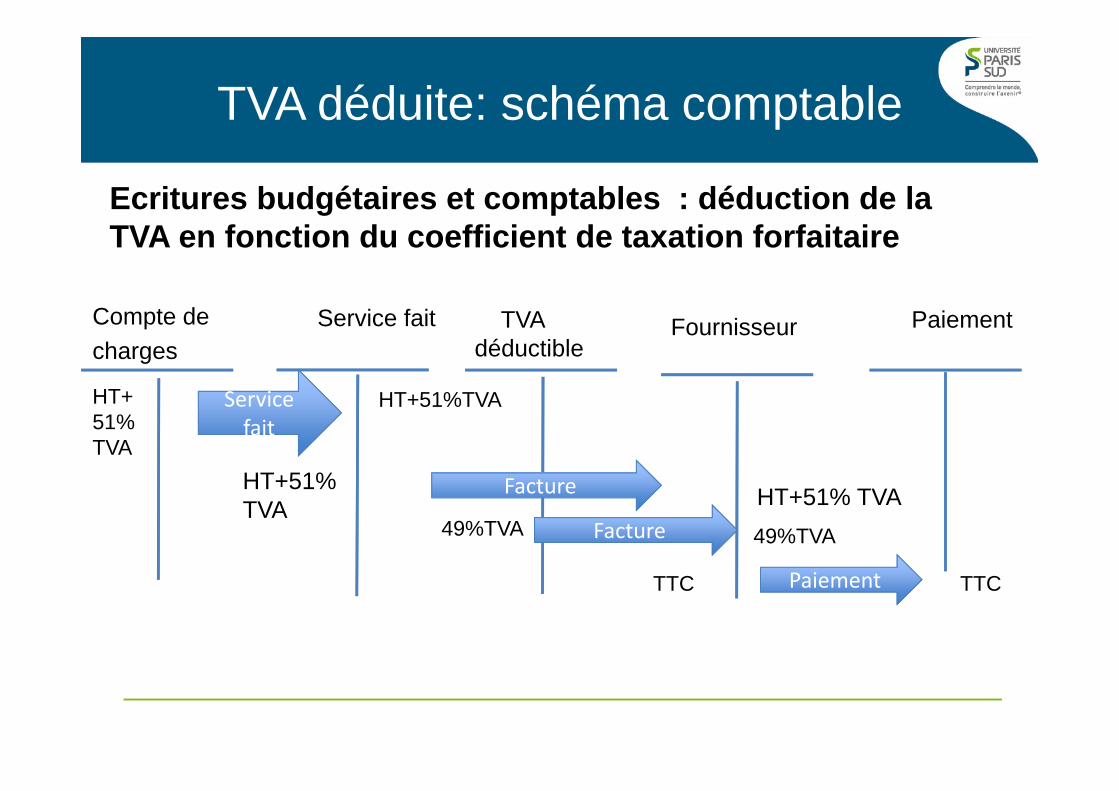

TVA déduite: schéma comptable

Compte de charges

HT+ 51% TVA

Service fait

HT+51%TVA

TVA déductible

49%TVA

Paiement

Service fait

Service fait

HT+51% TVA

FactureFacture

Ecritures budgétaires et comptables : déduction de la TVA en fonction du coefficient de taxation forfaitaire

TTC TTCPaiementPaiement

Fournisseur

HT+51% TVAFactureFacture 49%TVA

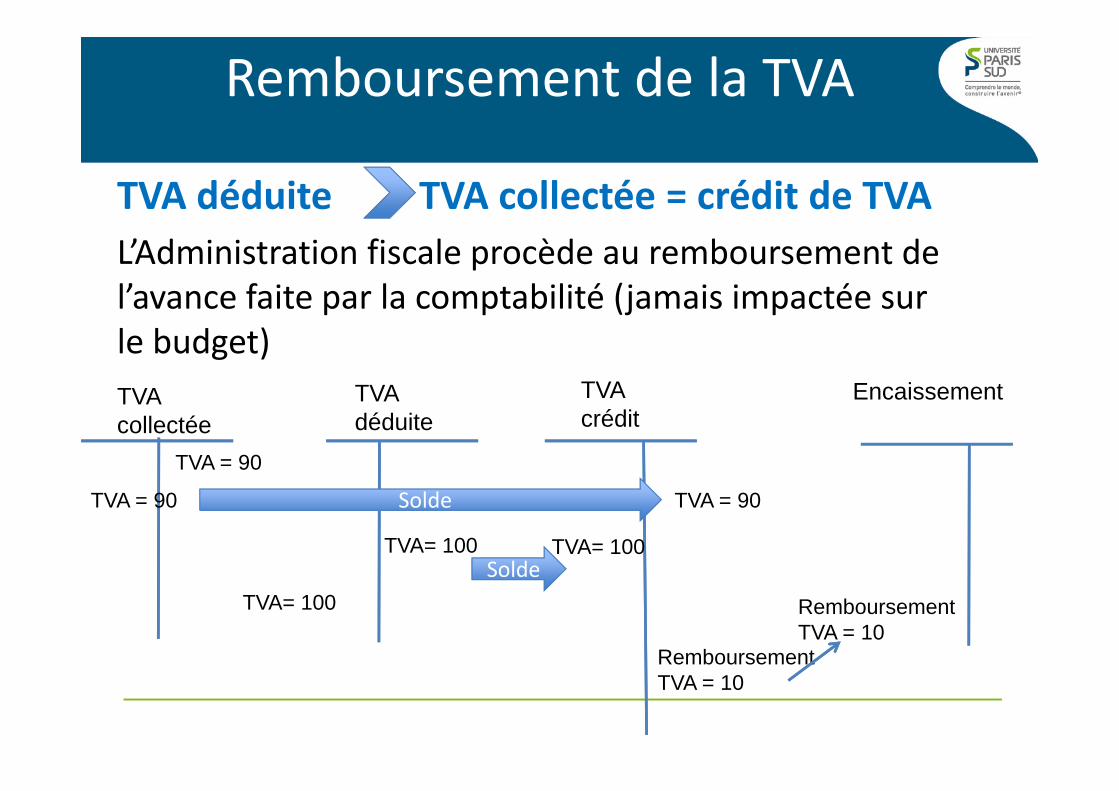

Remboursement de la TVA

TVA déduite TVA collectée = crédit de TVAL’Administration fiscale procède au remboursement de l’avance faite par la comptabilité (jamais impactée sur le budget) TVA collectée

TVA déduite

TVA crédit

Encaissement

TVA = 90

TVA= 100 Remboursement TVA = 10

TVA = 90

TVA= 100

Remboursement TVA = 10

TVA = 90 SoldeSolde

TVA= 100SoldeSolde

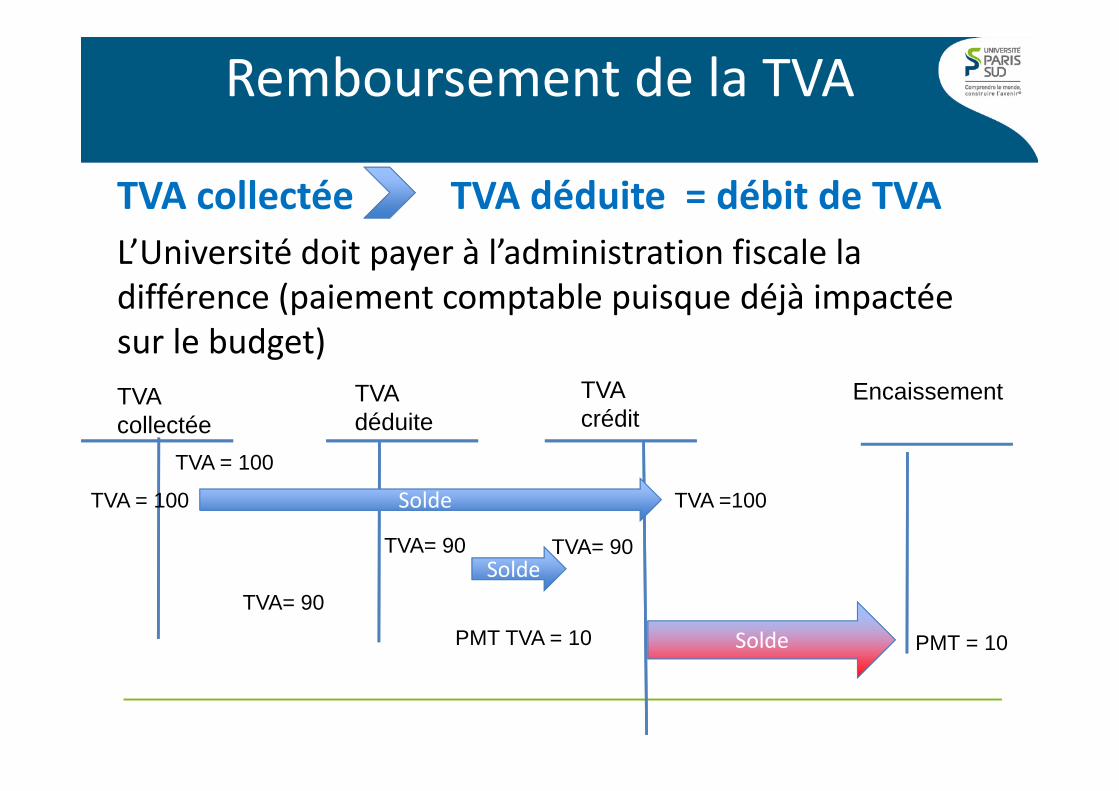

Remboursement de la TVA

TVA collectée TVA déduite = débit de TVAL’Université doit payer à l’administration fiscale la différence (paiement comptable puisque déjà impactée sur le budget)TVA collectée

TVA déduite

TVA crédit

Encaissement

TVA = 100

TVA= 90

PMT = 10

TVA =100

TVA= 90

PMT TVA = 10

TVA = 100 SoldeSolde

TVA= 90SoldeSolde

Solde

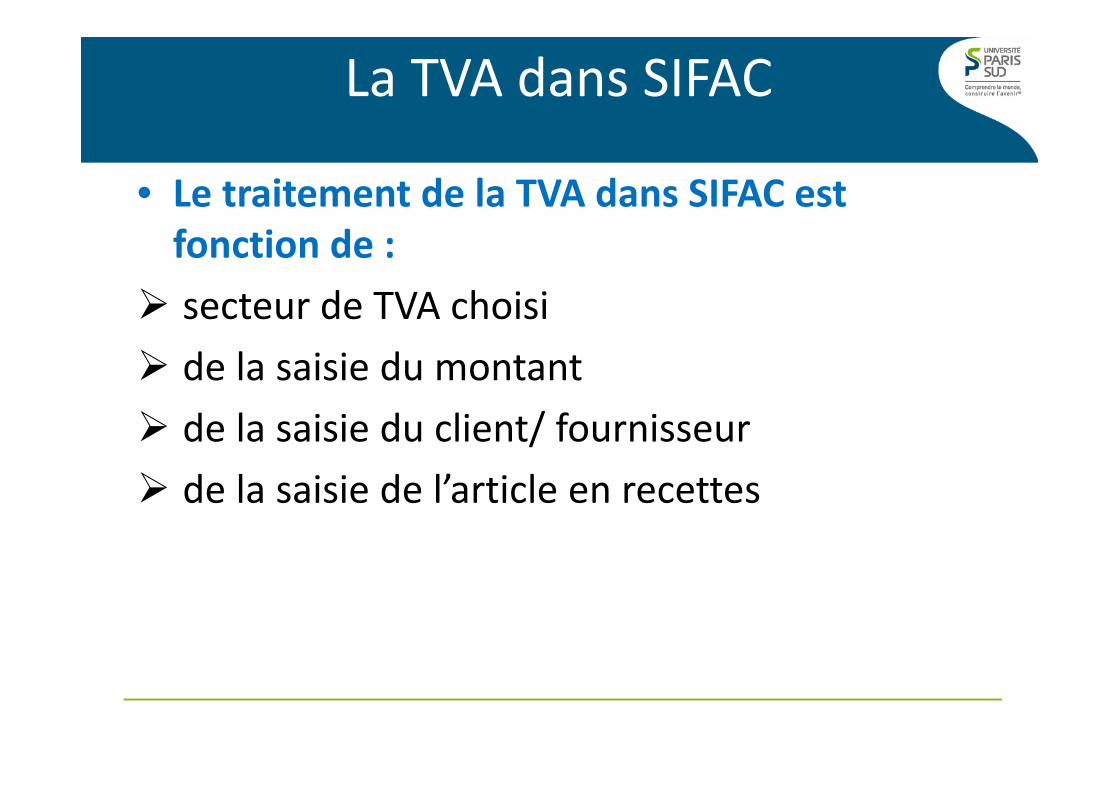

La TVA dans SIFAC

• Le traitement de la TVA dans SIFAC est fonction de :secteur de TVA choiside la saisie du montantde la saisie du client/ fournisseurde la saisie de l’article en recettes

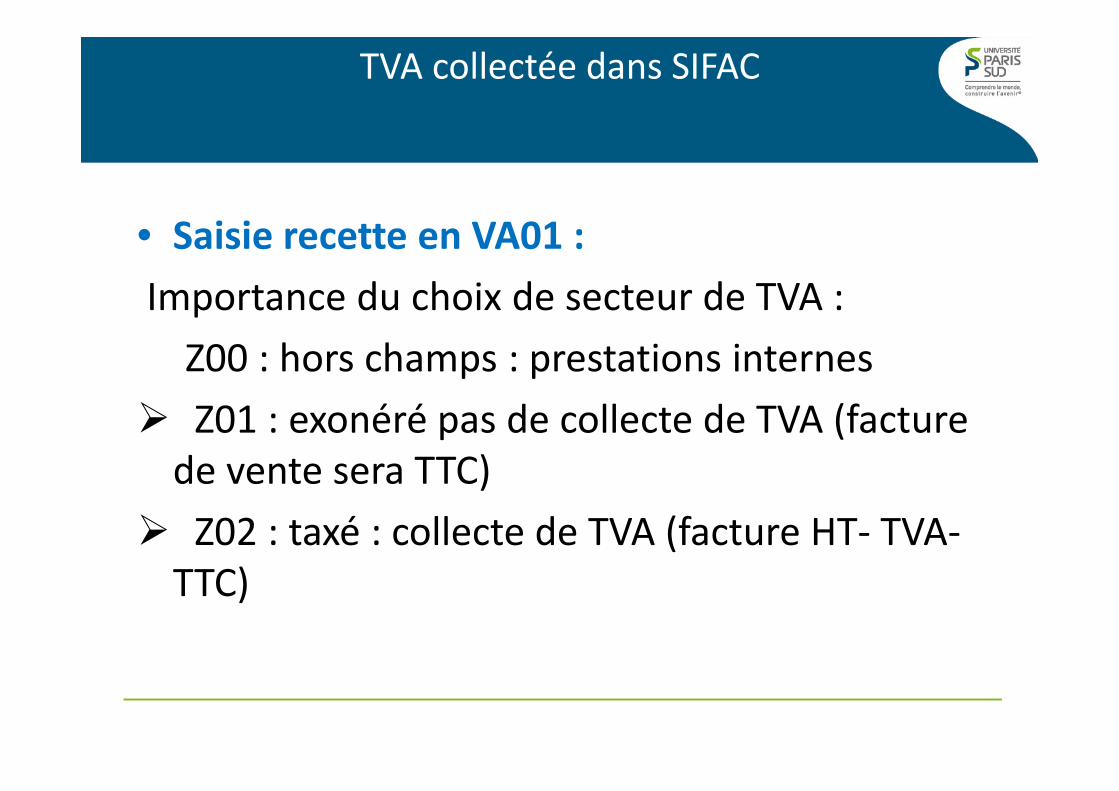

TVA collectée dans SIFAC

• Saisie recette en VA01 :Importance du choix de secteur de TVA :Z00 : hors champs : prestations internesZ01 : exonéré pas de collecte de TVA (facture

de vente sera TTC)Z02 : taxé : collecte de TVA (facture HT‐ TVA‐

TTC)

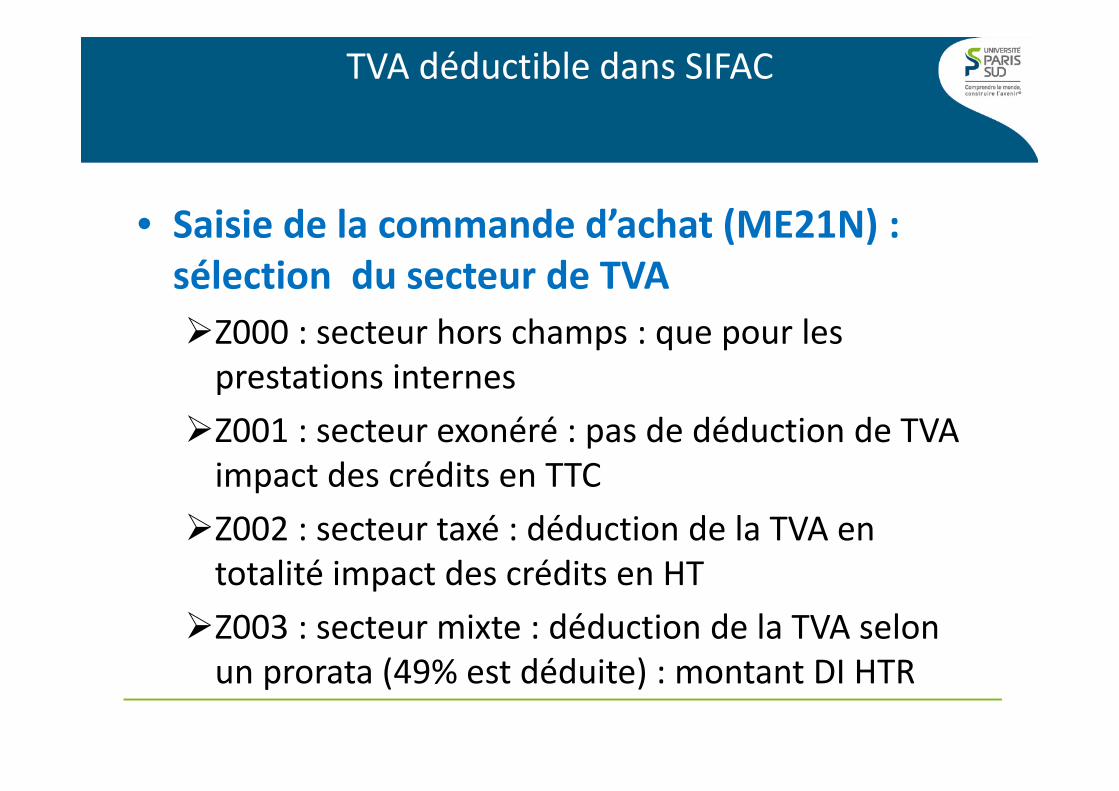

TVA déductible dans SIFAC

• Saisie de la commande d’achat (ME21N) : sélection du secteur de TVA

Z000 : secteur hors champs : que pour les prestations internesZ001 : secteur exonéré : pas de déduction de TVA impact des crédits en TTCZ002 : secteur taxé : déduction de la TVA en totalité impact des crédits en HTZ003 : secteur mixte : déduction de la TVA selon un prorata (49% est déduite) : montant DI HTR

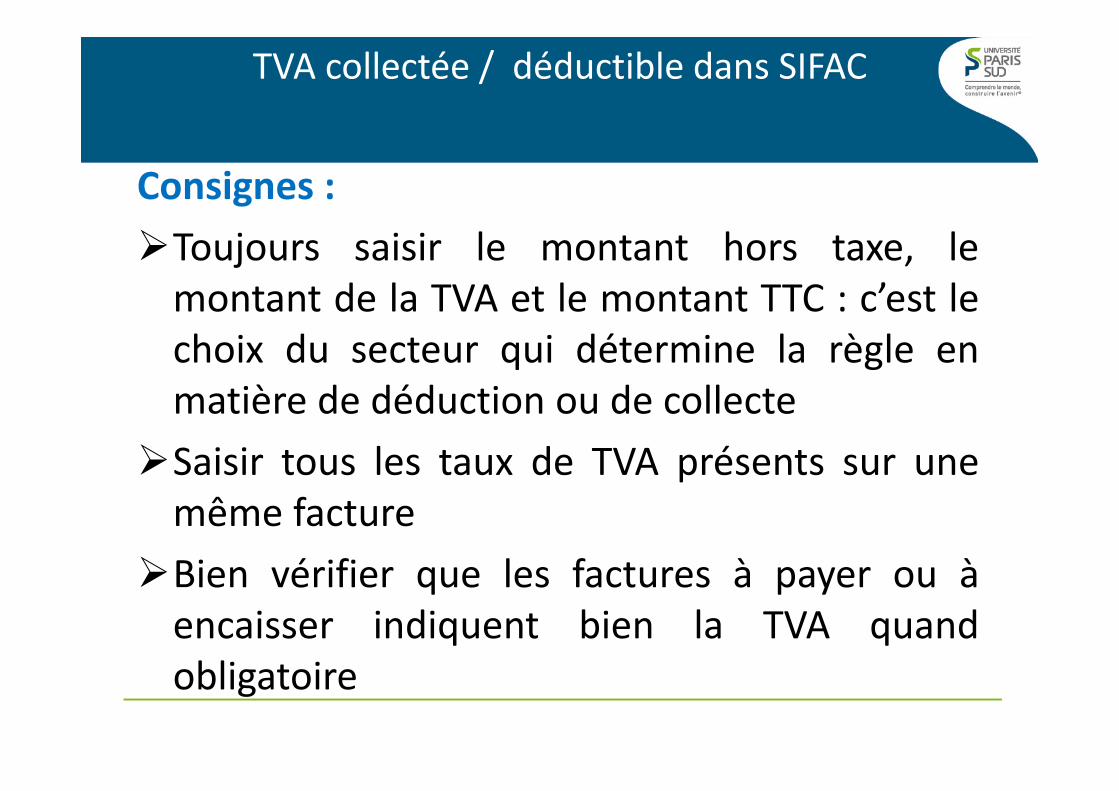

TVA collectée / déductible dans SIFAC

Consignes :Toujours saisir le montant hors taxe, lemontant de la TVA et le montant TTC : c’est lechoix du secteur qui détermine la règle enmatière de déduction ou de collecteSaisir tous les taux de TVA présents sur unemême factureBien vérifier que les factures à payer ou àencaisser indiquent bien la TVA quandobligatoire

TVA collectée / déductible dans SIFAC

Contrôles :Le contrôle de l’exactitude des calculs de liquidation intègre le choix du taux de taxe sur la valeur ajoutée applicable à la dépense ou à la recette appartient au comptable (note interne du 24/09/ 2012)Mais pas de contrôle du secteur choisi : compétence de l’ordonnateur