Embed Size (px)

Citation preview

n°15 •••• Octobre 2008

1

DU CHANGEMENT DANS L ’AIR :

LES BASES DU FUTUR MARCHE AMERICAIN DU CARBONE

Cate Hight 1 et Gustavo Silva-Chávez 2

Depuis leur refus de ratifier le protocole de Kyoto en 2001, les Etats-Unis ont été jugés à la traîne des efforts menés au niveau international pour lutter contre le changement climatique. À ce jour, les Etats-Unis se montrent toujours réticents à signer un accord international contraignant visant à réduire leurs émissions de gaz à effet de serre (GES), affirmant que leur position ne varierait pas tant que les économies en développement comme la Chine et l’Inde n’accepteraient pas d’adopter également des objectifs en matière d’émissions. De surcroît, l’administration Bush est demeurée opposée à des objectifs ou des plafonds d’émissions nationaux fixés de manière contraignante au niveau fédéral en choisissant de traiter la question des émissions de GES au moyen d’objectifs d’intensité et d’autres mesures non contraignants.

En dépit de cette absence d’action au niveau fédéral, un certain nombre d’efforts de réduction des émissions ont été lancés aux Etats-Unis hors du cadre fédéral. Des acteurs privés, des municipalités et des Etats ont été à l’origine d‘initiatives destinées à limiter la progression des émissions et à pousser à l’action le gouvernement fédéral. La présente Etude Climat analyse ces initiatives ainsi que les implications potentielles qu’elles pourraient avoir sur le marché international du carbone. Les auteurs parviennent à la conclusion suivante : alors que des objectifs contraignants de réduction des gaz à effet de serre manquent toujours au niveau fédéral, les Etats-Unis sont parvenus dans leur ensemble à construire les bases nécessaires à la mise en place d’un marché national de permis d’émissions. Certains programmes d’échange américains au niveau des Etats et des régions sont susceptibles d’influencer le marché du carbone au cours des prochaines années ; leur avenir dépend de la vitesse à laquelle sera mise en œuvre une loi fédérale imposant des limites sur les GES. La forme que prendra cette loi est entre les mains du Congrès et du nouveau président qui sera élu le 4 novembre 2008.

1 Cate Hight est chercheuse à la Mission Climat de la Caisse des Dépôts, où elle est spécialisée dans les marchés carbone émergents et dans les opportunités d’interconnexion des systèmes de permis d’émissions existants. [email protected] – + 33 1 58 50 98 19

2 Gustavo Silva-Chávez est analyste des politiques relatives au changement climatique au sein du programme Air et Climat de l’Environmental Defense Fund. Il travaille sur les questions internationales liées au changement climatique dans le cadre du protocole de Kyoto, ainsi que sur les initiatives visant à mettre en œuvre un régime climatique mondial pour l’après-2012. [email protected] – + 1 202 572 3384

Etude Climat N° 15 – Du changement dans l’air : les bases du futur marché américain du carbone

2

REMERCIEMENTS Les auteurs tiennent à remercier toutes les personnes qu’ils ont rencontrées dans le cadre de la préparation de ce rapport, notamment Jos Cozijnsen (avocat, spécialiste des marchés de permis), Denny Ellerman (MIT), Peter Goldmark (Environmental Defense Fund), Jennifer Haverkamp (Environmental Defense Fund), Patrick Hogan (Pew Center on Global Climate Change), Dominic Marcellino (Environmental Defense Fund), Sam Napolitano (US Environmental Protection Agency), Manik Roy (Pew Center on Global Climate Change), et Derek Walker (Environmental Defense Fund), pour leur relecture attentive et leurs critiques constructives.

Les auteurs assument l’entière responsabilité des e rreurs et omissions éventuelles.

Etude Climat N° 15 – Du changement dans l’air : les bases du futur marché américain du carbone

3

SOMMAIRE

INTRODUCTION 4

I. UN TOUR D’HORIZON DES EMISSIONS AMERICAINES 4

A. Le premier émetteur au monde par habitant 4 B. Émissions nationales : l’électricité et le transport en tête 5

II. 20 ANS DE POLITIQUE CLIMATIQUE AMERICAINE 9

III. LA MOBILISATION DES ACTEURS PRIVES 11

A. Le Chicago Climate Exchange crée un marché carbone basé sur le volontariat 11 B. Le Climate Registry consigne les données d’émissions à l’échelon national 11 C. United States Climate Action Partnership : l’appel à une contrainte obligatoire sur les GES 12

IV. MUNICIPALITES , ETATS ET REGIONS FIXENT LEURS PROPRES OBJECTIFS EN MATIERE D’EMISSIONS 12

A. Les municipalités relèvent l’engagement Kyoto et lancent des initiatives climatiques locales 12 B. La réponse des Etats par des lois de réduction des GES 13 C. Les partenariats régionaux lanceront les premiers marchés américains obligatoires du carbone 14

V. LA COUR SUPREME INTERVIENT 18

VI. LE CONGRES S’INVITE DANS LE DEBAT SUR LA POLITIQUE CLIMATIQUE 18

A. Une décennie de discussions aboutit à une nouvelle loi sur l’énergie en 2007 18 B. Au Sénat, le changement climatique occupe pour la première fois le devant de la scène 20 C. La Chambre des représentants définit les grandes lignes d’une future loi sur le contrôle des GES 21

VII. LA POLITIQUE PRESIDENTIELLE 22

VIII. QU’ATTENDRE A L ’AVENIR ? 23

ANNEXES 24

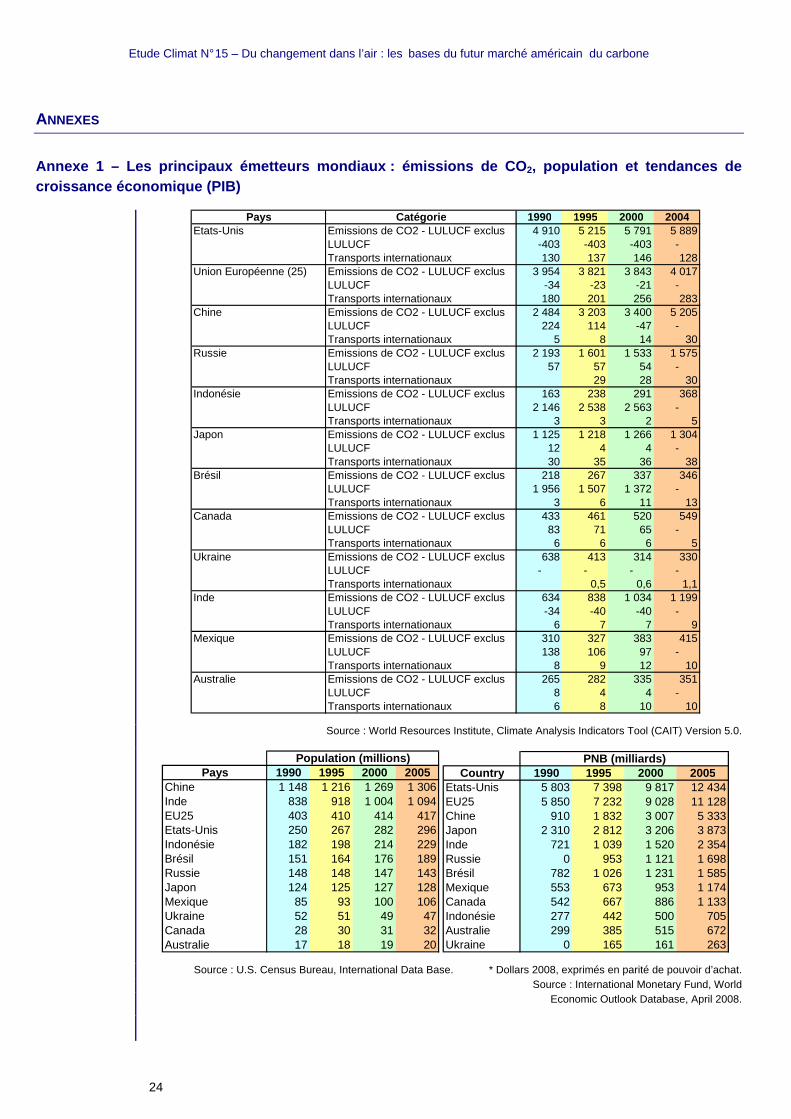

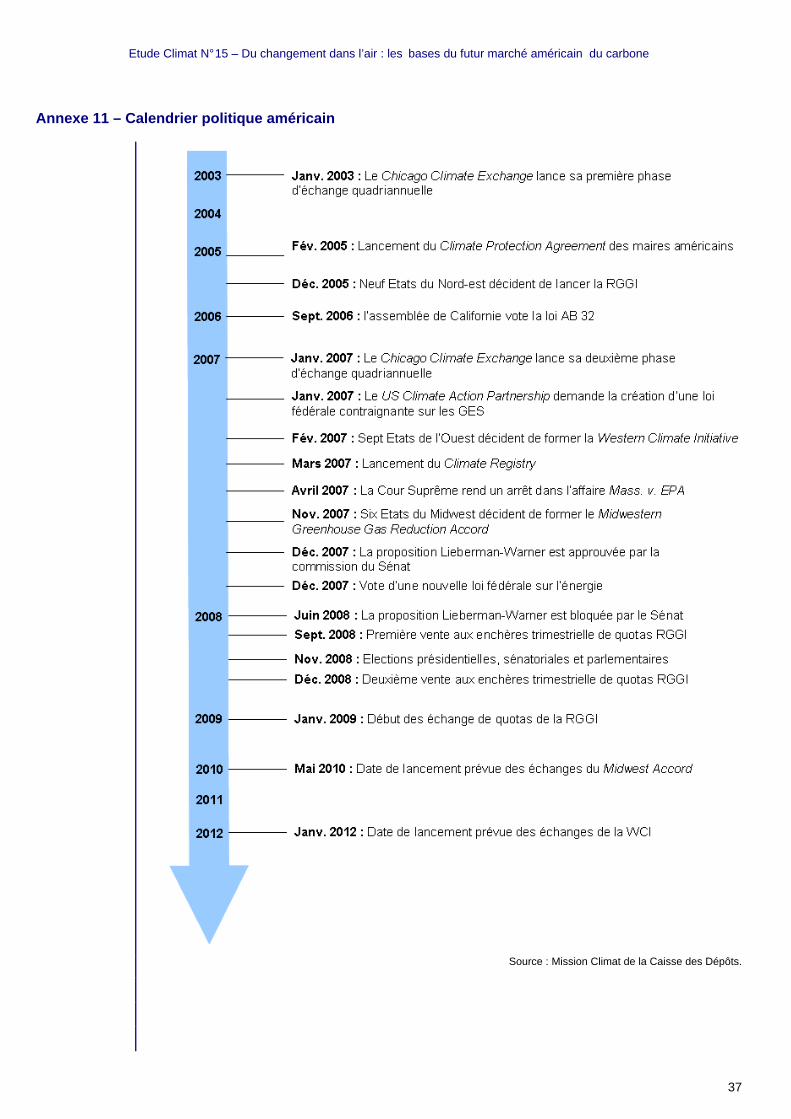

Annexe 1 – Les principaux émetteurs mondiaux : émissions de CO2, population et tendances de croissance économique (PIB) 24 Annexe 2 – Emissions de CO2 aux Etats-Unis par Etat en 2003 25 Annexe 3 – Initiatives des différents Etats en rapport avec le changement climatique 26 Annexe 4 – Tableau: produit intérieur brut, population et émissions de CO2 par Etat en 2003 27 Annexe 5 – Participants aux programmes régionaux d’échange de GES (au 23 septembre 2008) 28 Annexe 6 – Structure institutionnelle du Congrès américain 29 Annexe 7 – Propositions de marchés de permis déposées au Sénat depuis janvier 2007 31 Annexe 8 – Dispositions initiales du Lieberman-Warner Climate Security Act (S.3036) 32 Annexe 9 – Propositions de cap-and-trade déposées à la Chambre depuis janvier 2007 34 Annexe 10 – Dispositions du projet Dingell-Boucher 35 Annexe 11 – Calendrier politique américain 37

IX. REFERENCES 38

LA RECHERCHE DE LA MISSION CLIMAT 39

Etude Climat N° 15 – Du changement dans l’air : les bases du futur marché américain du carbone

4

INTRODUCTION

Les Etats-Unis sont l’un des plus importants émetteurs de gaz à effet de serre (GES) au monde. Alors qu’ils n’abritent que 5 % de la population mondiale, celle-ci génère environ 20 % des GES produits par l’homme. Les Etats-Unis produisent six fois plus de GES par habitant que la Chine et douze fois plus que l’Inde. Leurs émissions ont encore progressé au cours de la dernière décennie, le pays restant dépendant du charbon pour 50 % de sa production d’électricité et de l’automobile pour la plupart des transports.

Les Etats-Unis commencent toutefois à prendre des mesures de réduction des émissions de gaz à effet de serre. Des acteurs privés ont lancé des initiatives volontaires visant à évaluer la quantité d’émissions qu’ils produisent ; plusieurs d’entre eux mènent des actions de lobbying auprès du gouvernement fédéral afin de mettre en œuvre une politique contraignante destinée à contrôler les émissions de GES. Sans attendre cette politique, des municipalités et des Etats américains lancent actuellement leurs propres initiatives. Ainsi, dix Etats du Nord-est, dans le cadre de la Regional Greenhouse Gas Initiative (RGGI), ont mis aux enchères les allocations initiales du premier marché d’échange de permis d’émissions de GES américain, qui débutera en janvier en 2009. Certains Etats du Midwest et de l’Ouest sont sur le point de leur emboîter le pas en lançant leurs propres programmes d’échange au cours des prochaines années. La Californie, un Etat plus grand que de nombreux pays dans le monde, a adopté une loi visant à établir le premier plan contraignant de réduction des émissions de GES pour l’ensemble de l’économie. Les règlementations nécessaires à la mise en œuvre de ce plan sont bien avancées.

Au niveau fédéral, le débat sur la politique climatique a pris de l’ampleur au cours des deux dernières années. En avril 2007, la Cour suprême des Etats-Unis a statué dans l’affaire Massachusetts v. EPA, un contentieux à caractère environnemental qui a affirmé l’autorité du gouvernement fédéral en matière de contrôle des émissions de GES. La politique climatique est devenue fin 2007 une question cruciale au sein du Congrès contrôlé par les démocrates : la loi sur la sécurité climatique (Lieberman-Warner Climate Security Act) a été la première législation proposant un système de permis d’émissions ayant reçu l’approbation de la commission du Sénat sur l’environnement et les travaux publics (Senate Committee on Environment and Public Works). Bien que cette proposition ait été bloquée au Sénat en juin 2008, il est probable qu’elle servira de référence pour de prochaines négociations législatives, de même que la proposition des parlementaires Dingell et Boucher de la Chambre des Représentants.

En novembre 2008, les Américains éliront un nouveau président qui interviendra sans doute sur la politique climatique. Les deux candidats, Barack Obama et John McCain, ont dans le passé soutenu les propositions de système de permis de GES et ont indiqué leur intention de poursuivre dans ce sens. Cependant la capacité du prochain président à mettre en œuvre une politique climatique intégrée dépendra du soutien du Congrès. 2009 promet d’être une année intéressante pour les observateurs des marchés du carbone : la RGGI constituera pour les Etats-Unis leur première expérience concrète d’un marché de permis d’émissions de GES obligatoire ; le nouveau président pourrait lancer une initiative de réduction des GES ; et le Congrès continuera à élaborer des propositions législatives détaillées. Le rôle d’un futur système de permis américain sur le marché international du carbone demeure imprécis, de même que la position qu’adopteront les États-Unis dans les négociations internationales sur le climat.

I. UN TOUR D’HORIZON DES EMISSIONS AMERICAINES

A. Le premier émetteur au monde par habitant

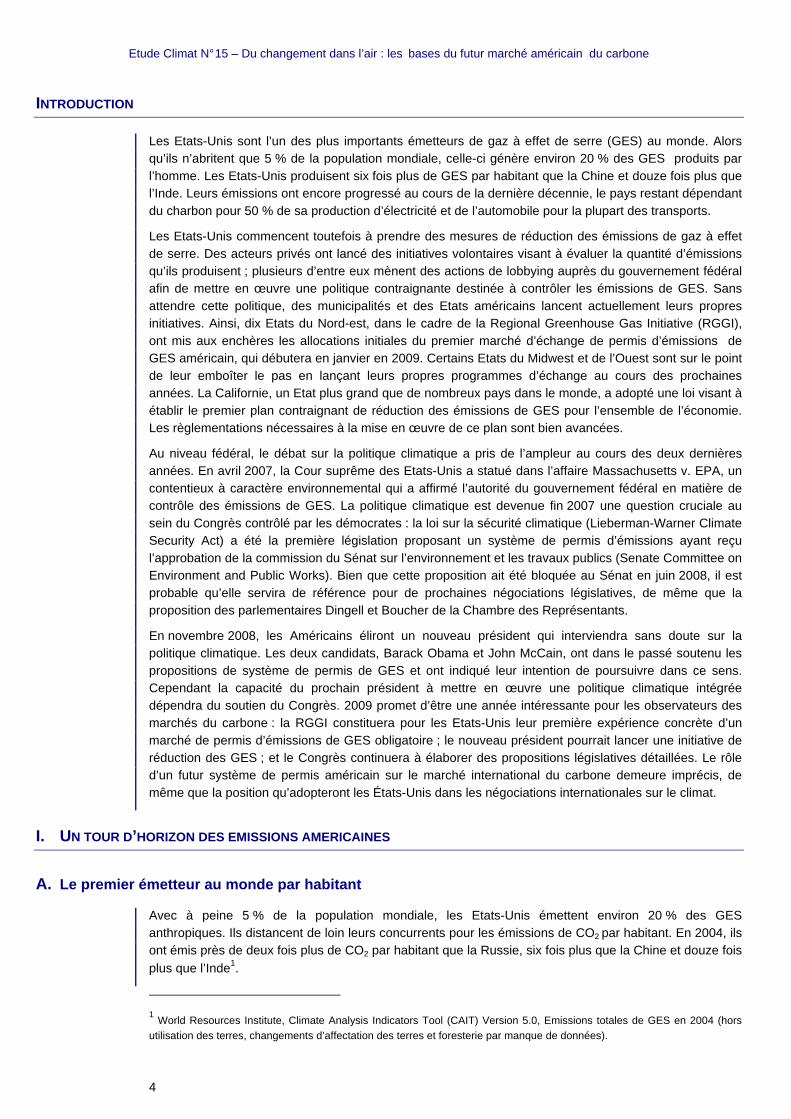

Avec à peine 5 % de la population mondiale, les Etats-Unis émettent environ 20 % des GES anthropiques. Ils distancent de loin leurs concurrents pour les émissions de CO2 par habitant. En 2004, ils ont émis près de deux fois plus de CO2 par habitant que la Russie, six fois plus que la Chine et douze fois plus que l’Inde1.

1 World Resources Institute, Climate Analysis Indicators Tool (CAIT) Version 5.0, Emissions totales de GES en 2004 (hors

utilisation des terres, changements d’affectation des terres et foresterie par manque de données).

Etude Climat N° 15 – Du changement dans l’air : les bases du futur marché américain du carbone

5

Figure 1 – Émissions de CO 2 par habitant des principaux pays émetteurs (2004)

0

5

10

15

20

25

Etats-Unis Russie Japon EU-25 Chine Inde Moyennemondiale

tonn

es C

O2e

par

per

sonn

e

Note : les émissions provenant de l’utilisation des terres, de changements d’affectation des terres et de la foresterie sont exclues par manque de données.

Source : World Resources Institute, Climate Analysis Indicators Tool (CAIT) Version 5.0.

L’inclusion des émissions de CO2 issues de la déforestation maintiennent les Etats-Unis au rang du plus gros émetteur par habitant au monde : les données les plus récentes, en 2000, montrent que l'Indonésie et le Brésil sont d‘importants émetteurs. Avec respectivement 13,8 et 9,8 tonnes d'émissions de CO2 par habitant en 2000, ils sont bien en deçà des émissions américaines de 19,1 tonnes par habitant.

B. Émissions nationales : l’électricité et le transpor t en tête

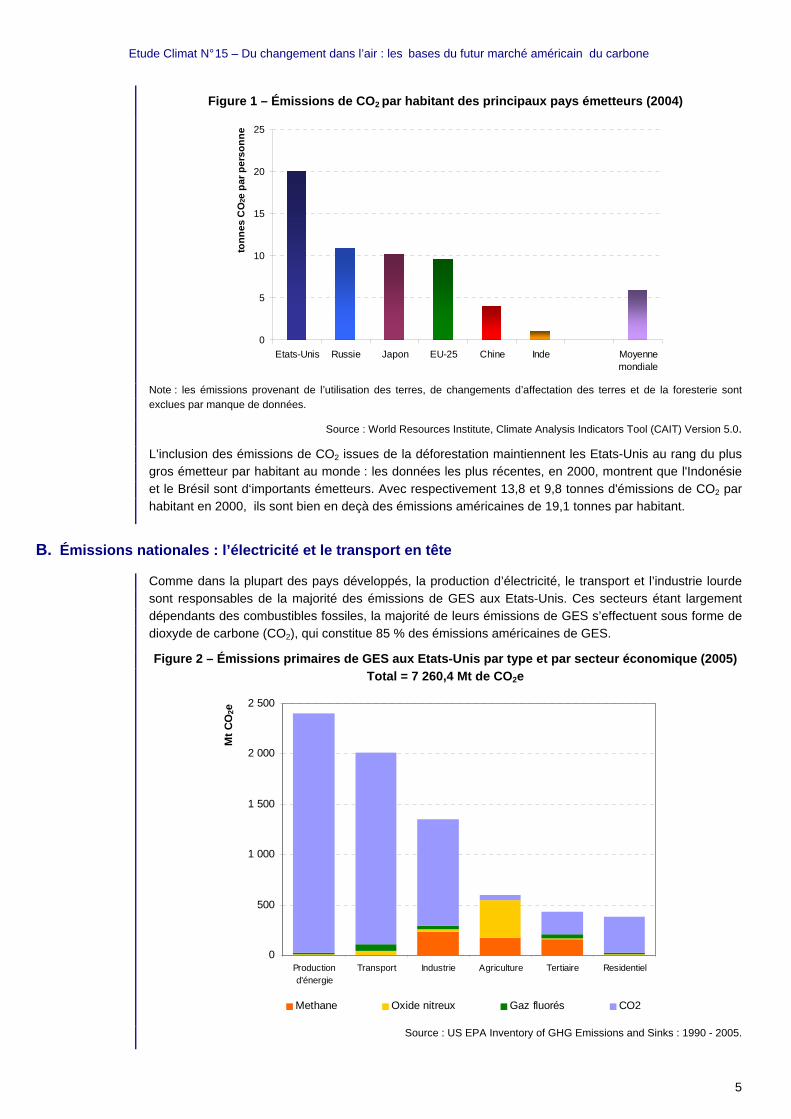

Comme dans la plupart des pays développés, la production d’électricité, le transport et l’industrie lourde sont responsables de la majorité des émissions de GES aux Etats-Unis. Ces secteurs étant largement dépendants des combustibles fossiles, la majorité de leurs émissions de GES s’effectuent sous forme de dioxyde de carbone (CO2), qui constitue 85 % des émissions américaines de GES.

Figure 2 – Émissions primaires de GES aux Etats-Uni s par type et par secteur économique (2005) Total = 7 260,4 Mt de CO 2e

0

500

1 000

1 500

2 000

2 500

Productiond'énergie

Transport Industrie Agriculture Tertiaire Residentiel

Mt C

O2e

Methane Oxide nitreux Gaz fluorés CO2

Source : US EPA Inventory of GHG Emissions and Sinks : 1990 - 2005.

Etude Climat N° 15 – Du changement dans l’air : les bases du futur marché américain du carbone

6

Les émissions dues à l’industrie lourde ont reculé au cours de la dernière décennie grâce à l’amélioration des performances énergétiques, à des changements de combustibles et au passage d’une économie industrielle à une économie de services. Néanmoins les émissions de la production d’électricité et du transport continuent de croître. De 1990 à 2005, les émissions de la production d’électricité ont progressé de 31 % et celles du transport de 32 %. Les émissions de GES des Etats-Unis ont atteint 7 260,4 Mt de dioxyde de carbone équivalent (CO2e)2 en 2006, soit 15 % au-dessus des niveaux d’émissions de 1990 et 23 % au-dessus de l’objectif national fixé par le protocole de Kyoto pour 2008-2012.

Figure 3 – Tendance d’évolution (en %) des émission s de GES aux États-Unis par secteur (1990-2005) - Indice (1990 = 100)

90

95

100

105

110

115

120

125

130

135

1990 1992 1994 1996 1998 2000 2002 2004 2006

MtC

O2e

Production d'énergie Transport Industrie

Agriculture Tertiaire Résidentiel

Source : US EPA Inventory of GHG Emissions and Sinks : 1990-2005.

Secteur de la production d’électricité : le charbon est roi

La production d’électricité américaine dépendant largement des combustibles fossiles, une demande croissante d’électricité entraîne une hausse des émissions de GES. Les Etats-Unis font appel aux combustibles fossiles pour plus de 70 % de leur production d’électricité.

En 2006, près de la moitié de l’électricité a été produite à partir de charbon, le combustible fossile le plus intensif en carbone. C’est une source d’énergie abondante et relativement bon marché aux États-Unis, ce qui le rend attractif aux yeux des producteurs d’électricité, dont les émissions de CO2 ne sont pas actuellement plafonnées.

2 L’OCDE définit le dioxyde de carbone équivalent comme une mesure destinée à comparer les émissions de différents gaz à effet de serre sur la base de leur pouvoir de réchauffement global. Le pouvoir de réchauffement global du méthane sur 100 ans s’établit par exemple à 21. Cela signifie que les émissions d’un million de tonnes de méthane équivalent aux émissions de 21 millions de tonnes de dioxyde de carbone.

Figure 4 – Production d’électricité aux États-Unis par source d’énergie (2006)

Production totale = 4,1 milliards de kWh Pétrole

2%

Renouvelables2%

Hydro-électrique7%

Nucléaire19%

Gaz naturel20%

Charbon49%

Autres1%

Source : US Department of Energy,

EIA Electric Power Annual 2006.

Etude Climat N° 15 – Du changement dans l’air : les bases du futur marché américain du carbone

7

Aux Etats-Unis, les principaux consommateurs d’électricité sont les utilisateurs résidentiels, suivis par le secteur commercial et le secteur industriel. L’amélioration des performances énergétiques de chacun de ces secteurs, conjuguée à la tarification des émissions de CO2, pourrait entraîner une réduction significative des GES émis par la production électrique américaine.

Figure 5 – Émissions directes et indirectes de GES par secteur (2005)

0

500

1 000

1 500

2 000

2 500

Transport Industrie Agriculture Tertiaire Residentiel

Mt C

O2e

Emissions indirectes dues à la consommation énergétique

Emissions directes

Source : US EPA Inventory of GHG Emissions and Sinks : 1990- 2005.

Le secteur des transports : une histoire d’amour av ec l’automobile

Les émissions de GES du secteur américain des transports sont également en hausse en dépit des améliorations technologiques qui ont réduit les émissions des automobiles au cours des dernières années. La population des États-Unis a progressé de plus de 20 % depuis 1990. Les Américains voyagent davantage et de plus en plus de marchandises sont acheminées dans l’ensemble du pays.

De 1990 à 2005, le nombre total de passager-kilomètres a augmenté de 39 % pour atteindre 5 523 milliards de miles (environ 8 886 milliards de kilomètres). Les trajets aériens se sont développés le plus (+ 63 %), après une forte baisse consécutive aux attaques terroristes du 11 septembre 2001. Les déplacements par autoroute et transports en commun ont augmenté de manière significative, de 37 et 21 % respectivement. Le transport ferroviaire passager a par contre baissé de - 11 % entre 1990 et 2005.

Figure 6 – Évolution (en %) des passager-kilomètres parcourus par type de transport (1990-2005) Indice (1990 = 100)

80

90

100

110

120

130

140

150

160

170

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

Trafic aérien Trafic routierTransport en commun Trafic ferroviaireTous modes confondus

Source : United States Department of Transportation, National Transportation Statistics, décembre 2007.

Etude Climat N° 15 – Du changement dans l’air : les bases du futur marché américain du carbone

8

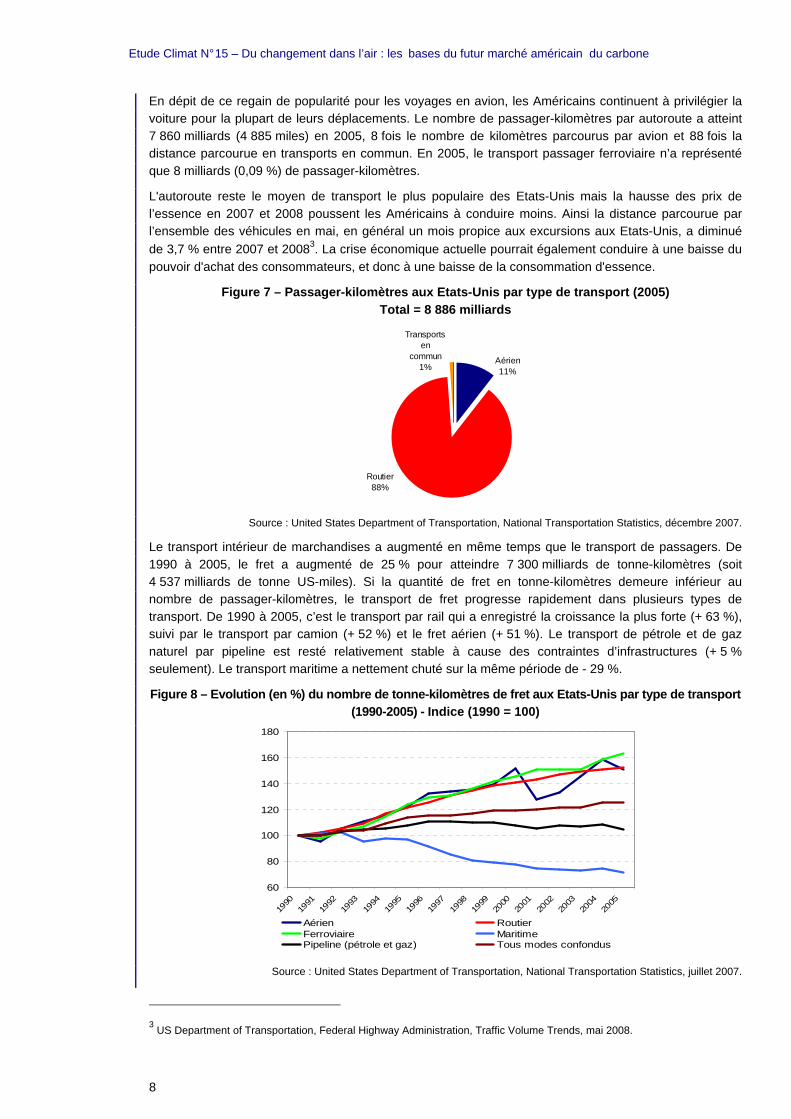

En dépit de ce regain de popularité pour les voyages en avion, les Américains continuent à privilégier la voiture pour la plupart de leurs déplacements. Le nombre de passager-kilomètres par autoroute a atteint 7 860 milliards (4 885 miles) en 2005, 8 fois le nombre de kilomètres parcourus par avion et 88 fois la distance parcourue en transports en commun. En 2005, le transport passager ferroviaire n’a représenté que 8 milliards (0,09 %) de passager-kilomètres.

L'autoroute reste le moyen de transport le plus populaire des Etats-Unis mais la hausse des prix de l’essence en 2007 et 2008 poussent les Américains à conduire moins. Ainsi la distance parcourue par l’ensemble des véhicules en mai, en général un mois propice aux excursions aux Etats-Unis, a diminué de 3,7 % entre 2007 et 20083. La crise économique actuelle pourrait également conduire à une baisse du pouvoir d'achat des consommateurs, et donc à une baisse de la consommation d'essence.

Figure 7 – Passager-kilomètres aux Etats-Unis par t ype de transport (2005) Total = 8 886 milliards

Aérien11%

Transports en

commun1%

Routier88%

Source : United States Department of Transportation, National Transportation Statistics, décembre 2007.

Le transport intérieur de marchandises a augmenté en même temps que le transport de passagers. De 1990 à 2005, le fret a augmenté de 25 % pour atteindre 7 300 milliards de tonne-kilomètres (soit 4 537 milliards de tonne US-miles). Si la quantité de fret en tonne-kilomètres demeure inférieur au nombre de passager-kilomètres, le transport de fret progresse rapidement dans plusieurs types de transport. De 1990 à 2005, c’est le transport par rail qui a enregistré la croissance la plus forte (+ 63 %), suivi par le transport par camion (+ 52 %) et le fret aérien (+ 51 %). Le transport de pétrole et de gaz naturel par pipeline est resté relativement stable à cause des contraintes d’infrastructures (+ 5 % seulement). Le transport maritime a nettement chuté sur la même période de - 29 %.

Figure 8 – Evolution (en %) du nombre de tonne-kilo mètres de fret aux Etats-Unis par type de transport (1990-2005) - Indice (1990 = 100)

60

80

100

120

140

160

180

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

Aérien RoutierFerroviaire MaritimePipeline (pétrole et gaz) Tous modes confondus

Source : United States Department of Transportation, National Transportation Statistics, juillet 2007.

3 US Department of Transportation, Federal Highway Administration, Traffic Volume Trends, mai 2008.

Etude Climat N° 15 – Du changement dans l’air : les bases du futur marché américain du carbone

9

Le transport par rail et par camion représente plus de deux tiers du transport intérieur de fret aux Etats-Unis. Le fret aérien n’a compté que 25,7 milliards de tonne-kilomètres (16 milliards de tonne US-miles) en 2005 (0,3 % du total).

Figure 9 – Nombre de tonne-kilomètres parcourus par le fret aux États-Unis par type de transport (2005) Total = 7 300 milliards

Routier29%

Ferroviaire38%

Maritime13%

Pipeline (pétrole et

gaz)20%

Source : United States Department of Transportation, National Transportation Statistics, juillet 2007.

II. 20 ANS DE POLITIQUE CLIMATIQUE AMERICAINE

Les Etats-Unis ont manifesté peu d’empressement à adopter une politique fédérale contraignante limitant les émissions de gaz à effet de serre, tout en prenant part activement depuis des dizaines d’années au dialogue international sur le changement climatique. Ils ont joué un rôle important dans les recherches consacrées au changement climatique dans les années 1960 et 1970 en finançant généreusement des chercheurs pour étudier cette question et diffuser les informations recueillies. Après le succès des négociations de Montréal sur la pollution par l’ozone à la fin des années 1980, les Etats-Unis ont proposé la création d’un groupe de travail international comparable sur le climat, qui, en 1988, est devenu le Groupe intergouvernemental d’experts sur l’évolution du climat (GIEC).

Le premier rapport d’évaluation du GIEC, publié en 1990, a servi de base à la création de la Convention-cadre des Nations Unies sur les changements climatiques (CCNUCC), ouverte à signature en 1992 à la Conférence des Nations Unies sur l’Environnement et le Développement de Rio de Janeiro (Brésil). La CCNUCC a engagé les gouvernements signataires à un « objectif non contraignant » de réduction des concentrations atmosphériques de gaz à effet de serre et a reconnu que les nations développées (Annexe I) et en développement assumeraient des « responsabilités communes mais différenciées » dans les efforts de réduction des émissions de GES.

A cette époque, le président des Etats-Unis, George H.W. Bush, soutenait une action internationale sur les GES ; son administration considérait qu’un système de permis d’émissions constituait une solution viable au problème du changement climatique. Le président Bush a présenté pour approbation le traité de la CCNUCC au Sénat américain, seule instance possédant la capacité constitutionnelle de ratifier les traités. Le traité a été approuvé par deux tiers du Sénat et a été signé par le Président en octobre 1992.

Après l’entrée en vigueur de la CCNUCC en 1994, les parties signataires ont entamé une série de réunions annuelles (Conférences des parties ou COP), pour évaluer les progrès réalisés au regard des objectifs de la Convention. Lors de la première conférence (COP1) à Berlin en 1995, les parties ont adopté le « mandat de Berlin » exemptant les pays non-Annexe I d’assumer des obligations d’émissions contraignantes. A la COP2 à Genève en 1996, les négociateurs américains ont accepté d’assumer « des objectifs [d’émissions] à moyen terme contraignants » avec les autres parties de l’Annexe I.

Les sénateurs américains ont considéré que les accords négociés à Berlin et à Genève sortaient nettement du cadre de la CCNUCC qu’ils avaient ratifiée en 1992. En 1997, ils ont unanimement approuvé la résolution Byrd-Hagel4 pour limiter les engagements susceptibles d’être pris à l’avenir par les négociateurs américains sans accord préalable du Sénat.

4 Résolution Byrd-Hagel, S.RES 98, 105e Congrès américain.

Etude Climat N° 15 – Du changement dans l’air : les bases du futur marché américain du carbone

10

Cette résolution affirmait que « les objectifs contraignants de limitation des émissions et les échéanciers pour les Parties de l’Annexe I » ainsi que l’exemption accordée aux pays en développement étaient « incompatibles avec la nécessité d’une action internationale sur le changement climatique et […] inadaptés sur le plan environnemental. » Par ailleurs, le Sénat affirmait qu’il ne ratifierait pas un accord (1) comportant des engagements d’émissions pour les pays industrialisés sans dispositions semblables pour les pays en développement ou (2) entraînant un grave préjudice pour l’économie américaine.

La résolution du Sénat, votée cinq mois seulement avant la conférence de Kyoto, a fortement pesé sur la position des négociateurs américains à Kyoto. Leurs tentatives d’introduire dans les discussions des engagements pour les pays en développement n’ont pas été couronnées de succès. Le protocole de Kyoto a comporté des objectifs d’émissions contraignants pour les pays industrialisés, sans engagements quantitatifs pour les pays en développement. Le président Clinton décida de ne pas soumettre le traité au Sénat pour ratification, dans la mesure où il savait qu’il serait rejeté.

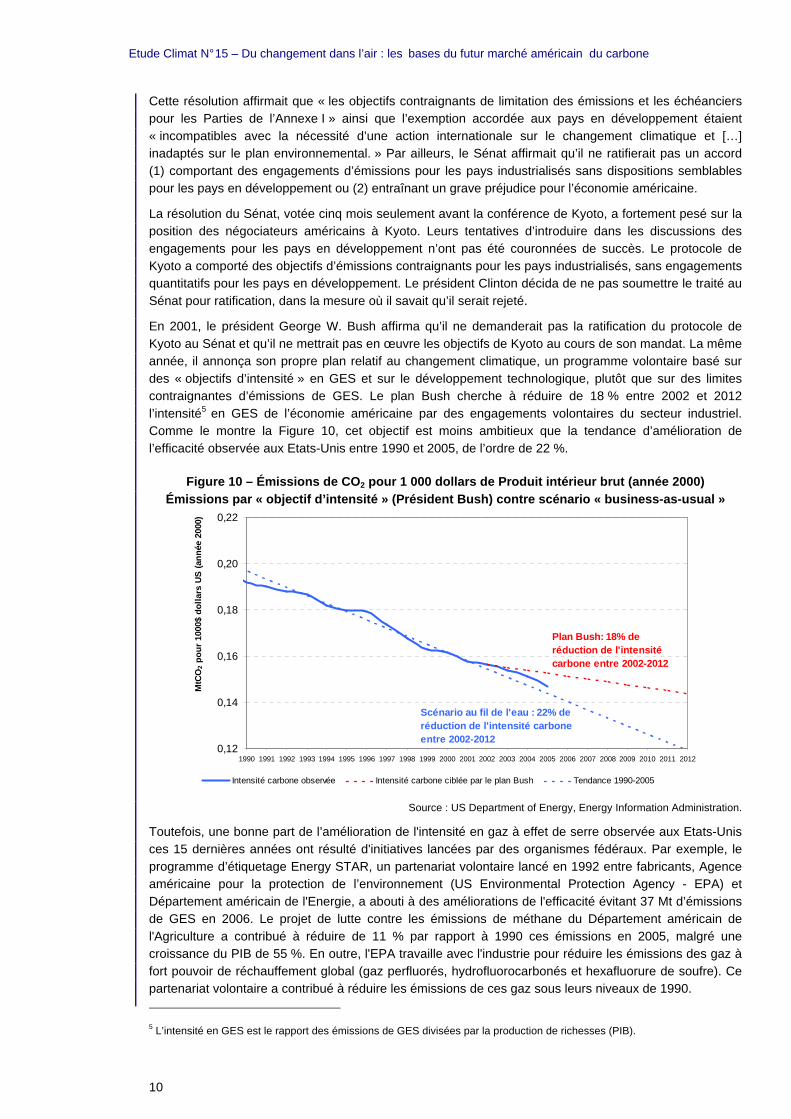

En 2001, le président George W. Bush affirma qu’il ne demanderait pas la ratification du protocole de Kyoto au Sénat et qu’il ne mettrait pas en œuvre les objectifs de Kyoto au cours de son mandat. La même année, il annonça son propre plan relatif au changement climatique, un programme volontaire basé sur des « objectifs d’intensité » en GES et sur le développement technologique, plutôt que sur des limites contraignantes d’émissions de GES. Le plan Bush cherche à réduire de 18 % entre 2002 et 2012 l’intensité5 en GES de l’économie américaine par des engagements volontaires du secteur industriel. Comme le montre la Figure 10, cet objectif est moins ambitieux que la tendance d’amélioration de l’efficacité observée aux Etats-Unis entre 1990 et 2005, de l’ordre de 22 %.

Figure 10 – Émissions de CO 2 pour 1 000 dollars de Produit intérieur brut (anné e 2000) Émissions par « objectif d’intensité » (Président B ush) contre scénario « business-as-usual »

0,12

0,14

0,16

0,18

0,20

0,22

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

MtC

O2

pour

100

0$ d

olla

rs U

S (

anné

e 20

00)

Intensité carbone observée Intensité carbone ciblée par le plan Bush US trend 1990-2005

Plan Bush: 18% de réduction de l'intensité carbone entre 2002-2012

Scénario au fil de l'eau : 22% de réduction de l'intensité carbone entre 2002-2012

Tendance 1990-2005

Source : US Department of Energy, Energy Information Administration.

Toutefois, une bonne part de l’amélioration de l'intensité en gaz à effet de serre observée aux Etats-Unis ces 15 dernières années ont résulté d'initiatives lancées par des organismes fédéraux. Par exemple, le programme d’étiquetage Energy STAR, un partenariat volontaire lancé en 1992 entre fabricants, Agence américaine pour la protection de l’environnement (US Environmental Protection Agency - EPA) et Département américain de l'Energie, a abouti à des améliorations de l'efficacité évitant 37 Mt d’émissions de GES en 2006. Le projet de lutte contre les émissions de méthane du Département américain de l'Agriculture a contribué à réduire de 11 % par rapport à 1990 ces émissions en 2005, malgré une croissance du PIB de 55 %. En outre, l'EPA travaille avec l'industrie pour réduire les émissions des gaz à fort pouvoir de réchauffement global (gaz perfluorés, hydrofluorocarbonés et hexafluorure de soufre). Ce partenariat volontaire a contribué à réduire les émissions de ces gaz sous leurs niveaux de 1990.

5 L’intensité en GES est le rapport des émissions de GES divisées par la production de richesses (PIB).

Etude Climat N° 15 – Du changement dans l’air : les bases du futur marché américain du carbone

11

III. LA MOBILISATION DES ACTEURS PRIVES

À l’heure où les Etats-Unis n’ont pas encore adopté une politique fédérale contraignante pour les émissions de gaz à effet de serre, plusieurs acteurs privés se préparent à une limitation future des émissions. Un certain nombre d’initiatives privées visant à poser les bases des marchés américains de GES ont été lancées ces dernières années. Le Chicago Climate Exchange (CCX) et le Climate Registry sont des initiatives volontaires d’entreprises américaines en l’absence d’une politique fédérale contraignante. Le Climate Action Partnership américain (US CAP) est une initiative lancée par les entreprises et les ONG environnementales en faveur de la mise en œuvre d’une limitation fédérale contraignante des émissions de GES aux États-Unis.

A. Le Chicago Climate Exchange crée un marché carbone basé sur le volontariat

Le Chicago Climate Exchange (CCX) a instauré en 2003 le premier marché d’échanges de permis d’émissions américain basé sur le volontariat. Il a été établi comme un « programme pilote » permettant aux émetteurs américains de se familiariser avec l’échange de quotas de GES avant la mise en place d’une politique fédérale de limitation des émissions. Les membres du CCX prennent des engagements volontaires de réduction d’émissions et paient une cotisation qui leur permet d’avoir accès à la plate-forme d’échange du CCX. Ils acceptent de plafonner leurs émissions en deux temps : en Phase I (2003-2006), la réduction de leurs émissions devait être d’au moins 1 % par an et atteindre une réduction totale de 4 % en dessous des niveaux de référence en 2006. La Phase II (2007-2010) oblige les émetteurs à réduire d’ici à 2010 leurs émissions de 6 % par rapport aux niveaux de référence.6

Pour atteindre leurs objectifs, les membres du CCX peuvent échanger leurs quotas d’émissions entre eux. Ils peuvent également acheter des crédits compensatoires générés par certains projets qualifiés : réduction de méthane d’origine agricole, minière ou de décharge, gestion du carbone des sols agricoles ou des prairies, foresterie, énergies renouvelables et élimination des substances destructrices de l’ozone. En Phase I, la majorité des membres du CCX ont dépassé leurs objectifs de réduction des émissions. Les émissions du groupe ont baissé de 9 % en 2003, 12,1 % en 2004, 9,7 % en 2005 et 5,9 % en 2006 pour atteindre une réduction totale des émissions de 128 Mt de CO2e.

En 2007, 23 Mt de CO2e ont été échangées sur la plate-forme du CCX. À l’heure actuelle, ce système d’échange compte plus de 400 membres avec un niveau de référence global en matière d’émissions égal à 365 Mt de CO2e, soit environ 5 % des émissions américaines. Néanmoins le CCX sera probablement préempté lorsqu’un système fédéral d’échanges de quotas sera mis en place. En outre, difficile de savoir combien de projets de compensation autorisés par le CCX respecteront les futures normes fédérales.

B. Le Climate Registry consigne les données d’émission s à l’échelon national

Le Climate Registry (TCR) a été lancé en mars 2007 afin de standardiser la méthodologie de mesure et de vérification des émissions de GES. Il a été créé sur le constat d’un certain nombre de registres de CO2 créés au niveau des Etats et des régions, notamment le California Climate Action Registry, qu’ils pouvaient utiliser leurs ressources et leurs connaissances de manière plus efficace en mettant en place un seul et unique registre standard pour l’ensemble des 50 Etats américains. L’objectif du TCR est d’harmoniser le reporting et de former une banque de données fiables sur les émissions de GES susceptible d’être utilisée pour de futurs programmes de réduction des GES. Il s’appuie sur l’outil baptisé « Emissions Tracking System » actuellement utilisé par l’Agence de protection de l’environnement américaine (Environmental Protection Agency - EPA) pour consigner les émissions de SO2, de NOx et de CO2 produites par le secteur des services aux collectivités.7 6 Le niveau de référence de la Phase I du CCX est la moyenne des émissions annuelles de 1998 à 2001. Le niveau de référence de la Phase II est la moyenne des émissions annuelles de 1998 à 2001 ou les émissions de la seule année 2000.

7 Comme l’exige la loi Fiscal Year 2008 Consolidated Appropriations Act qui sera votée en décembre 2008, l’EPA devra

consolider un programme de reporting obligatoire d’ici juin 2009 compatible avec le Climate Registry.

Etude Climat N° 15 – Du changement dans l’air : les bases du futur marché américain du carbone

12

L’adhésion au TCR s’effectue sur la base du volontariat. Les inscrits s’engagent à calculer leurs émissions selon un Protocole de Reporting Général standardisé, outil basé principalement sur les normes internationalement reconnues développées par le World Resources Institute et le World Business Council for Sustainable Development. De surcroît, les membres inscrits au TCR doivent faire vérifier leurs émissions par des organismes indépendants pour garantir leur exactitude et rendre compte de leurs émissions au registre via le Climate Registry Information System (CRIS) accessible au public sur Internet.

Au 12 septembre 2008, 277 rapporteurs dans 41 Etats des Etats-Unis, 12 provinces et territoires canadiens et 6 États du Mexique participent au TCR. Le conseil d’administration du TCR se compose de représentants des pouvoirs publics de chaque Etat et de membres provinciaux. Le financement du TCR est assuré par les cotisations des membres rapporteurs ainsi que par des subventions des pouvoirs publics et des fondations caritatives.

C. United States Climate Action Partnership : l’appel à une contrainte obligatoire sur les GES

En janvier 2007, l’United States Climate Action Partnership (USCAP) a été la première coalition de grandes entreprises américaines et d’ONG à demander la mise en œuvre de contraintes fédérales sur les émissions de GES. Ce groupe comprend 32 membres8, dont des entreprises de premier plan comme Shell, Chrysler et General Electric ainsi que des ONG environnementales telles que Pew Center on Global Climate Change, l’Environmental Defense Fund et le National Ressource Defense Council. Il fait pression sur le Congrès pour mettre en place un système de permis d’émissions de GES intégré et contraignant dont l’objectif serait de réduire les émissions de 60 à 80 % à l’horizon 2050 par rapport aux niveaux de 2007. La position de l’USCAP indique que les entreprises américaines et les ONG anticipent les contrôles de GES dans un proche avenir et qu’elles souhaitent faire partie intégrante du dialogue politique à l’heure où le Congrès élaborera une politique contraignante en matière de gaz à effet de serre.

IV. MUNICIPALITES , ETATS ET REGIONS FIXENT LEURS PROPRES OBJECTIFS EN M ATIERE D’EMISSIONS

Outre ces initiatives volontaires, plusieurs municipalités et États américains mettent actuellement en œuvre des politiques destinées à réduire les émissions de gaz à effet de serre sur leurs territoires. Ces politiques ont des ambitions sensiblement différentes, certaines ne proposant que des objectifs généraux sans mesures détaillées sur les moyens d’y parvenir ; mais les initiatives les plus novatrices d’Etats ou de villes ont pour objectif de modifier au plan régional l’utilisation de l’énergie, les réseaux de transport et la gestion des infrastructures. Certains Etats ont même transcrit dans la loi leurs objectifs de réduction des émissions en chargeant des agences d’Etat d’élaborer des plans de réduction d’émissions dans toute une série de secteurs économiques.

A. Les municipalités relèvent l’engagement Kyoto et la ncent des initiatives climatiques locales

Le 16 février 2005, jour de l’entrée en vigueur du Protocole de Kyoto pour les 141 nations signataires, le maire de Seattle (État du Washington), Greg Nickels, a lancé l’Accord des Maires américains pour la protection du climat (US Mayors’ Climate Protection Agreement). Cette initiative a pour but d’inciter au minimum 141 municipalités américaines à adopter l’objectif Kyoto des Etats-Unis, une réduction de 7 % des émissions de GES sur la période 2008-2012 par rapport à 1990. Au 1er octobre 2008, les maires de 884 villes de 50 Etats, représentant plus de 25 % de la population des Etats-Unis, ont signé cet accord. Outre la volonté d’atteindre les objectifs de réduction des GES, les maires adhérents s’engagent également à faire pression sur l’exécutif de leur Etat et sur le gouvernement fédéral pour voter des lois rendant obligatoires la réduction des gaz à effet de serre.

8 Au 24 septembre 2008.

Etude Climat N° 15 – Du changement dans l’air : les bases du futur marché américain du carbone

13

Il apparaît que peu de signataires de l’Accord atteindront l’objectif de Kyoto en 2012. Toutefois, cette démarche a incité plusieurs municipalités à lancer des politiques de réduction des émissions de GES. Ces initiatives concernent l’amélioration des performances énergétiques des bâtiments et des flottes de transports municipaux, le développement des réseaux de transport en commun et des énergies renouvelables, de nouvelles normes d’efficacité pour les bâtiments commerciaux et résidentiels, des incitations fiscales aux réductions d’émissions supplémentaires ainsi que la mise en place de plans de développement urbain favorisant la marche plutôt que l’utilisation de véhicules.

Aux côtés des municipalités les plus innovantes comme Seattle (Washington) et Portland (Oregon), la municipalité d’Austin (Texas) est un exemple de ville américaine ayant lancé un programme complet destiné à réduire les émissions de gaz à effet de serre à l’échelon local. Le plan de protection du climat d’Austin (Austin Climate Protection Plan) a été lancé en février 2007 avec pour objectif la suppression des émissions de dioxyde de carbone pour la plupart des activités municipales à l’horizon 2020. Ce plan en 5 volets vise (1) à approvisionner l’ensemble des installations municipales avec de l’énergie 100 % renouvelable et de rendre la flotte de transport municipale neutre en carbone d’ici à 2020 ; (2) de réduire sa consommation énergétique de 700 MWh grâce à des mesures d’économie et d’amélioration de la performance énergétique et de couvrir 30 % de l’ensemble des besoins énergétiques d’Austin à partir d’énergies renouvelables en 2020 ; (3) d’améliorer la performance énergétique de toutes les nouvelles maisons individuelles de 60 % et d’accroître l’efficacité énergétique de tous les bâtiments commerciaux neufs de 75 % d’ici à 2015 ; (4) de créer une équipe municipale d’action climatique afin de dresser l’inventaire des émissions de GES à l’échelle de la municipalité et de recommander des mesures de réduction des émissions dues à certaines activités, notamment au transport, à l’occupation des sols et à la gestion des déchets ; et (5) d’aider les personnes et les entreprises à devenir « neutres en carbone » en leur informant des moyens de suivi et de compensation de leurs émissions.

Austin travaille actuellement à l’inventaire de ses émissions pour fixer des objectifs concrets de réduction. La municipalité collabore également avec d’autres villes et avec le Climate Registry pour normaliser la méthodologie de contrôle et de reporting des émissions. Les informations relatives à l’empreinte actuelle des émissions d’Austin ne sont pas encore disponibles. Toutefois, la municipalité transmet les émissions annuelles de ses centrales thermiques au California Climate Action Registry. Ces émissions, de 5,5 Mt en 20069, représentent environ 80 % des émissions municipales, que l’on estime à quelques 7 Mt par an.

Les changements apportés par l’Austin Climate Action Plan joueront peut-être un rôle important dans la réduction de l’intensité des gaz à effet de serre de l’économie de la ville. Cela étant, la capacité de la ville – et de ses homologues dans l’ensemble du pays – à réduire ses émissions en valeur absolue reste incertaine. Avec la poursuite de l’expansion des villes américaines, dont Austin, la demande en énergie devrait encore augmenter et avec elle les émissions de CO2.

B. La réponse des Etats par des lois de réduction des GES

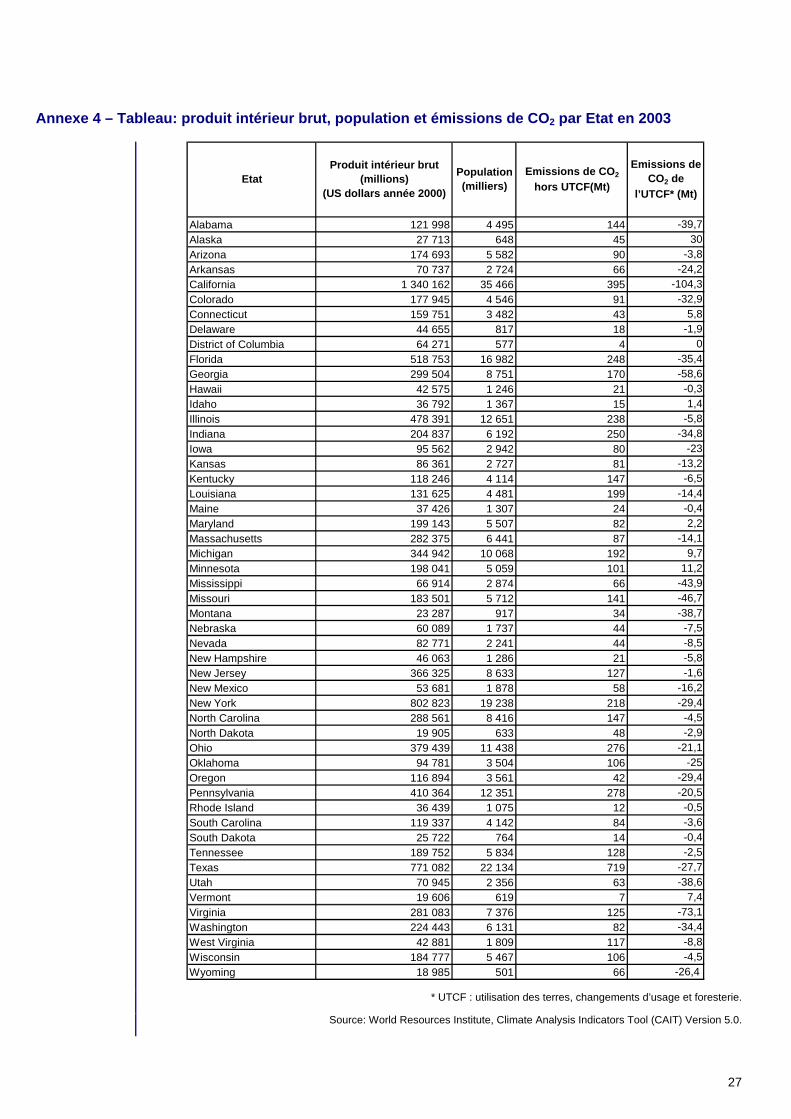

Outre les initiatives proprement municipales, plusieurs Etats américains mettent en œuvre sur leur territoire des politiques de réduction des émissions de GES et se préparent aux conséquences prévues du changement climatique. 39 Etats ont publié ou sont en train de préparer des « plans d’action climat » pour réduire leur contribution au changement climatique. 20 États ont annoncé des objectifs de réduction des GES, 42 ont réalisé l’inventaire de leurs émissions de GES et 41 ont créé ou sont affiliés à des registres d’émissions10. La Californie (voir plus bas) élabore actuellement un système d’échanges de permis de GES couvrant l’ensemble de son économie et la Floride vient d’annoncer qu’elle allait développer un programme comparable pour la production d’électricité. D’autres Etats lancent des programmes de réduction de leurs émissions de GES. Ces plans intègrent des mesures d’amélioration des performances énergétiques, d’économies d’énergie, de promotion des énergies renouvelables, d’amélioration des transports, d’optimisation de l’occupation des sols et des plans de gestion des déchets ainsi que des forêts et des terres agricoles. 9 Source : reporté par Austin Energy dans le California Climate Registry.

10 Cf. Annexe 3 : carte indiquant les Etats dans lesquels des initiatives climatiques ont été mises en œuvre.

Etude Climat N° 15 – Du changement dans l’air : les bases du futur marché américain du carbone

14

L’Etat de Californie élabore actuellement l’un des plans d’adaptation et d’atténuation au changement climatique les plus sophistiqués des Etats-Unis. Cet Etat constitue la huitième économie mondiale et le 15e plus gros émetteur de GES, avec un volume d’émissions annuel de 469 millions de Mt de CO2e en moyenne entre 2002 et 200411. En septembre 2006, la Californie a promulgué la première loi aux Etats-Unis destinée à contraindre à des réductions de GES. Le California Assembly Bill 32 (AB 32) exige de l’Etat une réduction d’ici à 2020 de ses émissions de GES à leurs niveaux de 1990 ; il charge l’agence California Air Resources Board (CARB) du développement du cadre réglementaire nécessaire.

L’AB 32 charge l’Etat d’adopter d’ici au 1er janvier 2009 un plan complet permettant d’atteindre le niveau de réduction des émissions requis. En juin 2008, le CARB a publié un « Draft Scoping Plan » proposant des mesures applicables aux principaux secteurs de l’économie californienne qui permettra à l’État d’atteindre son objectif de réduction d’émissions. Les mesures réglementaires pour réduire d’ici à 2020 les émissions pour les porter aux niveaux de 1990 sont les suivantes : (1) étendre et renforcer les programmes existants de performance énergétique ainsi que les normes applicables aux bâtiments et aux appareils électriques ; (2) élever la part des énergies renouvelables dans le bouquet énergétique à 33 % ; (3) mettre en place des normes pour des voitures propres et un carburant à faible teneur en carbone et (4) lancer un système de permis de GES couvrant des sources importantes d’émissions.

La Californie envisage de mettre en œuvre l’ensemble de ces mesures au plus tard en 2012. La structure du marché d’échanges doit être validée par le CARB au 1er janvier 2011. Le programme le plus vaste actuellement envisagé plafonnerait 85 % des émissions totales de GES produites en Californie à 365 Mt de CO2e en 2020, soit 147 Mt (29 %) en dessous des projections « au fil de l’eau » des émissions pour cette même année. L’Etat élaborera la structure du marché d’échange de permis en coopération avec les autres Etats membres de la Western Climate Initiative (WCI), programme régional d’échange de carbone (voir plus bas). La Californie soutient les recommandations finales de la WCI, qui établiraient un programme couvrant le secteur de l’électricité, les grandes sources fixes de combustion, la production et la transformation des combustibles fossiles ainsi que les émissions provenant des processus industriels et de la gestion des déchets (les émissions du secteur des transports devraient être ajoutées ultérieurement).

Les discussions se poursuivront en 2009 et 2010 et incluront des débats publics en particulier sur la mise aux enchères, la compensation, et l’allocation des revenus générés par le programme. L’importance du programme d’échange californien pour le marché international du carbone dépendra des conditions d’échange et de compensation qui seront déterminées dans les deux prochaines années. Comme l'exigent les règles de la Western Climate Initiative, la Californie devra mettre aux enchères au moins 10 % des allocations en 2012 et 25 % en 2020 ; l’utilisation de crédits compensatoires ne pourra pas représenter plus de 49 % des réductions d’émissions. Les législateurs californiens, avec leurs homologues d'autres juridictions, soutiennent le passage à 100 % d’enchères dès que possible ; et ils souhaitent commencer le marché d’échanges en mettant aux enchères bien plus que 10 % des quotas.

C. Les partenariats régionaux lanceront les premiers marchés amé ricains obligatoires du carbone

Plusieurs Etats ont signé des accords régionaux dans lesquels ils acceptent d’être partenaires d’autres Etats – tant au sein des Etats-Unis qu’au Canada et au Mexique – pour atteindre des objectifs communs de réduction des GES. 23 Etats sont des participants à part entière et 9 autres Etats (plus le district de Columbia) sont placés au rang d’observateurs de trois programmes : la Regional Greenhouse Gas Initiative (RGGI) pour les Etats du Nord-est, la Western Climate Initiative (WCI) et le Midwest Regional Greenhouse Gas Reduction Accord12. Bien que ces accords divergent de par leurs objectifs et leur champ d’application, ils cherchent tous à réduire des émissions dans le cadre d’un système d’échanges de permis.

11 California Air Resources Board, Draft AB 32 Scoping Plan Document, juin 2008, p. 6.

12 Cf. Annexe 5 pour une liste complète des membres participant à la RGGI, à la WCI et à l’Accord du Midwest.

Etude Climat N° 15 – Du changement dans l’air : les bases du futur marché américain du carbone

15

Figure 11 – Etats participant aux programmes région aux de réduction de GES*

*Le District of Columbia est un observateur du RGGI mais n’apparait pas sur cette carte

Source : Pew Center on Global Climate Change.

La Regional Greenhouse Gas Initiative sera opérationnelle en 2009

En décembre 2005, sept Etats du Nord-est, rejoints depuis par 3 autres Etats13, ont accepté de lancer le premier marché obligatoire des Etats-Unis pour les émissions de gaz à effet de serre : la Regional Greenhouse Gas Initiative (RGGI). Ce système de marché, opérationnel en janvier 2009, limite les émissions de CO2 des centrales électriques d’une capacité supérieure à 25 MW fonctionnant aux combustibles fossiles. Les membres de la RGGI veulent stabiliser les émissions de CO2 des centrales électriques à 188 millions de tonnes américaines (170 Mt) par an de 2009 à 2014, puis les réduire de 10 % supplémentaires à l’horizon 2019. Chaque Etat affilié à la RGGI recevra chaque année un budget d’émissions, qui tient compte des émissions historiques et du nombre d’habitants, qu’il pourra répartir à son gré avec l’obligation de vendre 25 % des quotas lors d’enchères régionales trimestrielles. Plusieurs Etats membres de la RGGI ont choisi d’attribuer 100 % de leurs quotas aux enchères. La première vente a eu lieu le 25 septembre 2008.

Les producteurs d’électricité possédant des installations entrant dans le champ d’application de la RGGI peuvent utiliser des crédits compensatoires provenant de projets nationaux de réduction d’émissions pour respecter 3,3 % maximum de leur obligation d’émissions au cours de chaque phase d’échange d’une durée de trois ans. Les crédits compensatoires peuvent être générés par cinq types de projet : (1) capture et élimination de méthane issu de sites d’enfouissement de déchets ; (2) réduction d’émissions d’hexafluorure de soufre ; (3) séquestration du carbone par afforestation ; (4) réduction ou prévention d’émissions de CO2 dues à la combustion de gaz naturel, de pétrole ou de propane grâce à l’amélioration des performances énergétiques pour l’utilisateur final et (5) prévention d’émissions de méthane issues de la gestion des fumiers agricoles. Les projets de compensation peuvent être mis en place dans un Etat membre de la RGGI ou dans tout autre Etat respectant les normes applicables aux projets RGGI.

13 Cf. Annexe 5 pour la liste des membres du RGGI.

Etude Climat N° 15 – Du changement dans l’air : les bases du futur marché américain du carbone

16

La limite à l’utilisation de crédits compensatoires nationaux par les participants à la RGGI s’élève à 5 % en cas d’« événement déclencheur en phase I », lorsque le prix des allocations dépasse 7 USD/tonne américaine (environ 5 €/tonne) en moyenne sur 12 mois. En cas d’« événement déclencheur en phase II », quand le prix dépasse 10 USD/tonne américaine (environ 7 €/tonne) en moyenne sur 12 mois, les producteurs d’électricité peuvent utiliser des crédits compensatoires à hauteur de 10 % de leur obligation et même des crédits compensatoires internationaux (à savoir des crédits Kyoto). Cette dernière disposition est susceptible d’offrir la première opportunité de connexion entre le marché européen d’échange de quotas d’émissions et un marché du carbone américain.

Certains Etats ont mis en œuvre des mesures de maîtrise des coûts visant à protéger participants à la RGGI et citoyens d’un prix élevé des allocations. L’une de ces dispositions pourrait avoir des répercussions sur le nombre de quotas disponibles à chaque vente aux enchères : l’Etat du Maryland a adopté une disposition de « prix plafond » qui entre en vigueur si le prix des allocations dépasse 7 USD/tonne américaine (environ 5 €/t). Dans ce cas, l’Etat du Maryland a la possibilité de conserver jusqu’à 50 % de ses allocations pour les proposer à l’achat à ses propres producteurs d’électricité au prix maximum de 7 USD/tonne américaine. Si l’Etat décide de réserver l’intégralité de ces 50 %, quelques 2,7 millions de quotas seraient indisponibles à l’achat par les autres membres de la RGGI.

Six Etats membres sur dix (Connecticut, Maine, Maryland, Massachusetts, Rhode Island et Vermont) ont participé à la première vente aux enchères trimestrielle de quotas le 25 septembre 2008. Les quatre autres membres (Delaware, New Hampshire, New Jersey et New York) n’y ont pas participé car ils n’avaient pas encore finalisé le cadre réglementaire nécessaire à la participation au marché d’échange. Toutes les allocations achetées lors de cette première vente peuvent toutefois être utilisées dans l’ensemble des dix États membres de la RGGI pour la conformité des installations.

Au cours de cette vente aux enchères, 12,6 millions de tonnes américaines (11,7 Mt) d’allocations 2009 étaient en vente, soit 7 % du plafond de 188 millions de tonnes américaines (170 Mt) pour 2009. Un prix de réserve de 1,86 USD par tonne américaine (environ 1,46 €/t) avait été annoncé avant la vente. Les enchères, à prix uniforme et à un tour, se sont déroulées via Internet sous forme d’offres scellées. 59 enchérisseurs des secteurs de l’énergie, de la finance et de l’environnement y ont participé. La totalité des 12,6 millions d’allocations a trouvé preneur au prix de 3,07 USD/tonne américaine (environ 2,40 €/t).

Ce prix peu élevé avait été généralement anticipé par les observateurs, compte tenu de l’impression générale selon laquelle le marché de la RGGI serait long lors de ses premières années de fonctionnement. Le plafond annuel de 188 millions de tonnes américaines (170 Mt) fixé pour les six premières années du système a été établi à l’aide de données d’émissions historiques et d’une projection basée sur une croissance régulière des émissions. Néanmoins la croissance des émissions de CO2 dans la région concernée par la RGGI a reculé en 2006 et 2007. En 2007, les émissions cumulées des participants à la RGGI se sont trouvées 7 % sous le plafond fixé pour la première année de mise en conformité (2009). Ce recul de la croissance des émissions en 2006 et 2007 résulte d’hivers doux et de la hausse des prix du pétrole, qui a incité les producteurs d’électricité à passer du pétrole au gaz naturel, moins émetteur, pour la production d’électricité. Cette tendance souligne clairement le lien constant entre politique énergétique et politique climatique : en cas de hausse du prix d’un combustible, les producteurs d’électricité cherchent des alternatives. Si le prix du combustible peut dépendre de son contenu en carbone, les producteurs d’électricité choisiront des alternatives entraînant moins d’émissions de CO2.

Le Midwestern Regional Greenhouse Gas Reduction Accord : lancement prévu en 2010

En novembre 2007, un groupe de six Etats du Midwest et une province canadienne14 ont signé le Midwestern Regional Greenhouse Gas Reduction Accord, l’initiative américaine régionale la plus récente en matière d’émissions de GES. Aux termes de cet accord, les membres s’engagent à établir un programme régional multisectoriel d’échange de permis d’émissions avec un objectif de réduction à long terme des émissions de 60 à 80 % à l’horizon 2050 par rapport à 2007.

14 Cf. Annexe 5 pour la liste des membres du Midwestern Regional Accord.

Etude Climat N° 15 – Du changement dans l’air : les bases du futur marché américain du carbone

17

Cet Accord fait partie d’une plate-forme énergétique plus large qui appelle à changer l’économie agricole et industrielle locale via des initiatives ciblées encourageant le développement d’énergies « vertes » (énergie éolienne, agricarburants et technologies de charbon « propre »). Le Midwest Accord n’en est qu’à ses balbutiements ; les représentants des États concernés ont entamé les travaux préparatoires en janvier 2008 avec l’objectif de publier des objectifs de réduction à court terme des GES en juillet 2008, des recommandations pour la structuration du marché avant novembre 2008 et de mettre en œuvre le programme en mai 2010. On ignore encore si ce calendrier sera tenu. Les concepteurs du programme ont récemment annoncé que la structure du marché ne serait pas finalisée avant mars 2009.

La Western Climate Initiative sera le plus grand marché américain de carbone en 2012

En février 2007, cinq Etats de l’Ouest ont lancé la Western Climate Initiative (WCI) qui vise à développer conjointement des stratégies régionales de lutte contre le au changement climatique. Deux Etats supplémentaires et quatre provinces canadiennes ont rejoint cette initiative15. Le groupe s’est engagé à lancer, d’ici à janvier 2012, un marché de permis d’émissions multisectoriel destiné à réduire les émissions régionales de l’ensemble des GES de 15 % à l’horizon 2020 par rapport aux niveaux de 2005. Six autres Etats américains, deux provinces canadiennes et six Etats du Mexique sont des « observateurs » officiels du programme. Pour l’heure, la WCI affirme représenter environ 73 % de l’économie canadienne et 20 % de l’économie américaine. Les émissions annuelles de GES des membres de la WCI dépassent un milliard de tonnes de CO2e.

En septembre 2008, les membres de la WCI ont publié leurs recommandations finales pour la structuration du programme d’échanges de quotas. Le programme serait découpé en périodes de conformité de 3 ans. Débutant le 1er janvier 2012, la WCI plafonnerait les émissions directes de six GES16 provenant d’installations émettant plus de 25 000 tonnes de CO2e par an. Les installations concernées incluraient notamment (1) les installations de production d’électricité, y compris celles situées hors de la juridiction de la WCI mais vers qui elles exportent de l’électricité ; (2) les installations industrielles et commerciales de combustion et (3) les procédés industriels, dont la transformation de pétrole et de gaz.

À compter de 2015, le programme concernerait également par une régulation en amont (upstream) les émissions issues (4) de l’utilisation de combustible dans les installations résidentielles, commerciales et industrielles émettant moins de 25 000 tonnes de CO2e par an et (5) de la combustion des carburants dans le transport. Ces deux derniers types d’émissions feraient l’objet d’une réglementation au point où les combustibles entrent dans le circuit commercial.

Les partenaires de la WCI fixeraient leurs propres budgets annuels d’émissions, qui une fois additionnés formeraient le plafonnement régional. Les crédits compensatoires pourraient être utilisés chaque année à hauteur de 49 % des réductions d’émissions demandés. En d’autres termes, le nombre de crédits compensatoires utilisables devrait représenter environ 1 % du plafond total en 2013 avant de passer à 7,35 % à l’horizon 2020. Pourront être utilisés les crédits générés par des projets nationaux ou dans les pays en développement via le Mécanisme de Développement Propre (MDP) du protocole de Kyoto.

Les recommandations de la WCI sur la structuration du marché de permis d’émissions seront étudiées par les législatures des Etats et des provinces, qui doivent voter des lois contraignantes pour garantir leur participation. Chaque Etat adoptera alors les réglementations de mise en application qui régiront sa participation au marché à partir de 2012.

15 Cf. Annexe 5 pour la liste des membres du WCI.

16 Dioxyde de carbone, méthane, oxyde d’azote, hydrofluorocarbones, perfluorocarbones et hexafluorure de soufre.

Etude Climat N° 15 – Du changement dans l’air : les bases du futur marché américain du carbone

18

V. LA COUR SUPRÊME INTERVIENT

En avril 2007, la Cour suprême a rendu sa décision dans l’affaire Massachusetts v. EPA, un contentieux à caractère environnemental qui a affirmé l’autorité du gouvernement fédéral pour le contrôle des émissions de GES. Cette affaire a notamment confirmé l’autorité de l’Agence de protection de l’environnement américaine (Environmental Protection Agency - EPA) pour la réglementation des émissions de GES des automobiles ; elle a soutenu que l’EPA pouvait refuser de réglementer uniquement si elle prouvait que les GES ne jouaient aucun rôle dans le changement climatique. Massachusetts v. EPA est la première affaire portant sur la question du changement climatique à être étudiée par la Cour suprême.

Ce contentieux découle du procès intenté par l’Etat du Massachusetts, ainsi que plusieurs autres Etats et associations écologistes, contre l’EPA suite à son annonce en 2003 de ne pas réglementer les émissions de GES des automobiles. L’EPA s’était justifiée en affirmant ne pas en avoir l’autorité au titre du Clean Air Act et du fait de l’incertitude sur le lien de cause à effet entre GES et réchauffement climatique. La décision de la Cour suprême a été vue comme une grande victoire pour le mouvement écologiste ; l’EPA a annoncé peu après le développement de réglementations pour les émissions de GES des véhicules personnels.

En juillet 2008, l’EPA a publié sa réponse à la décision de la Cour suprême en rendant public un préavis de réglementation (Advanced Notice of Proposed Rulemaking, ANPR). Celui-ci ne faisait aucune recommandation réglementation mais proposait des choix possibles, incluant un marché de permis pour la limitation des émissions de sources mobiles et fixes. Dans une lettre jointe à l’ANPR, l’administrateur de l’EPA, Stephen Johnson, affirmait que le Clean Air Act n’était pas l’outil politique adapté pour réglementer les émissions de GES et que le Congrès devrait adopter une nouvelle loi à cet effet.

VI. LE CONGRES S’INVITE DANS LE DEBAT SUR LA POLITIQUE CLIMATIQUE

Confronté à la décision de la Cour suprême ainsi qu’à un nombre croissant d’initiatives locales et régionales volontaires visant à réduire les émissions de GES, le Congrès américain est soumis à une pression croissante pour la promulgation d’une législation climatique complète. L’évolution de l’opinion publique est venue renforcer cette dynamique. Les élections des représentants au Congrès en 2006 ont mis le pouvoir aux mains des Démocrates, qui ont placé le réchauffement climatique à la première place de leur agenda politique et législatif. À l’heure actuelle, le Congrès est engagé dans sa première discussion sérieuse sur une politique climatique et envisage plusieurs propositions établissant des limites contraignantes aux émissions de GES. Les plus ambitieuses de ces propositions réduiraient les émissions de GES des Etats-Unis à un niveau légèrement inférieur à celui de 1990 d’ici à 2020.

A. Une décennie de discussions aboutit à une nouvelle loi sur l’énergie en 2007

Les membres du Congrès américain envisagent des limites fédérales aux émissions de GES depuis 1997, date à laquelle ont été déposées un certain nombre de propositions pour limiter les émissions de CO2 des centrales thermiques. En 1998, les sénateurs républicains John Chafee de Rhode Island et Connie Mack de Floride Connie Mack ainsi que le sénateur démocrate Joseph Lieberman du Connecticut ont proposé le premier plan visant à octroyer des crédits échangeables sur un marché pour des réductions de GES. Leur plan visait à remettre aux entreprises des crédits échangeables contre des réductions d’émissions réalisées avant l’instauration d’une loi de contrôle des GES.

Etude Climat N° 15 – Du changement dans l’air : les bases du futur marché américain du carbone

19

Figure 12 – Comment sont élaborées les lois fédéral es17

Proposition législative présentée au Sénat

Proposition envoyée au comité compétent pour examen

Le Président du comite décide si la proposition sera considérée

Si approuvée par le comité, la proposition est envoyée au Sénat

pour examen

Les leaders du Sénat decident si la proposition sera considérée

Si approuvée par le Sénat, la proposition est envoyée en

conférence avec la Chambre

Les comités du Sénat et de la Chambre rédigent un texte

de compromis

La proposition de compromis est votée par tous les membres de la Chambre

Si approuvée par les deux chambres, la proposition de compromis est envoyée au

Président

Le Président promulgue la proposition en loi, ou le Congrès peut passer outre le refus du Président avec

2/3 des voix en faveur de la proposition

Proposition législative sur le même sujet présentée au Chambre

Proposition envoyée au comité compétent pour examen

Les leaders de la Chambre décident si la proposition sera considérée

Si approuvée par la Chambre, la proposition est envoyée en

conférence avec le Sénat

La proposition de compromis est votée par tous les membres du Sénat

Sénat

Chambre des représentants

Le Président du comité décide si la proposition sera considérée

Si approuvée par le comité, la proposition est envoyée à la

Chambre pour examen

Le Sénat et la Chambre travaillent en parallèle pour élaborer, débattre et promulguer une loi. Des centaines de propositions de loi sont présentées chaque année au Sénat et à la Chambre des Représentants, mais très rares sont celles qui deviennent une loi. Une proposition doit surmonter plusieurs obstacles procéduraux avant de pouvoir être envoyée au Président pour signature.

Source : Mission Climat de la Caisse des Dépôts.

La première proposition législative pour l’établissement d’un marché de permis d’émissions de GES applicable à l’ensemble de l’économie a été le Climate Stewardship Act de 2003, déposé par le sénateur démocrate du Connecticut Joseph Lieberman et le sénateur républicain de l’Arizona John McCain.18 Cette proposition visait à réduire les émissions de GES aux niveaux de l’année 2000 en 2010 en plafonnant les émissions des secteurs de la production d’électricité, du transport, de l’industrie et du commerce et en autorisant les installations à échanger des crédits d’émissions.

17 Cf. Annexe 6 où figurent une analyse plus approfondie de la structure institutionnelle du Congrès américain ainsi qu’une description détaillée de la manière dont sont élaborées les lois fédérales.

18 Le Clean Power Act de 2001 (introduit par le sénateur démocrate du Vermont Jeffords) et le Clean Air Planning Act (introduit par le sénateur démocrate du Delaware Carper) ont précédé le Climate Stewardship Act, mais auraient plafonné les émissions de dioxyde de carbone pour le secteur de la production d’électricité uniquement.

Etude Climat N° 15 – Du changement dans l’air : les bases du futur marché américain du carbone

20

Le Climate Stewardship Act n’est pas passé par la procédure de comitologie et a été directement introduit en séance plénière du Sénat en octobre 2003 ; la proposition de loi a été rejetée par 55 voix contre 43. Cela étant, le nombre élevé des sénateurs ayant voté « pour » a montré que le Sénat était ouvert à l’imposition de limites contraignantes pour les émissions de GES aux États-Unis, et ce indépendamment de l’existence d’un traité international climatique. Le contraste était frappant avec l’approbation de la résolution Byrd-Hagel de 1997 (95 voix pour - 0 voix contre), qui affirmait que le Sénat n’accepterait pas de limites contraignantes des émissions américaines sans engagements semblables des pays en développement.19

Le vote de 2003 sur le Climate Stewardship Act a contraint de nombreux sénateurs à adopter pour la première fois une position publique sur le contrôle des émissions de GES. Il a également défini plusieurs questions autour desquelles tourneraient les futures discussions des députés sur le climat. Bon nombre des principales dispositions de la proposition, dont le marché de permis, la mise en réserve des permis et l’utilisation de crédits compensatoires pour abaisser les coûts de conformité, sont devenues des composantes des propositions législatives ultérieures.

En 2007, le Congrès a fait du réchauffement climatique un élément majeur de son agenda législatif, en partie du fait de son passage aux mains des Démocrates et de l’importance de la couverture médiatique du réchauffement climatique cette année-là. Fin 2007, le Congrès a voté l’Energy Independence and Security Act (2007), signé ensuite par le président Bush. Cette loi prévoit des améliorations de l’économie américaine en matière de performance énergétique, en particulier via de nouvelles normes de performances énergétiques et environnementales pour les voitures (premier renforcement des normes de réduction de la consommation depuis les années 1970), les appareils électriques et les sources de combustible. A l’horizon 2020, la législation prévoit une réduction de 40 % de la consommation des véhicules de tourisme et des camions de 25 à 35 miles par gallon d’essence (soit d’environ 9,50 L au 100 km à 6,80 L aux 100 km). En 2022, la quantité d’agricarburants devant être ajoutés à l’essence au niveau national sera multipliée par cinq pour atteindre 36 milliards de gallons (environ 136 milliards de litres). L’Energy Information Administration américaine estime que les dispositions de l’Energy Act réduiront les émissions américaines de GES de 500 millions de tonnes en 2030 par rapport à un scénario « au fil de l’eau».20

Outre le vote de cette nouvelle politique énergétique, les membres du Sénat et du Congrès ont introduit en 2007 et 2008 une série de propositions législatives pour réguler directement les émissions de GES de l’économie américaine.

B. Au Sénat, le changement climatique occupe pour la première fois l e devant de la scène

Depuis janvier 2007, les sénateurs ont déposé neuf propositions législatives destinées à réduire des émissions de GES.21 Ces propositions, qui possèdent plusieurs éléments communs, mandatent l’EPA ou l’autorisent à établir un marché d’échanges de permis pour limiter les émissions de GES. Elles fixeraient notamment des plafonds d’émissions contraignants diminuant au fil du temps, assortis de pénalités en cas de non-conformité. Le marché de quotas serait l’élément clef de la politique de réduction des GES.

Dans le même temps, l’examen approfondi de ces propositions montre des différences majeures. Certaines propositions concernent l’ensemble des grands secteurs émetteurs, d’autres ne couvrent que le secteur de la production d’électricité. Certaines autorisent une conformité partielle via des crédits compensatoires nationaux et internationaux, tandis que d’autres les restreignent fortement, voire demeurent silencieuses à ce propos. Plusieurs préconisent une vente aux enchères immédiate et globale des permis d’émissions, d’autres proposent une mise aux enchères progressive. Certaines propositions contiennent des incitations pour que d’autres pays respectent des plafonds d’émissions ; des pénalités

19 Cf. page 9 pour une discussion plus approfondie de la résolution Byrd-Hagel.

20 Témoignage de Guy Caruso, Administrateur de l’Energy Information Administration américaine, devant la Commission du Sénat sur l’énergie et les ressources naturelles (US Senate Committee on Energy and Natural Resources), 4 mars 2008.

21 Cf. Annexe 7 pour une liste des propositions du Sénat concernant le climat ainsi que leurs principales dispositions.

Etude Climat N° 15 – Du changement dans l’air : les bases du futur marché américain du carbone

21

pour les pays défaillants varient de manière considérable. Enfin, une proposition de loi – le Low Carbon Economy Act introduit par le sénateur démocrate du Nouveau Mexique Bingaman et le sénateur républicain de Pennsylvanie Specter – propose une « soupape de sécurité » qui permettrait aux installations d’acheter des permis supplémentaires (au-delà du plafond) si le prix des permis atteint un prix plafond défini de 12 USD/t de CO2e (9.5 euro/t) en 2012.

À ce jour, la proposition la plus largement discutée au Sénat américain en matière de climat est le Climate Security Act (CSA) déposée par les sénateurs Joseph Lieberman et John Warner en octobre 2007. La dernière mouture de cette proposition de marché de permis envisage de réduire à l’horizon 2020 les émissions américaines de GES d’environ 19 % par rapport à 2005 et de les réduire de 71 % à l’horizon 2050.22 Cette proposition fixerait le premier plafond à 5 775 Mt de CO2e en 2012, niveau que ses défenseurs estiment inférieur de 4 % aux projections d’émissions selon un scénario « au fil de l’eau » pour les sources concernées.

En décembre 2007, le CSA a été la toute première proposition de marché d’échanges de permis d’émissions à suivre le processus législatif normal et à franchir le barrage de la commission sénatoriale de première juridiction sur le changement climatique, la Commission sur l’environnement et les travaux publics (Committee on Environment and Public Works, EPW). Au cours de l’année 2008, la sénatrice Barbara Boxer, Présidente de l’EPW, a apporté des modifications à cette proposition, approuvées ensuite par la commission. En juin 2008, elle a déposé en séance plénière du Sénat la proposition revue et corrigée pour examen. L’espoir était qu’un débat approfondi sur cette proposition débouchant sur un vote plénier permette aux sénateurs de prendre position sur l’approche réglementaire contraignante des marchés de permis. Le projet de loi n’a cependant pas obtenu suffisamment de soutien pour surmonter les obstacles de procédure et aucun vote ni débat digne de ce nom n’a pu avoir lieu.23

C. La Chambre des représentants définit les grandes lignes d’une futu re loi sur le contrôle des GES

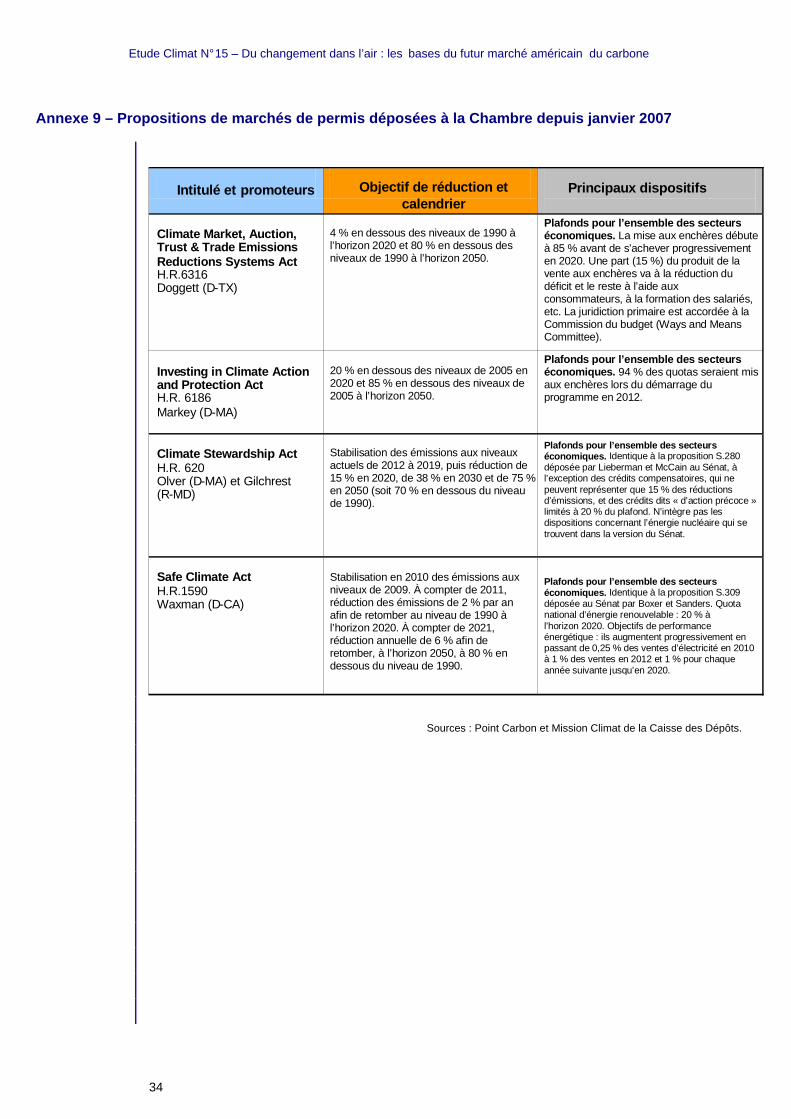

La Chambre des représentants travaille également à élaborer sa propre législation sur le changement climatique. Quatre propositions principales ont été déposées à la Chambre depuis le début de l’année 200724, même si aucune n’a franchi le barrage de la Commission de l’Énergie et du Commerce (Energy and Commerce Committee), la commission ayant la juridiction primaire en matière de politique climatique.

Cependant en octobre 2008, le président de la Commission de l’Energie et du Commerce, John Dingell, et le président de la Sous-commission de l'Energie et de la Qualité de l'Air (Energy and Air Quality Subcommittee) Rick Boucher, ont publié un "projet de discussion" d’une législation sur le changement climatique. Bien que le texte n'ait pas été officiellement présenté à la Chambre pour vote, il servira probablement de point de départ pour des discussions en 2009. La proposition établirait un marché d’échange de permis d’émissions qui couvrirait environ 88 % des émissions de GES des Etats-Unis. Il permettrait de réduire les émissions des installations couvertes de 6 % d'ici à 2020, 44 % d'ici 2030 et de 80 % d'ici à 2050 par rapport aux niveaux de 2005.

La commission parlementaire sur l’indépendance énergétique et le réchauffement climatique (House Select Committee on Energy Independence and Global Warming) a été mise en place par la présidente de la Chambre, la démocrate californienne Nancy Pelosi début 2007 et est présidée par le représentant démocrate du Massachusetts Ed Markey. La commission s’efforce d’obtenir des soutiens à la Chambre en faveur d’une politique climatique. Sans fonction législative, elle a organisé des débats sur les éléments scientifiques et politiques du changement climatique pour y sensibiliser les membres de la Chambre.

22 Cf. Annexe 8 pour une description détaillée des dispositions de la proposition Lieberman-Warner.

23 Les sénateurs opposés à cette proposition ont refusé de clore le débat introductif et n’ont pas autorisé le passage en phase d’amendement, au cours de laquelle aurait été discutée l’essence de la proposition de loi. 60 voix sur 100 étaient nécessaires pour mettre un terme au débat introductif. Seuls 48 sénateurs ont voté « pour » (6 autres sénateurs, absents, ont déclaré qu’ils auraient voté également en faveur d’une interruption du débat).

24 Cf. Annexe 9, où figure une liste des propositions de la Chambre relatives au climat ainsi que leurs principales dispositions.

Etude Climat N° 15 – Du changement dans l’air : les bases du futur marché américain du carbone

22

Cette démarche est utile dans une Chambre où les représentants exercent un mandat de deux ans et passent dès lors une grosse part de leur temps à s’occuper de questions locales dans leur circonscription.

Après l’échec du Sénat à s’engager dans un débat approfondi sur le Climate Security Act, il demeure peu probable que la Chambre vote une proposition climatique d’envergure en 2008. Il est plus probable que les membres de la Chambre des représentants consacrent la fin de l’année 2008 à collaborer avec leurs collègues sénateurs pour préparer des propositions semblables à la Chambre et au Sénat et d’être en mesure de les présenter début 2009, après l’élection du nouveau président des États-Unis.

VII. LA POLITIQUE PRÉSIDENTIELLE

Les deux candidats à l’élection présidentielle de novembre 2008, les sénateurs John McCain et Barack Obama, ont l’un et l’autre indiqué leur intention, s’ils étaient élus, de s’engager activement dans le processus de la CCNUCC et d’introduire un marché national contraignant d’échange de permis de GES. John McCain a coparrainé en 2003 la première proposition législative au Sénat prévoyant des réductions contraignantes des GES (McCain-Lieberman Climate Stewardship Act) et a introduit un certain nombre de propositions depuis cette date. Barack Obama cherche à intégrer un mécanisme de marchés de permis d’émissions comme composante centrale d’un nouveau plan énergétique américain qui comprendra également un mandat fédéral en matière d’énergies renouvelables, la mise en œuvre de nouvelles normes applicables aux performances énergétiques des bâtiments ainsi que des investissements conséquents dans la refonte de la grille nationale électrique.

Le Tableau 1 reprend les principales dispositions des projets de marché de permis de McCain et Obama. Le projet de McCain est plus détaillé, mais une différence apparaît clairement avec celui d’Obama : McCain distribuerait les permis aux installations gratuitement, alors qu’Obama les vendrait aux enchères. McCain autoriserait également les installations à utiliser des crédits compensatoires nationaux et internationaux, jusqu’à 100 % de leurs obligations de réduction des émissions.

Tableau 1 – Dispositions des projets de marchés de permis de John McCain et Barack Obama

McCain

Obama

Objectifs et calendriers

2012 : niveau de 2005 2020 : niveau de 1990 2030 : 22% en-dessous du niveau de 1990 2050 : 60% en-dessous du niveau de 1990

2050 : 80% en-dessous du niveau de 1990

Secteurs couverts

Electricité Transport de carburants Commercial Industriel

Non défini.

Mode

d’allocation des quotas

Allocation anticipée de certains permis. Quotas éventuellement mis aux enchères. Profit des enchères dédié à la R&D dans le domaine de l’énergie, aux investissements « verts » et réduire l’impact économique sur les familles à faibles revenus.

100% des quotas mis aux enchères. Profit des enchères dédié à la R&D, aux investissements « verts » et à la réduction de l’impact économique sur les familles à faibles revenus.

Compensation

Installations peuvent utiliser des titres compensatoires (projets domestiques ou internationaux) pour répondre à 100% de leur objectif de réduction d’émissions.

Non défini.

Contrôle des

coûts

Mise en réserve et emprunt de quotas. Compensation illimitée. Réserve stratégique de carbone : source nationale de permis en cas de difficultés économiques.

Non défini.

Energie nucléaire

Les Etats-Unis devraient étendre l’énergie nucléaire. Une part des profits des enchères iraient à la R&D dans le domaine du nucléaire.

Avant d’étendre l'énergie nucléaire, il faut s’adresser aux problèmes de la sécurité, le stockage et la prolifération des déchets,

Source : Sites Web des candidats à la présidence.

Etude Climat N° 15 – Du changement dans l’air : les bases du futur marché américain du carbone

23

VIII. QU’ATTENDRE À L ’AVENIR ?