Embed Size (px)

Citation preview

Une réalité en action dès 2012

Le marché du carbone au Québec

Mustapha Ouyed, ing. Directeur de projets changements climatiques [email protected]

19e COLLOQUE ANNUEL de l’AQVE - 15 novembre 2012

2

Sommaire

Mise en contexte

Déclaration obligatoire des émissions de GES

Principes du SPEDE

Calcul des allocations gratuites

Système de ventes aux enchères

Crédits compensatoires

Règles entourant l’accréditation et le travail du vérificateur

Les supports de la présentation sont extraits de la formation offerte aux entreprises par le Ministère de l’Économie et des Finances, et

dispensée par ÉcoRessources Carbone en collaboration avec Golder associés. www.mdeie.gouv.qc.ca/carbone

3

SCIENCES DE

LA TERRE Géotechnique

Mécanique des sols et du roc

Génie minier

Gestion des résidus miniers

Essais et ingénierie des

matériaux de construction

Creusage de tunnels

Géophysique

ÉVALUATION

D’IMPACTS

ENVIRONNEMENTAUX Évaluation des risques pour la

santé humaine,

l’environnement et l’écologie

Évaluation des impacts sociaux

Consultations publiques

Sciences culturelles/archéologie

Permis, autorisation et

engagement des parties

intéressées

GESTION ET

CONFORMITÉ

ENVIRONNEMENTALE Air/acoustique/bruit

Toxicologie

Gestion de l’énergie

Gestion des matières résiduelles

Systèmes de gestion et de

conformité en SSE

Santé et sécurité/hygiène

industrielle

Fusions et acquisitions, cession

d’actifs

Consultation en diligence

raisonnable

Traitement des eaux usées

Ingénierie de procédés

GESTION DES

RESSOURCES

NATURELLES Eau souterraine/Hydrogéologie

Eau de surface/Sédiments

Géochimie

Sciences biologiques

Évaluations de ressources

PLANIFICATION ET

CONCEPTION Architecture du paysage

Développement

durable/adaptation aux

changements climatiques

Énergies renouvelables

Gestion de l’information et

graphisme

Gestion de projets et de

programmes

Services d’entrepreneur et de

construction

MISE HORS SERVICE

ET

DÉCONTAMINATION Réhabilitation de sites

Mise hors service/démolition

Développement/redéveloppemen

t foncier

DOMAINES D’EXPERTISE DE

GOLDER

Une firme respectée

d’envergure mondiale,

propriété de ses employés

•8 000 employés

•170 bureaux

•6 000 clients

•12 000 projets par année

•Plus de 50 ans d’expérience

Qui est Golder Associés

4

Sommaire

Mise en contexte

Déclaration obligatoire des émissions de GES

Principes du SPEDE

Calcul des allocations gratuites

Système de ventes aux enchères

Crédits compensatoires

Règles entourant l’accréditation et le travail du vérificateur

Les supports de la présentation sont extraits de la formation offerte aux entreprises par le Ministère de l’Économie et des Finances, et

dispensée par ÉcoRessources Carbone en collaboration avec Golder associés. www.mdeie.gouv.qc.ca/carbone

Mise en contexte

5

http://youtu.be/fYg2tSE2ED4

CB MB

ON

CA

QC

Quatre partenaires canadiens

79 % de la population (2011)

76 % du PIB (2011)

6

Partenaires WCI

Colombie-Britannique

Manitoba

Ontario

Partenaires WCI

avec réglementation

Californie

Québec

La Western Climate Initiative (WCI)

7

1990 : 83,9 2009 : 81,8

84,4

71,7

67,1

78,8

65

70

75

80

85

90

1985 1990 1995 2000 2005 2010 2015 2020 2025

MtCO2-éq. Émissions réelles

Projection si aucun effortn'est entrepris après 2012

Projection pour atteindre lacible fédérale de - 17 % en2020 par rapport à 2005

Projection pour atteindre lacible québécoise

Objectif de réduction du Québec

Cible 2020 : - 20 % par rapport à 1990

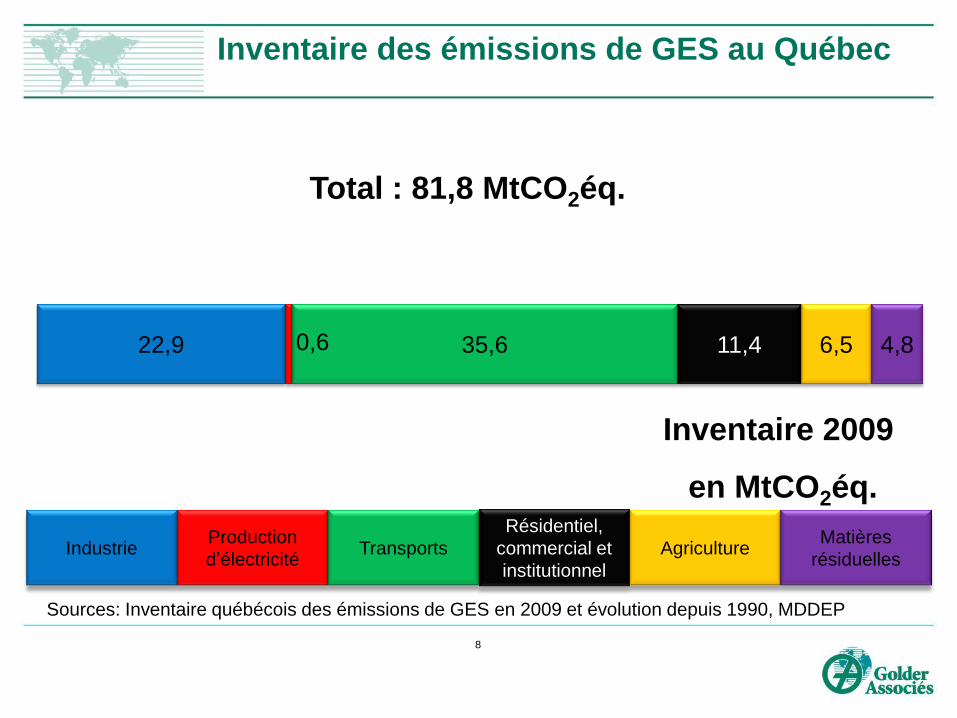

22,9 0,6 35,6 11,4 6,5 4,8

Total : 81,8 MtCO2éq.

8

Industrie Production

d’électricité

Transports

Résidentiel,

commercial et

institutionnel

Agriculture Matières

résiduelles

Inventaire 2009

en MtCO2éq.

Sources: Inventaire québécois des émissions de GES en 2009 et évolution depuis 1990, MDDEP

Inventaire des émissions de GES au Québec

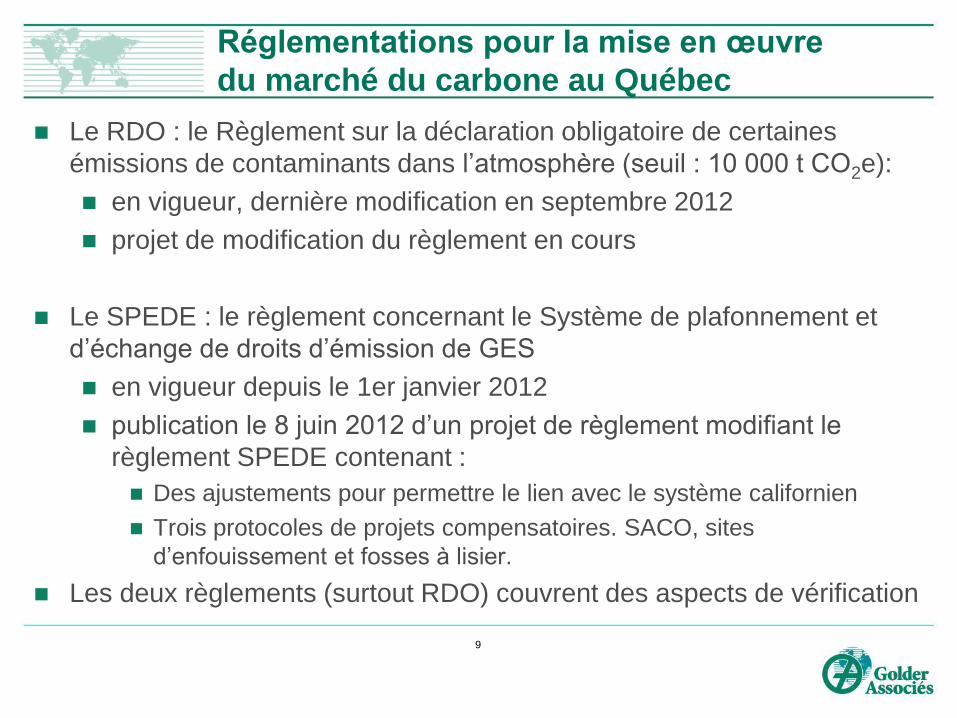

Réglementations pour la mise en œuvre

du marché du carbone au Québec

Le RDO : le Règlement sur la déclaration obligatoire de certaines

émissions de contaminants dans l’atmosphère (seuil : 10 000 t CO2e):

en vigueur, dernière modification en septembre 2012

projet de modification du règlement en cours

Le SPEDE : le règlement concernant le Système de plafonnement et

d’échange de droits d’émission de GES

en vigueur depuis le 1er janvier 2012

publication le 8 juin 2012 d’un projet de règlement modifiant le

règlement SPEDE contenant :

Des ajustements pour permettre le lien avec le système californien

Trois protocoles de projets compensatoires. SACO, sites

d’enfouissement et fosses à lisier.

Les deux règlements (surtout RDO) couvrent des aspects de vérification

9

10

Sommaire

Mise en contexte

Déclaration obligatoire des émissions de GES

Principes du SPEDE

Calcul des allocations gratuites

Système de ventes aux enchères

Crédits compensatoires

Règles entourant l’accréditation et le travail du vérificateur

Les supports de la présentation sont extraits de la formation offerte aux entreprises par le Ministère de l’Économie et des Finances, et

dispensée par ÉcoRessources Carbone en collaboration avec Golder associés. www.mdeie.gouv.qc.ca/carbone

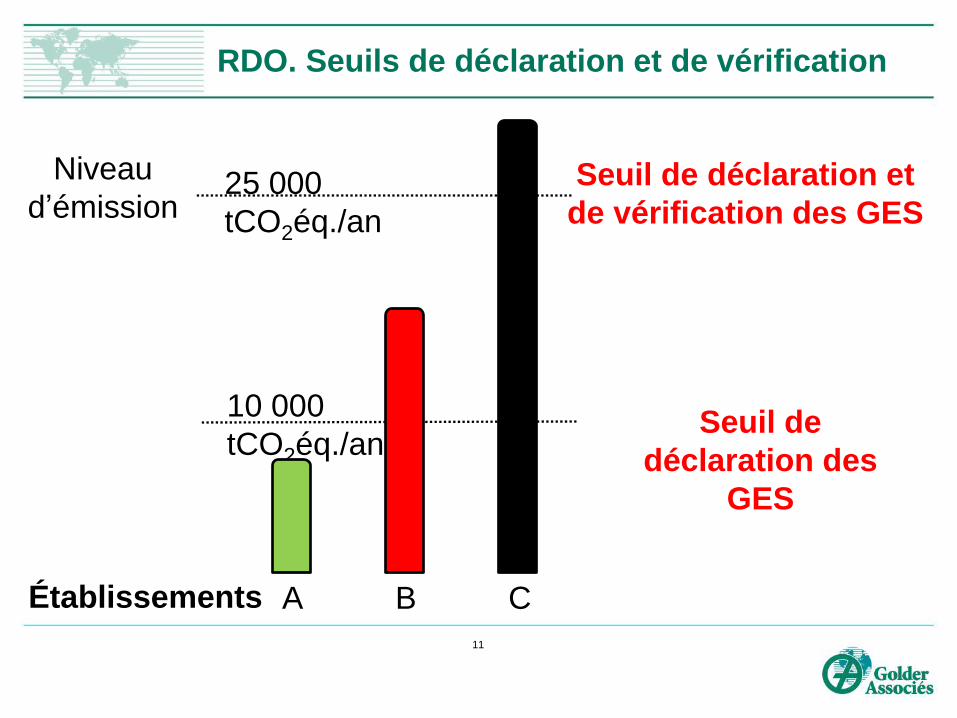

Seuil de déclaration et

de vérification des GES

Seuil de

déclaration des

GES

Niveau

d’émission 25 000

tCO2éq./an

10 000

tCO2éq./an

A B C Établissements

11

RDO. Seuils de déclaration et de vérification

12

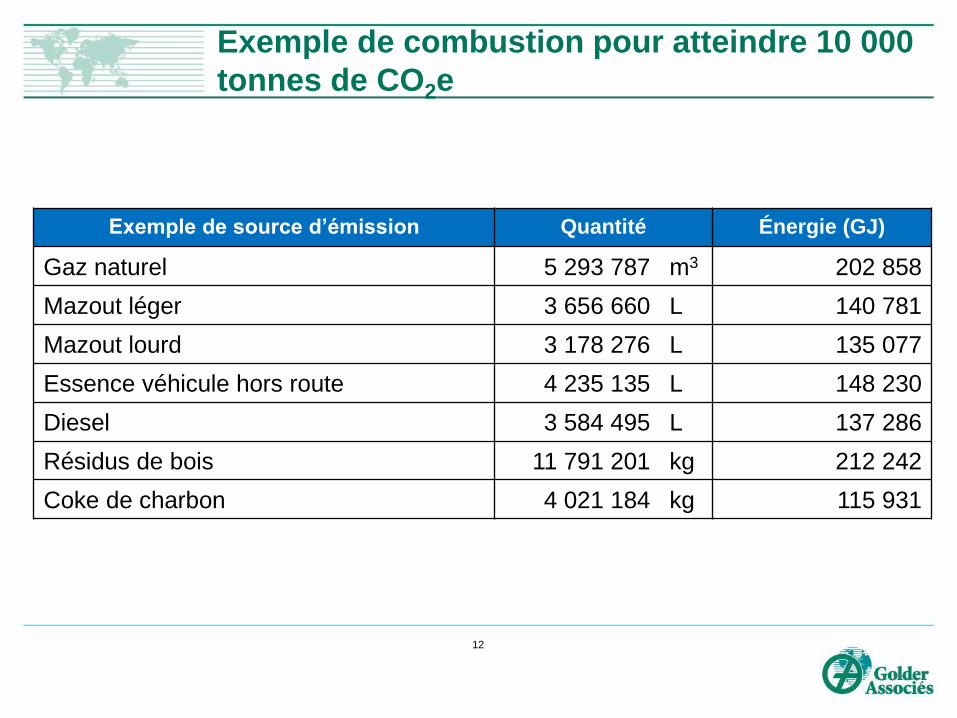

Exemple de source d’émission Quantité Énergie (GJ)

Gaz naturel 5 293 787 m3 202 858

Mazout léger 3 656 660 L 140 781

Mazout lourd 3 178 276 L 135 077

Essence véhicule hors route 4 235 135 L 148 230

Diesel 3 584 495 L 137 286

Résidus de bois 11 791 201 kg 212 242

Coke de charbon 4 021 184 kg 115 931

Exemple de combustion pour atteindre 10 000

tonnes de CO2e

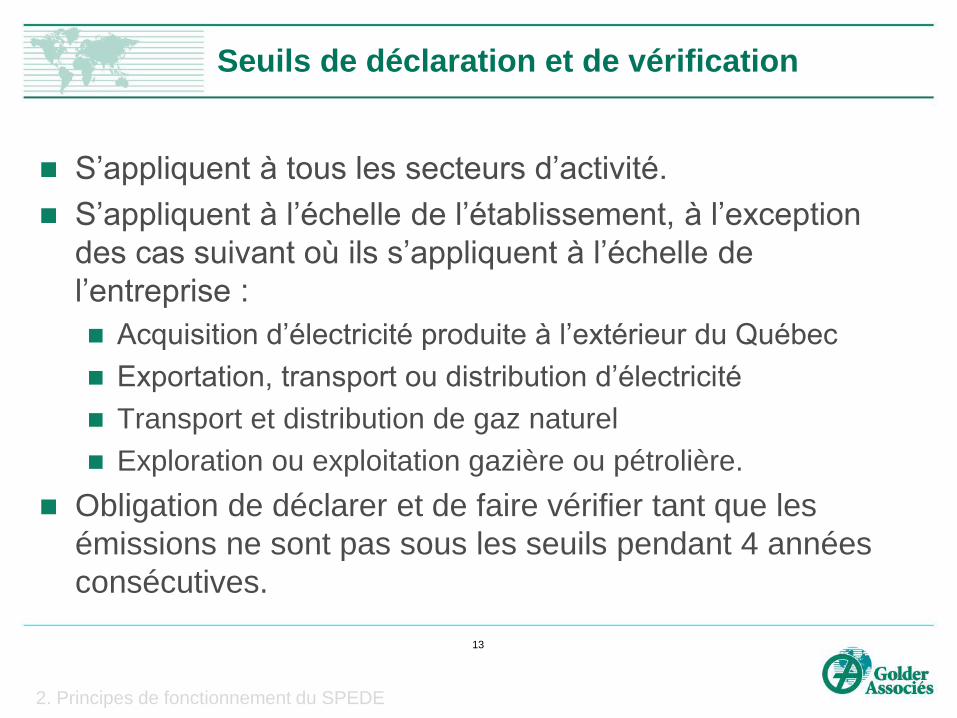

Seuils de déclaration et de vérification

S’appliquent à tous les secteurs d’activité.

S’appliquent à l’échelle de l’établissement, à l’exception

des cas suivant où ils s’appliquent à l’échelle de

l’entreprise :

Acquisition d’électricité produite à l’extérieur du Québec

Exportation, transport ou distribution d’électricité

Transport et distribution de gaz naturel

Exploration ou exploitation gazière ou pétrolière.

Obligation de déclarer et de faire vérifier tant que les

émissions ne sont pas sous les seuils pendant 4 années

consécutives.

13

2. Principes de fonctionnement du SPEDE

Calcul des émissions pour le seuil de

déclaration (10 000 tCO2éq.)

À inclure dans le total des émissions :

Toutes les émissions directes : fugitives, de procédé, de combustion

(incluant biomasse et biocombustibles)

Émissions captées, stockées ou éliminées

Équipements mobiles sur le site

À exclure du total des émissions :

Véhicules automobiles

Équipements mobiles hors site

Génératrices de secours et autres équipements d’urgence

Autres émissions indirectes (transport des employés, achat

d’électricité, etc.)

14

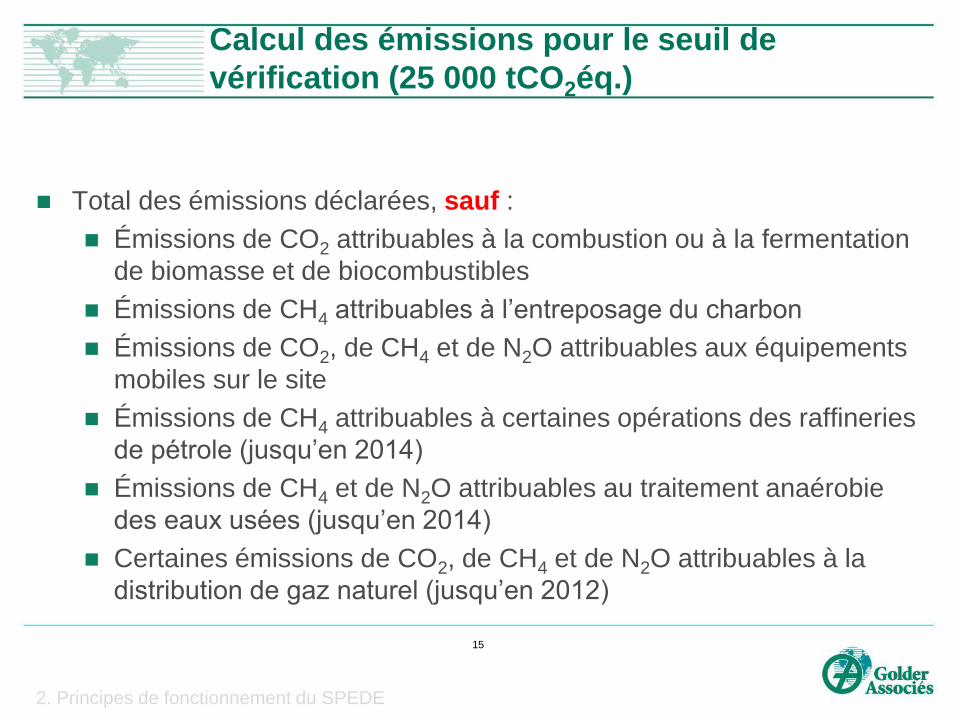

2. Principes de fonctionnement du SPEDE

Calcul des émissions pour le seuil de

vérification (25 000 tCO2éq.)

Total des émissions déclarées, sauf :

Émissions de CO2 attribuables à la combustion ou à la fermentation

de biomasse et de biocombustibles

Émissions de CH4 attribuables à l’entreposage du charbon

Émissions de CO2, de CH4 et de N2O attribuables aux équipements

mobiles sur le site

Émissions de CH4 attribuables à certaines opérations des raffineries

de pétrole (jusqu’en 2014)

Émissions de CH4 et de N2O attribuables au traitement anaérobie

des eaux usées (jusqu’en 2014)

Certaines émissions de CO2, de CH4 et de N2O attribuables à la

distribution de gaz naturel (jusqu’en 2012)

15

2. Principes de fonctionnement du SPEDE

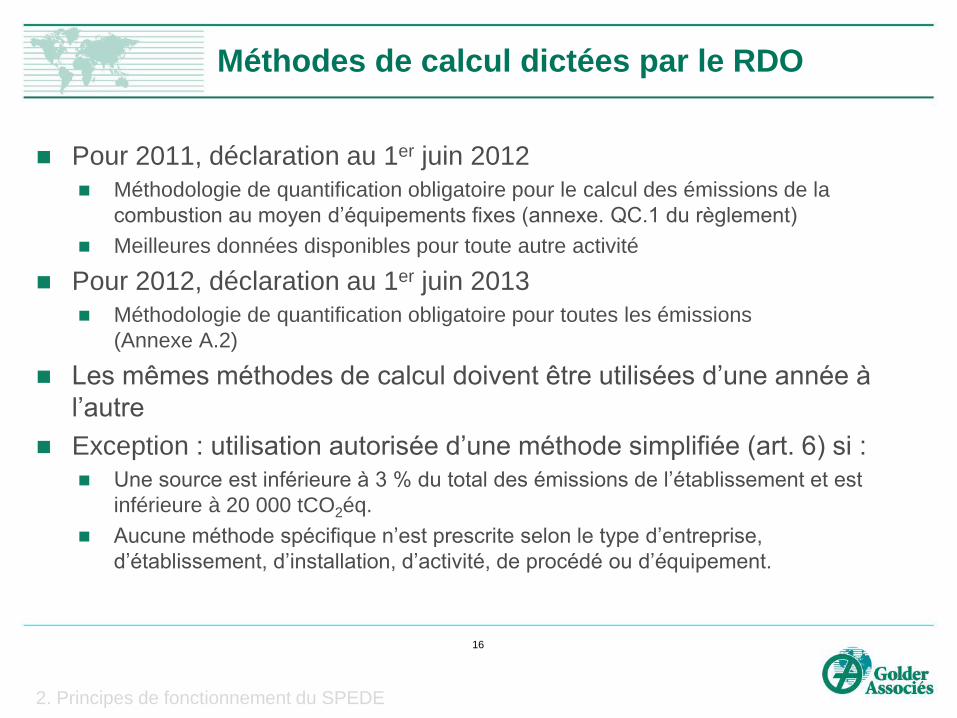

Méthodes de calcul dictées par le RDO

Pour 2011, déclaration au 1er juin 2012

Méthodologie de quantification obligatoire pour le calcul des émissions de la

combustion au moyen d’équipements fixes (annexe. QC.1 du règlement)

Meilleures données disponibles pour toute autre activité

Pour 2012, déclaration au 1er juin 2013

Méthodologie de quantification obligatoire pour toutes les émissions

(Annexe A.2)

Les mêmes méthodes de calcul doivent être utilisées d’une année à

l’autre

Exception : utilisation autorisée d’une méthode simplifiée (art. 6) si :

Une source est inférieure à 3 % du total des émissions de l’établissement et est

inférieure à 20 000 tCO2éq.

Aucune méthode spécifique n’est prescrite selon le type d’entreprise,

d’établissement, d’installation, d’activité, de procédé ou d’équipement.

16

2. Principes de fonctionnement du SPEDE

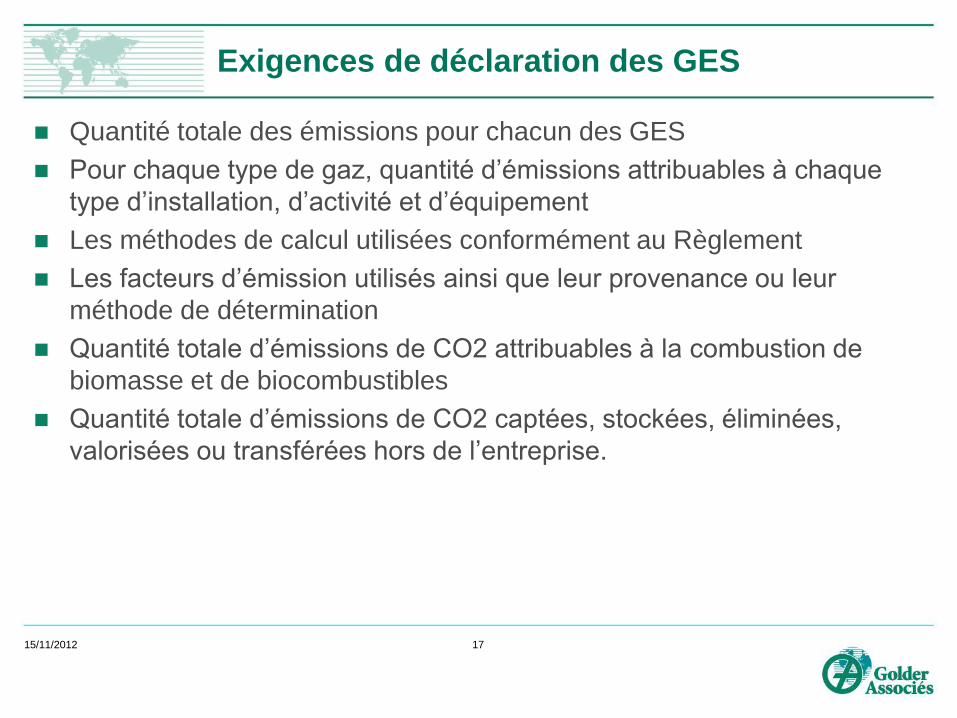

Exigences de déclaration des GES

Quantité totale des émissions pour chacun des GES

Pour chaque type de gaz, quantité d’émissions attribuables à chaque

type d’installation, d’activité et d’équipement

Les méthodes de calcul utilisées conformément au Règlement

Les facteurs d’émission utilisés ainsi que leur provenance ou leur

méthode de détermination

Quantité totale d’émissions de CO2 attribuables à la combustion de

biomasse et de biocombustibles

Quantité totale d’émissions de CO2 captées, stockées, éliminées,

valorisées ou transférées hors de l’entreprise.

15/11/2012 17

18

Sommaire

Mise en contexte

Déclaration obligatoire des émissions de GES

Principes du SPEDE

Calcul des allocations gratuites

Système de ventes aux enchères

Crédits compensatoires

Règles entourant l’accréditation et le travail du vérificateur

Les supports de la présentation sont extraits de la formation offerte aux entreprises par le Ministère de l’Économie et des Finances, et

dispensée par ÉcoRessources Carbone en collaboration avec Golder associés. www.mdeie.gouv.qc.ca/carbone

19

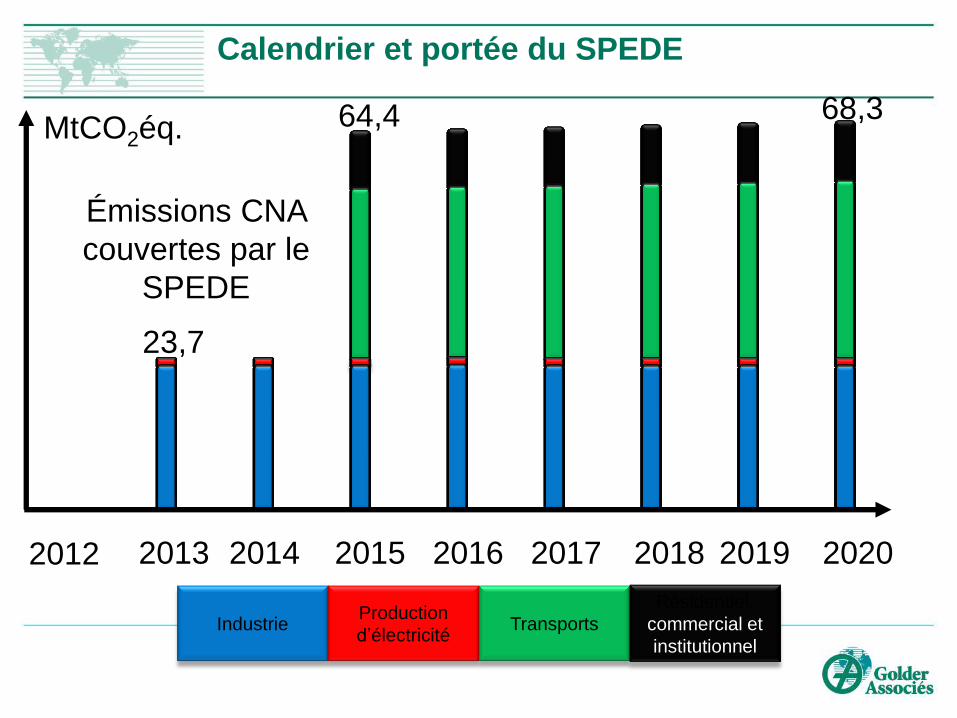

2013 2014 2015 2016 2017 2018 2019 2020

Industrie Production

d’électricité

Transports

Résidentiel,

commercial et

institutionnel

2012

MtCO2éq.

23,7

64,4 68,3

Émissions CNA

couvertes par le

SPEDE

Calendrier et portée du SPEDE

20

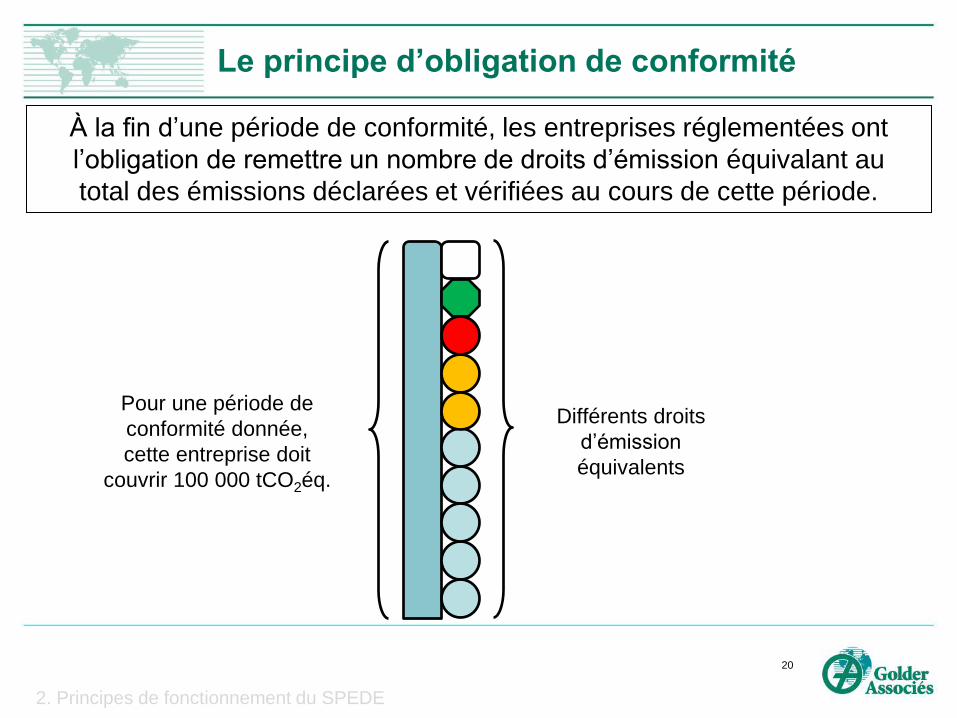

À la fin d’une période de conformité, les entreprises réglementées ont

l’obligation de remettre un nombre de droits d’émission équivalant au

total des émissions déclarées et vérifiées au cours de cette période.

Pour une période de

conformité donnée,

cette entreprise doit

couvrir 100 000 tCO2éq.

Différents droits

d’émission

équivalents

2. Principes de fonctionnement du SPEDE

Le principe d’obligation de conformité

21

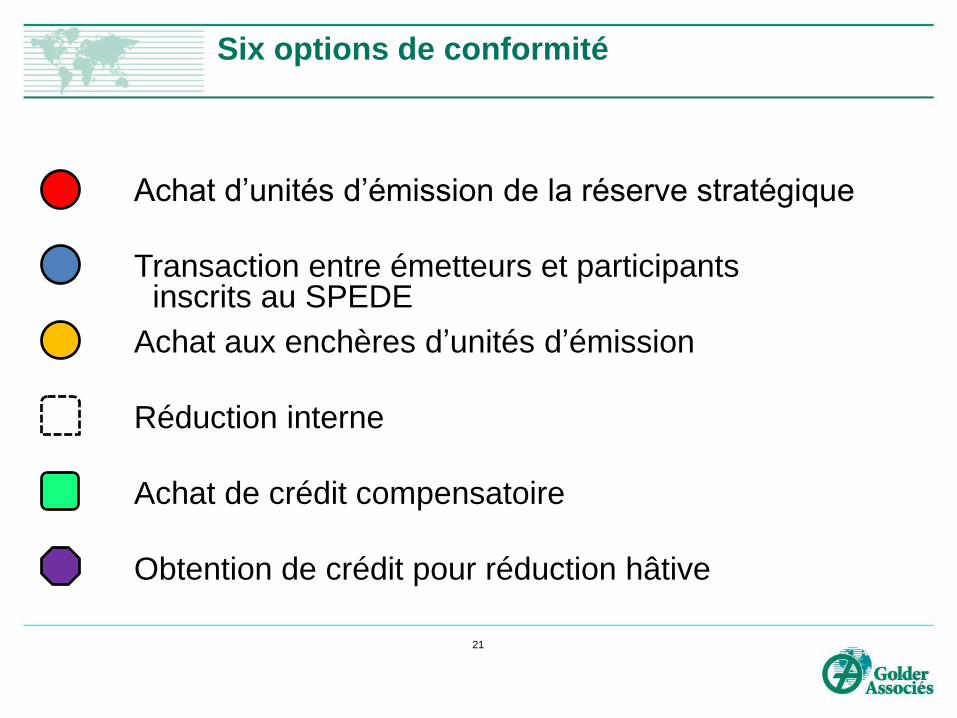

v Réduction interne

Achat de crédit compensatoire

Transaction entre émetteurs et participants inscrits au SPEDE

Obtention de crédit pour réduction hâtive

Achat d’unités d’émission de la réserve stratégique

Achat aux enchères d’unités d’émission

Six options de conformité

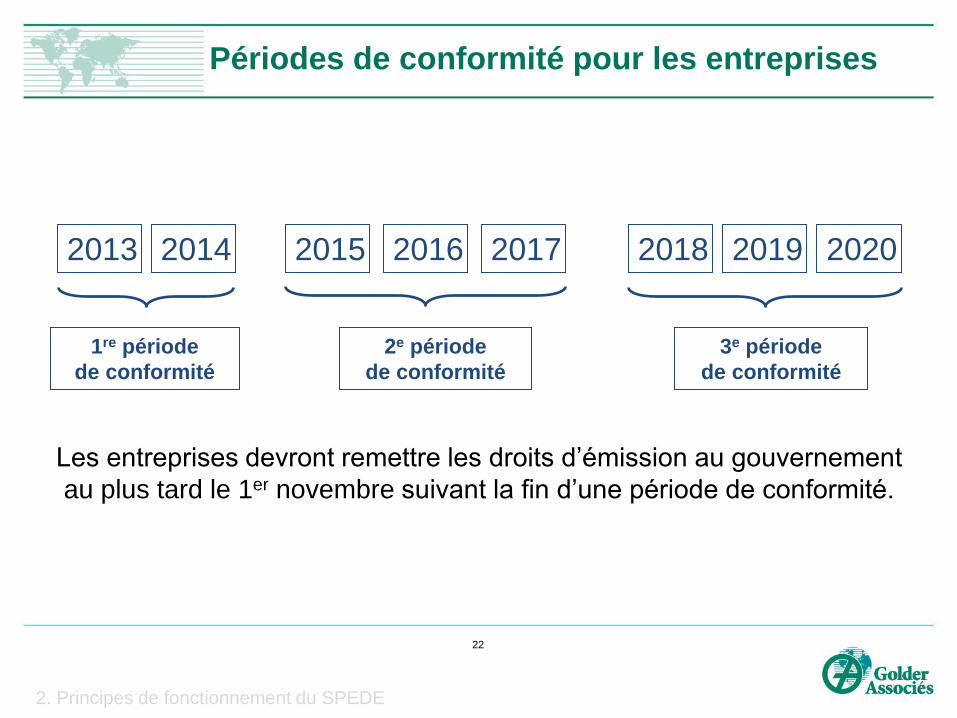

2013 2014 2015 2016 2017 2018 2019 2020

1re période

de conformité

2e période

de conformité

3e période

de conformité

Les entreprises devront remettre les droits d’émission au gouvernement

au plus tard le 1er novembre suivant la fin d’une période de conformité.

22

2. Principes de fonctionnement du SPEDE

Périodes de conformité pour les entreprises

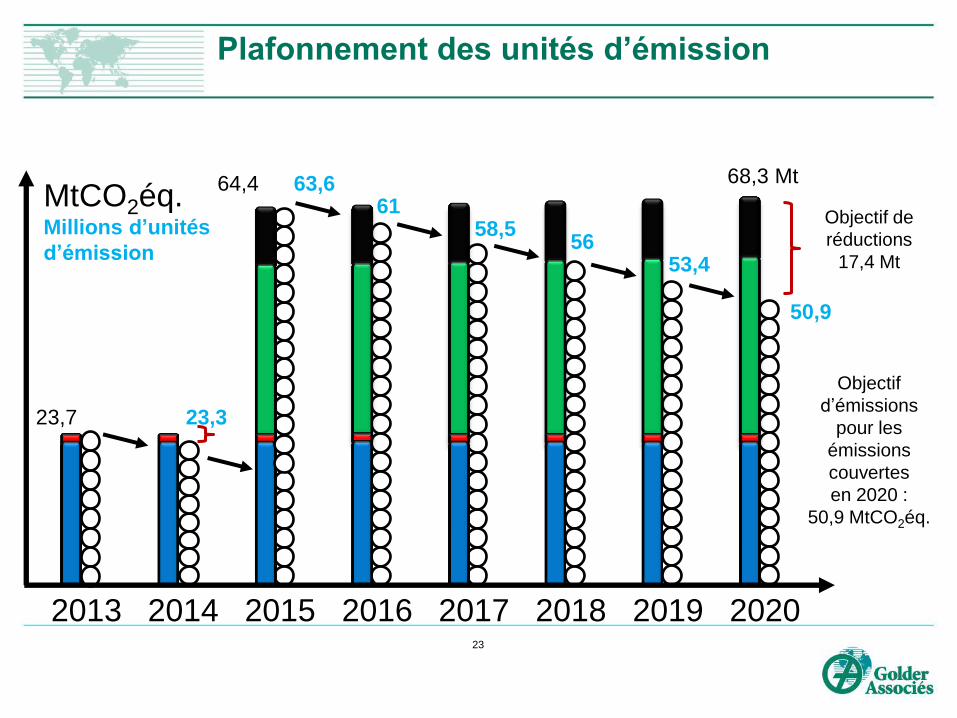

Objectif de

réductions

17,4 Mt

23

23,7

64,4 68,3 Mt 63,6 61

58,5 56

53,4

50,9

23,3

MtCO2éq. Millions d’unités

d’émission

Objectif

d’émissions

pour les

émissions

couvertes

en 2020 :

50,9 MtCO2éq.

2013 2014 2015 2016 2017 2018 2019 2020

Plafonnement des unités d’émission

Réserve

stratégiq

ue du

gouvern

ement

24

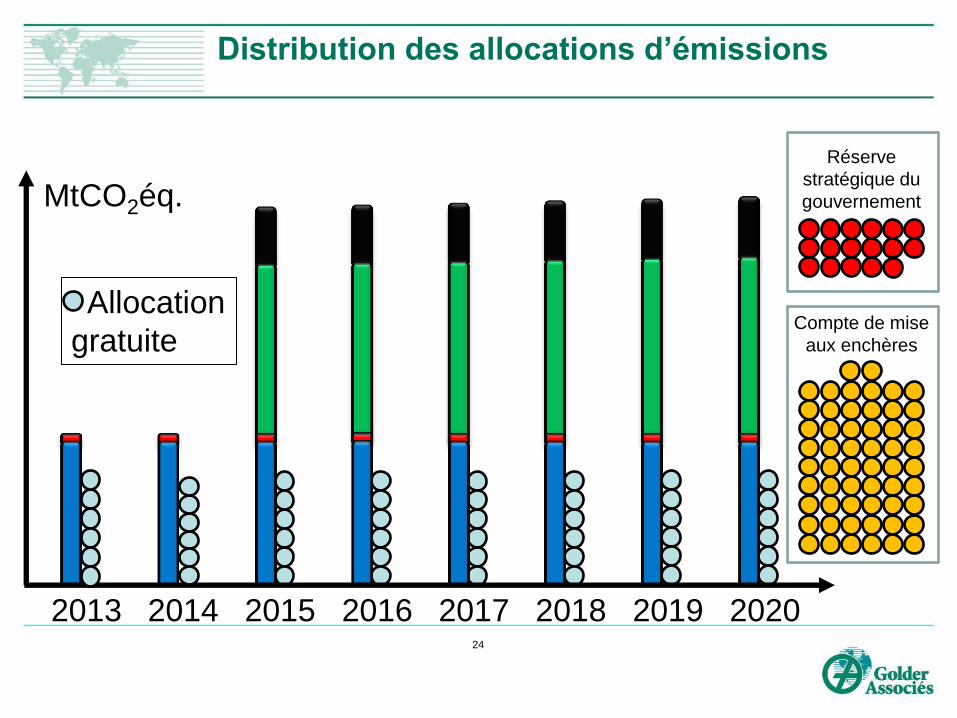

2013 2014 2015 2016 2017 2018 2019 2020

MtCO2éq.

Réserve

stratégique du

gouvernement

Compte de mise

aux enchères

Allocation

gratuite

Distribution des allocations d’émissions

Inscription au SPEDE — Informations à fournir au

gouvernement

Formulaires disponibles sur le site du ministère

Émetteur

Participant

personne

morale

Participant

personne

physique

Renseignements sur les filiales ou les personnes morales

mères de l’émetteur ou du participant ✔ ✔

Renseignements concernant les liens d’affaires de

l’émetteur ou du participant avec d’autres émetteurs ou

participants au système (entités liées) ✔ ✔ ✔

Renseignements concernant les établissements assujettis

de l’entreprise ✔

Pièce(s) d’identité (attestation d’un notaire ou d’un avocat) ✔ ✔

Engagement à satisfaire aux conditions du règlement ✔ ✔ ✔

25

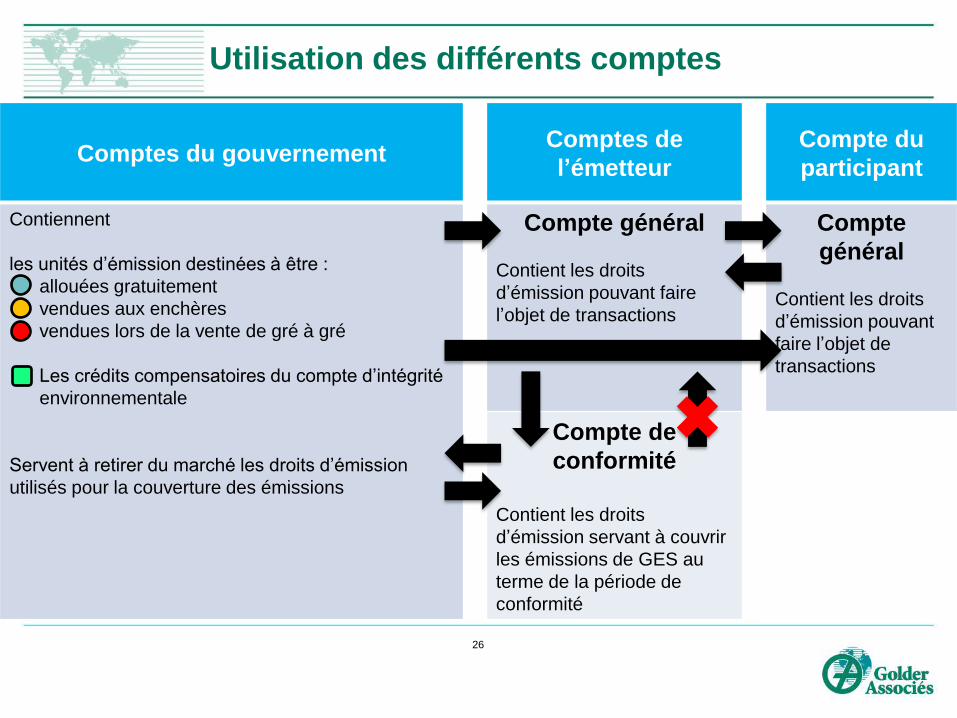

Utilisation des différents comptes

Comptes du gouvernement Comptes de

l’émetteur

Compte du

participant

Contiennent

les unités d’émission destinées à être :

• allouées gratuitement

• vendues aux enchères

• vendues lors de la vente de gré à gré

• Les crédits compensatoires du compte d’intégrité

environnementale

Servent à retirer du marché les droits d’émission

utilisés pour la couverture des émissions

Compte général

Contient les droits

d’émission pouvant faire

l’objet de transactions

Compte

général

Contient les droits

d’émission pouvant

faire l’objet de

transactions

Compte de

conformité

Contient les droits

d’émission servant à couvrir

les émissions de GES au

terme de la période de

conformité

26

27

Sommaire

Mise en contexte

Déclaration obligatoire des émissions de GES

Principes du SPEDE

Calcul des allocations gratuites

Système de ventes aux enchères

Crédits compensatoires

Règles entourant l’accréditation et le travail du vérificateur

Les supports de la présentation sont extraits de la formation offerte aux entreprises par le Ministère de l’Économie et des Finances, et

dispensée par ÉcoRessources Carbone en collaboration avec Golder associés. www.mdeie.gouv.qc.ca/carbone

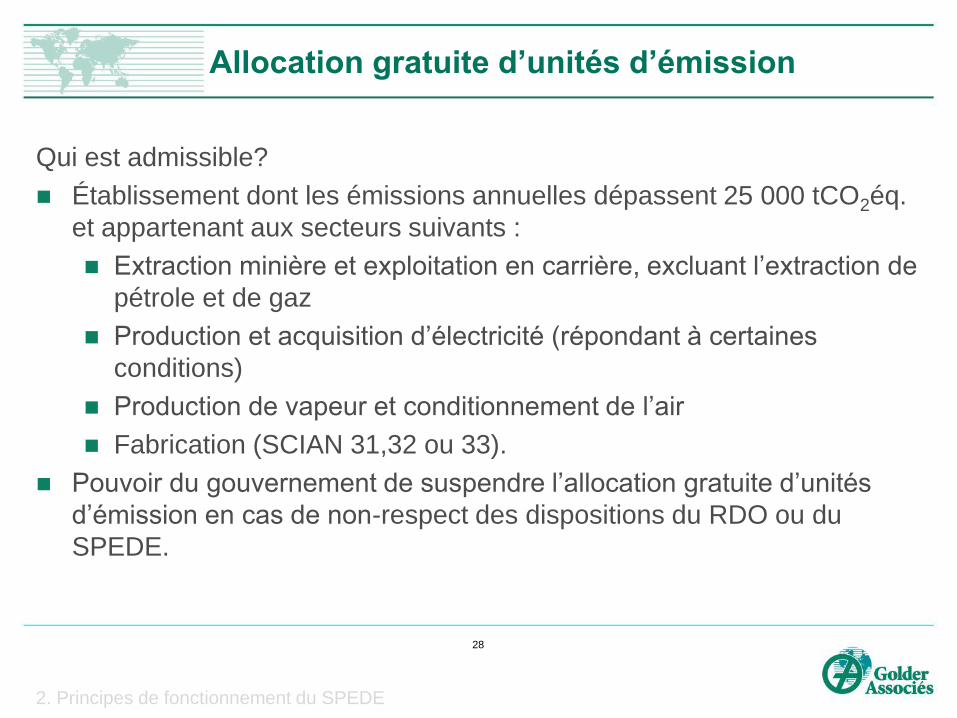

Allocation gratuite d’unités d’émission

Qui est admissible?

Établissement dont les émissions annuelles dépassent 25 000 tCO2éq.

et appartenant aux secteurs suivants :

Extraction minière et exploitation en carrière, excluant l’extraction de

pétrole et de gaz

Production et acquisition d’électricité (répondant à certaines

conditions)

Production de vapeur et conditionnement de l’air

Fabrication (SCIAN 31,32 ou 33).

Pouvoir du gouvernement de suspendre l’allocation gratuite d’unités

d’émission en cas de non-respect des dispositions du RDO ou du

SPEDE.

28

2. Principes de fonctionnement du SPEDE

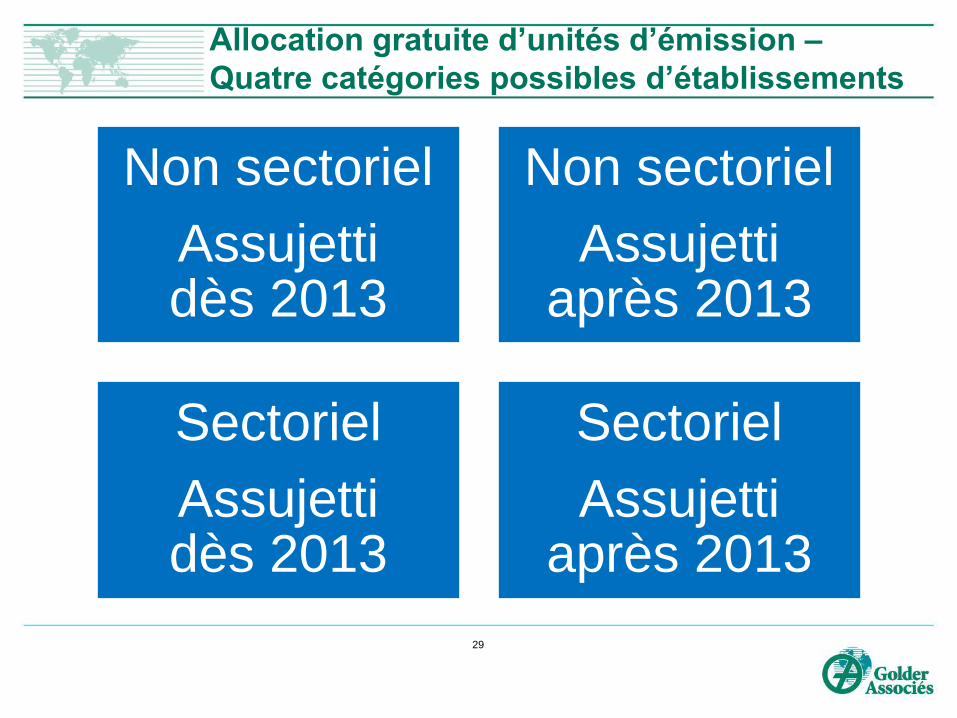

Allocation gratuite d’unités d’émission –

Quatre catégories possibles d’établissements

29

Non sectoriel

Assujetti dès 2013

Non sectoriel

Assujetti après 2013

Sectoriel

Assujetti dès 2013

Sectoriel

Assujetti après 2013

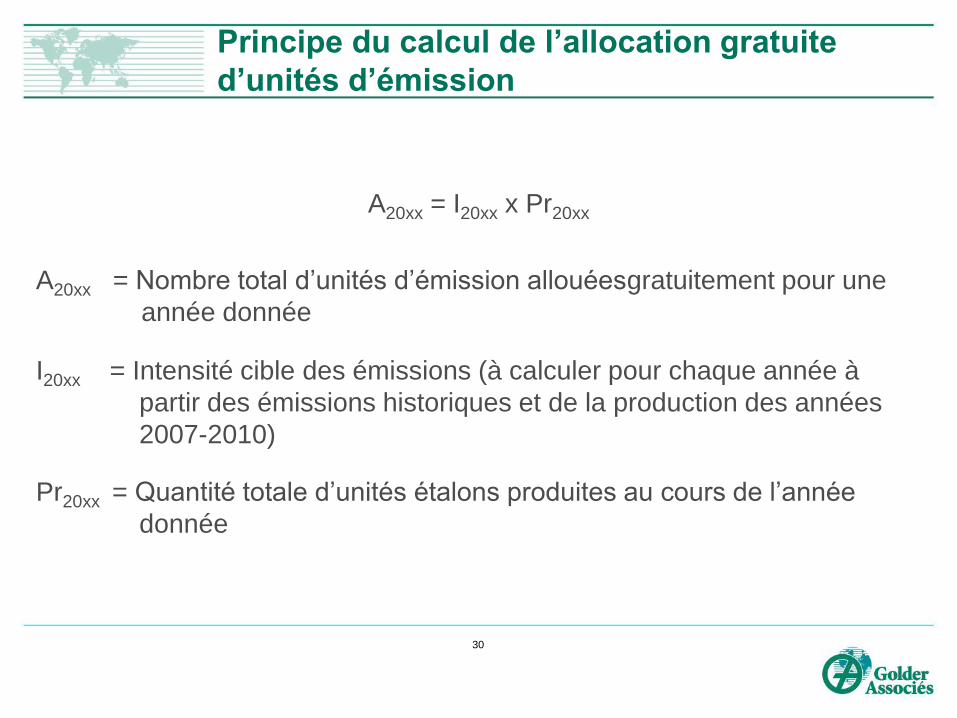

Principe du calcul de l’allocation gratuite

d’unités d’émission

A20xx = I20xx x Pr20xx

A20xx = Nombre total d’unités d’émission allouéesgratuitement pour une

année donnée

I20xx = Intensité cible des émissions (à calculer pour chaque année à

partir des émissions historiques et de la production des années

2007-2010)

Pr20xx = Quantité totale d’unités étalons produites au cours de l’année

donnée

30

Exemple de calcul des allocations gratuites

2013-2014. Non sectoriel couvert dès 2013

Équation 2-2 du RDO

I2013 = I PF moy + R x I C moy + I A moy

31

Intensité cible des émissions de GES

attribuables à la production de métal de

Bontuyau Inc. pour les années 2013 et

2014, calculée en tCO2éq./t.

Intensité moyenne des

émissions de GES fixes de

procédés attribuables à la

production de métal pour la

période 2007-2010, calculée

en tCO2éq./t.

Facteur

multiplicatif de

l’intensité des

émissions de

GES de

combustion de

Bontuyau Inc.

Intensité moyenne des

émissions de GES de

combustion pour la

période 2007-2010,

calculée en tCO2éq./t.

Intensité moyenne des

émissions autres de

GES pour la période

2007-2010, calculée

en tCO2éq./t.

Les intensités moyennes sont calculées en utilisant seulement les

données historiques de l’établissement de 2007 à 2010

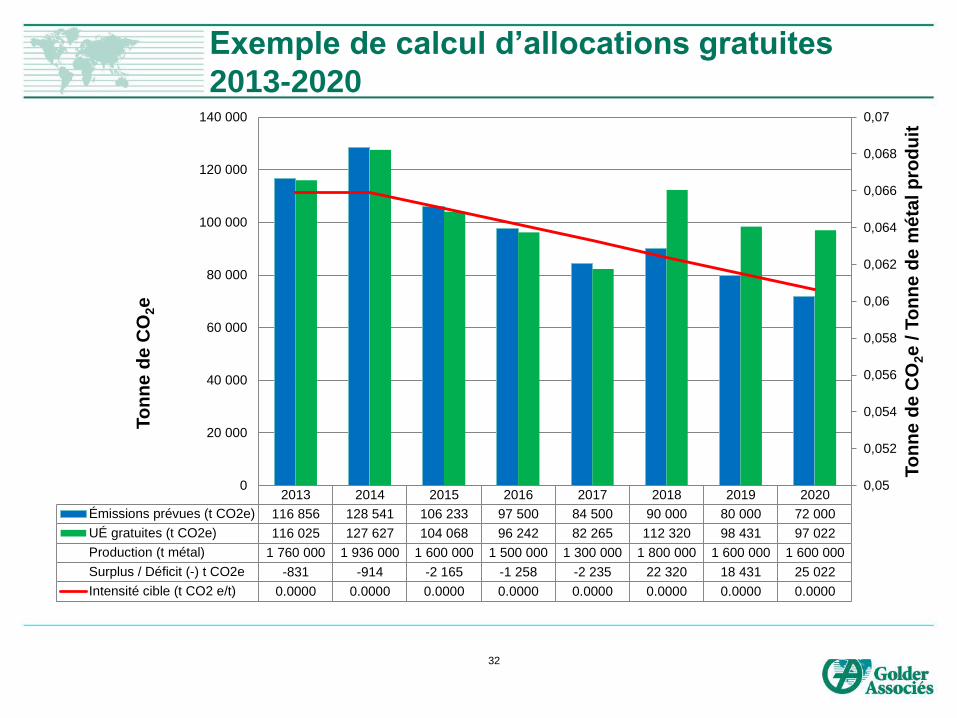

Exemple de calcul d’allocations gratuites

2013-2020

32

2013 2014 2015 2016 2017 2018 2019 2020

Émissions prévues (t CO2e) 116 856 128 541 106 233 97 500 84 500 90 000 80 000 72 000

UÉ gratuites (t CO2e) 116 025 127 627 104 068 96 242 82 265 112 320 98 431 97 022

Production (t métal) 1 760 000 1 936 000 1 600 000 1 500 000 1 300 000 1 800 000 1 600 000 1 600 000

Surplus / Déficit (-) t CO2e -831 -914 -2 165 -1 258 -2 235 22 320 18 431 25 022

Intensité cible (t CO2 e/t) 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000

0,05

0,052

0,054

0,056

0,058

0,06

0,062

0,064

0,066

0,068

0,07

0

20 000

40 000

60 000

80 000

100 000

120 000

140 000

To

nn

e d

e C

O2e

/ T

on

ne

de

mé

tal p

rod

uit

To

nn

e d

e C

O2e

32

33

Sommaire

Mise en contexte

Déclaration obligatoire des émissions de GES

Principes du SPEDE

Calcul des allocations gratuites

Système de ventes aux enchères

Crédits compensatoires

Règles entourant l’accréditation et le travail du vérificateur

Les supports de la présentation sont extraits de la formation offerte aux entreprises par le Ministère de l’Économie et des Finances, et

dispensée par ÉcoRessources Carbone en collaboration avec Golder associés. www.mdeie.gouv.qc.ca/carbone

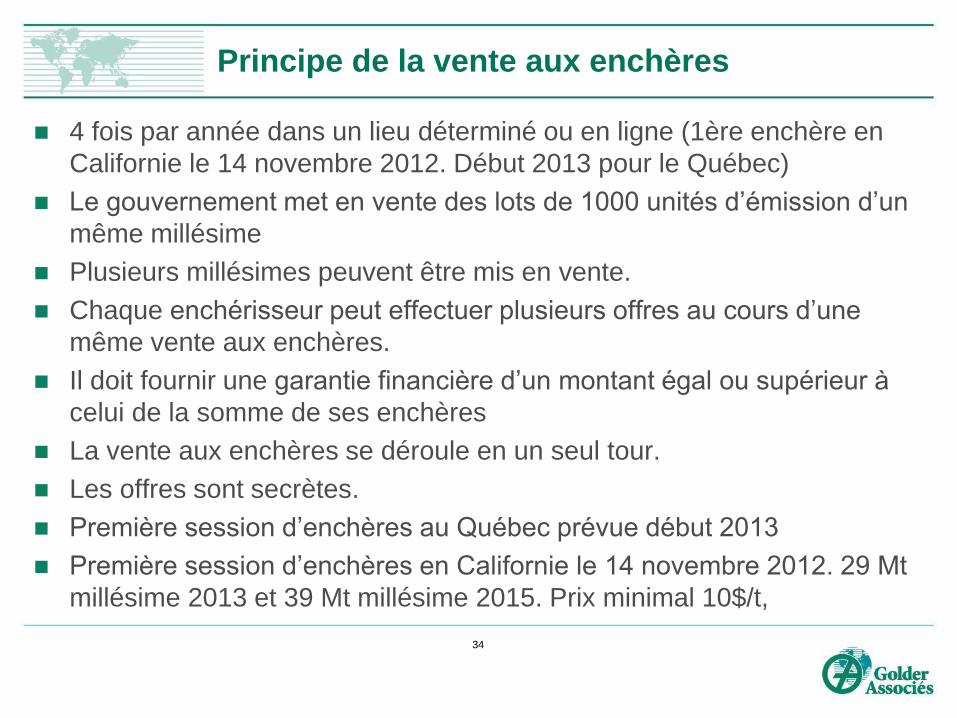

Principe de la vente aux enchères

4 fois par année dans un lieu déterminé ou en ligne (1ère enchère en

Californie le 14 novembre 2012. Début 2013 pour le Québec)

Le gouvernement met en vente des lots de 1000 unités d’émission d’un

même millésime

Plusieurs millésimes peuvent être mis en vente.

Chaque enchérisseur peut effectuer plusieurs offres au cours d’une

même vente aux enchères.

Il doit fournir une garantie financière d’un montant égal ou supérieur à

celui de la somme de ses enchères

La vente aux enchères se déroule en un seul tour.

Les offres sont secrètes.

Première session d’enchères au Québec prévue début 2013

Première session d’enchères en Californie le 14 novembre 2012. 29 Mt

millésime 2013 et 39 Mt millésime 2015. Prix minimal 10$/t,

34

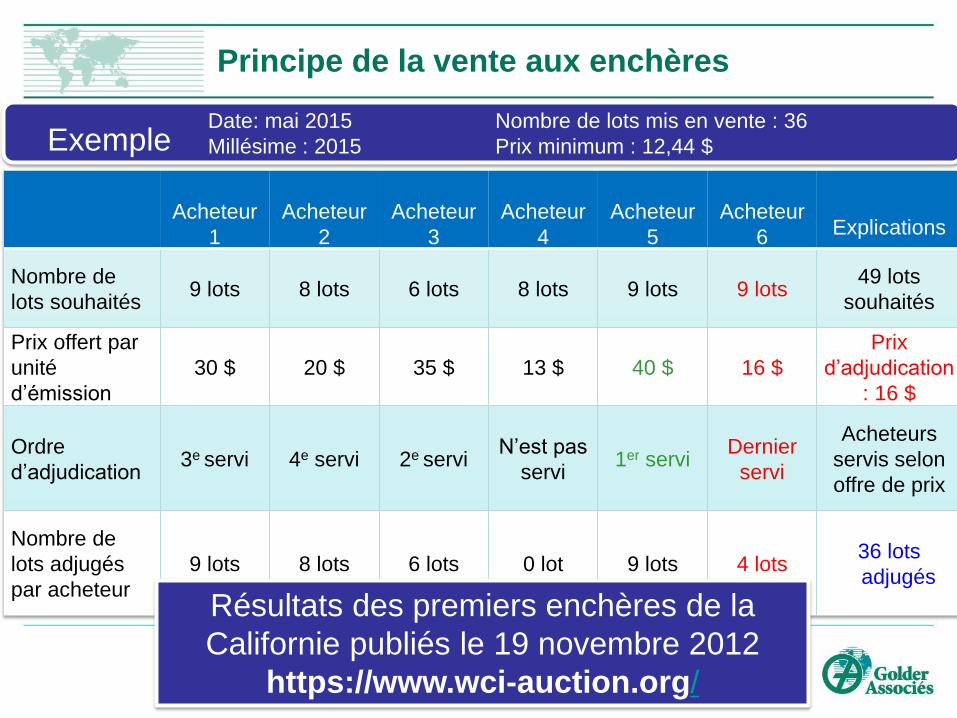

Principe de la vente aux enchères

35

Acheteur

1

Acheteur

2

Acheteur

3

Acheteur

4

Acheteur

5

Acheteur

6

Explications

Nombre de

lots souhaités 9 lots 8 lots 6 lots 8 lots 9 lots 9 lots

49 lots

souhaités

Prix offert par

unité

d’émission

30 $ 20 $ 35 $ 13 $ 40 $ 16 $

Prix

d’adjudication

: 16 $

Ordre

d’adjudication 3e servi 4e servi 2e servi

N’est pas

servi 1er servi

Dernier

servi

Acheteurs

servis selon

offre de prix

Nombre de

lots adjugés

par acheteur

9 lots 8 lots 6 lots 0 lot 9 lots 4 lots 36 lots

adjugés

Date: mai 2015 Nombre de lots mis en vente : 36

Millésime : 2015 Prix minimum : 12,44 $ Exemple

Résultats des premiers enchères de la

Californie publiés le 19 novembre 2012

https://www.wci-auction.org/

36

Sommaire

Mise en contexte

Déclaration obligatoire des émissions de GES

Principes du SPEDE

Calcul des allocations gratuites

Système de ventes aux enchères

Crédits compensatoires

Règles entourant l’accréditation et le travail du vérificateur

Les supports de la présentation sont extraits de la formation offerte aux entreprises par le Ministère de l’Économie et des Finances, et

dispensée par ÉcoRessources Carbone en collaboration avec Golder associés. www.mdeie.gouv.qc.ca/carbone

De la réduction des émissions aux crédits

compensatoires

Un principe de base :

Octroi de crédits compensatoires pour des projets allant

au-delà du cours normal des affaires

Deux conditions :

Des réductions réelles, mesurables et vérifiables

Des réductions additionnelles

37

Idée de projet

Préparation des

documents

Validation

Enregistrement

Surveillance

Vérification

Certification

Promoteur de projet

Auditeur externe

Autorité

Commercialisation

38

1. Concepts clés du marché du carbone

Le cycle des projets compensatoires

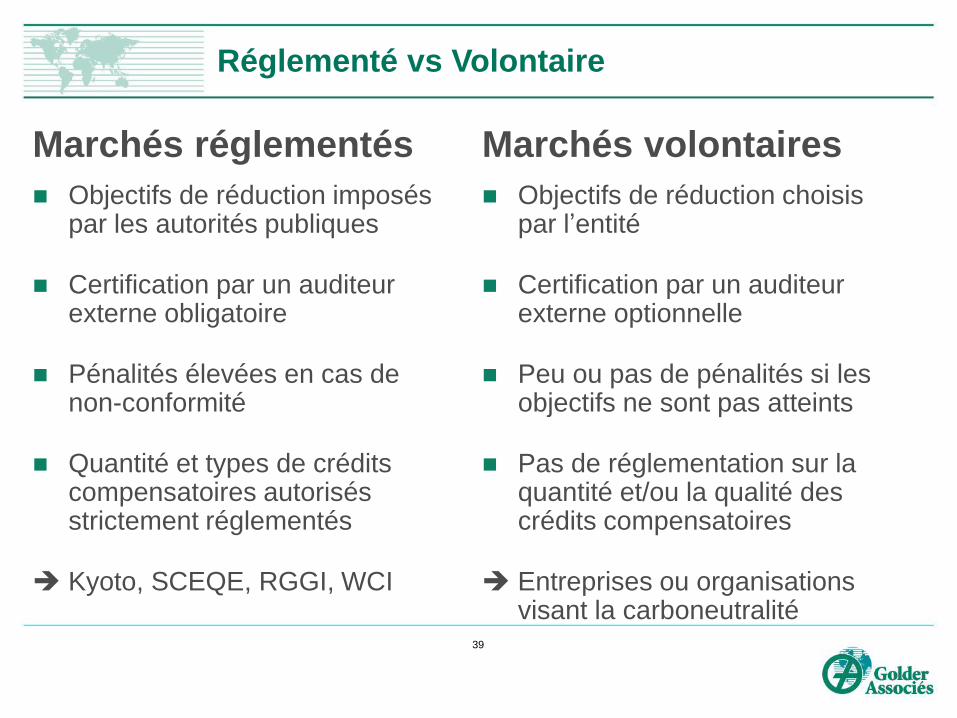

Marchés réglementés

Objectifs de réduction imposés par les autorités publiques

Certification par un auditeur externe obligatoire

Pénalités élevées en cas de non-conformité

Quantité et types de crédits compensatoires autorisés strictement réglementés

Kyoto, SCEQE, RGGI, WCI

Marchés volontaires

Objectifs de réduction choisis par l’entité

Certification par un auditeur externe optionnelle

Peu ou pas de pénalités si les objectifs ne sont pas atteints

Pas de réglementation sur la quantité et/ou la qualité des crédits compensatoires

Entreprises ou organisations visant la carboneutralité

39

Réglementé vs Volontaire

40

Sommaire

Mise en contexte

Déclaration obligatoire des émissions de GES

Principes du SPEDE

Calcul des allocations gratuites

Système de ventes aux enchères

Crédits compensatoires

Règles entourant l’accréditation et le travail du vérificateur

Les supports de la présentation sont extraits de la formation offerte aux entreprises par le Ministère de l’Économie et des Finances, et

dispensée par ÉcoRessources Carbone en collaboration avec Golder associés. www.mdeie.gouv.qc.ca/carbone

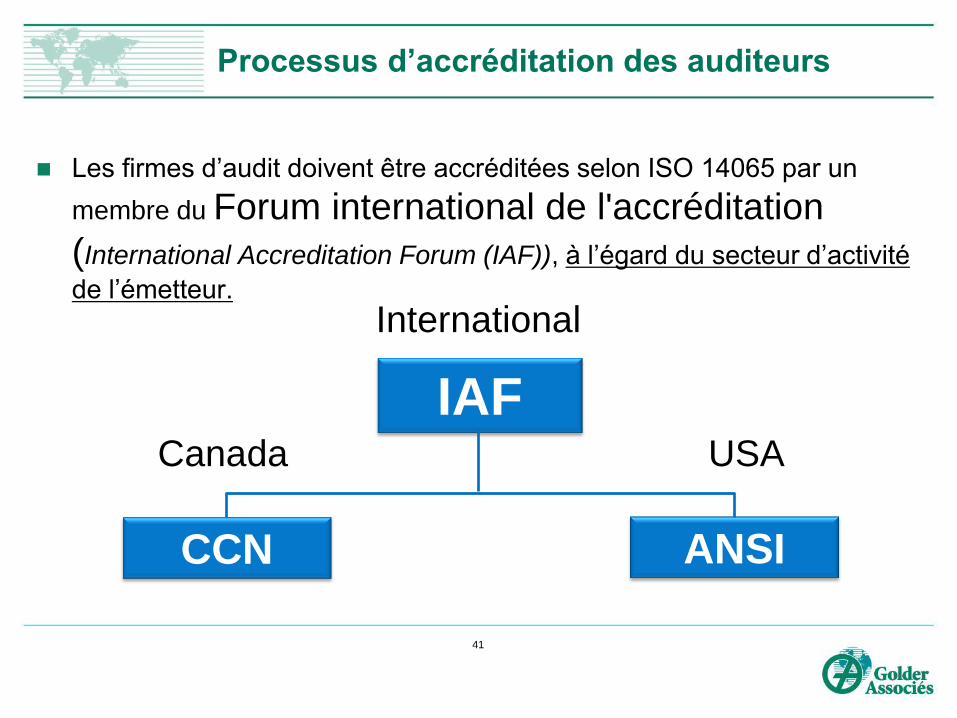

Les firmes d’audit doivent être accréditées selon ISO 14065 par un

membre du Forum international de l'accréditation

(International Accreditation Forum (IAF)), à l’égard du secteur d’activité

de l’émetteur.

Processus d’accréditation des auditeurs

41

IAF

CCN ANSI

Canada USA

International

Processus d’accréditation des auditeurs

42

IAF

CCN

BNQ

Bureau de normalisation du Québec

CSA

Association canadienne de normalisation

ONGC

Office des normes générales du Canada

ULC

Laboratoires des Assureurs du Canada

Processus d’accréditation des auditeurs

Selon le Programme d’accréditation pour les gaz à effet de serre, le

membre de l’IAF (ex. : CCN, ANSI) :

évalue la compétence des organismes qui mènent des activités de

validation ou de vérification

examine les pratiques afin de vérifier qu'elles sont conformes aux

exigences énoncées dans la norme

ISO 14065

Étapes pour obtenir l’accréditation :

Demande auprès du CCN

Préévaluation

Évaluation sur place

Suivi postérieur à l’évaluation

Approbation

Accréditation

43

Exigences réglementaires de vérification

et de validation

Exigences dictées par le RDO :

vérification annuelle des déclarations d’émission.

Exigences dictées par le SPEDE :

vérification des dossiers de demande de réductions hâtives

validation des projets compensatoires une fois par période

d’enregistrement

vérification des projets compensatoires plusieurs fois par période

d’enregistrement

44

Exigences communes aux organismes de

vérification et de validation

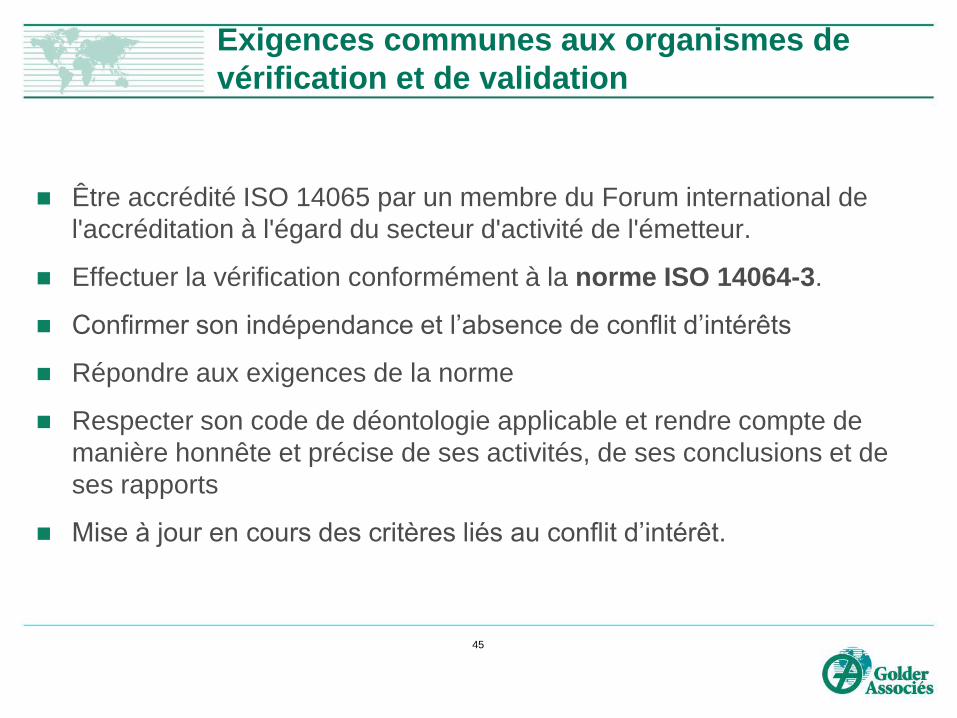

Être accrédité ISO 14065 par un membre du Forum international de

l'accréditation à l'égard du secteur d'activité de l'émetteur.

Effectuer la vérification conformément à la norme ISO 14064-3.

Confirmer son indépendance et l’absence de conflit d’intérêts

Répondre aux exigences de la norme

Respecter son code de déontologie applicable et rendre compte de

manière honnête et précise de ses activités, de ses conclusions et de

ses rapports

Mise à jour en cours des critères liés au conflit d’intérêt.

45

QUESTIONS ?

MERCI

46