Embed Size (px)

Citation preview

1

UNIVERSITE STRASBOURG III

ROBERT SCHUMAN

FACULTE DE DROIT, DE SCIENCES POLITIQUES ET

DE GESTION

LA THEORIE DE L’ABUS DE DROIT COMME INSTRUMENT

DE LUTTE CONTRE LES PARADIS FISCAUX

Mémoire en vue de l’obtention du D.E.A. de droit des affaires

Soutenu par Mlle Catherine REY

Sous la direction de M. le Professeur Philippe MARCHESSOU

Année Universitaire 1999/2000.

2

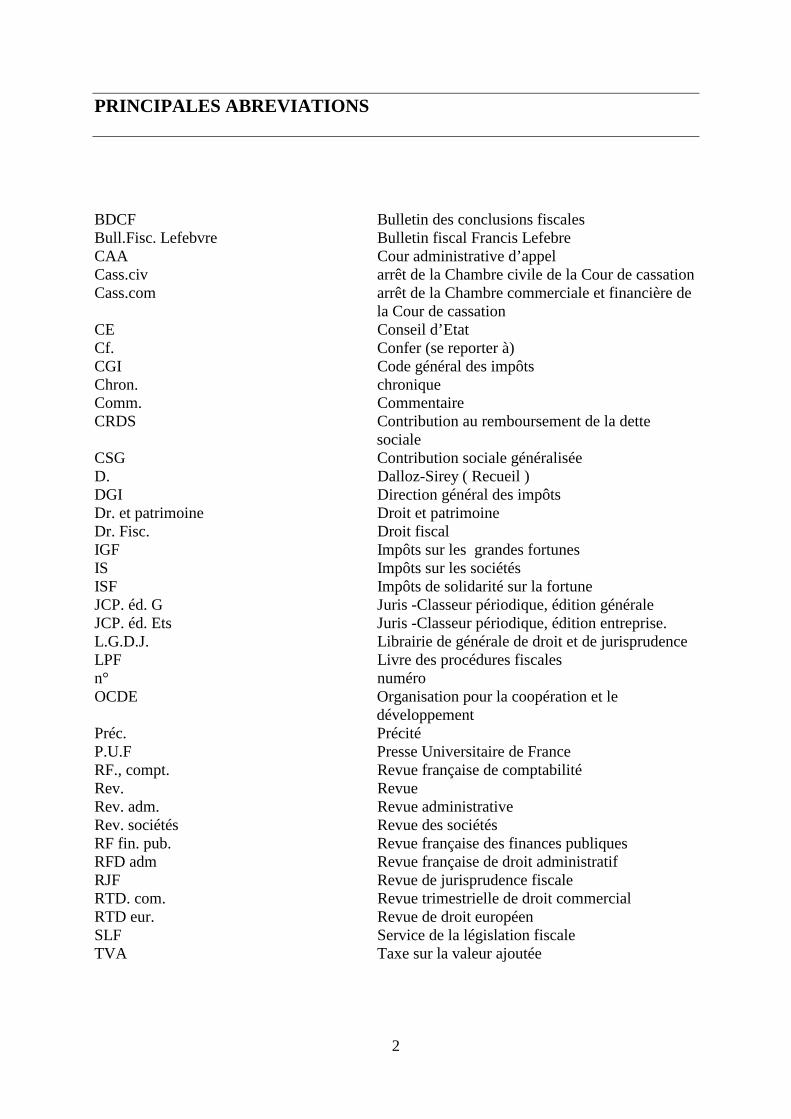

PRINCIPALES ABREVIATIONS BDCF Bulletin des conclusions fiscales Bull.Fisc. Lefebvre Bulletin fiscal Francis Lefebre CAA Cour administrative d’appel Cass.civ arrêt de la Chambre civile de la Cour de cassation Cass.com arrêt de la Chambre commerciale et financière de

la Cour de cassation CE Conseil d’Etat Cf. Confer (se reporter à) CGI Code général des impôts Chron. chronique Comm. Commentaire CRDS Contribution au remboursement de la dette

sociale CSG Contribution sociale généralisée D. Dalloz-Sirey ( Recueil ) DGI Direction général des impôts Dr. et patrimoine Droit et patrimoine Dr. Fisc. Droit fiscal IGF Impôts sur les grandes fortunes IS Impôts sur les sociétés ISF Impôts de solidarité sur la fortune JCP. éd. G Juris -Classeur périodique, édition générale JCP. éd. Ets Juris -Classeur périodique, édition entreprise. L.G.D.J. Librairie de générale de droit et de jurisprudence LPF Livre des procédures fiscales n° numéro OCDE Organisation pour la coopération et le

développement Préc. Précité P.U.F Presse Universitaire de France RF., compt. Revue française de comptabilité Rev. Revue Rev. adm. Revue administrative Rev. sociétés Revue des sociétés RF fin. pub. Revue française des finances publiques RFD adm Revue française de droit administratif RJF Revue de jurisprudence fiscale RTD. com. Revue trimestrielle de droit commercial RTD eur. Revue de droit européen SLF Service de la législation fiscale TVA Taxe sur la valeur ajoutée

3

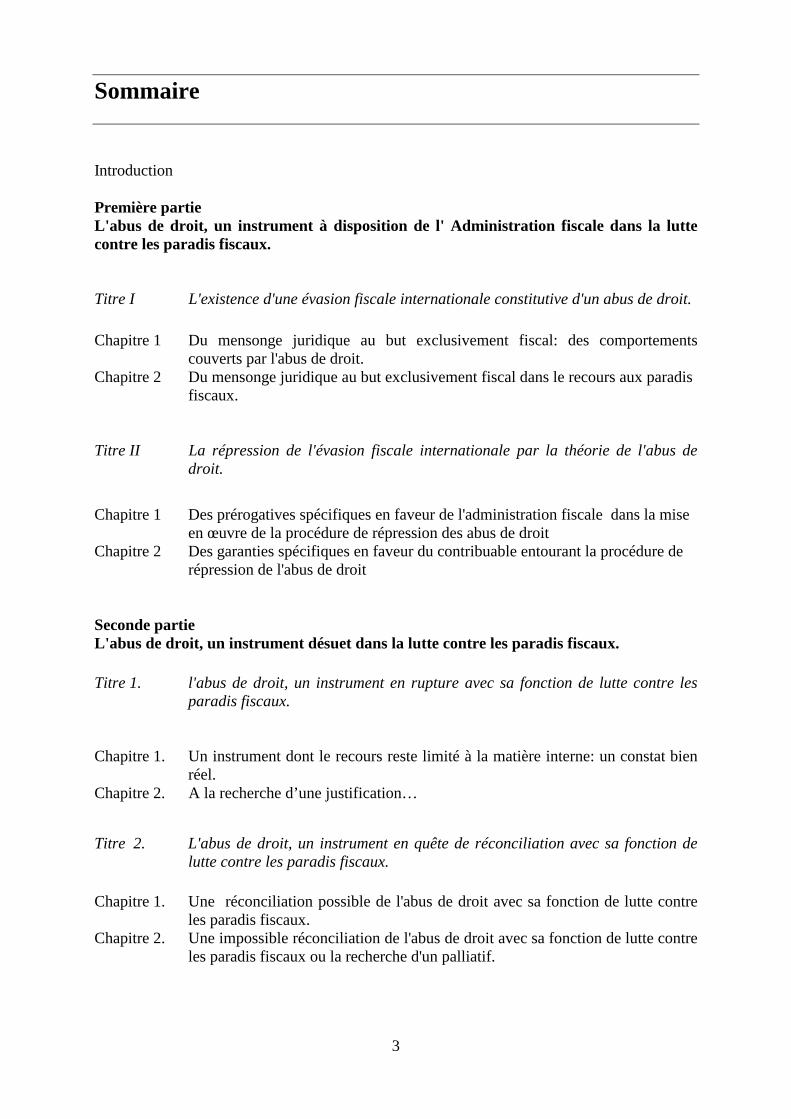

Sommaire Introduction Première partie L'abus de droit, un instrument à disposition de l' Administration fiscale dans la lutte contre les paradis fiscaux. Titre I L'existence d'une évasion fiscale internationale constitutive d'un abus de droit.

Chapitre 1 Du mensonge juridique au but exclusivement fiscal: des comportements couverts par l'abus de droit.

Chapitre 2 Du mensonge juridique au but exclusivement fiscal dans le recours aux paradis fiscaux.

Titre II La répression de l'évasion fiscale internationale par la théorie de l'abus de

droit. Chapitre 1 Des prérogatives spécifiques en faveur de l'administration fiscale dans la mise

en œuvre de la procédure de répression des abus de droit Chapitre 2 Des garanties spécifiques en faveur du contribuable entourant la procédure de

répression de l'abus de droit Seconde partie L'abus de droit, un instrument désuet dans la lutte contre les paradis fiscaux. Titre 1. l'abus de droit, un instrument en rupture avec sa fonction de lutte contre les

paradis fiscaux. Chapitre 1. Un instrument dont le recours reste limité à la matière interne: un constat bien

réel. Chapitre 2. A la recherche d’une justification…

Titre 2. L'abus de droit, un instrument en quête de réconciliation avec sa fonction de lutte contre les paradis fiscaux.

Chapitre 1. Une réconciliation possible de l'abus de droit avec sa fonction de lutte contre

les paradis fiscaux. Chapitre 2. Une impossible réconciliation de l'abus de droit avec sa fonction de lutte contre

les paradis fiscaux ou la recherche d'un palliatif.

4

INTRODUCTION

5

« Pour l’entretien de la force publique et pour les dépenses d’administration, une

contribution commune est indispensable… », tels sont les termes employés par l’article 13 de

la Déclaration des Droits de l’Homme et du Citoyen du 26 août 1789, pour définir l’obligation

qui incombe à tout contribuable de payer ses impôts. Mais si payer ses impôts est un devoir,

en payer plus qu’il n’en est nécessaire, révèle, pour reprendre les termes du professeur

COZIAN, « un certain dérangement de l’esprit »1. Toutefois, un tel « dérangement de

l’esprit » reste très exceptionnel et c’est en vérité une « affection » tout autre qui atteint

l’immense majorité des contribuables; et qui n’est autre que celle de vouloir acquitter le

moins d’impôt possible.

En effet, pour échapper à une fiscalité jugée parfois trop lourde ou trop contraignante,

les personnes physiques comme les personnes morales ont le souci de rechercher les

conditions fiscales qui leur sont les plus avantageuses.

Pour ce faire, certains font preuve « d’habileté fiscale », c’est à dire choisissent la voie

la moins onéreuse fiscalement2 et cela en toute légalité, d’autres au contraire recourent

purement et simplement à la fraude, violant ainsi délibérément une obligation fiscale. Enfin,

les derniers, pour certains des « surdoués de la fiscalité », sans être virtuose, ni même

fraudeur, vont faire preuve, selon les termes du professeur COZIAN, d’un « excès d’habileté

fiscale ». Ces termes désignent en vérité le concept fiscal d’abus de droit, lequel se situant à

« mi-chemin entre l’habileté fiscale et la fraude à la loi »3, est consacré par l’article L64 du

Livre des Procédures Fiscales.

Le concept d’abus de droit, n'est ni une invention des fiscalistes, ni une spécificité de

la matière fiscale, bien au contraire. Pouvant être défini comme une création jurisprudentielle,

permettant de remédier au dommage causé par l'exercice abusif d'un droit par son titulaire

« sans intérêt pour lui-même et dans le seul dessein de nuire à autrui »4, il a « conquis ses

lettres de noblesse en matière civile »5. Les exemples sont particulièrement convaincants dans

le domaine de la propriété immobilière. On se souviendra de la fameuse affaire Clément-

1 COZIAN. M. Abus de droit, simulation et planning fiscal, Bull. Fisc. Lefebvre, décembre 1984, n°12, p.623. 2 Communément appelé l’ « évasion fiscale » ou l’ « optimisation fiscale ». 3 GROSCLAUDE.J., MARCHESSOU.P. Droit fiscal général, 2ème éd, Dalloz, 1999, n°169. 4 CORNU. G. Vocabulaire juridique, association Henri Capitant, PUF. 1998. 5 MESTRE. J. L'abus de droit dans la vie des affaires: propos introductifs, Droit et patrimoine, juin 2000, n°83, p. 39.

6

Bayard6, donnant l'occasion à la Cour de Cassation de sanctionner sur le fondement de l’abus

de droit un propriétaire particulièrement irritable qui avait planté sur son terrain des tiges de

fer destinées à crever les montgolfières de son voisin. Puis, ce fut au tour de plaideurs

acharnés de réparer le dommage résultant de l'exercice abusif de leur droit d'agir en justice7.

Si la matière civile est le domaine de prédilection de l’abus de droit, celui-ci n'est pas

absent des autres disciplines du droit des affaires, au contraire, il intervient de manière

générale dans la vie des affaires et comme en matière civile, il permet de réguler et corriger

des "excès manifestes". Ceux-ci, comme en témoigne la jurisprudence, peuvent revêtir des

formes très diverses; rupture abusive des pourparlers8, abus dans la résiliation d’une

convention9, rupture brutale d'une période d'essai, abus dans la fixation du prix dans un

contrat cadre10, abus dans la révocation des dirigeants, abus de majorité, abus de minorité11 …

Si en droit privé, l’abus de droit traduit pour ainsi dire, une « méchanceté gratuite » ;

en matière fiscale, il traduit une volonté d'échapper à l'impôt, voir de le diminuer en recourant

à des montages et des manipulations. Et, si en droit privé, l’abus de droit n'a fait l'objet

d'aucune reconnaissance législative, (tout au plus quelques textes épars y font référence12,

laissant à la jurisprudence le soin de sa mise en œuvre), en droit fiscal, curieusement, il a fait

l’objet d’une consécration solennelle par une loi du 13 janvier 194113, manifestant, par là

même, une certaine autonomie du droit fiscal.

Si les termes « d’abus de droit » restent un mystère pour l’ensemble des profanes,

entendus évidemment comme ceux n’ayant jamais fréquenté les bancs des Facultés de droit,

en revanche, il n’en est pas de même des termes de « paradis fiscaux », ceux-ci ayant le

privilège de susciter l’intérêt de tous, y compris celui du plus profane d’entre eux.

6 Cass. req, 3 août 1915, D. 1917, I, 79." L'arrêt (attaqué) a pu apprécier qu'il y avait eu par Coquerel abus de son droit, et, d'une part, le condamner à la réparation du dommage causé à un ballon dirigeable de Clément-Bayard, d'autre part, ordonner l'enlèvement des tiges de fer surmontant les carcasses en bois" 7 Cass. 2e Civ., 26 novembre 1953, D. 1956. 154, note G. FRIEDEL ; Civ, 28 octobre 1992, JCP, 1993, IV, 36. 8 Cass. com, 20 mars 1972, JCP, 1973.II. 17543, note J. SCHMIDT, RTD civ, 1972, p.779, obs. G. DURRY. 9 STOFFEL-MUNCK, L’abus dans le contrat, thèse Aix Marseille, III, 1999. 10 Cass. Ass. Plén., 1er décembre 1995, « lorsqu’une convention prévoit la conclusion de contrats ultérieurs, l’indétermination du prix de ces contrats dans la convention initiale n’affecte pas sauf dispositions légales particulières, la validité de celle-ci, l’abus dans la fixation du prix ne donnant lieu qu’à résiliation ou indemnisation », JCP éd. G. 1996. II. n°22563, concl. M. JEOL, note J. GHESTIN. 11 Cass. Com, 18 avril 1961, Schuman-Piquard, D. 1961, p 661 ; Cass.com. 09 mars 1993, Bull. Joly. 1993, p.547. 12 Art. 348-6 du Code Civil et 30-1 du Nouveau Code de procédure civile. 13 FOUQUET. O. La notion d’abus de droit pour le juge de l’impôt, in Optimisation fiscale et abus de droit, Litec, 1990.

7

Il n’y a là rien de surprenant, les termes « paradis fiscaux » sont omniprésents : dans

nos quotidiens, qui se font l’écho des derniers propos de notre ancien ministre de l’économie

et des finances, Dominique STRAUSS-KAHN14, dans nos revues qui nous informent

régulièrement des paradis fiscaux les plus « en vogue »15, ou encore dans les ouvrages qui se

veulent, pour certains de véritables guides pour investisseurs16, pour d’autres, de véritables

guides pour « inspecteur du Fisc », brassant l’ensemble du dispositif répressif existant en la

matière, en France et à l’étranger17. Enfin, ils apparaissent dans des chroniques, opposant

leurs auteurs, les uns plaidant pour « l’harmonisation fiscale »18, les autres pour la diversité19.

Mais, si les termes « paradis fiscaux» sont omniprésents, dans la presse, les ouvrages,

et les chroniques, il y a néanmoins un ouvrage, qui chez certains remplace le livre de chevet,

et dans lequel, ils n’y apparaissent pas : c’est le Code Général des impôts. L’expression

« paradis fiscal » ne figure dans aucun article du Code, y compris ceux traitant à titre principal

de la fraude et de l’évasion fiscales internationales.

La situation est quelque peu surprenante, car si les paradis fiscaux font partie de ces

sujets qui soulèvent des interrogations dans nombre de domaines juridiques; du droit des

sociétés au droit pénal, en passant par le droit communautaire, ils intéressent en premier plan

le droit fiscal. Pourquoi cette absence des termes dans la législation fiscale? Serait ce la

conséquence d’un oubli, d’une négligence de la part du législateur ? Ou au contraire, serait ce

le résultat d’une volonté bien affirmée de celui-ci de ne pas employer ces termes ?

Si tant il est vrai que le Code général des impôts n’emploie pas l’expression de

« paradis fiscal », il fait usage néanmoins de celle d’« Etats ou territoire à régime fiscal

privilégié »20. Quelle en est la raison ?

14Celui-ci avant sa démission en novembre 1999, déplorait que « la fraude fiscale soit un sport national, et que nous sommes un des seuls pays au monde à la pratiquer à ce niveau » , pour s’en excuser, il proposait un « code de bonne conduite », comportant cinq règles, la première ordonnant l’établissement d’une liste de paradis fiscaux. Cf. DUHAMEL. G. Les paradis fiscaux, éd. Jacques Grancher, 1999, p.15 ; De TUGNY. D. Lutte contre la délinquance financière, Dr. et Patrimoine, novembre 1999, n° 77, p.22. 15 Le guide des paradis fiscaux, Argent et Patrimoine, septembre 2000. 16 : DUHAMEL. G. Les paradis fiscaux, op.cit, p.15. 17 Paradis fiscaux et opérations internationales, ouvrage collectif, Francis Lefebvre, 2ème éd., 1999. 18 DIBOUT.P.L’Europe et la fiscalité directe, P.A. 23 décembre 1998, n° 153, p.8. 19 SALIN. P. L’harmonisation fiscale : une fausse bonne idée ?, propos recueillis par Frédéric FORTIN, Dr.et Patrimoine, novembre 1997, n°54, p.20. 20 Art.238 A du CGI « Pour l’application de l’alinéa qui précède, les personnes sont regardées comme soumises à un régime fiscal privilégié dans l’Etat ou le territoire considéré si elles n’y sont pas imposables ou si elles y sont assujetties à des impôts sur les bénéfices ou les revenus notablement élevés qu’en France. »

8

L’expression « paradis fiscal» a acquis une connotation négative, en raison d’une part

de l’assimilation aux opérations de « blanchiment » et « recyclage » d’argent qui en est faite

par la grande presse et certains rapports21, mais surtout en raison d’une suspicion presque

automatique des agents du fisc en présence d’opérations impliquant un paradis fiscal. De ce

fait, et pour ne pas brusquer la susceptibilité de certains Etats, qui ne seraient pas disposés à

accepter l’étiquette de paradis fiscal, bien que présentant un régime fiscal avantageux et

pouvant à ce titre être considérés comme tel, il semblerait que l’expression « d’Etats à

fiscalité privilégiée » ait été préférée à celle de « paradis fiscal ».

Quoiqu’il en soit, si l’expression est connue du grand public et sans cesse usitée par

celui-ci, elle ne connaît à ce jour aucune définition précise.

Certes, la doctrine22 a tenté de cerner la notion en dégageant quelques traits

caractéristiques d’un « paradis fiscal »: une imposition faible ou inexistante, un secret

bancaire absolu, une absence de contrôle des changes, l’existence d’une organisation

financière et bancaire parfaitement structurée, une grande stabilité politique, des moyens de

communication sophistiquées…

Quant à l’administration fiscale, si une instruction du Ministère des Finances du 18

mai 1973 a pu définir les « paradis fiscaux », comme « des pays qui appliquent un régime

fiscal dérogatoire tel qu’il conduit à un niveau d’imposition anormalement bas »23, on sait,

lorsqu’elle aborde la question, qu’elle préfère parler de « pays à régime fiscal privilégié »24.

Dans une instruction du 26 juin 197525, complétée par une note du 9 octobre de la même

année, elle s’est efforcée de préciser cette notion de « régime fiscal privilégié », consacrée par

21 La mission parlementaire sur le blanchiment des capitaux en Europe a établi plusieurs rapports, l’un sur le Liechtenstein, intitulé : « La principauté du Liechtenstein : paradis des affaires et de la délinquance financière », l’autre sur Monaco, intitulé : « Principauté de Monaco et blanchiment : un territoire complaisant sous protection française ». Très, prochainement, c’est un troisième rapport qui devrait voir le jour, et cette fois consacré aux pratiques du Grand Duché en matière de lutte contre le crime financier. 22 Cf. LESERVOISIER.L. Les paradis fiscaux. PUF, que sais-je, 1992 ; GOUTHIERE. B. Les impôts dans les affaires internationales, Francis Lefebvre, 4ème éd.,1998, n° 2400 et s. ; PLAGNET.B.Paiements à des résidents étrangers soumis à un régime fiscal privilégié, Bull. Fisc. Lefebvre, novembre 1988, p. 543. RASSAT. P. Le paradis fiscal d’antan détrôné par « l’Etat à fiscalité privilégiée », in Les paradis fiscaux, 46e congrès de l'Ordre, R.F.compt, janvier 1992, n° 230, p.18. 23 Cf. LAVIGNE. P. Les paradis fiscaux au sein de la communauté européenne, Rev. française de finances publiques. 1993, n°4, p.193. 24 LESERVOISIER.L. Les paradis fiscaux. op. cit., p. 7. 25 BODGI. 4 C-8-75, Dr. Fisc. 1975, n°28, 4860.

9

le deuxième alinéa de l’article 238 A du CGI26. Aux termes de cette instruction, il apparaît

que l’existence d’un régime fiscal privilégié est établie par l’administration fiscale dans les

cas suivants :

• « lorsqu’il n’existe pas d’impôt sur les bénéfices ou les profits provenant d’activités

professionnelles ou d’impôt sur les revenus ;

• lorsque les revenus ou les profits qui ont leur source à l’extérieur de cet Etat ou de ce

territoire ne sont pas soumis à l’impôt sur les bénéfices ou les revenus ;

• lorsque les impôts sur les bénéfices ou les profits sont notablement moins élevés qu’en

France. ».

Dans ce dernier cas, s’agissant de savoir à partir de quand il est possible d’affirmer que la

charge fiscale est « notablement moins élevée qu’en France », l’administration considère que

les impôts sont « notablement moins élevés qu’en France», lorsque « dans l’Etat ou le

territoire considéré, le niveau du prélèvement fiscal est inférieur d’au moins un tiers à celui

qui serait supporté en France ». Enfin, cette instruction et la note qui s’en est suivie a, en

outre, donné l’occasion à l’administration d’établir officieusement une liste d’Etats et de

territoires étrangers concernés par ces dispositions. Cela étant, cette liste conserve un

caractère indicatif.

Enfin, la jurisprudence27, pour sa part, s’est montrée protectrice des intérêts du

contribuable28, en exigeant de l’administration fiscale, qu’elle démontre le caractère privilégié

du régime fiscal en cause29. Et sur ce point, le Conseil d’Etat n’a pas hésité à lui préciser les

règles de comparaison, qu’elle se devait d’utiliser pour établir le caractère privilégié ou non

d’une fiscalité30.

26 Art. 238 A al. 2 du CGI : « les personnes sont regardées comme soumises à un régime fiscal privilégié dans l’Etat ou le territoire considéré si elles n’y sont pas imposables ou si elles y sont assujetties à des impôts sur les bénéfices ou les revenus notablement moins élevés qu’en France. », 27 FONTANEAU. P.M. L’ interprétation jurisprudentielle de l’article 238. A du CGI et ses conséquences. Rev. Fiscalité européenne et droit international des affaires, avril 1988, p. 3 ; TIXIER.G. L’évolution de la jurisprudence au regard de l'article 238 A du CGI, Dr. Fisc.1994, n°12, p.529. 28 PLAGNET. B. Paiements à des résidents étrangers soumis à un régime fiscal privilégié, Bull. Fisc. Lefebvre, novembre 1988, p. 543. 29 CE, 21mars 1986 , req.53 002, RJF, mai 1986, p. 267, concl. FOUQUET. M. ; CE, 16 décembre 1987, req.55 790, RJF, février 1988, p. 87, concl. MARTIN. Ph, Dr. Fisc. 1988, n° 24, comm.1142, note TIXIER. G et LAMULLE. T.; CE, 25 janvier 1989, , req.49 847, Dr. Fisc, 1989, n°20, comm.1000, concl. MARTIN.Ph. 30 CE, 21mars 1986 , req.53 002, RJF, mai 1986, p. 267, concl. FOUQUET. M. : « Il faut déterminer la charge fiscale effectivement supportée par la société RYB ou par une société établie à Genève et présentant les mêmes caractéristiques en ce qui concerne l’importance du capital et des réserves et le niveau des bénéfices. Il convient ensuite d’évaluer la charge fiscale que supporterait la même société si elle était établie en France, et de comparer les résultats obtenus. »

10

Du coté des organisations internationales, l’OCDE a tenté de formuler une définition

des « paradis fiscaux ». Ainsi, à l’issue d’une réunion informelle du Comité des affaires

fiscales et du Comité d’aide au développement de l’OCDE, les pays membres de l’OCDE ont

convenu qu’un paradis fiscal est « un territoire qui applique une fiscalité inexistante ou

insignifiante aux revenus financiers ou aux autres revenus de services et qui offre aux non

résidents la possibilité d’échapper à l’impôt »31. Hélas, cette définition ne brille pas par sa

précision.

Enfin, si l’on se tourne vers les auteurs, rares sont ceux qui ont donné une définition

des « paradis fiscaux », et quant à ceux qui s’y sont risqués, leurs définitions manquent très

nettement de précision. Pour s’en convaincre, il suffit de reprendre celle des auteurs du

Rapport Gordon, pour lesquels est paradis fiscal « tout pays considéré comme tel et qui se

veulent tels »32.

Ainsi, ni la doctrine, ni l’administration, ni la jurisprudence, ni même les organisations

internationales, et encore moins les auteurs n’ont pu définir avec précision les « paradis

fiscaux ». A la vérité, il semble, qu’il soit vain de définir précisément les paradis fiscaux, sans

encourir le risque d’être restrictif. Or, comme l’a souligné très justement Laurent

LESERVOISIER, « il y a autant de définitions des paradis fiscaux qu’il existe de paradis

fiscaux »33.

Antigua, Bermudes, Bahamas, Panama, les îles Cayman, pour les plus connus mais

aussi Labuan, Aruba Nauru ou Campione … sont autant de pays exotiques réputés pour être

des paradis fiscaux34. Mais, si les termes « paradis fiscaux » riment généralement avec « mer

et sable fin »35, en vérité, il n’est nul besoin d’aller sous les cocotiers pour bénéficier d’une

fiscalité avantageuse, et d’un secret fiscal bien gardé. En effet, certains pays européens ont

bonne presse auprès d’un grand nombre d’investisseurs, désireux de soustraire des sommes à

l’impôt. Le rapport Primarolo36, dont la publication a eu lieu le 28 février 2000, ne nous

31 L’OCDE définit les paradis fiscaux, La Tribune du 9 mars 2000. 32 LESERVOISIER.L. Les paradis fiscaux. op. cit., p.12. 33 LESERVOISIER.L. Les paradis fiscaux. op. cit., p.7. 34 Seule la fiscalité est paradisiaque, La Tribune, du 24 mars 2000. 35 Les paradis fiscaux, 46e congrès de l'Ordre, R.F, compt, janvier 1992, n° 230, p.17. 36 Cf. Le rapport du groupe de travail pour l’application du code de conduite en matière de fiscalité des entreprises, Dr. Fisc. 2000, n° 16, p.657 et s. ; LARONCHE .M. "les paradis fiscaux révèlent en fait l'hypocrisie de nos Etats européens", Le Monde, 23.05.2000. – Quarante pratiques fiscales déloyales répertoriées au sein de

11

démentira pas sur ce point, celui-ci ayant répertorié pour les seuls Etats de l’Union, soixante

six pratiques fiscales dommageables37, (quarante pratiques au sein des Etats membres et vingt

six pour leurs territoires dépendants et associés), au titre desquelles, figurent notamment, le

Centre international des services financiers installé sur les Docks de Dublin en Irlande, les

entreprises d’assurances offshore de Guernesey, la Holding 1929 luxembourgeoise, les

holdings néerlandaises, autrichiennes, les quartiers généraux français…

Si, tout a été dit et écrit sur le concept fiscal d’abus de droit, et sur le thème des

paradis fiscaux, il reste que lorsqu’on confronte les deux notions, très vite, certaines zones

d’ombre apparaissent.

D’abord, il peut paraître surprenant d’évoquer la théorie de l’abus de droit au titre des

instruments de lutte contre les paradis fiscaux, compte tenu de l’importance du dispositif

répressif existant en la matière. D’autant que, celui-ci ne cesse de se renforcer et ce à tout les

échelons : à l’échelon national, tout d’abord, avec une loi de finances pour 1999 qui a

consacré plusieurs mesures « choc»38. Ensuite, à l’échelon communautaire, avec un « code de

conduite » en matière de fiscalité des entreprises, adopté à l’occasion du Conseil Ecofin du 1er

décembre 1997. Enfin, dans le cadre de l’OCDE, avec « le rapport et les recommandations sur

les pratiques fiscales dommageables » adopté par le Conseil le 9 avril 1998.

D’autre part, si la plupart des manuels de droit fiscal font figurer la théorie de l’abus

de droit, au rang des instruments de lutte contre les paradis fiscaux, par contre, dans la

pratique, rares sont les exemples qui mettent en avant cette fonction. En vérité, la théorie de

l’abus de droit s’avère un instrument de lutte contre les paradis fiscaux, singulièrement

désuet.

Ces constatations dictent le plan de notre étude. Nous consacrerons la première partie

à la théorie de l’abus de droit comme instrument à disposition de l’administration fiscale dans

sa lutte contre les paradis fiscaux (Partie I), après quoi, nous envisagerons la désuétude de

cet instrument de lutte contre les paradis fiscaux (Partie II).

la seule Union, Le Monde, 23.05.2000; LAVIGNE. P. Les paradis fiscaux au sein de la communauté européenne, Rev. française de finances publiques. 1993, n°4, p.193. 37 Cette liste est consultable sur le site du conseil européen (http://ue.eu.int). 38 Art. 123 bis du CGI institué par la loi n° 98-1266 du 30 décembre 1998, art. 167 CGI.Cf. Les paradis fiscaux au bans d’essai. Les Echos, 21 et 22 avril 2000, p. 57.

12

PREMIERE PARTIE

13

La théorie de l'abus de droit, un instrument à disposition de l’Administration fiscale dans la lutte contre les paradis fiscaux. Titre 1. L'existence d'une évasion fiscale internationale constitutive

d'un abus de droit.

Du mensonge juridique au but exclusivement fiscal, tels sont les comportements

couverts par l’abus de droit. Il nous faut préalablement apporter des précisions sur ces

comportements (chapitre 1), après quoi, nous les envisagerons dans un contexte international,

précisément en présence de paradis fiscaux (chapitre 2).

Chapitre 1. Du mensonge juridique au but exclusivement fiscal: des

comportements couverts par l'abus de droit.

De l’avis des fiscalistes les plus « émérites », le concept fiscal d'abus de droit

connaîtrait deux variantes: l'abus de droit par simulation et l'abus de droit par fraude à la loi,

l'une résultant d'une construction législative « tourmentée »39 (Section1), l'autre née d'une

interprétation extensive du Conseil d'Etat, certes audacieuse, mais critiquable au regard d'une

nécessaire sécurité juridique (Section 2).

Section 1. La consécration législative de l'abus de droit par simulation: l'article L64 B

du livre des procédures fiscales.

Longtemps la répression de l'abus de droit en matière fiscale était dépourvue de tout

fondement législatif et malgré tout, l'administration n’en était pas moins démunie face aux

abus de droit. Dès le XIXème, suivie plus tard par le Conseil d'Etat, la Cour de Cassation, se

39 DEBOISSY. F. La simulation en droit fiscal, Thèse, préface de M.COZIAN, LGDJ, 1997.

14

fondant sur les principes généraux du droit40, consacrait une procédure de répression des abus

de droit, n'hésitant pas à reconnaître à l’administration un droit de requalification41. "L’administration a la droit et le devoir de rechercher et de constater le véritable caractère des

stipulations contenues dans les contrats pour arriver à asseoir, d'une manière conforme à la loi les droits dus par

les parties contractantes à raison des contrats."

Mais considérant sans doute qu' "une condamnation solennelle" dissuaderait des

contribuables trop habiles42, le législateur a pris soin en 1941 de prendre un texte43 réprimant

de façon expresse l'abus de droit en matière fiscal.

Inséré auparavant à l'article 1649 quinquiès B du CGI, il figure depuis 1981 à l'article L.64

du Livre des procédures fiscales, dont les termes sont les suivants :

" Ne peuvent être opposés à l'administration des impôts les actes qui dissimulent la

portée véritable d'un contrat ou d'une convention à l'aide de clauses:

a) qui donnent ouverture à des droits d'enregistrement ou à une taxe de publicité foncière

moins élevés;

b) ou qui déguisent soit une réalisation, soit un transfert de bénéfices ou de revenus;

c) ou qui permettent d'éviter en totalité ou en partie le paiement des taxes sur le chiffre

d'affaires correspondant aux opérations en exécution d'un contrat ou d'une convention.

L'administration est en droit de restituer son véritable caractère à l'opération litigieuse. En cas

de désaccord sur les redressements notifiés sur le fondement du présent article, le litige est

soumis, à la demande du contribuable, à l'avis du comité consultatif des abus de droit.

L'administration peut également soumettre le litige à l'avis du comité dont les avis feront

l'objet d'un rapport annuel."

Cette procédure est également applicable en matière d'impôt de solidarité sur la fortune.

40 KORNPROBST.E. Abus de droit. J-Cl. procédures fiscales. Fasc. 375, "surtout le principe selon lequel l'administration est en droit de percevoir l'impôt d'après la nature réelle des actes". 41 Cass.Civ.20 août 1867, DP 1867, I, p.337. « L’administration a la droit et le devoir de rechercher et de constater le véritable caractère des stipulations contenues dans les contrats pour arriver à asseoir, d'une manière conforme à la loi les droits dus par les parties contractantes à raison des contrats ». 42 COZIAN.M. La notion d’abus de droit en matière fiscale, Gaz.Pal, 17 et 19 janvier 1993, p.2. 43 L’article 156 quinquiès devenu en 1948 l'article 244 du Code général des impôts. Puis une loi du 27 décembre 1963, créant l'article 1649 quinquiès B, est venue généraliser la procédure de répression de l'abus de droit applicable désormais à tous les impôts. Enfin par la loi du 8 juillet 1984 reprenant les propositions de la commission Aicardi, la procédure a été réformée réalisant "une sorte de compromis entre l'article 244 du CGI de 1941 et l'article 1649 quinquiès B de 1963". Pour une présentation de l'évolution historique de la procédure de répression de l'abus de droit en matière fiscale; KORNPROBST.E. Abus de droit. J-Cl. procédures fiscales. Fasc.375, ROBEZ-MASSON. La notion d’évasion fiscale en droit interne français, Thèse, préface M.COZIAN, LGDJ, 1990.

15

A la lecture même du texte44, on peut constater que l'abus de droit est une

dissimulation juridique. Elle consiste, pour reprendre la définition du commissaire au

gouvernement Lobry, en « la création d'une situation juridique purement artificielle qui

camoufle une situation au titre de laquelle des impositions sont légalement dues et qui

continue d'exister en réalité derrière les apparences juridiques créées »45.

A partir de là, la grande majorité des fiscalistes, se plaçant d’un point de vue civiliste, a

constaté que cette dissimulation juridique, telle que définie n’était autre que la transposition

en droit fiscal de la théorie civiliste de la simulation. En effet, les civilistes définissent la

simulation comme « la création d’une situation juridique apparente destinée à dissimuler la

situation juridique véritable »46. Or transposée à la matière fiscale, elle consiste à présenter à

l'administration un acte, une situation juridique qui ne sont qu'apparence et ne correspondent

pas à la réalité demeurée secrète, permettant ainsi de réduire le montant de l'imposition due,

voir de l'effacer entièrement. On retrouve là la définition de la dissimulation juridique. Ainsi,

pour reprendre les termes du professeur Cozian : « si l’on veut bien lire sans à priori l’article

L64 du Livre des Procédures Fiscales, on ne peut manquer d’en déduire qu’il sanctionne des

comportements qui relèvent en droit civil de la simulation »47

Puis, poursuivant leurs efforts, les auteurs48, et plus particulièrement le professeur

Cozian, se sont attachés à démontrer que sous le couvert de l'abus de droit, ce sont en vérité

les trois manifestations classiques de la simulation, soit la fictivité, le déguisement et

l'interposition de personne qui sont réprimées par l'administration fiscale.

En ce qui concerne la fictivité, le terme sous-tend un ensemble de montages juridiques

associant un ou plusieurs éléments fictifs destinés à obtenir telle déduction ou à éviter telle

imposition, laquelle serait normalement exigible sans le recours à ce stratagème.

Les actes fictifs sont loin d’être exceptionnels. Les exemples jurisprudentiels peuvent en

témoigner. Il s'agira par exemple : de la constitution d'un bail fictif destiné à permettre la

44 "les actes qui dissimulent la portée véritable d'un contrat ou d'une convention… ou qui déguisent soit une réalisation, soit un transfert de bénéfices ou de revenus." 45 Concl.Lobry sous CE, 10 juin 1981, req. 19079, Dr.Fisc. 1981, n° 48-49, com.2187, p. 1435. 46CADIET. L.Remarques sur la notion fiscale d'abus de droit: Regards sur la fraude fiscale, Economica, 1986, p. 33. 47 47 COZIAN. M. La notion d’abus de droit en matière fiscale, préc. 48 COZIAN. M. La notion d’abus de droit en matière fiscale, préc.; DEBOISSY. F. La simulation en droit fiscal, op.cit.

16

déduction du coût des travaux de réparation d'un château49 ; de la création de sociétés civiles

ou commerciales purement fictives50 destinées à soumettre à l'impôt dans la catégorie des

traitements et salaires, des bénéfices relevant d'une autre catégorie51, ou encore de permettre

au contribuable d'éluder une partie de l'impôt normalement du à raison des bénéfices

réalisés52 ; enfin, dans le même ordre d’idée, il s’agira encore de la constitution d'associations

fictives53 .

De même, les actes déguisés constituent une part importante des abus de droit en

matière fiscale, qu’il s’agisse de donations déguisées en vente ou encore de cession

d’entreprise déguisée en cession de droits sociaux.

La donation déguisée sous la forme d'une vente est l'exemple classique ; d’usage

fréquent dans les ouvrages54, elle l’est aussi dans la pratique. Soucieux d’éluder une partie de

la charge fiscale, dont ils devraient en principe être redevables au titre d’une mutation à titre

49 CE, 11 octobre 1978, req. 6744, Dr. Fisc. 1979, n° 20, com. 1023, concl. M. Laprade, RJF 1978, n° 11, p. 328; CE, 23 février 1979, req. 6688, sieur Gamon, Dr.Fisc. 1979, n° 48, com. 2367 ( M. Gamon avait donné en location des locaux lui appartenant à une Sarl constituée entre sa femme et lui-même, et cette société avait donné en location les mêmes locaux cette fois meublés à des tiers. Mr Gamon réclamait le remboursement de la TVA ayant grevé le prix d’acquisition de ces locaux, le Conseil d’Etat considérant que "le contrat de location conclu entre la société et Mr Gamon ne pouvait être regardé comme irrégulier ou fictif " rejeta la thèse de l’abus de droit, sur laquelle s’était fondée l’administration pour refuser le remboursement de l’intégralité de la taxe.) ; CE, 8 juillet 1988, req. 76910, Dr. Fisc. 1989, n° 9, com. 413, concl. M. Laprade; RJF 1988, n°10, p.630 (un bail verbal fictif peut être remis en cause sur le terrain de l'abus de droit.) 50 En ce qui concerne plus précisément ces sociétés fictives, celles-ci, généralement des SCI, connaissent un grand succès entre époux, leur permettant d'accéder à la propriété à moindres frais. Le montage consiste à créer une SCI, dont les époux sont les seuls associés, sauf à y adjoindre un autre membre de la famille. Cette SCI achète un immeuble nécessitant d'importants travaux de rénovation et d'amélioration. Parallèlement, un contrat de bail tout aussi fictif est consenti à l'un des époux et cela pour un loyer souvent modique, permettant aux époux de dégager un important déficit foncier, lequel pourra être déduit par ces derniers de leur revenu global imposable50, voir CE, 25 février 1981, req. 19170, RJF 1981, n°5, p.266, CE, 6 juin 1984, req 38037, Dr.Fisc. 1985, n°8, com.407, concl. Bissara, RJF 1984, n°8-9, p.485. FERNOUX. V.P. SCI, les risques d'abus de droit, Droit et Patrimoine, juin 1995, p. 20. 51 CE, 27 février 1980, req. 13239, Dr. Fisc 1980, n° 22-23, com 1267; RJF 1980, n° 4, p.185, (création d'une SA à laquelle était confié l'ensemble de la production littéraire de son directeur général contre le versement d'un salaire à ce dernier, lui permettant ainsi de faire échapper le montant de ses droits d'auteurs à leur imposition "normale" dans la catégorie des bénéfices non commerciaux); CE, 23 mars 1984, req 27225, RJF 1984, p.323; CE, 21 décembre 1983, req 31934, RJF 1984, p.104, (la création d'un pseudo cabinet pour un expert comptable), CE 22 juin 1983, req. 25170, RJF 1983, n°8-9, p.472 (pour un cabinet d'architectes, décision contraire). 52 CE, 7 octobre 1988, req. 42924 et 42925, Dr. Fisc 1989, n° 8, com 325; RJF, 1988, n°12, p. 768, (création par un expert comptable de deux sociétés civiles professionnelles dans le but de lui permettre de bénéficier du régime de l'évaluation administrative en disséminant ses recettes entre son cabinet et ces deux sociétés purement fictives), CE, 25 février 1981, req. 19170, RJF 1981, n°5 p.266. (création de deux sociétés civiles immobilières destinées à permettre l'imposition des bénéfices réalisés dans la catégorie des "revenus de capitaux mobiliers", ainsi que de bénéficier du prélèvement libératoire de 15% sur les profits de construction. 53 CE, 23 octobre 1989, req. 87266, Dr.Fisc. 1990, n°43, com.1982; RJF 1989, n° 12, p. 709 (constitution d'une association destinée à camoufler l'exercice de l'activité d'un guérisseur.) 54 CHAPPERT.A. L’abus de droit en matière fiscale. Defrénois, 1994, p.1201, COZIAN. M. La notion d’abus de droit en matière fiscale, op. cit., GROSCLAUDE.J. et MARCHESSOU.P. Droit fiscal général, op. cit.

17

gratuit55, certains contribuables n’hésitent pas à y recourir. Pour s’en convaincre, il suffira de

lire les avis récemment rendus par le Comité Consultatif pour la répression des abus de droit,

dans lesquels les donations déguisées en vente se partagent avec les crédits d’impôts fictifs la

part du lion56.

Enfin, il nous faut évoquer une autre situation ou l’abus de droit est patent, ou du

moins considéré comme tel par la jurisprudence, c’est le cas de la cession massive de droits

sociaux masquant une cession d’actif. Si le risque de requalification pesant sur une telle

opération et les conséquences fiscales pouvant en découdre ont fait couler beaucoup d’encre,

ils ont provoqué des « sueurs froides » chez certains dirigeants de sociétés. Ces « sueurs

froides » se sont cependant évaporées avec un célèbre arrêt Beauvallet-Narurana du 07 mars

198457, lequel a donné l’occasion à la Cour de Cassation de rompre avec sa jurisprudence

antérieure58 et de s’aligner sur celle du Conseil d’Etat59, en considérant que la personnalité

morale de la société ne peut être altérée par une cession massive de droits sociaux. Cette

position de la Cour, conforme aux préceptes de droit privé (article 5 loi 24 juillet 1966), a

depuis été entérinée par l’administration fiscale, qui est même allée plus loin que la

jurisprudence Beauvallet en appliquant cette solution nouvelle dans le cas ou la cession est

suivie de la disparition de la société. Ce changement de position de la Cour Suprême suivie de

55 La donation déguisée sous la forme d’une vente permet de bénéficier d'un taux de 7% applicable aux mutations à titre onéreux au lieu du taux de 60% normalement applicable aux mutations à titre gratuit s'agissant des donations portant sur des immeubles d'habitation à une personne étrangère à sa famille ou à un parent éloigné. 56Par exemple, le rapport de 1995 révélait, que sur l’ensemble des dossiers examinés, 35% représentaient des donations déguisés. Rapport 1995 du comité consultatif pour la répression des abus de droit, Dr.fisc. 1996, n° 113, p.441. – En 1996, sur l’ensemble des dossiers examinés, 47% représentaient des donations déguisés. Rapport 1996 du comité consultatif pour la répression des abus de droit, Dr.fisc. 1997, n°10. 57 Cass.com.07 mars 1984, Dr.Fisc.1984, n°26, com 1293, RJF 1984, n°6, p.397 ; JCP 1984, éd.E, II, 14354, note C. DAVID ; Defrénois 1984, p.1246, note B.JADAUD ; RTD com, 1984, n°685, obs. M. JEANTIN. Se fondant sur l’article 5 de la loi du 24 juillet 1966, la Chambre Commerciale de la Cour de Cassation a cassé le jugement rendu par le tribunal de Melun, considérant que « la société Beauvallet n’avait jamais cessé d’exister en tant que personne morale ». Par conséquent, dans le cadre d’une simple cession d’actions, c’est à dire sans « modifications substantielles »s affectant le fonctionnement de l’entreprise, et à la condition que l’entreprise originaire ne devienne pas fictive, il ne peut y avoir création d’un être moral nouveau et donc requalification en cession d’actif social. Voir. KORNPROBST. E. Une jurisprudence fiscale réaliste : le desserrement du carcan juridique entravant l’adaptation des entreprises à leur environnement économique (Cass. com. 7 mars 1984), Dr. Fisc. 1984, n° 30, p. 989. 58 Cass. Com. 21 décembre 1981, Dr.Fisc. 1982, n°50, comm.7526, la Chambre commerciale a estimé que des cessions de parts sociales dissimulaient une mutation de l’entreprise « sans avoir à rechercher si la société avait survécu en tant que personne morale » 59 Le Conseil d’Etat considère pour sa part q’une cession d’actions y compris de la quasi-totalité des actions à de nouveaux actionnaires ne peut être assimilée à une cession d’entreprise, dès lors que cette cession ne s’accompagne d’aucune altération substantielle de l’entreprise : CE 24 juin 1981, req. 18430, Dr. Fisc. 1981, n° 41, comm. 1781, concl. RIVIERE.

18

l’administration fiscale a conduit certains auteurs, parmi lesquels M.SERLOOTEN, à y voir

une évolution plus générale, celle de la fiscalité des affaires60.

Lorsque la simulation porte sur une partie à l’acte, on parle en ce cas d’interposition de

personne. C’est spécialement, ce dernier aspect de la simulation qui nous intéressera dans le

cadre de cette étude.

Dissimulation, trucage, mensonge, fiction, tricherie, tromperie … si la liste est longue

pour qualifier l'abus de droit, la définition en est particulièrement restrictive. Celui ci n'est

caractérisé que dans des situations, où l'administration se trouve en présence « d'un contrat ou

d'une convention improprement qualifiée et dissimulant une réalité différente »61. Si l'on s'en

tient à « une interprétation littérale » de l'article L64 LPF, il ne permet d'appréhender que les

seules opérations déguisées, dissimulées par des manœuvres, des montages apparents.

En réalité, ce texte a une portée beaucoup plus large qu'il n'y paraît. Par la voie d'une

interprétation extensive du Conseil d'Etat des dispositions de l'article L64 B du LPF, il permet

également d'atteindre des actes, qui certes sont bel et bien réels, mais n'ont pour seul motif

que celui « d'éluder ou d'atténuer les charges fiscales normalement dues »62, et qu'il convient

de qualifier de fraude à la loi fiscale.

Section 2. La consécration jurisprudentielle de l'abus de droit par fraude à la loi.

C'est ici que réside, pour une grande partie, la spécificité du concept fiscal d'abus de

droit, manifestant une nouvelle fois une certaine autonomie du droit fiscal par rapport aux

autres disciplines du droit des affaires.

Spécifique quant à sa source, puisqu’on l’a vu, le concept fiscal d’abus de droit fait l'objet

d'une consécration législative, il l'est également dans son contenu. Interprété de manière

extensive par le Conseil d’Etat, puis par la Cour de Cassation, le concept fiscal d’abus de droit

sanctionne deux types de comportements : le mensonge (la simulation) et le but

exclusivement fiscal (la fraude à la loi). (§1). Or, en droit privé, de tels comportements ne

60 SERLOOTEN.P. La modernisation progressive du droit fiscal des affaires, le desserrement des entraves aux restructurations d’entreprises, Dr.Fisc. 1998, n°14, p.454. 61 CHAPPERT.A. L’abus de droit en matière fiscale. Defrénois, 1994, p.1201. 62 CE, Plénière, 10.juin 1981, req. 19079, Dr.Fisc 1981, com. 2187, concl Lobry; RJF 1981, n° 9, p. 429.

19

sont pas rattachés à la théorie de l'abus de droit63, ce qui fait dire à Loic Cadiet : « le

civiliste…ne manque pas d'être étonné lorsqu'il aborde ingénument les rivages fiscaux de

l'abus de droit, … dans son esprit la fraude à la loi et l'abus de droit sont deux techniques

concurrentes »64. Mais, si d’un point de vue civiliste, cette « conception dualiste » de l’abus

de droit est discutable, elle l’est aussi d’un point de vue fiscal, eu égard à la sécurité juridique

du contribuable (§2).

§1. L'extension de la notion d'abus de droit par le Conseil d'Etat et la Cour de Cassation.

Alors que le pays avait les yeux rivés sur la nouvelle présidence qui allait gouverner la

France pendant 14 ans, les magistrats du Palais Royal rendaient une décision qui allait

bouleverser les donnes en matière fiscale. Par un arrêt de Plénière du 10 juin 198165, pour la

première fois 66 , le Conseil d’Etat a jugé que la procédure de répression des abus de droit

devrait permettre de réprimer non seulement les simulations mais également les fraudes à la

loi fiscale réalisées au moyen d’actes non fictifs. « Considérant que lorsque l’administration use des pouvoirs qu’elle tient de ce texte dans des conditions

telles que la charge de preuve lui incombe, elle doit, pour pouvoir écarter comme ne lui étant pas opposables

certains actes passés par le contribuable, établir que ces actes ont un caractère fictif ou, à défaut qu'ils n'ont pas

pu être inspiré par aucun motif autre que celui d'éluder ou atténuer les charges fiscales que l'intéressé, s'il

n'avait pas passé ces actes aurait normalement supportées eu égard à sa situation et à ses activités

réelles. »

Autrement dit, si un acte, sans être fictif, ne répond qu’à « des préoccupations

exclusivement fiscales », il pourra être attaqué sur le terrain de l’abus de droit. C’est là une

nouvelle définition de l’abus de droit qui nous est donnée par le Conseil d’Etat: « l’acte qui

n’a pu être inspiré par aucun autre motif que d’éluder ou d’atténuer les charges fiscales que

l’intéressé aurait normalement supportées s’il n’avait pas passé cet acte », et qui désigne en

vérité l’abus de droit par fraude à la loi..

63 DEBOISSY. F. La simulation en droit fiscal, op.cit. 64 CADIET. L.Remarques sur la notion fiscale d'abus de droit: Regards sur la fraude fiscale, Economica, 1986, p. 33. 65 CE, Plénière, 10.juin 1981, req. 19079, Dr.Fisc 1981, com. 2187, concl Lobry; RJF 1981, n° 787. 66 Certains considèrent d’ailleurs à juste titre que cet élargissement du concept d’abus de droit aux cas de fraudes à la loi était perceptible dans certaines décisions du Conseil d’Etat rendues bien avant 1981. voir par exemple : CE. 3 février 1971, req. 74352, Dr.Fisc. 1971, n° 23, com. 933, concl. DUFOUR, CE. 16 avril 1969, req. 68662, Dr. Fisc. 1970, n°51, com. 1474, concl. MEHL.

20

La notion de fraude à la loi, comme celle d’abus de droit, n’est ni une invention des

fiscalistes, ni une spécificité de la matière fiscale. Le droit international privé nous en fournit

d’ailleurs la preuve avec la célèbre affaire de la princesse de Beauffremont67.

Mais, si en droit international privé, la fraude à la loi peut être définie comme la modification

frauduleuse d’un élément de rattachement (nationalité, domicile…) dans le seul but d’éviter

l’application de la loi68, en droit fiscal, elle consiste pour un contribuable à passer des actes

qui certes sont bel et bien réels, (il n’y a en effet aucune dissimulation, aucun trucage, aucun

mensonge), mais ils ne sont inspirés que par des considérations fiscales et ils n’ont d’autre but

que d’échapper à l’impôt normalement exigible. Autrement dit, et selon la formule du

professeur COZIAN, la fraude à la loi « c’est du vent, c’est du pipeau, de la

prestidigitation »69.

Il résulte de cette décision du Conseil d’Etat, appelé par certains l’arrêt de « la société

civile du vignoble bordelais »70, un élargissement considérable de la notion fiscale d’abus de

droit, puisque ne sont plus seulement couverts les seules dissimulations juridiques, mais sont

également visés les cas de fraude à la loi. C’est donc « une conception dualiste »71 ou si l’on

préfère « alternative » de l’abus de droit qui va dominer désormais en matière fiscale et qui se

retrouvera dans une série d’arrêts postérieurs, et que les auteurs (M.COZIAN72 ou

B.PLAGNET73 ou encore M. ROBBEZ-MASSON74) n’ont pas manqué de commenter.

67 Cass.civ. 18 mars 1878. Mariée à une époque, où le droit français ignorait tout du divorce et encore moins du PACS, et éprise du prince Bibesco, elle décida de changer de nationalité et d’opter pour celle d’un Etat, favorable au divorce. Par ce stratagème, la princesse de Beauffremont pouvait divorcer et épouser librement son bien aimé. L’histoire aurait pu se terminer avec la formule « tout est bien qui finit bien ». Toutefois, en France, la Cour de Cassation ne l’entendit pas de cette oreille, considérant que le changement de nationalité, dont avait fait l’objet la princesse de Beauffremont n’avait été motivé par aucune autre considération que celle de contourner la loi française et d’échapper à l’interdiction de divorcer, elle avait jugé son divorce ainsi que son remariage avec le prince Bibesco inopposables au regard du droit français, car obtenus en fraude de la loi française et dès lors la princesse devenue allemande n’en était pas moins toujours Mme de Beauffremont. 68 GUTMAN. D. Droit international privé, Dalloz, 1999, n° 123 et s. 69 COZIAN. M. Une frontière floue entre l’habileté fiscale et l’abus de droit in La gestion fiscale et l'abus de droit, Table ronde, R.F, compt, décembre 1991, n° 229, p.18. 70 COZIAN. M. La notion d’abus de droit en matière fiscale, op.cit. 71 CADIET. L. Remarques sur la notion fiscale d'abus de droit: Regards sur la fraude fiscale, préc. 72 COZIAN. M. Abus de droit, simulation et planning fiscal, Bull. Fisc. Lefebvre, décembre 1984, n°12, p.623. 73 PLAGNET. B. Evolution récente de la jurisprudence en matière d'abus de droit, Bull. Fisc. Lefebvre, avril 1991,, n°4, p. 239. 74 ROBEZ-MASSON. La notion d’évasion fiscale en droit interne français, Thèse, préface M.COZIAN, LGDJ, 1990, p.246.

21

Quant à la Cour de Cassation, par un arrêt du 19 avril 198875, elle va rompre avec sa

jurisprudence traditionnelle, qui n'admettait l'abus de droit que sous deux conditions

cumulatives: la fictivité des opérations et le but exclusivement fiscal76, pour se rallier à cette

« conception dualiste » de l’abus de droit.

Au lendemain de ces décisions, les auteurs se sont interrogés sur les raisons qui ont

conduit le Conseil d’Etat à interpréter de la sorte l’ancien article 1649 quinquiès du CGI, et

sur le bien fondé d’une telle interprétation. A la première interrogation, certains ont en guise

de réponse fait l’exégèse de la volonté du Conseil d’Etat. Ainsi, M. VIGNAUD a traduit

« cette extension notionnelle » comme la volonté du Conseil d’étendre aux fraudeurs le

bénéfice des garanties procédurales, dont jouissent les contribuables coupables d’abus77.

D’autres, au contraire, ont perçu dans cette extension une volonté du Conseil de permettre à

l’administration « d’atteindre l’ensemble des formes de fuites devant l’impôt » 78. Enfin, les

plus pragmatiques y ont vu « un désir de plus en plus grand de rendement, ou de rentabilité

fiscale »79

Quant à la seconde interrogation, en guise de réponse, ce sont de vives critiques qui ont été

émises par certains, au nombre desquelles figure au premier rang celle selon laquelle cette

interprétation extensive de la notion d’abus de droit serait source d’insécurité juridique.

§2. Une extension critiquable de la notion d'abus de droit au regard de la sécurité

juridique des contribuables.

Si la doctrine s ‘est ralliée à l’interprétation extensive de l’article L64 du Livre des

Procédures Fiscales, telle qu’elle en a été donnée par les magistrats du Palais Royal, c’est

selon F. PIERRUGUES plutôt pour la critiquer que pour l’approuver80.

75 Cass.com, 19.04.1988. RJF, 2/89 n° 250, Dr.fisc. 1988, n° 32-38, comm. 1733, « …Attendu lorsqu'elle use des pouvoirs qu'elle tient de l'article L.64 LPF dans des conditions telles que la charge de la preuve lui incombe, l'Administration des impôts doit, pour pouvoir écarter comme lui étant inopposables certains actes passés par le contribuable, établir que ces actes avaient un caractère fictif ou pouvaient être regardés comme ayant eu pour seul but d'éluder les impositions dont était passible l'opération réelle… ». 76 Cass.com, 16 octobre 1984, RJF. février 1985, n° 734. 77 VIGNAUD. G. L'abus de droit en matière fiscale, Thèse, Bordeaux I, 1980. 78 ROBEZ-MASSON. La notion d’évasion fiscale en droit interne français, op.cit. 79 CADIET. L.Remarques sur la notion fiscale d'abus de droit: Regards sur la fraude fiscale, op.cit. 80 PIERRUGUES. J. Le principe de la liberté des choix fiscaux in La gestion fiscale et l'abus de droit, Table ronde, R.F, compt, décembre 1991, n° 229, p.18.

22

Parmi les critiques formulées, on peut citer celles de J. TUROT qui juge cette nouvelle

définition « préoccupante », allant bien au-delà de la lettre de l’article L64 B du LPF qui,

selon lui, ne vise que des cas de simulation, et qui en aucun cas n’envisage « la simple

utilisation de la disposition fiscale la plus favorable ». En outre, il la considère contradictoire

avec « la notion de politique fiscale dont se servent les pouvoirs publics en tant qu’instrument

d’incitation ou de dissuasion à l’égard des comportements économiques » 81. Par cette

dernière observation, c’est surtout une inévitable insécurité fiscale que Jérôme TUROT

dénonce, considérant en ces termes que : « … si la notion de dissimulation juridique est une

notion juridique, par contre la notion de fraude d’intention ne peut mener ailleurs qu’à

l’insécurité juridique »82.

Bien qu’il n’y paraisse pas d’emblée, la fiscalité française offre néanmoins aux

contribuables un nombre considérable de choix fiscaux83. Prenons par exemple, le cas d’un

déficit constaté par une société à la clôture de son exercice, la loi offre deux possibilités

d’imputation de ce déficit, la société peut en toute liberté le reporter en avant (le report en

avant), ou le reporter en arrière, (report en arrière directement inspiré du système américain

du carry back)84. De même, en matière d’amortissement, elle peut librement opter pour le

linéaire ou le dégressif avec des conséquences fiscales propres à chacune de ces techniques.

En vérité, et comme l’a remarquablement démontré Frédéric DOUET85, ces « choix fiscaux »

répondent à une volonté des pouvoirs publics d’influer sur l’activité économique. Par

exemple, la liberté de choix, dont bénéficie le contribuable en matière d’amortissements,

répond plus généralement à un souci du législateur d’inciter les agents économiques à investir

dans les immobilisations86. De même, on peut citer l’article 29 de la loi du 12 avril 1996,

encore appelé disposition Périssol (supprimé par la loi de finance de 1999 et remplacé par la

disposition Besson). Cette disposition remplacée aujourd’hui par la disposition Besson

s’inscrivait dans la perspective de favoriser l’investissement locatif87 . Enfin, pour reprendre

les exemples particulièrement éloquents qui nous sont donnés par Frédéric DOUET, on peut

81 TUROT. J. Une définition peut être trop extensive et génératrice d’insécurité juridique in la gestion fiscale et l'abus de droit, Table ronde, R.F, compt, décembre 1991, n° 229, p.18. 82 TUROT.J. Réalisme fiscal, abus de droit et opposabilité à l'administration des actes juridiques ou l'abus de droit rampant, RJF. août/septembre 1989, p.458 83 SCHMIDT. J. Les choix fiscaux des contribuables, D. 1974. chron. p.23 ; COZIAN.M. La gestion fiscale de l’entreprise, RJF 1980, p.202. 84 GROSCLAUDE.J., MARCHESSOU.P. Droit fiscal général, préc., n° 341 et s. 85 DOUET. F. Contribution à l’étude de la sécurité juridique en droit fiscal interne français, Thèse, LGDJ.1997, n° 48. 86 GROSCLAUDE.J., MARCHESSOU.P. Droit fiscal général, préc., n° 150. 87 Idem., n° 224.

23

citer la loi du 4 février 1995 relative à l’aménagement et au développement du territoire qui

prévoit un certain nombre d’avantages fiscaux en faveur d’entreprises qui s’installeraient dans

« des zones caractérisées par des handicaps géographiques, économiques, ou sociaux ». Il

s’agit d’un texte qui répond à une volonté évidente des pouvoirs publics de « redynamiser »

et « revitaliser » certaines zones tant urbaines que rurales.

En conséquence, il est évident que les choix des contribuables dans l’accomplissement

de leurs actes diffèrent selon que les mesures fiscales prises par les pouvoirs publics sont

avantageuses ou à l’inverse, qu’elles soumettent les opérations visées à une imposition plus

lourde. Ces choix sont donc dictés par des considérations fiscales. Dès lors, comment définir

avec précision ce qui relève de l’abus de droit par fraude à la loi et qui est répréhensible et ce

qui relève de « l’incitation fiscale » et qui rend compte d’une certaine « habileté fiscale »88 ?

La frontière entre ce qui relève de l’abus de droit par fraude à la loi qui implique

qu’un contribuable accomplisse des actes « qui n'ont pu être inspiré par aucun motif autre que

celui d'éluder ou atténuer les charges fiscales que l'intéressé, s'il n'avait pas passé ces actes

aurait normalement supportées eu égard à sa situation et à ses activités réelles »89 et ce qui

relève d’une « incitation fiscale »90 est incertaine, créant par la même un inévitable sentiment

d’insécurité juridique chez l’ensemble des contribuables. L’abus de droit par fraude à la loi est

incontestablement source d’insécurité juridique.

Toutefois un examen concret de la jurisprudence des juges administratif et judiciaire

permet de relativiser la portée d’une telle affirmation.

Lorsqu’on examine la jurisprudence du Conseil d’Etat, on s’aperçoit qu’il applique

avec prudence le concept fiscal d’abus de droit par fraude à la loi. En effet depuis 1981, il est

difficile de trouver un arrêt sanctionnant l’abus de droit exclusivement sur le terrain de la

fraude à la loi. On peut en vérité constater que le Conseil reste flou, voir confus et très

souvent c’est sur les deux terrains (la simulation et la fraude à la loi) qu’il se place pour

88 M. COZIAN se prononce également en ce sens, considérant que « si la notion d’abus de droit s’élargit ainsi,, les frontières actuelles entre habileté fiscale et optimisation fiscale seraient dangereusement remises en cause au grand dam de la sécurité juridique. » COZIAN. M. Fraude fiscale, évasion fiscale, optimisation fiscale, Droit et patrimoine février 1995, p.3. 89 CE, Plénière, 10.juin 1981, req. 19079, Dr.Fisc 1981, com. 2187, concl Lobry; RJF 1981, n° 787. 90 DOUET. F. Contribution à l’étude de la sécurité juridique en droit fiscal interne français, Thèse, LGDJ.1997, n° 468 et s.

24

retenir un éventuel abus de droit91. Un arrêt récent92 rend particulièrement compte de cette

prudence voir même de cette confusion. Ainsi pour juger du bien fondé de l’application des

dispositions de l’article L64 du LPF, une Cour administrative d’appel a considéré que

certes « la société en participation avait une existence régulière et l’opération litigieuse

n’était pas étrangère à son objet social », cependant elle s’était « interposée dans une

transaction dont les parties avaient négocié l’objet et le montant au cours des années

précédentes ; que le recours à cette structure juridique n’était justifié par aucun autre motif

que l’exonération d’impôt dont elle bénéficiait». A la lecture de ces quelques lignes, il

apparaît nettement que la Cour administrative d’appel nourrit une confusion entre l’abus de

droit par fraude à la loi et l’abus de droit par simulation et plus précisément la simulation par

interposition de personne. En effet, l’emploi du terme « interposée » renvoie nettement à la

simulation par interposition de personne. Quant aux termes « justifié par aucun autre motif

que l’exonération d’impôt », ceux-ci renvoient simplement à la fraude à la loi. Il apparaît donc

manifestement que c’est sur les deux terrains, que la cour se place pour justifier l’application

des dispositions de l’article L64 du LPF.

Quant à la Cour de Cassation, sa jurisprudence nous révèle qu’elle a tendance à écarter

radicalement l’abus de droit par fraude à la loi en retenant l’existence de motivations autres

que fiscales93. Par exemple, des considérations financières, économiques…

Une illustration, récente là encore, de cette attitude nous est donnée par l’arrêt RMC France

du 10 décembre 199694 , qui constitue non seulement une véritable décision de principe mais

qui marque un triomphe du droit des sociétés sur le droit fiscal.95

91 En ce sens : TUROT. J. L’application nuancée du Conseil d’Etat in La gestion fiscale et l'abus de droit, Table ronde, R.F, compt, décembre 1991, n° 229, p.18. 92 CAA. Marseille, 3ème ch. 14 juin 1999, M. Bancarel, Dr Fisc. 2000, n°18.19, p.753, Concl. DUCHON-DORIS. 93 Le Conseil d’Etat se prononce également en ce sens, puisque pour reconnaître le caractère abusif d’une opération, il exige que celle ci ait été dictée par une motivation exclusivement fiscale. Cf. CE 17 janvier 1994, req. 120157, Dr. Fisc. 1994, n°15, comm.746. « L’abus de droit n’est établi que si l’acte a eu pour motif exclusif le souci d’éluder ou de réduire l’impôt. En relevant que ce motif n’était que principal, ce qui suppose qu’il y avait des motifs secondaires et donc qu’ils n’étaient pas exclusifs, la CAA a commis une erreur de droit puisqu’elle avait fait application d’une définition erronée de la notion d’abus de droit ». 94 Cass. Com. 10 décembre 1996, RMC France, RJF 1997, n°2, Dr. Fisc. 1997, p.582, n°17, comm.471, obs. DIBOUT, RD bancaire et bourse, 1997, p.28, n°59, obs. M. GERMAIN et M-A. FRISON-ROCHE, JCP éd. N 1997, II, p. 913, note H. HOVASSE, D. 1997, p 169, note G.TIXIER et I. ANSELIN, Rev. sociétés. 1997, n°3, p.589, note E.KORNPROBST. En cas de cession de droits sociaux, il faut rappeler que le cessionnaire est tenu de payer un droit de 4,80 % s’il s’agit d’une SARL, de 1% s’il s’agit d’une SA. Aussi, pour échapper aux droits de 4,80 %, la solution consistait à transformer la SARL en SA préalablement à la cession. Devant un tel scénario, la suite pouvait s’imaginer sans grande difficulté: l’administration brandissait son arme fétiche : l’abus de droit et tout le montage s’effondrait avec les pénalités qui y étaient attachées. Dans cette décision RMC-France, la Cour de cassation a toutefois modifié les règles du jeu, considérant en l’espèce que la transformation d’une SARL en SA n’était pas abusive et cela en dépit de l’économie fiscale qu’elle a procuré. Désormais un tel

25

Ainsi au regard de cette application nuancée et timide qui en est faite tant par le

Conseil d’Etat que la Cour de Cassation, l’affirmation selon laquelle l’extension de la notion

d’abus de droit crée une insécurité juridique doit être relativisée.

Cela étant, le contribuable, s’il use du mensonge juridique ou s’il poursuit

artificiellement un but exclusivement fiscal, c’est avant tout dans le but de soustraire des

sommes à l’impôt. Pour parvenir à cette fin, les faits dévoilent qu’il n’hésitera pas à exploiter

les multiples avantages fiscaux que renferme la législation de certains territoires,

communément appelés les « paradis fiscaux ». En terme de chiffre, on peut citer celui de la

valeur des investissements réalisés dans les « juridictions à faible fiscalité » particulièrement

révélateur de la situation, puisque entre 1985 et 1994, il a quintuplé pour dépasser les 200

milliards de dollars96.

scénario est l’œuvre d’une « saine habileté fiscale » et non de l’exercice abusif d’un droit94, (dès lors que la société ne revient pas à sa forme antérieure). 95 pour d’autres illustrations : Cass. Com. 16 juin 1992, Tiberghien, RJF. 1992, n° 1277 ; Cass. Com. 21 juin 1994, Cts. Constans, Dr.Fisc. 1994, comm. 1646. 96 Voir. DIBOUT. P. la lutte contre la fraude et l’évasion fiscales internationales in Regards sur la fraude fiscale, Economica, 1986 ; La lutte contre la concurrence fiscale dommageable au niveau de l’OCDE, Rev. Fiscalité européenne et droit international des affaires, avril 1999, p.17

26

Chapitre 2. Du mensonge juridique au but exclusivement fiscal dans le

recours aux paradis fiscaux.

Si l’on s’attache à définition de l’abus de droit, telle qu’elle vient d’être exposé, tout

« montage » effectué via des paradis fiscaux dans le but principal d’éluder l’impôt

présenterait un caractère abusif. En vérité, les litiges soumis au juge de l’impôt, nous

permettent de distinguer deux catégories d’application de la théorie de l’abus de droit en

présence de paradis fiscaux. La première catégorie concerne des opérations réalisées par des

personnes physiques, certaines plus connues sous l’appellation de « rent-a-star-companies »,

par allusion à un slogan publicitaire («rent a car») (Section 1). La seconde vise des

« montages » mis en œuvre cette fois par des personnes morales (Section 2). Toutefois, que

ces « montages » soient l’œuvre d’une personne physique ou d’une personne morale, ils

requièrent l’utilisation d’une « société relais » ou « société écran »97, située dans un « Etat à

fiscalité privilégiée ».

Section 1. L'utilisation de « sociétés écrans » 98 ou « sociétés relais » par des personnes

physiques : la technique de la « rent-a-star Companies ».

On sait, à la lecture de l’article 4B du CGI, que la conception du domicile fiscal des

personnes physiques adoptée par le droit interne français est très large, de sorte qu’il sera

difficile pour un contribuable entretenant des liens avec la France d’échapper à une éventuelle

imposition dans le pays99. Bruno GOUTHIERE l’a constaté, lorsqu’il écrit que l’unique façon

d’échapper à la domiciliation en France pour un contribuable requiert de ce dernier qu’il cesse

d’avoir un quelconque lien avec notre pays100. Aussi, des contribuables, quelque peu

97 CUTAJAR.-RIVIERE. C. La société écran, essai sur sa notion et son régime juridique, Thèse, préface de P.DIENER, LGDJ, p.78 ; PENNERA. C. Les sociétés relais et l'évasion fiscale internationale, JCP éd CI, 1974, 11315. 98 CUTAJAR.-RIVIERE. C. La société écran, essai sur sa notion et son régime juridique, Thèse, préface de P.DIENER, LGDJ. 99 Les règles de territorialité et les conditions d’impositions des personnes physiques sont particulièrement strictes. Celles-ci résultent pour l’essentiel des articles 4A et 4B du CGI, aux termes desquels, le champ d’application de l’impôt sur le revenu diffère selon que la personne physique a ou non son domicile en France. Lorsque la personne physique est domiciliée en France, elle est passible de l’impôt, sur l’ensemble de ses revenus, de source française et étrangère, peu importe le lieu de leur perception. Quant aux personnes domiciliées hors de France, elles sont imposables à raison de leurs seuls revenus de source française. Autrement dit, pour déterminer l’étendue des obligations fiscales d’un contribuable en France, il faut rechercher s’il est domicilié ou non en France. Pour ce faire, il faut se référer à la notion de domicile fiscal, telle qu’elle est définie par l’article 4 B du CGI. 100 GOUTHIERE. B. Les impôts dans les affaires internationales, Francis Lefebvre, 1998, n° 2413.

27

indélicats ont imaginé des stratagèmes leur permettant, tout en conservant des liens avec le

pays, de ne pas être imposé en France ou du moins de n’être imposé que sur une faible partie

de leurs revenus. Au titre de ces stratagèmes, figure le recours à une « société écran » ou

« société relais » située dans un paradis fiscal.

L’utilisation des « sociétés écran » peut revêtir des aspects extrêmement divers, de la

« société de facturation », à la sociétés dites « holdings »101, implantées sur des territoires tels

la Suisse, les Pas-Bas, et le Luxembourg, loin de l’exotisme et du sable fin auxquels nous

avaient habitués les « vieux paradis fiscaux »102. Chantal CUTAJAR, dans sa thèse sur « la

société écran » a remarquablement mis en lumière les exemples les plus significatifs

d’utilisation d’une « société écran » comme « moyen d’échapper à l’obligation de payer

l’impôt » ou du moins en réduire le montant.

Parmi ces différentes illustrations, il y a en a une au titre de laquelle la « société

écran » ou « société relais » peut s’avérer une technique particulièrement efficace de transfert

de revenus. Plus connue sous le nom de « rent a star system», elle consiste pour un

contribuable réalisant certaines prestations de services (spectacle, sport…) à ne pas percevoir

directement les rémunérations y afférentes, mais à les faire transiter par une société dont le

siège est situé dans un Etat à faible pression fiscale. Il s’agira par exemple d’une anstalt

implantée au Lichtenstein103, à laquelle, il aura préalablement réservé l’exclusivité de ses

services moyennant une rémunération généralement modeste. Il s’ensuit que notre artiste ou

sportif ne sera imposé en France que sur la faible rémunération qui lui est versée par la

101 DOLLFUS.C. La fiscalité des sociétés holdings en Europe, D. 1991. chronique p.191. 102 LAMORLETTE.T et RASSAT.P. Stratégie fiscale internationale, Maxima, 1993, p. 41. 103 Les « anstalts » sont des personnes morales de droit liechtensteinois, il s'agit d'une structure intermédiaire entre la société par actions et la fondation. Fiscalement, si « l'anstalt » n'exerce pas d'activité au Lichtenstein, elle joue le rôle d'une société de domiciliation, exonérée d'impôt et redevable exclusivement de l'impôt de 0.1% sur le capital, avec un minimum de 1000 FS. CE 16 décembre 1987, n° 55 790, RJF 02/88, p. 94 ; une « anstalt » du Liechtenstein doit être regardée comme soumise à un régime fiscal privilégié dès lors "qu'eu égard à sa forme juridique … elle exonérée au Liechtenstein de tout impôt sur les bénéfices et seulement redevable d'un impôt annuel sur le montant de son capital et de ses réserves au taux de 0.1% et assorti d'un minimum d'imposition de 1000 francs suisse". Voir. Gouthière. B. Les impôts dans les affaires internationales, F.Lefebvre,1999, n° 2410, 2512. Pour des illustrations : CE 21mars 1983, req. 29 742, RJF 1983, n° 700, p. 319, Dr.Fisc. 1984, n°21, comm.1056, concl. BISSARA concernant une convention conclue entre un acteur de cinéma et une société dont le siège se situait au Lichtenstein, aux termes de laquelle il était prévu que l'acteur accordait l'exclusivité de ses services à cette société moyennant une rémunération, quant à la société, elle percevait l'intégralité des sommes dues au titre de la participation de l'acteur dans les films. CE 6 mai 1985, req. 35572, RJF, 1985, n°1096, p.567 ; Dr. Fisc. 1986, n°11, comm.528, concernant la conclusion d’un contrat entre un écrivain et un établissement dont le siège se situait au Liechtenstein, plus précisément « une Anstalt », aux termes duquel, celle-ci s'engageait à promouvoir l'écrivain en tant qu'auteur et à lui fournir des conseils et des idées littéraires et en contrepartie desquels, elle percevait 75% des droits d'auteurs sur une série d'ouvrages.

28

société, et quant aux cachets, ils subissent une imposition quasi nulle, puisque versés à une

société située dans un paradis fiscal. Il en résulte pour le fisc un transfert de revenus hors de

France104.

Ce montage, quelque peu sophistiqué a été hérité des Etats Unis, où certaines « stars »

du « show business hollywoodien » et quelques sportifs de haut niveau n’ont pas hésité à y

recourir105. En France, il a permis à certains acteurs, imprésarios, ou encore écrivains, des

années 1970, de localiser l’essentiel de leurs revenus dans des paradis fiscaux et de les

soustraire ainsi à l’impôt français.

A plusieurs reprises, le Conseil d’Etat confronté à de tels montages n’a pas hésité à

approuver l’administration fiscale, invoquant l’abus de droit, au motif que : « la société

implantée à l’étranger n’avait joué aucun rôle effectif et qu’elle ne disposait d'aucun moyen

lui permettant l'exercice effectif de la profession d'imprésario ou d'intermédiaire pour

l'engagement des artistes »106, ou encore qu’elle n’avait aucune activité réelle, et qu’en

conséquence, il en résultait des versements effectués à l’étranger sans réelles contreparties107.

104 PENNERA. C. Les sociétés relais et l'évasion fiscale internationale, JCP éd CI, 1974, 11315. 105 Cf. affaire Johansson : un boxeur professionnel, d’ailleurs champion du monde de boxe, et de nationalité suédoise avait crée une société en Suisse destinées essentiellement à recevoir les gains des combats qu’il avait livré aux Etats Unis, lui permettant ainsi de les soustraire à l’impôt aux Etats Unis. Cf. affaire Nat « king » cole, « le roi du jazz des années 1960 » qui avait crée une société à Panama percevant l’intégralité de ses cachets lors de ses tournées à l’étranger. 106CE 19 janvier 1983, req. 33 831, RJF, 1983, n°432, p. 190 ; Dr.Fisc. 1983, n°31, comm. 1621, concl. SCHRICKE. En l'espèce, un producteur anglais avait conclu un contrat avec une société dont le siège social était en Suisse, ce contrat prévoyait l'engagement d'une artiste française au titre des représentations d'une pièce à Londres moyennant rémunération. Puis, quelques jours plus tard, l'artiste française avait passé un contrat avec la société suisse, au terme duquel, cette société rémunérait les services que l'artiste accomplirait pour son compte dans tous les pays du monde à l'exception de la France moyennant un salaire fixe garanti très nettement inférieur aux cachets prévus dans le contrat entre le producteur anglais et la société suisse. Considérant que la société suisse n’avait joué aucun rôle effectif et que domiciliée en Suisse « elle ne disposait d'aucun moyen lui permettant l'exercice effectif de la profession d'impresario ou d'intermédiaire pour l'engagement des artistes », le Conseil d’Etat a jugé que l'Administration apportait la preuve que « le contrat passé avait bien pour objet et pour effet de permettre à l'artiste de dissimuler une partie des sommes effectivement payées par le producteur anglais et d'éluder ainsi une partie de l'imposition due à raison de ces revenus » et dès lors elle était fondée à invoquer les dispositions de l'article 1649 quinquiès B du CGI relatif à l'abus de droit. 107 CE 6 mai 1985, req. 35572, RJF, 1985, n°1096, p.567 ; Dr. Fisc. 1986, n°11, comm.528. Un écrivain connu avait constitué au Lichtenstein « une Anstalt » et aux termes d’un contrat passé entre eux, « l'Anstalt » s'engageait à promouvoir l'écrivain en tant qu'auteur et à lui fournir des conseils et des idées littéraires. En contrepartie, elle percevait 75% des droits d'auteurs sur une série d'ouvrages. L'Administration , se fondant sur l’abus de droit, a estimé que ce contrat avait en réalité pour objet de permettre à l’intéressé de transférer à l'étranger une part importante de ses recettes et ainsi faire échapper à l’impôt sur le revenu en France 75% de ses droits d’auteurs Le CE a confirmé la position de l'Administration, considérant qu'en faisant état de ces circonstances et constatations, elle devait être regardée comme ayant apporté la preuve que le contrat passé « … dissimulait un transfert de revenus à l'étranger dans des conditions permettant à l'intéressé d'éluder une partie des impositions auxquelles ces revenus auraient du être soumis ». Le CE a par ailleurs ajouté qu'en

29

En revanche, dans des espèces toutefois similaires, le Conseil d’Etat s’est montré plus

nuancé. Il a refusé de retenir l’abus de droit, au motif notamment, que « le contrat n'avait pas

eu pour seul objet de dissimuler, en vue d’éluder l'impôt, une partie des ressources» de

l’artiste, ici, la célèbre Romy Schneider108. Il s’y est encore refusé dans un arrêt du 21 mars

1983, considérant non seulement que la convention conclue n’avait pas eu pour unique objet

la dissimulation des revenus, mais également que la société en question avait bien eu une

activité réelle109.

Mais, comme nous le développerons par la suite, face à de tels transfert de revenus, le

législateur français a néanmoins réagi, puisqu’en guise de riposte, il a inséré dans la loi de

finances pour 1973 un article 18, aujourd’hui codifié sous l’article 155A du CGI. Celui-ci

organise en quelque sorte le « rapatriement » en France des sommes versées à la société relais,

et leur imposition au nom de l’artiste. De leur coté, les Etats ont également réagi, en insérant

dans les conventions fiscales internationales des clauses ayant pour objet de prévenir de tels

abus.

Si, l’on revient sur la définition de l’abus de droit, exposée précédemment, on sait

qu’elle recouvre deux comportements bien distincts, le mensonge juridique et le but

exclusivement fiscal. Toutefois, lorsqu'on analyse ces arrêts, en particulier, celui en date du

21 mars 1983110, on ne peut manquer d’observer que le Conseil d’Etat est des plus confus. En

effet, les avis, qui nous sont rendus ici par le Conseil d’Etat, se révèlent confus retiennent les