Embed Size (px)

Citation preview

La Collection de L’IQPF

MODULE 1UTILISATION D’UNE DÉMARCHEEN PLANIFICATION FINANCIÈRE

PERSONNELLE INTÉGRÉE

Révision 2011

Nathalie Aubert, Pl. Fin.,Mélanie Tremblay, Pl. Fin.,Henri Gagnon, CA, Pl. Fin.,

Nathalie Bachand, A.S.A., Pl. Fin.,Denis Preston, CGA, MFA, FRM, Pl. Fin., GPC,

Fabien Champagne LL.B., D.D.N., Pl. Fin.

Ont collaboré aux éditions précédentes :

Nathalie Aubert, Pl. Fin.,Nathalie Bachand, A.S.A., Pl. Fin.,Hélène Bronsard, Adm. A., Pl. Fin.,

Henri Gagnon, CA, Pl. Fin.,Jean Girard, avocat, M. Fisc., Pl. Fin.,Michel Lavoie, M. Fisc., CA, Pl. Fin.,

Robert McLaughlin, LL.L., M. Fisc., CA, Pl. Fin.,Rolland G. Plamondon, Adm. A., Pl. Fin.

(Révision 2011)

1-iii

PRÉFACE

La planifi cation fi nancière personnelle intégrée existe depuis longtemps. De nombreux intervenants ont développé des outils de planifi cation pour leurs clients.

Le présent document sur la planifi cation fi nancière personnelle intégrée a pour mission de regrouper différents outils de planifi cation, et ce, dans une démarche complète.

Cette démarche expliquée point par point pourra servir de guide à tous les planifi cateurs fi nanciers qui débutent dans cette profession ainsi qu’à ceux qui sont plus aguerris.

MODULE 1 (Révision 2011)

1-vMODULE 1 (Révision 2011)

TABLE DES MATIÈRES

INTRODUCTION . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1-1

LA DÉMARCHE EN PLANIFICATION FINANCIÈRE PERSONNELLE INTÉGRÉE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1-15

1. Défi nition de la planifi cation fi nancière personnelle intégrée . . . . . . . . . . . . . . . . . .1-15

2. Domaines d’intervention . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1-15

3. Les situations couvertes par la planifi cation fi nancière personnelle intégrée (PFPI). . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1-16

4. Rôle du planifi cateur fi nancier. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1-18

5. Les étapes de la démarche en planifi cation fi nancière personnelle intégrée (PFPI). . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1-18

5.1 Explication de la démarche PFPI et du rôle du planifi cateur fi nancier . . . . . .1-18

5.2 Détermination du mandat du planifi cateur fi nancier avec le client . . . . . . . . .1-19

5.3 Cueillette de données . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1-22

5.3.1 Outils nécessaires . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1-22

5.3.2 Questionnaire de cueillette de données pour les mandats partiels . .1-25

5.3.3 Constitution d’un dossier. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1-25

5.4 Détermination des objectifs du client . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1-26

5.4.1 L’importance des objectifs. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1-27

5.4.2 Priorités . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1-30

5.5 Analyse de la situation actuelle du client. . . . . . . . . . . . . . . . . . . . . . . . . . . . .1-30

5.5.1 Situation personnelle et familiale . . . . . . . . . . . . . . . . . . . . . . . . . . .1-32

5.5.2 Situation fi nancière . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1-32

5.5.3 Situation fi scale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1-36

5.5.4 Situation en matière d’étude des enfants . . . . . . . . . . . . . . . . . . . . . .1-36

5.5.5 Situation à la retraite . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1-38

Utilisation d’une démarche en planifi cation fi nancière personnelle intégrée

1-vi COLLECTION DE L’IQPF

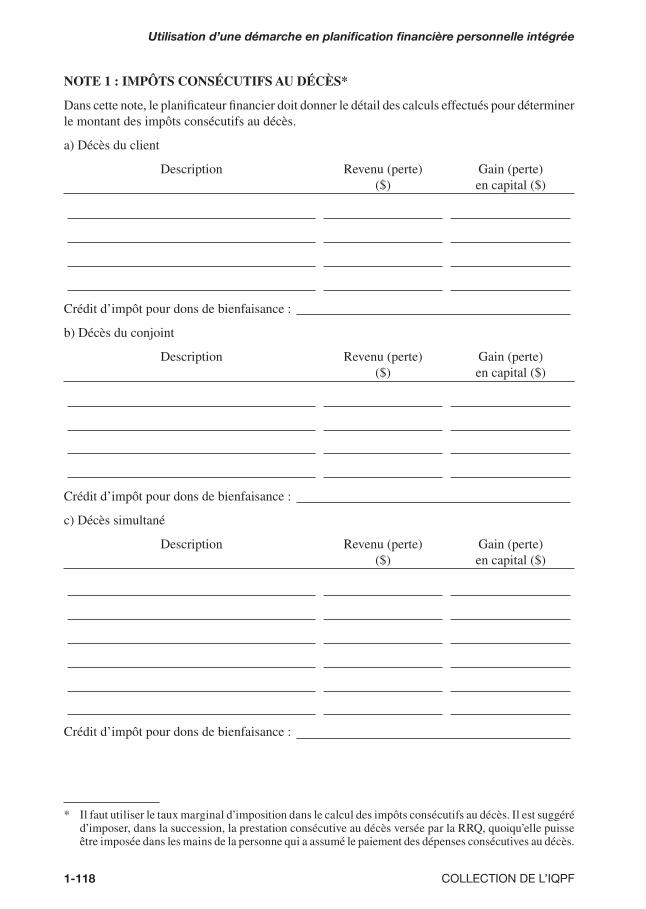

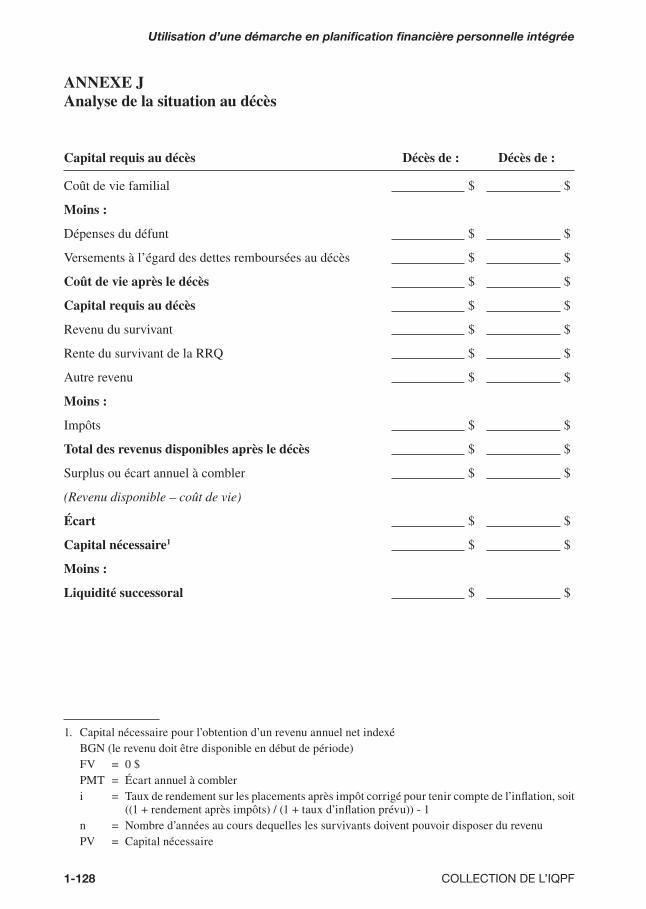

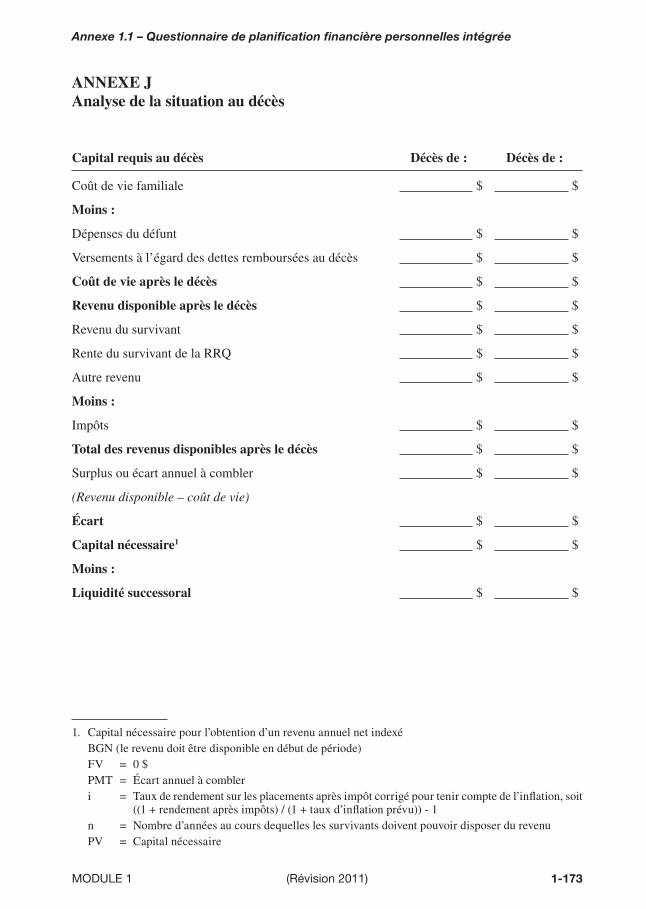

5.5.6 Situation au décès . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1-41

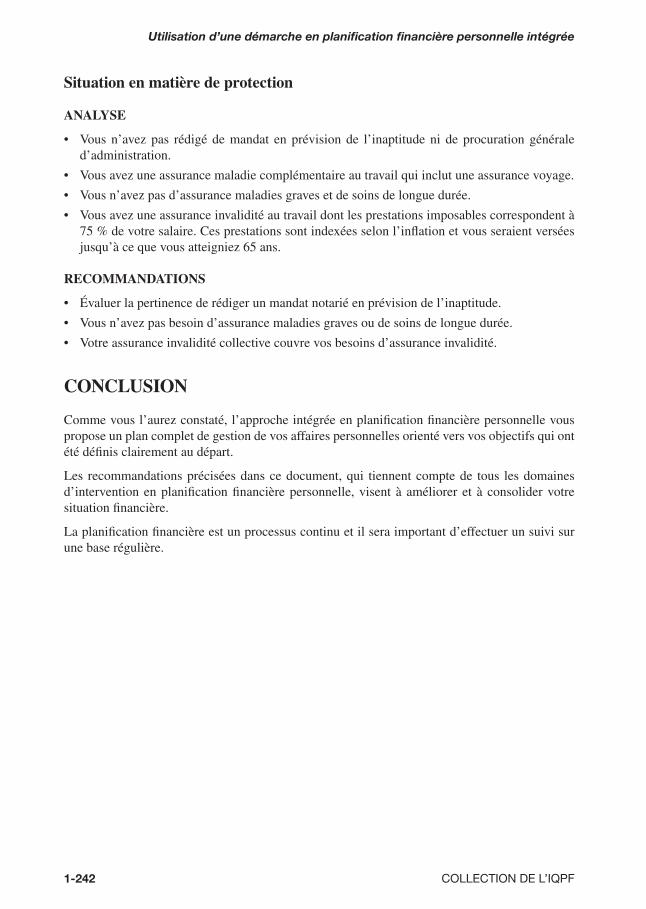

5.5.7 Situation en matière de protection. . . . . . . . . . . . . . . . . . . . . . . . . . .1-44

5.6 Formulation des recommandations et des stratégies . . . . . . . . . . . . . . . . . . . .1-45

5.6.1 But de l’étape. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1-45

5.6.2 Importance du réseau. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1-45

5.7 Rédaction du rapport de planifi cation fi nancière personnelle intégrée (PFPI) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1-47

5.7.1 Les différentes sections du rapport modèle . . . . . . . . . . . . . . . . . . . .1-47

5.7.2 Conseils pour la rédaction du rapport . . . . . . . . . . . . . . . . . . . . . . . .1-49

5.8 Présentation du rapport au client . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1-49

5.8.1 Techniques de communication . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1-49

5.9 Plan d’action suggéré. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1-50

5.10 Suivi régulier du dossier . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1-50

5.10.1 La forme du suivi. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1-51

5.10.2 La fréquence du suivi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1-51

5.10.3 Les actes à poser lors du suivi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1-51

5.10.4 Les domaines d’intervention . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1-51

CONCLUSION . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1-57

ANNEXES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1-75

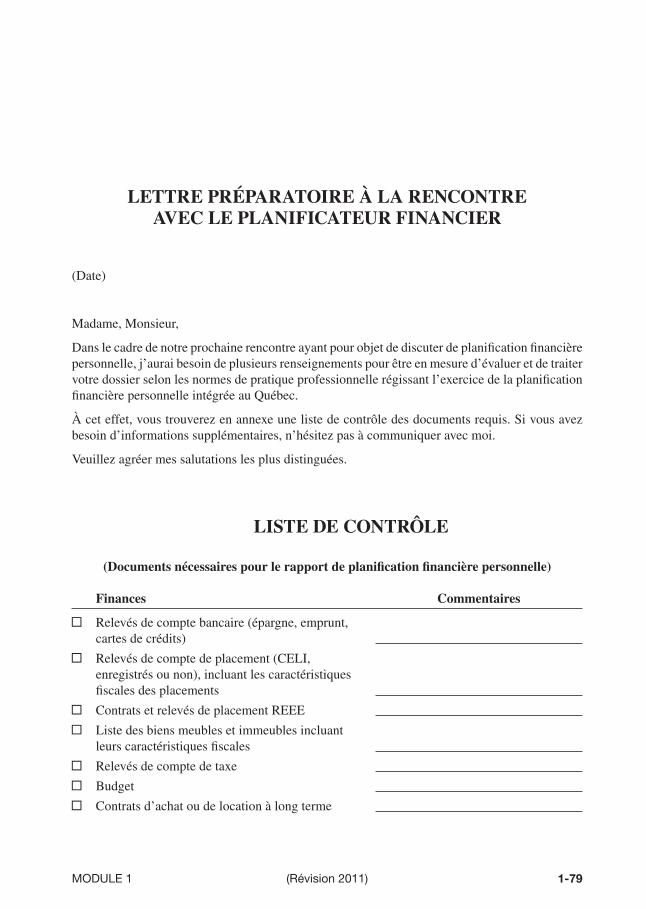

Annexe 1 : Lettre préparatoire à la rencontre avec le planifi cateur fi nancier et questionnaire modèle. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1-77

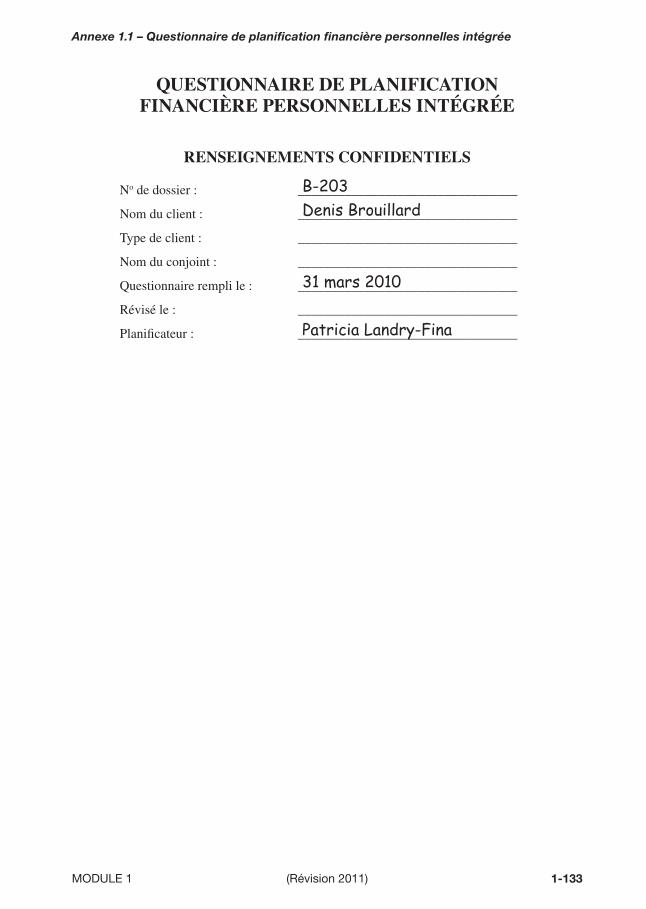

Annexe 1.1 : Questionnaire de planifi cation fi nancière personnelles intégrée . . . . . . . . .1-131

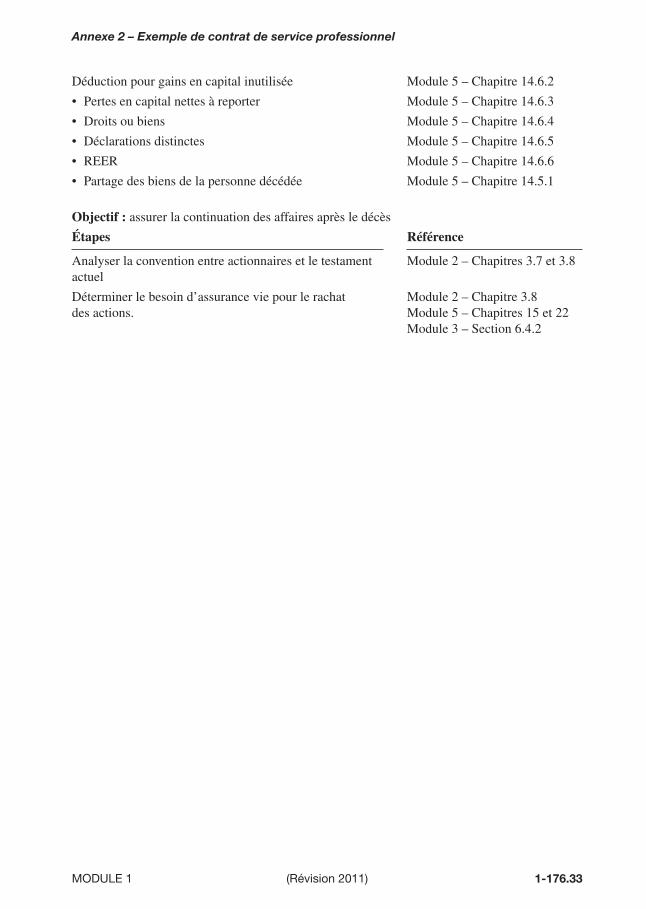

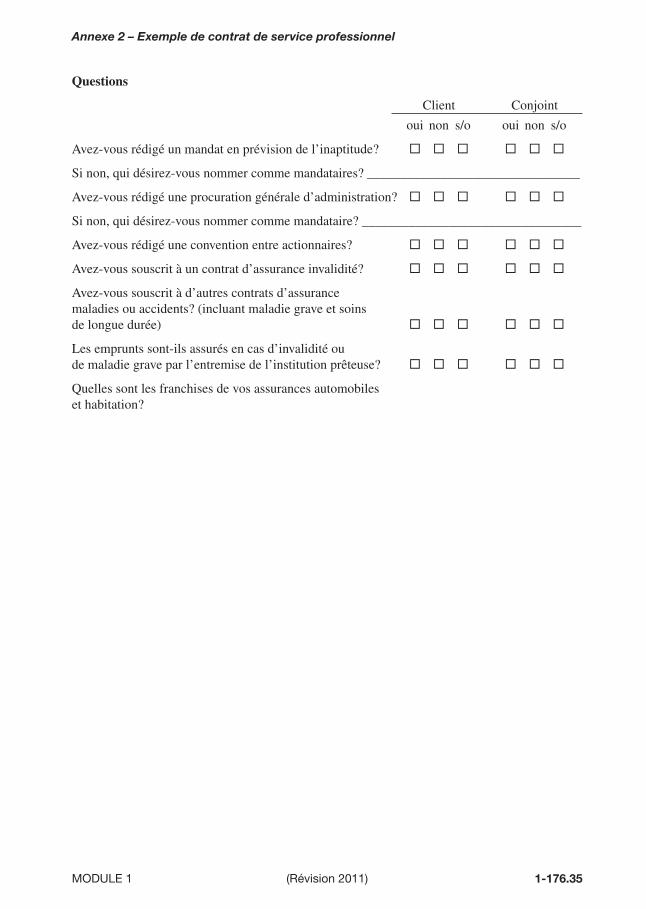

Annexe 2 : Contrat de service professionnel . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1-176.1

Annexe 3 : La communication avec le client : mieux communiquer pour mieux se comprendre. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1-177

Annexe 4 : Éléments d’analyse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1-219

Annexe 5 : Code de déontologie de la chambre de la sécurité fi nancière . . . . . . . . . . .1-225

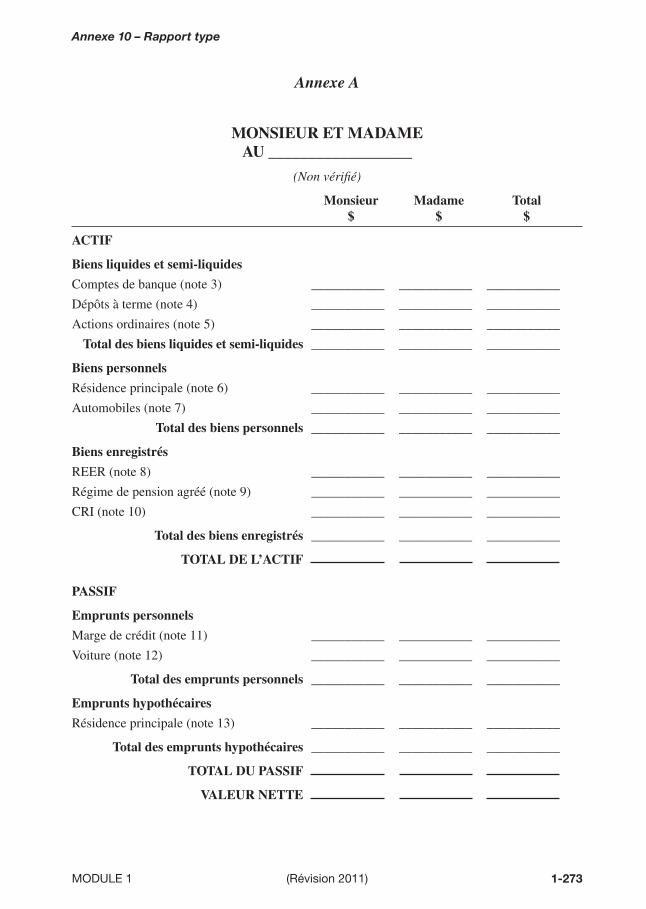

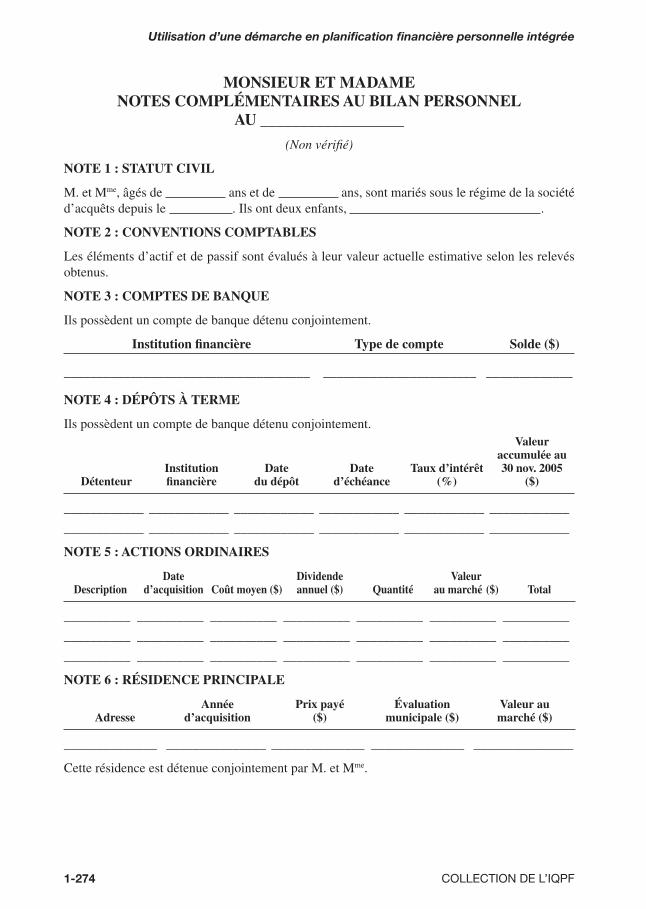

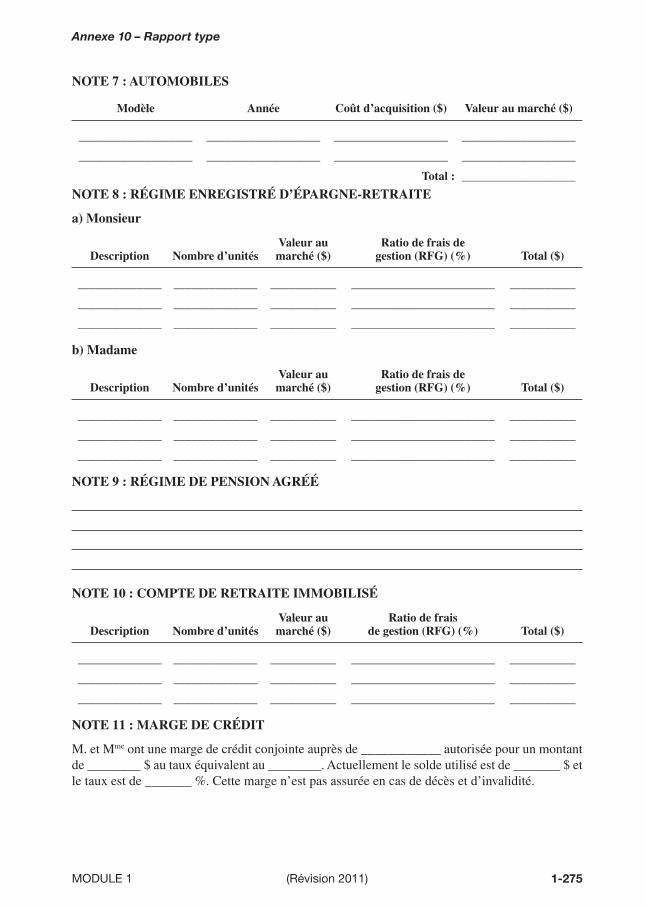

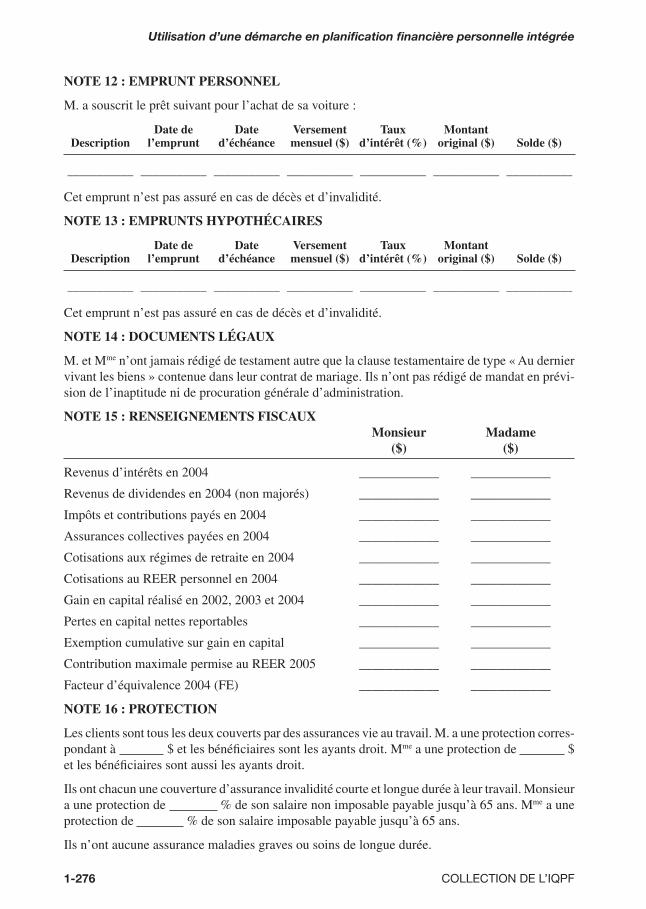

Annexe 6 : Rapport modèle – Denis Brouillard. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1-233

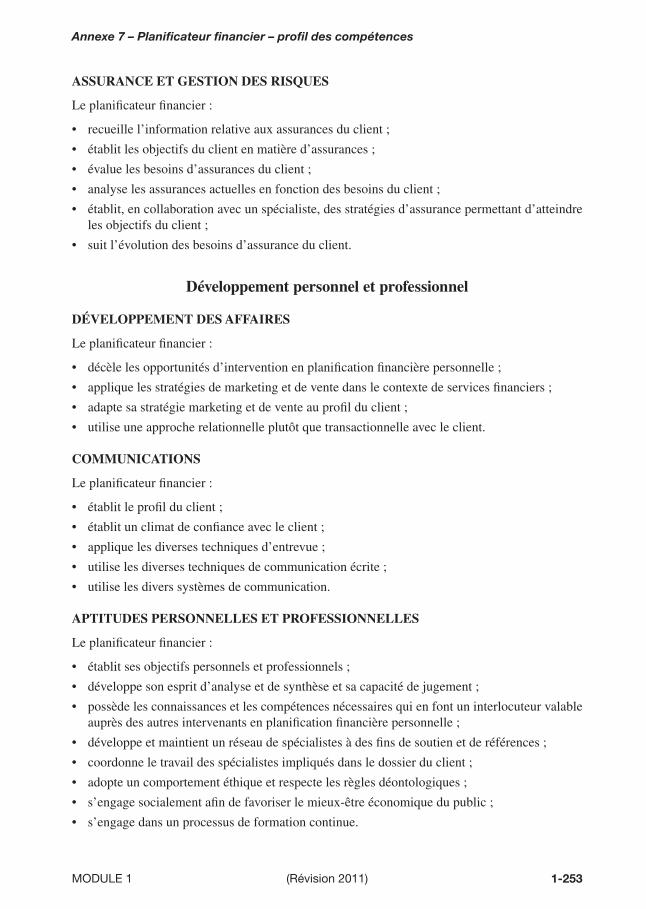

Annexe 7 : Planifi cateur fi nancier – Profi l des compétences . . . . . . . . . . . . . . . . . . . . .1-249

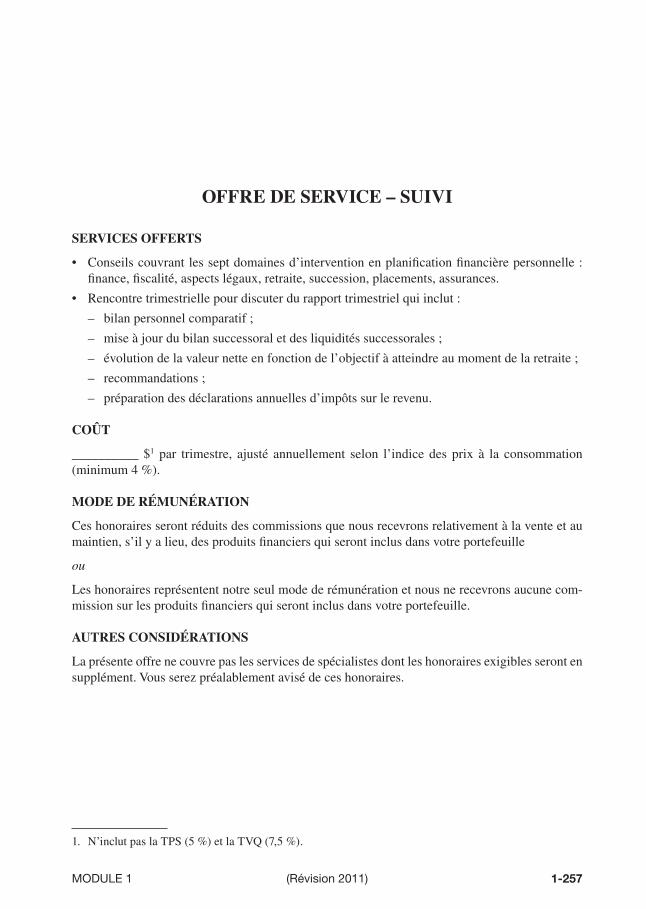

Annexe 8 : Offre de service – Suivi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1-255

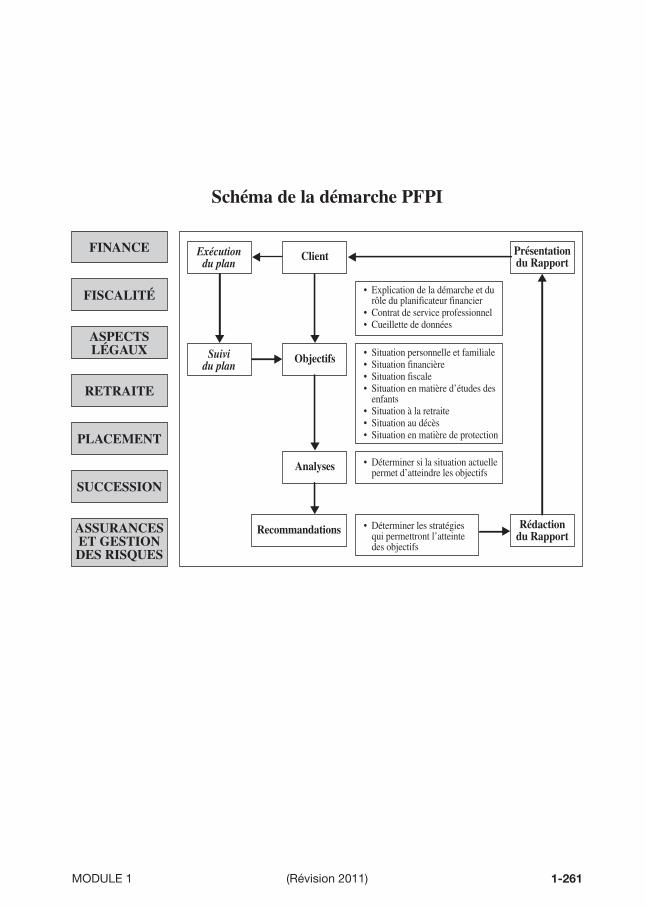

Annexe 9 : Schéma de la démarche PFPI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1-259

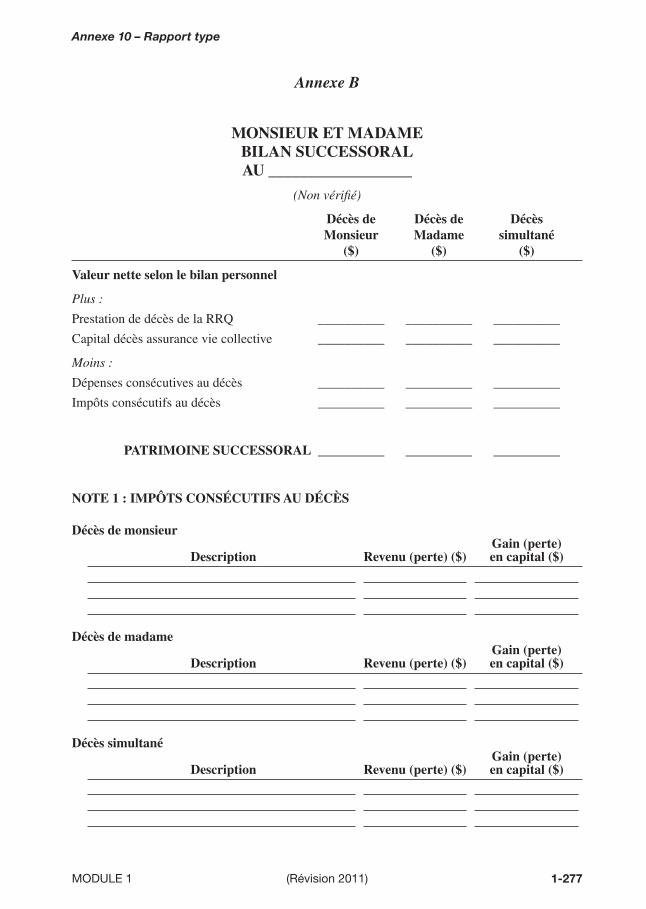

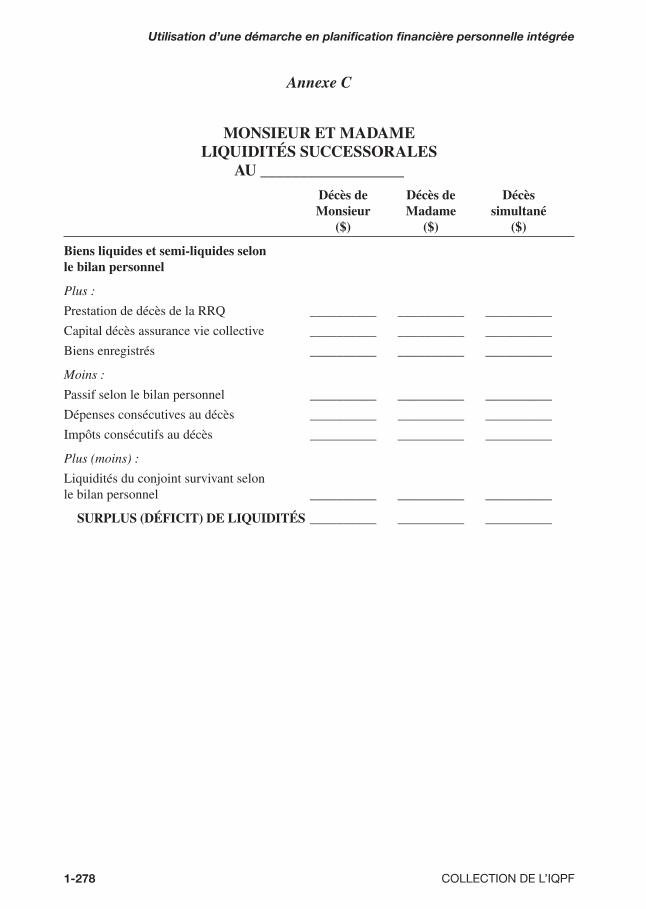

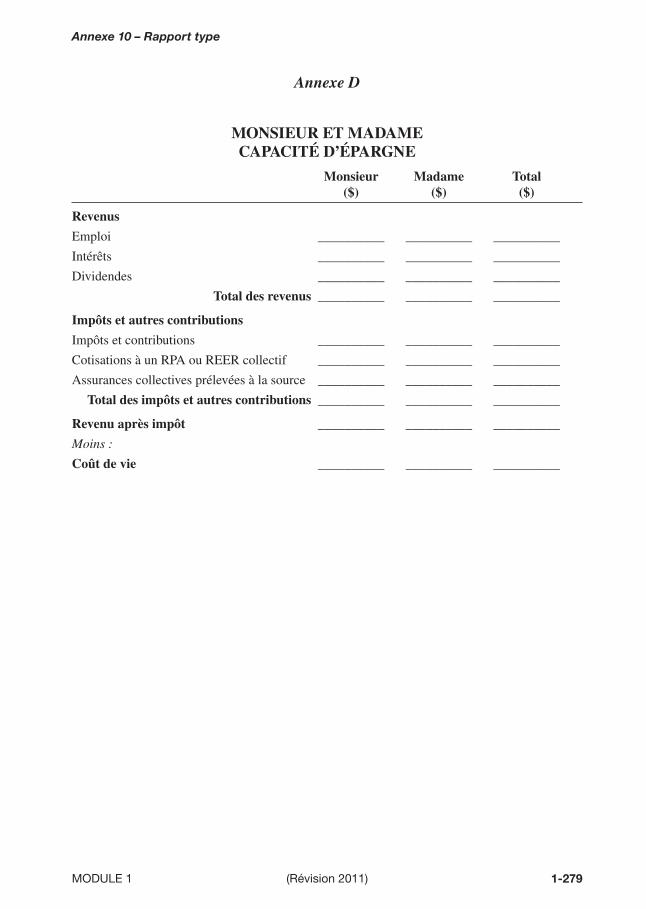

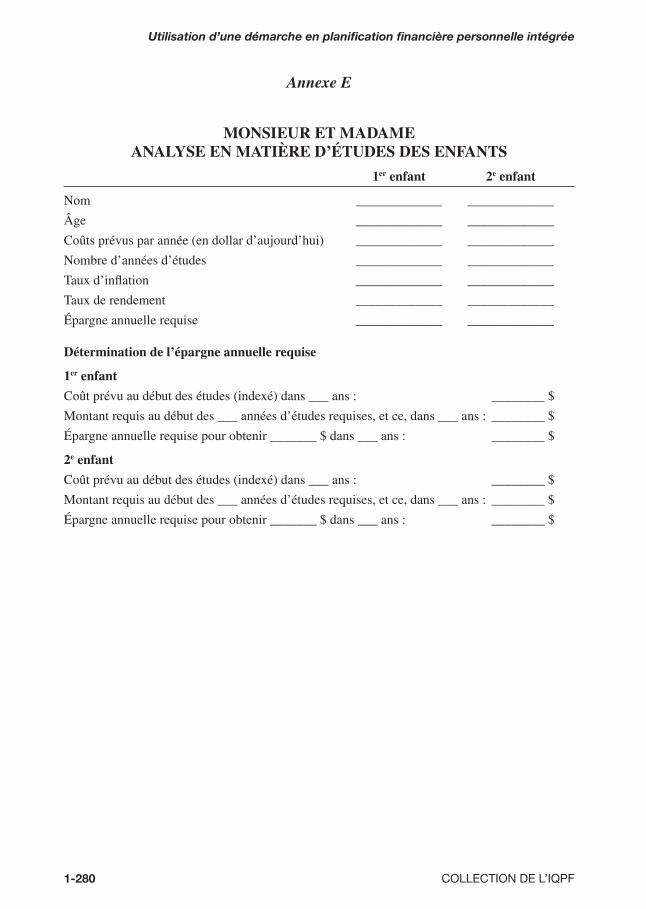

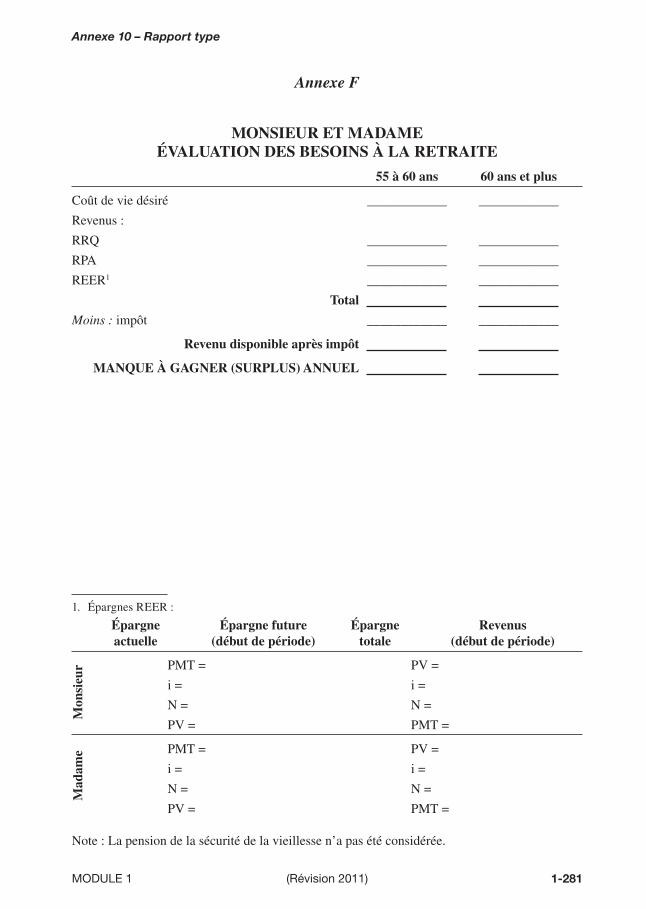

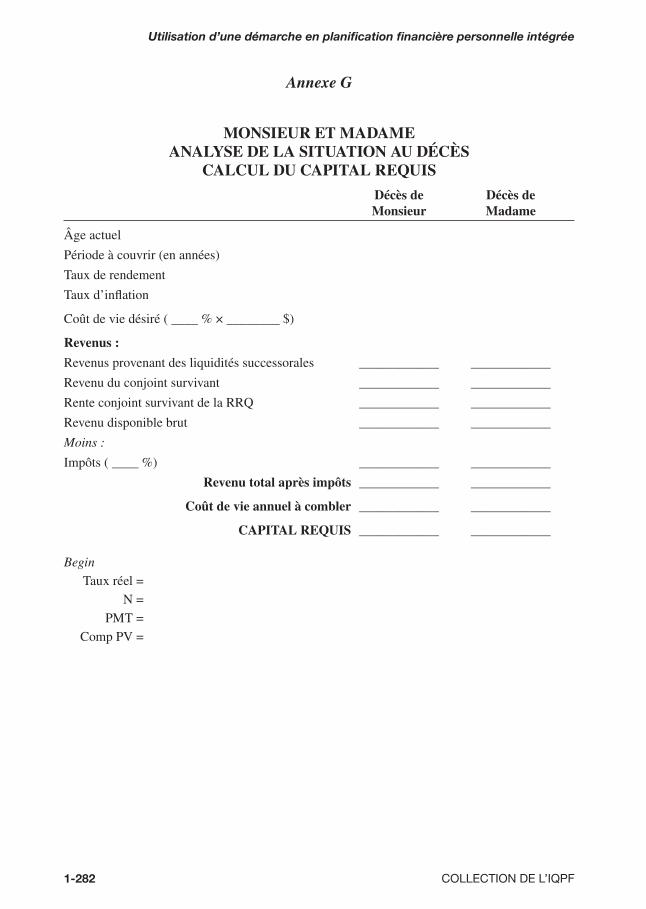

Annexe 10 : Rapport type . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1-263

BIBLIOGRAPHIE. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1-283

INDEX ANALYTIQUE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1-285

[La page suivante est 1-1]

1-1

INTRODUCTION

HISTORIQUE

Depuis l’avènement de la Loi sur les intermédiaires de marché (L.R.Q., c. I-15.1)1 et la création de l’Institut québécois de planifi cation fi nancière (IQPF) en 1989, la planifi cation fi nancière au Québec a connu un développement unique qui est à l’avant-garde de l’évolution du monde des intermédiaires des marchés fi nanciers en Amérique du Nord.

En effet, l’IQPF a été le moteur du développement professionnel et académique de la planifi cation fi nancière dont la mission est « Assurer la protection du public en matière de fi nances personnelles en veillant à la formation des planifi cateurs fi nanciers ».

Dès 1993, l’IQPF a créé un cours de formation professionnelle qui intègre les sept domaines d’intervention par le biais d’une démarche professionnelle systématique appelée « Démarche de planifi cation fi nancière personnelle intégrée » (PFPI).

Cette volonté de rehausser les standards de la discipline de la planifi cation fi nancière a été à l’ori-gine de la création d’un cursus, à travers tout le réseau universitaire québécois, qui fait l’envie de plusieurs juridictions canadiennes et qui constitue aujourd’hui l’exigence minimale d’entrée dans la profession.

Ce partenariat originel avec le milieu universitaire a mené, depuis 1996, à la création de programmes permettant d’acquérir les connaissances nécessaires à l’exercice de la planifi cation fi nancière au Québec, et ce, dans ses sept domaines d’intervention. Par conséquent, il est aujourd’hui possible d’obtenir la formation nécessaire auprès de l’Université Laval, de l’Université du Québec, de CSI inc., de l’École des hautes études commerciales (HEC) et, depuis l’automne 2010, en anglais auprès de l’Université McGill.

Depuis l’année 2005, la réussite d’un programme universitaire menant au grade de bachelier est préalable à l’obtention du titre de planifi cateur fi nancier, ce qui témoigne du rehaussement continu des exigences d’entrée dans la profession.

Compte tenu de l’aspect multidisciplinaire de l’exercice de la planifi cation fi nancière et de la pré-sence de professionnels de haut niveau dans un ou plusieurs des domaines d’intervention couverts, l’IQPF offre, depuis 2010, le Programme exécutif, qui permet aux professionnels d’expérience d’identifi er les domaines d’intervention où leurs lacunes se situent pour ensuite avoir accès à une formation ciblée qui leur permettra d’avoir accès au cours de formation professionnelle menant à l’obtention du titre de planifi cateur fi nancier.

1. Cette loi a été remplacée par la Loi sur la distribution de produits et services fi nanciers (L.R.Q., c. D-9.2).

MODULE 1 (Révision 2011)

Utilisation d’une démarche en planifi cation fi nancière personnelle intégrée

1-2 COLLECTION DE L’IQPF

L’IQPF et ses bâtisseurs ont toujours eu le souci d’adopter une approche intégrée et multidiscipli-naire de la planifi cation fi nancière, ce qui, de l’avis de tous, fait la richesse de cette profession et la rend unique. C’est notamment dans le but d’assurer une meilleure uniformisation des normes dans l’ensemble du Canada et de faire de la planifi cation fi nancière une profession bien établie que l’IQPF a conclu, en 2009, un protocole d’entente avec le Financial Planning Standards Council (FPSC) visant à simplifi er le processus d’autorisation d’exercice de la profession entre les deux juridictions. Enfi n, c’est par la signature d’une entente offi cielle lors de son congrès annuel 2010 que l’IQPF est devenu le 7e membre du FPSC1.

Avec les besoins nouveaux des consommateurs, la complexité de l’environnement fi scal et fi nancier, la remise en question des programmes sociaux, les changements réglementaires perpétuels et une population vieillissante, la nécessité d’une planifi cation fi nancière personnelle intégrée établie par un professionnel bien formé et compétent devient essentielle pour assurer la constitution, la croissance et la gestion du patrimoine fi nancier des Québécois.

LE RÔLE DE L’INSTITUT QUÉBÉCOIS DE PLANIFICATION FINANCIÈRE (IQPF)

Motivé par sa vision de faire de la planifi cation fi nancière intégrée l’incontournable d’une saine gestion fi nancière, l’IQPF impose des standards toujours plus élevés aux professionnels qui exercent cette profession.

Il joue tout d’abord un rôle important en assurant au public que tous les détenteurs du titre profes-sionnel ont dû réussir un examen rigoureux couvrant tous les domaines de la planifi cation fi nan-cière intégrée, et ce, en suivant une démarche éprouvée d’analyse. Mais bien au-delà de l’accès au titre professionnel, c’est à lui qu’incombe la responsabilité d’informer et de mettre sur pied des programmes de formation pour assurer à ses membres une compétence en constante évolution.

Pour illustrer ce rôle de noyau autour duquel gravitent les planifi cateurs fi nanciers et les consomma-teurs, ainsi que celui de diffuseur d’idées et de connaissances, l’IQPF s’est doté d’une image visuelle forte, à la hauteur de ses valeurs d’intégrité, de professionnalisme, de rigueur et de transparence.

ENCADREMENT DE L’EXERCICE PROFESSIONNEL DE LA PLANIFICATION FINANCIÈRE

L’Autorité des marchés fi nanciers (AMF) encadre, au Québec, les secteurs des valeurs mobilières, de la distribution de produits et de services fi nanciers, des institutions fi nancières, ainsi que le secteur de l’indemnisation.

Au niveau du secteur de la distribution de produits et de services fi nanciers, l’AMF délègue cer-tains de ses pouvoirs à des organismes d’autoréglementation qui sont la Chambre de la sécurité fi nancière (CSF) et la Chambre de l’assurance de dommages (ChAD). De ce fait, la CSF assure le respect des exigences de formation continue des détenteurs de permis dans plusieurs disciplines, ainsi que leur encadrement déontologique.

1. Les autres membres du FPSC sont : Advocis, l’Association des comptables généraux accrédités du Canada, CMA Canada, l’Institut canadien des caisses de crédit, l’Institut canadien des comptables agréés et l’Institut canadien de planifi cation fi nancière.

1-3MODULE 1 (Révision 2011)

Introduction

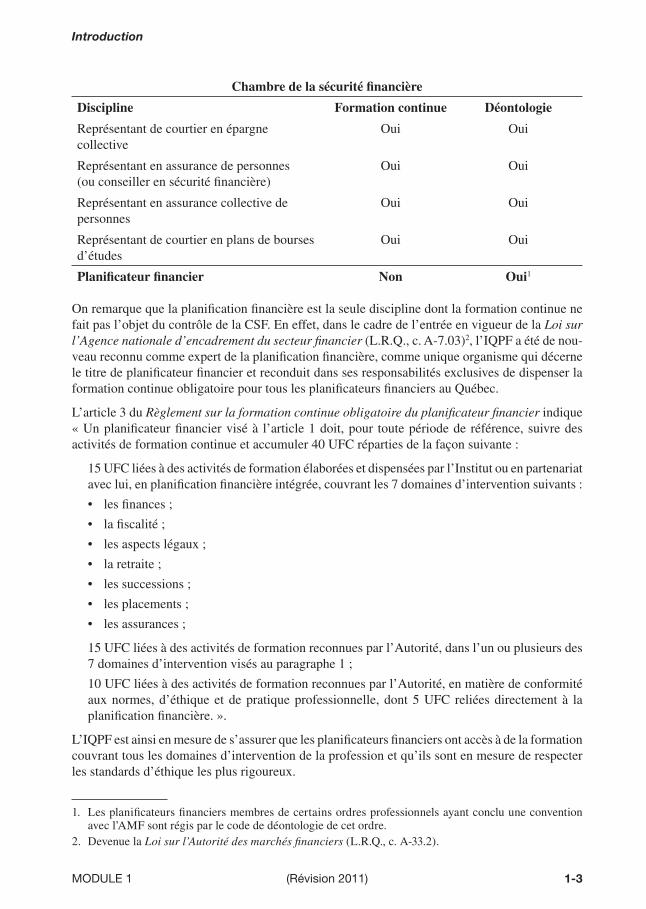

Chambre de la sécurité fi nancière

Discipline Formation continue Déontologie

Représentant de courtier en épargne collective

Oui Oui

Représentant en assurance de personnes (ou conseiller en sécurité fi nancière)

Oui Oui

Représentant en assurance collective de personnes

Oui Oui

Représentant de courtier en plans de bourses d’études

Oui Oui

Planifi cateur fi nancier Non Oui1

On remarque que la planifi cation fi nancière est la seule discipline dont la formation continue ne fait pas l’objet du contrôle de la CSF. En effet, dans le cadre de l’entrée en vigueur de la Loi sur l’Agence nationale d’encadrement du secteur fi nancier (L.R.Q., c. A-7.03)2, l’IQPF a été de nou-veau reconnu comme expert de la planifi cation fi nancière, comme unique organisme qui décerne le titre de planifi cateur fi nancier et reconduit dans ses responsabilités exclusives de dispenser la formation continue obligatoire pour tous les planifi cateurs fi nanciers au Québec.

L’article 3 du Règlement sur la formation continue obligatoire du planifi cateur fi nancier indique « Un planifi cateur fi nancier visé à l’article 1 doit, pour toute période de référence, suivre des activités de formation continue et accumuler 40 UFC réparties de la façon suivante :

15 UFC liées à des activités de formation élaborées et dispensées par l’Institut ou en partenariat avec lui, en planifi cation fi nancière intégrée, couvrant les 7 domaines d’intervention suivants :

• les fi nances ;

• la fi scalité ;

• les aspects légaux ;

• la retraite ;

• les successions ;

• les placements ;

• les assurances ;

15 UFC liées à des activités de formation reconnues par l’Autorité, dans l’un ou plusieurs des 7 domaines d’intervention visés au paragraphe 1 ;

10 UFC liées à des activités de formation reconnues par l’Autorité, en matière de conformité aux normes, d’éthique et de pratique professionnelle, dont 5 UFC reliées directement à la planifi cation fi nancière. ».

L’IQPF est ainsi en mesure de s’assurer que les planifi cateurs fi nanciers ont accès à de la formation couvrant tous les domaines d’intervention de la profession et qu’ils sont en mesure de respecter les standards d’éthique les plus rigoureux.

1. Les planifi cateurs fi nanciers membres de certains ordres professionnels ayant conclu une convention avec l’AMF sont régis par le code de déontologie de cet ordre.

2. Devenue la Loi sur l’Autorité des marchés fi nanciers (L.R.Q., c. A-33.2).

Utilisation d’une démarche en planifi cation fi nancière personnelle intégrée

1-4 COLLECTION DE L’IQPF

LE TITRE DE PLANIFICATEUR FINANCIER ET L’EXERCICE DE LA PLANIFICATION FINANCIÈRE

L’article 56 de la Loi sur la distribution de produits et services fi nanciers (L.R.Q., c. D-9.2) limite l’utilisation du titre de planifi cateur fi nancier et l’offre de service de planifi cation fi nancière. « Sous réserve de l’article 60, nul ne peut utiliser le titre de planifi cateur fi nancier ni se présenter comme offrant des services de planifi cation fi nancière à moins d’être titulaire d’un certifi cat délivré à cette fi n par l’Autorité. »

On remarque que, la sanction d’un titre exclusif, la formation professionnelle et la formation continue ne représentent qu’un aspect de l’encadrement de l’exercice de la planifi cation fi nancière. La profession nécessite dorénavant l’établissement de normes dans l’exercice professionnel afi n de guider les professionnels dans une prestation de service qui rencontre les exigences du public québécois.

Comme tout représentant tel que défi ni dans la Loi sur la distribution de produits et services fi nanciers (L.R.Q., c. D-9.2), le planifi cateur fi nancier est tenu au respect du Code de déontologie de la Chambre de la sécurité fi nancière, dont le texte intégral est reproduit à l’annexe 5 du présent module. Il existe toutefois une exception en ce qui concerne les planifi cateurs fi nanciers membres d’un ordre professionnel ayant signé une convention avec l’AMF et qui ne détiennent aucun certifi cat émis (vente de produits) par l’AMF dans une discipline autre que la planifi cation fi nancière. Une telle convention doit prévoir que l’assurance responsabilité imposée par l’Ordre à ses membres et les dispositions relatives à son fonds d’indemnisation couvrent les gestes posés par les membres qui utilisent le titre de planifi cateur fi nancier. Le Code de déontologie de la Chambre de la sécurité fi nancière ne s’applique alors pas, puisque selon le 2e alinéa de l’article 62 de la Loi sur la distribution de produits et services fi nanciers « Tout geste posé par un membre à titre de planifi cateur fi nancier dans le cadre de l’application d’une convention est réputé être un geste posé à titre de membre de l’ordre auquel il appartient. » Ces professionnels doivent tout de même obtenir le diplôme de planifi cateur fi nancier décerné par l’IQPF pour utiliser le titre professionnel et satisfaire aux exigences de formation continue.

Le consommateur demeure souvent perplexe et inquiet devant la complexité et la multitude des choix à effectuer en matière de fi nances personnelles.

Par ailleurs, cette vulnérabilité exige une confi ance absolue du client envers le professionnel de la planifi cation fi nancière qui le conseille, qui en retour doit se soumettre à des exigences élevées légitimes ainsi qu’à un encadrement rigoureux de la compétence professionnelle. C’est pourquoi les planifi cateurs fi nanciers doivent exercer leur profession selon des standards allant au-delà des exigences légales imposées par les autorités réglementaires

C’est dans cet esprit que l’IQPF présente ses normes professionnelles qui sont destinées à fournir des directives claires aux planifi cateurs fi nanciers sur la démarche PFPI et sur le niveau de compé-tence requis dans chaque domaine d’intervention. Ces normes professionnelles incluent les normes déontologiques, qui représentent l’ensemble des principes directeurs qui guident la profession, imprègnent les activités et l’ensemble de la conduite des planifi cateurs fi nanciers.

Le respect de ces normes déontologiques constitue pour le public une assurance supplémentaire quant à la qualité des services professionnels offerts par les planifi cateurs fi nanciers.

1-5MODULE 1 (Révision 2011)

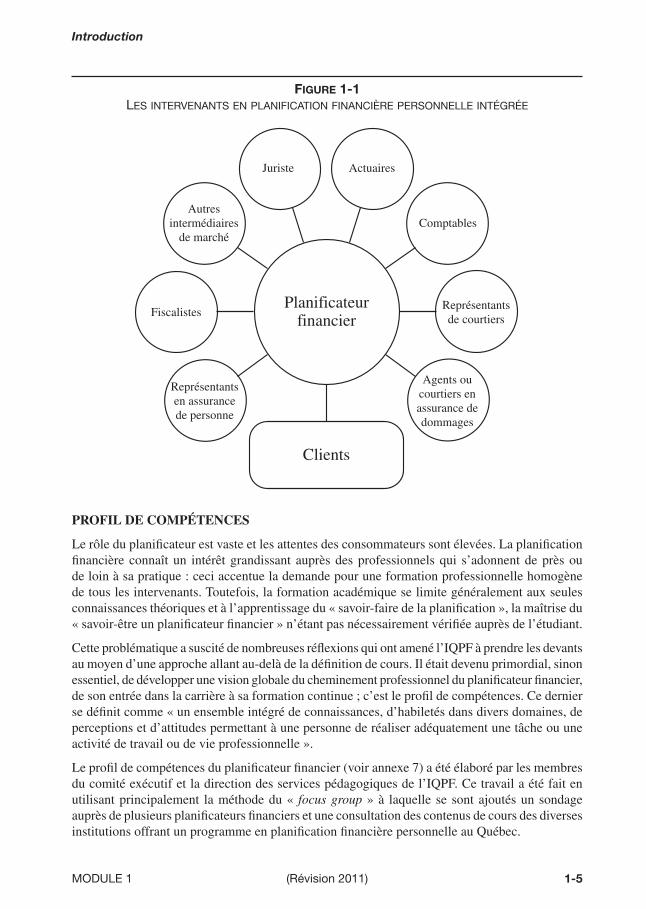

Introduction

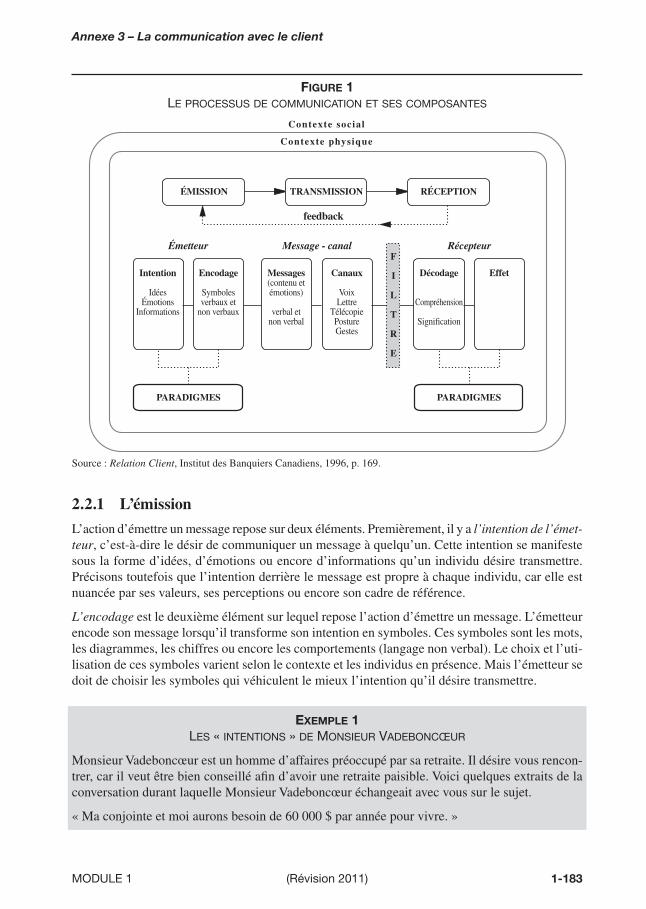

FIGURE 1-1LES INTERVENANTS EN PLANIFICATION FINANCIÈRE PERSONNELLE INTÉGRÉE

PROFIL DE COMPÉTENCES

Le rôle du planifi cateur est vaste et les attentes des consommateurs sont élevées. La planifi cation fi nancière connaît un intérêt grandissant auprès des professionnels qui s’adonnent de près ou de loin à sa pratique : ceci accentue la demande pour une formation professionnelle homogène de tous les intervenants. Toutefois, la formation académique se limite généralement aux seules connaissances théoriques et à l’apprentissage du « savoir-faire de la planifi cation », la maîtrise du « savoir-être un planifi cateur fi nancier » n’étant pas nécessairement vérifi ée auprès de l’étudiant.

Cette problématique a suscité de nombreuses réfl exions qui ont amené l’IQPF à prendre les devants au moyen d’une approche allant au-delà de la défi nition de cours. Il était devenu primordial, sinon essentiel, de développer une vision globale du cheminement professionnel du planifi cateur fi nancier, de son entrée dans la carrière à sa formation continue ; c’est le profi l de compétences. Ce dernier se défi nit comme « un ensemble intégré de connaissances, d’habiletés dans divers domaines, de perceptions et d’attitudes permettant à une personne de réaliser adéquatement une tâche ou une activité de travail ou de vie professionnelle ».

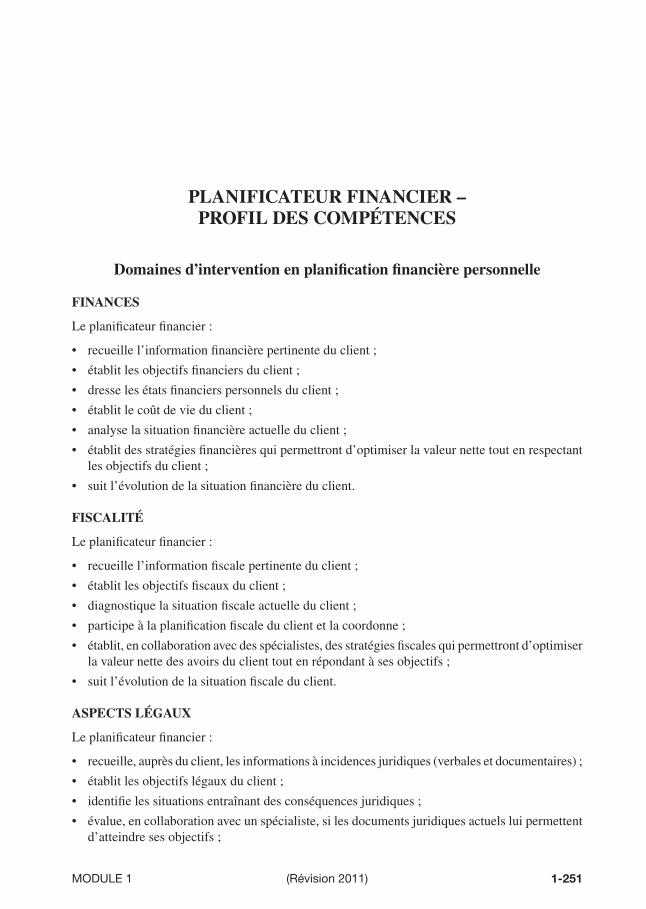

Le profi l de compétences du planifi cateur fi nancier (voir annexe 7) a été élaboré par les membres du comité exécutif et la direction des services pédagogiques de l’IQPF. Ce travail a été fait en utilisant principalement la méthode du « focus group » à laquelle se sont ajoutés un sondage auprès de plusieurs planifi cateurs fi nanciers et une consultation des contenus de cours des diverses institutions offrant un programme en planifi cation fi nancière personnelle au Québec.

Utilisation d’une démarche en planifi cation fi nancière personnelle intégrée

1-6 COLLECTION DE L’IQPF

Le « focus-group » de planifi cateurs fi nanciers a permis d’établir les paramètres de base suivants qui ont servi à la construction de ce profi l :

• la formation professionnelle du planifi cateur fi nancier doit être générale afi n de lui permettre de diagnostiquer les problèmes du client ;

• la formation d’un réseau de spécialistes est un outil essentiel à la pratique professionnelle du planifi cateur fi nancier ;

• tous les conseils professionnels du planifi cateur fi nancier doivent tenir compte de chacune des étapes de la démarche intégrée en planifi cation fi nancière personnelle.

Il arrive fréquemment qu’une seule situation fasse l’objet d’un rapport de planifi cation fi nancière (ex. la retraite). Il s’agit alors d’un mandat partiel qui doit bénéfi cier d’une vision globale qui met à contribution les sept domaines d’intervention.

En outre, le profi l de compétences du planifi cateur fi nancier a été dessiné à partir de la réalité de sa pratique professionnelle. Il n’est donc pas le portrait idéalisé du planifi cateur fi nancier. Il défi nit très exactement les attentes relatives aux habiletés et connaissances de ce professionnel et détermine, tel que mentionné précédemment, le « savoir-faire » et le « savoir-être » du planifi ca-teur fi nancier compétent. Le profi l de compétences refl ète donc l’importance de la démarche qui s’applique à chacun des domaines d’intervention, laquelle démarche constitue un exercice logique jalonné d’étapes précises et distinctes mais indissociables parce qu’intégrées.

Les compétences insérées à l’intérieur de ce profi l peuvent être acquises de plusieurs façons, soit par la formation professionnelle dispensée par les différentes institutions offrant un programme de formation reliée à la planifi cation fi nancière personnelle intégrée, soit par la formation continue de l’IQPF et, enfi n, par toute autre activité pédagogique pertinente, et ce, à la discrétion de chaque planifi cateur fi nancier.

D’un simple coup d’œil, le profi l de compétences est un document facile à consulter. Il cerne à la fois les obligations professionnelles et les orientations de développement personnel et d’affaires de tous ceux et celles qui prétendent au titre de planifi cateur fi nancier au Québec. Il permet également aux consommateurs de comprendre la portée du mandat du planifi cateur fi nancier et d’apprécier davantage la qualité de sa prestation.

Le profi l est divisé selon deux grands thèmes, soit la pratique professionnelle et le développement personnel et professionnel.

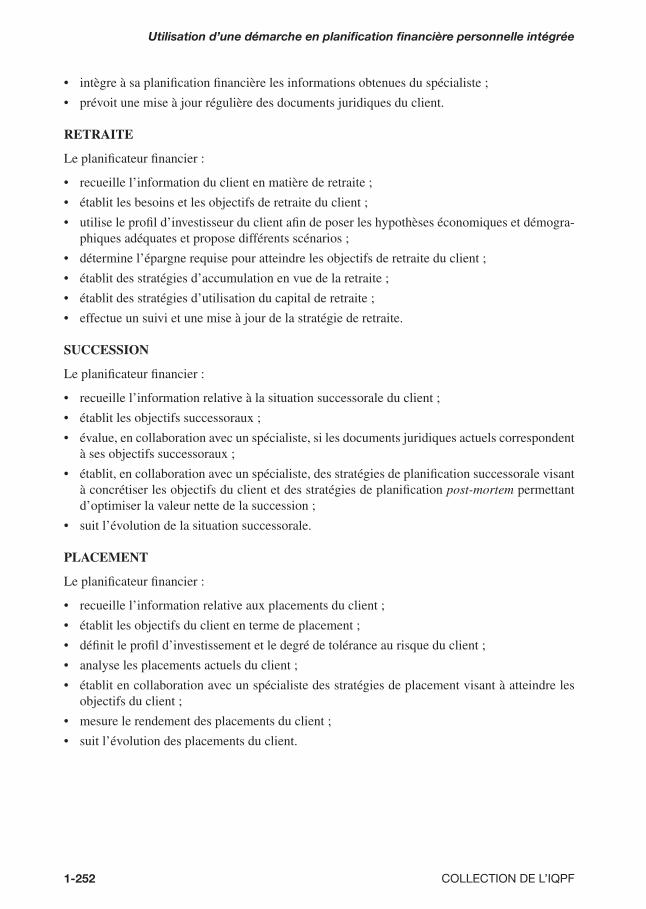

Sous la rubrique de la pratique professionnelle, on trouve divers domaines d’intervention (champs de compétences) à la base de la prestation de service, soit : les fi nances, la fi scalité, les aspects légaux, la retraite, la succession, les placements et les assurances.

De plus, on énumère les dix étapes de la démarche en planifi cation fi nancière personnelle intégrée que tous les planifi cateurs fi nanciers reconnus par l’IQPF doivent utiliser auprès de leurs clients.

Au chapitre du développement personnel et professionnel, le profi l de compétences explique de façon succincte l’environnement et l’optique dans lesquels le planifi cateur fi nancier exerce sa profession au Québec. On y brosse un tableau de ses aptitudes personnelles et professionnelles, de son orientation dans le développement des affaires et de ses objectifs de communication dans une perspective de relation avec le client.

Ce profi l de compétences s’adresse tant au planifi cateur fi nancier lui-même qu’au consommateur, de même qu’à tout autre intervenant dans le domaine de la planifi cation fi nancière personnelle. Il servira à démontrer que le planifi cateur fi nancier doit être d’abord et avant tout un généraliste

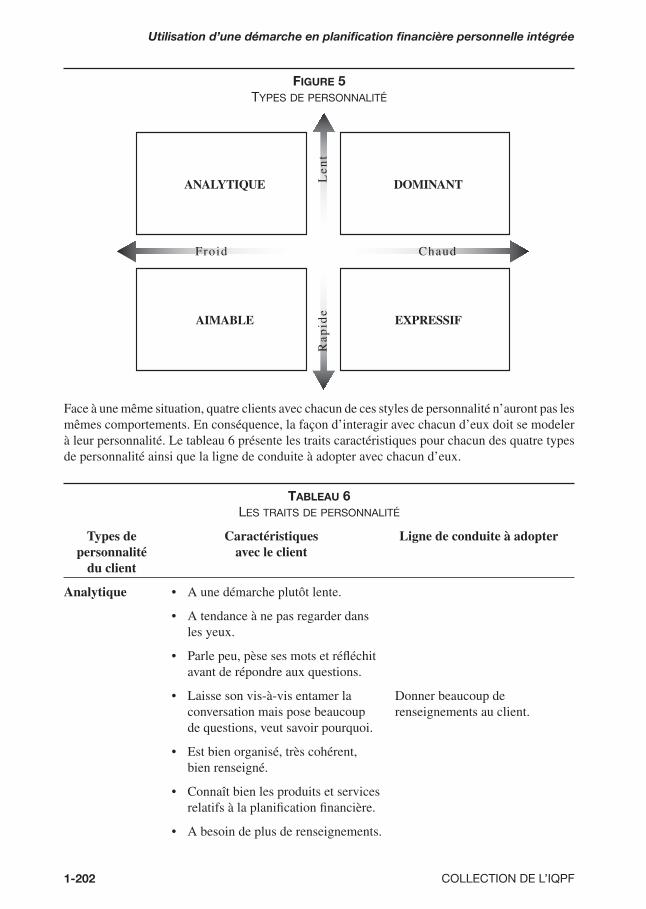

1-7MODULE 1 (Révision 2011)

Introduction

1. Dans le contexte d’analyse de la démarche, l’aspect communication, présenté à l’annexe 3, permettra de mieux connaître le côté relationnel de la planifi cation fi nancière personnelle intégrée.

2. Dans le contexte d’analyse de la démarche, l’aspect communication, présenté à l’annexe 3, permettra de mieux connaître le côté relationnel de la planifi cation fi nancière personnelle intégrée.

capable de maîtriser une vue d’ensemble du dossier du client et que c’est seulement après avoir cerné les problèmes spécifi ques qu’il devient le spécialiste intervenant auprès du client ou celui qui n’hésite pas à consulter un autre spécialiste, le cas échéant.

L’Institut québécois de planifi cation fi nancière, fort de ses alliances académiques prestigieuses et de ses ambitions à grande échelle territoriale, s’est donné, par une défi nition intrinsèque de l’exercice de la planifi cation fi nancière personnelle, tous les atouts pour devenir le chef de fi le en matière de formation et de délivrance des diplômes des planifi cateurs fi nanciers.

Ainsi, le « profi l de compétences » constitue le document de référence pour toute personne dési-reuse de connaître ce qu’est la pratique professionnelle du planifi cateur fi nancier.

Bien que la planifi cation fi nancière personnelle intégrée existe depuis longtemps, l’expansion de ce champ de pratique est assez récente. La planifi cation fi nancière personnelle intégrée est un art qui suppose des connaissances d’ordre fi nancier, fi scal, légal, comptable, parmi d’autres, pour cerner la réalité globale d’un particulier. Elle constitue un exercice logique jalonné d’étapes précises et distinctes mais indissociables.

Cette démarche est divisée en dix étapes :

1) explication du rôle du planifi cateur fi nancier et de la démarche PFPI ;

2) détermination du mandat du planifi cateur fi nancier avec le client ;

3) cueillette de données1 ;

4) détermination des objectifs du client ;

5) analyse de la situation actuelle du client ;

6) formulation des recommandations et des stratégies ;

7) rédaction du rapport de planifi cation fi nancière personnelle intégrée ;

8) présentation du rapport au client2 ;

9) assistance dans l’implantation des recommandations et des stratégies ;

10) suivi régulier du dossier.

[La page suivante est 1-15]

1-15

LA DÉMARCHE EN PLANIFICATION FINANCIÈRE PERSONNELLE INTÉGRÉE (PFPI)

1. DÉFINITION DE LA PLANIFICATION FINANCIÈRE PERSONNELLE INTÉGRÉE

La planifi cation fi nancière personnelle intégrée est un processus structuré d’optimisation de la situation fi nancière et du patrimoine d’un consommateur, en fonction des contraintes et des objectifs personnels de celui-ci. Ce processus doit conduire à la présentation de stratégies et de mesures cohérentes.

L’optimisation nécessite une approche intégrée de toutes les étapes de la démarche de la plani-fi cation fi nancière intégrée dans la perspective globale des contraintes fi nancières, juridiques, économiques et fi scales actuelles et prévisibles. Cette démarche s’inspire des principes de gestion d’administrateur prudent ne mettant pas en péril la santé fi nancière du consommateur. Cependant, les contraintes et les objectifs personnels doivent être légitimes et réalistes.

Dans son ensemble, la planifi cation fi nancière intégrée comprend les dix étapes présentées dans l’introduction.

De cette défi nition, retenons que la planifi cation fi nancière personnelle intégrée :

• est un processus structuré d’optimisation de la situation fi nancière et du patrimoine d’un consommateur ;

• vise l’atteinte des objectifs du client en fonction de ses contraintes et perspectives d’avenir ;

• conduit à la présentation de stratégies et de mesures cohérentes, réalistes et intégrées ;

• ce plan d’action est ensuite approuvé par le client.

2. DOMAINES D’INTERVENTION

La planifi cation fi nancière personnelle intégrée devrait couvrir les sept domaines d’intervention en planifi cation fi nancière regroupés dans les modules de la collection de l’IQPF :

Aspects légaux

Environnement juridique dans lequel évoluent les Québécois et qui défi nit leur identité, leurs droits et les obligations des uns envers les autres. Cet environnement a un impact direct sur la constitution et la conservation du patrimoine fi nancier.

MODULE 1 (Révision 2011)

Utilisation d’une démarche en planifi cation fi nancière personnelle intégrée

1-16 COLLECTION DE L’IQPF

Succession

Notions juridiques, fi scales et fi nancières qui ont une infl uence sur la transmission et la conser-vation du patrimoine de l’individu à son décès.

Assurance et gestion des risques

Identifi cation des risques qui menacent la sécurité fi nancière des individus ou de leur famille, mesure de leurs conséquences fi nancières et détermination de stratégies pour les gérer.

Finances

Révéler la situation fi nancière du client à l’aide d’états fi nanciers personnels et être en mesure d’en prévoir l’évolution temporelle.

Fiscalité

Comprendre les bases de la fi scalité au Québec et au Canada, connaître les mesures fi scales qui en découlent, et ce, afi n de maintenir le fardeau fi scal du client à son minimum et ainsi en réduire l’impact sur la constitution d’un patrimoine fi nancier.

Placement

Connaître les notions de placement pour être en mesure d’évaluer l’utilité des différents produits fi nanciers dans l’optimisation de la relation risque-rendement du portefeuille du client.

Retraite

Planifi er la retraite en tenant compte des objectifs du client et de ses sources de revenu, qui pro-viennent à la fois de l’État, de l’employeur et des ressources personnelles de ce dernier.

3. LES SITUATIONS COUVERTES PAR LA PLANIFICATION FINANCIÈRE INTÉGRÉE (PFPI)

Ces domaines d’intervention sont mis en commun dans le but d’analyser les différentes situations du client, soit :

Situation personnelle et familiale

Permet de constater le portrait familial et matrimonial du client, d’identifi er les objectifs poursuivis par ce dernier et d’évaluer les problématiques actuelles et anticipées. L’analyse de cette situation est susceptible de faire intervenir le domaine d’intervention suivant : Aspects légaux.

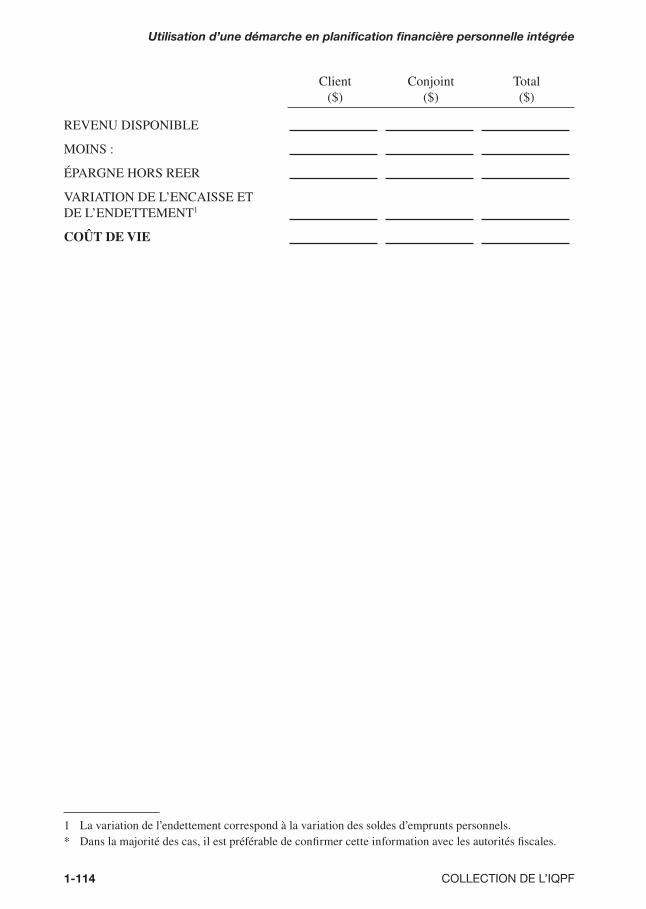

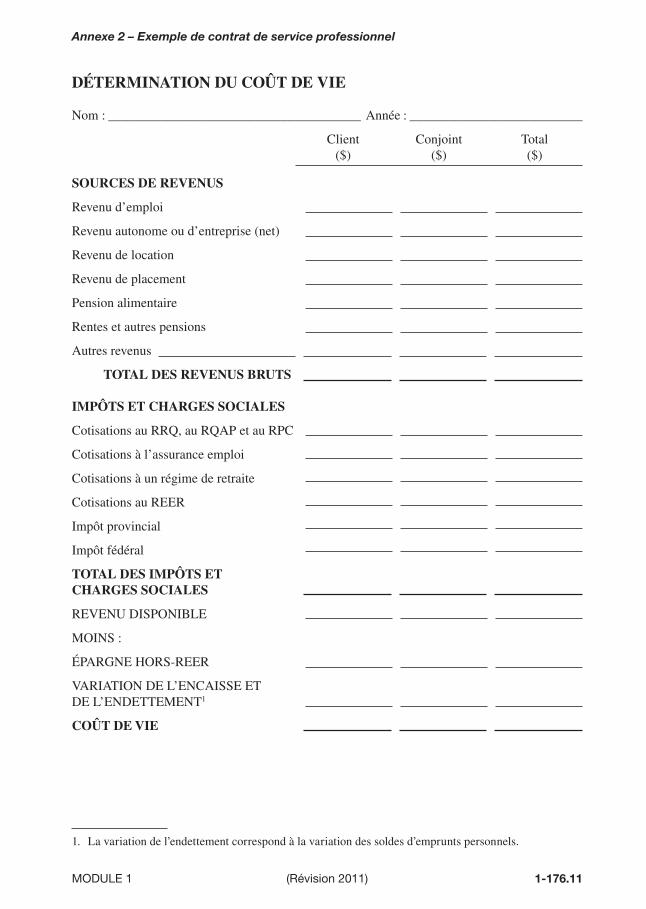

Situation fi nancière

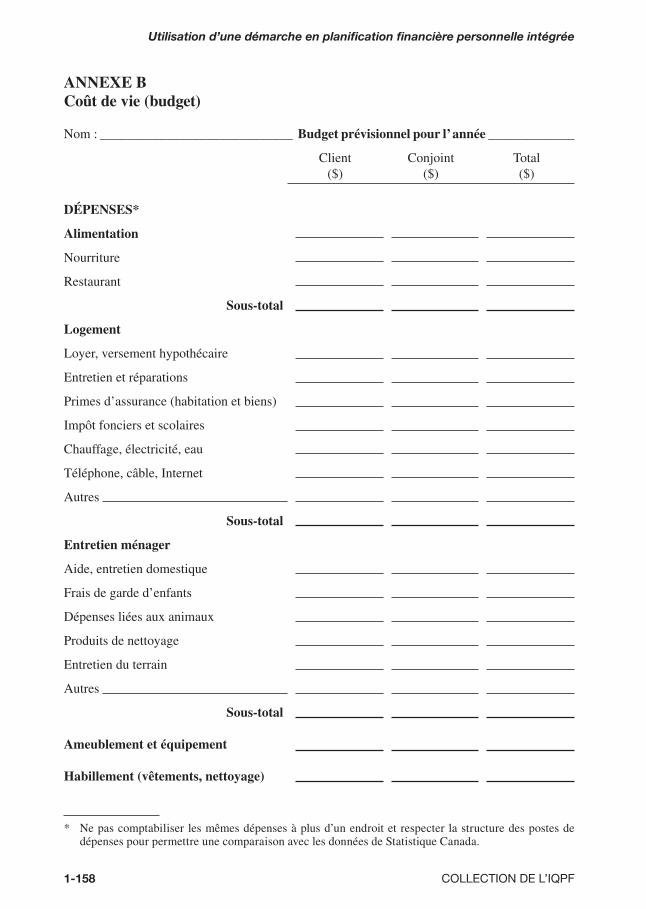

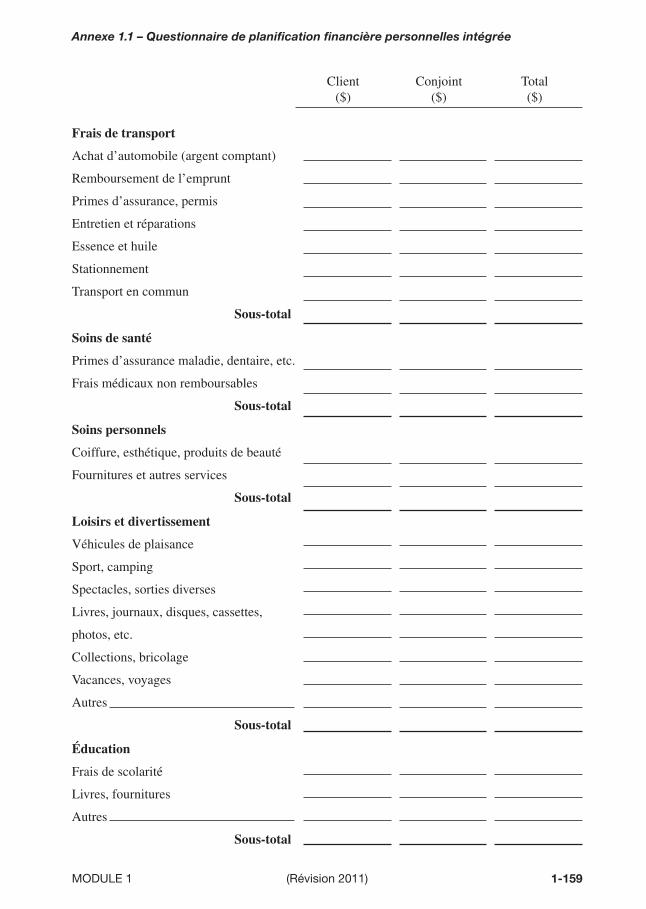

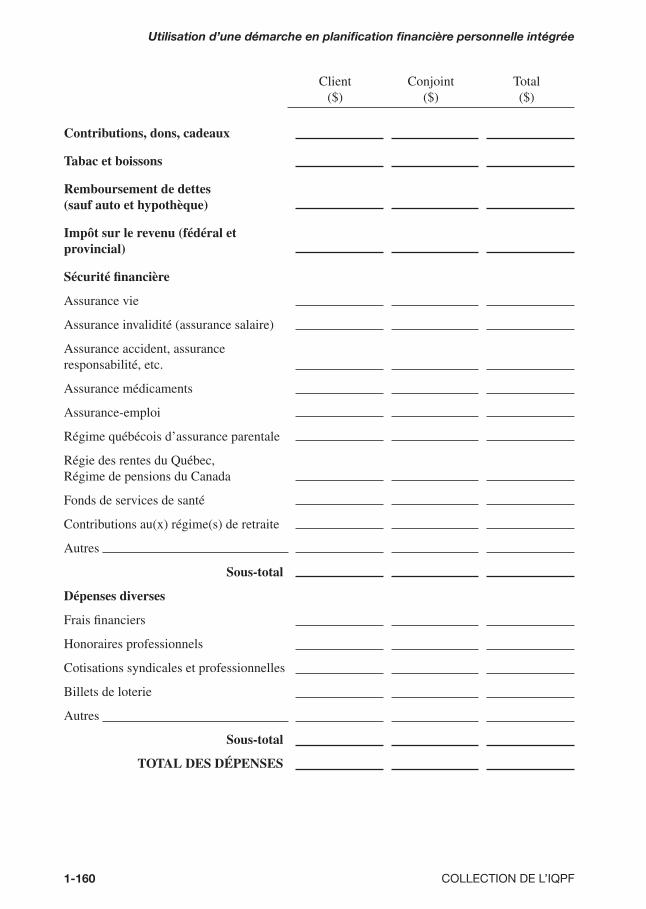

Cette situation comporte quatre analyses essentielles, soit l’analyse du coût de vie, du bilan, de la gestion de la dette, ainsi que celle des placements. Pour chacune de ces analyses, il est primordial d’en faire ressortir les aspects positifs et négatifs pour pouvoir identifi er des solutions visant l’amé-lioration de la situation fi nancière globale du client. L’analyse de cette situation est susceptible de faire intervenir les domaines d’intervention suivants : Finances, placements, fi scalité.

1-17MODULE 1 (Révision 2011)

La démarche en planifi cation fi nancière personnelle intégrée

Situation fi scale

L’examen des documents fi scaux du client permettra de vérifi er si ce dernier profi te de tous les allégements fi scaux (déductions, crédits) auxquels il a droit et d’évaluer si des éléments additionnels permettraient de réduire ou reporter l’imposition tel que déduire davantage de dépenses, fraction-ner son revenu avec un nombre plus élevé de membres de sa famille ou de différer l’imposition de certains revenus. L’analyse de cette situation est susceptible de faire intervenir les domaines d’intervention suivants : Fiscalité, aspects légaux, fi nances, placements.

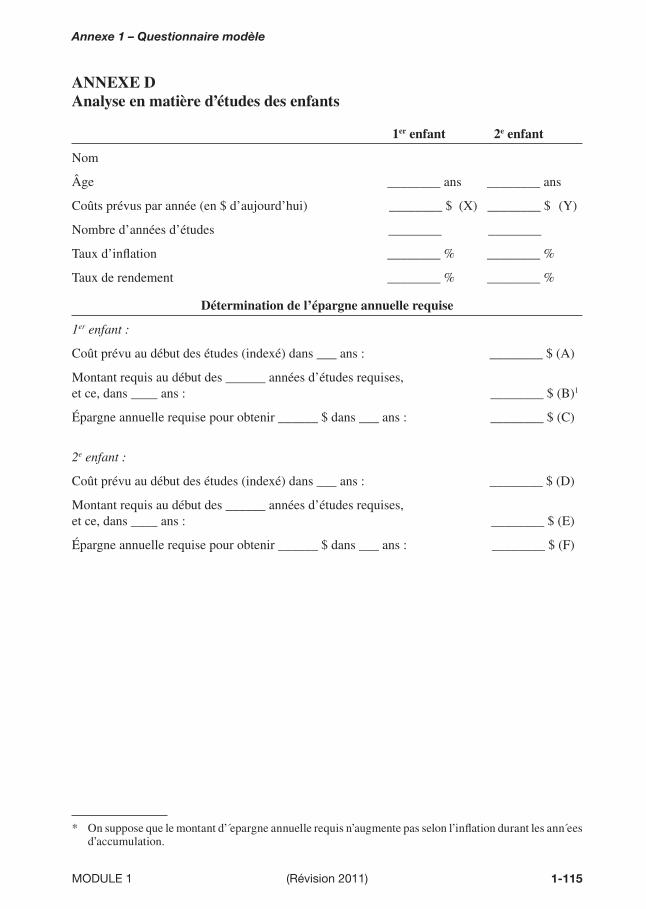

Situation en matière d’études des enfants

C’est ici qu’il faut déterminer les liquidités nécessaires pour fi nancer les études de chaque enfant du client, identifi er les écarts avec la situation actuelle et de quantifi er l’effort d’épargne annuelle requis pour atteindre l’objectif, en tenant compte des différents incitatifs gouvernementaux dispo-nibles. L’analyse de cette situation est susceptible de faire intervenir les domaines d’intervention suivants : Finances, fi scalité, placements, succession.

Situation à la retraite

Cette situation constitue certainement l’un des volets de la planifi cation fi nancière le plus en demande. Cette analyse exige de prendre en considération une multitude de données afi n de bien évaluer la situation d’épargne actuelle, la situation anticipée à la retraite pour établir les efforts d’épargne et de rendement sur les placements requis pour atteindre les objectifs. Les différentes sources de revenu du client devront être analysés et intégrés dans cette analyse. L’analyse de cette situation est susceptible de faire intervenir les domaines d’intervention suivants : Retraite, fi scalité, fi nances, placements, aspects légaux.

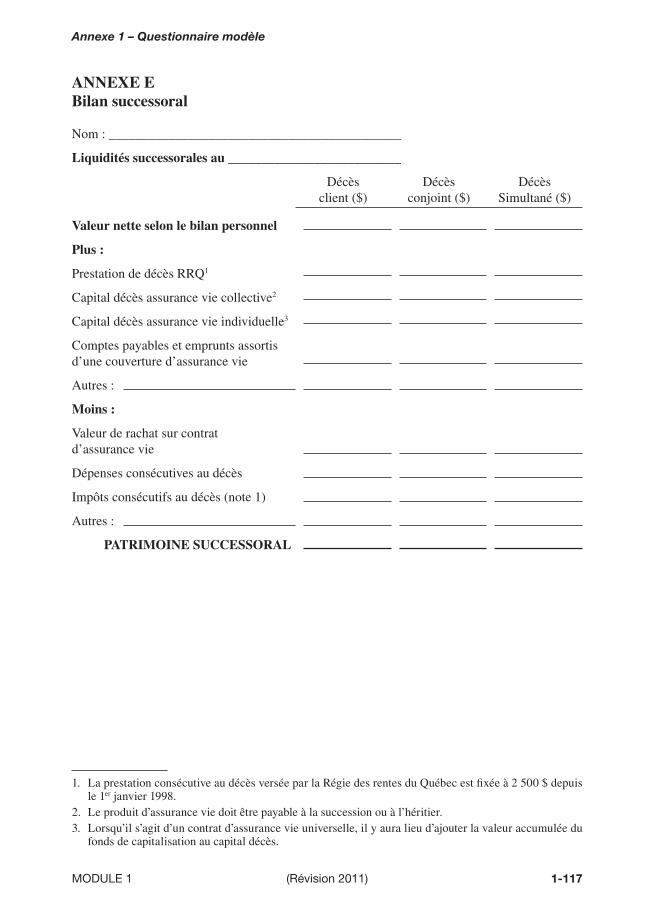

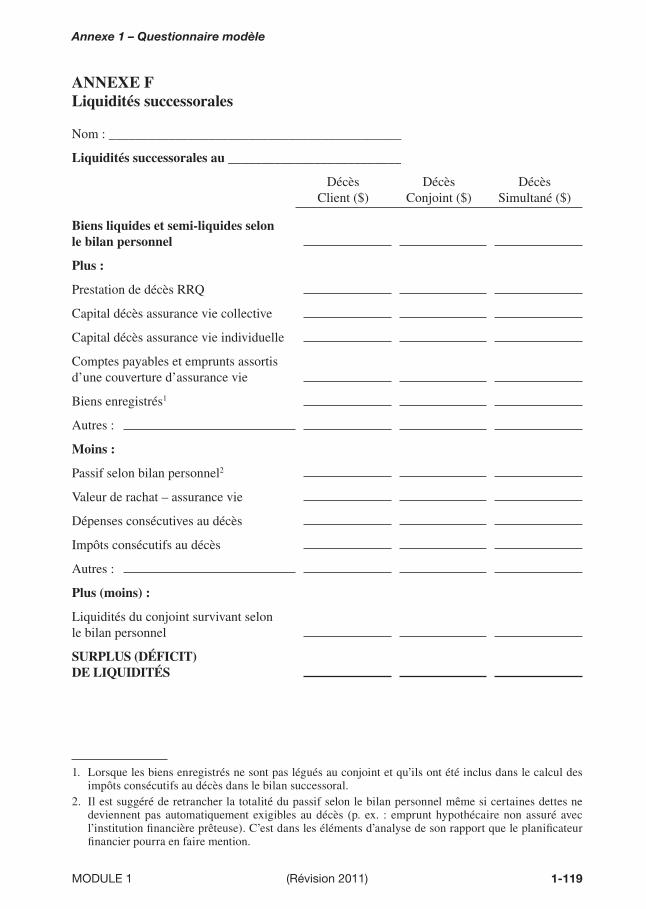

Situation au décès

Le but de cette analyse est d’évaluer les impacts juridiques, fi scaux et fi nanciers du décès, d’en mesurer les conséquences sur la situation fi nancière générale des dépendants et de faire des recom-mandations qui permettront de transmettre le patrimoine fi nancier du client selon ses objectifs. L’analyse de cette situation est susceptible de faire intervenir les domaines d’intervention suivants : Assurance et gestion des risques, aspects légaux, succession, fi scalité, fi nances.

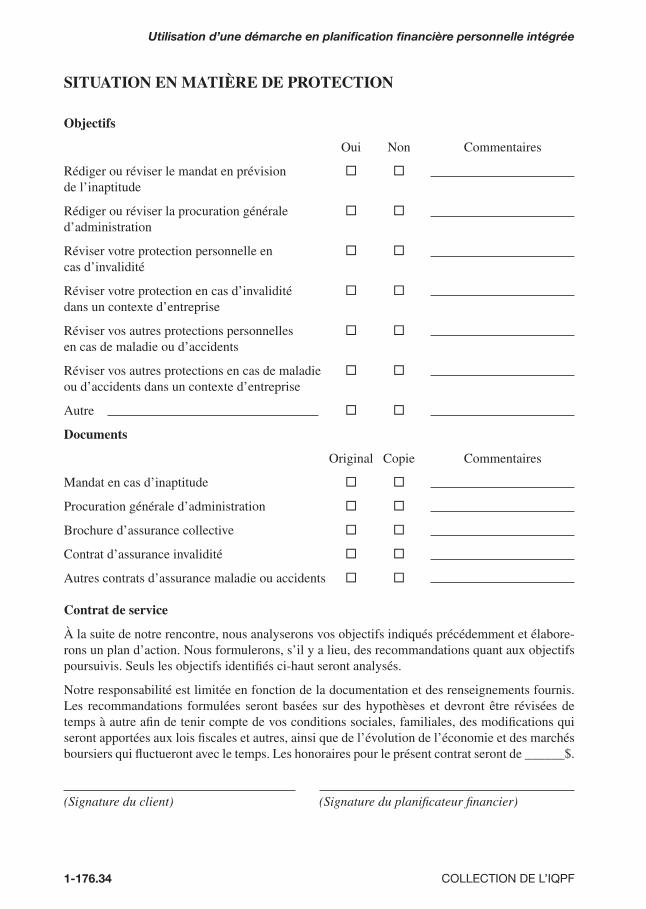

Situation en matière de protection

Cette analyse permet de faire ressortir les mécanismes de protection dont dispose le client afi n de pallier aux conséquences fi nancières et juridiques d’une invalidité prolongée ou de l’inaptitude et de proposer des solutions pour combler tout écart négatif. L’analyse de cette situation est suscep-tible de faire intervenir les domaines d’intervention suivants : Assurance et gestion des risques, aspects légaux, fi nances, placements, retraite, fi scalité.

Une planifi cation fi nancière couvrant ces situations nécessite un contrat de service professionnel en planifi cation fi nancière personnelle intégrée.

En pratique, le planifi cateur est souvent appelé à ne couvrir que certaines parties, ou situations d’un client. Le contrat n’inclura alors qu’un mandat partiel. Toutefois, peu importe le nombre de situations étudiées, le planifi cateur doit garder une vision globale qui fait intervenir les sept domaines d’intervention, ce qui en fait de la planifi cation fi nancière intégrée.

Utilisation d’une démarche en planifi cation fi nancière personnelle intégrée

1-18 COLLECTION DE L’IQPF

Il arrive d’ailleurs souvent qu’une discussion avec le client, ou le suivi rigoureux du plan d’action d’un mandat partiel, mène à un contrat global de planifi cation fi nancière personnelle intégrée.

4. RÔLE DU PLANIFICATEUR FINANCIER

Le planifi cateur fi nancier est un professionnel des fi nances personnelles, un généraliste qui peut analyser la complexité de la situation fi nancière du client, élaborer un plan d’action personnalisé et référer, au besoin, à des spécialistes.

En tant que professionnel qui exerce un rôle-conseil, le planifi cateur fi nancier est un bon com-municateur. Il devient le confi dent de son client et discute avec lui des différents aspects de sa vie personnelle, familiale et professionnelle.

Le planifi cateur fi nancier joue souvent un rôle de catalyseur et de coordonnateur. Il est souvent la première personne à pouvoir détecter les besoins spécifi ques d’un client. Pour cette raison, il doit posséder un éventail très étendu de connaissances.

Les planifi cateurs fi nanciers proviennent de tous les milieux professionnels liés à un ou plusieurs domaines d’intervention de la planifi cation fi nancière personnelle intégrée.

Traditionnellement, les planifi cateurs fi nanciers ont ajouté à leur expertise des connaissances de base dans les autres domaines d’intervention couverts. En agissant de la sorte, ils s’assurent d’offrir un service complet qui répond aux besoins fi nanciers de leur clientèle. Cependant, l’établisse-ment d’un réseau de collaborateurs permettra au planifi cateur fi nancier d’assurer à son client une expertise dans tous les domaines d’intervention.

C’est cette valeur ajoutée dans la prestation de ses services qui favorise le planifi cateur fi nancier dans le recrutement et la fi délisation de sa clientèle.

Un peu comme le chef d’orchestre qui est en mesure de jouer du violon, le planifi cateur fi nancier est le chef de fi le du dossier de son client. Il fait appel à des spécialistes à l’intérieur de son réseau pour répondre aux besoins du client dans les domaines où ses connaissances sont plus limitées. Il est donc possible d’envisager des situations où le planifi cateur fi nancier agit également comme référence dans un dossier où un autre planifi cateur fi nancier est chef de fi le.

5. LES ÉTAPES DE LA DÉMARCHE EN PLANIFICATION FINANCIÈRE PERSONNELLE INTÉGRÉE (PFPI)

Comme il a été mentionné dans l’introduction, la démarche en planifi cation fi nancière personnelle intégrée comporte dix étapes. Elles seront exposées et expliquées dans les prochaines pages.

5.1 EXPLICATION DE LA DÉMARCHE PFPI ET DU RÔLE DU PLANIFICATEUR FINANCIER

Lors d’une première rencontre, le planifi cateur fi nancier doit utiliser ses aptitudes psychologiques et humaines afi n de mieux connaître le client puis lui expliquer ce qu’il peut faire pour lui.

1-19MODULE 1 (Révision 2011)

La démarche en planifi cation fi nancière personnelle intégrée

1. Devenue la Loi sur l’Autorité des marchés fi nanciers (L.R.Q., c. A-33.2).

Pour y parvenir, le planifi cateur fi nancier doit être en mesure d’expliquer :

• son rôle de planifi cateur fi nancier ;

• sa démarche.

Comme vous pourrez lire à l’annexe 3, dans la section sur la communication, le planifi cateur fi nancier devra établir un climat de confi ance avec son client tout en lui expliquant les services qu’il offre et les avantages, pour le client, d’entreprendre ce processus.

5.2 DÉTERMINATION DU MANDAT DU PLANIFICATEUR FINANCIER AVEC LE CLIENT

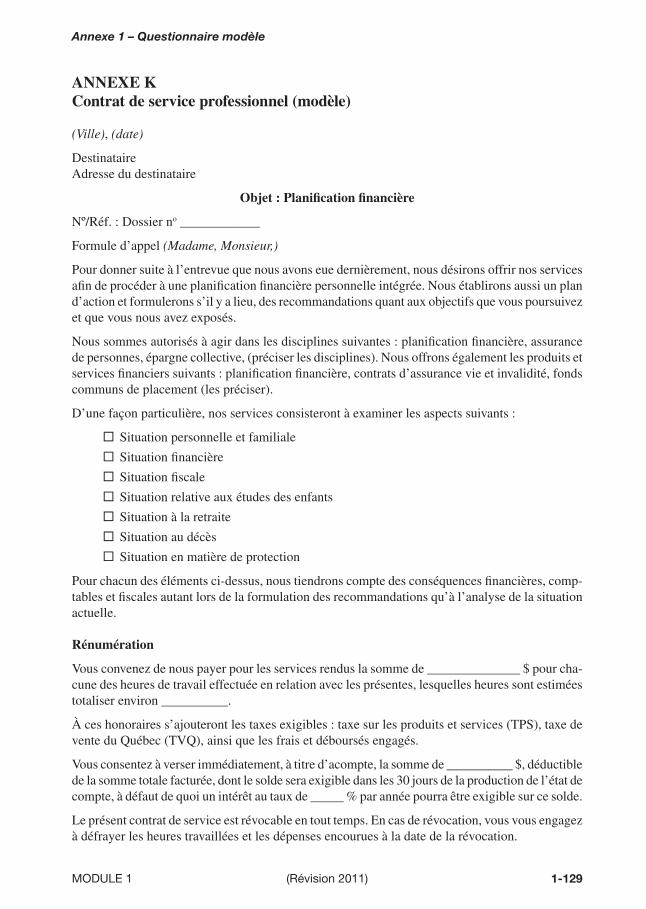

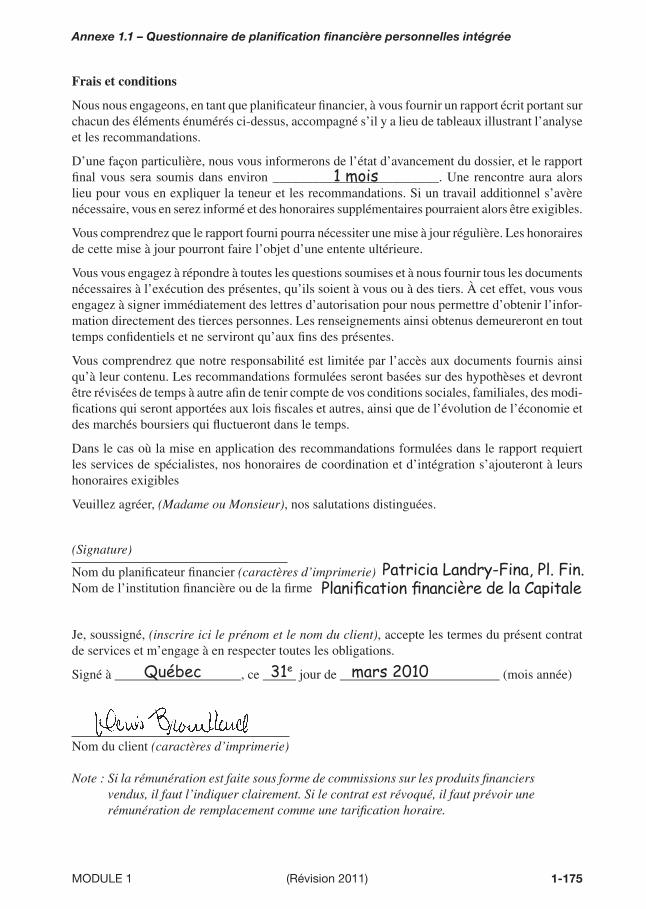

CONTRAT DE PLANIFICATION FINANCIÈRE

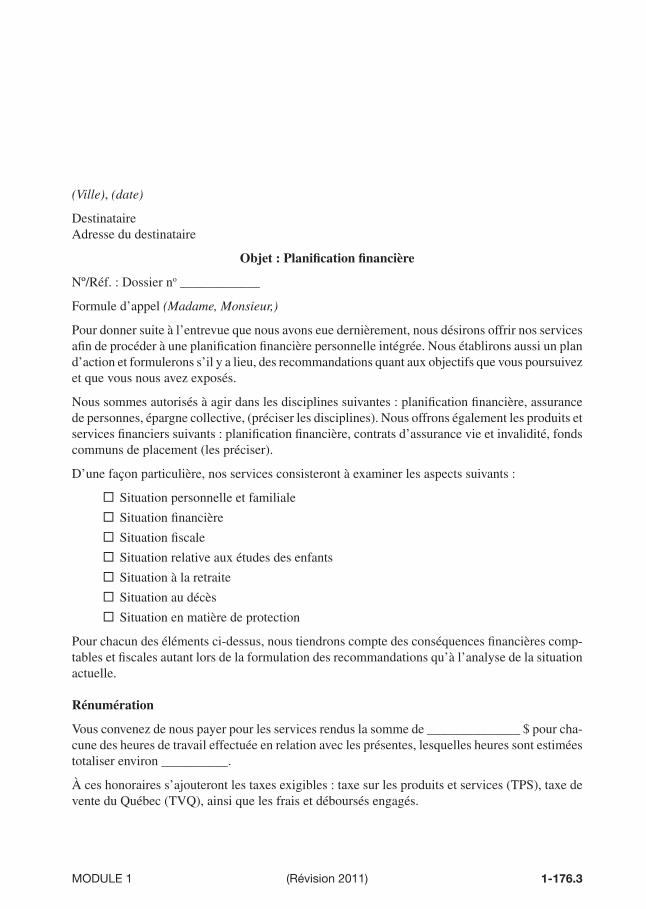

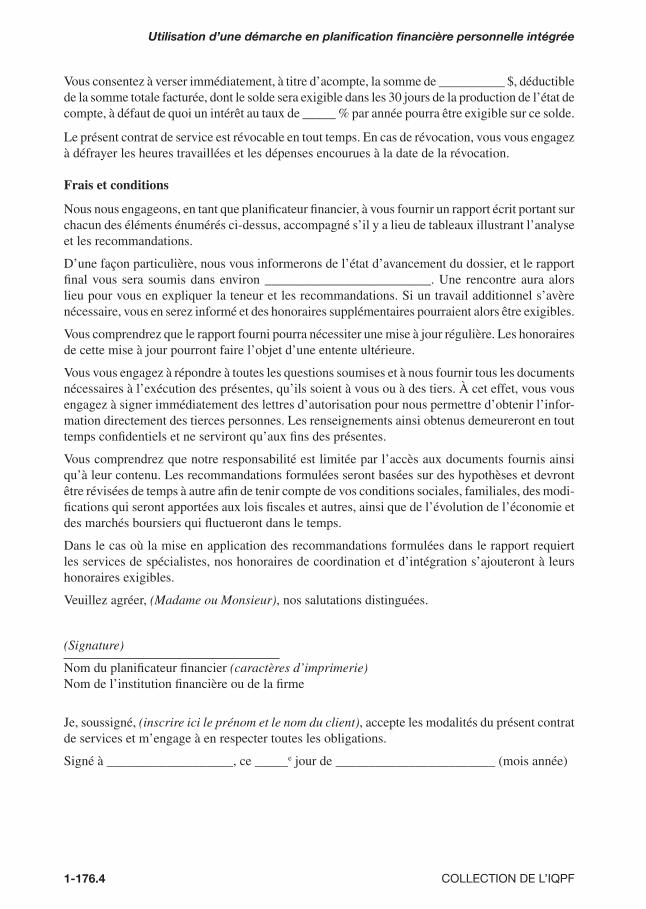

Le Règlement sur l’exercice des activités des représentants (D. 830-99), issu de la Loi sur la distribution de produits et services fi nanciers (L.R.Q., c. D-9.2) en vigueur depuis le 1er octobre 1999, stipule à l’article 8 qu’au Québec, « Le planifi cateur fi nancier ne peut rendre des services de planifi cation fi nancière offerts à ce titre que s’il a préalablement rédigé un contrat comportant au moins les éléments suivants :

1) la nature et l’étendue de son mandat ;

2) l’estimation de sa rémunération et du nombre d’heures pour exécuter son mandat ;

3) toutes les disciplines ou les catégories de disciplines dans lesquelles il est autorisé à agir ainsi que la description des produits et services fi nanciers susceptibles d’être offerts dans l’exécution de son mandat ;

4) la signature du client attestant l’acceptation du mandat.

Ce mandat ne peut prévoir que le client est tenu d’acheter un produit fi nancier ou de se procurer un service fi nancier offert par le planifi cateur fi nancier. »

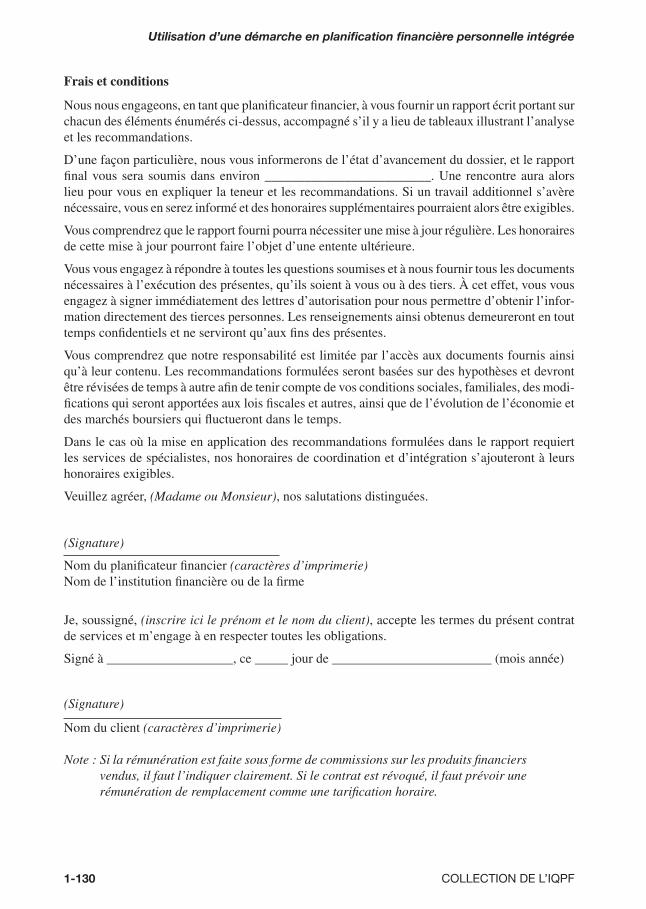

Notons que le planifi cateur fi nancier devrait informer son client sur sa façon de travailler et sur le rôle du client ou de ses fournisseurs de services, pour l’obtention des données fi nancières et fi scales, leur traitement ainsi que leur analyse, le cas échéant. Le planifi cateur fi nancier doit aussi faire connaître au client les intervenants qui contribueront à la démarche de planifi cation fi nancière. Le client devra savoir s’il s’agit d’une planifi cation fi nancière complète ou partielle.

En outre, l’article 9 du même règlement statue que « [l]e planifi cateur fi nancier doit préparer un rapport écrit de la planifi cation effectuée et le remettre au client ». Notons que ce rapport de planifi cation fi nancière doit être conforme à l’entente intervenue avec le client.

En vertu de l’article 10 du règlement, avant de conclure une entente avec un client, le planifi cateur fi nancier doit appliquer les principes de complète et claire divulgation quant à tous les titres pro-fessionnels qu’il est autorisé à utiliser, le nom du cabinet ou de la société autonome pour le compte duquel il exerce ses activités. Selon l’article 11, le planifi cateur fi nancier peut aussi informer son client quant à la vente d’autres services ou produits fi nanciers qu’il offre.

Rappelons que l’Autorité des marchés fi nanciers a été créée en vertu de la Loi sur l’Agence natio-nale d’encadrement du secteur fi nancier1, adoptée en décembre 2002 par l’Assemblée nationale du Québec, et qu’elle a été mise sur pied le 1er février 2004.

Utilisation d’une démarche en planifi cation fi nancière personnelle intégrée

1-20 COLLECTION DE L’IQPF

CONTRAT OU MANDAT DE PLANIFICATION FINANCIÈRE ?

Contrairement à la croyance populaire, le planifi cateur fi nancier n’est pas le mandataire de son client et c’est pourquoi on ne peut qualifi er le contrat qui lui est confi é de « mandat ».

Il s’agit d’un contrat de service régi par les dispositions des articles 2098 et suivants du Code civil du Québec.

En effet, le contrat de service est un contrat par lequel le prestataire de service s’engage envers le client à réaliser un ouvrage matériel ou intellectuel ou à fournir un service moyennant un prix que le client s’oblige à lui payer. Le prestataire de service a le libre choix des moyens d’exécution du contrat et est tenu d’agir au meilleur des intérêts du client, de fournir les services suivant les règles de l’art, le tout conformément au contrat signé. Il est important de préciser que le planifi cateur fi nancier ne peut garantir les résultats de son étude ou de ses recommandations et, en conséquence, devrait se faire dégager de toute responsabilité à cet égard.

Le prestataire de service est tenu, avant la conclusion du contrat, de fournir au client, dans la mesure du possible, toute information relativement à la nature de la tâche qu’il s’engage à effec-tuer, ce que nous appelons, dans un contexte de gestion, le mandat, ainsi qu’au temps nécessaire alloué à cette fi n.

Le prix du service est parfois déterminé par le contrat, selon des usages ou de la loi, ou encore d’après la valeur des travaux effectués ou des services rendus. Il est donc préférable de stipuler le prix au contrat. Si, à la conclusion du contrat, le prix des services a fait l’objet d’une réévaluation, le prestataire de service doit être capable d’en justifi er toute augmentation. Cette augmentation de prix ne sera exigible du client que dans la mesure où elle résulte de services ou de dépenses qui n’étaient pas prévisibles lors de la signature du contrat. Si la rémunération est basée sur une tarifi cation horaire, le prestataire de service devra, à la demande du client, lui rendre compte de l’état d’avancement des travaux ainsi que des services déjà rendus et des dépenses déjà faites. Si le contrat est à forfait, le client doit payer le prix et ne peut prétendre à aucune diminution de prix, et à l’inverse, le prestataire de service ne peut augmenter son prix. Le prix forfaitaire restera le même malgré les modifi cations aux conditions d’exécution initialement prévues, à moins que les parties n’en aient convenu autrement.

RÉSILIATION DU CONTRAT DE PLANIFICATION FINANCIÈRE

Le contrat de service peut être résilié en tout temps par le client, même s’il a été exécuté en partie. Par contre, le prestataire de service ne peut résilier unilatéralement le contrat que pour un motif sérieux, sinon il pourrait être tenu de réparer le préjudice causé au client.

Le décès du client ne met pas fi n automatiquement au contrat de service à moins que cela ait pour effet d’en rendre l’exécution inutile.

Par ailleurs, le décès du prestataire de service ne mettra pas fi n automatiquement à ce contrat à moins qu’il n’ait été conclu en considération des qualités personnelles de celui-ci et qu’il ne puisse être continué de manière adéquate par quelqu’un qui pourrait poursuivre ses activités.

Évidemment, en cas de résiliation, le client sera tenu de payer au prestataire de service, en pro-portion du prix convenu, les dépenses et frais actuels, la valeur des travaux exécutés avant la fi n du contrat et si des avances avaient été reçues, le prestataire de service devra restituer la partie qui excédera ce qu’il aura gagné.

1-21MODULE 1 (Révision 2011)

La démarche en planifi cation fi nancière personnelle intégrée

DEVOIRS ET OBLIGATIONS DU PLANIFICATEUR FINANCIER

Les dispositions de la Loi sur la protection des renseignements personnels dans le secteur privé (L.R.Q., c. P-39.1) obligent toute personne qui recueille des renseignements personnels à en assurer la sécurité, la confi dentialité, la pertinence et la justesse. Le planifi cateur fi nancier devrait avoir une connaissance suffi sante de cette dernière loi, car le non-respect de celle-ci peut entraîner des pénalités importantes.

Selon l’article 94 de la Loi sur la distribution de produits et services fi nanciers, « un cabinet ne peut refuser de faire affaire avec un client du seul fait que celui-ci refuse de lui fournir un consen-tement particulier ».

Avant d’accepter un client, un planifi cateur fi nancier doit tenir compte des limites de ses compé-tences ainsi que des moyens dont il dispose. Voici l’article 9 du Code de déontologie de la Chambre de la sécurité fi nancière : « Dans l’exercice de ses activités, le représentant doit tenir compte des limites de ses connaissances ainsi que des moyens dont il dispose. Il ne doit pas notamment entreprendre ou continuer un mandat pour lequel il n’est pas suffi samment préparé sans obtenir l’aide nécessaire. »

En conséquence, il ne devra pas conseiller à son client de ne pas consulter un autre planifi cateur fi nancier ou un autre professionnel de son choix.

Avant d’agir, un planifi cateur doit avoir une connaissance appropriée de la situation du client. Voici l’article 15 du Code de déontologie de la Chambre de la sécurité fi nancière : « Avant de renseigner ou de faire une recommandation à son client ou à tout client éventuel, le représentant doit chercher à avoir une connaissance complète des faits. »

Les recommandations du planifi cateur fi nancier doivent être objectives et indépendantes, sans égard à son gain personnel. Le planifi cateur fi nancier doit rendre compte à un client lorsque celui-ci le lui demande. Il doit permettre à son client de prendre connaissance des documents qui le concernent dans tout dossier constitué à son sujet.

Un planifi cateur doit aussi expliquer les avantages et inconvénients de ses recommandations et s’assurer que son client les comprenne tous bien. Voici les articles 13 et 14 du Code de déontologie de la Chambre de la sécurité fi nancière :

Article 13 : « Le représentant doit exposer à son client ou à tout client éventuel, de façon com-plète et objective, la nature, les avantages et les inconvénients du produit ou du service qu’il lui propose et s’abstenir de donner des renseignements qui seraient inexacts ou incomplets. »

Article 14 : « Le représentant doit fournir à son client ou à tout client éventuel les explications nécessaires à la compréhension et à l’appréciation du produit ou des services qu’il lui propose ou lui rend. »

L’article 18 de Loi sur la distribution de produits et services fi nanciers stipule qu’un représentant (incluant le planifi cateur fi nancier) ne peut assujettir la conclusion d’un contrat à l’obligation pour le client de conclure un contrat d’assurance. Il ne peut non plus exercer de pressions indues sur le client ou employer des manœuvres dolosives pour l’inciter à se procurer un produit ou un service fi nancier.

En outre, l’article 17 établit que lorsqu’un représentant exige des émoluments d’une personne avec laquelle il transige, il doit, selon les modalités déterminées par règlement de l’Autorité des marchés fi nanciers, lui dévoiler le fait qu’il reçoit d’autre part une rémunération pour les produits qu’il lui vend et le service qu’il lui rend ainsi que tout autre avantage déterminé par règlement.

Utilisation d’une démarche en planifi cation fi nancière personnelle intégrée

1-22 COLLECTION DE L’IQPF

Lorsqu’il n’est pas payé exclusivement sur une base de commission, le planifi cateur fi nancier doit demander un prix juste et raisonnable pour ses services, lesquels doivent tenir compte de son expérience, du temps consacré, de la diffi culté, de l’importance de l’affaire et de la responsabilité assumée. Dans certains cas, la diligence avec laquelle il a produit le dossier et les résultats obtenus peuvent entrer en ligne de compte pour fi xer sa rémunération.

5.3 CUEILLETTE DE DONNÉES

Une planifi cation fi nancière personnelle intégrée nécessite une cueillette de renseignements, tant familiaux que fi nanciers, la plus exhaustive possible. Même si elle peut paraître fastidieuse, la cueillette des données constitue une étape importante, puisque la planifi cation qui s’ensuit repose implicitement sur la qualité de l’information recueillie.

Le but de cet exercice est de circonscrire les besoins et les objectifs du client à partir de données réelles et objectives. Il devient donc primordial que cette étape soit accomplie avec la plus grande rigueur, afi n de bien comprendre la situation du client.

Comme la planifi cation fi nancière personnelle intégrée est une approche globale, l’examen des sept situations déjà énumérées donne une bonne vue d’ensemble du dossier du client.

Il arrive fréquemment que seulement certaines situations du client fassent l’objet d’une analyse. Lorsque le mandat prévu au contrat est partiel, l’information nécessaire sera moins volumineuse, mais devra être recueillie avec la même célérité et toucher tous les domaines d’intervention pouvant avoir une infl uence sur la ou les situations analysées.

5.3.1 Outils nécessaires

En utilisant le terme « outils », l’on fait référence à des questionnaires ou autres documents servant à compiler l’information nécessaire à une planifi cation fi nancière personnelle intégrée.

L’utilisation systématique d’un questionnaire détaillé lors de la rencontre avec le client permet à la fois au planifi cateur fi nancier de développer et d’appliquer une méthode de travail professionnelle et effi cace et de démontrer au client l’étendu du travail à accomplir et la nécessité de la partici-pation de ce dernier. Le choix d’un questionnaire demeure essentiellement un choix personnel du planifi cateur, mais le document choisi doit avoir l’avantage de signaler les renseignements à demander ou les questions à poser au client, de façon à réunir toutes les données pertinentes et nécessaires à l’élaboration d’une planifi cation fi nancière personnelle intégrée. Ce questionnaire doit être un document avec lequel il se sent à l’aise, car, dans la majorité des cas, il aura à le compléter avec son client.

Un bon questionnaire doit comporter, de façon générale, les éléments suivants :

• des questions explicites sur la situation fi nancière et personnelle du client ;

• des questions spécifi ques ciblant chacune des situations couvertes par le mandat, tel que décrit au contrat signé avec le client ;

• la structure du document suit une logique qui permet au planifi cateur fi nancier de se sentir à l’aise avec le questionnaire et d’expliquer au client ce qu’il cherche à accomplir en lui posant ces questions.

1-23MODULE 1 (Révision 2011)

La démarche en planifi cation fi nancière personnelle intégrée

En fait, un bon questionnaire permet non seulement de respecter l’approche intégrée en planifi -cation fi nancière personnelle, mais permet également de :

• structurer la rencontre avec le client ;

• obtenir de l’information complète sur tous les domaines d’intervention en PFPI ;

• sensibiliser le client à tous les aspects couverts par la PFPI ;

• susciter des interrogations et commentaires permettant au planifi cateur fi nancier de bien connaî-tre son client ;

• découvrir les objectifs latents du client ;

• faciliter la mise à jour du dossier du client ;

• répondre rapidement et avec justesse aux questions du client lorsqu’il envisage de poser cer-taines actions.

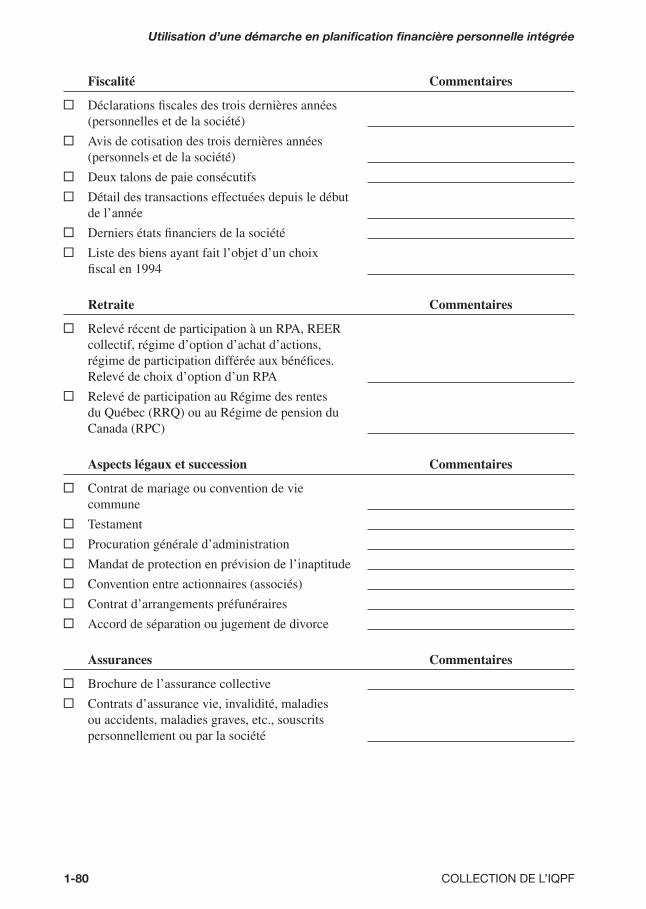

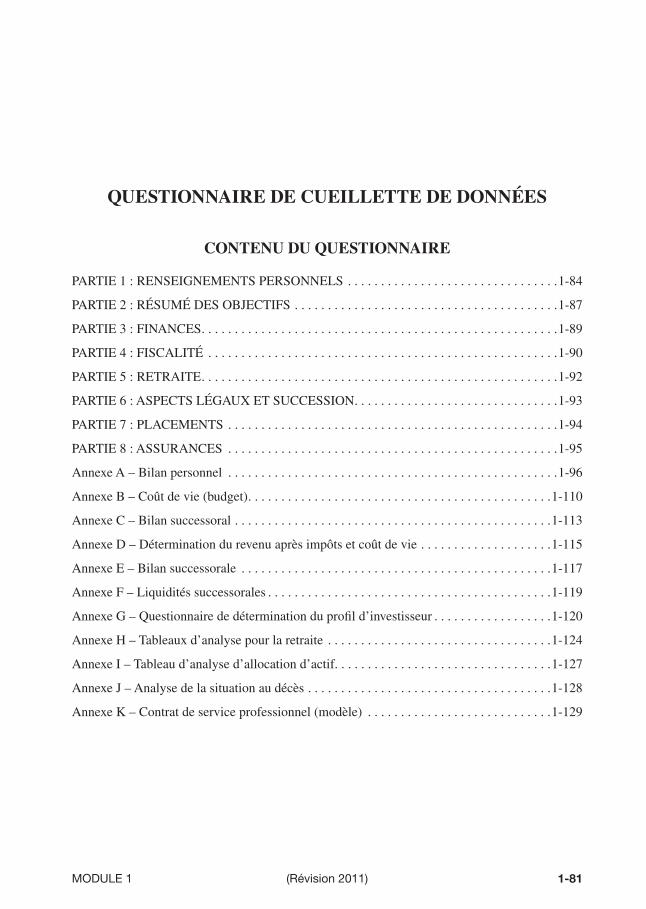

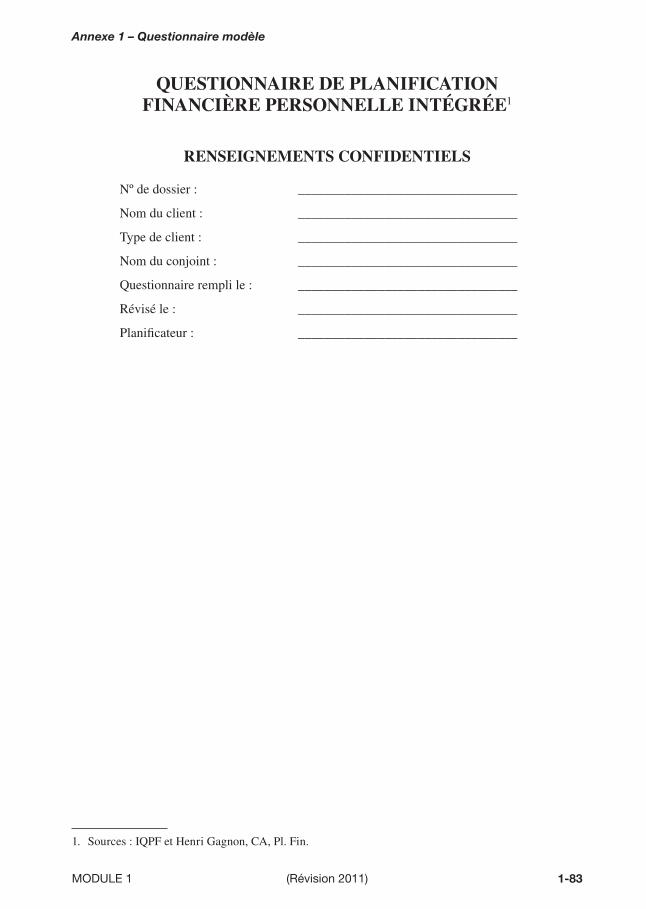

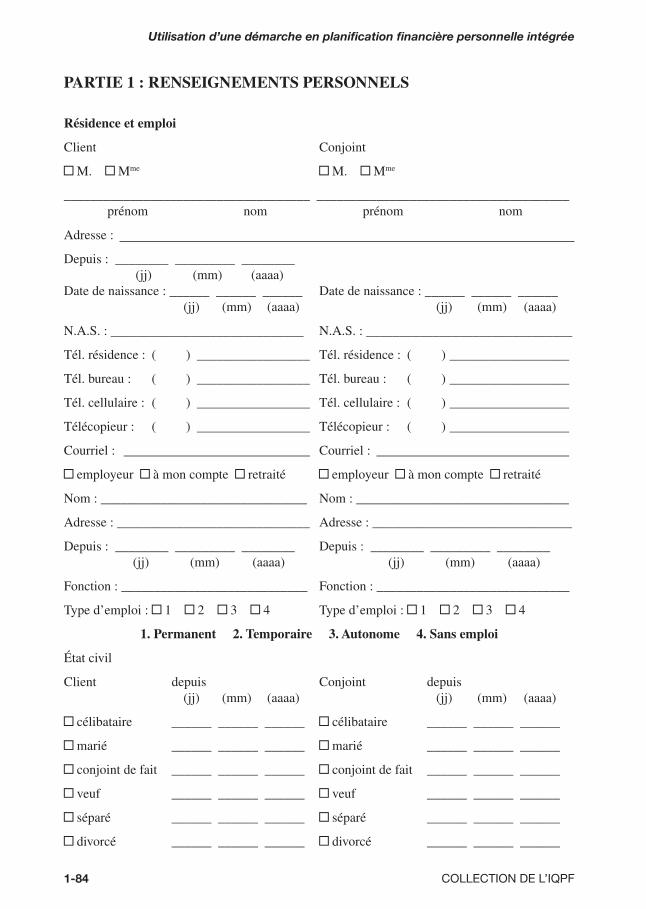

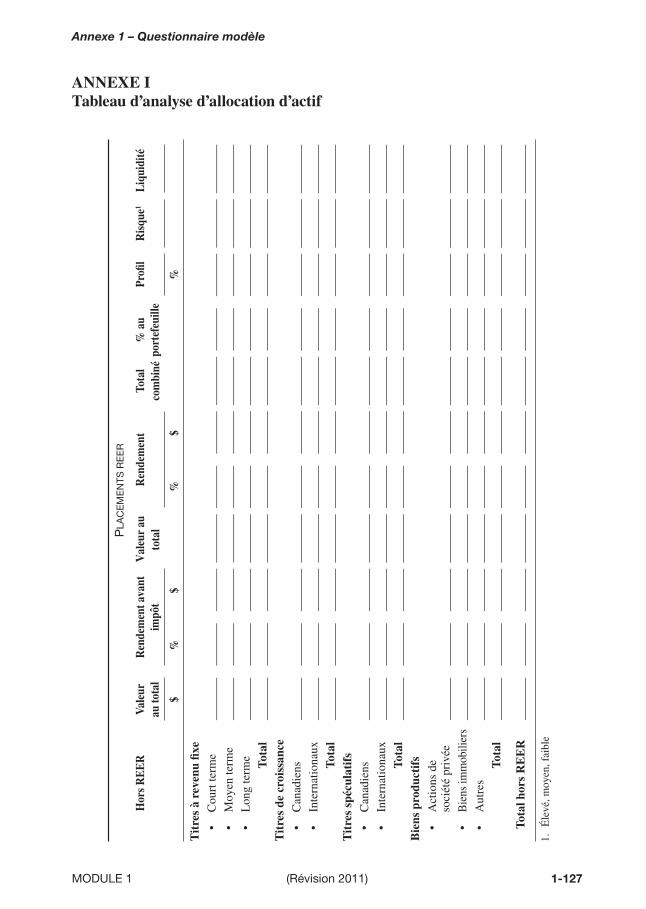

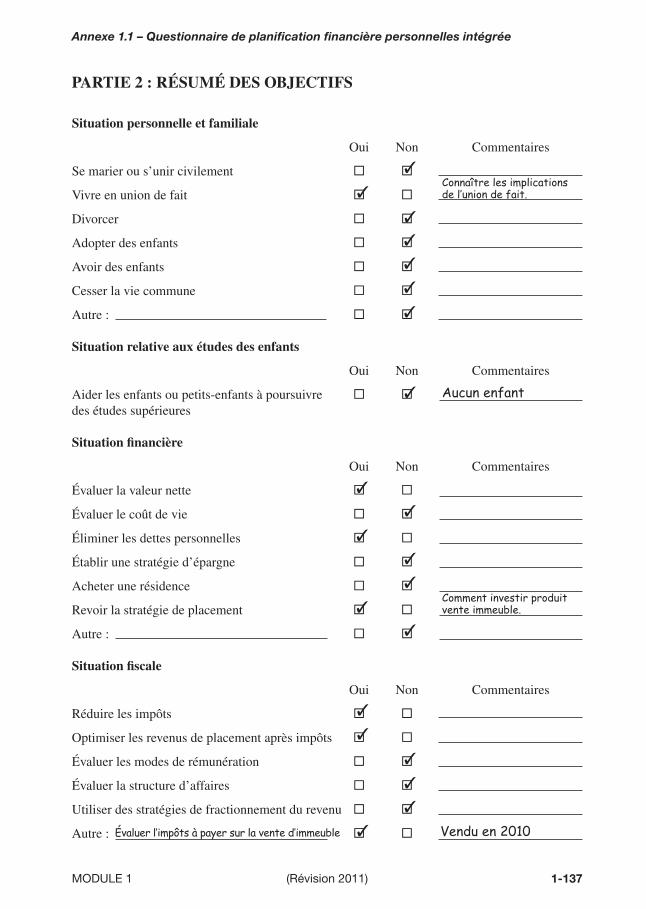

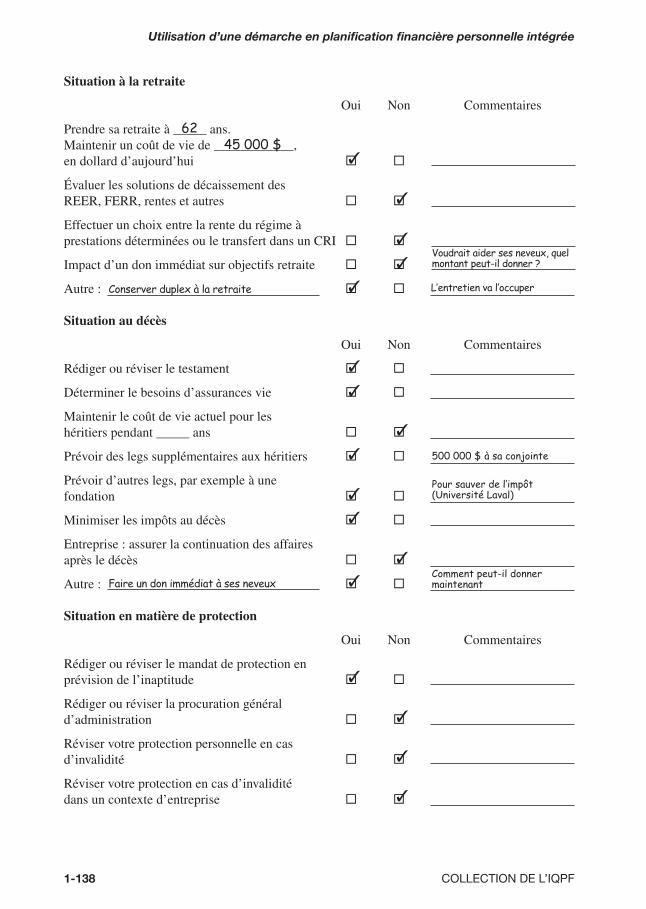

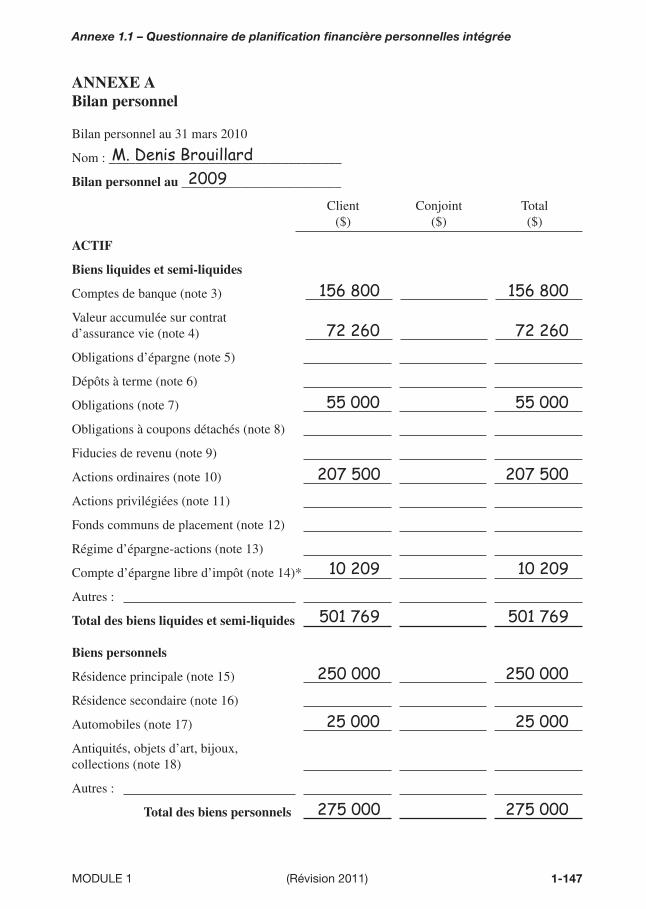

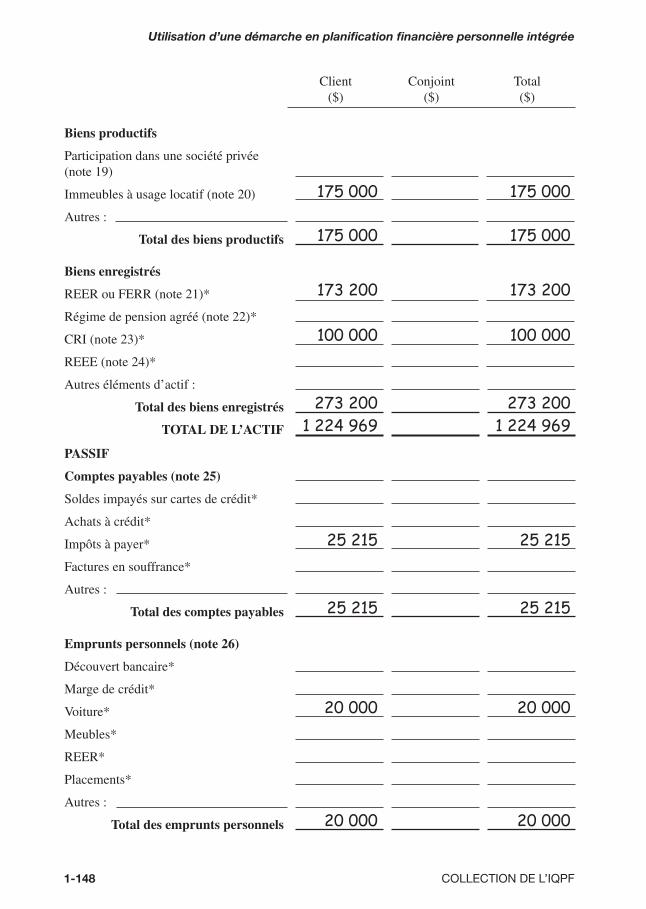

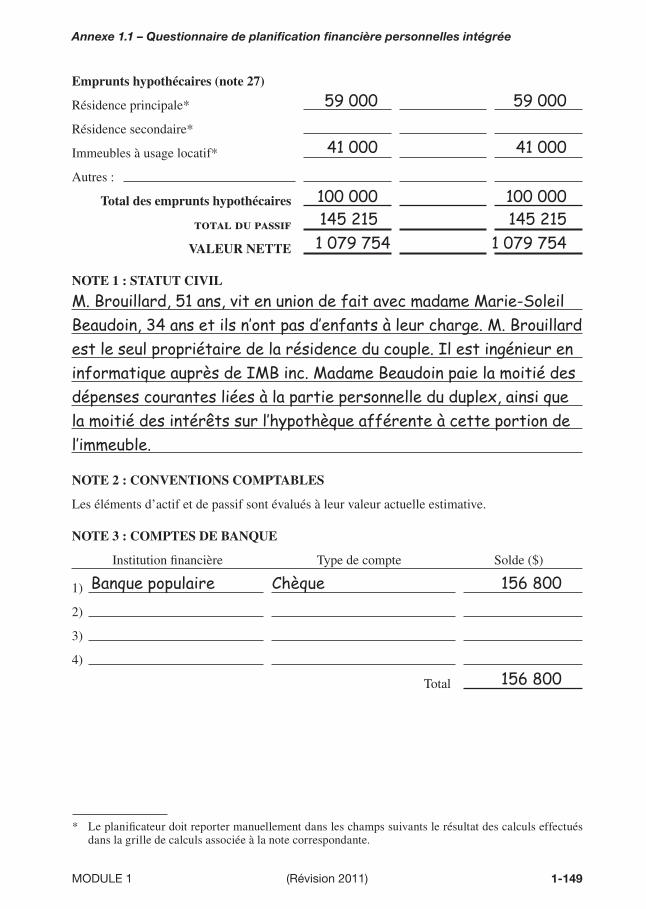

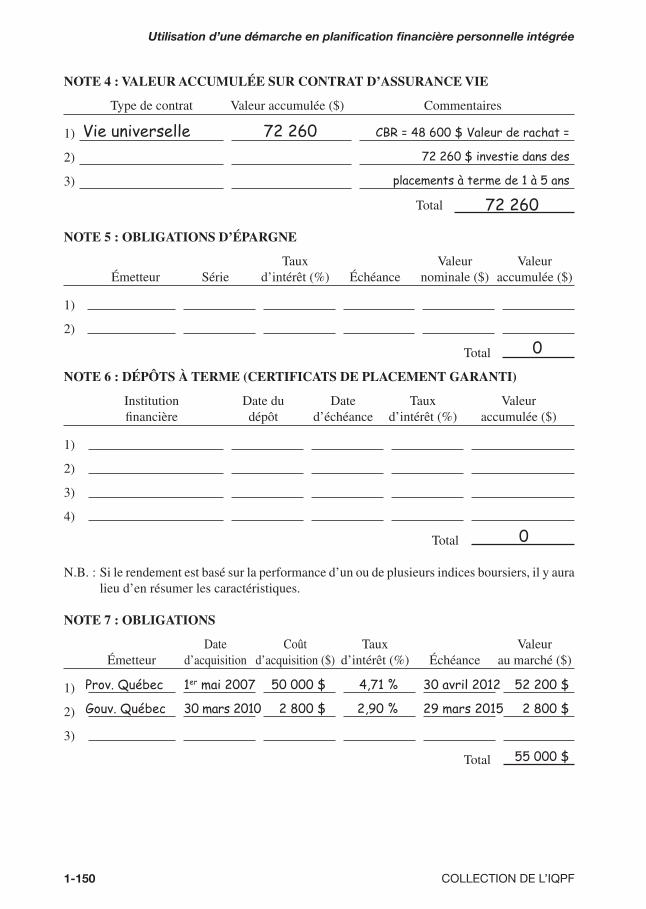

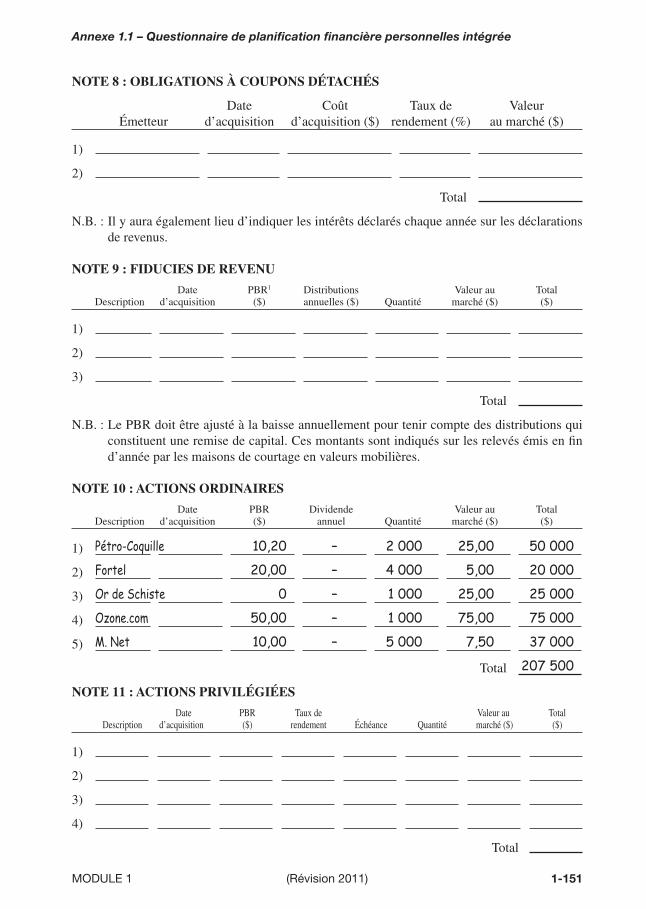

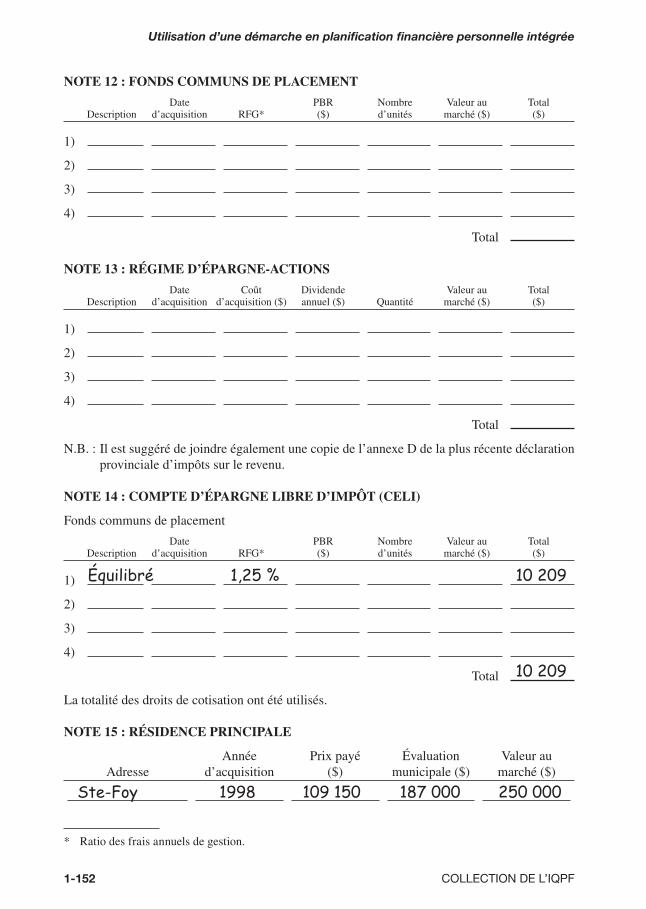

L’IQPF a bâti un questionnaire répondant à toutes ces caractéristiques dans un contexte de pla-nifi cation fi nancière personnelle globale et intégrée. Ce modèle est reproduit à l’annexe 1 et son utilisation par les professionnels en exercice est fortement encouragée. Cette annexe comprend également un modèle de lettre à envoyer préalablement au client, afi n de lui permettre de recueillir l’information et les documents nécessaires à la réalisation du mandat. Vous remarquerez que nous avons joint à cette lettre une Liste des documents à fournir afi n de guider le client. Aussi, pour les étudiants, l’annexe 1.1 présente le même questionnaire de cueillette de données dûment rempli pour la planifi cation fi nancière personnelle intégrée de monsieur Denis Brouillard (cas fi ctif).

LISTE DES DOCUMENTS À FOURNIR

Il arrive fréquemment que l’information demandée à l’étape de la cueillette de données ne puisse être fournie verbalement par le client, mais qu’elle se retrouve à l’intérieur de la documentation qu’il remet lors de la rencontre. En fait, il peut arriver que le contenu des documents précise, ou même réfute, l’information que donne verbalement le client, d’où l’importance d’en obtenir copie.

QUESTIONNAIRE DE CUEILLETTE DE DONNÉES PROPOSÉ PAR L’IQPF POUR LES MANDATS DE PFPI

Vous remarquerez que le questionnaire présenté à l’annexe 1 (dont chacune des parties est présentée ci-après) propose un modèle adapté à l’approche privilégiée par l’IQPF, voulant que le planifi cateur fi nancier dispose d’une information complète et exacte dans les sept domaines d’intervention (fi nances, aspects légaux, succession, fi scalité, retraite, placements, assurance et gestion des risques) de façon à analyser adéquatement les sept situations couvertes en planifi cation fi nancière personnelle intégrée : personnelle et familiale, fi nancière, fi scale, études des enfants ou des petits-enfants, retraite, décès et protection.

Il est important de souligner que le questionnaire de cueillette des données constitue un outil de travail pour le planifi cateur fi nancier, et non pas un document qui sera remis au client. À ce titre, il sera conservé dans le dossier permanent du client, notamment parce qu’il contient de l’information qui ne se trouvera pas dans le rapport fi nal.

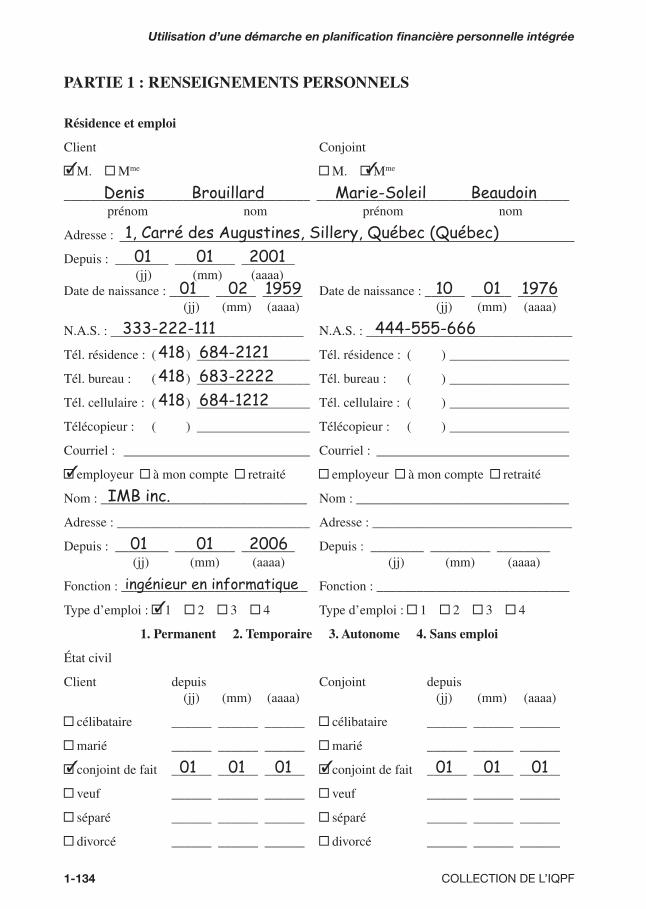

PARTIE 1 : RENSEIGNEMENTS PERSONNELS

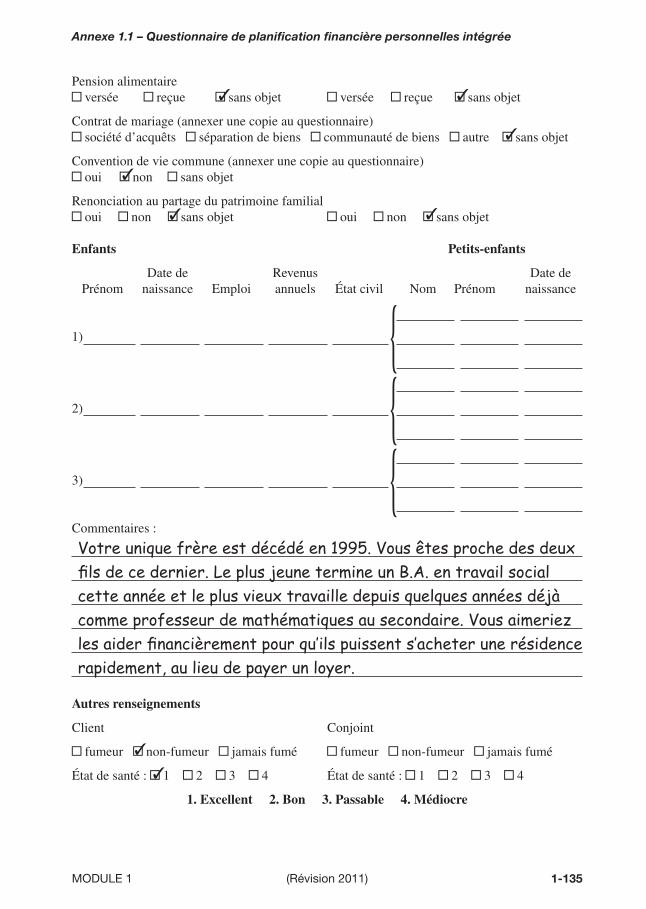

Cette section permet de consigner tous les renseignements personnels relatifs au client. L’informa-tion relative aux enfants prend toute son importance dans un contexte de planifi cation successorale ou de fi nancement de leurs études.

Utilisation d’une démarche en planifi cation fi nancière personnelle intégrée

1-24 COLLECTION DE L’IQPF

PARTIE 2 : RÉSUMÉ DES OBJECTIFS

Cette partie est divisée en tenant compte des sept situations mentionnées précédemment.

Afi n de ne pas alourdir inutilement le questionnaire, celui-ci présente les principaux objectifs propres à chaque situation et laisse un espace libre pour tenir compte des désirs du client ou des constats faits par le planifi cateur fi nancier lors de l’entrevue.

Un espace est prévu pour préciser la pensée du client ou encore inscrire les sous-objectifs qui découlent de l’objectif principal.

Lors de l’entrevue, le planifi cateur fi nancier ne sera pas toujours en mesure de préciser l’ensemble des objectifs du client immédiatement après avoir complété la partie 1 portant sur les renseigne-ments personnels, car le client n’est parfois pas en mesure de les déterminer lui-même.

Il revient alors au planifi cateur fi nancier d’aider le client à préciser l’ensemble de ses objectifs au fur et à mesure que se déroule l’entrevue. Dans de telles circonstances, l’ensemble de la partie 2 ne sera complété qu’à la fi n de la rencontre, au moment où le planifi cateur fi nancier valide le tout avec le client.

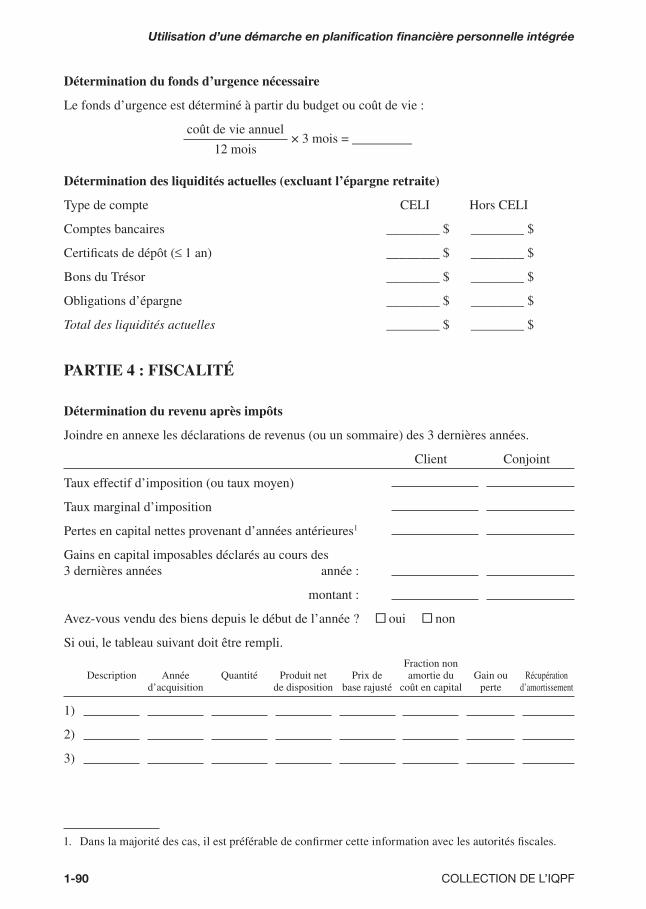

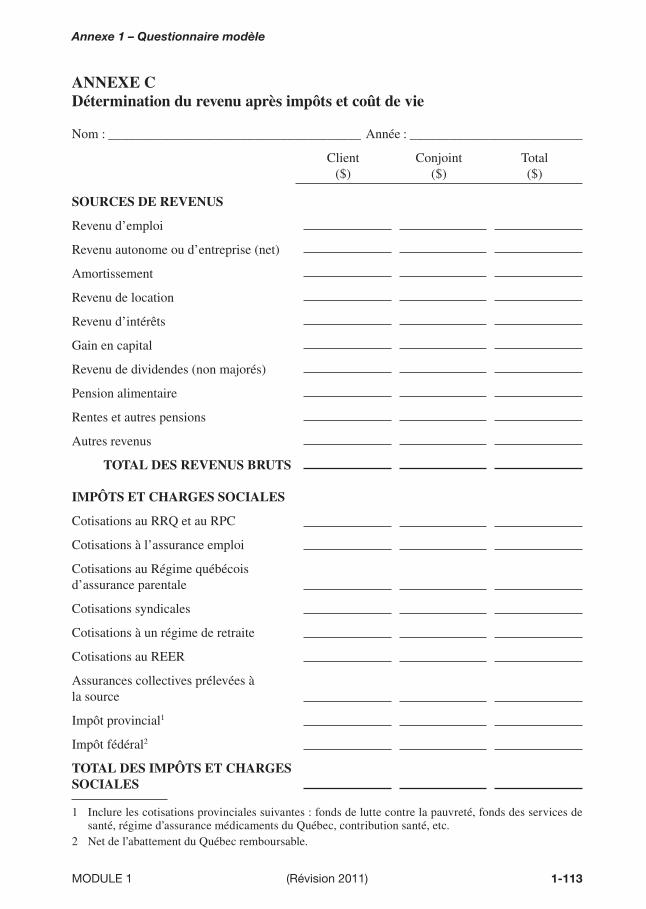

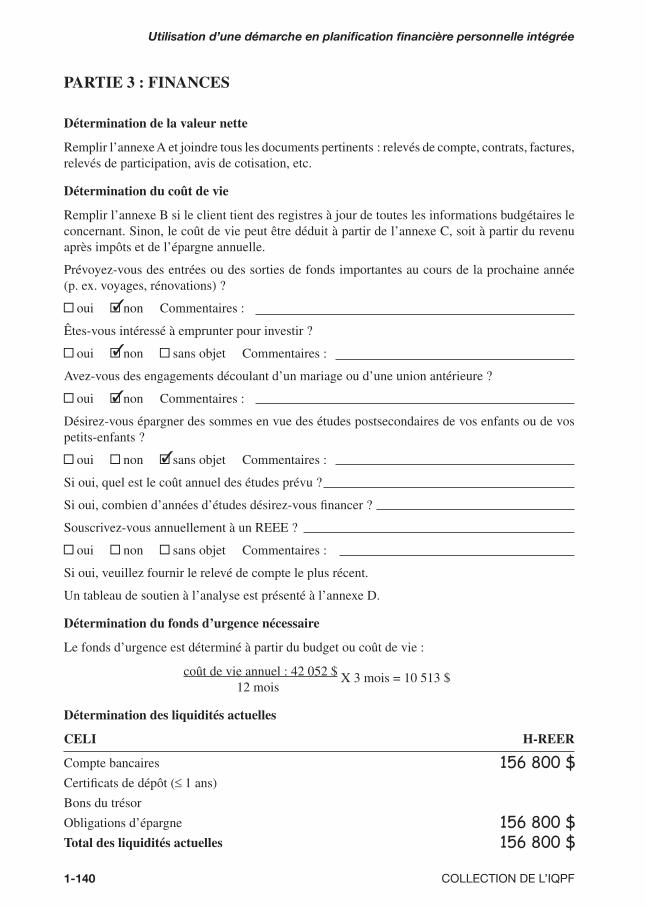

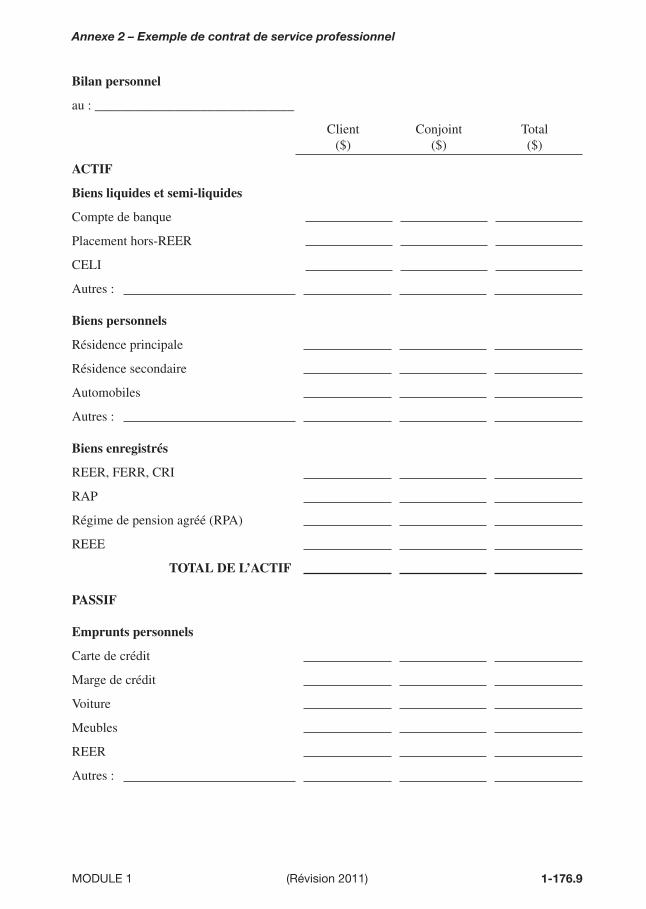

PARTIE 3 : FINANCES

Cette section est très importante et demandera beaucoup de temps au planifi cateur fi nancier lorsque les éléments d’actif et de passif sont nombreux et détenus dans différentes institutions fi nancières. Plusieurs données — telles le coût, le prix de base rajusté (PBR) ou la fraction non amortie du coût en capital (FNACC) — ne sont pas nécessairement connues du client. Le rôle du planifi cateur fi nancier consiste alors à aider ce dernier à repérer l’information, et ce, afi n qu’elle lui permette de dresser un bilan personnel qui refl ète fi dèlement la réalité.

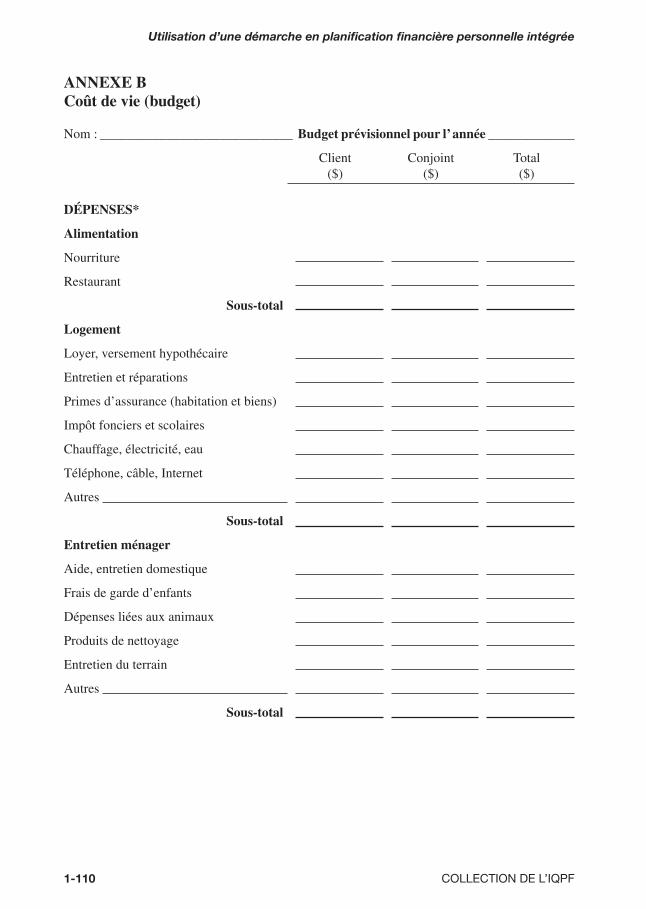

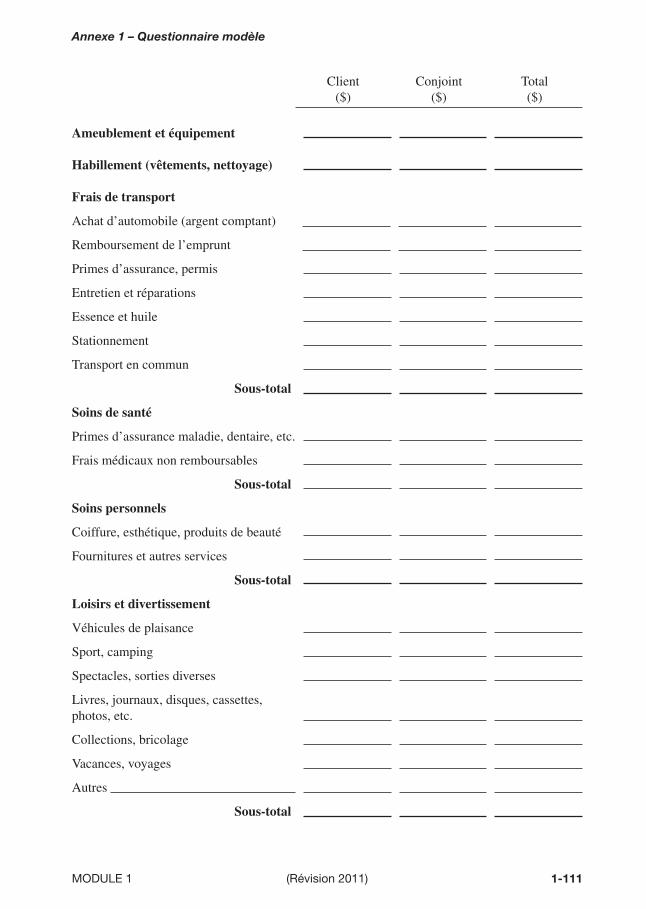

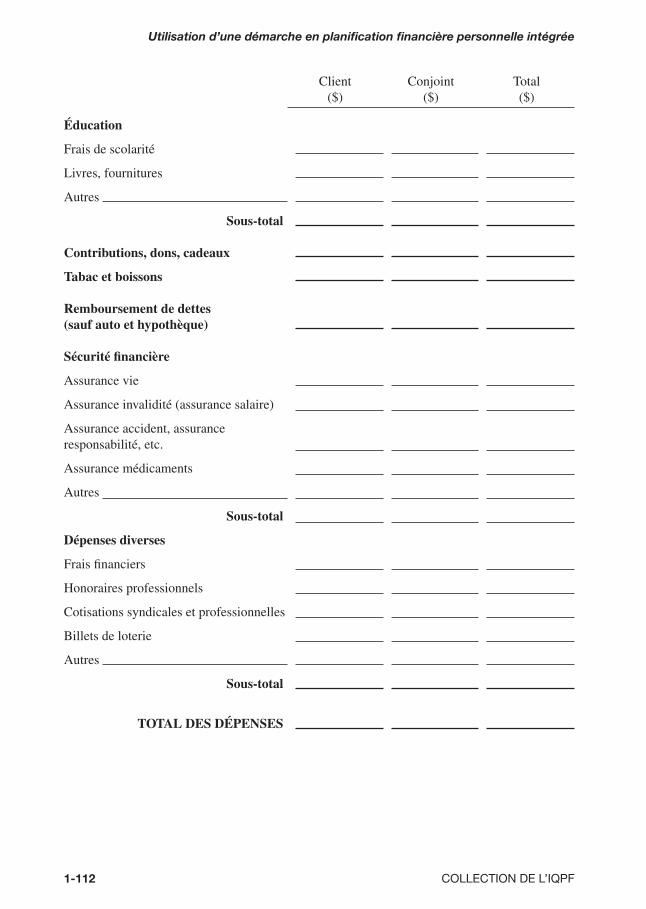

La détermination du coût de vie représente également un exercice important pour la réalisation de projections fi nancières.

Même si le fait de compléter l’information budgétaire contenue à l’annexe B du questionnaire peut s’avérer utile, le client veut rarement s’y astreindre. De plus, même lorsque ce dernier la complète, le planifi cateur fi nancier doit être prudent et valider la somme des dépenses en la comparant avec le revenu disponible du client, puisque ce dernier pourrait oublier certaines dépenses. La détermi-nation du coût de vie à partir du revenu disponible (après impôts) et de l’épargne annuelle semble une façon plus facile de procéder.

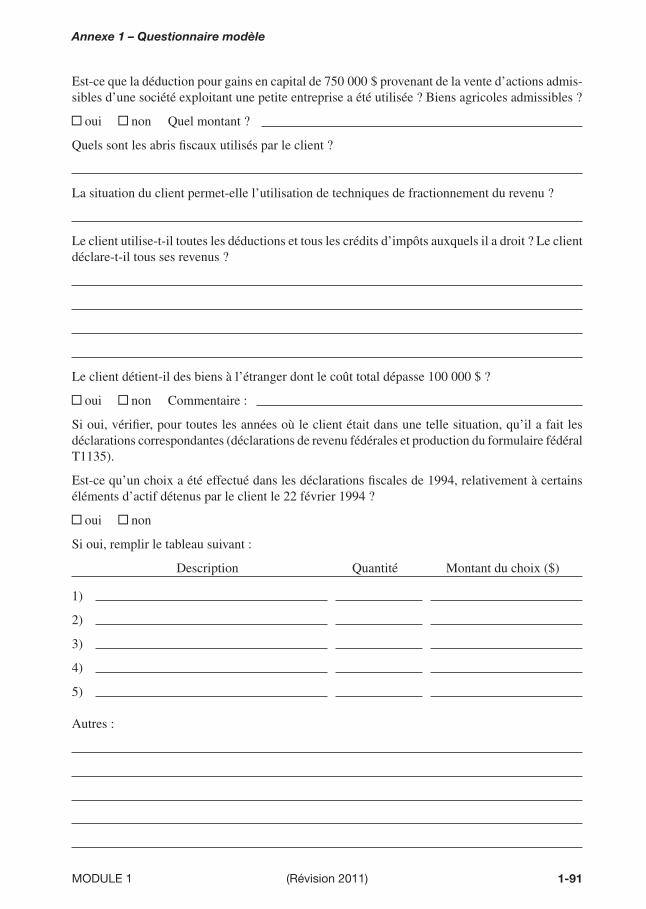

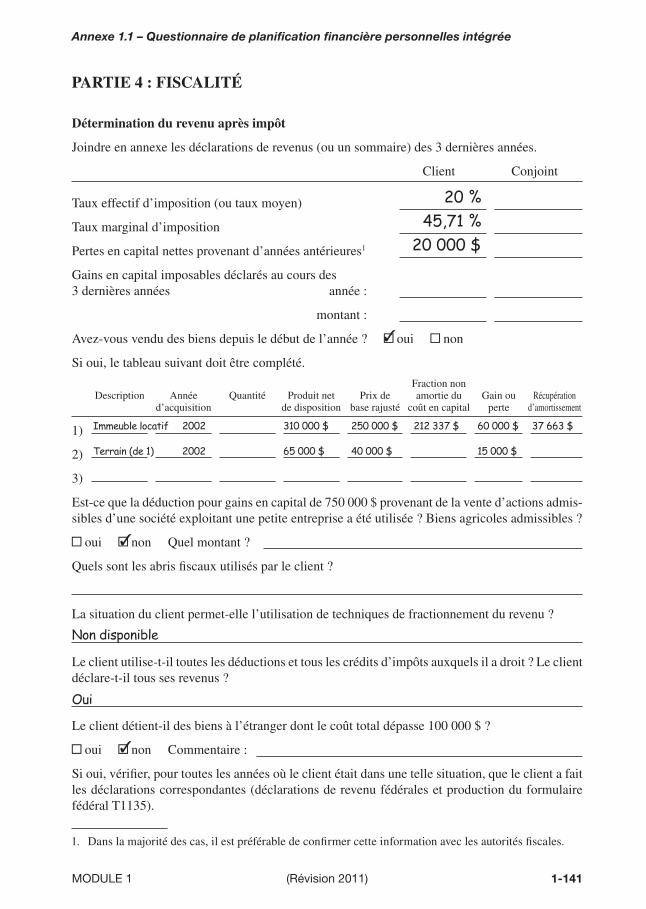

PARTIE 4 : FISCALITÉ

Dans cette section, le planifi cateur fi nancier doit se faire une bonne idée de la situation fi scale du client, pour en faire une analyse pertinente et être en mesure de formuler des recommandations appropriées aux circonstances.

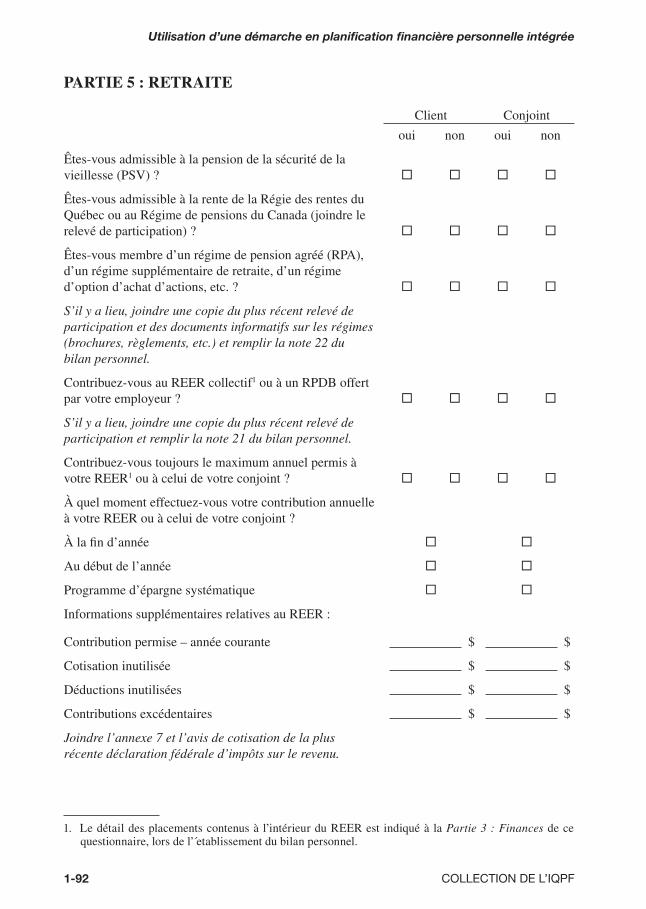

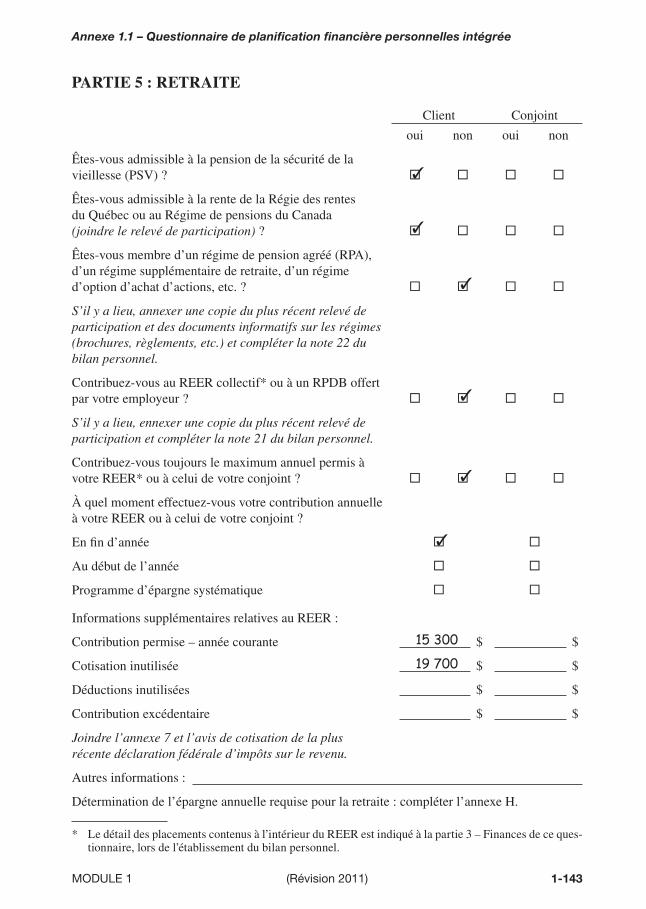

PARTIE 5 : RETRAITE

Cette section permet de consigner toute l’information relative à la retraite du client. Le planifi cateur sera alors en mesure de déterminer si les objectifs de retraite du client sont réalistes.

1-25MODULE 1 (Révision 2011)

La démarche en planifi cation fi nancière personnelle intégrée

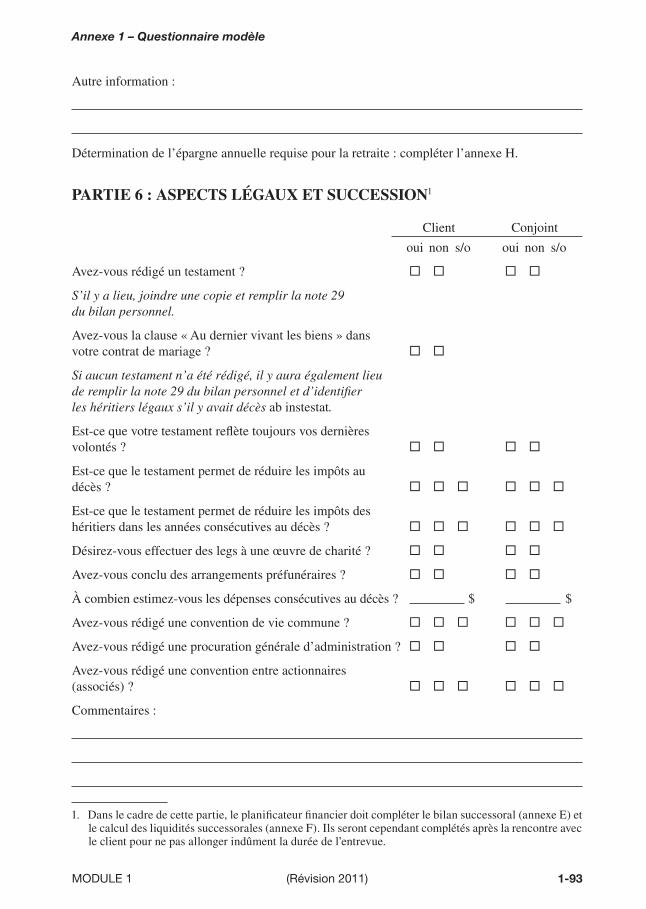

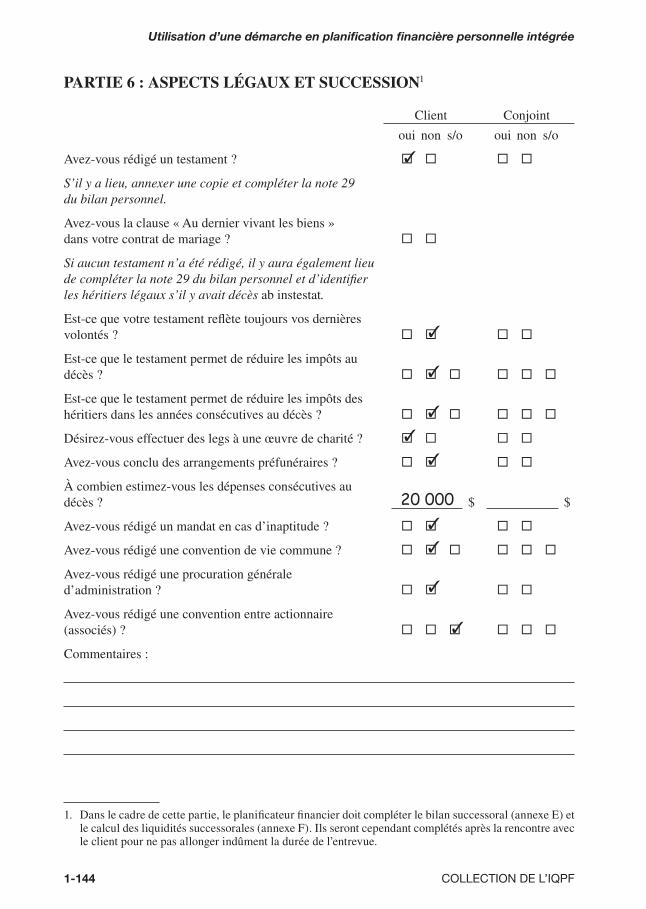

PARTIE 6 : ASPECTS LÉGAUX ET SUCCESSION

Cette section permet au planifi cateur fi nancier de constater si le client a rédigé et mis à jour tous les documents légaux relatifs à sa situation fi nancière personnelle.

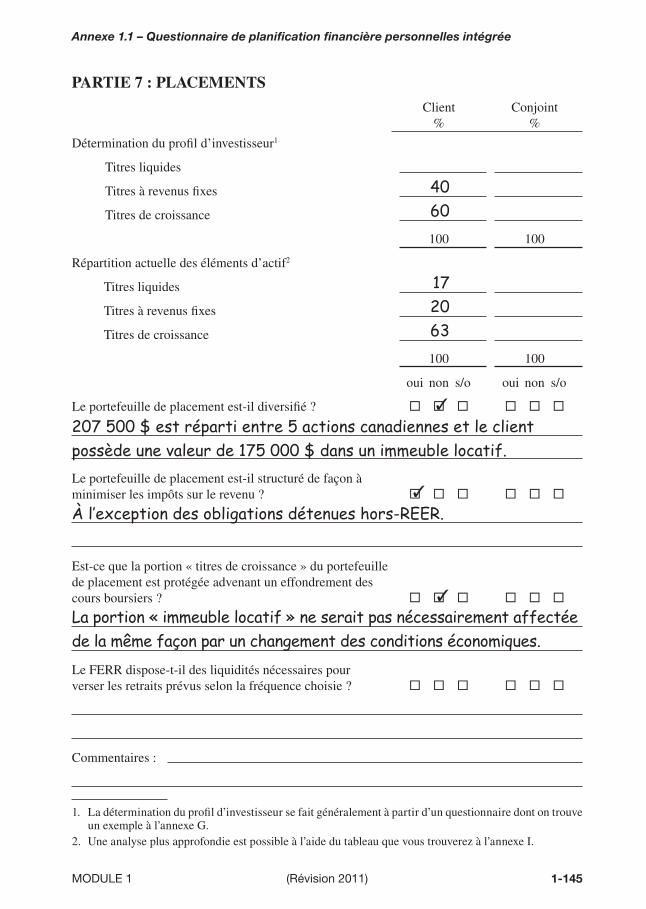

PARTIE 7 : PLACEMENTS

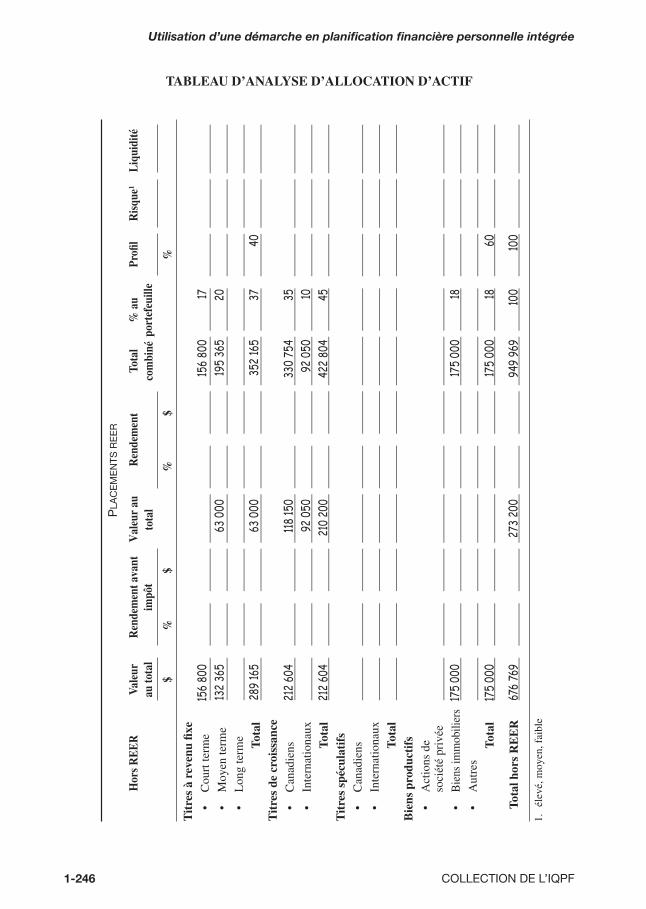

Cette section permet au planifi cateur fi nancier d’analyser le portefeuille de placement actuel, tout en tenant compte du profi l d’investisseur du client. Le planifi cateur sera alors en mesure de faire des analyses et de formuler des recommandations dans le but d’améliorer la stratégie de placement du client.

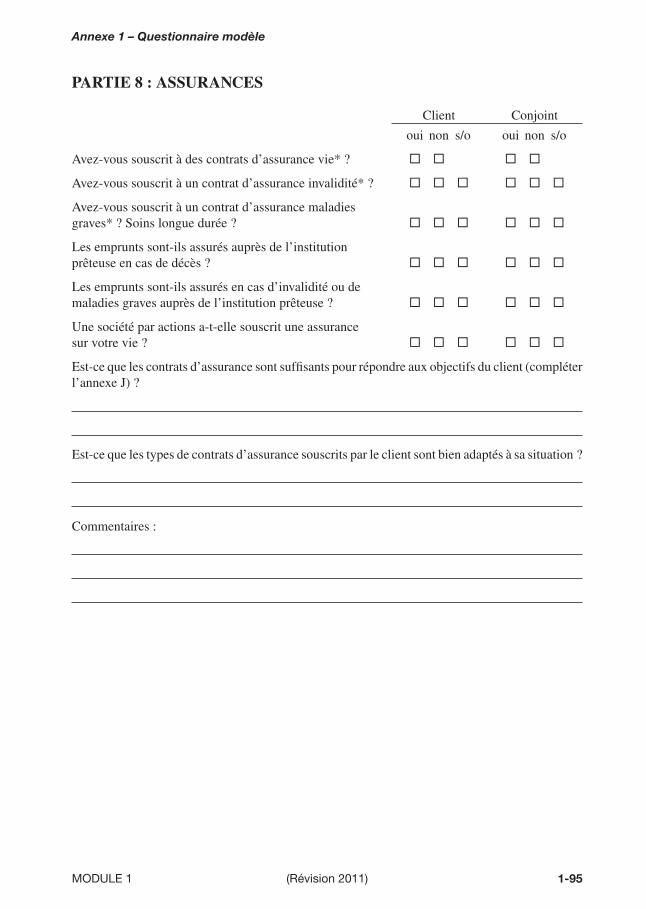

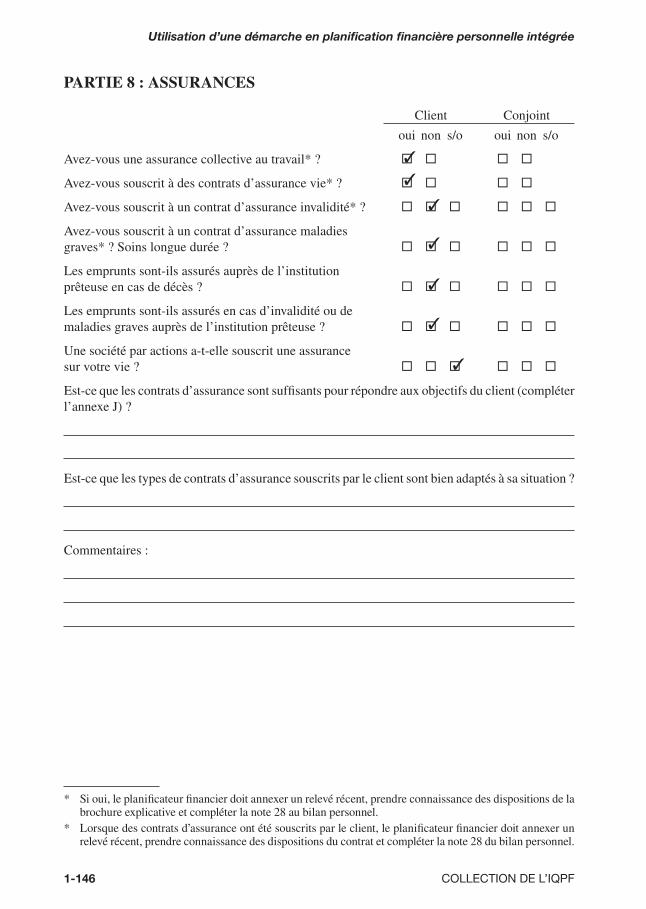

PARTIE 8 : ASSURANCE

Cette section permet au planifi cateur fi nancier de vérifi er si le client bénéfi cie d’une protection adéquate en cas de décès ou d’invalidité. Il pourra également en profi ter pour évaluer si les produits d’assurance détenus actuellement par le client sont adaptés à sa situation.

5.3.2 Questionnaire de cueillette de données pour les mandats partiels

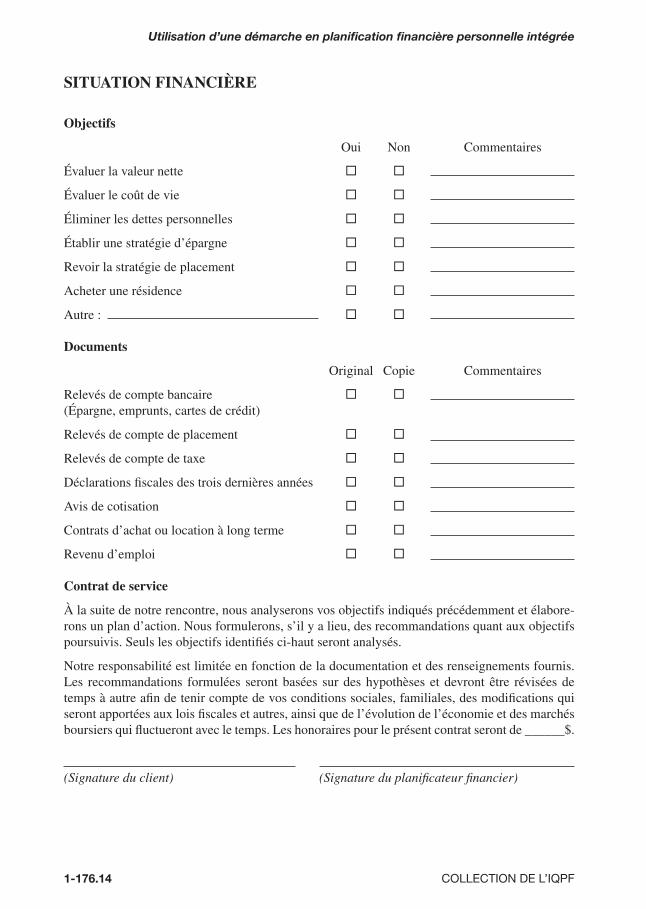

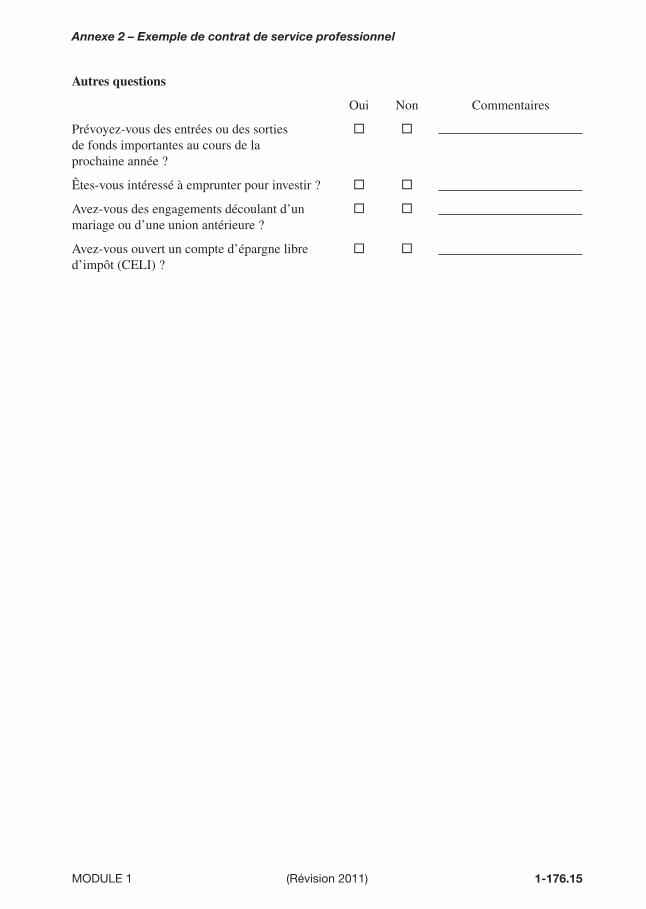

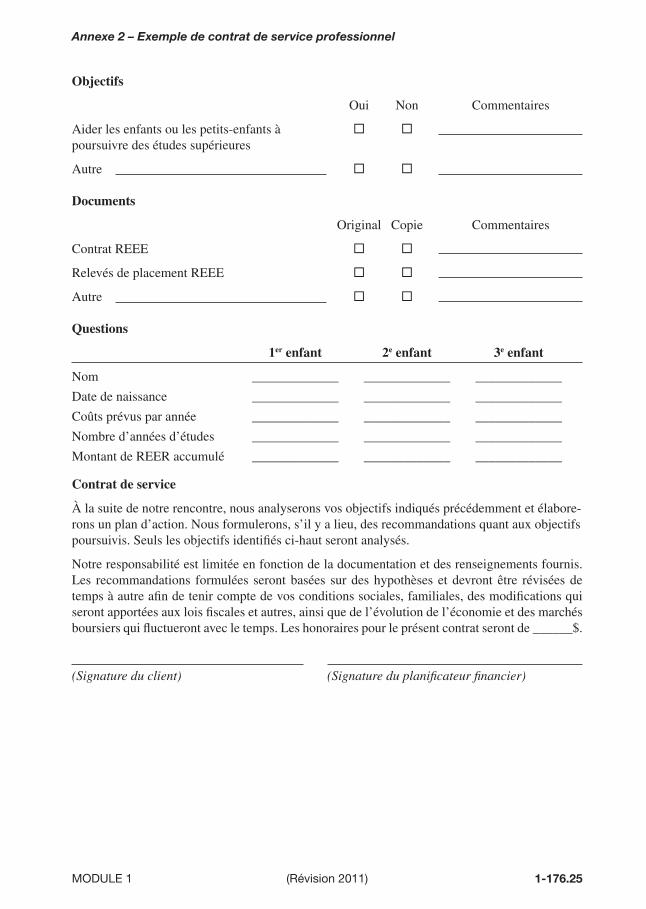

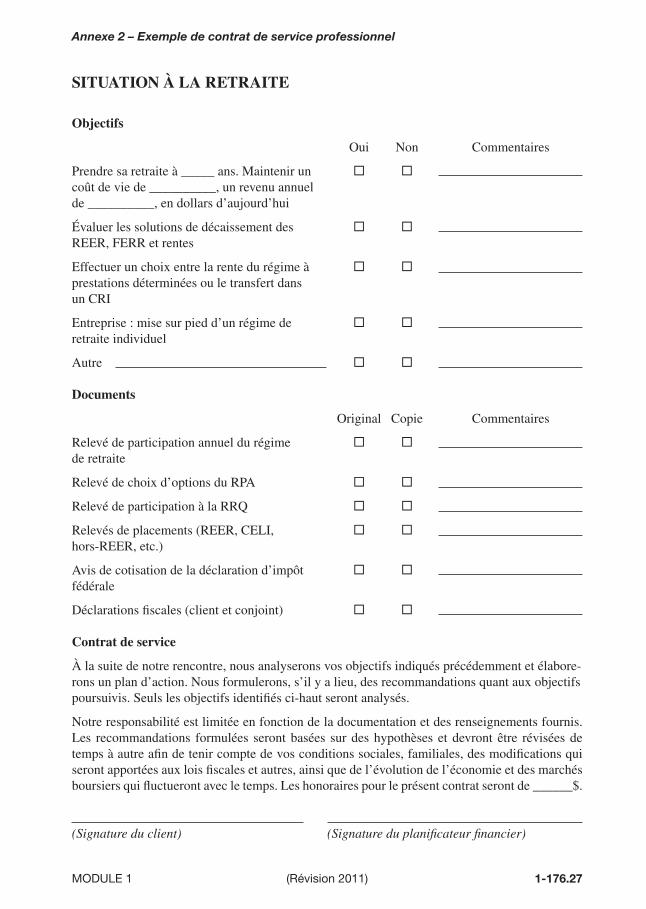

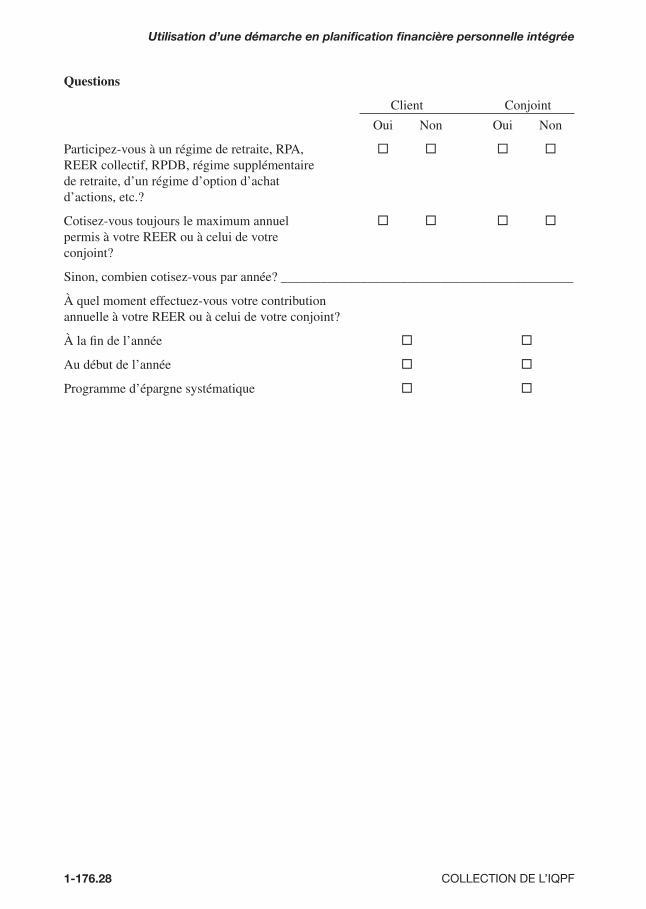

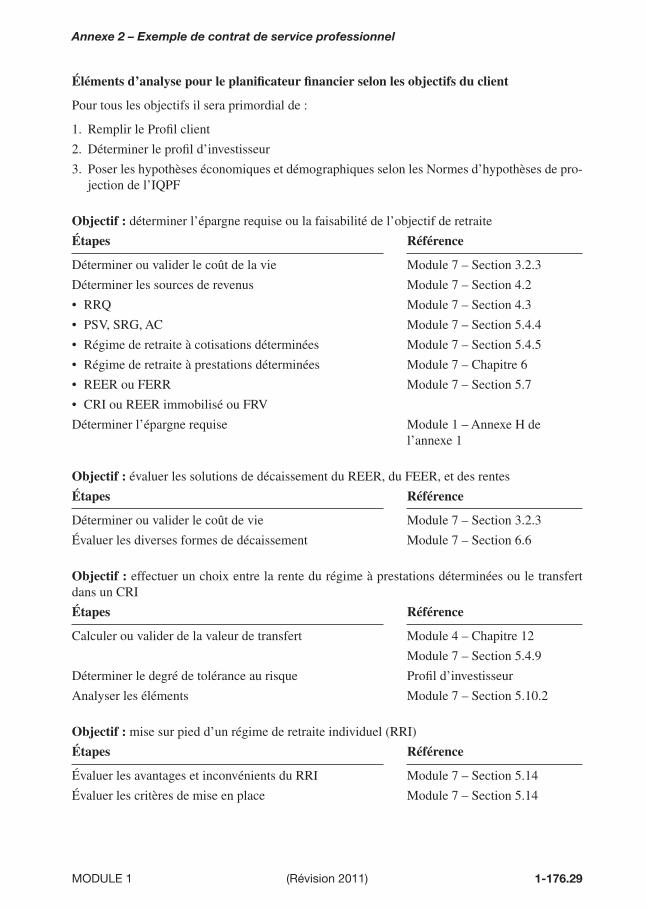

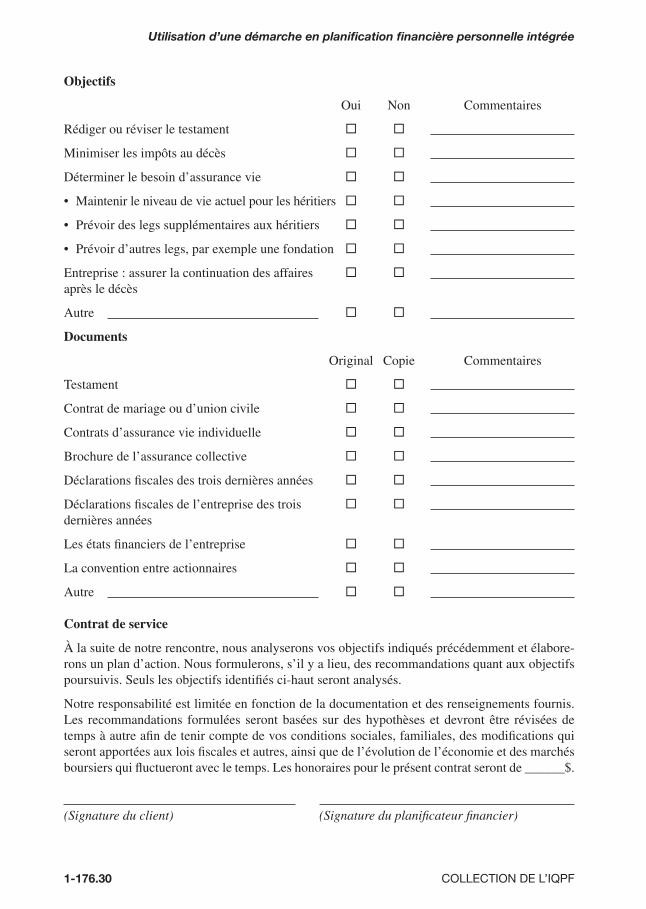

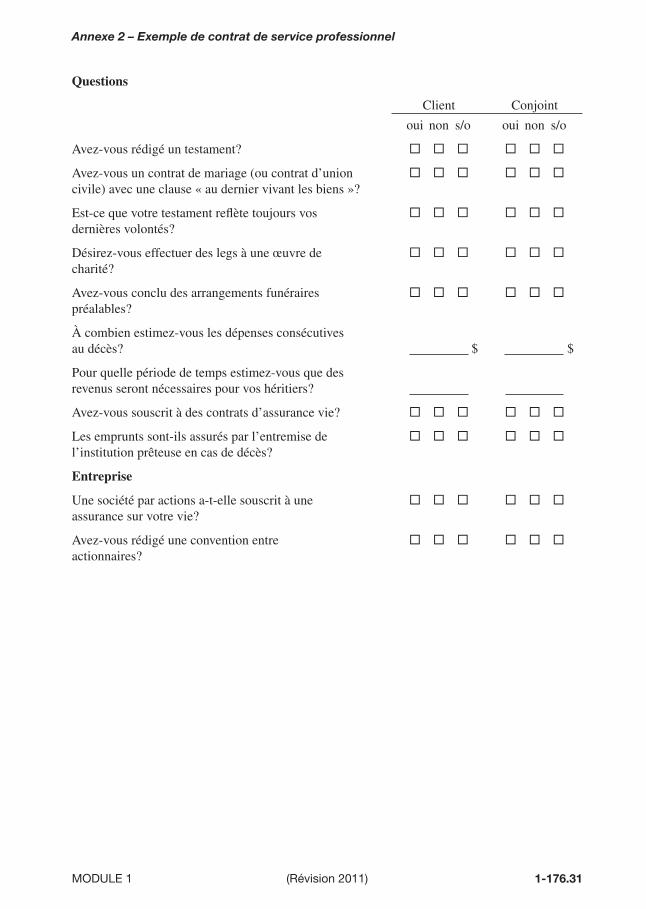

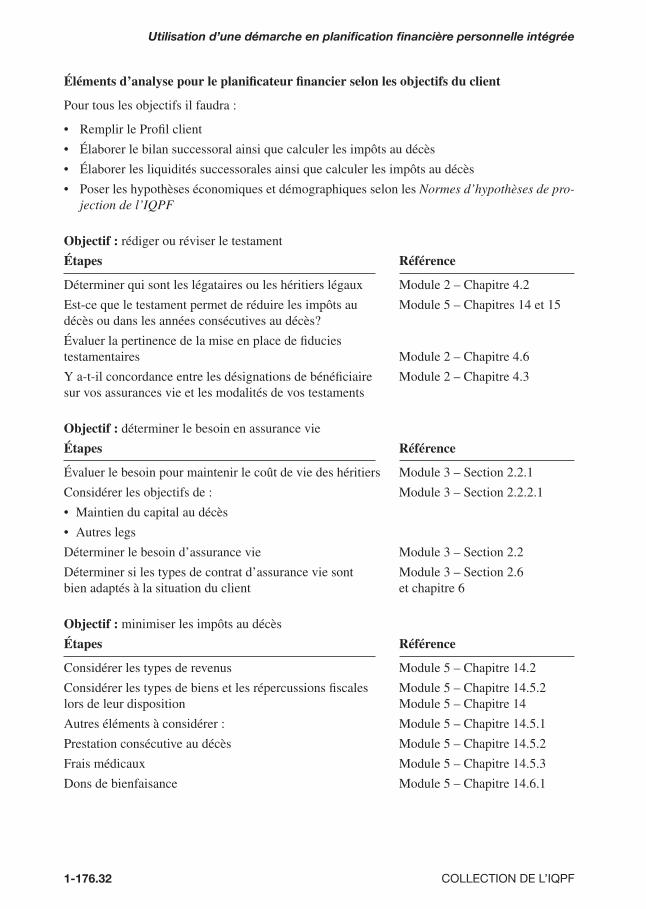

Bien que possible, l’utilisation du questionnaire complet présenté ci-avant dans le cadre d’un mandat partiel demande de l’utilisateur une analyse préalable visant à éliminer l’information superfl ue. C’est dans le but d’alléger cette étape que l’IQPF a mis sur pied un modèle de questionnaire de cueillette de données pour les mandats partiels, lequel est présenté en annexe du présent module. Il est composé, dans un premier temps d’un « Profi l client » contenant les renseignements personnels du client et qui doit être complété peu importe la situation visée par le mandat. La deuxième partie est divisée par situation et inclut les objectifs du client, les documents que ce dernier doit fournir, ainsi que la description du mandat, le tout devant être daté et signé par le client et le planifi cateur fi nancier, et ce, afi n d’éviter de faire signer le mandat global, qui est beaucoup plus long (Annexe 2). Enfi n, le document présente un des exemples d’éléments d’analyse possibles selon certains objectifs, et ce, afi n de guider le planifi cateur fi nancier dans son analyse.

5.3.3 Constitution d’un dossier

En tant que professionnels, les planifi cateurs fi nanciers doivent être en mesure de documenter toutes leurs recommandations. Celles-ci étant basées sur une masse d’information et de documents, il faut constituer des dossiers étoffés. Par souci de simplicité, il est recommandé de constituer, pour chaque client :

• un dossier permanent ;

• un dossier courant.

Le tableau qui suit présente un résumé des principaux documents que devraient contenir ces deux types de dossiers.

Utilisation d’une démarche en planifi cation fi nancière personnelle intégrée

1-26 COLLECTION DE L’IQPF

TABLEAU 1-1ÉLÉMENTS CONSTITUTIFS DES DOSSIERS À CONSERVER

Dossier permanent Dossier courant

Questionnaire de cueillette de données dûment Notes du planifi cateurrempli

Liste des documents fi nanciers utilisés dans Points laissés en suspensla réalisation du mandat

Documents fi nanciers utilisés dans la réalisation Contrat de service professionneldu mandat

Liste des conseillers fi nanciers consultés Lettre d’autorisation

Rapport PFPI tel que présenté au client

La constitution d’un dossier sur une personne comporte des responsabilités à l’égard des rensei-gnements recueillis. En effet, le planifi cateur fi nancier doit assurer la protection et la conservation des renseignements personnels qu’il recueille en adoptant les mesures de sécurité suivantes :

• utiliser les renseignements uniquement aux fi ns auxquelles ils ont été recueillis ;

• limiter l’accès à ces dossiers aux seules personnes autorisées ;

• communiquer ces renseignements uniquement aux personnes autorisées à les recevoir ;

• préserver ces renseignements dans un endroit sûr et de façon sécuritaire ;

• respecter les règles de la Loi sur la protection des renseignements personnels dans le secteur privé (L.R.Q., c. P-39.1).

5.4 DÉTERMINATION DES OBJECTIFS DU CLIENT

L’étape de la détermination des objectifs du client est cruciale, car elle infl uence toutes les étapes subséquentes. Quelles que soient les recommandations qui lui sont présentées, le client ne les suivra pas si le planifi cateur n’a pas bien compris ses objectifs.

Or il n’est pas toujours facile de cerner les objectifs des clients. Certains n’ont pas défi ni claire-ment ce qu’ils visent ; d’autres s’attendent à ce que le planifi cateur le fasse pour eux. Pourtant, c’est toujours le client qui doit défi nir ses propres objectifs, car c’est de son avenir qu’il s’agit.

Il est donc essentiel de l’amener à s’exprimer sur ses besoins en regard d’une ou de l’ensemble des situations d’analyse en planifi cation fi nancière :

• sa situation personnelle et familiale ;

• sa situation fi nancière ;

• sa situation fi scale ;

• sa situation en matière d’études des enfants ;

• sa situation à la retraite ;

• sa situation au décès ;

• sa situation en matière de protection.

1-27MODULE 1 (Révision 2011)

La démarche en planifi cation fi nancière personnelle intégrée

5.4.1 L’importance des objectifs

Il est important de comprendre les différentes catégories d’objectifs. Le planifi cateur fi nancier doit bien les assimiler pour être en mesure de partager ou d’échanger avec son client, de façon à faire ressortir ses priorités.

En fait, les objectifs d’un client peuvent être classifi és comme suit :

OBJECTIFS PERSONNELS ET FAMILIAUX

Ces objectifs sont la base même d’une planifi cation fi nancière personnelle intégrée. En fait, si l’on ne connaît pas les aspirations humaines, personnelles et familiales d’un client, il y a de fortes chances que même le meilleur planifi cateur fi nancier aura fort à faire pour percevoir les objectifs de son client.

Comme exemples de pareils objectifs, pensons à ce qui suit :

• se marier ou s’unir civilement ;

• vivre en union de fait ;

• avoir des enfants ;

• adopter des enfants ;

• cesser la vie commune ;

• divorcer.

OBJECTIFS FINANCIERS

Les objectifs fi nanciers de base regroupent deux états fi nanciers fondamentaux :

• Le bilan personnel

– évaluer la valeur nette ;

– faire croître la valeur nette ;

– constituer une réserve de liquidités afi n de faire face aux imprévus.

• Le budget

– évaluer le coût de vie ;

– éliminer le défi cit budgétaire s’il y a lieu ;

– établir une stratégie d’épargne.

Les objectifs fi nanciers en matière de gestion de la dette peuvent toucher chacun des points suivants :

• éliminer les dettes personnelles ;

• réduire le coût des dettes personnelles ;

• optimiser le traitement fi scal des intérêts sur les dettes.

Les objectifs fi nanciers relatifs aux placements peuvent être :

• Atteinte de l’indépendance fi nancière

L’indépendance fi nancière dépend de chaque individu. Pour certains, la sécurité est atteinte lorsqu’ils ne dépendent plus d’un salaire, pour d’autres, c’est lorsqu’ils ont des dépôts à terme de 500 000 $.

Utilisation d’une démarche en planifi cation fi nancière personnelle intégrée

1-28 COLLECTION DE L’IQPF

Comme cette notion est très personnelle, il faut comprendre la propre défi nition du client de l’indépendance fi nancière.

• L’objectif de revoir la stratégie de placement doit tenir compte des facteurs suivants :

– croissance ;

– revenu courant ;

– besoin de liquidités ;

– sécurité du capital ;

– gestion du risque ;

– facilité de gestion ;

– incidences fi scales ;

– frais de gestion et autres frais ;

– horizon d’investissement

• 0-1 an ;

• 1-5 ans ;

• 5-10 ans ;

• 10-15 ans ;

• 15 ans et plus.

– protection contre l’infl ation.

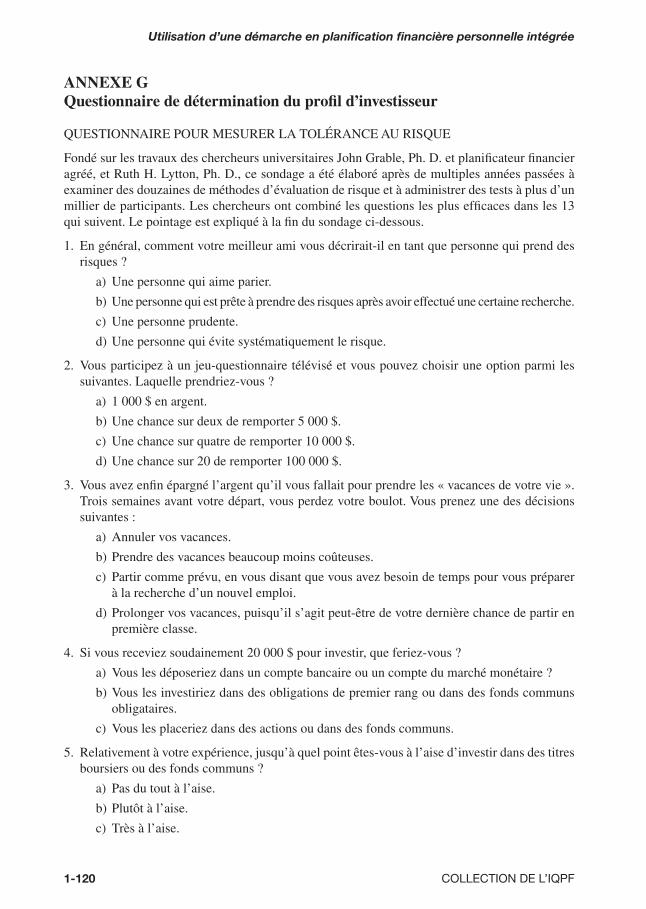

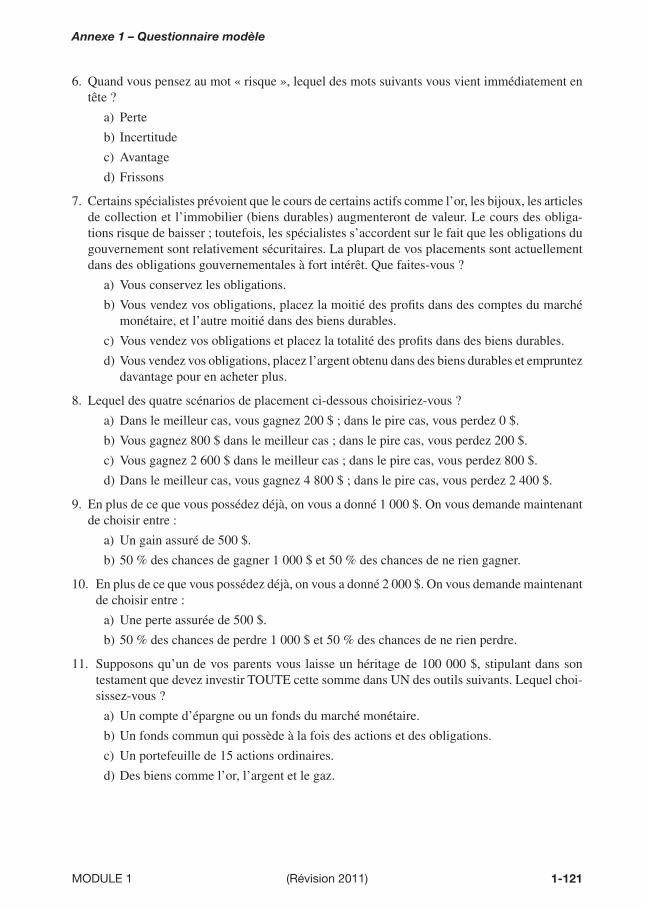

Tous ces facteurs aideront le planifi cateur fi nancier à recommander une structure de placement qui convienne au client. Il est à noter qu’à ce stade, le planifi cateur fi nancier doit établir la tolé-rance au risque du client. Cette détermination permettra de proposer une stratégie d’allocation d’actif adéquate compte tenu de la situation du client.

OBJECTIFS FISCAUX

Certains objectifs fréquents :

• réduire les impôts ;

• optimiser les « 3D » : déduire, différer, diviser ;

• évaluer les modes de rémunération ;

• évaluer la structure d’affaires ;

• régulariser la situation fi scale.

Les objectifs fi scaux sont souvent liés aux autres situations, car une diminution du fardeau fi scal augmente les ressources fi nancières disponibles à l’atteinte des autres objectifs.

OBJECTIFS EN MATIÈRE DE FINANCEMENT DES ÉTUDES DES ENFANTS

• Aider les enfants ou les petits-enfants à poursuivre des études supérieures ;

• Optimiser l’obtention des divers incitatifs gouvernementaux à l’épargne-études.

Il est important de bien quantifi er l’objectif du client avec lui, car certains considèrent qu’il est de leur devoir de payer les frais de scolarité et les livres de leurs enfants pour l’obtention d’un baccalauréat, alors que d’autres tiennent également à défrayer le coût d’un logement et d’une voiture jusqu’au doctorat.

1-29MODULE 1 (Révision 2011)

La démarche en planifi cation fi nancière personnelle intégrée

OBJECTIFS À LA RETRAITE

Plusieurs objectifs sont possibles, notamment :

• prendre la retraite à un âge déterminé ;

• maintenir un certain coût de vie ;

Le client quantifi e souvent cet objectif en utilisant le revenu net (coût de vie) ou le revenu brut.

• évaluer des solutions de décaissement des REER, FERR et rentes ;

• effectuer un choix entre la rente du régime de retraite à prestations déterminées ou le transfert dans un CRI ;

• évaluer la pertinence de mettre sur pied un régime de retraite individuel (RRI).

Dans un contexte d’entreprise.

Les objectifs de retraite sont généralement interdépendants et il arrive souvent que l’atteinte d’un objectif passe par des concessions à l’égard d’un autre. Par exemple, un client pourrait réduire son coût de vie à la retraite pour être en mesure de prendre sa retraite plus tôt, ou inversement.

OBJECTIFS AU DÉCÈS

Au décès, un client pourrait avoir les principaux objectifs suivants :

• rédiger ou réviser le testament en fonction de la dévolution souhaitée ;

• permettre aux survivants de maintenir un niveau de vie déterminé pendant une certaine période ;

• éliminer des dettes ;

• minimiser les impôts au décès ;

• maintenir l’harmonie au sein de la famille ;

• assurer la continuation de son entreprise après son décès.

Ces objectifs ne sont pas cumulatifs et peuvent être intimement reliés. Ainsi, un particulier pour-rait avoir comme objectifs à la fois de réduire le fardeau fi scal de sa succession et de pourvoir aux besoins de sa famille. Un autre particulier pourrait n’avoir comme objectif que de répartir les biens selon ses désirs sans égard aux caractéristiques fi scales des différents biens qui composent son patrimoine.

OBJECTIFS EN MATIÈRE DE PROTECTION

Les objectifs en matière de protection viseront la protection du client et de ses dépendants dans l’éventualité d’une défaillance des facultés physiques et mentales de ce dernier. Quelles seront les sources de revenu du client s’il n’est plus en mesure de travailler ? Seront-elles suffi santes ? S’il n’était plus en mesure de prendre des décisions, qui pourrait le faire pour lui ? On constate qu’il est ici question d’invalidité, de maladie et d’inaptitude et, en cette matière, les objectifs du client pourraient être les suivants :

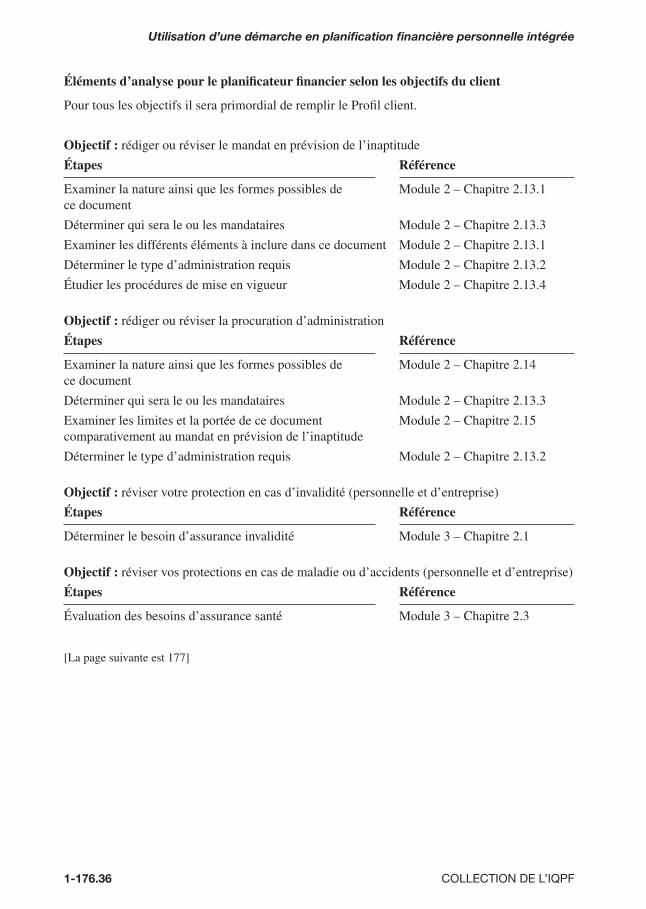

• rédiger ou réviser le mandat en prévision de l’inaptitude ;

• rédiger ou réviser la procuration générale d’administration ;

• réviser la protection personnelle en cas d’invalidité ;

• réviser la protection en cas d’invalidité dans un contexte d’entreprise ;

• réviser les autres protections personnelles en cas de maladie ou d’accident.

Utilisation d’une démarche en planifi cation fi nancière personnelle intégrée

1-30 COLLECTION DE L’IQPF

5.4.2 Priorités

Une fois le travail de détermination des objectifs effectué, le planifi cateur fi nancier peut demander à la personne d’indiquer un ordre de priorité personnel pour ses objectifs.

En outre, le planifi cateur fi nancier pourrait demander de classifi er les objectifs à court, à moyen et à long terme.

Cette étape supplémentaire peut être enrichissante puisqu’elle permet de :

• vérifi er le caractère raisonnable des objectifs du client ;

• découvrir comment le client perçoit ses priorités.

Il faut en discuter avec le client, car la planifi cation fi nancière doit respecter ou refl éter adéquate-ment ses objectifs. Toutefois, rien n’empêche, après avoir répondu aux objectifs du client, de lui faire prendre conscience des autres situations couvertes par la planifi cation fi nancière personnelle intégrée.

5.5 ANALYSE DE LA SITUATION ACTUELLE DU CLIENT

Les étapes précédentes ont permis de bien connaître le client au niveau personnel et fi nancier et d’établir un climat de confi ance. Le moment est venu d’examiner les renseignements recueillis afi n d’en établir la pertinence, l’importance et l’infl uence en regard des objectifs poursuivis par le client.

En effet, c’est à cette étape que le planifi cateur fi nancier devra synthétiser l’ensemble de l’infor-mation recueillie pour voir dans quelle mesure la situation actuelle du client répond aux objectifs déterminés précédemment.

Comme le statu quo peut être une solution en soi, il faut prendre le temps de bien analyser la situation actuelle du client et faire ressortir, en les quantifi ant lorsque nécessaire, les éléments qui ont un impact sur la réalisation (ou non) des objectifs du client et qui seront à la base des recom-mandations. Pour chaque situation, le planifi cateur fi nancier applique un processus standard de résolution de problèmes, soit :

• la reprise des objectifs exprimés plus tôt par le client ;

• l’appréciation de la situation actuelle à partir de la documentation fournie ;

• la constatation des écarts ;

• l’évaluation de la faisabilité et du potentiel de réalisation de l’objectif poursuivi ;

• l’identifi cation des solutions.

Puisque les connaissances qui sous-tendent les éléments d’analyse seront approfondis dans les modules spécifi ques à chaque domaine d’intervention, l’information est présentée ici de façon schématique, pour illustrer, de façon non exhaustive, comment devrait s’appliquer la démarche avant d’en arriver à formuler des recommandations.

1-31MODULE 1 (Révision 2011)

La démarche en planifi cation fi nancière personnelle intégrée

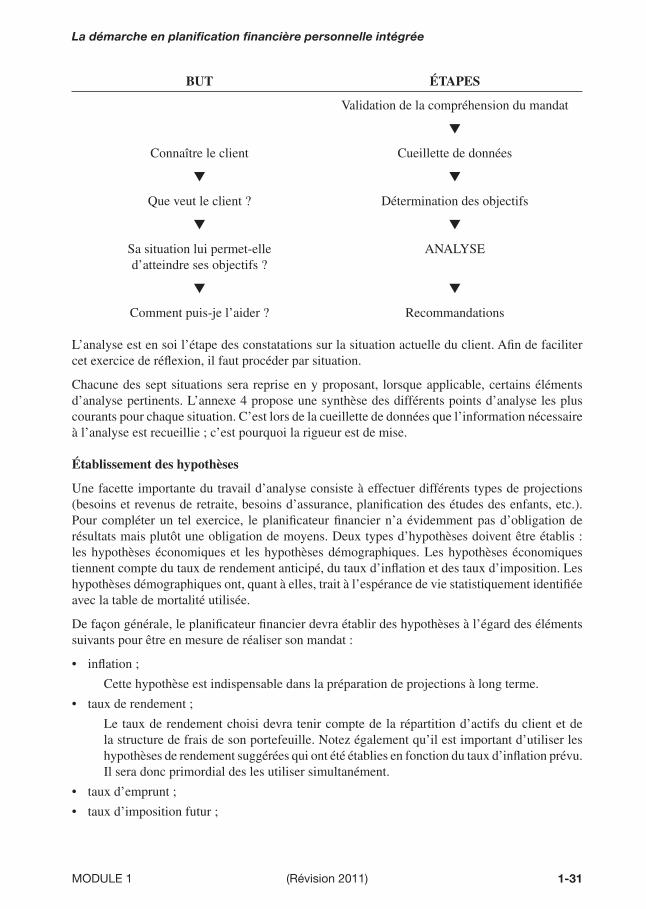

BUT ÉTAPES

Validation de la compréhension du mandat

▼

Connaître le client Cueillette de données

▼ ▼

Que veut le client ? Détermination des objectifs

▼ ▼

Sa situation lui permet-elle ANALYSE d’atteindre ses objectifs ?

▼ ▼

Comment puis-je l’aider ? Recommandations

L’analyse est en soi l’étape des constatations sur la situation actuelle du client. Afi n de faciliter cet exercice de réfl exion, il faut procéder par situation.

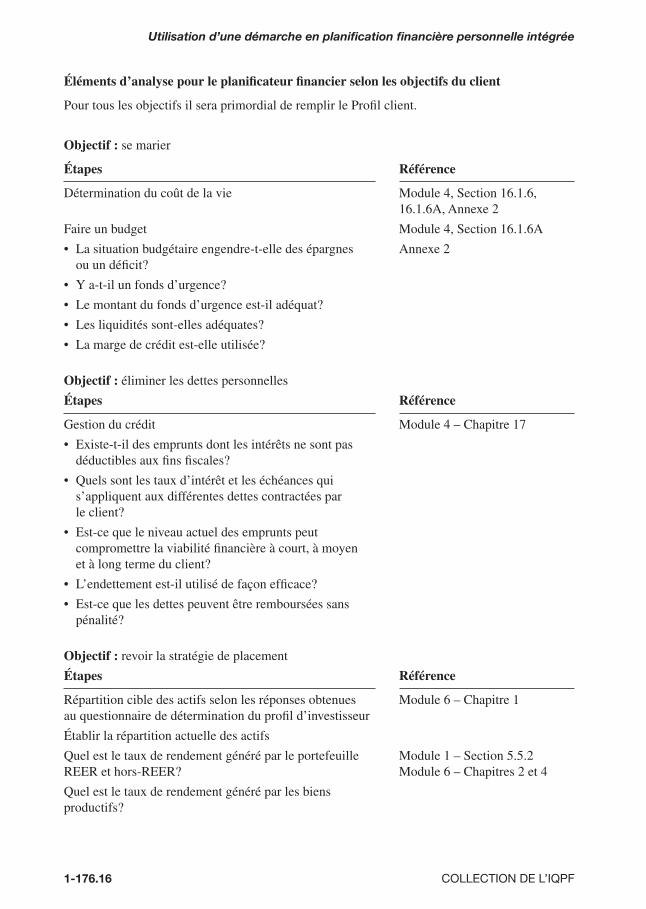

Chacune des sept situations sera reprise en y proposant, lorsque applicable, certains éléments d’analyse pertinents. L’annexe 4 propose une synthèse des différents points d’analyse les plus courants pour chaque situation. C’est lors de la cueillette de données que l’information nécessaire à l’analyse est recueillie ; c’est pourquoi la rigueur est de mise.

Établissement des hypothèses

Une facette importante du travail d’analyse consiste à effectuer différents types de projections (besoins et revenus de retraite, besoins d’assurance, planifi cation des études des enfants, etc.). Pour compléter un tel exercice, le planifi cateur fi nancier n’a évidemment pas d’obligation de résultats mais plutôt une obligation de moyens. Deux types d’hypothèses doivent être établis : les hypothèses économiques et les hypothèses démographiques. Les hypothèses économiques tiennent compte du taux de rendement anticipé, du taux d’infl ation et des taux d’imposition. Les hypothèses démographiques ont, quant à elles, trait à l’espérance de vie statistiquement identifi ée avec la table de mortalité utilisée.

De façon générale, le planifi cateur fi nancier devra établir des hypothèses à l’égard des éléments suivants pour être en mesure de réaliser son mandat :

• infl ation ;

Cette hypothèse est indispensable dans la préparation de projections à long terme.

• taux de rendement ;

Le taux de rendement choisi devra tenir compte de la répartition d’actifs du client et de la structure de frais de son portefeuille. Notez également qu’il est important d’utiliser les hypothèses de rendement suggérées qui ont été établies en fonction du taux d’infl ation prévu. Il sera donc primordial des les utiliser simultanément.

• taux d’emprunt ;

• taux d’imposition futur ;

Utilisation d’une démarche en planifi cation fi nancière personnelle intégrée

1-32 COLLECTION DE L’IQPF

• espérance de vie.

Toute projection de revenus illustrant le décaissement d’un actif doit tabler sur l’espérance de vie du particulier à l’âge atteint. Il faut donc utiliser une table de mortalité. Toutefois, le fait d’utiliser l’espérance de vie du particulier comme date cible d’épuisement des actifs demeure risqué en raison du fait qu’environ 50 % des gens dépasseront cette durée, donc 50 % des particuliers survivraient à leur capital. L’on propose d’utiliser une probabilité de survie plus basse que 50 %. Une projection en utilisant un risque de survie maximal de 25 % apparaît la base minimale à utiliser.

Le planifi cateur fi nancier doit identifi er clairement chacune des données et hypothèses, leur attri-buer une valeur et présenter au minimum deux scénarios illustrant la sensibilité des projections aux hypothèses économiques et démographiques. Depuis 2008, l’IQPF publie annuellement un document intitulé Normes d’hypothèses de projection. Ces normes sont présentées sous un angle résolument réaliste et leur bon usage devrait protéger à la fois le planifi cateur fi nancier et le parti-culier pour lequel lesdites normes sont préparées. Elles s’inscrivent dans la même logique que les Normes professionnelles et doivent être perçues et utilisées comme un complément à ces dernières. L’utilisation et le respect de ces normes est parfaitement volontaire, mais leur utilisation devrait faire l’objet d’une divulgation.

5.5.1 Situation personnelle et familiale

Le planifi cateur fi nancier utilise une série de questions qui lui permettront de découvrir l’infor-mation suivante :