Embed Size (px)

Citation preview

www.technopolis-group.com

Etude commanditée par la DATAR et financée par le Fonds National d’Aménagement et de Développement du Territoire

8 février 2013

Utilité et efficacité des outils d’ingénierie financière

Synthèse du rapport final

Technopolis|ITD| en partenariat avec Oréade Brèche

ii

www.technopolis-group.com

Utilité et efficacité des outils d’ingénierie financière

Technopolis |ITD|, mars 2013

Matthieu Lacave, Technopolis

Michel Lacave, Technopolis

Lise Duval, Oréade Brèche

François Gagnaire

Michaël Karpenschif

Frédéric Suche, Technopolis

Utilité et efficacité des outils d’ingénierie financière 5

Table des matières Données clés 7

Constat n°1 : Le montage de dispositifs d’ingénierie financière cofinancés par les fonds structurels s’est heurté à de nombreuses difficultés règlementaires, techniques et culturelles 9

Constat n°2 : Les données sur la performance des dispositifs cofinancés par les fonds structurels sont trop parcellaires, mais indiquent des effets prometteurs 10

Constat n°3 : L’utilisation des fonds structurels sur les instruments d’ingénierie financière est pertinente et démontre son utilité a posteriori, mais elle n’a pas reposé a priori sur des fondements solides explicités dans les PO justifiant de défaillances du marché (market gap). 13

Constat n°4 : La multiplicité des interventions FEDER sous forme d’ingénierie financière, et l’existence d’une offre de financement déjà existante questionnent la bonne échelle d’intervention FEDER en matière de capital investissement pour répondre à des problématiques de financement spécifiques 16

Constat n°5 : Le dispositif JEREMIE n’a eu que peu de succès, et aucun fonds JESSICA n’a été mis en œuvre, une situation qui n’est pas partagée en Europe 19

Constat n°6 : L’efficacité et la performance des dispositifs d’ingénierie financière cofinancés requièrent des équipes dédiées et professionnelles au sein des intermédiaires financiers 21

Constat n°7 : De nombreux nouveaux besoins de financement émergent qu’il conviendra d’intégrer dans l’analyse ex ante des programmes opérationnels 23

Table des figures Figure 1 Part de la programmation FEDER sur des opérations d’ingénierie sur la programmation totale au 31 décembre 2010 – EU27...................................................... 7

Figure 2 Répartition des dossiers approuvés dans le cadre des PO FEDER régionaux en matière d’ingénierie financière ...................................................................................8

Figure 3 : Exemples d’effets de levier d’instruments cofinancés par le FEDER ........... 10

Figure 4 : Des impacts a priori prometteurs en termes d’activités et d’emplois ...........11

Figure 5 : Proposition d’indicateurs de suivi et d’évaluation des IIF............................ 12

Figure 6 : Avantages et inconvénients des principaux instruments cofinancés par les fonds structurels ............................................................................................................. 13

Figure 7 Le paysage des dispositifs publics de financement existants.......................... 16

Figure 8 La mobilisation des dispositifs JEREMIE et JESSICA en France et en Europe......................................................................................................................................... 19

Figure 9 Paysage d’acteurs gestionnaires d’IIF en Bourgogne..................................... 23

Figure 10 - Paysage d’acteurs gestionnaires d’IIF en Haute-Normandie .....................24

Figure 11 - Paysage d’acteurs gestionnaires d’IIF en Languedoc-Roussillon...............24

6

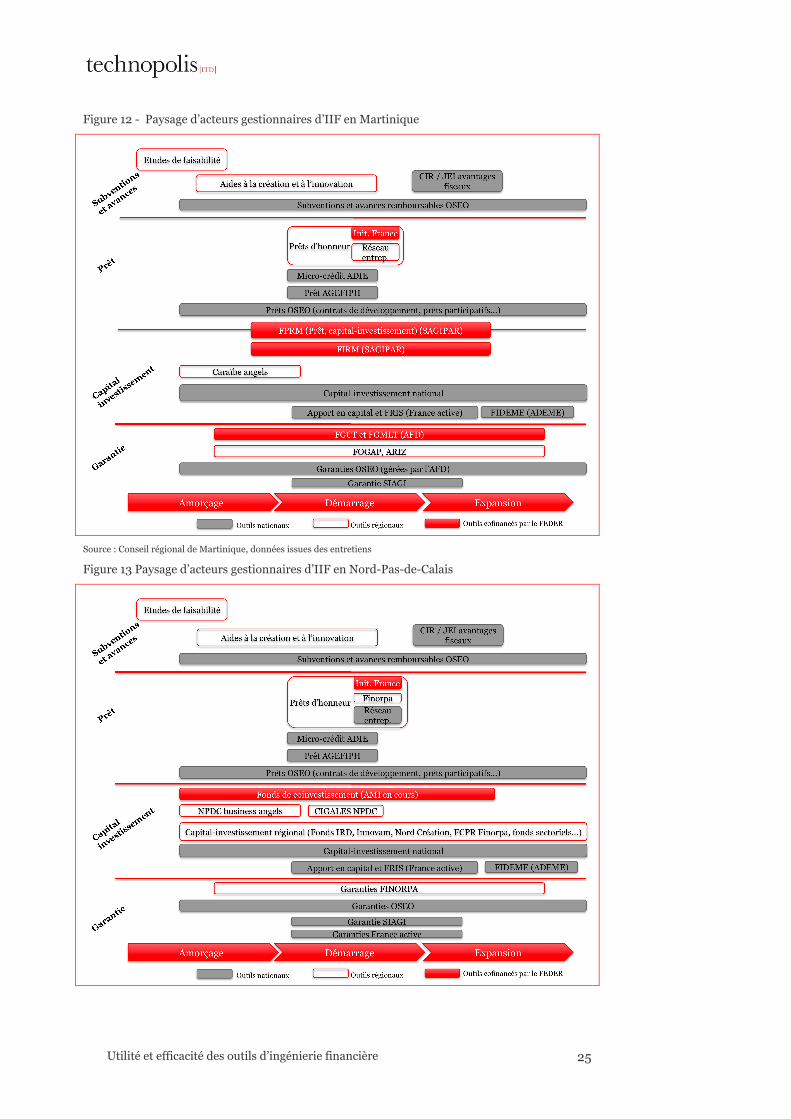

Figure 12 - Paysage d’acteurs gestionnaires d’IIF en Martinique.................................25

Figure 13 Paysage d’acteurs gestionnaires d’IIF en Nord-Pas-de-Calais ......................25

Figure 14 Panorama des IIF à destination des entreprises en Poitou-Charentes ........26

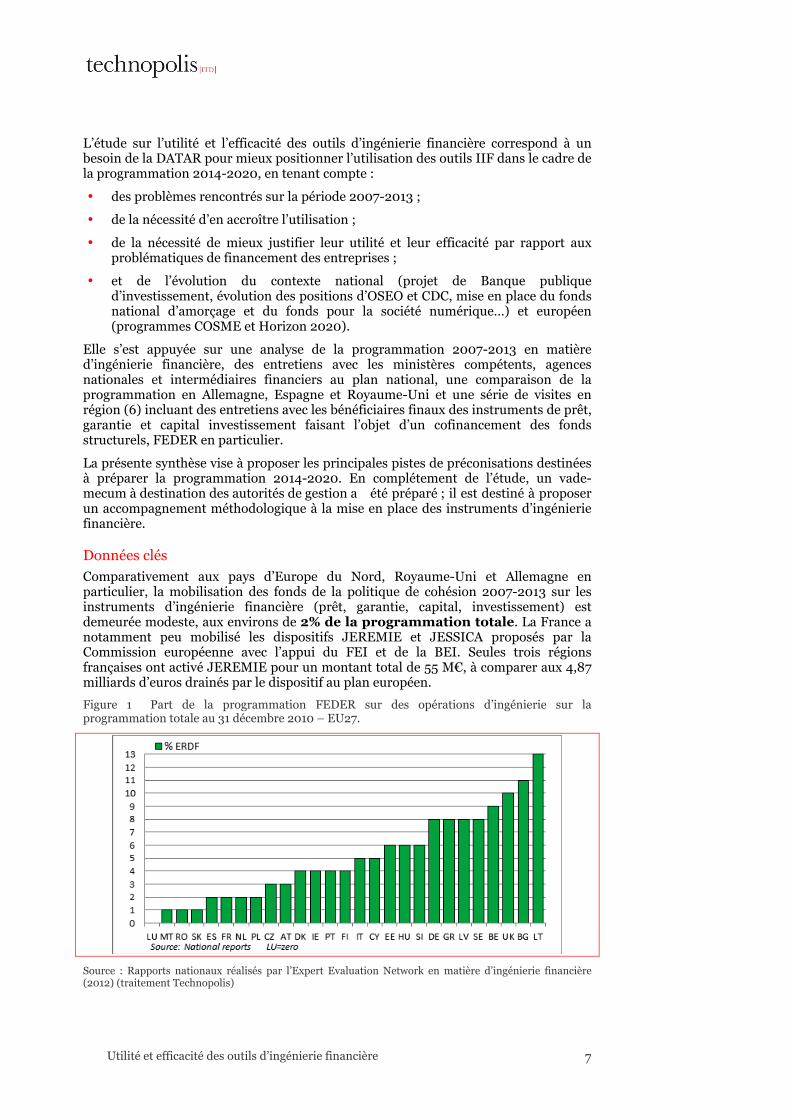

Utilité et efficacité des outils d’ingénierie financière 7

L’étude sur l’utilité et l’efficacité des outils d’ingénierie financière correspond à un besoin de la DATAR pour mieux positionner l’utilisation des outils IIF dans le cadre de la programmation 2014-2020, en tenant compte :

• des problèmes rencontrés sur la période 2007-2013 ;

• de la nécessité d’en accroître l’utilisation ;

• de la nécessité de mieux justifier leur utilité et leur efficacité par rapport aux problématiques de financement des entreprises ;

• et de l’évolution du contexte national (projet de Banque publique d’investissement, évolution des positions d’OSEO et CDC, mise en place du fonds national d’amorçage et du fonds pour la société numérique…) et européen (programmes COSME et Horizon 2020).

Elle s’est appuyée sur une analyse de la programmation 2007-2013 en matière d’ingénierie financière, des entretiens avec les ministères compétents, agences nationales et intermédiaires financiers au plan national, une comparaison de la programmation en Allemagne, Espagne et Royaume-Uni et une série de visites en région (6) incluant des entretiens avec les bénéficiaires finaux des instruments de prêt, garantie et capital investissement faisant l’objet d’un cofinancement des fonds structurels, FEDER en particulier.

La présente synthèse vise à proposer les principales pistes de préconisations destinées à préparer la programmation 2014-2020. En complétement de l’étude, un vade-mecum à destination des autorités de gestion a été préparé ; il est destiné à proposer un accompagnement méthodologique à la mise en place des instruments d’ingénierie financière.

Données clés

Comparativement aux pays d’Europe du Nord, Royaume-Uni et Allemagne en particulier, la mobilisation des fonds de la politique de cohésion 2007-2013 sur les instruments d’ingénierie financière (prêt, garantie, capital, investissement) est demeurée modeste, aux environs de 2% de la programmation totale. La France a notamment peu mobilisé les dispositifs JEREMIE et JESSICA proposés par la Commission européenne avec l’appui du FEI et de la BEI. Seules trois régions françaises ont activé JEREMIE pour un montant total de 55 M€, à comparer aux 4,87 milliards d’euros drainés par le dispositif au plan européen.

Figure 1 Part de la programmation FEDER sur des opérations d’ingénierie sur la programmation totale au 31 décembre 2010 – EU27.

Source : Rapports nationaux réalisés par l’Expert Evaluation Network en matière d’ingénierie financière (2012) (traitement Technopolis)

8

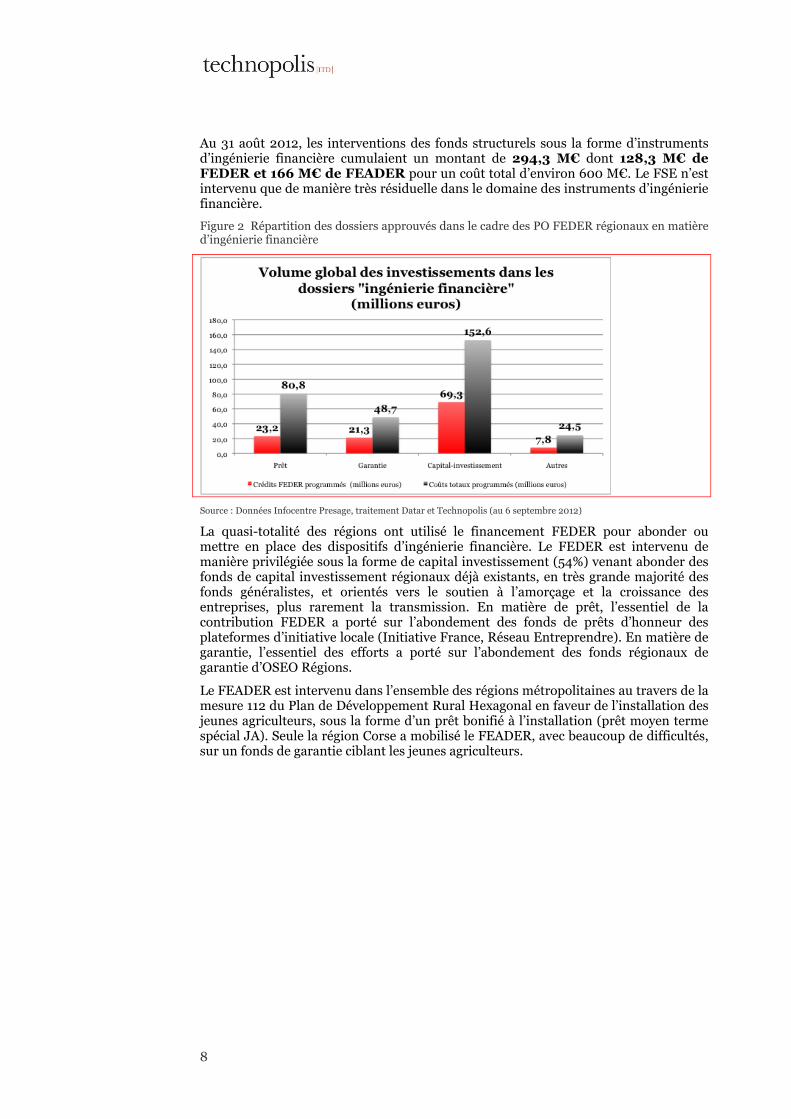

Au 31 août 2012, les interventions des fonds structurels sous la forme d’instruments d’ingénierie financière cumulaient un montant de 294,3 M€ dont 128,3 M€ de FEDER et 166 M€ de FEADER pour un coût total d’environ 600 M€. Le FSE n’est intervenu que de manière très résiduelle dans le domaine des instruments d’ingénierie financière.

Figure 2 Répartition des dossiers approuvés dans le cadre des PO FEDER régionaux en matière d’ingénierie financière

Source : Données Infocentre Presage, traitement Datar et Technopolis (au 6 septembre 2012)

La quasi-totalité des régions ont utilisé le financement FEDER pour abonder ou mettre en place des dispositifs d’ingénierie financière. Le FEDER est intervenu de manière privilégiée sous la forme de capital investissement (54%) venant abonder des fonds de capital investissement régionaux déjà existants, en très grande majorité des fonds généralistes, et orientés vers le soutien à l’amorçage et la croissance des entreprises, plus rarement la transmission. En matière de prêt, l’essentiel de la contribution FEDER a porté sur l’abondement des fonds de prêts d’honneur des plateformes d’initiative locale (Initiative France, Réseau Entreprendre). En matière de garantie, l’essentiel des efforts a porté sur l’abondement des fonds régionaux de garantie d’OSEO Régions.

Le FEADER est intervenu dans l’ensemble des régions métropolitaines au travers de la mesure 112 du Plan de Développement Rural Hexagonal en faveur de l’installation des jeunes agriculteurs, sous la forme d’un prêt bonifié à l’installation (prêt moyen terme spécial JA). Seule la région Corse a mobilisé le FEADER, avec beaucoup de difficultés, sur un fonds de garantie ciblant les jeunes agriculteurs.

Utilité et efficacité des outils d’ingénierie financière 9

Constat n°1 : Le montage de dispositifs d’ingénierie financière cofinancés par les fonds structurels s’est heurté à de nombreuses difficultés règlementaires, techniques et culturelles Recommandation n°1 : Mettre en place une cellule DATAR

« ingénierie financière 2014-2020 » en appui auprès des autorités de gestion des fonds structurels : appui règlementaire (aide d’Etat), appui technique à la mise en place des instruments, appui en matière de suivi et d’évaluation

Recommandation n°2 : Organiser une offre de formation continue à destination des personnels administratifs et élus des autorités de gestion sur les dispositifs d’ingénierie financière (avantages / inconvénients des différents instruments, modalités d’intervention, règlementation…, et bien entendu utilisation du vade-mecum)

Etat des lieux :

La mise en place opérationnelle des instruments programmés s’est heurtée à des difficultés de quatre ordres, malgré les efforts réalisés en matière de notification de régimes d’aide d’Etat (par exemple le régime N629/2007 en matière de capital investissement) :

• le déficit de compétences techniques et juridiques au niveau régional, et plus largement de culture « financière »: cela concerne les compétences techniques en matière d’ingénierie financière, et juridiques en matière de règlementation des aides d’Etat ;

• l’insécurité juridique ressentie lors de la mise en œuvre des IIF : il n’y a pas eu de « mode d’emploi » des IIF au niveau communautaire, les contraintes réglementaires européennes (règlement FEDER, aides d’État) et nationales sont complexes et ont laissé place à des divergences d’interprétation (par exemple sur la qualification des aides d’Etat, le devenir et la réaffectation des intérêts générés par les opérations, l’utilisation des retours sur investissements après la période de programmation) ;

• les problèmes affectant l’efficacité des IIF pour les bénéficiaires finaux : par exemple, en matière de capital investissement, la limite imposée de 1,5M€ (portée à 2,5 M€) d’investissement par PME tous les 12 mois, la restriction des interventions à la phase de démarrage pour les moyennes entreprises dans les zones non assistées, etc., sont venues freiner les possibilités d’intervention ;

• l’attitude des acteurs français vis-à-vis des règles des aides d’État : les administrations françaises et certains opérateurs financiers publics n’ont pas toujours prêté suffisamment attention à la réglementation communautaire des aides d’État, en tout cas jusqu’à un passé récent, soit par méconnaissance, notamment dans les administrations régionales, soit par « manque d’anticipation » ou du fait d’une attitude de relative « insouciance ».

Recommandations :

Face à ces difficultés, et compte tenu de l’accroissement des interventions des fonds structurels sous la forme d’instruments d’ingénierie financière, il est pertinent de constituer une masse critique d’expertise au plan national et régional dans le domaine de l’ingénierie financière. La technicité de l’ingénierie financière requiert des compétences et de la formation des personnels administratifs au plan national et dans les collectivités ; mais également la formation des élus pour les sensibiliser à leur rôle d’investisseur. Par ailleurs, la compétence qui existe actuellement repose sur un faible nombre d’individus. Il y a lieu de constituer une masse critique d’expertise au plan national et régional dans ce domaine.

10

Cela peut passer par :

o le renforcement de l’expertise et de l’accompagnement auprès des autorités de gestion au sein de la DATAR, sous la forme d’une cellule ingénierie financière, assistant et associant les autorités de gestion, et dotée d’outils collaboratifs de travail de type plateforme web d’assistance technique permettant d’apporter un appui technique et règlementaire sur la mise en place et le suivi des fonds. Il n’y a pas à proprement parler d’équipe dédiée au sein de la DATAR sur cette question (le service MUTECO traite notamment de la question des aides publiques en général, dont les aides en matière d’ingénierie financière ; le service fonds structurels couvre l’ensemble des fonds et des programmes). Il pourrait être utilement envisagé d’y consacrer entre 1 à 1,5 ETP (répartis sur deux agents) : 1,5 ETP sur les trois premières années de la programmation pour accompagner la montée en puissance de ces instruments, puis 1 ETP sur les dernières années ;

o la mise en place d’une offre de formation à destination des personnels administratifs et élus dans les autorités de gestion, via par exemple un conventionnement de la DATAR avec des organisations nationales de type AFIC, OSEO, CDC, France Active, Initiative France.

Constat n°2 : Les données sur la performance des dispositifs cofinancés par les fonds structurels sont trop parcellaires, mais indiquent des effets prometteurs Recommandation n°3 : proposer un système de suivi et d’évaluation

des interventions harmonisé au plan national intégrant des indicateurs communs relatifs à l’avancement, aux réalisations et aux effets des interventions

Etat des lieux :

La performance s’apprécie au regard de l’effet de levier financier, c'est-à-dire la capacité à mobiliser des investissements privés au côté de l’intervention publique, et des effets en termes de création d’activité (chiffre d’affaires et emplois) dans les entreprises bénéficiaires.

Les données collectées dans les visites en région sont parcellaires mais indiquent des effets prometteurs et positifs. Elles corroborent les résultats et analyses dressés par les intermédiaires financiers nationaux dans leurs rapports d’activité. L’effet de levier financier est avéré et non négligeable. La mobilisation des fonds structurels au côté des contreparties publiques permet d’attirer des investissements privés. Les indicateurs en termes d’emploi sont également positifs.

Figure 3 : Exemples d’effets de levier d’instruments cofinancés par le FEDER

En Languedoc-Roussillon, le ratio de levier en matière de co-investissement (SORIDEC) est de 4,5 : pour 3,2 M€ de fonds JEREMIE (FEDER et Conseil régional à parité) engagés, les entreprises ont levé au total 15 M€ de fonds. En matière de garantie (Banque Populaire du Sud), le ratio de levier au 30 septembre 2012 est de 8 : pour 2,6 M€ de fonds JEREMIE engagés, 22,1 M€ de prêts ont été octroyés aux entreprises. En revanche, le ratio est moins élevé pour le prêt d’honneur CREALIA (ratio de 2), même s’il faudrait rajouter les investissements propres de l’entrepreneur dans le cadre de son projet (le ratio serait selon les estimations de 5).

En Haute Normandie, le Fonds FCPR Major Capital géré par Normandie Capital Investissement (NCI) a été créé en 2009 et doté de 33,3 M€, dont 12 M€ de contribution publique (7 M€ de FEDER et 5 M€ des deux conseils régionaux de Basse et Haute Normandie),

Utilité et efficacité des outils d’ingénierie financière 11

soit un ratio de 2,5.

En Bourgogne, sur le dispositif de Garantie (géré par OSEO), le ratio de levier est en accroissement de l’ordre de 4. Sur l’ensemble des fonds de garantie OSEO abondés par le FEDER, OSEO déclare travailler sur un volume de crédit qui représente 5 fois le volume de garantie.

Figure 4 : Des impacts a priori prometteurs en termes d’activités et d’emplois

Les dispositifs de prêts d’honneur et de garantie couvrent un nombre important d’entreprises : 347 par exemple en Martinique et 201 en Languedoc Roussillon pour la Garantie, 60 en Languedoc Roussillon sur du prêt d’honneur en amorçage pour des entreprises innovantes. En Martinique, tous dispositifs confondus, ce sont plus de 450 entreprises qui ont été aidés via les IIF (même si c’est en deçà des valeurs cibles fixées dans le PO), et près de 300 en Languedoc-Roussillon tous dispositifs confondus (à rapprocher du nombre d’entreprises bénéficiant d’une subvention FEDER).

En termes d’emplois, les données pour la Martinique et le Languedoc Roussillon font état de volumes également importants : 2500 emplois maintenus ou créés en Martinique (dont 2200 sur le seul instrument de garantie moyen-long terme), 1369 en juin 2012 en Languedoc Roussillon maintenus ou créés (1100 environ sur le seul instrument de garantie, en prêt d’honneur ou capital investissement, il s’agit le plus souvent de création d’emplois).

Par ailleurs, les enquêtes conduites auprès des entreprises et des intermédiaires financiers mettant en avant un certain nombre d’avantage qualitatifs des interventions sous forme d’instruments d’ingénierie financière : accès au crédit bancaire, crédibilisation de l’entreprise ou de ses projets vis-à-vis des investisseurs privés, simplicité de l’aide immédiatement disponible, accroissement du volume d’activité des intermédiaires financiers et de leur ticket d’intervention, positionnement de ces mêmes intermédiaires sur de nouvelles cibles (« zone grise »).

Cependant, il manque au plan national, et dans la plupart des régions, des données consolidées et harmonisées permettant d’apprécier plus financement la performance des fonds. Il y a un paradoxe en matière de reporting sur ces instruments. D’un côté, le processus de reporting est jugé lourd et complexe, générateur de surcoût, par les intermédiaires financiers (tout du moins ceux les moins aguerris). D’un autre côté, les autorités de gestion, pour la plupart, ainsi d’ailleurs que la Commission, considèrent que la qualité du reporting n’est pas suffisante pour assurer un suivi des bénéficiaires ultimes plus structuré, et mieux contrôler dans quelle mesure l’usage des fonds est cohérent avec les objectifs des programmes opérationnels.

Recommandation :

Une leçon tirée de l’étude est l’importance de mettre en place dès le départ les outils nécessaires au suivi et à l’évaluation des effets des interventions,

Il s’agit notamment de mieux formaliser dans les conventions entre autorités de gestion et gestionnaires financiers, et entre les gestionnaires financiers et les bénéficiaires finaux : (i) les données accessibles et utiles pour le suivi de l’efficacité et des effets des interventions ; (ii) la possibilité pour les autorités de gestion de disposer d’un accès aux bénéficiaires lors de travaux d’évaluation conduits en cours et à la fin de la programmation.

Il s’agit également pour la DATAR de proposer un système harmonisé d’indicateurs qui permette de mesurer le suivi de la programmation et de ses effets, et orienté sur trois finalités : mesurer l’effectivité et l’avancement de la programmation, l’effet de levier des interventions vis-à-vis de financements privés additionnels, ainsi que les effets des interventions auprès des bénéficiaires finaux. Le rapport d’étude propose une dizaine d’indicateurs spécifiques.

12

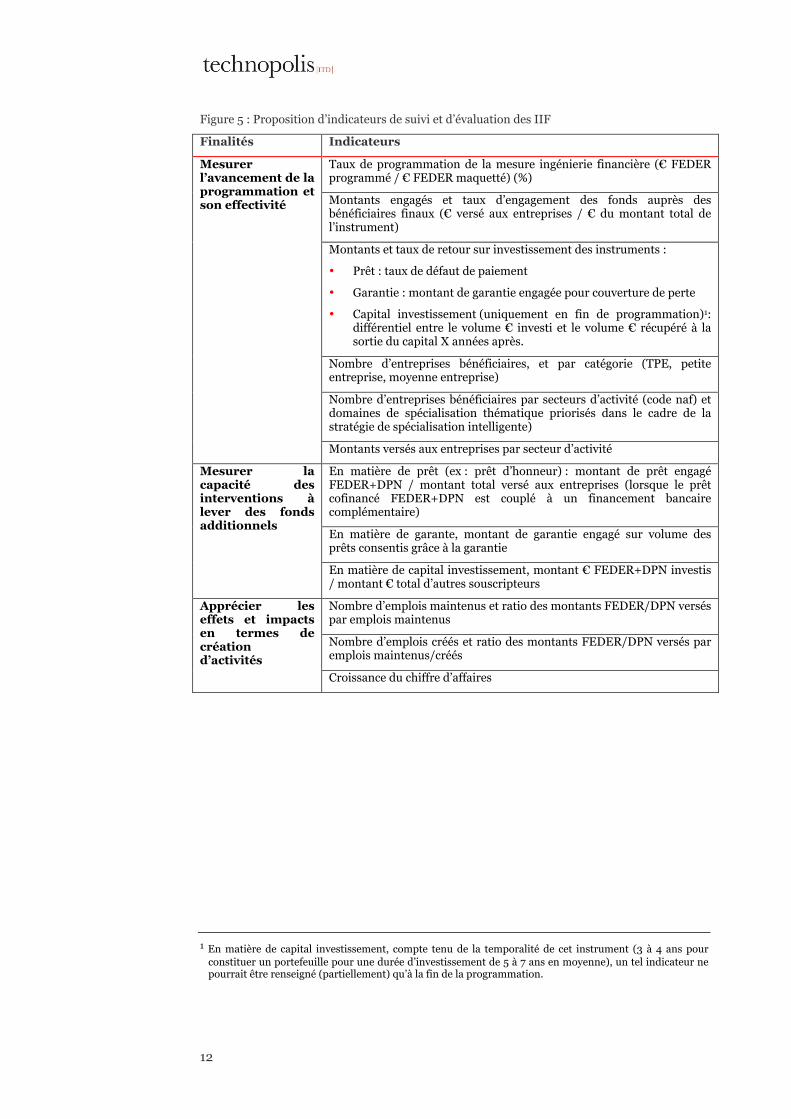

Figure 5 : Proposition d’indicateurs de suivi et d’évaluation des IIF

Finalités Indicateurs

Taux de programmation de la mesure ingénierie financière (€ FEDER programmé / € FEDER maquetté) (%)

Montants engagés et taux d’engagement des fonds auprès des bénéficiaires finaux (€ versé aux entreprises / € du montant total de l’instrument)

Montants et taux de retour sur investissement des instruments :

• Prêt : taux de défaut de paiement

• Garantie : montant de garantie engagée pour couverture de perte

• Capital investissement (uniquement en fin de programmation)1: différentiel entre le volume € investi et le volume € récupéré à la sortie du capital X années après.

Nombre d’entreprises bénéficiaires, et par catégorie (TPE, petite entreprise, moyenne entreprise)

Nombre d’entreprises bénéficiaires par secteurs d’activité (code naf) et domaines de spécialisation thématique priorisés dans le cadre de la stratégie de spécialisation intelligente)

Mesurer l’avancement de la programmation et son effectivité

Montants versés aux entreprises par secteur d’activité

En matière de prêt (ex : prêt d’honneur) : montant de prêt engagé FEDER+DPN / montant total versé aux entreprises (lorsque le prêt cofinancé FEDER+DPN est couplé à un financement bancaire complémentaire)

En matière de garante, montant de garantie engagé sur volume des prêts consentis grâce à la garantie

Mesurer la capacité des interventions à lever des fonds additionnels

En matière de capital investissement, montant € FEDER+DPN investis / montant € total d’autres souscripteurs

Nombre d’emplois maintenus et ratio des montants FEDER/DPN versés par emplois maintenus

Nombre d’emplois créés et ratio des montants FEDER/DPN versés par emplois maintenus/créés

Apprécier les effets et impacts en termes de création d’activités

Croissance du chiffre d’affaires

1 En matière de capital investissement, compte tenu de la temporalité de cet instrument (3 à 4 ans pour constituer un portefeuille pour une durée d’investissement de 5 à 7 ans en moyenne), un tel indicateur ne pourrait être renseigné (partiellement) qu’à la fin de la programmation.

Utilité et efficacité des outils d’ingénierie financière 13

Constat n°3 : L’utilisation des fonds structurels sur les instruments d’ingénierie financière est pertinente et démontre son utilité a posteriori, mais elle n’a pas reposé a priori sur des fondements solides explicités dans les PO justifiant de défaillances du marché (market gap). Recommandation n°4 : accompagner les autorités de gestion dans la

réalisation d’études ex ante sur les déficits de financement auxquels peuvent répondre l’intervention des fonds structurels : proposer aux autorités de gestion un guide méthodologique permettant de mieux cibler les interventions.

Etat des lieux :

La raison d’être de l’intervention accrue des outils d’ingénierie financière dans le cadre de la programmation 2007-2013 est qu’ils constituent a priori et in abstracto des moyens d’intervention publique plus vertueux que les subventions et qu’ils sont plus économes budgétairement pour les pouvoirs publics, dans la mesure où ils se régénèrent d’eux-mêmes avec les remboursements et les retours financiers.

L’étude a permis de vérifier a posteriori les avantages et inconvénients des principaux instruments cofinancés par les fonds structurels, en particulier sur la base des études conduites dans six régions.

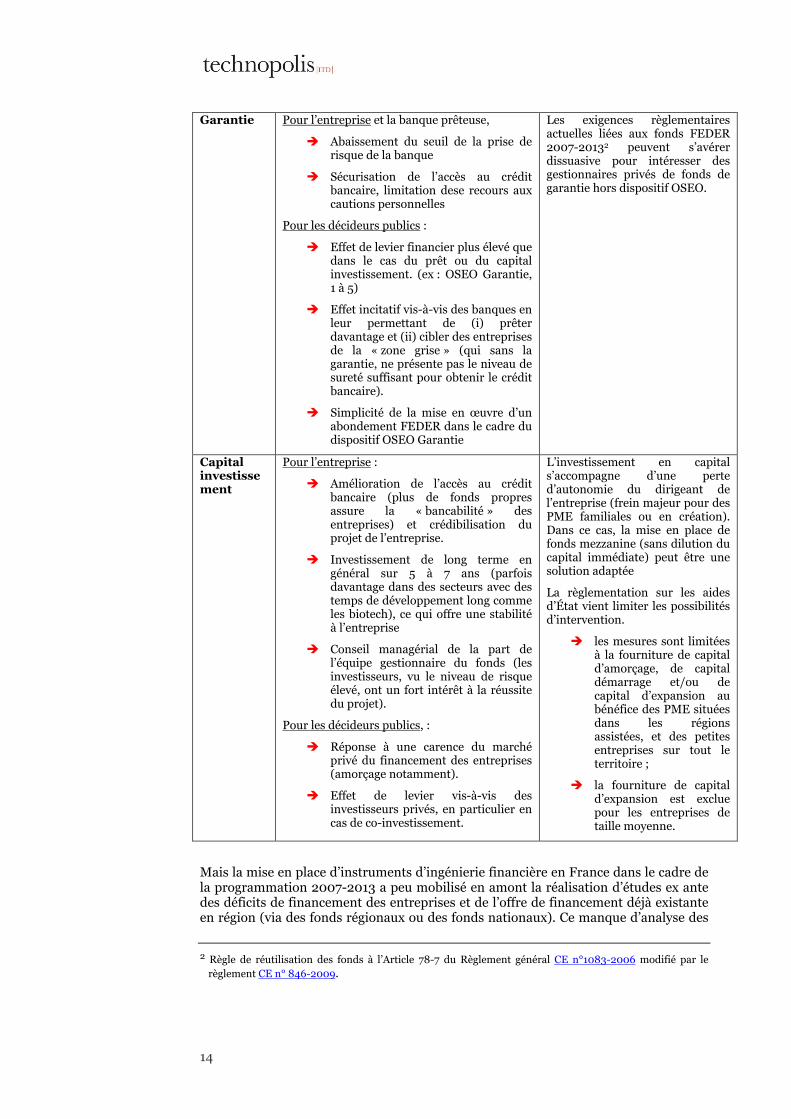

Figure 6 : Avantages et inconvénients des principaux instruments cofinancés par les fonds structurels

Instruments Avantages Inconvénients

Prêt d’honneur

Pour l’entrepreneur :

Attractivité auprès des banques / accès au crédit bancaire

Accompagnement autre que financier par les gestionnaires des plateformes, précieux en phase de création (facteur de pérennisation de la structure).

Pour les décideurs publics, :

Effet de levier vis-à-vis du financement privé bancaire (1 € de prêt d’honneur générant 2 € de prêt généralement).

Financer un projet de court-terme, avec des effets rapides sur les porteurs de projet (création d’entreprise, création d’emplois).

Simplifier le traitement de la question de la comptabilité au regard des aides d’État, dans la mesure où le montant est faible (de minimis) et que l’entreprise en création, par essence, n’a pas le plus souvent un long antécédent de subventions publiques qui pourrait venir se cumuler avec le prêt.

Le prêt d’honneur ne résout pas la problématique des fonds propres de l’entreprise en création. Une entreprise qui démarre a généralement des fonds propres relativement faibles. Il y aura nécessité pour elle de trouver d’autres sources de financement pour assurer son développement très rapidement. Cela sera particulièrement le cas d’entreprise innovante, dont la R&D et la commercialisation peuvent réclamer des fonds propres conséquents

14

Garantie Pour l’entreprise et la banque prêteuse,

Abaissement du seuil de la prise de risque de la banque

Sécurisation de l’accès au crédit bancaire, limitation dese recours aux cautions personnelles

Pour les décideurs publics :

Effet de levier financier plus élevé que dans le cas du prêt ou du capital investissement. (ex : OSEO Garantie, 1 à 5)

Effet incitatif vis-à-vis des banques en leur permettant de (i) prêter davantage et (ii) cibler des entreprises de la « zone grise » (qui sans la garantie, ne présente pas le niveau de sureté suffisant pour obtenir le crédit bancaire).

Simplicité de la mise en œuvre d’un abondement FEDER dans le cadre du dispositif OSEO Garantie

Les exigences règlementaires actuelles liées aux fonds FEDER 2007-20132 peuvent s’avérer dissuasive pour intéresser des gestionnaires privés de fonds de garantie hors dispositif OSEO.

Capital investissement

Pour l’entreprise :

Amélioration de l’accès au crédit bancaire (plus de fonds propres assure la « bancabilité » des entreprises) et crédibilisation du projet de l’entreprise.

Investissement de long terme en général sur 5 à 7 ans (parfois davantage dans des secteurs avec des temps de développement long comme les biotech), ce qui offre une stabilité à l’entreprise

Conseil managérial de la part de l’équipe gestionnaire du fonds (les investisseurs, vu le niveau de risque élevé, ont un fort intérêt à la réussite du projet).

Pour les décideurs publics, :

Réponse à une carence du marché privé du financement des entreprises (amorçage notamment).

Effet de levier vis-à-vis des investisseurs privés, en particulier en cas de co-investissement.

L’investissement en capital s’accompagne d’une perte d’autonomie du dirigeant de l’entreprise (frein majeur pour des PME familiales ou en création). Dans ce cas, la mise en place de fonds mezzanine (sans dilution du capital immédiate) peut être une solution adaptée

La règlementation sur les aides d’État vient limiter les possibilités d’intervention.

les mesures sont limitées à la fourniture de capital d’amorçage, de capital démarrage et/ou de capital d’expansion au bénéfice des PME situées dans les régions assistées, et des petites entreprises sur tout le territoire ;

la fourniture de capital d’expansion est exclue pour les entreprises de taille moyenne.

Mais la mise en place d’instruments d’ingénierie financière en France dans le cadre de la programmation 2007-2013 a peu mobilisé en amont la réalisation d’études ex ante des déficits de financement des entreprises et de l’offre de financement déjà existante en région (via des fonds régionaux ou des fonds nationaux). Ce manque d’analyse des

2 Règle de réutilisation des fonds à l’Article 78-7 du Règlement général CE n°1083-2006 modifié par le règlement CE n° 846-2009.

Utilité et efficacité des outils d’ingénierie financière 15

défaillances du marché est sans doute la raison pour laquelle les PO français ne sont en général pas très explicites sur les raisons pour lesquelles ils prévoient la mise en place de / le soutien à des IIF, et quel est l’intérêt d’utiliser des IIF. La mise en place de tels instruments a dans certains cas répondu davantage à une volonté d’accélérer la programmation du PO qu’à une logique de réponse à des défaillances du marché.

Pour autant, les études de cas en région ont montré l’utilité de tels instruments cofinancés par les fonds structurels dans un contexte de raréfaction de la ressource publique et de durcissement des règles prudentielles appliquées au secteur de la banque et de l’assurance. Les interventions sont venues répondre aux manques de fonds propres des PME, sur de petits tickets d’intervention (500 k€), aux difficultés d’accès au crédit bancaire et de financement de la dette des PME/TPE, et à la faiblesse du financement de l’amorçage des entreprises innovantes.

Dans la perspective de la programmation 2014-2020, la Commission européenne propose d’accroître les interventions des fonds structurels, en particulier, sous forme d’ingénierie financière, et renforce les exigences de conditionnalités de l’aide. La réalisation d’études ex ante sur les « markets gaps » et l’offre de financement existante apparaît encore davantage nécessaire (et pourrait devenir obligatoire) à la fois pour bien cibler les interventions et assurer leur cohérence avec les autres dispositifs existants.

Recommandation :

Dans ce cadre, il y a lieu que la DATAR puisse fournir un appui aux autorités de gestion pour la réalisation d’études ex ante quantitatives (définir les volumes nécessaires en besoins de financement et les tickets pertinents) et qualitatives des déficits de financement des entreprises dans le cadre de la rédaction des prochains programmes opérationnels..

De telles études devraient poursuivre un triple objectif

• Identifier les besoins de financement des entreprises (par cible d’entreprise) et les instruments adaptés à ces besoins (subvention, avances remboursables, prêt, garantie, mezzanine, prêts participatifs, capital investissement) ;

• Calibrer les interventions envisagées en cohérence avec les instruments déjà existants sur la place (les instruments purement privés ou incluant des participations publiques) : définition du ticket d’intervention pertinent au regard de l’offre de financement déjà existante, volume de fonds nécessaire ; estimation de la capacité d’absorption du tissu économique ;

• Déterminer la bonne échelle d’intervention au regard de la masse critique d’entreprises cibles et des frais de gestion de tels outils : abondement de fonds régionaux, plurirégionaux, nationaux ou européens.

La DATAR pourrait par exemple utilement proposer un guide méthodologique pour la réalisation de ces évaluations ex ante aux autorités de gestion (sur le modèle de ce qui avait été initié en 2009 pour les stratégies régionales d’innovation). Un rapprochement avec le Fonds Européen d’Investissement qui a développé une première méthodologie d’évaluation pourrait s’avérer pertinente. Il importe de noter que la quantification des besoins ne pourra être approchée la plupart du temps que par une méthodologie reposant sur l’accumulation d’un faisceau d’indices, du fait notamment des contraintes du secret bancaire.

Le vade-mecum à l’intention des Autorités de gestion fournit une base de départ méthodologique donnant un cadre pour la mise en œuvre de telles études. Parmi les questions clés que devront se poser les autorités de gestion figurent la question de la cohérence et de la pertinence de l’intervention des fonds structurels, en particulier FEDER, au regard des dispositifs d’ingénierie déjà existants (articulation des tickets d’intervention en particulier), ainsi que la question de la pertinence de l’intervention à l’échelle régionale pour répondre à des problématiques de financement (cf. constat n°4).

16

Constat n°4 : La multiplicité des interventions FEDER sous forme d’ingénierie financière, et l’existence d’une offre de financement déjà existante questionnent la bonne échelle d’intervention FEDER en matière de capital investissement pour répondre à des problématiques de financement spécifiques Recommandation n°5 : favoriser la mise en place d’instruments de

capital investissement répondant à deux impératifs : masse critique et proximité avec les entreprises

Recommandation n°6 : encourager des approches interrégionales ou l’abondement de fonds nationaux déjà existants pour cibler des besoins de financement spécifiques (amorçage, reprise-transmission) ou des secteurs d’activité spécifiques (ex. : secteurs révélés par les études sur la « smart specialisation »)

Etat des lieux :

Dans son rapport spécial de 2012, la Cour des Comptes de l’Union européenne se montrait relativement critique en constatant que le principe de territorialité de la politique de cohésion induisait une relative dispersion des fonds, et des situations sous optimales, impliquant des coûts de gestion élevés. En France, dans le cadre du FEDER, les interventions sous forme d’ingénierie financière constituent près de 170 dossiers programmés couvrant l’ensemble des régions.

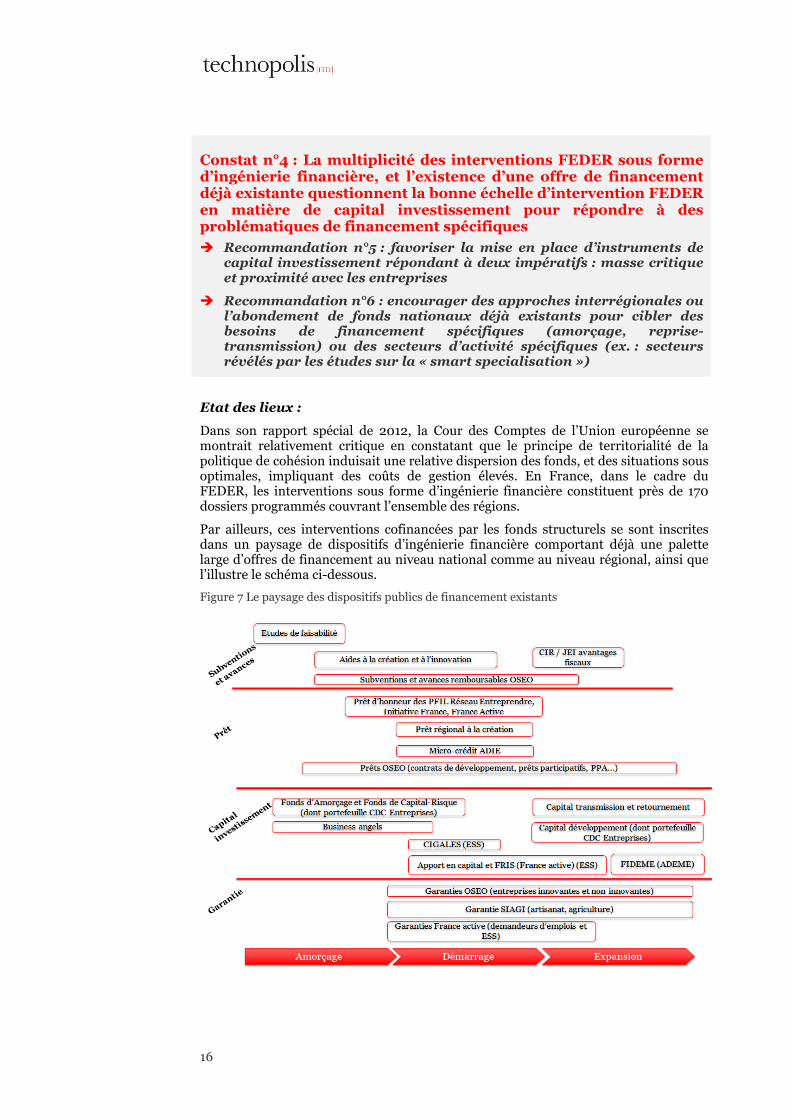

Par ailleurs, ces interventions cofinancées par les fonds structurels se sont inscrites dans un paysage de dispositifs d’ingénierie financière comportant déjà une palette large d’offres de financement au niveau national comme au niveau régional, ainsi que l’illustre le schéma ci-dessous.

Figure 7 Le paysage des dispositifs publics de financement existants

Utilité et efficacité des outils d’ingénierie financière 17

En matière de prêt et de garantie, les autorités de gestion ont largement privilégié l’abondement de fonds de prêts et de garantie déjà existants : les prêts d’honneur des plateformes d’initiative (Initiative France, Réseau Entreprendre, France Active) et la garantie d’OSEO, avec l’avantage de s’appuyer sur des mécanismes mis en place à l’échelle nationale, déjà bien rôdés et gérés par des intermédiaires financiers disposant de relais sur les territoires. Pourvu que des défaillances du marché soient identifiées, il y a lieu de poursuivre cette approche qui offre l’avantage de la simplicité et de la rapidité de mise en œuvre. Les réponses ont été jusqu’ici moins structurées dans le domaine du capital investissement.

Recommandation :

En matière de capital investissement, il y a lieu d’organiser une réflexion au sein des autorités de gestion sur les échelles pertinentes d’intervention d’instruments cofinancés par le FEDER.

Trois évolutions majeures imposent cette réflexion :

• La mise en place de la BPI qui regroupe les activités d’OSEO (prêt, garantie, avances remboursables) et de CDC Entreprises (fonds de fonds et capital investissement) dans la même entité ouvre de nouvelles perspectives aux autorités de gestion, d’où l’apparition d’un un intermédiaire financier regroupant les différents types d’instrument (prêt, garantie, capital investissement, fonds de fonds) et disposant d’implantations régionales ;

• L’adoption des stratégies de spécialisation intelligente (S3) qui va inciter à des approches sectorielles des politiques régionales de soutien à l’innovation dans le cadre de la programmation FEDER ;

• La Commission européenne dans ses propositions pour 2014-2020 ouvre la possibilité d’abonder via les fonds structurels les instruments financiers européens mis en place par la DG Recherche (le Risk Sharing Innovation, successeur de la Risk Sharing Finance Facility) ou la DG Entreprise (COSME) dans le domaine du prêt, de la garantie et du capital investissement (mécanisme de top-up).

Dans le domaine du capital investissement, il y a lieu toutefois de concilier deux impératifs :

• La nécessité de disposer de dispositifs efficients et efficaces ; pour cela, la masse critique des instruments est nécessaire pour qu’ils disposent d’un deal flow de projets permettant d’assurer leur viabilité et leur rentabilité économique (permettant d’attirer les investisseurs privés, et les intermédiaires financiers car le risque est diversifié).

Cet impératif se révèle particulièrement important dès lors que les autorités de gestion envisagent d’adresser les besoins de financement dans des secteurs d’activité spécifiques. En matière de biotechnologies/santé, par exemple, les projets réclament souvent des capitaux importants et sur le long terme en raison du temps de développement des projets, et une expertise coûteuse dans l’analyse des projets candidats au financement.

Cela vaut également pour des problématiques de financement particulières, telle que l’amorçage, activité à fort risque qui impose une diversification du portefeuille des fonds et donc un nombre de projets « finançables » suffisamment important pour pouvoir lisser les risques. La question se pose avec une particulière acuité pour des territoires exigus avec un potentiel de dossiers d’entreprise limité.

• la nécessité d’intervention au plus près des acteurs permettant de détecter les « bons » projets, et de mieux répondre à leurs besoins, en termes d’accompagnement particulièrement (cf. constat n°6). De ce point de vue, la constitution de la BPI, et de ses représentations régionales, offre la possibilité

18

de faire appel à un intermédiaire financier unique regroupant le prêt, la garantie, et le capital investissement sous le même toit.

A l’aune de ces évolutions, il y a lieu, en vue de répondre à des besoins de financement de secteurs d’activité spécifique et de besoins de financement spécifique (amorçage, reprise/transmission), de favoriser soit :

• l’abondement FEDER de fonds sectoriels nationaux, tels que Innobio, le Fonds Ecotechnologies ou le Fonds FSN-PME dans le numérique3 ou le FCPR Aerofund 2 pour l’aéronautique civile (où la CDC intervient à hauteur de 33% et les 4 régions Aquitaine, Midi-Pyrénées, Pays de Loire et Centre pour 5%). Un abondement direct de ces fonds sectoriels nationaux pourrait être envisagé par les autorités de gestion, sous réserve d’organiser « un juste retour » dans les régions concernés.

• la création de fonds interrégionaux sectoriels ou l’abondement de fonds interrégionaux déjà existants, les autorités de gestion abondant le fonds dans des proportions propres à leur possibilité. Cela signifie que le cofinancement FEDER sur de tels fonds interrégionaux nécessite un accord entre autorités de gestion pour allouer une part respective de leur enveloppe FEDER sur ces fonds (et assurant un juste retour des investissements dans les régions concernés). Dans ce cas l’articulation avec les fonds sectoriels nationaux, en termes de montant des tickets d’intervention, doit être assurée, de manière à ne pas créer d’inutile redondance entre les instruments.

Une telle approche est aujourd’hui poursuivie en Normandie en matière de reprise/transmission, où les deux autorités de gestion de Basse et Haute Normandie ont abondé via le FEDER le fonds Major Capital pour accompagner la transmission majoritaire d’entreprises. Elle pourrait être poursuivie en matière d’amorçage via l’abondement des fonds plurirégionaux dans lesquels le Fonds National d’Amorçage a déjà investi (Ouest Amorçage4, Emergence Innovation5)

Concernant la troisième possibilité offerte par la Commission européenne d’abonder des instruments européens via les fonds structurels, elle doit être examinée avec quelques réserves. Les modalités opérationnelles ne sont pas clairement définies, et supposent dans tous les cas, semble-t-il, une gestion centralisée au niveau de la Commission européenne, qui rend difficile la proximité avec les porteurs de projet. Toutefois, cette possibilité peut sembler pertinente pour des régions maillées par des pôles de compétitivité en phase avec les priorités du programme Horizon 2020 pour venir soutenir les entreprises des pôles sur l’aval des projets collaboratifs6. Cette option permettrait de proposer des tickets d’investissement importants et d’offrir une visibilité européenne aux bénéficiaires finaux (évidemment favorable en phase de commercialisation).

3 FCPR gérés par CDC Entreprises pour des interventions en fonds propres, quasi fonds propres ou sous forme de prêts dans les entreprises.

4 Pays de la Loire, Bretagne, Basse et Haute Normandie 5 Régions Centre, Languedoc-Roussillon, Auvergne, Poitou-Charentes 6 Le problème du financement sur l’aval des projets collaboratifs des pôles de compétitivité a été souligné

dans la récente évaluation de la politique des pôles conduite par le consortium BearingPoint-Erdyn-Technopolis ITD.

Utilité et efficacité des outils d’ingénierie financière 19

Constat n°5 : Le dispositif JEREMIE n’a eu que peu de succès, et aucun fonds JESSICA n’a été mis en œuvre, une situation qui n’est pas partagée en Europe Recommandation n°7: Garder ouverte l’option JEREMIE tout en

tenant compte de l’arrivée d’une offre BPI potentiellement redondante et/ou concurrente

Recommandation n°8 : Envisager sérieusement l’utilisation de l’instrument JESSICA (efficacité énergétique, logement)

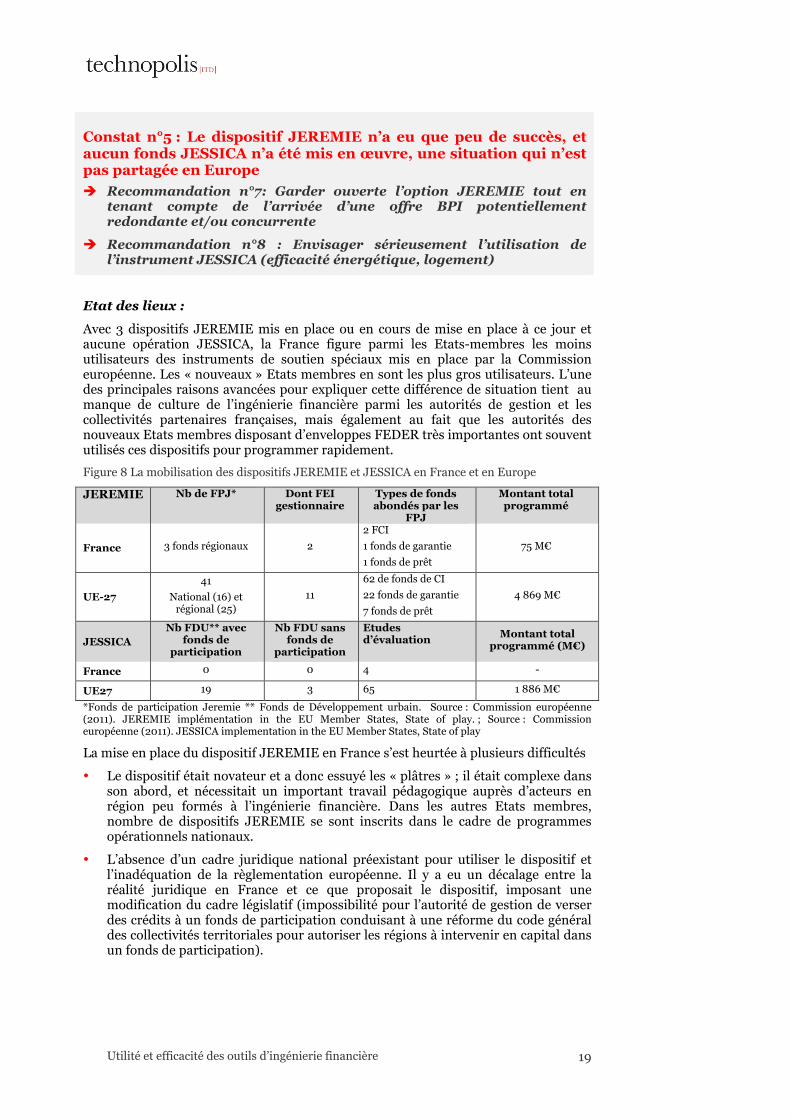

Etat des lieux :

Avec 3 dispositifs JEREMIE mis en place ou en cours de mise en place à ce jour et aucune opération JESSICA, la France figure parmi les Etats-membres les moins utilisateurs des instruments de soutien spéciaux mis en place par la Commission européenne. Les « nouveaux » Etats membres en sont les plus gros utilisateurs. L’une des principales raisons avancées pour expliquer cette différence de situation tient au manque de culture de l’ingénierie financière parmi les autorités de gestion et les collectivités partenaires françaises, mais également au fait que les autorités des nouveaux Etats membres disposant d’enveloppes FEDER très importantes ont souvent utilisés ces dispositifs pour programmer rapidement.

Figure 8 La mobilisation des dispositifs JEREMIE et JESSICA en France et en Europe

JEREMIE Nb de FPJ* Dont FEI gestionnaire

Types de fonds abondés par les

FPJ

Montant total programmé

France 3 fonds régionaux 2

2 FCI

1 fonds de garantie

1 fonds de prêt

75 M€

UE-27 41

National (16) et régional (25)

11

62 de fonds de CI

22 fonds de garantie

7 fonds de prêt

4 869 M€

JESSICA Nb FDU** avec

fonds de participation

Nb FDU sans fonds de

participation

Etudes d’évaluation Montant total

programmé (M€)

France 0 0 4 -

UE27 19 3 65 1 886 M€

*Fonds de participation Jeremie ** Fonds de Développement urbain. Source : Commission européenne (2011). JEREMIE implémentation in the EU Member States, State of play. ; Source : Commission européenne (2011). JESSICA implementation in the EU Member States, State of play

La mise en place du dispositif JEREMIE en France s’est heurtée à plusieurs difficultés

• Le dispositif était novateur et a donc essuyé les « plâtres » ; il était complexe dans son abord, et nécessitait un important travail pédagogique auprès d’acteurs en région peu formés à l’ingénierie financière. Dans les autres Etats membres, nombre de dispositifs JEREMIE se sont inscrits dans le cadre de programmes opérationnels nationaux.

• L’absence d’un cadre juridique national préexistant pour utiliser le dispositif et l’inadéquation de la règlementation européenne. Il y a eu un décalage entre la réalité juridique en France et ce que proposait le dispositif, imposant une modification du cadre législatif (impossibilité pour l’autorité de gestion de verser des crédits à un fonds de participation conduisant à une réforme du code général des collectivités territoriales pour autoriser les régions à intervenir en capital dans un fonds de participation).

20

• La nécessité d’attendre l’approbation du régime aide d’Etat N629/2007 en matière de capital investissement avant de mettre en place des fonds majoritairement publics.

• La sélection du gestionnaire du FPJ puis des intermédiaires financiers via des AMI successifs est longue.

• La multiplication des audits sur le dispositif (Commission européenne, Cour des Comptes, CICC…).

• Le niveau des coûts de gestion (plafonné à 3%) reste très élevé pour les régions dotées d’un fonds JEREMIE avec gestion du FEI. Sur un total de 30 M€ versés au FPJ JEREMIE, 27 M€ seront effectivement investis.

S’agissant de JESSICA, si aucune opération n’est enregistrée, plusieurs études ont été conduites ou sont conduites sur les problématiques énergétiques et d’efficacité énergétique, la reconversion et rénovation des zones d’activité économiques et des friches industrielles. Les raisons avancées à l’absence de mobilisation tiennent notamment à la complexité du dispositif à mettre en place qui a rendu difficile son explicitation et son intérêt auprès des acteurs locaux, complexité à laquelle s’ajoute la complexité de la règlementation FEDER. Le dispositif JESSICA a démarré tardivement, et a manqué d’exemples concrets d’intervention à proposer pour convaincre les autorités de gestion de l’activer. L’activation du dispositif a reposé sur une demande formulée par les autorités de gestion ; la BEI a noté un intérêt des agglomérations vis-à-vis du dispositif sans que celles-ci trouvent un relais auprès des autorités de gestion. Par ailleurs le dispositif JESSICA a été pensé pour accompagner des projets urbains intégrés, or peu de PO, que cela soit en France ou en Europe, ont construit de véritables stratégies urbaines intégrées. Enfin, la mise en place a buté également sur la difficulté à financer via des PO régionaux des fonds nationaux (Fonds pour le renouvellement urbain de la CDC, par exemple) sur lesquels JESSICA aurait pu intervenir, comme cela a pu être le cas en Espagne où JESSICA est intervenu sur un fonds national dans le domaine de l’énergie7.

Recommandations :

L’option JEREMIE doit être gardée ouverte en matière de financement des PME, et doit être « dédramatisée », les autorités de gestion et leur partenaire la considérant encore aujourd’hui comme une « usine à gaz ». Les régions qui l’ont expérimentée sont aujourd’hui satisfaites du dispositif. Le délai de mise en place a été sérieusement raccourci comme le montre l’exemple de PACA, et les principales difficultés règlementaires ont été levées. Dans le cas du FPJ en Languedoc Roussillon, qui fournit du prêt (CREALIA), de la garantie (Banque Populaire du Sud) et du capital en co-investissement (SORIDEC), le dispositif offre une mutualisation et des possibilités de synergies entre les instruments existants. La stratégie de l’action financière de la collectivité devient globale et non plus segmentée, et permet davantage aux organismes gestionnaires du FPJ, de diversifier les risques. Il permet de réorienter au cours de la programmation les fonds alloués d’un instrument à un autre sans procédure particulière vis-à-vis de la Commission européenne. Il offre ainsi une certaine flexibilité sur le choix ultérieur des allocations en fonction des besoins qui peuvent se révéler au fil du programme. Il permet également d’optimiser la mobilisation des fonds FEDER, puisque les bénéfices liés à l’investissement de fonds FEDER reviennent à la région et non à la Commission européenne.

Cependant, l’arrivée de la BPI, si elle décide et est en mesure de mobiliser les fonds européens, risque de rendre obsolète l’option JEREMIE. La BPI sera en capacité de

7 Voir : http://ec.europa.eu/regional_policy/thefunds/doc/instruments/jessica/20111019_jessica%20_state_of_play.pdf; http://www.eib.org/attachments/documents/jessica_introduction_and_overview_en.pdf; http://www.eib.org/attachments/documents/jessica_horizontal_evaluation_study_udf_en.pdf

Utilité et efficacité des outils d’ingénierie financière 21

couvrir l’ensemble des types d’intervention, et sera dotée d’implantations régionales assurant la proximité avec les entreprises sur les territoires. Il risque donc d’y avoir redondance, et éventuellement concurrence, entre un FPJ JEREMIE et l’offre de la BPI.

L’option JESSICA quant à elle est à envisager notamment sur les problématiques de maîtrise de l’efficacité énergétique des bâtiments et dans le cadre de la politique du logement. Cependant, cela nécessite en amont la définition en amont de stratégies concertées entre les acteurs et inscrit dans le cadre des PO. Il nous semble qu’une réflexion associant les régions et le niveau national (politique de la ville, énergie, logement) devrait être conduite pour relancer sérieusement la question de la mobilisation du dispositif sur la période de programmation 2014-2010. La récente (nov. 2012) étude d’évaluation JESSICA « Mise en place d’instruments financiers pour le soutien du développement urbain en région Ile de France » est à cet égard éclairante8 avec sa proposition d’un fonds de fonds comprenant 3 fonds de développement urbain (FDU) : énergie, économie locale, fonds de garanties.

Constat n°6 : L’efficacité et la performance des dispositifs d’ingénierie financière cofinancés requièrent des équipes dédiées et professionnelles au sein des intermédiaires financiers Recommandation n°9 : veiller à sélectionner des intermédiaires

financiers

o robustes et dotés de moyens pour assurer l’accompagnement auprès des entreprises, et le reporting auprès des autorités de gestion

o et bien insérés dans les réseaux d’acteurs (technopoles, incubateurs, pôles de compétitivité…), afin de créer un deal-flow de projets de qualité

Etat des lieux :

Les retours d’expérience montrent que la performance des instruments est liée :

• Vis-à-vis des entreprises, à la capacité des intermédiaires financiers à les accompagner pour les aider dans le montage de leur dossier et leur développement (coaching) :

Les entreprises elles-mêmes ont parfois des difficultés à intégrer la complexité des instruments proposés, et ont besoin d’un accompagnement technique lors du montage de leur dossier de financement et au-delà. Dans le mécanisme de garantie, par exemple, l’accompagnement d’OSEO facilite grandement la relation avec la banque. Mais tous les intermédiaires financiers n’ont pas nécessairement la taille et les moyens pour fournir un tel appui. Par ailleurs, en matière de capital d’amorçage, le temps nécessaire à la levée de fonds est long, résultant en partie de l’asymétrie d’information, entre l’entrepreneur bien au fait de son projet et de sa technologie, et l’investisseur qui adopte une approche financière. A cela s’ajoute le manque de visibilité vis-à-vis des entreprises sur la palette de l’offre de financement disponible et son articulation

8 http://www.eib.org/attachments/documents/etude_jessica_idf_rapport_final_vdef_fr.pdf

22

• Vis-à-vis des décideurs publics, à réaliser un reporting de qualité permettant d’avoir une vision qualitative de la programmation.

• Vis-à-vis d’autres investisseurs, à disposer d’une stratégie d’investissement claire, transparente, reposant sur des process d’analyse des risques aux normes du marché.

Recommandations :

(i) La mise en place d’instruments cofinancés suppose donc de sélectionner des intermédiaires financiers robustes disposant des compétences et moyens humains nécessaires, y compris dans leur composante juridique. Cela suppose aussi la mise en place de mécanismes de gouvernance assurant un équilibre entre la liberté des choix d’investissement par l’intermédiaire financier, et la possibilité pour les financeurs de contrôler la pertinence des choix en regard de la stratégie inscrite dans le programme opérationnel. Les autorités de gestion, dans le choix de leurs intermédiaires financiers, devront s’assurer que les équipes mises en place par ces derniers sont suffisamment étoffées (à titre d’exemple, la plateforme de prêt d’honneur CREALIA s’est dotée d’un ETP supplémentaire pour entrer dans le dispositif JEREMIE).

A cet égard, l’utilisation de fonds ou de fonds de fonds nationaux existants comme évoqué plus haut, offre en principe une garantie de robustesse.

En allant plus loin dans le raisonnement, on pourrait envisager l’hypothèse d’un PO national Ingénierie financière ou d’un PO pluri-régional comme en Espagne. Cependant, outre le fait que la solution espagnole n’a pas démontré d’avantage net par rapport à l’intégration de l’ingénierie financière dans les PO régionaux, on doit souligner que l’Espagne a pris l’habitude de PO « nationaux » dans un certain nombre de domaines (industrie, innovation), malgré son degré élevé de décentralisation, dès son entrée dans la CE/UE et l’arrivée d’une manne financière très importante des fonds structurels.

On est en France dans une tradition très différente, dans laquelle, dès la première étape de la décentralisation, les fonds structurels ont été canalisés via les PO régionaux.

En conséquence, la solution d’un PO national ou pluri-régional ne nous paraît guère praticable sur le plan institutionnel malgré la présence d’acteurs « forts » bien établis comme OSEO ou la CDC. La mise en place de la BPI avec un certain degré de décentralisation nous conforte dans cette opinion.

Par ailleurs, la proximité avec les acteurs de terrain reste un élément de succès très prégnant pour les instruments d’ingénierie financière, comme on l’a déjà souligné.

(ii) Il importe également de veiller à inscrire les intermédiaires financiers dans un réseau de prescripteurs pour créer un « pipe-line » de dossiers de qualité. Cela passe par l’implication des structures d’interface telles que les pépinières, incubateurs, technopoles, mais aussi, dans le domaine de l’innovation, les pôles de compétitivité et clusters d’entreprises. Cela implique également une bonne articulation entre les différents acteurs du financement au plan régional (club des investisseurs, plateforme de financement, etc.).

(iii) Il y a lieu enfin de proposer des programmes de sensibilisation à l’ingénierie financière auprès des entreprises destinés à faciliter l’usage des mesures du PO avec trois finalités : information/ sensibilisation ; préparation des dossiers des entreprises (investment readiness) ; facilitation des relations entre entreprises et investisseurs.

Utilité et efficacité des outils d’ingénierie financière 23

Constat n°7 : De nombreux nouveaux besoins de financement émergent qu’il conviendra d’intégrer dans l’analyse ex ante des programmes opérationnels Recommandation n°10 : examiner le ciblage du FEDER et FEADER

sur de nouveaux besoins, dans le cadre des études ex ante sur les besoins de financement

Etat des lieux :

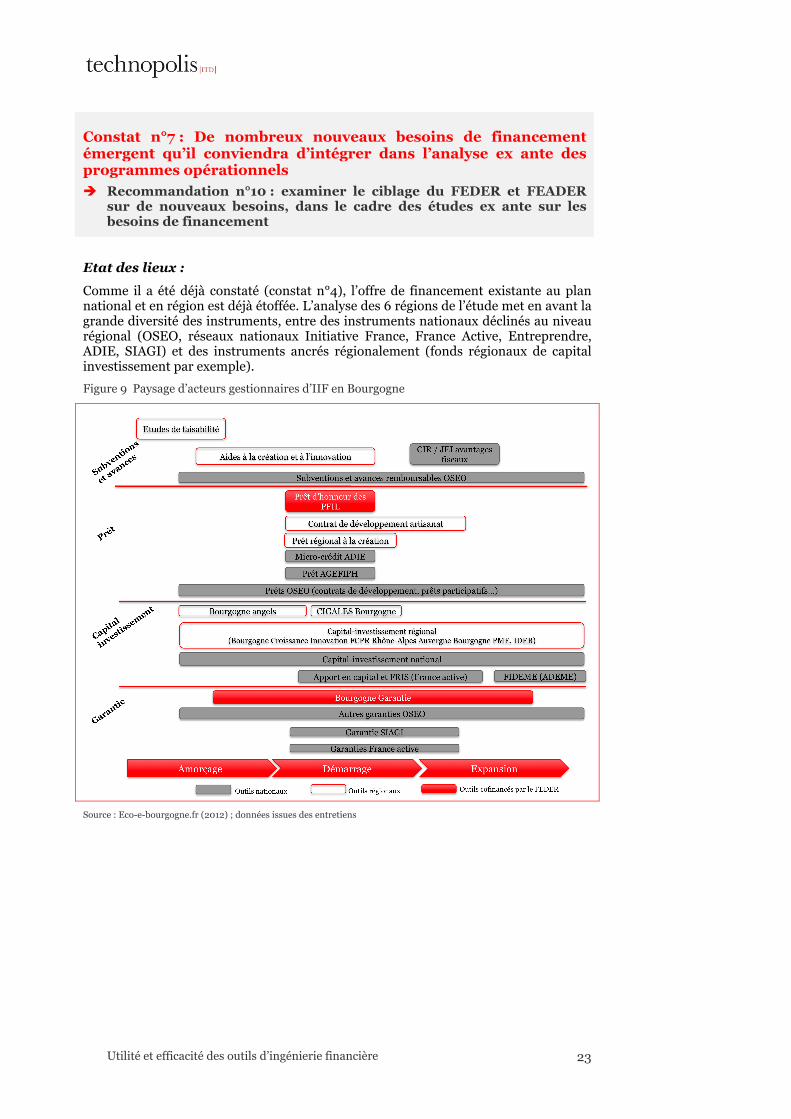

Comme il a été déjà constaté (constat n°4), l’offre de financement existante au plan national et en région est déjà étoffée. L’analyse des 6 régions de l’étude met en avant la grande diversité des instruments, entre des instruments nationaux déclinés au niveau régional (OSEO, réseaux nationaux Initiative France, France Active, Entreprendre, ADIE, SIAGI) et des instruments ancrés régionalement (fonds régionaux de capital investissement par exemple).

Figure 9 Paysage d’acteurs gestionnaires d’IIF en Bourgogne

Source : Eco-e-bourgogne.fr (2012) ; données issues des entretiens

24

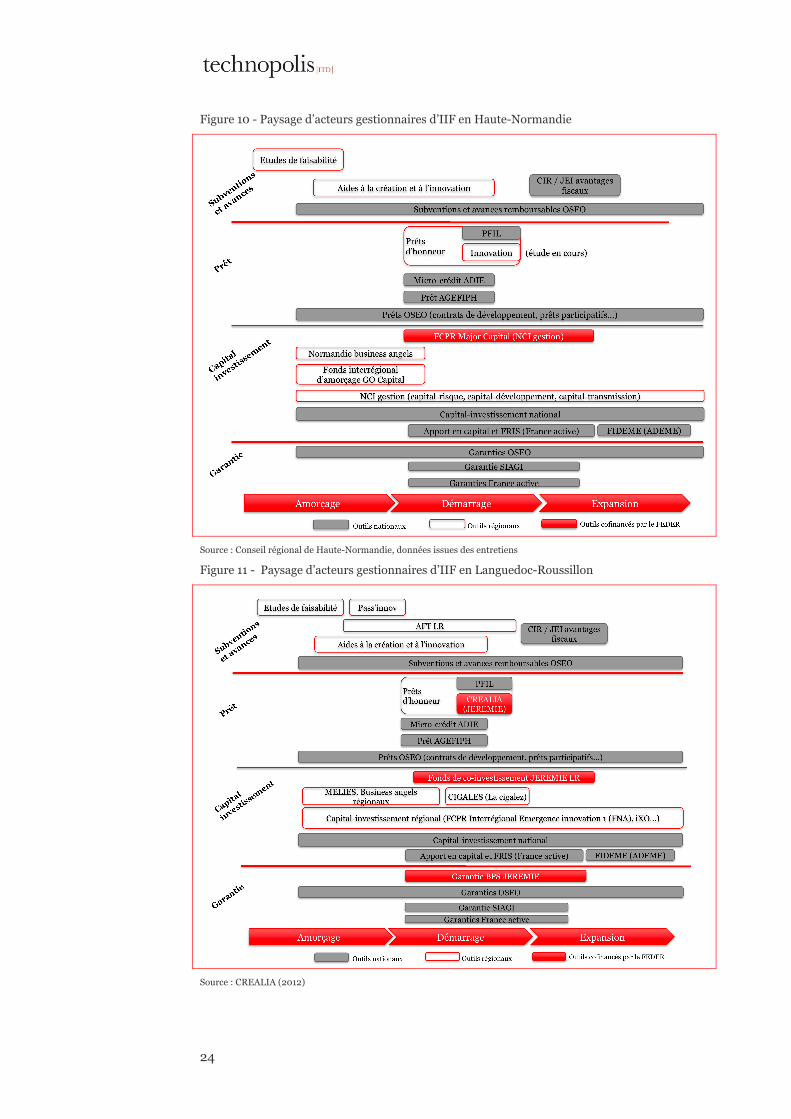

Figure 10 - Paysage d’acteurs gestionnaires d’IIF en Haute-Normandie

Source : Conseil régional de Haute-Normandie, données issues des entretiens

Figure 11 - Paysage d’acteurs gestionnaires d’IIF en Languedoc-Roussillon

Source : CREALIA (2012)

Utilité et efficacité des outils d’ingénierie financière 25

Figure 12 - Paysage d’acteurs gestionnaires d’IIF en Martinique

Source : Conseil régional de Martinique, données issues des entretiens

Figure 13 Paysage d’acteurs gestionnaires d’IIF en Nord-Pas-de-Calais

26

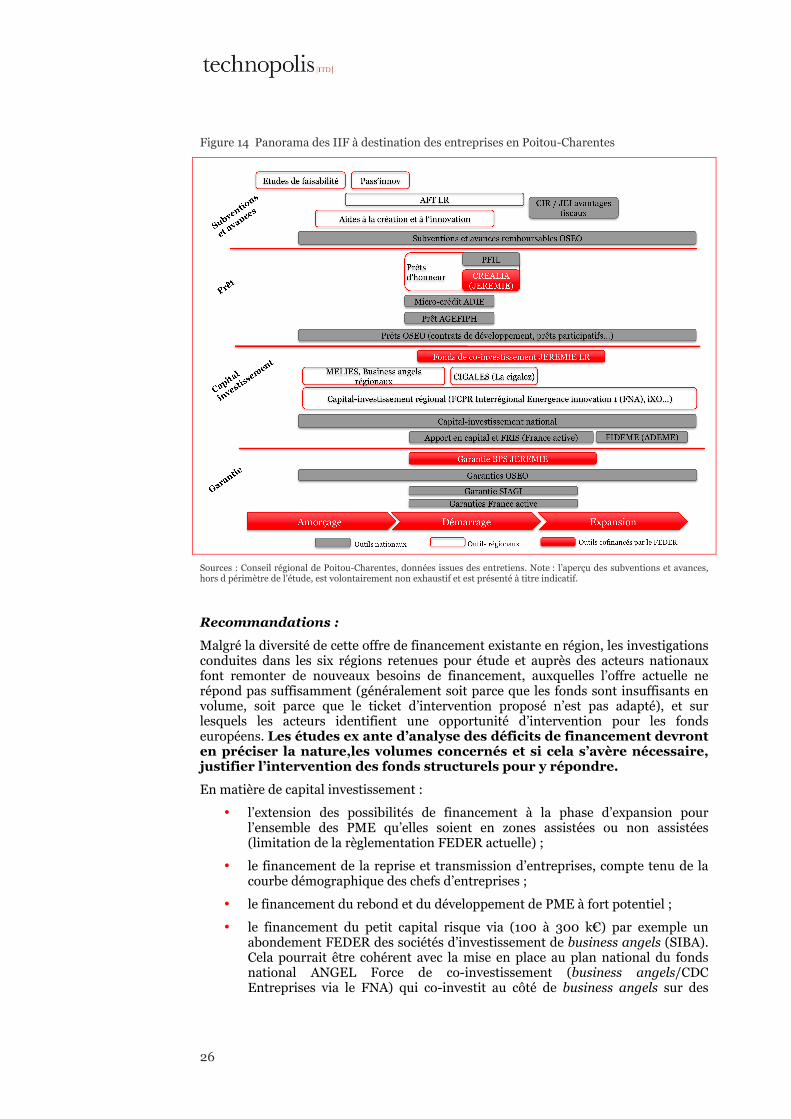

Figure 14 Panorama des IIF à destination des entreprises en Poitou-Charentes

Sources : Conseil régional de Poitou-Charentes, données issues des entretiens. Note : l’aperçu des subventions et avances, hors d périmètre de l’étude, est volontairement non exhaustif et est présenté à titre indicatif.

Recommandations :

Malgré la diversité de cette offre de financement existante en région, les investigations conduites dans les six régions retenues pour étude et auprès des acteurs nationaux font remonter de nouveaux besoins de financement, auxquelles l’offre actuelle ne répond pas suffisamment (généralement soit parce que les fonds sont insuffisants en volume, soit parce que le ticket d’intervention proposé n’est pas adapté), et sur lesquels les acteurs identifient une opportunité d’intervention pour les fonds européens. Les études ex ante d’analyse des déficits de financement devront en préciser la nature,les volumes concernés et si cela s’avère nécessaire, justifier l’intervention des fonds structurels pour y répondre.

En matière de capital investissement :

• l’extension des possibilités de financement à la phase d’expansion pour l’ensemble des PME qu’elles soient en zones assistées ou non assistées (limitation de la règlementation FEDER actuelle) ;

• le financement de la reprise et transmission d’entreprises, compte tenu de la courbe démographique des chefs d’entreprises ;

• le financement du rebond et du développement de PME à fort potentiel ;

• le financement du petit capital risque via (100 à 300 k€) par exemple un abondement FEDER des sociétés d’investissement de business angels (SIBA). Cela pourrait être cohérent avec la mise en place au plan national du fonds national ANGEL Force de co-investissement (business angels/CDC Entreprises via le FNA) qui co-investit au côté de business angels sur des

Utilité et efficacité des outils d’ingénierie financière 27

projets d’innovation technologique pour des tickets de l’ordre de 300 à 500 k€ en phase d’amorçage.

En matière de garantie et de prêt :

• le financement de la trésorerie court terme des entreprises, via par exemple la mise en place de garanties de ligne de crédit court terme. Depuis le 3 janvier 2013, OSEO propose un fonds de garantie des crédits de trésorerie ayant pour vocation de garantir les opérations de renforcement de la structure financière des TPE et PME, par octroi de nouveaux concours bancaires ou par consolidation à moyen terme des concours bancaires à court terme. (

Dans le domaine de l’agriculture et de l’agroalimentaire, les publics cibles du FEADER expriment un certain nombre de besoins de financement, qui sont peu ou mal couverts par le marché financier actuel parce que les taux de rentabilité sont faibles, le risque de défaut perçu ou avéré trop élevé, ou encore parce que les services demandés sont d’un trop faible montant pour des opérateurs dispersés dans le milieu rural (en raison d’une masse critique trop faible, le coût de gestion des opérations devient alors prohibitif). Actuellement, en France, au travers des programmes de développement rural, la réponse a été essentiellement d’offrir des aides directes à l’investissement, qui couvrent une part parfois relativement élevée des investissements, et des prêts bonifiés. Cependant, si ces instruments sont nécessaires, il est également pertinent d’élargir la réflexion à des IIF afin de :

• faciliter l’installation des agriculteurs en facilitant l’accès à des prêts d’investissement, en développant des fonds de garantie et en cas de défaillance avérée des banques, des fonds de prêt;

• améliorer la gestion de la trésorerie des exploitations à la fois pour financer les campagnes agricoles, mais également pour financer la meilleure mobilisation des dispositifs d’aide ;

• accompagner le développement des IAA de première transformation et plus généralement des petites entreprises du milieu rural qui ont un potentiel de croissance et une rentabilité, mais qui restent limitées, avec des problématiques spécifiques à chaque secteur (positionnement sur les filières export pour certaines IAA, transmission pour certaines TPE etc.) ;

• accompagner l’innovation en particulier pour les IAA, mais également dans les exploitations agricoles et les entreprises forestières ;

• financer des investissements collectifs dans les filières agricoles et le milieu rural ;

• renforcer les fonds propres des opérateurs des filières agricoles.

Enfin, on soulignera que, face à l’expression de nouveaux besoins et aux réponses correspondantes qui pourront leur être apportées, il s’avèrera sans doute nécessaire, une fois connues les évolutions de la réglementation des aides d’État, d’envisager de nouvelles notifications de régimes d’aide, de façon à asseoir la sécurité juridique dont ont besoin les autorités de gestion.

technopolis |group| France 55 rue des Petites Ecuries 75010 Paris France T +33 1 49 49 09 20 F +33 1 49 49 09 29 E [email protected] www.technopolis-group.com