Embed Size (px)

Citation preview

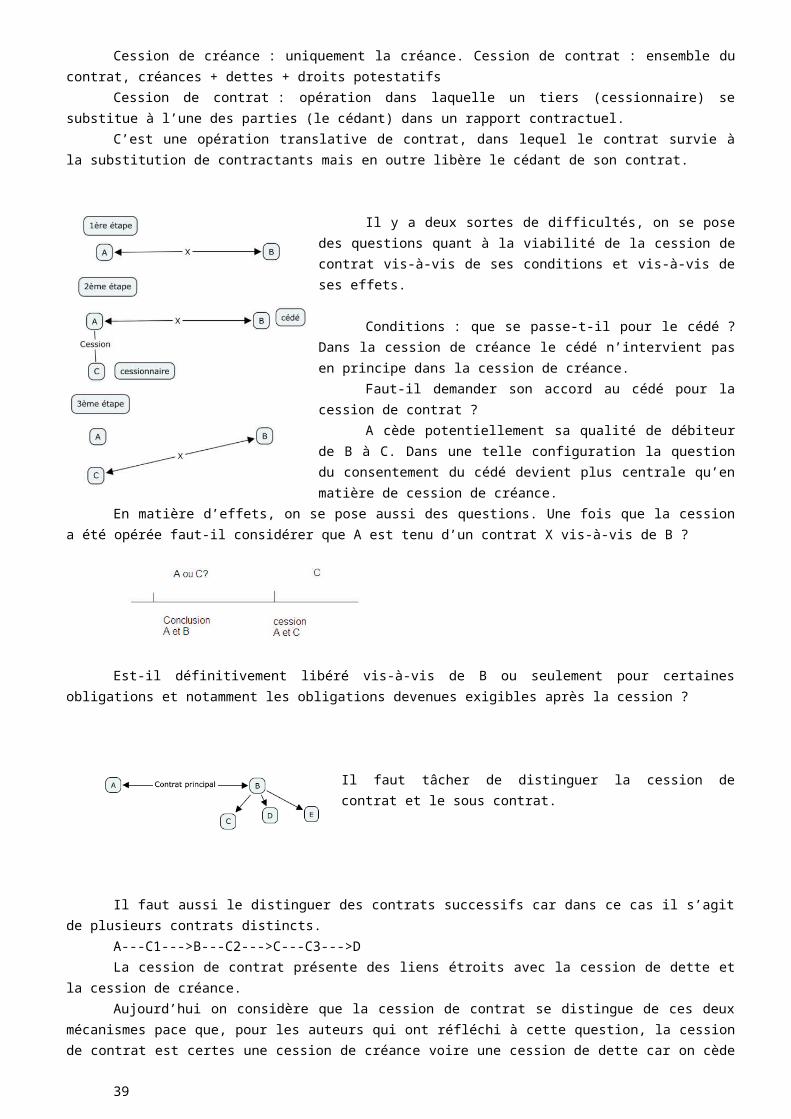

RÉGIME GÉNÉRAL DES OBLIGATIONSJeudi 6 octobre 2011

Le terme d’obligation s’utilise dans le langage courant, avec l’idée de contrainte. Cependant en droit obligation ce terme a une signification un peu différente. L’obligation en droit induit l’idée de contrainte mais qui correspond à des règles de droit et qui s’y insère.

Pour que la contrainte soit avérée il faut qu’elle puise sa source dans une règle de droit. P. ex. si j’ai l’obligation de payer mon loyer c’est parce que j’y suis contraint par l’art. 1134 m’oblige à respecter mon contrat de bail. Alors que l’obligation de voir ma grand-mère est une règle de source morale. Ensuite cette obligation, lorsqu’elle nait, elle s’insère dans un environnement juridique plus vaste. Cet environnement : c’est le patrimoine juridique. C’est une enveloppe dont dispose tout sujet de droit et au sein de laquelle on trouve des droits. On trouve des droits personnels, des droits réels, des droits de la propriété intellectuelle. Tous ces droits font partie du patrimoine juri-dique de chaque sujet de droit et portent par définition le nom de droits patrimoniaux. A côté de ces droits, on a les droits extrapatrimoniaux, p. ex. les droits liés à la famille, les droits de la personnalité, comme le droit à l’image.

Ces droits ont une nature différente. Le droit réel porte sur une chose. Le droit personnel s’exerce vis-à-vis d’une autre personne. Les droits incorporels correspondent à des inventions, dé-couvertes… Le droit réel s’exerce vis-à-vis par exemple d’un bien, tandis qu’un droit personnel se dirige vis-à-vis d’une autre personne et correspond à une obligation.

L’obligation, c’est un lien de droit qui unit deux personnes dont l’une d’elle, le débiteur, doit donner, faire ou ne pas faire une prestation au profit de l’autre personne que l’on appelle le créan-cier. Celui, qui du fait de cette obligation, bénéficie d’un droit personnel dans son patrimoine, c’est le créancier. On peut cependant les appeler le sujet passif (débiteur) ou le sujet actif (créancier) de l’obligation.

D’où vient ce lien de droit ? Comment a-t-il été crée ? Les sources de l’obligation, selon les auteurs, on considère qu’il y en a deux ou trois. Si on est dans une logique de droit civil on consi -dère qu’il y en a deux : contrats ou quasi-contrats, et délits ou quasi délits, et certains ajoutent glo-balement la loi.

Le contrat, au jour de sa création, crée une ou plusieurs obligations, notamment dans les contrats synallagmatiques, qui créent des obligations réciproques. Les deux parties au contrat sont réciproquement créancières et débitrices l’une de l’autre.

L’obligation lorsqu’elle est crée par un délit ou quasi délit est d’indemniser le dommage fait à la victime. On va alors ensuite étudier ce qui se passe après : que l’obligation peut faire ? Com-ment s’éteint-elle ? Les institutions qu’on va étudier s’appliquent à toutes les obligations quelles que soient leurs sources.

1ère partie : les modalités de l’obligation. 2ème partie : la circulation de l’obligation. 3ème partie : l’ex-tinction de l’obligation.

PARTIE 1. LES MODALITÉS DE L’OBLIGATION

Les modalités de l’obligation influencent la vie de l’obligation, c'est-à-dire son exécution, mais aussi sur sa mort, donc son extinction. Plus précisément, les modalités de l’obligation peuvent affecter quatre aspects de celle-ci : l’exigibilité, l’existence, l’objet, ou les sujets.

CHAPITRE 1. LES MODALITÉS AFFECTANT L’EXIGIBILITÉ DE L’OBLIGATIONTerme – définition. Evénement futur et de réalisation certaine. Il existe alors deux types de termes : d’un côté le terme suspensif, dont dépend l’exigibilité de l’obligation, d’un autre côté il existe le terme dont dépend l’extinction de l’obligation : terme extinctif.

Le terme suspensif art. 1185 et s. C.Civ.

1

Le terme diffère de la condition, en ce qu'il ne suspend point l'engagement, dont il retarde seulement l'exécution. Art. 1185.

L’obligation existe bel et bien, il ne la remet pas en question. En revanche il repousse dans le temps son exigibilité, c'est-à-dire il repousse le moment où le créancier peut demander à son débiteur à ce que l’obligation soit exécutée, p. ex. une date ou un autre événement dont on ne sait pas quand il se produira. On parle alors de terme certain et de terme incertain, mais cela ne concerne que la connaissance de la date exacte où se produira l’événement. Cette distinction n’a cependant pas d’intérêt pratique car le régime de l’un et de l’autre est le même.

SECTION 1. L’ORIGINE DU TERME SUSPENSIF

Trois origines possibles :- conventionnelle- législative- judiciaire

L’origine conventionnelle. Les parties ont inséré une clause dans le contrat, au terme de laquelle ils énoncent un terme dans le contrat pour que l’obligation soit exigible. C’est très fré-quent.

Le législateur. C’est beaucoup moins fréquent, mais il arrive que le législateur fixe lui-même un délai d’exécution. Ça se produit dans des périodes exceptionnelles p. ex. lors de la 1ère

guerre mondiale, le législateur a suspendu toutes les échéances de tous les débiteurs jusqu’à la fin du conflit.

Le juge. Il peut fixer une échéance, imposer un terme suspensif. Il y a beaucoup d’exemples, p. ex. l’art. 1900 du code civil (S'il n'a pas été fixé de terme pour la restitution, le juge peut accorder à l'emprunteur un délai suivant les circonstances) qui est relatif au contrat de prêt, de corps certains. Art. 1244-1 : délai de grâce, le juge peut l’accorder, dans une limite de deux ans.

SECTION 2. LES EFFETS DU TERME SUSPENSIF

En présence d’un terme suspensif il y a deux périodes, l’une qui court entre le moment où le terme a été prévu et qu’il survient, et le moment postérieur à la survenance du terme.

1 § LES EFFETS DU TERME NON ENCORE ÉCHUL’obligation est née mais n’est pas encore exigible.

Vendredi 7 octobre 2011

A) L’OBLIGATION EST NÉEDonc elle existe. C’est la différence entre le terme suspensif et la condition suspensive.

Art. 1185 C. Civ. Le terme diffère de la condition en ce qu’il ne suspend point l’engagement dont il retarde seulement l’exécution.

L’existence de cette obligation n’est pas dénuée de toute portée. Ça a pour conséquence que l’exécution ne peut pas être exigée. Le créancier peut cependant demander une saisie conservatoire. Si le débiteur exécute l’obligation avant échéance, il ne pourra pas demander la restitution, notamment l’action en répétition de l’indu pour demander remboursement.

2

Art 1186 C.Civ. Ce qui a été payé d’avance ne peut être répété.

Une action en nullité peut être demandé notamment si l’obligation soumise au terme sus-pensif a pour origine un contrat et bien il est possible de demander la nullité de ce contrat. Le fait qu’il puisse demander la nullité du contrat s’appuie sur le constat que l’obligation est déjà née.

B) L’OBLIGATION N’EST PAS EXIGIBLEPrincipe. Le créancier ne peut exiger que le débiteur exécute son obligation, ne peut pas

en réclamer le paiement1 ni utiliser la moindre voie d’exécution pour le contraindre à exécuter l’obligation.

Particularité. Les délais de grâce constituent un terme suspensif imposé par le juge au créancier à la demande du débiteur, au maximum de 2 ans. Il ne met cependant pas totalement en cause la date d’exigibilité initialement prévue entre les parties. Ainsi les intérêts moratoires continuent à courir en dépit du délai de grâce.

Selon l’art. 1244-1 al. 2 le juge peut faire diminuer ces intérêts et suspendre le paiement des intérêts à la date du délai de grâce.

Le délai de grâce a aussi pour conséquence que son octroi ne fait pas obstacle à la com-pensation2 selon l’art. 1292 C.Civ, ce qui n’est pas le cas quand on a un simple terme suspensif.

Exceptions. Exception au fait que l’obligation n’est pas exigible. Alors même que le terme n’est pas échu, dans certaines circonstances, on peut exiger l’obligation de manière anticipée. Dans deux hypothèses : lorsqu’il y renonciation au terme, soit lorsqu’il y a déchéance du terme.

- Renonciation au terme. Seule la personne en faveur de laquelle le terme a été prévu peut y renoncer.

-> Hypothèse 1: le terme est fait au profit du débiteur, ce qui est présumé, à moins qu’il ne résulte de la stipulation ou des circonstances, qu’il a aussi été convenu en faveur du créancier. (art. 1187 C.Civ.) => Présomption simple. Si le débiteur paie la somme il est présumé avoir re-noncé au bénéfice du terme.

-> Hypothèse 2. Le terme est convenu en faveur du créancier. Il bénéficie à la fois au créan-cier et au débiteur, p. ex. par le contrat de prêt d’argent, du fait du taux d’intérêt stipulé dans le contrat qui coure même avant l’exigibilité. Pour qu’il y ait renonciation au terme, il faut que le créancier et le débiteur soient d’accord.

-> Hypothèse 3. Le terme est convenu dans le seul intérêt du créancier. P. ex. dans un contrat de dépôt, où il y a une obligation de restitution. On a un contrat de garde meuble : on dé-pose nos meubles, et on prévoit que l’obligation de restitution dont on est le créancier, ne sera exi-gible qu’à notre retour au bout d’un an. Pour ce type de contrat, le terme est stipulé au profit du créancier. La renonciation au terme doit intervenir de la part du créancier.

- Déchéance du terme. L’obligation devient alors immédiatement exigible. Il existe deux hy-pothèses.

-> Hypothèse 1. Déchéance par stipulation contractuelle, si un évènement survient. P. ex. si on prévoit de rembourser sur dix ans une fois par mois une somme, la clause peut prévoir en cas de non paiement, l’exigibilité de l’ensemble de la somme.

-> Hypothèse 2. Le débiteur ne peut plus réclamer le bénéfice du terme lorsque par son fait il a diminué les sûretés qu’il avait données par le contrat à son créancier. Art. 1188 C. Civ.

2§ LES EFFETS DU TERME ÉCHU

1 Payer ne signifie pas « remettre une somme d’argent », en droit civil cela signifie « exécu-ter l’obligation ».

2 Principe de la compensation : si je dois 10 euros à X et qu’il me doit 5 euros, je ne lui verse que 5 euros. Lorsqu’il y a des dettes croisées. On va diminuer la dette au prorata de la plus value.

3

Tout ce que le créancier ne pouvait pas faire avant échéance, il peut le faire : il peut deman-der au débiteur d’exécuter l’obligation. S’il n’exécute pas, le créancier pourra faire procéder à une exécution forcée de l’obligation, en obtenant un titre exécutoire et faire procéder à une saisie par l’intermédiaire d’un huissier.

CHAPITRE 2. LES MODALITÉS AFFECTANT L’EXISTENCE DE L’OBLIGATION La condition et le terme extinctif affectent l’existence même de l’obligation.

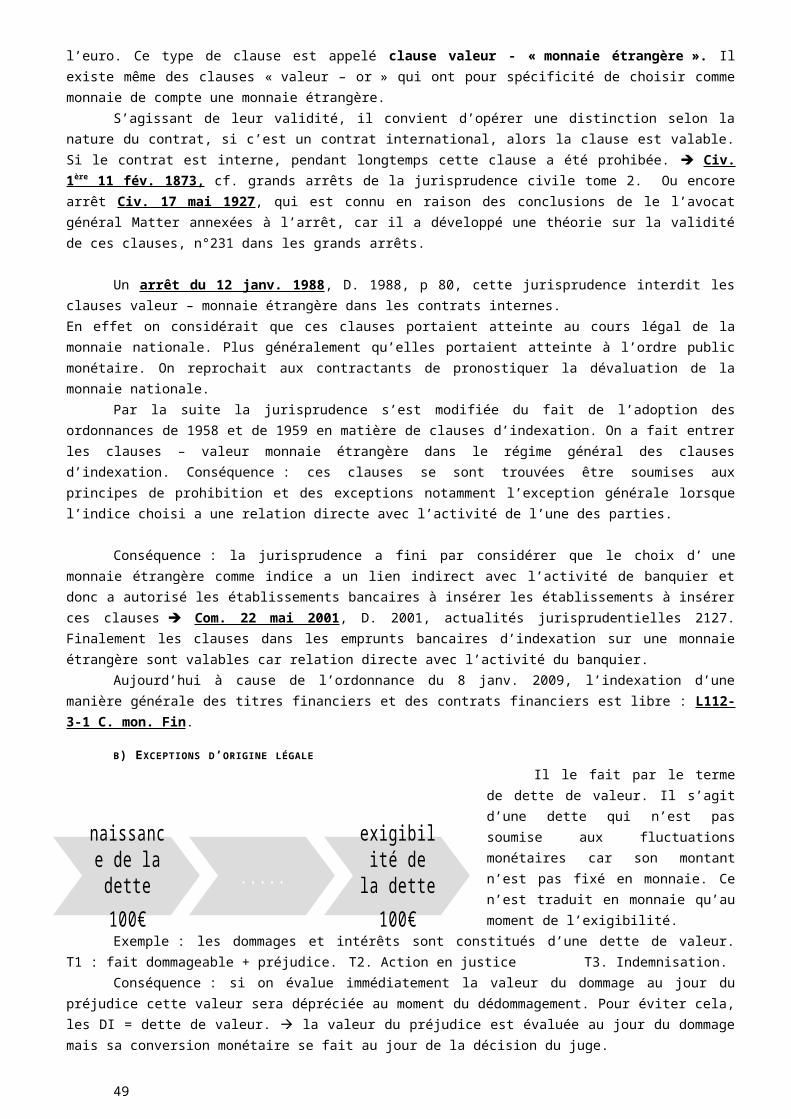

SECTION 1. LE TERME EXTINCTIFLe code civil n’envisage que le terme suspensif et ne dit pos sur le terme extinctif, mais cela

ne signifie pas que c’est absent de notre législation. C’est un évènement futur et certain. Il peut y avoir des termes extinctifs certains et incertains3 . Il ne se rencontre pas dans tous les types de contrats, mais est propre aux contrats à exécution successive. Il n’y a aucun sens à prévoir un terme extinctif pour un contrat à exécution instantanée. Le terme extinctif va marquer la fin du contrat. Quels sont les effets de ce terme extinctif ? Il faut distinguer deux périodes : avant et après la survenance du terme.

Avant échéance du terme. Non seulement l’obligation existe mais elle est exigible. Après échéance du terme l’obligation disparait pour l’avenir, elle n’a donc pas d’effet rétroactif. Les par-ties peuvent cependant décider d’un commun accord de repousser le terme.

SECTION 2. LA CONDITIONIl s’agit d’une modalité qui affecte l’existence de l’obligation. Art. 1168 et s. C.Civ.Définition – condition. Evènement futur et incertain dont dépend l’existence même d’une

obligation. Exemples :1) Une personne souhaite acheter un terrain et de pouvoir y construire une maison. Pour ce faire il lui faut un permis de construire. L’acquéreur va conclure son contrat de vente, mais il va insérer une condition qui est l’obtention d’un permis de construire. Condition suspensive2) Contrat d’achat d’un appartement. Une personne veut acheter un appartement mais elle n’a pas les fonds nécessaires. Du coup elle va souscrire un prêt bancaire. Il faut trouver l’appartement, conclu un accord avec le vendeur mais en y insérant la condition indiquant que l’appartement est acheté à la condition qu’on obtienne le prêt. Condition suspensive3) La Grand-mère accepte de financer des études de droit de son petit-fils tant que celui-ci obtient une mention chaque année. Condition résolutoire

La nature de la condition de ces exemples est différente : dans les deux premiers exemples, il s’agit de la réalisation du contrat, de son existence, tandis que dans le troisième, c’est la pérenni -sation qui est en jeu : le fait que l’accord se prolonge.

Art. 1168 C.Civ. L’obligation est conditionnelle lorsqu’on la fait dépendre d’un évènement futur et incertain, soit en la suspendant jusqu’à ce que l’évènement arrive, soit en la rési-liant selon que l’évènement arrivera ou n’arrivera pas.

L’obligation est conditionnelle lorsqu’on la fait dépendre d’un évènement futur et incer-tain. => On y apprend que la condition constitue nécessairement un évènement futur, comme le terme. Si l’évènement érigé en condition s’est déjà survenu, mais que les parties ne le savaient pas alors l’obligation devient pure et simple, et n’’est plus soumise à une condition Art. 1181 C. Civ.

Exemple : Civ. 3 ème . 12 avril 1995 , cf. Dalloz 1996, observations Mazeaud. Des personnes concluaient un terrain de vente sur un terrain et qui érigent en condition le non exercice par la mai-rie de son droit de préemption. Simplement ce droit de préemption n’est pas général sur l’en-

3 Connaissance de la date exacte ?

4

semble du territoire communal. Or la parcelle faisant l’objet du contrat n’avait jamais été soumise à un droit de préemption de la mairie. Les parties s’en sont rendues compte a posteriori, le juge en a déduit que puisque les parties avaient érigé une condition qui ne pouvait pas se produire, la vente était acquise au jour de la conclusion du contrat.

=> On apprend de l’article 1181 que la condition est un évènement incertain. Il n’est pas certain que la mairie octroie un permis de construire sur le terrain, il n’est pas certain que la banque oc -troie un crédit. Ces évènements sont incertains.=> On y apprend que la modalité affecte l’existence de l’obligation.

Ensuite, il résulte de cet article qu’il existe deux catégories de conditions : les conditions suspen-sive ou résolutoire. Dans le 1er c’est la naissance de l’obligation qu’on suspend à la réalisation de la condition. Lorsque la condition résolutoire survient, c’est la survie de l’obligation qui est remise en cause. Si je n’ai pas de mention, je devrais rembourser la somme qui a fait l’objet de la dona-tion : le contrat est rétroactivement anéanti.

Distinction entre le terme et la condition :

Jeudi 13 octobre 2011

Terme : évènement futur de réalisation certaine.Condition : évènement futur de réalisation incertaine.

Quid de quand l’évènement est incertain quand les parties le tiennent pour certain ? P. ex. la vente d’un appartement est incertaine. Mais les parties peuvent être, pour leur part, certaines que l’appartement va être vendu. Est-ce que cette certitude subjective a-t-elle pour effet de trans-former la condition en terme ?

Les parties ont-elles conventionnellement la possibilité de qualifier le terme un évènement objectivement incertain ? Dans un 1er temps la Cour de cassation a pu aller dans le sens où les parties pouvaient requalifier de terme un évènement incertain : p. ex. un contrat pré-voyant l’achat d’un immeuble dès que l’acquéreur aura vendu des appartements qu’il détenait => Cass. Civ. 3 ème 27 nov. 1969 , revue trimestrielle p708.

Autre ex : L’emprunteur était une société et la clause de remboursement du contrat pré-voyait que le prêt sera définitivement remboursé le jour où la société aura reconstitué son capital, qui était un évènement incertain. Civ. 1 ère 6 oct. 1976 , Bulletin Civile 1ère partie n°987.

Autre exemple : là aussi la Cour de cassation a accepté cela : en contrepartie de la pro-messe de vente d’un terrain au profit d’une société, cette dernière s’engageait à construire une maison. La société pouvait faire faillite etc. Civ. 1ère 4 déc. 1985.

Revirement. Arrêt 13 juil. 2004, JCP, édi° générale 2004, 2ème partie, 10155, conclusions de M. Sainte Rose. Dans cette affaire la Cour de Cassation a semblé considérer que la qualification de terme impliquerait que l’évènement soit objectivement certain. Les auteurs sont partagés sur sa signification exacte : a-t-elle mis un terme à sa jurisprudence ou s’agit-il d’un simple à-coup juris-prudentiel ?

§1. LES CARACTÈRES DE LA CONDITIONLa condition doit porter sur un élément accessoire du contrat et ne doit pas être potesta-

tive pour le débiteur, enfin elle doit être licite, morale et possible.

A) LE CARACTÈRE ACCESSOIRE DE LA CONDITIONCela signifie que l’évènement érigé en condition ne peut pas être un élément de validité du

contrat ou un effet essentiel du contrat. La condition est en effet une simple modalité de l’obliga-tion, autrement dit elle ne doit pas en affecter l’existence, elle doit seulement en affecter les carac-téristiques. Il faut que l’obligation puisse exister sans l’évènement érigé en condition.

5

P. ex. dans un contrat de vente il faut un accord sur la chose et sur le prix sauf qu’il y a une condition : l’obtention d’un prêt. Cependant sans ce prêt le contrat serait toujours valide.

En revanche si les parties fixaient un prix et que la chose serait déterminée par la suite, cet évènement n’est pas une condition, car il ne constitue pas une simple modalité de l’obligation mais touche à l’essence même de l’obligation et à sa validité.

B) LE CARACTÈRE NON POTESTATIF DE LA CONDITION POUR LE DÉBITEUR 1) LA NOTION DE CONDITION POTESTATIVELa condition potestative s’inscrit dans le cadre plus vaste, dans le code civil, des différents

types de conditions articles 1169, 1170, 1171 C.Civ. On identifie dans ces articles trois types de conditions : la condition casuelle, potestative,

mixte.

Art. 1169 : la condition casuelle est celle qui dépend du hasard et qui n’est nullement au pouvoir du créancier ni du débiteur.

Autrement dit la condition casuelle échappe complètement à la volonté des parties.

Art. 1170. La condition potestative est celle qui fait dé-pendre l’exécution de la convention d’un évènement qui l’est au pouvoir de l’une ou de l’autre des parties contractantes de faire arriver ou d’empêcher.

C’est un évènement dont la réalisation dépend de la volonté des parties au contrat. C’est l’hypothèse où le créancier indique au débiteur dans son contrat qu’il exécutera son obligation s’il le décide. De par sa volonté il a la possibilité de déclencher ou non l’exécution par le débiteur de son obligation.

Exemple : le contrat stipule que le débiteur devra rembourser un prêt s’il vend sa maison. Cette condition a pour effet au débiteur d’exécuter ou non son obligation à sa discrétion.

Le code civil identifie une catégorie intermédiaire que sont les conditions mixtes.

Art. 1171. La condition mixte est celle qui dépend tout à la fois de la volonté d’une des parties contractantes et de la volonté d’un tiers.

Par exemple : la vente d’un immeuble sous condition d’obtention de prêt, ou la vente d’un terrain sous la condition de l’obtention d’un permis de construire. La réalisation de la condition n’est pas sous la domination exclusive de sa volonté car la banque doit accepter de lui octroyer le prêt.

2) LES SANCTIONS ATTACHÉES À LA CONDITION POTESTATIVE

Art. 1174. Toute obligation est nulle lorsqu’elle a été contractée sous une condition potestative de la part de celui qui s’oblige.

Seule la condition potestative de la part du débiteur est nulle à l’égard de l’article 1174 du code civil, pour la raison qu’on conçoit très difficilement qu’une personne s’engage dans une obli-

6

gation en conservant la faculté d’exécuter ou de ne pas exécuter l’obligation, ce qui serait contra-dictoire avec le principe même de la force obligatoire du contrat.

En revanche lorsque la condition est potestative pour le créancier, si la condition ne se réa-lise pas, le créancier en subit les conséquences.

Seule la condition potestative pour le débiteur soit frappée de nullité et non pas la condition mixte, qui ne dépend pas exclusivement de la volonté du débiteur.

Lorsqu’une condition est effectivement potestative pour le débiteur, qu’elle est le périmètre de la nullité ? L’article 1174 montre que c’est l’obligation qui est nulle. La jurisprudence fait frap-per de nullité le contrat dans son ensemble si c’est une obligation essentielle au contrat : tout dé-pend de la place de l’obligation dans son ensemble contractuel.

Cette nullité est relative et non pas absolue. Seul peut s’en prévaloir celui qui en bénéficie (le créancier). Le débiteur ne peut pas invoquer lui-même. Il faut enfin que la condition soit pos-sible, moral et licite.

C) CARACTÈRE LICITE, MORAL ET POSSIBLE DE LA CONDITION

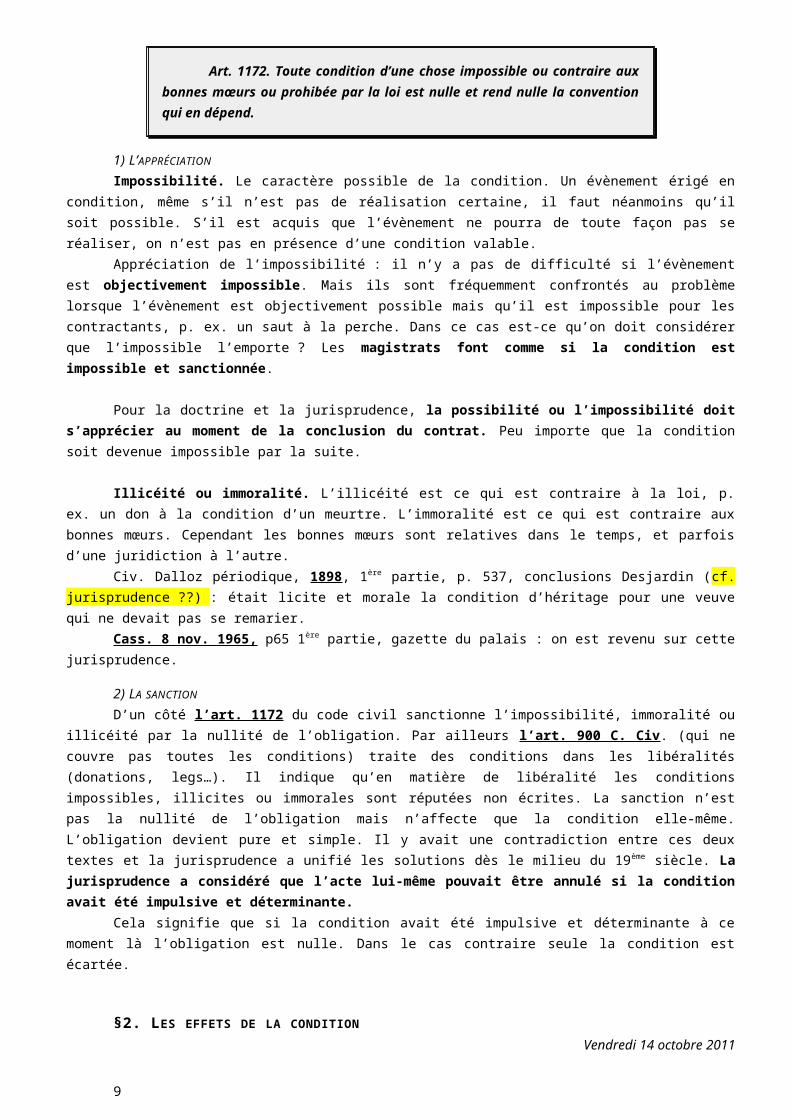

Art. 1172. Toute condition d’une chose impossible ou contraire aux bonnes mœurs ou prohibée par la loi est nulle et rend nulle la convention qui en dépend.

1) L’APPRÉCIATIONImpossibilité. Le caractère possible de la condition. Un évènement érigé en condition,

même s’il n’est pas de réalisation certaine, il faut néanmoins qu’il soit possible. S’il est acquis que l’évènement ne pourra de toute façon pas se réaliser, on n’est pas en présence d’une condition valable.

Appréciation de l’impossibilité : il n’y a pas de difficulté si l’évènement est objectivement impossible. Mais ils sont fréquemment confrontés au problème lorsque l’évènement est objective-ment possible mais qu’il est impossible pour les contractants, p. ex. un saut à la perche. Dans ce cas est-ce qu’on doit considérer que l’impossible l’emporte ? Les magistrats font comme si la condition est impossible et sanctionnée.

Pour la doctrine et la jurisprudence, la possibilité ou l’impossibilité doit s’apprécier au moment de la conclusion du contrat. Peu importe que la condition soit devenue impossible par la suite.

Illicéité ou immoralité. L’illicéité est ce qui est contraire à la loi, p. ex. un don à la condi-tion d’un meurtre. L’immoralité est ce qui est contraire aux bonnes mœurs. Cependant les bonnes mœurs sont relatives dans le temps, et parfois d’une juridiction à l’autre.

Civ. Dalloz périodique, 1898, 1ère partie, p. 537, conclusions Desjardin (cf. jurisprudence ??) : était licite et morale la condition d’héritage pour une veuve qui ne devait pas se remarier.

Cass. 8 nov. 1965, p65 1ère partie, gazette du palais : on est revenu sur cette jurispru-dence.

2) LA SANCTIOND’un côté l’art. 1172 du code civil sanctionne l’impossibilité, immoralité ou illicéité par la

nullité de l’obligation. Par ailleurs l’art. 900 C. Civ. (qui ne couvre pas toutes les conditions) traite des conditions dans les libéralités (donations, legs…). Il indique qu’en matière de libéralité les conditions impossibles, illicites ou immorales sont réputées non écrites. La sanction n’est pas la nullité de l’obligation mais n’affecte que la condition elle-même. L’obligation devient pure et simple. Il y avait une contradiction entre ces deux textes et la jurisprudence a unifié les solutions dès le milieu du 19ème siècle. La jurisprudence a considéré que l’acte lui-même pouvait être annulé si la condition avait été impulsive et déterminante.

Cela signifie que si la condition avait été impulsive et déterminante à ce moment là l’obliga-tion est nulle. Dans le cas contraire seule la condition est écartée.

§2. LES EFFETS DE LA CONDITION

7

Vendredi 14 octobre 2011

A) LES EFFETS DE LA CONDITION SUSPENSIVEOn distingue deux périodes : - condition pendante ou pendente conditione (entre la conclusion du contrat et le mo-

ment où on va savoir si la condition va se réaliser ou non)- lorsque l’incertitude est levée

Lorsque la condition est pendante le contrat est conclu, et valide. Cependant l’existence d’une modalité c'est-à-dire la condition empêche le contrat d’être entier. En conséquence le droit de créance n’est pas encore né et il reste possible que la créance ne naisse jamais. En voilà les effets :

Le débiteur ne peut pas revenir, remettre en cause ce droit conditionnel qu’a le créancier du fait du contrat.

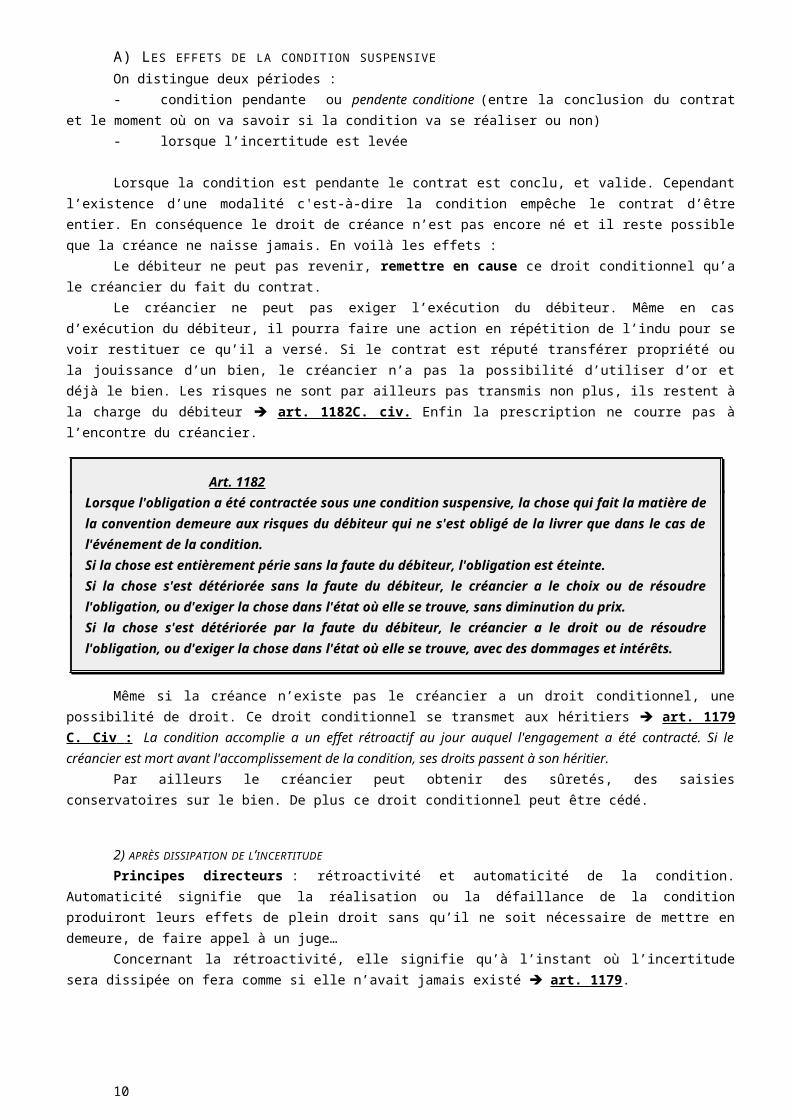

Le créancier ne peut pas exiger l’exécution du débiteur. Même en cas d’exécution du débi-teur, il pourra faire une action en répétition de l’indu pour se voir restituer ce qu’il a versé. Si le contrat est réputé transférer propriété ou la jouissance d’un bien, le créancier n’a pas la possibilité d’utiliser d’or et déjà le bien. Les risques ne sont par ailleurs pas transmis non plus, ils restent à la charge du débiteur art. 1182C. civ. Enfin la prescription ne courre pas à l’encontre du créan-cier.

Art. 1182Lorsque l'obligation a été contractée sous une condition suspensive, la chose qui fait la matière de la convention demeure aux risques du débiteur qui ne s'est obli-gé de la livrer que dans le cas de l'événement de la condition.Si la chose est entièrement périe sans la faute du débiteur, l'obligation est éteinte.Si la chose s'est détériorée sans la faute du débiteur, le créancier a le choix ou de résoudre l'obligation, ou d'exiger la chose dans l'état où elle se trouve, sans dimi-nution du prix.Si la chose s'est détériorée par la faute du débiteur, le créancier a le droit ou de résoudre l'obligation, ou d'exiger la chose dans l'état où elle se trouve, avec des dommages et intérêts.

Même si la créance n’existe pas le créancier a un droit conditionnel, une possibilité de droit. Ce droit conditionnel se transmet aux héritiers art. 1179 C. Civ : La condition accomplie a un effet rétroactif au jour auquel l'engagement a été contracté. Si le créancier est mort avant l'accom-plissement de la condition, ses droits passent à son héritier.

Par ailleurs le créancier peut obtenir des sûretés, des saisies conservatoires sur le bien. De plus ce droit conditionnel peut être cédé.

2) APRÈS DISSIPATION DE L’INCERTITUDEPrincipes directeurs : rétroactivité et automaticité de la condition. Automaticité signifie

que la réalisation ou la défaillance de la condition produiront leurs effets de plein droit sans qu’il ne soit nécessaire de mettre en demeure, de faire appel à un juge…

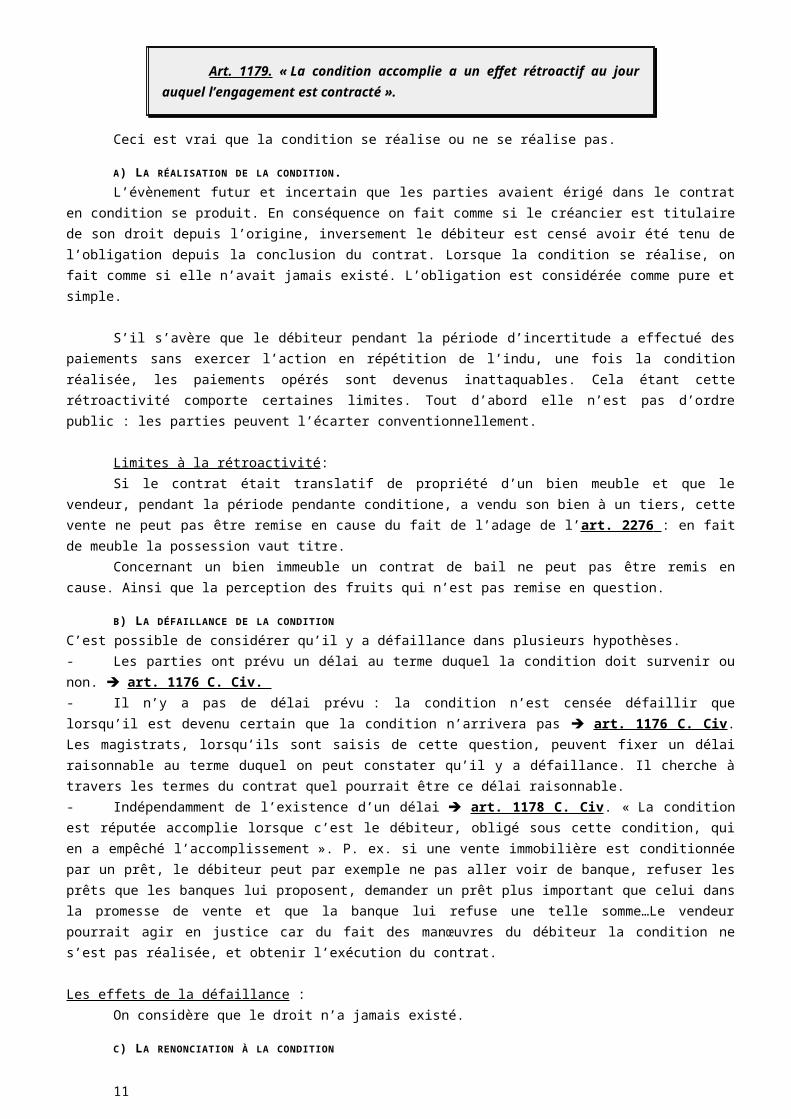

Concernant la rétroactivité, elle signifie qu’à l’instant où l’incertitude sera dissipée on fera comme si elle n’avait jamais existé art. 1179.

Art. 1179. « La condition accomplie a un effet rétroactif au jour auquel l’engagement est contracté ».

Ceci est vrai que la condition se réalise ou ne se réalise pas.

A) LA RÉALISATION DE LA CONDITION.

8

L’évènement futur et incertain que les parties avaient érigé dans le contrat en condition se produit. En conséquence on fait comme si le créancier est titulaire de son droit depuis l’origine, inversement le débiteur est censé avoir été tenu de l’obligation depuis la conclusion du contrat. Lorsque la condition se réalise, on fait comme si elle n’avait jamais existé. L’obligation est considé-rée comme pure et simple.

S’il s’avère que le débiteur pendant la période d’incertitude a effectué des paiements sans exercer l’action en répétition de l’indu, une fois la condition réalisée, les paiements opérés sont devenus inattaquables. Cela étant cette rétroactivité comporte certaines limites. Tout d’abord elle n’est pas d’ordre public : les parties peuvent l’écarter conventionnellement.

Limites à la rétroactivité:Si le contrat était translatif de propriété d’un bien meuble et que le vendeur, pendant la pé-

riode pendante conditione, a vendu son bien à un tiers, cette vente ne peut pas être remise en cause du fait de l’adage de l’art. 2276 : en fait de meuble la possession vaut titre.

Concernant un bien immeuble un contrat de bail ne peut pas être remis en cause. Ainsi que la perception des fruits qui n’est pas remise en question.

B) LA DÉFAILLANCE DE LA CONDITIONC’est possible de considérer qu’il y a défaillance dans plusieurs hypothèses.- Les parties ont prévu un délai au terme duquel la condition doit survenir ou non. art. 1176 C. Civ. - Il n’y a pas de délai prévu : la condition n’est censée défaillir que lorsqu’il est devenu certain que la condition n’arrivera pas art. 1176 C. Civ. Les magistrats, lorsqu’ils sont saisis de cette question, peuvent fixer un délai raisonnable au terme duquel on peut constater qu’il y a dé-faillance. Il cherche à travers les termes du contrat quel pourrait être ce délai raisonnable. - Indépendamment de l’existence d’un délai art. 1178 C. Civ. « La condition est réputée accomplie lorsque c’est le débiteur, obligé sous cette condition, qui en a empêché l’accomplisse-ment ». P. ex. si une vente immobilière est conditionnée par un prêt, le débiteur peut par exemple ne pas aller voir de banque, refuser les prêts que les banques lui proposent, demander un prêt plus important que celui dans la promesse de vente et que la banque lui refuse une telle somme…Le vendeur pourrait agir en justice car du fait des manœuvres du débiteur la condition ne s’est pas réalisée, et obtenir l’exécution du contrat.

Les effets de la défaillance :On considère que le droit n’a jamais existé.

C) LA RENONCIATION À LA CONDITIONOn peut renoncer à une condition qui s’est déjà réalisée. Dans ce cas la jurisprudence consi-

dère que cette renonciation emporte la création d’un nouveau lien de droit qui se substitue à l’an-cien, ce qu’on appelle une novation. Ensuite envisageons l’hypothèse de la renonciation à une condition qui est encore pendante. Les deux parties ne peuvent pas renoncer à une telle condition. Seule la partie en faveur de laquelle la condition a été stipulée peut y renoncer.

Alors l’obligation devient pure et simple.

B) LES EFFETS DE LA CONDITION RÉSOLUTOIRE1) CONDITION PENDANTE CONDITIONEL’obligation existe entièrement et produit ses pleins effets pendant cette période. Et n’est

pas affectée par la possible survenance de l’évènement est érigé en condition. Le débiteur doit s’exécuter, la créance est exigible. On est en présence de relations contractuelles classiques.

2) APRÈS DISSIPATION DE L’INCERTITUDESi la condition ne se réalise jamais alors l’obligation est définitive, plus aucun aléa ne vient

affecter sa survie. Si la condition se réalise alors l’obligation est rétroactivement anéantie art 1183 C. Civ. Ce qui va donner lieu à des restitutions entre les parties. Mais il est toujours possible aux parties de renoncer à la rétroactivité : et dans ce cas l’effet ne sera que pour l’avenir.

9

Enfin il est possible de renoncer à une condition résolutoire, sous le même régime que pour la condition suspensive.

CHAPITRE 3. LES MODALITÉS AFFECTANT L’OBJET DE L’OBLIGATION (LES OBLIGATIONS À OBJETS COMPLEXES)

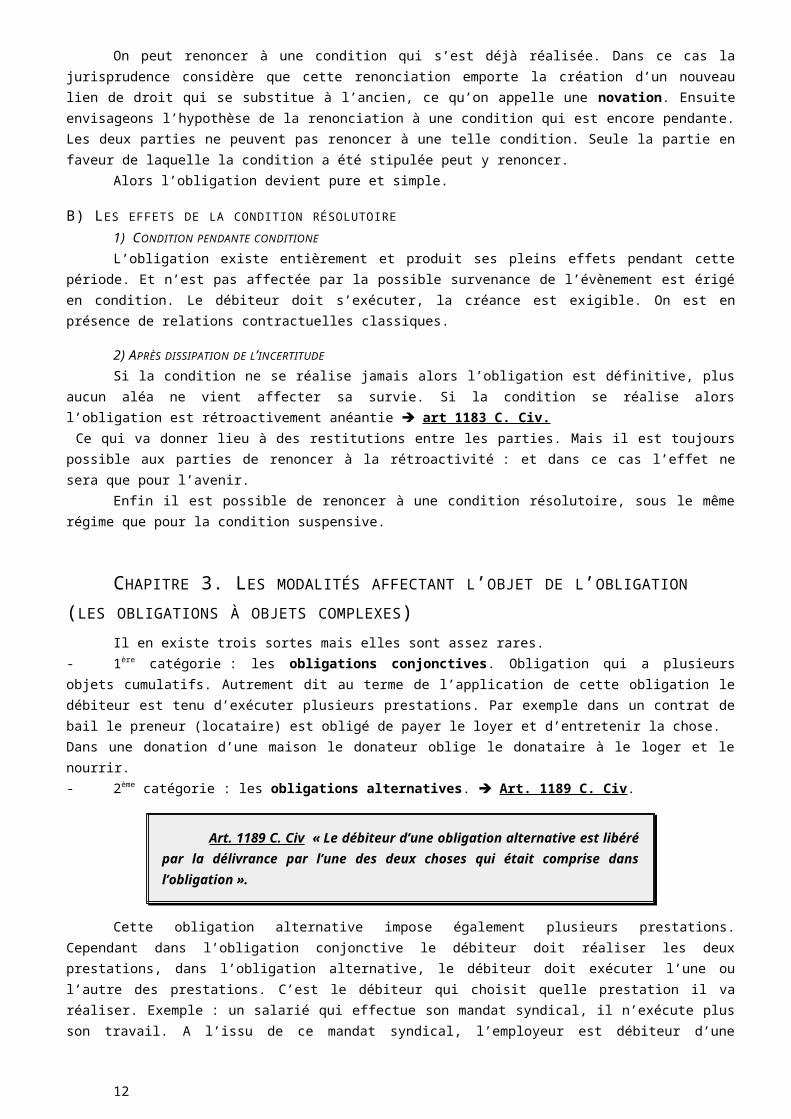

Il en existe trois sortes mais elles sont assez rares. - 1ère catégorie : les obligations conjonctives. Obligation qui a plusieurs objets cumulatifs. Autrement dit au terme de l’application de cette obligation le débiteur est tenu d’exécuter plusieurs prestations. Par exemple dans un contrat de bail le preneur (locataire) est obligé de payer le loyer et d’entretenir la chose. Dans une donation d’une maison le donateur oblige le donataire à le loger et le nourrir.- 2ème catégorie : les obligations alternatives. Art. 1189 C. Civ.

Art. 1189 C. Civ « Le débiteur d’une obligation alterna-tive est libéré par la délivrance par l’une des deux choses qui était comprise dans l’obligation ».

Cette obligation alternative impose également plusieurs prestations. Cependant dans l’obli-gation conjonctive le débiteur doit réaliser les deux prestations, dans l’obligation alternative, le débiteur doit exécuter l’une ou l’autre des prestations. C’est le débiteur qui choisit quelle prestation il va réaliser. Exemple : un salarié qui effectue son mandat syndical, il n’exécute plus son travail. A l’issu de ce mandat syndical, l’employeur est débiteur d’une obligation alternative : puisqu’il doit soit le rembaucher soit le reclasser soit lui verser une indemnité.

- 3ème type d’obligation : les obligations facultatives. Elles sont très proches des obligations alternatives, elles ne sont pas dans le code civil mais identifiées par la doctrine. Il y a deux presta-tions possibles pour le débiteur. Simplement dans les obligations alternatives, celles-ci sont sur un plan d’égalité, tandis qu’ici l’une est accessoire et l’autre principale. Si l’une des prestations est impossible ou illicite dans l’obligation alternative alors la 2ème obligation est maintenue. En re-vanche dans les obligations facultatives, si l’obligation principale est impossible ou illicite, la 2nde le devient également.

CHAPITRE 4. LES MODALITÉS AFFECTANT LES SUJETS DE L’OBLIGATION (LES OBLIGATIONS À SUJETS MULTIPLES)

On est dans l’hypothèse où il n’y a qu’une obligation mais une pluralité de titulaires. Soit un créancier et plusieurs débiteurs. Soit un débiteur et plusieurs créanciers. Voire même plusieurs dé-biteurs et plusieurs créanciers pour une seule obligation.

En principe l’obligation se divise entre les titulaires et on dit que l’obligation est conjointe. Lorsque l’obligation est conjointe elle se divise entre les parties.

Mais il y a des exceptions, l’obligation n’est pas conjointe lorsqu’elle est- solidaire- in solidum- indivisible Dans la pratique des contrats il est en réalité plus fréquent que l’obligation ne soit pas

conjointe.

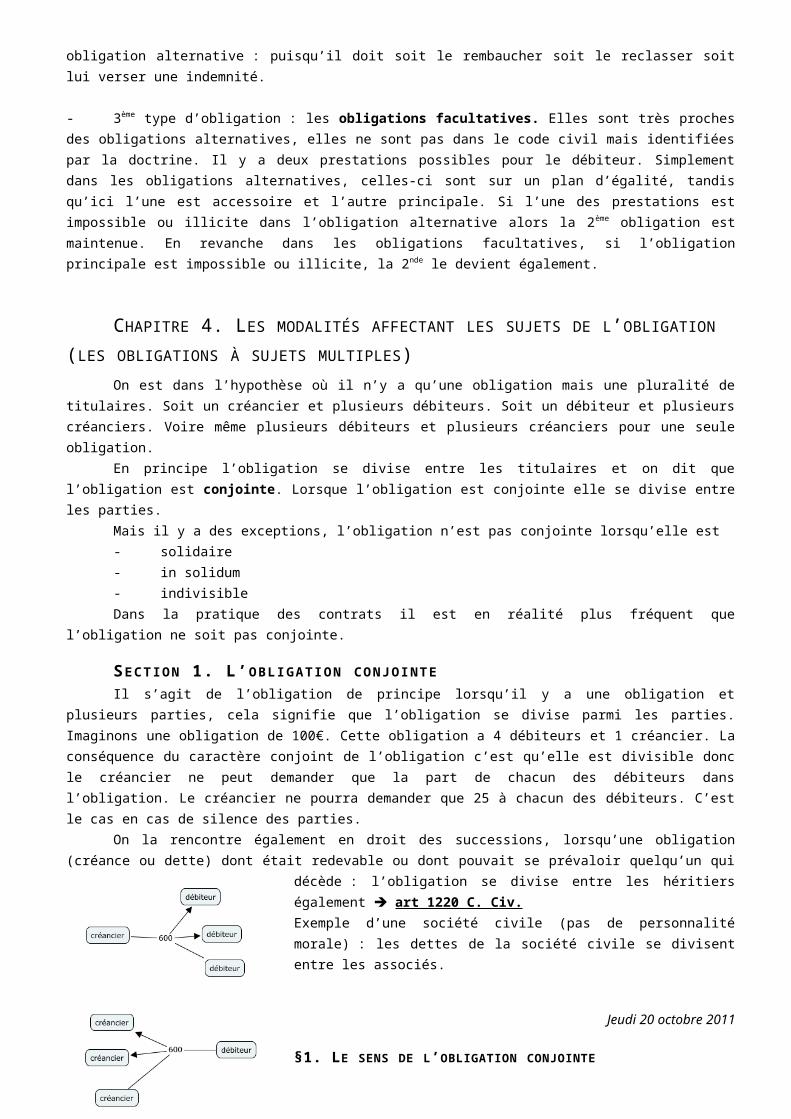

SECTION 1. L’OBLIGATION CONJOINTEIl s’agit de l’obligation de principe lorsqu’il y a une obligation et plusieurs parties, cela signi-

fie que l’obligation se divise parmi les parties. Imaginons une obligation de 100€. Cette obligation a 4 débiteurs et 1 créancier. La conséquence du caractère conjoint de l’obligation c’est qu’elle est divisible donc le créancier ne peut demander que la part de chacun des débiteurs dans l’obligation.

10

Le créancier ne pourra demander que 25 à chacun des débiteurs. C’est le cas en cas de silence des parties.

On la rencontre également en droit des successions, lorsqu’une obligation (créance ou dette) dont était redevable ou dont pouvait se prévaloir quelqu’un qui décède : l’obligation se di-vise entre les héritiers également art 1220 C. Civ.

Exemple d’une société civile (pas de personnalité morale) : les dettes de la société civile se divisent entre les associés.

Jeudi 20 octobre 2011

§1. LE SENS DE L’OBLIGATION CONJOINTE

Lorsqu’elle est conjointe (par défaut) cela signifie qu’elle se di-vise entre les différents sujets. S’il y a plusieurs débiteurs et une créance de 600 alors elle va se diviser entre chacun des débi-teurs. Lorsqu’il y a un débiteur et plusieurs créanciers alors la créance va se diviser entre les créanciers. Cela signifie que le créancier pourra aller voir chacun des codébiteurs mais il ne pourra leur réclamer que leur part respective dans l’obligation divisée : pas plus de 200 à chacun. S’il y a 3 créanciers pour un débiteur pour une créance de 600, chaque créancier ne peut demander au débiteur unique que la part de 200.

§2. LA PORTÉ DE L’OBLIGATION CONJOINTE

Tout ce qui peut anéantir la créance de l’un des codébiteurs ou cocréancier, ça n’a aucune influence sur les autres codébiteurs ou cocréanciers.

Si une compensation s’opère entre le créancier et le débiteur A, alors la dette du débiteur A est annulée, alors B et C vont devoir continuer de répondre de leur engagement de 200.

La seule limite à ce 1er effet c’est quand il existe une cause d’extinction inhérente à la source de l’obligation conjointe. L’obligation est née d’un contrat, et si ce contrat est affecté d’une nullité (pas de cause, illicite…) alors la nullité aura pour effet à l’égard de tous les codébiteurs ou les cocréanciers car c’est l’obligation conjointe dans son ensemble qui disparait.

Autre conséquence de cet effet : imaginons que l’un des codébiteurs est insolvable p. ex. une société en liquidation judiciaire ou une personne physique qui décède sans laisser d’héritiers alors les 200 ne seront pas répartis sur les codébiteurs : ça n’aura aucune incidence sur les autres codébiteurs. Ils continueront d’être redevables de 200. Le 2nd effet est relatif à la part de chaque créancier de l’obligation conjointe.

Le principe est la répartition par part virile (c'est-à-dire à égalité).L’obligation conjointe c’est le principe dans la loi mais ce n’est pas la situation la plus fré-

quente en pratique. Les créanciers vont chercher à mettre en place un système différent de l’obli-gation conjointe. Le plus répandu c’est l’obligation solidaire.

SECTION 2. L’OBLIGATION SOLIDAIRELes débiteurs, sujets passifs de l’obligation, et les créanciers sont les sujets actifs de l’obli-

gation. A partir de là peuvent être envisagées deux formes d’obligations solidaires qui font échecs à l’obligation conjointe :

La solidarité active (solidarité entre créanciers) et la solidarité passive (la solidarité entre débiteurs). Ces deux formes de solidarité répondent à deux principes communs qui font échecs en matière de division. En matière civile la solidarité ne se présume pas.

§1. LA SOLIDARITÉ ACTIVEArticles du code civil : 1197, 1198, 1199. La solidarité active est assez rare en pratique. En

effet la solidarité active n’a pas pour effet de rendre plus sûre l’exécution de l’obligation. Au

11

contraire elle crée une certaine insécurité pour les cocréanciers. Si l’un des cocréanciers reçoit l’in-tégralité du paiement, les autres cocréanciers seront à sa merci. C’est un avantage pour le débiteur seulement.

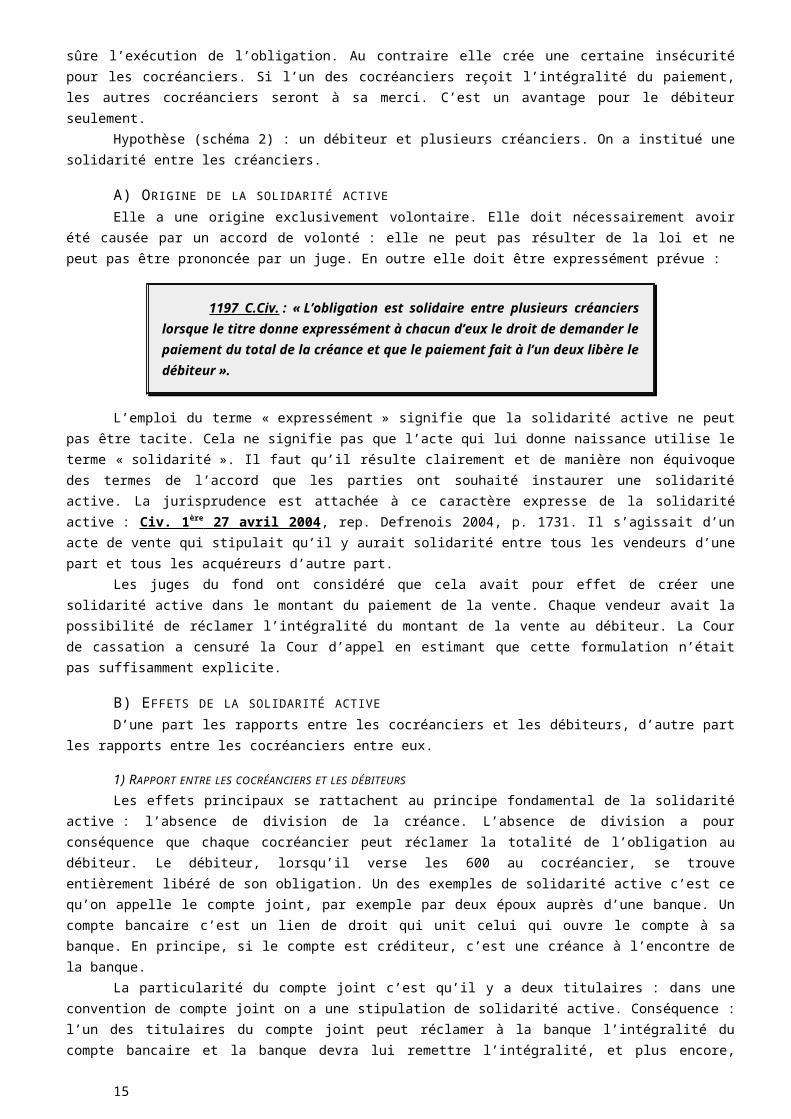

Hypothèse (schéma 2) : un débiteur et plusieurs créanciers. On a institué une solidarité entre les créanciers.

A) ORIGINE DE LA SOLIDARITÉ ACTIVEElle a une origine exclusivement volontaire. Elle doit nécessairement avoir été causée par

un accord de volonté : elle ne peut pas résulter de la loi et ne peut pas être prononcée par un juge. En outre elle doit être expressément prévue :

1197 C.Civ. : « L’obligation est solidaire entre plusieurs créanciers lorsque le titre donne expressément à chacun d’eux le droit de demander le paiement du total de la créance et que le paiement fait à l’un deux libère le débiteur ».

L’emploi du terme « expressément » signifie que la solidarité active ne peut pas être tacite. Cela ne signifie pas que l’acte qui lui donne naissance utilise le terme « solidarité ». Il faut qu’il ré-sulte clairement et de manière non équivoque des termes de l’accord que les parties ont souhaité instaurer une solidarité active. La jurisprudence est attachée à ce caractère expresse de la solidari -té active : Civ. 1 ère 27 avril 2004 , rep. Defrenois 2004, p. 1731. Il s’agissait d’un acte de vente qui stipulait qu’il y aurait solidarité entre tous les vendeurs d’une part et tous les acquéreurs d’autre part.

Les juges du fond ont considéré que cela avait pour effet de créer une solidarité active dans le montant du paiement de la vente. Chaque vendeur avait la possibilité de réclamer l’intégralité du montant de la vente au débiteur. La Cour de cassation a censuré la Cour d’appel en estimant que cette formulation n’était pas suffisamment explicite.

B) EFFETS DE LA SOLIDARITÉ ACTIVED’une part les rapports entre les cocréanciers et les débiteurs, d’autre part les rapports

entre les cocréanciers entre eux.

1) RAPPORT ENTRE LES COCRÉANCIERS ET LES DÉBITEURSLes effets principaux se rattachent au principe fondamental de la solidarité active : l’ab-

sence de division de la créance. L’absence de division a pour conséquence que chaque cocréancier peut réclamer la totalité de l’obligation au débiteur. Le débiteur, lorsqu’il verse les 600 au cocréan-cier, se trouve entièrement libéré de son obligation. Un des exemples de solidarité active c’est ce qu’on appelle le compte joint, par exemple par deux époux auprès d’une banque. Un compte ban-caire c’est un lien de droit qui unit celui qui ouvre le compte à sa banque. En principe, si le compte est créditeur, c’est une créance à l’encontre de la banque.

La particularité du compte joint c’est qu’il y a deux titulaires : dans une convention de compte joint on a une stipulation de solidarité active. Conséquence : l’un des titulaires du compte joint peut réclamer à la banque l’intégralité du compte bancaire et la banque devra lui remettre l’intégralité, et plus encore, faisant cela, la banque va se libérer de sa créance mais également à l’égard de l’autre titulaire du compte joint.

Cela repose sur l’idée que les cocréanciers ont des intérêts communs donc ils se repré-sentent mutuellement. Par ailleurs l’art 1199 C. civ. : tout acte qui interrompt la prescription à l’égard de l’un des créanciers solidaires profite aux autres.

« La remise qui n’est faite que par l’un des créanciers solidaires ne libère le débiteur que pour la part de ce créancier » Art. 1198. Cela signifie que si un cocréancier n’a plus d’intérêt avec les autres alors il n’est plus solidaire des autres.

2) LES RAPPORTS ENTRE COCRÉANCIERSLa solidarité active vise à simplifier le paiement que va faire le débiteur : il n’a pas à diviser

son paiement. Cependant elle ne doit pas avoir pour conséquence de permettre à l’un des créan-ciers de conserver l’intégralité du montant de la créance.

12

Autrement dit le créancier qui a reçut le paiement intégral de la créance, a l’obligation d’ho-norer la part des autres cocréanciers dans la créance. S’il ne le fait pas les autres cocréanciers ont un recours contre lui. En matière de paiement, il y a deux termes qui sont « accipiens » et « sol-vens ».

L’accipiens est celui qui reçoit le paiement tandis que le solvens opère le paiement, mais cela ne recouvre pas nécessairement le « débiteur » et le « créancier ». Les cocréanciers qui n’ont pas reçu le paiement peuvent se retourner contre le créancier accipiens. Là aussi par principe la répartition se fait par part virile. Mais il est possible qu’à un moment ou à un autre les créanciers aient écarté cette règle.

§2. LA SOLIDARITÉ PASSIVEC’est l’hypothèse où on a un créancier et plusieurs débiteurs et qu’il y a une solidarité entre

les différents débiteurs. La solidarité passive a une importance considérable en pratique, beaucoup plus que la solidarité active. Elle est en effet très favorable aux intérêts du créancier. art 1200 C. civ. « il y a solidarité de la part des débiteurs lorsqu’ils sont obligés à une même chose ».

A) ORIGINE DE LA SOLIDARITÉ PASSIVE art 1202 C. civ. Elle peut avoir pour origine soit la volonté des parties soit la loi. En re-

vanche la jurisprudence ne peut pas créer de solidarité passive, mais ils peuvent créer l’obligation « in solidum ».

« La solidarité ne se présume point, il faut qu’elle soit expressément stipulée ». Art. 1202 C. civ. al. 1.

Il ne saurait y avoir de solidarité passive tacite. Cela répond au principe que la solidarité ne se présume point. En revanche en matière commerciale la présomption est renversée : la solidarité est toujours présumée.

1384 al. 4 C. civ. «Le père et la mère, en tant qu'ils exercent «l'autorité parentale sont solidairement responsables du dommage causé par leurs enfants mineurs habitant avec eux.»

Art 220 C. civ. « Chacun des époux a pouvoir pour passer seul les contrats qui ont pour objet l'entretien du ménage ou l'éducation des enfants: toute dette ainsi contractée par l'un oblige l'autre solidairement. »

Art 481-1. CPP : lorsqu’il y a plusieurs coauteurs à un délit, ces différents coauteurs sont « solidairement tenus » des restitutions et dommages et intérêts.

B) LES EFFETS DE LA SOLIDARITÉ PASSIVECes effets doivent être envisagés à deux égards : aux rapports entre codébiteurs et créan-

ciers, ce qu’on appelle l’obligation à la dette, et ensuite dans les rapports entre les codébiteurs, ce qu’on appelle la contribution à la dette.

1) L’OBLIGATION À LA DETTEA) LES EFFETS PRINCIPAUXLes effets principaux de l’obligation à la dette. On les résume souvent en deux propositions :

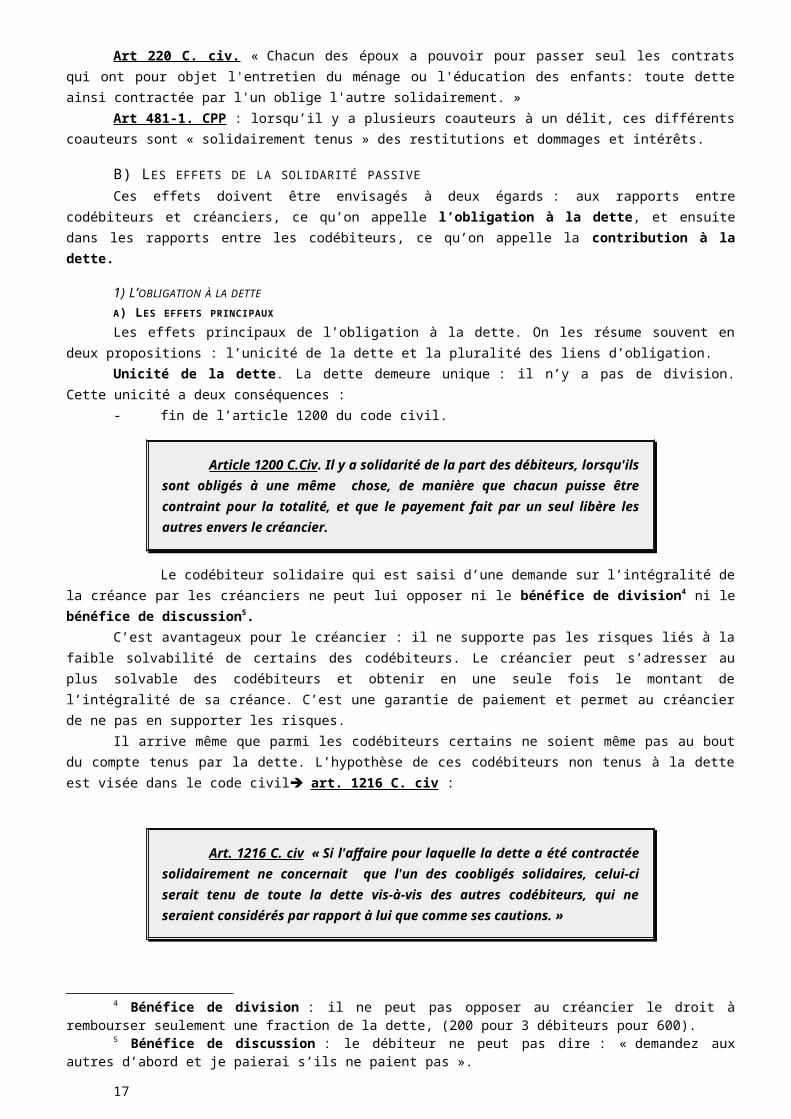

l’unicité de la dette et la pluralité des liens d’obligation. Unicité de la dette. La dette demeure unique : il n’y a pas de division. Cette unicité a deux

conséquences : - fin de l’article 1200 du code civil.

Article 1200 C.Civ. Il y a solidarité de la part des débi-teurs, lorsqu'ils sont obligés à une même chose, de manière que chacun puisse être contraint pour la totalité, et que le payement fait par un seul libère les autres envers le créancier.

13

Le codébiteur solidaire qui est saisi d’une demande sur l’intégralité de la créance par les créanciers ne peut lui opposer ni le bénéfice de division4 ni le bénéfice de discussion5.

C’est avantageux pour le créancier : il ne supporte pas les risques liés à la faible solvabilité de certains des codébiteurs. Le créancier peut s’adresser au plus solvable des codébiteurs et obte-nir en une seule fois le montant de l’intégralité de sa créance. C’est une garantie de paiement et permet au créancier de ne pas en supporter les risques.

Il arrive même que parmi les codébiteurs certains ne soient même pas au bout du compte tenus par la dette. L’hypothèse de ces codébiteurs non tenus à la dette est visée dans le code civil art. 1216 C. civ :

Art. 1216 C. civ « Si l'affaire pour laquelle la dette a été contractée solidairement ne concernait que l'un des coobligés solidaires, celui-ci serait tenu de toute la dette vis-à-vis des autres codébiteurs, qui ne seraient considérés par rapport à lui que comme ses cautions. »

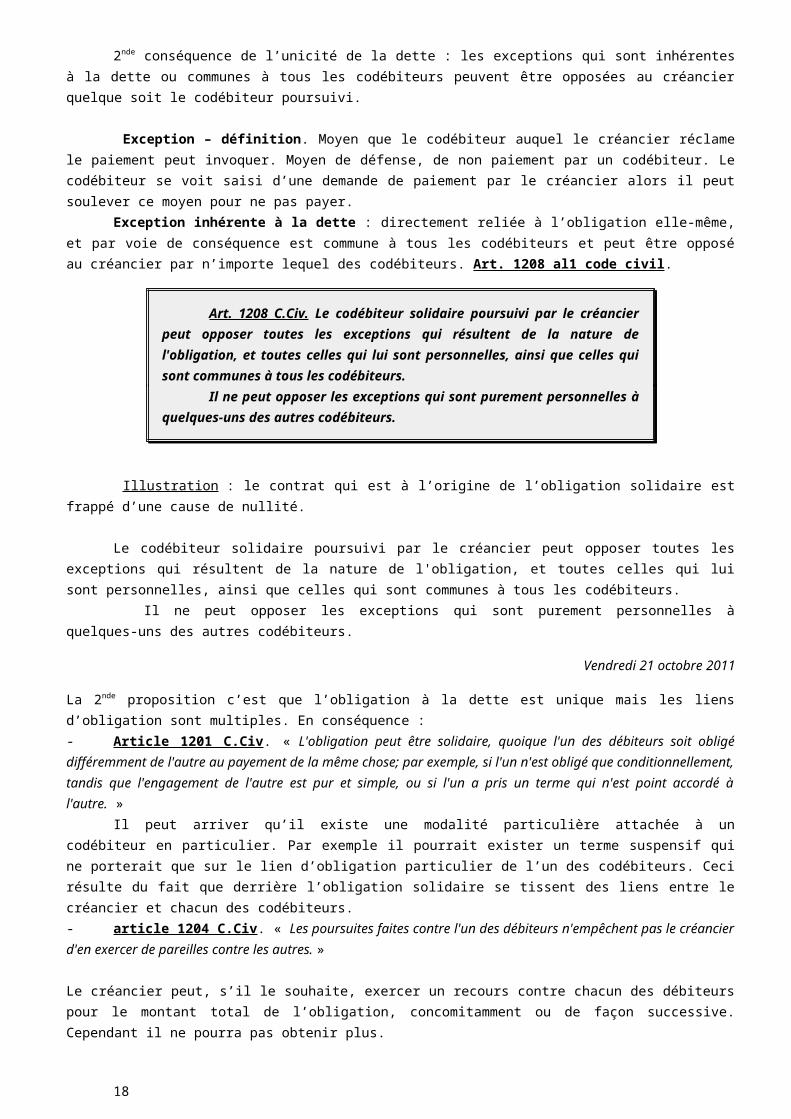

2nde conséquence de l’unicité de la dette : les exceptions qui sont inhérentes à la dette ou communes à tous les codébiteurs peuvent être opposées au créancier quelque soit le codébiteur poursuivi.

Exception – définition. Moyen que le codébiteur auquel le créancier réclame le paiement peut invoquer. Moyen de défense, de non paiement par un codébiteur. Le codébiteur se voit saisi d’une demande de paiement par le créancier alors il peut soulever ce moyen pour ne pas payer.

Exception inhérente à la dette : directement reliée à l’obligation elle-même, et par voie de conséquence est commune à tous les codébiteurs et peut être opposé au créancier par n’im-porte lequel des codébiteurs. Art. 1208 al1 code civil.

Art. 1208 C.Civ. Le codébiteur solidaire poursuivi par le créancier peut opposer toutes les exceptions qui résultent de la nature de l'obligation, et toutes celles qui lui sont person-nelles, ainsi que celles qui sont communes à tous les codébi-teurs.

Il ne peut opposer les exceptions qui sont purement per-sonnelles à quelques-uns des autres codébiteurs.

Illustration : le contrat qui est à l’origine de l’obligation solidaire est frappé d’une cause de nullité.

Le codébiteur solidaire poursuivi par le créancier peut opposer toutes les exceptions qui ré-sultent de la nature de l'obligation, et toutes celles qui lui sont personnelles, ainsi que celles qui sont communes à tous les codébiteurs.

Il ne peut opposer les exceptions qui sont purement personnelles à quelques-uns des autres codébiteurs.

Vendredi 21 octobre 2011

La 2nde proposition c’est que l’obligation à la dette est unique mais les liens d’obligation sont mul-tiples. En conséquence :

4 Bénéfice de division : il ne peut pas opposer au créancier le droit à rembourser seule-ment une fraction de la dette, (200 pour 3 débiteurs pour 600).

5 Bénéfice de discussion : le débiteur ne peut pas dire : « demandez aux autres d’abord et je paierai s’ils ne paient pas ».

14

- Article 1201 C.Civ. « L'obligation peut être solidaire, quoique l'un des débiteurs soit obligé différemment de l'autre au payement de la même chose; par exemple, si l'un n'est obligé que conditionnellement, tandis que l'engagement de l'autre est pur et simple, ou si l'un a pris un terme qui n'est point accordé à l'autre. »

Il peut arriver qu’il existe une modalité particulière attachée à un codébiteur en particulier. Par exemple il pourrait exister un terme suspensif qui ne porterait que sur le lien d’obligation parti-culier de l’un des codébiteurs. Ceci résulte du fait que derrière l’obligation solidaire se tissent des liens entre le créancier et chacun des codébiteurs. - article 1204 C.Civ. « Les poursuites faites contre l'un des débiteurs n'empêchent pas le créancier d'en exercer de pareilles contre les autres. »

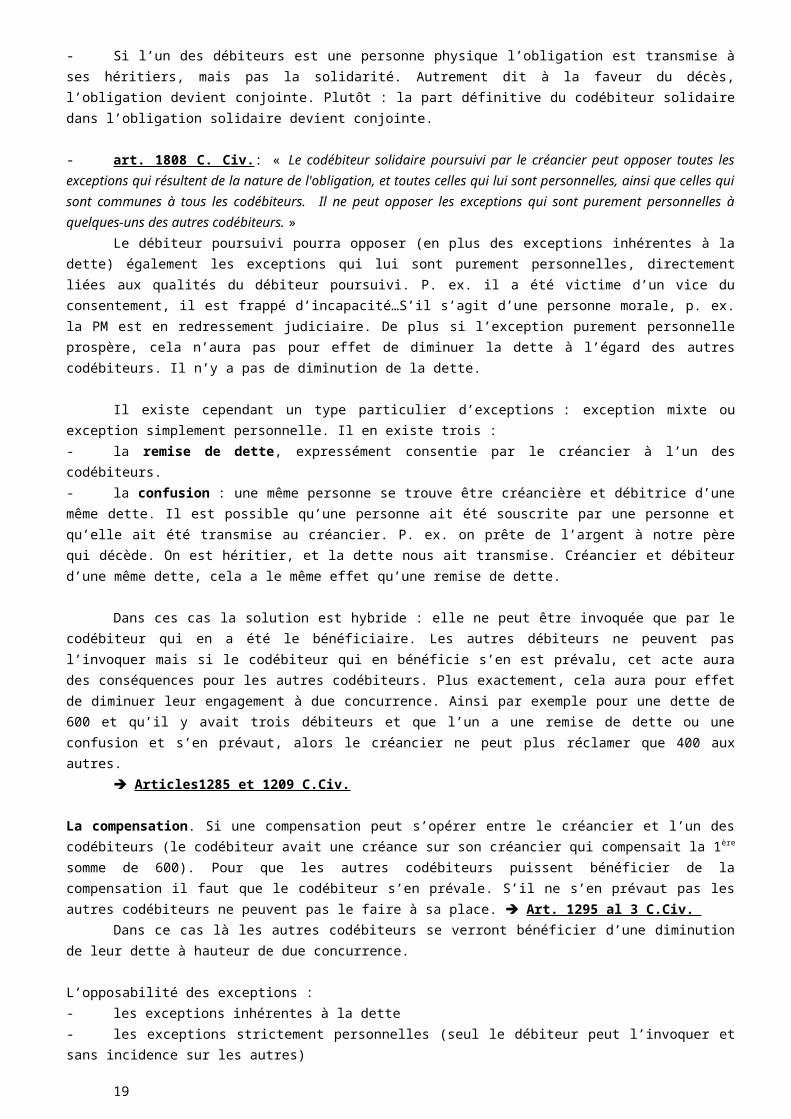

Le créancier peut, s’il le souhaite, exercer un recours contre chacun des débiteurs pour le montant total de l’obligation, concomitamment ou de façon successive. Cependant il ne pourra pas obtenir plus. - Si l’un des débiteurs est une personne physique l’obligation est transmise à ses héritiers, mais pas la solidarité. Autrement dit à la faveur du décès, l’obligation devient conjointe. Plutôt : la part définitive du codébiteur solidaire dans l’obligation solidaire devient conjointe.

- art. 1808 C. Civ.: « Le codébiteur solidaire poursuivi par le créancier peut opposer toutes les exceptions qui résultent de la nature de l'obligation, et toutes celles qui lui sont personnelles, ainsi que celles qui sont communes à tous les codébiteurs. Il ne peut opposer les exceptions qui sont purement personnelles à quelques-uns des autres codébiteurs. »

Le débiteur poursuivi pourra opposer (en plus des exceptions inhérentes à la dette) égale-ment les exceptions qui lui sont purement personnelles, directement liées aux qualités du débiteur poursuivi. P. ex. il a été victime d’un vice du consentement, il est frappé d’incapacité…S’il s’agit d’une personne morale, p. ex. la PM est en redressement judiciaire. De plus si l’exception purement personnelle prospère, cela n’aura pas pour effet de diminuer la dette à l’égard des autres codébi-teurs. Il n’y a pas de diminution de la dette.

Il existe cependant un type particulier d’exceptions : exception mixte ou exception simple-ment personnelle. Il en existe trois :- la remise de dette, expressément consentie par le créancier à l’un des codébiteurs. - la confusion : une même personne se trouve être créancière et débitrice d’une même dette. Il est possible qu’une personne ait été souscrite par une personne et qu’elle ait été transmise au créancier. P. ex. on prête de l’argent à notre père qui décède. On est héritier, et la dette nous ait transmise. Créancier et débiteur d’une même dette, cela a le même effet qu’une remise de dette.

Dans ces cas la solution est hybride : elle ne peut être invoquée que par le codébiteur qui en a été le bénéficiaire. Les autres débiteurs ne peuvent pas l’invoquer mais si le codébiteur qui en bénéficie s’en est prévalu, cet acte aura des conséquences pour les autres codébiteurs. Plus exac-tement, cela aura pour effet de diminuer leur engagement à due concurrence. Ainsi par exemple pour une dette de 600 et qu’il y avait trois débiteurs et que l’un a une remise de dette ou une confusion et s’en prévaut, alors le créancier ne peut plus réclamer que 400 aux autres.

Articles1285 et 1209 C.Civ.

La compensation. Si une compensation peut s’opérer entre le créancier et l’un des codébiteurs (le codébiteur avait une créance sur son créancier qui compensait la 1ère somme de 600). Pour que les autres codébiteurs puissent bénéficier de la compensation il faut que le codébiteur s’en prévale. S’il ne s’en prévaut pas les autres codébiteurs ne peuvent pas le faire à sa place. Art. 1295 al 3 C.Civ.

Dans ce cas là les autres codébiteurs se verront bénéficier d’une diminution de leur dette à hauteur de due concurrence.

L’opposabilité des exceptions :- les exceptions inhérentes à la dette- les exceptions strictement personnelles (seul le débiteur peut l’invoquer et sans incidence sur les autres)

15

- les exceptions mixtes (seul le codébiteur concerné peut l’invoquer, et uniquement s’il s’en prévaut que les autres en bénéficieront puisque la dette sera diminuée à due concurrence de la part invoquée).

B) LES EFFETS SECONDAIRESIls sont justifiés par l’idée que les codébiteurs se représentent mutuellement, on est dans la

situation où ils se sont comme donnés un mandat tacite et respectif de représentation. En consé-quence chaque codébiteur peut agir au nom et pour le compte des autres codébiteurs. La limite c’est que cette action ne peut avoir pour effet que d’alléger l’obligation. Si elle aggrave l’obligation alors il n’y a plus de représentation. Sur ce fondement, il y a un certain nombre de conséquences qui vont avoir un effet sur les autres codébiteurs.

Exemple : dans la loi, l’article 552 du CPC, si l’obligation donne lieu à une instance en justice et qu’un jugement de première instance est rendue, puis qu’est exercée une voie de recours. Ce recours est enfermé dans un délai, il y a une exception : si un codébiteur fait appel alors les autres codébiteurs peuvent venir se joindre à cet appel même s’ils sont hors délai.

Autre exemple : dans la jurisprudence, si elle décide que lorsqu’un jugement a été rendu entre un codébiteur et un créancier, et cette décision a autorité de la chose jugée à l’égard de tous les autres débiteurs, même non parties à l’instance, uniquement si elle diminue la dette : Civ. 1 ère

18 déc. 1881. Ou si une transaction est conclue entre le créancier est un des codébiteurs, si cette transac-

tion diminue le montant de la dette, elle peut être invoquée par les autres codébiteurs : Civ. 1 ère

27 oct. 1979, Dalloz 70 p. 12

Cette théorie de la représentation mutuelle est remise en cause par une partie de la doc-trine, parce que les auteurs (Mallory et Enès) font valoir qu’elle est assez fictive : même tacitement les codébiteurs n’ont pas voulu se donner de mandat de représentation. C’est pourquoi ils pro-posent d’y substituer une autre théorie qui énonce que s’il y a un système de représentation mu-tuelle ce n’est pas parce que les codébiteurs ont des intérêts communs mais pour simplifier l’action du créancier : dans l’intérêt du créancier.

On pourrait admettre qu’une action de l’un des codébiteurs ou à l’égard de l’un d’entre eux a des effets pour les autres même si elle n’allège pas le montant de la dette.

L’esprit du code civil : des articles reposent sur une représentation mutuelle dans l’intérêt du créancier.Art 1207 : en matière d’intérêts moratoires : « La demande d'intérêts formée contre l'un des débi-teurs solidaires fait courir les intérêts à l'égard de tous. »Art. 1206 : « Les poursuites faites contre l'un des débiteurs solidaires interrompent la prescription à l'égard de tous. »

2) RELATIONS ENTRE CODÉBITEURS : L’OBLIGATION À LA DETTE Le créancier est venu voir l’un des codébiteurs, lui a réclamé l’intégralité de la dette et le

débiteur a payé. En opérant ce paiement il se libère à l’égard du créancier, mais il libère aussi les autres codébiteurs à l’égard du créancier. Pour autant il ne doit pas supporter le poids définitif et total de dette.

L’article 1213 C.Civ. explique ce qui va se passer : « L'obligation contractée solidairement envers le créancier se divise de plein droit entre les débiteurs, qui n'en sont tenus entre eux que chacun pour sa part et portion. »

Ce qui résulte de ces dispositions c’est qu’ne fois le codébiteur a réglé l’intégralité de la dette, ensuite la solidarité entre les codébiteurs ne joue plus : elle a épuisé ses effets dans les rela-tions entre codébiteurs et créancier. La dette se divise à nouveau. Le codébiteur solvens doit se voir rembourser par les autres codébiteurs le montant de ce qu’il a versé en plus de la part à la -quelle il est tenu.

A) LE MONTANT DU RECOURSCombien le codébiteur qui a payé peut réclamer aux autres codébiteurs qui n’ont pas payé ?

Art. 1214 al 1, en principe le recours se fait par part virile. Pour autant cette règle n’est pas d’ordre public : elle peut être écartée au profit d’une autre répartition. Il est même possible qu’existent, parmi les codébiteurs, certains qui ne soient pas tenus par la dette, ce qu’on appelle

16

des codébiteurs non intéressés à la dette, par l’article 1216 C. Civ., cela signifie que même s’ils paient, ils pourraient se faire rembourser la totalité ensuite par les autres codébiteurs.

B) LA NATURE DU RECOURSLe codébiteur solvens a deux recours qu’il peut choisir pour se faire rembourser par les

autres codébiteurs :- le recours subrogatoire, fondé le mécanisme de la subrogation. Cela signifie que

c’est un recours dont pouvait à l’origine se prévaloir le créancier et dont bénéficie le codébiteur solvens après avoir payé le créancier. Autrement dit il est subrogé dans les droits du créancier, il se substitue au créancier. Art. 1251-3 C.Civ. « La subrogation a lieu de plein droit […]3) Au profit de celui qui, étant tenu avec d'autres ou pour d'autres au payement de la dette, avait intérêt de l'acquitter;[…] »

Si le créancier avait des sûretés ou des garanties alors le codébiteur solvens pourra égale-ment bénéficier des ces sûretés.

- le recours personnel : le codébiteur solvens exerce ce recours en son nom propre, il permet de réclamer le montant de la dette au codébiteur solvens mais également des sommes supplémentaires telles que des dommages et intérêts, si le paiement lui a causé un préjudice, ou si il a dû engager des frais.

C) L’INSOLVABILITÉ D’UN CODÉBITEURLe créancier ne supportera pas les conséquences de l’insolvabilité. Seul le codébiteur sol-

vens en supporte la charge. Mais combien pourra en demander un codébiteur solvens à l’autre co-débiteur ? L’insolvabilité va se répartir entre les codébiteurs solvables art. 1214 al 2. C. civ. « Le codébiteur d'une dette solidaire, qui l'a payée en entier, ne peut répéter contre les autres que les part et portion de chacun d'eux.

Si l'un d'eux se trouve insolvable, la perte qu'occasionne son insolvabilité se répartit, par contribution, entre tous les autres codébiteurs solvables et celui qui a fait le payement. »

C) L’EXTINCTION DE LA SOLIDARITÉ PASSIVELa solidarité passive s’éteint par le paiement : c’est la cause normale d’extinction de la soli-

darité passive. Il existe deux causes personnelles d’extinction. C’est le décès du codébiteur, alors la solidarité à son égard disparait, et ses héritiers n’y seront pas soumis art. 1220 C.Civ.

Seconde cause d’extinction : c’est la remise de solidarité, possibilité offerte au créancier. Cela ne porte pas sur la dette mais uniquement sur la solidarité. Il renonce à la solidarité. Dans cette hypothèse cela peut prendre deux formes :

-> De manière globale, à l’égard de tous les codébiteurs, alors l’obligation devient conjointe.-> A l’égard de l’un des codébiteurs, ou de certains codébiteurs : il faut se tourner vers les

articles 1210 et suivants du code civil. Cette remise ne peut pas être tacite. Elle aura pour consé-quence que le codébiteur ne pourra se voir réclamer par le créancier que sa part définitive dans la dette. S’agissant des autres codébiteurs, ne bénéficiant pas de la remise de solidarité, ils pourront se voir poursuivre par le créancier pour le tout déduit de la part définitive du codébiteur bénéficiant de la solidarité dans la dette. P. ex. le codébiteur A peut se voir réclamer 200 par le créancier. Mais s’il s’adresse au codébiteur B ou C, combien peut-il leur réclamer ? Que 400. L’intégralité de la dette déduite de la part du codébiteur solidaire qui a bénéficié de la remise de solidarité.

Jeudi 27 octobre 2011

SECTION 3. L’OBLIGATION IN SOLIDUMC’est proche de l’obligation solidaire. Certains auteurs parlent parfois de « solidarité impar-

faite ». Elle a été élaborée au 19ème siècle et inventée par les magistrats de la jurisprudence qui se sont rendu compte qu’il existait un manque de l’obligation solidaire, qui ne peut avoir selon le Code civil que deux origines, le contrat et la loi. Il y avait besoin d’une obligation d’origine prétorienne : c’est pourquoi le mécanisme suivant a été élaboré.

L’obligation in solidum a été tirée du droit romain par la Cour de cassation au 19 ème siècle. Elle a été exhumée pour faire face à deux hypothèses : en matière de responsabilité civile et en matière d’obligation alimentaire. Mais elle peut être utilisée aujourd’hui dans d’autres hypothèses. - Responsabilité civile extracontractuelle : lorsqu’il y a plusieurs auteurs d’un même dommage avec plusieurs victimes (1382 ou 1384 al1), la loi n’offrait pas la possibilité aux magis-

17

trats de créer une solidarité entre les coauteurs en tant que codébiteurs du dommage dont la vic-time était la créancière. - L’obligation alimentaire des parents envers leurs enfants : l’article 203 du Code civil l’im-pose. Elle l’impose aux deux parents sans que l’article 203 ne crée de solidarité aux parents en tant que débiteurs de cette obligation.

Les effets de l’obligation in solidum sont l’obligation à la dette et la contribution à la dette. Obliga-tion à la dette : le créancier peut demander le paiement intégral de la dette à un des codébiteurs in solidum. C’est cet effet principal qu’emporte l’obligation in solidum.

En revanche, à la différence de la solidarité passive, l’obligation in solidum n’emporte pas d’effets secondaires avec toutefois une exception : la règle applicable en matière de compensation qu’on appelle « exception de compensation » Comm. 19 juil. 1982, Defrenois 1983, 33000-022-13 notes Aubert.

Contribution à la dette : il y a eu pas mal d’hésitations. Finalement on considère aujourd’hui que le codébiteur in solidum solvens (qui a payé l’intégralité de la dette) dispose, comme en ma-tière de solidarité passive, des deux recours : recours subrogatoire et recours personnel.

SECTION 4. L’OBLIGATION INDIVISIBLELa notion d’indivisibilité connait plusieurs utilisations en droit civil et même en droit des obli-

gations. P. ex. il peut y avoir une indivisibilité entre des contrats distincts. P. ex. un contrat de vente et un contrat de prêt pour financer cela : la nullité de l’un entraine la nullité de l’autre. Mais on ne parlera pas de cela.

On parlera de l’obligation elle même lorsqu’elle est indivisible. Cette notion est régie par les articles 1217 et 1218 du Code civil. A la lecture de ces articles on comprend que l’obligation est indivisible lorsque son objet ne peut être divisé ni intellectuellement ni matériellement et qu’en conséquence toute exécution partielle est exclue.

§1. LES ORIGINES DE L’INDIVISIBILITÉ DE L’OBLIGATIONL’obligation est indivisible

- du fait de sa nature : indivisibilité objective- du fait de la volonté des parties : indivisibilité subjectiveHypothèse où la nature de l’objet de l’obligation proscrit, interdit toute exécution partielle.

P. ex. pour certaines obligations de faire : livraison d’un corps certain, d’un cheval de course...Mais le terrain privilégié de cette obligation indivisible est l’obligation de ne pas faire. P. ex.

l’obligation de non concurrence lors de la cession d’un fonds de commerce. En revanche il n’y a jamais d’obligation indivisible objective dans une obligation relative à une somme d’argent, de même pour une obligation de donner (=transférer la propriété) car il est toujours possible de frac-tionner la propriété : la copropriété.

Il peut y avoir cependant une obligation indivisible subjective.Par nature l’obligation est divisible mais les parties ont souhaité la rendre indivisible expres-

sément ou tacitement.

§2. LES EFFETS DE L’INDIVISIBILITÉ DE L’OBLIGATION

Cela n’a une incidence qu’à partir du moment qu’il y a plusieurs créanciers ou débiteurs. Sinon ça n’a aucun effet.

Le code civil, à plusieurs reprises, prévoit que l’obligation (divisible ou non) doit en principe être exécutée en une seule fois. Art. 1220

L'obligation qui est susceptible de division doit être exé-cutée entre le créancier et le débiteur comme si elle était indi-visible. La divisibilité n'a d'application qu'à l'égard de leurs héritiers, qui ne peuvent demander la dette ou qui ne sont te-nus de la payer que pour les parts dont ils sont saisis ou dont

18

ils sont tenus comme représentant le créancier ou le débiteur. Art. 1220.

Article 1244 Le débiteur ne peut forcer le créancier à recevoir en partie le paiement d'une dette, même divisible.

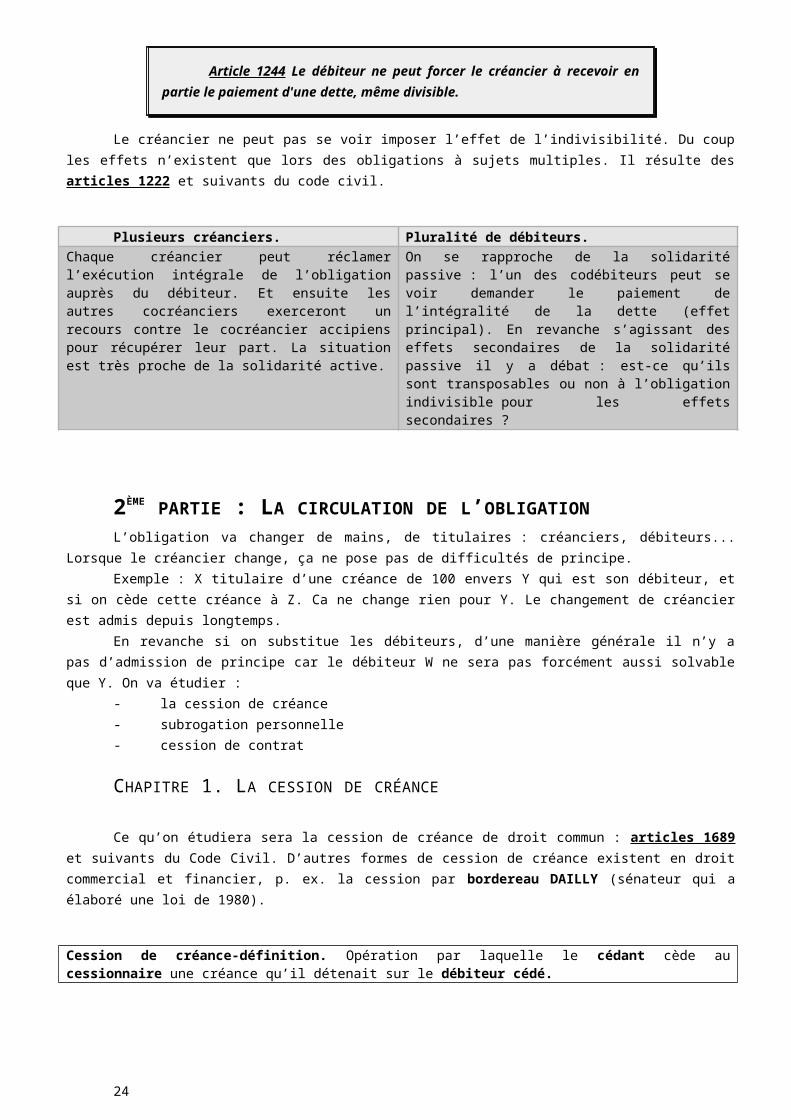

Le créancier ne peut pas se voir imposer l’effet de l’indivisibilité. Du coup les effets n’existent que lors des obligations à sujets multiples. Il résulte des articles 1222 et suivants du code civil.

Plusieurs créanciers. Pluralité de débiteurs.Chaque créancier peut réclamer l’exécution intégrale de l’obligation auprès du débiteur. Et ensuite les autres cocréanciers exerceront un recours contre le cocréancier accipiens pour récupérer leur part. La situation est très proche de la solidarité active.

On se rapproche de la solidarité passive : l’un des codébiteurs peut se voir demander le paie-ment de l’intégralité de la dette (effet principal). En revanche s’agissant des effets secondaires de la solidarité passive il y a débat : est-ce qu’ils sont transposables ou non à l’obligation indivi-sible pour les effets secondaires ?

2ÈME PARTIE : LA CIRCULATION DE L’OBLIGATIONL’obligation va changer de mains, de titulaires : créanciers, débiteurs... Lorsque le créancier

change, ça ne pose pas de difficultés de principe. Exemple : X titulaire d’une créance de 100 envers Y qui est son débiteur, et si on cède cette

créance à Z. Ca ne change rien pour Y. Le changement de créancier est admis depuis longtemps. En revanche si on substitue les débiteurs, d’une manière générale il n’y a pas d’admission

de principe car le débiteur W ne sera pas forcément aussi solvable que Y. On va étudier : - la cession de créance- subrogation personnelle- cession de contrat

CHAPITRE 1. LA CESSION DE CRÉANCE

Ce qu’on étudiera sera la cession de créance de droit commun : articles 1689 et suivants du Code Civil. D’autres formes de cession de créance existent en droit commercial et financier, p. ex. la cession par bordereau DAILLY (sénateur qui a élaboré une loi de 1980).

Cession de créance-définition. Opération par laquelle le cédant cède au cessionnaire une créance qu’il détenait sur le débiteur cédé.

19

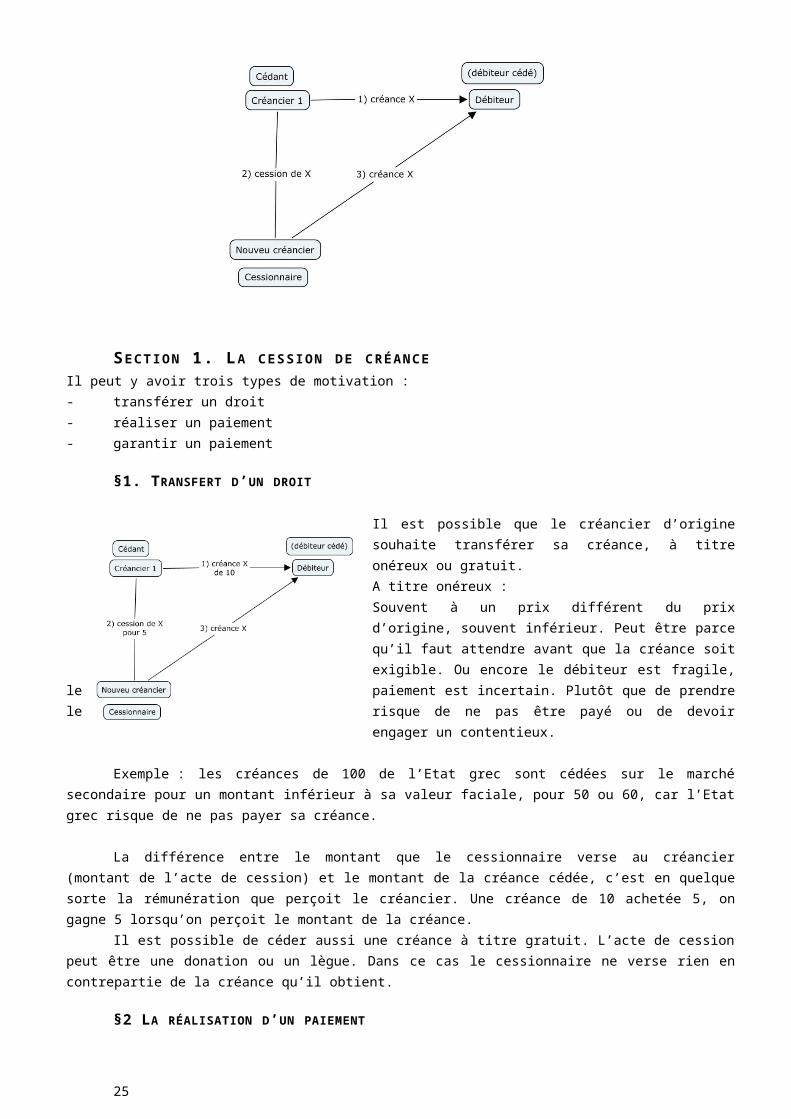

SECTION 1. LA CESSION DE CRÉANCEIl peut y avoir trois types de motivation :- transférer un droit- réaliser un paiement- garantir un paiement

§1. TRANSFERT D’UN DROIT

Il est possible que le créancier d’origine souhaite transférer sa créance, à titre onéreux ou gratuit.A titre onéreux :Souvent à un prix différent du prix d’origine, souvent

in- férieur. Peut être parce qu’il faut attendre avant que la créance soit exigible. Ou encore le débiteur est fra-

gile, le paiement est incertain. Plutôt que de prendre le risque de ne pas être payé ou de devoir engager un

contentieux.

Exemple : les créances de 100 de l’Etat grec sont cé-dées sur le marché secondaire pour un montant infé-rieur à sa valeur faciale, pour 50 ou 60, car l’Etat grec

risque de ne pas payer sa créance.

La différence entre le montant que le cessionnaire verse au créancier (montant de l’acte de cession) et le montant de la créance cédée, c’est en quelque sorte la rémunération que perçoit le créancier. Une créance de 10 achetée 5, on gagne 5 lorsqu’on perçoit le montant de la créance.

Il est possible de céder aussi une créance à titre gratuit. L’acte de cession peut être une donation ou un lègue. Dans ce cas le cessionnaire ne verse rien en contrepartie de la créance qu’il obtient.

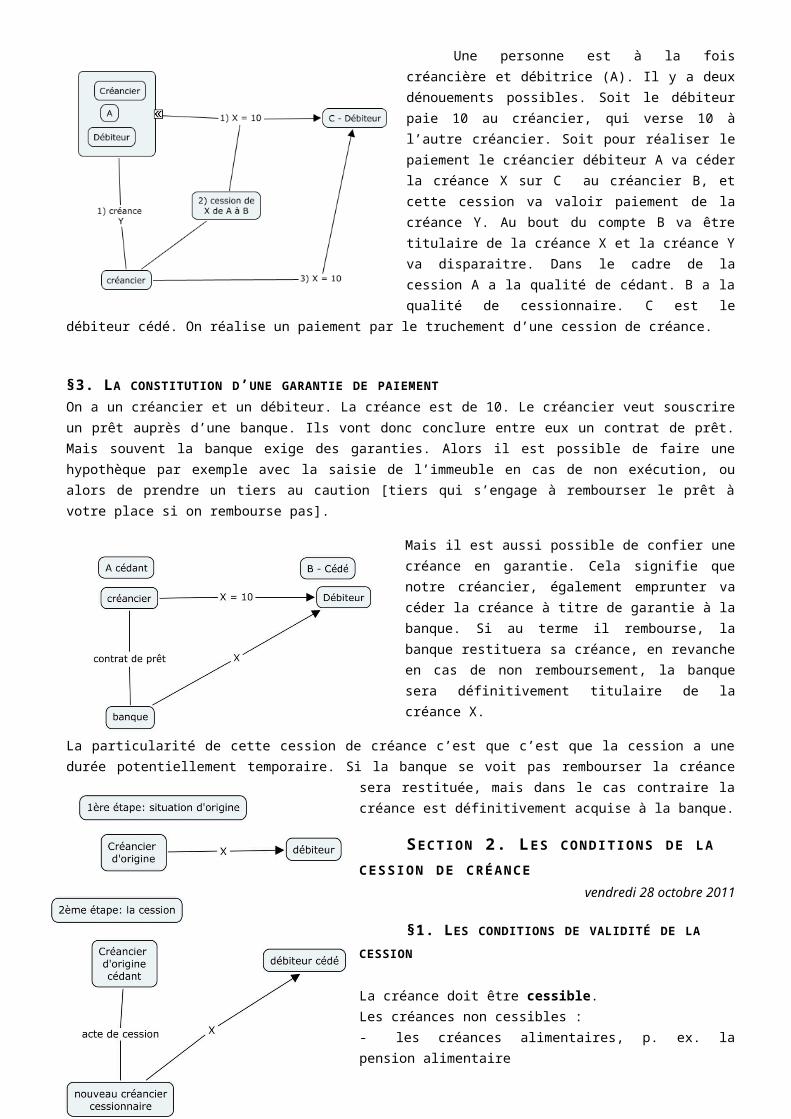

§2 LA RÉALISATION D’UN PAIEMENTUne personne est à la fois créancière et

débitrice (A). Il y a deux dénouements possibles. Soit le débiteur paie 10 au créancier, qui verse 10 à l’autre créancier. Soit pour réaliser le paie-ment le créancier débiteur A va céder la créance X sur C au créancier B, et cette cession va valoir paiement de la créance Y. Au bout du compte B va être titulaire de la créance X et la créance Y va disparaitre. Dans le cadre de la cession A a la qualité de cédant. B a la qualité de cessionnaire. C est le débiteur cédé. On réalise un paiement par le truchement d’une cession de créance.

§3. LA CONSTITUTION D’UNE GARANTIE DE PAIEMENTOn a un créancier et un débiteur. La créance est de 10. Le créancier veut souscrire un prêt auprès d’une banque. Ils vont donc conclure entre eux un contrat de prêt. Mais souvent la banque exige des garanties. Alors il est possible de faire une hypothèque par exemple avec la saisie de l’im-meuble en cas de non exécution, ou alors de prendre un tiers au caution [tiers qui s’engage à rem-bourser le prêt à votre place si on rembourse pas].

20

Mais il est aussi possible de confier une créance en garantie. Cela signifie que notre créancier, également emprunter va céder la créance à titre de garantie à la banque. Si au terme il rem-bourse, la banque restituera sa créance, en re-vanche en cas de non remboursement, la banque sera définitivement titulaire de la créance X.

La particularité de cette cession de créance c’est que c’est que la cession a une durée potentielle-ment temporaire. Si la banque se voit pas rem-

bourser la créance sera restituée, mais dans le cas contraire la créance est définitivement acquise à la banque.

SECTION 2. LES CONDITIONS DE LA CESSION DE CRÉANCEvendredi 28 octobre 2011

§1. LES CONDITIONS DE VALIDITÉ DE LA CESSION

La créance doit être cessible.Les créances non cessibles :- les créances alimentaires, p. ex. la pension ali-mentaire- les créances de salaire en deçà d’un certain seuil

A part cela, ce sont les conditions habituelles de validité de contrat. De plus il faut prendre en compte les conditions de validité selon la nature du contrat.

C’est un contrat consensuel, sauf pour les contrats comme la donation, p. ex. où il faut par nature un écrit.

Au-delà de ces conditions il y a deux questions qu’on peut se poser.

Lorsque la créance est de nature particulière, c'est-à-dire un droit d’option, on le rencontre très fré-quemment dans les contrats immobiliers : la promesse

unilatérale de vente, lorsqu’un vendeur s’engage unilatéralement et de manière définitive à vende son bien à une personne, et la personne dispose d’un droit d’option, il peut pendant cette période lever ou non l’option. On se demande s’il s’agit ou non d’une créance. Si oui, on va lui appliquer le régime de la cession de créance. C’est un problème de qualification.

La Cour de cassation a finalement estimé que le droit d’option ne constituait pas une créance mais un droit potestatif Civ. 3 ème 13 juil. 1999, rep. Defrenois, p775, avec la note de Mme Dagorne Labbé.

Autre difficulté : \\ à la cession de créance qui n’existe pas encore6, p. ex. créance future comme une rémunération à venir ou encore une créance éventuelle, comme une indemnité d’assu-rance. La doctrine y est favorable, en s’appuyant sur l’article 1130, qui admet que les choses fu-tures peuvent faire l’objet d’une obligation. La jurisprudence l’admet aussi dans une certaine me-sure : Civ. 3 ème 20 avril 1982 , revue trimestrielle droit civil 83 p. 78, dame Chabasse, ou Civ. 1 ère

20 mars 2001. Dalloz 2001 p3110 avec la note de M. Henes. La Cour de cassation pose une limite : il faut que lors de l’acte de cession que la créance

existe en germe, dans son principe.

6 Cf. évolution jurisprudentielle dans le Aubert, p 226, §340

21

La cession de créance litigieuse (1669 et suivants C. cv.) fait l’objet d’un régime spéci-fique. On entend par là que la créance fait l’objet d’une contestation judiciaire. Celle-ci peut être cédée, simplement lorsqu’une telle cession s’opère le débiteur dispose d’une sorte de privilège : le retrait litigieux.

Cela signifie que le montant de la cession pourra se situer non pas au montant initial mais par le montant qui a été versé par le cessionnaire au cédant. Par exemple : la créance X est de 100, mais elle fait l’objet d’un contentieux entre le débiteur et le créancier, pour contester la réalité de la créance, et au cours de la procédure, la créance X est cédée pour un montant de 50 à un ces-sionnaire, alors le débiteur cédé peut exercer le retrait litigieux et peut racheter la créance pour 50 au cessionnaire, et se trouver libéré de sa créance.

Finalité : ne léser personne. Et cela permet aussi que le cessionnaire ne spécule pas sur la créance.

§2. LES CONDITIONS D’OPPOSABILITÉ AUX TIERSIl importe d’informer le débiteur que la créance dont il est le débiteur a changé de créancier.

art. 1690 C.Civ.

Le cessionnaire n'est saisi à l'égard des tiers que par la signification du transport faite au débiteur.

Néanmoins, le cessionnaire peut être également saisi par l'acceptation du transport faite par le débiteur dans un acte authentique.

Art. 1190 C. civ.

Cette disposition pose deux questions : quel est l’enjeu de cette opposabilité ? Quelles sont les formalités à accomplir ?

Cf. Aubert p248 §244 pour les atténuations jurisprudentielles des formalités de notification

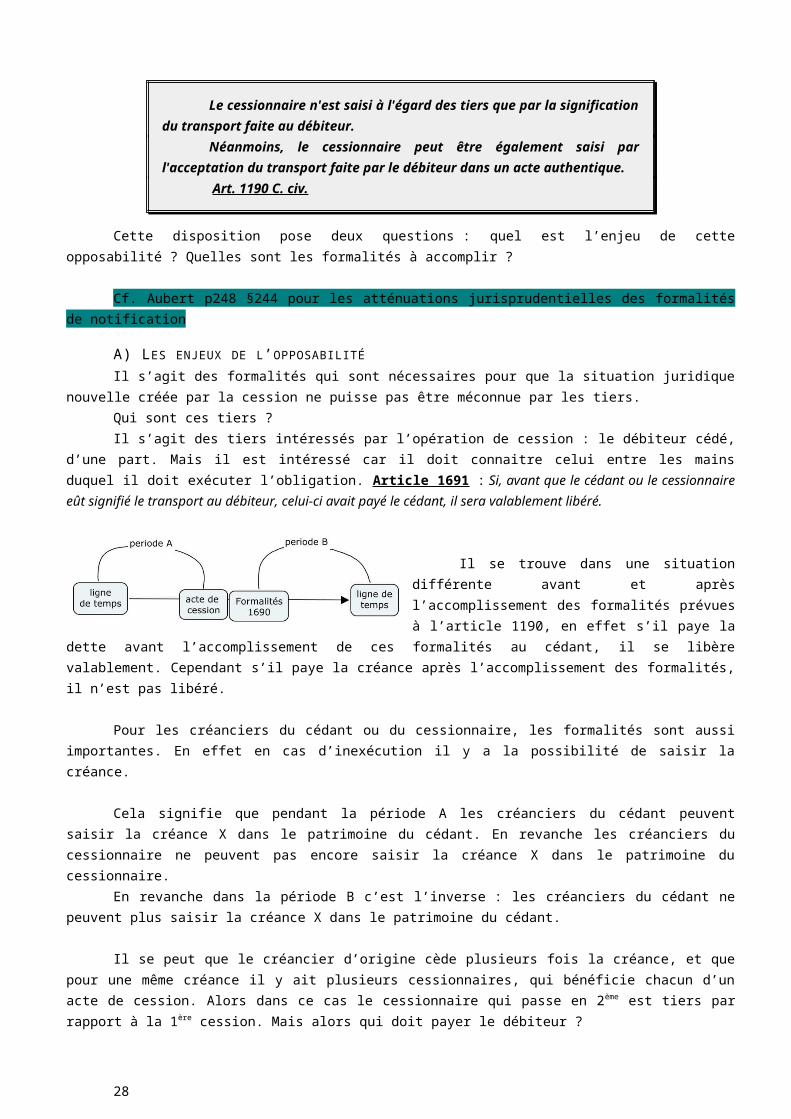

A) LES ENJEUX DE L’OPPOSABILITÉIl s’agit des formalités qui sont nécessaires pour que la situation juridique nouvelle créée par

la cession ne puisse pas être méconnue par les tiers. Qui sont ces tiers ?Il s’agit des tiers intéressés par l’opération de cession : le débiteur cédé, d’une part. Mais il

est intéressé car il doit connaitre celui entre les mains duquel il doit exécuter l’obligation. Article 1691 : Si, avant que le cédant ou le cessionnaire eût signifié le transport au débiteur, celui-ci avait payé le cédant, il sera valablement libéré.

Il se trouve dans une situation différente avant et après l’accomplissement des formali-tés prévues à l’article 1190, en effet s’il paye la dette avant l’accomplissement de ces formali-tés au cédant, il se libère valablement. Cepen-

dant s’il paye la créance après l’accomplissement des formalités, il n’est pas libéré.

Pour les créanciers du cédant ou du cessionnaire, les formalités sont aussi importantes. En effet en cas d’inexécution il y a la possibilité de saisir la créance.

Cela signifie que pendant la période A les créanciers du cédant peuvent saisir la créance X dans le patrimoine du cédant. En revanche les créanciers du cessionnaire ne peuvent pas encore saisir la créance X dans le patrimoine du cessionnaire.

En revanche dans la période B c’est l’inverse : les créanciers du cédant ne peuvent plus sai-sir la créance X dans le patrimoine du cédant.

22

Il se peut que le créancier d’origine cède plusieurs fois la créance, et que pour une même créance il y ait plusieurs cessionnaires, qui bénéficie chacun d’un acte de cession. Alors dans ce cas le cessionnaire qui passe en 2ème est tiers par rapport à la 1ère cession. Mais alors qui doit payer le débiteur ?

La règle n’est pas que le cessionnaire qui peut bénéficier de l’acte de cession en priorité est celui qui bénéfice de l’acte de cession le plus ancien. Le cessionnaire qui peut valablement bénéficier du paiement de la créance est celui qui bénéficie de l’accomplissement le plus ancien des formalités.

Sauf si s’il existe une collusion frauduleuse entre le cédant et l’un des cession-naires.

B) LES FORMALITÉS DE L’OPPOSABILITÉ (ART. 1690 C.CIV.)La jurisprudence a introduit une dose de libéralisme dans l’application de ces formalités. Si

on s’attache à la formalité telle qu’elle résulte de l’article 1690, alors il y a deux types de formalités possibles.

- la cession est signifiée au débiteur cédé : il faut un exploit d’huissier (acte d’huissier). - le débiteur cédé a accepté la cession dans un acte authentique (plus rare)

Dans l’acte authentique (acte notarié) le débiteur cédé a apposé la signature et a accepté la ces-sion. En fait, c’est que l’on va dresser un seul acte notarié, constitutif de la cession de la créance et l’acceptation de la cession.

La jurisprudence accepte les actes de formalisme équivalent aux deux modalités possibles. Formalité équivalente à la signification : la jurisprudence admet que la cession soit oppo-

sable aux tiers dès l’instant où un acte de procédure quel qu’il soit a informé le débiteur de l’exis-tence de la cession. P. ex. une assignation en paiement qui serait introduite par le cessionnaire à l’encontre du débiteur cédé, qui fait référence à la cession de créance, vaut signification. Com. 4 juin 1996, DALLOZ 1996, p 630, note Billot.

L’acte notarié peut-il être remplacé par un acte sous seing privé ? Dans ce cas la jurispru-dence admet dans une certaine mesure que l’acte sous seing privé puisse valoir acceptation de la cession de créance au même titre qu’un acte authentique. Mais la portée de l’opposabilité sera limite au débiteur cédé lui-même mais n’aura pas d’incidence à l’égard des autres tiers. Ch. des requêtes, 6 fév. 1878.

Et s’il est acquis que le débiteur cédé avait connaissance de la cession ? Ch. req. 10 mars 1840, repris par ass. plén. 14 fév. 1975. Dalloz 75 p. 349. Réponse négative.

Il s’agissait d’une cession de bail. Le bailleur avait accepté les loyers du nouveau locataire. En revanche les formalités de l’article 1690 n’avaient pas été accomplies. S’est alors posé la ques-tion, par rapport aux obligations des bailleurs. S’agissant de ces dettes, cédées en même temps que le contrat de bail : est-ce qu’on pouvait le rendre débiteur en lui imposant la cession, vis-à-vis du nouveau locataire ? Cour de cassation : dès lors que les formalités n’avaient pas été respectées, ce n’était pas le cas.

23

SECTION 3. LES EFFETS DE LA CESSION DE CRÉANCECes effets doivent être envisagés à l’égard du cessionnaire et la garantie due par le cédant.

§1. LES EFFETS DE LA CESSION DE CRÉANCE À L’ÉGARD DU CESSIONNAIRE

Jeudi 3 novembre 2011

L’accord de cession entre le cédant et le cessionnaire a un effet translatif immédiat. La créance cédée quitte la patrimoine du cédant et intègre le patrimoine du cessionnaire. On appelle cela l’effet translatif de la cession (A). L’aspect le plus fondamental pour le cessionnaire c’est qu’il va demander au cédé d’honorer la créance. A cette occasion le débiteur cédé peut avoir la possibilité de lui opposer des exceptions (B).

A) L’EFFET TRANSLATIF DE LA CESSION

Dès lors qu’il y a échange des consentements, la créance quitte le patrimoine du cédant pour intégrer le patrimoine du cessionnaire. (= effet translatif). La créance qui est cédée n’est pas éteinte ni remplacée par une autre, c’est la même créance qui survit à la cession. Le montant de la cession est souvent inférieur à la valeur initiale de la créance. Cela constitue une différence fonda-mentale avec le mécanisme de la subrogation.