Embed Size (px)

Citation preview

VOTRE PENSION LEGALE ET VOUS

Conséquences de la réforme des pensions en 2016

pour les Médecins

Et pour ceux qui travailleront pour payer la pension des autres !

Dr Jean VANDERICK

Chef clinique Radiothérapie CHU Liège

Pas de conflit d’intérêt avec sociétés pharmaceutiques, financières ou d’assurances,…

Les piliers de la pension

• 1er pilier :• retraite légale : l’Etat est un très mauvais banquier. (Rendement de vos « investissements « pensions » ???)

• 2e pilier :• Pour les salariés : ce pilier désigne l’assurance groupe ou le fonds de pension éventuellement prévu par l’employeur.

• (PLCS pour médecins Salariés conventionnés)

• Pour les indépendants : ce pilier regroupe la Pension Libre Complémentaire pour Indépendants (PLCI) et l’Engagement Individuel de Pension (EIP) des dirigeants d’entreprise indépendants.

• Ces formules permettent en outre de bénéficier d’une réduction d’impôts moyennant le respect des conditions légales.

• 3e pilier :• Ce 3e pilier regroupe l’épargne pension à proprement parler (via l’assurance épargne pension ou un fonds d’épargne

pension) et l’épargne à long terme, deux formules d’épargne individuelles assorties d’un avantage fiscal important car vous récupérez 30% de vos versements sous forme de réduction d’impôts*. Plus vous vous y prenez tôt, plus votre pension sera confortable. * Moyennant le respect des conditions légales

• 4e pilier :• Il s’agit ici de vos efforts d’épargne personnels qui ne bénéficient pas d’un avantage fiscal. Quelques exemples : compte

épargne, investissement immobilier, portefeuille de titres (avec actions et obligations), certains types d’assurance vie, etc.

Pension

Définition Larousse :

•Allocation versée périodiquement à quelqu'un au titre de l'assurance vieillesse (pension de vieillesse, de

réversion, etc.) ou de l'assurance invalidité.

.

•En Belgique, retraite : Prendre sa pension.

PENSION de RETRAITE : Pro-méritée par activité personnelle

PENSION de SURVIE : Pro-méritée suite au décès d’un conjoint

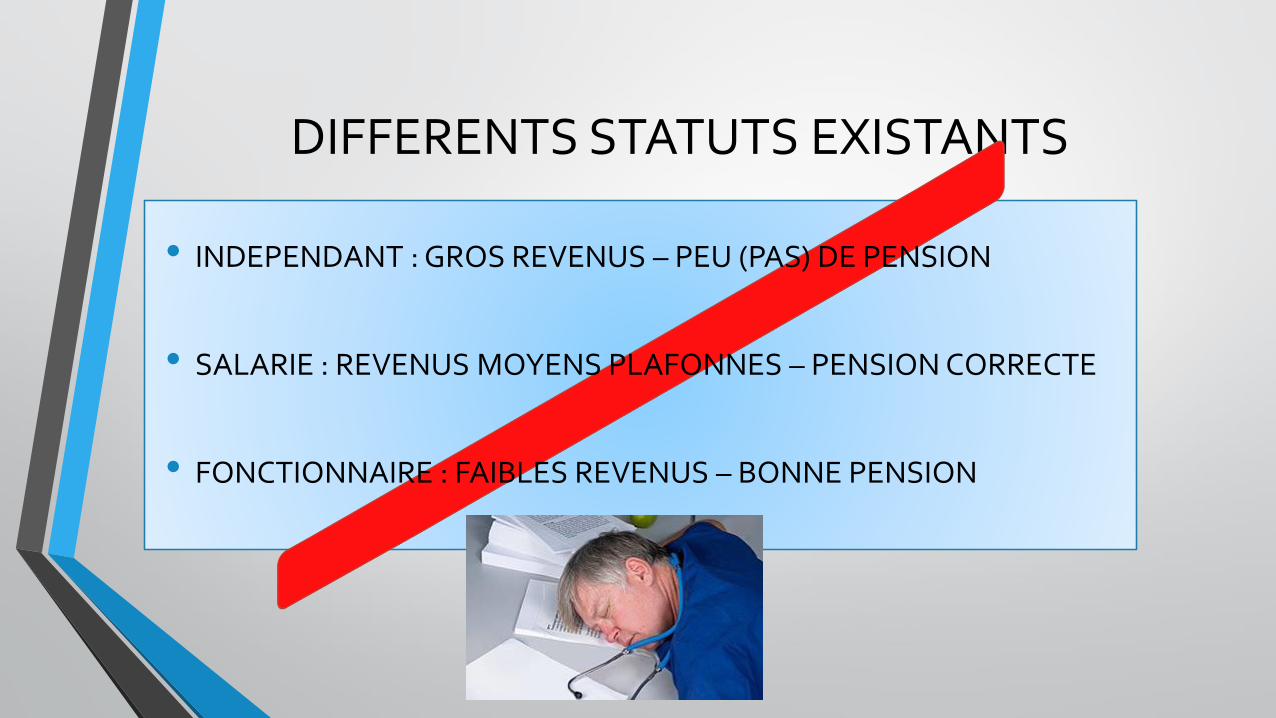

DIFFERENTS STATUTS EXISTANTS

• INDEPENDANT : GROS REVENUS – PEU (PAS) DE PENSION

• SALARIE : REVENUS MOYENS PLAFONNES – PENSION CORRECTE

• FONCTIONNAIRE : FAIBLES REVENUS – BONNE PENSION

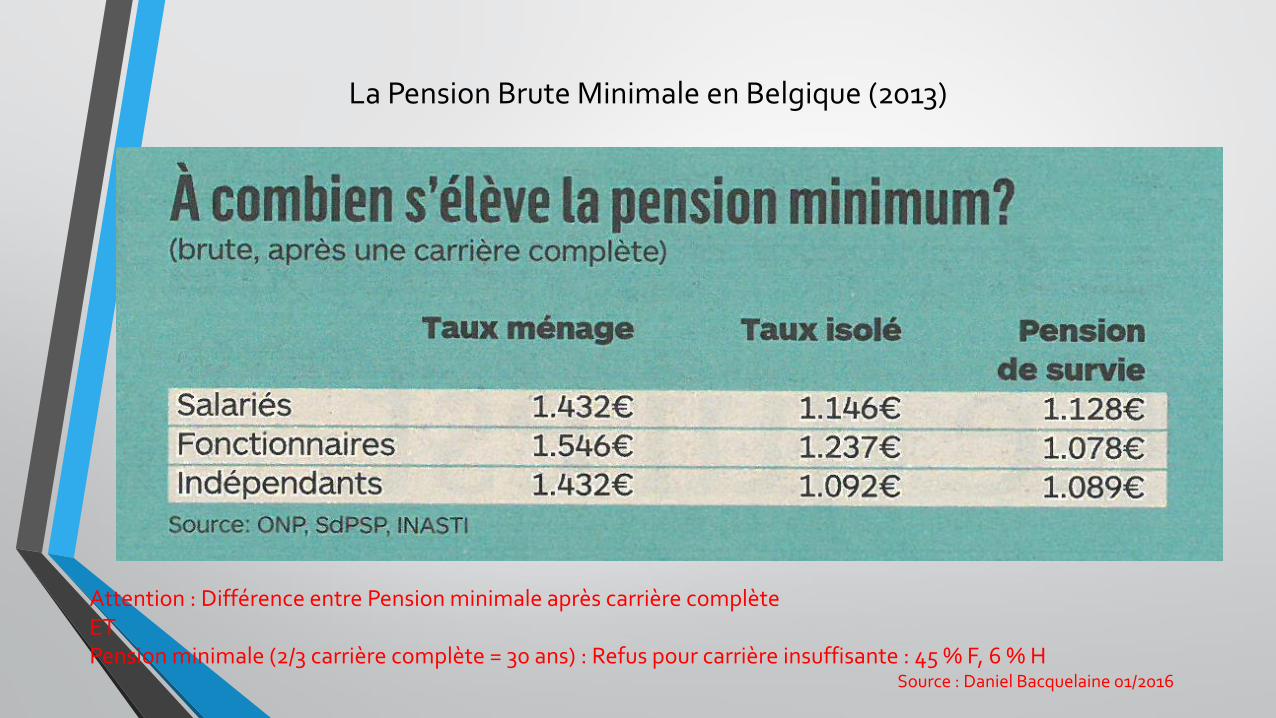

La Pension Brute Minimale en Belgique (2013)

Attention : Différence entre Pension minimale après carrière complèteETPension minimale (2/3 carrière complète = 30 ans) : Refus pour carrière insuffisante : 45 % F, 6 % H

Source : Daniel Bacquelaine 01/2016

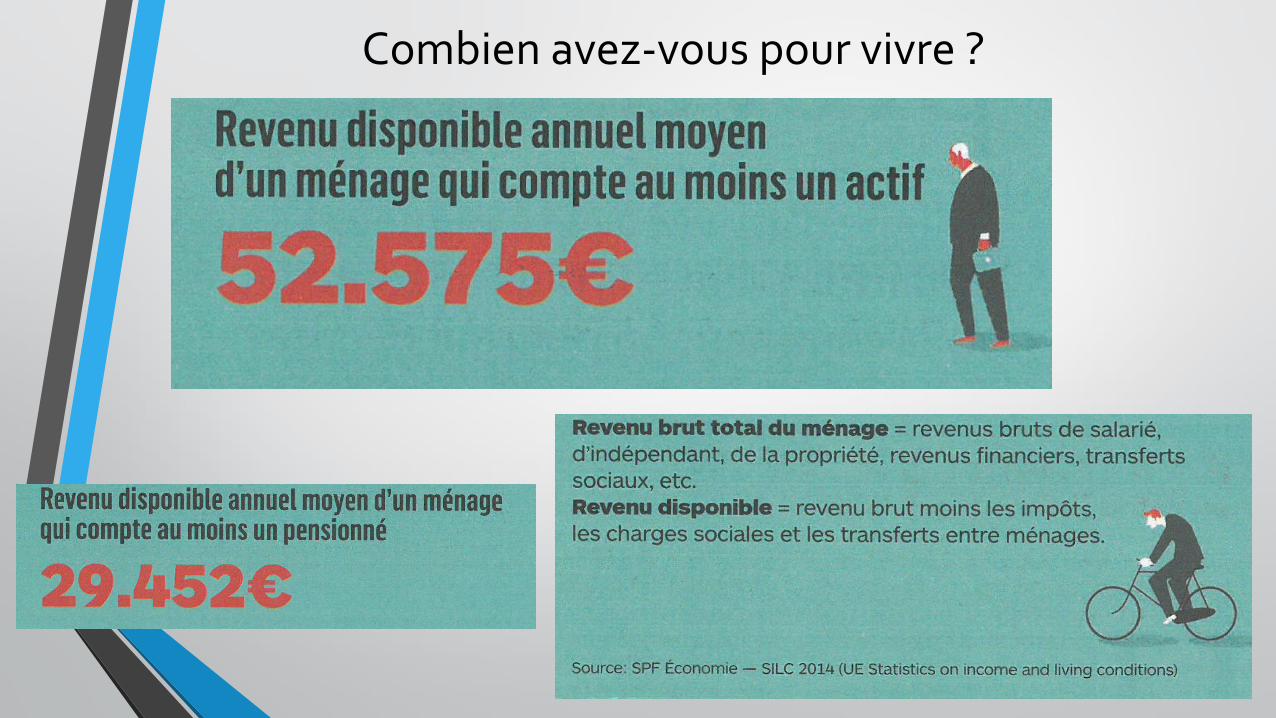

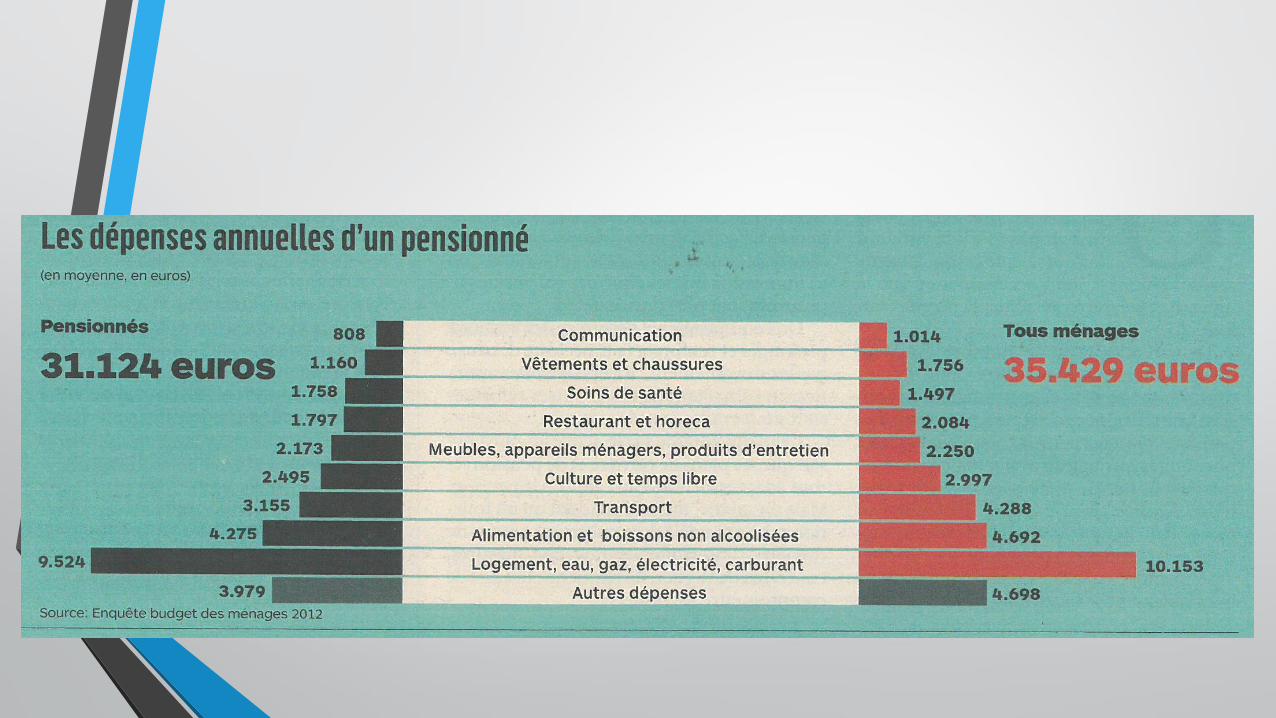

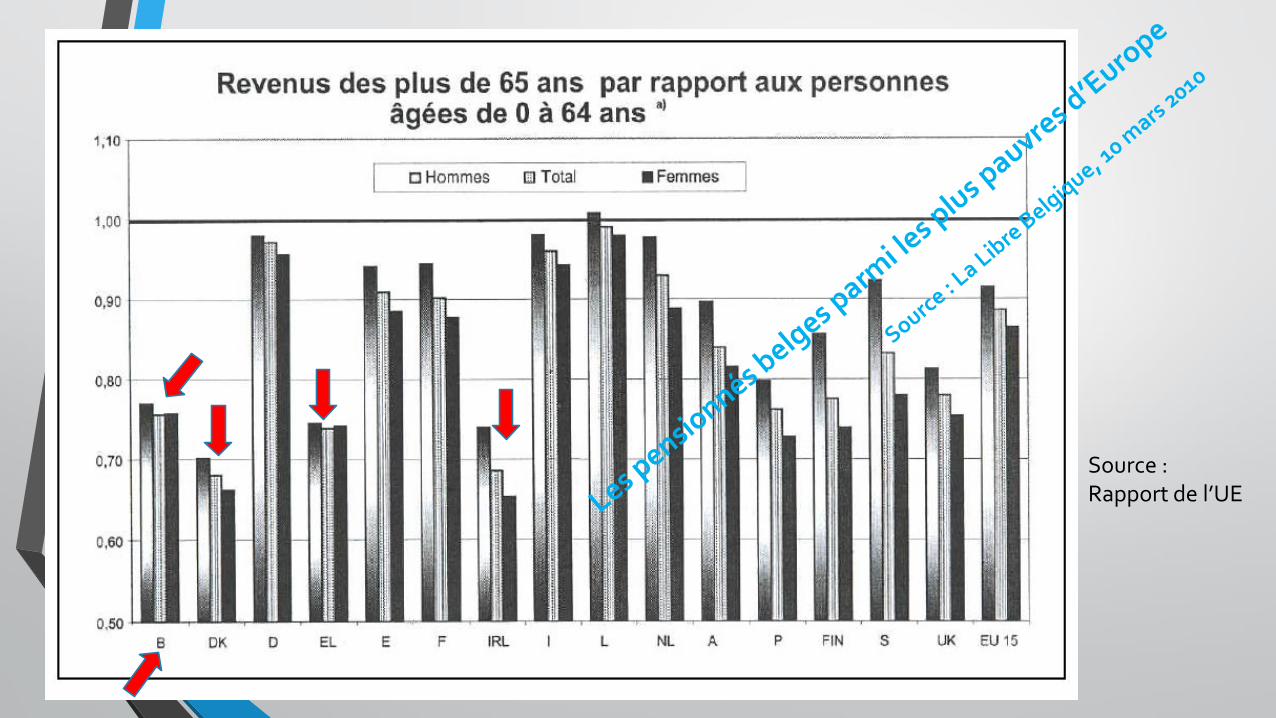

Combien avez-vous pour vivre ?

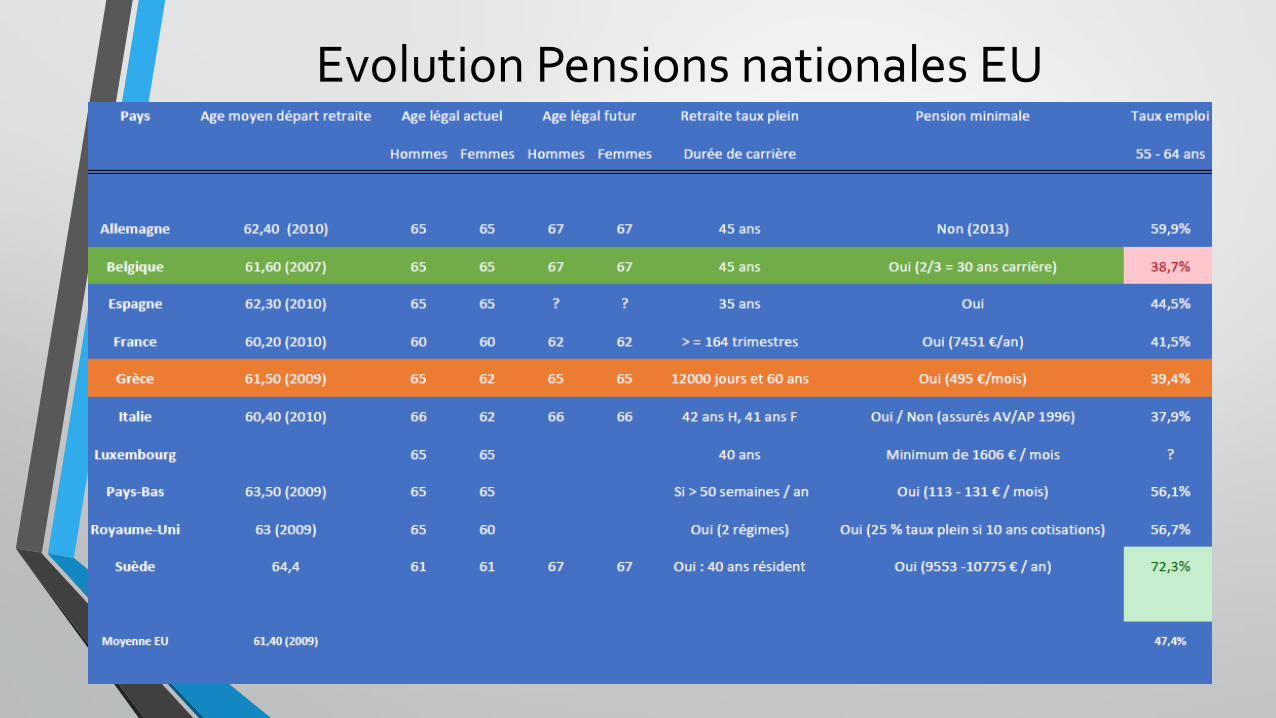

Evolution Pensions nationales EU

Source :Rapport de l’UE

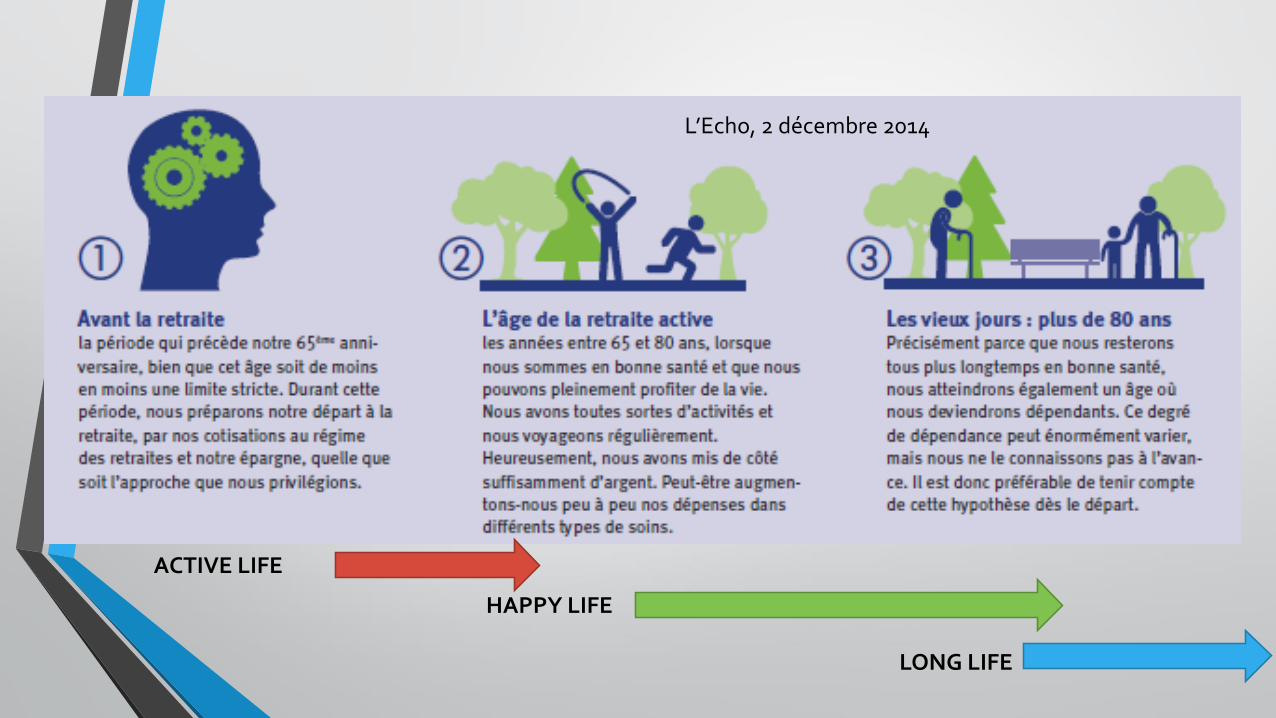

L’Echo, 2 décembre 2014

ACTIVE LIFE

HAPPY LIFE

LONG LIFE

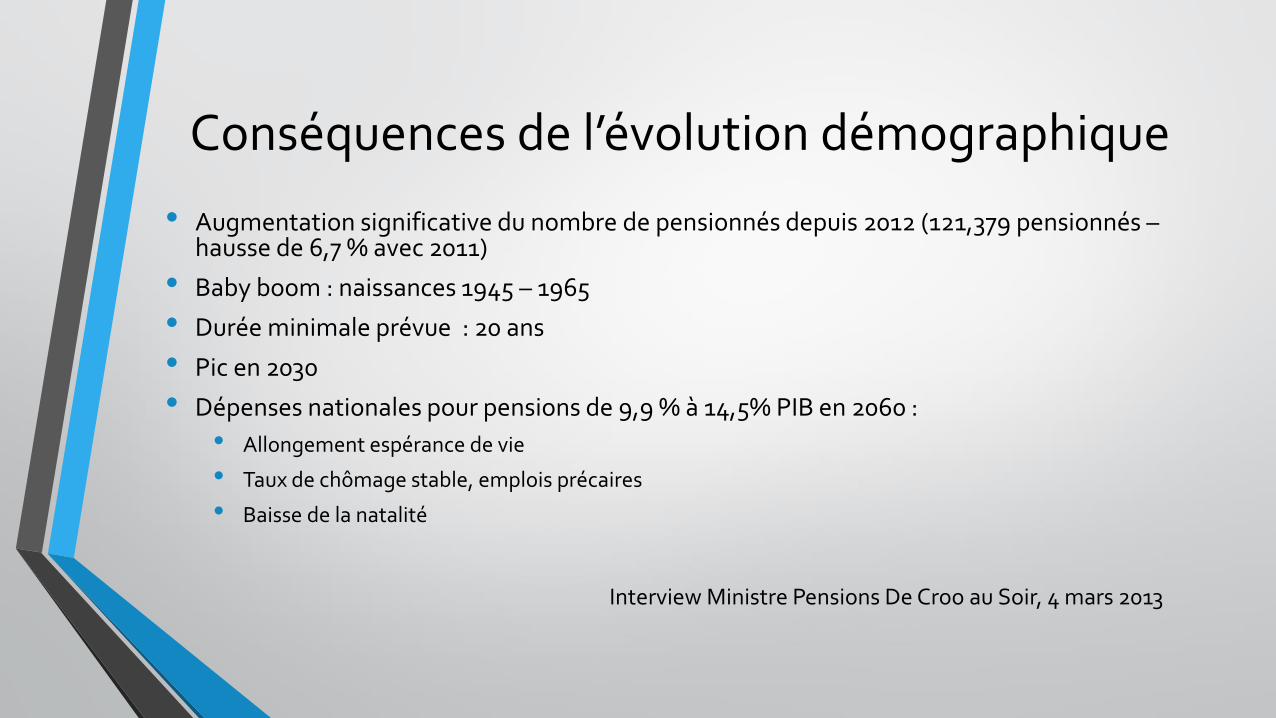

Conséquences de l’évolution démographique

• Augmentation significative du nombre de pensionnés depuis 2012 (121,379 pensionnés –hausse de 6,7 % avec 2011)

• Baby boom : naissances 1945 – 1965

• Durée minimale prévue : 20 ans

• Pic en 2030

• Dépenses nationales pour pensions de 9,9 % à 14,5% PIB en 2060 :

• Allongement espérance de vie

• Taux de chômage stable, emplois précaires

• Baisse de la natalité

Interview Ministre Pensions De Croo au Soir, 4 mars 2013

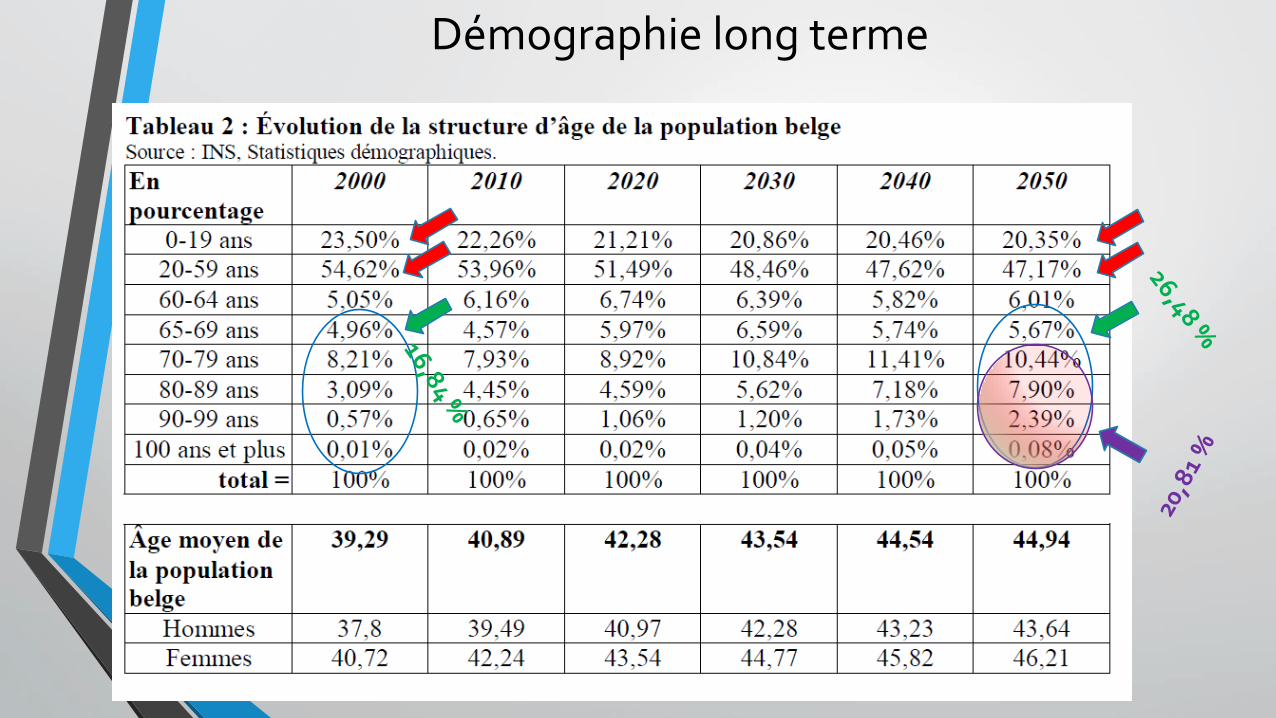

Démographie long terme

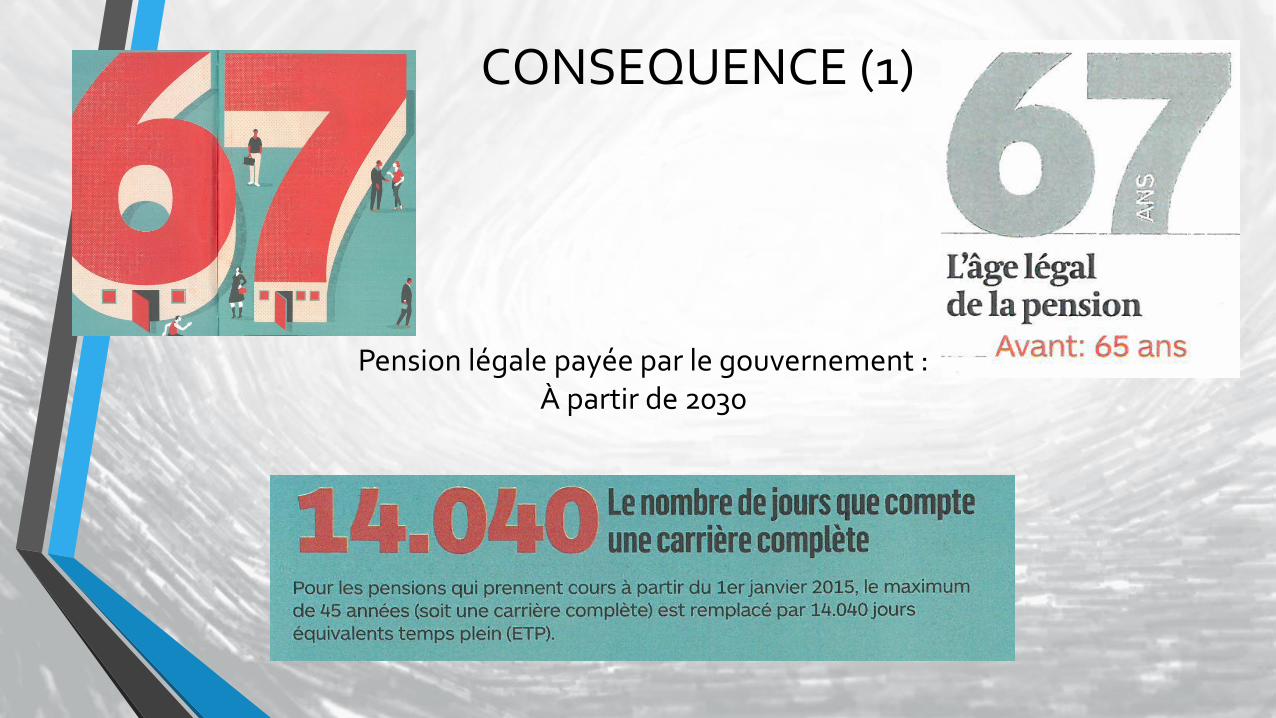

Pension légale payée par le gouvernement :À partir de 2030

CONSEQUENCE (1)

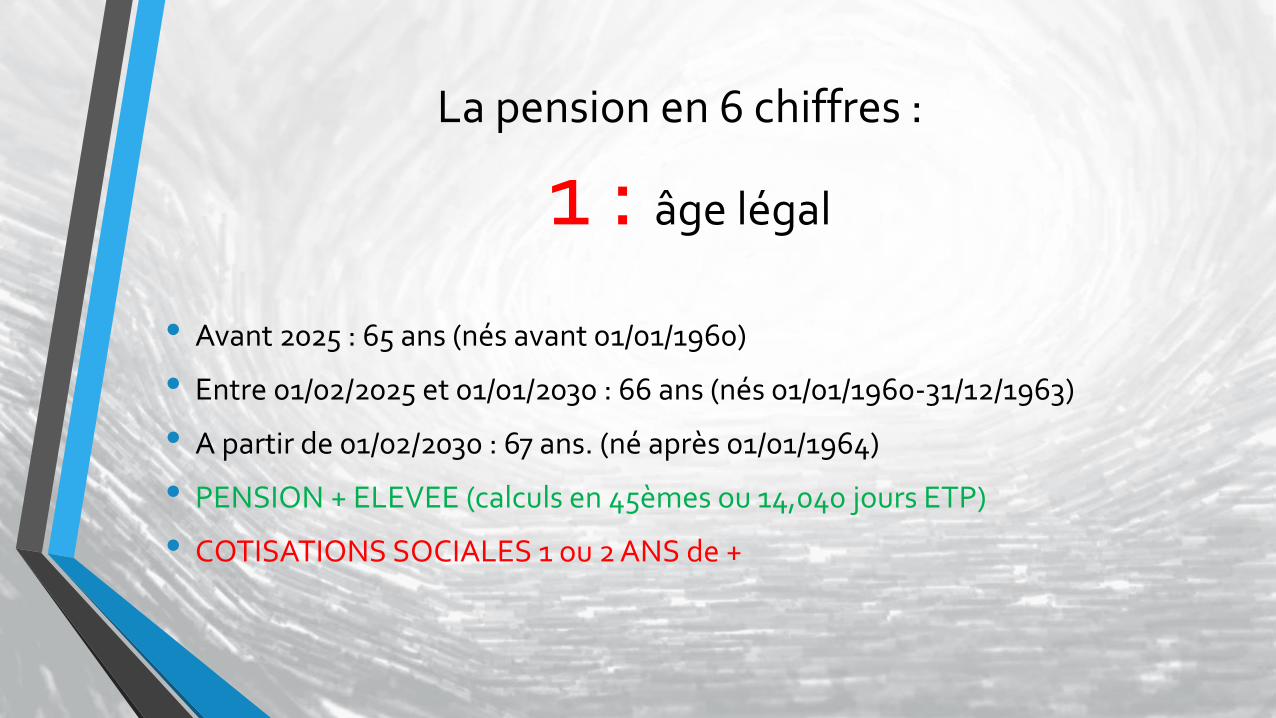

La pension en 6 chiffres :

1 : âge légal

• Avant 2025 : 65 ans (nés avant 01/01/1960)

• Entre 01/02/2025 et 01/01/2030 : 66 ans (nés 01/01/1960-31/12/1963)

• A partir de 01/02/2030 : 67 ans. (né après 01/01/1964)

• PENSION + ELEVEE (calculs en 45èmes ou 14,040 jours ETP)

• COTISATIONS SOCIALES 1 ou 2 ANS de +

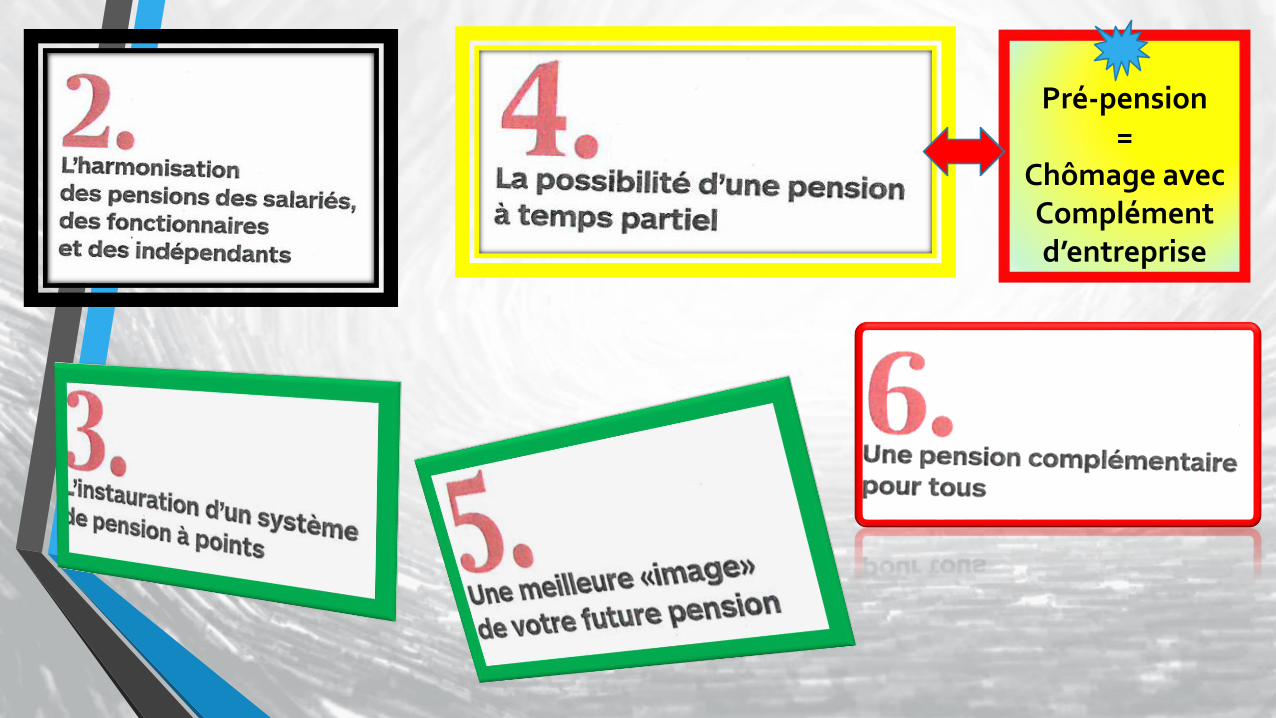

Pré-pension=

Chômage avec Complément d’entreprise

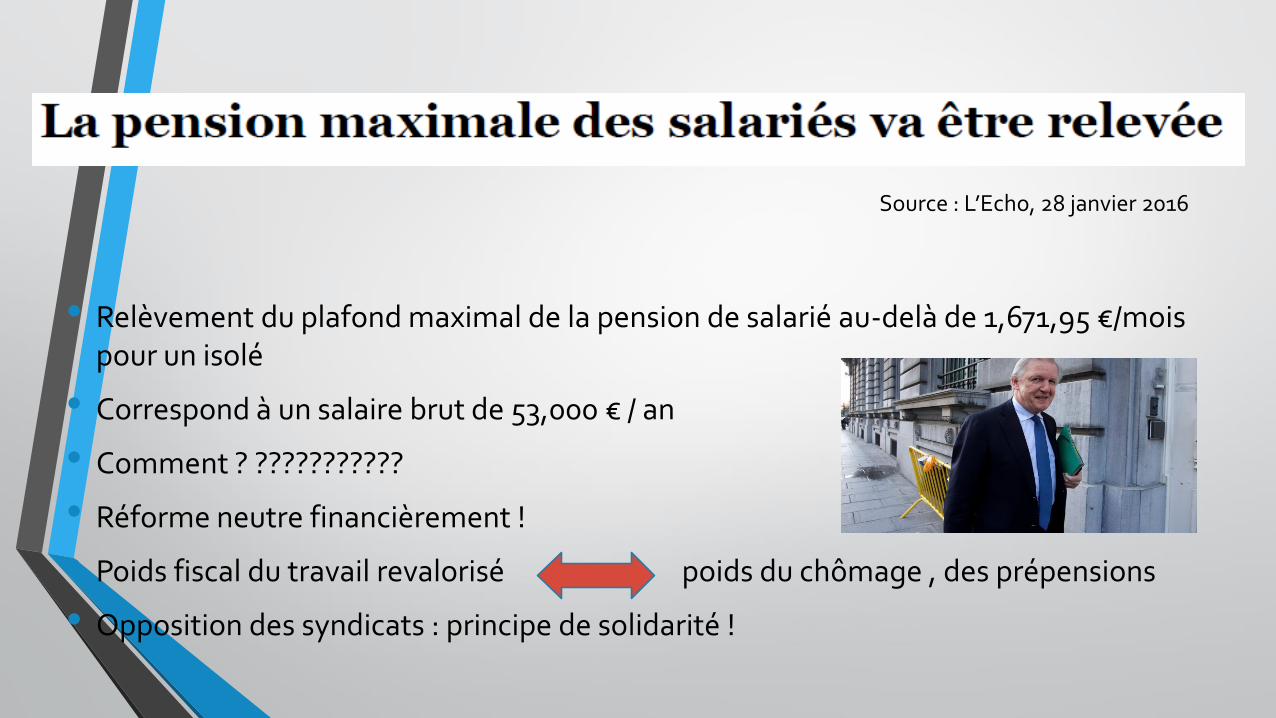

• Relèvement du plafond maximal de la pension de salarié au-delà de 1,671,95 €/mois pour un isolé

• Correspond à un salaire brut de 53,000 € / an

• Comment ? ???????????

• Réforme neutre financièrement !

• Poids fiscal du travail revalorisé poids du chômage , des prépensions

• Opposition des syndicats : principe de solidarité !

Source : L’Echo, 28 janvier 2016

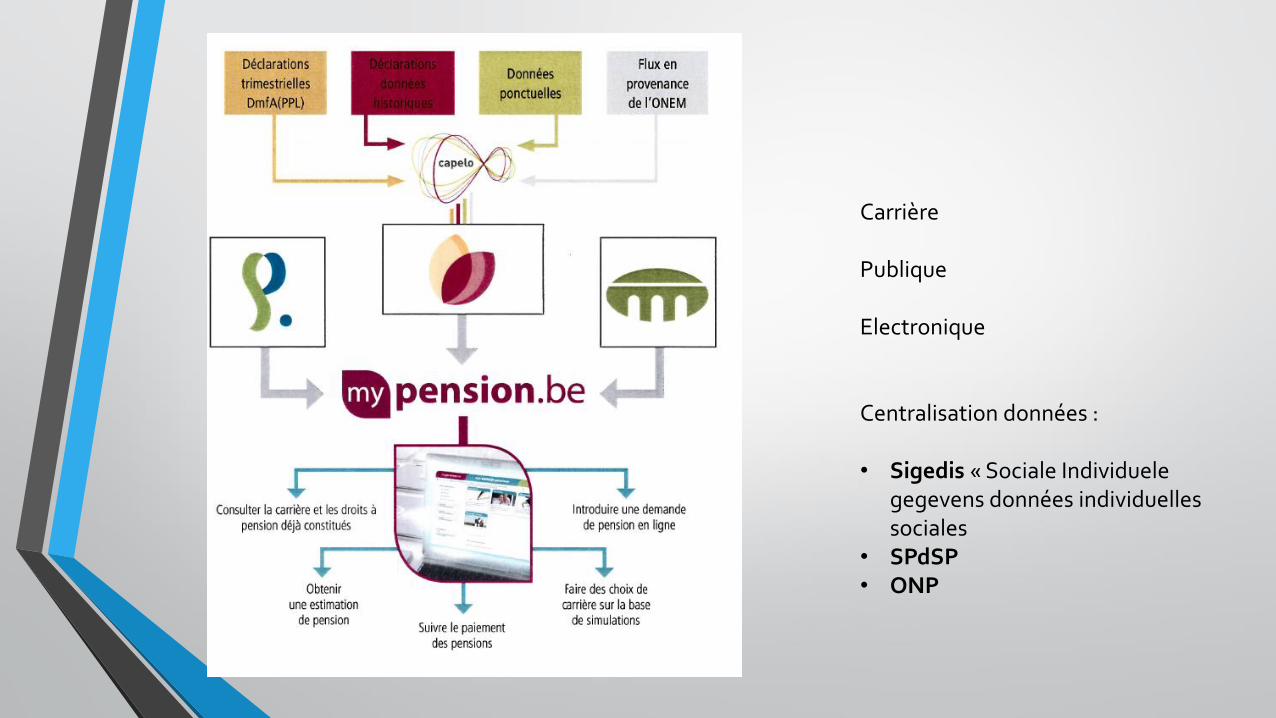

Carrière

Publique

Electronique

Centralisation données :

• Sigedis « Sociale Individuelegegevens données individuelles sociales

• SPdSP• ONP

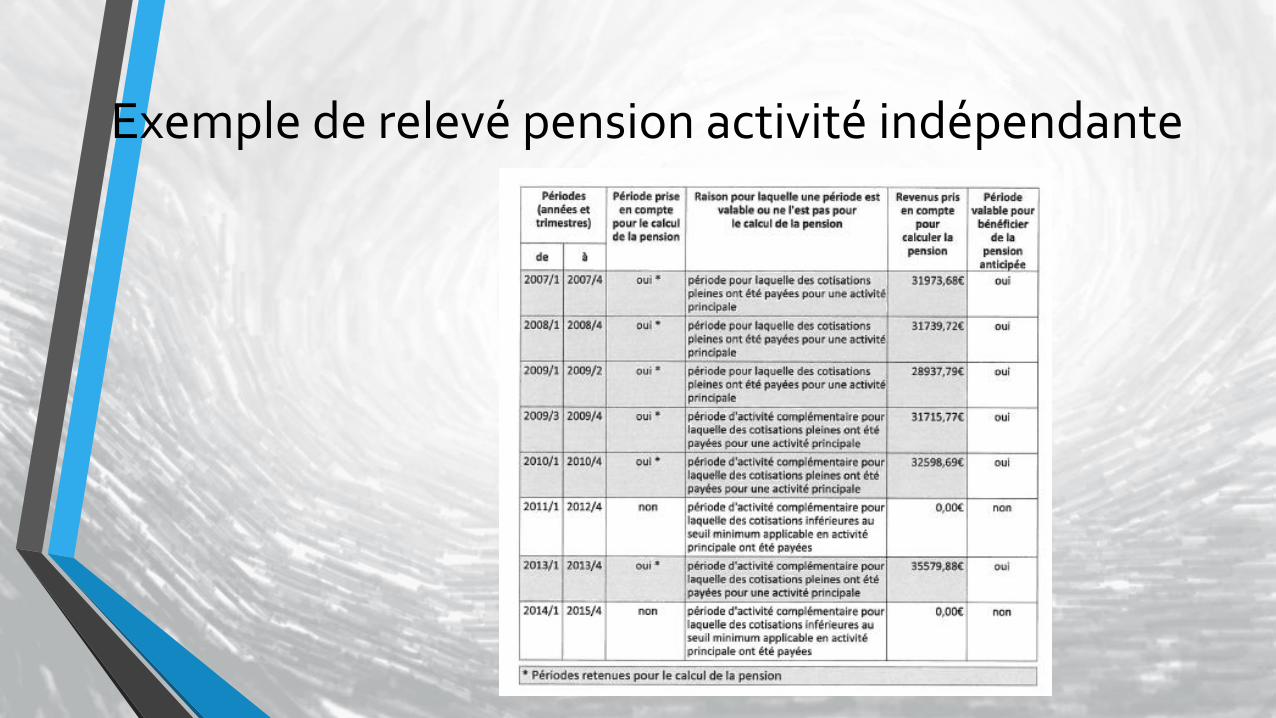

Exemple de relevé pension activité indépendante

LA PENSION LEGALE : quelques remarques sur le Calcul

• L’EXCEPTION EST LA REGLE :

• Dans le passé : toute la carrière au même endroit

• Aujourd’hui et demain : cumul de carrières partielles dans différents régimes

• Votre cas et celui de votre voisin sont DIFFERENTS

• TROIS SYSTEMES DE PENSIONS EXISTANTS :

http://www.sfpd.fgov.be/

• SALARIES : ONP

• FONCTIONNAIRES : SPdSP : Service Pensions du Secteur Public

• INDEPENDANTS : INASTI

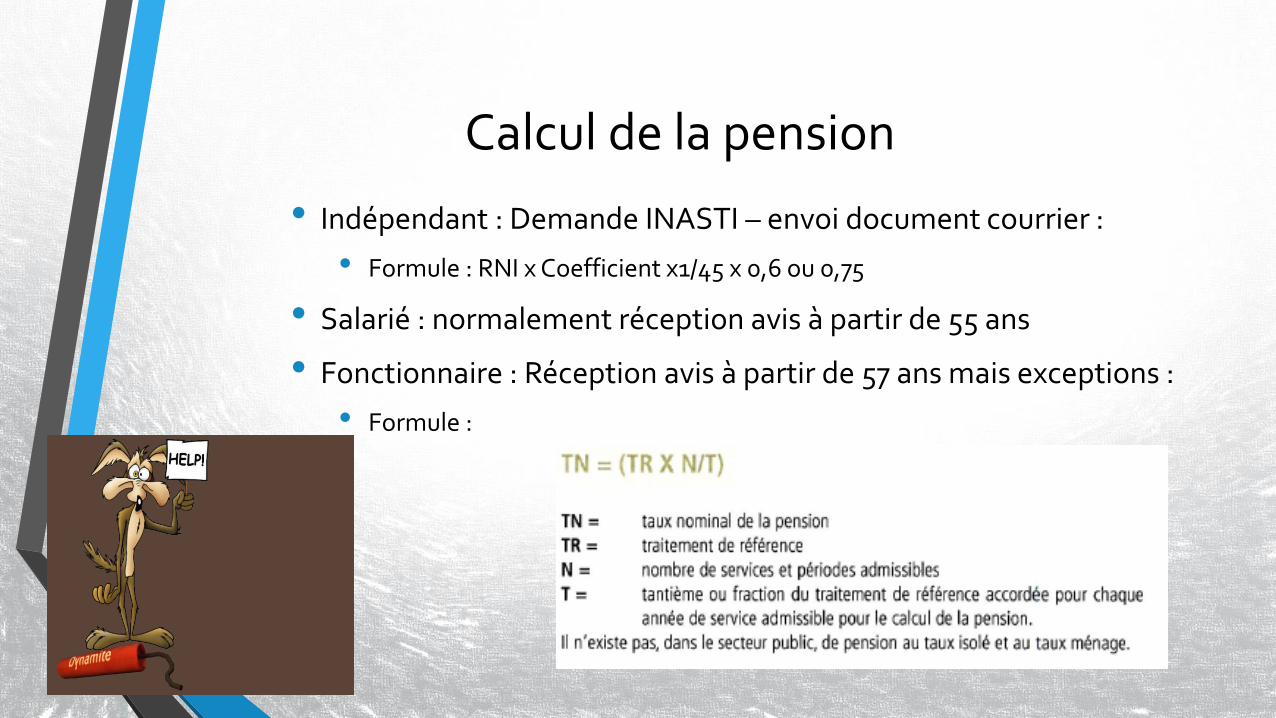

Calcul de la pension

• Indépendant : Demande INASTI – envoi document courrier :

• Formule : RNI x Coefficient x1/45 x 0,6 ou 0,75

• Salarié : normalement réception avis à partir de 55 ans

• Fonctionnaire : Réception avis à partir de 57 ans mais exceptions :

• Formule :

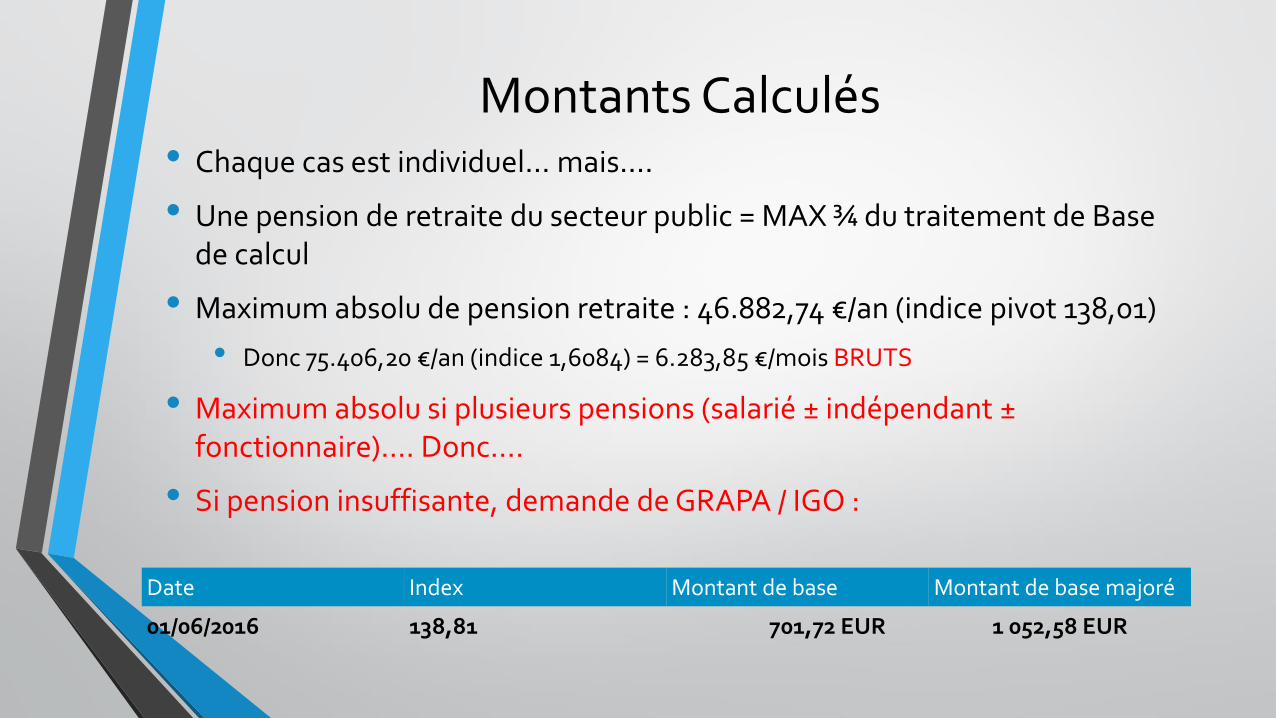

Montants Calculés• Chaque cas est individuel… mais….

• Une pension de retraite du secteur public = MAX ¾ du traitement de Base de calcul

• Maximum absolu de pension retraite : 46.882,74 €/an (indice pivot 138,01)

• Donc 75.406,20 €/an (indice 1,6084) = 6.283,85 €/mois BRUTS

• Maximum absolu si plusieurs pensions (salarié ± indépendant ±fonctionnaire)…. Donc….

• Si pension insuffisante, demande de GRAPA / IGO :

Date Index Montant de base Montant de base majoré

01/06/2016 138,81 701,72 EUR 1 052,58 EUR

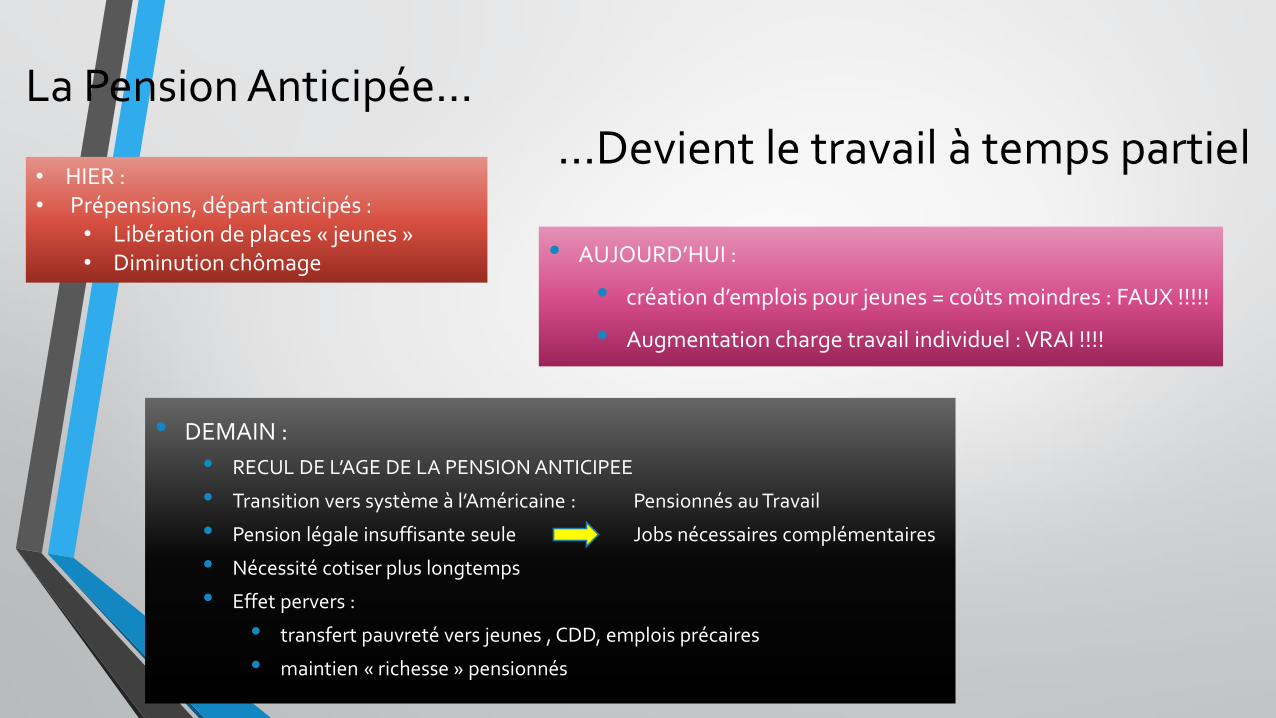

La Pension Anticipée…

• AUJOURD’HUI :

• création d’emplois pour jeunes = coûts moindres : FAUX !!!!!

• Augmentation charge travail individuel : VRAI !!!!

• HIER :• Prépensions, départ anticipés :

• Libération de places « jeunes »• Diminution chômage

…Devient le travail à temps partiel

• DEMAIN :

• RECUL DE L’AGE DE LA PENSION ANTICIPEE

• Transition vers système à l’Américaine : Pensionnés au Travail

• Pension légale insuffisante seule Jobs nécessaires complémentaires

• Nécessité cotiser plus longtemps

• Effet pervers :

• transfert pauvreté vers jeunes , CDD, emplois précaires

• maintien « richesse » pensionnés

Pension à temps partiel

….….et travail

compensatoire(1)

CONDITIONS AGE DUREE DE CARRIERE

Ancien Régime< 31/12/2012

60 ans 35 ans

Nouveau Régime

> 01/01/2013

2013 : 60,5 ans2014 : 61 ans

2015 : 61,5 ans2016 : 62 ans

2017 : 62,5 ans2018 : 63 ans2019 : 63 ans

38 ans39 ans40 ans40 ans41 ans41 ans42 ans

Mesures transitoires

Naissance < 01/01/1956

Naissance en 1956 ou en 1957

62 ans62 ans63 ans

32 ans avant 31/12/2012Départ pension Ssi 37 ans carrière

43 ans42 ans41 ans

Pension à temps partiel

….….et travail

compensatoire(2)

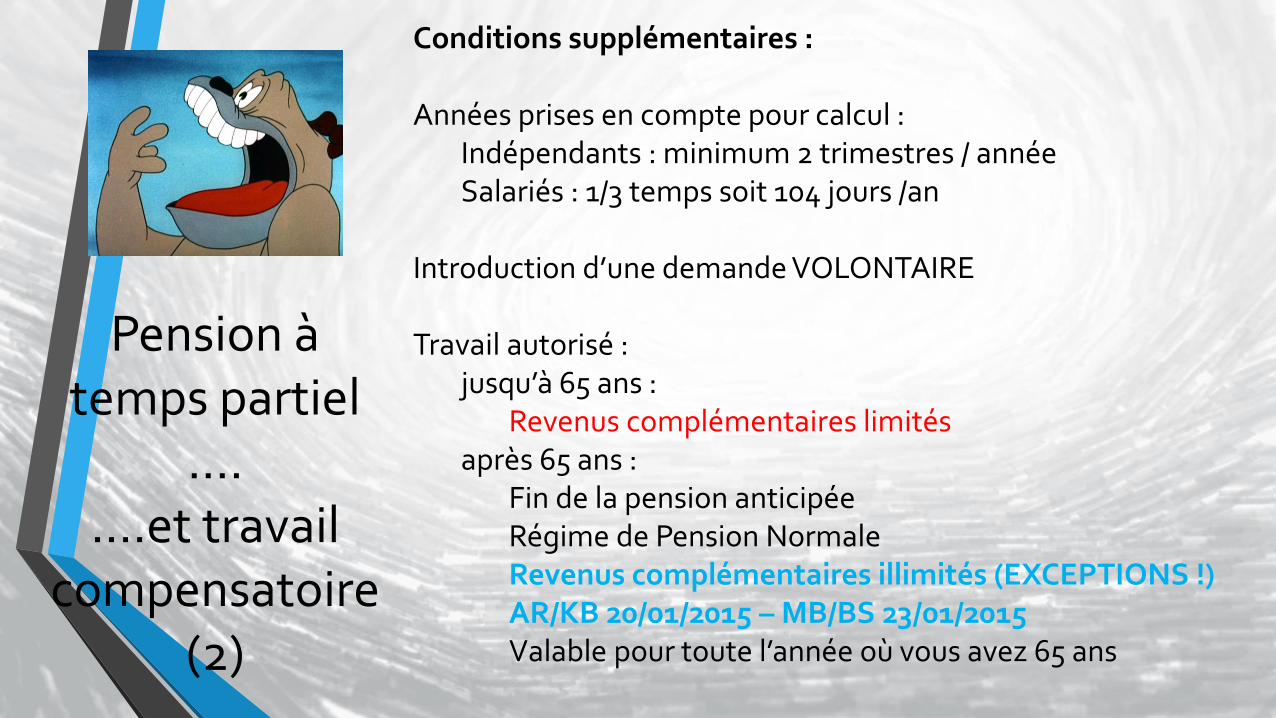

Conditions supplémentaires :

Années prises en compte pour calcul : Indépendants : minimum 2 trimestres / annéeSalariés : 1/3 temps soit 104 jours /an

Introduction d’une demande VOLONTAIRE

Travail autorisé : jusqu’à 65 ans :

Revenus complémentaires limitésaprès 65 ans :

Fin de la pension anticipéeRégime de Pension NormaleRevenus complémentaires illimités (EXCEPTIONS !)AR/KB 20/01/2015 – MB/BS 23/01/2015Valable pour toute l’année où vous avez 65 ans

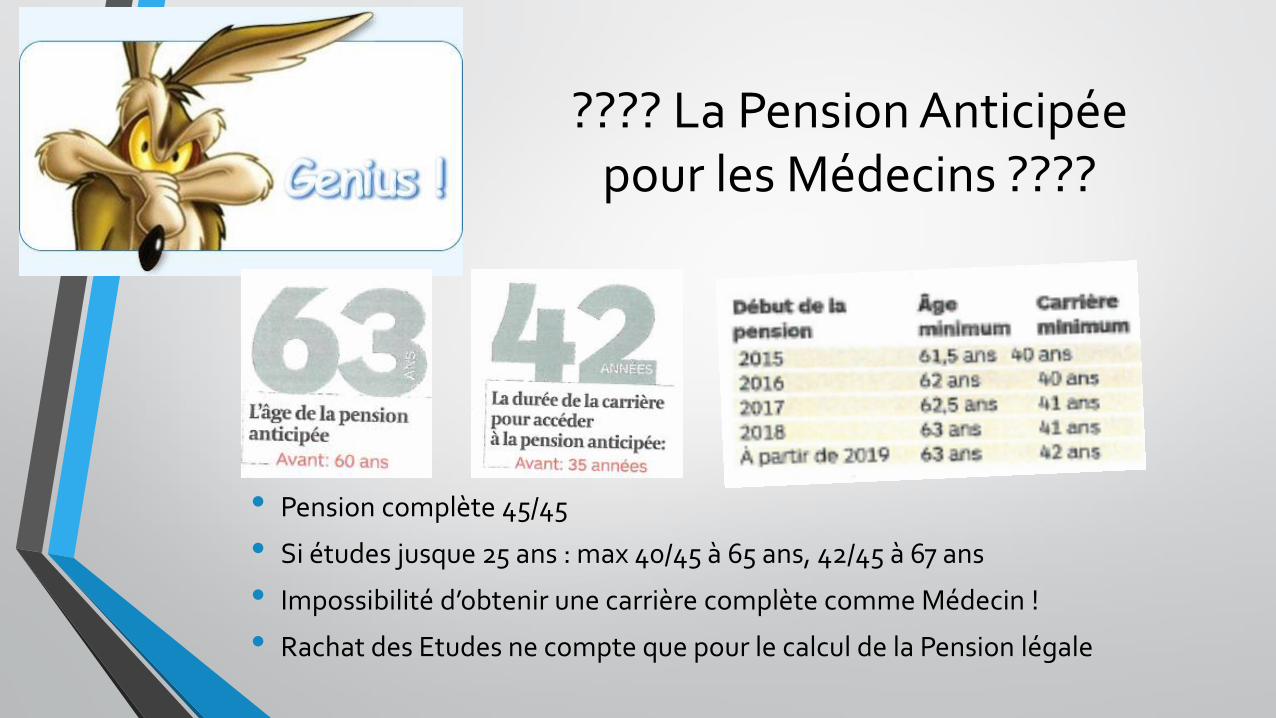

• Pension complète 45/45

• Si études jusque 25 ans : max 40/45 à 65 ans, 42/45 à 67 ans

• Impossibilité d’obtenir une carrière complète comme Médecin !

• Rachat des Etudes ne compte que pour le calcul de la Pension légale

???? La Pension Anticipéepour les Médecins ????

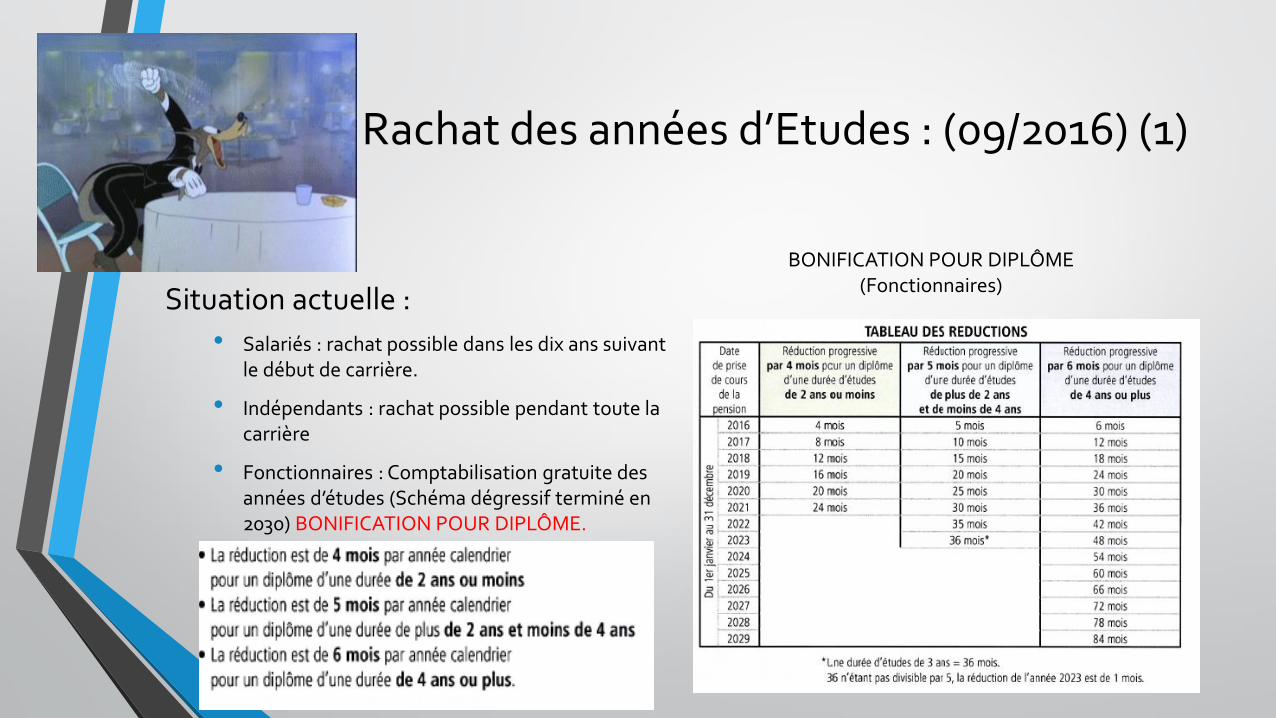

Rachat des années d’Etudes : (09/2016) (1)

Situation actuelle :

• Salariés : rachat possible dans les dix ans suivant le début de carrière.

• Indépendants : rachat possible pendant toute la carrière

• Fonctionnaires : Comptabilisation gratuite des années d’études (Schéma dégressif terminé en 2030) BONIFICATION POUR DIPLÔME.

BONIFICATION POUR DIPLÔME (Fonctionnaires)

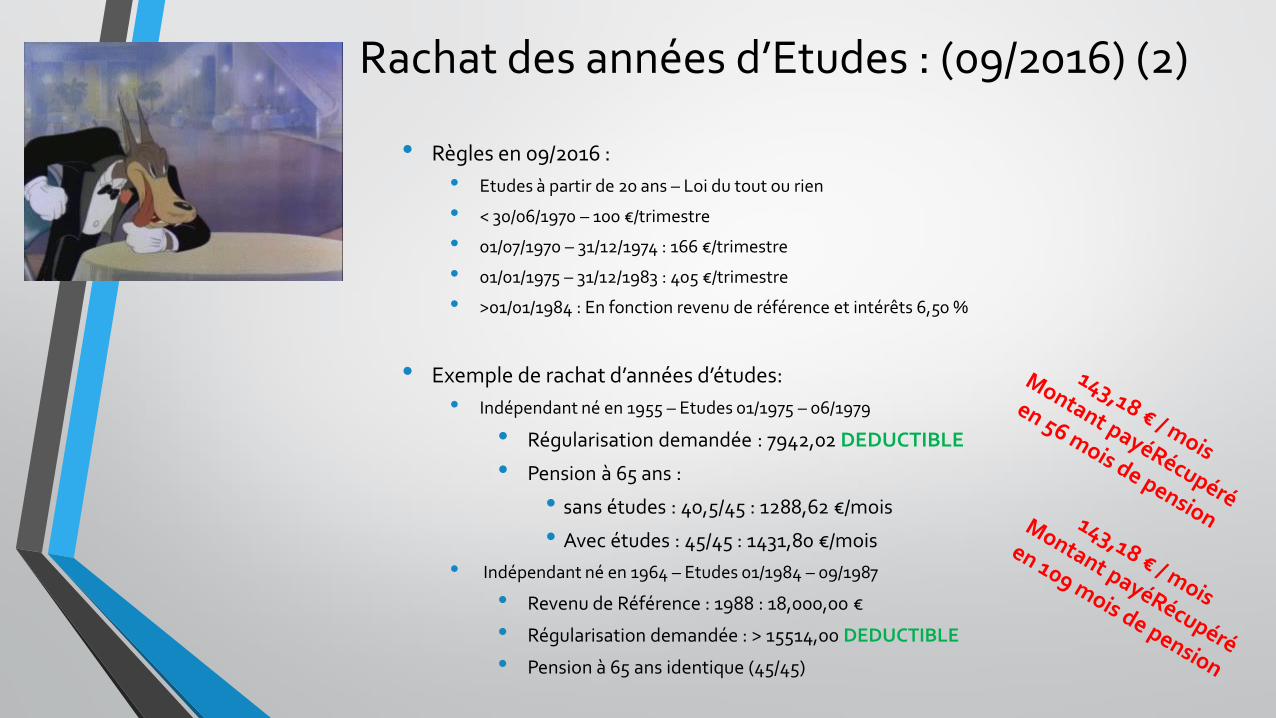

Rachat des années d’Etudes : (09/2016) (2)

• Règles en 09/2016 :

• Etudes à partir de 20 ans – Loi du tout ou rien

• < 30/06/1970 – 100 €/trimestre

• 01/07/1970 – 31/12/1974 : 166 €/trimestre

• 01/01/1975 – 31/12/1983 : 405 €/trimestre

• >01/01/1984 : En fonction revenu de référence et intérêts 6,50 %

• Exemple de rachat d’années d’études:

• Indépendant né en 1955 – Etudes 01/1975 – 06/1979

• Régularisation demandée : 7942,02 DEDUCTIBLE

• Pension à 65 ans :

• sans études : 40,5/45 : 1288,62 €/mois

• Avec études : 45/45 : 1431,80 €/mois

• Indépendant né en 1964 – Etudes 01/1984 – 09/1987

• Revenu de Référence : 1988 : 18,000,00 €

• Régularisation demandée : > 15514,00 DEDUCTIBLE

• Pension à 65 ans identique (45/45)

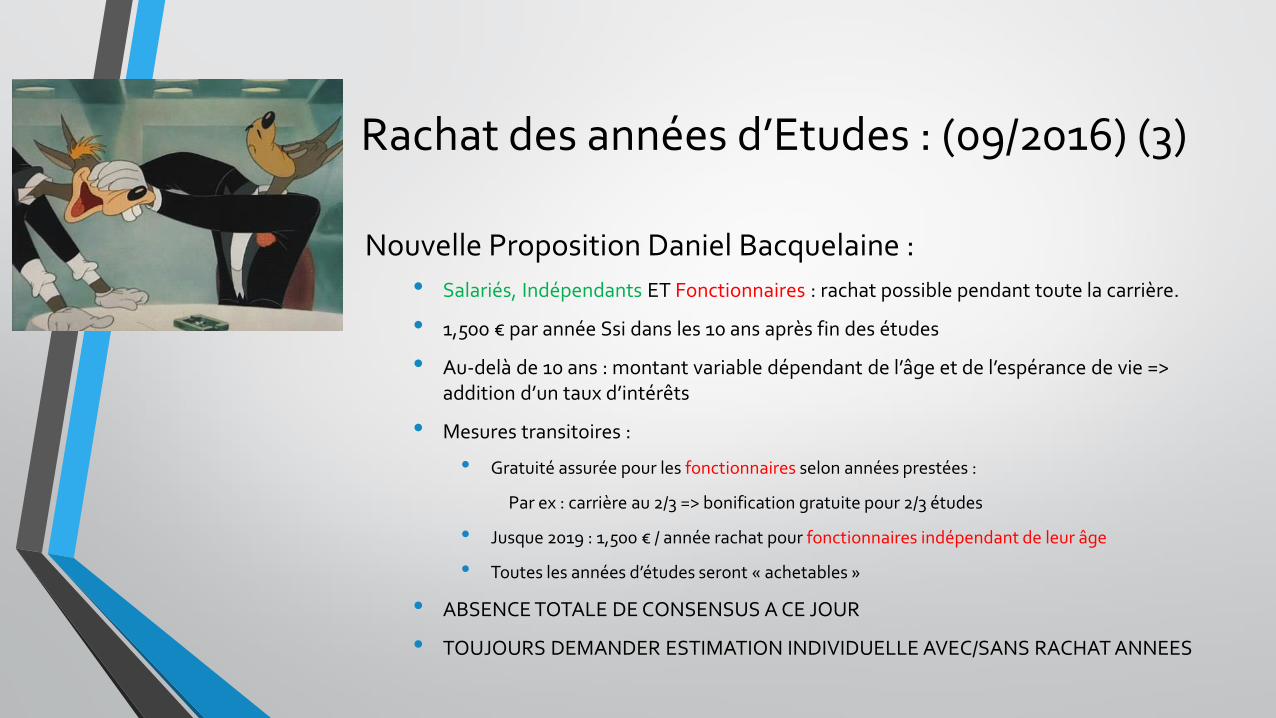

Rachat des années d’Etudes : (09/2016) (3)

Nouvelle Proposition Daniel Bacquelaine :

• Salariés, Indépendants ET Fonctionnaires : rachat possible pendant toute la carrière.

• 1,500 € par année Ssi dans les 10 ans après fin des études

• Au-delà de 10 ans : montant variable dépendant de l’âge et de l’espérance de vie => addition d’un taux d’intérêts

• Mesures transitoires :

• Gratuité assurée pour les fonctionnaires selon années prestées :

Par ex : carrière au 2/3 => bonification gratuite pour 2/3 études

• Jusque 2019 : 1,500 € / année rachat pour fonctionnaires indépendant de leur âge

• Toutes les années d’études seront « achetables »

• ABSENCE TOTALE DE CONSENSUS A CE JOUR

• TOUJOURS DEMANDER ESTIMATION INDIVIDUELLE AVEC/SANS RACHAT ANNEES

CONCLUSION SUR LA PENSION LEGALEMA

PENSION

LEGALE

Mon Argent, supplément septembre 2016