Embed Size (px)

Citation preview

La prévoyance dans les hôtels, cafés, restaurants

Editions Tissot © – Janvier 2010 1/25

Tout savoir sur la prévoyance dans

le secteur des hôtels, cafés, restaurants (HCR) – Inclus les derniers

textes publiés dans la convention collective hôtels, cafés, restaurants (brochure n° 3292)

Livre blanc

Janvier 2010

www.editions-tissot.fr

La prévoyance dans les hôtels, cafés, restaurants

Editions Tissot © – Janvier 2010 2/25

La prévoyance, également appelée « protection sociale complémentaire », permet de pallier les insuffisances des régimes légaux de base à caractère obligatoire. Ces insuffisances apparaissent à un double niveau :

- sur le plan quantitatif : le montant moyen des prestations versées par le régime général des salariés est limité. Il est parfois octroyé sans lien avec les revenus d’activité ou avec les frais réels (cas des dépenses médicales) ;

- sur le plan qualitatif : certains risques ne sont pas pris en charge par la Sécurité sociale, mais par la couverture complémentaire (chômage).

Les salariés bénéficient donc de garanties collectives qui ont pour objet de prévoir la couverture de divers risques (décès, risques portant atteinte à l’intégrité physique de la personne, incapacité de travail ou invalidité, inaptitude, chômage).

Qu’en est-il pour le secteur des hôtels, cafés, restaurants ? Comment mettre en place un accord de prévoyance ?

C’est à ces deux questions essentielles que ce livre blanc répond.

Sommaire

I. Mettre en place un accord de prévoyance A. La bonne méthode

1. Négocier un accord 2. Rédiger l’accord de prévoyance 3. Déposer l’accord

B. Évitez les erreurs C. Le rôle des représentants du personnel D. Les sanctions possibles E. Notre conseil F. Questions/réponses G. Modèle et schéma 1. Décision unilatérale à durée indéterminée de mise en place au sein de l’entreprise d’un régime collectif de prévoyance 2. Accord d’entreprise : procédure de mise en place II. La prévoyance dans le secteur des hôtels, cafés, restaurants (inclus les derniers textes parus pour la convention collective des hôtels, cafés, restaurants – brochure n° 3292 – Titre X – Article 18) Article 18.1 - Bénéficiaires des garanties Article 18.2 - Garanties 18.2.1 - Garanties décès de base, invalidité absolue et définitive 18.2.2 - Garantie décès accidentel 18.2.3 - Garantie double effet

La prévoyance dans les hôtels, cafés, restaurants

Editions Tissot © – Janvier 2010 3/25

18.2.4 - Garantie rente éducation 18.2.4 bis - Rente de conjoint substitutive 18.2.5 - Garantie incapacité de travail 18.2.6 - Garantie invalidité 18.2.7 - Contrôle médical 18.2.8 - Maintien des garanties en cas de suspension du contrat de travail 18.2.9 - Cessation du contrat de travail Article 18.3 - Salaire de référence Article 18.4 - Revalorisation des prestations Article 18.5 - Cotisation et réparation Article 18.6 - Organismes assureurs désignés Article 18.7 - Entreprises disposant déjà d’un contrat de prévoyance Article 18.8 - Réexamen des conditions de la mutualisation des risques Article 18.9 - Rapport annuel Article 18.10 - Commission paritaire de surveillance du régime de prévoyance

I. Mettre en place un accord de prévoyance

Votre personnel cadre bénéficie déjà d’une prévoyance décès, que vous souhaiteriez étendre à tous les salariés de l’entreprise sans distinction de statut. Faut-il procéder par accord collectif ou pouvez-vous prendre seul cette décision ? Pouvez-vous en profiter pour inclure la couverture des frais médicaux ? Quelles seront les incidences sur le plan fiscal ?

A. La bonne méthode

La négociation d’un accord collectif de prévoyance dans le cadre de l’entreprise est facultative, sauf :

- lors d’une dénonciation d’un accord en vigueur ; - en cas de fusion ou d’absorption quand il y a un accord collectif en vigueur.

Les risques couverts par la prévoyance concernent principalement :

- les frais médicaux (consultations médicales, frais de pharmacie, de chirurgie, etc.) ; - les incapacités de travail (indemnités journalières, rente) ; - l’invalidité ; - le décès (versement d’un capital décès, d’une rente au conjoint, etc.).

1. Négocier l’accord

Les dispositions relatives aux accords collectifs sont applicables aux accords de prévoyance (voir « Pour aller plus loin »).

Ainsi, plusieurs voies peuvent être envisagées.

La prévoyance dans les hôtels, cafés, restaurants

Editions Tissot © – Janvier 2010 4/25

a) Un référendum

Vous décidez d’organiser une consultation par voie de référendum de l’ensemble de vos salariés. En pratique, son organisation se décompose en 3 étapes :

- la fixation de la date de la consultation (l’employeur la fixe, sachant qu’un délai raisonnable doit séparer l’annonce de la consultation de la date de consultation effective) ;

- l’information des salariés (remise d’un projet d’accord) ; - le déroulement de la consultation. La majorité des suffrages exprimés (ou des votants)

suffit à la ratification du projet. Il a valeur d’accord collectif et s’impose aux salariés actuels et futurs, y compris si cette adhésion engendre une cotisation prélevée sur leur rémunération.

b) Une décision unilatérale de l’employeur

Vous remettez un écrit à l’ensemble de vos salariés afin qu’ils puissent constater le régime de prévoyance ainsi mis en place. Si le régime est financé en totalité par l’entreprise, il s’impose automatiquement à l’ensemble des salariés.

Dans le cas où le régime est cofinancé, les salariés employés avant la mise en place de cette décision unilatérale seront libres de cotiser ou non. Pour les salariés embauchés après, ceux-ci seront tenus de cotiser au régime de prévoyance obligatoire.

c) Un accord de branche ou un accord collectif

Il suffira alors d’appliquer l’accord de branche ou de mettre en œuvre l’accord collectif négocié au sein de l’entreprise.

Pensez à consulter la convention collective hôtels, cafés, restaurants (brochure n° 3292), il existe des dispositions particulières (voir II du présent livre blanc).

2. Rédiger l’accord de prévoyance

La rédaction de l’accord d’entreprise de prévoyance doit permettre de déterminer :

- son objet : le principe de l’adhésion, la nature des risques couverts et le montant de ses obligations financières ;

- ses bénéficiaires : la couverture de prévoyance est le plus souvent collective, c’est-à-dire qu’elle a vocation à s’appliquer de manière uniforme aux salariés de l’entreprise ou à une catégorie définie d’entre eux ;

- son caractère facultatif ou obligatoire ; - les conditions de financement et les limites de l’engagement de l’entreprise ; - les conditions d’assurance : le choix de l’organisme assureur, etc.

La prévoyance dans les hôtels, cafés, restaurants

Editions Tissot © – Janvier 2010 5/25

a) Clauses obligatoires

Elles sont issues du droit commun de la négociation collective, et concernent :

- la durée de l’accord ; - les conditions de son renouvellement et de sa révision ; - les conditions de sa dénonciation.

Toutefois, s’y ajoutent 2 clauses importantes, propres aux garanties de prévoyance :

- l’obligation d’organiser, en cas de changement d’assureur, la poursuite de la revalorisation des rentes octroyées aux assurés en incapacité de travail ou en invalidité ;

- cette même obligation appliquée à des prestations en rente octroyées aux ayants droit d’un de vos salariés décédé (rente d’éducation ou rente de conjoint, par exemple).

Ces engagements relèvent de la responsabilité de l’employeur et non de l’assureur (le maintien de la garantie décès des assurés en arrêt de travail est une clause obligatoire des contrats de prévoyance et donc n’incombe plus directement à l’employeur).

b) Dénonciation de l’accord

La durée de préavis de dénonciation de l’accord et celle de résiliation du contrat d’assurance ne sont pas nécessairement les mêmes. En effet, les garanties des contrats de prévoyance peuvent être maintenues au maximum pendant 1 an après l’expiration du préavis.

Pensez à faire coïncider la fin du contrat d’assurance avec celle de l’accord collectif (qu’il y ait eu référendum ou décision unilatérale de l’employeur). En effet, si le contrat résilié auprès de l’assureur prend fin avant, l’engagement de garanties et de prestations sera assumé par vous.

Pensez à consulter la convention collective des hôtels, cafés, restaurants (brochure n° 3292), il existe des dispositions particulières (voir II du présent livre blanc).

3. Déposer l’accord

L’accord de prévoyance doit être déposé en 2 exemplaires, dont une version sur support papier signée des parties et une version sur support électronique, auprès de la direction départementale du travail, de l’emploi et de la formation professionnelle (DDTEFP) et du secrétariat du greffe du conseil de prud’hommes du lieu de sa conclusion.

La prévoyance dans les hôtels, cafés, restaurants

Editions Tissot © – Janvier 2010 6/25

B. Évitez les erreurs

Ne vous contentez pas d’une approbation verbale de vos salariés

L’employeur a l’obligation de prendre une complémentaire prévoyance pour l’ensemble de ses salariés. Par conséquent, vous devez pouvoir justifier par un écrit qu’un accord de prévoyance est en vigueur dans votre société (voir « Outils à télécharger »).

C. Le rôle des représentants du personnel

Les représentants du personnel sont obligatoirement informés et consultés avant la mise en place d’un accord de prévoyance.

Ils doivent ainsi émettre un avis, et pour cela vous devez leur transmettre les garanties proposées par l’assureur.

D. Les sanctions possibles

Malgré le caractère facultatif de la mise en place d’un accord de prévoyance, des cas prévoient la mise en place de certaines conditions, notamment les garanties décès, pour certaines catégories de salariés.

Par conséquent, en cas d’absence de cotisations versées pour remplir ces obligations, vous pouvez être condamné à régler jusqu’à 5 fois les montants engagés en cas de décès d’un salarié concerné par une obligation réglementaire !

E. Notre conseil

Optez pour un régime collectif

En effet, plusieurs avantages s’offrent à vous lorsque vous instaurez un régime de prévoyance collectif :

- vous n’aurez pas de différence de régime entre vos salariés, donc pas de mécontentement ;

- les cotisations que vous aurez versées pour financer ces prestations de prévoyance seront déductibles de l’impôt sur les sociétés ;

- les cotisations pourront aussi être exonérées de charges sociales si votre régime a été institué par accord collectif ou référendum, ou par décision unilatérale, et s’il répond à un caractère collectif ;

- et pour vos salariés, et sous certaines conditions, les cotisations (en cas de cofinancement du régime prévoyance) sont fiscalement déductibles.

La prévoyance dans les hôtels, cafés, restaurants

Editions Tissot © – Janvier 2010 7/25

Prévoyez le maintien des garanties aux salariés quittant l’entreprise

C’est désormais obligatoire pour les entreprises entrant dans le champ d’application de l’accord national interprofessionnel (ANI) du 11 janvier 2008. En cas de rupture du contrat de travail ouvrant droit à l’assurance chômage (licenciement, rupture conventionnelle, démission légitime, fin de CDD), le salarié doit continuer à bénéficier des garanties de couverture complémentaire santé et prévoyance mises en place dans l’entreprise, et ce :

- pendant une durée égale à la durée du dernier contrat de travail appréciée en mois entiers ;

- dans la limite de 9 mois.

Le salarié a la possibilité de renoncer à cette portabilité par écrit au cours des 10 jours suivant la cessation du contrat de travail ; cette renonciation est alors définitive.

La portabilité cesse si le salarié n’est plus pris en charge par l’assurance chômage ou au terme de la durée prévue (9 mois au maximum).

Le financement du coût du maintien des garanties est assuré :

- soit par un cofinancement entre l’employeur et le salarié (en une fois lors du départ de l’entreprise ou au fil du temps en fonction de la date d’échéance des cotisations) ;

- soit par une mutualisation définie par un accord collectif, qui répartit la charge entre tous les cotisants moyennant un maintien gratuit des garanties aux bénéficiaires.

En principe, l’organisme assureur devrait fournir aux salariés une notice d’information mentionnant les conditions d’application de la portabilité. Dans l’attente, il vous appartient de les informer.

Notez-le Ce dispositif de maintien de la couverture santé prévoyance, issu de l’avenant n° 3 du 18 mai 2009 à l’accord national interprofessionnel (ANI) du 11 janvier 2008 sur la modernisation du marché du travail, a été étendu par arrêté du 7 octobre 2009 : il est donc obligatoire pour tous les employeurs et tous les salariés compris dans le champ d’application de l’ANI. F. Questions/réponses

Y a-t-il un lien entre la mise en place d’une couverture de prévoyance et la taxe de 8 % sur la prévoyance présente sur les bulletins de salaire ?

Oui et non. Les sociétés employant plus de 9 salariés sont redevables d’une taxe de 8 % sur les contributions versées pour le financement des prestations complémentaire de prévoyance !

La taxe est due, que la couverture de prévoyance soit à adhésion facultative ou obligatoire, et quel que soit l’assureur avec lequel le contrat a été conclu.

La prévoyance dans les hôtels, cafés, restaurants

Editions Tissot © – Janvier 2010 8/25

Le salarié qui quitte l’entreprise peut-il renoncer à la portabilité des droits à prévoyance ?

Le bénéfice du maintien des garanties de prévoyance est a priori automatique pour le salarié qui en réunit les conditions et sa mise en œuvre doit être effectuée sans que le salarié ait à en demander l’application.

A contrario, le salarié peut renoncer au maintien des garanties par écrit, à l’employeur, au cours des 10 jours suivant la date de cessation du contrat de travail mais jamais avant la cessation de celui-ci ; la renonciation est alors globale, et concernera toutes les garanties de prévoyance, et définitive.

Quel est le financement de la portabilité des garanties de prévoyance ?

Le maintien des garanties peut être cofinancé par l’employeur et l’ancien salarié. Ce cofinancement s’effectue alors sur la base du même tarif et selon la même répartition employeur/salarié que pour les salariés présents dans l’entreprise :

- cofinancement mensuel ou trimestriel en fonction de la date d’échéance des cotisations, l’employeur appelle auprès de son ex-salarié sa quote-part de cotisation ;

- cofinancement « en une fois » : lors de son départ de l’entreprise, le salarié verse (à l’employeur) la totalité de sa quote-part de cotisation correspondant à la durée de portabilité prévue.

Dans l’hypothèse où le salarié cesse d’être pris en charge par l’assurance chômage avant le terme de la période de portabilité qu’il a préfinancée en totalité, notamment en cas de reprise d’activité, le trop versé lui est, à sa demande, remboursé.

Notez-le Un système de mutualisation du coût du maintien des garanties peut également être mis en place au niveau de la branche professionnelle ou de l’entreprise par accord collectif, référendum ou décision unilatérale de l’employeur. Dans ce cas, un maintien gratuit des garanties de prévoyance aux bénéficiaires de la portabilité est assuré, le coût de ce maintien des garanties étant alors réparti entre tous les cotisants (employeur et salariés). G. Modèle et schéma

1. Décision unilatérale à durée indéterminée de mise en place au sein de l’entreprise d’un régime collectif de prévoyance

Décision unilatérale à durée indéterminée de mise en place au sein de l’entreprise d’un régime collectif de prévoyance

NOTE À L’ENSEMBLE DES SALARIÉS Objet : Décision unilatérale à durée indéterminée de mise en place au sein de l’entreprise d’un régime collectif de prévoyance Date : ……

La prévoyance dans les hôtels, cafés, restaurants

Editions Tissot © – Janvier 2010 9/25

La présente note est remise à chacun des salariés conformément à l’article L. 911-1 du Code de la Sécurité sociale dans le cadre de la mise en place de garanties collectives de prévoyance. La direction de l’entreprise vous informe de sa décision en ce qui concerne le régime collectif prévoyance applicable à l’ensemble du personnel.

Les avantages fiscaux prévus par l’article 83, 2°, du Code général des impôts, à savoir la possibilité pour chaque salarié concerné de déduire de son revenu imposable les cotisations versées au titre de ce régime dans la limite d’exonération prévue par la réglementation, imposent l’adhésion obligatoire de ces salariés, l’exonération des charges sociales prévue pour ce type de contrat est également liée à cette caractéristique. Les régimes ayant pris effet au ……, l’adhésion est donc obligatoire à 100 % des salariés visés ci-dessus, à compter de cette date. Le financement des régimes est prévu selon les modalités suivantes :

(taux de cotisation, participation employeur/salarié) Le financement de ces régimes étant réparti entre la société et chaque salarié, vous voudrez bien marquer votre accord personnel au précompte de la cotisation corrélative qui fera l’objet d’un prélèvement sur votre salaire par retour du double de la présente avec la mention manuscrite « Lu et approuvé – bon pour accord pour le précompte de la cotisation ». Le présent engagement de la société prend effet au …… Ce contrat collectif est un contrat annuel renouvelable par tacite reconduction avec un préavis de résiliation de …… mois. La société s’engage à réexaminer le choix de l’organisme assureur et des intermédiaires en vue d’une optimisation des garanties, au moins une fois tous les …… ans.

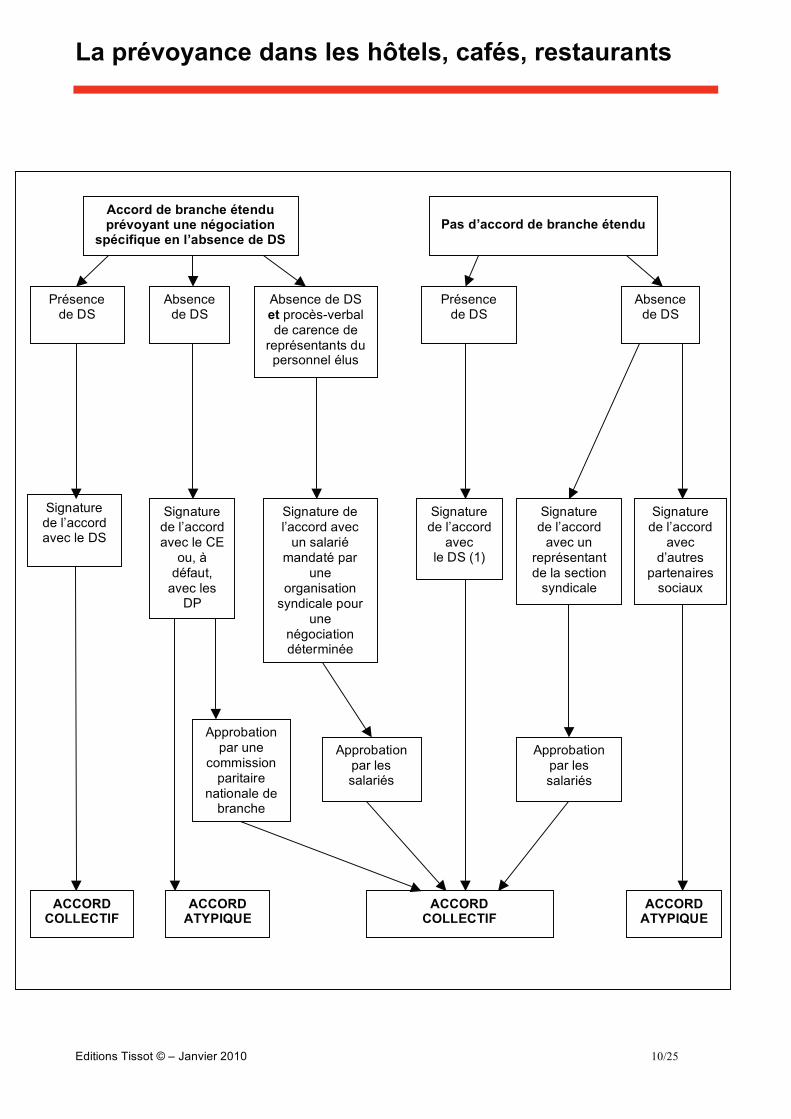

2. Accord d’entreprise : procédure de mise en place Note : DS = délégués syndicaux / CE = comité d’entreprise / DP = délégués du personnel

La prévoyance dans les hôtels, cafés, restaurants

Editions Tissot © – Janvier 2010 10/25

Accord de branche étendu prévoyant une négociation

spécifique en l’absence de DS

Pas d’accord de branche étendu

Présence de DS

Absence de DS

Absence de DS et procès-verbal de carence de

représentants du personnel élus

Signature de l’accord avec le DS

ACCORD COLLECTIF

Signature de l’accord avec le CE

ou, à défaut,

avec les DP

Signature de l’accord avec

un salarié mandaté par

une organisation

syndicale pour une

négociation déterminée

Approbation par une

commission paritaire

nationale de branche

ACCORD ATYPIQUE

ACCORD COLLECTIF

ACCORD ATYPIQUE

Présence de DS

Absence de DS

Signature de l’accord

avec le DS (1)

Signature de l’accord

avec un représentant de la section

syndicale

Signature de l’accord

avec d’autres

partenaires sociaux

Approbation par les salariés

Approbation par les salariés

La prévoyance dans les hôtels, cafés, restaurants

Editions Tissot © – Janvier 2010 11/25

II. La prévoyance dans le secteur des hôtels, cafés, restaurants (inclus les derniers textes parus pour la convention collective des hôtels, cafés, restaurants – brochure n° 3292)

La fin de l’année 2009 a été, pour le secteur des hôtels, cafés, restaurants, riche en négociations en matière de prévoyance. Voici les derniers textes qui ont été publiés :

- avenant n° 7 du 22 juin 2009 relatif au maintien des garanties de prévoyance en cas de suspension du contrat de travail (insérant un article 18.2.8 « Maintien des garanties en cas de suspension du contrat de travail » à la convention), étendu par arrêté du 22 décembre 2009 (JO 1er janvier 2010) ;

- avenant n° 8 du 22 juin 2009 relatif à la révision des garanties de prévoyance (modifiant l’article 18.2.3 « Garantie double effet » et l’article 18.2.5 « Garantie incapacité de travail » de la convention), étendu par arrêté du 22 décembre 2009 (JO 1er janvier 2010) ;

- avenant n° 9 du 22 juin 2009 relatif à la portabilité des droits de prévoyance (modifiant l’article 18.2.1 « Garanties décès de base, invalidité absolue et définitive », l’article 18.2.5 « Garantie incapacité de travail », et insérant un article 18.2.9 « Cessation du contrat de travail » à la convention), étendu par arrêté du 22 décembre 2009 (JO 1er janvier 2010).

Afin de vous aider, vous trouverez ci-après l’intégralité du titre X « Prévoyance » de la convention collective nationale des hôtels, cafés, restaurants (HCR) du 30 avril 1997, à jour au 12 janvier 2010, site www.editions-tissot.fr. TITRE X PRÉVOYANCE Article 18 : Prévoyance

(modifié par avenant du 2 novembre 2004)

Avenant étendu par arrêté du 30 décembre 2004. Attention : cet arrêté a été annulé par

une décision du Conseil d’État du 18 octobre 2006 avec effet rétroactif au 1er janvier

2005. Article 18.1. Bénéficiaires des garanties

Les garanties prévues à l’article 18.2 s’appliquent à l’ensemble des salariés, cadres et non cadres, liés par un contrat de travail, quelle que soit sa forme (notamment les apprentis, le personnel administratif et les salariés embauchés sous contrat de formation en alternance), aux entreprises relevant du champ d’application tel que défini dans l’article 1er de l’avenant du 13 juillet 2004.

La prévoyance dans les hôtels, cafés, restaurants

Editions Tissot © – Janvier 2010 12/25

Article 18.2. Garanties

(modifié par avenant n° 3 du 20 décembre 2007)

Avenant étendu par arrêté du 7 juillet 2008. Il entrera en vigueur le premier jour du mois

civil suivant la publication de son arrêté d’extension, soit le 1er août 2008.

Pour l’application des garanties, la référence à la Sécurité sociale s’étend par extension à tout régime de protection sociale des salariés qui lui est assimilé.

18.2.1. Garanties décès de base, invalidité absolue et définitive

(modifié par avenant n° 9 du 22 juin 2009)

Avenant étendu par arrêté du 22 décembre 2009. Il s’applique au 1er juillet 2009 pour les

entreprises adhérentes aux organisations signataires, et au 1er jour du mois civil suivant

la publication de son arrêté d’extension (soit au 1er février 2010) pour les entreprises non

adhérentes.

En cas de décès d’un salarié justifiant d’une ancienneté de 1 mois continu dans l’entreprise (cette condition ne s’applique pas en cas de décès consécutif à une maladie professionnelle), intervenant avant son départ en retraite (exception faite de la mise en œuvre du dispositif de retraite progressive visé aux articles L. 351-15 et suivants du Code de la Sécurité sociale), les bénéficiaires désignés par le salarié reçoivent un capital fixé à 150 % du salaire de référence défini à l’article 18.3, précédant le décès, quelle que soit la situation familiale du salarié.

Prorogation de la couverture décès

Pour tout salarié non bénéficiaire d’indemnités journalières ou de rente invalidité complémentaires et sous réserve qu’il compte 1 mois d’activité continue dans les entreprises relevant de l’accord de branche, la garantie est prorogée pendant 4 mois après la date à laquelle le contrat de travail qui le lie à son employeur prend fin, sauf s’il a repris une activité professionnelle, au cours de ce délai, auquel cas la garantie décès au titre du précédent employeur cesse au moment de la reprise d’activité. La prorogation de la garantie décès s’applique de façon autonome et, si l’ancien salarié bénéficie du maintien des droits prévu en l’application de l’article 18.2.9, sous déduction des droits nés de la portabilité.

Cette prorogation cesse en tout état de cause à la date d’effet de la liquidation de la pension vieillesse de la Sécurité sociale.

En l’absence de désignation de bénéficiaire(s) par le salarié, le capital décès est versé dans l’ordre suivant :

La prévoyance dans les hôtels, cafés, restaurants

Editions Tissot © – Janvier 2010 13/25

- au conjoint non divorcé ou non séparé judiciairement ou à son partenaire de pacte civil de solidarité (PACS) ;

- à défaut, aux enfants du salarié vivants ou représentés par parts égales entre eux ;

- à défaut, aux ascendants du salarié par parts égales entre eux ;

- à défaut, aux bénéficiaires déterminés par l’ordre de dévolution successorale.

En cas d’invalidité absolue et définitive, le salarié peut demander à l’organisme assureur le versement par anticipation du montant du capital décès de base décrit au premier alinéa du présent article. Ce versement met fin à la garantie décès de base.

Est en invalidité absolue et définitive tout salarié qui est classé en 3e catégorie d’invalide de la Sécurité sociale telle que définie par l’article L. 341-4 du Code de la Sécurité sociale ou qui est titulaire d’une rente au titre de l’incapacité permanente à 100 % en cas d’accident du travail ou de maladie professionnelle, majorée pour recours à l’assistance d’une tierce personne.

18.2.2. Garantie décès accidentel

En cas de décès d’origine accidentelle du salarié, il est versé aux bénéficiaires désignés par celui-ci un capital dont le montant est fixé à 150 % du salaire de référence défini à l’article 18.3.

Le salarié doit justifier d’une ancienneté de 1 mois continu dans l’entreprise au moment du décès (cette condition ne s’applique pas en cas de décès consécutif à un accident de travail, de trajet).

On entend par accident toute atteinte corporelle non intentionnelle de la part du salarié provenant exclusivement de l’action soudaine et fortuite d’une cause extérieure, à l’exclusion d’un état pathologique ou d’une maladie aiguë, chronique ou d’un choc émotionnel.

18.2.3. Garantie double effet

(modifié par avenant n° 8 du 22 juin 2009)

Avenant étendu par arrêté du 22 décembre 2009. Il entre en vigueur au 1er jour du mois

civil suivant la publication de son arrêté d’extension, soit à compter du 1er février 2010.

En cas de décès simultané ou postérieur à celui du salarié, du conjoint non séparé de corps, du partenaire lié par un PACS, du concubin notoire, avec enfants à charge et nés de l’union, il est versé par parts égales aux enfants à charge du salarié et avant son décès et à condition qu’ils soient restés à charge du dernier décédé, un capital équivalent au capital de base servi lors du décès du salarié.

La prévoyance dans les hôtels, cafés, restaurants

Editions Tissot © – Janvier 2010 14/25

18.2.4. Garantie rente éducation

En cas de décès ou d’invalidité absolue et définitive du salarié justifiant d’une ancienneté de 1 mois continu dans l’entreprise (cette condition ne s’applique pas en cas de décès consécutif à un accident du travail, de trajet ou à une maladie professionnelle), il sera versé au profit de chaque enfant à charge une rente temporaire, dont le montant annuel est fixé à :

- jusqu’au 8e anniversaire inclus : 12 % du salaire de référence ;

- à compter du 8e anniversaire et jusqu’au 18e anniversaire inclus : 18 % du salaire de référence (porté au 26e anniversaire inclus en cas de poursuite d’études supérieures ou de situations définies ci-après).

Le montant de la rente éducation est doublé si les enfants se trouvent orphelins de père et de mère.

La rente annuelle sera versée par quarts trimestriels d’avance jusqu’à l’expiration du trimestre au cours duquel l’enfant a cessé d’être considéré comme à charge, et au plus tard jusqu’au dernier jour du trimestre civil au cours duquel il atteint son 26e anniversaire.

La majoration pour la rente progressive intervient au premier jour du mois civil suivant son 8e anniversaire.

Sont considérés comme enfants à charge au moment du décès, indépendamment de la position fiscale, les enfants de l’assuré, qu’ils soient légitimes, naturels, adoptifs, reconnus :

- jusqu’à leur 18e anniversaire, sans condition ;

- jusqu’à leur 26e anniversaire, sous condition :

o soit de poursuivre des études dans un établissement d’enseignement secondaire, supérieur ou professionnel,

o soit d’être en apprentissage, o soit de poursuivre une formation professionnelle en alternance, dans le

cadre d’un contrat d’aide à l’insertion professionnelle des jeunes associant, d’une part, des enseignements généraux professionnels ou technologiques dispensés pendant le temps de travail, dans des organismes publics ou privés de formation, et, d’autre part, l’acquisition d’un savoir-faire par l’exercice en entreprise d’une ou plusieurs activités professionnelles en relation avec les enseignements reçus,

o soit d’être, préalablement à l’exercice d’un premier emploi rémunéré, inscrits auprès de l’ANPE comme demandeurs d’emploi ou stagiaires de la formation professionnelle,

o soit d’être employés par un centre d’aide par le travail (CAT) en tant que travailleurs handicapés ;

La prévoyance dans les hôtels, cafés, restaurants

Editions Tissot © – Janvier 2010 15/25

- sans limitation de durée en cas d’invalidité de 2e ou 3e catégorie de la Sécurité sociale ou équivalente, avant la date du 26e anniversaire, justifiée par un avis médical ou tant qu’ils bénéficient de l’allocation d’adulte handicapé et tant qu’ils sont titulaires de la carte d’invalide civil.

18.2.4. bis Rente de conjoint substitutive

1. Définition de la garantie

En cas de décès du salarié justifiant d’une ancienneté de 1 mois continu dans l’entreprise (cette condition ne s’applique pas en cas de décès consécutif à un accident du travail, de trajet ou à une maladie professionnelle) et en l’absence d’enfant à charge permettant le versement d’une rente d’éducation, une rente temporaire est versée au profit du conjoint tel que défini au 3. ci-après.

2. Montant de la garantie

Le montant de la rente est fixé à 5 % du salaire de référence.

La rente est versée sur une durée maximale de 5 ans, elle cesse au plus tard au 65e anniversaire du conjoint.

Le premier versement est effectué à partir du premier jour du mois civil qui suit le décès du participant. Le terme est fixé au dernier jour du trimestre civil au cours duquel soit le conjoint a atteint son 65e anniversaire, soit la durée de 5 années de versement de la rente est atteinte.

3. Définition du conjoint

Est assimilé au conjoint le partenaire lié au salarié par un PACS et le concubin notoire.

Le concubin ou la concubine survivant(e) doit apporter la preuve qu’il ou qu’elle a vécu, jusqu’au moment du décès, au moins 2 ans en concubinage notoire avec l’assuré décédé.

De plus, il ou elle doit être, au regard de l’état civil, ainsi que l’assuré décédé, libre de tout lien de mariage ou de contrat de PACS.

La prévoyance dans les hôtels, cafés, restaurants

Editions Tissot © – Janvier 2010 16/25

18.2.5. Garantie incapacité de travail

(modifié par avenant n° 8 du 22 juin 2009

Avenant n° 8 étendu par arrêté du 22 décembre 2009. Il entre en vigueur au 1er jour du

mois civil suivant la publication de son arrêté d’extension, soit à compter du 1er février

2010.

et avenant n° 9 du 22 juin 2009)

Avenant n° 9 étendu par arrêté du 22 décembre 2009. Il s’applique au 1er juillet 2009 pour

les entreprises adhérentes aux organisations signataires, et au 1er jour du mois civil

suivant la publication de son arrêté d’extension (soit au 1er février 2010) pour les

entreprises non adhérentes.

En cas d’arrêt de travail consécutif à une maladie ou un accident, professionnel ou non, le salarié bénéficie d’une indemnité journalière de 70 % du salaire brut de référence sous déduction des prestations brutes versées par la Sécurité sociale, à l’issue d’une période de franchise de 90 jours d’arrêt de travail continus.

Les prestations sont versées à l’employeur si le bénéficiaire de la garantie fait encore partie de l’effectif ou directement à ce dernier dans le cas contraire. Pour les salariés à temps partiel ne remplissant pas, de ce fait, les conditions d’octroi des indemnités journalières versées par la Sécurité sociale, telles que prévues aux articles L. 313-1, R. 313-1 (2°) et R. 313-3 du Code de la Sécurité sociale, l’indemnité journalière à laquelle peut prétendre le salarié en application de l’alinéa 1er du présent article, sera calculée sous déduction d’une indemnité journalière théorique de la Sécurité sociale versée par celle-ci si lesdites conditions étaient remplies.

Le versement des indemnités journalières cesse :

- dès la fin du versement des indemnités journalières de la Sécurité sociale ;

- à la date d’effet de la liquidation de la pension vieillesse de la Sécurité sociale ;

- à la date de mise en invalidité ;

- à la date de reprise du travail ;

- à la suite du résultat défavorable d’un contrôle médical prévu à l’article 18.2.7 ;

- au 1 095e jour d’arrêt de travail ;

- en cas de décès, au jour du décès.

La prévoyance dans les hôtels, cafés, restaurants

Editions Tissot © – Janvier 2010 17/25

En tout état de cause, le cumul des sommes reçues au titre de la Sécurité sociale, du maintien de salaire par un employeur et du régime de prévoyance faisant l’objet du présent accord et des sommes versées au titre de la législation sur le chômage, ne peut conduire le salarié à percevoir plus que son revenu net d’activité s’il avait continué à travailler.

Cet accord de prise en charge par l’assureur de la garantie « Incapacité de travail » n’exonère pas l’employeur de ses obligations à l’égard des salariés telles qu’elles résultent de la loi sur la mensualisation.

Lorsque l’assuré relève des dispositions de l’accord national interprofessionnel (ANI) du 11 janvier 2008, exposées à l’article 18.2.9, la limitation est appréciée par rapport au montant net des allocations que le régime d’assurance chômage aurait versées pour la même période.

18.2.6. Garantie invalidité

En cas de reconnaissance par la Sécurité sociale d’une invalidité ou en cas d’incapacité permanente consécutive à un accident du travail ou une maladie professionnelle au taux minimum de 33 % au sens de l’article L. 434-2 du Code de la Sécurité sociale, le salarié bénéficie d’une rente qui lui est versée directement par l’organisme assureur.

Le montant de la rente est de :

- 45 % du salaire brut de référence, en cas d’invalidité de 1re catégorie, sous déduction des prestations brutes de la Sécurité sociale ;

- 70 % du salaire brut de référence, en cas d’invalidité de 2e et 3e catégories, sous déduction des prestations brutes de la Sécurité sociale.

L’incapacité consécutive à un accident du travail ou à une maladie professionnelle est assimilée à une invalidité de 2e ou 3e catégorie lorsque le taux d’incapacité est égal ou supérieur à 66 % et à une invalidité de 1re catégorie lorsque le taux d’incapacité est supérieur ou égal à 33 % et inférieur à 66 %.

La rente annuelle est versée par quarts trimestriels à terme échu.

Le versement cesse :

- à la date d’effet de la liquidation de la pension de vieillesse de la Sécurité sociale ;

- à la date où le bénéficiaire cesse de percevoir une rente d’invalidité de la Sécurité sociale ;

- à la date où le taux d’incapacité accident du travail ou maladie professionnelle devient inférieur à 33 % ;

La prévoyance dans les hôtels, cafés, restaurants

Editions Tissot © – Janvier 2010 18/25

- à la suite du résultat défavorable d’un contrôle médical prévu à l’article 18.2.7 ;

- en cas de décès, au jour du décès.

En tout état de cause, le cumul des sommes reçues au titre de la Sécurité sociale, du maintien de salaire par un employeur et de tous autres revenus salariaux et du régime de prévoyance faisant l’objet du présent accord et des sommes versées au titre de la législation sur le chômage, ne peut conduire le salarié à percevoir plus que son revenu net d’activité s’il avait continué à travailler.

18.2.7. Contrôle médical

Les organismes assureurs désignés se réservent le droit de faire procéder, par un médecin qu’ils mandatent à cet effet, aux visites et/ou contrôles médicaux qu’ils jugeraient utiles pour se prononcer sur l’ouverture ou la poursuite du service des prestations incapacité, invalidité ou invalidité absolue et définitive.

18.2.8. Maintien des garanties en cas de suspension du contrat de travail

(inséré par avenant n° 7 du 22 juin 2009)

Avenant étendu par arrêté du 22 décembre 2009. Il s’applique au 1er janvier 2009 pour

les entreprises adhérentes aux organisations signataires, et au 1er jour du mois civil

suivant la publication de son arrêté d’extension (soit au 1er février 2010) pour les

entreprises non adhérentes.

Les garanties sont maintenues en cas de suspension du contrat de travail, si le salarié participant bénéficie de la part de son employeur, de façon directe ou indirecte, d’un maintien de salaire.

Ce maintien de garanties cesse :

- à la date de reprise d’activité du salarié ;

- à la date de prise d’effet de la retraite Sécurité sociale ;

- à la date de cessation du versement du complément de salaire ;

- à la date de rupture du contrat de travail, sauf si le salarié continue à être indemnisé au titre de l’incapacité ou de l’invalidité ;

- à la date de résiliation du contrat de prévoyance, sauf si le salarié continue à être indemnisé au titre de l’incapacité ou de l’invalidité.

Les salariés dont la suspension du contrat de travail a pour origine un arrêt de travail indemnisé par la Sécurité sociale bénéficient de ce maintien de garantie jusqu’à la date de reprise d’activité ou jusqu’à la date de prise d’effet de la retraite Sécurité sociale.

La prévoyance dans les hôtels, cafés, restaurants

Editions Tissot © – Janvier 2010 19/25

Les garanties sont maintenues en contrepartie du versement de cotisations tant pour la part patronale que salariale. Les cotisations sont dues tant que le salarié perçoit une rémunération ou des indemnités journalières complémentaires financées en tout ou partie par l’employeur, sauf exonération prévue par l’organisme assureur.

18.2.9. Cessation du contrat de travail

(inséré par avenant n° 9 du 22 juin 2009)

Avenant étendu par arrêté du 22 décembre 2009. Il s’applique au 1er juillet 2009 pour les

entreprises adhérentes aux organisations signataires, et au 1er jour du mois civil suivant

la publication de son arrêté d’extension (soit au 1er février 2010) pour les entreprises non

adhérentes.

Conformément aux dispositions de l’article 14 de l’accord national interprofessionnel (ANI) du 11 janvier 2008, en cas de cessation du contrat de travail (sauf hypothèse de faute lourde) ouvrant droit à prise en charge de l’assurance chômage, l’ex-salarié conserve le bénéfice de l’ensemble des garanties appliquées dans son ancienne entreprise, pour une durée égale à celle du dernier contrat de travail, appréciée en mois entiers et dans la limite de 9 mois de couverture.

Le bénéfice du maintien de ces garanties est subordonné à la condition que les droits à couverture complémentaire aient été ouverts chez le dernier employeur.

L’ex-salarié doit fournir à l’ancien employeur la justification de sa prise en charge par l’assurance chômage, et l’informer de la cessation du versement des allocations du régime d’assurance chômage lorsque celle-ci intervient au cours de la période de maintien prévue au 1er alinéa.

Pour ce qui concerne le maintien des garanties définies par l’accord de prévoyance, le financement de ce dispositif fait l’objet d’une mutualisation, et est inclus dans la cotisation appelée au titre des salariés en activité, fixée à l’article 18.5 de l’accord du 2 novembre 2004.

18.3. Salaire de référence

Le salaire de référence servant au calcul des prestations est égal au total des rémunérations brutes, primes comprises, perçues au cours des 12 derniers mois civils précédant le fait générateur de la prestation, dans la limite de la tranche A des salaires (tranche des salaires limitée à un plafond annuel de la Sécurité sociale), retenues pour le calcul des cotisations de la Sécurité sociale.

Si l’ancienneté du salarié dans l’entreprise est inférieure à 12 mois, le salaire de référence est reconstitué sur une base annuelle en se référant à la période effective d’emploi précédant l’arrêt de travail ou le décès.

La prévoyance dans les hôtels, cafés, restaurants

Editions Tissot © – Janvier 2010 20/25

18.4. Revalorisation des prestations

La revalorisation des prestations versées au titre de l’incapacité et de l’invalidité et de la rente éducation est fixée, dans le cadre du régime de prévoyance de la branche, chaque année par la commission paritaire de surveillance définie à l’article 18.10 et validée par les conseils d’administration des institutions de prévoyance.

18.5. Cotisation et réparation

La cotisation globale destinée au financement du régime est fixée à 0,80 % du salaire de référence défini à l’article 18.3. Elle se répartit entre les différentes garanties de la manière suivante :

- garanties décès et annexes : 0,29 % ;

- garantie rente d’éducation : 0,10 % ;

- garantie incapacité : 0,22 % ;

- garantie invalidité : 0,19 %.

La cotisation est financée à hauteur de 50 % par l’employeur et de 50 % par le salarié.

Le financement des garanties incapacité de travail et invalidité est couvert à hauteur de 4/5 par le salarié et de 1/5 par l’employeur, sans que cela affecte la répartition globale.

18.6. Organismes assureurs désignés

Afin d’assurer la mutualisation des risques, les parties au présent avenant ont désigné :

- en qualité d’organismes assureurs des garanties capital décès, incapacité, invalidité, les institutions de prévoyance relevant de l’article L. 931-1 du Code de la Sécurité sociale suivantes :

o la CIRCO prévoyance, située au 14 bis, rue Daru, 75008 Paris, o l’institution de prévoyance du groupe Mornay (IPGM), située au 5 à 9, rue

Van-Gogh, 75012 Paris, o l’union des régimes de retraite et de prestations en cas d’invalidité et de

maladie des industries métallurgiques, mécaniques, électriques et connexes (URRPIMMEC), située au 15, avenue du Centre, Guyancourt, 78281 Saint-Quentin-en-Yvelines Cedex ;

- en qualité d’organisme assureur de la garantie rente éducation, l’union d’institutions relevant de l’article L. 931-2 du Code de la Sécurité sociale et agréée par le ministre chargé de la Sécurité sociale :

La prévoyance dans les hôtels, cafés, restaurants

Editions Tissot © – Janvier 2010 21/25

o l’organisme commun des institutions de rentes et de prévoyance (OCIRP), situé au 10, rue Cambacérès, 75008 Paris.

L’institution de prévoyance du groupe Mornay représente, dans les relations avec la commission paritaire de surveillance définie à l’article 18.10, les organismes assureurs désignés et présente la mutualisation des risques entre ces derniers.

Les adhésions des entreprises auprès de CIRCO prévoyance, de l’IPGM et de l’URRPIMMEC s’effectuent sur la base des compétences géographiques retenues en matière de retraite complémentaire prévues par annexe à l’accord du 30 juin 1998, chaque institution recevant mandat de recueillir, dans son champ territorial de compétence, l’adhésion au titre de l’OCIRP.

Par dérogation au principe de compétence géographique défini, les entreprises constituées en groupe pourront faire adhérer la totalité de leurs entreprises relevant de la convention collective nationale des hôtels, cafés, restaurants à un seul des organismes désignés ci-dessus soit en fonction du lieu du siège social de l’entreprise dominante, soit en fonction de l’importance des effectifs concernés.

Les contrats des organismes assureurs désignés au présent article, souscrits par la profession, stipuleront que les organismes assureurs s’engagent, pour les entreprises qui résilient leur couverture d’assurance à la première échéance annuelle suivant la date d’entrée en vigueur du présent avenant :

- à revaloriser les indemnités journalières d’incapacité de travail, les rentes d’invalidité et les rentes d’éducation versées par un organisme dont le contrat est résilié en raison de l’adhésion de l’entreprise auprès des organismes désignés ; sauf si le contrat antérieur prévoit lui-même cette revalorisation ;

- à assurer le maintien de la garantie décès pour les bénéficiaires d’indemnités journalières et de rentes d’invalidité versées par un organisme en application d’un contrat souscrit antérieurement au 1er janvier 2002, et concernant les incapacités et invalidités existant au 31 décembre 2001, conformément aux dispositions de l’article 7-1 de la loi n° 89-1009 du 31 décembre 1989.

Ce maintien ne sera mis en œuvre que si :

- d’une part, les entreprises concernées communiquent un état détaillé de ces bénéficiaires précités selon les modalités et délais fixés par le contrat d’adhésion annexé à l’accord ;

- et, d’autre part, le précédent organisme assureur transfère le montant des provisions correspondantes effectivement constituées à la date de la résiliation de son contrat, en application de l’article 30, III, de la loi n° 89-1009 du 31 décembre 1989.

Concernant les entreprises qui disposent d’une couverture d’assurance instituée antérieurement à la date d’effet du présent accord, mais qui mettent un terme à leur contrat d’assurance à une échéance ultérieure à celle mentionnée précédemment, les organismes assureurs désignés mettront en œuvre les engagements susmentionnés

La prévoyance dans les hôtels, cafés, restaurants

Editions Tissot © – Janvier 2010 22/25

après que l’entreprise aura réglé une surcotisation, calculée par leurs soins, ayant pour objet de garantir la pérennité de la mutualisation des risques.

À défaut d’adhésion immédiate dès la date de prise d’effet du présent accord de prévoyance des entreprises qui ne disposent pas d’une couverture d’assurance instituée antérieurement, les organismes désignés mettront en œuvre les engagements qui seraient prévus pour la couverture des salariés malades à l’adhésion après que l’entreprise ait réglé également une surcotisation pour l’équilibre du régime.

18.7. Entreprises disposant déjà d’un contrat de prévoyance

Paragraphe étendu sous réserve de l’application des dispositions du premier alinéa de

l’article L. 912-1 du Code de la Sécurité sociale.

Les entreprises ayant souscrit, antérieurement à la date de signature du présent accord, un contrat de prévoyance au profit de tout ou partie de son personnel, assurant des garanties couvrant les mêmes risques à un niveau au moins équivalent à ceux définis ci-dessus devront :

- soit faire bénéficier de leur régime de prévoyance les catégories de personnel mentionnées à l’article 18.1, non couvertes, et leur garantir à un niveau équivalent les risques visés au présent accord ;

- soit adhérer pour la totalité du personnel visé à l’article 18.1 au contrat collectif de branche.

Les entreprises ayant souscrit, antérieurement à la date de signature du présent accord, un contrat de prévoyance ne garantissant pas les mêmes risques à un niveau équivalent au présent accord, devront :

- soit adapter les dispositions de leur contrat de prévoyance à un niveau au moins équivalent avant la fin de l’année suivant celle de la signature du présent accord ;

- soit adhérer au contrat collectif de branche pour la totalité du personnel visé à l’article 18.1.

D’autre part, en cas de création de filiale, d’acquisition ou de fusion de sociétés, les entreprises disposant d’un contrat de prévoyance dans les conditions définies ci-dessus pourront soit en faire bénéficier le personnel visé au présent accord, relevant de ces entités, soit adhérer pour lui au contrat collectif de branche dans des conditions identiques à celles du groupe pour toutes les filiales.

Par ailleurs, les signataires rappellent les dispositions existantes en matière de prévoyance obligatoire, au bénéfice des cadres et assimilés, résultant de la convention collective nationale des cadres du 14 mars 1947. Visant essentiellement l’attribution du capital décès, celles-ci ont fait l’objet le plus souvent d’un élargissement à la couverture d’autres risques. Les entreprises s’assureront toutefois que cette catégorie bénéficie de

La prévoyance dans les hôtels, cafés, restaurants

Editions Tissot © – Janvier 2010 23/25

l’ensemble des garanties visées par le présent accord. À défaut, elles prendront les dispositions nécessaires pour qu’elle en bénéficie.

18.8. Réexamen des conditions de la mutualisation des risques

La désignation des organismes assureurs pourra être réexaminée périodiquement par les parties, à leur propre initiative ou sur proposition de la commission paritaire de surveillance du régime de prévoyance.

En tout état de cause, ce réexamen sera effectué au plus tard 5 ans après la date d’effet du présent avenant, conformément à l’article L. 912-1 du Code de la Sécurité sociale. À cet effet, les partenaires sociaux se réuniront, au moins 6 mois avant cette échéance.

Conformément à l’article L. 912-3 du Code de la Sécurité sociale, en cas de changement des organismes assureurs désignés :

- la garantie décès sera maintenue aux bénéficiaires d’indemnités journalières, de rentes d’invalidité par les organismes débiteurs des prestations décès ;

- la revalorisation des bases de calcul des différentes prestations relatives à la couverture du risque décès est égale à celle définie dans le contrat d’adhésion annexé au présent accord ;

- la revalorisation des indemnités journalières, des rentes d’invalidité et des rentes éducation sera poursuivie par les(s) organisme(s) assureur(s) nouvellement désigné(s).

18.9. Rapport annuel

L’apériteur désigné par les organismes assureurs établira annuellement un rapport sur les résultats d’ensemble du régime consolidant tous les résultats des entreprises adhérentes dans le cadre du présent article.

Ce rapport sera transmis à la commission paritaire de surveillance pour examen et analyse des comptes.

Il sera adressé à la direction de chaque entreprise adhérente par les organismes assureurs à charge pour elle de les diffuser aux institutions représentatives du personnel.

18.10. Commission paritaire de surveillance du régime de prévoyance

En application de l’article L. 133-1 du Code du travail, il est créé une commission paritaire de surveillance du régime de prévoyance composée des syndicats de salariés et des organisations professionnelles patronales représentatives dans la branche d’activité. Cette commission paritaire de surveillance se compose de 3 représentants de chacun des syndicats de salariés et d’un nombre égal de représentants des organisations professionnelles patronales.

La prévoyance dans les hôtels, cafés, restaurants

Editions Tissot © – Janvier 2010 24/25

Elle se réunit autant que de besoin, et au moins une fois par an. La composition et les attributions de la commission paritaire de surveillance sont fixées par un règlement intérieur.

Cette commission a entre autres pour mission :

- d’étudier les comptes détaillés du régime fournis par les organismes assureurs, et présentée par I’apériteur, afin que ces derniers envoient les informations annuelles sur la situation du régime aux entreprises adhérentes ;

- de contrôler l’application du régime de prévoyance, de décider et de gérer l’action sociale du régime et de délibérer sur les interprétations et litiges survenant dans l’application du régime de prévoyance ;

- de fixer chaque année les taux de la revalorisation des prestations versées au titre de l’incapacité, de l’invalidité et de la rente éducation avant leurs validations par les conseils d’administration des institutions de prévoyance ;

- d’émettre des propositions d’ajustement du régime et d’organiser les évolutions du régime.

La prévoyance dans les hôtels, cafés, restaurants

Editions Tissot © – Janvier 2010 25/25

Les Éditions Tissot <http://www.editions-tissot.fr> proposent une gamme de solutions pour appliquer le droit du travail de manière simple, composée de publications écrites dans un langage clair et compréhensible par les non-juristes. Les conseils opérationnels permettent de résoudre toutes les problématiques de droit social grâce à une réglementation décryptée, des modèles de lettres et de contrats, de la jurisprudence ainsi que des conseils et les erreurs à éviter… Les publications en ligne Pour vous offrir un accès rapide aux informations essentielles, les publications Tissot sont avant tout conçues pour une consultation en ligne. Vos recherches sont facilitées par des outils performants : moteur de recherche, index de mots-clés, classement thématique, etc. Les modèles de lettres ou de contrats sont téléchargeables au format Word, directement personnalisables et imprimables depuis votre traitement de texte. Les ouvrages papier associés Pour ceux qui désirent garder une version papier de leur documentation, toutes nos publications sont associées à un ouvrage de référence. Qu’il s’agisse de guides ou de fiches pratiques, nous privilégions une présentation claire pour faciliter toutes vos recherches. Vous disposez d’un index de mots-clés, d’un accès thématique, d’annotations en marge, de tableaux explicatifs pour aller à l’essentiel : gagner du temps. Les mises à jour En ligne ou sur papier, vous disposez de publications actualisées. Enrichies et mises à jour par nos équipes d’auteurs, nos publications vous apportent toute la sécurité nécessaire. Sur Internet, les publications en ligne sont mises à jour automatiquement. Pour les ouvrages papier, vous recevez des feuillets à intégrer dans votre classeur tout au long de l’année ou un ouvrage complet pour les éditions annuelles. L’actualité Les e-newsletters et les lettres d’actualité vous apportent la veille juridique indispensable pour ne pas passer à côté des nouveautés de la réglementation. Brèves d’actualité, articles conseils, obligations fiscales et sociales, salaires minimaux, actualisation des conventions collectives, etc., vous disposez d’informations à jour pour vous faciliter le respect de la législation. Les engagements des Éditions Tissot Toutes nos publications sont rédigées dans un langage clair et pratique, loin du jargon juridique, mais toujours absolument fiables. Nos auteurs sont tous des spécialistes dans leur domaine. Juristes, experts, professeurs ou praticiens avérés, chacun d’entre eux œuvre pour vous faire profiter d’informations fiables et pratiques, directement applicables aux cas rencontrés en entreprise. Site Internet : http://www.editions-tissot.fr Catalogue des publications : http://www.editions-tissot.fr/droit-travail/catalogue.aspx