1

La Protection Sociale

du Travailleur

Indépendant

2016

ArtisanCommerçant

Industriel

2

1. L’organisation des régimes

2. Les cotisations

3. Le Micro entrepreneur

4. Les prestations

5. Pourquoi une protection complémentaire ?

6. Questions

SOMMAIRE

3

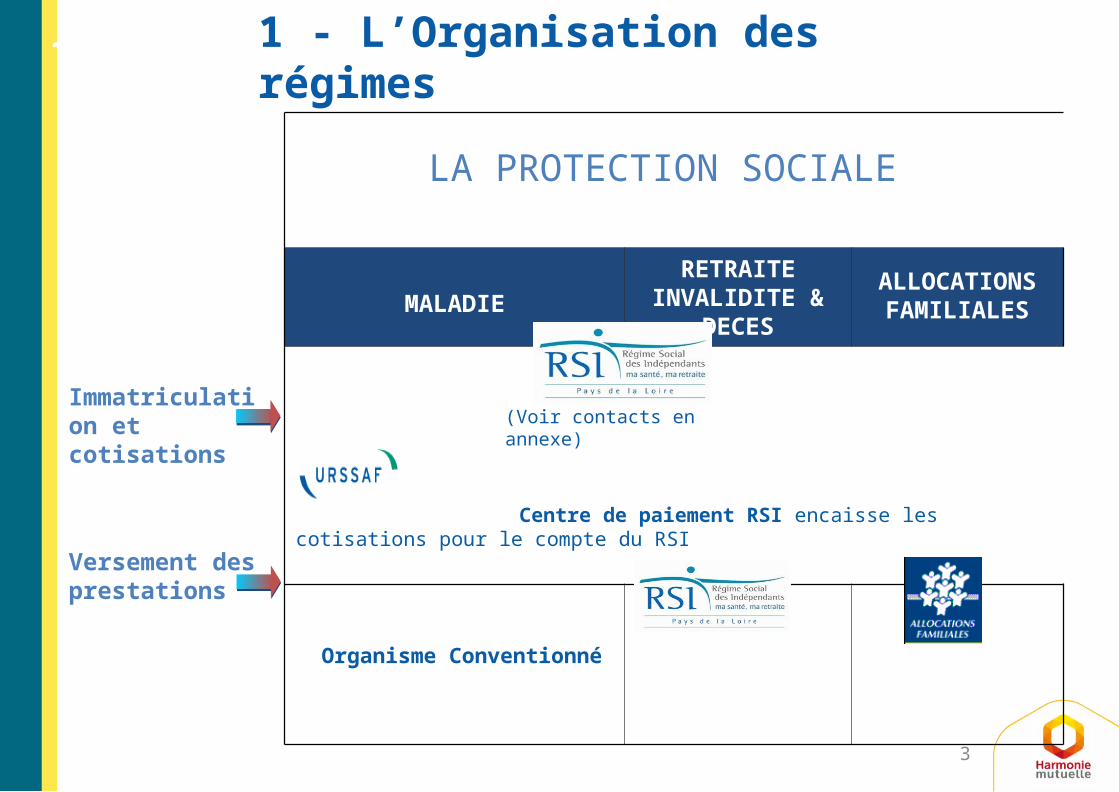

1 - L’Organisation des régimes

Immatriculation et cotisations

Versement des prestations

LA PROTECTION SOCIALE

MALADIERETRAITE

INVALIDITE & DECES

ALLOCATIONS FAMILIALES

Centre de paiement RSI encaisse les cotisations pour le compte du RSI

Organisme Conventionné

(Voir contacts en annexe)

44

2.1 – Principe2.2 – Forfaits de début d’activité2.3 – L’exonération ACCRE

2 – Les cotisations

5

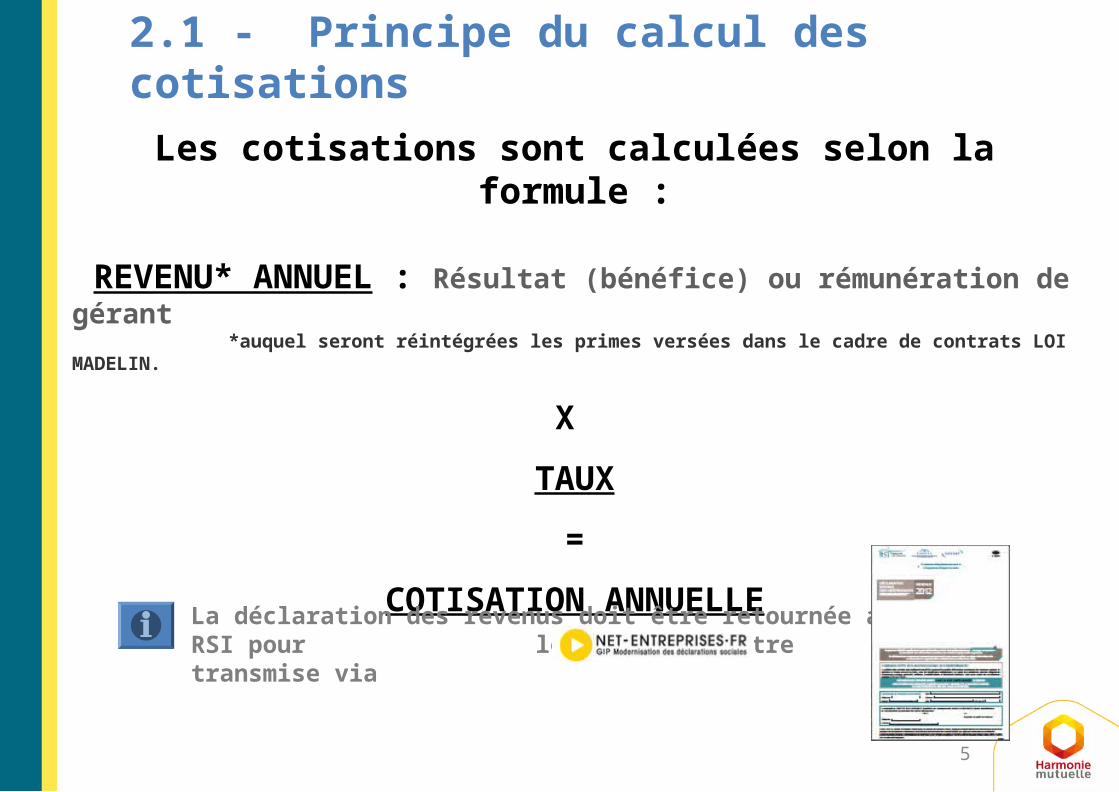

Les cotisations sont calculées selon la formule :

REVENU* ANNUEL : Résultat (bénéfice) ou rémunération de gérant *auquel seront réintégrées les primes versées dans le cadre de contrats LOI MADELIN.

X

TAUX

=

COTISATION ANNUELLE

2.1 - Principe du calcul des cotisations

La déclaration des revenus doit être retournée au RSI pour le 1er Mai ou être transmise via

6

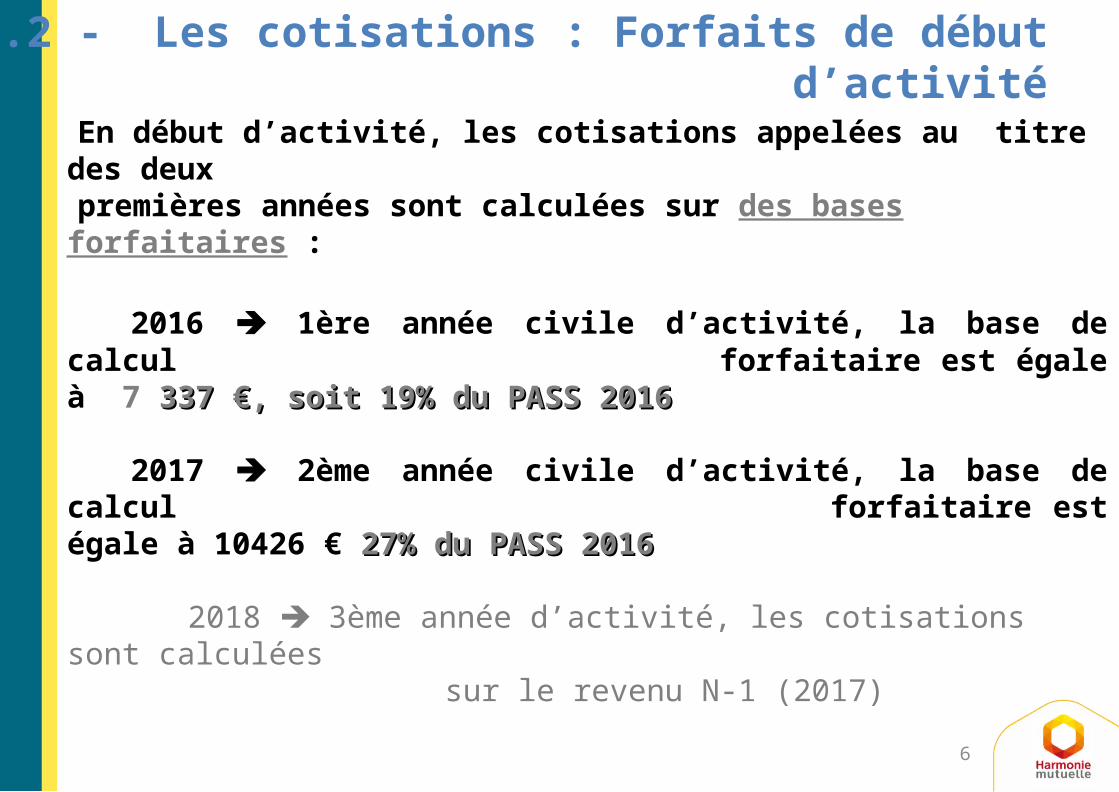

En début d’activité, les cotisations appelées au titre des deuxpremières années sont calculées sur des bases forfaitaires :

2016 1ère année civile d’activité, la base de calcul forfaitaire est égale à 7 337 €, soit 337 €, soit 19% du PASS 201619% du PASS 2016

2017 2ème année civile d’activité, la base de calcul

forfaitaire est égale à 10426 € 27% du PASS 201627% du PASS 2016

2018 3ème année d’activité, les cotisations sont calculées sur le revenu N-1 (2017)

2.2 - Les cotisations : Forfaits de début d’activité

7

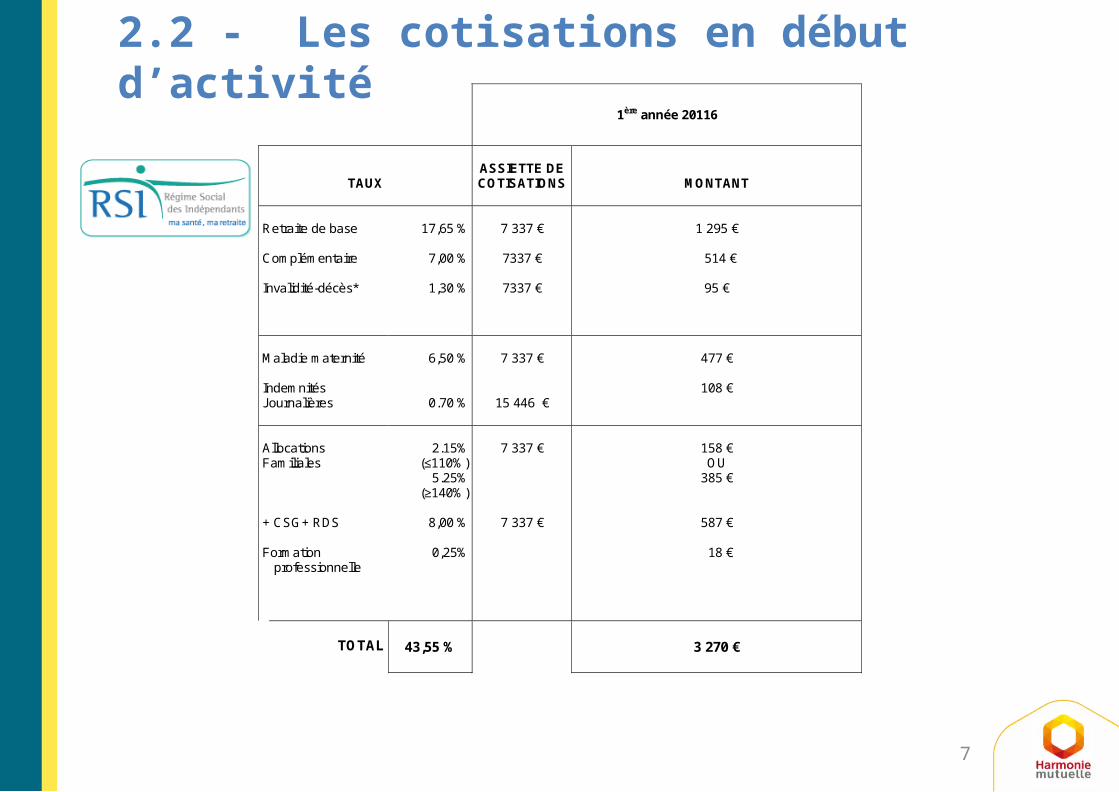

2.2 - Les cotisations en début d’activité

1ère année 20116

ORGANISMES

TAUX

ASSIETTE DE COTISATIONS

MONTANT

Retraite de base Complémentaire Invalidité-décès*

17,65 %

7,00 %

1,30 %

7 337 €

7337 €

7337 €

1 295 €

514 €

95 €

Maladie maternité Indemnités Journalières

6,50 %

0.70 %

7 337 €

15 446 €

477 €

108 €

Allocations Familiales + CSG+ RDS Formation

professionnelle

2.15%

(≤110%) 5.25%

(≥140%)

8,00 %

0,25%

7 337 €

7 337 €

158 € OU

385 €

587 €

18 €

TOTAL 43,55 % 3 270 €

8

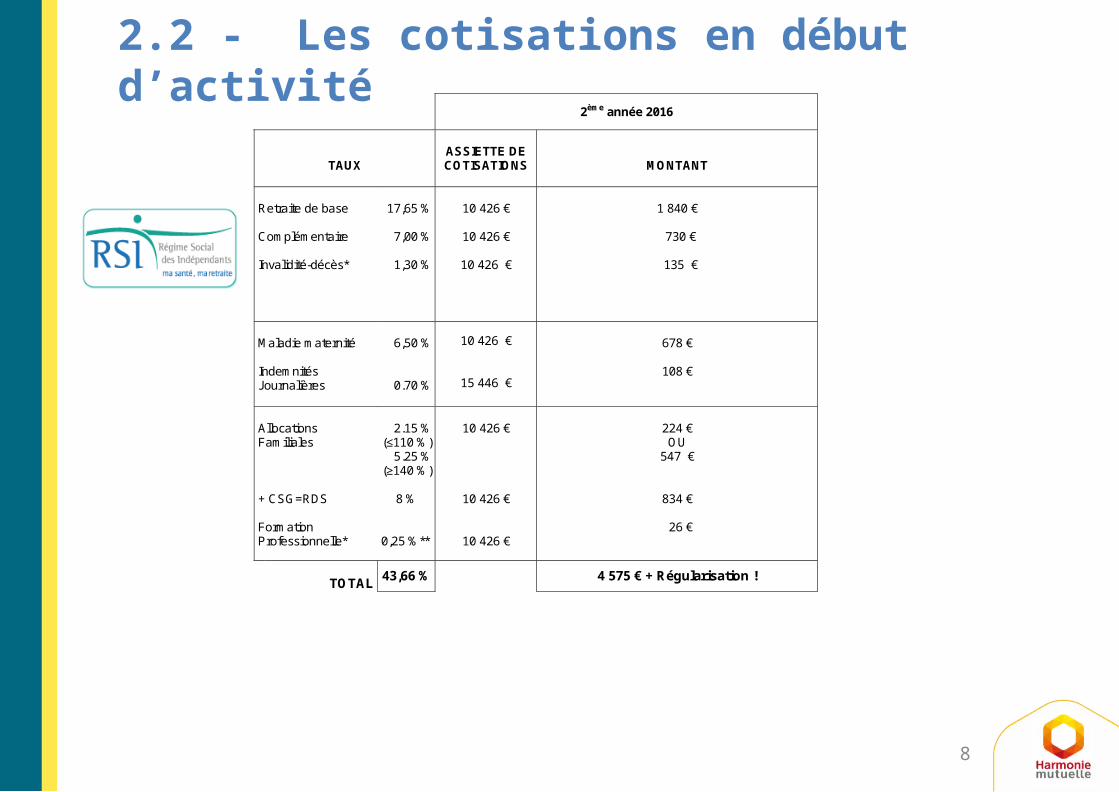

2.2 - Les cotisations en début d’activité

2ème année 2016

TAUX

ASSIETTE DE COTISATIONS

MONTANT

Retraite de base Complémentaire Invalidité-décès*

17,65 %

7,00 %

1,30 %

10 426 €

10 426 €

10 426 €

1 840 €

730 €

135 €

Maladie maternité Indemnités Journalières

6,50 %

0.70 %

10 426 €

15 446 €

678 €

108 €

Allocations Familiales + CSG=RDS

Formation Professionnelle*

2.15 %

(≤110 %) 5.25 %

(≥140 %)

8 %

0,25 %**

10 426 €

10 426 €

10 426 €

224 € OU

547 €

834 €

26 €

TOTAL 43,66 % 4 575 € + Régularisation !

9

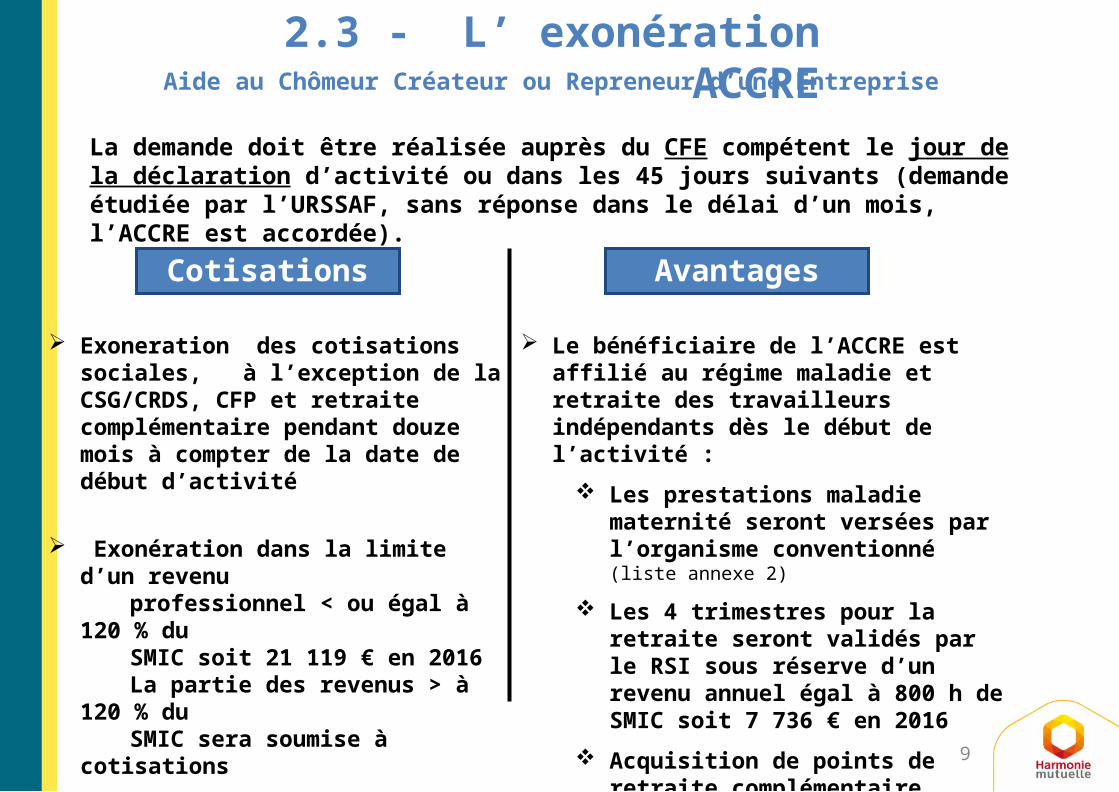

Le bénéficiaire de l’ACCRE est affilié au régime maladie et retraite des travailleurs indépendants dès le début de l’activité :

Les prestations maladie maternité seront versées par l’organisme conventionné (liste annexe 2)

Les 4 trimestres pour la retraite seront validés par le RSI sous réserve d’un revenu annuel égal à 800 h de SMIC soit 7 736 € en 2016

Acquisition de points de retraite complémentaire

Exoneration des cotisations sociales, à l’exception de la CSG/CRDS, CFP et retraite complémentaire pendant douze mois à compter de la date de début d’activité

Exonération dans la limite d’un revenu professionnel < ou égal à 120 % du SMIC soit 21 119 € en 2016 La partie des revenus > à 120 % du SMIC sera soumise à cotisations

Cotisations Avantages

2.3 - L’ exonération ACCREAide au Chômeur Créateur ou Repreneur d’une Entreprise

La demande doit être réalisée auprès du CFE compétent le jour de la déclaration d’activité ou dans les 45 jours suivants (demande étudiée par l’URSSAF, sans réponse dans le délai d’un mois, l’ACCRE est accordée).

1010

3 – Le Micro Entrepreneur

3.1 – Conditions et cotisations3.2 – Micro entrepreneur et l’ACCRE

11

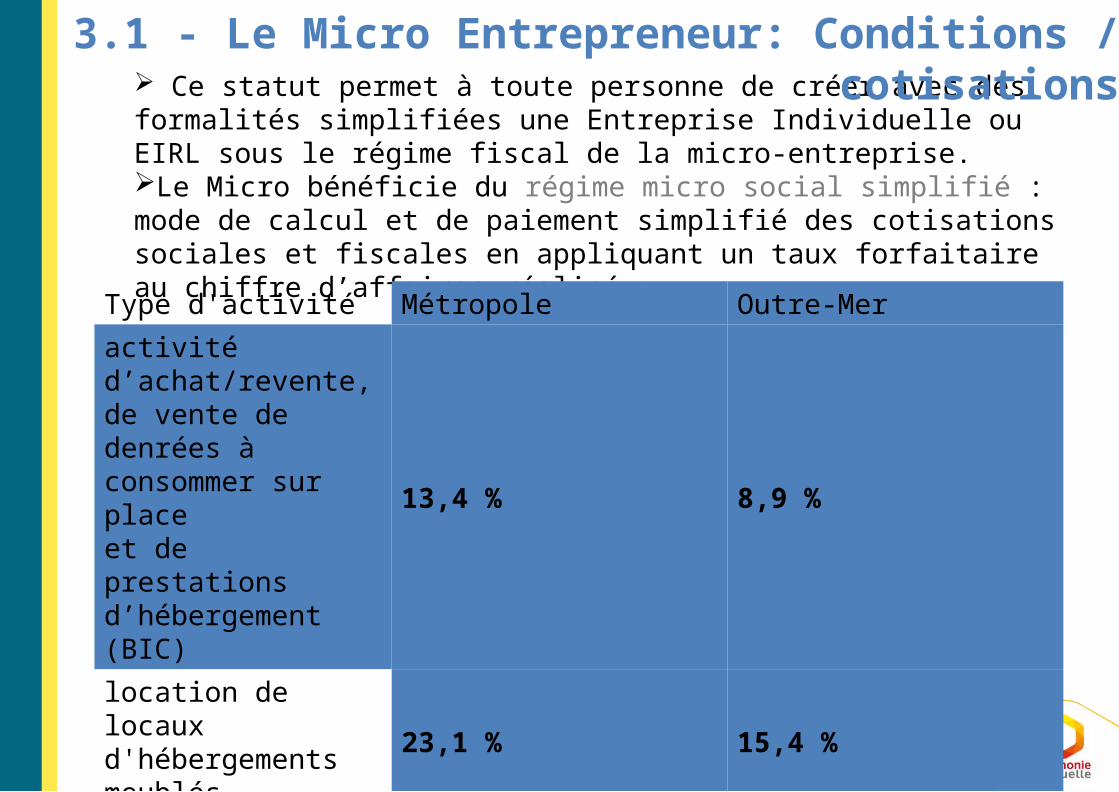

Ce statut permet à toute personne de créer avec des formalités simplifiées une Entreprise Individuelle ou EIRL sous le régime fiscal de la micro-entreprise. Le Micro bénéficie du régime micro social simplifié : mode de calcul et de paiement simplifié des cotisations sociales et fiscales en appliquant un taux forfaitaire au chiffre d’affaires réalisé :

3.1 - Le Micro Entrepreneur: Conditions / cotisations

Type d'activité Métropole Outre-Mer

activité d’achat/revente, de vente de denrées à consommer sur placeet de prestations d’hébergement (BIC)

13,4 % 8,9 %

location de locaux d'hébergements meublés

23,1 % 15,4 %

prestations de services 23,1 % 15,4 %activités libérales relevant de la CIPAV (BNC)

22,9 % 15,3 %

12

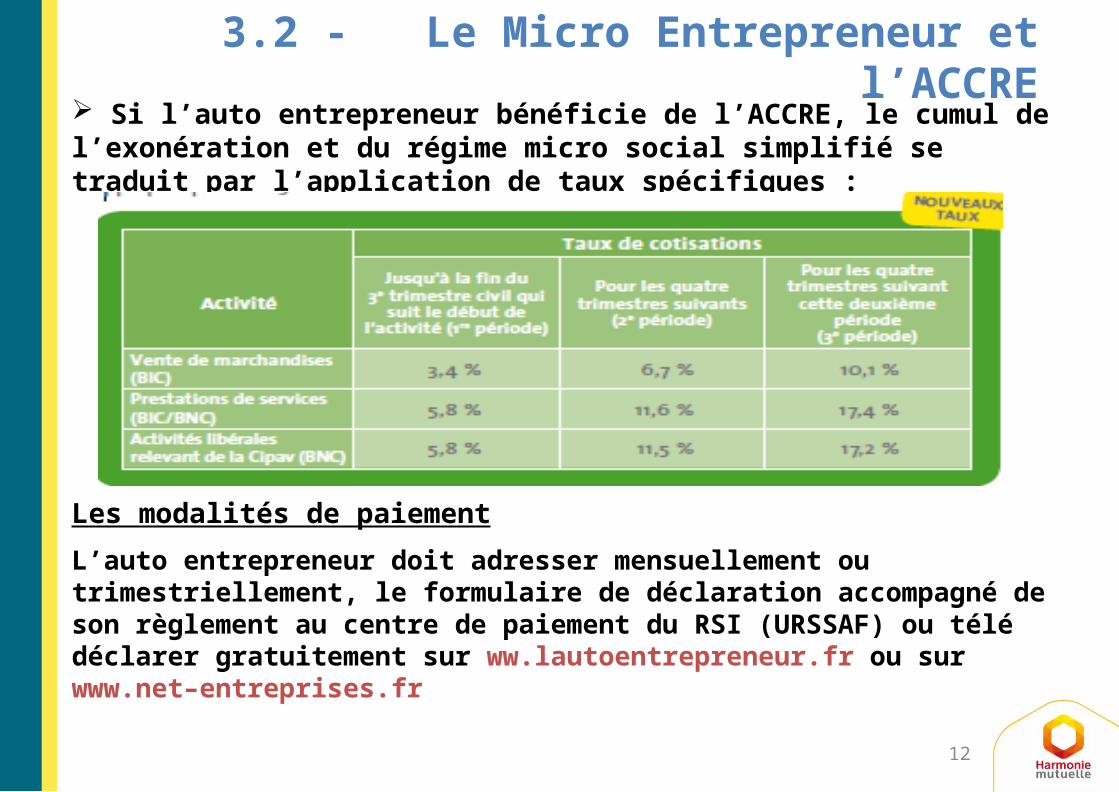

Si l’auto entrepreneur bénéficie de l’ACCRE, le cumul de l’exonération et du régime micro social simplifié se traduit par l’application de taux spécifiques :

3.2 - Le Micro Entrepreneur et l’ACCRE

Les modalités de paiement L’auto entrepreneur doit adresser mensuellement ou trimestriellement, le formulaire de déclaration accompagné de son règlement au centre de paiement du RSI (URSSAF) ou télé déclarer gratuitement sur ww.lautoentrepreneur.fr ou sur www.net–entreprises.fr

13

4 – Les prestations

4.1 - Assurance maladie4.2 – Indemnités journalières

4.3 – Prestations familiales

14

L’Assurance maladie des professions Indépendantes assure :

La prise en charge des soins maladie, maternité, accidents Le versement d’allocations de maternité Le paiement du congé de paternité Le versement d’indemnités journalières en cas de maladie La couverture maladie universelle complémentaire

Les remboursements des prestations sont effectués exclusivement par les organismes conventionnés :

RAM, HARMONIE MUTUELLE,

4.1 - Les prestations : Assurance maladie

15

Depuis le 01/01/2001, la nature des soins pris en charge et les taux de remboursements sont identiques à ceux du régime général des salariés.

4.1 - Les prestations : Assurance maladie

16

Peuvent bénéficier des prestations maladie, en qualité d’ayant droit du Travailleur Indépendant, à condition de ne pas être affilié à titre personnel à un autre régime :

Le conjoint, La personne vivant maritalement ou ayant conclu un PACS, Les ascendants, descendants, collatéraux, Une personne vivant sous le toit de l’assuré et à sa charge depuis 1 an,Les enfants à charge jusqu’à 20 ans dès l’instant où ils poursuivent leurs études.

4.1 - Les prestations : Assurance maladie

LES AYANTS DROIT

17

4.2 - Les prestations : Indemnités journalières

Artisan / Commerçant prestataire du RSI

Etre affilié au régime maladie depuis au moins un an à la date de constatation médicale de l’incapacité de travail ou si moins d’un an, la période d’affiliation au régime antérieur est prise en compte s’il n’y a pas eu d ’interruption entre les 2 affiliations (Art. D 613-16 Code SS)

Etre à jour de l’ensemble des cotisations « maladie »

Transmission de l’avis d’arrêt de travail ou prolongation au service médical du RSI dans les 48 h qui suivent la date de constatation médicale de l’incapacité de travail

Indemnité versée en cas d’arrêt de travail pour cause de maladie ou d’accident (Indemnité de remplacement)

Bénéficiaires

Conditions d’attribution

18

3 jours en cas d'hospitalisation 7 jours en cas de maladie ou d'accident, si l’arrêt de travail est adressé au service médical du RSI dans les 48 h

360 jours sur une période de 3 ans en cas d’arrêts discontinus, 3 années maximum en cas d’arrêts pour une même ALD* ou

des soins de longue durée

L’indemnité journalière est égale à la moitié du revenu professionnel moyen des 3 dernières années dans la limite

du plafond annuel de la Sécurité sociale :

Montant minimum : 21,16€ au 01/01/2016 Montant maximum : 52,89 € au 01/01/2016

4.2 - Les prestations : Indemnités journalières

Délai de carence

Durée D’indemnisation

Montant

* Affection de Longue Durée

PRESTATIONS ATTRIBUEES

Présentation Chambre de Métiers 45-

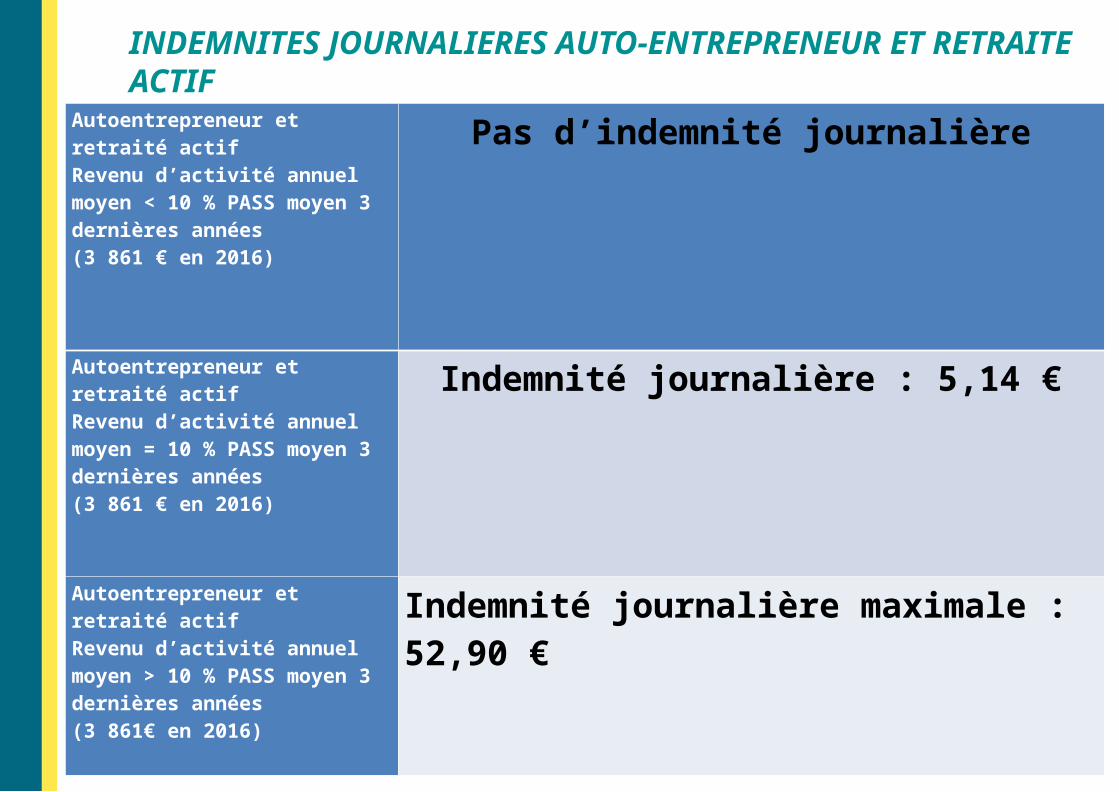

19

Autoentrepreneur et retraité actifRevenu d’activité annuel moyen < 10 % PASS moyen 3 dernières années (3 861 € en 2016)

Pas d’indemnité journalière

Autoentrepreneur et retraité actifRevenu d’activité annuel moyen = 10 % PASS moyen 3 dernières années (3 861 € en 2016)

Indemnité journalière : 5,14 €

Autoentrepreneur et retraité actifRevenu d’activité annuel moyen > 10 % PASS moyen 3 dernières années (3 861€ en 2016)

Indemnité journalière maximale : 52,90 €

INDEMNITES JOURNALIERES AUTO-ENTREPRENEUR ET RETRAITE ACTIF

20

Les Travailleurs Indépendants ont droit aux prestations familiales dans les mêmes conditions que les salariés.

Pour en savoir plus sur :

les prestations familiales versées, les conditions d’attribution, les montants, les démarches à effectuer …

Contactez votre Caisse d’Allocations Familiales

4.3 - Les prestations familiales

5-Pourquoi, une protection sociale complémentaire ?

21

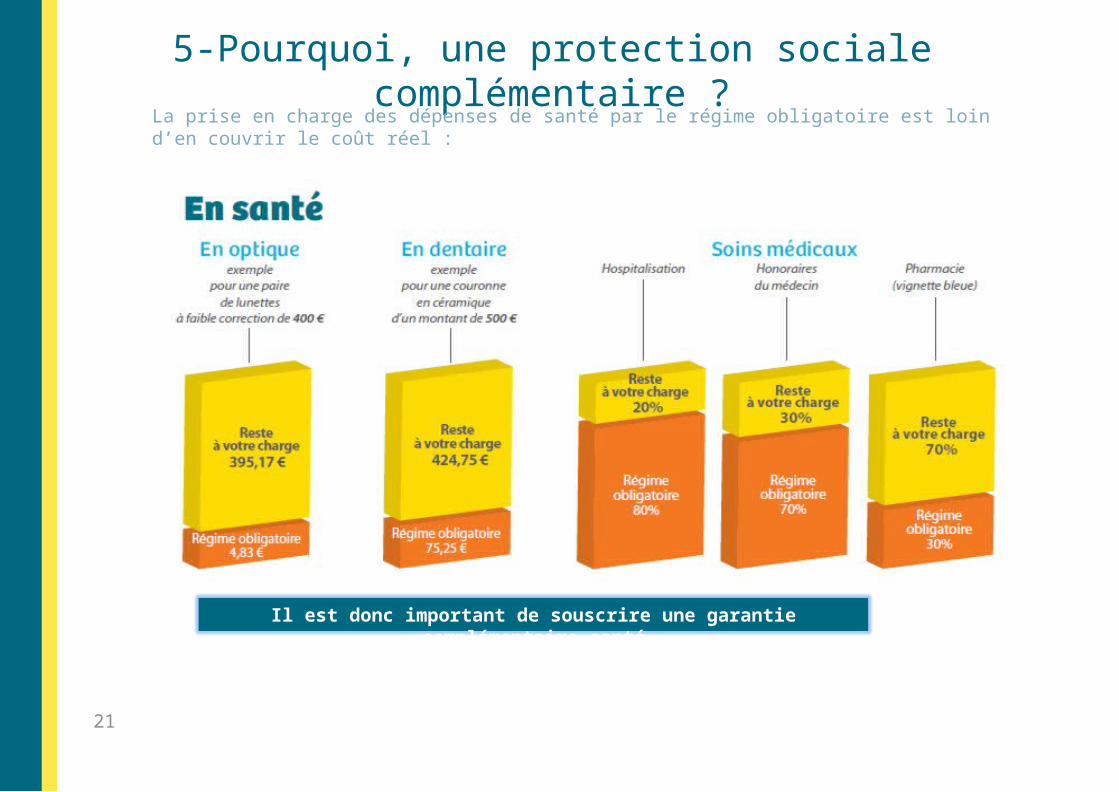

La prise en charge des dépenses de santé par le régime obligatoire est loin d’en couvrir le coût réel :

Il est donc important de souscrire une garantie « complémentaire santé »

5- Pourquoi, une protection sociale complémentaire ?

22

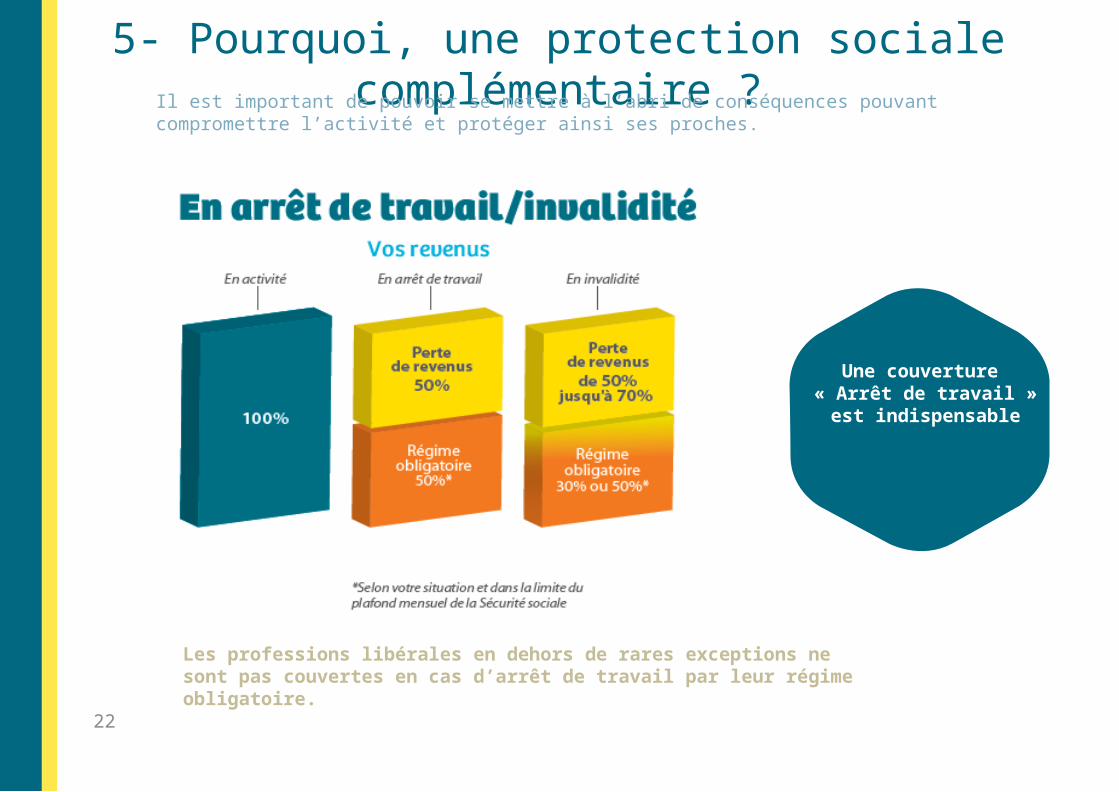

Il est important de pouvoir se mettre à l’abri de conséquences pouvant compromettre l’activité et protéger ainsi ses proches.

Une couverture « Arrêt de travail »est indispensable

Les professions libérales en dehors de rares exceptions ne sont pas couvertes en cas d’arrêt de travail par leur régime obligatoire.

5-Pourquoi, une protection sociale complémentaire ?

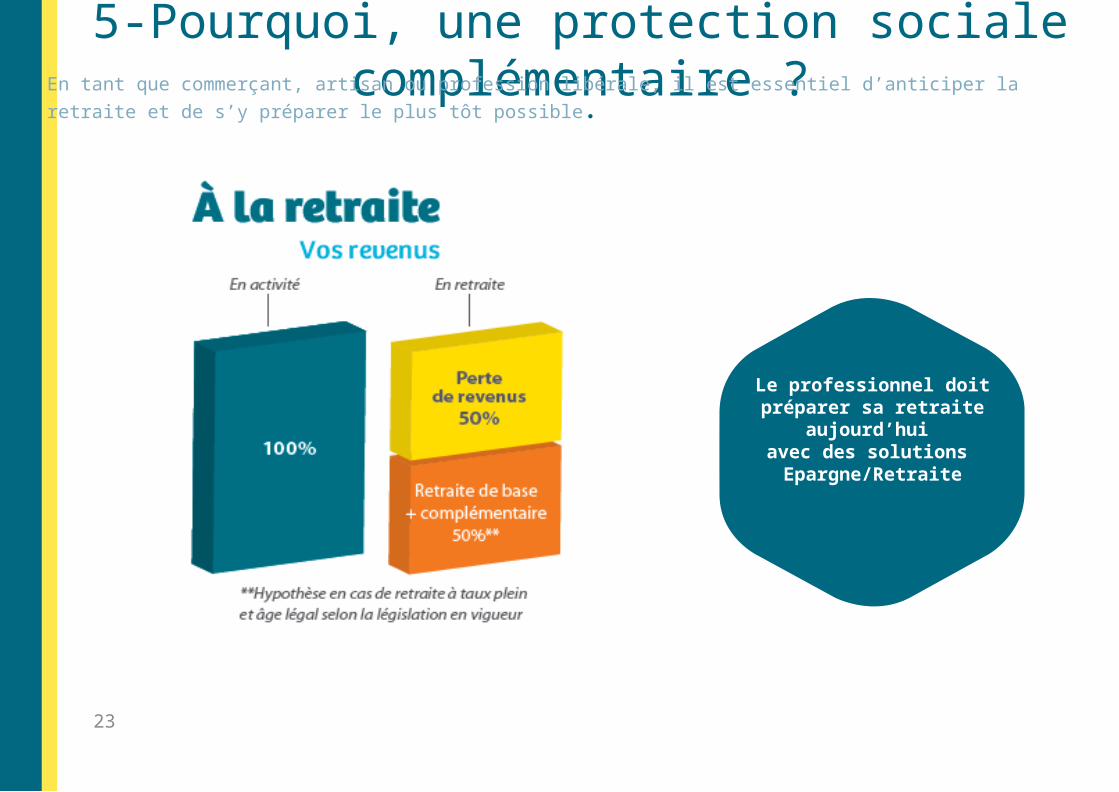

23

En tant que commerçant, artisan ou profession libérale, il est essentiel d’anticiper la retraite et de s’y préparer le plus tôt possible.

Le professionnel doit préparer sa retraite aujourd’hui

avec des solutions Epargne/Retraite

6-Questions

25

ANNEXE

26

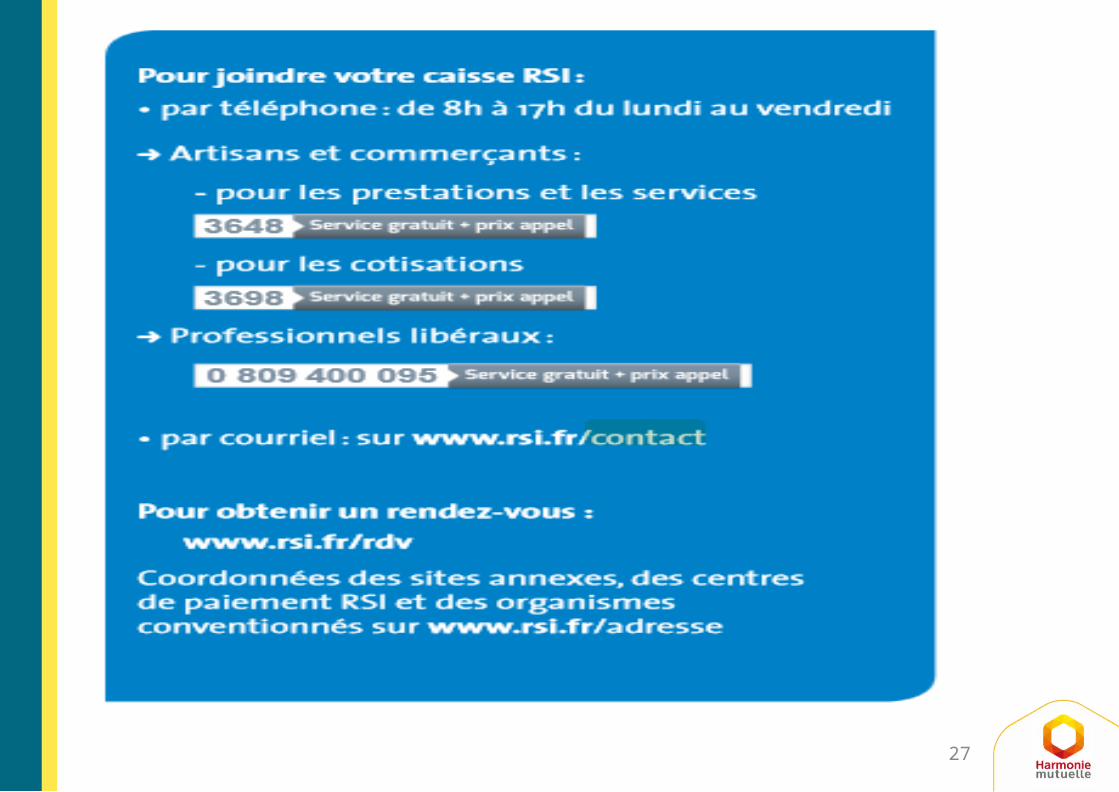

Contacts RSI

Retrouvez tous nos points d’accueil sur www.rsi.fr/ rubrique toutes les informations « Contacter le RSI »

Gagnez du temps ! 24h/24h vous avez accès à un bouquet de services personnalisés et dématérialisés.

Consultez vos cotisations, téléchargez des attestations, relevé de carrière …

27

28

Merci pour votre participation

Recommended