28 juin 2016

1/21

Conjoncture bâtiment à la fin juin 2016

La reprise de l’activité se confirme dans le bâtiment depuis la fin 2015, comme en témoigne globalement l’amélioration progressive du côté des matériaux mis en œuvre par le secteur, notamment ceux utilisés dans le gros-œuvre, la hausse des carnets de commandes, là encore singulièrement dans le gros-œuvre, ou l’accélération des crédits à l’investissement. Toutefois, cette reprise n’est pas générale. D’une part, elle concerne principalement le neuf. Plus précisément, dans un contexte de stabilisation à haut niveau de la commande locative sociale, la forte hausse des ventes de logements du secteur privé commence à faire sentir ses effets. De fait, elles ont progressé de 13 % en glissement annuel sur quatre mois à fin avril 2016 (janvier→avril 2016 / janvier→avril 2015) dans l’individuel diffus d’après le Markemetron et de 15,2 % au premier trimestre 2016 par rapport au même trimestre de 2015 dans la promotion immobilière. Bien que les données Sit@del2 peinent à retracer les conséquences de ces évolutions sur le segment de l’individuel, leur réalité reste toutefois incontestable. Pour mémoire, la FFB prévoit environ 380 000 logements mis en chantier en 2016, soit une hausse de 10 %. Côté non résidentiel neuf, les informations tirées de Sit@el2 dessinent, mois après mois, une reprise plus rapide que prévue. Ainsi, hors locaux agricoles et hôtellerie, en glissement annuel sur cinq mois à fin mai 2016, les surfaces autorisées et commencées s’inscrivent respectivement en hausse de 15 % et 10%, alors que les prévisions FFB de décembre 2015 pour 2016 tablent sur un recul de 1 % à 2 % des surfaces mises en chantier. En revanche, aucun véritable signe d’amélioration ne se distingue pour l’amélioration-entretien, qui comptait pour 56 % de l’activité bâtiment en 2015. D’autre part, la reprise ne bénéfice pas à toutes les zones géographiques, même si la scission entre métropoles et reste du territoire se nuance. Les zones moins économiquement dynamiques ou moins tendues, donc moins sensibles aux évolutions de la construction neuve, restent à l’écart de la reprise. Le redressement graduel de l’activité ne permet pas encore d’amélioration de la situation de l’appareil de production. Certes, les défaillances chutent rapidement dans le bâtiment et l’intérim renoue avec une dynamique marquée depuis l’automne. Mais, en termes d’emploi total, le premier trimestre 2016 se solde encore par la perte de 10 500 emplois (- 0,9 %). Le tassement de tendance s’avère net (- 36 100 en 2015), mais l’inflexion n’est pas encore d’actualité. Quant aux prix des marchés signés par les entreprises et à leur situation de trésorerie, ils restent très en deçà de leur valeur de moyen terme. Pour autant, de nombreux facteurs laissent espérer une réelle amélioration de la situation au tournant 2016-2017. Le retour de la confiance, les exceptionnelles conditions de crédit, la reprise sur le marché de l’ancien, plaident notamment pour un renforcement progressif de l’activité. Reste cependant à s’assurer que toute la filière (banques, assureurs-crédits, fournisseurs et entreprises) accepte de prendre un peu plus de risques. Reste surtout à espérer que les conséquences du « Brexit » n’iront pas au-delà d’une instabilité déjà pénalisante pour la croissance, y compris en France.

2/21

I. Un contexte général plus favorable, malgré les risques liés au « Brexit »

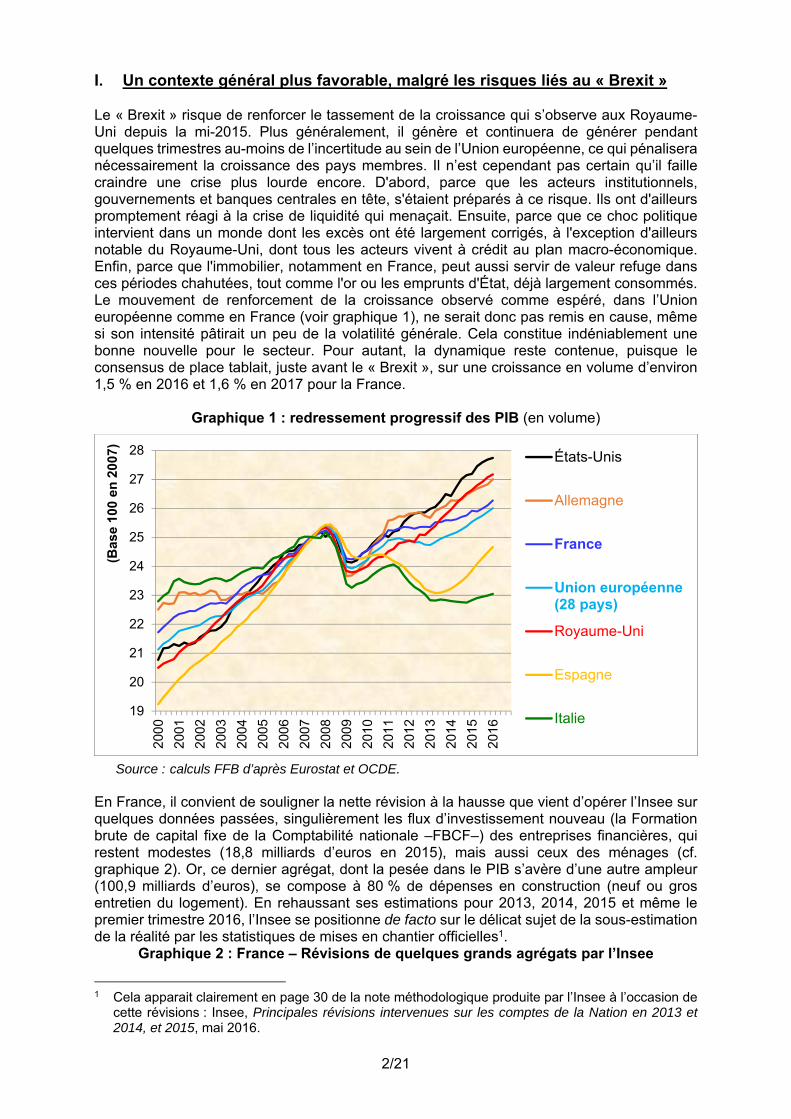

Le « Brexit » risque de renforcer le tassement de la croissance qui s’observe aux Royaume-Uni depuis la mi-2015. Plus généralement, il génère et continuera de générer pendant quelques trimestres au-moins de l’incertitude au sein de l’Union européenne, ce qui pénalisera nécessairement la croissance des pays membres. Il n’est cependant pas certain qu’il faille craindre une crise plus lourde encore. D'abord, parce que les acteurs institutionnels, gouvernements et banques centrales en tête, s'étaient préparés à ce risque. Ils ont d'ailleurs promptement réagi à la crise de liquidité qui menaçait. Ensuite, parce que ce choc politique intervient dans un monde dont les excès ont été largement corrigés, à l'exception d'ailleurs notable du Royaume-Uni, dont tous les acteurs vivent à crédit au plan macro-économique. Enfin, parce que l'immobilier, notamment en France, peut aussi servir de valeur refuge dans ces périodes chahutées, tout comme l'or ou les emprunts d'État, déjà largement consommés. Le mouvement de renforcement de la croissance observé comme espéré, dans l’Union européenne comme en France (voir graphique 1), ne serait donc pas remis en cause, même si son intensité pâtirait un peu de la volatilité générale. Cela constitue indéniablement une bonne nouvelle pour le secteur. Pour autant, la dynamique reste contenue, puisque le consensus de place tablait, juste avant le « Brexit », sur une croissance en volume d’environ 1,5 % en 2016 et 1,6 % en 2017 pour la France.

Graphique 1 : redressement progressif des PIB (en volume)

Source : calculs FFB d’après Eurostat et OCDE.

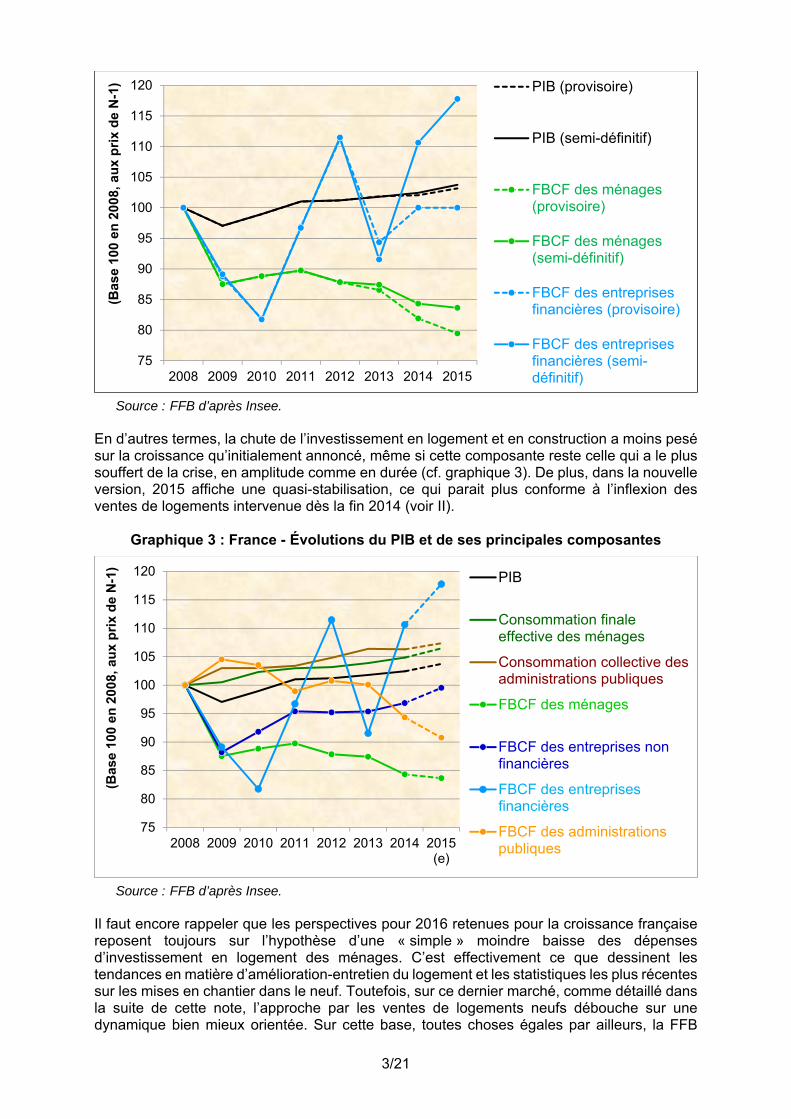

En France, il convient de souligner la nette révision à la hausse que vient d’opérer l’Insee sur quelques données passées, singulièrement les flux d’investissement nouveau (la Formation brute de capital fixe de la Comptabilité nationale –FBCF–) des entreprises financières, qui restent modestes (18,8 milliards d’euros en 2015), mais aussi ceux des ménages (cf. graphique 2). Or, ce dernier agrégat, dont la pesée dans le PIB s’avère d’une autre ampleur (100,9 milliards d’euros), se compose à 80 % de dépenses en construction (neuf ou gros entretien du logement). En rehaussant ses estimations pour 2013, 2014, 2015 et même le premier trimestre 2016, l’Insee se positionne de facto sur le délicat sujet de la sous-estimation de la réalité par les statistiques de mises en chantier officielles1.

Graphique 2 : France – Révisions de quelques grands agrégats par l’Insee

1 Cela apparait clairement en page 30 de la note méthodologique produite par l’Insee à l’occasion de

cette révisions : Insee, Principales révisions intervenues sur les comptes de la Nation en 2013 et 2014, et 2015, mai 2016.

19

20

21

22

23

24

25

26

27

28

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

(Bas

e 10

0 en

200

7) États-Unis

Allemagne

France

Union européenne(28 pays)

Royaume-Uni

Espagne

Italie

3/21

Source : FFB d’après Insee.

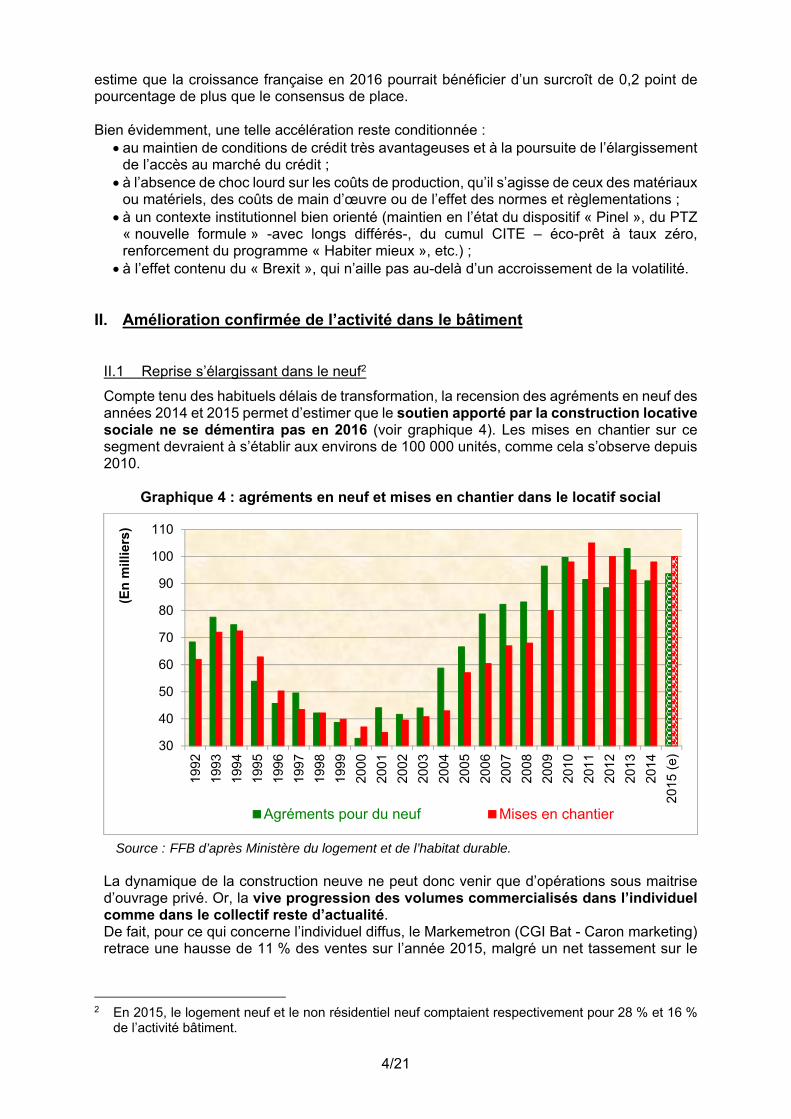

En d’autres termes, la chute de l’investissement en logement et en construction a moins pesé sur la croissance qu’initialement annoncé, même si cette composante reste celle qui a le plus souffert de la crise, en amplitude comme en durée (cf. graphique 3). De plus, dans la nouvelle version, 2015 affiche une quasi-stabilisation, ce qui parait plus conforme à l’inflexion des ventes de logements intervenue dès la fin 2014 (voir II).

Graphique 3 : France - Évolutions du PIB et de ses principales composantes

Source : FFB d’après Insee.

Il faut encore rappeler que les perspectives pour 2016 retenues pour la croissance française reposent toujours sur l’hypothèse d’une « simple » moindre baisse des dépenses d’investissement en logement des ménages. C’est effectivement ce que dessinent les tendances en matière d’amélioration-entretien du logement et les statistiques les plus récentes sur les mises en chantier dans le neuf. Toutefois, sur ce dernier marché, comme détaillé dans la suite de cette note, l’approche par les ventes de logements neufs débouche sur une dynamique bien mieux orientée. Sur cette base, toutes choses égales par ailleurs, la FFB

75

80

85

90

95

100

105

110

115

120

2008 2009 2010 2011 2012 2013 2014 2015

(Bas

e 10

0 en

200

8, a

ux

pri

x d

e N

-1) PIB (provisoire)

PIB (semi-définitif)

FBCF des ménages(provisoire)

FBCF des ménages(semi-définitif)

FBCF des entreprisesfinancières (provisoire)

FBCF des entreprisesfinancières (semi-définitif)

75

80

85

90

95

100

105

110

115

120

2008 2009 2010 2011 2012 2013 2014 2015(e)

(Bas

e 10

0 en

200

8, a

ux

pri

x d

e N

-1)

PIB

Consommation finaleeffective des ménages

Consommation collective desadministrations publiques

FBCF des ménages

FBCF des entreprises nonfinancières

FBCF des entreprisesfinancières

FBCF des administrationspubliques

4/21

estime que la croissance française en 2016 pourrait bénéficier d’un surcroît de 0,2 point de pourcentage de plus que le consensus de place. Bien évidemment, une telle accélération reste conditionnée :

au maintien de conditions de crédit très avantageuses et à la poursuite de l’élargissement de l’accès au marché du crédit ;

à l’absence de choc lourd sur les coûts de production, qu’il s’agisse de ceux des matériaux ou matériels, des coûts de main d’œuvre ou de l’effet des normes et règlementations ;

à un contexte institutionnel bien orienté (maintien en l’état du dispositif « Pinel », du PTZ « nouvelle formule » -avec longs différés-, du cumul CITE – éco-prêt à taux zéro, renforcement du programme « Habiter mieux », etc.) ;

à l’effet contenu du « Brexit », qui n’aille pas au-delà d’un accroissement de la volatilité. II. Amélioration confirmée de l’activité dans le bâtiment

II.1 Reprise s’élargissant dans le neuf2

Compte tenu des habituels délais de transformation, la recension des agréments en neuf des années 2014 et 2015 permet d’estimer que le soutien apporté par la construction locative sociale ne se démentira pas en 2016 (voir graphique 4). Les mises en chantier sur ce segment devraient à s’établir aux environs de 100 000 unités, comme cela s’observe depuis 2010.

Graphique 4 : agréments en neuf et mises en chantier dans le locatif social

Source : FFB d’après Ministère du logement et de l’habitat durable.

La dynamique de la construction neuve ne peut donc venir que d’opérations sous maitrise d’ouvrage privé. Or, la vive progression des volumes commercialisés dans l’individuel comme dans le collectif reste d’actualité. De fait, pour ce qui concerne l’individuel diffus, le Markemetron (CGI Bat - Caron marketing) retrace une hausse de 11 % des ventes sur l’année 2015, malgré un net tassement sur le

2 En 2015, le logement neuf et le non résidentiel neuf comptaient respectivement pour 28 % et 16 %

de l’activité bâtiment.

30

40

50

60

70

80

90

100

110

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

(e)

(En

mill

iers

)

Agréments pour du neuf Mises en chantier

5/21

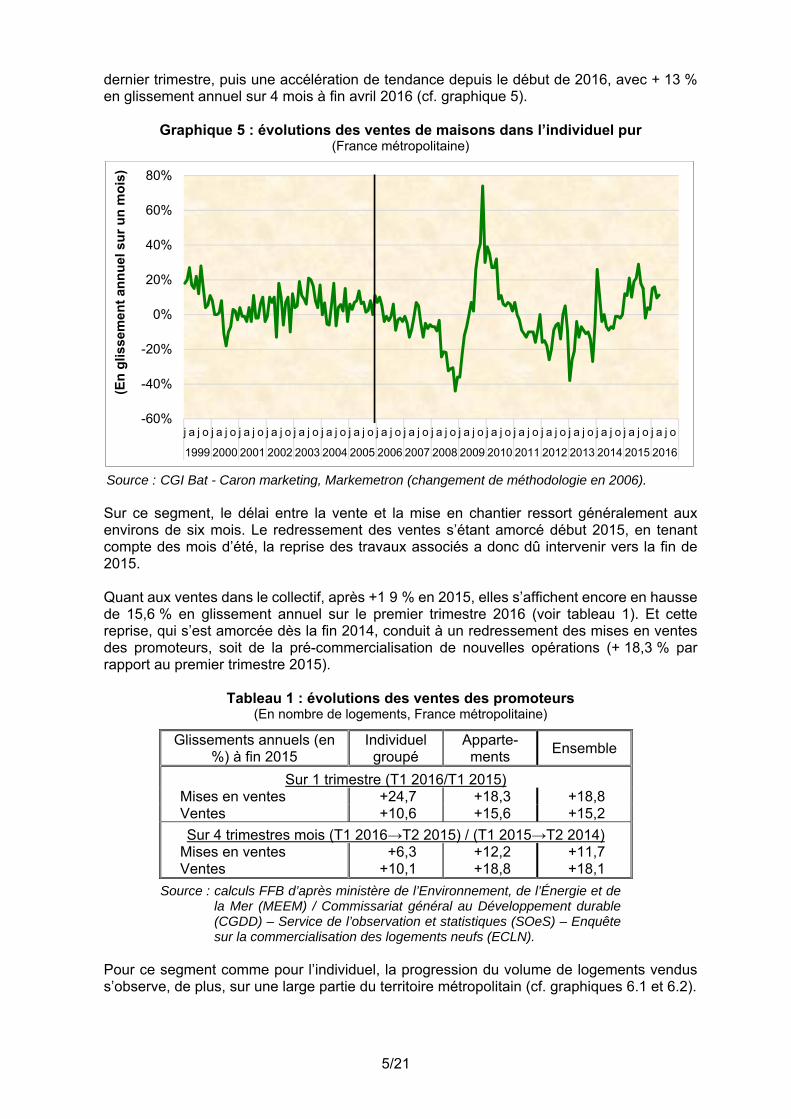

dernier trimestre, puis une accélération de tendance depuis le début de 2016, avec + 13 % en glissement annuel sur 4 mois à fin avril 2016 (cf. graphique 5).

Graphique 5 : évolutions des ventes de maisons dans l’individuel pur (France métropolitaine)

Source : CGI Bat - Caron marketing, Markemetron (changement de méthodologie en 2006). Sur ce segment, le délai entre la vente et la mise en chantier ressort généralement aux environs de six mois. Le redressement des ventes s’étant amorcé début 2015, en tenant compte des mois d’été, la reprise des travaux associés a donc dû intervenir vers la fin de 2015. Quant aux ventes dans le collectif, après +1 9 % en 2015, elles s’affichent encore en hausse de 15,6 % en glissement annuel sur le premier trimestre 2016 (voir tableau 1). Et cette reprise, qui s’est amorcée dès la fin 2014, conduit à un redressement des mises en ventes des promoteurs, soit de la pré-commercialisation de nouvelles opérations (+ 18,3 % par rapport au premier trimestre 2015).

Tableau 1 : évolutions des ventes des promoteurs (En nombre de logements, France métropolitaine)

Glissements annuels (en %) à fin 2015

Individuel groupé

Apparte-ments

Ensemble

Sur 1 trimestre (T1 2016/T1 2015) Mises en ventes +24,7 +18,3 +18,8 Ventes +10,6 +15,6 +15,2

Sur 4 trimestres mois (T1 2016→T2 2015) / (T1 2015→T2 2014) Mises en ventes +6,3 +12,2 +11,7 Ventes +10,1 +18,8 +18,1

Source : calculs FFB d’après ministère de l’Environnement, de l’Énergie et de la Mer (MEEM) / Commissariat général au Développement durable (CGDD) – Service de l’observation et statistiques (SOeS) – Enquête sur la commercialisation des logements neufs (ECLN).

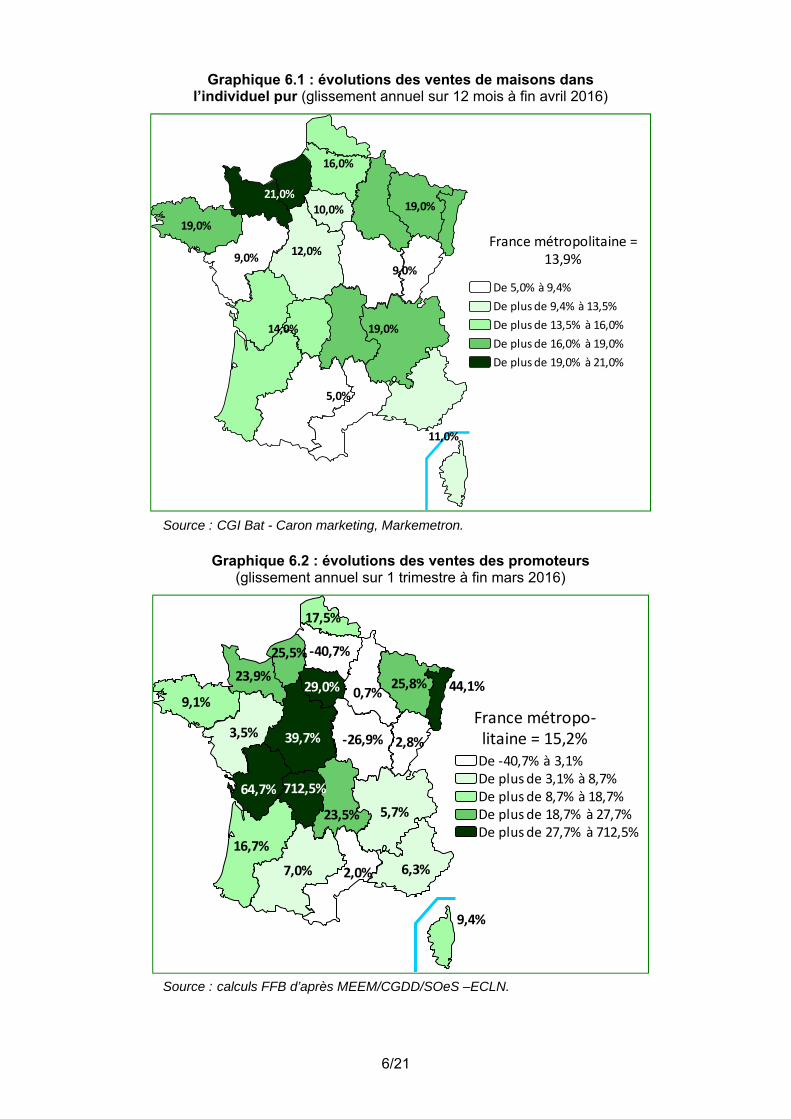

Pour ce segment comme pour l’individuel, la progression du volume de logements vendus s’observe, de plus, sur une large partie du territoire métropolitain (cf. graphiques 6.1 et 6.2).

-60%

-40%

-20%

0%

20%

40%

60%

80%

j a j o j a j o j a j o j a j o j a j o j a j o j a j o j a j o j a j o j a j o j a j o j a j o j a j o j a j o j a j o j a j o j a j o j a j o

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

(En

glis

sem

ent

ann

uel

su

r u

n m

ois

)

6/21

Graphique 6.1 : évolutions des ventes de maisons dans l’individuel pur (glissement annuel sur 12 mois à fin avril 2016)

Source : CGI Bat - Caron marketing, Markemetron.

Graphique 6.2 : évolutions des ventes des promoteurs

(glissement annuel sur 1 trimestre à fin mars 2016)

Source : calculs FFB d’après MEEM/CGDD/SOeS –ECLN.

9,0%

19,0%

12,0%

10,0%

14,0%

19,0%

5,0%

21,0%

9,0%

16,0%

11,0%

19,0%

France métropolitaine = 13,9%

De 5,0% à 9,4%

De plus de 9,4% à 13,5%

De plus de 13,5% à 16,0%

De plus de 16,0% à 19,0%

De plus de 19,0% à 21,0%

44,1%

16,7%

23,5%

‐26,9%

9,1%

39,7%

0,7%

9,4%

2,8%

29,0%

2,0%

712,5%

25,8%

7,0%

17,5%

23,9%

25,5%

3,5%

‐40,7%

64,7%

6,3%

5,7%

France métropo‐litaine = 15,2%De ‐40,7% à 3,1%De plus de 3,1% à 8,7%De plus de 8,7% à 18,7%De plus de 18,7% à 27,7%De plus de 27,7% à 712,5%

7/21

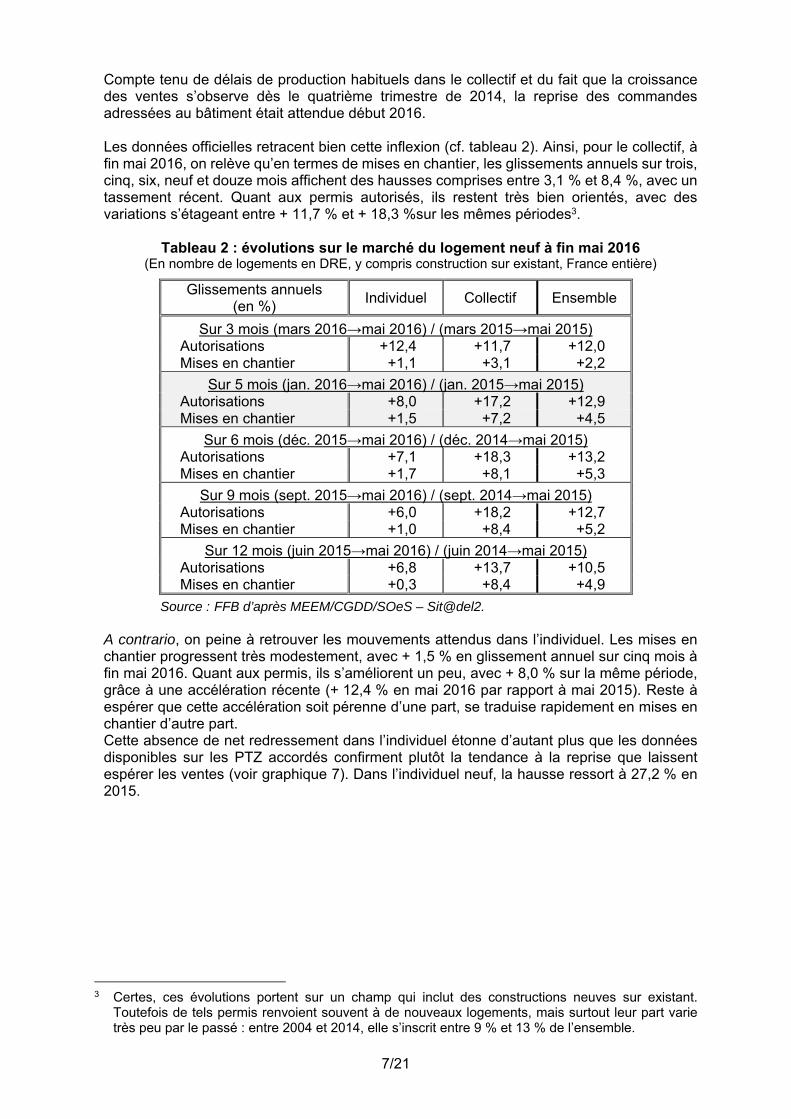

Compte tenu de délais de production habituels dans le collectif et du fait que la croissance des ventes s’observe dès le quatrième trimestre de 2014, la reprise des commandes adressées au bâtiment était attendue début 2016. Les données officielles retracent bien cette inflexion (cf. tableau 2). Ainsi, pour le collectif, à fin mai 2016, on relève qu’en termes de mises en chantier, les glissements annuels sur trois, cinq, six, neuf et douze mois affichent des hausses comprises entre 3,1 % et 8,4 %, avec un tassement récent. Quant aux permis autorisés, ils restent très bien orientés, avec des variations s’étageant entre + 11,7 % et + 18,3 %sur les mêmes périodes3.

Tableau 2 : évolutions sur le marché du logement neuf à fin mai 2016 (En nombre de logements en DRE, y compris construction sur existant, France entière)

Glissements annuels (en %)

Individuel Collectif Ensemble

Sur 3 mois (mars 2016→mai 2016) / (mars 2015→mai 2015) Autorisations +12,4 +11,7 +12,0 Mises en chantier +1,1 +3,1 +2,2

Sur 5 mois (jan. 2016→mai 2016) / (jan. 2015→mai 2015) Autorisations +8,0 +17,2 +12,9 Mises en chantier +1,5 +7,2 +4,5

Sur 6 mois (déc. 2015→mai 2016) / (déc. 2014→mai 2015) Autorisations +7,1 +18,3 +13,2 Mises en chantier +1,7 +8,1 +5,3

Sur 9 mois (sept. 2015→mai 2016) / (sept. 2014→mai 2015) Autorisations +6,0 +18,2 +12,7 Mises en chantier +1,0 +8,4 +5,2

Sur 12 mois (juin 2015→mai 2016) / (juin 2014→mai 2015) Autorisations +6,8 +13,7 +10,5 Mises en chantier +0,3 +8,4 +4,9

Source : FFB d’après MEEM/CGDD/SOeS – Sit@del2. A contrario, on peine à retrouver les mouvements attendus dans l’individuel. Les mises en chantier progressent très modestement, avec + 1,5 % en glissement annuel sur cinq mois à fin mai 2016. Quant aux permis, ils s’améliorent un peu, avec + 8,0 % sur la même période, grâce à une accélération récente (+ 12,4 % en mai 2016 par rapport à mai 2015). Reste à espérer que cette accélération soit pérenne d’une part, se traduise rapidement en mises en chantier d’autre part. Cette absence de net redressement dans l’individuel étonne d’autant plus que les données disponibles sur les PTZ accordés confirment plutôt la tendance à la reprise que laissent espérer les ventes (voir graphique 7). Dans l’individuel neuf, la hausse ressort à 27,2 % en 2015.

3 Certes, ces évolutions portent sur un champ qui inclut des constructions neuves sur existant.

Toutefois de tels permis renvoient souvent à de nouveaux logements, mais surtout leur part varie très peu par le passé : entre 2004 et 2014, elle s’inscrit entre 9 % et 13 % de l’ensemble.

8/21

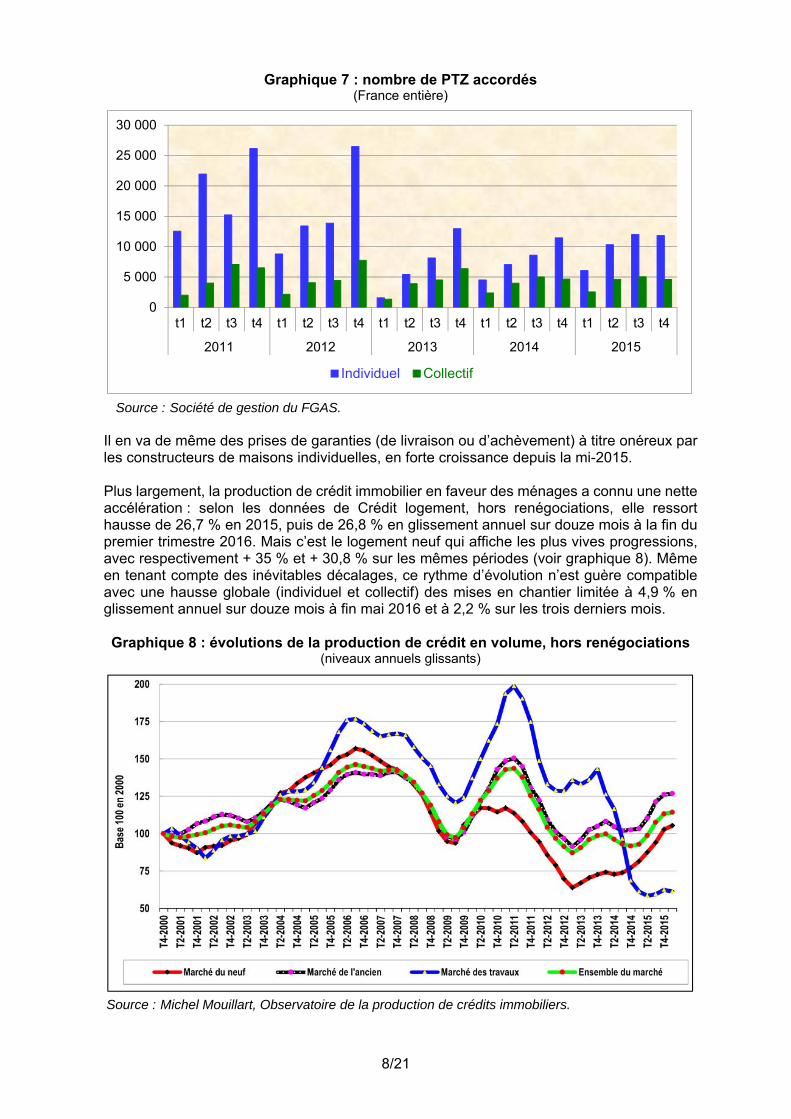

Graphique 7 : nombre de PTZ accordés (France entière)

Source : Société de gestion du FGAS.

Il en va de même des prises de garanties (de livraison ou d’achèvement) à titre onéreux par les constructeurs de maisons individuelles, en forte croissance depuis la mi-2015. Plus largement, la production de crédit immobilier en faveur des ménages a connu une nette accélération : selon les données de Crédit logement, hors renégociations, elle ressort hausse de 26,7 % en 2015, puis de 26,8 % en glissement annuel sur douze mois à la fin du premier trimestre 2016. Mais c’est le logement neuf qui affiche les plus vives progressions, avec respectivement + 35 % et + 30,8 % sur les mêmes périodes (voir graphique 8). Même en tenant compte des inévitables décalages, ce rythme d’évolution n’est guère compatible avec une hausse globale (individuel et collectif) des mises en chantier limitée à 4,9 % en glissement annuel sur douze mois à fin mai 2016 et à 2,2 % sur les trois derniers mois. Graphique 8 : évolutions de la production de crédit en volume, hors renégociations

(niveaux annuels glissants)

Source : Michel Mouillart, Observatoire de la production de crédits immobiliers.

0

5 000

10 000

15 000

20 000

25 000

30 000

t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4

2011 2012 2013 2014 2015

Individuel Collectif

9/21

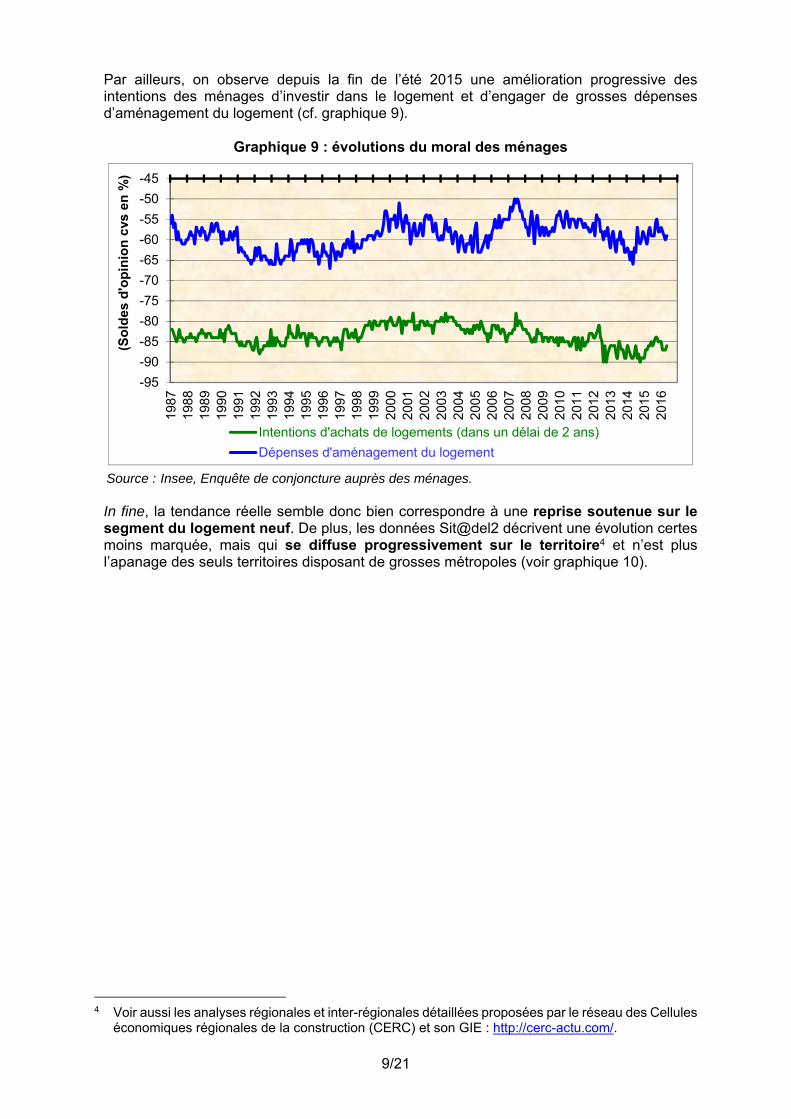

Par ailleurs, on observe depuis la fin de l’été 2015 une amélioration progressive des intentions des ménages d’investir dans le logement et d’engager de grosses dépenses d’aménagement du logement (cf. graphique 9).

Graphique 9 : évolutions du moral des ménages

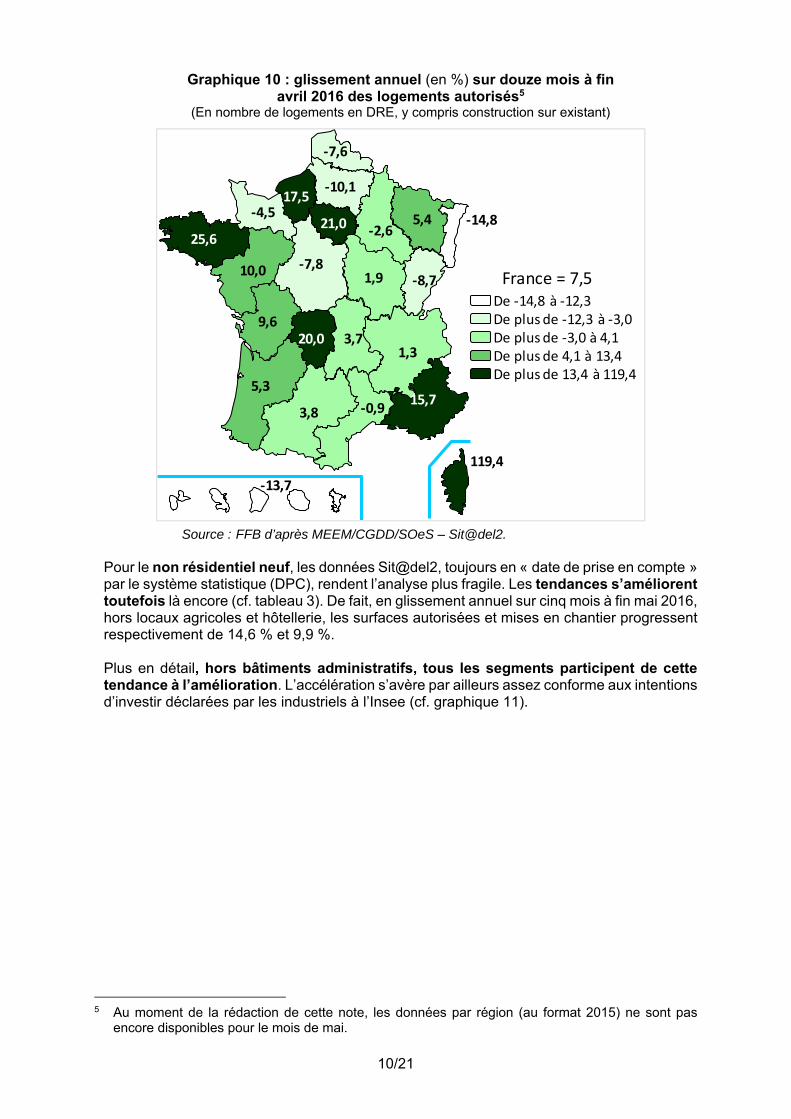

Source : Insee, Enquête de conjoncture auprès des ménages. In fine, la tendance réelle semble donc bien correspondre à une reprise soutenue sur le segment du logement neuf. De plus, les données Sit@del2 décrivent une évolution certes moins marquée, mais qui se diffuse progressivement sur le territoire4 et n’est plus l’apanage des seuls territoires disposant de grosses métropoles (voir graphique 10).

4 Voir aussi les analyses régionales et inter-régionales détaillées proposées par le réseau des Cellules

économiques régionales de la construction (CERC) et son GIE : http://cerc-actu.com/.

-95

-90

-85

-80

-75

-70

-65

-60

-55

-50

-4519

8719

8819

8919

9019

9119

9219

9319

9419

9519

9619

9719

9819

9920

0020

0120

0220

0320

0420

0520

0620

0720

0820

0920

1020

1120

1220

1320

1420

1520

16

(So

ldes

d'o

pin

ion

cvs

en

%)

Intentions d'achats de logements (dans un délai de 2 ans)

Dépenses d'aménagement du logement

10/21

Graphique 10 : glissement annuel (en %) sur douze mois à fin avril 2016 des logements autorisés5

(En nombre de logements en DRE, y compris construction sur existant)

Source : FFB d’après MEEM/CGDD/SOeS – Sit@del2.

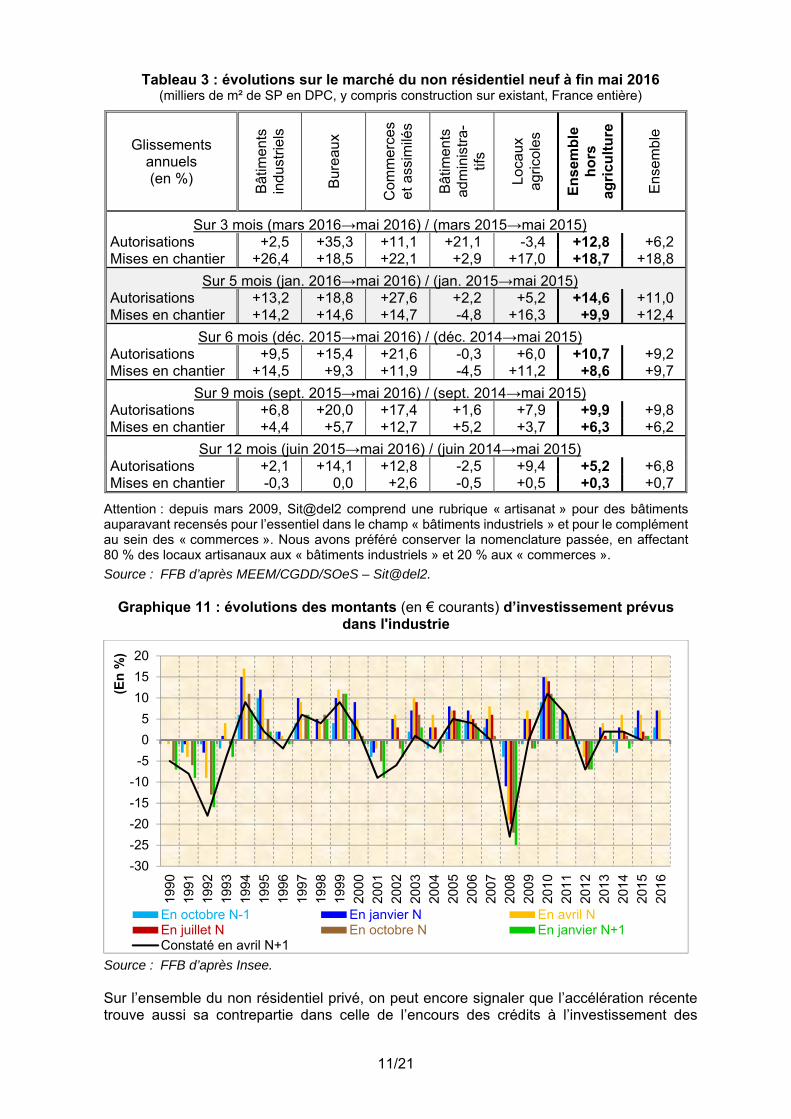

Pour le non résidentiel neuf, les données Sit@del2, toujours en « date de prise en compte » par le système statistique (DPC), rendent l’analyse plus fragile. Les tendances s’améliorent toutefois là encore (cf. tableau 3). De fait, en glissement annuel sur cinq mois à fin mai 2016, hors locaux agricoles et hôtellerie, les surfaces autorisées et mises en chantier progressent respectivement de 14,6 % et 9,9 %. Plus en détail, hors bâtiments administratifs, tous les segments participent de cette tendance à l’amélioration. L’accélération s’avère par ailleurs assez conforme aux intentions d’investir déclarées par les industriels à l’Insee (cf. graphique 11).

5 Au moment de la rédaction de cette note, les données par région (au format 2015) ne sont pas

encore disponibles pour le mois de mai.

‐14,8

5,3

3,7

1,9

25,6

‐7,8

‐2,6

119,4

‐8,7

21,0

‐0,9

20,0

5,4

3,8

‐7,6

‐4,517,5

10,0

‐10,1

9,6

15,7

1,3

‐13,7

France = 7,5De ‐14,8 à ‐12,3De plus de ‐12,3 à ‐3,0De plus de ‐3,0 à 4,1De plus de 4,1 à 13,4De plus de 13,4 à 119,4

11/21

Tableau 3 : évolutions sur le marché du non résidentiel neuf à fin mai 2016 (milliers de m² de SP en DPC, y compris construction sur existant, France entière)

Glissements annuels (en %)

Bât

imen

ts

indu

strie

ls

Bur

eaux

Com

mer

ces

et a

ssim

ilés

Bât

imen

ts

adm

inis

tra-

tifs

Loca

ux

agric

oles

En

sem

ble

h

ors

ag

ricu

ltu

re

Ens

embl

e

Sur 3 mois (mars 2016→mai 2016) / (mars 2015→mai 2015) Autorisations +2,5 +35,3 +11,1 +21,1 -3,4 +12,8 +6,2 Mises en chantier +26,4 +18,5 +22,1 +2,9 +17,0 +18,7 +18,8

Sur 5 mois (jan. 2016→mai 2016) / (jan. 2015→mai 2015) Autorisations +13,2 +18,8 +27,6 +2,2 +5,2 +14,6 +11,0 Mises en chantier +14,2 +14,6 +14,7 -4,8 +16,3 +9,9 +12,4

Sur 6 mois (déc. 2015→mai 2016) / (déc. 2014→mai 2015) Autorisations +9,5 +15,4 +21,6 -0,3 +6,0 +10,7 +9,2 Mises en chantier +14,5 +9,3 +11,9 -4,5 +11,2 +8,6 +9,7

Sur 9 mois (sept. 2015→mai 2016) / (sept. 2014→mai 2015) Autorisations +6,8 +20,0 +17,4 +1,6 +7,9 +9,9 +9,8 Mises en chantier +4,4 +5,7 +12,7 +5,2 +3,7 +6,3 +6,2

Sur 12 mois (juin 2015→mai 2016) / (juin 2014→mai 2015) Autorisations +2,1 +14,1 +12,8 -2,5 +9,4 +5,2 +6,8 Mises en chantier -0,3 0,0 +2,6 -0,5 +0,5 +0,3 +0,7

Attention : depuis mars 2009, Sit@del2 comprend une rubrique « artisanat » pour des bâtiments auparavant recensés pour l’essentiel dans le champ « bâtiments industriels » et pour le complément au sein des « commerces ». Nous avons préféré conserver la nomenclature passée, en affectant 80 % des locaux artisanaux aux « bâtiments industriels » et 20 % aux « commerces ».

Source : FFB d’après MEEM/CGDD/SOeS – Sit@del2.

Graphique 11 : évolutions des montants (en € courants) d’investissement prévus dans l'industrie

Source : FFB d’après Insee. Sur l’ensemble du non résidentiel privé, on peut encore signaler que l’accélération récente trouve aussi sa contrepartie dans celle de l’encours des crédits à l’investissement des

-30

-25

-20

-15

-10

-5

0

5

10

15

20

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

(En

%)

En octobre N-1 En janvier N En avril NEn juillet N En octobre N En janvier N+1Constaté en avril N+1

12/21

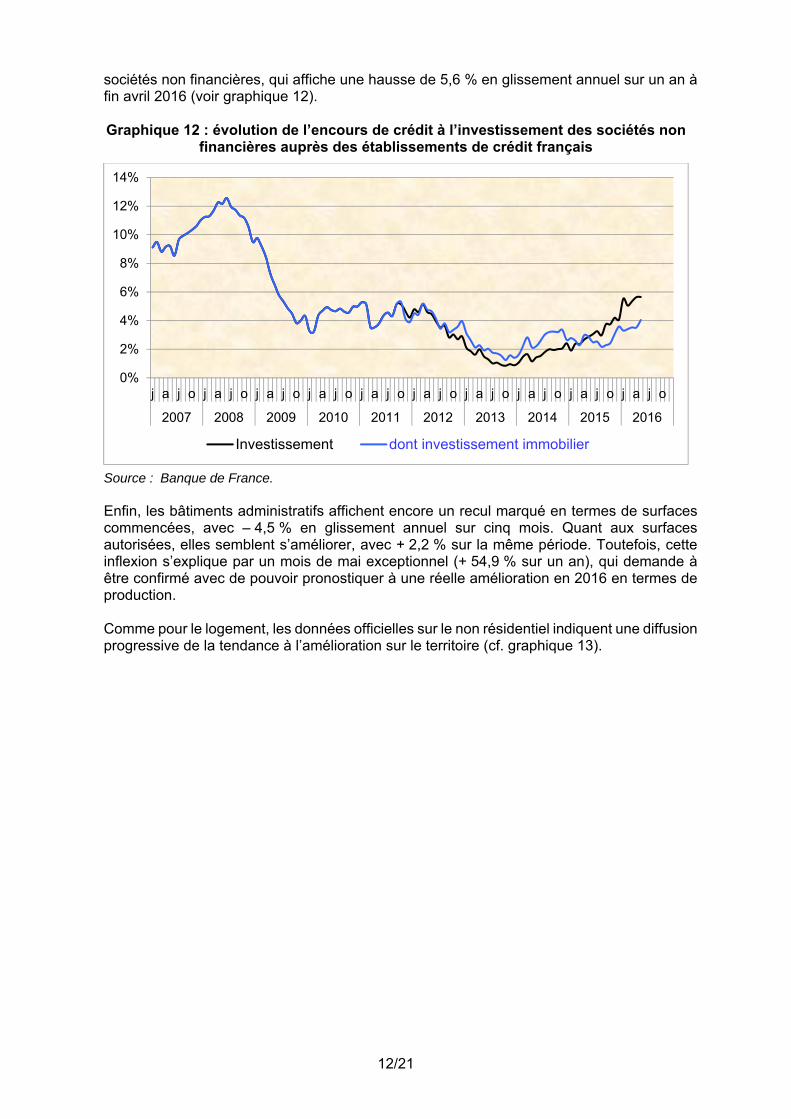

sociétés non financières, qui affiche une hausse de 5,6 % en glissement annuel sur un an à fin avril 2016 (voir graphique 12). Graphique 12 : évolution de l’encours de crédit à l’investissement des sociétés non

financières auprès des établissements de crédit français

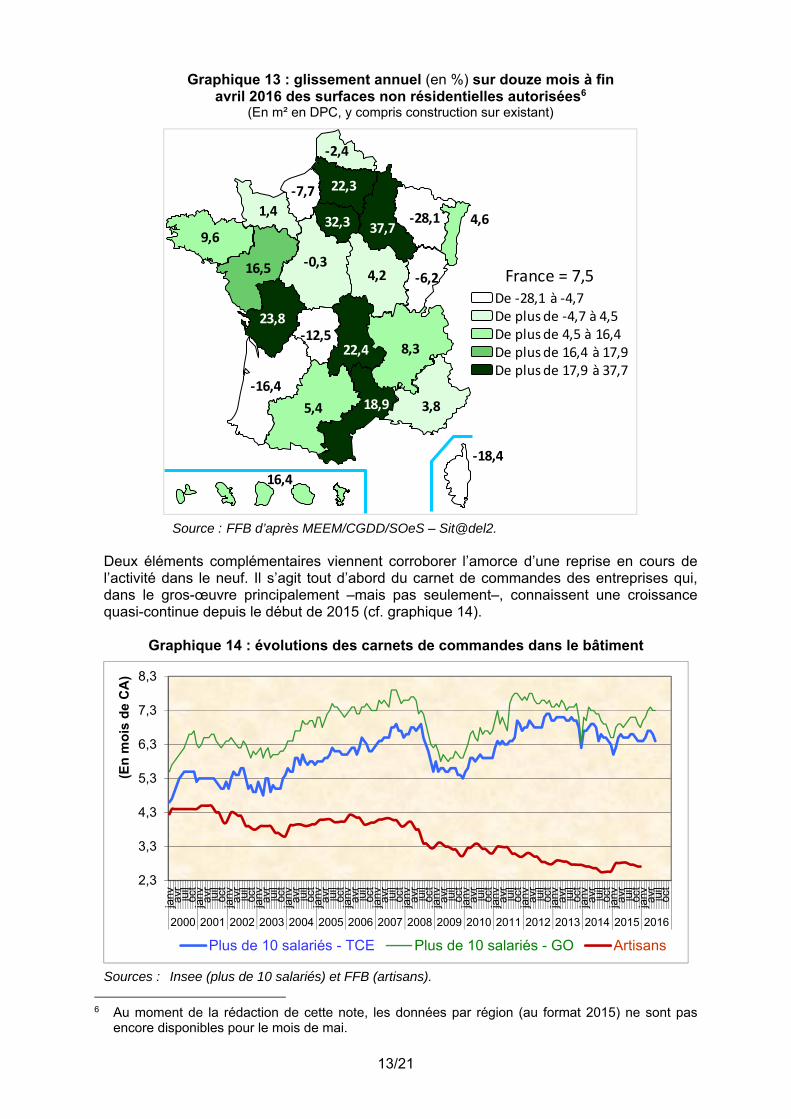

Source : Banque de France. Enfin, les bâtiments administratifs affichent encore un recul marqué en termes de surfaces commencées, avec – 4,5 % en glissement annuel sur cinq mois. Quant aux surfaces autorisées, elles semblent s’améliorer, avec + 2,2 % sur la même période. Toutefois, cette inflexion s’explique par un mois de mai exceptionnel (+ 54,9 % sur un an), qui demande à être confirmé avec de pouvoir pronostiquer à une réelle amélioration en 2016 en termes de production. Comme pour le logement, les données officielles sur le non résidentiel indiquent une diffusion progressive de la tendance à l’amélioration sur le territoire (cf. graphique 13).

0%

2%

4%

6%

8%

10%

12%

14%

j a j o j a j o j a j o j a j o j a j o j a j o j a j o j a j o j a j o j a j o

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Investissement dont investissement immobilier

13/21

Graphique 13 : glissement annuel (en %) sur douze mois à fin avril 2016 des surfaces non résidentielles autorisées6

(En m² en DPC, y compris construction sur existant)

Source : FFB d’après MEEM/CGDD/SOeS – Sit@del2.

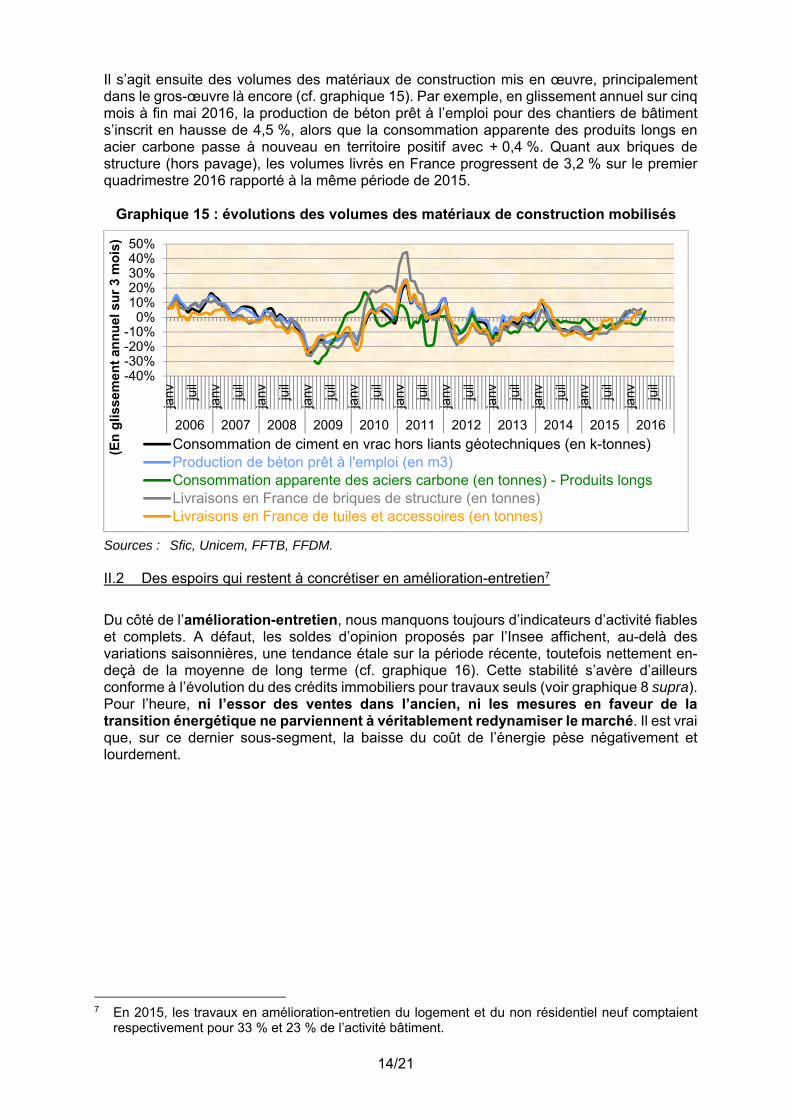

Deux éléments complémentaires viennent corroborer l’amorce d’une reprise en cours de l’activité dans le neuf. Il s’agit tout d’abord du carnet de commandes des entreprises qui, dans le gros-œuvre principalement –mais pas seulement–, connaissent une croissance quasi-continue depuis le début de 2015 (cf. graphique 14).

Graphique 14 : évolutions des carnets de commandes dans le bâtiment

Sources : Insee (plus de 10 salariés) et FFB (artisans).

6 Au moment de la rédaction de cette note, les données par région (au format 2015) ne sont pas

encore disponibles pour le mois de mai.

4,6

‐16,4

22,4

4,2

9,6

‐0,3

37,7

‐18,4

‐6,2

32,3

18,9

‐12,5

‐28,1

5,4

‐2,4

1,4

‐7,7

16,5

22,3

23,8

3,8

8,3

16,4

France = 7,5De ‐28,1 à ‐4,7De plus de ‐4,7 à 4,5De plus de 4,5 à 16,4De plus de 16,4 à 17,9De plus de 17,9 à 37,7

2,3

3,3

4,3

5,3

6,3

7,3

8,3

janv av

rju

iloc

tja

nv avr

juil

oct

janv av

rju

iloc

tja

nv avr

juil

oct

janv av

rju

iloc

tja

nv avr

juil

oct

janv av

rju

iloc

tja

nv avr

juil

oct

janv av

rju

iloc

tja

nv avr

juil

oct

janv av

rju

iloc

tja

nv avr

juil

oct

janv av

rju

iloc

tja

nv avr

juil

oct

janv av

rju

iloc

tja

nv avr

juil

oct

janv av

rju

iloc

t

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

(En

mo

is d

e C

A)

Plus de 10 salariés - TCE Plus de 10 salariés - GO Artisans

14/21

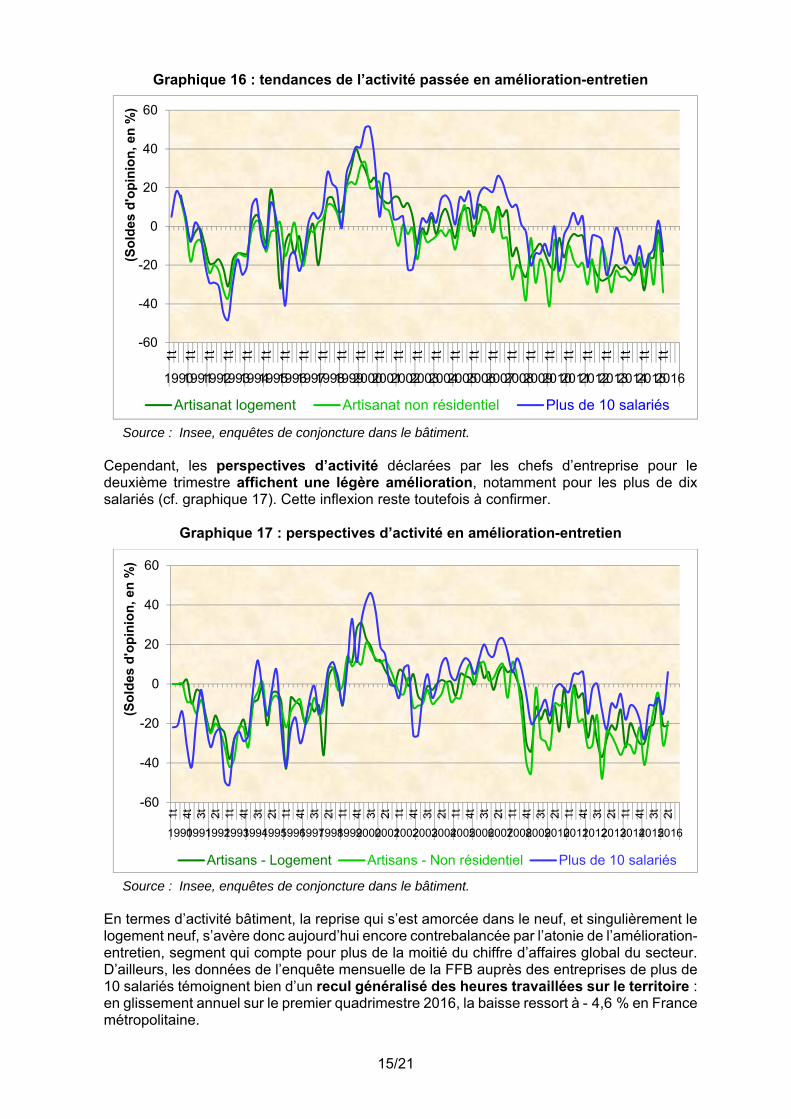

Il s’agit ensuite des volumes des matériaux de construction mis en œuvre, principalement dans le gros-œuvre là encore (cf. graphique 15). Par exemple, en glissement annuel sur cinq mois à fin mai 2016, la production de béton prêt à l’emploi pour des chantiers de bâtiment s’inscrit en hausse de 4,5 %, alors que la consommation apparente des produits longs en acier carbone passe à nouveau en territoire positif avec + 0,4 %. Quant aux briques de structure (hors pavage), les volumes livrés en France progressent de 3,2 % sur le premier quadrimestre 2016 rapporté à la même période de 2015.

Graphique 15 : évolutions des volumes des matériaux de construction mobilisés

Sources : Sfic, Unicem, FFTB, FFDM. II.2 Des espoirs qui restent à concrétiser en amélioration-entretien7

Du côté de l’amélioration-entretien, nous manquons toujours d’indicateurs d’activité fiables et complets. A défaut, les soldes d’opinion proposés par l’Insee affichent, au-delà des variations saisonnières, une tendance étale sur la période récente, toutefois nettement en-deçà de la moyenne de long terme (cf. graphique 16). Cette stabilité s’avère d’ailleurs conforme à l’évolution du des crédits immobiliers pour travaux seuls (voir graphique 8 supra). Pour l’heure, ni l’essor des ventes dans l’ancien, ni les mesures en faveur de la transition énergétique ne parviennent à véritablement redynamiser le marché. Il est vrai que, sur ce dernier sous-segment, la baisse du coût de l’énergie pèse négativement et lourdement.

7 En 2015, les travaux en amélioration-entretien du logement et du non résidentiel neuf comptaient

respectivement pour 33 % et 23 % de l’activité bâtiment.

-40%-30%-20%-10%

0%10%20%30%40%50%

janv ju

il

janv ju

il

janv ju

il

janv ju

il

janv ju

il

janv ju

il

janv ju

il

janv ju

il

janv ju

il

janv ju

il

janv ju

il

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

(En

glis

sem

ent

ann

uel

su

r 3

mo

is)

Consommation de ciment en vrac hors liants géotechniques (en k-tonnes)Production de béton prêt à l'emploi (en m3)Consommation apparente des aciers carbone (en tonnes) - Produits longsLivraisons en France de briques de structure (en tonnes)Livraisons en France de tuiles et accessoires (en tonnes)

15/21

Graphique 16 : tendances de l’activité passée en amélioration-entretien

Source : Insee, enquêtes de conjoncture dans le bâtiment.

Cependant, les perspectives d’activité déclarées par les chefs d’entreprise pour le deuxième trimestre affichent une légère amélioration, notamment pour les plus de dix salariés (cf. graphique 17). Cette inflexion reste toutefois à confirmer.

Graphique 17 : perspectives d’activité en amélioration-entretien

Source : Insee, enquêtes de conjoncture dans le bâtiment.

En termes d’activité bâtiment, la reprise qui s’est amorcée dans le neuf, et singulièrement le logement neuf, s’avère donc aujourd’hui encore contrebalancée par l’atonie de l’amélioration-entretien, segment qui compte pour plus de la moitié du chiffre d’affaires global du secteur. D’ailleurs, les données de l’enquête mensuelle de la FFB auprès des entreprises de plus de 10 salariés témoignent bien d’un recul généralisé des heures travaillées sur le territoire : en glissement annuel sur le premier quadrimestre 2016, la baisse ressort à - 4,6 % en France métropolitaine.

-60

-40

-20

0

20

40

60

1t 1t 1t 1t 1t 1t 1t 1t 1t 1t 1t 1t 1t 1t 1t 1t 1t 1t 1t 1t 1t 1t 1t 1t 1t 1t 1t

199019911992199319941995199619971998199920002001200220032004200520062007200820092010201120122013201420152016

(So

ldes

d'o

pin

ion

, en

%)

Artisanat logement Artisanat non résidentiel Plus de 10 salariés

-60

-40

-20

0

20

40

60

1t 4t 3t 2t 1t 4t 3t 2t 1t 4t 3t 2t 1t 4t 3t 2t 1t 4t 3t 2t 1t 4t 3t 2t 1t 4t 3t 2t 1t 4t 3t 2t 1t 4t 3t 2t

199019911992199319941995199619971998199920002001200220032004200520062007200820092010201120122013201420152016

(So

ldes

d'o

pin

ion

, en

%)

Artisans - Logement Artisans - Non résidentiel Plus de 10 salariés

16/21

Ce distinguo selon les marchés se retrouve aussi sur le territoire : les zones où la pression socio-démographique s’avère forte, donc la demande de neuf dynamique, s’inscrivent dans le schéma de reprise évoqué ci-avant ; en revanche, celles où l’activité dépend traditionnellement de travaux de rénovation et/ou de la commande publique restent en difficulté.

III. Un appareil de production qui pâtit encore des effets de la crise

III.1 Emploi : des espoirs, mais pas encore d’amélioration concrète

Pour mémoire, la crise 2008-2015 dans le bâtiment se caractérise notamment par une situation qu’on peine à comprendre avec un chute d’activité de 21,1%, hors effet prix, mais un repli des effectifs limité à 11,3 %, y compris intérim en équivalent-emplois à temps plein (ETP) (voir graphique 18). Il faudrait même réduire l’ampleur de cette dernière évolution pour tenir compte de l’essor du détachement sur les années récentes. Faute de données fiables sur ce champ, on ne peut guère aller plus loin que cette mention.

Graphique 18 : évolutions comparées de l’activité et de l’emploi dans le bâtiment

Source : FFB.

Compte tenu de ce paradoxe et en lien avec une amélioration très graduelle de l’activité, l’emploi dans le secteur s’inscrit encore en baisse, mais à un rythme qui se modère nettement. En sommant effectifs salariés et postes d’intérim ETP, les données de Pôle emploi affichent, pour l’ensemble de 2015, un chute nette d’environ 36 100, soit – 3,1 % (voir tableau 4), porté tant par le vif repli des effectifs salariés (- 34 600, soit – 3,2 %) que par celui des postes d’intérim ETP (- 1 500, soit – 2,1 %). En glissement annuel sur le premier trimestre de 2016, le recul global n’est « plus que » de 10 500 unités (- 0,9 %), uniquement dû à la perte de 15 500 salariés (- 1,5 %) et alors que l’intérim se redresse de 5 000 postes en ETP (+ 7,2 %).

840

910

980

1 050

1 120

1 190

1 260

1 330

80

90

100

110

120

130

140

150

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

(e)

2016

(p)

Production (milliards d'euros 2007)

Effectifs yc intérim (milliers)

17/21

Tableau 4 : l’emploi total dans le bâtiment (France entière)

Effectifs (CVS, en milliers)

2015 2016

t1 t2 t1 t2 t1 t2 t1 t2 Effectifs salariés 1 061 1 053 1 047 1 044 1 045 Intérim (ETP) 71 72 70 72 76 Ensemble 1 131 1 125 1 117 1 116 1 121

Source : FFB d’après ministère du Travail/Dares et GIE des CERC.

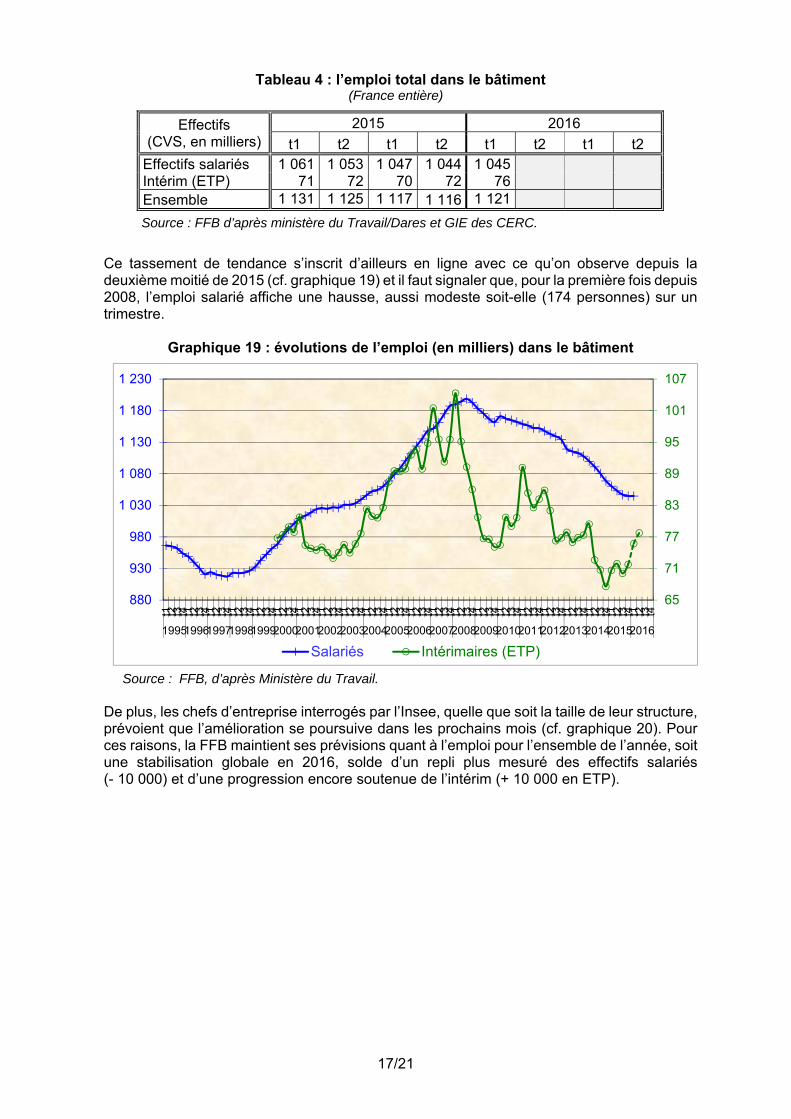

Ce tassement de tendance s’inscrit d’ailleurs en ligne avec ce qu’on observe depuis la deuxième moitié de 2015 (cf. graphique 19) et il faut signaler que, pour la première fois depuis 2008, l’emploi salarié affiche une hausse, aussi modeste soit-elle (174 personnes) sur un trimestre.

Graphique 19 : évolutions de l’emploi (en milliers) dans le bâtiment

Source : FFB, d’après Ministère du Travail.

De plus, les chefs d’entreprise interrogés par l’Insee, quelle que soit la taille de leur structure, prévoient que l’amélioration se poursuive dans les prochains mois (cf. graphique 20). Pour ces raisons, la FFB maintient ses prévisions quant à l’emploi pour l’ensemble de l’année, soit une stabilisation globale en 2016, solde d’un repli plus mesuré des effectifs salariés (- 10 000) et d’une progression encore soutenue de l’intérim (+ 10 000 en ETP).

65

71

77

83

89

95

101

107

880

930

980

1 030

1 080

1 130

1 180

1 230

t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4

1995199619971998199920002001200220032004200520062007200820092010201120122013201420152016

Salariés Intérimaires (ETP)

18/21

Graphique 20 : tendance prévue des effectifs dans le bâtiment

Source : Insee.

III.2 Entreprises : résilience, au prix de ressources qui s’épuisent

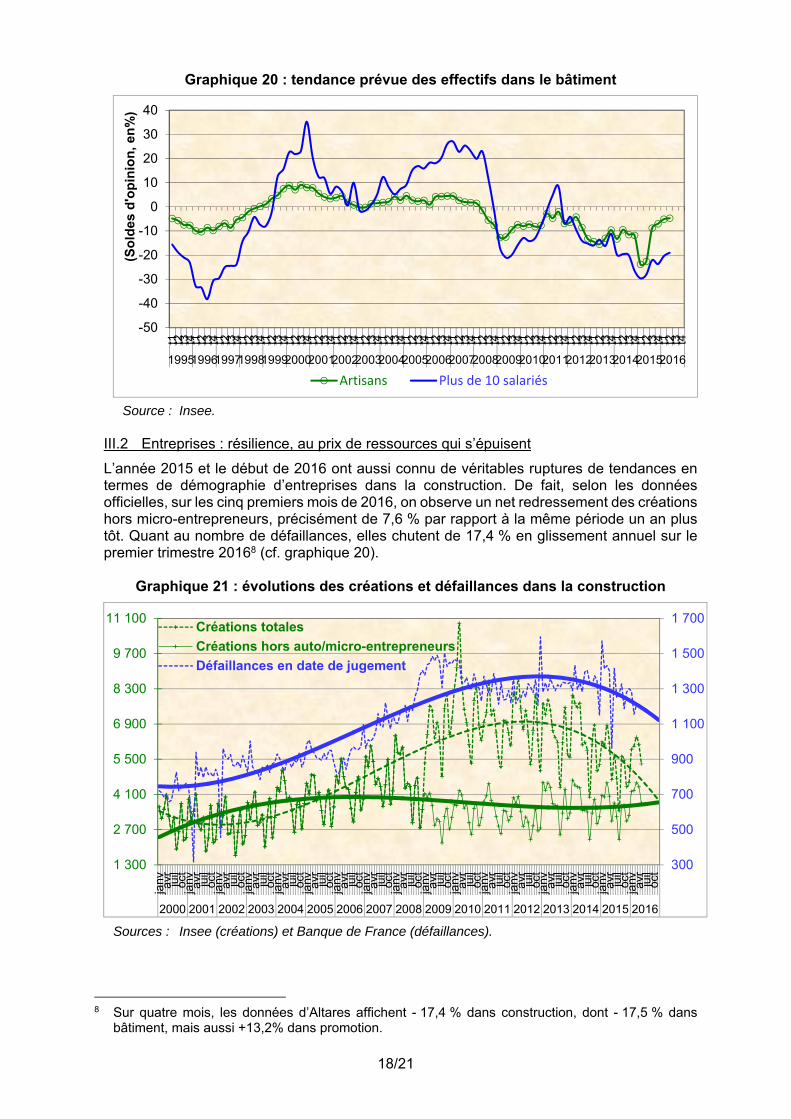

L’année 2015 et le début de 2016 ont aussi connu de véritables ruptures de tendances en termes de démographie d’entreprises dans la construction. De fait, selon les données officielles, sur les cinq premiers mois de 2016, on observe un net redressement des créations hors micro-entrepreneurs, précisément de 7,6 % par rapport à la même période un an plus tôt. Quant au nombre de défaillances, elles chutent de 17,4 % en glissement annuel sur le premier trimestre 20168 (cf. graphique 20).

Graphique 21 : évolutions des créations et défaillances dans la construction

Sources : Insee (créations) et Banque de France (défaillances).

8 Sur quatre mois, les données d’Altares affichent - 17,4 % dans construction, dont - 17,5 % dans

bâtiment, mais aussi +13,2% dans promotion.

-50

-40

-30

-20

-10

0

10

20

30

40

t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4 t1 t2 t3 t4

1995199619971998199920002001200220032004200520062007200820092010201120122013201420152016

(So

ldes

d'o

pin

ion

, en

%)

Artisans Plus de 10 salariés

300

500

700

900

1 100

1 300

1 500

1 700

1 300

2 700

4 100

5 500

6 900

8 300

9 700

11 100

janv av

rju

iloc

tja

nv avr

juil

oct

janv av

rju

iloc

tja

nv avr

juil

oct

janv av

rju

iloc

tja

nv avr

juil

oct

janv av

rju

iloc

tja

nv avr

juil

oct

janv av

rju

iloc

tja

nv avr

juil

oct

janv av

rju

iloc

tja

nv avr

juil

oct

janv av

rju

iloc

tja

nv avr

juil

oct

janv av

rju

iloc

tja

nv avr

juil

oct

janv av

rju

iloc

t

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Créations totales

Créations hors auto/micro-entrepreneurs

Défaillances en date de jugement

19/21

De plus, compte tenu : d’une taille d’entreprises créées de 0,8 salarié en moyenne ; d’une taille d’entreprises défaillantes (qui donnent toutefois lieu à redressement dans

environ un quart des cas) de 2,4 salariés (voir graphique 22) ; d’un nombre d’entreprises créées hors micro-entrepreneurs 3,2 fois supérieur au nombre

d’entreprises défaillantes ; le résultat net en termes d’effectifs ressort quasi-nul. Autrement dit, les créations hors micro-entrepreneurs ont compensé les défaillances.

Graphique 22 : évolution des défaillances dans le bâtiment

Source : Altares.

Cette résilience a eu pour corollaire la signature de marchés à des prix trop bas, qui risquent de s’avérer mortifères pour certaines d’entreprises. Il faut cependant noter une légère inflexion des soldes d’opinions en matière de prix depuis le début 2015, principalement dans le gros-œuvre d’ailleurs (cf. graphique 23).

Graphique 23 : évolutions des perspectives de prix dans le bâtiment

(Entreprises de plus de 10 salariés, France métropolitaine)

Source : Insee.

4 98

6

6 74

5

1 27

3

773

287

51

4 62

9

7 18

7

1 21

2

809

290

47

4 43

6

7 59

5

1 34

1

799

311

47

4 09

1

8 03

6

1 26

0

746

254

43

3 40

7

8 82

2

1 19

8

745

244

44

2 80

3

8 08

4

1 05

1

581

217

33

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

8 000

9 000

10 000

0 1 à 5 6 à 9 10 à 19 20 à 49 50 et plus

(En

no

mb

re d

'en

trep

rise

s)

Taille de l'effectif salarié

20112012201320142015Rythme annuel sur 4 mois 2016

-70

-50

-30

-10

10

30

50

70

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

(So

ldes

d'o

pin

ion

, en

%)

Tous corps d'état Gros œuvre

20/21

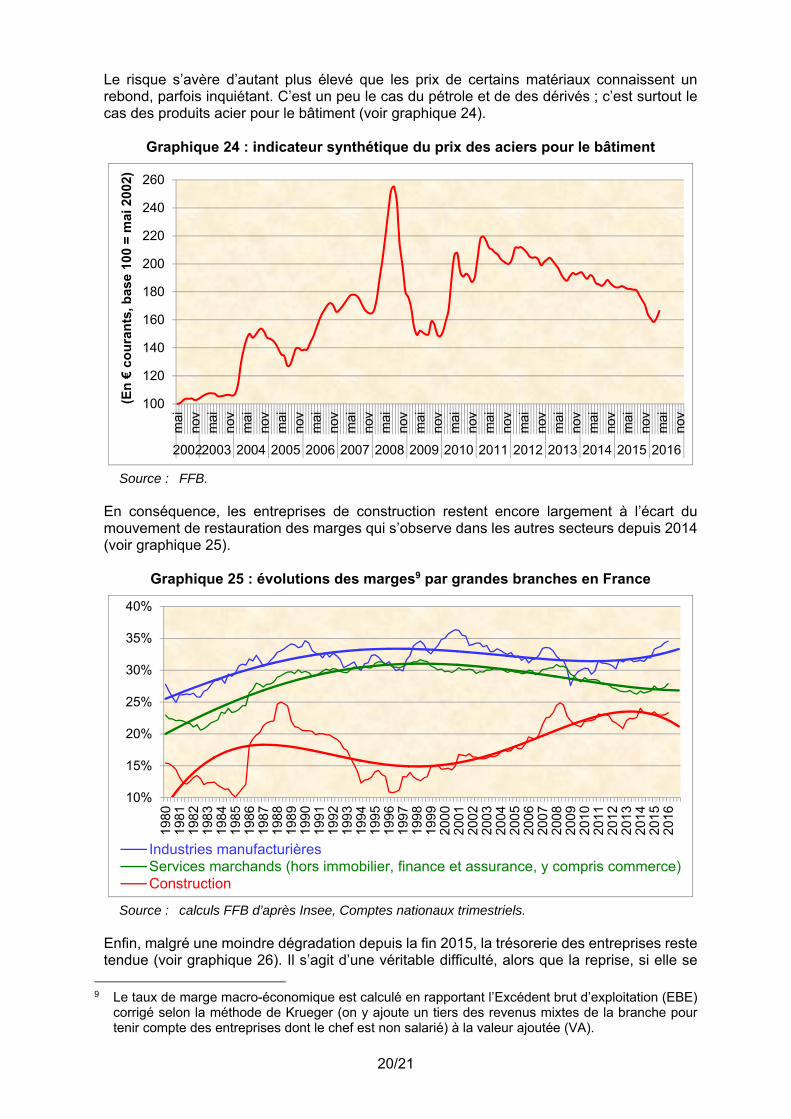

Le risque s’avère d’autant plus élevé que les prix de certains matériaux connaissent un rebond, parfois inquiétant. C’est un peu le cas du pétrole et de des dérivés ; c’est surtout le cas des produits acier pour le bâtiment (voir graphique 24).

Graphique 24 : indicateur synthétique du prix des aciers pour le bâtiment

Source : FFB.

En conséquence, les entreprises de construction restent encore largement à l’écart du mouvement de restauration des marges qui s’observe dans les autres secteurs depuis 2014 (voir graphique 25).

Graphique 25 : évolutions des marges9 par grandes branches en France

Source : calculs FFB d’après Insee, Comptes nationaux trimestriels.

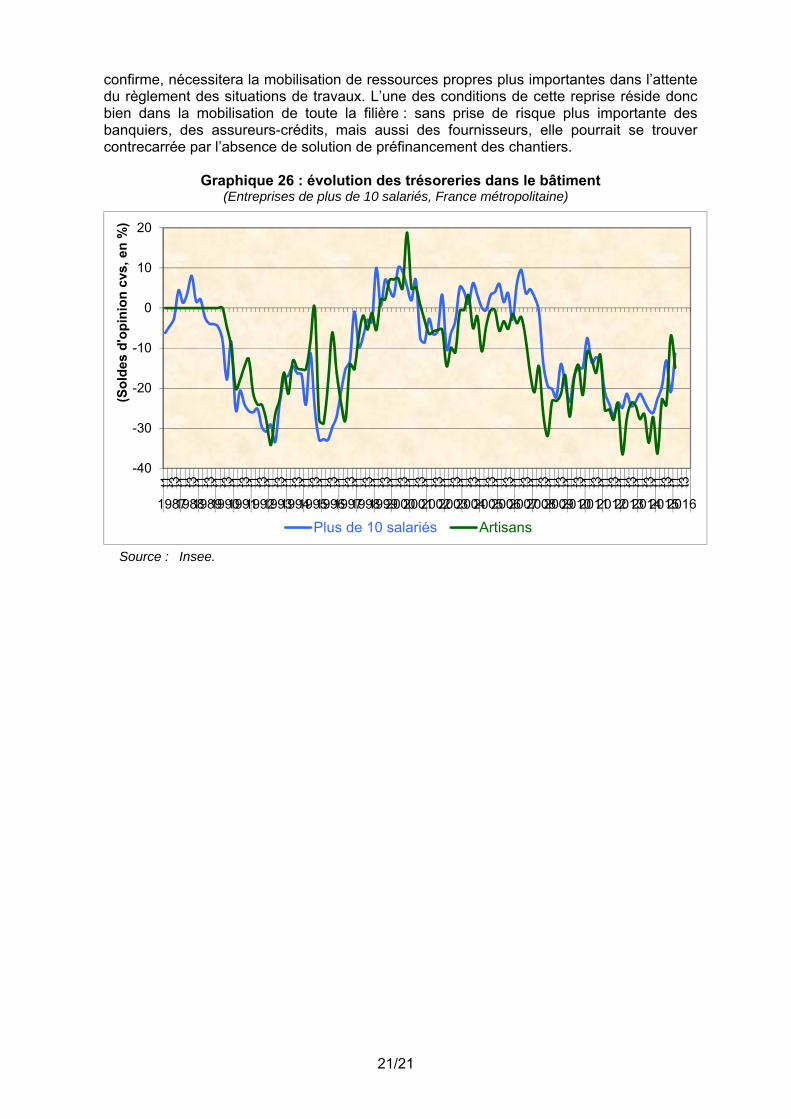

Enfin, malgré une moindre dégradation depuis la fin 2015, la trésorerie des entreprises reste tendue (voir graphique 26). Il s’agit d’une véritable difficulté, alors que la reprise, si elle se

9 Le taux de marge macro-économique est calculé en rapportant l’Excédent brut d’exploitation (EBE)

corrigé selon la méthode de Krueger (on y ajoute un tiers des revenus mixtes de la branche pour tenir compte des entreprises dont le chef est non salarié) à la valeur ajoutée (VA).

100

120

140

160

180

200

220

240

260m

aino

vm

aino

vm

aino

vm

aino

vm

aino

vm

aino

vm

aino

vm

aino

vm

aino

vm

aino

vm

aino

vm

aino

vm

aino

vm

aino

vm

aino

v

20022003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

(En

€co

ura

nts

, bas

e 10

0 =

mai

200

2)

10%

15%

20%

25%

30%

35%

40%

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Industries manufacturièresServices marchands (hors immobilier, finance et assurance, y compris commerce)Construction

21/21

confirme, nécessitera la mobilisation de ressources propres plus importantes dans l’attente du règlement des situations de travaux. L’une des conditions de cette reprise réside donc bien dans la mobilisation de toute la filière : sans prise de risque plus importante des banquiers, des assureurs-crédits, mais aussi des fournisseurs, elle pourrait se trouver contrecarrée par l’absence de solution de préfinancement des chantiers.

Graphique 26 : évolution des trésoreries dans le bâtiment (Entreprises de plus de 10 salariés, France métropolitaine)

Source : Insee.

-40

-30

-20

-10

0

10

20

t1 t3 t1 t3 t1 t3 t1 t3 t1 t3 t1 t3 t1 t3 t1 t3 t1 t3 t1 t3 t1 t3 t1 t3 t1 t3 t1 t3 t1 t3 t1 t3 t1 t3 t1 t3 t1 t3 t1 t3 t1 t3 t1 t3 t1 t3 t1 t3 t1 t3 t1 t3 t1 t3 t1 t3 t1 t3 t1 t3

198719881989199019911992199319941995199619971998199920002001200220032004200520062007200820092010201120122013201420152016

(So

ldes

d'o

pin

ion

cvs

, en

%)

Plus de 10 salariés Artisans

Recommended