Société anonyme au capital de 1 006 489 617, 50 euros Siège social : 29, boulevard Haussmann - 75009 PARIS 552 120 222 R.C.S. PARIS

DEUXIÈME ACTUALISATION

DU

DOCUMENT DE REFERENCE 2014

Document de référence déposé auprès de l’Autorité des Marchés Financiers le 4 mars 2014 sous le numéro D.14-0115.

Première actualisation du document de référence déposée auprès de l’Autorité des Marchés Financiers le 7 mai 2014 sous le numéro D.14-0115-A01

La présente actualisation du document de référence a été déposée auprès de l’Autorité des Marchés Financiers le 4 août 2014 sous le numéro D.14-0115-A02. Elle pourra être utilisée à

l'appui d'une opération financière si elle est complétée par une note d'opération visée par l'AMF. Ce document a été établi par l'émetteur et engage la responsabilité de son signataire

1/148

SOMMAIRE ACTUALISATION PAR CHAPITRE DU DOCUMENT DE REFERENCE 2014

1 - CHAPITRE 1 : HISTORIQUE ET PRESENTATION DE SOCIETE GENERALE ............................. 4

1.1 COMMUNIQUES DE PRESSE ET EVENEMENTS POSTERIEURS AU DEPOT DE LA PREMIERE ACTUALISATION

DU DOCUMENT DE REFERENCE 2014 ....................................................................................................... 4 1.1.1 Communiqué de presse du 13 mai 2014 : Maintenir le rythme de notre transformation pour générer une croissance et une rentabilité durable ...................................................................................4 1.1.2 Communiqué de presse du 11 juillet 2014 : Nouveau capital social .............................................11 1.1.3 Communiqué de presse du 1er août 2014 : Résultats du 2ème trimestre 2014 .............................11

2 - CHAPITRE 2 – RAPPORT SEMESTRIEL D’ACTIVITE DU GROUPE .......................................... 12

2.1 PRESENTATION DES PRINCIPALES ACTIVITES DE SOCIETE GENERALE ................................................ 12 2.2 RESULTATS DU 2EME TRIMESTRE 2014 (COMMUNIQUE DE PRESSE DU 1ER AOUT 2014) –

ACTUALISATION DES PAGES 24 A 45 DU DDR 2014 ............................................................................... 13

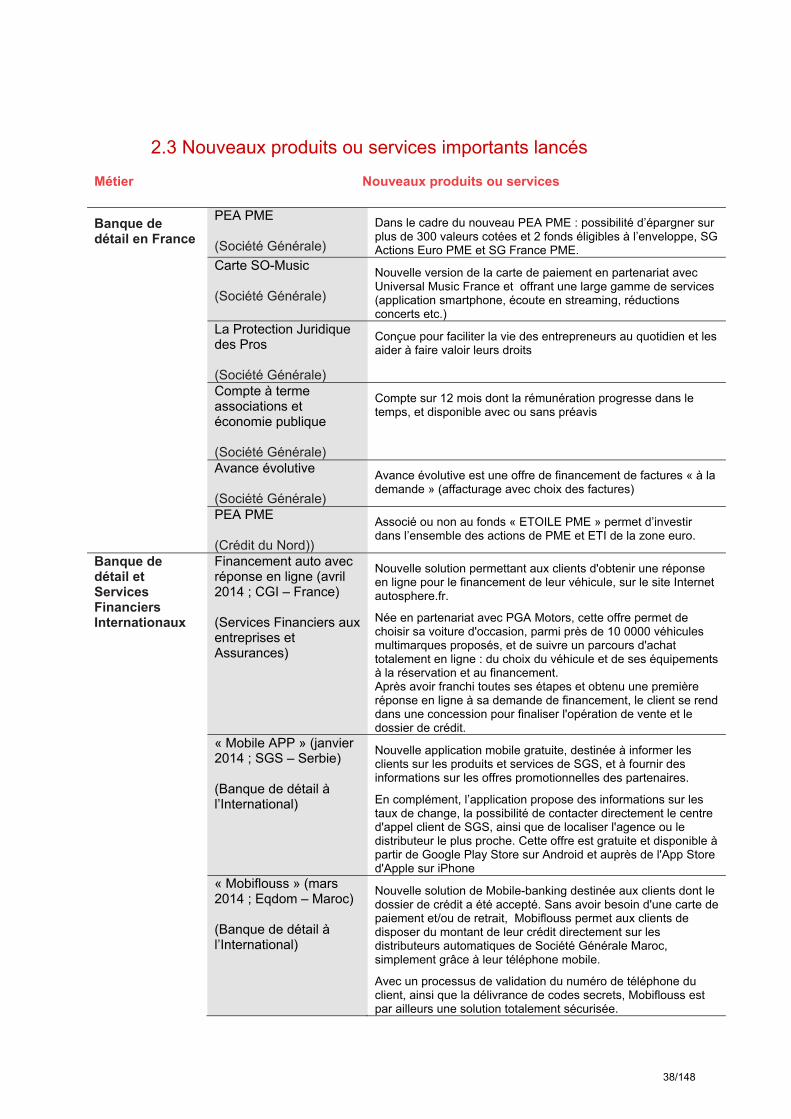

2.3 Nouveaux produits ou services importants lancés……………………………… …………… …….38

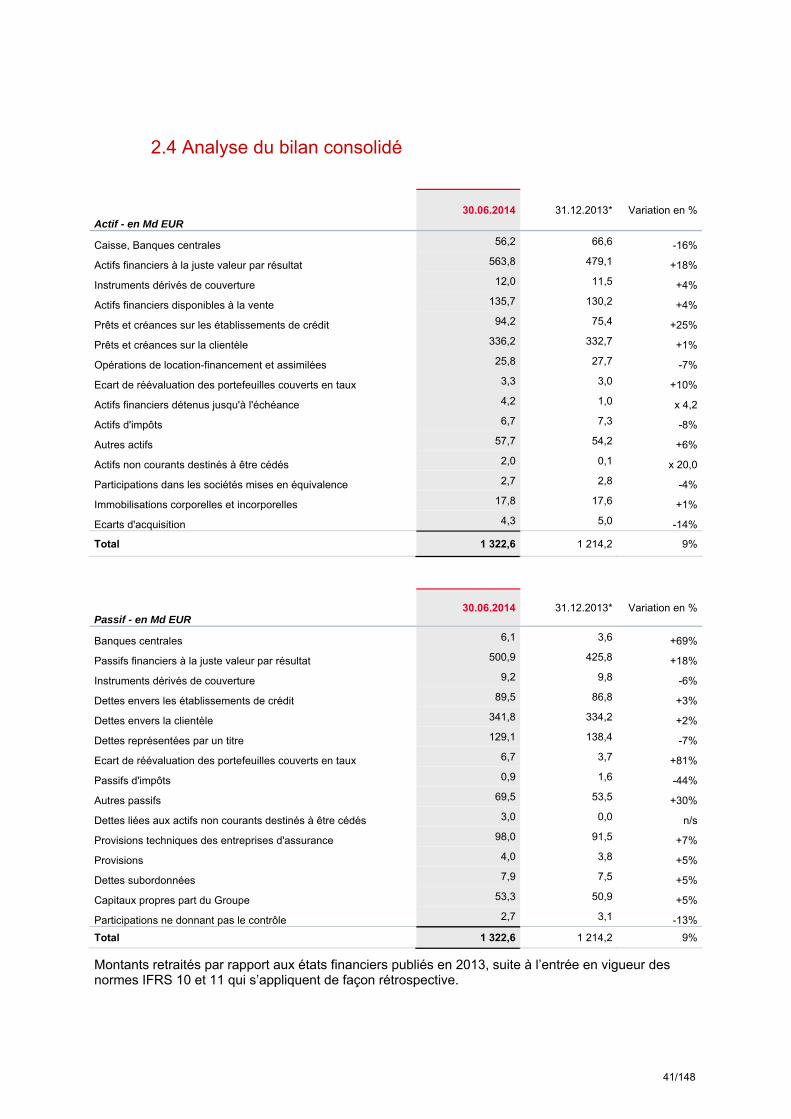

2.4 ANALYSE DU BILAN CONSOLIDE ....................................................................................................... 41 2.4.1 Principales évolutions du périmètre de consolidation ...................................................................42 2.4.2 Variations sur les postes significatifs du bilan consolidé ...............................................................42

2.5 PROPRIETES IMMOBILIERES ET EQUIPEMENTS .................................................................................. 43 2.6 POLITIQUE FINANCIERE ................................................................................................................... 44

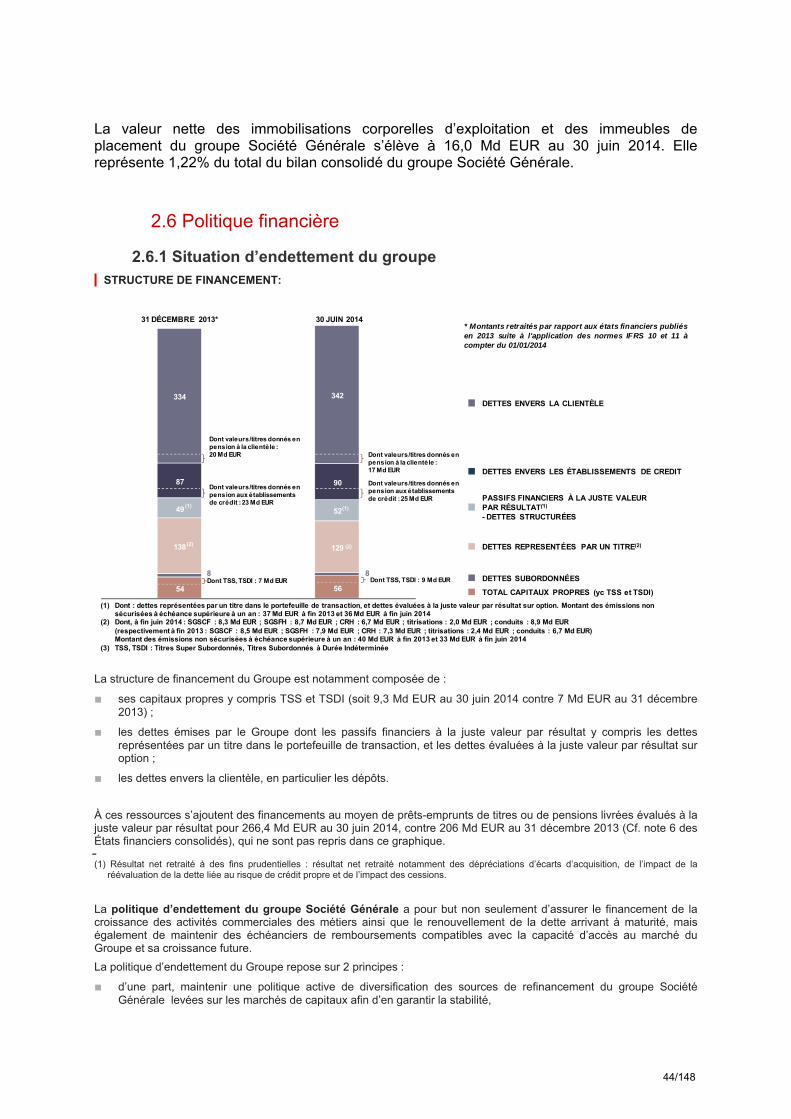

2.6.1 Situation d’endettement du groupe ...............................................................................................44 2.7 PRINCIPAUX INVESTISSEMENTS ET CESSIONS EFFECTUES ................................................................. 46 2.8 INFORMATIONS RELATIVES AUX IMPLANTATIONS ET ACTIVITES AU 31 DECEMBRE 2013 ....................... 48 2.9 PRINCIPAUX RISQUES ET PRINCIPALES INCERTITUDES POUR LES 6 MOIS A VENIR - ACTUALISATION P57-58 DU DDR 2014 ................................................................................................................................. 61

3 - CHAPITRE 3 : GOUVERNEMENT D’ENTREPRISE ...................................................................... 62

3.1 ASSEMBLEE GENERALE DU 20 MAI 2014.......................................................................................... 62 3.1.1 Extrait du communiqué de presse du 20 mai 2014 .......................................................................62

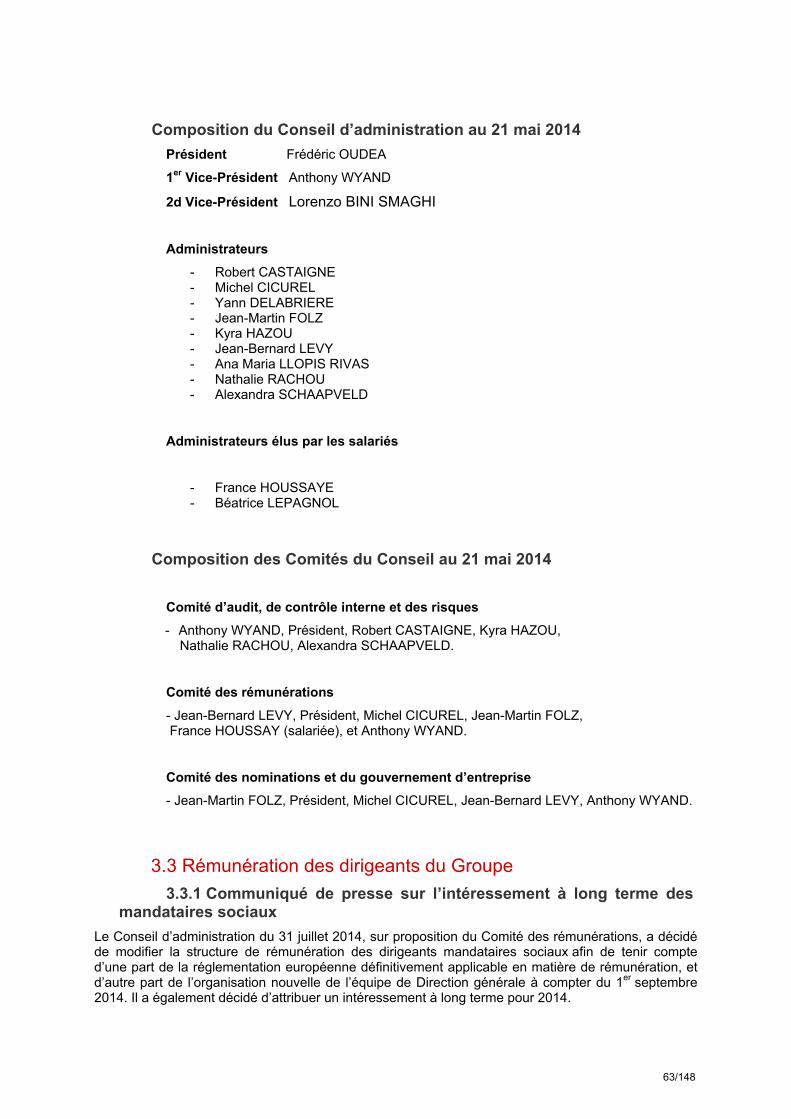

3.2 STRUCTURE ET ORGANES DU GOUVERNEMENT D’ENTREPRISE .......................................................... 62 3.2.1 Conseil d’administration et direction générale ..............................................................................62 Composition du Conseil d’administration au 21 mai 2014 .....................................................................63 Composition des Comités du Conseil au 21 mai 2014 ..........................................................................63

3.3 REMUNERATION DES DIRIGEANTS DU GROUPE ................................................................................. 63 3.3.1 Communiqué de presse sur l’intéressement à long terme des mandataires sociaux ...................63

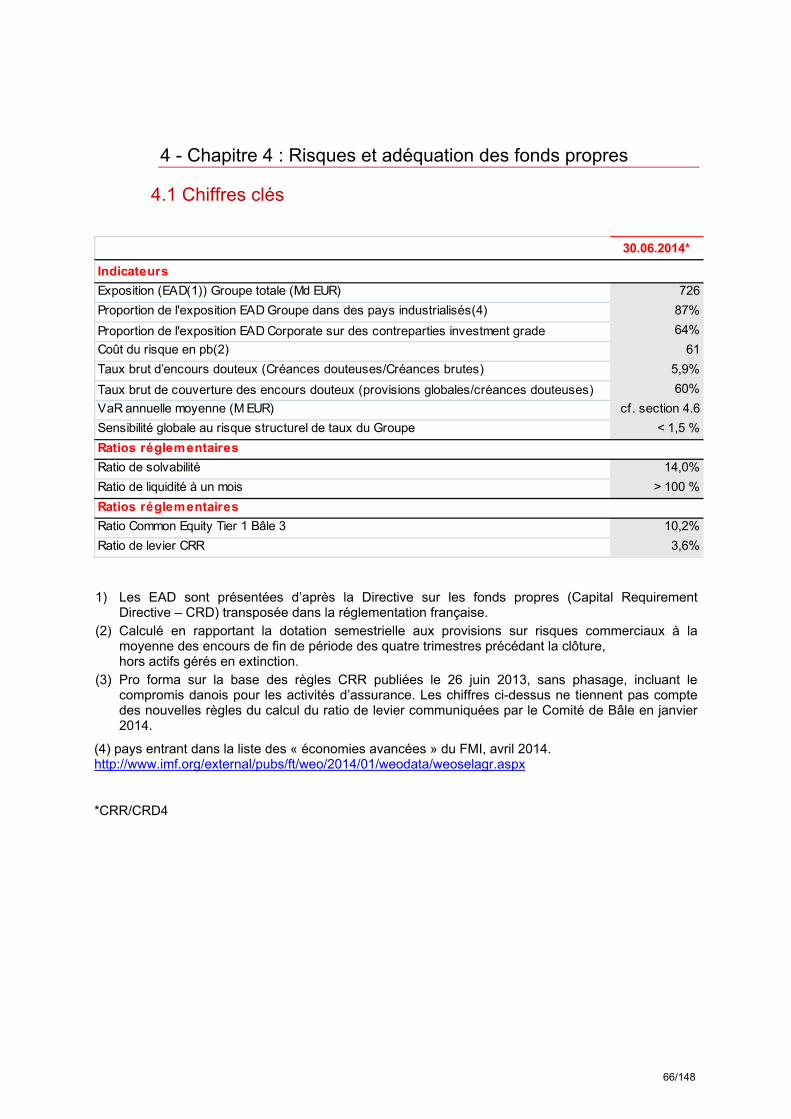

4 - CHAPITRE 4 : RISQUES ET ADEQUATION DES FONDS PROPRES ......................................... 66

4.1 CHIFFRES CLES .............................................................................................................................. 66 4.2 RATIOS REGLEMENTAIRES............................................................................................................... 67

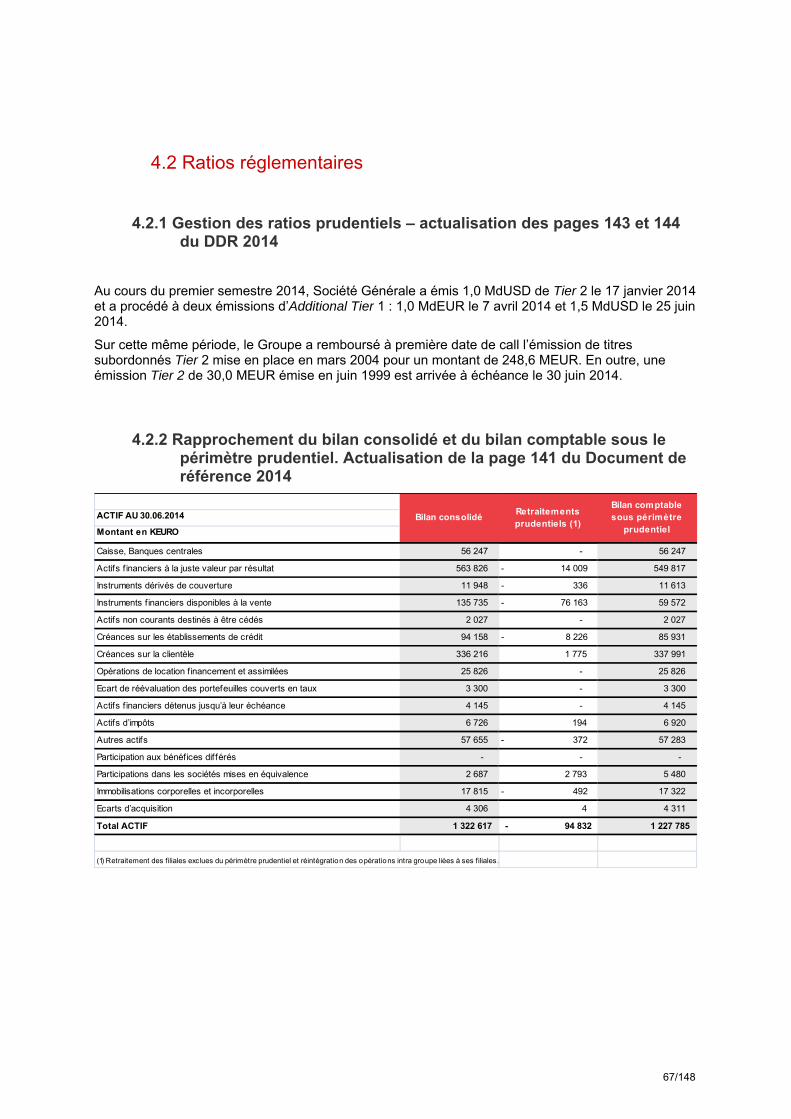

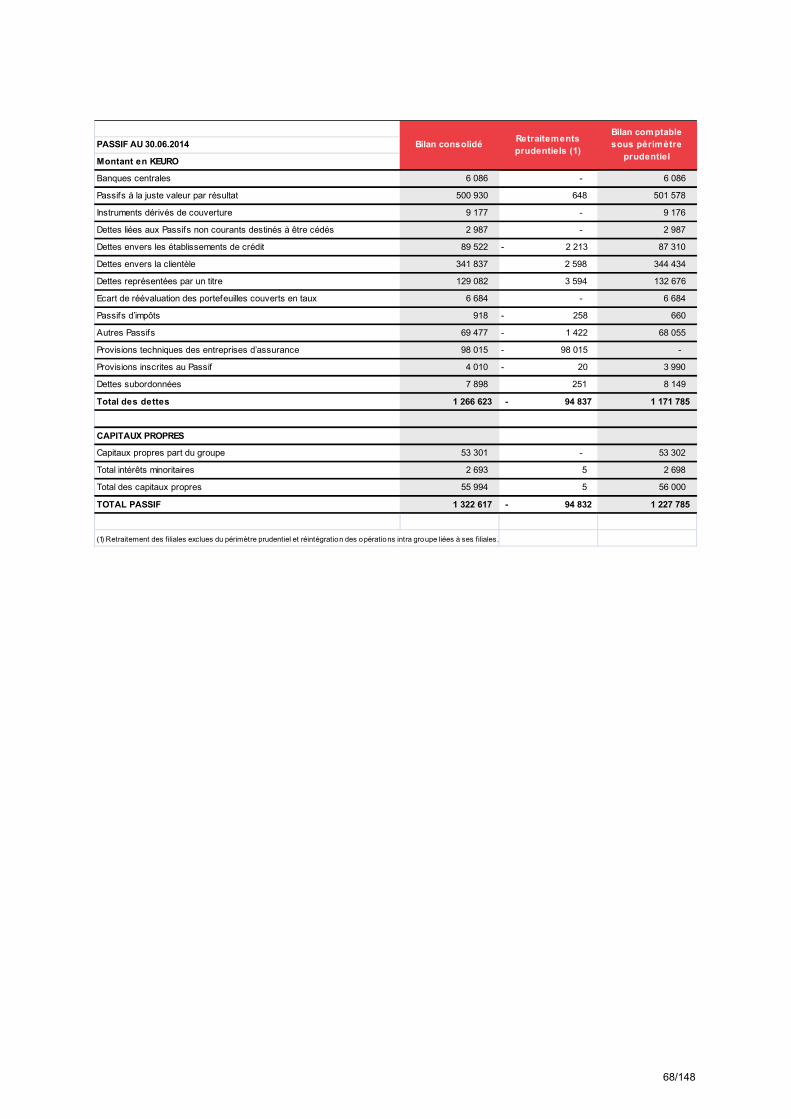

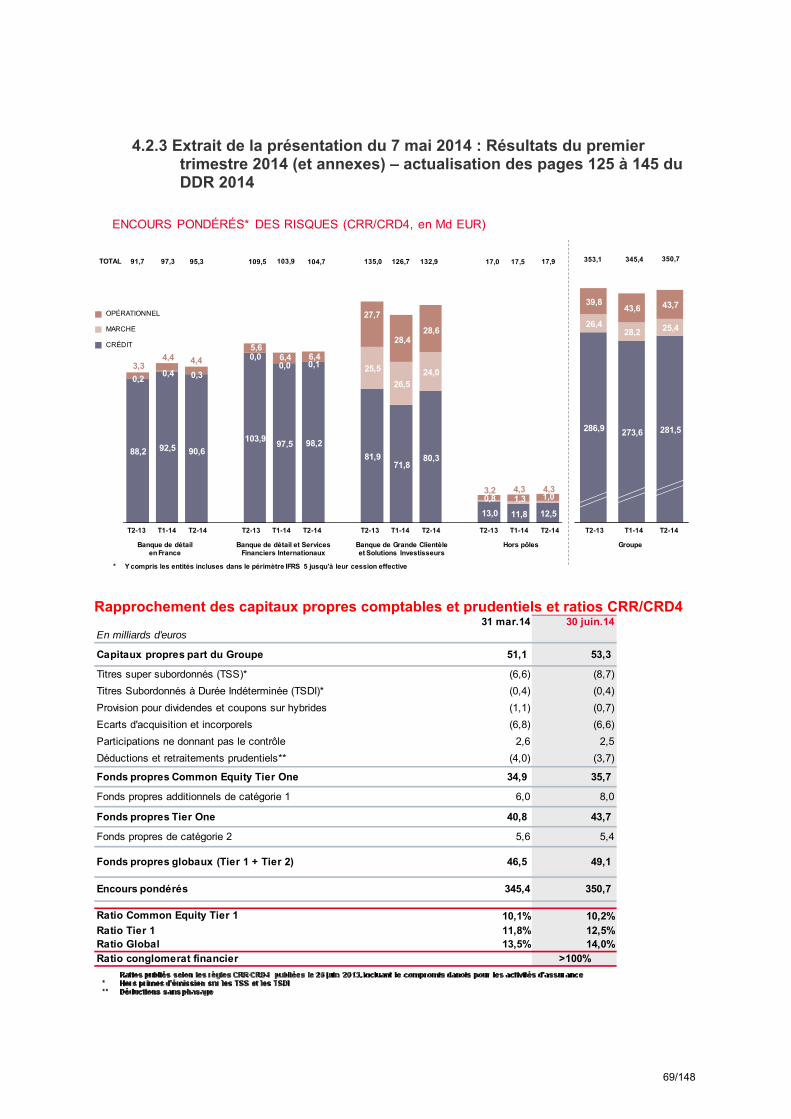

4.2.1 Gestion des ratios prudentiels – actualisation des pages 143 et 144 du DDR 2014 ....................67 4.2.2 Rapprochement du bilan consolidé et du bilan comptable sous le périmètre prudentiel. Actualisation de la page 141 du Document de référence 2014 .............................................................67 4.2.3 Extrait de la présentation du 7 mai 2014 : Résultats du premier trimestre 2014 (et annexes) – actualisation des pages 125 à 145 du DDR 2014 ..................................................................................69

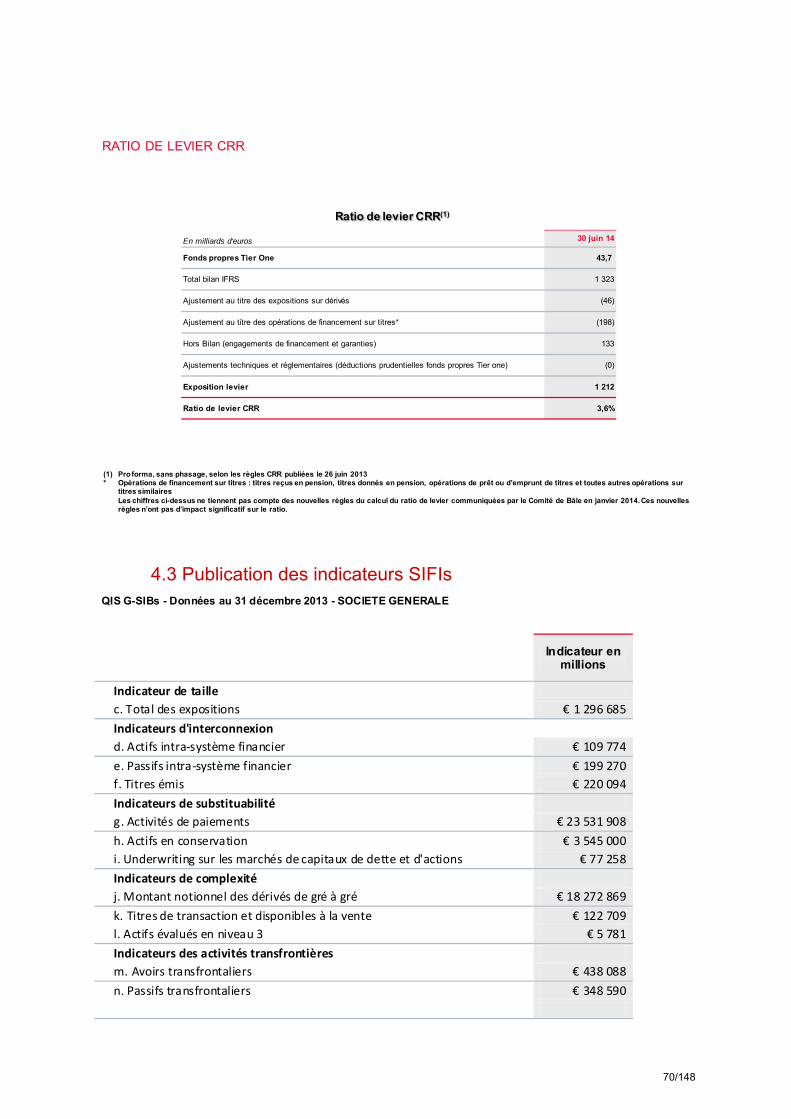

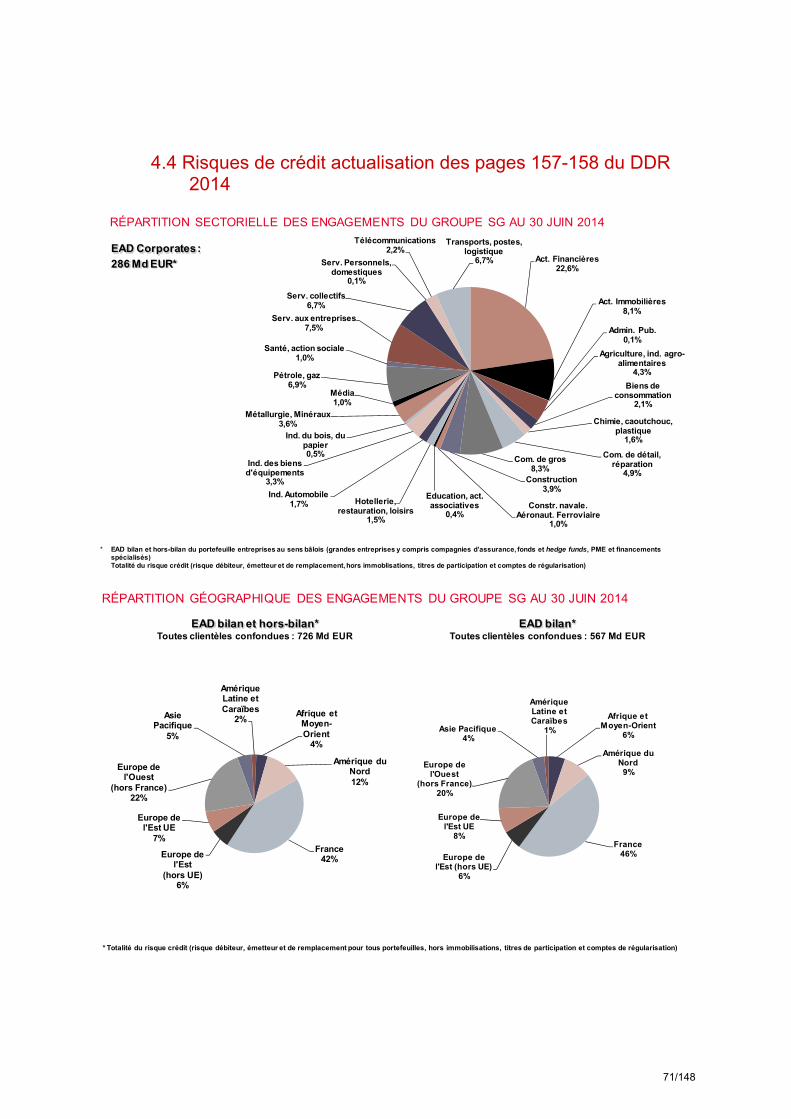

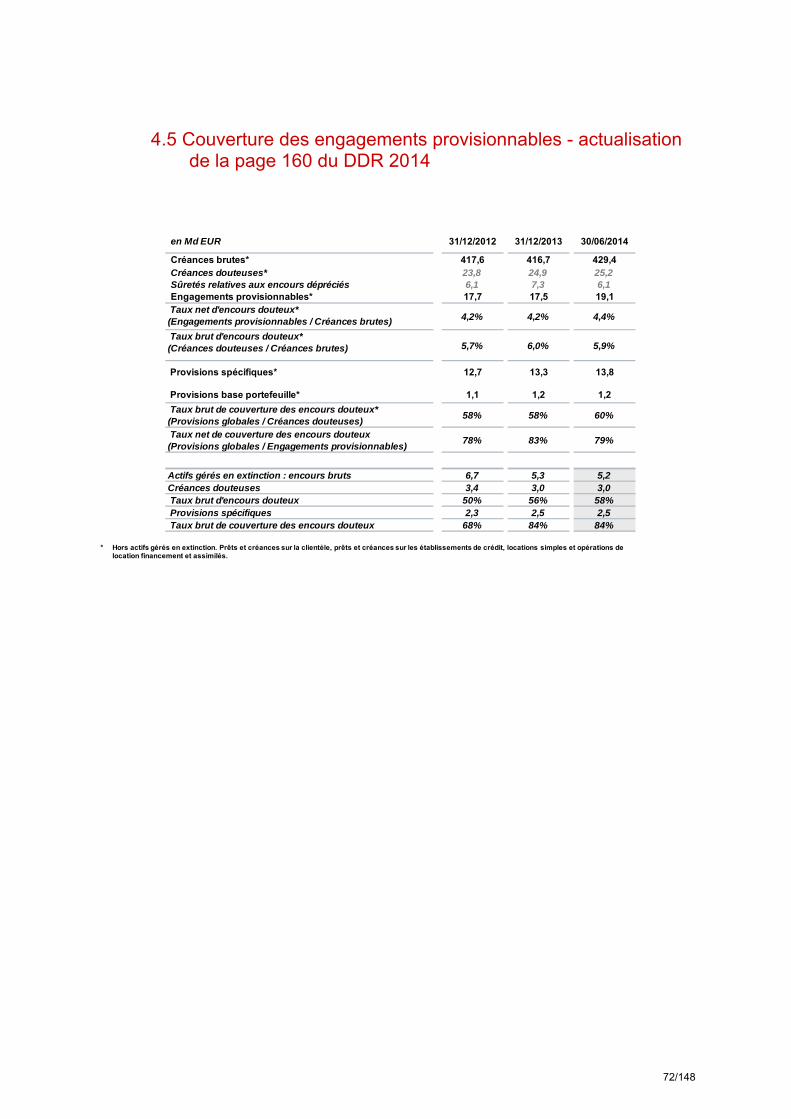

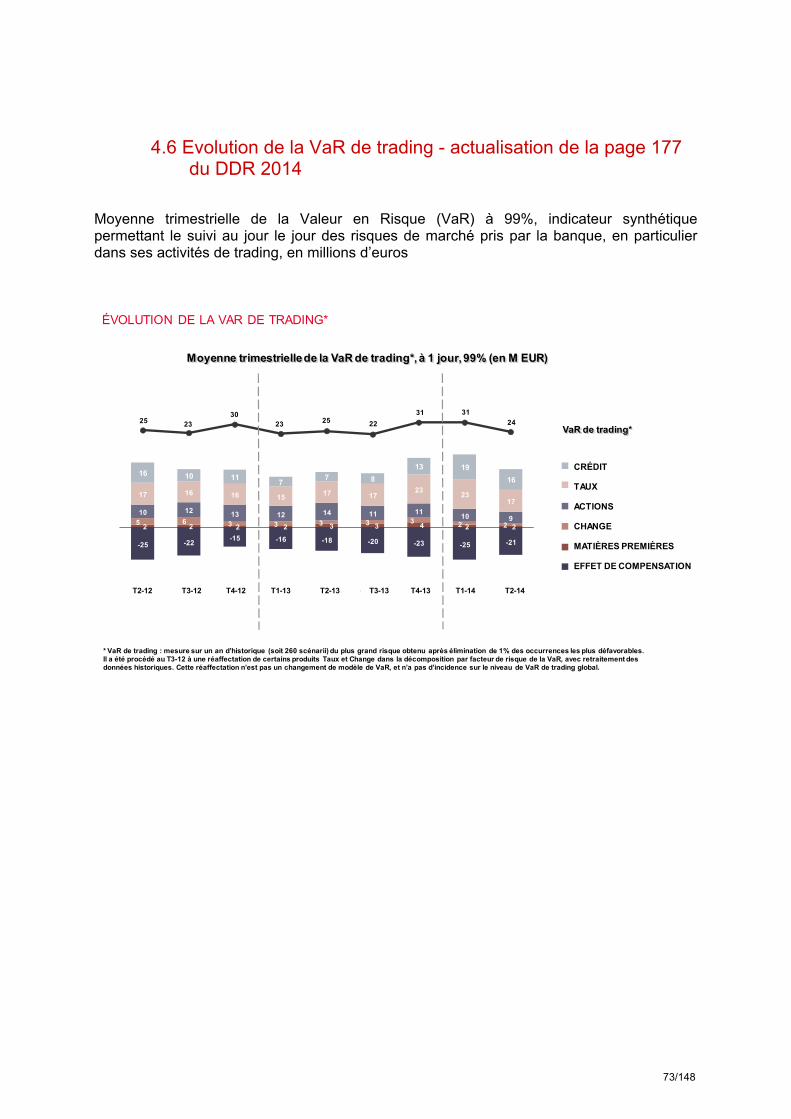

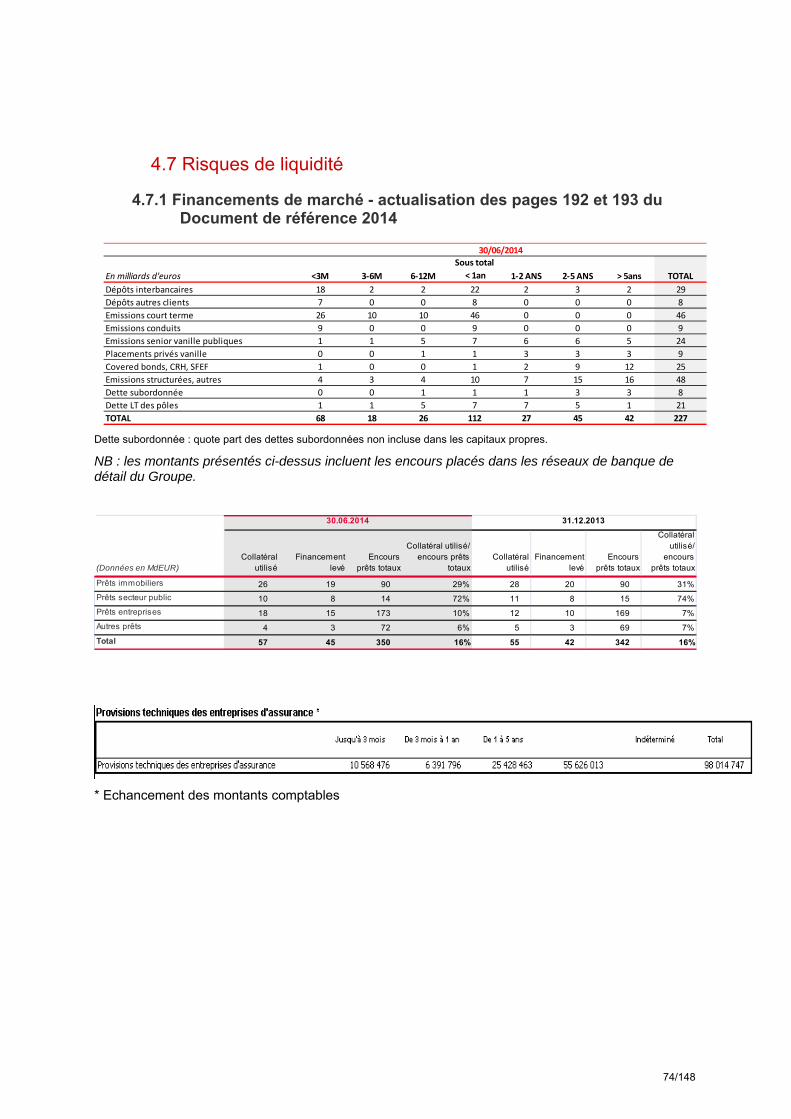

4.3 PUBLICATION DES INDICATEURS SIFIS ............................................................................................. 70 4.4 RISQUES DE CREDIT ACTUALISATION DES PAGES 157-158 DU DDR 2014 ......................................... 71 4.5 COUVERTURE DES ENGAGEMENTS PROVISIONNABLES - ACTUALISATION DE LA PAGE 160 DU DDR 2014 ........................................................................................................................................................... 72 4.6 EVOLUTION DE LA VAR DE TRADING - ACTUALISATION DE LA PAGE 177 DU DDR 2014 ....................... 73 4.7 RISQUES DE LIQUIDITE .................................................................................................................... 74

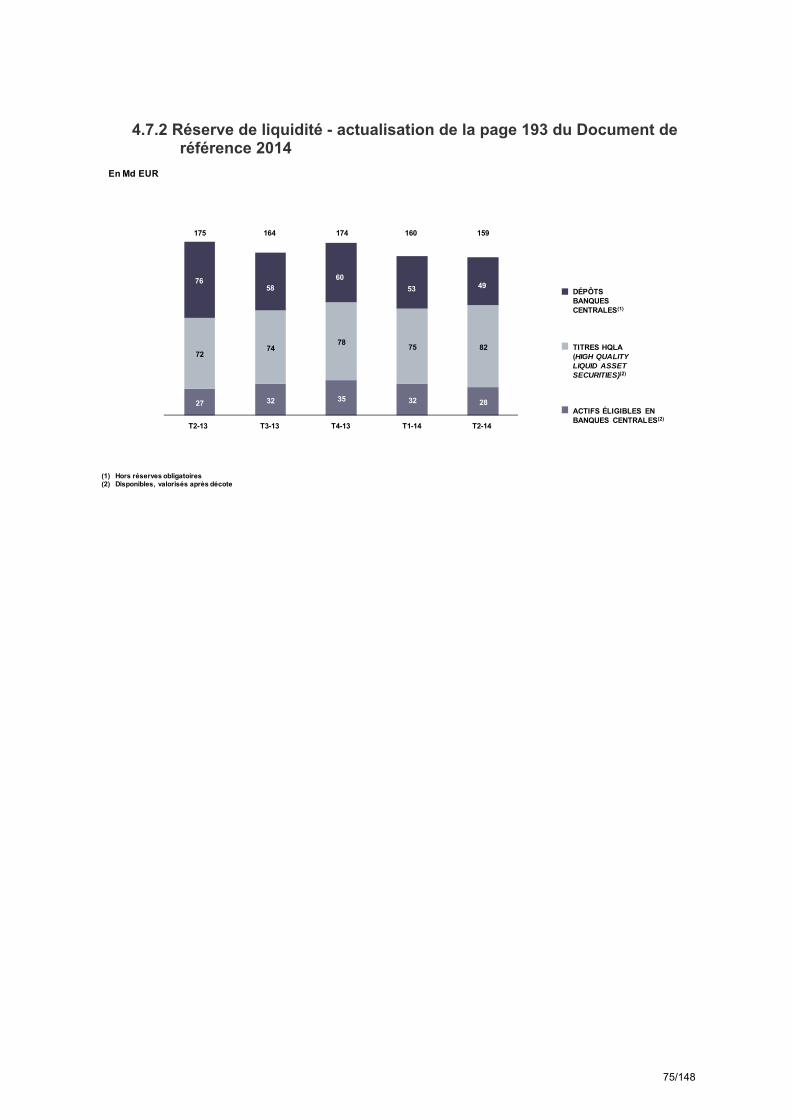

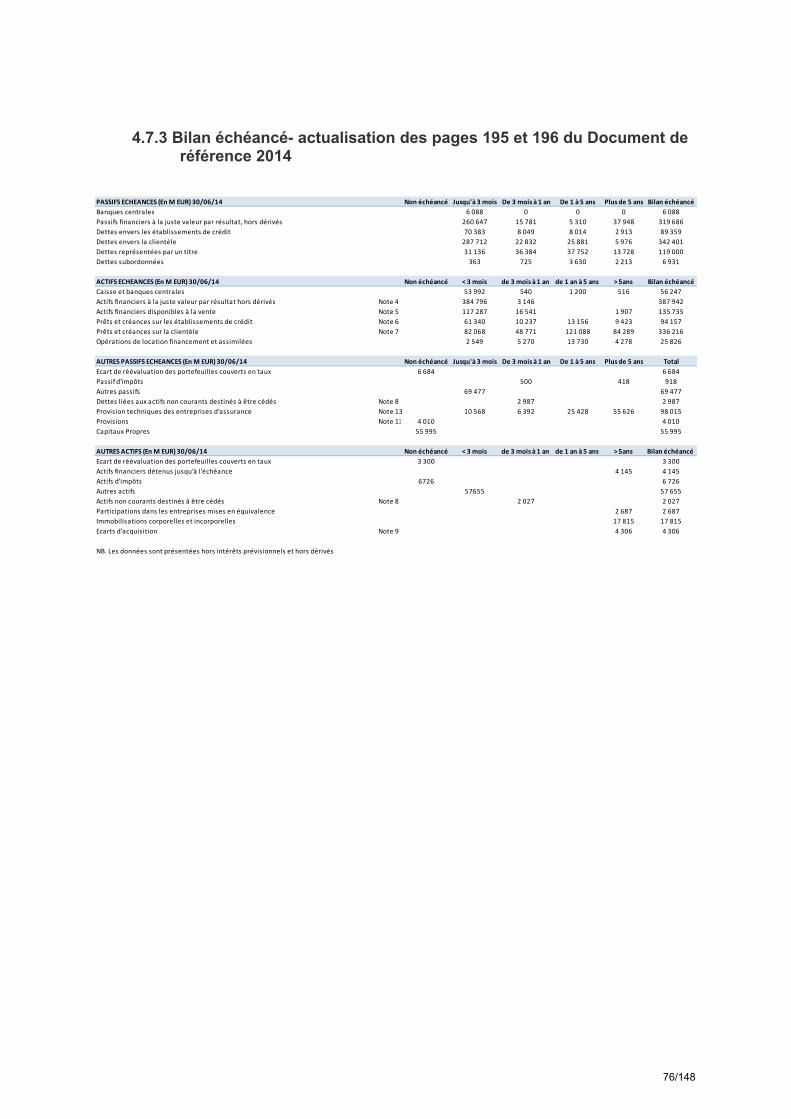

4.7.1 Financements de marché - actualisation des pages 192 et 193 du Document de référence 201474 4.7.2 Réserve de liquidité - actualisation de la page 193 du Document de référence 2014 ..................75 4.7.3 Bilan échéancé- actualisation des pages 195 et 196 du Document de référence 2014 ...............76

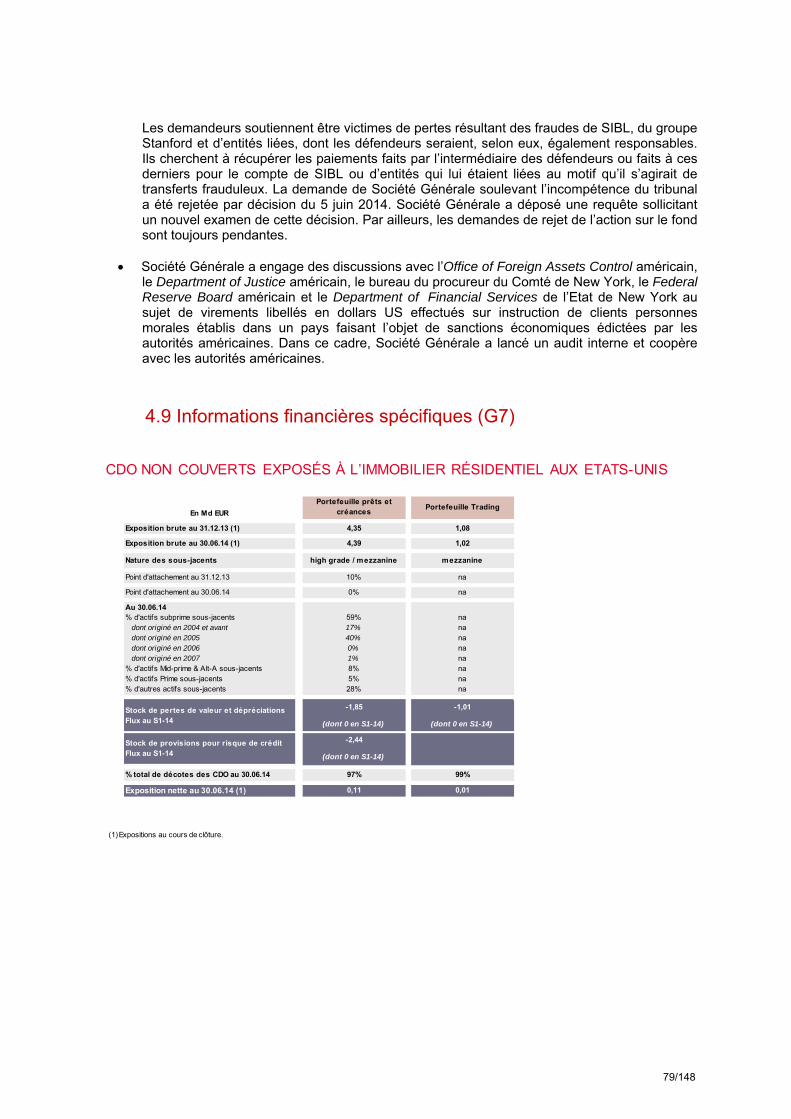

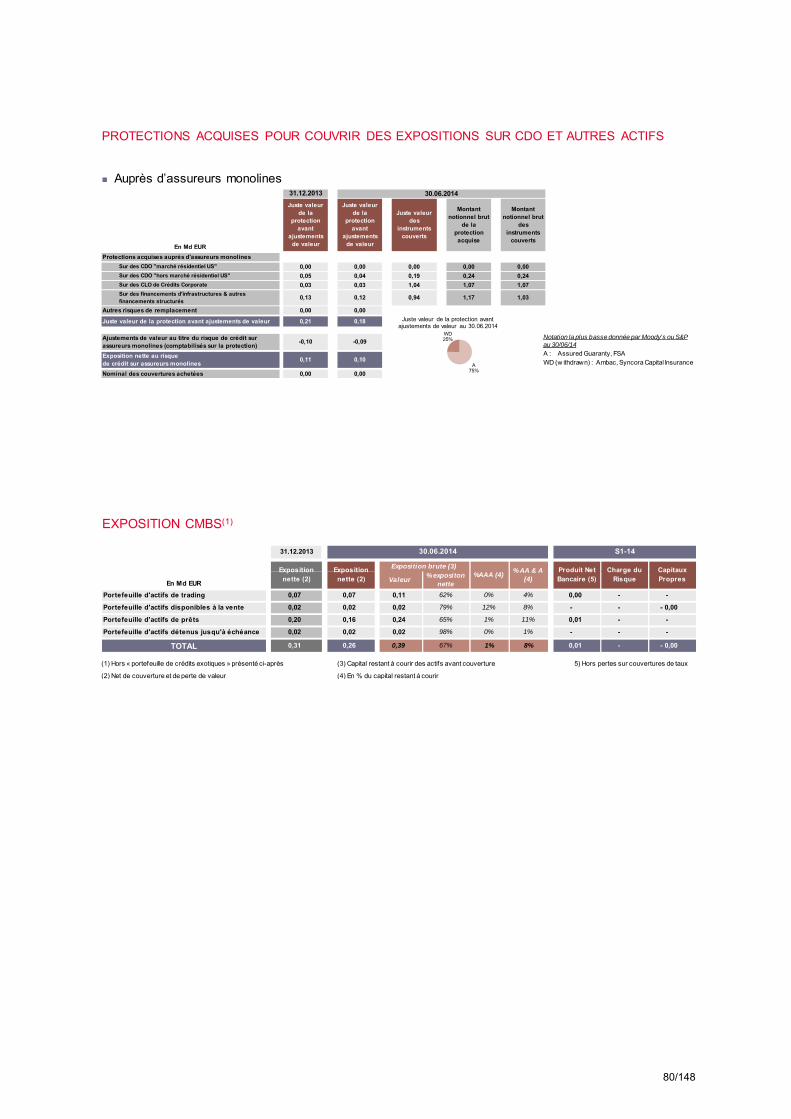

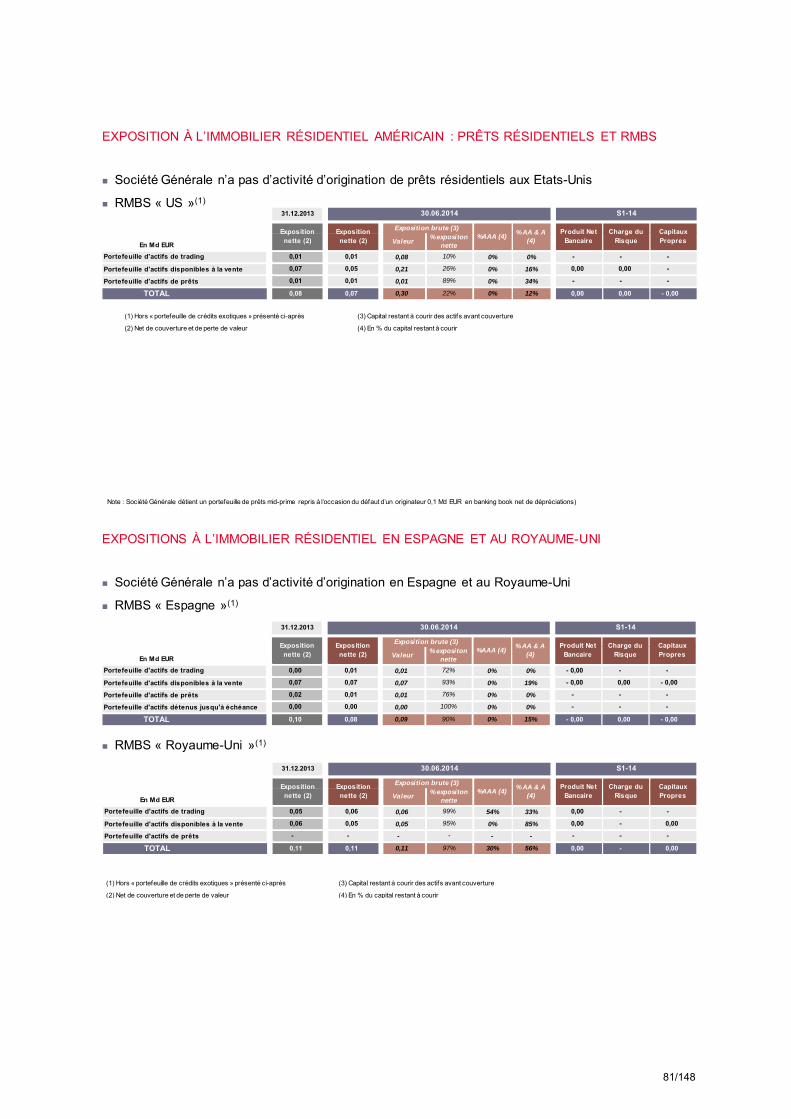

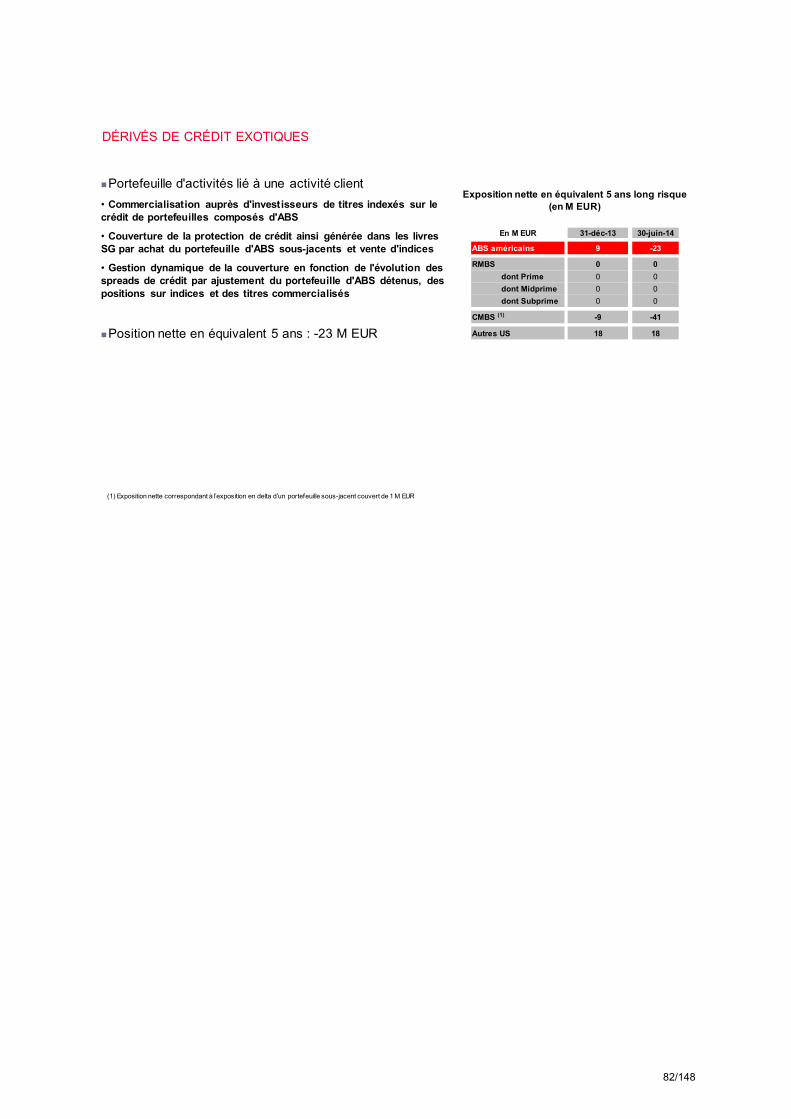

4.8 RISQUES JURIDIQUES ..................................................................................................................... 77 4.9 INFORMATIONS FINANCIERES SPECIFIQUES (G7) .............................................................................. 79

2/148

5 - CHAPITRE 6 : ETATS FINANCIERS .............................................................................................. 83

5.1 ETATS FINANCIERS AU 30 JUIN 2014 ............................................................................................... 83 5.2 RAPPORT DES COMMISSAIRES AUX COMPTES SUR L’INFORMATION FINANCIERE SEMESTRIELLE 2014 126

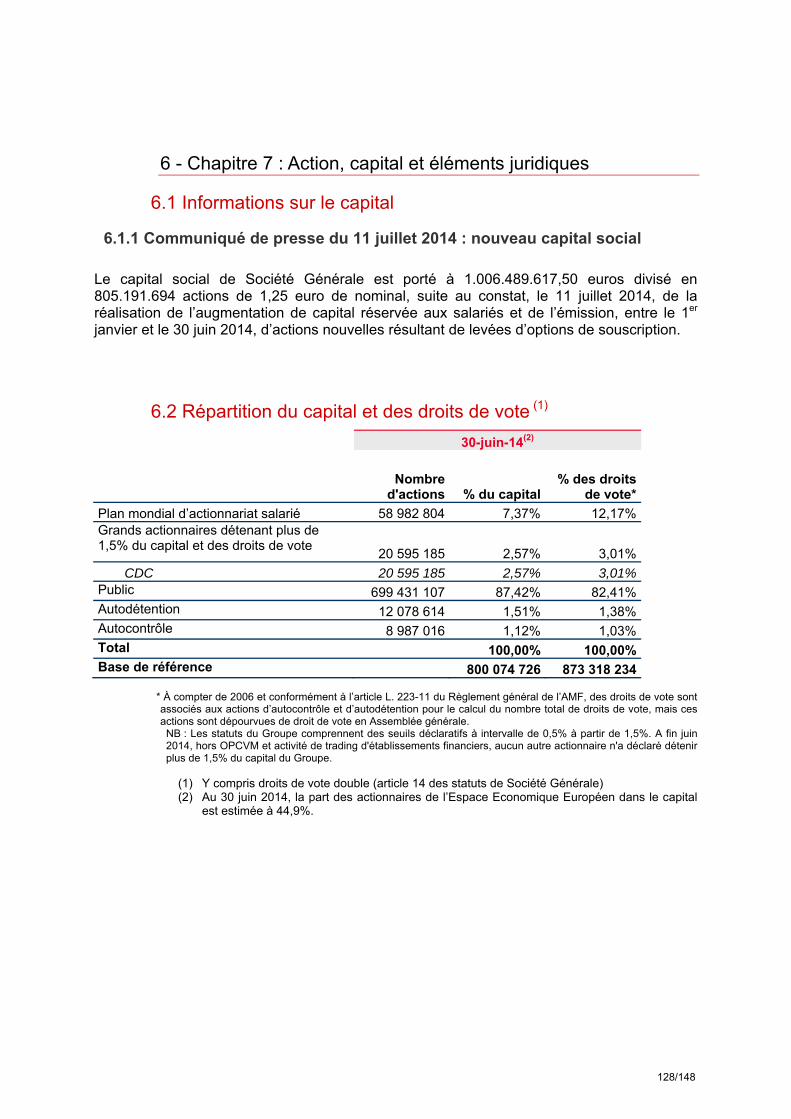

6 - CHAPITRE 7 : ACTION, CAPITAL ET ELEMENTS JURIDIQUES .............................................. 128

6.1 INFORMATIONS SUR LE CAPITAL ..................................................................................................... 128 6.1.1 Communiqué de presse du 11 juillet 2014 : nouveau capital social .......................................... 128

6.2 REPARTITION DU CAPITAL ET DES DROITS DE VOTE (1) ...................................................................... 128

6.3 STATUTS ...................................................................................................................................... 129 6.4 LISTE DES INFORMATIONS REGLEMENTEES PUBLIEES AU COURS DES 6 DERNIERS MOIS .................... 138

7 - CHAPITRE 8 : RESPONSABLE DU DOCUMENT DE REFERENCE .......................................... 140

7.1 RESPONSABLE DE L’ACTUALISATION DU DOCUMENT DE REFERENCE ................................................ 140 7.2 ATTESTATION DU RESPONSABLE .................................................................................................... 140 7.3 RESPONSABLES DU CONTROLE DES COMPTES................................................................................ 141

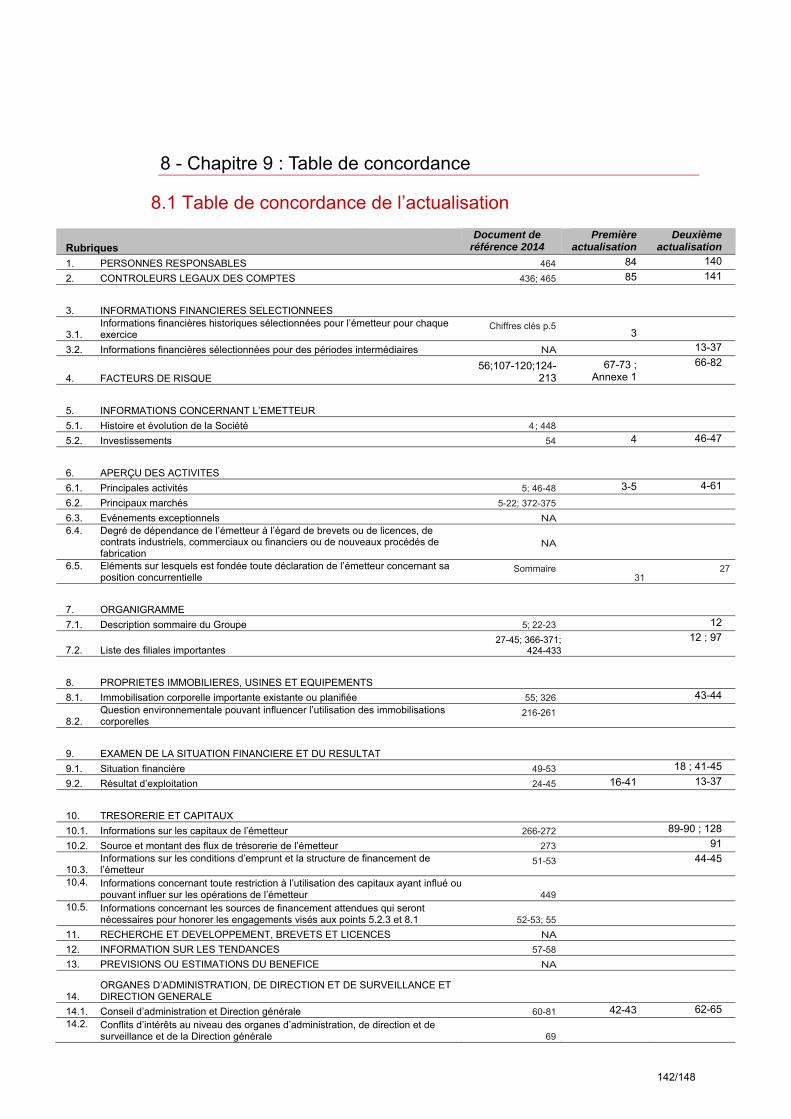

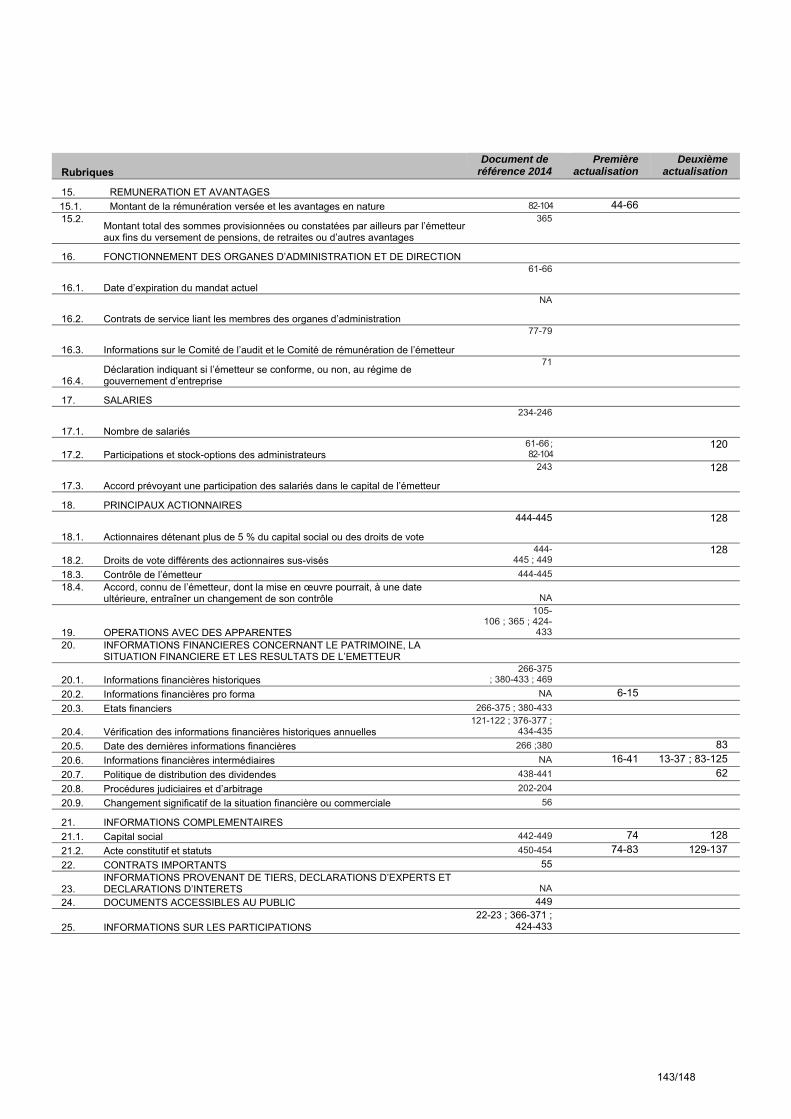

8 - CHAPITRE 9 : TABLE DE CONCORDANCE ............................................................................... 142

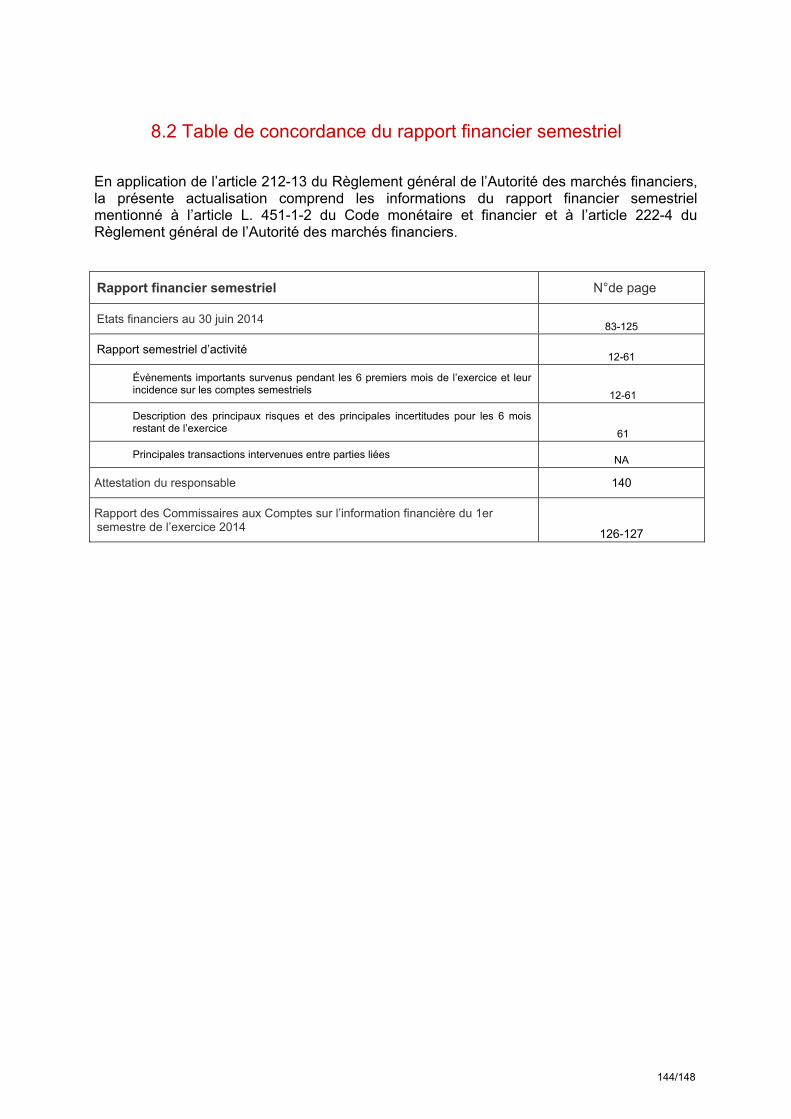

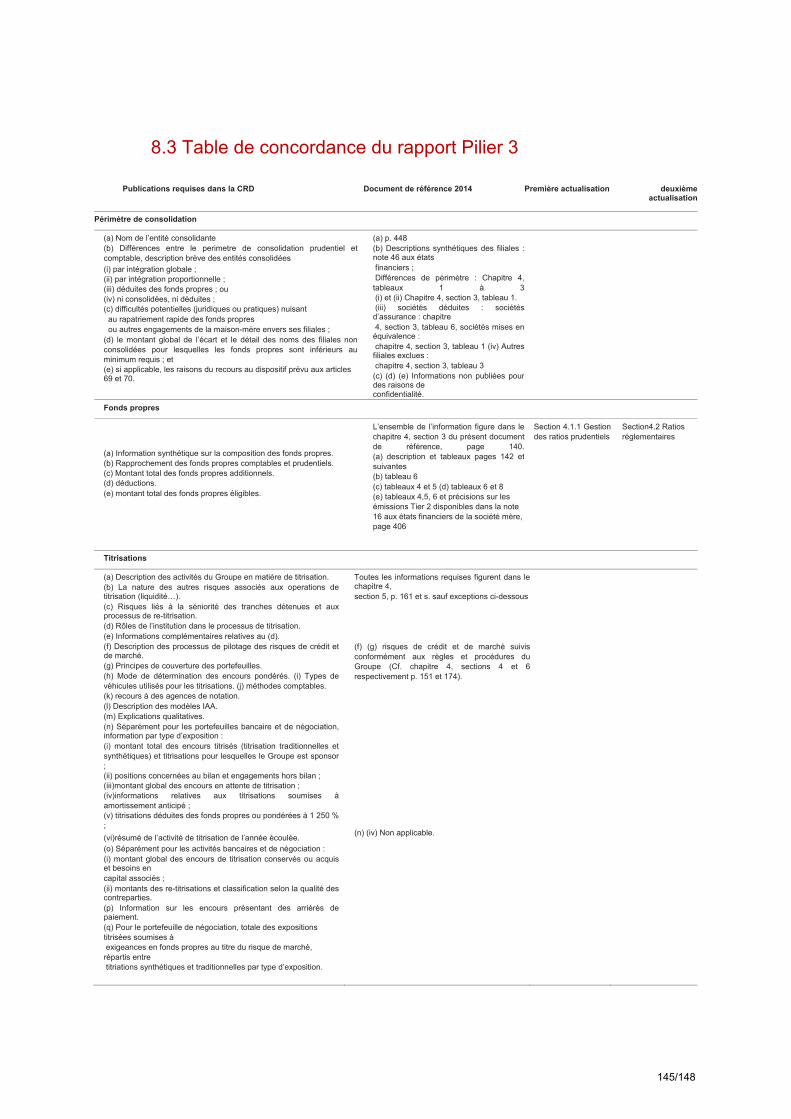

8.1 TABLE DE CONCORDANCE DE L’ACTUALISATION .............................................................................. 142 8.2 TABLE DE CONCORDANCE DU RAPPORT FINANCIER SEMESTRIEL ...................................................... 144 8.3 TABLE DE CONCORDANCE DU RAPPORT PILIER 3 ............................................................................ 145 8.4 TABLE DE CONCORDANCE AVEC LES RECOMMANDATIONS DE L’ENHANCED DISCLOSURE TASK FORCE 147

3/148

1 - Chapitre 1 : Historique et présentation de Société Générale

1.1 Communiqués de presse et événements postérieurs au dépôt de la première actualisation du document de référence 2014

1.1.1 Communiqué de presse du 13 mai 2014 : Maintenir le rythme de notre transformation pour générer une croissance et une rentabilité durable

Notre ambition : être une banque universelle européenne de référence, dotée du modèle le plus efficient pour accompagner nos clients et nous développer dans un environnement exigeant - Un modèle orienté client visant à être la banque relationnelle de référence pour tous les

clients particuliers, entreprises et institutions financières

- Un modèle équilibré avec un portefeuille d’activités diversifié en banque de détail dans les marchés matures et des marchés émergents ciblés, associé à une expertise historique en banque de financement et d’investissement

- Un modèle transformé bien adapté aux défis économiques, réglementaires et technologiques

- Un modèle synergétique dégageant des revenus élevés de ventes croisées et offrant un bon potentiel en termes d’efficacité opérationnelle

- Un modèle solide bénéficiant d’un ancrage historique, d’un dispositif recentré, d’une gestion du risque renforcée et de valeurs d’entreprise fédératrices.

Nos priorités stratégiques pour 2014-2016 : capitaliser pleinement sur le potentiel de croissance rentable de notre modèle de banque universelle - Améliorer encore la satisfaction client, rester leader en matière d’innovation, en misant

sur ces deux facteurs de différenciation au cœur de notre stratégie

- Capter les opportunités de croissance en développant l’activité et en augmentant les synergies, en mettant l’accent sur la croissance organique

- Dégager une rentabilité durable en gérant de manière rigoureuse les coûts, les risques et le capital, selon une logique d’efficacité industrielle

Principaux objectifs financiers 2016 : croissance, rentabilité et solidité - Croissance annuelle moyenne des revenus de 3% (2013-2016)

- ROE supérieur à 10% en 2016

- Ratio de solvabilité Common Equity Tier One ≥ 10% et ratio global ≥ 15% en 2016

- Coefficient d’exploitation du Groupe réduit à 62% en 2016 (contre 66% en 2013)

- Taux de distribution : 40% en 2014 ; objectif de 50% sur 2015-2016, en espèces.

- BNPA 2016 : 6 EUR

NB - Chiffres 2013 reposant sur les séries trimestrielles proforma publiées le 31/03/2014, retraités des variations de périmètre du Groupe (notamment l’acquisition de Newedge et la cession des activités de banque privée en Asie), hors actifs gérés en extinction, éléments non-économiques et non-récurrents (cf. p.45 du Document de référence pour l’année 2014) ; ROE normatif des métiers calculés après impôt et à partir d’un capital alloué sur la base de 10% des RWA Bâle 3. Les objectifs 2016 d’évolution TMVA se comparent à l’année 2013.

4/148

Société Générale présente aujourd’hui son plan stratégique et financier pour la période 2014-2016 à l’occasion de la Journée Investisseurs organisée à Paris, en présence de Frédéric Oudéa, Président-Directeur général de Société Générale, et avec la participation de l’équipe de direction de la banque.

S’exprimant au sujet du plan stratégique et financier, Frédéric Oudéa a déclaré : « Dans les trois années à venir, Société Générale va maintenir le rythme de sa transformation avec l’ambition de renforcer sa place parmi les principales banques universelles européennes. Son modèle est bien adapté aux besoins des clients et à un contexte en transition, marqué par de profondes mutations économiques, réglementaires et technologiques. En s’appuyant sur notre solide ancrage forgé au fil de nos 150 ans d’histoire, sur notre culture d’entreprise forte, nous avons bâti un modèle cohérent, intégré, centré sur les clients. Ayant déjà accompli les efforts de recentrage de ses activités et de renforcement de son bilan, le Groupe est prêt dès maintenant à s’engager sur la voie d’une croissance rentable en tirant parti de ses forces : un portefeuille d’activités équilibré avec une solide expertise en banque de détail et en banque de financement et d’investissement, un potentiel élevé de croissance organique, un modèle relationnel qui place la satisfaction des clients et l’innovation au cœur de ses priorités et, enfin, des valeurs managériales partagées. La période 2014-2016 constituera une nouvelle phase de développement pour la banque, au cours de laquelle nous comptons exploiter pleinement notre potentiel en termes de croissance organique, de synergies et d’efficacité opérationnelle afin de dégager une rentabilité des fonds propres supérieure à 10% d’ici 2016. »

---------------------------------------------------------------------------------------------------------------------------------------- 1. Capitaliser sur notre modèle de banque universelle européenne :

le modèle le plus efficient pour accompagner nos clients et nous développer dans un environnement exigeant

---------------------------------------------------------------------------------------------------------------------------------------- Société Générale a bâti un modèle solide de banque universelle adapté aux besoins de ses

32 millions de clients (entreprises, institutionnels et particuliers). Le Groupe a recentré ses métiers autour de trois piliers complémentaires bénéficiant de positions de marché robustes :

- Banque de détail en France,

- Banque de détail et Services Financiers Internationaux,

- Banque de Grande Clientèle et Solutions Investisseurs.

Société Générale compte maintenir l’équilibre actuel de son modèle qui est bien adapté aux besoins des clients et capter les opportunités de croissance dans un contexte exigeant, caractérisé par une conjoncture économique en demi-teinte, une désintermédiation accrue et le défi de la transition numérique :

- Equilibre en termes de présence géographique – 75% des revenus dans les marchés matures, 25% dans les pays émergents en forte croissance ;

- Equilibre en termes de portefeuille d’activités – environ 60% des revenus et des encours pondérés dans les activités de banque de détail, environ 20% dans les activités de Financement et Conseil et limités à 20% dans les activités de marché.

Dans les activités de Banque de détail, nous concentrerons notre développement en Europe et en Afrique où nous bénéficions d’une présence historique, d’une connaissance approfondie des marchés et de positions de premier plan. En ce qui concerne les activités de Grande Clientèle et Solutions Investisseurs, notre développement dépassera les frontières de la zone EMEA (Europe, Moyen-Orient, Afrique), en capitalisant aux Etats-Unis et en Asie sur nos expertises produits leaders et notre réseau à l’international.

Société Générale a finalisé avec succès la première phase de sa transformation pour s’adapter au nouvel environnement de Bâle 3 avec un bilan renforcé, un profil de risque amélioré et l’achèvement du recentrage de ses activités. Il a par ailleurs développé ses valeurs

5/148

managériales - esprit d’équipe, innovation, engagement et responsabilité -, pour asseoir les bases d’une croissance saine. De fait, 100% des efforts de l’entreprise peuvent être dédiés à la transformation et au développement futurs des métiers.

---------------------------------------------------------------------------------------------------------------------------------------- 2. Priorités stratégiques du Groupe : dégager tout le potentiel de croissance

rentable de notre modèle de banque universelle ---------------------------------------------------------------------------------------------------------------------------------------- Le Groupe maintiendra le rythme de transformation de ses métiers dans un objectif de croissance

et de rentabilité.

Poursuivre l’amélioration de la satisfaction des clients, rester leader en matière d’innovation

Le Groupe a l’ambition de devenir la banque de référence en matière de satisfaction client, qui est au cœur de sa stratégie depuis 2010. En s’appuyant sur les progrès déjà réalisés, le Groupe entend augmenter encore la satisfaction des clients sur tous les segments de clientèle.

La Banque continuera à mettre son expertise et sa culture de l’innovation au service de ses clients, et entend maintenir son leadership en innovation, en particulier en France dans ses réseaux de banque de détail.

Pour les entreprises et institutions financières, qui ont besoin d’expertise et de proximité, d’une envergure internationale et de solutions sur mesure, Société Générale offre un accompagnement de grande qualité, une présence internationale étendue dans 76 pays et une expertise de premier rang permettant de proposer des solutions personnalisées.

Pour les clients particuliers, qui ont besoin de conseils et d’accompagnement à chaque étape de leur vie, de services compétitifs, et de solutions en temps réel et mobiles pour leurs besoins bancaires au quotidien, Société Générale offre des services en ligne et une expertise de premier plan.

En poursuivant le changement de culture engagé en 2010, et avec l’accélération de la transformation de ses systèmes informatiques, le Groupe renforce sa préparation à la transition numérique.

Capter les opportunités de croissance en développant l’activité et augmentant les synergies de revenus

Tous les métiers contribueront à la croissance du Groupe, qui vise une croissance

moyenne globale de ses revenus de 3% par an.

- Les principaux leviers de croissance seront la Banque de détail à l’International (principalement en Afrique, en Europe de l’est et en Russie), l’Assurance et les Services Financiers aux entreprises, la Banque privée en Europe, les activités de Financement & Conseil, les Services aux investisseurs (grâce à l’intégration de Newedge).

- La croissance devrait être plus modeste pour les marchés matures de Banque de détail (France et République tchèque) et pour les Activités de marché.

La croissance organique du Groupe sera également stimulée par les nouvelles synergies générées par notre modèle de banque universelle, grâce aux revenus des ventes croisées au sein de chaque pilier mais également entre les piliers. En 2013, les revenus de ventes croisées ont atteint 5,5 milliards d’euros (25% du total des revenus du Groupe). A l’avenir, le Groupe entend augmenter la croissance des revenus issus des synergies et, dans cette optique, a identifié de nouveaux leviers :

- Accroître la coopération entre la Banque privée et les réseaux de banque de détail - Mettre en œuvre des initiatives de coopération sur toute la chaîne de Services aux

Investisseurs - Approfondir et élargir le fonds de commerce de son offre de bancassurance

6/148

- Développer sa plateforme de Global Transaction Banking pour répondre aux besoins de tous ses clients Entreprises.

Générer une rentabilité durable : une gestion rigoureuse des coûts et du risque et une allocation disciplinée du capital

La Banque sera pilotée selon une logique industrielle. L’augmentation des frais de gestion

sera limitée à 1% par an jusqu’en 2016 et le coefficient d’exploitation sera ramené à 62% en 2016.

- Le Groupe assurera un contrôle strict des investissements et surveillera de manière étroite ses coûts discrétionnaires.

- Le Groupe poursuivra le déploiement de son programme de réduction des coûts de 1,45 milliard d’euros entre 2012 et 2015, sur lequel il est en avance. Toutes les initiatives ont été lancées et 1 milliard d’euros d’économies de coûts sont déjà sécurisées à la fin du mois de mars 2014.

- Le Groupe va encore accroître son efficacité opérationnelle en mutualisant ses ressources, en optimisant ses dispositifs, en dégageant des gains d’efficacité et en menant à bien la transformation des systèmes d’information.

Société Générale conservera un profil de risque solide :

- Grâce à un dispositif global de gestion du risque déployé dans toute la Banque - Via une sensibilisation accrue des collaborateurs à la culture du risque - En maintenant un portefeuille de crédits de grande qualité, avec un coût du risque

estimé entre 55 et 60 points de base en 2016. - En continuant à renforcer les fonds propres et la structure de financement : maintien

d’un ratio de solvabilité Common Equity Tier 1 égal ou supérieur à 10%, augmentation du ratio Tier 1 et du ratio global respectivement ≥ 12,5% et ≥ 15% en 2016 ; abaissement du financement de marché à court terme à 60-70 milliards d’euros d’ici fin 2014 et le ratio de levier sera porté à environ 4%.

Le Groupe continuera à allouer son capital de manière disciplinée, en visant une croissance

des encours pondérés (RWA) de 4% par an - La croissance des encours pondérés portera surtout sur les activités commerciales les

plus dynamiques et les plus rentables. - Le Groupe conservera une allocation de capital bien équilibrée, avec une part limitée à

20% pour ses activités de marché. - Le Groupe continuera à optimiser son portefeuille d’activités, en gérant de façon active les

activités les moins rentables et restant ouvert à des acquisitions ciblées en adéquation avec son business model et génératrices de synergies.

- Le ratio de distribution1 de dividende sera de 40% en 2014 avec une cible de 50% en 2015-2016, en espèces.

-------------------------------------------------------------------------------------------------------------------------------------- 3. Banque de détail en France : à l’avant-garde de la transformation numérique ----------------------------------------------------------------------------------------------------------------------------------------

Les réseaux de Banque de détail en France de Société Générale forment un dispositif compétitif avec un potentiel de croissance des revenus supérieur aux pairs grâce la force de ses trois marques bien différenciées et complémentaires présentes dans les régions françaises les plus riches et les plus dynamiques, et à une position de leader sur les services de banque numérique.

(1) Sous réserve de validation par l’Assemblée générale des actionnaires

7/148

PRINCIPAUX OBJECTIFS 2016

- Croissance des revenus de +1% par an

- Coefficient d’exploitation inférieur à 63%

- Coût du risque entre 45 et 50 points de base

- ROE de 14%

NOS PRIORITÉS STRATÉGIQUES :

Développer la proposition de valeur et gagner de nouveaux clients ; poursuivre la transformation de notre modèle de relation client

Accroître notre efficacité opérationnelle ; s’appuyer sur notre dispositif renforcé de gestion du risque

Pour les clients particuliers :

- Mettre l’accent sur l’accompagnement des clients tout au long de leur cycle de vie grâce au développement de notre modèle de bancassurance. L’augmentation des taux de pénétration dans l’assurance vie, l’assurance-dommage et la prévoyance devrait se traduire par une hausse de 160 millions d’euros du produit net bancaire de l’activité assurance d’ici 2016.

- Accentuer la différenciation de notre proposition de valeur aux clients en déployant notre nouveau modèle de banque privée : augmentation de 25% du résultat d’exploitation de la Banque Privée en France prévue d’ici 2017.

- Accélérer le développement de Boursorama en vue de tripler le nombre de clients et le porter à 1,5 million à horizon 2020.

Pour les entreprises et les PME :

- Renforcer la position du Groupe en tant que banquier principal en continuant à attirer de nouveaux clients et à financer l’économie : objectif de 10 000 nouvelles ouvertures de comptes pour la clientèle entreprises et PME d’ici 2016 ; 19 milliards d’euros mobilisés chaque année pour financer l’économie.

- Développer nos capacités en banque de transaction (transaction banking) pour ancrer plus profondément la relation avec les clients : croissance annuelle des revenus attendue proche de 6% dans les activités de banque de transation.

--------------------------------------------------------------------------------------------------------------------------------------- 4. Banque de détail et Services Financiers Internationaux : retour à une

croissance rentable ----------------------------------------------------------------------------------------------------------------------------------------

Avec son pôle de Banque de détail et Services Financiers Internationaux, Société Générale possède des franchises leaders dotées d’expertises reconnues dans trois grandes zones géographiques, en Europe (Europe de l’ouest, Europe centrale et orientale), en Russie et en Afrique, dans le domaine de l’Assurance, et deux lignes-métiers offrant des services financiers aux entreprises (location automobile et gestion de flottes avec ALD et SG Equipment Finance). Ce pôle a connu une transformation profonde ces dernières années avec un recentrage de son portefeuille, un modèle davantage autofinancé et optimisé et un profil de risque renforcé. A l’avenir, le pôle de Banque de détail et Services Financiers Internationaux sera l’un des principaux moteurs de croissance du Groupe, grâce au potentiel élevé de ses marchés et aux synergies accrues, qui représentent déjà 25 % de ses revenus. PRINCIPAUX OBJECTIFS 2016 :

- Produit net bancaire +5% par an

- Baisse du coefficient d’exploitation de 3 points à 53%

- ROE de 15%

8/148

NOS PRIORITÉS STRATÉGIQUES : Capter le potentiel de croissance, accroître les synergies et augmenter la rentabilité

dans tous les marchés et tous les métiers - Russie : Société Générale réaffirme son engagement à long terme en Russie malgré les

incertitudes actuelles. Tout en maintenant une exposition modérée à la Russie (3% de ses engagements totaux en 2013), le Groupe va mettre en œuvre une stratégie de croissance saine, ciblée, autofinancée et rentable. SG Russie (comprenant Rosbank, Delta Credit, Rusfinance, Société Générale Insurance et ALD Automotive) dégagera une croissance annuelle des revenus de 7%, un ROE de 14% en 2016, et une contribution d’environ 5% au résultat net part du Groupe en 2016. Le Groupe renforcera ses activités de banque de détail et s’appuiera sur son dispositif global intégré (1er groupe bancaire privé à capitaux étrangers en Russie avec un accès aux expertises globales des lignes-métiers du Groupe) pour tirer parti des perspectives attractives du marché bancaire russe (croissance à deux chiffres anticipée à moyen et long terme du fait d’un taux de bancarisation peu élevé).

- En République tchèque, l’ambition du Groupe est de maintenir une position solide (3ème groupe bancaire) et sa rentabilité dans un pays dont le secteur bancaire est l’un des plus porteurs parmi les pays matures, en développant l’offre numérique et les synergies. Objectif de croissance annuelle des revenus de 2% avec un ROE supérieur à 20%.

- Roumanie : en s’appuyant sur notre position de 2ème groupe bancaire du pays, mettre en place une stratégie de rebond avec un dispositif entièrement réorganisé, un objectif de croissance annuelle des revenus d’environ 2% et un ROE de 13 à 14%.

- Afrique : accélérer la croissance sur tous les segments, en capitalisant sur notre place au sein des 3 premiers groupes bancaires de la zone pour viser une croissance annuelle des revenus de 7% et un ROE supérieur à 15%.

- Assurance : accélérer le déploiement du modèle de bancassurance sur tous les marchés de banque de détail et sur tous les segments (assurance vie, prévoyance et dommages) en vue d’atteindre une croissance annuelle moyenne de 5% et un ROE d’environ 20%.

- ALD : renforcer notre leadership global dans cette activité en visant la position de numéro 1 des solutions de financement et des services de gestion de parcs automobiles en Europe et numéro 2 dans le monde, avec l’objectif de dégager une croissance annuelle moyenne du produit net bancaire de 3% avec un ROE supérieur à 20%.

- Financement d’équipements : renouer avec la croissance et accroître la rentabilité avec un objectif de croissance annuelle des revenus de 5% et un ROE de 13%, grâce à notre position de leader avec les meilleurs prestataires internationaux, à notre solide présence en Allemagne et en Scandinavie et au potentiel de synergies supplémentaires.

- Accroître les synergies avec les autres métiers : avec les activités de banque privée, avec les plateformes régionales de la banque de financement et d’investissement, en particulier sur les marchés de capitaux et les financements structurés ; accroître la présence du Groupe auprès des clientèles d’entreprise dans les activités de location et de financement de véhicules et développer notre offre de banque commerciale (trade finance, cash management, et affacturage).

---------------------------------------------------------------------------------------------------------------------------------------- 5. Banque de Grande Clientèle et Solutions Investisseurs : un positionnement

ciblé et différent ----------------------------------------------------------------------------------------------------------------------------------------

Au service de la clientèle de grandes entreprises, des institutions financières et de la clientèle privée, ce pôle comprend les activités de Banque de Financement et d’Investissement, de Banque Privée, de Gestion d’Actifs et le Métier titres. Société Générale a construit l’un des cinq premiers acteurs européens, doté d’un modèle de multi-spécialiste qui dégage l’un des meilleures rentabilités du marché. Après avoir fortement réduit son profil de risque depuis 2007, le Groupe a fait évoluer ses activités vers un modèle orienté clients. Société Générale est désormais bien placé pour gagner des parts de marché dans un environnement concurrentiel en pleine évolution, où de nombreux acteurs sont encore en train de revoir leur stratégie et réduisent leurs activités. Le Groupe est en mesure de tirer parti de la désintermédiation croissante en Europe et du

9/148

développement des nouveaux services post-marché, avec notamment l’acquisition récente de Newedge. PRINCIPAUX OBJECTIFS 2016 :

- Produit net bancaire +3 % par an

- Coefficient d’exploitation de 68 %

- ROE de 15 %

NOS PRIORITÉS STRATÉGIQUES : Une croissance ciblée sur nos forces, maintien d’une gestion optimisée des

ressources - Accroître notre présence auprès des clients : accélérer notre développement auprès

des grandes entreprises avec la conquête de 100 nouveaux clients en Europe (+9% de croissance des revenus annuels d’ici 2016), renforcer la présence auprès des institutions financières (+4%) et élargir la base de clientèle fortunée en Europe (+4%).

- Allouer davantage de ressources pour développer les activités de Financement et de Conseil, en particulier pour le financement de ressources naturelles et les financements structurés, avec un objectif de croissance annuelle des revenus de 8%(1) d’ici 2016 ; en utilisant les capacités de financement à long terme disponibles et en développant les solutions originate to distribute ; accompagner la désintermédiation du crédit en Europe à travers le développement des activités primaires (plateforme dollar US et high yield).

- Consolider nos forces sur les activités de marché avec une croissance attendue de 1%(1) par an en moyenne d’ici 2016 au-dessus des tendances du secteur : développer notre position de leader sur les activités de flux en dérivés action où un important potentiel de croissance subsiste (Allemagne, Asie, Etats-Unis) ; exploiter les tendances positives pour développer nos solutions cross-asset (produits structurés) ; investir pour développer nos activités de distribution obligataire pour accompagner les clients.

- Etre aux avant-postes de la révolution des services post-marché, en s’appuyant notamment sur l’acquisition de Newedge : intégrer complètement Newedge et développer une nouvelle ligne-métier de Prime services ; améliorer la plateforme de conservation et d’administration de fonds et développer des services post-marché à valeur ajoutée ; ceci permettant d’envisager une croissance annuelle des revenus de 12%(2) d’ici 2016.

- Développer la banque privée et Lyxor dans les pays européens clés, avec un objectif de croissance des actifs sous gestion de plus de 35 milliards d’euros d’actifs sous gestion et une progression annuelle des revenus de 4% d’ici 2016.

(1) 2013 hors perte sur litige fiscal pour Financement et Conseil et hors gain sur cession de créance Lehman pour les Activités de marché. Sans retraitement, les variations auraient été respectivement de +10% +0%. (2) Incluant la contribution de 50% de l’acquisition de Newedge et un retour ultérieur à la croissance du produit net bancaire. Produit net bancaire à périmètre constant : TMVA +2%

10/148

1.1.2 Communiqué de presse du 11 juillet 2014 : Nouveau capital social

Voir chapitre 7, page 128

1.1.3 Communiqué de presse du 1er août 2014 : Résultats du 2ème trimestre 2014

Voir chapitre 2, page 13

11/148

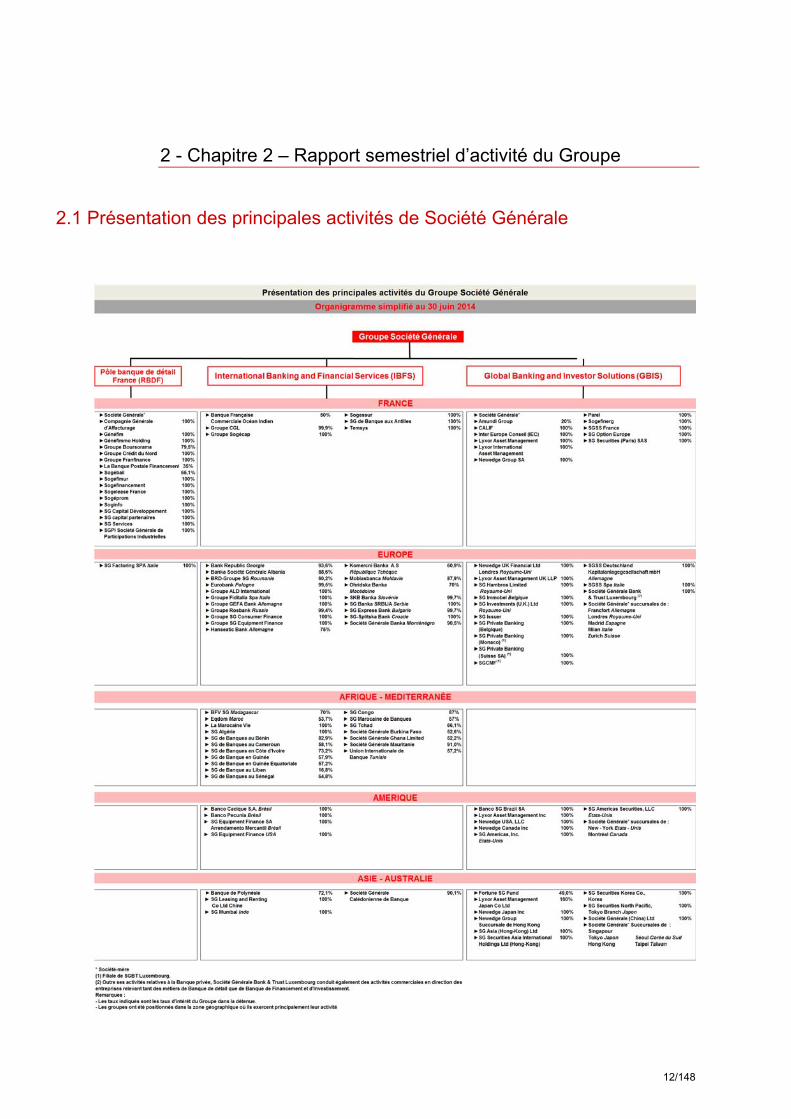

2 - Chapitre 2 – Rapport semestriel d’activité du Groupe

2.1 Présentation des principales activités de Société Générale

12/148

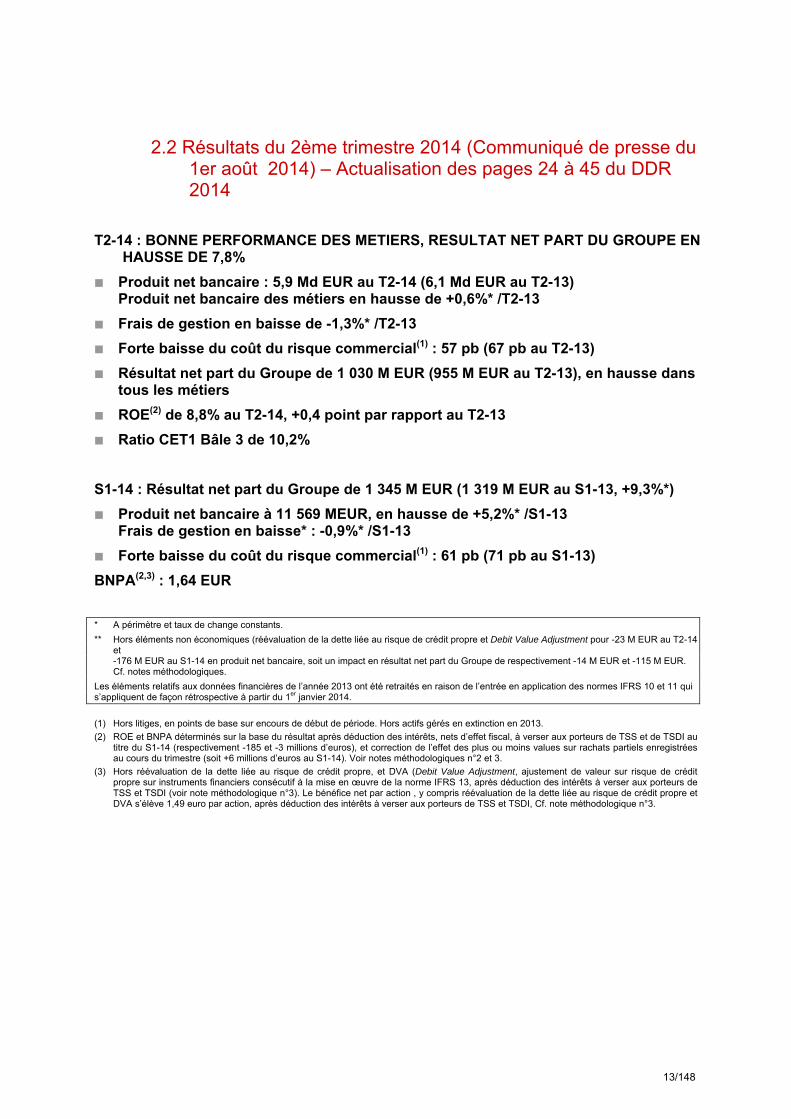

2.2 Résultats du 2ème trimestre 2014 (Communiqué de presse du 1er août 2014) – Actualisation des pages 24 à 45 du DDR 2014

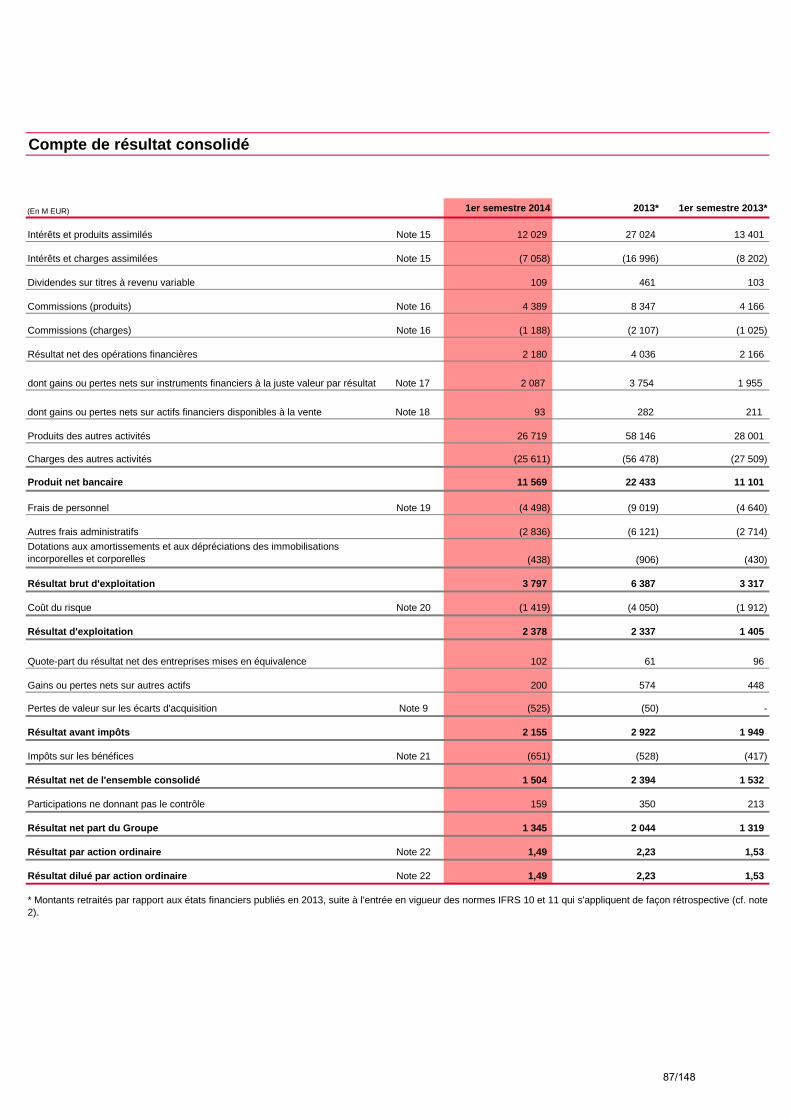

T2-14 : BONNE PERFORMANCE DES METIERS, RESULTAT NET PART DU GROUPE EN HAUSSE DE 7,8%

Produit net bancaire : 5,9 Md EUR au T2-14 (6,1 Md EUR au T2-13) Produit net bancaire des métiers en hausse de +0,6%* /T2-13

Frais de gestion en baisse de -1,3%* /T2-13

Forte baisse du coût du risque commercial(1) : 57 pb (67 pb au T2-13)

Résultat net part du Groupe de 1 030 M EUR (955 M EUR au T2-13), en hausse dans tous les métiers

ROE(2) de 8,8% au T2-14, +0,4 point par rapport au T2-13

Ratio CET1 Bâle 3 de 10,2%

S1-14 : Résultat net part du Groupe de 1 345 M EUR (1 319 M EUR au S1-13, +9,3%*)

Produit net bancaire à 11 569 MEUR, en hausse de +5,2%* /S1-13 Frais de gestion en baisse* : -0,9%* /S1-13

Forte baisse du coût du risque commercial(1) : 61 pb (71 pb au S1-13)

BNPA(2,3) : 1,64 EUR

* A périmètre et taux de change constants.

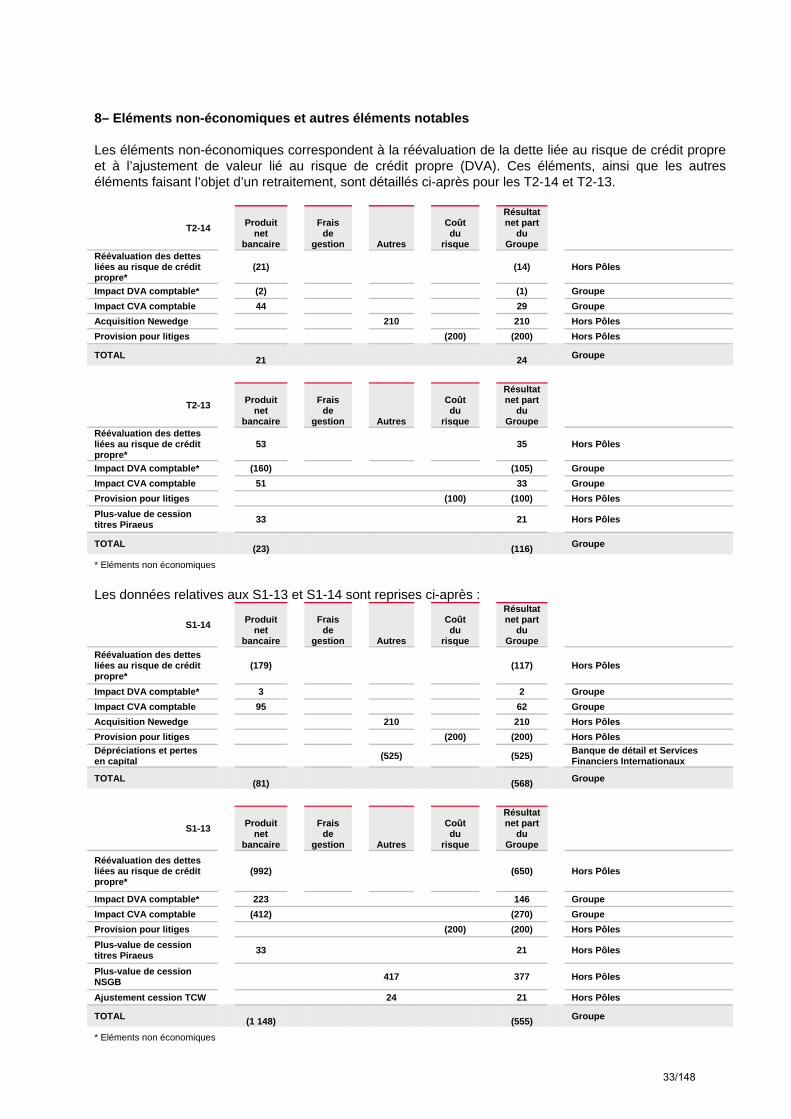

** Hors éléments non économiques (réévaluation de la dette liée au risque de crédit propre et Debit Value Adjustment pour -23 M EUR au T2-14 et -176 M EUR au S1-14 en produit net bancaire, soit un impact en résultat net part du Groupe de respectivement -14 M EUR et -115 M EUR. Cf. notes méthodologiques.

Les éléments relatifs aux données financières de l’année 2013 ont été retraités en raison de l’entrée en application des normes IFRS 10 et 11 qui s’appliquent de façon rétrospective à partir du 1er janvier 2014.

(1) Hors litiges, en points de base sur encours de début de période. Hors actifs gérés en extinction en 2013.

(2) ROE et BNPA déterminés sur la base du résultat après déduction des intérêts, nets d’effet fiscal, à verser aux porteurs de TSS et de TSDI au titre du S1-14 (respectivement -185 et -3 millions d’euros), et correction de l’effet des plus ou moins values sur rachats partiels enregistrées au cours du trimestre (soit +6 millions d’euros au S1-14). Voir notes méthodologiques n°2 et 3.

(3) Hors réévaluation de la dette liée au risque de crédit propre, et DVA (Debit Value Adjustment, ajustement de valeur sur risque de crédit propre sur instruments financiers consécutif à la mise en œuvre de la norme IFRS 13, après déduction des intérêts à verser aux porteurs de TSS et TSDI (voir note méthodologique n°3). Le bénéfice net par action , y compris réévaluation de la dette liée au risque de crédit propre et DVA s’élève 1,49 euro par action, après déduction des intérêts à verser aux porteurs de TSS et TSDI, Cf. note méthodologique n°3.

13/148

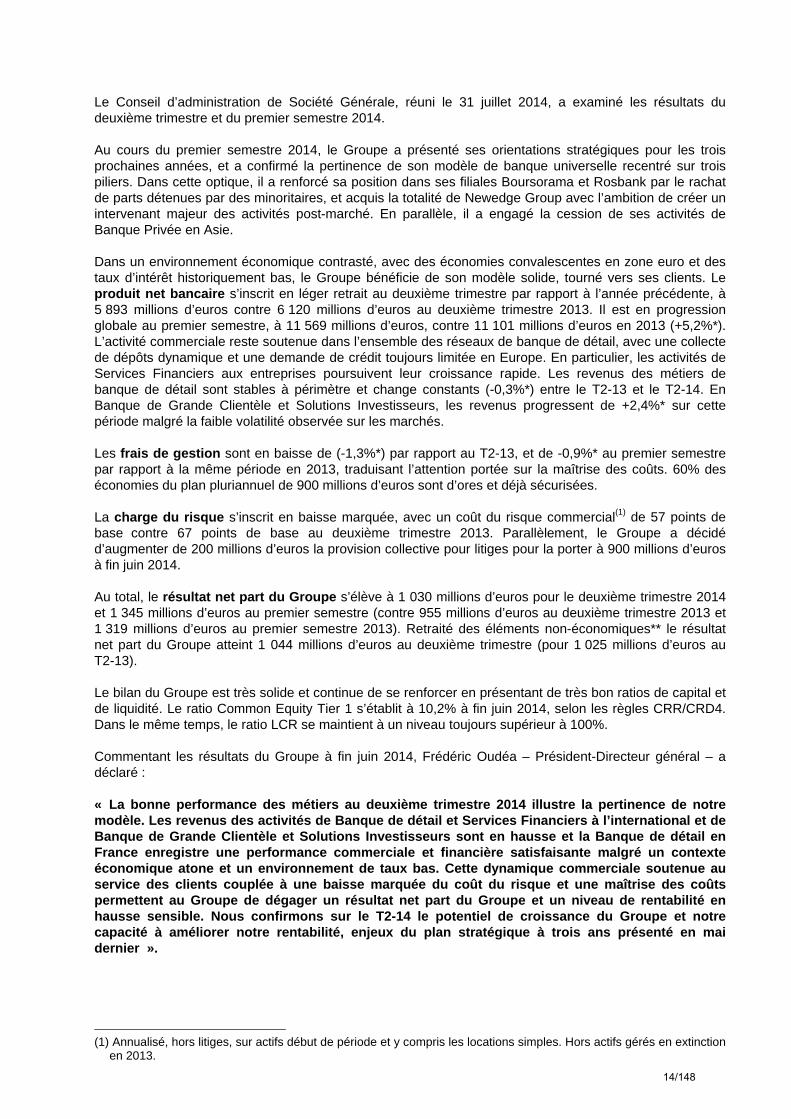

Le Conseil d’administration de Société Générale, réuni le 31 juillet 2014, a examiné les résultats du deuxième trimestre et du premier semestre 2014. Au cours du premier semestre 2014, le Groupe a présenté ses orientations stratégiques pour les trois prochaines années, et a confirmé la pertinence de son modèle de banque universelle recentré sur trois piliers. Dans cette optique, il a renforcé sa position dans ses filiales Boursorama et Rosbank par le rachat de parts détenues par des minoritaires, et acquis la totalité de Newedge Group avec l’ambition de créer un intervenant majeur des activités post-marché. En parallèle, il a engagé la cession de ses activités de Banque Privée en Asie. Dans un environnement économique contrasté, avec des économies convalescentes en zone euro et des taux d’intérêt historiquement bas, le Groupe bénéficie de son modèle solide, tourné vers ses clients. Le produit net bancaire s’inscrit en léger retrait au deuxième trimestre par rapport à l’année précédente, à 5 893 millions d’euros contre 6 120 millions d’euros au deuxième trimestre 2013. Il est en progression globale au premier semestre, à 11 569 millions d’euros, contre 11 101 millions d’euros en 2013 (+5,2%*). L’activité commerciale reste soutenue dans l’ensemble des réseaux de banque de détail, avec une collecte de dépôts dynamique et une demande de crédit toujours limitée en Europe. En particulier, les activités de Services Financiers aux entreprises poursuivent leur croissance rapide. Les revenus des métiers de banque de détail sont stables à périmètre et change constants (-0,3%*) entre le T2-13 et le T2-14. En Banque de Grande Clientèle et Solutions Investisseurs, les revenus progressent de +2,4%* sur cette période malgré la faible volatilité observée sur les marchés. Les frais de gestion sont en baisse de (-1,3%*) par rapport au T2-13, et de -0,9%* au premier semestre par rapport à la même période en 2013, traduisant l’attention portée sur la maîtrise des coûts. 60% des économies du plan pluriannuel de 900 millions d’euros sont d’ores et déjà sécurisées. La charge du risque s’inscrit en baisse marquée, avec un coût du risque commercial(1) de 57 points de base contre 67 points de base au deuxième trimestre 2013. Parallèlement, le Groupe a décidé d’augmenter de 200 millions d’euros la provision collective pour litiges pour la porter à 900 millions d’euros à fin juin 2014. Au total, le résultat net part du Groupe s’élève à 1 030 millions d’euros pour le deuxième trimestre 2014 et 1 345 millions d’euros au premier semestre (contre 955 millions d’euros au deuxième trimestre 2013 et 1 319 millions d’euros au premier semestre 2013). Retraité des éléments non-économiques** le résultat net part du Groupe atteint 1 044 millions d’euros au deuxième trimestre (pour 1 025 millions d’euros au T2-13). Le bilan du Groupe est très solide et continue de se renforcer en présentant de très bon ratios de capital et de liquidité. Le ratio Common Equity Tier 1 s’établit à 10,2% à fin juin 2014, selon les règles CRR/CRD4. Dans le même temps, le ratio LCR se maintient à un niveau toujours supérieur à 100%. Commentant les résultats du Groupe à fin juin 2014, Frédéric Oudéa – Président-Directeur général – a déclaré : « La bonne performance des métiers au deuxième trimestre 2014 illustre la pertinence de notre modèle. Les revenus des activités de Banque de détail et Services Financiers à l’international et de Banque de Grande Clientèle et Solutions Investisseurs sont en hausse et la Banque de détail en France enregistre une performance commerciale et financière satisfaisante malgré un contexte économique atone et un environnement de taux bas. Cette dynamique commerciale soutenue au service des clients couplée à une baisse marquée du coût du risque et une maîtrise des coûts permettent au Groupe de dégager un résultat net part du Groupe et un niveau de rentabilité en hausse sensible. Nous confirmons sur le T2-14 le potentiel de croissance du Groupe et notre capacité à améliorer notre rentabilité, enjeux du plan stratégique à trois ans présenté en mai dernier ».

(1) Annualisé, hors litiges, sur actifs début de période et y compris les locations simples. Hors actifs gérés en extinction

en 2013.

14/148

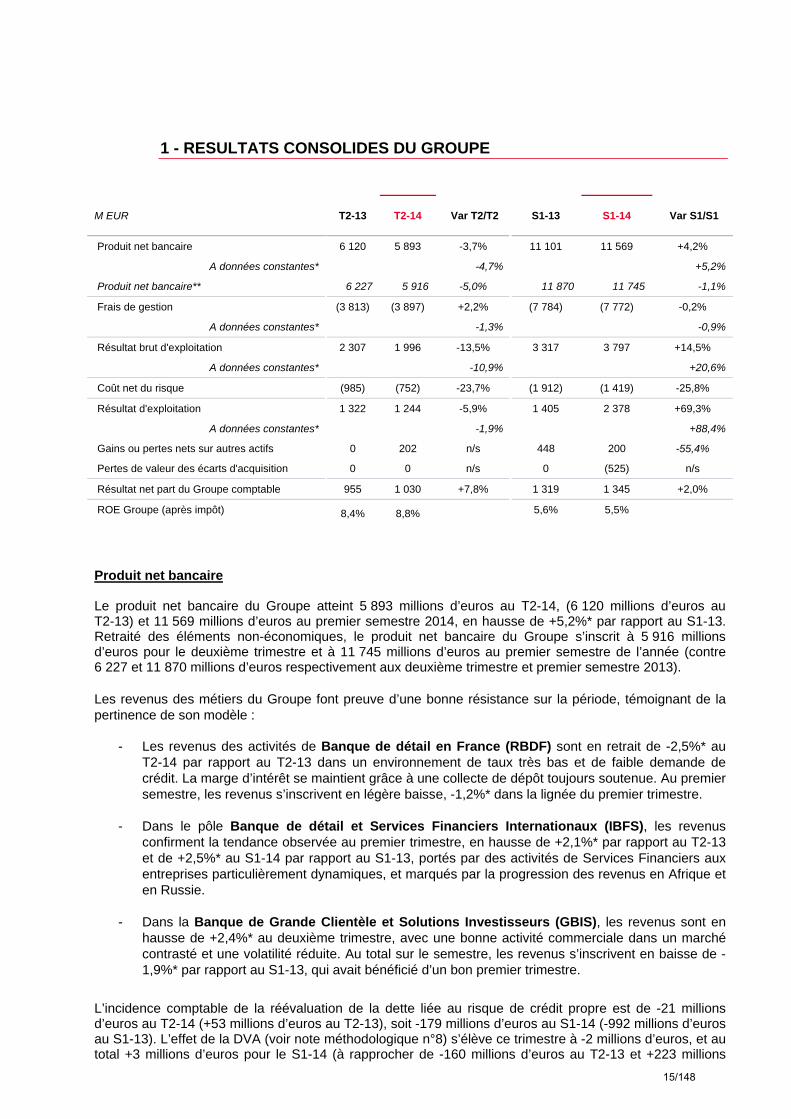

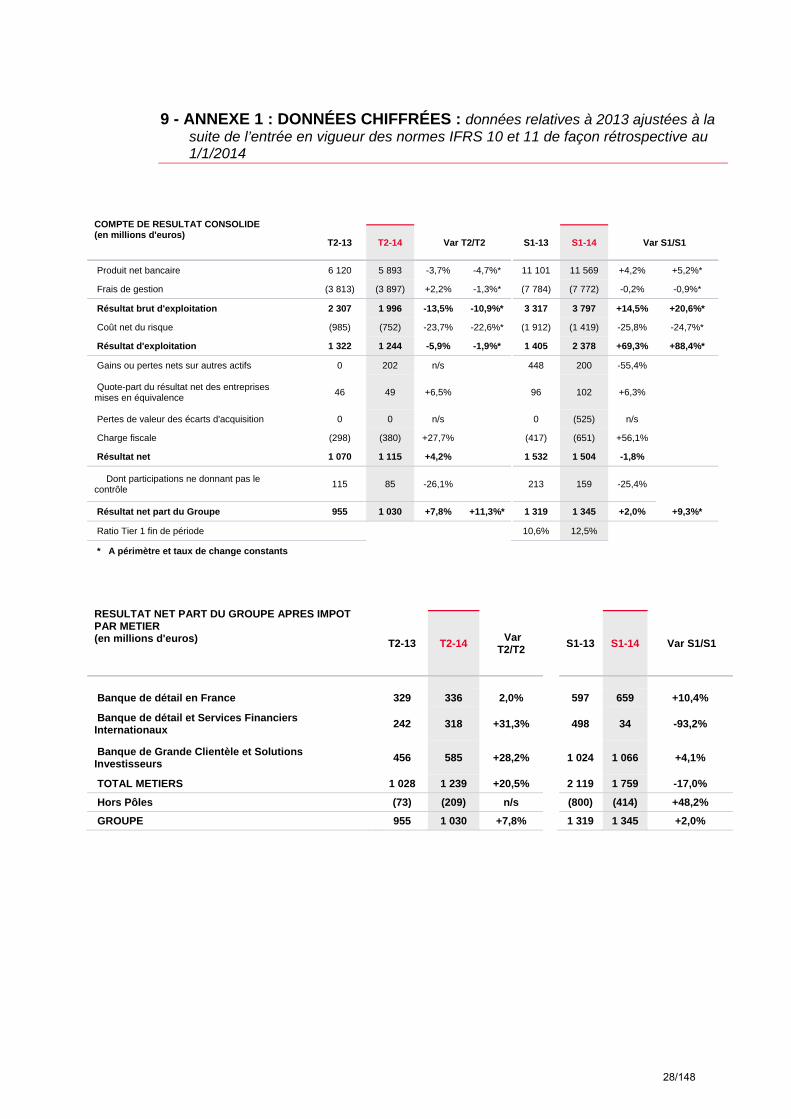

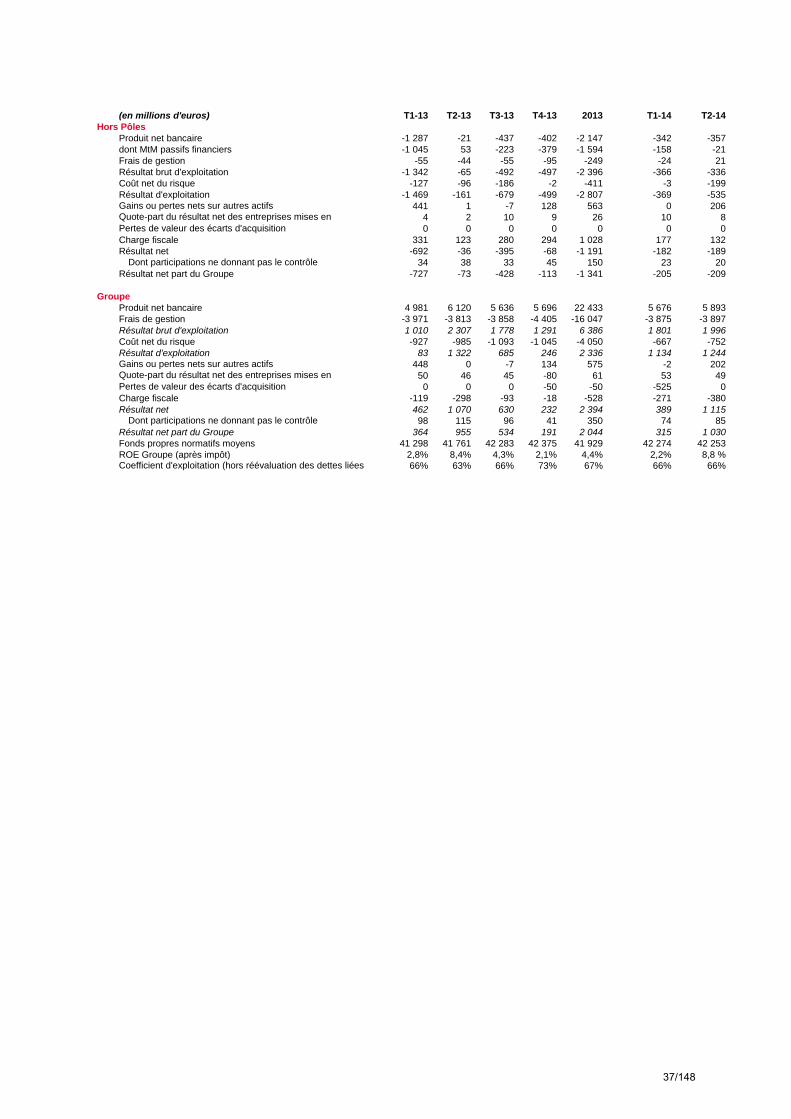

1 - RESULTATS CONSOLIDES DU GROUPE

M EUR T2-13 T2-14 Var T2/T2 S1-13 S1-14 Var S1/S1

Produit net bancaire 6 120 5 893 -3,7% 11 101 11 569 +4,2%

A données constantes* -4,7%

+5,2%

Produit net bancaire** 6 227 5 916 -5,0% 11 870 11 745 -1,1%

Frais de gestion (3 813) (3 897) +2,2% (7 784) (7 772) -0,2%

A données constantes* -1,3% -0,9%

Résultat brut d'exploitation 2 307 1 996 -13,5% 3 317 3 797 +14,5%

A données constantes* -10,9%

+20,6%

Coût net du risque (985) (752) -23,7% (1 912) (1 419) -25,8%

Résultat d'exploitation 1 322 1 244 -5,9% 1 405 2 378 +69,3%

A données constantes* -1,9%

+88,4%

Gains ou pertes nets sur autres actifs 0 202 n/s 448 200 -55,4%

Pertes de valeur des écarts d'acquisition 0 0 n/s 0 (525) n/s

Résultat net part du Groupe comptable 955 1 030 +7,8% 1 319 1 345 +2,0%

ROE Groupe (après impôt) 8,4% 8,8% 5,6% 5,5%

Produit net bancaire Le produit net bancaire du Groupe atteint 5 893 millions d’euros au T2-14, (6 120 millions d’euros au T2-13) et 11 569 millions d’euros au premier semestre 2014, en hausse de +5,2%* par rapport au S1-13. Retraité des éléments non-économiques, le produit net bancaire du Groupe s’inscrit à 5 916 millions d’euros pour le deuxième trimestre et à 11 745 millions d’euros au premier semestre de l’année (contre 6 227 et 11 870 millions d’euros respectivement aux deuxième trimestre et premier semestre 2013). Les revenus des métiers du Groupe font preuve d’une bonne résistance sur la période, témoignant de la pertinence de son modèle :

- Les revenus des activités de Banque de détail en France (RBDF) sont en retrait de -2,5%* au T2-14 par rapport au T2-13 dans un environnement de taux très bas et de faible demande de crédit. La marge d’intérêt se maintient grâce à une collecte de dépôt toujours soutenue. Au premier semestre, les revenus s’inscrivent en légère baisse, -1,2%* dans la lignée du premier trimestre.

- Dans le pôle Banque de détail et Services Financiers Internationaux (IBFS), les revenus

confirment la tendance observée au premier trimestre, en hausse de +2,1%* par rapport au T2-13 et de +2,5%* au S1-14 par rapport au S1-13, portés par des activités de Services Financiers aux entreprises particulièrement dynamiques, et marqués par la progression des revenus en Afrique et en Russie.

- Dans la Banque de Grande Clientèle et Solutions Investisseurs (GBIS), les revenus sont en

hausse de +2,4%* au deuxième trimestre, avec une bonne activité commerciale dans un marché contrasté et une volatilité réduite. Au total sur le semestre, les revenus s’inscrivent en baisse de -1,9%* par rapport au S1-13, qui avait bénéficié d’un bon premier trimestre.

L’incidence comptable de la réévaluation de la dette liée au risque de crédit propre est de -21 millions d’euros au T2-14 (+53 millions d’euros au T2-13), soit -179 millions d’euros au S1-14 (-992 millions d’euros au S1-13). L’effet de la DVA (voir note méthodologique n°8) s’élève ce trimestre à -2 millions d’euros, et au total +3 millions d’euros pour le S1-14 (à rapprocher de -160 millions d’euros au T2-13 et +223 millions

15/148

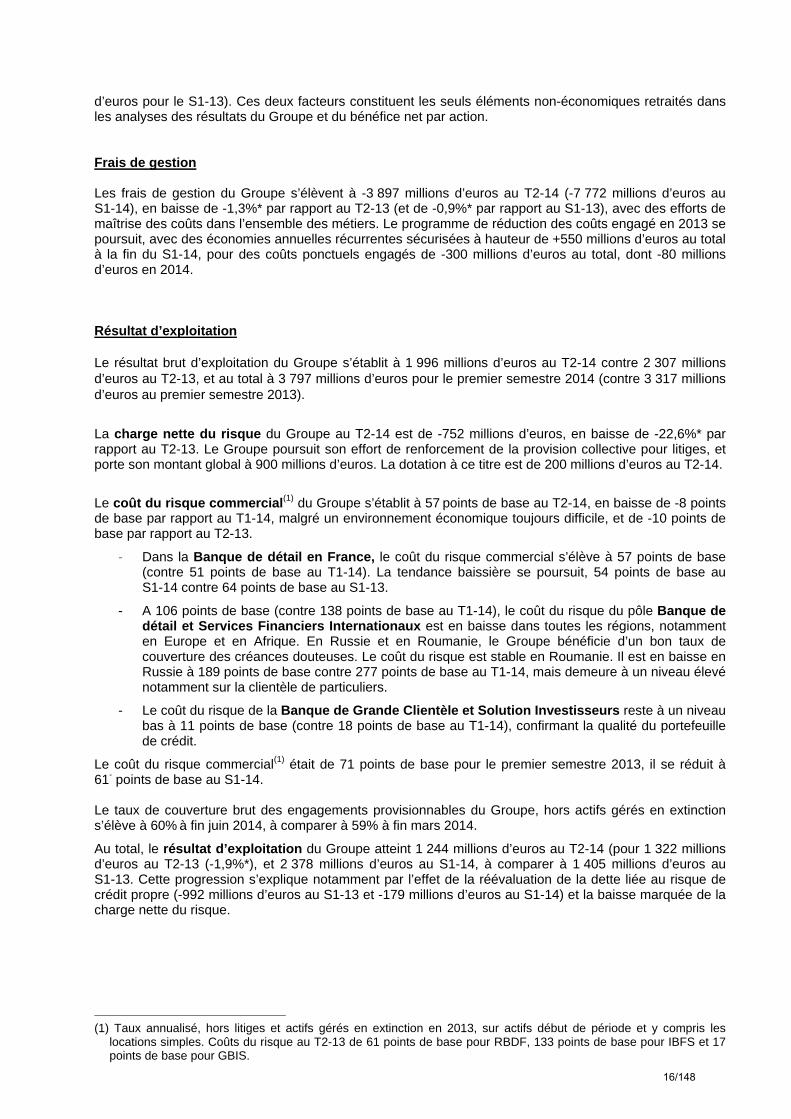

d’euros pour le S1-13). Ces deux facteurs constituent les seuls éléments non-économiques retraités dans les analyses des résultats du Groupe et du bénéfice net par action. Frais de gestion Les frais de gestion du Groupe s’élèvent à -3 897 millions d’euros au T2-14 (-7 772 millions d’euros au S1-14), en baisse de -1,3%* par rapport au T2-13 (et de -0,9%* par rapport au S1-13), avec des efforts de maîtrise des coûts dans l’ensemble des métiers. Le programme de réduction des coûts engagé en 2013 se poursuit, avec des économies annuelles récurrentes sécurisées à hauteur de +550 millions d’euros au total à la fin du S1-14, pour des coûts ponctuels engagés de -300 millions d’euros au total, dont -80 millions d’euros en 2014. Résultat d’exploitation Le résultat brut d’exploitation du Groupe s’établit à 1 996 millions d’euros au T2-14 contre 2 307 millions d’euros au T2-13, et au total à 3 797 millions d’euros pour le premier semestre 2014 (contre 3 317 millions d’euros au premier semestre 2013).

La charge nette du risque du Groupe au T2-14 est de -752 millions d’euros, en baisse de -22,6%* par rapport au T2-13. Le Groupe poursuit son effort de renforcement de la provision collective pour litiges, et porte son montant global à 900 millions d’euros. La dotation à ce titre est de 200 millions d’euros au T2-14.

Le coût du risque commercial(1) du Groupe s’établit à 57 points de base au T2-14, en baisse de -8 points de base par rapport au T1-14, malgré un environnement économique toujours difficile, et de -10 points de base par rapport au T2-13.

- Dans la Banque de détail en France, le coût du risque commercial s’élève à 57 points de base (contre 51 points de base au T1-14). La tendance baissière se poursuit, 54 points de base au S1-14 contre 64 points de base au S1-13.

- A 106 points de base (contre 138 points de base au T1-14), le coût du risque du pôle Banque de détail et Services Financiers Internationaux est en baisse dans toutes les régions, notamment en Europe et en Afrique. En Russie et en Roumanie, le Groupe bénéficie d’un bon taux de couverture des créances douteuses. Le coût du risque est stable en Roumanie. Il est en baisse en Russie à 189 points de base contre 277 points de base au T1-14, mais demeure à un niveau élevé notamment sur la clientèle de particuliers.

- Le coût du risque de la Banque de Grande Clientèle et Solution Investisseurs reste à un niveau bas à 11 points de base (contre 18 points de base au T1-14), confirmant la qualité du portefeuille de crédit.

Le coût du risque commercial(1) était de 71 points de base pour le premier semestre 2013, il se réduit à 61- points de base au S1-14. Le taux de couverture brut des engagements provisionnables du Groupe, hors actifs gérés en extinction s’élève à 60% à fin juin 2014, à comparer à 59% à fin mars 2014.

Au total, le résultat d’exploitation du Groupe atteint 1 244 millions d’euros au T2-14 (pour 1 322 millions d’euros au T2-13 (-1,9%*), et 2 378 millions d’euros au S1-14, à comparer à 1 405 millions d’euros au S1-13. Cette progression s’explique notamment par l’effet de la réévaluation de la dette liée au risque de crédit propre (-992 millions d’euros au S1-13 et -179 millions d’euros au S1-14) et la baisse marquée de la charge nette du risque.

(1) Taux annualisé, hors litiges et actifs gérés en extinction en 2013, sur actifs début de période et y compris les

locations simples. Coûts du risque au T2-13 de 61 points de base pour RBDF, 133 points de base pour IBFS et 17 points de base pour GBIS.

16/148

Résultat net

Le résultat net part du Groupe s’élève à 1 030 millions d’euros au T2-14 (1 345 millions d’euros pour le premier semestre 2014), après prise en compte de la charge fiscale (taux effectif d’impôt du Groupe de 26,3% au T2-14 et 25,3% au S1-14), et la contribution des participations ne donnant pas le contrôle. En 2013, le résultat du T2 avait été de 955 millions d’euros, avec un taux effectif d’impôt de 22,5% (au total pour le premier semestre, le résultat était de 1 319 millions d’euros et le taux effectif d’impôt de 22,5%). Corrigé des éléments non-économiques (réévaluation de la dette liée au risque de crédit propre et DVA), le résultat net part du Groupe est de 1 044 millions d’euros au T2-14 contre 1 025 millions au T2-13. Ce résultat tient compte d’un gain de +210 millions d’euros lié à l’acquisition et à la première consolidation de Newedge Group. En cumul semestriel, le résultat net part du Groupe, hors éléments non-économiques s’élève à 1 460 millions d’euros (dont -525 millions d’euros liés à la dépréciation de l’écart d’acquisition des activités de Banque de détail et Services Financiers Internationaux en Russie), à rapprocher de 1 823 millions d’euros au premier semestre 2013, semestre au cours duquel avait été enregistré le résultat positif de la cession de la filiale NSGB, soit +377 millions d’euros.

Le ROE du Groupe est de 8,8% pour le T2-14 (en hausse de +0,4 point par rapport au T2-13) et de 5,5% pour le premier semestre 2014 (-0,1 point par rapport au S1-13). Le bénéfice net par action s’élève à 1,64 euro par action hors réévaluation de la dette liée au risque de crédit propre DVA, et après déduction des intérêts à verser aux porteurs de TSS et TSDI(1).

(1) Les intérêts, nets d’effet fiscal, à verser aux porteurs de TSS et de TSDI au titre du S1-14 sont respectivement de -185 et -3 millions d’euros, l’effet des plus ou moins values sur rachats partiels s’élève à +6 millions d’euros au S1-14. Sur ces bases, le montant du BNPA non retraité des éléments non-économiques est de 1,49 euro au 30 juin 2014.

17/148

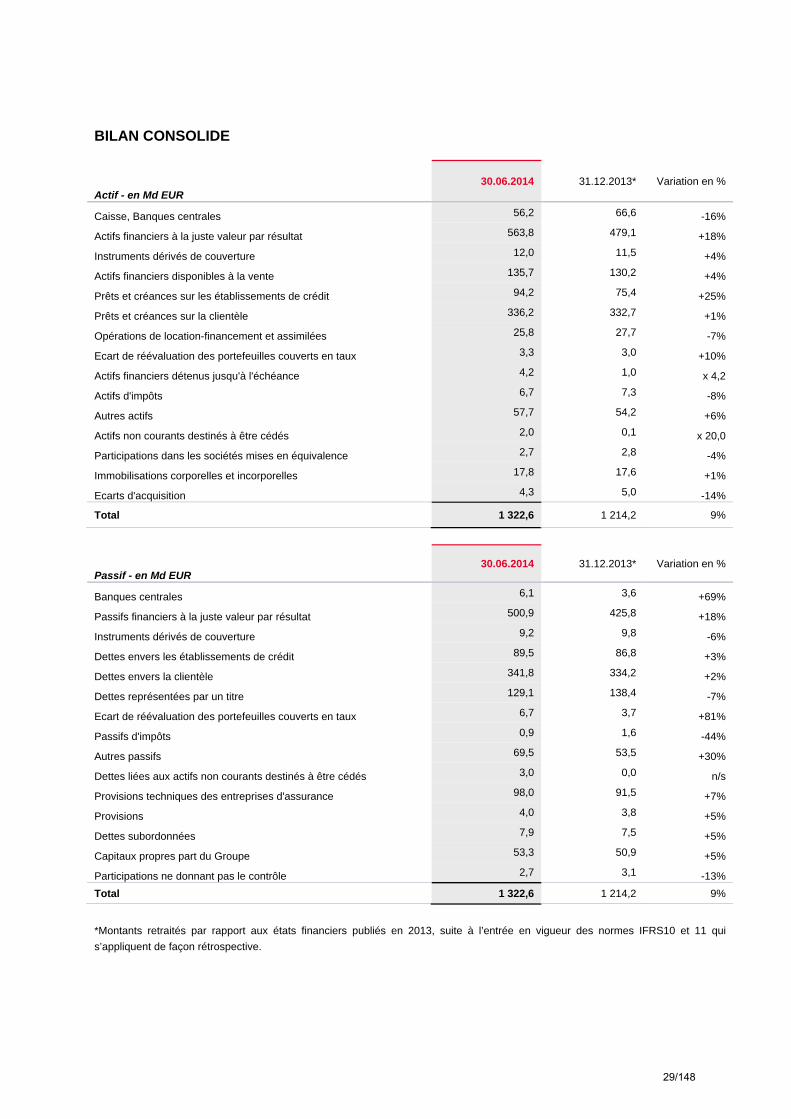

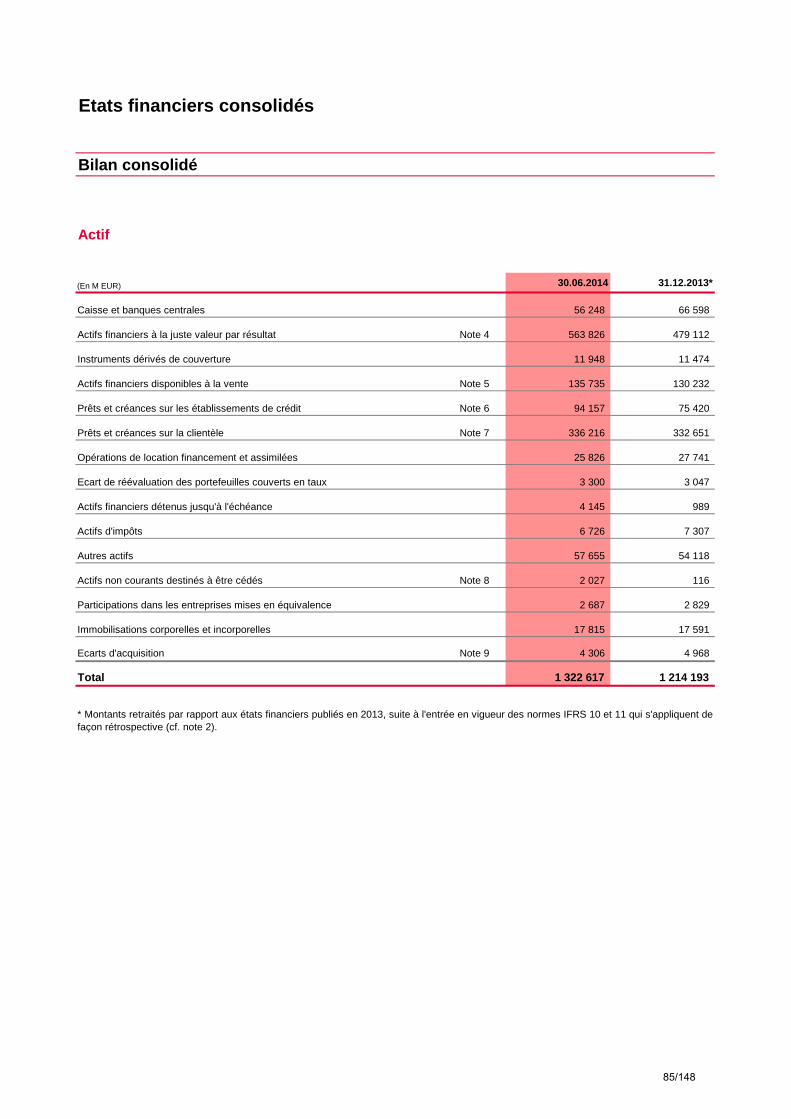

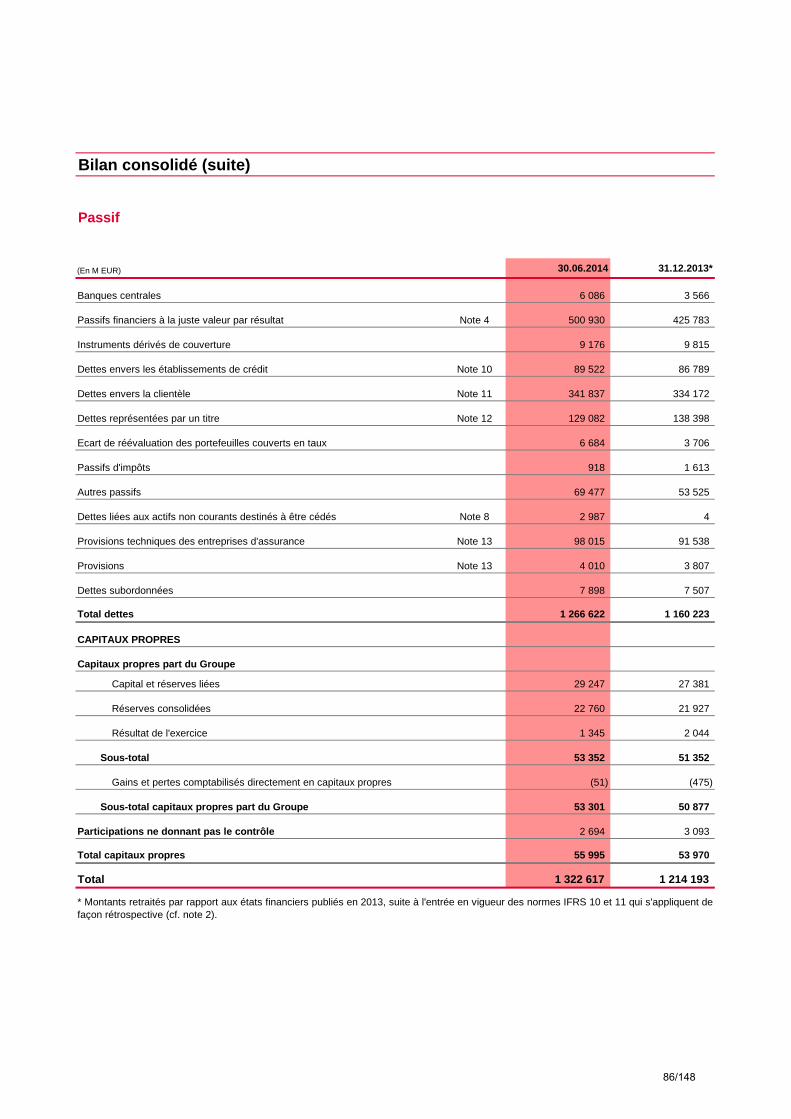

2 - STRUCTURE FINANCIERE DU GROUPE

Au 30 juin 2014, les capitaux propres part du Groupe s’élèvent à 53,3 milliards d’euros(1) et l’actif net tangible par action à 50,26 euros (correspondant à un actif net par action de 56,81 euros dont 1,35 euro de plus-values latentes). Le total du bilan consolidé s’établit à 1 323 milliards d’euros au 30 juin 2014 (1 214 milliards d’euros au 31 décembre 2013, montant ajusté par rapport aux états financiers publiés, après entrée en application rétrospective des normes IFRS 10 et 11). Le montant net des crédits à la clientèle, y compris location financement est de 350 milliards d’euros (+5 milliards par rapport au 31 décembre 2013). Parallèlement les dépôts de la clientèle atteignent 325 milliards d’euros, (+11 milliards par rapport au 31 décembre 2013). L’essentiel de ces variations s’explique par l’intégration à 100% des actifs et passifs de Newedge à partir du T2-14. A noter que les états financiers au 31 décembre 2013 ont été ajustés par rapport aux montants publiés à fin 2013 et aux données provisoires communiquées à fin mars 2014, afin de tenir compte de l’entrée en application des normes IFRS 10 et 11, qui s’appliquent de façon rétrospective à partir du 1er janvier 2014. Au cas particulier de Newedge, cette entité antérieurement consolidée à 50% par intégration proportionnelle, avait fait l’objet d’une mise en équivalence au 1er janvier 2014 avec effet rétroactif en 2013 à la suite de l’entrée en vigueur des normes IFRS 10 et 11. Elle est consolidée à 100% par intégration globale à partir du T2-14 à la suite de l’acquisition par Société Générale de la totalité de son capital.

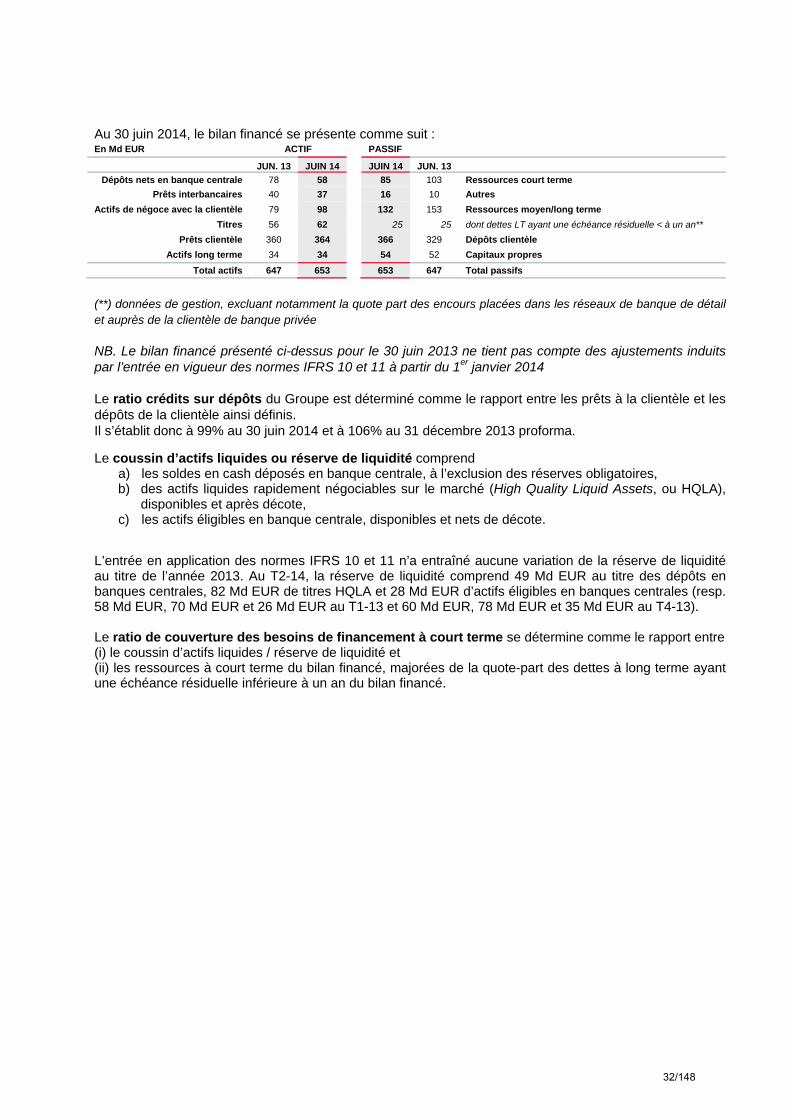

Le total du bilan financé du Groupe (voir note méthodologique n°7) est de 653 milliards d’euros à fin juin 2014, en hausse de +12 milliards d’euros par rapport au 31 décembre 2013, avec un ratio crédits sur dépôts de 99% (106% à fin décembre 2013)(2). L’amélioration de ce ratio provient de la combinaison d’une collecte de dépôt dynamique dans les réseaux de banque de détail et de l’intégration de Newedge. A fin juin 2014, le Groupe a levé environ 17 milliards d’euros à moyen et long terme, représentant environ 80% de son programme pour l’année 2014, à un coût toujours attractif. La réserve de liquidité du Groupe (voir note méthodologique n°7) atteint 159 milliards d’euros au 30 juin 2014 (contre 174 milliards d’euros au 31 décembre 2013), couvrant 146% des besoins de financement court terme (y compris la dette long terme arrivant à maturité à moins d’un an). Les encours pondérés par les risques du Groupe sont de 350,7 milliards d’euros à fin juin 2014, contre 342,6 milliards d’euros à fin décembre 2013 selon les règles CRR/CRD4 (+8,1 milliards d’euros). Une part significative de cette variation provient de l’acquisition de 100% de Newedge. A fin T2-13, les RWA (pro forma CRR/CRD 4) étaient de 353,1 milliards d’euros. Malgré l’effet de l’acquisition de Newedge, la part des encours pondérés en risque des pôles est stable entre le T2-13 et le T2-14, les activités de Banque de détail représentent 57% des encours pondérés, et les activités de Banque de Grande Clientèle et Solutions Investisseurs 38% de ces encours à fin juin 2013 comme à fin juin 2014. La répartition des encours par type de risque est également globalement stable (80% des encours étant attribuables au risque de crédit à fin T2-14, contre 81% à fin T2-13). Au 30 juin 2014, le ratio Common Equity Tier 1(3) du Groupe atteint 10,2%(4), il était de 9,4% au 30 juin 2013. Le ratio Tier 1 est de 12,5% en hausse de +1,9 point par rapport au S1-13. Le ratio Global s’établit à 14,0% à fin juin 2014, en progression de +1,5 point par rapport au S1-13. Le ratio de levier s’établit à 3,6%(3), en hausse de +12 points de base par rapport à fin mars 2014. Le Groupe est noté par les agences de notation DBRS (notation senior long terme : AA – low – negative), FitchRatings (A – negative), Moody’s (A2 – negative, perspective revue à la baisse selon le rapport de l’agence déposé le 29 mai 2014) et Standard and Poors (A – negative). (1) Ce montant comprend notamment (i) 8,7 milliards d’euros de titres super-subordonnés et (ii) 0,4 milliard d’euros

de titres subordonnés à durée indéterminée (2) Ratio ajusté à la suite de l’entrée en vigueur des normes IFRS 10 et 11 (3) L’ensemble des ratios de solvabilité/levier publiés est déterminé selon les règles CRR/CRD4, sans bénéfice des

dispositions transitoires (non-phasés), sauf mention contraire. Données 2013 pro forma des règles CRR/CRD4 applicables.

(4) Le ratio phasé s’élève à 10,9% au 30 juin 2014

18/148

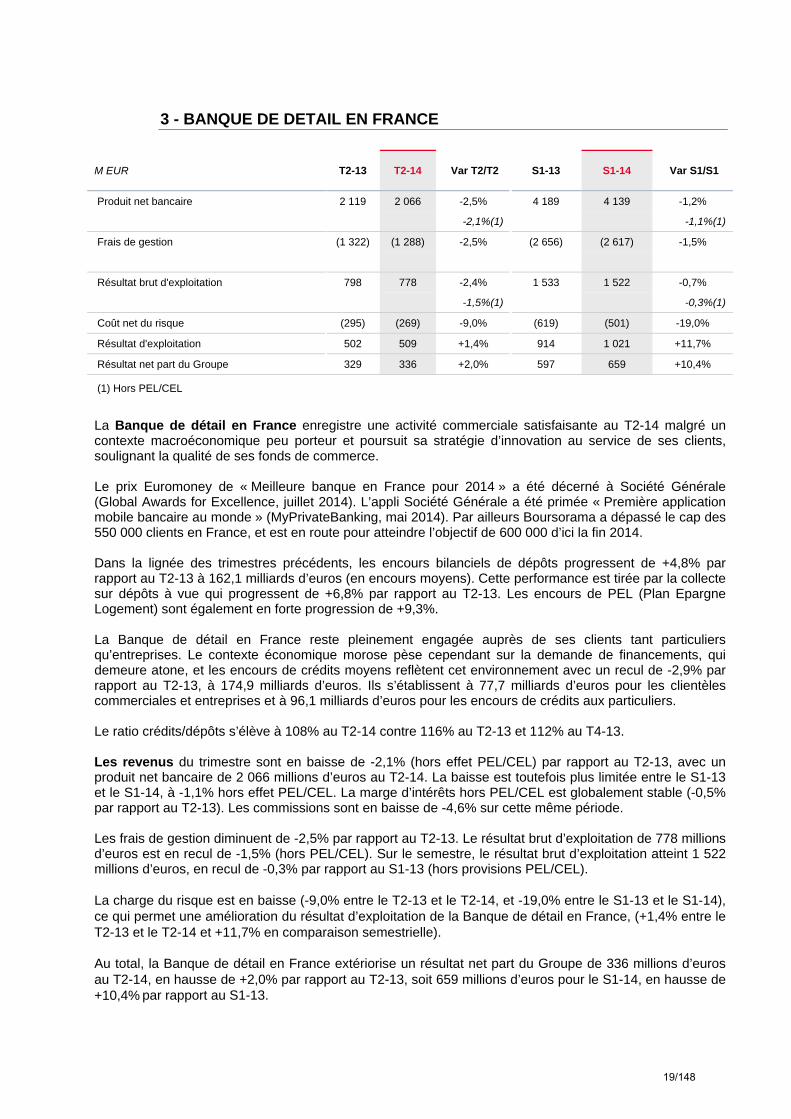

3 - BANQUE DE DETAIL EN FRANCE

M EUR T2-13 T2-14 Var T2/T2 S1-13 S1-14 Var S1/S1

Produit net bancaire 2 119 2 066 -2,5% 4 189 4 139 -1,2%

-2,1%(1) -1,1%(1)

Frais de gestion (1 322) (1 288) -2,5% (2 656) (2 617) -1,5%

Résultat brut d'exploitation 798 778 -2,4% 1 533 1 522 -0,7%

-1,5%(1) -0,3%(1)

Coût net du risque (295) (269) -9,0% (619) (501) -19,0%

Résultat d'exploitation 502 509 +1,4% 914 1 021 +11,7%

Résultat net part du Groupe 329 336 +2,0% 597 659 +10,4%

(1) Hors PEL/CEL

La Banque de détail en France enregistre une activité commerciale satisfaisante au T2-14 malgré un contexte macroéconomique peu porteur et poursuit sa stratégie d’innovation au service de ses clients, soulignant la qualité de ses fonds de commerce. Le prix Euromoney de « Meilleure banque en France pour 2014 » a été décerné à Société Générale (Global Awards for Excellence, juillet 2014). L’appli Société Générale a été primée « Première application mobile bancaire au monde » (MyPrivateBanking, mai 2014). Par ailleurs Boursorama a dépassé le cap des 550 000 clients en France, et est en route pour atteindre l’objectif de 600 000 d’ici la fin 2014. Dans la lignée des trimestres précédents, les encours bilanciels de dépôts progressent de +4,8% par rapport au T2-13 à 162,1 milliards d’euros (en encours moyens). Cette performance est tirée par la collecte sur dépôts à vue qui progressent de +6,8% par rapport au T2-13. Les encours de PEL (Plan Epargne Logement) sont également en forte progression de +9,3%. La Banque de détail en France reste pleinement engagée auprès de ses clients tant particuliers qu’entreprises. Le contexte économique morose pèse cependant sur la demande de financements, qui demeure atone, et les encours de crédits moyens reflètent cet environnement avec un recul de -2,9% par rapport au T2-13, à 174,9 milliards d’euros. Ils s’établissent à 77,7 milliards d’euros pour les clientèles commerciales et entreprises et à 96,1 milliards d’euros pour les encours de crédits aux particuliers. Le ratio crédits/dépôts s’élève à 108% au T2-14 contre 116% au T2-13 et 112% au T4-13. Les revenus du trimestre sont en baisse de -2,1% (hors effet PEL/CEL) par rapport au T2-13, avec un produit net bancaire de 2 066 millions d’euros au T2-14. La baisse est toutefois plus limitée entre le S1-13 et le S1-14, à -1,1% hors effet PEL/CEL. La marge d’intérêts hors PEL/CEL est globalement stable (-0,5% par rapport au T2-13). Les commissions sont en baisse de -4,6% sur cette même période. Les frais de gestion diminuent de -2,5% par rapport au T2-13. Le résultat brut d’exploitation de 778 millions d’euros est en recul de -1,5% (hors PEL/CEL). Sur le semestre, le résultat brut d’exploitation atteint 1 522 millions d’euros, en recul de -0,3% par rapport au S1-13 (hors provisions PEL/CEL). La charge du risque est en baisse (-9,0% entre le T2-13 et le T2-14, et -19,0% entre le S1-13 et le S1-14), ce qui permet une amélioration du résultat d’exploitation de la Banque de détail en France, (+1,4% entre le T2-13 et le T2-14 et +11,7% en comparaison semestrielle). Au total, la Banque de détail en France extériorise un résultat net part du Groupe de 336 millions d’euros au T2-14, en hausse de +2,0% par rapport au T2-13, soit 659 millions d’euros pour le S1-14, en hausse de +10,4% par rapport au S1-13.

19/148

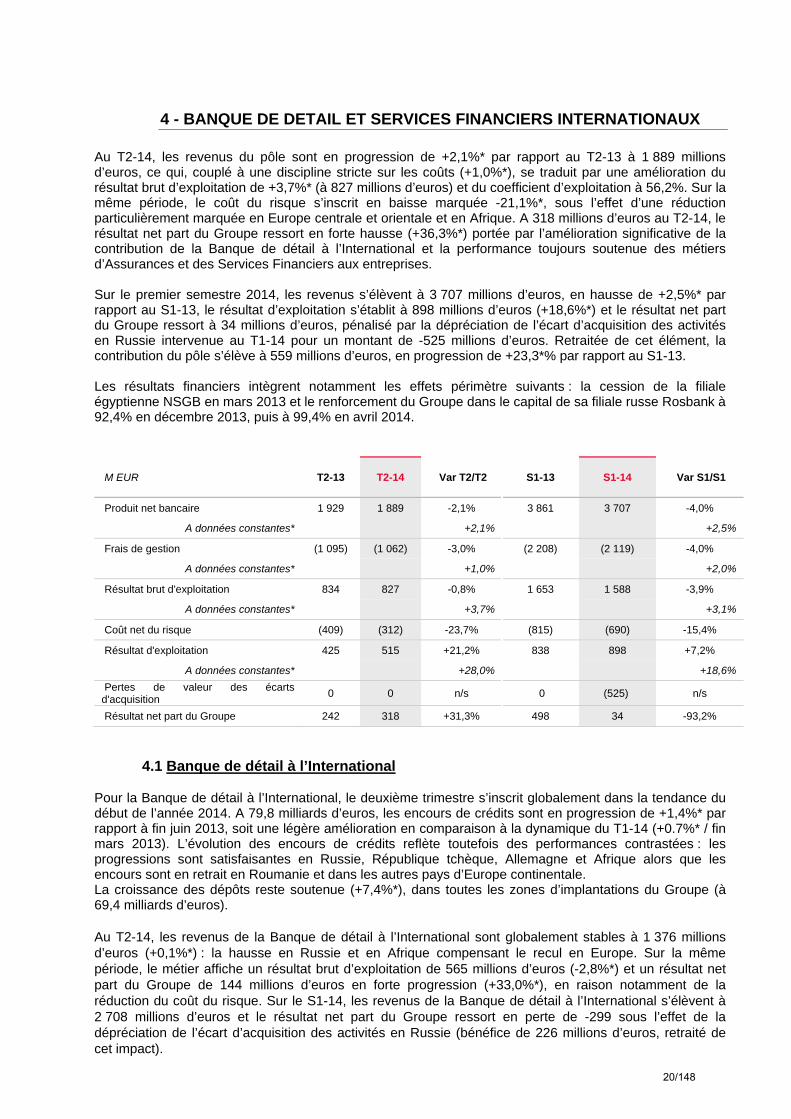

4 - BANQUE DE DETAIL ET SERVICES FINANCIERS INTERNATIONAUX Au T2-14, les revenus du pôle sont en progression de +2,1%* par rapport au T2-13 à 1 889 millions d’euros, ce qui, couplé à une discipline stricte sur les coûts (+1,0%*), se traduit par une amélioration du résultat brut d’exploitation de +3,7%* (à 827 millions d’euros) et du coefficient d’exploitation à 56,2%. Sur la même période, le coût du risque s’inscrit en baisse marquée -21,1%*, sous l’effet d’une réduction particulièrement marquée en Europe centrale et orientale et en Afrique. A 318 millions d’euros au T2-14, le résultat net part du Groupe ressort en forte hausse (+36,3%*) portée par l’amélioration significative de la contribution de la Banque de détail à l’International et la performance toujours soutenue des métiers d’Assurances et des Services Financiers aux entreprises. Sur le premier semestre 2014, les revenus s’élèvent à 3 707 millions d’euros, en hausse de +2,5%* par rapport au S1-13, le résultat d’exploitation s’établit à 898 millions d’euros (+18,6%*) et le résultat net part du Groupe ressort à 34 millions d’euros, pénalisé par la dépréciation de l’écart d’acquisition des activités en Russie intervenue au T1-14 pour un montant de -525 millions d’euros. Retraitée de cet élément, la contribution du pôle s’élève à 559 millions d’euros, en progression de +23,3*% par rapport au S1-13. Les résultats financiers intègrent notamment les effets périmètre suivants : la cession de la filiale égyptienne NSGB en mars 2013 et le renforcement du Groupe dans le capital de sa filiale russe Rosbank à 92,4% en décembre 2013, puis à 99,4% en avril 2014.

M EUR T2-13 T2-14 Var T2/T2 S1-13 S1-14 Var S1/S1

Produit net bancaire 1 929 1 889 -2,1% 3 861 3 707 -4,0%

A données constantes* +2,1% +2,5%

Frais de gestion (1 095) (1 062) -3,0% (2 208) (2 119) -4,0%

A données constantes* +1,0% +2,0%

Résultat brut d'exploitation 834 827 -0,8% 1 653 1 588 -3,9%

A données constantes* +3,7% +3,1%

Coût net du risque (409) (312) -23,7% (815) (690) -15,4%

Résultat d'exploitation 425 515 +21,2% 838 898 +7,2%

A données constantes* +28,0% +18,6%

Pertes de valeur des écarts d'acquisition

0 0 n/s 0 (525) n/s

Résultat net part du Groupe 242 318 +31,3% 498 34 -93,2%

4.1 Banque de détail à l’International Pour la Banque de détail à l’International, le deuxième trimestre s’inscrit globalement dans la tendance du début de l’année 2014. A 79,8 milliards d’euros, les encours de crédits sont en progression de +1,4%* par rapport à fin juin 2013, soit une légère amélioration en comparaison à la dynamique du T1-14 (+0.7%* / fin mars 2013). L’évolution des encours de crédits reflète toutefois des performances contrastées : les progressions sont satisfaisantes en Russie, République tchèque, Allemagne et Afrique alors que les encours sont en retrait en Roumanie et dans les autres pays d’Europe continentale. La croissance des dépôts reste soutenue (+7,4%*), dans toutes les zones d’implantations du Groupe (à 69,4 milliards d’euros). Au T2-14, les revenus de la Banque de détail à l’International sont globalement stables à 1 376 millions d’euros (+0,1%*) : la hausse en Russie et en Afrique compensant le recul en Europe. Sur la même période, le métier affiche un résultat brut d’exploitation de 565 millions d’euros (-2,8%*) et un résultat net part du Groupe de 144 millions d’euros en forte progression (+33,0%*), en raison notamment de la réduction du coût du risque. Sur le S1-14, les revenus de la Banque de détail à l’International s’élèvent à 2 708 millions d’euros et le résultat net part du Groupe ressort en perte de -299 sous l’effet de la dépréciation de l’écart d’acquisition des activités en Russie (bénéfice de 226 millions d’euros, retraité de cet impact).

20/148

En Europe de l’ouest, où le pôle est implanté en Allemagne, Italie et France, exclusivement dans le crédit à la consommation, les encours de crédit restent stables par rapport à fin juin 2013 à 13,6 milliards d’euros, grâce à une bonne dynamique commerciale en Allemagne (+9,6%*). Au T2-14, la région enregistre des revenus de 170 millions d’euros, un résultat brut d’exploitation de 84 millions d’euros et un résultat net part du Groupe de 19 millions d’euros. En République tchèque, le groupe Komercni Banka affiche une dynamique commerciale satisfaisante dans un contexte de forte concurrence. A fin juin 2014, les encours de crédits sont en hausse de +3,4%* par rapport à fin juin 2013 (à 17,6 milliards d’euros), soutenus par la croissance des crédits à l’habitat et à la consommation. Sur la même période, la collecte de dépôts reste forte, les encours progressant de +7,8%* (à 24,0 milliards d’euros) et KB Bank poursuit le développement de son fonds de commerce (+22 000 nouveaux clients). En dépit de cet effet volume positif, les revenus sont en baisse au T2-14 (-3,3%* par rapport au T2-13) à 248 millions d’euros, dans un environnement de taux bas. Dans ce contexte, le groupe KB maintient un contrôle strict de ses coûts (-2,6%*). La contribution au résultat net part du Groupe ressort à 53 millions d’euros (-7,1%* par rapport au T2-13). En Roumanie, l’amélioration de l’environnement économique ne se traduit pas encore par une accélération de la demande de crédit, l’attentisme prévalant au sein de la clientèle des entreprises. Dans ce contexte, les encours de crédits du groupe BRD baissent de -10,4%* par rapport au T2-13, à 6,4 milliards d’euros à fin juin 2014 et les encours de dépôts progressent de +2,0%* à 7,7 milliards d’euros. Sous l’effet de volumes de crédits en baisse et de pressions sur les marges, les revenus du groupe BRD, à 137 millions d’euros, restent en retrait sur le trimestre (à -6,8%* par rapport au T2-13) mais dans une moindre ampleur qu’au T1-14 (-11,8%*). Le groupe BRD affiche un résultat net à l’équilibre au T2-14, avec une forte réduction du coût du risque (-20,3%*). Dans les autres pays d’Europe, la collecte de dépôts reste soutenue (encours en progression de +7,7%* à 9,2 milliards d’euros) alors que les encours de crédits sont stables à 10,6 milliards d’euros. Sur le trimestre, les revenus sont en baisse de -4,0%* par rapport au T2-13, à 161 millions d’euros et les frais de gestion sont stables (à 112 millions d’euros). Sous l’effet de la baisse du coût du risque, le résultat net part du Groupe est en nette amélioration au T2-14 à 23 millions d’euros (le résultat était à l’équilibre au T2-13). En Russie, la dynamique commerciale du Groupe reste bien orientée : les encours de crédits sont en hausse de +5,3%* par rapport à fin juin 2013 (à 13,4 milliards d’euros) notamment sur les crédits à l’habitat. Sur la même période, la collecte de dépôts reste soutenue, les encours de dépôts progressent de +8,2%* à 9,0 milliards d’euros. Au T2-14, les revenus sont en hausse de +5,4%* à 281 millions d’euros et les coûts restent maîtrisés (+8,6%*) compte tenu de l’inflation. Au global, le résultat net part du Groupe ressort à l’équilibre au T2-14 (+1 millions d’euros contre +18 millions d’euros au T2-13). Au total, l’ensemble SG Russie(1),contribue à hauteur de 16 millions d’euros au résultat net part du Groupe du T2-14. Dans les autres zones d’implantation du Groupe, les encours de crédit progressent au global de +3,0%* à fin juin 2014, par rapport à fin juin 2013 (à 18,1 milliards d’euros), en forte hausse en Afrique subsaharienne (+14,2%*) et en hausse plus modérée dans le Bassin méditerranéen (+3,4%*). Sur la même période, les encours de dépôts sont en hausse de +9,4%* au global. Au T2-14, les revenus s’établissent à 379 millions d’euros en progression de +2,1%* par rapport au T2-13 alors que les coûts baissent (-0,7%*). Sur la période, le coût du risque recule fortement (-39,2%*). Le résultat net part du Groupe de s’élève ainsi à 47 millions d’euros sur T2-14, en forte progression par rapport au T2-13 (x2,6*).

4.2 Assurances

Au T2-14, l’activité Assurances maintient une bonne dynamique commerciale, dans le prolongement de celle du T1-14.

(1) Résultat de SG Russie : contribution des entités Rosbank, Delta Credit Bank, Rusfinance Bank, Société Générale

Insurance, ALD Automotive et de leurs filiales consolidées aux résultats des métiers.

21/148

En épargne, la collecte nette ressort à +0,7 milliard d’euros sur le trimestre et les encours d’Assurance-vie affichent une croissance de +6,6%* par rapport à fin juin 2013 à 87,0 milliards d’euros.

Les activités d’Assurance Prévoyance enregistrent une forte progression en France, portée notamment par l’assurance des emprunteurs et le bon développement de l’assurance-santé. En Assurance Dommages, les primes progressent de +2,8% par rapport au T2-13.

Le produit net bancaire atteint 195 millions d’euros au T2-14 (+6,0%* par rapport au T2-13) et 387 millions d’euros au S1-14 (+6,0% par rapport au S1-13). La contribution au résultat net part du Groupe du métier Assurances s’établit à 82 millions d’euros au T2-14 (+5,7%* par rapport au T2-13) et à 163 millions d’euros au S1-14 (+4,7%* par rapport au S1-13).

4.3 Services Financiers aux Entreprises Sur le premier semestre 2014, les Services Financiers aux Entreprises démontrent une fois de plus la solidité de leur modèle, affichant des dynamiques commerciales soutenues et une forte croissance de leurs résultats.

A fin juin 2014, le métier de location longue durée et gestion de flottes de véhicules confirme la solide progression de son parc (+9,9%(1) par rapport à fin juin 2013) à 1,08 million de véhicules et conforte sa position de leader au niveau européen et mondial. Cette performance s’appuie sur le développement réussi de ses partenariats avec des constructeurs automobiles et des réseaux bancaires, et sur le gain de nouveaux clients significatifs.

Portés par une production en forte progression (+28,3% à iso-périmètre par rapport à fin juin 2013), particulièrement bien orientées en Allemagne, aux Etats-Unis, et au Royaume-Uni, les encours crédits des activités de Financement de biens d’équipement professionnel sont en croissance sur le trimestre (à 14,8 milliards d’euros, +3,0%* par rapport au T1-14). Les marges à la production sont maintenues à un niveau élevé. Au T2-14, les revenus des Services Financiers aux Entreprises progressent de +12,7%* par rapport au T2-13 à 351 millions d’euros. Sur la même période, la bonne maitrise des frais généraux (+7,7%*) se traduit par une hausse du résultat brut d’exploitation de +18,4%* et par l’amélioration du coefficient d’exploitation de plus de 2 points à 51,0%. La baisse du coût du risque se confirme au T2-14, conduisant à une augmentation de la contribution au résultat net part du Groupe de +27,9%* à 109 millions d’euros. Sur le premier semestre 2014, les revenus ressortent à 685 millions d’euros et le résultat net part du Groupe s’établit à 209 millions d’euros (+28,9%* par rapport au S1-13).

(1) A iso-périmètre

22/148

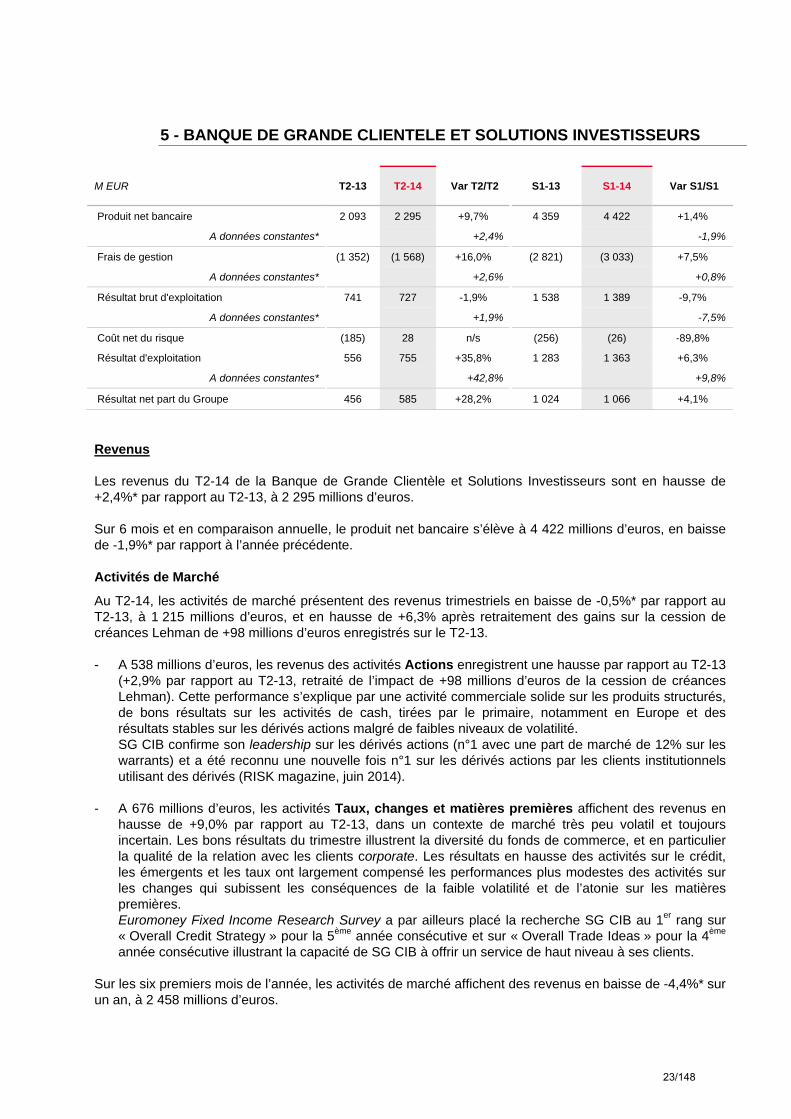

5 - BANQUE DE GRANDE CLIENTELE ET SOLUTIONS INVESTISSEURS

M EUR T2-13 T2-14 Var T2/T2 S1-13 S1-14 Var S1/S1

Produit net bancaire 2 093 2 295 +9,7% 4 359 4 422 +1,4%

A données constantes* +2,4% -1,9%

Frais de gestion (1 352) (1 568) +16,0% (2 821) (3 033) +7,5%

A données constantes* +2,6% +0,8%

Résultat brut d'exploitation 741 727 -1,9% 1 538 1 389 -9,7%

A données constantes* +1,9% -7,5%

Coût net du risque (185) 28 n/s (256) (26) -89,8%

Résultat d'exploitation 556 755 +35,8% 1 283 1 363 +6,3%

A données constantes* +42,8% +9,8%

Résultat net part du Groupe 456 585 +28,2% 1 024 1 066 +4,1%

Revenus Les revenus du T2-14 de la Banque de Grande Clientèle et Solutions Investisseurs sont en hausse de +2,4%* par rapport au T2-13, à 2 295 millions d’euros. Sur 6 mois et en comparaison annuelle, le produit net bancaire s’élève à 4 422 millions d’euros, en baisse de -1,9%* par rapport à l’année précédente.

Activités de Marché

Au T2-14, les activités de marché présentent des revenus trimestriels en baisse de -0,5%* par rapport au T2-13, à 1 215 millions d’euros, et en hausse de +6,3% après retraitement des gains sur la cession de créances Lehman de +98 millions d’euros enregistrés sur le T2-13. - A 538 millions d’euros, les revenus des activités Actions enregistrent une hausse par rapport au T2-13

(+2,9% par rapport au T2-13, retraité de l’impact de +98 millions d’euros de la cession de créances Lehman). Cette performance s’explique par une activité commerciale solide sur les produits structurés, de bons résultats sur les activités de cash, tirées par le primaire, notamment en Europe et des résultats stables sur les dérivés actions malgré de faibles niveaux de volatilité. SG CIB confirme son leadership sur les dérivés actions (n°1 avec une part de marché de 12% sur les warrants) et a été reconnu une nouvelle fois n°1 sur les dérivés actions par les clients institutionnels utilisant des dérivés (RISK magazine, juin 2014).

- A 676 millions d’euros, les activités Taux, changes et matières premières affichent des revenus en hausse de +9,0% par rapport au T2-13, dans un contexte de marché très peu volatil et toujours incertain. Les bons résultats du trimestre illustrent la diversité du fonds de commerce, et en particulier la qualité de la relation avec les clients corporate. Les résultats en hausse des activités sur le crédit, les émergents et les taux ont largement compensé les performances plus modestes des activités sur les changes qui subissent les conséquences de la faible volatilité et de l’atonie sur les matières premières. Euromoney Fixed Income Research Survey a par ailleurs placé la recherche SG CIB au 1er rang sur « Overall Credit Strategy » pour la 5ème année consécutive et sur « Overall Trade Ideas » pour la 4ème année consécutive illustrant la capacité de SG CIB à offrir un service de haut niveau à ses clients.

Sur les six premiers mois de l’année, les activités de marché affichent des revenus en baisse de -4,4%* sur un an, à 2 458 millions d’euros.

23/148

Financement et Conseil

A 532 millions d’euros, les revenus des métiers de Financement et Conseil sont en hausse de +33,3%* par rapport au T2-13, et de +4,1% après retraitement d’une charge de -109 millions d’euros au titre d’un litige enregistrée au T2-13. Les revenus de la ligne-métier sont tirés par les excellents résultats des émissions actions, en particulier avec la clientèle institutions financières, la bonne performance des activités d’émissions obligataires et des financements structurés. SG CIB s’est illustré ce trimestre par un nombre important de transactions en chef de file comme :

- l’augmentation de capital de PSA, pour un nominal de 1,9 milliards d’euros en mai 2014, - l’augmentation de capital de Banca Monte dei Paschi di Siena S.p.A pour un nominal de 5 milliards

d’euros en juin 2014 (troisième plus importante transaction de ce type sur le marché italien), - la plus importante augmentation de capital du S1-14 (8,5 milliards d’euros, dont 6,7 milliards

d’euros placés sur le marché), en tant que Joint Bookrunner pour Deutsche Bank en juin 2014, - le rôle de conseiller financier, chef de file du crédit et du swap de couverture dans le projet de

partenariat Public-Privé permettant de financer 331 millions d’euros de dette pour la construction d’une autoroute en Irlande (mai 2014),

- le placement comme Joint Global Coordinator de 3,6 milliards d’euros d’obligations à haut rendement pour le compte de Wind, le 3ème opérateur Telecom italien, en juillet 2014.

Sur 6 mois, les activités de Financement et Conseil affichent des revenus en hausse de +13,2%* en comparaison annuelle, à 989 millions d’euros. Gestion d’Actifs et Banque Privée Les revenus de la ligne-métier Gestion d’Actifs et Banque Privée s’élèvent à 258 millions d’euros au T2-14, en baisse de -3,4%* sur un an.

La Banque Privée dégage ce trimestre un produit net bancaire de 201 millions d’euros, en baisse de -10,8%* par rapport à un T2-13 élevé qui avait bénéficié d’un élément de revenu non-récurrent. Cette baisse reflète également le ralentissement de l’activité en Asie lié à la cession des activités dont la finalisation devrait intervenir au T4-14.

A 116 milliards d’euros à fin juin, les actifs sous gestion sont en hausse pour le 4ème trimestre consécutif, de +2,2 milliards d’euros sur le trimestre, tirés par les implantations européennes où l’activité client a été soutenue avec une collecte nette de +1,1 milliard d’euros, en particulier en France.

La marge brute de la Banque Privée se maintient à un niveau satisfaisant de 101 points de base(1).

Lyxor enregistre une hausse des actifs sous gestion à 86 milliards d’euros, soit +2,2 milliards d’euros sur le trimestre dont +1,7 milliard d’euros d’effet performance et +0,5 milliard d’euros d’effet change positif. La collecte nette du trimestre a été soutenue par la bonne performance des ETF. Les revenus de Lyxor sont en forte hausse (+33,4%*) à 50 millions d’euros au T2-14, impliquant une amélioration significative de la marge brute de Lyxor qui atteint 24,3 points de base contre 21,6 points de base au T2-13. Sur 6 mois, les activités de Gestion d’Actifs et Banque Privée affichent des revenus stables (-0,5%* sur un an), à 519 millions d’euros. Métier Titres et Courtage Les revenus du métier Titres sont en hausse au T2-14 (+1,1%* sur un an). Les actifs en conservation augmentent de +5,2% à 3 756 milliards d’euros par rapport à fin mars 2014 et les actifs administrés de +10,0% sur la même période à 527 milliards d’euros. L’activité Courtage de Newedge affiche des revenus en baisse de -37,2%*, sous l’effet de la restructuration des activités en cours et dans des conditions de marché difficiles.

(1) Actifs sous gestion de la Banque Privée en France compris pour un tiers, en ligne avec le partage des revenus entre RBDF et GBIS

24/148

Sur 6 mois, les revenus des activités Métier Titres et Courtage sont en baisse de -12,7%* par rapport au premier semestre 2013, à 458 millions d’euros. Frais de gestion Les frais de gestion de la Banque de Grande Clientèle et Solutions Investisseurs augmentent sur un an (+2,6%*) à -1 568 millions d’euros. La restructuration des métiers Titres et Courtage se poursuit, impliquant des couts de transformation partiellement absorbés par une gestion stricte des frais généraux de ces métiers. Au S1-14, les frais de gestion sont stables (+0,8%*) à -3 033 millions d’euros contre -2 821 millions d’euros au S1-13. Résultat d’exploitation Le résultat brut d’exploitation ressort en hausse de +1,9%*. La charge nette du risque se maintient à un niveau historiquement bas, et se traduit au T2-14 par une reprise nette de provision à hauteur de +28 millions d’euros. Au T2-13, la charge nette du risque s’élevait à -185 millions d’euros et comprenait -131 millions d’euros relatifs au portefeuille d’actifs gérés en extinction. Au total, le résultat d’exploitation ressort à 755 millions d’euros au T2-14 contre 556 millions d’euros au T2-13, en hausse de +42,8%*. Sur les 6 premiers mois de l’année 2014, le résultat d’exploitation est en hausse de +9,8%* par rapport à la même période en 2013 (1 363 millions d’euros au S1-14 contre 1 283 millions d’euros au S1-13). Résultat net La contribution au résultat net part du Groupe des activités de Banque de Grande Clientèle et Solutions Investisseurs s’élève à 585 millions d’euros (contre 456 millions d’euros au T2-13, soit une hausse de +33,2%*) faisant ressortir un ROE de 18%, contre 12% au T2-13. Au S1-14, la contribution au résultat net part du Groupe est de 1 066 millions d’euros, en hausse de +7,3%* par rapport au premier semestre 2013.

25/148

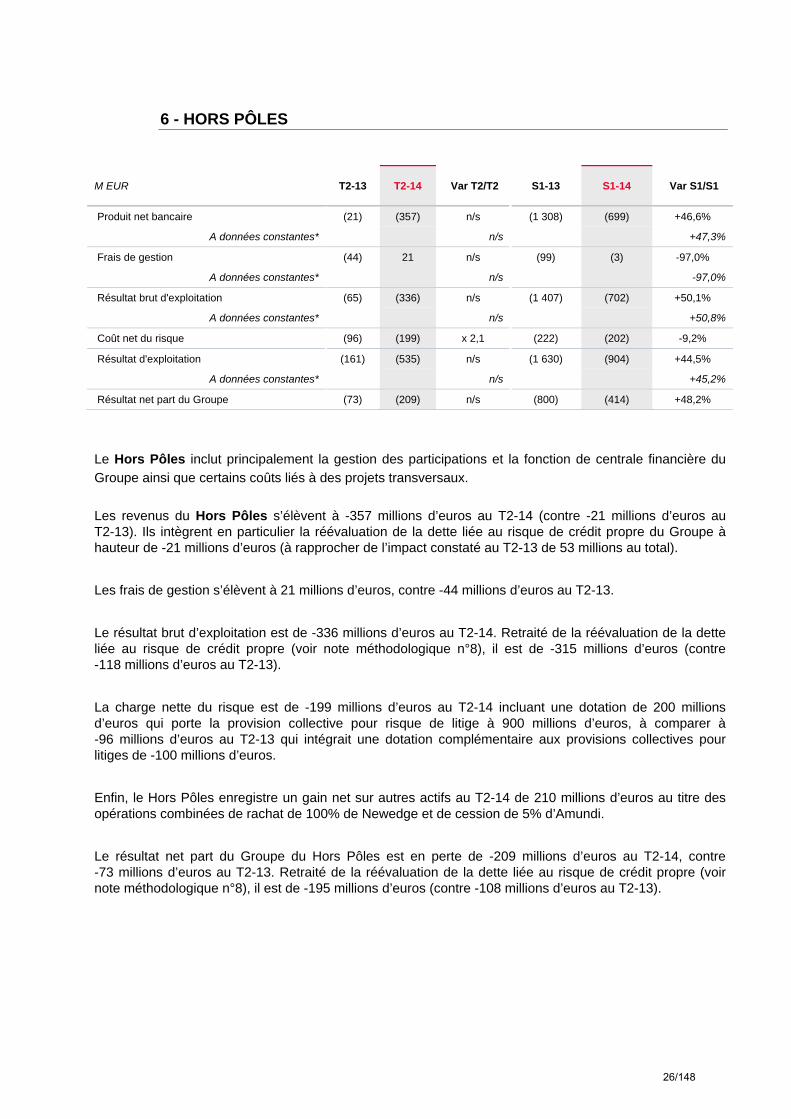

6 - HORS PÔLES

M EUR T2-13 T2-14 Var T2/T2 S1-13 S1-14 Var S1/S1

Produit net bancaire (21) (357) n/s (1 308) (699) +46,6%

A données constantes* n/s +47,3%

Frais de gestion (44) 21 n/s (99) (3) -97,0%

A données constantes* n/s -97,0%

Résultat brut d'exploitation (65) (336) n/s (1 407) (702) +50,1%

A données constantes* n/s +50,8%

Coût net du risque (96) (199) x 2,1 (222) (202) -9,2%

Résultat d'exploitation (161) (535) n/s (1 630) (904) +44,5%

A données constantes* n/s +45,2%

Résultat net part du Groupe (73) (209) n/s (800) (414) +48,2%

Le Hors Pôles inclut principalement la gestion des participations et la fonction de centrale financière du

Groupe ainsi que certains coûts liés à des projets transversaux.

Les revenus du Hors Pôles s’élèvent à -357 millions d’euros au T2-14 (contre -21 millions d’euros au T2-13). Ils intègrent en particulier la réévaluation de la dette liée au risque de crédit propre du Groupe à hauteur de -21 millions d’euros (à rapprocher de l’impact constaté au T2-13 de 53 millions au total).

Les frais de gestion s’élèvent à 21 millions d’euros, contre -44 millions d’euros au T2-13.

Le résultat brut d’exploitation est de -336 millions d’euros au T2-14. Retraité de la réévaluation de la dette liée au risque de crédit propre (voir note méthodologique n°8), il est de -315 millions d’euros (contre -118 millions d’euros au T2-13).