avec les acteurs du financement des entreprises : Business Angels, Capital Investissement et Banques

Bilande

la matinée

3

1er Rendez-vous du Crowdfunding en Midi-Pyrénées

Avec les acteurs du financement…

4

Organisé par la Chambre de Commerce et d’Industrie de Toulouse et en collaboration avec les acteurs du financement des entreprises, le 1er rendez-vous du Crowdfunding en Midi-Pyrénées s’est tenu le mardi 24 juin 2014 à Entiore de 8h00 à 12h30. Autour de tables rondes, l’événe-ment a réuni Plateformes de Financement Participatif, Banques, Business Angels et représen-tants du Capital Investissement afin d’évoquer les interactions entre ces différents acteurs.

Réalisé généralement par internet, le Crowdfunding permet de récolter des montants modérés auprès d’un large public en vue de financer un projet créatif ou entrepreneurial. Il permet le fi-nancement mutualisé de programmes innovants, à fort potentiel, en phase de création, originaux ou encore d’intérêt local et/ou sociétal… Les contributions financières sont collectées via des plateformes internet spécialisées par modes de financement (don, prêt, investissement…) ou par secteurs d’activité.

Ce nouveau mode de financement représente un nouvel acteur dans la chaîne du financement des entreprises, aux côtés des Business Angels, du Capital Investissement et des Banques, permettant ainsi aux entrepreneurs de diversifier leurs modes de financement. Le financement participatif connait une forte croissance en France depuis 2007 (80M€ en 2013 avec un potentiel de 6 milliards d’euros à horizon 2020).

Dans cette logique, les pouvoirs publics, tant français qu’européens, ont réfléchi à une règlemen-tation qui faciliterait le développement du Crowdfunding. Affirmant sa volonté de faire de la France le pionnier du financement participatif, le Gouvernement a annoncé, le 14 février 2014, l’assou-plissement de son cadre réglementaire. L’ordonnance est entrée en vigueur début juillet 2014. En proposant un nouveau statut, le gouvernement reconnait les plateformes de Crowdfunding comme un acteur du paysage financier à part entière aux côtés des banques, des conseillers en investissements, des Business Angels, des sociétés de capital-risque…

A travers le 1er rendez-vous du Crowdfunding en Midi-Pyrénées, la CCI de Toulouse s’associe à cette démarche en informant les entreprises du territoire sur ce nouveau mode de financement et en leur présentant les interactions et la complémentarité existant entre les différents systèmes de financement.

1er Rendez-vous du Crowdfunding en Midi-Pyrénées

5

Le 1er rendez-vous du Crowdfunding en Midi-Pyrénées s’est organisé autour de :> Tables rondes rassemblant experts et chefs d’entreprise,

> Présentations flash d’entreprises en recherche de financement (interventions d’Aurore BEUGNIEZ, Directrice associée de MyFeelBack et de Fabien GAIDDON, Président de GAIDDON Software).

+ de 200 participants sur la matinée

52 128 Porteurs de Projet Entreprises

27 Institutionnels

6

Un peu d’histoire…La première opération importante de financement participatif a eu lieu en 1885 par des français pour financer la fabrication de la Statue de la Liberté. Le Crowdfunding, en France, est né en 2008 par MyMajorCompany pour le financement de la production de musique.

Introduction par Gérard TRULLEN, Vice-Président de la CCI Toulouse

La CCI de Toulouse a une action importante dans la recherche de financement des entreprises. Son service Financement aide les entreprises, tout au long de leur cycle de vie, à trouver des solutions de financement pertinentes et efficaces. Dans ce cadre-là, le Crowdfunding, nouvelle source de financement à côté des Business Angels, du Capital Investissement et des banques, intéresse la CCI de Toulouse.

« Faire le tour des popotes » pour financer une idée a toujours existé mais c’est l’essor d’Internet qui a permis l’explosion du financement participatif. Ceci, dans un contexte qui tend progressivement vers une limitation de l’intermédiation des banques au profit de la recherche de fonds sur les marchés financiers et autres. Enfin, le récent cadre juridique du Crowdfunding, ordonné en Conseil des Ministres en juin, lui donne la capacité de se développer.

Le Crowdfunding en France en 2013 a permis de lever 78 Millions d’euros dont 300 000 opérations concernent les dons, 14 000 les prêts et 3 000 l’investissement au capital des entreprises. Pour développer l’intervention au capital des entreprises, aujourd’hui minoritaire par rapport au don, ne doit-on pas résoudre la question de la transparence et de la liquidité de l’argent investi ?

7

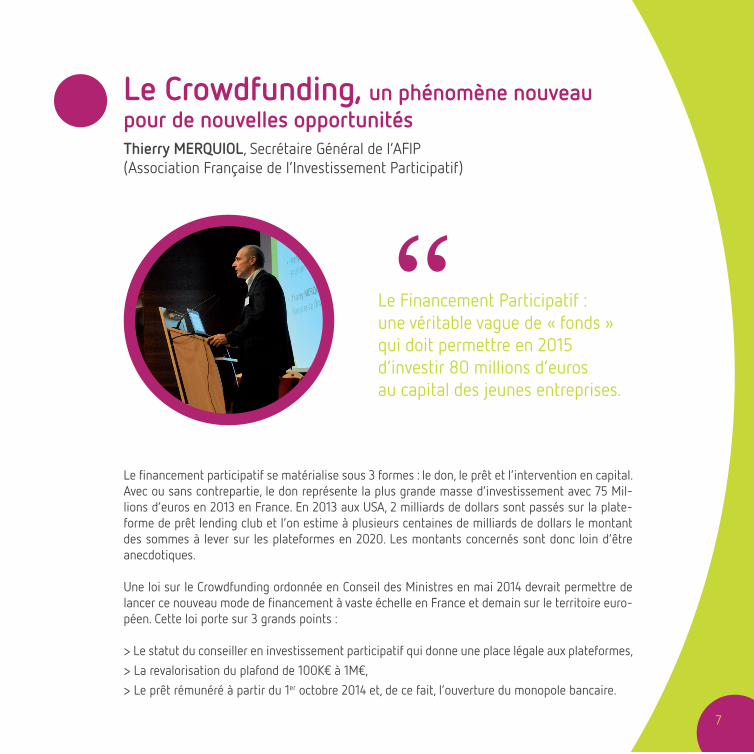

Le Crowdfunding, un phénomène nouveau pour de nouvelles opportunitésThierry MERQUIOL, Secrétaire Général de l’AFIP (Association Française de l’Investissement Participatif)

Le financement participatif se matérialise sous 3 formes : le don, le prêt et l’intervention en capital. Avec ou sans contrepartie, le don représente la plus grande masse d’investissement avec 75 Mil-lions d’euros en 2013 en France. En 2013 aux USA, 2 milliards de dollars sont passés sur la plate-forme de prêt lending club et l’on estime à plusieurs centaines de milliards de dollars le montant des sommes à lever sur les plateformes en 2020. Les montants concernés sont donc loin d’être anecdotiques.

Une loi sur le Crowdfunding ordonnée en Conseil des Ministres en mai 2014 devrait permettre de lancer ce nouveau mode de financement à vaste échelle en France et demain sur le territoire euro-péen. Cette loi porte sur 3 grands points :

> Le statut du conseiller en investissement participatif qui donne une place légale aux plateformes,> La revalorisation du plafond de 100K€ à 1M€,> Le prêt rémunéré à partir du 1er octobre 2014 et, de ce fait, l’ouverture du monopole bancaire.

Le Financement Participatif : une véritable vague de « fonds » qui doit permettre en 2015 d’investir 80 millions d’euros au capital des jeunes entreprises.

8

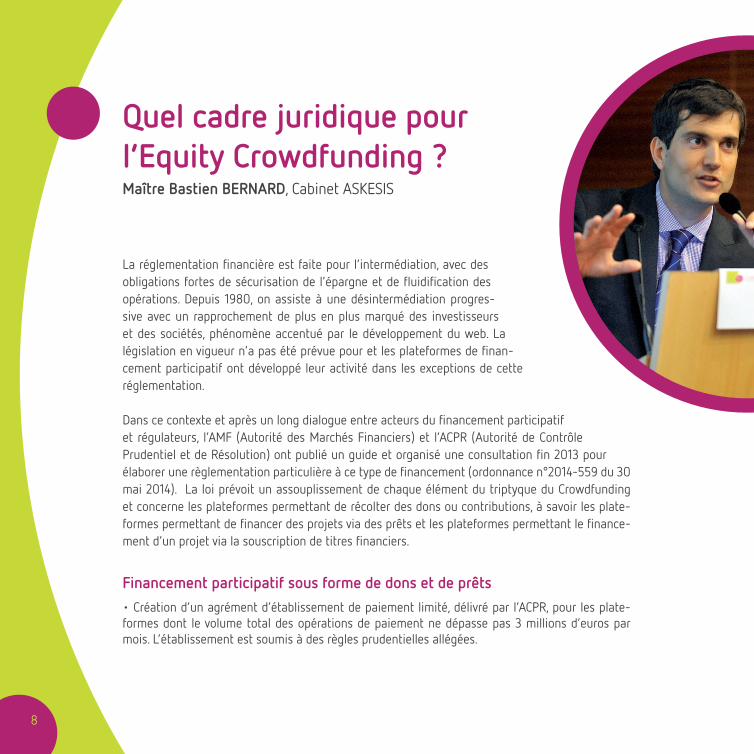

Quel cadre juridique pour l’Equity Crowdfunding ?Maître Bastien BERNARD, Cabinet ASKESIS

La réglementation financière est faite pour l’intermédiation, avec des obligations fortes de sécurisation de l’épargne et de fluidification des opérations. Depuis 1980, on assiste à une désintermédiation progres-sive avec un rapprochement de plus en plus marqué des investisseurs et des sociétés, phénomène accentué par le développement du web. La législation en vigueur n’a pas été prévue pour et les plateformes de finan-cement participatif ont développé leur activité dans les exceptions de cette réglementation.

Dans ce contexte et après un long dialogue entre acteurs du financement participatif et régulateurs, l’AMF (Autorité des Marchés Financiers) et l’ACPR (Autorité de Contrôle Prudentiel et de Résolution) ont publié un guide et organisé une consultation fin 2013 pour élaborer une règlementation particulière à ce type de financement (ordonnance n°2014-559 du 30 mai 2014). La loi prévoit un assouplissement de chaque élément du triptyque du Crowdfunding et concerne les plateformes permettant de récolter des dons ou contributions, à savoir les plate-formes permettant de financer des projets via des prêts et les plateformes permettant le finance-ment d’un projet via la souscription de titres financiers.

Financement participatif sous forme de dons et de prêts • Création d’un agrément d’établissement de paiement limité, délivré par l’ACPR, pour les plate-formes dont le volume total des opérations de paiement ne dépasse pas 3 millions d’euros par mois. L’établissement est soumis à des règles prudentielles allégées.

9

• Assouplissement des conditions du prêt consenti par des particuliers à des personnes physiques ou morales agissant à titre professionnel. Ces prêts à taux fixe sont dans la limite de 1 000 € par prêteur par projet, pour un em-prunt total d’1 M€ maximum par projet.

• Pour les plateformes, l’ordonnance crée le statut d’IFP (Intermédiaire en Financement Participatif). Ce statut concerne les plateformes proposant, à titre habituel, des services de prêts à titre onéreux et à titre gratuit, et les plateformes proposant des services de dons (pour ces dernières, l’obtention du statut n’est pas obligatoire). Seules les personnes morales peuvent prétendre à un tel statut. L’IFP est placé sous la tutelle de l’ACPR et est soumis à des règles de bonne conduite et d’organisation ainsi qu’à

l’obligation de souscrire un contrat d’assurance de responsabilité civile professionnelle à terme.

Financement participatif sous forme de titres financiers

• Assouplissement des conditions de la souscription avec la possibilité d’investir directement ou indirectement (via un holding), intégration des SAS (Sociétés par Ac-

tions Simplifiées) dans le dispositif sous condition (proportion entre le droit de vote et le capital détenu, quorum et majorité). Possibilité de proposer la souscription via Internet si le

montant levé est inférieur à 1 milion d’euro sur 12 mois. Sous ce plafond, le nombre d’investisseurs est illimité et les souscriptions unitaires ne sont soumises à aucun seuil. Obligation de la part du porteur de projet d’une certaine transparence et de la rédaction d’un prospectus allégé.

• L’ordonnance a créé un nouveau statut : celui de Conseiller en Investissement Participatif (CIP) qui vise les plateformes commercialisant des actions ou obligations pour des personnes morales. Les obligations définies par le code monétaire et financier en matière de démarchage et de lutte anti-blanchiment de capitaux leur sont applicables. Les CIP, en tant que conseil financier, sont sou-mis à des règles de bonne conduite (obligation de faire un test d’adéquation investisseur/offre et de proposer plusieurs offres). Ils ont, par ailleurs, l’obligation de souscrire un contrat d’assurance à terme, ils doivent adhérer à une organisation professionnelle agréée et sont placés sous le contrôle de l’AMF.

10

Table ronde 1

Synergies de financement : témoignages de réussites localesAnimée par Jean ROGNETTA

•Thierry MERQUIOL, Fondateur de Wiseed •Vincent ENCONTRE, Président Directeur Général d’Intuilab •Rudy SECCO, Président de Midi Capital•Emilie FALCONNIER, Chef de projet du Café Cantine – Les bénévoles du 47•Erwan AUDOUIT, Responsable partenariats du Crédit Coopératif

CONSTAT

- La recherche de financements pour une entreprise se fait tout au long de son cycle de vie, que ce soit pour financer sa création ou pour financer son projet de développement.

- Le financement d’un projet fait généralement appel à l’intervention de plusieurs co-financeurs.

Le Café Cantine Associatif est un restaurant et un lieu de vie pour tous, avec pour objectifs est de rendre accessible la nourriture saine et locale et promouvoir des manifestations culturelles locales. Ce projet, dont l’ouverture est prévue en septembre 2014, est porté par Emilie Falconnier. Celle-ci a fait appel à la plateforme de financement participatif BulbInTown pour boucler son plan de financement. Elle a obtenu 6 K€ sous forme de dons émanant de 160 contributeurs dont les 2/3 ne connaissaient par le projet. L’intérêt manifesté par le public pour cette initiative a facilité la venue du Crédit Coopératif. Erwan Auduit, son représentant, confirme que le résultat de ce type de financement, additionné à un partenariat avec France Active, a permis de finaliser le montage d’un dossier pour le prêt à l’association. Il considère le Crowdfunding comme étant une solution complémentaire, notamment pour débuter une activité, financer ses fonds propres et tester son marché.

11

Intuilab a été créée en 2002. En 2011, Vincent Encontre, son dirigeant, a souhaité orienter son activité de prestataire de services vers l’édition de logiciel. Pour financer son programme de R&D et sa nouvelle organisation interne, il a réussi à lever 2.1 M€ avec l’intervention de Midi Capital et de BPIfrance ainsi que 600 K€ grâce à Wiseed. La levée de fonds via la plateforme Wiseed a été réalisée en 2 mois. Après une analyse de la technologie, du projet commercial, et avec la garantie par Wiseed de la vision industrielle du projet, Midi Capital s’est engagé à son tour. Thierry Merquiol indique que le facteur clé du succès d’une telle opération est, outre la qualité des projets, la communication effectuée sur les plateformes et le réseau des entreprises.

La valorisation ou la survalorisation des starts up est une question qui émerge régulièrement et qui expliquerait le peu d’interactions et de complémentarité entre investisseurs en capital et plateformes. D’après Rudy Secco, il semblerait que ce ne soit pas une problématique liée au Crowdfunding mais plutôt à l’appréciation de la valeur de l’entreprise par les investisseurs potentiels.

IDEES FORCE

> Le Crowdfunding s’adresse à toutes les typologies de projets (innovants, en phase de création, d’intérêt local et/ou sociétal, nécessitant des ressources financières faibles ou élevées…).

> Il permet de valider l’attractivité de l’offre et peut ainsi jouer le rôle de levier pour l’obtention de financements complémentaires.

Si l’attractivité espérée est démontrée, cela peut être déterminant pour l’implication

d’autres investisseurs sur le projet.

12

Table ronde 2

Le Crowdfunding dans la chaine de financement, quelle stratégie adopter ?Animée par Jean ROGNETTA

•Erwan AUDOUIT, Responsable partenariats Crédit Coopératif•François CARBONE, Cofondateur d’Anaxago •Arnaud de LATUDE, Fondateur de Capitole Angels •Matthieu TROUVAT, Relations Emprunteurs chez Unilend •Jean-Bernard SAUCEDE, Directeur Général de MPcroissance

CONSTAT

Bien qu’étant un mode de financement encore jeune, le Crowdfunding modifie déjà le paysage du financement des entreprises.

Il peut être vu comme une offre complémentaire aux solutions classiques de financement : financer de l’immatériel difficilement réalisable par un prêt bancaire, consolider des fonds propres de jeunes entreprises innovantes, mesurer l’attractivité d’un projet…

Il s’insère dans la chaine de financement en raison de sa simplicité de fonctionnement et des difficultés que rencontrent notamment les TPE/ PME à trouver des financements.

Cette simplicité d’intervention est à la fois un avantage mais peut aussi présenter certaines limites : valorisation, accompagnement des dirigeants, absence de contact avec l’entrepreneur et conditions financières de sortie.

13

IDEES FORCE

> Le Crowdfunding vient compléter l’offre de financement sans se substituer aux financements traditionnels.

> Ce mode de financement est une innovation d’usage qui permet de toucher un public d’investisseursdifférent, le public d’entreprises étant identique.

> Le processus d’intervention en capital est identique quels que soient les acteurs financiers et le modede financement, seules les pratiques diffèrent.

Mettre en avant la complémentarité du financement participatif dans la chaine de financement ainsi que les opportunités et les points de vigilance qui en découlent.

14

L’événement aura également su mettre en avant la difficile, mais nécessaire, complémentarité de 3 acteurs : Banquier, Business Angel et Crowdfunding, malgré une « ADN » différente.

De leur côté, les participants à cette matinée ont souhaité mettre l’accent sur 3 problématiques soulevées par le financement : la valorisation, le risque et dans une moindre mesure la liquidité.

Une « Matinée Financement » dense et riche en débats qui laisse augurer un 2e rendez-vous dès 2015…

Pour conclureCe 1er rendez-vous du Crowdfunding

en Midi-Pyrénées aura permis de souligner l’importance de drainer de l’épargne vers

les PME et d’être toujours en capacité de développer de nouveaux outils pour

apporter des fonds aux entreprises du territoire.

15

Besoin de conseils ou d’un accompagnement sur vos projets de financement ?

Chambre de Commerce et d’industrie de ToulouseService Financement [email protected]

www.toulouse.cci.fr

Recommended