Université Paul Cézanne, Aix-Marseille III Faculté d’Economie Appliquée

Le groupe ARCELOR

Pierre EVEN Professeur : Monsieur Fabrice Mazerolle Mémoire de Master I, Stratégies et Finances d’Entreprise, 2005/2006

2

Table des matières

Table des matières _______________________________________________________2

Introduction _________________________________________________________3

Partie I : Le Groupe ARCELOR et sa politique industrielle ___________________5

A. Aperçu historique du groupe ____________________________________________6 L’ARBED___________________________________________________________________ 6 Aceralia_____________________________________________________________________ 8 Usinor ______________________________________________________________________ 9

B. Le groupe ARCELOR aujourd’hui ______________________________________11 Portrait synthétique du groupe __________________________________________________ 11 Chiffres clés de l’année 2005 ___________________________________________________ 15 La politique d’expansion du groupe ARCELOR à travers l’exemple de Dofasco ___________ 18

Partie II : l’avenir incertain du groupe ARCELOR_________________________19

A. Le secteur de l’acier sur un plan mondial _________________________________20 Le groupe Mittal Steel ________________________________________________________ 22

B. l’offre publique d’achat déposée par Mittal Steel___________________________24 Le fonctionnement d’une OPA __________________________________________________ 24 L’offre de Mittal _____________________________________________________________ 25 Le rôle du gouvernement luxembourgeois _________________________________________ 26

Conclusion _________________________________________________________30

Bibliographie _______________________________________________________32

3

Introduction

L’histoire de la sidérurgie Luxembourgeoise remonte à l’année 1842. On trouve au

Luxembourg les premiers gisements miniers et le Luxembourg connaît depuis cette

date une forte croissance économique. Dans la même année, le Luxembourg devient

membre du Zollverein Allemand, ce qui lui permet d’améliorer sa situation

économique.

Avec la découverte du minerai, on installe le chemin de fer afin de transporter plus

facilement le charbon. L’annexion de la Lorraine à l’Allemagne permet de faire du

Luxembourg est de la Lorraine un important bassin minier. De fortes migrations de

main-d’œuvre sont liées à cette évolution.

C’est en 1882 que fut constituée la société mère de ce que deviendra en 1911

l’ARBED. L’ARBED est la plus ancienne société du groupe ARCELOR qui lui est

officiellement fondé le 18/02/2002.

La sidérurgie fut essentielle dans le développement du Grand-Duché du Luxembourg.

C’est notamment grâce au secteur métallurgique que le Luxembourg, faisant partie

des pays les plus pauvres de l’Europe avec une population principalement rurale, a su

devenir un des pays les plus riches de l’Europe en seulement un siècle et demi. Mais

les Luxembourgeois ont payé cher l’aventure de l’ARBED. Si l’Etat Luxembourgeois

possède aujourd’hui 5,6% du capital du groupe ARCELOR ce n’est pas un hasard.

Lors de la crise du secteur métallurgique, le gouvernement luxembourgeois a jugé

nécessaire de venir à la rescousse de l’entreprise championne nationale, en instaurant

un impôt spécifique pour subvenir aux besoins financiers de l’ARBED et pour assurer

le niveau de l’emploi de l’entreprise.

Bien que le groupe ARCELOR est aujourd’hui une multinationale présente sur tous

les continents, le siège du groupe est toujours à Luxembourg. Et même dans le futur,

comme l’a récemment confirmé Guy Dollé, président de la direction générale du

groupe ARCELOR, dans une interview donnée au Luxembuger Wort, l’ARCELOR

4

ne compte pas déménager son siège social. Le groupe ARCELOR est un groupe à

tradition européenne, qui compte profiter de ce patrimoine culturel et social pour

implanter non seulement des entités productives, mais aussi un savoir-vivre

professionnel, dans ses usines dans le monde.

En tant que numéro deux des plus grands producteurs d’acier dans le monde, le

groupe ARCELOR a récemment beaucoup fait parler de lui. La bataille entre le

groupe ARCELOR et son concurrent allemand, le groupe Tyssen-Krupp, pour le

producteur Canadien Dofasco a engendré une présence médiatique énorme, du moins

au Luxembourg et en Allemagne.

Ni la taille, ni le succès industriel et financier du groupe ARCELOR ne le protègent

de ses concurrents. Le 27 janvier 2006, le groupe Mittal Steel, principal concurrent

d’ARCELOR, fait part de ses intentions de lancer une offre publique d’achat (OPA)

sur ARCELOR. Dans une Europe, qui connaît des difficultés économiques et ou les

délocalisations sont à l’ordre du jour de beaucoup d’entreprises, cette OPA a fait

beaucoup parler d’elle. D’autant plus que la possible fusion des deux groupes, Mittal

et ARCELOR, influencerait sensiblement les positions et les équilibres entre les

grands acteurs du marché mondial de l’acier.

Les perspectives de la note européenne, mais surtout luxembourgeoise, du groupe

ARCELOR restent pour l’instant plus que jamais incertaines.

5

Partie I : Le Groupe ARCELOR et sa politique

industrielle

6

A. Aperçu historique du groupe

L’ARBED

La création d’ARBED remonte à 1882. L’ARBED est un groupe international

appartenant aux plus grands sidérurgistes du monde.

C’est en 1911 qu’est créée la société mère ARBED S.A. Il s’agit d’un holding dont

les principaux sous-groupes sont ACERALIA, SIDMAR, ProfilARBED,

TradeARBED, Belgo-Mineira et TrefilARBED.

Les composantes du groupe exercent des activités industrielles complémentaires afin

de renforcer le pouvoir et l’autonomie du groupe. Le groupe ARBED occupe une

position de leader dans beaucoup de domaines, notamment sur le marché des

palplanches et des poutrelles. Une grande partie de l’activité du groupe ARBED est

proche de l’industrie automobile. Le groupe ARBED est considéré comme un des

leaders européens dans la production d’aciers plats. Plus récemment, le groupe

ARBED a su s’imposer dans le domaine des aciers inoxydables, secteur très

prometteur.

La politique d’expansion du groupe ARBED est étroitement liée au désir de

consolider son rôle dans la production mondiale de l’acier et du traitement du métal.

C’est dans cette optique que le groupe a décidé de s’implanter en Amérique latine et a

réussi, à travers cette implantation, à devenir l’un des premiers producteurs mondiaux

de « steelcord »1.

Le siège du groupe ARBED était au Luxembourg dès le début de son activité. Même

après la fusion avec Usinor et Aceralia pour former ARCELOR, le siège social du

groupe est resté à Luxembourg Ville.

1 Fil de fer

7

Chronologie

1882 : Constitution de la société-mère sous le nom de Société Anonyme des Hauts

Fourneaux et Forges de Dudelange2 (Grand-Duché de Luxembourg).

1886 : Début de la production d'acier Thomas à Dudelange

1911 : La Fusion des 3 sidérurgistes les plus importants du Luxembourg résulte dans

la création des l’Aciéries Réunies de Burbach-Eich-Dudelande (ARBED). L’ARBED

opère dès à présent 21 hauts-fourneaux et atteint une production de 824 500 tonnes

d’acier en 1912.

1920 : Création de TradeARBED3 et premiers pas vers l’internationalisation

1922 : Création de la Cia Siderurgica Belgo-Mineira au Brésil. L’ARBED achète des

parts sociales de la société Luxembourgeoise Paul Wurth SA, spécialisée dans

l’élaboration et la construction de machines pour le traitement du métal.

1962 : Création de SIDMAR en Belgique

1978 : Établissement de TrefilARBED en Corée

1982/83 : Restructurations importantes dans le secteur sidérurgique au Luxembourg

1985 : Participation majoritaire dans ALZ à travers SIDMAR

1991 : Inauguration d’une entreprise de TrefilARBED en Arkansas aux Etats-Unis

1992 : Prise de contrôle de l'ancienne Maxhütte (ex-RDA) et constitution de

Stahlwerk Thüringen

1993 : Réorganisation du groupe en secteurs d'activité. ProfilARBED, une filiale a

100% de ARBED, contrôlera les activités du groupe dans le secteur des aciers longs.

1993 : Reconversion vers la production d'acier électrique au Luxembourg. Le passage

à la production électrique commencera a Esch-Schifflange en 1993 en passant par

Differdange et Stahlwerk Thüringen en 1995 pour être achevé en 1997 avec Belval.

1995 : Participation majoritaire dans Klöckner Stahl, aujourd'hui STAHLwerke

BREMEN

1997 : Partenariat stratégique avec ACERALIA (anciennement CSI) en Espagne

1998 : Intégration d'ARISTRAIN en Espagne - Participation majoritaire dans Belgo-

Mineira

2 Dudelange, situé au sud du Grand-Duché de Luxembourg, triple sa population en trois décennies. Elle est élevée au rang de ville en 1907 et compte alors 10.000 habitants. 3 Le nom initial fut Columeta.

8

1999 : Reprise d'UCIN en Espagne

2000 : Cession de la participation dans Samitri

Aceralia

La fusion de trois entreprises espagnoles en 1902, à savoir Altos Hornos de Bilbao,

La Vizcaya et La Iberia, donne naissance à Altos Hornos de Vizcaya (AHV) et forme

ainsi le début de l’histoire d’Aceralia.

L’entreprise fraîchement créée devint tout de suite la plus grosse entreprise

d’Espange. Elle était située aux environs de Bilbao, proche des principales ressources

en minerai de fer, à proximité d’un port de mer.

Dans les années 1950, une deuxième société sidérurgique est fondée dans les

Asturies, la société Ensidesa. Elle renforcera davantage le développement

économique de l’Espagne dans les années ’60. En 1973, elle absorbe Uninsa et

devient une entreprise majeure sur le plan national.

En 1994 est élaboré un plan afin de renforcer la compétitivité de la sidérurgie

espagnole. Le « Plan de Competitividad Conjunto AHV – Ensides » mène en

décembre à la constitution du groupe CSI (Corporación Siderurgia Integral). La

réorganisation du groupe CSI en 1997 donne naissance à Aceralia Corporación

Siderurgia.

La privatisation du groupe rend possible l’alliance stratégique avec l’ARBED. Le

groupe va s’agrandir en reprenant le groupe Aristant, premier fabricant espagnol de

profilée ainsi que par l’achat du groupe Ucin, premier fabricant de rond pour le

bâtiment et de fil machine.

La production de 10 millions de tonnes d’acier confère à Aceralia la première place

en tant que fabricant Espagnol du secteur.

9

Chronologie d'Aceralia

1902 : Création de AHV

1950 : Création de ENSIDESA

1973 : ENSIDESA (absorption de UNINSA)

1991 : Constitution de CORPORACION de la SIDERURGIA INTEGRAL

1994 : Constitution de CSI Corporacion Siderurgica, par la mise en valeur des actifs

rentables de Corporacion de la Siderurgia Integral. Début des activités en 1995.

1997 : Création de ACERALIA CORPORACION SIDERURGICA et alliance

stratégique avec le groupe Arbed.

Usinor

En France, après la seconde guerre mondiale, afin de pourvoir faire face à la demande

de plus en plus grande en acier et en tôles, il a fallu des capitaux de plus en plus

importants. C’est donc en 1948 que naît Usinor (Union sidérurgique du Nord de la

France) qui résulte de la fusion des Forges et aciéries du Nord et de l'Est et la Société

des forges et aciéries de Denain et d'Anzin. L’outil de production de cette nouvelle

entreprise peut mieux répondre aux demandes du marché.

À la même époque, les aciéries lorraines créent, avec l’aide du plan Marshall, la

société coopérative lorraine de laminage continu, Sollac qui deviendra par la suite

Sacilor.

Les deux sociétés se sont rapidement développées dans les années 1950 et ce jusqu’à

la crise des années 1970. C’est au cours des années 70 à 80 que des concentrations

successives se sont organisées autour des deux pôles : Usinor et Sacilor.

Afin de garantir le maintien de l’activité sidérurgique en France, l’Etat français

nationalise progressivement Usinor et Sacilor en 1978 et 1981. Les entreprises sont

publiques à presque 100% à la fin de l’année 1982. Afin d’améliorer les performances

du secteur sidérurgique français que se partagent deux entreprises concurrentes dans

de nombreux domaines, l’Etat décide de fusionner les deux entreprises. Le nouveau

groupe qui porte le nom d’Usinor Sacilor fera un travail énorme afin de pouvoir

10

assurer sa propre survie. La rationalisation des outils de production ainsi que le

recentrage de la palette des produits vers le haut de gamme fera que le groupe Usinor

Sacilor pourra s’imposer en tant que troisième plus grand producteur d’acier

européen. Le groupe sera à nouveau privatisé en 1995 afin de lui donner le moyen de

poursuivre sa croissance dans les meilleures conditions.

Le groupe prend le nom d'Usinor en juin 1997. Durant la décennie 1990, Usinor fonde

sa croissance sur le resserrement de son éventail de produits vers le haut de gamme, le

renforcement de ses positions européennes, le déploiement à l'international,

notamment au Brésil, en Thaïlande et aux Etats-Unis, ainsi qu'au Japon à travers une

alliance stratégique avec Nippon Steel.

Chronologie d'Usinor

1948: Création d'Usinor, qui prend la suite des Forges et Aciéries du Nord et de l'Est

et des Hauts Fourneaux, Forges et Aciéries de Denain-Anzin

1948 : Création de Sollac, qui prend la suite de la sidérurgie lorraine

1964 : Création de Sacilor, dont l'origine remonte au groupe Wendel

1981 : Nationalisation d'Usinor et Sacilor

1986 : Fusion d'Usinor et Sacilor

1990 : Absorption de Sollac par Usinor

1991 : Absorption d'Ugine par Sacilor

1994 : Regroupement des aciers spéciaux au sein de la holding Aster

1995 : Privatisation d'Usinor-Sacilor

1997 : Usinor-Sacilor devient Usinor

1998 : Acquisition de Cockerill-Sambre, propriétaire d'EKO Stahl

1999 : Nouvelle organisation du groupe Usinor

11

B. Le groupe ARCELOR aujourd’hui

Portrait synthétique du groupe

Le groupe ARCELOR est né en févier 2002 par la volonté de trois sidérurgistes,

Aceralia, Arbed et Usinor afin de créer un leader mondial dans l’industrie de l’acier.

Le groupe se compose de quatre secteurs principaux, à savoir Aciers Plats Carbone,

Aciers Longs Carbone, Aciers Inoxydables et ARCELOR Steel Solutions & Services

(A3S).

Le groupe ARCELOR emploie près de 95 000 personnes de 60 nationalités dans 60

pays différents.

Le groupe ARCELOR est dirigé par une direction générale composée de 8 membres.

Les pouvoirs de la direction générale sont définis par le conseil d’administration. Les

missions de la direction générale sont notamment de définir et de suivre les objectifs

stratégiques du groupe ainsi que la responsabilité des performances opérationnelles et

du respect de l’identité du groupe. Le groupe est piloté selon quatre axes principales

qui sont : les orientations stratégiques, le management du progrès, les ressources

humaines et la coordination et l’intégration.

L’organisation managériale comporte trois niveaux :

- Au niveau de la société de tête du groupe, la direction générale

- Les secteurs d’activités

- Les unités opérationnelles à l’intérieur des secteurs

Chaque secteur d’activité ainsi qu’unité opérationnelle est responsable de ses

résultats. Ceci inclut la rentabilité des capitaux employés ainsi que la maîtrise du

besoin en fonds de roulement. Les unités opérationnelles couvrent soit une zone

géographique, soit une gamme de produits ou services.

12

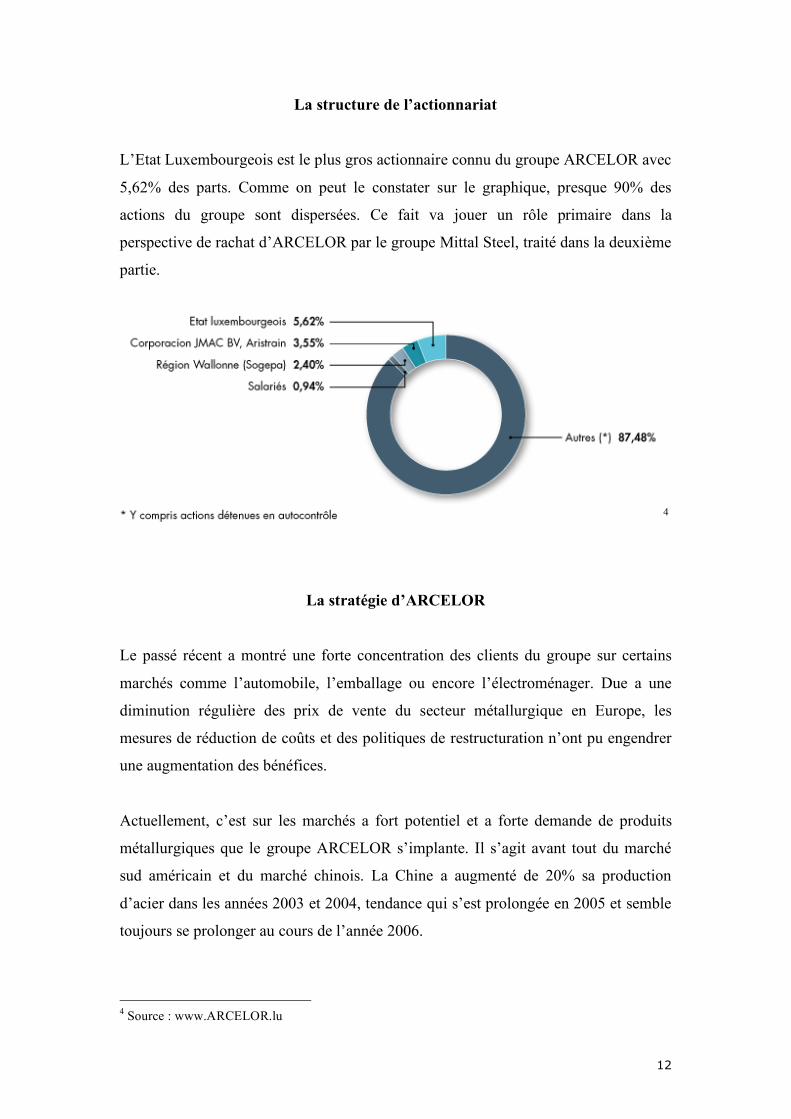

La structure de l’actionnariat

L’Etat Luxembourgeois est le plus gros actionnaire connu du groupe ARCELOR avec

5,62% des parts. Comme on peut le constater sur le graphique, presque 90% des

actions du groupe sont dispersées. Ce fait va jouer un rôle primaire dans la

perspective de rachat d’ARCELOR par le groupe Mittal Steel, traité dans la deuxième

partie.

4

La stratégie d’ARCELOR

Le passé récent a montré une forte concentration des clients du groupe sur certains

marchés comme l’automobile, l’emballage ou encore l’électroménager. Due a une

diminution régulière des prix de vente du secteur métallurgique en Europe, les

mesures de réduction de coûts et des politiques de restructuration n’ont pu engendrer

une augmentation des bénéfices.

Actuellement, c’est sur les marchés a fort potentiel et a forte demande de produits

métallurgiques que le groupe ARCELOR s’implante. Il s’agit avant tout du marché

sud américain et du marché chinois. La Chine a augmenté de 20% sa production

d’acier dans les années 2003 et 2004, tendance qui s’est prolongée en 2005 et semble

toujours se prolonger au cours de l’année 2006.

4 Source : www.ARCELOR.lu

13

Le groupe ARCELOR est très présent en Amérique du sud, et plus spécifiquement au

Brésil. C’est notamment au Brésil que le groupe a réalisé en 2005 plus de 25%5 de

son bénéfice net. Le Brésil constitue aujourd’hui pour l’ARCELOR l’un des

principaux sites ou le groupe investi fortement afin de consolider sa position face à la

concurrence. Environ 1/5 de la production totale d’acier du groupe ARCELOR

provient du Brésil. Actuellement, le groupe est en train de construire de nouveaux

hauts-fourneaux afin de faire face à l’augmentation des besoins en acier du Brésil,

estimé à 9% pour l’année 2006. Les 15 sites que le groupe ARCELOR gère par

l’intermédiaire de sa filiale CST au Brésil ne bénéficient pas uniquement du boom du

marché sud américain. Les usines les plus importantes sont situées très proche de

l’océan Atlantique, ce qui facilite le ravitaillement en matières premières, mais aussi

le transport des produits finis vers des destinations du monde entier. Le groupe

ARCELOR compte doubler ses capacités de production sur le marché brésilien au

cours des prochaines années.

Le groupe ARCELOR compte prolonger sa stratégie de concentration dans le moyen

et long terme. Le groupe ARCELOR poursuit une stratégie d’acteur global, tant sur la

présence géographique des composantes du groupe que sur les produits proposés par

le groupe. L’objectif durable est de bénéficier de l’effet de taille pour proposer une

offre globale en réduisant les coûts et les risques financiers. La création de valeur

pour les actionnaires, les clients et les salariés est essentielle, surtout dans le climat

actuel d’incertitude face à l’OPA de Mittal Steel.

Quelques éléments clés de la mise en œuvre de la stratégie d’ARCELOR sont :

- L’optimisation du schéma industriel européen qui est actuellement en déclin. Ceci

dans le but d’augmenter la flexibilité et la compétitivité sur le marché européen.

- Réorganiser les investissements afin de désinvestir des secteurs non stratégiques

afin de pouvoir réinvestir ses fonds dans des domaines plus rentables

- Afin de répondre aux demandes de clients globaux, offrir les mêmes produits et

services partout dans le monde

5 Source : émission télé « Top Tema » de RTL Télé Lëtzebuerg du 30/03/06

14

- Assurer la croissance du groupe par des acquisitions, ciblées dans le but de

renforcer la présence géographique

À part la politique purement industrielle et la localisation des entreprises de

production, le groupe ARCELOR mise sur ARCELOR Steel Solutions and Services

(A3S) pour son développement futur. La production de produits métallurgiques est

pour la plupart standardisée. Les producteurs de plus petite taille, surtout dans les

pays émergeants, n’ont pas de difficultés à produire ces produits. Les grands groupes

comme ARCELOR doivent de se fait réorienter leur production vers le haut de

gamme, mais surtout vers les produits de service. Ces produits sont souvent très

intensifs en recherche et développement, surtout avec la panoplie de normes

environnementales qui s’imposent depuis quelques années dans tous les secteurs.

Le groupe ARCELOR et le développement durable

La politique industrielle du groupe ARCELOR est fortement liée au concept de

développement durable, comme il est défini dans le rapport Brundtland de 1987. La

protection de l’environnement constitue un défi majeur, surtout pour les industries

lourdes souvent confrontées à de gros investissements financiers et humains afin de

respecter les régulations très strictes. Le groupe ARCELOR, depuis sa création en

2002, a poursuivi sa politique environnementale et atteint aujourd’hui un taux de

valorisation des déchets de 95%. Le groupe ARCELOR a réduit de 18% ses émissions

en CO2 en Europe depuis 1990 afin d’être conforme aux exigences des plans

nationaux.

Le groupe ARCELOR a récemment signé un accord avec les syndicats européens et

mondiaux stipulant l’application des mêmes normes sociales et environnementales

partout au sein du groupe. Ainsi, le taux de fréquence d’accidents du travail a pu être

baissé au cours de l’année 2004. La politique de responsabilisation de chaque ouvrier

du groupe, débutée en 2003, semble porter ses fruits.

Mais le groupe ARCELOR se préoccupe aussi des conditions de vie des personnes

avoisinant ses sites de production. ARCELOR soutient des projets culturels et

15

pédagogiques aux alentours de ses usines dans les pays ou les systèmes de sécurité

sociale n’existent que peu ou pas du tout.

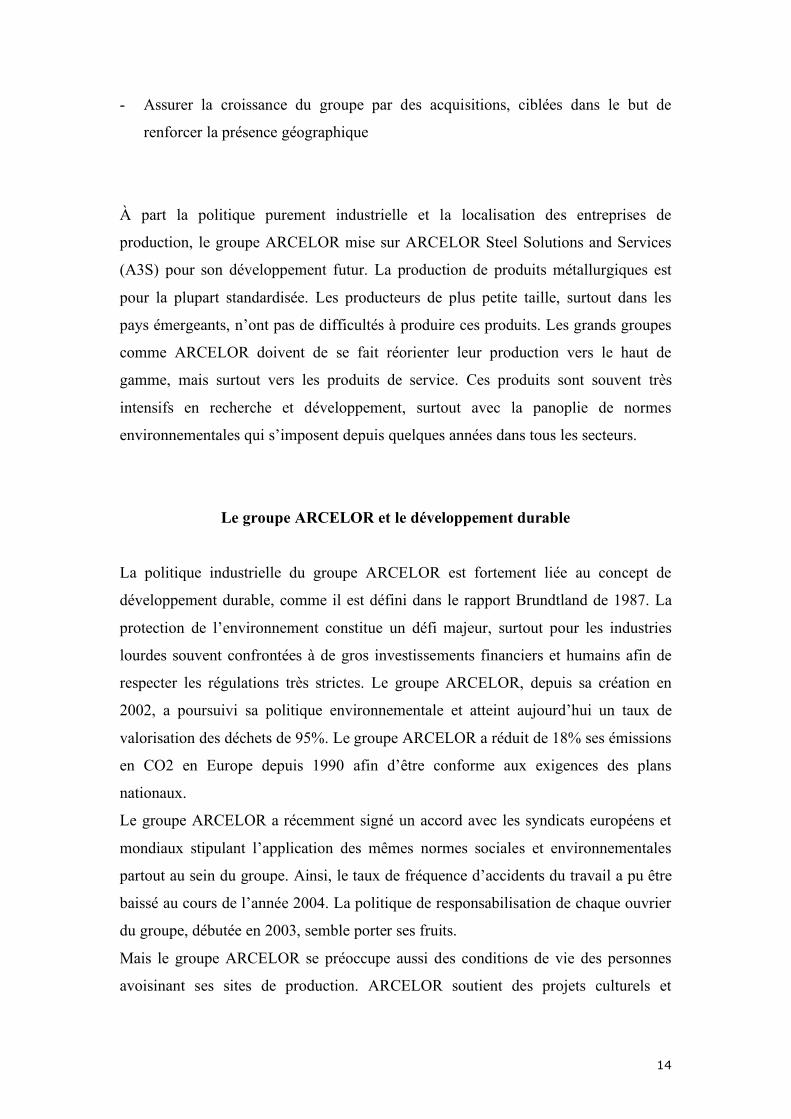

Chiffres clés de l’année 2005

Pour le groupe ARCELOR, l’année 2005 fut une année excellente en matière de

résultats. Le résultat net consolidé du groupe ARCELOR au 31 décembre 2005

s’élève à 3 846 millions d’euros contre 2 314 millions d’euros pour l’année 2004. Le

chiffre d’affaires consolidé du groupe augmente de 8,1% (3,9% à périmètre

comparable) de 30 176 millions en 2004 à 32 611 millions d’euros en 2005. La figure

suivante reprend le chiffre d’affaires réalisé par secteur principal.

6

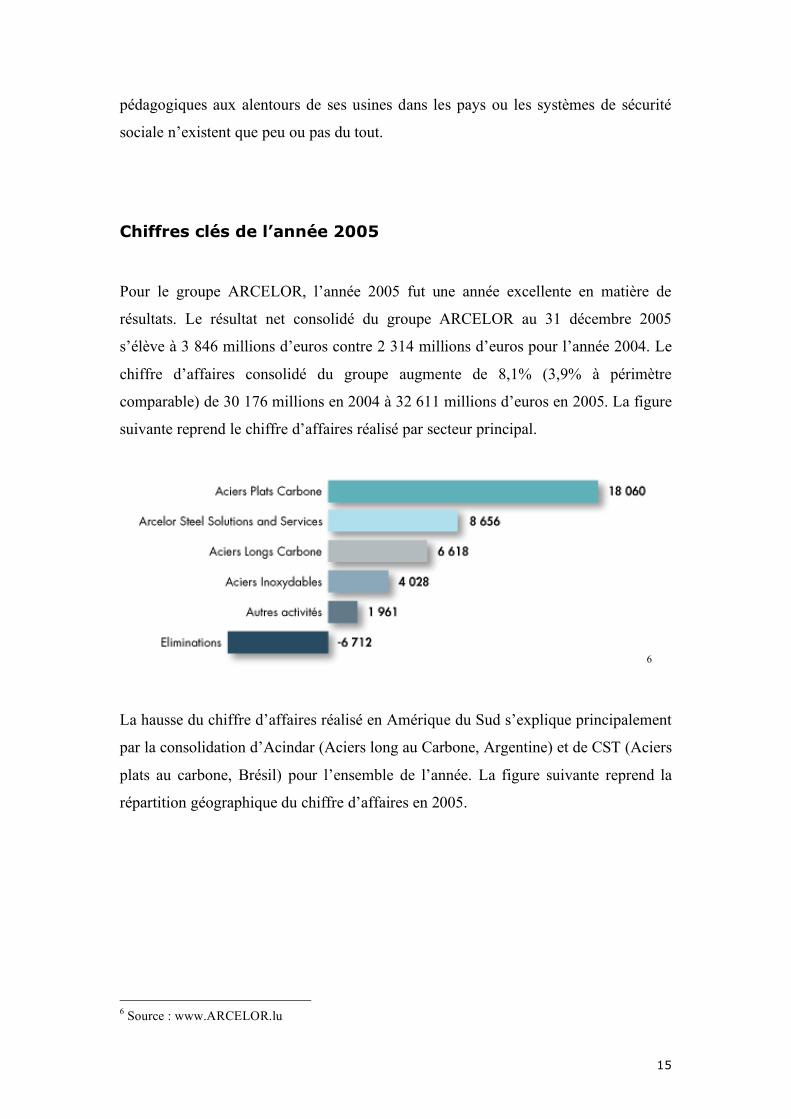

La hausse du chiffre d’affaires réalisé en Amérique du Sud s’explique principalement

par la consolidation d’Acindar (Aciers long au Carbone, Argentine) et de CST (Aciers

plats au carbone, Brésil) pour l’ensemble de l’année. La figure suivante reprend la

répartition géographique du chiffre d’affaires en 2005.

6 Source : www.ARCELOR.lu

16

7

Évolution de l’endettement financier net

Les dépenses d’investissement s’élèvent à 1,1 milliard d’euros pour l’Europe et à 2

milliards d’euros pour l’expansion du Groupe au Brésil. L’endettement total fut

considérablement réduit en passant de 2 512 millions d’euros pour 2004 à 1 257

millions d’euros au 31 décembre 2005.

Aciers plats au carbone

Le chiffre d’affaires de l’activité Aciers Plats au Carbone augment de 3,3% pour

l’année 2005. C’est l’effet de prix de 12,7% qui a largement compensé l’effet volume

négatif de 9,4%. Il reste à noter que la baisse des volumes a concerné l’industrie

générale en 2005.

Le groupe ARCELOR a volontairement baissé les expéditions afin d’ajuster l’offre du

groupe à la consommation. La consommation a baissé durant les deuxième et

troisième trimestres de l’année 2005.

L’augmentation du chiffre d’affaires s’explique entre autres par une meilleure gestion

des coûts, à travers les stocks et des mesures de restructurations. Les prix de vente

moyens, quant à eux, furent supérieurs à ceux de 2004.

La production d’acier brut du groupe ARCELOR passe de 31,9 millions de tonnes en

2004 à 32,9 millions de tonnes pour l’année 2005. 7 Source : www.ARCELOR.lu

17

Aciers longs au carbone

Pour les aciers longs au carbone, les volumes totaux restent stables, tandis qu’un effet

de prix de 10,7% explique l’augmentation du chiffre d’affaires de presque 400

millions, ce qui revient à 12% à périmètre comparable. Les exportations de l’Europe

ont chuté de 17,5% tandis que ceux du Brésil et de l’Argentine ont augmenté

sensiblement.

Aciers inoxydables, alliages et plaques spécifiques

Le chiffre d’affaires de ce secteur baisse de 12% pour l’année 2005. Une demande

faible ainsi que l’érosion des prix de base expliquent la baisse de volumes. Le résultat

brut opérationnel qui passe de 258 millions d’euros en 2004 à 173 millions pour

l’exercice 2005 s’explique par la hausse des coûts du Nickel de 15% ainsi que par le

niveau élevé des stocks et de ce fait une production très faible.

ARCELOR Steel Solutions & Services (A3S)

Malgré une forte baisse des volumes, le secteur A3S se porte plutôt bien avec un

chiffre d’affaires qui augmente de 4,7%. Cette hausse est notamment due à une

augmentation des prix de vente et une gestion active du portefeuille d’activités d’A3S

par des cessions mineures et la consolidation de nouvelles unités.

18

La politique d’expansion du groupe ARCELOR à travers

l’exemple de Dofasco

Le groupe ARCELOR est sans interruption en train de consolider sa position de

leader mondial dans la production de l’acier. Le récent exemple concernant le rachat

du groupe canadien Dofasco illustre très bien le désir d’expansion afin de maintenir

les parts de marchés mondiaux.

À côte d’une gamme de produits métallurgiques complets, Dofasco est la clé du

marché automobile nord américain. C’est notamment ce rôle très important du

producteur d’acier Dofasco qui a fait que les offres du groupe ARCELOR et du

groupe Allemand ThyssenKrupp s’enchaînaient.

Les infrastructures de Dofasco sont en effet très récentes et Dofasco est le premier

producteur d’acier au Canada. Dofasco exploite aussi des sites aux Etats-Unis et au

Mexique. Dofasco détient 98,7% de Quebec Cartier Mining (QCM). QCM exploite

des sites d’extraction minière non négligeables au Canada.

Le marché nord américain est un marché très prometteur et l’implantation sur ce

marché constitue un avantage majeur pour ARCELOR par rapport à la concurrence.

En effet, le groupe TyssenKrupp compte toujours s’implanter sur le marché nord

américain. Cette implantation sera par contre nettement freinée vu qu’il lui faudra soit

construire lui-même des sites d’exploitation, soit racheter des entreprises plus

anciennes qu’il faudra par la suite moderniser.

Le rachat de Dofasco a coûté à ARCELOR la somme de 3,95 milliards d’euros, soit

71 dollars canadiens par action. ARCELOR, au 21 février, avait acquis 88,38%8 des

parts de Dofasco.

L’action d’ARCELOR a connu une hausse immédiate de 2,31% suite au rachat.

8 Source www.dofasco.ca

19

Partie II : l’avenir incertain du groupe

ARCELOR

20

A. Le secteur de l’acier sur un plan mondial

Le secteur de l’acier est un secteur actuellement que peu concentré. Les besoins

grandissants des puissances émergeantes, et plus particulièrement de la Chine, font

cependant qu’il s’agit d’un secteur d’activité qui connaît une forte croissance. Les

besoins en produits métallurgiques, ainsi qu’en matières premières, croissent à un

niveau sans comparable depuis une vingtaine d’années.

Le secteur est en perpétuelle évolution due à des rachats et des cessions de sites de

production. La préoccupation majeure de tous les acteurs du secteur est de s’implanter

durablement sur les marchés jugés a fort potentiel. On l’a clairement vu pour le

groupe ARCELOR avec les sites au Brésil et les alliances stratégiques, notamment

avec Nippon Steel.

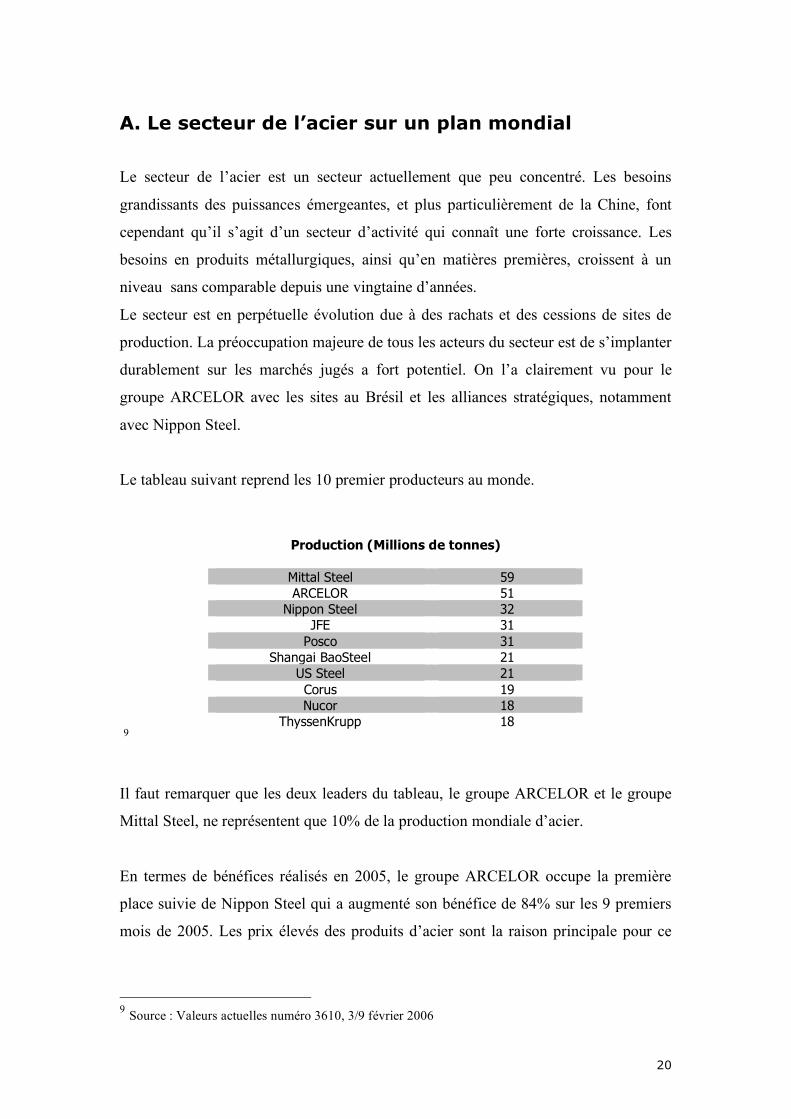

Le tableau suivant reprend les 10 premier producteurs au monde.

Production (Millions de tonnes)

Mittal Steel 59 ARCELOR 51

Nippon Steel 32 JFE 31

Posco 31 Shangai BaoSteel 21

US Steel 21 Corus 19 Nucor 18

ThyssenKrupp 18 9

Il faut remarquer que les deux leaders du tableau, le groupe ARCELOR et le groupe

Mittal Steel, ne représentent que 10% de la production mondiale d’acier.

En termes de bénéfices réalisés en 2005, le groupe ARCELOR occupe la première

place suivie de Nippon Steel qui a augmenté son bénéfice de 84% sur les 9 premiers

mois de 2005. Les prix élevés des produits d’acier sont la raison principale pour ce

9 Source : Valeurs actuelles numéro 3610, 3/9 février 2006

21

résultat extraordinaire. Mittal Steel n’occupe que la troisième place du classement en

termes de bénéfice.

Les deux plus gros producteurs se livrent des batailles économiques sans cesse.

ARCELOR, qui est présent surtout en Europe de l’Ouest à cause de son histoire, se

voit concurrencé par Mittal Steel dans les pays de l’ex-Union Soviétique. Mittal Steel

s’est implanté très rapidement et très largement en Europe de l’Est. Nippon Steel

pourra connaître, dans les prochains ans, une très forte croissance vu qu’il a

l’avantage géographique sur le marché le plus intéressant pour l’instant.

Il est très difficile de brosser un portrait durable du secteur, car il évolue

quotidiennement. Les fusions et les rachats sont très nombreux depuis début 2006,

vraisemblablement stimulés par la fusion qui s’annonce entre Mittal Steel et

ARCELOR.

Il est cependant clair que les besoins en produits métallurgiques suivent les taux de

développement et d’industrialisation. Au début du siècle dernier, le bassin de la Ruhr

et l’Alsace furent les centres européens, sinon mondiaux, de la production d’acier. Ce

n’est évidemment plus le cas aujourd’hui. Les sites de production se rapprochent de

plus en plus des consommateurs, bien que la main d’œuvre meilleure marché y joue

aussi son rôle. Le syndicalisme en Europe, et les contraintes légales et réglementaires,

ont sans doute facilité l’émergence des entreprises originaires de pays moins

développés où personne ne connaît les 35 heures.

La mondialisation est une réalité dans le secteur sidérurgique. La survie à moyen et

long terme des entreprises pionnières du secteur dépendra de leur capacité à rester

concurrentiels face aux entreprises émergeantes comme Mittal Steel, et de leurs

stratégies d’implantation sur de nouveaux marchés.

22

Le groupe Mittal Steel

Selon le site officiel du groupe, Mittal Steel serait le plus grand et les plus global

producteur d’acier mondial. Le groupe Mittal Steel emploie actuellement 225.000

personnes de 45 nationalités différentes.

L’histoire du groupe Mittal est en fait celle de son PDG, Lakshmi Mittal. Depuis

environ 16 ans Monsieur Mittal crée son empire par des rachats et des fusions

successives. Le rachat de l’aciérie de Trinidad et Tobago en 1989 marque le début de

cette aventure. Mittal s’est spécialisé sur le rachat d’entreprises en difficulté, souvent

a bon prix, pour après les moderniser et les rentabiliser. Grâce a cette technique, le

groupe a pu se développer très rapidement et générer des bénéfices non négligeables.

Ce n’est qu’en 2004 que le groupe Mittal Steel naît de la fusion de LNM Holding et

de Ispat International ainsi que du rachat simultané de l’Américain International Steel.

L’ancien numéro un mondial dans la production d’acier, ARCELOR, doit céder sa

place à Mittal Steel. Le chiffre d’affaires du groupe Mittal Steel pour l’année 2005 est

aux environs de 22 milliards d’euros.

La particularité du groupe Mittal Steel est qu’il est détenu a hauteur de 87% par la

famille Mittal.

Le groupe Mittal Steel est originaire d’Inde, comme son PDG Lakshmi Mittal. Le

groupe est une société de nationalité nerlandaise, cotée sur le NYSE et Euronext.

Le groupe Mittal Steel doit son succès à la ténacité de son PDG dans les veines

duquel « coule de l’acier liquide », selon Businessindia.

Le groupe Mittal Steel produit la même gamme de produits que son concurrent

ARCELOR. La gamme regroupe tous les produits d’acier courants.

En ce qui est de la représentation géographique, le groupe Mittal Steel occupe des

lieux légèrement différents du groupe ARCELOR. Le groupe Mittal, après sa fusion

avec Ispat International en 2004, est très fort sur le continent nord américain. Le

groupe ARCELOR, rappelons-le, s’est implanté très fortement au Brésil, mais a réussi

23

à prendre pied au Canada avec la société Dofasco. En Europe, Mittal a misé sur les

pays de l’est de l’Ex Union Soviétique. ARCELOR reste prédominant dans l’ancienne

Europe, du fait de ses origines hispano-franco-luxembourgeoises.

Si l’on croit Guy Dollé, ARCELOR produit le parfum de la branche et Mittal Steel se

contente de produire l’eau de Cologne : analyse réductrice du potentiel réel de Mittal

Steel. Le groupe Mittal Steel possède des installations très modernes en Amérique du

Nord, mais bénéficie surtout d’une croissance énorme et d’une liquidité

qu’ARCELOR n’a pas. Le fait que Mittal Steel est géré à 80% par la famille Mittal

rend le groupe beaucoup plus flexible et facilite le processus de décision. Les

dirigeants d’ARCELOR doivent avant tout rendre compte aux actionnaires et ont de

ce fait une marge de manœuvre limitée par rapport à Mittal Steel.

24

B. l’offre publique d’achat déposée par Mittal Steel

Peu après la nouvelle que le rachat de Dofasco avait été remporté par ARCELOR et

non par ThyssenKrupp, le groupe Mittal Steel a fait savoir qu’il avait l’intention de

racheter le groupe ARCELOR.

L’annonce de cette offre n’a pas mal choqué les esprits européens. Tant sur un plan

sentimental que sociale, l’opinion publique ne savait pas que penser de cette offre

bien que financièrement alléchante, apparemment sans projet industriel clairement

défini.

Le fonctionnement d’une OPA

Il s’agit de la procédure qui permet a une personne physique ou morale de faire

connaître publiquement son intention d’acquérir tout ou partie des titres d’une société

cotée en bourse. Le projet est déposé auprès de l’autorité des marchés financiers et la

cotation des titres de l’incitateur et de l’entreprise qu’il veut acheter sera suspendue

par Euronext. L’offre doit porter non seulement sur les actions mais sur tous les titres

qui donnent accès au capital de l’entreprise. L’AMF examinera les informations

procurées par l’incitateur à destination des investisseurs ainsi que les conditions de

recevabilité du projet d’OPA. Elle donnera par la suite son avis sur l’OPA.

Il faudra déposer une offre publique sur la totalité des titres si l’on a dépassé le seuil

d’un tiers du capital ou des droits de vote d’une société cotée sur un marché

réglementé. Euronext publie un récapitulatif de l’offre ainsi qu’un calendrier. Les

actionnaires pourront alors transmettre leurs ordres à leurs intermédiaires. Les ordres

sont révocables jusqu’à la date de clôture de l’offre, permettant aux actionnaires de

profiter d’éventuelles surenchères.

Il n’y a pas d’obligation pour les actionnaires d’apporter leurs titres à l’OPA.

Cependant, une OPA est souvent synonyme de plus-value pour les actionnaires.

Souvent après une OPA, les cours baissent du manque de liquidité de l’action. De ce

fait, les actionnaires ont intérêt à apporter leurs titres, même si l’OPA semble peu

25

attrayante. Il s’agira d’une simple précaution afin de garantir le maintien de la valeur

de son portefeuille.

Remarquons par contre qu’il s’agit d’un raisonnement purement théorique.

L’offre publique d’échange (OPE)

L’OPE comme son nom l’indique ne porte pas sur du cash, mais sur un conversion de

titres d’une entreprise dans ceux d’une autre. Cette conversion peut s’accompagner

d’une prime, qui elle est payée en liquide. L’OPE permet à des entreprises de

bénéficier de croissance externe sans trop vider leurs caisses. Le bénéfice net par

action de l’initiateur est cependant fortement dilué du fait de l’augmentation du

nombre de titres. Pour l’actionnaire, cette pratique a l’avantage qu’il échappe a la

taxation de plus value réalisées lors de l’opération, vue que les titres qu’ils reçoit ne

sont pas imposables.

L’offre de Mittal

Mittal Steel a annoncé un plan d’OPA sur ARCELOR à la date 27 janvier 2006. Le

montant global de la transaction s’élève à 23 milliards de dollars, soit 18,6 milliards

d’euros. Mittal offre une prime de 35,25 euro et l’échange de 5 actions ARCELOR

contre 4 actions Mittal Steel. L’action ARCELOR se trouve de ce fait valorisée à

28,21 euros, bien en dessous de son cours actuel de 32,56 euros.10 Il faut cependant

clarifier que le cours de l’action, avant l’annonce des plans de Mittal, fluctuait autour

des 21 euros.

Le conseil d’administration du groupe ARCELOR c’est tout de suite prononcé contre

cette offre, caractérisé d’hostile.

L’offre de Mittal, bien qu’elle ait choqué les esprits du grand public, na guère

impressionnée les spécialistes, les stratégies d’ARCELOR et de Mittal Steel étant

comparables sur de nombreux points. Il est clair que les numéro un et deux de la

10 Cours Bourse de Paris au 3/4/’06

26

production d’acier ont un objectif commun : atteindre la taille qui leur permette d’être

le leader global sur le marché de l’acier. Le chiffre clé que l’on retrouve souvent dans

la littérature est la production totale de 100 millions de tonnes par an. Actuellement,

les deux groupes font chacun à lui seul un peu plus que la moitié de ce chiffre : en

l’additionnant tout simplement, on l’atteindrait facilement.

Le cours de l’action d’ARCELOR qui n’a su augmenter que légèrement pendant

l’année 2005 invitait Mittal à lancer cette OPA. Le cours de l’action ARCELOR a

grimpé après la réapparition du titre sur la bourse jusqu’à une valeur de 29,43 euros. Il

semble donc que l’offre de Mittal cerne assez bien la valeur réelle de l’action

qu’ARCELOR n’a malgré des résultats financiers excellents, jamais su approcher.

La proposition de Mittal n’est pas accompagnée d’un plan industriel. Ce fait suscite

les principales critiques, mais aussi inquiétudes de la part des salariés du groupe

ARCELOR. Cependant, Monsieur Mittal a fait quelques remarques à ce sujet. Selon

ses propres propos, il n’envisage pas de plans de restructuration autres que ceux déjà

prévus par ARCELOR, en cas de réussite du rachat. En ce qui est du pôle recherche et

développement, il sera basé en Europe et non aux Etat-Unis comme c’est actuellement

le cas pour le groupe Mittal.

Le rôle du gouvernement luxembourgeois

Le Grand-Duché de Luxembourg est intimement lié à l’entreprise ARCELOR. De par

le passé du groupe Arbed et du fait que le siège du groupe ARCELOR est toujours au

Luxembourg, les Luxembourgeois s’identifient avec la « success story » de ce leader

de l’acier.

ARCELOR au Luxembourg représente aujourd’hui, bien que loin du temps des hauts-

fourneaux qui sillonnaient le sud du pays, plus de 5000 emplois dans des branches

différentes. Comme partout en Europe, le ralentissement économique et les

délocalisations de grandes entités de production vers des pays ou la main d’œuvre est

meilleur marché, font peur aux Luxembourgeois.

27

La nouvelle de la reprise éventuelle du groupe ARCELOR par le groupe Mittal Steel

a suscité de nombreuses réactions. L’Etat luxembourgeois, avec 5,6% de parts de

capital du groupe ARCELOR, et la position du gouvernement luxembourgeois face à

l’offre de Mittal Steel était attendue avec impatiente, non seulement des

luxembourgeois, mais aussi de tout l’actionnariat du groupe ARCELOR.

Le Premier Ministre luxembourgeois, Monsieur Jean-Claude Juncker, a tenu un

discours solennel en luxembourgeois devant la chambre des députés (Parlement) du

Grand-Duché du Luxembourg à la date du 31 janvier 2006 :

« (…) C’est de l'OPA de Mittal sur ARCELOR qu'il est question. Je sais que,

dans notre pays, on attend une prise de position claire. Or je sais également

que les marchés financiers, les analystes et les observateurs à l'étranger

attendent un discours porteur de mille nuances, un discours soi-disant

intelligent, qui tienne compte du paysage réel dessiné par la mondialisation.

C’est pour un discours clair que j’ai opté. Ce qui ne veut pas dire que ma

démarche s’inscrit dans une logique exclusivement à court terme, négligeant

les risques à moyen terme. Bien au contraire, je suis tout à fait conscient des

risques à moyen et à long terme, peut-être mieux que certains de ceux qui

prendront la parole après moi ou qui prendront la plume demain.

Cependant, dans la vie, et cela vaut tant pour la vie privée que pour l'État, on

ne peut tenir qu’un seul discours, un discours qui doit prendre en

considération tous les facteurs, tant les chances et les opportunités que les

risques. Il faut voir les chances, les chances qui se présentent clairement, et il

faut bien peser, plutôt que de les négliger, les risques qu’on pressent.

Cependant, la promenade à travers le monde du risque ne doit pas nous faire

oublier les chances et les opportunités qu'on voit nettement.

Pour le dire clairement, le gouvernement luxembourgeois n’est pas favorable

à l’OPA hostile de Mittal sur ARCELOR. (…)»

La deuxième partie du discours, prononcée en français, était destinée aux étrangers

qui suivaient avec attention le discours :

« Monsieur le Président, Mesdames, Messieurs,

28

L’OPA de Mittal sur ARCELOR nous inspire des préoccupations très vives.

Celui qui veut construire, et celui qui veut construire ensemble avec d’autres,

bien sûr, doit construire non pas contre les autres, il se doit bâtir non pas

contre les autres, mais il doit construire et bâtir ensemble avec les autres.

Le gouvernement luxembourgeois, partenaire stratégique de la société

ARCELOR et qui veut rester partenaire stratégique, et non pas financier, de

ce grand champion de la sidérurgie européenne, n’est pas au courant et n’a

pas été mis au courant d’un quelconque concept industriel qui pouvait nous

apparaître comme pouvant être porteur.

Par conséquent, à cette OPA hostile, nous opposons l’hostilité de ceux qui

croient que l’industrie sidérurgique européenne a besoin de champions

européens (…). Par conséquent, il n’est pas dans l’intention du gouvernement

luxembourgeois, en absence d’un concept industriel national et européen qui

nous paraîtrait convaincant d’accompagner de façon positive et amicale de

l’offre publique d’achat que Mittal vient de lancer sur ARCELOR.

Nous avons dans ce pays lutté, et les Luxembourgeois dans leur ensemble et

surtout les Luxembourgeois modestes, par les moyens classiques de la

politique nationale, c’est-à-dire par l’alourdissement de la charge fiscale

reposant sur tout un chacun, à faire en sorte que la sidérurgie

luxembourgeoise reste une réalité dans ce pays. (…) »11

Les paroles du Premier Ministre furent claires et nettes. Le gouvernement français,

par l’intermédiaire de son Ministre de l’Economie, Monsieur Thierry Bretton, a pris

une position similaire accusant le groupe Mittal Steel d’une logique purement

financière et d’une reprise du groupe ARCELOR sans concept industriel.

Il faut cependant différencier le discours politique du discours économique. Le

gouvernement luxembourgeois, en refusant l’offre de Mittal Steel, a refusé une plus

value se chiffrant aux alentours d’un milliard d’euros, ce qui est équivalent au double

du budget de l’Etat réalisé en deux ans. Cette décision, si le groupe ARCELOR est

effectivement repris par Mittal, pourrait s’avérer d’erreur.

11 Source : Poratail Internet du gouverement du Grand-Duché, www.gouvernement.lu

29

Il faut aussi tenir compte du fait que ni le gouvernement luxembourgeois, ni le

gouvernement français, ne seront en mesure de s’opposer efficacement à l’OPA de

Mittal Steel si les actionnaires indépendants, qui représentent plus de 80% du capital

d’ARCELOR, sont favorables à l’OPA.

Le discours, à part de la position politique prise par le gouvernement, fait part des

interrogations qui se posent face au concept industriel de Mittal Steel.

Mittal Steel a entre-temps présenté son concept aux gouvernements Luxembourgeois,

Français et Espagnols, et des voix distinctes se font entendre. Bien que le

gouvernement luxembourgeois ne soit toujours pas convaincu du projet de Mittal

Steel, Monsieur Robert Goebbels, ancien Ministre Luxembourgeois et actuellement

député européen, a jugé qu’au contraire d’ARCELOR qui tente de rassurer ses

actionnaires par des discours prometteurs en matière de dividendes, le groupe Mittal

Steel aurait un réel projet industriel pour les composantes d’ARCELOR.

Malheureusement, le projet exacte de Mittal Steel n’est connu que par quelques rares

individus et ni les actionnaires, ni le grand public, ne pourront en juger en toute

connaissance de cause.

Suite à l’OPA de Mittal sur ARCELOR, le Parlement luxembourgeois est chargé

d’examiner le projet qui transpose en droit luxembourgeois la directive 2004/25/CE

du Parlement européen et du Conseil du 21 avril 2004 concernant les offres publiques

d’acquisition. Une fois voté et à partir de son entrée en vigueur, le texte devrait

également s'appliquer aux OPA en cours, a indiqué le ministre du Budget Luc

Frieden. Dès l’adoption de cette loi, les documents d’une OPA ne devront pas

contenir que des informations financières, mais faire part également des intentions de

l'offrant sur l'activité de la société, le maintien des emplois et des dirigeants.

Il est plus que révélateur que ce texte soit soumis au Parlement peu après l’offre de

Mittal Steel, sachant que le Luxembourg est loin d’être un champion en ce qui est de

la transposition en droit national des directives européennes.

La loi devra être votée dans les premières semaines d’avril pour entrer en vigueur dès

mai 2006. Le gouvernement a par contre condamné les dispositions rajoutées par les

parlementaires qui pourraient bénéficier au groupe ARCELOR. La clause la plus

discutée, interdit à un auteur d’une OPA de soumettre à nouveau une offre sur une

société cotée au Luxembourg dans un délais de 12 mois, suite a un échec.

30

Conclusion

Comme nous avons pu le constater, le secteur de l’acier est un secteur très actif, en

perpétuel mouvement et vraisemblablement d’ici 5 a 10 ans fortement changé… ou

peut-être pas ?

Lors de son assemblée générale ordinaire du 28 avril 2006, les actionnaires du groupe

ARCELOR ont approuvé les comptes du groupe ainsi que le dividende de 1,85 euro

par action à verser aux actionnaires. Est-ce que le soutien majeur apporté au conseil

d’administration par les actionnaires est révélateur de la tendance qu’adopteront les

mêmes actionnaires face à l’OPA de Mittal Steel ? Il faut remarquer que lors de

l’assemblée générale n’étaient présents que 35% du capital environ. La vraie bataille

de survie d’ARCELOR reste à gagner.

Le groupe Mittal, selon ses propres propos, ne compte pas revoir à la hausse son offre

qui devrait être déposé aux institutions compétentes dans les prochaines semaines.

Ensuite, la balle sera dans le camp des actionnaires. À eux, et à eux seuls, de décider

s’ils souhaitent apporter leurs actions à l’offre de Mittal ou s’ils préfèrent profiter de

leur part du gâteau de 5 milliards d’euros que leur promet ARCELOR en cas de non

aboutissement du plan de Mittal. Actuellement, ils n’ont pas à se plaindre. Les actions

ARCELOR ont réalisé une performance exceptionnelle grâce à l’annonce de Mittal, et

le conseil d’administration gâte les actionnaires par un dividende énorme par rapport

à celui de l’année précédente.

Si Mittal ne parvient pas à reprendre le groupe ARCELOR, la performance de l’action

est pour le moins incertaine.

En ce qui est de la responsabilité des gouvernements, et surtout du gouvernement

luxembourgeois, elle est très discutable. Le fait de prendre parti activement dans une

procédure de marché, et de prendre officiellement position pour l’une des parties,

pour ne pas dire contre l’autre, n’arrange certainement pas les choses. Les discours

des responsables politiques n’ont en rien apporté un soutien aux actionnaires à qui

incombera la lourde responsabilité de décider de l’avenir de la sidérurgie européenne.

31

Il est tout à fait légitime de se demander si le gouvernement luxembourgeois n’avait

pas mieux fait d’adopter une position plus sage dans ce dossier, au lieu de ce

précipiter dans le refus de la proposition de Mittal dès le début. La position prise par

le gouvernement luxembourgeois est une position purement protectionniste et

politique, et ceci, sans avoir pris en considération tous les facteurs économiques et

sans considérer toutes les éventualités qui peuvent se poser dans l’une ou l’autre

hypothèse à court, moyen et long terme.

Le prix à payer pour la performance est le succès dans un monde globale est là

justement : l’on ne peut plus protéger les anciens champions nationaux. Les modèles

et les valeurs que l’on avait tant de mal à construire peuvent êtres absorbés a tout

moment et par tout le monde. Les deux egroupes, ARCELOR et Mittal, font de leurs

mieux pour tenter de convaincre l’opinion des actionnaires et l’opinion public du bien

fondé de leurs actions et de l’avenir de leur projet industriel. Laquelle des deux aura

le souffle pour jouer le jeux jusqu’à la fin, et finalement, en sortir vainqueur ?

Dans le climat actuel, l’on ne peut que spéculer sur la question si d’ici 3 à 6 mois, le

logo du groupe ARCELOR sera remplacé sur la façade de l’un des plus anciens

bâtiments du quartier de la gare du Luxembourg, ou si rien n’aura changé, du moins

pour l’instant. Mais soyons très clairs sur un point : peu importe la réussite ou la

défaite de l’OPA de Mittal en 2006, le secteur de l’acier ne cessera de bouger dans les

années a venir.

32

Bibliographie

• Sites Internet :

www.ARCELOR.lu

www.mittal-steel.com

www.rail.lu

www.wort.lu

www.rtl.lu

www.lemonde.fr

www.archivesnationales.culture.gouv.fr

www.dofasco.com

www.tageblatt.lu

www.lesechos.fr

• Rapport d’activité du Groupe ARCELOR, année 2004

• Rapport d’activité du Groupe ARCELOR, année 2005

• Rapport d’activité du Groupe Mittal Steel, année 2005

• Brochure du Groupe ARCELOR, présentation du Groupe, éditions 2004 et

2005

• L’ARBED dans la société Luxembourgeois, M. Gilbert Trausch, année 2000

Recommended