1

130

140

150

160

170

180

190

200

210

220

01-08 10-08 07-09 04-10 01-11

Cou

rs (D

H)

0

50

100

150

200

250

300

350

400

Vol

ume

(MD

H)

Maroc Telecom Résultats annuels 2010 Perspectives télécoms 2011-2012

Note de recherche Recherche Actions Mars 2011

CONFIRMATION D’UNE PERFORMANCE DURABLE ET D’UNE RENTABILITÉ ÉLEVÉE

La performance de Maroc Telecom demeure toujours forte à l’issu de l’année 2010, à l’image des performances cumulées sur les dernières années, portée par la bonne tenue du marché mobile au Maroc et par le développement croissant du parc et des revenus issus des filiales africaines. Les multiples de valorisation de la valeur s’affichent certes au dessus du niveau de ses comparables au sein de la région MENA (Middle East and North Africa) ou de ceux de certains pays émergents (Amérique du sud, Asie), toutefois le rendement de la valeur est élevé, deux fois supérieur au rendement du marché marocain. Les probables importantes stratégies d’implémentation des investisseurs locaux sur la valeur et le maintien de la politique de contrôle des changes peuvent en partie expliquer la prime accordée à l’opérateur.

Au terme de l’année 2010, Maroc Telecom générait un chiffre d’affaires consolidé de 31 655MDH, en hausse de +4.3% yoy (vs. notre estimation d’une hausse des revenus de +3.9% yoy à 31 510MDH). La bonne performance de l’année relève de la poursuite de la dynamique de croissance, entamée depuis quelques années sur le marché mobile marocain, ainsi que de la forte progression des filiales dont la croissance des revenus et des marges d’exploitation est bien supérieure à celle réalisée au Maroc. Au Maroc, le segment mobile de Maroc Telecom profite de la stimulation du marché marocain (le taux de pénétration atteint désormais 101.5% à fin 2010 vs. 81.2% au T4-09) mais aussi de la levée en 2010 de restrictions imposées par l’ANRT, le régulateur télécom marocain, sur certaines offres promotionnelles de l’opérateur. Le parc mobile atteint 16.9 millions d’abonnés tandis que les revenus bruts mobiles sont en hausse de +4.3% yoy à 19 671MDH et l’EBIT du segment progresse de +6.7% yoy à 10 361MDH, i.e. une marge d’EBIT de 52.7% (+1.2 points sur l’année). Le segment fixe et Internet continue sur sa tendance baissière malgré la hausse des revenus Internet, affichant un repli de -8.6% yoy des revenus qui atteignent désormais 8 507MDH ainsi qu’une baisse de -15.5% yoy de l’EBIT à 2 848MDH. Notons cependant que le parc fixe se maintien toujours autour de 1.2 millions d’abonnés sur l’année 2010, le parc Internet progresse quant à lui à plus de 1.1 millions d’abonnés porté par la croissance du parc ADSL (+5.4% yoy) et de l’essor de la 3G (+381k abonnés yoy). Au sein des filiales, la base de clients progresse +54% yoy à 7.2 millions d’abonnés, portant les revenus bruts de l’année à 6 050MDH, soit une hausse de +18.3% yoy. L’amélioration de la rentabilité progresse quant à elle plus rapidement que celle des revenus, l’EBIT est en hausse de +21.2% yoy à 1 126MDH, i.e. une marge d’EBIT de 20.0% et une contribution de 8% à l’EBIT du groupe sur l’année 2010.

La performance opérationnelle du groupe demeure élevée sur l’année 2010 grâce au maintien d’une forte rentabilité au Maroc, d’une progression du rendement issu des filiales et de la poursuite de la politique d’investissement du groupe. L’EBIT consolidé atteint 14 335MDH, soit une de hausse de +2.3% yoy, sa marge d’EBIT demeure sous pression mais sa baisse reste limitée grâce à l’évolution positive des activités et à la politique de gestion des coûts du groupe ; elle se replie de -0.9 points sur l’année et atteint 45.3% (légèrement au dessus de notre prévision de marge de 44.4% en 2010). Enfin, la bonne surprise provient non seulement de la croissance du RNPG (+1.2% à 9 536MDH vs. notre estimation de croissance flat et d’un RNPG de 9 400MDH) mais aussi de la hausse de +2.6% du DPA à 10.58DH (soit un DY10 de 7%).

Les objectifs 2010 sont atteints avec un ratio Capex/Chiffre d’affaires de 21%. La dette nette du groupe atteint 4.3MrdDH fin 2010, soit 0.2x les fonds propres et 0.2x l’EBITDA de l’année, un niveau faible laissant de la marge au groupe Maroc Telecom pour d’éventuelles futures acquisitions en Afrique durant les années à venir. Notons que la presse déclarait récemment Maroc Telecom adjudicataire provisoire de Benin Telecom.

Cours Cible 164 DH Cours au 16/03/2011 156 DH Indice CFG25: 26 205 Analyste Fayçal Allouch [email protected] Sales Mohammed Essakalli Amira Mestari Bachir Tazi Tél : (212) 522 25 01 01

Ric Reuters: IAM.CS Secteur: Telecom Nombre de titres: 879 095 340 Capitalisation boursière: 137 227 MDH Volume quotidien moyen 26 284 kDH Maroc Telecom cours et volumes Force Relative IAM/CFG25

ACHAT

85

90

95

100

105

110

01-10 03-10 06-10 09-10 12-10 03-11

2

Note – Recherche Actions – Mars 2011

1. LE MOBILE A TOUJOURS LE VENT EN POUPE AU MAROC

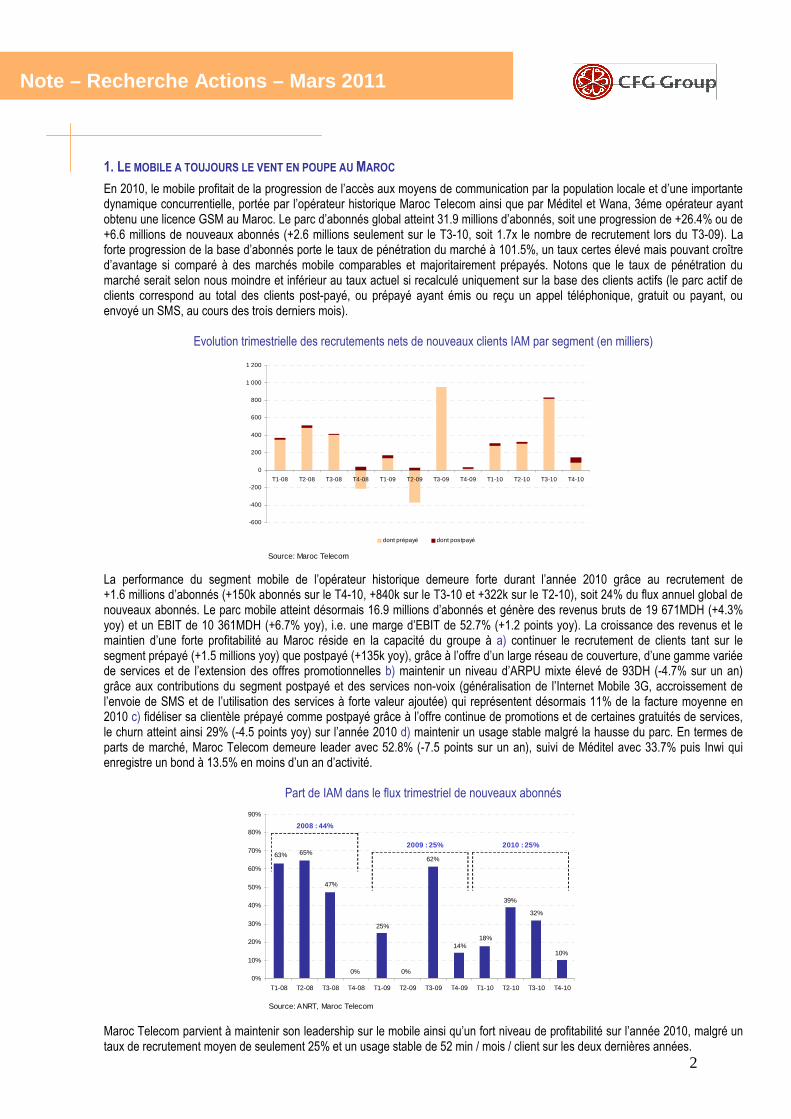

En 2010, le mobile profitait de la progression de l’accès aux moyens de communication par la population locale et d’une importante dynamique concurrentielle, portée par l’opérateur historique Maroc Telecom ainsi que par Méditel et Wana, 3éme opérateur ayant obtenu une licence GSM au Maroc. Le parc d’abonnés global atteint 31.9 millions d’abonnés, soit une progression de +26.4% ou de +6.6 millions de nouveaux abonnés (+2.6 millions seulement sur le T3-10, soit 1.7x le nombre de recrutement lors du T3-09). La forte progression de la base d’abonnés porte le taux de pénétration du marché à 101.5%, un taux certes élevé mais pouvant croître d’avantage si comparé à des marchés mobile comparables et majoritairement prépayés. Notons que le taux de pénétration du marché serait selon nous moindre et inférieur au taux actuel si recalculé uniquement sur la base des clients actifs (le parc actif de clients correspond au total des clients post-payé, ou prépayé ayant émis ou reçu un appel téléphonique, gratuit ou payant, ou envoyé un SMS, au cours des trois derniers mois).

Evolution trimestrielle des recrutements nets de nouveaux clients IAM par segment (en milliers)

La performance du segment mobile de l’opérateur historique demeure forte durant l’année 2010 grâce au recrutement de +1.6 millions d’abonnés (+150k abonnés sur le T4-10, +840k sur le T3-10 et +322k sur le T2-10), soit 24% du flux annuel global de nouveaux abonnés. Le parc mobile atteint désormais 16.9 millions d’abonnés et génère des revenus bruts de 19 671MDH (+4.3% yoy) et un EBIT de 10 361MDH (+6.7% yoy), i.e. une marge d’EBIT de 52.7% (+1.2 points yoy). La croissance des revenus et le maintien d’une forte profitabilité au Maroc réside en la capacité du groupe à a) continuer le recrutement de clients tant sur le segment prépayé (+1.5 millions yoy) que postpayé (+135k yoy), grâce à l’offre d’un large réseau de couverture, d’une gamme variée de services et de l’extension des offres promotionnelles b) maintenir un niveau d’ARPU mixte élevé de 93DH (-4.7% sur un an) grâce aux contributions du segment postpayé et des services non-voix (généralisation de l’Internet Mobile 3G, accroissement de l’envoie de SMS et de l’utilisation des services à forte valeur ajoutée) qui représentent désormais 11% de la facture moyenne en 2010 c) fidéliser sa clientèle prépayé comme postpayé grâce à l’offre continue de promotions et de certaines gratuités de services, le churn atteint ainsi 29% (-4.5 points yoy) sur l’année 2010 d) maintenir un usage stable malgré la hausse du parc. En termes de parts de marché, Maroc Telecom demeure leader avec 52.8% (-7.5 points sur un an), suivi de Méditel avec 33.7% puis Inwi qui enregistre un bond à 13.5% en moins d’un an d’activité.

Part de IAM dans le flux trimestriel de nouveaux abonnés

Maroc Telecom parvient à maintenir son leadership sur le mobile ainsi qu’un fort niveau de profitabilité sur l’année 2010, malgré un taux de recrutement moyen de seulement 25% et un usage stable de 52 min / mois / client sur les deux dernières années.

-600

-400

-200

0

200

400

600

800

1 000

1 200

T1-08 T2-08 T3-08 T4-08 T1-09 T2-09 T3-09 T4-09 T1-10 T2-10 T3-10 T4-10

dont prépayé dont postpayé

Source: Maroc Telecom

0%

10%

32%

39%

18%14%

62%

25%

0%

47%

65%63%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

T1-08 T2-08 T3-08 T4-08 T1-09 T2-09 T3-09 T4-09 T1-10 T2-10 T3-10 T4-10

2008 : 44%

2009 : 25% 2010 : 25%

Source: ANRT, Maroc Telecom

3

Note – Recherche Actions – Mars 2011

Dans le contexte d’un marché fortement concurrentiel, l’amélioration constante par Maroc Telecom de sa couverture réseau et de sa qualité de service (toujours permise par un important niveau d’investissement de 2 193MDH pour le mobile, soit 11% des revenus bruts du segment mobile en 2010), est déterminante quant à la capacité de fidélisation des clients existants puis de recrutement de nouveaux abonnés. En 2010, le parc postpayé croît de +135k nouveaux abonnés, soit 8% du flux de nouveaux clients mobile de l’opérateur historique durant l’année. Le segment représente toujours 5% du parc mobile global de Maroc Telecom et génère selon nous près de 26% des revenus voix de l’année 2010.

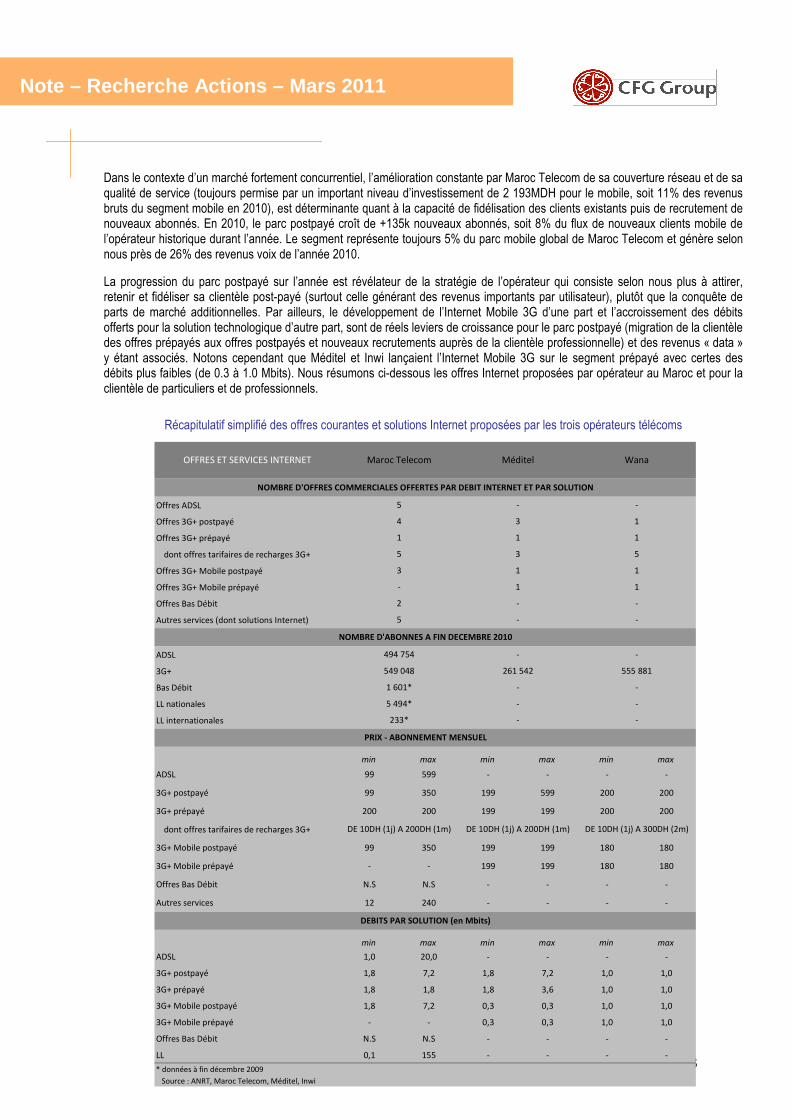

La progression du parc postpayé sur l’année est révélateur de la stratégie de l’opérateur qui consiste selon nous plus à attirer, retenir et fidéliser sa clientèle post-payé (surtout celle générant des revenus importants par utilisateur), plutôt que la conquête de parts de marché additionnelles. Par ailleurs, le développement de l’Internet Mobile 3G d’une part et l’accroissement des débits offerts pour la solution technologique d’autre part, sont de réels leviers de croissance pour le parc postpayé (migration de la clientèle des offres prépayés aux offres postpayés et nouveaux recrutements auprès de la clientèle professionnelle) et des revenus « data » y étant associés. Notons cependant que Méditel et Inwi lançaient l’Internet Mobile 3G sur le segment prépayé avec certes des débits plus faibles (de 0.3 à 1.0 Mbits). Nous résumons ci-dessous les offres Internet proposées par opérateur au Maroc et pour la clientèle de particuliers et de professionnels.

Récapitulatif simplifié des offres courantes et solutions Internet proposées par les trois opérateurs télécoms

Offres ADSL

Offres 3G+ postpayé

Offres 3G+ prépayé

dont offres tarifaires de recharges 3G+

Offres 3G+ Mobile postpayé

Offres 3G+ Mobile prépayé

Offres Bas Débit

Autres services (dont solutions Internet)

ADSL

3G+

Bas Débit

LL nationales

LL internationales

min max min max min max

ADSL 99 599 - - - -

3G+ postpayé 99 350 199 599 200 200

3G+ prépayé 200 200 199 199 200 200

dont offres tarifaires de recharges 3G+

3G+ Mobile postpayé 99 350 199 199 180 180

3G+ Mobile prépayé - - 199 199 180 180

Offres Bas Débit N.S N.S - - - -

Autres services 12 240 - - - -

min max min max min max

ADSL 1,0 20,0 - - - -

3G+ postpayé 1,8 7,2 1,8 7,2 1,0 1,0

3G+ prépayé 1,8 1,8 1,8 3,6 1,0 1,0

3G+ Mobile postpayé 1,8 7,2 0,3 0,3 1,0 1,0

3G+ Mobile prépayé - - 0,3 0,3 1,0 1,0

Offres Bas Débit N.S N.S - - - -

LL 0,1 155 - - - -

* données à fin décembre 2009

Source : ANRT, Maroc Telecom, Méditel, Inwi

233*

PRIX - ABONNEMENT MENSUEL

DEBITS PAR SOLUTION (en Mbits)

- -

DE 10DH (1j) A 200DH (1m) DE 10DH (1j) A 200DH (1m) DE 10DH (1j) A 300DH (2m)

549 048 261 542 555 881

5 494* - -

1 601* - -

NOMBRE D'ABONNES A FIN DECEMBRE 2010

494 754 - -

2 - -

5 - -

3 1 1

- 1 1

1 1 1

5 3 5

Maroc Telecom Méditel WanaOFFRES ET SERVICES INTERNET

4 3 1

NOMBRE D'OFFRES COMMERCIALES OFFERTES PAR DEBIT INTERNET ET PAR SOLUTION

5 - -

4

Note – Recherche Actions – Mars 2011

2. MAINTIEN DU POSITIONNEMENT SUR LE FIXE AU MAROC ET MONTÉE EN REGIME SUR L’INTERNET FIXE ET MOBILE

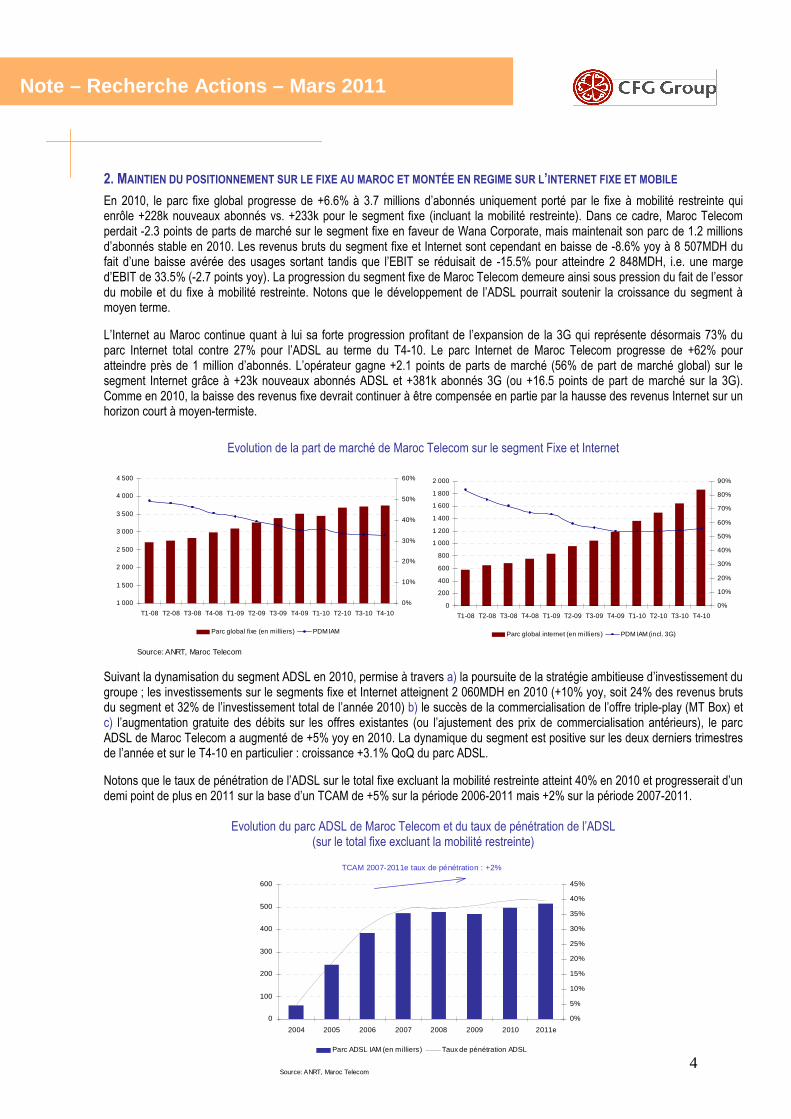

En 2010, le parc fixe global progresse de +6.6% à 3.7 millions d’abonnés uniquement porté par le fixe à mobilité restreinte qui enrôle +228k nouveaux abonnés vs. +233k pour le segment fixe (incluant la mobilité restreinte). Dans ce cadre, Maroc Telecom perdait -2.3 points de parts de marché sur le segment fixe en faveur de Wana Corporate, mais maintenait son parc de 1.2 millions d’abonnés stable en 2010. Les revenus bruts du segment fixe et Internet sont cependant en baisse de -8.6% yoy à 8 507MDH du fait d’une baisse avérée des usages sortant tandis que l’EBIT se réduisait de -15.5% pour atteindre 2 848MDH, i.e. une marge d’EBIT de 33.5% (-2.7 points yoy). La progression du segment fixe de Maroc Telecom demeure ainsi sous pression du fait de l’essor du mobile et du fixe à mobilité restreinte. Notons que le développement de l’ADSL pourrait soutenir la croissance du segment à moyen terme.

L’Internet au Maroc continue quant à lui sa forte progression profitant de l’expansion de la 3G qui représente désormais 73% du parc Internet total contre 27% pour l’ADSL au terme du T4-10. Le parc Internet de Maroc Telecom progresse de +62% pour atteindre près de 1 million d’abonnés. L’opérateur gagne +2.1 points de parts de marché (56% de part de marché global) sur le segment Internet grâce à +23k nouveaux abonnés ADSL et +381k abonnés 3G (ou +16.5 points de part de marché sur la 3G). Comme en 2010, la baisse des revenus fixe devrait continuer à être compensée en partie par la hausse des revenus Internet sur un horizon court à moyen-termiste.

Evolution de la part de marché de Maroc Telecom sur le segment Fixe et Internet Suivant la dynamisation du segment ADSL en 2010, permise à travers a) la poursuite de la stratégie ambitieuse d’investissement du groupe ; les investissements sur le segments fixe et Internet atteignent 2 060MDH en 2010 (+10% yoy, soit 24% des revenus bruts du segment et 32% de l’investissement total de l’année 2010) b) le succès de la commercialisation de l’offre triple-play (MT Box) et c) l’augmentation gratuite des débits sur les offres existantes (ou l’ajustement des prix de commercialisation antérieurs), le parc ADSL de Maroc Telecom a augmenté de +5% yoy en 2010. La dynamique du segment est positive sur les deux derniers trimestres de l’année et sur le T4-10 en particulier : croissance +3.1% QoQ du parc ADSL.

Notons que le taux de pénétration de l’ADSL sur le total fixe excluant la mobilité restreinte atteint 40% en 2010 et progresserait d’un demi point de plus en 2011 sur la base d’un TCAM de +5% sur la période 2006-2011 mais +2% sur la période 2007-2011.

Evolution du parc ADSL de Maroc Telecom et du taux de pénétration de l’ADSL (sur le total fixe excluant la mobilité restreinte)

Source: ANRT, Maroc Telecom

1 000

1 500

2 000

2 500

3 000

3 500

4 000

4 500

T1-08 T2-08 T3-08 T4-08 T1-09 T2-09 T3-09 T4-09 T1-10 T2-10 T3-10 T4-10

0%

10%

20%

30%

40%

50%

60%

Parc global fixe (en milliers) PDM IAM

0

200

400

600

800

1 000

1 200

1 400

1 600

1 800

2 000

T1-08 T2-08 T3-08 T4-08 T1-09 T2-09 T3-09 T4-09 T1-10 T2-10 T3-10 T4-10

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

Parc global internet (en milliers) PDM IAM (incl. 3G)

0

100

200

300

400

500

600

2004 2005 2006 2007 2008 2009 2010 2011e

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

Parc ADSL IAM (en milliers) Taux de pénétration ADSL

Source: ANRT, Maroc Telecom

TCAM 2007-2011e taux de pénétration : +2%

5

Note – Recherche Actions – Mars 2011

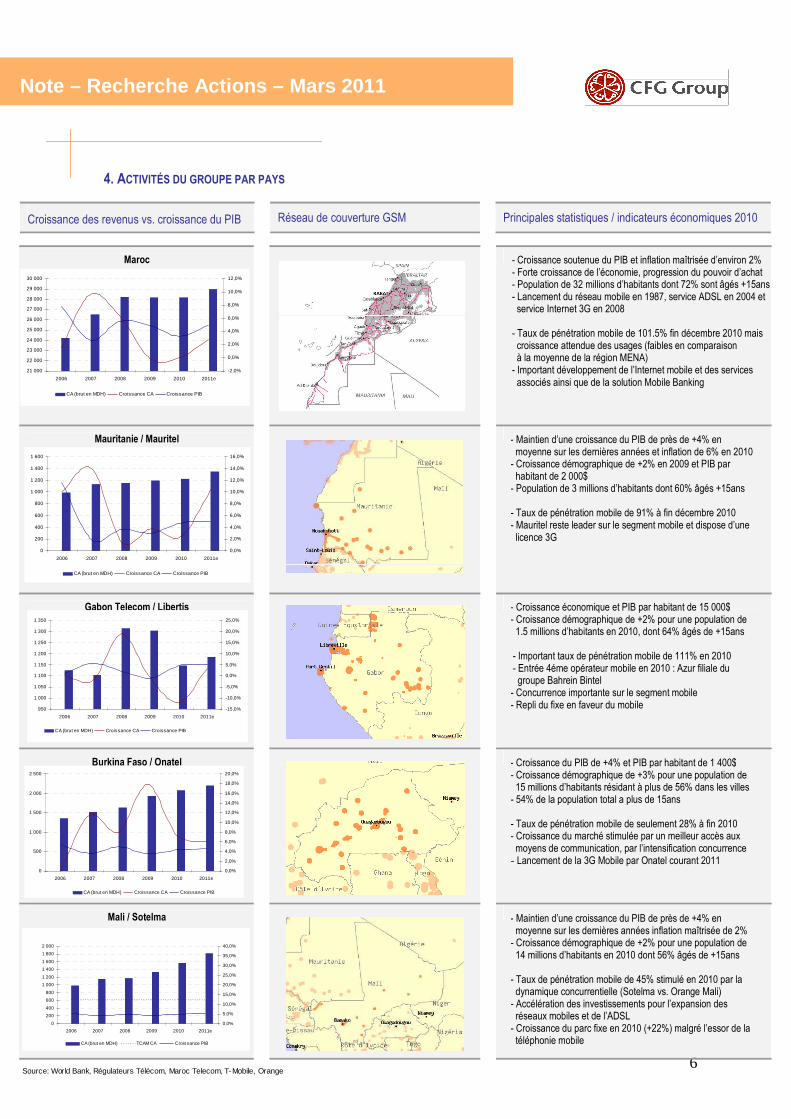

3. L’AFRIQUE, VÉRITABLE RELAIS DE CROISSANCE POUR LE GROUPE

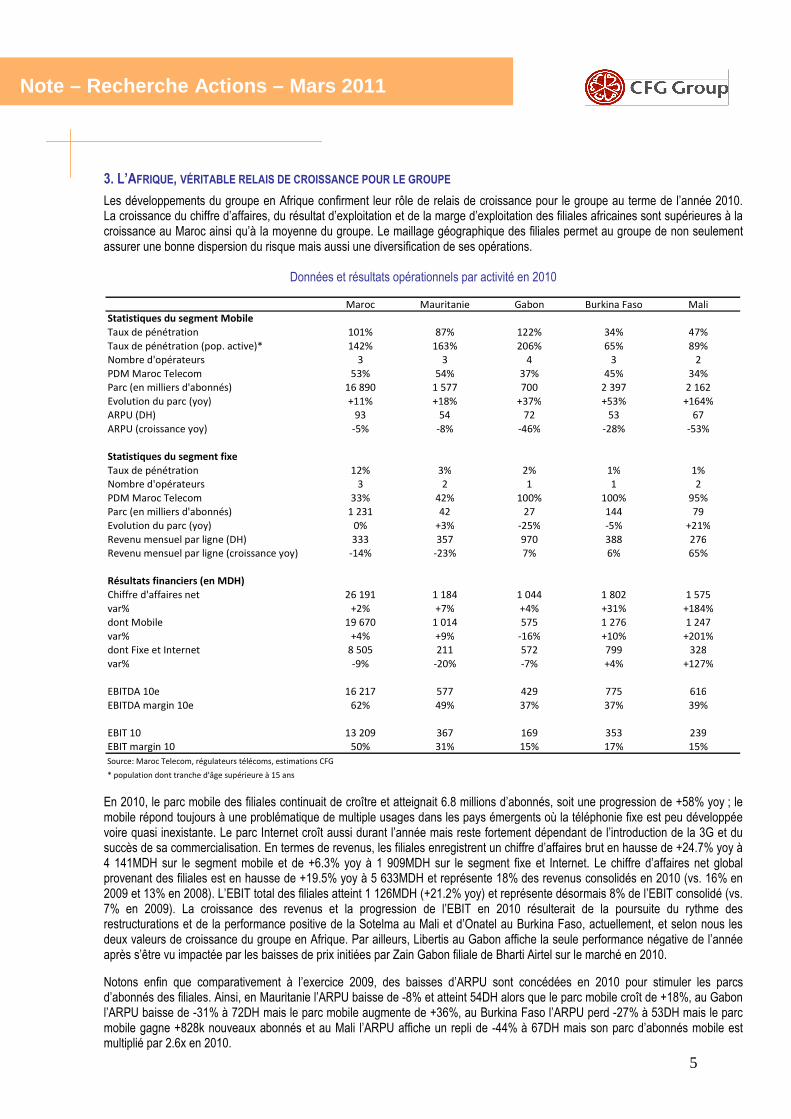

Les développements du groupe en Afrique confirment leur rôle de relais de croissance pour le groupe au terme de l’année 2010. La croissance du chiffre d’affaires, du résultat d’exploitation et de la marge d’exploitation des filiales africaines sont supérieures à la croissance au Maroc ainsi qu’à la moyenne du groupe. Le maillage géographique des filiales permet au groupe de non seulement assurer une bonne dispersion du risque mais aussi une diversification de ses opérations.

Données et résultats opérationnels par activité en 2010

En 2010, le parc mobile des filiales continuait de croître et atteignait 6.8 millions d’abonnés, soit une progression de +58% yoy ; le mobile répond toujours à une problématique de multiple usages dans les pays émergents où la téléphonie fixe est peu développée voire quasi inexistante. Le parc Internet croît aussi durant l’année mais reste fortement dépendant de l’introduction de la 3G et du succès de sa commercialisation. En termes de revenus, les filiales enregistrent un chiffre d’affaires brut en hausse de +24.7% yoy à 4 141MDH sur le segment mobile et de +6.3% yoy à 1 909MDH sur le segment fixe et Internet. Le chiffre d’affaires net global provenant des filiales est en hausse de +19.5% yoy à 5 633MDH et représente 18% des revenus consolidés en 2010 (vs. 16% en 2009 et 13% en 2008). L’EBIT total des filiales atteint 1 126MDH (+21.2% yoy) et représente désormais 8% de l’EBIT consolidé (vs. 7% en 2009). La croissance des revenus et la progression de l’EBIT en 2010 résulterait de la poursuite du rythme des restructurations et de la performance positive de la Sotelma au Mali et d’Onatel au Burkina Faso, actuellement, et selon nous les deux valeurs de croissance du groupe en Afrique. Par ailleurs, Libertis au Gabon affiche la seule performance négative de l’année après s’être vu impactée par les baisses de prix initiées par Zain Gabon filiale de Bharti Airtel sur le marché en 2010.

Notons enfin que comparativement à l’exercice 2009, des baisses d’ARPU sont concédées en 2010 pour stimuler les parcs d’abonnés des filiales. Ainsi, en Mauritanie l’ARPU baisse de -8% et atteint 54DH alors que le parc mobile croît de +18%, au Gabon l’ARPU baisse de -31% à 72DH mais le parc mobile augmente de +36%, au Burkina Faso l’ARPU perd -27% à 53DH mais le parc mobile gagne +828k nouveaux abonnés et au Mali l’ARPU affiche un repli de -44% à 67DH mais son parc d’abonnés mobile est multiplié par 2.6x en 2010.

Maroc Mauritanie Gabon Burkina Faso Mali

Statistiques du segment Mobile

Taux de pénétration 101% 87% 122% 34% 47%

Taux de pénétration (pop. active)* 142% 163% 206% 65% 89%

Nombre d'opérateurs 3 3 4 3 2

PDM Maroc Telecom 53% 54% 37% 45% 34%

Parc (en milliers d'abonnés) 16 890 1 577 700 2 397 2 162

Evolution du parc (yoy) +11% +18% +37% +53% +164%

ARPU (DH) 93 54 72 53 67

ARPU (croissance yoy) -5% -8% -46% -28% -53%

Statistiques du segment fixe

Taux de pénétration 12% 3% 2% 1% 1%

Nombre d'opérateurs 3 2 1 1 2

PDM Maroc Telecom 33% 42% 100% 100% 95%

Parc (en milliers d'abonnés) 1 231 42 27 144 79

Evolution du parc (yoy) 0% +3% -25% -5% +21%

Revenu mensuel par ligne (DH) 333 357 970 388 276

Revenu mensuel par ligne (croissance yoy) -14% -23% 7% 6% 65%

Résultats financiers (en MDH)

Chiffre d'affaires net 26 191 1 184 1 044 1 802 1 575

var% +2% +7% +4% +31% +184%

dont Mobile 19 670 1 014 575 1 276 1 247

var% +4% +9% -16% +10% +201%

dont Fixe et Internet 8 505 211 572 799 328

var% -9% -20% -7% +4% +127%

EBITDA 10e 16 217 577 429 775 616

EBITDA margin 10e 62% 49% 37% 37% 39%

EBIT 10 13 209 367 169 353 239

EBIT margin 10 50% 31% 15% 17% 15%

Source: Maroc Telecom, régulateurs télécoms, estimations CFG

* population dont tranche d'âge supérieure à 15 ans

6

Croissance des revenus vs. croissance du PIB

Réseau de couverture GSM Principales statistiques / indicateurs économiques 2010

Maroc

Mauritanie / Mauritel

Gabon Telecom / Libertis

Burkina Faso / Onatel

Mali / Sotelma

950

1 000

1 050

1 100

1 150

1 200

1 250

1 300

1 350

2006 2007 2008 2009 2010 2011e

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

CA (brut en MDH) Croissance CA Croissance PIB

0

200

400

600

800

1 000

1 200

1 400

1 600

1 800

2 000

2006 2007 2008 2009 2010 2011e

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

40,0%

CA (brut en MDH) TCAM CA Croissance PIB

21 000

22 000

23 000

24 000

25 000

26 000

27 000

28 000

29 000

30 000

2006 2007 2008 2009 2010 2011e

-2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

CA (brut en MDH) Croissance CA Croissance PIB

Note – Recherche Actions – Mars 2011

4. ACTIVITÉS DU GROUPE PAR PAYS

- Croissance soutenue du PIB et inflation maîtrisée d’environ 2% - Forte croissance de l’économie, progression du pouvoir d’achat - Population de 32 millions d’habitants dont 72% sont âgés +15ans - Lancement du réseau mobile en 1987, service ADSL en 2004 et service Internet 3G en 2008 - Taux de pénétration mobile de 101.5% fin décembre 2010 mais croissance attendue des usages (faibles en comparaison à la moyenne de la région MENA) - Important développement de l’Internet mobile et des services associés ainsi que de la solution Mobile Banking

21 000

22 000

23 000

24 000

25 000

26 000

27 000

28 000

29 000

30 000

2006 2007 2008 2009 2010 2011e

-2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

CA (brut en MDH) Croissance CA Croissance PIB

0

200

400

600

800

1 000

1 200

1 400

1 600

2006 2007 2008 2009 2010 2011e

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

16,0%

CA (brut en MDH) Croissance CA Croissance PIB

- Maintien d’une croissance du PIB de près de +4% en moyenne sur les dernières années et inflation de 6% en 2010 - Croissance démographique de +2% en 2009 et PIB par habitant de 2 000$ - Population de 3 millions d’habitants dont 60% âgés +15ans - Taux de pénétration mobile de 91% à fin décembre 2010 - Mauritel reste leader sur le segment mobile et dispose d’une licence 3G

- Croissance économique et PIB par habitant de 15 000$ - Croissance démographique de +2% pour une population de 1.5 millions d’habitants en 2010, dont 64% âgés de +15ans - Important taux de pénétration mobile de 111% en 2010 - Entrée 4éme opérateur mobile en 2010 : Azur filiale du groupe Bahrein Bintel - Concurrence importante sur le segment mobile - Repli du fixe en faveur du mobile

- Croissance du PIB de +4% et PIB par habitant de 1 400$ - Croissance démographique de +3% pour une population de 15 millions d’habitants résidant à plus de 56% dans les villes - 54% de la population total a plus de 15ans - Taux de pénétration mobile de seulement 28% à fin 2010 - Croissance du marché stimulée par un meilleur accès aux moyens de communication, par l’intensification concurrence - Lancement de la 3G Mobile par Onatel courant 2011

0

500

1 000

1 500

2 000

2 500

2006 2007 2008 2009 2010 2011e

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

16,0%

18,0%

20,0%

CA (brut en MDH) Croissance CA Croissance PIB

- Maintien d’une croissance du PIB de près de +4% en moyenne sur les dernières années inflation maîtrisée de 2% - Croissance démographique de +2% pour une population de 14 millions d’habitants en 2010 dont 56% âgés de +15ans - Taux de pénétration mobile de 45% stimulé en 2010 par la dynamique concurrentielle (Sotelma vs. Orange Mali) - Accélération des investissements pour l’expansion des réseaux mobiles et de l’ADSL - Croissance du parc fixe en 2010 (+22%) malgré l’essor de la téléphonie mobile

Source: World Bank, Régulateurs Télécom, Maroc Telecom, T-Mobile, Orange

7

Note – Recherche Actions – Mars 2011

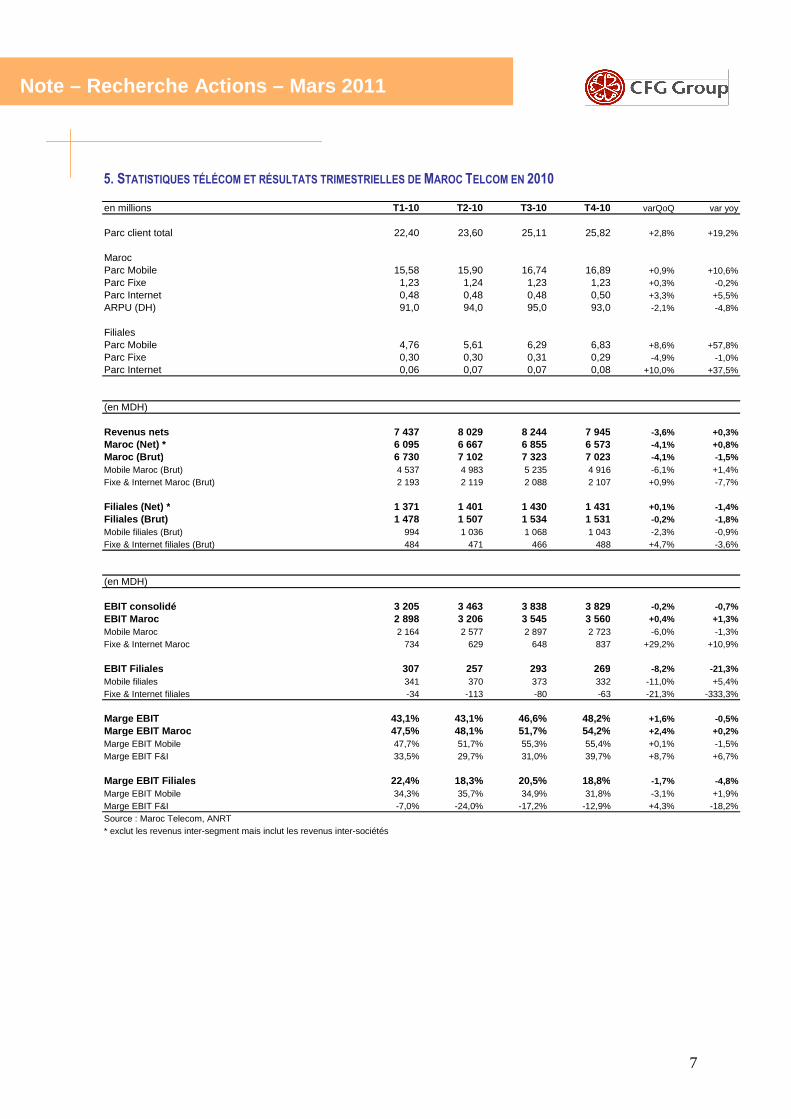

5. STATISTIQUES TÉLÉCOM ET RÉSULTATS TRIMESTRIELLES DE MAROC TELCOM EN 2010

en millions T1-10 T2-10 T3-10 T4-10 varQoQ var yoy

Parc client total 22,40 23,60 25,11 25,82 +2,8% +19,2%

MarocParc Mobile 15,58 15,90 16,74 16,89 +0,9% +10,6%Parc Fixe 1,23 1,24 1,23 1,23 +0,3% -0,2%Parc Internet 0,48 0,48 0,48 0,50 +3,3% +5,5%ARPU (DH) 91,0 94,0 95,0 93,0 -2,1% -4,8%

FilialesParc Mobile 4,76 5,61 6,29 6,83 +8,6% +57,8%Parc Fixe 0,30 0,30 0,31 0,29 -4,9% -1,0%Parc Internet 0,06 0,07 0,07 0,08 +10,0% +37,5%

(en MDH)

Revenus nets 7 437 8 029 8 244 7 945 -3,6% +0,3%Maroc (Net) * 6 095 6 667 6 855 6 573 -4,1% +0,8%Maroc (Brut) 6 730 7 102 7 323 7 023 -4,1% -1,5%Mobile Maroc (Brut) 4 537 4 983 5 235 4 916 -6,1% +1,4%Fixe & Internet Maroc (Brut) 2 193 2 119 2 088 2 107 +0,9% -7,7%

Filiales (Net) * 1 371 1 401 1 430 1 431 +0,1% -1,4%Filiales (Brut) 1 478 1 507 1 534 1 531 -0,2% -1,8%Mobile filiales (Brut) 994 1 036 1 068 1 043 -2,3% -0,9%Fixe & Internet filiales (Brut) 484 471 466 488 +4,7% -3,6%

(en MDH)

EBIT consolidé 3 205 3 463 3 838 3 829 -0,2% -0,7%EBIT Maroc 2 898 3 206 3 545 3 560 +0,4% +1,3%Mobile Maroc 2 164 2 577 2 897 2 723 -6,0% -1,3%Fixe & Internet Maroc 734 629 648 837 +29,2% +10,9%

EBIT Filiales 307 257 293 269 -8,2% -21,3%Mobile filiales 341 370 373 332 -11,0% +5,4%Fixe & Internet filiales -34 -113 -80 -63 -21,3% -333,3%

Marge EBIT 43,1% 43,1% 46,6% 48,2% +1,6% -0,5%Marge EBIT Maroc 47,5% 48,1% 51,7% 54,2% +2,4% +0,2%Marge EBIT Mobile 47,7% 51,7% 55,3% 55,4% +0,1% -1,5%Marge EBIT F&I 33,5% 29,7% 31,0% 39,7% +8,7% +6,7%

Marge EBIT Filiales 22,4% 18,3% 20,5% 18,8% -1,7% -4,8%Marge EBIT Mobile 34,3% 35,7% 34,9% 31,8% -3,1% +1,9%Marge EBIT F&I -7,0% -24,0% -17,2% -12,9% +4,3% -18,2%Source : Maroc Telecom, ANRT* exclut les revenus inter-segment mais inclut les revenus inter-sociétés

8

Note – Recherche Actions – Mars 2011

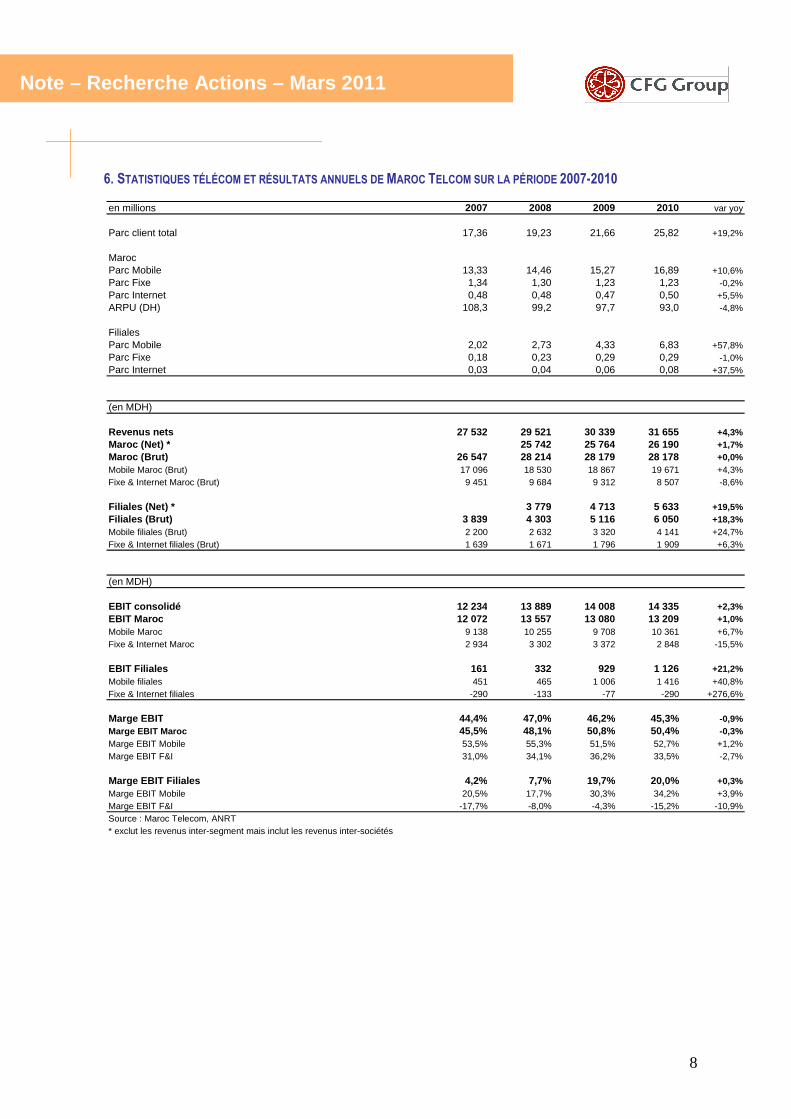

6. STATISTIQUES TÉLÉCOM ET RÉSULTATS ANNUELS DE MAROC TELCOM SUR LA PÉRIODE 2007-2010

en millions 2007 2008 2009 2010 var yoy

Parc client total 17,36 19,23 21,66 25,82 +19,2%

MarocParc Mobile 13,33 14,46 15,27 16,89 +10,6%Parc Fixe 1,34 1,30 1,23 1,23 -0,2%Parc Internet 0,48 0,48 0,47 0,50 +5,5%ARPU (DH) 108,3 99,2 97,7 93,0 -4,8%

FilialesParc Mobile 2,02 2,73 4,33 6,83 +57,8%Parc Fixe 0,18 0,23 0,29 0,29 -1,0%Parc Internet 0,03 0,04 0,06 0,08 +37,5%

(en MDH)

Revenus nets 27 532 29 521 30 339 31 655 +4,3%Maroc (Net) * 25 742 25 764 26 190 +1,7%Maroc (Brut) 26 547 28 214 28 179 28 178 +0,0%Mobile Maroc (Brut) 17 096 18 530 18 867 19 671 +4,3%Fixe & Internet Maroc (Brut) 9 451 9 684 9 312 8 507 -8,6%

Filiales (Net) * 3 779 4 713 5 633 +19,5%Filiales (Brut) 3 839 4 303 5 116 6 050 +18,3%Mobile filiales (Brut) 2 200 2 632 3 320 4 141 +24,7%Fixe & Internet filiales (Brut) 1 639 1 671 1 796 1 909 +6,3%

(en MDH)

EBIT consolidé 12 234 13 889 14 008 14 335 +2,3%EBIT Maroc 12 072 13 557 13 080 13 209 +1,0%Mobile Maroc 9 138 10 255 9 708 10 361 +6,7%Fixe & Internet Maroc 2 934 3 302 3 372 2 848 -15,5%

EBIT Filiales 161 332 929 1 126 +21,2%Mobile filiales 451 465 1 006 1 416 +40,8%Fixe & Internet filiales -290 -133 -77 -290 +276,6%

Marge EBIT 44,4% 47,0% 46,2% 45,3% -0,9%Marge EBIT Maroc 45,5% 48,1% 50,8% 50,4% -0,3%Marge EBIT Mobile 53,5% 55,3% 51,5% 52,7% +1,2%Marge EBIT F&I 31,0% 34,1% 36,2% 33,5% -2,7%

Marge EBIT Filiales 4,2% 7,7% 19,7% 20,0% +0,3%Marge EBIT Mobile 20,5% 17,7% 30,3% 34,2% +3,9%Marge EBIT F&I -17,7% -8,0% -4,3% -15,2% -10,9%Source : Maroc Telecom, ANRT* exclut les revenus inter-segment mais inclut les revenus inter-sociétés

9

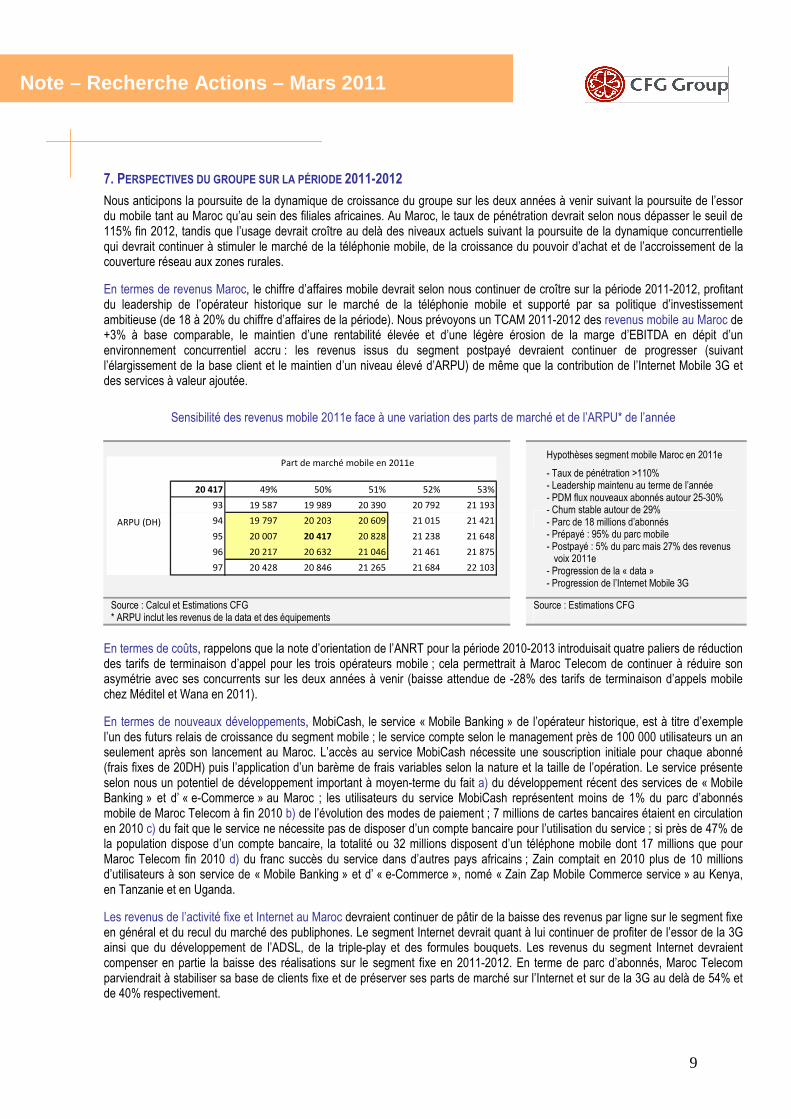

7. PERSPECTIVES DU GROUPE SUR LA PÉRIODE 2011-2012

Nous anticipons la poursuite de la dynamique de croissance du groupe sur les deux années à venir suivant la poursuite de l’essor du mobile tant au Maroc qu’au sein des filiales africaines. Au Maroc, le taux de pénétration devrait selon nous dépasser le seuil de 115% fin 2012, tandis que l’usage devrait croître au delà des niveaux actuels suivant la poursuite de la dynamique concurrentielle qui devrait continuer à stimuler le marché de la téléphonie mobile, de la croissance du pouvoir d’achat et de l’accroissement de la couverture réseau aux zones rurales.

En termes de revenus Maroc, le chiffre d’affaires mobile devrait selon nous continuer de croître sur la période 2011-2012, profitant du leadership de l’opérateur historique sur le marché de la téléphonie mobile et supporté par sa politique d’investissement ambitieuse (de 18 à 20% du chiffre d’affaires de la période). Nous prévoyons un TCAM 2011-2012 des revenus mobile au Maroc de +3% à base comparable, le maintien d’une rentabilité élevée et d’une légère érosion de la marge d’EBITDA en dépit d’un environnement concurrentiel accru : les revenus issus du segment postpayé devraient continuer de progresser (suivant l’élargissement de la base client et le maintien d’un niveau élevé d’ARPU) de même que la contribution de l’Internet Mobile 3G et des services à valeur ajoutée.

Sensibilité des revenus mobile 2011e face à une variation des parts de marché et de l’ARPU* de l’année

Source : Calcul et Estimations CFG * ARPU inclut les revenus de la data et des équipements Source : Estimations CFG

En termes de coûts, rappelons que la note d’orientation de l’ANRT pour la période 2010-2013 introduisait quatre paliers de réduction des tarifs de terminaison d’appel pour les trois opérateurs mobile ; cela permettrait à Maroc Telecom de continuer à réduire son asymétrie avec ses concurrents sur les deux années à venir (baisse attendue de -28% des tarifs de terminaison d’appels mobile chez Méditel et Wana en 2011).

En termes de nouveaux développements, MobiCash, le service « Mobile Banking » de l’opérateur historique, est à titre d’exemple l’un des futurs relais de croissance du segment mobile ; le service compte selon le management près de 100 000 utilisateurs un an seulement après son lancement au Maroc. L’accès au service MobiCash nécessite une souscription initiale pour chaque abonné (frais fixes de 20DH) puis l’application d’un barème de frais variables selon la nature et la taille de l’opération. Le service présente selon nous un potentiel de développement important à moyen-terme du fait a) du développement récent des services de « Mobile Banking » et d’ « e-Commerce » au Maroc ; les utilisateurs du service MobiCash représentent moins de 1% du parc d’abonnés mobile de Maroc Telecom à fin 2010 b) de l’évolution des modes de paiement ; 7 millions de cartes bancaires étaient en circulation en 2010 c) du fait que le service ne nécessite pas de disposer d’un compte bancaire pour l’utilisation du service ; si près de 47% de la population dispose d’un compte bancaire, la totalité ou 32 millions disposent d’un téléphone mobile dont 17 millions que pour Maroc Telecom fin 2010 d) du franc succès du service dans d’autres pays africains ; Zain comptait en 2010 plus de 10 millions d’utilisateurs à son service de « Mobile Banking » et d’ « e-Commerce », nomé « Zain Zap Mobile Commerce service » au Kenya, en Tanzanie et en Uganda.

Les revenus de l’activité fixe et Internet au Maroc devraient continuer de pâtir de la baisse des revenus par ligne sur le segment fixe en général et du recul du marché des publiphones. Le segment Internet devrait quant à lui continuer de profiter de l’essor de la 3G ainsi que du développement de l’ADSL, de la triple-play et des formules bouquets. Les revenus du segment Internet devraient compenser en partie la baisse des réalisations sur le segment fixe en 2011-2012. En terme de parc d’abonnés, Maroc Telecom parviendrait à stabiliser sa base de clients fixe et de préserver ses parts de marché sur l’Internet et sur de la 3G au delà de 54% et de 40% respectivement.

Note – Recherche Actions – Mars 2011

Part de marché mobile en 2011e

20 417 49% 50% 51% 52% 53%

93 19 587 19 989 20 390 20 792 21 193

ARPU (DH) 94 19 797 20 203 20 609 21 015 21 421

95 20 007 20 417 20 828 21 238 21 648

96 20 217 20 632 21 046 21 461 21 875

97 20 428 20 846 21 265 21 684 22 103

Hypothèses segment mobile Maroc en 2011e

- Taux de pénétration >110% - Leadership maintenu au terme de l’année - PDM flux nouveaux abonnés autour 25-30% - Churn stable autour de 29% - Parc de 18 millions d’abonnés - Prépayé : 95% du parc mobile - Postpayé : 5% du parc mais 27% des revenus voix 2011e - Progression de la « data » - Progression de l’Internet Mobile 3G

10

Note – Recherche Actions – Mars 2011

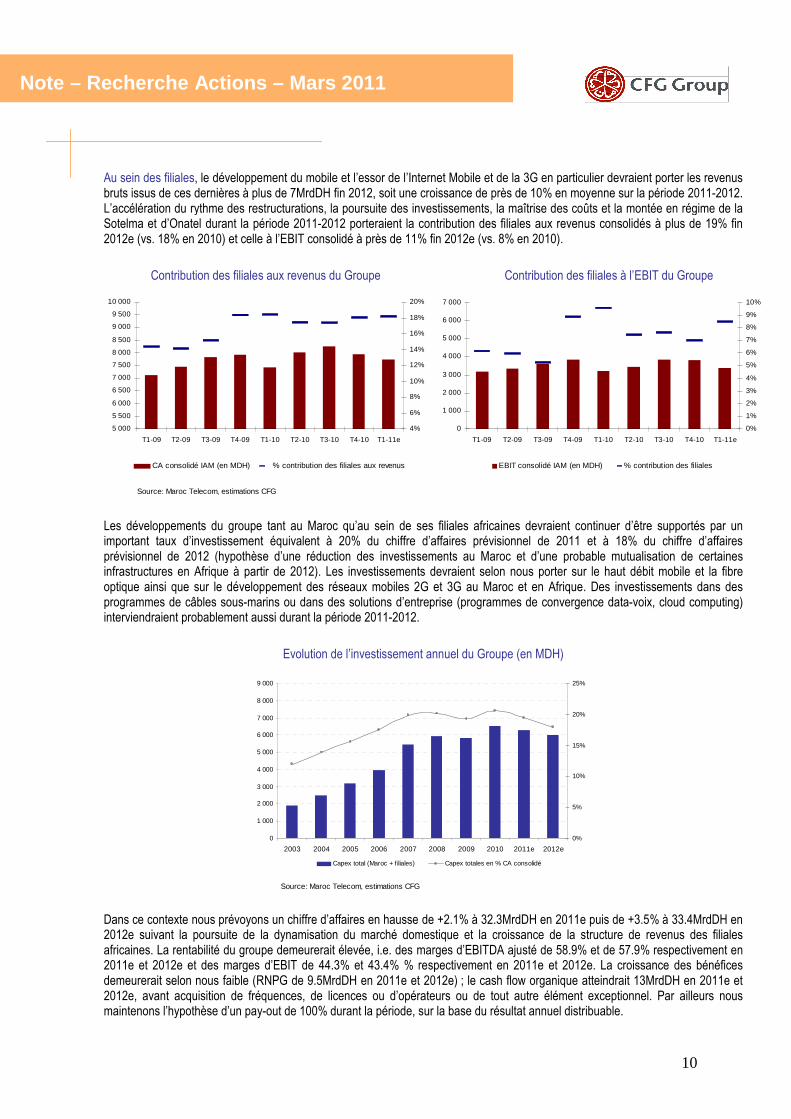

Au sein des filiales, le développement du mobile et l’essor de l’Internet Mobile et de la 3G en particulier devraient porter les revenus bruts issus de ces dernières à plus de 7MrdDH fin 2012, soit une croissance de près de 10% en moyenne sur la période 2011-2012. L’accélération du rythme des restructurations, la poursuite des investissements, la maîtrise des coûts et la montée en régime de la Sotelma et d’Onatel durant la période 2011-2012 porteraient la contribution des filiales aux revenus consolidés à plus de 19% fin 2012e (vs. 18% en 2010) et celle à l’EBIT consolidé à près de 11% fin 2012e (vs. 8% en 2010).

Contribution des filiales aux revenus du Groupe Contribution des filiales à l’EBIT du Groupe

Les développements du groupe tant au Maroc qu’au sein de ses filiales africaines devraient continuer d’être supportés par un important taux d’investissement équivalent à 20% du chiffre d’affaires prévisionnel de 2011 et à 18% du chiffre d’affaires prévisionnel de 2012 (hypothèse d’une réduction des investissements au Maroc et d’une probable mutualisation de certaines infrastructures en Afrique à partir de 2012). Les investissements devraient selon nous porter sur le haut débit mobile et la fibre optique ainsi que sur le développement des réseaux mobiles 2G et 3G au Maroc et en Afrique. Des investissements dans des programmes de câbles sous-marins ou dans des solutions d’entreprise (programmes de convergence data-voix, cloud computing) interviendraient probablement aussi durant la période 2011-2012.

Evolution de l’investissement annuel du Groupe (en MDH)

Dans ce contexte nous prévoyons un chiffre d’affaires en hausse de +2.1% à 32.3MrdDH en 2011e puis de +3.5% à 33.4MrdDH en 2012e suivant la poursuite de la dynamisation du marché domestique et la croissance de la structure de revenus des filiales africaines. La rentabilité du groupe demeurerait élevée, i.e. des marges d’EBITDA ajusté de 58.9% et de 57.9% respectivement en 2011e et 2012e et des marges d’EBIT de 44.3% et 43.4% % respectivement en 2011e et 2012e. La croissance des bénéfices demeurerait selon nous faible (RNPG de 9.5MrdDH en 2011e et 2012e) ; le cash flow organique atteindrait 13MrdDH en 2011e et 2012e, avant acquisition de fréquences, de licences ou d’opérateurs ou de tout autre élément exceptionnel. Par ailleurs nous maintenons l’hypothèse d’un pay-out de 100% durant la période, sur la base du résultat annuel distribuable.

Source: Maroc Telecom, estimations CFG

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

8 000

9 000

2003 2004 2005 2006 2007 2008 2009 2010 2011e 2012e

0%

5%

10%

15%

20%

25%

Capex total (Maroc + f iliales) Capex totales en % CA consolidé

Source: Maroc Telecom, estimations CFG

5 000

5 500

6 000

6 500

7 000

7 500

8 000

8 500

9 000

9 500

10 000

T1-09 T2-09 T3-09 T4-09 T1-10 T2-10 T3-10 T4-10 T1-11e

4%

6%

8%

10%

12%

14%

16%

18%

20%

CA consolidé IAM (en MDH) % contribution des filiales aux revenus

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

T1-09 T2-09 T3-09 T4-09 T1-10 T2-10 T3-10 T4-10 T1-11e

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

EBIT consolidé IAM (en MDH) % contribution des filiales

11

Note – Recherche Actions – Mars 2011

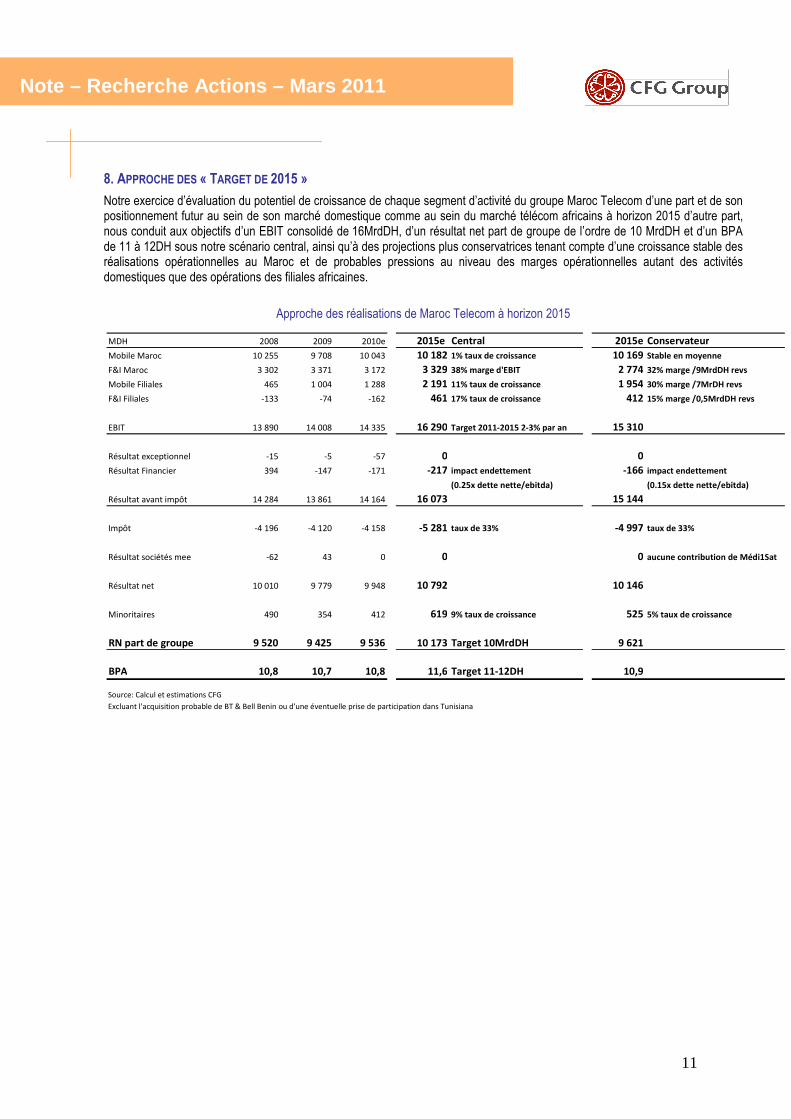

8. APPROCHE DES « TARGET DE 2015 »

Notre exercice d’évaluation du potentiel de croissance de chaque segment d’activité du groupe Maroc Telecom d’une part et de son positionnement futur au sein de son marché domestique comme au sein du marché télécom africains à horizon 2015 d’autre part, nous conduit aux objectifs d’un EBIT consolidé de 16MrdDH, d’un résultat net part de groupe de l’ordre de 10 MrdDH et d’un BPA de 11 à 12DH sous notre scénario central, ainsi qu’à des projections plus conservatrices tenant compte d’une croissance stable des réalisations opérationnelles au Maroc et de probables pressions au niveau des marges opérationnelles autant des activités domestiques que des opérations des filiales africaines.

Approche des réalisations de Maroc Telecom à horizon 2015

MDH 2008 2009 2010e 2015e Central 2015e Conservateur

Mobile Maroc 10 255 9 708 10 043 10 182 1% taux de croissance 10 169 Stable en moyenne

F&I Maroc 3 302 3 371 3 172 3 329 38% marge d'EBIT 2 774 32% marge /9MrdDH revs

Mobile Filiales 465 1 004 1 288 2 191 11% taux de croissance 1 954 30% marge /7MrDH revs

F&I Filiales -133 -74 -162 461 17% taux de croissance 412 15% marge /0,5MrdDH revs

EBIT 13 890 14 008 14 335 16 290 Target 2011-2015 2-3% par an 15 310

Résultat exceptionnel -15 -5 -57 0 0

Résultat Financier 394 -147 -171 -217 impact endettement -166 impact endettement

(0.25x dette nette/ebitda) (0.15x dette nette/ebitda)

Résultat avant impôt 14 284 13 861 14 164 16 073 15 144

Impôt -4 196 -4 120 -4 158 -5 281 taux de 33% -4 997 taux de 33%

Résultat sociétés mee -62 43 0 0 0 aucune contribution de Médi1Sat

Résultat net 10 010 9 779 9 948 10 792 10 146

Minoritaires 490 354 412 619 9% taux de croissance 525 5% taux de croissance

RN part de groupe 9 520 9 425 9 536 10 173 Target 10MrdDH 9 621

BPA 10,8 10,7 10,8 11,6 Target 11-12DH 10,9

Source: Calcul et estimations CFG

Excluant l'acquisition probable de BT & Bell Benin ou d'une éventuelle prise de participation dans Tunisiana

12

Note – Recherche Actions – Mars 2011

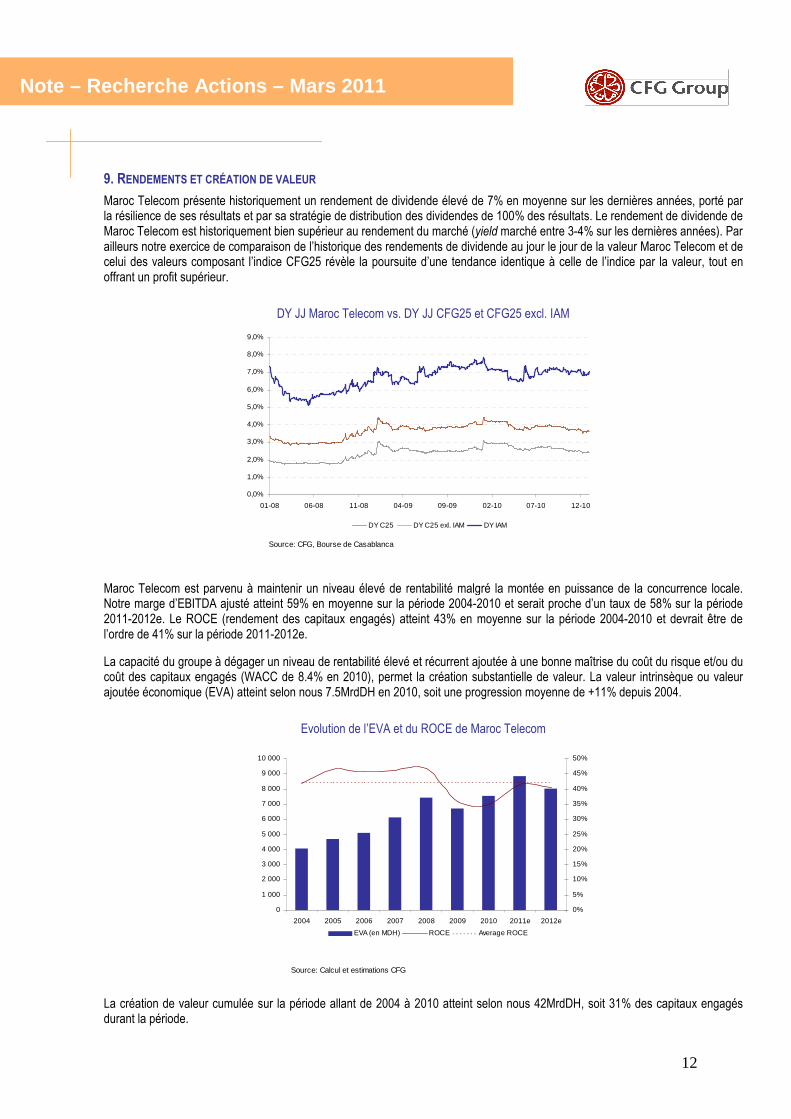

9. RENDEMENTS ET CRÉATION DE VALEUR

Maroc Telecom présente historiquement un rendement de dividende élevé de 7% en moyenne sur les dernières années, porté par la résilience de ses résultats et par sa stratégie de distribution des dividendes de 100% des résultats. Le rendement de dividende de Maroc Telecom est historiquement bien supérieur au rendement du marché (yield marché entre 3-4% sur les dernières années). Par ailleurs notre exercice de comparaison de l’historique des rendements de dividende au jour le jour de la valeur Maroc Telecom et de celui des valeurs composant l’indice CFG25 révèle la poursuite d’une tendance identique à celle de l’indice par la valeur, tout en offrant un profit supérieur.

DY JJ Maroc Telecom vs. DY JJ CFG25 et CFG25 excl. IAM Maroc Telecom est parvenu à maintenir un niveau élevé de rentabilité malgré la montée en puissance de la concurrence locale. Notre marge d’EBITDA ajusté atteint 59% en moyenne sur la période 2004-2010 et serait proche d’un taux de 58% sur la période 2011-2012e. Le ROCE (rendement des capitaux engagés) atteint 43% en moyenne sur la période 2004-2010 et devrait être de l’ordre de 41% sur la période 2011-2012e.

La capacité du groupe à dégager un niveau de rentabilité élevé et récurrent ajoutée à une bonne maîtrise du coût du risque et/ou du coût des capitaux engagés (WACC de 8.4% en 2010), permet la création substantielle de valeur. La valeur intrinsèque ou valeur ajoutée économique (EVA) atteint selon nous 7.5MrdDH en 2010, soit une progression moyenne de +11% depuis 2004.

Evolution de l’EVA et du ROCE de Maroc Telecom La création de valeur cumulée sur la période allant de 2004 à 2010 atteint selon nous 42MrdDH, soit 31% des capitaux engagés durant la période.

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

01-08 06-08 11-08 04-09 09-09 02-10 07-10 12-10

DY C25 DY C25 exl. IAM DY IAM

Source: CFG, Bourse de Casablanca

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

8 000

9 000

10 000

2004 2005 2006 2007 2008 2009 2010 2011e 2012e

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

EVA (en MDH) ROCE Average ROCE

Source: Calcul et estimations CFG

13

Note – Recherche Actions – Mars 2011

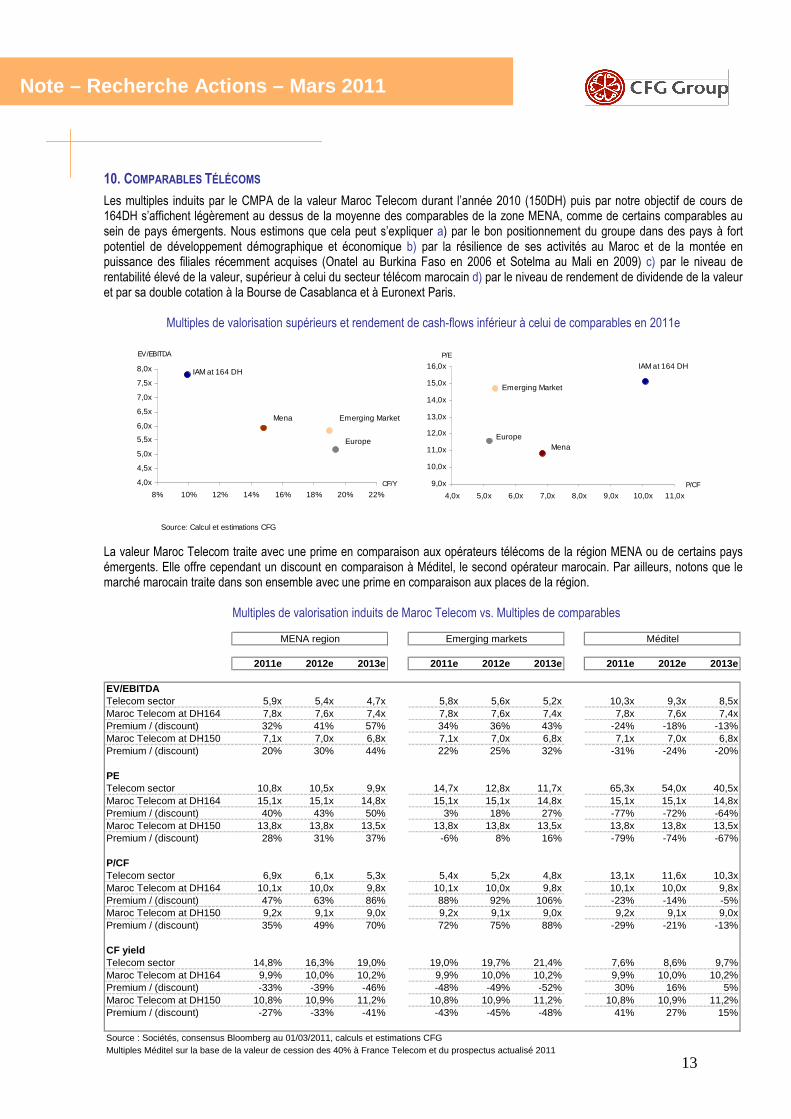

10. COMPARABLES TÉLÉCOMS

Les multiples induits par le CMPA de la valeur Maroc Telecom durant l’année 2010 (150DH) puis par notre objectif de cours de 164DH s’affichent légèrement au dessus de la moyenne des comparables de la zone MENA, comme de certains comparables au sein de pays émergents. Nous estimons que cela peut s’expliquer a) par le bon positionnement du groupe dans des pays à fort potentiel de développement démographique et économique b) par la résilience de ses activités au Maroc et de la montée en puissance des filiales récemment acquises (Onatel au Burkina Faso en 2006 et Sotelma au Mali en 2009) c) par le niveau de rentabilité élevé de la valeur, supérieur à celui du secteur télécom marocain d) par le niveau de rendement de dividende de la valeur et par sa double cotation à la Bourse de Casablanca et à Euronext Paris.

Multiples de valorisation supérieurs et rendement de cash-flows inférieur à celui de comparables en 2011e

La valeur Maroc Telecom traite avec une prime en comparaison aux opérateurs télécoms de la région MENA ou de certains pays émergents. Elle offre cependant un discount en comparaison à Méditel, le second opérateur marocain. Par ailleurs, notons que le marché marocain traite dans son ensemble avec une prime en comparaison aux places de la région.

Multiples de valorisation induits de Maroc Telecom vs. Multiples de comparables

Source: Calcul et estimations CFG

4,0x

4,5x

5,0x

5,5x

6,0x

6,5x

7,0x

7,5x

8,0x

8% 10% 12% 14% 16% 18% 20% 22%CF/Y

EV/EBITDA

IAM at 164 DH

Mena Emerging Market

Europe

9,0x

10,0x

11,0x

12,0x

13,0x

14,0x

15,0x

16,0x

4,0x 5,0x 6,0x 7,0x 8,0x 9,0x 10,0x 11,0xP/CF

P/E

IAM at 164 DH

Mena

Emerging Market

Europe

2011e 2012e 2013e 2011e 2012e 2013e 2011e 2012e 2013e

EV/EBITDATelecom sector 5,9x 5,4x 4,7x 5,8x 5,6x 5,2x 10,3x 9,3x 8,5xMaroc Telecom at DH164 7,8x 7,6x 7,4x 7,8x 7,6x 7,4x 7,8x 7,6x 7,4xPremium / (discount) 32% 41% 57% 34% 36% 43% -24% -18% -13%Maroc Telecom at DH150 7,1x 7,0x 6,8x 7,1x 7,0x 6,8x 7,1x 7,0x 6,8xPremium / (discount) 20% 30% 44% 22% 25% 32% -31% -24% -20%

PETelecom sector 10,8x 10,5x 9,9x 14,7x 12,8x 11,7x 65,3x 54,0x 40,5xMaroc Telecom at DH164 15,1x 15,1x 14,8x 15,1x 15,1x 14,8x 15,1x 15,1x 14,8xPremium / (discount) 40% 43% 50% 3% 18% 27% -77% -72% -64%Maroc Telecom at DH150 13,8x 13,8x 13,5x 13,8x 13,8x 13,5x 13,8x 13,8x 13,5xPremium / (discount) 28% 31% 37% -6% 8% 16% -79% -74% -67%

P/CFTelecom sector 6,9x 6,1x 5,3x 5,4x 5,2x 4,8x 13,1x 11,6x 10,3xMaroc Telecom at DH164 10,1x 10,0x 9,8x 10,1x 10,0x 9,8x 10,1x 10,0x 9,8xPremium / (discount) 47% 63% 86% 88% 92% 106% -23% -14% -5%Maroc Telecom at DH150 9,2x 9,1x 9,0x 9,2x 9,1x 9,0x 9,2x 9,1x 9,0xPremium / (discount) 35% 49% 70% 72% 75% 88% -29% -21% -13%

CF yieldTelecom sector 14,8% 16,3% 19,0% 19,0% 19,7% 21,4% 7,6% 8,6% 9,7%Maroc Telecom at DH164 9,9% 10,0% 10,2% 9,9% 10,0% 10,2% 9,9% 10,0% 10,2%Premium / (discount) -33% -39% -46% -48% -49% -52% 30% 16% 5%Maroc Telecom at DH150 10,8% 10,9% 11,2% 10,8% 10,9% 11,2% 10,8% 10,9% 11,2%Premium / (discount) -27% -33% -41% -43% -45% -48% 41% 27% 15%

Source : Sociétés, consensus Bloomberg au 01/03/2011, calculs et estimations CFGMultiples Méditel sur la base de la valeur de cession des 40% à France Telecom et du prospectus actualisé 2011

MENA region Emerging markets Méditel

14

Note – Recherche Actions – Mars 2011

11. VALORISATION

Nous pensons que Maroc Telecom devrait continuer de profiter de la résilience de ses activités domestiques et de la montée en puissance de ses développements africains. Au Maroc, un potentiel tangible demeure du fait de l’accroissement attendu de l’usage et du développement de l’Internet Mobile 3G, malgré que le taux de pénétration du marché mobile ait atteint le seuil de 101.5% fin 2010. Au sein des filiales, le renforcement du maillage géographique à travers une nouvelle acquisition, permettrait au groupe de non seulement augmenter son périmètre dans la région mais aussi d’assurer une diversification supplémentaire en termes de risque et d’opérations.

En terme de valorisation, Maroc Telecom présente des multiples PE11e de 14.4x EV/EBITDA11e de 7.5x, soit un niveau légèrement en deçà de celui de comparables de la région MENA mais égale à celui des multiples de transaction relatifs aux dernières acquisitions dans la région. Nous pensons que ce niveau de valorisation peut être expliqué en partie par l’important positionnement des fonds d’investissement et des fonds de pension marocains sur la valeur, suivant leur attachement au rendement élevé de la valeur (supérieur au rendement de 4.12% du bon du trésor 10 ans dans un contexte de maintien de la politique de contrôle des changes), à sa rentabilité élevée (supérieure à celle de ses deux concurrents locaux) et au modèle de croissance durable des activités de Maroc Telecom.

Evolution du cours et TSR annualisé IAM sur la période 2007-2010 Nous maintenons notre cours cible inchangé à 164DH obtenu par notre méthode d’actualisation des cash-flow futurs, dans l’attente de la concrétisation de l’acquisition de Bell Benin et Benin Telecom. Nous recommandons donc toujours l’achat du titre Maroc Telecom qui présente un rendement total de 12% par rapport au dernier niveau de cours (5% d’upside et dividend yield de 7% vs. dividend yield marché de 3.6%). Prochain événement : Assemblée Générale des Actionnaires le 18/04/2011 et résultats T1-11 le 06/05/2011

2007 2008 2009 2010

Appreciation annuelle du cours 13,6% 5,1% -9,7% 10,6%

Rendement de dividende 6,3% 7,0% 7,6% 7,1%

TSR annuel 19,8% 12,0% -2,1% 17,7%

120

130

140

150

160

170

180

190

200

210

220

01-07 06-07 11-07 04-08 09-08 02-09 07-09 12-09 05-10 10-10 03-11

Résultats 2006

Détachement Div 2006

S1-07

Résultats 2007

Lancement de la mobilité restreinte Wana

Appel d'offre pour la 3ème licence GSM

Accord 3ème licence GSM Wana

Résultats 2008

Détachement Div 2008

Résultats 2009

Détachement Div 2009

S1-10

Résultats 2010

Source: CFG, Bourse de Casablanca

15

Note – Recherche Actions – Mars 2011

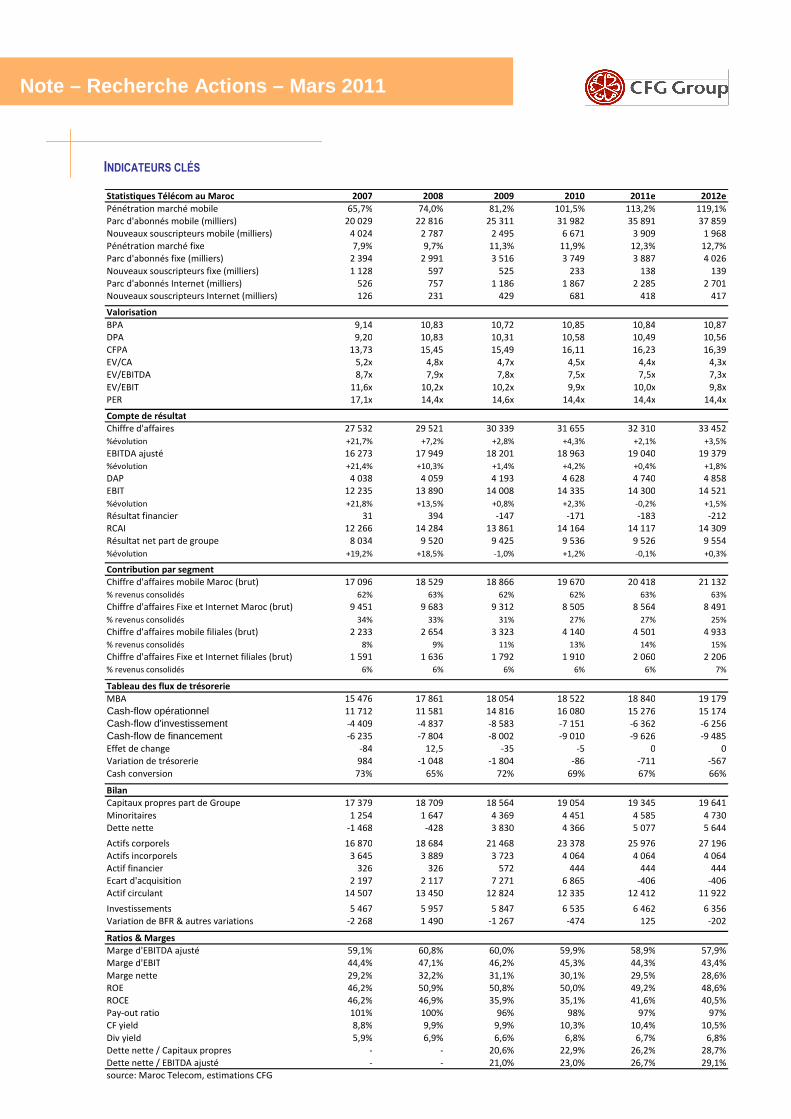

INDICATEURS CLÉS

Statistiques Télécom au Maroc 2007 2008 2009 2010 2011e 2012e

Pénétration marché mobile 65,7% 74,0% 81,2% 101,5% 113,2% 119,1%

Parc d'abonnés mobile (milliers) 20 029 22 816 25 311 31 982 35 891 37 859

Nouveaux souscripteurs mobile (milliers) 4 024 2 787 2 495 6 671 3 909 1 968

Pénétration marché fixe 7,9% 9,7% 11,3% 11,9% 12,3% 12,7%

Parc d'abonnés fixe (milliers) 2 394 2 991 3 516 3 749 3 887 4 026

Nouveaux souscripteurs fixe (milliers) 1 128 597 525 233 138 139

Parc d'abonnés Internet (milliers) 526 757 1 186 1 867 2 285 2 701

Nouveaux souscripteurs Internet (milliers) 126 231 429 681 418 417

Valorisation

BPA 9,14 10,83 10,72 10,85 10,84 10,87

DPA 9,20 10,83 10,31 10,58 10,49 10,56

CFPA 13,73 15,45 15,49 16,11 16,23 16,39

EV/CA 5,2x 4,8x 4,7x 4,5x 4,4x 4,3x

EV/EBITDA 8,7x 7,9x 7,8x 7,5x 7,5x 7,3x

EV/EBIT 11,6x 10,2x 10,2x 9,9x 10,0x 9,8x

PER 17,1x 14,4x 14,6x 14,4x 14,4x 14,4x

Compte de résultat

Chiffre d'affaires 27 532 29 521 30 339 31 655 32 310 33 452

%évolution +21,7% +7,2% +2,8% +4,3% +2,1% +3,5%

EBITDA ajusté 16 273 17 949 18 201 18 963 19 040 19 379

%évolution +21,4% +10,3% +1,4% +4,2% +0,4% +1,8%

DAP 4 038 4 059 4 193 4 628 4 740 4 858

EBIT 12 235 13 890 14 008 14 335 14 300 14 521

%évolution +21,8% +13,5% +0,8% +2,3% -0,2% +1,5%

Résultat financier 31 394 -147 -171 -183 -212

RCAI 12 266 14 284 13 861 14 164 14 117 14 309

Résultat net part de groupe 8 034 9 520 9 425 9 536 9 526 9 554

%évolution +19,2% +18,5% -1,0% +1,2% -0,1% +0,3%

Contribution par segment

Chiffre d'affaires mobile Maroc (brut) 17 096 18 529 18 866 19 670 20 418 21 132

% revenus consolidés 62% 63% 62% 62% 63% 63%

Chiffre d'affaires Fixe et Internet Maroc (brut) 9 451 9 683 9 312 8 505 8 564 8 491

% revenus consolidés 34% 33% 31% 27% 27% 25%

Chiffre d'affaires mobile filiales (brut) 2 233 2 654 3 323 4 140 4 501 4 933

% revenus consolidés 8% 9% 11% 13% 14% 15%

Chiffre d'affaires Fixe et Internet filiales (brut) 1 591 1 636 1 792 1 910 2 060 2 206

% revenus consolidés 6% 6% 6% 6% 6% 7%

Tableau des flux de trésorerie

MBA 15 476 17 861 18 054 18 522 18 840 19 179

Cash-flow opérationnel 11 712 11 581 14 816 16 080 15 276 15 174

Cash-flow d'investissement -4 409 -4 837 -8 583 -7 151 -6 362 -6 256

Cash-flow de financement -6 235 -7 804 -8 002 -9 010 -9 626 -9 485

Effet de change -84 12,5 -35 -5 0 0

Variation de trésorerie 984 -1 048 -1 804 -86 -711 -567

Cash conversion 73% 65% 72% 69% 67% 66%

Bilan

Capitaux propres part de Groupe 17 379 18 709 18 564 19 054 19 345 19 641

Minoritaires 1 254 1 647 4 369 4 451 4 585 4 730

Dette nette -1 468 -428 3 830 4 366 5 077 5 644

Actifs corporels 16 870 18 684 21 468 23 378 25 976 27 196

Actifs incorporels 3 645 3 889 3 723 4 064 4 064 4 064

Actif financier 326 326 572 444 444 444

Ecart d'acquisition 2 197 2 117 7 271 6 865 -406 -406

Actif circulant 14 507 13 450 12 824 12 335 12 412 11 922

Investissements 5 467 5 957 5 847 6 535 6 462 6 356

Variation de BFR & autres variations -2 268 1 490 -1 267 -474 125 -202

Ratios & Marges

Marge d'EBITDA ajusté 59,1% 60,8% 60,0% 59,9% 58,9% 57,9%

Marge d'EBIT 44,4% 47,1% 46,2% 45,3% 44,3% 43,4%

Marge nette 29,2% 32,2% 31,1% 30,1% 29,5% 28,6%

ROE 46,2% 50,9% 50,8% 50,0% 49,2% 48,6%

ROCE 46,2% 46,9% 35,9% 35,1% 41,6% 40,5%

Pay-out ratio 101% 100% 96% 98% 97% 97%

CF yield 8,8% 9,9% 9,9% 10,3% 10,4% 10,5%

Div yield 5,9% 6,9% 6,6% 6,8% 6,7% 6,8%

Dette nette / Capitaux propres - - 20,6% 22,9% 26,2% 28,7%

Dette nette / EBITDA ajusté - - 21,0% 23,0% 26,7% 29,1%

source: Maroc Telecom, estimations CFG

Recommended