LES FINANCES LOCALES

UN SUJET DE PERPETUELLE ACTUALITE !

Intervenants : Justin VOGEL, Maire de Truchtersheim

Vice-Président du Conseil Régional d’Alsace

Bernard FISCHER, Maire d’Obernai

Vice-Président du Conseil Général du Bas-Rhin

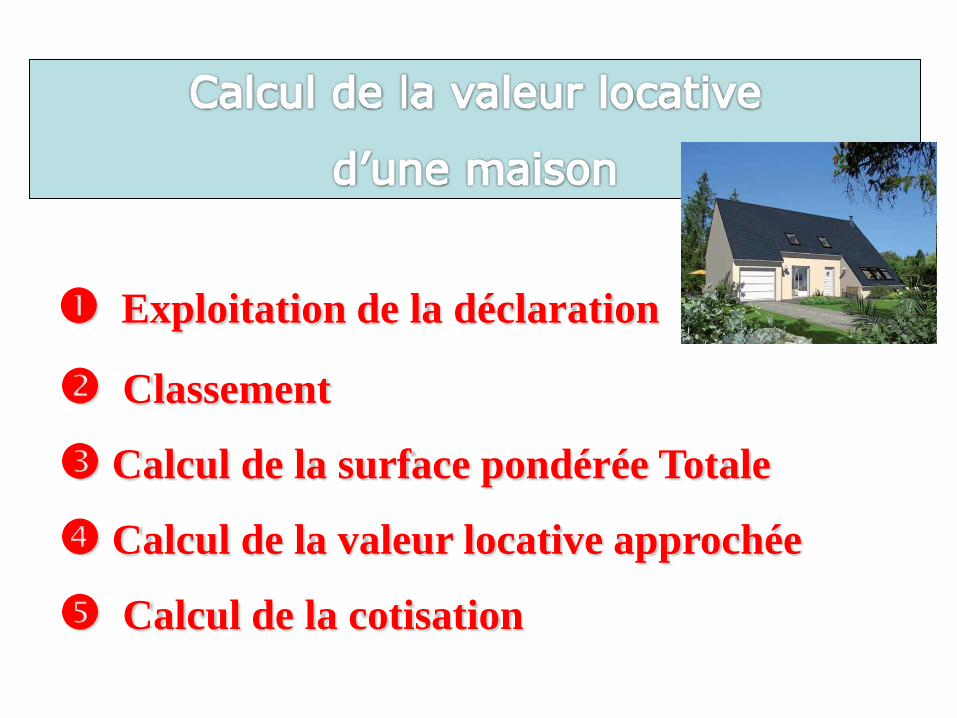

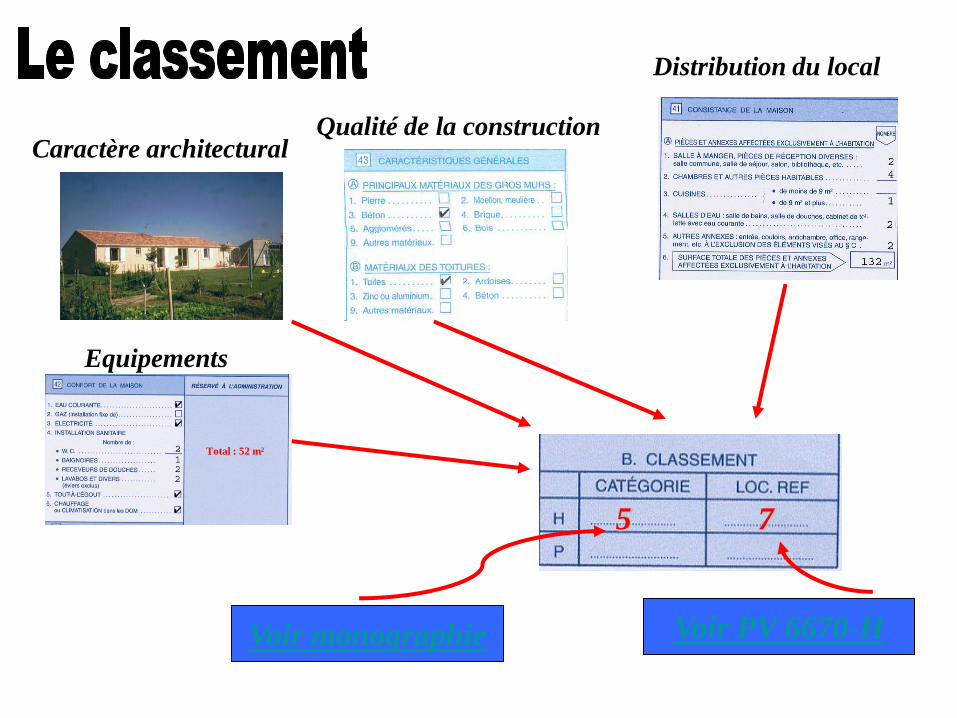

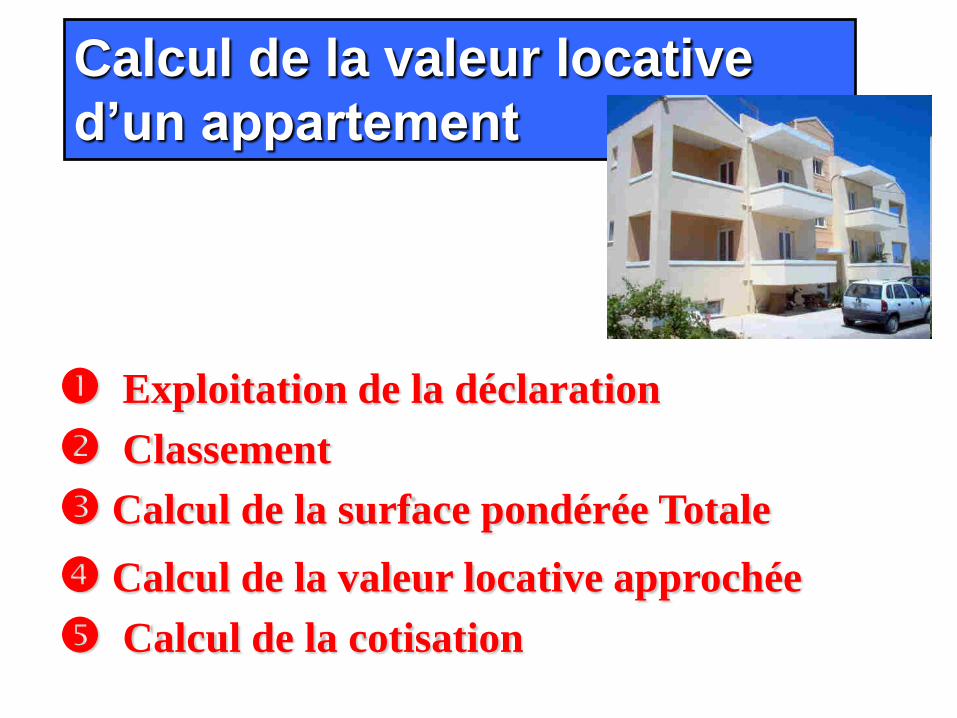

Classement

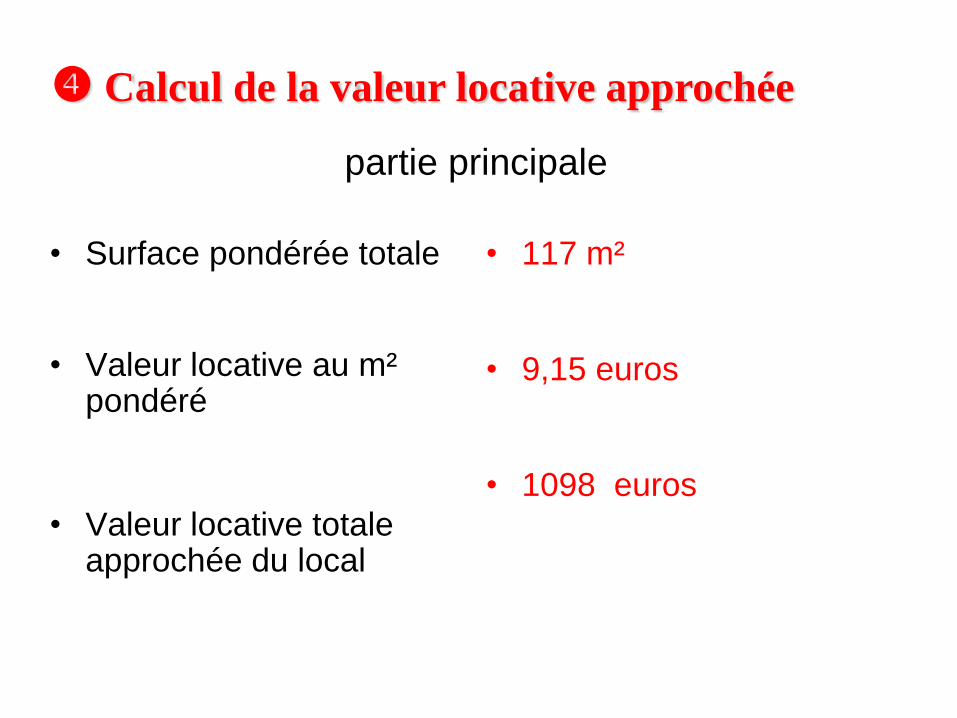

Calcul de la valeur locative approchée

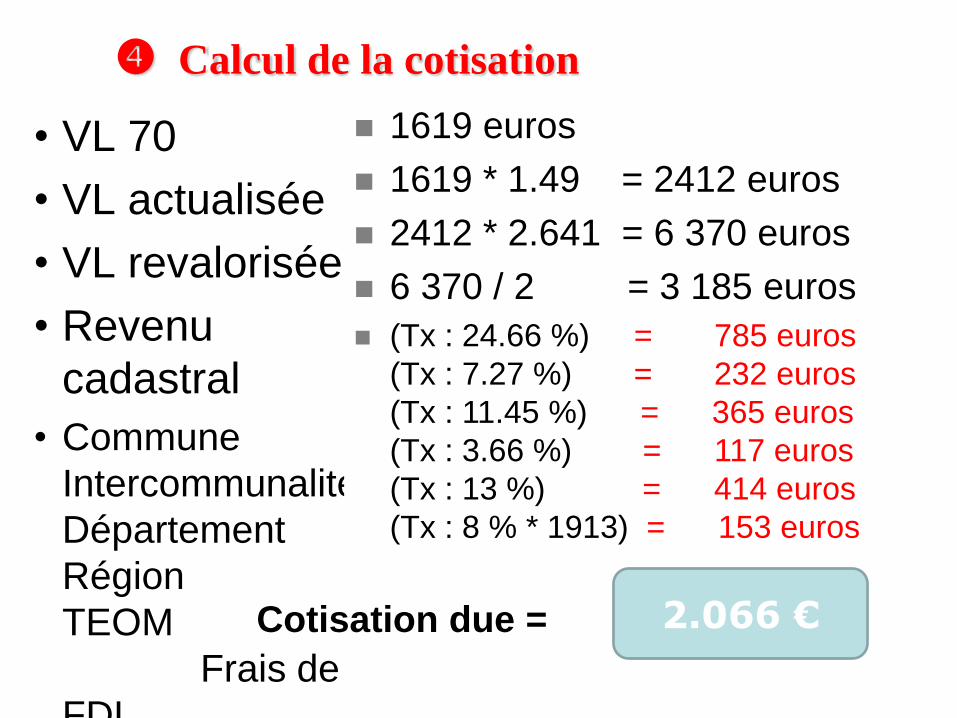

Calcul de la cotisation

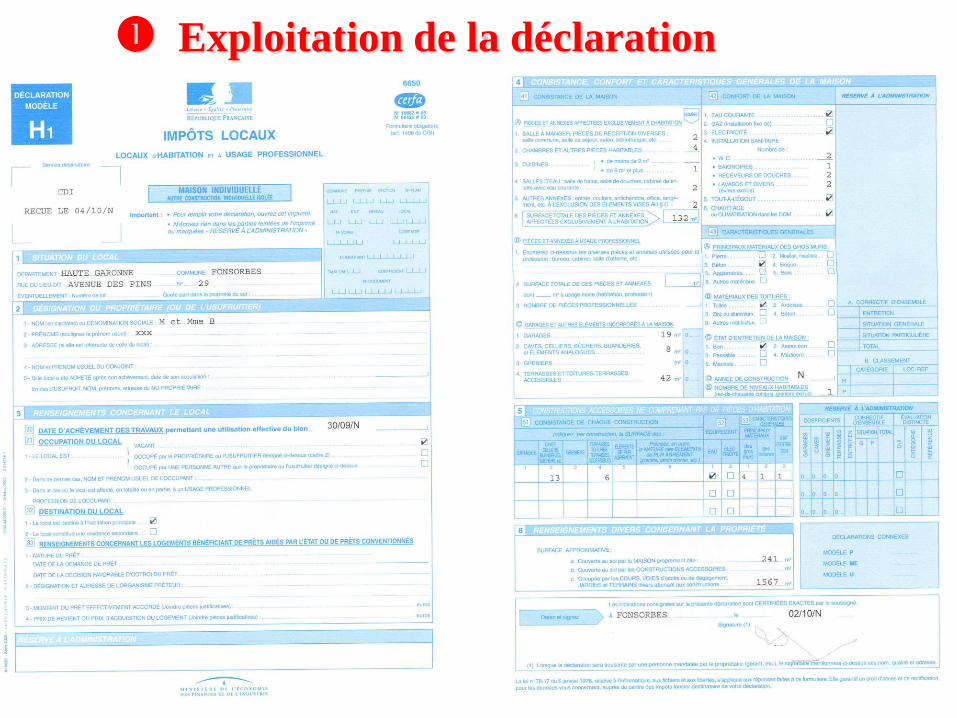

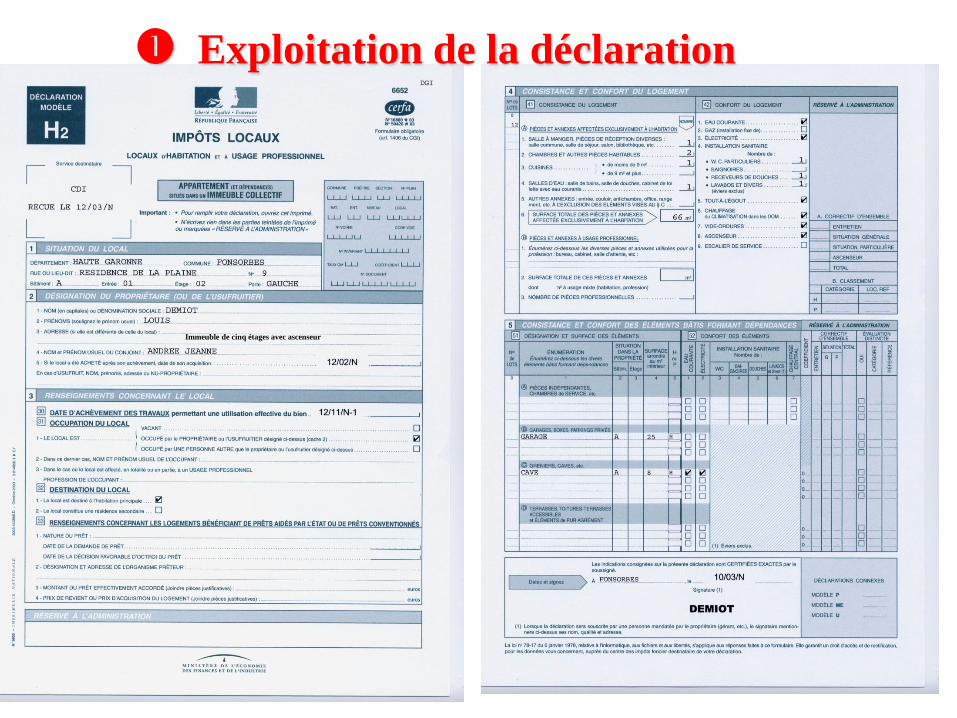

Exploitation de la déclaration

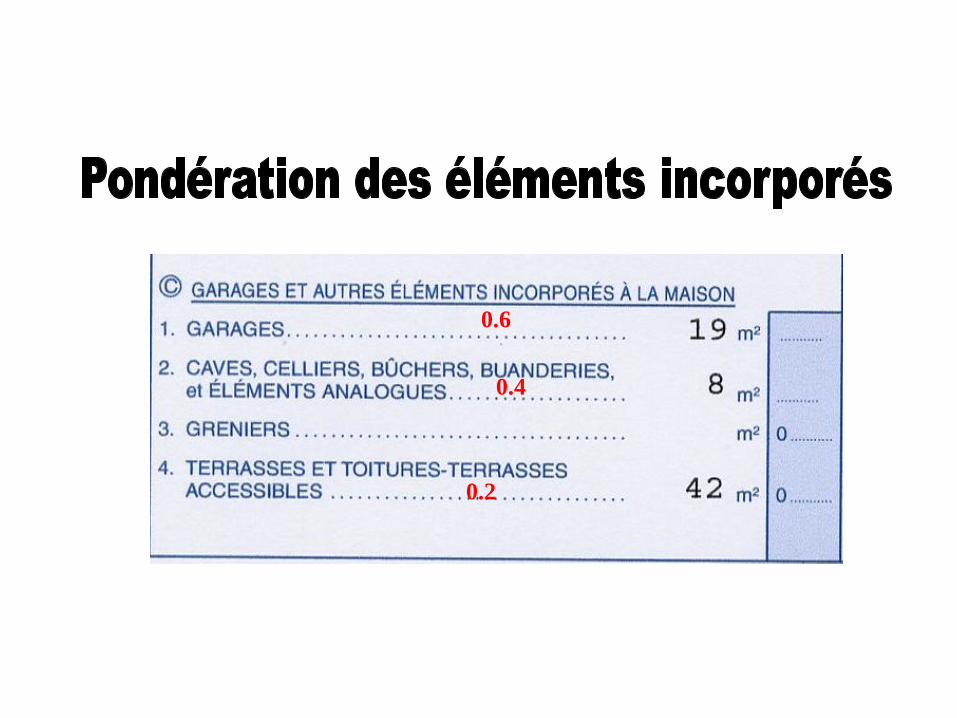

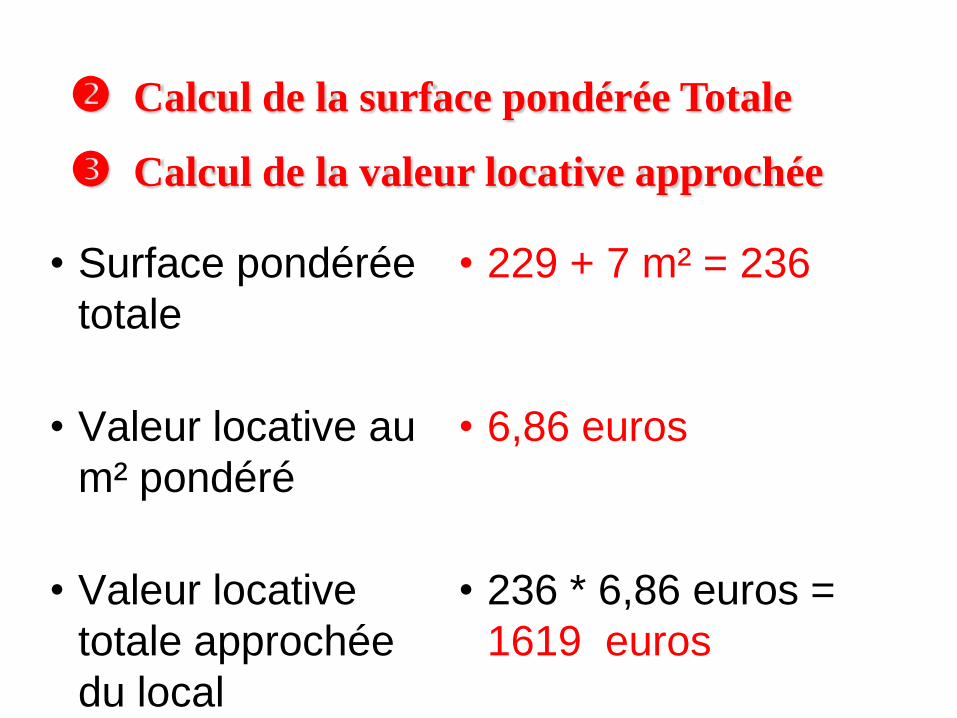

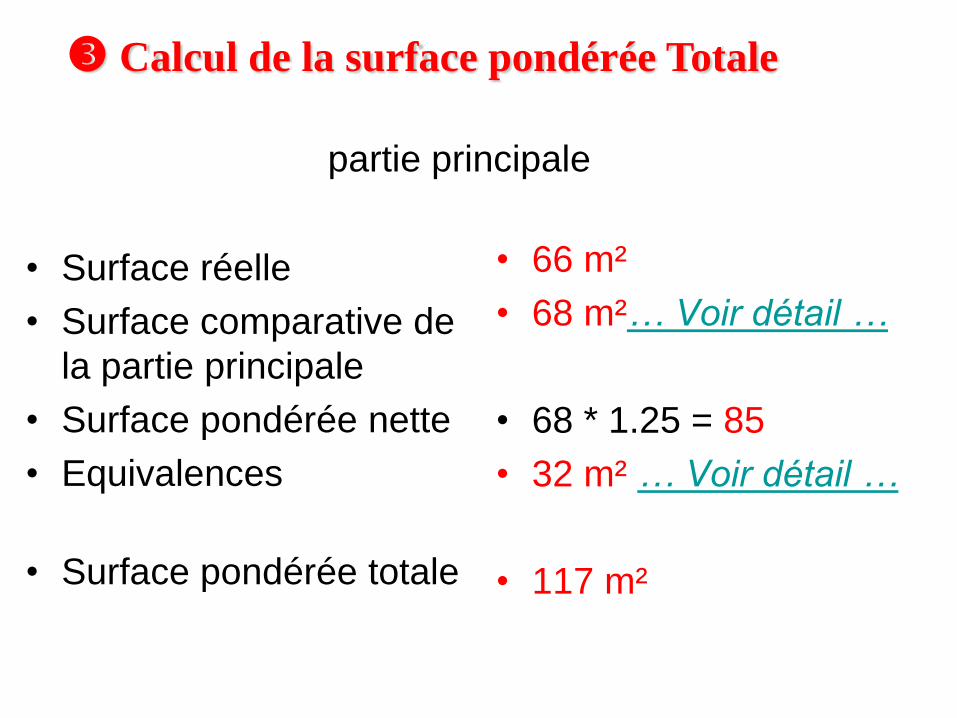

Calcul de la surface pondérée Totale

Exploitation de la déclaration

Total : 52 m²

Caractère architecturalQualité de la construction

Distribution du local

Equipements

5 7

Voir monographie Voir PV 6670-H

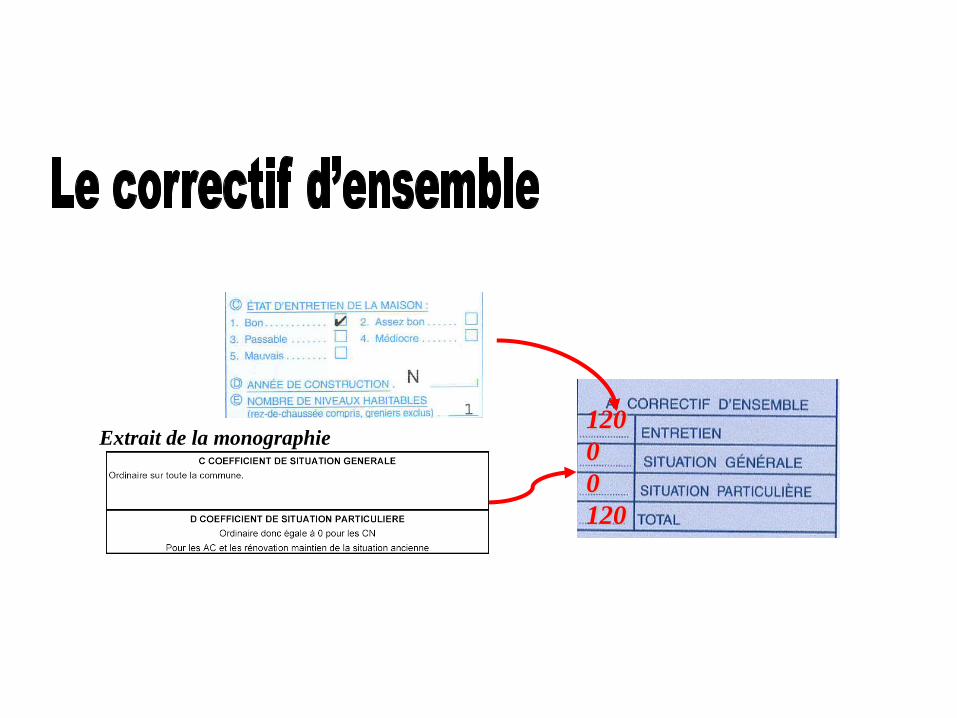

120

0

0

120

Extrait de la monographie

0.2

0.4

0.6

0.2 1.2 0 0 1200.4

• Surface pondérée

totale

• Valeur locative au

m² pondéré

• Valeur locative

totale approchée

du local

• 229 + 7 m² = 236

• 6,86 euros

• 236 * 6,86 euros =

1619 euros

Calcul de la surface pondérée Totale

Calcul de la valeur locative approchée

• VL 70

• VL actualisée

• VL revalorisée

• Revenu

cadastral

• Commune

Intercommunalité

Département

Région

TEOM

Frais de

FDL

1619 euros

1619 * 1.49 = 2412 euros

2412 * 2.641 = 6 370 euros

6 370 / 2 = 3 185 euros

(Tx : 24.66 %) = 785 euros

(Tx : 7.27 %) = 232 euros

(Tx : 11.45 %) = 365 euros

(Tx : 3.66 %) = 117 euros

(Tx : 13 %) = 414 euros

(Tx : 8 % * 1913) = 153 euros

2.066 €Cotisation due =

Calcul de la cotisation

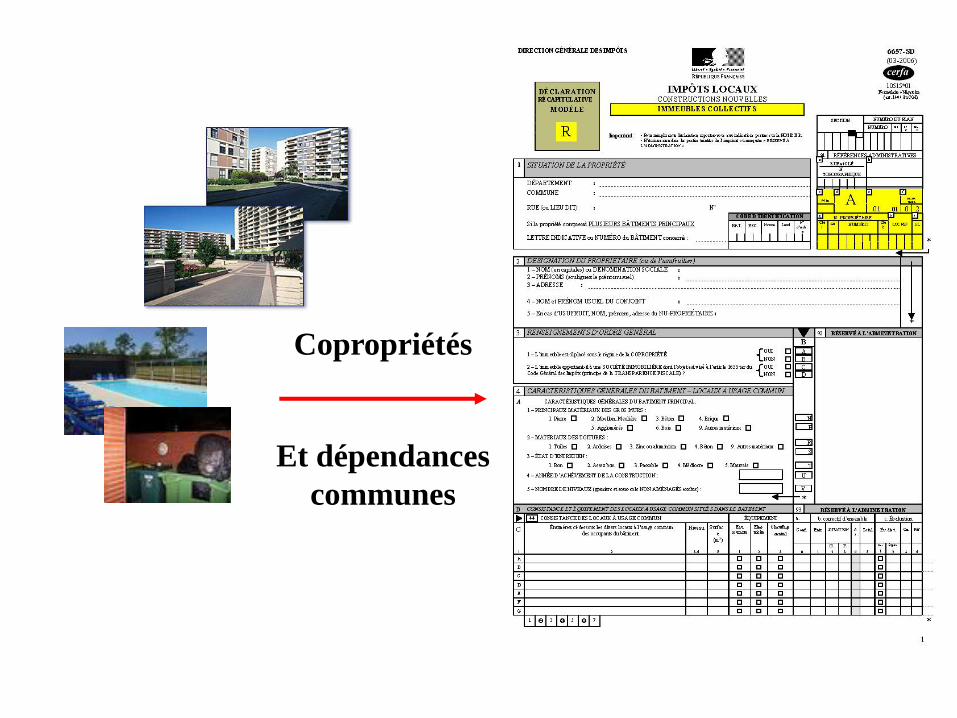

Caractéristiques des

immeubles collectifs

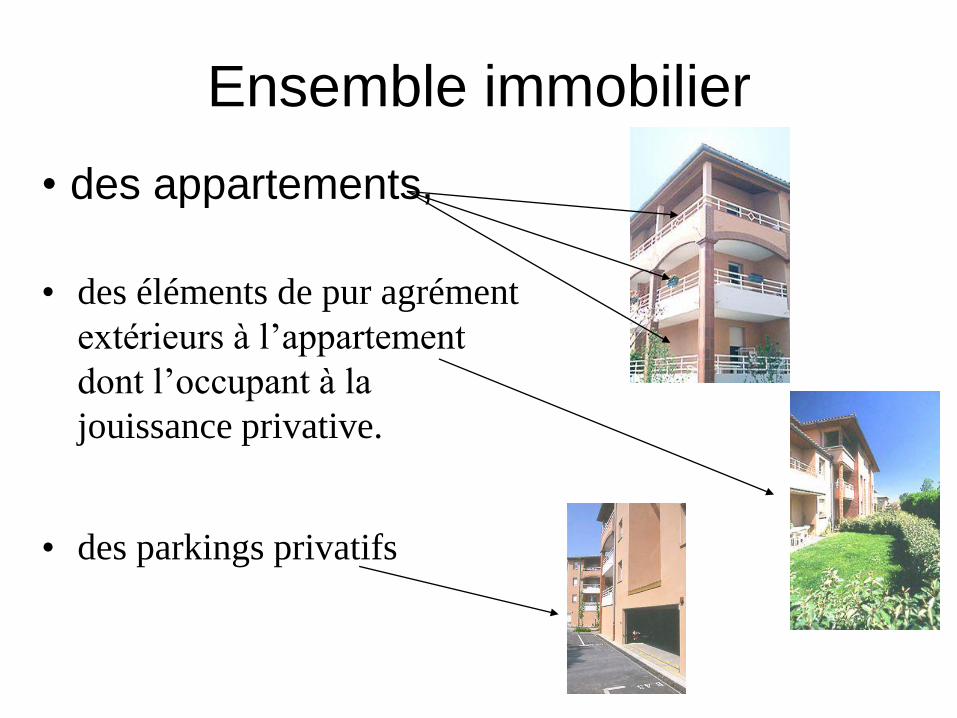

Ensemble immobilier

• des appartements,

• des éléments de pur agrément

extérieurs à l’appartement

dont l’occupant à la

jouissance privative.

• des parkings privatifs

Ensemble immobilier

• des parties

communes : hall

d’entrée,

escaliers, locaux

communs

(poubelles, garage

à bicyclettes,

poussettes,…).

Ensemble immobilier

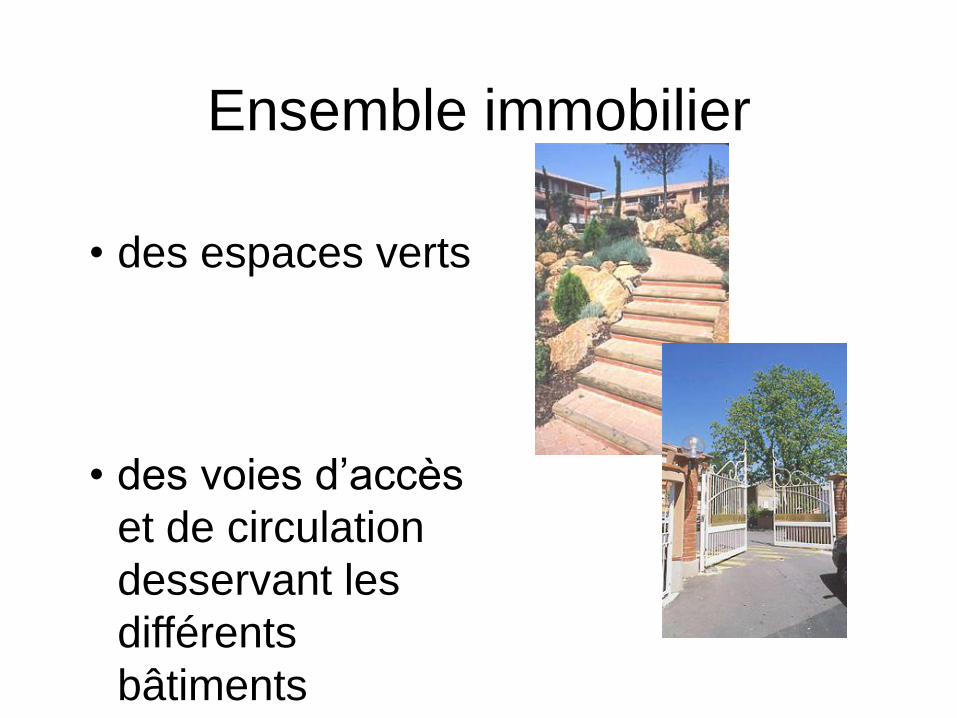

• des espaces verts

• des voies d’accès

et de circulation

desservant les

différents

bâtiments

Ensemble immobilier

• des emplacements

de stationnement

qui ne constituent

pas des parkings

privatifs

• une piscine

réservée

exclusivement aux

occupants de la

résidence

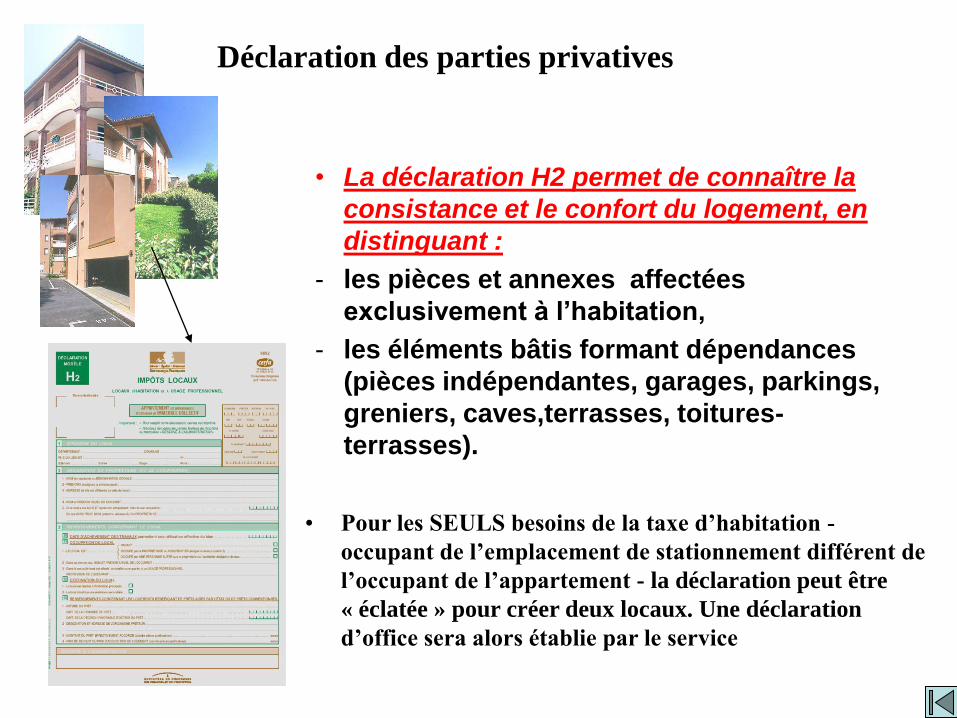

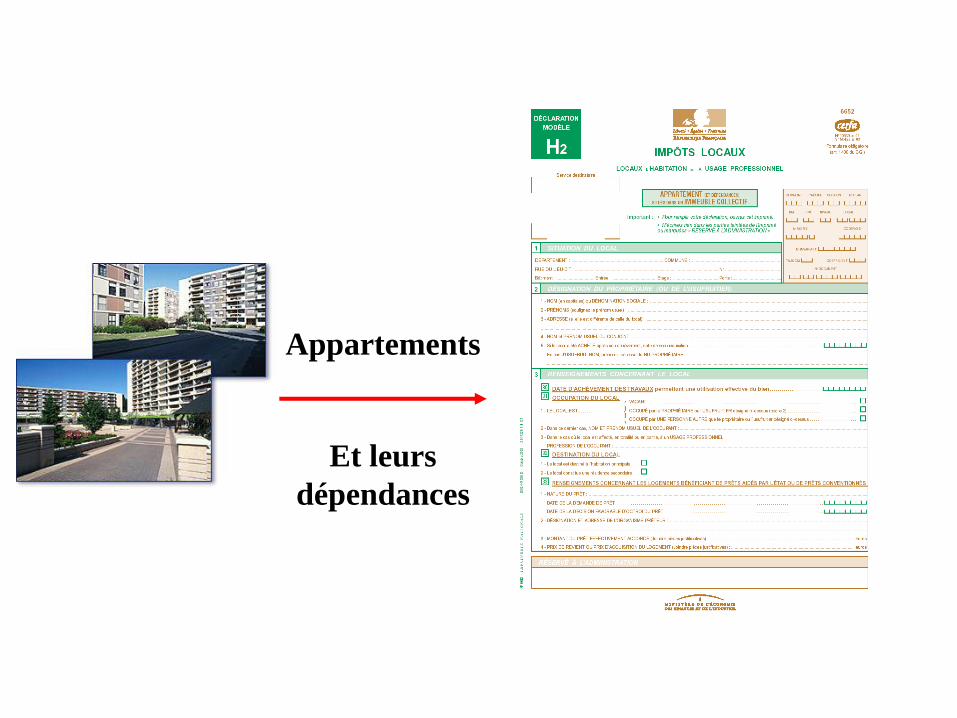

• La déclaration H2 permet de connaître la

consistance et le confort du logement, en

distinguant :

- les pièces et annexes affectées

exclusivement à l’habitation,

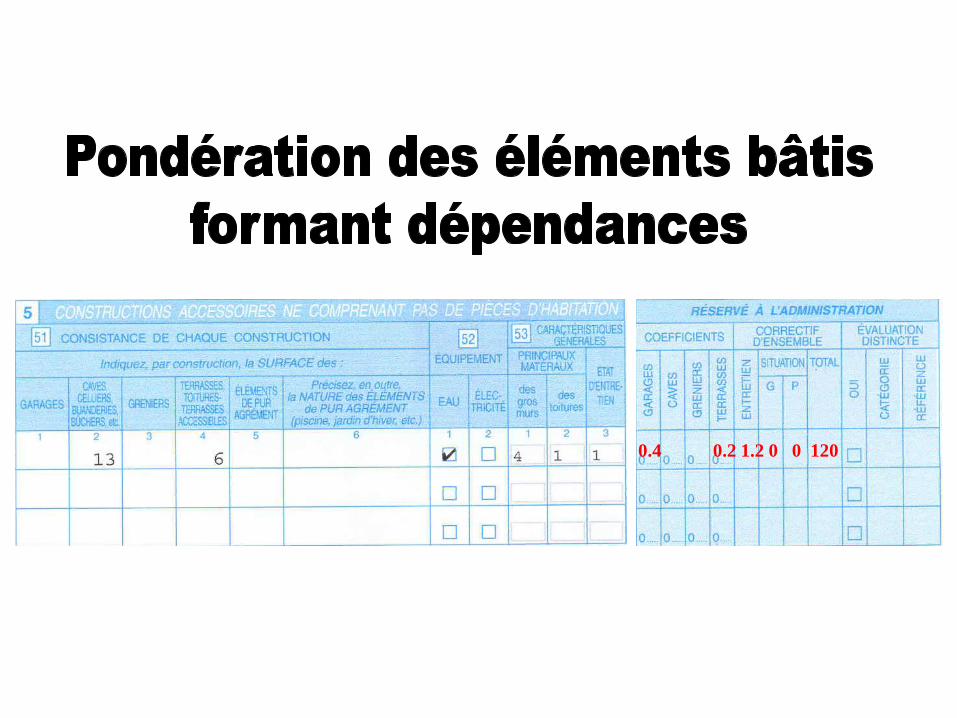

- les éléments bâtis formant dépendances

(pièces indépendantes, garages, parkings,

greniers, caves,terrasses, toitures-

terrasses).

Déclaration des parties privatives

• Pour les SEULS besoins de la taxe d’habitation -

occupant de l’emplacement de stationnement différent de

l’occupant de l’appartement - la déclaration peut être

« éclatée » pour créer deux locaux. Une déclaration

d’office sera alors établie par le service

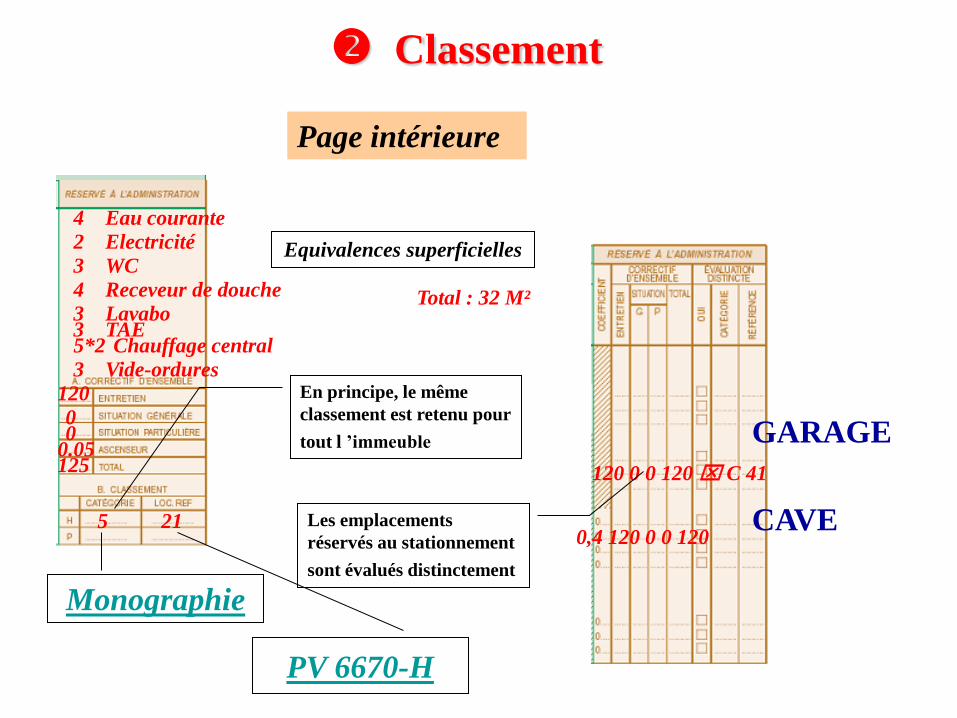

Classement

Calcul de la valeur locative approchée

Calcul de la cotisation

Exploitation de la déclaration

Calcul de la surface pondérée Totale

Calcul de la valeur locative

d’un appartement

Immeuble de cinq étages avec ascenseur

Exploitation de la déclaration

Page intérieure

5

4

120

Eau courante

Equivalences superficielles2

En principe, le même

classement est retenu pour

tout l ’immeuble

Electricité

3 WC

4 Receveur de douche

5*2 Chauffage central

3 Vide-ordures

00

1250.05

Total : 32 M²

21

120 0 0 120 C 41

Les emplacements

réservés au stationnement

sont évalués distinctement

0,4 120 0 0 120

GARAGE

CAVE

Monographie

PV 6670-H

3 Lavabo3 TAE

Classement

partie principale

• Surface réelle

• Surface comparative de

la partie principale

• Surface pondérée nette

• Equivalences

• Surface pondérée totale

• 66 m²

• 68 m²… Voir détail …

• 68 * 1.25 = 85

• 32 m² … Voir détail …

• 117 m²

Calcul de la surface pondérée Totale

• Surface pondérée totale

• Valeur locative au m² pondéré

• Valeur locative totale approchée du local

• 117 m²

• 9,15 euros

• 1098 euros

Calcul de la valeur locative approchée

partie principale

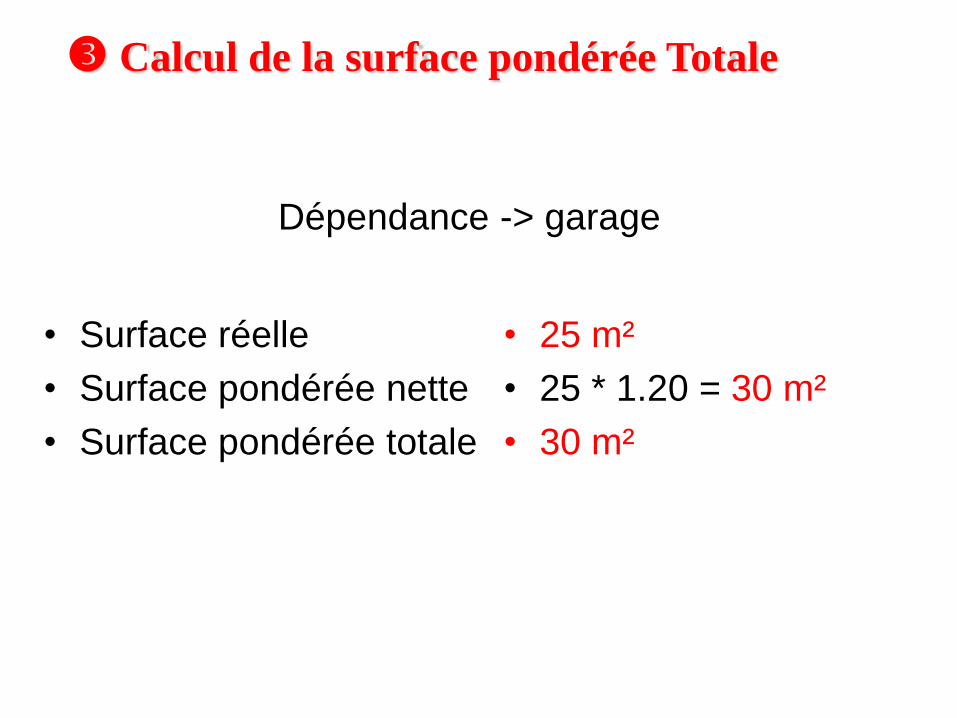

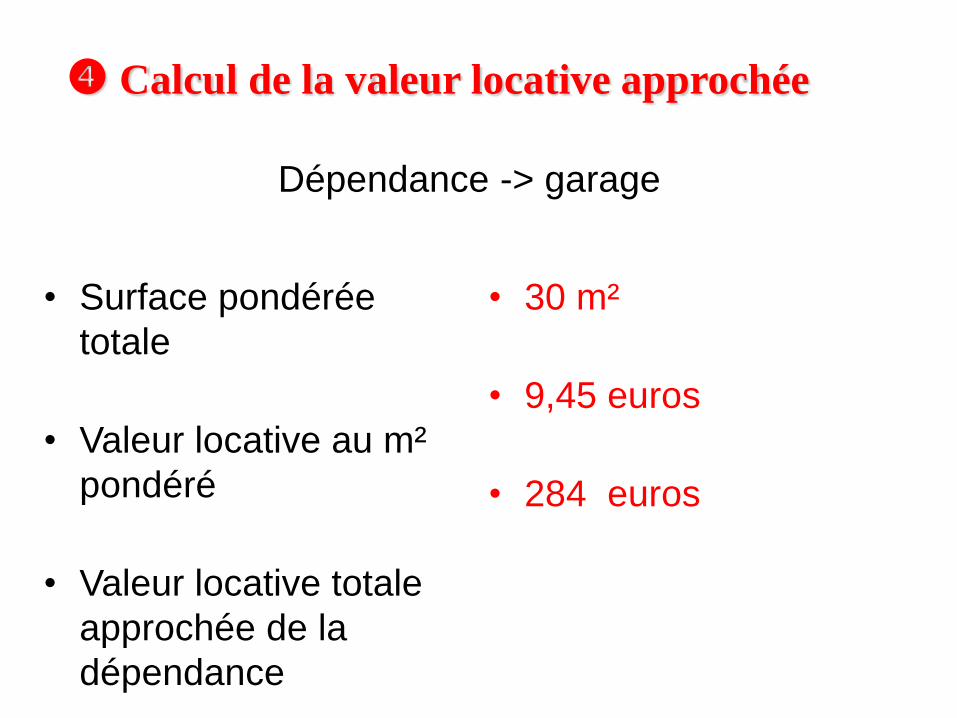

Dépendance -> garage

• Surface réelle

• Surface pondérée nette

• Surface pondérée totale

• 25 m²

• 25 * 1.20 = 30 m²

• 30 m²

Calcul de la surface pondérée Totale

• Surface pondérée

totale

• Valeur locative au m²

pondéré

• Valeur locative totale

approchée de la

dépendance

• 30 m²

• 9,45 euros

• 284 euros

Calcul de la valeur locative approchée

Dépendance -> garage

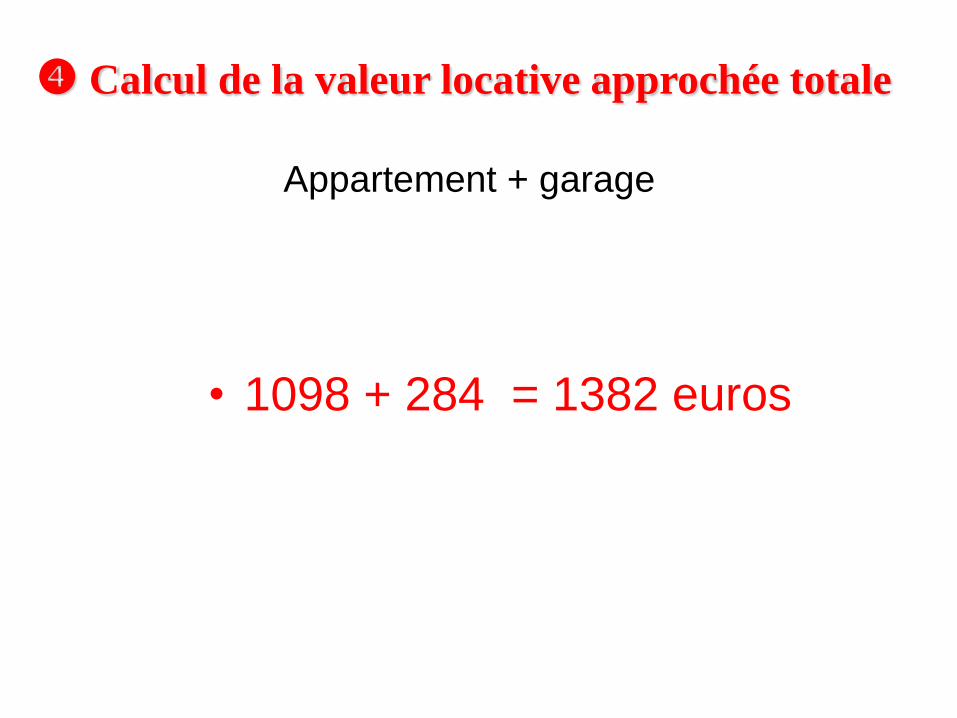

• 1098 + 284 = 1382 euros

Calcul de la valeur locative approchée totale

Appartement + garage

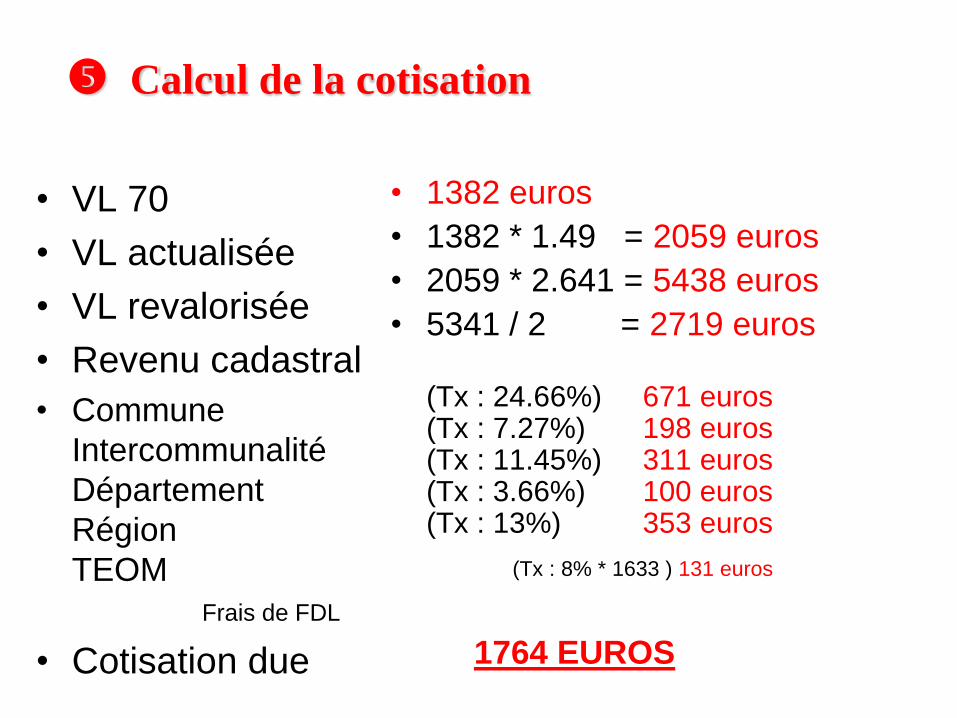

• VL 70

• VL actualisée

• VL revalorisée

• Revenu cadastral

• Commune

Intercommunalité

Département

Région

TEOM

Frais de FDL

• Cotisation due

• 1382 euros

• 1382 * 1.49 = 2059 euros

• 2059 * 2.641 = 5438 euros

• 5341 / 2 = 2719 euros

(Tx : 24.66%) 671 euros(Tx : 7.27%) 198 euros(Tx : 11.45%) 311 euros(Tx : 3.66%) 100 euros(Tx : 13%) 353 euros

(Tx : 8% * 1633 ) 131 euros

1764 EUROS

Calcul de la cotisation

L’article 1650 du code général des impôts prévoit l’institution d’une CCID dans chaque commune

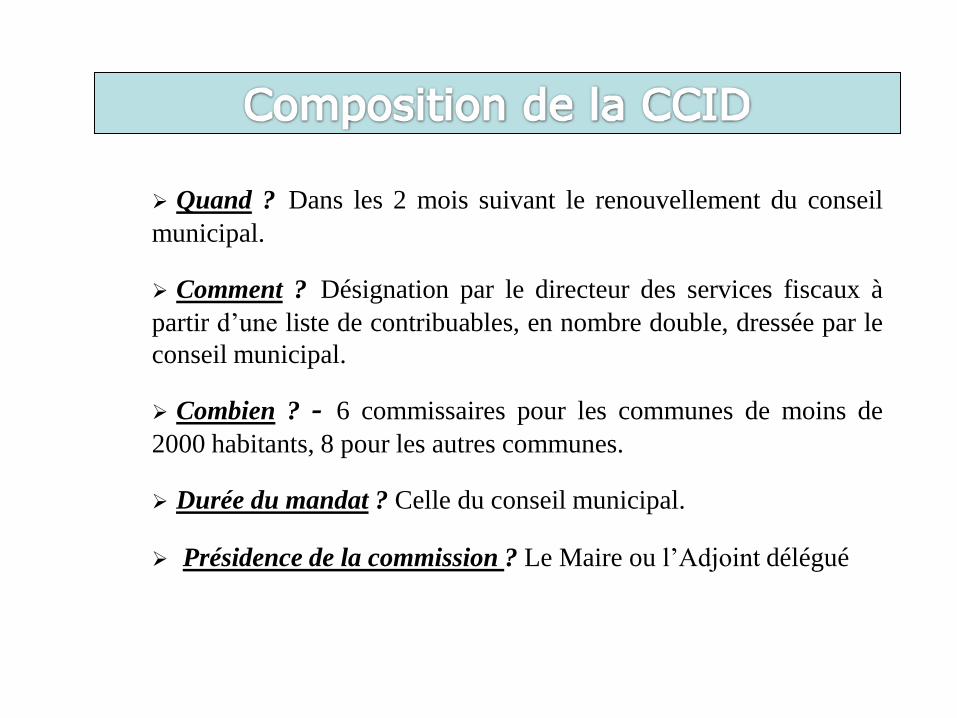

Quand ? Dans les 2 mois suivant le renouvellement du conseil

municipal.

Comment ? Désignation par le directeur des services fiscaux à

partir d’une liste de contribuables, en nombre double, dressée par le

conseil municipal.

Combien ? - 6 commissaires pour les communes de moins de

2000 habitants, 8 pour les autres communes.

Durée du mandat ? Celle du conseil municipal.

Présidence de la commission ? Le Maire ou l’Adjoint délégué

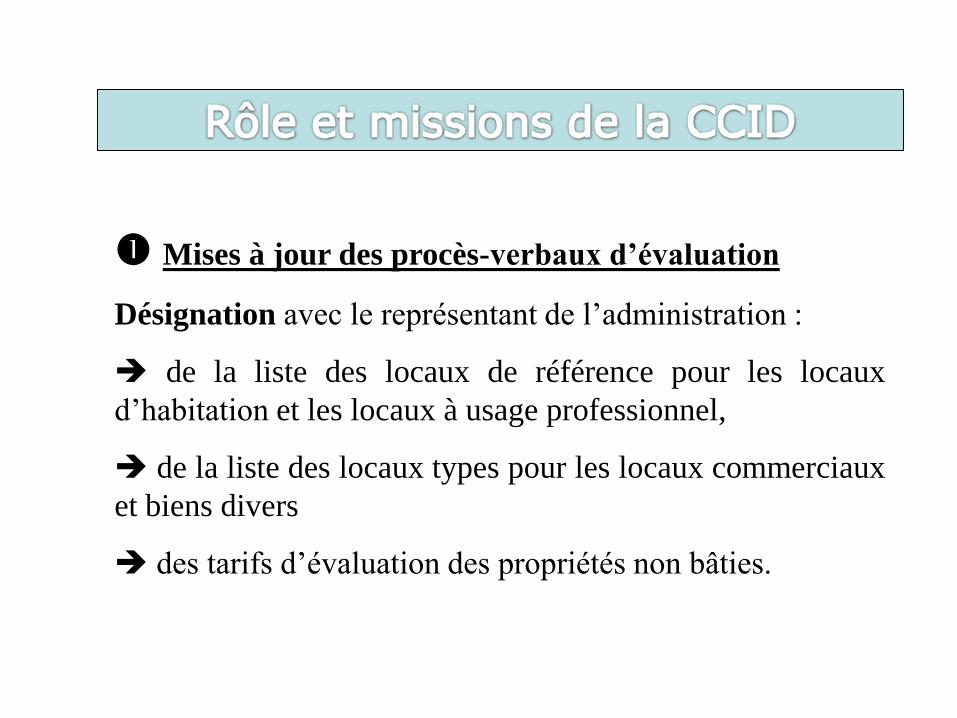

Mises à jour des procès-verbaux d’évaluation

Désignation avec le représentant de l’administration :

de la liste des locaux de référence pour les locaux

d’habitation et les locaux à usage professionnel,

de la liste des locaux types pour les locaux commerciaux

et biens divers

des tarifs d’évaluation des propriétés non bâties.

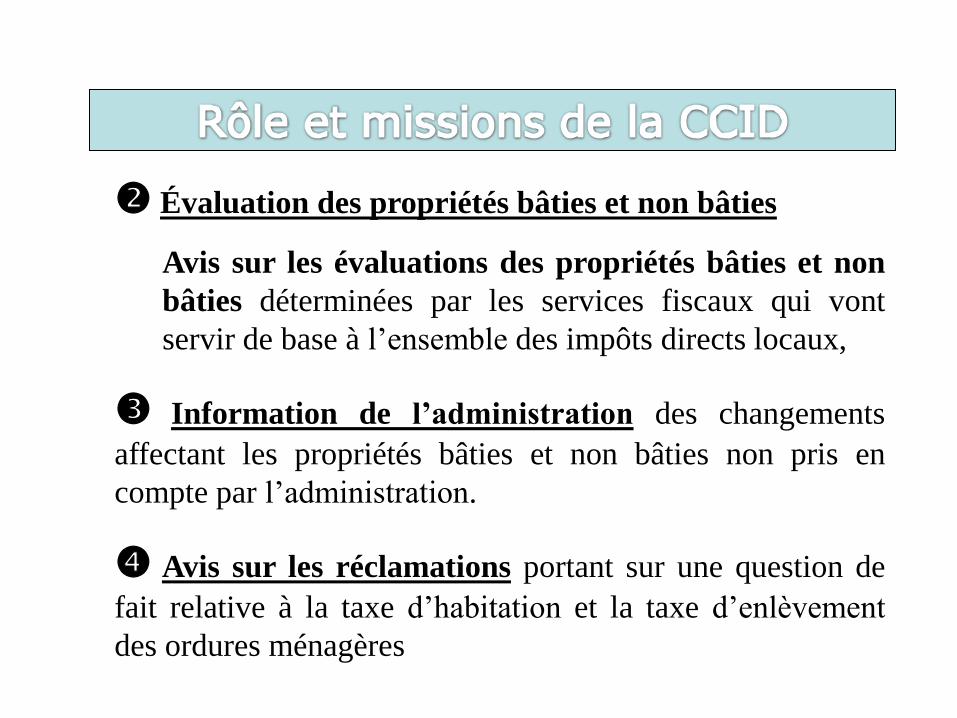

Évaluation des propriétés bâties et non bâties

Avis sur les évaluations des propriétés bâties et non

bâties déterminées par les services fiscaux qui vont

servir de base à l’ensemble des impôts directs locaux,

Information de l’administration des changements

affectant les propriétés bâties et non bâties non pris en

compte par l’administration.

Avis sur les réclamations portant sur une question de

fait relative à la taxe d’habitation et la taxe d’enlèvement

des ordures ménagères

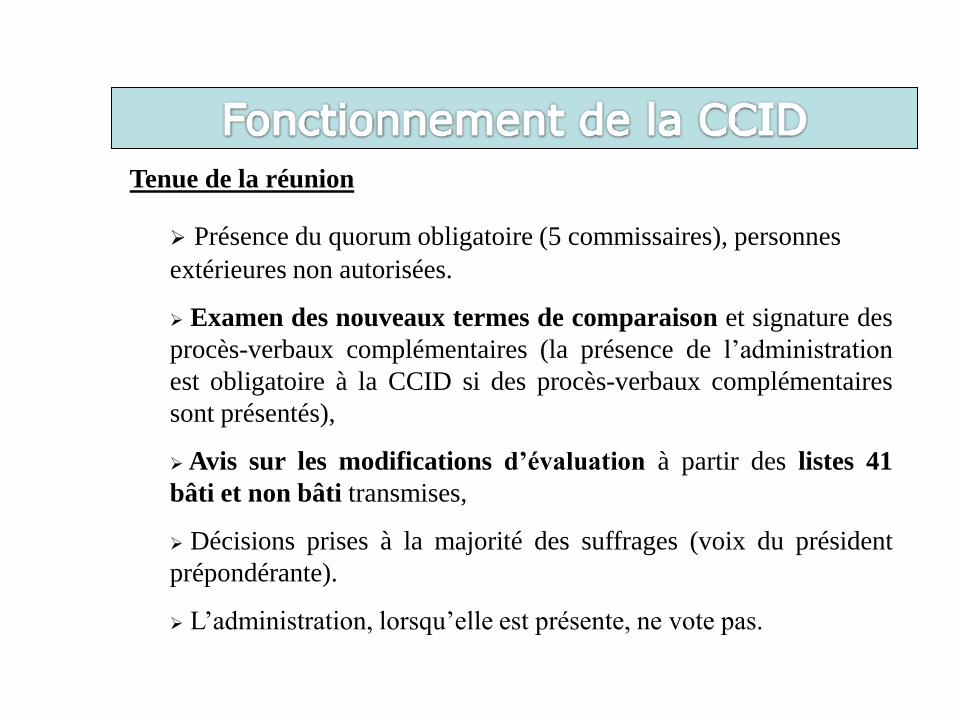

Tenue de la réunion

Présence du quorum obligatoire (5 commissaires), personnes

extérieures non autorisées.

Examen des nouveaux termes de comparaison et signature des

procès-verbaux complémentaires (la présence de l’administration

est obligatoire à la CCID si des procès-verbaux complémentaires

sont présentés),

Avis sur les modifications d’évaluation à partir des listes 41

bâti et non bâti transmises,

Décisions prises à la majorité des suffrages (voix du président

prépondérante).

L’administration, lorsqu’elle est présente, ne vote pas.

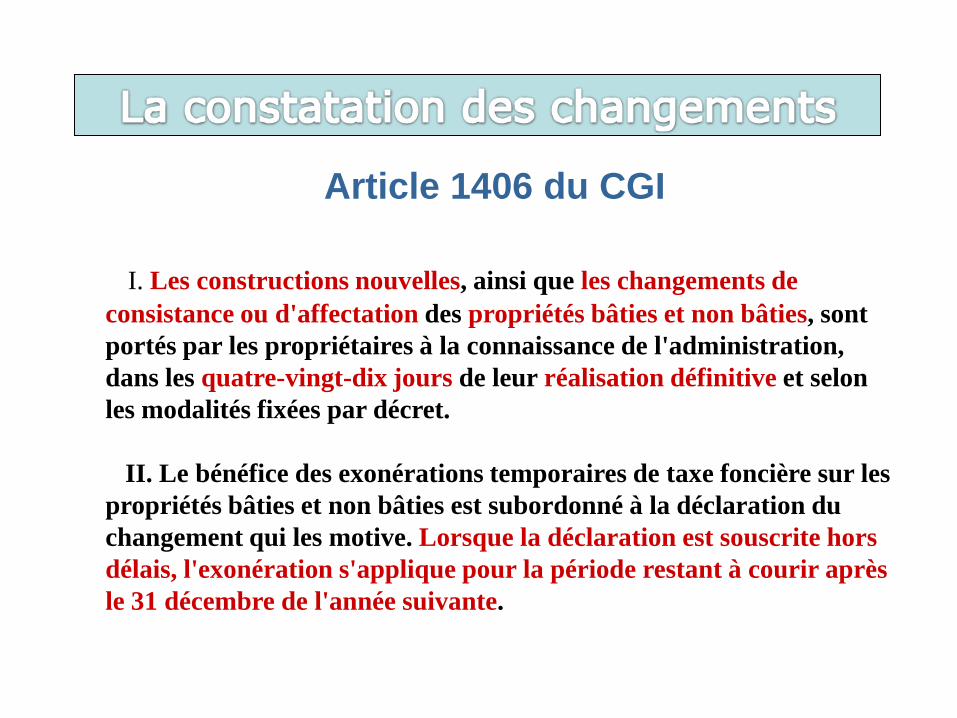

Article 1406 du CGI

I. Les constructions nouvelles, ainsi que les changements de

consistance ou d'affectation des propriétés bâties et non bâties, sont

portés par les propriétaires à la connaissance de l'administration,

dans les quatre-vingt-dix jours de leur réalisation définitive et selon

les modalités fixées par décret.

II. Le bénéfice des exonérations temporaires de taxe foncière sur les

propriétés bâties et non bâties est subordonné à la déclaration du

changement qui les motive. Lorsque la déclaration est souscrite hors

délais, l'exonération s'applique pour la période restant à courir après

le 31 décembre de l'année suivante.

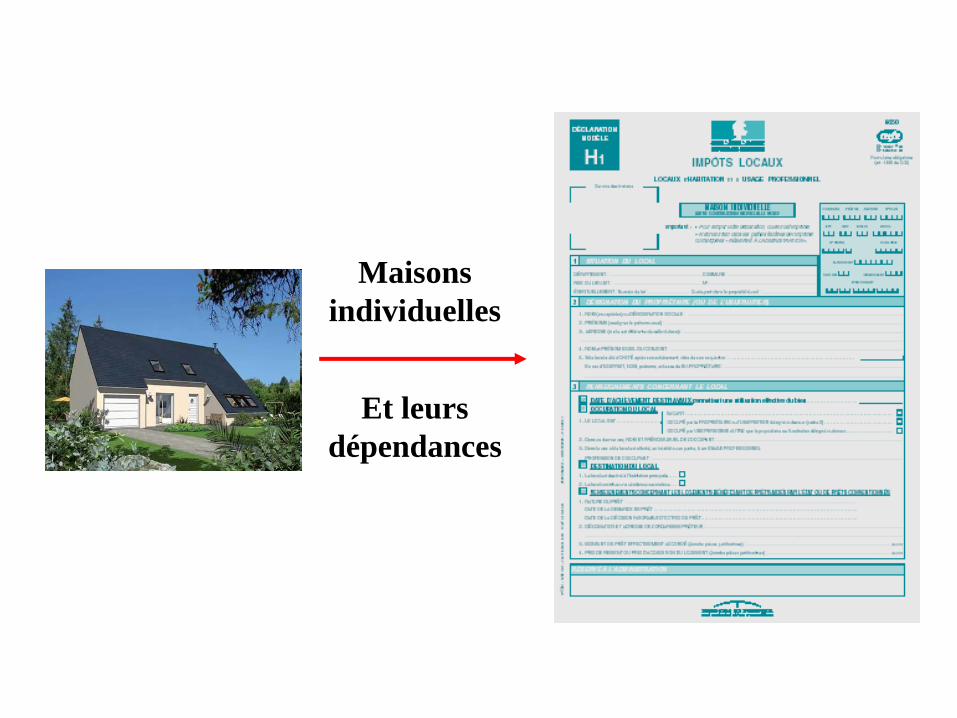

Maisons

individuelles

Et leurs

dépendances

Appartements

Et leurs

dépendances

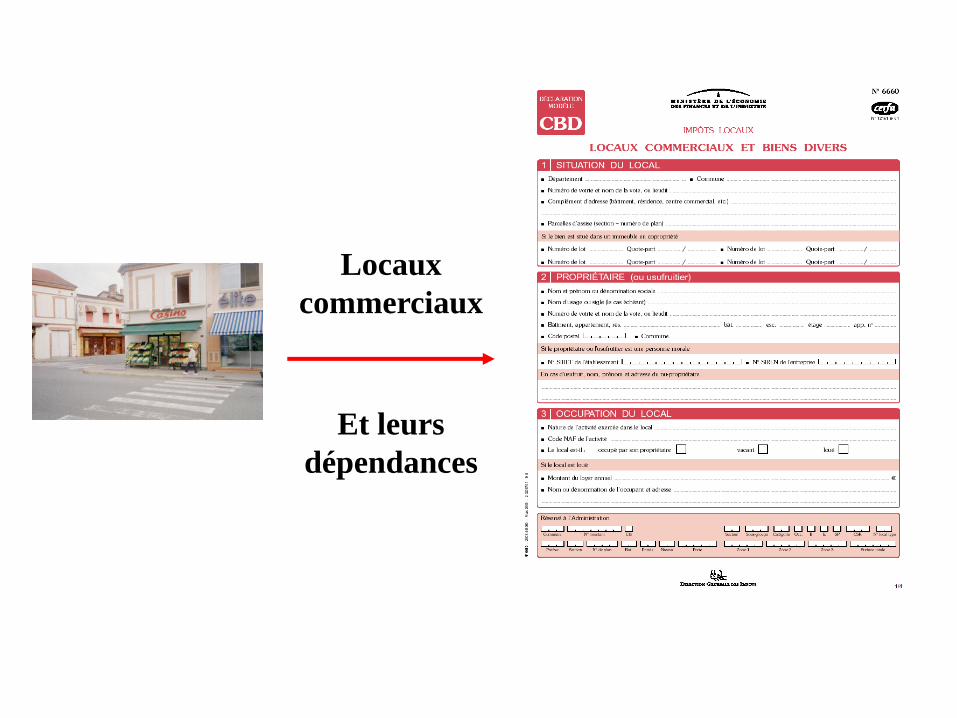

Locaux

commerciaux

Et leurs

dépendances

Locaux

industriels

Et leurs

dépendances

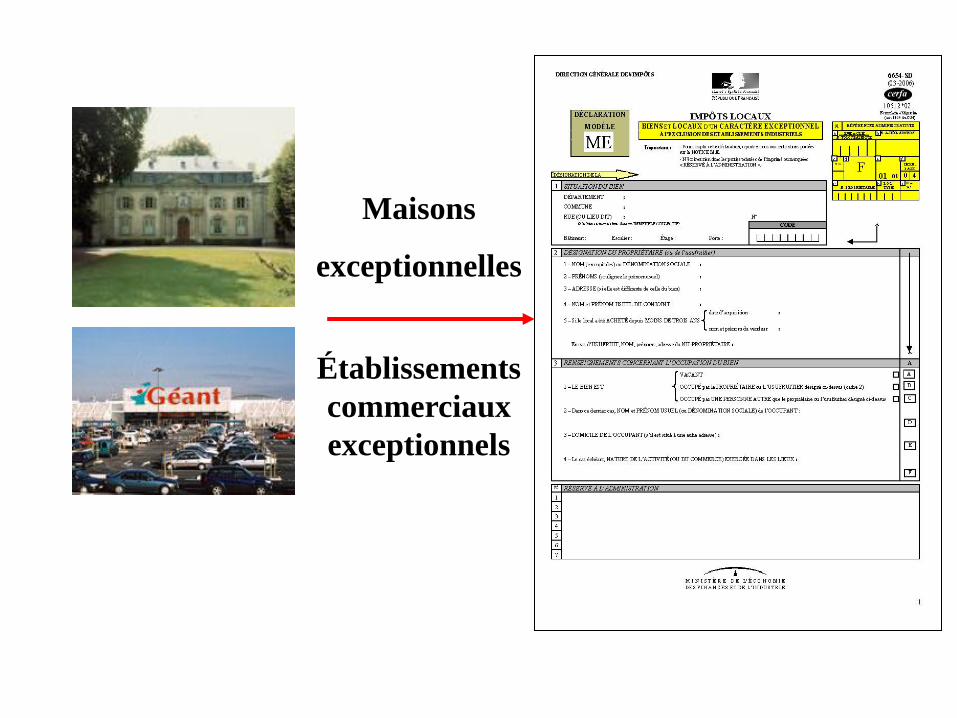

Maisons

exceptionnelles

Établissements

commerciaux

exceptionnels

Copropriétés

Et dépendances

communes

I. 1. Il est procédé, annuellement, à la constatation des constructions nouvelles et

des changements de consistance ou d'affectation des propriétés bâties et non

bâties. Il en va de même pour les changements de caractéristiques physiques ou

d'environnement quand ils entraînent une modification de plus d'un dixième de

la valeur locative.

Article 1517 du CGI

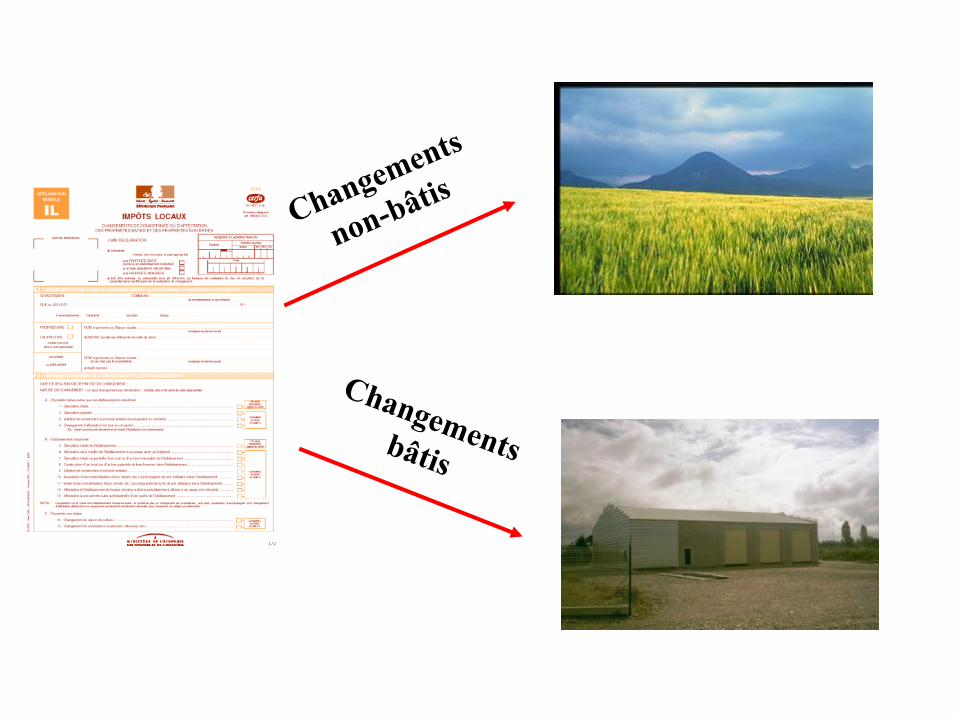

construction d ’une remise

bâtiments agricoles transformés en habitation

terrains à bâtir

Terres agricoles

installation d ’un site pétrochimique

près d ’une zone habitée

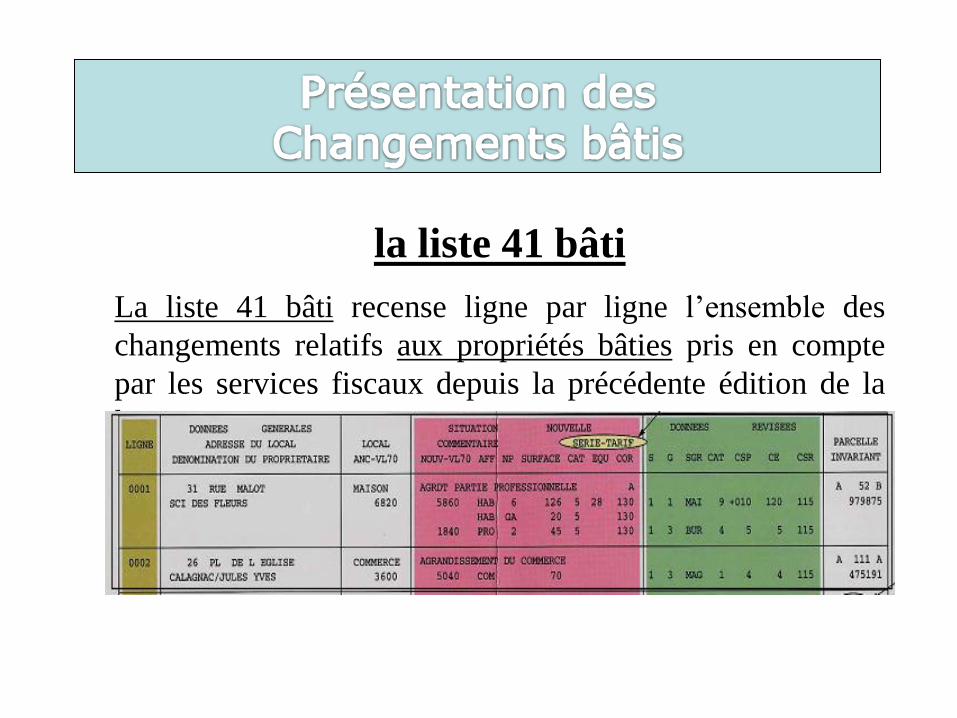

la liste 41 bâti

La liste 41 bâti recense ligne par ligne l’ensemble des

changements relatifs aux propriétés bâties pris en compte

par les services fiscaux depuis la précédente édition de la

liste.

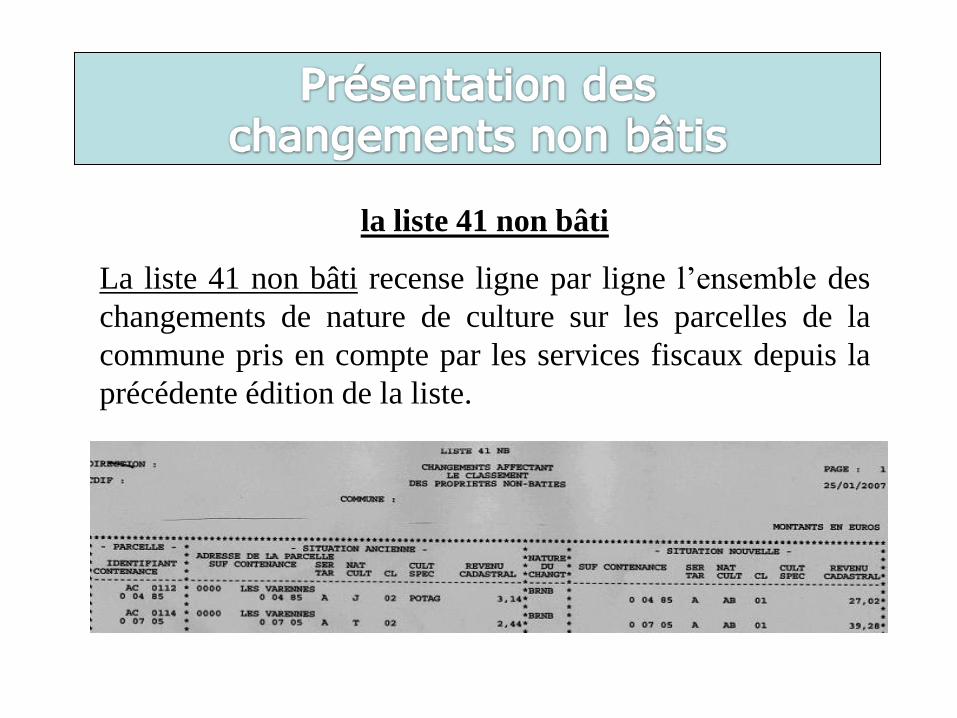

la liste 41 non bâti

La liste 41 non bâti recense ligne par ligne l’ensemble des

changements de nature de culture sur les parcelles de la

commune pris en compte par les services fiscaux depuis la

précédente édition de la liste.

En cas de désaccord entre le représentant de l’administration

et la commission, ou lorsque celle-ci refuse de prêter son

concours :

les évaluations sont arrêtées par l’administration,

les nouveaux termes de comparaison figurant sur le

procès-verbal complémentaire des locaux d’habitation peuvent,

après les 3 mois suivant l’affichage en mairie, être contestés

devant la commission départementale des impôts directs et sur

le chiffre d’affaires.

• Affichage des documents

Aucune obligation d’affichage des listes 41 bâti et non

bâti, du procès-verbal de la réunion et du procès-verbal

complémentaire des locaux commerciaux,

Affichage obligatoire du procès-verbal

complémentaire des locaux d’habitation et du procès-

verbal complémentaire des propriétés non bâties.

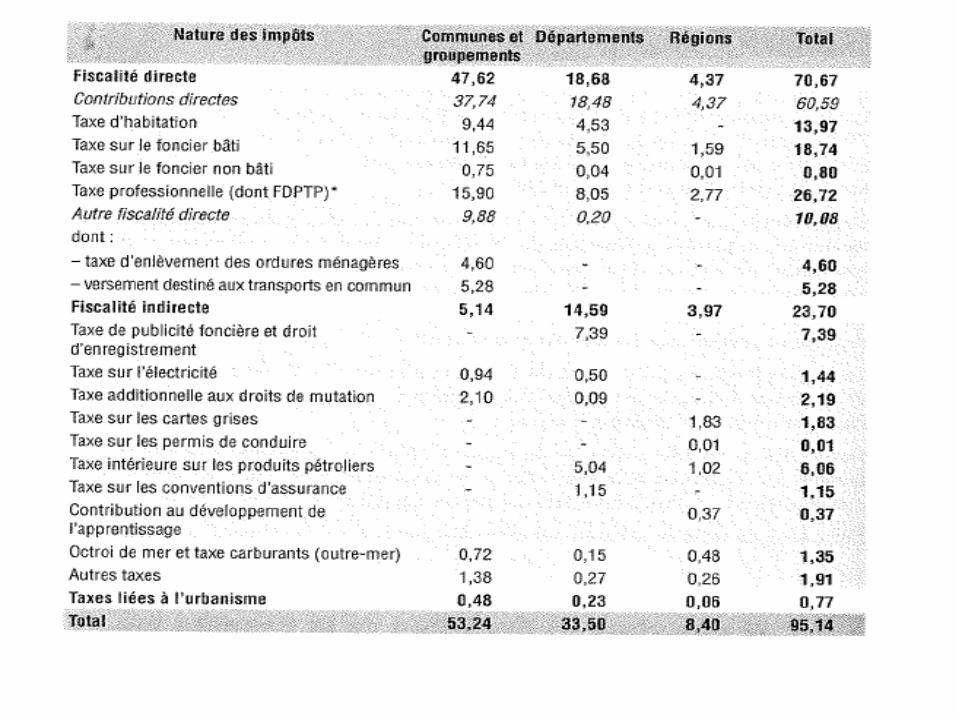

LA FISCALITE DIRECTE

LA TAXE D’HABITATION

La taxe d’habitation est due par tout occupant d’un immeuble à usage

d’habitation (logement), qu’il en soit locataire ou propriétaire, en résidence

principale ou secondaire. C’est pourquoi elle est l’impôt direct le plus

partagé entre les Français.

Son assiette est constituée de la valeur locative de l’immeuble occupé.

Son taux est voté par chaque niveau de collectivité locale, à l’exception

des Régions, dans la limite du double du taux moyen national.

LA TAXE FONCIÈRE SUR LES PROPRIÉTÉS BÂTIES

La taxe foncière sur les propriétés bâties (TFPB) est due par tout propriétaire

d’un immeuble au 1er janvier de l’année d’imposition, que celui-ci soit affecté

à un usage d’habitation ou professionnel.

Son assiette est constituée de 50 % de la valeur locative cadastrale.

Son taux est fixé par chaque niveau de collectivité territoriale, dans la limite

de deux fois et demie le taux moyen national.

LA TAXE FONCIÈRE SUR LES PROPRIÉTÉS NON BÂTIES

La taxe foncière sur les propriétés non bâties (TFNB) est due par

tout propriétaire d’un terrain non bâti au 1er janvier de l’année

d’imposition

Son assiette est égale à 20 % de la valeur locative cadastrale. Son

taux est fixé par chaque niveau de collectivité territoriale.

LA TAXE PROFESSIONNELLE

La taxe professionnelle (TP) est due par les personnes physiques ou

morales qui exercent à titre habituel une activité professionnelle non

salariée. Il s’agit des entreprises et des professions libérales.

Son assiette est constituée de la valeur locative cadastrale pour les

immeubles et terrains, de 16 % du prix de revient figurant au bilan

des autres immobilisations corporelles (meubles, matériels,

outillages, véhicules…) et de 6 % des recettes pour les professions

libérales.

Cette assiette subit un abattement général de 16 %.

LES AUTRES TAXES

• La taxe d’enlèvement des ordures ménagères(TEOM) :

C’est un impôt facultatif que les communes et leurs groupements peuvent instituer pour financer le service de collecte et d’élimination des ordures ménagères. Entre les communes et leurs EPCI, c’est la collectivité assurant le service de collecte qui perçoit la taxe.

• Le versement de transport :

• L’imposition forfaitaire sur les pylônes électriques

LA FISCALITE INDIRECTE

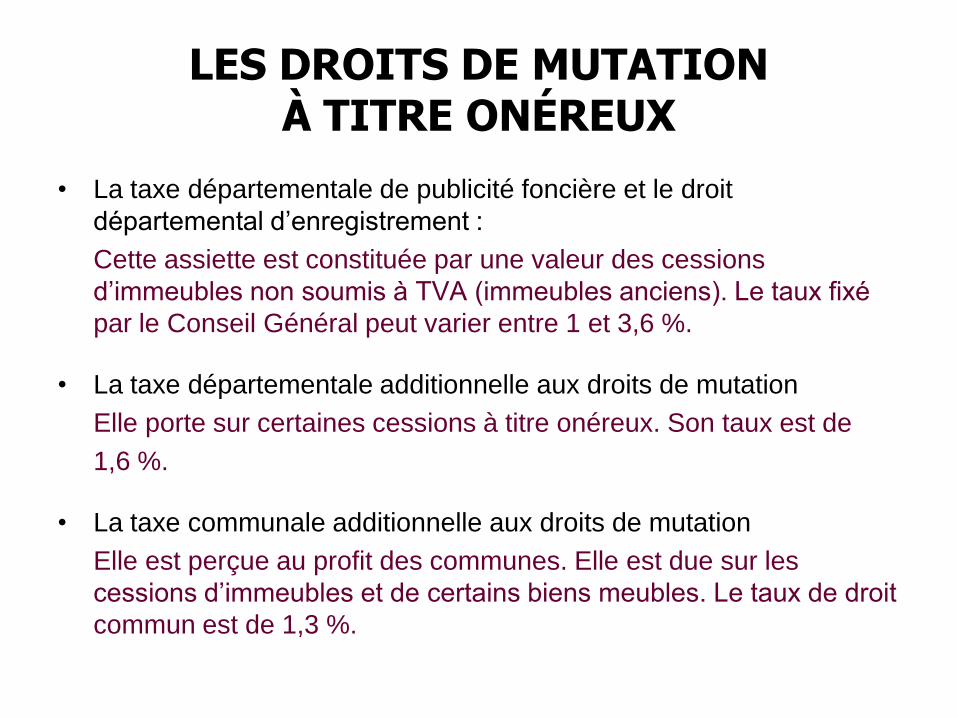

LES DROITS DE MUTATION À TITRE ONÉREUX

• La taxe départementale de publicité foncière et le droit

départemental d’enregistrement :

Cette assiette est constituée par une valeur des cessions

d’immeubles non soumis à TVA (immeubles anciens). Le taux fixé

par le Conseil Général peut varier entre 1 et 3,6 %.

• La taxe départementale additionnelle aux droits de mutation

Elle porte sur certaines cessions à titre onéreux. Son taux est de

1,6 %.

• La taxe communale additionnelle aux droits de mutation

Elle est perçue au profit des communes. Elle est due sur les

cessions d’immeubles et de certains biens meubles. Le taux de droit

commun est de 1,3 %.

LA TAXE SUR LES CARTES GRISES

En Alsace, elle représente 36,50 € par cheval vapeur

LA TAXE SUR L’ELECTRICITE

C’est un impôt facultatif perçue par les communes et les

départements.

L’assiette de la taxe est constituée par le prix HT de la

consommation. Son taux ne peut dépasser 8 % pour les

communes et les groupements et 4 % pour les départements

LES TAXES D’URBANISME

• Les taxes locales d’équipement (TLE)

• La taxe départementale des espaces naturels sensibles (TDENS)

• La participation pour voirie et réseaux (PVR) :

le PVR se substitue au versement pour dépassement du plafond

légal de densité

• La redevance d’archéologie préventive

• La taxe départementale pour le financement des conseils

d’architecture, d’urbanisme et d’environnement (TDCAUE)

• La participation pour non-réalisation d’aires de stationnement

(communes)

• La participation pour raccordement à l’égout (communes)

• La participation pour la réalisation d’équipements publics

exceptionnels (communes)

• Les cessions gratuites de terrain

• La taxe forfaitaire sur la cession de terrains nus devenus

constructibles

TAXES DIVERSES

• Le prélèvement sur le produit des jeux dans les casinos

• La taxe de séjour et la taxe de séjour forfaitaire

• La taxe sur les remontées mécaniques

• Les taxes communales sur la publicité

• La surtaxe sur les eaux minérales

• La taxe communale sur les bowlings, sur les activités commerciales

non salariées à durée saisonnière…

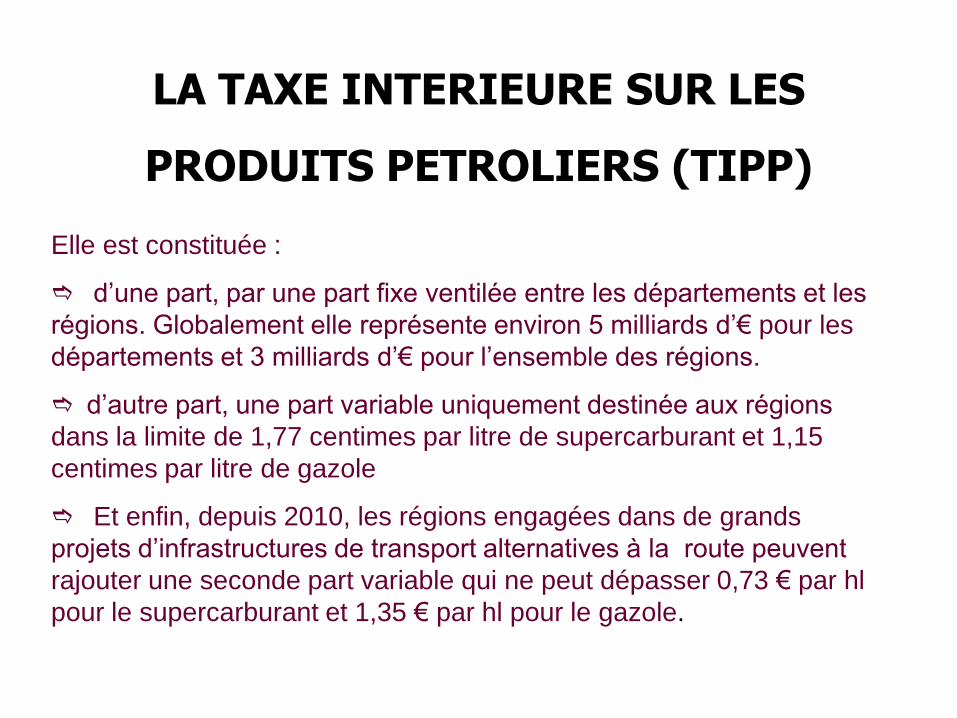

LA TAXE INTERIEURE SUR LES

PRODUITS PETROLIERS (TIPP)

Elle est constituée :

d’une part, par une part fixe ventilée entre les départements et les

régions. Globalement elle représente environ 5 milliards d’€ pour les

départements et 3 milliards d’€ pour l’ensemble des régions.

d’autre part, une part variable uniquement destinée aux régions

dans la limite de 1,77 centimes par litre de supercarburant et 1,15

centimes par litre de gazole

Et enfin, depuis 2010, les régions engagées dans de grands

projets d’infrastructures de transport alternatives à la route peuvent

rajouter une seconde part variable qui ne peut dépasser 0,73 € par hl

pour le supercarburant et 1,35 € par hl pour le gazole.

LA TAXE SPECIALE SUR LES CONVENTIONS D’ASSURANCE (TSCA)

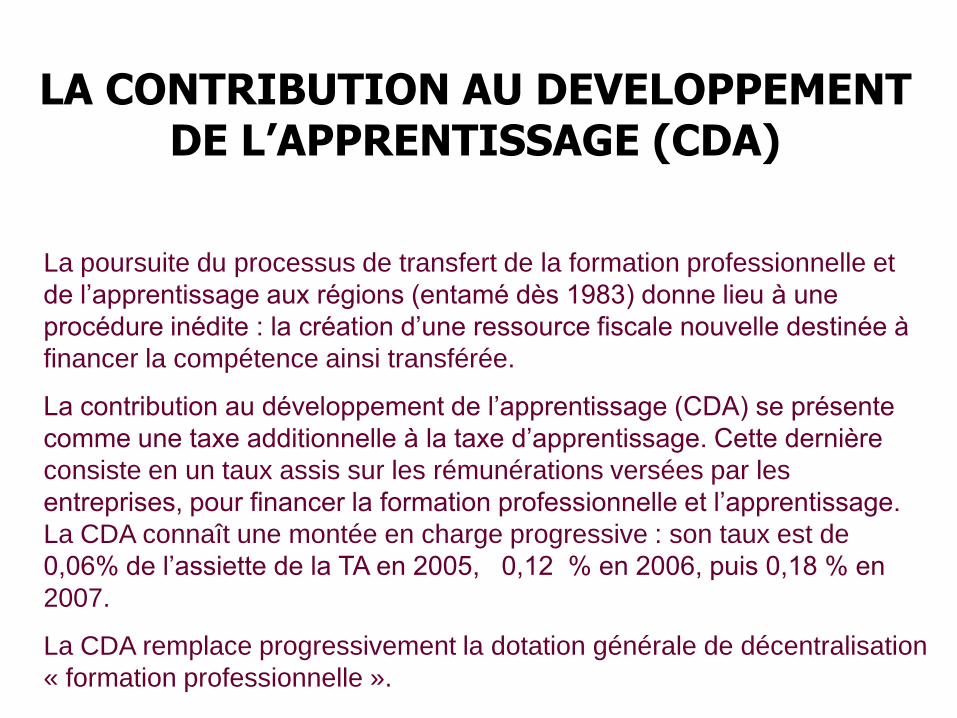

LA CONTRIBUTION AU DEVELOPPEMENT DE L’APPRENTISSAGE (CDA)

La poursuite du processus de transfert de la formation professionnelle et

de l’apprentissage aux régions (entamé dès 1983) donne lieu à une

procédure inédite : la création d’une ressource fiscale nouvelle destinée à

financer la compétence ainsi transférée.

La contribution au développement de l’apprentissage (CDA) se présente

comme une taxe additionnelle à la taxe d’apprentissage. Cette dernière

consiste en un taux assis sur les rémunérations versées par les

entreprises, pour financer la formation professionnelle et l’apprentissage.

La CDA connaît une montée en charge progressive : son taux est de

0,06% de l’assiette de la TA en 2005, 0,12 % en 2006, puis 0,18 % en

2007.

La CDA remplace progressivement la dotation générale de décentralisation

« formation professionnelle ».

Recommended

![[Présentation] La Vie Locale](https://img.pdfslide.fr/doc/110x75/58ac15821a28ab33178b651f/presentation-la-vie-locale.jpg)