Une conférence de l’AsblHermès Association

Christophe DEREUMELe 25/10/2013

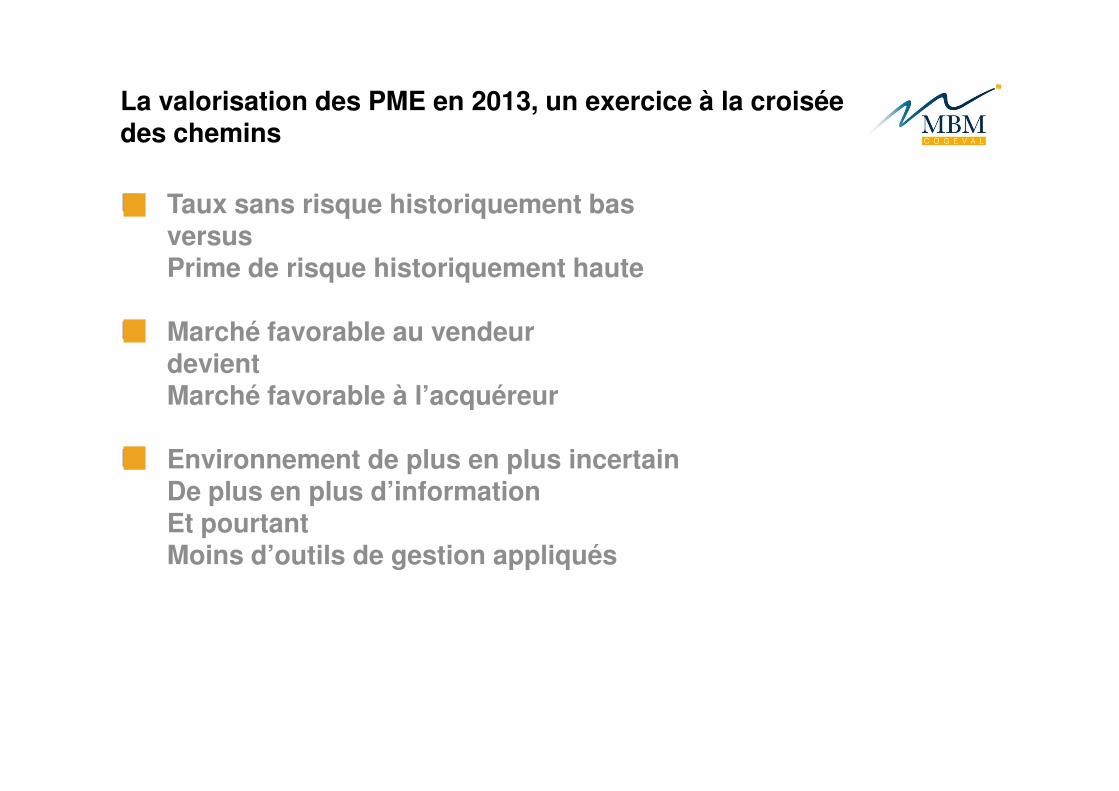

La valorisation des PME en 2013, un exercice à la croisée des chemins

� Taux sans risque historiquement bas versus Prime de risque historiquement haute

� Marché favorable au vendeurdevientMarché favorable à l’acquéreurMarché favorable à l’acquéreur

� Environnement de plus en plus incertainDe plus en plus d’informationEt pourtantMoins d’outils de gestion appliqués

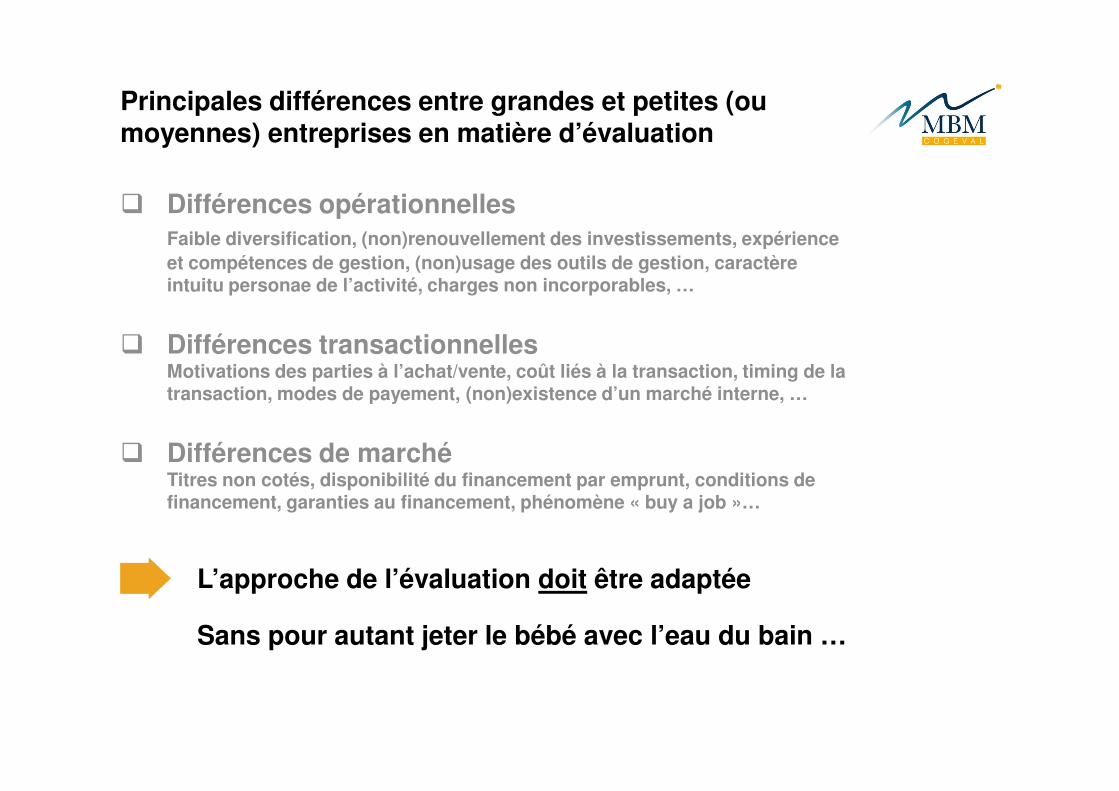

Principales différences entre grandes et petites (ou moyennes) entreprises en matière d’évaluation

� Différences opérationnellesFaible diversification, (non)renouvellement des investissements, expérience

et compétences de gestion, (non)usage des outils de gestion, caractère intuitu personae de l’activité, charges non incorporables, …

� Différences transactionnellesMotivations des parties à l’achat/vente, coût liés à la transaction, timing de la transaction, modes de payement, (non)existence d’un marché interne, …transaction, modes de payement, (non)existence d’un marché interne, …

� Différences de marché Titres non cotés, disponibilité du financement par emprunt, conditions de financement, garanties au financement, phénomène « buy a job »…

L’approche de l’évaluation doit être adaptée

Sans pour autant jeter le bébé avec l’eau du bain …

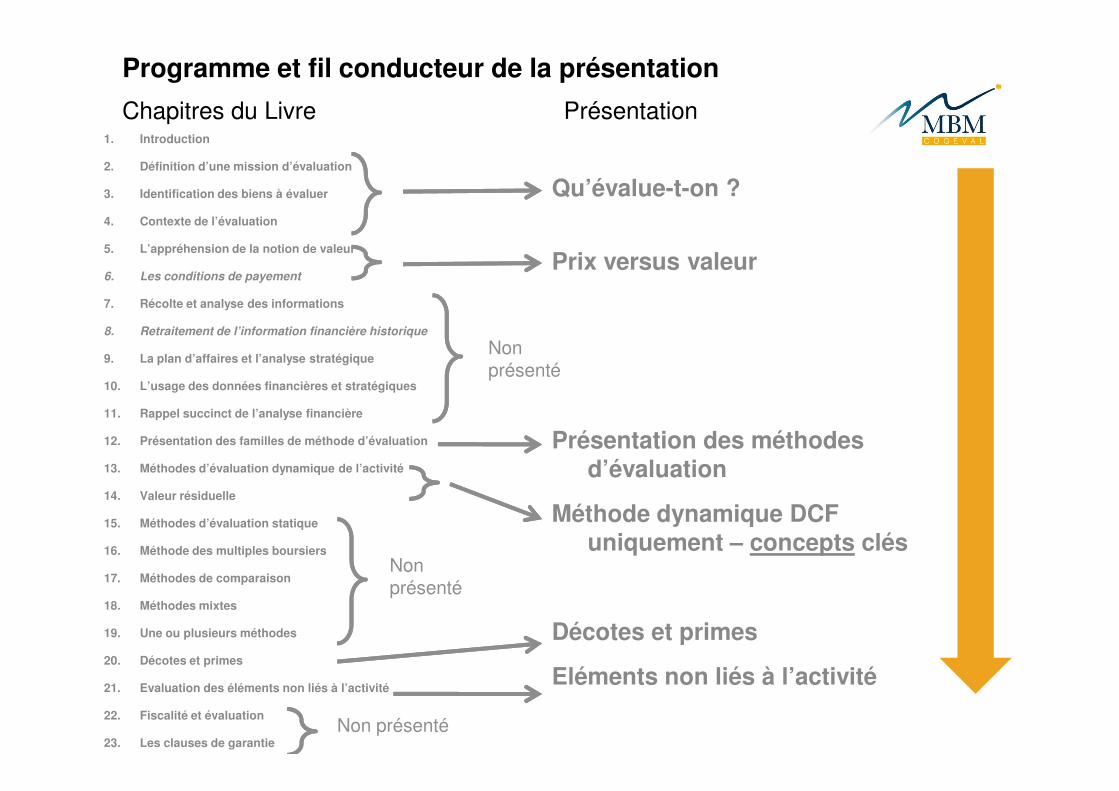

Programme et fil conducteur de la présentation

Qu’évalue-t-on ?

Prix versus valeur

1. Introduction

2. Définition d’une mission d’évaluation

3. Identification des biens à évaluer

4. Contexte de l’évaluation

5. L’appréhension de la notion de valeur

6. Les conditions de payement

7. Récolte et analyse des informations

8. Retraitement de l’information financière historique

9. La plan d’affaires et l’analyse stratégique

10. L’usage des données financières et stratégiques

Chapitres du Livre Présentation

Nonprésenté

Présentation des méthodes d’évaluation

Méthode dynamique DCF uniquement – concepts clés

Décotes et primes

Eléments non liés à l’activité

11. Rappel succinct de l’analyse financière

12. Présentation des familles de méthode d’évaluation

13. Méthodes d’évaluation dynamique de l’activité

14. Valeur résiduelle

15. Méthodes d’évaluation statique

16. Méthode des multiples boursiers

17. Méthodes de comparaison

18. Méthodes mixtes

19. Une ou plusieurs méthodes

20. Décotes et primes

21. Evaluation des éléments non liés à l’activité

22. Fiscalité et évaluation

23. Les clauses de garantie

Nonprésenté

Non présenté

1. Qu’évalue-t-on ?

1.1 Information disponible

Savoir où l’on est1

2 Savoir où l’on veut aller2

Savoir où l’on peut aller3

1. Qu’évalue-t-on ?

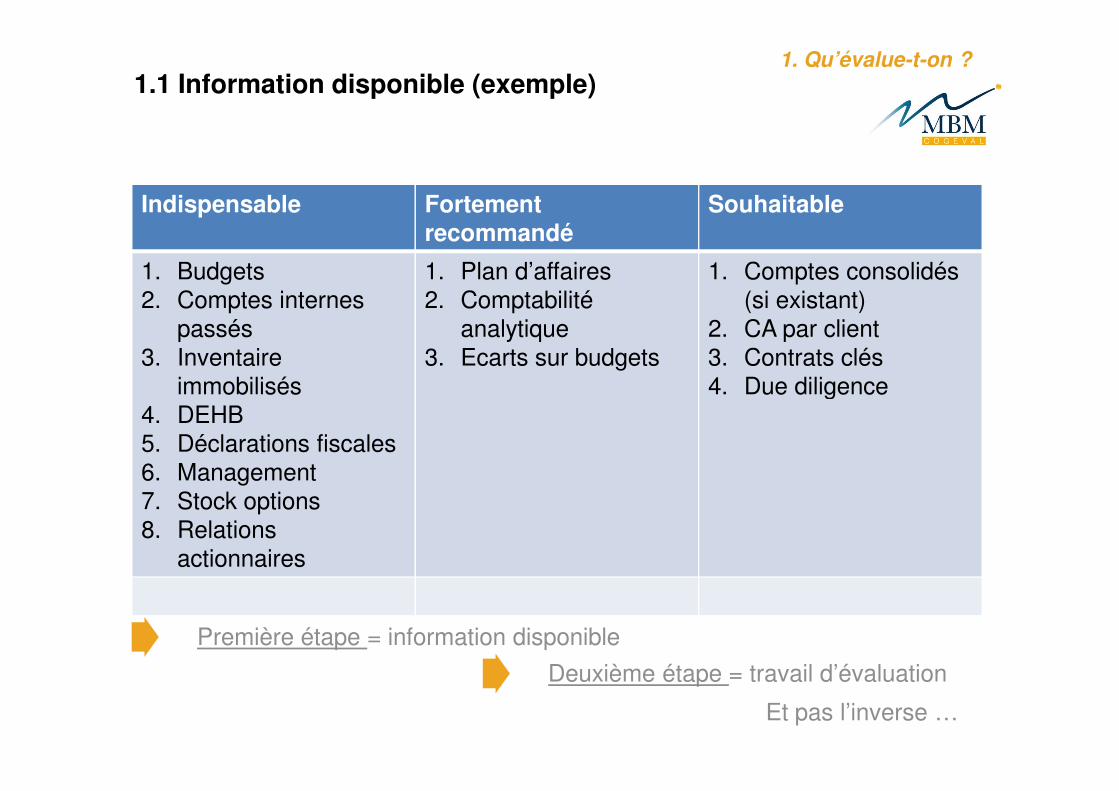

1.1 Information disponible (exemple)

Indispensable Fortement recommandé

Souhaitable

1. Budgets

2. Comptes internes

passés

3. Inventaire

immobilisés

1. Plan d’affaires

2. Comptabilité

analytique

3. Ecarts sur budgets

1. Comptes consolidés

(si existant)

2. CA par client

3. Contrats clés

4. Due diligenceimmobilisés

4. DEHB

5. Déclarations fiscales

6. Management

7. Stock options

8. Relations

actionnaires

4. Due diligence

Première étape = information disponible

Deuxième étape = travail d’évaluation

Et pas l’inverse …

1. Qu’évalue-t-on ?

1.2 « Asset deal » versus « Share deal »

ASSET DEALReprise du « fonds de

commerce »

SHARE DEALReprise des actions

�Définition exhaustive du « fonds de

commerce » indispensable !

o Eléments incorporels

� Passifs non (encore) exprimés

� Due diligenceo Eléments incorporels

o Eléments corporels

o Exclusions habituelles

o Eléments de confusion habituelle

� Reprise des contrats (att:risque)

� Due diligence

� Clauses de garantie

� Notions « cash free » et/ou « debt free »

Méthodologie d’évaluation

Evaluation d’une NEWCO

Méthodologie d’évaluation

Evaluation de la société existante

1. Qu’évalue-t-on ?

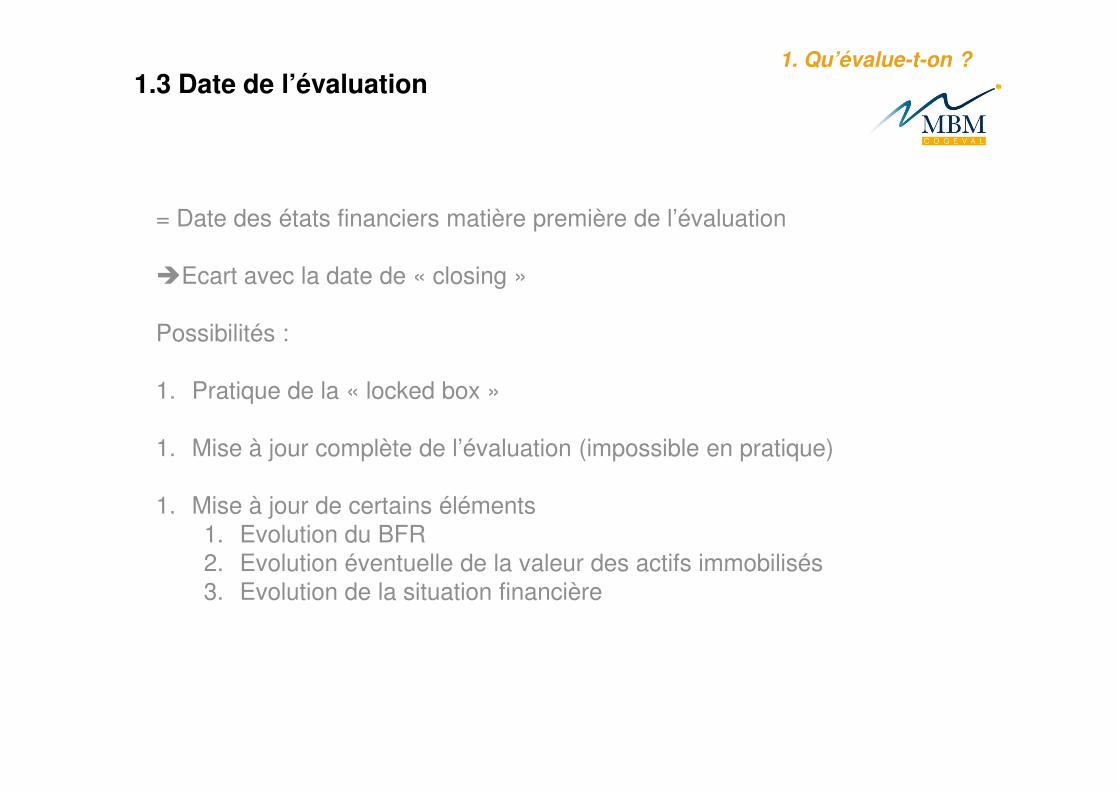

1.3 Date de l’évaluation

= Date des états financiers matière première de l’évaluation

�Ecart avec la date de « closing »

Possibilités :

1. Pratique de la « locked box »1. Pratique de la « locked box »

1. Mise à jour complète de l’évaluation (impossible en pratique)

1. Mise à jour de certains éléments

1. Evolution du BFR

2. Evolution éventuelle de la valeur des actifs immobilisés

3. Evolution de la situation financière

1. Qu’évalue-t-on ?

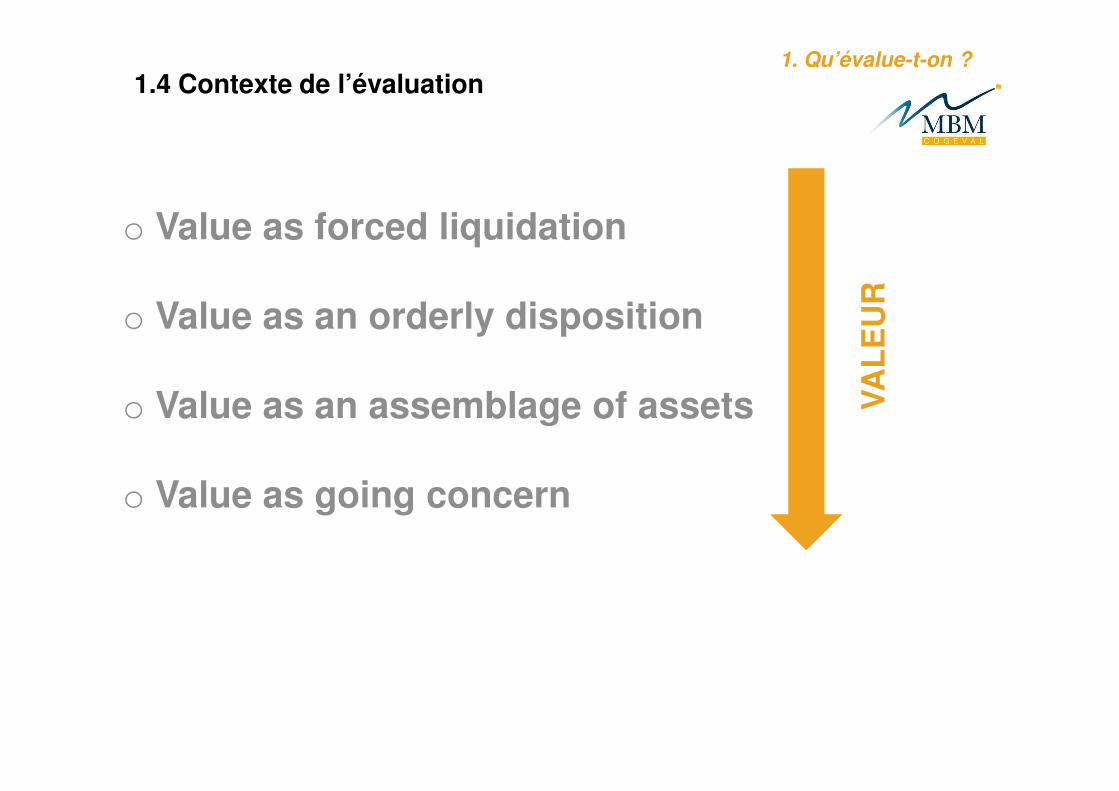

1.4 Contexte de l’évaluation

o Value as forced liquidation

o Value as an orderly disposition

o Value as an assemblage of assets VA

LE

UR

o Value as an assemblage of assets

o Value as going concern

VA

LE

UR

2. Prix VS Valeur

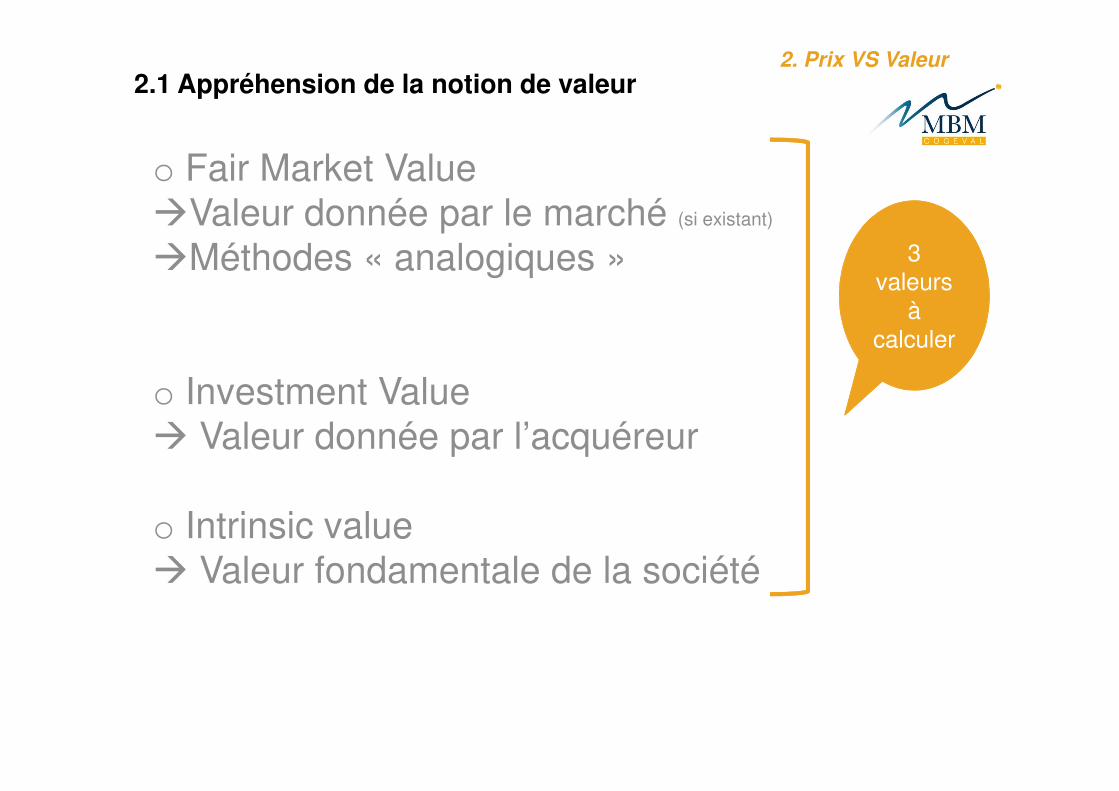

2.1 Appréhension de la notion de valeur

o Fair Market Value

�Valeur donnée par le marché (si existant)

�Méthodes « analogiques »

o Investment Value

3

valeurs

à

calculer

o Investment Value

� Valeur donnée par l’acquéreur

o Intrinsic value

� Valeur fondamentale de la société

2. Prix VS Valeur

2.1 Appréhension de la notion de valeur

o Eléments de difficulté spécifiques aux PME :

� Valeur psychologique

� “buying a job”

2. Prix VS Valeur

2.2 Conditions de payement

Ecart entre la valeur et le prix

� payement partiellement différé selon les

performances qui seront réalisées

�Clauses de non concurrence�Clauses de non concurrence

�Reprise du/des dirigeant(s)

Ne se calcule pas, se négocie !

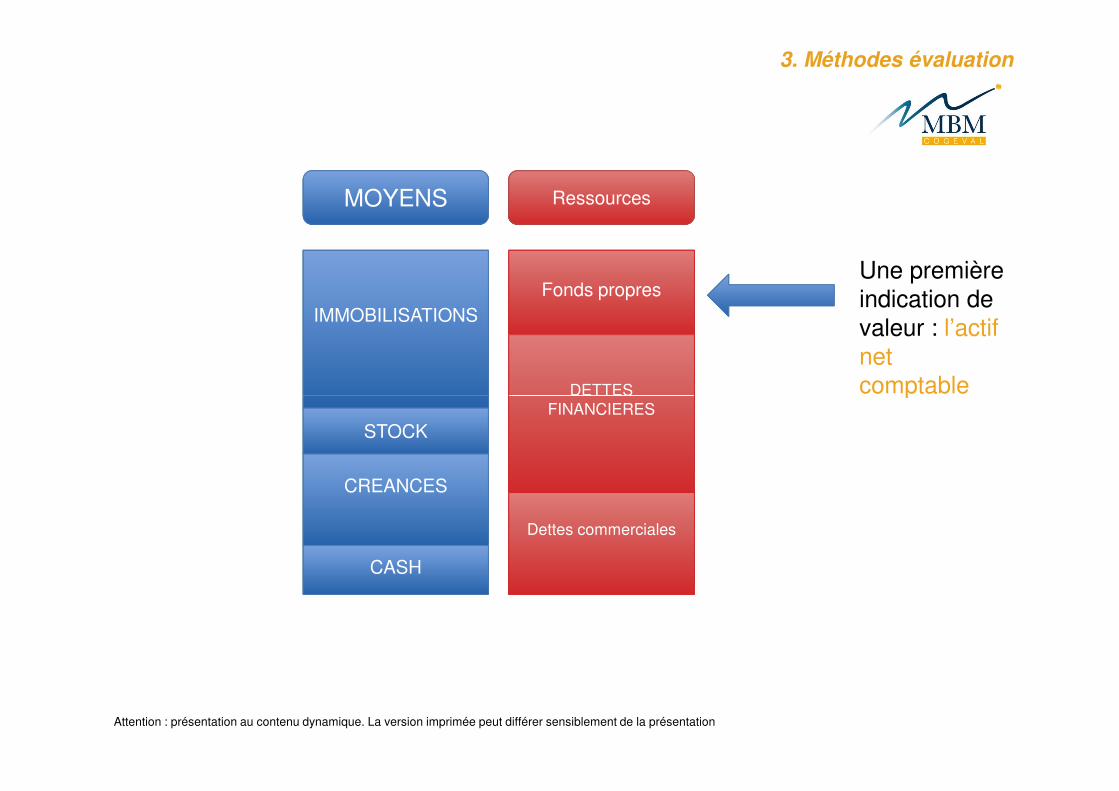

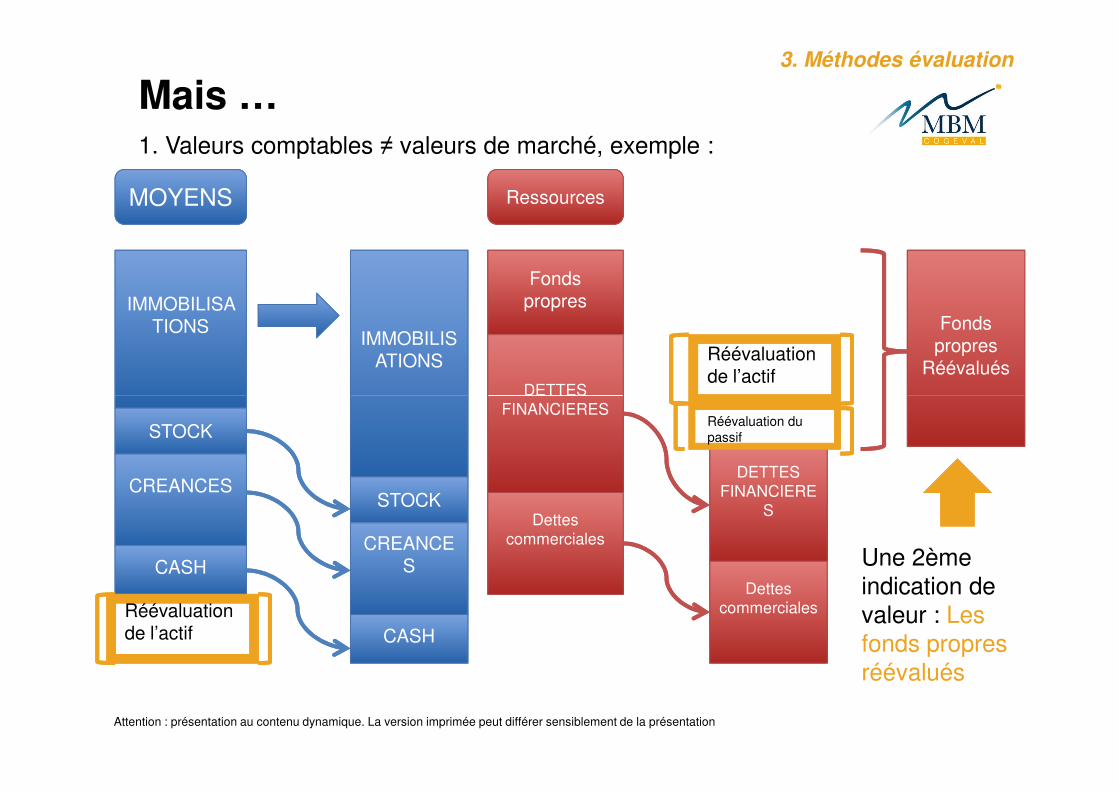

IMMOBILISATIONS

MOYENS Ressources

Fonds propres

DETTES

Une première

indication de

valeur : l’actif

net

comptable

3. Méthodes évaluation

STOCK

CREANCES

CASH

DETTES

FINANCIERES

Dettes commerciales

comptable

Attention : présentation au contenu dynamique. La version imprimée peut différer sensiblement de la présentation

Mais …1. Valeurs comptables ≠ valeurs de marché, exemple :

IMMOBILISATIONS

MOYENS Ressources

Fonds propres

DETTES

IMMOBILISATIONS Réévaluation

de l’actif

Fonds propres

Réévalués

3. Méthodes évaluation

STOCK

CREANCES

CASH

DETTES

FINANCIERES

Dettes

commerciales

STOCK

CREANCES

CASH

Réévaluation de l’actif

DETTES

FINANCIERE

S

Dettes

commerciales

Réévaluation du

passif

Une 2ème

indication de

valeur : Les

fonds propres

réévalués

Attention : présentation au contenu dynamique. La version imprimée peut différer sensiblement de la présentation

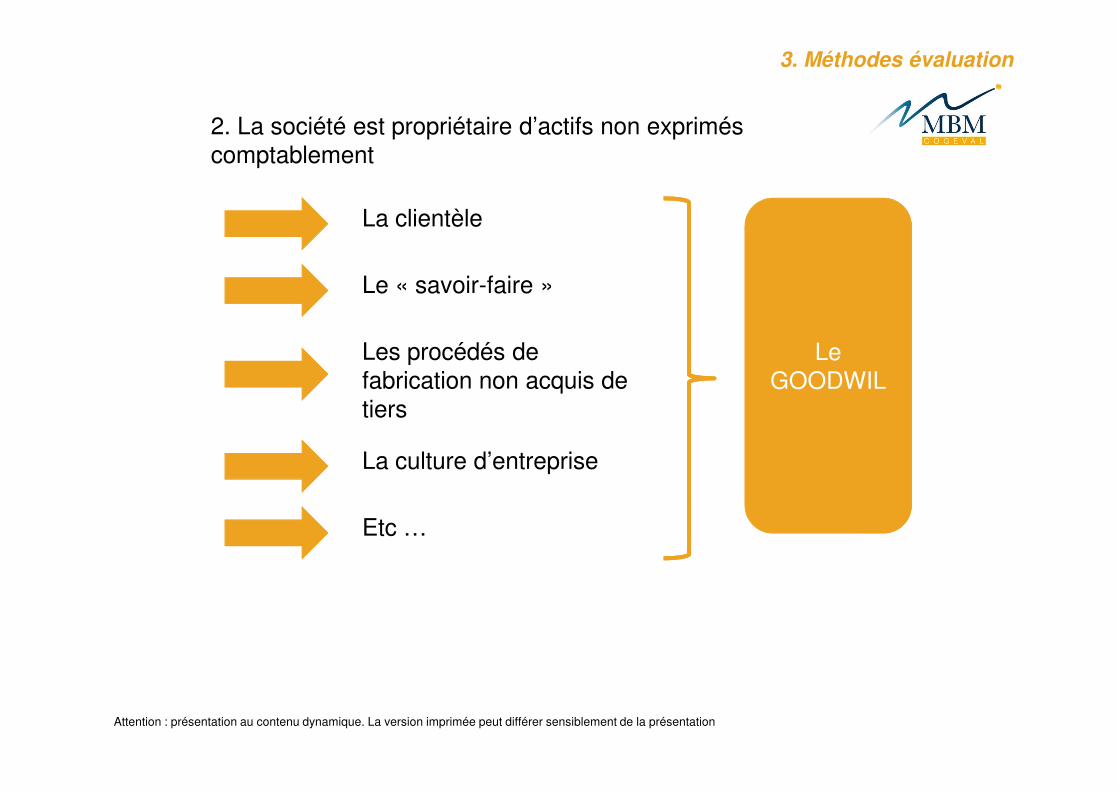

2. La société est propriétaire d’actifs non exprimés

comptablement

La clientèle

Le « savoir-faire »

Les procédés de

fabrication non acquis de Le

GOODWIL

3. Méthodes évaluation

tiers

La culture d’entreprise

Etc …

Attention : présentation au contenu dynamique. La version imprimée peut différer sensiblement de la présentation

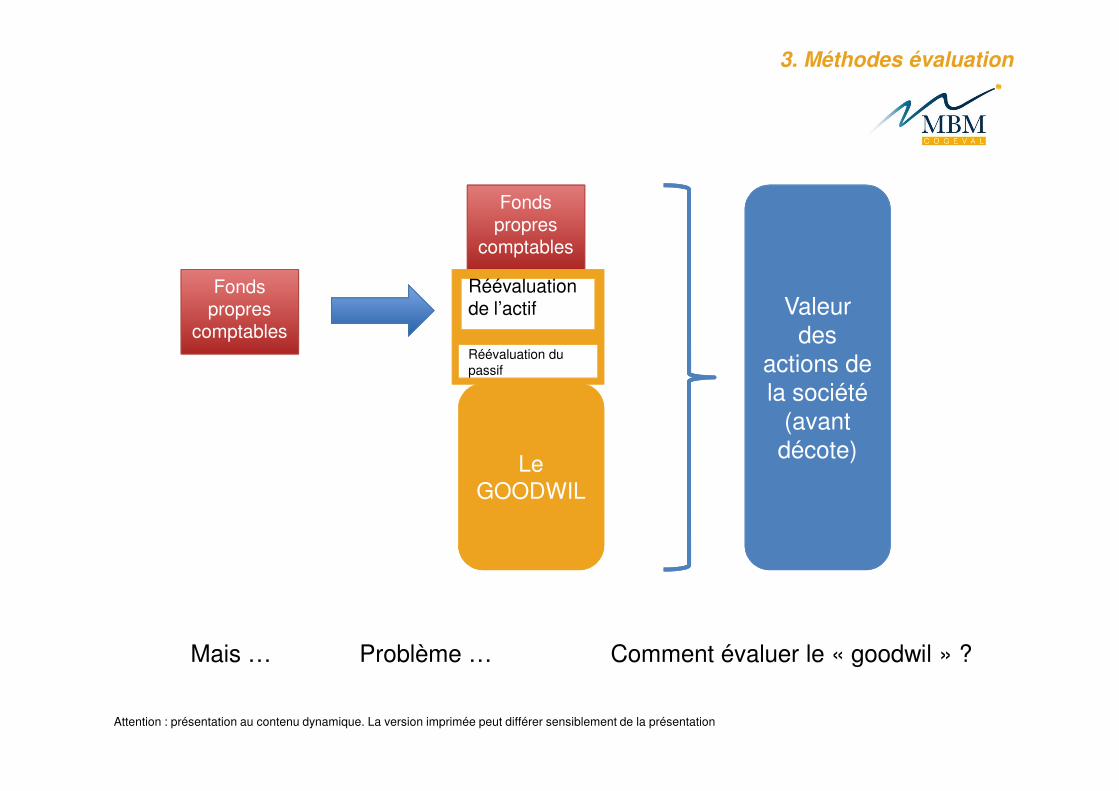

Fonds propres

comptables

Fonds propres

comptables

Réévaluation de l’actif

Réévaluation du

passif

Valeur

des

actions de

la société

3. Méthodes évaluation

Le GOODWIL

la société

(avant

décote)

Mais … Problème … Comment évaluer le « goodwil » ?

Attention : présentation au contenu dynamique. La version imprimée peut différer sensiblement de la présentation

Le goodwil est impossible à évaluer distinctement

mais

Nous pouvons évaluer

3. Méthodes évaluation

L’ ACTIVITE(enterprise value)

Nous pouvons évaluer

Attention : présentation au contenu dynamique. La version imprimée peut différer sensiblement de la présentation

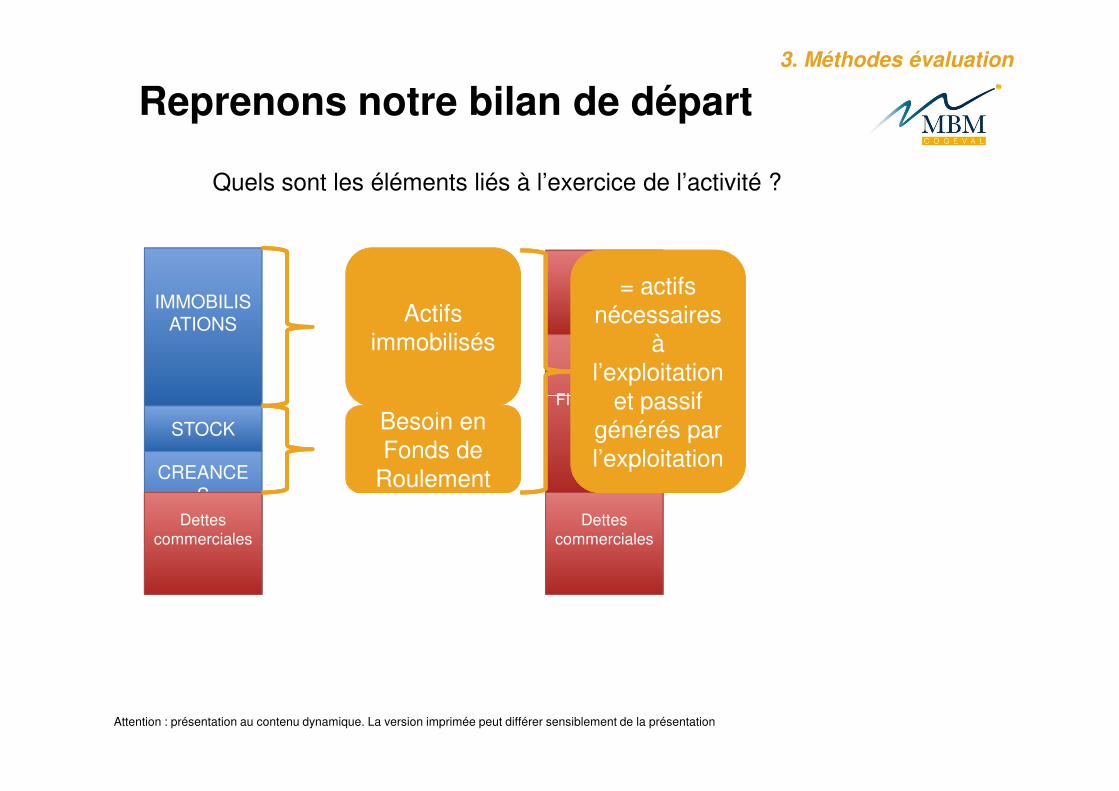

Reprenons notre bilan de départ

IMMOBILISATIONS

Fonds propres

DETTES

FINANCIERE

Quels sont les éléments liés à l’exercice de l’activité ?

Actifs

immobilisés

= actifs

nécessaires

à

l’exploitation

et passif

3. Méthodes évaluation

STOCK

CREANCES

CASH

FINANCIERE

S

Dettes

commerciales

Dettes

commerciales

Besoin en

Fonds de

Roulement

et passif

générés par

l’exploitation

Attention : présentation au contenu dynamique. La version imprimée peut différer sensiblement de la présentation

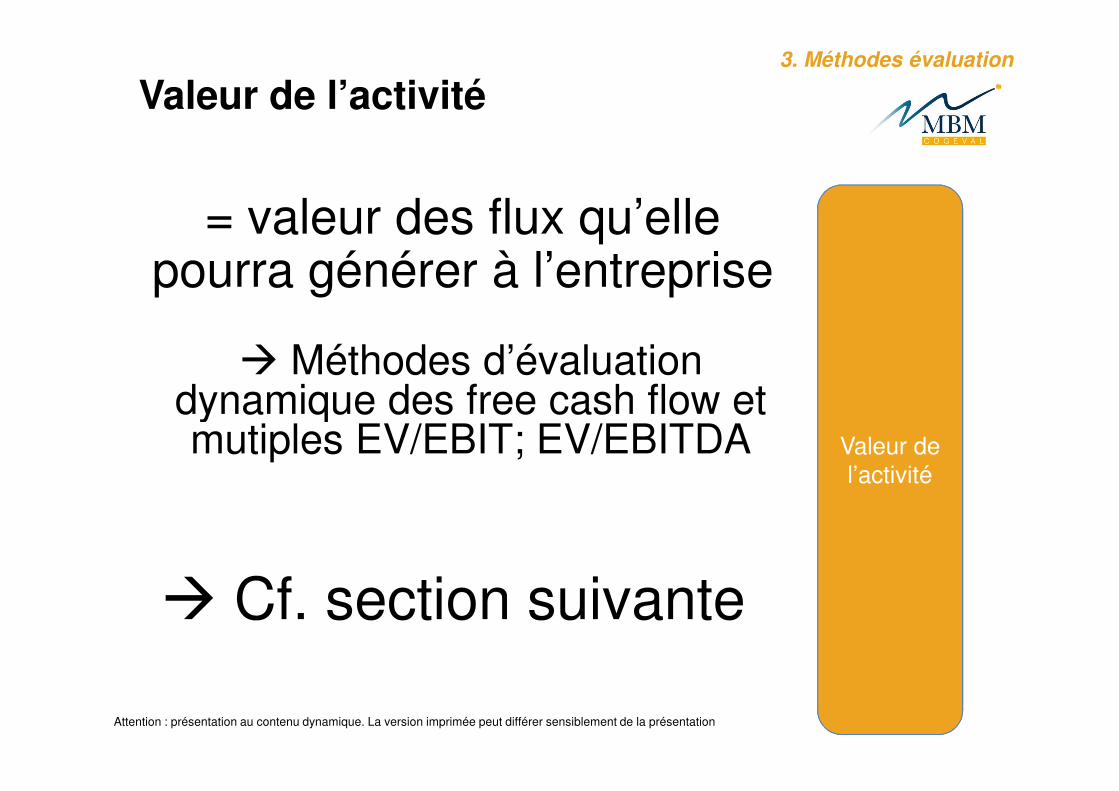

Valeur de l’activité

= valeur des flux qu’elle pourra générer à l’entreprise

� Méthodes d’évaluation dynamique des free cash flow et

3. Méthodes évaluation

dynamique des free cash flow et mutiples EV/EBIT; EV/EBITDA

� Cf. section suivante

Valeur de

l’activité

Attention : présentation au contenu dynamique. La version imprimée peut différer sensiblement de la présentation

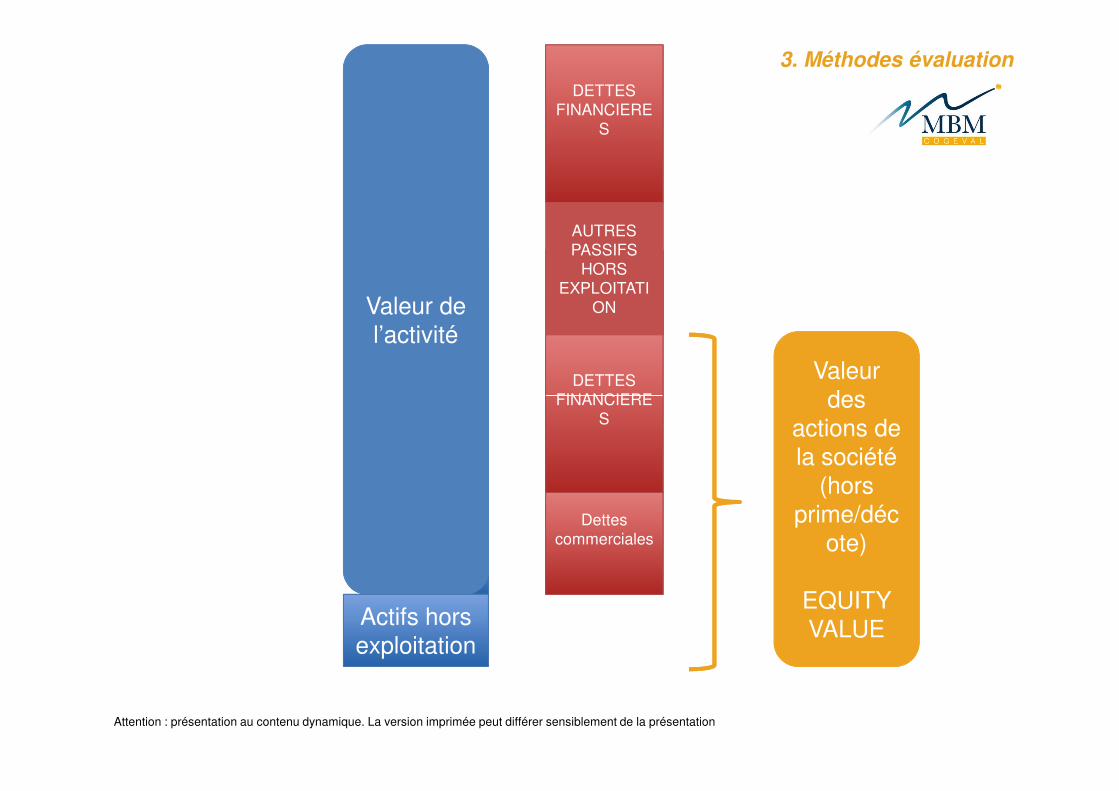

IMMOBILISATIONS

Fonds propres

DETTES

FINANCIERE

Valeur de

l’activité

DETTES

FINANCIERE

S

AUTRES

PASSIFS

HORS

EXPLOITATI

ON

Valeur

des

3. Méthodes évaluation

STOCK

CREANCES

CASH

FINANCIERE

S

Dettes

commerciales

Actifs hors

exploitation

des

actions de

la société

(hors

prime/déc

ote)

EQUITY

VALUE

Attention : présentation au contenu dynamique. La version imprimée peut différer sensiblement de la présentation

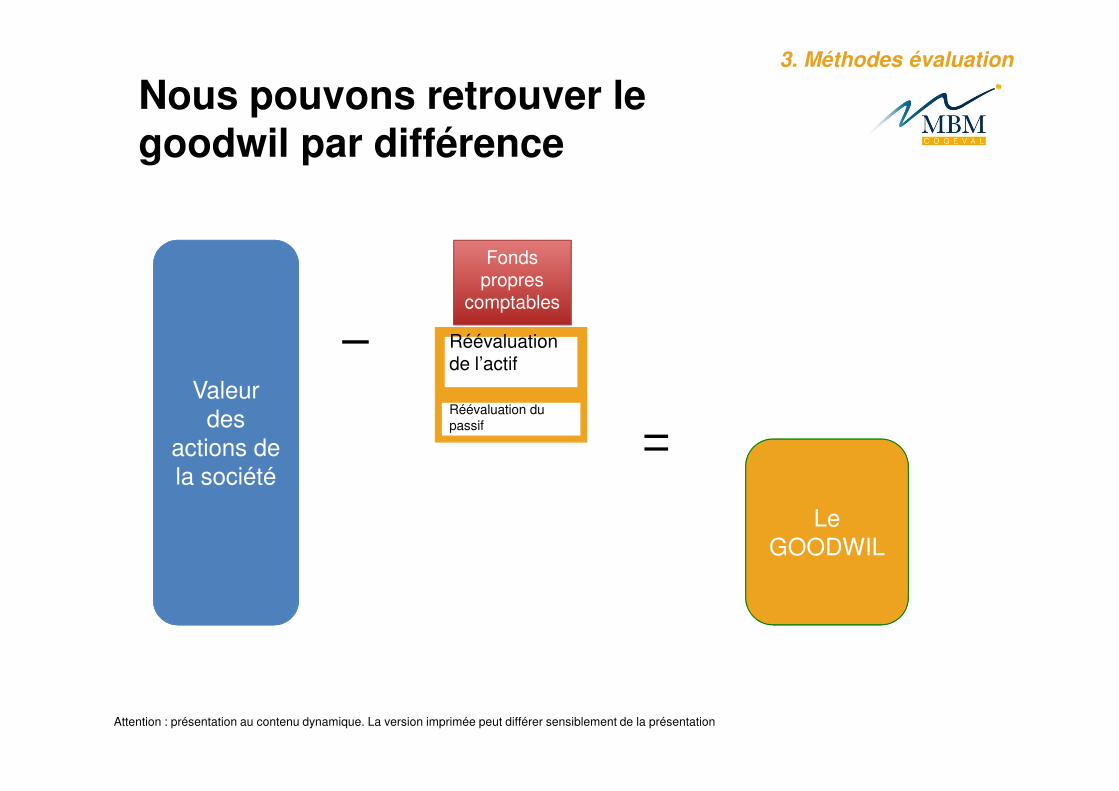

Nous pouvons retrouver le goodwil par différence

Fonds propres

comptables

Réévaluation de l’actif

Valeur

−

3. Méthodes évaluation

Le

GOODWIL

Réévaluation du

passif

Valeur

des

actions de

la société=

Attention : présentation au contenu dynamique. La version imprimée peut différer sensiblement de la présentation

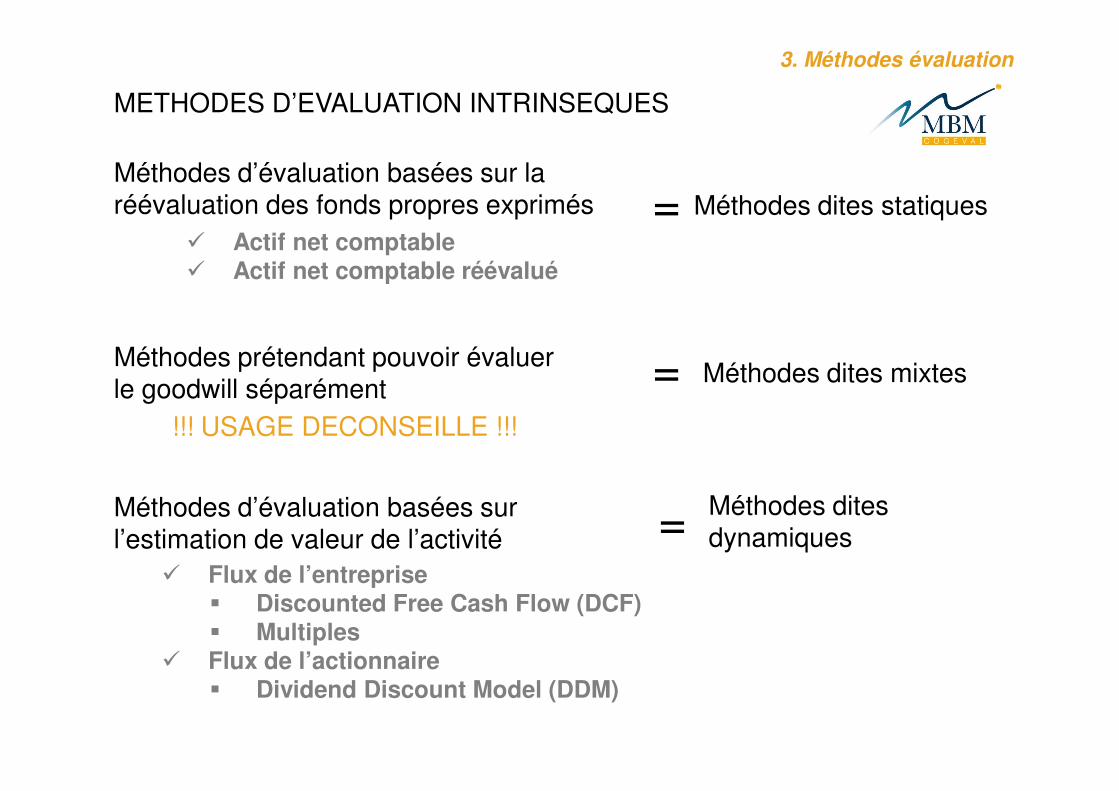

Méthodes d’évaluation basées sur la réévaluation des fonds propres exprimés = Méthodes dites statiques

Méthodes prétendant pouvoir évaluer le goodwill séparément = Méthodes dites mixtes

METHODES D’EVALUATION INTRINSEQUES

3. Méthodes évaluation

� Actif net comptable� Actif net comptable réévalué

le goodwill séparément =!!! USAGE DECONSEILLE !!!

Méthodes d’évaluation basées sur l’estimation de valeur de l’activité =

Méthodes dites dynamiques

� Flux de l’entreprise� Discounted Free Cash Flow (DCF)� Multiples

� Flux de l’actionnaire� Dividend Discount Model (DDM)

METHODES D’EVALUATION ANALOGIQUES (de marché)

3. Méthodes évaluation

� Multiples les plus couramment utilisés :

• P/E

• EV/EBITDA

• EV/EBIT

Méthode des multiples boursiers

• EV/EBIT

• EV/sales

Méthode des transactions comparables

4. La nécessité d’un retraitement des données financières

� Retraitement des comptes (internes) passés� Retrait de tout élément non lié à l’activité

� Rémunération « sur la bête »� Différences d’incorporation

� Charges supplétives� Charges non incorporables

� Retraitement des budgets� Fonction des écarts constatés� En dehors d’objectifs de management� Sortir l’immobilier ?� Etablissement de budgets par activité� Ne pas oublier les réinvestissements …

5. Méthode dynamique DCF – principes clés

� Valorisation de toute et seulement l’ACTIVITE

� Une ou plusieurs activités ?� Rôle de la comptabilité analytique (un

« must » …)� Approche « sum of the parts »

� Usage des compte consolidés ?� Usage des compte consolidés ?

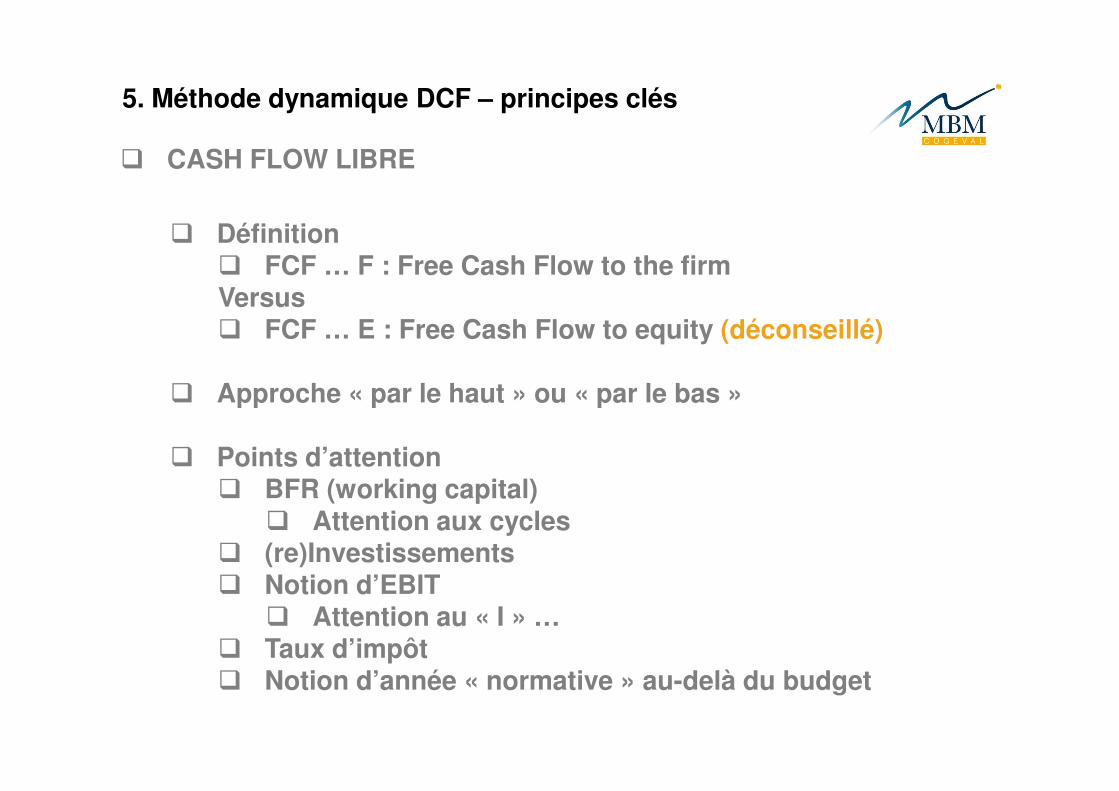

5. Méthode dynamique DCF – principes clés

� CASH FLOW LIBRE

� Définition� FCF … F : Free Cash Flow to the firmVersus� FCF … E : Free Cash Flow to equity (déconseillé)

� Approche « par le haut » ou « par le bas »� Approche « par le haut » ou « par le bas »

� Points d’attention� BFR (working capital)

� Attention aux cycles� (re)Investissements� Notion d’EBIT

� Attention au « I » …� Taux d’impôt� Notion d’année « normative » au-delà du budget

5. Méthode dynamique DCF – principes clés

� TAUX D’ACTUALISATION

� Principe d’actualisation des flux futur

� Quelle formule pour le taux d’actualisation ?� Méthode DCF libre ���� Weighted Average Cost

of Capital� Méthode DDM ���� taux rendement exigé � Méthode DDM ���� taux rendement exigé

actionnaire

5. Méthode dynamique DCF – principes clés

Actualisé à 15%, 50%

de la valeur réside dans

les flux des 5 premières

années

Sans évaluation

dynamique de la

perpétuité à 10 ans, les

Flux Flux actualisé @ 5% Flux actualisé @ 10% Flux actualisé @ 15%

% cumul % cumul % cumul

1 100 95,24 5% 90,91 9% 86,96 13%

2 100 90,70 9% 82,64 17% 75,61 24%

3 100 86,38 14% 75,13 25% 65,75 34%

4 100 82,27 18% 68,30 32% 57,18 43%

5 100 78,35 22% 62,09 38% 49,72 50%

6 100 74,62 25% 56,45 44% 43,23 57%

7 100 71,07 29% 51,32 49% 37,59 62%

8 100 67,68 32% 46,65 53% 32,69 67%

9 100 64,46 36% 42,41 58% 28,43 72%

10 100 61,39 39% 38,55 61% 24,72 75%

11 100 58,47 42% 35,05 65% 21,49 79%

perpétuité à 10 ans, les

5 premières années

représenteront 67% de

la valeur

11 100 58,47 42% 35,05 65% 21,49 79%

12 100 55,68 44% 31,86 68% 18,69 81%

13 100 53,03 47% 28,97 71% 16,25 84%

14 100 50,51 49% 26,33 74% 14,13 86%

15 100 48,10 52% 23,94 76% 12,29 88%

16 100 45,81 54% 21,76 78% 10,69 89%

17 100 43,63 56% 19,78 80% 9,29 91%

18 100 41,55 58% 17,99 82% 8,08 92%

19 100 39,57 60% 16,35 84% 7,03 93%

20 100 37,69 62% 14,86 85% 6,11 94%

20 2000 753,78 100% 148,64 100% 40,73 100%

TOTAL 2.000,00 1.000,00 666,67

Budgets et plan

d’affaires sérieux !

5. Méthode dynamique DCF – principes clés

� TAUX D’ACTUALISATION – Points d’attention

- Un ou plusieurs taux d’actualisation- Fonction des activités (sum of the parts)- Fonction des perspectives de risque- Fonction de l’éloignement temporel des

prévisions

- Influence de la structure d’endettement- Influence sur le WACC ?

- Théorie financière versus la pratique

- Effet de levier financier- Lien entre ROI et ROE

- Taux d’endettement. Quel idéal ?

5. Méthode dynamique DCF – principes clés

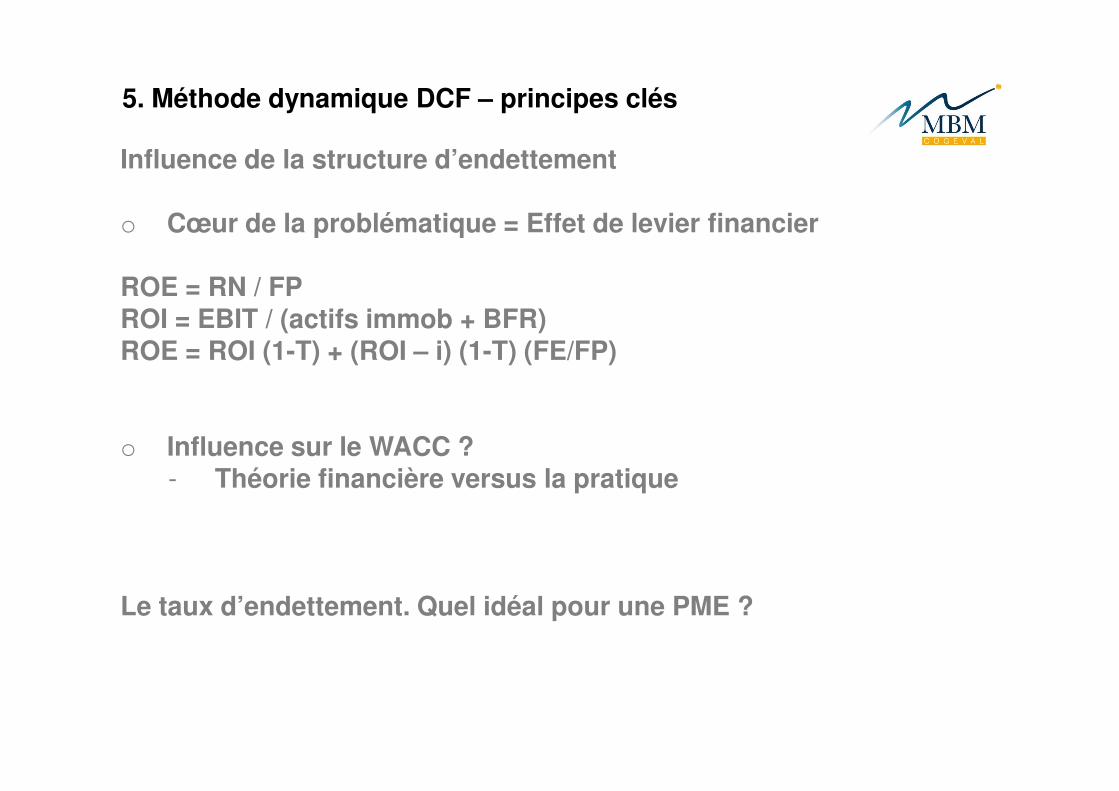

Influence de la structure d’endettement

o Cœur de la problématique = Effet de levier financier

ROE = RN / FPROI = EBIT / (actifs immob + BFR)ROE = ROI (1-T) + (ROI – i) (1-T) (FE/FP)

o Influence sur le WACC ?- Théorie financière versus la pratique

Le taux d’endettement. Quel idéal pour une PME ?

5. Méthode dynamique DCF – principes clés

� FACTEUR PERPETUITE

Représente la valeur de l’activité au terme du plan financier

� Possibilités� Formule Gordon Shapiro� Valeur statique à terme� Valeur statique à terme� Décote� Evaluation en tant qu’option� Aucune valeur à terme

6. Eléments hors activité

� l’immobilier (parfois …)

� Notion de Dette nette� Attention trésorerie nécessaire à l’activité

� Notion de « cash excédentaire »� Taux nominaux versus taux réels

� Latences fiscales passives et actives� Latences fiscales passives et actives� Actifs de prestige� Comptes courants� Prêts à des tiers� Conditions de payement clients particuliers� … etc

7. Primes et décotes – Etat des lieux

o Décotes sur la valeur versus décote sur le prix

o Décote pour endettement� Se rencontre parfois (à éviter)

o Prime pour contrôle� Contrôle industriel (synergies)

� Capté via l’investment value ���� prix� Contrôle légal� Contrôle légal

� Autour de 15%� A apprécier DCF versus DDM

o Décote pour existence de minoritaires ���� prix

o Décote d’illiquidité� Entre 25 % et 40 % …� Large fourchette – à apprécier

o Décote de holding� Peu applicable aux PME

CONCLUSION

�Il n’y a pas d’évaluation de qualité sans information de qualité

�Comprendre (réconcilier) les écarts entre les valeurs analogiques, d’investissement et intrinsèque

�Appliquer plusieurs méthodes et les recouper

�Eviter les méthodes simplistes d’évaluation du goodwil.

�Bien vendre une entreprise, cela se prépare

Recommended

![[Alchimie] Hermès Trismégiste - Les XV Tablettes de Thoth](https://img.pdfslide.fr/doc/110x75/5571f33d49795947648db6d0/alchimie-hermes-trismegiste-les-xv-tablettes-de-thoth.jpg)