Embed Size (px)

Citation preview

Crédit d’Impôt Recherche & Crédit d’Impôt Innovation

Parcours Webinar

Episode n°2 - 11 octobre 2016

Quelle frontière entre CIR et CII ?

Quelle sécurisation mettre en place ?

Webinars à venir :

Mardi 15/11/2016 : Aides à l’innovation de Bpifrance : des dispositifs à chaque étape

de vos projets.

Mardi 13/12/2016 : Statut Jeune entreprise innovante : mode d’emploi.

Mardi 14/02/2017 : Crédit d'Impôt Recherche & Innovation : les bonnes pratiques en

cas de contrôle fiscal.

Mardi 11/04/2017 : Zoom sur les autres aides à l’innovation : Bpifrance, H2020, aides

régionales…

Mardi 13/06/2017 : Aides à l’export et aux investissements : les clés pour en

bénéficier.

Sogedev en bref

PLUS DE 4000 MISSIONS DE CONSEIL

CRÉATION EN 2002

CLIENTS EN FRANCE

Sogedev en bref

EXPERTS PLURIDISCIPLINAIRES

RÉFÉRENCÉ CONSEIL EN CIR/CII PAR LA MÉDIATION INTER-ENTREPRISES

VICE PRÉSIDENT DE L’ASSOCIATION

DES CONSEILS EN INNOVATION (ACI)

MEMBRE DE LA COMMISSION « RECHERCHE ET INNOVATION »

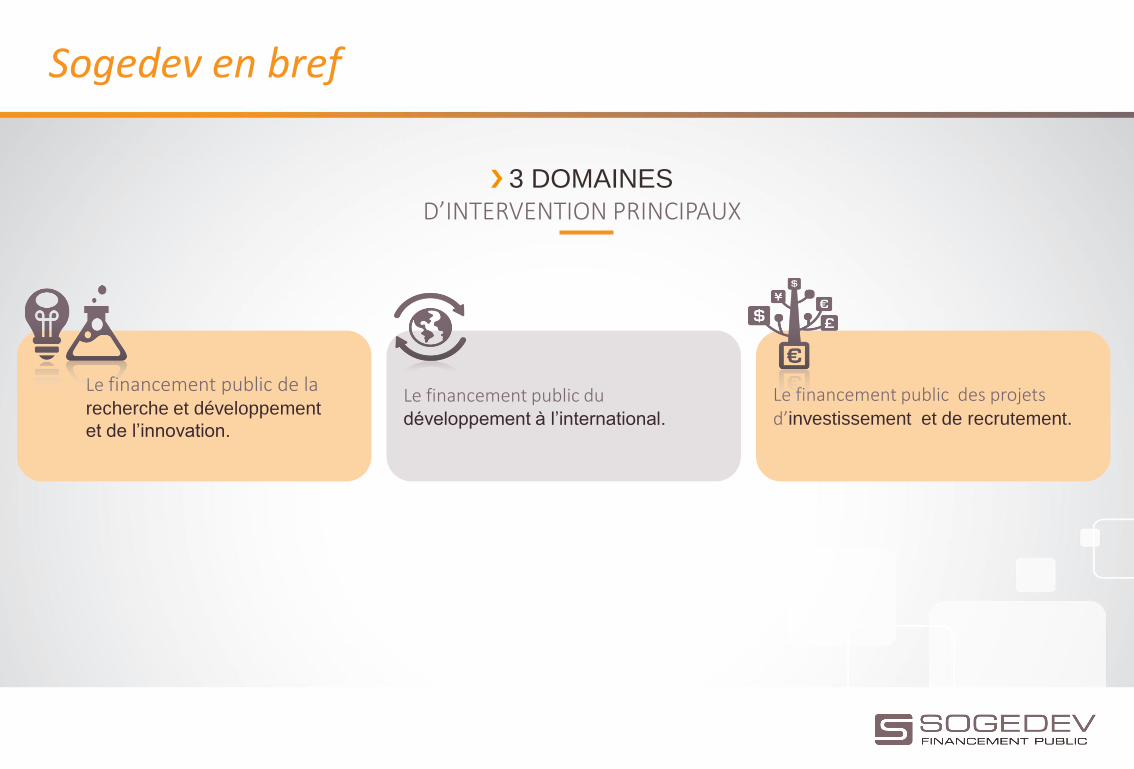

Sogedev en bref

3 DOMAINES

D’INTERVENTION PRINCIPAUX

Le financement public de la recherche et développement

et de l’innovation.

Le financement public du développement à l’international.

Le financement public des projets d’investissement et de recrutement.

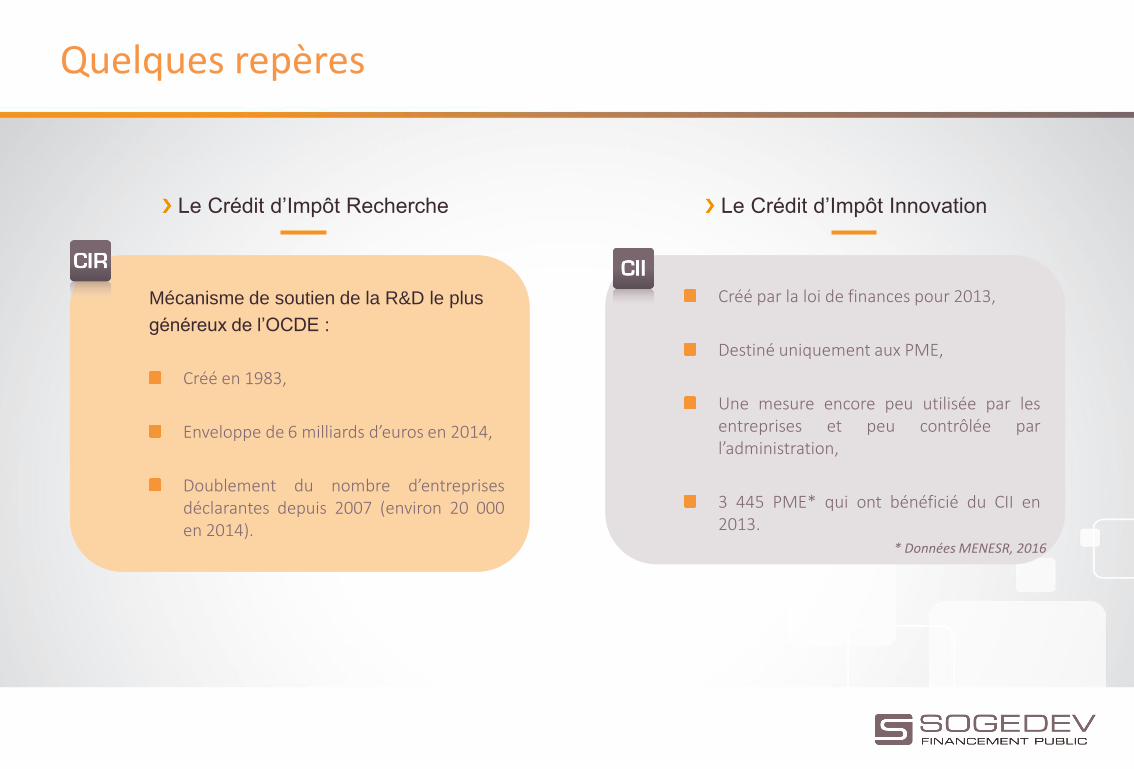

CIR & CII : quelle frontière entre ces deux aides ?

Mécanisme de soutien de la R&D le plus

généreux de l’OCDE :

Créé en 1983,

Enveloppe de 6 milliards d’euros en 2014,

Doublement du nombre d’entreprises déclarantes depuis 2007 (environ 20 000 en 2014).

Créé par la loi de finances pour 2013,

Destiné uniquement aux PME,

Une mesure encore peu utilisée par les entreprises et peu contrôlée par l’administration,

3 445 PME* qui ont bénéficié du CII en 2013.

Le Crédit d’Impôt Recherche Le Crédit d’Impôt Innovation

* Données MENESR, 2016

Quelques repères

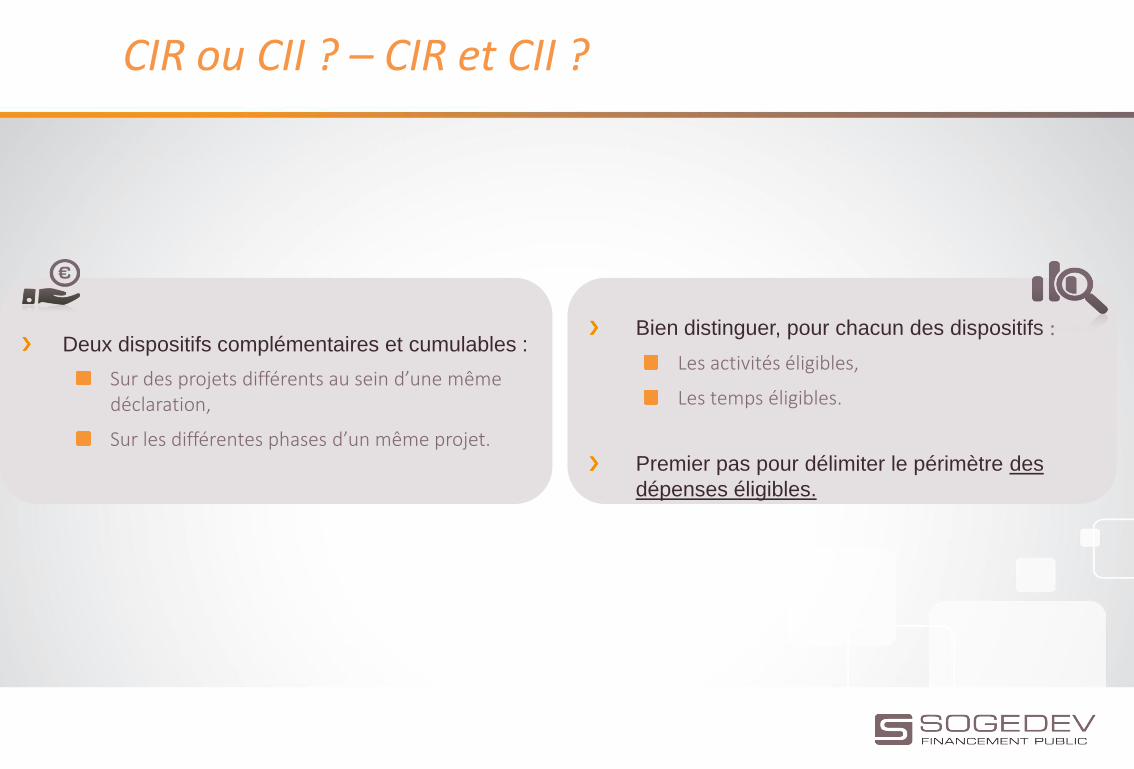

CIR ou CII ? – CIR et CII ?

Deux dispositifs complémentaires et cumulables :

Sur des projets différents au sein d’une même déclaration,

Sur les différentes phases d’un même projet.

Bien distinguer, pour chacun des dispositifs :

Les activités éligibles,

Les temps éligibles.

Premier pas pour délimiter le périmètre des

dépenses éligibles.

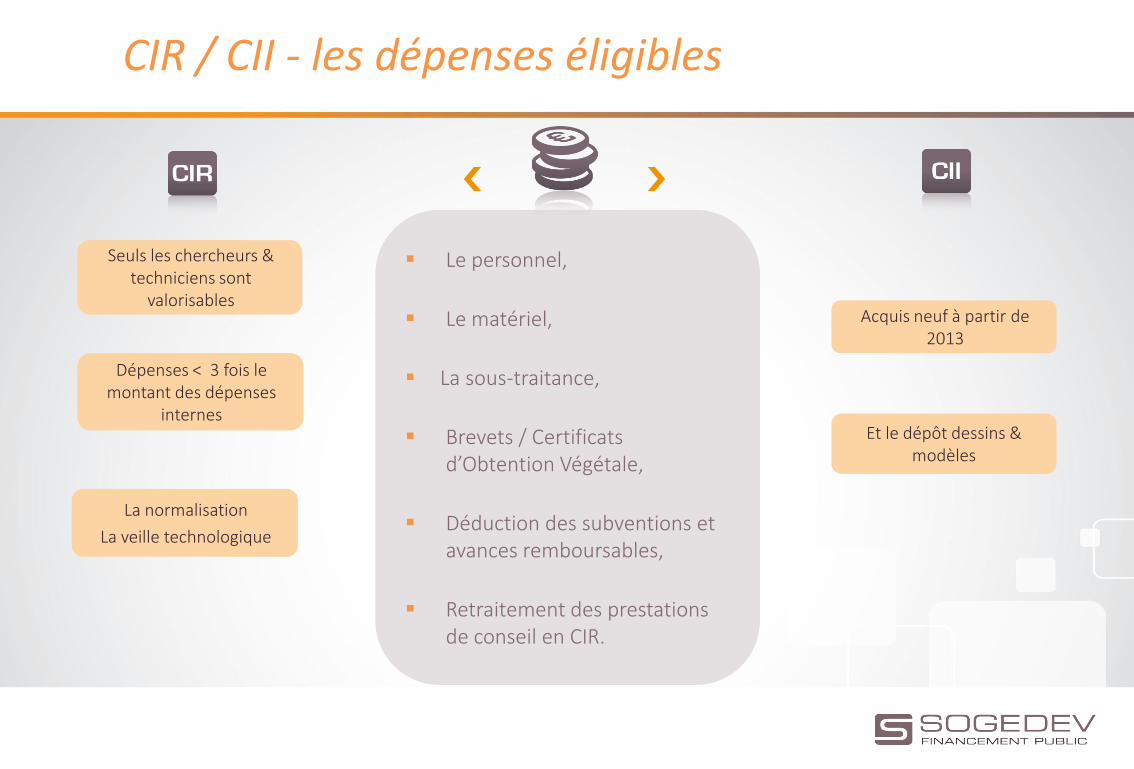

CIR / CII - les dépenses éligibles

Le personnel,

Le matériel,

La sous-traitance,

Brevets / Certificats d’Obtention Végétale,

Déduction des subventions et avances remboursables,

Retraitement des prestations de conseil en CIR.

Seuls les chercheurs & techniciens sont

valorisables

Dépenses < 3 fois le montant des dépenses

internes

Acquis neuf à partir de 2013

Et le dépôt dessins & modèles

La normalisation

La veille technologique

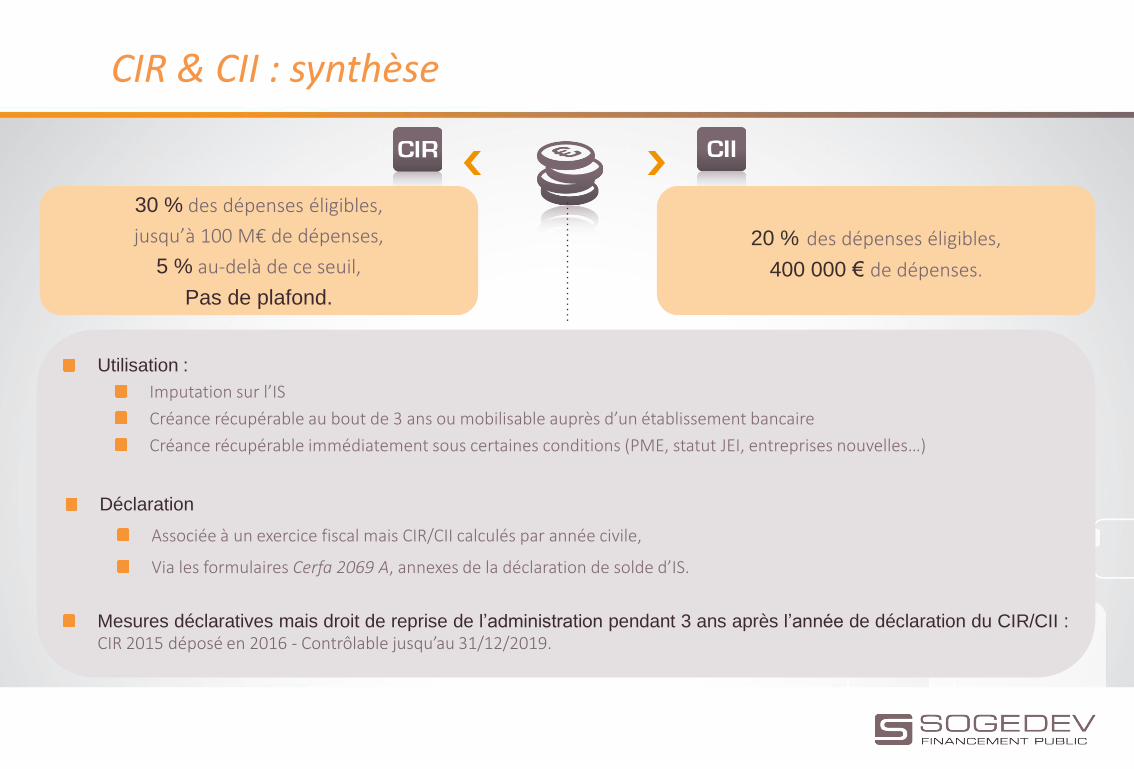

CIR & CII : synthèse

30 % des dépenses éligibles,

jusqu’à 100 M€ de dépenses,

5 % au-delà de ce seuil,

Pas de plafond.

20 % des dépenses éligibles,

400 000 € de dépenses.

Utilisation :

Imputation sur l’IS

Créance récupérable au bout de 3 ans ou mobilisable auprès d’un établissement bancaire

Créance récupérable immédiatement sous certaines conditions (PME, statut JEI, entreprises nouvelles…)

Déclaration

Associée à un exercice fiscal mais CIR/CII calculés par année civile,

Via les formulaires Cerfa 2069 A, annexes de la déclaration de solde d’IS.

Mesures déclaratives mais droit de reprise de l’administration pendant 3 ans après l’année de déclaration du CIR/CII : CIR 2015 déposé en 2016 - Contrôlable jusqu’au 31/12/2019.

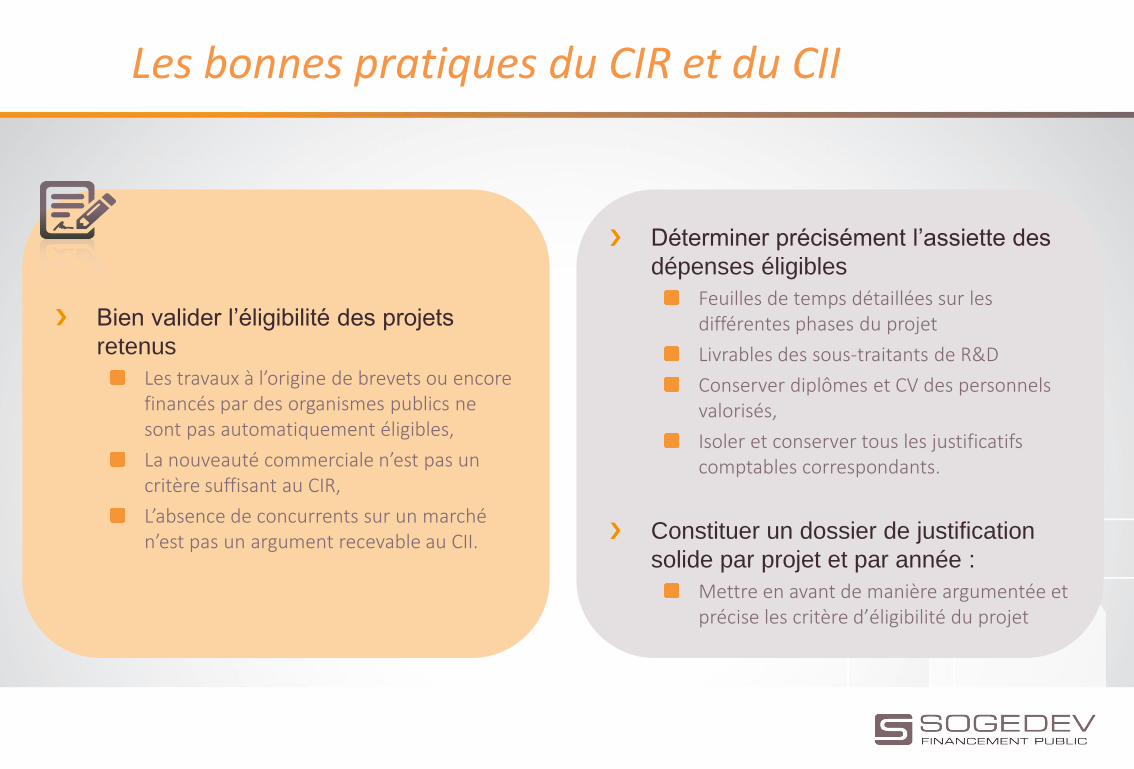

Les bonnes pratiques du CIR et du CII

Bien valider l’éligibilité des projets

retenus

Les travaux à l’origine de brevets ou encore financés par des organismes publics ne sont pas automatiquement éligibles,

La nouveauté commerciale n’est pas un critère suffisant au CIR,

L’absence de concurrents sur un marché n’est pas un argument recevable au CII.

Déterminer précisément l’assiette des

dépenses éligibles

Feuilles de temps détaillées sur les différentes phases du projet

Livrables des sous-traitants de R&D

Conserver diplômes et CV des personnels valorisés,

Isoler et conserver tous les justificatifs comptables correspondants.

Constituer un dossier de justification

solide par projet et par année :

Mettre en avant de manière argumentée et précise les critère d’éligibilité du projet

En conclusion …

Le CIR et le CII sont cumulables, sur des phases de projet distinctes,

Méthodologies de calcul proches, avec des différences notables,

Des voies de sécurisation permettent de valider la légitimité des dépenses

valorisées,

La clé est de préparer les arguments de manière rigoureuse et ne pas négliger le

temps passé à la production des justificatifs.

Notre prochain rendez-vous

Mardi 15/11/2016 :

Aides à l’innovation de Bpifrance : des dispositifs à chaque étape de vos projets.

Prochain rendez-vous le 15 novembre

Subventions, avances remboursables ou encore garanties bancaires ? Vous ne savez pas quelles

aides solliciter selon votre type de projet ? Sogedev vous aide à y voir clair et présentera le panel

d’aides Bpifrance adapté à vos besoins !

Merci !

Laure Lapinsonnière

Consultante Technique Senior

Tél. : +33 (0)1 55 95 80 08

Email : [email protected]

SOGEDEV 175-177 rue d’Aguesseau

92100 Boulogne Billancourt www.sogedev.com

Retrouvez toutes nos actualités

sur le blog et les réseaux sociaux http://www.sogedev.com/blog/

![Les rendez-vous 16 [ de l’innovation ] - CCI Maine et Loire · Bien compris et bien utilisés, le CIR et le CII (Crédit d’Impôt Innovation) sont des leviers financiers efficaces](https://img.pdfslide.fr/doc/110x75/5ed231ba61d7057257716bf6/les-rendez-vous-16-de-lainnovation-cci-maine-et-loire-bien-compris-et-bien.jpg)