Embed Size (px)

DESCRIPTION

Guide "Investir en Inde" Mazars en collaboration avec MEDEF International Ce guide a pour objectif d’apporter aux entreprises françaises des clés de compréhension dans leur démarche d’investissement en Inde. Avec plus de 600 professionnels répartis entre Mumbai, New Delhi, Bangalore et Pune, Mazars en Inde possède une connaissance approfondie du marché indien et se distingue par la confiance que lui accordent ses partenaires. A l’expertise de Mazars se sont ajoutées celles de MEDEF International et des entreprises françaises implantées en Inde, permettant de dresser un panorama des principales questions à se poser avant d’investir ou de développer ses activités sur ce marché. [Version mise jour incluant les changements introduits par la loi de finance indienne rectificative présentée en juillet 2014]

Citation preview

GUIDE PRATIQUEMAZARS - MEDEF INTERNATIONAL

INVESTIR EN INDE

L’Inde attire et intrigue, et l’ensemble des entreprises ayant une stratégie internationale doivent se poser la question de leur présence dans le pays. Les premiers investissements français en Inde remontent à plus d’un siècle mais la présence française dans le pays s’est considérablement accrue depuis les années 2000. Elle s’est accompagnée de belles réussites mais a également été marquée par des difficultés, dans un pays qui reste exigeant, très diversifié dans son développement, et qui ne saurait être abordé légèrement. Ce constat s’est imposé de nouveau lors de la visite d’Etat en Inde du Président de la République, M. François Hollande, en février 2013.

En tant que Représentant spécial pour les relations économiques avec l’Inde, Président du Conseil de chefs d’entreprises France-Inde de MEDEF International, et Président directeur général de Capgemini, j’ai souhaité apporter un éclairage différent sur les clés de réussite des investissements français dans le pays, en m’appuyant sur l’expérience de Capgemini, l’expertise de Mazars, la vision de MEDEF International et sur les témoignages d’entreprises françaises.

Ce guide n’a pas vocation à être exhaustif, mais à proposer des repères aux entreprises, en brossant un panorama des grandes questions à se poser avant d’investir ou de développer ses activités en Inde. Nous avons ainsi souhaité prendre le temps de revenir aux fondamentaux indiens, en soulignant le plus justement possible ses difficultés, mais également ses points forts, qui sont nombreux.

Si la décision d’investir en Inde doit être mûrement réfléchie et sérieusement préparée, elle fait sens pour un grand nombre. Ainsi Capgemini, qui compte aujourd’hui plus de 50 000 employés dans le pays, en a fait un pilier de sa stratégie mondiale.

D’ici 2040, l’Inde devrait devenir l’une des quatre premières économies mondiales. L’aventure indienne vaut absolument la peine. Elle est néanmoins exigeante. Aussi j’espère que vous trouverez dans ce guide les recommandations et les conseils professionnels qui vous aideront à réussir dans ce grand marché.

Paul Hermelin

PRÉFACE PAR M. PAUL HERMELIN

1INVESTIR EN INDE

Paul Hermelin

Représentant spécial pour les relations économiques avec l’Inde

Président du Conseil de chefs d’entreprises France-Inde de MEDEF International

Président directeur général de Capgemini

PRÉFACE PAR M. PAUL HERMELIN 1

SOMMAIRE 2

AVANT-PROPOS 4

ABRÉVIATIONS 5

INTRODUCTION 6

1. ASPECTS GÉNÉRAUX SUR L’INDE 81.1. Rappels géographiques et démographiques 8 1.2. Rappels sur l’organisation politique, administrative et judiciaire 91.3. Économie Indienne 121.4. Analyse des forces, faiblesses, opportunités et risques « SWOT » de l’Inde 141.5. Facteurs d’attractivité de l’Inde pour les sociétés françaises 171.6. Les risques de l’investissement en Inde 201.7. Les opportunités d’investissement par secteur en Inde 26

2. GRILLE DE LECTURE DES RÉGIONS EN INDE 30

3. CONSEILS PRATIQUES POUR RÉUSSIR SUR LE MARCHÉ INDIEN 35

4. CONSEILS INTERCULTURELS POUR COMPRENDRE L’ENVIRONNEMENT INDIEN DES AFFAIRES 40

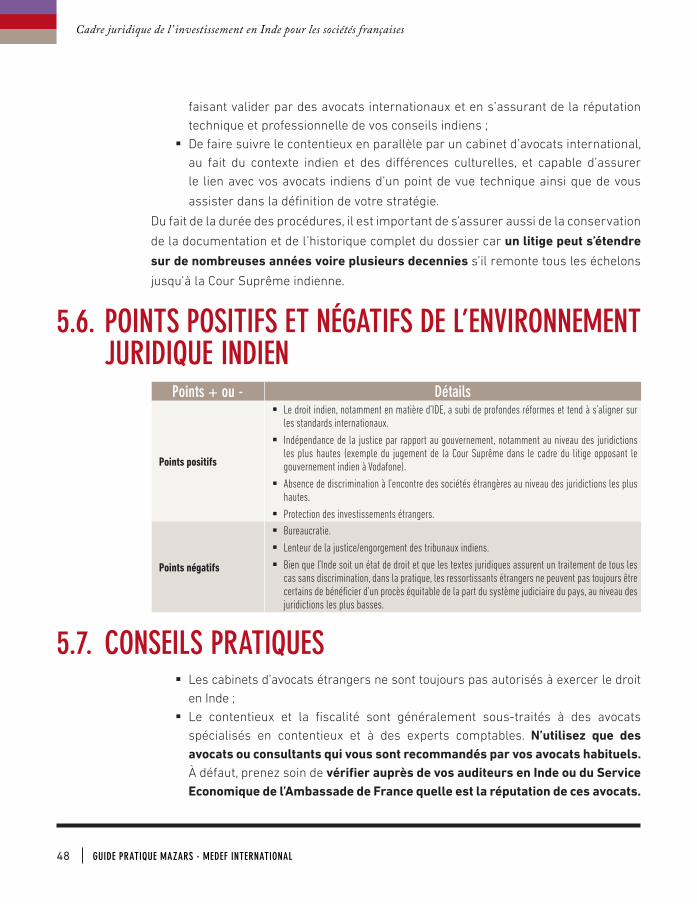

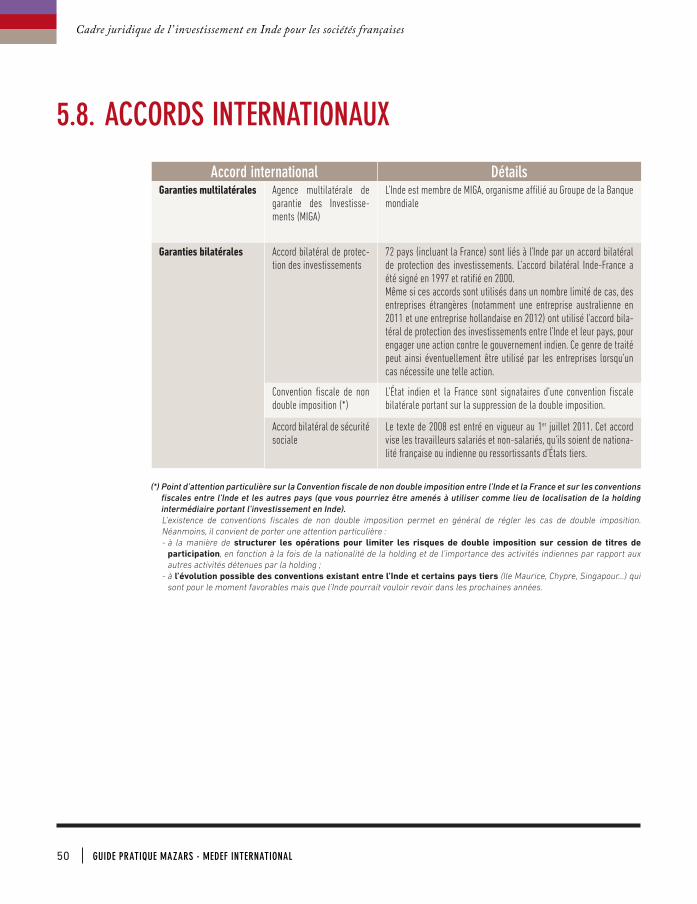

5. CADRE JURIDIQUE DE L’INVESTISSEMENT EN INDE POUR LES SOCIÉTÉS FRANÇAISES 445.1. Généralités sur l’environnement juridique des affaires en Inde 445.2. Les professionnels du droit en Inde 455.3. La législation sociale en Inde 455.4. Fonctionnement du système fédéral indien d’un point de vue légal et réglementaire 465.5. Le règlement des contentieux et les recours en cas de litige 475.6. Points positifs et négatifs de l’environnement juridique indien 485.7. Conseils pratiques 485.8. Accords internationaux 50

SOMMAIRE

GUIDE PRATIQUE MAZARS - MEDEF INTERNATIONAL 2

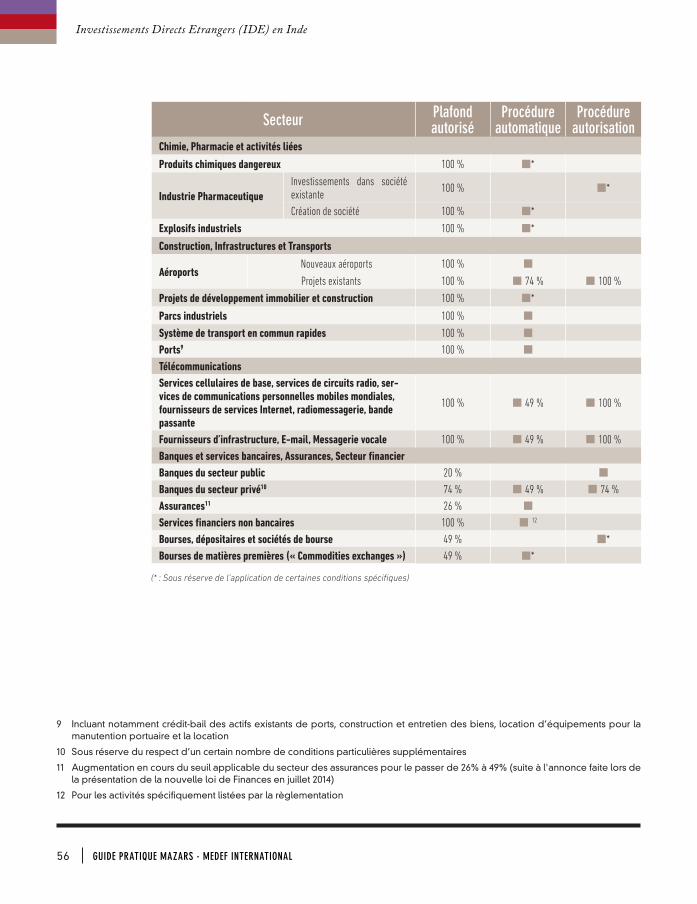

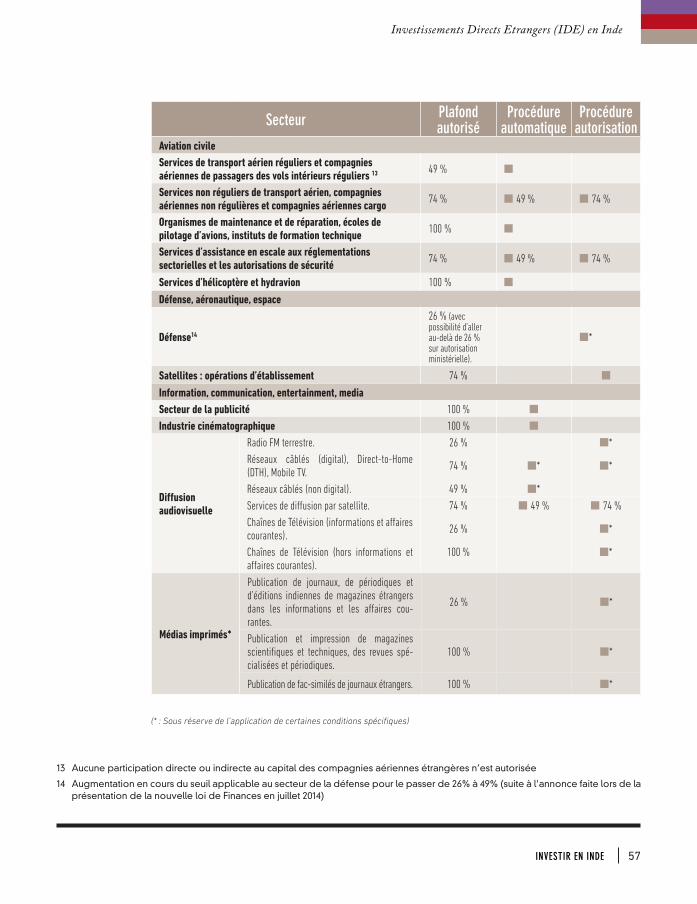

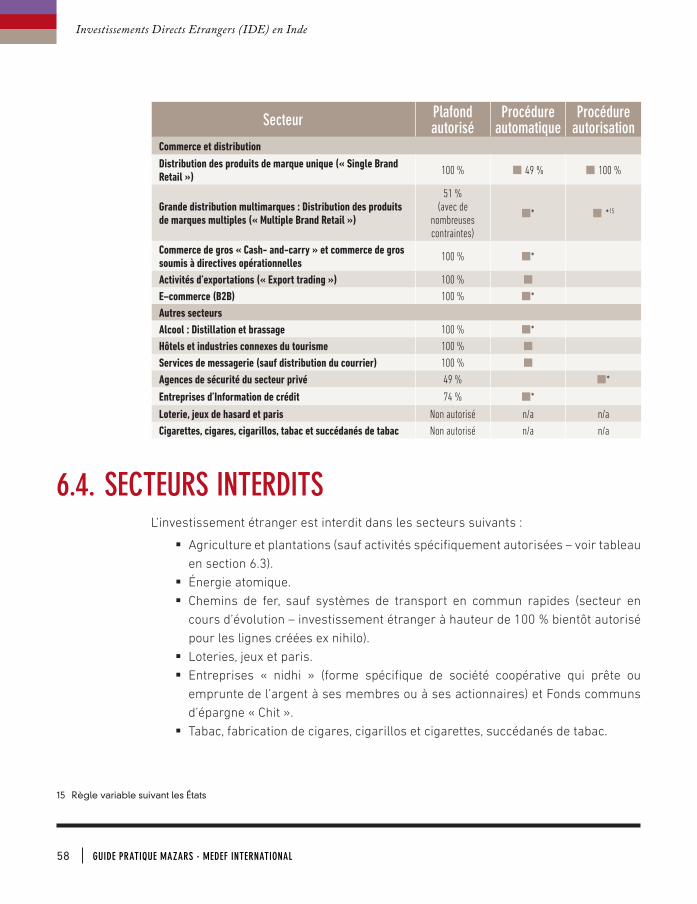

6. INVESTISSEMENTS DIRECTS ÉTRANGERS (IDE) EN INDE 526.1. L’Inde, destination attractive pour les Investissements Directs Étrangers 526.2. Secteurs ouverts aux Investissements Directs Étrangers 536.3. Procédures et limites applicables aux Investissements Directs Étrangers en Inde dans les principaux secteurs d’activités 546.4. Secteurs interdits 58

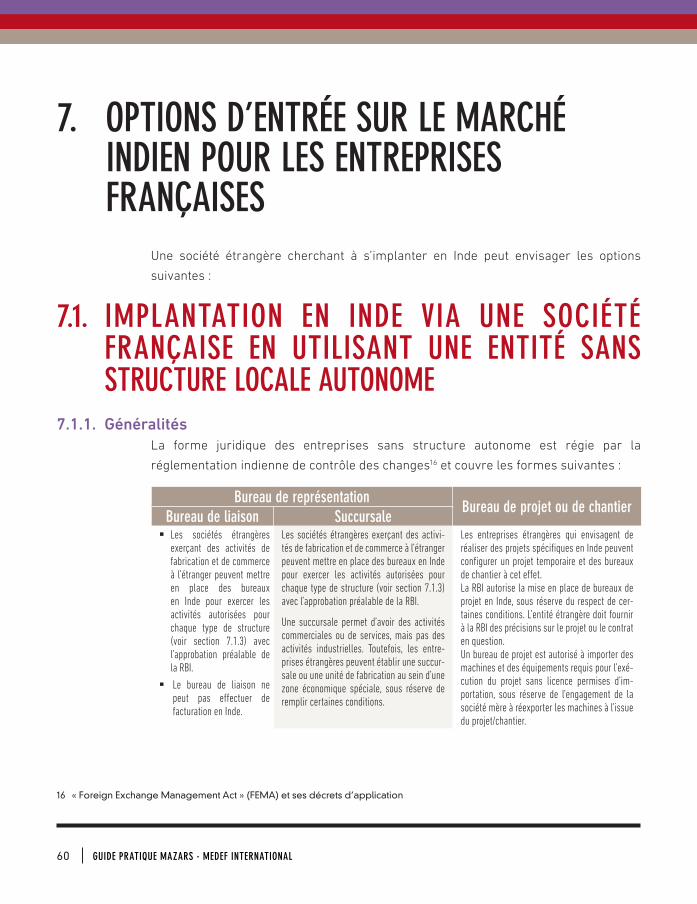

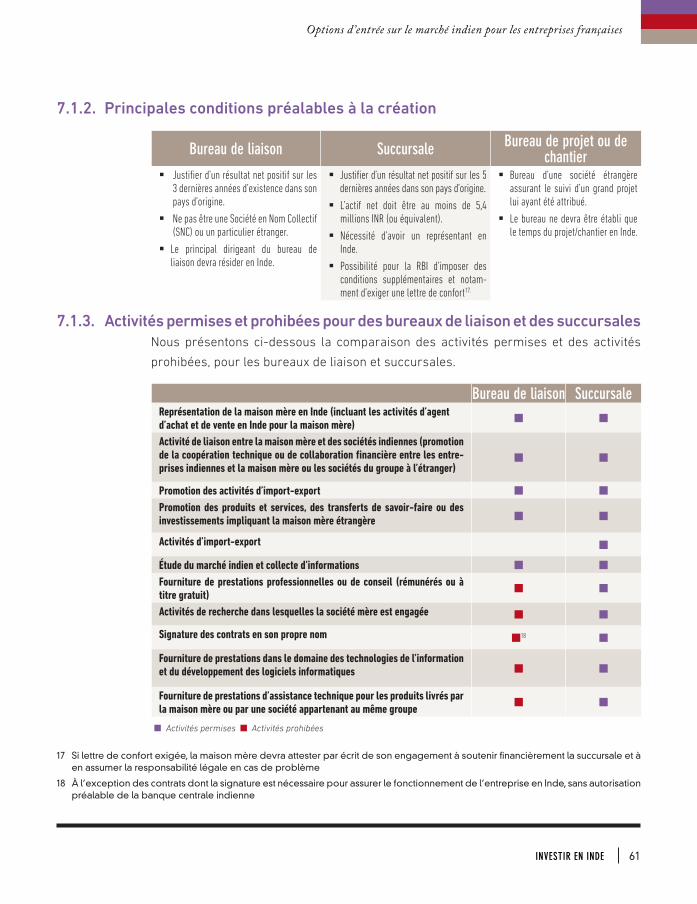

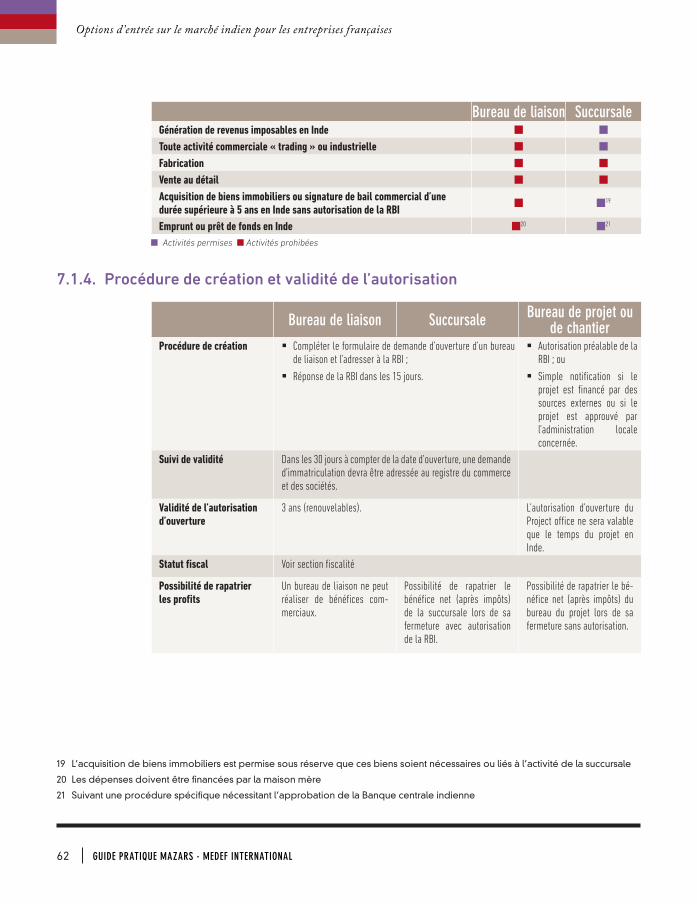

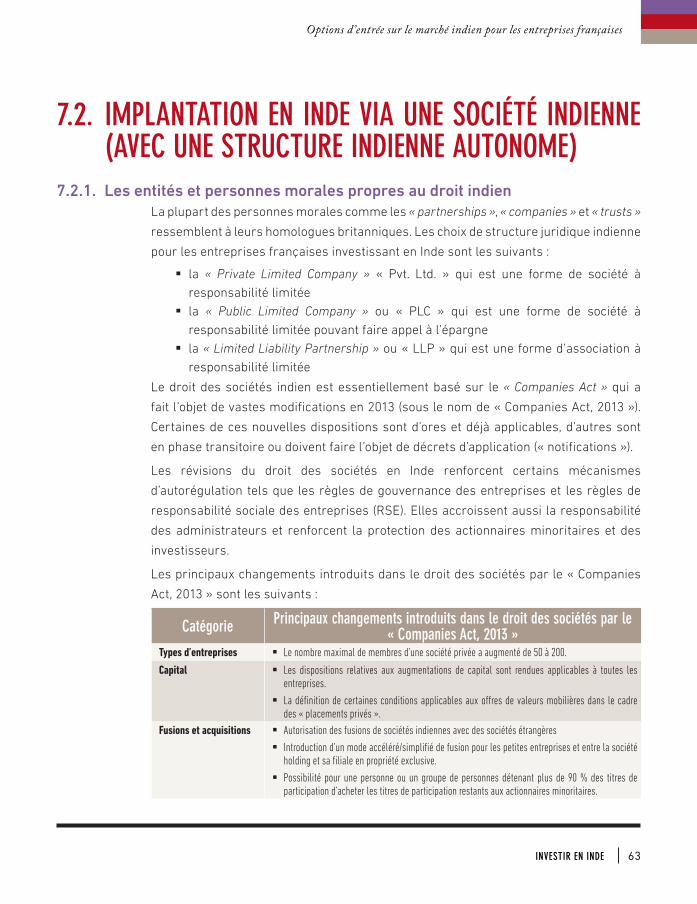

7. OPTIONS D’ENTRÉE SUR LE MARCHÉ INDIEN POUR LES ENTREPRISES FRANÇAISES 607.1. Implantation en Inde via une société française en utilisant une entité sans structure locale autonome 607.2. Implantation en Inde via une société indienne (avec une structure indienne autonome) 637.3. Joint-venture (JV) : investir en Inde en partenariat avec une société locale 66

8. FISCALITÉ INDIENNE 698.1. Principales différences fiscales entre une société de droit indien et une société de droit étranger 698.2. Principaux impôts et taxes en Inde 70

9. AUTRES INFORMATIONS SUR LE SYSTÈME LÉGAL ET RÈGLEMENTAIRE EN INDE 749.1. Accès à la propriété foncière et immobilière 749.2. La protection de la propriété industrielle et intellectuelle 75

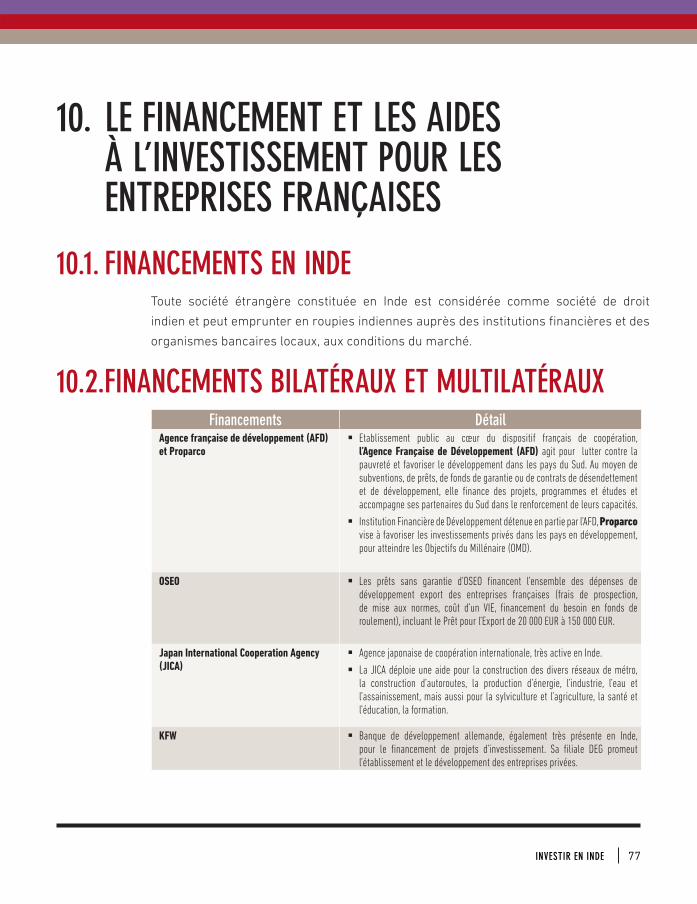

10. LE FINANCEMENT ET LES AIDES À L’INVESTISSEMENT POUR LES ENTREPRISES FRANÇAISES 77

10.1. Financements en Inde 7710.2. Financements bilatéraux et multilatéraux 7710.3. Financements internationaux 7810.4. Les aides à l’investissement 79

3INVESTIR EN INDE

4 GUIDE PRATIQUE MEDEF INTERNATIONAL - MAZARS

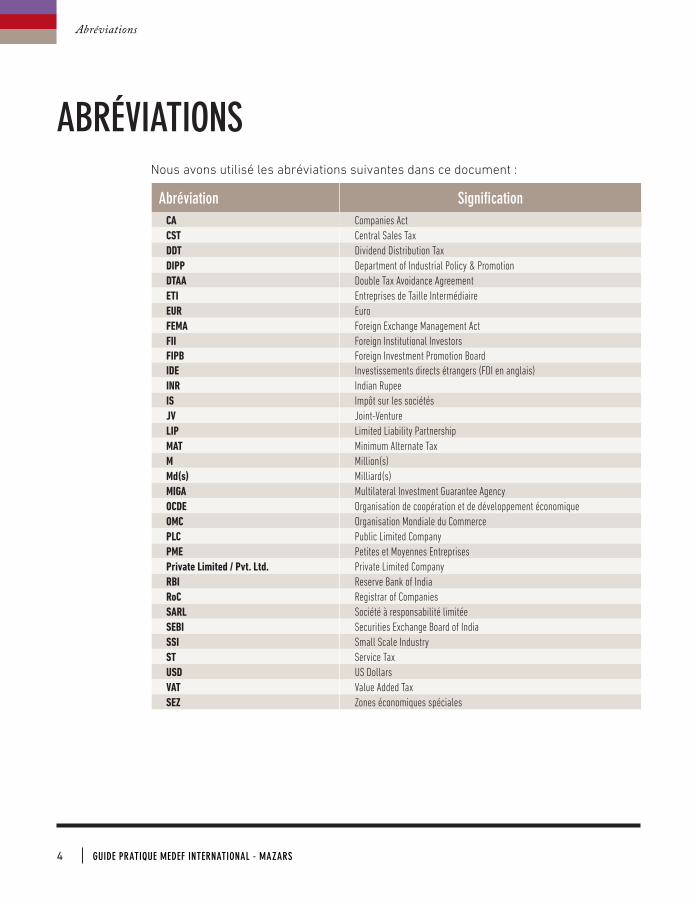

ABRÉVIATIONSNous avons utilisé les abréviations suivantes dans ce document :

Abréviation SignificationCA Companies ActCST Central Sales TaxDDT Dividend Distribution TaxDIPP Department of Industrial Policy & PromotionDTAA Double Tax Avoidance AgreementETI Entreprises de Taille IntermédiaireEUR EuroFEMA Foreign Exchange Management ActFII Foreign Institutional InvestorsFIPB Foreign Investment Promotion BoardIDE Investissements directs étrangers (FDI en anglais)INR Indian RupeeIS Impôt sur les sociétésJV Joint-VentureLIP Limited Liability PartnershipMAT Minimum Alternate TaxM Million(s)Md(s) Milliard(s)MIGA Multilateral Investment Guarantee AgencyOCDE Organisation de coopération et de développement économiqueOMC Organisation Mondiale du CommercePLC Public Limited CompanyPME Petites et Moyennes EntreprisesPrivate Limited / Pvt. Ltd. Private Limited CompanyRBI Reserve Bank of IndiaRoC Registrar of CompaniesSARL Société à responsabilité limitéeSEBI Securities Exchange Board of IndiaSSI Small Scale IndustryST Service TaxUSD US DollarsVAT Value Added TaxSEZ Zones économiques spéciales

Abréviations

5INVESTIR EN INDE

Pays aux mille visages, terre de contrastes, l’Inde

interpelle par sa singularité et son audace qui lui

ont permis de s’imposer aujourd’hui comme la 11ème

puissance économique mondiale, et qui devraient

lui assurer un rôle clé dans l’ordre économique de

demain. Devenue une destination incontournable

pour les investisseurs étrangers, celle que l’on

appelle « la plus grande démocratie du monde » ne

manque pas d’atouts, et notamment une économie

diversifiée : production de fer, industries textiles et

automobiles, services informatiques, agriculture.

La France n’est pas en reste et a su saisir les

opportunités de développement qu’offre ce

partenaire stratégique au point de se positionner

parmi ses 3 plus grands investisseurs étrangers.

Pour mieux appréhender le potentiel très important

de cette économie, il est indispensable pour les

750 filiales de groupes français déjà présentes

sur le territoire, et les entreprises françaises

souhaitant s’y implanter, de disposer de repères

clairs et actualisés. C’est pour accompagner ces

entreprises que Mazars, organisation internationale

intégrée et indépendante, spécialisée dans l’audit,

le conseil et les services comptables, s’est associé

à la rédaction de ce présent guide. Et c’est pour

mieux répondre aux problématiques complexes

du pays et acquérir une connaissance approfondie

du terrain que Mazars est également présent en

Inde, avec des équipes locales composées de 600

professionnels et localisées à Mumbai, Bangalore,

New Delhi et Pune. Grâce à sa faculté d’adaptation

et aux synergies de compétences qu’il crée, Mazars

se distingue par son expertise et la confiance

que lui témoignent ses partenaires. Aussi, nous

espérons que les lecteurs profiteront de ces

conseils éclairés et pragmatiques pour ouvrir la

voie à une croissance durable, transparente et

partagée dont nous portons l’ambition.

Philippe Castagnac

AVANT-PROPOS

Philippe Castagnac

Président et Directeur Général du Groupe Mazars

6 GUIDE PRATIQUE MAZARS - MEDEF INTERNATIONAL

INTRODUCTION

Nicolas Ribollet Partner & National Leader, French Desk MAZARS en Inde Conseiller du Commerce Extérieur de la France (CCEF)

Les élections générales de Mai 2014 qui ont donné une nette victoire au Bharatiya Janata Party (BJP) de Narendra Modi ont ouvert une nouvelle page pleine de promesses pour l’économie indienne. Le BJP dispose des pouvoirs nécessaires pour mener à bien une politique dont les premières mesures commencent à être mises en œuvre et dont on espère qu’elle conduira à un renouveau de l’économie indienne. On semble aujourd'hui retrouver le sentiment d'optimisme qui régnait des années 2004 à 2010, alors que le pays enregistrait des taux de croissance allant de 7 à 10%.

Après une période plus compliquée depuis 2010, marquée par diverses difficultés économiques (inflation, baisse de la roupie, endettement public, déficits chroniques, etc.), la large majorité dont dispose le BJP doit lui permettre d’appliquer sa politique économique au niveau central sans avoir à transiger avec de multiples alliés comme c’était le cas pour la coalition sortante et malgré les pouvoirs aux mains des États indiens. Il est donc temps pour les entreprises qui ne l’ont pas encore fait de se tourner vers ce pays.

L’Inde doit faire face à de nombreux défis mais ce sont ceux de la plupart des pays émergents, augmentés par la taille du pays et la diversité des États. Elle possède clairement un potentiel gigantesque et offre d’immenses opportunités. Ces dernières sont à portée de main pour ceux qui savent s’adapter et mettre en place une stratégie et un plan d’actions sur mesure pour le pays, tout en faisant preuve de persévérance.

Le marché indien demeure très attractif pour les entreprises françaises, aussi bien pour les grands groupes que les

PME, qui sont toujours plus nombreuses à se tourner vers ce pays qui continuera de représenter, avec plus de 1,2 milliards d’habitants, l’un des moteurs de la croissance mondiale dans les années à venir.

Afin de les accompagner au mieux, et au vu des difficultés qu’ont pu rencontrer certaines pour s’y implanter et y développer leurs activités, MEDEF International et Mazars ont préparé cette publication, à destination des entreprises françaises. Cette dernière n’a pas vocation à être exhaustive mais à dresser une liste de questions incontournables auxquelles chaque investisseur doit répondre avant de s’engager dans le pays.

Depuis son implantation en Inde, Mazars accompagne de nombreuses entreprises françaises sur le marché indien et assiste celles qui ont fait le choix de s’y implanter ou de s’y développer. Avec plus de 600 professionnels présents dans le pays, Mazars offre une expertise du marché indien que nous sommes heureux de partager avec vous dans le présent guide et sera heureux de répondre à vos questions et de vous assister en Inde dans tous vos projets.

MEDEF International représente le MEDEF dans le monde et est au service de toutes les entreprises compétentes à l’international, pour les accompagner dans leurs décisions d’exports ou d’investissements à l’étranger, en les mettant en relation avec les décideurs publics et privés de haut niveau. Travaillant avec l’Inde depuis 35 ans aux côtés de ses partenaires indiens, CII et FICCI, MEDEF International met son expérience au service de vos entreprises.

Nicolas Ribollet & Thierry Courtaigne

Thierry Courtaigne Vice-Président, Directeur

Général MEDEF International

7INVESTIR EN INDE

ASPECTS GÉNÉRAUX SUR L’INDE

8 GUIDE PRATIQUE MAZARS - MEDEF INTERNATIONAL

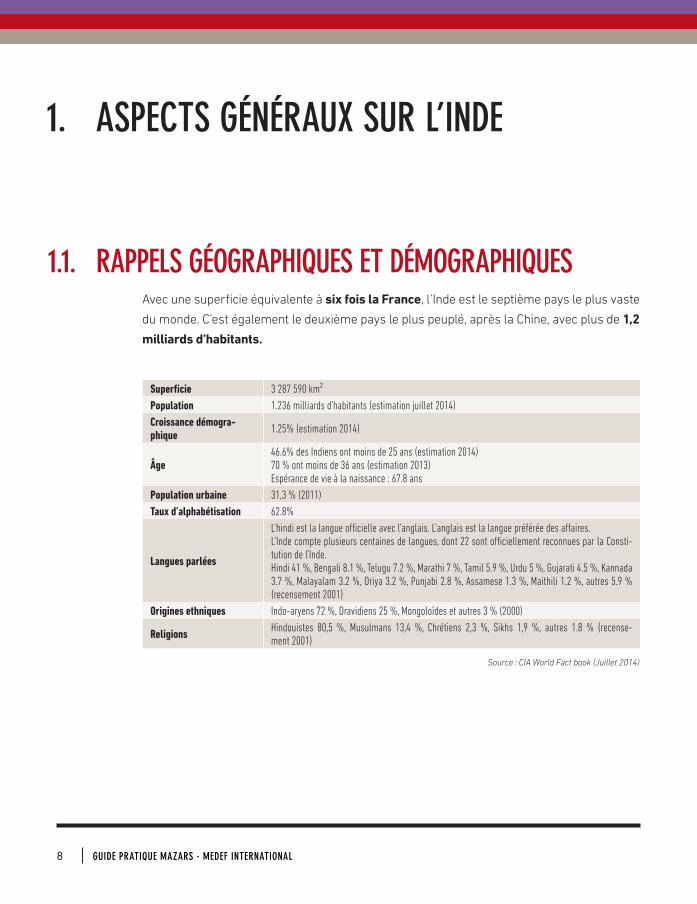

1.1. RAPPELS GÉOGRAPHIQUES ET DÉMOGRAPHIQUESAvec une superficie équivalente à six fois la France, l’Inde est le septième pays le plus vaste

du monde. C’est également le deuxième pays le plus peuplé, après la Chine, avec plus de 1,2

milliards d’habitants.

Superficie 3 287 590 km²Population 1.236 milliards d'habitants (estimation juillet 2014)Croissance démogra-phique 1.25% (estimation 2014)

Âge46.6% des Indiens ont moins de 25 ans (estimation 2014)70 % ont moins de 36 ans (estimation 2013)Espérance de vie à la naissance : 67.8 ans

Population urbaine 31,3 % (2011)Taux d’alphabétisation 62.8%

Langues parlées

L’hindi est la langue officielle avec l’anglais. L’anglais est la langue préférée des affaires.L’Inde compte plusieurs centaines de langues, dont 22 sont officiellement reconnues par la Consti-tution de l’Inde. Hindi 41 %, Bengali 8.1 %, Telugu 7.2 %, Marathi 7 %, Tamil 5.9 %, Urdu 5 %, Gujarati 4.5 %, Kannada 3.7 %, Malayalam 3.2 %, Oriya 3.2 %, Punjabi 2.8 %, Assamese 1.3 %, Maithili 1.2 %, autres 5.9 % (recensement 2001)

Origines ethniques Indo-aryens 72 %, Dravidiens 25 %, Mongoloïdes et autres 3 % (2000)

Religions Hindouistes 80,5 %, Musulmans 13,4 %, Chrétiens 2,3 %, Sikhs 1,9 %, autres 1.8 % (recense-ment 2001)

Source : CIA World Fact book (Juillet 2014)

1. ASPECTS GÉNÉRAUX SUR L’INDE

9INVESTIR EN INDE 9INVESTIR EN INDE

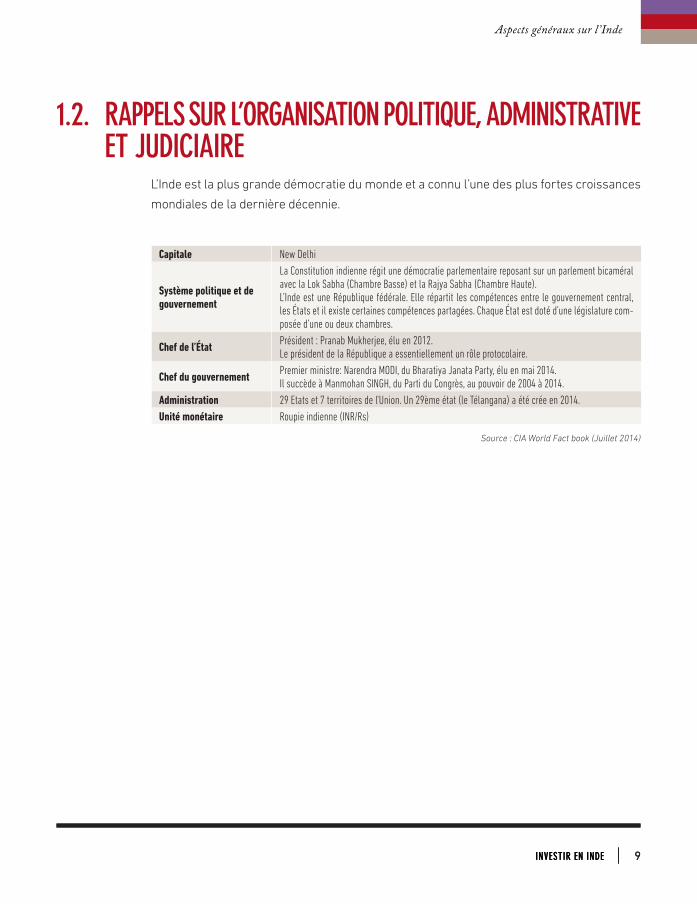

1.2. RAPPELS SUR L’ORGANISATION POLITIQUE, ADMINISTRATIVE ET JUDICIAIRE

L’Inde est la plus grande démocratie du monde et a connu l’une des plus fortes croissances

mondiales de la dernière décennie.

Capitale New Delhi

Système politique et de gouvernement

La Constitution indienne régit une démocratie parlementaire reposant sur un parlement bicaméral avec la Lok Sabha (Chambre Basse) et la Rajya Sabha (Chambre Haute). L’Inde est une République fédérale. Elle répartit les compétences entre le gouvernement central, les États et il existe certaines compétences partagées. Chaque État est doté d’une législature com-posée d’une ou deux chambres.

Chef de l’État Président : Pranab Mukherjee, élu en 2012.Le président de la République a essentiellement un rôle protocolaire.

Chef du gouvernement Premier ministre: Narendra MODI, du Bharatiya Janata Party, élu en mai 2014.Il succède à Manmohan SINGH, du Parti du Congrès, au pouvoir de 2004 à 2014.

Administration 29 Etats et 7 territoires de l'Union. Un 29ème état (le Télangana) a été crée en 2014.Unité monétaire Roupie indienne (INR/Rs)

Source : CIA World Fact book (Juillet 2014)

Aspects généraux sur l ’Inde

Aspects généraux sur l ’Inde

10 GUIDE PRATIQUE MAZARS - MEDEF INTERNATIONAL

CARTE DE L’INDE

TÉMOIGNAGE D’ENTREPRISE FRANÇAISE

11

Aspects généraux sur l ’Inde

« La démocratie est en Inde le plus petit dénominateur commun, au-delà des différences régionales, religieuses ou de castes. »

INVESTIR EN INDE

12

Aspects généraux sur l ’Inde

1.3. ÉCONOMIE INDIENNE1.3.1. Contexte économique

L’Inde s’est engagée dans le développement d’une économie de marché depuis le début

des années 1990, qui a conduit à accélérer la croissance et le développement du pays.

Ces mesures de libéralisation économique (déréglementation industrielle, privatisation

des entreprises d’État, contrôles réduits sur le commerce et l’investissement étranger)

ont fait suite à des décennies de politiques autarciques, depuis l’Indépendance en 1947.

Aujourd’hui, l’économie de l’Inde est diversifiée et englobe une agriculture traditionnelle

de village et une agriculture moderne, de l’artisanat, une multitude de services ainsi

qu’un large éventail d’industries, toutefois tournées vers le marché intérieur et

souvent peu compétitives à l’international. Plus de la moitié de la main d’œuvre est

toujours mobilisée par le secteur agricole. Cependant, les services représentent la

principale source de croissance économique, en générant près des deux tiers du PIB

du pays, avec moins d’un tiers de la population active. L’Inde a notamment capitalisé sur

son importante population anglophone et éduquée, pour devenir un grand exportateur

de services informatiques, de services d’outsourcing et de création de logiciels et

d’applications informatiques. Nombre d’entreprises considèrent ce vivier de main

d’œuvre éduquée et anglophone, notamment dans les spécialisations d’ingénieurs,

comme l’un des avantages incomparables de l’Inde.

Toutefois, l’économie indienne est impactée par le ralentissement économique mondial

depuis 2008 et doit surmonter ses faiblesses structurelles, au premier rang desquelles

figure le déficit du pays en infrastructures, qui lui coûterait chaque année entre 1 et 2

points de croissance.

Par ailleurs, l’économie indienne doit poursuivre son effort de diversification, car la

croissance du pays ne peut plus reposer sur les seules activités de services, mais doit

accroître la part du secteur manufacturier dans le PNB (objectif de 25 % à l’horizon 2022),

afin d’accélérer la création d’emplois. C'est l'un des nombreux sujets que le nouveau

gouvernement considère comme prioritaire.

l’Inde demeure un marché incontournable pour les grandes entreprises et devrait

devenir d’ici à une vingtaine d’années l’une des quatre premières économies

mondiales. Le pays bénéficie d’une dynamique démographique favorable et l’on

assiste à l’émergence d’une classe moyenne dynamique (5 à 10 % de la population, soit

GUIDE PRATIQUE MAZARS - MEDEF INTERNATIONAL

13

65 à 130 millions d’habitants). Par ailleurs, c’est un pays caractérisé par un formidable

esprit entrepreneurial et empreint d’une vraie culture de la démocratie, où existent de

réels contre-pouvoirs (indépendance du pouvoir judiciaire, liberté des media).

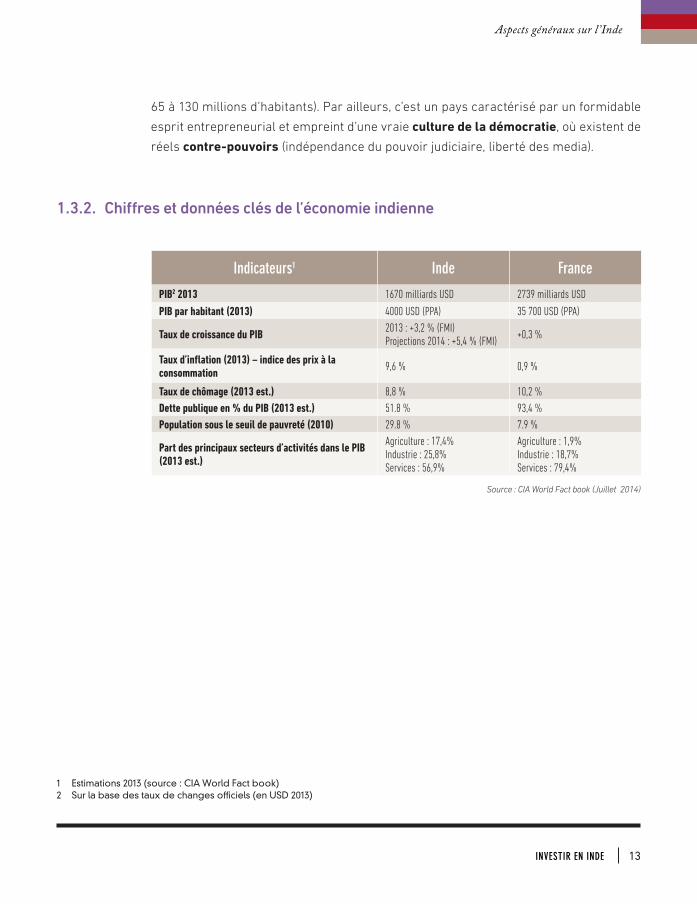

1.3.2. Chiffres et données clés de l’économie indienne

Indicateurs1 Inde France

PIB2 2013 1670 milliards USD 2739 milliards USD

PIB par habitant (2013) 4000 USD (PPA) 35 700 USD (PPA)

Taux de croissance du PIB 2013 : +3,2 % (FMI) Projections 2014 : +5,4 % (FMI) +0,3 %

Taux d’inflation (2013) – indice des prix à la consommation 9,6 % 0,9 %

Taux de chômage (2013 est.) 8,8 % 10,2 %Dette publique en % du PIB (2013 est.) 51.8 % 93,4 %Population sous le seuil de pauvreté (2010) 29.8 % 7.9 %

Part des principaux secteurs d’activités dans le PIB (2013 est.)

Agriculture : 17,4%Industrie : 25,8%Services : 56,9%

Agriculture : 1,9%Industrie : 18,7%Services : 79,4%

12 Source : CIA World Fact book (Juillet 2014)

1 Estimations 2013 (source : CIA World Fact book)2 Sur la base des taux de changes officiels (en USD 2013)

INVESTIR EN INDE

Aspects généraux sur l ’Inde

14

Aspects généraux sur l ’Inde

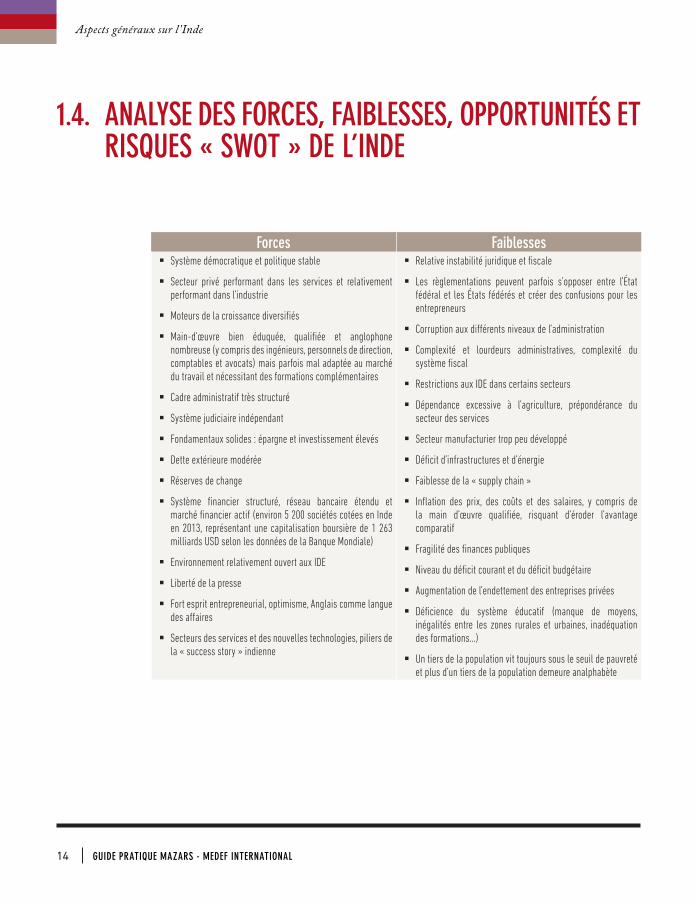

1.4. ANALYSE DES FORCES, FAIBLESSES, OPPORTUNITÉS ET RISQUES « SWOT » DE L’INDE

Forces Faiblesses § Système démocratique et politique stable

§ Secteur privé performant dans les services et relativement performant dans l’industrie

§ Moteurs de la croissance diversifiés

§ Main-d’œuvre bien éduquée, qualifiée et anglophone nombreuse (y compris des ingénieurs, personnels de direction, comptables et avocats) mais parfois mal adaptée au marché du travail et nécessitant des formations complémentaires

§ Cadre administratif très structuré

§ Système judiciaire indépendant

§ Fondamentaux solides : épargne et investissement élevés

§ Dette extérieure modérée

§ Réserves de change

§ Système financier structuré, réseau bancaire étendu et marché financier actif (environ 5 200 sociétés cotées en Inde en 2013, représentant une capitalisation boursière de 1 263 milliards USD selon les données de la Banque Mondiale)

§ Environnement relativement ouvert aux IDE

§ Liberté de la presse

§ Fort esprit entrepreneurial, optimisme, Anglais comme langue des affaires

§ Secteurs des services et des nouvelles technologies, piliers de la « success story » indienne

§ Relative instabilité juridique et fiscale

§ Les règlementations peuvent parfois s’opposer entre l’État fédéral et les États fédérés et créer des confusions pour les entrepreneurs

§ Corruption aux différents niveaux de l’administration

§ Complexité et lourdeurs administratives, complexité du système fiscal

§ Restrictions aux IDE dans certains secteurs

§ Dépendance excessive à l’agriculture, prépondérance du secteur des services

§ Secteur manufacturier trop peu développé

§ Déficit d’infrastructures et d’énergie

§ Faiblesse de la « supply chain »

§ Inflation des prix, des coûts et des salaires, y compris de la main d’œuvre qualifiée, risquant d’éroder l’avantage comparatif

§ Fragilité des finances publiques

§ Niveau du déficit courant et du déficit budgétaire

§ Augmentation de l’endettement des entreprises privées

§ Déficience du système éducatif (manque de moyens, inégalités entre les zones rurales et urbaines, inadéquation des formations…)

§ Un tiers de la population vit toujours sous le seuil de pauvreté et plus d’un tiers de la population demeure analphabète

GUIDE PRATIQUE MAZARS - MEDEF INTERNATIONAL

15

Opportunités Risques § « Dividende démographique » 3 de l’Inde

§ Développement de la classe moyenne et attractivité du marché intérieur indien

§ Opportunités liées aux besoins d’infrastructures

§ Profils sectoriels complémentaires entre la France et l’Inde dans un certain nombre de domaines (voir section 1.5 et section 1.7)

§ Niveaux de salaires encore compétitifs (malgré une inflation importante compensée ces derniers mois par la baisse de la roupie indienne)

§ Plateforme de production et d’exportation

§ Qualité de fabrication indienne en amélioration

§ Potentiel touristique considérable

§ Délais très longs et engagements difficilement respectés (le « oui » indien exprime l’attention et pas nécessairement l’accord ou la compréhension)

§ Absence d’exécution effective des décisions de justice

§ Corruption

§ Lenteur des réformes, tentations populistes

§ Exode rural et afflux des populations des campagnes vers les villes

§ Tensions religieuses et communautaires

§ Inégalités fortes entre les plus riches et les plus pauvres (indice de Gini 33.94)

§ Risque terroriste et insécurité dans certaines zones du pays

3 4

3 Croissance économique rapide potentielle résultant des changements dans la structure d’âge de la population4 L’indice de Gini indique dans quelle mesure la répartition des revenus (ou, dans certains cas, les dépenses de consommation)

entre les individus ou les ménages au sein d’une économie s’écarte de l’égalité parfaite. Le coefficient de Gini est compris entre 0 (égalité parfaite) et 100 (inégalité absolue).

INVESTIR EN INDE

Aspects généraux sur l ’Inde

TÉMOIGNAGES D’ENTREPRISES FRANÇAISES

« L’esprit entrepreneurial qui règne en Inde est inégalé dans la région Asie-Pacifique. Il existe dans le pays de grands conglomérats familiaux, à vocation internationale et vieux de plusieurs générations. » « Les systèmes de rémunération prenant en compte les performances individuelles sont en adéquation avec l’esprit entrepreneurial des indiens et peuvent le stimuler. »

Aspects généraux sur l ’Inde

GUIDE PRATIQUE MAZARS - MEDEF INTERNATIONAL 16

1717INVESTIR EN INDE INVESTIR EN INDE

Aspects généraux sur l ’Inde

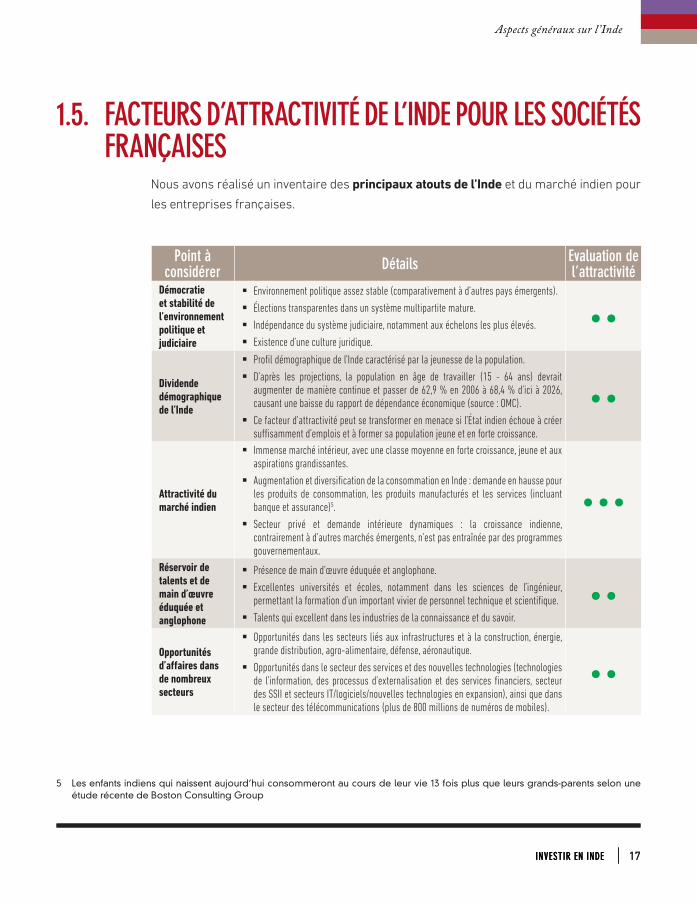

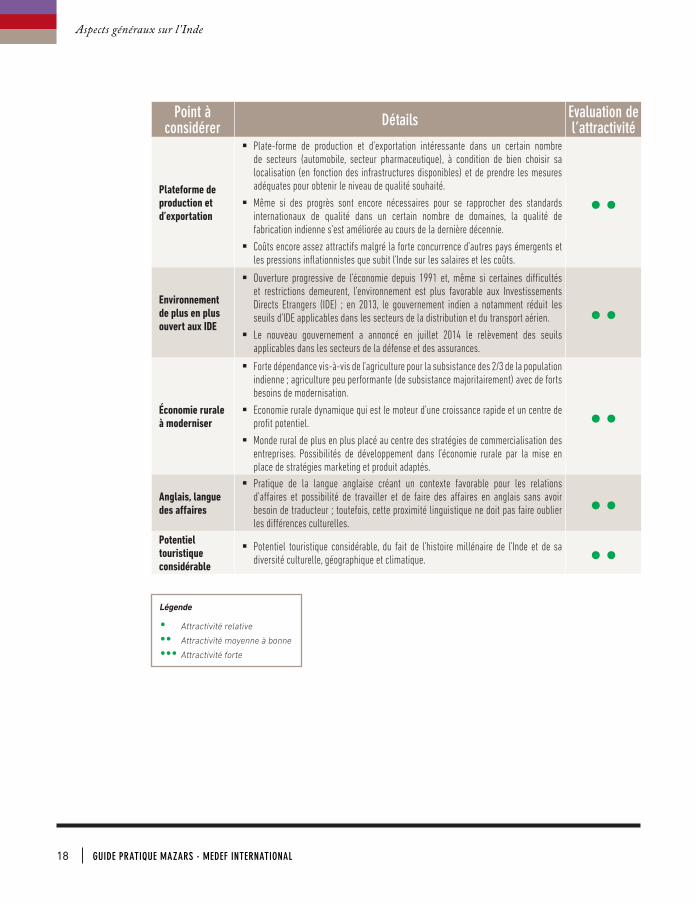

1.5. FACTEURS D’ATTRACTIVITÉ DE L’INDE POUR LES SOCIÉTÉS FRANÇAISES

Nous avons réalisé un inventaire des principaux atouts de l’Inde et du marché indien pour

les entreprises françaises.

Point à considérer Détails Evaluation de

l’attractivitéDémocratie et stabilité de l’environnement politique et judiciaire

§ Environnement politique assez stable (comparativement à d’autres pays émergents).

§ Élections transparentes dans un système multipartite mature.

§ Indépendance du système judiciaire, notamment aux échelons les plus élevés.

§ Existence d’une culture juridique.••

Dividende démographique de l’Inde

§ Profil démographique de l’Inde caractérisé par la jeunesse de la population.

§ D’après les projections, la population en âge de travailler (15 - 64 ans) devrait augmenter de manière continue et passer de 62,9 % en 2006 à 68,4 % d’ici à 2026, causant une baisse du rapport de dépendance économique (source : OMC).

§ Ce facteur d’attractivité peut se transformer en menace si l’État indien échoue à créer suffisamment d’emplois et à former sa population jeune et en forte croissance.

••

Attractivité du marché indien

§ Immense marché intérieur, avec une classe moyenne en forte croissance, jeune et aux aspirations grandissantes.

§ Augmentation et diversification de la consommation en Inde : demande en hausse pour les produits de consommation, les produits manufacturés et les services (incluant banque et assurance)5.

§ Secteur privé et demande intérieure dynamiques : la croissance indienne, contrairement à d’autres marchés émergents, n’est pas entraînée par des programmes gouvernementaux.

•••

Réservoir de talents et de main d’œuvre éduquée et anglophone

§ Présence de main d’œuvre éduquée et anglophone.

§ Excellentes universités et écoles, notamment dans les sciences de l’ingénieur, permettant la formation d’un important vivier de personnel technique et scientifique.

§ Talents qui excellent dans les industries de la connaissance et du savoir.••

Opportunités d’affaires dans de nombreux secteurs

§ Opportunités dans les secteurs liés aux infrastructures et à la construction, énergie, grande distribution, agro-alimentaire, défense, aéronautique.

§ Opportunités dans le secteur des services et des nouvelles technologies (technologies de l’information, des processus d’externalisation et des services financiers, secteur des SSII et secteurs IT/logiciels/nouvelles technologies en expansion), ainsi que dans le secteur des télécommunications (plus de 800 millions de numéros de mobiles).

••5

5 Les enfants indiens qui naissent aujourd’hui consommeront au cours de leur vie 13 fois plus que leurs grands-parents selon une étude récente de Boston Consulting Group

18

Aspects généraux sur l ’Inde

Point à considérer Détails Evaluation de

l’attractivité

Plateforme de production et d’exportation

§ Plate-forme de production et d’exportation intéressante dans un certain nombre de secteurs (automobile, secteur pharmaceutique), à condition de bien choisir sa localisation (en fonction des infrastructures disponibles) et de prendre les mesures adéquates pour obtenir le niveau de qualité souhaité.

§ Même si des progrès sont encore nécessaires pour se rapprocher des standards internationaux de qualité dans un certain nombre de domaines, la qualité de fabrication indienne s’est améliorée au cours de la dernière décennie.

§ Coûts encore assez attractifs malgré la forte concurrence d’autres pays émergents et les pressions inflationnistes que subit l’Inde sur les salaires et les coûts.

••

Environnement de plus en plus ouvert aux IDE

§ Ouverture progressive de l’économie depuis 1991 et, même si certaines difficultés et restrictions demeurent, l’environnement est plus favorable aux Investissements Directs Etrangers (IDE) ; en 2013, le gouvernement indien a notamment réduit les seuils d’IDE applicables dans les secteurs de la distribution et du transport aérien.

§ Le nouveau gouvernement a annoncé en juillet 2014 le relèvement des seuils applicables dans les secteurs de la défense et des assurances.

••

Économie rurale à moderniser

§ Forte dépendance vis-à-vis de l’agriculture pour la subsistance des 2/3 de la population indienne ; agriculture peu performante (de subsistance majoritairement) avec de forts besoins de modernisation.

§ Economie rurale dynamique qui est le moteur d’une croissance rapide et un centre de profit potentiel.

§ Monde rural de plus en plus placé au centre des stratégies de commercialisation des entreprises. Possibilités de développement dans l’économie rurale par la mise en place de stratégies marketing et produit adaptés.

••

Anglais, langue des affaires

§ Pratique de la langue anglaise créant un contexte favorable pour les relations d’affaires et possibilité de travailler et de faire des affaires en anglais sans avoir besoin de traducteur ; toutefois, cette proximité linguistique ne doit pas faire oublier les différences culturelles.

••Potentiel touristique considérable

§ Potentiel touristique considérable, du fait de l’histoire millénaire de l’Inde et de sa diversité culturelle, géographique et climatique. ••

Légende

• Attractivité relative

•• Attractivité moyenne à bonne

••• Attractivité forte

GUIDE PRATIQUE MAZARS - MEDEF INTERNATIONAL

TÉMOIGNAGE D’ENTREPRISE FRANÇAISE

« L’un des avantages comparatifs de l’Inde est la présence abondante d’une main d’œuvre de techniciens et d’ingénieurs qualifiés et compétents »

19INVESTIR EN INDE

Aspects généraux sur l ’Inde

20

Aspects généraux sur l ’Inde

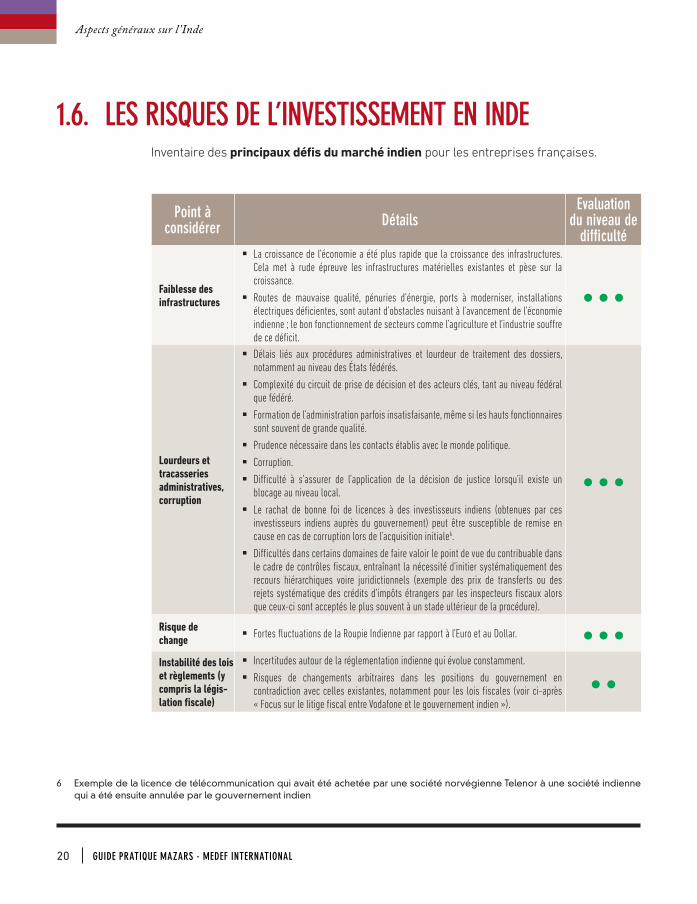

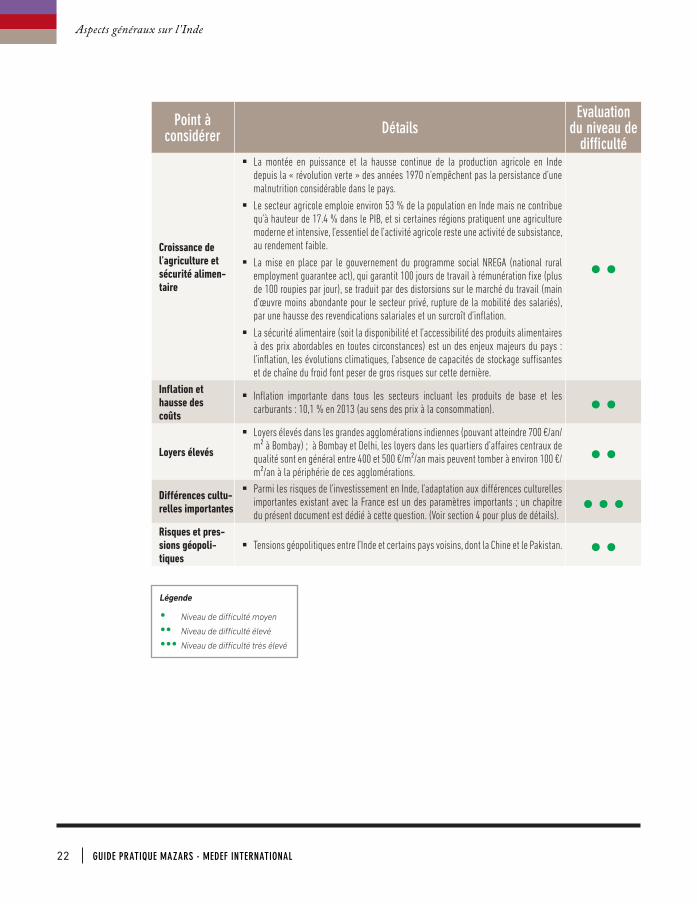

1.6. LES RISQUES DE L’INVESTISSEMENT EN INDEInventaire des principaux défis du marché indien pour les entreprises françaises.

Point à considérer Détails

Evaluation du niveau de

difficulté

Faiblesse des infrastructures

§ La croissance de l’économie a été plus rapide que la croissance des infrastructures. Cela met à rude épreuve les infrastructures matérielles existantes et pèse sur la croissance.

§ Routes de mauvaise qualité, pénuries d’énergie, ports à moderniser, installations électriques déficientes, sont autant d’obstacles nuisant à l’avancement de l’économie indienne ; le bon fonctionnement de secteurs comme l’agriculture et l’industrie souffre de ce déficit.

•••

Lourdeurs et tracasseries administratives, corruption

§ Délais liés aux procédures administratives et lourdeur de traitement des dossiers, notamment au niveau des États fédérés.

§ Complexité du circuit de prise de décision et des acteurs clés, tant au niveau fédéral que fédéré.

§ Formation de l’administration parfois insatisfaisante, même si les hauts fonctionnaires sont souvent de grande qualité.

§ Prudence nécessaire dans les contacts établis avec le monde politique.

§ Corruption.

§ Difficulté à s’assurer de l’application de la décision de justice lorsqu’il existe un blocage au niveau local.

§ Le rachat de bonne foi de licences à des investisseurs indiens (obtenues par ces investisseurs indiens auprès du gouvernement) peut être susceptible de remise en cause en cas de corruption lors de l’acquisition initiale6.

§ Difficultés dans certains domaines de faire valoir le point de vue du contribuable dans le cadre de contrôles fiscaux, entraînant la nécessité d’initier systématiquement des recours hiérarchiques voire juridictionnels (exemple des prix de transferts ou des rejets systématique des crédits d’impôts étrangers par les inspecteurs fiscaux alors que ceux-ci sont acceptés le plus souvent à un stade ultérieur de la procédure).

•••

Risque de change § Fortes fluctuations de la Roupie Indienne par rapport à l’Euro et au Dollar. •••Instabilité des lois et règlements (y compris la légis-lation fiscale)

§ Incertitudes autour de la réglementation indienne qui évolue constamment.

§ Risques de changements arbitraires dans les positions du gouvernement en contradiction avec celles existantes, notamment pour les lois fiscales (voir ci-après « Focus sur le litige fiscal entre Vodafone et le gouvernement indien »).

••6

6 Exemple de la licence de télécommunication qui avait été achetée par une société norvégienne Telenor à une société indienne qui a été ensuite annulée par le gouvernement indien

GUIDE PRATIQUE MAZARS - MEDEF INTERNATIONAL

21

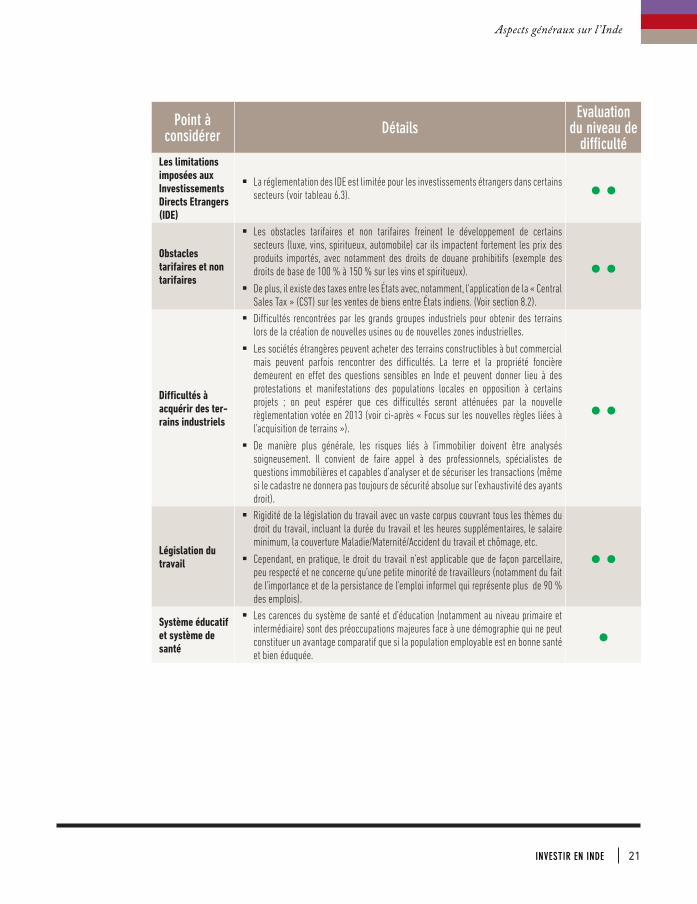

Point à considérer Détails

Evaluation du niveau de

difficultéLes limitations imposées aux Investissements Directs Etrangers (IDE)

§ La réglementation des IDE est limitée pour les investissements étrangers dans certains secteurs (voir tableau 6.3). ••

Obstacles tarifaires et non tarifaires

§ Les obstacles tarifaires et non tarifaires freinent le développement de certains secteurs (luxe, vins, spiritueux, automobile) car ils impactent fortement les prix des produits importés, avec notamment des droits de douane prohibitifs (exemple des droits de base de 100 % à 150 % sur les vins et spiritueux).

§ De plus, il existe des taxes entre les États avec, notamment, l’application de la « Central Sales Tax » (CST) sur les ventes de biens entre États indiens. (Voir section 8.2).

••

Difficultés à acquérir des ter-rains industriels

§ Difficultés rencontrées par les grands groupes industriels pour obtenir des terrains lors de la création de nouvelles usines ou de nouvelles zones industrielles.

§ Les sociétés étrangères peuvent acheter des terrains constructibles à but commercial mais peuvent parfois rencontrer des difficultés. La terre et la propriété foncière demeurent en effet des questions sensibles en Inde et peuvent donner lieu à des protestations et manifestations des populations locales en opposition à certains projets ; on peut espérer que ces difficultés seront atténuées par la nouvelle règlementation votée en 2013 (voir ci-après « Focus sur les nouvelles règles liées à l’acquisition de terrains »).

§ De manière plus générale, les risques liés à l’immobilier doivent être analysés soigneusement. Il convient de faire appel à des professionnels, spécialistes de questions immobilières et capables d’analyser et de sécuriser les transactions (même si le cadastre ne donnera pas toujours de sécurité absolue sur l’exhaustivité des ayants droit).

••

Législation du travail

§ Rigidité de la législation du travail avec un vaste corpus couvrant tous les thèmes du droit du travail, incluant la durée du travail et les heures supplémentaires, le salaire minimum, la couverture Maladie/Maternité/Accident du travail et chômage, etc.

§ Cependant, en pratique, le droit du travail n’est applicable que de façon parcellaire, peu respecté et ne concerne qu’une petite minorité de travailleurs (notamment du fait de l’importance et de la persistance de l’emploi informel qui représente plus de 90 % des emplois).

••Système éducatif et système de santé

§ Les carences du système de santé et d’éducation (notamment au niveau primaire et intermédiaire) sont des préoccupations majeures face à une démographie qui ne peut constituer un avantage comparatif que si la population employable est en bonne santé et bien éduquée.

•

INVESTIR EN INDE

Aspects généraux sur l ’Inde

22

Aspects généraux sur l ’Inde

Point à considérer Détails

Evaluation du niveau de

difficulté

Croissance de l’agriculture et sécurité alimen-taire

§ La montée en puissance et la hausse continue de la production agricole en Inde depuis la « révolution verte » des années 1970 n’empêchent pas la persistance d’une malnutrition considérable dans le pays.

§ Le secteur agricole emploie environ 53 % de la population en Inde mais ne contribue qu’à hauteur de 17.4 % dans le PIB, et si certaines régions pratiquent une agriculture moderne et intensive, l’essentiel de l’activité agricole reste une activité de subsistance, au rendement faible.

§ La mise en place par le gouvernement du programme social NREGA (national rural employment guarantee act), qui garantit 100 jours de travail à rémunération fixe (plus de 100 roupies par jour), se traduit par des distorsions sur le marché du travail (main d’œuvre moins abondante pour le secteur privé, rupture de la mobilité des salariés), par une hausse des revendications salariales et un surcroît d’inflation.

§ La sécurité alimentaire (soit la disponibilité et l’accessibilité des produits alimentaires à des prix abordables en toutes circonstances) est un des enjeux majeurs du pays : l’inflation, les évolutions climatiques, l’absence de capacités de stockage suffisantes et de chaîne du froid font peser de gros risques sur cette dernière.

••

Inflation et hausse des coûts

§ Inflation importante dans tous les secteurs incluant les produits de base et les carburants : 10,1 % en 2013 (au sens des prix à la consommation). ••

Loyers élevés

§ Loyers élevés dans les grandes agglomérations indiennes (pouvant atteindre 700 €/an/m² à Bombay) ; à Bombay et Delhi, les loyers dans les quartiers d’affaires centraux de qualité sont en général entre 400 et 500 €/m²/an mais peuvent tomber à environ 100 €/m²/an à la périphérie de ces agglomérations.

••Différences cultu-relles importantes

§ Parmi les risques de l’investissement en Inde, l’adaptation aux différences culturelles importantes existant avec la France est un des paramètres importants ; un chapitre du présent document est dédié à cette question. (Voir section 4 pour plus de détails). •••

Risques et pres-sions géopoli-tiques

§ Tensions géopolitiques entre l’Inde et certains pays voisins, dont la Chine et le Pakistan. ••Légende

• Niveau de difficulté moyen

•• Niveau de difficulté élevé

••• Niveau de difficulté très élevé

GUIDE PRATIQUE MAZARS - MEDEF INTERNATIONAL

23INVESTIR EN INDE

Aspects généraux sur l ’Inde

Focus sur le litige fiscal entre Vodafone et le gouvernement indienUn litige fiscal entre Vodafone et les autorités fiscales indiennes est à la une de l’actualité depuis plusieurs années. Certaines décisions prises par le gouvernement indien sur ce dossier ont généré une vive inquiétude chez les investisseurs étrangers.Le rachat par le groupe britannique Vodafone des activités indiennes du groupe Hutschison en 2007 a permis à Vodafone de devenir l’un des principaux opérateurs de téléphonie mobile en Inde. L’acquisition a été effectuée par le transfert en dehors de l’Inde d’actions d’une société étrangère (société qui détenait indirectement des actions de la société indienne Vodafone Hutchison Essar Limited). Bien que la transaction ait eu lieu complètement hors d’Inde, l’administration fiscale indienne a considéré que puisque les actifs sous-jacents de la transaction entre plusieurs entités offshores se trouvent en Inde, cette transaction devait être assujettie en Inde à l’impôt sur les plus-values. L’administration fiscale indienne a ainsi exigé plus de 2 milliards de dollars en impôt sur la plus-value réalisée sur l’opération ainsi que des pénalités et amendes diverses. A défaut de pouvoir réclamer cette somme au vendeur, elle a poursuivi l’acheteur (le groupe Vodafone) pour le paiement de cette somme. La Haute-Cour de Bombay a confirmé

cette position avant que la Cour Suprême indienne ne vienne infirmer cette position et donner raison à Vodafone. La Cour suprême de l’Inde a estimé que l’opération était une transaction structurée de bonne foi à l’étranger, hors de la juridiction fiscale indienne, et n’était donc pas imposable en Inde.Mais c’est ensuite que ce litige fiscal est vraiment devenu emblématique et a généré une grande incertitude pour les investisseurs étrangers. En effet, alors que l’arrêt de la Cour suprême avait confirmé la légalité de la transaction de Vodafone et aurait dû mettre un point final au litige, le gouvernement indien a mis en œuvre une politique de taxation rétroactive qui a permis aux autorités de rouvrir des affaires passées, pouvant remonter jusqu’à 1962. Même si le gouvernement indien a ensuite tenté d’assouplir un peu sa position et que l’application rétroactive de ces principes ne devrait à priori concerner que peu de transactions, le message envoyé par les autorités indiennes avec ce changement rétroactif était très négatif et n’a pas manqué d’inquiéter les investisseurs étrangers.Les entreprises françaises investissant en Inde doivent être conscientes des incertitudes autour de l’évolution de la réglementation indienne et des aléas liés aux risques de changements arbitraires dans les positions du gouvernement, notamment pour les lois fiscales. Vodafone a lancé en 2014 une procédure d'arbitrage international pour tenter de régler l'affaire après l'échec des négociations avec le gouvernement indien.

24

Aspects généraux sur l ’Inde

GUIDE PRATIQUE MAZARS - MEDEF INTERNATIONAL

Focus sur les nouvelles règles liées à l’acquisition des terresL’acquisition des terres est une question sensible

et grandement controversée en Inde. La terre est

en effet la principale source de revenus pour une

partie importante de la population, qui est encore

majoritairement agricole et qui n’a souvent pas

d’autres sources de revenus. Ces dernières années,

certaines entreprises indiennes ou étrangères ont

rencontré des difficultés lors de leur implantation

dans certains états, suite aux protestations

d’agriculteurs locaux contre les conditions de leur

expropriation, visant à transformer leurs terres en

terrains industriels. Tel est le cas par exemple du

groupe indien TATA lors de l’implantation de son usine

de production de la voiture « Nano » qui a finalement

dû s’implanter dans l’état indien du Gujarat (au nord-

ouest de l’Inde) suite aux manifestations et pressions

contre les expropriations de paysans sur le site

initialement prévu dans l’état du Bengale (au nord-

est de l’Inde). C’est aussi la situation dans laquelle

se trouve le groupe sud-coréen Posco qui a fini par

abandonner un projet d’investissement de plus de

5 milliards USD dans une aciérie dans le Karnataka

en Juillet 2013, en partie à cause d’obstacles à

l’acquisition de terres.

En août 2013, de nouvelles règles7 régissant l’achat de

terres en Inde ont été votées par le parlement indien

et sont maintenant en vigueur. La loi en question est

censée rééquilibrer le rapport de force entre paysans et

industriels, pour faciliter l’acquisition de terres tout en

améliorant les compensations versées à ceux qui sont

déplacés (qu’ils soient, ou non, propriétaires terriens).

Un industriel doit désormais convaincre 80 % des

propriétaires des terres qu’il souhaite acquérir (et 70 %

d’entre eux, si c’est l’Etat qui est impliqué avec lui dans un

projet de partenariat public-privé). En contrepartie, ces

règles donnent aux propriétaires le droit à une indemnité

plus élevée que précédemment, ce qui devrait réduire

les situations conflictuelles. Cela signifie cependant que

les coûts pour les entreprises et le gouvernement sont

potentiellement plus élevés pour acquérir des terres. Les

acheteurs sont dorénavant tenus de payer jusqu’à quatre

fois le prix de marché des terres rurales et jusqu’à deux

fois la valeur des terrains urbains qui sont acquis pour

réaliser des travaux publics ou pour que ces terrains

deviennent à usage industriel. Les acquéreurs doivent

également payer les coûts de déménagement et de

réinstallation des personnes déplacées.

L’obligation de verser une indemnité plus élevée que

les prix du marché pour les terres risque de conduire

à une inflation de ces coûts, d’autant plus que les

valeurs foncières ont déjà énormément augmenté

sur la dernière décennie. Les possibilités d’accès au

foncier (et les coûts liés) devront donc être analysés

prudemment par les sociétés françaises dans leurs

projets d’implantation ou de développement. Ainsi,

certains Etats ont mis en place des « single window »

et accompagnent les investisseurs, en leur mettant

à disposition des terrains sur des zones industrielles

dédiées (Tamil Nadu, Gujarat). On peut espérer que la

nouvelle règlementation facilite les choses (même si

elle conduit à augmenter significativement les coûts

d’achat des terrains). Les questions de la terre et de

la propriété foncière demeureront cependant des

questions sensibles en Inde et risquent donc encore de

donner lieu à des protestations des populations locales

en opposition à certains projets.

7

7 « Right to Fair Compensation and Transparency in Rehabilitation and Resettlement Act, 2013 »

TÉMOIGNAGE D’ENTREPRISE FRANÇAISE

« Les décisions des autorités indiennes peuvent être très soudaines et sans concertation préalable avec les différentes parties en jeu. La décision prise début 2012 d’interdire toute exportation de minerai de fer l’illustre. Cette dernière a impacté en quelques jours des dizaines de milliers d’emplois locaux, et les activités d’entreprises indiennes et étrangères, en raison de la volonté du gouvernement de produire localement son acier. »

25INVESTIR EN INDE

Aspects généraux sur l ’Inde

26

Aspects généraux sur l ’Inde

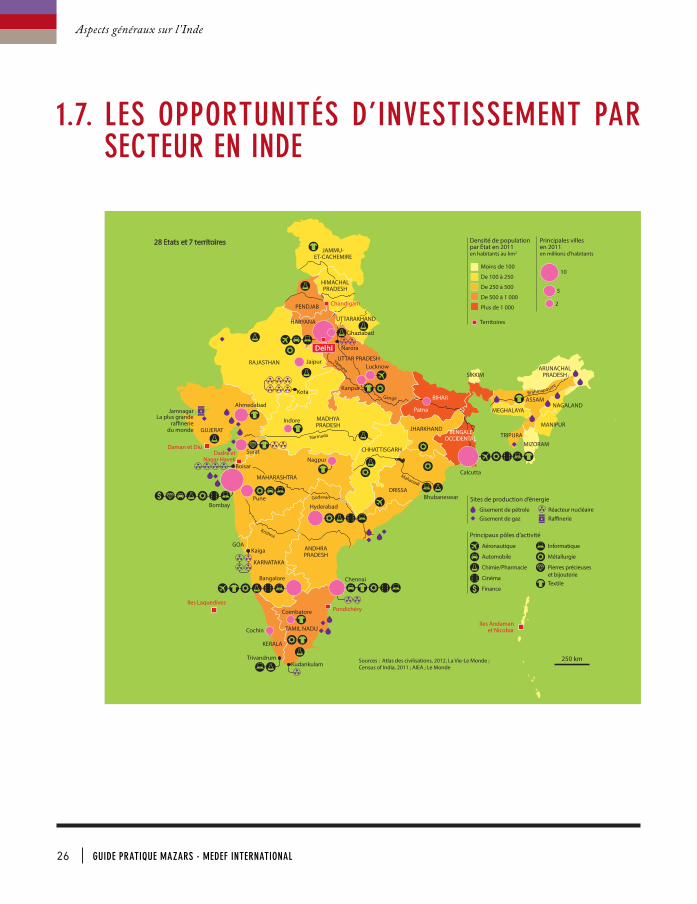

1.7. LES OPPORTUNITÉS D’INVESTISSEMENT PAR SECTEUR EN INDE

Certaines parties du territoire du Cachemire sont revendiquées par le Pakistan et la Chine

Principales villesen 2011en millions d’habitants

Densité de populationpar Etat en 2011en habitants au km2

Moins de 100

De 100 à 250

De 250 à 500

De 500 à 1 000

Plus de 1 000

Territoires

Sites de production d’énergie

Gisement de pétroleGisement de gaz

Réacteur nucléaireRa�nerie

Principaux pôles d’activité

Métallurgie

Pierres précieuseset bijouterieTextile

Aéronautique Informatique

Finance

Chimie/Pharmacie

Cinéma

Automobile

2

5

10

Narmada

Godavari

Mahanadi

Krishna

Gange

Yamuna

Brahmapoutre

Surat

JamnagarLa plus grande

ra�neriedu monde

Calcutta

Bhubaneswar

Ahmedabad

Bangalore

Patna

Lucknow

Chennai

Jaipur

Kanpur

HyderabadPune

Nagpur

Cochin

Coimbatore

Kota

Kaiga

Narora

Indore

TrivandrumKudankulam

Bombay

Ghaziabad

Boisar

GUJERAT

MADHYAPRADESH

TAMIL NADU

SIKKIM

NAGALAND

KERALA

ARUNACHALPRADESH

RAJASTHAN

MIZORAMCHHATTISGARH

JHARKHAND

GOAANDHRAPRADESH

PENDJAB

MEGHALAYA

JAMMU-ET-CACHEMIRE

UTTARAKHAND

ASSAM

MANIPUR

BIHAR

HIMACHALPRADESH

BENGALE-OCCIDENTAL

KARNATAKA

ORISSA

HARYANA

TRIPURA

MAHARASHTRA

UTTAR PRADESH

Dadra etNagar Haveli

Delhi

Iles Laquedives

Daman et Diu

Chandigarh

Pondichéry

Iles Andamanet Nicobar

250 kmSources : Atlas des civilisations, 2012, La Vie-Le Monde ; Census of India, 2011 ; AIEA ; Le Monde

28 Etats et 7 territoires

GUIDE PRATIQUE MAZARS - MEDEF INTERNATIONAL

27

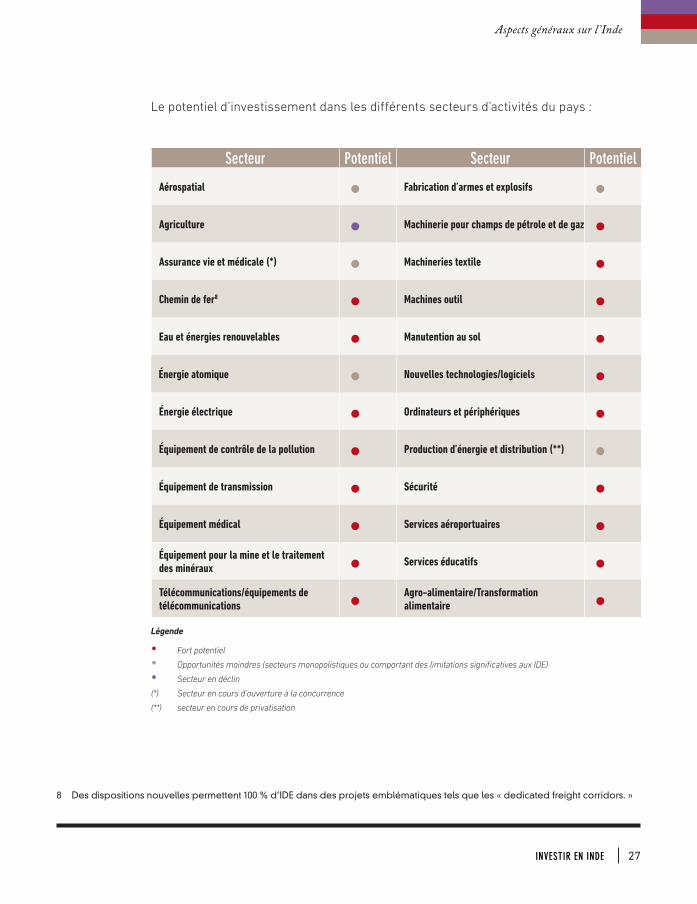

Le potentiel d’investissement dans les différents secteurs d’activités du pays :

Secteur Potentiel Secteur Potentiel

Aérospatial • Fabrication d’armes et explosifs •Agriculture • Machinerie pour champs de pétrole et de gaz •Assurance vie et médicale (*) • Machineries textile •Chemin de fer8 • Machines outil •Eau et énergies renouvelables • Manutention au sol •Énergie atomique • Nouvelles technologies/logiciels •Énergie électrique • Ordinateurs et périphériques •Équipement de contrôle de la pollution • Production d’énergie et distribution (**) •Équipement de transmission • Sécurité •Équipement médical • Services aéroportuaires •Équipement pour la mine et le traitement des minéraux • Services éducatifs •Télécommunications/équipements de télécommunications • Agro-alimentaire/Transformation

alimentaire •Légende

• Fort potentiel

• Opportunités moindres (secteurs monopolistiques ou comportant des limitations significatives aux IDE)

• Secteur en déclin

(*) Secteur en cours d’ouverture à la concurrence

(**) secteur en cours de privatisation

8 Des dispositions nouvelles permettent 100 % d’IDE dans des projets emblématiques tels que les « dedicated freight corridors. »

INVESTIR EN INDE

Aspects généraux sur l ’Inde

TÉMOIGNAGE D’ENTREPRISE FRANÇAISE

« L’Inde est un pays vraiment incontournable en matière de services informatiques. La stratégie qui a été mise en place par l’État indien pour les développer a été remarquable et plusieurs centaines de milliers d’ingénieurs informaticiens sont ainsi diplômés chaque année. »

28

Aspects généraux sur l ’Inde

GUIDE PRATIQUE MAZARS - MEDEF INTERNATIONAL

GRILLE DE LECTURE DES RÉGIONS EN INDE

29INVESTIR EN INDE

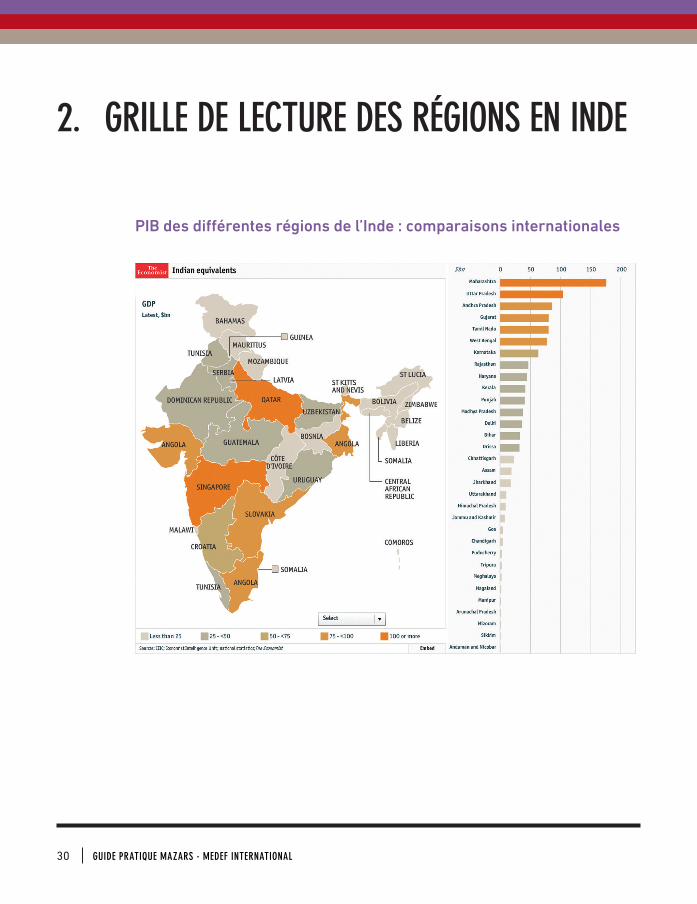

2. GRILLE DE LECTURE DES RÉGIONS EN INDE

PIB des différentes régions de l’Inde : comparaisons internationales

GUIDE PRATIQUE MAZARS - MEDEF INTERNATIONAL 30

31

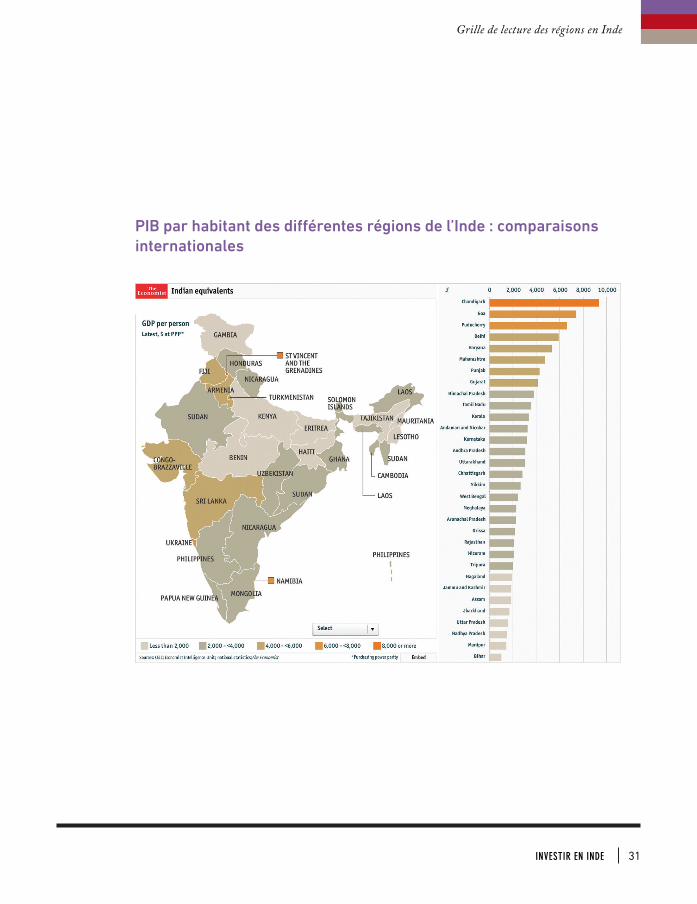

PIB par habitant des différentes régions de l’Inde : comparaisons internationales

INVESTIR EN INDE

Grille de lecture des régions en Inde

32

Grille de lecture des régions en Inde

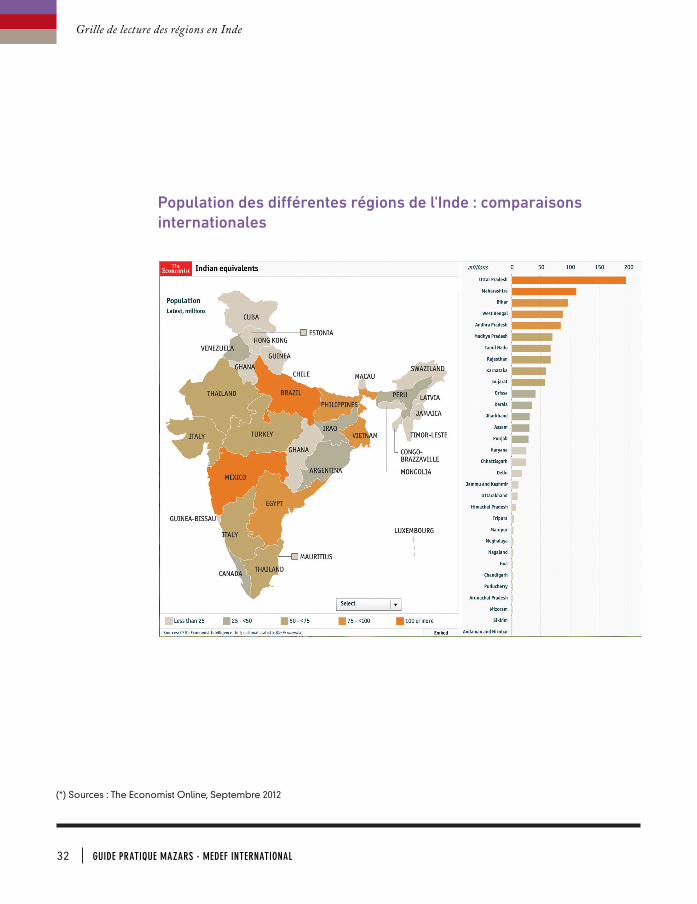

Population des différentes régions de l'Inde : comparaisons internationales

GUIDE PRATIQUE MAZARS - MEDEF INTERNATIONAL

(*) Sources : The Economist Online, Septembre 2012

TÉMOIGNAGE D’ENTREPRISE FRANÇAISE

« L’Inde ne doit pas être abordée comme un marché unique et une étude méticuleuse doit être conduite en amont sur les régions où s’implanter, en fonction des infrastructures existantes, de ses activités et de l’environnement des affaires qui y prévaut. La différenciation entre les États indiens est de plus en plus marquée. »

33INVESTIR EN INDE

Grille de lecture des régions en Inde

34 GUIDE PRATIQUE MAZARS - MEDEF INTERNATIONAL

CONSEILS PRATIQUES POUR RÉUSSIR SUR LE MARCHÉ INDIEN

Le marché indien et sa croissance ne peuvent pas laisser les entreprises françaises

indifférentes. Toutefois, il ne faut pas sous-estimer les nombreux pièges qui guettent

tout investisseur étranger en Inde, notamment du fait de différences culturelles très

importantes.

Même pour les groupes implantés à l’international, faire des affaires en Inde peut se

révéler plus difficile que prévu. Si les opportunités offertes par le marché indien justifient

souvent largement ces efforts, il faut donc anticiper les contraintes pour mieux y faire

face et les délais pour y réussir.

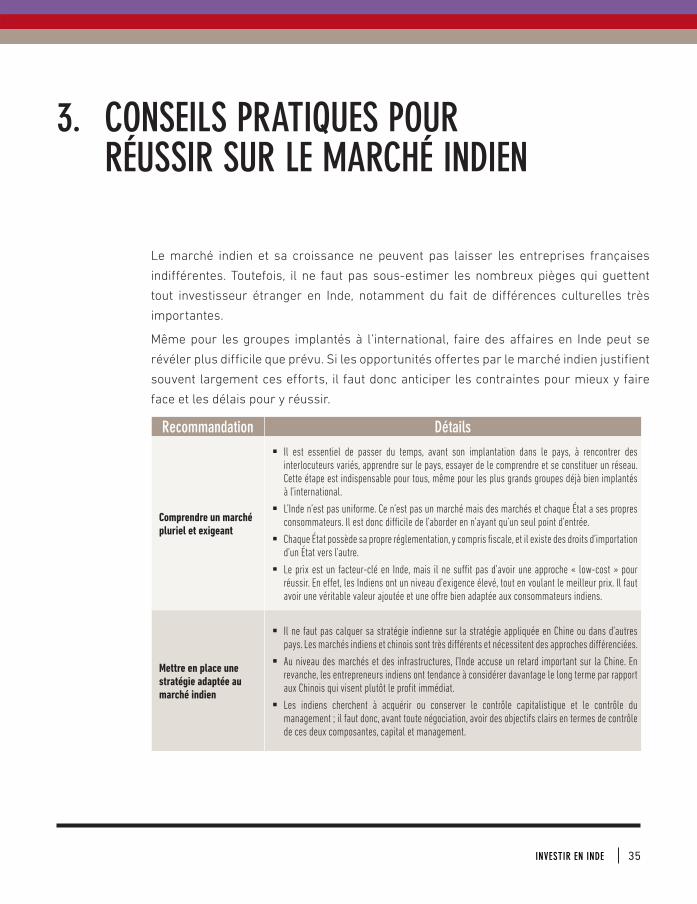

Recommandation Détails

Comprendre un marché pluriel et exigeant

§ Il est essentiel de passer du temps, avant son implantation dans le pays, à rencontrer des interlocuteurs variés, apprendre sur le pays, essayer de le comprendre et se constituer un réseau. Cette étape est indispensable pour tous, même pour les plus grands groupes déjà bien implantés à l’international.

§ L’Inde n’est pas uniforme. Ce n’est pas un marché mais des marchés et chaque État a ses propres consommateurs. Il est donc difficile de l’aborder en n’ayant qu’un seul point d’entrée.

§ Chaque État possède sa propre réglementation, y compris fiscale, et il existe des droits d’importation d’un État vers l’autre.

§ Le prix est un facteur-clé en Inde, mais il ne suffit pas d’avoir une approche « low-cost » pour réussir. En effet, les Indiens ont un niveau d’exigence élevé, tout en voulant le meilleur prix. Il faut avoir une véritable valeur ajoutée et une offre bien adaptée aux consommateurs indiens.

Mettre en place une stratégie adaptée au marché indien

§ Il ne faut pas calquer sa stratégie indienne sur la stratégie appliquée en Chine ou dans d’autres pays. Les marchés indiens et chinois sont très différents et nécessitent des approches différenciées.

§ Au niveau des marchés et des infrastructures, l’Inde accuse un retard important sur la Chine. En revanche, les entrepreneurs indiens ont tendance à considérer davantage le long terme par rapport aux Chinois qui visent plutôt le profit immédiat.

§ Les indiens cherchent à acquérir ou conserver le contrôle capitalistique et le contrôle du management ; il faut donc, avant toute négociation, avoir des objectifs clairs en termes de contrôle de ces deux composantes, capital et management.

3. CONSEILS PRATIQUES POUR RÉUSSIR SUR LE MARCHÉ INDIEN

35INVESTIR EN INDE

36

Conseils pratiques pour réussir sur le marché indien

Recommandation Détails

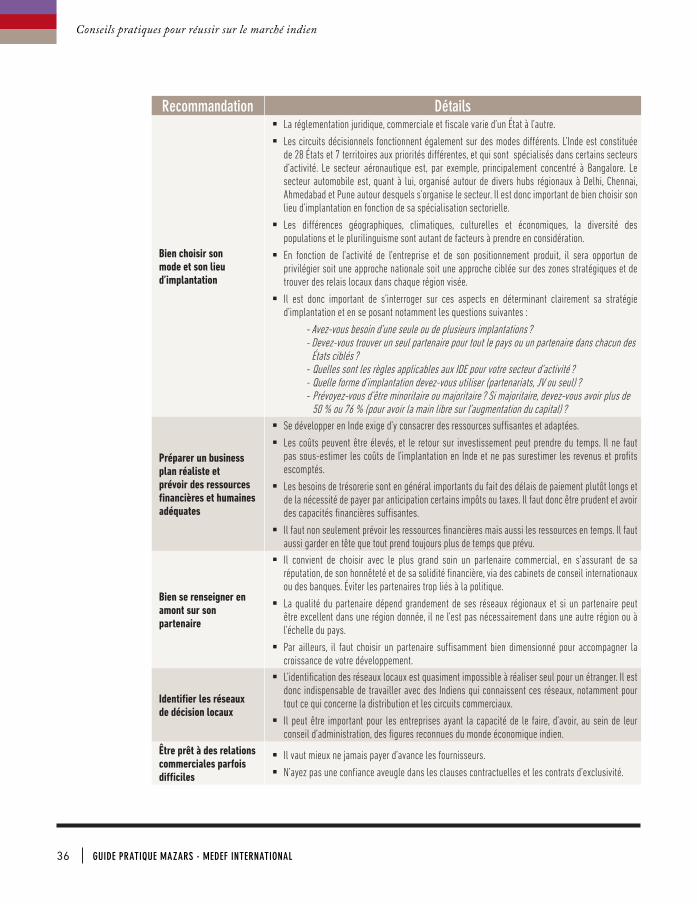

Bien choisir son mode et son lieu d’implantation

§ La réglementation juridique, commerciale et fiscale varie d’un État à l’autre.

§ Les circuits décisionnels fonctionnent également sur des modes différents. L’Inde est constituée de 28 États et 7 territoires aux priorités différentes, et qui sont spécialisés dans certains secteurs d’activité. Le secteur aéronautique est, par exemple, principalement concentré à Bangalore. Le secteur automobile est, quant à lui, organisé autour de divers hubs régionaux à Delhi, Chennai, Ahmedabad et Pune autour desquels s’organise le secteur. Il est donc important de bien choisir son lieu d’implantation en fonction de sa spécialisation sectorielle.

§ Les différences géographiques, climatiques, culturelles et économiques, la diversité des populations et le plurilinguisme sont autant de facteurs à prendre en considération.

§ En fonction de l’activité de l’entreprise et de son positionnement produit, il sera opportun de privilégier soit une approche nationale soit une approche ciblée sur des zones stratégiques et de trouver des relais locaux dans chaque région visée.

§ Il est donc important de s’interroger sur ces aspects en déterminant clairement sa stratégie d’implantation et en se posant notamment les questions suivantes :

- Avez-vous besoin d’une seule ou de plusieurs implantations ? - Devez-vous trouver un seul partenaire pour tout le pays ou un partenaire dans chacun des

États ciblés ? - Quelles sont les règles applicables aux IDE pour votre secteur d’activité ? - Quelle forme d’implantation devez-vous utiliser (partenariats, JV ou seul) ? - Prévoyez-vous d’être minoritaire ou majoritaire ? Si majoritaire, devez-vous avoir plus de

50 % ou 76 % (pour avoir la main libre sur l’augmentation du capital) ?

Préparer un business plan réaliste et prévoir des ressources financières et humaines adéquates

§ Se développer en Inde exige d’y consacrer des ressources suffisantes et adaptées.

§ Les coûts peuvent être élevés, et le retour sur investissement peut prendre du temps. Il ne faut pas sous-estimer les coûts de l’implantation en Inde et ne pas surestimer les revenus et profits escomptés.

§ Les besoins de trésorerie sont en général importants du fait des délais de paiement plutôt longs et de la nécessité de payer par anticipation certains impôts ou taxes. Il faut donc être prudent et avoir des capacités financières suffisantes.

§ Il faut non seulement prévoir les ressources financières mais aussi les ressources en temps. Il faut aussi garder en tête que tout prend toujours plus de temps que prévu.

Bien se renseigner en amont sur son partenaire

§ Il convient de choisir avec le plus grand soin un partenaire commercial, en s’assurant de sa réputation, de son honnêteté et de sa solidité financière, via des cabinets de conseil internationaux ou des banques. Éviter les partenaires trop liés à la politique.

§ La qualité du partenaire dépend grandement de ses réseaux régionaux et si un partenaire peut être excellent dans une région donnée, il ne l’est pas nécessairement dans une autre région ou à l’échelle du pays.

§ Par ailleurs, il faut choisir un partenaire suffisamment bien dimensionné pour accompagner la croissance de votre développement.

Identifier les réseaux de décision locaux

§ L’identification des réseaux locaux est quasiment impossible à réaliser seul pour un étranger. Il est donc indispensable de travailler avec des Indiens qui connaissent ces réseaux, notamment pour tout ce qui concerne la distribution et les circuits commerciaux.

§ Il peut être important pour les entreprises ayant la capacité de le faire, d’avoir, au sein de leur conseil d’administration, des figures reconnues du monde économique indien.

Être prêt à des relations commerciales parfois difficiles

§ Il vaut mieux ne jamais payer d’avance les fournisseurs.

§ N’ayez pas une confiance aveugle dans les clauses contractuelles et les contrats d’exclusivité.

GUIDE PRATIQUE MAZARS - MEDEF INTERNATIONAL

37

Recommandation Détails

Gérer la relation avec l’administration et faire face aux problèmes de corruption

§ La faiblesse de la gouvernance et le poids de la bureaucratie font partie des principaux défis lorsque l’on investit en Inde.

§ Il faut faire preuve d’une grande fermeté face à la corruption et mettre en place des procédures adaptées pour s’assurer du respect des règles en la matière.

§ Anticipez une grande lenteur pour obtenir les approbations et autorisations (en particulier au niveau des États et localement) et donc des délais élastiques.

§ Même si, depuis 1991, le nombre d’obstacles a diminué, les procédures administratives demeurent lourdes et complexes et il vaut donc mieux prévoir suffisamment de temps pour y faire face.

Bien choisir ses conseils

§ Du fait de l’environnement et du cadre réglementaire complexes, il est indispensable de bien s’entourer de conseillers fiscaux, juridiques et comptables qui connaissent finement la règlementation indienne.

§ Le recours à des cabinets internationaux ou locaux, bien implantés sur place, est essentiel à toutes les étapes de vos projets, aussi bien pour le choix du partenaire économique local éventuel que pour comprendre et prendre les bonnes décisions par rapport à la règlementation indienne (qui est complexe et évolue sans cesse).

§ Les banques étrangères implantées en Inde ont également une fine connaissance du pays et peuvent être d’excellents relais.

Adapter le manage-ment aux spécificités indiennes

§ Adaptez votre management aux modes de fonctionnement indiens (qui découlent notamment des différences culturelles que nous soulignons en section 4 de ce document).

§ Le « turnover » des employés en Inde est bien supérieur à celui de France et s’explique par deux raisons principales : soutien financier de la famille permettant à une personne de changer d’emploi ; facilité pour les employés qualifiés de trouver un emploi. Il est ainsi important de donner de bonnes perspectives d’évolution aux employés que l’on souhaite conserver, tout en développant avec eux des relations personnelles fortes.

§ Un grand nombre d’entreprises françaises fonctionne dans le pays avec très peu d’expatriés et a confié la direction de ses opérations à un directeur indien. Cependant les expatriés, connaisseurs des deux cultures et modes de fonctionnement, peuvent servir de relais utiles entre les équipes françaises et indiennes.

INVESTIR EN INDE

Conseils pratiques pour réussir sur le marché indien

TÉMOIGNAGES D’ENTREPRISES FRANÇAISES

« La décision de recourir ou non à un partenaire n’est pas aisée à prendre car elle comporte toujours des inconvénients et des avantages. Dans les premiers temps de notre implantation, elle nous a dans tous les cas apporté une connaissance irremplaçable de l’administration et du milieu rural indien. » « Sur le long terme, il peut être recommandé de créer des écoles ou centres de formation internes à l’entreprise car l’éducation reçue par les jeunes diplômés est souvent très éloignée des attentes des entreprises. »

« Il est important de trouver un partenaire qui pourra vous épauler dans votre développement localement et qui partage les mêmes objectifs et valeurs d’entreprise que votre groupe. Ces objectifs doivent être longuement discutés en amont et partagés par les deux partenaires avant la formation de toute alliance. »

38

Conseils pratiques pour réussir sur le marché indien

GUIDE PRATIQUE MAZARS - MEDEF INTERNATIONAL

CONSEILS INTERCULTURELS POUR COMPRENDRE L’ENVIRONNEMENT INDIEN DES AFFAIRES

39INVESTIR EN INDE

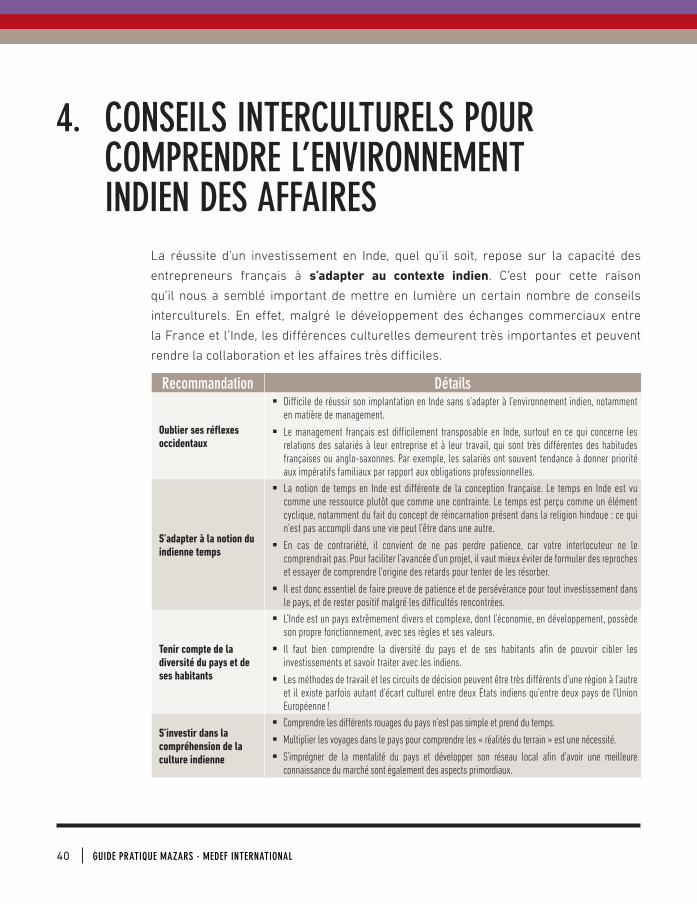

4. CONSEILS INTERCULTURELS POUR COMPRENDRE L’ENVIRONNEMENT INDIEN DES AFFAIRES

La réussite d’un investissement en Inde, quel qu’il soit, repose sur la capacité des

entrepreneurs français à s’adapter au contexte indien. C’est pour cette raison

qu’il nous a semblé important de mettre en lumière un certain nombre de conseils

interculturels. En effet, malgré le développement des échanges commerciaux entre

la France et l’Inde, les différences culturelles demeurent très importantes et peuvent

rendre la collaboration et les affaires très difficiles.

Recommandation Détails

Oublier ses réflexes occidentaux

§ Difficile de réussir son implantation en Inde sans s’adapter à l’environnement indien, notamment en matière de management.

§ Le management français est difficilement transposable en Inde, surtout en ce qui concerne les relations des salariés à leur entreprise et à leur travail, qui sont très différentes des habitudes françaises ou anglo-saxonnes. Par exemple, les salariés ont souvent tendance à donner priorité aux impératifs familiaux par rapport aux obligations professionnelles.

S’adapter à la notion du indienne temps

§ La notion de temps en Inde est différente de la conception française. Le temps en Inde est vu comme une ressource plutôt que comme une contrainte. Le temps est perçu comme un élément cyclique, notamment du fait du concept de réincarnation présent dans la religion hindoue : ce qui n’est pas accompli dans une vie peut l’être dans une autre.

§ En cas de contrariété, il convient de ne pas perdre patience, car votre interlocuteur ne le comprendrait pas. Pour faciliter l’avancée d’un projet, il vaut mieux éviter de formuler des reproches et essayer de comprendre l’origine des retards pour tenter de les résorber.

§ Il est donc essentiel de faire preuve de patience et de persévérance pour tout investissement dans le pays, et de rester positif malgré les difficultés rencontrées.

Tenir compte de la diversité du pays et de ses habitants

§ L’Inde est un pays extrêmement divers et complexe, dont l’économie, en développement, possède son propre fonctionnement, avec ses règles et ses valeurs.

§ Il faut bien comprendre la diversité du pays et de ses habitants afin de pouvoir cibler les investissements et savoir traiter avec les indiens.

§ Les méthodes de travail et les circuits de décision peuvent être très différents d’une région à l’autre et il existe parfois autant d’écart culturel entre deux États indiens qu’entre deux pays de l’Union Européenne !

S’investir dans la compréhension de la culture indienne

§ Comprendre les différents rouages du pays n’est pas simple et prend du temps.

§ Multiplier les voyages dans le pays pour comprendre les « réalités du terrain » est une nécessité.

§ S’imprégner de la mentalité du pays et développer son réseau local afin d’avoir une meilleure connaissance du marché sont également des aspects primordiaux.

GUIDE PRATIQUE MAZARS - MEDEF INTERNATIONAL 40

41

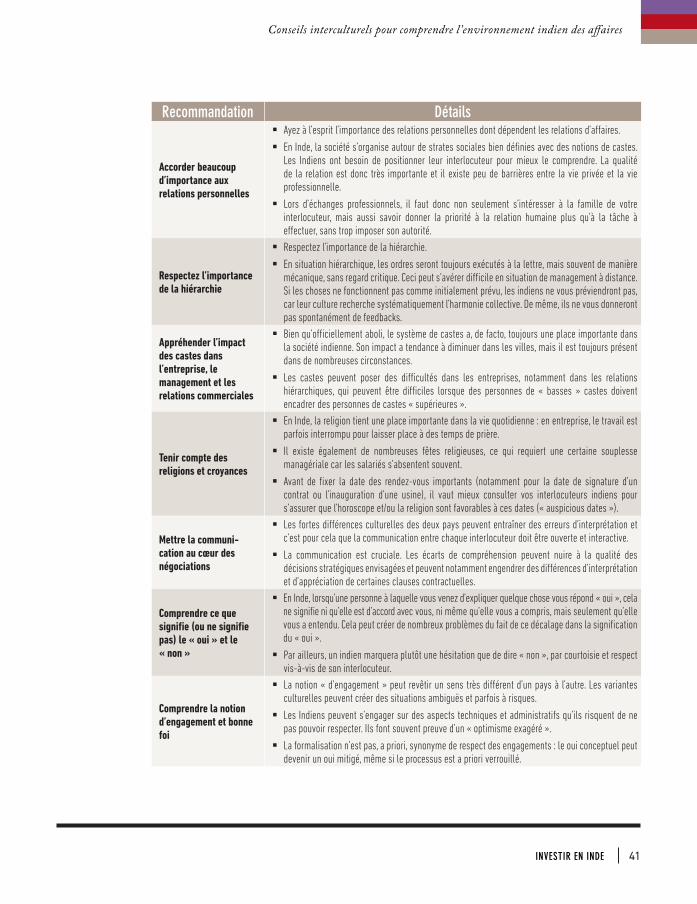

Recommandation Détails

Accorder beaucoup d’importance aux relations personnelles

§ Ayez à l’esprit l’importance des relations personnelles dont dépendent les relations d’affaires.

§ En Inde, la société s’organise autour de strates sociales bien définies avec des notions de castes. Les Indiens ont besoin de positionner leur interlocuteur pour mieux le comprendre. La qualité de la relation est donc très importante et il existe peu de barrières entre la vie privée et la vie professionnelle.

§ Lors d’échanges professionnels, il faut donc non seulement s’intéresser à la famille de votre interlocuteur, mais aussi savoir donner la priorité à la relation humaine plus qu’à la tâche à effectuer, sans trop imposer son autorité.

Respectez l’importance de la hiérarchie

§ Respectez l’importance de la hiérarchie.

§ En situation hiérarchique, les ordres seront toujours exécutés à la lettre, mais souvent de manière mécanique, sans regard critique. Ceci peut s’avérer difficile en situation de management à distance. Si les choses ne fonctionnent pas comme initialement prévu, les indiens ne vous préviendront pas, car leur culture recherche systématiquement l’harmonie collective. De même, ils ne vous donneront pas spontanément de feedbacks.

Appréhender l’impact des castes dans l’entreprise, le management et les relations commerciales

§ Bien qu’officiellement aboli, le système de castes a, de facto, toujours une place importante dans la société indienne. Son impact a tendance à diminuer dans les villes, mais il est toujours présent dans de nombreuses circonstances.

§ Les castes peuvent poser des difficultés dans les entreprises, notamment dans les relations hiérarchiques, qui peuvent être difficiles lorsque des personnes de « basses » castes doivent encadrer des personnes de castes « supérieures ».

Tenir compte des religions et croyances

§ En Inde, la religion tient une place importante dans la vie quotidienne : en entreprise, le travail est parfois interrompu pour laisser place à des temps de prière.

§ Il existe également de nombreuses fêtes religieuses, ce qui requiert une certaine souplesse managériale car les salariés s’absentent souvent.

§ Avant de fixer la date des rendez-vous importants (notamment pour la date de signature d’un contrat ou l’inauguration d’une usine), il vaut mieux consulter vos interlocuteurs indiens pour s’assurer que l’horoscope et/ou la religion sont favorables à ces dates (« auspicious dates »).

Mettre la communi-cation au cœur des négociations

§ Les fortes différences culturelles des deux pays peuvent entraîner des erreurs d’interprétation et c’est pour cela que la communication entre chaque interlocuteur doit être ouverte et interactive.

§ La communication est cruciale. Les écarts de compréhension peuvent nuire à la qualité des décisions stratégiques envisagées et peuvent notamment engendrer des différences d’interprétation et d’appréciation de certaines clauses contractuelles.

Comprendre ce que signifie (ou ne signifie pas) le « oui » et le « non »

§ En Inde, lorsqu’une personne à laquelle vous venez d’expliquer quelque chose vous répond « oui », cela ne signifie ni qu’elle est d’accord avec vous, ni même qu’elle vous a compris, mais seulement qu’elle vous a entendu. Cela peut créer de nombreux problèmes du fait de ce décalage dans la signification du « oui ».

§ Par ailleurs, un indien marquera plutôt une hésitation que de dire « non », par courtoisie et respect vis-à-vis de son interlocuteur.

Comprendre la notion d’engagement et bonne foi

§ La notion « d’engagement » peut revêtir un sens très différent d’un pays à l’autre. Les variantes culturelles peuvent créer des situations ambiguës et parfois à risques.

§ Les Indiens peuvent s’engager sur des aspects techniques et administratifs qu’ils risquent de ne pas pouvoir respecter. Ils font souvent preuve d’un « optimisme exagéré ».

§ La formalisation n’est pas, a priori, synonyme de respect des engagements : le oui conceptuel peut devenir un oui mitigé, même si le processus est a priori verrouillé.

INVESTIR EN INDE

Conseils interculturels pour comprendre l ’environnement indien des affaires

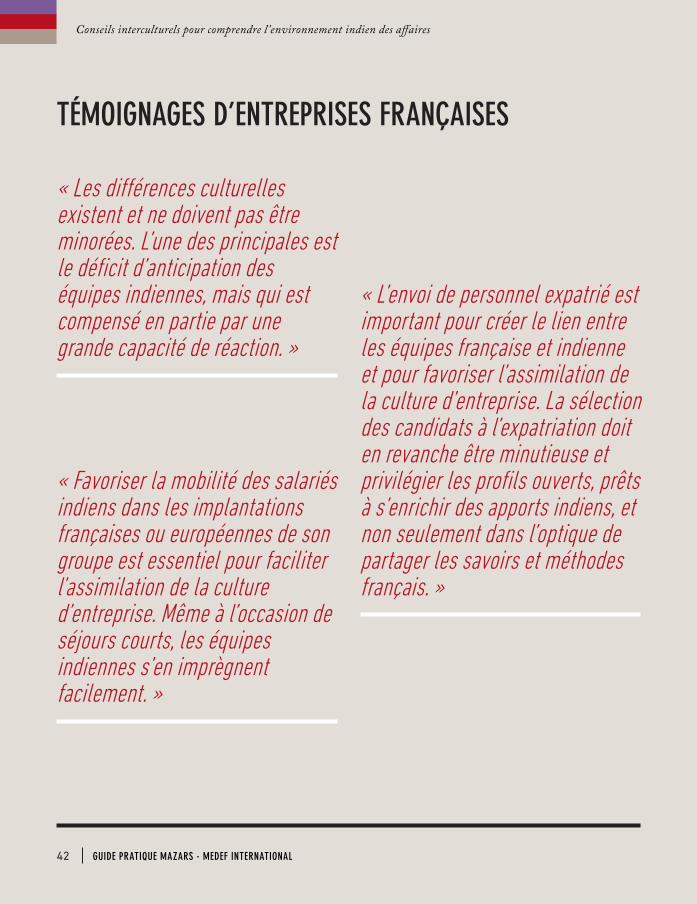

TÉMOIGNAGES D’ENTREPRISES FRANÇAISES

« Les différences culturelles existent et ne doivent pas être minorées. L’une des principales est le déficit d’anticipation des équipes indiennes, mais qui est compensé en partie par une grande capacité de réaction. » « Favoriser la mobilité des salariés indiens dans les implantations françaises ou européennes de son groupe est essentiel pour faciliter l’assimilation de la culture d’entreprise. Même à l’occasion de séjours courts, les équipes indiennes s’en imprègnent facilement. »

« L’envoi de personnel expatrié est important pour créer le lien entre les équipes française et indienne et pour favoriser l’assimilation de la culture d’entreprise. La sélection des candidats à l’expatriation doit en revanche être minutieuse et privilégier les profils ouverts, prêts à s’enrichir des apports indiens, et non seulement dans l’optique de partager les savoirs et méthodes français. »

42

Conseils interculturels pour comprendre l ’environnement indien des affaires

GUIDE PRATIQUE MAZARS - MEDEF INTERNATIONAL

CADRE JURIDIQUE DE L’INVESTISSEMENT EN INDE POUR LES SOCIÉTÉS FRANÇAISES

43INVESTIR EN INDE

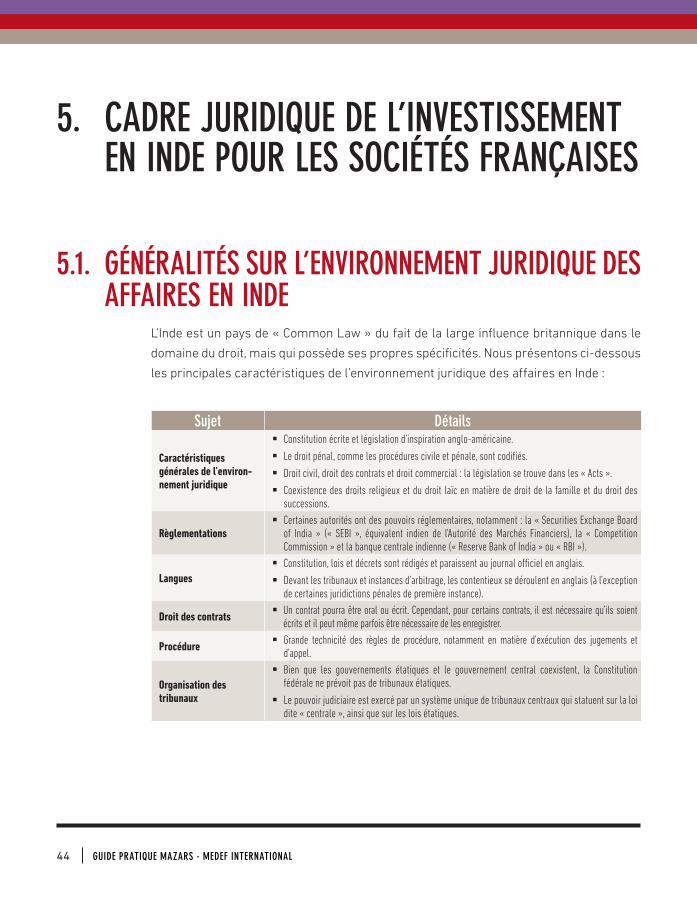

5. CADRE JURIDIQUE DE L’INVESTISSEMENT EN INDE POUR LES SOCIÉTÉS FRANÇAISES

5.1. GÉNÉRALITÉS SUR L’ENVIRONNEMENT JURIDIQUE DES AFFAIRES EN INDE

L’Inde est un pays de « Common Law » du fait de la large influence britannique dans le

domaine du droit, mais qui possède ses propres spécificités. Nous présentons ci-dessous

les principales caractéristiques de l’environnement juridique des affaires en Inde :

Sujet Détails

Caractéristiques générales de l’environ-nement juridique

§ Constitution écrite et législation d’inspiration anglo-américaine.

§ Le droit pénal, comme les procédures civile et pénale, sont codifiés.

§ Droit civil, droit des contrats et droit commercial : la législation se trouve dans les « Acts ».

§ Coexistence des droits religieux et du droit laïc en matière de droit de la famille et du droit des successions.

Règlementations § Certaines autorités ont des pouvoirs réglementaires, notamment : la « Securities Exchange Board

of India » (« SEBI », équivalent indien de l’Autorité des Marchés Financiers), la « Competition Commission » et la banque centrale indienne (« Reserve Bank of India » ou « RBI »).

Langues § Constitution, lois et décrets sont rédigés et paraissent au journal officiel en anglais.

§ Devant les tribunaux et instances d’arbitrage, les contentieux se déroulent en anglais (à l’exception de certaines juridictions pénales de première instance).

Droit des contrats § Un contrat pourra être oral ou écrit. Cependant, pour certains contrats, il est nécessaire qu’ils soient écrits et il peut même parfois être nécessaire de les enregistrer.

Procédure § Grande technicité des règles de procédure, notamment en matière d’exécution des jugements et d’appel.

Organisation des tribunaux

§ Bien que les gouvernements étatiques et le gouvernement central coexistent, la Constitution fédérale ne prévoit pas de tribunaux étatiques.

§ Le pouvoir judiciaire est exercé par un système unique de tribunaux centraux qui statuent sur la loi dite « centrale », ainsi que sur les lois étatiques.

GUIDE PRATIQUE MAZARS - MEDEF INTERNATIONAL 44

45

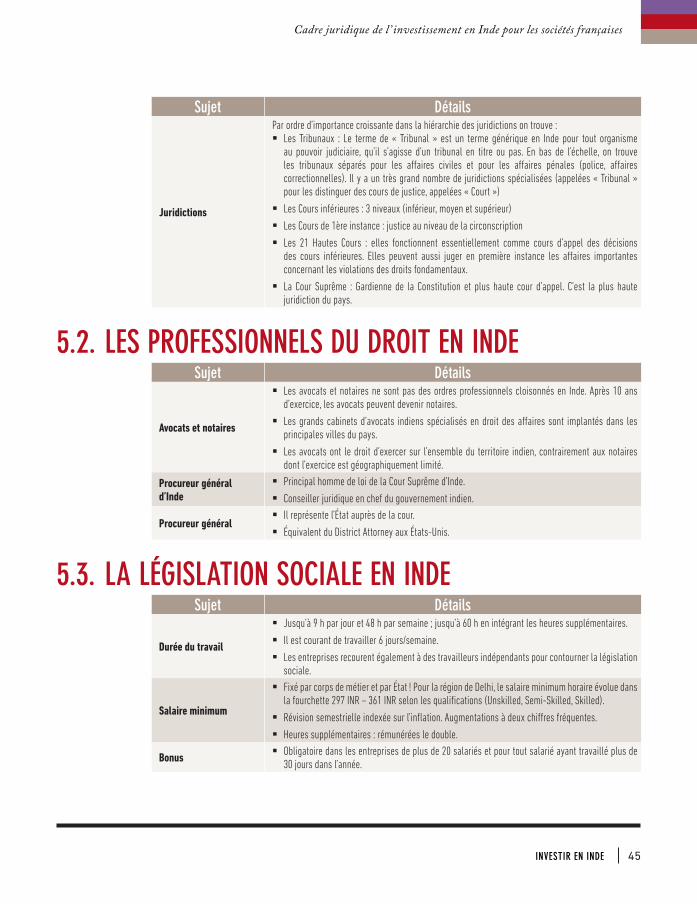

Sujet Détails

Juridictions

Par ordre d’importance croissante dans la hiérarchie des juridictions on trouve : § Les Tribunaux : Le terme de « Tribunal » est un terme générique en Inde pour tout organisme

au pouvoir judiciaire, qu’il s’agisse d’un tribunal en titre ou pas. En bas de l’échelle, on trouve les tribunaux séparés pour les affaires civiles et pour les affaires pénales (police, affaires correctionnelles). Il y a un très grand nombre de juridictions spécialisées (appelées « Tribunal » pour les distinguer des cours de justice, appelées « Court »)

§ Les Cours inférieures : 3 niveaux (inférieur, moyen et supérieur)

§ Les Cours de 1ère instance : justice au niveau de la circonscription

§ Les 21 Hautes Cours : elles fonctionnent essentiellement comme cours d’appel des décisions des cours inférieures. Elles peuvent aussi juger en première instance les affaires importantes concernant les violations des droits fondamentaux.

§ La Cour Suprême : Gardienne de la Constitution et plus haute cour d’appel. C’est la plus haute juridiction du pays.

5.2. LES PROFESSIONNELS DU DROIT EN INDESujet Détails

Avocats et notaires

§ Les avocats et notaires ne sont pas des ordres professionnels cloisonnés en Inde. Après 10 ans d’exercice, les avocats peuvent devenir notaires.

§ Les grands cabinets d’avocats indiens spécialisés en droit des affaires sont implantés dans les principales villes du pays.

§ Les avocats ont le droit d’exercer sur l’ensemble du territoire indien, contrairement aux notaires dont l’exercice est géographiquement limité.

Procureur général d’Inde

§ Principal homme de loi de la Cour Suprême d’Inde.

§ Conseiller juridique en chef du gouvernement indien.

Procureur général § Il représente l’État auprès de la cour.

§ Équivalent du District Attorney aux États-Unis.

5.3. LA LÉGISLATION SOCIALE EN INDESujet Détails

Durée du travail

§ Jusqu’à 9 h par jour et 48 h par semaine ; jusqu’à 60 h en intégrant les heures supplémentaires.

§ Il est courant de travailler 6 jours/semaine.

§ Les entreprises recourent également à des travailleurs indépendants pour contourner la législation sociale.

Salaire minimum

§ Fixé par corps de métier et par État ! Pour la région de Delhi, le salaire minimum horaire évolue dans la fourchette 297 INR – 361 INR selon les qualifications (Unskilled, Semi-Skilled, Skilled).

§ Révision semestrielle indexée sur l’inflation. Augmentations à deux chiffres fréquentes.

§ Heures supplémentaires : rémunérées le double.

Bonus § Obligatoire dans les entreprises de plus de 20 salariés et pour tout salarié ayant travaillé plus de 30 jours dans l’année.

INVESTIR EN INDE

Cadre juridique de l ’ investissement en Inde pour les sociétés françaises

46

Cadre juridique de l ’ investissement en Inde pour les sociétés françaises

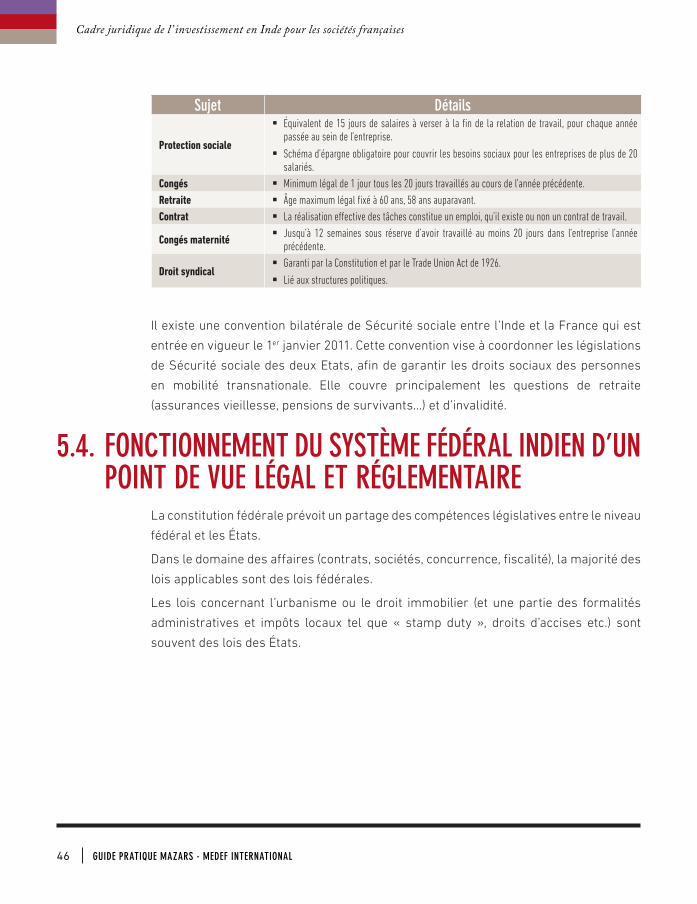

Sujet Détails

Protection sociale

§ Équivalent de 15 jours de salaires à verser à la fin de la relation de travail, pour chaque année passée au sein de l’entreprise.

§ Schéma d’épargne obligatoire pour couvrir les besoins sociaux pour les entreprises de plus de 20 salariés.

Congés § Minimum légal de 1 jour tous les 20 jours travaillés au cours de l’année précédente.Retraite § Âge maximum légal fixé à 60 ans, 58 ans auparavant.Contrat § La réalisation effective des tâches constitue un emploi, qu’il existe ou non un contrat de travail.

Congés maternité § Jusqu’à 12 semaines sous réserve d’avoir travaillé au moins 20 jours dans l’entreprise l’année précédente.

Droit syndical § Garanti par la Constitution et par le Trade Union Act de 1926.

§ Lié aux structures politiques.

Il existe une convention bilatérale de Sécurité sociale entre l’Inde et la France qui est

entrée en vigueur le 1er janvier 2011. Cette convention vise à coordonner les législations

de Sécurité sociale des deux Etats, afin de garantir les droits sociaux des personnes

en mobilité transnationale. Elle couvre principalement les questions de retraite

(assurances vieillesse, pensions de survivants…) et d’invalidité.

5.4. FONCTIONNEMENT DU SYSTÈME FÉDÉRAL INDIEN D’UN POINT DE VUE LÉGAL ET RÉGLEMENTAIRE

La constitution fédérale prévoit un partage des compétences législatives entre le niveau

fédéral et les États.

Dans le domaine des affaires (contrats, sociétés, concurrence, fiscalité), la majorité des

lois applicables sont des lois fédérales.

Les lois concernant l’urbanisme ou le droit immobilier (et une partie des formalités

administratives et impôts locaux tel que « stamp duty », droits d’accises etc.) sont

souvent des lois des États.

GUIDE PRATIQUE MAZARS - MEDEF INTERNATIONAL

47

5.5. LE RÈGLEMENT DES CONTENTIEUX ET LES RECOURS EN CAS DE LITIGE

5.5.1. Prévoir des clauses d’arbitrageDu fait de la lenteur des procédures et de l’engorgement des tribunaux, il est souvent

préférable de recourir à l’arbitrage pour résoudre les litiges commerciaux. Il est donc

recommandé de prévoir des clauses d’arbitrage dans les contrats (de préférence avec

un arbitrage international).

L’arbitrage est reconnu en Inde comme étant un moyen légitime de régler des différends,

et est utilisé à la fois pour des transactions nationales et internationales. En tant que

signataire de diverses conventions internationales sur ces questions, l’Inde est obligée

de reconnaitre et d’assurer l’exécution des sentences arbitrales commerciales rendues

dans un autre état signataire, sauf :

§ lorsque le différend ne peut pas être soumis à l’arbitrage en vertu du droit indien ; § lorsque l’exécution d’une sentence est contraire à l’ordre public ou aux principes

fondamentaux indiens.

5.5.2. Que faire en cas de contentieux ?Compte tenu du contexte propre aux procédures contentieuses indiennes, le choix des

partenaires et la structuration initiale des opérations constituent des points fondamentaux.

Il convient dans ce cadre de rappeler l’importance de la mise en place d’un environnement

et d’une documentation contractuelle qui permettent de limiter le risque de contentieux, ainsi

que de veiller au maintien de relations fortes avec vos partenaires et avec toutes les parties

prenantes au développement de vos opérations (fournisseurs, clients, etc.).

Si un contentieux se produit malgré tout, il convient alors :

§ D’essayer de trouver une solution amiable (même lorsque celle-ci paraît coûteuse ou que cette voie a déjà été explorée une première fois sans succès) ;

§ De porter une attention particulière aux délais de prescription pour faire valoir vos droits en temps et en heure ;

§ De faire appel aux bons avocats et aux bons conseils. Du fait de la lenteur du système judiciaire indien et de la complexité du droit et des procédures en Inde, ceci est vital, même si les coûts peuvent être importants. Devant les cours de justice et les tribunaux indiens, seuls des avocats indiens peuvent vous représenter, mais il est indispensable de sécuriser le choix de l’avocat, en le