Embed Size (px)

Citation preview

*

Les assureurs et les médias sociaux : de grands potentiels, d’énormes défis

*La haute performance. Réalisée.

La maîtrise des réseaux sociaux offre aux assureurs un moyen d’augmenter leurs parts de marché

Ainsi, les réseaux sociaux représentent une réelle et incontestable opportunité pour les assureurs de :

Mettre en avant la marqueLes médias sociaux permettent aux assureurs de reconnaître et de valoriser les internautes influents de leur marque. Dans cette optique, l’assureur écoute et répond aux questions et réclamations de ses clients, en réagissant rapidement à des problèmes qui, non traités, peuvent significativement nuire à sa réputation.

Réduire les coûtsEn laissant les clients s’entraider en direct - ce qui évite de répondre plusieurs fois aux mêmes questions - les réseaux sociaux permettent aux assureurs de réduire les coûts de leurs centres d’appels. De même, l’utilisation efficace des réseaux sociaux permet de concentrer les efforts et ressources des services clients sur les problèmes les plus critiques. Alors que dans le même temps, les cas plus simples sont traités virtuellement et gratuitement, et permettent même d’acquérir de nouveaux clients et de réaliser des économies supplémentaires. Cependant, un bon encadrement est indispensable afin d’être certain que les clients reçoivent des informations pertinentes.

Influencer le comportement clientLes médias sociaux aident les assureurs à renforcer leurs relations en établissant des liens de confiance avec les internautes.

Par l’amplification du « bouche à oreille » des clients satisfaits, les assureurs utilisant les médias sociaux peuvent conforter leur réputation.

Accroître la satisfaction client Les médias sociaux peuvent être utilisés pour identifier rapidement les impressions négatives et agir en amont afin de traiter les problèmes émergents. Ils permettent d’accroître la satisfaction client et donc de renforcer la fidélité des clients à travers une interaction régulière prolongée, notamment grâce à l’indicateur « Net Promoter Score » (NPS), qui représente le pourcentage de clients enclins à recommander la marque.1

Augmenter les ventesL’ajout de notation sur les produits et avis, et l’introduction de campagnes virales qui se propagent par le partage entre internautes peuvent permettre aux assureurs d’acquérir de nouveaux clients. Les avis partagés, notes et recommandations contribuent en effet à créer un retour et aident à l’identification de nouveaux clients potentiels.

Contribuer à l’innovationLes réseaux sociaux sont une précieuse source d’idées pour les assureurs car ils permettent de mieux « écouter » les assurés et de « crowd-sourcer » l’innovation. Les assureurs peuvent ainsi obtenir une intelligence économique en temps réel et identifier les opportunités de partenariats utiles au lancement de nouveaux projets.

Créer de nouveaux produits d’assuranceLes assureurs vont également pouvoir proposer de nouveaux services à leurs clients, comme par exemple en en protégeant les informations des utilisateurs, l’assureur garantissant une web-identité propre et le retrait des profils usurpés, les contenus diffamants, et autres comportements nuisibles.

Bien que le phénomène soit relativement récent, les médias sociaux sont devenus une composante importante des ressources humaines, marketing, service clients, et relations publiques. Pour les assureurs, les médias sociaux peuvent offrir une relation continue et interactive avec le client, avec de multiples opportunités pour écouter et dialoguer de façon très personnalisée avec les internautes.

2 | Les assureurs et les médias sociaux : de grands potentiels, d’énormes défis

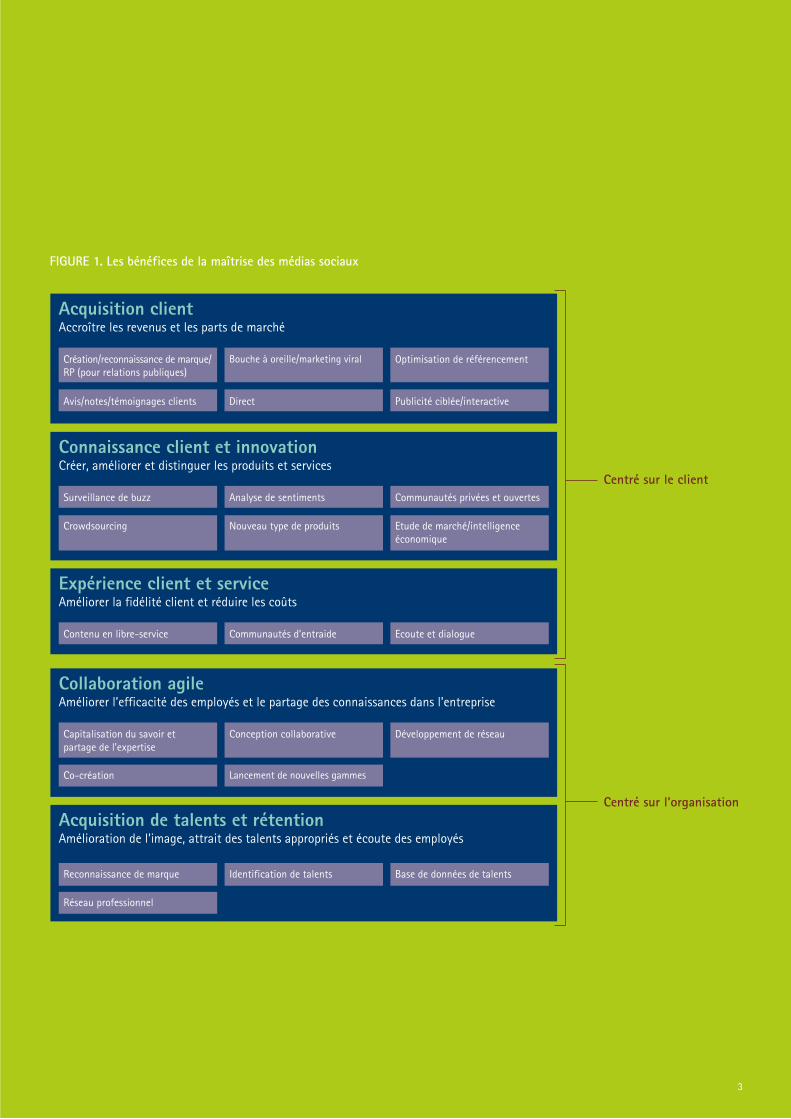

FIGURE 1. Les bénéfices de la maîtrise des médias sociaux

Acquisition client

Centré sur le client

Accroître les revenus et les parts de marché

Création/reconnaissance de marque/RP (pour relations publiques)

Avis/notes/témoignages clients

Bouche à oreille/marketing viral

Direct

Optimisation de référencement

Publicité ciblée/interactive

Connaissance client et innovationCréer, améliorer et distinguer les produits et services

Surveillance de buzz

Crowdsourcing

Analyse de sentiments Communautés privées et ouvertes

Expérience client et serviceAméliorer la fidélité client et réduire les coûts

Contenu en libre-service Communautés d’entraide Ecoute et dialogue

Collaboration agileAméliorer l’efficacité des employés et le partage des connaissances dans l’entreprise

Capitalisation du savoir et partage de l’expertise

Co-création

Réseau professionnel

Conception collaborative

Lancement de nouvelles gammes

Développement de réseau

Acquisition de talents et rétentionAmélioration de l’image, attrait des talents appropriés et écoute des employés

Reconnaissance de marque Identification de talents Base de données de talents

Centré sur l’organisation

Nouveau type de produits Etude de marché/intelligence économique

3

Opportunités et risques dans l’utilisation des médias sociaux

La rapidité d’adoption des nouveaux réseaux sociaux a été remarquable. Facebook, qui n’a été lancé qu’en 2004, compte désormais 825 millions d’utilisateurs actifs (dont 425 millions sur mobile)2, ce qui représente une croissance annuelle de plus de 200%. Twitter, lancé en 2006, croît même plus vite, à hauteur de 800% par an. Ce qui a modifié le comportement des clients : Les médias sociaux créent un forum d’opinions ouvert dans lequel les utilisateurs ont tendance à accorder leur confiance aux recommandations des autres.

La multiplication des plates-formes de médias sociaux incluant celles publiques de type “off-board” (non contrôlées par une société) telles que Facebook, Twitter, Foursquare, YouTube, Pinterest, Highlight,

et d’autres, mais aussi les plates-formes publiques de type “on-board” (contrôlées par une compagnie) a contribué à la prolifération des canaux digitaux et directs tels que les mobiles, Internet, et les télévisions interactives. Celle-ci a conduit cependant à la fragmentation des points de rencontre avec le client. De nouveaux canaux naissent chaque mois, ce qui rend difficile l’établissement d’une relation unifiée et stable avec le client. Cette fragmentation et la vitesse des communications impliquent que les marques risquent d’être atteintes en quelques heures. Il y a peu de contrôle sur les réseaux sociaux externes. Bien que les entreprises peuvent ajouter leurs propres contenus, il est difficile de contrer ou de remplacer ce qui a déjà été disséminé.

Bien que les médias sociaux offrent aux assureurs de nombreuses opportunités, leur adoption rapide, qui accompagne et parfois induit des changements radicaux dans le comportement des clients, présente également de nouveaux défis et risques. Pour réussir dans cet environnement, les assureurs doivent dépasser les limites du marketing traditionnel et du service clientèle, pour atteindre un mode de relation continue construite avec le client.

4 | Les assureurs et les médias sociaux : de grands potentiels, d’énormes défis

Assureurs et médias sociaux

L’industrie des services financiers dans son ensemble n’a pas encore tiré tous les bénéfices qu’induisent les réseaux sociaux.

Aucune institution financière ne figure dans le top 50 des pages Facebook de marque (cependant, les observateurs notent qu’il y a une différence entre le volume brut généré par une page et le dialogue actif recherché par un assureur)3. Bien que les entreprises de services financiers aient moins de fans ou d’abonnés que les compagnies les plus populaires pour lesquelles ils se comptent en millions. Le niveau d’engagement des compagnies financières tel qu’il est mesuré par Facebook « like », Twitter « re-tweet » et autres métriques peut être assez élevé. L’opportunité se situe dans le niveau d’engagement, non dans la valeur brute du nombre de personnes qui conversent. Grâce à leur engagement sur les réseaux sociaux, certains assureurs ont obtenu de francs succès. Par exemple Flo, « la fille progressive », personnage créé par l’assureur américain Progressive, dispose de sa propre page Facebook avec plus de 3,7 millions de participants.

Les recherches conduites par Accenture auprès des assurés en IARD montrent que quatre clients sur cinq utiliseraient les réseaux sociaux pour choisir une nouvelle assurance. Pour environ 30% d’entre eux, les recommandations seraient leur principal critère, et pour les plus jeunes cela représente presque le double.

D’autres assureurs ont mis en place des initiatives sur les réseaux sociaux avec en retour un impact et une visibilité forte. L’assureur américain USAA, par exemple, a créé un onglet « My USAA » donnant aux clients une application qu’ils peuvent mettre sur leur propre page Facebook pour avoir un accès facile à usaa.com, afin d’effectuer rapidement des virements, payer des factures et obtenir un certificat d’assurance. La compagnie donne également des conseils financiers sur un blog et à travers des vidéos YouTube. En plus d’utiliser Facebook et Twitter, USAA a ajouté sur son site web, des blogs, notes, forums, et autres réseaux sociaux .

Aetna, un autre assureur américain,

Jusqu’à présent l’industrie de l’assurance a eu une approche « wait and see » des réseaux sociaux. Bien que 28 assureurs classés dans le Fortune 500 aient une page Facebook et 20 des comptes Twitter, les assureurs n’en sont qu’aux prémices de l’exploration du vrai potentiel de campagnes intégrant les médias sociaux. Ils ont pris du retard dans l’utilisation de ces nouveaux médias pour dialoguer avec leurs clients, non seulement par rapport aux entreprises de divertissement, mais aussi sur aux sociétés financières telles que les banques. Avec le monde entier dialoguant sur les médias sociaux, les assureurs n’ont pas le choix quant à leur présence. La vraie question est de savoir comment y participer.

propose de dialoguer avec ses clients à travers « Life Game », un jeu social où les participants enregistrent leurs objectifs personnels d’état de santé et de bien-être. S’ils le souhaitent, les joueurs peuvent se connecter à d’autres utilisateurs et partager leurs objectifs. Ils peuvent également publier ces objectifs sur Facebook ou Twitter. L’initiative a augmenté la visibilité d’Aetna et son engagement client, tout en mettant en valeur la marque. De la même façon, ICICI Prudential, un assureur indien, a lancé « Vivez Votre Passion », une initiative sur les réseaux sociaux encourageant les gens à parler de leurs passions et de ce qu’ils souhaiteraient faire durant leur retraite. Le but du programme est de placer la retraite sous un angle positif.

En France, la présence des assureurs sur les réseaux sociaux est encore plus faible que dans les pays anglo-saxons. La principale raison est la lourdeur de leur système d’information, conçu d’abord pour gérer les backs offices et non les clients. Cette contrainte, aggravée par le mode de distribution des produits d’assurance basé prioritairement sur les agents généraux, a freiné les assureurs français dans leur approche commerciale d’internet. Aujourd’hui, cette approche est marquée par une grande prudence sinon par un attentisme. Très peu d’entre eux se sont résolument engagés et de manière active sur les réseaux sociaux, alors que l’on dénombre plus de 38 millions d’internautes en France, et que l’on sait que 80% d’entre eux visitent des sites de réseaux sociaux. L’utilisation de ces réseaux en France relève encore majoritairement d’une volonté de veille sur la marque, comme en témoigne l’expérience d’Areas Assurances, un assureur de taille moyenne.

5

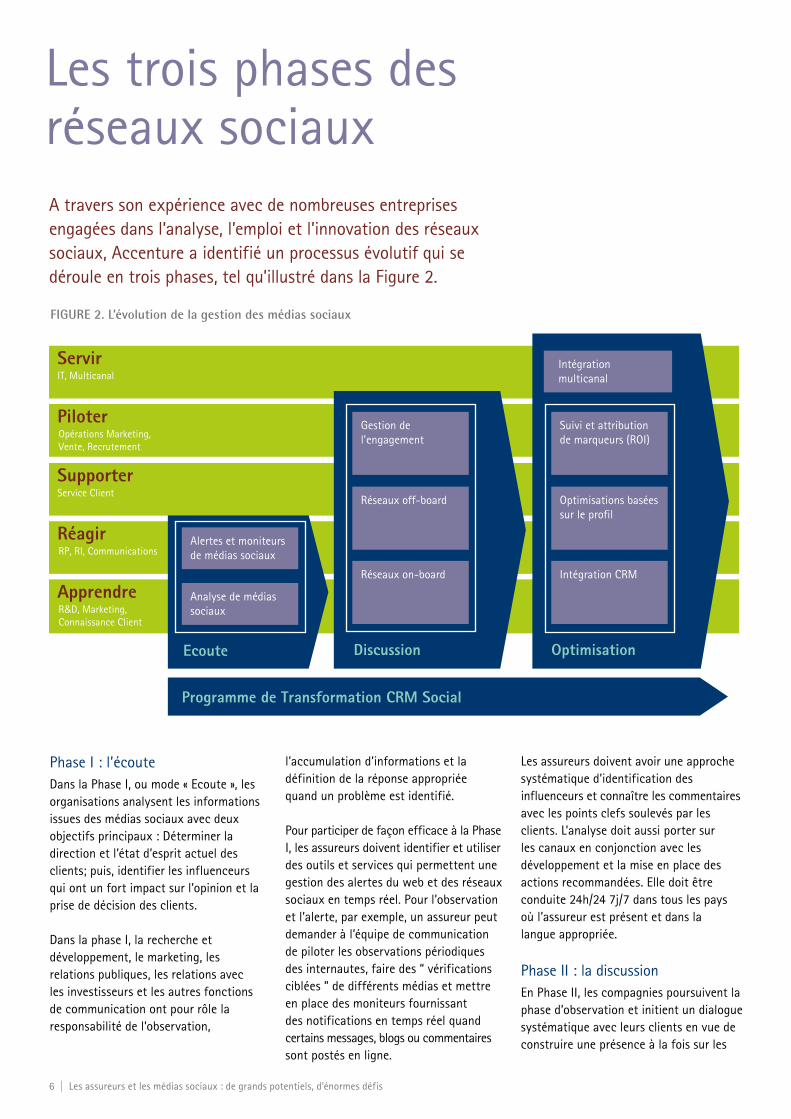

Les trois phases des réseaux sociaux

Phase I : l’écouteDans la Phase I, ou mode « Ecoute », les organisations analysent les informations issues des médias sociaux avec deux objectifs principaux : Déterminer la direction et l’état d’esprit actuel des clients; puis, identifier les influenceurs qui ont un fort impact sur l’opinion et la prise de décision des clients.

Dans la phase I, la recherche et développement, le marketing, les relations publiques, les relations avec les investisseurs et les autres fonctions de communication ont pour rôle la responsabilité de l’observation,

Les assureurs doivent avoir une approche systématique d’identification des influenceurs et connaître les commentaires avec les points clefs soulevés par les clients. L’analyse doit aussi porter sur les canaux en conjonction avec les développement et la mise en place des actions recommandées. Elle doit être conduite 24h/24 7j/7 dans tous les pays où l’assureur est présent et dans la langue appropriée.

Phase II : la discussionEn Phase II, les compagnies poursuivent la phase d’observation et initient un dialogue systématique avec leurs clients en vue de construire une présence à la fois sur les

A travers son expérience avec de nombreuses entreprises engagées dans l’analyse, l’emploi et l’innovation des réseaux sociaux, Accenture a identifié un processus évolutif qui se déroule en trois phases, tel qu’illustré dans la Figure 2.

l’accumulation d’informations et la définition de la réponse appropriée quand un problème est identifié.

Pour participer de façon efficace à la Phase I, les assureurs doivent identifier et utiliser des outils et services qui permettent une gestion des alertes du web et des réseaux sociaux en temps réel. Pour l’observation et l’alerte, par exemple, un assureur peut demander à l’équipe de communication de piloter les observations périodiques des internautes, faire des “ vérifications ciblées ” de différents médias et mettre en place des moniteurs fournissant des notifications en temps réel quand certains messages, blogs ou commentaires sont postés en ligne.

FIGURE 2. L’évolution de la gestion des médias sociaux

ServirIT, Multicanal

PiloterOpérations Marketing,Vente, Recrutement

SupporterService Client

RéagirRP, RI, Communications

ApprendreR&D, Marketing, Connaissance Client

Alertes et moniteurs de médias sociaux

Analyse de médias sociaux

Ecoute

Programme de Transformation CRM Social

Réseaux off-board

Gestion de l’engagement

Réseaux on-board

Optimisations basées sur le profil

Suivi et attribution de marqueurs (ROI)

Intégration CRM

Discussion

Intégration multicanal

Optimisation

6 | Les assureurs et les médias sociaux : de grands potentiels, d’énormes défis

ServirIT, Multicanal

PiloterOpérations Marketing,Vente, Recrutement

SupporterService Client

RéagirRP, RI, Communications

ApprendreR&D, Marketing, Connaissance Client

Alertes et moniteurs de médias sociaux

Analyse de médias sociaux

Ecoute

Programme de Transformation CRM Social

Réseaux off-board

Gestion de l’engagement

Réseaux on-board

Optimisations basées sur le profil

Suivi et attribution de marqueurs (ROI)

Intégration CRM

Discussion

Intégration multicanal

Optimisation

canaux on-board (appartenant à la marque) et off-board (publics) pour participer activement aux interactions avec le client.

Le développement des médias sociaux on-board se base typiquement sur le meilleur des plates-formes sociales incluant les blogs, les notes, les avis, les forums, les sites questions/réponses, les wikis et sites de partage de médias. Ce développement peut s’établir exclusivement à travers des communautés privées ou intégrer la présence de l’assureur sur les canaux off-board. Les canaux on-board sont utiles pour créer et fédérer des communautés spécifiques en s’appuyant sur les médias sociaux. Ces communautés peuvent inclure des communautés virtuelles d’agents non affiliés ou affiliés, ou encore des communautés virtuelles au sein d’un groupe spécifique (l’armée américaine a mis en place une communauté pour les femmes de militaire).

Les assureurs peuvent participer aux réseaux sociaux off-board Facebook, Twitter, Google et LinkedIn avec leur marque. Différentes plates-formes off-board sont à utiliser dans plusieurs buts. Par exemple, Twitter peut s’utiliser comme un canal de service client, les assureurs mettant en place des comptes pour plusieurs marques et ainsi gérer différents types de requêtes des clients. Facebook peut servir non seulement à des applications clients mais aussi à maintenir le dialogue par des annonces, quizz, et autres événements avec les communautés établies.

Un autre point clef de la phase II est celui qu’Accenture nomme « gestion de l’engagement ». Il est essentiel, en phase II, de gérer le flux d’interactions, d’identifier précisément et de dialoguer avec les « influenceurs » qui ont un impact important sur les produits des assureurs, et de mettre en place un système efficace d’audit sur les activités et contacts à la fois on-board et off-board.

De plus, l’assureur se doit d’avoir une stratégie sous-jacente et une structure de gouvernance, pour établir clairement les différents types de fonctions qui gèreront les différentes interactions sur les plates-formes de médias sociaux.

Accenture a une riche expérience dans la définition et le développement de stratégies appropriées, plans d’actions et approches.

Dans cette phase, de nombreuses fonctions internes comme le service client, le marketing, la force de vente, et le recrutement sont impliquées. Combinées à la gestion du dialogue avec les internautes, les conditions sont réunies pour une utilisation optimale des médias sociaux.

Phase III : l’optimisationLa plupart des assureurs ont déjà optimisé leurs canaux marketing traditionnels; ils ont notamment lié ces canaux à un programme CRM (Gestion de la Relation Client) exhaustif et à une approche personnalisée du client. La phase III apporte le même niveau d’optimisation aux canaux sociaux émergents, ce qui permet aux assureurs non seulement de conserver une vue personnalisée du client, avec les contacts client complètement intégrés dans un profil global, mais aussi de suivre le succès (et le retour sur investissement) des campagnes spécifiques et d’identifier les réseaux sociaux particulièrement efficaces.

En utilisant des optimisations basées sur le profil, les assureurs peuvent obtenir des analyses plus poussées du comportement de leurs clients. Avec cette information plus détaillée, ils disposent ainsi d’un outil permettant l’intégration des médias sociaux dans un système complet reposant sur tous les canaux marketing, une messagerie unifiée et des services synchronisés.

L’usage optimisé des médias sociaux permet aux assureurs de rendre le marketing flexible et de mieux atteindre des groupes de clients niches (tels que les propriétaires de véhicules de loisir) ou de répondre à des besoins spécifiques (tels que les PME). Les réseaux sociaux peuvent servir à aider un courtier à acquérir et conserver une clientèle. Bien structuré, l’assureur peut utiliser les médias sociaux non seulement pour identifier les clients éventuels, mais aussi pour les transférer au bon agent pour un suivi personnalisé, que l’agent fasse partie de la force de vente interne de l’assureur ou d’un réseau indépendant.

Les assureurs peuvent également intégrer les réseaux sociaux et le CRM avec une approche « opt-in », dans laquelle le client décide et accepte de suivre et/ou de s’engager avec la marque sur une plate-forme sociale. Celle-ci fournit un accès non seulement aux informations du profil, mais aussi à son activité quotidienne postée sur cette plate-forme. Cela inclut, entre autre, les « like », « check-ins » (Géolocalisations) de Facebook, les « check-ins » sur Google+, les abonnements et re-tweets sur Twitter. La société peut faire un lien entre les informations des réseaux sociaux et les CRM internes et offrir ainsi de meilleures recommandations et un dialogue plus personnalisé avec le client.

A travers le suivi de marqueurs, une autre technique, l’assureur peut mesurer l’effet viral (en termes de likes, +1s, re-tweets et autres métriques) sur des messages spécifiques des plates-formes sociales. Cela peut être fait, par exemple, en postant un lien sur le site web de la compagnie, le tweeter, et ensuite en mesurant le nombre de clients qui cliquent, re-tweetent et même répondent.

7

Développer une stratégie pour les médias sociaux

1. Définir la vision de l’assureurLa compagnie doit définir un plan d’action stratégique sur deux à cinq ans, incluant des initiatives sur les médias sociaux, la résolution des problèmes liés à la stratégie commerciale, l’organisation, la gouvernance et les technologies à utiliser. Les livrables clefs de cette étape incluent les objectifs commerciaux définis, l’audit des capacités actuelles et l’analyse des meilleures pratiques et évolutions.

2. Développer les métriquesDans un deuxième temps, elle identifie les écarts entre les capacités actuelles et les meilleures pratiques, en accord avec les futurs besoins. Les initiatives retenues sont listées avec leurs facteurs critiques de réussite et les indicateurs clés de performance pour mesurer l’efficacité de chacune d’entre elles.

3. Créer une organisation et une structure de gouvernanceUne fois les initiatives identifiées et les métriques en place, l’équipe conçoit une organisation et une structure de gouvernance avec des points de contrôle appropriés. Les éléments de cette structure peuvent inclure un comité de pilotage et une communauté de pratique pour gérer les problèmes rencontrés dans un environnement « monde réel ». Cette nouvelle organisation doit également prendre en charge la formation et inciter au changement.

4. Choisir la technologie et créer une solution complèteSuite à la mise en place des trois premières phases, l’équipe peut aller de l’avant et choisir la technologie appropriée pour concevoir une solution d’intégration des médias sociaux complète.

En s’appuyant sur les différentes phases de développement, Accenture a conçu un processus en quatre étapes pour créer et mettre en œuvre une stratégie efficace des médias sociaux.

8 | Les assureurs et les médias sociaux : de grands potentiels, d’énormes défis

L’innovation à travers les médias sociaux

• Utiliser les médias sociaux on-board pour créer une plate-forme permettant aux agents indépendants de partager idées, expériences et expertises.

• Recueillir les retours et suggestions des clients pour la création de nouveaux produits. Starbucks, par exemple, a lancé des concours à la fois on-board et off-board pour obtenir l’avis des clients et leurs souhaits en matière de design des magasins, nouveaux produits, etc.

• Utiliser des médias sociaux off-board tels que Facebook et LinkedIn comme outils de recrutement, spécialement auprès des plus jeunes, plus à même de fréquenter ces sites.

• Utiliser les médias sociaux en complément des centres d’appels, pour réduire le

nombre d’appels entrants, grâce aux clients qui répondent en ligne directement aux questions d’autres clients.

• Donner un « visage humain » à l’entreprise en développant des activités caritatives, de développement durable, ou des initiatives qui ne sont pas directement en relation avec la vente de produits d’assurance.

Les réseaux sociaux ont prouvé qu’ils étaient un terrain fertile aux expérimentations et aux innovations. Alors que la plupart des compagnies pensent aux médias sociaux en vue d’acquisition de nouveaux clients ou pour le service clientèle, il y a de nombreuses autres façons pour les assureurs de les mettre à profit.

9

Cas Clients

Deux façons pour les assureurs d’utiliser les médias sociaux

American Family Insurance : “Be a Fan, Be a Winner”

L’assureur américain American Family Insurance a développé une application Facebook (FanFare) qui permet aux utilisateurs de gagner des goodies de leur équipe de sport favorite, en devenant fan sur Facebook de leur équipe et d’American Family. L’application fait le lien entre les fans des deux pages Facebook.

La compagnie d’assurance s’est associée pour cela avec des équipes à travers les Etats-Unis. En retour, American Family Insurance donne un dollar à la Croix Rouge Américaine pour chacun des premiers 5 000 fans.

Ce programme a été lancé en Août 2009. Il a permis à American Family Insurance d’engranger de nouveaux clients et contacts.

Generali : Kontsurnous - Prime aux Tribus

L’assureur IARD italien Generali a lancé un nouveau genre d’assurance, Kontsurnous, qui permet aux assurés de se regrouper en « tribus », et, à travers un programme de fidélité, de partager la prime collectée pour chaque nouvelle souscription.

La tribu collecte des points pour chaque contrat d’assurance automobile souscrit par ses membres. Tous les membres de la communauté ont droit à une part des points collectés par tous les autres.

Les “K-points” collectés par la tribu peuvent être utilisés par les membres lorsqu’ils sont victimes d’un accident. Ces points fournissent jusqu’à la totalité du remboursement de la franchise.

Les prix sont ajustés en fonction du comportement de la communauté. Ce programme on-board est différent des programmes de fidélité traditionnels où les avantages individuels ne sont pas transférables.

10 | Les assureurs et les médias sociaux : de grands potentiels, d’énormes défis

Les CRM sociaux et les problèmes de dimensionnement

Aller de l’avant avec les médias sociaux

Les assureurs connaissent une croissance rapide quand ils adoptent les programmes de médias sociaux en Phase I et Phase II. Au début des étapes « d’écoute », le défi consiste à intégrer les commentaires faits sur Twitter, Facebook et autres lieux de forum dans le centre de gestion des contacts. Ainsi, les commentaires et les questions doivent êtres redirigés vers les bons experts au sein de l’organisation du service client, afin qu’elles soient correctement traitées.

Si en Phase I, un petit nombre de personnes suffit pour observer les médias sociaux et prendre la responsabilité de traiter les requêtes clients, en phase II et III, le volume s’accroit et l’assureur va devoir

Il est clair que les médias sociaux offrent aux assureurs une formidable opportunité d’accroître leur visibilité et leur engagement auprès de leurs clients, notamment par le développement de diverses communautés. Les assureurs pourraient ne jamais être parmi les marques les plus populaires des réseaux sociaux en se basant sur le volume brut de connexion. Mais ils peuvent construire des relations et générer un intérêt client à des niveaux bien plus hauts que nombreuses autres industries. Bien que la plupart des assureurs aient commencé à explorer ce potentiel, ils restent confrontés à la législation sur les questions de vie privée et de conformité avec les autorités ainsi que celles de dimensionnement et d’intégration.

automatiser le processus, surtout si ses efforts de marketing viral génèrent un grand nombre de réponses.

Les assureurs entrant dans ces phases doivent implémenter des solutions identifiant les messages qui peuvent faire l’objet d’un traitement automatique, et ceux qui nécessitent une réponse personnalisée.De même, les assureurs doivent être préparés à faire face au volume d’appels qu’ils traitent quotidiennement dans leurs centres d’appels, et de le faire immédiatement tout en respectant la vie privée des clients.Lorsque des volumes importants de questions, commentaires, et réponses sur les réseaux sociaux sont atteints, les

Les médias sociaux ont le pouvoir de redimensionner le secteur de l’assurance en créant de nouveaux points de différentiation et en ouvrant de nouvelles opportunités. Pour Accenture, les assureurs qui réussiront le mieux dans l’usage des médias sociaux sont ceux qui traiteront ces initiatives au sein d’une stratégie globale, plutôt qu’à travers une série de programmes ponctuels.

assureurs font face à d’autres enjeux dans l’acquisition et la gestion des données vitales. Idéalement, chaque point de contact créé par un client sur les réseaux sociaux est intégré dans le CRM, par l’assureur connaissant les raisons et la date d’entrée en contact du client avec lui.

L’atteinte de ce niveau d’intégration pose cependant des défis significatifs à de nombreux assureurs, spécialement ceux qui ne disposent pas d’un système existant de gestion des contrats qui ne débouche pas sur une vue unique du client.

Pour ce faire, cependant, de nombreux assureurs devront revoir leur infrastructure technologique, particulièrement les systèmes de gestion des contrats, pour disposer d’outils bien calibrés pour supporter ces initiatives.

11

Copyright © 2012 Accenture Tous droits réservés.

La marque Accenture, son logo et le slogan High Performance Delivered sont la propriété d’Accenture.

A propos des auteursEmmanuel Viale Directeur Accenture Technology Labs Sophia AntipolisSpécialisé dans l‘identification et la mise en place d’applications de technologies innovantes pour nos clients du secteur services [email protected]

Christian Souche En charge du développement des projets d’Accenture sur les médias sociaux, ainsi que de l’initiative Accenture Européenne en R&D sur les médias [email protected]

Références1 http://www.netpromoter.com/np/ calculate.jsp

2 http://techcrunch.com/2012/02/01/facebook-has-425-million-mobile-monthly-active-users-up-from-350- million-in-september/

3 http://www.visible-banking.com/2012/ 03/still-no-financial-institutions-in-the-top-50-brand-hepages-on-facebook.html #more

A propos d’AccentureAccenture est une entreprise internationale de conseil en management, technologies et externalisation. Combinant son expérience, son expertise, ses capacités de recherche et d’innovation, développées et mises en œuvre auprès des plus grandes organisations du monde sur l’ensemble des métiers et secteurs d’activités, Accenture aide ses clients - entreprises et administrations - à renforcer leur performance. Avec plus de 249.000 employés intervenant dans plus de 120 pays, Accenture a généré un chiffre d’affaires de 25,5 milliards de dollars au cours de l’année fiscale clôturée le 31 août 2011. Site Internet : www.accenture.com/fr