Embed Size (px)

Citation preview

MEDEF Actu-Eco semaine du 16 au 20 juin 2014 1

Réduire la dépense publique pour permettre une refondation fiscale en France

Septembre 2015

2

Réduire la dépense publique pour permettre une refondation fiscale en France

« Le MEDEF vise un objectif : l’emploi. Il en a fait son combat ! L’inversion de la courbe du chômage ne sera possible que si la France retrouve une croissance dynamique et durable de ses entreprises. Les conditions de cette reprise ne sont pas aujourd’hui réunies. En cause notamment, l’absence de « vraies » réformes de structure, l’insuffisance des mesures de simplification et de réduction de la sphère publique et une fiscalité française structurellement instable et économiquement inefficace.

La dérive de la dépense publique en France (aujourd’hui à 57 % du PIB) constitue LE principal obstacle à l’emploi en ce qu’elle induit de facto un niveau record de prélèvements obligatoires. Ces deux problèmes sont intimement liés. Parce qu’ils plombent structurellement la compétitivité des entreprises, il y a urgence à agir. Il est crucial de réduire la dépense publique – qui est la mère des batailles – pour permettre une baisse des prélèvements obligatoires et une refondation fiscale qui favoriseront – enfin – la reconstitution des marges des entreprises, les investissements, la croissance et l’emploi.

Aussi, la stratégie de rétablissement de l’équilibre des comptes publics est conditionnée par un effort conséquent de réduction de la dépense publique, et par la mise en œuvre d’ambitieuses réformes de structure. Ces réformes exigent courage et détermination de nos gouvernants.

La plupart des pays européens ont pris ce chemin de la réforme, difficile, certes, mais payant en termes de consolidation budgétaire et de raffermissement des ressorts de la croissance économique et de l’emploi. Il n’est plus possible, ni supportable, que la France – à contre-courant de la stratégie de ses voisins – recoure davantage à une augmentation des prélèvements obligatoires pesant sur les ménages et les entreprises pour remplir ses engagements budgétaires. Au contraire, elle doit réduire de manière significative ses dépenses, et c’est possible !

La société française dans sa grande majorité manifeste un « ras le bol » fiscal. Elle est aujourd’hui prête au changement. Elle exige d’ailleurs plus d’efficience et de qualité dans la gestion, la gouvernance et la performance de la sphère publique. La refondation fiscale, c’est maintenant qu’il faut l’engager ».

Geoffroy Roux de Bézieux

Vice-Président délégué du MEDEF

Anne-Marie Couderc

Présidente du Pôle Sphère publique

Septembre 2015

3

1. Une exigence pour faire face à quatre enjeux

− Une nécessité absolue : rétablir la confiance de nos forces vives. Il faut avoir confiance en son

avenir, pour relancer l’appareil productif et la machine économique.

− Un impératif économique : rétablir la compétitivité des entreprises pour retrouver le chemin

de la croissance et de la création d’emplois en France. Il nous faut donner aux entreprises et

aux entrepreneurs les leviers de l’investissement, de l’innovation et de l’agilité de l’économie

de demain.

− Une question de survie : replacer la France dans la dynamique de croissance européenne et

mondiale, dans un univers très compétitif.

− Un défi majeur pour la puissance publique : rétablir l’équilibre des comptes publics de la

France (Etat, collectivités locales, Sécurité sociale).

Septembre 2015

4

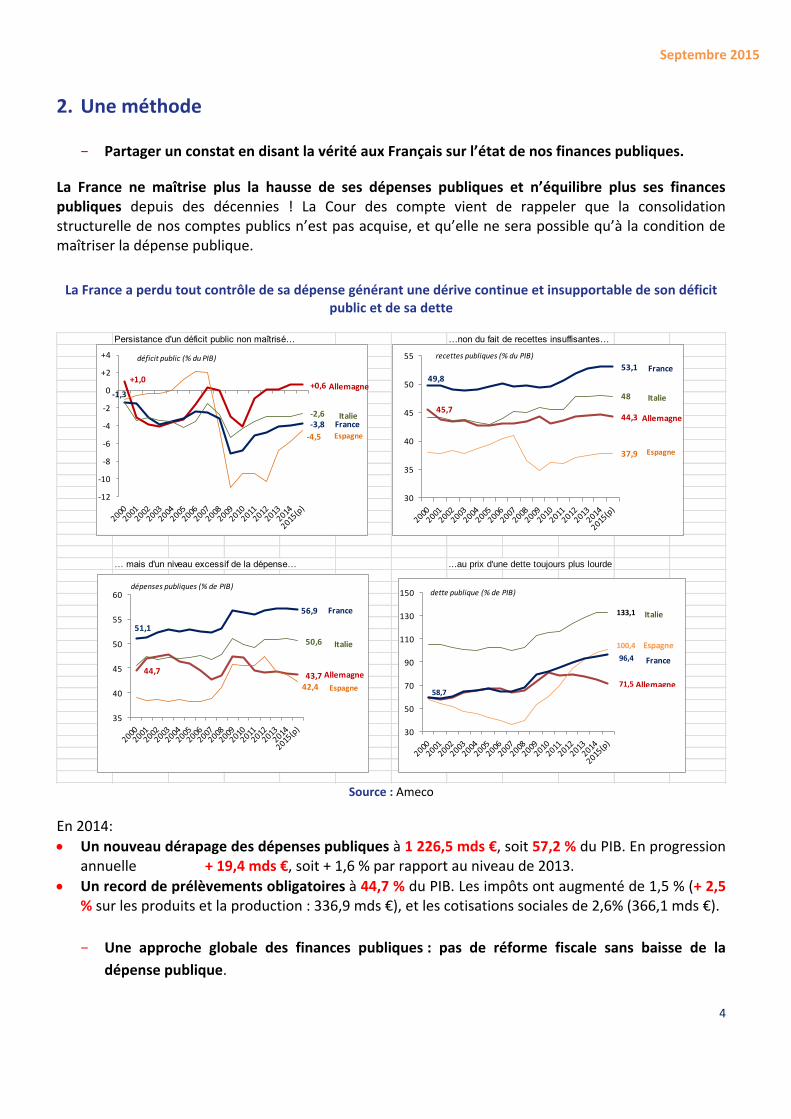

2. Une méthode

− Partager un constat en disant la vérité aux Français sur l’état de nos finances publiques.

La France ne maîtrise plus la hausse de ses dépenses publiques et n’équilibre plus ses finances publiques depuis des décennies ! La Cour des compte vient de rappeler que la consolidation structurelle de nos comptes publics n’est pas acquise, et qu’elle ne sera possible qu’à la condition de maîtriser la dépense publique.

La France a perdu tout contrôle de sa dépense générant une dérive continue et insupportable de son déficit

public et de sa dette

Source : Ameco

En 2014:

Un nouveau dérapage des dépenses publiques à 1 226,5 mds €, soit 57,2 % du PIB. En progression annuelle + 19,4 mds €, soit + 1,6 % par rapport au niveau de 2013.

Un record de prélèvements obligatoires à 44,7 % du PIB. Les impôts ont augmenté de 1,5 % (+ 2,5 % sur les produits et la production : 336,9 mds €), et les cotisations sociales de 2,6% (366,1 mds €).

− Une approche globale des finances publiques : pas de réforme fiscale sans baisse de la

dépense publique.

Persistance d'un déficit public non maîtrisé… …non du fait de recettes insuffisantes…

… mais d'un niveau excessif de la dépense… ...au prix d'une dette toujours plus lourde

45,744,3

37,9

49,853,1

48

30

35

40

45

50

55 recettes publiques (% du PIB)

Allemagne

France

Espagne

Italie

44,743,7

42,4

51,1

56,9

50,6

35

40

45

50

55

60dépenses publiques (% de PIB)

Allemagne

France

Italie

Espagne

+1,0+0,6

-4,5

-3,8

-1,3

-2,6

-12

-10

-8

-6

-4

-2

0

+2

+4

ItalieFrance

Espagne

déficit public (% du PIB)

71,5

100,4

58,7

96,4

133,1

30

50

70

90

110

130

150

Italie

Espagne

France

Allemagne

dette publique (% de PIB)

Allemagne

Septembre 2015

5

Afin de relancer son économie et sortir de la perspective d’une phase de croissance durablement faible pour les prochaines années, la France doit créer les conditions de l’investissement et de la croissance. Notre pays a besoin d’une politique déterminée de réforme structurelle de sa dépense publique, qui permette de recentrer la sphère publique sur ce qu’elle sait mieux faire que le secteur privé, d’oxygéner celui-ci grâce à une baisse des charges sociales et fiscales pour qu’il puisse se reconcentrer sur sa valeur ajoutée (créer de la richesse et de l’emploi).

− Expliquer qu’il faut faire des choix en termes de modèle de service public, qui implique un

choix en termes de dépenses publiques.

Cela suppose un dialogue vrai et continu avec toutes les parties prenantes, notamment les agents des administrations et les citoyens–usagers. Cela exige de faire de la pédagogie pour convaincre l’opinion publique et les élus sur la nécessité de faire des économies. Nous ne voulons pas casser notre modèle de société, brader nos services publics, privatiser la sécu… Nous voulons des dépenses publiques ajustées, supportables pour le contribuable, et une meilleure qualité des prestations collectives. Et c’est possible ! Notre conviction est que la France peut faire mieux (en matière de prestations de biens et services collectifs) avec moins dépenses, au bénéfice des citoyens.

− Se benchmarker, s’inspirer des expériences de pays qui ont réussi à se réformer ! (Canada,

Suède, Allemagne, Danemark, Royaume-Uni, Finlande, Pays-Bas, et – plus récemment –

Espagne).

Depuis les années 1980-1990, plusieurs pays ont pris des initiatives pour se réformer. Ces expériences étrangères ont été efficaces et ont permis de faire baisser le chômage et de faire reculer la pauvreté. Elles pourraient inspirer la réforme française, en particulier le cas canadien.

Plus récemment, et à la suite à la crise de 2008, l’Espagne, l’Italie, l’Irlande, les Pays-Bas et le Royaume-Uni ont procédé à une réduction réelle de leur niveau des dépenses publiques.

Comme le montrent beaucoup d’exemples, la mise en œuvre de réformes structurelles est la seule voie pour réduire le déficit public et l’endettement, et restaurer la compétitivité des entreprises.

Nos voisins européens qui ont fait des réformes recouvrent une capacité à réduire leur fiscalité, après la phase de rigueur et d’effort collectif pour assainir leurs finances publiques. La Grande-Bretagne l’a fait et envisage une nouvelle baisse de la pression fiscale (notamment baisse de l’impôt sur la société à 18% en 2020), l’Espagne le fait dès cette année en anticipant la réforme fiscale de 2016, l’Allemagne vient de le décider, et l’Italie annonce une « révolution fiscale » visant à baisser la fiscalité de 45 mds € sur les cinq prochaines années.

Septembre 2015

6

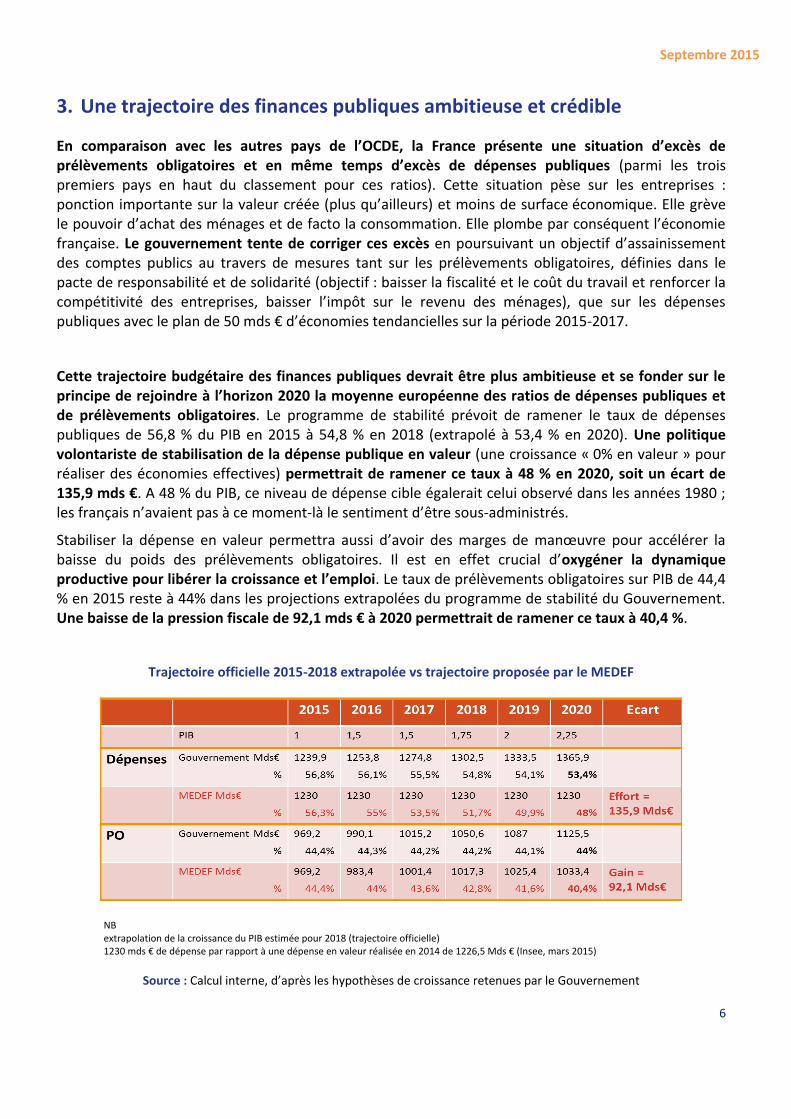

3. Une trajectoire des finances publiques ambitieuse et crédible

En comparaison avec les autres pays de l’OCDE, la France présente une situation d’excès de prélèvements obligatoires et en même temps d’excès de dépenses publiques (parmi les trois premiers pays en haut du classement pour ces ratios). Cette situation pèse sur les entreprises : ponction importante sur la valeur créée (plus qu’ailleurs) et moins de surface économique. Elle grève le pouvoir d’achat des ménages et de facto la consommation. Elle plombe par conséquent l’économie française. Le gouvernement tente de corriger ces excès en poursuivant un objectif d’assainissement des comptes publics au travers de mesures tant sur les prélèvements obligatoires, définies dans le pacte de responsabilité et de solidarité (objectif : baisser la fiscalité et le coût du travail et renforcer la compétitivité des entreprises, baisser l’impôt sur le revenu des ménages), que sur les dépenses publiques avec le plan de 50 mds € d’économies tendancielles sur la période 2015-2017.

Cette trajectoire budgétaire des finances publiques devrait être plus ambitieuse et se fonder sur le principe de rejoindre à l’horizon 2020 la moyenne européenne des ratios de dépenses publiques et de prélèvements obligatoires. Le programme de stabilité prévoit de ramener le taux de dépenses publiques de 56,8 % du PIB en 2015 à 54,8 % en 2018 (extrapolé à 53,4 % en 2020). Une politique volontariste de stabilisation de la dépense publique en valeur (une croissance « 0% en valeur » pour réaliser des économies effectives) permettrait de ramener ce taux à 48 % en 2020, soit un écart de 135,9 mds €. A 48 % du PIB, ce niveau de dépense cible égalerait celui observé dans les années 1980 ; les français n’avaient pas à ce moment-là le sentiment d’être sous-administrés.

Stabiliser la dépense en valeur permettra aussi d’avoir des marges de manœuvre pour accélérer la baisse du poids des prélèvements obligatoires. Il est en effet crucial d’oxygéner la dynamique productive pour libérer la croissance et l’emploi. Le taux de prélèvements obligatoires sur PIB de 44,4 % en 2015 reste à 44% dans les projections extrapolées du programme de stabilité du Gouvernement. Une baisse de la pression fiscale de 92,1 mds € à 2020 permettrait de ramener ce taux à 40,4 %.

Trajectoire officielle 2015-2018 extrapolée vs trajectoire proposée par le MEDEF

NB extrapolation de la croissance du PIB estimée pour 2018 (trajectoire officielle) 1230 mds € de dépense par rapport à une dépense en valeur réalisée en 2014 de 1226,5 Mds € (Insee, mars 2015)

Source : Calcul interne, d’après les hypothèses de croissance retenues par le Gouvernement

Septembre 2015

7

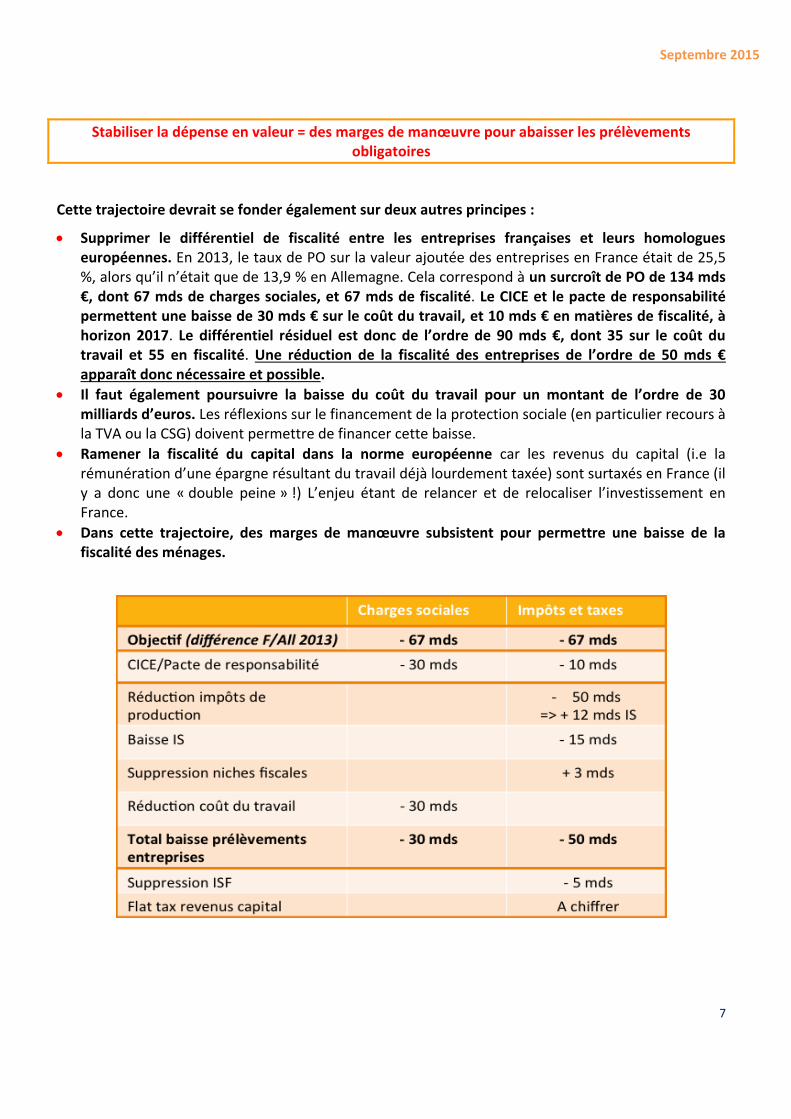

Stabiliser la dépense en valeur = des marges de manœuvre pour abaisser les prélèvements obligatoires

Cette trajectoire devrait se fonder également sur deux autres principes :

Supprimer le différentiel de fiscalité entre les entreprises françaises et leurs homologues européennes. En 2013, le taux de PO sur la valeur ajoutée des entreprises en France était de 25,5 %, alors qu’il n’était que de 13,9 % en Allemagne. Cela correspond à un surcroît de PO de 134 mds €, dont 67 mds de charges sociales, et 67 mds de fiscalité. Le CICE et le pacte de responsabilité permettent une baisse de 30 mds € sur le coût du travail, et 10 mds € en matières de fiscalité, à horizon 2017. Le différentiel résiduel est donc de l’ordre de 90 mds €, dont 35 sur le coût du travail et 55 en fiscalité. Une réduction de la fiscalité des entreprises de l’ordre de 50 mds € apparaît donc nécessaire et possible.

Il faut également poursuivre la baisse du coût du travail pour un montant de l’ordre de 30 milliards d’euros. Les réflexions sur le financement de la protection sociale (en particulier recours à la TVA ou la CSG) doivent permettre de financer cette baisse.

Ramener la fiscalité du capital dans la norme européenne car les revenus du capital (i.e la rémunération d’une épargne résultant du travail déjà lourdement taxée) sont surtaxés en France (il y a donc une « double peine » !) L’enjeu étant de relancer et de relocaliser l’investissement en France.

Dans cette trajectoire, des marges de manœuvre subsistent pour permettre une baisse de la fiscalité des ménages.

Septembre 2015

8

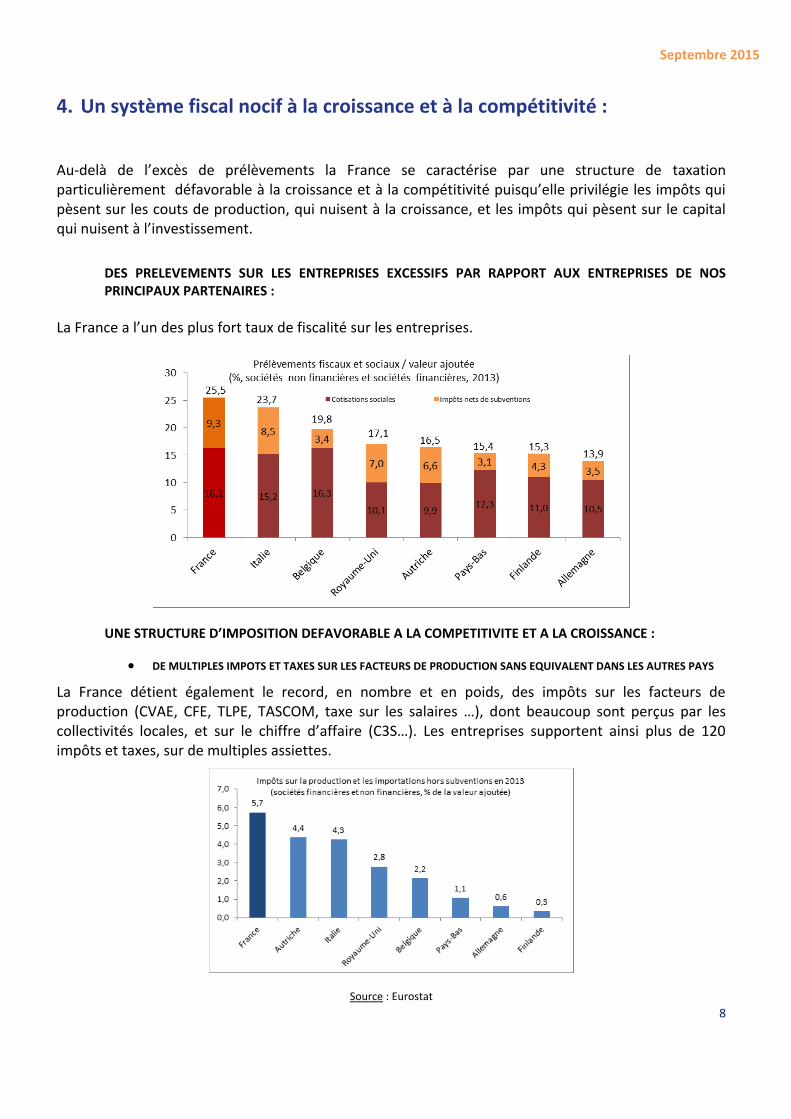

4. Un système fiscal nocif à la croissance et à la compétitivité :

Au-delà de l’excès de prélèvements la France se caractérise par une structure de taxation particulièrement défavorable à la croissance et à la compétitivité puisqu’elle privilégie les impôts qui pèsent sur les couts de production, qui nuisent à la croissance, et les impôts qui pèsent sur le capital qui nuisent à l’investissement.

DES PRELEVEMENTS SUR LES ENTREPRISES EXCESSIFS PAR RAPPORT AUX ENTREPRISES DE NOS PRINCIPAUX PARTENAIRES :

La France a l’un des plus fort taux de fiscalité sur les entreprises.

UNE STRUCTURE D’IMPOSITION DEFAVORABLE A LA COMPETITIVITE ET A LA CROISSANCE :

DE MULTIPLES IMPOTS ET TAXES SUR LES FACTEURS DE PRODUCTION SANS EQUIVALENT DANS LES AUTRES PAYS

La France détient également le record, en nombre et en poids, des impôts sur les facteurs de production (CVAE, CFE, TLPE, TASCOM, taxe sur les salaires …), dont beaucoup sont perçus par les collectivités locales, et sur le chiffre d’affaire (C3S…). Les entreprises supportent ainsi plus de 120 impôts et taxes, sur de multiples assiettes.

Source : Eurostat

Septembre 2015

9

Ces multiples impôts et taxes en augmentant les couts de production agissent directement sur la rentabilité et la compétitivité des entreprises. Au-delà de leur coût, ces taxes créent une complexité administrative et de gestion coûteuse tant pour les contribuables que pour l’administration, alors même que leur rendement est souvent très faible. L’IGF a ainsi recensé 179 taxes à rendement inférieur à 100 millions d’euros. .

Cette situation pourtant unanimement reconnue perdure : fin 2015, seules dix petites taxes devraient avoir été supprimées. En revanche, la suppression de la C3S, à condition qu’elle soit effectivement menée à son terme, est le premier pas vers une réforme de structure de notre fiscalité.

UN TAUX D’IMPOT SUR LES SOCIETES LE PLUS ELEVE DE L’UE, REPULSIF A L’INVESTISSEMENT SUR NOTRE TERRITOIRE

Selon le constat issu des travaux des Assises de la fiscalité des entreprises, non seulement la France a le taux d'impôt nominal sur les sociétés (IS) le plus élevé de l'Union européenne, mais son taux effectif d’imposition (qui corrige le taux nominal des éventuelles différences d’assiette) est aussi le plus élevé de l'Union européenne.

Cette situation est un véritable frein à l’attractivité de notre pays et un obstacle aux investissements étrangers sur notre territoire.

UNE FISCALITE DU CAPITAL DEVENUE UN FREIN POUR LA CROISSANCE

La fiscalité du capital est elle aussi, excessive en montant et structurellement nocive au financement des entreprises et de l’économie.

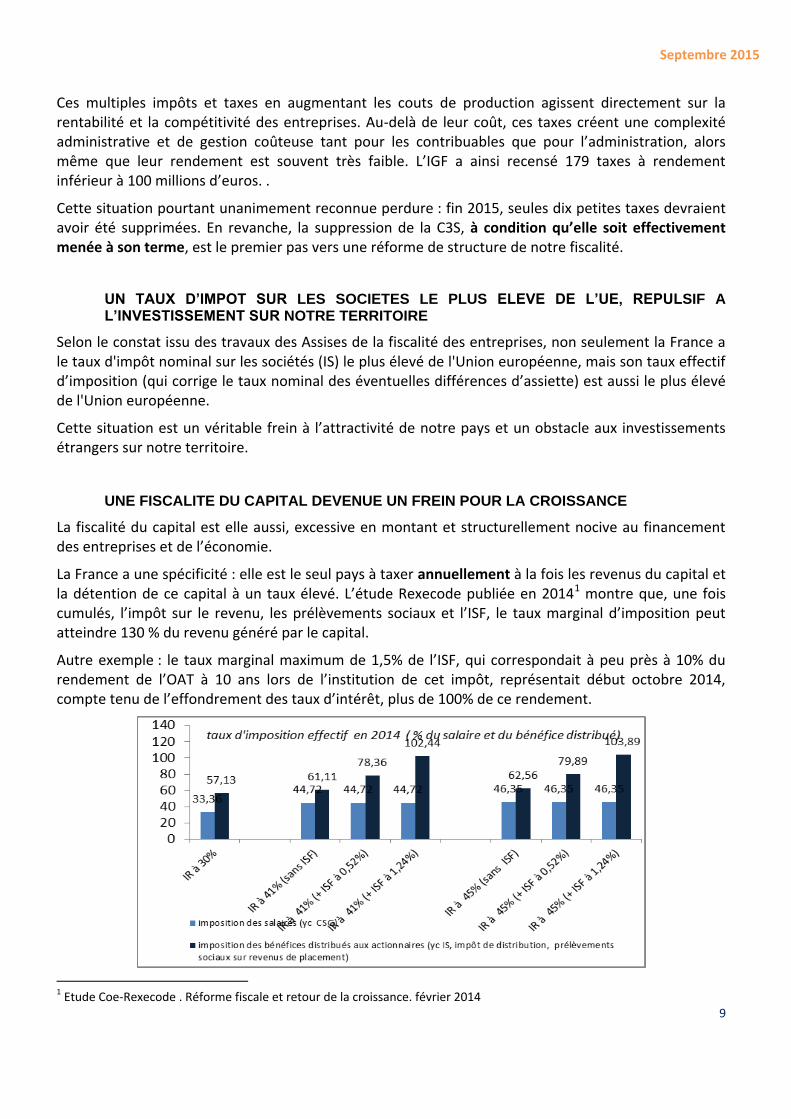

La France a une spécificité : elle est le seul pays à taxer annuellement à la fois les revenus du capital et la détention de ce capital à un taux élevé. L’étude Rexecode publiée en 20141 montre que, une fois cumulés, l’impôt sur le revenu, les prélèvements sociaux et l’ISF, le taux marginal d’imposition peut atteindre 130 % du revenu généré par le capital.

Autre exemple : le taux marginal maximum de 1,5% de l’ISF, qui correspondait à peu près à 10% du rendement de l’OAT à 10 ans lors de l’institution de cet impôt, représentait début octobre 2014, compte tenu de l’effondrement des taux d’intérêt, plus de 100% de ce rendement.

1 Etude Coe-Rexecode . Réforme fiscale et retour de la croissance. février 2014

Septembre 2015

10

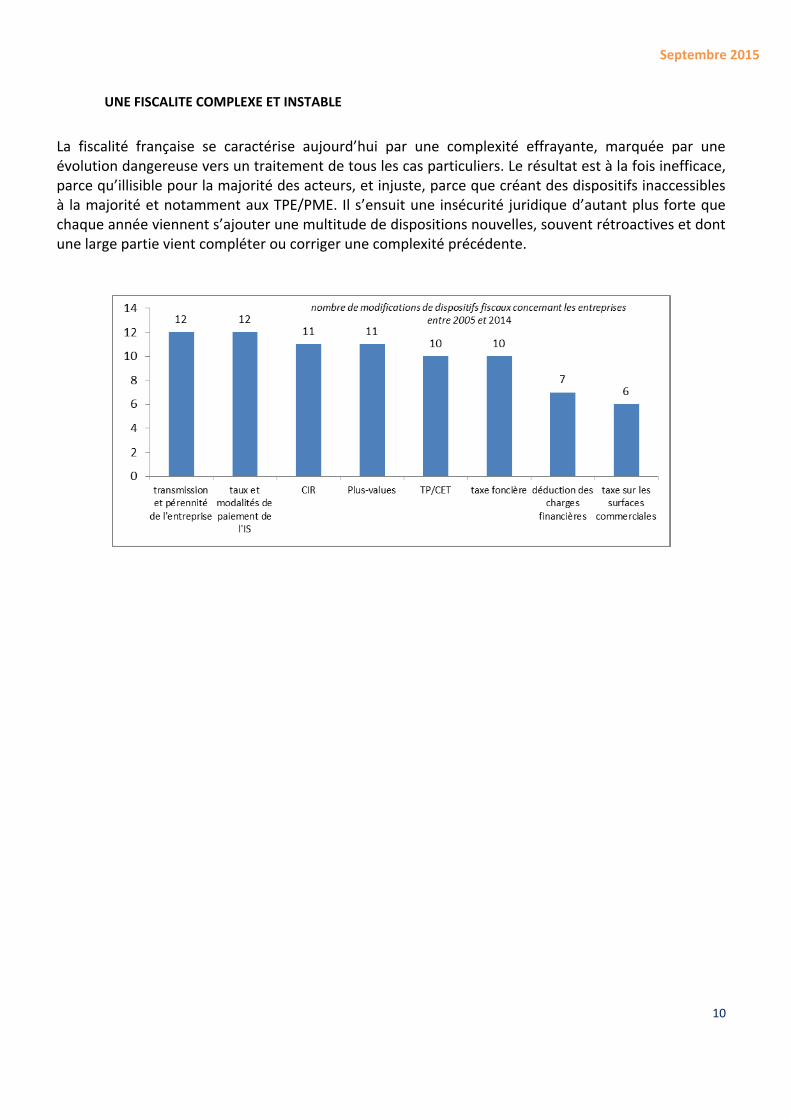

UNE FISCALITE COMPLEXE ET INSTABLE

La fiscalité française se caractérise aujourd’hui par une complexité effrayante, marquée par une évolution dangereuse vers un traitement de tous les cas particuliers. Le résultat est à la fois inefficace, parce qu’illisible pour la majorité des acteurs, et injuste, parce que créant des dispositifs inaccessibles à la majorité et notamment aux TPE/PME. Il s’ensuit une insécurité juridique d’autant plus forte que chaque année viennent s’ajouter une multitude de dispositions nouvelles, souvent rétroactives et dont une large partie vient compléter ou corriger une complexité précédente.

Septembre 2015

11

5. Des pistes de réformes

Quatre objectifs pour la réforme structurelle

de la sphère publique

Réduction de la dépense publique.

Efficience : « Faire mieux avec moins ».

Simplification.

Lisibilité et cohérence de l’action

publique.

Quatre objectifs pour une politique fiscale

Simplicité.

Compétitivité.

Soutien à l’écosystème.

Sécurité et prévisibilité.

Septembre 2015

12

Comment faire pour réformer la dépense publique, et moderniser l’action publique ?

Deux préalables pour réussir

Organiser « des Etats Généraux de la Dépense publique » (le Président de la République a installé un « Comité stratégique de la dépense publique ») pour sensibiliser, informer et impliquer l’ensemble de la société dans le processus de réforme (décideurs politiques, administrations centrales et territoriales, entrepreneurs, partenaires sociaux, fonctionnaires, retraités, économistes, media…). Une Conférence annuelle de la Dépense publique avait été installée en 2005, mais abandonnée depuis.

Accompagner la politique de réduction des dépenses publiques d’une politique « croissance friendly » pour libérer les anticipations.

Trois règles de méthode

Proposer une démarche globale qui interroge l’utilité sociale et l’efficacité de la dépense publique.

Définir une stratégie, un calendrier, un schéma exécutoire, et des modalités d’évaluation (notamment systématiser les études d’impact ex ante et ex post).

Adopter une culture de l’efficience et de responsabilisation des acteurs. Aussi, le management public doit-il être « révolutionné » pour intégrer les aspects : performance, gestion des carrières des femmes et des hommes.

Trois principes d’action

La sphère publique doit passer de la culture du rabot à la culture de réingénierie! Les expériences étrangères qui ont réussi démontrent l’efficacité de la méthode de coupes « drastiques one-shot » des dépenses publiques injustifiées et inutiles.

Faire des choix en termes de dépenses publiques. Définir les priorités et consacrer les moyens nécessaire à la conduite de l’action publique ; changer la structure des dépenses ; adapter la dépense au périmètre redéfini ; lier dépense et efficacité ; chasser le gaspillage et les dépenses inutiles.

« Faire mieux avec moins ». Une action publique efficace signifie : « faire mieux avec moins » ! Ceci passe notamment par un contrôle rigoureux de l’exécution de la dépense sur objectifs (préalablement définis), le benchmarking, l’externalisation et la délégation au privé, l’utilisation du numérique.

Cinq réformes structurelles qui s’imposent pour la sphère publique

Une refonte profonde de l’action publique : − Réduire ses missions. La puissance publique ne peut pas tout faire ! L’action publique doit être recentrée

sur les missions qu’elle sait faire mieux que le privé. Il importe dès aujourd’hui de redéfinir clairement les

missions de la sphère publique (notamment la révolution numérique doit être intégrée dans cet exercice

par cette dernière).

− Un choc de productivité est nécessaire pour réduire la dépense de l’administration publique.

− En outre, il faut un changement de culture (développer la culture du Leadership, de l’efficience et de la

performance, et développer une culture numérique), pour créer de nouvelles synergies partenariales

public / privé.

Une vraie réforme de notre système de protection sociale (conduisant à équilibrer les comptes sociaux de la France : retraites, assurance-maladie, assurance chômage) pour maîtriser les dépenses sociales.

Réformer le millefeuille territorial et baisser la dépense publique locale.

Simplifier (environnement, structures, schémas de décisions, démarches, réglementation…)

Repenser la fabrique de la loi et des normes.

Septembre 2015

13

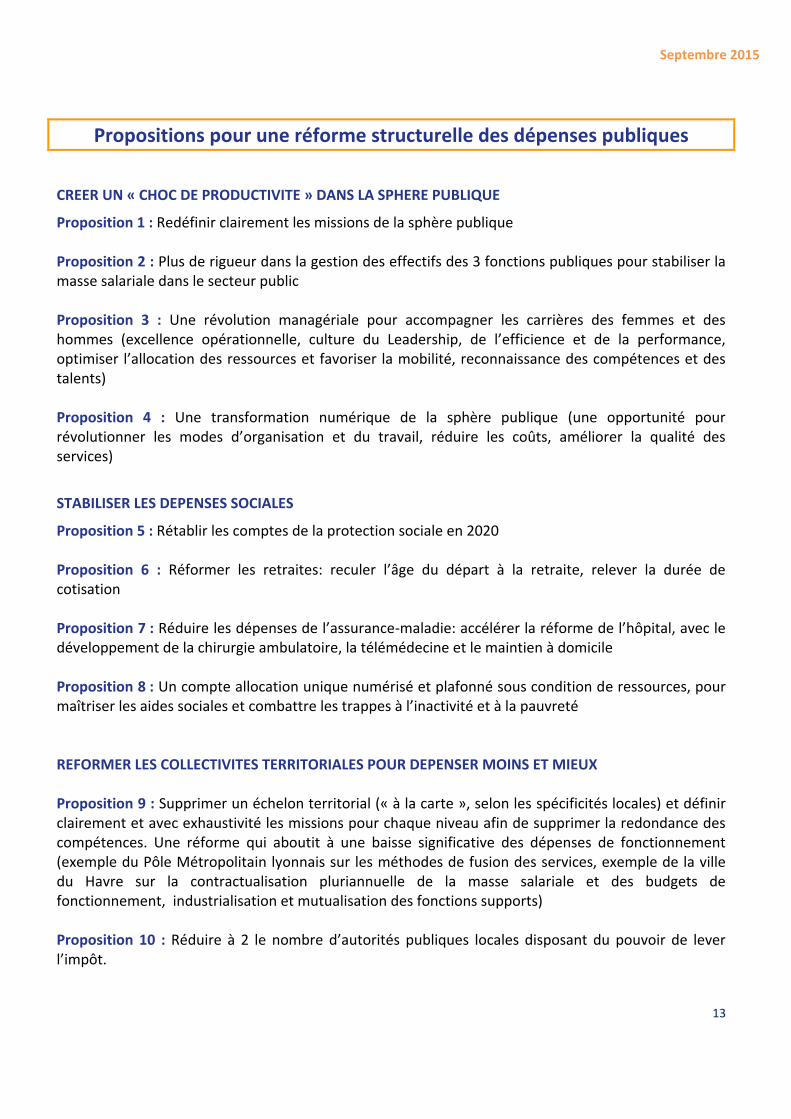

Propositions pour une réforme structurelle des dépenses publiques

CREER UN « CHOC DE PRODUCTIVITE » DANS LA SPHERE PUBLIQUE

Proposition 1 : Redéfinir clairement les missions de la sphère publique Proposition 2 : Plus de rigueur dans la gestion des effectifs des 3 fonctions publiques pour stabiliser la masse salariale dans le secteur public Proposition 3 : Une révolution managériale pour accompagner les carrières des femmes et des hommes (excellence opérationnelle, culture du Leadership, de l’efficience et de la performance, optimiser l’allocation des ressources et favoriser la mobilité, reconnaissance des compétences et des talents) Proposition 4 : Une transformation numérique de la sphère publique (une opportunité pour révolutionner les modes d’organisation et du travail, réduire les coûts, améliorer la qualité des services)

STABILISER LES DEPENSES SOCIALES

Proposition 5 : Rétablir les comptes de la protection sociale en 2020 Proposition 6 : Réformer les retraites: reculer l’âge du départ à la retraite, relever la durée de cotisation Proposition 7 : Réduire les dépenses de l’assurance-maladie: accélérer la réforme de l’hôpital, avec le développement de la chirurgie ambulatoire, la télémédecine et le maintien à domicile Proposition 8 : Un compte allocation unique numérisé et plafonné sous condition de ressources, pour maîtriser les aides sociales et combattre les trappes à l’inactivité et à la pauvreté REFORMER LES COLLECTIVITES TERRITORIALES POUR DEPENSER MOINS ET MIEUX Proposition 9 : Supprimer un échelon territorial (« à la carte », selon les spécificités locales) et définir clairement et avec exhaustivité les missions pour chaque niveau afin de supprimer la redondance des compétences. Une réforme qui aboutit à une baisse significative des dépenses de fonctionnement (exemple du Pôle Métropolitain lyonnais sur les méthodes de fusion des services, exemple de la ville du Havre sur la contractualisation pluriannuelle de la masse salariale et des budgets de fonctionnement, industrialisation et mutualisation des fonctions supports) Proposition 10 : Réduire à 2 le nombre d’autorités publiques locales disposant du pouvoir de lever l’impôt.

Septembre 2015

14

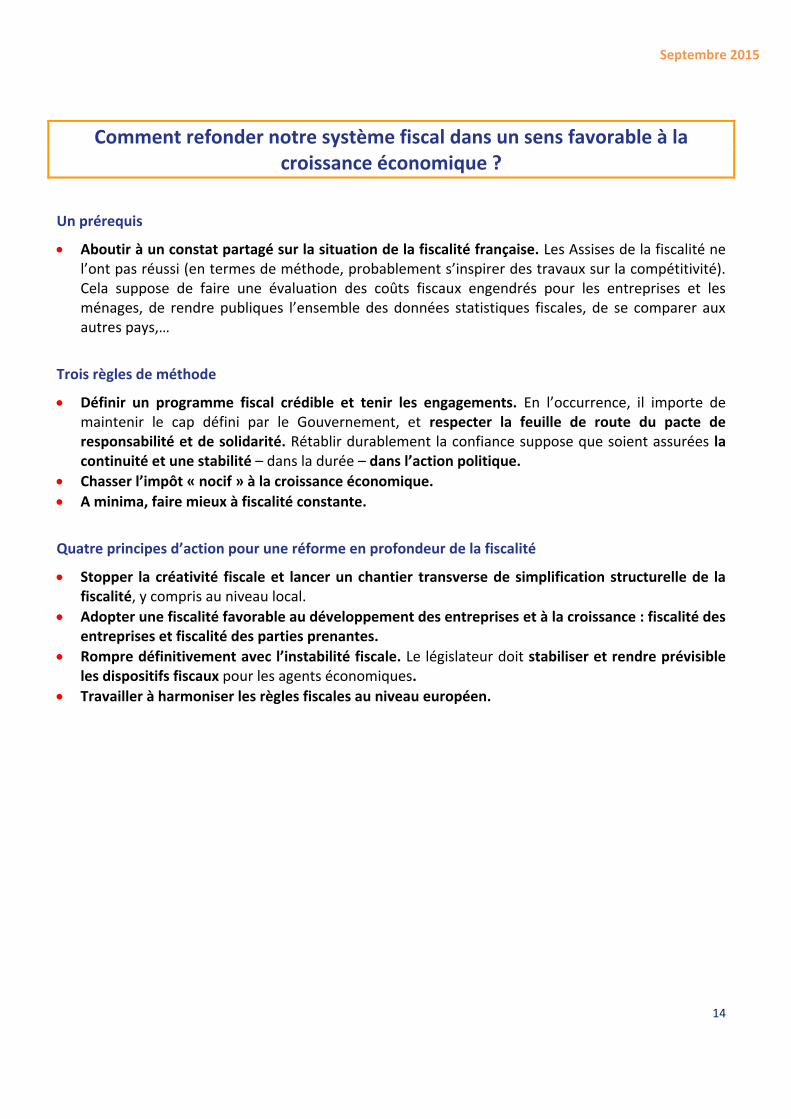

Comment refonder notre système fiscal dans un sens favorable à la croissance économique ?

Un prérequis

Aboutir à un constat partagé sur la situation de la fiscalité française. Les Assises de la fiscalité ne l’ont pas réussi (en termes de méthode, probablement s’inspirer des travaux sur la compétitivité). Cela suppose de faire une évaluation des coûts fiscaux engendrés pour les entreprises et les ménages, de rendre publiques l’ensemble des données statistiques fiscales, de se comparer aux autres pays,…

Trois règles de méthode

Définir un programme fiscal crédible et tenir les engagements. En l’occurrence, il importe de maintenir le cap défini par le Gouvernement, et respecter la feuille de route du pacte de responsabilité et de solidarité. Rétablir durablement la confiance suppose que soient assurées la continuité et une stabilité – dans la durée – dans l’action politique.

Chasser l’impôt « nocif » à la croissance économique.

A minima, faire mieux à fiscalité constante.

Quatre principes d’action pour une réforme en profondeur de la fiscalité

Stopper la créativité fiscale et lancer un chantier transverse de simplification structurelle de la fiscalité, y compris au niveau local.

Adopter une fiscalité favorable au développement des entreprises et à la croissance : fiscalité des entreprises et fiscalité des parties prenantes.

Rompre définitivement avec l’instabilité fiscale. Le législateur doit stabiliser et rendre prévisible les dispositifs fiscaux pour les agents économiques.

Travailler à harmoniser les règles fiscales au niveau européen.

Septembre 2015

15

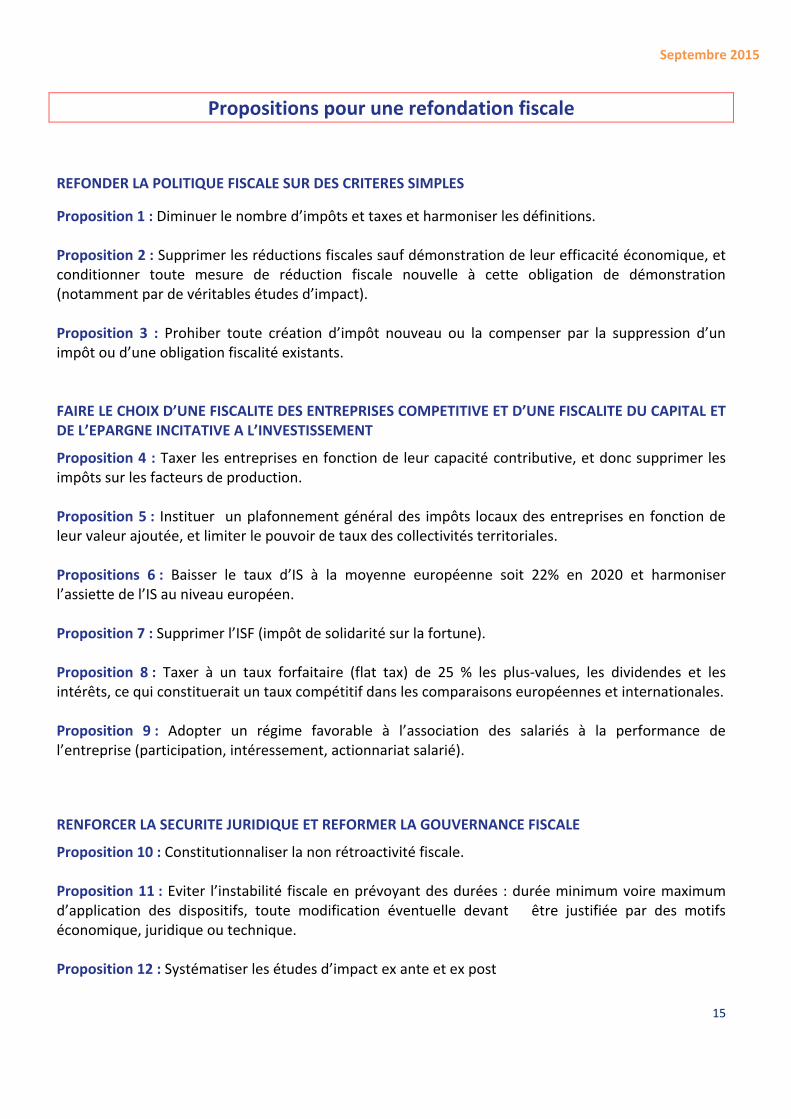

Propositions pour une refondation fiscale

REFONDER LA POLITIQUE FISCALE SUR DES CRITERES SIMPLES

Proposition 1 : Diminuer le nombre d’impôts et taxes et harmoniser les définitions. Proposition 2 : Supprimer les réductions fiscales sauf démonstration de leur efficacité économique, et conditionner toute mesure de réduction fiscale nouvelle à cette obligation de démonstration (notamment par de véritables études d’impact). Proposition 3 : Prohiber toute création d’impôt nouveau ou la compenser par la suppression d’un impôt ou d’une obligation fiscalité existants. FAIRE LE CHOIX D’UNE FISCALITE DES ENTREPRISES COMPETITIVE ET D’UNE FISCALITE DU CAPITAL ET DE L’EPARGNE INCITATIVE A L’INVESTISSEMENT

Proposition 4 : Taxer les entreprises en fonction de leur capacité contributive, et donc supprimer les impôts sur les facteurs de production. Proposition 5 : Instituer un plafonnement général des impôts locaux des entreprises en fonction de leur valeur ajoutée, et limiter le pouvoir de taux des collectivités territoriales. Propositions 6 : Baisser le taux d’IS à la moyenne européenne soit 22% en 2020 et harmoniser l’assiette de l’IS au niveau européen. Proposition 7 : Supprimer l’ISF (impôt de solidarité sur la fortune). Proposition 8 : Taxer à un taux forfaitaire (flat tax) de 25 % les plus-values, les dividendes et les intérêts, ce qui constituerait un taux compétitif dans les comparaisons européennes et internationales. Proposition 9 : Adopter un régime favorable à l’association des salariés à la performance de l’entreprise (participation, intéressement, actionnariat salarié).

RENFORCER LA SECURITE JURIDIQUE ET REFORMER LA GOUVERNANCE FISCALE

Proposition 10 : Constitutionnaliser la non rétroactivité fiscale. Proposition 11 : Eviter l’instabilité fiscale en prévoyant des durées : durée minimum voire maximum d’application des dispositifs, toute modification éventuelle devant être justifiée par des motifs économique, juridique ou technique. Proposition 12 : Systématiser les études d’impact ex ante et ex post

Septembre 2015

16

Proposition 13 : Anticiper (juin) le vote des lois de finances Proposition 14 : Rendre public l’ensemble des données fiscales Proposition 15 : Rendre le contrôle fiscal plus juste et plus équitable