Embed Size (px)

Citation preview

Sp

ace

20

16

-L

es c

on

fére

nce

s d

e l’In

stitu

t d

e l’E

leva

geLes initiatives pour

soutenir les éleveurs faces à la crise laitière en France et ailleurs dans le monde• Conférence présidée par

Martial Marguet, Président de l’Institut de l’Élevage

• Christophe Sablé, Responsable du Comité de Pilotage Bovins Lait des Chambres d’agriculture des Pays de la Loire

1

Sp

ace

20

16

-L

es c

on

fére

nce

s d

e l’In

stitu

t d

e l’E

leva

geAu programme

• Tenants et aboutissants de la crise laitière mondiale

Gérard YOU – Institut de l’Elevage

• Revenu et trésorerie des exploitations laitières : état des lieux

Benoît RUBIN – Institut de l’Elevage

• Les initiatives prises face à la crise chez nos voisins européens

Mélanie Richard – Institut de l’Elevage

• Adaptation des élevages laitiers à la période de crise

Mathieu MERLHE Chambre régionale d’agriculture de Bretagne

2

Sp

ace

20

16

-L

es c

on

fére

nce

s d

e l’In

stitu

t d

e l’E

leva

ge

Tenants et aboutissants de la crise laitière mondiale

• Gérard YOU GEB- Institut de l’Elevage

3

Sp

ace

20

16

-L

es c

on

fére

nce

s d

e l’In

stitu

t d

e l’E

leva

ge

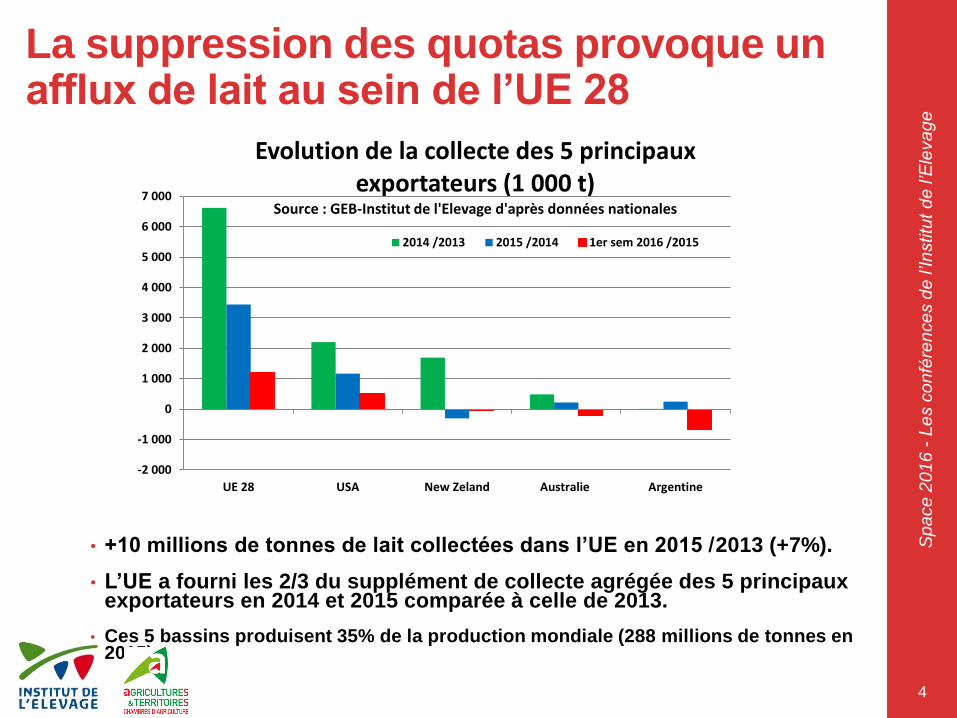

La suppression des quotas provoque un afflux de lait au sein de l’UE 28

• +10 millions de tonnes de lait collectées dans l’UE en 2015 /2013 (+7%).

• L’UE a fourni les 2/3 du supplément de collecte agrégée des 5 principaux exportateurs en 2014 et 2015 comparée à celle de 2013.

• Ces 5 bassins produisent 35% de la production mondiale (288 millions de tonnes en 2015).

4

-2 000

-1 000

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

UE 28 USA New Zeland Australie Argentine

Evolution de la collecte des 5 principauxexportateurs (1 000 t)

Source : GEB-Institut de l'Elevage d'après données nationales

2014 /2013 2015 /2014 1er sem 2016 /2015

Sp

ace

20

16

-L

es c

on

fére

nce

s d

e l’In

stitu

t d

e l’E

leva

ge

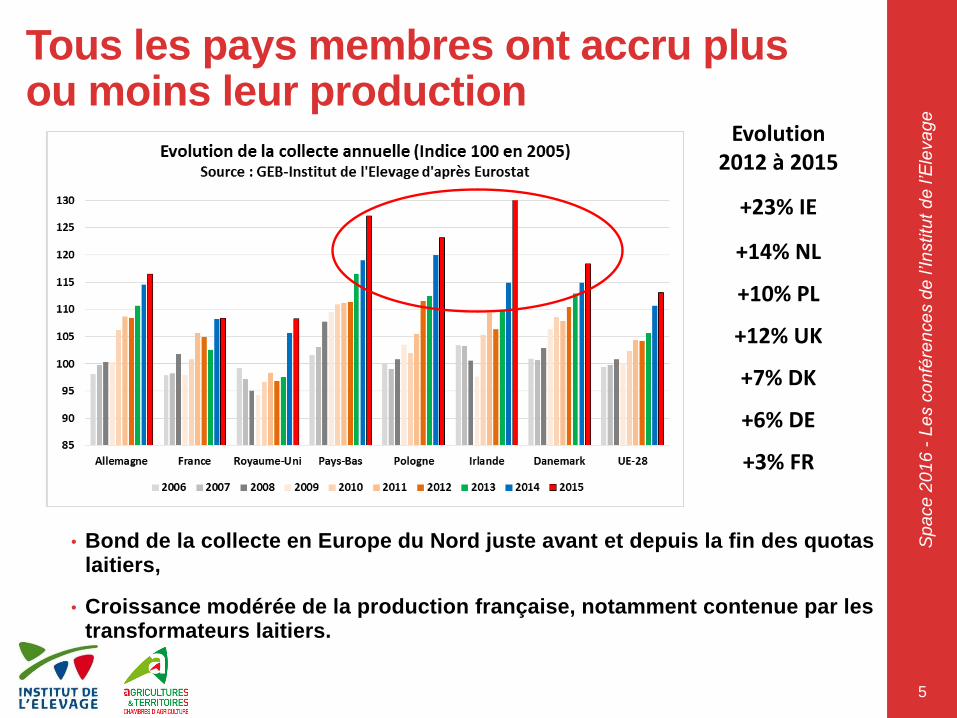

Tous les pays membres ont accru plus ou moins leur production

• Bond de la collecte en Europe du Nord juste avant et depuis la fin des quotas laitiers,

• Croissance modérée de la production française, notamment contenue par les transformateurs laitiers.

5

Evolution 2012 à 2015

+23% IE

+14% NL

+10% PL

+12% UK

+7% DK

+6% DE

+3% FR

Sp

ace

20

16

-L

es c

on

fére

nce

s d

e l’In

stitu

t d

e l’E

leva

ge

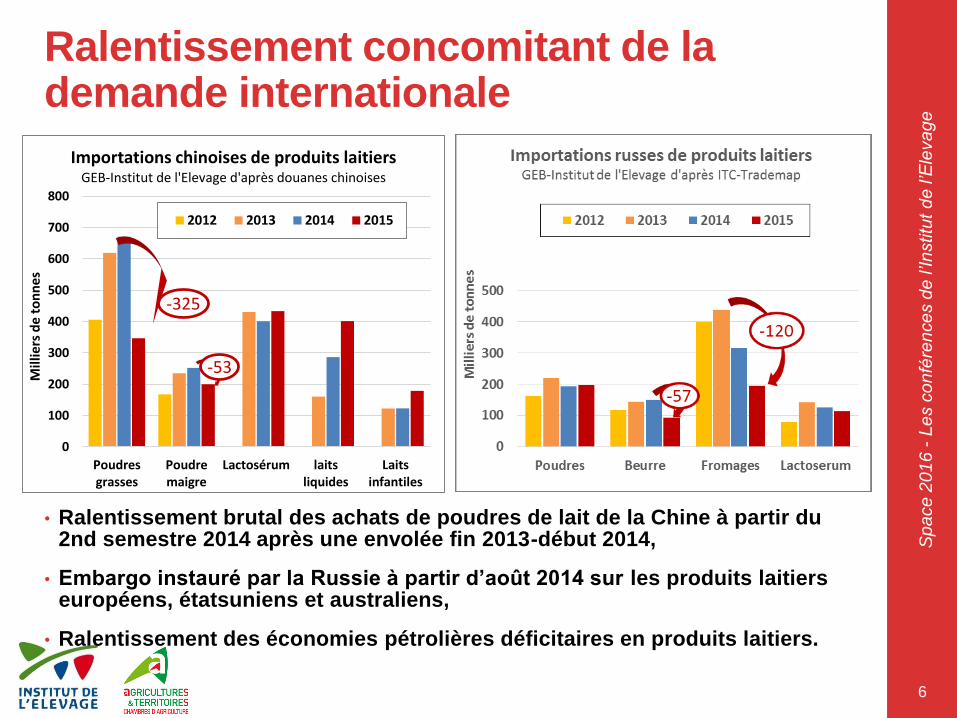

Ralentissement concomitant de la demande internationale

• Ralentissement brutal des achats de poudres de lait de la Chine à partir du 2nd semestre 2014 après une envolée fin 2013-début 2014,

• Embargo instauré par la Russie à partir d’août 2014 sur les produits laitiers européens, étatsuniens et australiens,

• Ralentissement des économies pétrolières déficitaires en produits laitiers.

6

0

100

200

300

400

500

600

700

800

Poudresgrasses

Poudremaigre

Lactosérum laitsliquides

Laitsinfantiles

Mill

iers

de

ton

nes

Importations chinoises de produits laitiers GEB-Institut de l'Elevage d'après douanes chinoises

2012 2013 2014 2015

-53

-325

Sp

ace

20

16

-L

es c

on

fére

nce

s d

e l’In

stitu

t d

e l’E

leva

ge

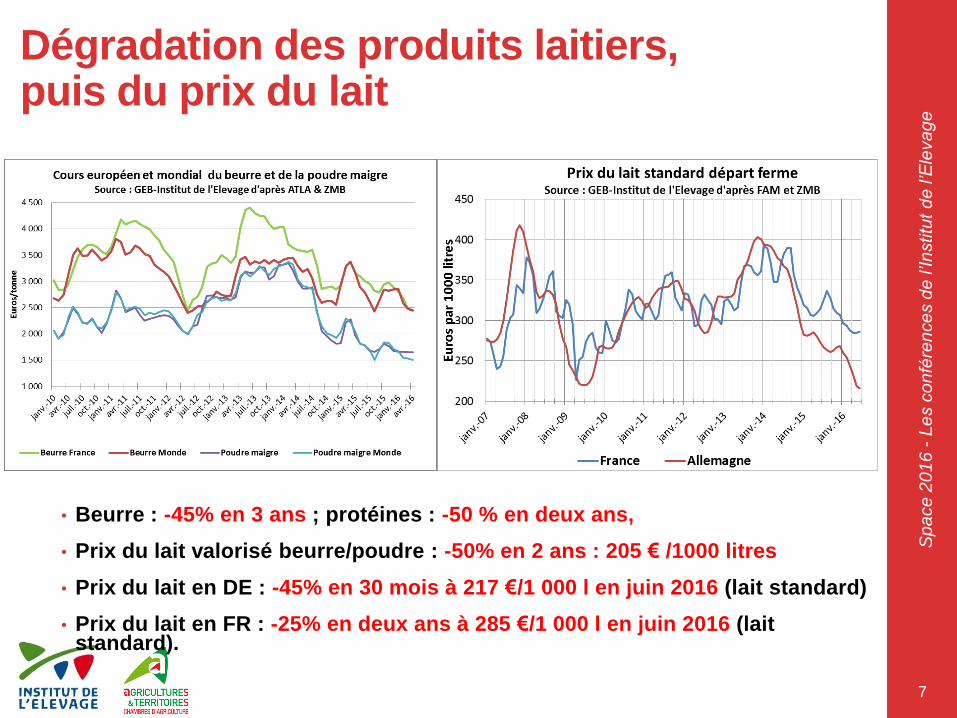

Dégradation des produits laitiers,puis du prix du lait

• Beurre : -45% en 3 ans ; protéines : -50 % en deux ans,

• Prix du lait valorisé beurre/poudre : -50% en 2 ans : 205 € /1000 litres

• Prix du lait en DE : -45% en 30 mois à 217 €/1 000 l en juin 2016 (lait standard)

• Prix du lait en FR : -25% en deux ans à 285 €/1 000 l en juin 2016 (lait standard).

7

Sp

ace

20

16

-L

es c

on

fére

nce

s d

e l’In

stitu

t d

e l’E

leva

ge

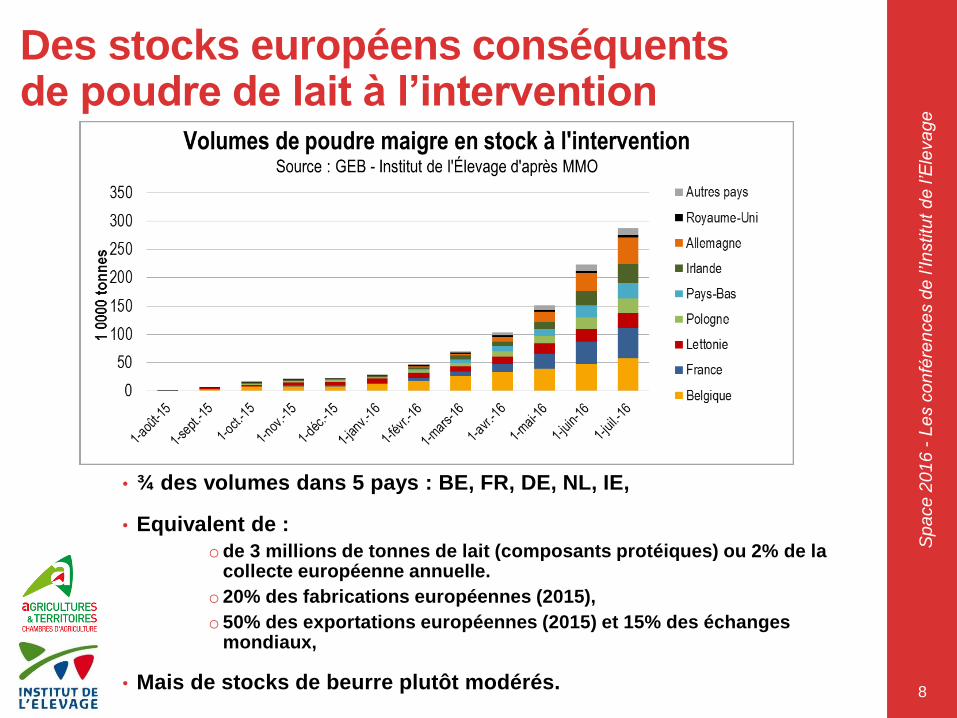

Des stocks européens conséquents de poudre de lait à l’intervention

• ¾ des volumes dans 5 pays : BE, FR, DE, NL, IE,

• Equivalent de :

ode 3 millions de tonnes de lait (composants protéiques) ou 2% de la collecte européenne annuelle.

o 20% des fabrications européennes (2015),

o 50% des exportations européennes (2015) et 15% des échanges mondiaux,

• Mais de stocks de beurre plutôt modérés.8

Sp

ace

20

16

-L

es c

on

fére

nce

s d

e l’In

stitu

t d

e l’E

leva

ge

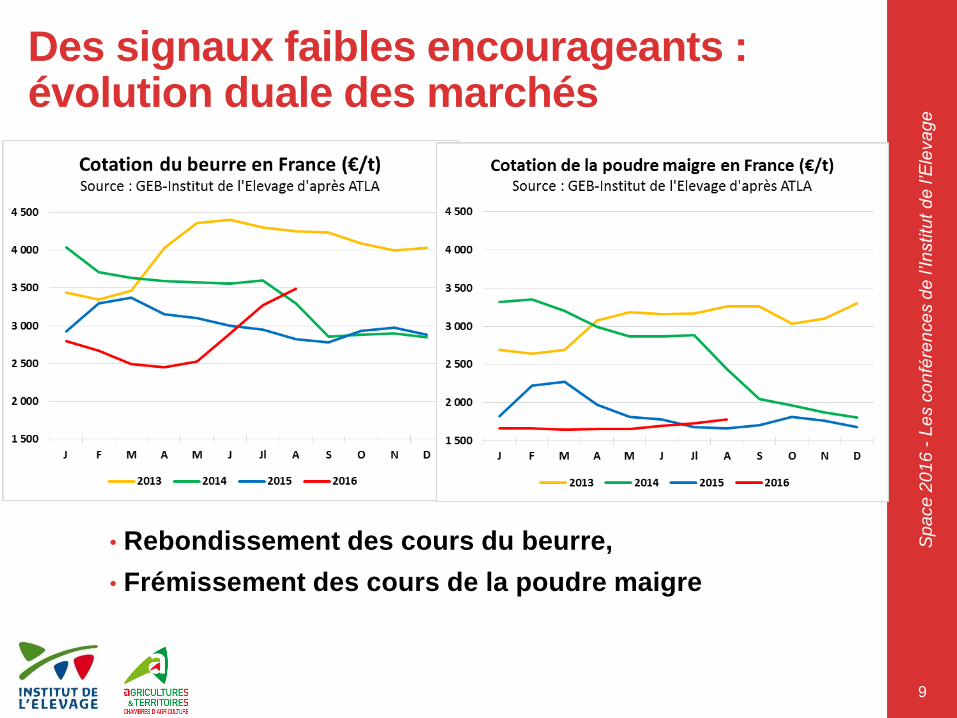

Des signaux faibles encourageants :évolution duale des marchés

9

• Rebondissement des cours du beurre,

• Frémissement des cours de la poudre maigre

Sp

ace

20

16

-L

es c

on

fére

nce

s d

e l’In

stitu

t d

e l’E

leva

ge

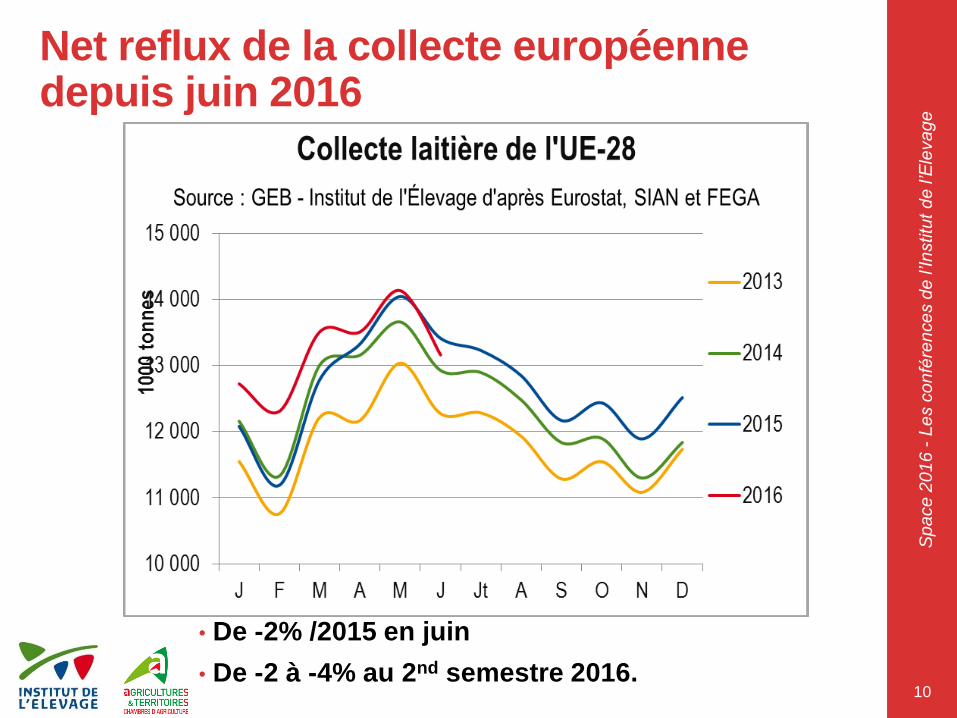

Net reflux de la collecte européenne depuis juin 2016

10

• De -2% /2015 en juin

• De -2 à -4% au 2nd semestre 2016.

Sp

ace

20

16

-L

es c

on

fére

nce

s d

e l’In

stitu

t d

e l’E

leva

ge

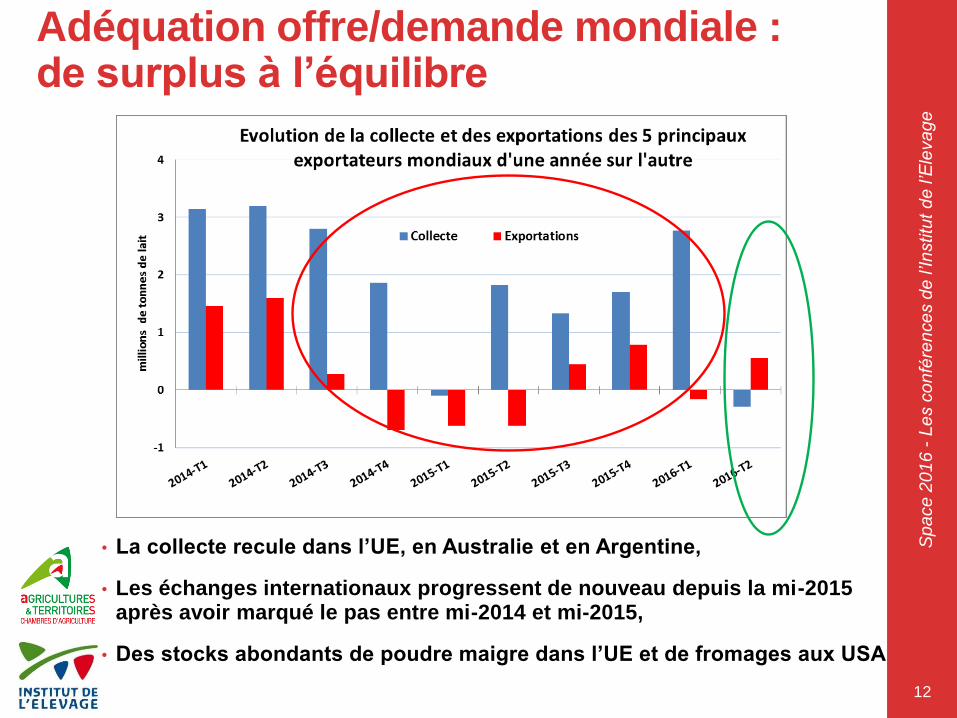

Adéquation offre/demande mondiale :de surplus à l’équilibre

• La collecte recule dans l’UE, en Australie et en Argentine,

• Les échanges internationaux progressent de nouveau depuis la mi-2015 après avoir marqué le pas entre mi-2014 et mi-2015,

• Des stocks abondants de poudre maigre dans l’UE et de fromages aux USA

12

Sp

ace

20

16

-L

es c

on

fére

nce

s d

e l’In

stitu

t d

e l’E

leva

ge

Des perspectives encourageantes,mais des prévisions incertaines

• Des inconnues sur l’ampleur de la reprise de la demande internationale qui dépend entre autres :

De la croissance mondiale,

Des cours de l’énergie et des matières premières,

De la demande chinoise et asiatique,

• Des interrogations sur l’évolution de la production laitière en Europe et dans l’hémisphère sud :

Ampleur et durée du reflux de la collecte européenne,

Situation économique et financière des exploitations laitières,

Rythme des cessations et évolution des investissements,

Situation de l’élevage en NZ, Argentine et Australie.

13

Sp

ace

20

16

-L

es c

on

fére

nce

s d

e l’In

stitu

t d

e l’E

leva

ge

Revenu et trésorerie des exploitations laitières : état de lieux

• Benoit RUBIN- GEB- Institut de l’Elevage

14

Sp

ace

20

16

-L

es c

on

fére

nce

s d

e l’In

stitu

t d

e l’E

leva

ge

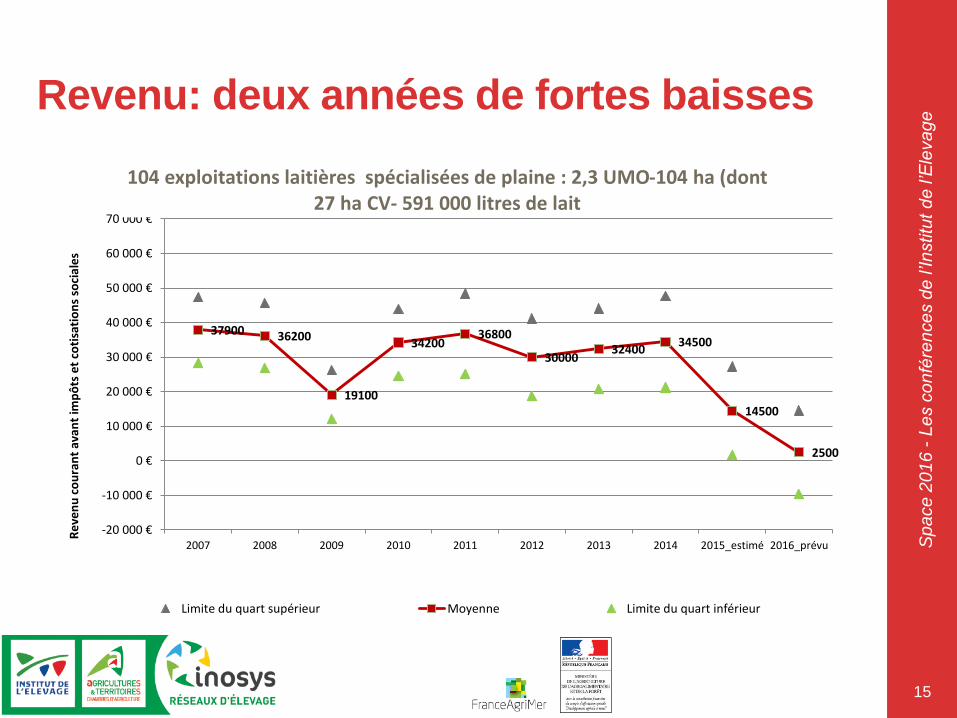

Revenu: deux années de fortes baisses

15

37900 36200

19100

3420036800

3000032400

34500

14500

2500

-20 000 €

-10 000 €

0 €

10 000 €

20 000 €

30 000 €

40 000 €

50 000 €

60 000 €

70 000 €

2007 2008 2009 2010 2011 2012 2013 2014 2015_estimé 2016_prévu

Re

ven

uco

ura

nt

avan

tim

pô

tse

t co

tisa

tio

ns

soci

ale

s

104 exploitations laitières spécialisées de plaine : 2,3 UMO-104 ha (dont 27 ha CV- 591 000 litres de lait

Limite du quart supérieur Moyenne Limite du quart inférieur

Sp

ace

20

16

-L

es c

on

fére

nce

s d

e l’In

stitu

t d

e l’E

leva

ge

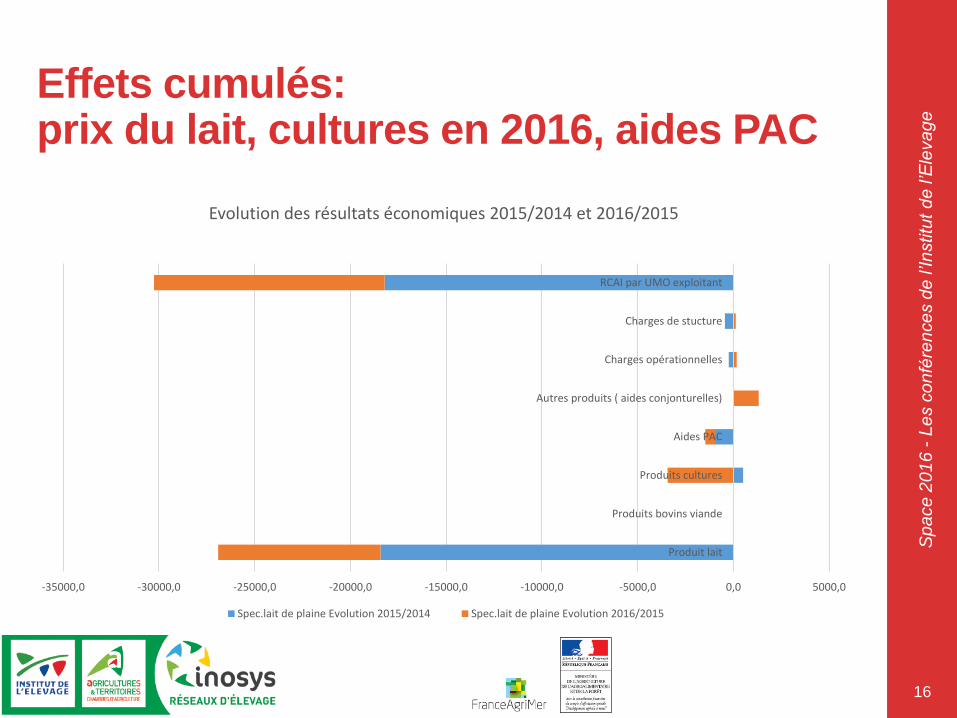

Effets cumulés: prix du lait, cultures en 2016, aides PAC

16

-35000,0 -30000,0 -25000,0 -20000,0 -15000,0 -10000,0 -5000,0 0,0 5000,0

Produit lait

Produits bovins viande

Produits cultures

Aides PAC

Autres produits ( aides conjonturelles)

Charges opérationnelles

Charges de stucture

RCAI par UMO exploitant

Evolution des résultats économiques 2015/2014 et 2016/2015

Spec.lait de plaine Evolution 2015/2014 Spec.lait de plaine Evolution 2016/2015

Sp

ace

20

16

-L

es c

on

fére

nce

s d

e l’In

stitu

t d

e l’E

leva

ge

17

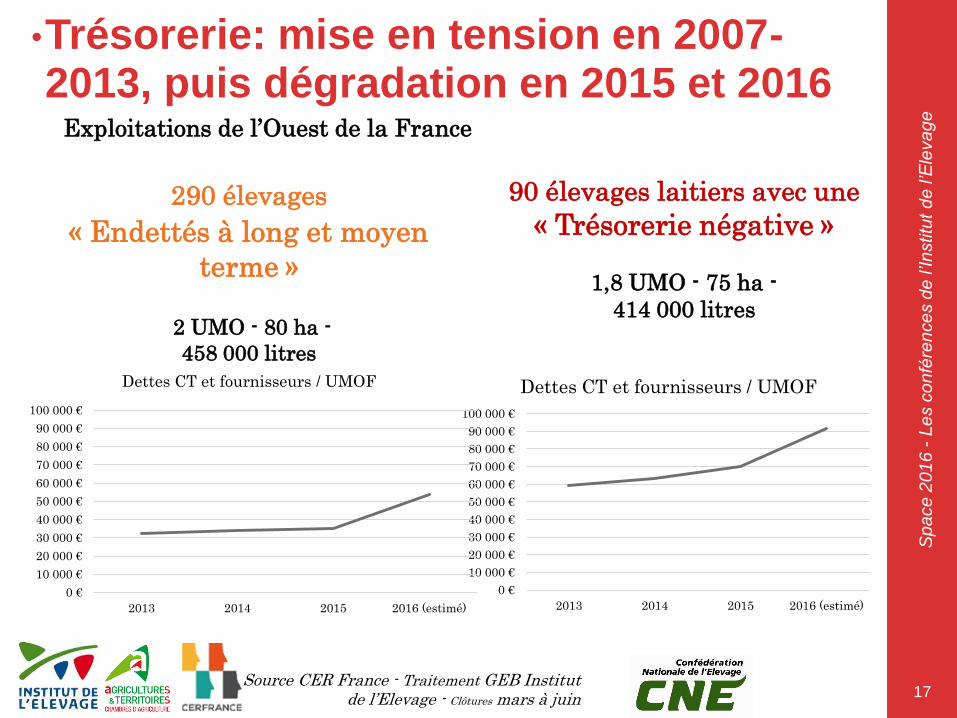

•Trésorerie: mise en tension en 2007-2013, puis dégradation en 2015 et 2016

Exploitations de l’Ouest de la France

290 élevages

« Endettés à long et moyen

terme »

2 UMO - 80 ha -

458 000 litres

90 élevages laitiers avec une

« Trésorerie négative »

1,8 UMO - 75 ha -

414 000 litres

0 €

10 000 €

20 000 €

30 000 €

40 000 €

50 000 €

60 000 €

70 000 €

80 000 €

90 000 €

100 000 €

2013 2014 2015 2016 (estimé)

Dettes CT et fournisseurs / UMOF

0 €

10 000 €

20 000 €

30 000 €

40 000 €

50 000 €

60 000 €

70 000 €

80 000 €

90 000 €

100 000 €

2013 2014 2015 2016 (estimé)

Dettes CT et fournisseurs / UMOF

Source CER France - Traitement GEB Institut de l’Elevage - Clôtures mars à juin

Sp

ace

20

16

-L

es c

on

fére

nce

s d

e l’In

stitu

t d

e l’E

leva

ge

18

L’insuffisance d’EBE

• Liée aux produits

Les prix : effet majeur de la volatilité

Les aides : une diminution (en zone de plaine) et une dilution (volumes supplémentaires)

Des performances à optimiser (qualité du lait, valorisation des animaux, mortalité des animaux…)

• Liée aux charges

Augmentation des tarifs (IPAMPA…)

Des ruptures dans la conduite (alimentation, surfaces, …)

Des effets volumes sur des postes de charges « fixes »

Une nécessité : faire mieux avant de faire plus

Un seuil pertinent de 40 % d’EBE avant MO/produit

Les causes des difficultés (1/3)

Sp

ace

20

16

-L

es c

on

fére

nce

s d

e l’In

stitu

t d

e l’E

leva

ge

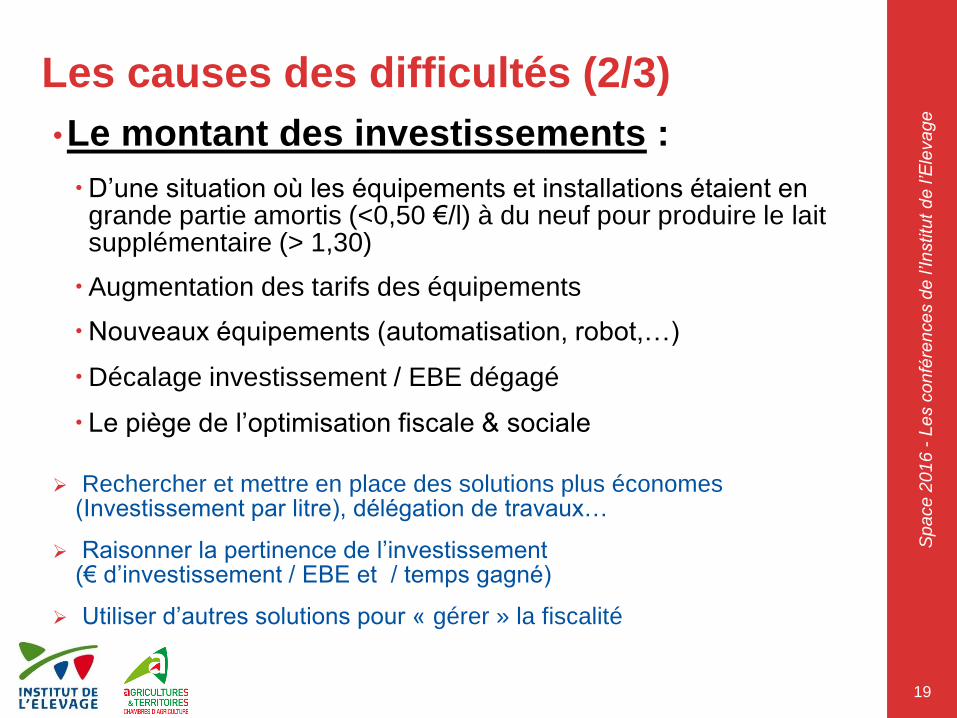

19

•Le montant des investissements :

D’une situation où les équipements et installations étaient en grande partie amortis (<0,50 €/l) à du neuf pour produire le lait supplémentaire (> 1,30)

Augmentation des tarifs des équipements

Nouveaux équipements (automatisation, robot,…)

Décalage investissement / EBE dégagé

Le piège de l’optimisation fiscale & sociale

Rechercher et mettre en place des solutions plus économes (Investissement par litre), délégation de travaux…

Raisonner la pertinence de l’investissement (€ d’investissement / EBE et / temps gagné)

Utiliser d’autres solutions pour « gérer » la fiscalité

Les causes des difficultés (2/3)

Sp

ace

20

16

-L

es c

on

fére

nce

s d

e l’In

stitu

t d

e l’E

leva

ge

20

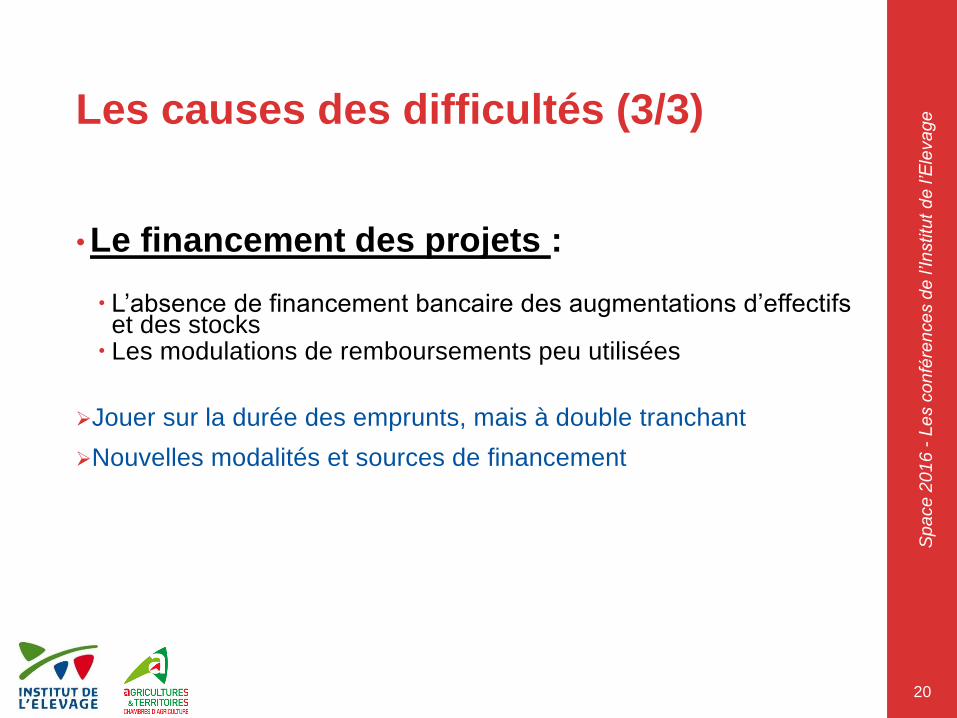

• Le financement des projets :

L’absence de financement bancaire des augmentations d’effectifs et des stocks

Les modulations de remboursements peu utilisées

Jouer sur la durée des emprunts, mais à double tranchant

Nouvelles modalités et sources de financement

Les causes des difficultés (3/3)

Sp

ace

20

16

-L

es c

on

fére

nce

s d

e l’In

stitu

t d

e l’E

leva

ge

Les initiatives prises face à la crise chez nos voisins européens

21

• Mélanie RICHARD GEB- Institut de l’Elevage

Sp

ace

20

16

-L

es c

on

fére

nce

s d

e l’In

stitu

t d

e l’E

leva

ge

La crise est sévère aussi chez nos voisins européens

22

Torsten Hemme (IFCN) « Nous ne sommes pas aussi chanceux qu’en France, la crise est pire en Allemagne, notamment dans le Nord où un bon prix actuellement tourne autour de 200 €/1000 litres de lait. »

Suzan Clausen-Seges (Knowledge Center for Agriculture) « De nombreux éleveurs luttent actuellement. Environ 30 à 50 % des éleveurs n’ont pas assez de

trésorerie pour couvrir les coûts opérationnels. Et une large part de grandes fermes ont un niveau de dette supérieur à la valeur de l’exploitation. Elles luttent vraiment financièrement. »

Mark Topliff (AHDB) « La chute du prix du lait a eu un impact brutal et significatif sur la situation financière des éleveurs. Nous avons bénéficié d’une

réduction des coûts : le prix des engrais, du carburant et de certains aliments a diminué, mais les marges sont de plus en plus écrasées et les situations financières sous haute pression. »

Sp

ace

20

16

-L

es c

on

fére

nce

s d

e l’In

stitu

t d

e l’E

leva

ge

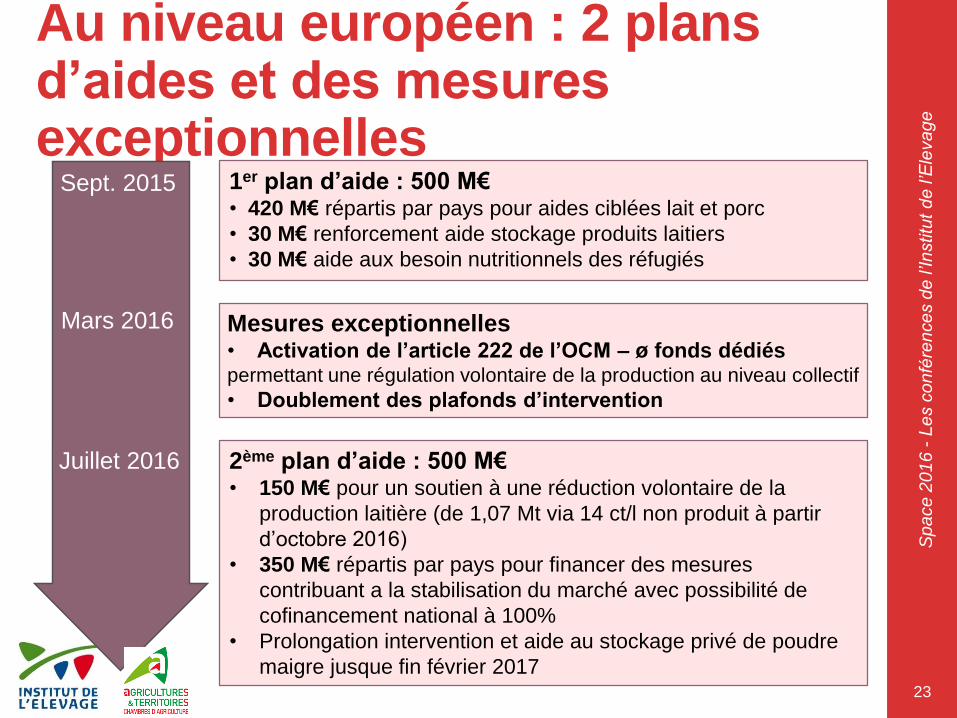

Au niveau européen : 2 plans d’aides et des mesures exceptionnelles

23

Sept. 2015

Mars 2016

Juillet 2016

1er plan d’aide : 500 M€• 420 M€ répartis par pays pour aides ciblées lait et porc

• 30 M€ renforcement aide stockage produits laitiers

• 30 M€ aide aux besoin nutritionnels des réfugiés

Mesures exceptionnelles• Activation de l’article 222 de l’OCM – ø fonds dédiés permettant une régulation volontaire de la production au niveau collectif

• Doublement des plafonds d’intervention

2ème plan d’aide : 500 M€• 150 M€ pour un soutien à une réduction volontaire de la

production laitière (de 1,07 Mt via 14 ct/l non produit à partir

d’octobre 2016)

• 350 M€ répartis par pays pour financer des mesures

contribuant a la stabilisation du marché avec possibilité de

cofinancement national à 100%

• Prolongation intervention et aide au stockage privé de poudre

maigre jusque fin février 2017

Sp

ace

20

16

-L

es c

on

fére

nce

s d

e l’In

stitu

t d

e l’E

leva

ge

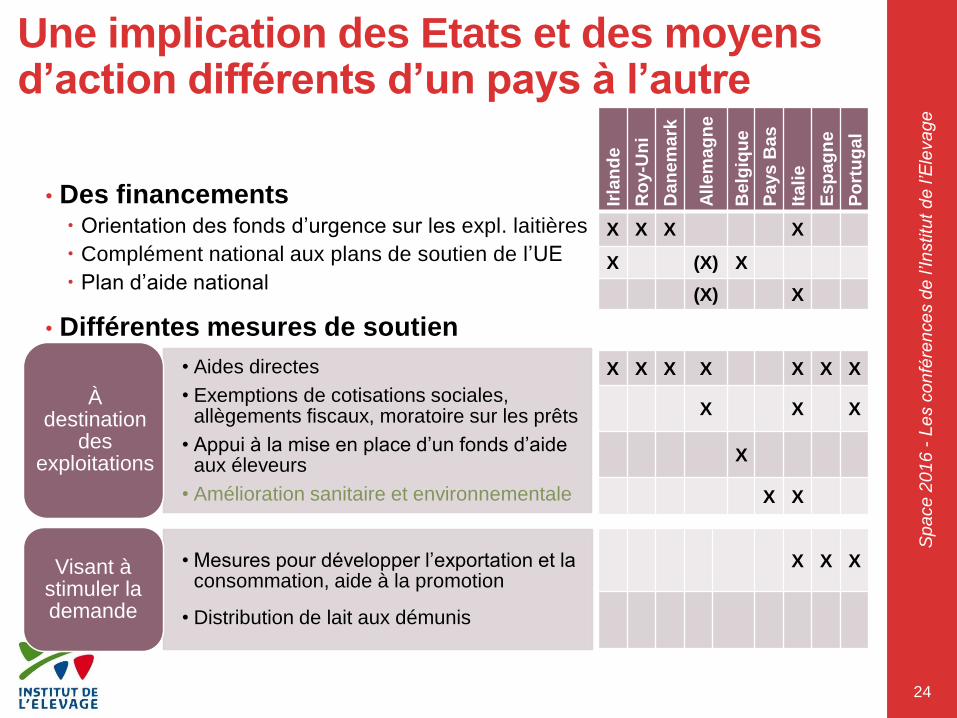

Une implication des Etats et des moyens d’action différents d’un pays à l’autre

• Des financements Orientation des fonds d’urgence sur les expl. laitières

Complément national aux plans de soutien de l’UE

Plan d’aide national

• Différentes mesures de soutien

• Aides directes

• Exemptions de cotisations sociales, allègements fiscaux, moratoire sur les prêts

• Appui à la mise en place d’un fonds d’aide aux éleveurs

• Amélioration sanitaire et environnementale

À destination

des exploitations

• Mesures pour développer l’exportation et la consommation, aide à la promotion

• Distribution de lait aux démunis

Visant à stimuler la demande

24

Irla

nd

e

Ro

y-U

ni

Da

ne

ma

rk

Alle

ma

gn

e

Be

lgiq

ue

Pa

ys

Ba

s

Ita

lie

Es

pa

gn

e

Po

rtu

ga

l

X X X X

X (X) X

(X) X

X X X X X X X

X X X

X

X X

X X X

Sp

ace

20

16

-L

es c

on

fére

nce

s d

e l’In

stitu

t d

e l’E

leva

ge

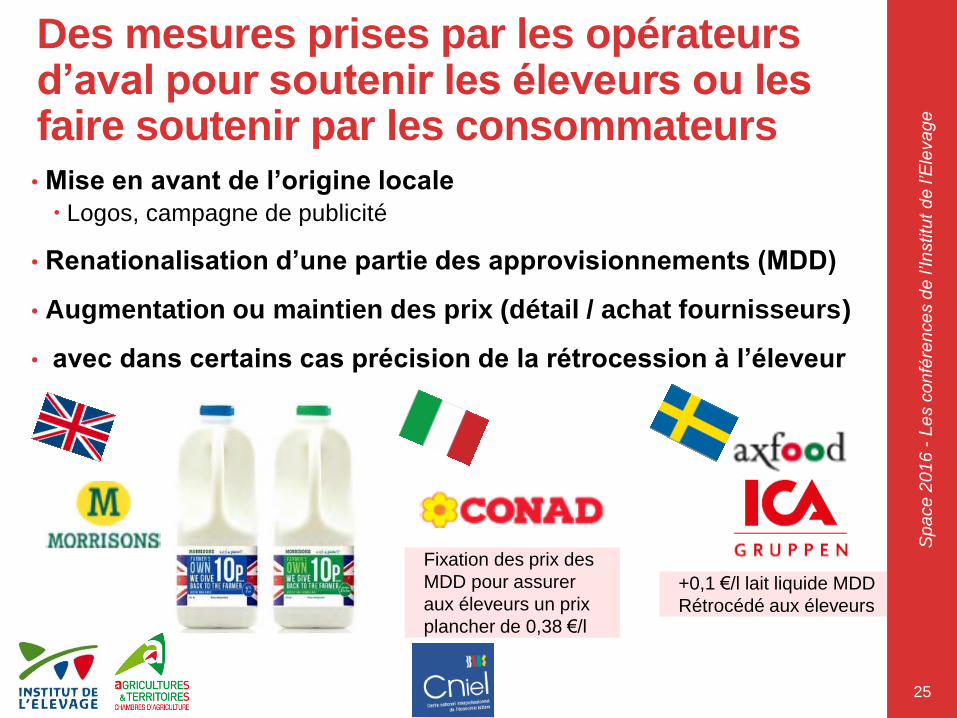

• Mise en avant de l’origine locale

Logos, campagne de publicité

• Renationalisation d’une partie des approvisionnements (MDD)

• Augmentation ou maintien des prix (détail / achat fournisseurs)

• avec dans certains cas précision de la rétrocession à l’éleveur

Des mesures prises par les opérateurs d’aval pour soutenir les éleveurs ou les faire soutenir par les consommateurs

25

Fixation des prix des

MDD pour assurer

aux éleveurs un prix

plancher de 0,38 €/l

+0,1 €/l lait liquide MDD

Rétrocédé aux éleveurs

Sp

ace

20

16

-L

es c

on

fére

nce

s d

e l’In

stitu

t d

e l’E

leva

ge

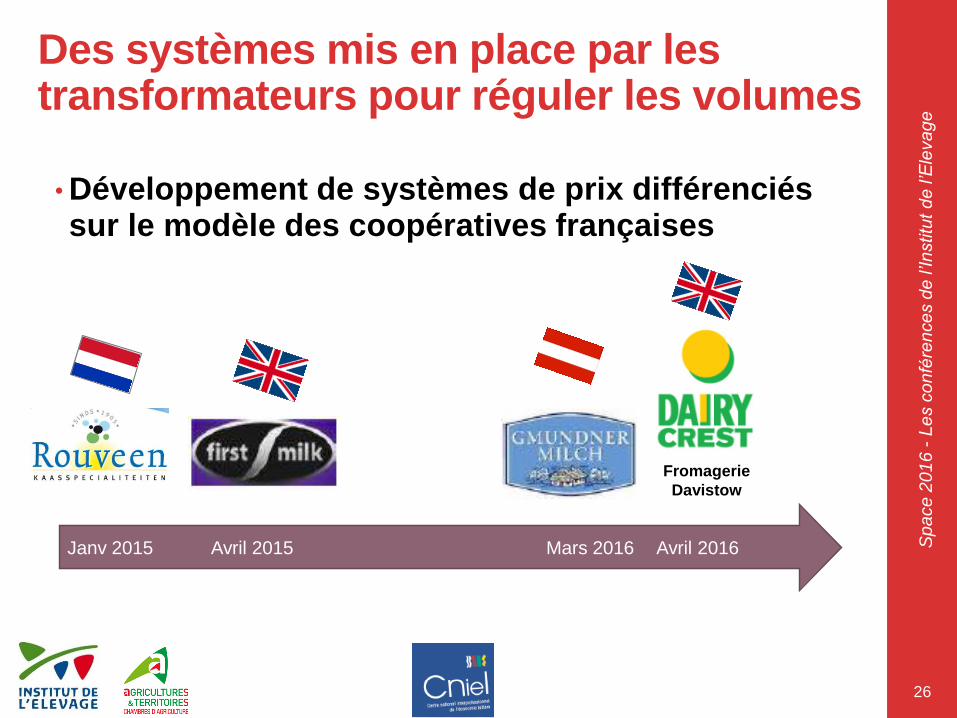

Des systèmes mis en place par les transformateurs pour réguler les volumes

• Développement de systèmes de prix différenciés sur le modèle des coopératives françaises

26

Janv 2015 Avril 2015 Mars 2016 Avril 2016

Fromagerie

Davistow

Sp

ace

20

16

-L

es c

on

fére

nce

s d

e l’In

stitu

t d

e l’E

leva

ge

Des initiatives prises par les opérateurs pour limiter l’impact de la volatilité sur les élevages

• Les contrats à prix indexé (marge garantie) mis en place avant la crise en limitent l’impact pour les éleveurs concernés

Depuis 2007 : TSTG, Contrats avec prix couvrant au minimum les coûts de production – fixé pour 3 mois (6 mois avant)

Depuis 2011, contrats de 3 ans avec prix de base calculé annuellement en fonction des coûts de production moyen

• Les contrats à prix garantis se sont généralisés en Irlande

Contrats de 18 à 36 mois à prix fixe pour 5 à 20% de la collecte

27

Mars 2015 Avril 2015 Oct.2015 Mars 2016 Juin 2016

Sp

ace

20

16

-L

es c

on

fére

nce

s d

e l’In

stitu

t d

e l’E

leva

ge

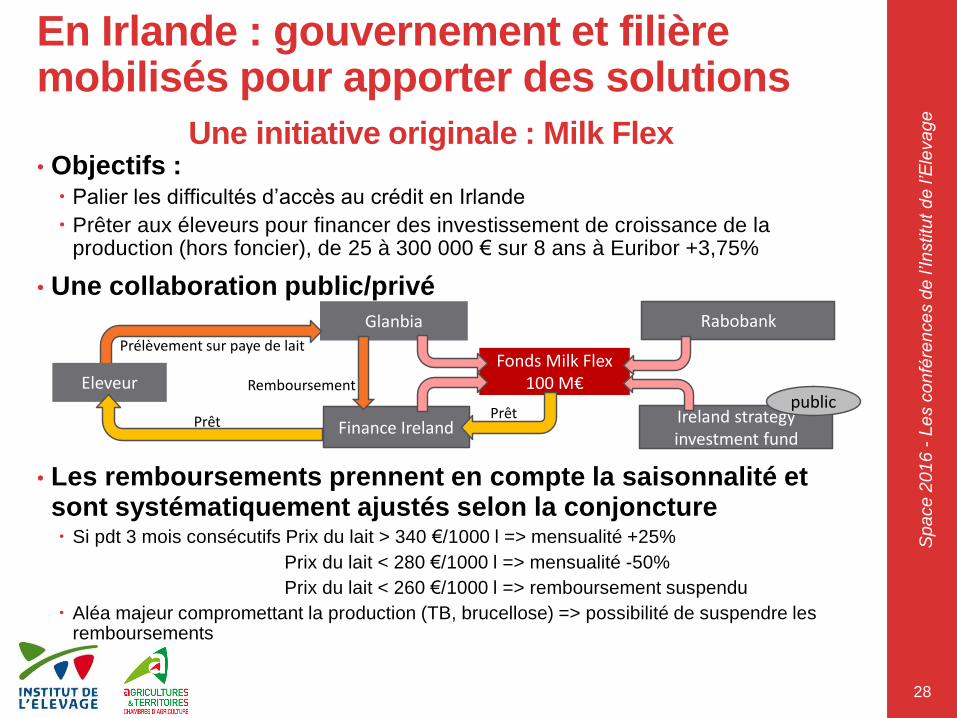

En Irlande : gouvernement et filière mobilisés pour apporter des solutions

• Objectifs : Palier les difficultés d’accès au crédit en Irlande

Prêter aux éleveurs pour financer des investissement de croissance de la production (hors foncier), de 25 à 300 000 € sur 8 ans à Euribor +3,75%

• Une collaboration public/privé

• Les remboursements prennent en compte la saisonnalité et sont systématiquement ajustés selon la conjoncture Si pdt 3 mois consécutifs Prix du lait > 340 €/1000 l => mensualité +25%

Prix du lait < 280 €/1000 l => mensualité -50%

Prix du lait < 260 €/1000 l => remboursement suspendu

Aléa majeur compromettant la production (TB, brucellose) => possibilité de suspendre les remboursements

28

Finance Ireland

Glanbia

Fonds Milk Flex100 M€

Ireland strategyinvestment fund

Rabobank

public

Prélèvement sur paye de lait

RemboursementEleveur

PrêtPrêt

Une initiative originale : Milk Flex

Sp

ace

20

16

-L

es c

on

fére

nce

s d

e l’In

stitu

t d

e l’E

leva

ge

Mais une grande part de l’adaptation est tout de même laissée aux éleveurs

29

Sp

ace

20

16

-L

es c

on

fére

nce

s d

e l’In

stitu

t d

e l’E

leva

ge

30

Adaptation des élevages laitiers à la période de crise

• Mathieu MERLHE Chambre régionale d’agriculture de Bretagne

Sp

ace

20

16

-L

es c

on

fére

nce

s d

e l’In

stitu

t d

e l’E

leva

ge

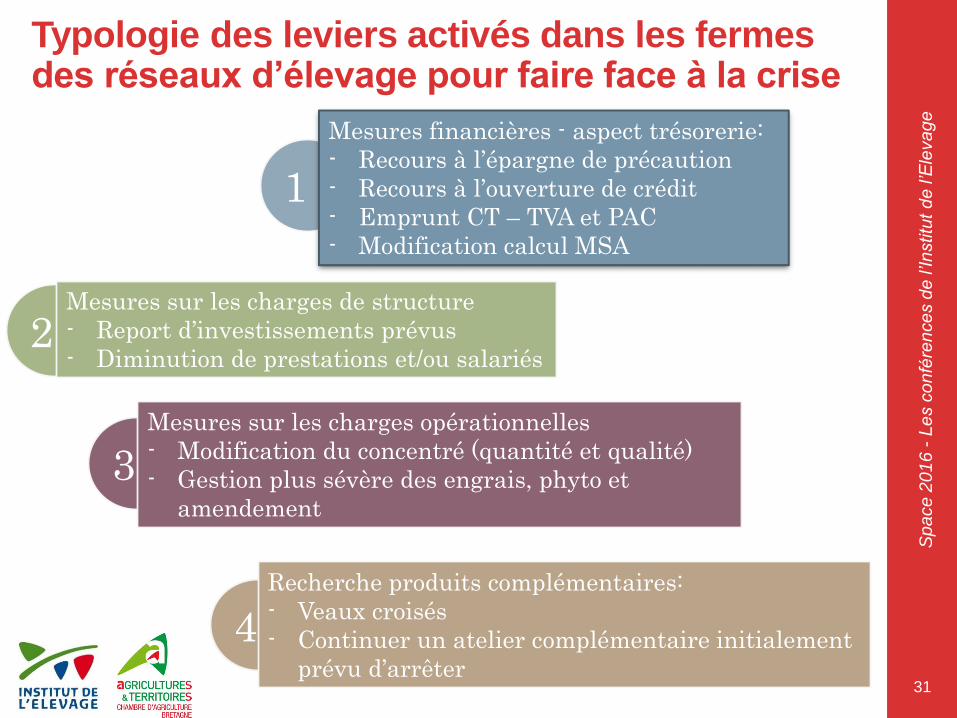

Typologie des leviers activés dans les fermes des réseaux d’élevage pour faire face à la crise

31

1

Mesures financières - aspect trésorerie:

- Recours à l’épargne de précaution

- Recours à l’ouverture de crédit

- Emprunt CT – TVA et PAC

- Modification calcul MSA

2Mesures sur les charges de structure

- Report d’investissements prévus

- Diminution de prestations et/ou salariés

3Mesures sur les charges opérationnelles

- Modification du concentré (quantité et qualité)

- Gestion plus sévère des engrais, phyto et

amendement

4

Recherche produits complémentaires:

- Veaux croisés

- Continuer un atelier complémentaire initialement

prévu d’arrêter

Sp

ace

20

16

-L

es c

on

fére

nce

s d

e l’In

stitu

t d

e l’E

leva

ge

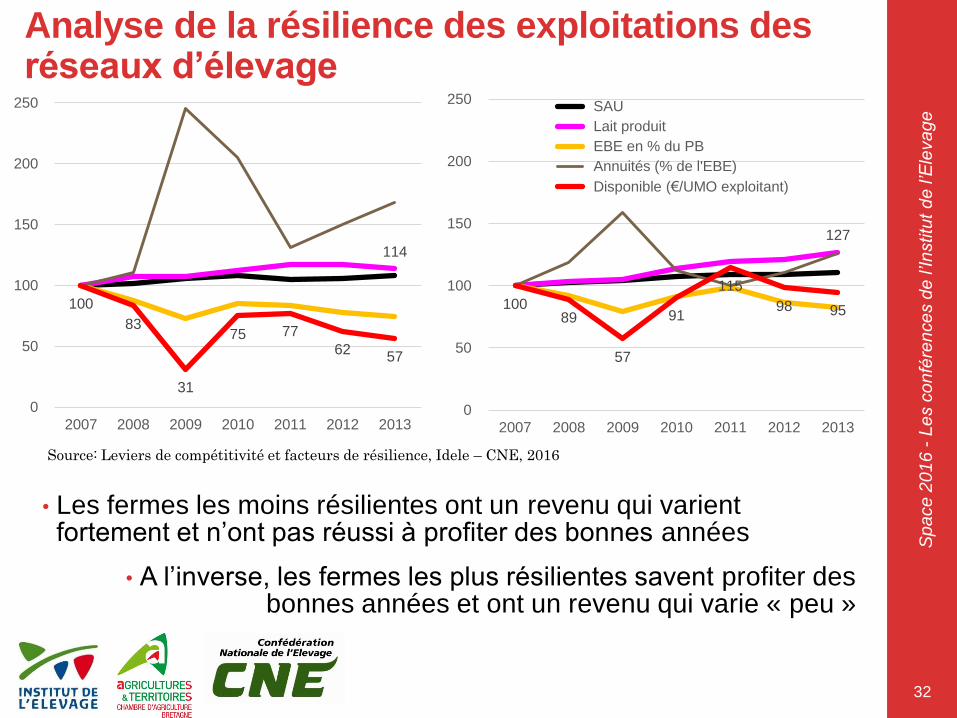

Analyse de la résilience des exploitations des réseaux d’élevage

32

114

100

83

31

75 77

62 57

0

50

100

150

200

250

2007 2008 2009 2010 2011 2012 2013

Source: Leviers de compétitivité et facteurs de résilience, Idele – CNE, 2016

127

100 89

57

91

115

98 95

0

50

100

150

200

250

2007 2008 2009 2010 2011 2012 2013

SAU

Lait produit

EBE en % du PB

Annuités (% de l'EBE)

Disponible (€/UMO exploitant)

• Les fermes les moins résilientes ont un revenu qui varient fortement et n’ont pas réussi à profiter des bonnes années

• A l’inverse, les fermes les plus résilientes savent profiter des bonnes années et ont un revenu qui varie « peu »

Sp

ace

20

16

-L

es c

on

fére

nce

s d

e l’In

stitu

t d

e l’E

leva

ge

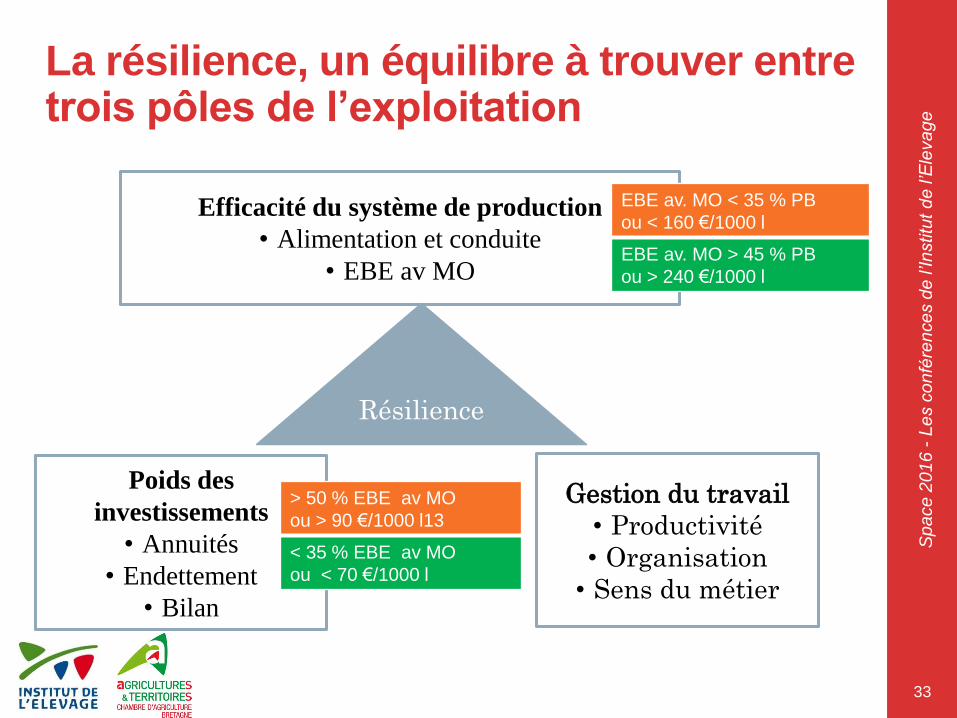

La résilience, un équilibre à trouver entre trois pôles de l’exploitation

33

Efficacité du système de production

• Alimentation et conduite

• EBE av MO

Résilience

Poids des

investissements

• Annuités

• Endettement

• Bilan

Gestion du travail

• Productivité

• Organisation

• Sens du métier

> 50 % EBE av MO

ou > 90 €/1000 l13

< 35 % EBE av MO

ou < 70 €/1000 l

EBE av. MO < 35 % PB

ou < 160 €/1000 l

EBE av. MO > 45 % PB

ou > 240 €/1000 l

Sp

ace

20

16

-L

es c

on

fére

nce

s d

e l’In

stitu

t d

e l’E

leva

ge

Diminuer la production, un levier à envisager sur la fin de la campagne laitière

34

Sp

ace

20

16

-L

es c

on

fére

nce

s d

e l’In

stitu

t d

e l’E

leva

ge

Comment ajuster le volume de lait sur la fin de la campagne laitière?

35

Leviers conduite

• Augmenter la durée de tarissement

• Réformer plus rapidement certaines vaches

Levier alimentation

• Diminuer le niveau azoté de la ration

• Arrêter le concentré de production

• Distribuer du lait entier aux veaux

Levier traite

• Passer en monotraite

Source: CASDAR Flexisécurité, Idele – INRA – Chambres d’agriculture, 2013

Sp

ace

20

16

-L

es c

on

fére

nce

s d

e l’In

stitu

t d

e l’E

leva

ge

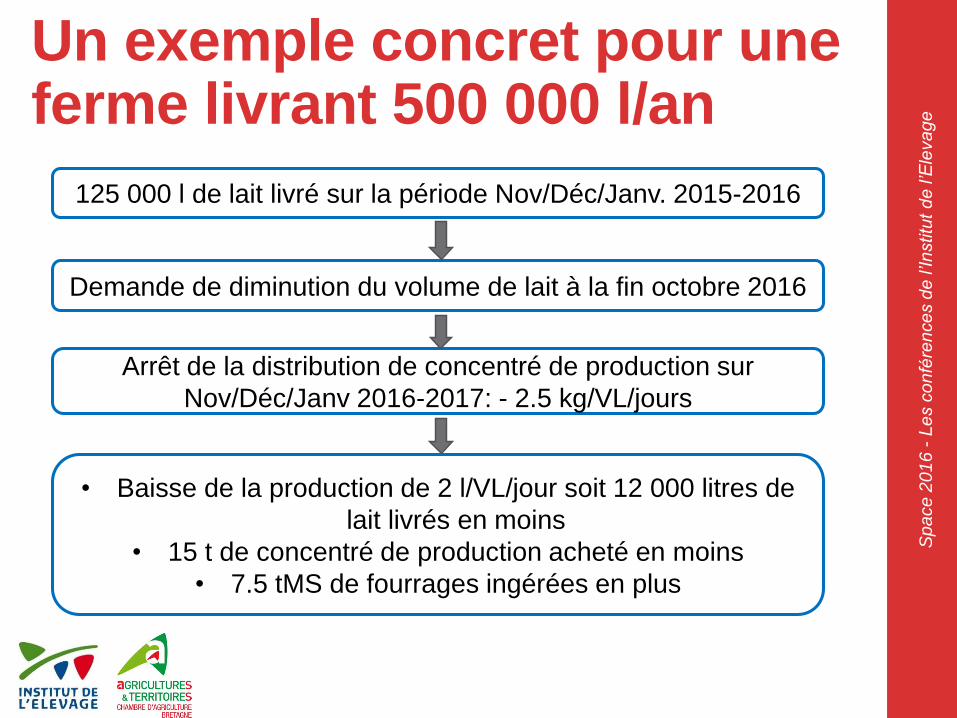

Un exemple concret pour une ferme livrant 500 000 l/an

125 000 l de lait livré sur la période Nov/Déc/Janv. 2015-2016

Arrêt de la distribution de concentré de production sur

Nov/Déc/Janv 2016-2017: - 2.5 kg/VL/jours

• Baisse de la production de 2 l/VL/jour soit 12 000 litres de

lait livrés en moins

• 15 t de concentré de production acheté en moins

• 7.5 tMS de fourrages ingérées en plus

Demande de diminution du volume de lait à la fin octobre 2016

Sp

ace

20

16

-L

es c

on

fére

nce

s d

e l’In

stitu

t d

e l’E

leva

ge

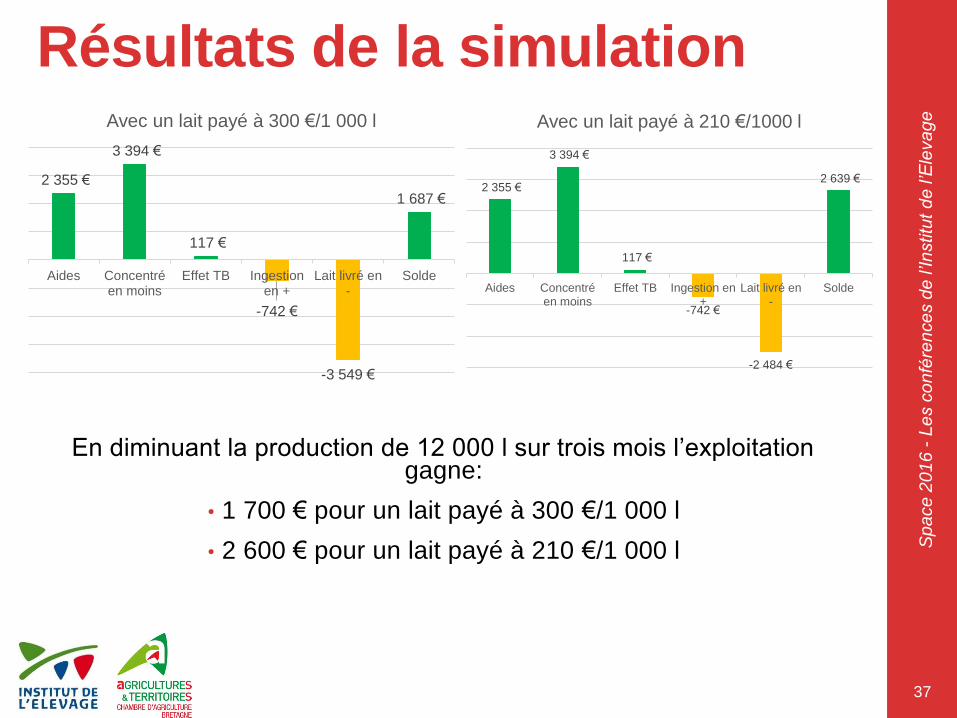

Résultats de la simulation

37

En diminuant la production de 12 000 l sur trois mois l’exploitation gagne:

• 1 700 € pour un lait payé à 300 €/1 000 l

• 2 600 € pour un lait payé à 210 €/1 000 l

2 355 €

3 394 €

117 €

-742 €

-3 549 €

1 687 €

Aides Concentréen moins

Effet TB Ingestionen +

Lait livré en-

Solde

Avec un lait payé à 300 €/1 000 l

2 355 €

3 394 €

117 €

-742 €

-2 484 €

2 639 €

Aides Concentréen moins

Effet TB Ingestion en+

Lait livré en-

Solde

Avec un lait payé à 210 €/1000 l

Sp

ace

20

16

-L

es c

on

fére

nce

s d

e l’In

stitu

t d

e l’E

leva

ge

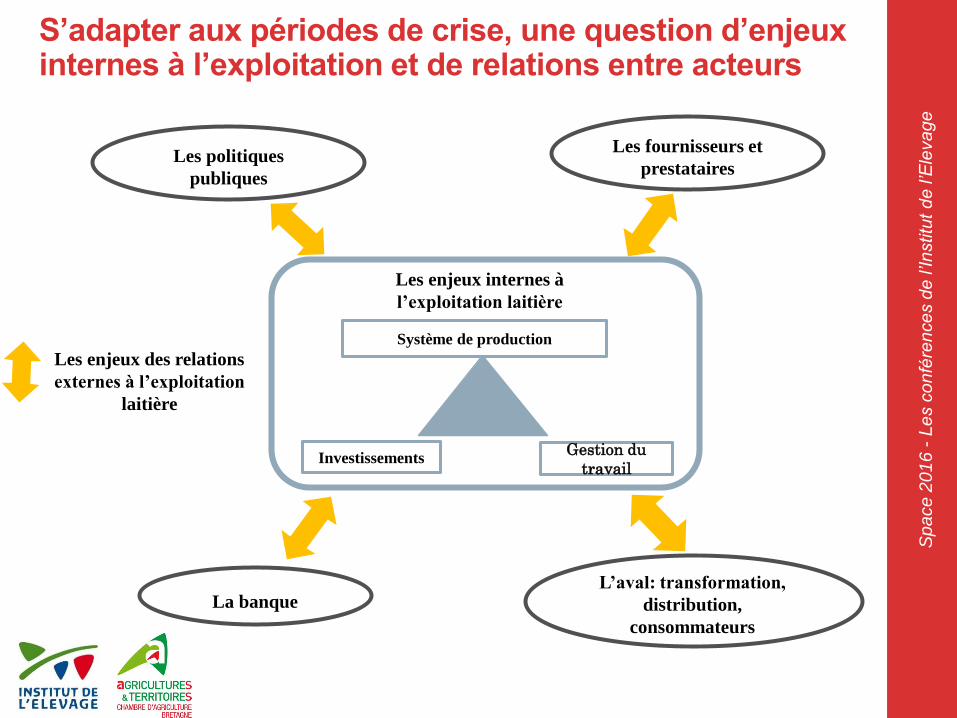

Système de production

Les enjeux internes à

l’exploitation laitière

InvestissementsGestion du

travail

L’aval: transformation,

distribution,

consommateurs

Les politiques

publiques

La banque

S’adapter aux périodes de crise, une question d’enjeux internes à l’exploitation et de relations entre acteurs

Les enjeux des relations

externes à l’exploitation

laitière

Les fournisseurs et

prestataires

Sp

ace

20

16

-L

es c

on

fére

nce

s d

e l’In

stitu

t d

e l’E

leva

ge

Merci de votre attention

Venez échanger avec nos

ingénieurs

Hall 4, stand A05

Retrouvez les diaporamas de nos

conférences sur

idele.fr

39