Embed Size (px)

Citation preview

Désormais, l’ère est aux estimations de l’impact économique du secteur P30

Le droit suisse va-t-il glisser vers la polygamie? P25

Sortez vos monnaies anciennes: c’est un trésor P58

Et si vous partiez en camping-car cet été? P66L A R É F É R E N C E S U I S S E D E L ’ É C O N O M I E

16 B I L A N 2 1 J U I N 2 0 1 7

eff ectuer d’importants inves-tissements. Tel le Centre de tri haute performance Sortera, robotisé, qui représente un investissement de 20 millions et qui pourrait voir le jour à Satigny (GE) afi n de permettre de traiter la quasi-totalité des déchets qui arrivent chez Sogetri, une des fi liales d’Hel-vetia Environnement. Alors qu’en France les trois princi-paux acteurs de la gestiondes déchets (Suez, Veolia et Paprec) détiennent 63% des parts de marché, en Suisse les trois leaders en possèdent moins de 8%…

Cette spécifi cité suisse s’explique par les réglementa-tions cantonales et munici-pales. Cependant, ce marché est régi par quelques principes de portée générale, dont l’obligation générale de valo-riser ou l’obligation du tri àla source des déchets urbains et de la collecte séparée de la fraction valorisable.

Autre particularité suisse:la production de déchets reste en croissance. L’étude Roland Berger, commanditée par Helvetia Environnement et dévoilée par Bilan en exclusi-vité, indique que ce marché, estimé à 2,7 milliards de

francs en 2016 (dont 47% sont confi és à des privés), devrait augmenter d’environ 3% par an dans les cinq prochaines années. «Au sein du marché privé, plusieurs segments devraient connaître une plus forte croissance: les terrains de jeu de l’arc lémanique et du Valais ainsi que l’axe Winterthour-Lucerne sont les plus prometteurs en termesde croissance, respectivement de 3,5 et 3,3% par an, tirés par la croissance démographique. L’incinération et le recyclage sont les modes de traitementà croissance (respectivement +3,7% et +3,6% par an), poussés par l’augmentationde la production de déchets ménagers et l’attention régle-mentaire portée au recyclage.»

Vers de nouveaux modèles d’affairesA relever encore le fait que la nouvelle ordonnance sur la limitation et l’élimination des déchets (OLED) introduit un changement signifi catif pour les entreprises de plus de 250 salariés. Plus précisément, les détenteurs de déchets provenant d’entreprises comptant 250 postes à plein

temps ou plus doivent, dans la mesure de ce qui est possibleet judicieux, collecter séparé-ment les fractions valorisables des déchets dont la composi-tion est analogue à celle des déchets urbains et en assurer la valorisation à compter de 2019.

La récente acceptationpar le peuple de la Stratégie énergétique 2050 aura aussi un impact sur la gestion des déchets. En eff et, certaines énergies renouvelables dé-pendent des déchets (biogaz, biofuel). Le prix des matières premières secondaires pour-

rait ainsi augmenter. Et de nouveaux modèles d’aff aires pour les énergies renouve-lables dépendantes des dé-chets pourraient émerger. Cela, quand bien même le marché des déchets a toujours été résiliant aux fl uctuations de l’économie. Pas étonnant dès lors qu’Helvetia Environnement voie l’avenir en rose. «Nous souhaitons nous développer en poursui-vant l’amélioration de notre couverture géographiqueet en nous développant dans la valorisation des matières», confi e Vincent Chapel.

Le marché suisse des déchets est estimé à 2,7 milliards de francs en 2016. 47% sont confiés à des privés.

Radiographie exclusivedu marché des déchets

PAR SERGE GUERTCHAKOFF Bilan publie les résultats d’une étude poussée qui montre un marché suisse très morcelé et tardant à passer à l’ère industrielle. Un appel à une consolidation a été lancé par Helvetia Environnement.

RIEN QUE dans le segment de la collecte des ordures, il existe plus de 135 ac-

teurs en Suisse. «Il devient urgent de passer à l’ère indus-trielle sur le marché suisse du déchet. Cela passe par une consolidation pour dégager les moyens nécessaires pour pouvoir faire certains inves-tissements», résume Vincent Chapel, coactionnaire et administrateur-délégué du groupe Helvetia Environnement, devenu depuis mars dernier le nou-veau numéro un des déchets en Suisse (en termes de nombre de collaborateurs).

En eff et, parmi les dix acteurs d’importance sur le marché de la gestion des déchets suisses (voir ci-contre notre infographie exclusive), Helvetia Environnement se démarque comme le seul leader généraliste d’envergure nationale. Il annonce des eff ectifs de 500 équivalents temps plein (ETP) en 2017et un chiff re d’aff aires prévi-sionnel de 150 millions de francs cette année (après intégration de Swiss Recycling Services, ancienne fi liale du

géant français Veolia). Dès lors, il devance le groupe Schneider dans le segment des généralistes d’envergure nationale. Quant aux groupes Barec (Abbé, Alpabern, Datarec, Papirec, Th évenaz-Leduc) et Th ommen (dont Jaeger & Bosshard), ils réa-lisent tous deux un chiff re d’aff aires supérieur à 200 mil-lions de francs, mais dont la

DÉCRYPTAGE SERVICES

PH

OTO

: DR

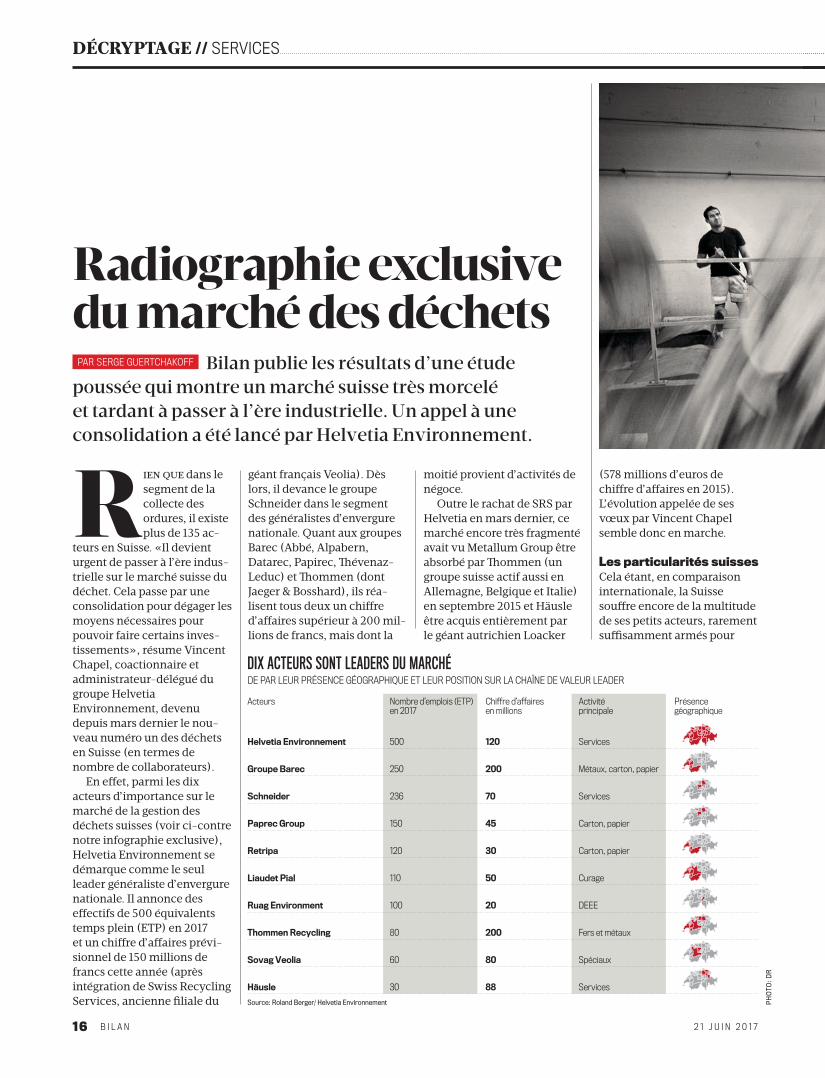

DIX ACTEURS SONT LEADERS DU MARCHÉDE PAR LEUR PRÉSENCE GÉOGRAPHIQUE ET LEUR POSITION SUR LA CHAÎNE DE VALEUR LEADER

Acteurs Nombre d’emplois (ETP) Chiffre d’affaires Activité Présence en 2017 en millions principale géographique

Helvetia Environnement 500 120 Services

Groupe Barec 250 200 Métaux, carton, papier

Schneider 236 70 Services

Paprec Group 150 45 Carton, papier

Retripa 120 30 Carton, papier

Liaudet Pial 110 50 Curage

Ruag Environment 100 20 DEEE

Thommen Recycling 80 200 Fers et métaux

Sovag Veolia 60 80 Spéciaux

Häusle 30 88 Services

moitié provient d’activités de négoce.

Outre le rachat de SRS par Helvetia en mars dernier, ce marché encore très fragmenté avait vu Metallum Group être absorbé par Th ommen (un groupe suisse actif aussi en Allemagne, Belgique et Italie) en septembre 2015 et Häusle être acquis entièrement parle géant autrichien Loacker

(578 millions d’euros de chiff re d’aff aires en 2015). L’évolution appelée de ses vœux par Vincent Chapel semble donc en marche.

Les particularités suissesCela étant, en comparaison internationale, la Suisse souff re encore de la multitude de ses petits acteurs, rarement suffi samment armés pour

Source: Roland Berger/ Helvetia Environnement

W W W . B I L A N . C H B I L A N 17

eff ectuer d’importants inves-tissements. Tel le Centre de tri haute performance Sortera, robotisé, qui représente un investissement de 20 millions et qui pourrait voir le jour à Satigny (GE) afi n de permettre de traiter la quasi-totalité des déchets qui arrivent chez Sogetri, une des fi liales d’Hel-vetia Environnement. Alors qu’en France les trois princi-paux acteurs de la gestiondes déchets (Suez, Veolia et Paprec) détiennent 63% des parts de marché, en Suisse les trois leaders en possèdent moins de 8%…

Cette spécifi cité suisse s’explique par les réglementa-tions cantonales et munici-pales. Cependant, ce marché est régi par quelques principes de portée générale, dont l’obligation générale de valo-riser ou l’obligation du tri àla source des déchets urbains et de la collecte séparée de la fraction valorisable.

Autre particularité suisse:la production de déchets reste en croissance. L’étude Roland Berger, commanditée par Helvetia Environnement et dévoilée par Bilan en exclusi-vité, indique que ce marché, estimé à 2,7 milliards de

francs en 2016 (dont 47% sont confi és à des privés), devrait augmenter d’environ 3% par an dans les cinq prochaines années. «Au sein du marché privé, plusieurs segments devraient connaître une plus forte croissance: les terrains de jeu de l’arc lémanique et du Valais ainsi que l’axe Winterthour-Lucerne sont les plus prometteurs en termesde croissance, respectivement de 3,5 et 3,3% par an, tirés par la croissance démographique. L’incinération et le recyclage sont les modes de traitementà croissance (respectivement +3,7% et +3,6% par an), poussés par l’augmentationde la production de déchets ménagers et l’attention régle-mentaire portée au recyclage.»

Vers de nouveaux modèles d’affairesA relever encore le fait que la nouvelle ordonnance sur la limitation et l’élimination des déchets (OLED) introduit un changement signifi catif pour les entreprises de plus de 250 salariés. Plus précisément, les détenteurs de déchets provenant d’entreprises comptant 250 postes à plein

temps ou plus doivent, dans la mesure de ce qui est possibleet judicieux, collecter séparé-ment les fractions valorisables des déchets dont la composi-tion est analogue à celle des déchets urbains et en assurer la valorisation à compter de 2019.

La récente acceptationpar le peuple de la Stratégie énergétique 2050 aura aussi un impact sur la gestion des déchets. En eff et, certaines énergies renouvelables dé-pendent des déchets (biogaz, biofuel). Le prix des matières premières secondaires pour-

rait ainsi augmenter. Et de nouveaux modèles d’aff aires pour les énergies renouve-lables dépendantes des dé-chets pourraient émerger. Cela, quand bien même le marché des déchets a toujours été résiliant aux fl uctuations de l’économie. Pas étonnant dès lors qu’Helvetia Environnement voie l’avenir en rose. «Nous souhaitons nous développer en poursui-vant l’amélioration de notre couverture géographiqueet en nous développant dans la valorisation des matières», confi e Vincent Chapel.

Le marché suisse des déchets est estimé à 2,7 milliards de francs en 2016. 47% sont confiés à des privés.

Radiographie exclusivedu marché des déchets

PAR SERGE GUERTCHAKOFF Bilan publie les résultats d’une étude poussée qui montre un marché suisse très morcelé et tardant à passer à l’ère industrielle. Un appel à une consolidation a été lancé par Helvetia Environnement.

RIEN QUE dans le segment de la collecte des ordures, il existe plus de 135 ac-

teurs en Suisse. «Il devient urgent de passer à l’ère indus-trielle sur le marché suisse du déchet. Cela passe par une consolidation pour dégager les moyens nécessaires pour pouvoir faire certains inves-tissements», résume Vincent Chapel, coactionnaire et administrateur-délégué du groupe Helvetia Environnement, devenu depuis mars dernier le nou-veau numéro un des déchets en Suisse (en termes de nombre de collaborateurs).

En eff et, parmi les dix acteurs d’importance sur le marché de la gestion des déchets suisses (voir ci-contre notre infographie exclusive), Helvetia Environnement se démarque comme le seul leader généraliste d’envergure nationale. Il annonce des eff ectifs de 500 équivalents temps plein (ETP) en 2017et un chiff re d’aff aires prévi-sionnel de 150 millions de francs cette année (après intégration de Swiss Recycling Services, ancienne fi liale du

géant français Veolia). Dès lors, il devance le groupe Schneider dans le segment des généralistes d’envergure nationale. Quant aux groupes Barec (Abbé, Alpabern, Datarec, Papirec, Th évenaz-Leduc) et Th ommen (dont Jaeger & Bosshard), ils réa-lisent tous deux un chiff re d’aff aires supérieur à 200 mil-lions de francs, mais dont la

DÉCRYPTAGE SERVICES

PH

OTO

: DR

DIX ACTEURS SONT LEADERS DU MARCHÉDE PAR LEUR PRÉSENCE GÉOGRAPHIQUE ET LEUR POSITION SUR LA CHAÎNE DE VALEUR LEADER

Acteurs Nombre d’emplois (ETP) Chiffre d’affaires Activité Présence en 2017 en millions principale géographique

Helvetia Environnement 500 120 Services

Groupe Barec 250 200 Métaux, carton, papier

Schneider 236 70 Services

Paprec Group 150 45 Carton, papier

Retripa 120 30 Carton, papier

Liaudet Pial 110 50 Curage

Ruag Environment 100 20 DEEE

Thommen Recycling 80 200 Fers et métaux

Sovag Veolia 60 80 Spéciaux

Häusle 30 88 Services

moitié provient d’activités de négoce.

Outre le rachat de SRS par Helvetia en mars dernier, ce marché encore très fragmenté avait vu Metallum Group être absorbé par Th ommen (un groupe suisse actif aussi en Allemagne, Belgique et Italie) en septembre 2015 et Häusle être acquis entièrement parle géant autrichien Loacker

(578 millions d’euros de chiff re d’aff aires en 2015). L’évolution appelée de ses vœux par Vincent Chapel semble donc en marche.

Les particularités suissesCela étant, en comparaison internationale, la Suisse souff re encore de la multitude de ses petits acteurs, rarement suffi samment armés pour

Source: Roland Berger/ Helvetia Environnement

![charte radiographie industrielle[1]](https://img.pdfslide.fr/doc/110x75/5572004949795991699f275a/charte-radiographie-industrielle1.jpg)