Embed Size (px)

Citation preview

Petit résumé sur le régime

Micro-Entrepreneur

1.

LES PRINCIPES DU RÉGIME

MICRO-ENTREPRENEUR

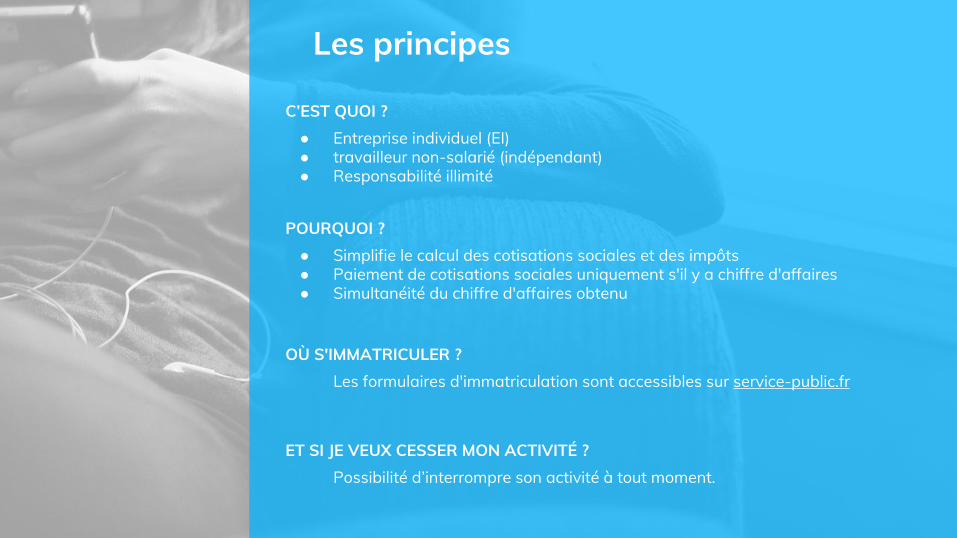

Les principes

C’EST QUOI ?● Entreprise individuel (EI)● travailleur non-salarié (indépendant)● Responsabilité illimité

POURQUOI ?● Simplifie le calcul des cotisations sociales et des impôts● Paiement de cotisations sociales uniquement s'il y a chiffre d'affaires● Simultanéité du chiffre d'affaires obtenu

OÙ S'IMMATRICULER ?Les formulaires d'immatriculation sont accessibles sur service-public.fr

ET SI JE VEUX CESSER MON ACTIVITÉ ?Possibilité d’interrompre son activité à tout moment.

2.

QUI PEUT DEVENIR MICRO-ENTREPRENEUR ?

2. QUI PEUT DEVENIR MICRO-ENTREPRENEUR ?

Le salariéSous certaines conditionsImportant de déterminer si micro-entrepreneur à titre principal ou accessoire

Le fonctionnaireCertaines règles sont à respecter en fonction des situations :-Temps plein ou partiel -Temps complet, non complet ou incomplet

L’étudiantLes règles sont les mêmes que pour tout autre micro-entrepreneur. Attention à l’impact des revenus

Le retraitéSous certaines conditions-Age-Retraite à taux plein-Liquidité des pensions de vieillesse

Le demandeur d’emploiAttention aux allocations chômage qui vont diminuer sauf durant la phase de préparation de votre projet

3.

QUELLES ACTIVITÉS POSSIBLES EN TANT QUE MICRO-ENTREPRENEUR ?

ACTIVITÉS MIXTES

Un auto-entrepreneur avec deux activités liés ou différentes / Plafonds spéciaux

→ Prof. libérale + Achat-venteProf. libérale + autre Prof. Libé.

3. QUELLE CATÉGORIE POUR MON ACTIVITÉ ?

PROF. ARTISANALES rattachés aux CMA, inscrits au RM. Activités type : Alimentation, bâtiment, service et fabrication.

→ Photographe, fabrications, commerce

PROFESSIONS LIBÉRALES (TNS) : entrepreneurs indépendants non-salarié + Ø industrie, Ø commerce Ø agriculture Ø artisanat

→ Audit et conseils web, UX/UI designer, Développeurs...

Professions RèglementéesCertaines activités nécessitent une qualification, certification, authorisation, conditions d’exercice...etc : Agent commercial, couvreur, boucher, auto-école, éducateur sportif...

+/- Web : Formateur indépendant, services à la personne, entreprises de presse, e-commerce alimentaire/autre et gros

#moneymoneymoney

4.

Le Chiffre d’Affaires

LES SEUILS DU CHIFFRE D'AFFAIRES

82 800 € 33 100 €

Fabrication d'un produit à partir de matières premières (farine, métaux, bois,

céramique, etc.) pour le revendre (boulangerie, fabrication de bijoux fantaisie,

etc.) ;

Réalisation de prestations de services

Vente de denrées à consommer sur place (café, restaurant, brasserie…) ; Revente de biens incorporels

Fourniture de prestations d'hébergement (hôtellerie, chambre

d'hôte).Travaux immobiliers

Location meublée

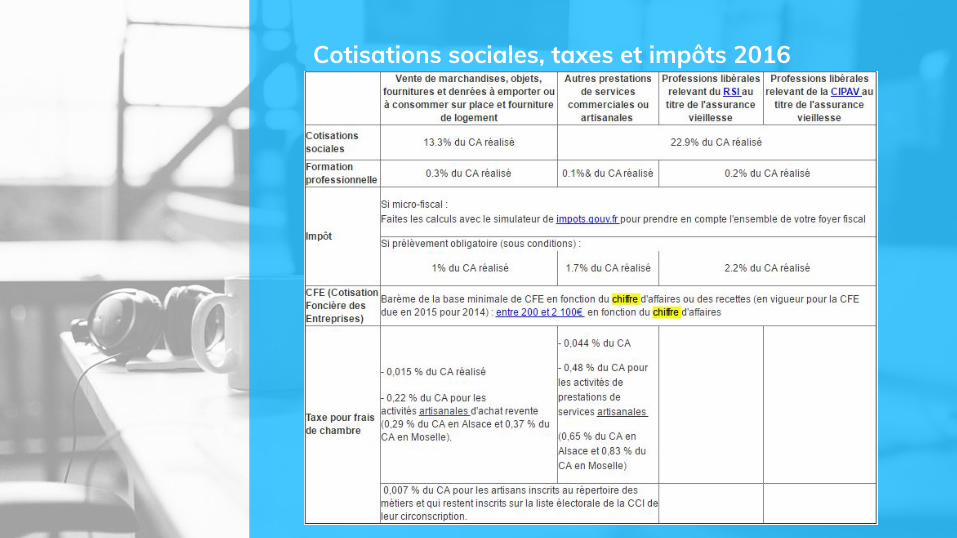

Cotisations sociales, taxes et impôts 2016

5.

LE REGIME SOCIAL/FISCAL DU

MICRO ENTREPRENEUR

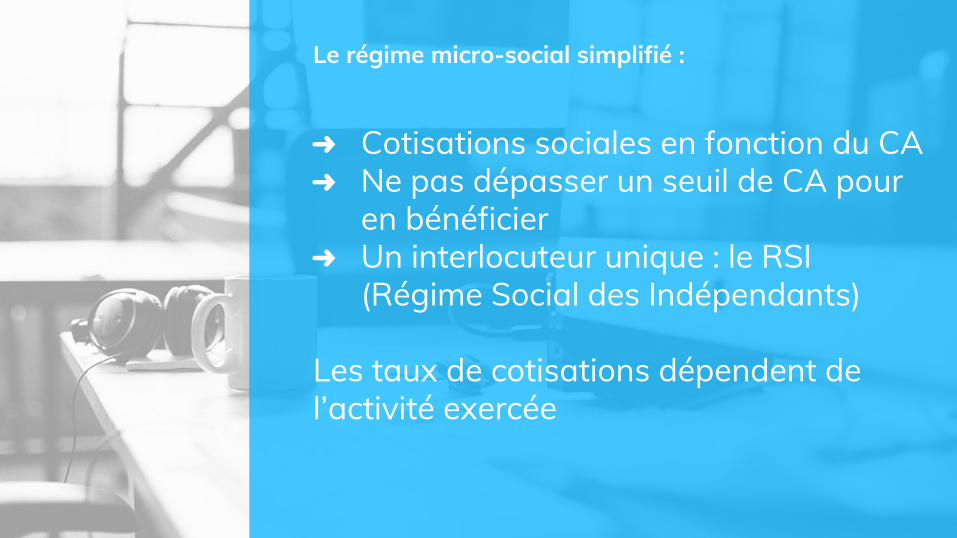

➜ Cotisations sociales en fonction du CA➜ Ne pas dépasser un seuil de CA pour

en bénéficier➜ Un interlocuteur unique : le RSI

(Régime Social des Indépendants)

Les taux de cotisations dépendent de l’activité exercée

Le régime micro-social simplifié :

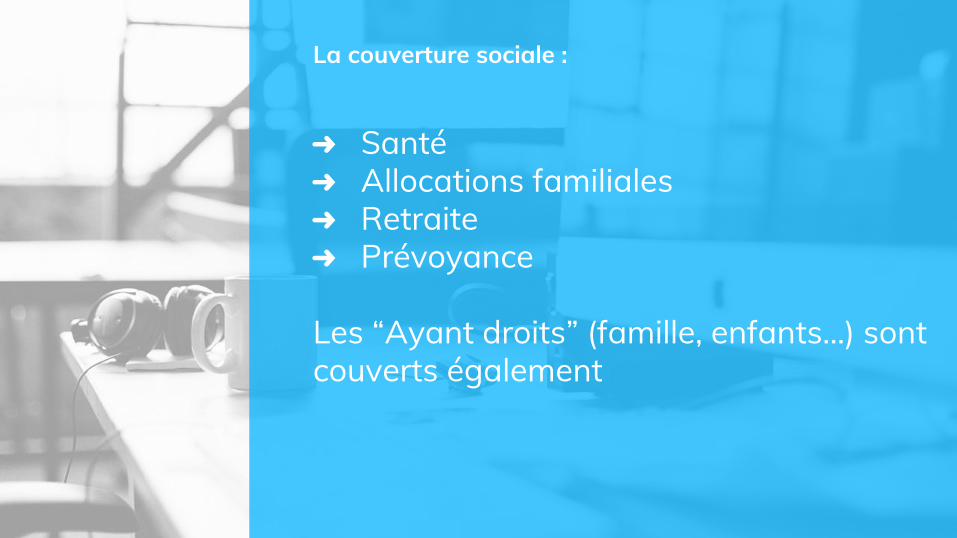

➜ Santé➜ Allocations familiales➜ Retraite➜ Prévoyance

Les “Ayant droits” (famille, enfants…) sont couverts également

La couverture sociale :

6.

LES DÉMARCHES POUR DEVENIR

MICRO-ENTREPRENEUR

➜ Immatriculer sa Micro-Entreprise

➜ Recevoir l’identité de l’Entreprise

➜ Protéger ses Biens

➜ Arrêter son Activité

Les étapes-clés pour devenir Micro-Entrepreneur :

7.

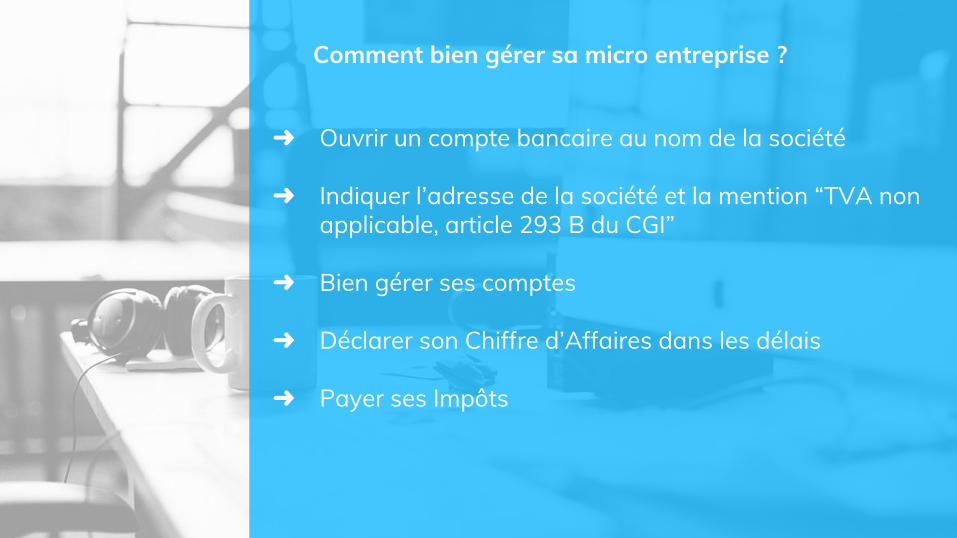

COMMENT BIEN GÉRER SA MICRO ENTREPRISE ?

➜ Ouvrir un compte bancaire au nom de la société

➜ Indiquer l’adresse de la société et la mention “TVA non applicable, article 293 B du CGI”

➜ Bien gérer ses comptes

➜ Déclarer son Chiffre d’Affaires dans les délais

➜ Payer ses Impôts

Comment bien gérer sa micro entreprise ?

8.

L'ÉVOLUTION DE LA MICRO-ENTREPRISE

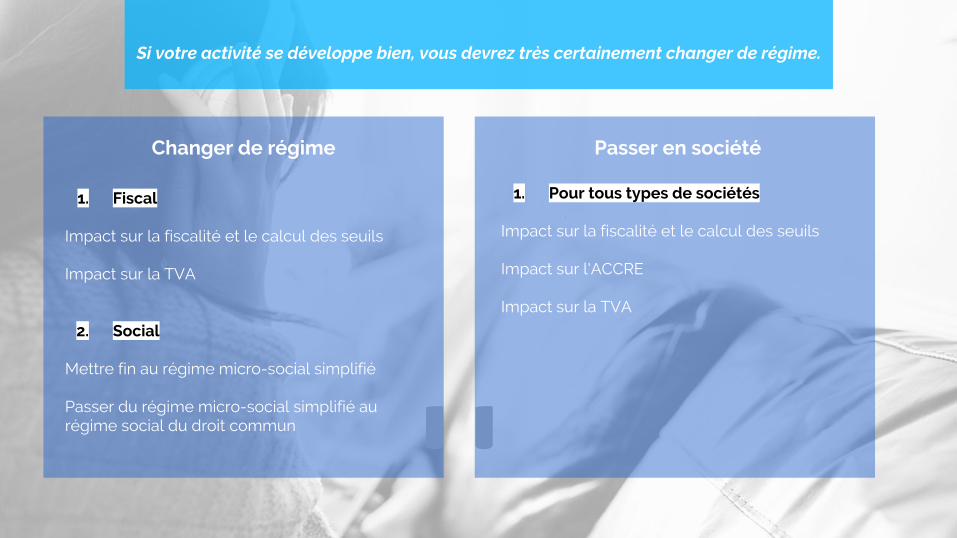

Si votre activité se développe bien, vous devrez très certainement changer de régime.

Changer de régime Passer en société

1. Fiscal

Impact sur la fiscalité et le calcul des seuils

Impact sur la TVA

2. Social

Mettre fin au régime micro-social simplifié

Passer du régime micro-social simplifié au régime social du droit commun

1. Pour tous types de sociétés

Impact sur la fiscalité et le calcul des seuils

Impact sur l'ACCRE

Impact sur la TVA

Groupe de travail : Benjamin Poisson, Grégoire Mauboussin, Justine Clauss, Jochen Ravache, Damien Joly, Charlotte Althaus, Valentin Saint-André