Embed Size (px)

Citation preview

Veuillez-vous référer aux importantes informations légales en fin de document et sur notre site internet : http://www.bmcecapitalbourse.com

BMCE Capital Research Flash

MAROC

MANAGEM

Mise à jour société

MINES 01/06/2016

Capacité de résistance avérée

Maintien de la recommandation « conserver »

La valorisation du titre a fait ressortir un cours cible à MAD 690,8 avec des P/E cibles

de 36,6x en 2016e et 28,7x en 2017

e, affichant un downside de 18% par rapport au

cours de MAD 842,9 constaté en date du 01/06/2016. En dépit de cette surcote, nous

maintenons notre recommandation à « conserver » du fait de notre confiance dans

l’aptitude du Groupe à résister au cycle baissier actuel et à rebondir en cas de reprise

pérenne du marché.

Résilience dans un contexte difficile

Dans un contexte de baisse généralisée des cours des métaux précieux et des métaux

de base sur les marchés internationaux, le Groupe MANAGEM a su tirer son épingle

du jeu en affichant des résultats plutôt satisfaisants.

Des cash costs en baisse

MANAGEM a réussi à baisser ses cash costs pour l’ensemble des minerais qu’elle

extrait. Globalement, ces derniers ont baissé de de 15% pour l’exercice 2015 ayant un

impact cash de M MAD +223 sur les performances opérationnelles et la société

ambitionne de poursuivre ses efforts dans ce sens pour les exercices à venir.

La découverte de nouvelles réserves minières

Sur l’ensemble de son portefeuille de minerais, l’intensification de l’activité

d’exploration a permis la découverte de plusieurs réserves de minerais permettant

d’allonger la durée de vie de ses gisements de plus de 2 ans en moyenne.

Une stratégie de couverture proactive et prudente

La stratégie de couverture proactive et prudente de MANAGEM permettrait de

sécuriser une partie de son chiffre d’affaires par minerai pouvant atteindre 28% de ce

dernier comme c’est le cas pour l’argent, sans pour autant se priver d’une éventuelle

reprise du marché.

Le continent Africain en ligne de mire

Pour réduire sa dépendance des mines Marocaines, la société ambitionne de se

renforcer en Afrique principalement sur l’or et le cuivre et atteindre une part du chiffre

d’affaires de l’ordre de 30% à un horizon de 3 à 5 ans contre 15% actuellement.

MANAGEM serait ainsi en recherche active d’opportunités de croissance externe sur le

continent.

Analyste(s)

El Bachir SAMAOLI Hicham SAADANI

+212 5 22 42 78 5228 +212 5 22 42 78 53

[email protected] [email protected]

Conserver

MAD 842,9

MAD 690,8

Objectif de cours inchangé

Recommandation inchangée

Objectif de cours:

Cours:

Date de cours : 01/06/2016

Reuters/Bloomberg MNG.CS/MNG MC

Norme comptable Consolidé

Capitalisation boursière (M MAD) 7 719,9

Nombre d'actions (M) 9,2

Flottant 11,3%

Moy. Capitaux Echangés 12m (M MAD) 0,59

Moy. Nbre d'actions échangées (milliers) 0,7

Performance 1 mois 3,4%

Performance 3 mois 53,3%

Performance 12 mois -6,3%

En (M MAD) 2015 2016e 2017e

CA Consolidé 4 317,0 4 489,7 4 736,6

Var % 12,4% 4,0% 5,5%

REX Consolidé 609,8 636,4 704,6

Var % 36,7% 4,4% 10,7%

MOP 14,1% 14,2% 14,9%

RNPG 204,8 211,1 269,4

Var % 12,6% 3,1% 27,7%

MN 6,0% 6,2% 7,5%

ROE 6,0% 6,3% 7,9%

ROCE 5,5% 5,4% 5,9%

P/E 30,8x 36,6x 28,7x

P/B 1,8x 2,3x 2,3x

D/Y 2,9% 3,0% 3,6%

Cours 689,0 842,9 842,9

Source : Société, estimations BMCE Capital Research

400

500

600

700

800

900

1 000

1 100

mai 15 juil. 15 sept. 15 nov. 15 janv. 16 mars 16 mai 16

vvdsvdvsdy

MANAGEM MADEX (Rebased)

Actionnariat: SNI 81%; Flottant 11%; CIMR 7%;

2

Why Hold ?

En dépit d’une conjoncture 2015 difficile du secteur minier caractérisée par la baisse

des cours des métaux, la filiale de SNI est parvenue à afficher des résultats

honorables et en progression par rapport à 2014. La résilience de MANAGEM est

redevable principalement (i) à la hausse des niveaux de production pour la quasi-

totalité de son portefeuille de minerais, (ii) à l’intensification des efforts d’optimisation

des coûts notamment les cash costs (iii) et aux fruits de sa stratégie d’exploration et

de découvertes de nouvelles réserves permettant de rallonger la durée de vie de ses

mines.

Ceci étant, et malgré ces efforts, l’activité minière reste marquée par son instabilité

notamment au niveau de l’évolution des cours des métaux précieux et des minerais,

ainsi que la prépondérance du risque de change sur le secteur. Outre l’exposition à

ces aléas conjoncturels, MANAGEM fait face à certains défis comme la baisse des

teneurs principalement pour l’argent ainsi que son exposition à l’instabilité politique

en Afrique subsaharienne.

Face à cela, le Groupe compte sur l’appui du Holding de tête SNI qui semble vouloir

maintenir son contrôle capitalistique sur sa filiale minière même si son nouveau

modèle de développement privilégie davantage le désengagement des activité

matures. Cette prime de confiance s’est vraisemblablement confirmée puisque le titre

a pris plus de 30% depuis fin Mars 2016, traitant désormais à des niveaux de

valorisation élevés, d’où notre vue de conserver le titre dans les portefeuilles

notamment dans une double perspective :

L’aptitude du Groupe à résister au cycle baissier du marché ;

Sa capacité à rebondir en cas de reprise soutenable du marché.

Prudence des hypothèses de valorisation

Pour les besoins de l’évaluation, nous avons retenu la méthode de l’actualisation

des flux futurs -DCF- en appliquant les hypothèses suivantes :

Un TCAM du chiffre d’affaires de 3,8 % sur la période 2016-2025 ;

Une Marge d’EBITDA moyenne de 34,7% sur la période 2016-2025 stabilisée à

33,1% en année terminale ;

Un taux d’actualisation de 9,4%, tenant compte de :

Un taux sans risque de 10 ans : 3,45% ;

Une prime de risque du marché action de : 6% ;

Un gearing cible de : 30%.

Risques de valorisation

Comme pour toute société, la valorisation de MANAGEM tient compte d’un nombre de facteurs influents :

Baisse des teneurs notamment en argent pouvant induire une baisse des marges ;

Instabilité des cours des minerais et des métaux sur les marchés internationaux ;

Exposition aux risques de change ;

Exposition aux risques pays au vu de sa présence en Afrique subsaharienne ;

Risques sociaux inhérents au secteur minier.

Qualité du portefeuille de mines et de minerais exploités ;

Capacité de mise en valeur de réserves nouvelles ;

Forte capacité d’amélioration de la productivité et de l’optimisation des cash-costs ;

Forte volonté de faire de l’Afrique un véritable relais de croissance dans les années à venir.

3

Or Argent Cuivre

Une année sous le signe de la résilience

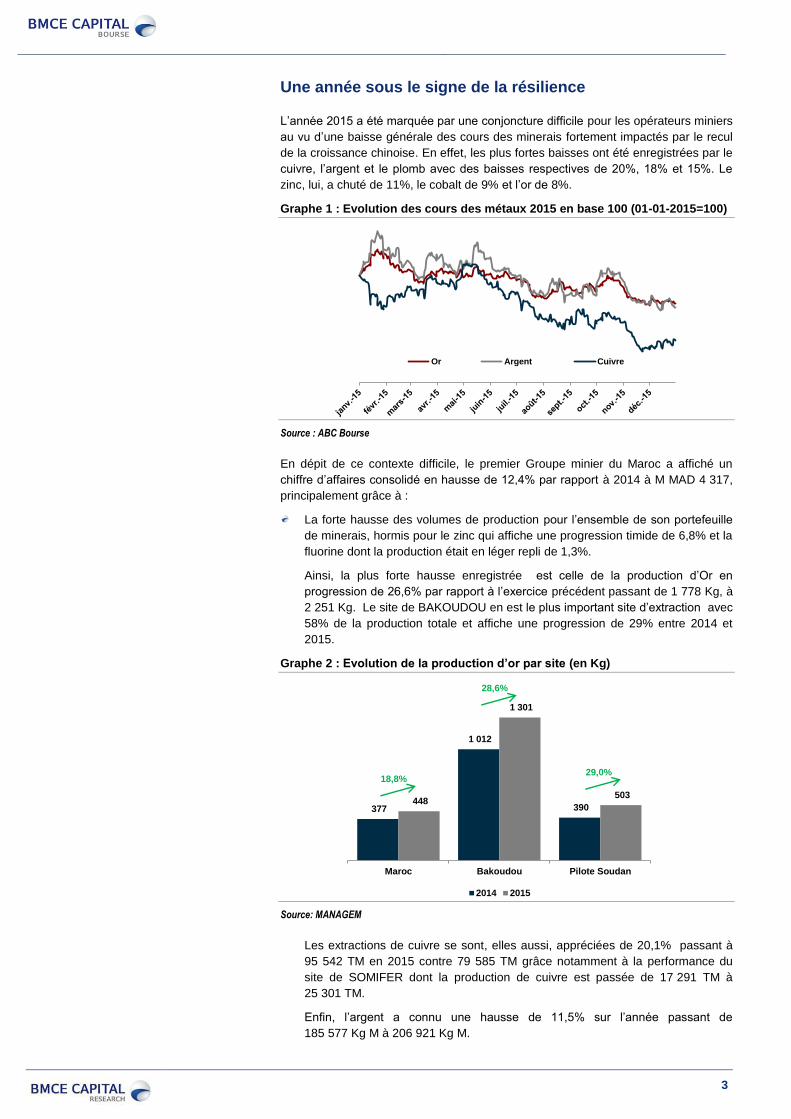

L’année 2015 a été marquée par une conjoncture difficile pour les opérateurs miniers

au vu d’une baisse générale des cours des minerais fortement impactés par le recul

de la croissance chinoise. En effet, les plus fortes baisses ont été enregistrées par le

cuivre, l’argent et le plomb avec des baisses respectives de 20%, 18% et 15%. Le

zinc, lui, a chuté de 11%, le cobalt de 9% et l’or de 8%.

Graphe 1 : Evolution des cours des métaux 2015 en base 100 (01-01-2015=100)

Source : ABC Bourse

En dépit de ce contexte difficile, le premier Groupe minier du Maroc a affiché un

chiffre d’affaires consolidé en hausse de 12,4% par rapport à 2014 à M MAD 4 317,

principalement grâce à :

La forte hausse des volumes de production pour l’ensemble de son portefeuille

de minerais, hormis pour le zinc qui affiche une progression timide de 6,8% et la

fluorine dont la production était en léger repli de 1,3%.

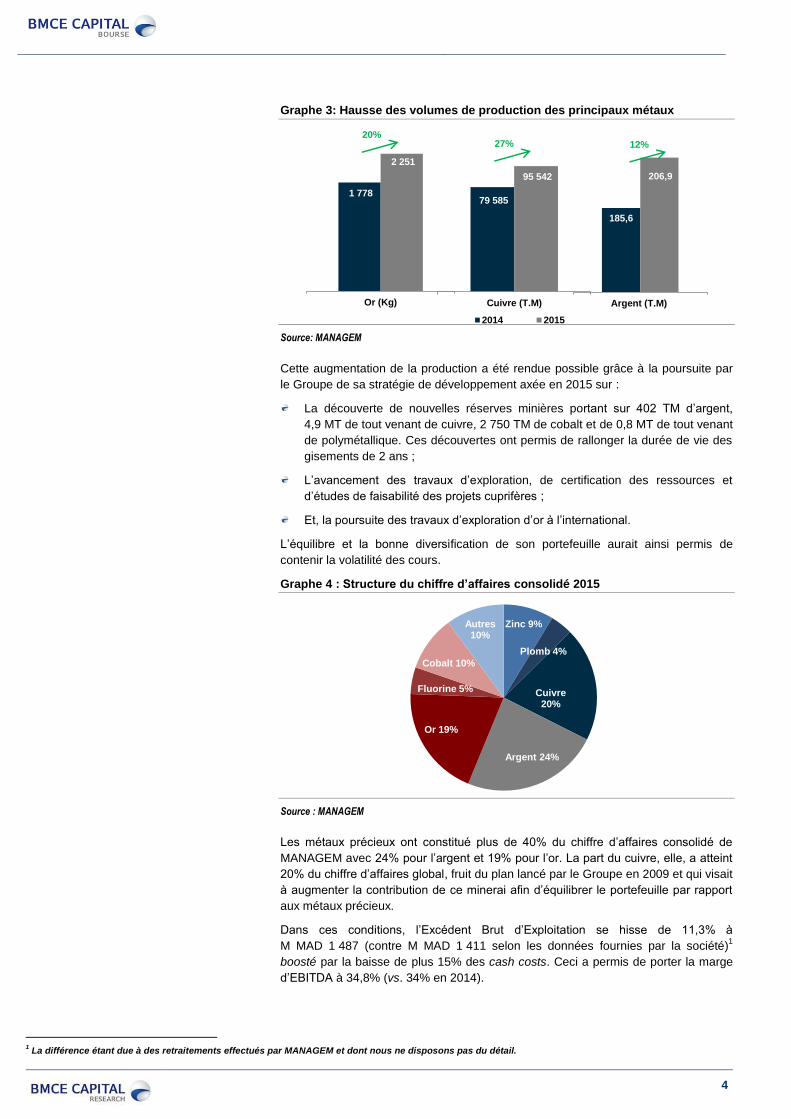

Ainsi, la plus forte hausse enregistrée est celle de la production d’Or en

progression de 26,6% par rapport à l’exercice précédent passant de 1 778 Kg, à

2 251 Kg. Le site de BAKOUDOU en est le plus important site d’extraction avec

58% de la production totale et affiche une progression de 29% entre 2014 et

2015.

Graphe 2 : Evolution de la production d’or par site (en Kg)

Source: MANAGEM

Les extractions de cuivre se sont, elles aussi, appréciées de 20,1% passant à

95 542 TM en 2015 contre 79 585 TM grâce notamment à la performance du

site de SOMIFER dont la production de cuivre est passée de 17 291 TM à

25 301 TM.

Enfin, l’argent a connu une hausse de 11,5% sur l’année passant de

185 577 Kg M à 206 921 Kg M.

377

1 012

390 448

1 301

503

Maroc Bakoudou Pilote Soudan

2014 2015

18,8%

28,6%

29,0%

4

Graphe 3: Hausse des volumes de production des principaux métaux

Source: MANAGEM

Cette augmentation de la production a été rendue possible grâce à la poursuite par

le Groupe de sa stratégie de développement axée en 2015 sur :

La découverte de nouvelles réserves minières portant sur 402 TM d’argent,

4,9 MT de tout venant de cuivre, 2 750 TM de cobalt et de 0,8 MT de tout venant

de polymétallique. Ces découvertes ont permis de rallonger la durée de vie des

gisements de 2 ans ;

L’avancement des travaux d’exploration, de certification des ressources et

d’études de faisabilité des projets cuprifères ;

Et, la poursuite des travaux d’exploration d’or à l’international.

L’équilibre et la bonne diversification de son portefeuille aurait ainsi permis de

contenir la volatilité des cours.

Graphe 4 : Structure du chiffre d’affaires consolidé 2015

Source : MANAGEM

Les métaux précieux ont constitué plus de 40% du chiffre d’affaires consolidé de

MANAGEM avec 24% pour l’argent et 19% pour l’or. La part du cuivre, elle, a atteint

20% du chiffre d’affaires global, fruit du plan lancé par le Groupe en 2009 et qui visait

à augmenter la contribution de ce minerai afin d’équilibrer le portefeuille par rapport

aux métaux précieux.

Dans ces conditions, l’Excédent Brut d’Exploitation se hisse de 11,3% à

M MAD 1 487 (contre M MAD 1 411 selon les données fournies par la société)1

boosté par la baisse de plus 15% des cash costs. Ceci a permis de porter la marge

d’EBITDA à 34,8% (vs. 34% en 2014).

1 La différence étant due à des retraitements effectués par MANAGEM et dont nous ne disposons pas du détail.

Zinc 9%

Plomb 4%

Cuivre 20%

Argent 24%

Or 19%

Fluorine 5%

Cobalt 10%

Autres 10%

79 585

95 542

Cuivre (T.M)

2014 2015

1 778

2 251

Or (Kg)

185,6

206,9

Argent (T.M)

20%27% 12%

5

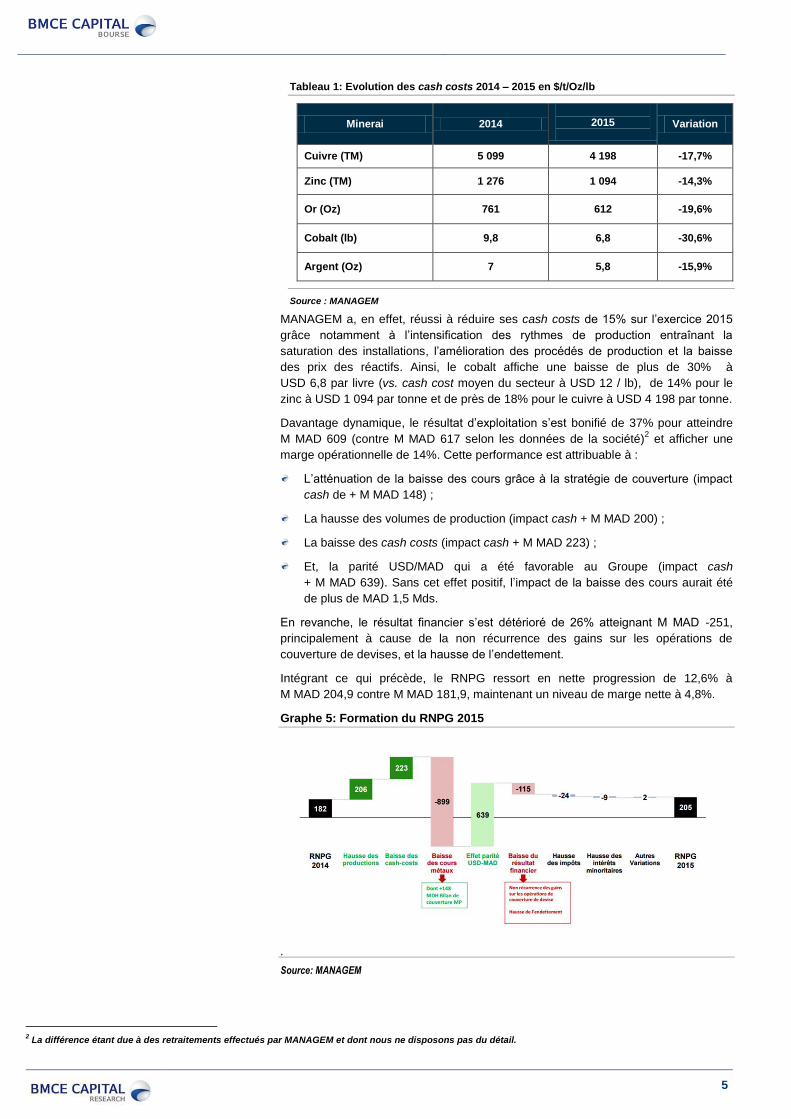

Tableau 1: Evolution des cash costs 2014 – 2015 en $/t/Oz/lb

Minerai 2014

2015

Variation

Cuivre (TM) 5 099 4 198 -17,7%

Zinc (TM) 1 276 1 094 -14,3%

Or (Oz) 761 612 -19,6%

Cobalt (lb) 9,8 6,8 -30,6%

Argent (Oz) 7 5,8 -15,9%

Source : MANAGEM

MANAGEM a, en effet, réussi à réduire ses cash costs de 15% sur l’exercice 2015

grâce notamment à l’intensification des rythmes de production entraînant la

saturation des installations, l’amélioration des procédés de production et la baisse

des prix des réactifs. Ainsi, le cobalt affiche une baisse de plus de 30% à

USD 6,8 par livre (vs. cash cost moyen du secteur à USD 12 / lb), de 14% pour le

zinc à USD 1 094 par tonne et de près de 18% pour le cuivre à USD 4 198 par tonne.

Davantage dynamique, le résultat d’exploitation s’est bonifié de 37% pour atteindre

M MAD 609 (contre M MAD 617 selon les données de la société)2 et afficher une

marge opérationnelle de 14%. Cette performance est attribuable à :

L’atténuation de la baisse des cours grâce à la stratégie de couverture (impact

cash de + M MAD 148) ;

La hausse des volumes de production (impact cash + M MAD 200) ;

La baisse des cash costs (impact cash + M MAD 223) ;

Et, la parité USD/MAD qui a été favorable au Groupe (impact cash

+ M MAD 639). Sans cet effet positif, l’impact de la baisse des cours aurait été

de plus de MAD 1,5 Mds.

En revanche, le résultat financier s’est détérioré de 26% atteignant M MAD -251,

principalement à cause de la non récurrence des gains sur les opérations de

couverture de devises, et la hausse de l’endettement.

Intégrant ce qui précède, le RNPG ressort en nette progression de 12,6% à

M MAD 204,9 contre M MAD 181,9, maintenant un niveau de marge nette à 4,8%.

Graphe 5: Formation du RNPG 2015

Source: MANAGEM

2 La différence étant due à des retraitements effectués par MANAGEM et dont nous ne disposons pas du détail.

6

Sur le plan bilanciel, le fonds de roulement s’est nettement détérioré pour atteindre

M MAD -499,4 contre M MAD -202,4 une année auparavant.

Dans une moindre mesure, le Besoin en Fonds de Roulement a suivi le même

chemin en augmentant à M MAD 850 contre M MAD 802 en 2014.

Le Groupe minier, en revanche, a vu son endettement net augmenter de 13,6% à

M MAD 3 620 (contre M MAD 3 853 selon les données fournies par la société)3,

principalement à cause de la hausse des créances envers l’Etat, et dont le compte

TVA a fortement progressé de M MAD 246 pour atteindre un encours total de près de

M MAD 560. Le gearing a ainsi augmenté pour atteindre 93,8% contre 81,9% pour

l’exercice précédent.

Ceci étant, le niveau élevé d’endettement n’affecte en rien la solvabilité de

l’entreprise. Cette dernière affiche en effet des niveaux de ratios satisfaisants avec

une dette nette sur EBE de 2,4x (vs. 5x à 6x pour les Groupes miniers

internationaux) et des charges d’intérêts sur EBE de 13,8%.

En termes d’investissements, MANAGEM a réussi à poursuivre ses efforts en

allouant une enveloppe de M MAD 1 102 dont près du tiers a été dédié aux travaux

de Recherche et Développement notamment pour le développement de projets de

cuivre au Maroc et en RDC, ainsi que l’or au niveau international.

En social, MANAGEM affiche un chiffre d’affaires en progression de 4,2% par rapport

à 2014 à M MAD 209,6, et un résultat d’exploitation qui se bonifie de 31% à

M MAD 48,5 contre M MAD 37 l’année précédente. Le résultat net social quant à lui

affiche un bond de 8,6% pour atteindre M MAD 237,4 contre M MAD 218,8 en 2014.

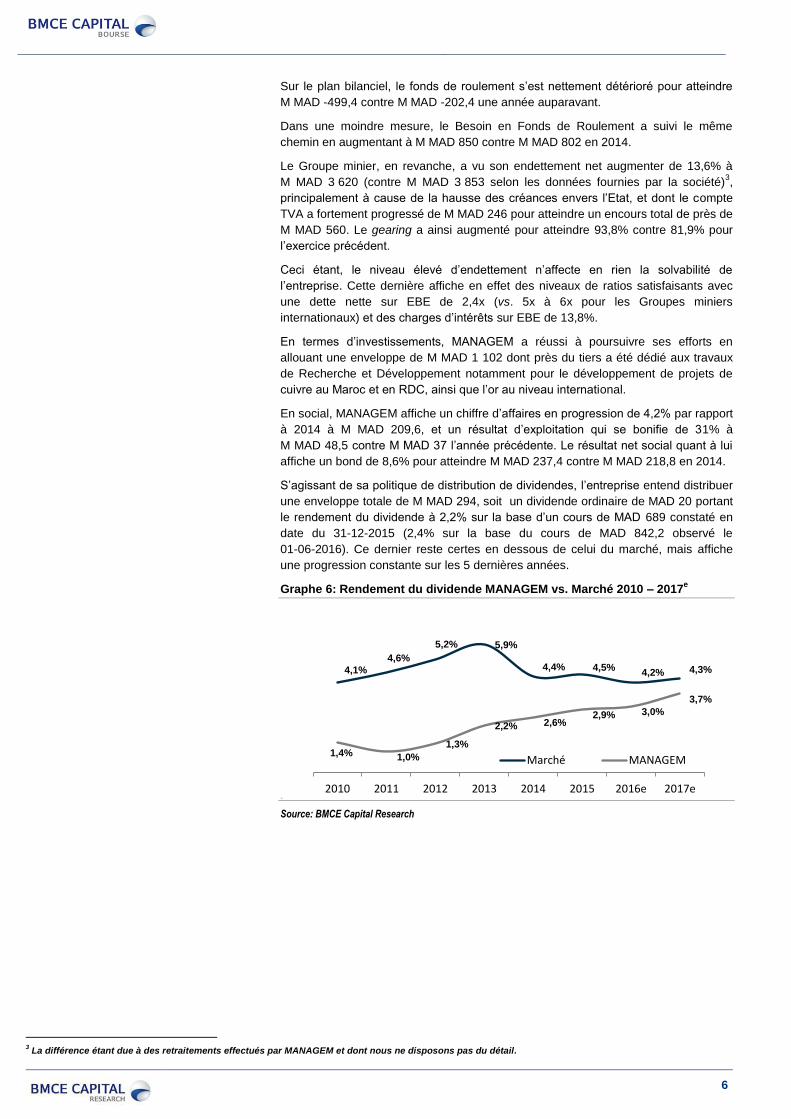

S’agissant de sa politique de distribution de dividendes, l’entreprise entend distribuer

une enveloppe totale de M MAD 294, soit un dividende ordinaire de MAD 20 portant

le rendement du dividende à 2,2% sur la base d’un cours de MAD 689 constaté en

date du 31-12-2015 (2,4% sur la base du cours de MAD 842,2 observé le

01-06-2016). Ce dernier reste certes en dessous de celui du marché, mais affiche

une progression constante sur les 5 dernières années.

Graphe 6: Rendement du dividende MANAGEM vs. Marché 2010 – 2017e

Source: BMCE Capital Research

3 La différence étant due à des retraitements effectués par MANAGEM et dont nous ne disposons pas du détail.

4,1%

4,6%

5,2% 5,9%

4,4% 4,5%4,2% 4,3%

1,4% 1,0%

1,3%

2,2% 2,6%2,9% 3,0%

3,7%

2010 2011 2012 2013 2014 2015 2016e 2017e

Marché MANAGEM

7

Optimisation des cash costs : Fer de lance de la stratégie

Globalement, la stratégie de la filiale minière de la SNI vise à renforcer le profil de

MANAGEM en un Groupe multi-minerais de taille moyenne opérant tant dans les

métaux précieux notamment l’or et l’argent, que dans les minerais de base comme

le cuivre. En marche, cette ambition se trouve aujourd’hui contrainte par l’évolution

des cours sur les marchés.

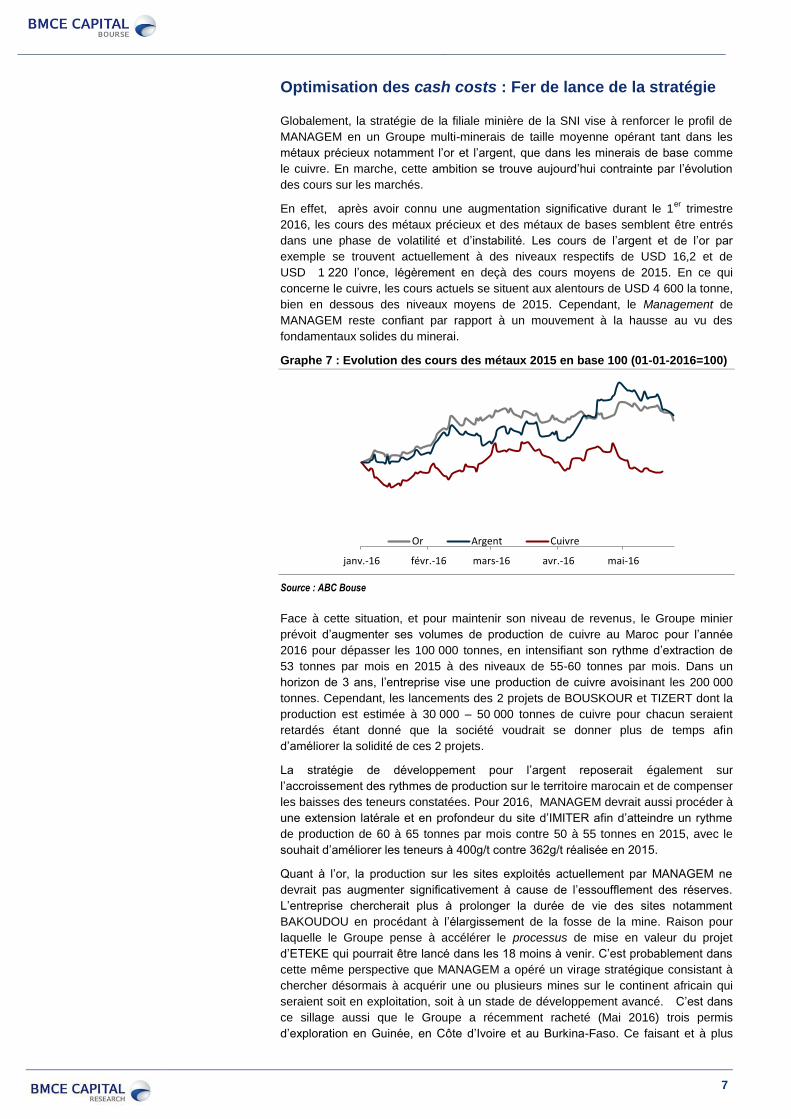

En effet, après avoir connu une augmentation significative durant le 1er

trimestre

2016, les cours des métaux précieux et des métaux de bases semblent être entrés

dans une phase de volatilité et d’instabilité. Les cours de l’argent et de l’or par

exemple se trouvent actuellement à des niveaux respectifs de USD 16,2 et de

USD 1 220 l’once, légèrement en deçà des cours moyens de 2015. En ce qui

concerne le cuivre, les cours actuels se situent aux alentours de USD 4 600 la tonne,

bien en dessous des niveaux moyens de 2015. Cependant, le Management de

MANAGEM reste confiant par rapport à un mouvement à la hausse au vu des

fondamentaux solides du minerai.

Graphe 7 : Evolution des cours des métaux 2015 en base 100 (01-01-2016=100)

Source : ABC Bouse

Face à cette situation, et pour maintenir son niveau de revenus, le Groupe minier

prévoit d’augmenter ses volumes de production de cuivre au Maroc pour l’année

2016 pour dépasser les 100 000 tonnes, en intensifiant son rythme d’extraction de

53 tonnes par mois en 2015 à des niveaux de 55-60 tonnes par mois. Dans un

horizon de 3 ans, l’entreprise vise une production de cuivre avoisinant les 200 000

tonnes. Cependant, les lancements des 2 projets de BOUSKOUR et TIZERT dont la

production est estimée à 30 000 – 50 000 tonnes de cuivre pour chacun seraient

retardés étant donné que la société voudrait se donner plus de temps afin

d’améliorer la solidité de ces 2 projets.

La stratégie de développement pour l’argent reposerait également sur

l’accroissement des rythmes de production sur le territoire marocain et de compenser

les baisses des teneurs constatées. Pour 2016, MANAGEM devrait aussi procéder à

une extension latérale et en profondeur du site d’IMITER afin d’atteindre un rythme

de production de 60 à 65 tonnes par mois contre 50 à 55 tonnes en 2015, avec le

souhait d’améliorer les teneurs à 400g/t contre 362g/t réalisée en 2015.

Quant à l’or, la production sur les sites exploités actuellement par MANAGEM ne

devrait pas augmenter significativement à cause de l’essoufflement des réserves.

L’entreprise chercherait plus à prolonger la durée de vie des sites notamment

BAKOUDOU en procédant à l’élargissement de la fosse de la mine. Raison pour

laquelle le Groupe pense à accélérer le processus de mise en valeur du projet

d’ETEKE qui pourrait être lancé dans les 18 moins à venir. C’est probablement dans

cette même perspective que MANAGEM a opéré un virage stratégique consistant à

chercher désormais à acquérir une ou plusieurs mines sur le continent africain qui

seraient soit en exploitation, soit à un stade de développement avancé. C’est dans

ce sillage aussi que le Groupe a récemment racheté (Mai 2016) trois permis

d’exploration en Guinée, en Côte d’Ivoire et au Burkina-Faso. Ce faisant et à plus

janv.-16 févr.-16 mars-16 avr.-16 mai-16

Or Argent Cuivre

8

long terme, MANAGEM ambitionne d’atteindre des niveaux de production proches

des 550 000 Oz afin de porter la part de l’Afrique à près de 30% du chiffre d’affaires

à horizon 2020 contre 15% en 2015.

Parallèlement, le Groupe maintient ses efforts d’amélioration des performances

opérationnelles via la réduction des cash costs et avec pour objectif d’atteindre des

niveaux inférieurs à USD 4 000 la tonne concernant le cuivre notamment.

MANAGEM compte aussi renforcer les éventuelles synergies existantes entre les

mines notamment sur le plan de la maintenance, des équipements et de la

Recherche & Développement.

L’ensemble de ses efforts permettrait à la filiale minière de SNI de maintenir sa

marge d’EBE aux niveaux actuels proches de 35% (34,8% en 2015) pour les

exercices à venir.

En revanche, les investissements de la société devraient reculer pour les exercices

prochains dans le cadre de sa politique d’optimisation des CAPEX de

renouvellement. Ainsi, MANAGEM prévoit une enveloppe d’investissements hors

opportunité d’acquisition pour 2016 inférieure à M MAD 800.

Si la cohérence stratégique des projets de développement ne fait l’objet aucunement

de doutes, sa réalisation reste fortement dépendante de l’appui de son actionnaire

de référence notamment en cas d’acquisition majeure d’une nouvelle mine aurifère.

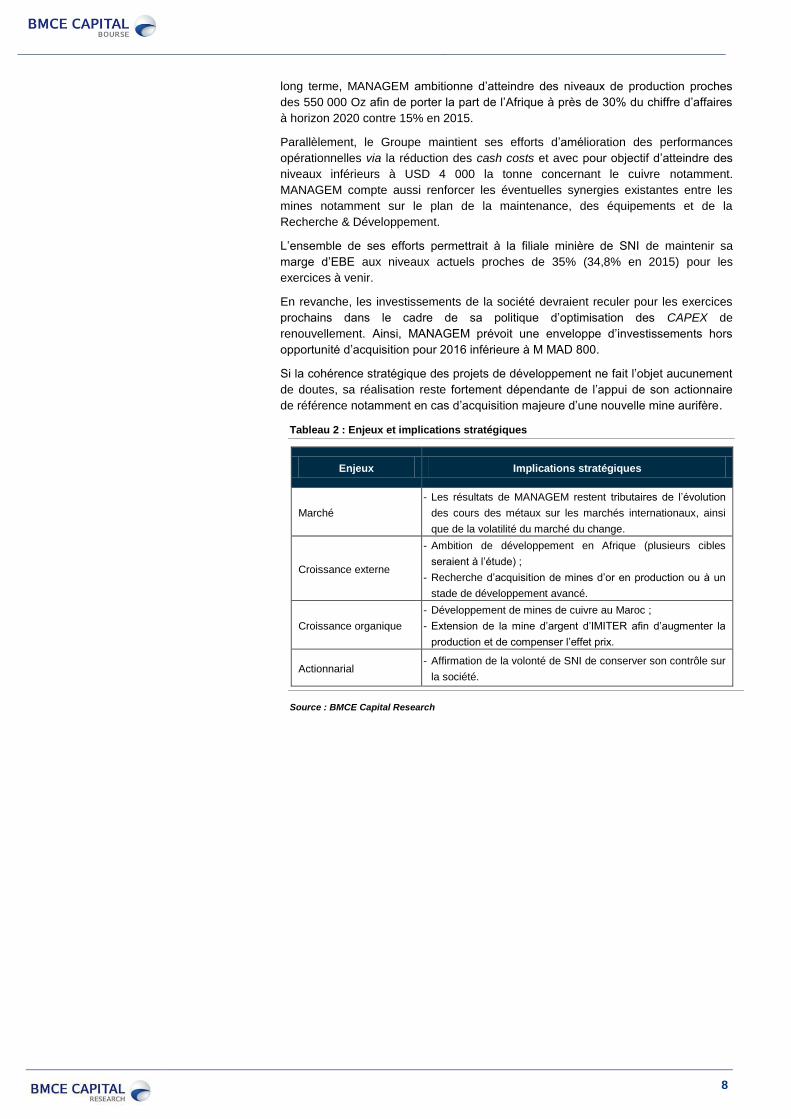

Tableau 2 : Enjeux et implications stratégiques

Enjeux Implications stratégiques

Marché

- Les résultats de MANAGEM restent tributaires de l’évolution

des cours des métaux sur les marchés internationaux, ainsi

que de la volatilité du marché du change.

Croissance externe

- Ambition de développement en Afrique (plusieurs cibles

seraient à l’étude) ;

- Recherche d’acquisition de mines d’or en production ou à un

stade de développement avancé.

Croissance organique

- Développement de mines de cuivre au Maroc ;

- Extension de la mine d’argent d’IMITER afin d’augmenter la

production et de compenser l’effet prix.

Actionnarial - Affirmation de la volonté de SNI de conserver son contrôle sur

la société.

Source : BMCE Capital Research

9

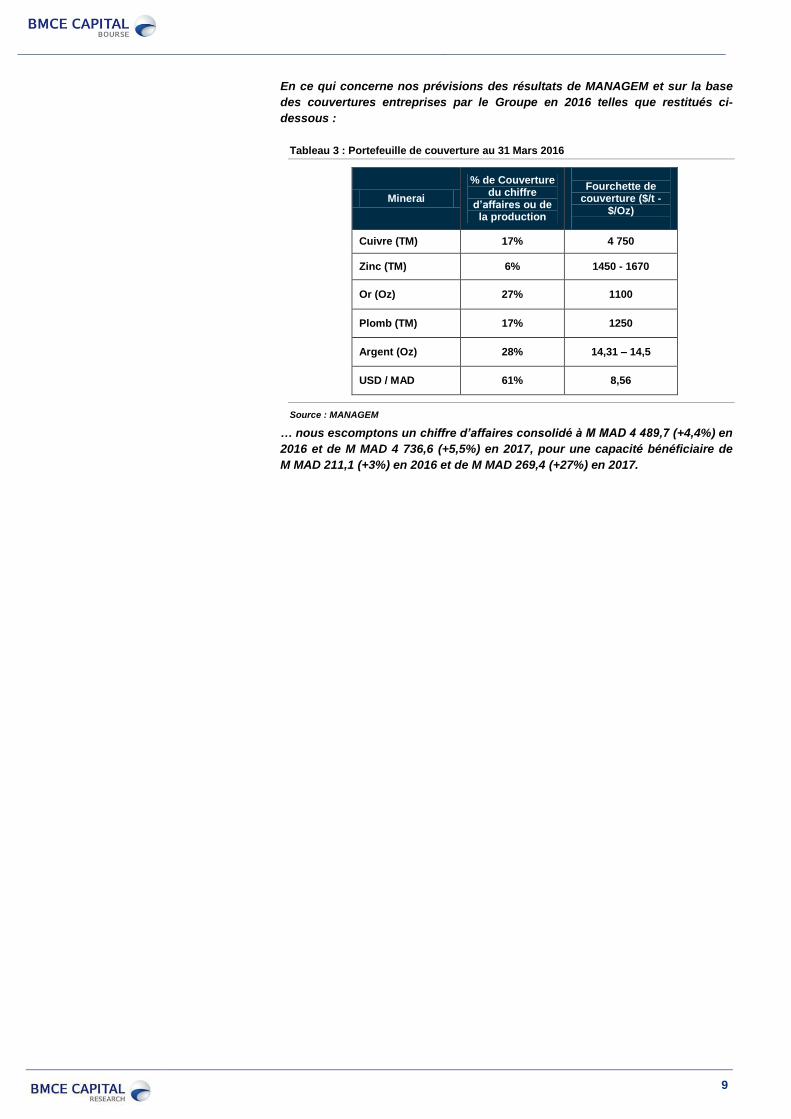

En ce qui concerne nos prévisions des résultats de MANAGEM et sur la base

des couvertures entreprises par le Groupe en 2016 telles que restitués ci-

dessous :

Tableau 3 : Portefeuille de couverture au 31 Mars 2016

Minerai

% de Couverture du chiffre

d’affaires ou de la production

Fourchette de

couverture ($/t - $/Oz)

Cuivre (TM) 17% 4 750

Zinc (TM) 6% 1450 - 1670

Or (Oz) 27% 1100

Plomb (TM) 17% 1250

Argent (Oz) 28% 14,31 – 14,5

USD / MAD 61% 8,56

Source : MANAGEM

… nous escomptons un chiffre d’affaires consolidé à M MAD 4 489,7 (+4,4%) en

2016 et de M MAD 4 736,6 (+5,5%) en 2017, pour une capacité bénéficiaire de

M MAD 211,1 (+3%) en 2016 et de M MAD 269,4 (+27%) en 2017.

10

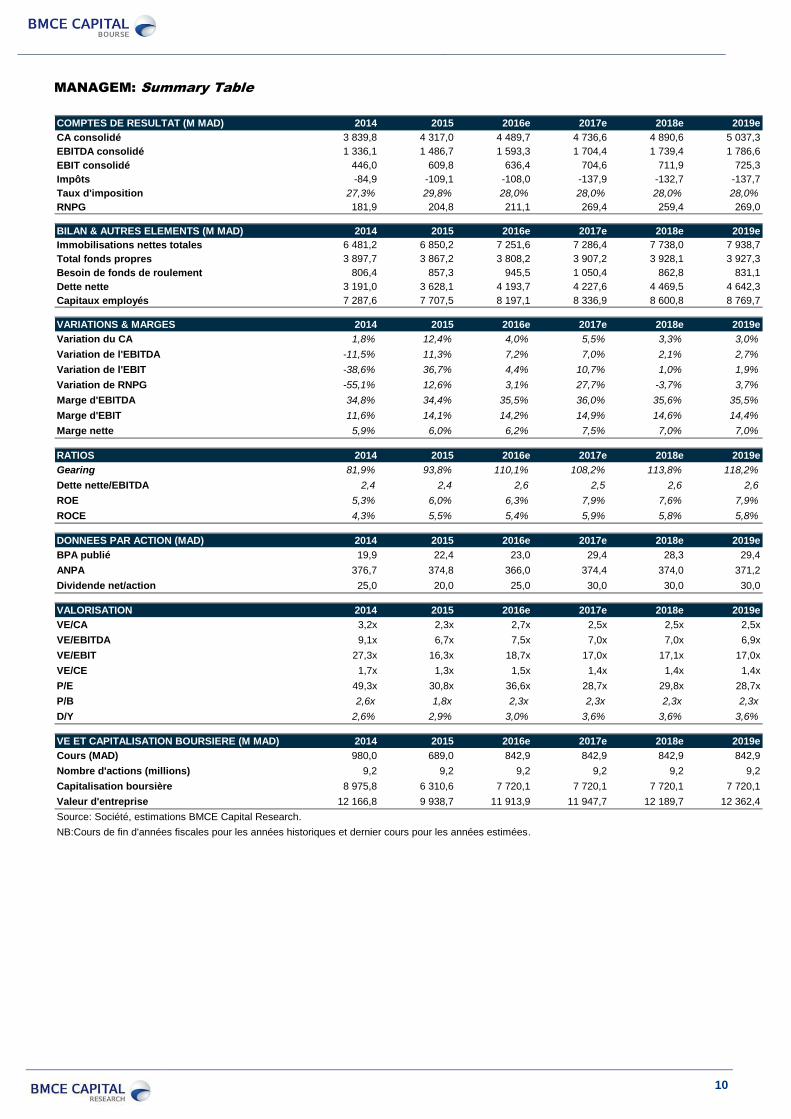

MANAGEM: Summary Table

COMPTES DE RESULTAT (M MAD) 2014 2015 2016e 2017e 2018e 2019e

CA consolidé 3 839,8 4 317,0 4 489,7 4 736,6 4 890,6 5 037,3

EBITDA consolidé 1 336,1 1 486,7 1 593,3 1 704,4 1 739,4 1 786,6

EBIT consolidé 446,0 609,8 636,4 704,6 711,9 725,3

Impôts -84,9 -109,1 -108,0 -137,9 -132,7 -137,7

Taux d'imposition 27,3% 29,8% 28,0% 28,0% 28,0% 28,0%

RNPG 181,9 204,8 211,1 269,4 259,4 269,0

BILAN & AUTRES ELEMENTS (M MAD) 2014 2015 2016e 2017e 2018e 2019e

Immobilisations nettes totales 6 481,2 6 850,2 7 251,6 7 286,4 7 738,0 7 938,7

Total fonds propres 3 897,7 3 867,2 3 808,2 3 907,2 3 928,1 3 927,3

Besoin de fonds de roulement 806,4 857,3 945,5 1 050,4 862,8 831,1

Dette nette 3 191,0 3 628,1 4 193,7 4 227,6 4 469,5 4 642,3

Capitaux employés 7 287,6 7 707,5 8 197,1 8 336,9 8 600,8 8 769,7

VARIATIONS & MARGES 2014 2015 2016e 2017e 2018e 2019e

Variation du CA 1,8% 12,4% 4,0% 5,5% 3,3% 3,0%

Variation de l'EBITDA -11,5% 11,3% 7,2% 7,0% 2,1% 2,7%

Variation de l'EBIT -38,6% 36,7% 4,4% 10,7% 1,0% 1,9%

Variation de RNPG -55,1% 12,6% 3,1% 27,7% -3,7% 3,7%

Marge d'EBITDA 34,8% 34,4% 35,5% 36,0% 35,6% 35,5%

Marge d'EBIT 11,6% 14,1% 14,2% 14,9% 14,6% 14,4%

Marge nette 5,9% 6,0% 6,2% 7,5% 7,0% 7,0%

RATIOS 2014 2015 2016e 2017e 2018e 2019e

Gearing 81,9% 93,8% 110,1% 108,2% 113,8% 118,2%

Dette nette/EBITDA 2,4 2,4 2,6 2,5 2,6 2,6

ROE 5,3% 6,0% 6,3% 7,9% 7,6% 7,9%

ROCE 4,3% 5,5% 5,4% 5,9% 5,8% 5,8%

DONNEES PAR ACTION (MAD) 2014 2015 2016e 2017e 2018e 2019e

BPA publié 19,9 22,4 23,0 29,4 28,3 29,4

ANPA 376,7 374,8 366,0 374,4 374,0 371,2

Dividende net/action 25,0 20,0 25,0 30,0 30,0 30,0

VALORISATION 2014 2015 2016e 2017e 2018e 2019e

VE/CA 3,2x 2,3x 2,7x 2,5x 2,5x 2,5x

VE/EBITDA 9,1x 6,7x 7,5x 7,0x 7,0x 6,9x

VE/EBIT 27,3x 16,3x 18,7x 17,0x 17,1x 17,0x

VE/CE 1,7x 1,3x 1,5x 1,4x 1,4x 1,4x

P/E 49,3x 30,8x 36,6x 28,7x 29,8x 28,7x

P/B 2,6x 1,8x 2,3x 2,3x 2,3x 2,3x

D/Y 2,6% 2,9% 3,0% 3,6% 3,6% 3,6%

VE ET CAPITALISATION BOURSIERE (M MAD) 2014 2015 2016e 2017e 2018e 2019e

Cours (MAD) 980,0 689,0 842,9 842,9 842,9 842,9

Nombre d'actions (millions) 9,2 9,2 9,2 9,2 9,2 9,2

Capitalisation boursière 8 975,8 6 310,6 7 720,1 7 720,1 7 720,1 7 720,1

Valeur d'entreprise 12 166,8 9 938,7 11 913,9 11 947,7 12 189,7 12 362,4

Source: Société, estimations BMCE Capital Research.

NB:Cours de fin d'années fiscales pour les années historiques et dernier cours pour les années estimées.

11

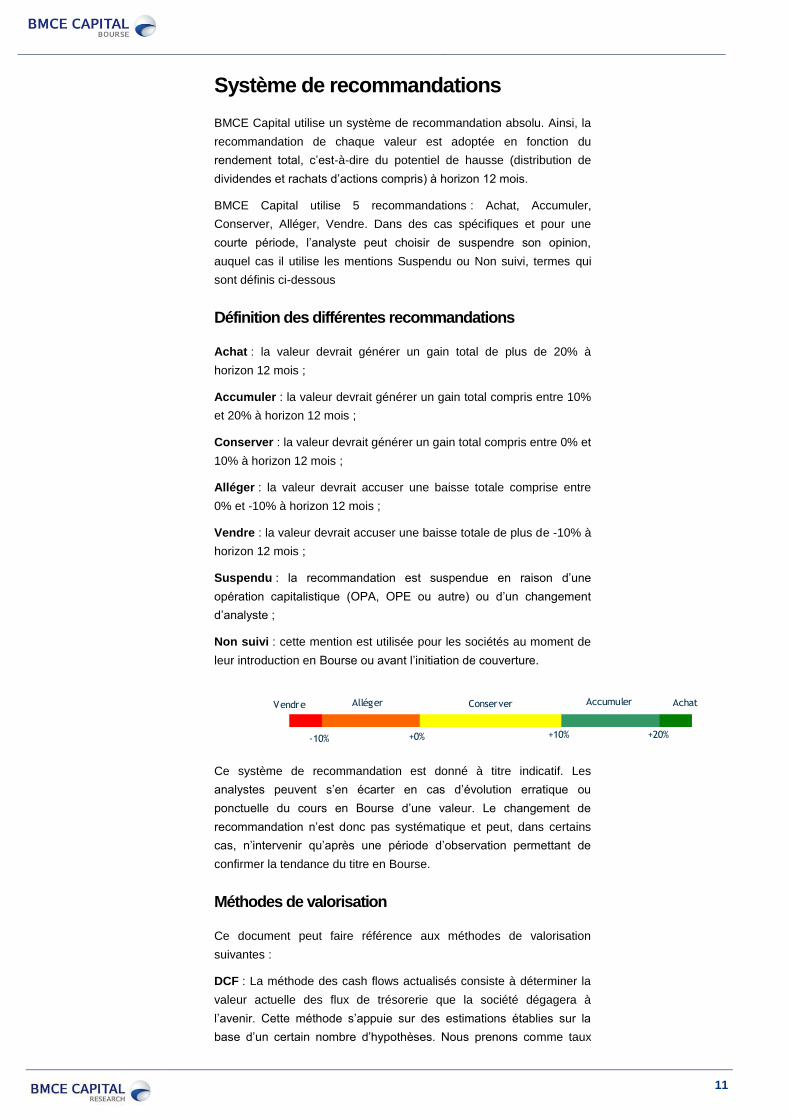

Système de recommandations

BMCE Capital utilise un système de recommandation absolu. Ainsi, la

recommandation de chaque valeur est adoptée en fonction du

rendement total, c’est-à-dire du potentiel de hausse (distribution de

dividendes et rachats d’actions compris) à horizon 12 mois.

BMCE Capital utilise 5 recommandations : Achat, Accumuler,

Conserver, Alléger, Vendre. Dans des cas spécifiques et pour une

courte période, l’analyste peut choisir de suspendre son opinion,

auquel cas il utilise les mentions Suspendu ou Non suivi, termes qui

sont définis ci-dessous

Définition des différentes recommandations

Achat : la valeur devrait générer un gain total de plus de 20% à

horizon 12 mois ;

Accumuler : la valeur devrait générer un gain total compris entre 10%

et 20% à horizon 12 mois ;

Conserver : la valeur devrait générer un gain total compris entre 0% et

10% à horizon 12 mois ;

Alléger : la valeur devrait accuser une baisse totale comprise entre

0% et -10% à horizon 12 mois ;

Vendre : la valeur devrait accuser une baisse totale de plus de -10% à

horizon 12 mois ;

Suspendu : la recommandation est suspendue en raison d’une

opération capitalistique (OPA, OPE ou autre) ou d’un changement

d’analyste ;

Non suivi : cette mention est utilisée pour les sociétés au moment de

leur introduction en Bourse ou avant l’initiation de couverture.

Ce système de recommandation est donné à titre indicatif. Les

analystes peuvent s’en écarter en cas d’évolution erratique ou

ponctuelle du cours en Bourse d’une valeur. Le changement de

recommandation n’est donc pas systématique et peut, dans certains

cas, n’intervenir qu’après une période d’observation permettant de

confirmer la tendance du titre en Bourse.

Méthodes de valorisation

Ce document peut faire référence aux méthodes de valorisation

suivantes :

DCF : La méthode des cash flows actualisés consiste à déterminer la

valeur actuelle des flux de trésorerie que la société dégagera à

l’avenir. Cette méthode s’appuie sur des estimations établies sur la

base d’un certain nombre d’hypothèses. Nous prenons comme taux

Achat Vendre Accumuler Conserver Alléger

-10% +0% +10% +20%

12

d’actualisation le coût moyen pondéré du capital, qui représente le

coût de la dette de la société et le coût des fonds propres estimés par

l’analyse, pondérés par le poids de chacun dans le financement de la

société.

Somme des parties : Cette méthode consiste à valoriser séparément

les différentes activités de la société, sur la base de méthodes

appropriées à chacune d’entre elles, et puis à les additionner.

Comparaisons boursières : Cette méthode consiste à comparer les

ratios de la société à ceux d’un échantillon de sociétés présentes dans

la même activité ou présentant un profil similaire (les

«comparables». La moyenne de l’échantillon permet de fixer une

référence de valorisation. L’analyste applique par la suite une prime ou

une décote en fonction de sa vision de la société (perspectives de

croissance, niveau de rentabilité, etc.).

Anglo-saxons : La méthode des anglo-saxons consiste à déterminer

la valeur actuelle des superprofits devant être dégagés par la société

dans le futur tenant compte du minimum du ratio de solvabilité

© B

MC

E C

ap

ita

l R

esearc

h -

J

uin

2016

13

Siège : Tour BMCE, Rond Point Hassan II, Casablanca - Maroc

Tél : 00 212 522 49 89 77 - Fax : 00 212 522 48 10 07

RC Casablanca n° 77 971

Autorisation n° 3/26 par l’agrément du Ministère des Finances

Siège : Tour BMCE, Rond Point Hassan II, Casablanca - Maroc

Bureaux : 63, Boulevard Moulay Youssef, Casablanca 20 000 – Maroc

Tél : 00 212 522 49 89 76 - Fax : 00 212 522 27 38 26

RC Casablanca n° 128905

Disclaimer

Le présent document a été préparé par BMCE Capital Research et publié conformément aux procédures en vigueur. Les contenus figurant dans le présent document proviennent de différentes sources écrites dignes de foi, mais ne sauraient en cas de préjudice résultant de l’utilisation de ces informations, engager la responsabilité de BMCE Capital Research, ni de BMCE Capital ni de BMCE Capital Bourse, y compris en cas d’imprudence ou de négligence.

BMCE Capital Research a mis en place une organisation et des procédures, notamment une muraille de Chine, destinées à garantir l’indépendance des analystes financiers et la primauté des intérêts des clients. Aussi, est-il instauré une période de black-out, allant de la date de début de l’élaboration de la note de recherche jusqu’à trois mois après sa publication, durant laquelle les analystes financiers s’ interdisent de négocier des actions et/ou des titres de créances pour leur propre compte en relation avec les émetteurs et les secteurs qu’ils suivent.

Les informations contenues dans le présent document, et toute opinion exprimée dans celui-ci ne constituent en aucun cas une incitation à l’investissement sur les marchés financiers en général et sur la bourse en particulier. Elles ne sont données qu’à titre indicatif et ne sauraient être assimilées à un quelconque conseil.

En particulier, tout revenu provenant des titres objet de la présente analyse peut fluctuer et les cours de ces titres peuvent évoluer à la hausse comme à la baisse. Ainsi, les investisseurs peuvent récupérer moins que leur investissement initial et les performances passées ne présument en rien des performances futures. Aussi, les taux de change des devises peuvent avoir une incidence négative sur la valeur, prix ou revenus des titres mentionnés dans le présent document. En outre, les investisseurs étrangers qui détiennent des titres assument effectivement un risque devises.

Le présent document a été préparé à l’intention des clients et des prospects de BMCE Capital et de BMCE Capital Bourse. Il s’adresse à des investisseurs avertis aux risques liés aux marchés financiers. Si un particulier venait à être en possession du présent document, il ne devra pas fonder son éventuelle décision d’investissement uniquement sur la base dudit document et devra consulter ses propres conseillers.

Les investisseurs devront solliciter des conseils financiers pour s’assurer des stratégies d’investissement examinées ou recommandées dans le présent document, et devront comprendre que des opinions relatives aux perspectives futures peuvent ne pas se réaliser.

BMCE Capital Research, BMCE Capital et BMCE Capital Bourse déclinent individuellement et collectivement toute responsabilité au titre du présent document et ne donnent aucune garantie quant à la réalisation des objectifs et recommandations formulés dans la présente note ni à l’exactitude et la véracité des informations qui y sont contenues.

Les informations et explications reproduites dans le présent support et ses contenus sont la propriété exclusive de BMCE Capital Research. Il est totalement interdit de copier, modifier, reproduire, republier, distribuer, afficher ou transmettre ce contenu au profit d’une personne de droit privé et/ou de droit public, pour des objectifs lucratifs ou non-lucratifs ; et ce indépendamment du support ou du moyen de communication et sans prendre en compte la bonne ou mauvaise foi de la personne réalisant l’une des actions susmentionnées. Ce contenu est pour usage individuel et strictement personnel. Il ne peut servir à une exploitation à objet ou à fin commerciale.

Ces interdictions ne peuvent connaitre aucune exception, sauf quand les personnes dûment considérées propriétaires des droits de propriété intellectuelle de ce contenu (BMCE Capital Research) y conviennent.

Toute violation de ces règles fait encourir à la personne qui l’a réalisée les sanctions pénales prévues à ce sujet et les poursuites judiciaires nécessaires au rétablissement des droits des auteurs et au dédommagement de ceux-ci. Tout litige concernant les présentes règles relèvera de la compétence des Tribunaux de Casablanca.