Embed Size (px)

Citation preview

Edition 2015

GUIDE DE CREATION DES BOITES

EN 2015 - TANGER

L’ART DU BUSINESS

Page1

SOMMAIRE :

AVANT PROPOS

1) L’entrepreneuriat : l’esprit d’initiative

2) L’intérêt de l’idée : l’innovation et la créativité ainsi que leur importance

dans la réussite du projet

Trouver une idée de création d’entreprise :

Choix et identification de l’idée :

Pertinence de l’idée :

Protection de l’idée :

Proposition des sites pour s'informer sur les nouvelles tendances :

I. LES ETUDES NECESSAIRES LORS DU MONTAGE D’UN PROJET D’ENTREPRISE

1) Etudier le Marché :

Mission d’audit : faites-appel à un cabinet de création d’entreprise

2) L’élaboration du Business Plan :

Les objectifs du business plan sont simples :

Des règles simples :

Construction d’un business plan type :

1. Synthèse

2. L’offre de produits ou de services

3. Le marché et la concurrence

4. Les objectifs

5. La stratégie opérationnelle

6. L’équipe

7. Les aspects juridiques

8. Le plan financier

9. Annexes

25 questions pour un business Plan gagnant :

3) Le projet est investissement cherche un financement :

La rentabilité d’investissement : économique et financière

Les sources de Financement et leurs caractéristiques :

Financer son projet : Agence Marocaine de Développement des

Investissements

L’ART DU BUSINESS

Page2

II. LA FISCALITE MAROCAINE AU PROFIT DES NOUVEAUX ENTREPRENEURS

1) Avantages fiscaux accordés à certains secteurs d'activités :

Secteur des exportations

Secteur du transport

Secteur minier

Secteur de l’artisanat

Secteur de l'enseignement prive et de la formation professionnelle

Secteur touristique :

Secteur de l'immobilier :

Secteur des hydrocarbures

Autres avantages propres à tous les secteurs

2) Avantages accordés à certaines zones et sociétés ou à des organismes

particuliers :

Zones franches d’exportation

Zone franche du port de Tanger

Mesures d’atténuation fiscale en matière d’impôts directs dans la

province de Tanger

Lauréats et diplômes de la formation professionnelle

Entreprises qui s'implantent dans des zones fixées par décret

L’agence pour la promotion et le développement économique et social

des préfectures et provinces du nord du royaume :

L’agence spéciale Tanger – méditerranée et les sociétés qui s’installent

dans les zones franches d’exportation

III. LA PROCEDURE ADMINISTRATIVE ET FISCALE DANS LA CONSTITUTION

D’ENTREPRISE

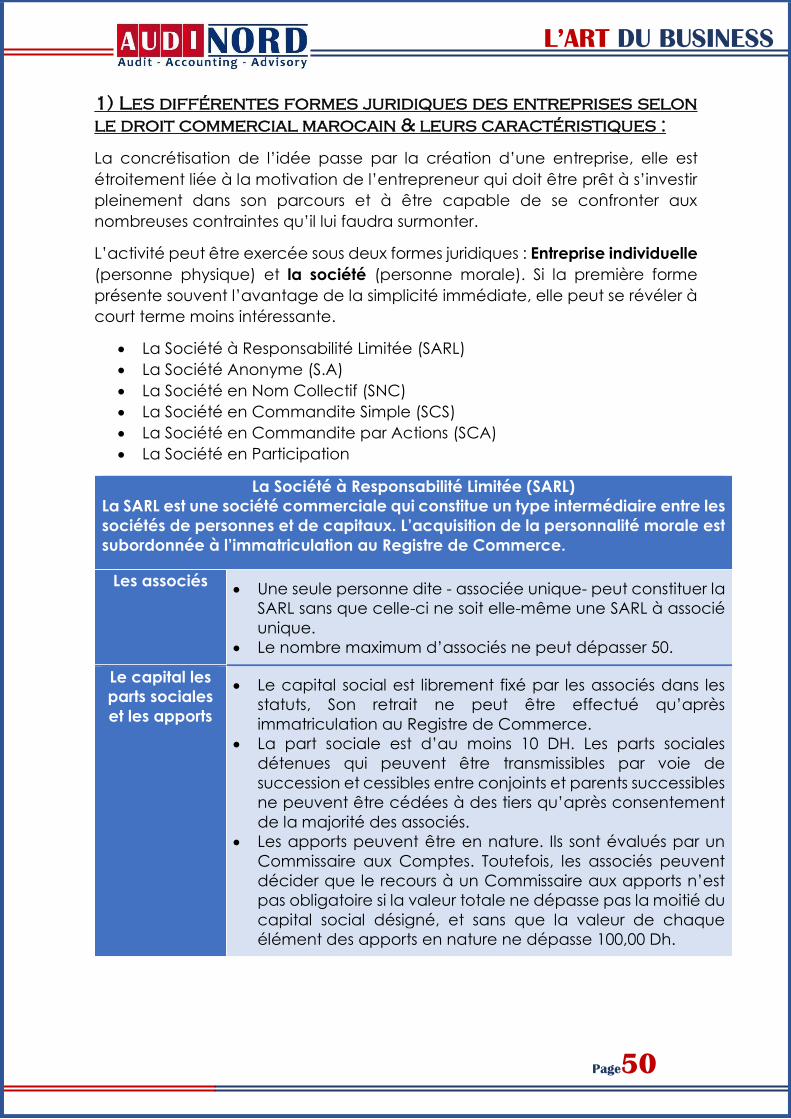

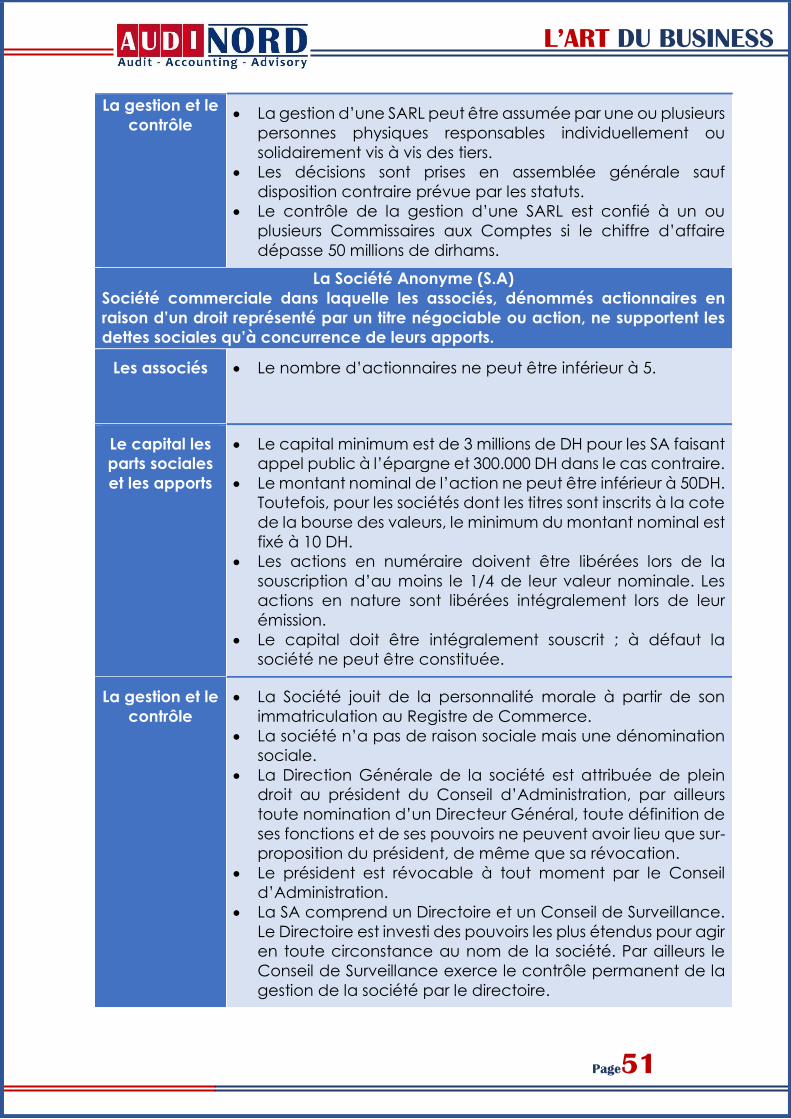

1) Les différentes formes juridiques des entreprises selon le droit commercial

marocain & leurs caractéristiques :

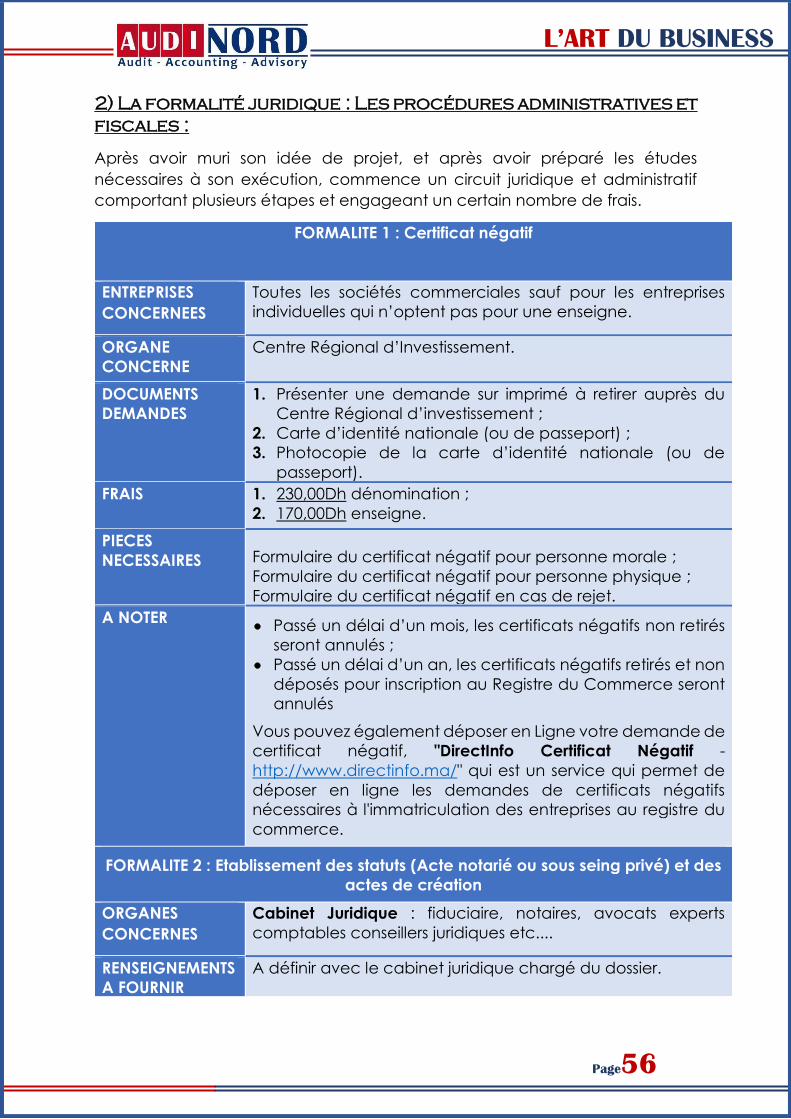

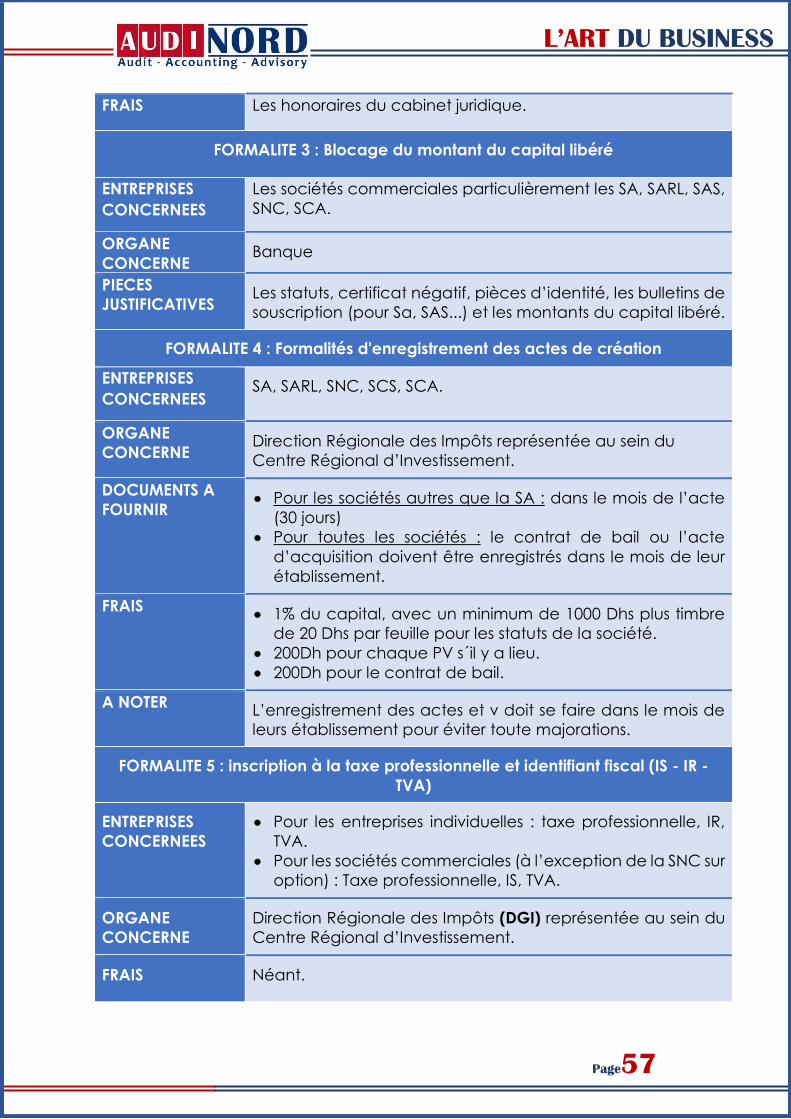

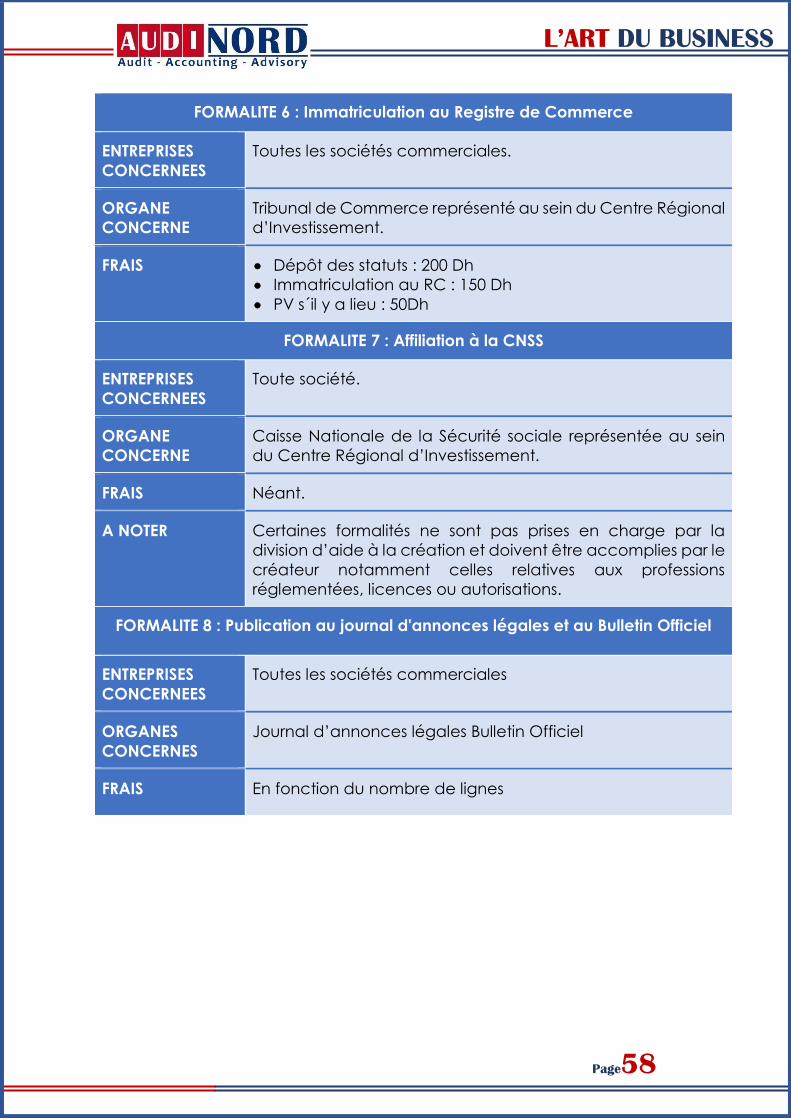

2) Les étapes réglementaires & la formalité juridique :

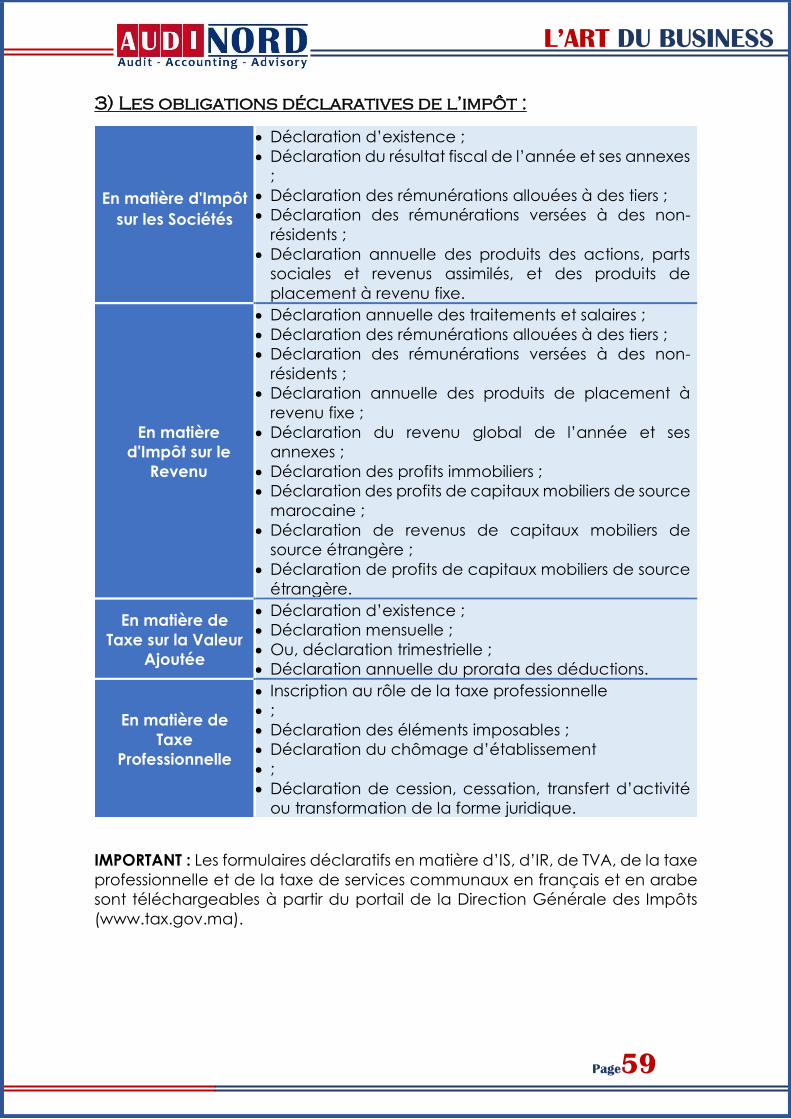

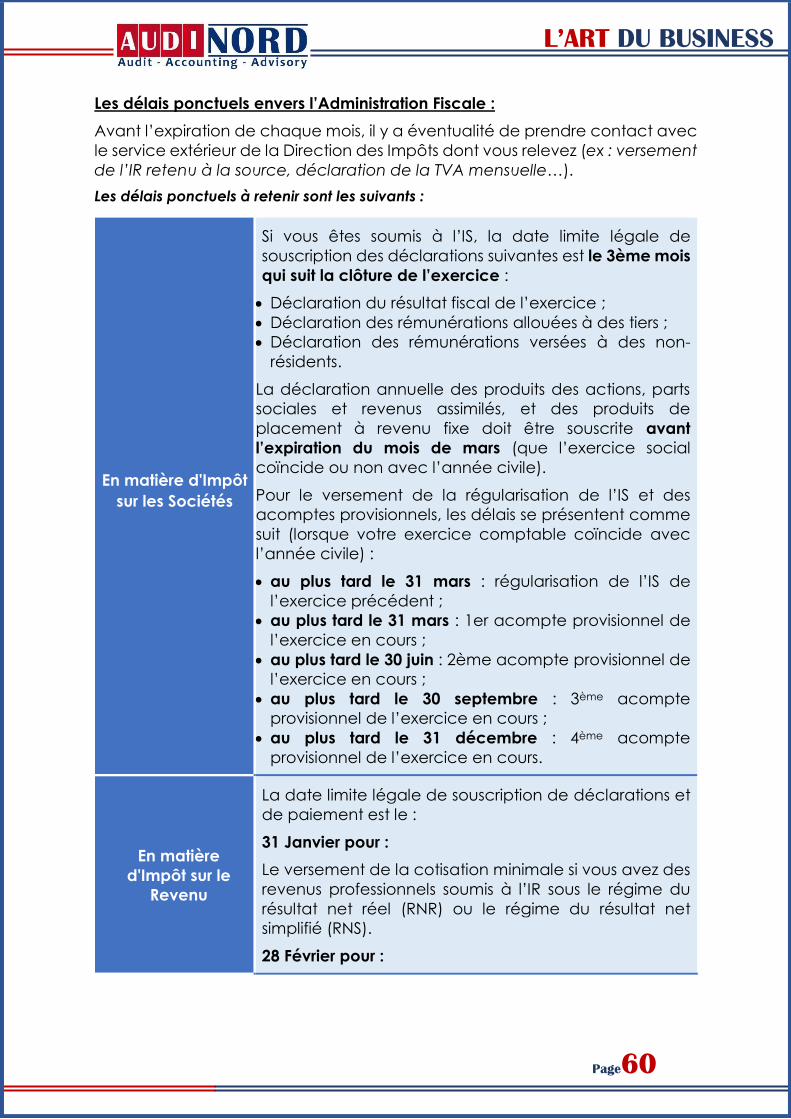

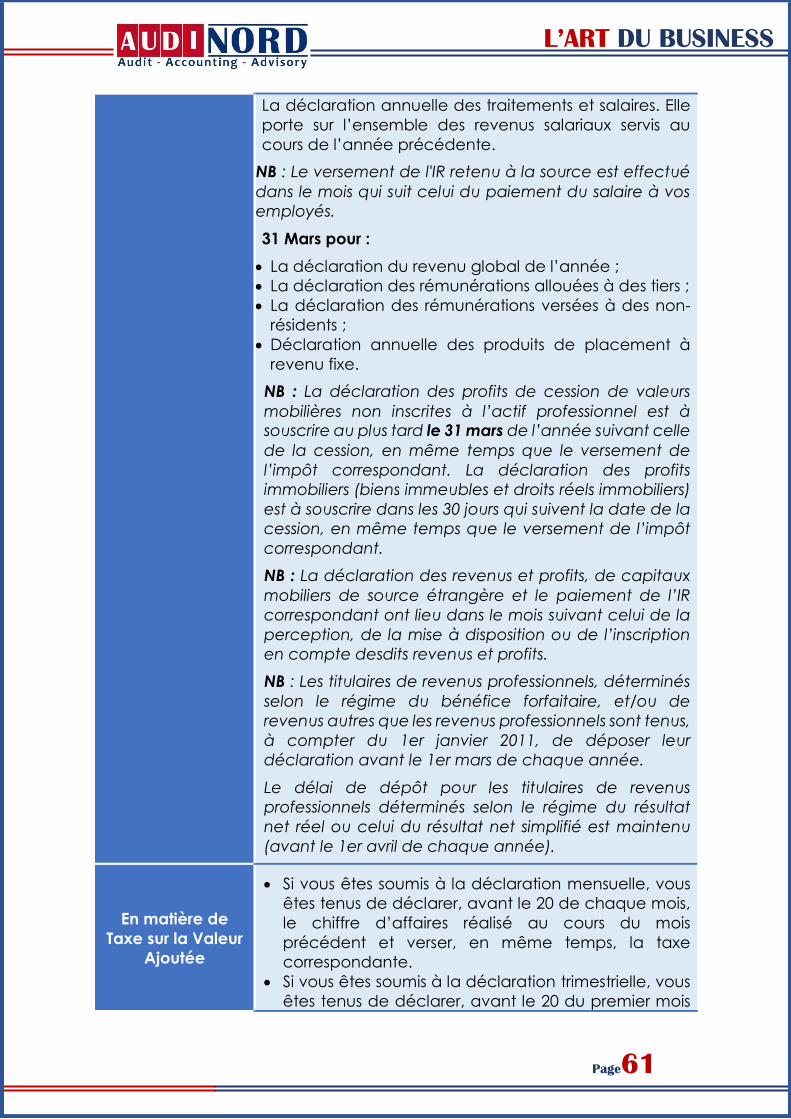

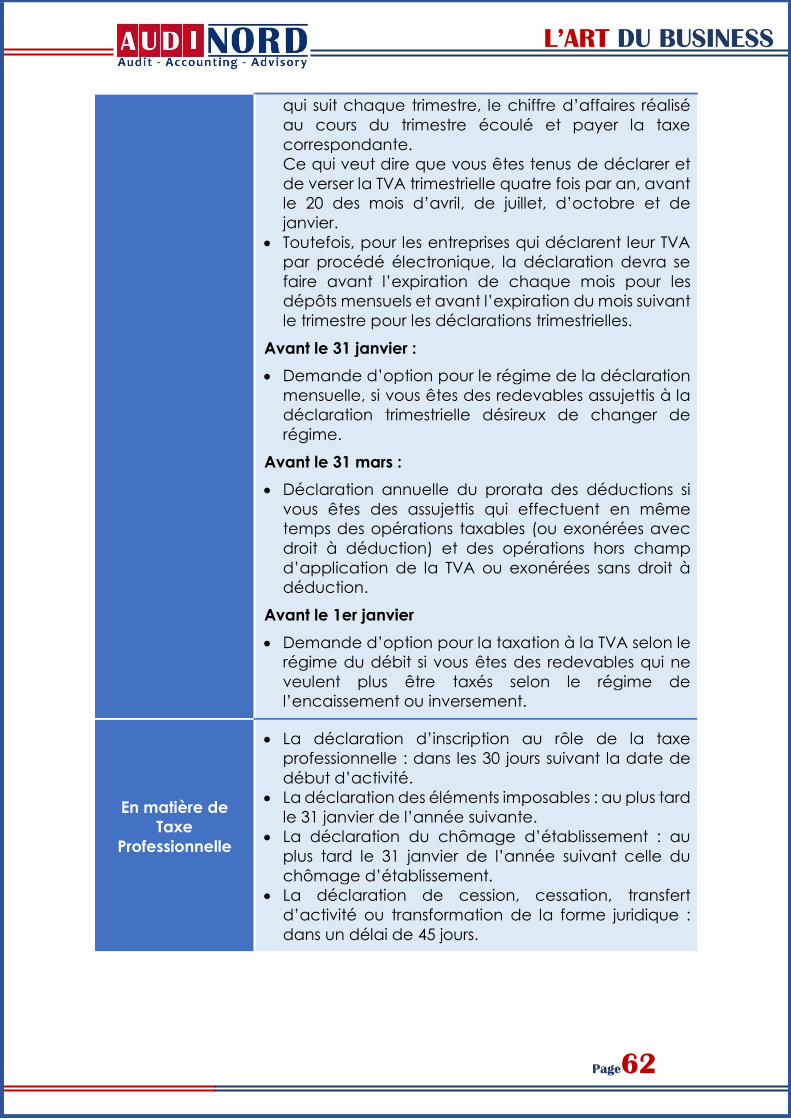

3) Les obligations déclaratives de l’impôt :

IV. LE CABINET VOUS OFFRE UN ACCOMPAGNEMENT LORS DE L’INSTALLATION DE

VOTRE ENTREPRISE

1) Notre Structure & Nos valeurs :

2) Nos pôles d’activités : Les 3A sont nos domaines d’expertise :

L’AUDIT

L’ART DU BUSINESS

Page3

L’ACCOUNTING

L’ADVISORY

3) Pourquoi choisir AUDINORD ?

Annexes : Exemples des entreprises montées à l’aide d’AUDINORD

De l’idée jusqu’à l’installation, et l’accompagnement de notre

cabinet durant toute la vie de votre boite au niveau de la gestion

comptable.

« Vous êtes ici pour permettre à la mission divine de

l'univers de se déployer. Voilà à quel point vous êtes

important ! » Eckhart Tolle

Adresse : Nº58 au 6éme étage de la résidence LINA, angle boulevard Mohamed V avenue Tan-Tan et rue de Liban, Tanger

www.audinord.com

Tél/ Fax : +2125 39 340 600 - Mobile : +2126 55 17 57 57

L’ART DU BUSINESS

Page4

Sites de Référence :

http://www.marocentrepreneurs.com/

http://www.investangier.com/

http://www.cgem.ma/

http://www.invest.gov.ma/

http://www.creationsocieteaumaroc.com/

http://www.anpme.ma/

http://www.emergence.gov.ma/

https://www.apce.com/

http://www.my-business-plan.fr/

L’ART DU BUSINESS

Page5

AVANT PROPRES

L’entrepreneuriat : l’esprit d’initiative

Des nombreuses études, des

discours et des recherches

révèlent que les créateurs des

entreprises sont animés d'un

esprit d'initiative spécifique et

témoignent de motivations

autres que la seule recherche

du profit.

Par ailleurs, il ne faut pas perdre de l’esprit que la création d’une entreprise

commence par une idée : c’est en effet l’élément qui déclenche tout un

processus dans lequel s’imbriquent plusieurs intervenants (publics et privés).

Bien entendu, un futur entrepreneur devrait être en mesure d’enjoliver son idée

et de la présenter dans un contenant qui fasse apparaître la valeur ajoutée du

projet : il s’agit du business plan.

Dans le cadre des changements que connait l’environnement des affaires

tangérois actuel, il est donc plus que nécessaire d’encourager l’esprit

d’initiative à la création d’entreprise.

Dans cet égard, plusieurs programmes d’aide à la création des entreprises ont

vu le jour ; certains ont été initiés par les pouvoirs public alors que d’autres

constituent le fruit d’une prise de conscience des ONG, des grandes entreprise

et plus particulièrement des cabinets de conseil, de l’importance que revêt

l’encouragement des jeunes entrepreneurs.

Ce guide a pour but de décrire tout le cheminement de la création

d’entreprise. Il débute dès lors que le créateur a franchi le pas, défini ses

objectifs personnels, trouvé une idée, pesé les risques. Soulignons simplement

les prérequis nécessaires avant de se lancer dans cette véritable aventure :

Bien se connaître : établir un bilan de compétences, savoir quelles sont

ses valeurs clés, connaître sa puissance de travail, apprécier sa capacité

à évoluer dans un environnement incertain, à se dépasser, à prendre

des risques, à savoir s’occuper des détails, à se remettre en cause, à

maîtriser ses doutes…

Bien définir ses objectifs : devenir son propre patron, être riche, laisser

quelque chose derrière soi, créer, bâtir un projet humain, prendre une

revanche sur quelque chose…

L’ART DU BUSINESS

Page6

Faire un point précis de sa situation matérielle : endettement personnel,

niveau de vie, travail du conjoint, confort minimal acceptable…

Être sûr que l’environnement familial adhère au projet.

Être prêt à faire des sacrifices : de niveau de vie, de qualité de vie…

La création d’entreprise vous apportera de grandes satisfactions ; ne perdez

jamais de vue que ces satisfactions ont une contrepartie !

L’intérêt de l’idée : l’innovation et la créativité ainsi que

leur importance dans la réussite du projet

Trouver une idée de création d’entreprise :

Vous êtes profondément décidé de vous

lancer à votre propre compte, et parfois

depuis votre enfance. Mais pour se lancer,

mieux vaut avoir une idée, et si possible

une bonne idée. Mais il n'est pas non plus

nécessaire d'attendre l'idée du siècle,

celle qui fera de vous un homme ou une

femme illustre, dont le nom sera gravé

dans le marbre et qui fera de vous un

milliardaire.

Bien souvent, trouver une idée n'est pas chose facile et pourtant à la portée

de tout le monde, du commun des mortels. La seule nécessité pour trouver une

bonne idée est de se creuser les méninges !

Voici quelques-unes des solutions pour trouver une idée de création

d'entreprise :

Ouvrez les yeux et tendez l'oreille : au quotidien, dans votre vie de tous

les jours, chez vous, en société, vous aurez l'occasion de trouver de

nombreuses idées de création d'entreprises. Toutes ne seront pas

bonnes, mais certaines seront à étudier. Au quotidien, identifiez les

problèmes ou gênes que vos proches, vos amis, ou vous-même

rencontrez. Beaucoup d'idées de création naissent de ce type de

constatation.

Il n'est pas facile de faire ses courses alimentaires en achetant des packs

d'eau, ses pommes de terre et boites de conserve... le caddy a été

inventé.

Rester toute la journée au travail devant son ordinateur n'est pas bon

pour le dos... différents sièges ont été mis au point, plus ergonomiques.

On ne sait plus où on a garé sa voiture... des applications pour I-phone

ont été créées...

L’ART DU BUSINESS

Page7

Lisez la presse spécialisée, regardez les émissions de télévision qui

traitent de l'économie, tenez-vous informé des évolutions de notre

société...

Tenez-vous informé de la législation et des nouvelles normes mises en

place. Elles sont souvent source de changements dans nos habitudes.

La loi interdisant de fumer dans les lieux publics a "boosté" la vente de

parasols chauffants...

Surfez sur Internet sur des sites étrangers de création d'entreprise.

Certains produits ou services ont été lancés dans un autre pays, pourquoi

ne pas les lancer en France. Ils ne sont pas adaptés au marché français

? Pourquoi ne pas les adapter vous-même ?

Dans tous les cas, ouvrez l'œil et tendez l'oreille, soyez curieux du monde qui

vous entoure.

Choix et identification de l’idée : Une idée, c’est 1% d’inspiration et 99% de

transpiration

A la base de tout projet de création

d’entreprise, il y a une idée conditionne la

réussite du projet : c’est l’élément crucial qui

détermine la suite de tout un processus et

qu'elle naisse d’une expérience du savoir-faire,

d’une imagination, d’une excellente

connaissance d’un marché ou d’un métier, du

milieu professionnel, de la vie quotidienne,

d’une idée de création déjà existante, voire du

pur hasard, d'un simple concours de circonstance…. Il s'agit souvent au départ

d'une intuition ou d'un désir qui s'approfondit et mature avec le temps.

La formalisation de l’idée est une étape nécessaire. Elle passe par la définition

du produit ou du service à offrir, de son utilité, de ses points forts et faibles, de

ses avantages concurrentiels et des contraintes internes ou externes au projet :

on parle d’un diagnostic de l’idée.

Pertinence de l’idée :

Plus votre idée est nouvelle, plus vous devez interroger sur la capacité de

vos futurs clients à l'accepter : il s’agit d’une idée novatrice et créative, il

sera nécessaire de s’assurer qu’elle répond à un réel besoin et que le

marché est prêt à accueillir l’innovation en question.

Plus votre idée est classique ou connu, plus vous devez réfléchir à sa réelle

utilité par rapport à l'offre déjà existante sur le marché : il s’agit d’une idée

existe déjà, son porteur devra réfléchir aux moyens de se différencier par

rapport à des concurrents déjà installés sur le marché.

L’ART DU BUSINESS

Page8

Protection de l’idée :

L'idée en soi ne peut être protégée ainsi que sa protection n’est pas une

obligation, mais s'il s'agit d'une idée totalement innovante ou un nom original,

présentée par son investisseur, la protection devient une nécessité. Avant de

vouloir protéger l’idée, il faut l’évaluer afin de déterminer, d'une part, le type

de protection adéquat et d'autre part, le budget qu'il est raisonnable d'allouer

à cette protection.

La première étape consiste donc à déterminer :

Le degré d’originalité et d’innovation de l’idée.

Sa maturité.

Son potentiel économique.

Les personnes dont il faudrait éventuellement se protéger.

Une fois la protection jugée justifiable, différents titres de propriété intellectuelle

sont mis à votre disposition.

BREVET

D'INVENTION

Le brevet d’invention est un titre de propriété industrielle qui

confère à son titulaire un droit exclusif temporaire (20 ans au

maximum) d’exploitation de l’invention dont il est l’objet. Le terme

"brevet" désigne également le document technique dans lequel

l’invention est décrite.

Est brevetable toute invention nouvelle, impliquant une activité

inventive et susceptible d’application industrielle. Il est donc

nécessaire d'effectuer une recherche d'antériorité avant de

déposer une demande de brevet.

MARQUE

Les 4 types de marques :

La marque de fabrique,

La marque de commerce,

La marque de service

la marque collective (utilisée par les associations par

exemple).

Les formes les plus variées de la marque :

Nom de l’entreprise,

Chiffres ;

Slogan ;

Lettres ;

Dessin ou encore combinaison de couleurs.

Toutefois, ce n’est pour autant qu’il faut arrêter des choix de

marques fantaisistes. En effet, une marque est porteuse d’une

image et d’une notoriété qui lui confèrent une valeur parfois

L’ART DU BUSINESS

Page9

considérable, facteur essentiel de la reconnaissance de

l’entreprise.

L’intérêt d’une marque réside dans la durée de la protection

conférée à son propriétaire et qui consiste en une durée de 10

ans, indéfiniment renouvelable.

Conditions de validité d’une marque :

Elle doit être distinctive : La marque ne doit pas désigner

une caractéristique du produit, ni indiquer sa qualité ou sa

composition. Elle doit être originale par son graphisme, sa

phonétique ou ses couleurs.

Elle doit être licite : La marque ne doit pas comporter

d'éléments trompeurs qui pourraient induire le

consommateur en erreur sur les caractéristiques ou la

qualité du produit ou service.

Elle ne doit pas comporter de signes interdits par la loi :

comme les drapeaux, les armoiries, les emblèmes et

poinçons officiels de pays ou d'organisations

intergouvernementales, ou être contraire à l'ordre public ou

aux bonnes mœurs.

Elle doit être disponible : La marque ne doit pas être utilisée

par un tiers pour désigner le même produit ou service.

Toutefois, rien ne s'oppose ce que deux marques identiques

coexistent légalement, si elles concernent des produits

différents entre lesquels il n'y a pas de risque de confusion.

Conditions de dépôt d’une marque : Toute personne est habilitée

à déposer une marque, qu’elle soit physique ou morale.

DESSINS &

MODELES

INDUSTRIELS

Le dessin industriel s’entend comme tout assemblage de lignes ou

de couleurs et le modèle comme toute forme plastique donnant

une apparence spéciale à un produit industriel ou artisanal.

Le dessin se distingue du modèle en ce qu’il suppose une surface

plane, alors que le modèle opère dans l’espace. Le dessin et

modèle industriel s'applique aux produits les plus divers de

l'industrie et l'artisanat.

Conditions de validité : Le dessin ou modèle doit être nouveau et

présenter un caractère propre.

Conditions de dépôt : Toute personne physique ou personne

morale peut déposer un dessin ou modèle industriel.

L’ART DU BUSINESS

Page10

Durée de protection : L’enregistrement d’un dessin ou modèle

industriel offre cinq ans de protection à compter de la date du

dépôt et renouvelables deux fois (15 ans de protection au

maximum).

CERTIFICAT

NÉGATIF

Un certificat négatif vise à protéger une dénomination, un sigle ou

une enseigne.

Sa durée de validité est d’un an. Le recours à un certificat négatif

se justifie par la création d’un nouveau nom commercial, une

modification de donnée (statut juridique, nom de l’enseigne,

etc.), une prolongation de la durée de validité ou encore une

demande de duplicata.

Proposition des sites pour s'informer sur les nouvelles tendances :

www.innovant.fr

www.influencia.net

www.laprospective.fr

www.hellobiz.fr

www.springwise.com

www.credoc.fr

www.creatests.com

www.uccife.org

www.shapingtomorrow.com

www.nellyrodi.com

www.promostyl.com

www.ubifrance.fr

www.carlin-international.com

www.enivrance.com

www.sachapacha.com

www.scenarios2020.com/livre

www.shamengo.com

www.bonjouridee.com

www.hellostartup.fr

www.economie.gouv.fr

www.strategie.gouv.fr

www.trendsnow.net

L’ART DU BUSINESS

Page11

I LES ETUDES

NECESSAIRES LORS

DU MONTAGE D’UN

PROJET

D’ENTREPRISE

L’ART DU BUSINESS

Page12

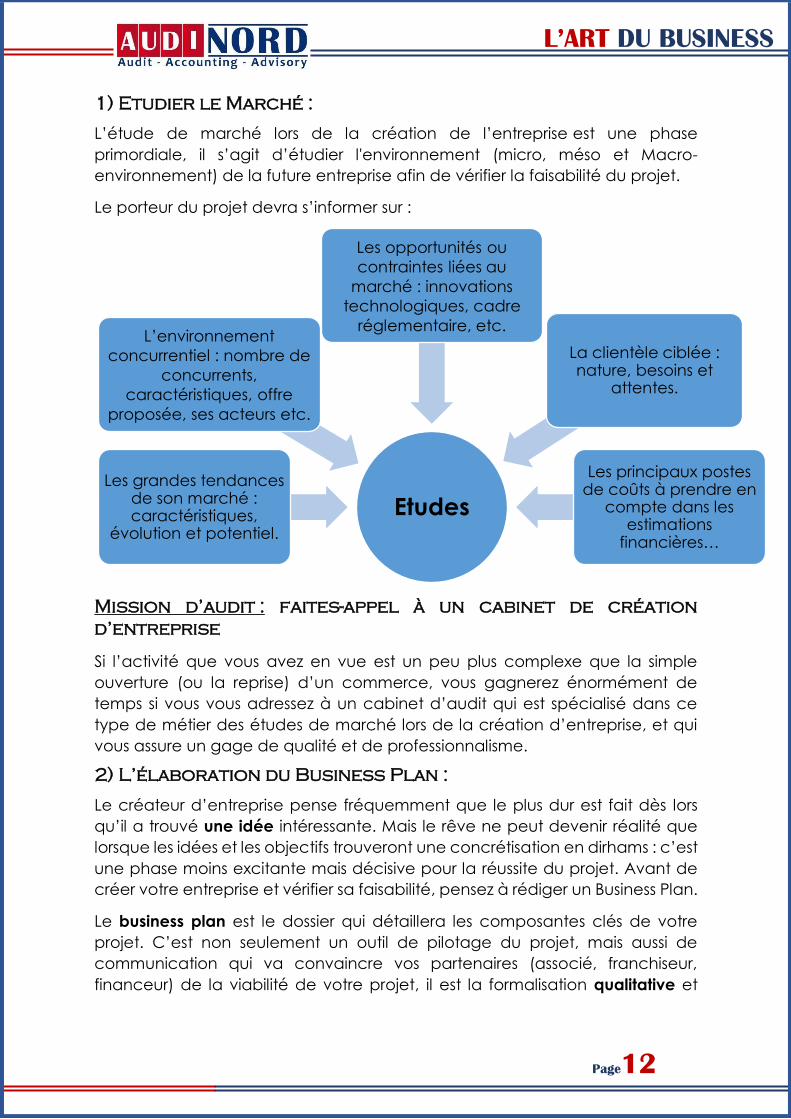

1) Etudier le Marché :

L’étude de marché lors de la création de l’entreprise est une phase

primordiale, il s’agit d’étudier l'environnement (micro, méso et Macro-

environnement) de la future entreprise afin de vérifier la faisabilité du projet.

Le porteur du projet devra s’informer sur :

Mission d’audit : faites-appel à un cabinet de création

d’entreprise

Si l’activité que vous avez en vue est un peu plus complexe que la simple

ouverture (ou la reprise) d’un commerce, vous gagnerez énormément de

temps si vous vous adressez à un cabinet d’audit qui est spécialisé dans ce

type de métier des études de marché lors de la création d’entreprise, et qui

vous assure un gage de qualité et de professionnalisme.

2) L’élaboration du Business Plan :

Le créateur d’entreprise pense fréquemment que le plus dur est fait dès lors

qu’il a trouvé une idée intéressante. Mais le rêve ne peut devenir réalité que

lorsque les idées et les objectifs trouveront une concrétisation en dirhams : c’est

une phase moins excitante mais décisive pour la réussite du projet. Avant de

créer votre entreprise et vérifier sa faisabilité, pensez à rédiger un Business Plan.

Le business plan est le dossier qui détaillera les composantes clés de votre

projet. C’est non seulement un outil de pilotage du projet, mais aussi de

communication qui va convaincre vos partenaires (associé, franchiseur,

financeur) de la viabilité de votre projet, il est la formalisation qualitative et

Etudes

Les grandes tendances de son marché : caractéristiques,

évolution et potentiel.

L’environnement

concurrentiel : nombre de

concurrents,

caractéristiques, offre

proposée, ses acteurs etc.

Les opportunités ou

contraintes liées au

marché : innovations

technologiques, cadre

réglementaire, etc.

La clientèle ciblée : nature, besoins et

attentes.

Les principaux postes de coûts à prendre en

compte dans les estimations

financières…

L’ART DU BUSINESS

Page13

quantitative du projet de création d’entreprise dont il va décrire toutes les

étapes.

Les objectifs du business plan sont simples :

Structurer le projet : Le document va permettre d’exposer simplement

l’idée, les marchés, l’environnement… Il oblige à fixer clairement la

stratégie de l’entreprise, donc à établir un diagnostic complet en

identifiant les opportunités, les obstacles et les solutions. Il s’apparente au

plan de vol de l’aviateur en indiquant le chemin à suivre.

Valider la faisabilité économique et financière du projet : Il s’agit de

vérifier que l’entreprise issue d’une idée peut dégager des résultats

suffisants compte tenu des capitaux qui ont été investis. En d’autres

termes, le projet tient-il la route ?

Renforcer la cohésion de l’équipe : Le business plan est un puissant outil

de management : il permet de construire une vision collective du projet

en s’assurant que tous les protagonistes sont bien en accord sur la

stratégie, les moyens et les objectifs. Créant un référentiel commun, il

pourra être utilisé ensuite pour faire adhérer les principaux cadres au

projet d’entreprise.

Obtenir des financements : Permettant d’appréhender la pertinence du

projet et sa solidité financière, le business plan donne des indications

précises sur la viabilité de l’entreprise. Le business plan va permettre de

bien mesurer le couple risques/ rentabilité. Il est donc utilisé pour

communiquer à l’extérieur et convaincre les banques d’accorder des

financements, ou le capital-risque d’investir dans l’entreprise. C’est l’outil

clé pour le banquier ou l’investisseur : sans ce document, aucune

possibilité de commencer à discuter !

Des règles simples :

Des règles de forme et de fond sont à respecter. N’oublions jamais que le

business plan est un outil de communication.

LA FORME LE FONDS

Clair : c’est-à-dire bien lisible, bien

rédigé, sans fautes

d’orthographes, avec une

présentation soignée, sans utiliser

de jargon technique

incompréhensible ;

Structuré : en respectant un plan

logique, en hiérarchisant les

informations ;

Réaliste : sans additionner toutes

les conditions favorables dans le

meilleur des mondes. La prise en

compte d’hypothèses réalistes

renforcera grandement la

crédibilité du business plan et le

sérieux accordé aux porteurs de

projet. Il est souhaitable d’intégrer

des scénarios alternatifs (par

exemple, quelles sont les

L’ART DU BUSINESS

Page14

Complet : en donnant une vision

globale et détaillée du projet ;

Précis : en utilisant des faits et des

chiffres, en joignant des annexes ;

Ni trop court : avec le risque de

simplifier à l’extrême, ni trop long

pour ne pas lasser le lecteur (nous

recommandons un document de

20 à 30 pages, éventuellement

complété par des annexes) ;

Communiquant : en utilisant des

polices variées, en mettant des

chapitres et des parties, en

mettant en évidence les éléments

importants.

conséquences d’une baisse du

chiffre d’affaires de 20 %?) ;

Vrai : sans chercher à omettre des

informations ou à dissimuler des

éléments essentiels au projet. La

relation de confiance qui doit

s’établir entre un éventuel

investisseur et une entreprise serait

irrémédiablement perdue ;

Enthousiaste : car le projet doit

créer de la valeur et être soutenu

par un véritable esprit

d’entreprise. Le partenaire

potentiel doit bien percevoir la

différence entre un entrepreneur

apportant son engagement total

et ses idées, et un manager

apportant simplement ses

compétences.

Construction d’un business plan type :

Un business plan n’est pas un document rigide. Il s’adaptera au contexte et

aux interlocuteurs et doit pouvoir évoluer en fonction de la conjoncture. Mais

s’il respecte les règles énoncées ci-dessus et s’il reprend l’essentiel de la

démarche proposée ci-dessous, le business plan sera un outil puissant de

formalisation et de communication.

Voilà le schéma type d’un business plan :

1. Synthèse

2. L’offre de produits ou de services

3. Le marché et la concurrence

4. Les objectifs

5. La stratégie opérationnelle

6. L’équipe

7. Les aspects juridiques

8. Le plan financier

9. Annexes

L’ART DU BUSINESS

Page15

1. Synthèse :

L’offre

Quelles sont les fonctionnalités du produit ou service

proposé ?

Le produit ou service est-il protégé (brevets, marques,

licences) ?

En quoi le produit ou service correspond-il à un besoin

existant ou non ?

Le marché

Quelle est la taille du marché visé ?

Quelles sont les perspectives d’évolution du marché ?

Quelle est la part de marché visée par l’entreprise ?

Quels sont les concurrents ?

Quels sont les avantages concurrentiels ?

Quelle est la distribution envisagée ?

Description de

l’équipe

Qui sont les membres clés de l’équipe de direction?

Quelles responsabilités ont-ils exercées?

Quelle est leur expertise?

Financement

Quels sont les chiffres clés du projet (chiffre d’affaires,

rentabilité)?

Quel est le besoin de financement global du projet?

Quel est le montant des fonds recherchés ?

2. Offre de produits et de service :

Nature de l’offre

Présentation du produit ou du service

Quelles sont les fonctionnalités du produit ou du

service ?

Quelle est la valeur ajoutée du produit ?

Quels sont les bénéfices du produit ou du service

(économies réalisées, confort d’utilisation, rapidité

d’exécution, etc.) ?

Quels sont les points forts de l’offre ? les points faibles

?

Stade de

développement

du projet

À quel stade de développement le projet se situe-t-il

(concept, R&D, prototype/maquette, brevet,

bêtatest, mise sur le marché, etc.) ?

Technologies

utilisées,

brevets,

marques

Sur quelles technologies le projet est-il fondé ?

S’agit-il de technologies standardisées ou

développées spécifiquement ?

Qui détient les technologies utilisées (brevet, licence,

etc.) ?

L’ART DU BUSINESS

Page16

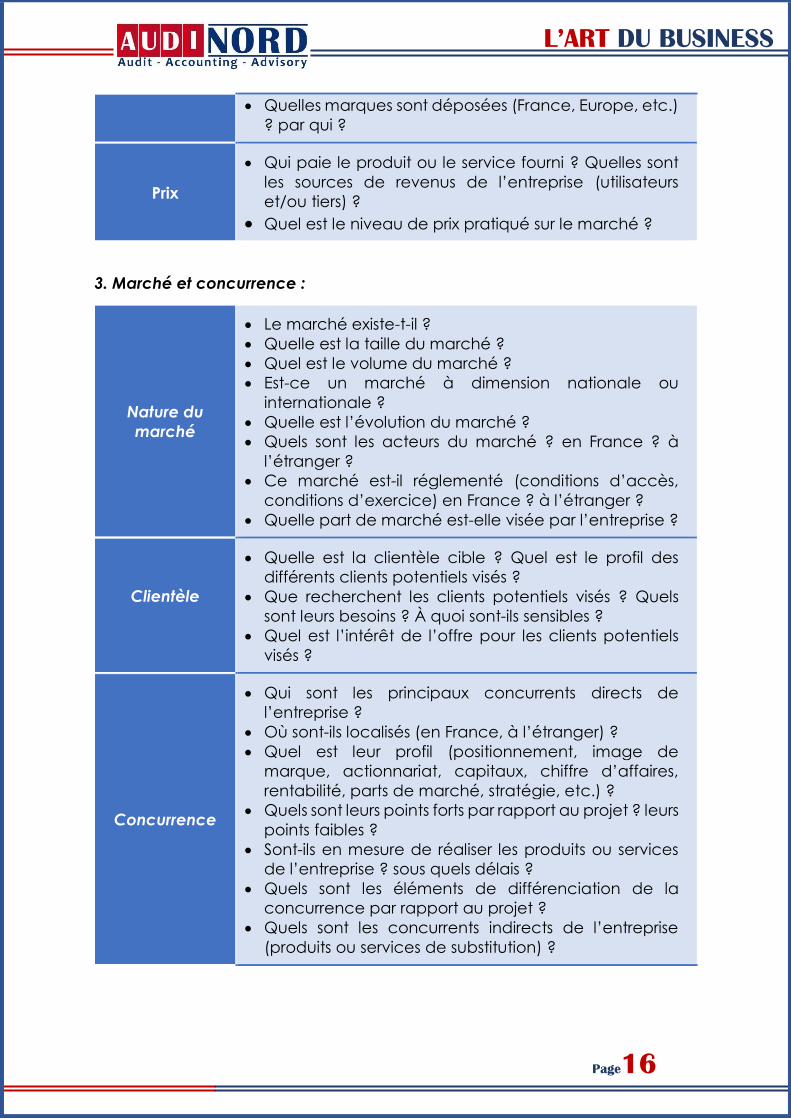

Quelles marques sont déposées (France, Europe, etc.)

? par qui ?

Prix

Qui paie le produit ou le service fourni ? Quelles sont

les sources de revenus de l’entreprise (utilisateurs

et/ou tiers) ?

Quel est le niveau de prix pratiqué sur le marché ?

3. Marché et concurrence :

Nature du

marché

Le marché existe-t-il ?

Quelle est la taille du marché ?

Quel est le volume du marché ?

Est-ce un marché à dimension nationale ou

internationale ?

Quelle est l’évolution du marché ?

Quels sont les acteurs du marché ? en France ? à

l’étranger ?

Ce marché est-il réglementé (conditions d’accès,

conditions d’exercice) en France ? à l’étranger ?

Quelle part de marché est-elle visée par l’entreprise ?

Clientèle

Quelle est la clientèle cible ? Quel est le profil des

différents clients potentiels visés ?

Que recherchent les clients potentiels visés ? Quels

sont leurs besoins ? À quoi sont-ils sensibles ?

Quel est l’intérêt de l’offre pour les clients potentiels

visés ?

Concurrence

Qui sont les principaux concurrents directs de

l’entreprise ?

Où sont-ils localisés (en France, à l’étranger) ?

Quel est leur profil (positionnement, image de

marque, actionnariat, capitaux, chiffre d’affaires,

rentabilité, parts de marché, stratégie, etc.) ?

Quels sont leurs points forts par rapport au projet ? leurs

points faibles ?

Sont-ils en mesure de réaliser les produits ou services

de l’entreprise ? sous quels délais ?

Quels sont les éléments de différenciation de la

concurrence par rapport au projet ?

Quels sont les concurrents indirects de l’entreprise

(produits ou services de substitution) ?

L’ART DU BUSINESS

Page17

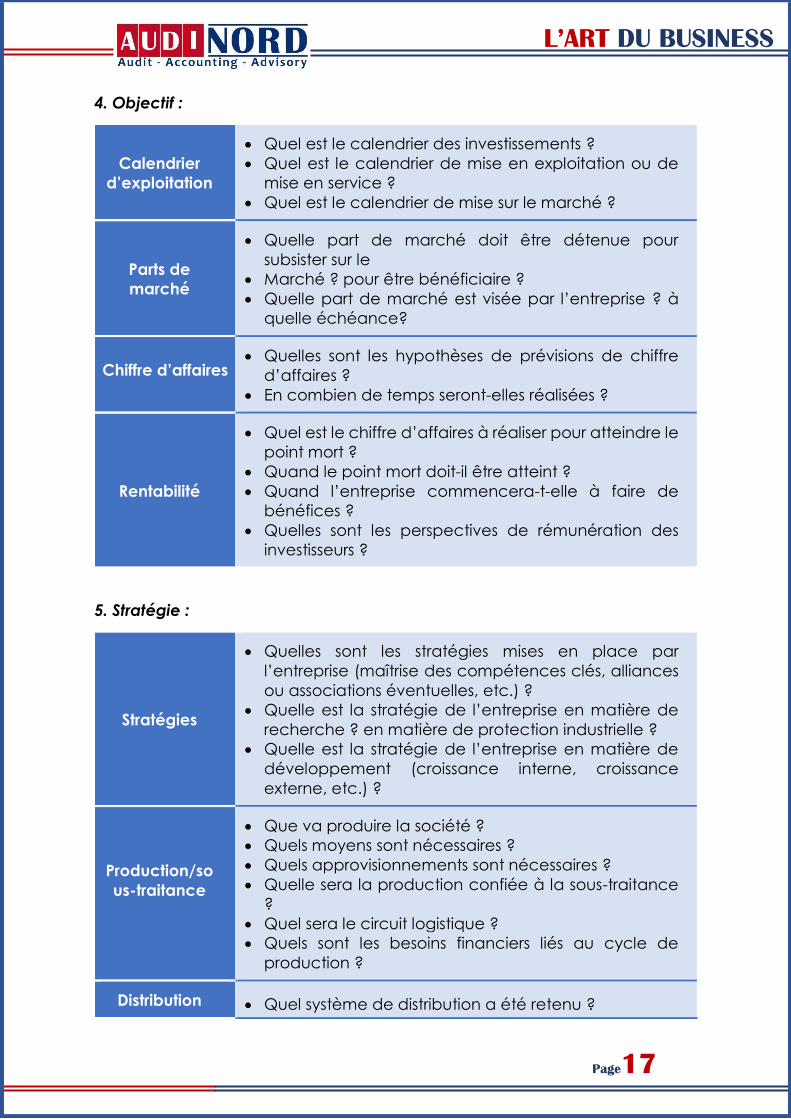

4. Objectif :

Calendrier

d’exploitation

Quel est le calendrier des investissements ?

Quel est le calendrier de mise en exploitation ou de

mise en service ?

Quel est le calendrier de mise sur le marché ?

Parts de

marché

Quelle part de marché doit être détenue pour

subsister sur le

Marché ? pour être bénéficiaire ?

Quelle part de marché est visée par l’entreprise ? à

quelle échéance?

Chiffre d’affaires Quelles sont les hypothèses de prévisions de chiffre

d’affaires ?

En combien de temps seront-elles réalisées ?

Rentabilité

Quel est le chiffre d’affaires à réaliser pour atteindre le

point mort ?

Quand le point mort doit-il être atteint ?

Quand l’entreprise commencera-t-elle à faire de

bénéfices ?

Quelles sont les perspectives de rémunération des

investisseurs ?

5. Stratégie :

Stratégies

Quelles sont les stratégies mises en place par

l’entreprise (maîtrise des compétences clés, alliances

ou associations éventuelles, etc.) ?

Quelle est la stratégie de l’entreprise en matière de

recherche ? en matière de protection industrielle ?

Quelle est la stratégie de l’entreprise en matière de

développement (croissance interne, croissance

externe, etc.) ?

Production/so

us-traitance

Que va produire la société ?

Quels moyens sont nécessaires ?

Quels approvisionnements sont nécessaires ?

Quelle sera la production confiée à la sous-traitance

?

Quel sera le circuit logistique ?

Quels sont les besoins financiers liés au cycle de

production ?

Distribution Quel système de distribution a été retenu ?

L’ART DU BUSINESS

Page18

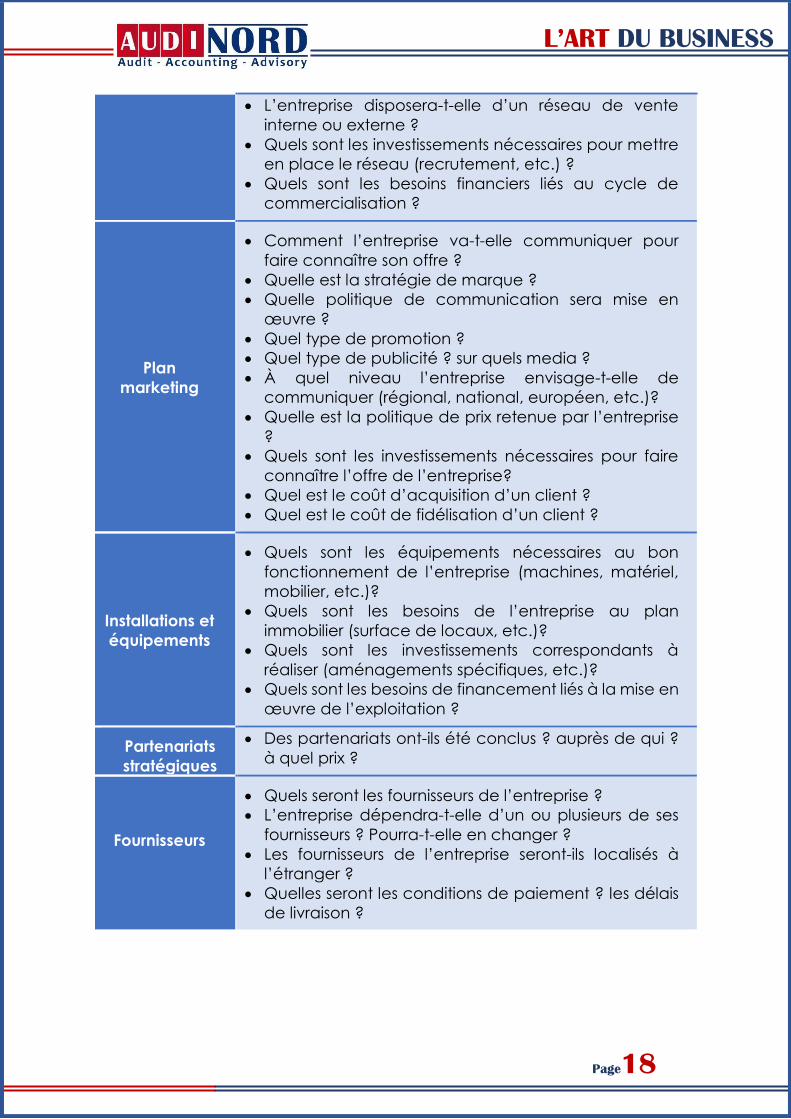

L’entreprise disposera-t-elle d’un réseau de vente

interne ou externe ?

Quels sont les investissements nécessaires pour mettre

en place le réseau (recrutement, etc.) ?

Quels sont les besoins financiers liés au cycle de

commercialisation ?

Plan

marketing

Comment l’entreprise va-t-elle communiquer pour

faire connaître son offre ?

Quelle est la stratégie de marque ?

Quelle politique de communication sera mise en

œuvre ?

Quel type de promotion ?

Quel type de publicité ? sur quels media ?

À quel niveau l’entreprise envisage-t-elle de

communiquer (régional, national, européen, etc.)?

Quelle est la politique de prix retenue par l’entreprise

?

Quels sont les investissements nécessaires pour faire

connaître l’offre de l’entreprise?

Quel est le coût d’acquisition d’un client ?

Quel est le coût de fidélisation d’un client ?

Installations et

équipements

Quels sont les équipements nécessaires au bon

fonctionnement de l’entreprise (machines, matériel,

mobilier, etc.)?

Quels sont les besoins de l’entreprise au plan

immobilier (surface de locaux, etc.)?

Quels sont les investissements correspondants à

réaliser (aménagements spécifiques, etc.)?

Quels sont les besoins de financement liés à la mise en

œuvre de l’exploitation ?

Partenariats

stratégiques

Des partenariats ont-ils été conclus ? auprès de qui ?

à quel prix ?

Fournisseurs

Quels seront les fournisseurs de l’entreprise ?

L’entreprise dépendra-t-elle d’un ou plusieurs de ses

fournisseurs ? Pourra-t-elle en changer ?

Les fournisseurs de l’entreprise seront-ils localisés à

l’étranger ?

Quelles seront les conditions de paiement ? les délais

de livraison ?

L’ART DU BUSINESS

Page19

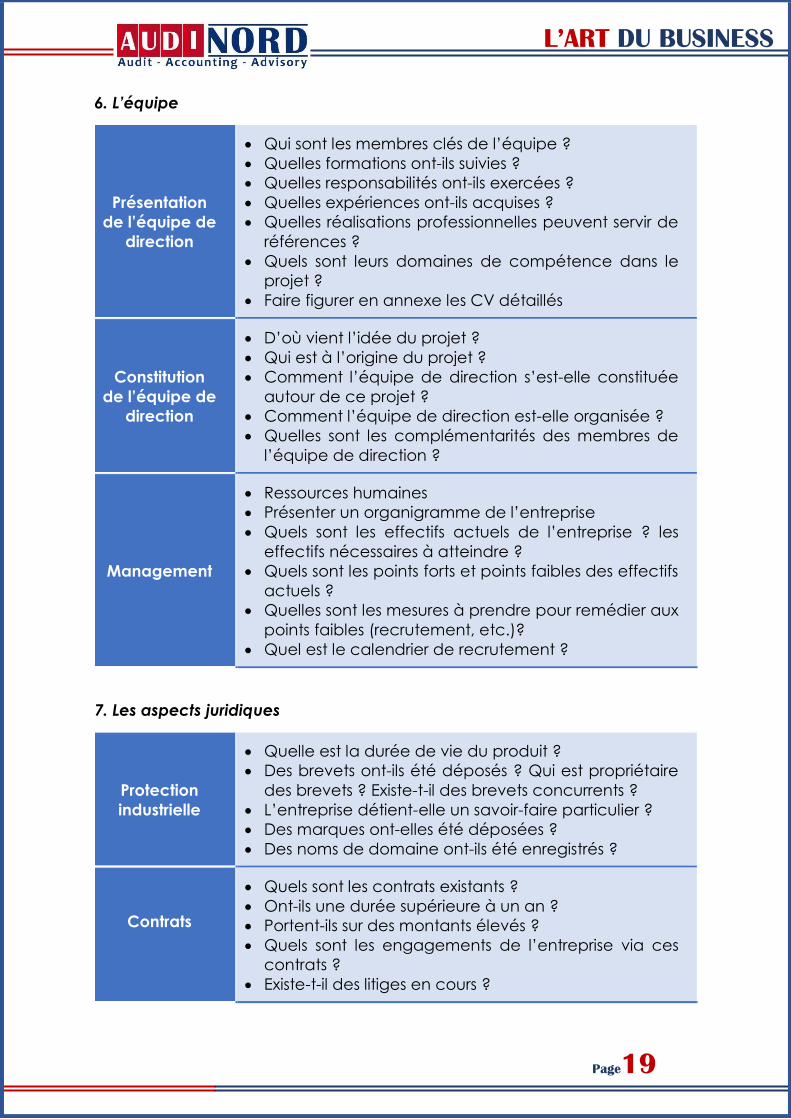

6. L’équipe

Présentation

de l’équipe de

direction

Qui sont les membres clés de l’équipe ?

Quelles formations ont-ils suivies ?

Quelles responsabilités ont-ils exercées ?

Quelles expériences ont-ils acquises ?

Quelles réalisations professionnelles peuvent servir de

références ?

Quels sont leurs domaines de compétence dans le

projet ?

Faire figurer en annexe les CV détaillés

Constitution

de l’équipe de

direction

D’où vient l’idée du projet ?

Qui est à l’origine du projet ?

Comment l’équipe de direction s’est-elle constituée

autour de ce projet ?

Comment l’équipe de direction est-elle organisée ?

Quelles sont les complémentarités des membres de

l’équipe de direction ?

Management

Ressources humaines

Présenter un organigramme de l’entreprise

Quels sont les effectifs actuels de l’entreprise ? les

effectifs nécessaires à atteindre ?

Quels sont les points forts et points faibles des effectifs

actuels ?

Quelles sont les mesures à prendre pour remédier aux

points faibles (recrutement, etc.)?

Quel est le calendrier de recrutement ?

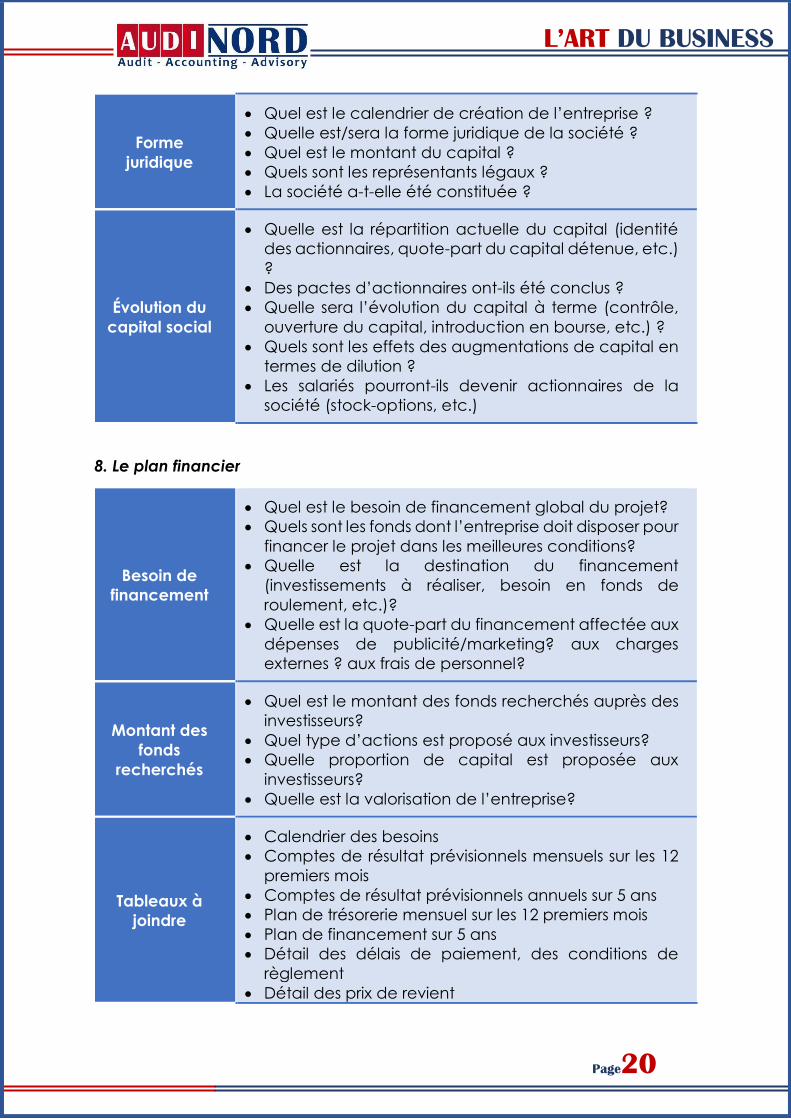

7. Les aspects juridiques

Protection

industrielle

Quelle est la durée de vie du produit ?

Des brevets ont-ils été déposés ? Qui est propriétaire

des brevets ? Existe-t-il des brevets concurrents ?

L’entreprise détient-elle un savoir-faire particulier ?

Des marques ont-elles été déposées ?

Des noms de domaine ont-ils été enregistrés ?

Contrats

Quels sont les contrats existants ?

Ont-ils une durée supérieure à un an ?

Portent-ils sur des montants élevés ?

Quels sont les engagements de l’entreprise via ces

contrats ?

Existe-t-il des litiges en cours ?

L’ART DU BUSINESS

Page20

Forme

juridique

Quel est le calendrier de création de l’entreprise ?

Quelle est/sera la forme juridique de la société ?

Quel est le montant du capital ?

Quels sont les représentants légaux ?

La société a-t-elle été constituée ?

Évolution du

capital social

Quelle est la répartition actuelle du capital (identité

des actionnaires, quote-part du capital détenue, etc.)

?

Des pactes d’actionnaires ont-ils été conclus ?

Quelle sera l’évolution du capital à terme (contrôle,

ouverture du capital, introduction en bourse, etc.) ?

Quels sont les effets des augmentations de capital en

termes de dilution ?

Les salariés pourront-ils devenir actionnaires de la

société (stock-options, etc.)

8. Le plan financier

Besoin de

financement

Quel est le besoin de financement global du projet?

Quels sont les fonds dont l’entreprise doit disposer pour

financer le projet dans les meilleures conditions?

Quelle est la destination du financement

(investissements à réaliser, besoin en fonds de

roulement, etc.)?

Quelle est la quote-part du financement affectée aux

dépenses de publicité/marketing? aux charges

externes ? aux frais de personnel?

Montant des

fonds

recherchés

Quel est le montant des fonds recherchés auprès des

investisseurs?

Quel type d’actions est proposé aux investisseurs?

Quelle proportion de capital est proposée aux

investisseurs?

Quelle est la valorisation de l’entreprise?

Tableaux à

joindre

Calendrier des besoins

Comptes de résultat prévisionnels mensuels sur les 12

premiers mois

Comptes de résultat prévisionnels annuels sur 5 ans

Plan de trésorerie mensuel sur les 12 premiers mois

Plan de financement sur 5 ans

Détail des délais de paiement, des conditions de

règlement

Détail des prix de revient

L’ART DU BUSINESS

Page21

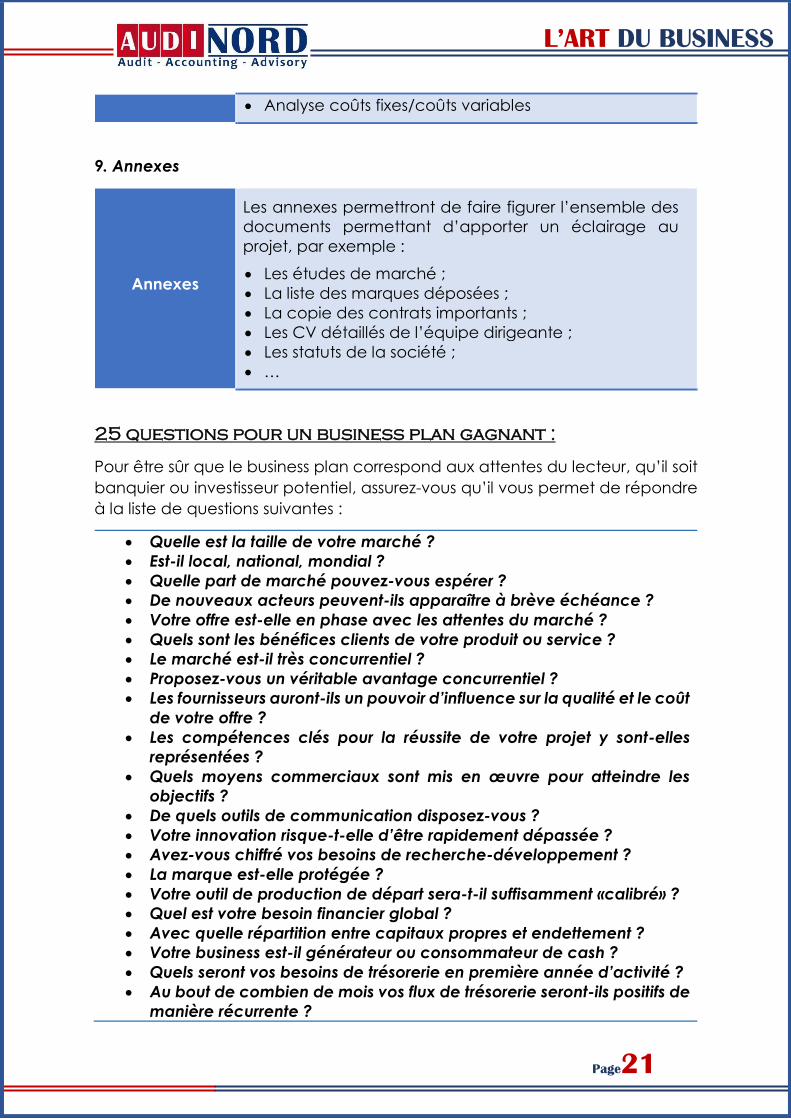

Analyse coûts fixes/coûts variables

9. Annexes

Annexes

Les annexes permettront de faire figurer l’ensemble des

documents permettant d’apporter un éclairage au

projet, par exemple :

Les études de marché ;

La liste des marques déposées ;

La copie des contrats importants ;

Les CV détaillés de l’équipe dirigeante ;

Les statuts de la société ;

…

25 questions pour un business plan gagnant :

Pour être sûr que le business plan correspond aux attentes du lecteur, qu’il soit

banquier ou investisseur potentiel, assurez-vous qu’il vous permet de répondre

à la liste de questions suivantes :

Quelle est la taille de votre marché ?

Est-il local, national, mondial ?

Quelle part de marché pouvez-vous espérer ?

De nouveaux acteurs peuvent-ils apparaître à brève échéance ?

Votre offre est-elle en phase avec les attentes du marché ?

Quels sont les bénéfices clients de votre produit ou service ?

Le marché est-il très concurrentiel ?

Proposez-vous un véritable avantage concurrentiel ?

Les fournisseurs auront-ils un pouvoir d’influence sur la qualité et le coût

de votre offre ?

Les compétences clés pour la réussite de votre projet y sont-elles

représentées ?

Quels moyens commerciaux sont mis en œuvre pour atteindre les

objectifs ?

De quels outils de communication disposez-vous ?

Votre innovation risque-t-elle d’être rapidement dépassée ?

Avez-vous chiffré vos besoins de recherche-développement ?

La marque est-elle protégée ?

Votre outil de production de départ sera-t-il suffisamment «calibré» ?

Quel est votre besoin financier global ?

Avec quelle répartition entre capitaux propres et endettement ?

Votre business est-il générateur ou consommateur de cash ?

Quels seront vos besoins de trésorerie en première année d’activité ?

Au bout de combien de mois vos flux de trésorerie seront-ils positifs de

manière récurrente ?

L’ART DU BUSINESS

Page22

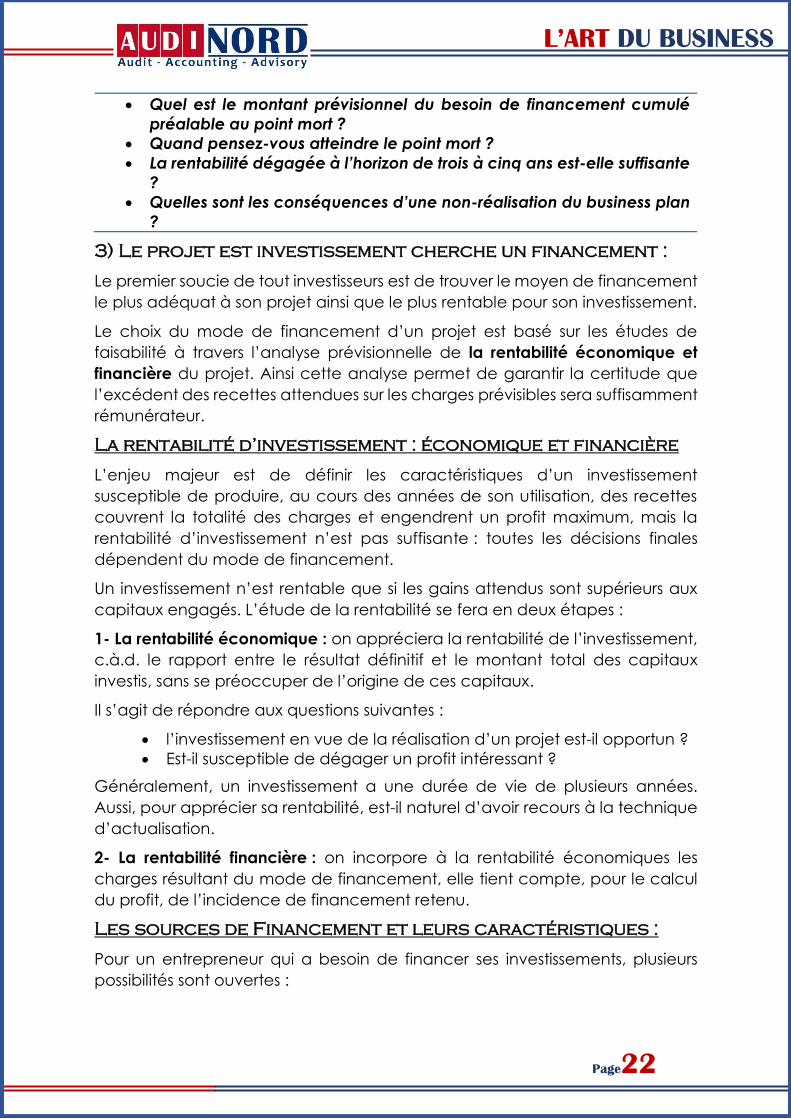

Quel est le montant prévisionnel du besoin de financement cumulé

préalable au point mort ?

Quand pensez-vous atteindre le point mort ?

La rentabilité dégagée à l’horizon de trois à cinq ans est-elle suffisante

?

Quelles sont les conséquences d’une non-réalisation du business plan

?

3) Le projet est investissement cherche un financement :

Le premier soucie de tout investisseurs est de trouver le moyen de financement

le plus adéquat à son projet ainsi que le plus rentable pour son investissement.

Le choix du mode de financement d’un projet est basé sur les études de

faisabilité à travers l’analyse prévisionnelle de la rentabilité économique et

financière du projet. Ainsi cette analyse permet de garantir la certitude que

l’excédent des recettes attendues sur les charges prévisibles sera suffisamment

rémunérateur.

La rentabilité d’investissement : économique et financière

L’enjeu majeur est de définir les caractéristiques d’un investissement

susceptible de produire, au cours des années de son utilisation, des recettes

couvrent la totalité des charges et engendrent un profit maximum, mais la

rentabilité d’investissement n’est pas suffisante : toutes les décisions finales

dépendent du mode de financement.

Un investissement n’est rentable que si les gains attendus sont supérieurs aux

capitaux engagés. L’étude de la rentabilité se fera en deux étapes :

1- La rentabilité économique : on appréciera la rentabilité de l’investissement,

c.à.d. le rapport entre le résultat définitif et le montant total des capitaux

investis, sans se préoccuper de l’origine de ces capitaux.

Il s’agit de répondre aux questions suivantes :

l’investissement en vue de la réalisation d’un projet est-il opportun ?

Est-il susceptible de dégager un profit intéressant ?

Généralement, un investissement a une durée de vie de plusieurs années.

Aussi, pour apprécier sa rentabilité, est-il naturel d’avoir recours à la technique

d’actualisation.

2- La rentabilité financière : on incorpore à la rentabilité économiques les

charges résultant du mode de financement, elle tient compte, pour le calcul

du profit, de l’incidence de financement retenu.

Les sources de Financement et leurs caractéristiques :

Pour un entrepreneur qui a besoin de financer ses investissements, plusieurs

possibilités sont ouvertes :

L’ART DU BUSINESS

Page23

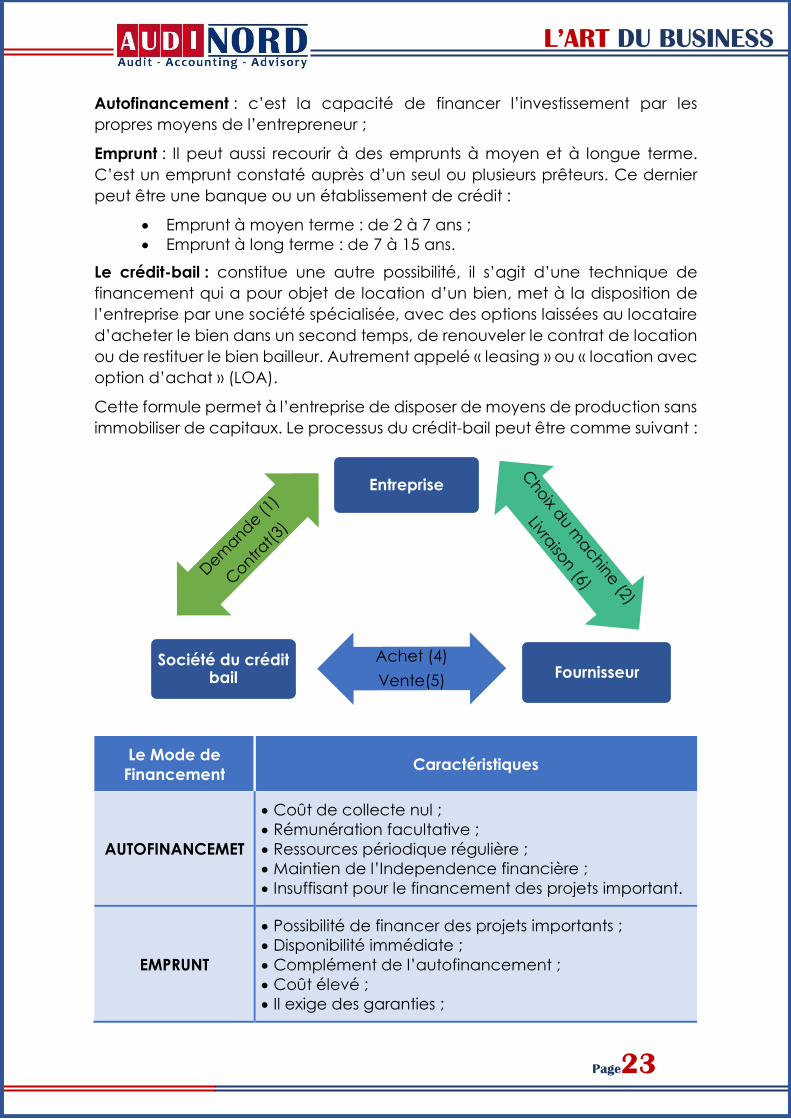

Autofinancement : c’est la capacité de financer l’investissement par les

propres moyens de l’entrepreneur ;

Emprunt : Il peut aussi recourir à des emprunts à moyen et à longue terme.

C’est un emprunt constaté auprès d’un seul ou plusieurs prêteurs. Ce dernier

peut être une banque ou un établissement de crédit :

Emprunt à moyen terme : de 2 à 7 ans ;

Emprunt à long terme : de 7 à 15 ans.

Le crédit-bail : constitue une autre possibilité, il s’agit d’une technique de

financement qui a pour objet de location d’un bien, met à la disposition de

l’entreprise par une société spécialisée, avec des options laissées au locataire

d’acheter le bien dans un second temps, de renouveler le contrat de location

ou de restituer le bien bailleur. Autrement appelé « leasing » ou « location avec

option d’achat » (LOA).

Cette formule permet à l’entreprise de disposer de moyens de production sans

immobiliser de capitaux. Le processus du crédit-bail peut être comme suivant :

Le Mode de

Financement Caractéristiques

AUTOFINANCEMET

Coût de collecte nul ;

Rémunération facultative ;

Ressources périodique régulière ;

Maintien de l’Independence financière ;

Insuffisant pour le financement des projets important.

EMPRUNT

Possibilité de financer des projets importants ;

Disponibilité immédiate ;

Complément de l’autofinancement ;

Coût élevé ;

Il exige des garanties ;

Entreprise

Fournisseur Société du crédit

bail

L’ART DU BUSINESS

Page24

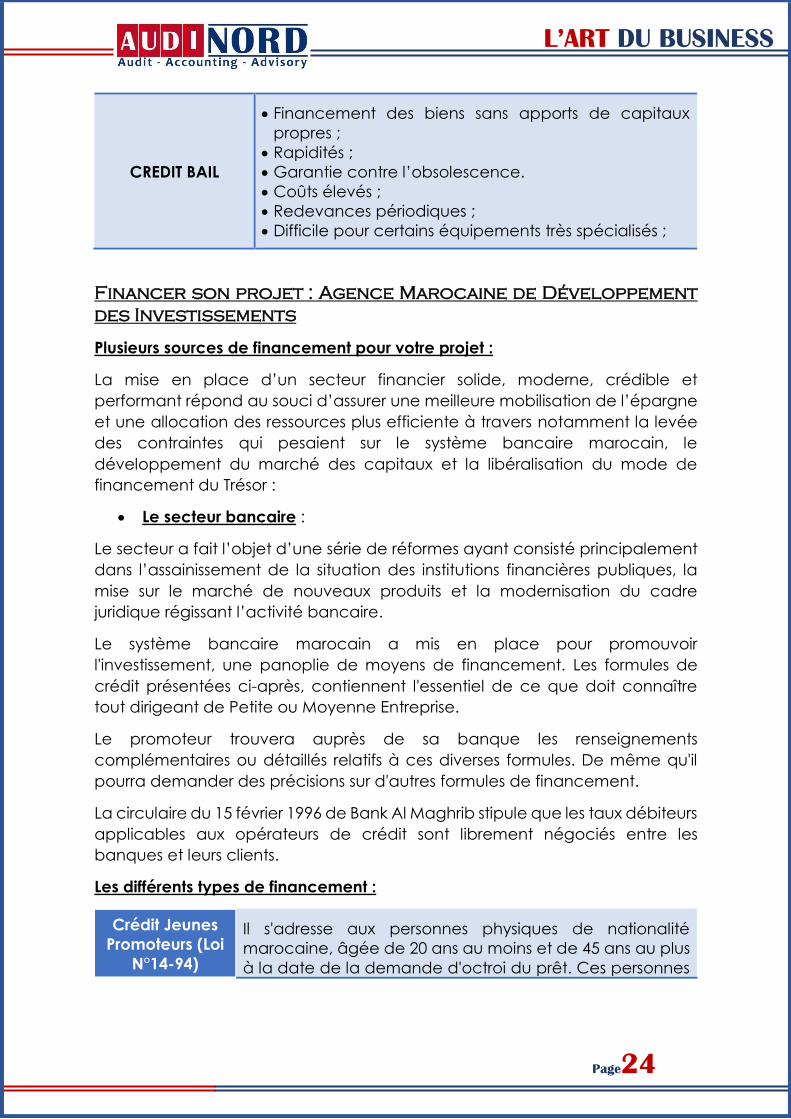

CREDIT BAIL

Financement des biens sans apports de capitaux

propres ;

Rapidités ;

Garantie contre l’obsolescence.

Coûts élevés ;

Redevances périodiques ;

Difficile pour certains équipements très spécialisés ;

Financer son projet : Agence Marocaine de Développement

des Investissements

Plusieurs sources de financement pour votre projet :

La mise en place d’un secteur financier solide, moderne, crédible et

performant répond au souci d’assurer une meilleure mobilisation de l’épargne

et une allocation des ressources plus efficiente à travers notamment la levée

des contraintes qui pesaient sur le système bancaire marocain, le

développement du marché des capitaux et la libéralisation du mode de

financement du Trésor :

Le secteur bancaire :

Le secteur a fait l’objet d’une série de réformes ayant consisté principalement

dans l’assainissement de la situation des institutions financières publiques, la

mise sur le marché de nouveaux produits et la modernisation du cadre

juridique régissant l’activité bancaire.

Le système bancaire marocain a mis en place pour promouvoir

l'investissement, une panoplie de moyens de financement. Les formules de

crédit présentées ci-après, contiennent l'essentiel de ce que doit connaître

tout dirigeant de Petite ou Moyenne Entreprise.

Le promoteur trouvera auprès de sa banque les renseignements

complémentaires ou détaillés relatifs à ces diverses formules. De même qu'il

pourra demander des précisions sur d'autres formules de financement.

La circulaire du 15 février 1996 de Bank Al Maghrib stipule que les taux débiteurs

applicables aux opérateurs de crédit sont librement négociés entre les

banques et leurs clients.

Les différents types de financement :

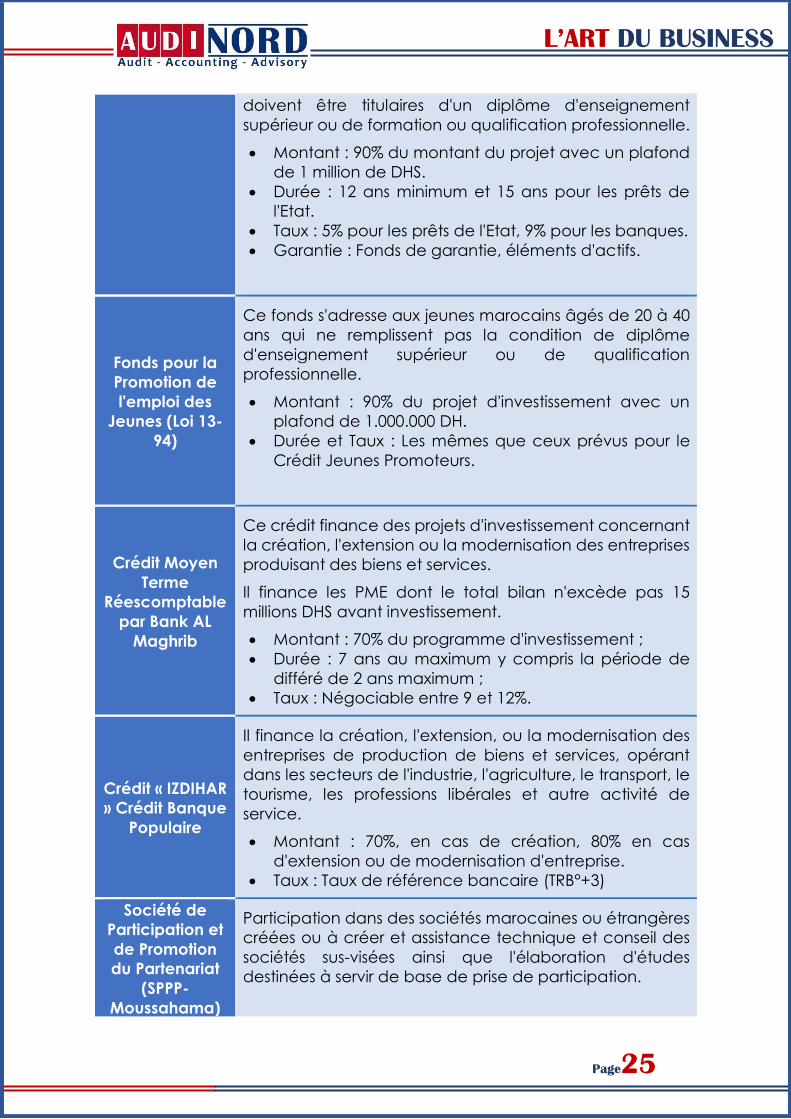

Crédit Jeunes

Promoteurs (Loi

N°14-94)

Il s'adresse aux personnes physiques de nationalité

marocaine, âgée de 20 ans au moins et de 45 ans au plus

à la date de la demande d'octroi du prêt. Ces personnes

L’ART DU BUSINESS

Page25

doivent être titulaires d'un diplôme d'enseignement

supérieur ou de formation ou qualification professionnelle.

Montant : 90% du montant du projet avec un plafond

de 1 million de DHS.

Durée : 12 ans minimum et 15 ans pour les prêts de

l'Etat.

Taux : 5% pour les prêts de l'Etat, 9% pour les banques.

Garantie : Fonds de garantie, éléments d'actifs.

Fonds pour la

Promotion de

l'emploi des

Jeunes (Loi 13-

94)

Ce fonds s'adresse aux jeunes marocains âgés de 20 à 40

ans qui ne remplissent pas la condition de diplôme

d'enseignement supérieur ou de qualification

professionnelle.

Montant : 90% du projet d'investissement avec un

plafond de 1.000.000 DH.

Durée et Taux : Les mêmes que ceux prévus pour le

Crédit Jeunes Promoteurs.

Crédit Moyen

Terme

Réescomptable

par Bank AL

Maghrib

Ce crédit finance des projets d'investissement concernant

la création, l'extension ou la modernisation des entreprises

produisant des biens et services.

Il finance les PME dont le total bilan n'excède pas 15

millions DHS avant investissement.

Montant : 70% du programme d'investissement ;

Durée : 7 ans au maximum y compris la période de

différé de 2 ans maximum ;

Taux : Négociable entre 9 et 12%.

Crédit « IZDIHAR

» Crédit Banque

Populaire

Il finance la création, l'extension, ou la modernisation des

entreprises de production de biens et services, opérant

dans les secteurs de l'industrie, l'agriculture, le transport, le

tourisme, les professions libérales et autre activité de

service.

Montant : 70%, en cas de création, 80% en cas

d'extension ou de modernisation d'entreprise.

Taux : Taux de référence bancaire (TRB°+3)

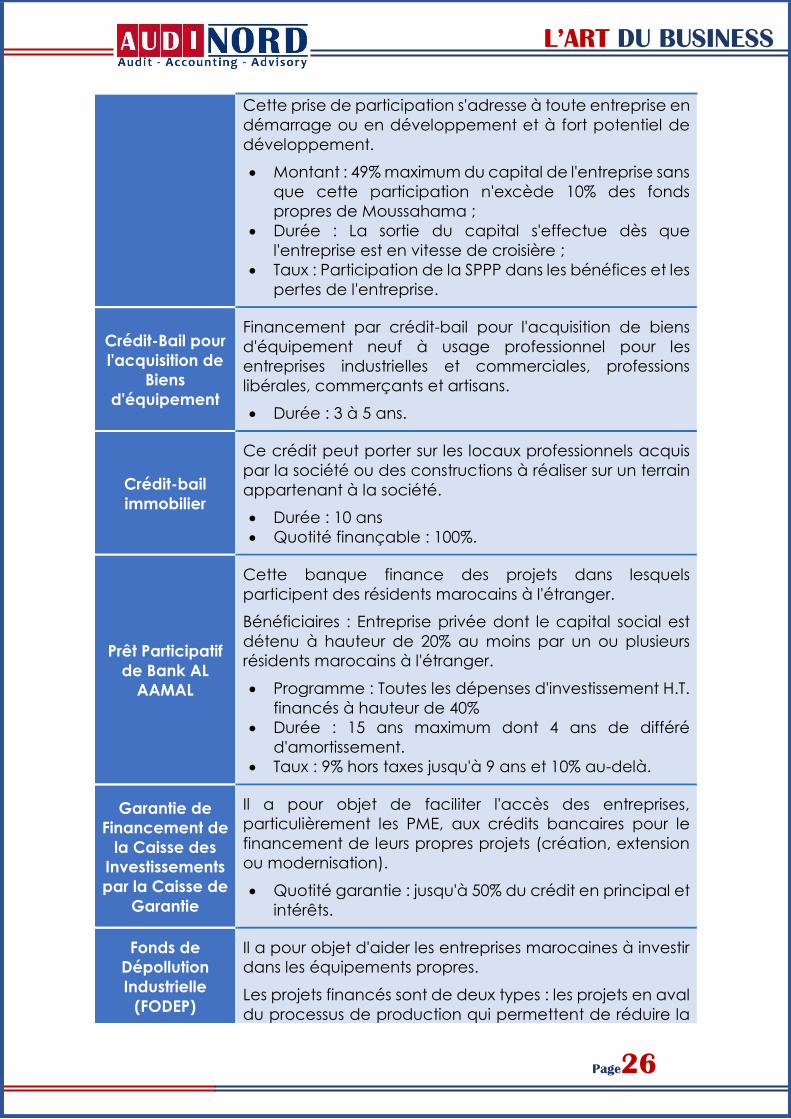

Société de

Participation et

de Promotion

du Partenariat

(SPPP-

Moussahama)

Participation dans des sociétés marocaines ou étrangères

créées ou à créer et assistance technique et conseil des

sociétés sus-visées ainsi que l'élaboration d'études

destinées à servir de base de prise de participation.

L’ART DU BUSINESS

Page26

Cette prise de participation s'adresse à toute entreprise en

démarrage ou en développement et à fort potentiel de

développement.

Montant : 49% maximum du capital de l'entreprise sans

que cette participation n'excède 10% des fonds

propres de Moussahama ;

Durée : La sortie du capital s'effectue dès que

l'entreprise est en vitesse de croisière ;

Taux : Participation de la SPPP dans les bénéfices et les

pertes de l'entreprise.

Crédit-Bail pour

l'acquisition de

Biens

d'équipement

Financement par crédit-bail pour l'acquisition de biens

d'équipement neuf à usage professionnel pour les

entreprises industrielles et commerciales, professions

libérales, commerçants et artisans.

Durée : 3 à 5 ans.

Crédit-bail

immobilier

Ce crédit peut porter sur les locaux professionnels acquis

par la société ou des constructions à réaliser sur un terrain

appartenant à la société.

Durée : 10 ans

Quotité finançable : 100%.

Prêt Participatif

de Bank AL

AAMAL

Cette banque finance des projets dans lesquels

participent des résidents marocains à l'étranger.

Bénéficiaires : Entreprise privée dont le capital social est

détenu à hauteur de 20% au moins par un ou plusieurs

résidents marocains à l'étranger.

Programme : Toutes les dépenses d'investissement H.T.

financés à hauteur de 40%

Durée : 15 ans maximum dont 4 ans de différé

d'amortissement.

Taux : 9% hors taxes jusqu'à 9 ans et 10% au-delà.

Garantie de

Financement de

la Caisse des

Investissements

par la Caisse de

Garantie

Il a pour objet de faciliter l'accès des entreprises,

particulièrement les PME, aux crédits bancaires pour le

financement de leurs propres projets (création, extension

ou modernisation).

Quotité garantie : jusqu'à 50% du crédit en principal et

intérêts.

Fonds de

Dépollution

Industrielle

(FODEP)

Il a pour objet d'aider les entreprises marocaines à investir

dans les équipements propres.

Les projets financés sont de deux types : les projets en aval

du processus de production qui permettent de réduire la

L’ART DU BUSINESS

Page27

pollution, et les projets intégrés qui visent, en plus de la

réduction de la pollution, des économies de ressources

(eau, énergie, etc.)

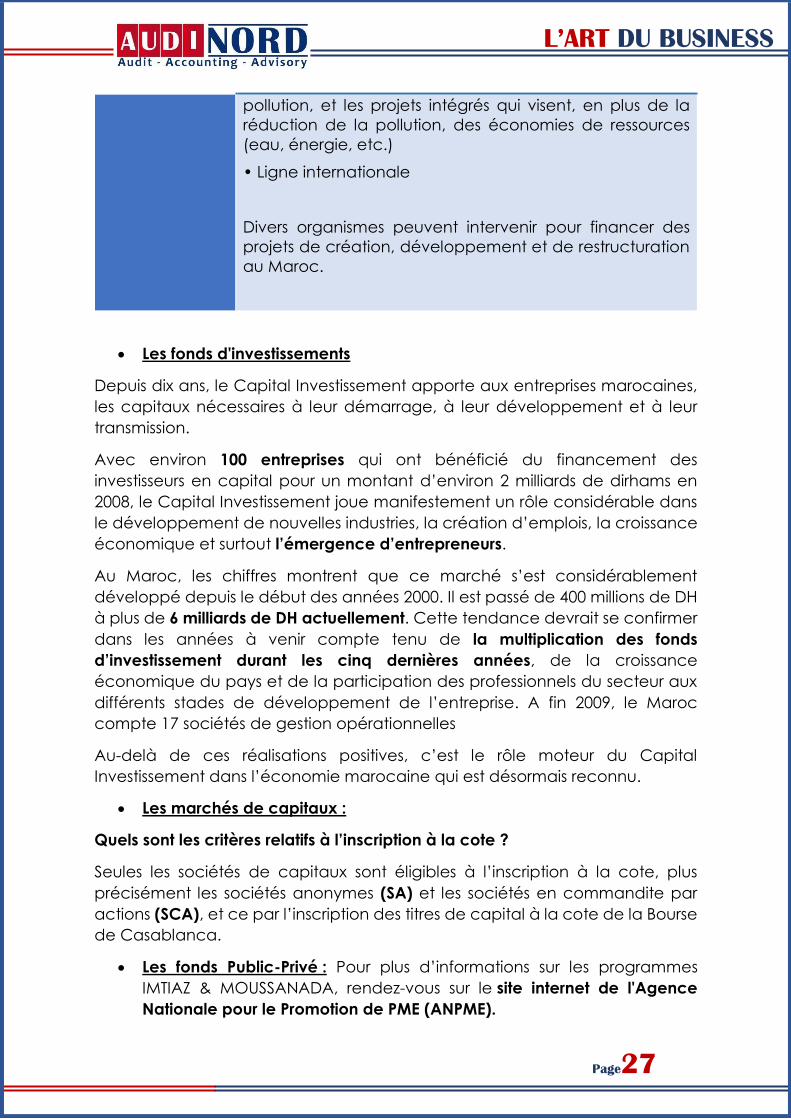

• Ligne internationale

Divers organismes peuvent intervenir pour financer des

projets de création, développement et de restructuration

au Maroc.

Les fonds d'investissements

Depuis dix ans, le Capital Investissement apporte aux entreprises marocaines,

les capitaux nécessaires à leur démarrage, à leur développement et à leur

transmission.

Avec environ 100 entreprises qui ont bénéficié du financement des

investisseurs en capital pour un montant d’environ 2 milliards de dirhams en

2008, le Capital Investissement joue manifestement un rôle considérable dans

le développement de nouvelles industries, la création d’emplois, la croissance

économique et surtout l’émergence d’entrepreneurs.

Au Maroc, les chiffres montrent que ce marché s’est considérablement

développé depuis le début des années 2000. Il est passé de 400 millions de DH

à plus de 6 milliards de DH actuellement. Cette tendance devrait se confirmer

dans les années à venir compte tenu de la multiplication des fonds

d’investissement durant les cinq dernières années, de la croissance

économique du pays et de la participation des professionnels du secteur aux

différents stades de développement de l’entreprise. A fin 2009, le Maroc

compte 17 sociétés de gestion opérationnelles

Au-delà de ces réalisations positives, c’est le rôle moteur du Capital

Investissement dans l’économie marocaine qui est désormais reconnu.

Les marchés de capitaux :

Quels sont les critères relatifs à l’inscription à la cote ?

Seules les sociétés de capitaux sont éligibles à l’inscription à la cote, plus

précisément les sociétés anonymes (SA) et les sociétés en commandite par

actions (SCA), et ce par l’inscription des titres de capital à la cote de la Bourse

de Casablanca.

Les fonds Public-Privé : Pour plus d’informations sur les programmes

IMTIAZ & MOUSSANADA, rendez-vous sur le site internet de l'Agence

Nationale pour le Promotion de PME (ANPME).

L’ART DU BUSINESS

Page28

1 - IMTIAZ :

Il s’agit d’une aide financière directe de l’Etat pour le soutien des projets de

PME à fort potentiel :

Matérialisée par une prime à l’investissement allant jusqu’à 5 Millions de

dirhams par entreprise (don de l’Etat) et représentant 20 % du besoin en

financement TTC.

Permettant à la PME d’accéder au crédit bancaire.

Permettant d’atteindre des paliers supérieurs en termes de taille, de

rentabilité et de valeur ajoutée.

Le processus est transparent et rapide :

Les PME bénéficiaires sont sélectionnées suite à une compétition

nationale par un comité public-privé.

Le dossier est d’abord validé par une banque partenaire du programme

qui le transmet à l’ANPME.

Le timing des réponses et décisions est annoncés dès le départ de

chaque appel à projet.

2 - MOUSSANADA :

L’objectif de MOUSSANADA est d’améliorer la productivité de la PME, à travers

une approche innovante permettant à l’entreprise de sélectionner, à partir

d’une liste de prestations prédéfinies, celles qui répondent à ses besoins

spécifiques. Ces offres de prestations, qui incluent l’intégration des nouvelles

technologies, consistent en un accompagnement :

Visant à la fois les fonctions supports (stratégie, fonction commerciale, qualité,

organisation, …) et les activités cœur de métier (Process de production, design,

R&D, etc.)

Matérialisé par une contribution de l’Etat pouvant atteindre 1 Million de

dirhams

3 - EMERGENCE INVEST :

Dans le cadre du Pacte Emergence, l’Etat met actuellement en place trois

Fonds d’investissement Publics/Privés orientés Capital Risque, Capital

Développement et Capital Transmission.

Les objectifs visés par cette initiative sont de :

Lever les freins de la sous-capitalisation qui pénalisent actuellement de

nombreuses PME

Améliorer le haut de bilan pour un meilleur accès au financement

bancaire

L’ART DU BUSINESS

Page29

Permettre à la PME de bénéficier d’une expertise en termes de

management (actionnaire-conseil)

Faciliter les opérations de transmission et de reprise des PME

Accélérer la création de nouvelles PME

Afin d’amorcer leurs activités, l’Etat contribue à hauteur de 350 Millions de

dirhams dans la création de ces instruments de financement, qui présenteront

une asymétrie de rentabilité publique/privée, avantageuses pour les

investisseurs privés. Ainsi chacun des deux fonds se dotera d’environ 750 millions

DH qui devront être mobilisés pour accompagner des entreprises à fort

potentiel de croissance et dont le chiffre d’affaire ne dépasse pas 100 MDH.

Foncière Emergence :

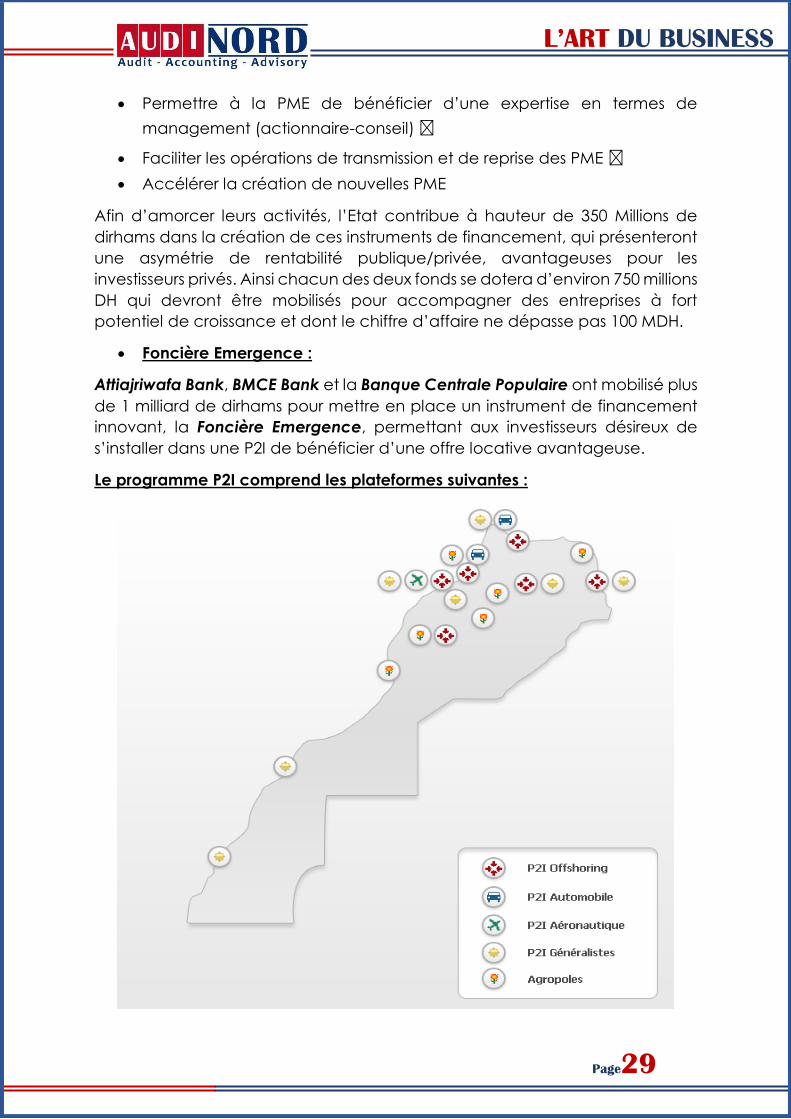

Attiajriwafa Bank, BMCE Bank et la Banque Centrale Populaire ont mobilisé plus

de 1 milliard de dirhams pour mettre en place un instrument de financement

innovant, la Foncière Emergence, permettant aux investisseurs désireux de

s’installer dans une P2I de bénéficier d’une offre locative avantageuse.

Le programme P2I comprend les plateformes suivantes :

L’ART DU BUSINESS

Page30

La Foncière Emergence, est un fonds d’investissement dédié à l’immobilier

industriel et de services, dont l’activité consiste à acquérir des bases foncières

au sein de P2I, en vue de les proposer en offre locative aux industriels intéressés.

Outre la gestion locative des bases foncières mises à disposition des industriels,

la Foncière Emergence propose également des services d’aménagement sur-

mesure des parcelles louées.

L’ART DU BUSINESS

Page31

II

LA FISCALITE

MAROCAINE AU

PROFIT DES

NOUVEAUX

ENTREPRENEURS

L’ART DU BUSINESS

Page32

Ce dispositif d’incitations fiscales présente les principaux avantages fiscaux classés

par secteurs d’activité, zones et sociétés ou à des organismes particuliers,

contenus dans le Code Général des Impôts et le texte relatif à la fiscalité locale. Il a

pour objet de donner des réponses à certaines questions fiscales récurrentes, en

soulignant les avantages fiscaux transversaux et ceux d’ordre sectoriel.

1- AVANTAGES FISCAUX ACCORDES A CERTAINS SECTEURS

D'ACTIVITES :

A- SECTEUR DES EXPORTATIONS

1- Impôt sur le Revenu ou Impôt sur les Sociétés

Les entreprises exportatrices de produits ou de services, qui réalisent dans

l'année un chiffre d'affaires à l'exportation ainsi que celles qui vendent à

d’autres entreprises installées dans les plates-formes d’exportation, fixées par

décret, des produits finis destinés à l’export (sauf celles exerçant dans le

secteur minier) , bénéficient :

d'une exonération totale pendant les cinq premières années, à compter

de l’exercice au cours duquel la première opération d’exportation ou la

première opération de vente de produits finis ont été réalisées ;

de l’application du taux réduit de 17.5% au titre de l’impôt sur les sociétés

et de 20% au titre de l’impôt sur le revenu au-delà de cette période.

Toutefois, l'exonération et l’imposition au taux réduit précitées ne sont acquises

aux entreprises de services que pour le chiffre d'affaires à l'exportation réalisé

en devises.

2- Taxe sur la Valeur Ajoutée

Exonération des produits livrés et des services rendus à l'exportation ainsi

que les marchandises ou objets placés sous le régime suspensif en

douane ;

Achat en suspension de la taxe sur la valeur ajoutée à l'intérieur par les

entreprises exportatrices des marchandises, des matières premières, des

emballages irrécupérables et des services nécessaires à la réalisation de

ces opérations.

La suspension de TVA est accordée dans la limite du chiffre d'affaires

réalisé par l’entreprise au cours de l'année écoulée.

Remboursement de la taxe sur la valeur ajoutée ayant grevé les

acquisitions des biens nécessaires aux opérations d'exportation.

B- SECTEUR DU TRANSPORT

Les opérations de transport international et les prestations de services qui

leur sont liées ainsi que les opérations de réparation, d'entretien, de

maintenance, de transformation, d'affrètement et de location portant

L’ART DU BUSINESS

Page33

sur les différents moyens de transport international sont exonérées de la

taxe sur la valeur ajoutée avec droit à déduction.

Est déduite la taxe sur la valeur ajoutée payée au titre de l'achat du

gasoil utilisé par les véhicules affectés :

o aux entreprises de transport public routier de voyageurs et de

marchandises ;

o au transport ferroviaire des personnes et des marchandises ;

o aux entrepreneurs exerçant d'autres activités soumises à la taxe

sur la valeur ajoutée et effectuant le transport de marchandises

pour leur compte et par leurs propres moyens.

Les autocars, les camions et les biens d’équipement y afférent à inscrire

dans un compte d’immobilisation, acquis par les entreprises de transport

international routier sont exonérés avec droit à déduction. Cette

exonération s’applique aux biens acquis pendant 24 mois à partir du

début d’activité.

Les véhicules neufs acquis par les personnes physiques et destinés

exclusivement à être exploités en tant que voiture de location (taxi) sont

exonérés avec droit à déduction.

C- SECTEUR MINIER

Impôt sur le revenu ou Impôt sur les Sociétés :

Les entreprises minières exportatrices bénéficient de l’application du

taux réduit de 17.5% au titre de l’impôt sur les sociétés et de 20% au titre

de l’impôt sur le revenu à compter de l’exercice au cours duquel la

première opération d’exportation a été réalisée.

Bénéficient également de l’imposition au taux réduit, les entreprises minières

qui vendent leurs produits à des entreprises qui les exportent après leur

valorisation.

D- SECTEUR DE L’ARTISANAT

Les entreprises artisanales dont la production est le résultat d'un travail

essentiellement manuel, bénéficient de l’application du taux réduit de

17.5% au titre de l’impôt sur les sociétés et de 20% au titre de l’impôt sur

le revenu pendant les cinq premiers exercices consécutifs suivant la date

du début de leur exploitation.

E- SECTEUR DE L'ENSEIGNEMENT PRIVE ET DE LA

FORMATION PROFESSIONNELLE

1- Impôt sur le Revenu ou Impôt sur les Sociétés

Les établissements d’enseignement privé ou de formation

professionnelle bénéficient de l’application du taux réduit de 17.5% au

titre de l’impôt sur les sociétés et de 20% au titre de l’impôt sur le revenu

L’ART DU BUSINESS

Page34

pendant les 5 premiers exercices consécutifs suivant la date du début

de leur exploitation.

2- Taxe sur la Valeur Ajoutée

Exonération :

des biens d'équipements acquis et inscrits dans un compte

d’immobilisation par les établissements privés d'enseignement ou de

formation professionnelle, à l’exclusion des véhicules automobiles autres

que ceux réservés au transport scolaire collectif et aménagés

spécialement à cet effet. Cette exonération s’applique aux biens acquis

pendant une durée de 24 mois à partir du début d’activité ;

des intérêts de prêts accordés par les établissements de crédit et

organismes assimilés aux étudiants de l'enseignement privé ou de la

formation professionnelle destinés à financer leurs études ;

des prestations de services afférentes à la restauration, au transport et

aux loisirs scolaires fournis par les établissements de l'enseignement privé

au profit des élèves et des étudiants ;

des constructions de cités, résidences et campus universitaires réalisées

par les promoteurs immobiliers pendant une période maximum de 3 ans

à partir de la date d’autorisation de construire et constitués d’au moins

250 (au lieu de 500) chambres dont la capacité d’hébergement est au

maximum de deux (2) lits par chambre à compter du 1 janvier 2008 ;

des ventes portant sur les matériels à caractère scientifique, culturel ou

éducatif importés en franchise des droits et taxes dans le cadre des

accords de l'U.N.E.S.C.O. pour le compte des établissements utilisateurs.

3- Taxe Professionnelle et taxe de services communaux

Exonération totale permanente au titre de ces taxes, des établissements privés

d’enseignement général ou de formation professionnelle, pour les locaux

affectés à l’instruction et au logement des élèves.

F- SECTEUR TOURISTIQUE :

1- Impôt sur le Revenu ou Impôt sur les Sociétés :

Les entreprises hôtelières bénéficient au titre de leurs établissements hôteliers,

pour la partie de la base imposable correspondant à leur chiffre d'affaires

réalisé en devises dûment rapatriées directement par elles ou pour leur compte

par l’intermédiaire d’agences de voyages :

de l'exonération totale de l’impôt sur les sociétés ou de l’impôt sur le

revenu pendant une période de 5 ans consécutifs qui court à compter

de l'exercice au cours duquel la première opération d'hébergement a

été réalisée en devises ;

L’ART DU BUSINESS

Page35

de l’application du taux réduit de 17.5% au titre de l’impôt sur les sociétés

et de 20% au titre de l’impôt sur le revenu au-delà de cette période.

2- Taxe sur la Valeur Ajoutée :

Application du taux réduit de 10% avec droit à déduction aux opérations

d'hébergement, de restauration, de location d'hôtels et d'ensembles

touristiques.

3- Taxe Professionnelle :

La valeur locative servant de base au calcul de la taxe professionnelle

applicable pour les établissements hôteliers est déterminée par application au

prix de revient des constructions, matériel, outillage, agencements et

aménagements de chaque établissement, des coefficients suivants fixés en

fonction du coût global des éléments corporels de l’établissement considéré,

qu’il soit exploité par son propriétaire ou par le locataire :

2 % lorsque le prix de revient est inférieur à 3 000 000 de dirhams ;

1,50 % lorsque le prix de revient est égal ou supérieur à 3 000 000 et

inférieur à 6 000 000 de dirhams ;

1,25 % lorsque le prix de revient est égal ou supérieur à 6 000 000 et

inférieur à 12 000 000 de dirhams ;

1 % lorsque le prix de revient est égal ou supérieur à 12 000 000 de

dirhams.

N.B : Ces coefficients réduits ne sont cumulables avec aucune autre réduction

de cette taxe.

G- SECTEUR DE L'IMMOBILIER :

1- Droits d'Enregistrement

Exonération des actes d'acquisition par les sociétés de crédit-bail

immobilier, de locaux à usage professionnel ou d'habitation devant être

mis à la disposition de preneurs dans le cadre de contrats de crédit-bail

immobilier ou de terrains nus ou comportant des constructions appelées

à être démolies, destinés en totalité à la construction de tels locaux, sous

réserve des conditions suivantes :

o Pour les locaux à usage professionnel ou d’habitation, l'acte

d'acquisition doit comporter l'engagement de la société de

crédit-bail de les mettre à la disposition du preneur dans un délai

maximum d'un an courant à compter de la date de l’acte

d’acquisition ;

o Pour les terrains nus ou comportant des constructions appelées à

être démolies, destinés en totalité à la construction de locaux à

usage professionnel ou d’habitation, l'acte d'acquisition doit

comporter l'engagement de la société de crédit-bail de mettre

L’ART DU BUSINESS

Page36

l'immeuble construit à la disposition du preneur dans un délai

maximum de trois ans courant à compter de la date de l’acte

d’acquisition.

Taux réduit 1,50 % (après intégration de la taxe sur les actes et

conventions (T.A.C) dans les droits d’enregistrement) : aux donations de

biens immeubles faites en ligne directe et entre époux, frères et sœurs.

Taux de 3 % applicable à :

o l’acquisition de locaux construits à usage d’habitation,

commercial, professionnel ou administratif ainsi que les terrains sur

lesquels sont édifiés ces locaux dans la limite de 5 fois la superficie

couverte ;

o l’acquisition à titre onéreux, de terrains destinés à la réalisation

d’opérations de lotissement ou de construction de locaux à usage

d’habitation, commercial, professionnel ou administratif dans un

délai maximum de 7 ans à compter de la date d’acquisition.

2- Impôt sur le Revenu / Catégorie Revenus et Profits Fonciers

Exonération totale

Des revenus provenant de la location des constructions nouvelles et

additions de construction nouvelles pendant les trois années qui suivent

celles de leur achèvement ;

Du profit réalisé par les personnes physiques à l’occasion de la cession

d’un logement dont la superficie couverte et le prix de cession

n’excèdent pas, respectivement 100 m2 et 200.000 dirhams, occupé par

son propriétaire à titre d’habitation principale depuis au moins quatre (4)

ans au jour de ladite cession.

Du profit réalisé sur la cession d’un immeuble ou partie d’immeuble

occupé à titre d’habitation principale depuis au moins 8 années au jour

de la cession par son propriétaire ou par les membres des sociétés à

objet immobilier réputées fiscalement transparentes. Cette exonération

est également accordée au terrain sur lequel est édifiée la construction

dans la limite de 5 fois la superficie couverte ;

Du profit réalisé par toute personne qui effectue dans l’année civile, des

cessions d’immeubles dont la valeur totale n’excède pas 60.000 DH ;

Des cessions à titre gratuit portant sur les biens immeubles ou droits réels

immobiliers effectuées entre ascendants et descendants, entre époux,

frères et sœurs.

3- Taxe sur la Valeur Ajoutée

Exonération des opérations de crédit foncier et de crédit à la

construction se rapportant au logement social (superficie couverte et

valeur immobilière totale ne dépassant pas respectivement 100m2 et

200 000 DH) ;

L’ART DU BUSINESS

Page37

Exonération des opérations de construction affectées à l’habitation

principale pendant une durée de 4 ans et dont la superficie couverte

n’excède pas 300 m2 ;

Exonération des opérations de construction de logements destinées à

l’habitation principale pendant une durée de 4 ans et dont la superficie

couverte n’excède pas 300 m2, réalisés par les coopératives

d’habitation pour le compte de chacun de leurs adhérents.

Exonération des constructions de logements sociaux dont la superficie

n'excède pas 100 m2 et dont la valeur immobilière totale ne dépasse

pas 200 000 DH, avec possibilité de remboursement de la taxe sur la

valeur ajoutée ayant grevé les achats des intrants.

4- Taxe d’habitation et taxe de services communaux

Exonération totale de la taxe d’habitation pendant 5 ans des

constructions nouvelles réalisées par des personnes au titre de leur

habitation principale ;

Application d’un abattement de 75% de la valeur locative servant de

base pour le calcul de la taxe d’habitation et de la taxe de services

communaux concernant l’habitation principale.

5- Promoteurs Immobiliers

Les promoteurs immobiliers personnes morales ou physiques relevant du

résultat net réel, agissant dans le cadre d’une convention conclue avec

l'Etat pour la réalisation d’un programme de construction de 1.500(au

lieu de 2500) logements sociaux étalés sur une période maximum de 5

ans à compter de la date de délivrance de l’autorisation de construire,

sont exonérés de la T.V.A et bénéficient d’une réduction de 50% de l’I.S

et de l’I.R au titre de l’exercice 2008. Au-delà de cette période

l’imposition est établie au taux normal en vigueur.

Les promoteurs immobiliers, personnes morales ou personnes physiques

relevant du régime du résultat net réel, pour l’ensemble de leurs actes,

activités et revenus afférents à la réalisation de logements de faible

valeur immobilière totale (V.I.T.), tels que définis ci-après, destinés en

particulier à la prévention et la lutte contre l’habitat insalubre, sont

exonérés des impôts, droits et taxes suivants :

o de l’impôt sur les sociétés ;

o de l’impôt sur le revenu ;

o de la taxe sur la valeur ajoutée ;

o des droits d’enregistrement.

On entend par logement de faible valeur immobilière (V.I.T.), toute unité

d’habitation dont la superficie couverte hors œuvres est d’environ cinquante

(50) à soixante (60) mètres carrés et la valeur immobilière totale n’excédant

pas cent quarante mille (140.000) dirhams, taxe sur la valeur ajoutée comprise.

L’ART DU BUSINESS

Page38

En outre, lorsque le logement construit conformément aux conditions ci-dessus

fait l’objet d’une cession, le prix de la première vente ne doit pas excéder cent

quarante mille (140.000) dirhams.

La valeur immobilière totale comprend le prix du terrain, le coût de la

construction principale et des annexes, ainsi que les frais d’adduction d’eaux

et de branchement d’égouts, d’électricité et de téléphone.

Peuvent bénéficier de ces exonérations, les promoteurs immobiliers précités qui

s’engagent, dans le cadre d’une convention, assortie d’un cahier des charges,

à conclure avec l’Etat, à réaliser un programme de construction intégré de

cinq cent (500) logements en milieu urbain et/ou cent (100) logements en

milieu rural, compte tenu des critères retenus ci-dessus :

- ces logements sont destinés à titre d’habitation principale, à des

citoyens dont le revenu mensuel ne dépasse pas une fois et demie (1,5)

le salaire minimum interprofessionnel garanti ou son équivalent, à

condition qu’ils ne soient pas propriétaires d’un logement dans la

commune considérée.

- lesdits logements doivent être réalisés conformément à la législation et

la réglementation en vigueur en matière d’urbanisme, dans le cadre du

programme d’habitation ne dépassant pas le rez-de-chaussée et trois

(3) niveaux.

Ce programme de construction doit être réalisé dans un délai maximum

de cinq (5) ans à partir de la date d’obtention de la première

autorisation de construire.

Ce programme de construction doit être réalisé dans un délai maximum

de cinq (5) ans à partir de la date d’obtention de la première

autorisation de construire.

Les promoteurs immobiliers précités sont tenus de déposer une

demande d’autorisation de construire auprès des services compétents

dans un délai n’excédant pas six (6) mois, à compter de la date de

conclusion de la convention. A défaut, cette dernière est réputée nulle.

Ils doivent également tenir une comptabilité séparée pour chaque

programme et joindre à la déclaration prévue aux articles 20, 82, 85 et

150 du code précité :

o un exemplaire de la convention et du cahier des charges en ce

qui concerne la première année ;

o un état du nombre des logements réalisés dans le cadre de

chaque programme, ainsi que le montant du chiffre d’affaires y

afférent.

Afin de bénéficier de l’exonération des droits d’enregistrement, le promoteur

immobilier doit :

L’ART DU BUSINESS

Page39

inclure dans le contrat d’acquisition son engagement à réaliser le

programme dans le délai fixé ci-dessus ;

produire une caution bancaire ou une hypothèque en faveur de l’Etat

dans les conditions et selon les modalités fixées par l’article 130- II du

code précité.

Cette exonération est applicable aux conventions conclues durant la période

allant du 1er janvier 2008 au 31 décembre 2012.

Les promoteurs immobiliers qui agissent dans un cadre conventionnel

avec l’Etat à compter du 1 janvier 2008, en vue de réaliser, dans un délai

maximum de 3 ans, un programme de construction de cités, de

résidences et de campus universitaires constitués d’au moins 250(au lieu

de 500) chambres dont la capacité d’hébergement est au maximum de

deux (2) lits par chambre, bénéficient de:

L’application du taux réduit de 17.5% au titre l’impôt sur les sociétés et

de 20% au titre de l’impôt sur le revenu au titre des revenus provenant

de la location desdites constructions pendant les cinq premières années.

L’exonération totale des droits d’enregistrement en ce qui concerne

l’acquisition de terrains nus ou constructions destinées à être démolies,

de la taxe sur la valeur ajoutée, de la taxe professionnelle et de la taxe

des services communaux.

H- SECTEUR DES HYDROCARBURES

1- Droits d'Enregistrement

Le droit d'apport en société à titre pur et simple est fixé à 1,50% en faveur des

constitutions ou des augmentations de capital des sociétés, quelle que soit la

nature des biens apportés.

2- Impôt sur les Sociétés

Exonération totale pendant une durée de 10 ans en faveur du titulaire

d’une concession d’exploitation de gisements d’hydrocarbures à

compter de la date de mise en production régulière ;

Exonération des bénéfices et des dividendes distribués par les titulaires

d’une concession d’exploitation de gisements d’hydrocarbures, de la

retenue à la source relative aux produits des actions ou parts sociales et

revenus assimilés.

3- Taxe sur la Valeur Ajoutée

Exonération totale des opérations d’acquisition, à l’intérieur et à

l’extérieur, des biens et services nécessaires à l’activité des titulaires

d’autorisation de reconnaissance, de permis de recherche ou de

concession d’exploitation ainsi que leurs contractants et sous

contractants ;

L’ART DU BUSINESS

Page40

Application du taux réduit de 7% avec droit à déduction aux ventes et

livraisons portant sur le gaz de pétrole et autres hydrocarbures gazeux,

les huiles de pétrole ou de schistes brutes ou raffinées.

4- Taxe professionnelle

Les titulaires d’un permis de recherche ou d’une concession d’exploitation

bénéficient de l’exonération totale de la taxe professionnelle.

I- AUTRES AVANTAGES PROPRES A TOUS LES SECTEURS

1- Droits d'Enregistrement

Application du taux réduit de 3% aux ventes de terrains nus réservées à

la réalisation d’opérations de lotissement ou de constructions de locaux

à usage d’habitation, commerciales, professionnelles ou administratives.

Ce projet de lotissement ou de construction doit être réalisé dans un

délai maximum de 7 ans à compter de la date d'acquisition du terrain ;

Application du taux de 1,5% lors de constitution ou d’augmentation du

capital des sociétés et groupements d’intérêts économiques.

2- Impôt sur le revenu ou Impôt sur les Sociétés

a- Amortissement dégressif

Les biens d'équipements acquis, à l'exclusion des immeubles quelle que soit

leur destination et de certains véhicules de transport de personnes

visés par la loi, peuvent sur option irrévocable de la société, être amortis selon

le système des amortissements dégressifs.

L’amortissement dégressif consiste en l’application des coefficients suivants au

taux d'amortissement normal :

1,5 pour les biens dont la durée d'amortissement est de 3 ou 4 ans ;

2 pour les biens dont la durée d'amortissement est de 5 ou 6 ans ;

3 pour les biens dont la durée d'amortissement est supérieure à 6 ans.

b- Traitement fiscal des plus-values

L'entreprise qui, en cours ou en fin d'exploitation, procède à la cession ou au

retrait d'éléments corporels ou incorporels de l'actif immobilisé bénéficie des

abattements suivants :

Abattement :

25% si la durée de détention des biens est supérieure à 2 ans et inférieure

ou égale à 4 ans ;

50% si la durée de détention des biens est supérieure à 4 ans.

Toutefois ces abattements ne s’appliquent pas aux plus-values résultant des

cessions ou de retrait des terrains nus quelle que soit leur destination.

L’ART DU BUSINESS

Page41

c- Traitement fiscal des opérations de pension

Les plus-values des cessions des valeurs, titres ou effets réalisées dans le cadre

des opérations de pension sont exclues des produits imposables, en matière

d’impôt sur les Sociétés.

NB : La pension est l’opération par laquelle une personne morale, un fonds

commun de placement ou un fonds de placement collectif en titrisation, cède

en pleine propriété à une autre personne morale, un fonds commun de

placement ou un fonds de placement collectif en titrisation, moyennant un prix

convenu, des valeurs, titres ou effets et par laquelle le cédant et le cessionnaire

s’engagent, respectivement et irrévocablement, le premier à reprendre les

valeurs, titres ou effets, le second à les rétrocéder à un prix et à une date

convenus.

3- Taxe sur la Valeur Ajoutée

Exonération pendant 24 mois à partir du début d’activité, à l’intérieur et

à l’importation, des biens d’investissement à inscrire dans un compte

d’immobilisation et ouvrant droit à déduction.

Exonération à l’importation, des biens d’équipement, matériels et

outillages nécessaires à la réalisation des projets d’investissement portant

sur un montant égal ou supérieur à deux cent (200) millions de dirhams,

dans le cadre d’une convention conclue avec l’Etat, acquis par les

assujettis pendant une durée de trente-six (36) mois à compter du début

d’activité.

Cette exonération est accordée également aux parties, pièces détachées et