Embed Size (px)

Citation preview

Département Analyse & Recherche

Stratégie Matières Premières - Mars 2017

Stratégie Matières Premières - Mars 2017

Le grand retour du Cobalt...

Département Analyse & Recherche

Stratégie Matières Premières - Mars 2017

Taha Jaidi

Responsable Desk Actions

+212 5 23 08 68 23

Lamyae Oudghiri

Analyste financier

+212 5 23 08 68 18

2

Nos conclusions

L’année 2016 marque un tournant majeur dans l’évolution du marché mondial du

Cobalt. Après 7 années consécutives d’excédent, ce marché entame un nouveau

cycle. Celui-ci est marqué par un déficit structurel en termes d’Offre qui devrait

perdurer durant les 3 années à venir. Dans ce contexte, le cours du Cobalt affiche

une hausse significative de 110,0% durant les 9 derniers mois, passant de 11,0

à 23,0 $/lb actuellement ;

Il est réconfortant de constater que cette nouvelle configuration est soutenue par

des facteurs fondamentaux solides. Il s’agit essentiellement de la transition

énergétique de la Chine qui s’est accélérée à partir de 2016 sous l’effet d’une

pression sociale croissante. Concrètement, la conversion progressive du parc

automobile chinois en véhicules Electriques & Hybrides est en phase de créer une

Demande importante en batteries électriques ;

Etant donné que le Cobalt est une composante indispensable et difficilement

substituable au niveau des batteries électriques, la Demande adressée envers ce

métal devrait augmenter de plus de 50,0% sur la période 2016-2020e.

Les investissements récemment entrepris par les constructeurs automobiles ainsi que

leurs sous-traitants dans le secteur des voitures E&H, confortent cette prévision ;

Nous croyons que la production minière du Cobalt n’est pas en mesure

d’accompagner à court terme cette augmentation rapide de la Demande. Cette

situation est justifiée par la rigidité de la chaîne de valeur de ce métal. En effet, 77,0%

de la production minière du Cobalt est dépendante de la productivité des mines de

Cuivre et de Nickel alors que 10,0% seulement est issue des mines mono-produit.

Dans ces conditions, les pressions haussières de la Demande devraient porter le

cours du Cobalt au-dessus de la résistance des 30,0 $/lb, soit un potentiel de hausse

supplémentaire de 30,0% ;

Avec une production annuelle de Cobalt de plus de 1.700 Tm, le Maroc est positionné

au 12ème rang mondial. A cet effet, nous avons jugé opportun d’évaluer l’impact des

mutations que connaît le marché mondial du Cobalt sur le principal opérateur du

Royaume, à savoir le Groupe Managem. Nos conclusions s’articulent autour de deux

principaux points :

Tenant compte d’un cash-cost de 7,2 $/lb, considéré comme l’un des plus

compétitifs au monde, Managem devrait pleinement tirer profit de l’envolée des

cours du Cobalt. En effet, la marge brute de cette activité affiche un niveau

record de 64,0% durant le T1-2017 ;

Avec une production annuelle de 1.700 Tm, nous relevons que pour chaque

dollar supplémentaire au niveau du prix du Cobalt, le RNPG de

Managem s’apprécie d’environ 30,0 MDh en 2017. Dans ces conditions, les

bénéfices du Groupe pourraient aisément atteindre les 650,0 MDh en 2017e.

Département Analyse & Recherche

Stratégie Matières Premières - Mars 2017

Sommaire

3

I. Les voitures Electriques & Hybrides au cœur de la transition énergétique en Chine...

II. ...ce qui laisse présager une reconfiguration profonde du marché mondial du Cobalt

a. Du côté de la Demande, un transfert durable de la consommation vers les batteries électriques

b. Du côté de l’Offre, le démarrage d’une course mondiale à l’approvisionnement

III. Les pressions haussières se font déjà sentir sur les niveaux de cours à l’international

a. Une chaîne de valeur rigide, ne permettant pas d’accompagner la croissance rapide de la Demande

b. Vers un franchissement durable de la résistance des 30,0$/lb

IV. Groupe Managem, des bénéfices portés par l’activité Cobalt dès 2017e

a. Un niveau de marge qui devient très profitable, grâce à un double effet « Cash-Cost / Prix »

b. Une marge de progression importante du RNPG, pouvant atteindre aisément les 650,0 MDh en 2017e

Département Analyse & Recherche

Stratégie Matières Premières - Mars 2017

La Chine demeure le premier émetteur de gaz à effet de serre au monde, devant même les Etats-Unis. La période

2014-2016 a été marquée par des pics de pollution spectaculaires dans la plupart des grandes villes de ce pays.

Aujourd’hui, les effets néfastes de cette pollution commencent à se faire sentir sur la qualité de vie de la population. Face à cette situation, la Chine a entamé un processus de rééquilibrage de son mix énergétique. Cette nouvelle

stratégie répond non seulement à une logique économique sur le long terme, mais aussi à une pression sociale de

plus en plus forte. Selon le World Wide Fund (WWF), la population chinoise est aujourd’hui disposée à soutenir les

nouvelles orientations politiques du Gouvernement ainsi que le changement radical de ses habitudes de

consommation afin de réduire le niveau de pollution du pays. Concrètement, le 13ème plan quinquennal 2015-2020 insiste sur le développement accéléré des voitures E&H.

Deux principales motivations soutiendraient ce choix. D’une part, (1) apporter une solution immédiate aux

problèmes environnementaux auxquels est confrontée la population. D’autre part, (2) créer une nouvelle dynamique

sectorielle à travers le renouvellement du parc automobile. Cette transition énergétique commence à avoir des répercussions visibles sur le secteur automobile chinois.

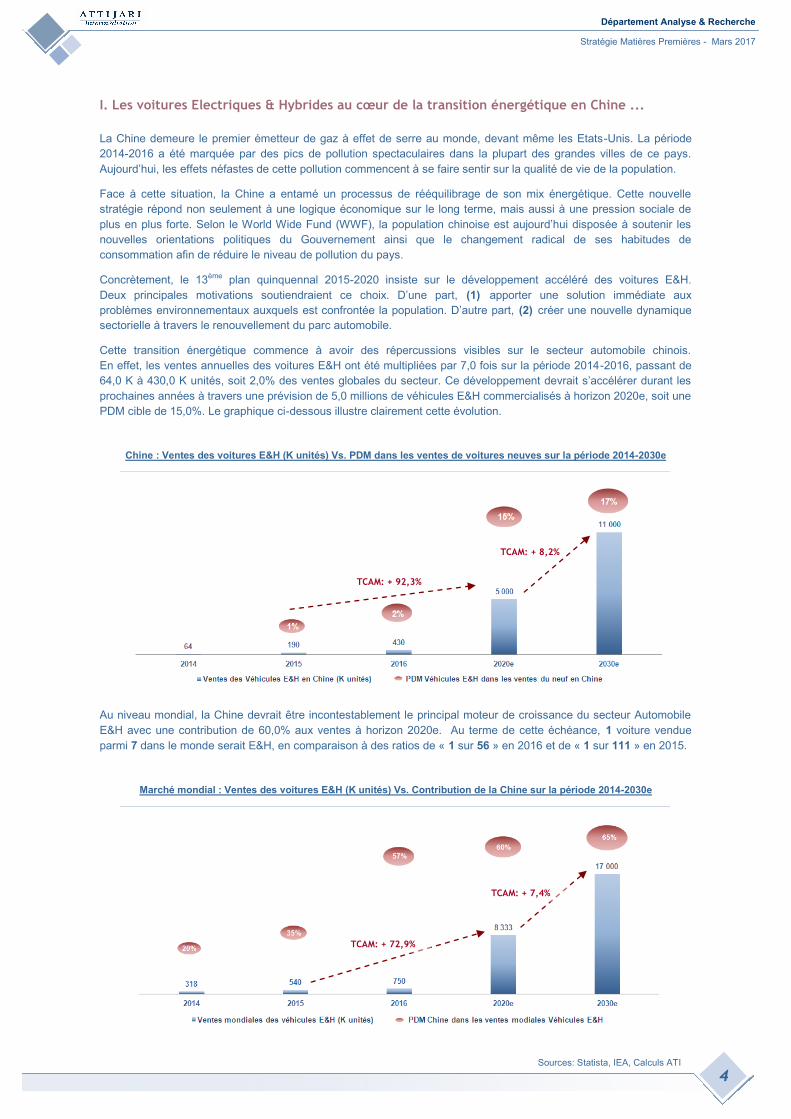

En effet, les ventes annuelles des voitures E&H ont été multipliées par 7,0 fois sur la période 2014-2016, passant de

64,0 K à 430,0 K unités, soit 2,0% des ventes globales du secteur. Ce développement devrait s’accélérer durant les

prochaines années à travers une prévision de 5,0 millions de véhicules E&H commercialisés à horizon 2020e, soit une

PDM cible de 15,0%. Le graphique ci-dessous illustre clairement cette évolution.

Chine : Ventes des voitures E&H (K unités) Vs. PDM dans les ventes de voitures neuves sur la période 2014-2030e

I. Les voitures Electriques & Hybrides au cœur de la transition énergétique en Chine ...

Sources: Statista, IEA, Calculs ATI

Marché mondial : Ventes des voitures E&H (K unités) Vs. Contribution de la Chine sur la période 2014-2030e

4

Au niveau mondial, la Chine devrait être incontestablement le principal moteur de croissance du secteur Automobile

E&H avec une contribution de 60,0% aux ventes à horizon 2020e. Au terme de cette échéance, 1 voiture vendue

parmi 7 dans le monde serait E&H, en comparaison à des ratios de « 1 sur 56 » en 2016 et de « 1 sur 111 » en 2015.

TCAM: + 8,2%

TCAM: + 92,3%

TCAM: + 72,9%

TCAM: + 7,4%

Département Analyse & Recherche

Stratégie Matières Premières - Mars 2017

Afin d’accompagner le développement accéléré des voitures E&H dans le monde et plus particulièrement en Chine,

plusieurs Groupes industriels ont entamé des investissements importants pour la production des batteries

rechargeables Lithium-ion. A cet effet, nous relevons plusieurs annonces importantes apparues durant les derniers

mois et qui confirment cette tendance :

Tesla Motor a annoncé le bon déroulement des travaux de construction de sa nouvelle méga-usine au Nevada,

dédiée à la mise en production de sa nouvelle voiture électrique, le Model 3. L’objectif étant la commercialisation

de plus de 500,0 K unités à horizon 2018e. A cet effet, le constructeur automobile a lancé auprès de ses

différents sous-traitants des commandes importantes de batteries électriques ;

La société Umicore Belgique, un sous-traitant de référence des producteurs de batteries électriques, a annoncé

le triplement de sa production de Cobalt-Nickel-Manganèse destinée à ses usines en Corée du Sud et en Chine

durant les trois prochaines années ;

Selon le Financial Times, 90% des nouveaux projets dédiés à la production des batteries Lithium-ion sont situés

en Chine, et ce, en anticipation de la forte Demande concernant les voitures E&H au sein de ce pays.

Il est important de souligner qu’au niveau des batteries rechargeables, le Cobalt entre dans la composition des

cathodes des batteries de type Ni-Cd de 0,1 à 0,6 kg Co par kWh, de type Ni-MH de 0,6 kg Co par kWh et enfin,

de type Lithium-ion jusqu’à 1,0 kg Co par kWh. Afin de quantifier la Demande supplémentaire en Cobalt générée par

le développement des voitures E&H, nous avons retenu un ratio moyen de 3,0 Kg de Cobalt par batterie.

Ce niveau correspond à un poids relatif de ce métal d’en moyenne 20,0% dans les batteries de type Lithium-ion

utilisées principalement dans le secteur Automobile.

Selon nos calculs, la Demande du Cobalt devrait augmenter de près de 52,0% sur la période 2016-2020e, passant de

93.960 T à 142.975 T. A l’origine de cette hausse importante :

La multiplication de la production des batteries Lithium-ion par 12,0 fois durant la même période, passant de

750.000 à 8,3 millions d’unités. Cette augmentation devrait générer une Demande additionnelle en Cobalt de

37.222 T;

La croissance récurrente du secteur industriel mondial d’en moyenne 3,0% par an. Cette évolution impliquerait

une Demande additionnelle en Cobalt de 11.793 T.

II. ...ce qui laisse présager une reconfiguration profonde du marché mondial du Cobalt

Sources: Bloomberg, USG Survey, Calculs & Estimations ATI

Evolution de la Demande mondiale des batteries L-ion (K unités) Evolution de la Demande en Cobalt (T) à horizon 2020e

5

93 960+11 793

+37 222 142 975

2016 Demande récurrente

Demande batteries L-ion

2020e

A. Du côté de la Demande, un transfert durable de la consommation vers les batteries électriques

La nouvelle transition énergétique en Chine devrait avoir des répercussions profondes sur le marché mondiale du

Cobalt. En effet, ce métal est une composante indispensable et difficilement substituable au niveau des batteries

électriques, utilisées principalement dans l’industrie automobile E&H. Etant donné que l’essentiel des réserves

mondiales du Cobalt se situe en RDC et en anticipation de la forte augmentation de la Demande des batteries

électriques à l’avenir, nous assistons aujourd’hui à une véritable course à l’approvisionnement.

+52,1%

540 7501 500

2 700

4 860

8 333

0

2 000

4 000

6 000

8 000

10 000

12 000

2015 2016 2017e 2018e 2019e 2020e

Part de la Chine Chine: Batteries L-ion (K unités)

35%

57%

58%

59% 59%

60%

Département Analyse & Recherche

Stratégie Matières Premières - Mars 2017

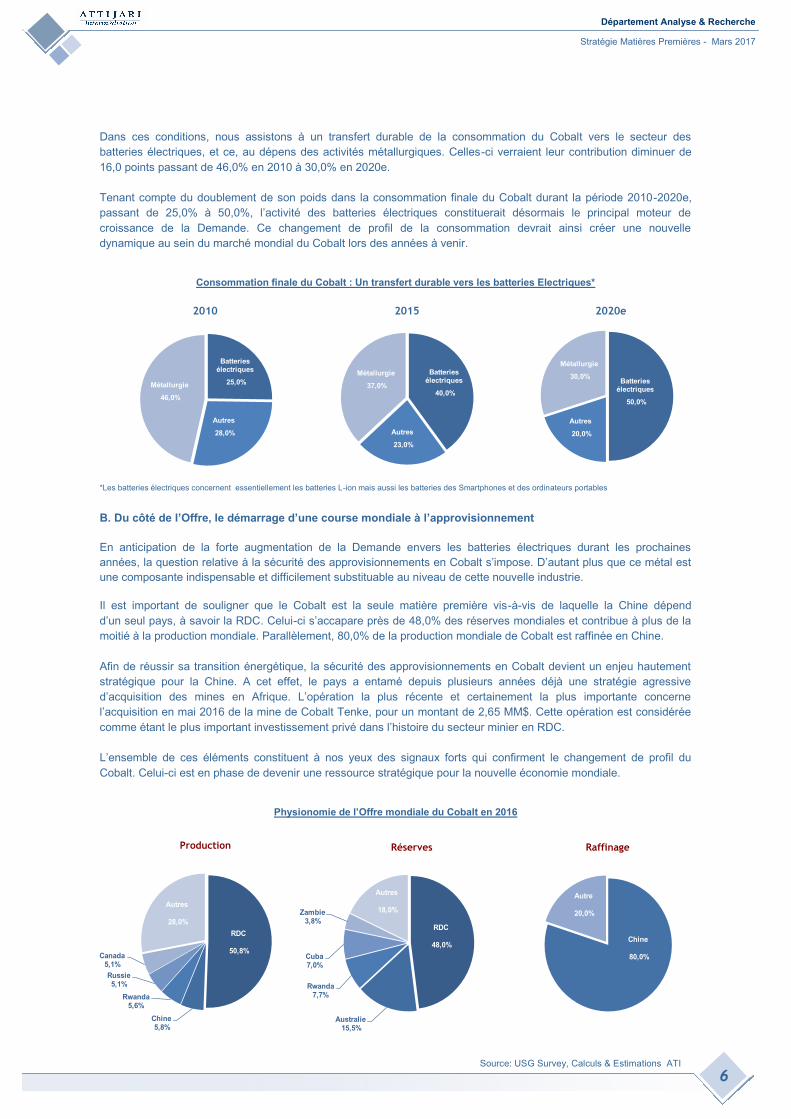

Dans ces conditions, nous assistons à un transfert durable de la consommation du Cobalt vers le secteur des

batteries électriques, et ce, au dépens des activités métallurgiques. Celles-ci verraient leur contribution diminuer de

16,0 points passant de 46,0% en 2010 à 30,0% en 2020e.

Tenant compte du doublement de son poids dans la consommation finale du Cobalt durant la période 2010-2020e,

passant de 25,0% à 50,0%, l’activité des batteries électriques constituerait désormais le principal moteur de

croissance de la Demande. Ce changement de profil de la consommation devrait ainsi créer une nouvelle

dynamique au sein du marché mondial du Cobalt lors des années à venir.

Source: USG Survey, Calculs & Estimations ATI

6

Consommation finale du Cobalt : Un transfert durable vers les batteries Electriques*

2010 2015 2020e

B. Du côté de l’Offre, le démarrage d’une course mondiale à l’approvisionnement

En anticipation de la forte augmentation de la Demande envers les batteries électriques durant les prochaines

années, la question relative à la sécurité des approvisionnements en Cobalt s’impose. D’autant plus que ce métal est

une composante indispensable et difficilement substituable au niveau de cette nouvelle industrie.

Il est important de souligner que le Cobalt est la seule matière première vis-à-vis de laquelle la Chine dépend

d’un seul pays, à savoir la RDC. Celui-ci s’accapare près de 48,0% des réserves mondiales et contribue à plus de la

moitié à la production mondiale. Parallèlement, 80,0% de la production mondiale de Cobalt est raffinée en Chine.

Afin de réussir sa transition énergétique, la sécurité des approvisionnements en Cobalt devient un enjeu hautement

stratégique pour la Chine. A cet effet, le pays a entamé depuis plusieurs années déjà une stratégie agressive

d’acquisition des mines en Afrique. L’opération la plus récente et certainement la plus importante concerne

l’acquisition en mai 2016 de la mine de Cobalt Tenke, pour un montant de 2,65 MM$. Cette opération est considérée

comme étant le plus important investissement privé dans l’histoire du secteur minier en RDC.

L’ensemble de ces éléments constituent à nos yeux des signaux forts qui confirment le changement de profil du

Cobalt. Celui-ci est en phase de devenir une ressource stratégique pour la nouvelle économie mondiale.

Physionomie de l’Offre mondiale du Cobalt en 2016

Production Réserves Raffinage

*Les batteries électriques concernent essentiellement les batteries L-ion mais aussi les batteries des Smartphones et des ordinateurs portables

Chine

80,0%

Autre

20,0%

RDC

50,8%

Chine5,8%

Rwanda 5,6%

Russie 5,1%

Canada 5,1%

Autres

28,0% RDC

48,0%

Australie15,5%

Rwanda 7,7%

Cuba 7,0%

Zambie 3,8%

Autres

18,0%

Batteries électriques

25,0%

Autres

28,0%

Métallurgie

46,0%

Batteries électriques

40,0%

Autres

23,0%

Métallurgie

37,0%Batteries

électriques

50,0%

Autres

20,0%

Métallurgie

30,0%

Batteries électriques

25,0%

Autres

28,0%

Métallurgie

46,0%

Batteries électriques

40,0%

Autres

23,0%

Métallurgie

37,0%Batteries

électriques

50,0%

Autres

20,0%

Métallurgie

30,0%

Batteries électriques

25,0%

Autres

28,0%

Métallurgie

46,0%

Batteries électriques

40,0%

Autres

23,0%

Métallurgie

37,0%Batteries

électriques

50,0%

Autres

20,0%

Métallurgie

30,0%

Chine

80,0%

Autre

20,0%

RDC

50,8%

Chine5,8%

Rwanda 5,6%

Russie 5,1%

Canada 5,1%

Autres

28,0% RDC

48,0%

Australie15,5%

Rwanda 7,7%

Cuba 7,0%

Zambie 3,8%

Autres

18,0%

Chine

80,0%

Autre

20,0%

RDC

50,8%

Chine5,8%

Rwanda 5,6%

Russie 5,1%

Canada 5,1%

Autres

28,0% RDC

48,0%

Australie15,5%

Rwanda 7,7%

Cuba 7,0%

Zambie 3,8%

Autres

18,0%

Département Analyse & Recherche

Stratégie Matières Premières - Mars 2017

Sources: Bloomberg, CRU Group, USG Survey, Calculs ATI

Cette rigidité de la chaîne de valeur du Cobalt se reflète clairement à travers l’évolution historique de la production

minière. Celle-ci affiche des TCAM limités sur la période 2010-2016, à savoir : +2,3% à l’échelle mondiale et +1,6%

au niveau du RDC. Compte tenu des éléments cités précédemment, la production minière du Cobalt ne semble pas

en mesure de se réajuster rapidement à la nouvelle dynamique que connaît la Demande mondiale des batteries

électriques. Au final, son taux de croissance devrait se contenir en dessous des 5,0% sur un horizon moyen terme.

7

Evolution de la production minière mondiale de Cobalt (KT) Evolution de la production minière de Cobalt en RDC (KT)

60 6051 54

63 63 66

2010 2011 2012 2013 2014 2015 2016

107 110 103 110123 124 123

2010 2011 2012 2013 2014 2015 2016

TCAM

+ 2,3%

TCAM

+ 1,6%

A l’analyse de la chaîne de valeur du Cobalt, nous relevons que : 77,0% de la production minière est un

sous-produit des mines de Cuivre et de Nickel, 13,0% provient des mines artisanales et seulement 10,0% est issue

des mines mono-produit. Cette spécificité rend la production du Cobalt dépendante des cours du Cuivre et du Nickel.

La baisse des prix de ces deux métaux durant les dernières années a impliqué la fermeture de plusieurs sites

miniers et par conséquent, un net ralentissement de la production mondiale du Cobalt. Selon le consensus des

analystes à l’international, cette situation devrait perdurer au moins sur les deux prochaines années, et ce, avant les

éventuelles réouvertures des mines de Cuivre et/ou de Nickel.

III. Les pressions haussières se font déjà sentir sur les niveaux de cours à l’international

Schéma synthétique de la chaîne de valeur du Cobalt depuis son extraction jusqu’à sa consommation finale

A. Une chaîne de valeur rigide, ne permettant pas d’accompagner la croissance rapide de la Demande

Au-delà de sa dépendance à deux pays, à savoir la Chine du côté de la Demande et la RDC du côté de l’Offre,

le Cobalt dispose d’une chaîne de valeur rigide. Celle-ci n’est pas en mesure de s’adapter rapidement à la croissance

rapide de la Demande mondiale en batteries électriques. Dans ces conditions, le franchissement du cours du Cobalt

de la résistance des 30,0 $/lb nous semble un scénario crédible sur la période prévisionnelle 2017-2020.

Mines Cuivre-Cobalt

51%

Mines Nickel-Cobalt26%

Mines artisanales 13%

Mines mono-Cobalt 10%

Concentré de Cobalt &

Produits semi-finis- Cobalt hydromide

- Cobalt carbonate-Alliage blanc

Traitement de la Ferraille

Activité de Recyclage (batteries, catalystes...)

Raf

fin

eri

es

(tra

ite

me

nt m

éta

lliq

ues

& C

him

iqu

es)

usa

ge m

éta

llu

rgiq

ue

A

cie

r ra

pid

e s

up

éri

eu

r,

Aé

ron

auti

qu

e, c

arb

ura

nts

Co

bal

t raf

fin

é

usa

ge n

on

mé

tall

urg

iqu

eB

atte

rie

sre

char

geab

les

, p

ein

ture

, pn

eu

s,cé

ram

iqu

e...

Département Analyse & Recherche

Stratégie Matières Premières - Mars 2017

Sources: Bloomberg, CRU, Calculs & Estimations ATI

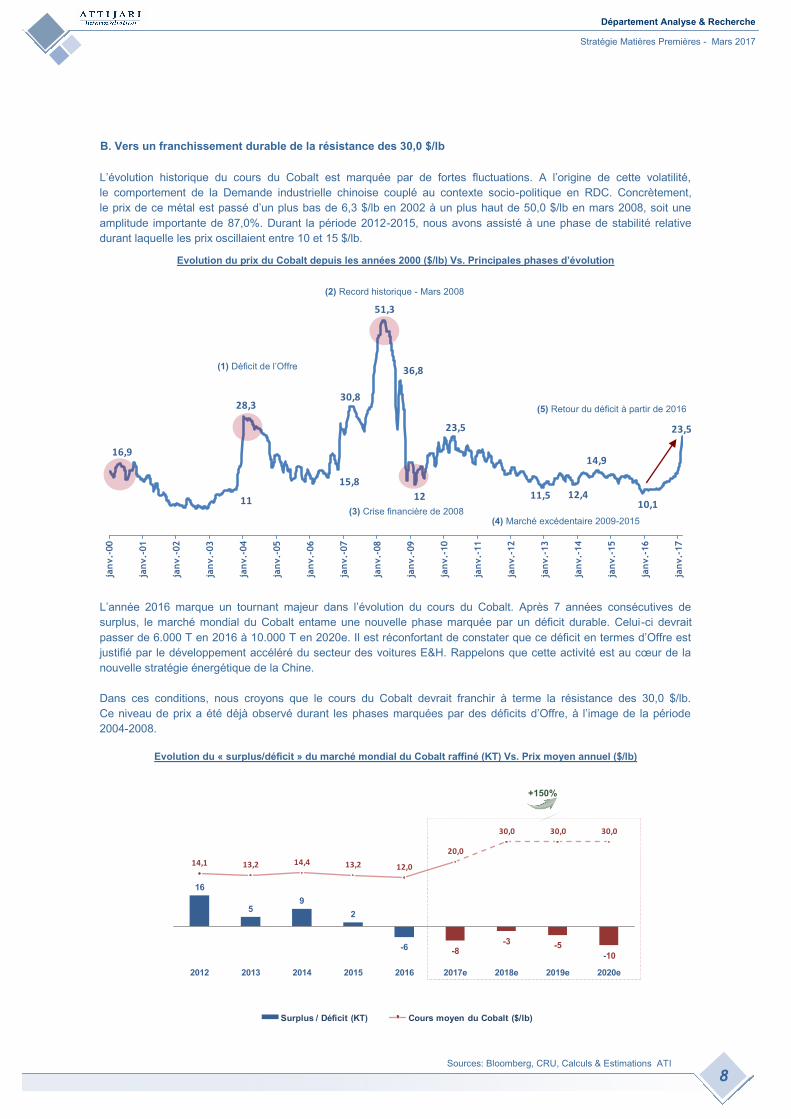

L’année 2016 marque un tournant majeur dans l’évolution du cours du Cobalt. Après 7 années consécutives de

surplus, le marché mondial du Cobalt entame une nouvelle phase marquée par un déficit durable. Celui-ci devrait

passer de 6.000 T en 2016 à 10.000 T en 2020e. Il est réconfortant de constater que ce déficit en termes d’Offre est

justifié par le développement accéléré du secteur des voitures E&H. Rappelons que cette activité est au cœur de la

nouvelle stratégie énergétique de la Chine.

Dans ces conditions, nous croyons que le cours du Cobalt devrait franchir à terme la résistance des 30,0 $/lb.

Ce niveau de prix a été déjà observé durant les phases marquées par des déficits d’Offre, à l’image de la période

2004-2008.

8

Evolution du « surplus/déficit » du marché mondial du Cobalt raffiné (KT) Vs. Prix moyen annuel ($/lb)

16

59

2

-6 -8-3 -5

-10

14,1 13,2 14,4 13,2 12,0

20,0

30,0 30,0 30,0

-30,0

-20,0

-10,0

0,0

10,0

20,0

30,0

-18

-8

2

12

22

32

42

2012 2013 2014 2015 2016 2017e 2018e 2019e 2020e

Surplus / Déficit (KT) Cours moyen du Cobalt ($/lb)

L’évolution historique du cours du Cobalt est marquée par de fortes fluctuations. A l’origine de cette volatilité,

le comportement de la Demande industrielle chinoise couplé au contexte socio-politique en RDC. Concrètement,

le prix de ce métal est passé d’un plus bas de 6,3 $/lb en 2002 à un plus haut de 50,0 $/lb en mars 2008, soit une

amplitude importante de 87,0%. Durant la période 2012-2015, nous avons assisté à une phase de stabilité relative

durant laquelle les prix oscillaient entre 10 et 15 $/lb.

B. Vers un franchissement durable de la résistance des 30,0 $/lb

Evolution du prix du Cobalt depuis les années 2000 ($/lb) Vs. Principales phases d’évolution

16,9

11

28,3

15,8

30,8

51,3

36,8

12

23,5

11,5 12,4

14,9

10,1

23,5

jan

v.-

00

jan

v.-

01

jan

v.-

02

jan

v.-

03

jan

v.-

04

jan

v.-

05

jan

v.-

06

jan

v.-

07

jan

v.-

08

jan

v.-

09

jan

v.-

10

jan

v.-

11

jan

v.-

12

jan

v.-

13

jan

v.-

14

jan

v.-

15

jan

v.-

16

jan

v.-

17

(2) Record historique - Mars 2008

(3) Crise financière de 2008 (4) Marché excédentaire 2009-2015

(5) Retour du déficit à partir de 2016

(1) Déficit de l’Offre

+150%

Département Analyse & Recherche

Stratégie Matières Premières - Mars 2017

IV. Groupe Managem, des bénéfices portés par l’activité Cobalt dès 2017e

Source: Calculs & Estimations ATI

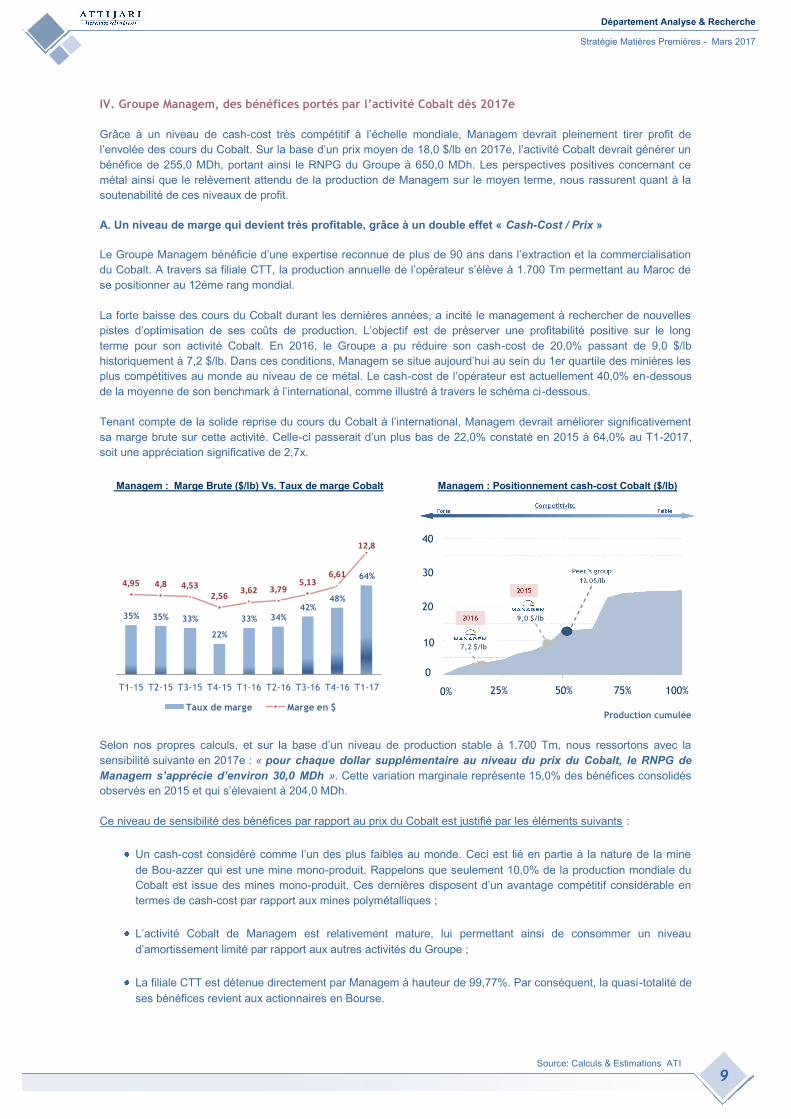

Le Groupe Managem bénéficie d’une expertise reconnue de plus de 90 ans dans l’extraction et la commercialisation

du Cobalt. A travers sa filiale CTT, la production annuelle de l’opérateur s’élève à 1.700 Tm permettant au Maroc de

se positionner au 12ème rang mondial.

La forte baisse des cours du Cobalt durant les dernières années, a incité le management à rechercher de nouvelles

pistes d’optimisation de ses coûts de production. L’objectif est de préserver une profitabilité positive sur le long

terme pour son activité Cobalt. En 2016, le Groupe a pu réduire son cash-cost de 20,0% passant de 9,0 $/lb

historiquement à 7,2 $/lb. Dans ces conditions, Managem se situe aujourd’hui au sein du 1er quartile des minières les

plus compétitives au monde au niveau de ce métal. Le cash-cost de l’opérateur est actuellement 40,0% en-dessous

de la moyenne de son benchmark à l’international, comme illustré à travers le schéma ci-dessous.

Tenant compte de la solide reprise du cours du Cobalt à l’international, Managem devrait améliorer significativement

sa marge brute sur cette activité. Celle-ci passerait d’un plus bas de 22,0% constaté en 2015 à 64,0% au T1-2017,

soit une appréciation significative de 2,7x.

9

Managem : Marge Brute ($/lb) Vs. Taux de marge Cobalt Managem : Positionnement cash-cost Cobalt ($/lb)

35% 35% 33%

22%

33% 34%42%

48%

64%4,95 4,8 4,53

2,563,62 3,79

5,136,61

12,8

-10

-5

0

5

10

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

T1-15 T2-15 T3-15 T4-15 T1-16 T2-16 T3-16 T4-16 T1-17

Taux de marge Marge en $

0% 25% 50% 75% 100%

0

10

20

30

40

Production cumulée

A. Un niveau de marge qui devient très profitable, grâce à un double effet « Cash-Cost / Prix »

Grâce à un niveau de cash-cost très compétitif à l’échelle mondiale, Managem devrait pleinement tirer profit de

l’envolée des cours du Cobalt. Sur la base d’un prix moyen de 18,0 $/lb en 2017e, l’activité Cobalt devrait générer un

bénéfice de 255,0 MDh, portant ainsi le RNPG du Groupe à 650,0 MDh. Les perspectives positives concernant ce

métal ainsi que le relèvement attendu de la production de Managem sur le moyen terme, nous rassurent quant à la

soutenabilité de ces niveaux de profit.

Selon nos propres calculs, et sur la base d’un niveau de production stable à 1.700 Tm, nous ressortons avec la

sensibilité suivante en 2017e : « pour chaque dollar supplémentaire au niveau du prix du Cobalt, le RNPG de

Managem s’apprécie d’environ 30,0 MDh ». Cette variation marginale représente 15,0% des bénéfices consolidés

observés en 2015 et qui s’élevaient à 204,0 MDh.

Ce niveau de sensibilité des bénéfices par rapport au prix du Cobalt est justifié par les éléments suivants :

Un cash-cost considéré comme l’un des plus faibles au monde. Ceci est lié en partie à la nature de la mine

de Bou-azzer qui est une mine mono-produit. Rappelons que seulement 10,0% de la production mondiale du

Cobalt est issue des mines mono-produit. Ces dernières disposent d’un avantage compétitif considérable en

termes de cash-cost par rapport aux mines polymétalliques ;

L’activité Cobalt de Managem est relativement mature, lui permettant ainsi de consommer un niveau

d’amortissement limité par rapport aux autres activités du Groupe ;

La filiale CTT est détenue directement par Managem à hauteur de 99,77%. Par conséquent, la quasi-totalité de

ses bénéfices revient aux actionnaires en Bourse.

9,0 $/lb

7,2 $/lb

Département Analyse & Recherche

Stratégie Matières Premières - Mars 2017

Source: Calculs & Estimations ATI

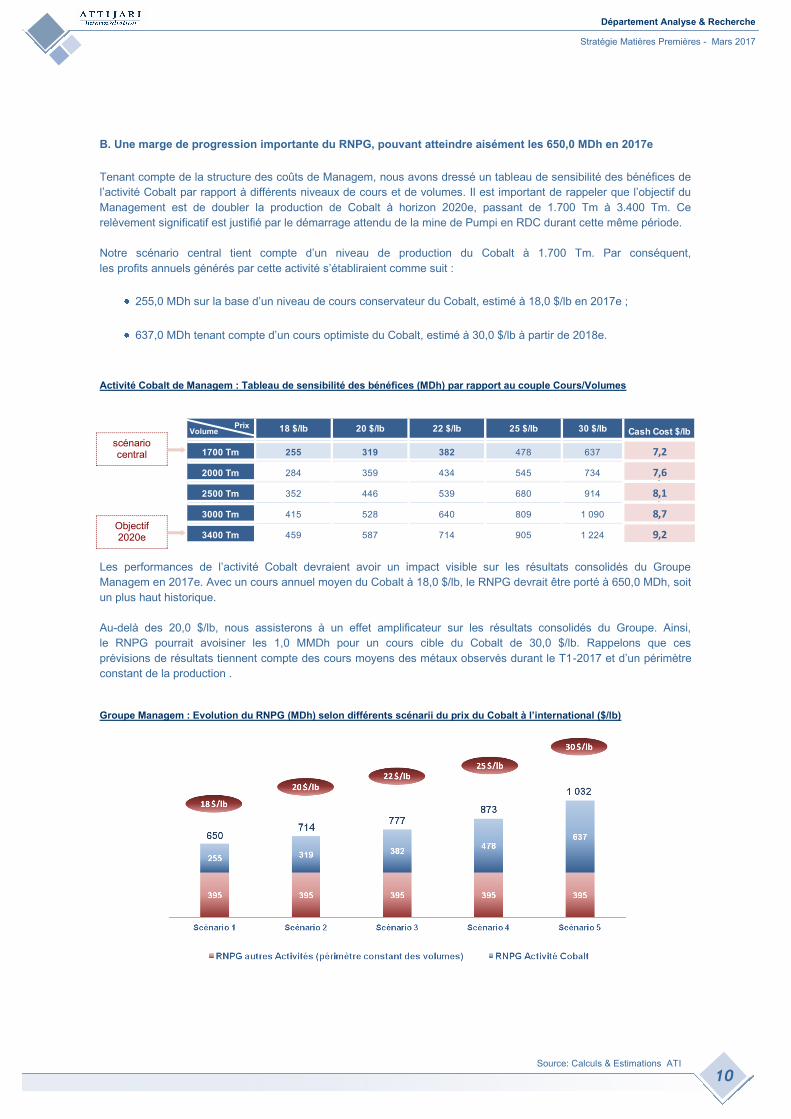

Les performances de l’activité Cobalt devraient avoir un impact visible sur les résultats consolidés du Groupe

Managem en 2017e. Avec un cours annuel moyen du Cobalt à 18,0 $/lb, le RNPG devrait être porté à 650,0 MDh, soit

un plus haut historique.

Au-delà des 20,0 $/lb, nous assisterons à un effet amplificateur sur les résultats consolidés du Groupe. Ainsi,

le RNPG pourrait avoisiner les 1,0 MMDh pour un cours cible du Cobalt de 30,0 $/lb. Rappelons que ces

prévisions de résultats tiennent compte des cours moyens des métaux observés durant le T1-2017 et d’un périmètre

constant de la production .

10

Activité Cobalt de Managem : Tableau de sensibilité des bénéfices (MDh) par rapport au couple Cours/Volumes

Tenant compte de la structure des coûts de Managem, nous avons dressé un tableau de sensibilité des bénéfices de

l’activité Cobalt par rapport à différents niveaux de cours et de volumes. Il est important de rappeler que l’objectif du

Management est de doubler la production de Cobalt à horizon 2020e, passant de 1.700 Tm à 3.400 Tm. Ce

relèvement significatif est justifié par le démarrage attendu de la mine de Pumpi en RDC durant cette même période.

Notre scénario central tient compte d’un niveau de production du Cobalt à 1.700 Tm. Par conséquent,

les profits annuels générés par cette activité s’établiraient comme suit :

255,0 MDh sur la base d’un niveau de cours conservateur du Cobalt, estimé à 18,0 $/lb en 2017e ;

637,0 MDh tenant compte d’un cours optimiste du Cobalt, estimé à 30,0 $/lb à partir de 2018e.

B. Une marge de progression importante du RNPG, pouvant atteindre aisément les 650,0 MDh en 2017e

Groupe Managem : Evolution du RNPG (MDh) selon différents scénarii du prix du Cobalt à l’international ($/lb)

18 $/lb 20 $/lb 22 $/lb 25 $/lb 30 $/lb Cash Cost $/lb

1700 Tm 255 319 382 478 637 7,260 120 240 300

2000 Tm 284 359 434 545 734 7,660 120 240 300 0,3

2500 Tm 352 446 539 680 914 8,10,6

3000 Tm 415 528 640 809 1 090 8,70,9

3400 Tm 459 587 714 905 1 224 9,2

scénario central

Objectif 2020e

Volume Prix

Département Analyse & Recherche

Stratégie Matières Premières - Mars 2017

Département Analyse & Recherche

Attijari Intermédiation

Front Président du directoire ATI - Wafa Bourse

Abdellah Alaoui

+212 5 29 03 68 27

Responsable Salle des Marchés ATI

Rachid Zakaria

+212 5 29 03 68 48

Traders Actions

Kaoutar Sbiyaa

+212 5 29 03 68 21

Anis Hares

+212 5 29 03 68 34

Omar Barakat

+212 5 29 03 68 15

Wafa Bourse

Sofia Mohcine

+212 5 22 49 59 52

Nawfal Drari

+212 5 22 49 59 57

Attijari Intermédiation Tunisie

Maya Ghorbel

+216 70 640 870

Recherche Directeur de la Recherche

Abdelaziz Lahlou

+212 5 29 03 68 37

Responsable Desk

Taha Jaidi

+212 5 29 03 68 23

Analystes Financiers

Lamyae Oudghiri

+212 5 29 03 68 18

Mahat Zerhouni

+212 5 29 03 68 16

Maria Iraqi

+212 5 29 03 68 01

SGI Africaine de Bourse– UEMOA

Abidjan - Côte d’Ivoire

Makrabi Bakayoko

Mohamed Lemridi

Attijari Securities– CEMAC

Cameroun - Douala

Naoufal Bansalah

Risques L’investissement en valeurs mobilières est une opération à risques. Ce document s’adresse à des investisseurs avertis. La valeur et le rendement d’un investissement peuvent être influencées par plusieurs aléas notamment l’évolution des taux d’intérêt, des taux de change devises, de l’offre et la demande sur les marchés. Les performances antérieures n’assurent pas une garantie pour les réalisations postérieures. Aussi, les estimations des réalisations futures pourraient être basées sur des hypothèses qui pourraient ne pas se concrétiser.

Limites de responsabilité L’investisseur admet que ces opinions constituent un élément d’aide à la décision. Il endosse la totale responsabilité de ces choix d’investissement. Attijari Intermédiation ne peut en aucun moment être considéré comme étant à l’origine de ses choix d’investissement. Ce document ne peut en aucune circonstance être considéré comme une confirmation officielle d’une transaction adressée à une personne ou une entité et aucune garantie ne peut être donnée sur le fait que cette transaction sera conclue sur la base des termes et conditions qui figurent dans ce document ou sur la base d’autres conditions. La Direction analyse et Recherche n’a ni vérifié ni conduit une analyse indépendante des informations figurant dans ce document. Par conséquent, La Direction Analyse et Recherche ne fait aucune déclaration ou garantie ni ne prend aucun engagement envers les lecteurs de ce document, de quelque manière que ce soit (expresse ou implicite) au titre de la pertinence, de l’exactitude ou de l’exhaustivité des informations qui y figurent ou de la pertinence des hypothèses auxquelles elle fait référence. En tout état de cause, il appartient aux lecteurs de recueillir les avis internes et externes qu’ils estiment nécessaires ou souhaitables, y compris de la part de juristes, fiscalistes, comptables, conseillers financiers, ou tous autres spécialistes, pour vérifier notamment l’adéquation de la transaction qui leurs sont présentées avec leurs objectifs et contraintes et pour procéder à une évaluation indépendante. La décision finale est la seule responsabilité de l’investisseur. La Direction Analyse et Recherche ne saurait être tenue pour responsable des pertes financières ou d’une quelconque décision prise sur le fondement des informations figurant dans la présentation.

Sources d’information Nos publications se basent sur une information publique. La Direction Analyse et Recherche œuvre pour l’exhaustivité et la fiabilité de l’information fournie. Néanmoins, elle n’est en mesure de garantir ni sa véracité ni son exhaustivité. Les opinions formulées émanent uniquement des analystes rédacteurs. Ce document et toutes les pièces jointes sont fondés sur des informations publiques et ne peuvent en aucune circonstance être utilisés ou considérés comme un engagement de la Direction Recherche.

Changement d’opinion Les recommandations formulées reflètent une opinion constituée d’éléments disponibles et publiques pendant la période de préparation de la dite note. Les avis, opinions et toute autre information figurant dans ce document sont indicatifs et peuvent être modifiés ou retirés à tout moment sans préavis.

Indépendance de la Direction Analyse & Recherche Attijari Intermédiation peut procéder à des décisions d’investissement qui sont en contradiction avec les recommandations ou les stratégies publiées dans les notes de recherche.

Rémunération et courant d’affaires Les analystes financiers responsables de l’édition de la préparation de ce rapport reçoivent des rémunérations basées sur des facteurs divers, tels que la qualité de la Recherche et la pertinence des sujets abordés. Attijari Intermédiation et/ou sa maison mère maintiennent un courant d’affaires avec les sociétés couvertes dans les publications de la Direction Analyse et Recherche.

Adéquation des objectifs La Direction Analyse et Recherche ne produit pas des notes de recherche à la demande. Ses publications ont été préparées abstraction faite des circonstances financières individuelles et des objectifs des personnes qui les reçoivent. Les instruments et les stratégies traitées pourraient ne pas convenir à l’ensemble des investisseurs. Pour cette raison, reposer une décision d’investissement uniquement sur ces opinions pourrait ne pas mener vers les résultats escomptés.

Propriété et diffusion Ce document est la propriété de la Direction Recherche d’Attijari Intermédiation. Ce support ne peut être dupliqué, copié en partie ou en globalité sans l’accord écrit de la Direction Recherche.

Avertissement

![Cobalt @ Code d'Armor Lannion 20130318 [FR]](https://img.pdfslide.fr/doc/110x75/55a304161a28ab32078b464c/cobalt-code-darmor-lannion-20130318-fr.jpg)