Embed Size (px)

Citation preview

1 1 1 1 1 1

« Crise » des pays émergents ?

Les Cahiers Verts de l’Économie

9, rue d’Artois 75008 Paris

Tel : 01 53 42 65 33

E- Mail : [email protected]

www.cahiersvertsdeleconomie.com

Alerte

4 février 2014

1

Jean-Pierre PETIT, Président des Cahiers Verts

Raphael CESARI, Economiste/Stratégiste

Xavier CHAPARD , Economiste/Stratégiste

Avec la contribution de l’équipe des Cahiers Verts

Plan de l’alerte

1/ 10 questions-clé qu’il faut se poser sur la crise des émergents

2/ Retour sur les tensions récentes

3/ Un double ralentissement structurel et cyclique des émergents

4/ Les suites des tensions actuelles

5/ Les conséquences pour les marchés actions émergents

2 Les Cahiers Verts de l'Économie

1/10 questions-clé sur la crise des pays émergents ?

1/ Peut-on parler de « crise » des pays émergents ?

2/ Qu'est-ce qui est à l'origine des tensions récentes ?

3/ Y a-t-il un risque de crise généralisée des pays émergents comme en 1997-98 ?

4/ N'y a-t-il pas un risque de contagion inexorable de la crise entre les pays émergents ?

5/ Pourquoi la contagion de crise entre pays émergents sera-t-elle plus faible que la contagion de

crise entre pays de la zone euro ?

6/La Fed serait-elle réellement insensible à une grave détérioration de la situation des pays

émergents ?

7/ Que peuvent et doivent faire les autorités locales ?

8/ Quel sera l'impact de la crise de marché récente sur l'économie des pays émergents et sur

l'économie mondiale ?

9/ Le problème principal n'est il pas lié au risque chinois ?

10/ Quelles implications sur les marchés actions émergents ? 3 Les Cahiers Verts de l'Économie

1/ 10 questions-clé sur la crise des pays émergents (suite) ?

1/ Peut-on parler de crise des pays émergents ?

-Ce terme semble exagéré et inapproprié.

-Du point de vue économique réel, il y a « simplement » une baisse de la croissance tendancielle des pays

émergents depuis 3 ans pour des raisons structurelles (baisse de compétitivité et manque de réformes structurelles)

et cycliques depuis 2011 (après une hausse de la dette et une détérioration de la balance courante en raison de

politiques économiques très accommodantes menées après le choc Lehman), d'où un resserrement de l'écart avec

les pays riches (1); mais la croissance des émergents a encore atteint plus de 4,5% en 2013. Et les derniers chiffres

ne montrent pas une forte inflexion à la baisse pour 2014

-Parler de crise étendue des pays émergents n’aurait de toute façon guère de sens dans la mesure où le poids des

pays émergents est aujourd'hui de presque 40 % du PIB mondial en dollars courants (et 53% en PPA): une crise

généralisée des pays émergents signifierait donc nécessairement une crise globale. En 1997-98, le poids des pays

émergents était de moins de 20 % du PIB mondial en dollars courants et d’ à peine de 35 % en PPA

-Du point de vue des marchés de capitaux, il y a un certain stress (marchés de la dette et des changes en

particulier), généré par des flux nets sortants (en particulier en janvier dernier), mais ce stress n’atteint pas des

niveaux systémiques

2/ Qu'est-ce qui est à l'origine des tensions récentes ?

Une confluence de facteurs, allant des signes de ralentissement et de la faillite d’un trust en Chine, de la mise en

œuvre du « tapering » à la Fed, la dévaluation du peso argentin, en passant par la persistance (Thaïlande, Turquie),

voire l’aggravation (Ukraine) de tensions politiques dans certains pays, tout cela dans un cadre de difficultés

récurrentes de financement pour certains d’entre eux (voir infra) depuis le printemps dernier

(1) Voir notamment notre éditorial du 2 juillet 2013: « Vous avez dit : « crise des pays émergents » ? »

4 Les Cahiers Verts de l'Économie

1/ 10 questions-clé sur la crise des pays émergents (suite) ?

3/ Peut-on parler de risque de crise généralisée des pays émergents comme en 1997-98 ?

-Nous avons déjà répondu maintes fois (2) par la négative à cette question

-En 1997-98 il y avait un problème général de compétitivité dans le monde est-asiatique dû notamment à un mauvais

système de change (ancrage au dollar, en hausse depuis 1995) et des déficits extérieurs massifs (financés par des

capitaux peu stables et libellés quasi-exclusivement en monnaie étrangère). Toute la zone d’Asie de l’Est fut touchée

(même si la Chine résista mieux) ainsi que, de façon indirecte, les autres zones émergentes via différents

mécanismes de transmission ; tarissement des flux de capitaux internationaux, difficulté à honorer la dette en dollar,

baisse des prix des matières premières (à la suite de la chute de la demande asiatique),…

-Les fondamentaux macro financiers des pays émergents sont en moyenne beaucoup plus solides qu'à cette

époque: balance courante moyenne des pays émergents encore excédentaire même si l’excédent a fondu; dette

extérieure brute et nette en pourcentage du PIB beaucoup plus faible qu'à l'époque; réserves de change beaucoup

plus élevées; plus forte flexibilité du change; poids de la dette en dollars dans la dette extérieure plus faible;

inflation moyenne beaucoup plus faible,… Seule la dette privée (en % du PIB) est sensiblement plus élevée qu’à

l’époque, en particulier en Chine

-Certains pays émergents sont et seront plus vulnérables que d'autres: pays déficitaires, à forte dépendance aux

flux de capitaux à court terme, à forte détention des actifs financiers domestiques par des non-résidents, faiblesse

relative des réserves de change, ratio crédit/PIB élevé et/ou en forte hausse, faible qualité du système de régulation

du secteur bancaire (et du shadow banking), rigidité à la baisse de l’inflation,…

(2) Voir notamment notre éditorial du 2 juillet 2013: « Vous avez dit : « crise des pays émergents » ? »

5 Les Cahiers Verts de l'Économie

1/ 10 questions-clé sur la crise des pays émergents (suite) ?

4/ N'y a-t-il pas un risque de contagion inexorable de la crise entre les pays émergents ?

-En 1997-98, les marchés financiers jouèrent complètement la contagion en se basant sur la similitude des modèles

de développement asiatique et le fort degré d’intégration économique et commerciale entre ces pays.

-La contagion financière de marché était rendue possible par la faible assise économique et financière (liquidité) de

ces marchés

-Les investisseurs ont aussi appris à discriminer le risque émergents: ainsi, depuis un an, le marché actions turc est

en baisse de 40% alors que le marché coréen est en légère hausse

5/ Pourquoi la contagion de crise entre pays émergents sera-t-elle plus faible que la contagion de

crise entre pays de la zone euro ?

-La contagion entre les différents pays déficitaires de la zone euro s'expliquait à la fois par la très forte imbrication

bancaire et financière entre pays (en particulier une très forte exposition bancaire aux Etats et aux entreprises des

autres pays de la zone) de même que la très forte intégration commerciale et économique (commerce intra-zone

euro à 17% du PIB).

-Parallèlement, l'absence de politiques monétaires autonomes pour chaque pays et l'impossible dévaluation du

change ont renforcé le stress sur les marchés de taux, interbancaires et actions. L’absence de mutualisation des

problèmes et le caractère inadéquat des réponses de la BCE (jusqu’à mi-2012) ont ouvert un « boulevard » aux

marchés de capitaux pour alimenter un processus de défiance auto-réalisante sur les conditions de financement des

Etats et des banques des pays affaiblis, renforçant ainsi la dynamique récessive.

-Certes, on pourrait admettre que la Fed diffuse de fait sa politique monétaire aux pays émergents, mais ces derniers

disposent d’un change plus flexible

6 Les Cahiers Verts de l'Économie

1/ 10 questions-clé sur la crise des pays émergents (suite) ?

6/ La Fed serait-elle réellement insensible à une grave détérioration de la situation des pays

émergents ?

-Il est faux de prétendre que la Réserve Fédérale est indifférente à l'évolution des pays émergents, tant pour des

raisons économiques que politiques

-Sur le fond, le mandat de la Fed est clair: il ne touche que l'économie américaine (inflation et emploi) et non pas

l'économie mondiale. Il faudrait donc que la détérioration dans les pays émergents soit suffisamment marquée pour

affecter sensiblement l'économie américaine: ce n'est évidemment pas le cas en l'état

-Mais en 1982, sa politique de resserrement avait été interrompue à la suite du défaut mexicain d'août. Notons aussi

que la crise mexicaine de 1994-95 avait contribué à interrompre le processus de hausse des taux (février 94 -février

95) et avait provoqué l’assouplissement ultérieur de la Fed (juillet 1995-janvier 96). Enfin, la crise asiatique a

contribué à interrompre le processus de resserrement monétaire entamé au printemps 1997 et a conduit à 3

assouplissements monétaires dans la foulée de la faillite de LTCM en 1998

-De plus, il y a aussi aujourd'hui une question de communication: une remise en cause récente du tapering aurait

sans doute plus affolé les marchés qu'autre chose

7 Les Cahiers Verts de l'Économie

1/ 10 questions-clé sur la crise des pays émergents (suite) ?

7/ Que peuvent et que doivent faire les autorités locales ?

- Face au reflux de capitaux, les banques centrales ont plusieurs possibilités:

– Elles peuvent laisser le change baisser, ce qui est stabilisant à long terme en tenant compte des coûts de court

terme (risque d’inflation). Il ne s’agit pas, en effet, de défendre un taux de change sur évalué et déconnecté des

fondamentaux. Cette orientation est sans doute la meilleure solution pour l’activité si les pays peuvent se le

permettre (inflation assez basse).

– Elles peuvent monter les taux pour attirer les capitaux (comme viennent de le faire la Turquie et l’Afrique du

Sud), ce qui améliore le solde courant et le compte de capital avec toutefois des effets récessifs

– Elles peuvent s’efforcer de stabiliser le change pour tenter de rassurer les investisseurs (rachat de leur devise)

avec le risque d’un épuisement des réserves. L’effet est identique au précédent avec une contraction de la

masse monétaire (hausse des taux)

- Une fois que le change a suffisamment baissé, il faut rendre crédible ce seuil (interventions de changes, hausse

des taux si nécessaire; et, au-delà, des réformes structurelles de nature à améliorer la compétitivité et les

perspectives de long terme). Il s’agit d’éviter une perception de baisse perpétuelle du change qui ne permet pas un

ancrage des anticipations de rendements futurs. Une fois ancrée, la politique monétaire peut progressivement être

assouplie

8 Les Cahiers Verts de l'Économie

1/ 10 questions-clé sur la crise des pays émergents (suite) ?

8/ Quel sera l'impact de la crise de marché récente sur l'économie des pays émergents et sur

l'économie mondiale ?

-Les effets des tensions actuelles sur les économies émergentes vulnérables seront négatifs pour les pays

concernés. La défense des changes et la hausse des taux vont affecter le cycle économique en ralentissant la

demande intérieure. Il faut en particulier tenir compte de la dynamique auto-réalisante des marchés: baisse des

entrées nettes de capitaux→ hausse de la prime sur les actifs → hausse des taux et détérioration des conditions

financières et/ou baisse du change → hausse des taux si la monnaie est peggée et/ou si pressions inflationnistes →

dégradation des perspectives et sorties de capitaux

- Il faut donc s’attendre à un premier semestre 2014 assez décevant. Notons que les pays vulnérables significatifs

correspondent, selon nous, aux pays émergents qui sont en déficit de la balance courante et qui ont vu leur solde se

dégrader considérablement (Ukraine, Chili, Afrique du Sud, Pérou, Indonésie, Brésil, Turquie) et/ou qui connaissent

de fortes tensions politiques (Ukraine, Thaïlande, Turquie). Le total de ces pays représente 10% du PIB mondial en

PPA. Nous ne retenons pas en l’état l’Inde parmi ces pays pour diverses raisons (forte baisse du déficit extérieur,

crédibilité de la banque centrale,…).

-Une fois la stabilisation réalisée (meilleure perception des économies émergentes, change bien ajusté), la politique

globale pourra être assouplie et la dynamique économique redeviendra favorable. Il ne faut pas oublier que les pays

développés sont en phase de ré accélération et qu’il s’agit d’un choc positif favorable pour les pays émergents. Par

ailleurs, la baisse du change est stabilisante à moyen terme via l’amélioration des exportations nettes.

-L’impact sur le reste du monde devrait être, en l’état, assez limité: les conditions financières mondiales restent

décidées par les pays développés (les USA) et un ralentissement sensible serait de nature à repousser les

anticipations de resserrement monétaire et à assouplir les conditions financières mondiales. Par ailleurs, le prix des

matières premières énergétiques baisserait encore plus sensiblement, ce qui constituerait un choc positif pour les

pays développés qui sont jusqu’à présent en phase de ré accélération. Les pressions seraient toutefois de nature

déflationniste alors que les taux sont à zéro dans le monde riche (trappe à liquidité). Cela serait négatif pour les

zones dont la banque centrale est relativement passive et désavantagerait encore plus la zone euro.

9 Les Cahiers Verts de l'Économie

1/ 10 questions-clé sur la crise des pays émergents (suite) ?

9/ Le problème principal n'est il pas lié au risque chinois ?

-La réponse est clairement positive. La Chine n'est pas directement concernée par les tensions financières actuelles affectant

les pays déficitaires; elle a encore un assez large excèdent courant presque, presque 4 000 milliards de dollars de réserves de

change et un compte de capital (mouvements de capitaux) encore largement fermé

-Mais on sait que le problème de la Chine est un changement de modèle qu’il n’est pas facile de piloter sans à-coups

conjoncturels

-Les craintes principales tiennent aujourd’hui au poids très important de la dette (plus de 200%) et au poids particulier

qu’occupe le shadow banking (1) dans ce processus (sans doute autour de 80% du PIB aujourd’hui, définition large). Le cruel

dilemme des autorités est le suivant: enrayer le développement du shadow banking risque d’entraîner un ralentissement trop

marqué de l’économie (dynamique des défauts et crise étendue de liquidité/solvabilité); agir de façon trop graduelle n’entrave

pas sa dynamique. Une erreur (fatale) de gouvernance constitue donc bien le risque principal

-Dans ces conditions, quid de l’impact d’un hard landing chinois sur le reste du monde ? Evidemment le poids de la Chine

(15,5% du PIB mondial en PPA) est plus important que celui des pays vulnérables que nous avons définis supra. Sur le plan

commercial, la Chine représente 10% de la demande finale mondiale en dollars courants. L’impact par la voie financière serait

plus limité: la détention d'actifs chinois par le reste du monde est extrêmement réduite (19 % pour les actions à la fin 2012 et 4

% pour les marchés de dette); de plus, cette faible détention d'actifs chinois par les non-résidents protège relativement la Chine

de retraits massifs de la part de ces derniers et, plus généralement, d'une montée de l’aversion au risque. L’impact par la voie

bancaire est également assez marginale: les engagements étrangers sur les banques chinoises sont de l'ordre de 660 milliards

de dollars (données BRI T3 2013), soit 2,6 % de tous les engagements étrangers; à titre de comparaison, les engagements

étrangers sur les banques américaines sont de 5 500 milliards de dollars, soit 22 % de tous les engagements étrangers

-L'impact le plus significatif passerait probablement par une chute des prix des matières premières, ce qui évidemment

impacterait très négativement les pays exportateurs nets (Brésil, d'autres pays d'Amérique latine, de nombreux pays d'Afrique,

Russie, Golfe,…). De fait, un hard landing chinois ferait passer la quasi-totalité des pays émergents en déficit. Au total, même si

l’impact serait plus significatif sur les autres pays émergents que sur les pays développés, on pourrait, à ce moment, évoquer

une crise globale, avec un impact déflationniste très significatif

1) Voir notamment notre alerte du 30 septembre 2013: « Le shadow banking chinois: vers une crise systémique ?»

10 Les Cahiers Verts de l'Économie

1/ 10 questions-clé sur la crise des pays émergents (suite) ?

10/ Quelles implications sur les marchés actions émergents ?

- Les marchés actions émergents sous performent depuis 3 ans. Ils subissent une prime de risque spécifique

- Il paraît difficile de renforcer les positions à très court terme; fin de la ré accélération cyclique mondiale, BPA

anticipés en baisse, momentum négatif de révisions des BPA, momentum macro défavorable, incertitudes politiques

dans certains pays….

- Au-delà, les marchés actions présentent plusieurs atouts: valorisations relatives attractives (par rapport à

l’historique ou aux pays développés), poids dans la capitalisation boursière largement en deçà de leur poids dans le

PIB mondial (en dollars courants),…

- Sur la base d’une simple stabilisation de la conjoncture et/ou d’un redressement plus marqué des balances

courantes, on aura des points d’entrée intéressants dans les prochaines semaines

- Nous favorisons au sein des émergents les pays les plus exposés à la demande des développés et qui n’ont pas de

déficits excessifs (Corée, Taiwan) ou qui se sont déjà bien ajustés (Inde).

11 Les Cahiers Verts de l'Économie

-50

-40

-30

-20

-10

0

10

20

30

40

sept.-12 déc.-12 mars-13 juin-13 sept.-13 déc.-13

obligations

actions

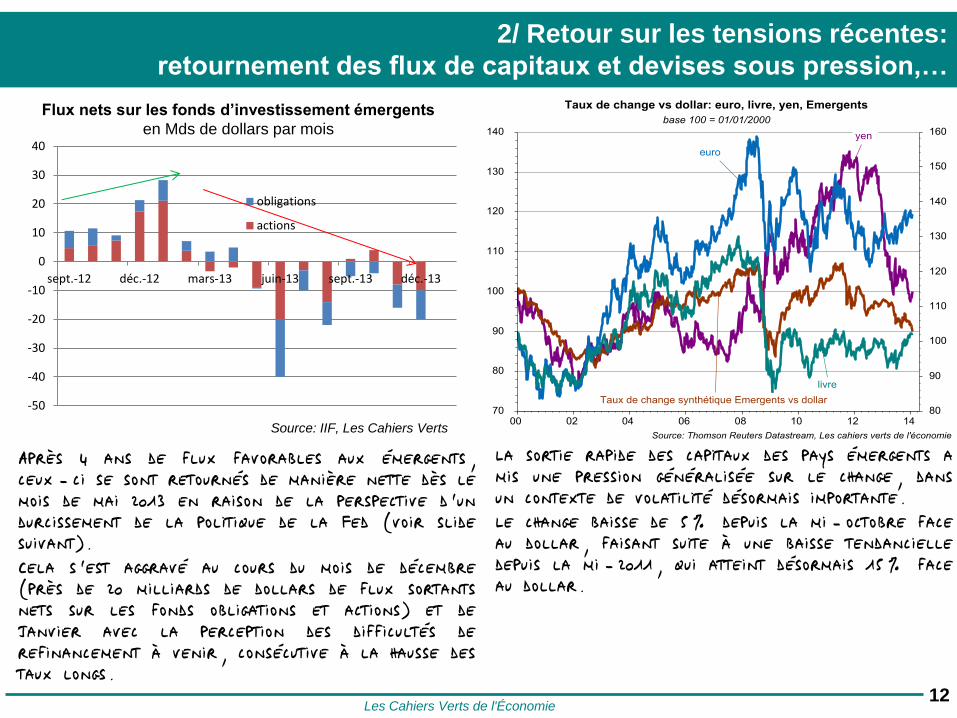

2/ Retour sur les tensions récentes:

retournement des flux de capitaux et devises sous pression,…

Après 4 ans de flux favorables aux émergents, ceux-ci se sont retournés de manière nette dès le mois de mai 2013 en raison de la perspective d’un durcissement de la politique de la Fed (voir slide suivant). Cela s’est aggravé au cours du mois de décembre (près de 20 milliards de dollars de flux sortants nets sur les fonds obligations et actions) et de janvier avec la perception des difficultés de refinancement à venir, consécutive à la hausse des taux longs.

Source: IIF, Les Cahiers Verts

Flux nets sur les fonds d’investissement émergents

en Mds de dollars par mois

12

La sortie rapide des capitaux des pays émergents a mis une pression généralisée sur le change, dans un contexte de volatilité désormais importante. Le change baisse de 5% depuis la mi-octobre face au dollar, faisant suite à une baisse tendancielle depuis la mi-2011, qui atteint désormais 15% face au dollar.

Les Cahiers Verts de l'Économie

… si bien que les banques centrales, pour certaines d’entre elles, utilisent leurs

réserves et relèvent leurs taux pour limiter l’ampleur de l’ajustement…

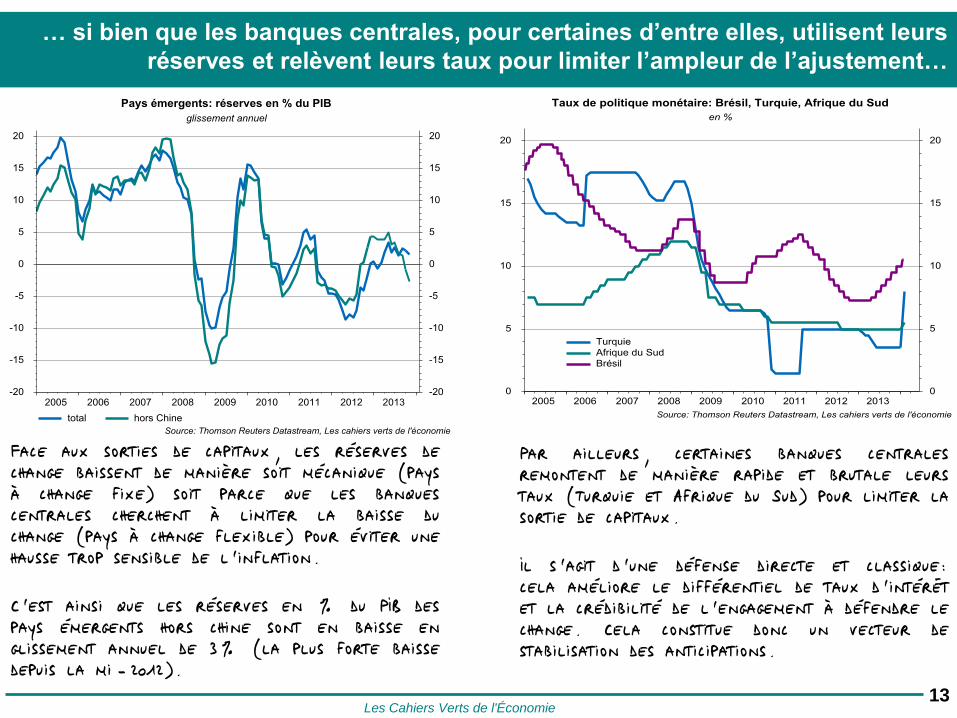

Face aux sorties de capitaux, les réserves de change baissent de manière soit mécanique (pays à change fixe) soit parce que les banques centrales cherchent à limiter la baisse du change (pays à change flexible) pour éviter une hausse trop sensible de l’inflation. C’est ainsi que les réserves en % du PIB des pays émergents hors chine sont en baisse en glissement annuel de 3% (la plus forte baisse depuis la mi-2012).

13

Par ailleurs, certaines banques centrales remontent de manière rapide et brutale leurs taux (Turquie et Afrique du Sud) pour limiter la sortie de capitaux. Il s’agit d’une défense directe et classique: cela améliore le différentiel de taux d’intérêt et la crédibilité de l’engagement à défendre le change. Cela constitue donc un vecteur de stabilisation des anticipations.

Les Cahiers Verts de l'Économie

4

5

6

7

8

9

10

0

1

2

3

4

5

6

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

pays développés

pays émergents

…et les conditions financières continuent de se durcir de manière généralisée

dans les pays émergents

14

Source: Datastream, Les Cahiers Verts

Taux d’intérêts à moyen terme en monnaie locale

Swap de taux court à 5 ans, en %

(1) Moyenne non pondérée des swap de taux à 5 ans en monnaie locale

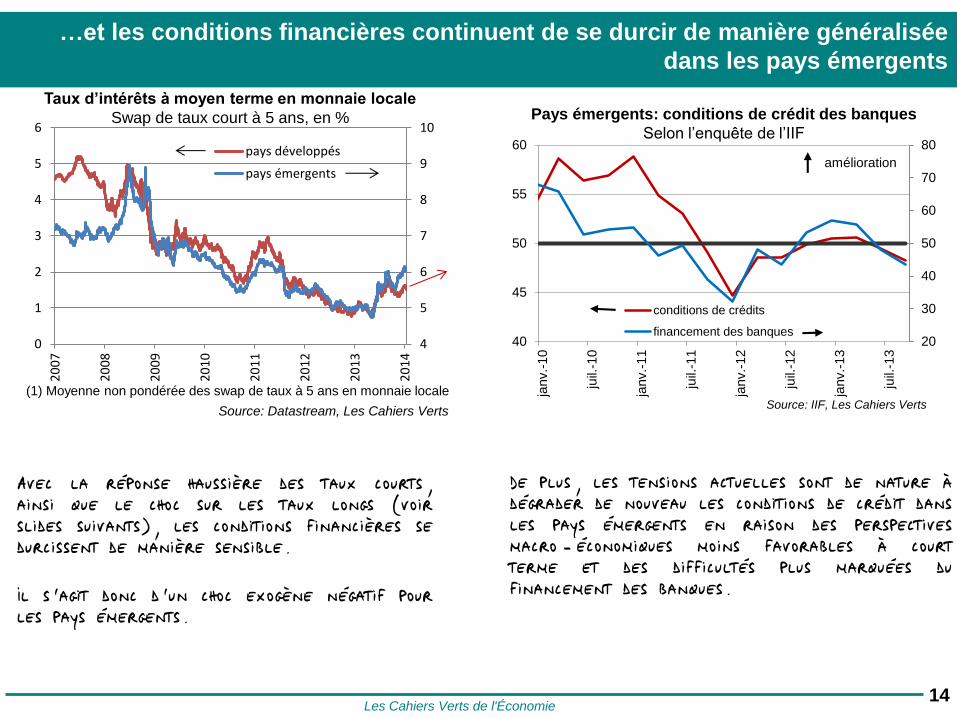

Avec la réponse haussière des taux courts, ainsi que le choc sur les taux longs (voir slides suivants), les conditions financières se durcissent de manière sensible. Il s’agit donc d’un choc exogène négatif pour les pays émergents.

20

30

40

50

60

70

80

40

45

50

55

60

janv.-

10

juil.

-10

janv.-

11

juil.

-11

janv.-

12

juil.

-12

janv.-

13

juil.

-13

conditions de crédits

financement des banques

amélioration

Source: IIF, Les Cahiers Verts

Pays émergents: conditions de crédit des banques

Selon l’enquête de l’IIF

De plus, les tensions actuelles sont de nature à dégrader de nouveau les conditions de crédit dans les pays émergents en raison des perspectives macro-économiques moins favorables à court terme et des difficultés plus marquées du financement des banques.

Les Cahiers Verts de l'Économie

Le début du stress remonte à mai 2013 avec le changement de ton de la FED,

provoquant une hausse généralisée des taux …

15

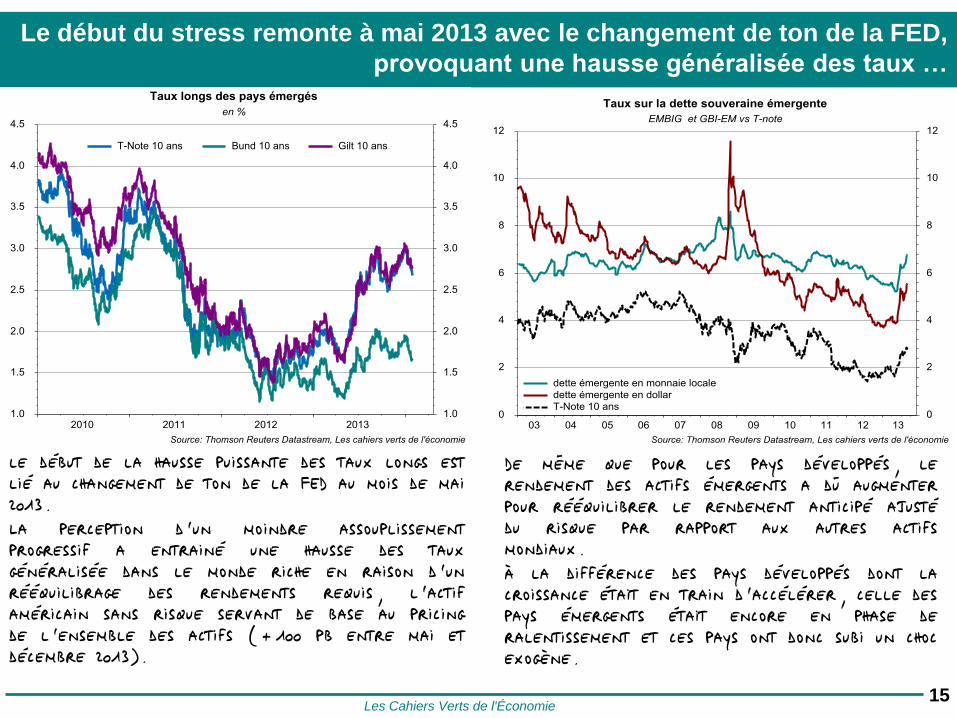

De même que pour les pays développés, le rendement des actifs émergents a dû augmenter pour rééquilibrer le rendement anticipé ajusté du risque par rapport aux autres actifs mondiaux. à la différence des pays développés dont la croissance était en train d’accélérer, celle des pays émergents était encore en phase de ralentissement et ces pays ont donc subi un choc exogène.

le début de la hausse puissante des taux longs est lié au changement de ton de la FED au mois de mai 2013. La perception d’un moindre assouplissement progressif a entrainé une hausse des taux généralisée dans le monde riche en raison d’un rééquilibrage des rendements requis, l’actif américain sans risque servant de base au pricing de l’ensemble des actifs (+100 pb entre mai et décembre 2013).

Les Cahiers Verts de l'Économie

…alors que les fondamentaux macro-financiers des pays émergents se sont

globalement dégradés ces dernières années…

16

Compte courant en % du PIB de la zone

Source: FMI, Datastream, Les Cahiers Verts

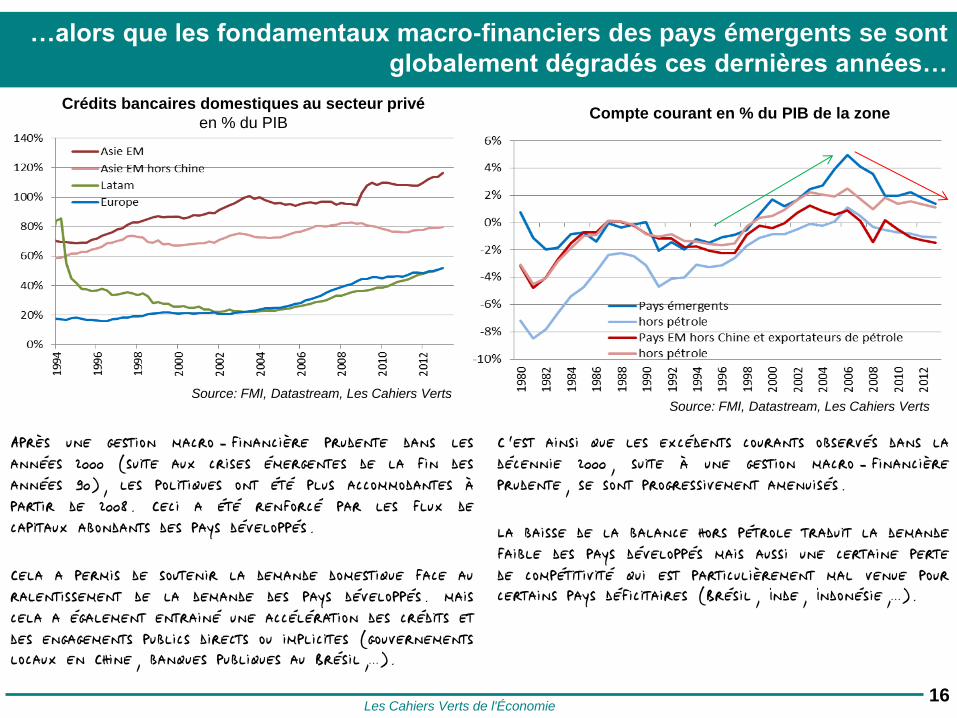

C’est ainsi que les excédents courants observés dans la décennie 2000, suite à une gestion macro-financière prudente, se sont progressivement amenuisés. La baisse de la balance hors pétrole traduit la demande faible des pays développés mais aussi une certaine perte de compétitivité qui est particulièrement mal venue pour certains pays déficitaires (Brésil, Inde, Indonésie,…).

Source: FMI, Datastream, Les Cahiers Verts

Crédits bancaires domestiques au secteur privé

en % du PIB

Après une gestion macro-financière prudente dans les années 2000 (suite aux crises émergentes de la fin des années 90), les politiques ont été plus accommodantes à partir de 2008. Ceci a été renforcé par les flux de capitaux abondants des pays développés. Cela a permis de soutenir la demande domestique face au ralentissement de la demande des pays développés. mais cela a également entrainé une accélération des crédits et des engagements publics directs ou implicites (gouvernements locaux en Chine, banques publiques au Brésil,…).

Les Cahiers Verts de l'Économie

… favorisant ainsi la hausse du risque pays et pénalisant les pays déficitaires

17

BrésilChili

Colombie

Mexique

Russie

Turquie

Chine

Corée

Inde

Indonésie

MalaisiePhilippines

Thailande

Afrique du Sud

R² = 0.2729

-35

-30

-25

-20

-15

-10

-5

0

-0.6 -0.4 -0.2 0 0.2 0.4

pe

rfo

rman

ce s

ur

les3

de

rnie

rs m

ois

en

d

olla

rs

Position extérieure nette 2012

Performance des marchés actions en dollars des grands

pays émergents vs position extérieure nette 2012

Source: FMI, Datastream, Les Cahiers Verts

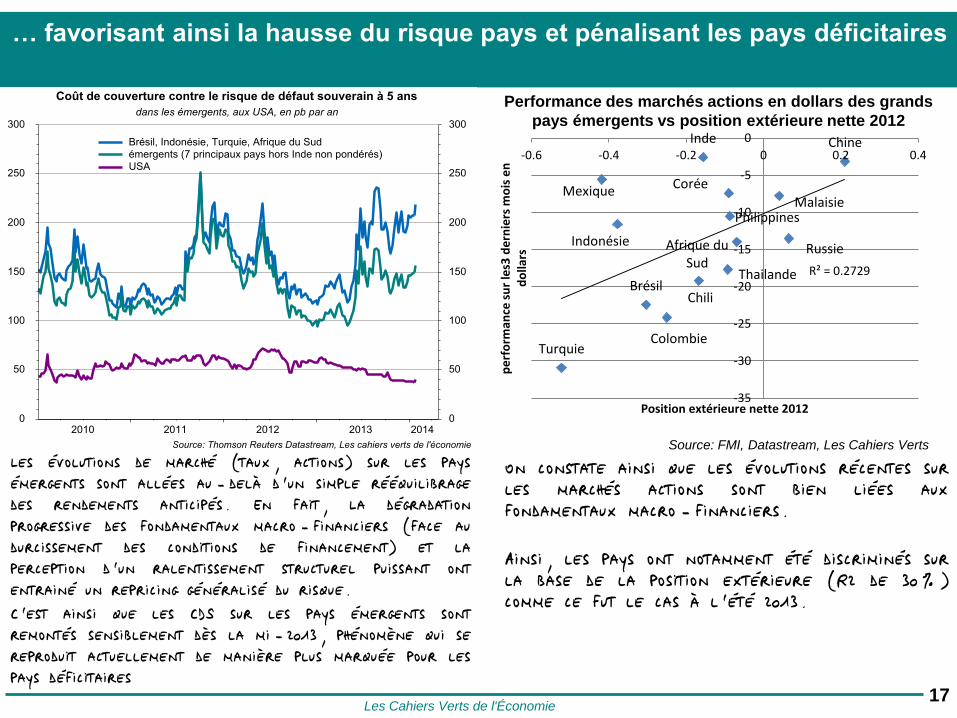

Les évolutions de marché (taux, actions) sur les pays émergents sont allées au-delà d’un simple rééquilibrage des rendements anticipés. En fait, La dégradation progressive des fondamentaux macro-financiers (face au durcissement des conditions de financement) et la perception d’un ralentissement structurel puissant ont entrainé un repricing généralisé du risque. C’est ainsi que les CDS sur les pays émergents sont remontés sensiblement dès la mi-2013, phénomène qui se reproduit actuellement de manière plus marquée pour les pays déficitaires

On constate ainsi que les évolutions récentes sur les marchés actions sont bien liées aux fondamentaux macro-financiers. Ainsi, les pays ont notamment été discriminés sur la base de la position extérieure (R2 de 30%) comme ce fut le cas à l’été 2013.

Les Cahiers Verts de l'Économie

3/ Un double ralentissement structurel et cyclique des émergents,

progressivement pris en compte par les marchés

:

18

Source: Banque Mondiale, Les Cahiers Verts

Croissance moyenne par période

croissance annuelle réelle

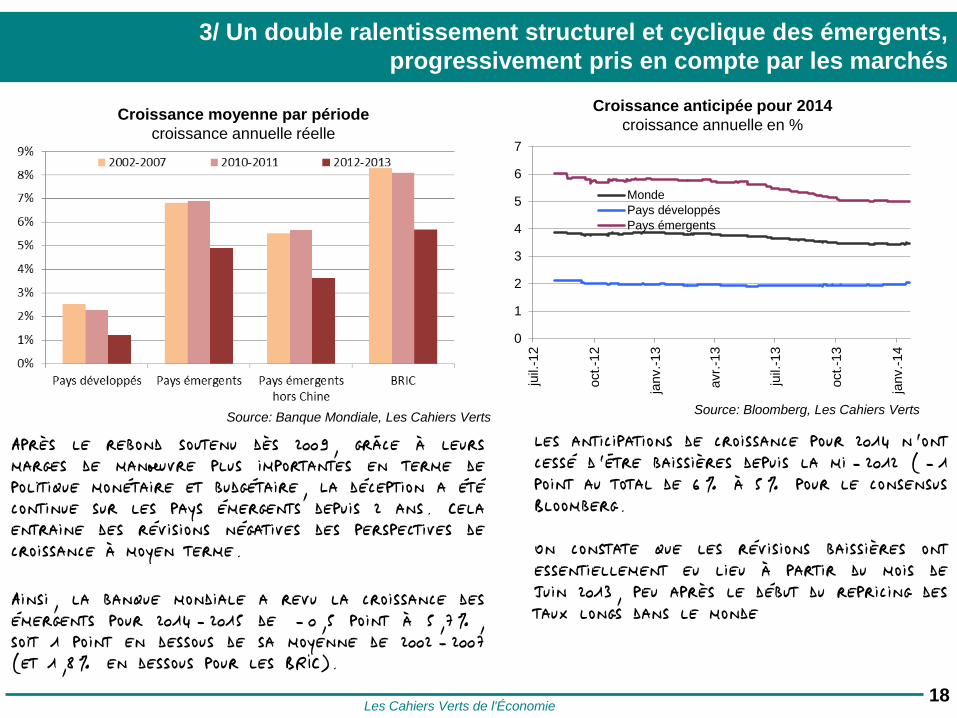

Après le rebond soutenu dès 2009, grâce à leurs marges de manœuvre plus importantes en terme de politique monétaire et budgétaire, La déception a été continue sur les pays émergents depuis 2 ans. Cela entraine des révisions négatives des perspectives de croissance à moyen terme. Ainsi, la banque mondiale a revu la croissance des émergents pour 2014-2015 de -0,5 point à 5,7%, soit 1 point en dessous de sa moyenne de 2002-2007 (et 1,8% en dessous pour les BRIC).

0

1

2

3

4

5

6

7

juil.

-12

oct.

-12

janv.-

13

avr.

-13

juil.

-13

oct.

-13

janv.-

14

Monde

Pays développés

Pays émergents

Source: Bloomberg, Les Cahiers Verts

Croissance anticipée pour 2014

croissance annuelle en %

Les anticipations de croissance pour 2014 n’ont cessé d’être baissières depuis la mi-2012 (-1 point au total de 6% à 5% pour le consensus Bloomberg. On constate que les révisions baissières ont essentiellement eu lieu à partir du mois de juin 2013, peu après le début du repricing des taux longs dans le monde

Les Cahiers Verts de l'Économie

4%

6%

8%

10%

12%

14%

16%

19

80

19

85

19

90

19

95

20

00

20

05

20

10

20

15

croissance potentielle

croissance réalisée

S’il est vrai que l’inévitable ralentissement structurel chinois impactera la

croissance mondiale et, en particulier, celle des pays émergents…

19

Source: Banque Mondiale, Les Cahiers Verts

Chine: croissance réalisée et potentielle

glissement annuel

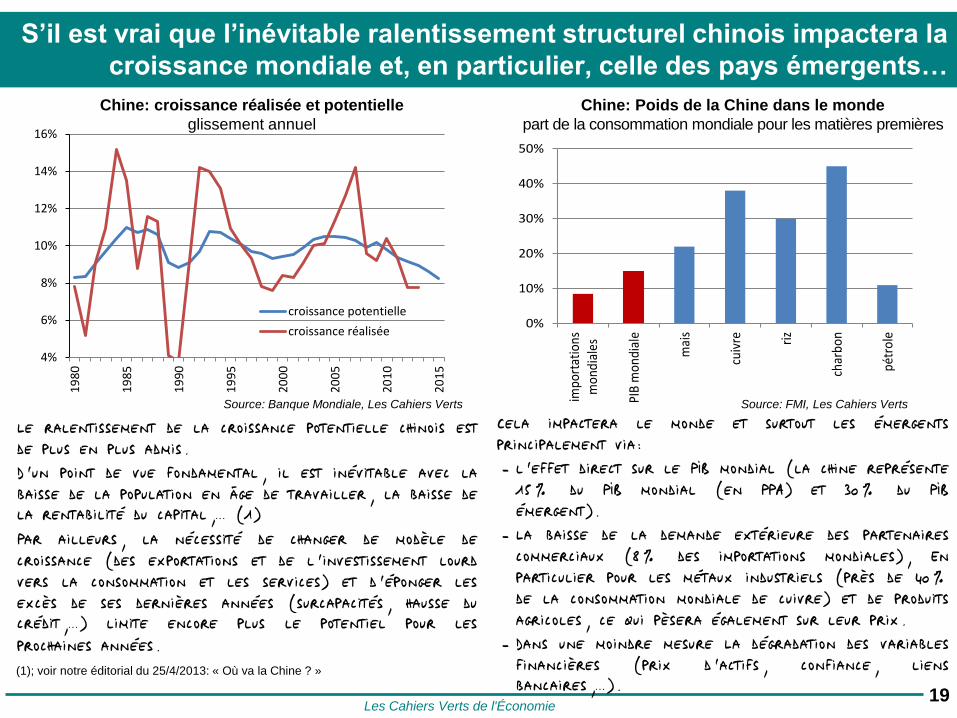

Le ralentissement de la croissance potentielle chinois est de plus en plus admis. D’un point de vue fondamental, il est inévitable avec la baisse de la population en âge de travailler, la baisse de la rentabilité du capital,… (1) Par ailleurs, la nécessité de changer de modèle de croissance (des exportations et de l’investissement lourd vers la consommation et les services) et d’éponger les excès de ses dernières années (surcapacités, hausse du crédit,…) limite encore plus le potentiel pour les prochaines années. (1); voir notre éditorial du 25/4/2013: « Où va la Chine ? »

0%

10%

20%

30%

40%

50%

impo

rtat

ions

mon

dial

es

PIB

mon

dial

e

mai

s

cuiv

re riz

char

bon

pétr

ole

Source: FMI, Les Cahiers Verts

Chine: Poids de la Chine dans le monde

part de la consommation mondiale pour les matières premières

Cela impactera le monde et surtout les émergents principalement via: -l’effet direct sur le PIB mondial (la chine représente

15% du PIB mondial (en PPA) et 30% du PIB émergent).

-La baisse de la demande extérieure des partenaires commerciaux (8% des importations mondiales), En particulier pour les métaux industriels (près de 40% de la consommation mondiale de cuivre) et de produits agricoles, ce qui pèsera également sur leur prix.

-Dans une moindre mesure La dégradation des variables financières (prix d’actifs, confiance, liens bancaires,…).

Les Cahiers Verts de l'Économie

appréciation du change réel (≈ durcissement monétaire

inflation + déficit extérieur

chômage

inflation

déficit extérieur

excédent extérieur

hausse de la demande domestique (≈ assouplissement budgétaire)

…il existe une composante conjoncturelle non négligeable car les

pays émergents étaient en surchauffe manifeste en 2011…

20

-4

-3

-2

-1

0

1

2

3

4

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

FMI

WB

Output gap des pays émergents en % du PIB

Source: Banque Mondiale, FMI, Les Cahiers Verts

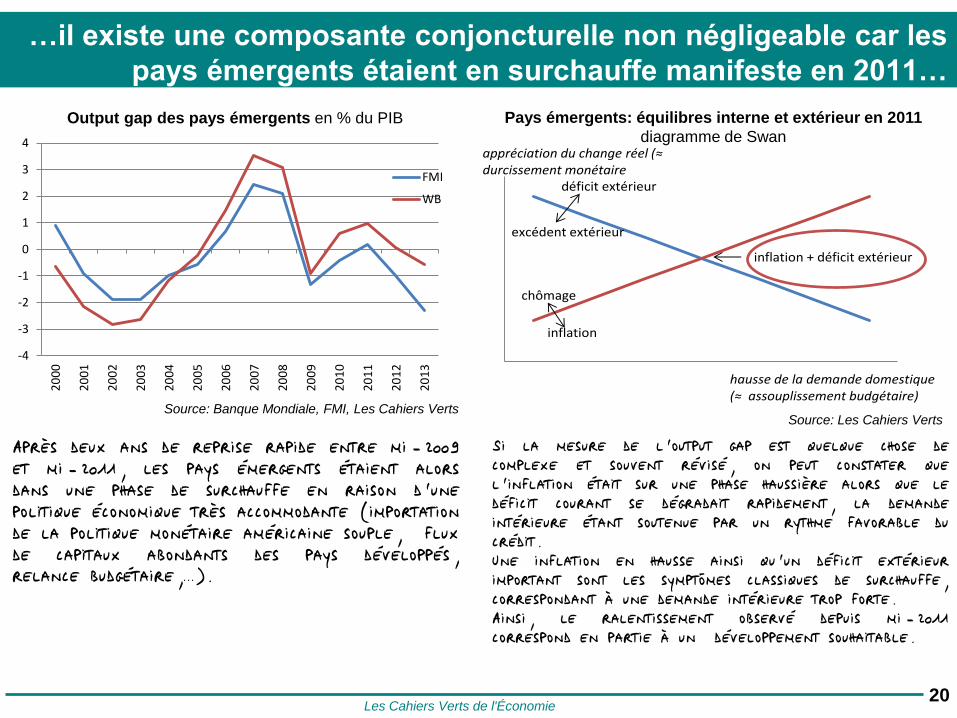

Après deux ans de reprise rapide entre mi-2009 et mi-2011, les pays émergents étaient alors dans une phase de surchauffe en raison d’une politique économique très accommodante (importation de la politique monétaire américaine souple, flux de capitaux abondants des pays développés, relance budgétaire,…).

Source: Les Cahiers Verts

Pays émergents: équilibres interne et extérieur en 2011

diagramme de Swan

Si la mesure de l’output gap est quelque chose de complexe et souvent révisé, on peut constater que l’inflation était sur une phase haussière alors que le déficit courant se dégradait rapidement, la demande intérieure étant soutenue par un rythme favorable du crédit. Une inflation en hausse ainsi qu’un déficit extérieur important sont les symptômes classiques de surchauffe, correspondant à une demande intérieure trop forte. Ainsi, le ralentissement observé depuis mi-2011 correspond en partie à un développement souhaitable.

Les Cahiers Verts de l'Économie

2

3

4

5

6

7

8

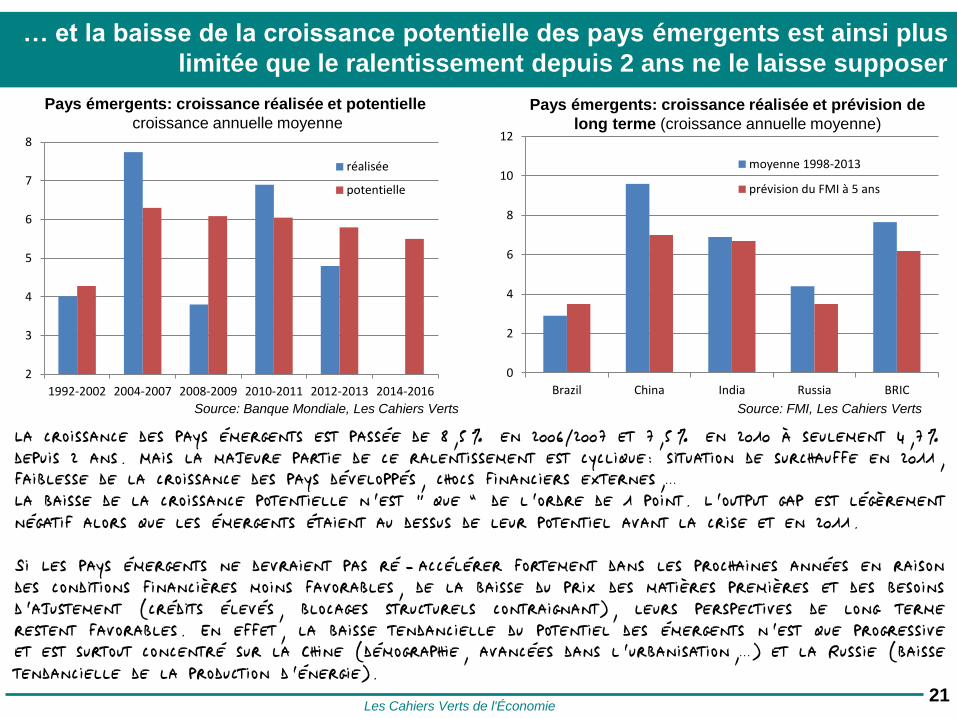

1992-2002 2004-2007 2008-2009 2010-2011 2012-2013 2014-2016

réalisée

potentielle

… et la baisse de la croissance potentielle des pays émergents est ainsi plus

limitée que le ralentissement depuis 2 ans ne le laisse supposer

21

0

2

4

6

8

10

12

Brazil China India Russia BRIC

moyenne 1998-2013

prévision du FMI à 5 ans

Pays émergents: croissance réalisée et potentielle

croissance annuelle moyenne

Source: Banque Mondiale, Les Cahiers Verts Source: FMI, Les Cahiers Verts

Pays émergents: croissance réalisée et prévision de

long terme (croissance annuelle moyenne)

La croissance des pays émergents est passée de 8,5% en 2006/2007 et 7,5% en 2010 à seulement 4,7% depuis 2 ans. Mais la majeure partie de ce ralentissement est cyclique: situation de surchauffe en 2011, faiblesse de la croissance des pays développés, chocs financiers externes,… La baisse de la croissance potentielle n’est « que » de l’ordre de 1 point. L’output gap est légèrement négatif alors que les émergents étaient au dessus de leur potentiel avant la crise et en 2011. Si Les pays émergents ne devraient pas ré-accélérer fortement dans les prochaines années en raison des conditions financières moins favorables, de la baisse du prix des matières premières et des besoins d’ajustement (crédits élevés, blocages structurels contraignant), leurs perspectives de long terme restent favorables. En effet, la baisse tendancielle du potentiel des émergents n’est que progressive et est surtout concentré sur la Chine (démographie, avancées dans l’urbanisation,…) et la Russie (baisse tendancielle de la production d’énergie).

Les Cahiers Verts de l'Économie

4/ Les suites des tensions actuelles.

Vers une crise à la 1997-98 ?

22

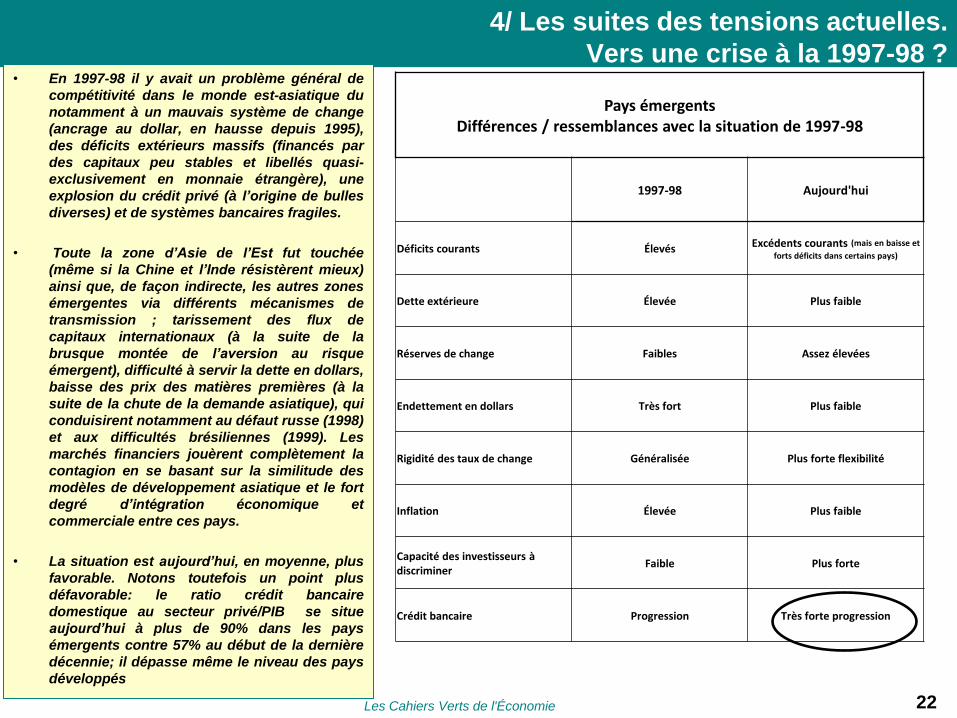

• En 1997-98 il y avait un problème général de

compétitivité dans le monde est-asiatique du

notamment à un mauvais système de change

(ancrage au dollar, en hausse depuis 1995),

des déficits extérieurs massifs (financés par

des capitaux peu stables et libellés quasi-

exclusivement en monnaie étrangère), une

explosion du crédit privé (à l’origine de bulles

diverses) et de systèmes bancaires fragiles.

• Toute la zone d’Asie de l’Est fut touchée

(même si la Chine et l’Inde résistèrent mieux)

ainsi que, de façon indirecte, les autres zones

émergentes via différents mécanismes de

transmission ; tarissement des flux de

capitaux internationaux (à la suite de la

brusque montée de l’aversion au risque

émergent), difficulté à servir la dette en dollars,

baisse des prix des matières premières (à la

suite de la chute de la demande asiatique), qui

conduisirent notamment au défaut russe (1998)

et aux difficultés brésiliennes (1999). Les

marchés financiers jouèrent complètement la

contagion en se basant sur la similitude des

modèles de développement asiatique et le fort

degré d’intégration économique et

commerciale entre ces pays.

• La situation est aujourd’hui, en moyenne, plus

favorable. Notons toutefois un point plus

défavorable: le ratio crédit bancaire

domestique au secteur privé/PIB se situe

aujourd’hui à plus de 90% dans les pays

émergents contre 57% au début de la dernière

décennie; il dépasse même le niveau des pays

développés

Pays émergents Différences / ressemblances avec la situation de 1997-98

1997-98 Aujourd'hui

Déficits courants Élevés Excédents courants (mais en baisse et

forts déficits dans certains pays)

Dette extérieure Élevée Plus faible

Réserves de change Faibles Assez élevées

Endettement en dollars Très fort Plus faible

Rigidité des taux de change Généralisée Plus forte flexibilité

Inflation Élevée Plus faible

Capacité des investisseurs à discriminer

Faible Plus forte

Crédit bancaire Progression Très forte progression

Les Cahiers Verts de l'Économie

Les fondamentaux des pays émergents restent encore en moyenne

solides, limitant le risque de crise généralisée…

23

Dette extérieure et réserves de change dans les pays

émergents hors pays du Golfe (en % du PIB)

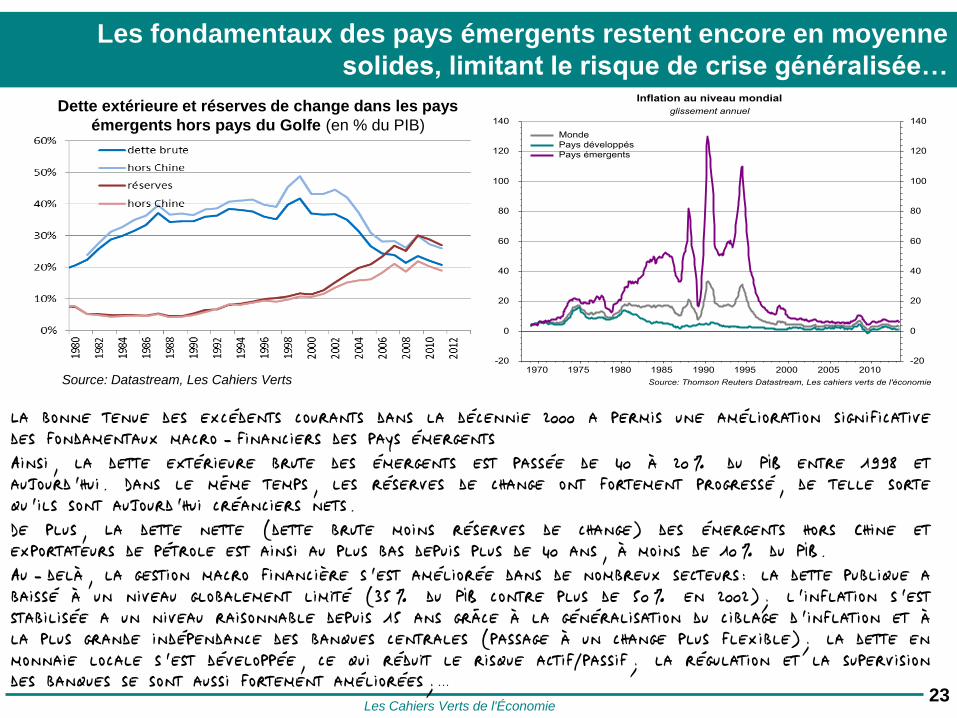

La bonne tenue des excédents courants dans la décennie 2000 a permis une amélioration significative des fondamentaux macro-financiers des pays émergents Ainsi, la dette extérieure brute des émergents est passée de 40 à 20% du PIB entre 1998 et aujourd’hui. Dans le même temps, les réserves de change ont fortement progressé, de telle sorte qu’ils sont aujourd’hui créanciers nets. De plus, La dette nette (dette brute moins réserves de change) des émergents hors Chine et exportateurs de pétrole est ainsi au plus bas depuis plus de 40 ans, à moins de 10% du PIB. Au-delà, la gestion macro financière s’est améliorée dans de nombreux secteurs: la dette publique a baissé à un niveau globalement limité (35% du PIB contre plus de 50% en 2002); l’inflation s’est stabilisée a un niveau raisonnable depuis 15 ans grâce à la généralisation du ciblage d’inflation et à la plus grande indépendance des banques centrales (passage à un change plus flexible); la dette en monnaie locale s’est développée, ce qui réduit le risque actif/passif; la régulation et la supervision des banques se sont aussi fortement améliorées;…

Source: Datastream, Les Cahiers Verts

Les Cahiers Verts de l'Économie

…et la situation actuelle est incomparable avec celle de 1997-98 à

de nombreux égards…

24

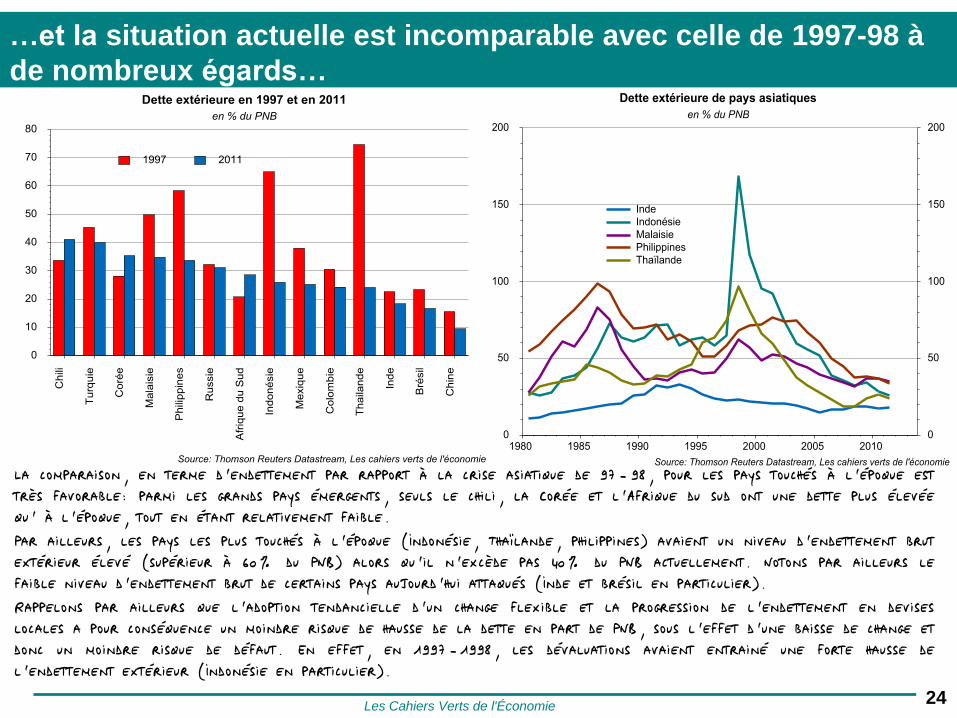

La comparaison, en terme d’endettement par rapport à la crise asiatique de 97-98, pour les pays touchés à l’époque est très favorable: parmi les grands pays émergents, seuls le chili, la Corée et l'Afrique du sud ont une dette plus élevée qu’ à l’époque, tout en étant relativement faible. Par ailleurs, les pays les plus touchés à l’époque (Indonésie, Thaïlande, philippines) avaient un niveau d’endettement brut extérieur élevé (supérieur à 60% du PNB) alors qu’il n’excède pas 40% du PNB actuellement. Notons par ailleurs le faible niveau d’endettement brut de certains pays aujourd’hui attaqués (Inde et brésil en particulier). Rappelons par ailleurs que l’adoption tendancielle d’un change flexible et la progression de l’endettement en devises locales a pour conséquence un moindre risque de hausse de la dette en part de PNB, sous l’effet d’une baisse de change et donc un moindre risque de défaut. En effet, en 1997-1998, les dévaluations avaient entrainé une forte hausse de l’endettement extérieur (Indonésie en particulier).

Les Cahiers Verts de l'Économie

-180%

-160%

-140%

-120%

-100%

-80%

-60%

-40%

-20%

0%

20%

40%

… tandis que la comparaison avec les pays périphériques de la

zone euro est favorable

25

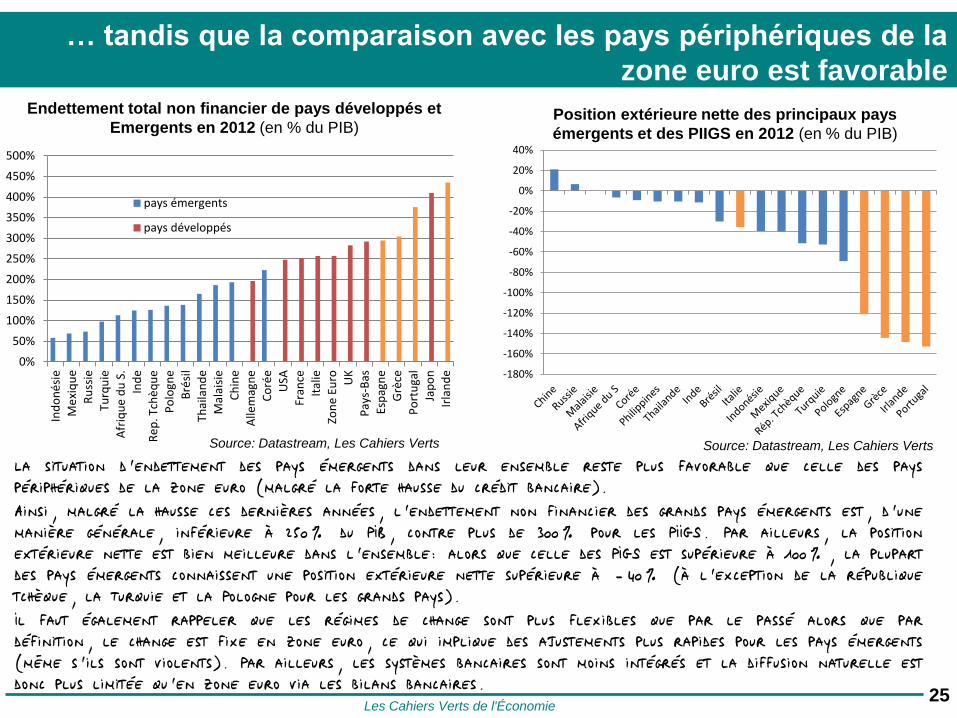

La situation d’endettement des pays émergents dans leur ensemble reste plus favorable que celle des pays périphériques de la zone euro (malgré la forte hausse du crédit bancaire). Ainsi, malgré la hausse ces dernières années, l’endettement non financier des grands pays émergents est, d’une manière générale, inférieure à 250% du PIB, contre plus de 300% pour les PIIGS. Par ailleurs, la position extérieure nette est bien meilleure dans l’ensemble: alors que celle des PIGS est supérieure à 100%, la plupart des pays émergents connaissent une position extérieure nette supérieure à -40% (à l’exception de la république tchèque, la Turquie et la Pologne pour les grands pays). Il faut également rappeler que les régimes de change sont plus flexibles que par le passé alors que par définition, le change est fixe en zone euro, ce qui implique des ajustements plus rapides pour les pays émergents (même s’ils sont violents). Par ailleurs, les systèmes bancaires sont moins intégrés et la diffusion naturelle est donc plus limitée qu’en zone euro via les bilans bancaires.

0%

50%

100%

150%

200%

250%

300%

350%

400%

450%

500%

Ind

on

ési

e

Me

xiq

ue

Ru

ssie

Turq

uie

Afr

iqu

e d

u S

.

Ind

e

Re

p. T

chè

qu

e

Po

logn

e

Bré

sil

Thai

lan

de

Mal

aisi

e

Ch

ine

Alle

mag

ne

Co

rée

USA

Fran

ce

Ital

ie

Zon

e Eu

ro UK

Pay

s-B

as

Esp

agn

e

Grè

ce

Po

rtu

gal

Jap

on

Irla

nd

e

pays émergents

pays développés

Endettement total non financier de pays développés et

Emergents en 2012 (en % du PIB)

Source: Datastream, Les Cahiers Verts

Position extérieure nette des principaux pays

émergents et des PIIGS en 2012 (en % du PIB)

Source: Datastream, Les Cahiers Verts

Les Cahiers Verts de l'Économie

Quels sont les critères principaux de vulnérabilité des pays émergents?

26

• Endettement extérieur (ou position extérieure), part de l’endettement en dollars, part de

l’endettement à court terme ainsi que poids des réserves de change

• Ampleur et évolution récente du solde de la balance courante

• Evolution du crédit domestique et qualité des systèmes bancaires

• Inflation domestique (contraignant la politique monétaire)

• Qualité de gouvernance et stabilité politique

• Naturellement, ces problèmes peuvent être amplifiés par la dynamique auto-réalisatrice des

marchés

• Dans ce cadre, les pays émergents les plus vulnérables parmi les pays les plus significatifs sont

ceux que nous avons signalés dans le 1/: Ukraine, Chili, Afrique du Sud, Pérou, Indonésie, Brésil,

Turquie, Thaïlande

Les Cahiers Verts de l'Économie

Le mécanisme d’ajustement de la balance des paiements: ses

conséquences à court terme et à long terme • Une crise de balance des paiements intervient quand un pays déficitaire en compte courant n’arrive plus à

se financer via des capitaux extérieurs. Le mécanisme d’ajustement varie selon le régime de change:

– En change flexible (Mexique, Brésil par exemple)

• Le change s’ajuste à la baisse de telle sorte que

– Le rendement anticipé ajusté du risque des actifs du pays deviennent de nouveau attractifs

– La baisse du change a pour effet une hausse des exports et une baisse des imports (à moyen terme)

– En change fixe (Argentine, Hong Kong par exemple)

• La banque centrale a pour obligation de vendre sa monnaie à la parité fixe. Face à un excès de demande pour la devise extérieure et à l’épuisement des réserves, les choix possibles sont les suivants:

– Une dévaluation d’une ampleur importante (hausse du rendement futur anticipé)

– Passage à un régime de change flexibles

– Prêts de devises de la part d’entités extérieures (FMI par exemple)

• Le régime de change flexible permet des ajustements automatiques et moins douloureux. En particulier, dans un régime de change fixe, les prêts en dollars sont souvent très répandus et une dévaluation ou un changement de régime de change a pour conséquence un effet bilantiel négatif (hausse de la dette en % du PIB).

• On note ainsi que l’ajustement est automatique dans le cas du change flexible mais il peut impliquer une forte baisse de la devise. Les effets à court terme peuvent être déstabilisants:

– A court terme, l’élasticité des volumes est limitée et la baisse du change a une effet négatif sur le solde extérieur (courbe en J). L’effet d’amélioration du solde extérieur peut passer plus nettement par la baisse des imports que par les exports (baisse de la demande domestique)

– La hausse des prix à l’import génère plus d’inflation (pétrole en particulier) d’où un risque de désancrage des anticipations nécessitant une hausse des taux directeurs, accentuant un peu plus le ralentissement économique, voire la récession

Les Cahiers Verts de l'Économie 27

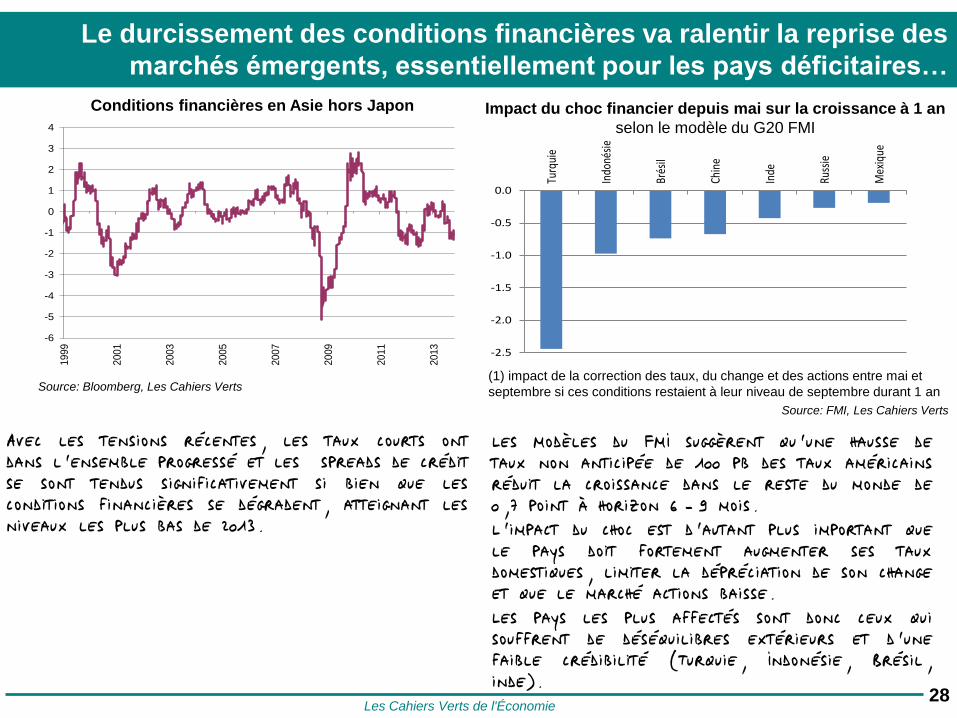

Le durcissement des conditions financières va ralentir la reprise des

marchés émergents, essentiellement pour les pays déficitaires…

28

Les Modèles du FMI suggèrent qu’une hausse de taux non anticipée de 100 pb des taux américains réduit la croissance dans le reste du monde de 0,7 point à horizon 6-9 mois. L’impact du choc est d’autant plus important que le pays doit fortement augmenter ses taux domestiques, limiter la dépréciation de son change et que le marché actions baisse. Les pays les plus affectés sont donc ceux qui souffrent de déséquilibres extérieurs et d’une faible crédibilité (Turquie, Indonésie, Brésil, inde).

-2.5

-2.0

-1.5

-1.0

-0.5

0.0

Turq

uie

Indo

nési

e

Brés

il

Chin

e

Inde

Russ

ie

Mex

ique

Source: FMI, Les Cahiers Verts

Impact du choc financier depuis mai sur la croissance à 1 an

selon le modèle du G20 FMI

(1) impact de la correction des taux, du change et des actions entre mai et

septembre si ces conditions restaient à leur niveau de septembre durant 1 an

Avec les tensions récentes, les taux courts ont dans l’ensemble progressé et les spreads de crédit se sont tendus significativement si bien que les conditions financières se dégradent, atteignant les niveaux les plus bas de 2013.

-6

-5

-4

-3

-2

-1

0

1

2

3

4

1999

2001

2003

2005

2007

2009

2011

2013

Source: Bloomberg, Les Cahiers Verts

Conditions financières en Asie hors Japon

Les Cahiers Verts de l'Économie

…mais ils bénéficieront de la reprise structurelle des pays développés

sachant que l’ajustement des devises est stabilisant à moyen terme

29

0.00%

0.25%

0.50%

0.75%

1.00%

1.25%

0 1T 2T 3T 4T

pays émergents

pays développés

Impact d’un choc de croissance des pays développés

sur les pays émergents (glissement annuel)*

Modèle VAR liant la croissance des pays émergents, de la Zone Euro

et des USA. Choc de croissance permettant une hausse de croissance

de 1% des pays développés

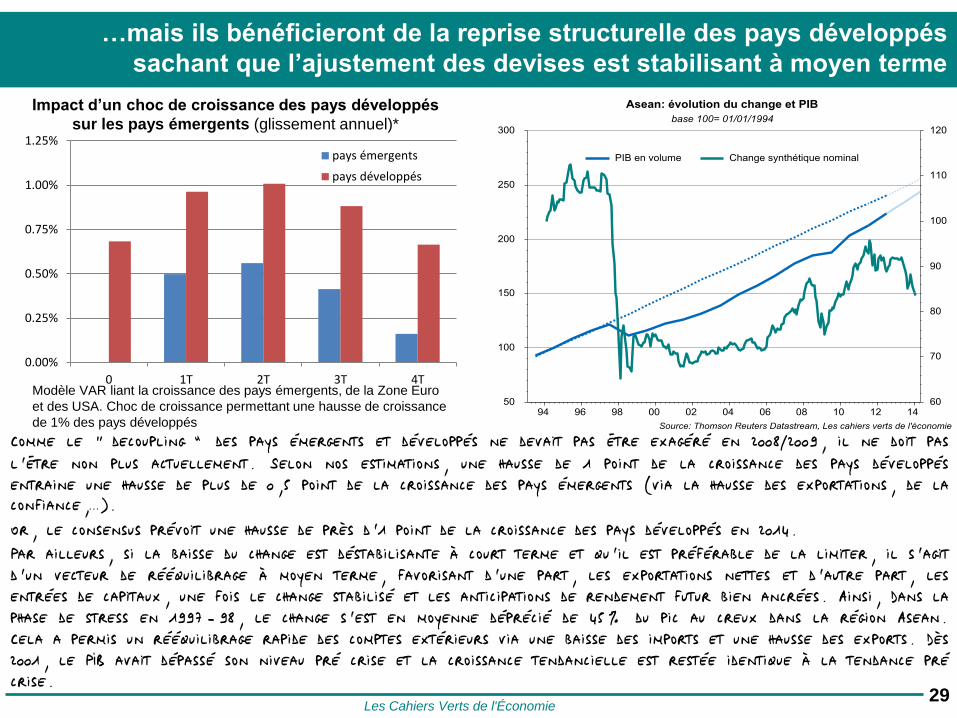

Comme le « decoupling » des pays émergents et développés ne devait pas être exagéré en 2008/2009, il ne doit pas l’être non plus actuellement. Selon nos estimations, une hausse de 1 point de la croissance des pays développés entraine une hausse de plus de 0,5 point de la croissance des pays émergents (via la hausse des exportations, de la confiance,…). Or, le consensus prévoit une hausse de près d’1 point de la croissance des pays développés en 2014. Par ailleurs, si la baisse du change est déstabilisante à court terme et qu’il est préférable de la limiter, il s’agit d’un vecteur de rééquilibrage à moyen terme, favorisant d’une part, les exportations nettes et d’autre part, les entrées de capitaux, une fois le change stabilisé et les anticipations de rendement futur bien ancrées. Ainsi, Dans la phase de stress en 1997-98, le change s’est en moyenne déprécié de 45% du pic au creux dans la région Asean. Cela a permis un rééquilibrage rapide des comptes extérieurs via une baisse des imports et une hausse des exports. Dès 2001, le PIB avait dépassé son niveau pré crise et la croissance tendancielle est restée identique à la tendance pré crise.

Les Cahiers Verts de l'Économie

Il faudrait un choc important sur les pays émergents pour menacer

le cycle mondial…

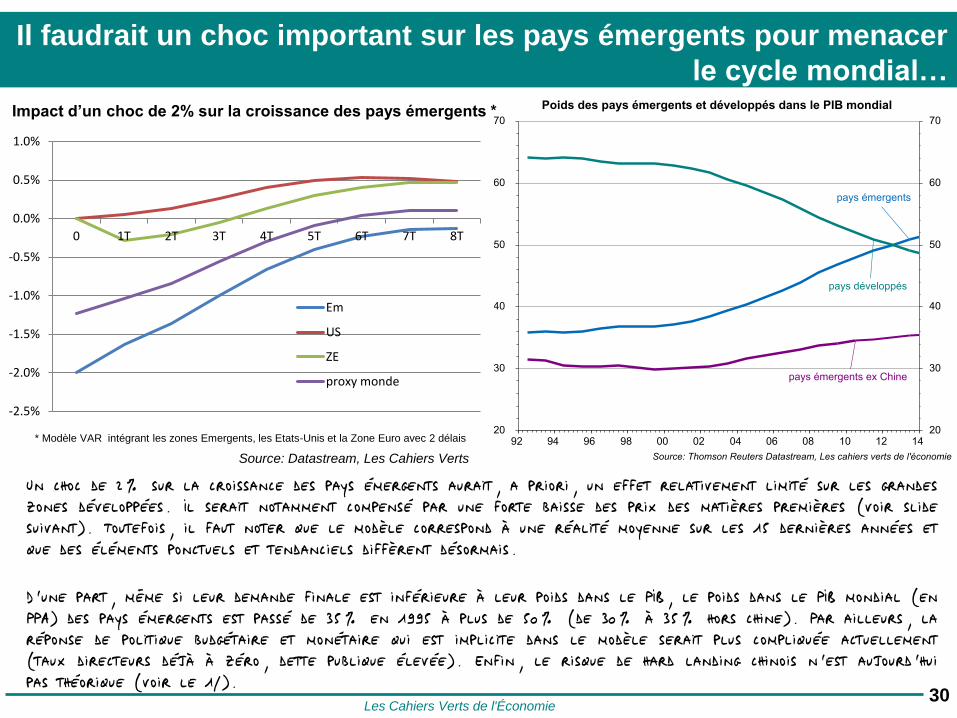

Un choc de 2% sur la croissance des pays émergents aurait, a priori, un effet relativement limité sur les grandes zones développées. Il serait notamment compensé par une forte baisse des prix des matières premières (voir slide suivant). Toutefois, il faut noter que le modèle correspond à une réalité moyenne sur les 15 dernières années et que des éléments ponctuels et tendanciels diffèrent désormais. D’une part, même si leur demande finale est inférieure à leur poids dans le PIB, le poids dans le PIB mondial (en PPA) des pays émergents est passé de 35% en 1995 à plus de 50% (de 30% à 35% hors chine). Par ailleurs, la réponse de politique budgétaire et monétaire qui est implicite dans le modèle serait plus compliquée actuellement (taux directeurs déjà à zéro, dette publique élevée). Enfin, le risque de hard landing chinois n’est aujourd’hui pas théorique (voir le 1/).

-2.5%

-2.0%

-1.5%

-1.0%

-0.5%

0.0%

0.5%

1.0%

0 1T 2T 3T 4T 5T 6T 7T 8T

Em

US

ZE

proxy monde

Impact d’un choc de 2% sur la croissance des pays émergents *

Source: Datastream, Les Cahiers Verts

* Modèle VAR intégrant les zones Emergents, les Etats-Unis et la Zone Euro avec 2 délais

30 Les Cahiers Verts de l'Économie

… les conditions financières et les matières premières jouant un

rôle d’amortisseur pour soutenir les pays développés

31

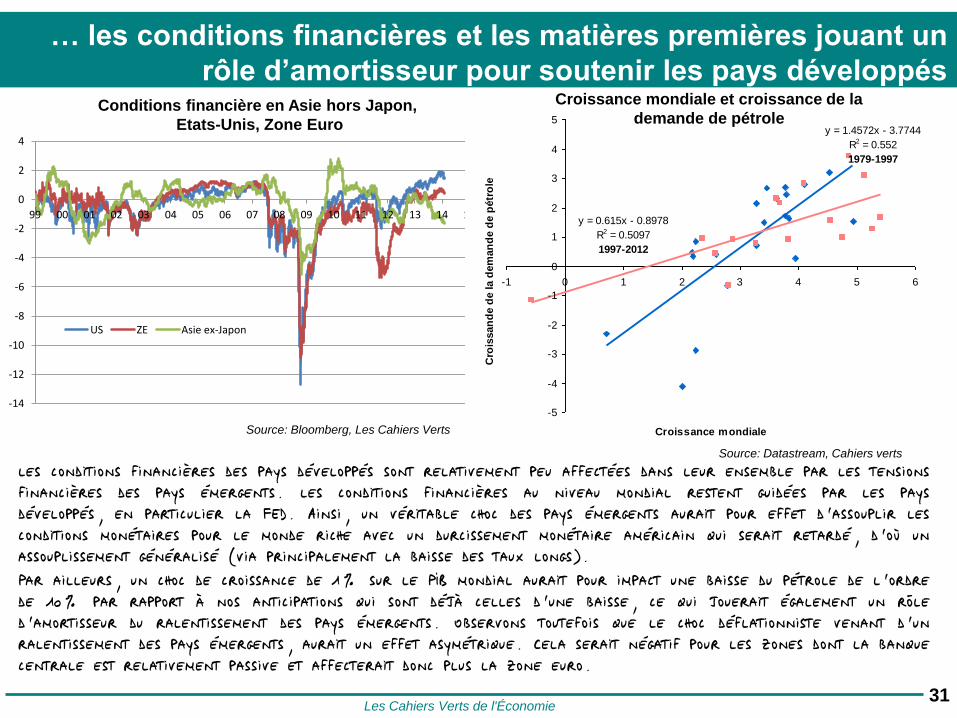

les conditions financières des pays développés sont relativement peu affectées dans leur ensemble par les tensions financières des pays émergents. les conditions financières au niveau mondial restent guidées par les pays développés, en particulier la FED. Ainsi, un véritable choc des pays émergents aurait pour effet d’assouplir les conditions monétaires pour le monde riche avec un durcissement monétaire américain qui serait retardé, d’où un assouplissement généralisé (via principalement la baisse des taux longs). Par ailleurs, un choc de croissance de 1% sur le PIB mondial aurait pour impact une baisse du pétrole de l’ordre de 10% par rapport à nos anticipations qui sont déjà celles d’une baisse, ce qui jouerait également un rôle d’amortisseur du ralentissement des pays émergents. Observons toutefois que le choc déflationniste venant d’un ralentissement des pays émergents, aurait un effet asymétrique. Cela serait négatif pour les zones dont la banque centrale est relativement passive et affecterait donc plus la zone euro.

Source: Bloomberg, Les Cahiers Verts

Conditions financière en Asie hors Japon,

Etats-Unis, Zone Euro

-14

-12

-10

-8

-6

-4

-2

0

2

4

99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15

US ZE Asie ex-Japon

y = 1.4572x - 3.7744

R2 = 0.552

1979-1997

y = 0.615x - 0.8978

R2 = 0.5097

1997-2012

-5

-4

-3

-2

-1

0

1

2

3

4

5

-1 0 1 2 3 4 5 6

Croissance mondiale

Cro

issan

de d

e la d

em

an

de d

e p

étr

ole

Croissance mondiale et croissance de la

demande de pétrole

Source: Datastream, Cahiers verts

Les Cahiers Verts de l'Économie

0%

5%

10%

15%

20%

25%

30%

35%

40%

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Capitalisation - émergents

PIB - émergents

Capitalisation - BRIC

PIB - BRIC

5/ Les conséquences pour les marchés actions émergents

Aujourd’hui une sous-représentation des marchés émergents dans la capitalisation mondiale

qui s’accentue avec la hausse de la prime de risque

32

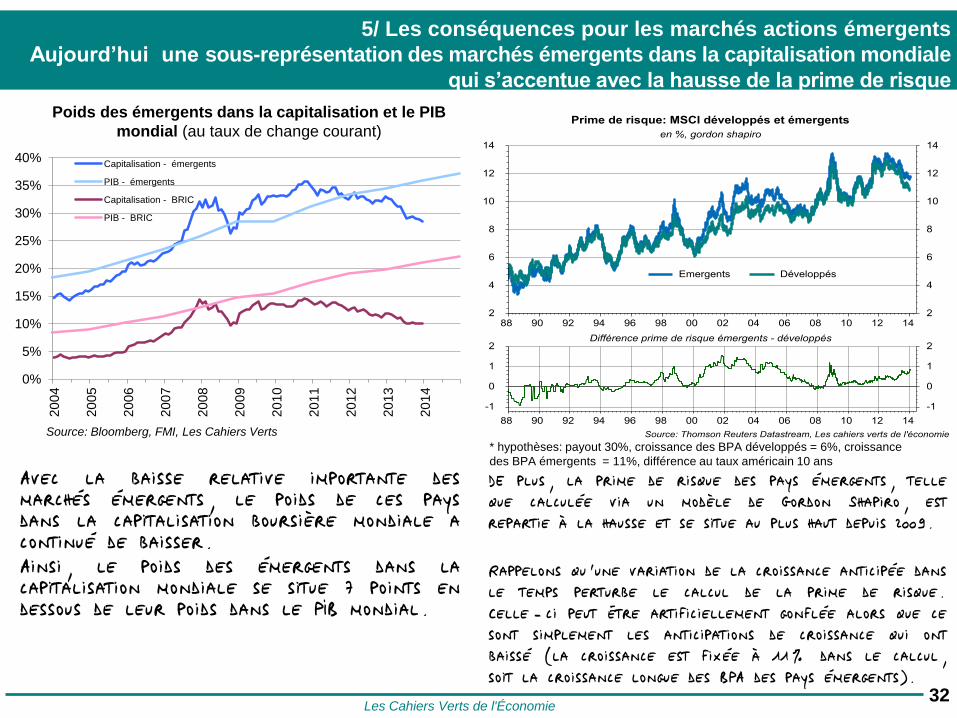

Avec la baisse relative importante des marchés émergents, le poids de ces pays dans la capitalisation boursière mondiale a continué de baisser. Ainsi, le poids des émergents dans la capitalisation mondiale se situe 7 points en dessous de leur poids dans le PIB mondial.

Poids des émergents dans la capitalisation et le PIB

mondial (au taux de change courant)

Source: Bloomberg, FMI, Les Cahiers Verts

* hypothèses: payout 30%, croissance des BPA développés = 6%, croissance

des BPA émergents = 11%, différence au taux américain 10 ans

DE plus, la prime de risque des pays émergents, telle que calculée via un modèle de Gordon Shapiro, est repartie à la hausse et se situe au plus haut depuis 2009. Rappelons qu’une variation de la croissance anticipée dans le temps perturbe le calcul de la prime de risque. Celle-ci peut être artificiellement gonflée alors que ce sont simplement les anticipations de croissance qui ont baissé (la croissance est fixée à 11% dans le calcul, soit la croissance longue des BPA des pays émergents).

Les Cahiers Verts de l'Économie

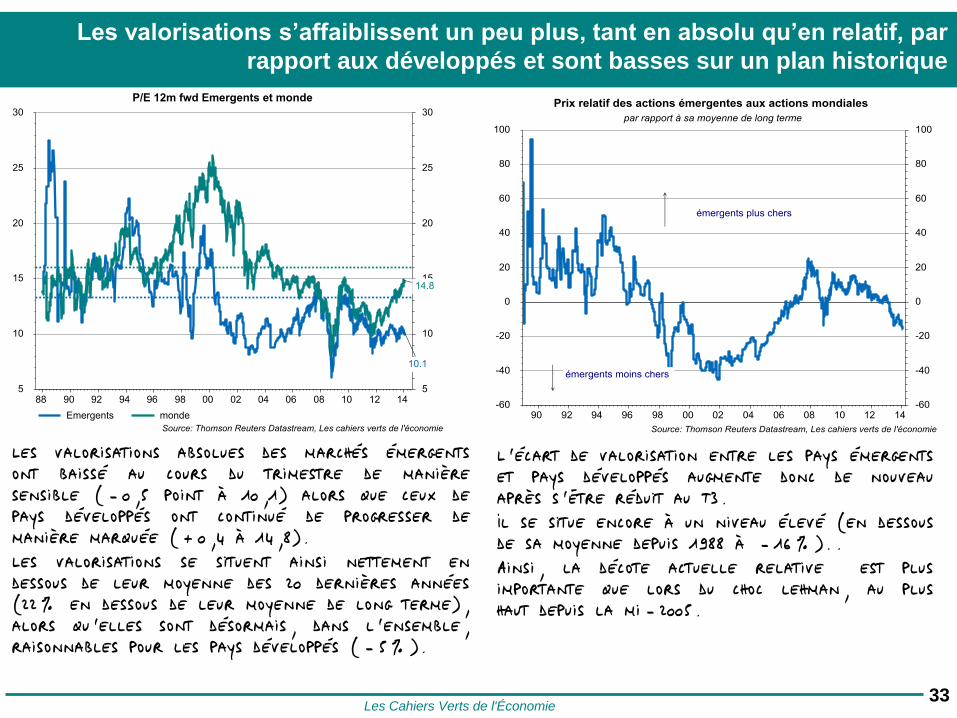

Les valorisations s’affaiblissent un peu plus, tant en absolu qu’en relatif, par

rapport aux développés et sont basses sur un plan historique

33

Les valorisations absolues des marchés émergents ont baissé au cours du trimestre de manière sensible (-0,5 point à 10,1) alors que ceux de pays développés ont continué de progresser de manière marquée (+0,4 à 14,8). Les valorisations se situent ainsi nettement en dessous de leur moyenne des 20 dernières années (22% en dessous de leur moyenne de long terme), alors qu’elles sont désormais, dans l’ensemble, raisonnables pour les pays développés (-5%).

L’écart de valorisation entre les pays émergents et pays développés augmente donc de nouveau après s’être réduit au T3. Il se situe encore à un niveau élevé (en dessous de sa moyenne depuis 1988 à -16%).. Ainsi, la décote actuelle relative est plus importante que lors du choc lehman, au plus haut depuis la mi-2005.

Les Cahiers Verts de l'Économie

-50% -40% -30% -20% -10% 0% 10% 20% 30% 40%

Mexique

Afrique du Sud

Indonésie

MSCI EM Latam

MSCI world

Brésil

Pologne

Hongrie

Taiwan

Argentine

Inde

MSCI EM

République Tchèque

Corée du Sud

Turquie

MSCI EM Asie

MSCI EM Europe

Chine

Russie

peu cher sur le plan historique

cher sur le plan historique

0

2

4

6

8

10

12

14

16

18

20

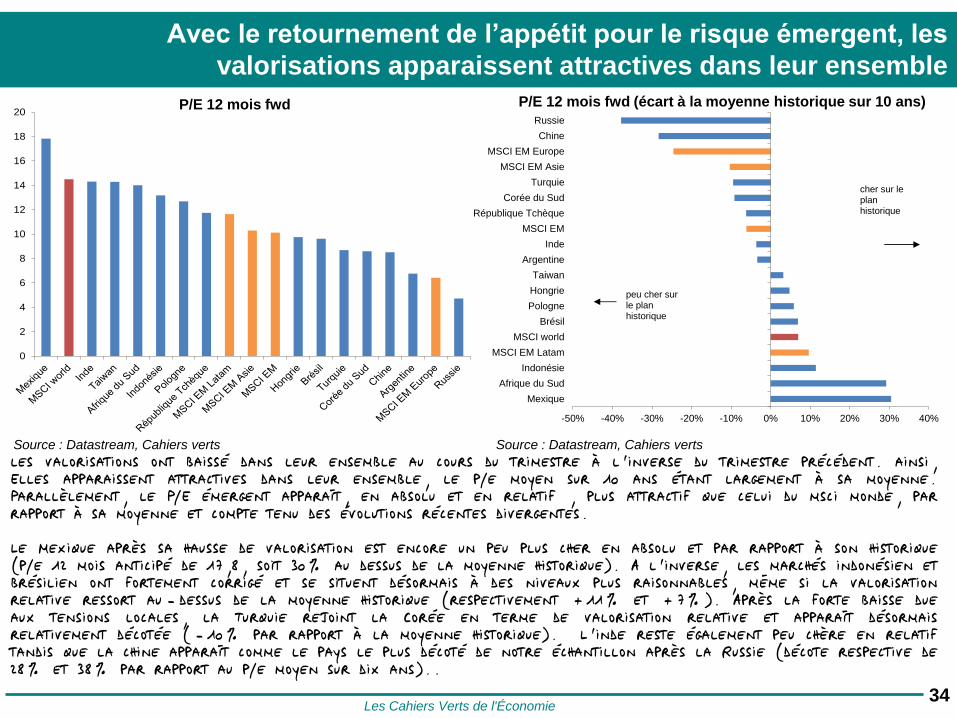

Avec le retournement de l’appétit pour le risque émergent, les

valorisations apparaissent attractives dans leur ensemble

34

P/E 12 mois fwd P/E 12 mois fwd (écart à la moyenne historique sur 10 ans)

Source : Datastream, Cahiers verts Source : Datastream, Cahiers verts

les valorisations ont baissé dans leur ensemble au cours du trimestre à l’inverse du trimestre précédent. ainsi, Elles apparaissent attractives dans leur ensemble, le p/e moyen sur 10 ans étant largement à sa moyenne. Parallèlement, le P/E émergent apparaît, en absolu et en relatif , plus attractif que celui du msci monde, par rapport à sa moyenne et compte tenu des évolutions récentes divergentes. Le Mexique après sa hausse de valorisation est encore un peu plus cher en absolu et par rapport à son historique (p/e 12 mois anticipé de 17,8, soit 30% au dessus de la moyenne historique). A l’inverse, les marchés indonésien et brésilien ont fortement corrigé et se situent désormais à des niveaux plus raisonnables, même si la valorisation relative ressort au-dessus de la moyenne historique (respectivement +11% et +7%). Après la forte baisse due aux tensions locales, la Turquie rejoint la Corée en terme de valorisation relative et apparaît désormais relativement décotée (-10% par rapport à la moyenne historique). L’inde reste également peu chère en relatif tandis que la chine apparaît comme le pays le plus décoté de notre échantillon après la Russie (décote respective de 28% et 38% par rapport au p/e moyen sur dix ans)..

Les Cahiers Verts de l'Économie

35

Conclusion et Questions

Copyright tous droits réservés. Ce document est strictement confidentiel et établi à l’attention exclusive de ses destinataires.

Il ne saurait être transmis à quiconque sans l’accord préalable écrit de SOCOFI.

![17 Embrayage.pps [Mode de compatibilité] - AUTOMEMOautomemo.free.fr/13/Embrayage.pdf · FONCTION GLOBALE Couple moteur Couple moteur A - 0 Embrayage Action conducteur Interrompre](https://img.pdfslide.fr/doc/110x75/5b98e50409d3f2210c8d046e/17-mode-de-compatibilite-automemoautomemofreefr13embrayagepdf-fonction.jpg)