Embed Size (px)

Citation preview

Trimestriel – n°133 – 3e trimestre 2011

« Il faut imaginer Sisyphe heureux »

Dans un environnement économique manquant de repères, les anticipations de marché ne sauraient être stables. Ceci est particulièrement vrai lorsqu’une reprise structurellement faible dans les pays développés subit une série de chocs temporaires, dont on ne connait précisément ni l’ampleur ni la durée. Les autorités ne sont pas réellement en mesure de savoir comment gérer au mieux la phase de ralentissement que traverse l’économie. De fait, les marges de manœuvre dont elles disposent pour mettre en œuvre de nouvelles mesures de relance monétaire et budgétaire sont limitées. L’accent pourrait être mis davantage sur les politiques structurelles. Accroître le dynamisme d’un marché (que ce soit un marché de biens, de services, du travail ou de capitaux) implique souvent une diminution du niveau de régulation et, dans ce cas, l’inconvénient est une hausse de l’instabilité. Est-ce acceptable quelques années seulement après une crise dont l’une des origines est un manque de régulation ?

En Europe, refuser le défaut d’un pays périphérique, au moins pour les quelques années qui viennent, ne peut pas constituer une solution définitive aux problèmes actuels. Une crise de liquidité qui dure trop longtemps se transforme en crise de solvabilité. Cela suggère que l’objectif des institutions européennes ne doit pas uniquement être d’assurer le refinancement de la dette publique : commencer à créer hic et nunc les conditions de la croissance de demain est une autre « ardente obligation ».

De manière générale, les fondamentaux des pays émergents sont plus solides que ceux des pays développés. Ils ne peuvent cependant pas rester insensibles à ce qui se passe autour d’eux, que ce soit la forte montée des prix des matières premières, les perturbations des chaînes d’approvisionnement après les évènements dramatiques survenus récemment au Japon, la phase de ralentissement des économies occidentales ou la baisse de l’appétit pour le risque. Un point de vue relativement optimiste à moyen terme consiste néanmoins à penser que les actifs des pays émergents pourraient être parmi ceux qui s’apprécieront le plus dès que la croissance ré-accélérera aux États-Unis et en Europe.

Dans les économies développées, un environnement incertain plaide pour le maintien de politiques monétaires accommodantes. Cela encourage la recherche de rendement, ce qui peut conduire à un endettement et des valorisations excessives sur certains marchés, comme ceux de la dette high yield dans les économies développées ou ceux de la dette des corporates dans les pays émergents.

Sommaire

Politique économique du « passage à vide » ? ...................................... 2 Mieux expliquer l’Europe aux marchés ................................................... 3 Banques centrales : un pour tous… chacun pour soi ............................ 6 Taux d’intérêt américains : forte sensibilité à la conjoncture ................. 7 Taux d’intérêt en zone euro : les taux du Bund trop bas après la « crise du siècle »...................................................................... 8 Taux de change : l’euro exagérément fort .............................................. 9 Énergie : des prix du pétrole auto-correcteurs ? .................................. 10 Métaux : potentiel de hausse limité pour l’or, aluminium plus résistant .......................................................................................... 11 États-Unis : rebond attendu de la croissance au second semestre .... 12 Japon : une valse à deux temps ........................................................... 14 UEM : normalisation anormale .............................................................. 15 France : l’arbre ne doit pas cacher la forêt ........................................... 17 L’Allemagne passe la cinquième .......................................................... 18 Italie : horizon bouché ........................................................................... 19 Grèce : gagner du temps ...................................................................... 20 Espagne : des perspectives fragilisées ................................................ 21 Portugal : les temps sont durs .............................................................. 22 Irlande : les risques d’un modèle de croissance peu équilibré ............ 23 Scandinavie : de plus en plus active..................................................... 24

Royaume-Uni : sous pression ............................................................... 25 Australie : vers un rebond de la croissance.......................................... 26 Nouvelle-Zélande : la reprise prend de la vitesse ................................ 26 Canada : reculer pour mieux sautiller ................................................... 27 Les marchés émergents reprennent leur souffle .................................. 28 Europe centrale : en première ligne ...................................................... 29 Russie : un modèle de croissance plus équilibré est nécessaire ........ 29 Afrique du Sud : un lent réveil ............................................................... 30 Turquie : l’heure de vérité...................................................................... 30 Inde : la croissance en question ........................................................... 31 Chine : la croissance et l’inflation devraient baisser ............................ 31 Mexique : dix-huit mois, c'est long ........................................................ 32 Brésil : un ralentissement… qui prend du temps.................................. 32 Golfe : des revenus pétroliers importants, des dépenses en hausse, mais des problèmes sociaux ................................................................. 33 Tunisie et Égypte : un été particulièrement redouté............................. 33 Taux d’intérêt ......................................................................................... 34 Taux de change ..................................................................................... 36 Scénario économique du Groupe Crédit Agricole S.A. ........................ 37 Matières premières ................................................................................ 39 Comptes publics .................................................................................... 40

Spécial

Perspectives Macro – N°133 – 3e trimestre 2011 2

Politique économique du « passage à vide » ?

Le principal risque à l’heure actuelle n’est pas à rechercher dans un retour en récession, mais plutôt dans la difficulté d’estimer si l’économie connaît une croissance lente ou si elle est en quasi-stagnation. Dans un tel environnement, la confiance est l’élément-clé pour empêcher un ralentissement dangereux de l’activité. Les gouvernements pourraient intervenir de manière efficace en prenant des mesures de politique structurelle.

L’économie mondiale est entrée dans une phase de ralentissement qui touche plus particulièrement les pays développés et dont nul ne connaît encore l’ampleur et la durée. Pour les marchés, trois questions se posent : les raisons de ce passage à vide, ses principales caractéristiques et la réponse des autorités.

Deux facteurs sont à l’origine de ce passage à vide : une reprise structurellement faible dans de nombreux pays développés, en raison de l’excès de dette accumulé au cours des cycles économiques précédents, et une série d’évènements temporaires. Le premier facteur détermine le niveau de la croissance tendancielle pour les quelques prochaines années. La stabilisation des prix de l’immobilier prend du temps, comme on le voit actuellement aux États-Unis, et la préférence donnée à l’épargne – afin d’assainir les bilans – pèse sur la dépense intérieure. Parmi les évènements temporaires récents, on compte notamment des conditions météorologiques extrêmes, des évènements géopolitiques, la forte montée des prix du pétrole et la perturbation de l’offre à la suite du double choc japonais (le séisme et le tsunami, puis la crise nucléaire qui en a découlé).

Il est important de comprendre que ces deux séries de facteurs sont liées : plus la croissance tendancielle est faible, plus les obstacles temporaires posent problème. La perception du degré de gravité de cette série d’évènements défavorables diffère, d’un pays développé à l’autre, en fonction du rythme initial de croissance. Aux États-Unis par exemple, une perte de 1% de croissance serait moins délicate si celle-ci était à 4%, que lorsqu’elle n’est que de 3%, comme ce fût le cas en 2010. La principale question qui se pose est celle de la durée de ce passage à vide. Les conditions météorologiques et les évènements géopolitiques sont difficiles à prévoir. L’offre de produits en provenance du Japon semble s’améliorer graduellement, même si les informations ponctuelles dont on dispose ne peuvent donner une vue d’ensemble de la situation. Au final, le principal déclencheur, quelque peu par défaut, sera le prix du pétrole. Il faudrait qu’il baisse vers 80 USD le baril pour assurer la consolidation de la croissance économique. Même si les stocks restent relativement élevés, probablement en lien avec la situation géopolitique au Moyen-Orient, la demande de pétrole est faible. Cela signifie que les prochains développements du côté de l’offre seront déterminants pour l’évolution du niveau des prix. Le récent échec de l’OPEP à s’accorder sur une augmentation de l’offre envoie un message négatif. Cependant, des pays comme l’Arabie saoudite, le Koweït et les Émirats Arabes Unis ont la volonté d’augmenter leur production, et ce sont eux qui sont en mesure de le faire. Le scénario le plus probable reste une correction baissière des prix au cours des prochains mois, mais le degré d’incertitude reste élevé. Cela pourrait avoir un impact négatif sur la confiance des entreprises, des ménages et des marchés pour quelque temps. Notons toutefois que la toute récente décision de l’AIE de vendre une partie de ses stocks renforce la probabilité d’une baisse des prix de « l’or noir ».

Avec un degré d’incertitude aussi élevé, il n’est pas facile d’élaborer la bonne réponse. Le calendrier de sortie de la phase de ralentissement est inconnu et les marges de manœuvre pour la mise en place de nouvelles mesures de soutien monétaire et budgétaire sont très limitées. Dès lors, que peut-on faire ? Il est probablement nécessaire de revenir au diagnostic de la situation actuelle – un mélange de croissance tendancielle faible et une série de chocs temporaires. L’accent devrait être porté en premier lieu sur le premier facteur et les principaux outils pour renforcer la croissance potentielle sont des politiques structurelles, bien que le délai avant l’obtention de résultats objectifs soit assurément élevé. Cela suppose, entre autres, de promouvoir l’investissement productif, d’améliorer le fonctionnement du marché du travail et de lancer des plans sérieux de consolidation budgétaire à moyen terme. De telles mesures seraient de nature à consolider la confiance et donc à renforcer la résilience et progressivement soutenir la croissance.

Le principal risque à l’heure actuelle n’est pas un retour en récession, mais il est plus difficile pour les observateurs, parmi lesquels les marchés de capitaux, de savoir si l’économie – en particulier dans les pays développés – connaît une croissance lente ou si elle est en quasi-stagnation. Dans un tel environnement, la confiance est l’élément-clé pour empêcher un ralentissement dangereux de l’activité. Les gouvernements pourraient intervenir de manière efficace en lançant ce type de politique structurelle.

Hervé GOULLETQUER [email protected]

Prix du pétrole : espoir de baisse

Prévisions

0

20

40

60

80

100

120

140

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

T1 07 T1 08 T1 09 T1 10 T1 11

Variation stock pétrole (Mbd)

Dtd. Brent ($/bl, éch. dr.)Source : CA CIB

PMI : correction baissière en cours

25

30

35

40

45

50

55

60

65

05 06 07 08 09 10 11

indice

Etats-Unis UEMRoyaume-Uni JaponChine

Source : ISM, Markit, Credit Agricole CIB

Spécial

Perspectives Macro – N°133 – 3e trimestre 2011 3

Mieux expliquer l’Europe aux marchés

L’UE est un animal bizarre et il y a souvent des incompréhensions mutuelles entre les « officiels » et les marchés. Ces derniers sont à la recherche de réactivité et de lisibilité, tandis que les premiers, avec l’exception notable de la politique monétaire, sont plus dans un mode réactif, après avoir clairement identifié que le changement est préférable au statu quo.

L’Europe est un Objet Géopolitique Mal Identifié. L’Union Européenne (UE) est plus qu’un État-Nation ; elle n’est cependant pas une Fédération. Faut-il penser avec Vladimir Poutine (un expert en la matière), parlant une fois de l’UE, que tous les Empires et toutes les Fédérations sont voués à disparaître?

Qui est à même de déterminer le Limes de l’UE? L’UE paraît prise dans une contradiction : d’un côté, les limites de l’expansion géographique de l’UE ne sont pas connues avec précision ; de l’autre, seul un espace économique cohérent permet une efficacité dans les actions de convergence.

L’UE a un « curieux » mode d’emploi. L’UE va de l’avant vers plus d’intégration quand le risque de régresser devient trop important ; pour dire autrement, quand le coût de l’immobilisme dépasse celui du changement. La vitesse de changement, c’est-à-dire aller de l’avant vers davantage d’intégration, est donc largement inconnue. Elle dépend des évolutions de l’environnement (celles-ci peuvent évidemment être anticipées) et de la capacité de comprendre que le changement apportera des avantages par rapport au statu quo.

En fait l’UE ne s’est pas définie un modèle préétabli vers lequel elle cheminerait. Elle a simplement érigé un principe de fonctionnement, à savoir la subsidiarité : ne sont centralisés au niveau de l’UE que les compétences et les pouvoirs dont la mise en œuvre au niveau national serait, de façon démontrée par les faits, moins efficace. L’UE est donc davantage dans un mode réactif que prospectif. Dans tous les cas, la démarche se veut empirique. Il n’y a pas de recherche d’un optimum collectif à atteindre ; il y a simplement à démontrer que le nouveau modèle organisationnel sera supérieur au précédent, qui le plus souvent aura été démenti par les évènements. Par exemple, la zone euro n’est pas une zone monétaire optimale, au sens de Robert Mundell ; mais son architecture est supérieure à celle du Système Monétaire Européen.

Il y a au moins deux risques principaux liés à cette approche :

La prise de conscience de la nécessité d’aller de l’avant peut-être trop tardive, cela n’a-t-il pas été le cas au début de la crise souveraine grecque ?

L’UE est un processus pensé comme étant vraisemblablement en devenir. À ce titre, tout nouveau changement ne doit pas être bloquant, c’est-à-dire empêcher le changement suivant exigé par des évolutions de l’environnement, dont on ne sait pas grand-chose ex-ante. Ce qui peut inciter à une certaine prudence.

L’Union Économique et Monétaire est un objet à finalité politique. Elle participe au processus d’intégration européenne. N’oublions pas que la construction européenne s’est appuyée successivement sur des avancées politiques et économiques : par exemple, d’accroître les pouvoirs et la visibilité du Parlement Européen au lancement du Grand Marché. L’UEM est d’ailleurs considérée comme un processus irréversible. Il n’y a pas de processus juridique en place pour quitter ou être exclu de la zone euro.

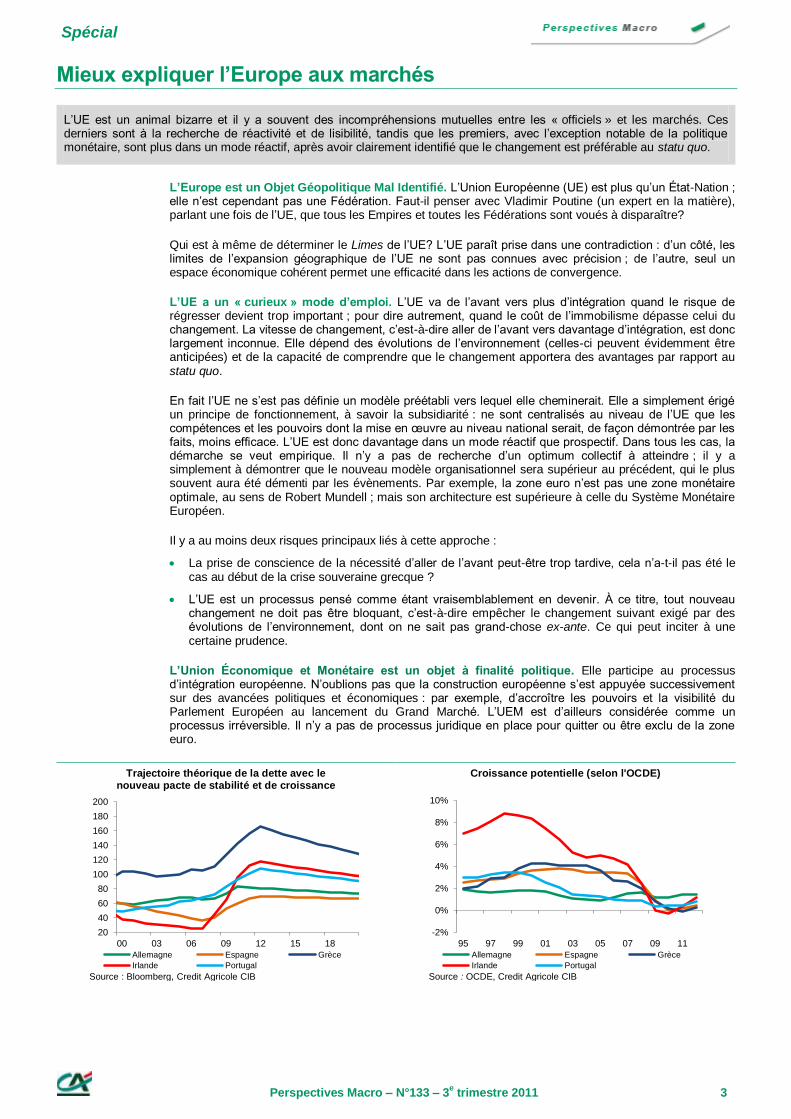

Trajectoire théorique de la dette avec le nouveau pacte de stabilité et de croissance

20

40

60

80

100

120

140

160

180

200

00 03 06 09 12 15 18

Allemagne Espagne Grèce

Irlande Portugal

Source : Bloomberg, Credit Agricole CIB

Croissance potentielle (selon l'OCDE)

-2%

0%

2%

4%

6%

8%

10%

95 97 99 01 03 05 07 09 11

Allemagne Espagne Grèce

Irlande Portugal

Source : OCDE, Credit Agricole CIB

Spécial

Perspectives Macro – N°133 – 3e trimestre 2011 4

Quelles sont les origines de la crise souveraine en Europe ? Le déclencheur est la porosité entre endettement privé et endettement public. Le premier, une fois devenu excessif, pèse fortement sur la croissance économique, ce qui entraîne une dégradation des comptes publics. Si l’endettement privé est largement le fait du secteur bancaire, alors le risque de transfert de la dette vers les comptes de l’État est tout à fait réel. Là où la taille des bilans bancaires relativement au PIB est presque incommensurable (en Irlande par exemple avec un ratio de 10, dont « simplement » 3,5 pour les seules banques irlandaises), l’impact est destructeur. Les craintes liées à ces mécanismes ne peuvent rester concentrées dans le pays d’origine. En effet, une partie significative des dettes publiques est détenue par des agents économiques à l’extérieur, dont les banques de la zone euro.

Quelles sont les caractéristiques de la zone euro ? La zone euro dispose d’une monnaie unique, mais avec un fédéralisme fiscal et budgétaire réduit à la portion congrue (1% du PIB, contre à peu près 20% dans la plupart des États fédérés) et une régulation financière organisée au niveau des États-Nations.

Bien sûr, l’organisation peut apparaître un peu baroque. Mais existait-il au lancement de la monnaie unique une alternative convaincante. Attendre une intégration politique signifiait remettre à une date inconnue et assurément très éloignée l’apparition de l’euro. De plus, les faits ont prouvé que, quelles que soient ses faiblesses « congénitales », la zone euro a été un cadre plus protecteur que ne l’aurait été le Système Monétaire Européen (SME).

De plus, cette approche correspond bien au mode d’emploi décrit plus haut. Elle est à la fois empirique et expérimentale. Elle appelle des corrections, une fois ses faiblesses révélées.

Quelles sont ces faiblesses? Un mix de laxisme poussé trop avant en termes de déficits publics (la Grèce), une croissance excessive du crédit relativement à la croissance économique, qui enfle exagérément le prix des actifs et génère d’importants déficits extérieurs (Espagne, Portugal, Irlande) et une perte de compétitivité-prix (Grèce ou Portugal pour ne retenir que deux exemples peu contestables).

Il existe une incompréhension mutuelle entre les gouvernements et les marchés. Les marchés ont été longtemps persuadés que la zone euro était finalement quelque chose d’assez proche d’une vaste Allemagne. Les spreads de taux étaient très faibles, indiquant que quel que soit le comportement des États et des agents privés de beaucoup d’entre les pays-membres, le risque-pays avait quasiment disparu. Par la suite, la complaisance a laissé place à l’impatience. Dans le déroulé de la crise (sans doute cela n’est-il pas fini), les marchés on fait preuve d’impatience face à ce qui apparaissait comme des hésitations ou des pertes de temps de la part des responsables politiques.

Les politiques n’apprécient pas beaucoup les marchés, tout en, bien souvent, se mettant dans une situation de forte dépendance vis-à-vis d’eux. Les effets d’annonce et les bonnes intentions ne suffisent pas, surtout quand la visibilité devient faible. Les marchés veulent de la réactivité et de la lisibilité. C’est ainsi qu’ils peuvent former leurs anticipations et les répéter si elles s’avèrent profitables. Le jeu devient alors « gagnant-gagnant » pour les deux protagonistes. Il n’en a pas toujours été ainsi sur la période récente.

Au cours du passé récent, beaucoup a été fait pour renforcer les structures de l’UE, spécialement en matière de gestion de la liquidité et de gouvernance :

rendre disponible les ressources nécessaires pour faire face à la crise de liquidité des souverains de la périphérie de la zone euro ;

renforcer le pilier budgétaire de la gouvernance au sein de l’UE ;

créer un pilier « macroéconomique » pour la gouvernance de l’UE.

Mais beaucoup reste encore à faire. L’UE, depuis plus d’un an, gère la crise de liquidité d’un certain nombre de ses pays-membres. Mais une crise de liquidité est par nature temporaire. Les refinancements proposés ne peuvent devenir permanents et atteindre des montants « astronomiques » (songeons au bilan des banques irlandaises dix fois supérieur au PIB). Une crise de liquidité qui dure se transformera en crise de solvabilité. Si le ratio dette publique/PIB est trop élevé, il ne reste qu’à réduire le numérateur (cela s’appelle un défaut) ou augmenter le dénominateur (avoir davantage de croissance, soit en volume, soit en prix). A aujourd’hui, le très haut degré d’imbrication économique et financière entre les pays de l’UE ne fait pas retenir la perspective du défaut. On ne peut donc échapper à la question de comment créer les conditions de davantage de croissance dans les pays de la périphérie d’abord et au niveau de toute l’UE ensuite.

Par le passé (avant le lancement de l’euro), les consolidations budgétaires réussies en Europe créaient les conditions de davantage de croissance au travers de la dévaluation et d’une baisse marquée des taux d’intérêt. Le premier outil n’est plus utilisable et le second est largement entre les mains des institutions européennes. L’Europe n’échappera pas vraisemblablement à de transferts budgétaires vers les pays de la périphérie en grave panne de croissance (un ré-aiguillage des fonds structurels ?). N’oublions pas que les économies de la Grèce, de l’Irlande et du Portugal (les pays qui ont demandé l’aide de l’Union) pèsent 6,5% de celles des autres membres de la zone euro. Si ces derniers transfèrent 1% de leur PIB, les premiers reçoivent l’équivalent de plus de 15% du leur. De toute manière, l’histoire européenne est celle

Spécial

Perspectives Macro – N°133 – 3e trimestre 2011 5

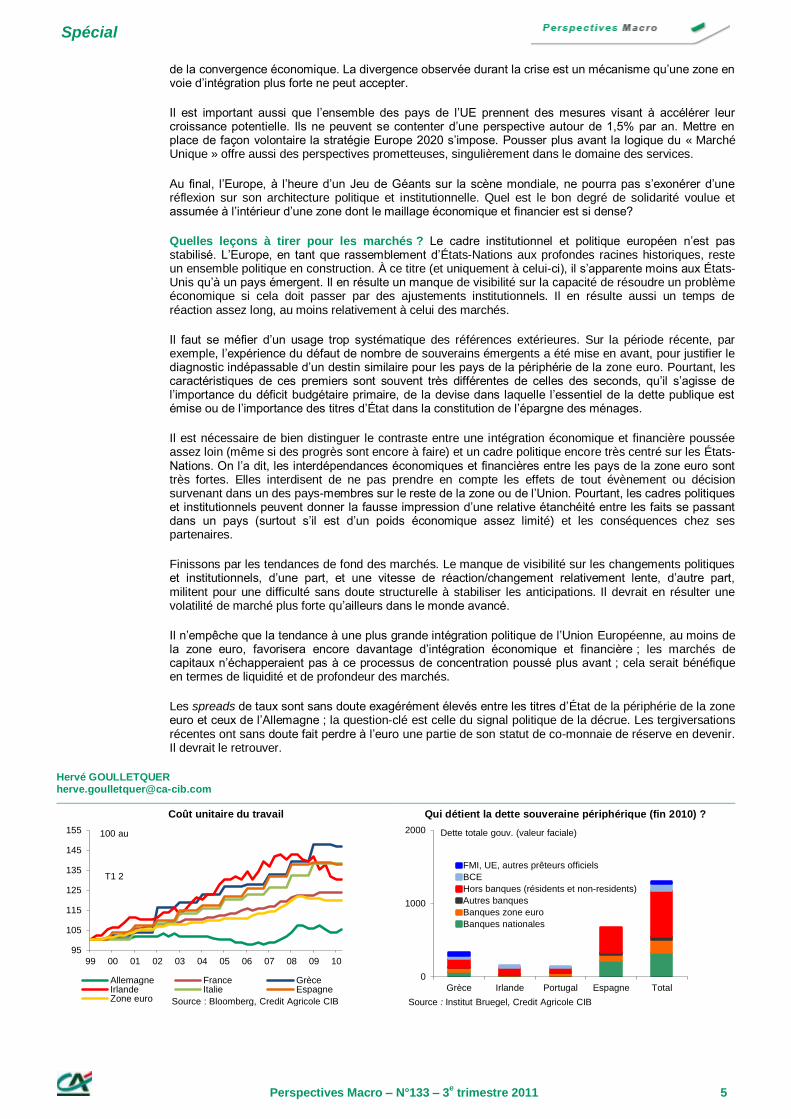

de la convergence économique. La divergence observée durant la crise est un mécanisme qu’une zone en voie d’intégration plus forte ne peut accepter.

Il est important aussi que l’ensemble des pays de l’UE prennent des mesures visant à accélérer leur croissance potentielle. Ils ne peuvent se contenter d’une perspective autour de 1,5% par an. Mettre en place de façon volontaire la stratégie Europe 2020 s’impose. Pousser plus avant la logique du « Marché Unique » offre aussi des perspectives prometteuses, singulièrement dans le domaine des services.

Au final, l’Europe, à l’heure d’un Jeu de Géants sur la scène mondiale, ne pourra pas s’exonérer d’une réflexion sur son architecture politique et institutionnelle. Quel est le bon degré de solidarité voulue et assumée à l’intérieur d’une zone dont le maillage économique et financier est si dense?

Quelles leçons à tirer pour les marchés ? Le cadre institutionnel et politique européen n’est pas stabilisé. L’Europe, en tant que rassemblement d’États-Nations aux profondes racines historiques, reste un ensemble politique en construction. À ce titre (et uniquement à celui-ci), il s’apparente moins aux États-Unis qu’à un pays émergent. Il en résulte un manque de visibilité sur la capacité de résoudre un problème économique si cela doit passer par des ajustements institutionnels. Il en résulte aussi un temps de réaction assez long, au moins relativement à celui des marchés.

Il faut se méfier d’un usage trop systématique des références extérieures. Sur la période récente, par exemple, l’expérience du défaut de nombre de souverains émergents a été mise en avant, pour justifier le diagnostic indépassable d’un destin similaire pour les pays de la périphérie de la zone euro. Pourtant, les caractéristiques de ces premiers sont souvent très différentes de celles des seconds, qu’il s’agisse de l’importance du déficit budgétaire primaire, de la devise dans laquelle l’essentiel de la dette publique est émise ou de l’importance des titres d’État dans la constitution de l’épargne des ménages.

Il est nécessaire de bien distinguer le contraste entre une intégration économique et financière poussée assez loin (même si des progrès sont encore à faire) et un cadre politique encore très centré sur les États-Nations. On l’a dit, les interdépendances économiques et financières entre les pays de la zone euro sont très fortes. Elles interdisent de ne pas prendre en compte les effets de tout évènement ou décision survenant dans un des pays-membres sur le reste de la zone ou de l’Union. Pourtant, les cadres politiques et institutionnels peuvent donner la fausse impression d’une relative étanchéité entre les faits se passant dans un pays (surtout s’il est d’un poids économique assez limité) et les conséquences chez ses partenaires.

Finissons par les tendances de fond des marchés. Le manque de visibilité sur les changements politiques et institutionnels, d’une part, et une vitesse de réaction/changement relativement lente, d’autre part, militent pour une difficulté sans doute structurelle à stabiliser les anticipations. Il devrait en résulter une volatilité de marché plus forte qu’ailleurs dans le monde avancé.

Il n’empêche que la tendance à une plus grande intégration politique de l’Union Européenne, au moins de la zone euro, favorisera encore davantage d’intégration économique et financière ; les marchés de capitaux n’échapperaient pas à ce processus de concentration poussé plus avant ; cela serait bénéfique en termes de liquidité et de profondeur des marchés.

Les spreads de taux sont sans doute exagérément élevés entre les titres d’État de la périphérie de la zone euro et ceux de l’Allemagne ; la question-clé est celle du signal politique de la décrue. Les tergiversations récentes ont sans doute fait perdre à l’euro une partie de son statut de co-monnaie de réserve en devenir. Il devrait le retrouver.

Hervé GOULLETQUER [email protected]

Coût unitaire du travail

95

105

115

125

135

145

155

99 00 01 02 03 04 05 06 07 08 09 10

100 au

T1 2

Allemagne France GrèceIrlande Italie EspagneZone euro Source : Bloomberg, Credit Agricole CIB

Qui détient la dette souveraine périphérique (fin 2010) ?

0

1000

2000

Grèce Irlande Portugal Espagne Total

FMI, UE, autres prêteurs officiels

BCE

Hors banques (résidents et non-residents)

Autres banques

Banques zone euro

Banques nationales

Dette totale gouv. (valeur faciale)

Source : Institut Bruegel, Credit Agricole CIB

Politique monétaire

Perspectives Macro – N°133 – 3e trimestre 2011 6

Banques centrales : un pour tous… chacun pour soi

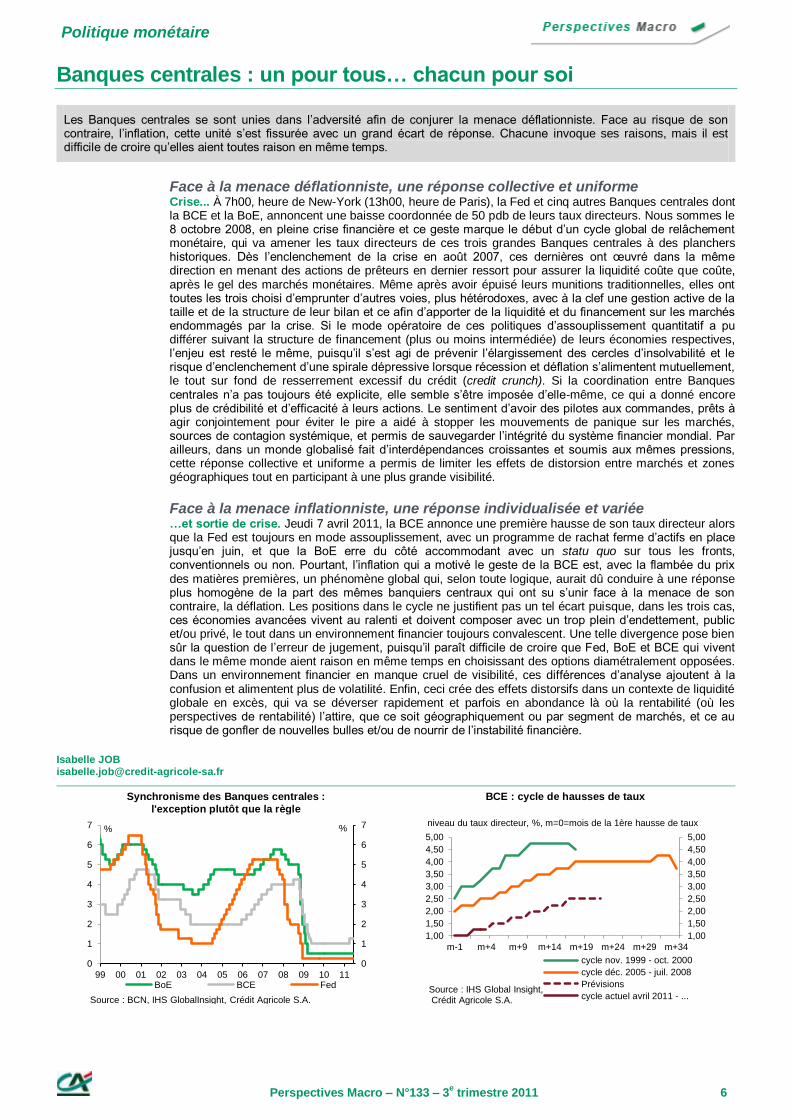

Les Banques centrales se sont unies dans l’adversité afin de conjurer la menace déflationniste. Face au risque de son contraire, l’inflation, cette unité s’est fissurée avec un grand écart de réponse. Chacune invoque ses raisons, mais il est difficile de croire qu’elles aient toutes raison en même temps.

Face à la menace déflationniste, une réponse collective et uniforme Crise... À 7h00, heure de New-York (13h00, heure de Paris), la Fed et cinq autres Banques centrales dont la BCE et la BoE, annoncent une baisse coordonnée de 50 pdb de leurs taux directeurs. Nous sommes le 8 octobre 2008, en pleine crise financière et ce geste marque le début d’un cycle global de relâchement monétaire, qui va amener les taux directeurs de ces trois grandes Banques centrales à des planchers historiques. Dès l’enclenchement de la crise en août 2007, ces dernières ont œuvré dans la même direction en menant des actions de prêteurs en dernier ressort pour assurer la liquidité coûte que coûte, après le gel des marchés monétaires. Même après avoir épuisé leurs munitions traditionnelles, elles ont toutes les trois choisi d’emprunter d’autres voies, plus hétérodoxes, avec à la clef une gestion active de la taille et de la structure de leur bilan et ce afin d’apporter de la liquidité et du financement sur les marchés endommagés par la crise. Si le mode opératoire de ces politiques d’assouplissement quantitatif a pu différer suivant la structure de financement (plus ou moins intermédiée) de leurs économies respectives, l’enjeu est resté le même, puisqu’il s’est agi de prévenir l’élargissement des cercles d’insolvabilité et le risque d’enclenchement d’une spirale dépressive lorsque récession et déflation s’alimentent mutuellement, le tout sur fond de resserrement excessif du crédit (credit crunch). Si la coordination entre Banques centrales n’a pas toujours été explicite, elle semble s’être imposée d’elle-même, ce qui a donné encore plus de crédibilité et d’efficacité à leurs actions. Le sentiment d’avoir des pilotes aux commandes, prêts à agir conjointement pour éviter le pire a aidé à stopper les mouvements de panique sur les marchés, sources de contagion systémique, et permis de sauvegarder l’intégrité du système financier mondial. Par ailleurs, dans un monde globalisé fait d’interdépendances croissantes et soumis aux mêmes pressions, cette réponse collective et uniforme a permis de limiter les effets de distorsion entre marchés et zones géographiques tout en participant à une plus grande visibilité.

Face à la menace inflationniste, une réponse individualisée et variée …et sortie de crise. Jeudi 7 avril 2011, la BCE annonce une première hausse de son taux directeur alors que la Fed est toujours en mode assouplissement, avec un programme de rachat ferme d’actifs en place jusqu’en juin, et que la BoE erre du côté accommodant avec un statu quo sur tous les fronts, conventionnels ou non. Pourtant, l’inflation qui a motivé le geste de la BCE est, avec la flambée du prix des matières premières, un phénomène global qui, selon toute logique, aurait dû conduire à une réponse plus homogène de la part des mêmes banquiers centraux qui ont su s’unir face à la menace de son contraire, la déflation. Les positions dans le cycle ne justifient pas un tel écart puisque, dans les trois cas, ces économies avancées vivent au ralenti et doivent composer avec un trop plein d’endettement, public et/ou privé, le tout dans un environnement financier toujours convalescent. Une telle divergence pose bien sûr la question de l’erreur de jugement, puisqu’il paraît difficile de croire que Fed, BoE et BCE qui vivent dans le même monde aient raison en même temps en choisissant des options diamétralement opposées. Dans un environnement financier en manque cruel de visibilité, ces différences d’analyse ajoutent à la confusion et alimentent plus de volatilité. Enfin, ceci crée des effets distorsifs dans un contexte de liquidité globale en excès, qui va se déverser rapidement et parfois en abondance là où la rentabilité (où les perspectives de rentabilité) l’attire, que ce soit géographiquement ou par segment de marchés, et ce au risque de gonfler de nouvelles bulles et/ou de nourrir de l’instabilité financière.

Isabelle JOB [email protected]

Synchronisme des Banques centrales :

l'exception plutôt que la règle

0

1

2

3

4

5

6

7

0

1

2

3

4

5

6

7

99 00 01 02 03 04 05 06 07 08 09 10 11BoE BCE Fed

Source : BCN, IHS GlobalInsight, Crédit Agricole S.A.

% %

BCE : cycle de hausses de taux

1,00

1,50

2,00

2,50

3,00

3,50

4,00

4,50

5,00

1,00

1,50

2,00

2,50

3,00

3,50

4,00

4,50

5,00

m-1 m+4 m+9 m+14 m+19 m+24 m+29 m+34

cycle nov. 1999 - oct. 2000

cycle déc. 2005 - juil. 2008

Prévisions

cycle actuel avril 2011 - ...Source : IHS Global Insight,Crédit Agricole S.A.

niveau du taux directeur, %, m=0=mois de la 1ère hausse de taux

Marchés

Perspectives Macro – N°133 – 3e trimestre 2011 7

Taux d’intérêt américains : forte sensibilité à la conjoncture

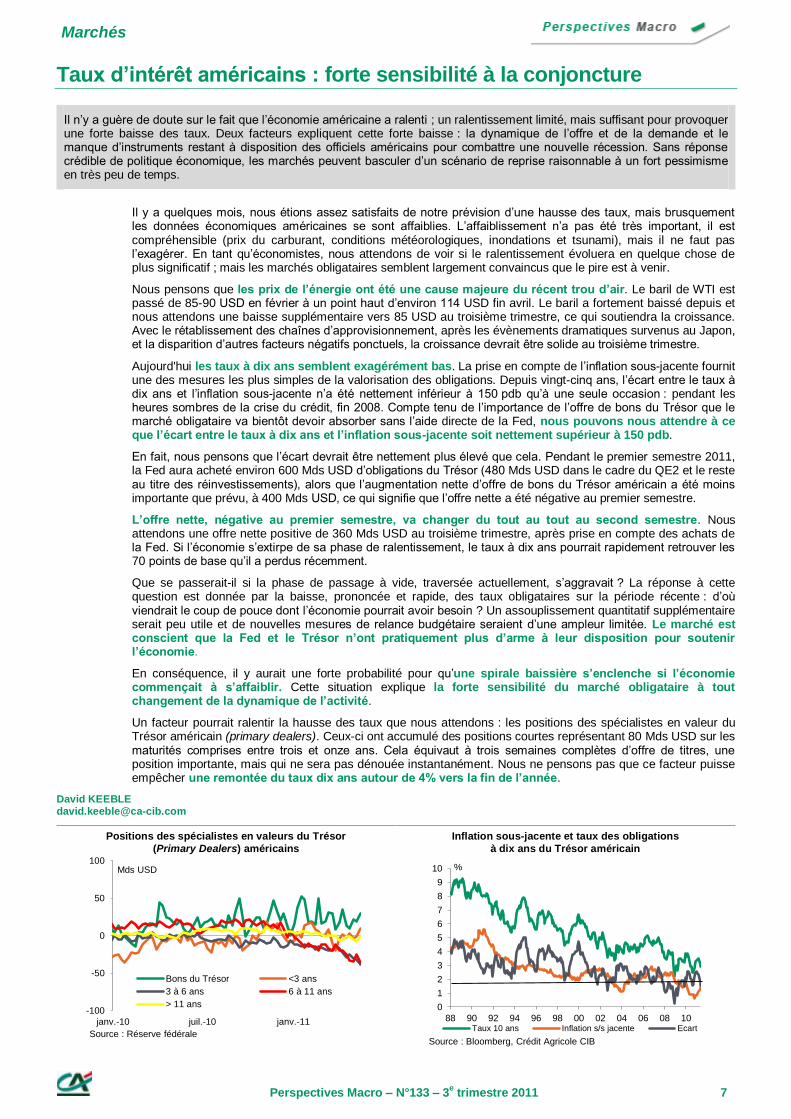

Il n’y a guère de doute sur le fait que l’économie américaine a ralenti ; un ralentissement limité, mais suffisant pour provoquer une forte baisse des taux. Deux facteurs expliquent cette forte baisse : la dynamique de l’offre et de la demande et le manque d’instruments restant à disposition des officiels américains pour combattre une nouvelle récession. Sans réponse crédible de politique économique, les marchés peuvent basculer d’un scénario de reprise raisonnable à un fort pessimisme en très peu de temps.

Il y a quelques mois, nous étions assez satisfaits de notre prévision d’une hausse des taux, mais brusquement les données économiques américaines se sont affaiblies. L’affaiblissement n’a pas été très important, il est compréhensible (prix du carburant, conditions météorologiques, inondations et tsunami), mais il ne faut pas l’exagérer. En tant qu’économistes, nous attendons de voir si le ralentissement évoluera en quelque chose de plus significatif ; mais les marchés obligataires semblent largement convaincus que le pire est à venir.

Nous pensons que les prix de l’énergie ont été une cause majeure du récent trou d’air. Le baril de WTI est passé de 85-90 USD en février à un point haut d’environ 114 USD fin avril. Le baril a fortement baissé depuis et nous attendons une baisse supplémentaire vers 85 USD au troisième trimestre, ce qui soutiendra la croissance. Avec le rétablissement des chaînes d’approvisionnement, après les évènements dramatiques survenus au Japon, et la disparition d’autres facteurs négatifs ponctuels, la croissance devrait être solide au troisième trimestre.

Aujourd'hui les taux à dix ans semblent exagérément bas. La prise en compte de l’inflation sous-jacente fournit une des mesures les plus simples de la valorisation des obligations. Depuis vingt-cinq ans, l’écart entre le taux à dix ans et l’inflation sous-jacente n’a été nettement inférieur à 150 pdb qu’à une seule occasion : pendant les heures sombres de la crise du crédit, fin 2008. Compte tenu de l’importance de l’offre de bons du Trésor que le marché obligataire va bientôt devoir absorber sans l’aide directe de la Fed, nous pouvons nous attendre à ce que l’écart entre le taux à dix ans et l’inflation sous-jacente soit nettement supérieur à 150 pdb.

En fait, nous pensons que l’écart devrait être nettement plus élevé que cela. Pendant le premier semestre 2011, la Fed aura acheté environ 600 Mds USD d’obligations du Trésor (480 Mds USD dans le cadre du QE2 et le reste au titre des réinvestissements), alors que l’augmentation nette d’offre de bons du Trésor américain a été moins importante que prévu, à 400 Mds USD, ce qui signifie que l’offre nette a été négative au premier semestre.

L’offre nette, négative au premier semestre, va changer du tout au tout au second semestre. Nous attendons une offre nette positive de 360 Mds USD au troisième trimestre, après prise en compte des achats de la Fed. Si l’économie s’extirpe de sa phase de ralentissement, le taux à dix ans pourrait rapidement retrouver les 70 points de base qu’il a perdus récemment.

Que se passerait-il si la phase de passage à vide, traversée actuellement, s’aggravait ? La réponse à cette question est donnée par la baisse, prononcée et rapide, des taux obligataires sur la période récente : d’où viendrait le coup de pouce dont l’économie pourrait avoir besoin ? Un assouplissement quantitatif supplémentaire serait peu utile et de nouvelles mesures de relance budgétaire seraient d’une ampleur limitée. Le marché est conscient que la Fed et le Trésor n’ont pratiquement plus d’arme à leur disposition pour soutenir l’économie.

En conséquence, il y aurait une forte probabilité pour qu’une spirale baissière s’enclenche si l’économie commençait à s’affaiblir. Cette situation explique la forte sensibilité du marché obligataire à tout changement de la dynamique de l’activité.

Un facteur pourrait ralentir la hausse des taux que nous attendons : les positions des spécialistes en valeur du Trésor américain (primary dealers). Ceux-ci ont accumulé des positions courtes représentant 80 Mds USD sur les maturités comprises entre trois et onze ans. Cela équivaut à trois semaines complètes d’offre de titres, une position importante, mais qui ne sera pas dénouée instantanément. Nous ne pensons pas que ce facteur puisse empêcher une remontée du taux dix ans autour de 4% vers la fin de l’année.

David KEEBLE [email protected]

Positions des spécialistes en valeurs du Trésor

(Primary Dealers) américains

-100

-50

0

50

100

janv.-10 juil.-10 janv.-11

Mds USD

Bons du Trésor <3 ans

3 à 6 ans 6 à 11 ans

> 11 ans

Source : Réserve fédérale

Inflation sous-jacente et taux des obligations

à dix ans du Trésor américain

0

1

2

3

4

5

6

7

8

9

10

88 90 92 94 96 98 00 02 04 06 08 10

%

Taux 10 ans Inflation s/s jacente Ecart

Source : Bloomberg, Crédit Agricole CIB

Marchés

Perspectives Macro – N°133 – 3e trimestre 2011 8

Taux d’intérêt en zone euro : les taux du Bund trop bas après la « crise du siècle »

La combinaison d’un repli de la croissance et de craintes ininterrompues sur les dettes souveraines a provoqué une baisse des taux du « centre » bien en dessous de leurs points hauts d’avril. À moins que le ralentissement du premier semestre ne se transforme en réel double-dip, le processus de normalisation des taux directeurs se poursuivra, poussant l’ensemble de la courbe des taux vers le haut. La crise souveraine reste difficile à prévoir, mais en dehors de la Grèce, les fondamentaux s’améliorent.

Depuis leurs points hauts de mi-avril, les taux européens ont fortement baissé, d’environ 70 pdb à cinq ans et 60 pdb à dix ans. Cette baisse substantielle a effacé environ 40% de la hausse des taux observée depuis fin août 2010. Un tel mouvement génère ses propres flux (certains opérateurs suivent la tendance, d’autres « capitulent »). Le facteur le plus important de la hausse des marchés obligataires a été une série de mauvaises surprises dans les statistiques d’activité, tandis que la montée de l’inflation, considérée comme une simple conséquence de la hausse des prix du pétrole, a été négligée. L’indice PMI manufacturier de la zone euro est passé de 57,0 à 52,9 en l’espace de quatre mois, les matières premières ont perdu environ 11% par rapport à leurs points hauts et les actions 7 à 8%.

La mauvaise performance des actifs risqués a été attribuée en partie donc aux conditions économiques et en partie aussi à un flux incessant de mauvaises nouvelles concernant la crise souveraine de l’UEM. Le dernier épisode résulte principalement de l’absence de résolution de la situation grecque. Il est évident que des prêts supplémentaires et une plus grande indulgence de la part de ses partenaires de l’UEM sont nécessaires, mais les principaux participants s’affrontent sur les détails de la participation du secteur privé à l’effort à fournir. Cette impasse a provoqué la réémergence des effets de contagion, avec une hausse de l’ensemble des spreads périphériques, y compris ceux de marchés liquides comme l’Espagne et l’Italie. Les spreads BTP – Bund et Bono – Bund à dix ans se rapprochent à grands pas des niveaux atteints en décembre dernier.

Avec les craintes d’un échec de l’Eurogroupe à conclure un accord sur un deuxième plan de sauvetage de la Grèce, fin juin, la crise souveraine rend les marchés difficilement prévisibles. Quel que soit le sort final de la Grèce, nous réaffirmons que la situation budgétaire s’améliore clairement en Italie, en Espagne et au Portugal, malgré le risque politique dans ces pays. À intervalle régulier, le marché a été convaincu qu’une contagion d’un émetteur à l’autre était inévitable, mais une telle contagion n’est pas acquise (cf. la divergence des spreads au premier trimestre). Au total, toutefois, la question de savoir si la crise des dettes souveraines continuera à faire baisser les taux du « centre » au cours des trimestres prochains reste ouverte.

Les fondamentaux macroéconomiques et politiques sont en revanche plus prévisibles. Alors que le PMI et les autres indicateurs avancés ont fortement ralenti, la croissance de la production est restée positive dans la plupart des secteurs et dans la plupart des pays de l’UEM, les profits des entreprises sont élevés et la croissance de la productivité soutient également la reprise économique actuelle. Les problèmes d’approvisionnement liés au Japon et au Moyen-Orient sont de nature temporaire et ne semblent pas suffisants pour remettre en cause ce cercle vertueux.

De plus, des politiques monétaires non-orthodoxes dans un certain nombre de pays, combinées à des taux réels fortement négatifs dans la plupart des pays développés suggèrent que la récente accélération de l’inflation ne sera pas résolue par un simple tassement des prix du pétrole. Dans un tel contexte macroéconomique, la croissance nominale du PIB (qui devrait guider les taux obligataires à moyen terme) devrait rester comprise entre 2,5 et 5% dans les économies développées importantes. Cela n’est pas cohérent avec le niveau actuel des taux, à l’instar de celui de l’OBL cinq ans qui traite à 2,1% environ. Pour toutes ces raisons, nous maintenons nos prévisions de fortes hausses de la courbe des taux d’intérêt.

Un tel environnement suggère habituellement un aplatissement de la courbe. Ceci dit, la réduction de la prime de terme lors du rally obligataire a été importante : la baisse des forwards à long terme a été d’une amplitude comparable à la baisse des taux à plus court terme. Compte tenu du maintien d’une incertitude élevée sur les taux d’intérêt (comme cela est suggéré par les niveaux élevés de la volatilité implicite), nous pensons que l’aplatissement à venir serait d’une ampleur moindre que ce n’est habituellement le cas.

Luca JELLINEK [email protected]

Spread de taux Espagne-Allemagne à dix ans

50

100

150

200

250

300

janv.-10 avr.-10 juil.-10 nov.-10 févr.-11 mai-11

pdb

Source : Bloomberg

Taux cinq ans et indice PMI manufacturier

30

35

40

45

50

55

60

65

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

5,5

6,0

janv.-99 janv.-02 janv.-05 janv.-08 janv.-11

Taux 5 ans euro

Indice PMI manuf. (éch. dr.)

%

Source : Eurostat, Bloomberg

Marchés

Perspectives Macro – N°133 – 3e trimestre 2011 9

Taux de change : l’euro exagérément fort

Les inquiétudes sur la croissance et la baisse des taux obligataires américains ont pesé sur le dollar, qui est resté faible au cours des derniers mois. Nous ne pensons pas que ces inquiétudes persisteront et continuons à anticiper une appréciation du dollar au second semestre, l’euro finissant par reculer face à une accumulation de facteurs négatifs. Une fois de plus, nous attendons une surperformance des devises des pays exportateurs de matières premières sur l’année qui vient.

La faiblesse du dollar, tendance du marché des changes depuis le début de l’année, reste en place. Les inquiétudes sur la croissance mondiale et le problème de la dette des États périphériques de la zone euro influencent la dynamique du marché. D’un côté, les problèmes européens devraient peser sur l’euro et soutenir le dollar, mais de l’autre, le repli vers les valeurs refuges et les inquiétudes sur la croissance maintiennent les taux obligataires américains à des niveaux très faibles. Au total, l’aversion au risque et les différentiels de taux d’intérêt se disputent une fois de plus le rôle de facteur dominant sur le marché des changes. Avec le maintien de la politique monétaire ultra-accommodante de la Fed, et malgré la fin du QE2, le dollar semble avoir du mal à se débarrasser de son statut de devise de financement. De plus, la faiblesse des données économiques, publiées récemment aux États-Unis a alimenté des anticipations selon lesquelles la Fed ne réduira que lentement la taille de son bilan, certains évoquant même la possibilité d’un QE3. Malheureusement pour le dollar, le niveau relativement bas des taux obligataires américains pèse sur la devise.

Notre position sur le dollar est intimement liée à la politique de la Fed. La fin du QE2 pourrait avoir des conséquences importantes, pour le dollar comme pour de nombreuses autres devises. Il semble peu probable que la Fed relève ses taux cette année, mais en supposant que les inquiétudes actuelles sur la croissance se dissipent, un simple changement dans le discours de la Fed et une attitude plus volontariste en termes de réduction de bilan devraient suffire à créer les conditions d’une remontée du billet vert, d’autant plus qu’il serait également soutenu par la remontée des taux obligataires américains.

Parallèlement, l’euro continue d’afficher une résistance impressionnante face à la crise des États périphériques européens. Un facteur expliquant cette résilience est le maintien de la demande en provenance des investisseurs officiels asiatiques. Il semble également que le marché des changes soit lassé, voire complaisant à l’égard de la crise souveraine européenne. Ces problèmes, qui ne disparaitront pas de sitôt de l’actualité, finiront toutefois par peser sur l’euro : nous pensons que la monnaie unique va devenir plus vulnérable aux tensions européennes dans les mois qui viennent et finira par baisser.

Le yen semble également exagérément fort vis-à-vis du dollar. Les taux obligataires japonais ont peu de chance d’augmenter rapidement, en dépit des problèmes budgétaires, et l’écartement du différentiel de taux entre les États-Unis et le Japon finira par entraîner une forte hausse du dollar. L’autre devise de notre grille de prévision qui devrait sous-performer est le franc suisse. De façon surprenante, cette devise a affiché la plus forte performance depuis le début de l’année parmi les devises majeures, avec une appréciation de près de 10% contre le dollar. Nous pensons que la tendance va s’inverser durant le reste de l’année, en raison d’un début de normalisation de l’appétit pour le risque et du niveau relativement faible des taux suisses.

Dans le cas de la livre sterling, les anticipations de durcissement de la politique monétaire pourraient ne pas suffire à soutenir la devise, compte tenu de la récente faiblesse des données d’activité. La dichotomie entre la croissance et l’inflation rend la livre vulnérable à une remontée du dollar, d’autant plus que les anticipations de remontée des taux par la BoE ont été revues en baisse. L’évolution de la livre contre l’euro s’annonce toutefois sur un jour différent : elle devrait profiter de l’affaiblissement de la monnaie unique dans les mois qui viennent et effacer ses pertes récentes.

Les devises affichant les meilleures performances de notre grille de prévision sont des devises de pays exportateurs de matières premières : dollar australien, dollar canadien et dollar néo-zélandais. Nous n’attendons assurément pas une performance aussi forte que celle des derniers mois, mais les prix relativement élevés des matières premières, des différentiels de taux favorables, des perspectives de croissance relativement positives et une hausse de la demande en provenance des investisseurs officiels d’Asie devraient limiter les risques de baisse, même dans un environnement de remontée du dollar. À l’inverse, une devise de pays exportateur de matières premières dont la performance sera nettement moins bonne est la couronne norvégienne, qui pâtira de la baisse des cours de pétrole. La couronne norvégienne et la couronne suédoise devraient s’affaiblir contre le dollar dans les mois qui viennent, mais devraient rester résilientes contre l’euro.

Mitul KOTECHA [email protected]

Les devises des pays producteurs de matières premières

devraient surperformer le dollar dans les douze prochains mois

-30

-25

-20

-15

-10

-5

0

5

10

CH

F

JP

Y

SE

K

EU

R

NO

K

GB

P

NZ

D

CA

D

AU

D

%

Source : Bloomberg, Crédit Agricole CIB

L’euro devrait perdre du terrain par rapport à la plupart des

devises majeures dans les douze prochains mois

-20

-15

-10

-5

0

5

10

15

20

CH

F

JP

Y

SE

K

NO

K

GB

P

US

D

NZ

D

AU

D

CA

D

Source : Bloomberg, Crédit Agricole CIB

Energie - Métaux

Perspectives Macro – N°133 – 3e trimestre 2011 10

Énergie : des prix du pétrole auto-correcteurs ?

Les prix du WTI semblent ancrés aux alentours de 95 USD le baril, tandis que le Brent reste proche de 115 USD le baril. L’incertitude concernant l’offre et la demande a maintenu les prix à des niveaux très élevés. Nous pensons que les prix du pétrole connaîtront une correction à la baisse dans les semaines qui viennent.

Du côté de la demande, les données récentes indiquent un affaiblissement de la demande de pétrole au cours des dernières semaines. La plupart des indicateurs économiques récents ont surpris à la baisse. Dans les pays asiatiques à croissance rapide, les mesures gouvernementales visant à lutter contre l’inflation (laquelle est en grande partie imputable aux niveaux très élevés des prix du pétrole et de l’alimentation) commencent à freiner la croissance économique. En Chine, l’indice PMI manufacturier est tombé à 52 en mai, son niveau le plus bas en neuf mois. En Inde, l’indice PMI manufacturier a également baissé en mai, mais la baisse la plus forte a été enregistrée dans le secteur le plus important du pays : les services (baisse de l’indice PMI des services de 59,2 en avril à 55,0 en mai, son niveau le plus bas depuis vingt mois). L’indice PMI de la Corée du Sud est également tombé, à 51,2, son niveau le plus faible depuis novembre 2010. D’autres indices PMI ont également été plus faibles que prévu en Asie, les composantes « nouvelles commandes » signalant généralement un ralentissement de l’environnement économique global. Les indicateurs les plus alarmants proviennent toutefois des pays développés, avec une baisse de l’indice ISM manufacturier aux États-Unis de 60,4 en avril à 53,5 en mai – son niveau le plus bas depuis septembre 2009 – et de l’indice PMI manufacturier pour la zone euro de 58,0 en avril à 54,6 en mai. Une partie de la baisse s’explique probablement par le séisme/tsunami japonais (qui a perturbé les chaînes d’approvisionnement) et devrait disparaître progressivement avec le redémarrage de l’industrie japonaise. Cependant, une autre partie de la baisse des indices s’explique par l’affaiblissement de la demande adressée à l’industrie. La hausse des taux d’intérêt et le durcissement des conditions de crédit par les Banques centrales asiatiques ainsi que le retrait des mesures de soutien budgétaire en Europe pèsent sur l’activité économique. La demande privée ne prend pas le relais, le niveau record des prix du pétrole et de l’alimentation réduisant de manière significative les dépenses discrétionnaires des ménages. Combiné à l’impact direct des prix élevés du pétrole, le ralentissement de l’activité économique pèse sur la demande de pétrole, comme les dernières statistiques ont commencé à le montrer.

Du côté de l’offre, l’OPEP a surpris les marchés lors de sa réunion du 8 juin en ne parvenant pas à un accord sur des objectifs de production. Cependant, ce constat de non-accord supprime de fait les quotas, et certains pays ont déjà commencé à augmenter leur production. L’Arabie saoudite propose plus de brut à ses clients asiatiques, et le Koweït a annoncé une forte augmentation de sa production en juin. Ces augmentations ne sont pas très surprenantes : la production de l’organisation en mai dépassait déjà les quotas de près de 1,5 Mb/j et le Call OPEP (production que doit fournir l’OPEP pour équilibrer le marché) devrait augmenter au second semestre 2011. L’Arabie saoudite, dont la politique est de répondre aux besoins des clients, devrait augmenter sa production lorsque l’activité des raffineries augmentera, après la période de maintenance. De plus, l’Agence Internationale de l’Énergie (AIE) exerce une forte pression sur les pays de l’OPEP pour que cette dernière produise davantage de brut si nécessaire. Dans l’éditorial de son dernier ‘Oil Market Report’, l’AIE considère (à juste titre, nous semble-t-il) qu’un niveau de production de l’OPEP inchangé ne « devrait pas conduire à la stabilité du marché que les producteurs et consommateurs disent rechercher ». L’Arabie saoudite est consciente des dangers d’un baril de Brent au-dessus de 110 USD et tente par tous les moyens de rassurer les marchés.

Avec le ralentissement de la demande et une hausse de l’offre de l’OPEP, nous attendons une baisse des prix dans les semaines qui viennent. Les indicateurs économiques récents semblent confirmer l’impact négatif du niveau élevé des prix du pétrole et des prix alimentaires sur la croissance économique. Plus la correction des prix tardera, plus elle sera importante.

Christophe BARRET [email protected]

Offre et demande mondiale (Mb/j)

83

84

85

86

87

88

89

90

91

92

T107 T108 T109 T110 T111

Demande OffreSource : Crédit Agricole CIB

Production et capacité de production de l’OPEP (Mb/j)

25

26

27

28

29

30

31

32

33

34

janv.-08 mai-09 sept.-10 janv.-12 mai-13

Production de l’OPEP (11 pays)Capacité de production de l’OPEP (11 pays)

Source : CA CIB

Energie - Métaux

Perspectives Macro – N°133 – 3e trimestre 2011 11

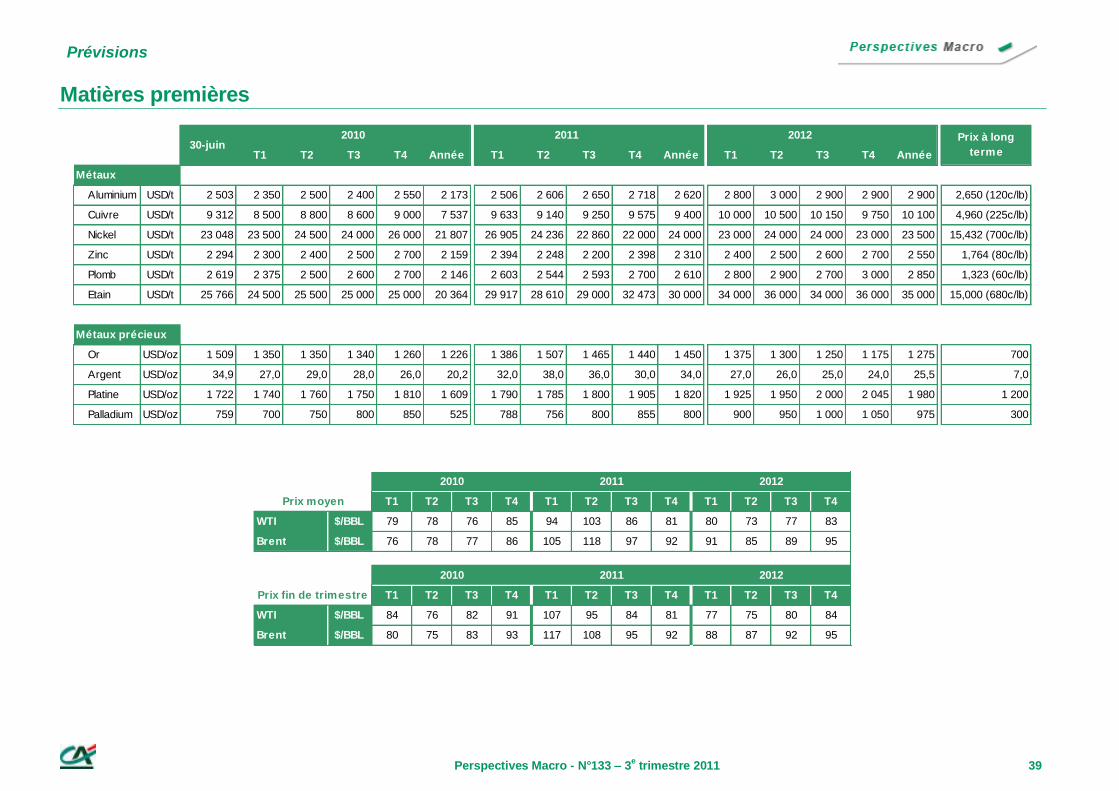

Métaux : potentiel de hausse limité pour l’or, aluminium plus résistant

Après s’être fortement apprécié depuis la crise financière de 2007-2008, l’or se rapproche de son point haut et il se heurte à un certain nombre d’obstacles, mais les investisseurs le voient toujours comme une (voire « la ») devise alternative et comme une couverture contre le risque financier systémique. Parmi les métaux de base, l’aluminium – soutenu par ses coûts de production – devrait se montrer le plus résilient face aux craintes concernant la croissance mondiale.

Or : haussier, mais plus proche de son point haut Plusieurs facteurs devraient continuer à soutenir l’or : les inquiétudes sur la croissance mondiale, la crise des dettes souveraines européennes, le débat sur la déflation ou l’inflation et les craintes de dépréciation des devises traditionnelles. La demande d’or en tant que valeur refuge semble solide pour l’instant, les investisseurs percevant le métal jaune comme une (voire « la ») devise alternative et comme une couverture contre le risque financier systémique. Il s’est toutefois fortement apprécié : sa valeur a été multipliée par plus de cinq depuis les 290 USD l’once atteints début 2000 et a augmenté de plus de 30% sur la seule année 2010. La hausse a accéléré durant la crise financière de 2007-2008, les investisseurs redoutant une « apocalypse financière » et, par voie de conséquence, une forte augmentation du bilan des Banques centrales, en particulier de la Fed. Comment l’or réagira-t-il à la contraction des bilans et à l’absence de QE3 de la Fed ? Une « apocalypse financière » ayant été évitée et la liquidité des Banques centrales étant progressivement réduite, le contexte devrait devenir moins favorable pour l’or. La remontée attendue du dollar constitue un autre facteur défavorable. Il semble improbable que la Fed relève ses taux directeurs cette année, mais en supposant que les craintes actuelles sur la croissance se dissipent, un simple changement dans le discours de la Fed et une politique plus volontariste de réduction du bilan pourraient suffire à créer les conditions d’un rebond du dollar, soutenu par ailleurs par la remontée des taux obligataires américains. Les taux d’intérêt réels restent cependant négatifs aux États-Unis, ce qui soutient l’or pour l’instant.

D’un point de vue technique, l’or semble se rapprocher de son point haut – qui se situe à 1 629 USD l’once si l’on se base sur les vagues d’Elliot. Il baisserait ensuite vers un plancher situé entre 1 200 et 1 300 USD.

Métaux de base : l’aluminium devrait résister aux inquiétudes sur la croissance mondiale La consommation d’aluminium a progressé de plus de 20% l’an dernier, un rebond marqué après la chute de 8% observée en 2008 et plus forte progression depuis trente ans en glissement annuel. La croissance de la consommation mondiale devrait ralentir vers 10-11% cette année, en raison notamment de l’absence de reconstitution des stocks par des chaînes d’approvisionnement peu fournies, contrairement à ce qui s’est passé en 2010. Cela représente néanmoins un taux de croissance élevé, tiré par l’industrie des transports (qui cherche des métaux légers) et de l’emballage. De plus, alors que depuis les années 70 le prix du cuivre a toujours valu entre 1,5 et 2,0 fois celui de l’aluminium, le ratio est aujourd’hui de 3,8. D’autres facteurs soutiennent l’aluminium :

Le prix compétitif de l’aluminium par rapport au cuivre devrait encourager la substitution du cuivre par l’aluminium dans des secteurs clés.

Le lancement de trackers sur l’aluminium pourrait faciliter l’écoulement des excédents du marché.

Les stocks des marchés organisés ont cessé de croître et baissent régulièrement depuis leur pic, atteint mi-janvier 2010. De plus, une proportion d’au moins 70% des stocks du LME est immobilisée dans le cadre d’opérations de financement à long terme et n’est pas disponible pour le marché.

Le prix de l’aluminium est sensible aux prix de l’énergie, qui représentent entre 30 et 40% des coûts de production. Ces derniers devraient rester soutenus en raison du niveau élevé des cours du pétrole. De plus, les prix d’autres intrants – tels que l’alumine et le coke – sont en hausse.

La possible fermeture de fonderies aux coûts élevés en raison de la montée des prix de l’énergie en Europe et des restrictions énergétiques en Chine pourrait déboucher sur une baisse ou un arrêt de 20% de la production mondiale. La Chine représente 40% de la capacité mondiale et ses fonderies se situent généralement dans la moitié la plus coûteuse.

À court terme, les inquiétudes sur la croissance mondiale pourraient continuer de peser sur les métaux de base, mais l’aluminium devrait se montrer plus résilient, compte tenu des facteurs ci-dessus, avec un potentiel de baisse plus limité. Nous restons confiants sur les fondamentaux à moyen et long terme, en raison de la robustesse de la croissance des marchés émergents et nous recommandons de profiter d’éventuels replis des cours pour mettre en place de nouvelles positions longues.

Robin BHAR

Amérique

Perspectives Macro – N°133 – 3e trimestre 2011 12

États-Unis : rebond attendu de la croissance au second semestre

Les données économiques récentes suggèrent une croissance légèrement supérieure à 2% au deuxième trimestre, après 1,9% au premier trimestre. Nous attendons un renforcement de la croissance autour de 3% au second semestre, notamment grâce à un vif rebond de la production automobile et à une baisse des prix de l’énergie.

Les reprises économiques qui font suite à une crise financière sont généralement moins vigoureuses et prennent davantage de temps pour s’enraciner. La reprise économique américaine s’est affaiblie durant le premier semestre 2011, avec une croissance d’environ 2%, contre 2,9% au semestre précédent. Le trou d’air actuel est-il un ralentissement temporaire ou bien annonce-t-il une période prolongée de croissance médiocre ?

Nous attendons un renforcement de la croissance autour de 3% au second semestre 2011. Nous pensons que la montée des prix de l’énergie est une cause importante du ralentissement en cours. C’est évident dans le ralentissement des dépenses de consommation, dont le rythme de progression est passé de 4% au quatrième trimestre 2010 à 2,2% au premier trimestre 2011 et devrait, selon nous, freiner davantage au deuxième trimestre 2011. Nous estimons que le soutien à la croissance apporté par le plan de relance budgétaire voté fin 2010 (réduction des cotisations sociales et extension des allocations chômage) a été presque entièrement compensé par la hausse des prix de l’énergie subie par les consommateurs. Cependant, comme nous l’expliquons dans l’article sur le pétrole, le jeu de l’offre et de la demande de pétrole brut devrait conduire à une baisse significative des prix plus tard dans l’année, avec un baril de WTI attendu à 81 USD fin 2011. Cette baisse anticipée des prix de l’énergie est une hypothèse déterminante de notre scénario, dont l’impact pour les consommateurs est comparable à celui d’une baisse d’impôts, et donc de nature à soutenir la dépense. Les consommateurs ont vu leurs revenus augmenter grâce à l’amélioration du marché du travail cette année et à la baisse des cotisations sociales l’an dernier. La revalorisation du patrimoine des ménages et leurs efforts de désendettement ont également contribué à accroître la capacité des consommateurs à dépenser. Ces avancées continuent toutefois de se heurter au niveau élevé du taux de chômage et à la faiblesse du marché de l’immobilier résidentiel.

Des bénéfices des entreprises importants annoncent généralement une reprise des embauches, en particulier si la main d’œuvre est peu chère, comme l’indique la faiblesse du coût unitaire du travail. Nous pensons que le marché de l’emploi continuera à s’améliorer d’ici la fin de l’année, permettant une baisse progressive du taux de chômage et une progression plus rapide des revenus. Les progrès pourraient cependant être irréguliers, compte tenu de la montée des incertitudes sur les perspectives de croissance et de la prudence persistante des entreprises à l’embauche. Les pressions haussières sur les salaires resteront limitées, compte tenu de l’ampleur des ressources inemployées sur le marché du travail.

Nous n’anticipons pas de reprise du marché immobilier résidentiel avant 2012. Nous prévoyons une baisse supplémentaire des prix de 5% en 2011, avant une stabilisation en 2012. En dépit d’une activité de construction très faible, le marché continue de souffrir d’un excès de logements à vendre, en raison de la poursuite des saisies. Cela entretient les pressions baissières sur les prix immobiliers, ce qui pèse sur la richesse nette des ménages et sur leurs dépenses de consommation. Consommation et richesse sont également impactées par les fluctuations des marchés boursiers.

Les marchés ont bien progressé sur les quatre premiers mois de l’année, mais leur orientation récente est à la baisse. Leur progression reflétait probablement à la fois le niveau élevé des profits et l’impact du programme d’assouplissement quantitatif de la Fed, qui a maintenu les taux à des niveaux très bas afin d’inciter les investisseurs à se porter vers des actifs plus risqués. Dans notre scénario, nous supposons que les marchés actions finiront l’année en hausse de 6-8%, stimulant ce faisant les dépenses des ménages par l’effet de richesse.

La croissance au premier semestre 2011 a également été pénalisée par la désorganisation des chaînes d’approvisionnement dans l’industrie automobile en raison des évènements catastrophiques au Japon. Les plannings de production de véhicules annoncés par Détroit pour le troisième trimestre suggèrent un rythme d’assemblage proche de 9,6 millions d’unités (contre 8,1 millions au deuxième trimestre). La reprise de la production automobile au troisième trimestre augmentera la croissance de plus d’un point au troisième trimestre, après l’avoir réduite d’environ 0,4 point au deuxième trimestre.

États-Unis : les entreprises rentables doivent embaucher

106000

108000

110000

112000

114000

116000

800

1000

1200

1400

1600

1800

T1 03 T1 05 T1 07 T1 09 T1 11

Profits des entreprises, avancés de 4 trimestres

Nbre de salariés dans les industries privées (éch. dr.)

ncvs, Mds USD cvs, en milliers

Source : Crédit Agricole CIB

États-Unis : les anticipations d’inflation sont bien ancrées

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

06 07 08 09 10 11

Ecart [taux nominal - taux réel] à 10 ans

Forward de l’inflation à 5 ans

%

Source : CA CIB

Amérique

Perspectives Macro – N°133 – 3e trimestre 2011 13

L’investissement des entreprises en équipements et logiciels devrait continuer de progresser à un rythme soutenu, reflétant l’amélioration des perspectives de demande et le besoin d’améliorer continuellement la productivité par le biais des technologies plus efficaces intégrées aux nouveaux outils de production. Le financement de ces investissements est facilité par le niveau historiquement bas des taux d’intérêt, la bonne santé financière des entreprises et la volonté accrue des banques d’octroyer des prêts commerciaux et industriels.

Consolidation budgétaire en 2012 Le plan de relance budgétaire (prolongation des réductions d’impôts décidées sous la présidence de Bush, baisse des cotisations sociales et extension des allocations chômage) a soutenu la croissance cette année, mais l’an prochain le stimulus se transformera en restriction budgétaire, avec une hausse des cotisations sociales et une réduction des dépenses publiques à différents niveaux du gouvernement. Nous pensons que le déficit budgétaire fédéral est un problème de long terme et que des solutions crédibles qui remettraient le déficit sur une trajectoire soutenable à moyen terme doivent être adoptées immédiatement. Un objectif de baisse du ratio déficit/PIB, dont la mise en œuvre serait assurée par une réforme des programmes de dépenses (dépenses discrétionnaires et prestations sociales) et de la fiscalité serait une avancée prometteuse. Cependant, une austérité budgétaire excessive à court terme, alors que la reprise reste fragile, pourrait être contre-productive si l’économie se retrouvait au point mort. C’est un risque non négligeable qui pèse sur notre scénario et que nous surveillerons de près. L’accord budgétaire attendu cet été, en conjonction avec le relèvement du plafond de la dette publique, nous permettra de mieux estimer l’impact de la politique budgétaire sur la croissance en 2012.

Normalisation monétaire La Fed maintiendra une politique monétaire accommodante jusqu’à ce qu’elle soit certaine de la solidité de la reprise et du mieux sur le front de l’emploi. Elle peut se permettre d’être prudente dans ses hausses de taux, dans la mesure où les anticipations d’inflation à long terme semblent plutôt bien ancrées.

Le second programme d’achat de titres de la Fed (QE2) s’est terminé fin juin et la Fed ne semble pas encline à envisager un nouvel assouplissement quantitatif (QE3), compte tenu d’un arbitrage rendement/risque moins favorable, les avantages attendus en termes de créations d’emploi étant compensés par l’impact potentiellement inflationniste. Le FOMC devrait cependant continuer à réinvestir en bons du Trésor le produit des titres de son portefeuille arrivant à maturité jusqu’à la fin de l’année. Il viendra un moment, assez tôt dans le processus de sortie, où le FOMC mettra un terme à cette politique de réinvestissement, entraînant une contraction passive du bilan de la Fed. Ceci équivaudrait à un léger resserrement monétaire et serait la première étape d’une longue liste visant à normaliser les taux d’intérêt. Ces étapes comprennent le changement de la formule « période prolongée » dans le communiqué du FOMC, qui serait suivi des opérations de drainage de liquidité via des appels d’offres inversés et des dépôts à terme auprès de la Fed. Le taux de rémunération des réserves excédentaires sera ensuite relevé, puis le taux des Fed funds. Nous pensons que ce processus conduira au maintien du taux des Fed funds à son niveau actuel jusqu’au troisième trimestre 2012. Une fois que le FOMC pourra estimer l’impact des hausses de taux sur l’économie et les marchés, il commencera probablement à vendre les titres de son portefeuille pour le ramener à une taille normale.

Risques entourant le scénario Outre des prix du pétrole élevés ou en hausse et un excès de zèle en matière de restriction budgétaire à court terme, deux autres risques pèsent sur le scénario. Les problèmes dans les pays périphériques de la zone euro pourraient mener à une crise financière en Europe qui se transmettrait très probablement ailleurs. Une rechute du marché immobilier américain retarderait le processus de reprise, de plus en plus de ménages se retrouvant en situation de negative equity, c’est-à-dire avec le montant de leur emprunt dépassant la valeur de leur bien immobilier.

Hélène BAUDCHON Mike CAREY [email protected] [email protected]

Etats-Unis (a) 2010 2011 2012

T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4

PIB 2,9 2,4 2,9 3,7 1,7 2,6 3,1 1,9 2,0 3,1 3,1 2,7 2,8 3,1 3,3

Consommation privée 1,7 2,5 2,4 1,9 2,2 2,4 4,0 2,2 1,5 2,4 2,8 2,0 2,4 2,7 2,8

Investiss., équip. & logiciels 15,3 10,6 11,3 20,5 24,8 15,4 7,7 8,7 7,0 12,5 12,8 10,0 9,0 8,7 8,2

Investissement résidentiel -3,0 -2,7 7,7 -12,3 25,6 -27,3 3,3 -1,9 -6,0 4,5 6,0 8,0 9,3 13,0 16,4

Variation des stocks (b) 1,4 -0,1 0,0 2,6 0,8 1,6 -3,4 1,3 -0,5 0,5 -0,1 0,2 -0,1 0,0 0,0

Exportations nettes (b) -0,5 0,4 0,2 -0,3 -3,5 -1,7 3,3 0,1 0,8 0,1 0,2 0,2 0,2 0,3 0,2

Taux d'épargne 5,8 5,3 4,6 5,5 6,2 6,0 5,4 5,1 5,3 5,3 5,3 4,5 4,6 4,7 4,7

Taux de chômage 9,6 8,8 8,4 9,7 9,6 9,6 9,6 8,9 9,0 8,8 8,5 8,6 8,5 8,3 8,2

Inflation (t/t, %) 1,6 3,0 2,0 1,3 -0,5 1,4 2,6 5,2 4,4 1,5 1,6 2,0 1,8 2,0 2,1

Balance courante (% PIB) -3,2 -2,9 -2,7 -3,3 -3,3 -3,3 -3,0 -3,2 -2,8 -2,9 -2,9 -2,8 -2,7 -2,6 -2,5

(a) données annualisées (b) contribution à la croissance du PIB (en %)

2010 2011 2012

Asie

Perspectives Macro – N°133 – 3e trimestre 2011 14

Japon : une valse à deux temps

Après la catastrophe survenue en mars, l’économie japonaise s’est contractée à -0,9% t/t au premier trimestre et, en raison d’une confiance des ménages très dégradée, nous attendons une nouvelle contraction au deuxième trimestre. Cependant, avec l’émergence d’une demande de reconstruction, l’économie connaîtra une reprise « en V » à partir du second semestre 2011.

Après l’effondrement de l’activité économique consécutif au désastre du 11 mars, l’économie japonaise a démarré l’année avec une contraction importante du PIB, -0,9% t/t au premier trimestre. L’analyse détaillée des composantes de la demande montre cependant que l’effondrement du mois de mars a fait suite à une reprise qui avait duré jusqu’en février. De plus, la contraction de la majorité des composantes de la demande a été assez limitée, avec une baisse de 0,6% t/t de la consommation privée, une baisse de 1,3% t/t de l’investissement et une hausse de 0,7% t/t des exportations. L’essentiel de la contraction est venu d’une baisse des stocks, qui a contribué négativement à la croissance à hauteur de -0,4%.

La répartition mentionnée ci-dessus suggère une nouvelle contraction du PIB au deuxième trimestre. Du côté de la consommation, alors qu’une enquête récente sur la confiance des ménages suggère que le pessimisme extrême qui prévalait juste après le tremblement de terre se réduit, le niveau de confiance n’a guère évolué depuis le séisme. De plus, l’évolution défavorable des revenus – mise en évidence par la diminution des heures supplémentaires – va peser sur la confiance, déjà affaiblie, des consommateurs. La consommation privée continuera donc de contribuer négativement à la croissance, ce qui, combiné à la contraction de l’investissement et des exportations, nous amène à prévoir une baisse du PIB de 0,8% t/t au deuxième trimestre.

Nous prévoyons cependant que l’économie connaîtra une reprise « en V » par la suite. Il y a quelques motifs d’espoir, parmi lesquels la forte reprise attendue de la production industrielle, suggérée par les prévisions des industriels pour les mois qui viennent. Nous pensons que la production ne sera peut-être pas aussi importante, mais ces chiffres suggèrent néanmoins que le processus de reprise est à la fois plus précoce et plus important qu’envisagé initialement. Cela contribuera à une amélioration des revenus et de la confiance des consommateurs, permettant à la consommation privée de contribuer positivement à la croissance à partir du troisième trimestre, les consommateurs essayant de retrouver leur niveau de consommation antérieur.

De plus, le processus de reprise économique sera soutenu par les plans de soutien post-11 mars, qui devraient être proposés par le gouvernement. La classe politique japonaise a évité le pire : en rejetant la motion de censure contre le Premier ministre, elle a évité la tenue d’élections générales anticipées qui auraient pu retarder la mise en œuvre des mesures de soutien économique proposées. Nous nous attendons donc toujours à ce que le gouvernement propose une série de mesures de soutien dans les prochains mois, mesures qui contribueront à restaurer les infrastructures publiques perdues, via une forte hausse de l’investissement. Combiné aux dépenses en capital des entreprises privées visant à remplacer les équipements de productions perdus ou endommagés, l’investissement sera un autre facteur menant au processus de reprise.

Sur le plan des prix, l’évolution récente de l’inflation sous-jacente a été conforme à notre opinion selon laquelle les problèmes d’offre liés à la catastrophe auraient un impact inflationniste, comme on a pu le constater avec la forte hausse des prix alimentaires. Avec la principale mesure de l’inflation à 0,6% a/a en avril, nous maintenons notre prévision selon laquelle la combinaison de pressions inflationnistes liées à des goulots d’étranglement et de l’impact retardé des prix de l’énergie sur les tarifs publics provoquera une hausse de l’inflation sous-jacente au-dessus du seuil de 1%, au-delà duquel la Banque du Japon (BoJ) est supposée sortir de son « assouplissement monétaire complet ».

Cependant, nous maintenons également notre analyse selon laquelle la BoJ ne répondra pas par un durcissement monétaire au type de pressions inflationnistes constatées actuellement, souhaitant avant tout s’assurer de la solidité de la reprise. Plutôt que d’envisager une sortie de « l’assouplissement monétaire complet », nous prévoyons au contraire que la BoJ fera l’objet de pressions croissantes pour augmenter ses achats d’emprunts publics (JGB), le gouvernement ayant besoin de financer les mesures de soutien en augmentant les émissions de titres de la dette.

Yoshiro SATO

Japon : croissance réelle du PIB

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

T1 10 T3 10 T1 11 T3 11 T1 12 T3 12

Prévisions% t/t

Source : Cabinet Office, Crédit Agricole CIB

Japon (a) 2010 2011 2012

T1 T2 T3 T4

PIB 4,0 -0,7 2,9 -0,9 -0,8 1,1 1,8

Consommation privée 1,8 -1,3 1,2 -0,6 -1,0 0,6 0,9

Investissement 2,1 0,8 8,3 -1,3 -3,2 4,2 4,8

Variation des stocks (b) 0,6 -0,1 0,2 -0,4 0,1 0,1 0,1

Exportations nettes (b) 1,8 -0,9 -0,3 -0,1 -0,8 -0,3 0,0

Production industrielle 16,5 -1,2 5,3 -2,0 -1,6 4,3 1,1

Taux de chômage 5,1 4,9 4,8 4,7 4,9 5,1 5,1

Inflation (Core CPI, a/a, %) -1,0 0,4 0,5 -0,2 0,6 0,9 0,3

Dette publique (% PIB) 192 203 207

(a) données annualisées (b) contribution à la croissance du PIB (en %)

2011

Europe

Perspectives Macro – N°133 – 3e trimestre 2011 15

UEM : normalisation anormale

Le regain d’activité dans la zone euro s’appuie sur une dynamisation de la demande intérieure. Cette normalisation de la croissance trouvera ses limites dans la poursuite de la quête de la rentabilité perdue et dans un policy-mix moins accommodant. La volonté de normalisation de la BCE se confronte néanmoins à une reprise aux caractéristiques pour le moins inédites.

Vigueur hypothéquée Le regain d’activité au premier trimestre 2011 en zone euro (+0,8% t/t), qui a pris de court la plupart des observateurs, est d’autant plus surprenant que l’économie américaine, affiche une croissance plus décevante qu’anticipé (+0,5%t/t). La surprise est d’autant plus marquée que l’on attendait une croissance tirée par la demande mondiale. Or, la demande extérieure n’est pas au rendez-vous, comme le signale un apport nul des échanges à la croissance, commun par ailleurs des deux côtés de l’Atlantique. C’est donc le dynamisme de demande intérieure qui, gagnant progressivement en puissance depuis un an, est seul redevable du rebond du PIB dans la zone euro.

Pourtant, la consommation des ménages continue d’avancer d’un pas lent (+0,3% t/t), s’appuyant sur la baisse du taux d’épargne dans un contexte de taux de chômage élevé (9,9% au premier trimestre 2011) et d’érosion du pouvoir d’achat liée à la montée de l’inflation (+2,5% au premier trimestre 2011). En revanche l’austérité budgétaire qui sévit déjà dans la périphérie et qui était attendue dans les pays du centre n’est pas encore visible dans les comptes. La consommation publique a augmenté de 0,8%, reportant à plus tard dans le courant de l’année les ajustements sur lesquels les pays membres de la zone se sont mutuellement engagés dans leurs derniers programmes de stabilité.

La reprise de l’investissement (+2,1% t/t) explique à elle seule la moitié de la croissance. Cette hausse ne suffit cependant pas à extraire le taux d’investissement du creux conjoncturel dans lequel il demeure depuis un an, suite à l’ajustement massif (-2,8 points de PIB) connu en 2008 et 2009. Le rebond de l’investissement productif privé est une réponse logique face à une remontée du taux d’utilisation des capacités qui retrouve sa moyenne de long terme. Il s’appuie aussi sur l’amorce d’une reconstitution des marges et du taux d’autofinancement des sociétés non financières plus avancée en Allemagne que dans les autres grands pays de la zone. Le rattrapage de l’investissement en bâtiment après le trou d’air de la période hivernale contribue largement à la reprise de l’accumulation. La progression exceptionnelle de la valeur ajoutée dans la construction en témoigne (+2,9% t/t), mais elle a épuisé son potentiel de dynamisation de l’activité. Le progressif essoufflement de l’investissement public, notamment en Allemagne, et les ajustements encore en cours dans le logement et dans la construction privée vont brider ce mouvement de reprise.