Embed Size (px)

Citation preview

« Livre blanc » Tourisme et développement durable en Méditerranée

La Grèce

Ioannis Spilanis Université d’Egée

Janvier 2003

Introduction Ce document s’inscrit dans la logique des travaux de la Commission Méditerranéenne du Développement Durable et de l’effort entrepris par le groupe « Tourisme » afin de mieux connaître le tourisme dans chacun des pays riverains, ses réussites, ses problèmes et ses perspectives devant les enjeux du 21ème siècle. Cette connaissance est indispensable pour alimenter la réflexion sur les recommandations et les propositions d’action en faveur de cette activité devenue si importante au niveau mondial, en tenant compte de son articulation avec le développement socio-économique et l’environnement des pays récepteurs. L’objectif est de contribuer à la rédaction d’un « Livre Blanc » sur le tourisme et le développement durable en Méditerranée, un document qui se veut utile aux responsables institutionnels, au secteur privé et aux populations locales. Ces acteurs sont entre liés et leurs actions sont interdépendantes dans le système touristique de chaque zone ; cette situation doit être prise en considération pour toute décision afin d’améliorer l’efficacité du système. Les travaux antérieurs de la CMDD ont montré que :

- Le grand défi du tourisme en Méditerranée est de rendre plus compatible le secteur du tourisme et le développement durable.

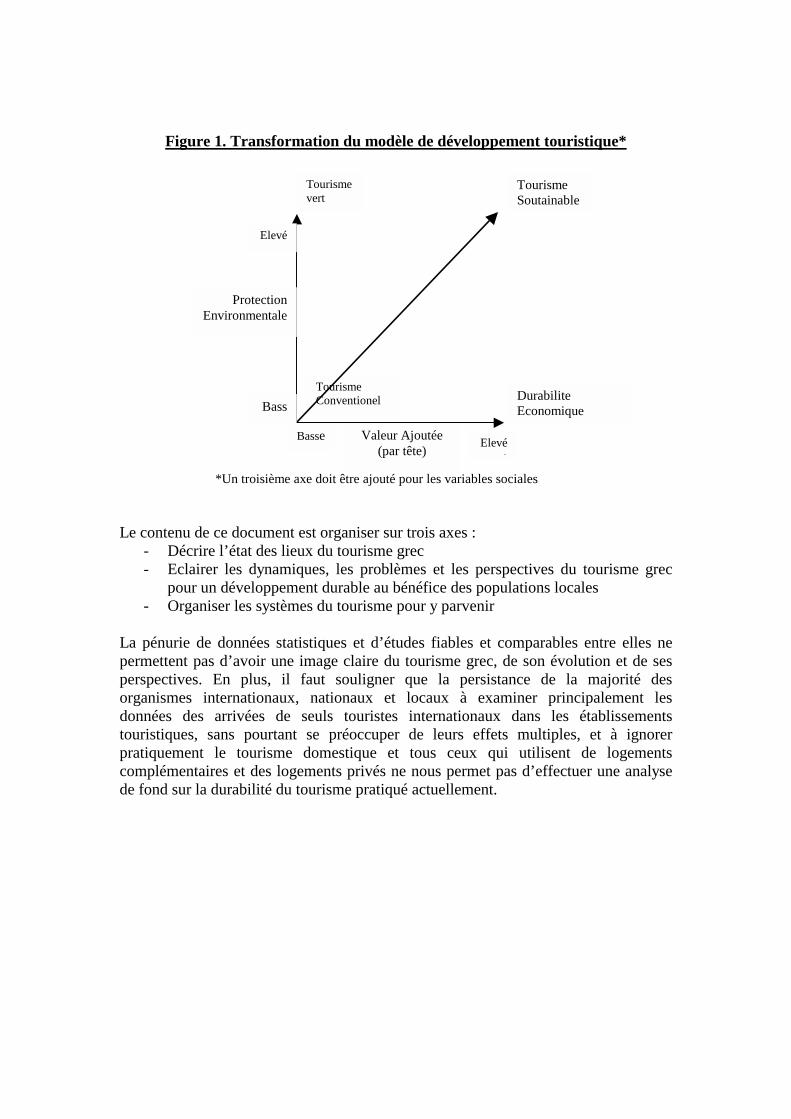

- Cette compatibilité passe par la régulation du système touristique. Ce passage du tourisme conventionnel vers un tourisme de plus en plus compatible avec les principes du développement durable passe obligatoirement par des améliorations continues de ses performances économiques, sociales et environnementales telles que la valeur ajoutée créée, la création revenu local, l’augmentation d’emploi stable, la diminution de consommation des matières premières par nuitée effectuée etc. (Figure 1) Est-ce que cela passe par une modification profonde du modèle actuelle? Mais pour pouvoir intervenir efficacement pour réguler le système touristique, cela nécessite de bien comprendre son mécanisme de fonctionnement. Tout d’abord, le tourisme doit être examiné comme une activité économique qui malgré ses particularismes (p.ex. activité multi-secteur et multi-partenariale, importance accrue des effets sociaux et environnementaux etc.) ‘obéit’ aux règles fondamentales de l’offre et de la demande, du marketing et du management. Le produit touristique offert par un pays ou par une zone quelconque doit être considéré comme un ‘produit’ en compétition avec d’autres produits plus au moins substituables entre eux; la dépense effectuée par les touristes-consommateurs (habitants non permanents de la zone en question) pour acheter les produits et les services qui le composent, alimente le circuit économique local. Or, pour que le tourisme contribue à la durabilité de la zone méditerranéenne et de chaque une de ses régions, cette dépense, distribuée entre plusieurs secteurs économiques et partenaires, doit être maximisée à long terme et utilisée au profit des populations locales, tout en prenant les dispositions nécessaires pour minimiser les effets négatifs sociaux et environnementaux, considérés comme extrenalités.

Figure 1. Transformation du modèle de développement touristique*

*Un troisième axe doit être ajouté pour les variables sociales Le contenu de ce document est organiser sur trois axes :

- Décrire l’état des lieux du tourisme grec - Eclairer les dynamiques, les problèmes et les perspectives du tourisme grec

pour un développement durable au bénéfice des populations locales - Organiser les systèmes du tourisme pour y parvenir

La pénurie de données statistiques et d’études fiables et comparables entre elles ne permettent pas d’avoir une image claire du tourisme grec, de son évolution et de ses perspectives. En plus, il faut souligner que la persistance de la majorité des organismes internationaux, nationaux et locaux à examiner principalement les données des arrivées de seuls touristes internationaux dans les établissements touristiques, sans pourtant se préoccuper de leurs effets multiples, et à ignorer pratiquement le tourisme domestique et tous ceux qui utilisent de logements complémentaires et des logements privés ne nous permet pas d’effectuer une analyse de fond sur la durabilité du tourisme pratiqué actuellement.

Tourisme Conventionel

Elevée

Valeur Ajoutée (par tête)

Basse

ProtectionEnvironmentale

Elevée

Bass

Tourisme vert

Tourisme Soutainable

Durabilite Economique

Etat des lieux : les données fondamentales du tourisme grec 1. Les atouts culturels et naturels La classification dans le groupe des pays ‘touristiques’ présuppose l’existence de certaines ressources touristiques qui permettent la création des avantages comparatifs. La Grèce est un pays connu pour la disposition d’une grande diversité de ressources naturelles et culturelles, éléments importants d’attraction de la clientèle touristique. La combinaison d’un climat tempéré, chaud et sec, dans la plupart des régions du pays et notamment dans les départements insulaires et littoraux, est sans doute un élément particulièrement positif permettant d’attirer des touristes et spécialement des estivants. La civilisation grecque antique et la multitude de sites archéologiques et de musées constituent pour la plupart des touristes un des principaux motifs les incitant à visiter le pays. D’après une enquête effectuée en 1988 dans les pays membres de l’Union Européenne, la Grèce, l’Italie, la France et le Royaume-Uni sont placés en tête du palmarès des pays disposant des ressources culturelles de portée internationale. A part la civilisation antique, le pays peut s’enorgueillir d’une riche tradition culturelle dans la musique, la chanson, le théâtre, la production d’objets d’artisanat et d’orfèvrerie. Un autre aspect important est sans doute sa tradition religieuse avec une multitude de monastères et d’églises datant de différentes époques historiques. Il convient enfin de ne pas oublier la gastronomie grecque, liée tant à la cuisine qu’aux boissons (ouzo, tsicoudia, vin résiné et autres vins) comme un élément d’attraction supplémentaire. La mer transparente et un littoral long de 15.000 km constituent un pôle d’attraction considérable. Outre les plages, les autres zones (côtières ou non) présentent un intérêt particulier grâce à la richesse tant de la flore et de la faune que de l’environnement bâti. La tradition architecturale locale, associée à la civilisation et au patrimoine populaire a crée un environnement exceptionnel dans les zones rurales. La combinaison harmonieuse de l’environnement naturel, culturel et bâti constitue un des attraits helléniques les plus classiques. Tout cela quand il est combiné aux innombrables îles, donne au pays un avantage net par rapport aux pays concurrents. Aux atouts cités précédemment offrant aux touristes la possibilité d’un dépaysement tant recherché, il faut ajouter deux éléments supplémentaires : le mode de vie grec et le climat de sécurité existant par rapport à d’autres destinations 'exotiques’ permettent aux touristes de se relaxer. La stabilité politique et économique du pays sont des atouts complémentaires pour les entrepreneurs étrangers de s’implanter localement. Les atouts décrits ci-dessus ne sont que partiellement contrebalancés d’une part par la distance relativement significative du pays comparée à celle de l’Espagne, de la France du sud et de l’Italie par rapport aux principaux pays émetteurs (pays de l’Europe Nord-Occidentale) et d’autre part par l’accès difficile au pays par voiture et par train vu non seulement la distance mais également la pauvreté des infrastructures et la situation politique de l’ex-Yougoslavie.

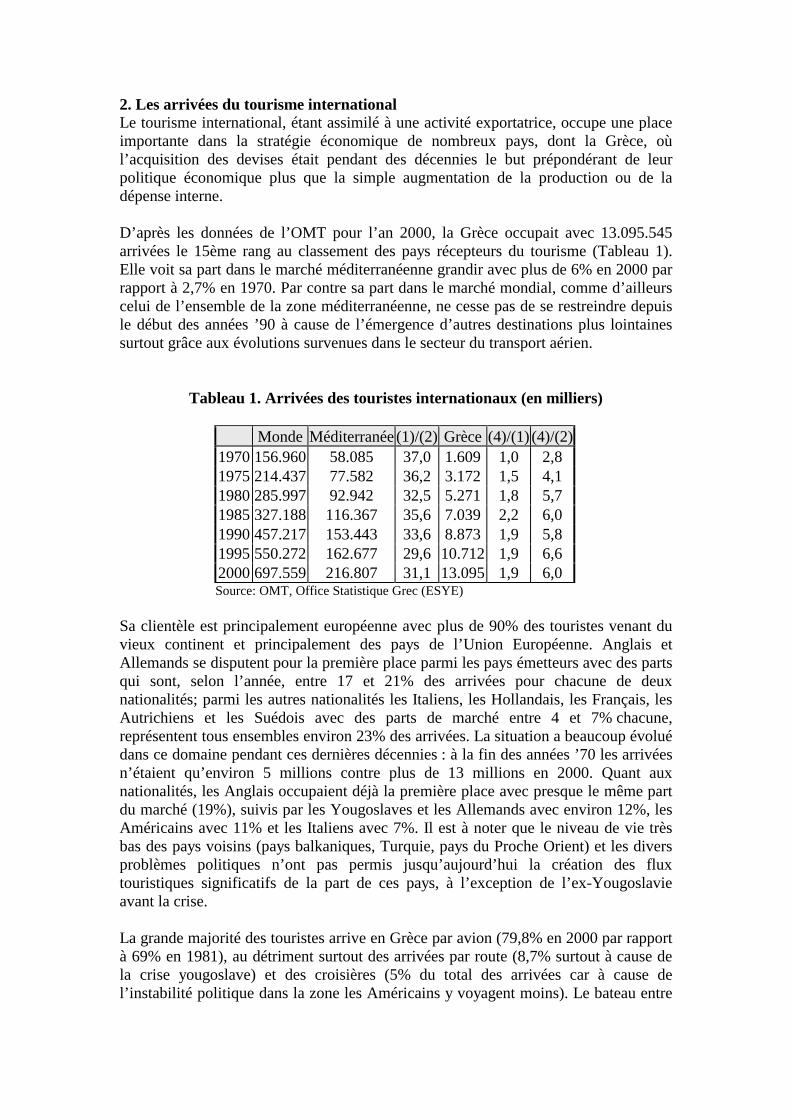

2. Les arrivées du tourisme international Le tourisme international, étant assimilé à une activité exportatrice, occupe une place importante dans la stratégie économique de nombreux pays, dont la Grèce, où l’acquisition des devises était pendant des décennies le but prépondérant de leur politique économique plus que la simple augmentation de la production ou de la dépense interne. D’après les données de l’OMT pour l’an 2000, la Grèce occupait avec 13.095.545 arrivées le 15ème rang au classement des pays récepteurs du tourisme (Tableau 1). Elle voit sa part dans le marché méditerranéenne grandir avec plus de 6% en 2000 par rapport à 2,7% en 1970. Par contre sa part dans le marché mondial, comme d’ailleurs celui de l’ensemble de la zone méditerranéenne, ne cesse pas de se restreindre depuis le début des années ’90 à cause de l’émergence d’autres destinations plus lointaines surtout grâce aux évolutions survenues dans le secteur du transport aérien.

Tableau 1. Arrivées des touristes internationaux (en milliers)

Monde Méditerranée (1)/(2) Grèce (4)/(1) (4)/(2) 1970 156.960 58.085 37,0 1.609 1,0 2,8 1975 214.437 77.582 36,2 3.172 1,5 4,1 1980 285.997 92.942 32,5 5.271 1,8 5,7 1985 327.188 116.367 35,6 7.039 2,2 6,0 1990 457.217 153.443 33,6 8.873 1,9 5,8 1995 550.272 162.677 29,6 10.712 1,9 6,6 2000 697.559 216.807 31,1 13.095 1,9 6,0 Source: OMT, Office Statistique Grec (ESYE)

Sa clientèle est principalement européenne avec plus de 90% des touristes venant du vieux continent et principalement des pays de l’Union Européenne. Anglais et Allemands se disputent pour la première place parmi les pays émetteurs avec des parts qui sont, selon l’année, entre 17 et 21% des arrivées pour chacune de deux nationalités; parmi les autres nationalités les Italiens, les Hollandais, les Français, les Autrichiens et les Suédois avec des parts de marché entre 4 et 7% chacune, représentent tous ensembles environ 23% des arrivées. La situation a beaucoup évolué dans ce domaine pendant ces dernières décennies : à la fin des années ’70 les arrivées n’étaient qu’environ 5 millions contre plus de 13 millions en 2000. Quant aux nationalités, les Anglais occupaient déjà la première place avec presque le même part du marché (19%), suivis par les Yougoslaves et les Allemands avec environ 12%, les Américains avec 11% et les Italiens avec 7%. Il est à noter que le niveau de vie très bas des pays voisins (pays balkaniques, Turquie, pays du Proche Orient) et les divers problèmes politiques n’ont pas permis jusqu’aujourd’hui la création des flux touristiques significatifs de la part de ces pays, à l’exception de l’ex-Yougoslavie avant la crise. La grande majorité des touristes arrive en Grèce par avion (79,8% en 2000 par rapport à 69% en 1981), au détriment surtout des arrivées par route (8,7% surtout à cause de la crise yougoslave) et des croisières (5% du total des arrivées car à cause de l’instabilité politique dans la zone les Américains y voyagent moins). Le bateau entre

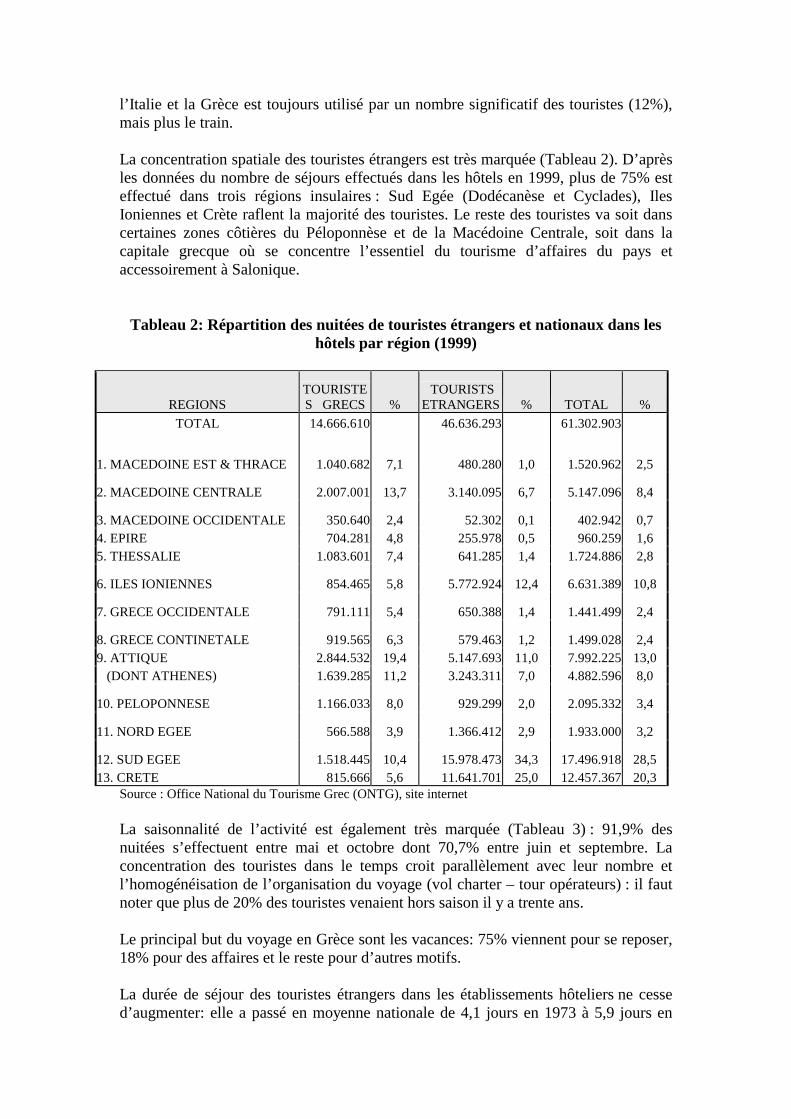

l’Italie et la Grèce est toujours utilisé par un nombre significatif des touristes (12%), mais plus le train. La concentration spatiale des touristes étrangers est très marquée (Tableau 2). D’après les données du nombre de séjours effectués dans les hôtels en 1999, plus de 75% est effectué dans trois régions insulaires : Sud Egée (Dodécanèse et Cyclades), Iles Ioniennes et Crète raflent la majorité des touristes. Le reste des touristes va soit dans certaines zones côtières du Péloponnèse et de la Macédoine Centrale, soit dans la capitale grecque où se concentre l’essentiel du tourisme d’affaires du pays et accessoirement à Salonique.

Tableau 2: Répartition des nuitées de touristes étrangers et nationaux dans les hôtels par région (1999)

REGIONS TOURISTES GRECS %

TOURISTS ETRANGERS % TOTAL %

TOTAL 14.666.610 46.636.293 61.302.903

1. MACEDOINE EST & THRACE 1.040.682 7,1 480.280 1,0 1.520.962 2,5

2. MACEDOINE CENTRALE 2.007.001 13,7 3.140.095 6,7 5.147.096 8,4

3. MACEDOINE OCCIDENTALE 350.640 2,4 52.302 0,1 402.942 0,7 4. EPIRE 704.281 4,8 255.978 0,5 960.259 1,6 5. THESSALIE 1.083.601 7,4 641.285 1,4 1.724.886 2,8

6. ILES IONIENNES 854.465 5,8 5.772.924 12,4 6.631.389 10,8

7. GRECE OCCIDENTALE 791.111 5,4 650.388 1,4 1.441.499 2,4

8. GRECE CONTINETALE 919.565 6,3 579.463 1,2 1.499.028 2,4 9. ATTIQUE 2.844.532 19,4 5.147.693 11,0 7.992.225 13,0 (DONT ATHENES) 1.639.285 11,2 3.243.311 7,0 4.882.596 8,0

10. PELOPONNESE 1.166.033 8,0 929.299 2,0 2.095.332 3,4

11. NORD EGEE 566.588 3,9 1.366.412 2,9 1.933.000 3,2

12. SUD EGEE 1.518.445 10,4 15.978.473 34,3 17.496.918 28,5 13. CRETE 815.666 5,6 11.641.701 25,0 12.457.367 20,3

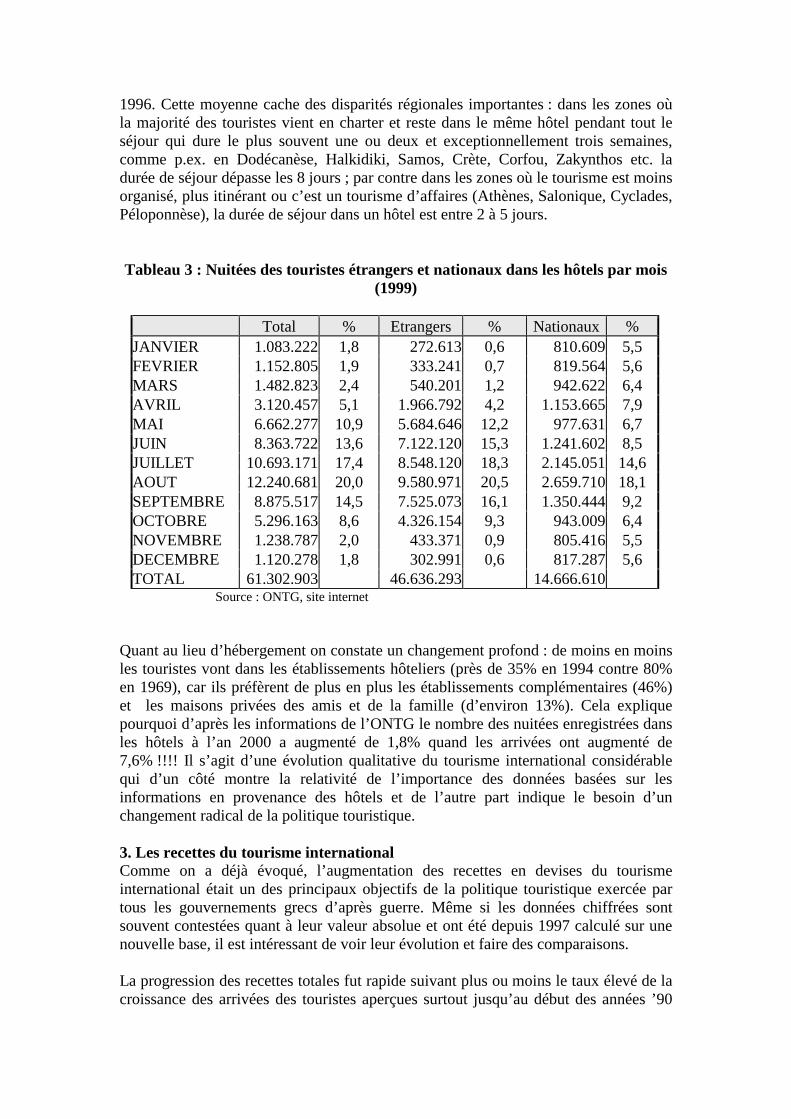

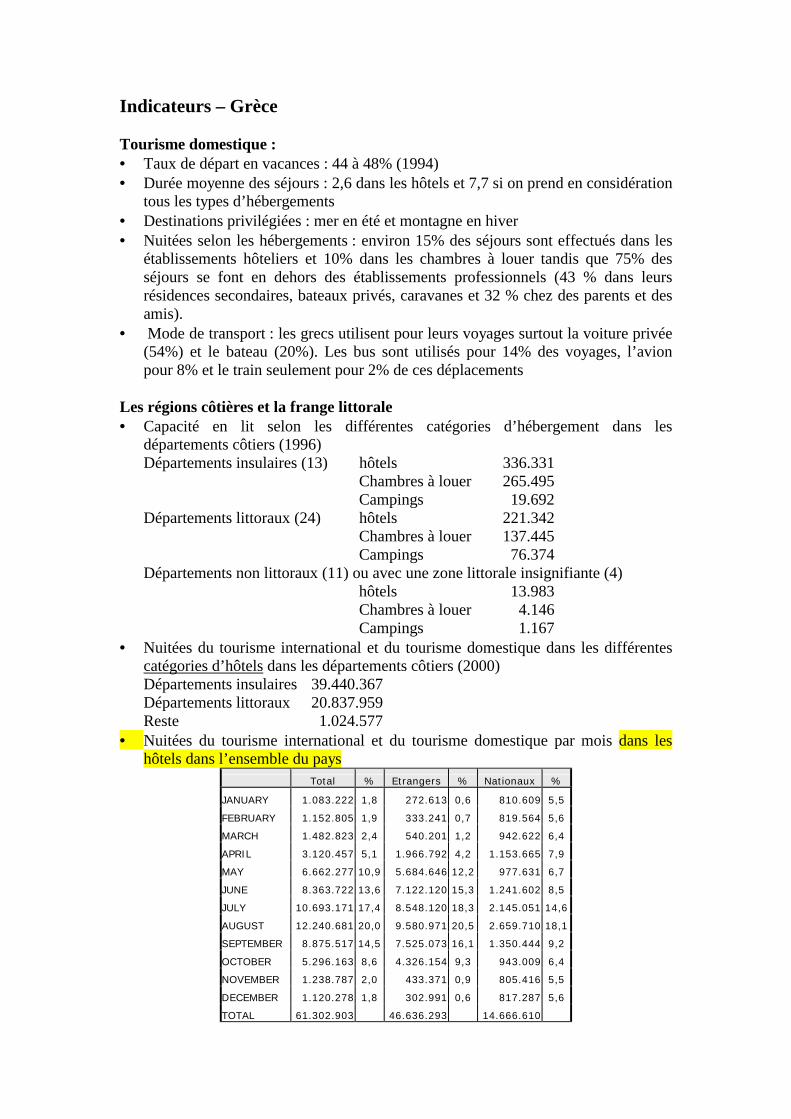

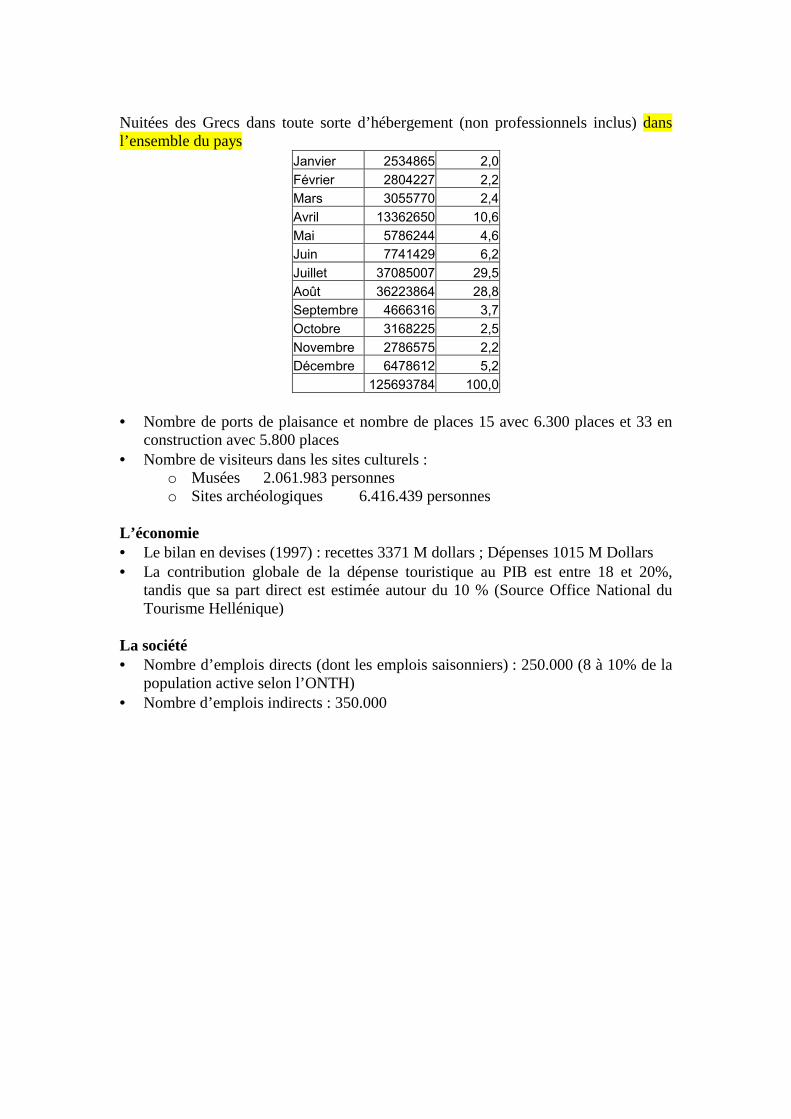

Source : Office National du Tourisme Grec (ONTG), site internet La saisonnalité de l’activité est également très marquée (Tableau 3) : 91,9% des nuitées s’effectuent entre mai et octobre dont 70,7% entre juin et septembre. La concentration des touristes dans le temps croit parallèlement avec leur nombre et l’homogénéisation de l’organisation du voyage (vol charter – tour opérateurs) : il faut noter que plus de 20% des touristes venaient hors saison il y a trente ans. Le principal but du voyage en Grèce sont les vacances: 75% viennent pour se reposer, 18% pour des affaires et le reste pour d’autres motifs. La durée de séjour des touristes étrangers dans les établissements hôteliers ne cesse d’augmenter: elle a passé en moyenne nationale de 4,1 jours en 1973 à 5,9 jours en

1996. Cette moyenne cache des disparités régionales importantes : dans les zones où la majorité des touristes vient en charter et reste dans le même hôtel pendant tout le séjour qui dure le plus souvent une ou deux et exceptionnellement trois semaines, comme p.ex. en Dodécanèse, Halkidiki, Samos, Crète, Corfou, Zakynthos etc. la durée de séjour dépasse les 8 jours ; par contre dans les zones où le tourisme est moins organisé, plus itinérant ou c’est un tourisme d’affaires (Athènes, Salonique, Cyclades, Péloponnèse), la durée de séjour dans un hôtel est entre 2 à 5 jours. Tableau 3 : Nuitées des touristes étrangers et nationaux dans les hôtels par mois

(1999)

Total % Etrangers % Nationaux % JANVIER 1.083.222 1,8 272.613 0,6 810.609 5,5 FEVRIER 1.152.805 1,9 333.241 0,7 819.564 5,6 MARS 1.482.823 2,4 540.201 1,2 942.622 6,4 AVRIL 3.120.457 5,1 1.966.792 4,2 1.153.665 7,9 MAI 6.662.277 10,9 5.684.646 12,2 977.631 6,7 JUIN 8.363.722 13,6 7.122.120 15,3 1.241.602 8,5 JUILLET 10.693.171 17,4 8.548.120 18,3 2.145.051 14,6 AOUT 12.240.681 20,0 9.580.971 20,5 2.659.710 18,1 SEPTEMBRE 8.875.517 14,5 7.525.073 16,1 1.350.444 9,2 OCTOBRE 5.296.163 8,6 4.326.154 9,3 943.009 6,4 NOVEMBRE 1.238.787 2,0 433.371 0,9 805.416 5,5 DECEMBRE 1.120.278 1,8 302.991 0,6 817.287 5,6 TOTAL 61.302.903 46.636.293 14.666.610

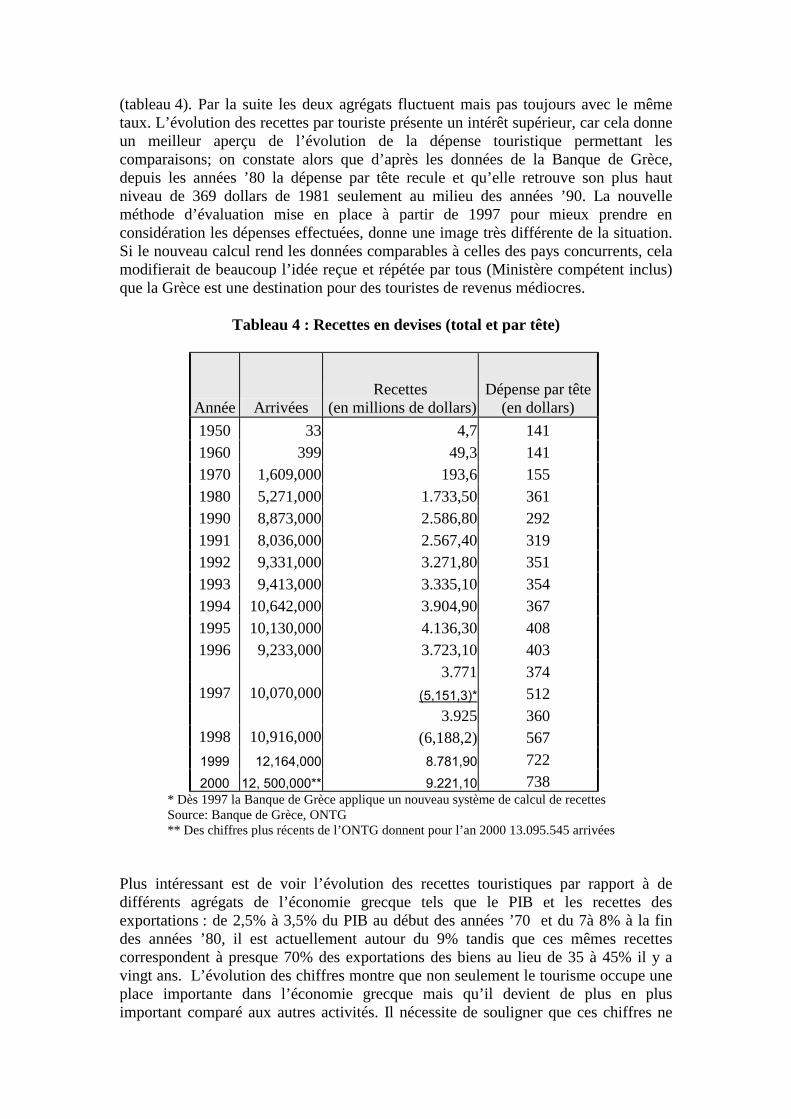

Source : ONTG, site internet Quant au lieu d’hébergement on constate un changement profond : de moins en moins les touristes vont dans les établissements hôteliers (près de 35% en 1994 contre 80% en 1969), car ils préfèrent de plus en plus les établissements complémentaires (46%) et les maisons privées des amis et de la famille (d’environ 13%). Cela explique pourquoi d’après les informations de l’ONTG le nombre des nuitées enregistrées dans les hôtels à l’an 2000 a augmenté de 1,8% quand les arrivées ont augmenté de 7,6% !!!! Il s’agit d’une évolution qualitative du tourisme international considérable qui d’un côté montre la relativité de l’importance des données basées sur les informations en provenance des hôtels et de l’autre part indique le besoin d’un changement radical de la politique touristique. 3. Les recettes du tourisme international Comme on a déjà évoqué, l’augmentation des recettes en devises du tourisme international était un des principaux objectifs de la politique touristique exercée par tous les gouvernements grecs d’après guerre. Même si les données chiffrées sont souvent contestées quant à leur valeur absolue et ont été depuis 1997 calculé sur une nouvelle base, il est intéressant de voir leur évolution et faire des comparaisons. La progression des recettes totales fut rapide suivant plus ou moins le taux élevé de la croissance des arrivées des touristes aperçues surtout jusqu’au début des années ’90

(tableau 4). Par la suite les deux agrégats fluctuent mais pas toujours avec le même taux. L’évolution des recettes par touriste présente un intérêt supérieur, car cela donne un meilleur aperçu de l’évolution de la dépense touristique permettant les comparaisons; on constate alors que d’après les données de la Banque de Grèce, depuis les années ’80 la dépense par tête recule et qu’elle retrouve son plus haut niveau de 369 dollars de 1981 seulement au milieu des années ’90. La nouvelle méthode d’évaluation mise en place à partir de 1997 pour mieux prendre en considération les dépenses effectuées, donne une image très différente de la situation. Si le nouveau calcul rend les données comparables à celles des pays concurrents, cela modifierait de beaucoup l’idée reçue et répétée par tous (Ministère compétent inclus) que la Grèce est une destination pour des touristes de revenus médiocres.

Tableau 4 : Recettes en devises (total et par tête)

Année Arrivées Recettes

(en millions de dollars)Dépense par tête

(en dollars) 1950 33 4,7 141 1960 399 49,3 141 1970 1,609,000 193,6 155 1980 5,271,000 1.733,50 361 1990 8,873,000 2.586,80 292 1991 8,036,000 2.567,40 319 1992 9,331,000 3.271,80 351 1993 9,413,000 3.335,10 354 1994 10,642,000 3.904,90 367 1995 10,130,000 4.136,30 408 1996 9,233,000 3.723,10 403

3.771 374 1997 10,070,000 (5,151,3)* 512

3.925 360 1998 10,916,000 (6,188,2) 567 1999 12,164,000 8.781,90 722 2000 12, 500,000** 9.221,10 738

* Dès 1997 la Banque de Grèce applique un nouveau système de calcul de recettes Source: Banque de Grèce, ONTG ** Des chiffres plus récents de l’ONTG donnent pour l’an 2000 13.095.545 arrivées

Plus intéressant est de voir l’évolution des recettes touristiques par rapport à de différents agrégats de l’économie grecque tels que le PIB et les recettes des exportations : de 2,5% à 3,5% du PIB au début des années ’70 et du 7à 8% à la fin des années ’80, il est actuellement autour du 9% tandis que ces mêmes recettes correspondent à presque 70% des exportations des biens au lieu de 35 à 45% il y a vingt ans. L’évolution des chiffres montre que non seulement le tourisme occupe une place importante dans l’économie grecque mais qu’il devient de plus en plus important comparé aux autres activités. Il nécessite de souligner que ces chiffres ne

prennent pas en considération les importations nécessaires pour satisfaire la demande touristique. Les dépenses sont dirigées essentiellement vers l’hébergement (environ 42%) et la nourriture (24%), tandis que les achats absorbent 13%, le transport local 8% et le divertissement 5% du total. La répartition spatiale des recettes ne présente pas d’intérêt spécifique car il reflète la distribution des logements et des arrivées des touristes. Par contre ce qui pourrait être intéressant est la distribution des revenus locaux: d’après la comparaison des données concernant le PIB et le revenu par tête enregistrés dans les différentes régions grecques, on constate qu’il y a un transfert des revenus de la part des régions touristiques vers la capitale où est la résidence permanente de beaucoup d’entrepreneurs (grands et petits) et d’employés. Cela est plus marqué dans les zones insulaires où le tourisme est devenu une monoculture. 4. Le tourisme domestique Le tourisme domestique est également en hausse à cause de mêmes raisons qui sont à l’origine de la croissance du phénomène au niveau mondial : l’amélioration du niveau de vie, urbanisation accrue, le changement du mode de consommation, l’augmentation du temps libre, l’amélioration des moyens de transport individuels et collectifs, le renforcement des programmes du tourisme social etc. Bien évidemment les nationaux n’ont pas comme principal motif de déplacement les vacances mais ils voyagent également pour les affaires, la santé, les achats, les spectacles et surtout la visite de la famille et des amis (presque 30% de l’ensemble des voyages et 50% pendant les vacances de Noël et de Pâques sont effectués vers ces derniers). En même temps ils ont la possibilité de partir plus souvent pour des périodes plus courtes (p.ex. week-ends) ce qui influence beaucoup leur répartition dans l’espace et dans le temps. Selon l’enquête du ONTG sur le tourisme domestique (1996) 9,5 millions de grecs partent effectuant 15,3 millions de voyages, 118,9 millions de séjours et dépensent 1,9 millions d’€. 95% de ces voyages se font sans sortir du pays et sans faire des réservations via une agence de voyages. Ils partent souvent pour des périodes plus au moins courtes, pendant toute l’année, mais ils utilisent peu les établissements touristiques : environ 15% des séjours sont effectués dans les établissements hôteliers et 10% dans les chambres à louer tandis que 75% des séjours se font en dehors des établissements professionnels (43 % dans leurs résidences secondaires, bateaux privés, caravanes et 32 % chez des parents et des amis). D’après la même enquête les grecs utilisent pour leurs voyages surtout la voiture privée (54%) et le bateau (20%). Les bus sont utilisés pour 14% des voyages, l’avion pour 8% et le train seulement pour 2% de ces déplacements. Leur répartition dans le temps et dans l’espace est meilleure que celle des étrangers (Tableaux 2 et 3) : seulement 23% vont aux destinations insulaires préférées par les étrangers tandis que plus de 30% des nuitées s’effectuent dans les hôtels deux grandes métropoles grecques, Athènes et Salonique. Quant à la concentration dans le temps, elle est nettement moins aiguë (seulement 65% s’effectuent entre mai et octobre) même si juillet et août sont également les deux mois les plus demandés également par les Grecs pour leurs vacances. Cette dispersion devienne encore plus notable si on

prend en considération l’ensemble des nuitées et pas seulement celles effectuées dans les hôtels. La durée moyenne du voyage varie énormément si ont prend en considération seulement les nuitées dans les établissements hôteliers (2,7) ou si on comptabilise tout sorte d’hébergement, professionnel et privé (7,7). Les dépenses des nationaux sont en croissance rapide depuis la fin des années ’80 et dépassent actuellement le double des recettes provenant du tourisme international. Cela ne doit pas surprendre personne si ont prend en considération d’une part que le nombre des nuitées effectuées par les Grecs dans toute sorte d’hébergement sont estimées être plus nombreuses que celles des touristes étrangers et que d’autre part à cause du fait qu’ils paient au prix ‘fort’ car ils voyagent sans passer par les agences de voyage afin de profiter du prix bas du ‘paquet touristique’. 5. La capacité d’hébergement Les établissements touristiques se regroupent en deux grandes catégories :

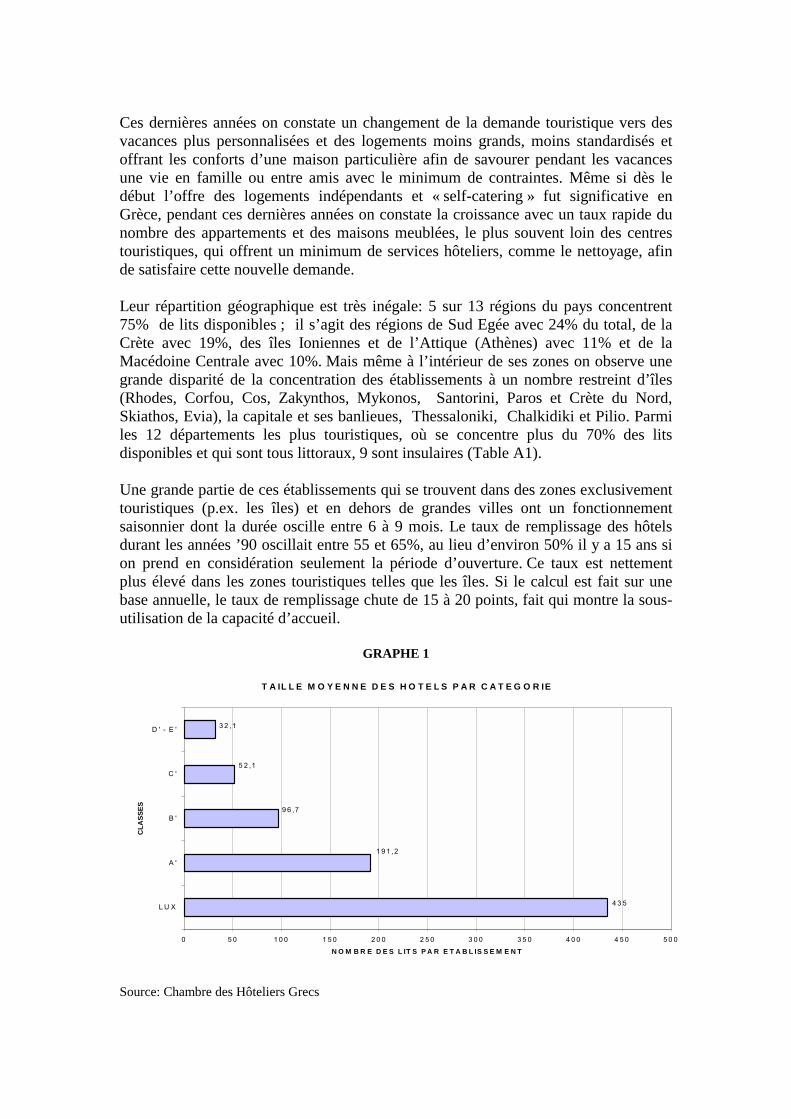

- les hôtels et les établissements assimilés. Le pays dispose (2000) 8.209 établissements avec 601.034 lits. Seulement 1% des établissements disposant 6% de lits sont classés de luxe, tandis que 71% des établissements avec 44% de lits sont classés dans des catégories inférieures (l’équivalant de 2* et inférieur). 25% des hôtels ont plus de 300 lits tandis que 48% disposent moins de 100 lits. (graphes 1 & 2).

- les établissements complémentaires : il s’agit surtout des chambres chez l’habitant et des appartements avec environ 420.000 lits et 351 campings avec 94.776 places.

Cela fait une capacité d’hébergement de 1,1 millions de touristes sans compter les hébergements complémentaires non déclarés qui, selon les diverses estimations, doivent disposer plus de 250.000 lits. La croissance du nombre de lits hôteliers tant en valeur absolue qu’en pourcentage fut particulièrement forte pendant toute la période – mais surtout entre 1985-95 - poussée par une croissance forte de la demande et une législation très favorable en faveur des investisseurs. Par contre, la construction des chambres chez l’habitant qui ont été financées quasi-exclusivement par les propriétaires sur fonds propres, ‘explose’ après 1985. Quant aux places dans les campings, elles ne représentent que 8,4% de la capacité d’accueil.

Tableau 5 : Evolution des hébergements

Hôtels (lits)

Chambres à louer (lits)

Campings (places) Total

1973 178984 58390 33307 270681 1980 278045 82314 45051 405410 1985 348171 98403 67035 513609 1990 438355 282324 88443 809122 1995 557188 391858 85104 1034150 2000 601034 420000 94776 1115810

Source : ESYE

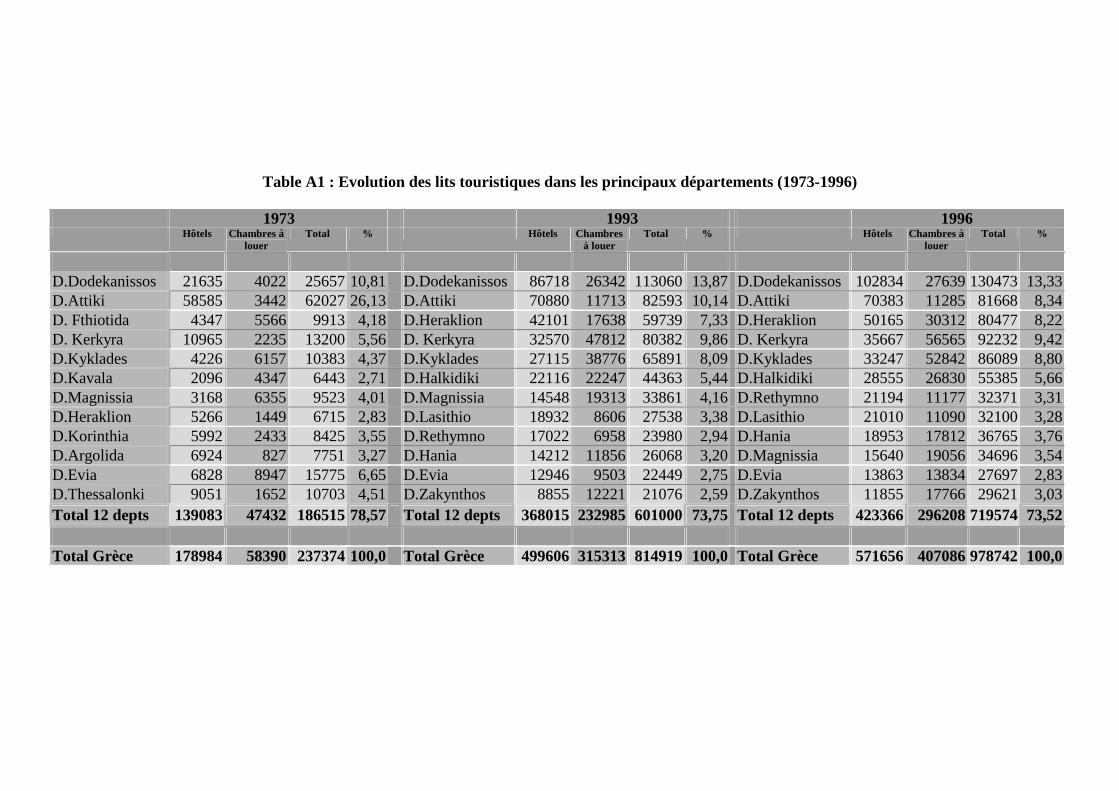

Ces dernières années on constate un changement de la demande touristique vers des vacances plus personnalisées et des logements moins grands, moins standardisés et offrant les conforts d’une maison particulière afin de savourer pendant les vacances une vie en famille ou entre amis avec le minimum de contraintes. Même si dès le début l’offre des logements indépendants et « self-catering » fut significative en Grèce, pendant ces dernières années on constate la croissance avec un taux rapide du nombre des appartements et des maisons meublées, le plus souvent loin des centres touristiques, qui offrent un minimum de services hôteliers, comme le nettoyage, afin de satisfaire cette nouvelle demande. Leur répartition géographique est très inégale: 5 sur 13 régions du pays concentrent 75% de lits disponibles ; il s’agit des régions de Sud Egée avec 24% du total, de la Crète avec 19%, des îles Ioniennes et de l’Attique (Athènes) avec 11% et de la Macédoine Centrale avec 10%. Mais même à l’intérieur de ses zones on observe une grande disparité de la concentration des établissements à un nombre restreint d’îles (Rhodes, Corfou, Cos, Zakynthos, Mykonos, Santorini, Paros et Crète du Nord, Skiathos, Evia), la capitale et ses banlieues, Thessaloniki, Chalkidiki et Pilio. Parmi les 12 départements les plus touristiques, où se concentre plus du 70% des lits disponibles et qui sont tous littoraux, 9 sont insulaires (Table A1).

Une grande partie de ces établissements qui se trouvent dans des zones exclusivement touristiques (p.ex. les îles) et en dehors de grandes villes ont un fonctionnement saisonnier dont la durée oscille entre 6 à 9 mois. Le taux de remplissage des hôtels durant les années ’90 oscillait entre 55 et 65%, au lieu d’environ 50% il y a 15 ans si on prend en considération seulement la période d’ouverture. Ce taux est nettement plus élevé dans les zones touristiques telles que les îles. Si le calcul est fait sur une base annuelle, le taux de remplissage chute de 15 à 20 points, fait qui montre la sous-utilisation de la capacité d’accueil. GRAPHE 1

Source: Chambre des Hôteliers Grecs

T A IL L E M O Y E N N E D E S H O T E L S P A R C A T E G O R IE

4 3 5

1 9 1 ,2

9 6 ,7

5 2 ,1

3 2 ,1

0 5 0 1 0 0 1 5 0 2 0 0 2 5 0 3 0 0 3 5 0 4 0 0 4 5 0 5 0 0

L U X

A '

B '

C '

D ' - E '

CLA

SSES

N O M B R E D E S L IT S P A R E T A B L IS S E M E N T

GRAPHE 2

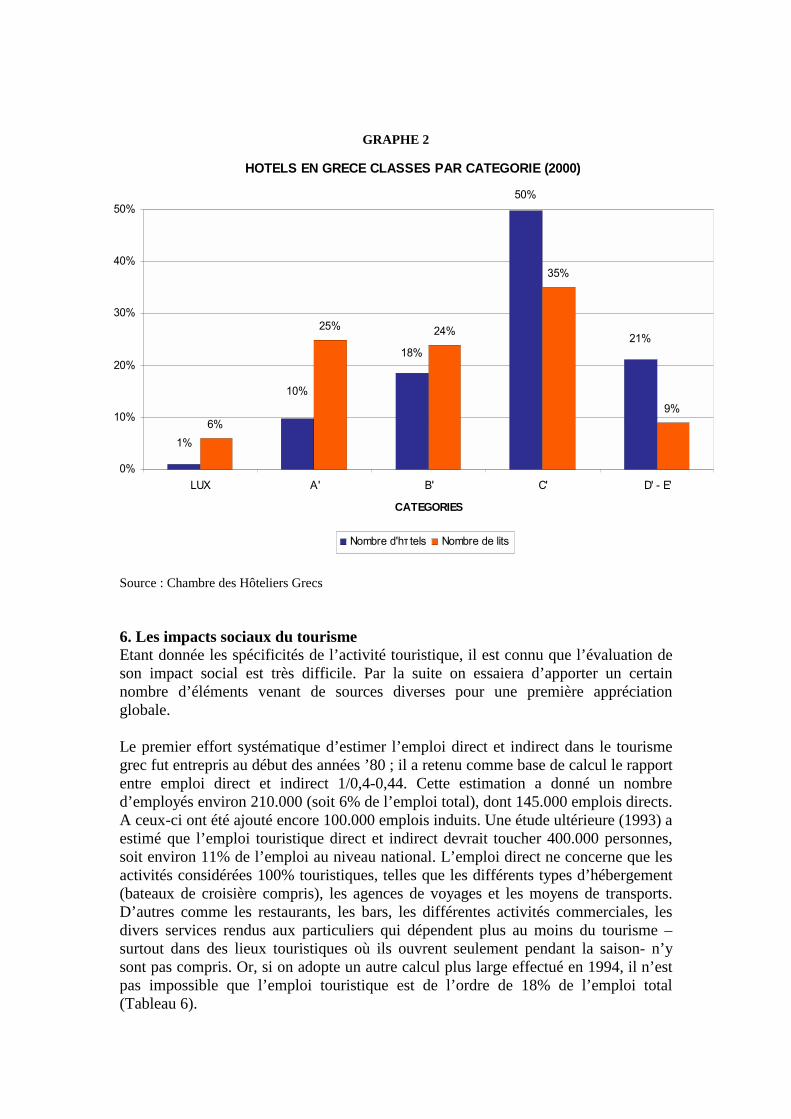

Source : Chambre des Hôteliers Grecs 6. Les impacts sociaux du tourisme Etant donnée les spécificités de l’activité touristique, il est connu que l’évaluation de son impact social est très difficile. Par la suite on essaiera d’apporter un certain nombre d’éléments venant de sources diverses pour une première appréciation globale. Le premier effort systématique d’estimer l’emploi direct et indirect dans le tourisme grec fut entrepris au début des années ’80 ; il a retenu comme base de calcul le rapport entre emploi direct et indirect 1/0,4-0,44. Cette estimation a donné un nombre d’employés environ 210.000 (soit 6% de l’emploi total), dont 145.000 emplois directs. A ceux-ci ont été ajouté encore 100.000 emplois induits. Une étude ultérieure (1993) a estimé que l’emploi touristique direct et indirect devrait toucher 400.000 personnes, soit environ 11% de l’emploi au niveau national. L’emploi direct ne concerne que les activités considérées 100% touristiques, telles que les différents types d’hébergement (bateaux de croisière compris), les agences de voyages et les moyens de transports. D’autres comme les restaurants, les bars, les différentes activités commerciales, les divers services rendus aux particuliers qui dépendent plus au moins du tourisme –surtout dans des lieux touristiques où ils ouvrent seulement pendant la saison- n’y sont pas compris. Or, si on adopte un autre calcul plus large effectué en 1994, il n’est pas impossible que l’emploi touristique est de l’ordre de 18% de l’emploi total (Tableau 6).

HOTELS EN GRECE CLASSES PAR CATEGORIE (2000)

6%

25% 24%

35%

9%

21%

50%

18%

10%

1%

0%

10%

20%

30%

40%

50%

LUX A' B' C' D' - E'

CATEGORIES

Nombre d'hτ tels Nombre de lits

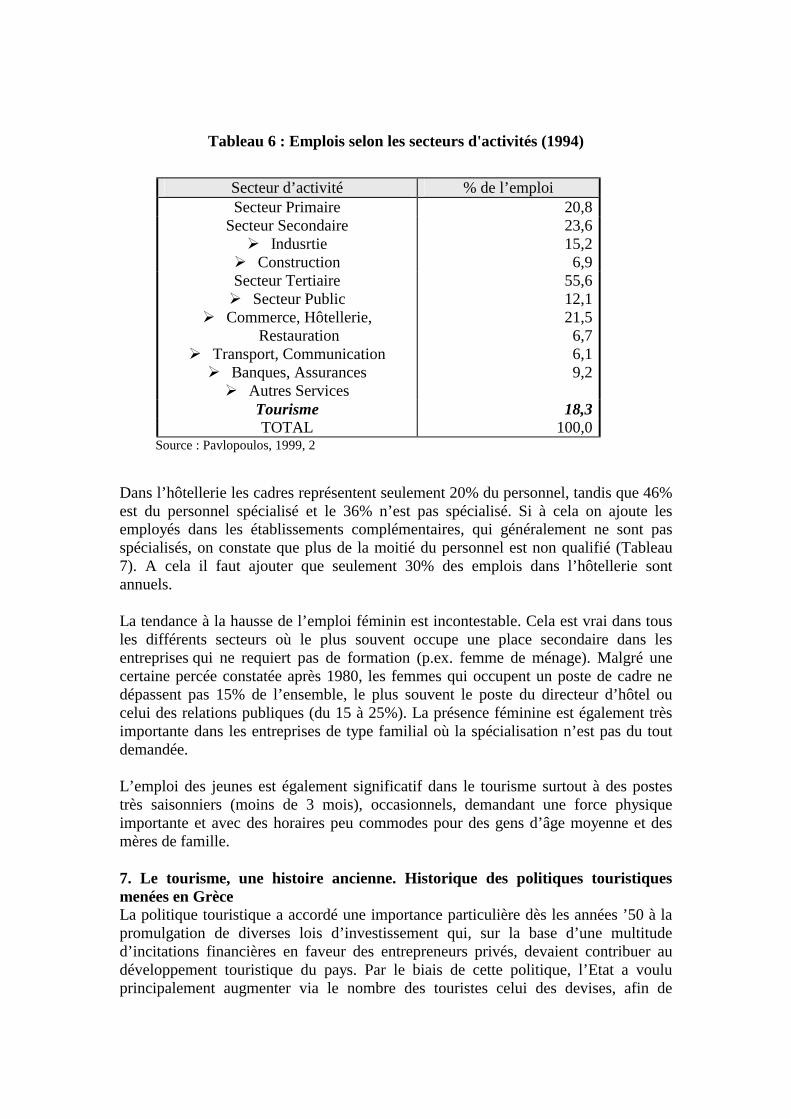

Tableau 6 : Emplois selon les secteurs d'activités (1994)

Secteur d’activité % de l’emploi Secteur Primaire 20,8

Secteur Secondaire � Indusrtie � Construction

23,6 15,2 6,9

Secteur Tertiaire � Secteur Public

� Commerce, Hôtellerie, Restauration

� Transport, Communication � Banques, Assurances � Autres Services

55,6 12,1 21,5 6,7 6,1 9,2

Tourisme 18,3 TOTAL 100,0

Source : Pavlopoulos, 1999, 2

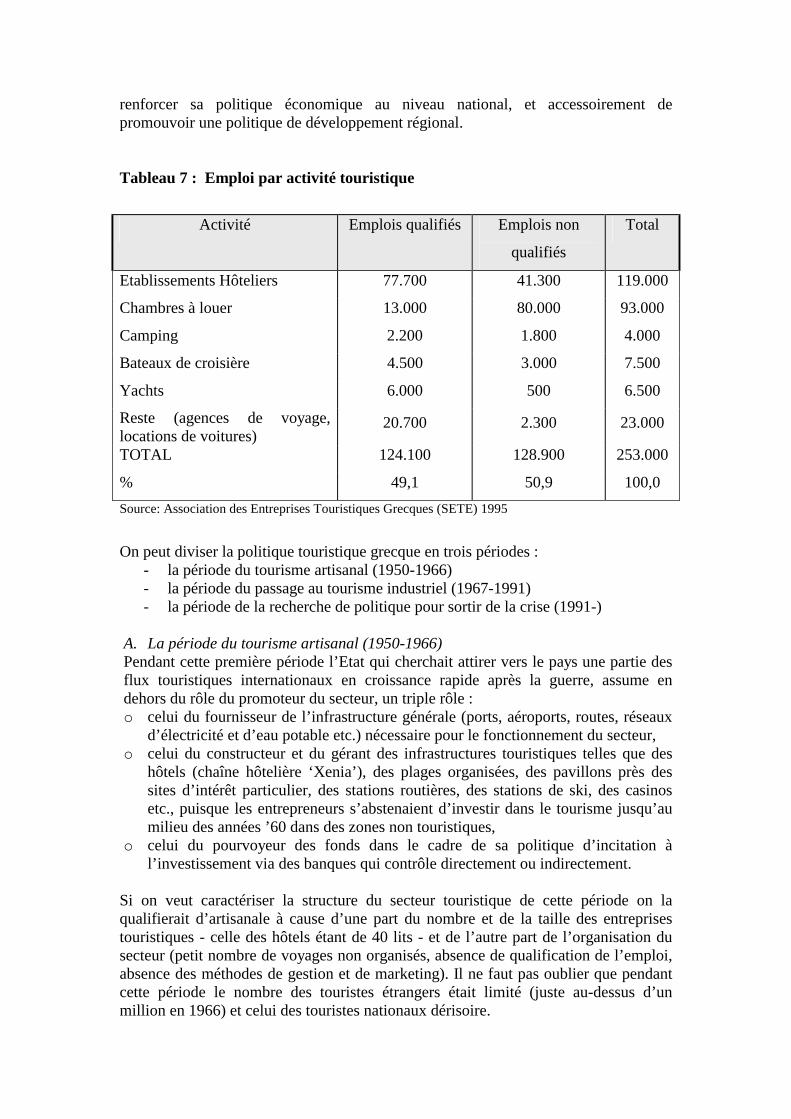

Dans l’hôtellerie les cadres représentent seulement 20% du personnel, tandis que 46% est du personnel spécialisé et le 36% n’est pas spécialisé. Si à cela on ajoute les employés dans les établissements complémentaires, qui généralement ne sont pas spécialisés, on constate que plus de la moitié du personnel est non qualifié (Tableau 7). A cela il faut ajouter que seulement 30% des emplois dans l’hôtellerie sont annuels. La tendance à la hausse de l’emploi féminin est incontestable. Cela est vrai dans tous les différents secteurs où le plus souvent occupe une place secondaire dans les entreprises qui ne requiert pas de formation (p.ex. femme de ménage). Malgré une certaine percée constatée après 1980, les femmes qui occupent un poste de cadre ne dépassent pas 15% de l’ensemble, le plus souvent le poste du directeur d’hôtel ou celui des relations publiques (du 15 à 25%). La présence féminine est également très importante dans les entreprises de type familial où la spécialisation n’est pas du tout demandée. L’emploi des jeunes est également significatif dans le tourisme surtout à des postes très saisonniers (moins de 3 mois), occasionnels, demandant une force physique importante et avec des horaires peu commodes pour des gens d’âge moyenne et des mères de famille. 7. Le tourisme, une histoire ancienne. Historique des politiques touristiques menées en Grèce La politique touristique a accordé une importance particulière dès les années ’50 à la promulgation de diverses lois d’investissement qui, sur la base d’une multitude d’incitations financières en faveur des entrepreneurs privés, devaient contribuer au développement touristique du pays. Par le biais de cette politique, l’Etat a voulu principalement augmenter via le nombre des touristes celui des devises, afin de

renforcer sa politique économique au niveau national, et accessoirement de promouvoir une politique de développement régional. Tableau 7 : Emploi par activité touristique

Activité Emplois qualifiés Emplois non

qualifiés

Total

Etablissements Hôteliers 77.700 41.300 119.000

Chambres à louer 13.000 80.000 93.000

Camping 2.200 1.800 4.000

Bateaux de croisière 4.500 3.000 7.500

Yachts 6.000 500 6.500

Reste (agences de voyage, locations de voitures)

20.700 2.300 23.000

TOTAL 124.100 128.900 253.000

% 49,1 50,9 100,0 Source: Association des Entreprises Touristiques Grecques (SETE) 1995

On peut diviser la politique touristique grecque en trois périodes :

- la période du tourisme artisanal (1950-1966) - la période du passage au tourisme industriel (1967-1991) - la période de la recherche de politique pour sortir de la crise (1991-)

A. La période du tourisme artisanal (1950-1966) Pendant cette première période l’Etat qui cherchait attirer vers le pays une partie des flux touristiques internationaux en croissance rapide après la guerre, assume en dehors du rôle du promoteur du secteur, un triple rôle : o celui du fournisseur de l’infrastructure générale (ports, aéroports, routes, réseaux

d’électricité et d’eau potable etc.) nécessaire pour le fonctionnement du secteur, o celui du constructeur et du gérant des infrastructures touristiques telles que des

hôtels (chaîne hôtelière ‘Xenia’), des plages organisées, des pavillons près des sites d’intérêt particulier, des stations routières, des stations de ski, des casinos etc., puisque les entrepreneurs s’abstenaient d’investir dans le tourisme jusqu’au milieu des années ’60 dans des zones non touristiques,

o celui du pourvoyeur des fonds dans le cadre de sa politique d’incitation à l’investissement via des banques qui contrôle directement ou indirectement.

Si on veut caractériser la structure du secteur touristique de cette période on la qualifierait d’artisanale à cause d’une part du nombre et de la taille des entreprises touristiques - celle des hôtels étant de 40 lits - et de l’autre part de l’organisation du secteur (petit nombre de voyages non organisés, absence de qualification de l’emploi, absence des méthodes de gestion et de marketing). Il ne faut pas oublier que pendant cette période le nombre des touristes étrangers était limité (juste au-dessus d’un million en 1966) et celui des touristes nationaux dérisoire.

B. La période du tourisme industriel (1967-1991) Le scepticisme des investisseurs privés face au tourisme perdure jusqu’à 1965. Après cette date et surtout pendant la période des colonels (1967-74) la situation change puisque les incitations à l’investissement et la demande touristique s’accroissent ce qui limite au minimum le risque entrepris par les capitaux privés. Il faut noter que les investissements privés effectués entre 1968 et 1970 sont 1,5 fois supérieurs à ceux de la période 1957-67. La majeure partie de ces investissements est orientée vers les grands complexes construits dans les zones littorales des régions touristiques déjà établies au marché touristique international telles que Rhodes, Corfou pour profiter des économies externes existantes et vers deux nouvelles destinations: Crète et Halkidiki. A cette époque, les tour-opérateurs commencent à intervenir dans l’organisation et le déploiement spatial de l’activité soit par la promotion de certaines zones soit par la financement des investissements privées dans des zones à forte demande. La politique des incitations à l’investissement s’est poursuivie avec une intensité pareille jusqu’à 1990. Le rythme de croissance du nombre des lits reste soutenu et leur concentration très élevée malgré une diversification du taux de la subvention et des programmes de construction d’infrastructures en faveur des régions les moins développées. Parallèlement, on observe une forte progression des constructions illégales poussées par la demande forte pour des logements et par une spéculation foncière sans précédant surtout dans les zones touristiques. Même si des contrôles architecturaux et environnementaux s’établissent petit à petit et si une série de mesures pour la protection et la mise en valeur du patrimoine culturel, naturel et bâti ont été entreprises, des problèmes dus à la saturation et à la dégradation de certaines zones deviennent visibles. Cette évolution, combinée à la forte augmentation de la concurrence par les destinations émergentes soit en Méditerranée soit dans d’autres zones du monde et au rôle de plus en plus catalytique des tour-opérateurs, conduit à une diminution des recettes pour les entreprises locales. La crise montre ses « dents ». Cette période se caractérise par l’introduction dans le secteur des méthodes de production et d’organisation analogues à celles de l’industrie : grandes unités de production standardisée qui peuvent jouer sur le coût de la production, introduction des systèmes de management, de marketing, d’informatique et de bureautique, formation du personnel, introduction de la sous-traitance etc. Bien évidemment à côte du tourisme « industriel » co-existe un tourisme « artisanal » assez présent, mais se sont les grands producteurs et surtout les distributeurs du produit qui mènent dorénavant le jeu. C. La période de la crise (1991-) Divers arguments sont avancés par les différents acteurs pour expliquer le phénomène de la crise. On les livre sans les hiérarchiser : la fin du cycle du tourisme de masse et sa substitution par des formes alternatives, le manque de politique touristique cohérente tant au niveau national que régional ou local, l’inefficacité du cadre législatif et des services administratifs, les déficiences des infrastructures et des services offerts par l’Etat et les collectivités territoriales, la difficulté de collaboration entre différents acteurs, la petite taille des entreprises touristiques, le niveau de

formation des entrepreneurs et des employés, le manque de qualité des services offerts, le niveau de dépendance par les tour-opérateurs, la forte concentration de l’offre dans un nombre restreint des zones, la très courte saison touristique, l’existence d’un produit touristique basé sur les 3S, le manque des services complémentaires etc. S’agit-il d’une crise qui combine d’une part la fin du cycle de vie du tourisme héliotropique de masse et d’autre part la fin du cycle de vie des stations caractéristiques de ce type de tourisme où les stations touristiques de la première génération telles que Rhodes, Corfou, Cos, certaines zones de Crète etc. ont dépassé le stade de maturation et sont entrées dans la phase du déclin ? Les objectifs de la politique touristique exprimés ces dernières années peuvent être résumés à la diversification du produit touristique avec le développement des nouvelles formes par la mise en valeur de ses atouts uniques, à l’amélioration de la qualité du produit offert pour attirer une clientèle plus aisée, à l’ouverture vers des marchés émergents afin de diversifier sa clientèle, à la promotion du tourisme durable. La politique touristique appliquée est décrite dans les Cadres Communautaires d’Appui qui sont les principaux sources de financement ces dernières années tant des programmes sectoriels nationaux que les programmes régionaux ; elle est basée beaucoup plus sur la volonté des entreprises de s’adapter aux pressions du marché pour moderniser leur équipement, pour appliquer des méthodes de production assurant la qualité du produit et de l’environnement, création des équipements spécialisés (ports de plaisance, centres de conférences, golfs, centres de thalassothérapie…..) etc. que sur l’action globale et commune de tous les acteurs pour fournir des produits diversifiés et de meilleure qualité. Le développement du tourisme alternatif et le prolongement de la saison touristique sont également confiés aux investisseurs privés, mais ils ne sont pas subventionnées par des sommes particulièrement importants. Pendant cette même période, comme on est en plein période des privatisations et des restrictions budgétaires, l’Etat se désengage de sa fonction productive en vendant ou en concédant par contrat de longue durée les établissements construits et des terrains acquis durant la première phase de développement du tourisme.

Problématiques – enjeux – réponses possibles 1. La durabilité économique : le potentiel du développement touristique 1.1 Prospective du tourisme en Grèce Les différents effets déstabilisateurs de l’activité touristique au niveau mondial telles que les événements du 11 septembre et l’esprit d’insécurité qui règne à la scène internationale depuis, la dépréciation des actions de la majorité de bourses et le ralentissement de la croissance de l’économie de grands pays émetteurs du tourisme ne permettent pas d’effectuer des pronostiques surs à propos d’évolution du nombre de touristes internationaux ; malgré ces problèmes celui-ci augmente même s’il ne qu’avec des rythmes moins soutenus qu’auparavant et personne ne prévoit pas à long terme une diminution du taux de départ pour de vacances au niveau mondial. Plusieurs raisons telle que l’emplacement géographique de la Grèce près des lieux de tensions internationales, la structure et l’organisation du produit offert, la provenance du 40% sa clientèle de deux pays, combinés à la croissance de l’offre dans les destinations concurrentielles ne permettent pas d’être particulièrement optimistes quant à l’augmentation rapide du nombre des touristes à moyen terme; les premiers résultats de l’an 2002 indique une stabilisation voir un recul des arrivées. De l’autre côté, l’organisation des jeux Olympiques de 2004 à Athènes et l’effort entrepris pour améliorer la qualité et diversité du produit touristique grec sont deux facteurs qui peuvent contrebalancer les tendances actuelles et augmenter davantage la part du tourisme grec au niveau mondial et méditerranéen. L’Association des Entreprises Touristiques Grecques (SETE) dans une récente étude (2002) prétend que si un certain nombre d’infrastructures touristiques (ports de plaisance, golfs, centres de conférences, centres de thalassothérapie, hôtels de grand standing) se construisent dans les prochaines années afin de développer de nouvelles formes du tourisme et d’atténuer la saisonnalité, le nombre de touristes étrangers arrivés en Grèce monterait à l’an 2010 à 19,4 millions et les recettes à 15 milliards de dollars. Il s’agirait là d’une croissance de 4,5% par an, au lieu de 3,5% de la décennie précédente. Pour la même période le OMT prévoit pour la Grèce une augmentation de 2%, tandis que le WTTC a prévu d’abord 2,3% (2001) et ensuite (en 2002) en modifiant ces pronostiques il prévoit une hausse annuelle de 4,7%. Or, on pourrait dire qu’on est devant trois scénarios : • un scénario optimiste, où il y aurait une augmentation plus rapide des arrivées de

touristes par rapport aux tendances actuelles au niveau national et mondial, portée par les J.O. et les investissements en cours,

• un scénario tendanciel, où la croissance des arrivées restera pratiquement inchangée malgré le fait que la Grèce est devenue une destination ‘mature’, grâce à un renouvellement du produit offert mais aussi à l’attraction d’une nouvelle clientèle venant du pays de l’Est de l’Europe et de l’Orient,

• un scénario pessimiste, où la Grèce suivra le déclin de la destination ‘Méditerranée Nord’ étant donnée la banalisation du produit offert, au profit des destinations émergentes.

Ces scénarios ne comprennent pas l’évolution du tourisme domestique qui doit continuer s’augmenter rapidement et dont 95% des nuitées s’effectuent dans le pays. Il nous semble opportun de répéter ici que l’évolution du nombre des touristes internationaux ne peut en aucun cas nous donner des informations sur la durabilité économique de l’activité. Pour cela on aurait besoin de plus d’information concernant la dépense touristique directe, indirecte et induite, les importations que celle-ci implique et les revenus crées. 1.2 Les dynamiques à l’œuvre Mais quelles sont les dynamiques internes (endogènes) qui permettraient la réalisation d’un des scénarios évoqués précédemment ? En ce qui concerne le tourisme domestique, il ne doit pas souffrir beaucoup du contexte économique international, étant donnée que l’augmentation du PIB national est pendant ces dernières années le plus fort au sein de l’Union Européenne (autour du 4% au lieu de 2%). En même temps, la structure de l’économie et de la société grecque a tendance de ressembler à celle des autres pays européens (tertiarisation de l’économie, urbanisation, augmentation du temps libre) ce qui crée les conditions nécessaires pour augmenter le taux de départ de Grecs qui actuellement reste relativement faible (44 à 48%). Mais le principal désavantage du tourisme domestique est que les nationaux n’utilisent les hébergements professionnels que seulement pour 25% de leurs nuitées. En ce qui concerne la demande touristique internationale, elle est en train de se diversifier quant au produit recherché et à sa qualité. La multiplication de l’offre avec l’émergence de nouvelles destinations tout autour le globe, fournit au consommateur une variété des produits durant toute l’année et pour tout budget; aujourd’hui le touriste a l’embarras du choix par rapport à une époque pas trop lointaine où la Méditerranée, surtout les côtes septentrionales, était presque la seule destination au soleil. La Grèce, forte de son littoral et de ses îles en particulier, était une destination privilégiée pour le tourisme de 3S, du produit principal existant sur le marché touristique; son passé historique, son environnement intact et sa culture de la vie quotidienne lui donnaient des points supplémentaires. Aujourd’hui il n’y a pas un marché touristique homogène. Même si la détente reste le principal motif de voyage pendant les vacances, il y a plusieurs moyens d’atteindre ce but. Les vacances actives, entre autres, sont de plus en plus demandés, ce qui nécessite des infrastructures particulières, une main d’œuvre spécialisée et une organisation qui ne se limite à offrir un hébergement mais à proposer une palette d’activités dans le cadre d’un produit modulable et personnalisé de haute valeur ajoutée. Jusqu’à aujourd’hui les différents acteurs privés et publics grecs ont du mal à satisfaire ce type de demande et à gagner des parts dans un marché qui s’élargi. Un début de changement de mentalité s’esquisse lentement, en proposant de plus en plus aux touristes un logement de caractère (p.ex . dans des anciens bâtiments rénovés), un service personnalisé et des activités organisées le plus souvent en plein air (p.ex. randonnés).

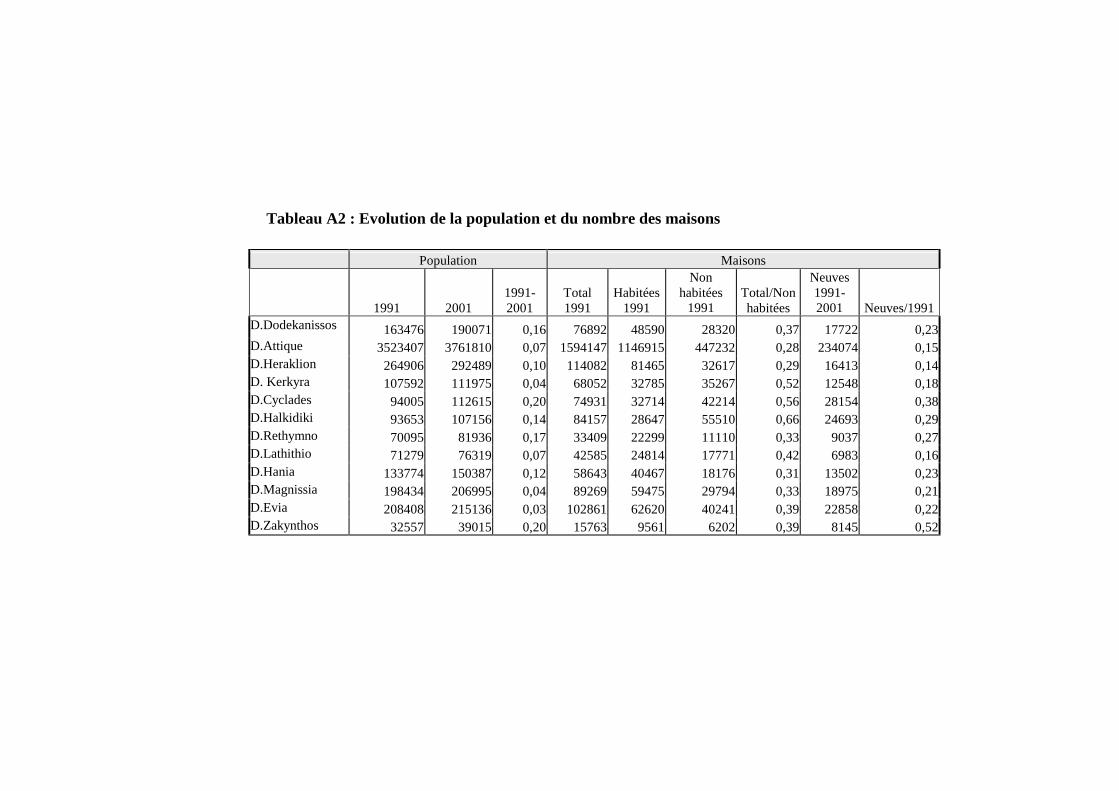

Mais cela ne concerne que une frange limitée des cas surtout dans des destinations nouvelles, souvent loin des côtes. Au contraire, les professionnels du tourisme (dont l’Association des Entreprises Touristiques Grecques est le principal porte-parole) pour diversifier l’offre et attirer une clientèle plus aisée ont opté pour la construction de gros investissements, ayant comme objectif déclaré de copier ce qui existe dans les pays concurrents du bassin Méditerranéen: aujourd’hui ils réclament des ports de plaisance, des centres de conférences et de thalassothérapie, des golfs, comme hier ils demandaient des casinos. De cette concurrence intra-méditerranéenne, il n’y aura pas de gagnant à long terme et la durabilité des investissements est en cause. Le même problème existe déjà quant à l’offre des logements touristiques. Surtout pendant une période de tassement de la demande, une offre excédentaire conduit à la baisse des prix. Mais l’offre d’hébergements continue à augmenter en Grèce principalement à cause de deux raisons : premièrement dans l’ensemble du pays et surtout dans les zones rurales, côtières ou non, le tourisme est considéré comme la seule activité capable de renverser la tendance de perte d’emploi d’une agriculture en perte de vitesse et de dépeuplement. Or, il existe une demande généralisée pour que les crédits communautaires aient financé des hébergements de toute sorte. Deuxièmement, la spéculation foncière bat tous les records ; des terrains qui jusqu’il y a peu d’années ne valaient rien, aujourd’hui permettent tant à leurs propriétaires qu’aux promoteurs immobiliers de tirer des plus values importantes. En même temps cela permet à une main d’œuvre masculine sans qualification de bien gagner sa vie tout en restant sur place. Il est intéressant de noter que la branche ‘bâtiment et travaux publics’ a connu dans les zones touristiques une expansion considérable avec plus de 15% de le l’emploi total dans les zones touristiques comme les Cyclades. Ce phénomène est difficilement maîtrisable car la construction concerne soit des résidences secondaires, soit des meublés destinés à être loués par conséquent cela ne demande pas d’autorisation préalable de la part des services touristiques de l’Etat. Celles-ci n’ont pas pu limiter l’offre même dans les cas des zones considérées comme saturées ; tout simplement l’interdiction de construction de nouveaux établissements touristiques a provoqué la prolifération soit des ‘villas’, soit des hébergements non déclarés, souvent régularisées par la suite, ce qui a joué beaucoup en défaveur de la qualité du produit touristique grec. Pour avoir une idée de la pression exercée, il est intéressant de comparer l’évolution de la population et celles des maisons construites pendant la période 1991-2001 dans les départements les plus touristiques (Tableau A2) : dans tous les cas l’augmentation du nombre des maisons fut supérieure de celle de la population et dans certains cas va de 2 à 7 fois plus !!! Autant de résidences secondaires qui se sont ajoutées aux maisons que déjà en 1991 ont été enregistrées comme vides. Enfin, la dépendance du secteur touristique des tour-opérateurs et du transport aérien est très élevée. En conséquence, il y a un contrôle important sur les prix au détriment de la viabilité des hôtels et un transfert de plus-value vers l’étranger. Il est intéressant de noter qu’on constate une grande diversité des prix d’un tour-opérateur à l’autre et d’un logement à l’autre ; il y a certains tour-opérateurs qui tiennent à garder les prix au même bas niveau pour l’ensemble de leurs destinations, tandis que d’autres les diversifient énormément en payant le prix fort pour des logements offrant la qualité demandée par leurs clients.

Mais si la concentration des tour-opérateurs s’en grandit, ce qui limite les canaux classiques de commercialisation, l’explosion de l’utilisation de l’Internet permet à un nombre grandissant d’opérateurs non seulement d’arriver à faire passer le message publicitaire à la clientèle, mais également de faire des transactions directes au prix fort sans être obligé de passer par des intermédiaires et de verser des commissions significatives. Ce nouveau support convient aussi au nouveau type du consommateur, qui, comme on a dit auparavant, cherche de plus en plus un service personnalisé, un produit différent et donc il est prêt de payer pour ça. 2. La durabilité sociale : concilier tourisme et société Un des effets les plus importants du développement touristique sur la société rurale grecque est le fait qu’il ait donné la possibilité aux femmes de trouver un emploi rémunéré. Tandis que dans les villes, d’abord l’industrialisation et ensuite la tertiarisation de l’économie a crée cette opportunité pour les femmes, au contraire dans les zones rurales l’agriculture, l’élevage et le bâtiment sont restées les activités dominantes. Malgré le fait que les femmes ont le plus souvent un poste non qualifié, mal payé et saisonnier, cet emploi a provoqué sa relative libéralisation. Si les effets du tourisme se sont fait sentir d’abord aux femmes, toute la famille et la société dans son ensemble qui ont été influencées. En effet, les sociétés rurales traditionnelles, pluri-actives et solidaires, dont le revenu était basé sur une agriculture de subsistance, ont pris des caractéristiques d’une société urbaine : éclatement de la famille, libéralisation des mœurs, changement des coutumes, spécialisation et mobilité quant à l’emploi, augmentation et modification de la consommation. Ce changement, n’a pas été vécu partout dans le pays de la même façon ; le tourisme est tenu comme ‘responsable’ du changement économique et social surtout dans les zones de tourisme intensif où les changements ont été les plus rapides et profonds (Tableau 8). Malgré les tensions et les mécontentements qu’on peut enregistrer par les populations locales, l’engouement qu’elles manifestent en faveur du tourisme et de l’hostilité contre toute mesure de limitation du développement touristique et de la construction des maisons à des fins environnementaux montre bien leur attitude. Le fait que le tourisme ait permis aux locaux de tirer des revenus importants soit par leur terre, soit par un emploi dans une des activités liées au tourisme, le rend acceptable par l’écrasante majorité des populations locales et très attrayant par rapport aux autres activités aux quels ils auraient la possibilité de trouver un emploi (élevage, pêche, agriculture, marine, industrie). Des tensions plus significatives se font sentier souvent de la part de propriétaires de résidences secondaires qui ont choisi s’implanter dans un endroit calme et attractif pour se détendre et ils le voient de plus en plus être submergé par des touristes et déformé par les constructions. Ils s’en veulent surtout aux pouvoirs locaux et nationaux, jugés comme incapables de gérer la situation et appliquer la loi. On constate un comportement analogue de la part de la population locale qui se sent subir les inconvénients du développement touristique (insécurité, encombrements, coût du niveau de vie) mais pas les bienfaits.

Mais il est important de noter qua la volonté des touristes à découvrir la ‘facette traditionnelle’ du pays visité, a permis dans beaucoup de cas de préserver plusieurs aspects du patrimoine naturel et culturel considéré par les touristes comme quelque chose donnant de la valeur au pays visité, tandis que les locaux n’en lui accordaient plus. Plus récemment encore, on constate une reconnaissance de plus en plus forte de l’importance de la différenciation culturelle et de la confirmation d’une identité de la part des populations locales. Tableau 8: Classement des régions et des départements d’après la pression touristique (nombre de lits par 100 habitants – moyenne nationale 9,2 – 1996) Description Régions – Départements Type de zone Zones de haute intensité touristique

Zakynthos 87,3 Kyklades 87,0 Kerkyra 83,4 Sud Egée 80,8 Dodecanissos 77,2 Iles Ionnienes 74,8 Samos 52,8 Leykada 51,9 Halkidiki 50,7

Insulaire Insulaire Insulaire Insulaire Insulaire Insulaire Insulaire Insulaire Côtière

Zones de développement touristique significatif

Kefalonia 48,1 Rethymno 44,0 Lassithi 43,8 Crète 32,5 Iraklio 29,3 Hania 26,7 Nord Egée 23,6 Pieria 20,0

Insulaire Insulaire Insulaire Insulaire Insulaire Insulaire Insulaire Côtière

Zones de développement touristique moyen

Lesvos 19,6 Magnissia 17,3 Preveza 16,1 Argolida 15,4 Kavala 14,4 Evia 12,0

Insulaire Côtière Côtière Côtière Côtière

Insulaire Source: ESYE Si l’emploi touristique a permis à beaucoup de gens de trouver un emploi et souvent de vivre au pays, cela ne veut pas dire que tout cela est sans problèmes : la saisonnalité et la précarité de l’emploi, le manque ou l’insuffisance de formation ne permettent pas la création des perspectives solides pour la population. Cette dernière est à la merci de tout événement externe qui ne maîtrise pas, car sans qualification et sans possibilité d’emploi alternatif localement, elle risque de se retrouver dans une situation plus grave que celle dont devait faire face avant l’émergence du tourisme, étant donné que les activités traditionnelles ont été abandonnées.

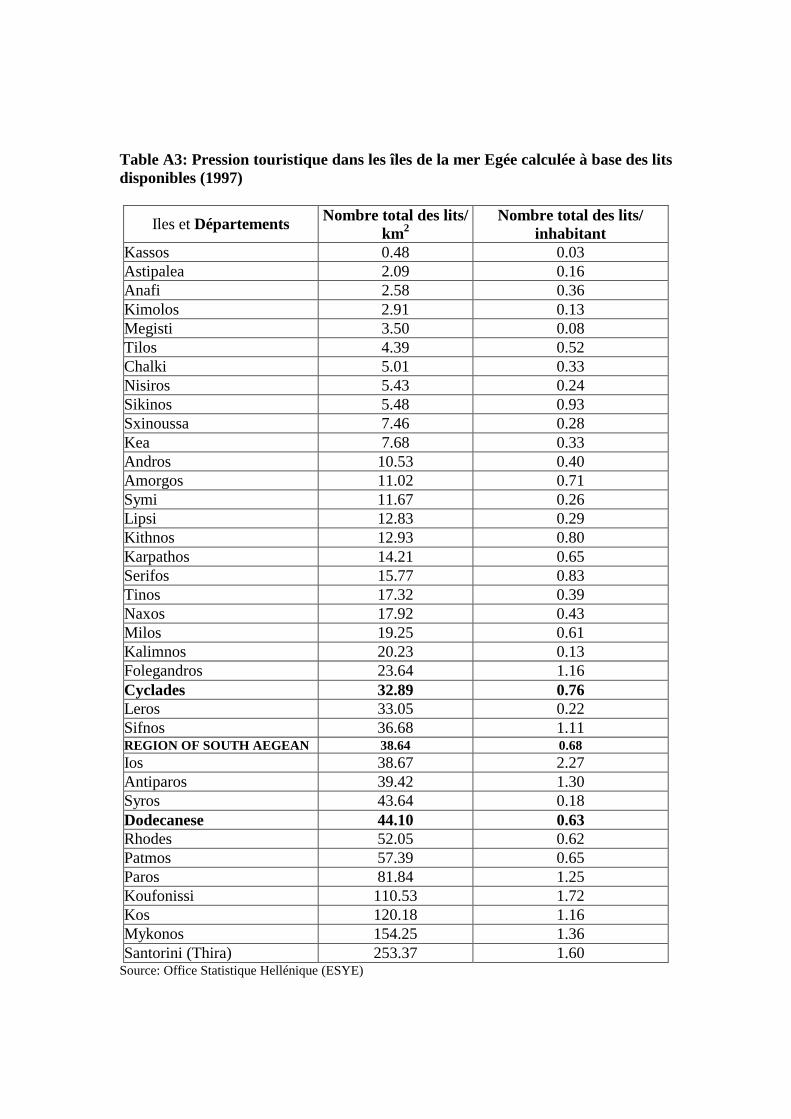

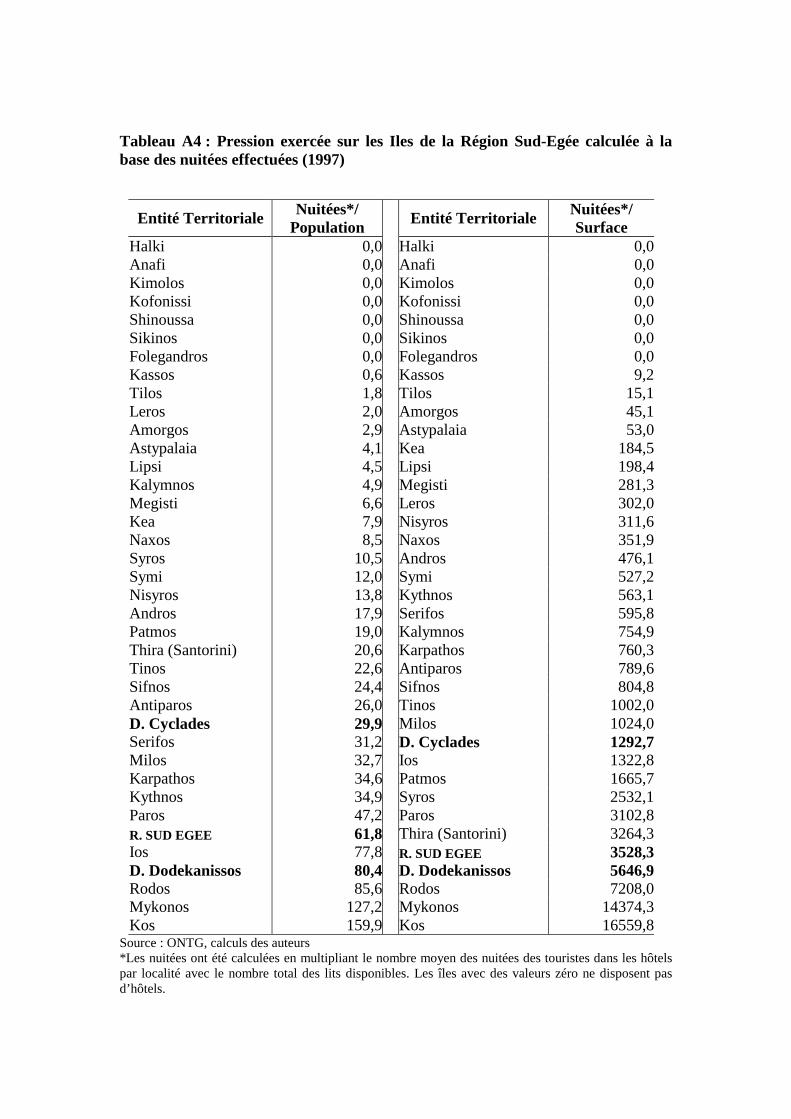

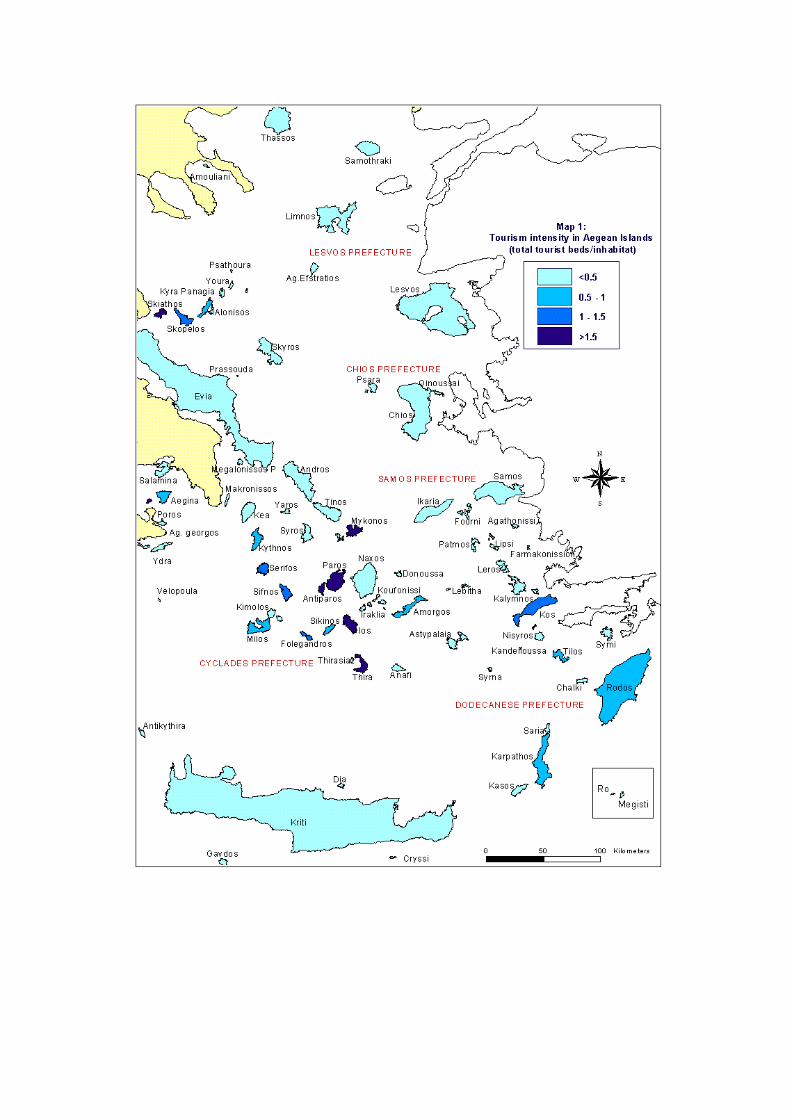

3. La durabilité environnementale : concilier tourisme et environnement Même si personne ne conteste les effets négatifs du tourisme sur l’environnement, personne n’a prouvé jusqu’à aujourd’hui, qu’il est plus destructeur pour l’environnement que les autres activités économiques - comme p.ex. l’industrie - à effet économique égal. En fait ce qui doit être mis en cause, ce n’est pas l’activité elle-même mais le mode de développement qui ne prend pas en considération une série d’effets négatifs (des coûts de fonctionnement des entreprises qui deviennent des coûts environnementaux et sociaux) pour ne pas provoquer la diminution des profits des entreprises. Les pressions exercées par le tourisme sur l’environnement se diversifient énormément d’une zone à l’autre, vue que l’importance de l’activité touristique diverge de façon significative (Tableau 8). Même à l’intérieure de la même zone on peut constater de disparitions importantes ; dans le cas des îles de la mer Egée les écarts sont impressionnantes (Tableau A3, A4 et Carte 1). 3.1. Les menaces sur l’environnement grec et leur prospective Comme nous avons souligné dès le début, ce sont les priorités de la politique économique au niveau national qui ont prévalu de tout autre objectif dans la mise en place de la politique touristique; or, il n’était pas question d’utiliser des fonds pour des travaux d’aménagement, ni retarder - voir annuler - la construction d’équipements touristiques et des infrastructures afin de préserver l’environnement naturel et bâti par une législation très contraignante. La situation s’améliore peu à peu depuis l’application des règlements communautaires et l’émergence des groupes de pression soucieux de la qualité de la vie. On peut aller encore plus loin et affirmer le manque en Grèce de la ‘culture’ de mise en place de politiques d’aménagement de territoire qui pourraient diminuer les effets d’artificialisation et de la déformation de l’espace littoral et rural provoqués par le tourisme. Il faut tout de même souligner que cela ne concerne que le tourisme, mais toute l’action de l’Etat central et local. A cela il faut ajouter la spéculation foncière qui a pris des proportions démesurées dans l’ensemble du littoral grec et surtout celui des zones touristiques. La législation en vigueur, pleine d’exceptions et d’imprécisions et l’appareil administratif défaillant ont transformé chaque parcelle de terre en terrain constructible et en conséquence porteuse de plus value. D’ailleurs comme telles ont été taxé d’avance par le fisc. Or, il devient très difficile actuellement de venir en arrière et restreindre les ‘droits’ des propriétaires sous prétexte de l’application d’une protection soit de zones sensibles (plages, biotopes, parcs nationaux), soit des paysages de haute valeur. Cela ne concerne pas seulement les installations touristiques, mais surtout la construction des résidences secondaires (Tableau A2). A cette pression qui modifie le paysage en changent l’utilisation des sols sans qu’il y ait un plan, il faut ajouter la hauteur, la forme et les matériaux de ces nouveaux bâtiments. Tout cela combiné avec un manque d’aménagement des espaces publics, provoquent une dégradation visuelle de l’environnement et une perte de valeur pour le produit touristique grec.

Les espaces naturels, protégés par la législation nationale et européenne (parcs nationaux, sites de beauté exceptionnelle, zones Ramsar et Natura 2000 etc.) ne sont pas pratiquement gérés malgré la législation en vigueur. Pour un nombre restreint de cas les études de schéma gestion sont élaborées mais seulement le Parc National Marin de Zakynthos dispose un comité de gestion nommé depuis 1999 avec un budget et des compétences d’action, considérés insuffisants. Autre cas intéressant est celui du Parc National Marin d’Alonissos ; sa gestion exercée dès le début des années ’90 directement par le Ministère chargé de l’Environnement à travers d’une ONG et des autorités locales a donné des résultats positifs après une première période difficile. Si la protection des espaces naturels a très peu avancé, celle des villages traditionnels et des bâtiments classés en tant que monuments a fait de grands progrès dès la fin des années 70. Les problèmes de la consommation d’eau, du traitement des eaux usées et des déchets, qui viennent comme conséquence normale de la fréquentation des touristes et des résidents secondaires, sont en proportion de la pression exercée. Des problèmes de qualité d’eau potable à cause de salinisation des nappes phréatiques et de manque d’eau à cause du tourisme se sont apparus seulement dans les îles. Le transfert d’eau, la construction des stations de dessalement, des barrages et des réservoirs sont les méthodes pratiquées pour faire face au problème, avant d’utiliser des pratiques de gestion, telle que la diminution de la consommation par tête. D’autre part la consommation grandissante d’eau en bouteille crée une pression supplémentaire sur l’environnement (transport et déchets de bouteilles en plastic). La quantité des déchets augmente également à cause d’une part des emballages des produits consommés dans les zones touristiques qui sont importés soit du reste du pays, soit de l’étranger et d’autre part de l’inexistence des pratiques de recyclage et de compostage. Un progrès significatif est enregistré quant au traitement des eaux usées : de plus en plus de villes côtières s’équipent d’un système de traitement ce qui explique le grand nombre de ‘drapeaux bleus’ accordé à la Grèce pour la qualité des eaux de baignade. Quant aux pressions exercées sur l’environnement par le transport des touristes, on doit les distinguer celles provoquées par le déplacement des touristes étrangers vers leur destination de celles provoqués par les déplacements à l’intérieur de la zone touristique comme d’ailleurs par les déplacements des touristes grecs. Dans le premier cas il s’agit d’une écrasante majorité de voyages par avion jusqu’à leur destination finale ; mais le problème de la pollution des avions doit être examiner au niveau mondial. Dans le deuxième cas, il s’agit des moyens terrestres qui sont utilisés. L’agrandissement continue des stations touristiques combiné au manque des transports en commun vers les attractions touristiques, des zones piétonnes et des parkings augmente l’utilisation des voitures privées en créant des encombrements, de la pollution et du bruit. La construction de nouvelles infrastructures routières pour faire face au problème, accentue l’artificialisation de l’espace et l’utilisation de la voiture en créant un nouveau spiral de dégradation de l’environnement. L’augmentation de la consommation d’énergie électrique n’est pas seulement due à la croissance du nombre des touristes, mais également au changement de leur mode de vie et du micro-climat des zones touristiques. L’artificialisation grandissante des

celles-ci, diminue les espaces naturelles et empêche la circulation de l’aire, l’utilisation des matériaux et des formes de construction standardisés mais inadaptés aux conditions climatiques locales créent un besoin pour climatiser les espaces utilisés par les touristes pour améliorer leur confort. 3.2. Les réponses L’amélioration des performances environnementales du tourisme passe par trois groupes d’actions : • Une meilleure gestion des destinations par les acteurs locaux : les entreprises touristiques, les autorités locales et la population locale en sont concernés. La mise en place de stratégies de développement touristique et des plans d’aménagement du territoire respectueux de l’environnement sont les principaux outils pour y arriver. Or, comme nous l’avons déjà évoqué, ce type d’action concertée entre les partenaires manque cruellement ainsi que les actions préventives. L’insuffisance des fonds n’est pas toujours l’obstacle no 1 afin d’entamer une telle démarche ; l’absence totale d’évaluation de l’impact sur la durabilité socio-économique et environnementale à long terme des actions entreprises par les différents partenaires l’est. La politique à court terme fait partout la règle. Jusqu’alors un nombre limité d’entreprises a effectué des investissements pour améliorer ses performances environnementales en installant des systèmes d’économie d’électricité et d’eau. Une seule entreprise touristique s’est investie pour acquérir EMAS et 7 pour ISO 14000. Par contre depuis bien longtemps l’utilisation des panneaux solaires pour l’eau chaude est généralisée, incitée par des abattements fiscaux. • Une limitation de la capacité d’accueil. L’amélioration des performances environnementales ne pourrait pas être une mesure efficace à long terme si les destinations touristiques continuent sans cesse à grandir ; la capacité de charge sera tôt ou tard atteinte, l’expérience des touristes le sera également et la destination en cause souffrira des mal faits de la maturation. Or, jusqu’à aujourd’hui les mesures d’auto-limitation n’ont pas donné des effets positifs (réglementations des zones considérées comme saturées), ni d’ailleurs celles pour une meilleure dispersion dans le temps afin de mieux valoriser les investissements effectués (différenciation des tarifs entre saison haute et saison basse), ni celles pour une meilleure dispersion dans l’espace (malgré la différenciation des incitations financières en faveur des régions en retard, la concentration des équipements touristiques reste très élevée sur un nombre restreint des zones). • Un changement du comportement des touristes afin de diminuer la consommation de l’espace et de matières premières, de la production des déchets, de diminuer le l’utilisation des moyens de transport privés etc. Cela pourrait être promu par l’élaboration d’une Charte de Bonne Conduite par les pays et/ou les régions récepteurs d’une part et les tour-opérateurs de l’autre. La signalisation des ‘destinations et des entreprises vertes’ pourrait faciliter le choix des touristes près à payer plus cher pour un produit de meilleure qualité et faire un effort afin que leur comportement de tous les jours soit davantage ‘responsable’. Pour cela il est nécessaire de ne pas confondre qualité et luxe ; dans les hôtels de luxe les

standards de consommation sont tellement élevés qu’on peu parler de gaspillage de ressources. P.ex. concernant l’eau les normes sont jusqu’à 2 fois plus élevées que dans les hôtels de catégories moyennes et à 3 fois de la consommation des habitants locaux. Jusqu’à maintenant, en Grèce les efforts se limitent à l’incitation des touristes de consommer moins d’eau par des instructions concernant le lavage des serviettes, l’utilisation de la douche et de la chasse d’eau. 4. Valoriser les atouts naturels et culturels pour un développement de qualité au bénéfice des populations locales Depuis plusieurs années tant les chercheurs que les décideurs politiques et économiques parlent de la valorisation du patrimoine naturelle et culturelle comme une fuite en avant du produit touristique. Mais est-ce que tous parlent de la même chose ? Qu’est-ce qu’il y a de nouveau par rapport à ce que la Grèce a su faire depuis toujours c’est à dire la promotion de son capital historique et naturel ? Et à quoi cela pourrait aider le développement touristique de devenir plus ‘durable’ qu’il ait actuellement ? Valoriser les ressources ne veut pas dire les exploiter pour que les opérateurs touristiques gagnent de l’argent en les utilisant gratuitement. Il s’agit de créer autour de ces ressources de nouvelles activités et de nouveaux produits touristiques qui permettraient de diversifier l’offre, de multiplier les emplois par la création de nouveaux à haute valeur ajoutée, de présenter au marché des produits du terroir, d’utiliser les nouvelles technologies tout en se préoccupant de la conservation de ces ressources. Il s’agit d’innover pour redevenir concurrentiel sur le marché du tourisme non en faisant baisser le coût de production pour attirer davantage des touristes mais en offrant de nouveaux produits, en améliorant la qualité de ceux qui existent déjà et en augmentant la valeur ajoutée qui se crée localement. Mais où on en est ? En examinant les faits, on peut distinguer deux grands groupes d’actions, en citant quelques exemples. A. Celles de mise en valeur du patrimoine par la création soit des hébergements de

qualité soit de nouveaux pôles d’attraction: o la restauration des anciennes huileries et savonneries à l’île de Lesvos pour en

faire soit des hôtels (investissements privés), soit des salles polyvalentes (centres de conférences et écomusées entre autres activités – investissements publics)

o la restauration des maisons abandonnés pour faire soit des logements touristiques soit des résidences secondaires. Si aujourd’hui on en retrouve partout en Grèce, il faut souligner le rôle pionner qu’a joué l’ONTG avec son programme de restauration des années ’70 et ‘80 à Santorini (Ia), à Mani (Vathia), à Pilio (Portatia – Makrynitsa), à Hios (Pyrgi – Mesta) etc.

o la création du Musée du Forêt Pétrifié à Sigri (Lesvos) qui est devenu un pôle d’attraction non seulement pour les touristes qui visitent l’île, mais en créant ses propres activités scientifiques, pédagogiques, en promouvant des produits locaux etc

o la création des musées thématiques comme celles sur l’activité industrielle soit par le Centre Culturel de la Banque Grecque de Développement Industriel

(ETBA) en Péloponnèse (Musée de l’Eau), en Thrace (musée de la soie) soit par d’autres organismes, les musées de marins etc.

B. Celles qui offrent un nouveau produit touristique. Citons quelques exemples :

o Le Centre de la Culture Grecque à Ikaria où vont des gens désirant améliorer leur connaissance du grec moderne. A travers des cours de langue et de civilisation, des visites aux lieux de production locale, des rencontres avec la population locale ils s’imprègnent dans la culture de Grèce et de Ikaria

o Tourisme de randonnée avec l’organisation des séjours entièrement concentrés à cette activité à travers les montagnes de l’intérieur du pays.

o Tourisme de sport offrant des stages soit au bord de la mer (scuba-diving, planche à voile), soit en montagne (canoë, kayak, velo).

o Organisation des stages d’apprentissage de poterie traditionnelle et de photographie à Zakynthos

Est-ce tout cela suffisant pour donner un nouveau souffle au tourisme grec - dont il a absolument besoin - tout en dénouant avec les problèmes évoqués précédemment tels que le manque de qualité et de diversité du produit, la concentration des touristes dans le temps et dans l’espace, l’artificialisation de l’espace, la répartition des revenus, la dépendance accrue de la part des tour-opérateurs etc? Peut-on dire que le tourisme grec est entrer dans un processus de ‘durabilité’? On en doute. A notre avis l’action doit suivre quatre grandes lignes : 1. Interventions sur toutes les activités de base intervenant à la composition du produit touristique afin d’améliorer leur qualité, 2. Création de nouvelles activités en valorisant en priorité les ressources locales, 3. Création de nouveaux produits touristiques en combinant diverses activités et valorisant mieux les investissements existants. Plus spécialement il serait particulièrement positif si de nouvelles formes de tourisme active pourraient se développer dans les différentes zones afin de diversifier le produit et disperser les touristes mieux dans le temps et dans l’espace, 4. ‘Fabriquer’ et commercialiser une nouvelle image du pays et des ses régions en promouvant les nouveaux produits touristiques Pour arriver à avancer sur ce chemin il faut instaurer une réelle coopération entre les acteurs du tourisme, basée sur une connaissance profonde du fonctionnement de système touristique.

Organiser les systèmes du tourisme grec au profit du développement durable : politiques et outils 1. Le système touristique grec : des enjeux locaux, un contexte global La question qui est posée est de savoir comment les multiples acteurs du système touristique sur un territoire peuvent-ils s’organiser et fonctionner pour réguler le secteur du tourisme afin d’en faire une force de développement économique, social et humain, capable en outre de participer à la protection et à la valorisation du patrimoine naturel et culturel à long terme. Si les enjeux cités ci-dessus semblent acceptables par tous, il faudrait trouver le moyen de les traduire en objectifs concrets et en mesures d’action précises sur lesquels ces partenaires tomberaient d’accord et s’engageraient d’intervenir chacun dans son champ des compétences. Mais auparavant il faudrait faire accepter aux différents partenaires:

o l’idée du système touristique et de son fonctionnement, de ses facteurs exogènes et endogènes et des interrelations existantes entre eux, afin de mieux comprendre les origines des problèmes existants et la portée des interventions envisagées,

o les principes de la planification stratégique et de la politique d’aménagement du territoire tant au niveau national qu’au niveau régional et local.

2. Des interventions différenciées Même si une stratégie touristique et des actions concrètes doivent être adoptées au niveau national, des interventions nécessaires à chaque destination ne peuvent qu’à être diversifiées par rapport :

o au niveau de maturation de la destination en question o à ses caractéristiques naturelles, culturelles, démographiques et économiques o au dynamisme des acteurs y opérants

Or, étant données que la situation diverge de destination à destination, il semble fondamental de réaliser un diagnostic du système local pour bien comprendre les dynamiques internes au système et bien le situer par rapport aux systèmes national et international. Une analyse SWOT éclaircirait la situation de la destination en question et la portée des actions à entreprendre car elle mettrait en évidence les points faibles et les points forts du système interne, les opportunités à saisir et les dangers à éviter venant du système externe. Par l’analyse effectuée dans les chapitres précédents nous avons laissé s’entrevoir le rôle de chaque opérateur qui agit directement ou indirectement sur l’activité touristique, vue son état d’organisation et d’expérience. L’Etat et son administration jouent le rôle central dans le système touristique ; c’est lui qui a le rôle régulateur du système et il doit pouvoir arbitrer entre les objectifs a-spatiaux et à court terme des opérateurs privés (tour-opérateurs, transporteurs et chaînes nationales ou internationales d’hôtellerie en premier lieu) et les objectifs spatiaux et à long terme qui doivent inspirer l’action de la population locale et de ses

entreprises (très petites en général). Si, dans le contexte économique international actuel et vu le niveau de maturité de la destination ‘Grèce’, on ne voit plus l’Etat dans un rôle du gestionnaire d’entreprises touristiques, par contre lui ne peut pas se destituer de ses autres fonctions (fournisseur des infrastructures, promoteur du tourisme, incitateur des investissements privés) sans courir le risque de voir l’activité touristique plonger dans une crise plus aiguë que celle traversée actuellement. Une crise due principalement au fait que l’Etat n’a pas pu bien jouer son rôle de planificateur en laissant la régulation du tourisme aux forces du marché où le plus fort – les tour-opérateurs à l’occurrence- a tiré les bénéfices au détriment des autres partenaires et des territoires. Le rôle de régulateur tient aussi à la mise en place du cadre législatif et de l’appareil administratif approprié afin d’atteindre le plus efficacement possible les objectifs sur lesquels il y a eu un accord entre partenaires. Mais dans ce rôle, l’Etat n’est plus seul à agir, même s’il garde encore une place prépondérante : due à la décentralisation amorcée dès 1982, les autorités régionales et locales et les organisations socioprofessionnels ont aujourd’hui un rôle plus active qu’auparavant dans la planification et la gestion économique, la promotion touristique, la formation et l’information des gens, les ONG et les populations locales se contentant pour l’instant à un rôle marginal. Nous devons ajouter ici quelques mots sur l’application de la réglementation environnementale. Jusqu’à aujourd’hui, la protection de l’environnement est ressentit par les entreprises et la population locale plutôt comme une restriction sur la gestion de leur propriété et une atteinte à la liberté d’action que comme une intervention pour assurer le bien-être collectif. Or, les biens publics resteront convoités et ‘consommés’ par le premier venant, les espaces fragiles sous pression et les terres agricoles sous construction, si l’Etat et les ONG n’arrivent pas à passer un nouveau message sur l’intérêt de sauvegarder l’environnement. Ci cela ne change pas, on voit mal comment le tourisme va devenir plus compatible avec le développement durable. En conclusion, dans l’état actuel des choses on croit que l’Etat doit user de son pouvoir afin de mettre en marche un processus de planification stratégique globale vers un développement durable dans la quelle le tourisme aura sa place. Mais peut-il l’Etat dépasser ses propres faiblesses ? 3. Les outils Les politiques nationales et la régulation du tourisme Aucune politique ne peut être efficace si elle ne s’appui pas sur une bonne connaissance de la situation interne et externe, des nouvelles tendances, des évolutions technologiques etc et généralement d’avoir toute information nécessaire afin de mieux anticiper et de mieux évaluer les impacts du tourisme et des interventions envisagées. Or, on l’a souligné tout au long de ce rapport qu’il y a un manque d’information tel que les décisions prises soit de la part de l’Etat soit de la part des autres acteurs sont plutôt arbitraires, basées sur des appréciations et des idées reçues et par conséquence fortuites. Or, la création d’un Observatoire du Tourisme au niveau national combiné avec un Compte Satellite pour la connaissance la plus précise possible des effets économiques nous parait nécessaire.

Cette situation montre que l’activité touristique n’est pas acquis une reconnaissance ni de la part des milieux politiques ni de la part des milieux scientifiques. Mais l’analyse des données, l’élaboration, l’exécution et le suivi d’une politique touristique sans les qualifications nécessaires n’est pas possible. Il s’agit des qualifications pluridiciplinaires axées à l’analyse des différents volets de l’activité touristiques et à la planification à cause de son caractère et non seulement des formations de gestion d’entreprises touristiques. La réhabilitation des métiers en rapport avec le tourisme et des formations qui lui sont liées renforcera le processus amorcé vers une meilleure qualité des services offerts. Le tourisme ne peut plus être considéré comme une activité de deuxième chance ou pour des gens sans qualification. Les politiques locales de régulation L’augmentation du nombre des touristes au niveau régional et local ne peut pas être un but en soi. La stratégie touristique doit être intégrer dans la planification territoriale afin de maximiser les effets positifs pour la région en question dans une logique de développement durable et minimiser le risque des décisions contradictoires ou hasardeuses qui provoqueront des coûts économiques, sociaux ou environnementaux. Par conséquent la bonne connaissance du système touristique régionale et de ses interférences avec les autres activités du pays est nécessaire. Donc, l’existence d’un observatoire touristique au sein d’un système d’observation de l’ensemble de la région paraît indispensable. A partir de cela une série des projets peut être élaboré avec la collaboration de tous les partenaires. Les enjeux de la coopération méditerranéenne La coopération interrégionale pourrait avancer principalement sur trois axes :

o améliorer la connaissance sur le tourisme au niveau mondial et méditerranéen, sur les tendances, les changements et les opportunités à saisir afin de faciliter la prise de décision localement

o collaborer plus étroitement pour échanger d’expériences entre acteurs nationaux et locaux et pour une promotion commune sur des produits touristiques de la même thématique -p.ex. parcs nationaux, bird-watching, agro-tourisme, culture maritime- afin de limiter la concurrence intra-méditerranéenne et accroître les complémentarités,

o offrir des produits ‘méditerranéens’, basés sur les spécificités culturelles et environnementales de la zone, aux touristes lointains (américains, australiens, chinois, japonais) qui voudraient découvrir cette région du monde.