Embed Size (px)

Citation preview

Intégration régionale et attractivité : cas de l’UEMOA comparé à d’autres

communautés économiques régionaux d’Afrique et d’ailleurs

2

1. Introduction

Depuis deux décennies, on assiste à une montée en puissance des accords commerciaux régionaux (ACR). Selon l’Organisation Mondiale du Commerce, près de trois cent étaient en vigueur en 2010, dont plus de 45% ont été notifiés après 1990. Les pays en développement participent pour une grande part à cette dynamique par la création de plusieurs zones d’intégration sus-sud, tels le MERCOSUR1, l’ASEAN2, l’UEMOA3, la CAE4, etc. La création de ces ACR est motivée par la volonté du groupe de pays d’améliorer leurs positions au sein de la division internationale du travail (Abdoulahi, 2005). En n réduisant ou supprimant les distorsions commerciales, en élargissant les marchés et en renforçant la crédibilité des réformes politico-économiques, les ACR permettent d’accroitre, entre autres, les investissements dans les Etats membres (Krugman 1980, Motta et Norman, 1993, N’Kodia, 1999, CEA, 2004…), notamment les investissements directs étrangers (IDE).

L’accroissement des IDE, au centre de la stratégique de croissance et de développement des PED, est ainsi devenu l’un des effets les plus attendus de l’intégration régionale. Pour cause, les IDE favoriseraient la croissance, créeraient de l'emploi, permettraient des transferts de connaissance, amélioreraient la productivité, inciteraient aux réformes, dans une spirale vertueuse où les bons résultats accroissent à leur tour l'attractivité et la confiance, elles-mêmes à l'origine de nouveaux investissements (de Saint-Laurent, 2010). D’où le volume des IDE reçus est utilisé comme une mesure de résultat de l’attractivité. Cette dernière se définit simplement comme "la capacité pour un territoire d’offrir aux investisseurs des conditions d’accueil suffisamment intéressantes pour les inciter à y localiser leurs projets de préférence à un autre territoire" (Hatem, 2005).

Au plan théorique, les efforts d'intégration régionale conduisent généralement à l’augmentation de l'investissement direct étranger (IDE) tant à l’intérieur de la zone qu’en provenance du reste du monde. Cette hausse découlerait de l'effet indirect de la libéralisation du commerce et de l'intégration des marchés, des efforts d’harmonisation du cadre de politique générale dans les pays membres, notamment à l'investissement et à la coopération directe sur les projets d'investissement au niveau régional (CNUCED, 2013). Pourtant, aucun consensus ne semble se dégager dans la littérature empirique sur un éventuel effet positif significatif des ACR sur l’attraction des IDE, même au niveau régional (Balasubramanyam et al. , 2002 ; Velde et Bezemer, 2004).

Depuis sa création à 2012, l’UEMOA a su jumeler reformes structurelles et réalisations tangibles dans le but d’une intégration économique prospère, capable d’induire des effets sur les IDE. De nombreuses modifications ont ainsi été apportées aux réglementations pour attirer davantage de firmes étrangères. Mais malgré ces efforts 1 Marché commun sud-américain2 Association des nations de l'Asie du Sud-Est3 Union économique et monétaire ouest-africaine4 Communauté de l'Afrique de l'Est

3

entrepris, l’UEMOA ne constitue pas une destination de choix pour les IDE, comparativement à d’autres régions dans le monde. En effet, le volume d’IDE reçu cumulé depuis 1994 s’élève à 20,6 milliards USD, soit environ 18% et 24% des seuls flux d’IDE reçus respectivement par l’ASEAN et le MERCOSUR au cours de l’année 2012. Par ailleurs, bien que les flux d’IDE aient suivi une évolution appréciable, passant de 238,6 millions USD en 1994 à 2,3 milliards USD en 2012, l’UEMOA représente moins de 1% des flux mondiaux d’IDE entrants en 2012 contre 6,3% pour le MERCOSUR et 8,2% pour l’ASEAN.

Le présent document se propose d’étudier l’évolution de l’attractivité économique de l’UEMOA. Il s’agira spécifiquement d’examiner la tendance des flux et stock d’IDE de l’UEMOA depuis sa création et, de ressortir les principaux facteurs qui en limitent la croissance en comparaison avec d’autres blocs régionaux dans le monde, notamment le MERCOSUR et l’ASEAN. Cette analyse permettra de situer l’état de l’attractivité de l’UEMOA et de proposer des mesures correctives.

Le reste du document est structuré comme suit. La section suivante présente l’évolution de l’attractivité économique de l’UEMOA. Elle est suivie d’une section 3 sur l’analyse descriptive et économétrique des déterminants de cette attractivité. La section 4 fait une conclusion et propose quelques recommandations.

2. Evolution de l’attractivité de l’UEMOA

Selon le tableau de bord de l’attractivité de la France, édition 2012, l’attractivité économique peut être appréhendée par les indicateurs de résultats que sont : les IDE, la capacité à attirer les compétences étrangères, les activités stratégiques de Recherche et Développement (R&D) et l’internationalisation. Pour le l’UEMOA, le principal indicateur de résultat de l’attractivité économique utilisé est l’IDE et l’internationalisation.

2.1 Amélioration des flux et du stock d’investissements étrangers.

La littérature économique a ressorti ces derniers années le rôle peut jouer l’ACR sur les mouvements de capitaux, notamment les flux d’IDE à travers les accords d’investissement et de libéralisation commerciale. Selon la théorie néo-classique, les flux d'IDE correspondent à une adaptation des firmes aux conditions des marchés nationaux et internationaux, en termes de coûts des facteurs résultant des dotations factorielles (Mainguy, 2004). Les capitaux devraient, selon l’auteur, donc aller des pays où ils sont abondants vers ceux où ils sont rares car, dans ces derniers, les rendements des nouveaux investissements devraient être plus élevés. En se constituant en bloc regional, les pays en développement s’offrent ainsi plus de possibilité de capter les capitaux étrangers, grâce à la taille plus importante du marché et aux économies d’échelle qui en découlent.

4

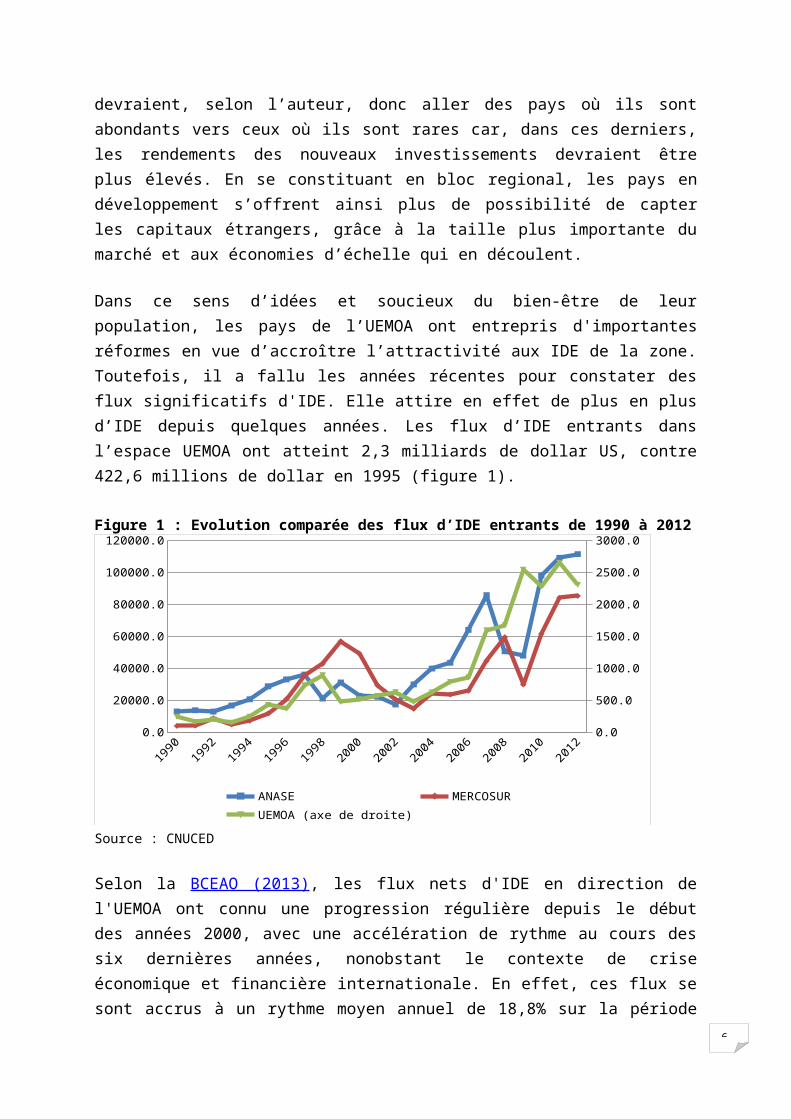

Dans ce sens d’idées et soucieux du bien-être de leur population, les pays de l’UEMOA ont entrepris d'importantes réformes en vue d’accroître l’attractivité aux IDE de la zone. Toutefois, il a fallu les années récentes pour constater des flux significatifs d'IDE. Elle attire en effet de plus en plus d’IDE depuis quelques années. Les flux d’IDE entrants dans l’espace UEMOA ont atteint 2,3 milliards de dollar US, contre 422,6 millions de dollar en 1995 (figure 1).

Figure 1 : Evolution comparée des flux d’IDE entrants de 1990 à 2012

19901991

19921993

19941995

19961997

19981999

20002001

20022003

20042005

20062007

20082009

20102011

20120.0

20000.0

40000.0

60000.0

80000.0

100000.0

120000.0

0.0

500.0

1000.0

1500.0

2000.0

2500.0

3000.0

ANASE MERCOSUR UEMOA (axe de droite)

Source : CNUCED

Selon la BCEAO (2013), les flux nets d'IDE en direction de l'UEMOA ont connu une progression régulière depuis le début des années 2000, avec une accélération de rythme au cours des six dernières années, nonobstant le contexte de crise économique et financière internationale. En effet, ces flux se sont accrus à un rythme moyen annuel de 18,8% sur la période 2006-2011, contre 3,5% entre 2000 et 2005. Il faut dire que le tarif extérieur commun est entré en vigueur à partir de 2000, mais son effectivité a été progressive selon les pays, processus qui s’est achevé en 2002 avec le Bénin. De plus, l’UEMOA s’est doté un programme économique régional ambitieux depuis 2004. Il s’agit de mesures et des projets d'investissement pouvant servir de levier à l'approfondissement de l'intégration régionale. Basé sur cinq axes stratégiques, ce programme semble avoir un effet sur l’amélioration des flux d’IDE dans la mesure où c’est depuis 2004 que la tendance des IDE a radicalement changé. En effet, le taux de croissance moyen des IDE entre 1995-2003 est de 15,9% contre 28,5% sur la période 2004-2010. Au total, entre 2000 et 2012, les IDE en direction de l’UEMOA ont progressé de plus de 400%.

Malgré cette relative performance, le volume des flux entrants reste néanmoins faible, voire dérisoire, en comparaison avec les flux entrants dans les communautés économiques régionales (CER) comme l’ASEAN, et le MERCOSUR. Ces derniers ont reçu

5

respectivement 111,3 et 85,2 milliards USD en 2012. Avec cette réalisation, l’ASEAN et le MERCOSUR font partie des blocs régionaux les plus dynamiques en matière d’attraction d’IDE derrière la zone Euro et l’ALENA (respectivement 146,2 milliards USD et 225, milliards USD en 2012).

L’impact des ACR sur les flux d’IDE dépendrait, entre autres, des caractéristiques des pays de la zone intégrée, de la nature de l’accord, du type d’IDE et des politiques économiques implantées dans chaque pays avant et après l’accord (Blomström et Kokko, 1997). En effet, si l’ASEAN et le MERCOSUR sont différents selon la nature de l’accord les régissant, ils présentent toutefois des caractéristiques communes différentes de celles de l’UEMOA. L’ASEAN est une zone de libre échange, tandis que le MERCOSUR est une union douanière comme l’UEMOA. Mais les deux premières CER comptent en leur sein des pays émergents très dynamiques sur le marché international tels que le Singapour, le Brésil, l’Argentine ou la Malaisie. De plus, ces pays sont de gros producteurs de pétrole et autres matières premières (soja, maïs, sucre, riz, jus d’orange, viande bovine, volaille, etc.) ; ce qui n’est pas le cas de l’UEMOA, qui ne regroupe que de pays à faible revenu et dont la production de matières est concentrée sur quelques produits (coton, café, etc.). Cette configuration pourrait expliquer la faiblesse des flux d’IDE vers l’UEMOA.

L’augmentation des IDE par l’intégration régionale est de deux ordres : une au sein de la zone (IDE intra régional) et l’autre en provenance du reste du monde (IDE extra régional). On peut s’attendre en ce qui concerne les IDE intra-régionaux, qu’un ACR, se traduisant par une suppression des barrières aux échanges, conduise à une baisse des IDE horizontaux. Dans ce cas, la libéralisation commerciale rend les exportations plus attractives que l’implantation de la firme sur le territoire. Toutefois, l’ACR peut stimuler les IDE, de nature verticale, entre les pays membres, si les firmes à la recherche de coûts de production compétitifs, opère une fragmentation du processus de production (Blomström et Kokko, 1997). Toujours selon ces auteurs, s’agissant des flux d’IDE extra régional, ils devraient augmenter dans la zone d’intégration, notamment si le niveau moyen de tarification augmente, conséquence de l’ACR, ou s’il ya des craintes d’une protection future. Les IDE extra régional vont également augmenter si le volume des IDE entrants était initialement restreint par la taille limitée des marchés nationaux. Contrairement aux marchés nationaux, un marché « commun » intégré peut être assez large pour supporter les coûts fixes pour la création de nouvelles filiales à l'étranger.

Dans le cas de l’UEMOA, 95% des IDE proviennent de l’extérieur. La zone Euro est la principale source des IDE entrants. Mais depuis 2010, elle est concurrencée par l’Asie, en l’occurrence la Chine qui investit beaucoup dans de nombreux projets miniers dans la sous-région. De 57,4% des flux d’IDE en 2007, la part de la zone Euro est passée à 32,9%, pendant que celle de l’Asie a atteint 32,4% contre 10,4 en 2007.

Quant aux flux d’IDE intra-UEMOA, ils sont assez faibles avec seulement 4,2% du total en 2012 contre 5,6% en 2006. Cette tendance s’oppose à celle de l’ASEAN où les IDE intra

6

zone sont plus élevés. Entre 2009 et 2011, l’ASEAN était le premier investisseur dans sa propre zone pour une part moyenne de 18,5%5 devant l’UE (17,1%), le Japon (11,7%) et les Etats-Unis (9,6%). De 2009 à 2010, ils ont augmenté de 131,8% et en 2011, les flux intra-ASEAN sont estimés à 23% du total des IDE reçus. Par ailleurs, contrairement à l’UEMOA, bon nombre de CER en Afrique ont amélioré leur part d’IDE intra zone au cours des dernières années. A titre d’exemple, les parts des flux d’IDE intra zone de la SADC6 et de la CAE ont plus que doublé entre 2003-2005 et 2009-2011 selon les statistiques du CNUCED. Sur ces périodes respectives, la part de la CEA est passée de 2% à 14%, pendant que celle de SADC a atteint 10% alors qu’elle était de 4%.

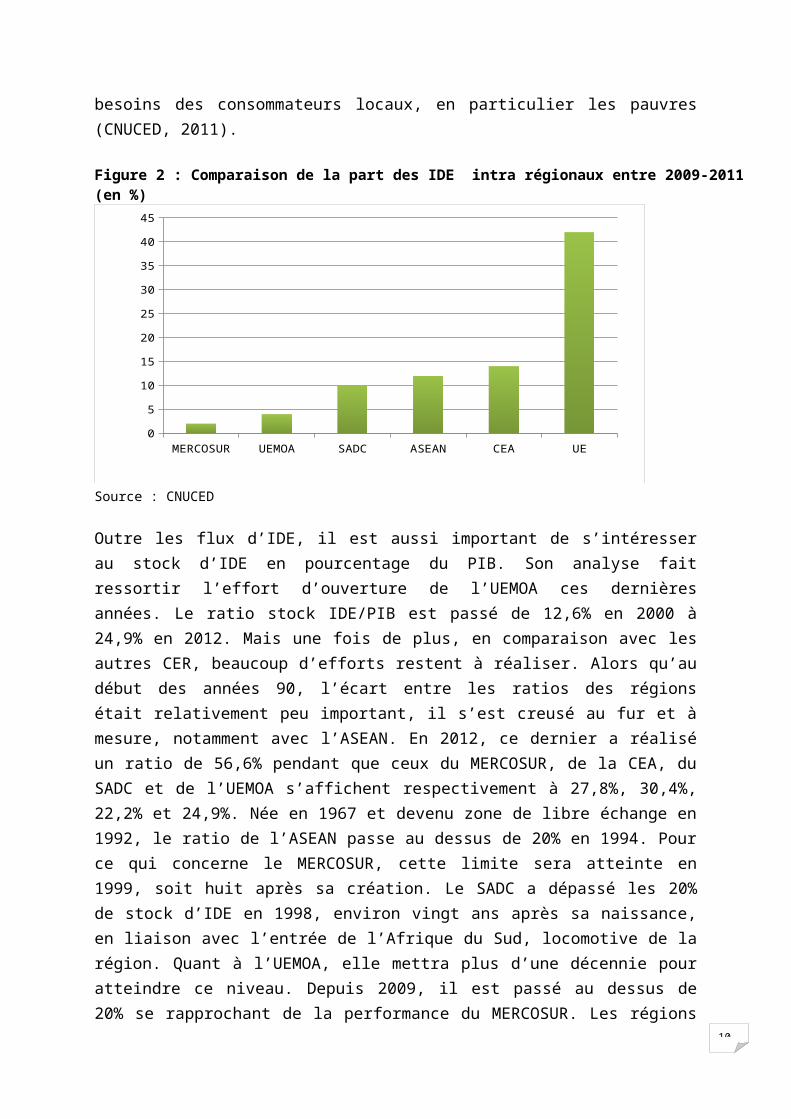

Comme souligné dans le rapport mondial sur l’investissement 2011, les IDE intra-régional dans l’Afrique augmente, mais n’a pas encore atteint son potentiel. Or, dans une perspective de développement, cette faiblesse est évocatrice d'une opportunité manquée. Il existerait un potentiel d’investissement non exploité par les citoyens de la zone. En effet, la proximité géographique et les affinités culturelles sont censées donner aux sociétés régionales transnationales un avantage en termes de familiarité avec l'environnement opérationnel et avec les besoins d'affaires dans le pays d'accueil. Du point de vue du pays d'accueil, ces sociétés sont susceptibles d'être en possession de technologies plus appropriées - avec un plus grand potentiel pour le transfert de technologie - et sont mieux en mesure de répondre aux besoins des consommateurs locaux, en particulier les pauvres (CNUCED, 2011).

Figure 2 : Comparaison de la part des IDE intra régionaux entre 2009-2011 (en %)

MERCOSUR UEMOA SADC ASEAN CEA UE0

5

10

15

20

25

30

35

40

45

Source : CNUCED

Outre les flux d’IDE, il est aussi important de s’intéresser au stock d’IDE en pourcentage du PIB. Son analyse fait ressortir l’effort d’ouverture de l’UEMOA ces dernières années. Le ratio stock IDE/PIB est passé de 12,6% en 2000 à 24,9% en 2012. Mais une fois de plus, en comparaison avec les autres CER, beaucoup d’efforts restent à réaliser. Alors

5 ASEAN Foreign Direct Investment Statistics Database6 Communauté de Développement de l'Afrique australe

7

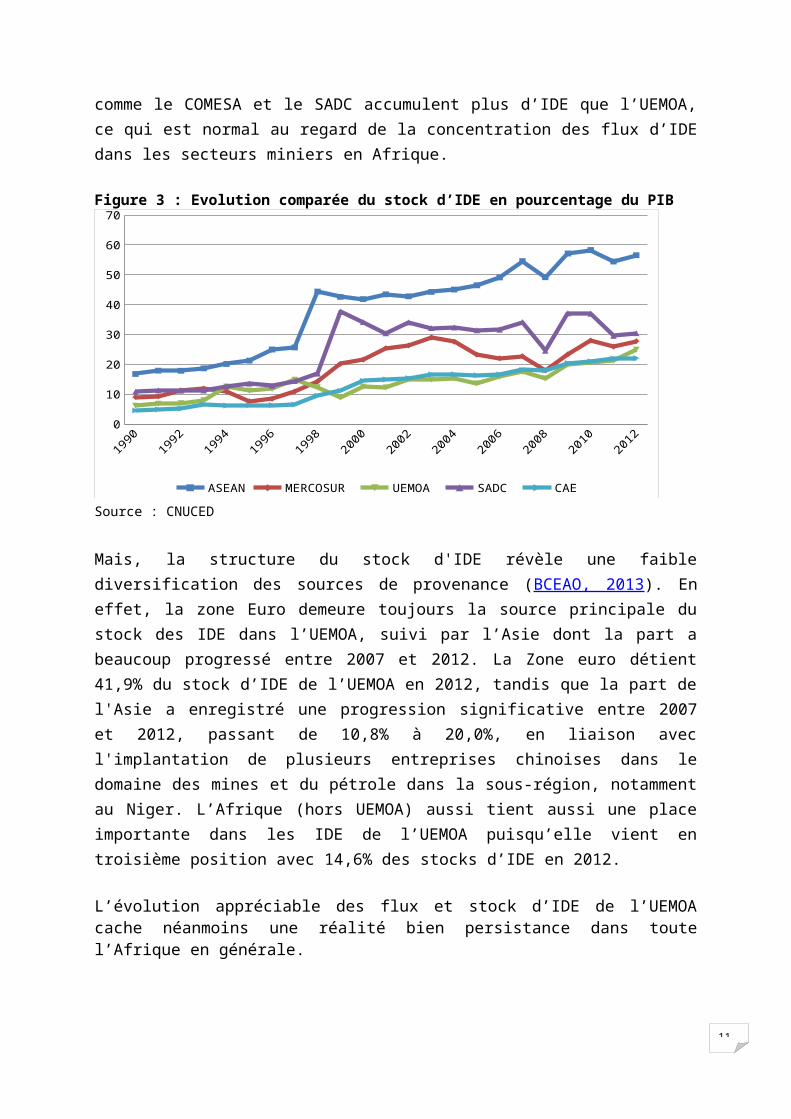

qu’au début des années 90, l’écart entre les ratios des régions était relativement peu important, il s’est creusé au fur et à mesure, notamment avec l’ASEAN. En 2012, ce dernier a réalisé un ratio de 56,6% pendant que ceux du MERCOSUR, de la CEA, du SADC et de l’UEMOA s’affichent respectivement à 27,8%, 30,4%, 22,2% et 24,9%. Née en 1967 et devenu zone de libre échange en 1992, le ratio de l’ASEAN passe au dessus de 20% en 1994. Pour ce qui concerne le MERCOSUR, cette limite sera atteinte en 1999, soit huit après sa création. Le SADC a dépassé les 20% de stock d’IDE en 1998, environ vingt ans après sa naissance, en liaison avec l’entrée de l’Afrique du Sud, locomotive de la région. Quant à l’UEMOA, elle mettra plus d’une décennie pour atteindre ce niveau. Depuis 2009, il est passé au dessus de 20% se rapprochant de la performance du MERCOSUR. Les régions comme le COMESA et le SADC accumulent plus d’IDE que l’UEMOA, ce qui est normal au regard de la concentration des flux d’IDE dans les secteurs miniers en Afrique.

Figure 3 : Evolution comparée du stock d’IDE en pourcentage du PIB

19901991

19921993

19941995

19961997

19981999

20002001

20022003

20042005

20062007

20082009

20102011

20120

10

20

30

40

50

60

70

ASEAN MERCOSUR UEMOA SADC CAE

Source : CNUCED

Mais, la structure du stock d'IDE révèle une faible diversification des sources de provenance (BCEAO, 2013). En effet, la zone Euro demeure toujours la source principale du stock des IDE dans l’UEMOA, suivi par l’Asie dont la part a beaucoup progressé entre 2007 et 2012. La Zone euro détient 41,9% du stock d’IDE de l’UEMOA en 2012, tandis que la part de l'Asie a enregistré une progression significative entre 2007 et 2012, passant de 10,8% à 20,0%, en liaison avec l'implantation de plusieurs entreprises chinoises dans le domaine des mines et du pétrole dans la sous-région, notamment au Niger. L’Afrique (hors UEMOA) aussi tient aussi une place importante dans les IDE de l’UEMOA puisqu’elle vient en troisième position avec 14,6% des stocks d’IDE en 2012.

L’évolution appréciable des flux et stock d’IDE de l’UEMOA cache néanmoins une réalité bien persistance dans toute l’Afrique en générale.

8

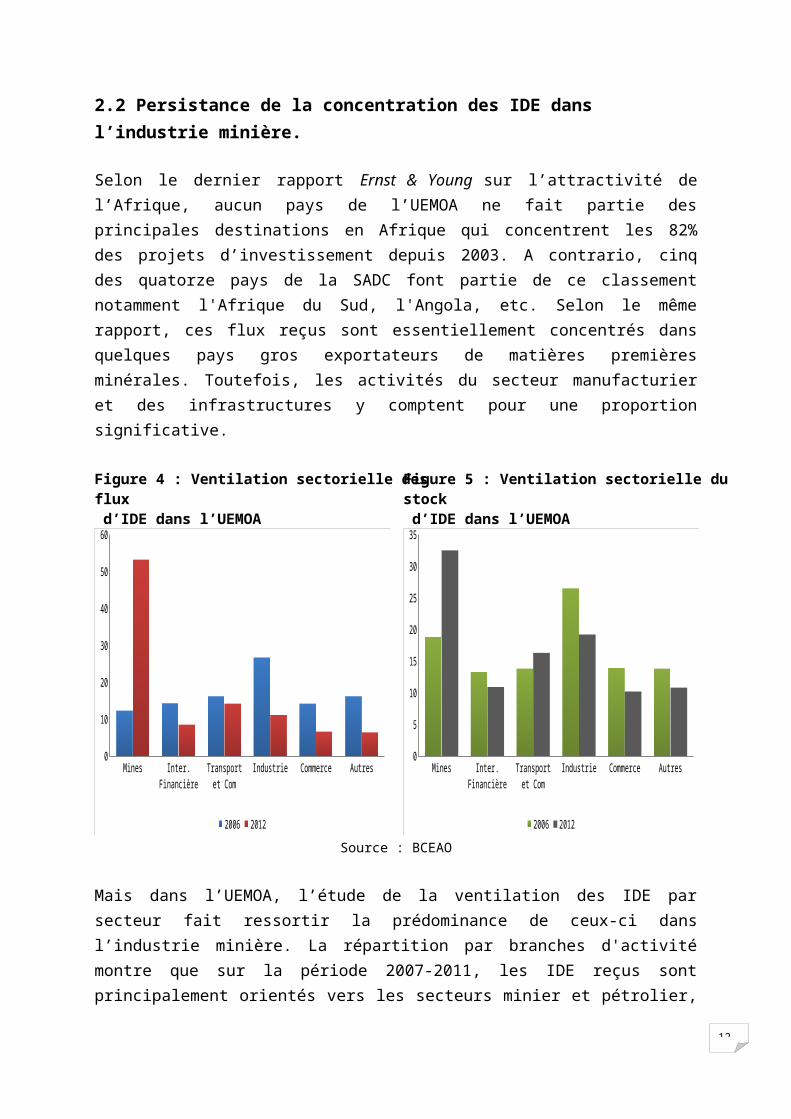

2.2 Persistance de la concentration des IDE dans l’industrie minière.

Selon le dernier rapport Ernst & Young sur l’attractivité de l’Afrique, aucun pays de l’UEMOA ne fait partie des principales destinations en Afrique qui concentrent les 82% des projets d’investissement depuis 2003. A contrario, cinq des quatorze pays de la SADC font partie de ce classement notamment l'Afrique du Sud, l'Angola, etc. Selon le même rapport, ces flux reçus sont essentiellement concentrés dans quelques pays gros exportateurs de matières premières minérales. Toutefois, les activités du secteur manufacturier et des infrastructures y comptent pour une proportion significative.

Figure 4 : Ventilation sectorielle des flux d’IDE dans l’UEMOA

Mines Inter. Financière Transport et Com

Industrie Commerce Autres0

10

20

30

40

50

60

2006 2012

Figure 5 : Ventilation sectorielle du stock d’IDE dans l’UEMOA

Mines Inter. Financière Transport et Com

Industrie Commerce Autres0

5

10

15

20

25

30

35

2006 2012

Source : BCEAO

Mais dans l’UEMOA, l’étude de la ventilation des IDE par secteur fait ressortir la prédominance de ceux-ci dans l’industrie minière. La répartition par branches d'activité montre que sur la période 2007-2011, les IDE reçus sont principalement orientés vers les secteurs minier et pétrolier, avec 49,9% du total, suivi dans l'ordre par les transports et télécommunications (14,8%), les industries manufacturières (11,9%), les sociétés d'intermédiation financière (9,4%) et le commerce de gros et de détail (7,1%). En comparant les ventilations par flux et par stock entre les années 2006 et 2012 (figures 4 et 5), il apparait que les IDE vers les industries manufacturières ont beaucoup baissé, alors que la part du secteur minier a cru. Il en est de même des secteurs commerce, et intermédiation financière. Seul le secteur transport et communication échappe à la baisse du stock d’IDE, en dehors du secteur minier.

Cette situation démontre le peu d’engouement qu’ont les investisseurs pour les secteurs productifs capables de transformer l’économie régionale. Or, le développement du secteur manufacturier constitue un élément important de la croissance économique. En

9

effet, c’est dans le secteur manufacturier que l’on peut espérer observer des effets externes d’apprentissage par la pratique et des innovations technologiques liées à la diversification des produits qui constituent le support de la croissance de la productivité (Latreille et Varoudakis, 1996).

A contrario, dans l’ASEAN par exemple, ce sont les industries manufacturières qui reçoivent la majorité des IDE à savoir : métallurgie, produits électriques et électroniques, chimie, équipements, etc. Le secteur des services réalise une bonne performance tant en terme de valeur qu'en terme d'IDE, avec un montant de 49,2 milliards de dollars soit 65,7% des IDE totaux de l'ASEAN en 2010. La même année, le secteur manufacturier est arrivé deuxième avec 21 milliards de dollars correspondant à 28,1% de l'ensemble des IDE. La part du secteur minier a été seulement de 5,5% en 2010. Dans le cas particulier de Singapour, le secteur des services financiers et d’assurance ainsi que le commerce bénéficient également d’une grande part des IDE entrants (MINEFI, 2007).

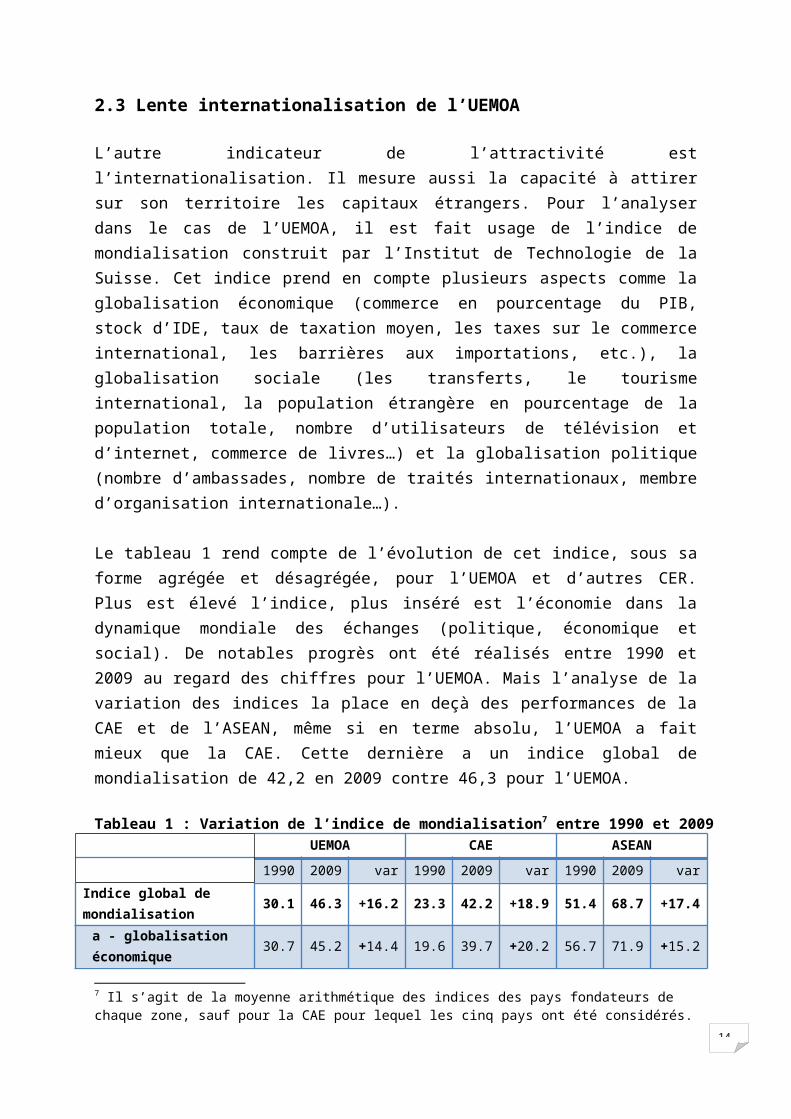

2.3 Lente internationalisation de l’UEMOA

L’autre indicateur de l’attractivité est l’internationalisation. Il mesure aussi la capacité à attirer sur son territoire les capitaux étrangers. Pour l’analyser dans le cas de l’UEMOA, il est fait usage de l’indice de mondialisation construit par l’Institut de Technologie de la Suisse. Cet indice prend en compte plusieurs aspects comme la globalisation économique (commerce en pourcentage du PIB, stock d’IDE, taux de taxation moyen, les taxes sur le commerce international, les barrières aux importations, etc.), la globalisation sociale (les transferts, le tourisme international, la population étrangère en pourcentage de la population totale, nombre d’utilisateurs de télévision et d’internet, commerce de livres…) et la globalisation politique (nombre d’ambassades, nombre de traités internationaux, membre d’organisation internationale…).

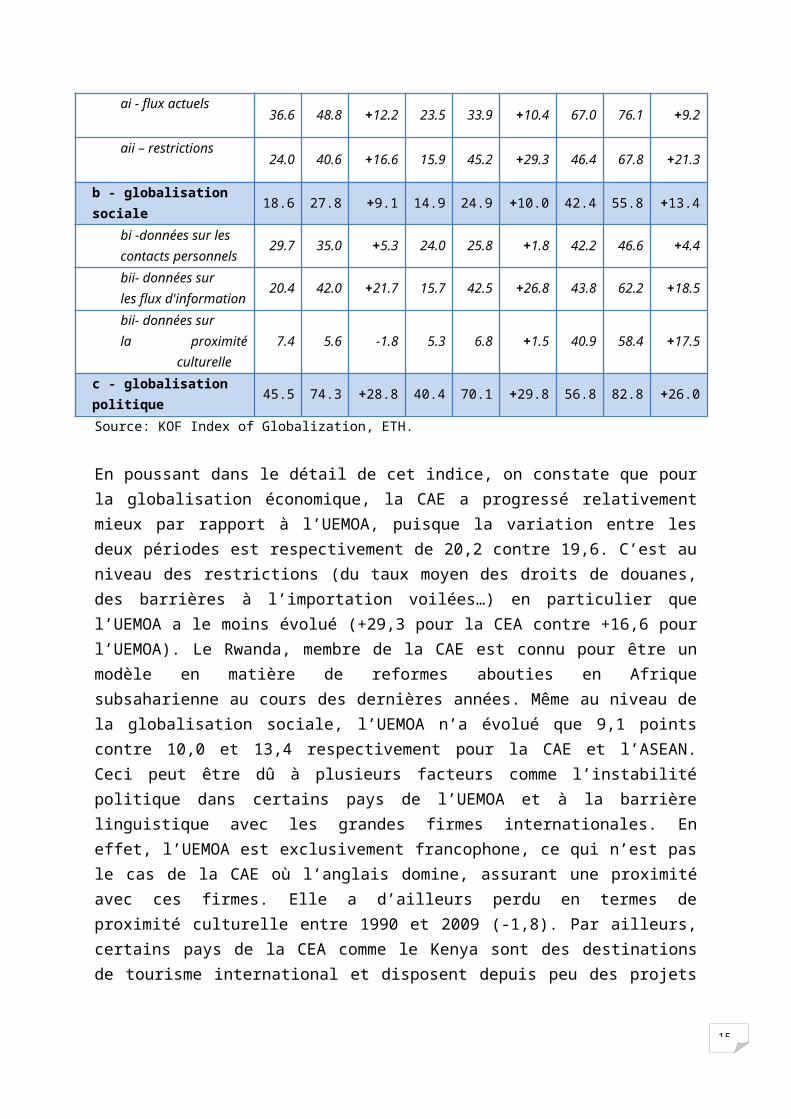

Le tableau 1 rend compte de l’évolution de cet indice, sous sa forme agrégée et désagrégée, pour l’UEMOA et d’autres CER. Plus est élevé l’indice, plus inséré est l’économie dans la dynamique mondiale des échanges (politique, économique et social). De notables progrès ont été réalisés entre 1990 et 2009 au regard des chiffres pour l’UEMOA. Mais l’analyse de la variation des indices la place en deçà des performances de la CAE et de l’ASEAN, même si en terme absolu, l’UEMOA a fait mieux que la CAE. Cette dernière a un indice global de mondialisation de 42,2 en 2009 contre 46,3 pour l’UEMOA.

Tableau 1 : Variation de l’indice de mondialisation7 entre 1990 et 2009UEMOA CAE ASEAN

1990 2009 var 1990 2009 var 1990 2009 var

Indice global de 30.1 46.3 +16.2 23.3 42.2 +18.9 51.4 68.7 +17.4

7 Il s’agit de la moyenne arithmétique des indices des pays fondateurs de chaque zone, sauf pour la CAE pour lequel les cinq pays ont été considérés.

10

mondialisation

a - globalisation économique

30.7 45.2 +14.4 19.6 39.7 +20.2 56.7 71.9 +15.2

ai - flux actuels36.6 48.8 +12.2 23.5 33.9 +10.4 67.0 76.1 +9.2

aii – restrictions24.0 40.6 +16.6 15.9 45.2 +29.3 46.4 67.8 +21.3

b - globalisation sociale

18.6 27.8 +9.1 14.9 24.9 +10.0 42.4 55.8 +13.4

bi -données sur les contacts personnels

29.7 35.0 +5.3 24.0 25.8 +1.8 42.2 46.6 +4.4

bii- données sur les flux d'information

20.4 42.0 +21.7 15.7 42.5 +26.8 43.8 62.2 +18.5

bii- données sur la proximité culturelle

7.4 5.6 -1.8 5.3 6.8 +1.5 40.9 58.4 +17.5

c - globalisation politique

45.5 74.3 +28.8 40.4 70.1 +29.8 56.8 82.8 +26.0

Source: KOF Index of Globalization, ETH.

En poussant dans le détail de cet indice, on constate que pour la globalisation économique, la CAE a progressé relativement mieux par rapport à l’UEMOA, puisque la variation entre les deux périodes est respectivement de 20,2 contre 19,6. C’est au niveau des restrictions (du taux moyen des droits de douanes, des barrières à l’importation voilées…) en particulier que l’UEMOA a le moins évolué (+29,3 pour la CEA contre +16,6 pour l’UEMOA). Le Rwanda, membre de la CAE est connu pour être un modèle en matière de reformes abouties en Afrique subsaharienne au cours des dernières années. Même au niveau de la globalisation sociale, l’UEMOA n’a évolué que 9,1 points contre 10,0 et 13,4 respectivement pour la CAE et l’ASEAN. Ceci peut être dû à plusieurs facteurs comme l’instabilité politique dans certains pays de l’UEMOA et à la barrière linguistique avec les grandes firmes internationales. En effet, l’UEMOA est exclusivement francophone, ce qui n’est pas le cas de la CAE où l’anglais domine, assurant une proximité avec ces firmes. Elle a d’ailleurs perdu en termes de proximité culturelle entre 1990 et 2009 (-1,8). Par ailleurs, certains pays de la CEA comme le Kenya sont des destinations de tourisme international et disposent depuis peu des projets ambitieux attirant les plus grandes entreprises du monde (Google, Samsung, etc.).

En conclusion, les flux d’IDE sont en hausse ces dernières années en direction de l’UEMOA, mais des efforts restent encore à fournir pour améliorer son attractivité. Pour ce faire, nous allons étudier les principaux facteurs qui freinent cette en comparaison avec ceux d’autres blocs régionaux.

3. Déterminants de l’attractivité de l’UEMOA

11

L’analyse, plus description qu’économétrique, des facteurs qui freine l’attractivité de l’UEMOA est faite à la fois sur la base des travaux existants sur les pays de l’UEMOA et des résultats de nos tests économétriques. L’originalité de ce modèle réside dans l’utilisation de deux variables, peu employées dans la modélisation relative aux déterminants de l’IDE sinon pas du tout dans le cas de l’UEMOA (cf. annexe 1).

3.1 Insuffisance du dynamisme économique

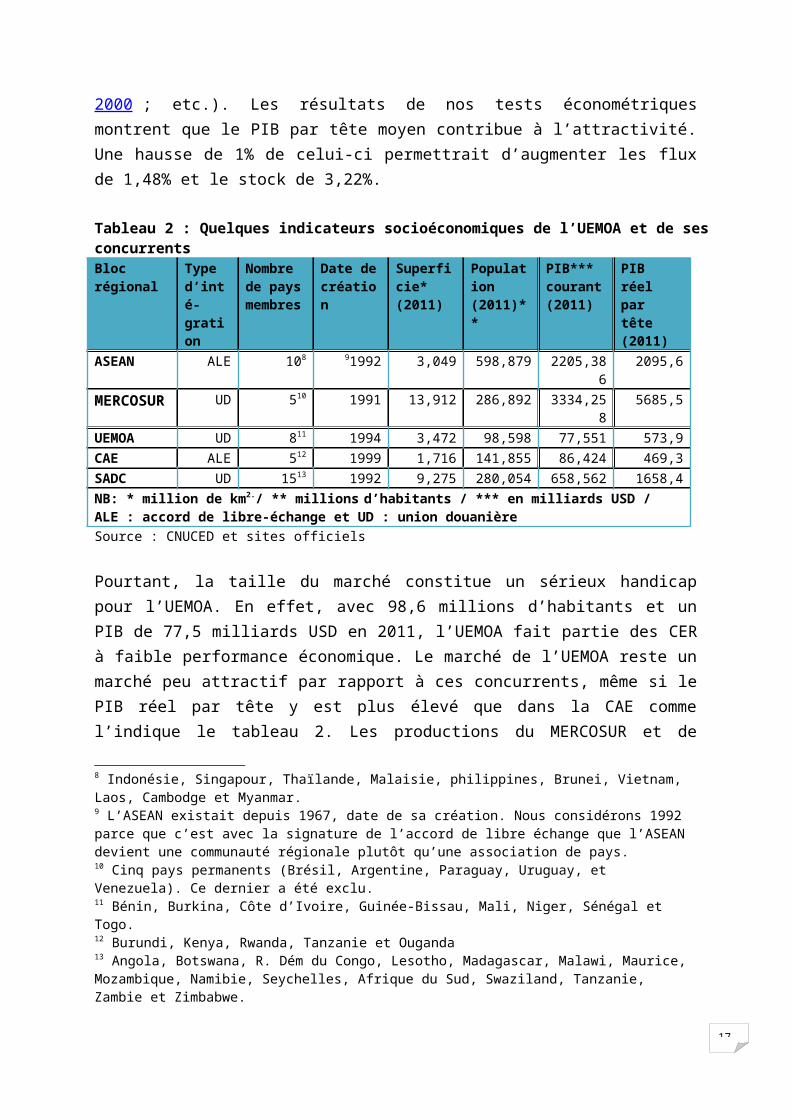

La taille du marché appréhendé par le PIB et son dynamisme mesuré par le taux de croissance économique constituent un des déterminants de la délocalisation des firmes internationales (Krugman, 1980 ; Dunning, 1993 ; Obwona, 1998 ; Morrisset, 2000 ; etc.). Les résultats de nos tests économétriques montrent que le PIB par tête moyen contribue à l’attractivité. Une hausse de 1% de celui-ci permettrait d’augmenter les flux de 1,48% et le stock de 3,22%.

Tableau 2 : Quelques indicateurs socioéconomiques de l’UEMOA et de ses concurrentsBloc régional Type

d’inté-gration

Nombre de pays membres

Date de création

Superficie* (2011)

Population (2011)**

PIB*** courant (2011)

PIB réel par tête (2011)

ASEAN ALE 108 91992 3,049 598,879 2205,386 2095,6MERCOSUR UD 510 1991 13,912 286,892 3334,258 5685,5UEMOA UD 811 1994 3,472 98,598 77,551 573,9CAE ALE 512 1999 1,716 141,855 86,424 469,3SADC UD 1513 1992 9,275 280,054 658,562 1658,4NB: * million de km2./ ** millions d’habitants / *** en milliards USD /ALE : accord de libre-échange et UD : union douanière Source : CNUCED et sites officiels

Pourtant, la taille du marché constitue un sérieux handicap pour l’UEMOA. En effet, avec 98,6 millions d’habitants et un PIB de 77,5 milliards USD en 2011, l’UEMOA fait partie des CER à faible performance économique. Le marché de l’UEMOA reste un marché peu attractif par rapport à ces concurrents, même si le PIB réel par tête y est plus élevé que dans la CAE comme l’indique le tableau 2. Les productions du MERCOSUR et de l’ASEAN représentent respectivement 43 et 28 fois celle de toute l’UEMOA. La SADC quant à elle, produit trois fois plus l’UEMOA. En termes de PIB par habitant, elle demeure toujours peu attractive, ce qui peut paraître normal au regard des caractéristiques économiques des pays membres. Mais l’UEMOA dispose des avantages significatifs (quatre pays ont accès sur la côte maritime, les risque-pays sont moyens, etc. et ils ont mis en place une

8 Indonésie, Singapour, Thaïlande, Malaisie, philippines, Brunei, Vietnam, Laos, Cambodge et Myanmar.9 L’ASEAN existait depuis 1967, date de sa création. Nous considérons 1992 parce que c’est avec la signature de l’accord de libre échange que l’ASEAN devient une communauté régionale plutôt qu’une association de pays.10 Cinq pays permanents (Brésil, Argentine, Paraguay, Uruguay, et Venezuela). Ce dernier a été exclu. 11 Bénin, Burkina, Côte d’Ivoire, Guinée-Bissau, Mali, Niger, Sénégal et Togo. 12 Burundi, Kenya, Rwanda, Tanzanie et Ouganda13 Angola, Botswana, R. Dém du Congo, Lesotho, Madagascar, Malawi, Maurice, Mozambique, Namibie, Seychelles, Afrique du Sud, Swaziland, Tanzanie, Zambie et Zimbabwe.

12

politique de convergence pour la stabilisation macroéconomique et des réformes structurelles presque harmonisées dans plusieurs domaines).

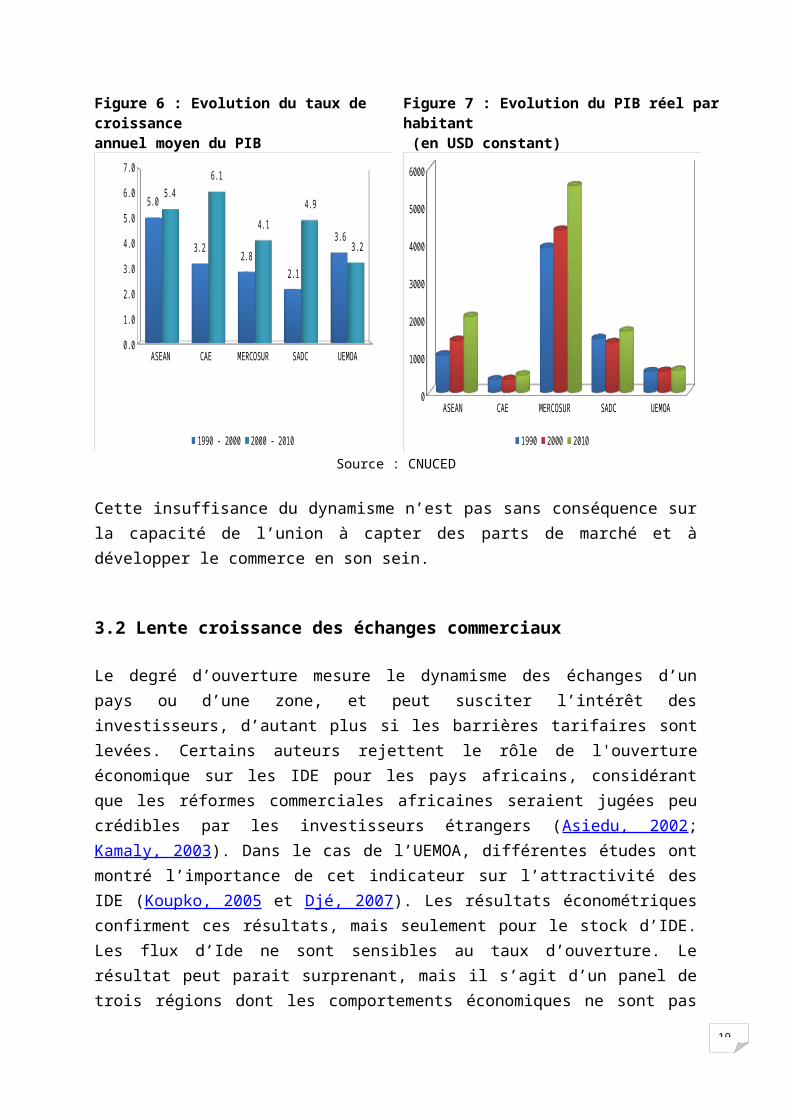

De plus, le dynamisme de la production économique de l’UEMOA a baissé contrairement aux autres CER. Entre 1990 et 2010, le taux de croissance moyen s’est infléchi passant de 3,6% à 3,2% (figure 6). Elle est la seule région dont le PIB réel par habitant a cru à un rythme lent (figure 7). Pendant que celui de la CAE s’affiche à 459 en 2010 contre 332 USD en 1990, soit une croissance de 38,4%, celui de l’UEMOA a crû seulement de 6,4%, soit de 551 à 586 USD. Dans la même période, le PIB par tête dans l’ASEAN a fait un bond de 103,8% et celui du MERCOSUR de 42,6%. Ce faible rythme de croissance ne peut être de nature à attirer les IDE, même si l’Afrique en général connait un engouement pour les flux de capitaux étrangers. Toutefois, cette perte de performance peut s’expliquer par l’instabilité économique qu’ont traversé certains pays de la région comme la Côte d’Ivoire qui contribue à elle seule pour près de 40% du PIB de la région.

Figure 6 : Evolution du taux de croissance annuel moyen du PIB

ASEAN CAE MERCOSUR SADC UEMOA 0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

5.0

3.22.8

2.1

3.6

5.46.1

4.1

4.9

3.2

1990 - 2000 2000 - 2010

Figure 7 : Evolution du PIB réel par habitant (en USD constant)

ASEAN CAE MERCOSUR SADC UEMOA0

1000

2000

3000

4000

5000

6000

1990 2000 2010

Source : CNUCED

Cette insuffisance du dynamisme n’est pas sans conséquence sur la capacité de l’union à capter des parts de marché et à développer le commerce en son sein.

3.2 Lente croissance des échanges commerciaux

Le degré d’ouverture mesure le dynamisme des échanges d’un pays ou d’une zone, et peut susciter l’intérêt des investisseurs, d’autant plus si les barrières tarifaires sont levées. Certains auteurs rejettent le rôle de l'ouverture économique sur les IDE pour les pays africains, considérant que les réformes commerciales africaines seraient jugées peu crédibles par les investisseurs étrangers (Asiedu, 2002; Kamaly, 2003). Dans le cas de

13

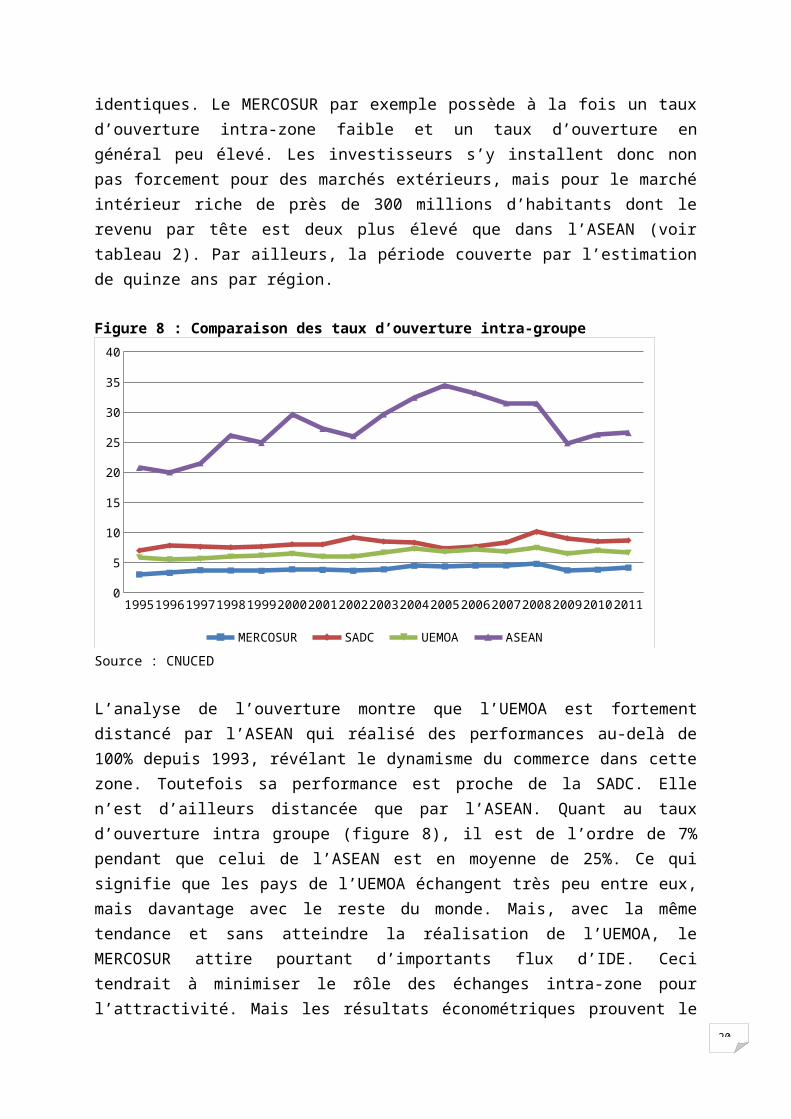

l’UEMOA, différentes études ont montré l’importance de cet indicateur sur l’attractivité des IDE (Koupko, 2005 et Djé, 2007). Les résultats économétriques confirment ces résultats, mais seulement pour le stock d’IDE. Les flux d’Ide ne sont sensibles au taux d’ouverture. Le résultat peut parait surprenant, mais il s’agit d’un panel de trois régions dont les comportements économiques ne sont pas identiques. Le MERCOSUR par exemple possède à la fois un taux d’ouverture intra-zone faible et un taux d’ouverture en général peu élevé. Les investisseurs s’y installent donc non pas forcement pour des marchés extérieurs, mais pour le marché intérieur riche de près de 300 millions d’habitants dont le revenu par tête est deux plus élevé que dans l’ASEAN (voir tableau 2). Par ailleurs, la période couverte par l’estimation de quinze ans par région.

Figure 8 : Comparaison des taux d’ouverture intra-groupe

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 20110

5

10

15

20

25

30

35

40

MERCOSUR SADC UEMOA ASEAN

Source : CNUCED

L’analyse de l’ouverture montre que l’UEMOA est fortement distancé par l’ASEAN qui réalisé des performances au-delà de 100% depuis 1993, révélant le dynamisme du commerce dans cette zone. Toutefois sa performance est proche de la SADC. Elle n’est d’ailleurs distancée que par l’ASEAN. Quant au taux d’ouverture intra groupe (figure 8), il est de l’ordre de 7% pendant que celui de l’ASEAN est en moyenne de 25%. Ce qui signifie que les pays de l’UEMOA échangent très peu entre eux, mais davantage avec le reste du monde. Mais, avec la même tendance et sans atteindre la réalisation de l’UEMOA, le MERCOSUR attire pourtant d’importants flux d’IDE. Ceci tendrait à minimiser le rôle des échanges intra-zone pour l’attractivité. Mais les résultats économétriques prouvent le contraire en ce sens qu’une hausse de 1% du taux d’ouverture intra-zone contribue à augmenter le stock d’IDE de 1,63%.

La faiblesse de la production et la faible croissance du volume des échanges ne permettent de capter des parts de marchés étrangers. L’ouverture de l’UEMOA au marché mondial reste limitée malgré les mesures de politique mises en œuvres

14

(harmonisation des politiques, reformes des institutions, …). Pour preuve, l’UEMOA ne pèse que pour 0,12% dans les exportations mondiales contre 6,8% pour l’ASEAN et 2,4% pour le MERCOSUR en 2012. Il faut relever qu’à partir de 1994, la part de marché est demeurée constante et ne poursuit pas la tendance baissière constatée depuis les années 1980. Cette stabilisation est due en partie à la hausse des exportations des marchandises en l’occurrence.

Les exportations de marchandises ont beaucoup progressé en valeur passant de 5,1 milliards USD en 1994 à 23,8 milliards USD en 2011. Il en est de même des exportations des services dont la valeur est passée de 1,3 milliard USD à 3,8 milliards USD en 2011 Mais considérées en pourcentage des exportations mondiales de marchandises et de services, la part de l’UEMOA est non seulement très faible, mais en plus elle suit une tendance à la baisse (cf. annexe 2). En le comparant aux CER qui font moins de 1% des exportations mondiales, à savoir la CAE et le CEMAC en Afrique, on peut constater que même à ce niveau, l’UEMOA a une performance moyenne. Elle est certes plus présente sur le marché mondial en matière de marchandises que la CAE, mais elle est de loin derrière celle-ci sur le marché des services.

Toutefois, en matière d’IDE, l’UEMOA a beaucoup renforcé sa présence extérieure au cours des dernières années, au même titre que les autres blocs régionaux, même si le volume n’est pas identique. Depuis 2001 en effet, la courbe du stock d’IDE sortant de l’UEMOA suit une progression à la hausse pour atteindre 833,4 millions USD en 2012 contre 13 millions USD en 2001.

Outre le manque de dynamisme économique et la faiblesse des échanges commerciaux dans l’union, il y a aussi le problème très important du niveau du capital humain.

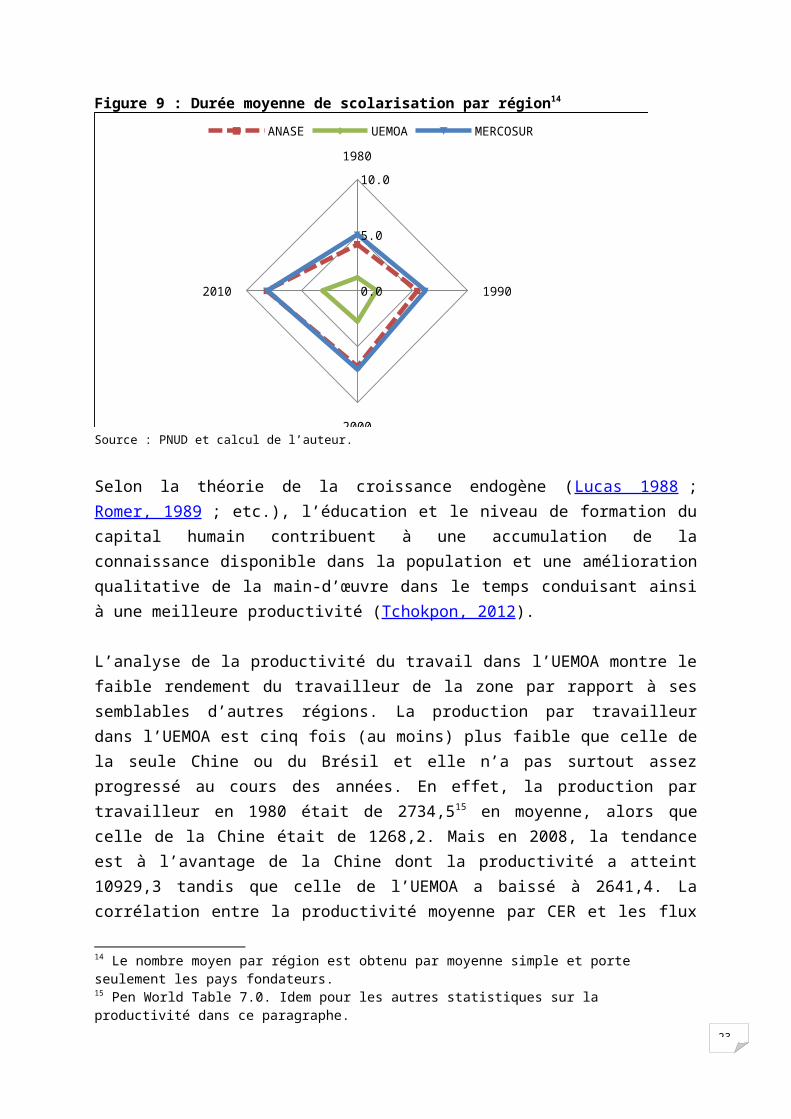

3.3 Faible niveau de capital humain et d’innovation

Selon Koukpo (2005), le capital humain apparaît comme le facteur d’attraction des IDE le plus important dans les pays de l’Union. Une amélioration de son niveau pourrait donc constituer une potentialité pour l’UEMOA pour renforcer son attractivité. Dans les études portant sur l’UEMOA, le capital humain est appréhendé par le taux brut de scolarisation notamment au primaire, faute de données suffisantes et disponibles pour le secondaire et surtout le tertiaire. Ici, l’analyse est faite plutôt sur le nombre moyen d’années d’instruction. Cet indicateur est plus révélateur de la performance du système éducatif et de sa capacité à retenir suffisamment les futurs travailleurs sur les bancs de l’apprentissage et de la connaissance. La durée moyenne de scolarisation, bien qu’elle se soit améliorée depuis les années 2000, reste en deçà du niveau de l’ASEAN ou du MERCOSUR. Ces deux régions enregistrent une durée moyenne de scolarisation par individu, en 2010, de 8,2 années pour l’ASEAN et le MERCOSUR pendant que le niveau de l’UEMOA est seulement de 3,1 années. Autrement dit, le citoyen de l’espace UEMOA passe en moyenne 3 années en formation scolaire contre 8 pour ceux de l’ASEAN et du

15

MERCOSUR. L’écart est encore important et la productivité s’en trouvera forcement affectée.

Figure 9 : Durée moyenne de scolarisation par région14

1980

1990

2000

2010 0.0

5.0

10.0

ANASE UEMOA MERCOSUR

Source : PNUD et calcul de l’auteur.

Selon la théorie de la croissance endogène (Lucas 1988 ; Romer, 1989 ; etc.), l’éducation et le niveau de formation du capital humain contribuent à une accumulation de la connaissance disponible dans la population et une amélioration qualitative de la main-d’œuvre dans le temps conduisant ainsi à une meilleure productivité (Tchokpon, 2012).

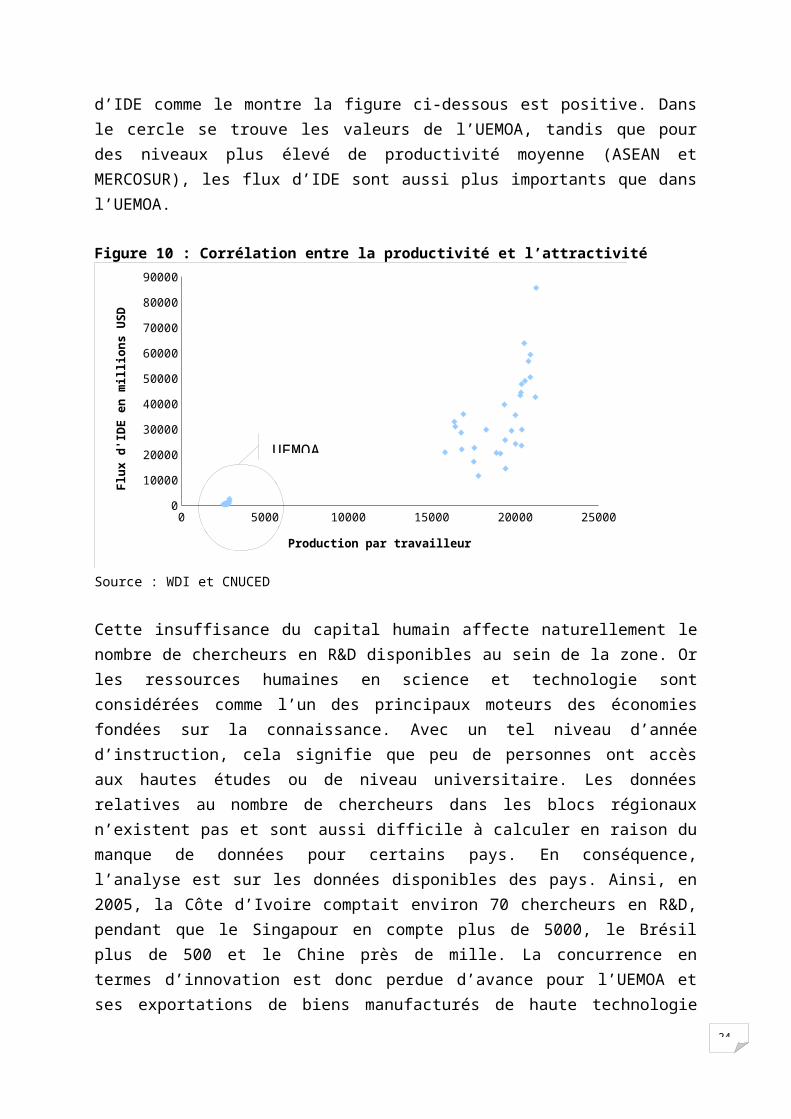

L’analyse de la productivité du travail dans l’UEMOA montre le faible rendement du travailleur de la zone par rapport à ses semblables d’autres régions. La production par travailleur dans l’UEMOA est cinq fois (au moins) plus faible que celle de la seule Chine ou du Brésil et elle n’a pas surtout assez progressé au cours des années. En effet, la production par travailleur en 1980 était de 2734,515 en moyenne, alors que celle de la Chine était de 1268,2. Mais en 2008, la tendance est à l’avantage de la Chine dont la productivité a atteint 10929,3 tandis que celle de l’UEMOA a baissé à 2641,4. La corrélation entre la productivité moyenne par CER et les flux d’IDE comme le montre la figure ci-dessous est positive. Dans le cercle se trouve les valeurs de l’UEMOA, tandis que pour des niveaux plus élevé de productivité moyenne (ASEAN et MERCOSUR), les flux d’IDE sont aussi plus importants que dans l’UEMOA.

14 Le nombre moyen par région est obtenu par moyenne simple et porte seulement les pays fondateurs.15 Pen World Table 7.0. Idem pour les autres statistiques sur la productivité dans ce paragraphe.

16

Figure 10 : Corrélation entre la productivité et l’attractivité

0 5000 10000 15000 20000 250000

10000

20000

30000

40000

50000

60000

70000

80000

90000

Production par travailleur

Flux

d'ID

E en

mill

ions

USD

Source : WDI et CNUCED

Cette insuffisance du capital humain affecte naturellement le nombre de chercheurs en R&D disponibles au sein de la zone. Or les ressources humaines en science et technologie sont considérées comme l’un des principaux moteurs des économies fondées sur la connaissance. Avec un tel niveau d’année d’instruction, cela signifie que peu de personnes ont accès aux hautes études ou de niveau universitaire. Les données relatives au nombre de chercheurs dans les blocs régionaux n’existent pas et sont aussi difficile à calculer en raison du manque de données pour certains pays. En conséquence, l’analyse est sur les données disponibles des pays. Ainsi, en 2005, la Côte d’Ivoire comptait environ 70 chercheurs en R&D, pendant que le Singapour en compte plus de 5000, le Brésil plus de 500 et le Chine près de mille. La concurrence en termes d’innovation est donc perdue d’avance pour l’UEMOA et ses exportations de biens manufacturés de haute technologie s’en trouvent aussi limitées (cf. annexe 3). Or dans un monde de plus en plus innovant, la R&D est essentielle à la fois pour devancer ses concurrents, mais aussi et surtout pour conserver les parts de marché.

De même, le nombre de techniciens pour un million d’habitants en 2008 est de 52 pour le Sénégal16, alors qu’il est de plus 500 respectivement pour le Brésil et le Singapour. Ces statistiques affectent aussi directement la capacité à déposer des brevets. A titre d’exemple, la Chine a fait une demande de près de 14000 de marque déposées rien qu’au cours de l’année 2011.

Le niveau d’instruction facilite de plus la capacité d’adoption des technologies de l’information et de la communication. Le commerce des services est en hausse constante au niveau mondial. En conséquence, pour capter des parts de marché et s’intégrer davantage dans le commerce mondial, l’accès aux TIC doit être porté à un niveau plus

16 Les statistiques ne sont disponibles que pour ce pays.

UEMOA

17

élevé qu’il ne l’est actuellement dans l’UEMOA. En effet, l’accès aux TIC mesuré par le nombre d’utilisateurs d’internet est actuellement faible. Ainsi, le Sénégal, qui représente le pays de l’Union ayant l’indicateur le plus élevé, reste largement en deçà des performances de l’Uruguay et de la Malaisie, qui eux ne sont pas les meilleurs de leur région (Tchokpon, 2012). En 2008, alors qu’au Sénégal, à peine un dixième de la population a accès à l’internet, en Uruguay ou en Malaisie, cette proportion est multipliée par quatre, voire six.

De manière générale, les indicateurs qui facilitent l’adoption des nouvelles technologies et qui pourraient influencer les IDE sont encore très faibles dans l’UEMOA. Mais l’autre problème crucial auquel l’UEMOA doit faire face est le manque d’agressivité de sa politique fiscale

3.4 Manque d’agressivité de la politique fiscale

La problématique de l'attractivité des IDE et du rôle joué à cet effet par les ACR est au cœur des réflexions stratégiques des pays en voie de développement. Pour ce faire, les pays constitués en zone commerciale mettent en œuvre des politiques plus ou moins agressives afin d’attirer davantage d’IDE que possible sur leur territoire.

Les incitations fiscales font partie de cette batterie de mesures mises en œuvre par les pays pour attirer les IDE. En comparant les pays de chaque zone en matière de taux d’imposition et de taxation, il ressort que les pays de l’UEMOA sont ceux dont les taxes sur le commerce international représentent une part importante des revenus. Autrement, soit le niveau des taxes est élevé, soit les revenus trop exigus. En 2011, le ratio des taxes sur le commerce international en pourcentage des revenus était de 19,6% pour le Bénin, 18,3% pour le Togo, 10,6% pour le Burkina. Au même moment, le ratio est seulement de 2,2% en Malaisie, 2,7% au Brésil et 4,4% respectivement en Thaïlande et au Indonésie.

De même, le taux d’imposition total (en pourcentage des bénéfices commerciaux) est élevé dans pays de l’UEMOA. Celui-ci est d’au moins 40% dans tous les pays de l’UEMOA en 2011pendant qu’au Singapour, il est seulement de 27,1%. Seuls le Brésil (67,1%) et l’Argentine (108,2%) font pire que les pays de l’UEMOA.

18

Figure 11 : Taux d’imposition total (en % des bénéfices commerciaux)

Singapour

Malaisie

Indonésie

Burkina Faso

Niger

Côte d'Ivoire

Sénégal

Philippines

Togo

Mali

Bénin

Brésil

Argentine

0 40 80 120

Figure 12 : Taxes sur le commerce International (en % des revenus)

Malaisie

Brésil

Uruguay

Thaïlande

Indonésie

Paraguay

Burkina Faso

Togo

Philippines

Bénin

0 2 4 6 8 10 12 14 16 18 20

Source : WDI

Dans son étude sur les pays de l’UEMOA, Djé (2007) a montré que le taux de pression fiscal n’a pas un effet significatif sur les IDE. Mais l’auteur reconnait toutefois qu’une fiscalité sur les entreprises trop lourde découragerait les investisseurs. Et compte tenu du peu d’intérêt accordé aux secteurs manufacturier dans ces pays, il urge d’alléger la charge des entreprises, en développant une stratégie plus agressive en matière fiscale. Le marché de travail est assez rigide dans l’UEMOA et la politique fiscale encore trop contraignante pour les investisseurs et les entreprises. A cela, il faut ajouter un niveau de protection encore élevé à l’ère de la mondialisation.

4. Conclusion

La présente étude a permis d’étudier, à partir d'une analyse descriptive soutenue par un modèle économétrique estimé sur données de panel, l’évolution de l’attractivité de l’UEMOA comparée à d’autres communautés économiques régionales. Elle a ainsi permis d’étudier l’évolution des facteurs qui constituent encore un frein pour de celle-ci. L’analyse de l’attractivité est basée sur les flux d’investissement direct étranger, dans sa répartition sectorielle et géographique et sur l’effort d’internationalisation. Quant à l’examen des déterminants, elle est principalement basée sur la taille du marché et son dynamisme, les échanges commerciaux internes en l’occurrence, sur le capital humain et la politique fiscale

19

Les analyses descriptives ont montré que l’attractivité de l’UEMOA s’améliore depuis quelques années. Les variables qui constituent souvent les déterminants de cette attractivité ont aussi enregistré de progrès, mais ceux-ci restent encore insuffisants par rapport à l’avance prise par les autres communautés régionales. La taille du marché demeure un handicap. Le revenu par habitant n’a pas beaucoup progressé et la croissance moyenne a ralenti. Mais la tendance pourrait être changée si les actions politiques parviennent à la stabilisation politique et à la pacification de la zone, seules gages d’une construction de croissance durable.

Les échanges commerciaux au sein de l’union sont encore faibles et le test économétrique a montré son importance dans l’accumulation du stock d’investissement direct étranger. Les barrières et obstacles au développement du commerce à l’intérieur de la zone devraient combattus par les autorités avec vigueur, car l’indice de mondialisation économique a révélé que l’UEMOA possède encore de barrières au commerce et aux mouvements de capitaux.

Le nombre d’années de scolarisation dans l’UEMOA est très faible affectant la productivité et la capacité d’innovation. Dans un monde de plus en plus créatif, il est impérieux de poursuivre les politique de relèvement des taux brut de scolarisation et la formation d’une main-d’œuvre compétitive. Les cycles courts de formations professionnels pourraient être mis en place. L’UEMOA devrait mettre en place un mécanisme d’échanges sur les opportunités d’affaires tant au niveau national qu’au niveau régional, afin de permettre l’exploitation réelle des possibilités de commerce.

Quant à la politique fiscale dans les pays de l’UEMOA, il a été montré que le taux d’imposition total en pourcentage des bénéfices commerciaux est fort élevé par rapport à la majorité d’autres régions. Dans un monde de plus en plus libéral, la transition fiscale s’impose afin de pouvoir mener sans complaisance une politique fiscale plus agressive.

20

5. Bibliographie

Abdoulahi, M. (2005), "Évaluation des efforts d’intégration régionale en Afrique en vue de promouvoir le commerce intra-africain". CEA, CAPC, document n°30.

Asiedu, E. (2002), “On the Determinants of Foreign Direct Investment to Developing Countries: Is Africa Different?” World Development, Vol. 30, n°1, pp.107-119.

Balasubramanyam V.N., Sapsford D., Griffiths D., (2002), "Regional integration agreements and foreign direct investment: Theory and preliminary evidence", The Manchester School, 70(3), 460-482, Juin.

Banque Mondale (2012), World Development Indicators. Variable List: F. Washington, D.C

BCEAO (2013), "Évolution des investissements directs étrangers dans les pays de l'UEMOA au cours de la période 2000-2011", Janvier.

Blomström M. et A Kokko, (1997), “Regional Integration and Foreign Direct Investment”, Working Paper Series in Economics and Finance 172, Stockholm School of Economics.

CAE (2012), East African Community Facts and Figures - 2012

CEA (2004), Etat de l’intégration régionale en Afrique, Addis-Abeba, Commission Economique pour l’Afrique.

CNUCED (2011); “Rapport mondial sur l’investissement”

CNUCED (2013), “Regional integration and foreign direct investment in developing and transition economies”, Trade and Development Board, Nations-Unies.

Djé, P. (2007), "les déterminants des investissements directs étrangers dans les pays en développement : leçons pour l’UEMOA", Document d’Étude et de Recherche N°DER/07/03 - Septembre 2007.

Dunning, J.H. (1993), Multinational Enterprises and the Global Economy. Wokingham, Addison-Wesley.

Baromètre Ernst et Young, Rapport sur l’attractivité de l’Afrique: un pont entre les rives.

Hatem, F. (2005), "Attractivité du territoire : théorie et pratique, aller-retour". École de Management de Normandie, Cahier de recherche N°21 – 2005.

21

Kamaly, A. (2003), “Behind the surge of FDI to developing countries in the 1990s. An empirical investigation”, Cairo: The American University of Cairo, Department of Economics, mimeo.

Koukpo, M. (2005), "Déterminants des investissements directs étrangers dans les pays de l'UEMOA", Institut Africain de Développement Économique et de Planification. IDEP - Mémoire pour l'obtention du DEA en Politique économique et gestion de l'économie.

Krugman P, (1980), “Scale Economies, Product Differenciation and the Pattern of Trade”, American Economic. Review, vol.70, pp.950-959.

Latreille T. et A. Varoudakis, (1996), "Croissance et compétitivité de l’industrie manufacturière au Sénégal", Document de travail No. 118, Centre de développement de l’OCDE

Lucas R.E, (1988), "On the Mechanics of Economic Development", Journal of Monetary Economics, 22(1), 3-42.

Mainguy, Cl. (2004), "Impact des investissements directs étrangers sur les économies en Développement", Revue Région et Développement, n°20-2004.

MINEFI-DGTPE, (2007), "Les investissements directs étrangers dans l’ASEAN", Revue Asie No 148– Septembre 2007.

Motta M. et G. Norman, (1993), "Does Economic Integration Cause Foreign Direct Investment? « Economic Working Paper, N°28.

Morisset, J. (2000), " Foreign direct investment in Africa: policies also matter", Transnational Corporations, vol 9, n°2, pp.107-125.

Mucchielli, J.L. (2002), "La compétitivité, définitions, indicateurs et déterminants", in Revue Accomex, numéro spécial sur la France est-elle compétitive ? ", CCIP, mars-avril, N°44, p. 9-19.

N’Kodia, C. (1999), L’intégration économique: les enjeux pour l’Afrique central. Éditions L’Harmattan, page 26.

Obwona, B.M. (1998), “Determinants of Foreign Direct Investment and their impact on Economic Growth in Uganda”. Dakar, SISERA, Working Paper series.

OMC (2010), "Regional Trade Agreements: Facts and Figures."

De Saint-Laurent, B. (2010), "L'impact des IDE sur le développement économique des pays. État de l'art et application à la région MED", ANIMA Investment Network.

22

Tchokpon, N. (2012), "Intégration économique et compétitivité internationale de l’UEMOA", Document de travail n°007/2011, Centre d’Analyse de Politiques de Développement- CAPOD

Te Velde D.W., Bezemer D., 2004, "Regional integration and foreign direct investment in developing countries", Overseas Development Institute Working Paper.

Romer, P.M, (1989), "Human Capital And Growth: Theory and Evidence," NBER Working Papers 3173, National Bureau of Economic Research, Inc.

6. Annexes

Annexe 1

Le modèle économétrique

IDE¿=α 0+α1 . IGE+α2 . INV ¿+α 3 . TOIZ¿+α4 . PIBPC¿+α5 . IHPC+εt

IDE représente l’indice d’attractivité et est mesuré à la fois par les flux (IDEF) et le stock (IDES) de la zone i ; IGE est l’indice moyen de mondialisation économique de la zone i, mesure les flux de capitaux de de commerce ainsi que et les restrictions à l’encontre des échanges internationaux ; TOIZ le taux d’ouverture intra-zone. Il mesure le dynamisme du commerce entre les pays de la région i. Dans une seconde optique, le taux d’ouverture usuel sera utilisé ; PIBPC le PIB par habitant constant et mesure la taille ainsi que le dynamisme de production de la zone i ; INV est le taux d’investissement moyen de la zone i, mesuré par la formation brute de capital fixe en pourcentage du PIB ;IHPC, l’indice harmonisé des prix pour tenir compte de l’effet inflation sur l’attractivité ;i est mis pour la zone (soit i= 1, 2 et 3) et t =année. La période de l’estimation, compte tenu de la disponibilité des données couvre 1995 à 2009 et porte sur les trois zones que l’UEMOA, l’ASEAN et le MERCOSUR. Deux principales sources à savoir celle du CNUCED et Nous faisons les hypothèses selon lesquelles α 1, α 2 , α3 , α4>0 et α 5<0.Toutes les variables sont exprimées en logarithme.Les données proviennent des bases du CNUCEDet de la Banque mondiale (WDI). L’IGE est fournie par l’Institut de Technologie de Zurich.Les variables IGE et TOIZ constituent l’originalité de ce modèle.

Correlation entre IGE et IDE

24

Figure 13 : Mercosur

35 40 45 50 55 600

10000

20000

30000

40000

50000

60000

70000

IGE

Flux ID

e en m

illions U

SDFigure 14 : UEMOA

25 30 35 40 45 500

500

1000

1500

2000

2500

3000

IGE

Flux ID

e en m

illions

USDFigure 15 : ASEAN

45 50 55 60 65 70 75 800

10000

20000

30000

40000

50000

60000

70000

80000

90000

IGE

Flux ID

E en m

illions U

SD

Figure 16 : Ensemble des 3 régions

20 30 40 50 60 70 800

10000

20000

30000

40000

50000

60000

70000

80000

90000

Source : CNUCED et KOF Index of Globalization

Résultats des tests

Les résultats du test d’Hausman suggèrent que le modèle à effet aléatoire est préférable au modèle à effet fixe. Dans la première optique, seule le taux d’ouverture intra région est pris en compte, alors que dans la deuxième c’est le taux d’ouverture total qui est pris en compte.

Un des variables essentielles de notre modèle est l’indice de mondialisation économique (IGE) utilisé. Les résultats suggèrent qu’il est significatif pour les flux d’IDE. Les figures 13 à 16 ci-dessous montrent la forte corrélation entre l’indice de mondialisation et flux d’IDE.

25

Tableau 3 : Résultats des estimationsl_idef l_ides l_idef l_ides

1 2

l_ige 2.37 (0.061) 1.67 (0.447) 3.73 (0.002) 1.03 (0.317)

l_toiz 0.42 (0.170) 1.63 (0.002)

l_to 0.09 (0.809) 2.19 (0.001)

l_pibpc 1.48 (0.000) 3.22 (0.000) 1.19 (0.001) 3.68 (0.000)

l_inv 1.24 (0.005) 0.58 (0.446) 1.25 (0.005) 0.58 (0.444)

l_ihpc 0.12 (0.588) 0.09 (0.804) 0.14 (0.551) 0.56 (0.168)

_cons 15.21 (0.000) 25.80 (0.000) 17.93 (0.000) 34.08 (0.000)

Test de Hausman

Prob>chi2 = 0.4698 Prob>chi2 = 0.2863N = 45

Annexe 2

Figure 17 : Exportations de marchandises en % des exportations mondiales

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 20110

0.05

0.1

0.15

0.2

0.25

0.3

CEMAC UEMOA CAE

Figure 18 : Exportations de services en % des exportations mondiales

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 20110

0.05

0.1

0.15

0.2

0.25

CEMAC UEMOA CAE

Source : CNUCED

26

Annexe 3

Figure 19 : Exportations de haute technologie (en % des exportations des biens manufacturés)

2005 2006 2007 2008 2009 2010 20110

10

20

30

40

50

60

70

Brésil Côte d'Ivoire Singapour Afrique du Sud

Source : WDI et CNUCED

Figure 20 : Evolution comparée des taux d’ouverture

19951996

19971998

19992000

20012002

20032004

20052006

20072008

20092010

20112012

0

20

40

60

80

100

120

140

160

180

ASEANUEMOA CAE MERCOSUR SADC CEMAC

Source : CNUCED

27

Figure 21 : Evolution du stock d’IDE sortant (en millions USD)

19901991

19921993

19941995

19961997

19981999

20002001

20022003

20042005

20062007

20082009

20102011

20120

100000

200000

300000

400000

500000

600000

700000

0

100

200

300

400

500

600

700

800

900

ANASE MERCOSUR SADC UEMOA (axe de droite)

Source : CNUCED