Embed Size (px)

Citation preview

��� ����������

� � � � � � � � � � � � ��� � � � � � � � � � ��� � � � � � �� �

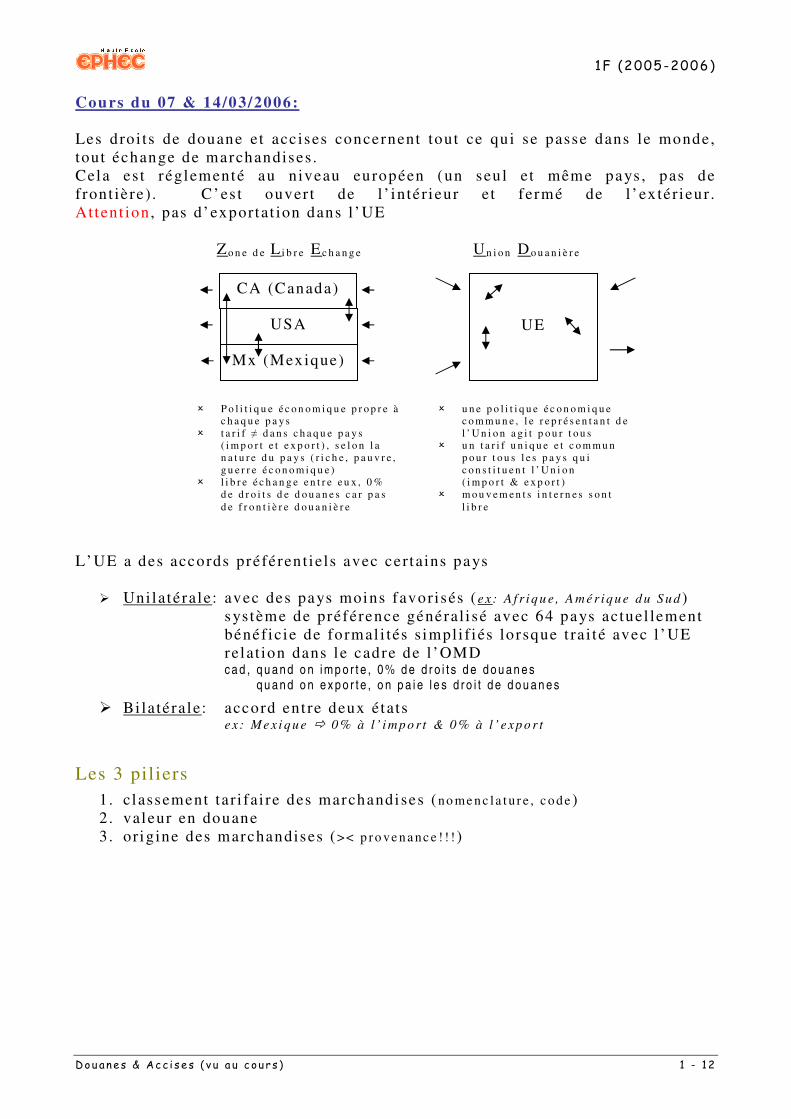

Cours du 07 & 14/03/2006: Les dro i ts de douane et acc ises concernent tout ce qu i se passe dans le monde, tout échange de marchandises . Cela es t réglementé au niveau européen (un seu l et même pays , pas de front ière) . C’es t ouver t de l ’ intér ieur et fermé de l ’ex tér ieur . At tent ion, pas d’exportat ion dans l ’UE

Zo n e d e L i b r e E c h a n g e Un i o n D o u a n i è r e

L’UE a des accords préféren t iels avec certains pays

� Unilatérale: avec des pays moins favorisés (ex : A f r iq u e , A mé r iq u e d u S u d ) système de préférence général i sé avec 64 pays actuel lement bénéficie de formal i tés s impl i f iés lo rsque t ra i té avec l ’UE relat ion dans le cadre de l ’OMD c a d , q u a n d o n i m p o r t e , 0 % d e d r o i t s d e d o u a n e s c a d , q u a n d o n e x p o r t e , o n p a i e l e s d r o i t d e d o u a n e s

� Bila térale: accord ent re deux états e x : Me x i q u e � 0 % à l ’ i mp o r t & 0 % à l ’ exp o r t

Les 3 pil iers

1. classement ta r i fai re des marchandises (no me n c la t u r e , c o d e ) 2 . valeur en douane 3. origine des marchandises (>< p r o ve n a nc e ! ! ! )

CA (Canada)

USA

Mx (Mexique)

UE

� P o l i t i q u e é c o n o m i q u e p r o p r e à c h a q u e p a y s

� t a r i f � d a n s c h a q u e p a y s ( i m p o r t e t e x p o r t ) , s e l o n l a n a t u r e d u p a y s ( r i c h e , p a u v r e , g u e r r e é c o n o m i q u e )

� l i b r e é c h a n g e e n t r e e u x , 0 % d e d r o i t s d e d o u a n e s c a r p a s d e f r o n t i è r e d o u a n i è r e

� u n e p o l i t i q u e é c o n o m i q u e c o m m u n e , l e r e p r é s e n t a n t d e l ’ U n i o n a g i t p o u r t o u s

� u n t a r i f u n i q u e e t c o m m u n p o u r t o u s l e s p a y s q u i c o n s t i t u e n t l ’ U n i o n ( i m p o r t & e x p o r t )

� m o u v e m e n t s i n t e r n e s s o n t l i b r e

��� ����������

� � � � � � � � � � � � ��� � � � � � � � � � ��� � � � � � �� �

1. Classement tarifa ire des marchandises � car te d’ ident i t é de chaque produi t , qui permet de comprendre de quel

objet on parle dans chaque pays du monde ent ier ( les 6 premiers chiffres sont harmonisés) � SH: sys tème harmonisé (ce la co r r e sp o nd a u 6 p r e mi e r s c h i f f r e s) � NC: nomencla ture combinée (o n a j o u te d eu x c h i f f r e s a u S H ) � TARIC: class i f icat ion européenne (o n p as s e à 1 0 c h i f f r e s) � 6 règles ex is tent pour c lasser toutes l es marchandises dans le monde � � règles dictés par l ’OMD ( c f r . p o i n t p r é c é d a n t ) � D’aut res mesures po int de vue économique e t pol i t ique � RTC: autorisat ion dél ivrée par l ’adminis t rat ion des douanes et qui

autorise l a société qui en bénéficie d’ut i l i ser un code douanier pendant 6 ans ( renseignement ta r i fai re cont raignant ) . L’adminis t rat ion a 3 mois pour réagi r à une demande (p r inc ipa lement p o ur l es sec t eur s chimiq ues , é lec t ro n iq ues e t p har maceu t iq ue )

� Dumping: c’es t vendre en dessous du marché d’origine et en dessous du marché d’ar r iver

• U n e m e s u r e a n t i - d u m p i n g c ’ e s t d ’ a u g m e n t e r l e t a u x d e d o u a n e à l ’ e n t r é e s u r l e s m a r c h a n d i s e s f a i s a n t l ’ o b j e t d ’ u n d u m p i n g

� Suspension tar i fai re douanière � I l f a u t q ue ce p r o d u i t s o i t i mp o r t é � I l f a u t q ue ce n e so i t p a s d a n s l ’ UE � Mi n i mu m � 2 0 .0 0 0 d e d r o i t d e d o ua n e à p a ye r p a r a n

6 règles (détai ls )

1 . i l faut chercher d’abord dans les 19 chapi t res 1 ° e t 2 ° c h i f f r e = c hap i t r e 3 ° & 4 ° c h i f f r e = l i b e l l é

2 . a. parle des ar t i cles non défin is , incomplet , mais dont l es caractér is t iques essent ie l les de l ’ar t i cle es t complet & f ini vé lo e n t i e r = 8 7 1 2 … … vé lo e n p i è ce = 8 7 1 4 … … b. mélangé ou non mélangé ( idem que 2a. , mais en l iquide)

3. classé sous deux ou plus ieurs pos i t ions a . posi t ion la plus spéci f ique l ’emporte b . s i a . ne fonct ionne e t qu’i l y a l e choix ent re 2 pos i t ion c. s i a . & b. , c’es t l a 2 è m e des 2 qui es t optée

4. s i r i en des t rois premiers point s ne fonct ionne, appl iquer un code qui s’y rapproche tout en respectant l es t roi s premiers cr i t è res ex : s i c h o i x e n t r e § 3 9 e t § 4 8 , c ’ e s t l e § 4 8 q u i s e r a c ho i s i

5. a. spéci f ique pour usage répété e x : j u s d e f r u i t e n f û t , s i i mp o r t d a n s u ne b o i t e p l a s t iq u e ( e mb a l l ag e no r ma le ) j u s = 8 0 e t l e f û t = 1 0 , d r o i t d e d o u a ne d e 1 4 % s ur l e s 9 0 b . lo rsqu’on peut sc indé et que chaque produi t es t à part en t ière e x : j u s d e f r u i t e n f û t , s i i mp o r t d a n s u ne b o i t e p l a s t iq u e ( e mb a l l ag e no r ma le ) sc i nd é j u s = 8 0 ( t a xé à 1 4 %) e t l e f û t = 1 0 ( t a x é à 6 ,9 %)

6. permet de repasser les cinq premières règles en revue pour pouvoir al l e r plus dans les détai l s tout en les respectan t à nouveau!

��� ����������

� � � � � � � � � � � � ��� � � � � � � � � � ��� � � � � � �� �

Cours du 21/03/2006: 2. Valeur en douane

La valeur en douane es t égal à l a valeur du bien plus l es aut res t axes qui forment l a TVA à l ’ importat ion . At tent ion au aco terme

���� ���� ����

����� ���������������� �����������������������

���� ������!��"��������� �����������"��������������#��!����������"������� ����������$�����������������������%���������

&'(�%�������#�������������������������������#�����)�)��*+&� "����������"��%���)����������,����$����

"��$�������%�����-�� ���!� "��!����������������-�� �,���������,����$����������$�������-�� �,.������"������"���������������������������/�����������

��/�����������,�"����

La di f férence ent re ces aco terme: • l e p r i x ( e x : FOB = p r i x b as ) • l e se c t e ur ( e x : t e x t i l e , FOB )

La valeur en douane vien t de la valeur importée. El le a é té édictée par le GATT (ac co r d e n t r e 8 5 p a ys s u r ce r t a i ne s mé t h o d e s d e c a l c u l ) a f in de pourvoi r comptabi l iser en douane la valeur d’un bien importé . 6 règles (détai ls ) À respecter et ob l igat ion de commencer par l a 1 r e méthode pour passer à la suivante et ainsi de sui te . 1 . Méthode de valeur t ransact ionnel le

La base de calcu l = le pr ix payé ou effect ivement payé ent re deux ent repri ses non l i ées et dont l a vente a été réal isée comme une vente à l ’exportat ion At te n t io n : i l f a u t s a vo i r p r o u v e r s i d é j à à l a p r o d uc t io n , l e p r o d u i t e s t c e n sé ê t r e ve n d u à l ’ e xp o r t a t io n ( e x : v o i t u r e j a p o n a i s e d ’ u n c e r t a i n m o d è l e p o u r l ’ U E ) ( U E � t y p i q u e m e n t e u r o p é e n ) Le p r i x e s t d e + 8 0 +0 5 ( c o p yr i g h t ) +0 3 +0 2 +9 0 +1 0 % d e d r o i t d e d o u a ne +9 9 d e B I s u r q u o i j e c a l c u le 2 1 % d e T V A à l ’ i mp o r t a t io n �������������

� �� � � ��� � �� � � ��� � � ������ �� � � ��� � � � � � ! � " �

# � � �� � ��� � � � �$� ��� � ��� � � � �� � �� %� � & ���� �� � � � � '� � � � � ����� � ��� ������ �� �� ��� ��� �� � � � � ! � ��� � � � � � ! � � �� � �� �� �� ( � �� � � � � � ! � �� �� � ) * + �

���

&'(�

*+&�

e s s a y e r d e d i m i n u e r c e s f r a i s

��� ����������

� � � � � � � � � � � � ��� � � � � � � � � � ��� � , � � � �� �

2 . Méthode d’évaluat ion des biens ident iques , valeur t ransact ionnel le

Si la méthode 1 ne va pas , on peut se baser sur un bien ident ique qui a déjà é té évalué!

Attent ion! Produi t dans la même us ine , en même temps , exporté dans la même période (� pas des bics rouges et des bics bleu!! ! ) car commercialement interchangeables

3 . Valeur t ransact ionnel le des biens s imilai res

Les biens doivent êt re produi t dans le même pays , commercialement interchangeables et rempli r l es mêmes tâches ou poursuivre les mêmes buts .

� i c i , b ics rouges e t bics bleu � OK Attent ion à la marque car Coca-Cola � Pepsi (� pas commercia lement interchangeable)

4 . Méthode de la valeur dédui te

On prend le maximum qu’on peut e t on en re t i re un maximum d’éléments possible .

ex : j e f a i s v e n i r d e C hi n e l e mê me p r o d u i t d e 3 fo ur n i s se ur s d i f f é r e n t s X = 1 0 .0 0 0 Qt x 0 ,9 0 Y = 1 5 .0 0 0 Qt x 0 ,8 5 Z = 0 7 .0 0 0 Qt x 1 ,2 5 La q u a n t i t é ( Q t ) l a p l u s é l e v é e s t c he z Y . O n p r e n d d o n c so n p r i x q u ’o n mu l t ip l i e p a r t o u te s l e s q u a n t i t é s ( = 3 2 .0 0 0 x 0 ,8 5 ) e t q u i d o n ne r a l e p r i x ma x i mu m ( va le u r d ’ i mp o r t a t io n) d uq u e l o n d éd u i t t o u s l e s f r a i s ch ez l e s 3 fo u r n i s se u r s ( p e r me t u n c ho i x d ’e n t r ep r i s e s d i f fé r e n t s d e s co û t ) .

5 . Méthode du coût es t imé

Pour la valeur , on détermine tous les coûts possibles (mat ières premières , salai res , machines , etc . ) , qui donnera la valeur en douane. Il es t par cont re di ff ici l e d’y ar r iver car i l faut a r r iver à tou t prouver .

6 . Méthode des moyens raisonnables

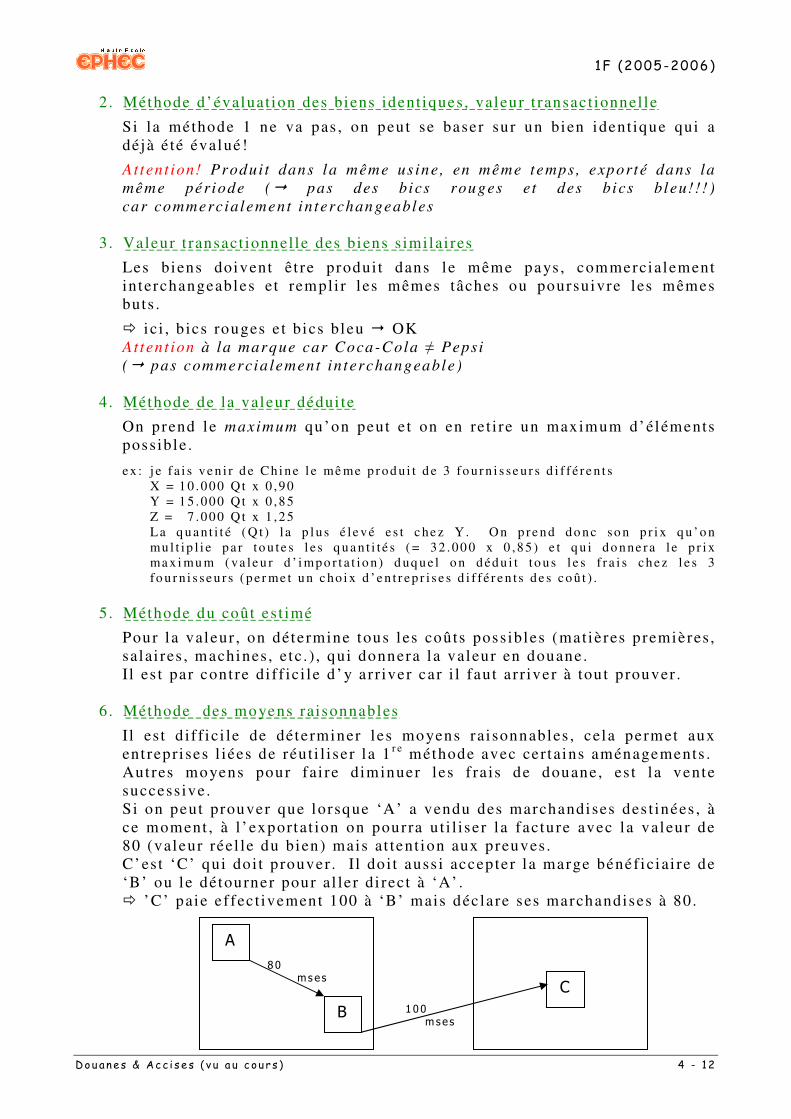

Il es t d i f f ici le de déterminer l es moyens rai sonnables , cela permet aux ent repri ses l iées de réut i l i ser l a 1 r e méthode avec certains aménagements . Aut res moyens pour fai re diminuer l es f ra is de douane, es t l a vente successive . Si on peut prouver que lorsque ‘A’ a vendu des marchandises des t inées , à ce moment , à l ’exportat ion on pourra u t i l i ser l a facture avec la valeur de 80 (valeur réel le du bien) mais at tent ion aux preuves . C’est ‘C’ qui do i t p rouver . I l do i t auss i accepter l a marge bénéficiai re de ‘B’ ou le détourner pour al le r di rect à ‘A’ . � ’C’ paie ef fec t ivement 100 à ‘B’ mais déclare ses marchandises à 80.

��

(�

01�� � � � � �!����

*�211 �� � � �!����

��� ����������

� � � � � � � � � � � � ��� � � � � � � � � � ��� � � � � � �� �

Cours du 18 & 25/04/2006: 3. Origine des marchandises (>< provenance ! ! !)

L’origine es t l a nat ional i t é économique, là où i l a été produi t La provenance es t d ’où i l es t envoyée L’or igine es t impor tante pour: l e ca lcul de la valeur en douane, l e t aux et l a class i f icat ion . Di fférence ent re origine préférent iel le e t non préférent iel le � Origine préférent ie l le

• d o n n e d r o i t à u n e d i mi n u t io n d e t a r i f ( me s u r e t a r i f a i r e ) • r è g l e s d é t e r mi n ée s d a n s l e co d e d e s d o u a ne s c o m mu n a u ta i r e s • acco r d s

Les c r i t è res pour l ’ob teni r sont : • p ro d u i t en t i è r e men t o b ten u ( to u t ce q u i p o u s s e ) • t r a n s fo r ma t io n s su f f i sa n te s

� s a u t t a r i f a i r e � l i m i t a t i o n d e v a l e u r

m a x i m u m d e 3 0 % d e p r o d u i t s n o n o r i g i n a i r e s m i n i m u m d e 7 5 % / 8 5 % d e m a r c h a n d i s e s q u i s o i t o r i g i n a i r e s d e p a y s p o u v a n t b é n é f i c i e r d u t a r i f p r é f é r e n t i e l

� p r o c e s s u s d e f a b r i c a t i o n l e cu mu l d e s o r ig in es e s t a c cep té s i i l y a a cc o rd en t r e l e s d i f f é ren t s p a y s e t q u e c eu x - c i so n t r eco n n u p a r l ’ UE

Les preuves de l ’or i g ine sont fa i t es par l ’appor t d’un cer t i f i ca t : • p o u r l e s PV D, fo rm e ‘ A ’ – S P G

d é l i v r é p a r l ’ ad mi n i s t r a t io n d e s d o ua n e s d u p a ys d e d ép a r t • p a ys a v ec a cco rd en t r e l ’ UE: EU R 1

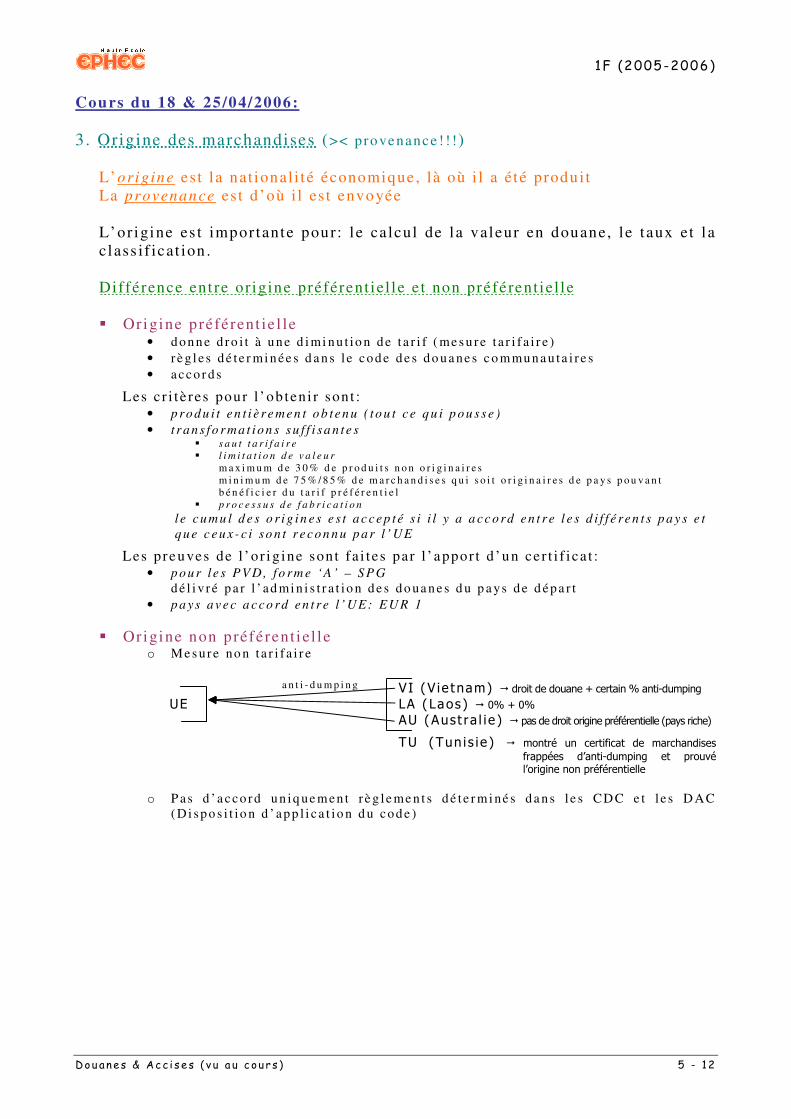

� Origine non préférent iel le

o Me s ur e no n t a r i f a i r e � 3+��3�����!��������������������4�"�������5����� ��!���)�

�� � 6���6�������15�4�15�� ���������������������������������)�������%��������������/����"����

� 7�� �7�������� �� !������ ��� "����%�"��� ��� !��"����������� � %�������� �,���� ��!���)� ��� ����$���� � �,���)�����������%�����������

o P as d ’a cco r d u n iq ue m en t r è g le me n t s d é t e r m i né s d a n s l e s CD C e t l e s D AC

( Di sp o s i t i o n d ’ ap p l i ca t io n d u co d e )

a n t i - d u m p i n g

��� ����������

� � � � � � � � � � � � ��� � � � � � � � � � ��� � � � � �� �

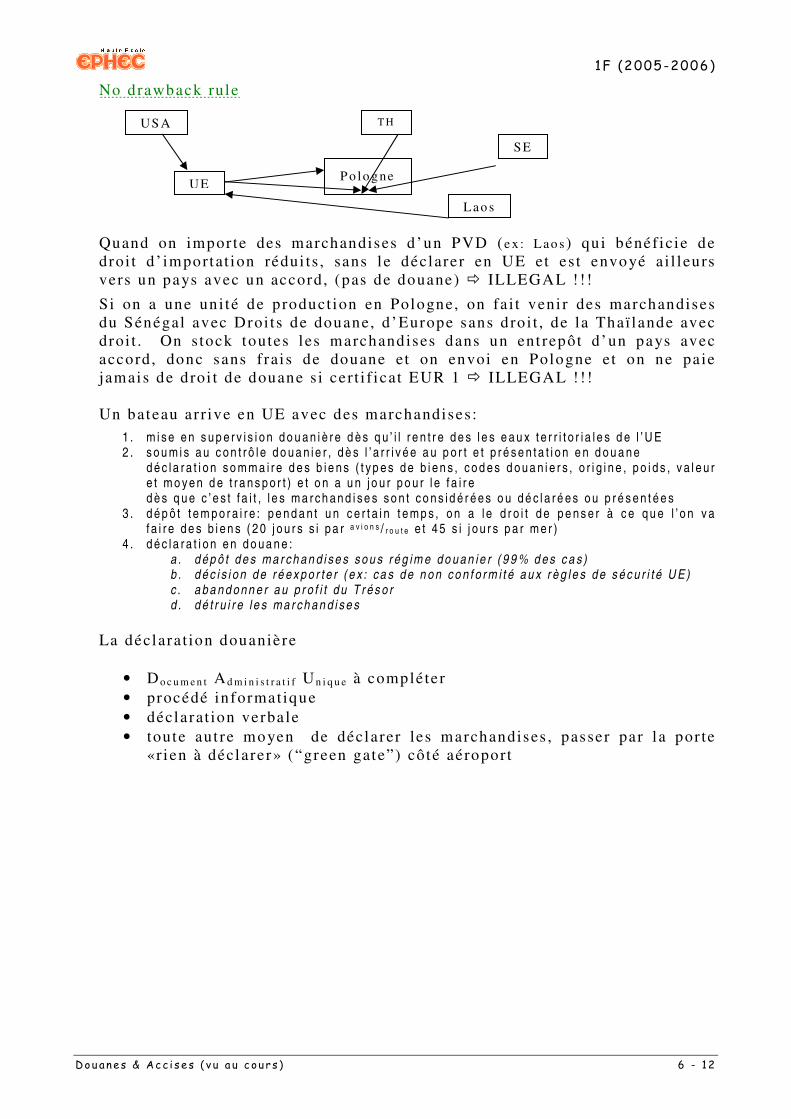

No drawback rule

Quand on impor te des marchandises d’un PVD (e x : Lao s) qu i bénéficie de droi t d ’ importat ion rédui ts , sans le déclarer en UE et es t envoyé a i l l eurs vers un pays avec un accord, (pas de douane) � ILLEGAL !!!

Si on a une uni té de product ion en Pologne, on fa i t veni r des marchandises du Sénégal avec Droi ts de douane, d ’Europe sans dro i t , de la Thaï lande avec droi t . On s tock toutes l es marchandises dans un ent repôt d’un pays avec accord, donc sans frai s de douane et on envoi en Pologne et on ne paie jamais de droi t de douane s i cer t i f i cat EUR 1 � ILLEGAL !!! Un bateau ar r ive en UE avec des marchandises:

1 . m i s e e n s u p e r v i s i o n d o u a n i è r e d è s q u ’ i l r e n t r e d e s l e s e a u x t e r r i t o r i a l e s d e l ’ U E 2 . s o u m i s a u c o n t r ô l e d o u a n i e r , d è s l ’ a r r i v é e a u p o r t e t p r é s e n t a t i o n e n d o u a n e

d é c l a r a t i o n s o m m a i r e d e s b i e n s ( t y p e s d e b i e n s , c o d e s d o u a n i e r s , o r i g i n e , p o i d s , v a l e u r e t m o y e n d e t r a n s p o r t ) e t o n a u n j o u r p o u r l e f a i r e d è s q u e c ’ e s t f a i t , l e s m a r c h a n d i s e s s o n t c o n s i d é r é e s o u d é c l a r é e s o u p r é s e n t é e s

3 . d é p ô t t e m p o r a i r e : p e n d a n t u n c e r t a i n t e m p s , o n a l e d r o i t d e p e n s e r à c e q u e l ’ o n v a f a i r e d e s b i e n s ( 2 0 j o u r s s i p a r a v i o n s / r o u t e e t 4 5 s i j o u r s p a r m e r )

4 . d é c l a r a t i o n e n d o u a n e : a . d é p ô t d e s m a r c h a n d i s e s s o u s r é g i m e d o u a n i e r ( 9 9 % d e s c a s ) b . d é c i s i o n d e r é e x p o r t e r ( e x : c a s d e n o n c o n f o r m i t é a u x r è g l e s d e s é c u r i t é U E ) c . a b a n d o n n e r a u p r o f i t d u T r é s o r d . d é t r u i r e l e s m a r c h a n d i s e s

La déclara t ion douanière

• Do c u m e n t Ad m i n i s t r a t i f Un i q u e à complé ter • procédé informat ique • déclarat ion verbale • toute aut re moyen de déclarer les marchandises , passer par l a por te

«r ien à déclarer» (“green gate”) côté aéroport

US A

UE

T H

P o lo g ne

SE

Lao s

��� ����������

� � � � � � � � � � � � ��� � � � � � � � � � ��� � - � � � �� �

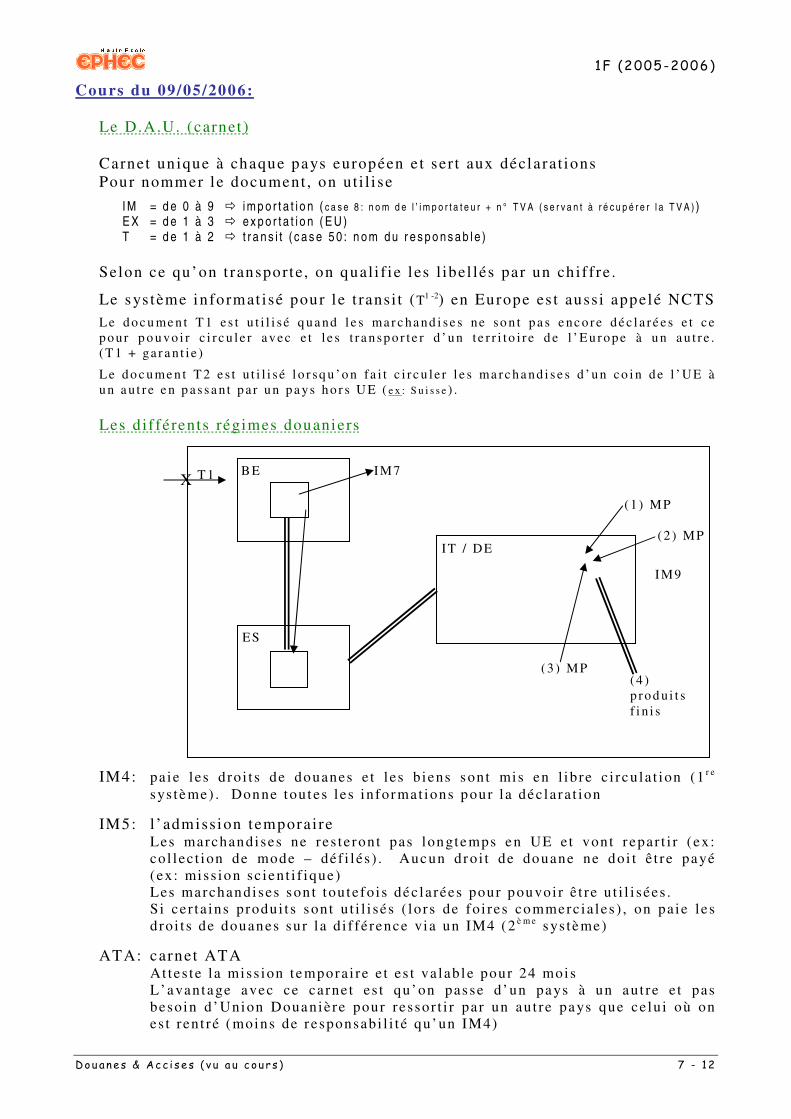

Cours du 09/05/2006: Le D.A.U. (carnet ) Carnet un ique à chaque pays européen e t ser t aux déclarat ions Pour nommer le document , on ut i l i se

I M = d e 0 à 9 � i m p o r t a t i o n ( c a s e 8 : n o m d e l ’ i m p o r t a t e u r + n ° T V A ( s e r v a n t à r é c u p é r e r l a T V A ) ) E X = d e 1 à 3 � e x p o r t a t i o n ( E U ) T = d e 1 à 2 � t r a n s i t ( c a s e 5 0 : n o m d u r e s p o n s a b l e )

Selon ce qu’on t ransporte, on qual i f i e l es l ibel lés par un ch if fre .

Le sys tème informat isé pour l e t ransi t (T1 -2) en Europe es t aussi appelé NCTS

Le d o c u me n t T 1 e s t u t i l i s é q u a nd l e s mar c ha nd i se s ne so n t p a s e nc o r e d é c l a r é e s e t c e p o ur p o u vo i r c i r c u le r av ec e t l e s t r a n sp o r t e r d ’ u n t e r r i t o i r e d e l ’ Eu r o p e à u n a u t r e . ( T 1 + ga r a n t i e )

Le d o c u me n t T 2 e s t u t i l i s é l o r sq u ’o n fa i t c i r c u le r l e s ma r c h a nd i s e s d ’ u n co i n d e l ’ UE à u n a u t r e e n p as s a n t p a r u n p a ys h o r s U E ( e x : S u i s s e ) . Les d i f férents régimes douaniers

X

IM4: paie l es dro i t s de douanes e t l es b iens sont mis en l ibre c i rcu la t ion (1 r e sys tème) . Donne tout es l es informat ions pour l a déc la ra t ion

IM5: l ’admission temporaire Les marchandises ne res te ront pas longtemps en UE e t vont r epar t i r (ex : co l lec t ion de mode – déf i l és ) . Aucun dro i t de douane ne doi t ê t re payé (ex : miss ion sc ien t i f ique) Les marchandises son t tou te fo i s déc la rées pour pouvoi r ê t re u t i l i sées . S i cer ta ins produi t s sont u t i l i sés ( lors de fo i res commerc ia les ) , on pa ie l es dro i t s de douanes sur l a d i f fé rence via un IM4 (2 è m e sys tème)

ATA: carnet ATA Attes te l a miss ion tempora i re e t es t va lab l e pour 24 mois L’avantage avec ce carne t es t qu’on pas se d’un pays à un aut re e t pas besoin d’Union Douanière pour ressor t i r par un au t re pays que ce lu i où on es t ren t ré (moins de r esponsabi l i t é qu’un IM4)

T 1 B E

ES

I M7

I T / DE

( 1 ) MP

( 2 ) MP

( 3 ) MP ( 4 ) p r o d u i t s f i n i s

I M9

��� ����������

� � � � � � � � � � � � ��� � � � � � � � � � ��� � . � � � �� �

IM7: placer l es marchandi ses sous en t repôt douanier ( suspens ion TVA, acc i ses , e t d ro i t douane . On pa ie tout quand le s marchandises qui t t en t l ’en t repôt À la f in de chaque régime, i l f au t l ’apurer e t c réer un nouveau document pour un nouveau régime (3 è m e r égime)

Deux types d’ent repô ts ex i s ten t , l e publ ic e t l e pr i vé

P u b l i c : A : n ’ a p p o r t e r i e n B : b e a u c o u p u t i l i s é , p a s b e s o i n d e c o m p t a b i l i t é , n o m b r e u x a v a n t a g e s F : a d m i n i s t r a t i o n d o u a n i è r e ( t o u t c e q u ’ e l l e s a i s i y e s t m i s )

P r i v é : C : s o u s l a r e s p o n s a b i l i t é d e s d e u x ( e n t r e p o s i t a i r e ( c e l u i q u i g a r d e l a m a r c h a n d i s e s ) e t e n t r e p o s e u r ( c e l u i à q u i a p p a r t i e n t l a m a r c h a n d i s e ) ) D : d é c l a r e r l e s m a r c h a n d i s e s à l ’ e n t r é e e t p e r m e t d e l e f a i r e v i a I M 4 s a n s a v e r t i r l a d o u a n e c a r l a v a l e u r e s t d é j à f i x é e e t c o n t r ô l é e ( j o u e r a v e c l e t a u x d e c h a n g e ) . L e s m a r c h a n d i s e s d o i v e n t p a r c o n t r e ê t r e à u n e p l a c e b i e n p r é c i s e ! E : e n t r e p ô t ‘ D ’ a v e c f a c i l i t é O n p e u t s t o c k e r l a m a r c h a n d i s e o ù l ’ o n v e u t e t o n l ’ é v a l u e à l a s o r t i e

IM9: t ransformat ion sous douane Rent rer des MP, l es mélanger à d’aut res e t fa i re en fa i re sor t i r un produi t f ina l (4 è m e r ég ime) Cela ne se r t à r i en de déc la rer à l ’en t rée , c ’es t t rop é levé , on la i sse comme ça . T ransformat ion sous douane qui doi t encore ê t re soumis à accepta t ion: t ransformat ion de marchandises non communauta i res en fa i sant subi r des opéra t ions spéc i f iques sans l es soumet t re au dro i t de douanes e t de l es met t re en l ibre pra t ique par après . La TVA quant à e l l e es t à payer à l ’en t rée . C’es t un régime douanier économique ( i mp ac t f i na n c ie r ) e t suspens i f ( t e mp s q u e p r e nd l a t r a n s fo r ma t io n ) L’avantage re t i ré ne peut ê t re au pré judice d’aut ru i

� les autor isat ions t ransf rontal ières sont quand une ent repri se a p lusieurs sociétés en UE. L’adminis t ra t ion Belge s’occupe des négociat ions avec l ’ét ranger et gère l es di scussions ( IM7 et avantage de l ’en t repôt t ype E)

� régime d’entrepôt : déposer une garant ie pour couvri r le r isque de dispari t ion des marchandises . Pas de droi t de t ransformer les marchandises , jus te les garder et conserver ou de les recondi t ionner .

� Zone f ranche (pas en Belgique): ce sont des zones qui bénéficie de droi t rédui ts (ex : pas de TVA qui s’appl ique) et i l en ex is te 36 en Europe. cela permet d’acquéri r des marchandises sans prépayer de la TVA, des droi ts d ’environnement , des t axes communales - régionales , etc .

� En mat ières agricoles , quand on sort de l ’UE cela donne dro i t à res t i tut ion d’une part ie des f rais de douane.

� Expor ta t ion: t rois types ex is tent

o E X 1 : e x p o r t a t i o n p e r m e t l a s o r t i e d e s m a r c h a n d i s e s d u t e r r i t o i r e d o u a n i e r o E X 2 : v e n t e a u U S A e t r é c u p è r e , e x p o r t a t i o n t e m p o r a i r e o E X 3 : r é e x p o r t a t i o n

Lors de l ’expor ta t ion , obl i ga t ion de passer par une douane . Procédure d’a l l égement : é tab l i r l e document , envoie des marchandises vers l e por t de dépar t qu i a t t es te l ’expor ta t ion e t qu i nous es t renvoyé (u l t ra impor tan t lors d’un cont rô le TVA) . L’EX1 doi t nous reveni r pour a t t es te r l e dépar t des marchandise s

��� ����������

� � � � � � � � � � � � ��� � � � � � � � � � ��� � / � � � �� �

Cours du 16/05/2006:

5. Perfect ionnement act if e t pass if

Perfect ionnement ac t i f (PA)

Il en ex is te de deux types , l e PA suspensi f et l e PA non suspens if ou PA de rembours Le but es t que l ’UE reçoi t l es MP, les t ransforme et l es réexporte. Cela permet de retarder le paiement des droi ts . PA suspensi f : Avant d’ent rée dans l a marchandise s en UE, on l ’a fa i t passer sous un IM5 sous au tor i sa t ion . Aucun dro i t n ’es t à payer . Sauf s i on mais une par t i e sur l e marché , l e PA suspens i f es t cassé e t pour l a par t i e mise en UE, un IM4 devra ê t re fa i t . S i par cont re l a to t a l i t é es t réexpor té , c ’es t un EX3 (pcq , l e s marchandises ne sont pas UE) L’ inconvénient de ce PA suspens i f es t qu’ i l en t ra îne l e pa iement d’ in té rê t s se lon une formule b ien pr éc i se � � � + & � �

���� �� � �� 0 1 � � � � �� � � � 2 � � � � � �

� � � + & � �

���� �� � �� 0 1 � � � � �� . � 2 � � � � � � �

+ & , � � � � � � �� � � � � 2 � � � � � � � � � � � � * 0 �

PA non suspensi f ou PA de rembours: Dif férente par rappor t au document à complé te r Les dro i t s des mat iè r es premières sont payés à l ’en t rée e t l a récupéra t ion se fa i t au prora ta de ce qui e s t mis à l a réexpor ta t ion . C’es t un EX1. Po u rq u o i p a s u n EX3 ? ca r l e s d ro i t o n t d é jà é t é p a yé s e t l e s ma rch a n d i se s s o n t d even u e s eu ro p éen n e

� 3 � �� � ! � � � � �� � �� � � � � � � � � ! �� � � � * 0 �

� � � + & , �

���� �� � �� � � 0 1 � �

Perfect ionnement passi f (PP)

L’UE fa i t appel aux aut res . ex : l a B e l g iq ue e n vo ie l e s MP e n T h a ï l a nd e p o ur l a f ab r i ca t io n d e c e l l e - c i e t r e n vo i l e p r o d u i t f i n i s d a ns l ’ UE ( r e l a t i o n t r i a n g u la i r e )

Le régime douanier es t économique car on en ressort un avantage f inancier . On expor te de manière t emporaire pour perfect ionner l es marchandises avec exonéra t ion totale ou part iel l e . C’es t EX2.

C a r l ’ o r i g i n e c h a n g e , s i s u f f i s a m m e n t d e t r a n s f o r m a t i o n o n r é i m p o r t e l e s b i e n s . O r i g i n e T h a ï l a n d e = � 0 d e d r o i t d e d o u a n e

Lors de la réimpor tat ion , c ’es t un IM6 et non un IM4 qui sera ut i l i sé . Un IM6 va de pai re avec un EX2 car aucun droi t de douane à payer!

��� ����������

� � � � � � � � � � � � ��� � � � � � � � � � ��� � �� � � � �� �

Compensat ion à l ’équivalent

Imposs ible de savoir l es quant i t és exactes pour une product ion, d ’où la possibi l i t é d’ut i l i ser d’aut res marchandises pour e pas prendre de retard ( les marchandises qui ont é té rajoutées et qui é ta ient UE et possibi l i t é de placer des marchandises hors UE comme si UE) Attent ion , autori sat ion requis ! ! ! Mesures de pol i t iques commerciales

Pour l ’ IM5 et l ’EX3, ce la suspend les droi t ant i -dumping s i et seulement s i les deux régimes sont ensemble ! L’exportat ion = EX3 = réexpor ta t ion

� Bureau de douane d’exportat ion/de sort ie: on exporte de Bx l en Argent ine s i le bureau d’exportat ion a accepté, l a marchandises es t exporté f iscalement . A Zeebrugge, second cachet (bureau de douane de sort ie ) at t es tent e f fect ivement l ’exportat ion Exemption de TVA

� Exemplaire n°3 es t nécessa ire pour l ’exemption de TVA avec en case n°8 le nom et le n° de TVA de la personne qui exporte l es marchandises !

��� ����������

� � � � � � � � � � � � ��� � � � � � � � � � ��� � � � � � � �� �

Cours du 23/05/2006:

6. Les accises

Cet un impôt qu i f rappe la consommation et l ’ut i l i sat ion de produi ts , peu importe qu’on produise / importe / vente l e bien dans l ’UE.

Il ex is te deux types d’acci ses , l es communautai res et l es nat ionales (d i t e s n o n co m mu n a u t a i r e )

� C o m m u n a u t a i r e : t a b a c , h u i l e s m i n é r a l e s , a l c o o l p a r t o u t d a n s l ’ U E . Q u a n d o n c o n s o m m e o u u t i l i s e u n d e s s e s p r o d u i t s , u n t a u x d ’ a c c i s e s e s t p r é v u p o u r c e s p r o d u i t s m a i s v a r i e s e l o n s a s p é c i f i c i t é . ( ± 3 0 % d u b u d g e t U E )

� N a t i o n a l e : d i t e s n o n c o m m u n a u t a i r e , q u i s e p e r ç o i v e n t c o m m e t e l . E n B e l g i q u e , c e l a s e p o r t e s u r l ’ e a u , l e s o d a e t l e c a f é . L e s a c c i s e s s e p e r ç o i v e n t d e l a m ê m e m a n i è r e , q u e l e s c o m m u n a u t a i r e s , m a i s l e r e v e n u v a d a n s d i r e c t e m e n t d a n s l e s c a i s s e s b e l g e à l a d i f f é r e n c e d e s c o m m u n a u t a i r e o ù u n e g r a n d e p a r t i e p a r t d a n s l e s c a i s s e d e l ’ U E .

Ces acci ses sont établ ies par l a di rect ive 92/12/CEE. Cela s ign if ie qu’i l ex is te un minimum d’accises et un max imum. Ent re , l es états peuvent jouer sur l e montant exact d ’acci ses à percevoir Les acc ises communautai res

Du point de vue belge , l es c igaret tes on une bandelet te mais qui es t en inf ract ion. Pourquoi? Car les producteurs de tabac doivent se fourni r de ces bandelet tes e t payer avant même d’avoi r p rodui t e t de les avoi r mis en ci rculat ion , ce qui es t à l ’encont re du pr inc ipe d’une accise . � Les accises sont proport ionnel les ( taux minimum et taux maximum) � Les accises sont spéci f iques (par uni té de product ion) � Les boissons alcool isées , taux spéci f ique à l ’except ion de «Brezzer» ou

autre qui es t en dessous du degré qui impose des acci ses . � I l es t auss i in terdi t d ’ut i l i ser comme arme de défense contre cer tains

pays (e x : l a Fr a n ce q u i su r ta xa i t l a b i è re b e lg e p o u r m ieu x v en d re l e s s i en n e s ) � I l exis te 7 catégories di f f érentes d’hui les minérales � Certains pays jouissent de taux préférent iels sur l es droi t s d’accises

(va la b le p o u r u n c e r ta i n n o mb re d ’ a n n ée s ) � Le fa i t générateur es t soi t la marchandises produi te ou l ’ importat ion sur

le terr i toire de l ’UE � La cause d’exig ibi l i té es t la consommat ion du bien � Le l ieu de taxat ion es t ce lui de la consommat ion

��� ����������

� � � � � � � � � � � � ��� � � � � � � � � � ��� � �� � � � �� �

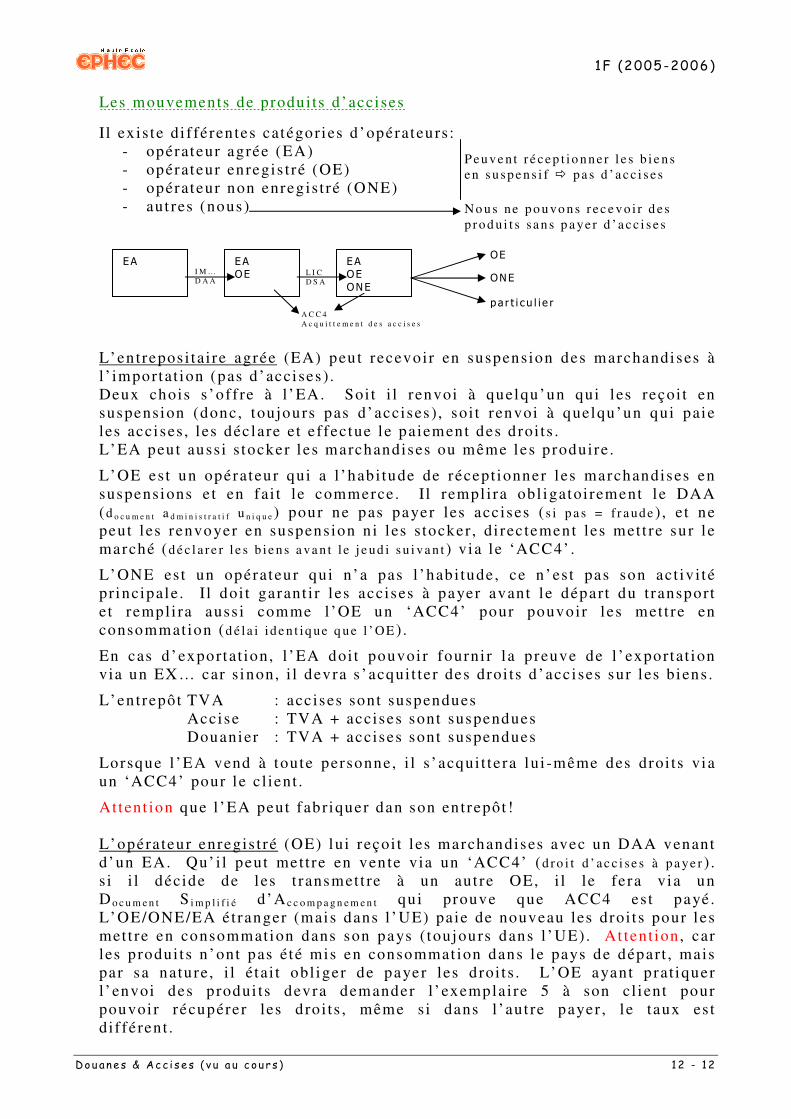

Les mouvements de produi ts d ’acci ses

Il ex is te di f féren tes catégories d’opérateurs : - opérateur agrée (EA) - opérateur enregis t ré (OE) - opérateur non enregis t ré (ONE) - aut res (nous)

L’entrepos i tai re agrée (EA) peut recevoir en suspension des marchandises à l ’ importat ion (pas d’acci ses ) . Deux chois s ’of f re à l ’EA. Soi t i l renvoi à quelqu’un qui l es reçoi t en suspension (donc, toujours pas d’accises ) , soi t renvoi à quelqu’un qui paie les acci ses , l es déclare et e ffectue le pa iement des droi ts . L’EA peut aussi s tocker l es marchandises ou même les produire .

L’OE est un opérateur qui a l ’habi tude de récept ionner l es marchandises en suspensions e t en fai t le commerce . Il rempl i ra obl igatoirement l e DAA (d o c u m e n t a d m i n i s t r a t i f u n i q u e ) pour ne pas payer les acc ises ( s i p a s = f r a ud e ) , e t ne peut l es renvoyer en suspension n i l es s tocker , di rec tement les met t re sur l e marché (d é c l a r e r l e s b i e n s a va n t l e j e ud i s u i va n t ) via l e ‘ACC4’ .

L’ONE est un opérateur qui n’a pas l ’habi tude , ce n’est pas son act iv i té pr incipale. I l doi t garant i r l es accises à payer avant l e départ du t ransport et rempli ra auss i comme l ’OE un ‘ACC4’ pour pouvoir l es met t re en consommation (d é la i i d e n t iq ue q u e l ’ OE ) .

En cas d’exportat ion, l ’EA doi t pouvoi r fourni r l a preuve de l ’exportat ion via un EX… car s inon, i l devra s ’acqui t te r des droi ts d ’acci ses sur l es biens .

L’entrepôt TVA : acc ises sont suspendues Accise : TVA + accises sont suspendues Douanier : TVA + accises sont suspendues

Lorsque l ’EA vend à toute personne, i l s ’acqui t t e ra lui -même des droi ts via un ‘ACC4’ pour l e c l ient .

Attent ion que l ’EA peut fabriquer dan son en trepôt ! L’opéra teur enregis t ré (OE) lui reçoi t l es marchandises avec un DAA venant d’un EA. Qu’ i l peut met t re en vente via un ‘ACC4’ (d r o i t d ’ ac c i se s à p a ye r ) . s i i l décide de les t ransmet t re à un aut re OE, i l le fera via un Do c u m e n t S i m p l i f i é d’A c c o m p a g n e m e n t qu i prouve que ACC4 est payé . L’OE/ONE/EA étranger (mais dans l ’UE) paie de nouveau les droi t s pour l es met t re en consommation dans son pays ( toujours dans l ’UE) . At tent ion, car les produi t s n ’ont pas été mis en consommat ion dans le pays de départ , mais par sa nature, i l é tai t obl iger de payer les droi t s . L’OE ayant prat iquer l ’envoi des produi ts devra demander l ’exempla ire 5 à son cl ient pour pouvoi r récupérer les dro i ts , même s i dans l ’aut re payer , l e taux es t di f férent .

P eu v e n t r é cep t io n n e r l e s b i e n s en s u sp e n s i f � p a s d ’a cc i s e s

No u s ne p o u vo n s r ec e v o i r d e s p r o d u i t s sa n s p a ye r d ’a cc i s e s

�� � �� �'� �

�� �'� �'8� �

'� �

'8� �

�����"������

I M … D A A

L I C D S A

A C C 4 A c q u i t t e m e n t d e s a c c i s e s