Embed Size (px)

Citation preview

Diagnostic financier– 15.01.13

Présentation de la liasse documentaire

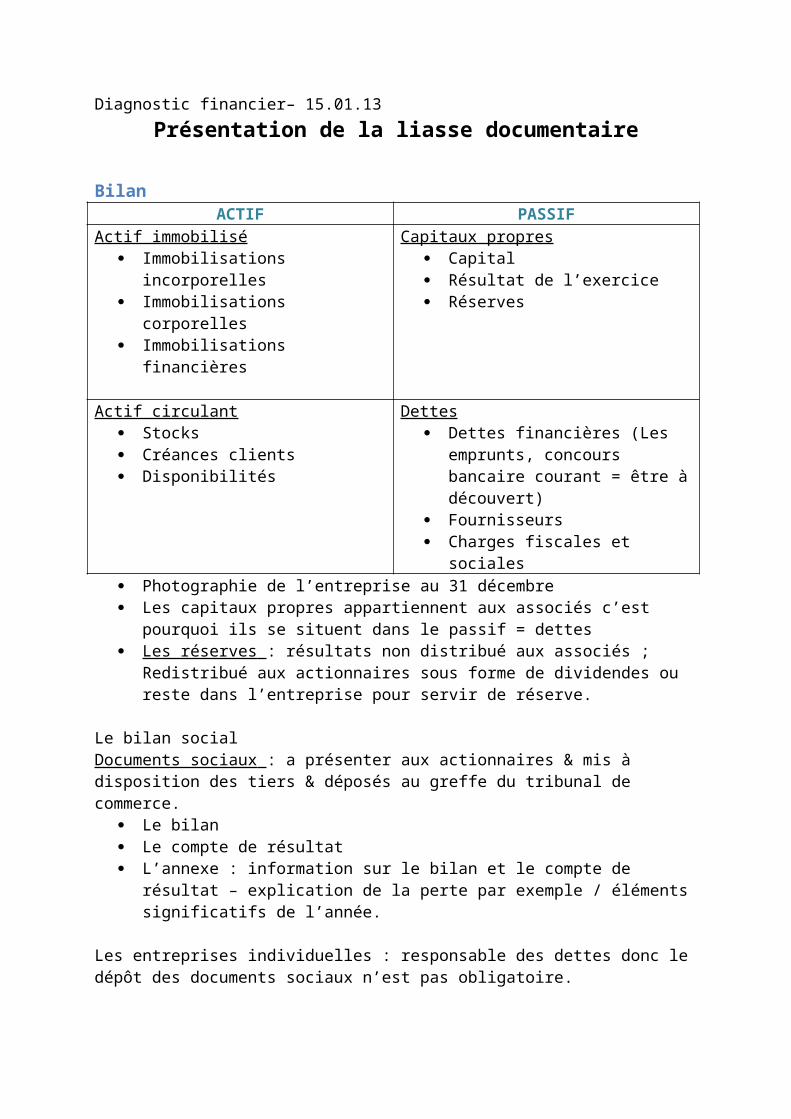

Bilan ACTIF PASSIF

Actif immobilisé Immobilisations incorporelles Immobilisations corporelles Immobilisations financières

Capitaux propres Capital Résultat de l’exercice Réserves

Actif circulant Stocks Créances clients Disponibilités

Dettes Dettes financières (Les emprunts,

concours bancaire courant = être à découvert)

Fournisseurs Charges fiscales et sociales

Photographie de l’entreprise au 31 décembre Les capitaux propres appartiennent aux associés c’est pourquoi ils se situent

dans le passif = dettes Les réserves : résultats non distribué aux associés ; Redistribué aux actionnaires

sous forme de dividendes ou reste dans l’entreprise pour servir de réserve.

Le bilan social Documents sociaux : a présenter aux actionnaires & mis à disposition des tiers & déposés au greffe du tribunal de commerce.

Le bilan Le compte de résultat L’annexe : information sur le bilan et le compte de résultat – explication de la

perte par exemple / éléments significatifs de l’année.

Les entreprises individuelles : responsable des dettes donc le dépôt des documents sociaux n’est pas obligatoire.

Les entreprises individuelles ne sont pas soumises à l’IS (impôt sur les sociétés) mais soumise à l’impôt sur le revenu.

Société de capitaux : les associés ne sont responsable de leur dettes qu’a hauteur de leurs apports (SA, SARL).Société de personne : les associés sont responsables de leurs dettes indéfiniment (EURL, SNC).

Impôt sur les sociétés (documents) 33 1/3% taux de droit commun. 15% taux particulier pour les PME dans la limite de 38 120 du bénéfice. Imputations = crédit d’impôt. Dividendes versés : pour l’administration fiscale non publiée. Bilan actif : deux années – montant brut, amortissements et provisions, montant

net (de l’année précédente).

Compte de résultat : Immobilisation : montant des investissements de l’entreprise. Amortissements : Les provisions : les stocks & les clients. Pertes potentielles, ne sont pas des

sorties d’argent. Détermination du résultat fiscal : deux résultats (comptable différence entre

charges & produits – résultat fiscal). Affectation du résultat : Calcul de la VA : Composition du capital : qui sont les actionnaires – personne morale ou physique. Filiales & participation : groupement de personne de droit.

APPLICATION 2

2. Valeurs mobilières de placement : excèdent de trésorerie, placement court terme. = sicav (obligataires, monétaires, actions). Participations : placements long terme, stratégie de développement externe, font partie des immobilisations. = filiales (a partir de 10% du capital).

6. provision financière : si la valeur de la participation a diminuer, si elle a perdu de la valeur, de l’argent.

7. le stock initial : 1.01.N - le stock final : 31.12.NInventaire physique

L’amortissement dégressif : Lorsque vous effectuez un investissement au nom de votre entreprise, le montant de l'achat ne sera pas enregistré en charge, mais à l'actif de votre bilan. En contrepartie, il faudra, chaque année constater la dévaluation de la valeur du bien : il s'agit de son amortissement.

Calcul de la base amortissableLa base amortissable est égale :PRIX D'ACHAT HT + FRAIS DE LIVRAISON HT + FRAIS DE MISE EN SERVICE HT *3 000 + 250 + 250 = 3 500TTC si la TVA n'est pas récupérable

Amortissement dégressif : année 1Dans le cas de l'amortissement dégressif, le début de la première annuité correspond au premier jour du mois de l'acquisition de la machine. Dans le cas présent, la machine est acquise au cours du mois de juin, l'annuité 1 est donc calculée à partir du 1er juin.BASE x TAUX x (TEMPS/12)3 500 x 1/5 x 1.75 x 7/12

1. Différence entre le linéaire et le dégressif : ce dernier permet d’amortir plus en début de période que l’amortissement linéaire. Economie d’impôt. L’amortissement est comptabilisé en charges. Il ne représente pas la réalité

économique. Il est comptabilisé en charges exceptionnelles et dans les capitaux propres. Pour ne pas fausser l’analyse financière.

2. Le taux ‘amortissement est égal a 100/durée. 5% = 20 ans (dépend de la nature du bâtiment - bâtiment industriel : 15 ans & bâtiment commercial & administratif : 30 ans). Matériel industriel : 16.67% = 6 ans. Matériel de transport : 25% = 4 ans.Matériel de bureau ; 16.67% = 6 ans.Matériel informatique : 33,33% =

3. Prix d’achat = prix payer au fournisseur Cout d’achat : les stocks sont valorisés au cout d’achat. = Prix d’achat + les autres couts (cout liés aux marchandises, transport, cout d’approvisionnement, cout de stockage). Entreprise de négoce : stock de marchandises (j’achète et je vend en l’état), vente de marchandise. Entreprise industrielle : stock de matières premières, stock de produits finis, stock d’encours.Entreprise prestataires de services : stock d’encours, production vendue de service & bien.

4. Communication financière c’est l’obligation pour les entreprises de déposer les comptes annuels au greffe du tribunal. Uniquement obligatoire pour les sociétés de capitaux sous peine de sanction pénale.

5. Crédit bail : location avec option d’achat en fin de contrat. Actif : valeur brute : 50 000Amortissement = (50 000 – 5 000) / 6 ans = 7 500 Valeur du bien – valeur du bien a la fin des 6ans / durée de l’amortissement = dévaluation du bien/ ansRedevance = 8916,30 (amortissement : 7 500 & charges financière : 1416,30).Passif : Dettes = 50 000 – 7500 = 42 500

![OGA AS | Oga-as - - affiche doc 2020... · 2020. 7. 5. · Liasse fiscale 2013 + Renseignements Comp]. Liasse fiscale 2012 + Renseignements Compl. Liasse fiscale 2011 + Renseignements](https://img.pdfslide.fr/doc/110x75/61171b858bd4562cfe567d46/oga-as-oga-as-affiche-doc-2020-2020-7-5-liasse-fiscale-2013-renseignements.jpg)

![[XLS]Liasse fiscale au format Exceljlabfinance.free.fr/liasse-fiscale-vierge.xls · Web viewKX Matériel de ... Indiquer ici le pourcentage de déduction applicable pour la période](https://img.pdfslide.fr/doc/110x75/5aab04227f8b9a2b4c8b76b6/xlsliasse-fiscale-au-format-viewkx-matriel-de-indiquer-ici-le-pourcentage.jpg)