Embed Size (px)

Citation preview

.

Passif Montant

Comptes de régularisation . . . . . . . . . . . . . . . . . . . . . . . . . 297Provisions pour risques et charges. . . . . . . . . . . . . . . . . . . 1 258Dettes subordonnées . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30 495Fonds pour risques bancaires généraux . . . . . . . . . . . . . . . 0Capitaux propres hors FRBG . . . . . . . . . . . . . . . . . . . . . . 34 222

Capital souscrit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30 500Primes d’émission . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 0Réserves . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 718Ecart de réévaluation. . . . . . . . . . . . . . . . . . . . . . . . . . . 0Provisions réglementées et subventions d’investissement. 2 187Report à nouveau (+/–) . . . . . . . . . . . . . . . . . . . . . . . . . 817

Total du passif . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 588 154

Hors bilan Montant

Engagement donnés :Engagements de financement. . . . . . . . . . . . . . . . . . . . . 25 713Engagement de garantie . . . . . . . . . . . . . . . . . . . . . . . . 142Engagement sur titres . . . . . . . . . . . . . . . . . . . . . . . . . . 0

Engagements reçus :Engagement de financement . . . . . . . . . . . . . . . . . . . . . 257 399Engagements de garantie . . . . . . . . . . . . . . . . . . . . . . . . 93 670Engagement sur titres . . . . . . . . . . . . . . . . . . . . . . . . . . 0

Cet avis annule et remplace celui paru au Bulletin des Annonces légales etobligatoires du 10 septembre 2004.

74500

FAROS

Société anonyme au capital de 7 312 862 e.Siège social : Parc Pégase, rue Blaise Pascal, 22300 Lannion.337 928 097 R.C.S. Guingamp.

Les comptes sociaux et consolidés au 31 décembre 2003, et l’affectationdu résultat publiés au Bulletin des Annonces légales obligatoires du 4 août2004, pages 21906 à 21923 ont été approuvés sans modification par l’as-semblée générale ordinaire annuelle du 30 août 2004.

La certification des commissaires aux comptes a également été publiéeaudit bulletin.

74483

FINANCIERE 5 MALESHERBES

Société en nom collectif au capital de 91 665 e.Siège social : 5, boulevard Malesherbes, 75008 Paris.399 395 193 R.C.S. Paris.

Approbation par l’assemblée générale du 23 mars 2004des comptes annuels.

Les comptes annules au 31 décembre 2003 ont été approuvés sansmodification par l’assemblée générale du 23 mars 2004 et publiés dans les« Affiches Parisiennes » du 10 septembre 2004 sous le numéro F015822.

74529

FIPP

Société anonyme au capital de 244 458 e.Siège social : 12, rue de la Baume, 75008 Paris.542 047 212 R.C.S. Paris.

I. Les comptes annuels au 31 mars 2004 ainsi que les projets de résolu-tions, publiés au Bulletin des Annonces légales obligatoires nº 94 du 6 août2004, page 21996, ont été approuvés par l’assemblée générale ordinaire du10 septembre 2004.

II. — Attestation du commissaire aux comptes.(Extrait du rapport annuel.)

1. Opinion sur les comptes annuels. — Nous avons effectué notre auditselon les normes professionnelles applicables en France ; ces normes re-

quièrent la mise en œuvre de diligences permettant d’obtenir l’assuranceraisonnable que les comptes annuels ne comportent pas d’anomalies signi-ficatives. Un audit consiste à examiner, par sondages, les éléments probantsjustifiant les données contenues dans ces comptes. Il consiste également àapprécier les principes comptables suivis et les estimations significativesretenues pour l’arrêté des comptes et à apprécier leur présentation d’ensem-ble. Nous estimons que nos contrôles fournissent une base raisonnable àl’opinion exprimée ci-après.

Nous certifions que les comptes annuels sont, au regard des règles etprincipes comptables français, réguliers et sincères et donnent une imagefidèle du résultat des opérations de l’exercice écoulé ainsi que de la situa-tion financière et du patrimoine de la société à la fin de cet exercice.

2. Justification des appréciations. — En application des dispositions del’article L. 225-235 du Code de commerce relatives à la justification de nosappréciations, introduites par la loi sur la sécurité financière du 1er août2003 et applicables pour la première fois à cet exercice, nous vous infor-mons que les appréciations auxquelles nous avons procédé, pour émettrel’opinion ci-dessus sur les comptes annuels pris dans leur ensemble, et quiont porté notamment sur les principes comptables suivis et les estimationssignificatives retenues pour l’arrêté des comptes, ainsi que leur présentationd’ensemble, n’appellent pas de commentaire particulier.

3. Vérifications et informations spécifiques — Nous avons égalementprocédé, conformément aux normes professionnelles applicables en France,aux vérifications spécifiques prévues par la loi.

Nous n’avons pas d’observation à formuler sur la sincérité et la concor-dance avec les comptes annuels des informations données dans le rapportde gestion du conseil d’administration et dans les documents adressés auxactionnaires sur la situation financière et les comptes annuels.

Neuilly, le 26 juillet 2004.Le commissaire aux comptes :Deloitte Touche Tohmatsu :ANTOINE DE RIEDMATTEN.

74462

COMPAGNIE GENERALE DE GARANTIE

Société anonyme au capital de 2 518 441 e.Siège social : 157, boulevard Haussmann, 75008 Paris.652 009 812 R.C.S. Paris.

Les comptes annuels au 31 décembre 2003, approuvés par l’assembléegénérale ordinaire du 26 mai 2004, ont été publiés dans le journal d’annon-ces légales « Le Publicateur Légal » du 15 septembre 2004.

74501

HPC

Société anonyme au capital de 4 860 000 e.Siège social : 22, rue des Capucines, 75002 Paris.352 177 141 R.C.S. Paris.

Les comptes annuels au 31 décembre 2003, approuvés par l’assembléegénérale ordinaire du 28 mai 2004, ont été publiés dans le journal d’annon-ces légales « Petites Affiches » du 13 septembre 2004.

74496

IMERYS

Société anonyme à directoire et conseil de surveillance au capital de126 965 960 e.

Siège social : Tour Maine Montparnasse, 33, avenue du Maine, 75755Paris Cedex 15.

562 008 151 R.C.S. Paris.

A. — Comptes semestriels consolidés.

I. — Bilan consolidé au 30 juin 2004.(En millions d’euros.)

Actif Notes 30/06/04 30/06/03 2003

Immobilisations . . . . . . . . . 2 120,7 2 193,4 2 061,2Immobilisations incorpo-

relles nettes . . . . . . . . . 14 42,3 36,3 61,7

BULLETIN DES ANNONCES LÉGALES OBLIGATOIRES20 Septembre 2004 23695

.

Actif Notes 30/06/04 30/06/03 2003

Ecarts d’acquisition nets . 15 542,3 557,0 499,6Immobilisations corporel-

les nettes . . . . . . . . . . . 16 1 536,1 1 600,1 1 499,9Autres valeurs immobilisées. 129,2 119,4 118,1

Titres mis en équivalence. 28,2 26,8 27,6Autres titres nets . . . . . . . 16,6 15,5 10,7Autres immobilisations fi-

nancières nettes . . . . . . 84,4 77,1 79,8Actif circulant. . . . . . . . . . . 1 205,1 1 164,7 1 090,7

Stocks . . . . . . . . . . . . . . . 17 408,7 416,2 400,1Créances clients . . . . . . . 18 551,8 530,1 469,8Autres actifs circulants . . 85,2 77,5 108,6Comptes de régularisa-

tion . . . . . . . . . . . . . . . 56,3 37,4 22,3Impôts différés actifs. . . . 12 16,8 22,5 8,6Valeurs mobilières de pla-

cement. . . . . . . . . . . . . 14,3 18,7 14,3Disponibilités . . . . . . . . . 72,0 62,3 67,0

Total actif . . . . . . . . . . . 3 455,0 3 477,5 3 270,0

Passif Notes 30/06/04 30/06/03 2003

Capital . . . . . . . . . . . . . . . . 127,0 126,0 127,0Primes . . . . . . . . . . . . . . . . 218,1 210,8 218,1Réserves consolidées. . . . . . 1 008,2 996,7 896,0Résultat de la période . . . . . 102,6 84,6 160,2

Capitaux propres, part duGroupe . . . . . . . . . . . . . . 1 455,9 1 418,1 1 401,3

Intérêts minoritaires . . . . . . 19 9,4 11,9 9,0Provisions . . . . . . . . . . . . . . 345,3 338,0 321,5

Impôts différés passifs. . . 12 120,0 80,5 107,2Provisions pour risques et

charges . . . . . . . . . . . . 20 225,3 257,5 214,3Dettes . . . . . . . . . . . . . . . . . 1 644,4 1 709,5 1 538,2

Dettes financières . . . . . . 21-24 1 145,1 1 237,7 1 067,6Dettes fournisseurs . . . . . 281,7 261,0 262,6Autres passifs circulants . 217,6 210,8 208,0

Total passif . . . . . . . . . . 3 455,0 3 477,5 3 270,0Taux de change Euro/USD . 1,2155 1,1427 1,2630

II. — Compte de résultat consolidé.(En millions d’euros.)

Notes 30/06/04 30/06/03 2003

Produits d’exploitation . . . . . 1 473,4 1 426,7 2 839,8Chiffre d’affaires . . . . . . 7-29 1 442,1 1 380,5 2 729,2Autres produits d’exploita-

tion . . . . . . . . . . . . . . . 8 31,3 46,2 110,6Charges d’exploitation . . . . . – 1 259,9 – 1 243,7 – 2 468,1

Coûts d’achat . . . . . . . . . . – 496,7 – 499,6 – 1 003,3Charges de personnel . . . . – 282,6 – 283,3 – 569,5Dotations aux amortisse-

ments et provisions. . . . – 100,3 – 102,1 – 196,8Autres charges d’exploita-

tion . . . . . . . . . . . . . . . 9 – 380,3 – 358,7 – 698,5

Résultat d’exploitation . . . . . 29 213,5 183,0 371,7Résultat financier . . . . . . . . . 10 – 22,4 – 21,7 – 45,7

Résultat courant des sociétésintégrées . . . . . . . . . . . . . 191,1 161,3 326,0

Résultat exceptionnel . . . . . . 11 – 12,8 – 15,4 – 36,2Impôts . . . . . . . . . . . . . . . . . 12 – 61,2 – 47,6 – 97,9

Résultat net des sociétés inté-grées . . . . . . . . . . . . . . . . 117,1 98,3 191,9

Quote-part dans le résultat netdes sociétés mises en équi-valence . . . . . . . . . . . . . . 0,4 1,3 3,2

Résultat net consolidé . . . . . 117,5 99,6 195,1

Notes 30/06/04 30/06/03 2003

Intérêts minoritaires . . . . . . . – 1,1 – 0,8 – 1,8Amortissements des écarts

d’acquisition . . . . . . . . . . 15 – 13,8 – 14,2 – 33,1

Résultat net consolidé, part duGroupe. . . . . . . . . . . . . . . 13 102,6 84,6 160,2

Dont :Résultat courant net, part du

Groupe. . . . . . . . . . . . . . . 13 125,3 106,8 219,5Résultat exceptionnel net, part

du Groupe . . . . . . . . . . . . – 22,7 – 22,2 – 59,3Résultat par action (en eu-

ros) :Nombre pondéré d’actions

en circulation (*) . . . . . 63 447 800 62 887 660 63 094 096Résultat courant net, part

du Groupe . . . . . . . . . . 1,98 1,70 3,48Résultat net, part du

Groupe . . . . . . . . . . . . . 1,62 1,35 2,54Nombre pondéré d’actions

total potentiel (*) . . . . . 66 192 728 66 534 960 66 161 112Résultat courant net dilué,

part du Groupe . . . . . . . 1,91 1,65 3,35Résultat net dilué, part du

Groupe . . . . . . . . . . . . . 1,57 1,31 2,46Taux de change moyen

Euro/USD . . . . . . . . . . 1,2270 1,1046 1,1308

(*) Nombre après division par 4 du nominal du titre intervenue au 1er jan-vier 2004.

III. — Tableau des flux de trésorerie.(En millions d’euros.)

Notes 30/06/04 30/06/03 2003

Flux d’exploitation :Résultat courant des socié-

tés intégrées . . . . . . . . . 191,1 161,3 326,0Dividendes nets reçus des

sociétés mises en équiva-lence . . . . . . . . . . . . . . 1,1

Impôts courants . . . . . . . . – 64,9 – 55,0 – 108,0Charges et produits sans inci-

dence sur la trésorerie opé-rationnelle :Amortissements . . . . . . . . 73,1 75,3 144,4Provisions . . . . . . . . . . . . 14,8 10,3 20,6

Capacité d’autofinancementcourante . . . . . . . . . . . . . . 25 214,1 191,9 384,1

Variation du besoin en fondsde roulement . . . . . . . . . . 26 – 47,3 – 88,6 – 74,9

Flux de trésorerie d’exploita-tion . . . . . . . . . . . . . . . . . 166,8 103,3 309,2

Opérations d’investisse-ments . . . . . . . . . . . . . . . .

Acquisitions d’immobilisa-tions :Industrielles (corporelles et

incorporelles) . . . . . . . . 27 – 68,3 – 54,0 – 125,2Financières (titres et actifs

liés) . . . . . . . . . . . . . . . – 44,8 – 4,4 – 48,1Cessions d’immobilisations :

Industrielles (corporelles etincorporelles) . . . . . . . . 5,4 3,9 18,9

Financières. . . . . . . . . . . . 2,1Variation nette des immobili-

sations financières . . . . . . 4,4 10,4 14,5Flux de trésorerie exception-

nelle. . . . . . . . . . . . . . . . . – 14,8 – 56,1 – 67,8

Flux des opérations d’inves-tissements . . . . . . . . . . . . – 118,1 – 100,2 – 205,6

Opérations sur fonds propres :Augmentation de capital. . 36,6

BULLETIN DES ANNONCES LÉGALES OBLIGATOIRES23696 20 Septembre 2004

.

Notes 30/06/04 30/06/03 2003

Réduction de capital. . . . . – 11,3 – 1,8 – 22,5Dividendes distribués . . . . – 79,7 – 68,3 – 68,8

Flux des opérations sur capi-taux propres . . . . . . . . . . . – 91,0 – 70,1 – 54,7

Variation de la trésorerienette. . . . . . . . . . . . . . . . . – 42,3 – 67,0 48,9

Dette nette à l’ouverture . . . – 986,3 – 1 159,5 – 1 159,51 Variation de la dette nette . – 42,3 – 67,0 48,9Incidence des fluctuations des

cours de change . . . . . . . . – 23,6 69,6 132,3Incidence des variations de

périmètre . . . . . . . . . . . . . – 6,6 0,2 – 8,0

Dette nette à la clôture. . . . . – 1 058,8 – 1 156,7 – 986,3Dont :

Valeurs mobilières de pla-cement . . . . . . . . . . . . . 14,3 18,7 14,3

Disponibilités . . . . . . . . . . 72,0 62,3 67,0Dettes financières. . . . . . . – 1 145,1 – 1 237,7 – 1 067,6

Dette nette à la clôture. . . . . – 1 058,8 – 1 156,7 – 986,3

IV. — Tableau de variation des capitaux propres consolidés.(En millions d’euros.)

Capital Primes Réservesconsolidées Total

Capitaux propres, part duGroupe au début de l’exer-cice 2002 . . . . . . . . . . . . . 127,3 229,2 1 192,3 1 548,8

Dividendes (1) . . . . . . . . . . . – 62,3 – 62,3Différences de conversion . . – 143,3 – 143,3Réduction de capital (2). . . . – 1,6 – 21,7 – 6,2 – 29,5Augmentation de capital . . . 0,3 3,3 3,6Autres (3) . . . . . . . . . . . . . . – 0,9 – 0,9Part des actionnaires dans le

résultat 2002 . . . . . . . . . . 143,5 143,5

Capitaux propres, part duGroupe au début de l’exer-cice 2003 . . . . . . . . . . . . . 126,0 210,8 1 123,1 1 459,9

Dividendes. . . . . . . . . . . . . . – 67,5 – 67,5Différences de conversion . . – 150,9 – 150,9Réduction de capital (2). . . . – 1,2 – 21,3 – 22,5Augmentation de capital (4) . 2,2 28,6 5,8 36,6Correction impôts différés

(5) . . . . . . . . . . . . . . . . . . – 13,6 – 13,6Changement de méthode

CNC R01-2003 (6). . . . . . – 0,9 – 0,9Part des actionnaires dans le

résultat 2003 . . . . . . . . . . 160,2 160,2

Capitaux propres, part duGroupe au début de l’exer-cice 2004 . . . . . . . . . . . . . 127,0 218,1 1 056,2 1 401,3

Dividendes. . . . . . . . . . . . . . – 79,3 – 79,3Différences de conversion . . 42,9 42,9Réduction de capital (2). . . . – 11,6 – 11,6

Capital Primes Réservesconsolidées Total

Part des actionnaires dans lerésultat 2004 . . . . . . . . . . 102,6 102,6

Capitaux propres, part duGroupe au 30 juin 2004 . . 127,0 218,1 1 110,8 1 455,9

(1) Y compris précompte mobilier.(2) Comprend l’annulation sur les réserves consolidées des actions propres

détenues à la clôture.(3) Incidence du passage en intégration globale de la société MRD-ECC

précédemment consolidée par mise en équivalence.(4) Comprend l’impact sur les réserves consolidées des cessions des actions

propres intervenues au cours de l’exercice.(5) Correction d’impôts différés sur la valeur fiscale d’actifs industriels de

la filiale RCC au Brésil.(6) Première application de la recommandation nº 2003-R.01 du Conseil

national de la comptabilité relative aux engagements de retraites et avantagessimilaires.

V. — Annexe aux comptes semestriels consolidés.(Sauf indications contraires, toutes les valeurs indiquées

dans les tableaux sont expriméesen millions d’euros.)

1. – Principes et méthodes comptables.

1. Principes généraux. — Les états financiers des sociétés du Groupeont été établis conformément aux principes comptables en vigueur dansleurs pays respectifs et ont fait l’objet de retraitements pour les rendreconformes aux règles comptables du Groupe. Pour ces comptes consolidésintermédiaires, le groupe Imerys applique les mêmes méthodes comptablesque celles utilisées pour la clôture de ses comptes de l’exercice 2003 ; Lesrègles de consolidation appliquées sont en accord avec les textes législatifset réglementaires français relatifs aux comptes consolidés (loi du 3 janvier1985 et règlement 99-02 du Comité de la réglementation comptable).

2. Périmètre de consolidation. — Les principales variations entre lepremier semestre 2004 et la période correspondante de 2003 sont lessuivantes :

— dans les matériaux de construction, l’acquisition en mai 2004 de lasociété de distribution de matériaux de couverture Girardeau ; en juin 2003,cette même activité avait vu l’acquisition de la société Digemat ;

— dans les minéraux de spécialités, l’acquisition en février 2004 d’IKFHongrie dans les supports de cuisson réfractaires pour les industries céra-miques. Par rapport au premier semestre 2003, viennent en variation lesacquisitions de l’activité Noir de carbone d’Erachem Comilog acquise enseptembre 2003 et de l’activité négoce de minéraux en Italie acquise enjuillet 2003. Par ailleurs, les sorties de périmètre concernent la cession del’activité de pierre de taille en Amérique du Nord en juillet 2003 et lafermeture d’une usine de GCC dans le Wyoming en février 2004 ;

— les autres variations concernent la branche réfractaires et abrasifs avecun développement commercial au Japon dans l’andalousite et une réductionde l’activité de négoce de la filiale américaine American Minerals.

L’ensemble de ces variations de périmètre représente un impact netpositif sur le chiffre d’affaires de 4,4 Me sur le semestre.

3. Conversion monétaire. — Les comptes des sociétés étrangères sontconvertis en euros aux taux de change du 30 juin pour les postes du bilanet aux taux de change moyens du semestre pour le compte de résultat.

Les écarts de conversion constatés sont portés dans les réserves conso-lidées pour la part du Groupe et au poste Intérêts minoritaires pour la partdes tiers.

Les taux des principales monnaies utilisées pour la consolidation des comptes étaient les suivants :

(En euros)Devises

2004 2003

Pays 30 juin Moyen 30 juin Moyen 31 décembre Moyen

Argentine . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ARS 3,6075 3,5651 3,2383 3,3167 3,7189 3,3328Australie. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . AUD 1,7553 1,6606 1,7117 1,7918 1,6802 1,7383Brésil . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . BRL 3,7779 3,6417 3,2478 3,5638 3,6483 3,4668Canada . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . CAD 1,6343 1,6423 1,5506 1,6044 1,6234 1,5817Danemark. . . . . . . . . . . . . . . . . . . . . . . . . . . . . DKK 7,4349 7,4460 7,4294 7,4294 7,4450 7,4307Etats-Unis. . . . . . . . . . . . . . . . . . . . . . . . . . . . . USD 1,2155 1,2270 1,1427 1,1046 1,2630 1,1308Grande-Bretagne. . . . . . . . . . . . . . . . . . . . . . . . GBP 0,6707 0,6734 0,6932 0,6856 0,7048 0,6920Hongrie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . HUF (100) 2,5000 2,5641 2,6316 2,5000 2,6250 2,5356Japon . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . JPY (100) 1,3240 1,3303 1,3732 1,3111 1,3505 1,3096Nouvelle Zélande . . . . . . . . . . . . . . . . . . . . . . . NZD 1,9209 1,8847 1,9569 1,9743 1,9244 1,9440République Sud Africaine. . . . . . . . . . . . . . . . . ZAR 7,6161 8,2102 8,5397 8,8810 8,3276 8,5300République Tchèque . . . . . . . . . . . . . . . . . . . . . CZK 31,7460 32,4675 31,5457 31,5457 32,4100 31,8441

BULLETIN DES ANNONCES LÉGALES OBLIGATOIRES20 Septembre 2004 23697

.

(En euros)Devises

2004 2003

Pays 30 juin Moyen 30 juin Moyen 31 décembre Moyen

Suède . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . SEK 9,1491 9,1659 9,2507 9,1659 9,0800 9,1245Suisse. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . CHF 1,5242 1,5535 1,5545 1,4921 1,5579 1,5210

4. Méthodes d’évaluation :— Immobilisations incorporelles : Les immobilisations incorporelles

sont amorties sur une durée maximale de 20 ans sauf pour celles quidisposent de protections juridiques plus longues ou qui sont adossées à desréserves minières représentant plus de 40 ans d’exploitation : dans cesderniers cas, la limite a été portée au maximum à 40 ans ;

— Charge d’impôt : La charge d’impôt des différentes sociétés duGroupe a été calculée suivant un processus analogue à celui de la find’exercice. Les taux d’impôt utilisés sont ceux applicables aux bases an-nuelles et connues à la date d’arrêté des présents comptes intermédiaires.

5. Résultat par action. — Les résultats par action sont calculés sur labase des nombres moyens pondérés d’actions en circulation au cours dechaque période, nets des achats de ses propres litres par le Groupe. Ils sontégalement calculés sur la base du nombre moyen d’actions total potentiel.

6. Passage aux normes comptables internationales IFRS :— Contexte réglementaire : Le règlement européen nº 1606/2002 du

19 juillet 2002 prévoit l’utilisation des normes comptables internationalesdans les comptes consolidés des sociétés cotées sur un marché réglementéeuropéen pour les exercices ouverts à compter du 1er janvier 2005. L’adop-tion de ces nouvelles règles comptables se fera dans le cadre de la normeIFRS 1 « First-Time Adoption of International Reporting Standards »publiée par l’IASB le 19 juin 2003 et relative aux conséquences comptablesde ce changement de référentiel.

Ce texte précise notamment les points suivants :– Imerys présentant habituellement trois exercices, les comptes 2004seront publiés avec les éléments de 2002 à 2003 présentés selon lestextes législatifs et réglementaires français relatifs aux comptes con-solidés (loi du 3 janvier 1985 et règlement 99-02 du Comité de laréglementation comptable) ;– Les comptes 2005 publiés selon le nouveau référentiel internationalIAS/IFRS seront présentés avec des comptes 2004 retraités, et ce, entant que comptes comparatifs ;– Imerys présentant trois exercices, les comptes 2005 présenterontdes états financiers comportant exceptionnellement les exercices 2003et 2004 selon l’ancien référentiel comptable français et les exercices2004 et 2005 selon les normes IAS/IFRS (donc états financiers avec4 colonnes) ;– Le calendrier étant ainsi précisé, le bilan IAS/IFRS au 1er janvier2004 se révèle comme constituant le « Bilan de départ » et c’est àcette date que les impacts du changement de référentiel comptableseront imputés sur les capitaux propres.

— Préparation d’Imerys aux normes IAS/IFRS : Afin de respecter cetteéchéance, le groupe Imerys a constitué dès 2002 des équipes Corporatedédiées à la préparation du Groupe à ce nouveau référentiel. Elles sont aunombre de quatre regroupant des représentants des différents services etont été présentées en détail dans le rapport annuel 2003.

Ces différents groupes ont étudié en 2002 et 2003 les impacts des normesIAS sur les principes comptables du Groupe et ont défini des nouvellesprocédures internes, par exemple en matière d’engagements sociaux oupour les conséquences de ces normes sur l’activité minière du Groupe. Cesnouvelles procédures ont fait ensuite l’objet d’une validation par les dépar-tements techniques des cabinets d’audit d’Imerys avant leur incorporationdans le « Finance Manual » du Groupe.

Parallèlement aux travaux de ces groupes, Imerys a été amené à mettreen place des outils adaptés aux traitements de ces nouvelles données etpouvant faire face à l’augmentation liée du volume d’informations. C’estainsi que le groupe Imerys procède actuellement au changement de logicielde comptabilité générale pour toutes les sociétés du siège (transfert effectifprévu au 1er octobre 2004) ainsi que du logiciel de consolidation (transferteffectif prévu pour la consolidation 2004).

Ces nouveaux supports de l’information comptable et financière dugroupe Imerys intègrent toutes les nouveautés du futur référentiel interna-tional IAS/IFRS et sont le complément des nouvelles procédures internesImerys développées à cet effet par les groupes de travail.

— Application de la norme IFRS-1 du 19 juin 2003 par Imerys :L’adoption au 1er janvier 2005 des normes comptables IFRS ne sera possi-ble que si les états financiers sont établis en accord avec l’intégralité desdispositions de chaque norme et de chaque interprétation en vigueur. Cetteapplication doit se faire d’une manière rétrospective à l’ensemble desopérations passées, comme si le groupe Imerys avait appliqué ces normesdepuis toujours. Cette démarche rencontre un certain nombre de difficultéspratiques et la solution fait l’objet de la norme IFRS 1 qui aménagedifférentes options exceptionnelles de traitement présentées ci-dessous.

— Regroupements d’entreprises : Imerys a l’intention d’utiliser l’excep-tion facultative au retraitement rétrospectif des regroupements d’entreprisesen ne retraitant aucun des regroupements comptabilisés avant le 1er janvier2004. Les autres normes IFRS s’appliqueront cependant bien d’une manièrerétrospective sur les actifs et passifs identifiables acquis. Cette option a lesconséquences suivantes :

– Les acquisitions en 1989 des sociétés Sans, Gélis et Financière

d’Angers avaient été financées par rémission d’obligations rembour-sables en actions et les écarts d’acquisition correspondants avaientété imputés sur les primes d’émission; ces écarts d’acquisition neseront pas retraités et resteront définitivement comptabilisés en réser-ves consolidées.– Le goodwill dégagé lors de l’acquisition d’English China Clays plc(ECC) en 1999 avait été initialement enregistré au niveau groupeImerys tant les réorganisations des différentes activités avec cellesd’Imerys et les cessions demandées par les autorités de régulationrendaient impossible à l’époque l’affectation de ce goodwill auxdifférentes entités composant ECC. En conséquence, c’est sur le bilanconsolidé d’Imerys au 31 décembre 2003 que l’affectation de cegoodwill sur les unités génératrices de trésorerie concernées par cetteancienne acquisition a été réalisée en se fondant à cette date sur leursrésultats passés et planifiés. Cette affectation n’a aucun impact ni surle résultat, ni sur l’actif net d’Imerys mais permet de compléter lescapitaux engagés des unités génératrices de trésorerie, de ce goodwillprécédemment comptabilisé au niveau Groupe.

— Valorisation des actifs dans le bilan d’ouverture IFRS : En règlegénérale, les valeurs comptables des actifs d’Imerys consolidés aujourd’huien principes français, seront considérées comme représentatives de leur coûtsupposé (deemed cost) dans le bilan d’ouverture IFRS. Cependant le groupeImerys étudie l’opportunité d’utiliser l’option facultative de l’article 16d’IFRS 1 permettant d’évaluer certains actifs à leur juste valeur.

A cette occasion, une équipe a été constituée pour revoir les modes devalorisation et de comptabilisation des réserves minières, des actifs dedécouverture ainsi que des provisions pour réhabilitation des sites qui leurssont attachées. Les réserves minières sont valorisées de façon très hétéro-gène au bilan du Groupe du fait de contextes historiques et de pratiqueslocales variables, et certaines d’entre elles ne sont peu ou pas du toutvalorisées.

Cette hétérogénéité réduit la comparabilité des performances financièresdes différentes branches du Groupe. Par conséquent, Imerys étudie lapossibilité d’appliquer l’option introduite par IFRS 1.16 de réestimer cettecatégorie à la juste-valeur au 1er janvier 2004.

L’étude en cours s’appuie sur le nouveau Code minier internationalélaboré en octobre 2001 par « The Institution of Mining and Metallurgy »en coordination avec la Fédération européenne des géologues et l’Institutdes géologues d’Irlande. Au cours de ce second semestre 2004, le Groupefera appel à un expert indépendant dans le cadre de cet exercice de valo-risation des réserves minières et de l’application de ce nouveau code minier.

Sur la base des études préliminaires réalisées, le Groupe n’attend pasd’impacts matériels de ces travaux sur son actif net consolidé.

— Engagements de retraites et avantages assimilés : Imerys compteexercer l’exception facultative à l’application rétrospective de la normeIAS 19 en utilisant la possibilité de comptabiliser au 1er janvier 2004, latotalité des écarts actuariels accumulés à cette date et différés et d’enimputer l’impact sur les capitaux propres consolidés.

Le montant de ce retraitement s’élève à – 130 millions d’euros etcorrespond à l’impact net d’impôts des écarts actuariels des différents plansprésentés dans les notes 26 et 28 aux états financiers consolidés du 31 dé-cembre 2003 (voir document de référence du groupe Imerys pour cetexercice).

Le Groupe utilisera la méthode d’étalement prospectif de la totalité desécarts actuariels à compter du 1er janvier 2004, sauf si cette possibilitéd’étalement est remise en cause par la future norme IAS 19 révisée dans lecadre du projet de convergence à long-terme avec les normes américaines.

— Conversion des comptes des entreprises étrangères : Concernant lanorme IAS 21 et son application, Imerys optera pour l’exception facultativede ne pas reconstituer rétrospectivement les écarts de conversion cumulésau 1er janvier 2004 au titre des entreprises étrangères consolidées. Ces écartsantérieurs seront donc classés dans la rubrique « Résultats accumulés nondistribués » et ne seront donc pas transférés en résultat lors de la cessionou de la liquidation ultérieure des dites filiales.

A compter du 1er janvier 2004, Imerys comptabilisera conformément àIAS 21 les écarts de conversion ultérieurs dans une rubrique séparée « Dif-férence de change » dans les capitaux propres consolidés.

Autres normes IFRS :— Normes IAS 32 et 39 sur les instruments financiers et dérivés : A la

suite des décisions de l’IASB lors des réunions de juillet et septembre 2003,le Groupe Imerys a décidé de suivre la possibilité offerte de n’appliquerces normes qu’à compter du 1er janvier 2005. Bien que l’utilisation d’ins-truments financiers par Imerys pour ses opérations de couverture de tauxd’intérêts et de changes fasse déjà l’objet d’un suivi comptable conforme àces normes, le Groupe souhaite prolonger d’un an les travaux préparatoiressur les instruments dérivés pour assurer l’exhaustivité et la qualité desinformations produites dans ce domaine. Il est rappelé que ces deux normesne font pas l’objet, à ce jour, d’une approbation par la Commission euro-péenne.

— Options de souscription d’actions (Stock-options) : Dans le cadre du

BULLETIN DES ANNONCES LÉGALES OBLIGATOIRES23698 20 Septembre 2004

.

passage aux normes IAS, les plans d’options de souscription d’actions misen place après novembre 2002 et non acquis au 1er janvier 2005 devrontêtre comptabilisés selon le projet de norme en la matière. Au 30 juin 2004,seul les plans de mai 2003 et mai 2004 entrent dans le champ d’applicationde ce projet et l’impact prévisible estimé par le Groupe n’est pas matérielen l’état actuel des textes.

— Locations-financement : A l’occasion de la préparation d’Imerys auxnormes internationales IFRS, une revue détaillée des contrats de locationsimple est actuellement menée au sein du Groupe, notamment pour ce quiconcerne les matériels lourds (camions, wagons, engins miniers) car lechamp d’application de la norme IAS 17 est plus étendu que celui des textesfrançais en la matière. La distinction étant cependant minime, le Groupen’attend pas d’impact matériel découlant de cette analyse complémentaire.

Le Groupe Imerys ne prévoit pas d’autre impact notable sur les comptesconsolidés lors du passage aux IFRS.

2. – Notes sur le compte du résultat consolidé.

7. Chiffre d’affaires :— Evolution du chiffre d’affaires consolidé : Le chiffre d’affaires

consolidé s’élève pour le premier semestre 2004 à 1 442,1 Me contre1 380,5 Me au titre de la même période de l’exercice précédent, soit uneprogression de + 4,5 %, comprenant un effet négatif de – 3,0 % dû auxvariations de change. A périmètre et changes comparables, le chiffre d’af-faires du Groupe est en nette progression de + 7,2 %.

— Destination du chiffre d’affaires consolidé :

(En millions d’euros) 30/06/04 30/06/03 2003

France. . . . . . . . . . . . . . . . . 402,6 363,4 717,2Autres pays d’Europe . . . . . 512,4 483,1 956,6Amérique du Nord . . . . . . . 328,5 348,1 673,0Asie - Océanie . . . . . . . . . . 130,4 117,7 240,9Autres pays . . . . . . . . . . . . . 68,2 68,2 141,5

Total . . . . . . . . . . . . . . . 1 442,1 1 380,5 2 729,2

8. Autres produits d’exploitation. — Ce poste se ventile de la manièresuivante :

(En millions d’euros) 30/06/04 30/06/03 2003

Reprises de provisions. . . . . 20,2 22,2 66,9Production stockée . . . . . . . – 7,2 2,7 6,4Production immobilisée . . . . 3,5 3,7 5,9Transferts de charges. . . . . . 1,1 1,1 4,2Produits divers . . . . . . . . . . 13,7 16,5 27,2

Total autres produitsd’exploitation. . . . . . . 31,3 46,2 110,6

9. Autres charges d’exploitation. — Ce poste se ventile de la manièresuivante :

(En millions d’euros) 30/06/04 30/06/03 2003

Consommation auprès destiers dont . . . . . . . . . . . . . 348,6 327,5 641,0

Sous-traitance . . . . . . . . . . . 25,0 37,1 54,0Entretien - réparation. . . . . . 32,8 36,1 72,9Transports . . . . . . . . . . . . . . 137,6 129,8 271,8Locations . . . . . . . . . . . . . . 19,9 17,2 35,2Impôts et taxes . . . . . . . . . . 20,4 20,8 37,7Redevances et charges di-

verses . . . . . . . . . . . . . . . 11,3 10,4 19,8

Total . . . . . . . . . . . . . . . 380,3 358,7 698,5

10. Résultat financier. — Le résultat financier s’analyse de la manièresuivante :

(En millions d’euros) 30/06/04 30/06/03 2003

Produits des participations . . 0,2 0,2 0,5Produits financiers. . . . . . . . 5,5 7,1 3,8Charges financières . . . . . . . – 24,3 – 29,0 – 48,4Reprises (dotations) nettes de

provisions . . . . . . . . . . . . 0,6 2,4Différences nettes de change. – 4,4 – 4,0

Total . . . . . . . . . . . . . . . – 22,4 – 21,7 – 45,7

11. Résultat exceptionnel brut :

(En millions d’euros) 30/06/04 30/06/03 2003

Cessions d’actifs . . . . . . . . . 2,2 2,7 – 5,9Cessions de titres . . . . . . . . – 15,2Reprises (dotations) nettes de

provisions . . . . . . . . . . . . 4,6 39,9 61,6Produits et charges exception-

nels . . . . . . . . . . . . . . . . . – 19,6 – 58,0 – 76,7

Total . . . . . . . . . . . . . . . – 12,8 – 15,4 – 36,2

Le résultat exceptionnel au 30 juin 2004 comprend des cessions d’actifspour 2,2 Me principalement en Cornouailles et des charges exceptionnellesnettes de reprises de provisions pour – 15,0 Me.

Ces charges nettes exceptionnelles concernent essentiellement la pour-suite des plans de réorganisation et de restructuration des minéraux deperformance principalement en Amérique du Nord – 8,5 Me.

12. Impôts. — La société Imerys bénéficie avec la plupart de ses filialesfrançaises du régime d’intégration fiscale permettant notamment de com-penser au sein du groupe intégré les profits et les pertes fiscales éventuelles.

Des périmètres d’intégration fiscale existent également dans d’autrespays, principalement aux Etats-Unis, en Espagne et en Allemagne.

En 2004 comme en 2003, ces structures existent dans les pays suivants :France, Etats-Unis, Royaume Uni, Espagne, Allemagne et Suède.

Ventilation de la position fiscale différée nette :

(En millions d’euros) 30/06/04 30/06/03 2003

Impôts différés actifs . . . . . . 16,9 22,5 8,6Impôts différés passifs. . . . . – 120,0 – 80,5 – 107,2

Position fiscale latente nette. – 103,1 – 58,0 – 98,6

La charge d’impôt de l’exercice s’analyse comme suit :

(En millions d’euros) 30/06/04 30/06/03 2003

Impôts dus . . . . . . . . . . . . . – 51,8 – 47,4 – 65,1Impôts différés . . . . . . . . . . – 9,4 – 0,2 – 32,8

Total . . . . . . . . . . . . . . . – 61,2 – 47,6 – 97,9Impôts dus courants. . . . . . . – 56,5 – 49,3 – 70,3Impôts différés courants . . . – 8,4 – 5,7 – 37,7

Impôts sur résultat courant . – 64,9 – 55,0 – 108,0Impôts dus exceptionnels. . . 4,7 1,9 5,2Impôts différés exception-

nels . . . . . . . . . . . . . . . . . – 1,0 5,5 4,9Impôts sur résultat exception-

nel. . . . . . . . . . . . . . . . . . 3,7 7,4 10,1

Total . . . . . . . . . . . . . . . – 61,2 – 47,6 – 97,9

13. Résultat courant net et exceptionnel net, part du groupe. — Le résultatcourant net consolidé part du Groupe est présenté après impôts mais avantamortissements des écarts d’acquisition et résultats exceptionnels nets d’im-pôts. Il comprend les éléments suivants :

(En millions d’euros) 30/06/04 30/06/03 2003

Résultat courant des sociétésintégrées . . . . . . . . . . . . . 191,1 161,3 326,0

Impôts courants . . . . . . . . . . – 64,9 – 55,0 – 108,0Résultats mis en équiva-

lence . . . . . . . . . . . . . . . . 0,4 1,3 3,3Minoritaires et divers . . . . . – 1,3 – 0,8 – 1,8

Résultat courant net, part duGroupe . . . . . . . . . . . . . . 125,3 106,8 219,5

Taux effectif d’impôt sur ré-sultat courant . . . . . . . . . . – 34,0 % – 34,1 % – 33,1 %

Le résultat net, part du Groupe s’analyse de la manière suivante :

(En millions d’euros) 30/06/04 30/06/03 2003

Résultat courant net, part duGroupe . . . . . . . . . . . . . . 125,3 106,8 219,5

Amortissement des écartsd’acquisition . . . . . . . . . . – 13,8 – 14,2 – 33,1

BULLETIN DES ANNONCES LÉGALES OBLIGATOIRES20 Septembre 2004 23699

.

(En millions d’euros) 30/06/04 30/06/03 2003

Résultat exceptionnel net,part du Groupe . . . . . . . . – 8,9 – 8,0 – 26,2

Résultat net, part du Groupe. 102,6 84,6 160,2

Le résultat exceptionnel net se compose de la façon suivante :

(En millions d’euros) 30/06/04 30/06/03 2003

Résultat exceptionnel brut(note 11) . . . . . . . . . . . . . – 12,8 – 15,4 – 36,2

Impôt sur résultat exception-nel. . . . . . . . . . . . . . . . . . 3,7 7,4 10,1

Minoritaires. . . . . . . . . . . . . 0,2 – 0,1

Résultat exceptionnel net,part du Groupe . . . . . . . . – 8,9 – 8,0 – 26,2

3. – Notes sur le bilan consolidé.14. Immobilisations incorporelles. — Variation des immobilisations incor-

porelles nettes :

(En millions d’euros) 30/06/04 30/06/03 2003

Solde au début de l’exercice. 61,7 34,9 34,9Investissements de l’exer-

cice . . . . . . . . . . . . . . . . . 2,7 3,5 10,2Cessions de l’exercice . . . . . – 0,1 – 0,5Dotations nettes aux amortis-

sements . . . . . . . . . . . . . . – 4,4 – 3,4 – 9,4Variations dues aux taux de

change. . . . . . . . . . . . . . . 0,7 – 1,7 – 4,8Variation nette due au péri-

mètre. . . . . . . . . . . . . . . . – 18,3 3,1 31,2

Solde en fin d’exercice . . . . 42,3 36,3 61,7

15. Ecarts d’acquisition :

(En millions d’euros) 30/06/04 30/06/03 2003

Solde au début de l’exercice. 499,6 575,6 575,6Investissements de l’exer-

cice . . . . . . . . . . . . . . . . . 26,1 1,7 14,2Ajustements de la comptabi-

lité d’acquisition . . . . . . . 18,8 – 3,8Dotations courantes aux

amortissements . . . . . . . . – 13,8 – 13,4 – 26,6Dotations non courantes . . . – 0,8 – 6,5Variation due aux taux de

change. . . . . . . . . . . . . . . 11,5 – 6,1 – 53,3

Solde en fin d’exercice . . . . 542,3 557,0 499,6

16. Immobilisations corporelles :

— Variation des immobilisations corporelles nettes :

(En millions d’euros) 30/06/04 30/06/03 2003

Solde au début de l’exercice. 1 499,9 1 733,1 1 733,1Investissements de l’exer-

cice . . . . . . . . . . . . . . . . . 56,0 41,6 119,0Cessions de l’exercice . . . . . – 3,3 – 1,1 – 24,3Dotations nettes aux amortis-

sements . . . . . . . . . . . . . . – 70,5 – 79,0 – 153,1Reprises d’amortissements. . 1,5Variations dues aux taux de

change. . . . . . . . . . . . . . . 46,6 – 94,2 – 185,6Variation nette due au péri-

mètre. . . . . . . . . . . . . . . . 7,4 – 0,3 9,3

Solde en fin d’exercice . . . . 1 536,1 1 600,1 1 499,9

— Détail par nature des immobilisations corporelles :

(En millions d’euros)

30/06/04 30/06/03 2003

Brut Amortisse-ments Net Net Net

Terrains et réser-ves minières . . 808,6 – 202,3 606,3 645,9 593,9

Constructions . . . 385,3 – 183,5 201,8 211,8 204,2

(En millions d’euros)

30/06/04 30/06/03 2003

Brut Amortisse-ments Net Net Net

Installations tech-niques . . . . . . 2 097,7 – 1 472,6 625,1 660,9 618,8

Autres immobili-sations corpo-relles . . . . . . . 195,7 – 151,2 44,5 30,3 34,1

Immobilisationsen cours . . . . . 57,9 57,9 50,1 48,5

Avances etacomptes . . . . 0,5 0,5 1,1 0,4

Total . . . . . . 3 545,7 – 2 009,6 1 536,1 1 600,1 1 499,9

17. Stocks :

(En millions d’euros) 30/06/04 30/06/03 2003

Matières premières . . . . . . . 200,1 198,4 202,6Travaux en cours. . . . . . . . . 34,9 35,9 37,5Produits finis. . . . . . . . . . . . 187,4 196,7 172,7

Stocks bruts . . . . . . . . . . . . 422,4 431,0 412,8Provisions . . . . . . . . . . . . . . – 13,7 – 14,8 – 12,7

Stocks nets . . . . . . . . . . . . . 408,7 416,2 400,1

18. Créances clients :

(En millions d’euros) 30/06/04 30/06/03 2003

Clients et comptes rattachés. 574,4 553,5 490,9Provisions pour créances dou-

teuses . . . . . . . . . . . . . . . – 22,6 – 23,3 – 21,1

Total . . . . . . . . . . . . . . . 551,8 530,2 469,8

19. Variations des intérêts minoritaires :

(En millions d’euros) 30/06/04 30/06/03 2003

Intérêts minoritaires au débutde l’exercice . . . . . . . . . . 9,0 12,2 12,2

Dividendes . . . . . . . . . . . . . – 0,4 – 0,8 – 1,3Différence de conversion . . . 0,3 0,1 0,3Augmentation (réduction) de

capital . . . . . . . . . . . . . . . 0,2Variation nette due au péri-

mètre de consolidation . . . – 0,8 – 0,4 – 4,0Part dans le résultat de l’exer-

cice . . . . . . . . . . . . . . . . . 1,1 0,8 1,8

Intérêts minoritaires en find’exercice . . . . . . . . . . . . 9,4 11,9 9,0

20. Provisions pour risques et charges :

(En millions d’euros) 30/06/04 30/06/03 2003

Provisions pour risques degestion. . . . . . . . . . . . . . . 48,5 50,8 45,6

Provisions relatives au per-sonnel . . . . . . . . . . . . . . . 72,3 82,9 72,4

Provisions environnement etreconstitution de sites . . . 50,6 45,8 44,2

Provisions pour restructura-tions . . . . . . . . . . . . . . . . 34,6 53,4 37,3

Autres provisions . . . . . . . . 19,3 24,6 14,9

Total . . . . . . . . . . . . . . . 225,3 257,5 214,3

Les provisions pour risques de gestion concernent les litiges (21,5 Me),les risques fiscaux et les garanties données. Les provisions relatives aupersonnel incluent les retraites (55,7 Me) et les couvertures médicales(16,1 Me). Les provisions pour restructuration concernent les plans deréorganisation officiellement décidés et engagés avant la clôture de l’exer-

BULLETIN DES ANNONCES LÉGALES OBLIGATOIRES23700 20 Septembre 2004

.

cice. Enfin, les autres provisions comprennent notamment les provisionspour grosses réparations.

Variation des provisions pour risques et charges :

(En millions d’euros) 30/06/04 30/06/03 2003

Ouverture . . . . . . . . . . . . . . 214,3 307,1 307,1Dotations (nettes des re-

prises) . . . . . . . . . . . . . . . 2,7 – 39,2 – 77,5Variations de périmètre . . . . 4,0 – 0,3 3,3Ecarts de conversion . . . . . . 4,3 – 10,1 – 18,6

Clôture . . . . . . . . . . . . . . . . 225,3 257,5 214,3

Analyse des dotations (nettes des reprises) en 2004 :

(En millions d’euros) Dotationde l’exercice Reprises utilisées Dotation nettes

En résultat d’exploitation. . . 21,3 – 17,2 4,1En résultat financier . . . . . . 0,4 0,4En résultat exceptionnel. . . . 11,6 – 13,4 – 1,8

Clôture . . . . . . . . . . . . . . . . 33,3 – 30,6 2,7

Les reprises de provisions s’appliquent principalement au regard del’enregistrement de charges prévues dans les différentes comptabilités d’ac-quisition et qui avaient fait l’objet de provisions dans le bilan d’entrée deces filiales acquises.

21. Dettes et ressources financières. — Les ressources financières sontles capacités de financement dont dispose le Groupe. Ces capacités existentsoit sous forme d’emprunts financiers mobilisés, soit sous forme d’enga-gements de financement accordés par des banques de premier plan.

Les dettes financières (ou utilisations financières) sont les empruntseffectivement utilisés par le Groupe soit sur les marchés de capitaux, soitauprès des banques ou établissements financiers.

Ressources financières : Imerys gère le montant de ses ressources finan-cières en le comparant régulièrement au montant de ses utilisations afin demesurer par différence les disponibilités financières auxquelles il a accès.

L’appréciation de la solidité des ressources financières est mesurée parleurs montants et leur maturité moyenne.

Les tableaux ci-après détaillent les ressources par échéance et par nature.

(En millions d’euros) 30/06/04 30/06/03 2003

Echéances à moins d’un an . 275,0 6,3Echéance de deux à cinq ans. 1 840,5 1 908,0 1 834,2Echéance supérieure à cinq

ans . . . . . . . . . . . . . . . . . 242,8 186,4

Total ressources financiè-res . . . . . . . . . . . . . . . 2 083,3 2 183,0 2 026,9

Durée de vie moyenne (en an-née) . . . . . . . . . . . . . . . . . 4,8 2,9 4,1

(En millions d’euros) 30/06/04 30/06/03 2003

Eurobond / EMTN . . . . . . . 458,0 458,0 458,0Placements privés (EMTN et

autres) . . . . . . . . . . . . . . . 292,7 80,0 236,4

Ressources obligataires . . . . 750,7 538 694,4Durée de vie moyenne (en an-

nées) . . . . . . . . . . . . . . . . 6,2 3,7 6,7Crédit syndiqué juin 2001 . . 750,0 750,0Crédit syndiqué juin 2004 . . 750,0Diverses lignes bilatérales . . 582,6 895,0 582,5

Ressources bancaires . . . . . . 1 332,6 1 645,0 1 332,50Durée de vie moyenne (en an-

nées) . . . . . . . . . . . . . . . . 4,0 2,7 2,7

Total ressources financiè-res . . . . . . . . . . . . . . . 2 083,3 2 183,0 2 026,90

Durée de vie moyenne (en an-nées) . . . . . . . . . . . . . . . . 4,8 2,9 4,1

Durant les trois dernières années, Imerys s’est attaché à maintenir lemontant de ses ressources financières autour de 2 milliards d’euros(1 952,0 Me au 31 décembre 2001, 2 026,9 Me au 31 décembre 2003 et2 083,3 Me au 30 juin 2004), ainsi qu’à en allonger la maturité au-delà de3 ans.

— Principales nouvelles ressources financières acquises durant les an-nées 2002, 2003 et au cours du premier semestre 2004 :

– La description des principales ressources financières acquises lesannées 2002 et 2003 est identique à celle figurant dans le rapportannuel 2003 ;– En revanche le 17 juin 2004, Imerys a remplacé le crédit syndiquéde juin 2001 à échéance juin 2006 par un nouveau crédit syndiqué demême montant (750 Me) à échéance juin 2009.

— Opérations postérieures au 30 juin 2004 : Le 9 juillet 2004, Imerys aeffectué une opération d’échange de ses titres obligataires à échéance mai2007 contre des titres obligataires à échéance avril 2014. Le montantéchangé se monte à 148,3 Me. Dans le même temps, Imerys a procédé àl’émission de nouvelles obligations à échéance 25 avril 2014 pour un mon-tant total de 140,0 Me. A l’issue de ces opérations l’émission à échéance2007 restant en vie se monte à 309,7 Me et celle à échéance 2014 à300,0 Me.

— Les diverses facilités de crédit bancaires bilatérales, le crédit syndiquébancaire de juin 2004, ainsi que certaines émissions obligataires sous formede placements privés contiennent les termes et conditions principaux sui-vants :

– Objectifs assignés : financements des besoins généraux d’Imerys ;– Obligations en terme de respect de ratios financiers :

1º) le ratio Dette financière nette / Situation nette de l’ensembleconsolidé inférieur à 1,75 (émissions obligataires sous placementsprivés), 1,50 (facilités de crédits bancaires bilatérales et crédit syndi-qué bancaire de juin 2004) à chaque arrêté semestriel des comptesconsolidés (le ratio au 30 juin 2004 s’établit à 0,72),

2º) le ratio Dette financière nette / EBITDA consolidé inférieur à3,75 à chaque arrêté semestriel des comptes consolidés, l’EBITDAconsolidé étant calculé pour les 12 derniers mois (le ratio au 30 juin2004 s’établit à 1,99) ;– Absence de toute sûreté réelle au bénéfice des prêteurs ;– Le non-respect des obligations au litre de chaque contrat d’empruntentraînerait l’annulation du montant disponible et l’exigibilité immé-diate des avances en cours au titre de ces contrats bancaires etl’exigibilité, anticipée et immédiate des obligations.

Dettes financières : Le tableau ci-après décrit les dettes financières duGroupe par échéance. Cette analyse ne permet pas de mesurer la stabilité desdettes financières, celle-ci étant décrite dans le paragraphe ressources finan-cières ci-dessus. En effet, les ressources financières à moyen-terme fourniespar les facilités de crédit bancaires (bilatérales ou syndiquées) peuvent êtreutilisées pour des périodes de tirage très courtes (3 mois) tout en restantdisponibles pour des maturités plus longues (5 ans).

(En millions d’euros) 30/06/04 30/06/03 2003

Echéances à moins d’un an . 381,0 729,7 357,4Echéance de deux à cinq ans. 521,3 508,0 523,8Echéance supérieure à cinq

ans . . . . . . . . . . . . . . . . . 242,8 186,4

Total dettes financièresbrutes. . . . . . . . . . . . . 1 145,1 1 237,7 1 067,6

Disponibilités et valeurs mo-bilières de placement . . . . – 86,3 – 81,0 – 81,3

Total dettes financièresnettes . . . . . . . . . . . . . 1 058,8 1 156,7 986,3

Le tableau ci-après décrit les dettes financières par nature :

(En millions d’euros) 30/06/04 30/06/03 2003

Eurobond/EMTN. . . . . . . . . 458,0 458,0 458,0Placements privés (EMTN et

autres) . . . . . . . . . . . . . . . 292,7 80 236,4Intérêts courus. . . . . . . . . . . 7,8 4,8 5,8

Emissions obligataires . . . . . 758,5 542,8 700,2Emissions de billets de tréso-

rerie . . . . . . . . . . . . . . . . 302,0 550,0 283,0Crédit syndiqué juin 2004 . .Diverses lignes bilatérales . . 20,0 28,0 27,9Diverses facilités à moins

d’un an . . . . . . . . . . . . . . 64,6 116,9 56,5

Tirages sur facilités ban-caires. . . . . . . . . . . . . . . . 84,6 144,9 84,4

Total dettes financièresbrutes. . . . . . . . . . . . . 1 145,1 1 237,7 1 067,6

Disponibilités et valeurs mo-bilières de placement . . . . – 86,3 – 81,0 – 81,3

Total dettes financièresnettes . . . . . . . . . . . . . 1 058,8 1 156,7 986,3

BULLETIN DES ANNONCES LÉGALES OBLIGATOIRES20 Septembre 2004 23701

.

Programmes d’émission de titres auprès des marchés de capitaux : Enjanvier 2004, Imerys a mis à jour son programme Euro Médium Term Notes(EMTN). Le montant total du programme s’élève à 1 milliard d’euros. Ilpermet d’émettre des titres (assimilables à des obligations ordinaires endroit français) d’une durée minimale de 1 mois et d’une durée maximalede 30 ans. Le prospectus de ce programme a été enregistré en France auprèsde l’AMF (Autorité des marchés financiers) le 14 janvier 2004 sous lenuméro P04-001. Le programme est soumis au droit français et a égalementfait l’objet d’un enregistrement auprès des autorités de la Bourse de Luxem-bourg. Au 30 juin 2004, l’encours des titres émis se monte à 610,9 Me.

En 2002, compte tenu de la forte demande du marché, Imerys a augmentéle plafond de son programme de billets de trésorerie, le faisant passer de600 millions à 800 Me. Le programme est noté P-2 par Moody’s. Au 30 juin2004, l’encours des billets émis est d’un montant de 302 Me, en légèreaugmentation par rapport à celui au 31 décembre 2003 (283 Me). Imerysdispose au 30 juin 2004 d’un montant de facilités bancaires disponiblespour 1 332,6 Me dont une partie sécurise les 302 Me d’émission de billetsde trésorerie conformément à sa politique financière.

Ressources financières disponibles : Le tableau ci-après permet de mesurer le montant des ressources financières disponibles après remboursement desfinancements issus de ressources non confirmées. Il mesure l’exposition réelle du Groupe à une crise d’illiquidité des marchés financiers et bancaires.

(En millions d’euros)Juin 2004 Juin 2003 2003

Ressources Utilisation Disponible Ressources Utilisation Disponible Ressources Utilisation Disponible

Emprunt obligataire . . . . . . . . . . . 750,7 750,7 538,0 538,0 694,4 694,4Billets de trésorerie . . . . . . . . . . . 302,0 – 302,0 550,0 – 550,0 283,0 – 283,0Crédits bancaires confirmés . . . . . 1 332,6 20,0 1 312,6 1 645,0 28,0 1 617,0 1 332,5 27,9 1 304,6Crédits bancaires et intérêts cou-

rus . . . . . . . . . . . . . . . . . . . . . . 72,4 – 72,4 121,7 – 121,7 62,3 – 62,3

Ressources, utilisations et montantsdisponibles . . . . . . . . . . . . . . . . 2 083,3 1 145,1 938,2 2 183,0 1 237,7 945,3 2 026,9 1 067,6 959,3

Au 30 juin 2004, le montant des ressources financières disponibles,après remboursement des ressources non confirmées, s’élève à 938,2 Me(959,3 Me au 31 décembre 2003) laissant au Groupe une large flexibilité,gage de solidité financière.

22. Risque de change. — Le Groupe est exposé à différentes natures derisque de change :

— le risque de change bilantiel lié à la variation subie par les actifs netsen devises autres que l’euro (principalement en US dollars) ;

— le risque de change transactionnel lié à la variation subie par lescréances commerciales (clients et fournisseurs) en devises étrangères.

Risque de change bilantiel : Imerys gère le risque de change bilantiel enajustant la proportion de son endettement financier libellée en autres devisesque l’euro. Ainsi, toute variation de change subie par les actifs nets dansces devises est compensée par un effet symétrique lié à la variation dechange subie par son endettement financier dans les devises correspondan-tes.

Dans ce cadre, Imerys a réalisé des opérations de swap de change dedevises pour un montant notionnel réévalué au 31 décembre 2004 de 527,8Me. Le tableau ci-après décrit la dette financière avant et après impact desswaps de change de devises étrangères :

(En millions d’euros)

30/06/04 2003

Avantswap

dechange

Swapde

change

Aprèsswap

dechange

Avantswap

dechange

Swapde

change

Aprèsswap

dechange

Euro . . . . . . . . . . 907,2 – 527,8 379,4 826,3 – 484,0 342,3Dollar américain . 173,1 424,8 597,9 170,2 409,0 579,2Livre anglaise . . . – 4,1 72,9 68,8 5,7 67,0 72,7Autres monnaies . 68,9 30,1 99 65,4 8,0 73,4

Total . . . . . . . 1 145,1 0,0 1 145,1 1 067,6 0,0 1 067,6

La proportion de la dette financière dans chaque devise, après swap,s’établit de la façon suivante :

(En millions d’euros) Euro Dollaraméricain

Livreanglaise

Autresmonnaies Total

Dettes finan-cières . . . . . . . 379,4 597,9 68,8 99,0 1 145,1

Disponible et pla-cement . . . . . . – 44,2 – 14,4 – 4,1 – 23,6 – 86,3

Dette financièrenette . . . . . . . . 335,2 583,5 64,7 75,4 1 058,8

— Risque de change transactionnel : Pour minimiser le risque de changené de l’activité commerciale du Groupe, dans la mesure du possible, sesfiliales facturent leurs ventes ou sont facturées pour leurs achats dans leurdevise fonctionnelle. Lorsque ce n’est pas le cas, le risque de changetransactionnel peut faire l’objet, au cas par cas, d’une couverture sur lemarché. Globalement, le Groupe reste relativement peu exposé au risquede change transactionnel et, à fin 2004, il n’y a pas de politique de gestioncentralisée de ce risque.

Les revenus et coûts de production du Groupe sont libellés dans un grand

nombre de devises étrangères, notamment le dollar américain et la livresterling.

— Sensibilité : Globalement, une dévaluation du dollar américain parrapport à l’euro a un impact négatif sur le résultat opérationnel du Groupetrès majoritairement constitué de l’effet de conversion des résultats générésdans cette devise.

Toutefois, cet impact négatif au niveau du résultat opérationnel est réduitpar la baisse significative associée dés frais financiers du Groupe (en effet,près de 55 % de la dette financière d’Imerys sont libellés en dollar améri-cain). Ainsi, Imerys estime que l’impact négatif d’une baisse du dollaraméricain sur le résultat courant net reste limité.

23. Risque de taux d’intérêt :— Processus de gestion : politique, cadre et moyens mis en œuvre : La

politique de gestion, le cadre et les moyens mis en œuvre sont identiques àceux décrits dans le rapport annuel 2003.

— Principes de gestion : Les principes de gestion sont identiques à ceuxdécrits dans le rapport annuel 2003.

Les tableaux ci-après décrivent la répartition de la dette financière netteau 30 juin 2004 entre taux fixe et taux variable, par devise et par échéance.

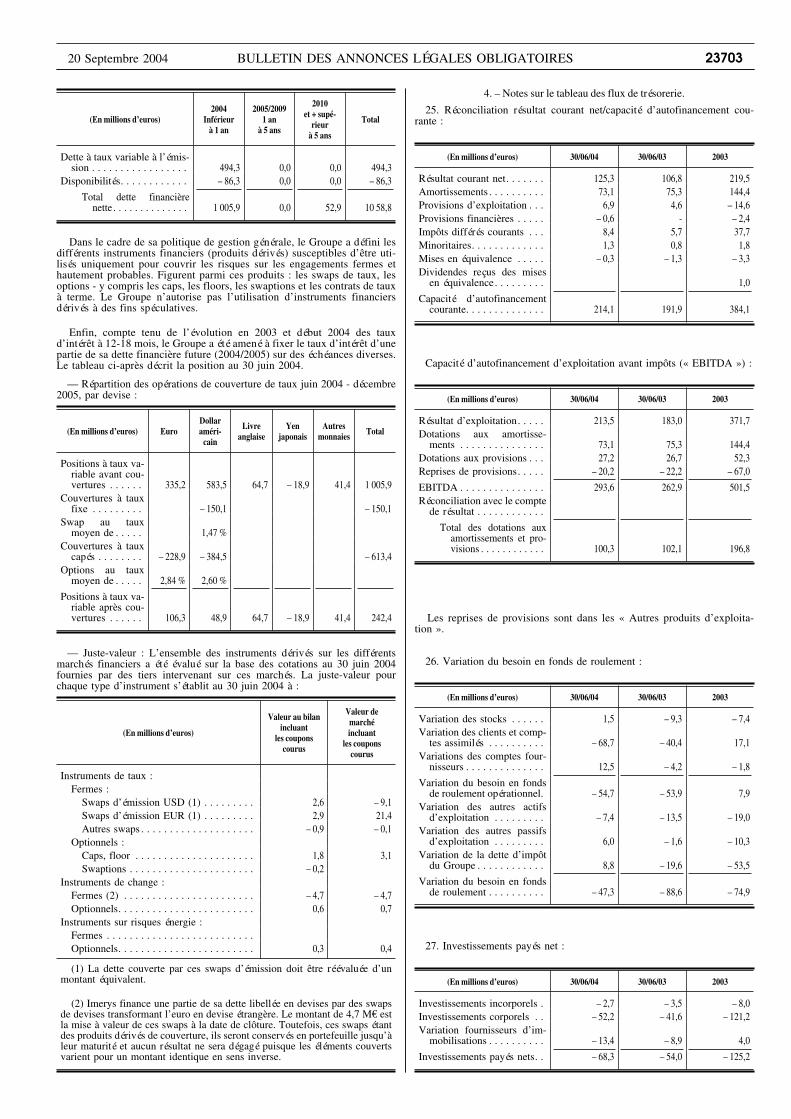

24. Analyse de la dette financière :— Répartition de la dette financière entre taux fixe et taux variable, par

devise (30 juin 2004) :

(En millions d’euros) EuroDollaraméri-

cain

Livreanglaise

Yenjaponais

Autresmonnaies Total

Dette à taux fixe àl’émission. . . . . 458,0 139,9 52,9 650,8

Swap taux fixe entaux variable . . – 458,0 – 139,9 – 597,9

Total dette àtaux fixe . . 52,9 52,9

Dette à taux varia-ble à l’émission. 449,2 33,2 – 4,1 0,7 15,3 494,3

Disponibilités . . . . – 44,2 – 14,4 – 4,1 – 0,6 – 23,0 – 86,3Swap taux fixe en

taux variable . . 458,0 139,9 597,9Swap de change . . – 527,8 424,8 72,9 – 19,0 49,1

Total dette àtaux varia-ble . . . . . . . 335,2 583,5 64,7 – 18,9 41,4 1 005,9

Total dette fi-nancièrenette . . . . . 335,2 583,5 64,7 34,0 41,4 1 058,8

— Répartition de la dette financière à l’émission par échéance :

(En millions d’euros)2004

Inférieurà 1 an

2005/20091 an

à 5 ans

2010et + supé-

rieurà 5 ans

Total

Dette à taux fixe à l’émis-sion . . . . . . . . . . . . . . . . . 0,0 458,0 192,8 650,8

Swap taux fixe en taux varia-ble à l’émission . . . . . . . . 597,9 – 458,0 – 139,9 0,0

BULLETIN DES ANNONCES LÉGALES OBLIGATOIRES23702 20 Septembre 2004

.

(En millions d’euros)2004

Inférieurà 1 an

2005/20091 an

à 5 ans

2010et + supé-

rieurà 5 ans

Total

Dette à taux variable à l’émis-sion . . . . . . . . . . . . . . . . . 494,3 0,0 0,0 494,3

Disponibilités. . . . . . . . . . . . – 86,3 0,0 0,0 – 86,3

Total dette financièrenette . . . . . . . . . . . . . . 1 005,9 0,0 52,9 10 58,8

Dans le cadre de sa politique de gestion générale, le Groupe a défini lesdifférents instruments financiers (produits dérivés) susceptibles d’être uti-lisés uniquement pour couvrir les risques sur les engagements fermes ethautement probables. Figurent parmi ces produits : les swaps de taux, lesoptions - y compris les caps, les floors, les swaptions et les contrats de tauxà terme. Le Groupe n’autorise pas l’utilisation d’instruments financiersdérivés à des fins spéculatives.

Enfin, compte tenu de l’évolution en 2003 et début 2004 des tauxd’intérêt à 12-18 mois, le Groupe a été amené à fixer le taux d’intérêt d’unepartie de sa dette financière future (2004/2005) sur des échéances diverses.Le tableau ci-après décrit la position au 30 juin 2004.

— Répartition des opérations de couverture de taux juin 2004 - décembre2005, par devise :

(En millions d’euros) EuroDollaraméri-

cain

Livreanglaise

Yenjaponais

Autresmonnaies Total

Positions à taux va-riable avant cou-vertures . . . . . . 335,2 583,5 64,7 – 18,9 41,4 1 005,9

Couvertures à tauxfixe . . . . . . . . . – 150,1 – 150,1

Swap au tauxmoyen de . . . . . 1,47 %

Couvertures à tauxcapés . . . . . . . . – 228,9 – 384,5 – 613,4

Options au tauxmoyen de . . . . . 2,84 % 2,60 %

Positions à taux va-riable après cou-vertures . . . . . . 106,3 48,9 64,7 – 18,9 41,4 242,4

— Juste-valeur : L’ensemble des instruments dérivés sur les différentsmarchés financiers a été évalué sur la base des cotations au 30 juin 2004fournies par des tiers intervenant sur ces marchés. La juste-valeur pourchaque type d’instrument s’établit au 30 juin 2004 à :

(En millions d’euros)

Valeur au bilanincluant

les couponscourus

Valeur demarchéincluant

les couponscourus

Instruments de taux :Fermes :

Swaps d’émission USD (1) . . . . . . . . . 2,6 – 9,1Swaps d’émission EUR (1) . . . . . . . . . 2,9 21,4Autres swaps . . . . . . . . . . . . . . . . . . . . – 0,9 – 0,1

Optionnels :Caps, floor . . . . . . . . . . . . . . . . . . . . . 1,8 3,1Swaptions . . . . . . . . . . . . . . . . . . . . . . – 0,2

Instruments de change :Fermes (2) . . . . . . . . . . . . . . . . . . . . . . . – 4,7 – 4,7Optionnels. . . . . . . . . . . . . . . . . . . . . . . . 0,6 0,7

Instruments sur risques énergie :Fermes . . . . . . . . . . . . . . . . . . . . . . . . . .Optionnels. . . . . . . . . . . . . . . . . . . . . . . . 0,3 0,4

(1) La dette couverte par ces swaps d’émission doit être réévaluée d’unmontant équivalent.

(2) Imerys finance une partie de sa dette libellée en devises par des swapsde devises transformant l’euro en devise étrangère. Le montant de 4,7 Me estla mise à valeur de ces swaps à la date de clôture. Toutefois, ces swaps étantdes produits dérivés de couverture, ils seront conservés en portefeuille jusqu’àleur maturité et aucun résultat ne sera dégagé puisque les éléments couvertsvarient pour un montant identique en sens inverse.

4. – Notes sur le tableau des flux de trésorerie.

25. Réconciliation résultat courant net/capacité d’autofinancement cou-rante :

(En millions d’euros) 30/06/04 30/06/03 2003

Résultat courant net. . . . . . . 125,3 106,8 219,5Amortissements . . . . . . . . . . 73,1 75,3 144,4Provisions d’exploitation . . . 6,9 4,6 – 14,6Provisions financières . . . . . – 0,6 - – 2,4Impôts différés courants . . . 8,4 5,7 37,7Minoritaires. . . . . . . . . . . . . 1,3 0,8 1,8Mises en équivalence . . . . . – 0,3 – 1,3 – 3,3Dividendes reçus des mises

en équivalence. . . . . . . . . 1,0

Capacité d’autofinancementcourante. . . . . . . . . . . . . . 214,1 191,9 384,1

Capacité d’autofinancement d’exploitation avant impôts (« EBITDA ») :

(En millions d’euros) 30/06/04 30/06/03 2003

Résultat d’exploitation. . . . . 213,5 183,0 371,7Dotations aux amortisse-

ments . . . . . . . . . . . . . . . 73,1 75,3 144,4Dotations aux provisions . . . 27,2 26,7 52,3Reprises de provisions. . . . . – 20,2 – 22,2 – 67,0

EBITDA . . . . . . . . . . . . . . . 293,6 262,9 501,5Réconciliation avec le compte

de résultat . . . . . . . . . . . .

Total des dotations auxamortissements et pro-visions . . . . . . . . . . . . 100,3 102,1 196,8

Les reprises de provisions sont dans les « Autres produits d’exploita-tion ».

26. Variation du besoin en fonds de roulement :

(En millions d’euros) 30/06/04 30/06/03 2003

Variation des stocks . . . . . . 1,5 – 9,3 – 7,4Variation des clients et comp-

tes assimilés . . . . . . . . . . – 68,7 – 40,4 17,1Variations des comptes four-

nisseurs . . . . . . . . . . . . . . 12,5 – 4,2 – 1,8

Variation du besoin en fondsde roulement opérationnel. – 54,7 – 53,9 7,9

Variation des autres actifsd’exploitation . . . . . . . . . – 7,4 – 13,5 – 19,0

Variation des autres passifsd’exploitation . . . . . . . . . 6,0 – 1,6 – 10,3

Variation de la dette d’impôtdu Groupe . . . . . . . . . . . . 8,8 – 19,6 – 53,5

Variation du besoin en fondsde roulement . . . . . . . . . . – 47,3 – 88,6 – 74,9

27. Investissements payés net :

(En millions d’euros) 30/06/04 30/06/03 2003

Investissements incorporels . – 2,7 – 3,5 – 8,0Investissements corporels . . – 52,2 – 41,6 – 121,2Variation fournisseurs d’im-

mobilisations . . . . . . . . . . – 13,4 – 8,9 4,0

Investissements payés nets. . – 68,3 – 54,0 – 125,2

BULLETIN DES ANNONCES LÉGALES OBLIGATOIRES20 Septembre 2004 23703

.

28. Cash-flow libre courant :

(En millions d’euros) 30/06/04 30/06/03 2003

Capacité d’autofinancementcourante. . . . . . . . . . . . . . 214,1 191,9 384,1

Investissements payés nets. . – 68,3 – 54,0 – 125,2Variation du besoin en fonds

de roulement . . . . . . . . . . – 47,3 – 88,6 – 74,9

Cash-flow libre courant . . . . 98,5 49,3 184,0

— Cash-flow libre opérationnel :

(En millions d’euros) 30/06/04 30/06/03 2003

Résultat d’exploitation. . . . . 213,5 183,0 371,7Amortissements . . . . . . . . . . 73,1 75,3 144,4Provisions d’exploitation . . . 6,9 4,6 – 14,6

EBITDA . . . . . . . . . . . . . . . 293,6 262,9 501,5Impôts notionnels (*) . . . . . – 72,5 – 62,4 – 123,1

Cash-flow opérationnel . . . . 221,1 200,5 378,4Variation du besoin en fonds

de roulement opérationnel. – 54,7 – 53,9 7,9Investissements payés nets. . – 68,3 – 54,0 – 125,2

Cash-flow libre opérationnel. 98,0 92,7 261,1

(*) Taux effectif d’impôt surrésultat courant . . . . . . . . – 34,0 % – 34,1 % – 33,1 %

— Cash-flow libre courant :

(En millions d’euros) 30/06/04 30/06/03 2003

Cash-flow libre opérationnel. 98,0 92,7 261,1Résultat financier . . . . . . . . – 22,4 – 21,7 – 45,7Provisions financières . . . . . – 0,6 – 2,4Impôt sur résultat financier . 7,6 7,4 15,1Impôts différés courants . . . 8,4 5,7 37,7Autres postes du besoin en

fonds de roulement . . . . . 7,4 – 34,7 – 82,8Autres éléments monétaires

(*) . . . . . . . . . . . . . . . . . . 1,0

Cash-flow libre courant . . . . 98,4 49,3 184,0

(*) Dividendes reçus des mises en équivalence et reclassements divers.

5. – Informations sectorielles.

29. Présentation par branche d’activité. — Au 1er janvier 2003, unchangement majeur dans l’organisation du Groupe est intervenu avec lacréation de la branche Minéraux de spécialités regroupant les activités desdivisions Minéraux de performance (Pigments & Additifs) et celles del’ancienne branche Céramiques & Spécialités, qui offrent en effet de nom-breuses similitudes en termes de marchés et de fortes complémentaritéspour les ressources minières et les offres produits.

— Chiffre d’affaires :

(En millions d’euros) 30/06/04 30/06/03 2003

Minéraux de spécialités . . . . 405,6 392,5 763,0Pigments pour papier. . . . . . 376,2 373,6 748,6Matériaux de construction . . 365,6 327,8 652,1Réfractaires & Abrasifs . . . . 309,6 300,4 593,7Holdings & Eliminations . . . – 14,9 – 13,8 – 28,2

Total Groupe Imerys . . . 1 442,1 1 380,5 2 729,2

— Répartition du chiffre d’affaires négoce :

(En millions d’euros) 30/06/04 30/06/03 2003

Minéraux de spécialités . . . . 25,1 21,9 43,4Pigments pour papier. . . . . . 17,4 24,7 50,8Matériaux de construction . . 135,1 124,2 240,1Réfractaires & Abrasifs . . . . 25,1 28,8 55,7

Total Groupe Imerys . . . 202,7 199,6 390,0

La part négoce du chiffre d’affaires consolidé d’Imerys est constituéeprincipalement par le sous-groupe Larivière, distributeur spécialiste deproduits de couverture dans la branche Matériaux de construction et parl’activité de négoce d’argiles et produits céramiques destinés à l’industriedu carrelage dans la branche Minéraux de spécialités.

— Résultat d’exploitation :

(En millions d’euros) 30/06/04 30/06/03 2003

Minéraux de spécialités . . . . 47,3 40,0 79,5Pigments pour papier. . . . . . 51,4 47,9 96,9Matériaux de construction . . 79,8 64,4 130,2Réfractaires & Abrasifs . . . . 44,8 42,1 82,4Holdings . . . . . . . . . . . . . . . – 9,8 – 11,4 – 17,3

Total Groupe Imerys . . . 213,5 183,0 371,7

Actifs : Suite à l’affectation, en 2003, aux différentes unités de générationde trésorerie concernées de l’écart d’acquisition d’ECC, Imerys présentedésormais les actifs du Groupe par Branche d’activité.

(En millions d’euros) 30/06/04 30/06/03 2003

Minéraux de spécialités . . . . 1 230,5 1 235,1 1 160,9Pigments pour papier. . . . . . 1 084,5 1 089,1 1 032,9Matériaux de construction . . 448,9 444,9 429,6Réfractaires & Abrasifs . . . . 641,3 655,4 618,2Holdings . . . . . . . . . . . . . . . 49,8 53,0 28,4

Total Groupe Imerys . . . 3 455,0 3 477,5 3 270,0

Effectifs :

30/06/04 30/06/03 2003

Minéraux de spécialités . . . . 5 005 5 169 4 792Pigments pour papier. . . . . . 3 084 3 125 3 087Matériaux de construction . . 2 938 2 947 2 882Réfractaires & Abrasifs . . . . 3 064 3 025 2 929Holdings . . . . . . . . . . . . . . . 125 113 112

Total . . . . . . . . . . . . . . . 14 216 14 379 13 802

30. Présentation par zone géographique :

— Origine du chiffre d’affaires :

(En millions d’euros) 30/06/04 30/06/03 2003

France. . . . . . . . . . . . . . . . . 426,9 380,2 756,6Autres pays d’Europe . . . . . 544,5 524,9 1 030,9Amérique du Nord . . . . . . . 333,8 356,5 694,9Asie-Océanie. . . . . . . . . . . . 82,0 66,8 138,1Autres pays . . . . . . . . . . . . . 54,9 52,1 108,7

Total . . . . . . . . . . . . . . . 1 442,1 1 380,5 2 729,2

— Origine du résultat d’exploitation :

(En millions d’euros) 30/06/04 30/06/03 2003

France. . . . . . . . . . . . . . . . . 78,9 61,2 128,6Autres pays d’Europe . . . . . 69,3 69,2 135,4Amérique du Nord . . . . . . . 31,5 22,7 40,4Asie-Océanie. . . . . . . . . . . . 9,3 7,1 19,4Autres pays . . . . . . . . . . . . . 24,5 22,8 47,9

Total . . . . . . . . . . . . . . . 213,5 183,0 371,7

— Actifs :

(En millions d’euros) 30/06/04 30/06/03 2003

France. . . . . . . . . . . . . . . . . 585,4 574,1 428,2Autres pays d’Europe . . . . . 1 358,6 1 367,5 1 348,2Amérique du Nord . . . . . . . 996,1 1 011,1 973,3Asie-Océanie. . . . . . . . . . . . 210,1 182,2 177,4

BULLETIN DES ANNONCES LÉGALES OBLIGATOIRES23704 20 Septembre 2004

.

(En millions d’euros) 30/06/04 30/06/03 2003

Autres pays . . . . . . . . . . . . . 304,6 342,7 342,9

Total . . . . . . . . . . . . . . . 3 455,0 3 477,5 3 270,0

— Effectifs :

30/06/04 30/06/03 2003

France. . . . . . . . . . . . . . . . . 3 537 3 535 3 486Autres pays d’Europe . . . . . 5 161 4 950 4 868Amérique du Nord . . . . . . . 2 568 2 867 2 622Asie-Océanie. . . . . . . . . . . . 882 847 824Autres pays . . . . . . . . . . . . . 2 068 2 180 2 002

Total . . . . . . . . . . . . . . . 14 216 14 379 13 802

6. – Autres informations.31. Effectifs. — Les effectifs au 30 juin 2004 des sociétés dont les résultats

ont été consolidés par intégration globale s’analysent suivant les critèresretenus en 2003 de la manière suivante :

30/06/04 30/06/03 2003

Cadres. . . . . . . . . . . . . . . . . 1 516 1 494 1 562Employés, techniciens, agents

de maîtrise. . . . . . . . . . . . 3 890 3 761 3 724Ouvriers . . . . . . . . . . . . . . . 8 810 9 124 8 516

Total . . . . . . . . . . . . . . . 14 216 14 379 13 802

32. Capitaux investis :

30/06/04 30/06/03 2003

Immobilisations . . . . . . . . . . 2 120,7 2 193,4 2 061,2Stocks . . . . . . . . . . . . . . . . . 408,7 416,2 400,1Créances clients . . . . . . . . . 551,8 530,1 469,8Autres actifs circulants . . . . 85,2 77,5 108,6Comptes de régularisation . . 56,3 37,4 22,3Dettes fournisseurs . . . . . . . – 281,7 – 261,0 – 262,6Autres passifs circulants . . . – 217,6 – 210,8 – 208,0

Total . . . . . . . . . . . . . . . 2 723,3 2 782,9 2 591,4

33. Evénements postérieurs à la clôture du semestre. — Au 2 septembre2004, Imerys n’avait pas procédé depuis la clôture du semestre à d’autresopérations importantes que celles décrites au paragraphe 21 concernant sesfinancements obligataires.

34. Comptes de la société Imerys S.A. — Les comptes sociaux de lasociété Imerys S.A. présentent, au 30 juin 2004, un chiffre d’affaires de11,0 Me et un résultat net de 249,1 Me.

Ce résultat n’est pas représentatif de la réalité économique et financièredu Groupe.

B. — Rapport du directoire.

Le rythme de croissance du chiffre d’affaires du Groupe s’est accélérétout au long du premier semestre. Le deuxième trimestre a été marqué parun bon niveau général de l’activité, avec une reprise sur les marchés dupapier et des abrasifs et la poursuite de l’évolution positive enregistrée aupremier trimestre sur les marchés liés à la construction et aux réfractaires.

Dans ce contexte, le chiffre d’affaires a progressé de + 4,5 % par rapportau premier semestre de 2003 (+ 8,4 % au deuxième trimestre). A périmètreet changes comparables, la hausse est de + 7,2 % (+ 9,5 % au deuxièmetrimestre). Ces progrès s’accompagnent d’une forte croissance à la fois durésultat d’exploitation (+ 16,7 %) et du résultat courant net (+ 17,3 %).

Les effets de périmètre ayant été limités et l’impact de change négatif,cette évolution reflète la contribution positive importante de la reprise desvolumes, la bonne tenue du couple prix/mix produits et les programmes deréduction des coûts. Les quatre branches d’activités, particulièrement lesMatériaux de construction et les Minéraux de spécialités, y ont participé.

Le semestre a également été marqué par un niveau substantiel, et encroissance, de cash-flow opérationnel. Parallèlement, le programme d’in-vestissements stratégiques annoncé par le Groupe, principalement dans lescarbonates de calcium pour papier (projets industriels en Inde, Chine etSuède), est en cours de déploiement conformément aux plans.

(En millions d’euros) Premiersemestre 2004

Premiersemestre 2003 % variation

Résultats consolidés :Chiffre d’affaires . . . . . . . 1 442,1 1 380,5 + 4,5 %

(En millions d’euros) Premiersemestre 2004

Premiersemestre 2003 % variation

Résultat d’exploitation . . . 213,5 183,0 + 16,7 %Résultat courant net (1),

part du Groupe. . . . . . . 125,3 106,8 + 17,3 %Résultat net, part du

Groupe . . . . . . . . . . . . 102,6 84,6 + 21,3 %Financement :

Cash-flow opérationnel(2) . . . . . . . . . . . . . . . . 221,1 200,5 + 10,3 %

Investissements payés . . . 68,3 54,0 + 26,5 %Dette financière nette. . . . 1 058,8 1 156,7 – 8,5 %

Données par action (3) (nom-bre moyen pondéré). . . . . 63 447 800 62 887 660 N.S.

Résultat courant net. . . . . . . 1,98 e 1,70 e + 16,3 %

(1) Résultat net avant amortissement des écarts d’acquisition et élémentsexceptionnels.

(2) Résultat d’exploitation plus dotations nettes aux amortissements et auxprovisions, moins impôt sur le résultat d’exploitation.

(3) Données après division par 4 du nominal du titre intervenue le 1er juin2004.

Commentaire des résultats du Groupe.

Accélération de la progression des ventes tout au long du semestre. — Lechiffre d’affaires s’élève à 1 442,1 millions d’euros pour le premier semes-tre de 2004, en hausse de + 4,5 % par rapport à la même période de2003. Bien plus affirmée au deuxième trimestre (+ 8,4 %) qu’au premier(+ 0,5 %), cette évolution confirme le redressement des ventes après deuxannées de repli. Elle intègre :

— un effet périmètre marginal (+ 4,4 millions d’euros, soit + 0,3 %) ;— un impact de change toujours négatif de – 42,3 millions d’euros

(– 3,0 %), très largement concentré sur le premier trimestre et reflétant ladépréciation du dollar américain par rapport à l’euro sur la période(– 10,0 % en moyenne).

A périmètre et changes comparables, le chiffre d’affaires progresse de+ 7,2 % (+ 4,9 % au premier trimestre ; + 9,5 % au deuxième), reflétantl’évolution positive dans chacune des quatre branches d’activités :

— des volumes de vente (+ 4,9 %) avec une nette accélération de laprogression au deuxième trimestre (+ 6,9 %, après + 2,8 % au premiertrimestre) ;

— du couple prix/mix produits, resté ferme sur l’ensemble de la période(+ 2,3 %, dont + 2,0 % au premier trimestre et + 2,6 % au deuxième).

Forte amélioration de la performance opérationnelle. — Le résultatd’exploitation s’établit à 213,5 millions d’euros pour le premier trimestrede 2004, en progression de + 16,7 % par rapport au premier semestre de2003. Les quatre branches d’activités, particulièrement les Matériaux deconstruction et les Minéraux de spécialités, ont contribué à cette améliora-tion qui traduit :

— l’effet fortement positif sur l’exploitation de la reprise des volumes(+ 36,3 millions d’euros) ;

— la poursuite de l’amélioration du couple prix/mix produits(+ 26,4 millions d’euros) ;

— un impact périmètre de + 6,9 millions d’euros.Ces éléments favorables, et le résultat des programmes de réduction des

coûts, ont largement compensé l’impact négatif des devises (– 9,3 millionsd’euros) et la hausse modérée de certains coûts externes. Au total, la marged’exploitation du Groupe s’améliore significativement, à 14,8 % au premiersemestre de 2004 contre 13,3 % au premier semestre de 2003.

Résultat courant net (1) (+ 17,3 %). — Le résultat courant net, part duGroupe, s’établit à 125,3 millions d’euros pour le premier trimestre de 2004contre 106,8 millions d’euros pour la même période de 2003, en hausse de+ 17,3 % (+ 14,4 % au premier trimestre ; + 19,6 % au deuxième). Cetteévolution reflète la forte hausse du résultat d’exploitation.

Sur la période, le résultat financier s’établit à – 22,4 millions d’euros,contre – 21,7 millions d’euros pour la même période de 2003. La charged’impôts courante s’établit, quant à elle, à – 64,9 millions d’euros, soit untaux effectif de 34,0 % (34,1 % au premier semestre de 2003).

A 1,98 e contre 1,70 e en 2003, le résultat courant net par actionprogresse de + 16,3 % sur le semestre, le nombre moyen pondéré d’ac-tions en circulation ayant très légèrement augmenté, à 63 447 800 contre62 887 660 au premier semestre de 2003.

Résultat net (+ 21,3 %). — Le résultat net, part du Groupe, s’établit à102,6 millions d’euros au premier trimestre de 2004 contre 84,6 millionsd’euros pour la même période de 2003. Il est donc en croissance de+ 21,3 % et prend en compte un amortissement de survaleurs de – 13,7 mil-lions d’euros (– 14,2 millions d’euros au premier trimestre de 2003) et unrésultat exceptionnel net de – 9,0 millions d’euros principalement lié àdifférents coûts de restructuration dans la branche Minéraux de spécialités.

Poursuite du renforcement de la structure financière. — Le premiertrimestre a été marqué par un niveau élevé de génération de cash-flow. Le

BULLETIN DES ANNONCES LÉGALES OBLIGATOIRES20 Septembre 2004 23705

.

cash-flow opérationnel (2) s’y établit à 221,1 millions d’euros, alors qu’ilétait de 200,5 millions d’euros au premier semestre de 2003, et ressort doncen hausse de + 10,3 %. Cette évolution prend en compte :