Embed Size (px)

Citation preview

r a p p o r t

d ’ a c t i v i t é s

& f i n a n c i e r

2 0 0 7

Rapport Financier 2007 16/05/08 13:19 Page 1

“Le compte rendu d’activités de l’exercice 2007 traduit l’intense activitéde la Caisse de Crédit Municipal de Nice, recentrée sur ses activités“historiques” : le prêt sur gage et l’ensemble des prestations connexespouvant aller jusqu’à la vente publique aux enchères.

Depuis plus de 4 siècles, cet Etablissement assure une mission decohésion sociale essentielle, unique en son genre, toute entière destinéeà assurer le meilleur service à la population qui entend se séparer,momentanément ou définitivement, d’un objet de valeur.

Nous connaissons un succès de fréquentation sans cesse croissant.Sans nul doute, le Crédit Municipal a contribué à faciliter, voireaméliorer, les conditions matérielles de vie de milliers de nosconcitoyens.

Ce “rôle social”, est indispensable, notamment lorsque les avatars dela vie peuvent impliquer un besoin de liquidités. Le Crédit Municipalillustre l’une des facettes du service public local, dont la noblesse est àla hauteur de son utilité.

Enregistré depuis quelques exercices, le retour à une gestion saine decet Établissement Public est, à son tour, le gage d’un fonctionnementtransparent, efficace et réactif de la collectivité locale toute entière.

L’ensemble du personnel du Crédit Municipal, Direction,encadrement, agents, est mobilisé dans ce but, au quotidien.”

é d i t o r i a l

Rapport Financier 2007 16/05/08 13:19 Page 2

s o m m a i r e

1. Présentation1.1 Historique

1.2 Les activités

1.3 Zone d’influence

1.4 Organigramme

2. Activité de gestion2.1 Rapport du Directeur

2.2 Soldes intermédiaires de gestion

2.3 Graphiques

3. Comptes annuels exercice 20073.1 Bilan au 31 décembre

3.2 Compte de résultat au 31 décembre

3.3 Hors bilan au 31 décembre

3.4 Annexes :

1. Cadre juridique et financier

2. Règles et principes comptables

3. Notes sur le bilan

4. Notes sur le compte de résultat

5. Autres informations

Rapport Financier 2007 16/05/08 13:19 Page 3

1 . p r é s e n t a t i o n

1.1 HistoriqueLa Caisse de Crédit Municipal, héritièredu “Mont de piété” de Nice créé en 1591par ordonnance de l’Infante Catherined’Autriche, fait partie du patrimoine niçoisdepuis plus de quatre siècles.Le 18 avril 1891, un décret signé parle Président Sadi CARNOT ratifiele statut de Mont de piété de Nice.D’abord installée dans la vieille ville,la Caisse de Crédit Municipal faitl’acquisition, le 21 janvier 1901, des locauxsitués 43 et 45 rue Gioffredo, à Nice,qu’elle occupe toujours aujourd’hui.

Son rôle à vocation sociale affirmée, estde lutter contre l’usure : l’activité des prêtssur gage est l’élément moteur de lacommunication et du développement.

Le but de l’établissement est de délivrer,aux meilleurs taux, les meilleurs services etde démontrer qu’établissement Public etqualité sont tout à fait compatibles.

1.2 Les activitésACTIVITÉS SOCIALES

• Prêts sur gages

1.3 Zone d’influenceLa Caisse de Crédit Municipal de Niceexerce son activité d’établissement de crédità vocation sociale sur les Alpes Maritimes.

• CREDIT MUNICIPAL DE NICE43, Rue Gioffredo06046 NICE Cedex 1Tél.: 04 93 13 61 00Fax : 04 93 62 26 57

• AGENCE DE CANNES7, rue des Frères PradignacBP 82 - 06403 Cannes CedexTél.: 04 93 99 11 81Fax : 04 93 38 65 40

Rapport Financier 2007 16/05/08 13:19 Page 4

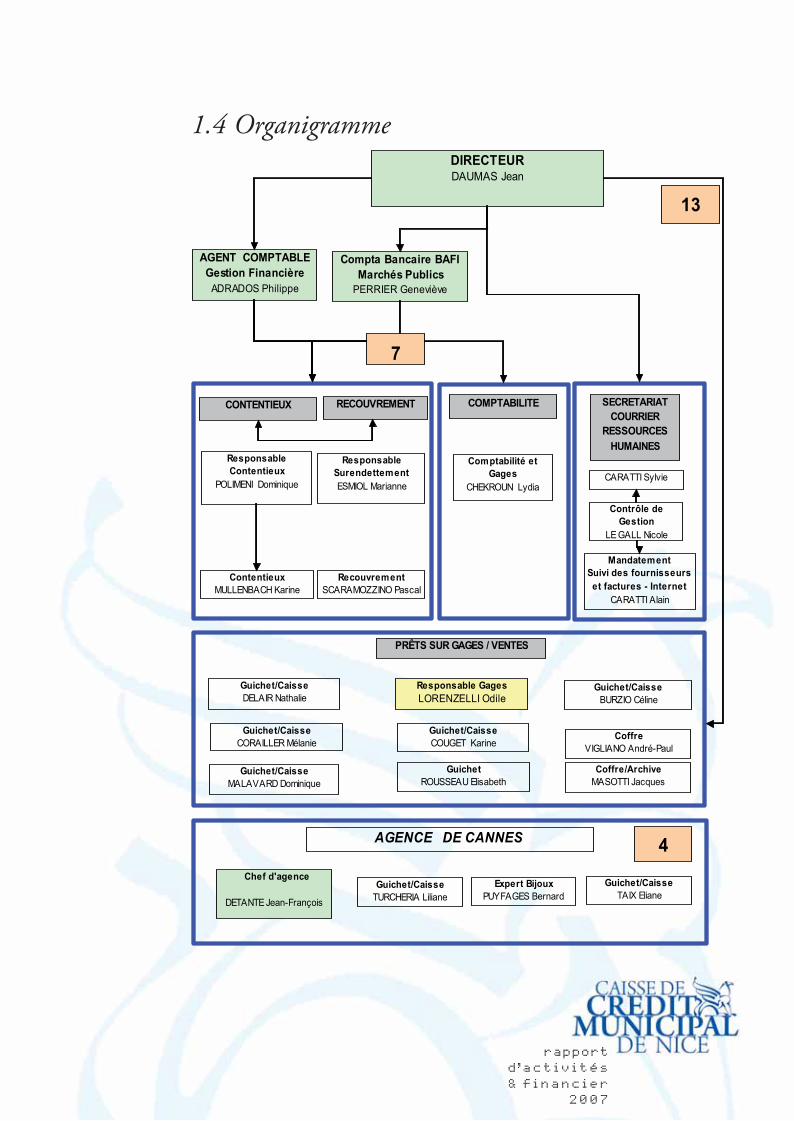

1.4 Organigramme

r a p p o r td ’ a c t i v i t é s& f i n a n c i e r

2 0 0 7

Rapport Financier 2007 16/05/08 13:19 Page 5

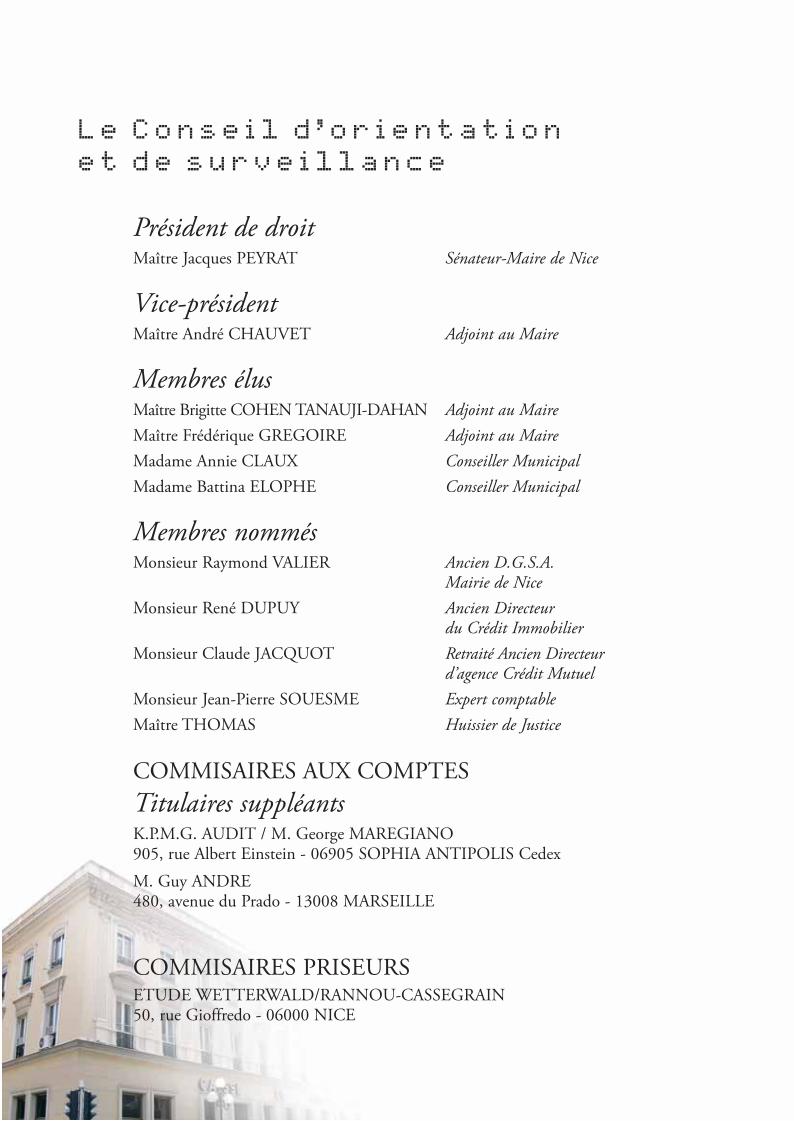

Président de droitMaître Jacques PEYRAT Sénateur-Maire de Nice

Vice-présidentMaître André CHAUVET Adjoint au Maire

Membres élusMaître Brigitte COHEN TANAUJI-DAHAN Adjoint au MaireMaître Frédérique GREGOIRE Adjoint au MaireMadame Annie CLAUX Conseiller MunicipalMadame Battina ELOPHE Conseiller Municipal

Membres nommésMonsieur Raymond VALIER Ancien D.G.S.A.

Mairie de NiceMonsieur René DUPUY Ancien Directeur

du Crédit ImmobilierMonsieur Claude JACQUOT Retraité Ancien Directeur

d’agence Crédit MutuelMonsieur Jean-Pierre SOUESME Expert comptableMaître THOMAS Huissier de Justice

COMMISAIRES AUX COMPTESTitulaires suppléantsK.P.M.G. AUDIT / M. George MAREGIANO905, rue Albert Einstein - 06905 SOPHIA ANTIPOLIS Cedex

M. Guy ANDRE480, avenue du Prado - 13008 MARSEILLE

COMMISAIRES PRISEURSETUDE WETTERWALD/RANNOU-CASSEGRAIN50, rue Gioffredo - 06000 NICE

L e C o n s e i l d ’ o r i e n t a t i o ne t d e s u r v e i l l a n c e

Rapport Financier 2007 16/05/08 13:19 Page 6

r a p p o r td ’ a c t i v i t é s& f i n a n c i e r

2 0 0 7

2.1 Rapport du DirecteurAprès la cession des activités bancaires en 2006 sur la recommandation de la CommissionBancaire, le Crédit Municipal de Nice, Etablissement Public d’aide sociale, a pour uniquemission l’octroi de prêts sur gage.

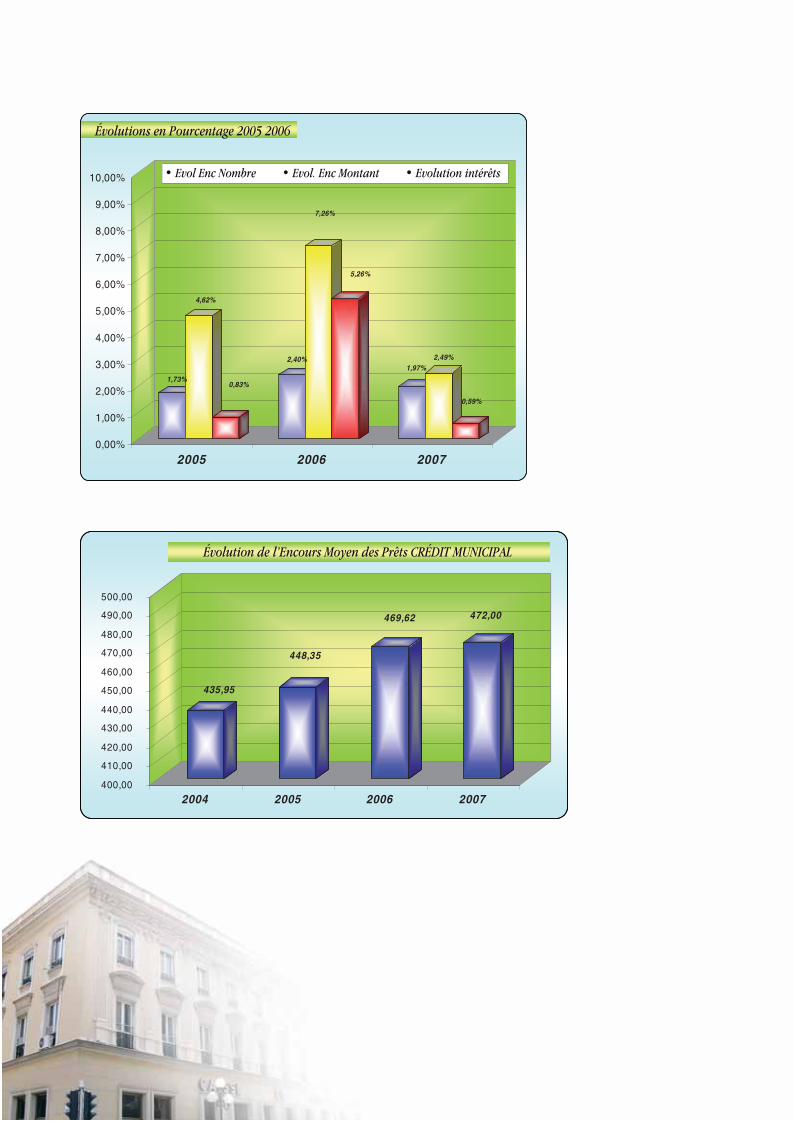

Cette année 2007 a connu une forte progression de l’activité avec une augmentation del’encours de 2,5% après le résultat, déjà historique, de 7,3% en 2006. Sans nul doute, lesinvestissements auxquels a procédé le Crédit Municipal ainsi que la réorganisation du serviceautour de l’objectif principal, ont porté leurs fruits et méritent d’être exploités à l’avenir,grâce à l’implication des membres du Conseil d’Orientation et de Surveillance qui évaluentles objectifs.

LES FAITS CARACTÉRISTIQUES DE L’EXERCICE

L’investissement, sous la forme de travaux, a caractérisé l’exercice.• Le Crédit Municipal de Nice a ainsi inauguré sa nouvelle salle des ventes,en janvier. Cet aménagement permet d’accueillir, dans d’excellentes conditions, une nouvelleclientèle. Le total des adjudications s’est élevé à 1 557 106 € pour 2 152 lots, soit unemoyenne de 724 € par lot.

• Les travaux se sont ensuite poursuivis tout au long de l’année : réfection de l’ensemble del’Agence de Nice comprenant notamment le polissage des marbres, les plafonds, l’éclairage, laclimatisation et divers aménagements de bureaux. Tout cela a permis de redonner un cadre detravail agréable, tant pour le personnel que pour la clientèle. Les derniers aménagements sepoursuivront en 2008 et plus particulièrement au sein de l’Agence de Cannes.

• Un nouveau site Internet, entièrement réalisé en interne par l’Agent Comptable, est en lignedepuis septembre. Sur ce site sont publiés les catalogues de vente ainsi que les résultats.

• Une nouvelle campagne institutionnelle a été lancée dans le dernier trimestre pourdévelopper “l’avance sur vente”, en faisant valoir le savoir-faire particulièrement avantageux duCrédit Municipal ; il était en effet opportun de faire face à la multitude de marchands d’or quiveulent capter une partie de la clientèle qui souhaite vendre leurs bijoux ou objets de valeurs.

L’ACTIVITÉ

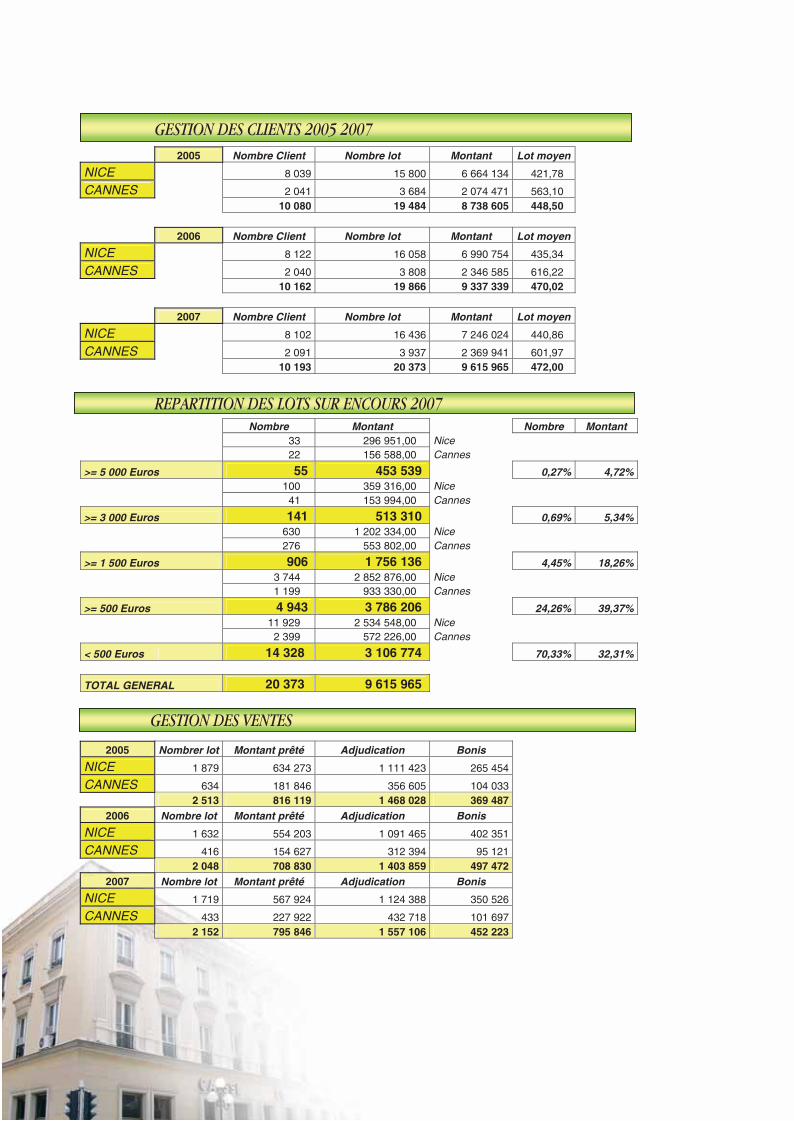

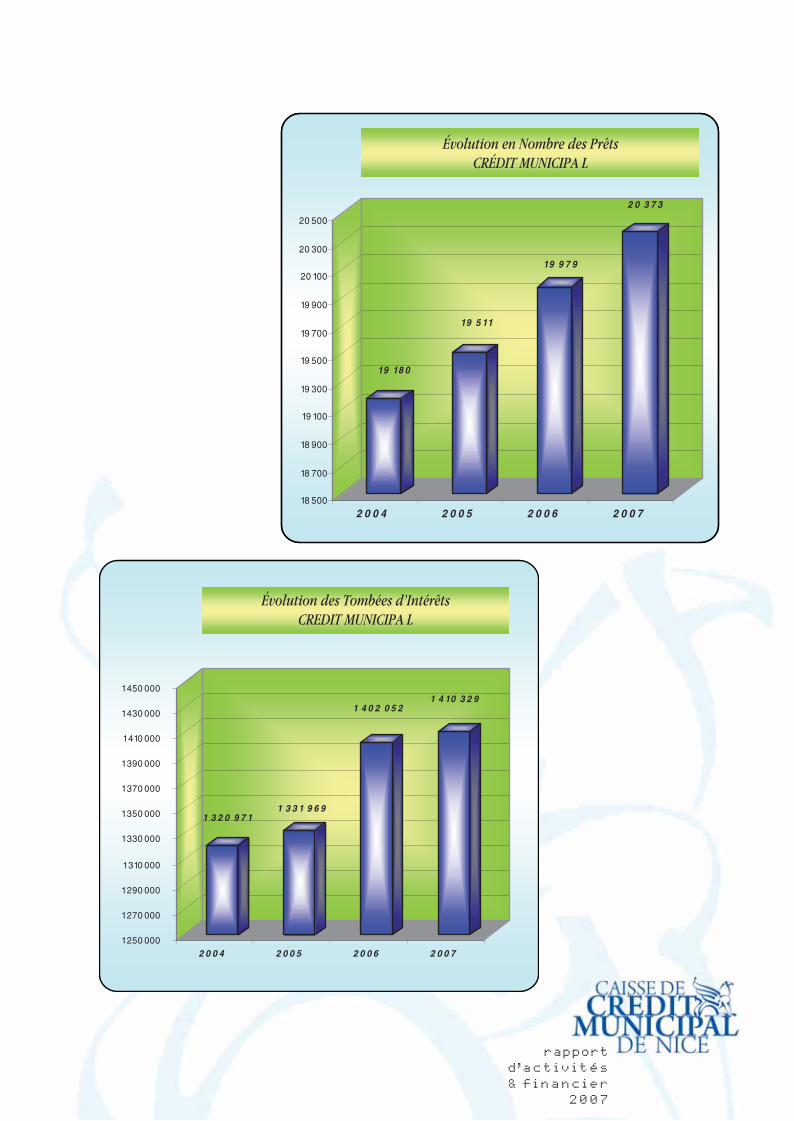

• L’activité sociale des prêts sur gages Avec un encours de 9 615 965 € pour 20 373 lots, répartis sur 10 193 clients, ce servicedémontre son importance et son utilité.

Ainsi, près de 50 950 opérations ont été traitées, le prêt moyen s’élevant à 472 €. Dans uncontexte économique difficile et une société en mutation, ce service s’impose non seulementen recours ponctuel, mais de plus en plus en véritable moyen de financement.

Fidèle à sa vocation sociale, le Crédit Municipal accompagne les populations confrontées,un jour ou l’autre et pour de multiples raisons, à des difficultés économiques.

2 . a c t i v i t é d e g e s t i o n

Rapport Financier 2007 16/05/08 13:19 Page 7

• Le recouvrement des créances La réduction des créances douteuses s’est poursuivie tout au long de l’exercice et demeure unobjectif prioritaire pour l’avenir car il s’agit de maintenir la trésorerie afin de ne pas recourir àl’emprunt.

Fin 2005 : 2 300 dossiers pour un montant de 14 920 792 euros. Fin 2006 : 2 032 dossiers pour un montant de 12 312 308 euros.Fin 2007 : 1 848 dossiers pour un montant de 10 358 493 euros.

Soit une réduction de 17,66%.

LA FORMATIONLa principale innovation de la loi n° 2007-209 du 19 février 2007 relative à la fonctionpublique territoriale concerne le droit à la formation professionnelle tout au long de la vie.La loi réorganise les diverses catégories de formation dont peuvent bénéficier les agents. Il nes’agit pas d’une reformulation d’anciens produits, mais d’une nouvelle conception de laformation professionnelle.

Il n’y a plus de formation initiale, de formation continue : il y a une formation professionnelletout au long de la vie, ponctuée aussi bien par des dispositifs de formation (intégration,professionnalisation, perfectionnement…) que par des outils de positionnement et dereconnaissances des acquis (bilan de compétences, la reconnaissance de l’expérienceprofessionnelle, la validation des acquis de l’expérience). La loi met à la disposition des agentset des collectivités un panel d’outils qui sont utilisés en fonction de la situation et des acquisprofessionnels de l’agent, négociés dans le cadre du plan de formation de la collectivité.

Pour l’année 2007, les agents de l’établissement ont suivi 73 jours de formation dans lesdomaines suivants : formation initiale, sauveteur secouriste du travail, bureautique,publication assistée par ordinateur, marchés publics, utilisation des logiciels de paye et decontentieux (suite à leur évolution ou leur mise en place).

Pour l’année 2008, des formations sont déjà prévues pour la mise en place des logiciels decomptabilité et de dématérialisation des arrêtés et des délibérations, pour la pratique delangues étrangères (anglais, italien, espagnol…), les marchés publics et la bureautique.

• Le résultat Le résultat de l’exercice s’élève à 839 309 €.

LES PERSPECTIVES 2008Le Crédit Municipal de Nice doit poursuivre la progression constante de son activité de prêtssur gages. Des nouveaux contacts doivent être noués avec tous les organismes sociaux duDépartement pour continuer sa mission “d’Etablissement Public d’aide sociale” afin de veniren aide au plus grand nombre de personnes ayant une difficulté passagère.

Le développement du service des “ventes volontaires” va être poursuivi. Faire découvrir augrand public les ventes aux enchères, qui se déroulent deux fois par mois dans l’Etablissement,sera également un objectif de l’exercice à venir.

Ces projets feront d’ailleurs l’objet de campagnes de communication, tout au long de l’année 2008.

Jean DAUMASDirecteur

Rapport Financier 2007 16/05/08 13:19 Page 8

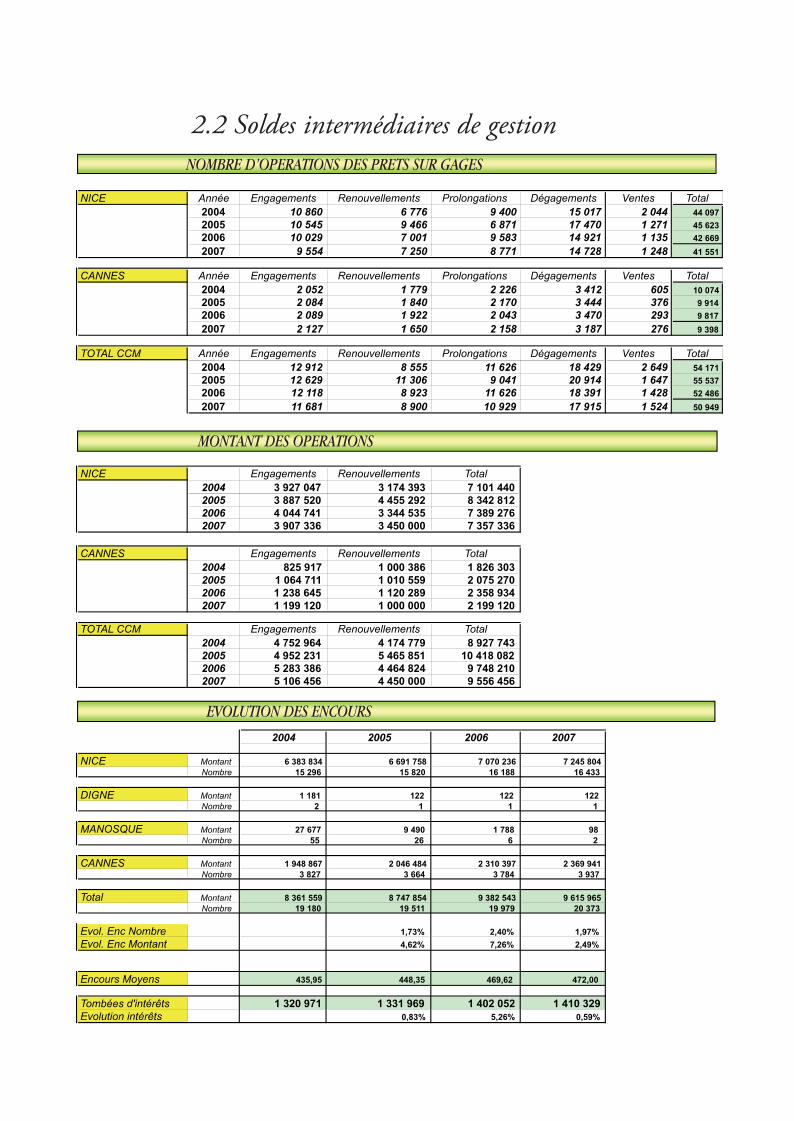

2.2 Soldes intermédiaires de gestion

Rapport Financier 2007 16/05/08 13:19 Page 9

Rapport Financier 2007 16/05/08 13:19 Page 10

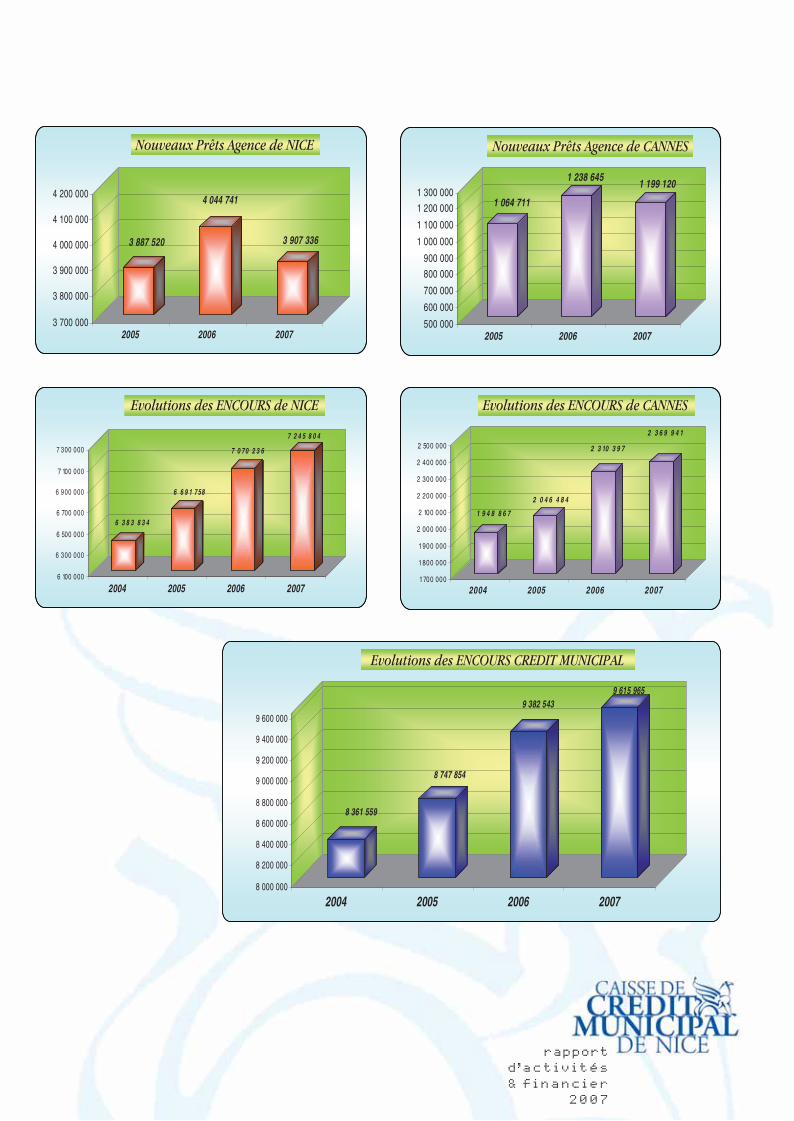

Nouveaux Prêts Agence de NICE

Evolutions des ENCOURS de NICE

Evolutions des ENCOURS CREDIT MUNICIPAL

Evolutions des ENCOURS de CANNES

Nouveaux Prêts Agence de CANNES

r a p p o r td ’ a c t i v i t é s& f i n a n c i e r

2 0 0 7

Rapport Financier 2007 16/05/08 13:19 Page 11

Rapport Financier 2007 16/05/08 13:19 Page 12

Évolution en Nombre des PrêtsCRÉDIT MUNICIPA L

Évolution des Tombées d’IntérêtsCREDIT MUNICIPA L

r a p p o r td ’ a c t i v i t é s& f i n a n c i e r

2 0 0 7

Rapport Financier 2007 16/05/08 13:19 Page 13

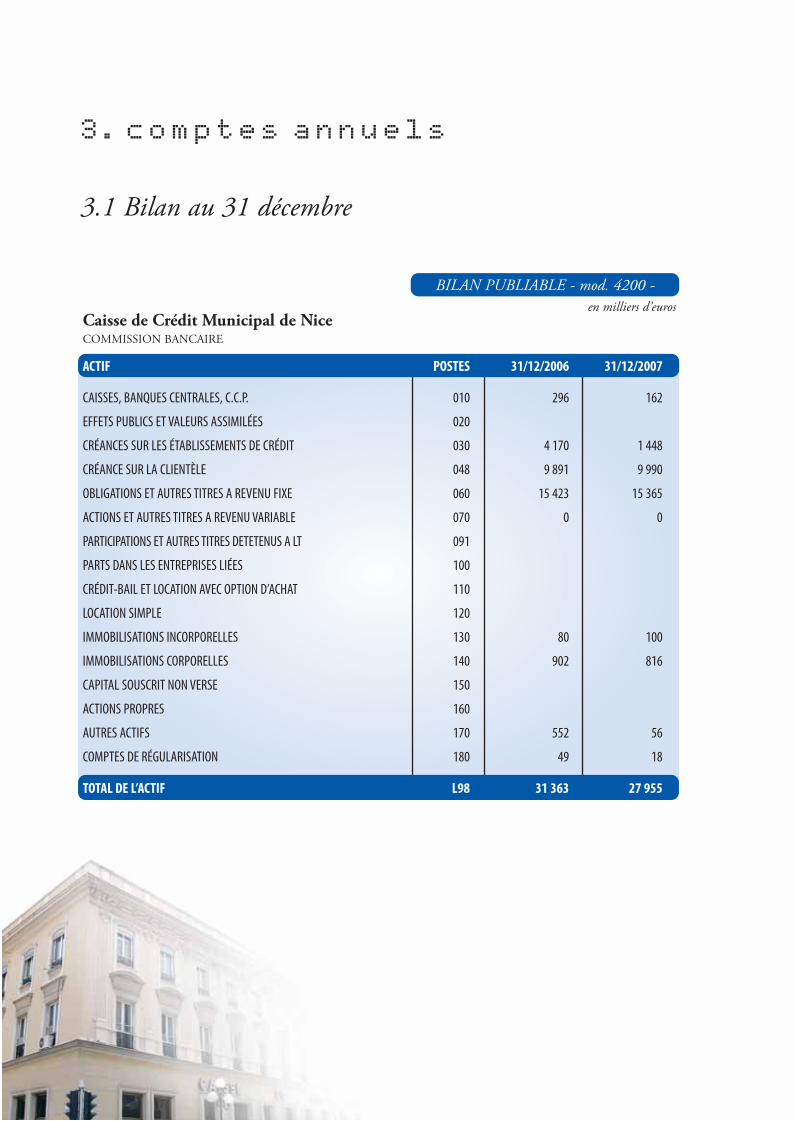

3 . c o m p t e s a n n u e l s

3.1 Bilan au 31 décembre

ACTIF POSTES 31/12/2006 31/12/2007

CAISSES, BANQUES CENTRALES, C.C.P. 010 296 162

EFFETS PUBLICS ET VALEURS ASSIMILÉES 020

CRÉANCES SUR LES ÉTABLISSEMENTS DE CRÉDIT 030 4 170 1 448

CRÉANCE SUR LA CLIENTÈLE 048 9 891 9 990

OBLIGATIONS ET AUTRES TITRES A REVENU FIXE 060 15 423 15 365

ACTIONS ET AUTRES TITRES A REVENU VARIABLE 070 0 0

PARTICIPATIONS ET AUTRES TITRES DETETENUS A LT 091

PARTS DANS LES ENTREPRISES LIÉES 100

CRÉDIT-BAIL ET LOCATION AVEC OPTION D’ACHAT 110

LOCATION SIMPLE 120

IMMOBILISATIONS INCORPORELLES 130 80 100

IMMOBILISATIONS CORPORELLES 140 902 816

CAPITAL SOUSCRIT NON VERSE 150

ACTIONS PROPRES 160

AUTRES ACTIFS 170 552 56

COMPTES DE RÉGULARISATION 180 49 18

TOTAL DE L’ACTIF L98 31 363 27 955

Caisse de Crédit Municipal de NiceCOMMISSION BANCAIRE

en milliers d’euros

BILAN PUBLIABLE - mod. 4200 -

Rapport Financier 2007 16/05/08 13:19 Page 14

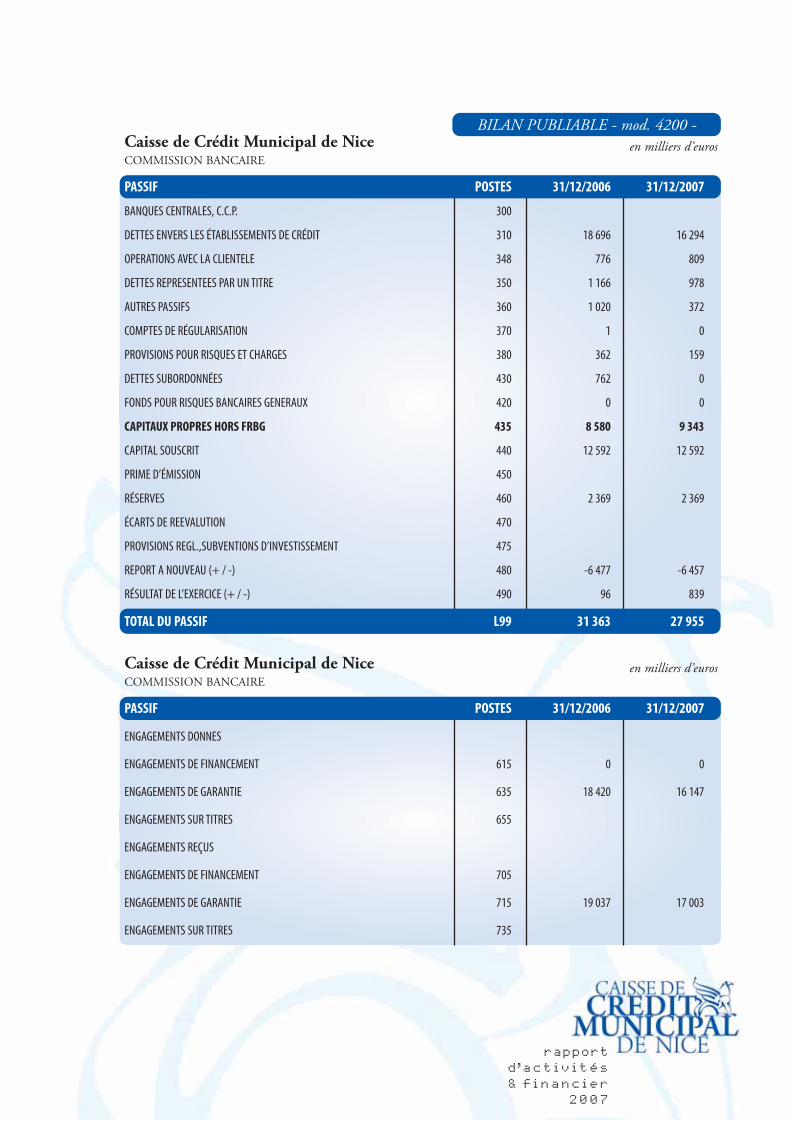

PASSIF POSTES 31/12/2006 31/12/2007

BANQUES CENTRALES, C.C.P. 300

DETTES ENVERS LES ÉTABLISSEMENTS DE CRÉDIT 310 18 696 16 294

OPERATIONS AVEC LA CLIENTELE 348 776 809

DETTES REPRESENTEES PAR UN TITRE 350 1 166 978

AUTRES PASSIFS 360 1 020 372

COMPTES DE RÉGULARISATION 370 1 0

PROVISIONS POUR RISQUES ET CHARGES 380 362 159

DETTES SUBORDONNÉES 430 762 0

FONDS POUR RISQUES BANCAIRES GENERAUX 420 0 0

CAPITAUX PROPRES HORS FRBG 435 8 580 9 343

CAPITAL SOUSCRIT 440 12 592 12 592

PRIME D’ÉMISSION 450

RÉSERVES 460 2 369 2 369

ÉCARTS DE REEVALUTION 470

PROVISIONS REGL.,SUBVENTIONS D’INVESTISSEMENT 475

REPORT A NOUVEAU (+ / -) 480 -6 477 -6 457

RÉSULTAT DE L’EXERCICE (+ / -) 490 96 839

TOTAL DU PASSIF L99 31 363 27 955

Caisse de Crédit Municipal de NiceCOMMISSION BANCAIRE

en milliers d’euros

PASSIF POSTES 31/12/2006 31/12/2007

ENGAGEMENTS DONNES

ENGAGEMENTS DE FINANCEMENT 615 0 0

ENGAGEMENTS DE GARANTIE 635 18 420 16 147

ENGAGEMENTS SUR TITRES 655

ENGAGEMENTS REÇUS

ENGAGEMENTS DE FINANCEMENT 705

ENGAGEMENTS DE GARANTIE 715 19 037 17 003

ENGAGEMENTS SUR TITRES 735

Caisse de Crédit Municipal de NiceCOMMISSION BANCAIRE

en milliers d’euros

BILAN PUBLIABLE - mod. 4200 -

r a p p o r td ’ a c t i v i t é s& f i n a n c i e r

2 0 0 7

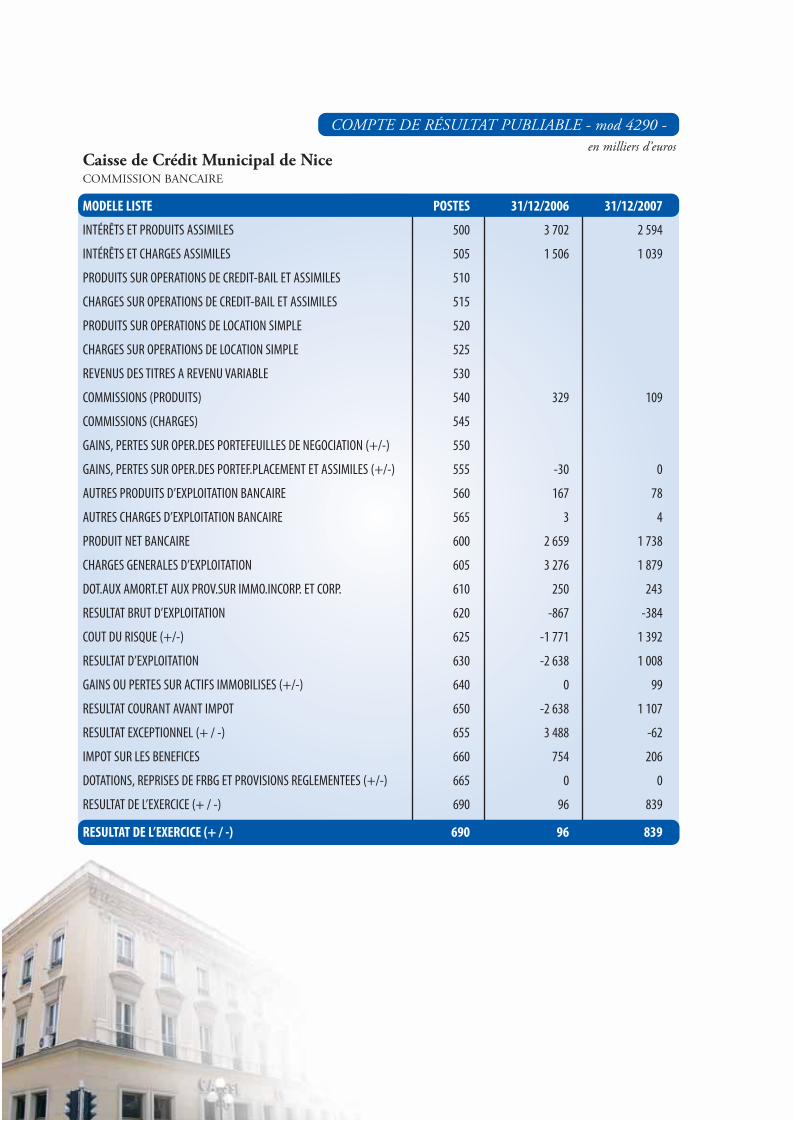

Rapport Financier 2007 16/05/08 13:19 Page 15

MODELE LISTE POSTES 31/12/2006 31/12/2007

INTÉRÊTS ET PRODUITS ASSIMILES 500 3 702 2 594

INTÉRÊTS ET CHARGES ASSIMILES 505 1 506 1 039

PRODUITS SUR OPERATIONS DE CREDIT-BAIL ET ASSIMILES 510

CHARGES SUR OPERATIONS DE CREDIT-BAIL ET ASSIMILES 515

PRODUITS SUR OPERATIONS DE LOCATION SIMPLE 520

CHARGES SUR OPERATIONS DE LOCATION SIMPLE 525

REVENUS DES TITRES A REVENU VARIABLE 530

COMMISSIONS (PRODUITS) 540 329 109

COMMISSIONS (CHARGES) 545

GAINS, PERTES SUR OPER.DES PORTEFEUILLES DE NEGOCIATION (+/-) 550

GAINS, PERTES SUR OPER.DES PORTEF.PLACEMENT ET ASSIMILES (+/-) 555 -30 0

AUTRES PRODUITS D’EXPLOITATION BANCAIRE 560 167 78

AUTRES CHARGES D’EXPLOITATION BANCAIRE 565 3 4

PRODUIT NET BANCAIRE 600 2 659 1 738

CHARGES GENERALES D’EXPLOITATION 605 3 276 1 879

DOT.AUX AMORT.ET AUX PROV.SUR IMMO.INCORP. ET CORP. 610 250 243

RESULTAT BRUT D’EXPLOITATION 620 -867 -384

COUT DU RISQUE (+/-) 625 -1 771 1 392

RESULTAT D’EXPLOITATION 630 -2 638 1 008

GAINS OU PERTES SUR ACTIFS IMMOBILISES (+/-) 640 0 99

RESULTAT COURANT AVANT IMPOT 650 -2 638 1 107

RESULTAT EXCEPTIONNEL (+ / -) 655 3 488 -62

IMPOT SUR LES BENEFICES 660 754 206

DOTATIONS, REPRISES DE FRBG ET PROVISIONS REGLEMENTEES (+/-) 665 0 0

RESULTAT DE L’EXERCICE (+ / -) 690 96 839

RESULTAT DE L’EXERCICE (+ / -) 690 96 839

Caisse de Crédit Municipal de NiceCOMMISSION BANCAIRE

en milliers d’euros

COMPTE DE RÉSULTAT PUBLIABLE - mod 4290 -

Rapport Financier 2007 16/05/08 13:19 Page 16

3.3 Annexes1 – CADRE JURIDIQUE ET FINANCIER

Faits caractéristiques de l’exerciceA – DETERMINATION DU CADRE

Les Caisses de Crédit Municipal disposent du droit exclusif d’effectuer les opérations de prêtssur gages. Les Caisses sont des Établissements Publics locaux avec certaines prérogativesinhérentes à ce statut : émission des titres de recettes et notamment de l’état exécutoire,recouvrement de ces titres par un comptable public, précompte pour les prêts…

Un statut hybride semble donc exister du fait de l’existence des règles de la comptabilitépublique (respect de la réglementation en matière de marchés publics, transmission du budgetà la Préfecture et de tous documents budgétaires, ou délibérations, respect de la nomenclaturedes pièces justificatives en matière de dépenses et de perception des recettes…).

Les comptes annuels ont été établis selon les modèles d’états de synthèse (bilan, hors bilan etcompte de résultat) définis par le C.R.C. n° 2000-0 3.

Les règles comptables, les méthodes d’évaluation et les méthodes de calcul des corrections devaleurs utilisées sont décrites et justifiées en détail dans les paragraphes suivants.

Par ailleurs, la Caisse de Crédit Municipal de Nice présente des comptes conformément auxrègles de la comptabilité publique : compte administratif établi par l’ordonnateur et comptefinancier du comptable public. Ce dernier fait d’ailleurs l’objet d’une certification par l’agentcomptable de l’Établissement.

B – RELATIONS AVEC LA MAIRIE ET LES AUTORITES DE TUTELLE ET DECONTROLE

1 / Relations avec la Mairie

La Mairie de Nice est l’actionnaire unique de la Caisse de Crédit Municipal de Nice.

Cette situation est établie par la loi n°92-518 du 15 juin 1992 relative aux Caisses de CréditMunicipal, en son article 2 : “la Commune où la Caisse a son siège est considérée commel’actionnaire ou le sociétaire unique de l’Établissement”.

Par ailleurs :

• “Les Caisses sont administrées par un Directeur, sous le contrôle d’un Conseild’Orientation et de Surveillance”,

• “Le Directeur est nommé par le Maire de la Commune où la Caisse a son siège, aprèsavis du Conseil d’Orientation et de Surveillance”,

• “Le Conseil d’Orientation et de Surveillance est composé du Maire de la Communesiège de l’Etablissement, Président de droit, et en nombre égal, de membres élus en sonsein par le Conseil Municipal de la Commune siège de l’Etablissement et de membresnommés par le Maire de la Commune, siège de l’Etablissement en raison de leurscompétences dans le domaine financier ou dans le domaine bancaire”.

Tous ces alinéas du même article de cette loi démontre à quel point la Ville de Nice est et doitêtre impliquée dans le bon fonctionnement de la Caisse de Crédit Municipal. “Ma tante” peut

r a p p o r td ’ a c t i v i t é s& f i n a n c i e r

2 0 0 7

Rapport Financier 2007 16/05/08 13:19 Page 17

donc se prévaloir de relations privilégiées avec la Commune, siège de son Établissement qui luiassure une sécurité en cas de difficultés.

Les interventions de la Ville peuvent être diverses : interventions au quotidien avec desrelations entre les membres du C.O.S. (élus par le Conseil Municipal) et le directeur, maiségalement relations pouvant revêtir un caractère plus exceptionnel (subvention accordée à laCaisse, comme ce fût le cas fin 2002, garanties accordées pour l’octroi d’emprunt).

2 / Relations avec les autorités de tutelle et de contrôle

En tant qu’Établissement de crédit, la Caisse de Crédit Municipal de Nice doit remettre desétats régulièrement à la Commission Bancaire. Le contrôle ainsi effectué est périodique surpièces (des états tous les trimestres), mais un contrôle sur place peut être également mené.

L’Établissement doit respecter certains ratios (de solvabilité, de liquidité…) pour conserverl’agrément bancaire.

En tant qu’Établissement Public, une tutelle à posteriori valable pour toutes les collectivitéslocales, est effectuée par la Préfecture sur les actes validés par le C.O.S.

Enfin, la Chambre Régionale des Comptes juge et valide régulièrement les comptes descomptables publics. Il ne s’agit donc pas, dans ce dernier cas, de tutelle mais bien de contrôlepériodique et intervenant systématiquement sur les comptes rendus par l’agent comptable del’Établissement. Il peut également y avoir un contrôle sur place donnant lieu à la rédactiond’un rapport rendu public.

2 – RÈGLES ET PRINCIPES COMPTABLESA – Méthodes d’évaluation et de présentation appliquées

1 / Tenue du portefeuille-titres

Les titres détenus par le Crédit Municipal de Nice sont inscrits à l’actif du bilan. Enapplication du règlement 90-01 du C.R.B.F. modifié par le règlement 00-02 du 4 juillet 2000,ils sont ventilés dans l’annexe, en titres de transaction, titres de placement et titresd’investissement.

2 / Créances sur la clientèle et provisions sur créances sur la clientèle

Les crédits accordés à la clientèle sont enregistrés au bilan à leur valeur nominale nette desprovisions constituées sur risque de crédit.

Créances saines

Les créances saines ont été cédées à la Banque Populaire Côte d’Azur, lors de la cession del’activité bancaire en date du 1er juillet 2006.

Créances douteuses litigieuses

Les créances douteuses sont constituées de l’ensemble des encours échus et non échus, garantisou non, dus par les débiteurs dont un engagement au moins présente un risque de crédit avéré.Un risque de crédit est avéré dès lors qu’il est probable que l’Etablissement ne percevra pas toutou partie des sommes dues au titre des engagements souscrits par la contrepartie, nonobstantl’existence de garantie. Le reclassement en encours douteux s’opère systématiquement lorsqueles créances sont impayées depuis plus de trois mois.

Suite à l’application du C.R.C. 2002-10, depuis le 31 décembre 2003, l’Etablissement adistingué au sein de l’encours douteux, les créances douteuses compromises. Ellescorrespondent aux créances dont le retard est supérieur ou égal à 16 mois.

Rapport Financier 2007 16/05/08 13:19 Page 18

Les créances irrécouvrables sont inscrites en pertes et les provisions correspondantes fontl’objet d’une reprise.

Conformément aux obligations de la réglementation bancaire, les intérêts douteux sontdépréciés à 100% et comptabilisés en produits d’exploitation bancaire.

En attendant une position définitive de l’administration fiscale, les intérêts sur les créancescompromises sont toujours comptabilisés et dépréciés à 100%.

Au 31 décembre 2006, compte tenu de la cession de l’activité bancaire concurrentielle surl’exercice, l’ensemble des créances douteuses est déprécié à 100%.

Les dossiers “ST4V”

Compte tenu de la cession de l’activité bancaire, l’ensemble des créances restructurées (ST4V)a été déclassé en créances douteuses et déprécié à 100%.

Par conséquence, la décote sur les créances restructurées a été reprise en totalité au 31 décembre 2006.

Les comptes de D.A.V. débiteurs douteux non cédés à la Banque Populaire Côte d’Azur sontdépréciés à 100%.

3 / Provisions pour risques et charges

Conformément au règlement 00-06 du C.R.C qui définit un passif, un passif éventuel et uneprovision pour risques et charges et prescrit leur comptabilisation, une provision pour risqueset charges est comptabilisée à la clôture de l’exercice pour des risques et charges nettementprécisés quant à leur objet, si :

• à la date de clôture, l’entité a une obligation à l’égard d’un tiers,

• il est probable ou certain, à la date d’établissement des comptes, que cette obligationprovoquera une sortie de ressources au bénéfice du tiers sans contrepartie au moinséquivalente attendue de celui-ci après la date de clôture.

Le C.R.C. 00-06 a été appliqué conformément à la réglementation à compter du 1er janvier2002 et n’a eu aucune incidence sur les comptes de l’Établissement.

4 / Engagement envers le personnel

La majorité du personnel disposant du statut fonctionnaire, la Caisse n’a pas de charge, nid’engagement en matière de retraite ou d’indemnité de départ qui représenterait un caractèresignificatif pour cette catégorie de personnel.

5 / Impôt sur les sociétés

Le taux de l’impôt sur les sociétés est en France de 33,33 %. S’y ajoute une contribution de 3%.

B – Changement de méthodes comptables

Néant.

r a p p o r td ’ a c t i v i t é s& f i n a n c i e r

2 0 0 7

Rapport Financier 2007 16/05/08 13:19 Page 19

3 - NOTES SUR LE BILAN

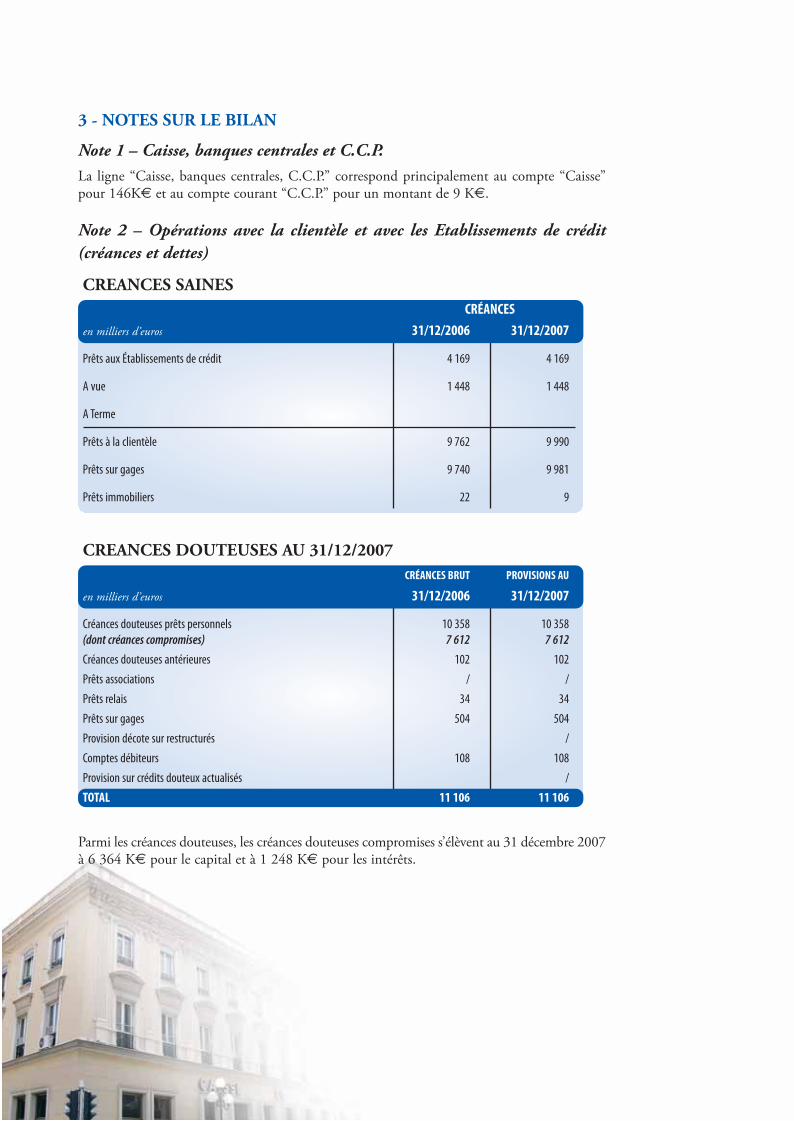

Note 1 – Caisse, banques centrales et C.C.P.La ligne “Caisse, banques centrales, C.C.P.” correspond principalement au compte “Caisse”pour 146K€ et au compte courant “C.C.P.” pour un montant de 9 K€.

Note 2 – Opérations avec la clientèle et avec les Etablissements de crédit(créances et dettes)

Parmi les créances douteuses, les créances douteuses compromises s’élèvent au 31 décembre 2007à 6 364 K€ pour le capital et à 1 248 K€ pour les intérêts.

CREANCES SAINESCRÉANCES

en milliers d’euros 31/12/2006 31/12/2007

Prêts aux Établissements de crédit 4 169 4 169

A vue 1 448 1 448

A Terme

Prêts à la clientèle 9 762 9 990

Prêts sur gages 9 740 9 981

Prêts immobiliers 22 9

CREANCES DOUTEUSES AU 31/12/2007CRÉANCES BRUT PROVISIONS AU

en milliers d’euros 31/12/2006 31/12/2007

Créances douteuses prêts personnels 10 358 10 358(dont créances compromises) 7 612 7 612

Créances douteuses antérieures 102 102

Prêts associations / /

Prêts relais 34 34

Prêts sur gages 504 504

Provision décote sur restructurés /

Comptes débiteurs 108 108

Provision sur crédits douteux actualisés /

TOTAL 11 106 11 106

Rapport Financier 2007 16/05/08 13:19 Page 20

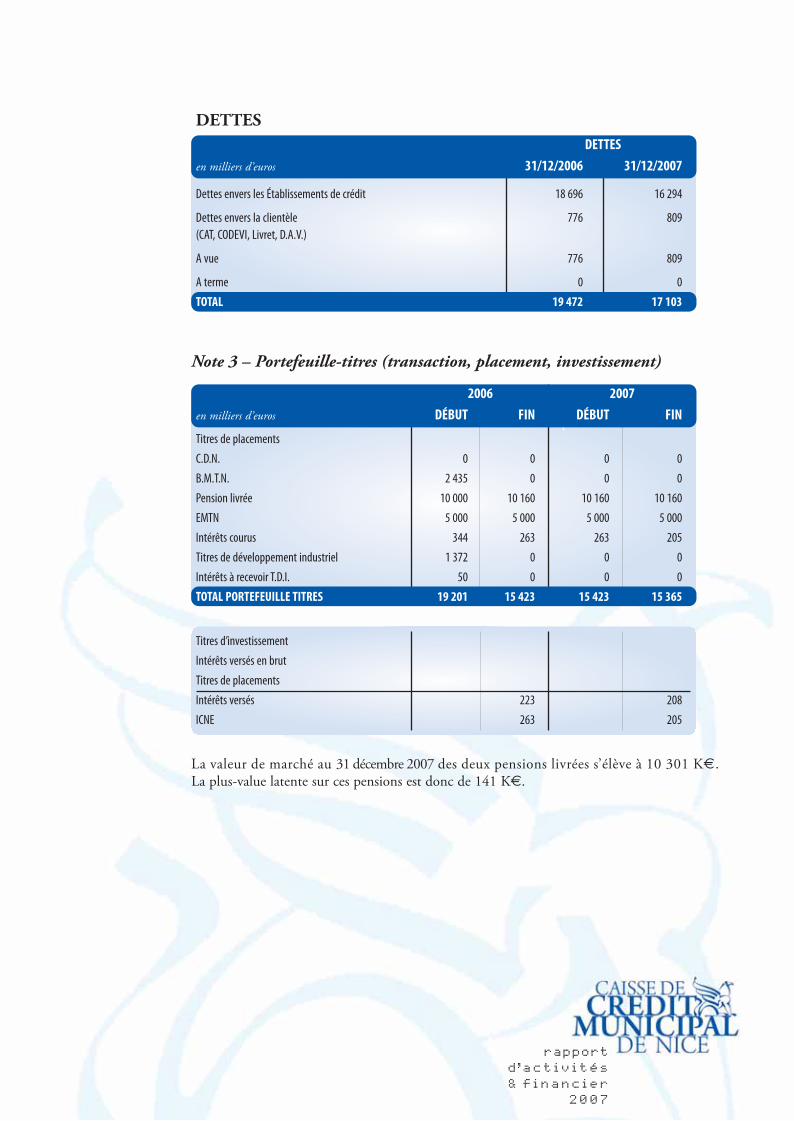

Note 3 – Portefeuille-titres (transaction, placement, investissement)

La valeur de marché au 31 décembre 2007 des deux pensions livrées s’élève à 10 301 K€.La plus-value latente sur ces pensions est donc de 141 K€.

DETTESDETTES

en milliers d’euros 31/12/2006 31/12/2007

Dettes envers les Établissements de crédit 18 696 16 294

Dettes envers la clientèle 776 809

(CAT, CODEVI, Livret, D.A.V.)

A vue 776 809

A terme 0 0

TOTAL 19 472 17 103

Titres d’investissement

Intérêts versés en brut

Titres de placements

Intérêts versés 223 208

ICNE 263 205

2006 2007

en milliers d’euros DÉBUT FIN DÉBUT FIN

Titres de placements

C.D.N. 0 0 0 0

B.M.T.N. 2 435 0 0 0

Pension livrée 10 000 10 160 10 160 10 160

EMTN 5 000 5 000 5 000 5 000

Intérêts courus 344 263 263 205

Titres de développement industriel 1 372 0 0 0

Intérêts à recevoir T.D.I. 50 0 0 0

TOTAL PORTEFEUILLE TITRES 19 201 15 423 15 423 15 365

r a p p o r td ’ a c t i v i t é s& f i n a n c i e r

2 0 0 7

Rapport Financier 2007 16/05/08 13:19 Page 21

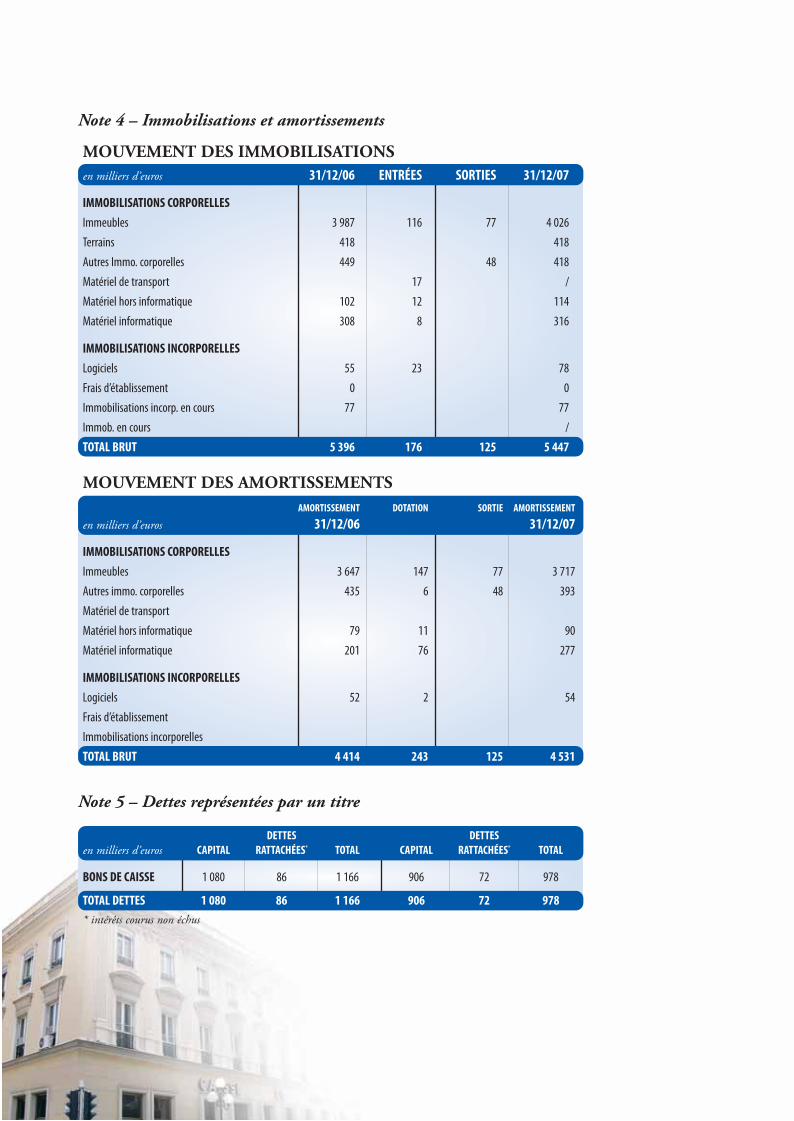

Note 4 – Immobilisations et amortissements

Note 5 – Dettes représentées par un titre

en milliers d’euros 31/12/06 ENTRÉES SORTIES 31/12/07

IMMOBILISATIONS CORPORELLES

Immeubles 3 987 116 77 4 026

Terrains 418 418

Autres Immo. corporelles 449 48 418

Matériel de transport 17 /

Matériel hors informatique 102 12 114

Matériel informatique 308 8 316

IMMOBILISATIONS INCORPORELLES

Logiciels 55 23 78

Frais d’établissement 0 0

Immobilisations incorp. en cours 77 77

Immob. en cours /

TOTAL BRUT 5 396 176 125 5 447

MOUVEMENT DES IMMOBILISATIONS

AMORTISSEMENT DOTATION SORTIE AMORTISSEMENT

en milliers d’euros 31/12/06 31/12/07

IMMOBILISATIONS CORPORELLES

Immeubles 3 647 147 77 3 717

Autres immo. corporelles 435 6 48 393

Matériel de transport

Matériel hors informatique 79 11 90

Matériel informatique 201 76 277

IMMOBILISATIONS INCORPORELLES

Logiciels 52 2 54

Frais d’établissement

Immobilisations incorporelles

TOTAL BRUT 4 414 243 125 4 531

MOUVEMENT DES AMORTISSEMENTS

DETTES DETTESen milliers d’euros CAPITAL RATTACHÉES* TOTAL CAPITAL RATTACHÉES* TOTAL

BONS DE CAISSE 1 080 86 1 166 906 72 978

TOTAL DETTES 1 080 86 1 166 906 72 978

* intérêts courus non échus

Rapport Financier 2007 16/05/08 13:19 Page 22

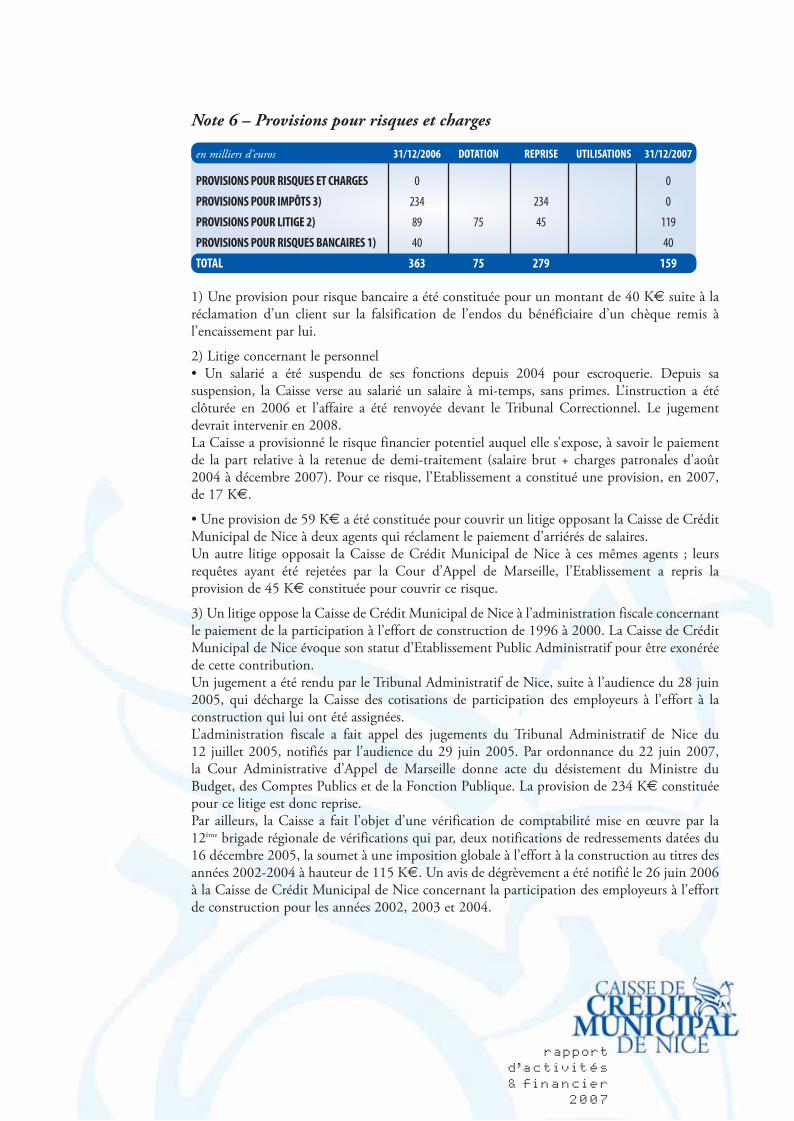

Note 6 – Provisions pour risques et charges

1) Une provision pour risque bancaire a été constituée pour un montant de 40 K€ suite à laréclamation d’un client sur la falsification de l’endos du bénéficiaire d’un chèque remis àl’encaissement par lui.

2) Litige concernant le personnel• Un salarié a été suspendu de ses fonctions depuis 2004 pour escroquerie. Depuis sasuspension, la Caisse verse au salarié un salaire à mi-temps, sans primes. L’instruction a étéclôturée en 2006 et l’affaire a été renvoyée devant le Tribunal Correctionnel. Le jugementdevrait intervenir en 2008.La Caisse a provisionné le risque financier potentiel auquel elle s’expose, à savoir le paiementde la part relative à la retenue de demi-traitement (salaire brut + charges patronales d’août2004 à décembre 2007). Pour ce risque, l’Etablissement a constitué une provision, en 2007,de 17 K€.

• Une provision de 59 K€ a été constituée pour couvrir un litige opposant la Caisse de CréditMunicipal de Nice à deux agents qui réclament le paiement d’arriérés de salaires.Un autre litige opposait la Caisse de Crédit Municipal de Nice à ces mêmes agents ; leursrequêtes ayant été rejetées par la Cour d’Appel de Marseille, l’Etablissement a repris laprovision de 45 K€ constituée pour couvrir ce risque.

3) Un litige oppose la Caisse de Crédit Municipal de Nice à l’administration fiscale concernantle paiement de la participation à l’effort de construction de 1996 à 2000. La Caisse de CréditMunicipal de Nice évoque son statut d’Etablissement Public Administratif pour être exonéréede cette contribution.Un jugement a été rendu par le Tribunal Administratif de Nice, suite à l’audience du 28 juin2005, qui décharge la Caisse des cotisations de participation des employeurs à l’effort à laconstruction qui lui ont été assignées.L’administration fiscale a fait appel des jugements du Tribunal Administratif de Nice du12 juillet 2005, notifiés par l’audience du 29 juin 2005. Par ordonnance du 22 juin 2007,la Cour Administrative d’Appel de Marseille donne acte du désistement du Ministre duBudget, des Comptes Publics et de la Fonction Publique. La provision de 234 K€ constituéepour ce litige est donc reprise.Par ailleurs, la Caisse a fait l’objet d’une vérification de comptabilité mise en œuvre par la12ème brigade régionale de vérifications qui par, deux notifications de redressements datées du16 décembre 2005, la soumet à une imposition globale à l’effort à la construction au titres desannées 2002-2004 à hauteur de 115 K€. Un avis de dégrèvement a été notifié le 26 juin 2006à la Caisse de Crédit Municipal de Nice concernant la participation des employeurs à l’effortde construction pour les années 2002, 2003 et 2004.

en milliers d’euros 31/12/2006 DOTATION REPRISE UTILISATIONS 31/12/2007

PROVISIONS POUR RISQUES ET CHARGES 0 0

PROVISIONS POUR IMPÔTS 3) 234 234 0

PROVISIONS POUR LITIGE 2) 89 75 45 119

PROVISIONS POUR RISQUES BANCAIRES 1) 40 40

TOTAL 363 75 279 159

r a p p o r td ’ a c t i v i t é s& f i n a n c i e r

2 0 0 7

Rapport Financier 2007 16/05/08 13:19 Page 23

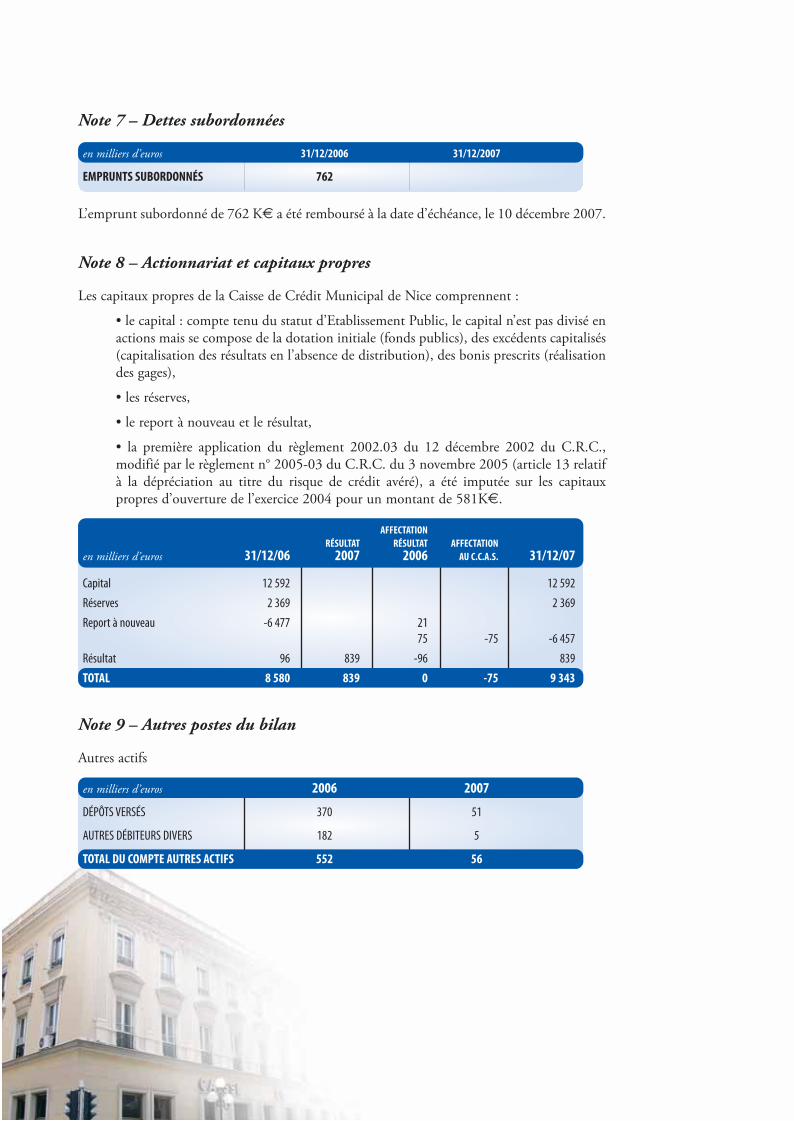

Note 7 – Dettes subordonnées

L’emprunt subordonné de 762 K€ a été remboursé à la date d’échéance, le 10 décembre 2007.

Note 8 – Actionnariat et capitaux propres

Les capitaux propres de la Caisse de Crédit Municipal de Nice comprennent :

• le capital : compte tenu du statut d’Etablissement Public, le capital n’est pas divisé enactions mais se compose de la dotation initiale (fonds publics), des excédents capitalisés(capitalisation des résultats en l’absence de distribution), des bonis prescrits (réalisationdes gages),

• les réserves,

• le report à nouveau et le résultat,

• la première application du règlement 2002.03 du 12 décembre 2002 du C.R.C.,modifié par le règlement n° 2005-03 du C.R.C. du 3 novembre 2005 (article 13 relatifà la dépréciation au titre du risque de crédit avéré), a été imputée sur les capitauxpropres d’ouverture de l’exercice 2004 pour un montant de 581K€.

Note 9 – Autres postes du bilan

Autres actifs

en milliers d’euros 31/12/2006 31/12/2007

EMPRUNTS SUBORDONNÉS 762

AFFECTATION

RÉSULTAT RÉSULTAT AFFECTATION

en milliers d’euros 31/12/06 2007 2006 AU C.C.A.S. 31/12/07

Capital 12 592 12 592

Réserves 2 369 2 369

Report à nouveau -6 477 2175 -75 -6 457

Résultat 96 839 -96 839

TOTAL 8 580 839 0 -75 9 343

en milliers d’euros 2006 2007

DÉPÔTS VERSÉS 370 51

AUTRES DÉBITEURS DIVERS 182 5

TOTAL DU COMPTE AUTRES ACTIFS 552 56

Rapport Financier 2007 16/05/08 13:19 Page 24

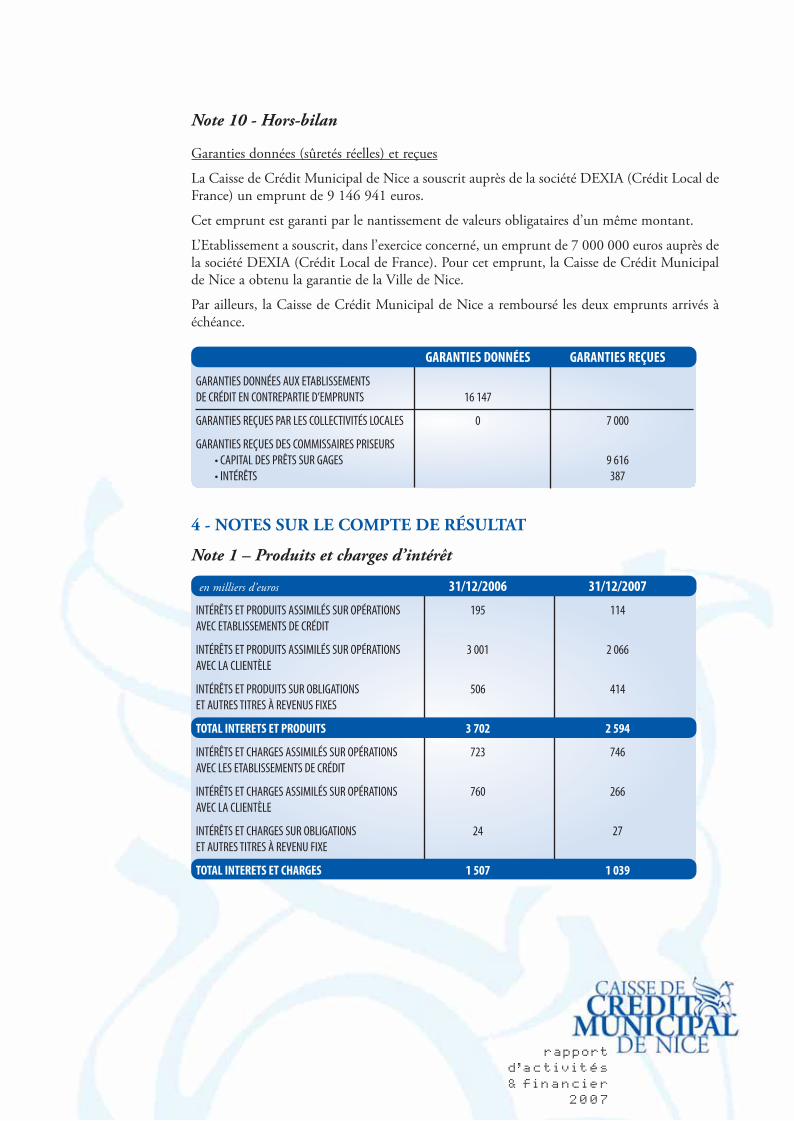

Note 10 - Hors-bilan

Garanties données (sûretés réelles) et reçues

La Caisse de Crédit Municipal de Nice a souscrit auprès de la société DEXIA (Crédit Local deFrance) un emprunt de 9 146 941 euros.

Cet emprunt est garanti par le nantissement de valeurs obligataires d’un même montant.

L’Etablissement a souscrit, dans l’exercice concerné, un emprunt de 7 000 000 euros auprès dela société DEXIA (Crédit Local de France). Pour cet emprunt, la Caisse de Crédit Municipalde Nice a obtenu la garantie de la Ville de Nice.

Par ailleurs, la Caisse de Crédit Municipal de Nice a remboursé les deux emprunts arrivés àéchéance.

4 - NOTES SUR LE COMPTE DE RÉSULTAT

Note 1 – Produits et charges d’intérêt

GARANTIES DONNÉES GARANTIES REÇUES

GARANTIES DONNÉES AUX ETABLISSEMENTSDE CRÉDIT EN CONTREPARTIE D’EMPRUNTS 16 147

GARANTIES REÇUES PAR LES COLLECTIVITÉS LOCALES 0 7 000

GARANTIES REÇUES DES COMMISSAIRES PRISEURS• CAPITAL DES PRÊTS SUR GAGES 9 616• INTÉRÊTS 387

en milliers d’euros 31/12/2006 31/12/2007

INTÉRÊTS ET PRODUITS ASSIMILÉS SUR OPÉRATIONS 195 114AVEC ETABLISSEMENTS DE CRÉDIT

INTÉRÊTS ET PRODUITS ASSIMILÉS SUR OPÉRATIONS 3 001 2 066AVEC LA CLIENTÈLE

INTÉRÊTS ET PRODUITS SUR OBLIGATIONS 506 414ET AUTRES TITRES À REVENUS FIXES

TOTAL INTERETS ET PRODUITS 3 702 2 594

INTÉRÊTS ET CHARGES ASSIMILÉS SUR OPÉRATIONS 723 746AVEC LES ETABLISSEMENTS DE CRÉDIT

INTÉRÊTS ET CHARGES ASSIMILÉS SUR OPÉRATIONS 760 266AVEC LA CLIENTÈLE

INTÉRÊTS ET CHARGES SUR OBLIGATIONS 24 27ET AUTRES TITRES À REVENU FIXE

TOTAL INTERETS ET CHARGES 1 507 1 039

r a p p o r td ’ a c t i v i t é s& f i n a n c i e r

2 0 0 7

Rapport Financier 2007 16/05/08 13:19 Page 25

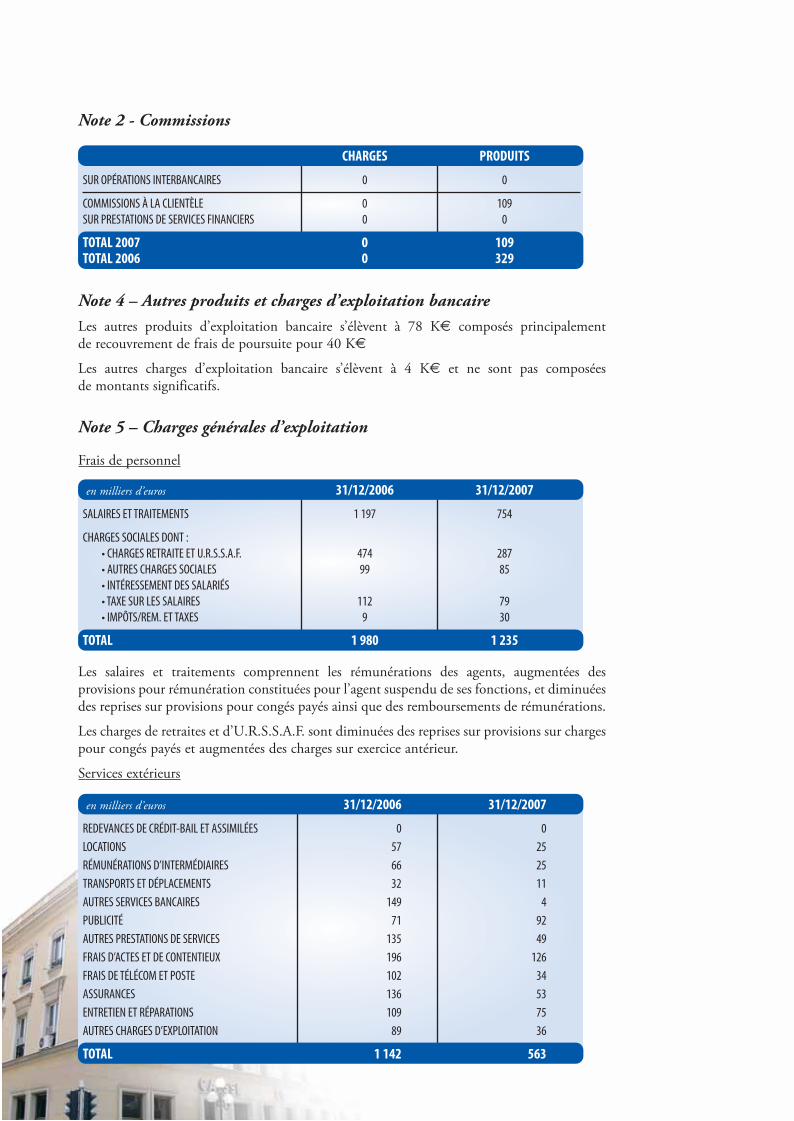

Note 2 - Commissions

Note 4 – Autres produits et charges d’exploitation bancaireLes autres produits d’exploitation bancaire s’élèvent à 78 K€ composés principalementde recouvrement de frais de poursuite pour 40 K€

Les autres charges d’exploitation bancaire s’élèvent à 4 K€ et ne sont pas composéesde montants significatifs.

Note 5 – Charges générales d’exploitation

Frais de personnel

Les salaires et traitements comprennent les rémunérations des agents, augmentées desprovisions pour rémunération constituées pour l’agent suspendu de ses fonctions, et diminuéesdes reprises sur provisions pour congés payés ainsi que des remboursements de rémunérations.

Les charges de retraites et d’U.R.S.S.A.F. sont diminuées des reprises sur provisions sur chargespour congés payés et augmentées des charges sur exercice antérieur.

Services extérieurs

CHARGES PRODUITS

SUR OPÉRATIONS INTERBANCAIRES 0 0

COMMISSIONS À LA CLIENTÈLE 0 109SUR PRESTATIONS DE SERVICES FINANCIERS 0 0

TOTAL 2007 0 109TOTAL 2006 0 329

en milliers d’euros 31/12/2006 31/12/2007

SALAIRES ET TRAITEMENTS 1 197 754

CHARGES SOCIALES DONT :• CHARGES RETRAITE ET U.R.S.S.A.F. 474 287• AUTRES CHARGES SOCIALES 99 85• INTÉRESSEMENT DES SALARIÉS• TAXE SUR LES SALAIRES 112 79• IMPÔTS/REM. ET TAXES 9 30

TOTAL 1 980 1 235

en milliers d’euros 31/12/2006 31/12/2007

REDEVANCES DE CRÉDIT-BAIL ET ASSIMILÉES 0 0

LOCATIONS 57 25

RÉMUNÉRATIONS D’INTERMÉDIAIRES 66 25

TRANSPORTS ET DÉPLACEMENTS 32 11

AUTRES SERVICES BANCAIRES 149 4

PUBLICITÉ 71 92

AUTRES PRESTATIONS DE SERVICES 135 49

FRAIS D’ACTES ET DE CONTENTIEUX 196 126

FRAIS DE TÉLÉCOM ET POSTE 102 34

ASSURANCES 136 53

ENTRETIEN ET RÉPARATIONS 109 75

AUTRES CHARGES D’EXPLOITATION 89 36

TOTAL 1 142 563

Rapport Financier 2007 16/05/08 13:19 Page 26

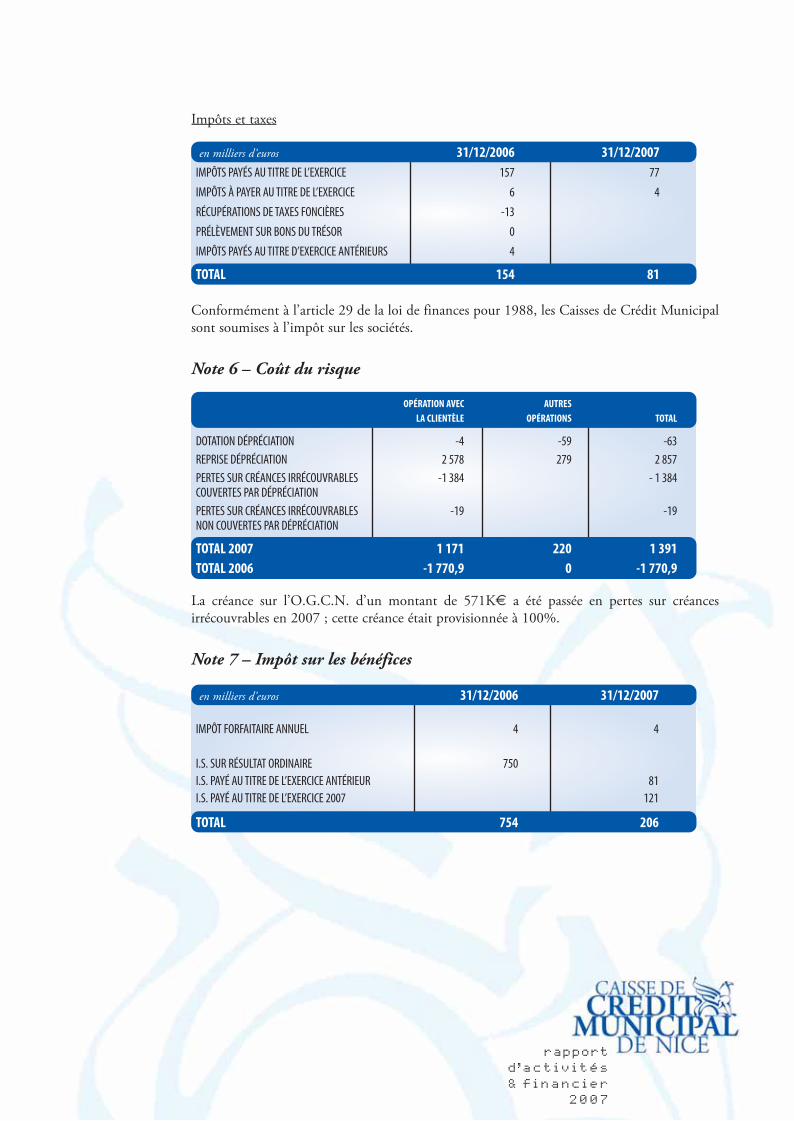

Impôts et taxes

Conformément à l’article 29 de la loi de finances pour 1988, les Caisses de Crédit Municipalsont soumises à l’impôt sur les sociétés.

Note 6 – Coût du risque

La créance sur l’O.G.C.N. d’un montant de 571K€ a été passée en pertes sur créancesirrécouvrables en 2007 ; cette créance était provisionnée à 100%.

Note 7 – Impôt sur les bénéfices

en milliers d’euros 31/12/2006 31/12/2007

IMPÔT FORFAITAIRE ANNUEL 4 4

I.S. SUR RÉSULTAT ORDINAIRE 750

I.S. PAYÉ AU TITRE DE L’EXERCICE ANTÉRIEUR 81

I.S. PAYÉ AU TITRE DE L’EXERCICE 2007 121

TOTAL 754 206

en milliers d’euros 31/12/2006 31/12/2007

IMPÔTS PAYÉS AU TITRE DE L’EXERCICE 157 77

IMPÔTS À PAYER AU TITRE DE L’EXERCICE 6 4

RÉCUPÉRATIONS DE TAXES FONCIÈRES -13

PRÉLÈVEMENT SUR BONS DU TRÉSOR 0

IMPÔTS PAYÉS AU TITRE D’EXERCICE ANTÉRIEURS 4

TOTAL 154 81

OPÉRATION AVEC AUTRES

LA CLIENTÈLE OPÉRATIONS TOTAL

DOTATION DÉPRÉCIATION -4 -59 -63

REPRISE DÉPRÉCIATION 2 578 279 2 857

PERTES SUR CRÉANCES IRRÉCOUVRABLES -1 384 - 1 384COUVERTES PAR DÉPRÉCIATION

PERTES SUR CRÉANCES IRRÉCOUVRABLES -19 -19 NON COUVERTES PAR DÉPRÉCIATION

TOTAL 2007 1 171 220 1 391

TOTAL 2006 -1 770,9 0 -1 770,9

r a p p o r td ’ a c t i v i t é s& f i n a n c i e r

2 0 0 7

Rapport Financier 2007 16/05/08 13:19 Page 27

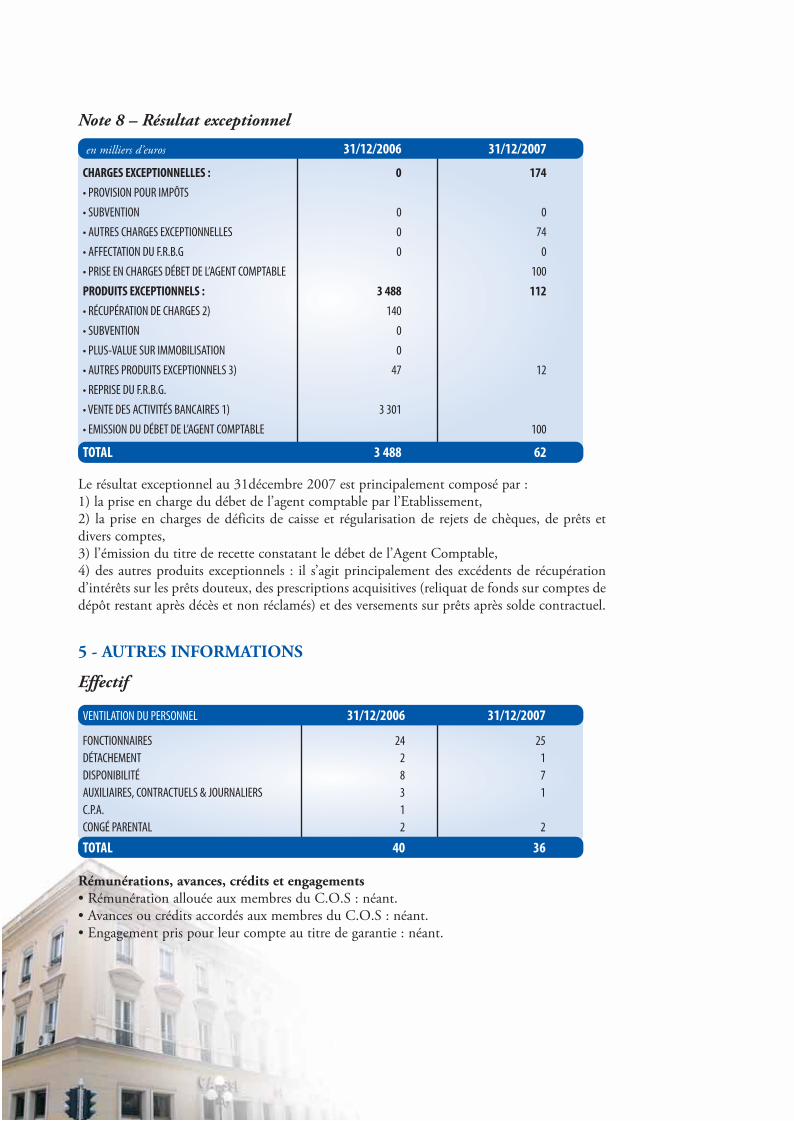

Note 8 – Résultat exceptionnel

Le résultat exceptionnel au 31décembre 2007 est principalement composé par :1) la prise en charge du débet de l’agent comptable par l’Etablissement,2) la prise en charges de déficits de caisse et régularisation de rejets de chèques, de prêts etdivers comptes,3) l’émission du titre de recette constatant le débet de l’Agent Comptable,4) des autres produits exceptionnels : il s’agit principalement des excédents de récupérationd’intérêts sur les prêts douteux, des prescriptions acquisitives (reliquat de fonds sur comptes dedépôt restant après décès et non réclamés) et des versements sur prêts après solde contractuel.

5 - AUTRES INFORMATIONS

Effectif

Rémunérations, avances, crédits et engagements• Rémunération allouée aux membres du C.O.S : néant.• Avances ou crédits accordés aux membres du C.O.S : néant.• Engagement pris pour leur compte au titre de garantie : néant.

en milliers d’euros 31/12/2006 31/12/2007

CHARGES EXCEPTIONNELLES : 0 174

• PROVISION POUR IMPÔTS

• SUBVENTION 0 0

• AUTRES CHARGES EXCEPTIONNELLES 0 74

• AFFECTATION DU F.R.B.G 0 0

• PRISE EN CHARGES DÉBET DE L’AGENT COMPTABLE 100

PRODUITS EXCEPTIONNELS : 3 488 112

• RÉCUPÉRATION DE CHARGES 2) 140

• SUBVENTION 0

• PLUS-VALUE SUR IMMOBILISATION 0

• AUTRES PRODUITS EXCEPTIONNELS 3) 47 12

• REPRISE DU F.R.B.G.

• VENTE DES ACTIVITÉS BANCAIRES 1) 3 301

• EMISSION DU DÉBET DE L’AGENT COMPTABLE 100

TOTAL 3 488 62

VENTILATION DU PERSONNEL 31/12/2006 31/12/2007

FONCTIONNAIRES 24 25

DÉTACHEMENT 2 1

DISPONIBILITÉ 8 7

AUXILIAIRES, CONTRACTUELS & JOURNALIERS 3 1

C.P.A. 1

CONGÉ PARENTAL 2 2

TOTAL 40 36

Rapport Financier 2007 16/05/08 13:19 Page 28