Embed Size (px)

Citation preview

9 décembre 2010

Résultats annuels 2010

2

Sommaire

FAITS MARQUANTS

RESULTATS 2010

HIVER 2010 - 2011 POURSUITE DE LA STRATEGIE

HENRI GISCARD D’ESTAING PRESIDENT DIRECTEUR GENERAL

MICHEL WOLFOVSKI DIRECTEUR GENERAL DELEGUE FINANCES

3

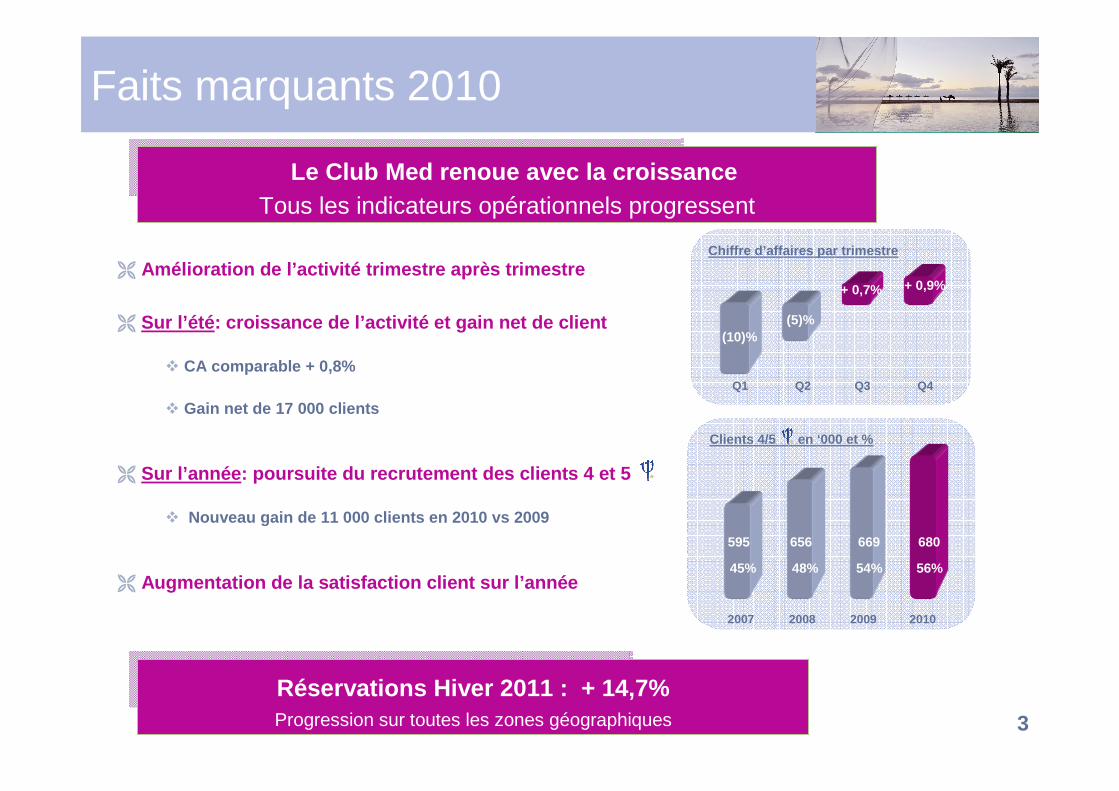

Faits marquants 2010

Chiffre d’affaires par trimestre

� Amélioration de l’activité trimestre après trimestre

� Sur l’été : croissance de l’activité et gain net de client

� CA comparable + 0,8%

� Gain net de 17 000 clients

� Sur l’année : poursuite du recrutement des clients 4 et 5

� Nouveau gain de 11 000 clients en 2010 vs 2009

� Augmentation de la satisfaction client sur l’année

Clients 4/5 en ‘000 et %

2008 2009 20102007

680669656595

(10)%

Q1 Q2 Q3

(5)%

+ 0,7%

Q4

+ 0,9%

56%54%48%45%

Le Club Med renoue avec la croissanceTous les indicateurs opérationnels progressent

Réservations Hiver 2011 : + 14,7%Progression sur toutes les zones géographiques

4

Faits marquants 2010

� Poursuite de l’amélioration de la rentabilité� Amélioration des marges opérationnelles

� Programme de productivité : 29 M€ sur 2010,

92 M€ en 2 ans

EBITDA Villages/CA

6,7% 7,4% 8,0%

2008 2009 20102007

5,3%

� Génération de Free Cash flow positif : + 41 M€

� Free Cash Flow hors cessions positif été et hiver : + 23 M€

� Résultat Net avant impôts et éléments non

récurrents à + 8 M€vs (1) M€ en 2009 et (19) M€ en 2008

Le Club Med renoue avec la croissanceTous les indicateurs opérationnels progressent

Le modèle du Club Med génère désormais structurelle ment du cash

2008 2009 2010

(85)(61)

Free Cash Flow hors Cessions

23

En M€

(95)

2007

5

Faits marquants 2010

� Création de nouvelles destinations en

contrat de management

� Ouverture du village 4T de Sinai Bay

� Ouverture du 1er village en Chine : Yabuli 4T

Le Club Med reprend l’offensive

Distribution : 60% des ventes en direct

2

10% de marge d’EBITDA Villages

Objectifs 2012

2/3 du parc en 4 & 5

1

Chine : 200 000 clients à horizon 2015

Avec l’appui du nouvel actionnaire, Fosun

� Pour développer 4 nouveaux villages d’ici 2015

� En totale cohérence avec les priorités stratégiques du Club Med

Ouvertures de 2 nouveaux villages

Les chiffres 2010

7

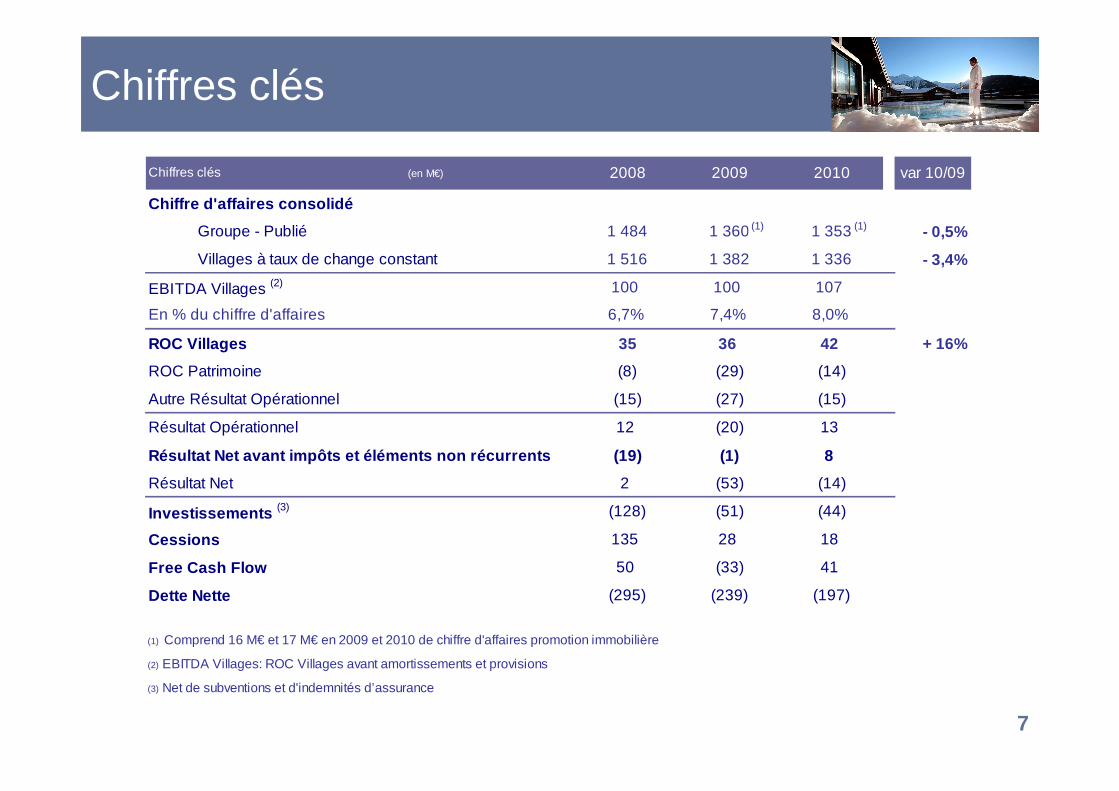

Chiffres clés

Chiffres clés (en M€) 2008 2009 2010 var 10/09

Chiffre d'affaires consolidé

Groupe - Publié 1 484 1 360 1 353 - 0,5%

Villages à taux de change constant 1 516 1 382 1 336 - 3,4%

EBITDA Villages (2) 100 100 107

En % du chiffre d'affaires 6,7% 7,4% 8,0%

ROC Villages 35 36 42 + 16%

ROC Patrimoine (8) (29) (14)

Autre Résultat Opérationnel (15) (27) (15)

Résultat Opérationnel 12 (20) 13

Résultat Net avant impôts et éléments non récurrent s (19) (1) 8

Résultat Net 2 (53) (14)

Investissements (3) (128) (51) (44)

Cessions 135 28 18

Free Cash Flow 50 (33) 41

Dette Nette (295) (239) (197)

(1) Comprend 16 M€ et 17 M€ en 2009 et 2010 de chiffre d'affaires promotion immobilière

(2) EBITDA Villages: ROC Villages avant amortissements et provisions

(3) Net de subventions et d'indemnités d’assurance

(1) (1)

8

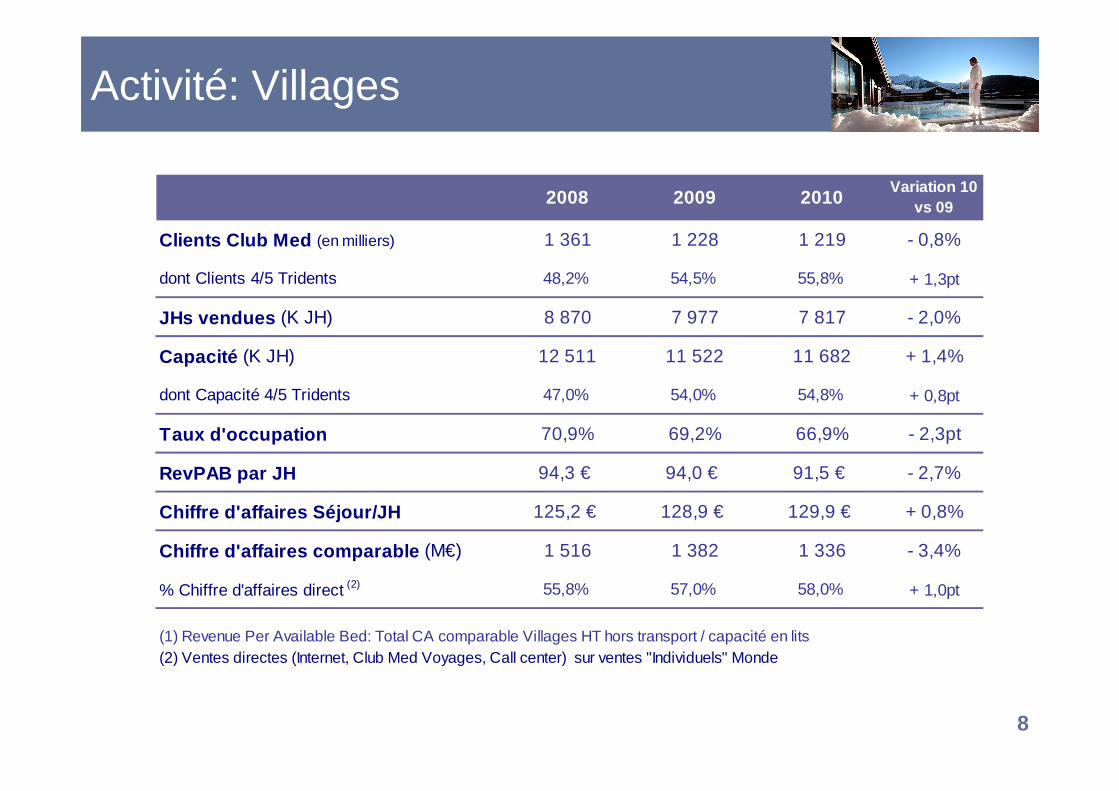

Activité: Villages

2008 2009 2010Variation 10

vs 09

Clients Club Med (en milliers) 1 361 1 228 1 219 - 0,8%

dont Clients 4/5 Tridents 48,2% 54,5% 55,8% + 1,3pt

JHs vendues (K JH) 8 870 7 977 7 817 - 2,0%

Capacité (K JH) 12 511 11 522 11 682 + 1,4%

dont Capacité 4/5 Tridents 47,0% 54,0% 54,8% + 0,8pt

Taux d'occupation 70,9% 69,2% 66,9% - 2,3pt

RevPAB par JH 94,3 € 94,0 € 91,5 € - 2,7%

Chiffre d'affaires Séjour/JH 125,2 € 128,9 € 129,9 € + 0,8%

Chiffre d'affaires comparable (M€) 1 516 1 382 1 336 - 3,4%

% Chiffre d'affaires direct (2) 55,8% 57,0% 58,0% + 1,0pt

(1) Revenue Per Available Bed: Total CA comparable Villages HT hors transport / capacité en lits(2) Ventes directes (Internet, Club Med Voyages, Call center) sur ventes "Individuels" Monde

9

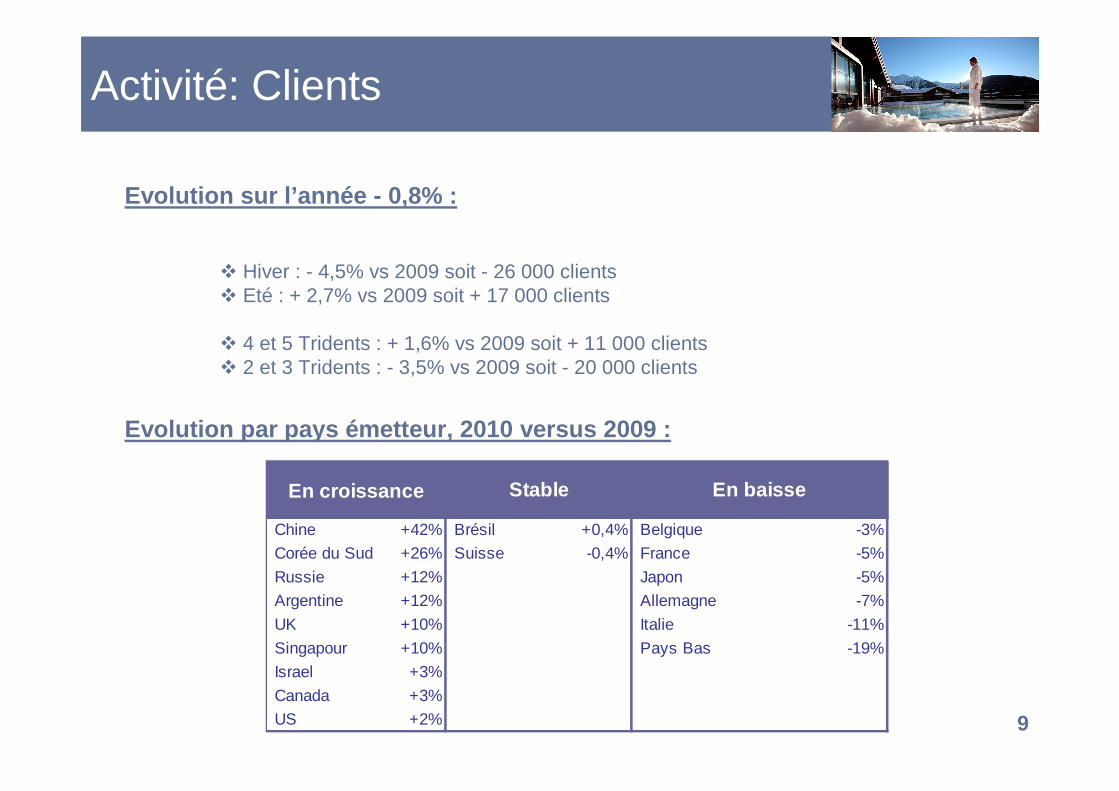

Activité: Clients

Variation nombre de clients individuels et groupe par pays 2010 vs 2009

En croissance

Chine +42% Brésil +0,4% Belgique -3%

Corée du Sud +26% Suisse -0,4% France -5%

Russie +12% Japon -5%

Argentine +12% Allemagne -7%

UK +10% Italie -11%

Singapour +10% Pays Bas -19%

Israel +3%

Canada +3%

US +2%

Stable En baisse

Evolution sur l’année - 0,8% :

� Hiver : - 4,5% vs 2009 soit - 26 000 clients� Eté : + 2,7% vs 2009 soit + 17 000 clients

� 4 et 5 Tridents : + 1,6% vs 2009 soit + 11 000 clients� 2 et 3 Tridents : - 3,5% vs 2009 soit - 20 000 clients

Evolution par pays émetteur, 2010 versus 2009 :

10

Chiffre d’affaires consolidé

Mix Prix Club Med

Volume Club Med

Promotion immobilière

Change

2010

1 344 1 336

2009

En M€

1617

+ 0,61 360

1 353

CA Villages 2009

CA Villages 2010

+ 9%+ 13%+ 15%+ 3%+ 7%Réservations

+ 0,7%

T3

+ 0,9%

T4

- 3,4%- 4,5%- 10,3%CA Villages à taux de change constant

2010T2T1

+ 38(20)

(26)

11

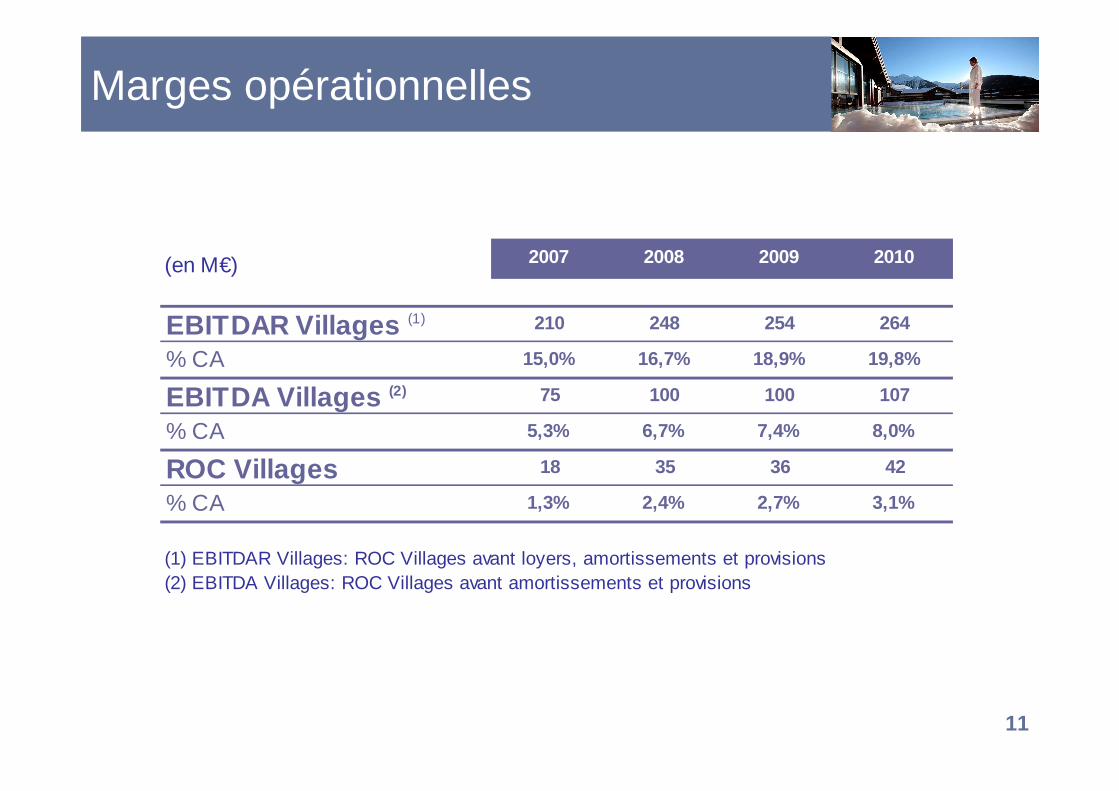

Marges opérationnelles

(en M€) 2007 2008 2009 2010

EBITDAR Villages (1) 210 248 254 264

% CA 15,0% 16,7% 18,9% 19,8%

EBITDA Villages (2) 75 100 100 107

% CA 5,3% 6,7% 7,4% 8,0%

ROC Villages 18 35 36 42

% CA 1,3% 2,4% 2,7% 3,1%

(1) EBITDAR Villages: ROC Villages avant loyers, amortissements et provisions(2) EBITDA Villages: ROC Villages avant amortissements et provisions

12

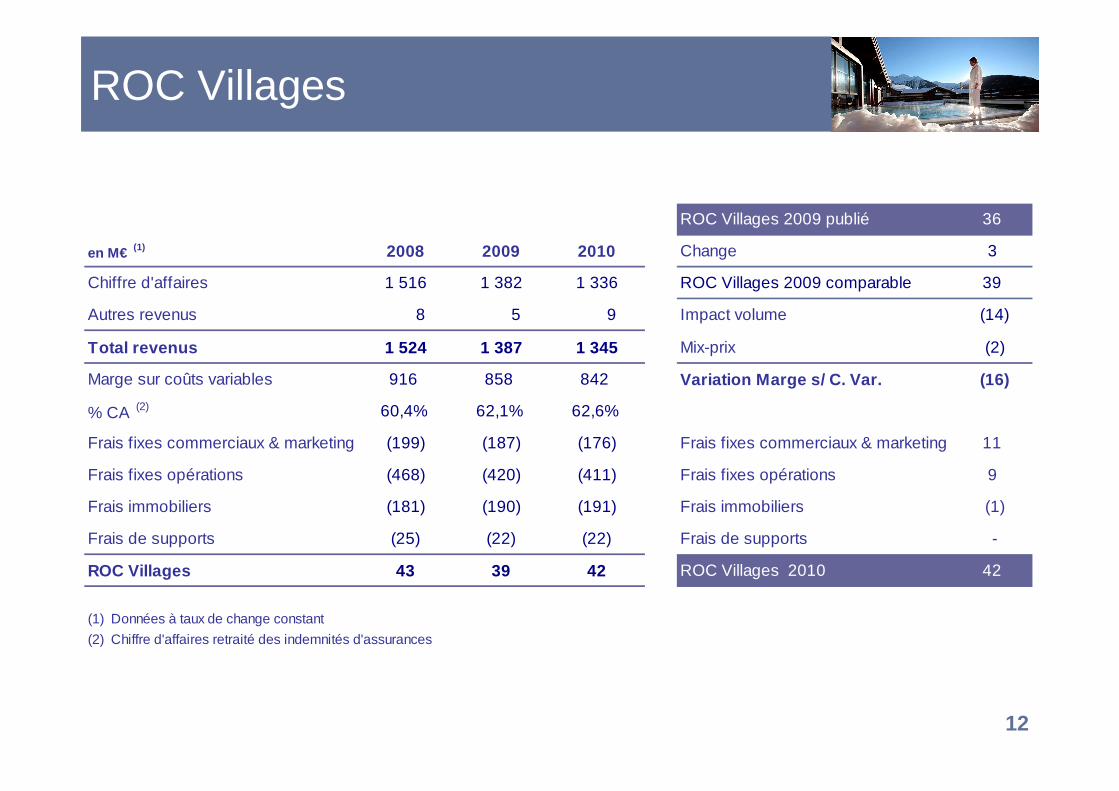

ROC Villages

ROC Villages 2009 publié 36

en M€ (1) 2008 2009 2010 Change 3

Chiffre d'affaires 1 516 1 382 1 336 ROC Villages 2009 comparable 39

Autres revenus 8 5 9 Impact volume (14)

Total revenus 1 524 1 387 1 345 Mix-prix (2)

Marge sur coûts variables 916 858 842 Variation Marge s/ C. Var. (16)

% CA (2) 60,4% 62,1% 62,6%

Frais fixes commerciaux & marketing (199) (187) (176) Frais fixes commerciaux & marketing 11

Frais fixes opérations (468) (420) (411) Frais fixes opérations 9

Frais immobiliers (181) (190) (191) Frais immobiliers (1)

Frais de supports (25) (22) (22) Frais de supports -

ROC Villages 43 39 42 ROC Villages 2010 42

(1) Données à taux de change constant

(2) Chiffre d'affaires retraité des indemnités d'assurances

13

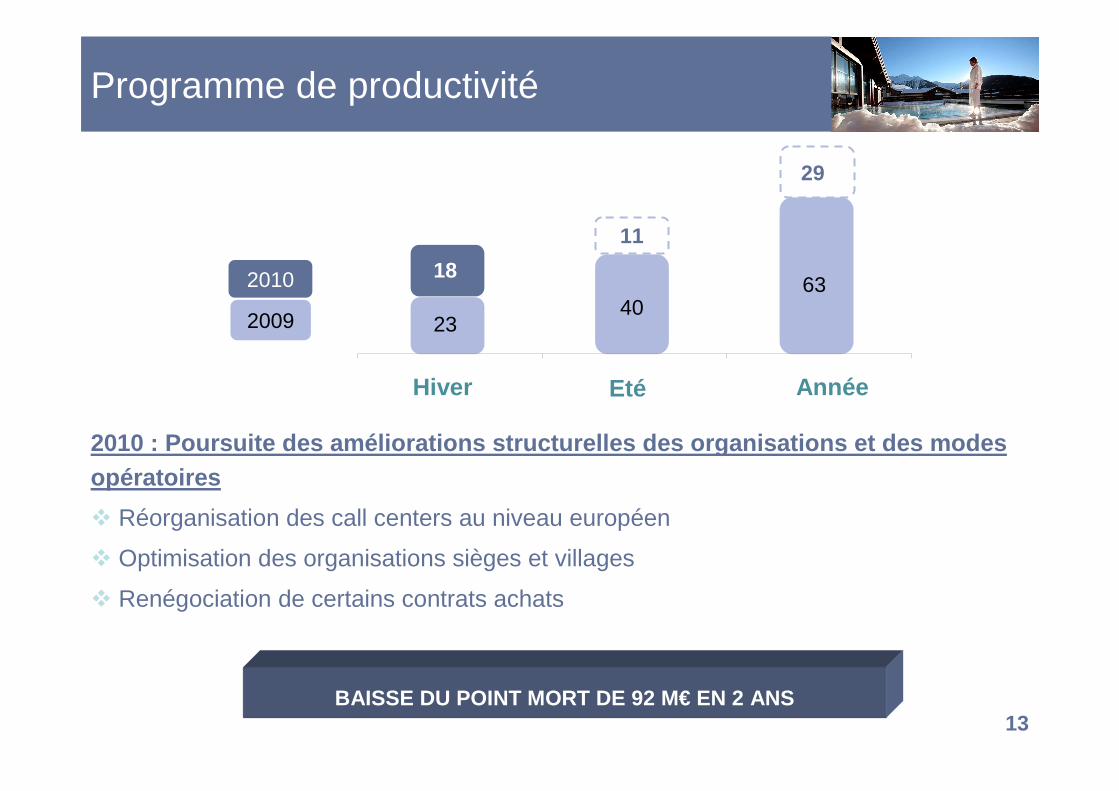

Programme de productivité

18

11

29

2340

63

Hiver Eté Année

2009

2010

BAISSE DU POINT MORT DE 92 M€ EN 2 ANS

2010 : Poursuite des améliorations structurelles de s organisations et des modes opératoires

� Réorganisation des call centers au niveau européen

� Optimisation des organisations sièges et villages

� Renégociation de certains contrats achats

14

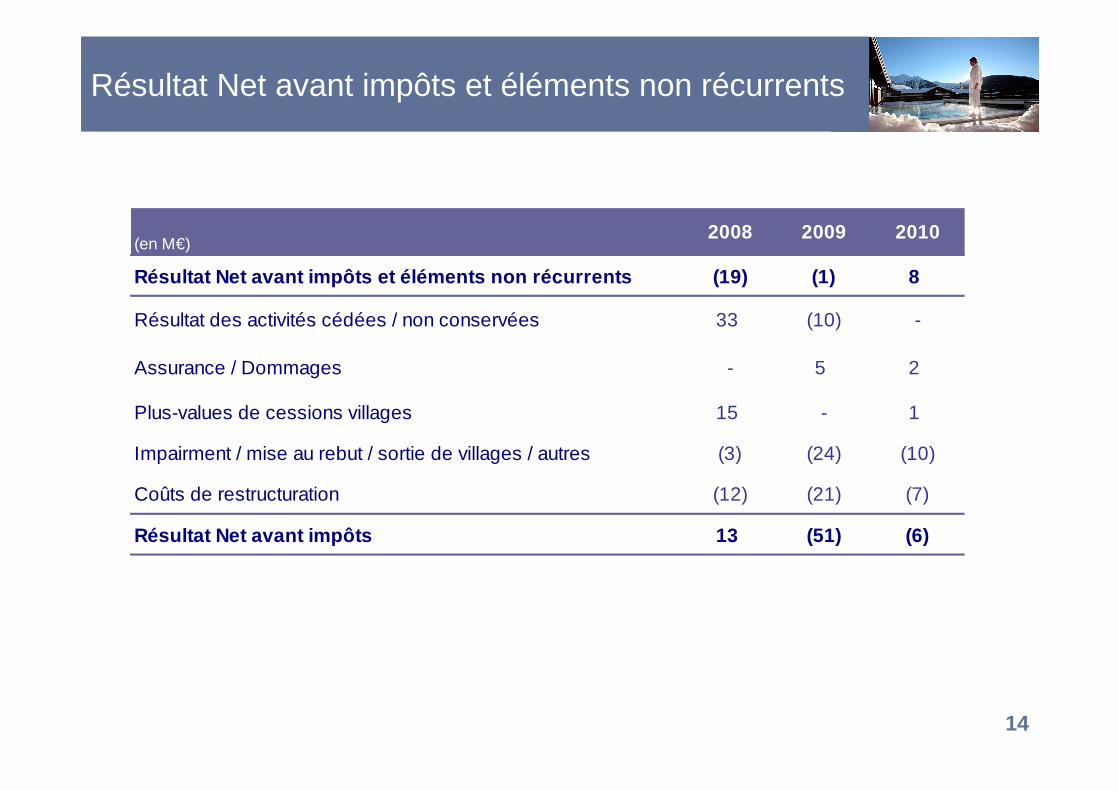

Résultat Net avant impôts et éléments non récurrents

(en M€)2008 2009 2010

Résultat Net avant impôts et éléments non récurrent s (19) (1) 8

Résultat des activités cédées / non conservées 33 (10) -

Assurance / Dommages - 5 2

Plus-values de cessions villages 15 - 1

Impairment / mise au rebut / sortie de villages / autres (3) (24) (10)

Coûts de restructuration (12) (21) (7)

Résultat Net avant impôts 13 (51) (6)

15

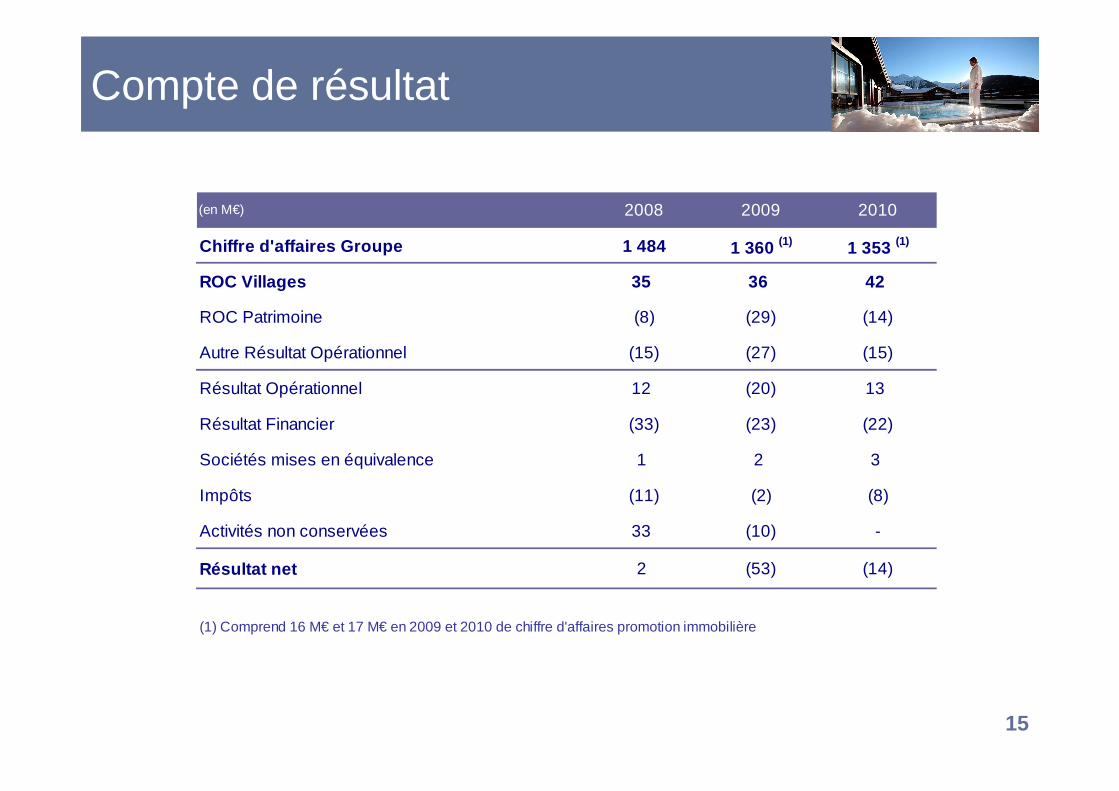

Compte de résultat

(en M€) 2008 2009 2010

Chiffre d'affaires Groupe 1 484 1 360 (1) 1 353 (1)

ROC Villages 35 36 42

ROC Patrimoine (8) (29) (14)

Autre Résultat Opérationnel (15) (27) (15)

Résultat Opérationnel 12 (20) 13

Résultat Financier (33) (23) (22)

Sociétés mises en équivalence 1 2 3

Impôts (11) (2) (8)

Activités non conservées 33 (10) -

Résultat net 2 (53) (14)

(1) Comprend 16 M€ et 17 M€ en 2009 et 2010 de chiffre d'affaires promotion immobilière

16

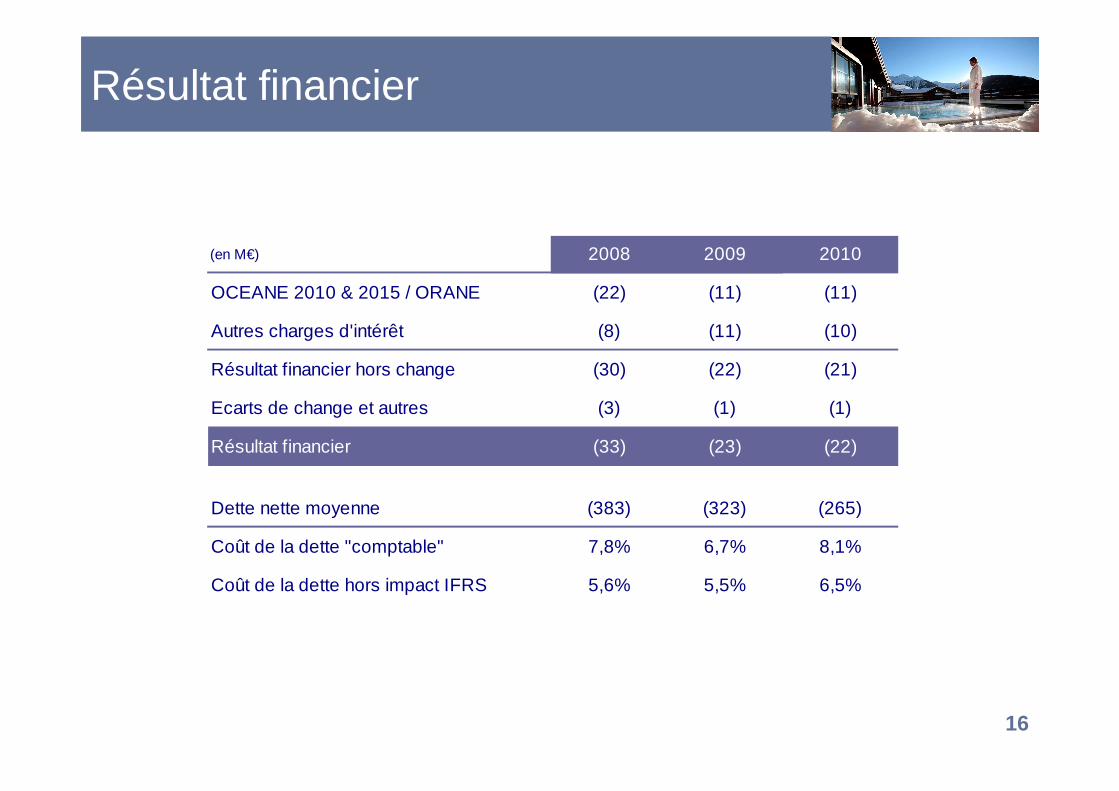

Résultat financier

(en M€) 2008 2009 2010

OCEANE 2010 & 2015 / ORANE (22) (11) (11)

Autres charges d'intérêt (8) (11) (10)

Résultat financier hors change (30) (22) (21)

Ecarts de change et autres (3) (1) (1)

Résultat financier (33) (23) (22)

Dette nette moyenne (383) (323) (265)

Coût de la dette "comptable" 7,8% 6,7% 8,1%

Coût de la dette hors impact IFRS 5,6% 5,5% 6,5%

17

Bilan

(en M€)

Actif 10.08 10.09 10.10 Passif 10.08 10.09 10.10

Immos Corporelles 964 874 874 Capitaux propres et IM 494 492 516

Immos Incorporelles 85 83 86 Provisions 49 52 50

Immos Financières 89 90 100 Impôts différés nets 31 25 30

S/T immobilisations 1 138 1 047 1 060 BFR 229 199 230

Subventions (40) (40) (37) Dette financière nette 295 239 197

Total 1 098 1 007 1 023 Total 1 098 1 007 1 023

Gearing 59,7% 48,6% 38,2%

18

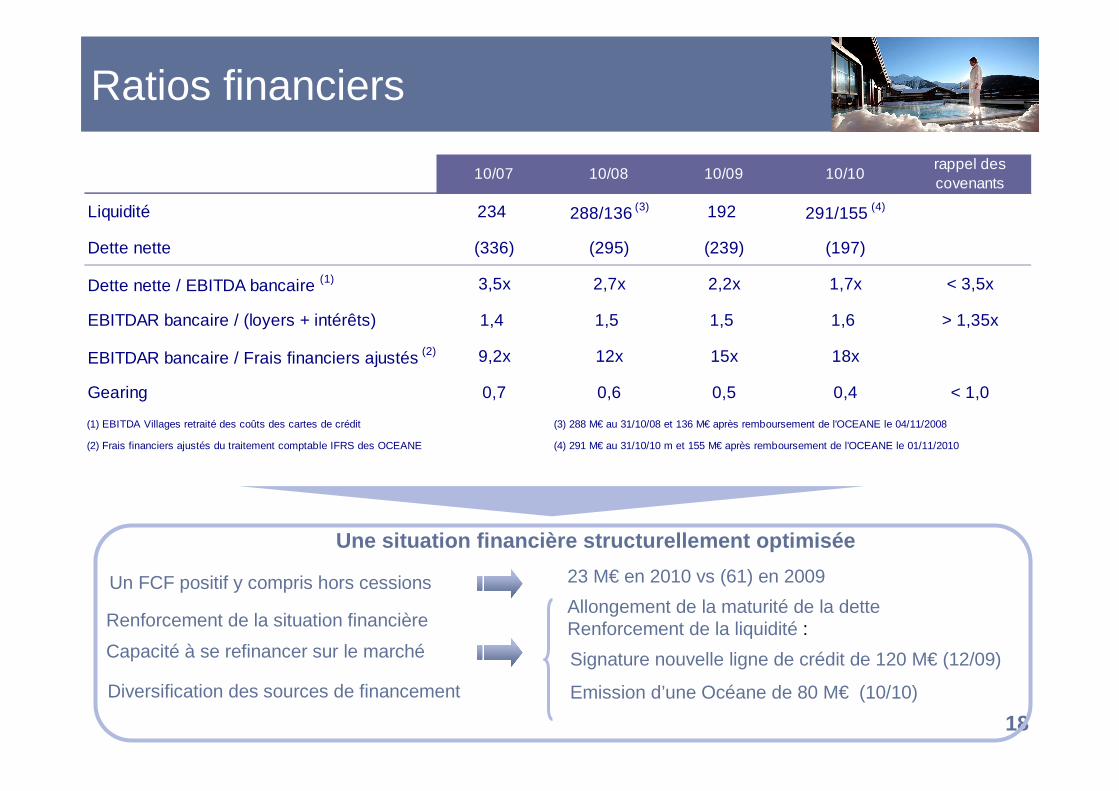

Ratios financiers

Un FCF positif y compris hors cessions

Renforcement de la situation financière

Capacité à se refinancer sur le marché

Une situation financière structurellement optimisée

Allongement de la maturité de la detteRenforcement de la liquidité :

Signature nouvelle ligne de crédit de 120 M€ (12/09)

Emission d’une Océane de 80 M€ (10/10)Diversification des sources de financement

23 M€ en 2010 vs (61) en 2009

10/07 10/08 10/09 10/10rappel des covenants

Liquidité 234 288/136 (3) 192 291/155 (4)

Dette nette (336) (295) (239) (197)

Dette nette / EBITDA bancaire (1) 3,5x 2,7x 2,2x 1,7x < 3,5x

EBITDAR bancaire / (loyers + intérêts) 1,4 1,5 1,5 1,6 > 1,35x

EBITDAR bancaire / Frais financiers ajustés (2) 9,2x 12x 15x 18x

Gearing 0,7 0,6 0,5 0,4 < 1,0

(1) EBITDA Villages retraité des coûts des cartes de crédit (3) 288 M€ au 31/10/08 et 136 M€ après remboursement de l'OCEANE le 04/11/2008

(2) Frais financiers ajustés du traitement comptable IFRS des OCEANE (4) 291 M€ au 31/10/10 m et 155 M€ après remboursement de l'OCEANE le 01/11/2010

19

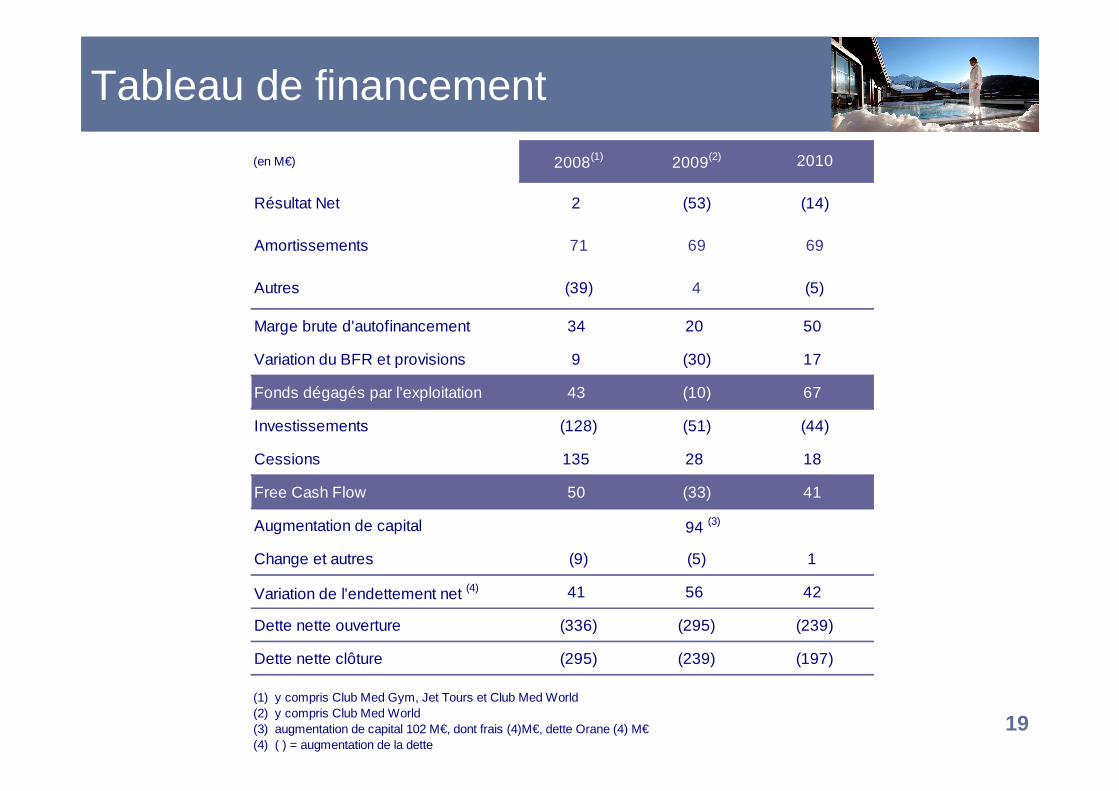

Tableau de financement

(en M€) 2008(1) 2009(2) 2010

Résultat Net 2 (53) (14)

Amortissements 71 69 69

Autres (39) 4 (5)

Marge brute d'autofinancement 34 20 50

Variation du BFR et provisions 9 (30) 17

Fonds dégagés par l'exploitation 43 (10) 67

Investissements (128) (51) (44)

Cessions 135 28 18

Free Cash Flow 50 (33) 41

Augmentation de capital 94 (3)

Change et autres (9) (5) 1

Variation de l'endettement net (4) 41 56 42

Dette nette ouverture (336) (295) (239)

Dette nette clôture (295) (239) (197)

(1) y compris Club Med Gym, Jet Tours et Club Med World(2) y compris Club Med World(3) augmentation de capital 102 M€, dont frais (4)M€, dette Orane (4) M€(4) ( ) = augmentation de la dette

Hiver 2011

21

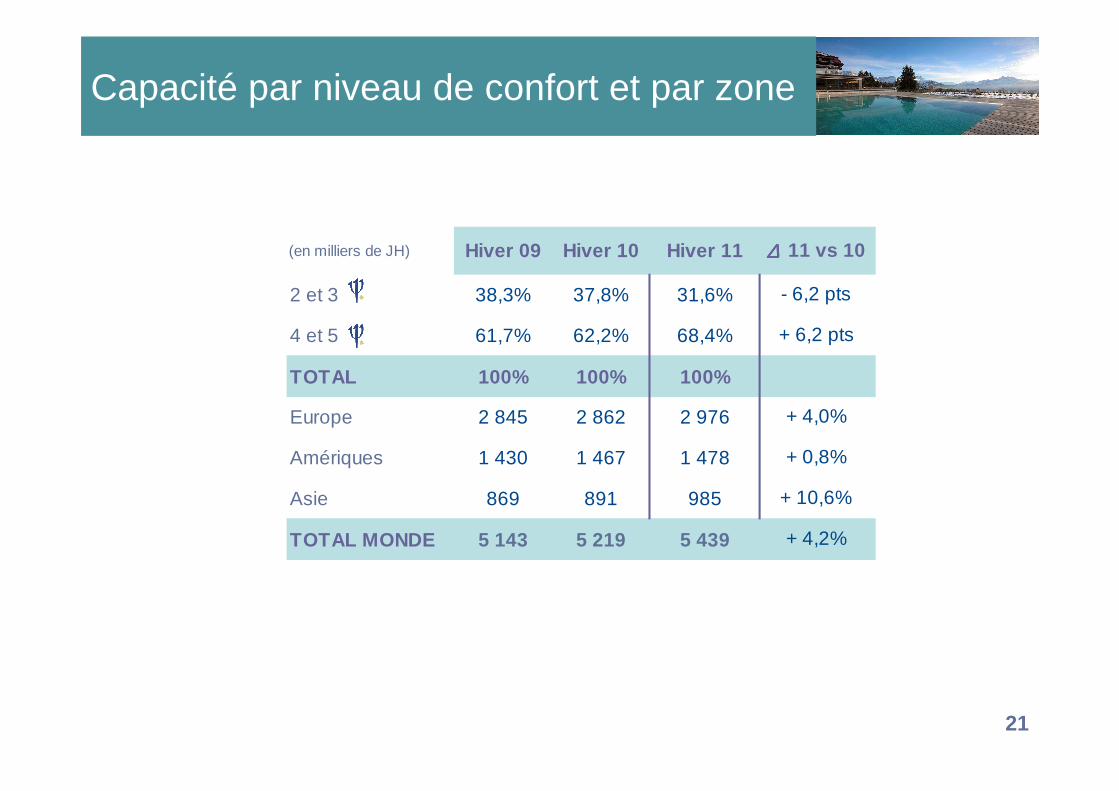

Capacité par niveau de confort et par zone

(en milliers de JH) Hiver 09 Hiver 10 Hiver 11 ∆∆∆∆ 11 vs 10

2 et 3 38,3% 37,8% 31,6% - 6,2 pts

4 et 5 61,7% 62,2% 68,4% + 6,2 pts

TOTAL 100% 100% 100%

Europe 2 845 2 862 2 976 + 4,0%

Amériques 1 430 1 467 1 478 + 0,8%

Asie 869 891 985 + 10,6%

TOTAL MONDE 5 143 5 219 5 439 + 4,2%

22

Réservations hiver 2010-2011 à date

� Evolution des réservations pour l’hiver 2010-2011

(en chiffre d'affaires à taux de change constant)

8 dernières semaines

Europe + 16,3% + 7,5%

Amérique + 13,8% + 4,4%

Asie + 6,3% + 12,8%

Total Club Med + 14,7% + 7,9%

Capacité Hiver 2011 + 4,2%

Cumulé, au 4 décembre 2010

23

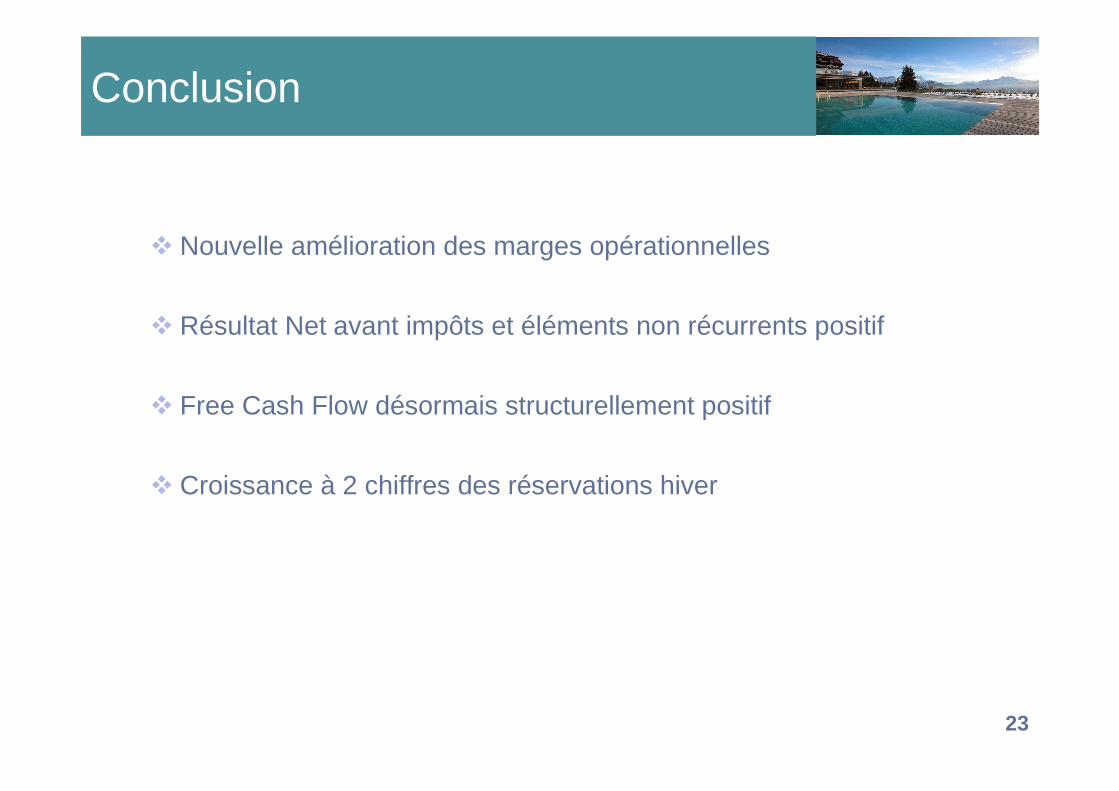

Conclusion

� Nouvelle amélioration des marges opérationnelles

� Résultat Net avant impôts et éléments non récurrents positif

� Free Cash Flow désormais structurellement positif

� Croissance à 2 chiffres des réservations hiver

Le Club Med reprend l’offensive

2/3 du parc de villages en 4 & 5

Le Club Med reprend l’offensive

Distribution : 60% des ventes en direct

Faire de la Chine le 2 ème marché du Club Med avec 5 villages et 200 000 client s

2012

2015

26

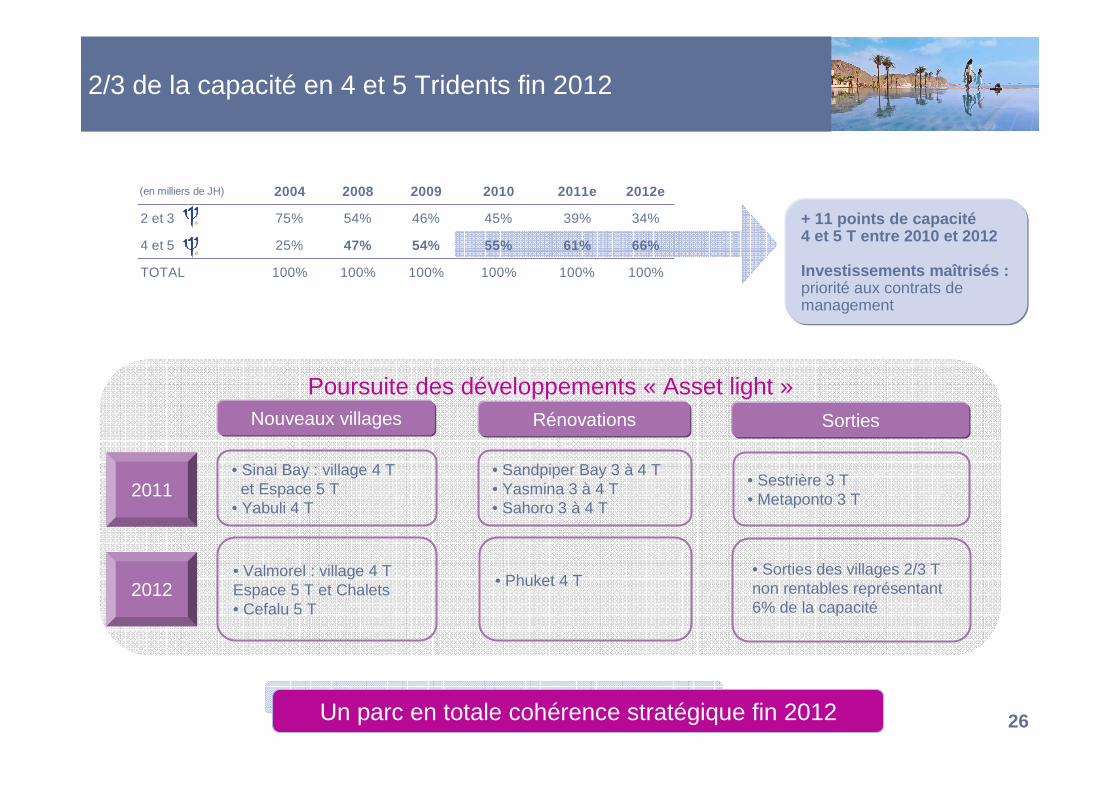

(en milliers de JH) 2004 2008 2009 2010 2011e 2012e

2 et 3 75% 54% 46% 45% 39% 34%

4 et 5 25% 47% 54% 55% 61% 66%

TOTAL 100% 100% 100% 100% 100% 100%

Poursuite des développements « Asset light »

2/3 de la capacité en 4 et 5 Tridents fin 2012

Nouveaux villages

• Sinai Bay : village 4 T et Espace 5 T

• Yabuli 4 T

Rénovations

• Sandpiper Bay 3 à 4 T • Yasmina 3 à 4 T • Sahoro 3 à 4 T

Sorties

• Sestrière 3 T• Metaponto 3 T

• Valmorel : village 4 TEspace 5 T et Chalets• Cefalu 5 T

• Phuket 4 T

+ 11 points de capacité4 et 5 T entre 2010 et 2012

Investissements maîtrisés : priorité aux contrats de management

2011

2012

Un parc en totale cohérence stratégique fin 2012

• Sorties des villages 2/3 T non rentables représentant 6% de la capacité

27

� Croissance continue des clients 4/5

� Gain de 11 000 clients 4/5 , +1,3 pt vs 2009

� Renfort du poids des familles en 4/5

* 59% des clients 4/5 sont des familles : +2 pts vs 2009

� Club Med « spécialiste mondial » des familles

� + 13 000 clients Familles gagnés en 2010 (565 000 clients)

� Nouvelle déclinaison de la campagne de

communication sur la cible des familles

Poursuite du recrutement des clients 4 et 5 tridents2/3 de la capacité en 4 et 5 Tridents fin 2012

Evolution du nombre de clients 4/5

28%

35%

48%

55% 56%

25%

32%

47%

54% 55%

396462

656669 679

2004 2006 2008 2009 2010

Nb clients 4/5 Tridents% des clients 4/5 Tridents

% de la capacité 4/5 Tridents

Poursuite du recrutement des clients 4 et 5Poursuite du recrutement des clients 4 et 5

28

Nouvelle déclinaison de la campagne des « Bonheurs »

29

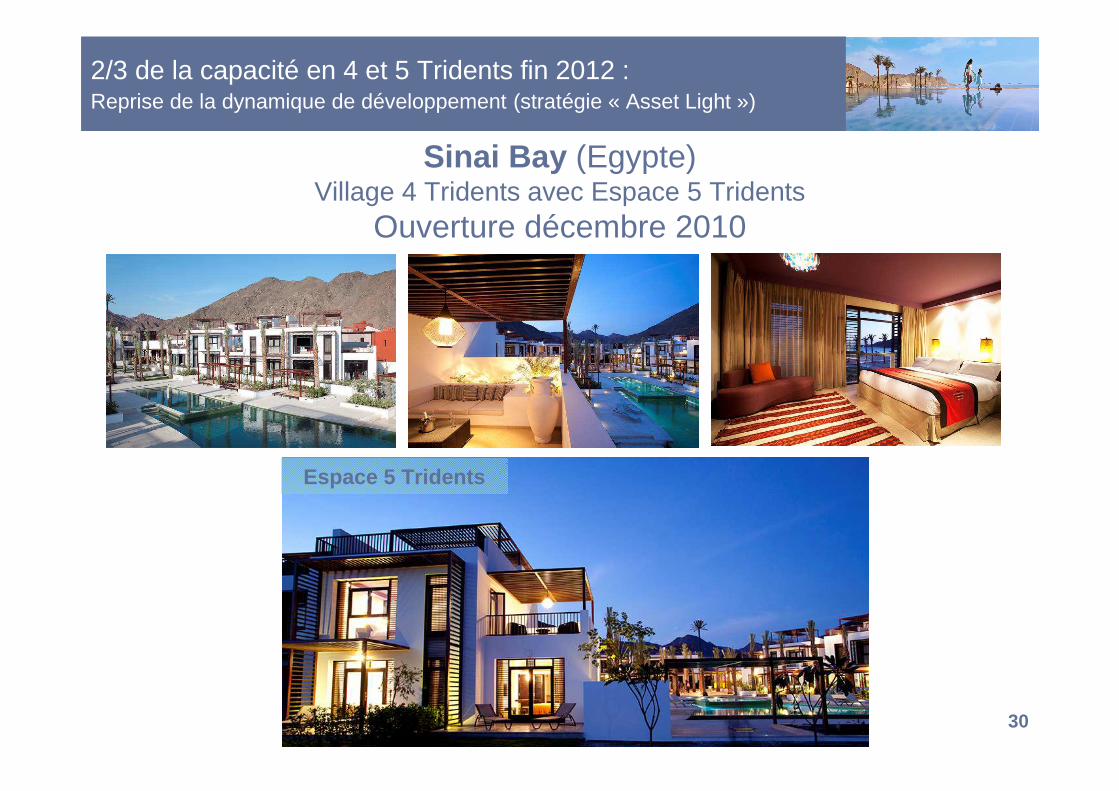

2/3 de la capacité en 4 et 5 Tridents fin 2012 :Reprise de la dynamique de développement (stratégie « Asset Light »)

Sinai Bay (Egypte)Village 4 Tridents avec Espace 5 Tridents

Ouverture décembre 2010

ManagementMode de détention

PermanentDurée de saison

275Capacité (en kJH)

854Nombre de lits

30

2/3 de la capacité en 4 et 5 Tridents fin 2012 :Reprise de la dynamique de développement (stratégie « Asset Light »)

Sinai Bay (Egypte)Village 4 Tridents avec Espace 5 Tridents

Ouverture décembre 2010

Espace 5 Tridents

31

Rénovation Yasmina (Maroc) Village 4 Tridents

Ouverture été 2011

2/3 de la capacité en 4 et 5 Tridents fin 2012 :Reprise de la dynamique de développement (stratégie « Asset Light »)

103 jours

64

621

LocationMode de détention

154 joursDurée de saison

141Capacité (en kJH)

917Nombre de lits

AVANT APRES

32

Rénovation Sandpiper Bay (Floride)Village 4 Tridents – Réouverture le 17 décembre 2010

2/3 de la capacité en 4 et 5 Tridents fin 2012 :Reprise de la dynamique de développement (stratégie « Asset Light »)

PropriétéMode de détention

PermanentDurée de saison

356Capacité (en kJH)

976Nombre de lits

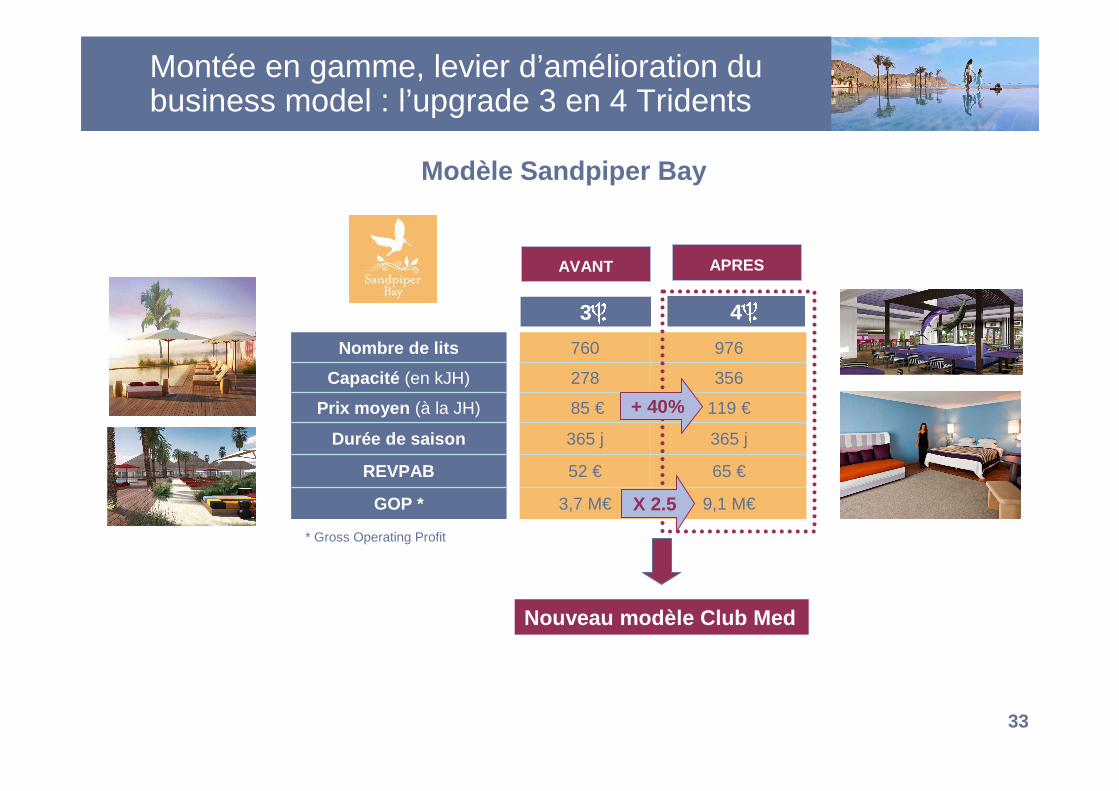

33

1er atout : le positionnement haut de gamme tout comprisMontée en gamme, levier d’amélioration du business model : l’upgrade 3 en 4 Tridents

976760Nombre de lits

9,1 M€

65 €

365 j

119 €

356

3,7 M€

52 €

365 j

85 €

278

GOP *

REVPAB

Durée de saison

Prix moyen (à la JH)

Capacité (en kJH)

3 4

Nouveau modèle Club Med

AVANT

Modèle Sandpiper Bay

* Gross Operating Profit

X 2.5

+ 40%

APRES

34

•

2/3 de la capacité en 4 et 5 Tridents fin 2012

Ouverture décembre 2011

ValmorelVillage 4 Tridents avec Espace 5 Tridents et 80 Appartements-Chalets

35

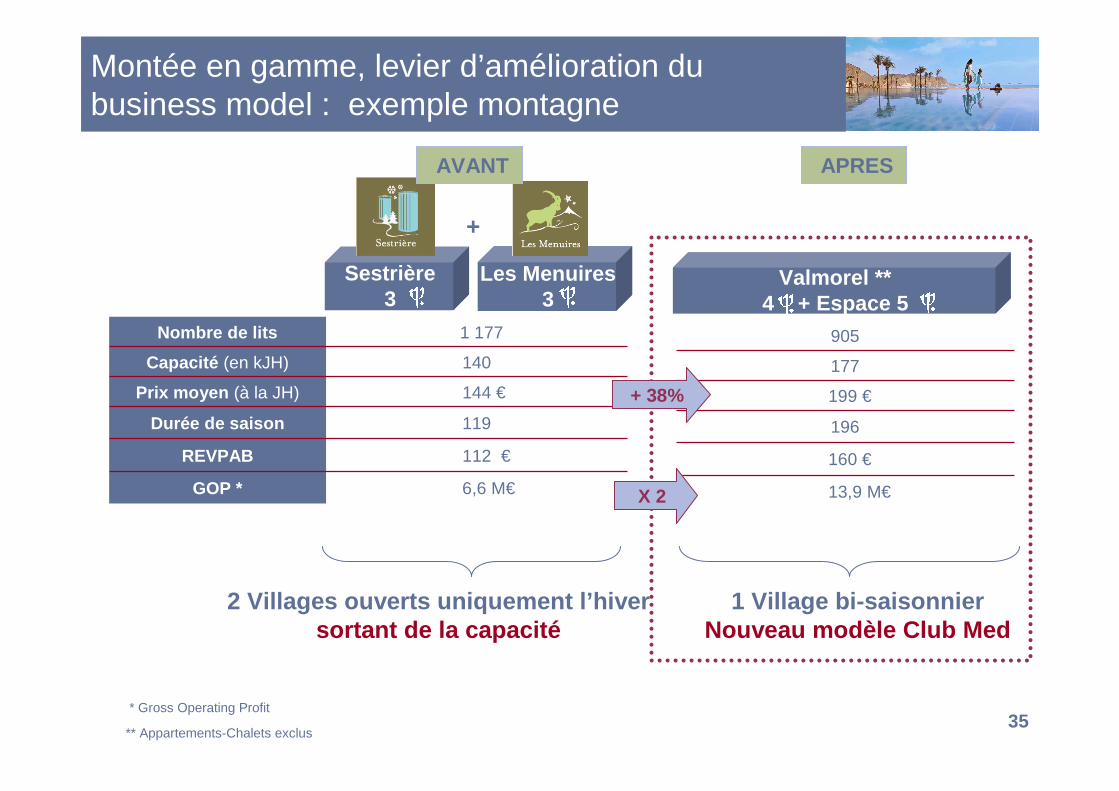

Montée en gamme, levier d’amélioration du business model : exemple montagne

1 177 Nombre de lits

GOP *

REVPAB

Durée de saison

Prix moyen (à la JH)

Capacité (en kJH) 140

144 €

119

6,6 M€

112 €

Sestrière3

Les Menuires3

905

177

199 €

196

13,9 M€

160 €

Valmorel **4 + Espace 5

2 Villages ouverts uniquement l’hiversortant de la capacité

1 Village bi-saisonnierNouveau modèle Club Med

+

AVANT APRES

X 2

+ 38%

* Gross Operating Profit

** Appartements-Chalets exclus

36

Internet

Réseau Club Med

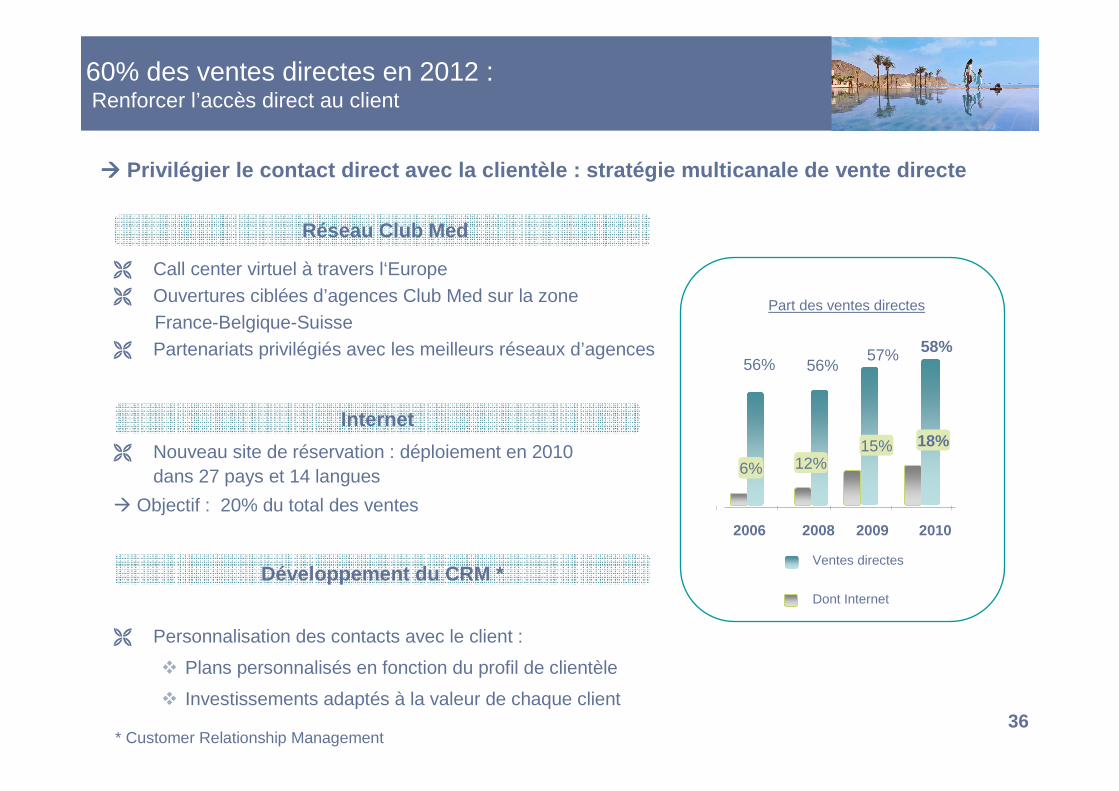

���� Privilégier le contact direct avec la clientèle : str atégie multicanale de vente directe

� Call center virtuel à travers l‘Europe� Ouvertures ciblées d’agences Club Med sur la zone

France-Belgique-Suisse� Partenariats privilégiés avec les meilleurs réseaux d’agences

� Nouveau site de réservation : déploiement en 2010 dans 27 pays et 14 langues

� Objectif : 20% du total des ventes

60% des ventes directes en 2012 :Renforcer l’accès direct au client

6% 12%15% 18%

56% 56%57% 58%

2006 2008 2009 2010

Ventes directes

Dont Internet

Part des ventes directes

Développement du CRM *

� Personnalisation des contacts avec le client :

� Plans personnalisés en fonction du profil de clientèle

� Investissements adaptés à la valeur de chaque client

* Customer Relationship Management

37

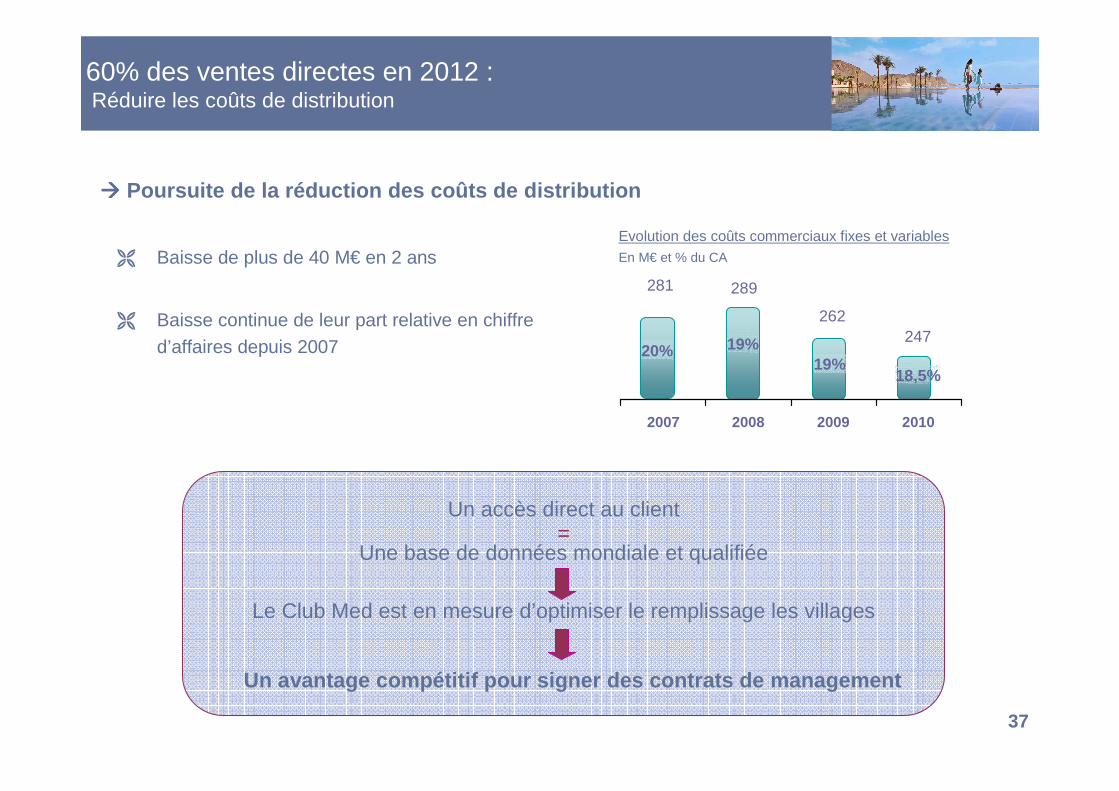

���� Poursuite de la réduction des coûts de distribution

60% des ventes directes en 2012 :Réduire les coûts de distribution

Evolution des coûts commerciaux fixes et variablesEn M€ et % du CA

281 289

262247

2007 2008 2009 2010

20% 19%19%

18,5%

Un accès direct au client=

Une base de données mondiale et qualifiée

Le Club Med est en mesure d’optimiser le remplissage les villages

Un avantage compétitif pour signer des contrats de management

� Baisse de plus de 40 M€ en 2 ans

� Baisse continue de leur part relative en chiffre d’affaires depuis 2007

La Chine

Etre le leader des Resorts tout compris haut de gamme pour faire de la Chine d’ici 5 ans le 2ème marché du Club Med dans le monde

39

Ouverture réussie de Yabuli

Novembre 2010ManagementMode de détention

134 joursDurée de saison(exercice 2010/2011)

95Capacité (en kJH)

706Nombre de lits

40

Développer et lancer avec succès 5 villagesbalnéaires, Ski et « découverte »

Renforcer la notoriété de la marque et le positionnement "Premium All-Inclusive"Devenir le leader du tout compris haut de gamme

Continuer à faire croître le nombre de clients chinois qui vient dans nos villages hors de Chine

Boutiques Club Med

Corners

Internet

Agences de voyages

Poursuite du développement – Plan d’actions

1

2

3

4

OBJECTIF pour 2015 : 200 000 clients

Stratégie de distribution:

- devenir plus visible

- s'appuyer sur la force de l’indirect ,

- commencer la distribution directe

41

Poursuite du développement de la clientèle et des villages

Développement :

� Coopération avec FORTE filiale de développement immobilier de FOSUN

Groupe Média

� FOCUS Media : 2eme agence media en Chine

� FOSEA : réseau de distribution de journaux et magazine

� Internet :1er Portail vidéo & media de Chine

Développement de la clientèle d’affaires (MICE)

� Ventes de séminaires & Incentives en coopération avec les filiales et réseaux d’affaires de Fosun

� Organisation d’événements et forums communs

Capitaliser sur la coopération avec Fosun

2005 2006 2007 2008 2009 2010

Chine

Croissance des clients chinois

60

4542

3829

17

2 816 18 23 32

En milliers de clients

28

2224

2221

15

Taiwan & Hong-Kong

42

Conclusion

Un Club Med qui renoue avec la croissance et la génération de cash

� Un Club Med qui génère structurellement du free cas h flow

� Gains de parts de marché et réservations à deux chiff res cet hiver

� Un développement fort mais à faible intensité capital istique

� Un relais de croissance prometteur : la Chine

43

Annexes

� Activité� Répartition du chiffre d’affaires par zone � Chiffres d’affaires comparable par zone et par activité� Nombre de GM par pays� Capacité et taux d’occupation par zone

� Résultats� ROC Villages par zone� Analyse EBITDAR/EBITDA/ROC Villages par zone géographique

� Investissements/cessions� Détail par catégorie

� Actifs corporels Villages en propriété par catégorie

� Mode d’exploitation des Villages

44

Répartition du chiffre d’affaires par zone

611

365

184

176

17

Villas 1,2% en 2010 et 2009

France 45,2% Vs 46,7% en 2009

Europe hors France 27,0% Vs 26.9% en 2009

Amériques 13,0% Vs 12,4% en 2009

Asie 13,6% Vs 12,8% en 2009

Chiffre d’affaires 2010 : 1 353 M€

45

Chiffre d’affaires comparable par zone et par activité

(en M€) 2008 2009 2010 ∆ 10 vs 09 ∆ 10 vs 08

Europe 1 126 1 030 976 - 5,3% - 13,3%

Amériques 196 174 176 + 1,5% - 9,9%

Asie 194 179 184 + 2,9% - 5,4%

Villages 1516 1382 1336 - 3,4% - 11,9%

Promotion immobilière 16 17 + 3,8%

Groupe 1 516 1 399 1 353 - 3,3% - 10,8%

46

Nombre de GM par pays(en K GM) 2006 2007 2008 2009 2010France 568 560 594 531 504

Belgique 100 101 107 95 92

Italie 68 63 59 47 42

Grande-Bretagne 27 28 31 35 39

Suisse 29 30 32 27 27

Hollande 24 26 28 23 19

Israël 23 21 23 19 19

Allemagne 21 20 19 18 17

Afrique du Sud 7 7 13 13 13

Russie 8 9 11 10 11

Turquie 10 8 9 8 6

Portugal 9 6 6 5 4

Espagne 4 7 5 4 3

Autres 12 14 18 13 15

EUROPE 910 900 955 848 811

Etats-Unis - Canada 122 119 118 102 104

Brésil 64 68 70 68 68

Argentine 12 15 15 11 13

Mexique 20 11 5 9 8

Autres 4 4 3 2 3

AMERIQUE 222 217 211 192 196

Chine 8 16 18 23 32

Asie du Sud-Est 66 66 70 72 83

Japon 81 82 60 51 48

Australie 21 23 27 25 27

Corée du Sud 17 19 17 15 20

Autres 3 1 3 2 2

ASIE 196 207 195 188 212

TOTAL CLUB MED 1 328 1 324 1 361 1 228 1 219

47

Capacité et taux d’occupation par zone

2008 2009 2010

Europe

Capacité 7 929 7 191 7 224

Taux d'occupation 76,8% 75,1% 71,1%

Amériques

Capacité 2 749 2 591 2 693

Taux d'occupation 64,3% 60,0% 60,6%

Asie

Capacité 1 833 1 740 1 765

Taux d'occupation 55,4% 58,7% 59,5%

Total Capacité 12 511 11 522 11 682

Taux d'occupation 70,9% 69,2% 66,9%

48

Analyse du ROC Villages de l’Europe

2009

Europe

en M€ (1) 2008 2009 2010 ROC Villages Année 2009 publié 25

Chiffre d'affaires 1 126 1 030 976 Change 4

Autres revenus 12 9 15 ROC Villages Année 2009 comp 29

Total revenus (dt revenus IZ) 1 138 1 039 991 Impact volume (27)

Marge sur coûts variables 621 594 570 Mix-prix 3

% revenus (2) 54,6% 57,1% 57,5% Variation Marge s/ C. Var. (24)

Frais fixes commerciaux & marketing (137) (131) (121) Frais fixes commerciaux & marketing 10

Frais fixes opérations (298) (273) (264) Frais fixes opérations 9

Frais immobiliers (138) (145) (147) Frais immobiliers (2)

Frais de supports (19) (16) (16) Frais de supports -

ROC Villages 29 29 22 ROC Villages Année 2010 22

(1) Données à taux de change constant 2010

(2) Revenus retraités des indemnités de perte d'exploitation

49

Analyse du ROC Villages de l’Amérique

2009

Amériques

en M€ (1) 2008 2009 2010 ROC Villages Année 2009 publié (8)

Chiffre d'affaires 196 174 176 change (3)

Autres revenus 72 55 60 ROC Villages Année 2009 comp (11)

Total revenus (dt revenus IZ) 268 229 236 Impact volume 8

Marge sur coûts variables 172 147 156 Mix-prix 1

% revenus 64,1% 64,2% 66,1% Variation Marge s/ C. Var. 9Frais fixes commerciaux & marketing (34) (29) (29) Frais fixes commerciaux & marketing -

Frais fixes opérations (116) (103) (105) Frais fixes opérations (2)

Frais immobiliers (22) (23) (22) Frais immobiliers 1

Frais de supports (3) (3) (3) Frais de supports -

ROC Villages (3) (11) (3) ROC Villages Année 2010 (3)

(1) Données à taux de change constant 2010

50

Analyse du ROC Villages de l’Asie

2009

Asie

en M€ (1) 2008 2009 2010 ROC Villages Année 2009 publié 19

Chiffre d'affaires 195 179 184 change 2

Autres revenus 29 29 25 ROC Villages Année 2009 comp 21

Total revenus (dt revenus IZ) 224 208 209 Impact volume 6

Marge sur coûts variables 123 117 117 Mix-prix (6)

% revenus 54,9% 56,4% 56,0% Variation Marge s/ C. Var. (0)

Frais fixes commerciaux & marketing (28) (26) (26) Frais fixes commerciaux & marketing -

Frais fixes opérations (53) (45) (43) Frais fixes opérations 2

Frais immobiliers (22) (22) (22) Frais immobiliers -

Frais de supports (3) (3) (3) Frais de supports -

ROC Villages 17 21 23 ROC Villages Année 2010 23

(1) Données à taux de change constant 2010

51

Analyse EBITDAR/EBITDA/ROC Villages par zone géographique

(en M€) 2008 2009 2010 2008 2009 2010 2008 2009 2010

Europe 191 191 189 64 59 55 28 25 22

Amériques 22 20 26 14 12 18 (6) (8) (3)

Asie 35 43 49 22 29 34 13 19 23

Sous-total villages 248 254 264 100 100 107 35 36 42

% Chiffre d'Affaires 16,7% 18,9% 19,8% 6,7% 7,4% 8,0% 2,4% 2,7% 3,1%

EBITDAR Villages EBITDA Villages ROC Villages

52

Investissements par catégorie

(en M€) 2008 2009 2010

Investissements nets (1)

Corporels (113) (37) (30)

Incorporels (7) (7) (8)

Financiers (8) (7) (6)

Total investissements nets (128) (51) (44)

Cessions

Sorties de périmètre 129 11 14

Autres 6 17 4

Total cessions 135 28 18

(1) Net de subventions et d’indemnités d’assurance

53

Actifs corporels Villages en propriété par catégorie

I Actifs destinés à être vendus (Non stratégiques et/ou non nécessaires àl'exploitation)

32 27

III Actifs potentiellement refinançables àcourt terme

129 131

II Actifs adossés à une ligne de crédit 114 118

IV Autres actifs villages 400 407

TOTAL Actifs Corporels Villages en propriété

675 683

VNC* 31/10/09

VNC** 31/10/10

* Net de subventions en M€

** Net de subventions et d’indemnités d’assurance en M€

54

Modes d’exploitation des villages zone Europe - Afrique

Villages ΨΨΨΨ Nbre Lits CapacitéMode

d'exploitationAgadir 3 1 842 307 443 Location

Marrakech la Medina 3 1 363 132 673 LocationMarrakech la Palmeraie / le Riad 4 1 779 284 338 Location

Smir 3 1 792 64 179 LocationYasmina 3 1 621 63 963 Location MAROC 5 3 398 852 596

Beldi 3 1 760 128 440 LocationBodrum 4 1 479 70 413 ManagéKemer 3 1 937 157 416 Propriété

Palmiye 4 1 1 690 354 951 Managé TURQUIE 4 3 866 711 220

Athenia 2 1 1 080 100 440 LocationGregolimano 4 1 812 131 544 Propriété

GRECE 2 1 892 231 984El Gouna 3 1 532 194 171 Managé

Louxor 3 1 281 57 605 PropriétéEGYPTE 2 813 251 776

Cap Skirring 4 1 397 33 360 Propriété SENEGAL 1 397 33 360

Coral Beach 3 1 771 281 415 Managé ISRAEL 1 771 281 415

St Moritz Roi Soleil 4 1 597 79 401 PropriétéVillars sur ollon 4 1 488 100 040 Location

Wengen 3 1 449 53 431 Location SUISSE 3 1 534 232 872

Da Balaia 4 1 712 150 944 Location PORTUGAL 1 712 150 944

Pointe aux Canonniers 4 1 653 238 167 PropriétéAlbion 5 1 601 219 502 Location

ILE MAURICE 2 1 254 457 669

Villages Europe 54 38 490 7 072 374

Club Med Two 5 1 368 128 432 PropriétéBateau 1 368 128 432

Villages et Bateau Europe 55 38 858 7 200 806

Villages ΨΨΨΨ Nbre Lits CapacitéMode

d'exploitation

Aime la Plagne 3 1 529 66 654 LocationAlpe d’Huez la Sarenne 3 1 772 102 676 Location

Avoriaz 3 1 526 66 276 LocationCargèse 3 1 938 105 089 Propriété

Chamonix 4 1 534 141 638 LocationLa Palmyre Atlantique 3 1 1 135 239 485 Location

La Plagne 2100 4 1 590 79 650 LocationLes Arcs Extrême 3 1 576 68 544 Location

Les Deux Alpes 3 1 594 74 844 LocationLes Ménuires 3 1 612 77 112 Location

Méribel Antares + Chalet 4 1 218 25 942 LocationMéribel Aspen 4 1 128 14 336 Location

Opio en Provence 4 1 910 332 047 LocationPeisey-Vallandry 4 1 707 138 572 Location

Pompadour 2 1 481 104 424 LocationSant’Ambroggio 3 1 728 76 440 LocationSerre Chevalier 3 1 985 197 000 Location

Tignes Val Claret 4 1 498 76 692 LocationVal d’Isère 4 1 557 77 423 Location

Val Thorens 3 1 360 52 920 LocationVittel Ermitage 4 1 197 34 869 Location

Vittel le Parc 3 1 754 156 149 Location FRANCE 22 13 330 2 308 782

Cervinia 4 1 453 60 249 LocationKamarina 3 1 1 605 220 652 Location

Metaponto 3 1 1 050 91 350 LocationNapitia 3 1 1 351 229 752 LocationOtranto 3 1 848 83 104 Location

Sestrière * 3 1 565 63 280 Propriété ITALIE 6 5 873 748 387

Djerba la Douce 3 1 1 279 377 077 LocationDjerba la Fidèle 3 1 1 113 132 426 Location

Djerba Méridiana 3 1 702 54 054 LocationHammamet 3 1 796 167 907 Location

Nabeul 3 1 761 79 905 Location TUNISIE 5 4 650 811 369

* Cédé en septembre 2010

55

Modes d’exploitation des villages zones Amériques et Asie

Villages ΨΨΨΨ Nbre Lits CapacitéMode

d'exploitationItaparica 3 1 689 251 485 Propriété

Rio Das Pedras 4 1 686 222 919 PropriétéTrancoso 4 1 566 206 584 Propriété

BRESIL 3 1 941 680 988Boucaniers 4 1 642 208 613 Propriété

Caravelle 4 1 609 183 798 Propriété ANTILLES FR 2 1 250 392 411

Cancun 4 1 851 310 611 PropriétéIxtapa 4 1 694 253 204 Propriété

MEXIQUE 2 1 545 563 815Punta Cana 4 1 1 395 509 017 Propriété

REP. DOMINICAINE 1 1 395 509 017Sandpiper 3 1 741 187 440 Propriété

USA 1 741 187 440Turquoise 3 1 525 191 680 Location

TURKS and CAICOS 1 525 191 680Colombus Isle 4 1 531 167 796 Propriété

BAHAMAS 1 531 167 796

VILLAGES AMERIQUES 11 7 928 2 693 146

Villages ΨΨΨΨ Nbre Lits CapacitéMode

d'exploitationKabira 4 1 585 213 525 LocationSahoro 3 1 623 124 600 Location

JAPON 2 1 208 338 125Bali 4 1 902 329 230 Propriété

Ria Bintan 4 1 630 229 950 Managé INDONESIE 2 1 532 559 180

Cherating 4 1 679 247 835 Propriété MALAISIE 1 679 247 835

Phuket 4 1 689 251 485 Propriété

THAILANDE 1 689 251 485Lindeman Island 3 1 535 195 275 Propriété

AUSTRALIE 1 535 195 275Kani 4 1 475 173 375 Location

MALDIVES 1 475 173 375

VILLAGES ASIE 8 5 118 1 765 275

Villas Albion 5 1 106 22 493Villas 1 106 22 493

Villages ΨΨΨΨ Nbre Lits Capacité

75 52 009 11 681 720VILLAGES ET BATEAU EXPLOITES EN

2010