Embed Size (px)

Citation preview

1

Atelier thématique

Référentiel par destinations

2

Sommaire

1. Cadre général : référentiels et nomenclatures

2. La programmation : un des enjeux du nouveau modèle de gestion

3. La destination, un outil de la programmation

a) Définition générale

b) Pourquoi privilégier la destination pour programmer ?

c) Différences avec les autres référentiels ?

4. Comment faire pour bâtir un référentiel destination ?

5. Lien destination / origine pour les recettes

3

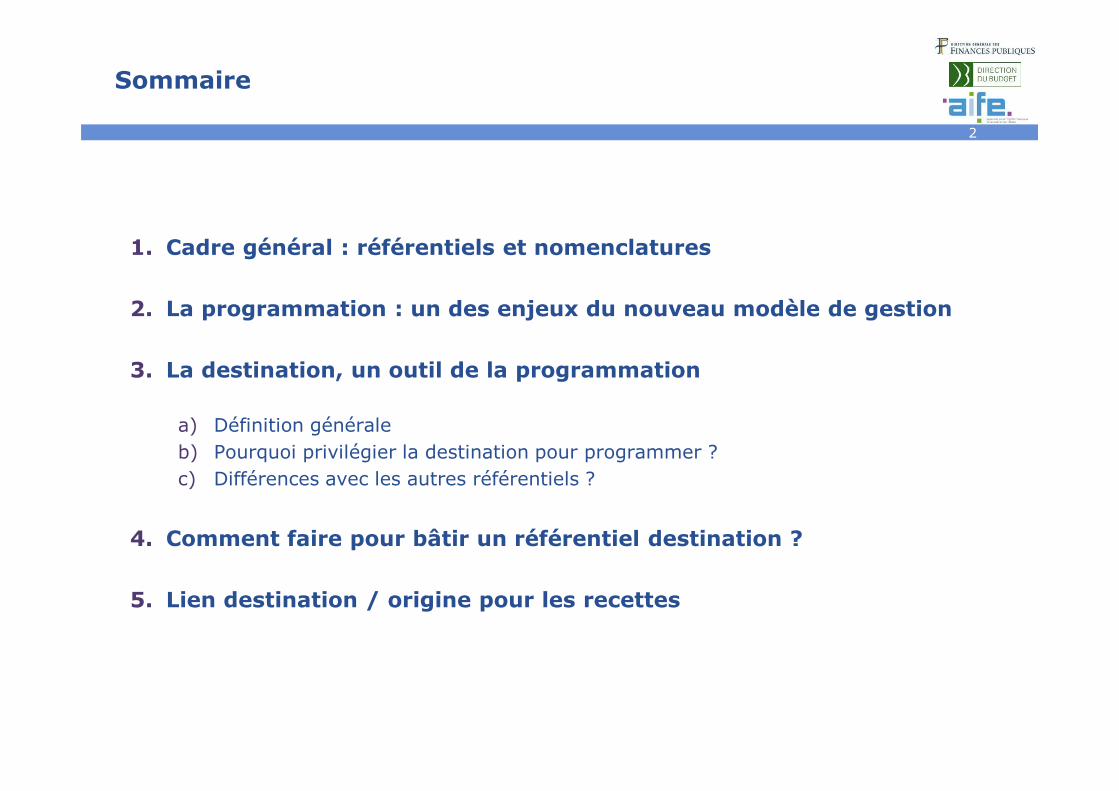

Rappels : les impacts du décret GBCP

Thèmes Décisions Conséquences

Gestion des crédits Création de 2 types de crédits limitatifs (AE

et CP).

Déconnexion de la logique de constatation

d'une charge ou d'un produit et

renforcement du pilotage des chaînes de la

dépense et de la recette.

Plan de compte

Les 4 enveloppes limitatives (personnel,

fonctionnement, investissement et

intervention) du plan de compte par

nature.

Suppression des comptes budgétaires, des

chapitres et des sections qui s'appuyaient

sur la comptabilité générale.

Pilotage

Le pilotage stratégique et opérationnel

doit s'effectuer en priorité par les

destinations budgétaires et les opérations

pluriannuelles.

Création, refonte, enrichissement de

nomenclatures par destinations (voir ci-

après).

Format de présentation du

budget

Création de nouveaux tableaux (AE/CP,

équilibre financier, tableau de passage,

recettes fléchées…)

Suppression du compte de résultat et du

tableau de financement prévisionnels

détaillés.

Doctrine

La soutenabilité du budget ne pourra plus

s'opérer sur le seul équilibre du compte de

résultat.

La soutenabilité devra être appréciée selon

plusieurs critères.

Création d'une comptabilité budgétaire autonome

4

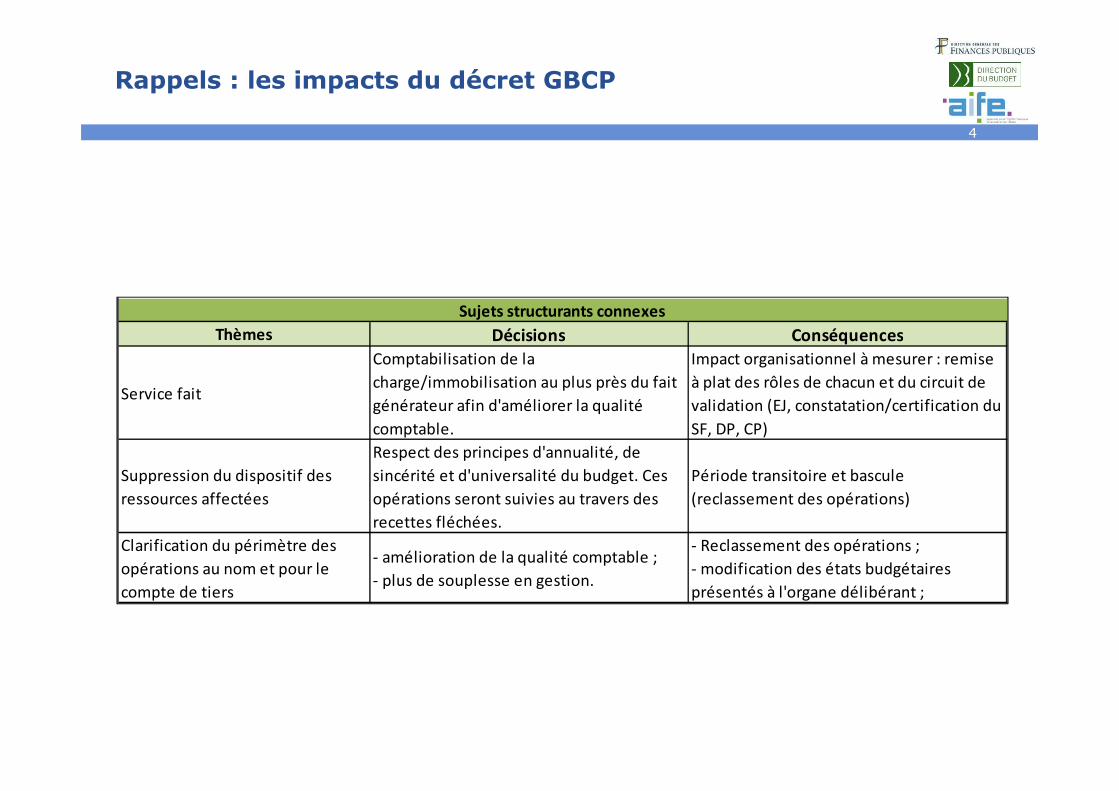

Rappels : les impacts du décret GBCP

Thèmes Décisions Conséquences

Service fait

Comptabilisation de la

charge/immobilisation au plus près du fait

générateur afin d'améliorer la qualité

comptable.

Impact organisationnel à mesurer : remise

à plat des rôles de chacun et du circuit de

validation (EJ, constatation/certification du

SF, DP, CP)

Suppression du dispositif des

ressources affectées

Respect des principes d'annualité, de

sincérité et d'universalité du budget. Ces

opérations seront suivies au travers des

recettes fléchées.

Période transitoire et bascule

(reclassement des opérations)

Clarification du périmètre des

opérations au nom et pour le

compte de tiers

- amélioration de la qualité comptable ;

- plus de souplesse en gestion.

- Reclassement des opérations ;

- modification des états budgétaires

présentés à l'organe délibérant ;

Sujets structurants connexes

5

Rappels : les enjeux d’un budget

Le budget doit être avant tout un document :

� Politique précisant les moyens alloués pour mettre en œuvre une stratégie et servir d’outil de dialogue interne et de négociation avec les tutelles ;

� De communication accessible et compréhensible par tous ;

� Reflétant l’activité de l’organisme et permettant à chaque acteur (gestionnaires, responsables budgétaires, direction générale, administrateurs et tutelles) de se l’approprier.

6

Sommaire

1. Cadre général : référentiels et nomenclatures

2. La programmation : un des enjeux du nouveau modèle de gestion

3. La destination, un outil de la programmation

a) Définition générale

b) Pourquoi privilégier la destination pour programmer ?

c) Différences avec les autres référentiels ?

4. Comment faire pour bâtir un référentiel destination ?

5. Lien destination / origine pour les recettes

7

1. Cadre général : référentiels et nomenclatures

Permettent la programmation, la budgétisation et le suivi budgétaire

Référentiels budgétaires

Panorama des référentiels présentés dans le DPG

Permettent d’enregistrer les opérations en comptabilité générale conformément au recueil des normes comptables et à l’instruction dédiée

Référentiels comptables

Porte les données sur le suivi des clients et fournisseurs

Référentiels des tiers clients et fournisseurs

Critères de suivi propres à l’organisme (ex : comptabilité analytique, nomenclature achats, organisation, comptabilité auxiliaire etc.)

Autres référentiels

8

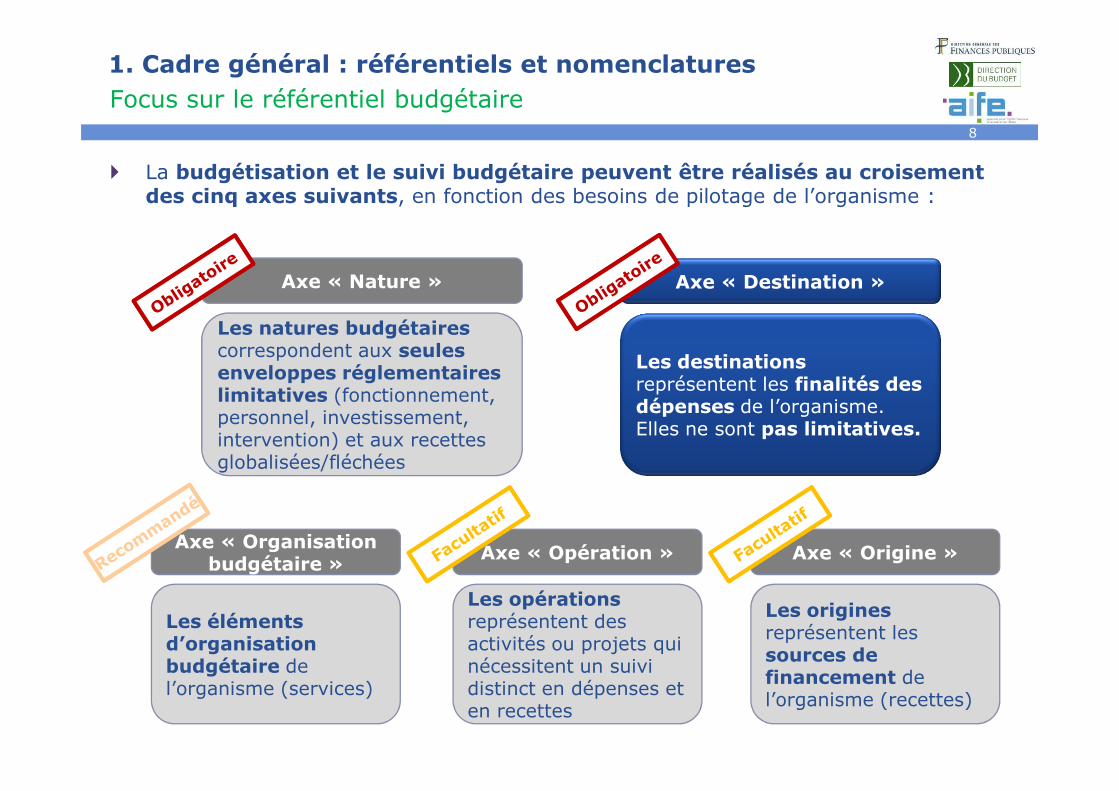

1. Cadre général : référentiels et nomenclatures

� La budgétisation et le suivi budgétaire peuvent être réalisés au croisement des cinq axes suivants, en fonction des besoins de pilotage de l’organisme :

Focus sur le référentiel budgétaire

Les natures budgétaires correspondent aux seulesenveloppes réglementaires limitatives (fonctionnement, personnel, investissement, intervention) et aux recettes globalisées/fléchées

Axe « Nature »

Les opérations représentent des activités ou projets qui nécessitent un suivi distinct en dépenses et en recettes

Axe « Opération »

Les destinations représentent les finalités des dépenses de l’organisme.Elles ne sont pas limitatives.

Axe « Destination »

Les éléments d’organisation budgétaire de l’organisme (services)

Axe « Organisation budgétaire »

Les origines représentent les sources de financement de l’organisme (recettes)

Axe « Origine »

9

Sommaire

1. Cadre général : référentiels et nomenclatures

2. La programmation : un des enjeux du nouveau modèle de gestion

3. La destination, un outil de la programmation

a) Définition générale

b) Pourquoi privilégier la destination pour programmer ?

c) Différences avec les autres référentiels ?

4. Comment faire pour bâtir un référentiel destination ?

5. Lien destination / origine pour les recettes

10

2. La programmation : un des enjeux du nouveau modèle de gestion

� La programmation décline la stratégie de l’organisme et a une dimension pluriannuelle.

� Elle a pour objectif de planifier les dépenses nécessaires pour mener les activités d’un organisme et de prévoir en regard les recettes budgétaires nécessaires.

� Elle facilite l’élaboration du budget.

� Elle permet d’enrichir le dialogue de gestion externe avec les tutelles.

� La programmation est élaborée sur la base de prévisions établies suivant des critères budgétaires dans une optique de pilotage des activités opérationnelles et non des comptes comptables.

11

Sommaire

1. Cadre général : référentiels et nomenclatures

2. La programmation : un des enjeux du nouveau modèle de gestion

3. La destination, un outil de la programmation

a) Définition générale

b) Pourquoi privilégier la destination pour programmer ?

c) Différences avec les autres référentiels ?

4. Comment faire pour bâtir un référentiel destination ?

5. Lien destination / origine pour les recettes

12

3. La destination, un outil de la programmation

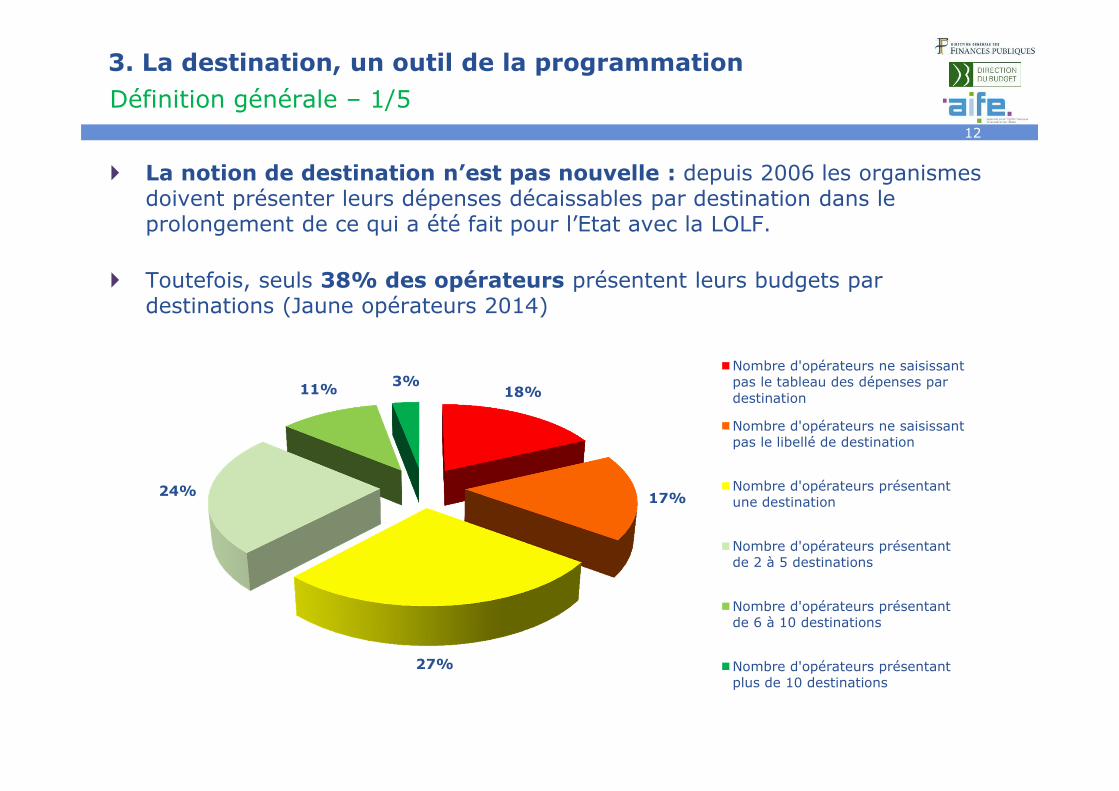

� La notion de destination n’est pas nouvelle : depuis 2006 les organismes doivent présenter leurs dépenses décaissables par destination dans le prolongement de ce qui a été fait pour l’Etat avec la LOLF.

� Toutefois, seuls 38% des opérateurs présentent leurs budgets par destinations (Jaune opérateurs 2014)

Définition générale – 1/5

18%

17%

27%

24%

11% 3%Nombre d'opérateurs ne saisissantpas le tableau des dépenses pardestination

Nombre d'opérateurs ne saisissantpas le libellé de destination

Nombre d'opérateurs présentantune destination

Nombre d'opérateurs présentantde 2 à 5 destinations

Nombre d'opérateurs présentantde 6 à 10 destinations

Nombre d'opérateurs présentantplus de 10 destinations

13

3. La destination, un outil de la programmation

� La destination indique la finalité de la dépense, qu’il s’agisse :

� d’une finalité stratégique (missions de l’organisme)

� ou d’une finalité opérationnelle (activités des services de l’organisme).

� La nomenclature par destination peut être établie suivant une arborescence présentant des sous destinations: les niveaux supérieurs étant relatifs aux orientations stratégiques et complétés par des niveaux détaillés ayant vocation à piloter l’activité en interne.Le niveau le plus fin doit correspondre aux lignes budgétaires sur lesquelles les discussions budgétaires portent actuellement sur des tableaux Excel.

Définition générale – 2/5

Exemple 1 :

� Finalité stratégique : sauvegarde maritime

� Finalité opérationnelle : surveillance du littoral � flotte

Exemple 2 :

� Finalité stratégique : diffusion de la culture scientifique

� Finalité opérationnelle : plateforme dématérialisée à destination de la communauté scientifique

14

3. La destination, un outil de la programmation

� La qualification des destinations est propre à l’organisme et décidée enaccord avec les tutelles et en liaison avec les autorités chargées du contrôlemais les destinations doivent avant tout permettre le pilotage interne.

� La nomenclature par destination tient compte, le cas échéant, de lastructuration du programme budgétaire dont l’organisme relève.

� A cet effet, les autorités de tutelle peuvent demander à l’organisme derespecter des normes dans la détermination des destinations, de manière àassurer une cohérence des données et, le cas échéant, à permettre laconsolidation pour des organismes ayant des activités proches.

Définition générale – 3/5

Exemple existant :

Le MESR a mis en place une nomenclature par destination commune pour les EPST(activités conduites par les unités de recherches / actions communes / fonctionssupports) déclinées par deux sous destinations.

Exemples possibles de familles pour lesquelles des nomenclatures pardestinations homogènes pourraient être envisagées :

agences régionales de santé, agences de l’eau, théâtres nationaux, écoles d’art,musées, agences sanitaires, parcs nationaux, caisses de sécurité sociales, CROUS…

15

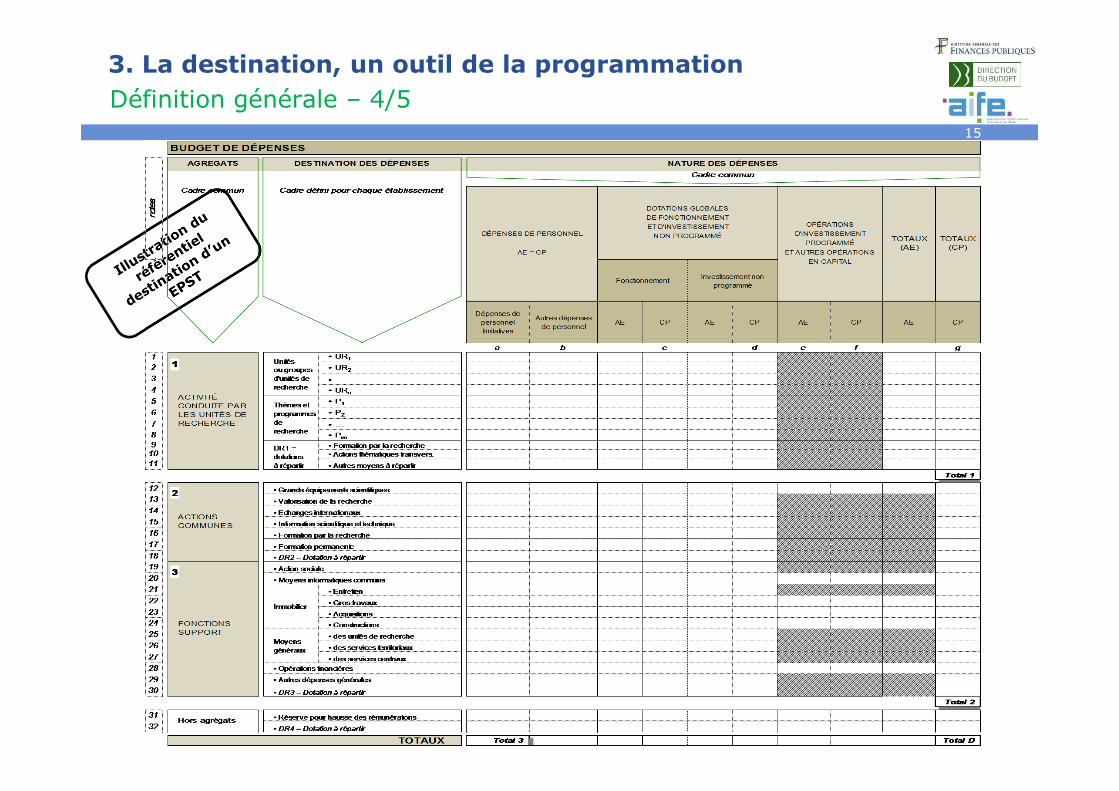

3. La destination, un outil de la programmation Définition générale – 4/5

16

3. La destination, un outil de la programmation

� La destination repose sur la logique d’imputation directe : une dépense doit êtreimputable à une destination sans passer par l’utilisation de clé de répartition(exception faite des dépenses de personnel en fonction des possibilités techniques).C’est la logique retenue pour le budget de l’Etat : missions/programmes/actions.

� Dans cette logique, l’identification de dépenses « résiduelles » ne pouvant êtredirectement rattachées aux destinations stratégiques ou opérationnelles doitconduire à leur regroupement au sein d’une destination "support".

� Par exception, pour les dépenses de personnel, le recours à des clés de répartitionpeut être nécessaire, pour restituer le budget par destination (cas où les personnelsne peuvent être affectés à une unique destination). Toutefois, dans un souci depilotage, il convient de rester à un niveau macro.

Définition générale – 5/5

Exemple de types de dépenses naturellement éligibles aux « fonctions supports » :

- Immobilier support ;

- Logistique / moyens généraux;

- Informatique support ;

- Ressources humaines ;

- Affaires financières ;

- Opérations financières (dont taxes, impôts, intérêts…) ;

17

3. La destination, un outil de la programmation

� La destination est le critère le plus pertinent pour : � rapprocher les objectifs fixés à l’organisme en matière de politiques

publiques, des moyens financiers qu’il met en œuvre ;

� constituer le support privilégié du dialogue de gestion au sein de l’organisme et avec les tutelles ;

� faciliter la lecture du budget à des non initiés ;

� faciliter le suivi des prévisions budgétaires.

� Ceci constitue un changement de modèle de gestion que ce soit enphase de construction budgétaire (pour l’organisme) ou en phase deprésentation du budget (pour les tutelles, l’autorité chargée du contrôleet l’organe délibérant).

Pourquoi privilégier la destination pour programmer ?

!

18

3. La destination, un outil de la programmation

� Actuellement, il existe deux grands cas de figure :� soit l’organisme construit directement son budget selon les natures

comptables ce qui est souvent le cas en l’absence de dialogue de gestionapprofondi entre opérationnels et budgétaires ;

� soit l’organisme construit son budget selon des postes budgétaires qui sontsouvent des regroupement de dépenses, des opérations ou des activités puisles transpose selon des natures comptables afin de remplir le compted’exploitation à 3 chiffres.

Dans les deux cas, la note de l’ordonnateur vient le plus souvent enrichir etjustifier les tableaux en droits constatés sur la base d’éléments plus opérationnels etconcrets.

Pourquoi privilégier la destination pour programmer ?

Exemple d’une agence de santé :

� Modèle de gestion actuel : masse de crédits indistincte sur la ligne « achats »,sans information sur la finalité de la dépense permettant de la rattacher auxmissions de l’organisme.

� Nouveau modèle de gestion : crédits détaillés par finalité permettant dedistinguer ce qui relève des fonctions supports (ex : fournitures de bureau) desmissions stratégiques de l’organisme (ex : matériels de laboratoire, etc.).

19

3. La destination, un outil de la programmation

Différences avec les autres référentiels

� Il convient de définir une articulation cohérente entre les différentesnomenclatures pour assurer l’unité de l’information financière et ainsi évitertoute redondance entre :

� Organisation ;

� Comptabilité générale ;

� Comptabilité analytique…

� Il convient de veiller à ce que chaque nomenclature porte une seule finalité dans un souci de complémentarité.

� Des contrôles de cohérence peuvent être réalisés régulièrement.

Exemple de redondance :

Une commande portant les informations suivantes :

- Destination budgétaire

� Entretien des locaux du Siège

- Organisation

� Siège

- Comptabilité générale

� Contrats de nettoyage

Exemple sans redondance :

Une commande portant les informations suivantes :

- Destination budgétaire

� Entretien des locaux

- Organisation

� Siège

- Comptabilité générale

� Contrats de nettoyage

20

3. La destination, un outil de la programmation

� La finalité de la comptabilité analytique est la détermination des coûts etdes marges avec en ligne de mire la performance attendue.

� La finalité de la comptabilité budgétaire au travers du référentiel desdestinations est le pilotage des moyens budgétaires et de leuroptimisation.

� La comptabilité analytique s’appuie uniquement sur la comptabilitégénérale en droits constatés (y compris charges calculées, principe derattachement à un exercice) et non sur la comptabilité budgétaire (AE/CP).

� La majorité des organismes qui disposent actuellement d’une comptabilitéanalytique l’exploite surtout dans un but de pilotage budgétaire, à savoirsuivre des dépenses et des recettes via un référentiel qui apporte deséléments d’analyse plus adaptés à ses besoins que la nomenclaturecomptable. Les organismes se trouvant dans ce cas, peuvent alors s’appuyersur le référentiel analytique (en coûts directs) pour déterminer les

destinations.

Différences avec les autres référentiels

Différences avec la comptabilité analytique

21

3. La destination, un outil de la programmation

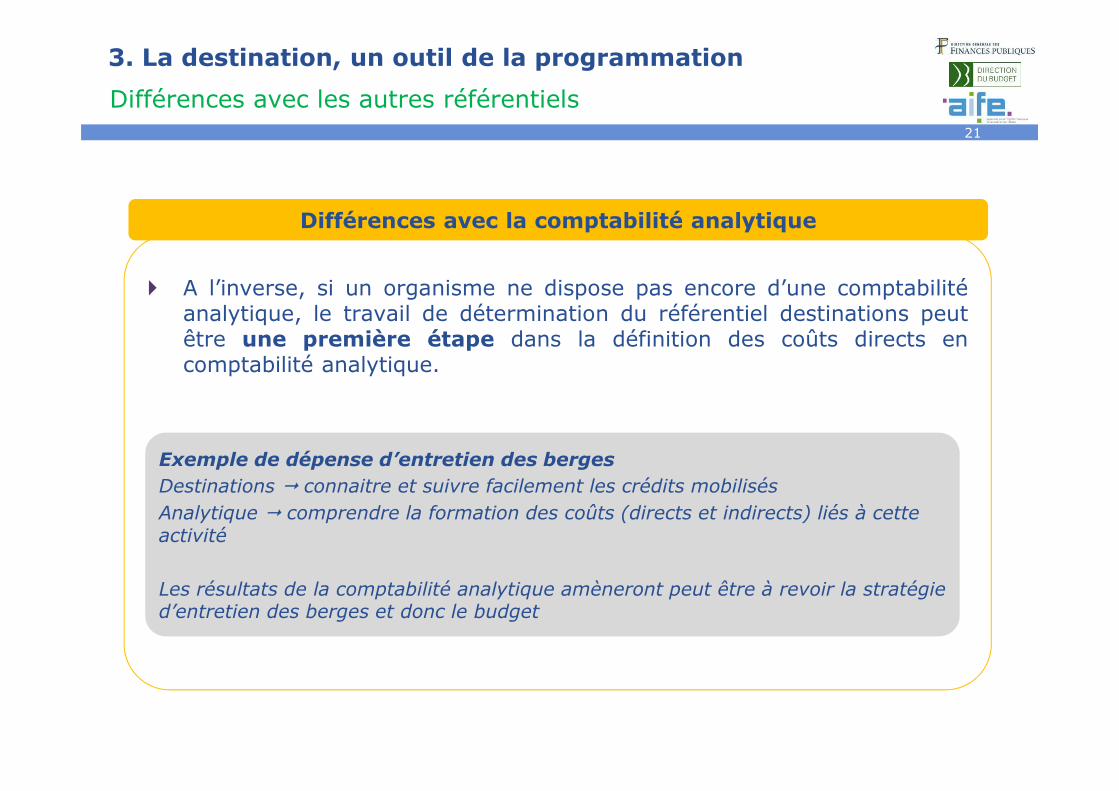

� A l’inverse, si un organisme ne dispose pas encore d’une comptabilitéanalytique, le travail de détermination du référentiel destinations peutêtre une première étape dans la définition des coûts directs encomptabilité analytique.

Différences avec les autres référentiels

Différences avec la comptabilité analytique

Exemple de dépense d’entretien des berges

Destinations � connaitre et suivre facilement les crédits mobilisés

Analytique � comprendre la formation des coûts (directs et indirects) liés à cette activité

Les résultats de la comptabilité analytique amèneront peut être à revoir la stratégie d’entretien des berges et donc le budget

22

3. La destination, un outil de la programmation

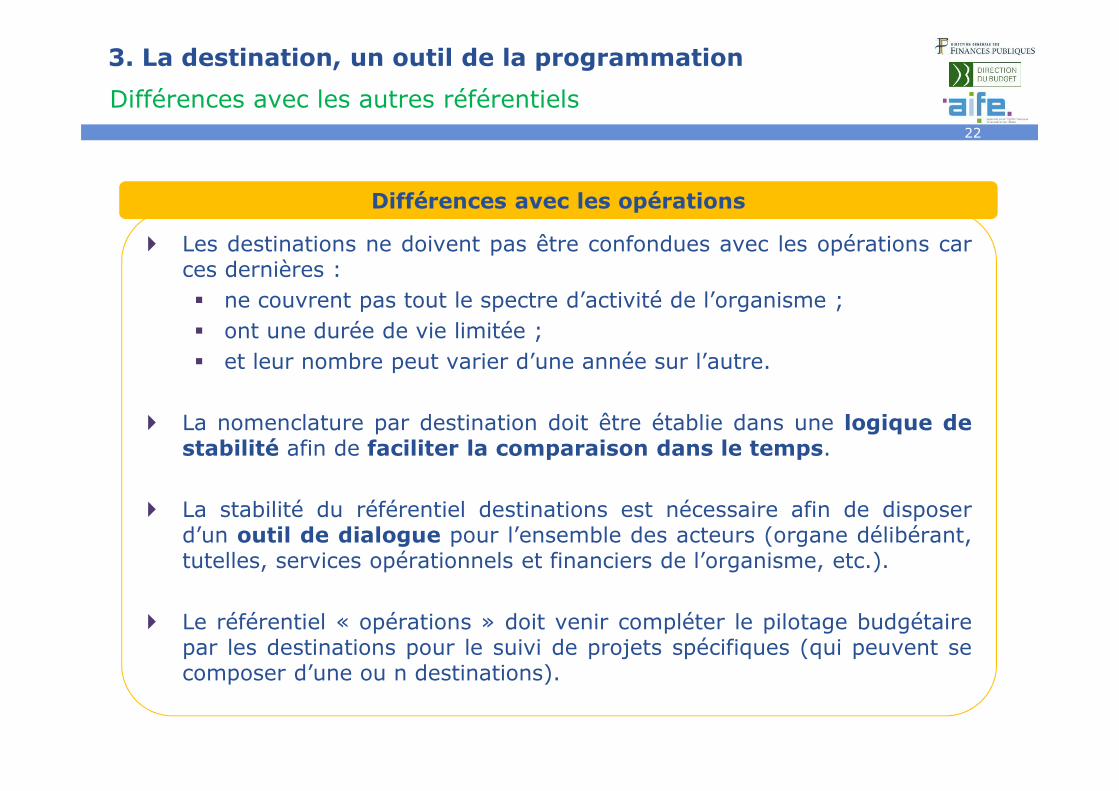

� Les destinations ne doivent pas être confondues avec les opérations carces dernières :

� ne couvrent pas tout le spectre d’activité de l’organisme ;

� ont une durée de vie limitée ;

� et leur nombre peut varier d’une année sur l’autre.

� La nomenclature par destination doit être établie dans une logique destabilité afin de faciliter la comparaison dans le temps.

� La stabilité du référentiel destinations est nécessaire afin de disposerd’un outil de dialogue pour l’ensemble des acteurs (organe délibérant,tutelles, services opérationnels et financiers de l’organisme, etc.).

� Le référentiel « opérations » doit venir compléter le pilotage budgétairepar les destinations pour le suivi de projets spécifiques (qui peuvent secomposer d’une ou n destinations).

Différences avec les autres référentiels

Différences avec les opérations

23

3. La destination, un outil de la programmation

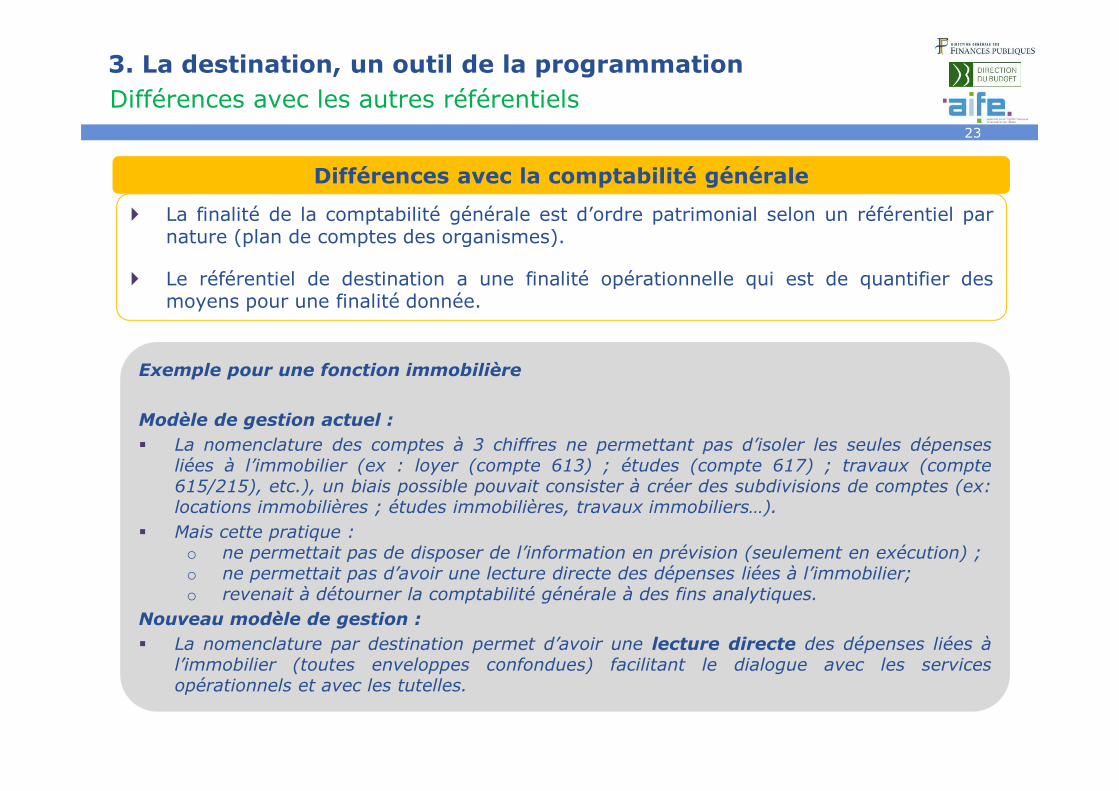

� La finalité de la comptabilité générale est d’ordre patrimonial selon un référentiel parnature (plan de comptes des organismes).

� Le référentiel de destination a une finalité opérationnelle qui est de quantifier desmoyens pour une finalité donnée.

Différences avec les autres référentiels

Différences avec la comptabilité générale

Exemple pour une fonction immobilière

Modèle de gestion actuel :

� La nomenclature des comptes à 3 chiffres ne permettant pas d’isoler les seules dépensesliées à l’immobilier (ex : loyer (compte 613) ; études (compte 617) ; travaux (compte615/215), etc.), un biais possible pouvait consister à créer des subdivisions de comptes (ex:locations immobilières ; études immobilières, travaux immobiliers…).

� Mais cette pratique :o ne permettait pas de disposer de l’information en prévision (seulement en exécution) ;o ne permettait pas d’avoir une lecture directe des dépenses liées à l’immobilier;o revenait à détourner la comptabilité générale à des fins analytiques.

Nouveau modèle de gestion :

� La nomenclature par destination permet d’avoir une lecture directe des dépenses liées àl’immobilier (toutes enveloppes confondues) facilitant le dialogue avec les servicesopérationnels et avec les tutelles.

24

Sommaire

1. Cadre général : référentiels et nomenclatures

2. La programmation : un des enjeux du nouveau modèle de gestion

3. La destination, un outil de la programmation

a) Définition générale

b) Pourquoi privilégier la destination pour programmer ?

c) Différences avec les autres référentiels ?

4. Comment faire pour bâtir un référentiel destination ?

5. Lien destination / origine pour les recettes

25

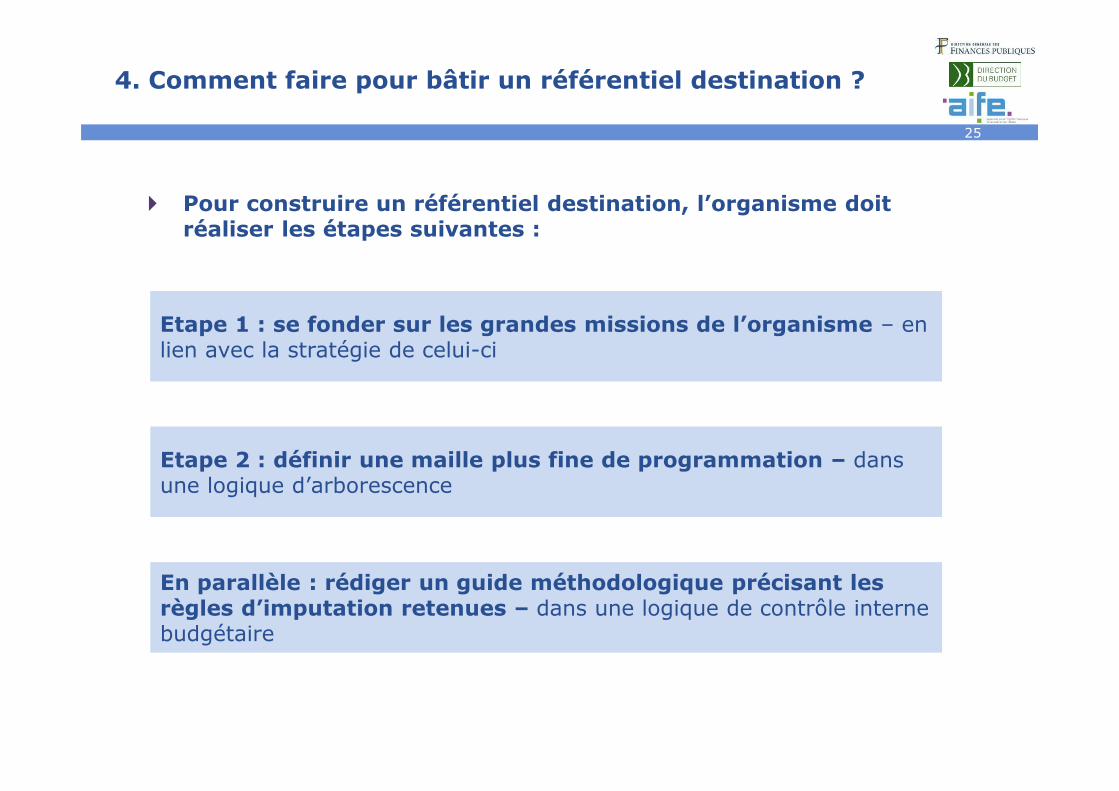

4. Comment faire pour bâtir un référentiel destination ?

� Pour construire un référentiel destination, l’organisme doit réaliser les étapes suivantes :

Etape 1 : se fonder sur les grandes missions de l’organisme – en lien avec la stratégie de celui-ci

Etape 2 : définir une maille plus fine de programmation – dans une logique d’arborescence

En parallèle : rédiger un guide méthodologique précisant les règles d’imputation retenues – dans une logique de contrôle interne budgétaire

26

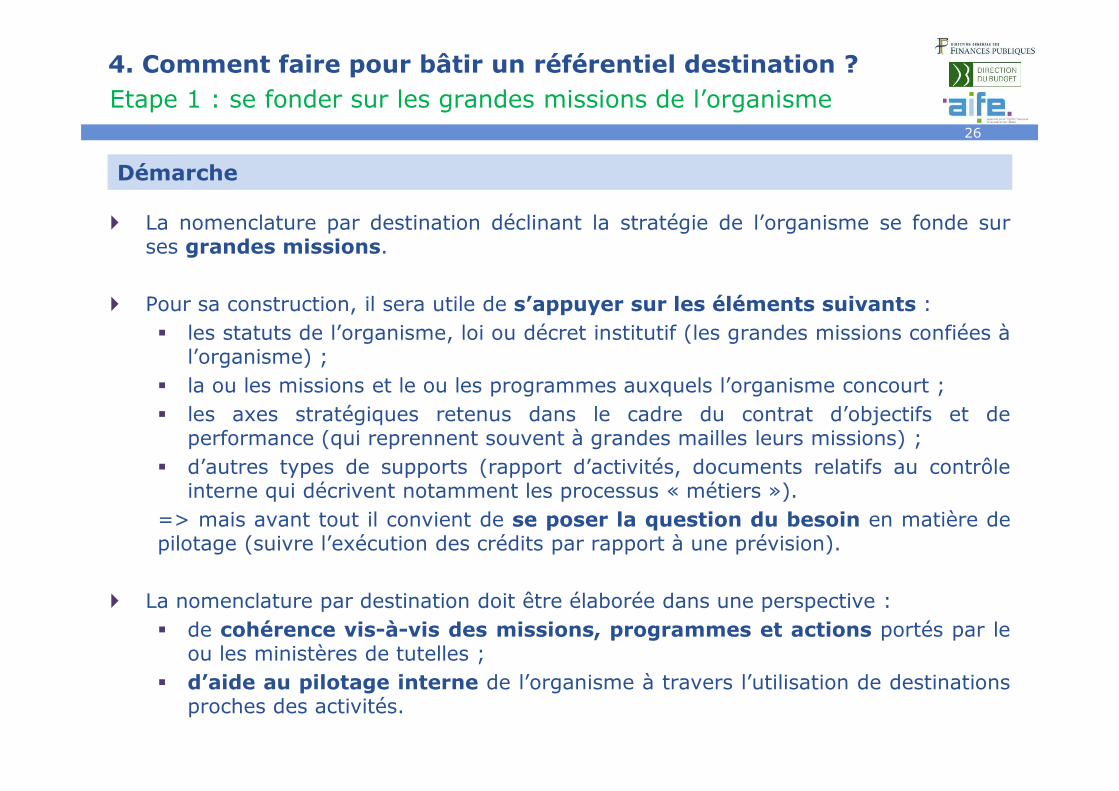

4. Comment faire pour bâtir un référentiel destination ?

� La nomenclature par destination déclinant la stratégie de l’organisme se fonde surses grandes missions.

� Pour sa construction, il sera utile de s’appuyer sur les éléments suivants :

� les statuts de l’organisme, loi ou décret institutif (les grandes missions confiées àl’organisme) ;

� la ou les missions et le ou les programmes auxquels l’organisme concourt ;

� les axes stratégiques retenus dans le cadre du contrat d’objectifs et deperformance (qui reprennent souvent à grandes mailles leurs missions) ;

� d’autres types de supports (rapport d’activités, documents relatifs au contrôleinterne qui décrivent notamment les processus « métiers »).

=> mais avant tout il convient de se poser la question du besoin en matière depilotage (suivre l’exécution des crédits par rapport à une prévision).

� La nomenclature par destination doit être élaborée dans une perspective :

� de cohérence vis-à-vis des missions, programmes et actions portés par leou les ministères de tutelles ;

� d’aide au pilotage interne de l’organisme à travers l’utilisation de destinationsproches des activités.

Etape 1 : se fonder sur les grandes missions de l’organisme

Démarche

27

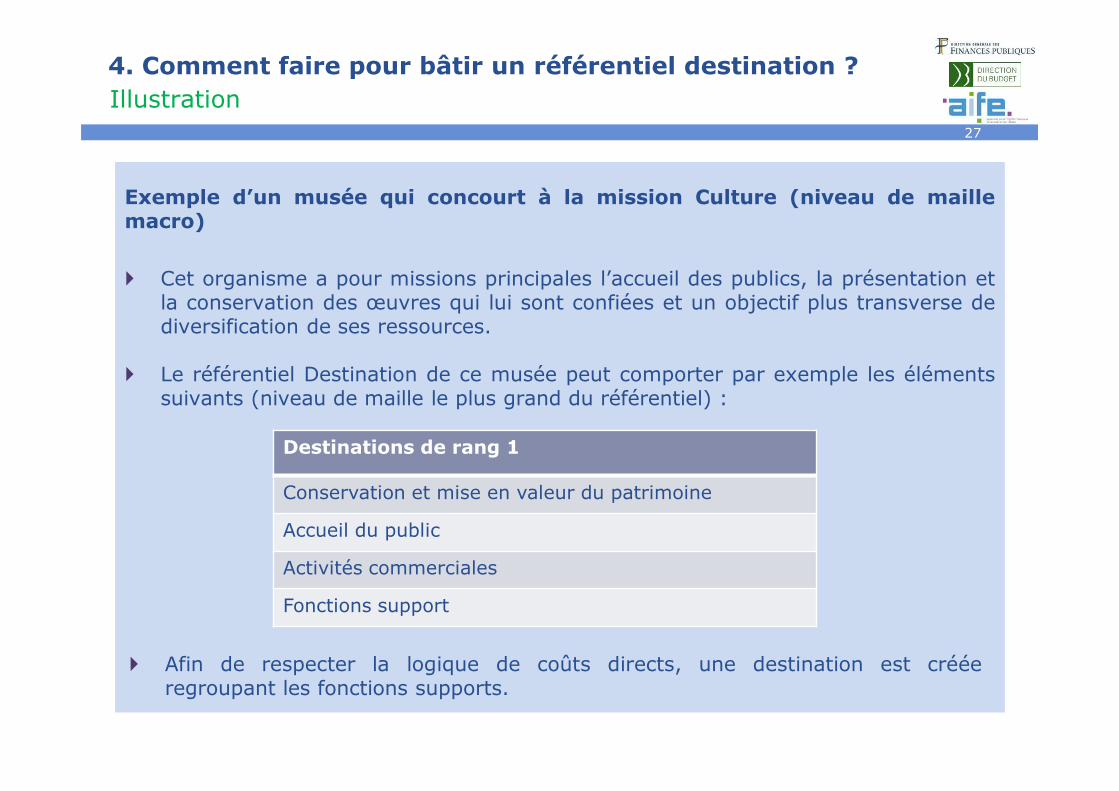

4. Comment faire pour bâtir un référentiel destination ?

Exemple d’un musée qui concourt à la mission Culture (niveau de maillemacro)

� Cet organisme a pour missions principales l’accueil des publics, la présentation etla conservation des œuvres qui lui sont confiées et un objectif plus transverse dediversification de ses ressources.

� Le référentiel Destination de ce musée peut comporter par exemple les élémentssuivants (niveau de maille le plus grand du référentiel) :

Illustration

Destinations de rang 1

Conservation et mise en valeur du patrimoine

Accueil du public

Activités commerciales

Fonctions support

� Afin de respecter la logique de coûts directs, une destination est crééeregroupant les fonctions supports.

28

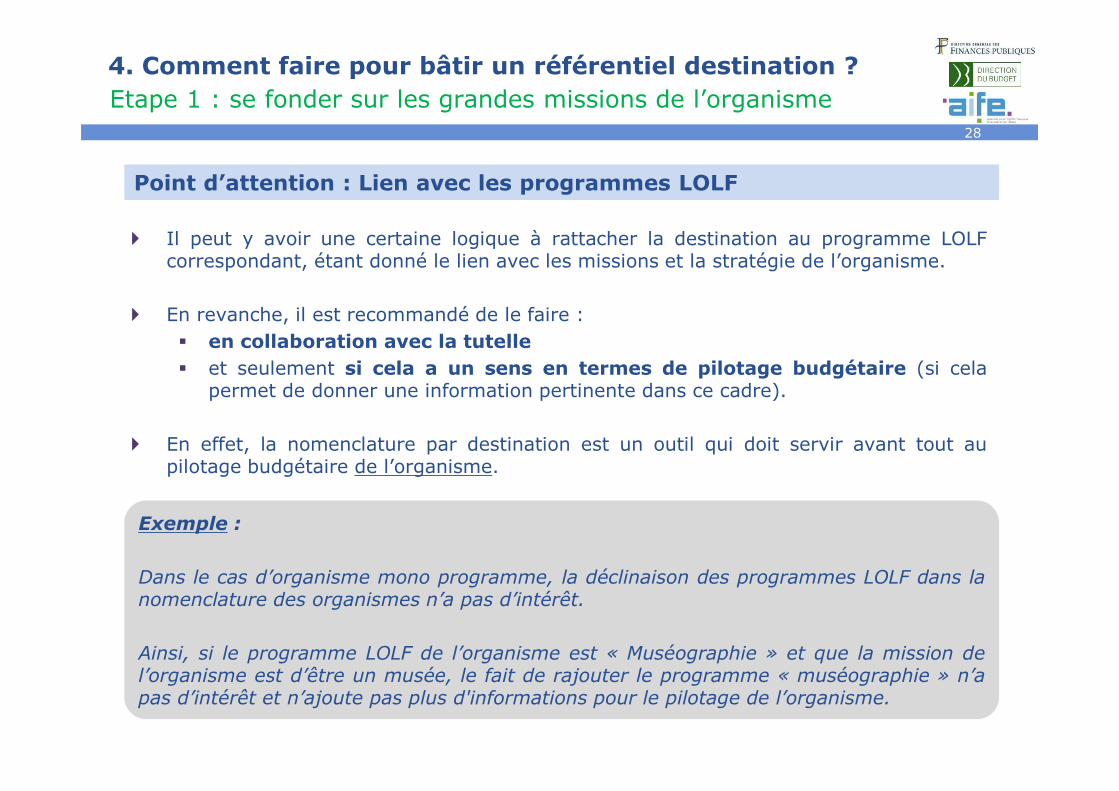

4. Comment faire pour bâtir un référentiel destination ?

� Il peut y avoir une certaine logique à rattacher la destination au programme LOLFcorrespondant, étant donné le lien avec les missions et la stratégie de l’organisme.

� En revanche, il est recommandé de le faire :

� en collaboration avec la tutelle� et seulement si cela a un sens en termes de pilotage budgétaire (si cela

permet de donner une information pertinente dans ce cadre).

� En effet, la nomenclature par destination est un outil qui doit servir avant tout aupilotage budgétaire de l’organisme.

Etape 1 : se fonder sur les grandes missions de l’organisme

Point d’attention : Lien avec les programmes LOLF

Exemple :

Dans le cas d’organisme mono programme, la déclinaison des programmes LOLF dans lanomenclature des organismes n’a pas d’intérêt.

Ainsi, si le programme LOLF de l’organisme est « Muséographie » et que la mission del’organisme est d’être un musée, le fait de rajouter le programme « muséographie » n’apas d’intérêt et n’ajoute pas plus d'informations pour le pilotage de l’organisme.

29

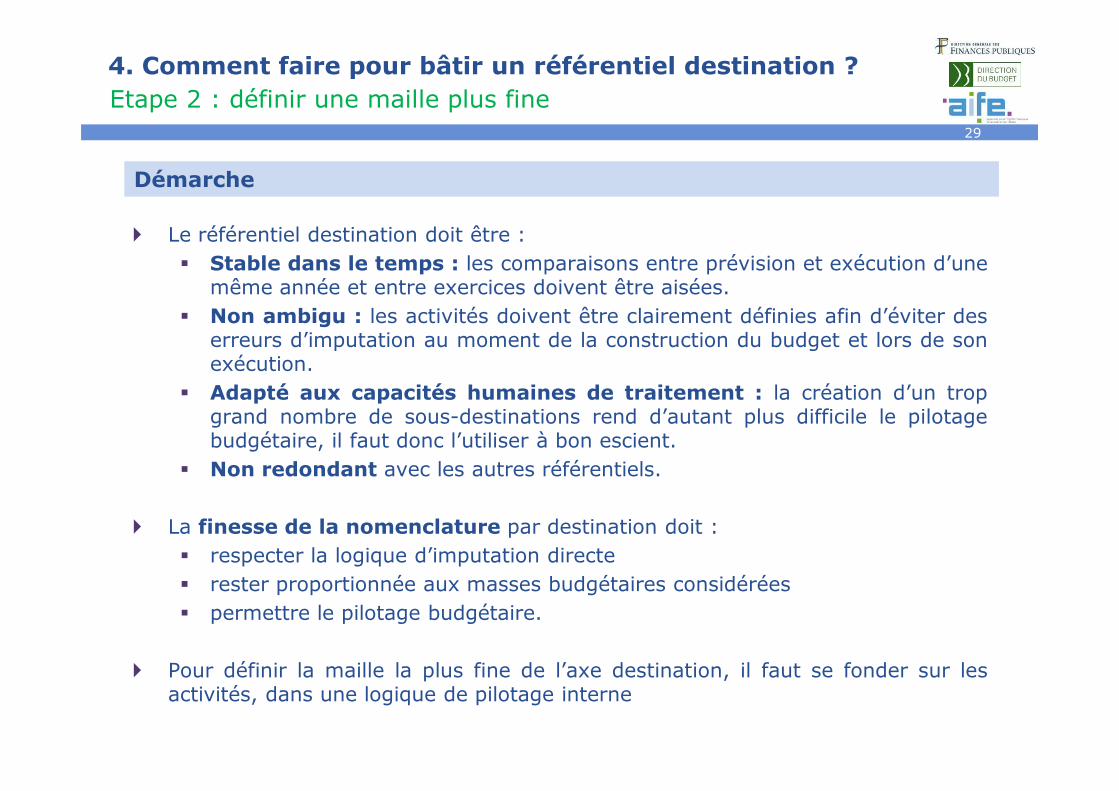

4. Comment faire pour bâtir un référentiel destination ?

� Le référentiel destination doit être :

� Stable dans le temps : les comparaisons entre prévision et exécution d’unemême année et entre exercices doivent être aisées.

� Non ambigu : les activités doivent être clairement définies afin d’éviter deserreurs d’imputation au moment de la construction du budget et lors de sonexécution.

� Adapté aux capacités humaines de traitement : la création d’un tropgrand nombre de sous-destinations rend d’autant plus difficile le pilotagebudgétaire, il faut donc l’utiliser à bon escient.

� Non redondant avec les autres référentiels.

� La finesse de la nomenclature par destination doit :

� respecter la logique d’imputation directe

� rester proportionnée aux masses budgétaires considérées

� permettre le pilotage budgétaire.

� Pour définir la maille la plus fine de l’axe destination, il faut se fonder sur lesactivités, dans une logique de pilotage interne

Etape 2 : définir une maille plus fine

Démarche

30

4. Comment faire pour bâtir un référentiel destination ?

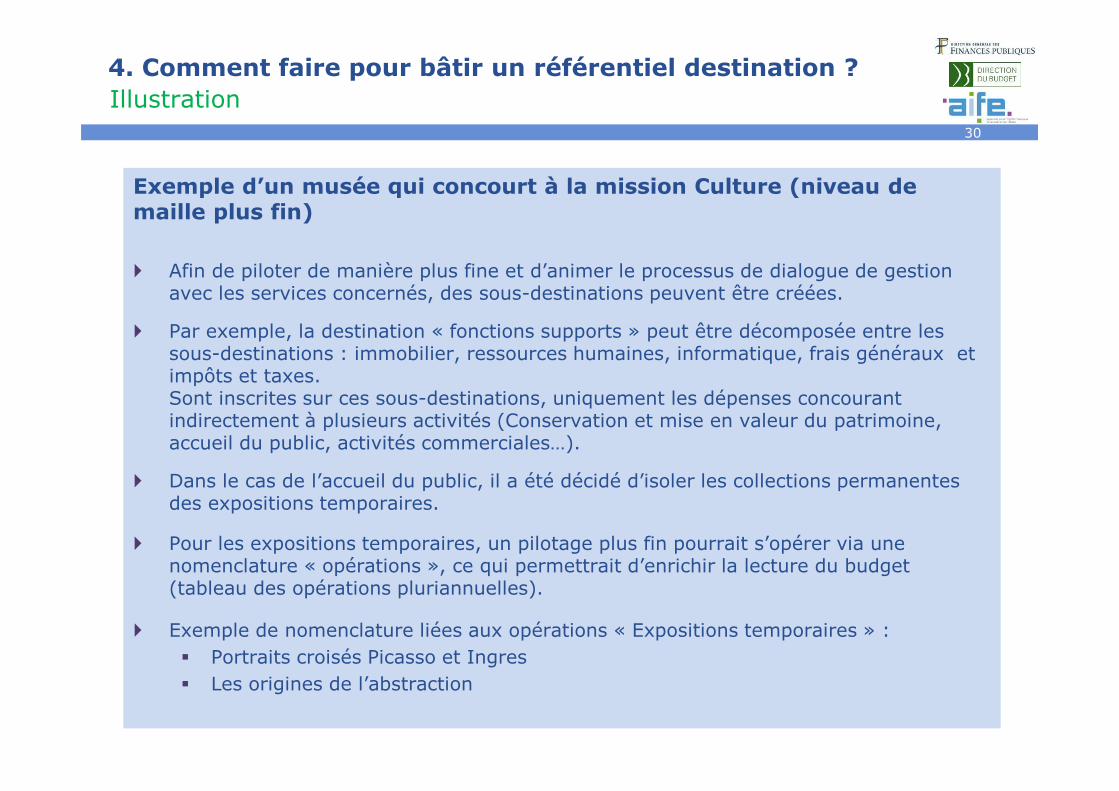

Exemple d’un musée qui concourt à la mission Culture (niveau de maille plus fin)

� Afin de piloter de manière plus fine et d’animer le processus de dialogue de gestion avec les services concernés, des sous-destinations peuvent être créées.

� Par exemple, la destination « fonctions supports » peut être décomposée entre les sous-destinations : immobilier, ressources humaines, informatique, frais généraux et impôts et taxes. Sont inscrites sur ces sous-destinations, uniquement les dépenses concourant indirectement à plusieurs activités (Conservation et mise en valeur du patrimoine, accueil du public, activités commerciales…).

� Dans le cas de l’accueil du public, il a été décidé d’isoler les collections permanentes des expositions temporaires.

� Pour les expositions temporaires, un pilotage plus fin pourrait s’opérer via une nomenclature « opérations », ce qui permettrait d’enrichir la lecture du budget (tableau des opérations pluriannuelles).

� Exemple de nomenclature liées aux opérations « Expositions temporaires » :

� Portraits croisés Picasso et Ingres

� Les origines de l’abstraction

Illustration

31

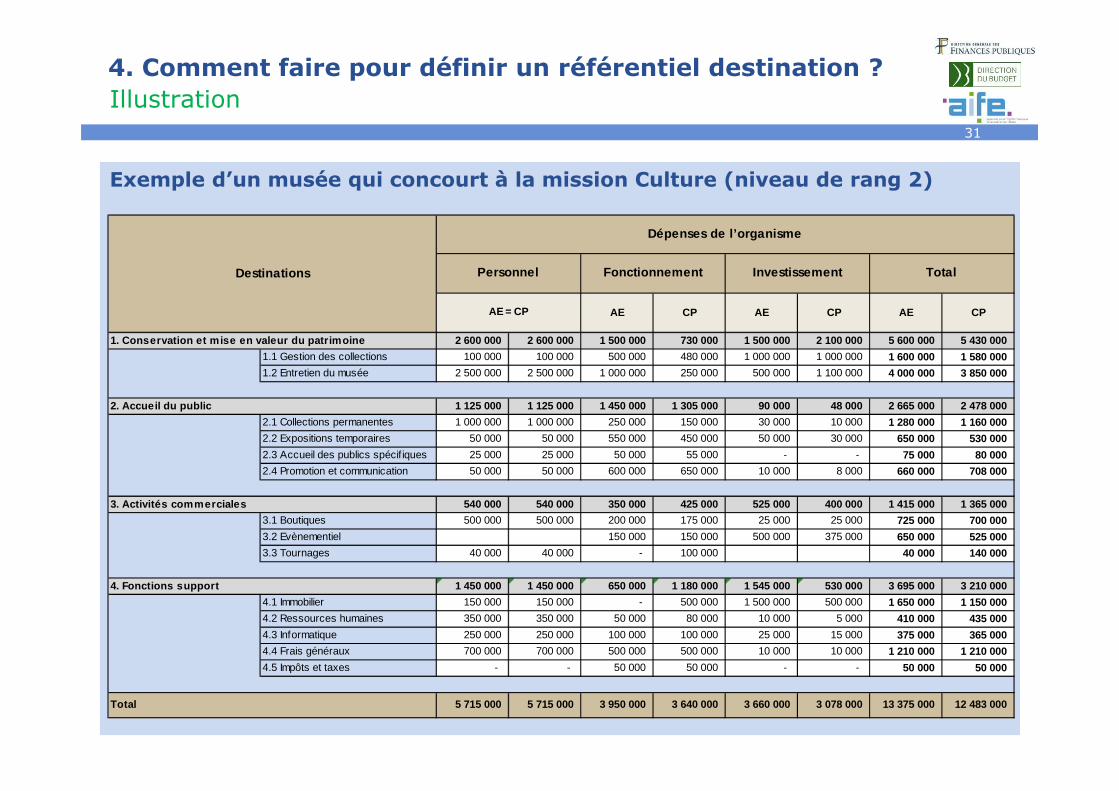

4. Comment faire pour définir un référentiel destination ?

Exemple d’un musée qui concourt à la mission Culture (niveau de rang 2)

Illustration

AE CP AE CP AE CP

1. Conservation et mise en valeur du patrimoine 2 600 000 2 600 000 1 500 000 730 000 1 500 000 2 100 000 5 600 000 5 430 000

1.1 Gestion des collections 100 000 100 000 500 000 480 000 1 000 000 1 000 000 1 600 000 1 580 000

1.2 Entretien du musée 2 500 000 2 500 000 1 000 000 250 000 500 000 1 100 000 4 000 000 3 850 000

2. Accueil du public 1 125 000 1 125 000 1 450 000 1 305 000 90 000 48 000 2 665 000 2 478 000

2.1 Collections permanentes 1 000 000 1 000 000 250 000 150 000 30 000 10 000 1 280 000 1 160 000

2.2 Expositions temporaires 50 000 50 000 550 000 450 000 50 000 30 000 650 000 530 000

2.3 Accueil des publics spécif iques 25 000 25 000 50 000 55 000 - - 75 000 80 000

2.4 Promotion et communication 50 000 50 000 600 000 650 000 10 000 8 000 660 000 708 000

3. Activités commerciales 540 000 540 000 350 000 425 000 525 000 400 000 1 415 000 1 365 000

3.1 Boutiques 500 000 500 000 200 000 175 000 25 000 25 000 725 000 700 000

3.2 Evènementiel 150 000 150 000 500 000 375 000 650 000 525 000

3.3 Tournages 40 000 40 000 - 100 000 40 000 140 000

4. Fonctions support 1 450 000 1 450 000 650 000 1 180 000 1 545 000 530 000 3 695 000 3 210 000

4.1 Immobilier 150 000 150 000 - 500 000 1 500 000 500 000 1 650 000 1 150 000

4.2 Ressources humaines 350 000 350 000 50 000 80 000 10 000 5 000 410 000 435 000

4.3 Informatique 250 000 250 000 100 000 100 000 25 000 15 000 375 000 365 000

4.4 Frais généraux 700 000 700 000 500 000 500 000 10 000 10 000 1 210 000 1 210 000

4.5 Impôts et taxes - - 50 000 50 000 - - 50 000 50 000

Total 5 715 000 5 715 000 3 950 000 3 640 000 3 660 000 3 078 000 13 375 000 12 483 000

Total

Dépenses de l’organisme

AE = CP

Destinations Personnel Fonctionnement Investissement

32

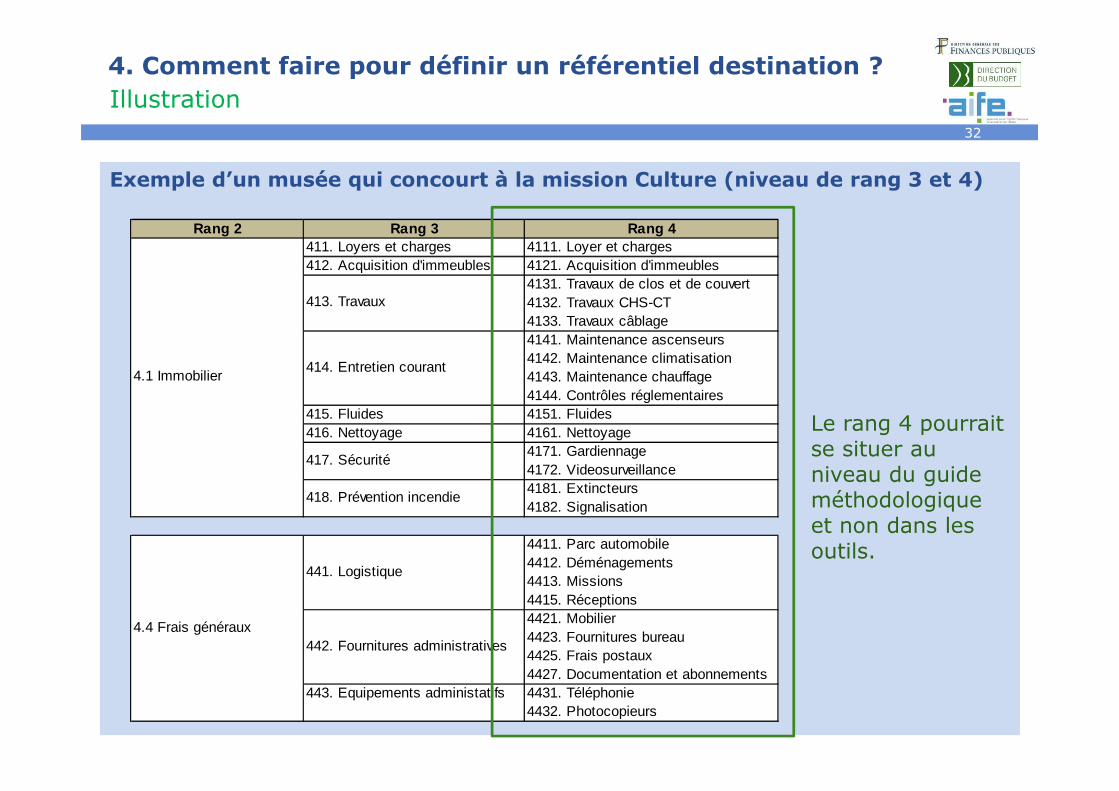

Exemple d’un musée qui concourt à la mission Culture (niveau de rang 3 et 4)

4. Comment faire pour définir un référentiel destination ?Illustration

Rang 2 Rang 3 Rang 4411. Loyers et charges 4111. Loyer et charges412. Acquisition d'immeubles 4121. Acquisition d'immeubles

4131. Travaux de clos et de couvert4132. Travaux CHS-CT4133. Travaux câblage4141. Maintenance ascenseurs4142. Maintenance climatisation4143. Maintenance chauffage4144. Contrôles réglementaires

415. Fluides 4151. Fluides416. Nettoyage 4161. Nettoyage

4171. Gardiennage4172. Videosurveillance4181. Extincteurs4182. Signalisation

4411. Parc automobile4412. Déménagements4413. Missions4415. Réceptions4421. Mobilier4423. Fournitures bureau4425. Frais postaux4427. Documentation et abonnements

443. Equipements administatifs 4431. Téléphonie4432. Photocopieurs

4.4 Frais généraux

441. Logistique

442. Fournitures administratives

4.1 Immobilier

413. Travaux

414. Entretien courant

417. Sécurité

418. Prévention incendie

Le rang 4 pourrait se situer au niveau du guide méthodologique et non dans les outils.

33

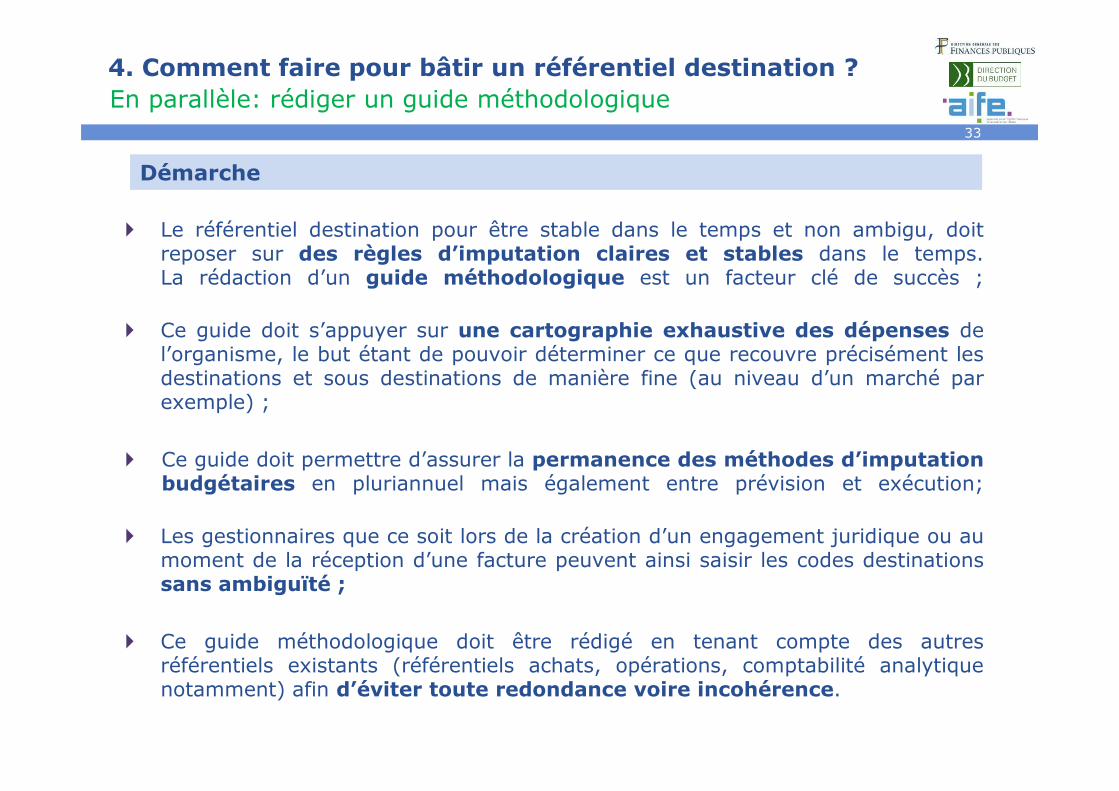

4. Comment faire pour bâtir un référentiel destination ?

� Le référentiel destination pour être stable dans le temps et non ambigu, doitreposer sur des règles d’imputation claires et stables dans le temps.La rédaction d’un guide méthodologique est un facteur clé de succès ;

� Ce guide doit s’appuyer sur une cartographie exhaustive des dépenses del’organisme, le but étant de pouvoir déterminer ce que recouvre précisément lesdestinations et sous destinations de manière fine (au niveau d’un marché parexemple) ;

� Ce guide doit permettre d’assurer la permanence des méthodes d’imputationbudgétaires en pluriannuel mais également entre prévision et exécution;

� Les gestionnaires que ce soit lors de la création d’un engagement juridique ou aumoment de la réception d’une facture peuvent ainsi saisir les codes destinationssans ambiguïté ;

� Ce guide méthodologique doit être rédigé en tenant compte des autresréférentiels existants (référentiels achats, opérations, comptabilité analytiquenotamment) afin d’éviter toute redondance voire incohérence.

En parallèle: rédiger un guide méthodologique

Démarche

34

Sommaire

1. Cadre général : référentiels et nomenclatures

2. La programmation : un des enjeux du nouveau modèle de gestion

3. La destination, un outil de la programmation

a) Définition générale

b) Pourquoi privilégier la destination pour programmer ?

c) Différences avec les autres référentiels ?

4. Comment faire pour bâtir un référentiel destination ?

5. Lien destination / origine pour les recettes

35

5. Lien destination / origine pour les recettes

� À titre facultatif, à côté de la présentation des dépenses par destination, l’organisme peut présenter également ses recettes par origine de financement.

� La présentation des recettes par origine peut proposer plusieurs lectures :

� selon les principaux financeurs (Etat, UE, collectivités territoriales, ANR) ;

� selon les règles applicables en matière de fiscalité ;

� selon la nomenclature des dépenses par destination (totalement ou en partie en fonction de l’opportunité) ;

� selon des besoins spécifiques de suivi ou de pilotage des recettes (types de produits ou de prestations).

� La volumétrie des recettes en fonction des types de recettes réalisées peut être un bon indicateur pour définir les différents niveaux du référentiel recettes et le niveau de maille correspondant.

36

5. Lien destination / origine pour les recettes

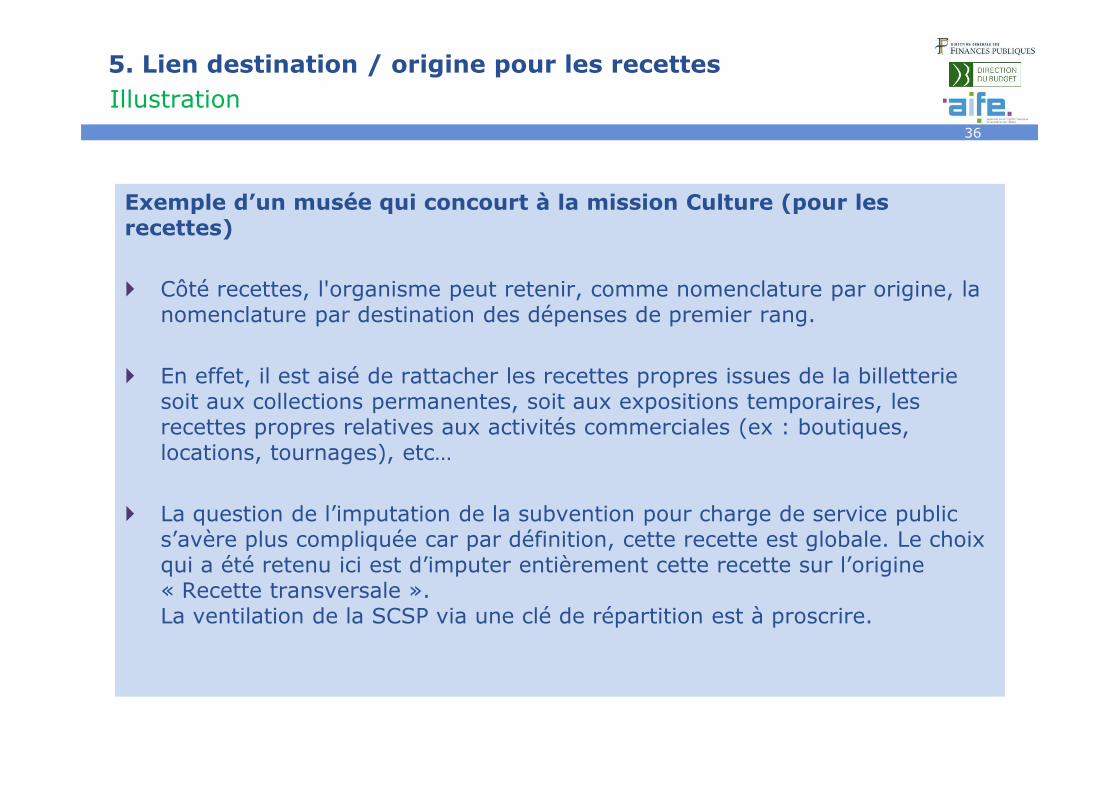

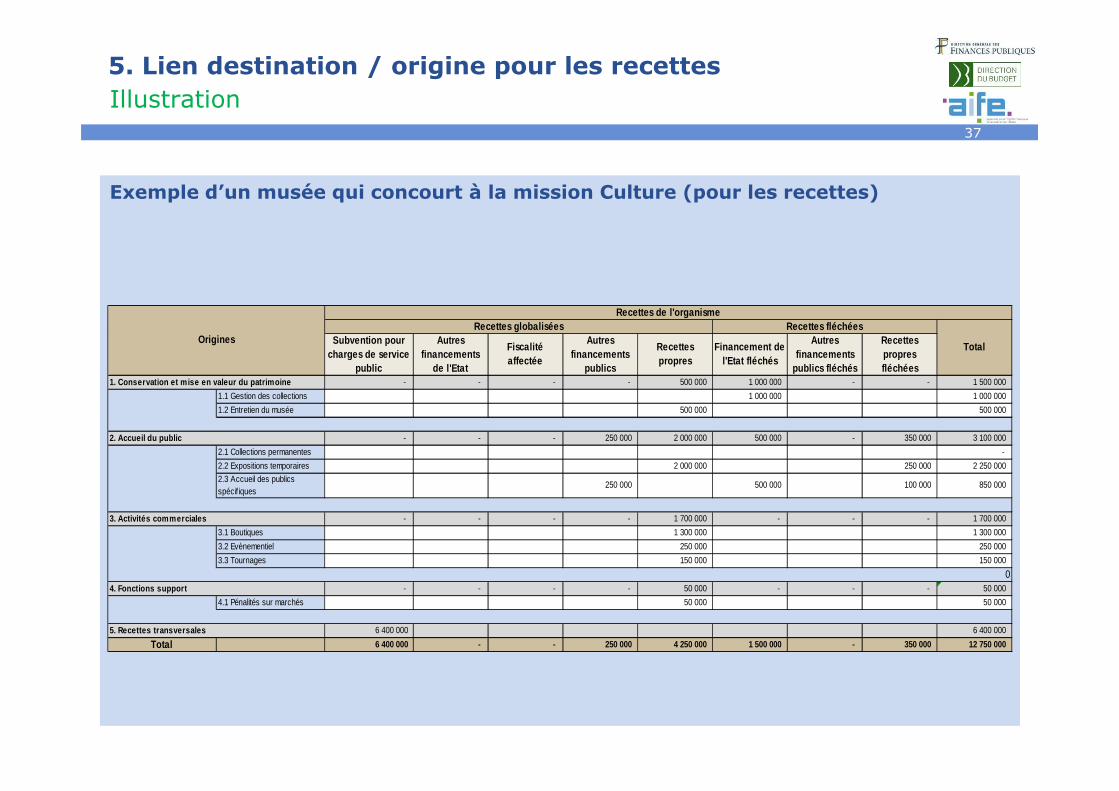

Exemple d’un musée qui concourt à la mission Culture (pour les recettes)

� Côté recettes, l'organisme peut retenir, comme nomenclature par origine, la nomenclature par destination des dépenses de premier rang.

� En effet, il est aisé de rattacher les recettes propres issues de la billetterie soit aux collections permanentes, soit aux expositions temporaires, les recettes propres relatives aux activités commerciales (ex : boutiques, locations, tournages), etc…

� La question de l’imputation de la subvention pour charge de service public s’avère plus compliquée car par définition, cette recette est globale. Le choix qui a été retenu ici est d’imputer entièrement cette recette sur l’origine « Recette transversale ». La ventilation de la SCSP via une clé de répartition est à proscrire.

Illustration

37

5. Lien destination / origine pour les recettes

Exemple d’un musée qui concourt à la mission Culture (pour les recettes)

Illustration

Subvention pour charges de service

public

Autres financements

de l'Etat

Fiscalité affectée

Autres financements

publics

Recettes propres

Financement de l'Etat fléchés

Autres financements

publics fléchés

Recettes propres fléchées

1. Conservation et mise en valeur du patrimoine - - - - 500 000 1 000 000 - - 1 500 000

1.1 Gestion des collections 1 000 000 1 000 000

1.2 Entretien du musée 500 000 500 000

2. Accueil du public - - - 250 000 2 000 000 500 000 - 350 000 3 100 000

2.1 Collections permanentes -

2.2 Expositions temporaires 2 000 000 250 000 2 250 000

2.3 Accueil des publics spécif iques

250 000 500 000 100 000 850 000

3. Activités commerciales - - - - 1 700 000 - - - 1 700 000

3.1 Boutiques 1 300 000 1 300 000

3.2 Evènementiel 250 000 250 000

3.3 Tournages 150 000 150 000

04. Fonctions support - - - - 50 000 - - - 50 000

4.1 Pénalités sur marchés 50 000 50 000

5. Recettes transversales 6 400 000 6 400 000

Total 6 400 000 - - 250 000 4 250 000 1 500 000 - 350 000 12 750 000

OriginesRecettes globalisées

Total

Recettes de l'organismeRecettes fléchées