Embed Size (px)

Citation preview

9 mars 2017 | 1

9 mars 2017 | 2

01

PRÉSENTATIONDE L’ANNÉE 2016 & PERSPECTIVES

9 mars 2017 | 3

Carrefour, le commerçant alimentaire de référence

01. PRÉSENTATION DE L’ANNÉE 2016& PERSPECTIVES

9 mars 2017 | 3

9 mars 2017 | 4

Un portefeuille d’implantations équilibré

Pays intégrés Pays en partenariat

01. PRÉSENTATION DE L’ANNÉE 2016 & PERSPECTIVES

9 mars 2017 | 5

Carrefour : le commerçant alimentaire de référence

L’alimentaire représente 83% du CA du Groupe en 2016(en croissance de plus de 4% en 2016)

Qualité

accessible à tous

Savoir-faire

unique

en produits frais

Pionnier

du bio et des

Filières

Marques

exclusives

puissantes

Expertise du

sourcing

01. PRÉSENTATION DE L’ANNÉE 2016 & PERSPECTIVES

9 mars 2017 | 6

La RSE au centre des métiers de Carrefour

Antigaspi Biodiversité Partenariat

Alimentaire

Climat – Energie

Emballages

Déchets

Agroécologie

Pêche durable

Forêts durables

Apiculture

Diversité

PME et Producteurs

Nutrition santé

Solidarité

Intégration dans l’indice Dow Jones Sustainability Europe en 2016

Présence dans DJSI Europe, Stoxx Global ESG, FTSE4Good, Ethibel

01. PRÉSENTATION DE L’ANNÉE 2016 & PERSPECTIVES

9 mars 2017 | 7

Carrefour, pionnier du Bio

DÉPLOIEMENT D’ESPACES BIO EN MAGASIN

DÉVELOPPEMENT DE L’OFFRE ACQUISITION DE GREENWEEZ

PROGRAMME D’ACCÉLÉRATION DE L’AGRICULTURE BIOLOGIQUE 300 FERMES EN PARTENARIAT

D’ICI 2020

3 000 RÉFÉRENCES BIO DONT

PLUS DE 800 EN MARQUE PROPRE

+32%

CA BIO EN 2016 :

1ER SITE DE VENTE DE PRODUITS BIO

01. PRÉSENTATION DE L’ANNÉE 2016 & PERSPECTIVES

9 mars 2017 | 8

Un Groupe multiformat : « tous sous le même toit »

Premierhypermarché Promodès Atacadão

Accélérationdans la proximitéBilla, Dia, Eroski

1999 20072012 à 2015

1963

Rue du Commerce

2016

01. PRÉSENTATION DE L’ANNÉE 2016 & PERSPECTIVES

9 mars 2017 | 9

Le centre de gravité se déplace vers la proximité

9 mars 2017 | 9

RÉPARTITION DU PARC SOUS ENSEIGNEPAR TYPE DE MAGASIN

5 4797 075

9 000

2 986

3 227

3 700

1 366

1 328

1 450

164

305

350

2012 2016 2019e

9 995 magasins

11 935magasins

14 500magasins

Evolution 2012 vs. 2019e

+100%

+6%

+24%

+ 64%

Cash & CarryHypermarchéSupermarchéProximité

RÉPARTITION DU CA TTC – (EN %)

58%51%

<50%

42%49%

>50%

2012 2016 2019e

Hypermarchés Autres formats

01. PRÉSENTATION DE L’ANNÉE 2016 & PERSPECTIVES

9 mars 2017 | 10

Le multiformat accélère la croissance

* Étude réalisée sur panel en France S1 2016

+20%CAPTER

x1,8

CONVERTIRles clients existants

au multiformat

de part de marchéen Italie sur 2 ans

Un client Carrefour qui fréquente plusieurs formats dépense 1,8 fois

plus qu’un client hyper*

de nouveaux clients

EXEMPLES

01. PRÉSENTATION DE L’ANNÉE 2016 & PERSPECTIVES

9 mars 2017 | 11

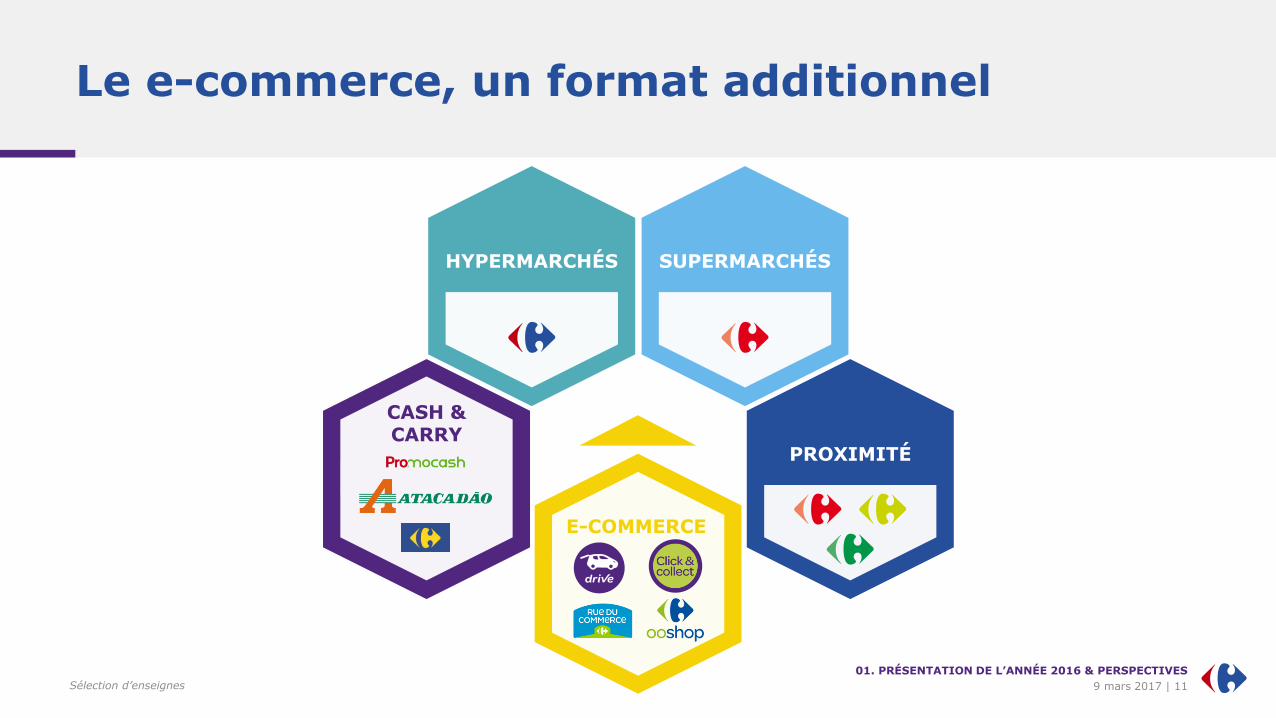

Le e-commerce, un format additionnel

HYPERMARCHÉS SUPERMARCHÉS

PROXIMITÉ

CASH &CARRY

E-COMMERCE

Sélection d’enseignes

01. PRÉSENTATION DE L’ANNÉE 2016 & PERSPECTIVES

9 mars 2017 | 12

Le e-commerce se déploie rapidement

PAR UNE OFFRE ONLINE DANS 100% DES PAYS

FRANCE ESPAGNE ITALIE BELGIQUE POLOGNE ROUMANIE ARGENTINE BRÉSIL CHINE TAÏWAN

E-commercealimentaire en cours en cours

E-commercenon

alimentaire en cours

Marketplace en cours en cours en cours

Points de retrait

PAR DES ACQUISITIONS CIBLÉES

01. PRÉSENTATION DE L’ANNÉE 2016 & PERSPECTIVES

9 mars 2017 | 13

4 Md€OBJECTIF

x3

Perspectives du e-commerce à horizon 2020

1,2 Md€

en 2016Objectif 2020

VOLUME D’AFFAIRES E-COMMERCE

01. PRÉSENTATION DE L’ANNÉE 2016 & PERSPECTIVES

9 mars 2017 | 14

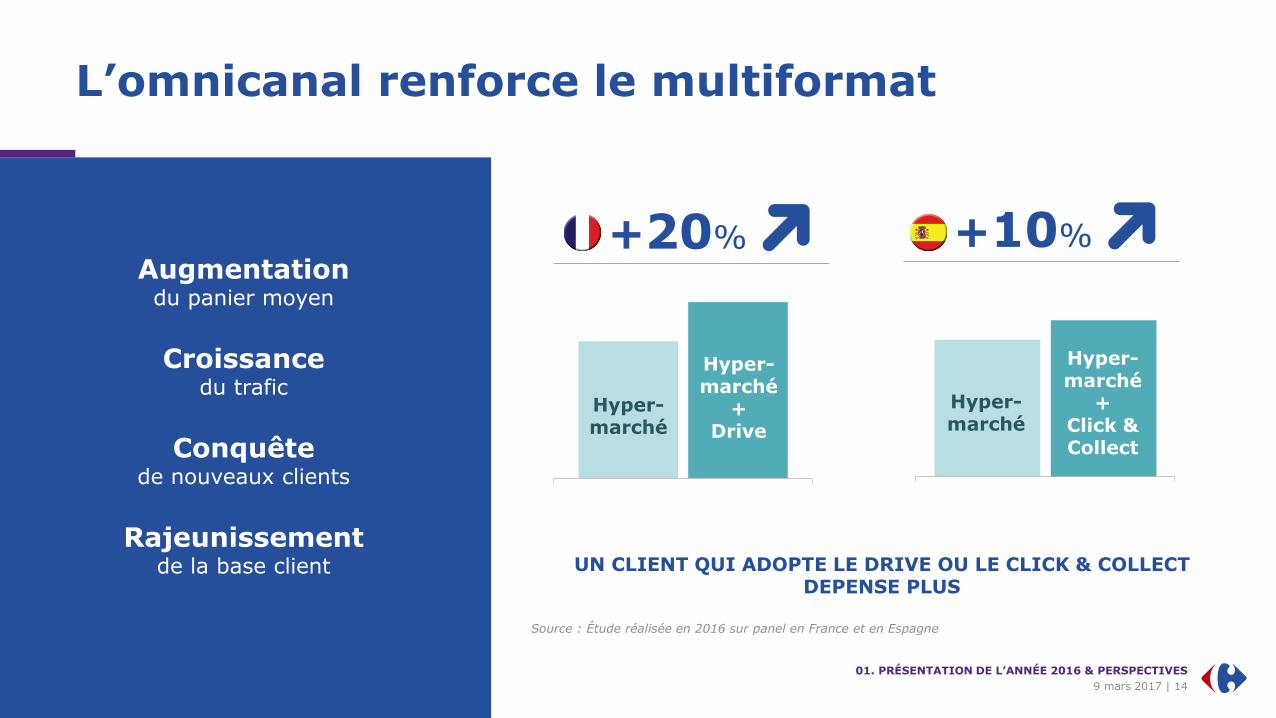

L’omnicanal renforce le multiformat

Augmentationdu panier moyen

Croissancedu trafic

Conquêtede nouveaux clients

Rajeunissementde la base client

+20% +10%

Hyper-marché

Hyper-marché

+Drive

Hyper-marché

Hyper-marché

+Click & Collect

UN CLIENT QUI ADOPTE LE DRIVE OU LE CLICK & COLLECT DEPENSE PLUS

01. PRÉSENTATION DE L’ANNÉE 2016 & PERSPECTIVES

Source : Étude réalisée en 2016 sur panel en France et en Espagne

9 mars 2017 | 15

L’omnicanal multiplie les contactset enrichit les datas

55 millions de foyers porteursde la carte de fidélité

6,5 millions de cartes PASS actives

13 millions de clients quotidiens

LA FIDÉLITÉ ET LES MOYENS DE PAIEMENT AU SERVICE D’UNE MEILLEURE CONNAISSANCE DU CLIENT

01. PRÉSENTATION DE L’ANNÉE 2016 & PERSPECTIVES

9 mars 2017 | 16

L’omnicanal dynamise le non-alimentaire et les services

Un assortiment différenciant

Des marques exclusives puissantes

Des services déployés en ligne

E-commerce :

une offre complémentaireet additionnelle

3 millions de références

3 pays avec une Marketplace

6 pays fin 2017

01. PRÉSENTATION DE L’ANNÉE 2016 & PERSPECTIVES

9 mars 2017 | 17

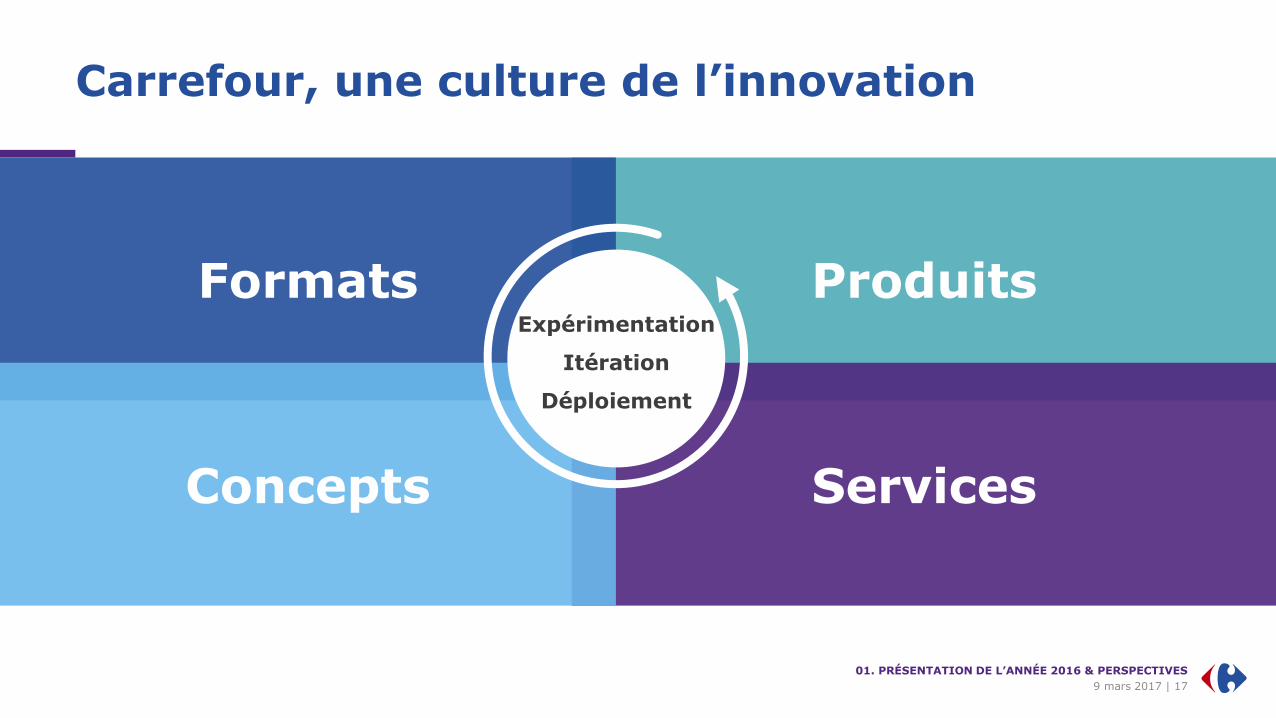

Carrefour, une culture de l’innovation

ProduitsFormats

ServicesConcepts

Expérimentation

Itération

Déploiement

01. PRÉSENTATION DE L’ANNÉE 2016 & PERSPECTIVES

9 mars 2017 | 18

SUPECO : FORMAT C&C, INSPIRÉ D’ATACADÃOET DÉPLOYÉDANS 4 PAYSÀ DATE

FRANCE :MARKET

ST MARCEL

Des formats qui se différencient

ITALIE : CLUSTERISATION

URBAN ATTRACTIONGOURMET

01. PRÉSENTATION DE L’ANNÉE 2016 & PERSPECTIVES

9 mars 2017 | 19

Des concepts qui innovent

ITALIE : UN RESTAURANT TERRE D’ITALIA FRANCE : MUR DE VRAC ESPAGNE : NOUVELLE DISPOSITION EPCS

ESPAGNE : NOUVELLE PRESENTATION PGC BELGIQUE : CAVE À BIÈRES FRANCE : RAYON BIO

01. PRÉSENTATION DE L’ANNÉE 2016 & PERSPECTIVES

9 mars 2017 | 20

Des produits qui font la différence

PRODUITS FRAIS : VÉRITABLE SAVOIR FAIRE REFLETS DE FRANCE 600 RÉFÉRENCES CA BIO : +32% EN 2016

VEGGIE : LA 1ÈRE MDD VÉGÉTARIENNE « REPACKAGING » DE LA MARQUE PROPRE

800 RÉFÉRENCES CARREFOUR BIO

TEX : 22% DE PDM EN GSA

01. PRÉSENTATION DE L’ANNÉE 2016 & PERSPECTIVES

9 mars 2017 | 21

Des services qui facilitent le quotidien

BELGIQUE : BRINGR

FRANCE : LIVRAISONEXPRESS.FR

FRANCE : LAVERIE RELAIS LA POSTE EN MAGASINSERVICES FINANCIERS

01. PRÉSENTATION DE L’ANNÉE 2016 & PERSPECTIVES

9 mars 2017 | 22

Un nouvel esprit d’innovation collaboratif et agile

Équipe innovation dédiée à la recherche de start-ups innovantes.

OptiMiam : lutte contre le gaspillage alimentaire

2 HACKATHONen 2016

129 participants

15 projets

6+ incubations

Cargo

La création d’une foncière au serviced’une logistique

modernisée

01. PRÉSENTATION DE L’ANNÉE 2016 & PERSPECTIVES

France – PIKIT

Objet connecté permettant de réaliser ses courses en ligne depuis son domicile

9 mars 2017 | 23

L’efficacité opérationnelle est une priorité (1/2)

EXEMPLE DE LA CHINE :INTÉGRATION ET OPTIMISATION DE LA LOGISTIQUE

30 magasins

SHENYANG DC

Juillet 2016

60 magasins

KUNSHAN DC

Juillet 2014

9 mars 2017 | 23

31 magasins

GUANGZHOU DC

Mai 2016

40 magasins

BEIJING/TIANJIN DC

Décembre 2015

42 magasins

CHENGDU DC

Mai 2015

35 magasins

WUHAN DC

Octobre 2015

Taux de marchandises livrées

depuis nos entrepôts :

Objectif 2017 : 80%

Accroissement de l’assortiment :

dans les villes de taille petite et

moyenne dès 2016

Développement des formats de

proximité et du e-commerce

+20%

01. PRÉSENTATION DE L’ANNÉE 2016 & PERSPECTIVES

9 mars 2017 | 24

L’efficacité opérationnelle est une priorité (2/2)

EXEMPLE DE LA FRANCE : RENFORCEMENT DU RÉSEAU D’ENTREPÔTS MULTI FORMAT

9 mars 2017 | 24

OBJECTIFS CARAVELLE EN 2018*

De 67 à 55 entrepôts en France

dont 34 entrepôts multiformat

-20% Nombre de Km parcourus

-5% Coût du colis

+2% Disponibilité linéaire

2013 2018

*Objectifs 2018 par rapport à 2012

01. PRÉSENTATION DE L’ANNÉE 2016 & PERSPECTIVES

9 mars 2017 | 25

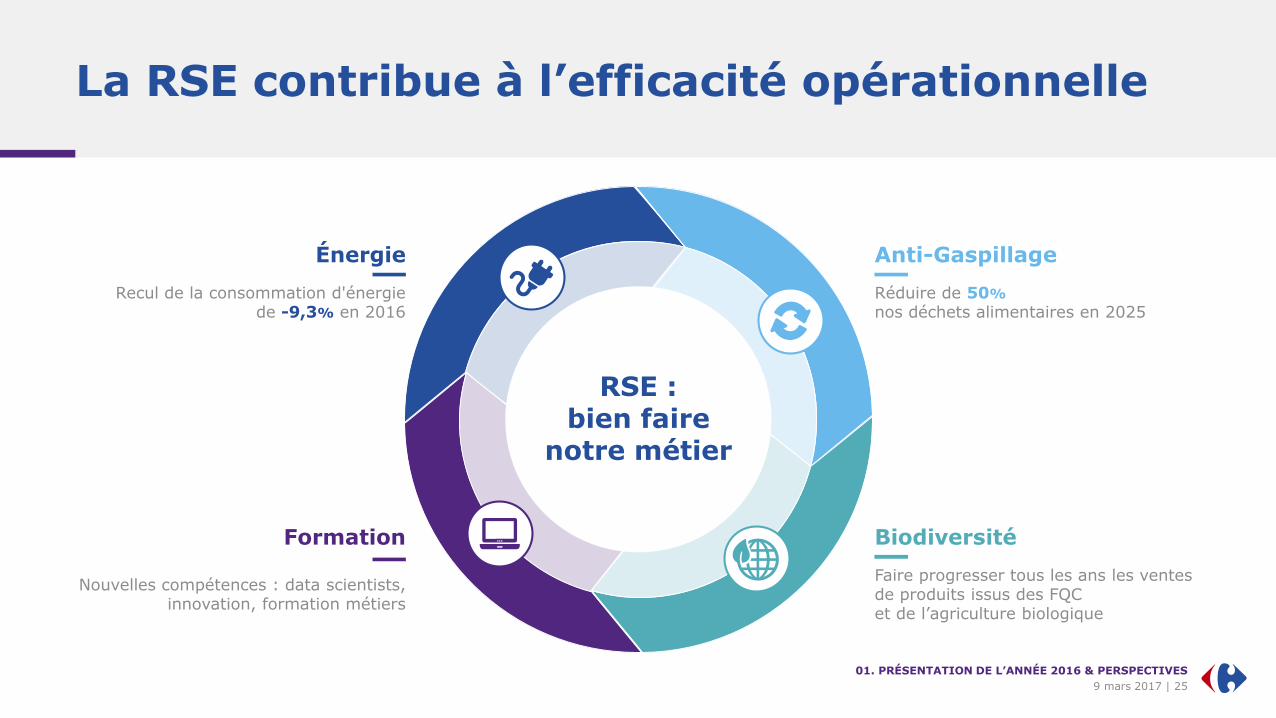

RSE :bien faire

notre métier

La RSE contribue à l’efficacité opérationnelle

Anti-Gaspillage

Réduire de 50%

nos déchets alimentaires en 2025

Biodiversité

Faire progresser tous les ans les ventesde produits issus des FQCet de l’agriculture biologique

Formation

Nouvelles compétences : data scientists, innovation, formation métiers

Énergie

Recul de la consommation d'énergiede -9,3% en 2016

01. PRÉSENTATION DE L’ANNÉE 2016 & PERSPECTIVES

9 mars 2017 | 26

Un modèle résolument orientévers la création de valeur

01. PRÉSENTATION DE L’ANNÉE 2016& PERSPECTIVES

9 mars 2017 | 26

9 mars 2017 | 27

Des Capex en diminution et un mix en évolution à compter de 2017

01. PRÉSENTATION DE L’ANNÉE 2016 & PERSPECTIVES

9 mars 2017 | 27

CAPEX NORMATIFS

29%

32%

21%

18%

Remodeling Maintenance

Expansion IT et omnicanal

2,5 Md€

2016 (hors Cargo)

Remodeling

Maintenance

Expansion

IT et omnicanal

2,3 à 2,5 milliards d’euros

CAPEX 2017

2,4 milliards d’euros

RÉPARTITION DES CAPEX PAR NATURE TENDANCES MOYEN-TERME

01. PRÉSENTATION DE L’ANNÉE 2016& PERSPECTIVES

9 mars 2017 | 28

Leviers de création de valeur

Génération solide de cash

flow opérationnel

en lien avec la croissance des

résultats

Capex sous contrôle

2,3 à 2,5 Md€par an

(2,4 Md€ en 2017),critères de ROI

stricts,évolution du mix

Maîtrise du Besoin en Fonds de

Roulement

Allocation équilibrée du

capital

poursuite des acquisitions ciblées,

pay-out entre 45% et 50%*, maintien d’un rating BBB+

* du résultat net part du Groupe (hors exceptionnels) 01. PRÉSENTATION DE L’ANNÉE 2016 & PERSPECTIVES

9 mars 2017 | 29

Perspectives financières – 2017 & moyen-terme

Taux de distribution entre 45% et 50% du résultat net ajusté,

part du Groupe

Des Capex en baisse en 2017 à 2,4 Md€,

et de 2,3 à 2,5 Md€ en normatif

Projet de cotation des activités au Brésil et de Carmila en 2017, si les

conditions de marché le permettent

Poursuite des acquisitionstactiques

Croissance du chiffre d’affaires total de 3 à 5% à changes

constants en 2017

Poursuite de l’augmentation du Free Cash-Flow, avec une nouvelle hausse en 2017

01. PRÉSENTATION DE L’ANNÉE 2016 & PERSPECTIVES

9 mars 2017 | 30

02

PRÉSENTATIONDES RÉSULTATS FINANCIERS 2016

9 mars 2017 | 31

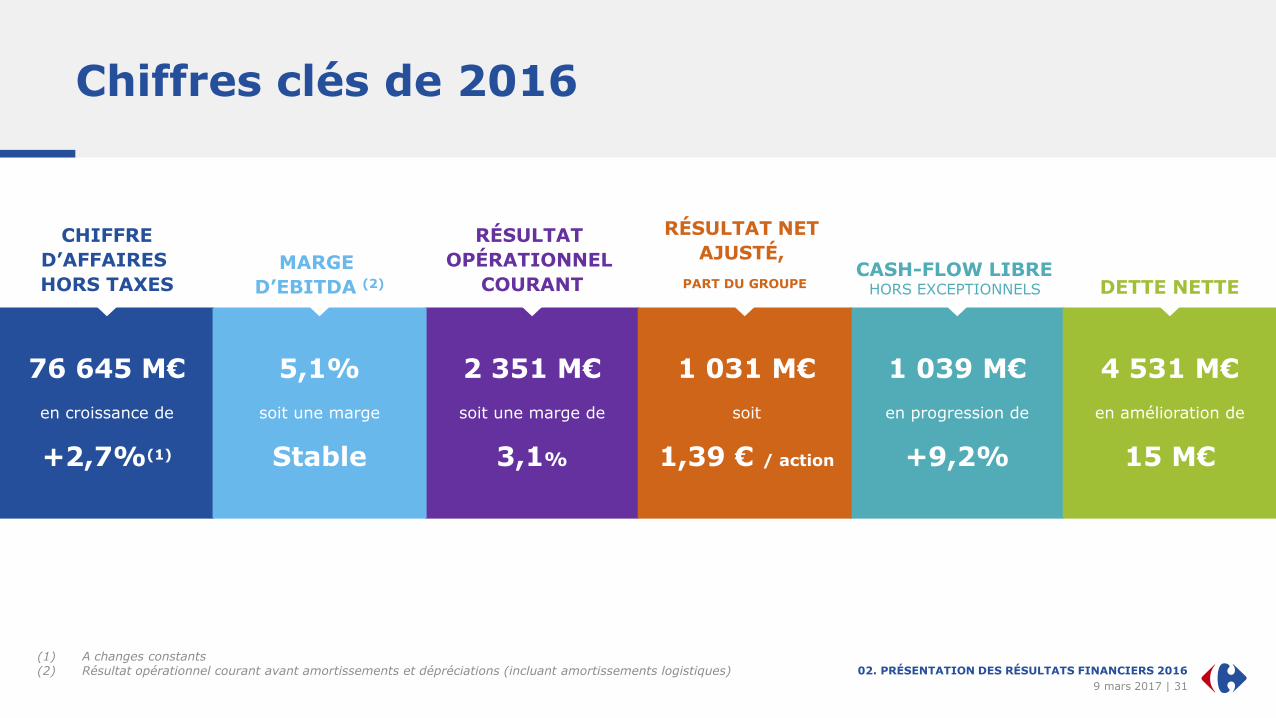

Chiffres clés de 2016

76 645 M€

en croissance de

+2,7%(1)

2 351 M€

soit une marge de

3,1%

1 039 M€

en progression de

+9,2%

4 531 M€

en amélioration de

15 M€

(1) A changes constants(2) Résultat opérationnel courant avant amortissements et dépréciations (incluant amortissements logistiques)

CHIFFRE

D’AFFAIRES

HORS TAXES

RÉSULTAT

OPÉRATIONNEL

COURANTCASH-FLOW LIBRE

HORS EXCEPTIONNELS DETTE NETTE

MARGE

D’EBITDA (2)

5,1%

soit une marge

Stable

02. PRÉSENTATION DES RÉSULTATS FINANCIERS 2016

1 031 M€

soit

1,39 € / action

RÉSULTAT NET

AJUSTÉ,

PART DU GROUPE

9 mars 2017 | 32

Croissance organique de +3,0% en 2016

02. PRÉSENTATION DES RÉSULTATS FINANCIERS 2016

ÉVOLUTION DES VENTES EN 2016 – (en Md € et %)

76,9Md €

+3,0% 0,0%

-0,5%

+0,2%

-3,1%

-0,4%

+3,0%

79,2Md €

+2,7%

79,0Md € 76,6

Md €

CA HT2015

CA HT 2016organique

hors essencehors calendaire

CA HT 2016changes

constants

CA HT 2016

Expansionnette1

Effet essence et effet

calendaire

Acquisitions /Cessions

ChangesMagasinsComparableshors essence

hors calendaire

(1) Inclut ouvertures, fermetures et fermetures temporaires

9 mars 2017 | 33

+1,0%

+2,3%

+3,9%

+3,0%

+3,0%

2012 2013 2014 2015 20162016

Poursuite de la croissance des ventes

ÉVOLUTION DE LA CROISSANCE ORGANIQUE HORS ESSENCE DE 2012 À 2016 – (en %)

02. PRÉSENTATION DES RÉSULTATSFINANCIERS 2016

9 mars 2017 | 33

CAGR2012 – 2016

+2,6%

9 mars 2017 | 34

Bonne tenue de la marge des activités courantes

02. PRÉSENTATION DES RÉSULTATS FINANCIERS 2016

+3,5%

à changesconstants

MARGEDES ACTIVITÉS

COURANTES

(en M€) 18 019

17 985

2015

20162016

+10pb

MARGEDES ACTIVITÉS

COURANTES

(en % des ventes HT) 23,4%

23,5%

2015

20162016

9 mars 2017 | 35

Bonne maîtrise des coûts d’exploitation

02. PRÉSENTATION DES RÉSULTATS FINANCIERS 2016

+4,9%

à changesconstants

COÛTSD’EXPLOITATION

(en M€) 13 070

13 125

2015

20162016

+10pbCOÛTS

D’EXPLOITATION

(en % des ventes HT,hors essence) 18,6%

18,7%

2015

20162016

9 mars 2017 | 36

Coûts des actifs stablesen pourcentage des ventes

02. PRÉSENTATION DES RÉSULTATS FINANCIERS 2016

+2,8%

à changesconstants

COÛTSD’ACTIFS

(en M€) 2 505

2 509

2015

20162016

StableCOÛTS

D’ACTIFS

(en % des ventes HT,hors essence) 3,6%

3,6%

2015

20162016

9 mars 2017 | 37

France : un ROC reflétant les investissementspour préparer l’avenir

02. PRÉSENTATION DES RÉSULTATS FINANCIERS 2016

VENTES HT

35 877 M€

ROC

1 031 M€

MAGASINS

COMPARABLES (1)

+0,3%

(1) Hors essence, hors calendaire

TAUX DE MARGE

2,9%

9 mars 2017 | 38

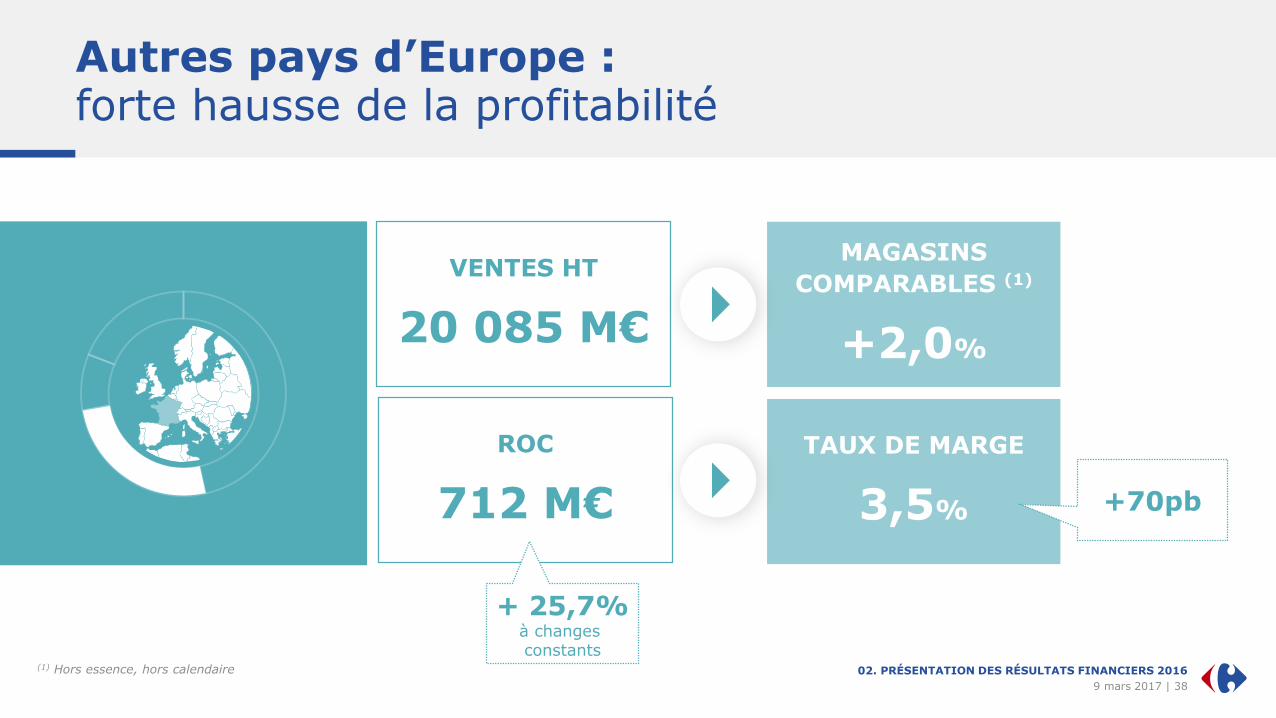

Autres pays d’Europe :forte hausse de la profitabilité

02. PRÉSENTATION DES RÉSULTATS FINANCIERS 2016

VENTES HT

20 085 M€

ROC

712 M€

MAGASINS

COMPARABLES (1)

+2,0%

TAUX DE MARGE

3,5%

(1) Hors essence, hors calendaire

+70pb

+ 25,7%à changes constants

9 mars 2017 | 39

Amérique latine : poursuite d’une très bonne dynamique, portée par le Brésil

02. PRÉSENTATION DES RÉSULTATS FINANCIERS 2016

VENTES HT

14 507 M€

ROC

711 M€

MAGASINS

COMPARABLES (1)

+13,5%

TAUX DE MARGE

4,9% Stable

+ 3,7%à changes constants

(1) Hors essence, hors calendaire

9 mars 2017 | 40

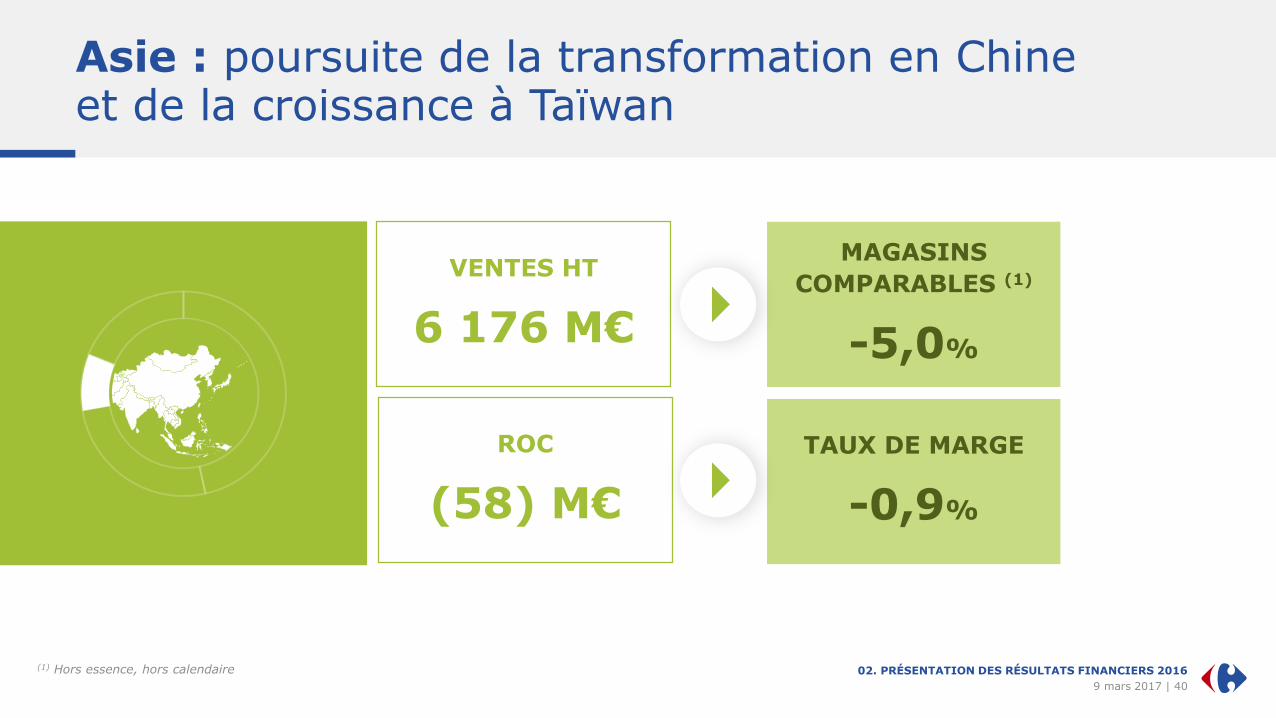

Asie : poursuite de la transformation en Chineet de la croissance à Taïwan

02. PRÉSENTATION DES RÉSULTATS FINANCIERS 2016

VENTES HT

6 176 M€

ROC

(58) M€

MAGASINS

COMPARABLES (1)

-5,0%

TAUX DE MARGE

-0,9%

(1) Hors essence, hors calendaire

9 mars 2017 | 41

Résultat net ajusté, part du groupe

02. PRÉSENTATION DES RÉSULTATS FINANCIERS 2016

(en M€) 2015 2016

EBITDA (1) 3 955 3 886

Résultat opérationnel courant 2 445 2 351

Résultat des sociétés mises en équivalence 44 -36

Charges et produits non courants -257 -372

Résultat opérationnel 2 232 1 943

Charges financières nettes -515 -515

Coût net de l’endettement financier -347 -377

Autres charges et produits financières -168 -138

Résultat avant impôts 1 717 1 428

Impôts -597 -494

Taux effectif d’imposition 34,8% 34,6%

(en M€) 2015 2016

Résultat net des activités poursuivies 1 120 934

Intérêts minoritaires dans les activités poursuivies

-143 -148

Résultat net des activités poursuivies, part du Groupe

977 786

Résultat net, activités non poursuivies, part du Groupe

4 -40

Résultat net, part du Groupe 980 746

Résultat net ajusté, part du Groupe 1 113 1 031

Notes : (1) Résultat opérationnel courant avant amortissements et dépréciations (incluant amortissements logistiques)

9 mars 2017 | 42

Cash-flow libre en 2016

02. PRÉSENTATION DES RÉSULTATS FINANCIERS 2016

(en M€) 2015 2016

Autofinancement 2 733 2 964

Variation du BFR 81 351

Activités non poursuivies 3 -11

Cash-flow libre opérationnel 2 818 3 305

Investissements (hors Cargo) -2 378 -2 492

Investissements opérationnels nets (Cargo) - -249

Variation nette des fournisseurs d’immobilisations 136 -78

Cessions d’immobilisations liées à l’activité 104 118

Activités non poursuivies 7 -

Cash-flow libre 687 603

Dont impact total lié à Cargo - -249

Dont impact des éléments exceptionnels et activités non poursuivies -265 -186

Cash-flow libre des activités poursuivies hors éléments exceptionnels 951 1 039

9 mars 2017 | 43

Dette nette en légère baisse

02. PRÉSENTATION DES RÉSULTATS FINANCIERS 2016

(en M€) 2015 2016

Dette nette d’ouverture (31 décembre) -4 954 -4 546

Cash flow libre 687 603

Acquisitions de titres -85 -190

Cessions 109 45

Autres -28 -25

Activités non poursuivies 0 16

Cash flow après investissements et cessions 682 449

Dividendes versés par la société mère -390 -121

Dividendes versés aux minoritaires -98 -86

Augmentation de capital 14 255

Coût de l’endettement financier net -347 -377

Cession d’actions auto-détenues 384 30

Acquisitions / cessions de participations sans changement de contrôle 208 -40

Autres variations de l’endettement -44 -95

Dette nette de clôture (31 décembre) -4 546 -4 531

9 mars 2017 | 44

Maintien de la notation crédit et de la maturité de la dette

Le 26 avril 2016, émission obligataire de 750 M€ à 8 ans avec un coupon de 0,75%

Tombées de 667 M€ au cours de l’exercice 2016

À fin décembre 2016, la maturitéde la dette est de 4,1 années

02. PRÉSENTATION DES RÉSULTATSFINANCIERS 2016

9 mars 2017 | 44

1 250

279

1 000 1 000 1 000 1 000

750 750

2,44%

5,25%

1,75%4,00% 3,88%

1,75%0,75% 1,25%

2017 2018 2019 2020 2021 2022 2024 2025

Coupon moyen annuel

ÉCHÉANCIER OBLIGATAIRE – (en %)

Émission 2016

Maintien de la notation de crédit : BBB+

9 mars 2017 | 45

Proposition d’un dividende stable : 0,70 € par action

02. PRÉSENTATION DES RÉSULTATS FINANCIERS 2016

Dividendede 0,70€

proposéà l’Assemblée Générale des Actionnaires

du 15 juin 2017

Pay-out de 51% du résultat net part du Groupe ajustédes exceptionnels,

en ligneavec notre politique

de distribution

Paiement en

titres ou en

numéraire

9 mars 2017 | 46

ANNEXES

9 mars 2017 | 47

Compte de résultat 2016

ANNEXES

Note : (1) Résultat opérationnel courant avant amortissements et dépréciations (incluant amortissements logistiques)

(en M€) 2015 2016

Chiffre d’affaires hors taxes 76 945 76 645

Chiffre d’affaires hors taxes, net de fidélisation 76 393 76 054

Autres revenus 2 464 2 720

Revenus totaux 78 857 78 774

Prix de revient des ventes -60 838 -60 789

Marge des activités courantes 18 019 17 985

Frais généraux -14 105 -14 147

Résultat opérationnel courant avant amortissements et dépréciations (EBITDA) (1) 3 955 3 886

Amortissement et dépréciation -1 470 -1 487

Résultat opérationnel courant (ROC) 2 445 2 351

Résultat opérationnel courant (ROC) après prise en compte des mises en équivalence 2 489 2 315

Produits et charges non courants -257 -372

Résultat opérationnel 2 232 1 943

Résultat financier -515 -515

Impôts sur les résultats -597 -494

Intérêts minoritaires -143 -148

Résultat net des activités poursuivies, part du Groupe 977 786

Résultat net des activités non poursuivies, part du Groupe 4 -40

Résultat net, part du Groupe 980 746

Résultat net ajusté, part du Groupe 1 113 1 031

9 mars 2017 | 48

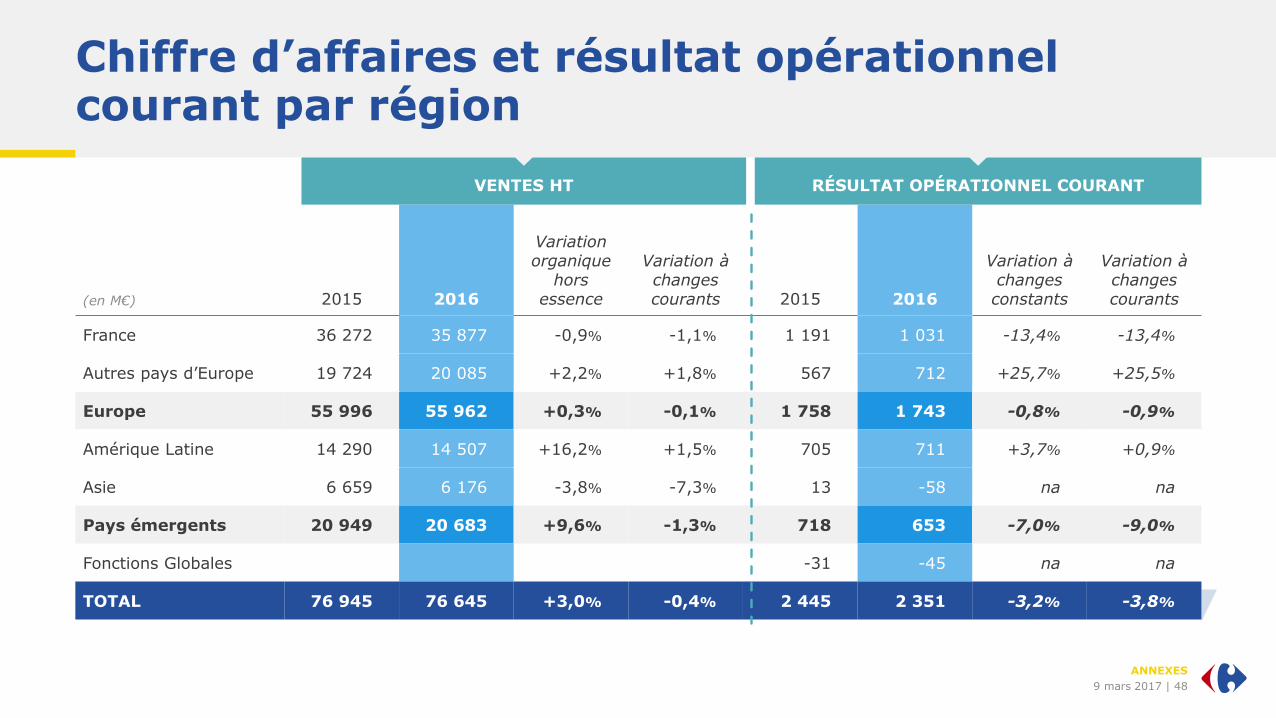

Chiffre d’affaires et résultat opérationnel courant par région

ANNEXES

(en M€) 2015 2016

Variation organique

hors essence

Variation à changes courants 2015 2016

Variation à changes constants

Variation à changes courants

France 36 272 35 877 -0,9% -1,1% 1 191 1 031 -13,4% -13,4%

Autres pays d’Europe 19 724 20 085 +2,2% +1,8% 567 712 +25,7% +25,5%

Europe 55 996 55 962 +0,3% -0,1% 1 758 1 743 -0,8% -0,9%

Amérique Latine 14 290 14 507 +16,2% +1,5% 705 711 +3,7% +0,9%

Asie 6 659 6 176 -3,8% -7,3% 13 -58 na na

Pays émergents 20 949 20 683 +9,6% -1,3% 718 653 -7,0% -9,0%

Fonctions Globales -31 -45 na na

TOTAL 76 945 76 645 +3,0% -0,4% 2 445 2 351 -3,2% -3,8%

VENTES HT RÉSULTAT OPÉRATIONNEL COURANT

9 mars 2017 | 49

Résultat net ajusté, part du Groupe

ANNEXES

Note : (1) Effet sur l’impôt des éléments retraités (produits et charges non courants et résultat financier) ainsi que produits et charges d’impôts non courants

(en M€) 2015 2016

Résultat net des activités poursuivies, part du Groupe 977 786

Retraitement des produits et charges non courants (avant impôt) 257 372

Retraitement d'éléments exceptionnels dans le résultat financier 65 30

Effet impôts (1) -159 -179

Ajustement pour sociétés mises en équivalence et minoritaires -27 22

Résultat net ajusté, part du Groupe 1 113 1 031

9 mars 2017 | 50

Bénéfice net par action

ANNEXES

Note : (1) Effet dilutif non significatif en 2016

(€ par action) 2015 2016

Résultat net des activités poursuivies 1,35 1,06

Résultat net des activités non poursuivies 0,00 (0,05)

Résultat net, part du Groupe 1,35 1,01

Résultat net ajusté, part du Groupe 1,54 1,39

Nombre d’actions moyen pondéré avant dilution (millions) (1) 724,5 739,2

9 mars 2017 | 51

Parc de magasins sous enseignes (1)

à fin décembre 2016

ANNEXES

Notes : (1) inclus franchisés et partenaires; (2) Maghreb, Moyen-Orient et République Dominicaine

(#) Hypers Supers Proximité Cash & Carry Total

France 243 1 062 4 222 143 5 670

Espagne 175 129 545 849

Belgique 45 442 285 772

Italie 57 412 586 13 1 068

Pologne 86 159 641 886

Roumanie 32 213 53 298

Autres 44 422 202 668

Autres pays d’Europe 439 1 777 2 312 13 4 541

Argentine 79 126 398 603

Brésil 237 42 70 349

Amérique latine 316 168 468 0 952

Chine 229 25 254

Taïwan 64 30 94

Autres 81 8 2 2 93

Asie 374 38 27 2 441

Autres (2) 90 182 46 13 331

Total 1 462 3 227 7 075 171 11 935

9 mars 2017 | 52

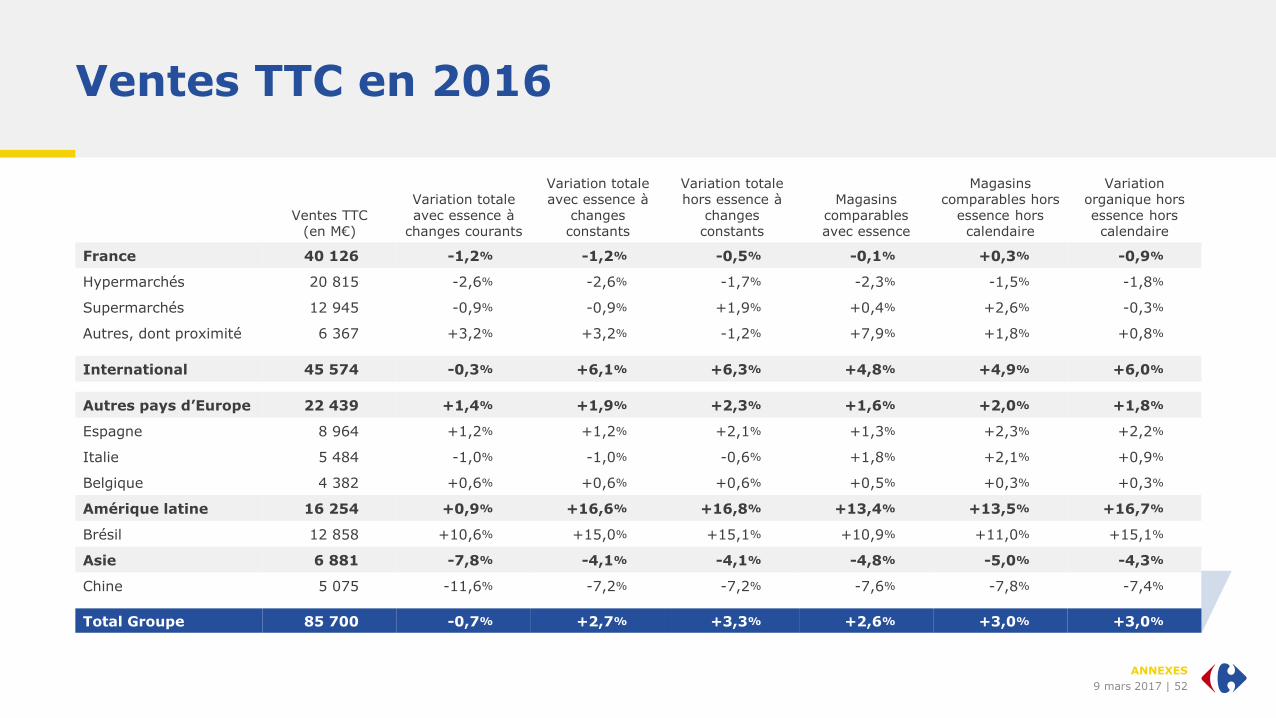

Ventes TTC en 2016

ANNEXES

Ventes TTC(en M€)

Variation totale avec essence à

changes courants

Variation totale avec essence à

changes constants

Variation totale hors essence à

changes constants

Magasins comparables avec essence

Magasins comparables hors

essence hors calendaire

Variation organique hors essence hors calendaire

France 40 126 -1,2% -1,2% -0,5% -0,1% +0,3% -0,9%

Hypermarchés 20 815 -2,6% -2,6% -1,7% -2,3% -1,5% -1,8%

Supermarchés 12 945 -0,9% -0,9% +1,9% +0,4% +2,6% -0,3%

Autres, dont proximité 6 367 +3,2% +3,2% -1,2% +7,9% +1,8% +0,8%

International 45 574 -0,3% +6,1% +6,3% +4,8% +4,9% +6,0%

Autres pays d’Europe 22 439 +1,4% +1,9% +2,3% +1,6% +2,0% +1,8%

Espagne 8 964 +1,2% +1,2% +2,1% +1,3% +2,3% +2,2%

Italie 5 484 -1,0% -1,0% -0,6% +1,8% +2,1% +0,9%

Belgique 4 382 +0,6% +0,6% +0,6% +0,5% +0,3% +0,3%

Amérique latine 16 254 +0,9% +16,6% +16,8% +13,4% +13,5% +16,7%

Brésil 12 858 +10,6% +15,0% +15,1% +10,9% +11,0% +15,1%

Asie 6 881 -7,8% -4,1% -4,1% -4,8% -5,0% -4,3%

Chine 5 075 -11,6% -7,2% -7,2% -7,6% -7,8% -7,4%

Total Groupe 85 700 -0,7% +2,7% +3,3% +2,6% +3,0% +3,0%

9 mars 2017 | 53

Répartition des Capex en 2016

29%

32%

21%

18%

41%

6%25%

21%

7%

CAPEX 2016

2 492millions d’euros

(hors Cargo)

Remodeling Maintenance

Expansion IT et omnicanal

France Europe

AmériqueLatine

Asie

DIA

ANNEXES

RÉPARTITION DES CAPEXPAR NATURE

RÉPARTITION DES CAPEXPAR ZONE GÉOGRAPHIQUE

9 mars 2017 | 54

L’hypermarché : le format des grandes courses

Avec des prix bas toute l’année, des animations,des promotions

1 328 magasins de 2 400 à 23 000 m²

Enseigne :

9 mars 2017 | 54

439 magasins dans les autres pays d’Europe

182 magasins en Amérique latine

243 magasins en France

374 magasins en Asie

90 magasins dans les autres pays

ANNEXES

9 mars 2017 | 55

Le supermarché : le choix près de chez vous

9 mars 2017 | 55

1 777 magasins dans les autres pays d’Europe

168 magasins en Amérique latine

1 062 magasins en France

38 magasins en Asie

182 magasins dans les autres pays

ANNEXES

3 227 magasins de 1 000 à 3 500 m²

Enseignes :

9 mars 2017 | 56

La proximité : des produits allant à l’essentiel

9 mars 2017 | 56

2 312 magasins dans les autres pays d’Europe

468 magasins en Amérique latine

4 222 magasins en France

27 magasins en Asie

46 magasins dans les autres pays

ANNEXES

Pour une habitude de consommation quotidienne avec une large amplitude horaire

7 075 magasins de 200 à 900 m²

Enseignes :

9 mars 2017 | 57

Le cash & carry : des prix de gros et des services sur mesure

9 mars 2017 | 57

13 magasins dans les autres pays d’Europe

134 magasins en Amérique latine

143 magasins en France

2 magasins en Asie

13 magasins dans les autres pays

ANNEXES

305 magasins

Enseignes :

Avertissement

Cette présentation contient à la fois des informations historiques et des déclarations

et informations prospectives. Les déclarations et informations de nature prospective

ont été établies sur la base des hypothèses actuellement retenues par la Direction du

Groupe. Elles ne constituent pas des garanties quant aux performances futures du

Groupe. Les résultats ou les performances qui seront réalisés sont susceptibles d'être

substantiellement différents des déclarations et informations prospectives présentées

en raison d'un certain nombre de risques et d'incertitudes, notamment les facteurs de

risques exposés dans les différents documents déposés auprès de l'Autorité des

Marchés Financiers au titre de l'information règlementée disponibles sur le site de

Carrefour www.carrefour.com et notamment le document de référence. Les

investisseurs peuvent obtenir gratuitement une copie de ces documents auprès de

Carrefour. Carrefour ne prend aucun engagement de mettre à jour et/ou réviser ces

déclarations et informations prospectives dans le futur.

![Collective Attention towards Scientists and Research Topics · 2018. 4. 18. · the Thomson Reuters database of Highly Cited Scientists[1]. We use all records between 2001 and 2015](https://img.pdfslide.fr/doc/110x75/60142551359a7a12cc2b0785/collective-attention-towards-scientists-and-research-topics-2018-4-18-the-thomson.jpg)