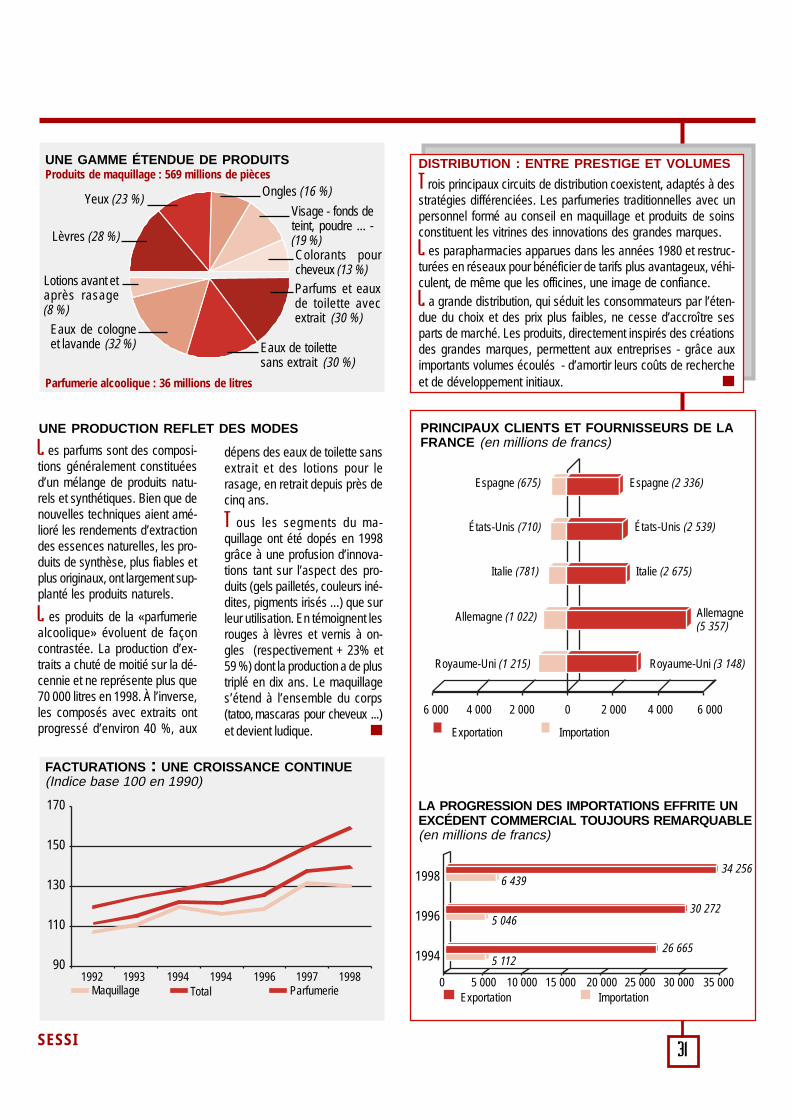

Embed Size (px)

Citation preview

DIR

ECTI

ON

GÉN

ÉRA

LE D

E L’

IND

UST

RIE

, DES

TEC

HN

OLO

GIE

S, D

E L’

INFO

RM

ATI

ON

ET

DE

LA P

OST

E

A N

A L

Y S

E

S E

C T

O R

I E

L L

ELA MODE

CHIFFRESen

Ministère de l'Économie,des Finances et de l'Industrie

Secrétariatd'État à l'industrie

édition 1999

Dessin de couverture :Amalia Mattauch, créatrice

Avec les remerciements du SESSI

Ce dossier a été réalisé auCentre d’Enquêtes Statistiques de Caen,

avec la participation de :

Dominique de Goussencourt (coordination), tél. 02 31 45 74 68

Valérie Deroin et Sylviane Thomas (traduction), tél. 02 31 45 73 04

Marie-Jeanne Prudhommeaux et Régine Soares (synthèses), tél. 02 31 45 74 50

Nicole Chrétien et Gisèle Mesnil (maille), tél. 02 31 45 74 69

Marie-Claire Foucher (cuir), tél. 02 31 45 74 58

Martine Passavant (bijouterie), tél. 02 31 45 74 57

Huguette Coudrey, Dominique de Goussencourt et Jeannie Heuveline

(habillement), tél. 02 31 45 74 59

Sylviane Thomas et Nathalie Mossmann (parfumerie), tél. 02 31 45 74 71

Odile Delande et Nicole Engry (assistance documentaire)

Conception et réalisation

Patricia Bréard

Directeur de la publication

Michel Quelennec

Chef du Service des Études et des Statistiques Industrielles

Imprimerie Maulde et Renou

2

Le SESSI souhaite lameilleure utilisation et laplus large diffusion possi-ble des informations qu’ilpublie.Toute reproduction, avecindication de la source,est donc autorisée sansaucune restriction.

3

Contacts

Ministère de l’Économie, des Financeset de l’Industrie

Secrétariat d’État à l’IndustrieDirection Générale de l’Industrie, des technologies,

de l’information et de la Poste

DIGITIPService des Industries Manufacturières

Le Bervil12, rue Villiot

75572 Paris cedex 12

SESSIService des études et des statistiques industrielles

Centre d’Enquêtes StatistiquesMarie-Jeanne Prudhommeaux,

Division habillement, maille, cuir, bijouterierue Claude Bloch

14024 Caen cedexTél. 02 31 45 74 50

E. Mél. [email protected]

Centre d’informationJean-Marc Cholet

20, avenue de Ségur75353 Paris 07 SPTél. 01 43 19 45 22

E. Mél. [email protected]

Adresses utiles

Fédération des industries de la parfumerie (FIP)33, avenue des Champs Élysées75008 Paris

Fédération française de la lingerie et du balnéaire8, rue Montesquieu75001 Paris

Fédération du prêt à porter féminin5, rue Caumartin75009 Paris

Fédération française des industries du vêtement masculin8, rue Montesquieu75001 Paris

Fédération française des industries diverses de l’habillement18, rue des Bons Enfants75001 Paris

Chambre syndicale de la couture100, 102, faubourg Saint Honoré75008 Paris

Institut français de la mode33, rue Jean Goujon75008 Paris

Union française des industries de l’habillement8, rue Montesquieu75001 Paris

Syndicat national de la mode et de la chapellerie53, rue Sainte Anne75002 Paris

Fédération de la maille37, 39, rue de Neuilly92113 Clichy cedex

Union des industries textiles37, 39, rue de Neuilly92113 Clichy cedex

Chambre syndicale de la fourrure41, rue Saint Augustin75002 Paris

Conseil national du cuir105, 109, rue du faubourg Saint Honoré75373 Paris cedex 08

Fédération française de la bijouterie, joaillerie et orfèvrerie58, rue du Louvre75002 Paris

4

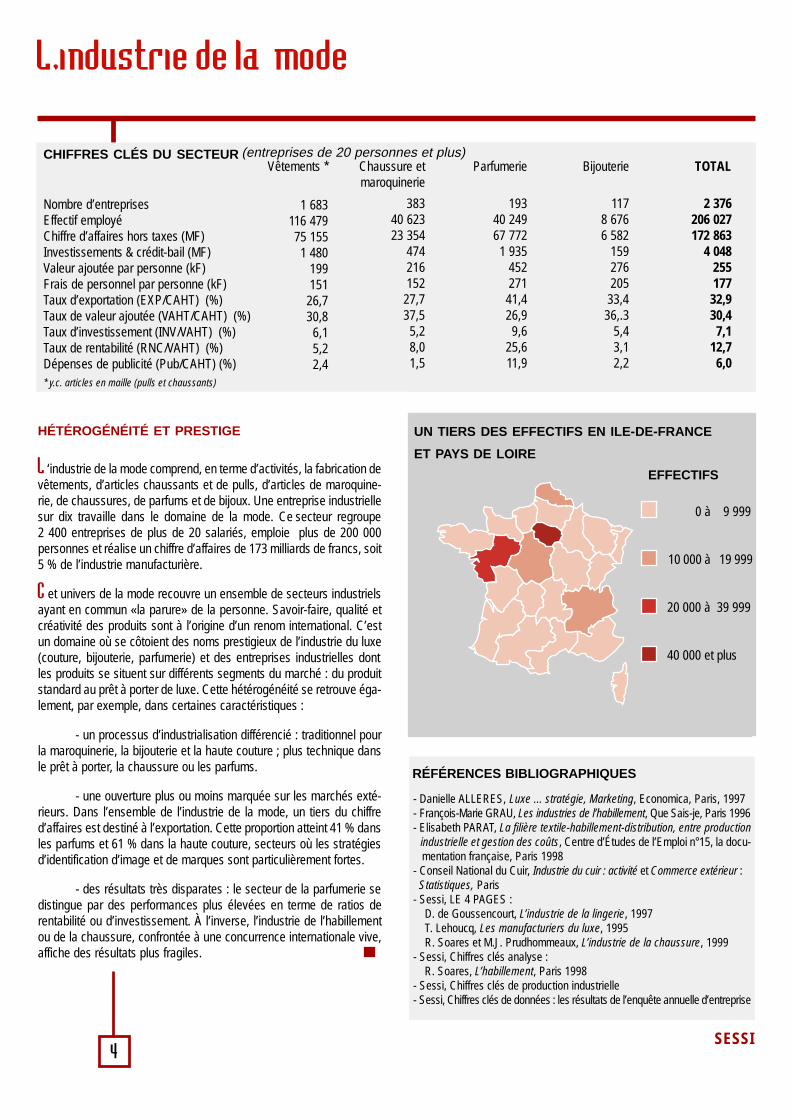

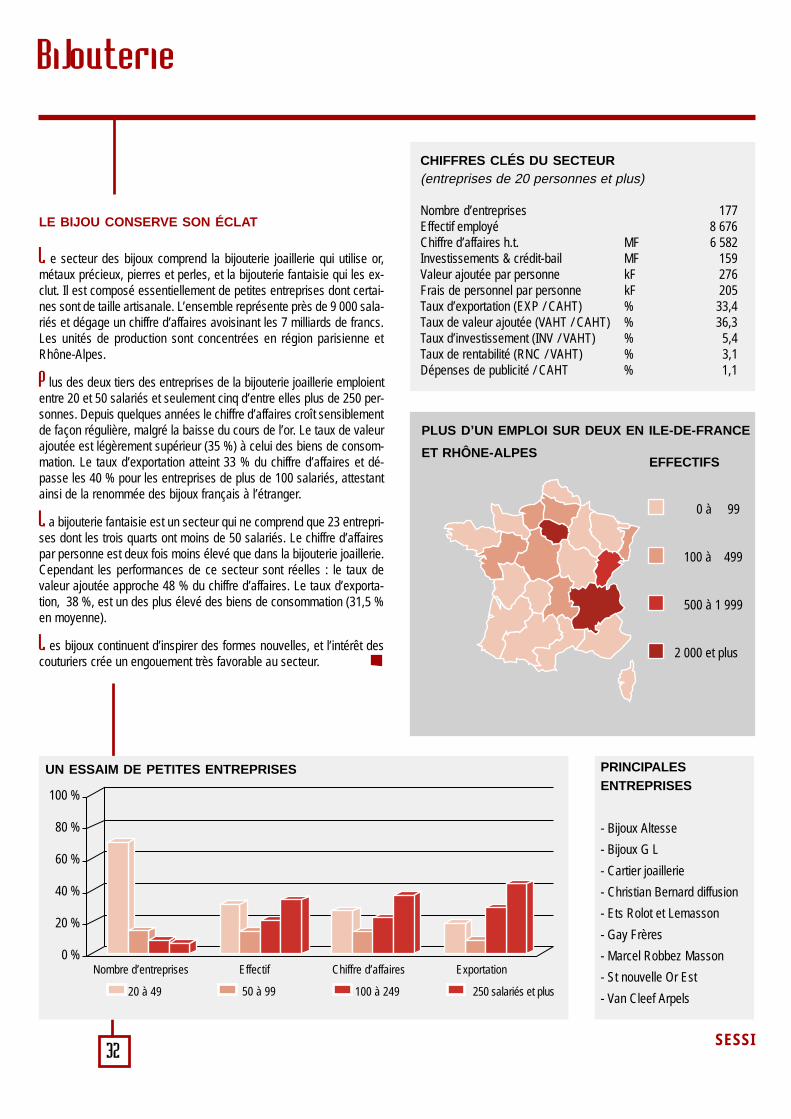

CHIFFRES CLÉS DU SECTEUR

Nombre d’entreprisesEffectif employéChiffre d’affaires hors taxes (MF)Investissements & crédit-bail (MF)Valeur ajoutée par personne (kF)Frais de personnel par personne (kF)Taux d’exportation (EXP/CAHT) (%)Taux de valeur ajoutée (VAHT/CAHT) (%)Taux d’investissement (INV/VAHT) (%)Taux de rentabilité (RNC/VAHT) (%)Dépenses de publicité (Pub/CAHT) (%)* y.c. articles en maille (pulls et chaussants)

Vêtements *

1 683116 47975 1551 480

199151

26,730,8

6,15,22,4

UN TIERS DES EFFECTIFS EN ILE-DE-FRANCE

ET PAYS DE LOIRE

EFFECTIFS

0 à 9 999

10 000 à 19 999

20 000 à 39 999

40 000 et plus

L�industrie de la mode

HÉTÉROGÉNÉITÉ ET PRESTIGE

L ‘industrie de la mode comprend, en terme d’activités, la fabrication devêtements, d’articles chaussants et de pulls, d’articles de maroquine-rie, de chaussures, de parfums et de bijoux. Une entreprise industriellesur dix travaille dans le domaine de la mode. Ce secteur regroupe2 400 entreprises de plus de 20 salariés, emploie plus de 200 000personnes et réalise un chiffre d’affaires de 173 milliards de francs, soit5 % de l’industrie manufacturière.

C et univers de la mode recouvre un ensemble de secteurs industrielsayant en commun «la parure» de la personne. Savoir-faire, qualité etcréativité des produits sont à l’origine d’un renom international. C’estun domaine où se côtoient des noms prestigieux de l’industrie du luxe(couture, bijouterie, parfumerie) et des entreprises industrielles dontles produits se situent sur différents segments du marché : du produitstandard au prêt à porter de luxe. Cette hétérogénéité se retrouve éga-lement, par exemple, dans certaines caractéristiques :

- un processus d’industrialisation différencié : traditionnel pourla maroquinerie, la bijouterie et la haute couture ; plus technique dansle prêt à porter, la chaussure ou les parfums.

- une ouverture plus ou moins marquée sur les marchés exté-rieurs. Dans l’ensemble de l’industrie de la mode, un tiers du chiffred’affaires est destiné à l’exportation. Cette proportion atteint 41 % dansles parfums et 61 % dans la haute couture, secteurs où les stratégiesd’identification d’image et de marques sont particulièrement fortes.

- des résultats très disparates : le secteur de la parfumerie sedistingue par des performances plus élevées en terme de ratios derentabilité ou d’investissement. À l’inverse, l’industrie de l’habillementou de la chaussure, confrontée à une concurrence internationale vive,affiche des résultats plus fragiles.

RÉFÉRENCES BIBLIOGRAPHIQUES

Chaussure etmaroquinerie

38340 62323 354

474216152

27,737,5

5,28,01,5

Parfumerie

19340 24967 772

1 93545227141,426,99,6

25,611,9

Bijouterie

1178 6766 582

159276205

33,436,.3

5,43,12,2

TOTAL

2 376206 027172 863

4 048255177

32,930,47,1

12,76,0

(entreprises de 20 personnes et plus)

- Danielle ALLERES, Luxe ... stratégie, Marketing, Economica, Paris, 1997- François-Marie GRAU, Les industries de l’habillement, Que Sais-je, Paris 1996- Elisabeth PARAT, La filière textile-habillement-distribution, entre production industrielle et gestion des coûts, Centre d’Études de l’Emploi n°15, la docu- mentation française, Paris 1998- Conseil National du Cuir, Industrie du cuir : activité et Commerce extérieur : Statistiques, Paris- Sessi, LE 4 PAGES : D. de Goussencourt, L’industrie de la lingerie, 1997 T. Lehoucq, Les manufacturiers du luxe, 1995 R. Soares et M.J. Prudhommeaux, L’industrie de la chaussure, 1999- Sessi, Chiffres clés analyse : R. Soares, L’habillement, Paris 1998- Sessi, Chiffres clés de production industrielle- Sessi, Chiffres clés de données : les résultats de l’enquête annuelle d’entreprise

SESSI

5

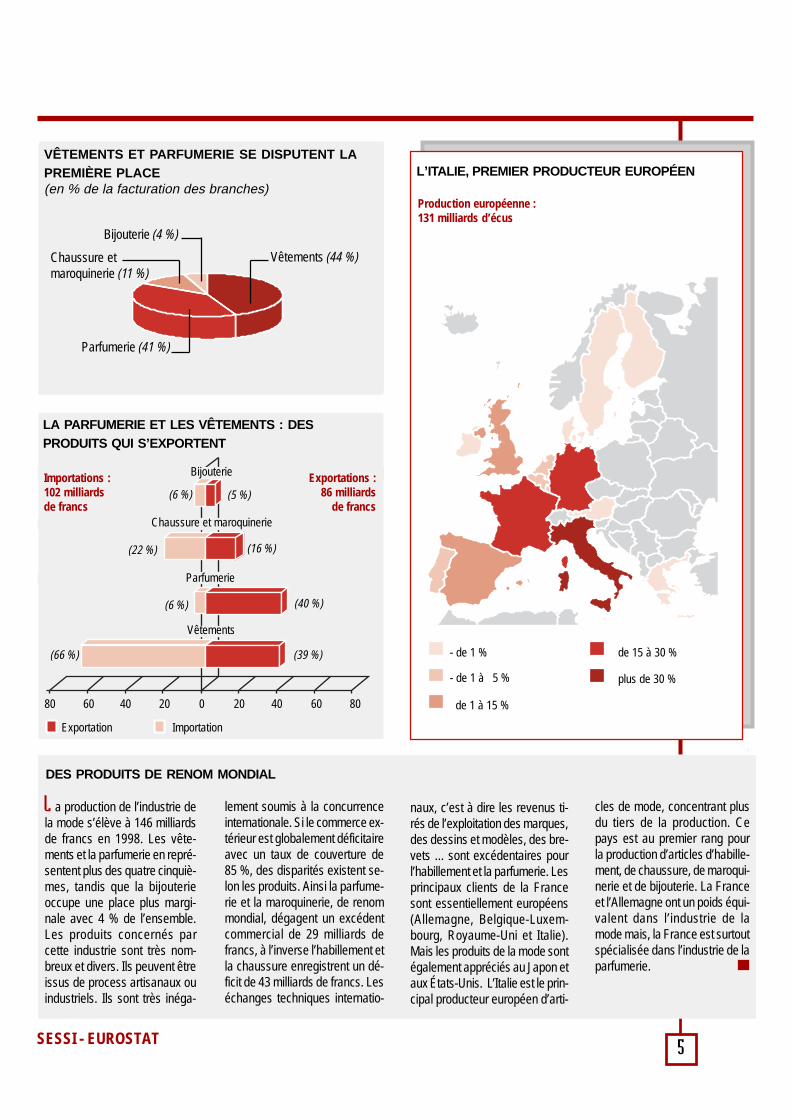

LA PARFUMERIE ET LES VÊTEMENTS : DESPRODUITS QUI S’EXPORTENT

VÊTEMENTS ET PARFUMERIE SE DISPUTENT LAPREMIÈRE PLACE(en % de la facturation des branches)

Vêtements (44 %)

Parfumerie (41 %)

Bijouterie (4 %)

Chaussure etmaroquinerie (11 %)

L’ITALIE, PREMIER PRODUCTEUR EUROPÉEN

0

Exportation Importation

80 60 40 20 20 40 60 80

(6 %)

(6 %)

(22 %)

(66 %)

(5 %)

(16 %)

(40 %)

(39 %)

L a production de l’industrie dela mode s’élève à 146 milliardsde francs en 1998. Les vête-ments et la parfumerie en repré-sentent plus des quatre cinquiè-mes, tandis que la bijouterieoccupe une place plus margi-nale avec 4 % de l’ensemble.Les produits concernés parcette industrie sont très nom-breux et divers. Ils peuvent êtreissus de process artisanaux ouindustriels. Ils sont très inéga-

lement soumis à la concurrenceinternationale. Si le commerce ex-térieur est globalement déficitaireavec un taux de couverture de85 %, des disparités existent se-lon les produits. Ainsi la parfume-rie et la maroquinerie, de renommondial, dégagent un excédentcommercial de 29 milliards defrancs, à l’inverse l’habillement etla chaussure enregistrent un dé-ficit de 43 milliards de francs. Leséchanges techniques internatio-

DES PRODUITS DE RENOM MONDIAL

naux, c’est à dire les revenus ti-rés de l’exploitation des marques,des dessins et modèles, des bre-vets ... sont excédentaires pourl’habillement et la parfumerie. Lesprincipaux clients de la Francesont essentiellement européens(Allemagne, Belgique-Luxem-bourg, Royaume-Uni et Italie).Mais les produits de la mode sontégalement appréciés au Japon etaux États-Unis. L’Italie est le prin-cipal producteur européen d’arti-

cles de mode, concentrant plusdu tiers de la production. Cepays est au premier rang pourla production d’articles d’habille-ment, de chaussure, de maroqui-nerie et de bijouterie. La Franceet l’Allemagne ont un poids équi-valent dans l’industrie de lamode mais, la France est surtoutspécialisée dans l’industrie de laparfumerie.

- de 1 %

- de 1 à 5 %

de 1 à 15 %

de 15 à 30 %

plus de 30 %

Production européenne :131 milliards d’écus

Chaussure et maroquinerie

Bijouterie

Parfumerie

Vêtements

Importations :102 milliardsde francs

Exportations :86 milliards

de francs

SESSI - EUROSTAT

DISVERSITY AND PRESTIGE

T he fashion industry covers various activities : the manufacturing ofclothes (including knitting or crocheted hosiery and footwear, as well asjerseys and sweaters), the manufacturing of leather goods, perfumesand cosmetics, and jewellery. One industrial firm out of ten works inthis particular field of fashion. The sector gathers 2,400 firms of morethan 20 employees, it sums up 200,000 workers and generates a turno-ver of 173 thousand million francs, which represents 5 % of the totalmanufacturing industry.

A ll the different industrial sectors belonging to the «fashion world» sharea similar aim : the individual finary. Quality of the products as well as theknow-how and creativity of the firms have raised many of them to thestatus of international symbols. Prestigious names of the luxury (cou-ture, jewellery, perfumes) work next to small craft firms and industries.That diversity is also revealed by other caracteristics such as :

- opposite industrialisation processes : rather traditional methodsare used to product leather goods, jewellery and couture garments,while ready-to-wear, shoes and mainly cosmetics require a much highertechnology.

- more or less relevant positions on foreign markets. One thirdof the fashion industry turnover is made on exports, but this part reaches41 % for perfumes and 65 % for couture, two sectors that keepdeveloping high strategies of brands and image identification.

- very disparate results : the perfume and cosmetics industrycomes out first for the best profitability ratios. On the contrary, the clothesor shoes industries, both facing a sharp international competition, displayfrailer results.

6SESSI

WORLD-FAMOUS PRODUCTS

T he products of the fashion industry turned over 146 thousand mil-lion francs in 1998. Clothes and perfumes stand for over four fifths ofthe whole, whereas jewellery takes a minor place with only 4 %. Theproducts of this sector are various and numerous. They may beoriginated from craft processes or industrial ones. They are veryirregularly submitted to the international competition : although foreigntrade is mainly in deficit with a cover of 85 %, disparities existdepending on the products. As a matter of fact, the perfume andleather industries -wordly famous- draw a trade surplus of 29 thousandmillion francs ; on the contrary, the clothes and shoes industries re-cord a deficit of 43 thousand million francs. The international technicalexchanges, i.e. the income drawn by the running of brands, patterns,designs, patents ... have an active balance in clothes and perfumesindustries. France’s main clients are basically European (Germany,Belgium, Luxembourg, United Kingdom and Italy). However, fashiongoods are also appreciated in Japan and in United-States. Italy isthe main producer of fashion goods, with over one third of the pro-duction. This country ranks first in the production of clothes, leathergoods and jewellery. France is at the third position, just after Germany,and is particularly specialized in perfumes and cosmetics (a quarterof the European production).

FRENCH INDUSTRY

IN SOME ISSUES

7SESSI

LES MANIFESTATIONS DE LA MODE

+ SEHM (Salon international de l’habillement masculin)janvier et juillet à Paris

+ PRÊT À PORTER PARIS (Salon de la mode féminine)janvier et septembre à Paris

+ SALON INTERNATIONAL DE LA LINGERIE ET INTERFILIÈREjanvier à Paris

+ LYON MODE CITY (Salon de la lingerie et de la mode balnéaire)septembre à Lyon

+ INTER SÉLECTION (Salon de la mode grande diffusion)mai à Paris

+ WHO’S NEXT (Salon des 12 - 25 ans)fin janvier, début février à Paris

+ MODE ENFANTINE (Salon de l’enfant)juillet à Paris

+ PREMIÈRE VISION (Tissus)septembre et octobre à Lyon

+ MIDEC (Chaussures)mars à Paris

+ MAROQUINERIEfin janvier, début février à Paris

+ BIJORHCA (bijoux)janvier et septembre à Paris

+ IN COSMETICSavril à Paris

Agnès BAngelo TarlazziAnne-Marie BerettaBalenciagaCarvenCélineCerruti 1881ChloéClaude MontanaCourrègesDirk BikkembergsDorothée Bis

LES CRÉATEURS DE MODE

Francesco SmaltoFranck SorbierGrèsGuy LarocheHermèsHervé LégerIssey MiyakeJacques FathJean PatouJean-Charles de CastelbajacJean-Paul GaultierJohn Galliano

KenzoLanvinLéonardPierre CardinPopy MoreniRenomaRochasRomeo GigliSonia RykielThierry MuglerValentinoVivienne Westwood

8

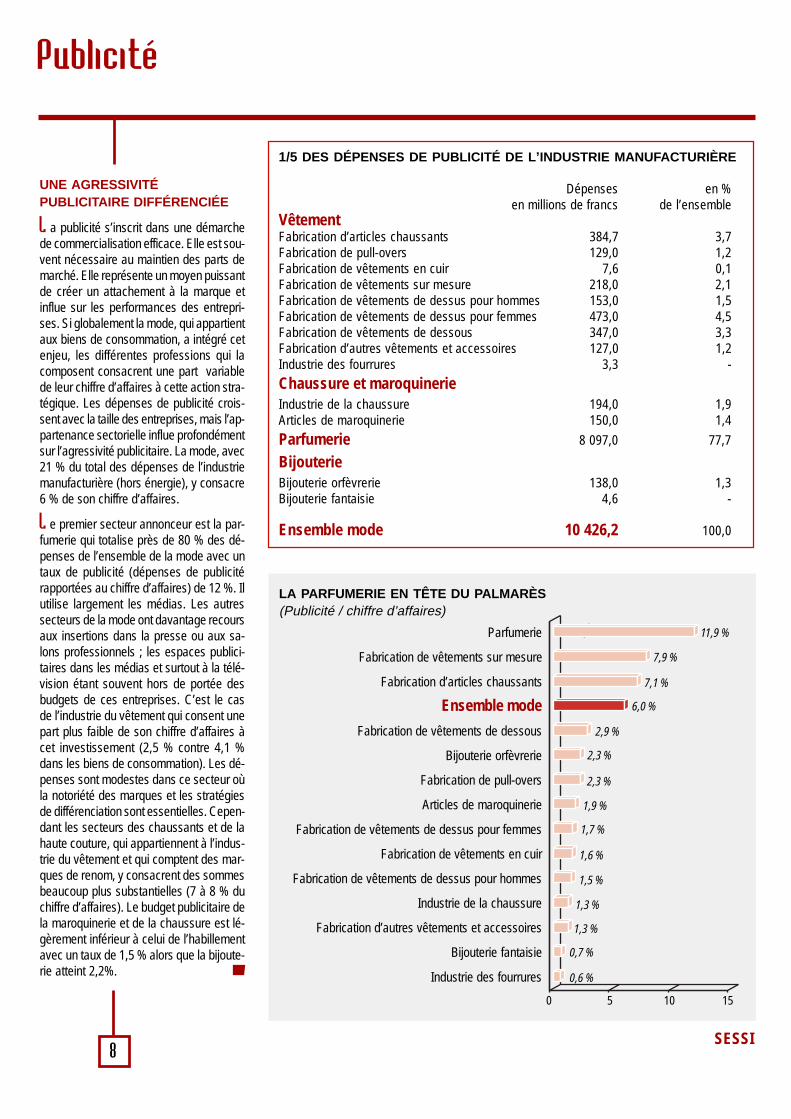

UNE AGRESSIVITÉPUBLICITAIRE DIFFÉRENCIÉE

L a publicité s’inscrit dans une démarchede commercialisation efficace. Elle est sou-vent nécessaire au maintien des parts demarché. Elle représente un moyen puissantde créer un attachement à la marque etinflue sur les performances des entrepri-ses. Si globalement la mode, qui appartientaux biens de consommation, a intégré cetenjeu, les différentes professions qui lacomposent consacrent une part variablede leur chiffre d’affaires à cette action stra-tégique. Les dépenses de publicité crois-sent avec la taille des entreprises, mais l’ap-partenance sectorielle influe profondémentsur l’agressivité publicitaire. La mode, avec21 % du total des dépenses de l’industriemanufacturière (hors énergie), y consacre6 % de son chiffre d’affaires.

L e premier secteur annonceur est la par-fumerie qui totalise près de 80 % des dé-penses de l’ensemble de la mode avec untaux de publicité (dépenses de publicitérapportées au chiffre d’affaires) de 12 %. Ilutilise largement les médias. Les autressecteurs de la mode ont davantage recoursaux insertions dans la presse ou aux sa-lons professionnels ; les espaces publici-taires dans les médias et surtout à la télé-vision étant souvent hors de portée desbudgets de ces entreprises. C’est le casde l’industrie du vêtement qui consent unepart plus faible de son chiffre d’affaires àcet investissement (2,5 % contre 4,1 %dans les biens de consommation). Les dé-penses sont modestes dans ce secteur oùla notoriété des marques et les stratégiesde différenciation sont essentielles. Cepen-dant les secteurs des chaussants et de lahaute couture, qui appartiennent à l’indus-trie du vêtement et qui comptent des mar-ques de renom, y consacrent des sommesbeaucoup plus substantielles (7 à 8 % duchiffre d’affaires). Le budget publicitaire dela maroquinerie et de la chaussure est lé-gèrement inférieur à celui de l’habillementavec un taux de 1,5 % alors que la bijoute-rie atteint 2,2%.

1/5 DES DÉPENSES DE PUBLICITÉ DE L’INDUSTRIE MANUFACTURIÈRE

Dépenses en %en millions de francs de l’ensemble

VêtementFabrication d’articles chaussants 384,7 3,7Fabrication de pull-overs 129,0 1,2Fabrication de vêtements en cuir 7,6 0,1Fabrication de vêtements sur mesure 218,0 2,1Fabrication de vêtements de dessus pour hommes 153,0 1,5Fabrication de vêtements de dessus pour femmes 473,0 4,5Fabrication de vêtements de dessous 347,0 3,3Fabrication d’autres vêtements et accessoires 127,0 1,2Industrie des fourrures 3,3 -

Chaussure et maroquinerieIndustrie de la chaussure 194,0 1,9Articles de maroquinerie 150,0 1,4

Parfumerie 8 097,0 77,7

BijouterieBijouterie orfèvrerie 138,0 1,3Bijouterie fantaisie 4,6 -

Ensemble mode 10 426,2 100,0

LA PARFUMERIE EN TÊTE DU PALMARÈS(Publicité / chiffre d’affaires)

Publicité

0 5 10 15

11,9 %

7,9 %

7,1 %

6,0 %

2,9 %

2,3 %

2,3 %

1,9 %

1,7 %

1,6 %

1,5 %

1,3 %

1,3 %

0,7 %

0,6 %

SESSI

Parfumerie

Fabrication de vêtements sur mesure

Fabrication d’articles chaussants

Ensemble mode

Fabrication de vêtements de dessous

Bijouterie orfèvrerie

Fabrication de pull-overs

Articles de maroquinerie

Fabrication de vêtements de dessus pour femmes

Fabrication de vêtements en cuir

Fabrication de vêtements de dessus pour hommes

Industrie de la chaussure

Fabrication d’autres vêtements et accessoires

Bijouterie fantaisie

Industrie des fourrures

9

UNE INDUSTRIE PERFORMANTE

L ‘industrie du luxe travaillant pour la mode compte une soixantainede fabricants. En 1997 elle emploie plus de 22 000 salariés (11% deseffectifs de l’ensemble de la mode) et réalise près de 33 milliards defrancs de chiffre d’affaires, soit 20 % de l’ensemble. La parfumerie yoccupe une place prépondérante avec les deux tiers des ventes. Fleu-ron du commerce extérieur français, les entreprises industrielles duluxe exportent directement 60 % de leur chiffre d’affaires à l’étranger(près de 20 milliards de francs), atteignant même 80 % dans la bijou-terie. Les industriels du parfum sont les premiers exportateurs (71 %de l’ensemble) suivis de très loin par ceux du vêtement et ducuir (16 % et 10 %).

A u sein de l’industrie de la mode, l’industrie du luxe tranche avecdes résultats performants. Elle présente globalement une forte pro-ductivité du travail (valeur ajoutée par personne : 431 kF contre255 kF dans l’ensemble de l’industrie de la mode). Mais cette perfor-mance est à attribuer aux entreprises de la parfumerie et de la bijou-terie. Dans ces secteurs, les salaires sont supérieurs à la moyenneen raison d’une forte qualification des emplois. Les marges d’exploi-tation dégagées par les fabricants du luxe sont importantes (37 %contre 25 % dans la mode) et capitales pour le financement de lapublicité (les entreprises y consacrent 8,3 % de leur chiffre d’affairescontre 1,5 % dans l’ensemble de l’industrie manufacturière).

D ans l’industrie du luxe, la plupart des entreprises sont des PMI, àl’exception de la parfumerie composée de sociétés appartenant sou-vent à de grands groupes. Cette structure de groupe est plus à mêmed’assurer un développement international que les anciennes mai-sons artisanales. La concentration sectorielle et financière se doubled’une concentration géographique. L’Ile-de-France, avec les grandsparfumeurs, bijoutiers ou couturiers, rassemble les trois quarts desentreprises.

l�industrie du luxe

CHIFFRES CLÉS DE L’INDUSTRIE DU LUXE

Vêtement

Chaussure et maroquinerie

Parfumerie

Bijouterie

Ensemble du luxe

Ensemble de la mode

Effectif

5 959

5 601

10 241

316

22 117

206 027

Chiffre d’affaireshors taxes

en MF

6 036

4 760

20 921

793

32 510

172 863

Valeur ajoutéepar personne

en kF

316

358

530

657

431

255

Frais depersonnel

par personneen kF

247

196

279

316

250

177

Exportation /chiffre d’affaires

hors taxesen %

52,3

41,6

65,4

80,2

59,8

32,9

Publicité /Chiffre d’affaires

hors taxesen %

5,5

2,1

10,8

2,6

8,3

6,3

PRIORITÉ AUX PARFUMS DE LUXE

Parfumerie (64 %)Vêtement (19 %)

Bijouterie (2 %)

FABRICANTS DU LUXE, PRODUITS DE LUXE

L es produits de luxe sont des articles de haute qualité, à marchétrès ciblé et de faible diffusion. Dans la conception d’un article deluxe, la notion de prix de revient n’est pas déterminante. La créa-tion et la recherche y sont très poussées et la qualité de la fabri-cation importante à tous les échelons de sa réalisation.

L a spécificité des produits de luxe provient avant tout des matiè-res premières avec lesquelles ils sont fabriqués, métaux ou ma-tériaux précieux, textile de haute couture ... Leur fabrication etleur finition, souvent manuelles, sont recherchées. Ce sont par-fois des modèles uniques ou à série limitée.

L ‘industrie du luxe est étroitement liée à l’existence de marquesprestigieuses au renom international. De ce fait, elle subit plusfortement les nuisances de la contrefaçon.

Chiffre d’affaires hors taxes du luxe : 33 milliards de francs

SESSI

Chaussure, Maro-quinerie (15 %)

10SESSI

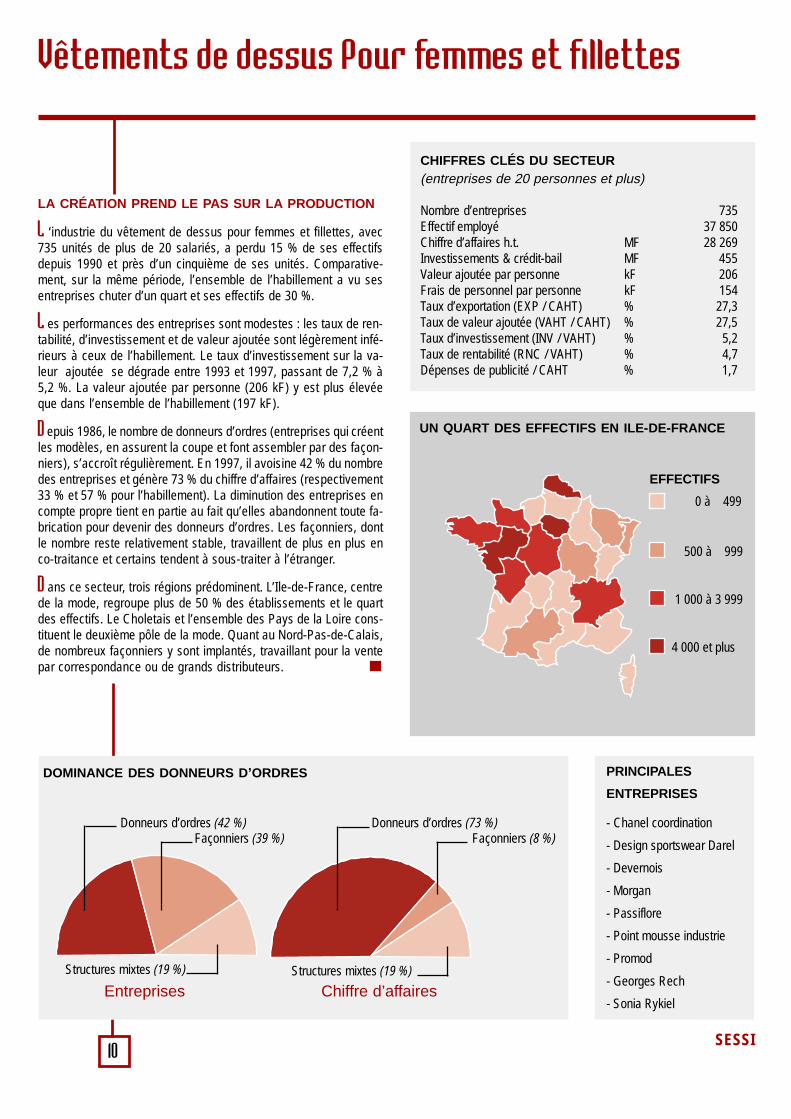

Vêtements de dessus pour femmes et fillettes

CHIFFRES CLÉS DU SECTEUR(entreprises de 20 personnes et plus)

Nombre d’entreprises 735Effectif employé 37 850Chiffre d’affaires h.t. MF 28 269Investissements & crédit-bail MF 455Valeur ajoutée par personne kF 206Frais de personnel par personne kF 154Taux d’exportation (EXP / CAHT) % 27,3Taux de valeur ajoutée (VAHT / CAHT) % 27,5Taux d’investissement (INV / VAHT) % 5,2Taux de rentabilité (RNC / VAHT) % 4,7Dépenses de publicité / CAHT % 1,7

EFFECTIFS

0 à 499

500 à 999

1 000 à 3 999

4 000 et plus

PRINCIPALES

ENTREPRISES

- Chanel coordination

- Design sportswear Darel

- Devernois

- Morgan

- Passiflore

- Point mousse industrie

- Promod

- Georges Rech

- Sonia Rykiel

DOMINANCE DES DONNEURS D’ORDRES

Entreprises

Donneurs d’ordres (42 %)Façonniers (39 %)

Structures mixtes (19 %) Structures mixtes (19 %)

Donneurs d’ordres (73 %)Façonniers (8 %)

Chiffre d’affaires

UN QUART DES EFFECTIFS EN ILE-DE-FRANCE

LA CRÉATION PREND LE PAS SUR LA PRODUCTION

L ‘industrie du vêtement de dessus pour femmes et fillettes, avec735 unités de plus de 20 salariés, a perdu 15 % de ses effectifsdepuis 1990 et près d’un cinquième de ses unités. Comparative-ment, sur la même période, l’ensemble de l’habillement a vu sesentreprises chuter d’un quart et ses effectifs de 30 %.

L es performances des entreprises sont modestes : les taux de ren-tabilité, d’investissement et de valeur ajoutée sont légèrement infé-rieurs à ceux de l’habillement. Le taux d’investissement sur la va-leur ajoutée se dégrade entre 1993 et 1997, passant de 7,2 % à5,2 %. La valeur ajoutée par personne (206 kF) y est plus élevéeque dans l’ensemble de l’habillement (197 kF).

D epuis 1986, le nombre de donneurs d’ordres (entreprises qui créentles modèles, en assurent la coupe et font assembler par des façon-niers), s’accroît régulièrement. En 1997, il avoisine 42 % du nombredes entreprises et génère 73 % du chiffre d’affaires (respectivement33 % et 57 % pour l’habillement). La diminution des entreprises encompte propre tient en partie au fait qu’elles abandonnent toute fa-brication pour devenir des donneurs d’ordres. Les façonniers, dontle nombre reste relativement stable, travaillent de plus en plus enco-traitance et certains tendent à sous-traiter à l’étranger.

D ans ce secteur, trois régions prédominent. L’Ile-de-France, centrede la mode, regroupe plus de 50 % des établissements et le quartdes effectifs. Le Choletais et l’ensemble des Pays de la Loire cons-tituent le deuxième pôle de la mode. Quant au Nord-Pas-de-Calais,de nombreux façonniers y sont implantés, travaillant pour la ventepar correspondance ou de grands distributeurs.

11SESSI

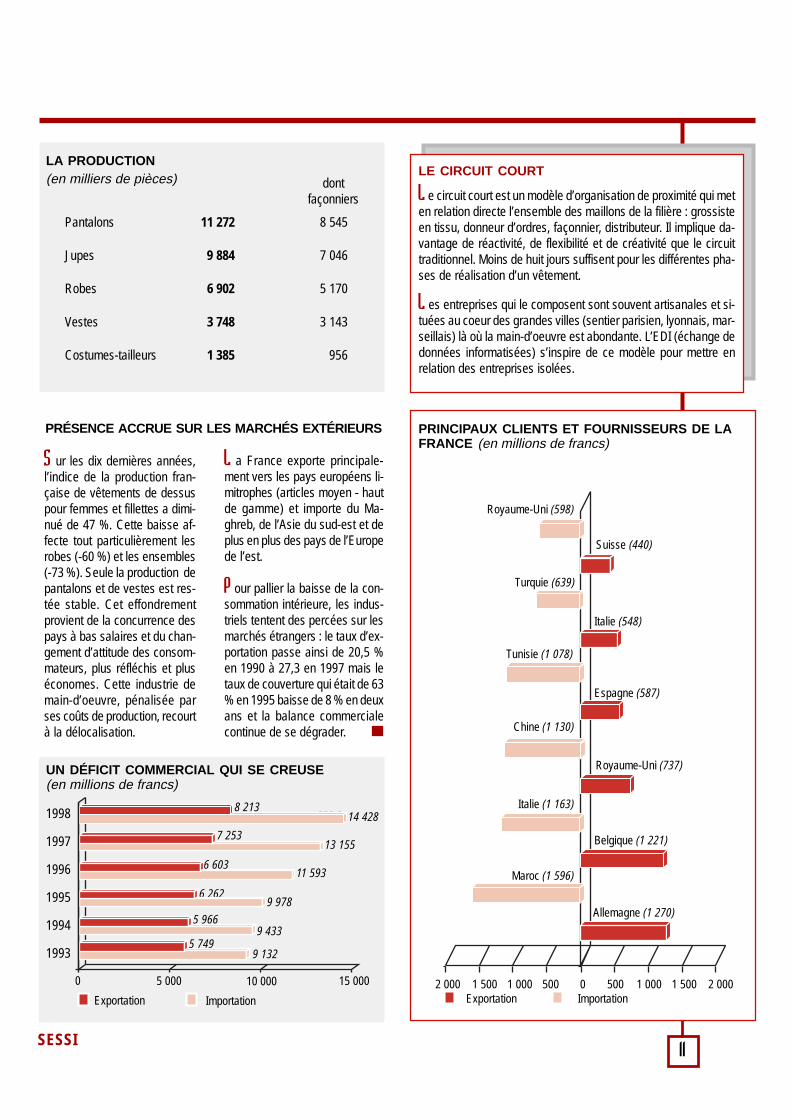

LA PRODUCTION(en milliers de pièces)

Pantalons 11 272 8 545

Jupes 9 884 7 046

Robes 6 902 5 170

Vestes 3 748 3 143

Costumes-tailleurs 1 385 956

500 2 0001 0005000Exportation Importation

PRINCIPAUX CLIENTS ET FOURNISSEURS DE LAFRANCE (en millions de francs)

Royaume-Uni (598)

Chine (1 130)

Turquie (639)

Tunisie (1 078)

Italie (1 163)

Maroc (1 596)

Suisse (440)

Italie (548)

Royaume-Uni (737)

Espagne (587)

Belgique (1 221)

Allemagne (1 270)

1 5001 0001 5002 000

LE CIRCUIT COURT

L e circuit court est un modèle d’organisation de proximité qui meten relation directe l’ensemble des maillons de la filière : grossisteen tissu, donneur d’ordres, façonnier, distributeur. Il implique da-vantage de réactivité, de flexibilité et de créativité que le circuittraditionnel. Moins de huit jours suffisent pour les différentes pha-ses de réalisation d’un vêtement.

L es entreprises qui le composent sont souvent artisanales et si-tuées au coeur des grandes villes (sentier parisien, lyonnais, mar-seillais) là où la main-d’oeuvre est abondante. L’EDI (échange dedonnées informatisées) s’inspire de ce modèle pour mettre enrelation des entreprises isolées.

S ur les dix dernières années,l’indice de la production fran-çaise de vêtements de dessuspour femmes et fillettes a dimi-nué de 47 %. Cette baisse af-fecte tout particulièrement lesrobes (-60 %) et les ensembles(-73 %). Seule la production depantalons et de vestes est res-tée stable. Cet effondrementprovient de la concurrence despays à bas salaires et du chan-gement d’attitude des consom-mateurs, plus réfléchis et pluséconomes. Cette industrie demain-d’oeuvre, pénalisée parses coûts de production, recourtà la délocalisation.

L a France exporte principale-ment vers les pays européens li-mitrophes (articles moyen - hautde gamme) et importe du Ma-ghreb, de l’Asie du sud-est et deplus en plus des pays de l’Europede l’est.

P our pallier la baisse de la con-sommation intérieure, les indus-triels tentent des percées sur lesmarchés étrangers : le taux d’ex-portation passe ainsi de 20,5 %en 1990 à 27,3 en 1997 mais letaux de couverture qui était de 63% en 1995 baisse de 8 % en deuxans et la balance commercialecontinue de se dégrader.

PRÉSENCE ACCRUE SUR LES MARCHÉS EXTÉRIEURS

Exportation Importation

0 5 000 10 000 15 000

UN DÉFICIT COMMERCIAL QUI SE CREUSE(en millions de francs)

1998

1997

1996

1995

1994

1993

8 213

7 253

6 603

6 262

5 9669 433

9 132

11 593

5 749

9 978

13 155

253,3 14 428

dontfaçonniers

12SESSI

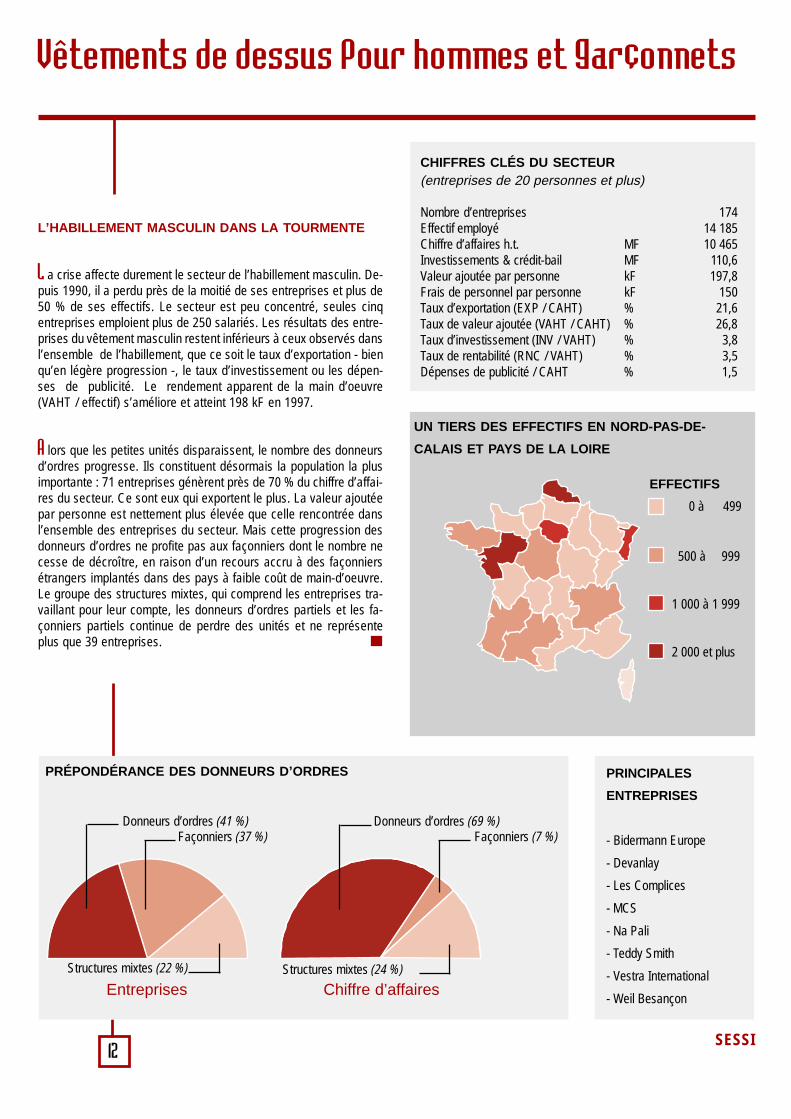

Vêtements de dessus pour hommes et garçonnets

CHIFFRES CLÉS DU SECTEUR(entreprises de 20 personnes et plus)

Nombre d’entreprises 174Effectif employé 14 185Chiffre d’affaires h.t. MF 10 465Investissements & crédit-bail MF 110,6Valeur ajoutée par personne kF 197,8Frais de personnel par personne kF 150Taux d’exportation (EXP / CAHT) % 21,6Taux de valeur ajoutée (VAHT / CAHT) % 26,8Taux d’investissement (INV / VAHT) % 3,8Taux de rentabilité (RNC / VAHT) % 3,5Dépenses de publicité / CAHT % 1,5

EFFECTIFS

0 à 499

500 à 999

1 000 à 1 999

2 000 et plus

PRINCIPALES

ENTREPRISES

- Bidermann Europe

- Devanlay

- Les Complices

- MCS

- Na Pali

- Teddy Smith

- Vestra International

- Weil Besançon

PRÉPONDÉRANCE DES DONNEURS D’ORDRES

L’HABILLEMENT MASCULIN DANS LA TOURMENTE

L a crise affecte durement le secteur de l’habillement masculin. De-puis 1990, il a perdu près de la moitié de ses entreprises et plus de50 % de ses effectifs. Le secteur est peu concentré, seules cinqentreprises emploient plus de 250 salariés. Les résultats des entre-prises du vêtement masculin restent inférieurs à ceux observés dansl’ensemble de l’habillement, que ce soit le taux d’exportation - bienqu’en légère progression -, le taux d’investissement ou les dépen-ses de publicité. Le rendement apparent de la main d’oeuvre(VAHT / effectif) s’améliore et atteint 198 kF en 1997.

A lors que les petites unités disparaissent, le nombre des donneursd’ordres progresse. Ils constituent désormais la population la plusimportante : 71 entreprises génèrent près de 70 % du chiffre d’affai-res du secteur. Ce sont eux qui exportent le plus. La valeur ajoutéepar personne est nettement plus élevée que celle rencontrée dansl’ensemble des entreprises du secteur. Mais cette progression desdonneurs d’ordres ne profite pas aux façonniers dont le nombre necesse de décroître, en raison d’un recours accru à des façonniersétrangers implantés dans des pays à faible coût de main-d’oeuvre.Le groupe des structures mixtes, qui comprend les entreprises tra-vaillant pour leur compte, les donneurs d’ordres partiels et les fa-çonniers partiels continue de perdre des unités et ne représenteplus que 39 entreprises.

UN TIERS DES EFFECTIFS EN NORD-PAS-DE-

CALAIS ET PAYS DE LA LOIRE

Entreprises

Donneurs d’ordres (41 %)Façonniers (37 %)

Structures mixtes (22 %) Structures mixtes (24 %)

Donneurs d’ordres (69 %)Façonniers (7 %)

Chiffre d’affaires

13SESSI

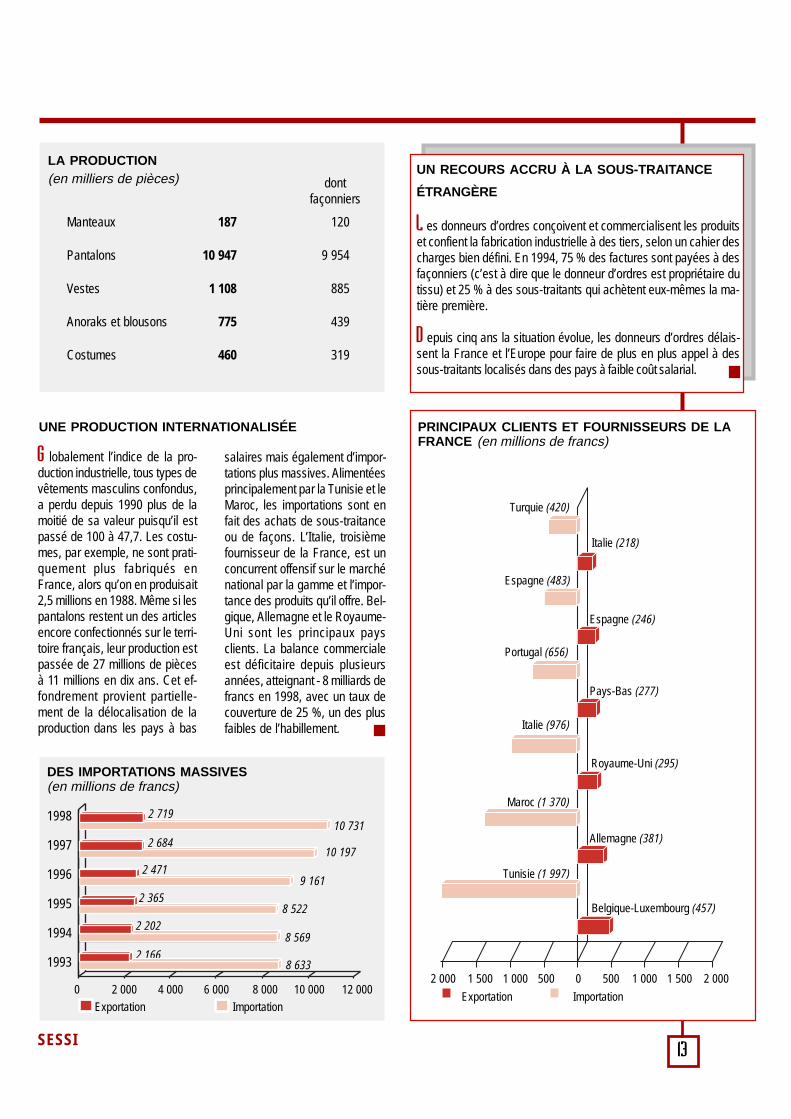

500

G lobalement l’indice de la pro-duction industrielle, tous types devêtements masculins confondus,a perdu depuis 1990 plus de lamoitié de sa valeur puisqu’il estpassé de 100 à 47,7. Les costu-mes, par exemple, ne sont prati-quement plus fabriqués enFrance, alors qu’on en produisait2,5 millions en 1988. Même si lespantalons restent un des articlesencore confectionnés sur le terri-toire français, leur production estpassée de 27 millions de piècesà 11 millions en dix ans. Cet ef-fondrement provient partielle-ment de la délocalisation de laproduction dans les pays à bas

UN RECOURS ACCRU À LA SOUS-TRAITANCE

ÉTRANGÈRE

L es donneurs d’ordres conçoivent et commercialisent les produitset confient la fabrication industrielle à des tiers, selon un cahier descharges bien défini. En 1994, 75 % des factures sont payées à desfaçonniers (c’est à dire que le donneur d’ordres est propriétaire dutissu) et 25 % à des sous-traitants qui achètent eux-mêmes la ma-tière première.

D epuis cinq ans la situation évolue, les donneurs d’ordres délais-sent la France et l’Europe pour faire de plus en plus appel à dessous-traitants localisés dans des pays à faible coût salarial.

2 0001 0005000

Exportation Importation

PRINCIPAUX CLIENTS ET FOURNISSEURS DE LAFRANCE (en millions de francs)

Turquie (420)

Italie (976)

Espagne (483)

Portugal (656)

Maroc (1 370)

Tunisie (1 997)

Italie (218)

Espagne (246)

Royaume-Uni (295)

Pays-Bas (277)

Allemagne (381)

Belgique-Luxembourg (457)

1 5001 0001 5002 000

UNE PRODUCTION INTERNATIONALISÉE

Exportation Importation

0 2 000 6 000

DES IMPORTATIONS MASSIVES(en millions de francs)

1998

1997

1996

1995

1994

1993

2 719

2 684

2 471

2 365

2 2028 569

8 633

9 161

2 166

8 522

10 197

10 731

4 000 8 000 10 000 12 000

LA PRODUCTION(en milliers de pièces)

Manteaux 187 120

Pantalons 10 947 9 954

Vestes 1 108 885

Anoraks et blousons 775 439

Costumes 460 319

dontfaçonniers

salaires mais également d’impor-tations plus massives. Alimentéesprincipalement par la Tunisie et leMaroc, les importations sont enfait des achats de sous-traitanceou de façons. L’Italie, troisièmefournisseur de la France, est unconcurrent offensif sur le marchénational par la gamme et l’impor-tance des produits qu’il offre. Bel-gique, Allemagne et le Royaume-Uni sont les principaux paysclients. La balance commercialeest déficitaire depuis plusieursannées, atteignant - 8 milliards defrancs en 1998, avec un taux decouverture de 25 %, un des plusfaibles de l’habillement.

14SESSI

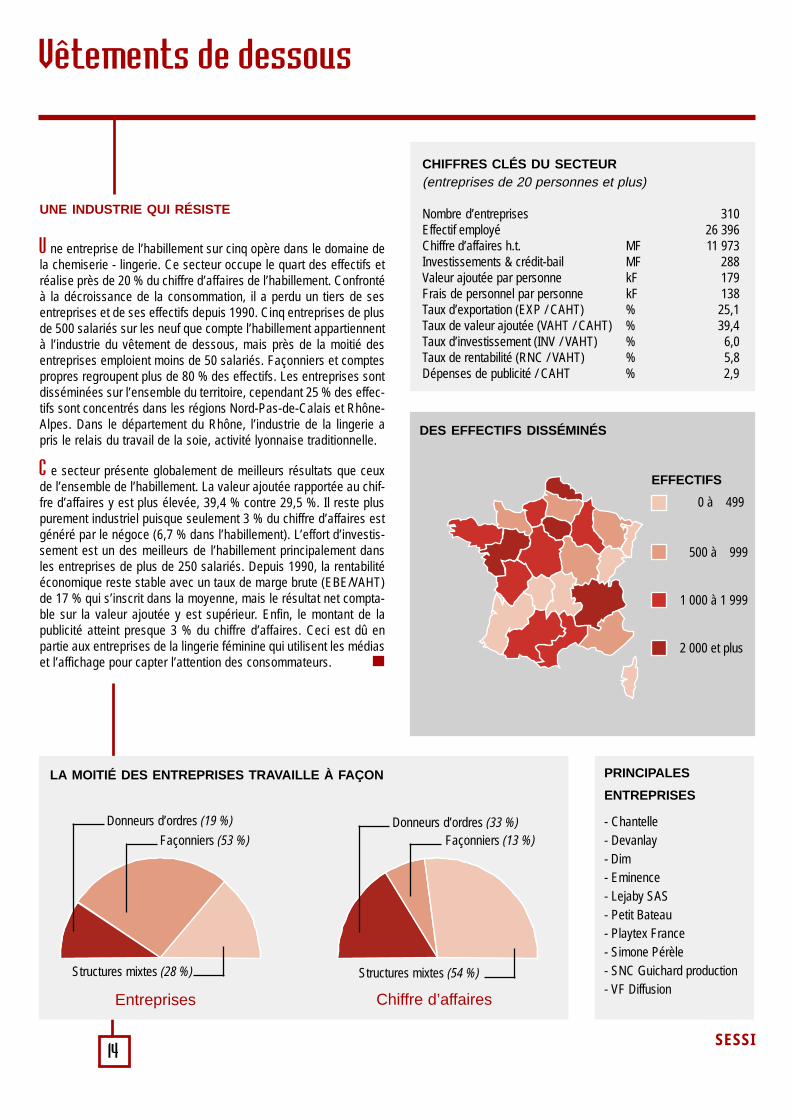

Vêtements de dessous

CHIFFRES CLÉS DU SECTEUR(entreprises de 20 personnes et plus)

Nombre d’entreprises 310Effectif employé 26 396Chiffre d’affaires h.t. MF 11 973Investissements & crédit-bail MF 288Valeur ajoutée par personne kF 179Frais de personnel par personne kF 138Taux d’exportation (EXP / CAHT) % 25,1Taux de valeur ajoutée (VAHT / CAHT) % 39,4Taux d’investissement (INV / VAHT) % 6,0Taux de rentabilité (RNC / VAHT) % 5,8Dépenses de publicité / CAHT % 2,9

EFFECTIFS

0 à 499

500 à 999

1 000 à 1 999

2 000 et plus

PRINCIPALES

ENTREPRISES

- Chantelle- Devanlay- Dim- Eminence- Lejaby SAS- Petit Bateau- Playtex France- Simone Pérèle- SNC Guichard production- VF Diffusion

UNE INDUSTRIE QUI RÉSISTE

U ne entreprise de l’habillement sur cinq opère dans le domaine dela chemiserie - lingerie. Ce secteur occupe le quart des effectifs etréalise près de 20 % du chiffre d’affaires de l’habillement. Confrontéà la décroissance de la consommation, il a perdu un tiers de sesentreprises et de ses effectifs depuis 1990. Cinq entreprises de plusde 500 salariés sur les neuf que compte l’habillement appartiennentà l’industrie du vêtement de dessous, mais près de la moitié desentreprises emploient moins de 50 salariés. Façonniers et comptespropres regroupent plus de 80 % des effectifs. Les entreprises sontdisséminées sur l’ensemble du territoire, cependant 25 % des effec-tifs sont concentrés dans les régions Nord-Pas-de-Calais et Rhône-Alpes. Dans le département du Rhône, l’industrie de la lingerie apris le relais du travail de la soie, activité lyonnaise traditionnelle.

C e secteur présente globalement de meilleurs résultats que ceuxde l’ensemble de l’habillement. La valeur ajoutée rapportée au chif-fre d’affaires y est plus élevée, 39,4 % contre 29,5 %. Il reste pluspurement industriel puisque seulement 3 % du chiffre d’affaires estgénéré par le négoce (6,7 % dans l’habillement). L’effort d’investis-sement est un des meilleurs de l’habillement principalement dansles entreprises de plus de 250 salariés. Depuis 1990, la rentabilitééconomique reste stable avec un taux de marge brute (EBE/VAHT)de 17 % qui s’inscrit dans la moyenne, mais le résultat net compta-ble sur la valeur ajoutée y est supérieur. Enfin, le montant de lapublicité atteint presque 3 % du chiffre d’affaires. Ceci est dû enpartie aux entreprises de la lingerie féminine qui utilisent les médiaset l’affichage pour capter l’attention des consommateurs.

LA MOITIÉ DES ENTREPRISES TRAVAILLE À FAÇON

Entreprises

Donneurs d’ordres (19 %)

Façonniers (53 %)

Structures mixtes (28 %) Structures mixtes (54 %)

Façonniers (13 %)Donneurs d’ordres (33 %)

DES EFFECTIFS DISSÉMINÉS

Chiffre d’affaires

15SESSI

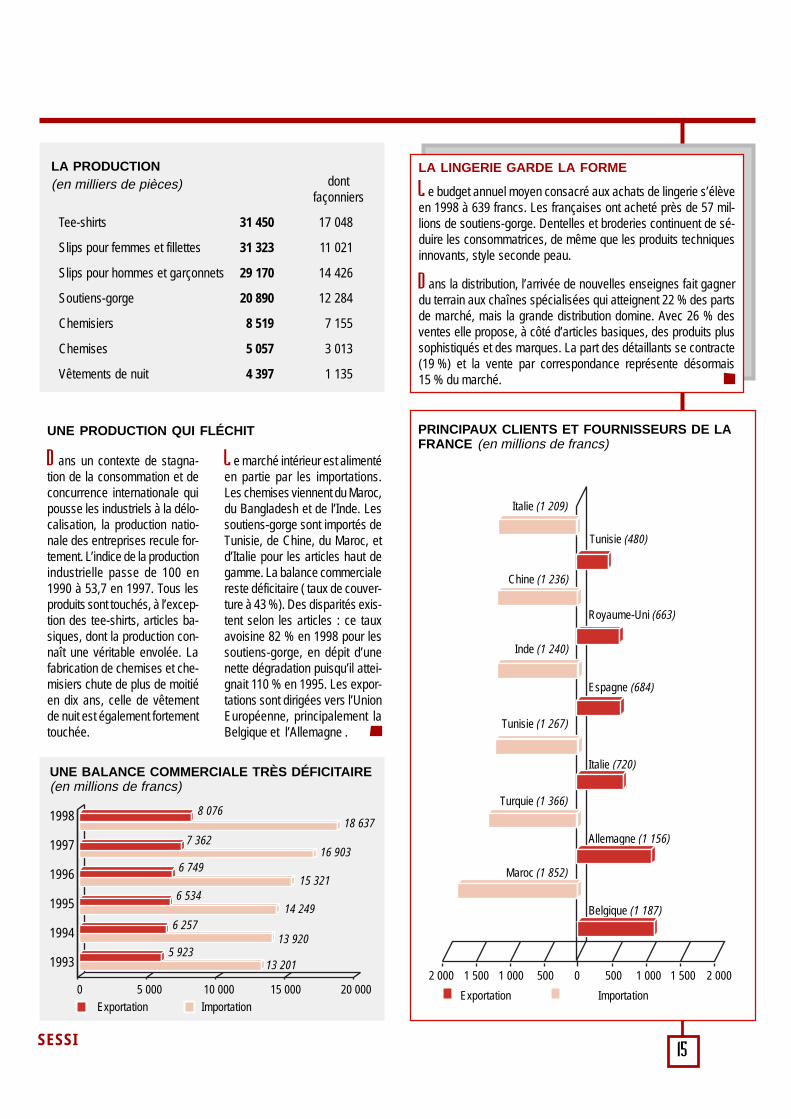

D ans un contexte de stagna-tion de la consommation et deconcurrence internationale quipousse les industriels à la délo-calisation, la production natio-nale des entreprises recule for-tement. L’indice de la productionindustrielle passe de 100 en1990 à 53,7 en 1997. Tous lesproduits sont touchés, à l’excep-tion des tee-shirts, articles ba-siques, dont la production con-naît une véritable envolée. Lafabrication de chemises et che-misiers chute de plus de moitiéen dix ans, celle de vêtementde nuit est également fortementtouchée.

L e marché intérieur est alimentéen partie par les importations.Les chemises viennent du Maroc,du Bangladesh et de l’Inde. Lessoutiens-gorge sont importés deTunisie, de Chine, du Maroc, etd’Italie pour les articles haut degamme. La balance commercialereste déficitaire ( taux de couver-ture à 43 %). Des disparités exis-tent selon les articles : ce tauxavoisine 82 % en 1998 pour lessoutiens-gorge, en dépit d’unenette dégradation puisqu’il attei-gnait 110 % en 1995. Les expor-tations sont dirigées vers l’UnionEuropéenne, principalement laBelgique et l’Allemagne .

UNE PRODUCTION QUI FLÉCHIT

LA PRODUCTION(en milliers de pièces)

Tee-shirts 31 450 17 048

Slips pour femmes et fillettes 31 323 11 021

Slips pour hommes et garçonnets 29 170 14 426

Soutiens-gorge 20 890 12 284

Chemisiers 8 519 7 155

Chemises 5 057 3 013

Vêtements de nuit 4 397 1 135

dontfaçonniers

LA LINGERIE GARDE LA FORME

L e budget annuel moyen consacré aux achats de lingerie s’élèveen 1998 à 639 francs. Les françaises ont acheté près de 57 mil-lions de soutiens-gorge. Dentelles et broderies continuent de sé-duire les consommatrices, de même que les produits techniquesinnovants, style seconde peau.

D ans la distribution, l’arrivée de nouvelles enseignes fait gagnerdu terrain aux chaînes spécialisées qui atteignent 22 % des partsde marché, mais la grande distribution domine. Avec 26 % desventes elle propose, à côté d’articles basiques, des produits plussophistiqués et des marques. La part des détaillants se contracte(19 %) et la vente par correspondance représente désormais15 % du marché.

2 000 01 500 1 000

Exportation Importation

Italie (1 209)

Tunisie (1 267)

Chine (1 236)

Inde (1 240)

Turquie (1 366)

Maroc (1 852)

Tunisie (480)

Royaume-Uni (663)

Italie (720)

Espagne (684)

Allemagne (1 156)

Belgique (1 187)

500 500 1 000 1 500 2 000

Exportation Importation

0 5 000 10 000

UNE BALANCE COMMERCIALE TRÈS DÉFICITAIRE(en millions de francs)

1998

1997

1996

1995

1994

1993

8 076

13 201

18 637

15 000 20 000

7 362

6 749

6 534

6 25713 920

15 321

5 923

14 249

16 903

PRINCIPAUX CLIENTS ET FOURNISSEURS DE LAFRANCE (en millions de francs)

16SESSI

Autres vêtements et accessoires

CHIFFRES CLÉS DU SECTEUR(entreprises de 20 personnes et plus)

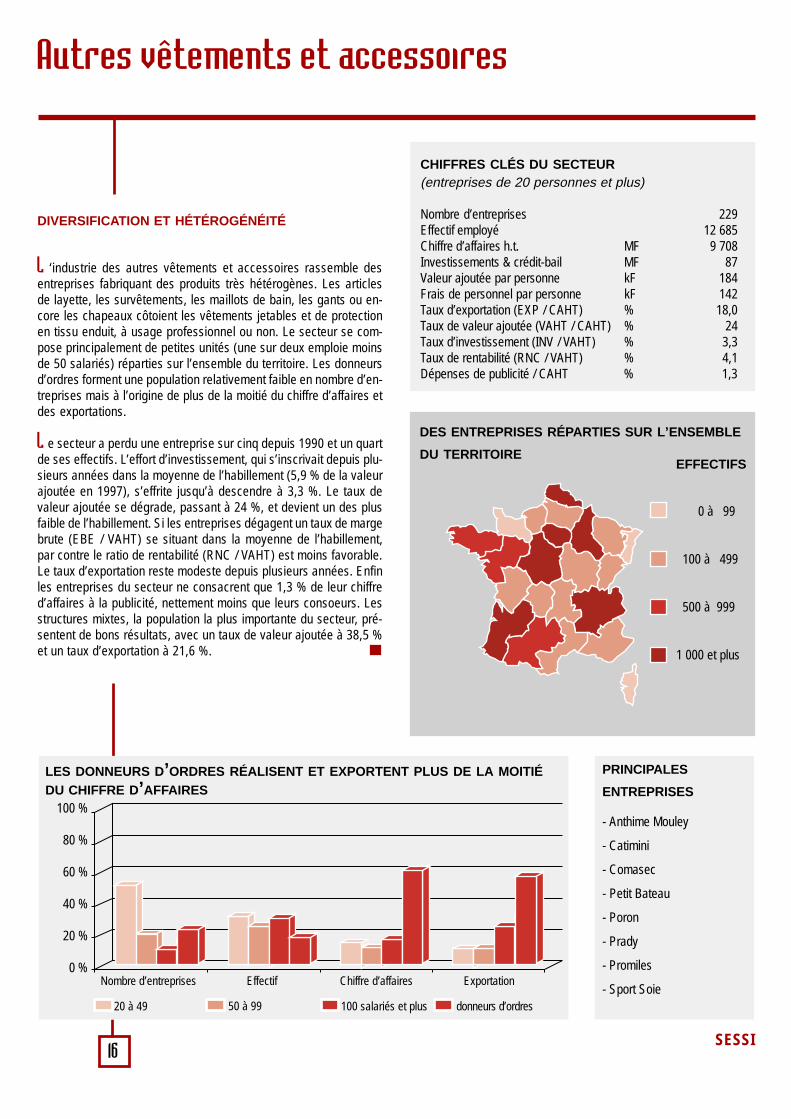

Nombre d’entreprises 229Effectif employé 12 685Chiffre d’affaires h.t. MF 9 708Investissements & crédit-bail MF 87Valeur ajoutée par personne kF 184Frais de personnel par personne kF 142Taux d’exportation (EXP / CAHT) % 18,0Taux de valeur ajoutée (VAHT / CAHT) % 24Taux d’investissement (INV / VAHT) % 3,3Taux de rentabilité (RNC / VAHT) % 4,1Dépenses de publicité / CAHT % 1,3

EFFECTIFS

0 à 99

100 à 499

500 à 999

1 000 et plus

PRINCIPALES

ENTREPRISES

- Anthime Mouley

- Catimini

- Comasec

- Petit Bateau

- Poron

- Prady

- Promiles

- Sport Soie

100 %

80 %

60 %

40 %

20 %

0 %

LES DONNEURS D’ORDRES RÉALISENT ET EXPORTENT PLUS DE LA MOITIÉDU CHIFFRE D’AFFAIRES

Nombre d’entreprises Effectif Chiffre d’affaires Exportation

20 à 49 50 à 99 100 salariés et plus donneurs d’ordres

DES ENTREPRISES RÉPARTIES SUR L’ENSEMBLE

DU TERRITOIRE

DIVERSIFICATION ET HÉTÉROGÉNÉITÉ

L ‘industrie des autres vêtements et accessoires rassemble desentreprises fabriquant des produits très hétérogènes. Les articlesde layette, les survêtements, les maillots de bain, les gants ou en-core les chapeaux côtoient les vêtements jetables et de protectionen tissu enduit, à usage professionnel ou non. Le secteur se com-pose principalement de petites unités (une sur deux emploie moinsde 50 salariés) réparties sur l’ensemble du territoire. Les donneursd’ordres forment une population relativement faible en nombre d’en-treprises mais à l’origine de plus de la moitié du chiffre d’affaires etdes exportations.

L e secteur a perdu une entreprise sur cinq depuis 1990 et un quartde ses effectifs. L’effort d’investissement, qui s’inscrivait depuis plu-sieurs années dans la moyenne de l’habillement (5,9 % de la valeurajoutée en 1997), s’effrite jusqu’à descendre à 3,3 %. Le taux devaleur ajoutée se dégrade, passant à 24 %, et devient un des plusfaible de l’habillement. Si les entreprises dégagent un taux de margebrute (EBE / VAHT) se situant dans la moyenne de l’habillement,par contre le ratio de rentabilité (RNC / VAHT) est moins favorable.Le taux d’exportation reste modeste depuis plusieurs années. Enfinles entreprises du secteur ne consacrent que 1,3 % de leur chiffred’affaires à la publicité, nettement moins que leurs consoeurs. Lesstructures mixtes, la population la plus importante du secteur, pré-sentent de bons résultats, avec un taux de valeur ajoutée à 38,5 %et un taux d’exportation à 21,6 %.

17SESSI

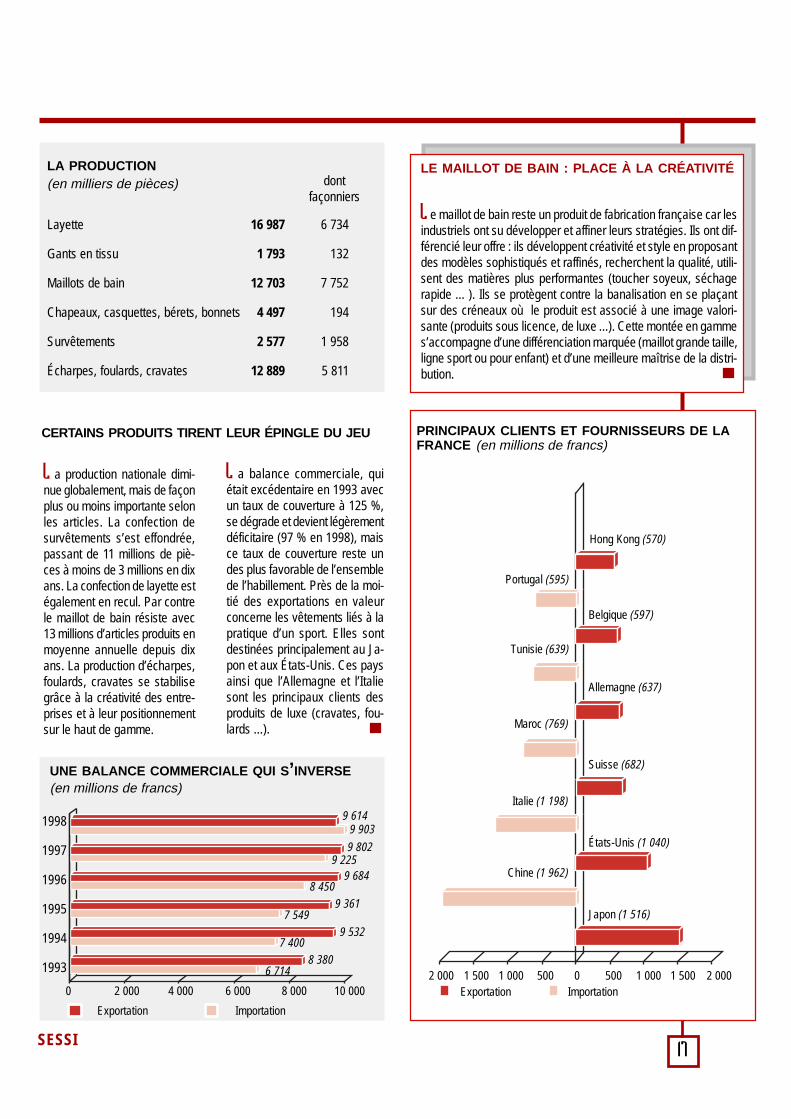

LE MAILLOT DE BAIN : PLACE À LA CRÉATIVITÉ

L e maillot de bain reste un produit de fabrication française car lesindustriels ont su développer et affiner leurs stratégies. Ils ont dif-férencié leur offre : ils développent créativité et style en proposantdes modèles sophistiqués et raffinés, recherchent la qualité, utili-sent des matières plus performantes (toucher soyeux, séchagerapide ... ). Ils se protègent contre la banalisation en se plaçantsur des créneaux où le produit est associé à une image valori-sante (produits sous licence, de luxe ...). Cette montée en gammes’accompagne d’une différenciation marquée (maillot grande taille,ligne sport ou pour enfant) et d’une meilleure maîtrise de la distri-bution.

L a production nationale dimi-nue globalement, mais de façonplus ou moins importante selonles articles. La confection desurvêtements s’est effondrée,passant de 11 millions de piè-ces à moins de 3 millions en dixans. La confection de layette estégalement en recul. Par contrele maillot de bain résiste avec13 millions d’articles produits enmoyenne annuelle depuis dixans. La production d’écharpes,foulards, cravates se stabilisegrâce à la créativité des entre-prises et à leur positionnementsur le haut de gamme.

L a balance commerciale, quiétait excédentaire en 1993 avecun taux de couverture à 125 %,se dégrade et devient légèrementdéficitaire (97 % en 1998), maisce taux de couverture reste undes plus favorable de l’ensemblede l’habillement. Près de la moi-tié des exportations en valeurconcerne les vêtements liés à lapratique d’un sport. Elles sontdestinées principalement au Ja-pon et aux États-Unis. Ces paysainsi que l’Allemagne et l’Italiesont les principaux clients desproduits de luxe (cravates, fou-lards ...).

CERTAINS PRODUITS TIRENT LEUR ÉPINGLE DU JEU

LA PRODUCTION(en milliers de pièces)

Layette 16 987 6 734

Gants en tissu 1 793 132

Maillots de bain 12 703 7 752

Chapeaux, casquettes, bérets, bonnets 4 497 194

Survêtements 2 577 1 958

Écharpes, foulards, cravates 12 889 5 811

dontfaçonniers

Exportation Importation

0 2 000 6 000

UNE BALANCE COMMERCIALE QUI S’INVERSE(en millions de francs)

1998

1997

1996

1995

1994

1993 6 714

4 000 8 000 10 0002 000 01 500 1 000

Exportation Importation

PRINCIPAUX CLIENTS ET FOURNISSEURS DE LAFRANCE (en millions de francs)

Maroc (769)

Portugal (595)

Tunisie (639)

Italie (1 198)

Chine (1 962)

Hong Kong (570)

Belgique (597)

Suisse (682)

Allemagne (637)

États-Unis (1 040)

Japon (1 516)

500 500 1 000 1 500 2 000

7 400

7 549

8 450

9 225

9 9039 614

9 802

9 684

9 361

9 532

8 380

18SESSI

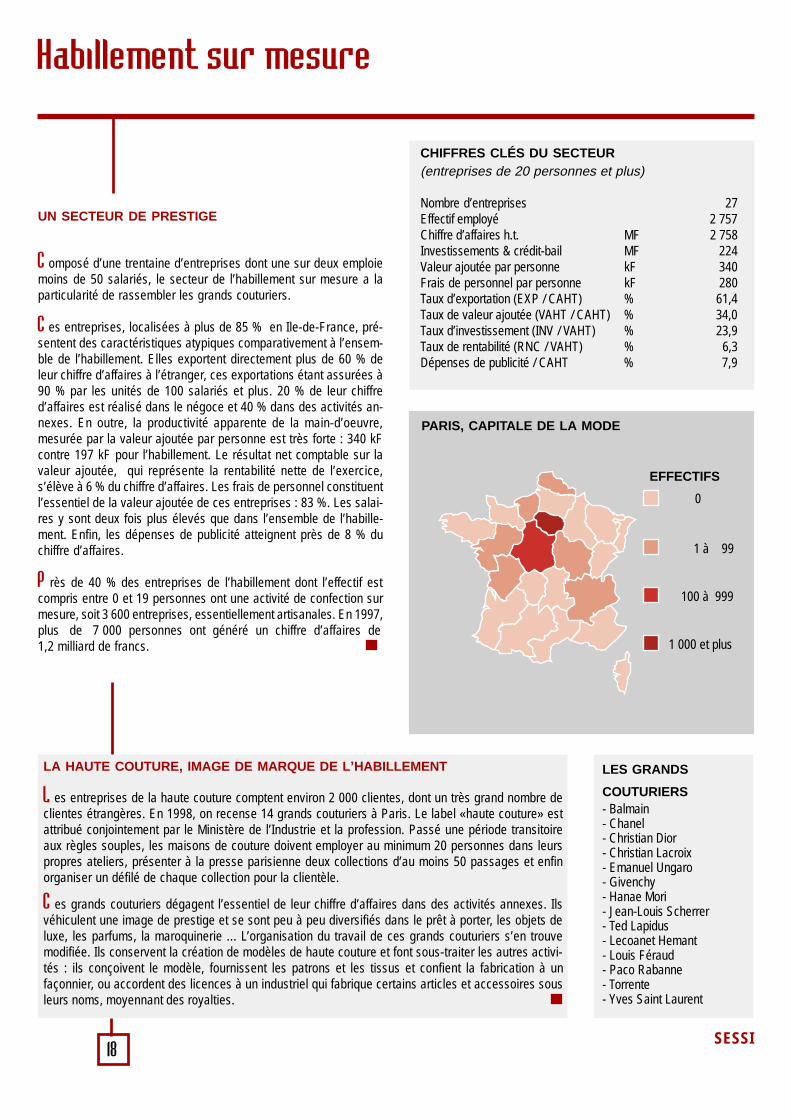

Habillement sur mesure

CHIFFRES CLÉS DU SECTEUR(entreprises de 20 personnes et plus)

Nombre d’entreprises 27Effectif employé 2 757Chiffre d’affaires h.t. MF 2 758Investissements & crédit-bail MF 224Valeur ajoutée par personne kF 340Frais de personnel par personne kF 280Taux d’exportation (EXP / CAHT) % 61,4Taux de valeur ajoutée (VAHT / CAHT) % 34,0Taux d’investissement (INV / VAHT) % 23,9Taux de rentabilité (RNC / VAHT) % 6,3Dépenses de publicité / CAHT % 7,9

EFFECTIFS

0

1 à 99

100 à 999

1 000 et plus

LES GRANDS

COUTURIERS- Balmain- Chanel- Christian Dior- Christian Lacroix- Emanuel Ungaro- Givenchy- Hanae Mori- Jean-Louis Scherrer- Ted Lapidus- Lecoanet Hemant- Louis Féraud- Paco Rabanne- Torrente- Yves Saint Laurent

UN SECTEUR DE PRESTIGE

C omposé d’une trentaine d’entreprises dont une sur deux emploiemoins de 50 salariés, le secteur de l’habillement sur mesure a laparticularité de rassembler les grands couturiers.

C es entreprises, localisées à plus de 85 % en Ile-de-France, pré-sentent des caractéristiques atypiques comparativement à l’ensem-ble de l’habillement. Elles exportent directement plus de 60 % deleur chiffre d’affaires à l’étranger, ces exportations étant assurées à90 % par les unités de 100 salariés et plus. 20 % de leur chiffred’affaires est réalisé dans le négoce et 40 % dans des activités an-nexes. En outre, la productivité apparente de la main-d’oeuvre,mesurée par la valeur ajoutée par personne est très forte : 340 kFcontre 197 kF pour l’habillement. Le résultat net comptable sur lavaleur ajoutée, qui représente la rentabilité nette de l’exercice,s’élève à 6 % du chiffre d’affaires. Les frais de personnel constituentl’essentiel de la valeur ajoutée de ces entreprises : 83 %. Les salai-res y sont deux fois plus élevés que dans l’ensemble de l’habille-ment. Enfin, les dépenses de publicité atteignent près de 8 % duchiffre d’affaires.

P rès de 40 % des entreprises de l’habillement dont l’effectif estcompris entre 0 et 19 personnes ont une activité de confection surmesure, soit 3 600 entreprises, essentiellement artisanales. En 1997,plus de 7 000 personnes ont généré un chiffre d’affaires de1,2 milliard de francs.

LA HAUTE COUTURE, IMAGE DE MARQUE DE L’HABILLEMENT

L es entreprises de la haute couture comptent environ 2 000 clientes, dont un très grand nombre declientes étrangères. En 1998, on recense 14 grands couturiers à Paris. Le label «haute couture» estattribué conjointement par le Ministère de l’Industrie et la profession. Passé une période transitoireaux règles souples, les maisons de couture doivent employer au minimum 20 personnes dans leurspropres ateliers, présenter à la presse parisienne deux collections d’au moins 50 passages et enfinorganiser un défilé de chaque collection pour la clientèle.

C es grands couturiers dégagent l’essentiel de leur chiffre d’affaires dans des activités annexes. Ilsvéhiculent une image de prestige et se sont peu à peu diversifiés dans le prêt à porter, les objets deluxe, les parfums, la maroquinerie ... L’organisation du travail de ces grands couturiers s’en trouvemodifiée. Ils conservent la création de modèles de haute couture et font sous-traiter les autres activi-tés : ils conçoivent le modèle, fournissent les patrons et les tissus et confient la fabrication à unfaçonnier, ou accordent des licences à un industriel qui fabrique certains articles et accessoires sousleurs noms, moyennant des royalties.

PARIS, CAPITALE DE LA MODE

19SESSI

S O M M A I R E

L’habillement : unité et diversitéDes types d’entreprises et des professions différentes

Les différents types d’entreprisesDes secteurs hétérogènesDes segments diversifiésDes matières très variées

Une majorité de petites structuresUn secteur qui commence à se diversifierUne faible pénétration étrangère, sauf pour le luxe et la corseterieDes entreprises recourant peu à la publicité et victimes de contrefaçons

La dynamique des marchés et les conditions de la concurrenceConsommation et distribution modifient le paysage

Un nouveau mode de consommationLa distribution se concentreLa distribution impose ses règlesLe prix : une variable stratégiqueUne industrie sous la pression de la concurrenceUn solde extérieur qui s’effondreUne forte progression des importationsDes exportations essentiellement tournées vers l’Union européenne

La production de l’industrie de l’habillementLa production française: montée en gamme et en qualité

Une baisse des quantités produitesLa production française se développe à l’étranger

La création de filiales à l’étranger pour conquérir des marchésLa délocalisation pour réduire les coûts

Les entreprises de l’habillement :résultats et performancesDes résultats contrastés

Des entreprises qui s’ouvrent progressivement sur l’extérieurDes effectifs en forte baisseUne productivité en hausseUn investissement à nouveau en augmentation en 1995

Des performances très en retrait par rapport à l’industrieUn coût du travail qui diminueUn taux de marge très faibleUne capacité d’autofinancement qui s’amoindritUne industrie endettéeUne rentabilité qui se dégrade

Mutations et stratégies : un secteur qui se recomposeUn resserrement structurel donneur d’ordres-façonnierLes défis du secteurLe circuit court se développe

Le modèle féminin: une réussite en suspensUn exemple de circuit court: le Sentier parisien

Des entreprises encore trop peu innovantesDes mutations technologiques obligéesDes changements organisationnels profondsÉchanger et communiquerQualité et attentes des consommateurs

La créativité: un atout concurrentielUn gage de qualité et de prestige à intégrer et protégerLes salons parisiens influencent la mode du monde entierL’industrie du luxe : un exemple de réussite

La formation pour adapter les hommes aux changementsDes métiers évolutifs dans l’industrieLe levier de la formation continue

AnnexesLes formations et les organismes qui les dispensentCarnet d’adressesBibliographie

L’habillementune industrie très diversifiée ...

* qui touche au luxe comme aux industries basiques,* qui va des métiers de création à ceux de la production

* qui couvre le dessus comme le dessous !

... et en pleine mutation :Enjeux technologiques, délocalisations voire

contrefaçons :l’habillement fait face à tous ces défis ...

* par une créativité internationale reconnue,* par des efforts soutenus à l’exportation,

* par ses facultés d’adaptation aux exigences des circuitscourts, «du fil à la vitrine»

L’habillement : une publication du Sessi

Collection «Chiffres clés analyse» - février 98 - 160 pages -180 FCommande par fax : 01 43 19 41 73

Pour toutes précisions, tél : 01 43 19 41 18

20SESSI

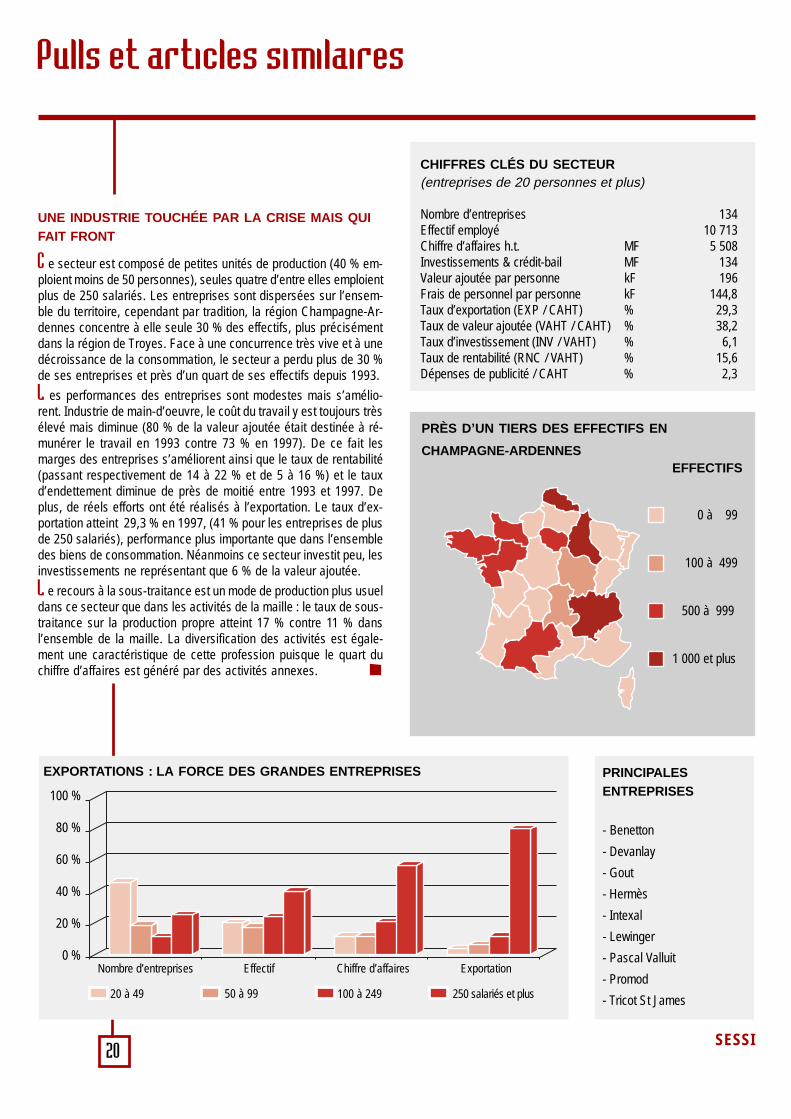

Pulls et articles similaires

CHIFFRES CLÉS DU SECTEUR(entreprises de 20 personnes et plus)

Nombre d’entreprises 134Effectif employé 10 713Chiffre d’affaires h.t. MF 5 508Investissements & crédit-bail MF 134Valeur ajoutée par personne kF 196Frais de personnel par personne kF 144,8Taux d’exportation (EXP / CAHT) % 29,3Taux de valeur ajoutée (VAHT / CAHT) % 38,2Taux d’investissement (INV / VAHT) % 6,1Taux de rentabilité (RNC / VAHT) % 15,6Dépenses de publicité / CAHT % 2,3

EFFECTIFS

0 à 99

100 à 499

500 à 999

1 000 et plus

100 %

80 %

60 %

40 %

20 %

0 %

EXPORTATIONS : LA FORCE DES GRANDES ENTREPRISES

Nombre d’entreprises Effectif Chiffre d’affaires Exportation

20 à 49 50 à 99 100 à 249 250 salariés et plus

PRINCIPALESENTREPRISES

- Benetton

- Devanlay

- Gout

- Hermès

- Intexal

- Lewinger

- Pascal Valluit

- Promod

- Tricot St James

PRÈS D’UN TIERS DES EFFECTIFS EN

CHAMPAGNE-ARDENNES

UNE INDUSTRIE TOUCHÉE PAR LA CRISE MAIS QUIFAIT FRONT

C e secteur est composé de petites unités de production (40 % em-ploient moins de 50 personnes), seules quatre d’entre elles emploientplus de 250 salariés. Les entreprises sont dispersées sur l’ensem-ble du territoire, cependant par tradition, la région Champagne-Ar-dennes concentre à elle seule 30 % des effectifs, plus précisémentdans la région de Troyes. Face à une concurrence très vive et à unedécroissance de la consommation, le secteur a perdu plus de 30 %de ses entreprises et près d’un quart de ses effectifs depuis 1993.

L es performances des entreprises sont modestes mais s’amélio-rent. Industrie de main-d’oeuvre, le coût du travail y est toujours trèsélevé mais diminue (80 % de la valeur ajoutée était destinée à ré-munérer le travail en 1993 contre 73 % en 1997). De ce fait lesmarges des entreprises s’améliorent ainsi que le taux de rentabilité(passant respectivement de 14 à 22 % et de 5 à 16 %) et le tauxd’endettement diminue de près de moitié entre 1993 et 1997. Deplus, de réels efforts ont été réalisés à l’exportation. Le taux d’ex-portation atteint 29,3 % en 1997, (41 % pour les entreprises de plusde 250 salariés), performance plus importante que dans l’ensembledes biens de consommation. Néanmoins ce secteur investit peu, lesinvestissements ne représentant que 6 % de la valeur ajoutée.

L e recours à la sous-traitance est un mode de production plus usueldans ce secteur que dans les activités de la maille : le taux de sous-traitance sur la production propre atteint 17 % contre 11 % dansl’ensemble de la maille. La diversification des activités est égale-ment une caractéristique de cette profession puisque le quart duchiffre d’affaires est généré par des activités annexes.

21SESSI

500 2 5005000

Exportation Importation

PRINCIPAUX CLIENTS ET FOURNISSEURS DE LAFRANCE (en millions de francs)

Bangladesh (399)

Portugal (607)

Royaume-Uni (399)

Turquie (488)

Maroc (934)

Italie (2 009)

Portugal (169)

Espagne (222)

Royaume-Uni (371)

Italie (473)

Allemagne (527)

Belgique-Luxembourg (487)

1 5001 5002 5001995

UNE PRODUCTION QUI DÉCROÎT(indice de production en quantité)

120

100

80

60

401996 1997 1998 1999

données brutes tendance cycle

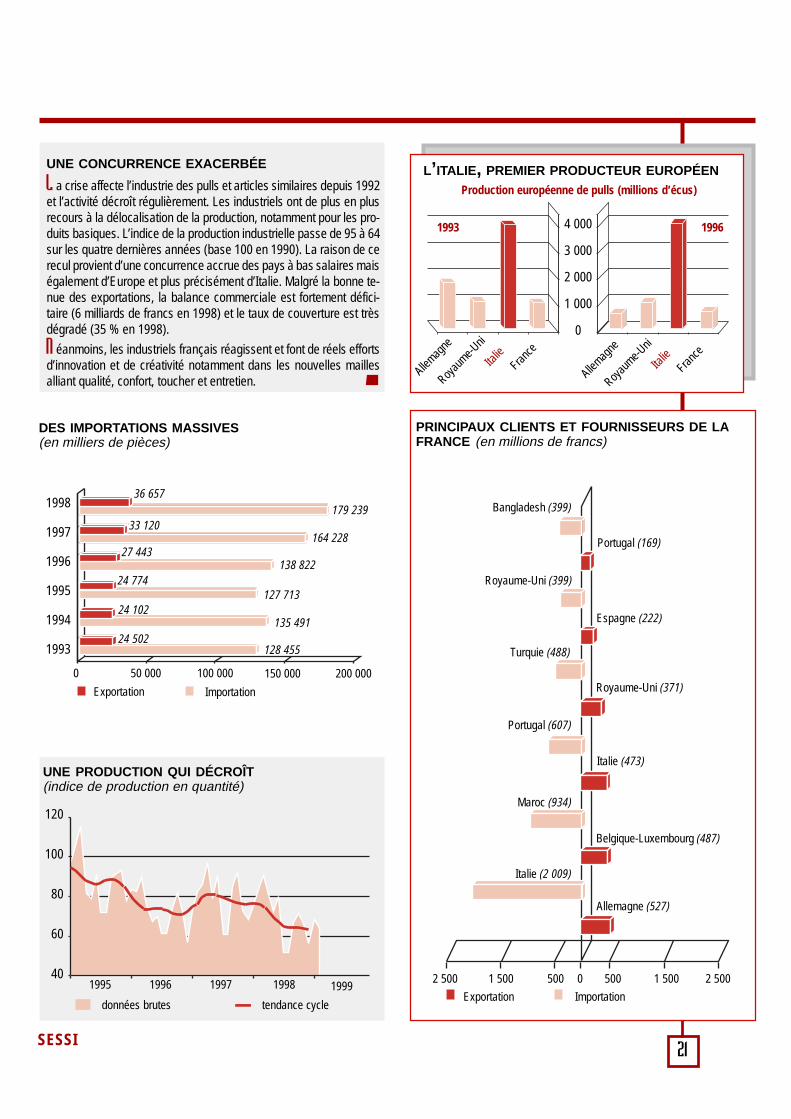

L a crise affecte l’industrie des pulls et articles similaires depuis 1992et l’activité décroît régulièrement. Les industriels ont de plus en plusrecours à la délocalisation de la production, notamment pour les pro-duits basiques. L’indice de la production industrielle passe de 95 à 64sur les quatre dernières années (base 100 en 1990). La raison de cerecul provient d’une concurrence accrue des pays à bas salaires maiségalement d’Europe et plus précisément d’Italie. Malgré la bonne te-nue des exportations, la balance commerciale est fortement défici-taire (6 milliards de francs en 1998) et le taux de couverture est trèsdégradé (35 % en 1998).

N éanmoins, les industriels français réagissent et font de réels effortsd’innovation et de créativité notamment dans les nouvelles maillesalliant qualité, confort, toucher et entretien.

UNE CONCURRENCE EXACERBÉE

Exportation Importation

0 50 000 100 000 150 000

DES IMPORTATIONS MASSIVES(en milliers de pièces)

1998

1997

1996

1995

1994

1993

179 239

200 000

164 228

138 822

127 713

135 491

128 455

36 657

33 120

27 443

24 774

24 102

24 502

L’ITALIE, PREMIER PRODUCTEUR EUROPÉEN

Allemag

ne

Royau

me-Uni

Italie

France

Allemag

ne

Royau

me-Uni

Italie

France

4 000

3 000

2 000

1 000

0

Production européenne de pulls (millions d’écus)

1993 1996

22SESSI

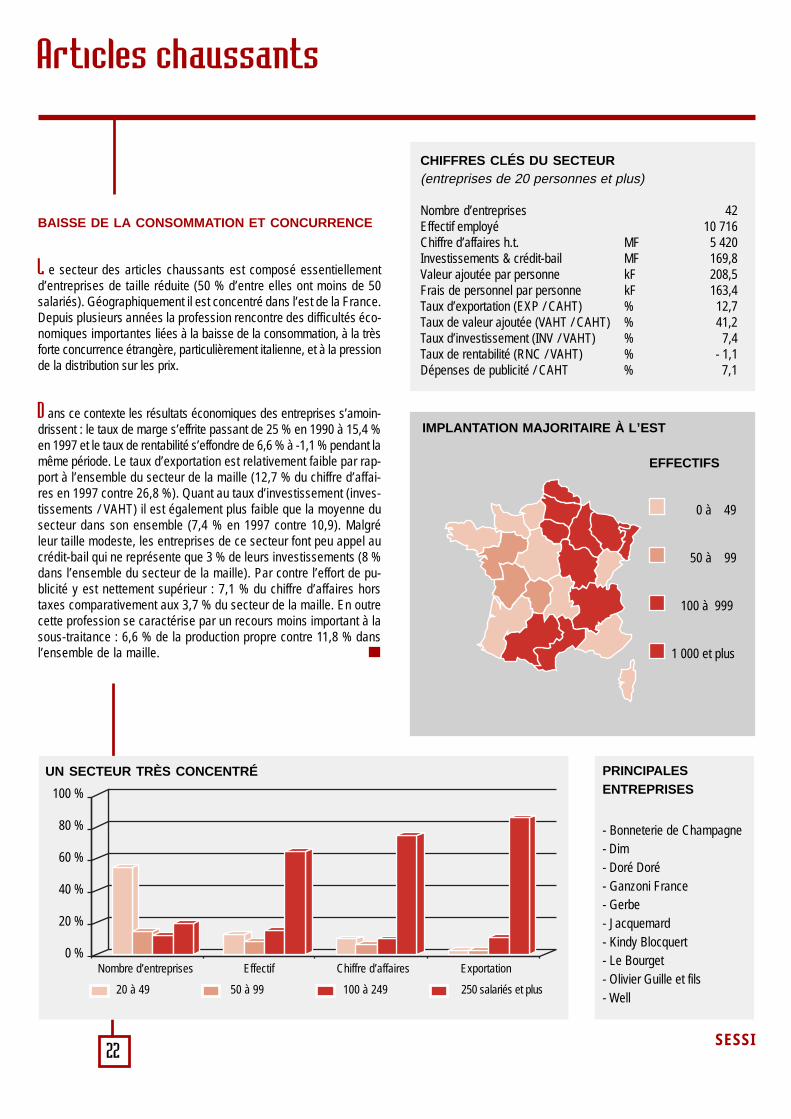

Articles chaussants

CHIFFRES CLÉS DU SECTEUR(entreprises de 20 personnes et plus)

Nombre d’entreprises 42Effectif employé 10 716Chiffre d’affaires h.t. MF 5 420Investissements & crédit-bail MF 169,8Valeur ajoutée par personne kF 208,5Frais de personnel par personne kF 163,4Taux d’exportation (EXP / CAHT) % 12,7Taux de valeur ajoutée (VAHT / CAHT) % 41,2Taux d’investissement (INV / VAHT) % 7,4Taux de rentabilité (RNC / VAHT) % - 1,1Dépenses de publicité / CAHT % 7,1

EFFECTIFS

0 à 49

50 à 99

100 à 999

1 000 et plus

PRINCIPALESENTREPRISES

- Bonneterie de Champagne- Dim- Doré Doré- Ganzoni France- Gerbe- Jacquemard- Kindy Blocquert- Le Bourget- Olivier Guille et fils- Well

100 %

80 %

60 %

40 %

20 %

0 %

UN SECTEUR TRÈS CONCENTRÉ

Nombre d’entreprises Effectif Chiffre d’affaires Exportation

20 à 49 50 à 99 100 à 249 250 salariés et plus

IMPLANTATION MAJORITAIRE À L’EST

BAISSE DE LA CONSOMMATION ET CONCURRENCE

L e secteur des articles chaussants est composé essentiellementd’entreprises de taille réduite (50 % d’entre elles ont moins de 50salariés). Géographiquement il est concentré dans l’est de la France.Depuis plusieurs années la profession rencontre des difficultés éco-nomiques importantes liées à la baisse de la consommation, à la trèsforte concurrence étrangère, particulièrement italienne, et à la pressionde la distribution sur les prix.

D ans ce contexte les résultats économiques des entreprises s’amoin-drissent : le taux de marge s’effrite passant de 25 % en 1990 à 15,4 %en 1997 et le taux de rentabilité s’effondre de 6,6 % à -1,1 % pendant lamême période. Le taux d’exportation est relativement faible par rap-port à l’ensemble du secteur de la maille (12,7 % du chiffre d’affai-res en 1997 contre 26,8 %). Quant au taux d’investissement (inves-tissements / VAHT) il est également plus faible que la moyenne dusecteur dans son ensemble (7,4 % en 1997 contre 10,9). Malgréleur taille modeste, les entreprises de ce secteur font peu appel aucrédit-bail qui ne représente que 3 % de leurs investissements (8 %dans l’ensemble du secteur de la maille). Par contre l’effort de pu-blicité y est nettement supérieur : 7,1 % du chiffre d’affaires horstaxes comparativement aux 3,7 % du secteur de la maille. En outrecette profession se caractérise par un recours moins important à lasous-traitance : 6,6 % de la production propre contre 11,8 % dansl’ensemble de la maille.

23SESSI

1995

UNE PRODUCTION EN RECUL(indice de production en quantité)

100

90

80

70

60

50

40

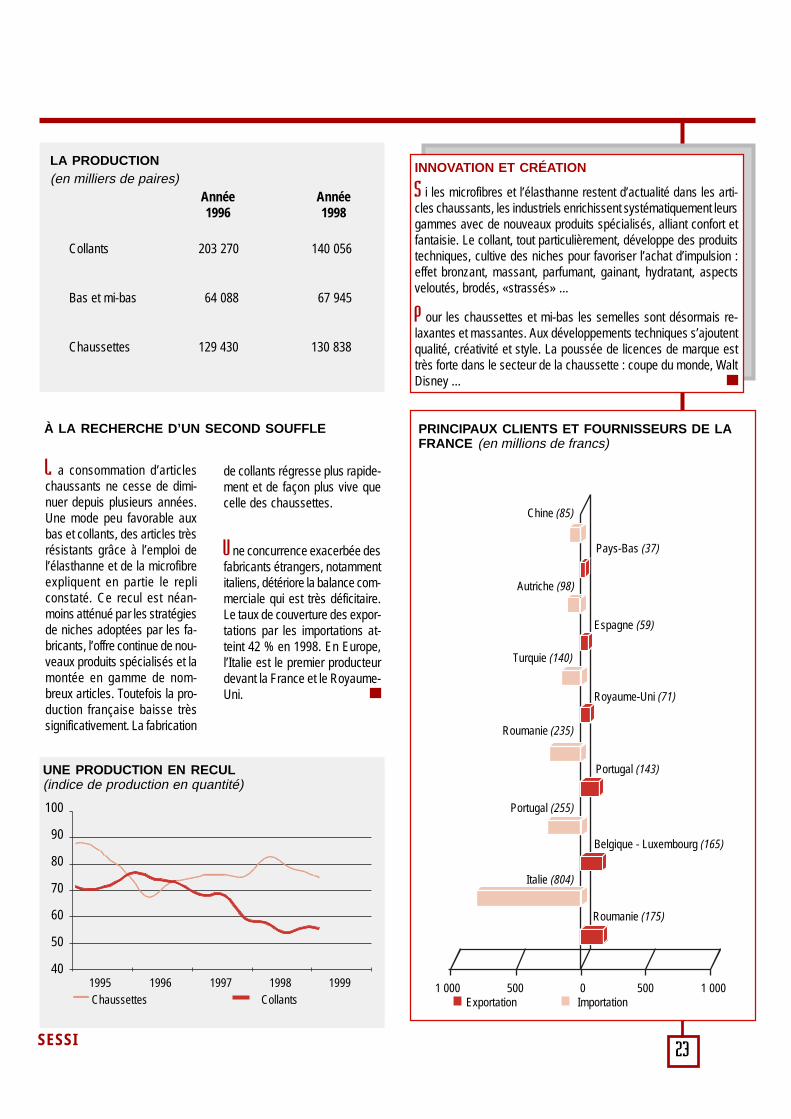

INNOVATION ET CRÉATION

S i les microfibres et l’élasthanne restent d’actualité dans les arti-cles chaussants, les industriels enrichissent systématiquement leursgammes avec de nouveaux produits spécialisés, alliant confort etfantaisie. Le collant, tout particulièrement, développe des produitstechniques, cultive des niches pour favoriser l’achat d’impulsion :effet bronzant, massant, parfumant, gainant, hydratant, aspectsveloutés, brodés, «strassés» ...

P our les chaussettes et mi-bas les semelles sont désormais re-laxantes et massantes. Aux développements techniques s’ajoutentqualité, créativité et style. La poussée de licences de marque esttrès forte dans le secteur de la chaussette : coupe du monde, WaltDisney ...

L a consommation d’articleschaussants ne cesse de dimi-nuer depuis plusieurs années.Une mode peu favorable auxbas et collants, des articles trèsrésistants grâce à l’emploi del’élasthanne et de la microfibreexpliquent en partie le repliconstaté. Ce recul est néan-moins atténué par les stratégiesde niches adoptées par les fa-bricants, l’offre continue de nou-veaux produits spécialisés et lamontée en gamme de nom-breux articles. Toutefois la pro-duction française baisse trèssignificativement. La fabrication

de collants régresse plus rapide-ment et de façon plus vive quecelle des chaussettes.

U ne concurrence exacerbée desfabricants étrangers, notammentitaliens, détériore la balance com-merciale qui est très déficitaire.Le taux de couverture des expor-tations par les importations at-teint 42 % en 1998. En Europe,l’Italie est le premier producteurdevant la France et le Royaume-Uni.

À LA RECHERCHE D’UN SECOND SOUFFLE

500 1 0005000Exportation Importation

PRINCIPAUX CLIENTS ET FOURNISSEURS DE LAFRANCE (en millions de francs)

Chine (85)

Roumanie (235)

Autriche (98)

Turquie (140)

Portugal (255)

Italie (804)

Pays-Bas (37)

Espagne (59)

Portugal (143)

Royaume-Uni (71)

Belgique - Luxembourg (165)

Roumanie (175)

1 0001996 1997 1998 1999Chaussettes Collants

LA PRODUCTION(en milliers de paires)

Collants 203 270 140 056

Bas et mi-bas 64 088 67 945

Chaussettes 129 430 130 838

Année1996

Année1998

24SESSI

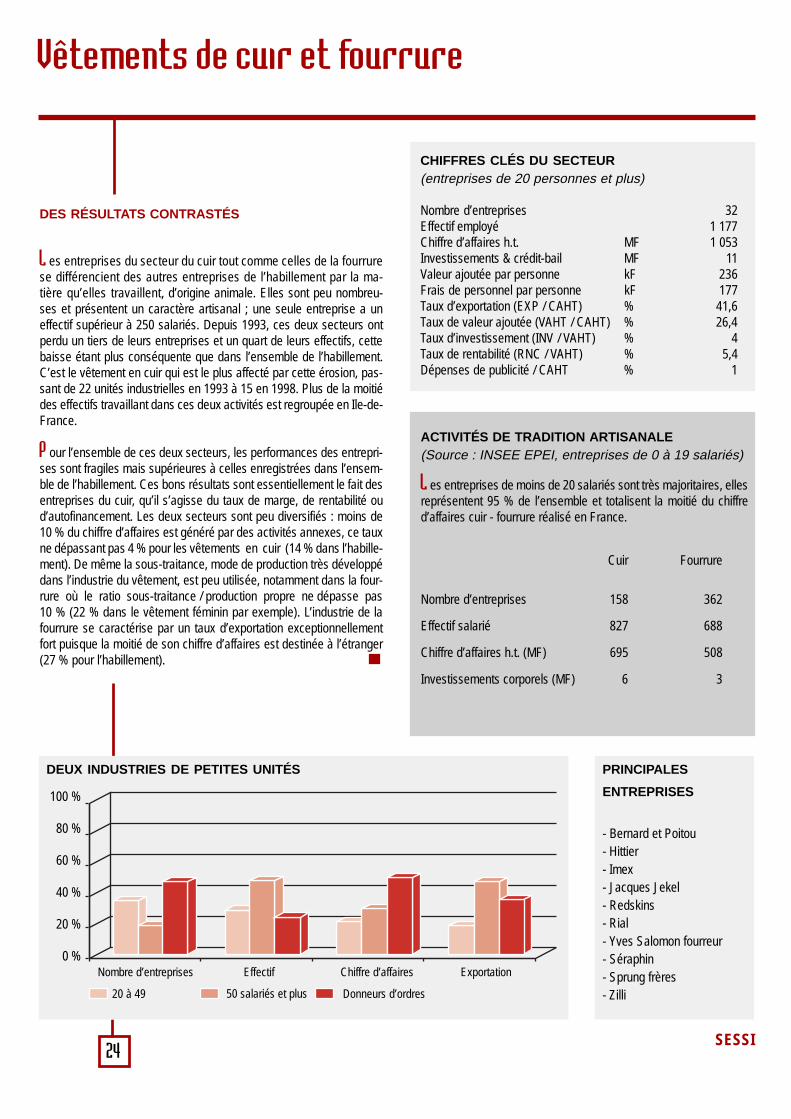

Vêtements de cuir et fourrure

CHIFFRES CLÉS DU SECTEUR(entreprises de 20 personnes et plus)

Nombre d’entreprises 32Effectif employé 1 177Chiffre d’affaires h.t. MF 1 053Investissements & crédit-bail MF 11Valeur ajoutée par personne kF 236Frais de personnel par personne kF 177Taux d’exportation (EXP / CAHT) % 41,6Taux de valeur ajoutée (VAHT / CAHT) % 26,4Taux d’investissement (INV / VAHT) % 4Taux de rentabilité (RNC / VAHT) % 5,4Dépenses de publicité / CAHT % 1

PRINCIPALES

ENTREPRISES

- Bernard et Poitou- Hittier- Imex- Jacques Jekel- Redskins- Rial- Yves Salomon fourreur- Séraphin- Sprung frères- Zilli

100 %

80 %

60 %

40 %

20 %

0 %

DEUX INDUSTRIES DE PETITES UNITÉS

Nombre d’entreprises Effectif Chiffre d’affaires Exportation

20 à 49 50 salariés et plus Donneurs d’ordres

ACTIVITÉS DE TRADITION ARTISANALE(Source : INSEE EPEI, entreprises de 0 à 19 salariés)

Cuir Fourrure

Nombre d’entreprises 158 362

Effectif salarié 827 688

Chiffre d’affaires h.t. (MF) 695 508

Investissements corporels (MF) 6 3

DES RÉSULTATS CONTRASTÉS

L es entreprises du secteur du cuir tout comme celles de la fourrurese différencient des autres entreprises de l’habillement par la ma-tière qu’elles travaillent, d’origine animale. Elles sont peu nombreu-ses et présentent un caractère artisanal ; une seule entreprise a uneffectif supérieur à 250 salariés. Depuis 1993, ces deux secteurs ontperdu un tiers de leurs entreprises et un quart de leurs effectifs, cettebaisse étant plus conséquente que dans l’ensemble de l’habillement.C’est le vêtement en cuir qui est le plus affecté par cette érosion, pas-sant de 22 unités industrielles en 1993 à 15 en 1998. Plus de la moitiédes effectifs travaillant dans ces deux activités est regroupée en Ile-de-France.

P our l’ensemble de ces deux secteurs, les performances des entrepri-ses sont fragiles mais supérieures à celles enregistrées dans l’ensem-ble de l’habillement. Ces bons résultats sont essentiellement le fait desentreprises du cuir, qu’il s’agisse du taux de marge, de rentabilité oud’autofinancement. Les deux secteurs sont peu diversifiés : moins de10 % du chiffre d’affaires est généré par des activités annexes, ce tauxne dépassant pas 4 % pour les vêtements en cuir (14 % dans l’habille-ment). De même la sous-traitance, mode de production très développédans l’industrie du vêtement, est peu utilisée, notamment dans la four-rure où le ratio sous-traitance / production propre ne dépasse pas10 % (22 % dans le vêtement féminin par exemple). L’industrie de lafourrure se caractérise par un taux d’exportation exceptionnellementfort puisque la moitié de son chiffre d’affaires est destinée à l’étranger(27 % pour l’habillement).

L es entreprises de moins de 20 salariés sont très majoritaires, ellesreprésentent 95 % de l’ensemble et totalisent la moitié du chiffred’affaires cuir - fourrure réalisé en France.

25SESSI

0

Exportation Importation

PRINCIPAUX CLIENTS ET FOURNISSEURS DE LAFRANCE (en milliards de francs)

Espagne (68)

Turquie (206)

Italie (123)

Pakistan (144)

Inde (209)

Chine (313)

Grèce (50)

Royaume-Uni (52)

Allemagne (101)

Italie (71)

Belgique - Luxembourg (111)

Espagne (132)

400 100 100 300 400200200300

Exportation Importation

0 500 1 000 1 500

UN TAUX DE COUVERTURE QUI S’AMÉLIORE(en millions de francs)

1998

1997

1996

1995

1994

1993

893

979

757

700

6351 492

1 543

1 387

601

1 344

1 347

1 396

2 000

L’ITALIE ET L’ESPAGNE, PREMIERS PRODUCTEURSEUROPÉENS

FOURREUR : UN MÉTIER D’ART

U n vêtement en fourrure n’est pas un article produit en série. Cha-que fourrure est faite individuellement et une grande partie du tra-vail est réalisée à la main. Avant qu’un fourreur ne puisse travaillerla pelleterie, il faut que les peaux qu’il va utiliser soient apprêtées.La façon d’apprêter une fourrure demande beaucoup d’habileté carnon seulement les meilleures qualités de la peau doivent être con-servées et développées, mais la fourrure elle-même doit avoir lapossibilité de déployer les siennes, à savoir sa douceur, sa sou-plesse et sa couleur. Avec ces peaux apprêtées, le professionnelfait des manteaux, des vestes ou des chapeaux. Les opérationssont longues et délicates et prennent plusieurs semaines pour cou-per, coudre et assembler un beau manteau.

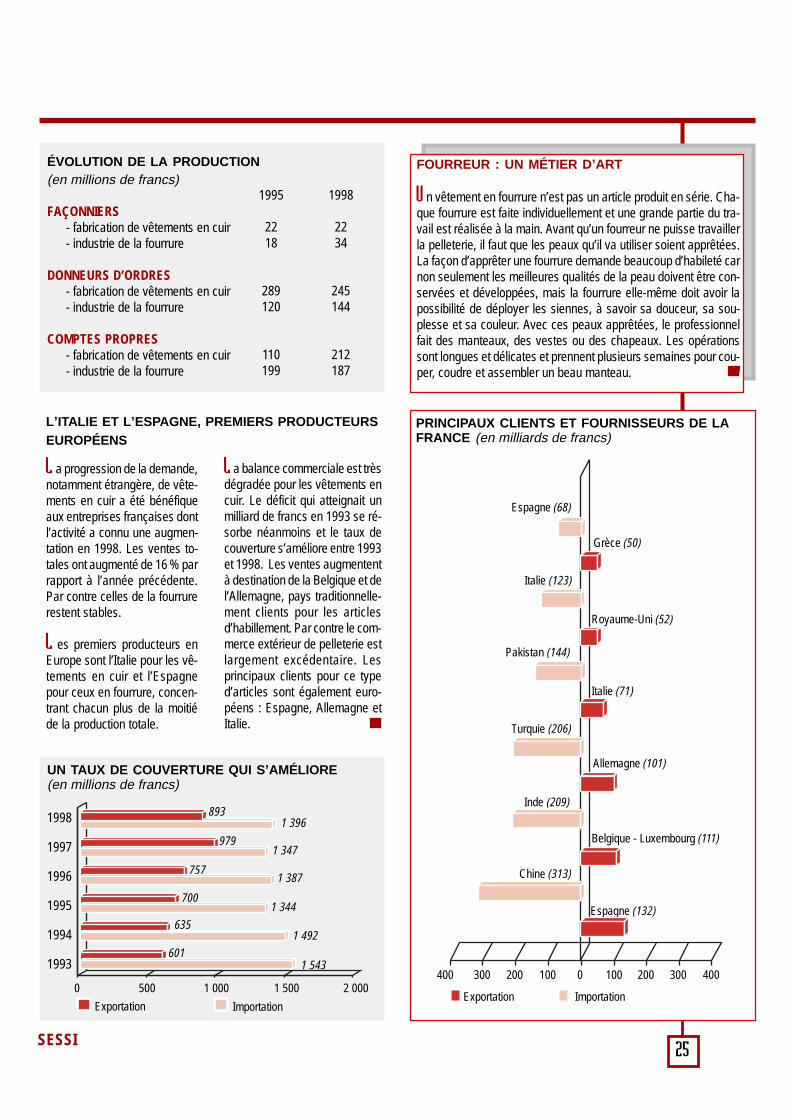

ÉVOLUTION DE LA PRODUCTION(en millions de francs)

FAÇONNIERS- fabrication de vêtements en cuir- industrie de la fourrure

DONNEURS D’ORDRES- fabrication de vêtements en cuir- industrie de la fourrure

COMPTES PROPRES- fabrication de vêtements en cuir- industrie de la fourrure

1995

2218

289120

110199

1998

2234

245144

212187

L a progression de la demande,notamment étrangère, de vête-ments en cuir a été bénéfiqueaux entreprises françaises dontl’activité a connu une augmen-tation en 1998. Les ventes to-tales ont augmenté de 16 % parrapport à l’année précédente.Par contre celles de la fourrurerestent stables.

L es premiers producteurs enEurope sont l’Italie pour les vê-tements en cuir et l’Espagnepour ceux en fourrure, concen-trant chacun plus de la moitiéde la production totale.

L a balance commerciale est trèsdégradée pour les vêtements encuir. Le déficit qui atteignait unmilliard de francs en 1993 se ré-sorbe néanmoins et le taux decouverture s’améliore entre 1993et 1998. Les ventes augmententà destination de la Belgique et del’Allemagne, pays traditionnelle-ment clients pour les articlesd’habillement. Par contre le com-merce extérieur de pelleterie estlargement excédentaire. Lesprincipaux clients pour ce typed’articles sont également euro-péens : Espagne, Allemagne etItalie.

26SESSI

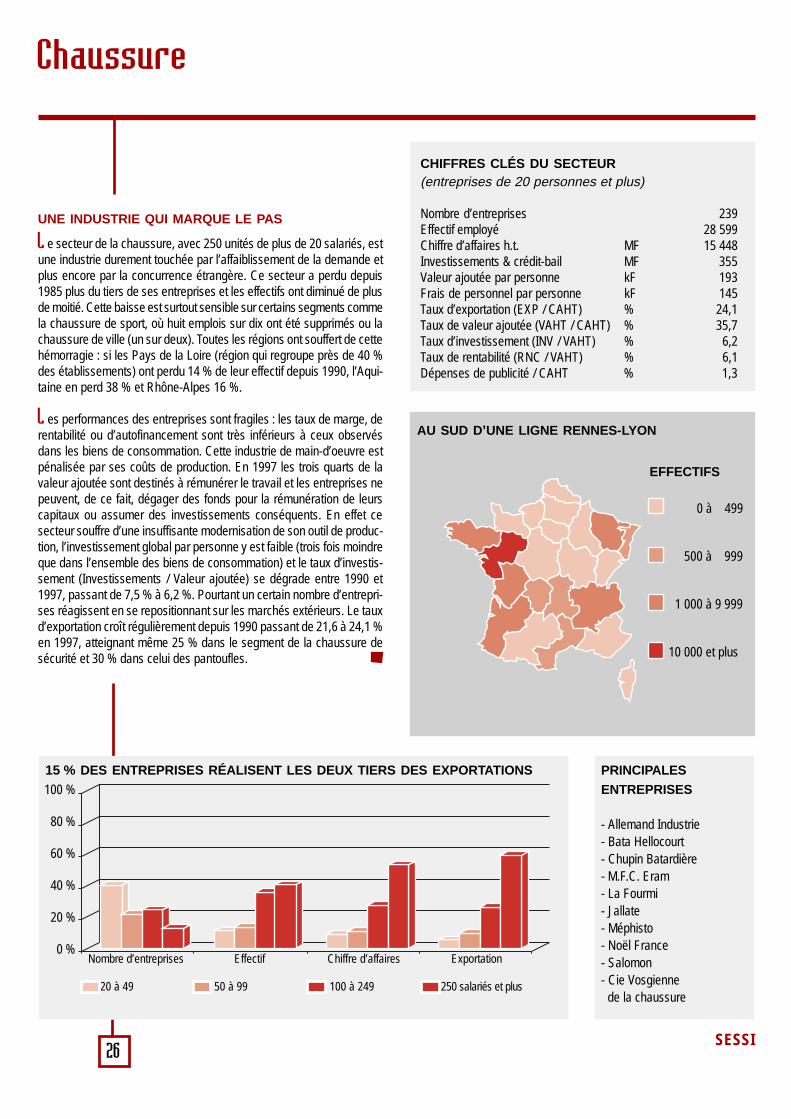

Chaussure

CHIFFRES CLÉS DU SECTEUR(entreprises de 20 personnes et plus)

Nombre d’entreprises 239Effectif employé 28 599Chiffre d’affaires h.t. MF 15 448Investissements & crédit-bail MF 355Valeur ajoutée par personne kF 193Frais de personnel par personne kF 145Taux d’exportation (EXP / CAHT) % 24,1Taux de valeur ajoutée (VAHT / CAHT) % 35,7Taux d’investissement (INV / VAHT) % 6,2Taux de rentabilité (RNC / VAHT) % 6,1Dépenses de publicité / CAHT % 1,3

EFFECTIFS

0 à 499

500 à 999

1 000 à 9 999

10 000 et plus

UNE INDUSTRIE QUI MARQUE LE PAS

L e secteur de la chaussure, avec 250 unités de plus de 20 salariés, estune industrie durement touchée par l’affaiblissement de la demande etplus encore par la concurrence étrangère. Ce secteur a perdu depuis1985 plus du tiers de ses entreprises et les effectifs ont diminué de plusde moitié. Cette baisse est surtout sensible sur certains segments commela chaussure de sport, où huit emplois sur dix ont été supprimés ou lachaussure de ville (un sur deux). Toutes les régions ont souffert de cettehémorragie : si les Pays de la Loire (région qui regroupe près de 40 %des établissements) ont perdu 14 % de leur effectif depuis 1990, l’Aqui-taine en perd 38 % et Rhône-Alpes 16 %.

L es performances des entreprises sont fragiles : les taux de marge, derentabilité ou d’autofinancement sont très inférieurs à ceux observésdans les biens de consommation. Cette industrie de main-d’oeuvre estpénalisée par ses coûts de production. En 1997 les trois quarts de lavaleur ajoutée sont destinés à rémunérer le travail et les entreprises nepeuvent, de ce fait, dégager des fonds pour la rémunération de leurscapitaux ou assumer des investissements conséquents. En effet cesecteur souffre d’une insuffisante modernisation de son outil de produc-tion, l’investissement global par personne y est faible (trois fois moindreque dans l’ensemble des biens de consommation) et le taux d’investis-sement (Investissements / Valeur ajoutée) se dégrade entre 1990 et1997, passant de 7,5 % à 6,2 %. Pourtant un certain nombre d’entrepri-ses réagissent en se repositionnant sur les marchés extérieurs. Le tauxd’exportation croît régulièrement depuis 1990 passant de 21,6 à 24,1 %en 1997, atteignant même 25 % dans le segment de la chaussure desécurité et 30 % dans celui des pantoufles.

100 %

80 %

60 %

40 %

20 %

0 %

15 % DES ENTREPRISES RÉALISENT LES DEUX TIERS DES EXPORTATIONS

Nombre d’entreprises Effectif Chiffre d’affaires Exportation

20 à 49 50 à 99 100 à 249 250 salariés et plus

PRINCIPALESENTREPRISES

- Allemand Industrie- Bata Hellocourt- Chupin Batardière- M.F.C. Eram- La Fourmi- Jallate- Méphisto- Noël France- Salomon- Cie Vosgienne de la chaussure

AU SUD D’UNE LIGNE RENNES-LYON

27SESSI

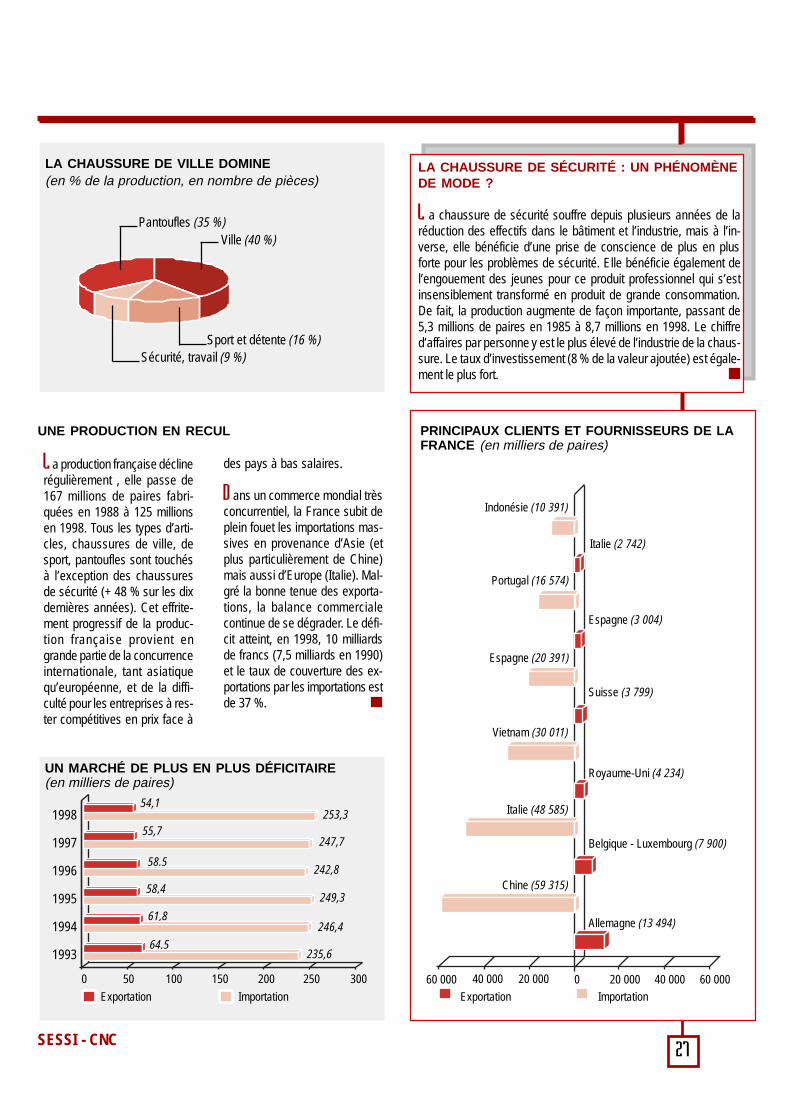

L a production française déclinerégulièrement , elle passe de167 millions de paires fabri-quées en 1988 à 125 millionsen 1998. Tous les types d’arti-cles, chaussures de ville, desport, pantoufles sont touchésà l’exception des chaussuresde sécurité (+ 48 % sur les dixdernières années). Cet effrite-ment progressif de la produc-tion française provient engrande partie de la concurrenceinternationale, tant asiatiquequ’européenne, et de la diffi-culté pour les entreprises à res-ter compétitives en prix face à

LA CHAUSSURE DE VILLE DOMINE(en % de la production, en nombre de pièces)

Ville (40 %)

Sport et détente (16 %)Sécurité, travail (9 %)

Pantoufles (35 %)

LA CHAUSSURE DE SÉCURITÉ : UN PHÉNOMÈNEDE MODE ?

L a chaussure de sécurité souffre depuis plusieurs années de laréduction des effectifs dans le bâtiment et l’industrie, mais à l’in-verse, elle bénéficie d’une prise de conscience de plus en plusforte pour les problèmes de sécurité. Elle bénéficie également del’engouement des jeunes pour ce produit professionnel qui s’estinsensiblement transformé en produit de grande consommation.De fait, la production augmente de façon importante, passant de5,3 millions de paires en 1985 à 8,7 millions en 1998. Le chiffred’affaires par personne y est le plus élevé de l’industrie de la chaus-sure. Le taux d’investissement (8 % de la valeur ajoutée) est égale-ment le plus fort.

des pays à bas salaires.

D ans un commerce mondial trèsconcurrentiel, la France subit deplein fouet les importations mas-sives en provenance d’Asie (etplus particulièrement de Chine)mais aussi d’Europe (Italie). Mal-gré la bonne tenue des exporta-tions, la balance commercialecontinue de se dégrader. Le défi-cit atteint, en 1998, 10 milliardsde francs (7,5 milliards en 1990)et le taux de couverture des ex-portations par les importations estde 37 %.

Exportation Importation

0 50 100 150 200 250 300

UN MARCHÉ DE PLUS EN PLUS DÉFICITAIRE(en milliers de paires)

1998

1997

1996

1995

1994

1993

54,1

55,7

58,5

58,4

61,8

64,5235,6

242,8

246,4

249,3

247,7

253,3

60 000 60 00040 00020 000040 000 20 000

Exportation Importation

PRINCIPAUX CLIENTS ET FOURNISSEURS DE LAFRANCE (en milliers de paires)

Indonésie (10 391)

Vietnam (30 011)

Portugal (16 574)

Espagne (20 391)

Italie (48 585)

Chine (59 315)

Italie (2 742)

Espagne (3 004)

Royaume-Uni (4 234)

Suisse (3 799)

Belgique - Luxembourg (7 900)

Allemagne (13 494)

UNE PRODUCTION EN RECUL

- CNC

28SESSI

Maroquinerie

CHIFFRES CLÉS DU SECTEUR(entreprises de 20 personnes et plus)

Nombre d’entreprises 144Effectif employé 12 024Chiffre d’affaires h.t. MF 7 906Investissements & crédit-bail MF 119Valeur ajoutée par personne kF 270Frais de personnel par personne kF 170Taux d’exportation (EXP / CAHT) % 34,8Taux de valeur ajoutée (VAHT / CAHT) % 41,1Taux d’investissement (INV / VAHT) % 3,6Taux de rentabilité (RNC / VAHT) % 11,3Dépenses de publicité / CAHT % 1,9

PRINCIPALES

ENTREPRISES

- Arco- Bourjois- Delsey- Christian Dior Couture- Hermès- Lonchamp- Samsonite- Texier- Maroquinerie Auguste Thomas- Société des Ateliers Louis Vuitton

100 %

80 %

60 %

40 %

20 %

0 %

UNE INDUSTRIE TRÈS CONCENTRÉE

Nombre d’entreprises Effectif Chiffre d’affaires Exportation

20 à 49 50 à 99 100 à 249 250 salariés et plus

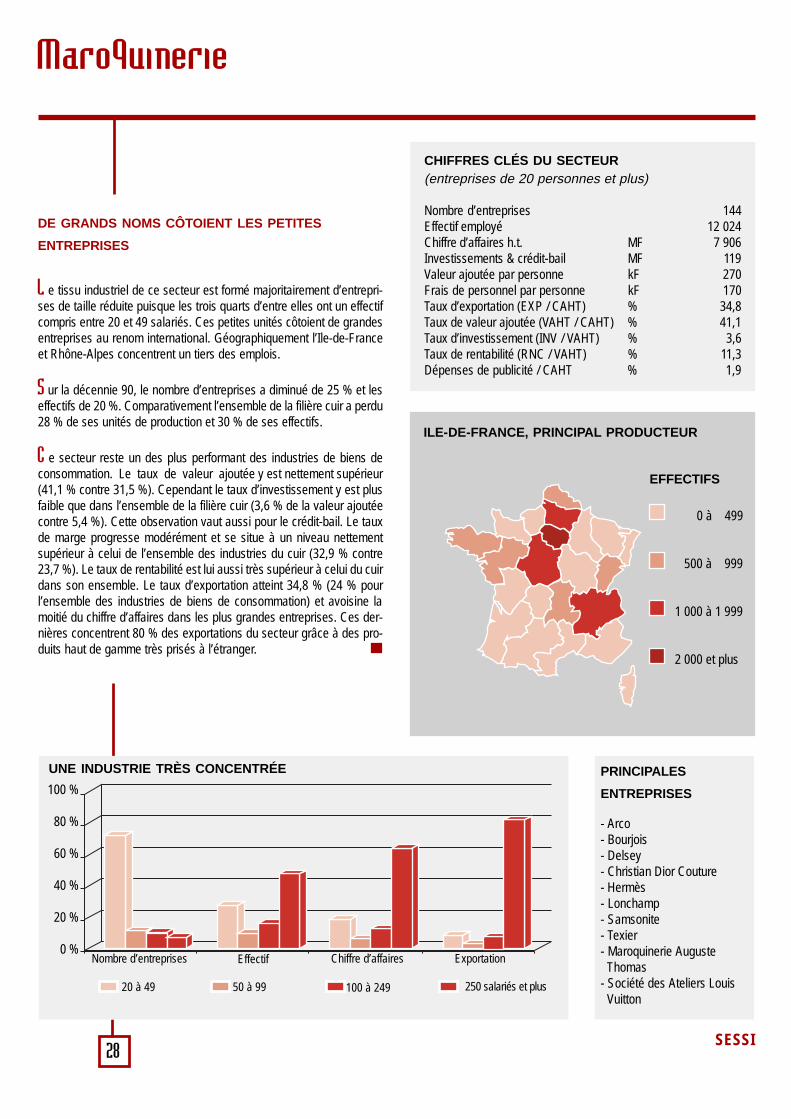

DE GRANDS NOMS CÔTOIENT LES PETITES

ENTREPRISES

L e tissu industriel de ce secteur est formé majoritairement d’entrepri-ses de taille réduite puisque les trois quarts d’entre elles ont un effectifcompris entre 20 et 49 salariés. Ces petites unités côtoient de grandesentreprises au renom international. Géographiquement l’Ile-de-Franceet Rhône-Alpes concentrent un tiers des emplois.

S ur la décennie 90, le nombre d’entreprises a diminué de 25 % et leseffectifs de 20 %. Comparativement l’ensemble de la filière cuir a perdu28 % de ses unités de production et 30 % de ses effectifs.

C e secteur reste un des plus performant des industries de biens deconsommation. Le taux de valeur ajoutée y est nettement supérieur(41,1 % contre 31,5 %). Cependant le taux d’investissement y est plusfaible que dans l’ensemble de la filière cuir (3,6 % de la valeur ajoutéecontre 5,4 %). Cette observation vaut aussi pour le crédit-bail. Le tauxde marge progresse modérément et se situe à un niveau nettementsupérieur à celui de l’ensemble des industries du cuir (32,9 % contre23,7 %). Le taux de rentabilité est lui aussi très supérieur à celui du cuirdans son ensemble. Le taux d’exportation atteint 34,8 % (24 % pourl’ensemble des industries de biens de consommation) et avoisine lamoitié du chiffre d’affaires dans les plus grandes entreprises. Ces der-nières concentrent 80 % des exportations du secteur grâce à des pro-duits haut de gamme très prisés à l’étranger.

EFFECTIFS

0 à 499

500 à 999

1 000 à 1 999

2 000 et plus

ILE-DE-FRANCE, PRINCIPAL PRODUCTEUR

29SESSI

3 000 3 0002 0001 00002 000 1 000Exportation Importation

PRINCIPAUX CLIENTS ET FOURNISSEURS DE LAFRANCE (en millions de francs)

Vietnam (177)

Espagne (336)

Thaïlande (179)

Belgique - Luxembourg (252)

Italie (729)

Chine (2 703)

Italie (405)

Suisse (435)

États-Unis (667)

Belgique - Luxembourg (443)

Hong-kong (1 167)

Japon (2 351)

LES SACS À MAIN

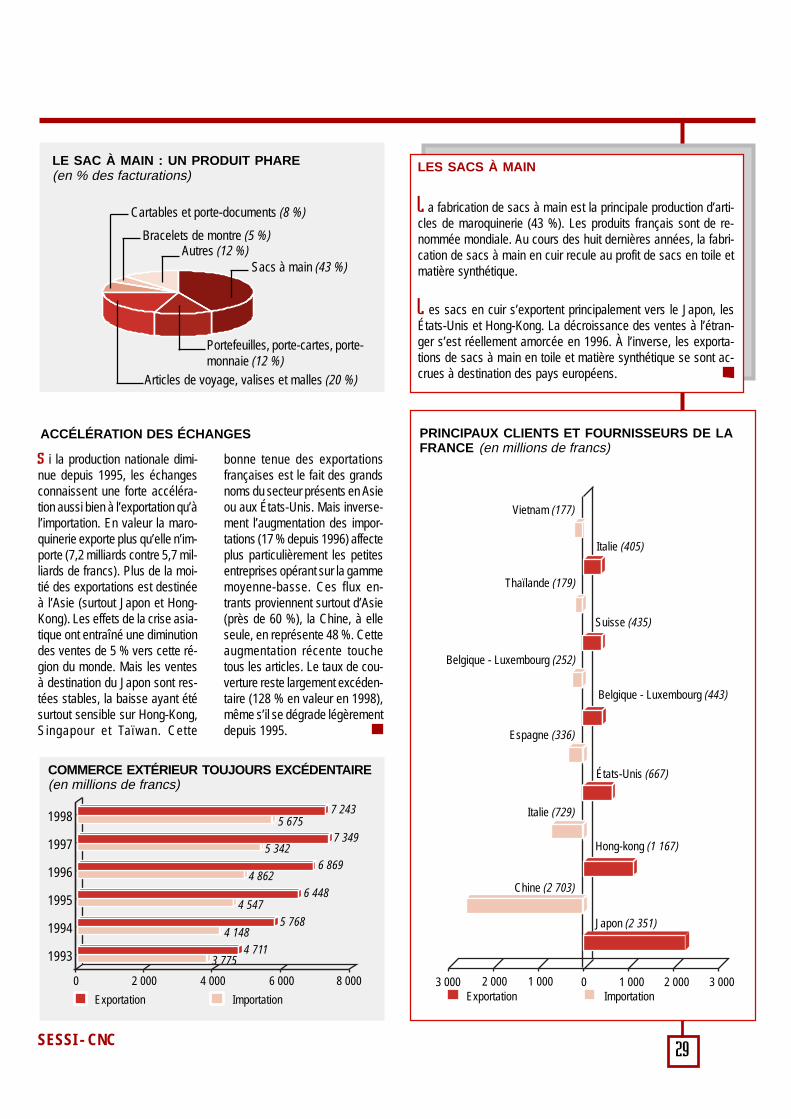

L a fabrication de sacs à main est la principale production d’arti-cles de maroquinerie (43 %). Les produits français sont de re-nommée mondiale. Au cours des huit dernières années, la fabri-cation de sacs à main en cuir recule au profit de sacs en toile etmatière synthétique.

L es sacs en cuir s’exportent principalement vers le Japon, lesÉtats-Unis et Hong-Kong. La décroissance des ventes à l’étran-ger s’est réellement amorcée en 1996. À l’inverse, les exporta-tions de sacs à main en toile et matière synthétique se sont ac-crues à destination des pays européens.

s i la production nationale dimi-nue depuis 1995, les échangesconnaissent une forte accéléra-tion aussi bien à l’exportation qu’àl’importation. En valeur la maro-quinerie exporte plus qu’elle n’im-porte (7,2 milliards contre 5,7 mil-liards de francs). Plus de la moi-tié des exportations est destinéeà l’Asie (surtout Japon et Hong-Kong). Les effets de la crise asia-tique ont entraîné une diminutiondes ventes de 5 % vers cette ré-gion du monde. Mais les ventesà destination du Japon sont res-tées stables, la baisse ayant étésurtout sensible sur Hong-Kong,Singapour et Taïwan. Cette

bonne tenue des exportationsfrançaises est le fait des grandsnoms du secteur présents en Asieou aux États-Unis. Mais inverse-ment l’augmentation des impor-tations (17 % depuis 1996) affecteplus particulièrement les petitesentreprises opérant sur la gammemoyenne-basse. Ces flux en-trants proviennent surtout d’Asie(près de 60 %), la Chine, à elleseule, en représente 48 %. Cetteaugmentation récente touchetous les articles. Le taux de cou-verture reste largement excéden-taire (128 % en valeur en 1998),même s’il se dégrade légèrementdepuis 1995.

ACCÉLÉRATION DES ÉCHANGES

Exportation Importation

0 2 000 4 000 6 000 8 000

COMMERCE EXTÉRIEUR TOUJOURS EXCÉDENTAIRE(en millions de francs)

1998

1997

1996

1995

1994

1993

5 675

5 342

4 862

4 547

4 148

3 7754 711

6 869

5 768

6 448

7 349

7 243

LE SAC À MAIN : UN PRODUIT PHARE(en % des facturations)

Sacs à main (43 %)

Portefeuilles, porte-cartes, porte-monnaie (12 %)

Articles de voyage, valises et malles (20 %)

Autres (12 %)Bracelets de montre (5 %)

Cartables et porte-documents (8 %)

- CNC

30SESSI

Parfumerie

CHIFFRES CLÉS DU SECTEUR(entreprises de 20 personnes et plus)

Nombre d’entreprises 193Effectif employé 40 249Chiffre d’affaires h.t. MF 67 772Investissements & crédit-bail MF 1 935Valeur ajoutée par personne kF 452Frais de personnel par personne kF 271Taux d’exportation (EXP / CAHT) % 41,4Taux de valeur ajoutée (VAHT / CAHT) % 26,9Taux d’investissement (INV / VAHT) % 9,6Taux de rentabilité (RNC / VAHT) % 25,6Dépenses de publicité / CAHT % 11,9

EFFECTIFS

0 à 499

500 à 1 999

2 000 à 9 999

10 000 et plus

PRINCIPALES

ENTREPRISES

- Bourjois

- Chanel parfums et beauté

- Clarins produit beauté

- Élida Fabergé Paris

- Laboratoires Garnier

- Lancôme parfums et beauté

- L’Oréal

- Parfums Christian Dior

- Yves Rocher

- Yves Saint Laurent parfums

100 %

80 %

60 %

40 %

20 %

0 %

20 % DES ENTREPRISES CONCENTRENT L’ACTIVITÉ DU SECTEUR

Nombre d’entreprises Effectif Chiffre d’affaires Exportation

20 à 49 50 à 99 100 à 249 500 salariés et plus250 à 499

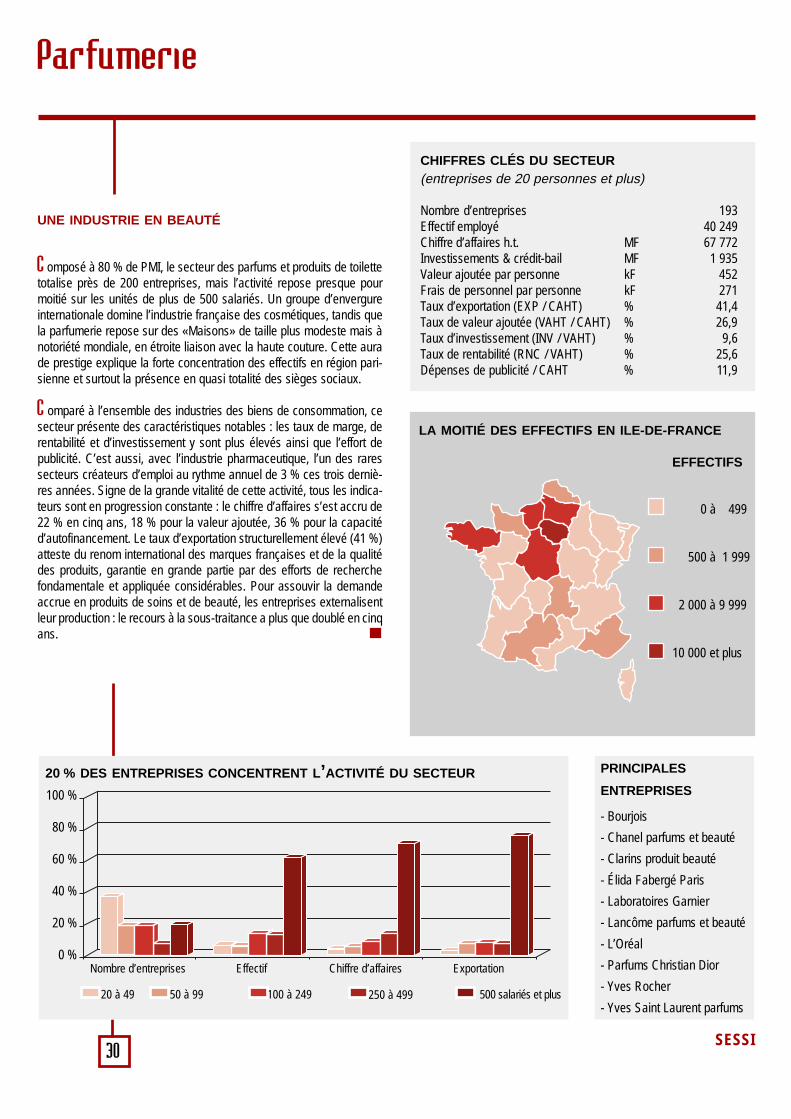

UNE INDUSTRIE EN BEAUTÉ

C omposé à 80 % de PMI, le secteur des parfums et produits de toilettetotalise près de 200 entreprises, mais l’activité repose presque pourmoitié sur les unités de plus de 500 salariés. Un groupe d’envergureinternationale domine l’industrie française des cosmétiques, tandis quela parfumerie repose sur des «Maisons» de taille plus modeste mais ànotoriété mondiale, en étroite liaison avec la haute couture. Cette aurade prestige explique la forte concentration des effectifs en région pari-sienne et surtout la présence en quasi totalité des sièges sociaux.