Embed Size (px)

Citation preview

6 26

3366

8855 2288883

Chiffres-clés

2 LES CHIFFRES CLÉS 2015-2016 ENTREPRISES

LES CHIFFRES CLÉS 2015-2016 3

Dans le cadre de sa mission d’accompagnement des politiques pu-bliques, l’ADEME sélectionne et publie un ensemble de données et d’indicateurs relatifs aux consommations d’énergie, aux émis-sions de gaz à effet de serre, aux déchets. Elle édite depuis plu-

sieurs années des « chiffres clés » sur les thématiques du bâtiment, des déchets, de l’énergie/climat. Ces ouvrages ont pour vocation à détailler les enjeux en synthétisant une connaissance statistique des activités économiques. Le but est de diffuser de l’information à un large public en mettant l’accent sur les facteurs explicatifs des émissions produites et ressources exploitées en particulier leurs évolutions.

Ils constituent pour l’Agence des documents de référence, disponibles sur www.ademe.fr.

Le présent document porte sur les chiffres-clés « entreprises ». Il vise l’en-semble des enjeux liés aux activités des entreprises sous l’angle de la produc-tion durable. Ce document se concentre sur les activités relevant du secteur secondaire et celles du secteur tertiaire impliquant des installations et des équipements spécifiques. Il privilégie les activités dites marchandes pour mieux rendre compte de la demande à laquelle les entreprises répondent.

Certains éléments concernant le secteur de l’industrie reprennent la publica-tion « Industrie et environnement » publiée par le SOeS1. Toutefois, la présente publication couvre un champ plus large, en prenant en compte l’ensemble du secteur marchand non agricole, et en distinguant industrie, transport, construc-tion, services et commerce.

Le monde de l’entreprise est aussi celui qui développe et adopte des solutions nouvelles, plus performantes. Ce double jeu des pressions et des réponses est révélateur d’une transition en marche. Un tel processus ne peut que s’accélé-rer ces prochaines années. Il est annonciateur d’options plus radicales. Celles-ci proposent de nouveaux modèles d’affaires, mais aussi de nouveaux indicateurs pour rendre compte de leurs incidences. Cet apprentissage ne fait que com-mencer. C’est celui d’une nouvelle économie faisant une place plus importante aux enjeux de la Transition Energétique et Ecologique et au développement durable.

OBJECTIF ET PÉRIMÈTRE

1 http://www.statistiques.developpement-durable.gouv.fr/publications/p/2113/1178/industries-environne-ment-edition-2014.html

SO

MM

AIR

EENTREPRISESÉDITION 2015-2016

Sources Principales ................................................6

Synthèse des indicateurs .....................................10

1. Caractérisation du tissu entrepreneurial ......................................121.1 Démographie des entreprises ............................................................. 17

1.1.1 Nombre d’entreprises .........................................................................171.1.2 Créations et défaillances d’entreprises ....................................181.1.3 Taille des entreprises .............................................................................201.1.4 Emplois dans les entreprises ...........................................................211.1.5 Concentration du tissu entrepreneurial .................................23

1.2 Répartition de la valeur ajoutée ......................................................... 241.3 Focus sur l’artisanat ...................................................................................... 27

2. Pressions exercées sur l’environnement au niveau des entreprises ................................28

2.1. Prélèvements et consommations des entreprises ................ 31 2.1.1 Consommation d’énergie .................................................................312.1.2 Prélèvement en eau ..............................................................................532.1.3 Mobilisation de matières ....................................................................57

2.2 Rejets au niveau des entreprises ........................................................ 642.2.1 Rejets atmosphériques des activités..........................................642.2.2 Les déchets des entreprises ............................................................742.2.3 Rejets dans les milieux aquatiques .............................................83 2.2.4 Occupation des sols et sites pollués .........................................89

3. Évolution des pratiques des entreprises .......943.1 Valorisation et traitement des déchets........................................... 98

3.1.1 Utilisation des matériaux recyclés par l’industrie .............98 3.1.2 Valorisation des déchets des entreprises ...............................99

3.2 Intensité énergétique, matière et besoin en eau ................. 101 3.2.1 Intensité énergétique .........................................................................101 3.2.2 Intensité matière ...................................................................................103 3.2.3 Besoin en eau .........................................................................................104

3.3 Dépenses de protection de l’environnement ....................... 105 3.3.1 Dépenses de protection de l’environnement de l’ensemble des entreprises ................................................................107 3.3.2 Dépenses et investissements pour l’environnement spécifiques aux industriels ........................................................................110

4. Vers une nouvelle économie .........................1144.1 L’environnement dans la recherche et l’innovation ........... 120

4.1.1 Recherche et développement ....................................................1204.1.2 Innovation ..................................................................................................1224.1.3 Brevets et environnement .............................................................129

4.2 Marchés et emplois dans l’environnement .............................. 1304.2.1 Eco-activités et filières de l’économie verte .....................1304.2.2 Zoom sur la fabrication de produits énergétiquement performants pour le secteur résidentiel .......................................... 1344.2.3 Zoom sur la fabrication de produits énergétiquement performants pour le secteur des transports .................................1354.2.4 Zoom sur les énergies renouvelables ...................................1364.2.5 Zoom sur l’activité de fabrication d’Eco-produits ........139

4.3 La Responsabilité sociétale des entreprises ............................ 1414.3.1 Actions de responsabilité sociétale

des entreprises (RSE) ....................................................................................1414.3.2 Certifications ISO 14001 et 50001 ........................................143

Acronymes et abréviations ...............................146

Glossaire ..............................................................148

Liste des illustrations .........................................154

6 LES CHIFFRES CLÉS 2015-2016 ENTREPRISES

Antipol (enquête) (INSEE)L’enquête Antipol porte sur les investisse-ments, les études, et les dépenses courantes réalisées par les établissements industriels de plus de 20 salariés pour protéger l’environne-ment. Ces dépenses sont réparties selon les domaines concernés : eaux usées ; air et climat ; déchets ; bruits et vibrations ; sols et eaux sou-terraines et de surface ; sites, paysages et bio-diversité ; autres domaines.

Bases de données de brevets de l’OCDELa base de données sur les brevets comprend les données sur les demandes de brevets déposées auprès de l’Office européen des brevets (OEB), de l’US Patent and Trademark Office (USPTO), les demandes de brevets déposées en vertu du Traité de coopération en matière de brevets (PCT). Les données découlent principalement de la base de don-nées de l’OEB - Worldwide Patent Statistical Database (PATSTAT). Pour la plupart, les indi-cateurs de l’OCDE sur les brevets sont calcu-lés selon la date de priorité, soit la date la plus proche de la date de l’invention. Cependant, ces informations sont disponibles avec plu-sieurs mois de décalage, en raison des délais

de publication des brevets. Les indicateurs sont alors estimés au niveau agrégé (et par pays d’origine de l’invention) pour les der-nières années, afin de fournir une image plus récente.

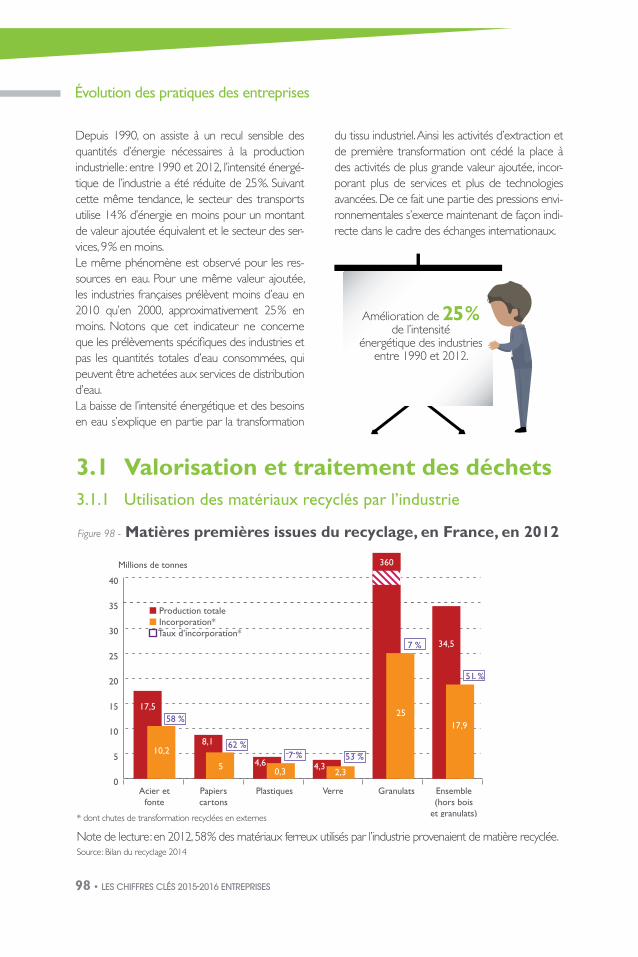

Bilans du recyclage (ADEME)L’ADEME tient à jour et diffuse annuellement depuis 2002, le « Bilan du recyclage », docu-ment de référence présentant les évolutions du recyclage en France des principaux maté-riaux et la contribution des filières REP1 aux différentes filières matières. Les données et analyses du « Bilan du recyclage 2003 – 2012 » portent sur 5 matières (métaux ferreux et non ferreux, papiers cartons, plastiques, verre) sur une période de 10 années, de 2003 à 2012.

Enquêtes CERENLe centre d’études et de recherches écono-miques sur l’énergie (CEREN) publie chaque année des statistiques sur la consommation d’énergie. Ces statistiques s’appuient sur l’en-quête EACEI2 de l’INSEE, complétée par des enquêtes auprès de différents secteurs indus-triels, chaque groupe de secteur étant enquê-té tous les 4 ans : IAA et papiers-cartons /

Le document s’appuie sur des données existantes, sources administratives ou statistiques. On trouvera ci-dessous les principales sources d’information utilisées, classées par ordre alphabétique du système d’information ou de l’organisme responsable.

Sources principales

1 REP : Responsabilité Elargie des Producteurs 2 EACEI : Enquête Annuelle sur les Consommations d’Energie dans l’Industrie

LES CHIFFRES CLÉS 2015-2016 7

chimie, parachimie et pharmacie, industries du caoutchouc et de la plasturgie / métallurgie et industries mécaniques / industries des maté-riaux, industries électriques et électroniques, industries textiles et industries diverses.

Chiffres clés de l’artisanat (DGE)La publication des Chiffres clés de l’artisanat est réalisée par la Direction Générale des Entreprises (DGE) principalement à partir des données de l’Insee (ESANE, SIRENE…). Le champ de l’artisanat a été déterminé par la DGE, en partenariat avec l’Assemblée Per-manente des Chambres de Métiers et de l’Artisanat (APCMA), l’Institut Supérieur des Métiers (ISM), l’Union Professionnelle Artisa-nale (UPA), la Confédération de l’Artisanat et des Petites Entreprises du Bâtiment (CAPEB), la Confédération Générale de l’Alimentation en Détail (CGAD) et la Fédération Nationale de la Coiffure (FNC).

Enquête CIS (INSEE)Les principaux objectifs de l’enquête com-munautaire sur l’innovation CIS (Commu-nity Innovation Survey) sont de fournir des informations quantitatives sur l’innovation dans les entreprises, de décrire des aspects particuliers du processus d’innovation et de connaître les mécanismes qui expliquent dans quel cadre une entreprise est innovante. En 2008, un volet porte sur l’innovation environ-nementale.

Comptabilité nationale (INSEE)Les données de la comptabilité nationale de l’INSEE mesurent un ensemble d’agré-gats macroéconomiques harmonisés (PIB, Emploi…) qui visent à décrire la situation économique de la France et permettent des comparaisons dans le temps (séries longues 1949-2013). Ces données présentent notam-ment les principales caractéristiques (pro-duction, investissements, valeur ajoutée) des entreprises françaises par branche d’activité.

CORINE Land Cover (CLC)La base de données géographique CORINE Land Cover, dite CLC, est produite dans le cadre du programme européen de coordi-nation de l’information sur l’environnement CORINE. Cet inventaire biophysique de l’occupation des terres fournit une informa-tion géographique de référence pour 38 états européens. CORINE Land Cover dresse un inventaire de l’occupation des sols à l’aide d’images satellites et de données complémen-taires. L’échelle de production est le 1/100 000. Les données sont disponibles pour les années 1990, 2000 et 2006. Ces bases d’état sont accompagnées par les bases des changements 1990-2000 et 2000-2006.

EAP (INSEE)L’Enquête Annuelle de Production (EAP) permet de repérer les différentes activités exercées par les entreprises industrielles via la

8 LES CHIFFRES CLÉS 2015-2016 ENTREPRISES

ventilation de leur chiffre d’affaires en produits, d’en déduire leur Activité Principale Exercée (APE) et de fournir les éléments permettant de produire des données fines sur la pro-duction industrielle. Elle ne concerne que les entreprises ayant au moins un salarié. Les don-nées sont présentées par secteur d’activité.

EurostatOffice statistique de l’Union Européenne. Dif-férentes statistiques d’Eurostat sont utilisées pour les comparaisons internationales au fil du rapport.

ESANE (INSEE)Le dispositif ESANE combine des données administratives (déclarations annuelles à l’ad-ministration fiscale, déclarations annuelles sur les salariés) et des données obtenues à partir d’un échantillon d’entreprises enquêtées par un questionnaire spécifique pour produire les statistiques structurelles d’entreprises. Il per-met de connaître les principales caractéris-tiques des entreprises (taille, chiffre d’affaires, valeur ajoutée…). Les données ne sont pas disponibles pour les entreprises agricoles, fi-nancières ou d’assurances. Les données sont présentées par secteur d’activité.

ITOM (ADEME)L’enquête ITOM porte sur toutes les installa-tions de traitement qui accueillent des déchets collectés dans le cadre du service public d’éli-mination des déchets (tri, traitements ther-mique et biologique, stockage). Elle couvre

l’ensemble des structures acceptant des déchets non dangereux non dédiées à une entreprise ou un client particulier, autorisées au regard de la législation sur les installations classées, implantées en France métropolitaine et dans les DOM, à l’exclusion des TOM et recevant au moins des déchets collectés par les collectivités et éventuellement des déchets issus d’autres types de collecte.

Marchés, emplois et enjeu énergétique des activités liées à l’amélioration de l’efficacité énergétique et aux énergies renouvelables (ADEME)4

L’ADEME dresse chaque année un état des lieux des marchés et des emplois relatifs aux principales activités liées à l’amélioration de l’efficacité énergétique et au développement des énergies renouvelables en France. L’étude porte un regard sur l’ensemble de la période 2006-2012. Dans les domaines où cela est possible, l’étude évalue la dynamique actuelle des marchés et des emplois au regard des objectifs de la politique publique environne-mentale.

NAMEA Énergie (SOeS)La NAMEA (National Accounting Matrix In-cluding Environmental Accounts) est un outil visant à rapprocher le tableau entrée-sorties (TES) de la comptabilité nationale, flux mo-nétaires de consommation et de production, d’un inventaire de pressions environnemen-tales exercées, flux physiques calculés sur les mêmes branches de l’économie. La NAMEA

4 Pour rendre la lecture plus facile il sera fait référence à la publication sous le titre : « - Marchés et emplois liés aux énergies renouvelables 2012 »

LES CHIFFRES CLÉS 2015-2016 9

énergie réalisée par le SOeS est mobili-sée dans la publication pour présenter les consommations énergétiques des entreprises réparties selon les branches d’activité iden-tiques à celles de la comptabilité nationale et pouvant donc être rapprochées de la valeur ajoutée et de la consommation.

ODYSSEEODYSSEE est un projet européen coordonné par l’ADEME qui vise à définir et produire des indicateurs d’efficacité énergétique à un niveau détaillé par branche et par usage : chauffage, cuisson, eau chaude sanitaire, élec-troménager, etc. Il permet de suivre l’évolution annuelle des progrès sectoriels en matière d’efficacité énergétique, et des émissions de CO

2, aux niveaux national et européen.

RSD (Eurostat)Le Règlement Statistique sur les Déchets (RSD), fournit le cadre des statistiques com-munautaires sur la gestion des déchets, concernant la production et le traitement des déchets municipaux et des activités éco-nomiques. Le service de l’observation et des statistiques (SOeS) du Ministère de l’Écologie,

du Développement Durable et de l’Énergie (MEDDE) communique la réponse française, en conformité avec les méthodologies com-munautaires, tous les deux ans à Eurostat.

Secten (CITEPA)Le CITEPA réalise un inventaire des émissions de polluants atmosphériques et de gaz à effet de serre en France. Les données présentées concernent l’ensemble des émissions y com-pris celle des ménages et des administrations publiques. Afin de ne traiter que des rejets des entreprises, les émissions des véhicules parti-culiers (VP) et les émissions des bateaux de plaisance sont exclues du secteur des trans-ports et le secteur tertiaire est amputé du sous-secteur « résidentiel ».

Service Observation et Statistiques (SOeS) du Ministère de l’Écologie, du Développement durable et de l’Éner-gie (MEDDE)Différentes publications du ministère sont mobilisées pour construire des indicateurs : « Chiffres clés climat énergie », « L’économie de l’environnement », « Chiffres clés du trans-port » et « L’environnement en France ».

Champ de l’étude

La publication traite de l’ensemble des entreprises, hors entreprises agricoles et activités bancaires, financières et assurancielles, ce champ étant celui retenu par le système statistique sur les entreprises de l’INSEE. Des fluctuations de champ peuvent intervenir selon les sources disponibles ; elles sont alors signalées en présentation des chapitres et sous les indicateurs concernés.

10 LES CHIFFRES CLÉS 2015-2016 ENTREPRISES

Chapitre Indicateur Année EntreprisesPart dans le total

(France)

Car

acté

risa

tio

n d

u t

issu

en

trep

ren

euri

al

Nombre d'entreprises 2012 3,8 millions

Taux de création 2012 10 %

Taux de cessation 2012 5 %

Emploi salarié 2012 12,6 millions d'ETP1 55 %

Valeur ajoutée 2014 9 84 milliards d'euros

Valeur ajoutée par ETP1 2012 83 000 euros/ETP

Nombre de « très grandes entreprises » 2

2011 214

Part des « très grandes entreprises » dans l’emploi salarié des entreprises

2011 27 %

Part des « grandes entreprises » dans la valeur ajoutée

2011 33 %

Pre

ssio

ns

exer

cées

par

les

entr

epri

ses

Pré

lève

men

ts

Consommation de produits énergétiques

2012 1 220 TWh 59 %

dont usage matière 2012 170 TWh 100 %

Prélèvements d'eau 2011 19,9 milliards de m3 70 %

Besoin apparent de matières premières

2013 976 millions de tonnes -

Ém

issi

ons

dans

l’ai

r

Pouvoir de réchauffement global3 2012 248 millions de t CO2e 52 %

Composés organiques volatils non méthaniques

2012 352,5 milliers de tonnes 50 %

Dioxyde de soufre 2012 207 milliers de tonnes 92 %

Oxydes d’azote 2012 586 milliers de tonnes 60 %

Dioxine et furanes 2012 66 g T-Teq 83 %

Particules totales en suspension 2012 299 milliers de tonnes 34 %

Synthèse des indicateurs

1 Équivalents temps plein et chiffres explicités p. 1192 Au sens des grandes entreprises de l’INSEE : entreprises (au sens du décret en 2008) de plus de 5 000 salariés ou disposant d’un chiffre

d’affaires supérieur à 1 500 millions d’euros ou d’un bilan supérieur à 2 000 millions d’euros3 L’effet cumulé de toutes les substances contribuant à l’accroissement de l’effet de serre est mesuré à l’aide d’un indicateur appelé pouvoir

de réchauffement global (PRG).

Le lecteur se reportera aux chapitres de ce document pour obtenir la définition précise de chaque indicateur.

LES CHIFFRES CLÉS 2015-2016 11

Chapitre Indicateur Année EntreprisesPart dans le total

(France)

Pre

ssio

ns

exer

cées

p

ar le

s en

trep

rise

s Déchets non dangereux4 2012 302,7 millions de tonnes 91 %

Déchets dangereux4 2012 10,8 millions de tonnes 95 %

Occupation des sols 2006 546 milliers d'hectares 0,5 %

Gains de surface entre 2000 et 2006

- 54 milliers d'hectares -

Pertes de surface entre 2000 et 2006

- 7,5 milliers d'hectares -

Évo

luti

on

des

pra

tiq

ues

Dépenses de protection de l'environnement

2012 19 milliards d'euros 40 %

Dépense de R&D en environnement

2012 3 milliards d'euros 67 %

Taux d’incorporation de ferrailles issues du recyclage dans l’industrie

2012 58 % -

Taux d’incorporation de papier carton issu du recyclage dans l’industrie

2012 62 % -

Part des déchets banals du secteur de l’industrie dirigés en valorisation matière ou en centre de tri

2012 81 % -

No

uve

lle é

con

om

ie Production5 des éco-activités 2012 85 milliards d'euros -

Emplois des principaux6 domaines environnementaux

2012 321 100 ETP1 72 %

Part des brevets environnementaux

2011 9,6 % -

Nombre de certifications ISO 14 0017 2013 7 940 certifications -

4 Déchets produits par les entreprises et par les administrations et collectivités publiques5 Production : valeur des biens et des services créés par l’entreprise au cours de l’exercice. La production se distingue du chiffre d’affaires, en

prenant en compte notamment les variations de stocks.6 Équivalents temps plein et chiffres explicités p. 1197 La norme ISO 14001 définit une série d’exigences spécifiques à la mise en place d’un système de management environnemental au sein

d’une organisation, quelle que soit sa taille et son domaine d’activité

Caractérisation du tissu entrepreneurial

12 LES CHIFFRES CLÉS 2015-2016 ENTREPRISES

Caractérisation du tissu entrepreneurial

LES CHIFFRES CLÉS 2015-2016 13

Caractérisation du tissu entrepreneurial

1.1 Démographie des entreprises ......................................17 ..................................................................... 17

...................................... 18

........................................................................ 20

......................................................... 21

.................................... 23

1.2 Répartition de la valeur ajoutée ..................................24

1.3 Focus sur l’artisanat ............................................................27

Caractérisation du tissu entrepreneurial

14 LES CHIFFRES CLÉS 2015-2016 ENTREPRISES

Le champLe système productif présenté ici concerne les entreprises dont l’activité principale est non financière, non agricole. Il comprend les micro-entreprises et les auto-entrepreneurs. La présentation des données 2012 s’appuie sur les données ESANE, construites à partir des données d’enquête et des données adminis-tratives. Les évolutions sont présentées à par-tir des données de la comptabilité nationale, qui proposent des séries longues, même si le champ est légèrement différent.

Avertissement : depuis 2008, la loi de mo-dernisation de l’économie (LME) a introduit une nouvelle notion légale de l’entreprise1, qui tient compte des liaisons financières entre les sociétés. « L’entreprise est la plus petite combi-naison d’unités légales qui constitue une unité organisationnelle de production de biens et de services jouissant d’une certaine autonomie de décision, notamment pour l’affectation de ses ressources courantes ». Avec cette nouvelle définition, les « entreprises » correspondent soit comme précédemment aux unités légales, quand celles-ci sont indépendantes, soit à l’en-semble des unités légales faisant partie d’une même unité de décision (groupe). Toutefois, pour de nombreuses statistiques, le terme « entreprise » sera employé au sens « unité légale ».

Démographie des entreprisesEn 2012, la France compte 3,8 millions d’en-treprises (unités légales), hors agriculture et services financiers. En 2011, on dénombrait 50 000 « groupes », dont 214 sont classés dans la catégorie des très grandes entreprises

(au sens du décret en 2008), c’est-à-dire em-ployant plus de 5 000 salariés ou disposant d’un chiffre d’affaires supérieur à 1 500 millions d’euros ou d’un bilan supérieur à 2 000 mil-lions d’euros. Ces 214 groupes représentent un tiers de la valeur ajoutée marchande (hors agricole) française et 27 % des emplois. À l’opposé, la très grande majorité des entre-prises (95,7 %) a moins de 10 salariés.Entre 2008 et 2010, le nombre de créations d’entreprises a doublé, avec l’instauration du statut d’auto-entrepreneur et la simplifica-tion de la création d’entreprises individuelles, passant de 330 000 à 622 000. En 2014, selon l’INSEE, les sociétés ne représentent que 30 % des créations d’entreprises, 70 % des créations étant des entreprises individuelles dont 51 % de micro-entreprises2. En 2014, en incluant tous les secteurs d’acti-vité, 551 000 entreprises ont été créées. Si l’on se restreint à l’industrie et aux services marchands3, en 2012, le nombre de créations d’entreprises avoisine 400 000, soit un taux de création de 10,2 %. Dans le même temps, le nombre de cessations d’activité s’élève à 207 000, soit un taux de cessation de 5,3 %. Toujours en 2012, 61 000 entreprises ont été déclarées défaillantes4, 62 500 en 2014. Par rapport aux autres pays européens, le taux de création d’entreprises se situe dans la moyenne haute, plus élevé qu’en Allemagne de 2 points, par exemple, alors que le taux de cessation compte parmi les plus bas d’Europe.

Des emplois dans le secteur principalement marchandEn 2012, les entreprises françaises, hors ser-vices principalement non marchands et

1 Au sens du décret de décembre 20082 Une microentreprise est une entreprise occupant moins de 10 personnes, et qui a un chiffre d’affaires annuel ou un total de bilan n’excédant pas deux millions d’euros. Source : définitions et méthode, INSEE.3 En excluant les services financiers, donc pour 3,8 millions d’entreprises4 Une entreprise est en situation de défaillance ou de dépôt de bilan à partir du moment où une procédure de redressement judiciaire est ouverte à son encontre. Source : définitions et méthode, INSEE

Caractérisation du tissu entrepreneurial

LES CHIFFRES CLÉS 2015-2016 15

banques, ont employé 12,6 millions de salariés en équivalents temps plein (ETP). Ces emplois représentent 55 % des 22,7 millions de sala-riés français. À ces emplois salariés s’ajoutent 1,7 million d’emplois non salariés. Les grandes entreprises concentrent une part importante de l’emploi : les très grandes entre-prises représentent 27 % des emplois et les entreprises intermédiaires 24 %. Le poids des très grandes entreprises (au sens du décret de 2008) est particulièrement important dans les branches du transport (57 % de l’emploi).

La progression des services et la transformation des emplois industrielsLes vingt dernières années ont vu le déclin de l’emploi industriel (l’ouvrier du XXième siècle) au profit de l’emploi tertiaire. Depuis 1980, le nombre d’équivalents temps plein dans l’indus-trie a diminué de 41 % et celui de la construc-tion de 1 % au profit du secteur des services (+106 %), du secteur du commerce, de l’hé-bergement et de la restauration (+51 %) et du secteur des transports (+23 %). Dans le même temps, la valeur ajoutée de l’industrie a aug-menté deux fois moins vite, en volume, que celle du commerce et que celle des services.Le recul de l’emploi industriel s’explique, entre autres facteurs, par une amélioration de la pro-ductivité apparente du travail, la valeur ajoutée produite par tête ayant augmenté de 25 % entre 2003 et 20135. Le phénomène rend compte de l’externalisation des activités « tertiaires », comptabilité, informatique, activités de soutien aux entreprises. Cette évolution vers une nou-velle organisation de procédés industriels et de services spécialisés est caractéristique des économies européennes. La concentration de

l’industrie a évolué dans le sens d’un renforce-ment du poids des groupes. Les secteurs de la construction navale, de l’aéronautique, du fer-roviaire, de l’automobile et de l’industrie éner-gétique demeurent très concentrés. L’industrie des équipements électriques et électroniques se réorganise fortement du fait de la mondia-lisation, avec une dynamique forte de délo-calisation. La pharmacie et la chimie sont des secteurs fortement liés, dans lesquels l’activité s’est concentrée et les groupes se sont spécia-lisés. En revanche, les activités de services, de commerce et certaines industries agro-alimen-taires sont très peu concentrées6.Le premier secteur en termes d’emploi est celui des services avec 3,6 millions d’ETP en 2012. Il est suivi du secteur du commerce, incluant l’hôtellerie et la restauration, avec 3,4 millions de salariés en équivalents temps

5 Source : calculs IN NUMERI d’après les données INSEE de comptabilité nationale. Thèmes\Comptes nationaux annuels\Activité des branches6 Source : Sessi, Les 4 pages des statistiques industrielles, 2006

3,8 millions d’entreprises,

50 000 groupes

15 millions de salariés pour

12,6 millions d’équivalents temps plein

984 milliards d’euros de valeur ajoutée

214 groupes concentrent 27 % des salariés, 33 % de la valeur ajoutée et

37 % du chiffre d’affaires

Caractérisation du tissu entrepreneurial

16 LES CHIFFRES CLÉS 2015-2016 ENTREPRISES

Zoom sur l’artisanat

Selon la loi du 5 juillet 1996 relative au développement et à la promotion du commerce et de l’artisanat,

« doivent être immatriculées au répertoire des métiers les personnes physiques et les personnes morales

qui n’emploient pas plus de 10 salariés et qui exercent à titre principal ou secondaire une activité pro-fessionnelle indépendante de production, de transformation, de réparation ou de prestation de services relevant de l’artisanat et figurant sur une liste établie par décret en Conseil d’État ». La Nomenclature

d’Activités Française pour l’Artisanat (NAFA), permet de dénombrer pas moins de 510 activités artisa-

nales correspondant à environ 250 métiers.

En 2012, la France compte 1,1 million d’entreprises artisanales principalement dans le secteur du bâtiment (41 %) mais également dans les services (25 %), le commerce, principalement d’alimenta-tion (6 %) et la fabrication (11 %).

L’artisanat totalise à lui seul plus du tiers des entreprises françaises. Ces petites structures représen-tent 16,5 % des emplois des entreprises et 10 % de la valeur ajoutée.

Aux 2 millions d’emplois salariés, viennent s’ajouter 700 000 emplois non salariés. En 2011, l’emploi salarié est en léger recul par rapport à 2010 (-1,1 %) alors que le nombre d’actifs non salariés aug-mente (+2 %).

Le bâtiment est le premier employeur de l’artisanat, avec 1,2 million d’emplois dont 900 000 salariés. Les services occupent 26 % des actifs de l’artisanat, la fabrication 19 % et les commerces d’alimen-tation, 11 %.

plein et de l’industrie avec 3 millions d’emplois en ETP. Le secteur des services contribue à hauteur de 30 % à la création de valeur des en-treprises avec 298 milliards d’euros de valeur ajoutée. Le secteur « commerce, hébergement, restauration » et celui de l’industrie représen-tent chacun environ un quart de la valeur ajou-tée dégagée par les entreprises soit respecti-vement 248 et 251 milliards d’euros en 2012. Les transports réalisent 89 milliards (9 %) de la valeur ajoutée des entreprises et le secteur de la construction 98 milliards (10 %).Les branches7 où la productivité apparente des emplois est la plus forte sont l’industrie et les services, avec 85 000 euros par emploi

Équivalent Temps Plein (ETP) dans l’industrie et 98 000 euros par ETP dans les services. Trans-ports et commerces sont les branches où la productivité apparente est la plus faible, avec 66 000 euros de valeur ajoutée par ETP.Cette caractérisation du tissu entrepreneu-rial fait ressortir quelques points essentiels. Les profondes transformations résultant du déploiement des services sont pour par-tie orientées par une meilleure performance énergétique et écologique. Le rôle joué par les entreprises sans salarié appelle des inves-tigations particulières. Ce sont elles qui créent de l’emploi salarié dans la catégorie des entre-prises indépendantes.

7 Une branche (ou branche d’activité) regroupe des unités de production homogènes, c’est-à-dire qui fabriquent des produits (ou rendent des services) qui appartiennent au même item de la nomenclature d’activité économique considérée. Au contraire, un secteur regroupe des entre-prises classées selon leur activité principale.

Caractérisation du tissu entrepreneurial

LES CHIFFRES CLÉS 2015-2016 17

Figure 1 - Nombre d’entreprises par secteur d’activité en 2012

Source : INSEE - ESANE 2012Champ : Entreprises, hors agriculture, finance et assurance et services principalement non marchands (sections de la NAF exclues : « A » « K » « O » « S » « T »)

1.1 Démographie des entreprises1.1.1 Nombre d’entreprises

Construction 513 000 entreprises - 13 %

Commerce, hébergement et restauration963 000 entreprises - 25 %

Industrie252 000 entreprises - 7 %

Transport et entreposage99 000 entreprises - 3 %

Services1 955 000 entreprises - 52 %

3,8 millions d’unités légales

Caractérisation du tissu entrepreneurial

18 LES CHIFFRES CLÉS 2015-2016 ENTREPRISES

1.1.2 Créations et défaillances d’entreprises

Figure 2 - Évolution des créations et défaillances d’entreprises de 2000 à 2014, cessations de 2009 à 2013 (Série annuelle corrigée)

Source : INSEE – Démographie des entreprises pour les défaillances et créations - Eurostat pour les cessationsChamp : Entreprises, yc agriculture, finance et assurance

0

20

40

60

80

100

120

Loi de modernisation de l’économie (4 août 2008)

Statut d’auto-entrepreneur créé

Création des entreprises individuelles simplifiées

Nombre d'entreprises

Indice base 100 en 2009

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Créations

Cessations

Défaillances

Taux de création : rapport du nombre des créations d’entreprises d’une année au stock d’entreprises au 1er janvier de cette même année.

Taux de cessation : rapport du nombre des cessations d’entreprises d’une année au stock d’entreprises au 1er janvier de cette même année. Les cessations d’activité sont l’arrêt total de l’activité économique de l’entreprise. Il ne faut pas confondre la notion de défaillance avec la notion plus large de cessation. Les liquidations qui font suite à une défaillance ne représentent qu’une partie, variable avec le temps et le secteur d’activité, de l’ensemble des cessations.

Note de lecture : l’indice présentant les défaillances passe de 70 à 100 entre 2000 et 2014 soit une augmentation d’environ 40 % du nombre de défaillances en 14 ans.

Caractérisation du tissu entrepreneurial

LES CHIFFRES CLÉS 2015-2016 19

Figure 3 - Évolution annuelle des créations par type d’entreprise de 2000 à 2014

Figure 4 - Créations et cessations d’entreprises dans les pays européens en 2012

Source : Eurostat.Champ : industrie, construction et services, sauf les activités de holding

Source : INSEE – Démographie des entreprises Champ : France entière, Entreprises, y compris agriculture, finance et assurance

! Micro-entrepreneurs ! Entreprises individuelles hors micro-entreprises ! Sociétés

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Entreprises individuelles

Sociétés

Milliers de créations d’entreprise - Données annuelles brutes

600

500

400

300

200

100

0

700

216 213 215 239269 271 285

326 331

580622

550 550 538 551

! Taux de création ! Taux de cessation

Auto-entrepreneurs

-30

-25

-20

-15

-10

-5

0

5

10

15

20

25

%

Mal

te

Belg

ique

Autr

iche

Ital

ie

Esp

agne

Alle

mag

ne

Luxem

bourg

Hongr

ie

Fin

lande

Républiq

ue t

chèque

Slové

nie

Roum

anie

Bulg

arie

Fra

nce

Roya

um

e-U

ni

Norv

ège

Pay

s-B

as

Est

onie

Port

uga

l

Slova

quie

Lett

onie

6 %

-6 %

5 % 6 % 7 % 8 % 8 % 9 % 9 % 9 % 9 % 10 % 12 %13 %

10 % 11 % 9 % 7 %12 % 12 % 10 %

17 %

-2 %-6 % -8 %

-10 %-8 % -7 %

-16 %

-10 %-8 % -9 %

-3 %

-11%

-5 %

-11 %

-6 % -7 %

-10 %

-18 %

-8 %-6 %

Caractérisation du tissu entrepreneurial

20 LES CHIFFRES CLÉS 2015-2016 ENTREPRISES

1.1.3 Taille des entreprises

Figure 5 - Nombre d’unités légales par taille d’entreprises en 2012

Figure 6 - Taille des entreprises dans les pays européens en 2012

Source : INSEE - ESANE 2012Champ : Entreprises, hors agriculture, finance et assurance et services principalement non marchands (sections de la NAF exclues : « A » « K » « O » « S » « T »)

Source : Eurostat.Champ : Entreprises, hors agriculture

Tranche d’effectif De 0 à 9 salariés De 10 à 19 salariés De 20 à 249 salariés Plus de 250 salariés

en ETP en ETP en ETP en ETP

100 %

3 781

95,7 %

3 619

2,2 %83 2,0 %

740,1 %

5

Milliers d’unités légales

0

20

40

60

80

100

! 10 salariés ou plus

! de 5 à 9 salariés

! de 1 à 4 salariés

! 0 salarié

Allemagne FranceBelgique ItalieEspagne Royaume-Uni

5 %5 %

23 %

67 %

9 %

8 %

31 %

51 %

4 %

5 %

35 %

55 %

5 %5 %

19 %

70 %

4 %

5 %

28 %

10 %

11 %

66 %

64 %

13 %

Part des entreprises

Caractérisation du tissu entrepreneurial

LES CHIFFRES CLÉS 2015-2016 21

1.1.4 Emplois dans les entreprises

Figure 7 - Emploi salarié (ETP) des entreprises par taille d’entreprises en 2012

Source : INSEE - ESANE 2012Champ : Entreprises, hors agriculture, finance et assurance et services principalement non marchands (sections de la NAF exclues : « A » « K » « O » « S » « T »)

100 %12 616

1,4 %

46 689

38,6 %4 871

22,0 %2 775

8,9 %1 127

30,5 %3 842

Emploi équivalent temps plein

Tranche d’effectif De 0 à 9 salariés De 10 à 19 salariés De 20 à 249 salariés Plus de 250 salariés

en ETP en ETP en ETP en ETP

Figure 8 - Emplois salariés en équivalents temps plein par secteur d’activité en 2012

Source : INSEE - ESANE 2012Champ : Entreprises, hors agriculture, finance et assurance et services principalement non marchands (sections de la NAF exclues : « A » « K » « O » « S » « T »)

Construction 1,4 million ETP - 11 %

Commerce, hébergement et restauration3,4 millions ETP - 27 %

Industrie3,0 millions ETP - 24 %

Transport et entreposage1,2 million ETP - 9 %

Services3,6 millions ETP - 29 %

12,6 millions d’ETP

Caractérisation du tissu entrepreneurial

22 LES CHIFFRES CLÉS 2015-2016 ENTREPRISES

Figure 9 - Évolution des emplois salariés par branche en milliers d’équivalents temps plein entre 1980 et 2012

Source : INSEE - Emploi intérieur salarié par branche en nombre d’équivalents temps pleinChamp : Entreprises, hors agriculture, finance et assurance et services principalement non marchands (sections de la NAF exclues : « A » « K » « N » « O-Q » « T »)

! Services

! Transport

et entreposage

! Commerce,

hébergement

et restauration

! Construction

! Industrie

1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012

+ 106 %

+ 23 %

+ 51 %

- 1 %

- 41 %

0

2 000

4 000

6 000

8 000

10 000

12 000

14 000

Milliers d’ETP

La comptabilité nationale propose des séries d’informations homogènes sur une longue période. Cette présentation est faite par branche d’activité et non par secteur d’activité. Les branches regroupent des unités de production homogènes, alors que les secteurs d’activité regroupent des entreprises (au sens unité légale) selon leur code NAF. Il y a donc des écarts entre les deux modes de représentation. De plus, la comptabilité nationale n’isole pas directement le secteur marchand. Pour reconstituer le secteur marchand, les branches O-Q (services principalement non marchands) ont été exclues. On a égale-ment exclu la branche L des services immobiliers, qui, en comptabilité nationale, inclut les loyers pour compte propre, c’est-à-dire les loyers imputés aux ménages propriétaires, qui correspondent aux loyers qui seraient acquittés dans le secteur locatif privé pour des logements de caractéristiques similaires. Ces différences expliquent les écarts en emplois avec le graphique précédent. Le graphique ci-dessus doit être interprété en tendance.

Caractérisation du tissu entrepreneurial

LES CHIFFRES CLÉS 2015-2016 23

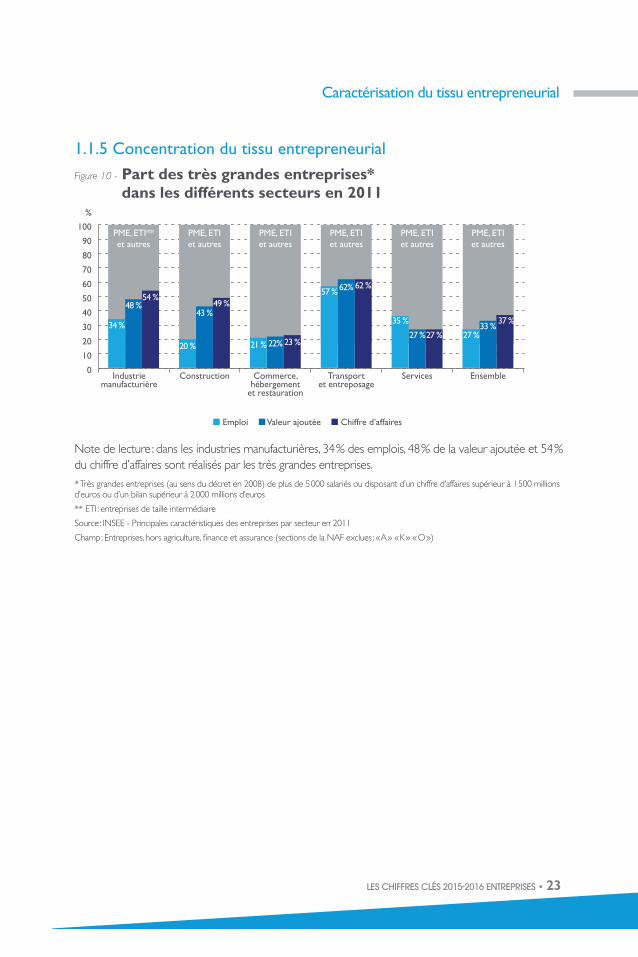

1.1.5 Concentration du tissu entrepreneurial

Figure 10 - Part des très grandes entreprises* dans les différents secteurs en 2011

Note de lecture : dans les industries manufacturières, 34 % des emplois, 48 % de la valeur ajoutée et 54 % du chiffre d’affaires sont réalisés par les très grandes entreprises.

* Très grandes entreprises (au sens du décret en 2008) de plus de 5 000 salariés ou disposant d’un chiffre d’affaires supérieur à 1 500 millions d’euros ou d’un bilan supérieur à 2 000 millions d’euros

** ETI : entreprises de taille intermédiaire

Source : INSEE - Principales caractéristiques des entreprises par secteur en 2011

Champ : Entreprises, hors agriculture, finance et assurance (sections de la NAF exclues : « A » « K » « O »)

PME, ETI**

et autres

PME, ETI

et autres

PME, ETI

et autres

PME, ETI

et autres

PME, ETI

et autres

PME, ETI

et autres

! Emploi ! Valeur ajoutée ! Chiffre d’affaires

Industriemanufacturière

Construction Commerce,hébergement

et restauration

Transportet entreposage

Services

Ensemble

0

10

20

30

40

50

60

70

80

90

100

%

34 %

48 %54 %

20 %

43 %49 %

21 % 22% 23 %

57 %62% 62 %

35 %

27 %27 % 27 %33 %

37 %

Caractérisation du tissu entrepreneurial

24 LES CHIFFRES CLÉS 2015-2016 ENTREPRISES

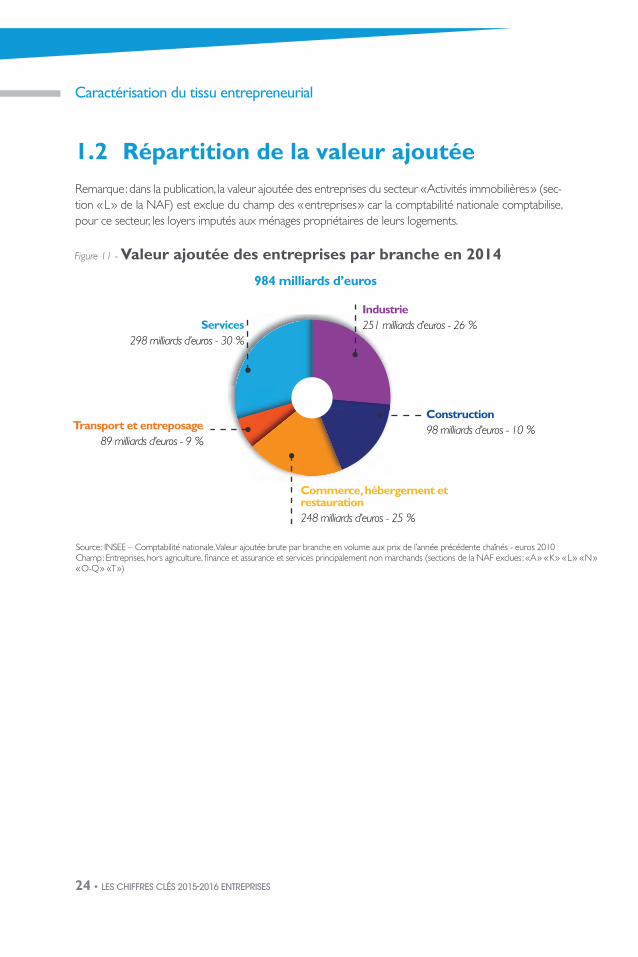

Figure 11 - Valeur ajoutée des entreprises par branche en 2014

Source : INSEE – Comptabilité nationale. Valeur ajoutée brute par branche en volume aux prix de l’année précédente chaînés - euros 2010Champ : Entreprises, hors agriculture, finance et assurance et services principalement non marchands (sections de la NAF exclues : « A » « K » « L » « N » « O-Q » « T »)

1.2 Répartition de la valeur ajoutée

Construction 98 milliards d’euros - 10 %

Commerce, hébergement et restauration248 milliards d’euros - 25 %

Industrie251 milliards d’euros - 26 %

Transport et entreposage89 milliards d’euros - 9 %

Services298 milliards d’euros - 30 %

984 milliards d’euros

Remarque : dans la publication, la valeur ajoutée des entreprises du secteur « Activités immobilières » (sec-tion « L » de la NAF) est exclue du champ des « entreprises » car la comptabilité nationale comptabilise, pour ce secteur, les loyers imputés aux ménages propriétaires de leurs logements.

Caractérisation du tissu entrepreneurial

LES CHIFFRES CLÉS 2015-2016 25

Figure 12 - Évolution de la valeur ajoutée en volume par branche entre 1980 et 2014

Source : INSEE – Comptabilité nationale. Valeur ajoutée brute par branche en volume aux prix de l’année précédente chaînésChamp : Entreprises, hors agriculture, finance et assurance et services principalement non marchands (sections de la NAF exclues : : « A » « K » « L » « N » « O-Q » « T »)

1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 20120

200

400

600

800

1 000

2014

+ 128 %

+ 190 %

+ 93 %

+ 3 %

+ 42 %

Milliards d’euros 2010

! Services

! Transport

et entreposage

! Commerce,

hébergement

et restauration

! Construction

! Industrie

0

200

400400

600

800

00

+ 128 %

+ 1+ 1+ 1+ 1+ 1+ 1+ 1+ 1+ 1+ 1+ 1+ 1+ 1+ 190 90 90 90 90 90 90 90 90 90 90 %%%%%%%

+ 93 %+ 93 %

+ 3 %

+ 42 %

Milliards d’euros 2010

+ 171 %

+ 230 %

+ 92 %

- 2 %

+ 61 %

522 528 537561

603

665 684 683711

770

838873

907947

978 950 979 984

Caractérisation du tissu entrepreneurial

26 LES CHIFFRES CLÉS 2015-2016 ENTREPRISES

Figure 13 - Valeur ajoutée par emploi salarié en 2012 par secteur d’activité

Figure 14 - Évolution de la valeur ajoutée des activités économiques des principaux pays limitrophes

Note de lecture : les entreprises de l’industrie produisent en moyenne 85 000 euros de valeur ajoutée par salarié.Source : INSEE - ESANE 2012Champ : Entreprises, hors agriculture, finance et assurance et services principalement non marchands (sections de la NAF exclues : : « A » « K » « L » « O-Q »)

Source : EurostatChamp : Entreprises, hors agriculture, finance et assurance

Industrie Construction Commerce, hébergement et restauration

Transport et entreposage

Services(hors activitésimmobilières)

Ensemble0

20

40

60

80

100

85

66 69 70

98

83

Milliers d’euros par ETP

+ 190 %

+ 93 %

0

200

400

600

800

1000

1200

1400

1600

Milliards d'euros courants

! Allemagne

! Royaume-Uni

! France

! Italie

!"Espagne

! Belgique

2008 2009 2010 20122011

Caractérisation du tissu entrepreneurial

LES CHIFFRES CLÉS 2015-2016 27

Figure 15 - Part des entreprises artisanales* dans la valeur ajoutée, l’emploi, le chiffre d’affaires des entreprises du secteur marchand, en 2012

Figure 16 - Répartition par secteur d’activité du nombre d’entreprises, du chiffre d’affaires, de la valeur ajoutée et des emplois des entreprises dont l’activité est principalement artisanale, en 2012

1.3 Focus sur l’artisanat

Note de lecture : 34,5 % des entreprises sont des entreprises artisanales. Les entreprises principalement artisanales réalisent 9,9 % de la valeur ajoutée des entreprises.

* Artisanales : part des entreprises principalement artisanales pour la valeur ajoutée et le chiffre d’affaires

Source : DGCIS– Chiffres clés de l’artisanat 2014 Champ : Entreprises artisanales, hors agriculture, finance et assurance. Emploi salarié et non salarié

Source : DGCIS – Chiffres clés de l’artisanat 2014Champ : Entreprises artisanales

Nombre d’entreprises

1,1 million

Emploi

2,7 millions

Valeur ajoutée

102,9 milliards

Chiffre d’affaires

280,4 milliards

+ 190 %

+ 93 %

0

5

10

15

20

25

30

35

40

%

34,5 %

16,5 %

9,9 %7,5 %

+ 190 %

+ 93 %

Nombre

d’entreprises

Chiffre

d’affaires

Valeur

ajoutée

Emploi

30 %

49 %

14 %

7 %

16 %

47 %

26 %

11 %

19 %

49 %

23 %

9 %

26 %

44 %

19 %

11 %

! Services

! Bâtiment

! Fabrication

! Alimentation

0

20

40

60

80

100

28 LES CHIFFRES CLÉS 2015-2016 ENTREPRISES

LES CHIFFRES CLÉS 2014 29

Pressions exercées sur l’environnement au niveau des entreprises

2.1. Prélèvements et consommations des entreprises ......................................................................31 ............................................................... 31

.......................................................................... 53

................................................................. 57

2.2 Rejets au niveau des entreprises .................................64 ........................................... 64

.......................................................... 74

............................................... 83

........................................... 89

Pressions exercées sur l’environnement

30 LES CHIFFRES CLÉS 2015-2016 ENTREPRISES

Après la description du tissu entrepreneurial fran-çais, cette deuxième partie présente les pressions exercées par les entreprises sur leur environ-nement naturel, avant d’étudier les mécanismes d’amélioration des pratiques mis en place dans le chapitre suivant.

Dans une analyse en termes de cycle de vie, la pression exercée au niveau des entreprises identi-fiées ici correspond à celle exercée au moment de la production des biens (intermédiaires, d’équipe-ments, et de consommation) et services. D’autres pressions existent en amont de la production et en aval (phases d’usage et fin de vie du produit). Par ailleurs, la production des entreprises est des-tinée à des utilisateurs consommateurs : autres entreprises, ménages, collectivités… En tant que

« donneurs d’ordre », ces acteurs ont également une responsabilité dans les pressions exercées par les entreprises pour produire les biens et services souhaités.

La description des pressions est envisagée par une approche en termes de flux physiques, dans l’esprit proche de celui des comptes de flux de matières. Ces comptes permettent d’évaluer les ressources naturelles qui entrent dans le proces-sus de production, matière, eau ou énergie, et les flux qui ressortent à l’issue du processus de rejets dans l’eau, dans l’air, ou dans et sur les sols.

Pour chaque domaine environnemental, la présen-tation des pressions est faite à un niveau agrégé, puis une déclinaison par secteur d’activité est pro-posée chaque fois que cela est possible.

Pressions exercées sur l’environnement

LES CHIFFRES CLÉS 2015-2016 31

2.1 Prélèvements et consommations des entreprises

2.1.1 Consommation d’énergie

La consommation d’énergie finale est l’énergie livrée aux utilisateurs, ménages ou entreprises. La consommation d’énergie primaire est la somme de la consommation d’énergie finale, de l’auto-consommation des producteurs d’énergie et des pertes intervenant au cours de la transformation des produits énergétiques.Les données globales relatives à la consommation d’énergie sont fournies par le SOeS sous forme de comptes physiques de consommation d’éner-gie ventilés par activités économiques (branches et ménages), aussi appelés NAMEA énergie. La NAMEA énergie est construite en cohérence avec les données de la comptabilité nationale. Cette source a été privilégiée par rapport à celle du Bilan de l’énergie, également publié par le SOeS, car elle offre une estimation de la répartition de la consommation d’énergie finale entre les ménages et les entreprises et une répartition des consom-mations par branche d’activité.Par rapport au bilan de l’énergie, dans la NAMEA : les données ne sont pas corrigées des variations climatiques, le transport pour compte propre est réaffecté aux différents secteurs consommateurs, les consommations de produits énergétiques des entreprises aériennes étrangères sur le ter-ritoire français (soutes aériennes internationales) sont exclues.

Les usages détaillés de l’énergie, usages industriels et usages du tertiaire, sont fournis par le CEREN, dont les enquêtes spécifiques viennent compléter les enquêtes de l’INSEE sur l’industrie.Pour la consommation d’énergie liée aux trans-ports, une présentation complémentaire est faite par mode de transport, tenant compte de l’en-semble des consommations liées aux transports, hors véhicules particuliers.

Les entreprises : plus de la moitié de la consommation finale de produits énergétiquesEn 2012, la consommation d’énergie de la France métropolitaine, exprimée en Mtep (millions de tonnes équivalent pétrole), unité la plus commu-nément utilisée pour les bilans en énergie primaire, s’élève à 257 Mtep, dont 79 Mtep de pertes de transformation principalement liées à la dissipation de chaleur des centrales électriques (figure 17). Avec 105 Mtep (soit 1 220 TWh), la consomma-tion énergétique des entreprises représente 41 % de la consommation de l’énergie primaire du pays (ou aussi 59 % de la consommation finale d’énergie) en incluant l’autoconsommation des entreprises de l’énergie.

Les produits énergétiques les plus consommés par les entreprises sont les produits pétroliers (40,1 % des produits énergétiques). Une partie de ces produits pétroliers est utilisée sous forme

1 Combustibles solides : désignent plusieurs types de charbon et de produits dérivés du charbon comme le coke. Par convention, les combustibles solides renouvelables, comme le bois de chauffage et le charbon de bois, en sont exclus et comptabilisés dans la catégorie des énergies renouvelables.

1 220 TWh consommées

par les entreprises en 2012

59 % de la consommation finale française

Pressions exercées sur l’environnement

32 LES CHIFFRES CLÉS 2015-2016 ENTREPRISES

de matière, comme le pétrole dans l’indus-trie chimique. Viennent ensuite le gaz (24,5 %) et l’énergie électrique (19,2 %). Enfin, les entreprises consomment également 6,7 % d’énergies renou-velables (dont les énergies renouvelables issues des déchets) et 9,5 % de combustibles so-lides1.En 2012, la consommation énergétique des en-treprises est stable par rapport à 2011. Elle est proche de son niveau de 1990. Après une période de croissance très modérée dans la dernière dé-cennie du 20ème siècle, la consommation énergé-tique des entreprises a reculé en 2008, avec la baisse de la production des activités industrielles. À partir de 2010, la remontée des prix du pétrole et la croissance des prix du gaz et de l’électricité ont favorisé les efforts en matière d’efficacité éner-gétique.Les sources d’énergie des entreprises se sont sensiblement transformées en vingt ans, avec le recul des combustibles solides et du pétrole, le recours plus fréquent au gaz et, dans une moindre mesure, à l’électricité.

Industrie : premier secteur consomma-teur de produits énergétiquesLa consommation finale énergétique de l’in-dustrie est évaluée à 412 TWh en 2012. C’est le secteur d’activité le plus gourmand en énergie, avec 39 % de la consommation finale d’énergie des entreprises pour 20 % des emplois et 23 % de la valeur ajoutée. L’intensité énergétique de l’indus-trie est sept fois plus élevée que celle du tertiaire. Il convient toutefois de noter qu’une part impor-tante de l’usage matière en produits énergétiques (170 TWh) est le fait de l’industrie.Depuis 2011, la consommation énergétique de l’industrie a retrouvé son niveau de 1990, après une période de croissance mesurée jusqu’en 2000, avec un pic de 495 TWh, suivi d’un recul dans la décennie suivante. En fin de période, la

consommation énergétique de l’industrie s’est stabilisée à 412 TWh en 2011 et 2012.Le recul de la consommation d’énergie est lié à l’amélioration de la productivité énergétique de certains secteurs et à la transformation du tissu industriel, avec notamment la mutation des indus-tries extractives, de raffinage et de la sidérurgie. En conséquence, l’intensité énergétique a diminué de 25 % par rapport aux années 1990. Cette ten-dance se retrouve au niveau européen dans les pays voisins.La première source d’énergie de l’industrie est le gaz naturel (33 %), suivi de l’électricité (25 %) et des produits pétroliers (23 %). En dehors des entre-prises de production d’énergie, le secteur indus-triel est le seul secteur utilisant encore les combus-tibles solides (7 %), notamment pour les réactions thermochimiques de ses procédés, même si leur consommation a diminué de moitié en vingt ans. Comme pour la moyenne des entreprises, le gaz est la source d’énergie dont la consommation a le plus augmenté (+ 42 %) entre 1990 et 2012.

Construction : faibles besoins énergétiquesLe poids du secteur de la construction dans la consommation énergétique des entreprises est relativement faible : 1 % de l’énergie consommée en France pour 9 % de la valeur ajoutée et 10 % des emplois. L’énergie mobilisée vient principa-lement des produits pétroliers (86 %). Le trans-port pour compte propre représente à lui seul 65 % de la consommation énergétique du secteur. L’énergie électrique (hors EnRe) représente 12 % du bouquet énergétique de la construction et les énergies renouvelables, 2 %.Entre 1990 et 2012, la consommation éner-gétique de la construction a augmenté, passant de 25 TWh en 1990 à 33 TWh en 2012, alors que la valeur ajoutée reculait de 4 % sur la même période.

2 Panorama énergies-climat – Édition 2014 - MEDDE

Pressions exercées sur l’environnement

LES CHIFFRES CLÉS 2015-2016 33

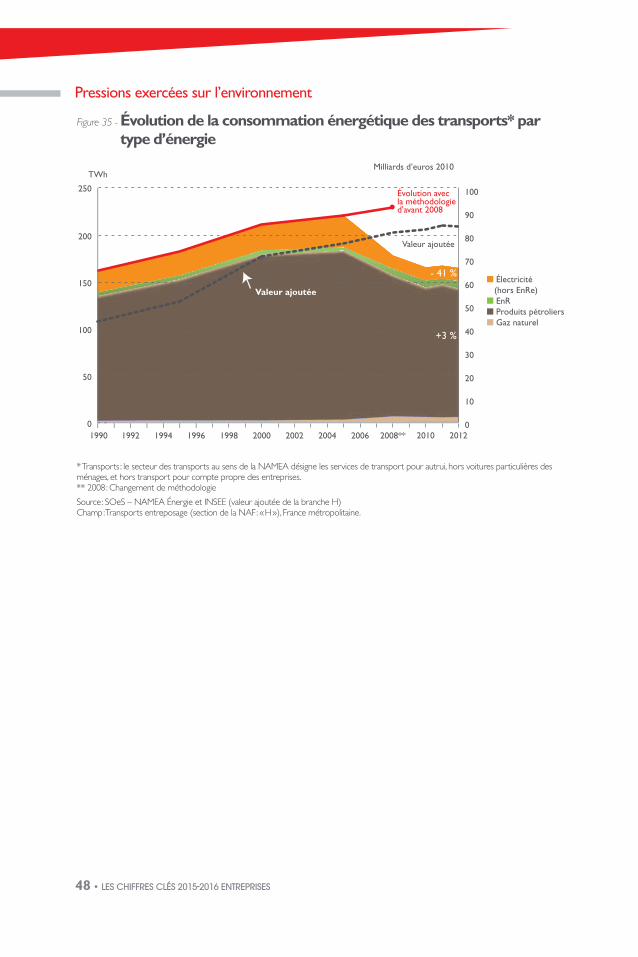

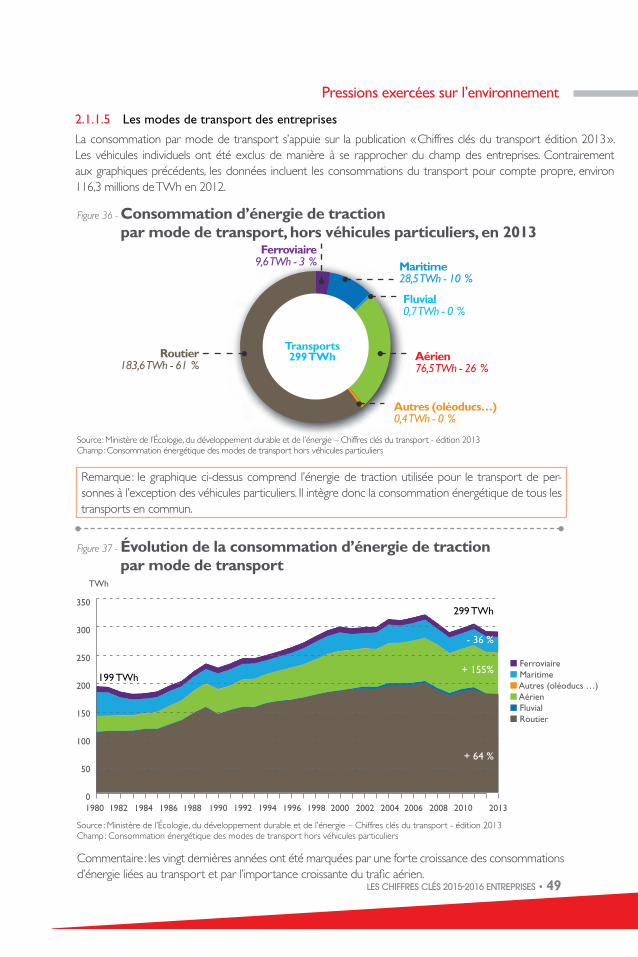

Transports : l’envol des transports aériensLa consommation du secteur des transports s’élève à 165 TWh en 2012. Le secteur mobilise essentiellement du pétrole (87 %), relativement peu les autres sources d’énergie (8 % d’électricité hors EnRe, 3 % de gaz et 2 % d’énergies renouve-lables). Dans le secteur du transport, les énergies renouvelables sont constituées par les biocarbu-rants introduits dans le diesel ou l’essence, 6,8 % de la masse des carburants en 20132.De 1990 à 2005, les consommations énergétiques du secteur des transports ont crû régulièrement, d’environ 40 % en 15 ans, mais à un rythme deux fois moins élevé que celui de la valeur ajoutée du secteur. Entre 2008 et 2012, les consommations énergétiques des entreprises de transport ont suivi l’évolution de la valeur ajoutée du secteur : léger recul entre 2008 et 2010, reprise en 2011 et stabilisation en 2012. Notons que le changement de méthodologie intervenu en 2008 ne permet pas d’interpréter les tendances sur 20 ans.L’ensemble des consommations d’énergie liées au transport, en incluant le transport pour compte propre mais en excluant les véhicules routiers par-ticuliers, se monte à 299 TWh en 2013. La majeure partie, 61 %, est imputable au transport routier de marchandises ; 26 % sont consommés par le trans-port aérien et 10 % par le transport maritime. Les autres modes de transports ne représentent qu’une faible part de la consommation d’énergie : 3 % pour le transport ferroviaire, 0,3 % pour le transport fluvial et moins de 1 % pour les autres modes de transport.Les vingt dernières années ont été marquées par l’importance croissante du transport aérien. Celui-ci représente 25 % des consommations de trac-tion en 2013, contre 16 % en 1980. Les transports les moins gourmands en énergie, ferroviaires et maritimes, ont vu leur part divisée par deux sur la même période.

ServicesEn 2012, le secteur des services (hors services de transport) consomme 157 TWh, soit 13 % de la consommation des entreprises pour 30 % de la valeur ajoutée. Les produits pétroliers repré-sentent la première source d’énergie du secteur (37 %). L’électricité contribue à hauteur de 34 % des consommations énergétiques, le gaz à hauteur de 23 % et les EnR à hauteur de 7 %. La moitié de la consommation de produits pétroliers est desti-née au transport pour compte propre.Entre 1990 et 2012, la consommation énergétique du secteur des services a augmenté de 63 %, pas-sant de 97 TWh à 157 TWh. La croissance de la consommation d’énergie suit approximativement celle de la valeur ajoutée sur la même période (en-viron + 73 %). Contrairement à ce qui s’est passé dans l’industrie, la consommation énergétique des services n’a pas reculé suite à la crise de 2008, le secteur des services ayant été nettement moins impacté par la crise économique.Dans les services, la source d’énergie dont la consommation a le plus augmenté est l’électricité (+ 123 %), vraisemblablement en lien avec l’aug-mentation des équipements informatiques indivi-duels, ainsi qu’avec le recours à la climatisation.

Hébergement et commerceEn 2012, le secteur de l’hébergement et du com-merce consomme 114 TWh. C’est le seul secteur où l’électricité (hors EnRe) arrive en tête des sources d’énergie, avec 40 % des consommations. Les produits pétroliers arrivent en deuxième posi-tion (35 %), suivis par le gaz (17 %) et les énergies renouvelables (7 %).Comme dans le cas des services, la consomma-tion énergétique a continué à augmenter après 2008. L’électricité est la source d’énergie dont la consommation a le plus augmenté entre 1990 et 2012 (+82 %).

Pressions exercées sur l’environnement

34 LES CHIFFRES CLÉS 2015-2016 ENTREPRISES

2.1.1.1 Consommation primaire totale et consommation finale des entreprises

Consommation d’énergie primaire : consommation finale + pertes + auto consommation des producteurs et des transformateurs d’énergie (branche énergie). La consommation d’énergie primaire permet de mesu-rer le taux d’indépendance énergétique national, alors que la consommation d’énergie finale sert à suivre la pénétration des diverses formes d’énergie dans les secteurs utilisateurs de l’économie.

Consommation finale énergétique : elle désigne les livraisons de produits à des consommateurs pour des activités autres que la conversion ou la transformation de l’énergie. Elle exclut aussi les énergies utilisées en tant que matière première (dans la pétrochimie ou la fabrication d’engrais par exemple), appelée consommation finale de produits énergétiques à usages non énergétiques.

Consommation finale de produits énergétiques : livraisons de produits à des consommateurs pour des activités autres que la conversion ou la transformation de l’énergie, incluant la consommation finale de produits énergétiques à usages non énergétiques.

Figure 17 - Les entreprises dans la consommation primaire d’énergie en 2012

* Pertes : Pertes liées à la production, à la transformation et à la distribution d’énergie** Énergie, cokéfaction, raffinage, électricité gaz chaleur

Champ : France métropolitaine.Source : SOeS – NAMEA Énergie

Note de lecture : la consommation finale de produits énergétiques des entreprises (hors agriculture) était de 105 Mtep en 2012 dont 35 Mtep ont été consommées par l’industrie. Dans la NAMEA énergie, la consommation de produits énergétiques pour usage matière des entreprises est estimée à 15 Mtep.

Consommation finale de produits énergétiques, yc usage matière163 Mtep

Entreprises105 Mtep

41 %de l’énergie

primaire

Au

toco

nso

mm

atio

n

Adminis-trations3 Mtep

1 %

Transports14 Mtep

6 %

Commerce et hebergement

10 Mtep4 %

Industrie35 Mtep

14 %

Construction3 Mtep

1 %

Énergie**15 Mtep

6 %

UsageMatière

15 Mtep13 %

Consommation primaire d’énergie257 Mtep

Pertes*79 Mtep

31%

Agriculture et pêche5Mtep

2 %

Services13 Mtep

5 %

Ménages65 Mtep

13 %

Pressions exercées sur l’environnement

LES CHIFFRES CLÉS 2015-2016 35

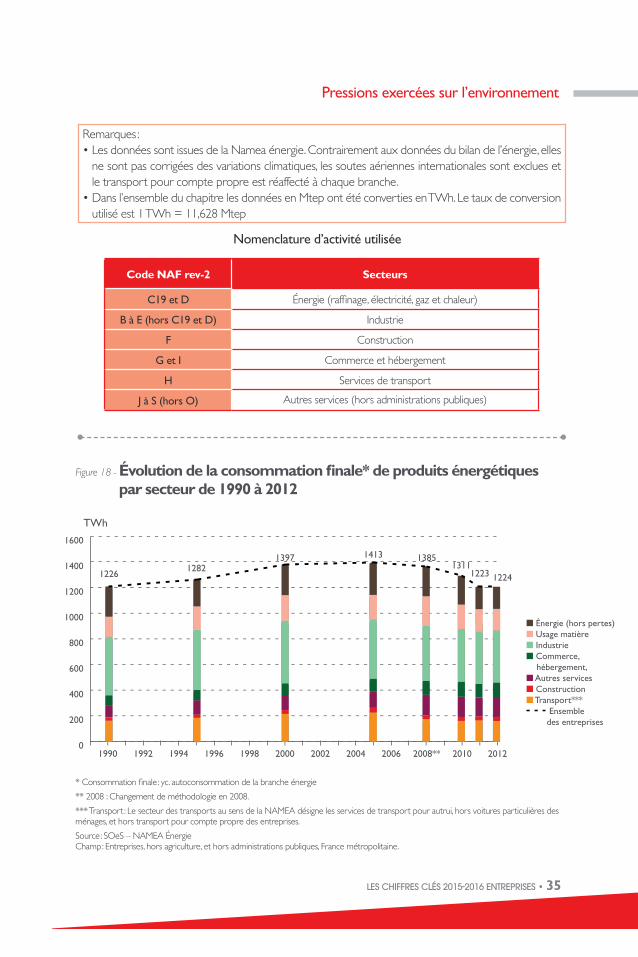

Figure 18 - Évolution de la consommation finale* de produits énergétiques par secteur de 1990 à 2012

Nomenclature d’activité utilisée

Remarques : ne sont pas corrigées des variations climatiques, les soutes aériennes internationales sont exclues et le transport pour compte propre est réaffecté à chaque branche. utilisé est 1 TWh = 11,628 Mtep

* Consommation finale : yc. autoconsommation de la branche énergie

** 2008 : Changement de méthodologie en 2008.

*** Transport : Le secteur des transports au sens de la NAMEA désigne les services de transport pour autrui, hors voitures particulières des ménages, et hors transport pour compte propre des entreprises.

Source : SOeS – NAMEA ÉnergieChamp : Entreprises, hors agriculture, et hors administrations publiques, France métropolitaine.

! Énergie (hors pertes)! Usage matière! Industrie! Commerce, hébergement, ! Autres services! Construction! Transport*** Ensemble des entreprises

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008** 20122010

+ 51 %

0

200

400

600

800

1000

1200

1400

1600

51515151515151 % % % % % %51515151+ + + + +

12261282

1397 1413 13851311

1223 1224

TWh

Code NAF rev-2 Secteurs

C19 et D Énergie (raffinage, électricité, gaz et chaleur)

B à E (hors C19 et D) Industrie

F Construction

G et I Commerce et hébergement

H Services de transport

J à S (hors O) Autres services (hors administrations publiques)

Pressions exercées sur l’environnement

36 LES CHIFFRES CLÉS 2015-2016 ENTREPRISES

Figure 19 - Part des entreprises dans la consommation finale* de produits énergétiques par type d’énergie en 2012

Note de lecture : les entreprises hors agriculture consomment 57 % du pétrole dont 9,5 Mtep à des fins non énergétiques. Globalement, en tenant compte de l’auto-consommation du secteur de la production d’énergie, les entreprises représentent 59 % de la consommation finale énergétique (105,3 Mtep sur 177,9 Mtep).

* Consommation finale : yc autoconsommation de la branche énergie** EnRe : Énergies renouvelables électriques

Source : SOeS – NAMEA ÉnergieChamp : Entreprises, hors agriculture, et hors administrations publiques, France métropolitaine.

La consommation “non énergétique” est celle des matières premières énergétiques consommées à des fins non énergétiques, essentiellement dans l’industrie chimique. Elle est surtout constituée de produits pétroliers et de gaz naturel.

L’énergie renouvelable inclut les énergies renouvelables thermiques (biomasse, biocarburants…) et les énergies renouvelables électriques (EnRe) (hydroélectricité, énergie éolienne…). La part de l’EnRe est estimée à 17 % de la consommation d’énergie électrique en 20123.

Combustiblessolides

Gaznaturel

Pétrole Énergies renouvelables (EnR)

Électricité(hors EnRe**)

Ensemble(hors pertes)

0%

20%

40%

60%

80%

100%

99%

31%

5%13%

61% 57%

38%

61% 59%

Dont consommation non énergétique

3 Source : RTE, EDF, SOeS (enquête production d’électricité)

Pressions exercées sur l’environnement

LES CHIFFRES CLÉS 2015-2016 37

Figure 20 - Consommation finale de produits énergétiques* des entreprises par type d’énergie en 2012

Figure 21 - Évolution de la consommation finale* de produits énergétiques des entreprises par type d’énergie entre 1990 et 2012

* Consommation finale : yc autoconsommation de la branche énergie** 2008 Changement de méthodologie

Source : SOeS – NAMEA ÉnergieChamp : Entreprises, hors agriculture, et hors administrations publiques, France métropolitaine.

* Consommation énergétique finale : yc autoconsommation de la branche énergie

Source : SOeS – NAMEA Énergie – Bilan de l’énergie en 2012, publication 2014, pour l’usage matièreChamp : Entreprises, hors agriculture, et hors administrations publiques, France métropolitaine.

Produits pétroliers 491 TWh - 40,1 %

Gaz naturel300 TWh - 24,5 %

dont usage matière 22 TWh

dont usage matière 110 TWh

dont usage matière 37 TWh

Électricité (hors EnRe)235 TWh - 19,2 %

Énergies Renouvelables (EnR) 82 TWh - 6 ,7%Combustibles solides

116 TWh - 9,5 %

Entreprises 1 224 TWh

(dont 170TWh d’usage matière)

1226 12821397 1413

13851311

1223 1224

0

200

400

600

800

1000

1200

1400

1600

TWh

1990 1995 2000 2005 2008** 2010 2011

! Électricté (hors EnRe) ! EnR! Pétrole! Gaz naturel! Combustibles solides

2012

+ 23 %+ 21 %

- 18 %

+ 86 %

- 45 %

Pressions exercées sur l’environnement

38 LES CHIFFRES CLÉS 2015-2016 ENTREPRISES

Figure 22 - Évolution de la consommation d’énergie renouvelable électrique et thermique des entreprises

Figure 23 - Évolution des prix des principales énergies pour les entreprises industrielles entre 1990 et 2014

* 2008 Changement de méthodologie

Source : SOeS – NAMEA ÉnergieChamp : Entreprises, hors agriculture, et hors administrations publiques, France métropolitaine.

Les énergies renouvelables électriques proviennent des barrages, de l’incinération des déchets, des éoliennes et des installations photovoltaïques. Les énergies thermiques renouvelables sont issues des biocarburants, de la biomasse, du solaire thermique, de l’incinération des déchets et des pompes à chaleur. La part des énergies électriques d’origine renouvelable (17 % en 2012) correspond au rapport entre la production brute d’origine renouvelable et la consommation intérieure au niveau national.

* Pétrole : cours des matières premières importées - Pétrole brut (Londres) – moyenne des prix mensuels par semestre** Gaz : consommation annuelle d’environ 42 000 GJ ; modulation : 200 jours, 1 600 heures – prix semestriels *** Électricité : consommation pour un industriel tarif vert option de base. Hypothèses de calcul : 3 000 heures de consommation (230 heures de pointe, 1 080 heures pleines hiver, 350 heures creuses hiver, 1 060 heures pleines été, 280 heures creuses été). Prix en juin et décembre.

Source : INSEE pour le pétrole, SOeS-Pegase pour l’électricité, Eurostat pour le gaz

1990 1995 2000 2005 2008* 2010 2011

0

20

30

40

50

60

70

80

90

31

38

30

49

31

49

40

35

34

46

34

48

30

38

2012

68

82 81

7578 80

6934

48

Twh

! EnR thermique

! EnR électrique

82

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

0

100

200

300

400

500

600

! Pétrole*

! Gaz naturel**

! Électricité***

Indice base 100 en 1990, en euros courants – prix semestriels

Pressions exercées sur l’environnement

LES CHIFFRES CLÉS 2015-2016 39

Figure 24 - Part des dépenses d’énergie dans les consommations intermédiaires des branches

Figure 25 - Industrie : consommation énergétique de l’industrie par type d’énergie en 2012

Source : INSEE, comptes nationauxChamp : Branches de production marchandes, hors agriculture et services principalement non marchands (administration, enseignement, santé, social), assurance et finance

Source : SOeS – NAMEA Énergie Champ : Industrie (sections de la NAF : « B » à « E »), hors énergie (« C » et « D »), France métropolitaine. Hors usage matière.

+ 87 %

- 50 %0%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 20112010 2012

! Transport

! Industrie

! Commerce,

hébergement,

! Services

! Construction

20%

15%

10%

5%

25%

Produits pétroliers 95 TWh - 23 %

Gaz naturel136 TWh - 33 %

Électricité (hors EnRe)101,8 TWh - 25 %

Combustibles solides27,7 TWh - 7 %

Industrie 412 TWh

Énergies Renouvelables (EnR) 51,3 TWh - 12 %

2.1.1.2 Consommation finale d’énergie du secteur industriel

Pressions exercées sur l’environnement

40 LES CHIFFRES CLÉS 2015-2016 ENTREPRISES

Figure 26 - Évolution de la consommation finale d’énergie de l’industrie par type d’énergie et comparaison avec l’évolution de la valeur ajoutée

500

TWh

Valeur ajoutée

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008* 20122010

! Électricité

(hors EnRe)

! EnR

! Produits pétroliers

! Gaz naturel

! Combustibles solides

300

350

400

450

250

200

150

100

50

0

100

40

30

20

10

80

90

70

60

50

0

Milliards d’euros 2010

0 %

+22 %

-33 %

+42 %

-48 %

* 2008 Changement de méthodologie

Source : SOeS – NAMEA Énergie et INSEE-comptabilité nationale (valeur ajoutée des branches BE, hors DZ et C2)Champ : Industrie (sections NAF : « B » à « E »), hors énergie (« C » et « D »), France métropolitaine. Hors usage matière

Pressions exercées sur l’environnement

LES CHIFFRES CLÉS 2015-2016 41

Figure 27 - Indicateur de dépense de consommation d’énergie rapportée à la production par branche de l’industrie, en 2012

0 2010 30 50

Euros dépensés par millier d’euros produits

40 60

Réparation et installation de machines et d'équipements

Industrie automobile

Fabrication d’autres matériels de transport

Industrie de l'habillement

Autres industries manufacturières

Industrie du cuir et de la chaussure

Fabrication de produits informatiques, électroniques et optiques

Fabrication de machines et équipements n.c.a.

Fabrication de boissons

Fabrication d’équipements électriques

Industrie pharmaceutique

Fabrication de meubles

Fabrication de produits métalliques, hors machines et équipements

Fabrication de produits métalliques, à l’exception des machines et des équipements

Travail du bois et fabrication d'articles en bois et en liège, hors meubles

Industries alimentaires

Fabrication de textiles

Fabrication de produits en caoutchouc et en plastique

Industries extractives

Fabrication d’autres produits minéraux non métalliques

Métallurgie

Industrie chimique

Industrie du papier et du carton

Note de lecture : en rapportant les dépenses de consommation énergétique des entreprises métallurgiques de plus de 20 salariés à la production de l’ensemble de la branche, on estime que pour produire mille euros, les établissements de la branche de la « métallurgie » dépensent près de 50 euros de produits énergétiques.

Source : INSEE – Enquête sur la consommation d’énergie des industries (>20 salariés) - Comptabilité nationaleChamp : Industrie - Établissements exploitants, implantés en France (y compris Dom), ayant plus de 20 salariés, dont l’activité principale est industrielle, hors artisanat commercial et hors industrie de l’énergie, y compris récupération.

Pressions exercées sur l’environnement

42 LES CHIFFRES CLÉS 2015-2016 ENTREPRISES

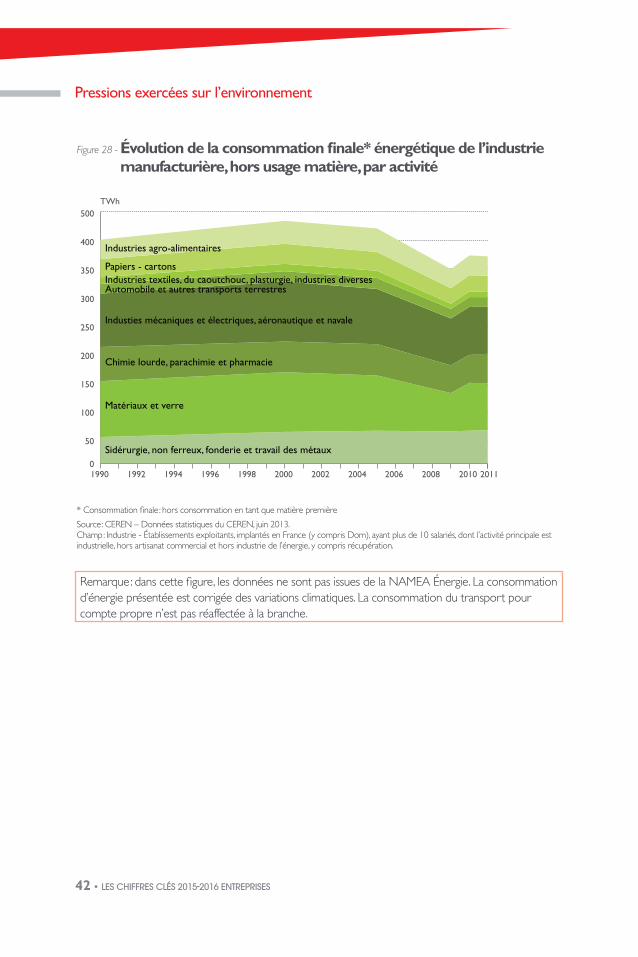

Figure 28 - Évolution de la consommation finale* énergétique de l’industrie manufacturière, hors usage matière, par activité

* Consommation finale : hors consommation en tant que matière première

Source : CEREN – Données statistiques du CEREN, juin 2013.Champ : Industrie - Établissements exploitants, implantés en France (y compris Dom), ayant plus de 10 salariés, dont l’activité principale est industrielle, hors artisanat commercial et hors industrie de l’énergie, y compris récupération.

350

TWh

300

400

500

250

200

150

100

50

01990 1992 1994 1996 1998 2000 2002 2004 2006 2008 20112010

Papiers - cartonsIndustries textiles, du caoutchouc, plasturgie, industries diverses

Chimie lourde, parachimie et pharmacie

Automobile et autres transports terrestres

Matériaux et verre

Industies mécaniques et électriques, aéronautique et navale

Sidérurgie, non ferreux, fonderie et travail des métaux

Industries agro-alimentaires

Remarque : dans cette figure, les données ne sont pas issues de la NAMEA Énergie. La consommation d’énergie présentée est corrigée des variations climatiques. La consommation du transport pour compte propre n’est pas réaffectée à la branche.

Pressions exercées sur l’environnement

LES CHIFFRES CLÉS 2015-2016 43

Figure 29 - Consommation finale d’énergie électrique de l’industrie manufacturière par usage en 2012

Source : CEREN – Données statistiques du CEREN, juillet 2014.Champ : Industrie - Établissements exploitants, implantés en France (y compris Dom), ayant plus de 10 salariés, dont l’activité principale est industrielle, hors artisanat commercial et hors industrie de l’énergie, y compris récupération. Hors transport pour compte propre

Moteurs Éclairage Électrolyse Autres utilisations

70 %

8 %

18 %

4 %Consommation

électrique2012 : 117 TWh

Moteurs**

Autres

Ventilation

Résistance

Arc

Autres*

Inconnu

Conduction

Induction

Pompes

Air compriméFroid

Agitation

Outillage

Entraînement

Broyage

Autres***

Arc

es*

Inconnu

Pomp

Froid

ion

age

nement

Autres

16 %

38 %

27 %

8 %

4 %

7 %

16 %

16 %

13 %12 %

12 %

6 %

5 %

6 %

14 %

* Essentiellement CMV (compression mécanique de vapeur)

et infrarouge

** Répartition valable pour les moteurs de

10 kWh et plus, lesquels génèrent 77 % des

consommations considérées

*** Compresseurs (autres que les précédents),

usinage, laminoirs…

Pressions exercées sur l’environnement

44 LES CHIFFRES CLÉS 2015-2016 ENTREPRISES

Figure 30 - Consommation finale de combustibles* de l’industrie manufacturière par usage en 2012

Source : CEREN – Données statistiques du CEREN, juillet 2014.Champ : Industrie - Établissements exploitants, implantés en France (y compris Dom), ayant plus de 10 salariés, dont l’activité principale est industrielle, hors artisanat commercial et hors industrie de l’énergie, y compris récupération. Hors transport pour compte propre

Matières premières Fours Séchage Chauffage des locaux Autres utilisations**

* Y compris les cokeries intégrées

** Chauffage de liquides et de gaz, distillation...

*** Essentiellement incinération

40 %

12 %

21 %

6 %

21 %

Consommation de combustibles*2012 : 310 TWh

Fours

Traitements thermochimiques

Traitements thermiques

Inconnu

Autres***

Réchauffage métaux

Fusion

TrTrth

Traitetementntnts

Inconnu

***

44 %

14 %

12 %

6 %

3 %

21 %