Embed Size (px)

Citation preview

Bert Smits

Chargé de Dossier, DG Concurrence Unité D3-D4-D5. Task Force Financial Crisis (Aides d'Etat aux IF)

Aides d'État sous forme de garanties et de crédits

Agenda

• Contexte juridique • Aides d'État sous forme de garanties • Le bénéficiaire de l'aide • Conditions excluant l'existence d'une aide • Garanties individuelles • Évaluation des garanties individuelles en faveur des PME • Garanties contenant un élément d'aide • Exemple: garantie sur NSDF SPV NL • Les aides consistant en des garanties considérées de minimis • Communication relative aux taux de référence

2

Documents

3

Livres

4

Contexte Juridique

• Communication de la Commission sur l'application des articles 87 et 88 du

traité CE aux aides d'État sous forme de garanties (JO C 155, 20/6/2008, p. 10)

• Permet de déterminer si une garantie contient un élément d'aide.

• Appliqué à différentes formes de garanties selon bénéficiaire (des règles plus

simples s'appliquent aux PMEs). Une distinction est faite entre garanties individuelles et des régimes de garanties.

• A noter que la communication ne s'applique pas aux garanties sur les crédits à l'exportation! 5

Example d’une garantie

• 4.5 ans • Sous-jacant: endettement de

Galapagos (maturité 15/6/2022)

• Combien doit-on payer en prime annuelle pour assurer le risque sur cette obligation?

6

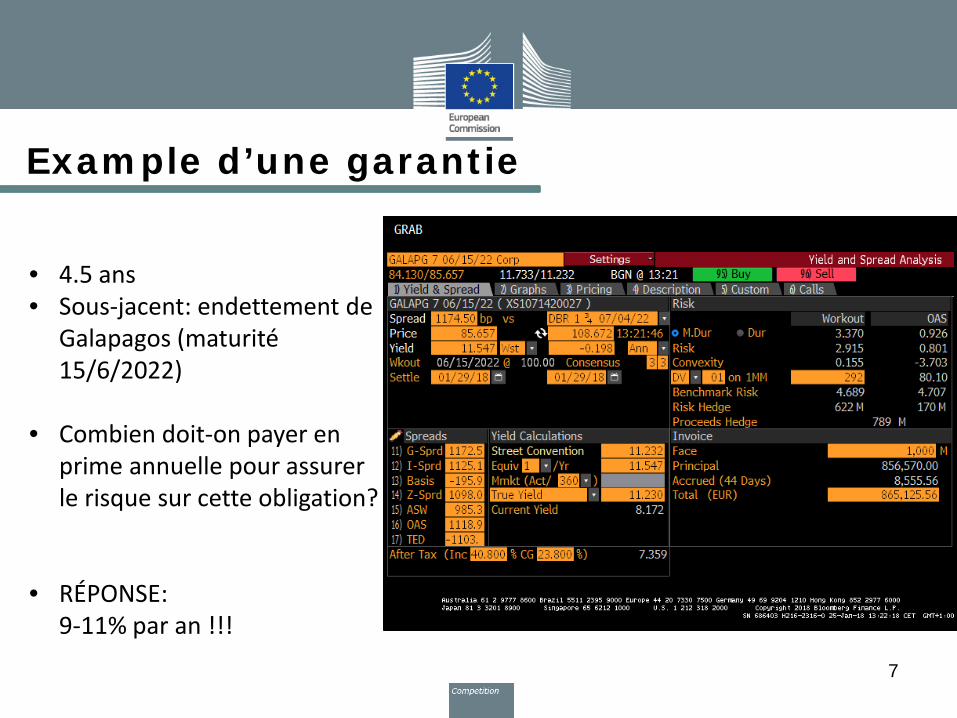

Example d’une garantie

• 4.5 ans • Sous-jacent: endettement de

Galapagos (maturité 15/6/2022)

• Combien doit-on payer en prime annuelle pour assurer le risque sur cette obligation?

• RÉPONSE: 9-11% par an !!!

7

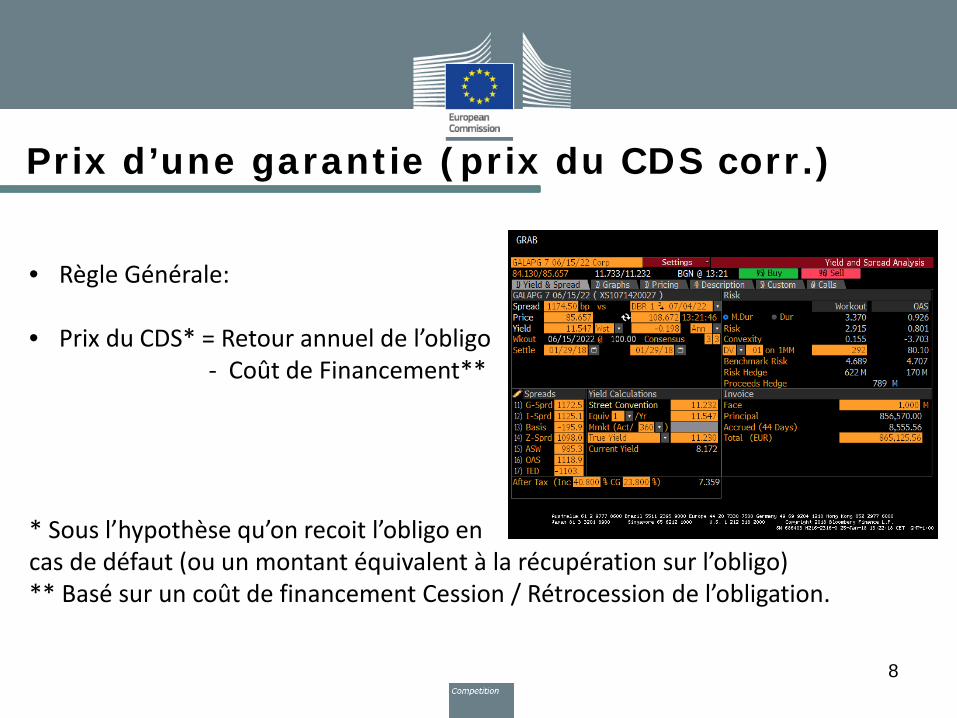

Prix d’une garantie (prix du CDS corr.)

• Règle Générale:

• Prix du CDS* = Retour annuel de l’obligo - Coût de Financement** * Sous l’hypothèse qu’on recoit l’obligo en cas de défaut (ou un montant équivalent à la récupération sur l’obligo) ** Basé sur un coût de financement Cession / Rétrocession de l’obligation.

8

Les aides consistant en des garanties

• Toutes garanties publiques, y-incluses des garanties accordées par des organismes sous contrôle de l'état pourvu qu'elles soient au moyen de ressources d'État, peuvent êtres des aides d'État (elles sont "imputables" aux autorités publiques).

• La garantie peut contenir un avantage : le risque de défaut peut être porté par l'État sans qu'il soit rémunéré de façon équitable (c-à-d conforme au marché).

• La Commission considère que les aides d’Etat éventuelles sont accordés déjà au

moment où la garantie est accordée et non pas au moment de l'appel à la garantie en faveur du créancier.

9

Le bénéficiaire de l'aide

• Le bénéficiaire de l'aide est généralement l'emprunteur => paie pas de prime ou paie une prime inférieure, obtient des conditions de prêt favorables, …

• Les garanties de l'État peuvent faciliter la création d'activités et permettre à certaines entreprises de mobiliser des fonds afin de mener de nouvelles activités.

• Une condition au préalable est que l'emprunteur n'est pas en difficulté financière.

• Dans certaines situations, le prêteur en bénéficie lui aussi directement => garantie pourrait en principe constituer une aide au fonctionnement.

10

Quand est-ce-qu' une garantie constitue-t-elle un avantage?

• Est-ce-que la garantie donne un avantage à l'entreprise?

• la Commission doit fonder son appréciation sur le principe de l'investisseur

dans une économie de marché (PIEM)

• possibilités effectives d'une entreprise bénéficiaire d'obtenir des ressources financières équivalentes en ayant recours au marché des capitaux.

• nombre de conditions suffisantes pour déterminer l'absence d'aide décrit dans la Communication.

11

Garanties individuelles

• Un ensemble de conditions est suffisant pour exclure la présence d'une aide d'État:

1. L'emprunteur n'est pas en difficulté financière.

2. La portée de la garantie peut être mesurée de façon adéquate lors de son octroi.

3. La garantie ne couvre pas plus de 80 % du solde restant dû du prêt ou autre obligation financière; cette limite n'est pas applicable aux garanties couvrant des titres de créance et non plus aux SIEGs (sous conditions).

4. La garantie donne lieu au paiement d'une prime conforme au prix du marché. 12

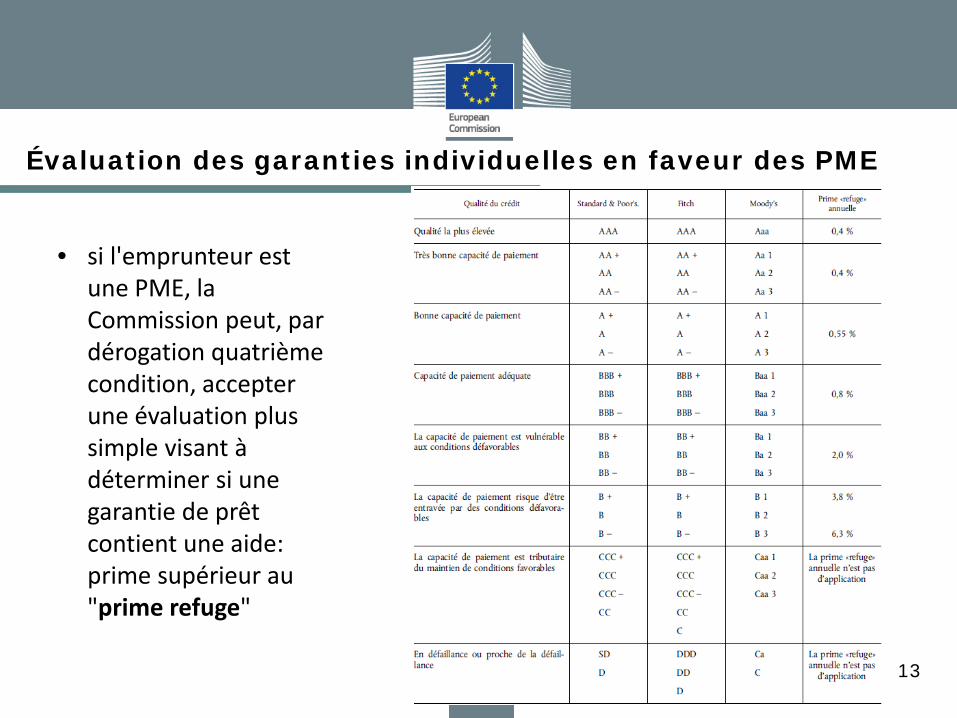

Évaluation des garanties individuelles en faveur des PME

• si l'emprunteur est

une PME, la Commission peut, par dérogation quatrième condition, accepter une évaluation plus simple visant à déterminer si une garantie de prêt contient une aide: prime supérieur au "prime refuge"

13

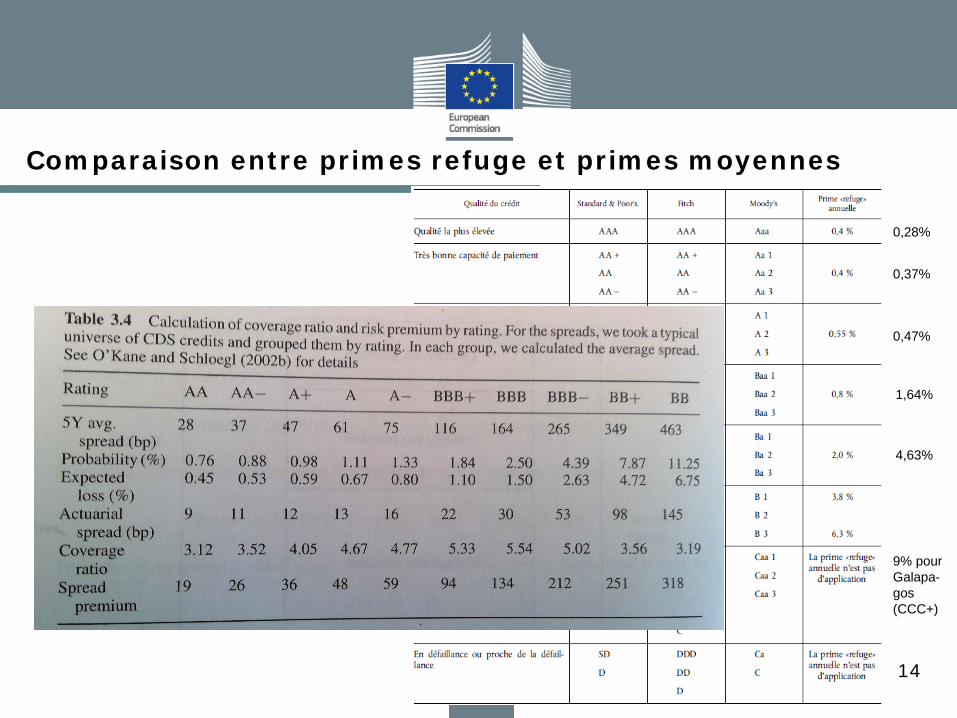

Comparaison entre primes refuge et primes moyennes

14

0,28%

4,63%

0,47%

0,37%

1,64%

9% pour Galapa-gos (CCC+)

Régimes de garanties

• Un ensemble de conditions est suffisant pour exclure la présence d'une aide d'État:

1. L'emprunteur n'est pas en difficulté financière.

2. La portée de la garantie peut être mesurée de façon adéquate lors de son octroi.

3. La garantie ne couvre pas plus de 80 % du solde restant dû du prêt ou autre obligation financière

4. les modalités du régime sont fondées sur une évaluation réaliste du risque pour en assurer, selon toute probabilité, l'autofinancement [y-inclus des primes de risque au-delà du coût nul] grâce aux primes versées par les bénéficiaires.

15

Régimes de garanties

5. il y a lieu de vérifier au moins une fois par an si le niveau des primes est adéquat, sur la base du taux de pertes effectif du régime pendant une période économiquement raisonnable; les primes doivent être ajustées en conséquence si l'autofinancement du régime n'est plus assuré.

6. pour être considérées comme conformes aux prix de marché, les primes doivent couvrir les risques normaux associés à l'octroi de la garantie, les coûts administratifs du régime et une rémunération annuelle d'un capital adéquat

7. Pour assurer la transparence, le régime doit prévoir dans quelles conditions les garanties futures seront accordées, et notamment préciser quelles sont les entreprises qui peuvent en bénéficier eu égard à leur notation, ainsi que, le cas échéant, au secteur et à leur taille, au montant maximum et à la durée des garanties. 16

Évaluation des régimes de garanties en faveur des PME

• deux possibilités sont prévues pour ces entreprises:

1. l'utilisation des primes «refuge» telles qu'elles sont définies pour les garanties

individuelles en faveur des PME (vue avant);

Les autres conditions énoncées aux points 1-3 sur dia 9 et au point 7 sur dia 10 doivent néanmoins être remplies et les conditions énoncées aux points 4-6 sont réputées remplies en cas de recours aux primes annuelles minima fixées dans les primes refuges.

2. l'évaluation des régimes de garanties en tant que tels, en permettant l'application d'une prime unique et en évitant la nécessité d'une notation individuelle des PME bénéficiaires (sous condition que le montant garanti ne dépasse pas le seuil de 2.5 Mio EUR par entreprise dans ce régime).

17

Garanties contenant un élément d'aide

• Lorsqu'une garantie individuelle ou un régime de garanties ne sont pas conformes au principe de l'investisseur en économie de marché, ils sont réputés contenir une aide d'État.

• l'élément d'aide d'État sera réputé être égal à la différence entre le prix de marché adéquat de la garantie octroyée individuellement ou au titre d'un régime et le prix réel payé pour cette mesure. • Les équivalents-subventions annuels qui en résultent devraient être actualisés à

leur valeur présente en utilisant le taux de référence, puis être additionnés pour obtenir l'équivalent-subvention total.

• Doivent être notifiés à la Commission afin d'obtenir une décision sur la compatibilité. 18

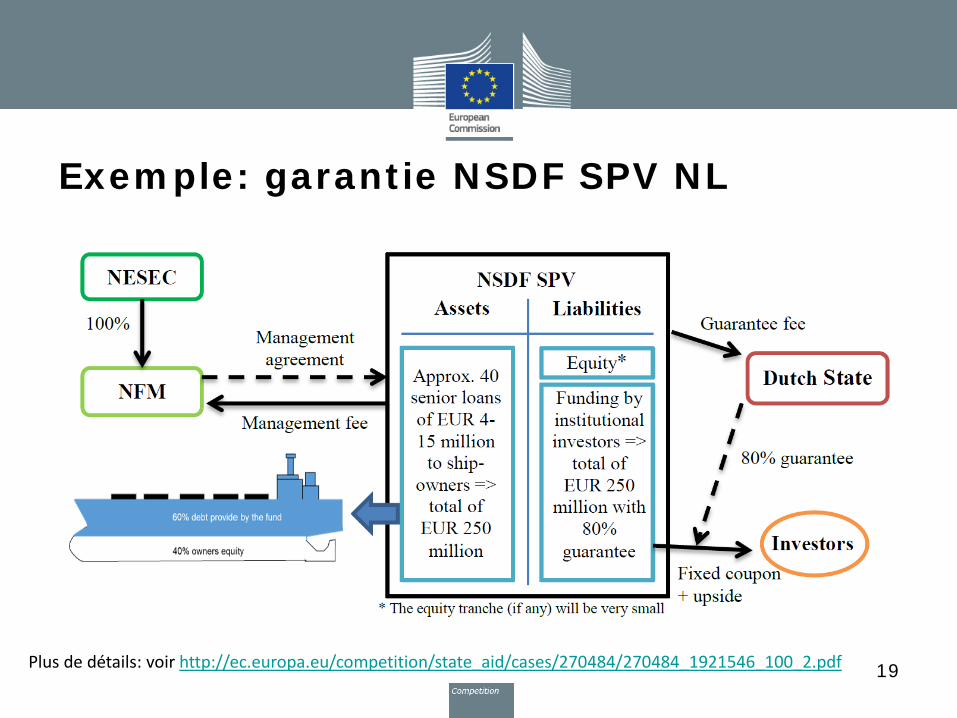

Exemple: garantie NSDF SPV NL

19 Plus de détails: voir http://ec.europa.eu/competition/state_aid/cases/270484/270484_1921546_100_2.pdf

Garanties en-dessous du plafond de minimis

• Si l’équivalent-subvention brut d'une entreprise ne dépasse pas 200 000 EUR sur une période de 3 ans, celle-ci est considéré comme de minimis => aucune notification est nécessaire.

• Les garanties sont considérées une aide de minimis (voir art. 4(6) du règlement De minimis du 18/12/2013, PB L 352, 24/12/2013, p. 1) si:

1. si le bénéficiaire ne fait pas l’objet d’une procédure collective d’insolvabilité ou ne remplit pas, selon le droit national qui lui est applicable, les conditions de soumission à une procédure collective d’insolvabilité à la demande de ses créanciers. Dans le cas des grandes entreprises, le bénéficiaire se trouve dans une situation comparable à une notation de crédit d’au- moins B-;

et 20

Garanties en-dessous du plafond de minimis

2. si la garantie n’excède pas 80 % du prêt sous-jacent et que, soit le montant garanti s’élève à 1 500 000 EUR (ou 750 000 EUR pour les entreprises actives dans le transport de marchandises par route) et la durée de la garantie est de cinq ans, soit le montant garanti s’élève à 750 000 EUR (ou 375 000 EUR pour les entreprises actives dans le transport de marchandises par route) et la durée de la garantie est de dix ans. Si le montant garanti est inférieur à ces montants et/ou si la garantie est accordée pour une durée inférieure à, respectivement, cinq ou dix ans, l’équivalent-subvention brut de la garantie équivaut à la fraction correspondante du plafond applicable

ou

21

Garanties en-dessous du plafond de minimis

3. l’équivalent-subvention brut a été calculé sur la base de primes «refuges»

établies dans une communication de la Commission; ou

4. si avant la mise en œuvre de l’aide,

i) la méthode utilisée pour le calcul de l’équivalent-subvention brut de la garantie a été notifiée à la Commission en vertu d’un autre règlement de la Commission dans le domaine des aides d’État applicable à ce moment et acceptée par la Commission en tant que conforme à la communication sur les garanties ou à toute autre communication ultérieure dans ce domaine, et

ii) cette méthode porte explicitement sur le type de garanties et le type d’opérations sous-jacentes concernées dans le cadre de l’application du présent règlement.

22

Communication des taux de référence • Communication de la Commission relative à la révision de la méthode de calcul

des taux de référence et d'actualisation (PB C14, 19/1/2008, p. 6)

• Approximation rudimentaire pour le taux d'intérêt d'un prêt à un débiteur

• Peut être utilisé :

Comme outil de mesure de l'existence d'une aide d'État;

Pour calculer l'équivalent subvention d'une aide d'État

p.e. pour vérifier la compatibilité de l'aide avec la règle de minimis;

Pour actualiser des cash-flow (p.ex. lors de la récupération d'une Aide illégale).

23

Communication des taux de référence

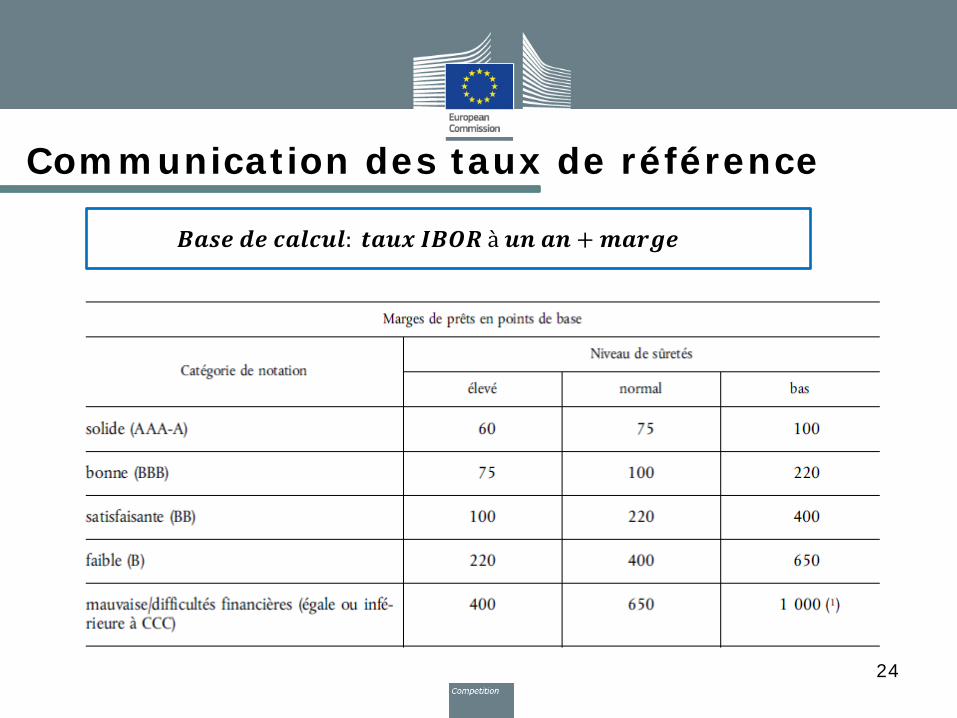

𝑩𝑩𝑩𝑩𝑩𝑩𝑩𝑩 𝒅𝒅𝑩𝑩 𝒄𝒄𝑩𝑩𝒄𝒄𝒄𝒄𝒄𝒄𝒄𝒄: 𝒕𝒕𝑩𝑩𝒄𝒄𝒕𝒕 𝑰𝑰𝑩𝑩𝑰𝑰𝑰𝑰 à 𝒄𝒄𝒖𝒖 𝑩𝑩𝒖𝒖 + 𝒎𝒎𝑩𝑩𝒎𝒎𝒎𝒎𝑩𝑩

24

Communication des taux de référence

25

• Le niveau des sûretés peut être mesuré comme le taux de perte en cas de défaillance

• Emprunteurs n'ayant pas d'antécédents en matière de crédit: majoration de 400 pdb minimum.

• Aux fins de la présente communication, on considère qu'un niveau de sûretés «élevé» correspond à un LGD égal ou inférieur à 30 %, un niveau de sûretés «normal» à un LGD entre 31 % et 59 % et un niveau de sûretés «bas» à un LGD égal ou supérieur à 60 %.

• Une mise à jour du taux de référence sera effectuée chaque année. Le taux de base sera donc calculé en se fondant sur les taux IBOR à 1 an pour les mois de septembre, octobre et novembre de l'année précédente et publié sur http://ec.europa.eu/competition/state_aid/legislation/reference.html

Communication des taux de référence

26

• Le taux de référence doit également être employé comme taux d'actualisation pour le calcul des valeurs actuelles. À cet effet, c'est en principe le taux de base majoré d'une marge fixe de 100 points de base qui sera utilisé.