Embed Size (px)

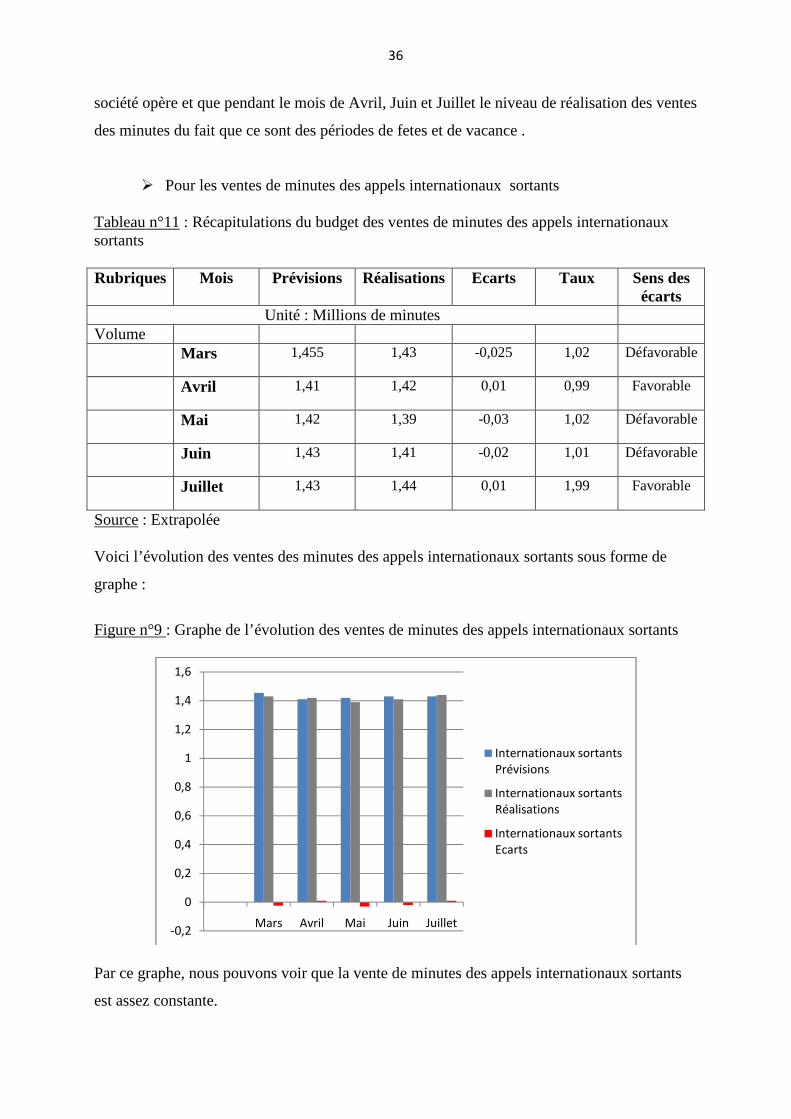

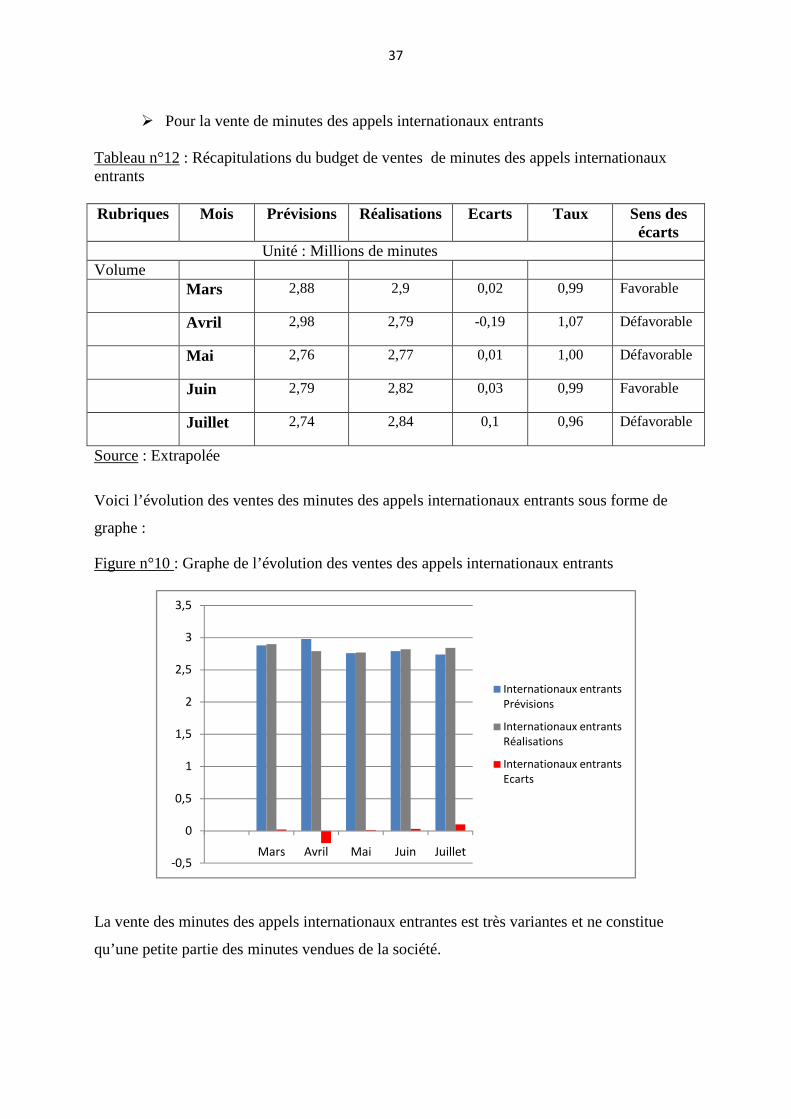

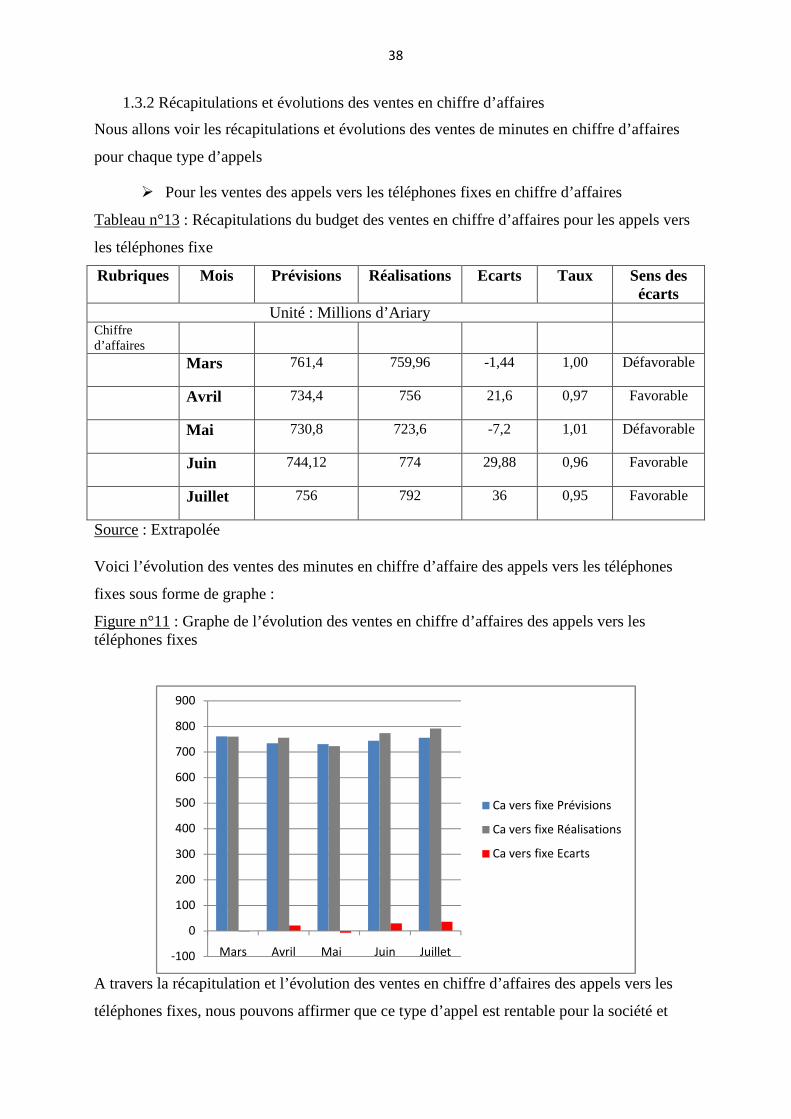

Citation preview

UNIVERSITE D’ANTANANARIVO

FACULTE DE DROIT, D’ECONOMIE, DE GESTION ET DE SOCIOLOGIE

DEPARTEMENT GESTION

MEMOIRE DE MAITRISE EN GESTION

Option : Finances et Comptabilité

Présenté par : Mademoiselle Aina Mbolatiana RAMANOELINA:

Sous l’encadrement de :

Encadreur Pédagogique Encadreur Professionnel

Monsieur Yves RAJAONARISOA Monsieur Heritiana RANDRIANARISON

Enseignant à l’Université d’Antananarivo Revenue and Market Planning Manager

Année Universitaire : 2010/2011

Date de soutenance : 21 Septembre 2011

AMELIORATION DU SYSTEME BUDGETAIRE D’UNE SOCIETE DE TELEPHONIE MOBILE

Cas de la Société AIRTEL MADAGASCAR

i

UNIVERSITE D’ANTANANARIVO

FACULTE DE DROIT, D’ECONOMIE, DE GESTION ET DE SOCIOLOGIE

DEPARTEMENT GESTION

MEMOIRE DE MAITRISE EN GESTION

Option : Finances et Comptabilité

Présenté par : Mademoiselle Aina Mbolatiana RAMANOELINA:

Sous l’encadrement de :

Encadreur Pédagogique Encadreur Professionnel

Monsieur Yves RAJAONARISOA Monsieur Heritiana RANDRIANARISON

Enseignant à l’Université d’Antananarivo Revenue and Market Planning Manager

Année Universitaire : 2010/2011

Session : Septembre 2011

AMELIORATION DU SYSTEME BUDGETAIRE D’UNE SOCIETE DE TELEPHONIE MOBILE

Cas de la Société AIRTEL MADAGASCAR

i

REMERCIEMENTS La concrétisation de ce mémoire est le fruit de quatre années d’études à l’Université

d’Antananarivo et des travaux de recherche effectués au Département Marketing de la société

Airtel Madagascar.

Nous tenons à adresser notre reconnaissance à tous ce qui nous ont aidé à la réalisation de cet

ouvrage plus particulièrement à :

- Dieu tout puissant de sa Grace et sa Bénédiction qui nous a guidés à la réalisation de

ce devoir ;

- Monsieur Abel ANDRIANTSIMAHAVANDY, Professeur Titulaire, Président de

l’Université d’Antananarivo ;

- Monsieur Andriamaro RANOVONA, Maitre de conférences, Doyen de la Faculté de

Droit, d’Economie, de Gestion et de Sociologie ;

- Monsieur Origène Olivier ANDRIAMASIMANA, Maitre de conférences, Chef de

Département Gestion ;

- Madame Saholiarimanana ANDRIANALY, Professeur, Directeur du Centre d’Etudes

et de Recherche en Gestion ;

- Monsieur Yves RAJAONARISOA, Enseignant, mon Encadreur Pédagogique qui a

bien voulu partager son savoir faire et consacrer son précieux temps afin de me guider

dans la préparation de ce mémoire ;

- Tout le corps enseignant et le personnel administratif au Département Gestion ;

- Monsieur Heritiana RANDRIANARISON, Revenue and Market Planning Manager de

la société Airtel Madagascar, mon encadreur professionnel, qui a bien voulu me

consacrer ses précieux temps durant mon stage ;

- Monsieur Carlos W. YANOGO, Marketing Director de la société de nous avoir

accepté comme stagiaire dans le département Marketing ;

- Monsieur Heiko SCHLITTKE, Managing Director de la société Airtel Madagascar ;

- Le personnel de la société Airtel qui nous a considérer comme un des leur ;

- Ma famille et amis pour leur compréhension et leur soutien.

Aussi, nous tenons à adresser nos plus vifs et sincères remerciements à l’endroit de tous ceux

qui ont contribué, de près ou de loin, dans la réalisation de cet ouvrage.

ii

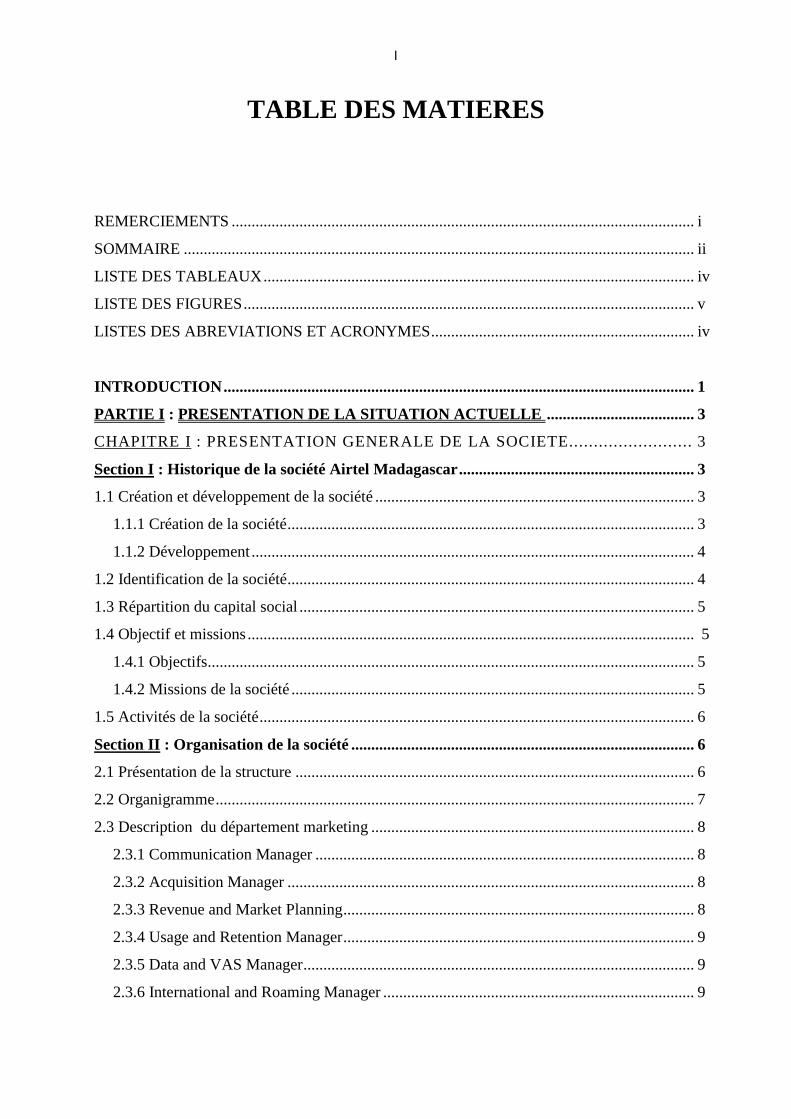

SOMMAIRE

REMERCIEMENTS .................................................................................................................... i

LISTE DES TABLEAUX ............................................................................................................ iv

LISTE DES FIGURES ................................................................................................................. v

LISTES DES ABREVIATIONS ET ACRONYMES .................................................................. iv

INTRODUCTION ...................................................................................................................... 1

PARTIE I : PRESENTATION DE LA SITUATION ACTUELLE ...................................... 3

CHAPITRE I : PRESENTATION GENERALE DE LA SOCIETE ......................... 3

Section I : Historique de la société Airtel Madagascar ......................................................... 3

Section II : Organisation de la société ...................................................................................... 6

Section III : Le mix marketing de la société ............................................................................ 11

Section IV : Environnement de la société ................................................................................. 14

CHAPITRE II : CADRE D’ETUDES ...................................................................................... 16

Section I : Le système budgétaire au niveau du département marketing ............................. 16

CHAPITRE III : LES THEORIES GENERALES DU SYSTEME BUDGETAIRE ... ....... 26

Section I : Le concept budgétaire .............................................................................................. 26

Section II : Le contrôle budgétaire ........................................................................................... 29

PARTIE II : ANALYSE DE LA SITUATION ACTUELLE ................................................. 32

CHAPITRE I : Evaluation du système .................................................................................... 32

Section I : Analyse des écarts sur le budget de vente .............................................................. 32

Section II : Analyse des écarts sur le budget de communication ........................................... 43

CHAPITRE II : DIAGNOSTICS DE LA SOCIETE ............................................................. 45

Section I : Les forces ............................................................................................................... 45

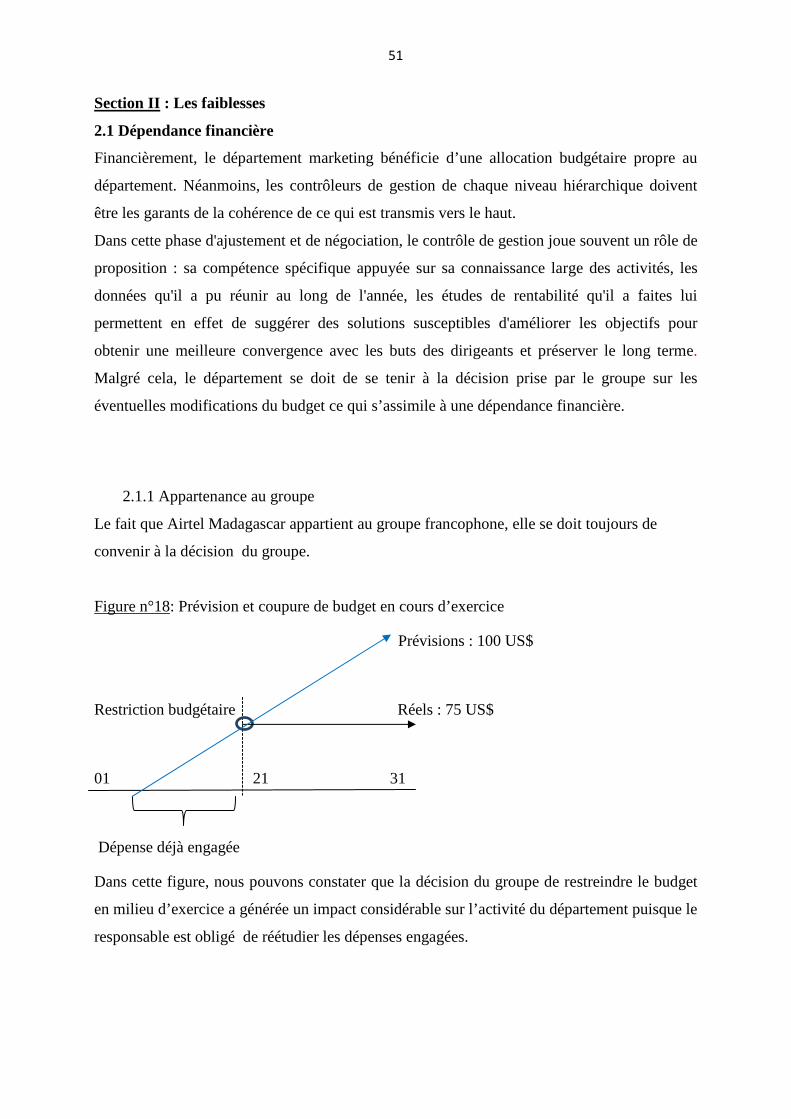

Section II : Les faiblesses ........................................................................................................... 51

Section III : Les opportunités .................................................................................................... 52

Section IV : Les menaces ........................................................................................................... 54

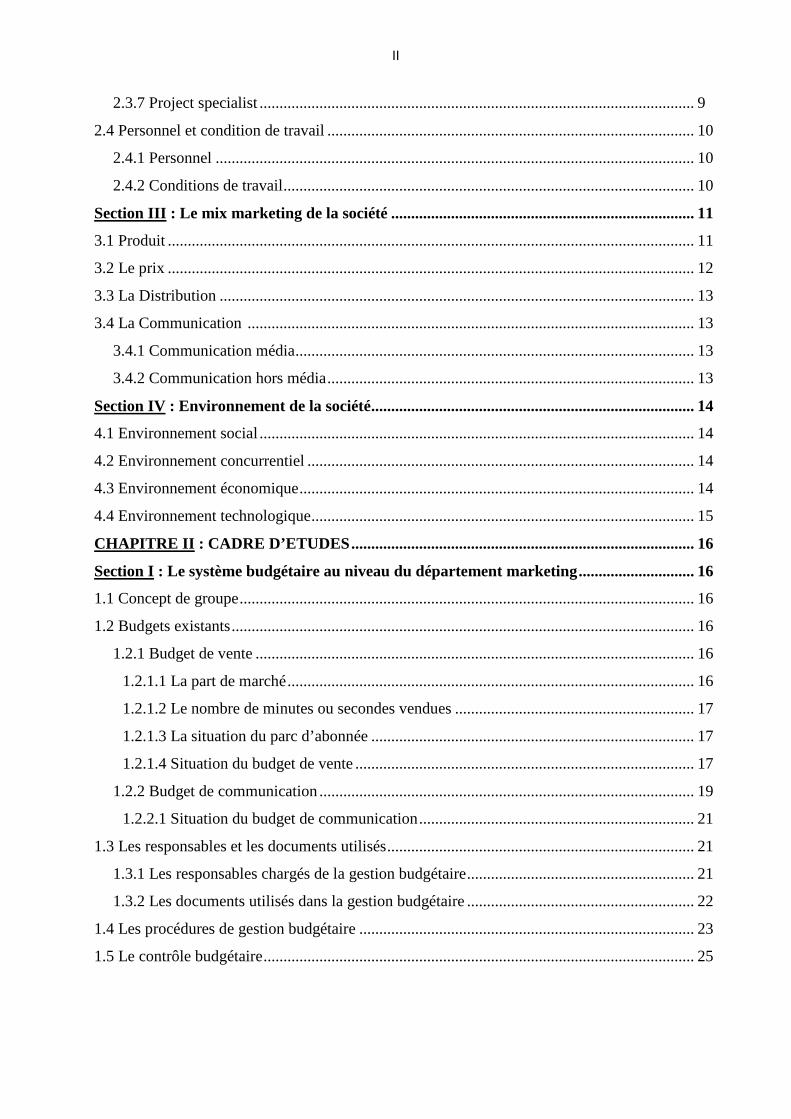

CHAPITRE III : LES PROBLEMES DE LA SOCIETE AIRTEL MADAGASCAR... ..... 55

Section I : Retard de règlement des factures des fournisseurs ............................................ 55

Section II : Diminution du budget en milieu d’exercice ........................................................ 57

Section III : Difficulté d’annulation des provisions dans le système de gestion ................... 57

iii

Section IV : Surcharge de travail pour le budget coordinator .............................................. 58

Section V : Plus de 80% des activités sont urgentes .............................................................. 59

Section VI : Mauvaise organisation sur le reporting des états de vente ................................ 59

PARTIE III : SOLUTIONS PROPOSEES ET RESULTATS ATTEN DUS ........................ 61

CHAPITRE I : SOLUTIONS PROPOSEES ........................................................................... 61

Section I : Gestion des achats .................................................................................................. 61

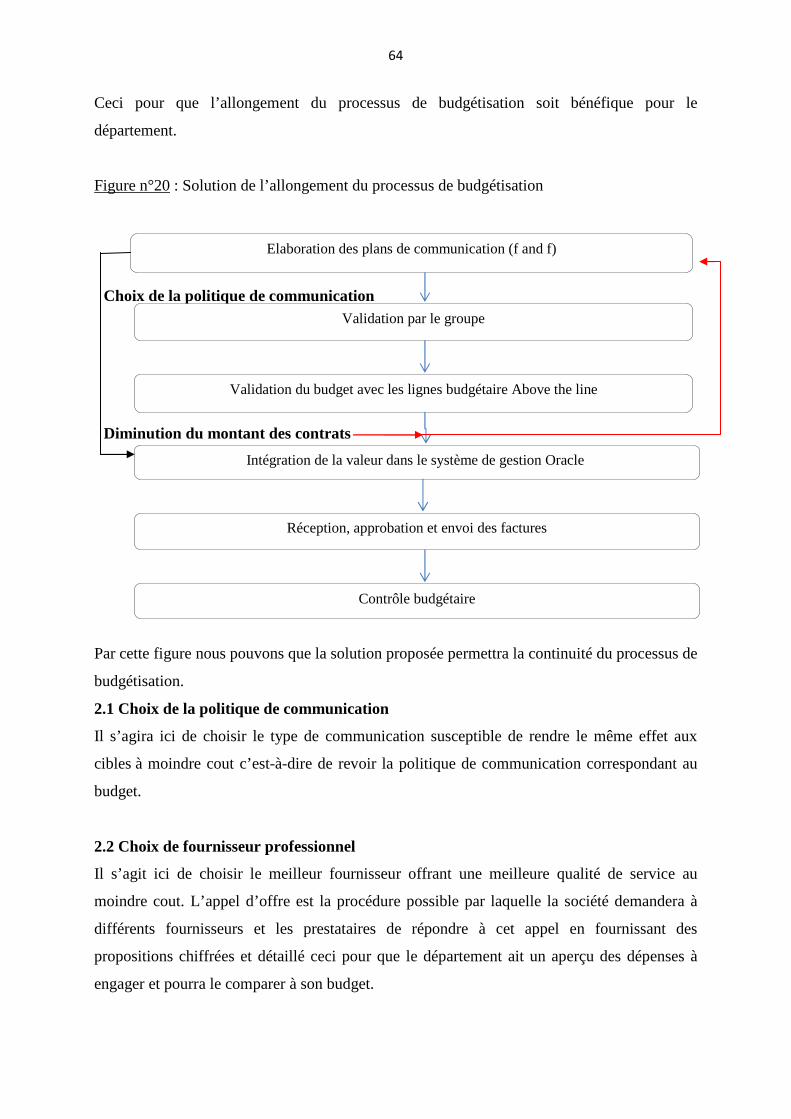

Section II : Focalisation sur la ligne budgétaire gardée ........................................................ 64

Section III : Gestion des provisions .......................................................................................... 65

Section IV : Embauche d’un assistant du budget coordinator .............................................. 66

Section V : Gestion de surcharge de travail ........................................................................... 67

Section VI : Réorganisation du reporting ................................................................................ 68

CHAPITRE II : LES RESULTATS ATTENDUS .................................................................. 70

Section I : Règlement à jours des factures ............................................................................. 70

Section II : Communication efficace ........................................................................................ 70

Section III : Annulation des provisions facile .......................................................................... 71

Section IV : Surcharge de travail allégée pour le budget coordinator .................................. 72

Section V : Consolidation efficace des ventes ........................................................................ 72

CONCLUSION ........................................................................................................................... 73

TABLE DES MATIERES ........................................................................................................... I-VII

BIBLIOGRAPHIE ....................................................................................................................... VIII

WEBOGRAPHIE ......................................................................................................................... IX

ANNEXES ................................................................................................................................... X

iv

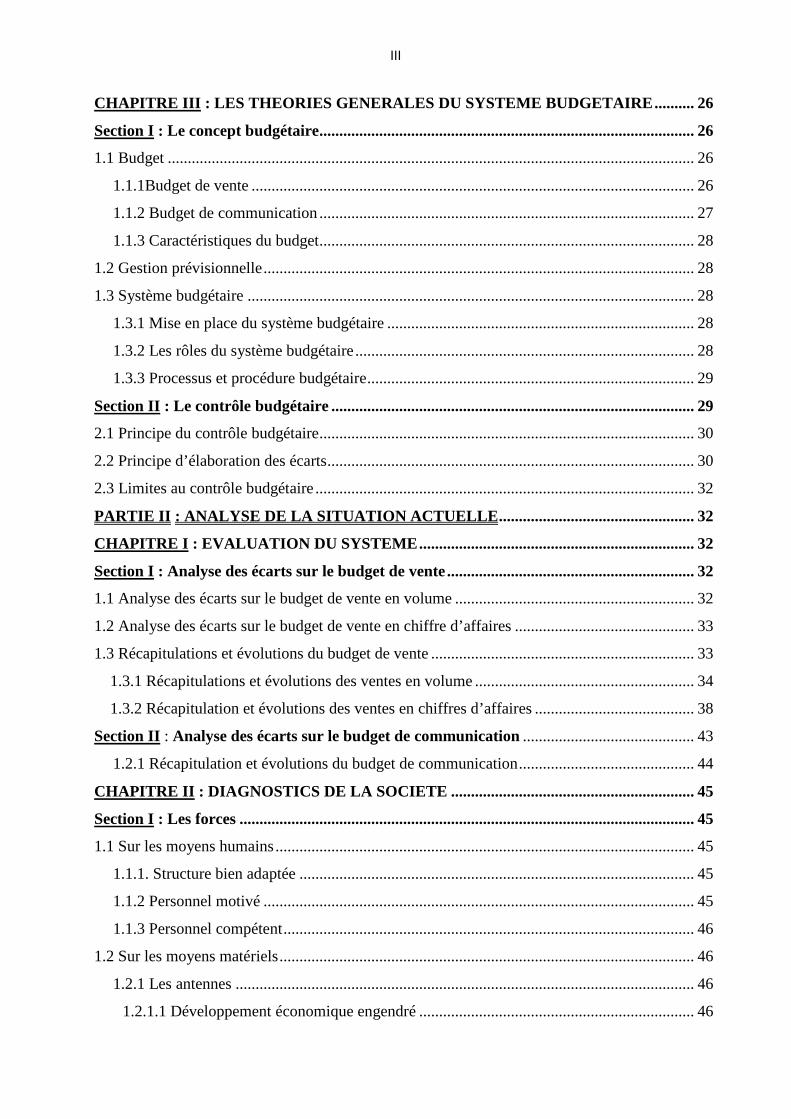

LISTE DES TABLEAUX

Tableau n° 1 : Répartition du capital social ...............................................................................................5

Tableau n°2 : Budget de vente de la société Airtel Madagascar en volume ..............................................17

Tableau n°3 : Budget de vente de la société Airtel Madagascar en chiffre d’affaire ................................. 18

Tableau n°4 : Ligne budgétaire du département marketing ......................................................................19

Tableau n°5 : Budget de communication Airtel Madagascar .....................................................................20

Tableau n°6 : Interprétation des écarts .......................................................................................................31

Tableau n°7 : Analyse des écarts sur les budgets des ventes en volume ....................................................32

Tableau n°8 : Analyse des écarts sur les budgets des ventes en chiffres d’affaires ...................................33

Tableau n°9 : Récapitulations du budget des ventes de minutes des appels vers les téléphones fixes........34

Tableau n°10 : Récapitulations du budget de ventes des appels vers mobile .............................................35

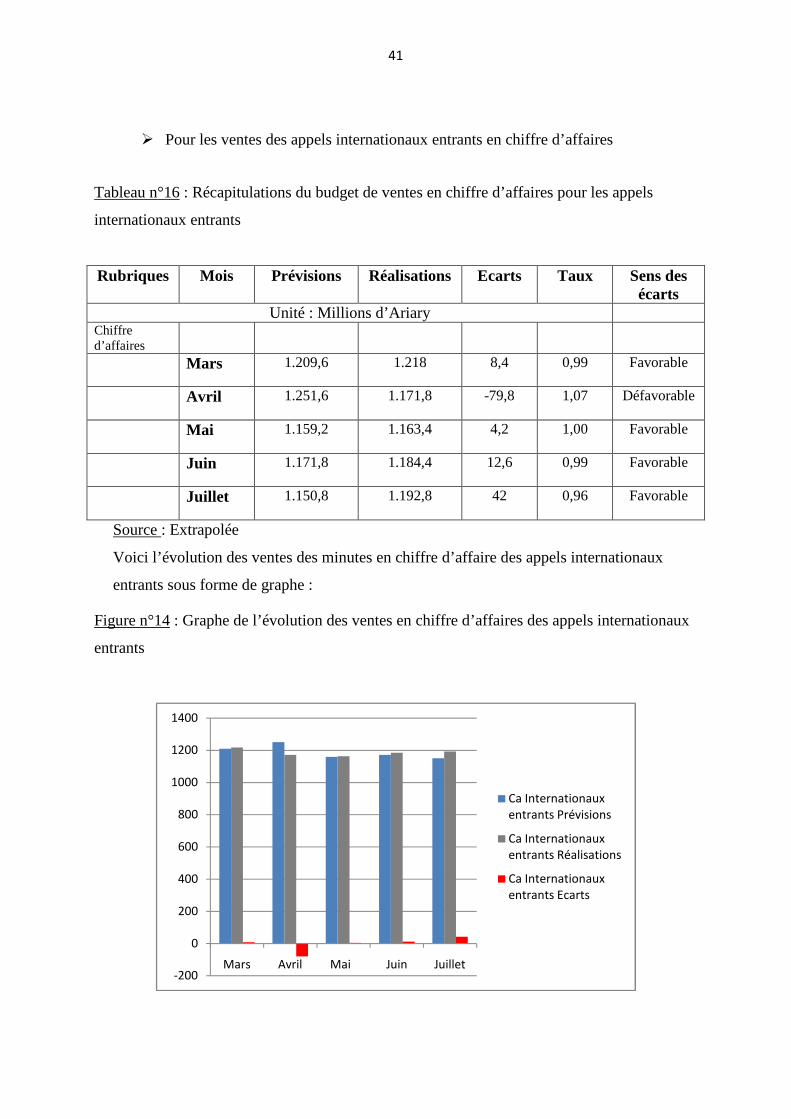

Tableau n°11 : Récapitulations du budget des ventes de minutes des appels internationaux sortants.. .....36

Tableau n°12 : Récapitulations du budget de ventes de minutes des appels internationaux entrants... ....37

Tableau n°13 : Récapitulations du budget des ventes en chiffre d’affaires pour les appels vers les

téléphones fixes ..........................................................................................................................................38

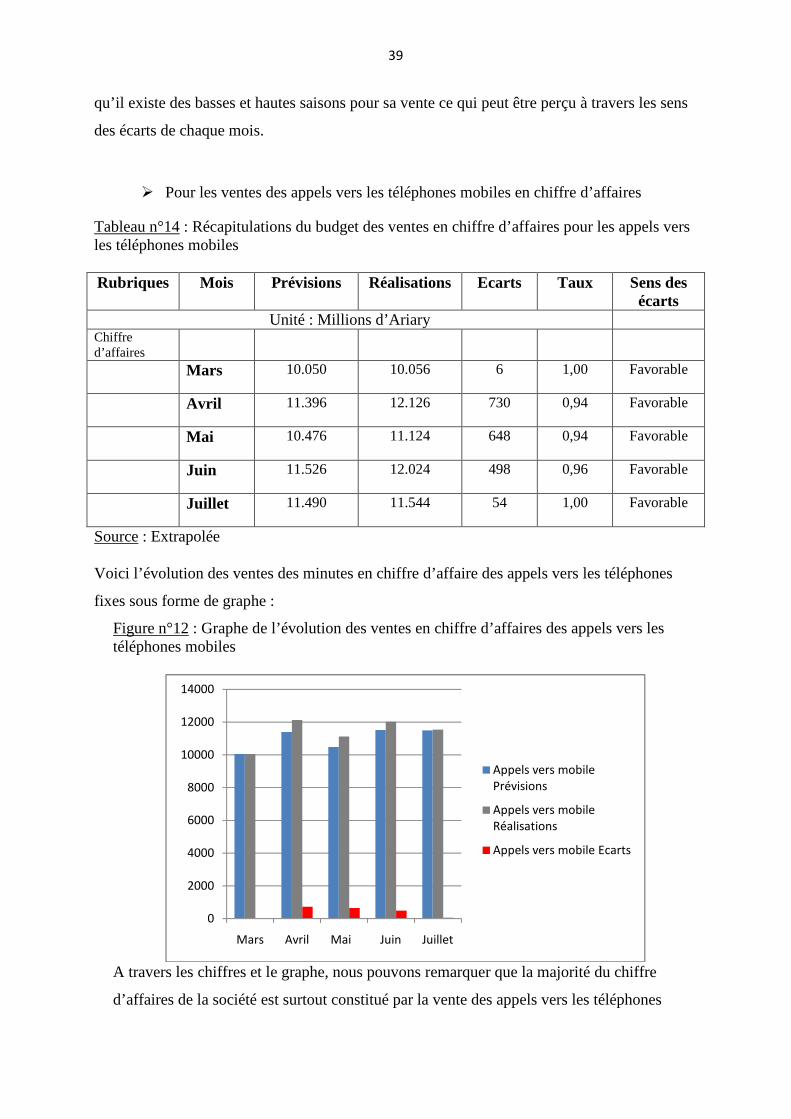

Tableau n°14 : Récapitulations du budget des ventes en chiffre d’affaires pour les appels vers les

téléphones mobiles .....................................................................................................................................39

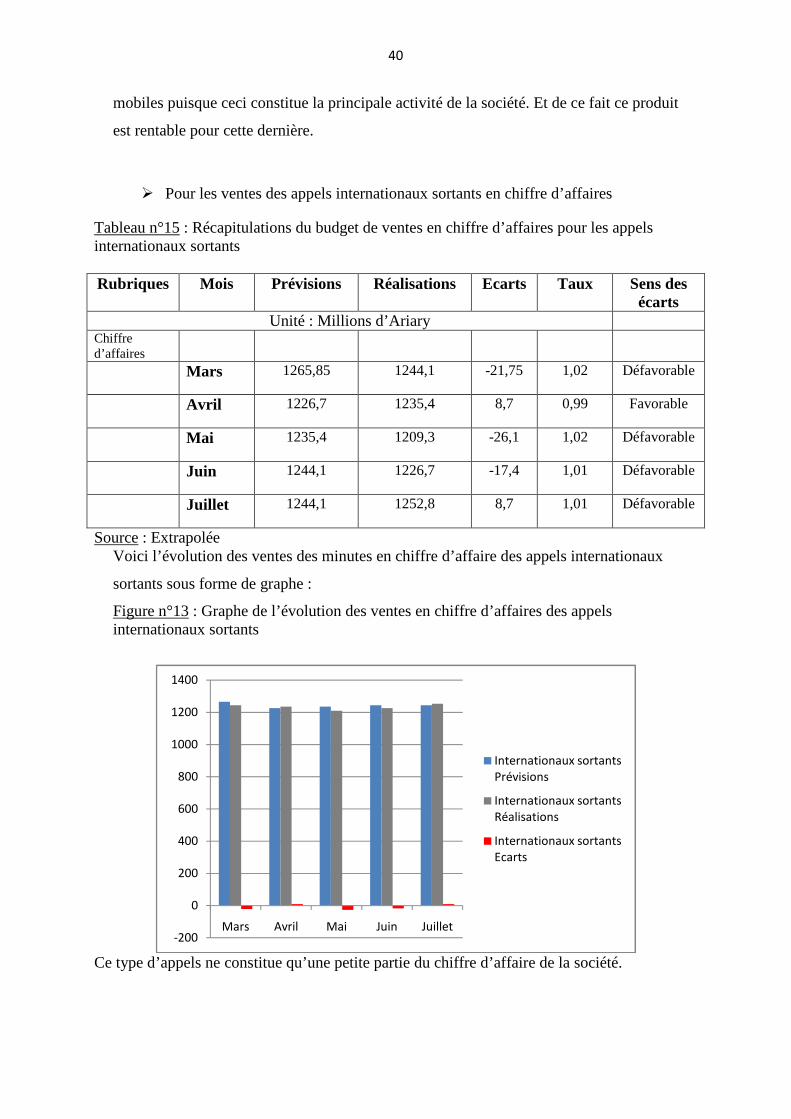

Tableau n°15 : Récapitulations du budget de ventes en chiffre d’affaires pour les appels internationaux

sortants .......................................................................................................................................................40

Tableau n°16 : Récapitulations du budget de ventes en chiffre d’affaires pour les appels internationaux

entrants .......................................................................................................................................................41

Tableau n°17 : Récapitulations du budget de ventes des appels totaux en chiffre d’appels ......................42

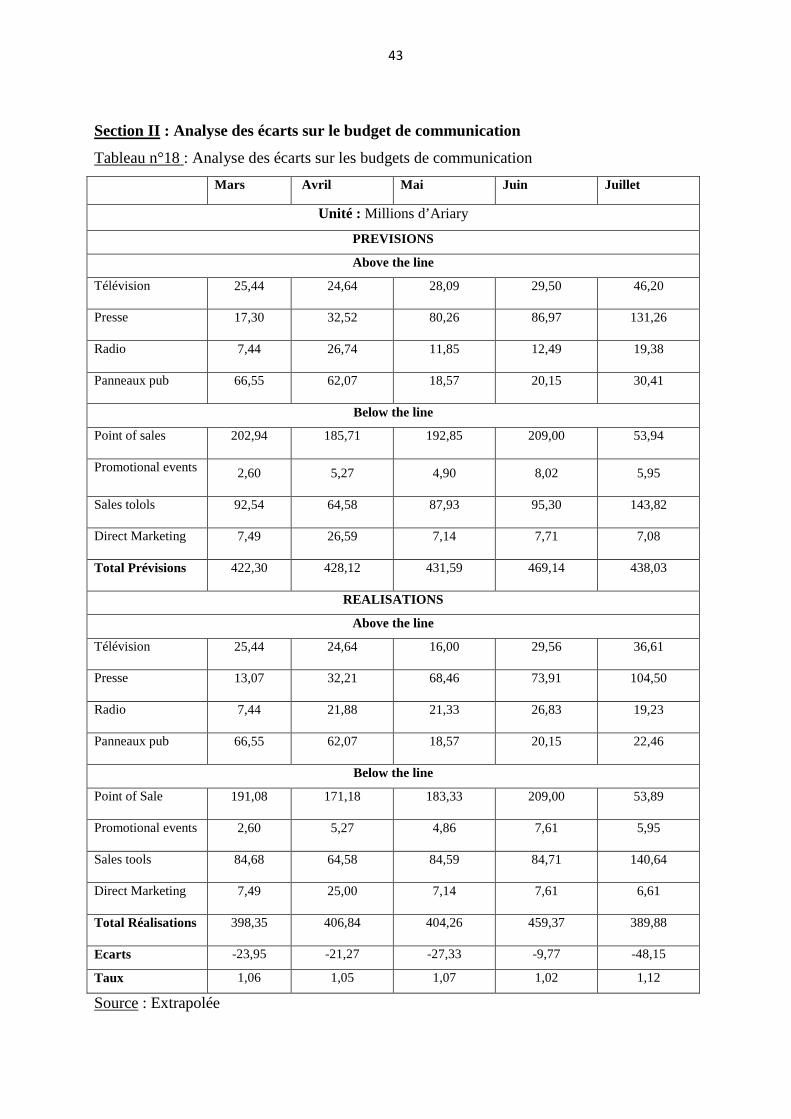

Tableau n°18 : Analyse des écarts sur les budgets de communication ......................................................43

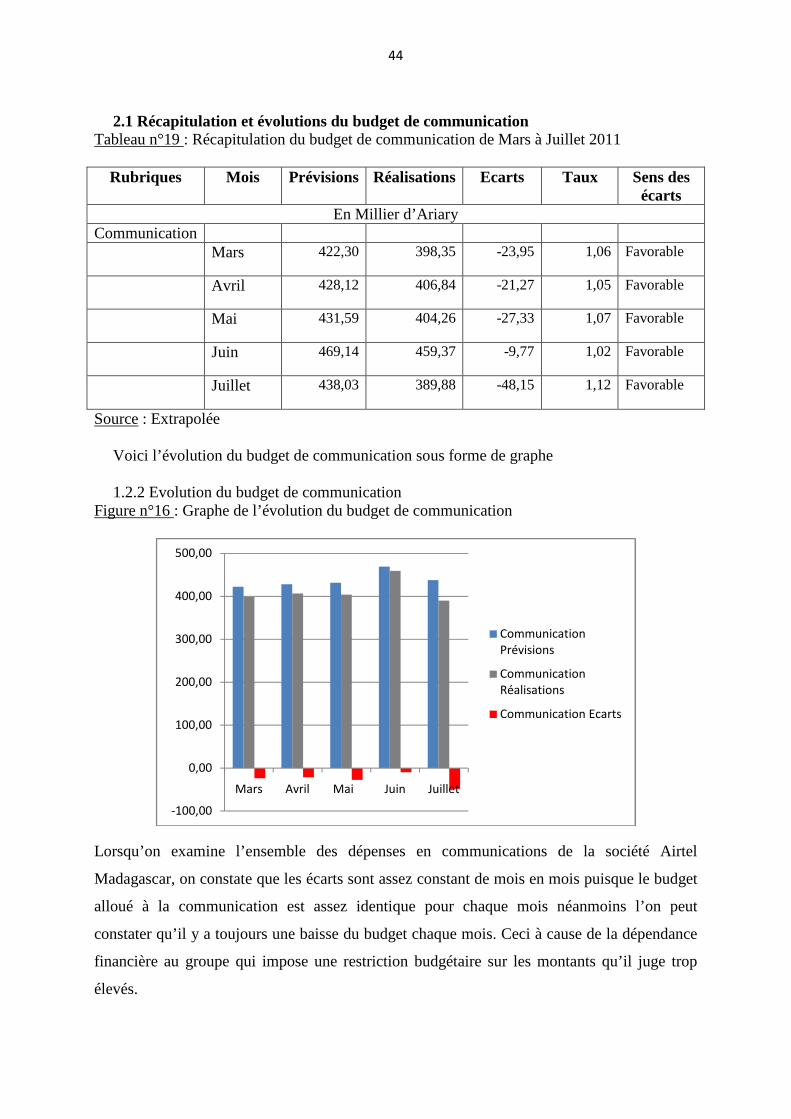

Tableau n°19 : Récapitulation du budget de communication de Mars à Juillet 2011 ................................44

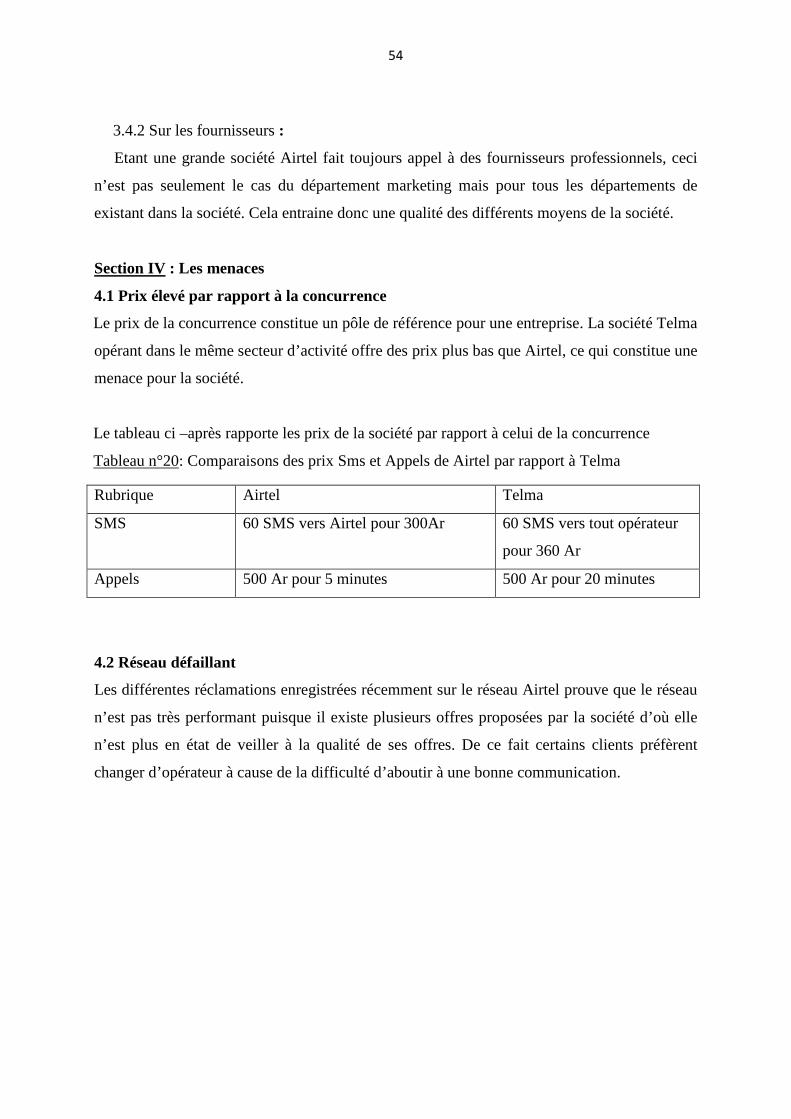

Tableau n°20 : Comparaisons des prix Sms et Appels de Airtel par rapport à Telma ..............................54

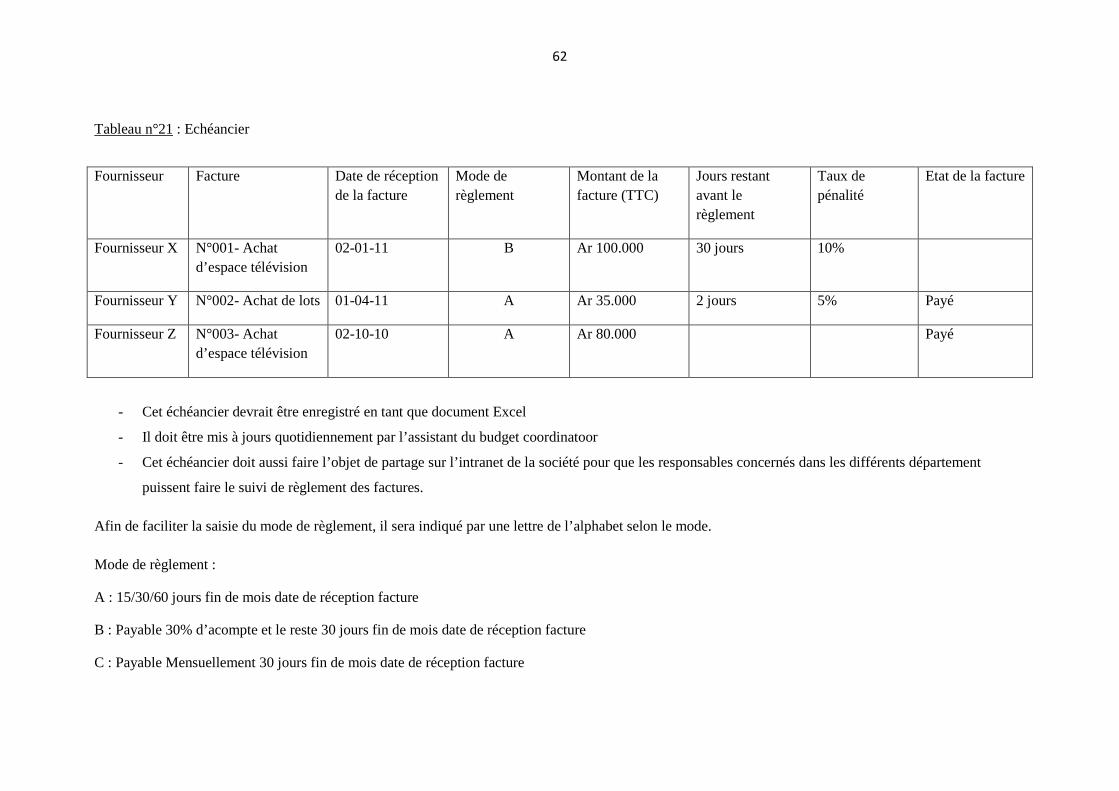

Tableau n° 21 : Echéancier .........................................................................................................................62

Tableau n°22 : Profil requis pour le poste d’assistant du budget coordinator ...........................................66

v

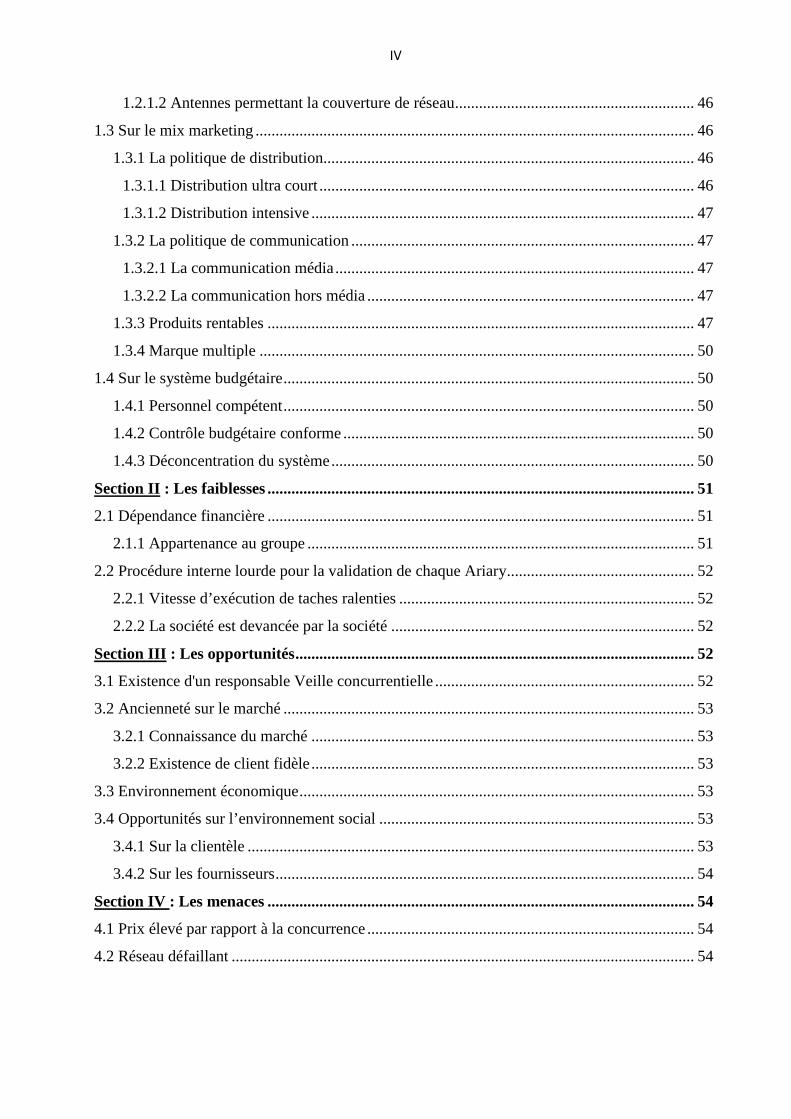

LISTE DES FIGURES Figure n°1 : Organigramme de la société ................................................................................. 7

Figure n°2 : Part de Marché de la société ................................................................................ 16

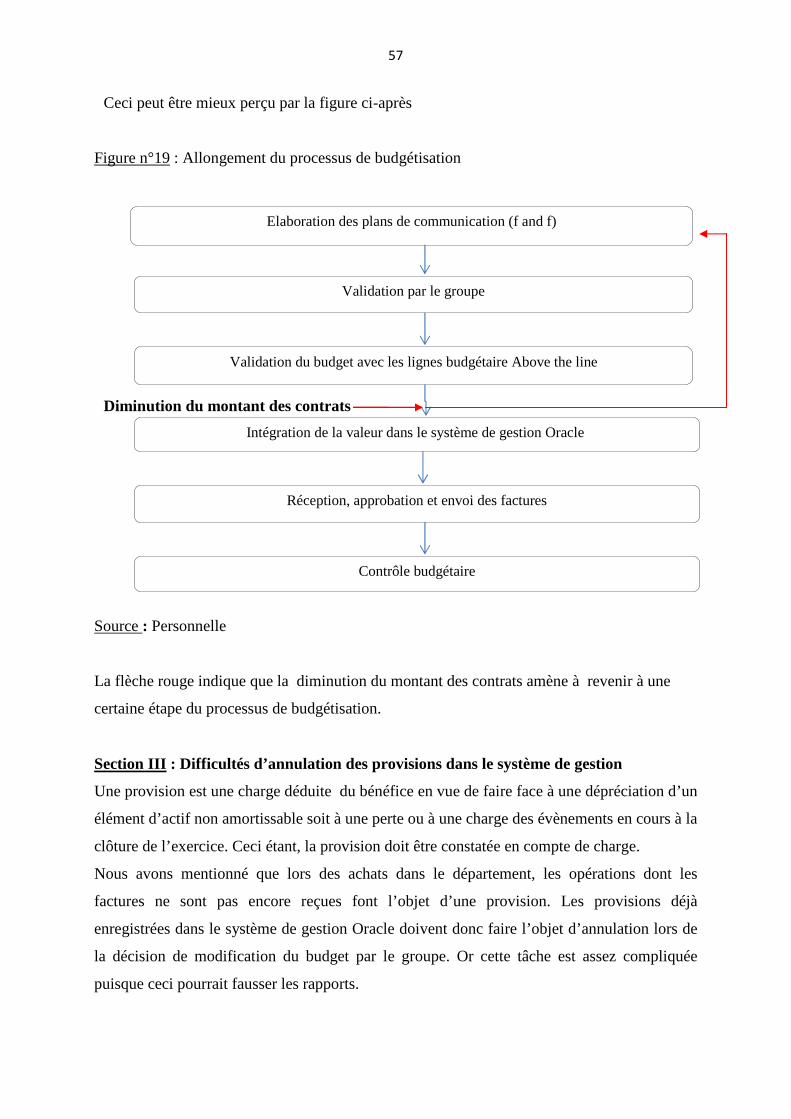

Figure n°3 : Procédure de gestion du budget de vente ............................................................ 23

Figure n°4 : Procédure de gestion du budget de communication .......................................... 24

Figure n°5 : Démarche de la communication ........................................................................ 27

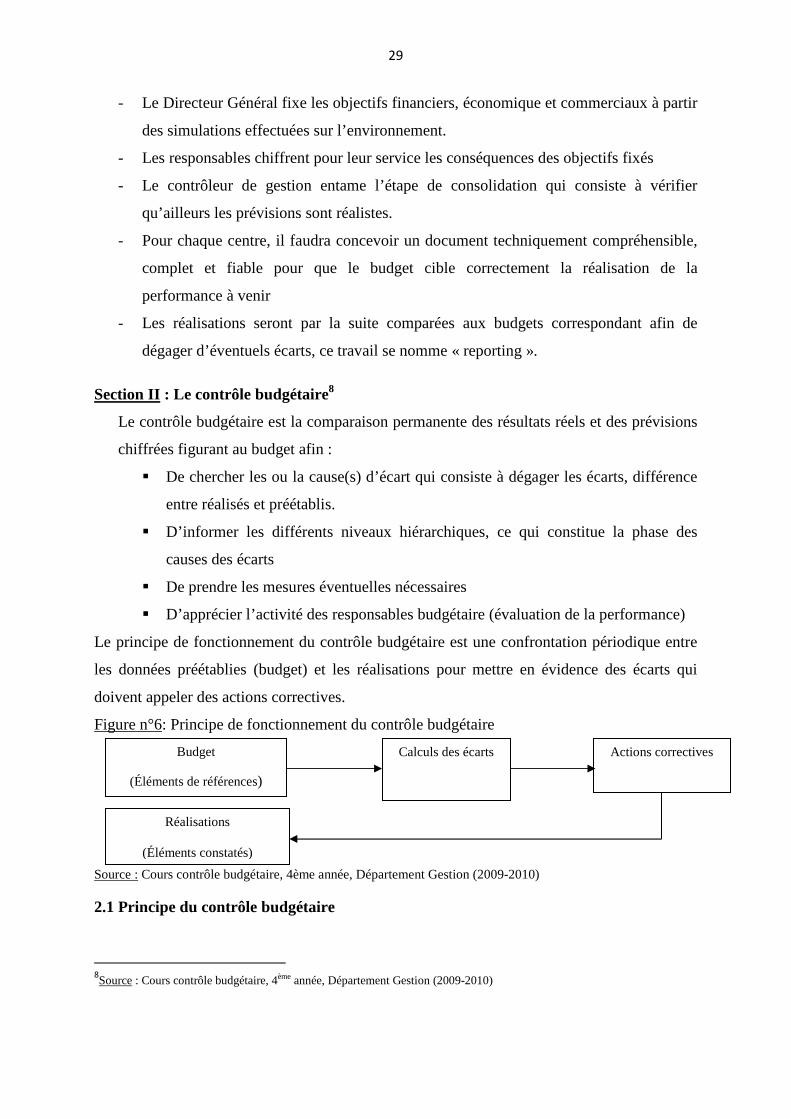

Figure n°6 : Principe de fonctionnement du contrôle budgétaire ........................................... 29

Figure n°7 : Graphe de l’évolution des ventes des appels vers les téléphones fixes .............. 34

Figure n°8 : Graphe de l’évolution des ventes des appels vers les téléphones mobiles ......... 35

Figure n°9 : Graphe de l’évolution des ventes de minutes des appels internationaux sortant36

Figure n°10 : Graphe de l’évolution des ventes des appels internationaux entrants………….37

Figure n°11 : Graphe de l’évolution des ventes en chiffre d’affaires des appels vers les

téléphones fixes……………………………………………………………………………….38

Figure n°12 : Graphe de l’évolution des ventes en chiffre d’affaires des appels vers les

téléphones mobiles ................................................................................................................... 39

Figure n°13 : Graphe de l’évolution des ventes en chiffre d’affaires des appels internationaux

sortants ..................................................................................................................................... 40

Figure n°14 : Graphe de l’évolution des ventes en chiffre d’affaires des appels internationaux

entrants ..................................................................................................................................... 41

Figure n°15 : Graphe de l’évolution des ventes en chiffre d’affaires ...................................... 42

Figure n°16 : Graphe de l’évolution du budget de communication ......................................... 44

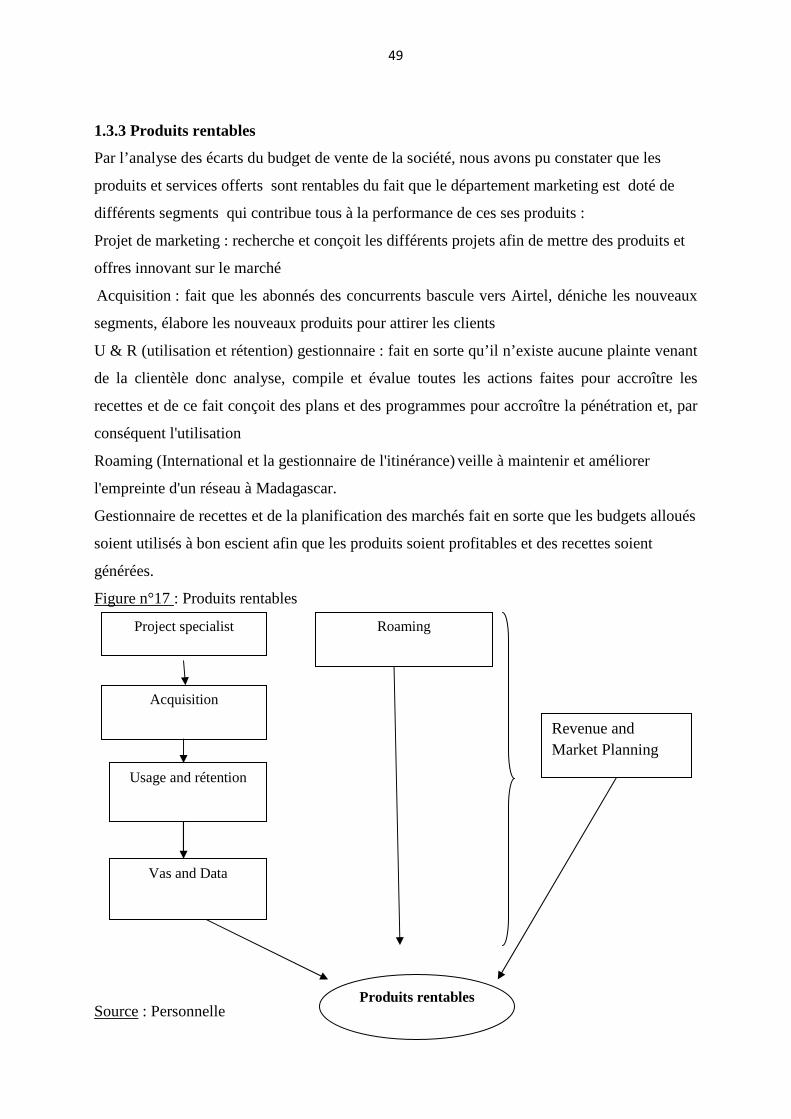

Figure n°17 : Produits rentables .............................................................................................. 49

Figure n°18 : Prévision et coupure de budget en cours d’exercice ......................................... 51

Figure n°19 : Allongement du processus de budgétisation ..................................................... 57

Figure n°20 : Solution de l’allongement du processus de budgétisation ................................ 64

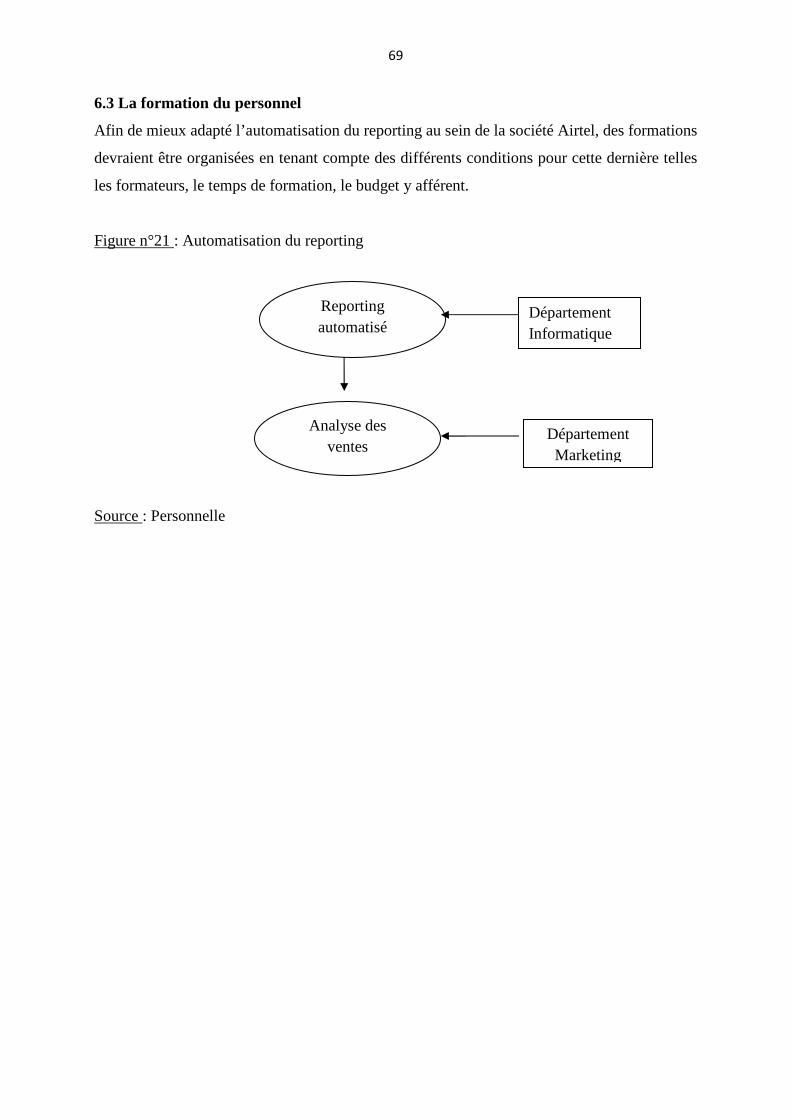

Figure n°21 : Automatisation du reporting ............................................................................. 71

Figure n°22 : Situation et modification des provisions dans le système de gestion…………72

vi

LISTES DES ABREVIATIONS ET ACRONYMES

AOP: Annual Operating Plan

CEO: Chief Executive Off icier

CPT: C’est Pour Toi

DATA: Données

F & F: Flash and Forcast

FM: Frequency Modulation

GPRS: General Radio Service

IBM: International Business Machines

LG: Life’s Good

MAPA : Management Accounting Performance Analysis

OMERT: Office Malagasy d’Etudes et de Régulation des Télécommunications

PC: Personal Computer

SIM: Subscriber Identity Module

SMS: Short Message Service

TIC : Technologie de l’Information et des Communications

U&R: Usage and Retention

USB: Universal Serial Bus

VAS: Value Added Service

ZTE: Zhongxing TElecom

1

INTRODUCTION

Depuis quelques années, les usages des Technologies de l’Information et des

Communications (TIC) se sont développés et la grande majorité des citoyens utilisent.

En effet, le monde de la télécommunication a connu un grand essor ce dernier siècle.

Le premier téléphone créé fut une grande révolution à son époque. Mais de nos jours, la

révolution technologique se fait tous les jours, la course vers la Technologie de l’information

et des Communications (TIC) devient de plus en plus serrée car la concurrence pour la

meilleure offre entre les entreprises est devenue difficile puisque les différents acteurs

déploient tous ses moyens pour conquérir de nouvelles parts de marché et fidéliser sa clientèle

qui se fait exigeante. Cette situation positionne l’entreprise, dans un climat concurrentiel.

Par conséquent, elle se doit de se démarquer des autres, elle a donc besoin d’un

marketing en éveil et non figé qui pourrait être conçu comme le premier maillon créatif

devant aboutir à des ventes et à la fidélisation de la clientèle afin d’assurer les économies

d’échelle indispensable à la survie de l’entreprise face à un environnement changeant.

Toutefois, un bon marketing ne suffit pas d’adopter les différentes stratégies élaborées

car le marché de la téléphonie mobile est caractérisé par une instabilité continuelle de

l’environnement concurrentiel, d’où il faut voir d’un point de vue plus financière c’est-à dire

être plus concentré sur le budget alloué au marketing.

Le système budgétaire représente alors un atout pour les entreprises de ce marché s'il est

efficacement mis en place. En général, de nombreuses sociétés ont des procédures

budgétaires. Mais elles n'ont pas systématiquement les outils adéquats pour suivre

efficacement l'évolution de l'entreprise à partir des budgets.

Au regard de ces différentes situations qu’est confrontée une société, des questions

méritent d’être posées : les normes en matière d’élaboration, d’exécution, de contrôle

budgétaire sont-elles respectées ? Et la procédure budgétaire favorise-t-elle l’amélioration de

ses performances ?

2

Dans un souci de l’optimisation du système budgétaire, nous avons choisi comme thème

« Amélioration du système budgétaire d’une société de téléphonie mobile : cas de la

société Airtel Madagascar ». Notre but à travers ce thème est de s’intéresser à l’importance

qui est accordé au budget du département Marketing à travers son système budgétaire. Ce

travail nous permettra de faire des suggestions pouvant favoriser son amélioration et donner

au budget sa place dans le système de gestion du département.

Pour l’accomplissement de cette étude, nous avons effectué un stage de trois mois au

département Marketing de la société Airtel Madagascar.

Ainsi, afin de parfaire et d’appuyer notre étude nous avons visité des centres

d’informations et de documentations, des sites web et mené des enquêtes auprès du personnel

même de la société. Toutefois des limites d’étude ont été rencontrées du fait que certaines

données sont tenues confidentielles.

Pour mieux exploiter le thème, nous avons divisé notre devoir en trois grandes parties :

- La première partie : La présentation de la situation actuelle de la société Airtel

Madagascar.

- La deuxième partie : Analyse de la situation actuelle

- La troisième partie : Les solutions proposées et les résultats attendus

- Une conclusion termine le travail.

PARTIE I :

PRESENTATION DE LA SITUATION ACTUELLE

3

Pour mieux appréhender notre thème sur le système budgétaire du département marketing de

la société Airtel Madagascar, la présentation de la situation actuelle s’avère nécessaire. En

effet, la connaissance de l’historique et tous les éléments constituants la gestion de la société

méritent une étude approfondie.

PARTIE I : PRESENTATION DE LA SITUATION ACTUELLE

CHAPITRE I : PRESENTATION GENERALE DE LA SOCIETE

Section I : Historique de la société Airtel Madagascar

1.1 Création et développement de la société

1.1.1 Création de la société

Bharti Airtel est une entreprise qui fait partie de l'indice boursier BSE Sensex.

Fondée en 1976 par Sunil Bharti Mittal ,Bharti est passée de la simple fabrique de pièces

détachées de vélo au plus grand et plus respecté groupe en Inde. Grace à son esprit

entreprenarial et sa passion d’entreprendre des projets de nature révolutionnaire, Bharti a

lancé des affaires d’envergure mondiale dans le domaine de la télécommunication, des

services financiers, la vente en détails, et les produits alimentaires.

Bharti a commencé dans le domaine de la télécommunication par le lancement en 1995 de

services mobiles à New Delhi en Inde. Depuis, Bharti Airtel, le nom du groupe, s’est hissé au

sommet des sociétés de télécommunication du monde et figure parmi les cinq premiers

opérateurs de communication sans fil sur le plan mondial. Par conséquent Le groupe est le

cinquième mondial dans le secteur de la téléphonie mobile après China mobil, Vodafone,

Téléfonica et America mobil. Le groupe Airtel, premier opérateur de télécommunications

mobiles en Inde, avec plus de 100 millions de clients, change le nom de marque de toutes ses

opérations en Afrique de Zain à Airtel. Les 16 pays Zain en Afrique vont opérer sous la

marque Airtel avec effet immédiat, à savoir: le Burkina Faso, le Tchad, la République du

Congo, la République Démocratique du Congo, le Gabon, le Kenya, Madagascar, le Malawi,

le Niger, le Nigeria, la Sierra Leone, la Tanzanie, l’Ouganda, la Zambie, le Ghana et les

Seychelles.

4

1.1.2 Développement

Novembre 1997 : Achat de la première licence par le groupe DISTACOM (Hong Kong) qui

s’implante à Madagascar et prend la dénomination de « MADACOM ».

Décembre 2005 : Rachat de la licence par Celtel International.

Juin 2006 : MADACOM devient officiellement « CELTEL MADAGASCAR » qui avait pour

objectif stratégique d’utiliser tous ses moyens pour rendre « La vie en mieux » de ses clients

qui était justement le slogan de Celtel.

01 Aout 2008 : Celtel Madagascar devient Zain Madagascar.

22 Novembre 2010 : Zain Madagascar devient Airtel Madagascar dont l’esprit principal

véhiculé est la liberté d’où son slogan « Etre libre ».

1.2 Identification de la société

En résume la situation juridique de la société se présente ainsi :

Raison Sociale : Airtel Madagascar

Siege Social : Airtel Building – Explorer Business Park BP 7620 Ankorondrano

Ville et pays : Antananarivo Madagascar

Téléphone : (+261) 33 11 00 100

Fax : (+261) 20 22 374 23

Capital social : Ar 821 200 000

Forme Juridique : Société Anonyme

RCS : 97B392

Stat : 51 23 11 1997 000052

NIF : 105004940

CIF N° : 0174456/ DGI/ B du 07/10/10

Site web : www.airtellive.com

5

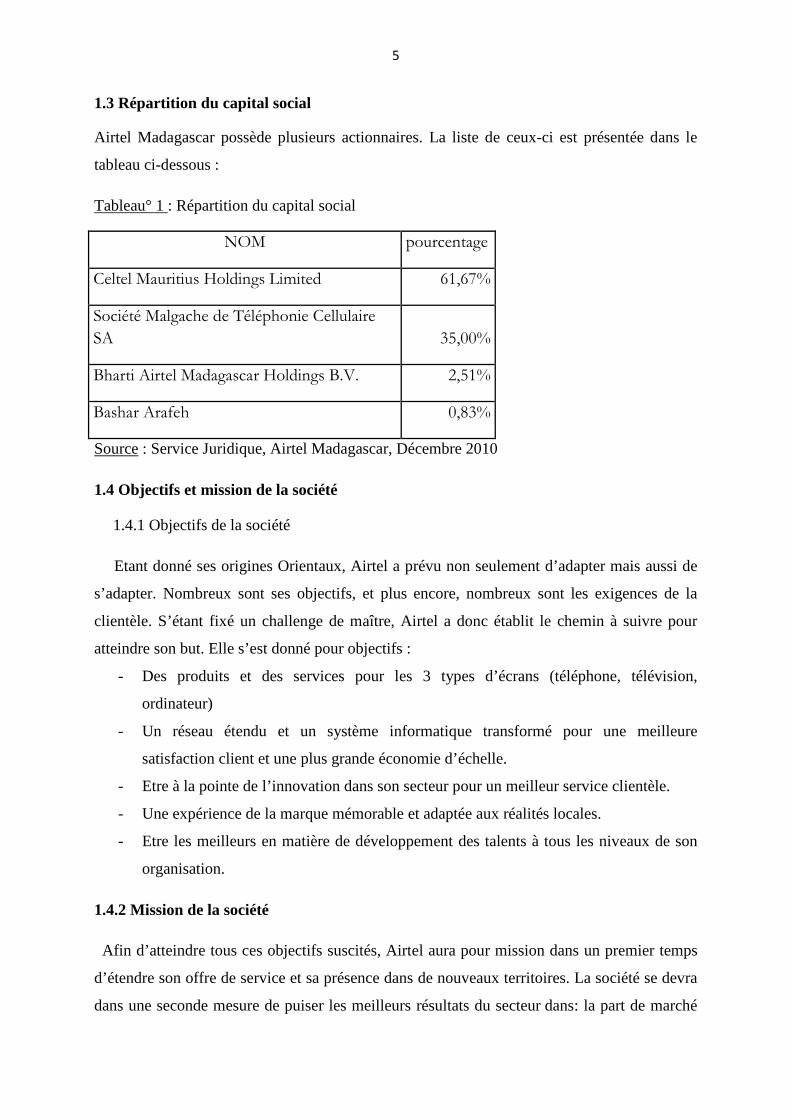

1.3 Répartition du capital social

Airtel Madagascar possède plusieurs actionnaires. La liste de ceux-ci est présentée dans le

tableau ci-dessous :

Tableau° 1 : Répartition du capital social

NOM pourcentage

Celtel Mauritius Holdings Limited 61,67%

Société Malgache de Téléphonie Cellulaire

SA 35,00%

Bharti Airtel Madagascar Holdings B.V. 2,51%

Bashar Arafeh 0,83%

Source : Service Juridique, Airtel Madagascar, Décembre 2010

1.4 Objectifs et mission de la société

1.4.1 Objectifs de la société

Etant donné ses origines Orientaux, Airtel a prévu non seulement d’adapter mais aussi de

s’adapter. Nombreux sont ses objectifs, et plus encore, nombreux sont les exigences de la

clientèle. S’étant fixé un challenge de maître, Airtel a donc établit le chemin à suivre pour

atteindre son but. Elle s’est donné pour objectifs :

- Des produits et des services pour les 3 types d’écrans (téléphone, télévision,

ordinateur)

- Un réseau étendu et un système informatique transformé pour une meilleure

satisfaction client et une plus grande économie d’échelle.

- Etre à la pointe de l’innovation dans son secteur pour un meilleur service clientèle.

- Une expérience de la marque mémorable et adaptée aux réalités locales.

- Etre les meilleurs en matière de développement des talents à tous les niveaux de son

organisation.

1.4.2 Mission de la société

Afin d’atteindre tous ces objectifs suscités, Airtel aura pour mission dans un premier temps

d’étendre son offre de service et sa présence dans de nouveaux territoires. La société se devra

dans une seconde mesure de puiser les meilleurs résultats du secteur dans: la part de marché

6

en revenu, l’engagement des collaborateurs, la satisfaction des clients et des partenaires,

préférence de la marque, le retour sur capital investi. Et Airtel s’entend par-dessus tout à

contribuer significativement au futur de Madagascar à travers son programme d’engagement

social, en particulier pour l’éducation des enfants défavorisés.

1.5 Activités de la société

Airtel est une entreprise de vente de biens et services. C’est un opérateur innovateur en

téléphonie mobile cellulaire à Madagascar et a été le premier opérateur mobile à avoir

introduit des services novateurs notamment le service Blackberry en prépayé, la « Validité

dynamique », le Tchat, le message court vers national et international, le service client

disponible 7 jours sur 7 et 24h sur 24, le « Kiosque info », « Music Box », le transfert de

crédit à travers « CpourToi » et surtout le message d’alerte sur les appels manqués. Une de ses

priorités aussi est de rendre les zones enclavées accessibles. Par conséquent, elle s’est orientée

vers la couverture d’un maximum de régions en offrant la plus grande couverture en

téléphonie mobile et en permettant l’accès téléphoniques aux grandes villes sur tous les axes

routiers principaux et est le seul opérateur à couvrir les 22 régions de l’ile.

La société réalise aussi des programmes sociaux puisqu’elle accorde une attention particulière

aux milieux défavorisés et aux couches les plus vulnérables de la population. De ce fait, elle

investit dans divers secteurs tels que la santé, la culture et l’éducation. Ainsi, il est en

partenariat avec le Centre National de lutte contre le SIDA, en plaçant un numéro vert

d’informations ; il est aussi en partenariat avec le Fond d’Appui du Président, organisme qui

finance la réalisation d’infrastructure notamment les écoles dans des lieux isolés.

Son objectif étant d’élargir le monde des possibilités et des opportunités ; que ce soit en

musique ou en culture, Airtel est aussi en collaboration avec les stars de la musique malgache.

Section II : Organisation de la société

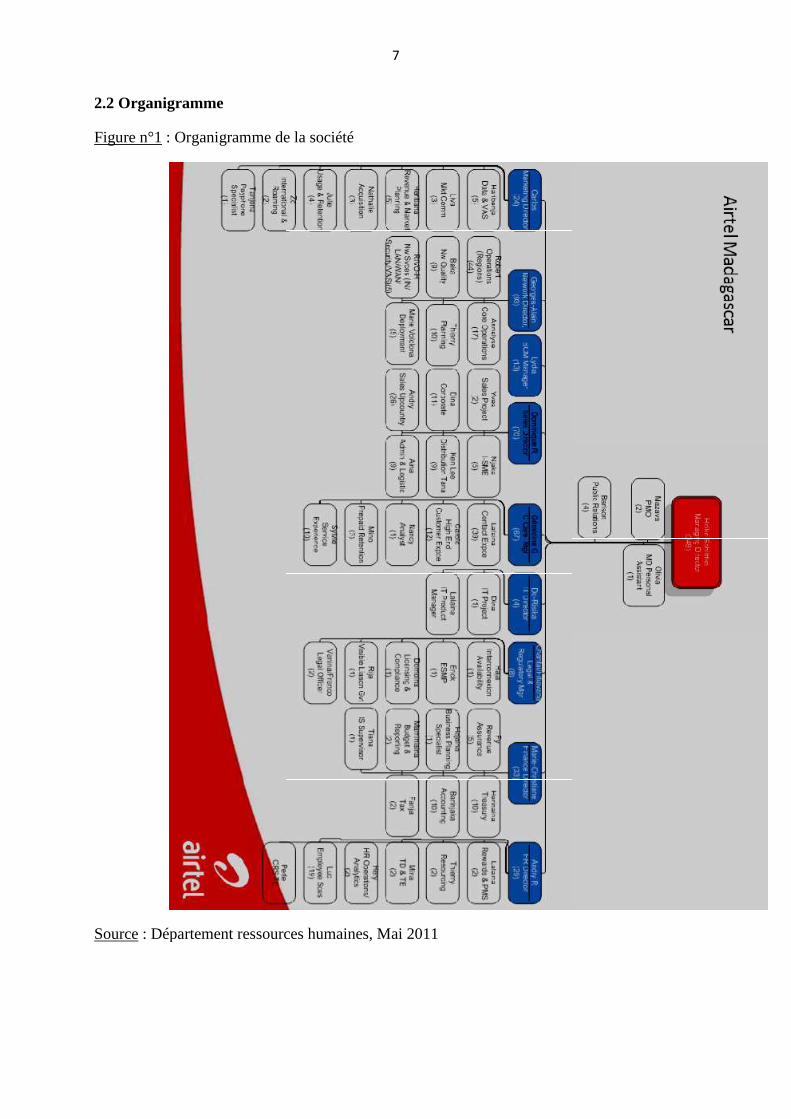

2.1 Présentation de la structure

Airtel Madagascar est une compagnie dynamique, et offre une excellente carrière

professionnelle aux personnes talentueuses et motivées. Elle est composée de plusieurs

directions telles : Juridique, Informatique et Télécommunications, Finance et Comptabilité,

Ressources humaines, Marketing, Ventes et Service clientèle.

2.2 Organigramme

Figure n°1 : Organigramme de la société

Source : Département ressources humaines

7

: Organigramme de la société

: Département ressources humaines, Mai 2011

8

2.3 Description du département marketing

Le marketing est en charge de deux missions prioritaires dans l’entreprise. La première est

celle de l’adaptation de son offre aux différentes évolutions du marché et la deuxième est celle

de la diffusion de l’esprit marketing dans l’entreprise. Ainsi, au sein du département

marketing de Airtel, il existe différents segments qui travaillent en étroite collaboration pour

la réalisation de ces missions.

2.3.1 Communication Manager

Ce segment a pour fonction d’établir la communication des produits et services nouveaux

que l’entreprise émet sur le marché. Il se charge par la même occasion de véhiculer une bonne

image de marque de l’entreprise. C’est également à ce niveau que sont tranchés les dossiers

de sponsoring, de parrainage et tout ce qui touche l’évènementiel.

2.3.2 Acquisition Manager

C’est à ce segment qu’incombe la fonction de recruter de nouveaux abonnés, d’élaborer

des plans de bienvenu pour ces derniers et même de faire basculer les clients des concurrents

par l’élaboration de plan d’actions et de stratégies marketings. En étroite collaboration avec le

département Sales, le segment Acquisition Manager s’occupe de la stimulation des nouveaux

abonnés durant le premier mois tandis que la réalisation appartient au département Sales.

2.3.3 Revenue and Market Planning

C’est dans la division Budget et Planification des Marchés que s’effectuent : l’élaboration

du budget et la vérification de budget disponible pour chaque ligne de dépense marketing de

la société, l’analyse des recettes ainsi que des données marketing pour aider la société à

atteindre le revenu escompté.

Le suivi des plans stratégiques de la concurrence, des nouveaux produits qu’ils émettent sur le

marché et le suivi des sites de compétition sont réalisés à ce niveau. En outre, la localisation

de sites non encore couverts ainsi que le suivi de la performance des sites déjà déployés font

partie intégrante de ce segment.

9

2.3.4 Usage and Retention Manager

Il appartient au segment Stimulation et Rétention de concevoir des plans et des

programmes pour accroitre la pénétration du client ainsi que son utilisation des services de la

société. En d’autres termes, c’est à ce niveau que l’on élabore des plans de stimulation et de

fidélisation du client. Ce segment travaille étroitement avec le département Customer Care

(service client) afin d’élaborer des offres promotionnelles pour les clients inactifs.

2.3.5 Data and VAS Manager

Le développement de plan annuel pour les produits (avec des mises à jour trimestrielles)

donnant des directives à tous les groupes de produis Value Added Service (vas), la conception

et la gestion du cycle de vie d’un produit depuis sa phase de lancement à sa phase de maturité

jusqu’à son déclin, tout cela incombe au segment du service de valeur ajoutée et des données.

Il s’agit également dans ce segment d’identifier les besoins pour tous les VAS et les Data

(données).

2.3.6 International and Roaming Manager

Ce segment prend soin de faciliter tous les moyens de communication (voice, sms,

Gprs…) du client lors de ses voyages internationaux en particulier dans tous les pays

partenaires en Roaming de Airtel.

Concevoir des plans et des programmes pour améliorer le revenu en offrant de nouveaux

services ou la promotion pour stimuler l'utilisation des appels internationaux; maintenir et

améliorer l'empreinte d'un réseau à Madagascar; assurer la compatibilité et l'interopérabilité

de nouveaux services dans tout Madagascar; se conformer aux normes internationales et aux

politiques définies par les Associations de normes internationales ; assister l’équipe des

finances pour le recouvrement des créances, l'équipe technique pour les tests, le service

clientèle pour les plaintes ou les informations ; surveiller les performances du service d’appel

à l’international ; tout cela constituent le quotidien des responsables au niveau de ce segment.

2.3.7 Project specialist

La recherche et la conception de projet s’effectuent à ce niveau. Tel est le cas par exemple

du projet Cloud phone.

10

2.4 Personnel et condition de travail

2.4.1 Personnel

Airtel compte actuellement aux environs de 450 employés éparpillés dans tout

Madagascar. Leur tranche d’âge se situe entre 22 et 55 ans. Le département Marketing quant à

lui compte environ 31employés dont 27 employés permanents et 4 stagiaires.

Le département Marketing comprend :

� Un Marketing Director

� Acquisition compte quatre employés dont un manager, un prepaid acquisition, un

postpaid acquisition et un devices coordinator

� Brand and Communication compte quatre employés composé d’un manager, un media

coordinator, un creative and brand coordinator

� Revenue and Market planning compte en tout six employés incluant un manager, un

market planning, un revenue planning, un market research and competition

intelligence, un budget coordinatoor et un stagiaire

� Usage and Retention : compte six employés constitué d’un manager, un prepeid usage,

un prepaid retention, un postpaid usage and retention et deux stagiaires.

� VAS / Data compte quatre employé dont le manager, un vas team leader, un data team

leader et un Vas and Sms executive

� Roaming : compte trois employés dont un manager, un programm coordinatoor et un

stagiaire

� Un Project specialist

� Un Executive assistant

2.4.2 Conditions de travail

Pour motiver ses employés, Airtel offre diverses formations à ses employés,

lesquelles dépendent des recommandations du supérieur hiérarchique. Ces formations peuvent

être dispensées soit interne, fournies par le groupe même, soit externe (extra groupe) en

faisant appel à des formateurs venus de l’extérieur ; elles peuvent être également soit locales

soit internationales.

Comme pour toute grande société, le port de badge est obligatoire au sein des sièges

Airtel, chaque badge contenant une carte puce leur permettant de passer les portes de chaque

bureaux ou département. Chaque employé à un ordinateur à sa disposition et pour chaque

département, il existe une imprimante et une photocopieuse.

11

Concernant les horaires de travail, ils commencent à 08h et finissent à

17h.Cependant, il arrive que les employés travaillent au-delà des horaires de sortie pour faire

des tests de fonctionnalité lors de lancement de nouvelles offres, les employés pourront

bénéficier d’un transport pour les raccompagner chez eux en cas de besoin.

Pour soutenir les employés, une cantine est à leur disposition, et en cas de maladie,

une carte de santé est distribuée à chaque employé pour leur permettre d’accéder à des soins

médicaux. Le système de virement de salaire est aussi en application au sein d’Airtel pour

éviter les gaspillages de temps lors du paiement.

Enfin, tout le personnel est régi par les législations de travail en vigueur à

Madagascar.

Section III : Le mix marketing de la société

Il existe une certaine particularité pour le mix marketing des sociétés de téléphonie mobile tel

que Airtel.

3.1 Produit

Les produits de la société sont composés de biens et services car ce que vend la société sont

principalement le téléphone et la communication (appels, sms, internet).

- Les téléphones : S'agissant des produits, Airtel offre des téléphones de marques différentes

à savoir : Nokia, ZTE (Zhongxing Telecom), Samsung, LG (Lucky Goldstar), Sony Ericsson,

Sagem. Ces appareils regorgent plusieurs options allant de la composition des sonneries, les

jeux, infrarouge, Radio FM (Frequency Modulation), lecteur mp3, Bluetooth au navigateur

Web intégré.

- La carte SIM (Subscriber Identity Module), est la puce électronique personnalisée qui est

mise à la disposition de ses clients pour être en réseau.

- Les cartes prépayées : la société met également à la disposition des consommateurs des

cartes de recharge de sept sortes à des tarifs variés. Les cartes prépayées sont des offres

d'abonnement à la téléphonie mobile, sans être contraint à toutes souscriptions minimales

dans le temps. Les appels sont déjà payés d'avance et le solde disponible décroît au fur et à

mesure que la communication se fait.

Outre les services de base (Appels, message texte, messagerie vocale...), elle offre aux

particuliers le service c'est pour toi (Cpt) qui permet à l'abonné d'envoyer du crédit à un autre

abonné du même réseau. Il est également possible à l'abonné de recourir à la recharge

12

électronique (Crédit speed) sans utiliser une carte de recharge pour approvisionner son

compte en crédit de communication.

L'abonné peut accéder à l'Internet sans fil à partir de son téléphone, si celui-ci est compatible.

Cela se fait également par le biais d'un ordinateur en utilisant une carte PC (Personal

computer) ou un modem Universal Serial Bus (USB). De plus, elle a des accords de Roaming

.Airtel a ainsi crée le réseau unique, le premier réseau sans frontière dans le monde. En effet,

le réseau unique permet aux abonnés d'utiliser leur téléphone partout où le réseau est

implanté.

Il existe aussi plusieurs tarifs modulaires et des produits et services spécialisés pour cette

société de téléphonie mobile (cf. annexe n°3).

Concernant la marque la société a une marque spécifique comprenant :

- le nom de l’opérateur : Airtel

- le logo : en blanc avec un fond rouge

- le slogan : Etre libre

3.2 Le prix

Voici quelques aperçus des prix biens et service de la société :

-Les couts de communications varie selon le tarif modulaire choisi mais les prix de bases

sont : pour les appels Ar 6/sec, pour les Short Message Service (SMS) Ar 60/envoi, pour la

connexion internet Ar 1/Ko

- Le prix des téléphones portables varie selon les gammes, ils sont à partir de Ar 15.000

- La carte SIM de Airtel est vendue à Ar 500. Le renouvellement de la carte SIM au cas de

perte se fait au service client de la société moyennant un montant de Ar 300.

- Les cartes de recharge offertes par Airtel sont précisément des cartes au prix de Ar 1.000,

Ar 2.000, Ar 5.000, Ar 10.000, Ar 30.000, Ar 50.000.

- Le prix minimal de crédit speed est de Ar 300 et Ar 100 dans certaine localité.

Les stratégies des prix au niveau de la société correspondent :

- à la tarification des appels par seconde ou par minute

- aux couts d’envois des Short Message Service

- aux prix de vente des portables

- aux tarifs d’interconnexions entre opérateurs

- le prix des offres de service internet

13

3.3 La distribution

Afin d'atteindre les consommateurs finaux, Airtel dispose de distributeurs principaux. Ceux-

ci contractent au nom de la société des cartes SIM, cartes de recharge et des appareils. La

liberté leur est donnée, pour l'implantation et la commercialisation des appareils aux prix de

leur choix. Par contre, il leurs est interdit d'offrir des produits des concurrents. Au deuxième

niveau de distribution, se trouvent les dealers ou détaillants qui n'ont pas d'obligation vis-à-vis

de Airtel. Les détaillants ont, ainsi, pour source d'approvisionnements les distributeurs agréés.

Ils peuvent s'ils le veulent distribuer d'autres produits autres que ceux de la société.

Ensuite, les commissionnaires couramment dont le taxi phone, ils se chargent de revendre les

produits aux cabines. D'autres parmi eux, vendent du crédit de communication d'un téléphone

à un autre à travers les messages écrits (sms) grâce à la recharge électronique (Crédit speed).

De plus, Airtel dispose de service clientèle en boutique appelé « Shop Airtel » pour des

besoins nécessitant de support physique (téléphone). A Madagascar, il existe dix-sept shop

Airtel dont quatre se trouve dans la capitale et les autres répartis dans les provinces.

En fait, les produits Airtel sont présents dans un maximum de points de ventes dans la plupart

de localités où son réseau est implanté, couvrant plus largement le marché.

3.4 Communication

3.4.1 Communication média

Dans le cadre de la publicité, Airtel recourt à des professionnels de la communication pour

œuvrer ses campagnes. Pour maintenir en veille l'attention du grand public sur les services et

les produits offerts, Airtel utilise la presse écrite (journaux, magazines), la radio, la télévision

dont le choix se fait après une étude approfondie grâce à des recherches (enquêtes,

navigation…) sur le taux de lecture et d’audience afin que les budgets soient utilisés à bon

escient et elle a aussi recourt à des panneaux d'affichage.

3.4.2 Communication hors média

Cette forme de communication est très avantageux puisque de nos jours le marketing se

doit d’être en éveil et non figé.

Le sponsoring des émissions radio et télévision, événements et manifestations de tout genre,

fait partie des actions de la société. Il s'engage aussi dans le domaine de l'éducation. Les

14

événements sont surtout organisés lors de lancement de ces nouveaux produits et services,

récemment des soirées ont été organisées dans différents club pour le lancement du tarif sky,

un des nouvelles offres au sein de la société. A chaque période des promotions de ventes sont

offerts aux clients.

Section IV : Environnement de la société

4.1 Environnement social

Les services offerts et produits par Airtel visent deux types de clients :

-les particuliers dont des hommes d'affaires, des commerçants, des fonctionnaires, des élèves

et étudiants, des artisans et ménagères

-les grandes entreprises : il s’agit des entreprises bénéficiant des avantages particuliers.

Les fournisseurs de la société sont essentiellement des agences de communications et des

prestataires de services tels que IBM (International Business Machines) et SECO.

4.2 Environnement concurrentiel

Faisant partie du secteur de la téléphonie mobile, la société est confronté à une rude

concurrence qui sont principalement au nombre de quatre :

- Orange Madagascar : c’est un opérateur multinational qui mise beaucoup sur la qualité de la

communication publicitaire.

- Telma Mobile : est un opérateur national mobile, Telma mobile et Internet se fondent en une

seule marque dont l’attractivité du prix est non négligeable.

- Life : connu également sous le nom de Madamobil est le quatrième opérateur de la Grande

ile.

- Taratra Mobile : est l’opérateur le plus récent, il utilise le réseau Orange pour proposer

l’offre de téléphonie mobile. C’est une marque du groupe Ultima Média.

4.3 Environnement économique

La situation actuelle du pays affecte le pouvoir d’achat de la clientèle. Néanmoins, le secteur

de la téléphonie mobile est le moins touché par la crise puisque la population trouve le besoin

de communiquer davantage.

15

4.4 Environnement technologique

La gestion des réseaux voire la gestion générale interne requiert la mise en place d’une

technologie de pointe. En effet, la société Airtel Madagascar est dotée d’une direction

technique qui est le principal garant de la performance de la couverture réseau sur le territoire

national. Elle s’occupe des installations de nouveaux sites techniques tels que les antennes et

pilonnes. Sa mission consiste également à appliquer les directives techniques conformément à

la technologie du groupe Airtel. Une équipe informatique aussi s’occupe de tout ce qui

concerne le parc informatique de l’entreprise et veille la bonne marche de tous les outils

informatiques de la société (ordinateurs, imprimantes, photocopieuses, internet, …). Elle

assiste les employés au niveau des logiciels informatiques déployés et appliqués au sein de la

société. Enfin elle prend en charge du dépannage des matériels informatiques et les logiciels.

Concernant le logiciel utilisé, le système de gestion Oracle data base est le système

utilisé afin de faciliter la gestion de caisse. La société est en possession de plusieurs sites

dans lesquelles les antennes sont implantées.

CHAPITRE II : CADRE D’ETUDE

Section I : Le système budgétaire au niveau du département marketing

1.1 Concept de groupe

Etant une société multinational

dans lesquels elle est implantée. De ce fait, le groupe Barthi Airtel est divisé en trois sous

groupes :

- le groupe francophone dont Airtel Madagascar fait partie

- le groupe anglophone

- le Nigéria

Chaque sous-groupe est sous la tutelle d’un Chief Excecutive Officier (CEO) qui signe et fait

la validation finale du budget et de ce fait, participe à l’élaboration, l’exécution, et le contrôle

budgétaire.

1.2 Budgets existants

1.2.1 Budget de vente

Il s’agit surtout des chiffres d’affaires de la société. Pour les entreprises de téléphonie

mobile tel que Airtel, il existe des indicateurs

1.2.1.1 La part de marché

La part de marché est un indicateur qui permet à la so

accordé aux produits, à la marque et de voir la logique du chiffre d’affaires

de la part de marché de la téléphonie mobile en

Figure N° 2 : Part de Marché de la société

Source : Airtel Madagascar Avril 2011

16

ADRE D’ETUDE S

Le système budgétaire au niveau du département marketing

multinationale, chaque pays membre se doit d’être en réseau avec les autres

dans lesquels elle est implantée. De ce fait, le groupe Barthi Airtel est divisé en trois sous

le groupe francophone dont Airtel Madagascar fait partie

groupe est sous la tutelle d’un Chief Excecutive Officier (CEO) qui signe et fait

la validation finale du budget et de ce fait, participe à l’élaboration, l’exécution, et le contrôle

Il s’agit surtout des chiffres d’affaires de la société. Pour les entreprises de téléphonie

mobile tel que Airtel, il existe des indicateurs du chiffre d’affaire.

La part de marché est un indicateur qui permet à la société de voir l’i

accordé aux produits, à la marque et de voir la logique du chiffre d’affaires

de la part de marché de la téléphonie mobile en Avril 2011.

Part de Marché de la société

Madagascar Avril 2011

Le système budgétaire au niveau du département marketing

e, chaque pays membre se doit d’être en réseau avec les autres

dans lesquels elle est implantée. De ce fait, le groupe Barthi Airtel est divisé en trois sous-

groupe est sous la tutelle d’un Chief Excecutive Officier (CEO) qui signe et fait

la validation finale du budget et de ce fait, participe à l’élaboration, l’exécution, et le contrôle

Il s’agit surtout des chiffres d’affaires de la société. Pour les entreprises de téléphonie

ciété de voir l’importance qui est

accordé aux produits, à la marque et de voir la logique du chiffre d’affaires. Voici la situation

17

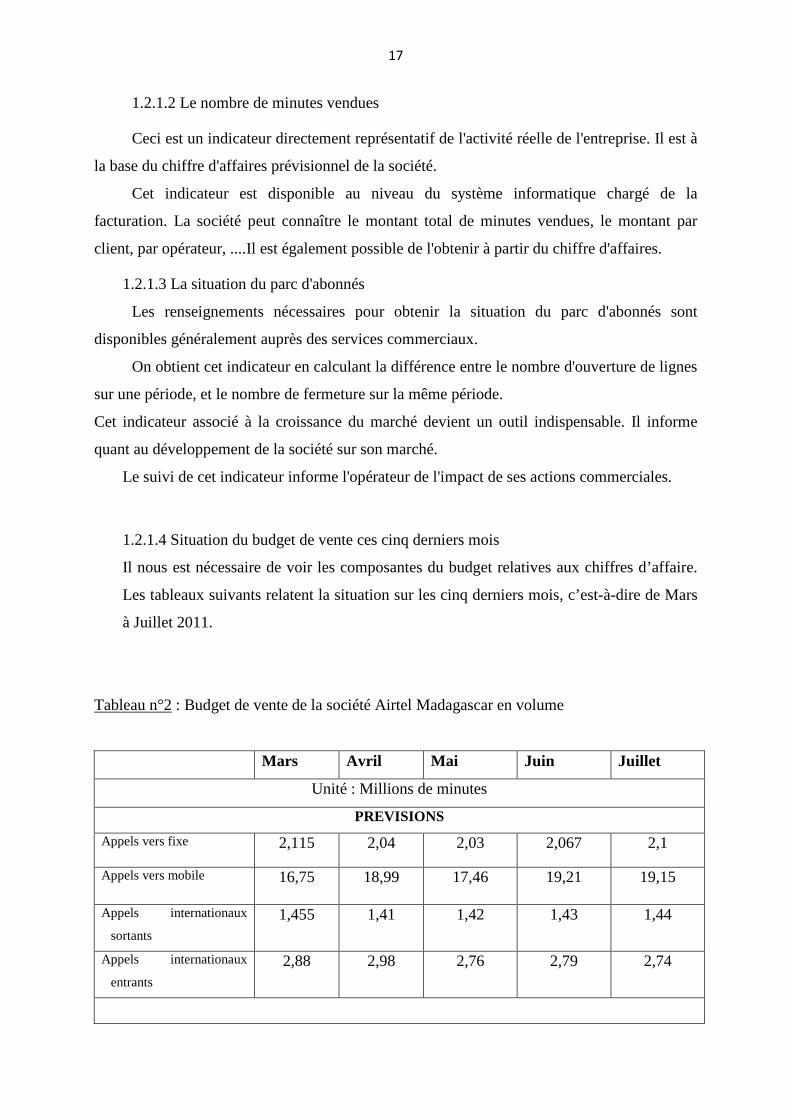

1.2.1.2 Le nombre de minutes vendues

Ceci est un indicateur directement représentatif de l'activité réelle de l'entreprise. Il est à

la base du chiffre d'affaires prévisionnel de la société.

Cet indicateur est disponible au niveau du système informatique chargé de la

facturation. La société peut connaître le montant total de minutes vendues, le montant par

client, par opérateur, ....Il est également possible de l'obtenir à partir du chiffre d'affaires.

1.2.1.3 La situation du parc d'abonnés

Les renseignements nécessaires pour obtenir la situation du parc d'abonnés sont

disponibles généralement auprès des services commerciaux.

On obtient cet indicateur en calculant la différence entre le nombre d'ouverture de lignes

sur une période, et le nombre de fermeture sur la même période.

Cet indicateur associé à la croissance du marché devient un outil indispensable. Il informe

quant au développement de la société sur son marché.

Le suivi de cet indicateur informe l'opérateur de l'impact de ses actions commerciales.

1.2.1.4 Situation du budget de vente ces cinq derniers mois

Il nous est nécessaire de voir les composantes du budget relatives aux chiffres d’affaire.

Les tableaux suivants relatent la situation sur les cinq derniers mois, c’est-à-dire de Mars

à Juillet 2011.

Tableau n°2 : Budget de vente de la société Airtel Madagascar en volume

Mars Avril Mai Juin Juillet

Unité : Millions de minutes

PREVISIONS

Appels vers fixe 2,115 2,04 2,03 2,067 2,1

Appels vers mobile 16,75 18,99 17,46 19,21 19,15

Appels internationaux

sortants

1,455 1,41 1,42 1,43 1,44

Appels internationaux

entrants

2,88 2,98 2,76 2,79 2,74

18

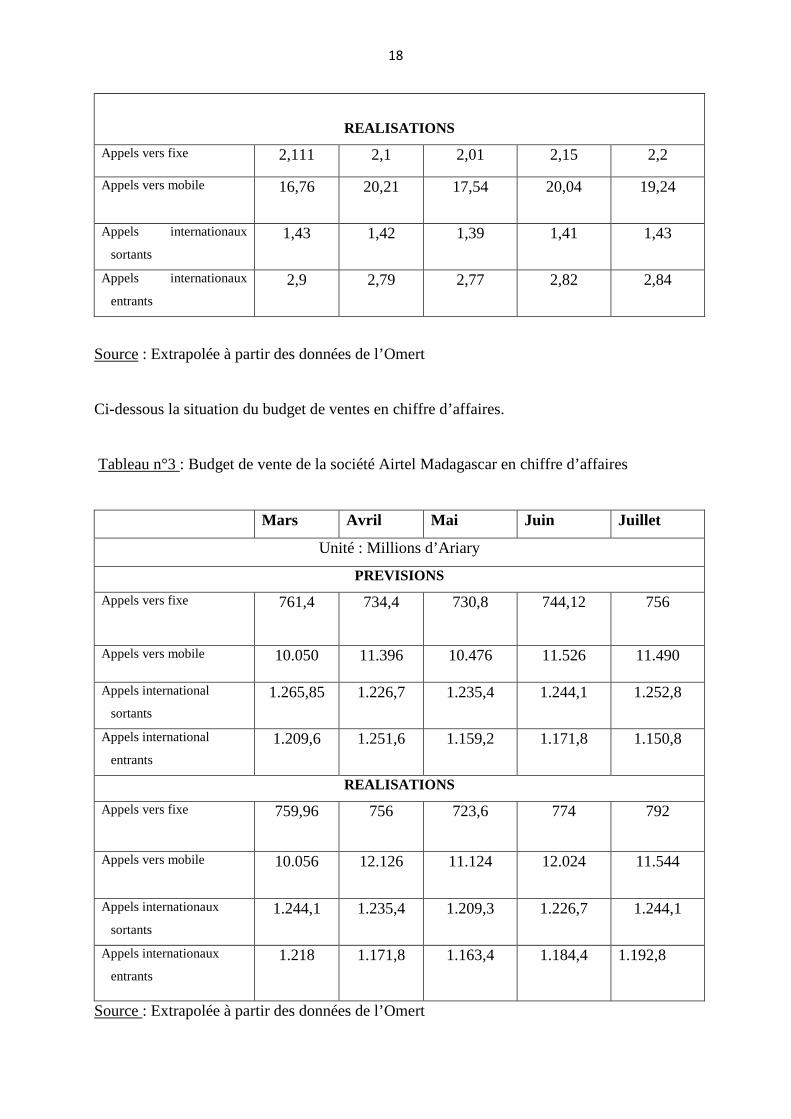

REALISATIONS

Appels vers fixe 2,111 2,1 2,01 2,15 2,2

Appels vers mobile 16,76 20,21 17,54 20,04 19,24

Appels internationaux

sortants

1,43 1,42 1,39 1,41 1,43

Appels internationaux

entrants

2,9 2,79 2,77 2,82 2,84

Source : Extrapolée à partir des données de l’Omert

Ci-dessous la situation du budget de ventes en chiffre d’affaires.

Tableau n°3 : Budget de vente de la société Airtel Madagascar en chiffre d’affaires

Mars Avril Mai Juin Juillet

Unité : Millions d’Ariary

PREVISIONS

Appels vers fixe 761,4 734,4 730,8 744,12 756

Appels vers mobile 10.050 11.396 10.476 11.526 11.490

Appels international

sortants

1.265,85 1.226,7 1.235,4 1.244,1 1.252,8

Appels international

entrants

1.209,6 1.251,6 1.159,2 1.171,8 1.150,8

REALISATIONS

Appels vers fixe 759,96 756 723,6 774 792

Appels vers mobile 10.056 12.126 11.124 12.024 11.544

Appels internationaux

sortants

1.244,1 1.235,4 1.209,3 1.226,7 1.244,1

Appels internationaux

entrants

1.218 1.171,8 1.163,4 1.184,4 1.192,8

Source : Extrapolée à partir des données de l’Omert

19

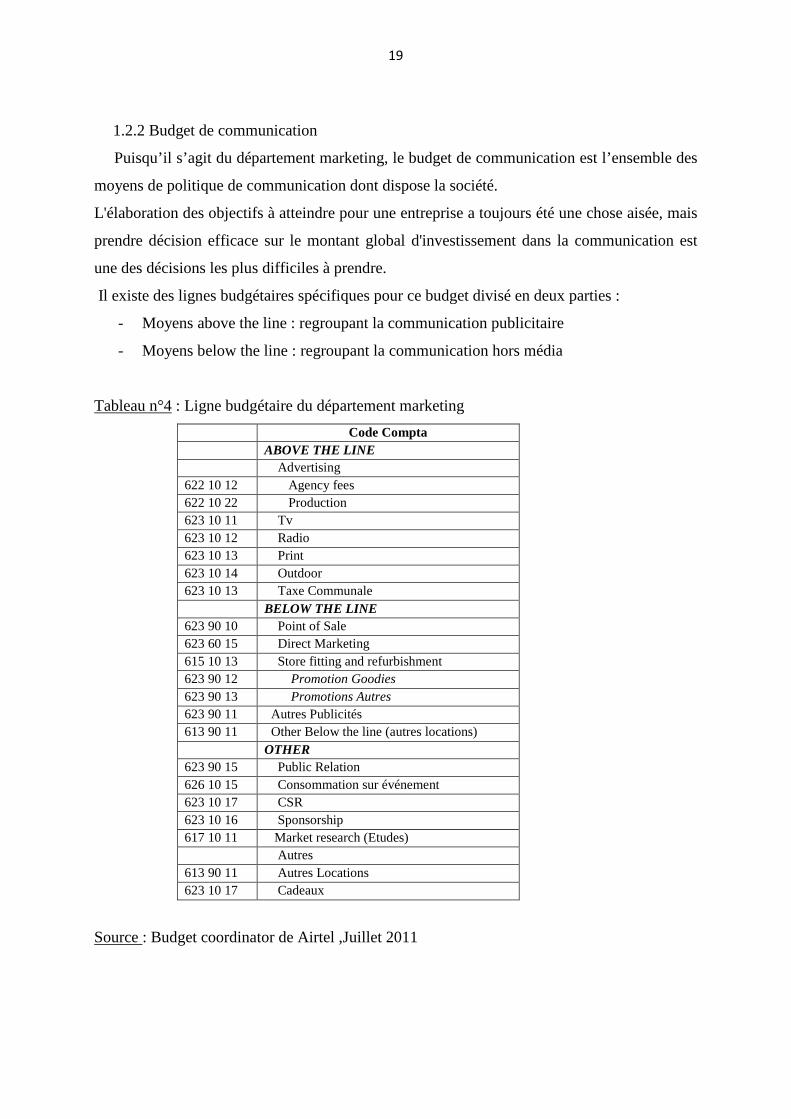

1.2.2 Budget de communication

Puisqu’il s’agit du département marketing, le budget de communication est l’ensemble des

moyens de politique de communication dont dispose la société.

L'élaboration des objectifs à atteindre pour une entreprise a toujours été une chose aisée, mais

prendre décision efficace sur le montant global d'investissement dans la communication est

une des décisions les plus difficiles à prendre.

Il existe des lignes budgétaires spécifiques pour ce budget divisé en deux parties :

- Moyens above the line : regroupant la communication publicitaire

- Moyens below the line : regroupant la communication hors média

Tableau n°4 : Ligne budgétaire du département marketing

Code Compta ABOVE THE LINE Advertising 622 10 12 Agency fees 622 10 22 Production 623 10 11 Tv 623 10 12 Radio 623 10 13 Print 623 10 14 Outdoor 623 10 13 Taxe Communale BELOW THE LINE 623 90 10 Point of Sale 623 60 15 Direct Marketing 615 10 13 Store fitting and refurbishment 623 90 12 Promotion Goodies 623 90 13 Promotions Autres 623 90 11 Autres Publicités 613 90 11 Other Below the line (autres locations) OTHER 623 90 15 Public Relation 626 10 15 Consommation sur événement 623 10 17 CSR 623 10 16 Sponsorship 617 10 11 Market research (Etudes) Autres 613 90 11 Autres Locations 623 10 17 Cadeaux

Source : Budget coordinator de Airtel ,Juillet 2011

20

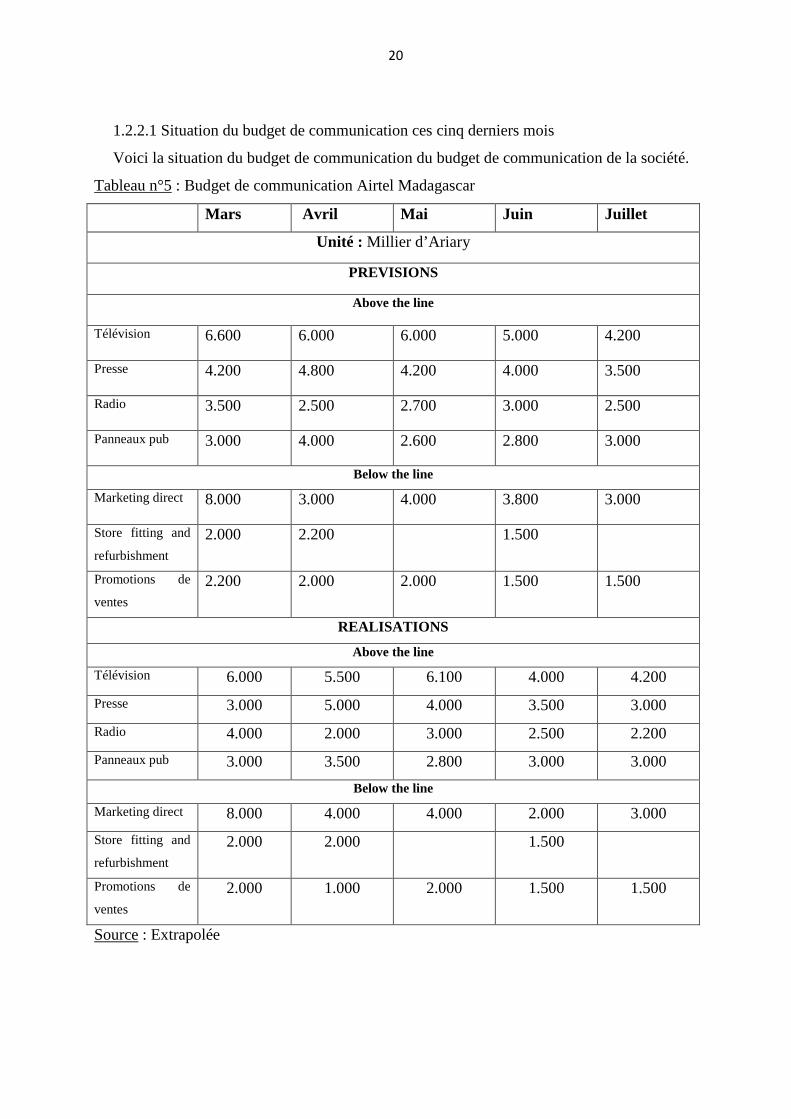

1.2.2.1 Situation du budget de communication ces cinq derniers mois

Voici la situation du budget de communication du budget de communication de la société.

Tableau n°5 : Budget de communication Airtel Madagascar

Mars Avril Mai Juin Juillet

Unité : Millier d’Ariary

PREVISIONS

Above the line

Télévision 6.600 6.000 6.000 5.000 4.200

Presse 4.200 4.800 4.200 4.000 3.500

Radio 3.500 2.500 2.700 3.000 2.500

Panneaux pub 3.000 4.000 2.600 2.800 3.000

Below the line

Marketing direct 8.000 3.000 4.000 3.800 3.000

Store fitting and

refurbishment

2.000 2.200 1.500

Promotions de

ventes

2.200 2.000 2.000 1.500 1.500

REALISATIONS

Above the line

Télévision 6.000 5.500 6.100 4.000 4.200

Presse 3.000 5.000 4.000 3.500 3.000

Radio 4.000 2.000 3.000 2.500 2.200

Panneaux pub 3.000 3.500 2.800 3.000 3.000

Below the line

Marketing direct 8.000 4.000 4.000 2.000 3.000

Store fitting and

refurbishment

2.000 2.000 1.500

Promotions de

ventes

2.000 1.000 2.000 1.500 1.500

Source : Extrapolée

21

1.3 Les responsables et les documents utilisés

1.3.1 Les responsables chargés de la gestion budgétaire dans le département Marketing de la

société Airtel Madagascar

- Pour le budget de vente

• Le « Revenue and Market planning » Manager

- Il coordonne les activités relatives à la planification et le suivi des chiffres d’affaire au

sein du département Marketing

• Revenue planning

- Il élabore et consolide les données Marketing dans le cadre de l'exercice budgétaire

annuel (Annual operating plan - AOP)

- Définit les prévisions d’évolution mensuelle du marché dans le cadre du « flash and

forecast »

• Business planning specialist:

- C’est le responsable de la planification et des études de rentabilité au département

financier

• Budgeting and reporting Manager:

- C’est le premier responsable au niveau du département financier qui assure la

synthèse de toutes les données de chaque département pour l’AOP et le « Flash and

Forecast ».

- Pour le budget de communication

• Budget marketing coordinator :

- Elabore le budget de fonctionnement à partir de la prévision de revenu dans le cadre

de l’AOP (Annual Operating Plan) et « Flash and Forecast » (f & f)

- Optimiser les dépenses "Sales & Marketing" tout en veillant sur les objectifs de

l’entreprise

- Vérifie quotidiennement le budget disponible pour chaque ligne de Marketing

• Marketing Director :

- Elabore les différentes stratégies avec les branches concernées

- Valide les commandes

- Veille à une utilisation optimale du budget

• Revenue and Market planning Manager:

- Analyse les différents plans de communication

- Valide les commandes

22

• Account Expenses supplier:

C’est le responsable du département finance qui s’assure du paiement des fournisseurs

du département marketing. Il participe aussi à la validation des commandes.

• Sales and Marketing Procurement:

- Valide le choix des fournisseurs

- Etablit les bons de commande

- Contracte avec les fournisseurs

1.3.2 Les documents utilisés dans la gestion budgétaire

- Pour le budget de vente

- AOP (Annual Operating Plan): c’est un document de planification annuelle qui intègre tous

les éléments du revenu et des dépenses

- MAPA: C’est un rapport mensuel qui fait ressortir les réalisations tant en revenu qu’en

dépenses.

- F&F (Flash and Forecast): c’est un document qui permet d’ajuster les objectifs établis

mensuelles selon la tendance des réalisations à mi-parcours

- Pour le budget de communication

- Dossier d’étude sur le media tracking : c’est un document des résultats de recherche sur le

taux d’audience des médias.

- Facture : C’est le document qui atteste l’achat d’espace, de lots, de matériels du département

marketing.

- Les bons de commandes : c’est le document adressé à un fournisseur pour matérialiser une

commande.

- Le Goods Receipts Note (GRN): c’est un document récapitulatif de document de retour

- Le fichier de simulation: c’est un fichier avec lequel on gère les charges fixes tel que les

contrats et partenariat, et les charges variables composées des plans médias ponctuel et autres

Le système de gestion Oracle aussi est le logiciel utilisé par le département voire la société

afin de gérer le budget.

23

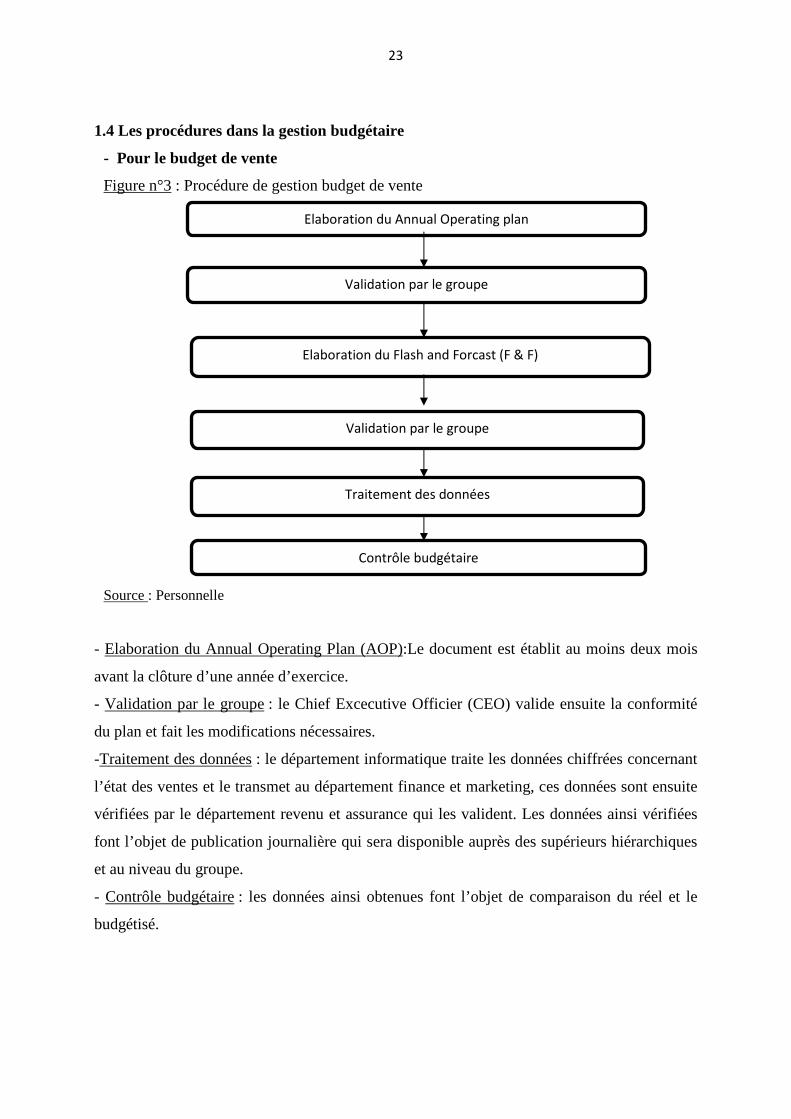

1.4 Les procédures dans la gestion budgétaire

- Pour le budget de vente

Figure n°3 : Procédure de gestion budget de vente

Source : Personnelle

- Elaboration du Annual Operating Plan (AOP):Le document est établit au moins deux mois

avant la clôture d’une année d’exercice.

- Validation par le groupe : le Chief Excecutive Officier (CEO) valide ensuite la conformité

du plan et fait les modifications nécessaires.

-Traitement des données : le département informatique traite les données chiffrées concernant

l’état des ventes et le transmet au département finance et marketing, ces données sont ensuite

vérifiées par le département revenu et assurance qui les valident. Les données ainsi vérifiées

font l’objet de publication journalière qui sera disponible auprès des supérieurs hiérarchiques

et au niveau du groupe.

- Contrôle budgétaire : les données ainsi obtenues font l’objet de comparaison du réel et le

budgétisé.

Elaboration du Flash and Forcast (F & F)

Validation par le groupe

Traitement des données

Elaboration du Annual Operating plan

Validation par le groupe

Contrôle budgétaire

24

-Pour le budget de communication

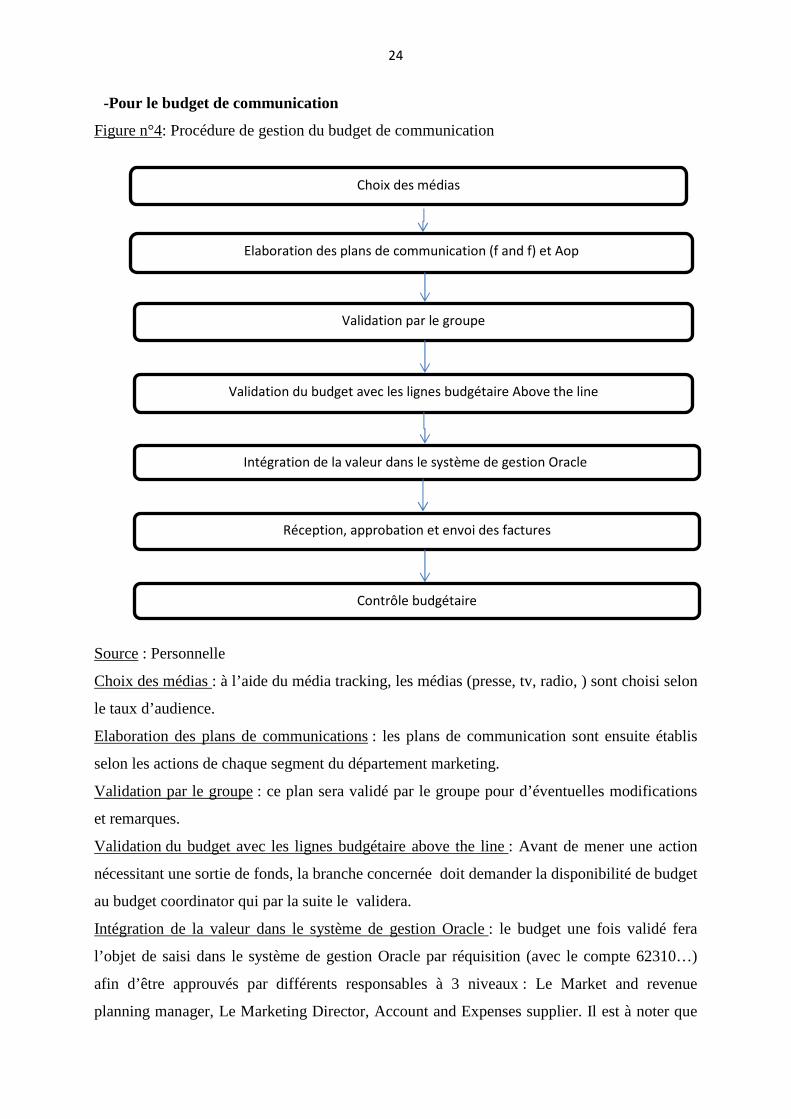

Figure n°4: Procédure de gestion du budget de communication

Source : Personnelle

Choix des médias : à l’aide du média tracking, les médias (presse, tv, radio, ) sont choisi selon

le taux d’audience.

Elaboration des plans de communications : les plans de communication sont ensuite établis

selon les actions de chaque segment du département marketing.

Validation par le groupe : ce plan sera validé par le groupe pour d’éventuelles modifications

et remarques.

Validation du budget avec les lignes budgétaire above the line : Avant de mener une action

nécessitant une sortie de fonds, la branche concernée doit demander la disponibilité de budget

au budget coordinator qui par la suite le validera.

Intégration de la valeur dans le système de gestion Oracle : le budget une fois validé fera

l’objet de saisi dans le système de gestion Oracle par réquisition (avec le compte 62310…)

afin d’être approuvés par différents responsables à 3 niveaux : Le Market and revenue

planning manager, Le Marketing Director, Account and Expenses supplier. Il est à noter que

Choix des médias

Elaboration des plans de communication (f and f) et Aop

Validation par le groupe

Validation du budget avec les lignes budgétaire Above the line

Intégration de la valeur dans le système de gestion Oracle

Réception, approbation et envoi des factures

Contrôle budgétaire

25

cette phase peut durer un certain moment surtout au niveau du dernier responsable puisqu’il

existe plusieurs réquisitions à son niveau. Après que les réquisitions aient été approuvées, Le

département des achats procède à la création de bons de commande sur les achats d’espace

(radio, télévision,…) que l’on va envoyer aux fournisseurs y afférents.

Réception Facture : Après quelques jours, le fournisseur envoie la facture avec le bon de

commande. De ce fait la valeur est imputée dans la charge du mois. Il existe 2 cas dans cette

phase :

-La facture est reçue : la valeur est imputée dans les charges du mois M concerné.

-La facture n’est pas encore reçue : La facture est imputée comme provisions du mois M.

Les facture ainsi reçues sont vérifiées (Montant et Description) et approuvées par le budget

coordinatoor et le Marketing Director qui émettent des commentaires s’il y a lieu.

La facture accompagné des bons de commandes et du Grn sera envoyé au département

finance afin de faire l’objet de paiement.

Contrôle budgétaire : les charges de communication réelles sont ainsi confrontées à celles

prévues fin de voir les causes des écarts et pour aboutir à des actions correctives s’il y a lieu.

1.5 Le contrôle budgétaire

-Pour le budget de vente

Pour ce budget, la comparaison des réalisées aux prévisions se fait tous les fins du mois, Au

plus tard le quatrième jour du mois M+1.

Les actions possibles après analyse des écarts sont

-Le lancement de nouveaux produits ou services

-Recadrage de la communication

- La régionalisation de l’offre

- Pour le budget de communication

Au niveau du superviseur et à partir du fichier de simulation, il peut constater avant la fin du

mois, le budget restant pour chaque ligne (Télévision, Radio, Presse…) et pourra de ce fait

voir la disponibilité de budget et la conformité ou non aux prévisions. Mais comme pour le

budget de vente le contrôle budgétaire se fait aussi tous les mois et au plus tard le quatrième

jour du mois M+1

26

CHAPITRE III : LES THEORIES GENERALES DU SYSTEME BUDGETAIRE

Section I : Le concept budgétaire

1.1 Budget1

Etymologie : De l’anglais budget, venant de l’ancien français bougette, sac servant de

bourse, porte-monnaie. Avoir la bougette, signifiait se préparer à partir en voyage (voire

entreprendre), mais également programmer ses dépenses et réunir la somme d'argent dont on

aurait besoin pour faire face aux nécessités de la route. Ce premier sens donné au budget,

l'identifie à un objet que l'on utilise pour garder l'argent nécessaire dont on se servirait pour

faire un voyage ou un déplacement.

Mais au fil du temps, le concept évoluera et fera l'objet de plusieurs interprétations. Ainsi, il

ne sera plus considéré comme un objet, mais plutôt comme la traduction en valeur monétaire

des différentes hypothèses concernant l’environnement, l’activité, l’exploitation et

l’investissement et les plans d’actions envisagés au cours d’une période déterminée en général

une année correspondant à une année comptable. C’est aussi un document comptable

prévisionnel distinguant les recettes et les dépenses et considéré comme un outil de gestion

prévisionnelle, d’aide au pilotage, de coordination, de délégation et de communication.

1.1.1 Budget de vente2

Le mode de conception des budgets d’une entité dépend essentiellement de son activité

et de sa structure. Il n’existe donc pas de modèle communes conformes à toutes entreprises.

Cependant, l’enchaînement budgétaire est logiquement le même au niveau de toutes les

entités. Le budget des ventes représente le premier maillon de la chaîne budgétaire. Il est en

général le budget moteur du processus budgétaire puisqu’il détermine le chiffre d’affaires à

atteindre pour l’entreprise. C’est en effet le budget des ventes qui détermine le niveau des

autres budgets.

1.1.2 Budget de communication

C’est un ensemble de moyens financiers attribués à la communication de l’entreprise. Ramené

au chiffre d’affaires, le budget de communication est une donnée utilisée pour comparer les

efforts des entreprises en termes de communication telles : la publicité, la promotion des

ventes, le marketing direct, les relations publiques

1 Source : René Stourm, Le budget, Guillaumin, 1889, 655 pages

2 Source : M Petit Jean, Gestion Analytique et budgétaire, Litec, 1982,400 pages

27

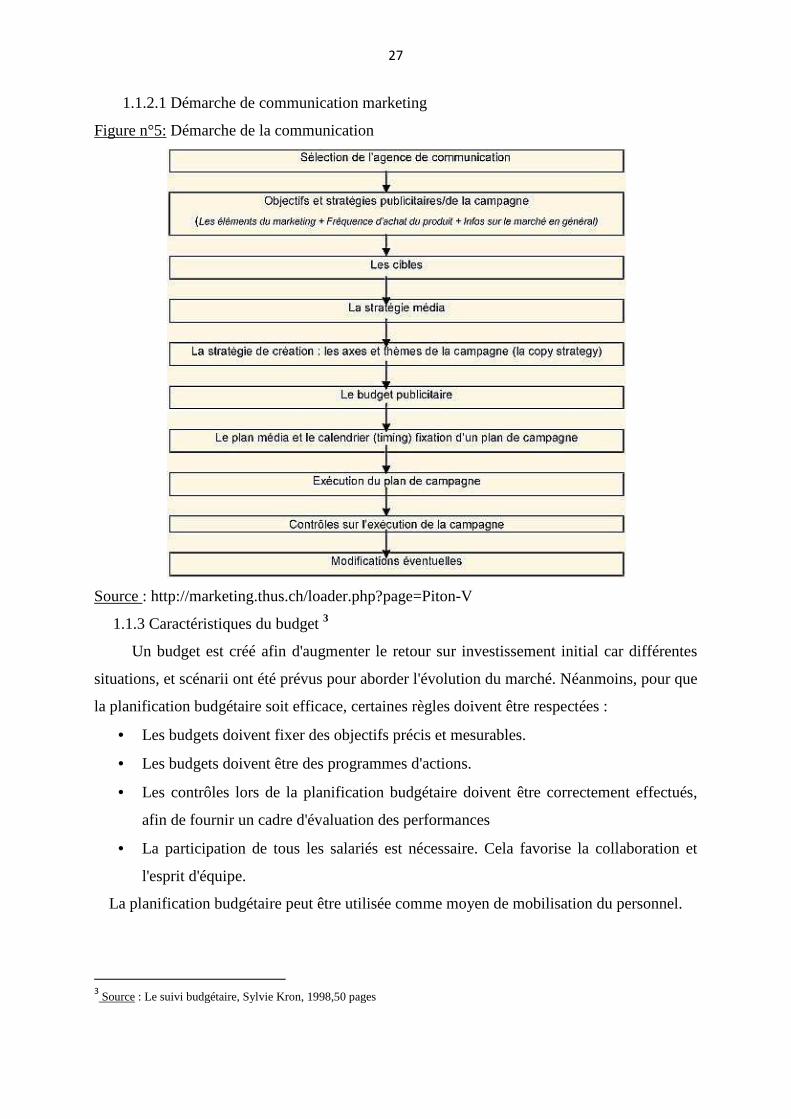

1.1.2.1 Démarche de communication marketing

Figure n°5: Démarche de la communication

Source : http://marketing.thus.ch/loader.php?page=Piton-V

1.1.3 Caractéristiques du budget 3

Un budget est créé afin d'augmenter le retour sur investissement initial car différentes

situations, et scénarii ont été prévus pour aborder l'évolution du marché. Néanmoins, pour que

la planification budgétaire soit efficace, certaines règles doivent être respectées :

• Les budgets doivent fixer des objectifs précis et mesurables.

• Les budgets doivent être des programmes d'actions.

• Les contrôles lors de la planification budgétaire doivent être correctement effectués,

afin de fournir un cadre d'évaluation des performances

• La participation de tous les salariés est nécessaire. Cela favorise la collaboration et

l'esprit d'équipe.

La planification budgétaire peut être utilisée comme moyen de mobilisation du personnel.

3 Source : Le suivi budgétaire, Sylvie Kron, 1998,50 pages

28

1.2 Gestion prévisionnelle

Selon les auteurs du Plan Comptable Général, « la gestion prévisionnelle est le mode de

gestion qui repose sur un modèle représentatif des activités futures de l'entreprise ». Ce

modèle exprime le choix des moyens retenus pour atteindre les objectifs fixés. La gestion

conduit à la fixation de l’objectif et facilite ainsi un nouveau style de direction permettant une

utilisation optimale à tous les niveaux des moyens de l’entreprise4.Ainsi la prévision permet

aux dirigeants de réaliser aux différents niveaux de l’entreprise l’équilibre idéal.

1.3 Système budgétaire

Le système budgétaire est un système à court terme comprenant :

- Des budgets : plans à court terme comprenant une allocation des ressources et une

assignation des responsabilités

- Un contrôle budgétaire : comparaison périodique entre éléments budgétisés et

réalisations

1.3.1 Mise en place du système budgétaire5

Le système budgétaire se doit d’être calqué sur la structure décisionnelle de l’entreprise car à

chaque centre de décision correspond un budget.

Le budget trouve son efficacité dans la motivation du personnel concerné, il trouve sa

pertinence dans le fait qu’il s’impose et ne peut donc pas être modifié au cours de l’exercice

sauf si un élément extérieur considérable vient rendre caduc les prévisions établies.

1.3.2 Les rôles du système budgétaire6

Le système budgétaire joue simultanément trois rôles :

- il est un élément du contrôle de gestion ;

- il est un moyen de planification ;

- enfin, comme tout élément d'un dispositif de contrôle, il doit rendre cohérents trois pôles :

• les personnes, leurs intentions et motivations,

• les buts poursuivis par l'entreprise,

• les déclinaisons de ces buts dans l'organisation

1.3.3 Processus et procédure budgétaire7

4Source : Cours gestion prévisionnelle budgétaire, 3ème Année, Département Gestion (2009-2010)

5 Source : Contrôle de gestion par le système budgétaire, Michel Gervais, 1994, 221 pages

6 Source : Henri Bouquin, La maitrise des budgets dans les entreprises, EDICEF, 1992,221 pages

7 Source : www.decformation.com

29

- Le Directeur Général fixe les objectifs financiers, économique et commerciaux à partir

des simulations effectuées sur l’environnement.

- Les responsables chiffrent pour leur service les conséquences des objectifs fixés

- Le contrôleur de gestion entame l’étape de consolidation qui consiste à vérifier

qu’ailleurs les prévisions sont réalistes.

- Pour chaque centre, il faudra concevoir un document techniquement compréhensible,

complet et fiable pour que le budget cible correctement la réalisation de la

performance à venir

- Les réalisations seront par la suite comparées aux budgets correspondant afin de

dégager d’éventuels écarts, ce travail se nomme « reporting ».

Section II : Le contrôle budgétaire8

Le contrôle budgétaire est la comparaison permanente des résultats réels et des prévisions

chiffrées figurant au budget afin :

� De chercher les ou la cause(s) d’écart qui consiste à dégager les écarts, différence

entre réalisés et préétablis.

� D’informer les différents niveaux hiérarchiques, ce qui constitue la phase des

causes des écarts

� De prendre les mesures éventuelles nécessaires

� D’apprécier l’activité des responsables budgétaire (évaluation de la performance)

Le principe de fonctionnement du contrôle budgétaire est une confrontation périodique entre

les données préétablies (budget) et les réalisations pour mettre en évidence des écarts qui

doivent appeler des actions correctives.

Figure n°6: Principe de fonctionnement du contrôle budgétaire

Source : Cours contrôle budgétaire, 4ème année, Département Gestion (2009-2010)

2.1 Principe du contrôle budgétaire

8Source : Cours contrôle budgétaire, 4ème année, Département Gestion (2009-2010)

Budget

(Éléments de références)

Réalisations

(Éléments constatés)

Calculs des écarts Actions correctives

30

Un contrôle budgétaire s’appuie sur l’ensemble des budgets établis pour formaliser le

fonctionnement à court terme de l’entité dont la gestion doit être mise sous tension. Les

données nécessaires, tant à l’établissement des budgets qu’au calcul des réalisations mettent

en jeu les systèmes d’informations comptables de l’entreprise.

La pertinence des écarts dépend de leur définition mais aussi de la qualité des éléments de

références c'est-à-dire, les budgets.

Dans un environnement instable et peu prévisible, cet aspect du problème ne peut être

négligé, c’est pourquoi les éléments correctifs peuvent agir sur les éléments prévisionnels

2.2 Principe d’élaboration des écarts

Le calcul de l’écart se fait comme suit

La mise en évidence des écarts répond au besoin de suivi des entités à piloter elle est par

nature contingente.

-Un écart est la différence entre la valeur constatée des données étudiées et la valeur de

référence de ces mêmes données. La valeur constatées en générale la valeur réelle telle qu’elle

apparait dans la comptabilité de gestion. La valeur de référence peut être une valeur

budgétisée standard ou prévisionnelle.

- Un écart se définit par un signe – ou +, une valeur et un sens favorable ou défavorable. En

effet dans l’avantage des écarts, un écart de même valeur algébrique n’a pas de sens qu’il

s’agit de produit ou de charge.

- Un écart sur consommation positif signifie que la consommation réelle a été supérieure à la

consommation budgétisée donc son influence sur le résultat est défavorable. A l’inverse un

écart sur chiffre d’affaire positif traduit un chiffre d’affaire réel supérieur au chiffre d’affaires

prévues, dans ce cas son influence sur le résultat est favorable

2.3 Limites au contrôle budgétaire 9

Le centre de responsabilité doit disposer d’une réelle autonomie dans ses décisions. Il doit

être un lieu de pouvoir de décision : quelle serait la responsabilité d’un responsable d’un

centre s’il n’a aucune maîtrise dans la fixation de son budget la mise en place du contrôle

budgétaire est souvent mal vécue, car perçue comme une sanction par le personnel de

l’entreprise. Étape complexe et longue, le contrôle budgétaire n’assure pas toujours une bonne

réactivité de l’entreprise. Face à un environnement de plus en plus turbulent, d’autres outils 9Source : http://www.licp.fr/site/images/stories/BTS_cgo/p8_9_chap7.pdf

Ecart = Résultat réel- Résultat budgétisé

31

seront mis en place, notamment les tableaux de bord. Un système d’information comptable

efficace : la réactivité du contrôle dépend en grande partie du système d’information

comptable. L’arrivée des Entreprise Ressource Planning (ERP) facilite le travail du contrôleur

et propose des modules spécifiques de contrôle de gestion (reporting, tableau de bord, etc.).

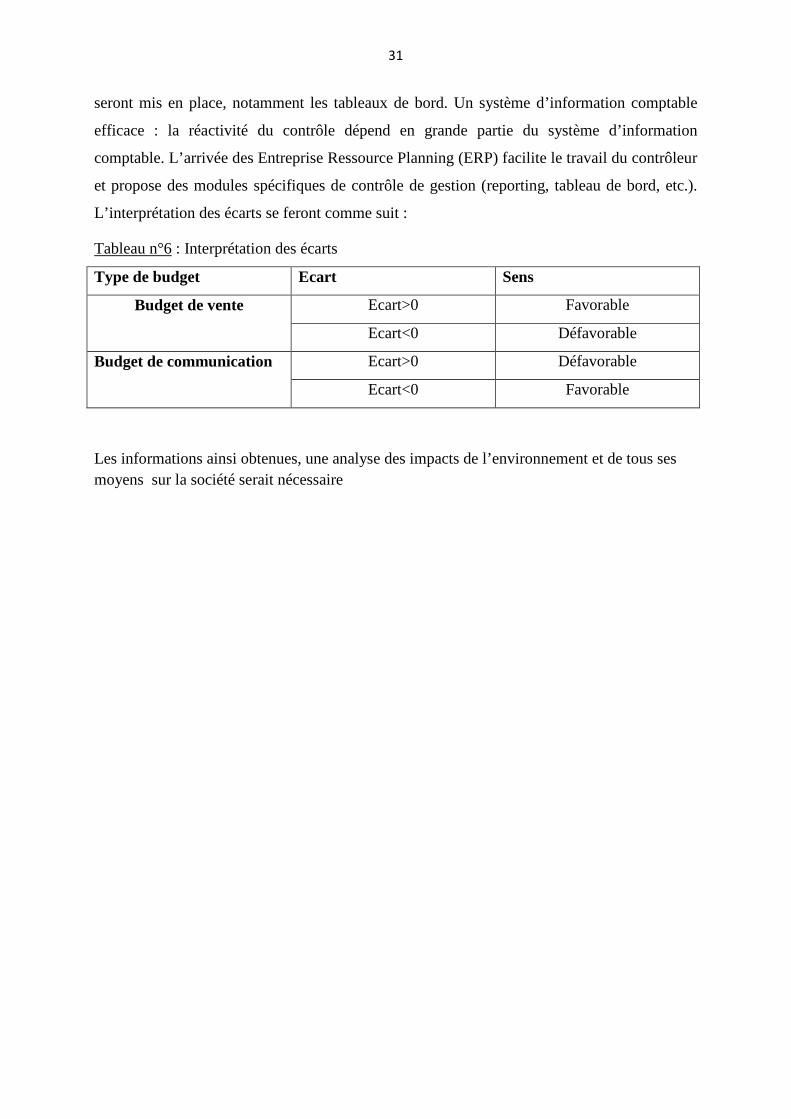

L’interprétation des écarts se feront comme suit :

Tableau n°6 : Interprétation des écarts

Type de budget Ecart Sens

Budget de vente Ecart>0 Favorable

Ecart<0 Défavorable

Budget de communication Ecart>0 Défavorable

Ecart<0 Favorable

Les informations ainsi obtenues, une analyse des impacts de l’environnement et de tous ses moyens sur la société serait nécessaire

PARTIE II

ANALYSE DE LA SITUATION ACTUELLE

32

Cette deuxième partie sera consacrée à l’analyse du système budgétaire actuel de la société

Airtel Madagascar. Cette analyse consistera d’une part à distinguer les atouts et les faiblesses

que renferment la société et le système budgétaire du département marketing ainsi que les

problèmes.

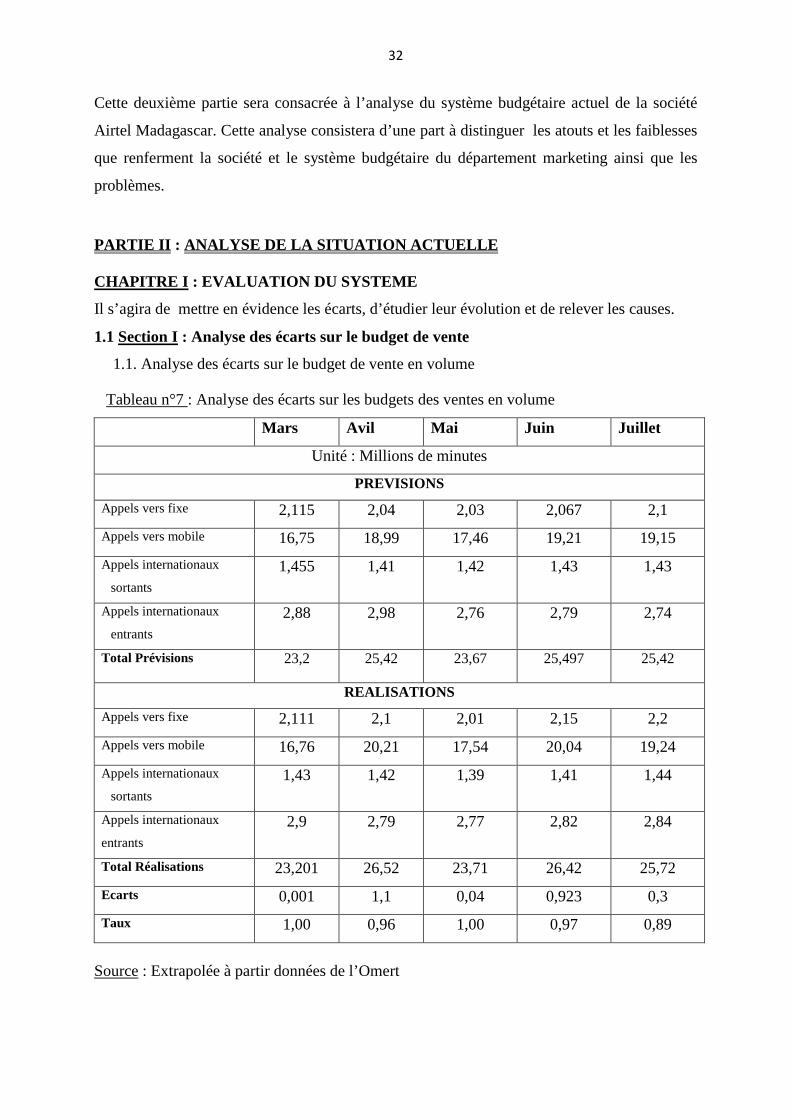

PARTIE II : ANALYSE DE LA SITUATION ACTUELLE CHAPITRE I : EVALUATION DU SYSTEME

Il s’agira de mettre en évidence les écarts, d’étudier leur évolution et de relever les causes.

1.1 Section I : Analyse des écarts sur le budget de vente

1.1. Analyse des écarts sur le budget de vente en volume

Tableau n°7 : Analyse des écarts sur les budgets des ventes en volume

Mars Avil Mai Juin Juillet

Unité : Millions de minutes

PREVISIONS

Appels vers fixe 2,115 2,04 2,03 2,067 2,1

Appels vers mobile 16,75 18,99 17,46 19,21 19,15

Appels internationaux

sortants

1,455 1,41 1,42 1,43 1,43

Appels internationaux

entrants

2,88 2,98 2,76 2,79 2,74

Total Prévisions 23,2 25,42 23,67 25,497 25,42

REALISATIONS

Appels vers fixe 2,111 2,1 2,01 2,15 2,2

Appels vers mobile 16,76 20,21 17,54 20,04 19,24

Appels internationaux

sortants

1,43 1,42 1,39 1,41 1,44

Appels internationaux

entrants

2,9 2,79 2,77 2,82 2,84

Total Réalisations 23,201 26,52 23,71 26,42 25,72

Ecarts 0,001 1,1 0,04 0,923 0,3

Taux 1,00 0,96 1,00 0,97 0,89

Source : Extrapolée à partir données de l’Omert

33

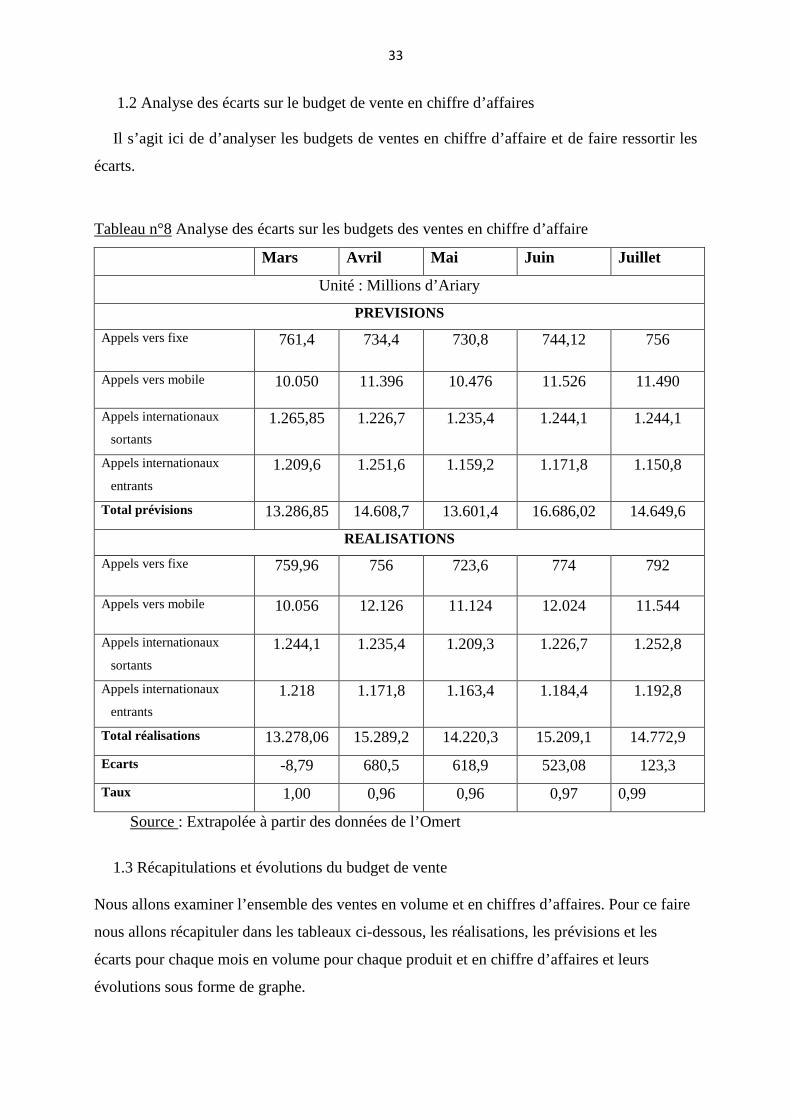

1.2 Analyse des écarts sur le budget de vente en chiffre d’affaires

Il s’agit ici de d’analyser les budgets de ventes en chiffre d’affaire et de faire ressortir les

écarts.

Tableau n°8 Analyse des écarts sur les budgets des ventes en chiffre d’affaire

Mars Avril Mai Juin Juillet

Unité : Millions d’Ariary

PREVISIONS

Appels vers fixe 761,4 734,4 730,8 744,12 756

Appels vers mobile 10.050 11.396 10.476 11.526 11.490

Appels internationaux

sortants

1.265,85 1.226,7 1.235,4 1.244,1 1.244,1

Appels internationaux

entrants

1.209,6 1.251,6 1.159,2 1.171,8 1.150,8

Total prévisions 13.286,85 14.608,7 13.601,4 16.686,02 14.649,6

REALISATIONS

Appels vers fixe 759,96 756 723,6 774 792

Appels vers mobile 10.056 12.126 11.124 12.024 11.544

Appels internationaux

sortants

1.244,1 1.235,4 1.209,3 1.226,7 1.252,8

Appels internationaux

entrants

1.218 1.171,8 1.163,4 1.184,4 1.192,8

Total réalisations 13.278,06 15.289,2 14.220,3 15.209,1 14.772,9

Ecarts -8,79 680,5 618,9 523,08 123,3

Taux 1,00 0,96 0,96 0,97 0,99

Source : Extrapolée à partir des données de l’Omert

1.3 Récapitulations et évolutions du budget de vente

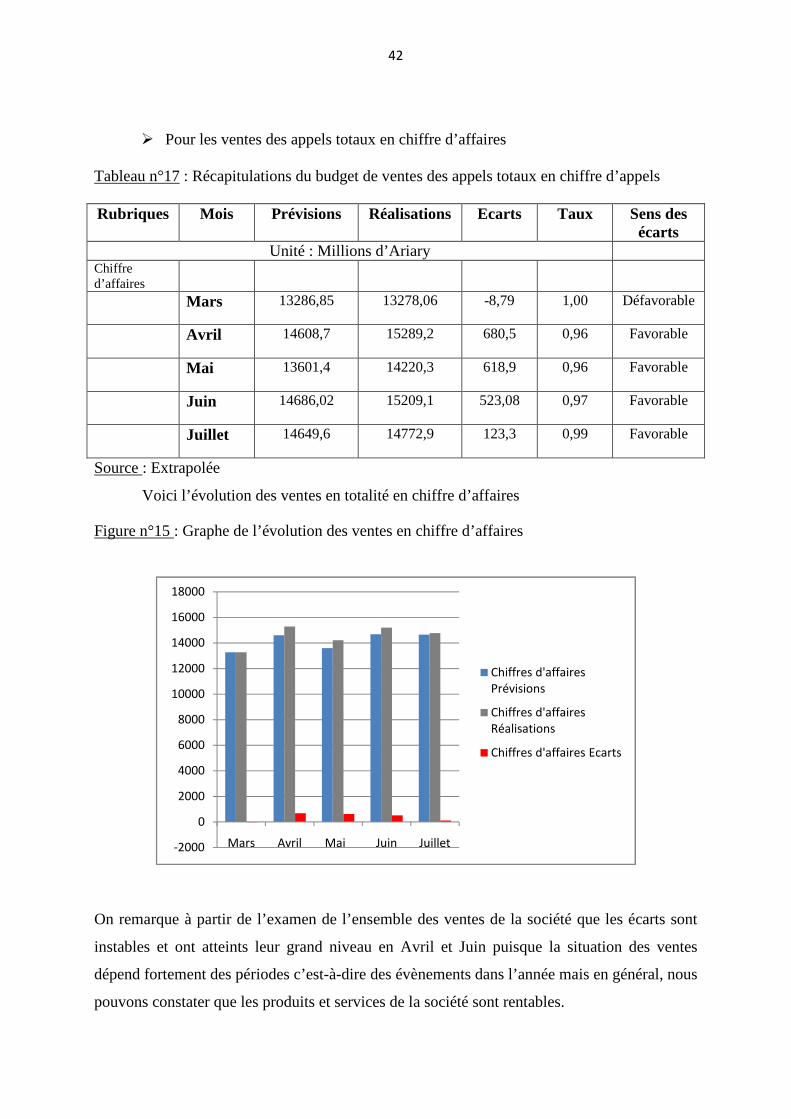

Nous allons examiner l’ensemble des ventes en volume et en chiffres d’affaires. Pour ce faire

nous allons récapituler dans les tableaux ci-dessous, les réalisations, les prévisions et les

écarts pour chaque mois en volume pour chaque produit et en chiffre d’affaires et leurs

évolutions sous forme de graphe.

34

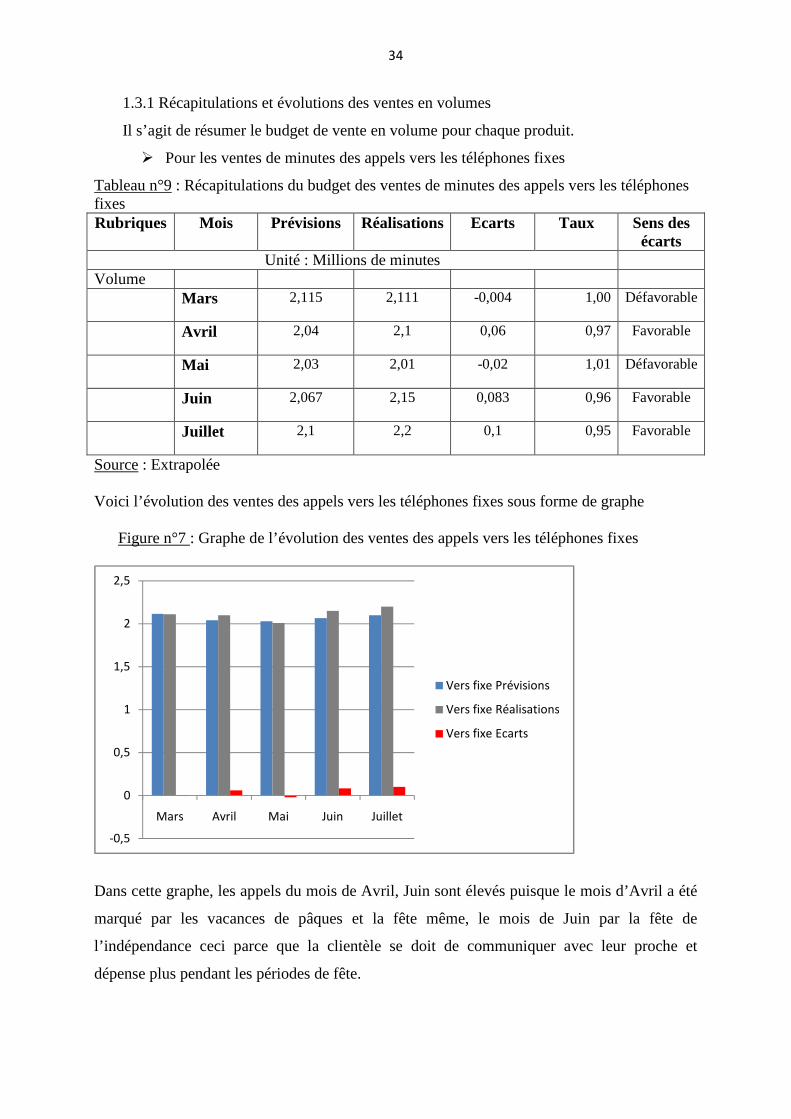

1.3.1 Récapitulations et évolutions des ventes en volumes

Il s’agit de résumer le budget de vente en volume pour chaque produit.

� Pour les ventes de minutes des appels vers les téléphones fixes

Tableau n°9 : Récapitulations du budget des ventes de minutes des appels vers les téléphones fixes Rubriques Mois Prévisions Réalisations Ecarts Taux Sens des

écarts Unité : Millions de minutes

Volume Mars 2,115 2,111 -0,004 1,00 Défavorable

Avril 2,04 2,1 0,06 0,97 Favorable

Mai 2,03 2,01 -0,02 1,01 Défavorable

Juin 2,067 2,15 0,083 0,96 Favorable

Juillet 2,1 2,2 0,1 0,95 Favorable

Source : Extrapolée Voici l’évolution des ventes des appels vers les téléphones fixes sous forme de graphe

Figure n°7 : Graphe de l’évolution des ventes des appels vers les téléphones fixes

Dans cette graphe, les appels du mois de Avril, Juin sont élevés puisque le mois d’Avril a été

marqué par les vacances de pâques et la fête même, le mois de Juin par la fête de

l’indépendance ceci parce que la clientèle se doit de communiquer avec leur proche et

dépense plus pendant les périodes de fête.

-0,5

0

0,5

1

1,5

2

2,5

Mars Avril Mai Juin Juillet

Vers fixe Prévisions

Vers fixe Réalisations

Vers fixe Ecarts

35

� Pour les ventes des minutes des appels vers les téléphones mobiles

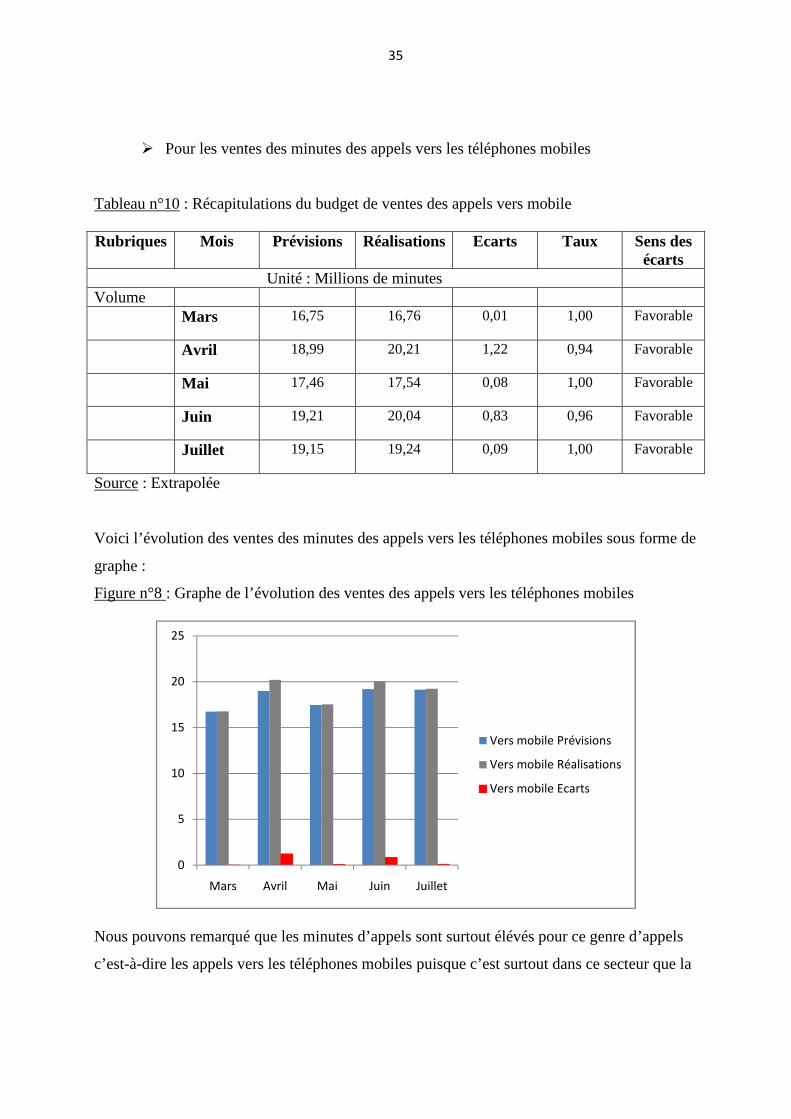

Tableau n°10 : Récapitulations du budget de ventes des appels vers mobile Rubriques Mois Prévisions Réalisations Ecarts Taux Sens des

écarts Unité : Millions de minutes

Volume Mars 16,75 16,76 0,01 1,00 Favorable

Avril 18,99 20,21 1,22 0,94 Favorable

Mai 17,46 17,54 0,08 1,00 Favorable

Juin 19,21 20,04 0,83 0,96 Favorable

Juillet 19,15 19,24 0,09 1,00 Favorable

Source : Extrapolée Voici l’évolution des ventes des minutes des appels vers les téléphones mobiles sous forme de

graphe :

Figure n°8 : Graphe de l’évolution des ventes des appels vers les téléphones mobiles

Nous pouvons remarqué que les minutes d’appels sont surtout élévés pour ce genre d’appels

c’est-à-dire les appels vers les téléphones mobiles puisque c’est surtout dans ce secteur que la

0

5

10

15

20

25

Mars Avril Mai Juin Juillet

Vers mobile Prévisions

Vers mobile Réalisations

Vers mobile Ecarts

36

société opère et que pendant le mois de Avril, Juin et Juillet le niveau de réalisation des ventes

des minutes du fait que ce sont des périodes de fetes et de vacance .