Embed Size (px)

Citation preview

AMIC – Bourse de Casablanca Financement des Entreprises Du Capital Investissements à la Bourse

Strictement confidentiel

4 novembre 2014

Transactions Maroc

PwC

4 novembre 2014

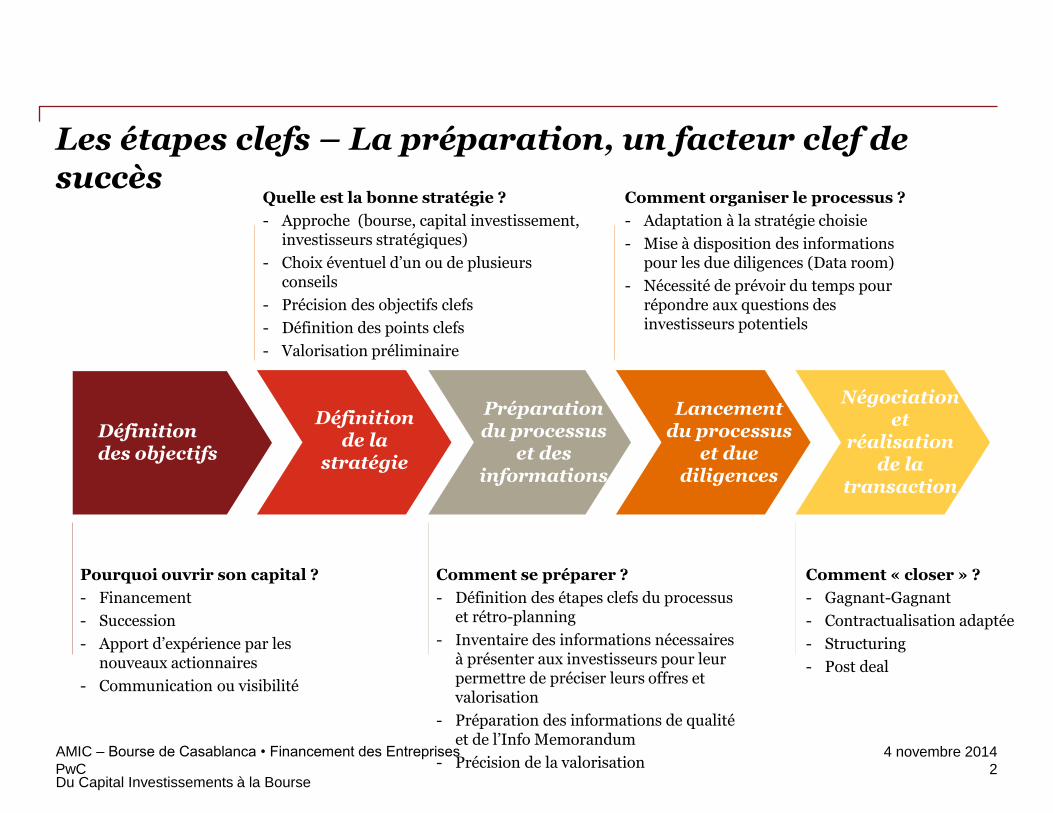

Les étapes clefs – La préparation, un facteur clef de succès

Définition des objectifs

Définition de la

stratégie

Préparation du processus

et des informations

Négociation et

réalisation de la

transaction

Pourquoi ouvrir son capital ?

- Financement

- Succession

- Apport d’expérience par les nouveaux actionnaires

- Communication ou visibilité

2

AMIC – Bourse de Casablanca • Financement des Entreprises

Du Capital Investissements à la Bourse

Quelle est la bonne stratégie ?

- Approche (bourse, capital investissement, investisseurs stratégiques)

- Choix éventuel d’un ou de plusieurs conseils

- Précision des objectifs clefs

- Définition des points clefs

- Valorisation préliminaire

Comment se préparer ?

- Définition des étapes clefs du processus et rétro-planning

- Inventaire des informations nécessaires à présenter aux investisseurs pour leur permettre de préciser leurs offres et valorisation

- Préparation des informations de qualité et de l’Info Memorandum

- Précision de la valorisation

Lancement du processus

et due diligences

Comment organiser le processus ?

- Adaptation à la stratégie choisie

- Mise à disposition des informations pour les due diligences (Data room)

- Nécessité de prévoir du temps pour répondre aux questions des investisseurs potentiels

Comment « closer » ?

- Gagnant-Gagnant

- Contractualisation adaptée

- Structuring

- Post deal

PwC

4 novembre 2014

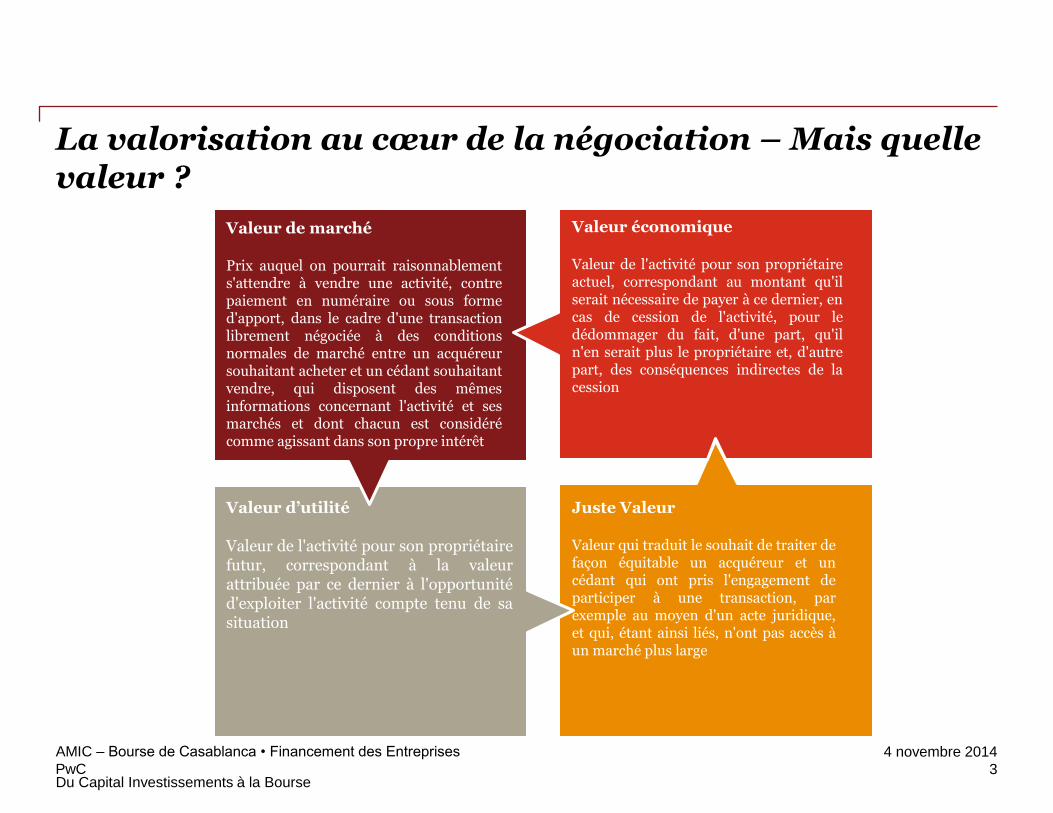

La valorisation au cœur de la négociation – Mais quelle valeur ?

3

AMIC – Bourse de Casablanca • Financement des Entreprises

Du Capital Investissements à la Bourse

Valeur de marché Prix auquel on pourrait raisonnablement s'attendre à vendre une activité, contre paiement en numéraire ou sous forme d'apport, dans le cadre d'une transaction librement négociée à des conditions normales de marché entre un acquéreur souhaitant acheter et un cédant souhaitant vendre, qui disposent des mêmes informations concernant l'activité et ses marchés et dont chacun est considéré comme agissant dans son propre intérêt

Valeur économique Valeur de l'activité pour son propriétaire actuel, correspondant au montant qu'il serait nécessaire de payer à ce dernier, en cas de cession de l'activité, pour le dédommager du fait, d'une part, qu'il n'en serait plus le propriétaire et, d'autre part, des conséquences indirectes de la cession

Valeur d’utilité Valeur de l'activité pour son propriétaire futur, correspondant à la valeur attribuée par ce dernier à l'opportunité d'exploiter l'activité compte tenu de sa situation

Juste Valeur Valeur qui traduit le souhait de traiter de façon équitable un acquéreur et un cédant qui ont pris l'engagement de participer à une transaction, par exemple au moyen d'un acte juridique, et qui, étant ainsi liés, n'ont pas accès à un marché plus large

PwC

4 novembre 2014

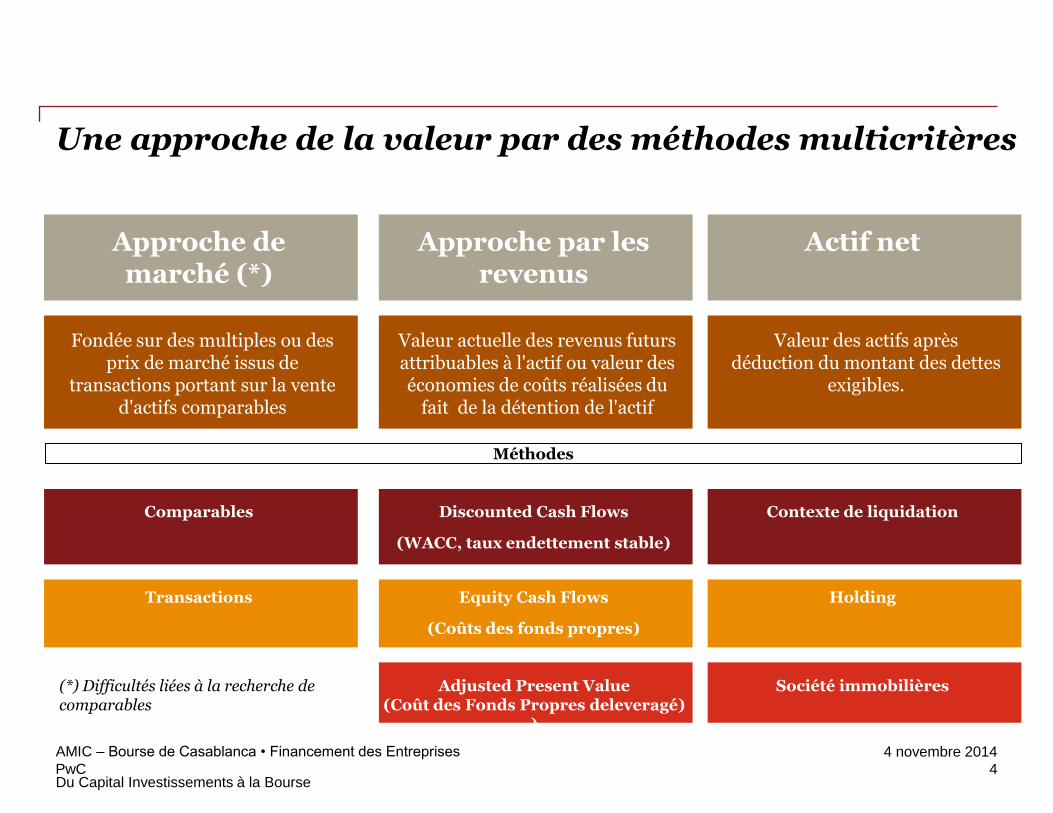

Une approche de la valeur par des méthodes multicritères

4

AMIC – Bourse de Casablanca • Financement des Entreprises

Du Capital Investissements à la Bourse

Approche de marché (*)

Fondée sur des multiples ou des prix de marché issus de

transactions portant sur la vente d'actifs comparables

Comparables

Transactions

(*) Difficultés liées à la recherche de comparables

Méthodes

Approche par les revenus

Valeur actuelle des revenus futurs attribuables à l'actif ou valeur des économies de coûts réalisées du

fait de la détention de l'actif

Discounted Cash Flows

(WACC, taux endettement stable)

Equity Cash Flows

(Coûts des fonds propres)

Adjusted Present Value (Coût des Fonds Propres deleveragé)

)

Actif net

Valeur des actifs après déduction du montant des dettes

exigibles.

Contexte de liquidation

Holding

Société immobilières

PwC

4 novembre 2014

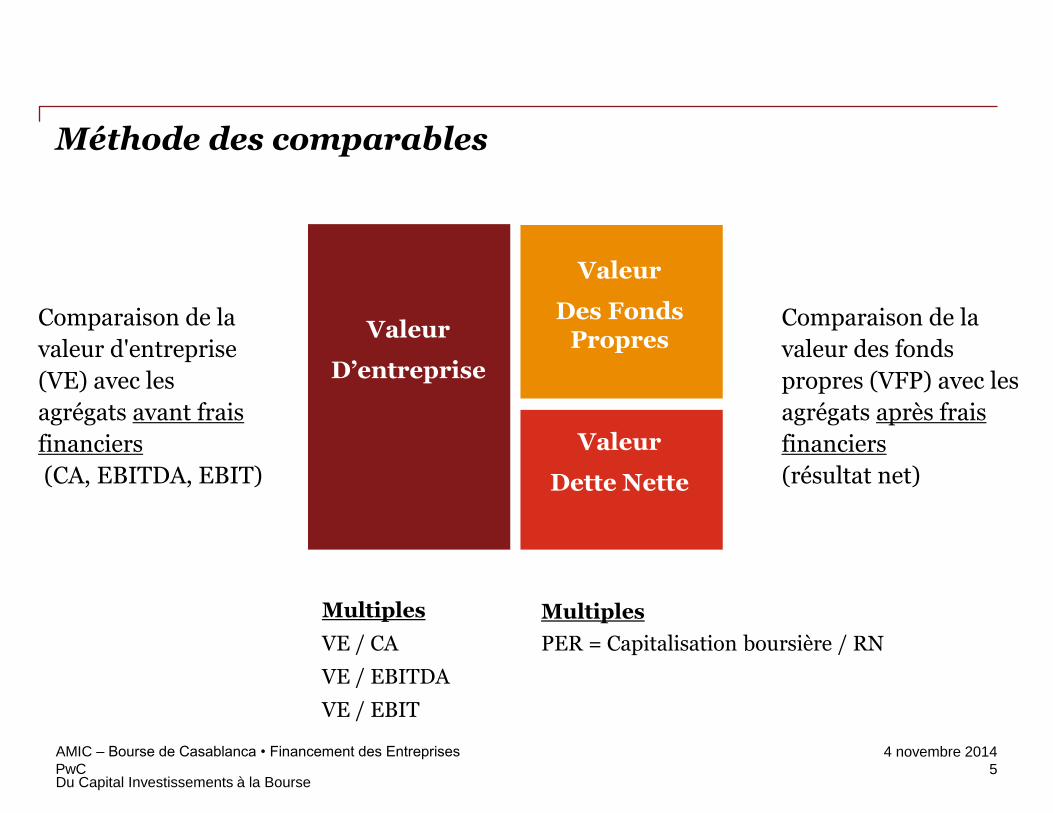

Méthode des comparables

5

AMIC – Bourse de Casablanca • Financement des Entreprises

Du Capital Investissements à la Bourse

Multiples

VE / CA

VE / EBITDA

VE / EBIT

Multiples

PER = Capitalisation boursière / RN

Comparaison de la

valeur d'entreprise

(VE) avec les

agrégats avant frais

financiers

(CA, EBITDA, EBIT)

Comparaison de la

valeur des fonds

propres (VFP) avec les

agrégats après frais

financiers

(résultat net)

Valeur

D’entreprise

Valeur

Des Fonds Propres

Valeur

Dette Nette

PwC

4 novembre 2014

Méthode des DCF (Discounted Cash Flow)

6

AMIC – Bourse de Casablanca • Financement des Entreprises

Du Capital Investissements à la Bourse

La valeur d'une entreprise est définie à partir des cash flows qu'elle génère dans le futur pour ses apporteurs de capitaux Afin de prendre en compte le risque de réalisation des cash flows de la société, ces flux sont "actualisés" à un taux approprié qui reflète le rendement moyen exigé par les apporteurs de capital

Année 1 BP

Année 2 BP

Année X BP

Valeur Terminale

Total

Chiffre d’affaires - Charges d’exploitation EBITDA - Amortissements EBIT - Impôts sur EBIT NOPAT + Amortissements - Investissements +/- Variations de BFR Free Cash Flows (FCF)

Facteur actualisation FCF actualisés

Facteur actualisation Valeur terminale actualisée

Total Valeur d’Entreprise

Dette nette

Total Valeur Fonds Propres

PwC

4 novembre 2014

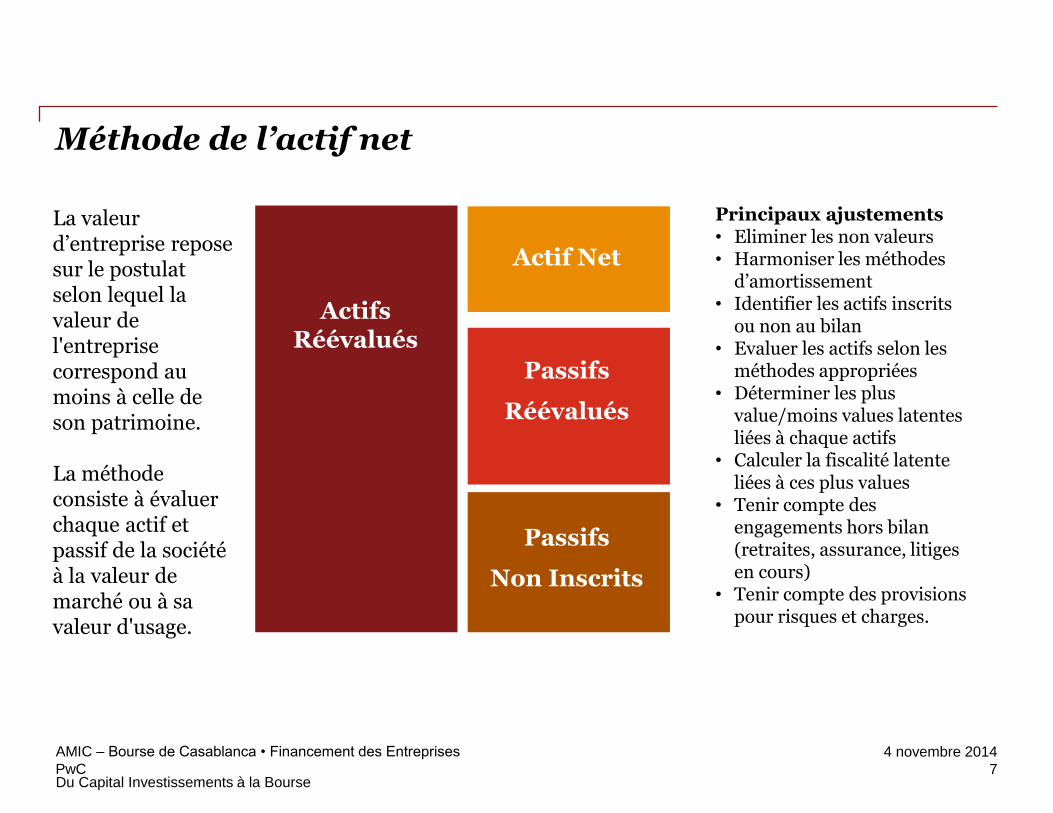

Méthode de l’actif net

7

AMIC – Bourse de Casablanca • Financement des Entreprises

Du Capital Investissements à la Bourse

La valeur d’entreprise repose sur le postulat selon lequel la valeur de l'entreprise correspond au moins à celle de son patrimoine. La méthode consiste à évaluer chaque actif et passif de la société à la valeur de marché ou à sa valeur d'usage.

Actifs Réévalués

Actif Net

Passifs

Réévalués

Passifs

Non Inscrits

Principaux ajustements • Eliminer les non valeurs • Harmoniser les méthodes

d’amortissement • Identifier les actifs inscrits

ou non au bilan • Evaluer les actifs selon les

méthodes appropriées • Déterminer les plus

value/moins values latentes liées à chaque actifs

• Calculer la fiscalité latente liées à ces plus values

• Tenir compte des engagements hors bilan (retraites, assurance, litiges en cours)

• Tenir compte des provisions pour risques et charges.

PwC

4 novembre 2014

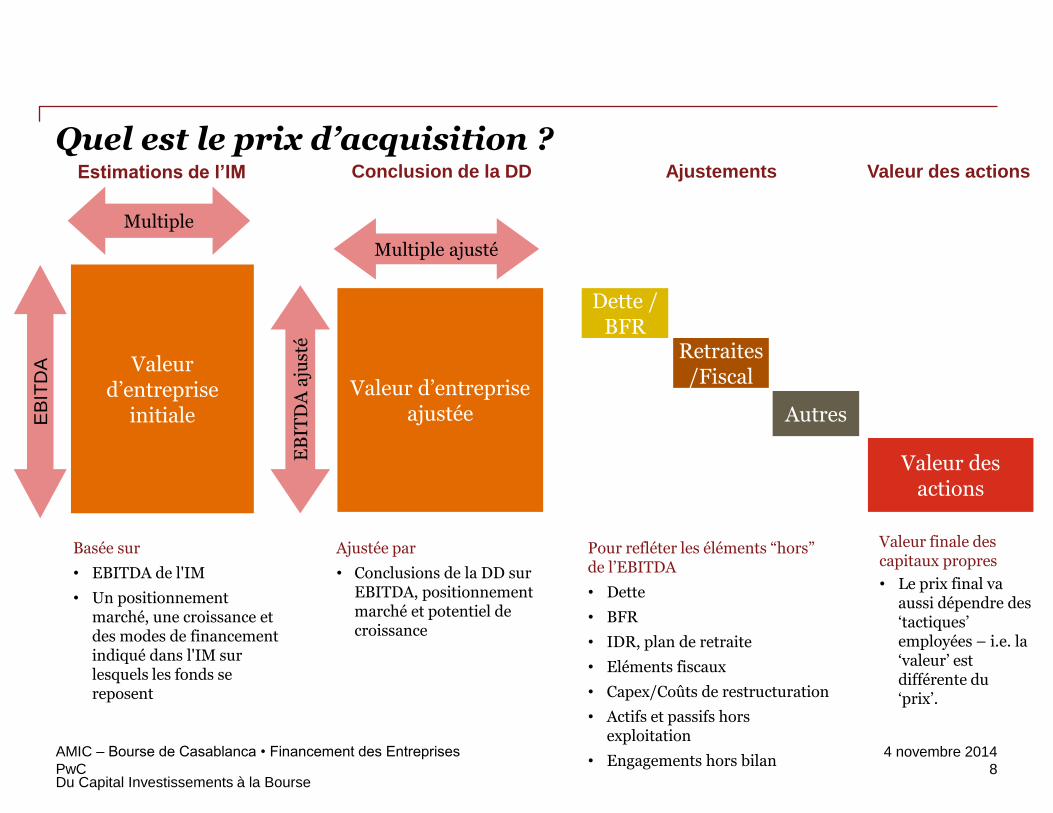

Quel est le prix d’acquisition ? Ajustements

Dette / BFR

Retraites/Fiscal

Autres

Valeur des actions

Valeur des actions

Valeur d’entreprise ajustée

Conclusion de la DD

Multiple ajusté

EB

ITD

A a

just

é

Valeur d’entreprise

initiale

Estimations de l’IM

Multiple

EB

ITD

A

Basée sur

• EBITDA de l'IM

• Un positionnement marché, une croissance et des modes de financement indiqué dans l'IM sur lesquels les fonds se reposent

Ajustée par

• Conclusions de la DD sur EBITDA, positionnement marché et potentiel de croissance

Pour refléter les éléments “hors” de l’EBITDA

• Dette

• BFR

• IDR, plan de retraite

• Eléments fiscaux

• Capex/Coûts de restructuration

• Actifs et passifs hors exploitation

• Engagements hors bilan

Valeur finale des capitaux propres

• Le prix final va aussi dépendre des ‘tactiques’ employées – i.e. la ‘valeur’ est différente du ‘prix’.

8

AMIC – Bourse de Casablanca • Financement des Entreprises

Du Capital Investissements à la Bourse

PwC

4 novembre 2014

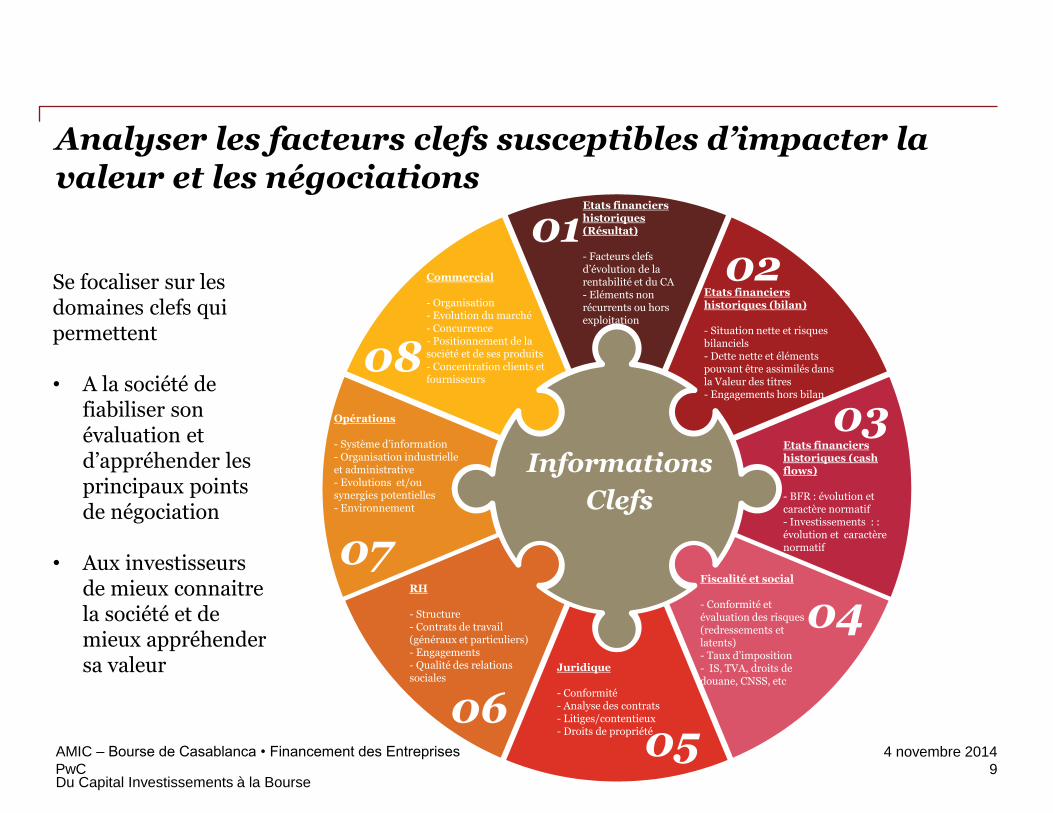

Analyser les facteurs clefs susceptibles d’impacter la valeur et les négociations

9

AMIC – Bourse de Casablanca • Financement des Entreprises

Du Capital Investissements à la Bourse

Informations

Clefs

01 Etats financiers historiques (Résultat) - Facteurs clefs d’évolution de la rentabilité et du CA - Eléments non récurrents ou hors exploitation

02

03

04

05 06

07

08

RH - Structure - Contrats de travail (généraux et particuliers) - Engagements - Qualité des relations sociales

Opérations - Système d’information - Organisation industrielle et administrative - Evolutions et/ou synergies potentielles - Environnement

Commercial - Organisation - Evolution du marché - Concurrence - Positionnement de la société et de ses produits - Concentration clients et fournisseurs

Fiscalité et social - Conformité et évaluation des risques (redressements et latents) - Taux d’imposition - IS, TVA, droits de douane, CNSS, etc

Etats financiers historiques (bilan) - Situation nette et risques bilanciels - Dette nette et éléments pouvant être assimilés dans la Valeur des titres - Engagements hors bilan

Etats financiers historiques (cash flows) - BFR : évolution et caractère normatif - Investissements : : évolution et caractère normatif

Se focaliser sur les domaines clefs qui permettent • A la société de

fiabiliser son évaluation et d’appréhender les principaux points de négociation

• Aux investisseurs de mieux connaitre la société et de mieux appréhender sa valeur

Juridique - Conformité - Analyse des contrats - Litiges/contentieux - Droits de propriété

PwC

4 novembre 2014

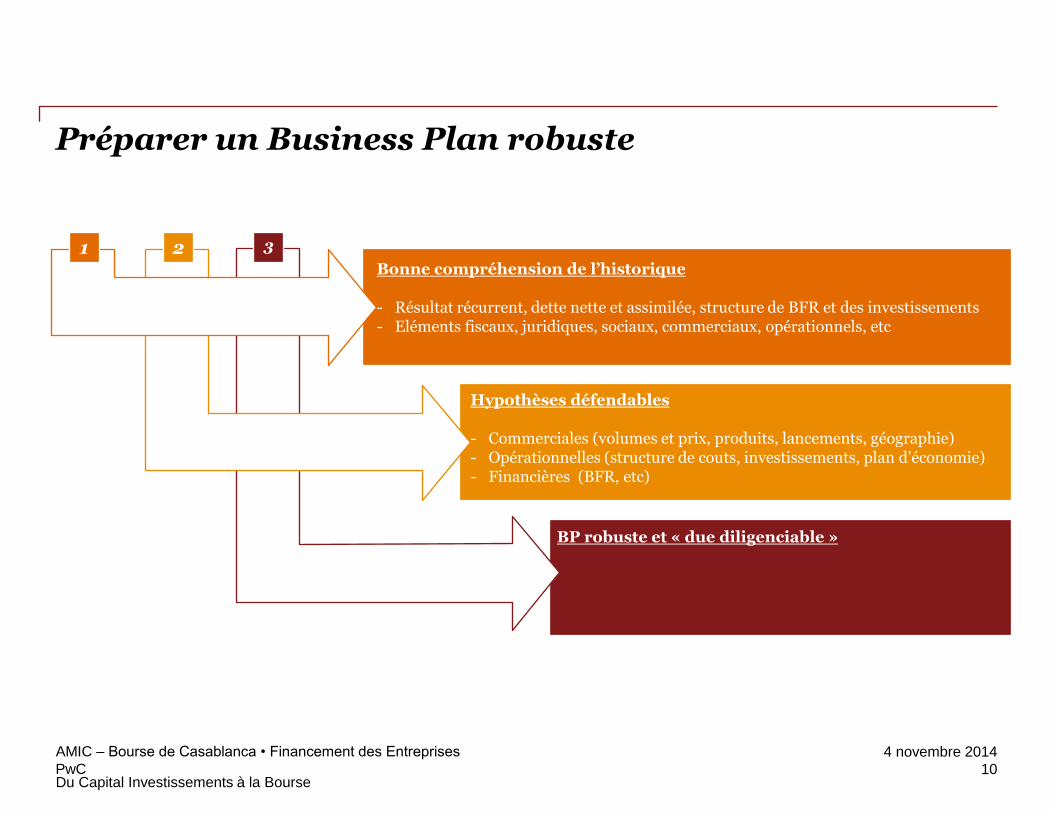

Préparer un Business Plan robuste

10

AMIC – Bourse de Casablanca • Financement des Entreprises

Du Capital Investissements à la Bourse

1 2 3

Hypothèses défendables - Commerciales (volumes et prix, produits, lancements, géographie) - Opérationnelles (structure de couts, investissements, plan d’économie) - Financières (BFR, etc)

Bonne compréhension de l’historique - Résultat récurrent, dette nette et assimilée, structure de BFR et des investissements - Eléments fiscaux, juridiques, sociaux, commerciaux, opérationnels, etc

BP robuste et « due diligenciable »

PwC

4 novembre 2014

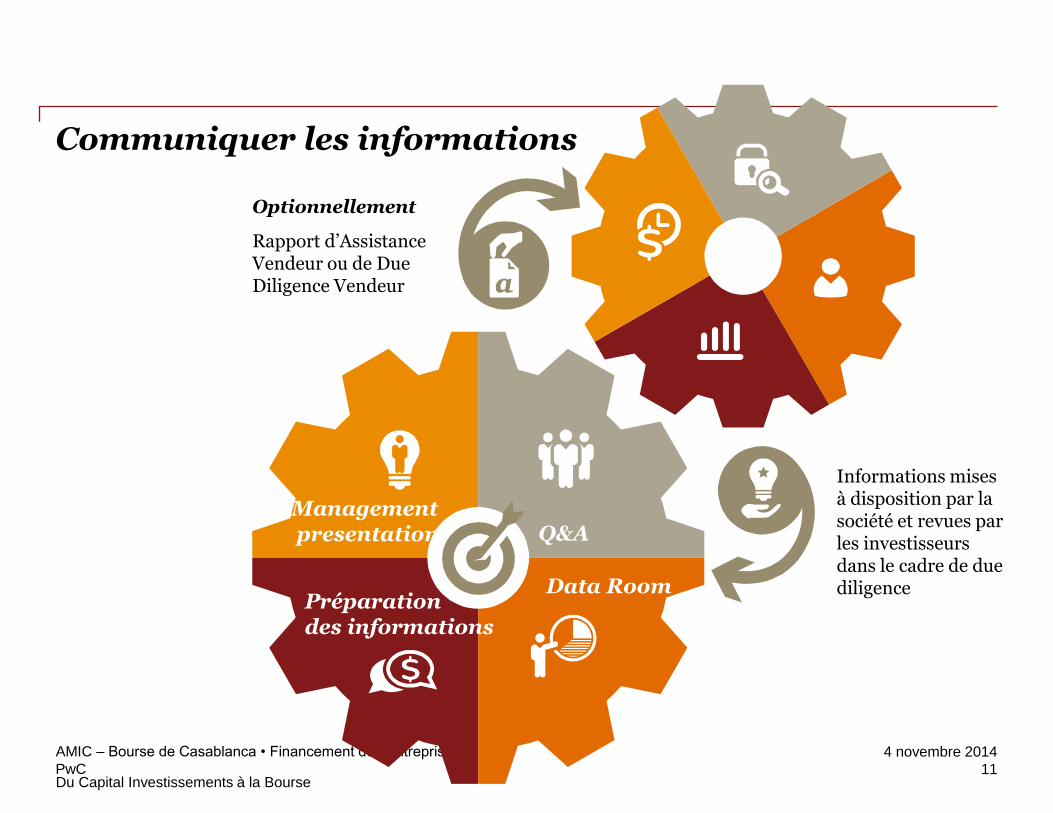

Communiquer les informations

11

AMIC – Bourse de Casablanca • Financement des Entreprises

Du Capital Investissements à la Bourse

Préparation des informations

Data Room

Q&A Management presentation

Optionnellement

Rapport d’Assistance Vendeur ou de Due Diligence Vendeur

Informations mises à disposition par la société et revues par les investisseurs dans le cadre de due diligence

PwC

4 novembre 2014

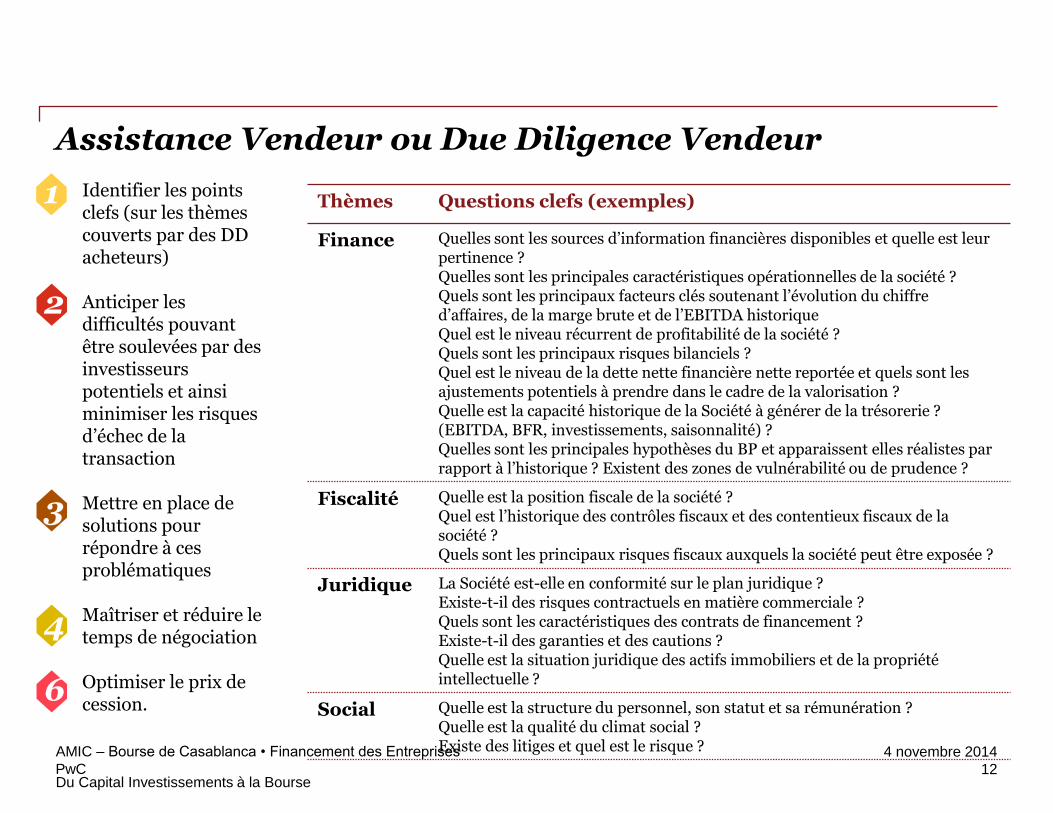

Assistance Vendeur ou Due Diligence Vendeur

12

AMIC – Bourse de Casablanca • Financement des Entreprises

Du Capital Investissements à la Bourse

Identifier les points clefs (sur les thèmes couverts par des DD acheteurs) Anticiper les difficultés pouvant être soulevées par des investisseurs potentiels et ainsi minimiser les risques d’échec de la transaction Mettre en place de solutions pour répondre à ces problématiques Maîtriser et réduire le temps de négociation Optimiser le prix de cession.

1

1 2

3

4

6

Thèmes Questions clefs (exemples)

Finance Quelles sont les sources d’information financières disponibles et quelle est leur pertinence ? Quelles sont les principales caractéristiques opérationnelles de la société ? Quels sont les principaux facteurs clés soutenant l’évolution du chiffre d’affaires, de la marge brute et de l’EBITDA historique Quel est le niveau récurrent de profitabilité de la société ? Quels sont les principaux risques bilanciels ? Quel est le niveau de la dette nette financière nette reportée et quels sont les ajustements potentiels à prendre dans le cadre de la valorisation ? Quelle est la capacité historique de la Société à générer de la trésorerie ? (EBITDA, BFR, investissements, saisonnalité) ? Quelles sont les principales hypothèses du BP et apparaissent elles réalistes par rapport à l’historique ? Existent des zones de vulnérabilité ou de prudence ?

Fiscalité Quelle est la position fiscale de la société ? Quel est l’historique des contrôles fiscaux et des contentieux fiscaux de la société ? Quels sont les principaux risques fiscaux auxquels la société peut être exposée ?

Juridique La Société est-elle en conformité sur le plan juridique ? Existe-t-il des risques contractuels en matière commerciale ? Quels sont les caractéristiques des contrats de financement ? Existe-t-il des garanties et des cautions ? Quelle est la situation juridique des actifs immobiliers et de la propriété intellectuelle ?

Social Quelle est la structure du personnel, son statut et sa rémunération ? Quelle est la qualité du climat social ? Existe des litiges et quel est le risque ?

PwC

4 novembre 2014

Merci

PwC Advisory 35, rue Aziz Bellal - 20330 Maârif - Casablanca - Maroc T: +212 (0) 522 99 98 10 M: +212 (0)6 61 08 77 43 [email protected] Zineb Bennouna Senior Manager Transactions Transaction Services

13

AMIC – Bourse de Casablanca • Financement des Entreprises

Du Capital Investissements à la Bourse

PwC Advisory 35, rue Aziz Bellal - 20330 Maârif - Casablanca - Maroc T: +212 (0)522 99 98 47 M: +212 (0)6 61 91 78 35 [email protected] Yann Assor Directeur Transactions Corporate Finance

PwC Advisory 35, rue Aziz Bellal - 20330 Maârif - Casablanca - Maroc T: +212 522 99 98 01 M: +33 (0)6 14 17 10 92 [email protected] Philippe Couderc Associé Transactions