Embed Size (px)

Citation preview

Analyse et Modélisation de la Volatilité

des Prix Agricoles Mondiaux

Le Modèle Momagri

Paris, 23 Février 2012

Bertrand Munier

Pr. Em., IAE de Paris et NYU Polytechnic Institute

Chef Economiste Momagri

Organisation de l’exposé

• 1. La volatilité des prix agricoles depuis le début des

années 2000 est-elle vraiment eceptionnelle?

• 2. Comment la modéliser? Quelles sont les causes

empiriquement observables de la volatilité?

• 3. Quels aspects de l’évolution des prix ressort-il de

la réponse Momagri?

Bertrand Munier, 23 févr. 2012 Institut des Hautes Etudes de Droit Rural et Economie Agricole 2

1. La volatilité actuelle (2001-2011)

est-elle exceptionnelle?

Bertrand Munier, 23 févr. 2012 Institut des Hautes Etudes de Droit Rural et Economie Agricole 3

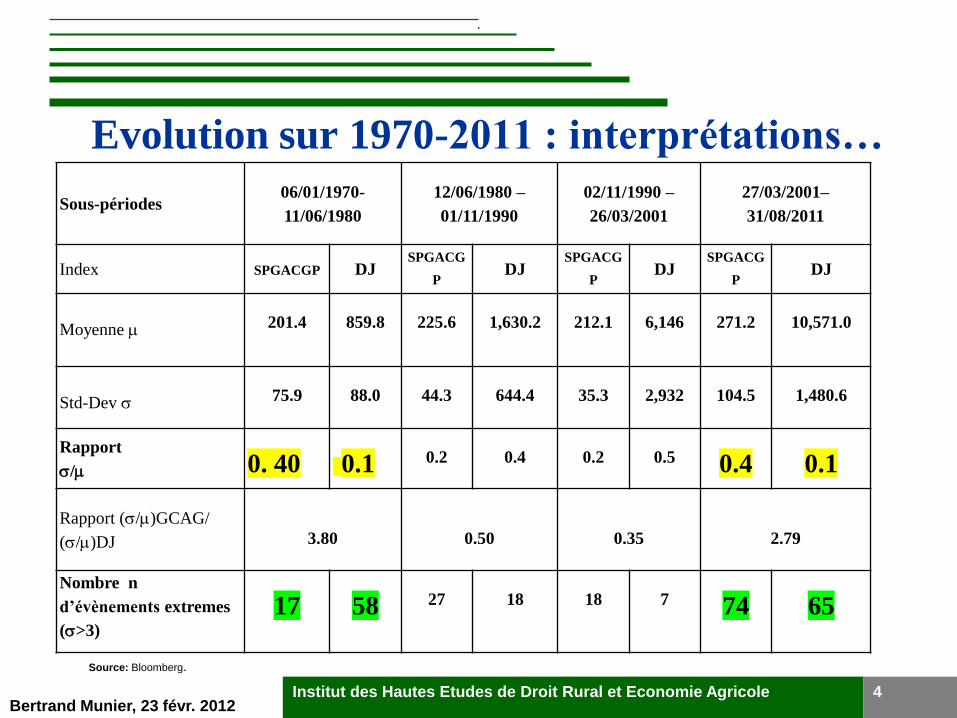

Evolution sur 1970-2011 : interprétations…

Bertrand Munier, 23 févr. 2012 Institut des Hautes Etudes de Droit Rural et Economie Agricole 4

Source: Bloomberg.

.

Sous-périodes 06/01/1970-

11/06/1980

12/06/1980 –

01/11/1990

02/11/1990 –

26/03/2001

27/03/2001–

31/08/2011

Index SPGACGP DJ SPGACG

P DJ

SPGACG

P DJ

SPGACG

P DJ

Moyenne

201.4

859.8

225.6

1,630.2

212.1

6,146

271.2

10,571.0

Std-Dev

75.9

88.0

44.3

644.4

35.3

2,932

104.5

1,480.6

Rapport

/

0. 40

0.1

0.2

0.4

0.2

0.5

0.4

0.1

Rapport (/)GCAG/

(/)DJ

3.80

0.50

0.35

2.79

Nombre n

d’évènements extremes

(>3)

17

58

27

18

18

7

74

65

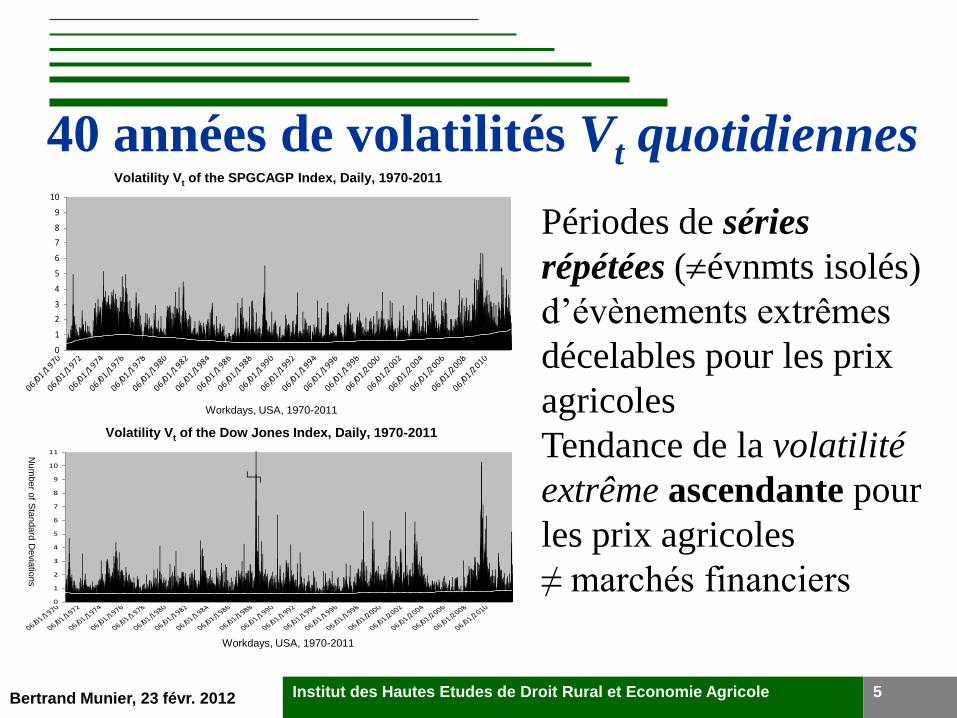

40 années de volatilités Vt quotidiennes

Bertrand Munier, 23 févr. 2012 Institut des Hautes Etudes de Droit Rural et Economie Agricole 5

Volatility Vt of the SPGCAGP Index, Daily, 1970-2011

0

1

2

3

4

5

6

7

8

9

10

06/01/1970

06/01/1972

06/01/1974

06/01/1976

06/01/1978

06/01/1980

06/01/1982

06/01/1984

06/01/1986

06/01/1988

06/01/1990

06/01/1992

06/01/1994

06/01/1996

06/01/1998

06/01/2000

06/01/2002

06/01/2004

06/01/2006

06/01/2008

06/01/2010

Workdays, USA, 1970-2011

Volatility Vt of the SPGCAGP Index, Daily, 1970-2011

Workdays, USA, 1970-2011

Volatility Vt of the Dow Jones Index, Daily 1970-2011

0

1

2

3

4

5

6

7

8

9

10

11

06/01

/1970

06/01

/1972

06/01

/1974

06/01

/1976

06/01

/1978

06/01

/1980

06/01

/1982

06/01

/1984

06/01

/1986

06/01

/1988

06/01

/1990

06/01

/1992

06/01

/1994

06/01

/1996

06/01

/1998

06/01

/2000

06/01

/2002

06/01

/2004

06/01

/2006

06/01

/2008

06/01

/2010

Workdays, USA, 1970-2011

└─┐

Num

ber o

f Sta

ndard

Devia

tions

Volatility Vt of the Dow Jones Index, Daily, 1970-2011

Workdays, USA, 1970-2011

Périodes de séries

répétées (évnmts isolés)

d’évènements extrêmes

décelables pour les prix

agricoles

Tendance de la volatilité

extrême ascendante pour

les prix agricoles

≠ marchés financiers

Bertrand Munier, 23 févr. 2012 Institut des Hautes Etudes de Droit Rural et Economie Agricole 6

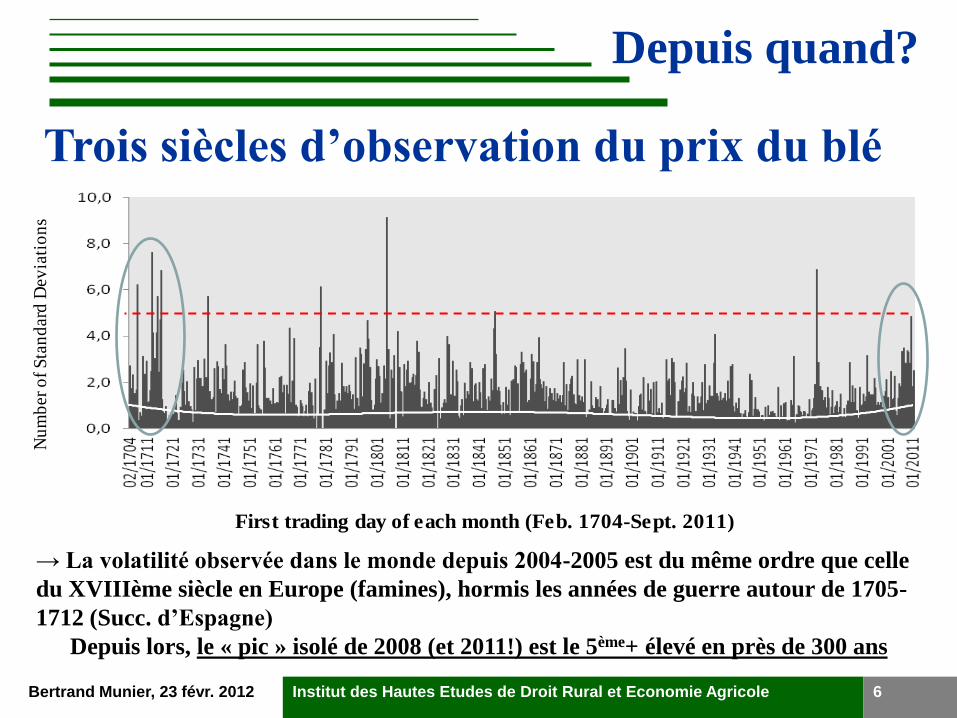

Depuis quand?

First trading day of each month (Feb. 1704-Sept. 2011)

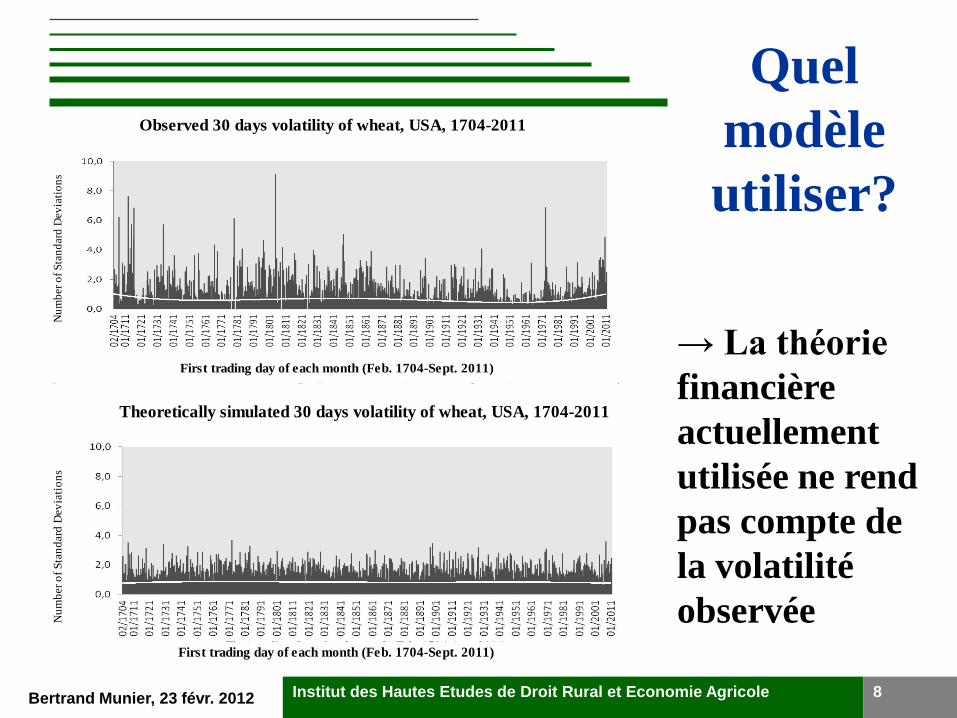

Observed 30 days volatility of wheat, USA, 1704-2011

Nu

mb

er o

f S

tan

dar

d D

evia

tio

ns

→ La volatilité observée dans le monde depuis 2004-2005 est du même ordre que celle

du XVIIIème siècle en Europe (famines), hormis les années de guerre autour de 1705-

1712 (Succ. d’Espagne)

Depuis lors, le « pic » isolé de 2008 (et 2011!) est le 5ème+ élevé en près de 300 ans

Trois siècles d’observation du prix du blé

2. Comment modéliser cela?

Bertrand Munier, 23 févr. 2012 Institut des Hautes Etudes de Droit Rural et Economie Agricole 7

Bertrand Munier, 23 févr. 2012 Institut des Hautes Etudes de Droit Rural et Economie Agricole 8

First trading day of each month (Feb. 1704-Sept. 2011)

Observed 30 days volatility of wheat, USA, 1704-2011

Nu

mb

er o

f S

tan

dar

d D

evia

tio

ns

First trading day of each month (Feb. 1704-Sept. 2011)

Theoretically simulated 30 days volatility of wheat, USA, 1704-2011

Nu

mb

er

of

Sta

nd

ard

Dev

iati

on

s

→ La théorie

financière

actuellement

utilisée ne rend

pas compte de

la volatilité

observée

Quel

modèle

utiliser?

Bertrand Munier, 23 févr. 2012 Institut des Hautes Etudes de Droit Rural et Economie Agricole 9

Échec des modèles d’EGC habituels

«de marché» à expliquer la volatilité

• Portée excessive prêtée au «tâtonnement» : ce n’est qu’une approximation (citation de Walras)

• … ainsi qu’à son extension naturelle multi-périodes des «anticipations rationnelles».

• Ce modèle ne peut admettre ni prix multiples (marchés, Allais, 1967) ni volatilité autre que celle provenant d’un «choc» exogène.

• L’«agent représentatif» exclut toute interaction entre psychologies des agents, mimétique ou autre

Institut des Hautes Etudes de Droit Rural et Economie Agricole 9

Pourquoi ces marchés sont-ils financiarisés?

• Nouveaux aspects depuis les années 2000

• ‘Pompiers monétaires’ politique des banques

centrales- notamment la FED - , puis ‘liquidity easing’

• Marchés de Dérivés sur Mat 1ères dérégulés (2000,

Comm. Futures Modernization Act, CFMA)

• Observation de départ que ces marchés de

commodités étaient (à l’époque) inversement corrélés

avec les marchés financiers au sens large

• Pas étonnant que financiarisation émerge! MAIS

80-90% sur marchés OTC

Bertrand Munier, 23 févr. 2012 Institut des Hautes Etudes de Droit Rural et Economie Agricole 10

11

• 1) Jeu des anticipations offreurs, demandeurs ET

investisseurs, qui influencent les prix à terme et

directement ou indirectement les prix spot

• 2) Les comportements des participants traditionnels au

marché sont influencés par les exemples de swap et de

fonds indiciels over-hedging ( speculation)

• 3) Les liens avec les marchés financiers deviennent des

paramètres-clés des marchés agricoles

• le jeu de la psychologie et des enchaînements =

système complexe

Institut des Hautes Etudes de Droit Rural et Economie Agricole

Changements dus à la financiarisation?

Bertrand Munier, 23 févr. 2012

Bertrand Munier, 23 févr. 2012 12

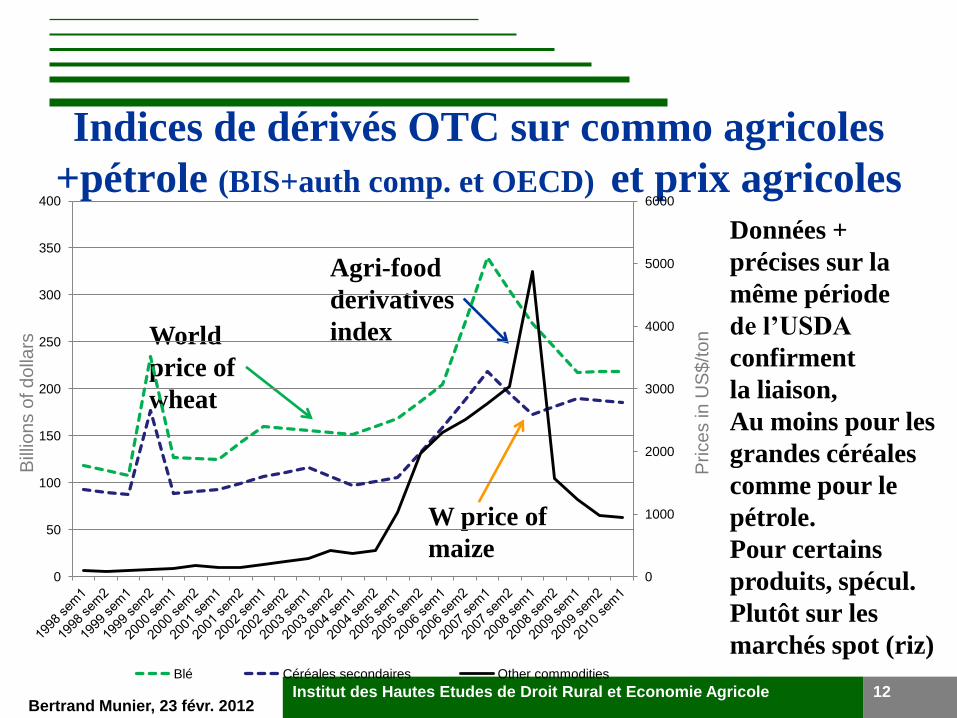

Indices de dérivés OTC sur commo agricoles

+pétrole (BIS+auth comp. et OECD) et prix agricoles

Bill

ions o

f dolla

rs

Price

s in

US

$/t

on

Institut des Hautes Etudes de Droit Rural et Economie Agricole

Données +

précises sur la

même période

de l’USDA

confirment

la liaison,

Au moins pour les

grandes céréales

comme pour le

pétrole.

Pour certains

produits, spécul.

Plutôt sur les

marchés spot (riz)

World

price of

wheat

W price of

maize

Agri-food

derivatives

index

0

1000

2000

3000

4000

5000

6000

0

50

100

150

200

250

300

350

400

Blé Céréales secondaires Other commodities

Institut des Hautes Etudes de Droit Rural et Economie Agricole 13

Autre évidence scientifique courante de la

‘littérature grise’ (1) • 3 résultats économétriques majeurs (2009)

• 1) Depuis 2003-2004, rendements sur indices de

commo. Sont de plus en plus corrélés aux variations

du World Equity Index ( complètement ≠ des

périodes précédentes)

Commo. agricoles, pétrole, actifs financiers : étroits

substituts pour les investisseurs à c. de 2004…(ex infra)

• 2) Commo indicées dans le GSCI et le DJ-AIG sont

significativement plus sensibles à ces chocs que les

autres

Bertrand Munier, 23 févr. 2012

Institut des Hautes Etudes de Droit Rural et Economie Agricole 14

Autre évidence scientifique courante de la

‘littérature grise’ (2)

• 3) Depuis 2004, volumes de transactions sur les

commodités sont mutuellement corrélés, de façon plus

significative pour les commo indicées que pour les

autres

• Allers-retours aujurd’hui business quotidien entre

trackers agricoles (indices), et actifs financiers

• Y a-t-il des contre - évidences?

Bertrand Munier, 23 févr. 2012

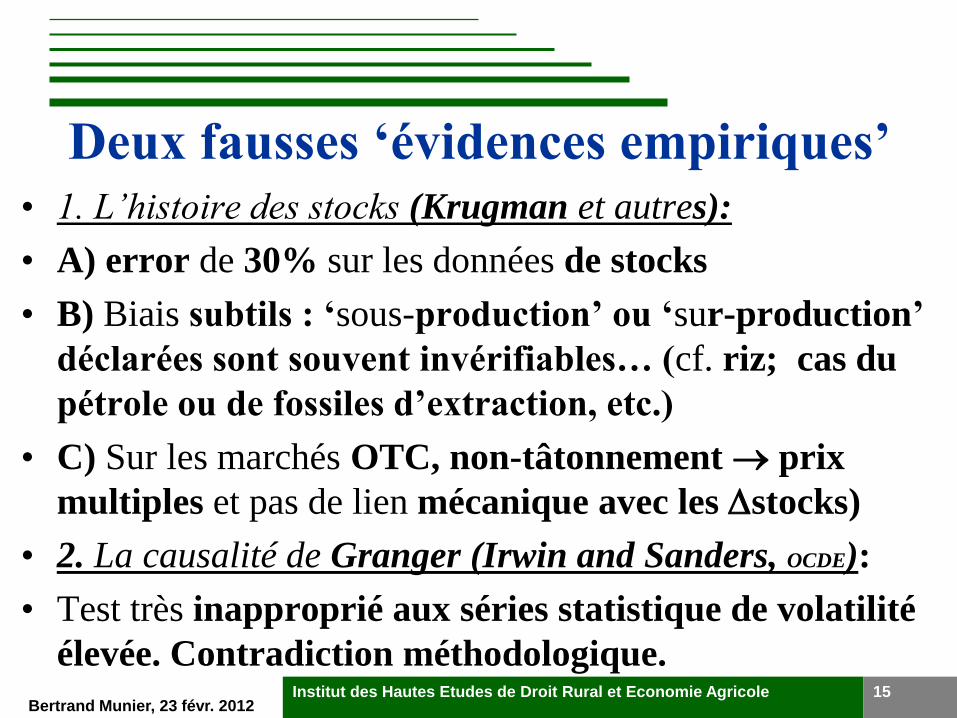

Deux fausses ‘évidences empiriques’

• 1. L’histoire des stocks (Krugman et autres):

• A) error de 30% sur les données de stocks

• B) Biais subtils : ‘sous-production’ ou ‘sur-production’

déclarées sont souvent invérifiables… (cf. riz; cas du

pétrole ou de fossiles d’extraction, etc.)

• C) Sur les marchés OTC, non-tâtonnement prix

multiples et pas de lien mécanique avec les Dstocks)

• 2. La causalité de Granger (Irwin and Sanders, OCDE):

• Test très inapproprié aux séries statistique de volatilité

élevée. Contradiction méthodologique.

Institut des Hautes Etudes de Droit Rural et Economie Agricole 15

Bertrand Munier, 23 févr. 2012

3. La réponse Momagri: une

approche modulaire

Bertrand Munier, 23 févr. 2012 Institut des Hautes Etudes de Droit Rural et Economie Agricole 16

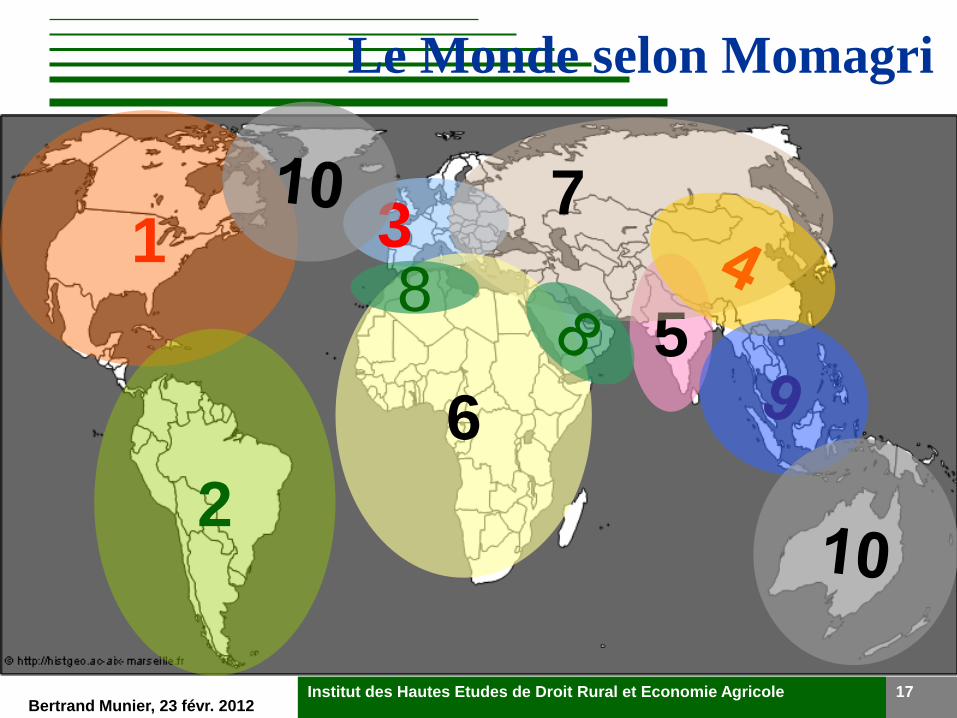

Le Monde selon Momagri

1

2

3

5

7

6

8

Bertrand Munier, 23 févr. 2012 17 Institut des Hautes Etudes de Droit Rural et Economie Agricole Institut des Hautes Etudes de Droit Rural et Economie Agricole 17

Bertrand Munier, 23 févr. 2012 Institut des Hautes Etudes de Droit Rural et Economie Agricole 18

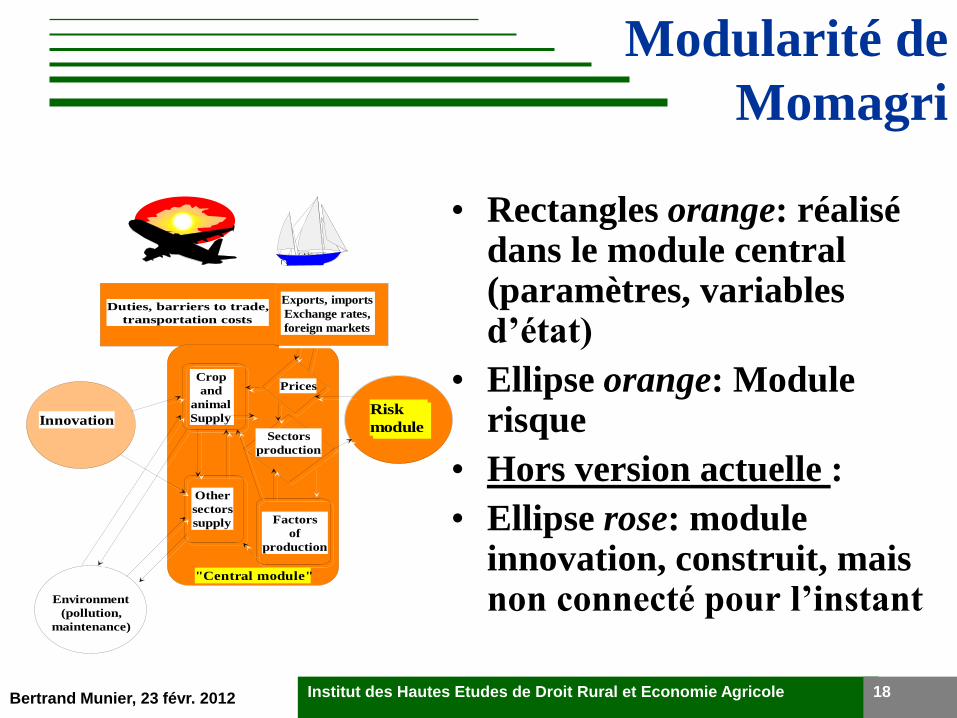

Modularité de

Momagri

Duties, barriers to trade,

transportation costs

Innovation

Environment

(pollution,

maintenance)

Sectors

production

PricesCrop

and

animal

Supply

Other

sectors

supply Factors

of

production

Exports, imports

Exchange rates,

foreign markets

"Central module"

Risk

module

Risk

module

• Rectangles orange: réalisé dans le module central (paramètres, variables d’état)

• Ellipse orange: Module risque

• Hors version actuelle :

• Ellipse rose: module innovation, construit, mais non connecté pour l’instant

Institut des Hautes Etudes de Droit Rural et Economie Agricole 18

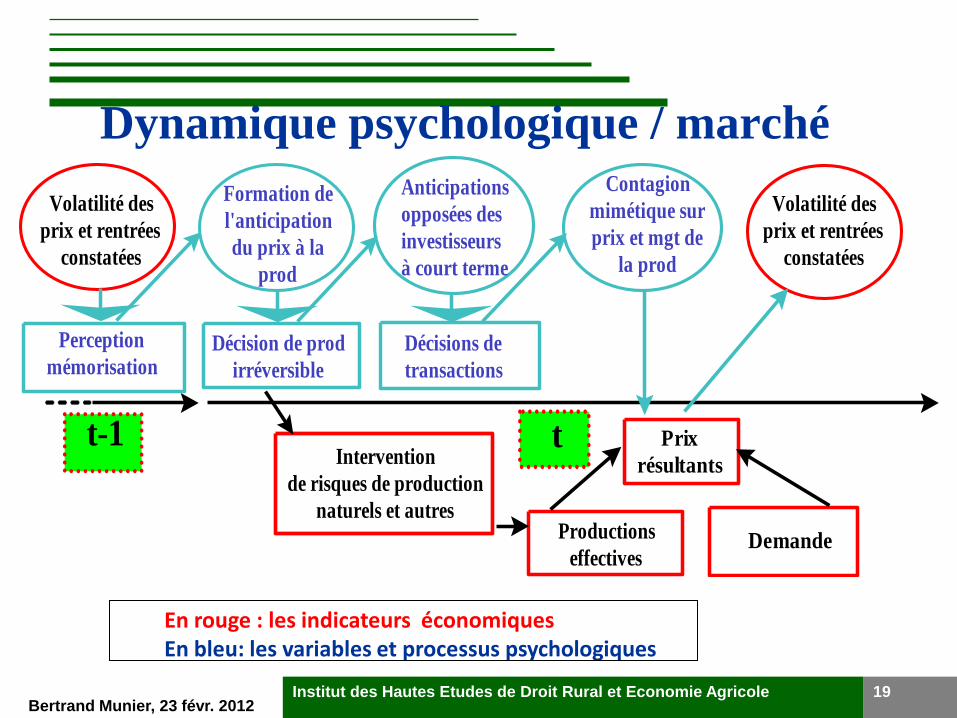

Dynamique psychologique / marché

Volatilité des

prix et rentrées

constatées

Perception

mémorisation

Formation de

l'anticipation

du prix à la

prod

Décision de prod

irréversible

t-1 t

Anticipations

opposées des

investisseurs

à court terme

Intervention

de risques de production

naturels et autres

Décisions de

transactions

Contagion

mimétique sur

prix et mgt de

la prod

Productions

effectivesDemande

Prix

résultants

Volatilité des

prix et rentrées

constatées

En rouge : les indicateurs économiques En bleu: les variables et processus psychologiques

Bertrand Munier, 23 févr. 2012 19 Institut des Hautes Etudes de Droit Rural et Economie Agricole

Bertrand Munier, 23 févr. 2012 Institut des Hautes Etudes de Droit Rural et Economie Agricole 20

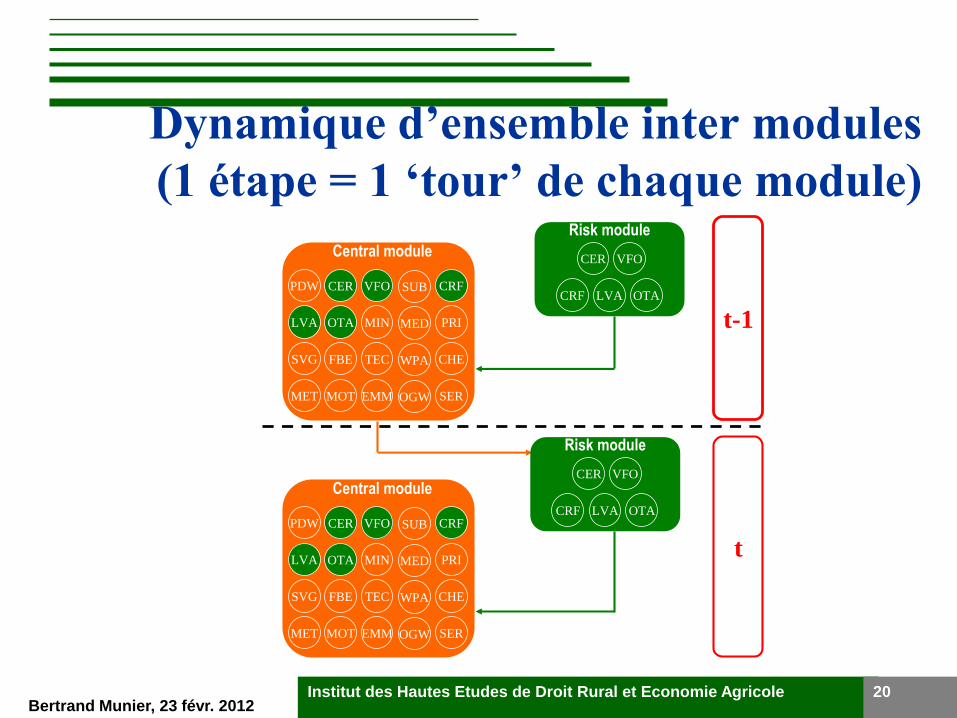

Dynamique d’ensemble inter modules

(1 étape = 1 ‘tour’ de chaque module)

t-1

t

Risk module

Central module

PDW SUB

CER VFO

CRF LVA OTACER VFO CRF

LVA MEDOTA MIN PRI

SVG WPAFBE TEC CHE

MET OGWMOT EMM SER

Risk module

CER VFO

CRF LVA OTA

Central module

PDW SUBCER VFO CRF

LVA MEDOTA MIN PRI

SVG WPAFBE TEC CHE

MET OGWMOT EMM SER

Institut des Hautes Etudes de Droit Rural et Economie Agricole 20

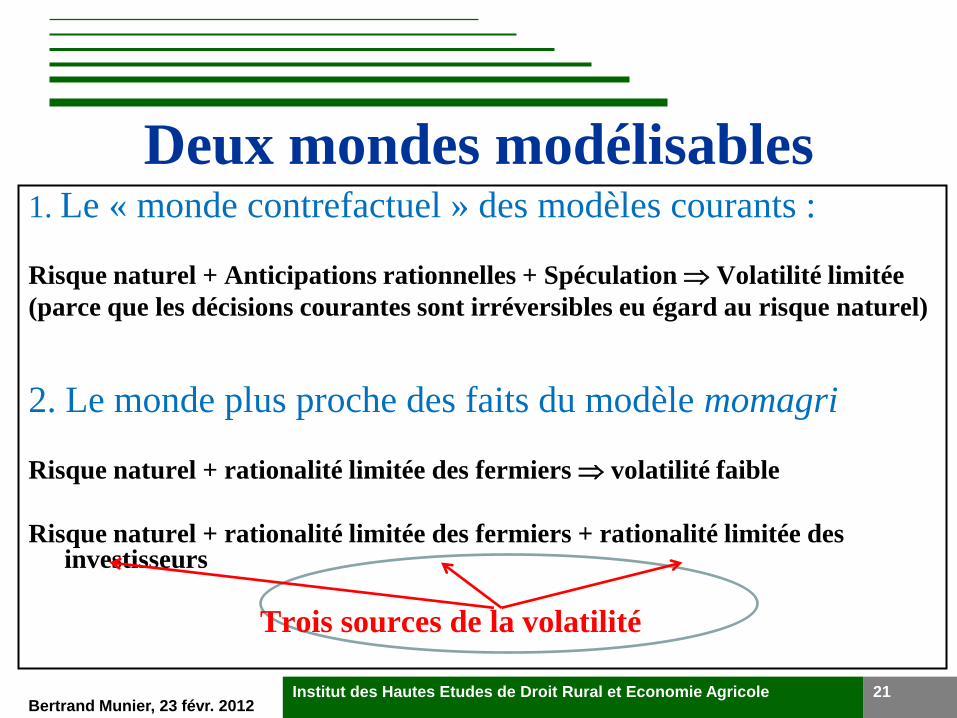

1. Le « monde contrefactuel » des modèles courants :

Risque naturel + Anticipations rationnelles + Spéculation Volatilité limitée

(parce que les décisions courantes sont irréversibles eu égard au risque naturel)

2. Le monde plus proche des faits du modèle momagri

Risque naturel + rationalité limitée des fermiers volatilité faible

Risque naturel + rationalité limitée des fermiers + rationalité limitée des investisseurs

Trois sources de la volatilité

Deux mondes modélisables

Bertrand Munier, 23 févr. 2012 21 Institut des Hautes Etudes de Droit Rural et Economie Agricole

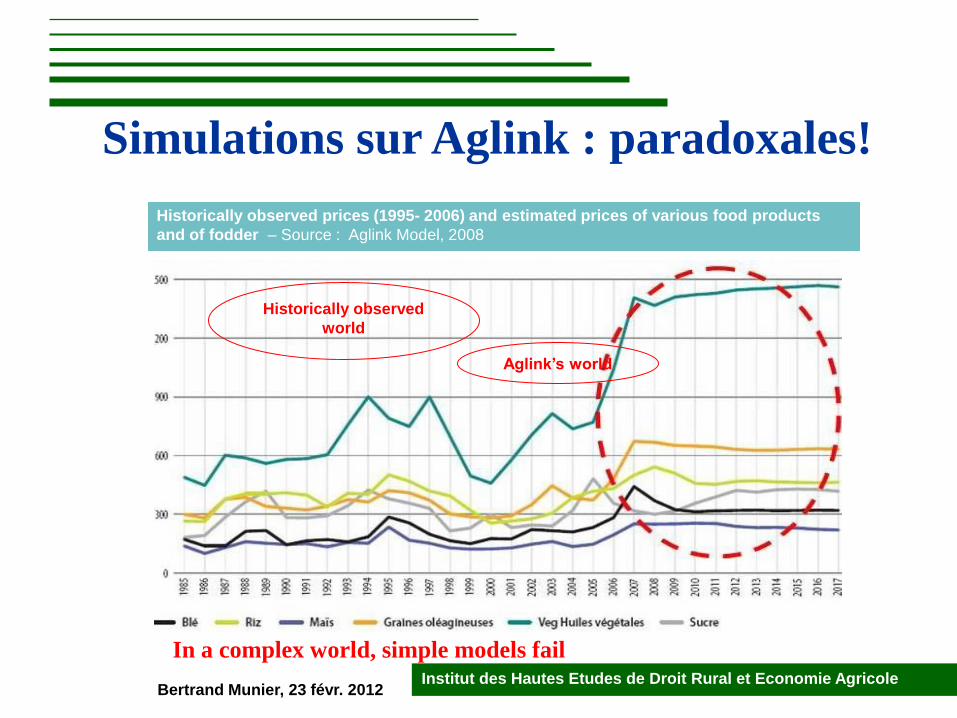

Simulations sur Aglink : paradoxales!

Historically observed prices (1995- 2006) and estimated prices of various food products

and of fodder – Source : Aglink Model, 2008

Historically observed

world

Institut des Hautes Etudes de Droit Rural et Economie Agricole Bertrand Munier, 23 févr. 2012

Institut des Hautes Etudes de Droit Rural et Economie Agricole

In a complex world, simple models fail

Aglink’s world

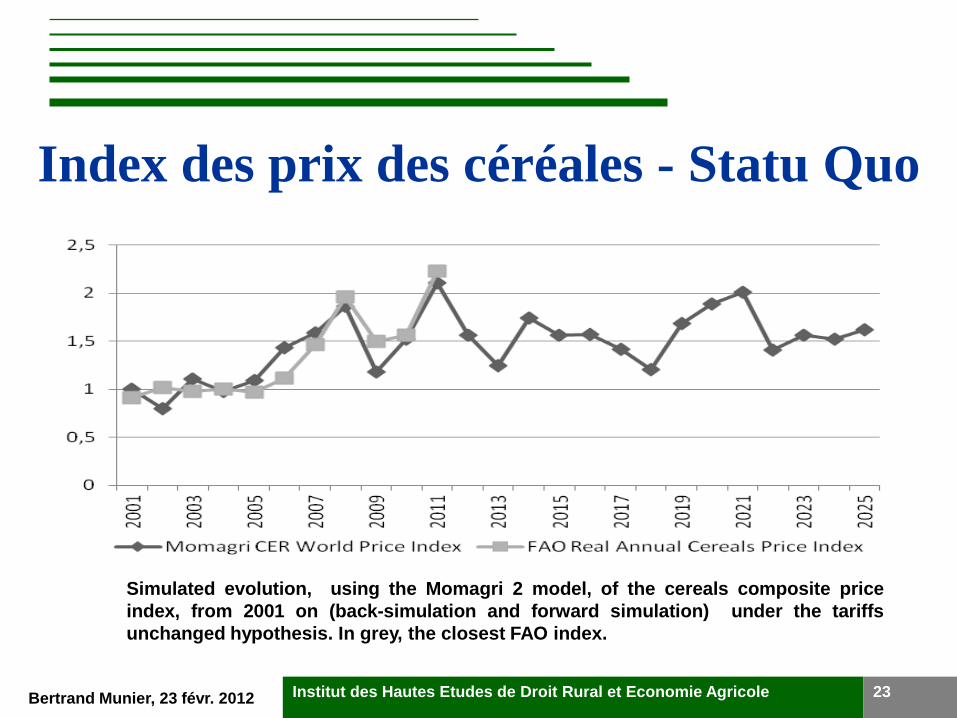

Index des prix des céréales - Statu Quo

Bertrand Munier, 23 févr. 2012 Institut des Hautes Etudes de Droit Rural et Economie Agricole 23

Simulated evolution, using the Momagri 2 model, of the cereals composite price

index, from 2001 on (back-simulation and forward simulation) under the tariffs

unchanged hypothesis. In grey, the closest FAO index.

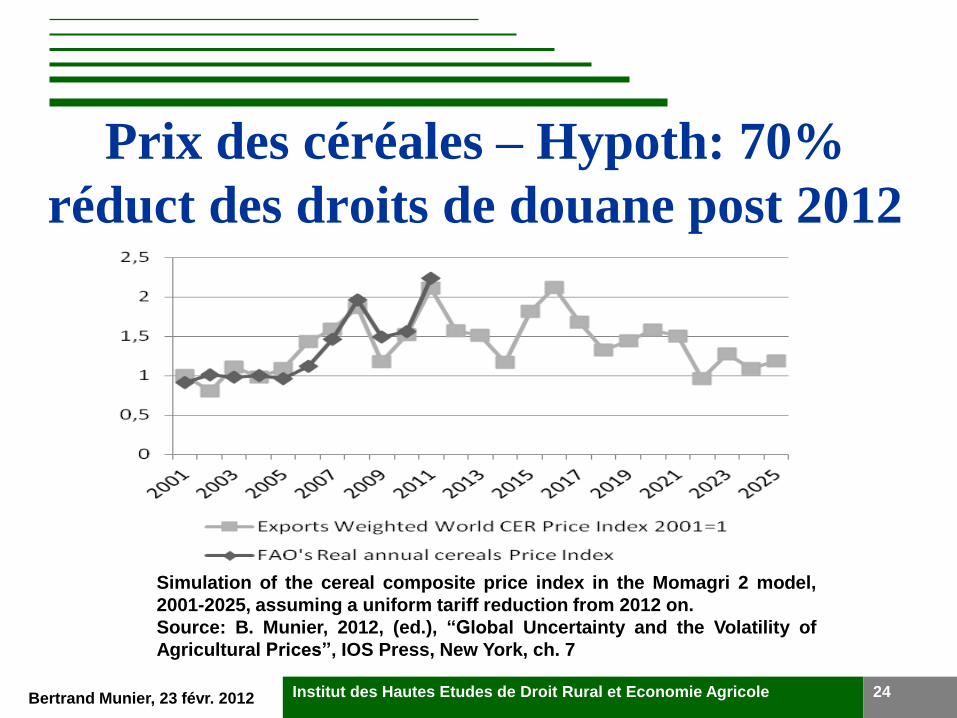

Prix des céréales – Hypoth: 70%

réduct des droits de douane post 2012

Bertrand Munier, 23 févr. 2012 Institut des Hautes Etudes de Droit Rural et Economie Agricole 24

Simulation of the cereal composite price index in the Momagri 2 model,

2001-2025, assuming a uniform tariff reduction from 2012 on.

Source: B. Munier, 2012, (ed.), “Global Uncertainty and the Volatility of

Agricultural Prices”, IOS Press, New York, ch. 7

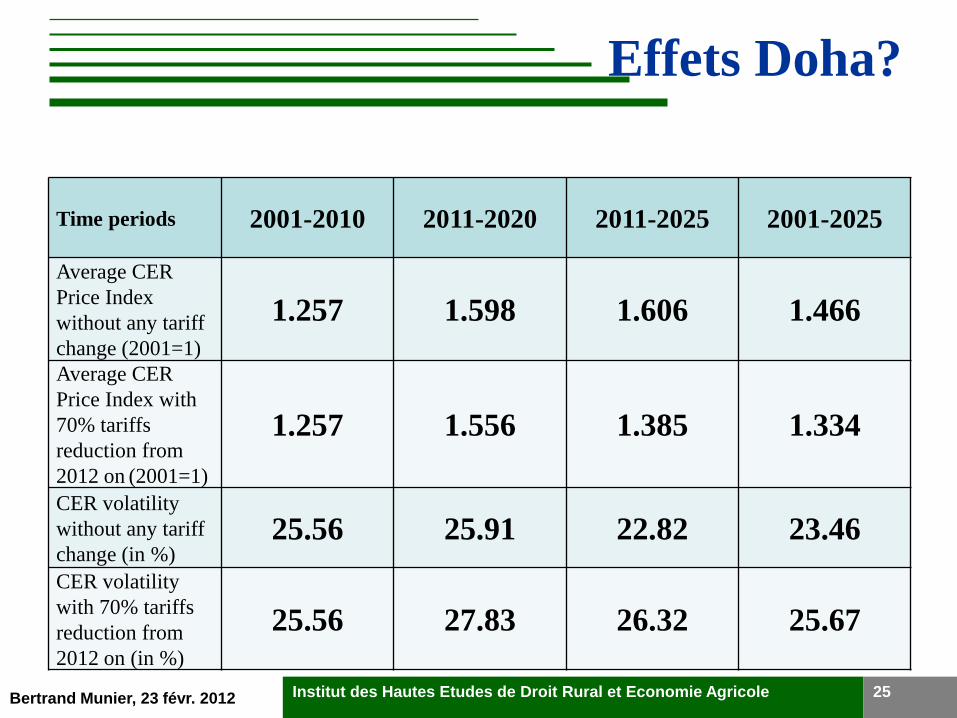

Effets Doha?

Time periods 2001-2010 2011-2020 2011-2025 2001-2025

Average CER

Price Index

without any tariff

change (2001=1)

1.257 1.598 1.606 1.466

Average CER

Price Index with

70% tariffs

reduction from

2012 on (2001=1)

1.257 1.556 1.385 1.334

CER volatility

without any tariff

change (in %) 25.56 25.91 22.82 23.46

CER volatility

with 70% tariffs

reduction from

2012 on (in %)

25.56 27.83 26.32 25.67

Bertrand Munier, 23 févr. 2012 Institut des Hautes Etudes de Droit Rural et Economie Agricole 25

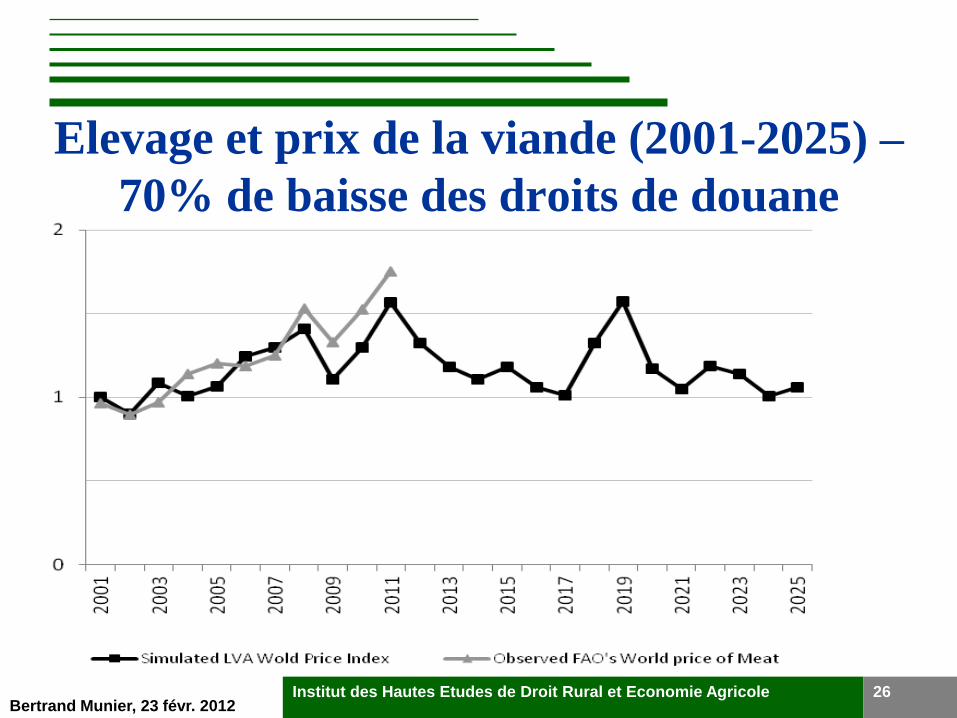

Elevage et prix de la viande (2001-2025) –

70% de baisse des droits de douane

Bertrand Munier, 23 févr. 2012 Institut des Hautes Etudes de Droit Rural et Economie Agricole 26

Bertrand Munier, 23 févr. 2012 27

Conclusion : Points cruciaux

• Notre monde est un système complexe, avec des trajectoires successives, entrecoupées de points de rupture (passer d’un équilibre à l’autre dans un modèle n’est plus légitime)

• Volatilité a de multiple causes: allumettes (risque naturel), le feu (offre en rationalité limitée), transformé en incendie (sur-hedging et spéculation excssive)… Toute politique doit avoir des outils multiples

• Inventer une coopération (dans les faits!) entre les agences internationales type IMF, FAO, WTO.

Institut des Hautes Etudes de Droit Rural et Economie Agricole