Embed Size (px)

Citation preview

PublicSpend_TN_je_5 1 April 26, 2002

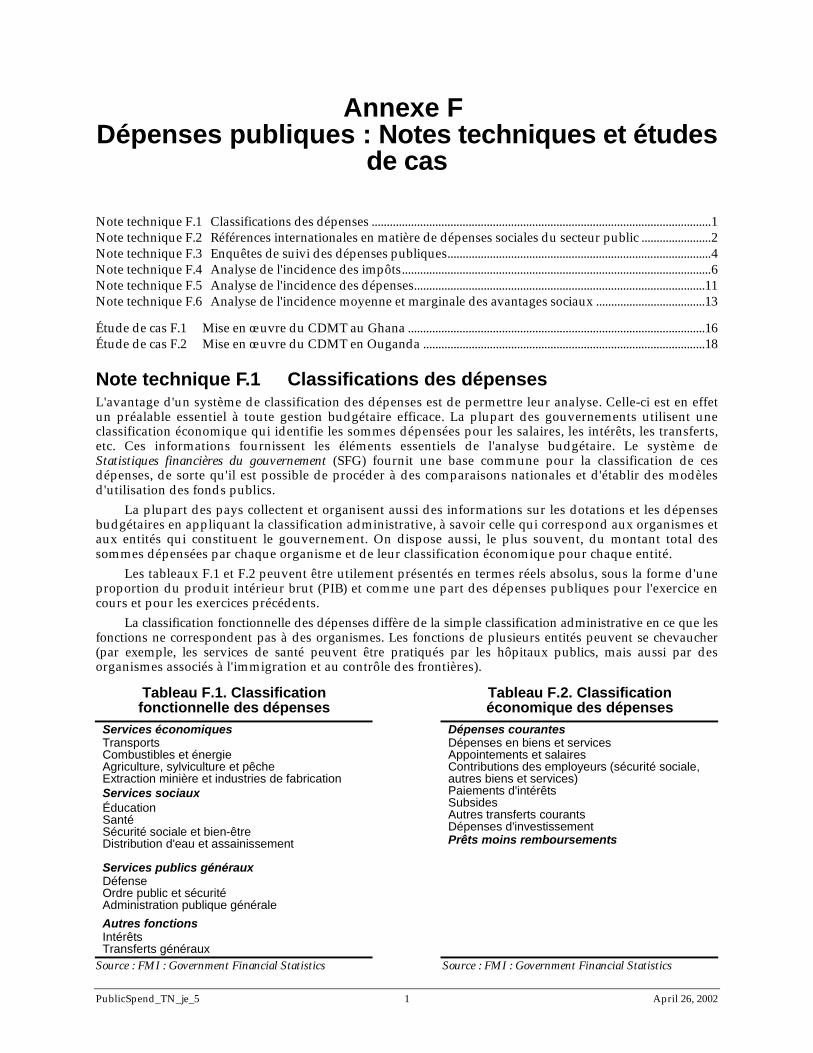

Annexe F Dépenses publiques : Notes techniques et études

de cas

Note technique F.1 Classifications des dépenses ................................................................................................................1 Note technique F.2 Références internationales en matière de dépenses sociales du secteur public .......................2 Note technique F.3 Enquêtes de suivi des dépenses publiques.......................................................................................4 Note technique F.4 Analyse de l'incidence des impôts......................................................................................................6 Note technique F.5 Analyse de l'incidence des dépenses................................................................................................11 Note technique F.6 Analyse de l'incidence moyenne et marginale des avantages sociaux ....................................13 Étude de cas F.1 Mise en œuvre du CDMT au Ghana ..................................................................................................16 Étude de cas F.2 Mise en œuvre du CDMT en Ouganda .............................................................................................18

Note technique F.1 Classifications des dépenses L'avantage d'un système de classification des dépenses est de permettre leur analyse. Celle-ci est en effet un préalable essentiel à toute gestion budgétaire efficace. La plupart des gouvernements utilisent une classification économique qui identifie les sommes dépensées pour les salaires, les intérêts, les transferts, etc. Ces informations fournissent les éléments essentiels de l'analyse budgétaire. Le système de Statistiques financières du gouvernement (SFG) fournit une base commune pour la classification de ces dépenses, de sorte qu'il est possible de procéder à des comparaisons nationales et d'établir des modèles d'utilisation des fonds publics.

La plupart des pays collectent et organisent aussi des informations sur les dotations et les dépenses budgétaires en appliquant la classification administrative, à savoir celle qui correspond aux organismes et aux entités qui constituent le gouvernement. On dispose aussi, le plus souvent, du montant total des sommes dépensées par chaque organisme et de leur classification économique pour chaque entité.

Les tableaux F.1 et F.2 peuvent être utilement présentés en termes réels absolus, sous la forme d'une proportion du produit intérieur brut (PIB) et comme une part des dépenses publiques pour l'exercice en cours et pour les exercices précédents.

La classification fonctionnelle des dépenses diffère de la simple classification administrative en ce que les fonctions ne correspondent pas à des organismes. Les fonctions de plusieurs entités peuvent se chevaucher (par exemple, les services de santé peuvent être pratiqués par les hôpitaux publics, mais aussi par des organismes associés à l'immigration et au contrôle des frontières).

Tableau F.1. Classification fonctionnelle des dépenses

Tableau F.2. Classification économique des dépenses

Services économiques Transports Combustibles et énergie Agriculture, sylviculture et pêche Extraction minière et industries de fabrication

Dépenses courantes Dépenses en biens et services Appointements et salaires Contributions des employeurs (sécurité sociale, autres biens et services) Paiements d'intérêts Subsides Autres transferts courants Dépenses d'investissement

Services sociaux Éducation Santé Sécurité sociale et bien-être Distribution d'eau et assainissement

Services publics généraux Défense Ordre public et sécurité Administration publique générale

Autres fonctions Intérêts Transferts généraux

Prêts moins remboursements

Source : FMI : Government Financial Statistics Source : FMI : Government Financial Statistics

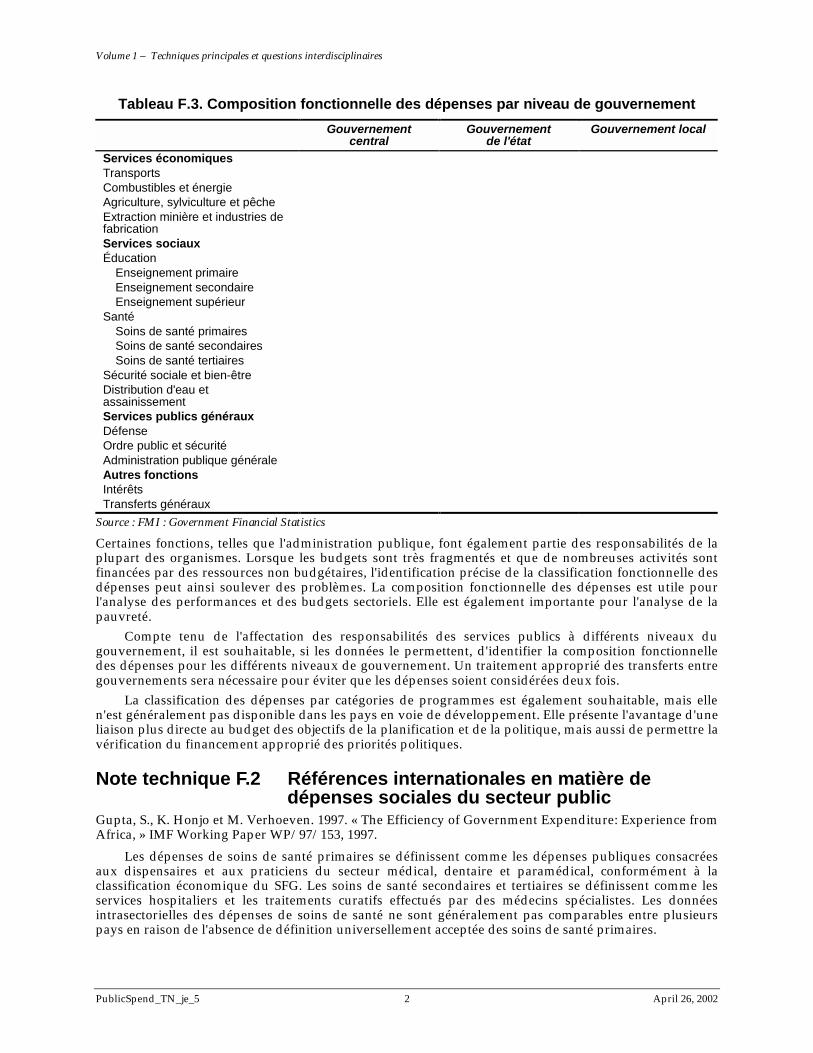

Volume 1 – Techniques principales et questions interdisciplinaires

PublicSpend_TN_je_5 2 April 26, 2002

Tableau F.3. Composition fonctionnelle des dépenses par niveau de gouvernement Gouvernement

central Gouvernement

de l'état Gouvernement local

Services économiques Transports Combustibles et énergie Agriculture, sylviculture et pêche Extraction minière et industries de fabrication

Services sociaux Éducation

Enseignement primaire Enseignement secondaire Enseignement supérieur

Santé Soins de santé primaires Soins de santé secondaires Soins de santé tertiaires

Sécurité sociale et bien-être Distribution d'eau et assainissement

Services publics généraux Défense Ordre public et sécurité Administration publique générale Autres fonctions Intérêts Transferts généraux

Source : FMI : Government Financial Statistics

Certaines fonctions, telles que l'administration publique, font également partie des responsabilités de la plupart des organismes. Lorsque les budgets sont très fragmentés et que de nombreuses activités sont financées par des ressources non budgétaires, l'identification précise de la classification fonctionnelle des dépenses peut ainsi soulever des problèmes. La composition fonctionnelle des dépenses est utile pour l'analyse des performances et des budgets sectoriels. Elle est également importante pour l'analyse de la pauvreté.

Compte tenu de l'affectation des responsabilités des services publics à différents niveaux du gouvernement, il est souhaitable, si les données le permettent, d'identifier la composition fonctionnelle des dépenses pour les différents niveaux de gouvernement. Un traitement approprié des transferts entre gouvernements sera nécessaire pour éviter que les dépenses soient considérées deux fois.

La classification des dépenses par catégories de programmes est également souhaitable, mais elle n'est généralement pas disponible dans les pays en voie de développement. Elle présente l'avantage d'une liaison plus directe au budget des objectifs de la planification et de la politique, mais aussi de permettre la vérification du financement approprié des priorités politiques.

Note technique F.2 Références internationales en matière de dépenses sociales du secteur public

Gupta, S., K. Honjo et M. Verhoeven. 1997. « The Efficiency of Government Expenditure: Experience from Africa, » IMF Working Paper WP/97/153, 1997.

Les dépenses de soins de santé primaires se définissent comme les dépenses publiques consacrées aux dispensaires et aux praticiens du secteur médical, dentaire et paramédical, conformément à la classification économique du SFG. Les soins de santé secondaires et tertiaires se définissent comme les services hospitaliers et les traitements curatifs effectués par des médecins spécialistes. Les données intrasectorielles des dépenses de soins de santé ne sont généralement pas comparables entre plusieurs pays en raison de l'absence de définition universellement acceptée des soins de santé primaires.

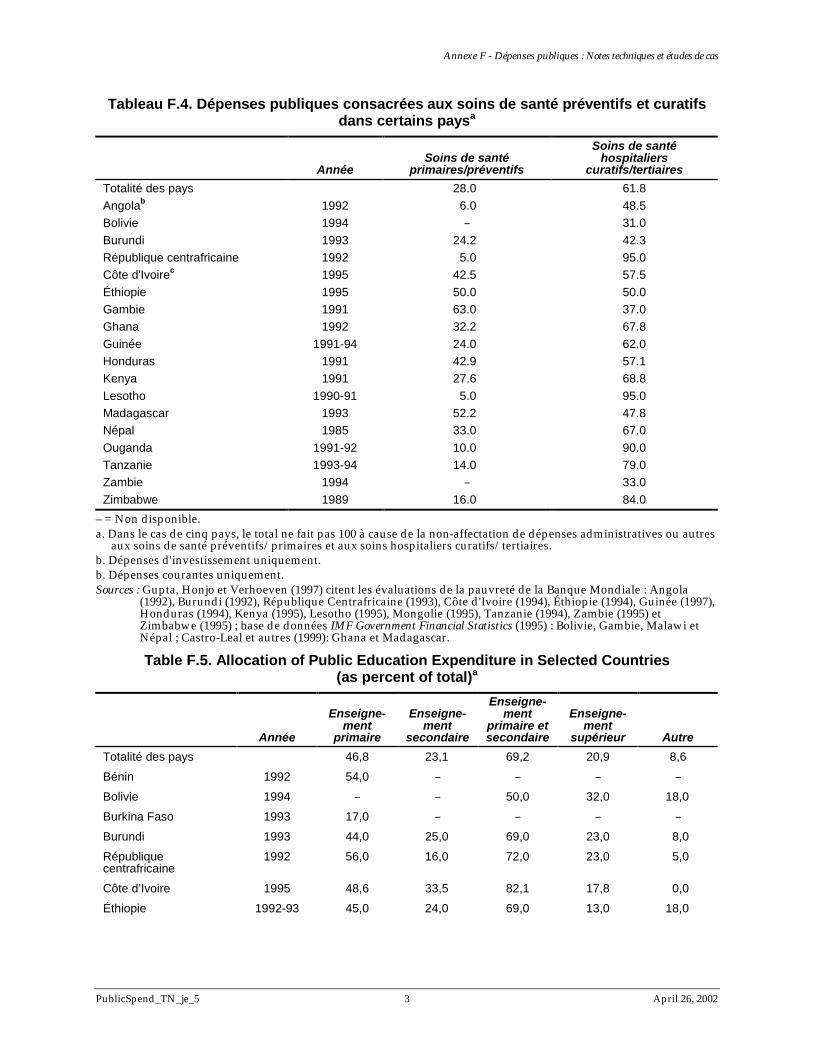

Annexe F - Dépenses publiques : Notes techniques et études de cas

PublicSpend_TN_je_5 3 April 26, 2002

Tableau F.4. Dépenses publiques consacrées aux soins de santé préventifs et curatifs dans certains paysa

Année Soins de santé

primaires/préventifs

Soins de santé hospitaliers

curatifs/tertiaires Totalité des pays 28.0 61.8 Angolab 1992 6.0 48.5 Bolivie 1994 – 31.0 Burundi 1993 24.2 42.3 République centrafricaine 1992 5.0 95.0 Côte d'Ivoirec 1995 42.5 57.5 Éthiopie 1995 50.0 50.0 Gambie 1991 63.0 37.0 Ghana 1992 32.2 67.8 Guinée 1991-94 24.0 62.0 Honduras 1991 42.9 57.1 Kenya 1991 27.6 68.8 Lesotho 1990-91 5.0 95.0 Madagascar 1993 52.2 47.8 Népal 1985 33.0 67.0 Ouganda 1991-92 10.0 90.0 Tanzanie 1993-94 14.0 79.0 Zambie 1994 – 33.0 Zimbabwe 1989 16.0 84.0

– = Non disponible. a. Dans le cas de cinq pays, le total ne fait pas 100 à cause de la non-affectation de dépenses administratives ou autres

aux soins de santé préventifs/primaires et aux soins hospitaliers curatifs/tertiaires. b. Dépenses d'investissement uniquement. b. Dépenses courantes uniquement. Sources : Gupta, Honjo et Verhoeven (1997) citent les évaluations de la pauvreté de la Banque Mondiale : Angola

(1992), Burundi (1992), République Centrafricaine (1993), Côte d'Ivoire (1994), Éthiopie (1994), Guinée (1997), Honduras (1994), Kenya (1995), Lesotho (1995), Mongolie (1995), Tanzanie (1994), Zambie (1995) et Zimbabwe (1995) ; base de données IMF Government Financial Statistics (1995) : Bolivie, Gambie, Malawi et Népal ; Castro-Leal et autres (1999): Ghana et Madagascar.

Table F.5. Allocation of Public Education Expenditure in Selected Countries (as percent of total)a

Année

Enseigne-ment

primaire

Enseigne-ment

secondaire

Enseigne-ment

primaire et secondaire

Enseigne-ment

supérieur Autre Totalité des pays 46,8 23,1 69,2 20,9 8,6 Bénin 1992 54,0 – – – – Bolivie 1994 – – 50,0 32,0 18,0 Burkina Faso 1993 17,0 – – – – Burundi 1993 44,0 25,0 69,0 23,0 8,0 République centrafricaine

1992 56,0 16,0 72,0 23,0 5,0

Côte d’Ivoire 1995 48,6 33,5 82,1 17,8 0,0 Éthiopie 1992-93 45,0 24,0 69,0 13,0 18,0

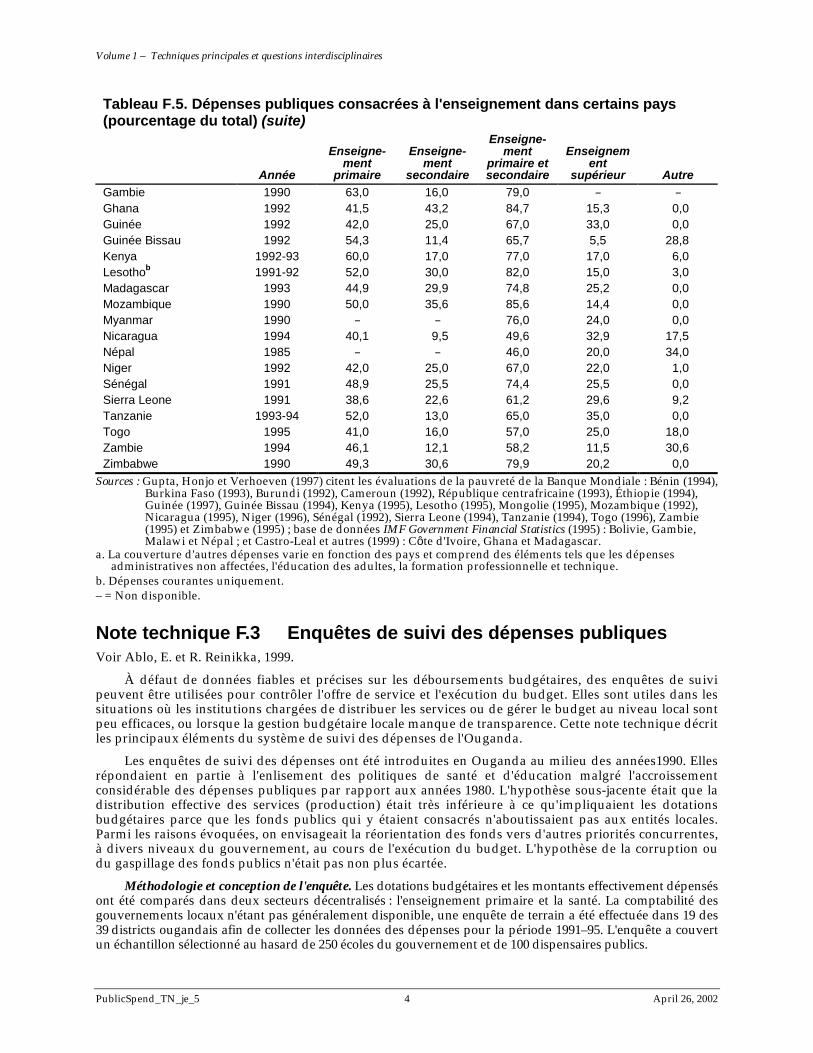

Volume 1 – Techniques principales et questions interdisciplinaires

PublicSpend_TN_je_5 4 April 26, 2002

Tableau F.5. Dépenses publiques consacrées à l'enseignement dans certains pays (pourcentage du total) (suite)

Année

Enseigne-ment

primaire

Enseigne-ment

secondaire

Enseigne-ment

primaire et secondaire

Enseignement

supérieur Autre Gambie 1990 63,0 16,0 79,0 – – Ghana 1992 41,5 43,2 84,7 15,3 0,0 Guinée 1992 42,0 25,0 67,0 33,0 0,0 Guinée Bissau 1992 54,3 11,4 65,7 5,5 28,8 Kenya 1992-93 60,0 17,0 77,0 17,0 6,0 Lesothob 1991-92 52,0 30,0 82,0 15,0 3,0 Madagascar 1993 44,9 29,9 74,8 25,2 0,0 Mozambique 1990 50,0 35,6 85,6 14,4 0,0 Myanmar 1990 – – 76,0 24,0 0,0 Nicaragua 1994 40,1 9,5 49,6 32,9 17,5 Népal 1985 – – 46,0 20,0 34,0 Niger 1992 42,0 25,0 67,0 22,0 1,0 Sénégal 1991 48,9 25,5 74,4 25,5 0,0 Sierra Leone 1991 38,6 22,6 61,2 29,6 9,2 Tanzanie 1993-94 52,0 13,0 65,0 35,0 0,0 Togo 1995 41,0 16,0 57,0 25,0 18,0 Zambie 1994 46,1 12,1 58,2 11,5 30,6 Zimbabwe 1990 49,3 30,6 79,9 20,2 0,0

Sources : Gupta, Honjo et Verhoeven (1997) citent les évaluations de la pauvreté de la Banque Mondiale : Bénin (1994), Burkina Faso (1993), Burundi (1992), Cameroun (1992), République centrafricaine (1993), Éthiopie (1994), Guinée (1997), Guinée Bissau (1994), Kenya (1995), Lesotho (1995), Mongolie (1995), Mozambique (1992), Nicaragua (1995), Niger (1996), Sénégal (1992), Sierra Leone (1994), Tanzanie (1994), Togo (1996), Zambie (1995) et Zimbabwe (1995) ; base de données IMF Government Financial Statistics (1995) : Bolivie, Gambie, Malawi et Népal ; et Castro-Leal et autres (1999) : Côte d'Ivoire, Ghana et Madagascar.

a. La couverture d'autres dépenses varie en fonction des pays et comprend des éléments tels que les dépenses administratives non affectées, l'éducation des adultes, la formation professionnelle et technique.

b. Dépenses courantes uniquement. – = Non disponible.

Note technique F.3 Enquêtes de suivi des dépenses publiques Voir Ablo, E. et R. Reinikka, 1999.

À défaut de données fiables et précises sur les déboursements budgétaires, des enquêtes de suivi peuvent être utilisées pour contrôler l'offre de service et l'exécution du budget. Elles sont utiles dans les situations où les institutions chargées de distribuer les services ou de gérer le budget au niveau local sont peu efficaces, ou lorsque la gestion budgétaire locale manque de transparence. Cette note technique décrit les principaux éléments du système de suivi des dépenses de l'Ouganda.

Les enquêtes de suivi des dépenses ont été introduites en Ouganda au milieu des années1990. Elles répondaient en partie à l'enlisement des politiques de santé et d'éducation malgré l'accroissement considérable des dépenses publiques par rapport aux années 1980. L'hypothèse sous-jacente était que la distribution effective des services (production) était très inférieure à ce qu'impliquaient les dotations budgétaires parce que les fonds publics qui y étaient consacrés n'aboutissaient pas aux entités locales. Parmi les raisons évoquées, on envisageait la réorientation des fonds vers d'autres priorités concurrentes, à divers niveaux du gouvernement, au cours de l'exécution du budget. L'hypothèse de la corruption ou du gaspillage des fonds publics n'était pas non plus écartée.

Méthodologie et conception de l'enquête. Les dotations budgétaires et les montants effectivement dépensés ont été comparés dans deux secteurs décentralisés : l'enseignement primaire et la santé. La comptabilité des gouvernements locaux n'étant pas généralement disponible, une enquête de terrain a été effectuée dans 19 des 39 districts ougandais afin de collecter les données des dépenses pour la période 1991–95. L'enquête a couvert un échantillon sélectionné au hasard de 250 écoles du gouvernement et de 100 dispensaires publics.

Annexe F - Dépenses publiques : Notes techniques et études de cas

PublicSpend_TN_je_5 5 April 26, 2002

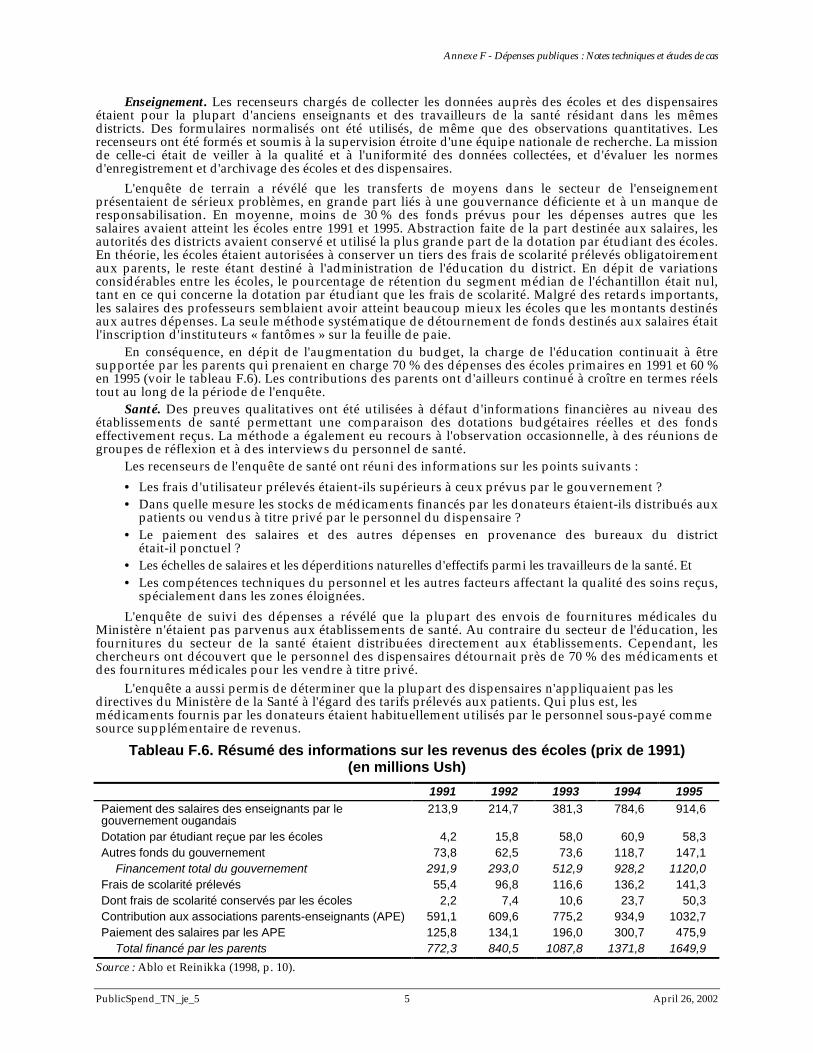

Enseignement. Les recenseurs chargés de collecter les données auprès des écoles et des dispensaires étaient pour la plupart d'anciens enseignants et des travailleurs de la santé résidant dans les mêmes districts. Des formulaires normalisés ont été utilisés, de même que des observations quantitatives. Les recenseurs ont été formés et soumis à la supervision étroite d'une équipe nationale de recherche. La mission de celle-ci était de veiller à la qualité et à l'uniformité des données collectées, et d'évaluer les normes d'enregistrement et d'archivage des écoles et des dispensaires.

L'enquête de terrain a révélé que les transferts de moyens dans le secteur de l'enseignement présentaient de sérieux problèmes, en grande part liés à une gouvernance déficiente et à un manque de responsabilisation. En moyenne, moins de 30 % des fonds prévus pour les dépenses autres que les salaires avaient atteint les écoles entre 1991 et 1995. Abstraction faite de la part destinée aux salaires, les autorités des districts avaient conservé et utilisé la plus grande part de la dotation par étudiant des écoles. En théorie, les écoles étaient autorisées à conserver un tiers des frais de scolarité prélevés obligatoirement aux parents, le reste étant destiné à l'administration de l'éducation du district. En dépit de variations considérables entre les écoles, le pourcentage de rétention du segment médian de l'échantillon était nul, tant en ce qui concerne la dotation par étudiant que les frais de scolarité. Malgré des retards importants, les salaires des professeurs semblaient avoir atteint beaucoup mieux les écoles que les montants destinés aux autres dépenses. La seule méthode systématique de détournement de fonds destinés aux salaires était l'inscription d'instituteurs « fantômes » sur la feuille de paie.

En conséquence, en dépit de l'augmentation du budget, la charge de l'éducation continuait à être supportée par les parents qui prenaient en charge 70 % des dépenses des écoles primaires en 1991 et 60 % en 1995 (voir le tableau F.6). Les contributions des parents ont d'ailleurs continué à croître en termes réels tout au long de la période de l'enquête.

Santé. Des preuves qualitatives ont été utilisées à défaut d'informations financières au niveau des établissements de santé permettant une comparaison des dotations budgétaires réelles et des fonds effectivement reçus. La méthode a également eu recours à l'observation occasionnelle, à des réunions de groupes de réflexion et à des interviews du personnel de santé.

Les recenseurs de l'enquête de santé ont réuni des informations sur les points suivants : • Les frais d'utilisateur prélevés étaient-ils supérieurs à ceux prévus par le gouvernement ? • Dans quelle mesure les stocks de médicaments financés par les donateurs étaient-ils distribués aux

patients ou vendus à titre privé par le personnel du dispensaire ? • Le paiement des salaires et des autres dépenses en provenance des bureaux du district

était-il ponctuel ? • Les échelles de salaires et les déperditions naturelles d'effectifs parmi les travailleurs de la santé. Et • Les compétences techniques du personnel et les autres facteurs affectant la qualité des soins reçus,

spécialement dans les zones éloignées. L'enquête de suivi des dépenses a révélé que la plupart des envois de fournitures médicales du

Ministère n'étaient pas parvenus aux établissements de santé. Au contraire du secteur de l'éducation, les fournitures du secteur de la santé étaient distribuées directement aux établissements. Cependant, les chercheurs ont découvert que le personnel des dispensaires détournait près de 70 % des médicaments et des fournitures médicales pour les vendre à titre privé.

L'enquête a aussi permis de déterminer que la plupart des dispensaires n'appliquaient pas les directives du Ministère de la Santé à l'égard des tarifs prélevés aux patients. Qui plus est, les médicaments fournis par les donateurs étaient habituellement utilisés par le personnel sous-payé comme source supplémentaire de revenus.

Tableau F.6. Résumé des informations sur les revenus des écoles (prix de 1991) (en millions Ush)

1991 1992 1993 1994 1995 Paiement des salaires des enseignants par le gouvernement ougandais

213,9 214,7 381,3 784,6 914,6

Dotation par étudiant reçue par les écoles 4,2 15,8 58,0 60,9 58,3 Autres fonds du gouvernement 73,8 62,5 73,6 118,7 147,1

Financement total du gouvernement 291,9 293,0 512,9 928,2 1120,0 Frais de scolarité prélevés 55,4 96,8 116,6 136,2 141,3 Dont frais de scolarité conservés par les écoles 2,2 7,4 10,6 23,7 50,3 Contribution aux associations parents-enseignants (APE) 591,1 609,6 775,2 934,9 1032,7 Paiement des salaires par les APE 125,8 134,1 196,0 300,7 475,9

Total financé par les parents 772,3 840,5 1087,8 1371,8 1649,9 Source : Ablo et Reinikka (1998, p. 10).

Volume 1 – Techniques principales et questions interdisciplinaires

PublicSpend_TN_je_5 6 April 26, 2002

En raison des salaires insuffisants des professionnels de la santé, on note un taux élevé de départs et une carence de personnel clinique formé dans les zones rurales.

Réponse politique. Lors de la publication des observations de l'enquête, le gouvernement a pris des dispositions pour remédier aux carences détectées dans les systèmes de paiements budgétaires des secteurs de l'éducation et de la santé. Les mesures suivantes ont été prises :

Diffusion mensuelle par les principaux journaux et les radios locales des transferts de fonds publics ou de fonds en provenance des donateurs destinés au paiement des salaires ou aux autres dépenses au niveau des districts. Cette diffusion vise à mettre plus de gens au courant des transferts budgétaires et à encourager une plus grande transparence et une plus grande responsabilité au niveau local. En outre, la politique du gouvernement exige que les transferts aux écoles primaires en provenance du Ministère de l'Éducation soient affichés publiquement dans chaque école et centre de district. Le Ministère contrôle le respect du règlement.

• Les districts sont invités à verser sous réserve les subventions pour l'enseignement primaire directement aux comptes des écoles.

• Un système d'approvisionnement au niveau des écoles a remplacé la centralisation inefficiente des contrats relatifs aux constructions et autres fournitures.

• La loi de 1997 sur les Pouvoirs Locaux a intégré des mesures pour accroître le niveau de responsabilisation des autorités et la diffusion des informations comptables. Le statut antérieur ne prévoyait rien de semblable.

• Des efforts sont actuellement accomplis pour instaurer, avec l'appui financier des donateurs, des systèmes de comptabilité publique englobant la comptabilité des districts.

Note technique F.4 Analyse de l'incidence des impôts Il est important d'analyser l'impact de la politique fiscale sur la distribution, car un système d'imposition régressif et entraînant de profondes distorsions peut imposer de grandes pertes de bien-être aux pauvres. Les politiques macroéconomiques et les politiques de prix peuvent, elles aussi, taxer indirectement certains types d'activité économique directement liés aux revenus des pauvres (voir le chapitre 1, « Mesure et analyse de la pauvreté », le chapitre 12, « Problèmes macroéconomiques », et les chapitres 15 et 16 traitant de la pauvreté en milieu rural).

L'analyse d'incidence des impôts peut révéler le segment de pouvoir d'achat réel qui tombe sous le coût d'un impôt. Un impôt est dit progressif si les ménages les plus nantis en paient une plus grande part que les ménages pauvres en proportion de leurs dépenses globales (ou d'une autre mesure du bien-être). Un impôt est dit régressif si les pauvres paient une part proportionnellement plus grande de l'impôt que ne le font les ménages mieux nantis. Un impôt est neutre si sa charge est répartie équitablement entre les différents groupes de revenus par rapport à leurs revenus ou à leurs dépenses.

Incidence réglementaire ou incidence économique. L'analyse de l'incidence fiscale requiert une bonne connaissance de l'incidence réglementaire et économique des impôts. L'incidence réglementaire détermine qui est tenu légalement de payer l'impôt au gouvernement. L'incidence économique détermine qui subit une réduction de son pouvoir d'achat en raison de l'impôt. Si un impôt est prélevé sur un produit ou un facteur de production pour lequel la demande ou l'offre du ménage sont relativement élastiques, la charge de l'impôt basculera généralement vers les agents dont la demande ou l'offre est inélastique, quelle que soit l'incidence réglementaire de l'impôt. Par exemple, si le gouvernement instaure une taxe sur le sucre, les ménages dont la consommation de sucre est très élastique à l'égard des prix peuvent éviter de payer la taxe en optant pour des produits substitutifs proches. En revanche, les ménages ou les firmes dont la consommation est inélastique à l'égard des prix seront forcés de payer la taxe.

On suppose habituellement que les impôts directs frappent tous ceux qui en supportent l'incidence réglementaire, tandis que les impôts indirects frappent ceux qui consomment ou achètent le produit taxé. Il y a cependant deux exceptions à cette règle : (a) les taxes sur l'essence affectent les usagers des transports publics autant que ceux qui achètent directement le combustible, et (b) les tarifs sur les marchandises importées affectent les consommateurs des biens importés autant que les consommateurs de produits de remplacement fabriqués sur le plan local, car les impôts protègent les marchandises domestiques de la concurrence et permettent aux producteurs locaux d'accroître leurs prix. Les producteurs locaux d'un produit de substitution susceptible de remplacer des marchandises fortement taxées obtiendront des avantages considérables des taxes à l'importation.

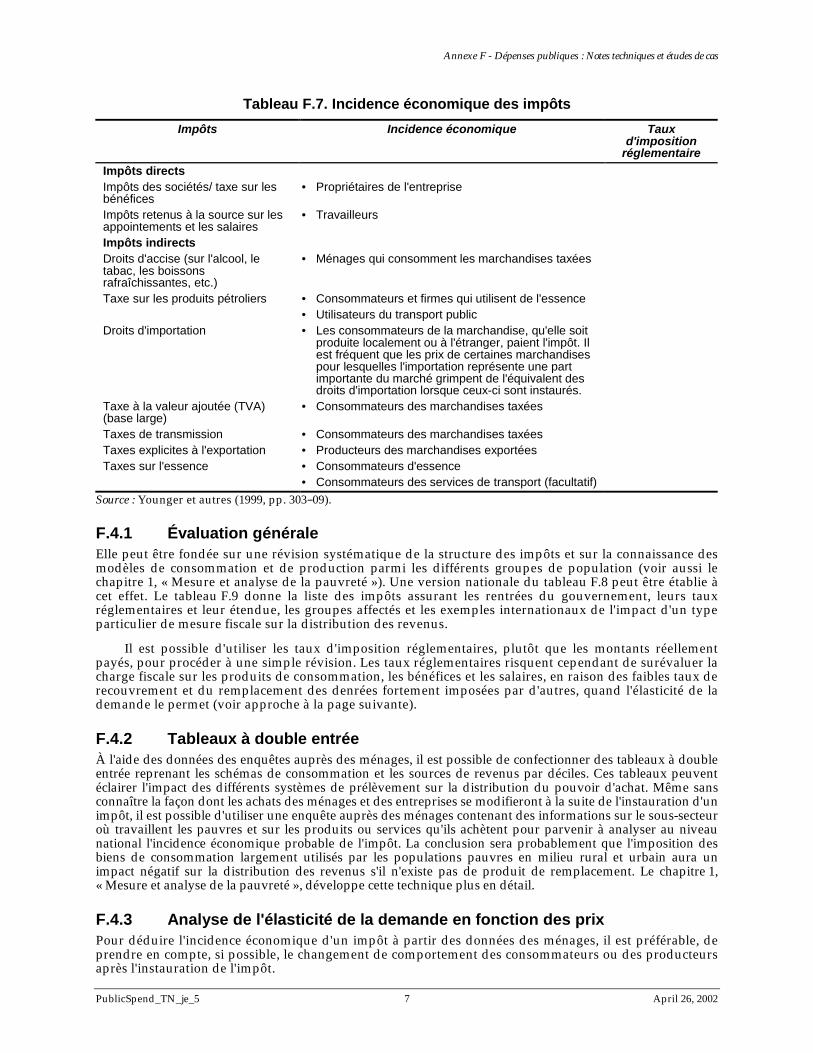

Le tableau F.7 décrit les hypothèses habituelles concernant l'incidence économique des impôts directs et des impôts indirects. Cependant, nous conseillons aux analystes de tester ces effets présumés dans des circonstances nationales.

Comment les décideurs politiques peuvent-ils identifier les impôts régressifs ? Il existe plusieurs façons de déterminer les groupes de revenus qui, dans la société, paient une part non proportionnelle d'un impôt donné, et d'alléger le fardeau fiscal des ménages les plus pauvres afin d'améliorer la distribution du bien-être. Nous mentionnons ici quatre approches, ordonnées par ordre d'exigence croissante en termes de données et d'analyse.

Annexe F - Dépenses publiques : Notes techniques et études de cas

PublicSpend_TN_je_5 7 April 26, 2002

Tableau F.7. Incidence économique des impôts Impôts Incidence économique Taux

d'imposition réglementaire

Impôts directs Impôts des sociétés/ taxe sur les bénéfices

• Propriétaires de l'entreprise

Impôts retenus à la source sur les appointements et les salaires

• Travailleurs

Impôts indirects Droits d'accise (sur l'alcool, le tabac, les boissons rafraîchissantes, etc.)

• Ménages qui consomment les marchandises taxées

Taxe sur les produits pétroliers • Consommateurs et firmes qui utilisent de l'essence • Utilisateurs du transport public

Droits d'importation • Les consommateurs de la marchandise, qu'elle soit produite localement ou à l'étranger, paient l'impôt. Il est fréquent que les prix de certaines marchandises pour lesquelles l'importation représente une part importante du marché grimpent de l'équivalent des droits d'importation lorsque ceux-ci sont instaurés.

Taxe à la valeur ajoutée (TVA) (base large)

• Consommateurs des marchandises taxées

Taxes de transmission • Consommateurs des marchandises taxées Taxes explicites à l'exportation • Producteurs des marchandises exportées Taxes sur l'essence • Consommateurs d'essence

• Consommateurs des services de transport (facultatif)

Source : Younger et autres (1999, pp. 303–09).

F.4.1 Évaluation générale Elle peut être fondée sur une révision systématique de la structure des impôts et sur la connaissance des modèles de consommation et de production parmi les différents groupes de population (voir aussi le chapitre 1, « Mesure et analyse de la pauvreté »). Une version nationale du tableau F.8 peut être établie à cet effet. Le tableau F.9 donne la liste des impôts assurant les rentrées du gouvernement, leurs taux réglementaires et leur étendue, les groupes affectés et les exemples internationaux de l'impact d'un type particulier de mesure fiscale sur la distribution des revenus.

Il est possible d'utiliser les taux d'imposition réglementaires, plutôt que les montants réellement payés, pour procéder à une simple révision. Les taux réglementaires risquent cependant de surévaluer la charge fiscale sur les produits de consommation, les bénéfices et les salaires, en raison des faibles taux de recouvrement et du remplacement des denrées fortement imposées par d'autres, quand l'élasticité de la demande le permet (voir approche à la page suivante).

F.4.2 Tableaux à double entrée À l'aide des données des enquêtes auprès des ménages, il est possible de confectionner des tableaux à double entrée reprenant les schémas de consommation et les sources de revenus par déciles. Ces tableaux peuvent éclairer l'impact des différents systèmes de prélèvement sur la distribution du pouvoir d'achat. Même sans connaître la façon dont les achats des ménages et des entreprises se modifieront à la suite de l'instauration d'un impôt, il est possible d'utiliser une enquête auprès des ménages contenant des informations sur le sous-secteur où travaillent les pauvres et sur les produits ou services qu'ils achètent pour parvenir à analyser au niveau national l'incidence économique probable de l'impôt. La conclusion sera probablement que l'imposition des biens de consommation largement utilisés par les populations pauvres en milieu rural et urbain aura un impact négatif sur la distribution des revenus s'il n'existe pas de produit de remplacement. Le chapitre 1, « Mesure et analyse de la pauvreté », développe cette technique plus en détail.

F.4.3 Analyse de l'élasticité de la demande en fonction des prix Pour déduire l'incidence économique d'un impôt à partir des données des ménages, il est préférable, de prendre en compte, si possible, le changement de comportement des consommateurs ou des producteurs après l'instauration de l'impôt.

Volume 1 – Techniques principales et questions interdisciplinaires

PublicSpend_TN_je_5 8 April 26, 2002

Tableau F.8. Les sources de rentrées fiscales internes du gouvernement et leur progressivité

Source de revenus

Proportion des revenus totaux du

gouvernement

Taux d'imposition moyen

(réglementaire) Quels sont les groupes

affectés ?

Exemples internationaux de

l'impact sur la distribution

Exemples Droits à l'exportation Taxe sur les noix de

cajou (35 %) Petits exploitants ruraux, principalement dans les provinces pauvres

Régressif

Droits à l'importation TVA Accises : tabac, alcool et boissons non alcoolisées

Taxe sur les ventes Accises sur les produits non pétroliers

Impôts sur les bénéfices des entreprises

Impôts sur les salaires Par hypothèse, 30% Salariés du secteur officiel Incertain Droits sur le kérosène Taxe sur l'essence Visas touristiques Forfait de 50 $ Touristes et groupes

dépendant des revenus du tourisme

Progressif

Automobile Diesel Transports Redevances des services publics

Frais de scolarité primaire Frais d'études universitaires

Frais médicaux

Que se passerait-il si le gouvernement prélevait un impôt sur une denrée dont la demande est très sensible aux prix comme, par exemple, un droit d'accise sur les noix de cajou ? Il est probable que cet impôt aura une répercussion sur la base fiscale. Par exemple, le nombre de producteurs vendant des noix de cajou sur les marchés officiels reculerait à l'instar de la demande du produit lui-même. En d'autres termes, la demande chuterait et affecterait encore plus les revenus des producteurs de noix de cajou. Ce type d'analyse requiert des systèmes permettant d'obtenir des données d'élasticité et d'élasticité croisée de la demande des différents biens et services en fonction des prix. À partir de ces données, les pertes de bien-être résultant des impôts peuvent être calculées (voir Deaton 1997).

F.4.4 Courbes de concentration Une illustration graphique peut être générée pour représenter l'effet de certains impôts sur un continuum de ménages ordonné par dépenses de consommation. Cette méthode utilise les données de revenus ou de consommation des ménages pour construire les courbes de concentration de différents impôts. Elle compare ensuite leur progressivité relative au sein de l'économie à l'aide de tests statistiques de dominance qui sont décrits ci-dessous plus en détail.

Les données requises pour construire des courbes de concentration sont : • une enquête comprenant des informations sur les dépenses totales ou les revenus totaux des

ménages et des informations sur la consommation spécifique des biens taxés ; • des informations détaillées à propos des taux réglementaires pour différents types d'impôts

(permettant de calculer la perte de pouvoir d'achat des personnes qui subissent l'incidence économique de l'impôt) ;

• une connaissance générale suffisante de l'incidence économique d'un impôt (en d'autres termes, la mesure dans laquelle sa charge est répercutée) afin d'étayer les hypothèses de l'analyse ; et

• un indice des prix à la consommation (idéalement sur base régionale) permettant de corriger les estimations de consommation des ménages en fonction des différences régionales.

Annexe F - Dépenses publiques : Notes techniques et études de cas

PublicSpend_TN_je_5 9 April 26, 2002

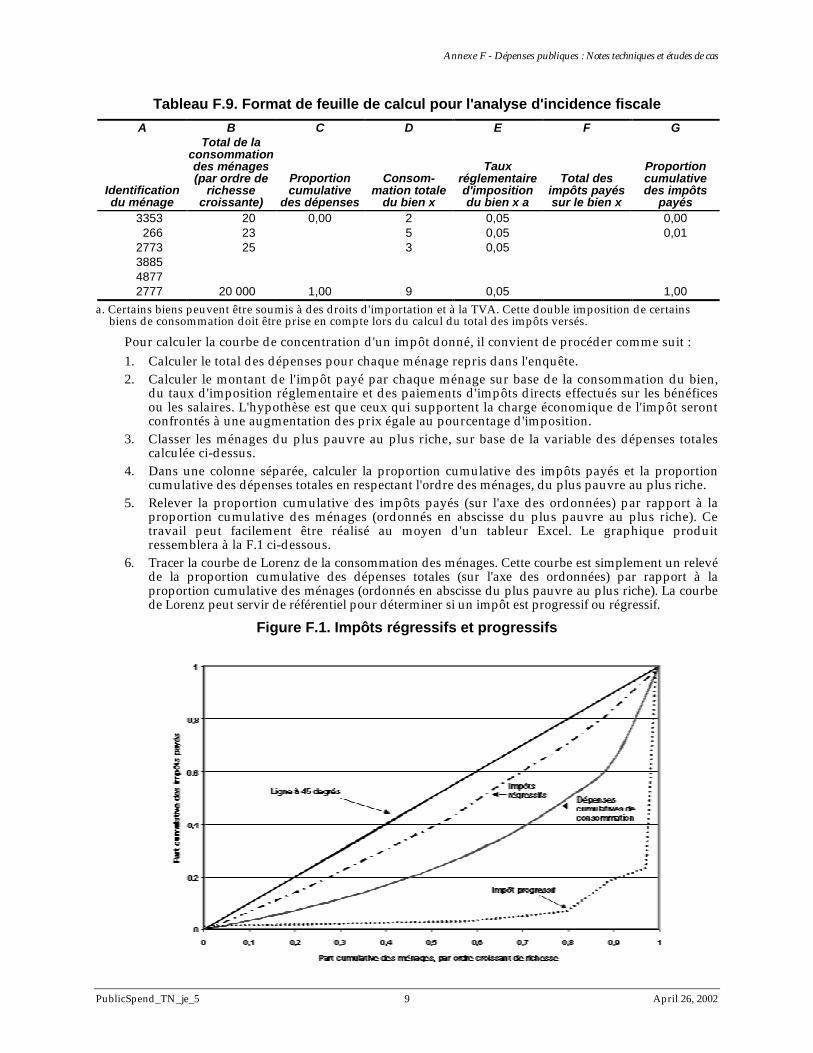

Tableau F.9. Format de feuille de calcul pour l'analyse d'incidence fiscale A B C D E F G

Identification du ménage

Total de la consommation des ménages (par ordre de

richesse croissante)

Proportion cumulative

des dépenses

Consom-mation totale

du bien x

Taux réglementaire d'imposition du bien x a

Total des impôts payés sur le bien x

Proportion cumulative des impôts

payés 3353 20 0,00 2 0,05 0,00

266 23 5 0,05 0,01 2773 25 3 0,05 3885 4877 2777 20 000 1,00 9 0,05 1,00

a. Certains biens peuvent être soumis à des droits d'importation et à la TVA. Cette double imposition de certains biens de consommation doit être prise en compte lors du calcul du total des impôts versés.

Pour calculer la courbe de concentration d'un impôt donné, il convient de procéder comme suit : 1. Calculer le total des dépenses pour chaque ménage repris dans l'enquête. 2. Calculer le montant de l'impôt payé par chaque ménage sur base de la consommation du bien,

du taux d'imposition réglementaire et des paiements d'impôts directs effectués sur les bénéfices ou les salaires. L'hypothèse est que ceux qui supportent la charge économique de l'impôt seront confrontés à une augmentation des prix égale au pourcentage d'imposition.

3. Classer les ménages du plus pauvre au plus riche, sur base de la variable des dépenses totales calculée ci-dessus.

4. Dans une colonne séparée, calculer la proportion cumulative des impôts payés et la proportion cumulative des dépenses totales en respectant l'ordre des ménages, du plus pauvre au plus riche.

5. Relever la proportion cumulative des impôts payés (sur l'axe des ordonnées) par rapport à la proportion cumulative des ménages (ordonnés en abscisse du plus pauvre au plus riche). Ce travail peut facilement être réalisé au moyen d'un tableur Excel. Le graphique produit ressemblera à la F.1 ci-dessous.

6. Tracer la courbe de Lorenz de la consommation des ménages. Cette courbe est simplement un relevé de la proportion cumulative des dépenses totales (sur l'axe des ordonnées) par rapport à la proportion cumulative des ménages (ordonnés en abscisse du plus pauvre au plus riche). La courbe de Lorenz peut servir de référentiel pour déterminer si un impôt est progressif ou régressif.

Figure F.1. Impôts régressifs et progressifs

Volume 1 – Techniques principales et questions interdisciplinaires

PublicSpend_TN_je_5 10 April 26, 2002

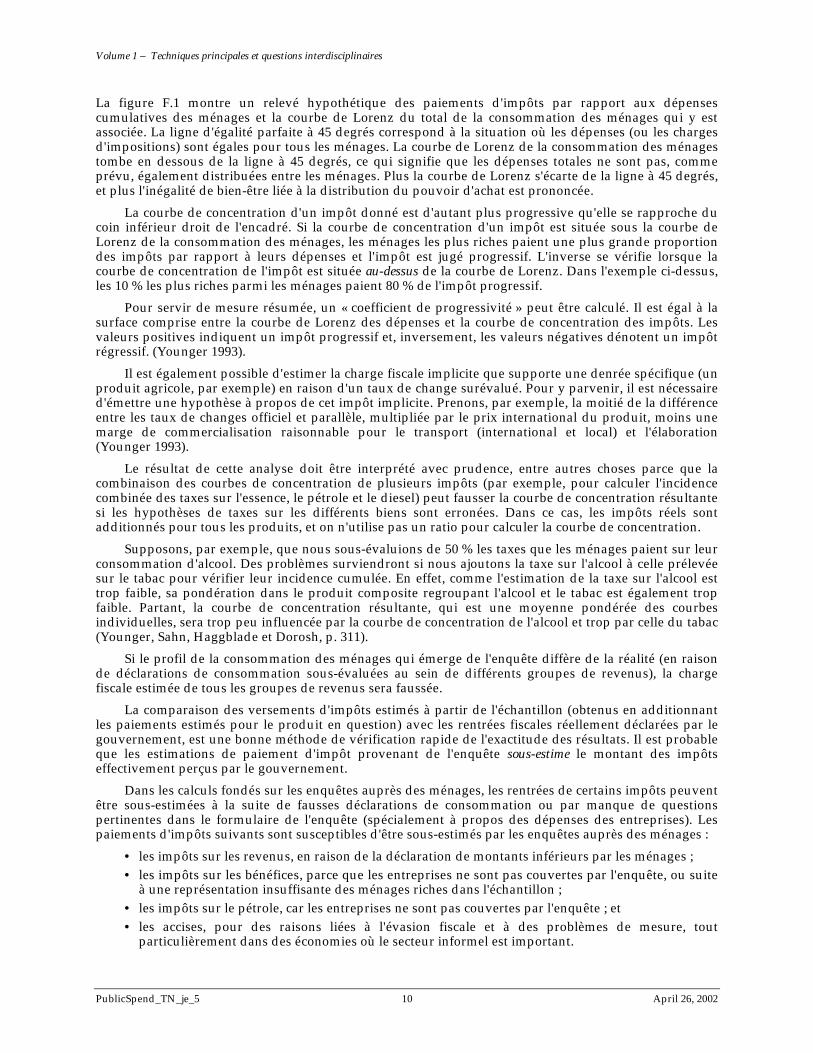

La figure F.1 montre un relevé hypothétique des paiements d'impôts par rapport aux dépenses cumulatives des ménages et la courbe de Lorenz du total de la consommation des ménages qui y est associée. La ligne d'égalité parfaite à 45 degrés correspond à la situation où les dépenses (ou les charges d'impositions) sont égales pour tous les ménages. La courbe de Lorenz de la consommation des ménages tombe en dessous de la ligne à 45 degrés, ce qui signifie que les dépenses totales ne sont pas, comme prévu, également distribuées entre les ménages. Plus la courbe de Lorenz s'écarte de la ligne à 45 degrés, et plus l'inégalité de bien-être liée à la distribution du pouvoir d'achat est prononcée.

La courbe de concentration d'un impôt donné est d'autant plus progressive qu'elle se rapproche du coin inférieur droit de l'encadré. Si la courbe de concentration d'un impôt est située sous la courbe de Lorenz de la consommation des ménages, les ménages les plus riches paient une plus grande proportion des impôts par rapport à leurs dépenses et l'impôt est jugé progressif. L'inverse se vérifie lorsque la courbe de concentration de l'impôt est située au-dessus de la courbe de Lorenz. Dans l'exemple ci-dessus, les 10 % les plus riches parmi les ménages paient 80 % de l'impôt progressif.

Pour servir de mesure résumée, un « coefficient de progressivité » peut être calculé. Il est égal à la surface comprise entre la courbe de Lorenz des dépenses et la courbe de concentration des impôts. Les valeurs positives indiquent un impôt progressif et, inversement, les valeurs négatives dénotent un impôt régressif. (Younger 1993).

Il est également possible d'estimer la charge fiscale implicite que supporte une denrée spécifique (un produit agricole, par exemple) en raison d'un taux de change surévalué. Pour y parvenir, il est nécessaire d'émettre une hypothèse à propos de cet impôt implicite. Prenons, par exemple, la moitié de la différence entre les taux de changes officiel et parallèle, multipliée par le prix international du produit, moins une marge de commercialisation raisonnable pour le transport (international et local) et l'élaboration (Younger 1993).

Le résultat de cette analyse doit être interprété avec prudence, entre autres choses parce que la combinaison des courbes de concentration de plusieurs impôts (par exemple, pour calculer l'incidence combinée des taxes sur l'essence, le pétrole et le diesel) peut fausser la courbe de concentration résultante si les hypothèses de taxes sur les différents biens sont erronées. Dans ce cas, les impôts réels sont additionnés pour tous les produits, et on n'utilise pas un ratio pour calculer la courbe de concentration.

Supposons, par exemple, que nous sous-évaluions de 50 % les taxes que les ménages paient sur leur consommation d'alcool. Des problèmes surviendront si nous ajoutons la taxe sur l'alcool à celle prélevée sur le tabac pour vérifier leur incidence cumulée. En effet, comme l'estimation de la taxe sur l'alcool est trop faible, sa pondération dans le produit composite regroupant l'alcool et le tabac est également trop faible. Partant, la courbe de concentration résultante, qui est une moyenne pondérée des courbes individuelles, sera trop peu influencée par la courbe de concentration de l'alcool et trop par celle du tabac (Younger, Sahn, Haggblade et Dorosh, p. 311).

Si le profil de la consommation des ménages qui émerge de l'enquête diffère de la réalité (en raison de déclarations de consommation sous-évaluées au sein de différents groupes de revenus), la charge fiscale estimée de tous les groupes de revenus sera faussée.

La comparaison des versements d'impôts estimés à partir de l'échantillon (obtenus en additionnant les paiements estimés pour le produit en question) avec les rentrées fiscales réellement déclarées par le gouvernement, est une bonne méthode de vérification rapide de l'exactitude des résultats. Il est probable que les estimations de paiement d'impôt provenant de l'enquête sous-estime le montant des impôts effectivement perçus par le gouvernement.

Dans les calculs fondés sur les enquêtes auprès des ménages, les rentrées de certains impôts peuvent être sous-estimées à la suite de fausses déclarations de consommation ou par manque de questions pertinentes dans le formulaire de l'enquête (spécialement à propos des dépenses des entreprises). Les paiements d'impôts suivants sont susceptibles d'être sous-estimés par les enquêtes auprès des ménages :

• les impôts sur les revenus, en raison de la déclaration de montants inférieurs par les ménages ; • les impôts sur les bénéfices, parce que les entreprises ne sont pas couvertes par l'enquête, ou suite

à une représentation insuffisante des ménages riches dans l'échantillon ; • les impôts sur le pétrole, car les entreprises ne sont pas couvertes par l'enquête ; et • les accises, pour des raisons liées à l'évasion fiscale et à des problèmes de mesure, tout

particulièrement dans des économies où le secteur informel est important.

Annexe F - Dépenses publiques : Notes techniques et études de cas

PublicSpend_TN_je_5 11 April 26, 2002

Note technique F.5 Analyse de l'incidence des dépenses Cette note emprunte une partie de ses éléments à Sahn et Younger. 1999. « Dominance Testing of Social Sector Expenditures and Taxes in Africa. » IMF WP/99/172. International Monetary Fund, Washington, D.C.

En termes de distribution du pouvoir d'achat, quelle proportion des retombées des dépenses profite finalement aux ménages ? L'examen de l'incidence des dépenses publiques permet de répondre à cette question cruciale en utilisant les informations sur l'utilisation par les ménages des services d'éducation et de santé, ou la consommation de biens bénéficiant de subsides publics.

Les dépenses publiques relatives à un certain service ou à une certaine catégorie sont progressives si les ménages les plus pauvres obtiennent une part proportionnellement plus grande que les ménages mieux nantis des avantages liés à la distribution du pouvoir d'achat (ou des revenus), mesurés par la courbe de Lorenz. Cette proportion peut notamment être mise en évidence par les taux d'utilisation des services. Les dépenses consenties pour un certain service sont régressives si les pauvres ne profitent pas des avantages du service fourni, ou si les ménages les plus riches obtiennent une plus grande part des avantages. Les dépenses sont dites neutres si les avantages sont répartis entre les différents groupes de revenus de manière proportionnelle à leurs revenus ou à leurs dépenses.

Les données nécessaires pour analyser l'incidence des dépenses sont les suivantes : 1. une enquête pour collecter des informations sur les dépenses ou les revenus des ménages ; 2. l'indice des prix à la consommation (idéalement sur base régionale) permettant de corriger les

estimations de consommation des ménages en fonction des différences régionales des prix ; 3. des indicateurs binaires de l'utilisation des services financés par les fonds publics (tels que

l'inscription dans l'enseignement primaire, secondaire ou supérieur) pour chaque ménage de l'échantillon ; et

4. (facultatif) des données concernant les subsides unitaires versés par le gouvernement pour le service considéré, ou les données budgétaires du gouvernement par secteur et niveau de service à partir desquelles il est possible de calculer les dépenses publiques par habitant consacrées à un service donné. Idéalement, ces données doivent être décomposées en zones géographiques réduites.

La procédure permettant de calculer la courbe de concentration des dépenses est similaire à celle décrite dans la section ci-dessus consacrée à l'analyse de l'incidence fiscale :

5. Calculer les dépenses (ou les revenus) pour chaque ménage repris dans l'enquête. 6. Obtenir des indicateurs pour l'utilisation par les ménages des services financés au moyen de

fonds publics dans le secteur considéré (par exemple, fréquentation de l'enseignement primaire, secondaire ou supérieur).

7. Classer les ménages du plus pauvre au plus riche sur base de la variable des dépenses (ou des revenus) par habitant.

8. Relever la proportion cumulative des dépenses consacrées à un certain niveau de service (sur l'axe des ordonnées) par rapport à la proportion cumulative des ménages (ordonnés en abscisse du plus pauvre au plus riche). Ce travail peut facilement être réalisé au moyen d'un tableur Excel. Le graphique produit ressemblera à la F.2 ci-dessous. La série sera désignée comme la courbe de concentration des dépenses publiques.

9. Tracer la courbe de Lorenz de la consommation des ménages. Cette courbe est un simple relevé de la proportion cumulative de la consommation totale des ménages (sur l'axe des ordonnées) par rapport à la proportion cumulative des ménages (ordonnés en abscisse du plus pauvre au plus riche). La courbe de Lorenz peut servir de référentiel pour déterminer si un impôt est progressif ou régressif.

Un indicateur binaire de l'utilisation d'un service peut être utilisé comme mesure des avantages obtenus des dépenses publiques consacrées au service analysé. Cependant, l'utilisation d'un indicateur binaire comme base de calcul de ces avantages ne permet pas d'introduire des corrections en fonction des différences de qualité du service et des établissements dans les zones pauvres et les zones riches (Sahn et Younger 1999). Elle peut ainsi fausser la courbe de concentration si l'indicateur surestime les avantages que les pauvres retirent d'un service de qualité médiocre.

Il existe également la possibilité d'utiliser, pour calculer la série des avantages, un indicateur combiné reflétant la valeur sous-jacente du service fourni (tel que le coût unitaire des subsides pour les services de santé et d'éducation, ou les dépenses publiques par habitant pour un niveau déterminé de service). Les données des subsides par habitant ne sont généralement pas disponibles et, si elles existent, leur fiabilité est moindre que celle d'autres sources en raison de la difficulté inhérente à la mesure du coût de distribution des services. Dès lors, si les données du budget gouvernemental sont disponibles par secteur et par niveau de service, elles peuvent servir à calculer les dépenses du gouvernement par habitant pour un service donné (en divisant les dépenses totales par le nombre approximatif des usagers) et pour estimer les avantages retirés des dépenses par différents groupes de dépenses.

Volume 1 – Techniques principales et questions interdisciplinaires

PublicSpend_TN_je_5 12 April 26, 2002

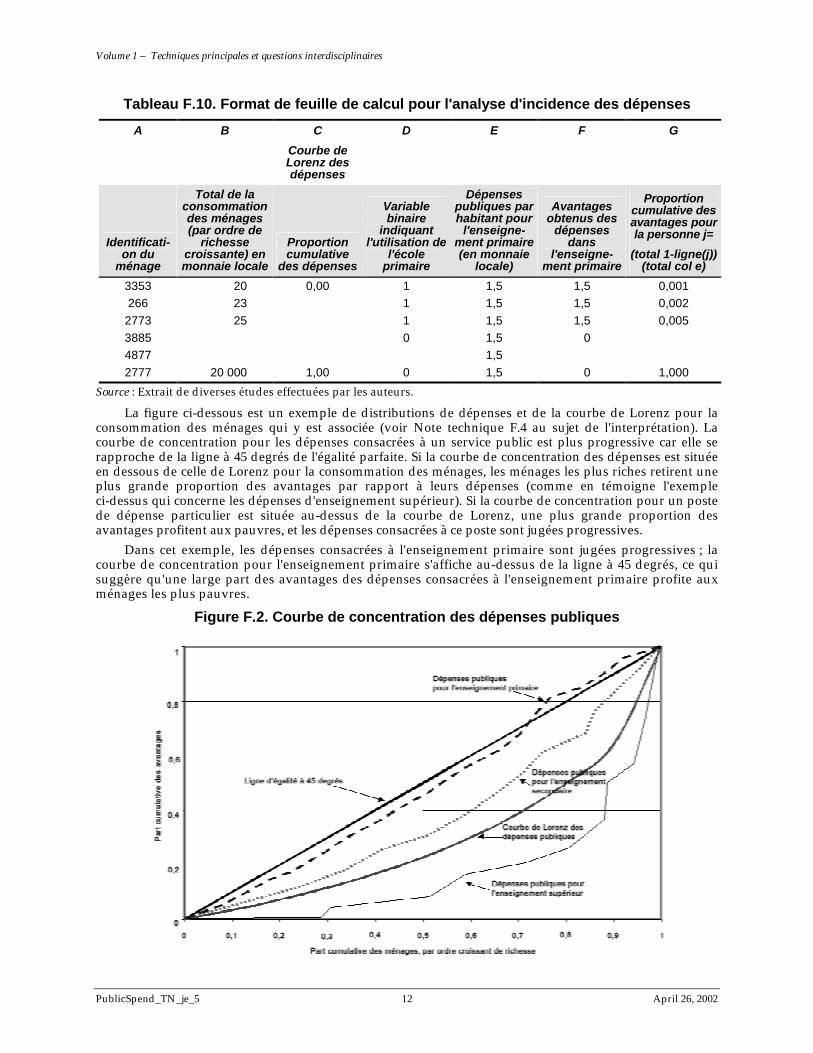

Tableau F.10. Format de feuille de calcul pour l'analyse d'incidence des dépenses A B C

Courbe de Lorenz des dépenses

D E F G

Identificati-on du

ménage

Total de la consommation des ménages (par ordre de

richesse croissante) en monnaie locale

Proportion cumulative

des dépenses

Variable binaire

indiquant l'utilisation de

l'école primaire

Dépenses publiques par habitant pour

l'enseigne-ment primaire (en monnaie

locale)

Avantages obtenus des

dépenses dans

l'enseigne-ment primaire

Proportion cumulative des avantages pour la personne j=

(total 1-ligne(j))(total col e)

3353 20 0,00 1 1,5 1,5 0,001 266 23 1 1,5 1,5 0,002

2773 25 1 1,5 1,5 0,005 3885 0 1,5 0 4877 1,5 2777 20 000 1,00 0 1,5 0 1,000

Source : Extrait de diverses études effectuées par les auteurs.

La figure ci-dessous est un exemple de distributions de dépenses et de la courbe de Lorenz pour la consommation des ménages qui y est associée (voir Note technique F.4 au sujet de l'interprétation). La courbe de concentration pour les dépenses consacrées à un service public est plus progressive car elle se rapproche de la ligne à 45 degrés de l'égalité parfaite. Si la courbe de concentration des dépenses est située en dessous de celle de Lorenz pour la consommation des ménages, les ménages les plus riches retirent une plus grande proportion des avantages par rapport à leurs dépenses (comme en témoigne l'exemple ci-dessus qui concerne les dépenses d'enseignement supérieur). Si la courbe de concentration pour un poste de dépense particulier est située au-dessus de la courbe de Lorenz, une plus grande proportion des avantages profitent aux pauvres, et les dépenses consacrées à ce poste sont jugées progressives.

Dans cet exemple, les dépenses consacrées à l'enseignement primaire sont jugées progressives ; la courbe de concentration pour l'enseignement primaire s'affiche au-dessus de la ligne à 45 degrés, ce qui suggère qu'une large part des avantages des dépenses consacrées à l'enseignement primaire profite aux ménages les plus pauvres.

Figure F.2. Courbe de concentration des dépenses publiques

Annexe F - Dépenses publiques : Notes techniques et études de cas

PublicSpend_TN_je_5 13 April 26, 2002

F.5.1 Sources possibles de distorsions En se servant d'indicateurs binaires de l'utilisation des services comme seule base de détermination des avantages, on risque de fausser la courbe de concentration. Si les pauvres ont accès à des services de santé et d'éducation de moindre qualité, par exemple, un indicateur binaire d'utilisation entraînera une surévaluation de la part des avantages qui leur revient.

Les courbes de concentration des dépenses publiques sont calculées sous forme de ratios et, par conséquent, les erreurs éventuelles dans les hypothèses de subsides ou de dépenses par habitant n'entraînent pas de distorsion si l'erreur est systématique pour tous les ménages.

L'analyse graphique des données de redistribution de bien-être liée aux dépenses publiques constitue sans aucun doute une méthode pratique pour vérifier le caractère progressif ou régressif de différents services. Cependant, comme les données sous-jacentes proviennent d'une enquête, chaque point de la courbe de concentration est associé à une erreur type. En conséquence l'analyse graphique ne suffit pas à établir statistiquement si les dépenses publiques consacrées à un certain service sont progressives ou régressives. Les tests de dominance statistique peuvent être utilisés pour vérifier statistiquement l'hypothèse selon laquelle un impôt est « meilleur » qu'un autre, ou pour tester les dépenses publiques par rapport à la courbe de Lorenz. En calculant les erreurs types associées à chacun des ponts de la courbe de concentration, il est possible de vérifier l'hypothèse de dominance nulle tout le long d'un intervalle de confiance sélectionné. Cependant, l'utilisation de tests de dominance statistique s'avérera impossible dans un grand nombre de pays, alors que l'analyse graphique des courbes de concentration peut fournir une première approximation valable de la progressivité des impôts et des mesures de dépenses publiques.

Note technique F.6 Analyse de l'incidence moyenne et marginale des avantages sociaux

Cette note emprunte certains éléments à Lanjouw, P., et M. Ravallion. 1998. « Benefit Incidence and the Timing of Program Capture. » World Bank Policy Research Working Paper 1956, World Bank, Washington, D.C.

La Note technique F.5 décrivait l'incidence moyenne des avantages entraînés par les dépenses publiques. L'incidence marginale des avantages mesure l'augmentation différentielle de la part des dépenses destinée à un quintile donné pour un changement des dépenses consacrées au programme.

L'analyse de l'incidence marginale des avantages permet d'examiner la distribution des avantages marginaux produits par l'expansion du programme pour différents groupes de revenus. Des recherches récentes indiquent que les avantages des programmes publics sont souvent captés au départ par les non-pauvres (en raison, par exemple, d'une mesure politique qui limite dans l'immédiat les effets négatifs produits sur leur bien-être), mais que les pauvres bénéficient à la longue, de façon plus que proportionnelle, d'une expansion du programme existant. Par exemple, les populations riches peuvent exiger des compensations à court terme pour les impôts qu'elles supportent en vue de couvrir les coûts initiaux d'un programme social, et ce n'est qu'après l'expansion du programme (et la réduction des coûts marginaux de son expansion) qu'il devient politiquement possible pour le gouvernement de concentrer les services dans les zones éloignées et pauvres (Ravallion et Lanjouw 1999, p. 8).

Ravallion et Lanjouw (1999) donnent un exemple de calcul des avantages marginaux basé sur les taux de participation par quintile donné dans les projets de travaux publics ; les programmes d’écoles primaires parmi les enfants âgés de 5 à 9 ans ; le projet de crédit rural sous condition de ressources ; et le projet de rationnement alimentaire en Inde.

Les données nécessaires pour l'analyse de la participation marginale sont des indicateurs binaires de participation aux programmes publics. Ces indicateurs doivent provenir d'enquêtes permettant une analyse par quintiles. Cependant, afin d'identifier les impacts marginaux produits par les dépenses des programmes, les programmes soumis à l'analyse doivent présenter des différences interrégionales à l'échelle du programme en termes de financement et de nombre de participants.

Les calculs de participation moyenne peuvent commencer de la manière suivante : 1. Calculer les dépenses totales de chaque ménage de l'enquête et corriger les différences

régionales de cette mesure l'aide de l'indice régional des prix à la consommation. 2. Ordonner les ménages de l'échantillon par dépenses de consommation (revenus) par personne,

corrigées en fonction des différences de coût de la vie des diverses zones géographiques. La taille des zones peut être librement choisie par l'analyste (province, district, région, canton, etc.), selon le niveau auquel les données du ménage sont représentatives de l'ensemble de la population.

3. Calculer le taux de participation moyenne pour un quintile donné—par exemple, de la consommation par personne dans le programme. Le taux de participation moyenne est simplement le nombre de ménages participants (ou d'individus participants) dans un quintile donné, divisé par le nombre total de ménages (ou d'individus) de ce quintile.

Volume 1 – Techniques principales et questions interdisciplinaires

PublicSpend_TN_je_5 14 April 26, 2002

Le ratio des probabilités moyennes de participation est fourni par le rapport du taux de participation d'un quintile et du taux de participation général (par exemple, le taux de participation du quintile divisé par le taux de participation moyenne de la population).

Afin de calculer le ratio des probabilités moyennes de participation, il faut : 10. Calculer le taux de participation moyenne pour un quintile donné—par exemple, de la

consommation par personne dans le programme. 11. Calculer le taux moyen de participation pour l'ensemble de la population. 12. Calculer les probabilités moyennes de participation, telles que définies plus haut. Le ratio des probabilités marginales de participation (MOP, Marginal Odds of Participation) se définit

comme l'incrément du taux de participation d'un quintile associé à un changement global du taux de participation au programme. Il s'agit simplement du coefficient de régression des variables instrumentales du taux de participation du quintile pour une région donnée sur le taux de participation moyen des autres régions (« leave-out mean » participation rate). Le taux de participation moyen exclusif (« leave-out ») est calculé pour chaque quintile et pour chaque région. Il correspond au taux de participation moyen de la région pour un quintile donné, à l'exclusion du taux de participation pour un quintile spécifique (qui est utilisé comme la variable dépendante de la régression). L'utilisation de la moyenne exclusive (« leave-out ») garantit que la corrélation de la variable indépendante et du terme d'erreur a bien une espérance mathématique égale à zéro, condition nécessaire pour éviter que l'estimation des variables instrumentales soit faussée.

Il est à noter que cette technique requiert l'estimation de régressions spécifiques à chaque quintile pour toutes les régions, ce qui donne un ensemble de cinq coefficients de régression (un pour chacun des cinq quintiles). Implicitement, l'analyste utilise les différences de taux de participation au programme entre les régions pour identifier les effets des augmentations de dépenses du programme sur les taux de participation des pauvres.

Cette technique revient à calculer l'équation de régression du taux de participation du quintile en fonction de la moyenne exclusive (« leave-out »). Cependant, la technique économétrique est une régression de variables instrumentales dans laquelle la moyenne exclusive est l'instrument (par exemple, une variable exogène qui n'est pas corrélée avec le terme d'erreur mais bien avec la variable dont elle est l'instrument : le taux moyen de participation de l'état).

Ravallion et Lanjouw (1999) utilisent des données en provenance de l'Inde pour analyser l'incidence moyenne et l'incidence marginale des dépenses publiques sur différents programmes. Certains de leurs résultats sont présentés dans les tableaux F.11 à F.14. En utilisant l'analyse de l'incidence des avantages moyens normalisés, il est possible de conclure que l'accroissement des dépenses en matière de scolarisation primaire favoriserait légèrement les groupes de revenus les plus élevés. Les probabilités moyennes d'inscription à l'école sont beaucoup plus faibles dans les deux quintiles inférieurs que dans les deux quintiles supérieurs. À noter aussi qu'il existe des différences considérables dans les probabilités moyennes d'inscription des garçons et des filles dans le dernier quintile, mais que les différences fondées sur le sexe tendent à se réduire à mesure que le niveau de consommation augmente.

L'analyse marginale des avantages donne des résultats totalement différents et indique que les pauvres bénéficieraient de manière non proportionnelle des accroissements marginaux de l'expansion du programme. Ravallion et Lanjouw (1999) expliquent : « alors que les probabilités moyennes de participation du tableau F.11 indiquent que la part du total des subsides qui profitent au quintile le plus pauvre est seulement de 14 % (0,71 fois un cinquième), les probabilités marginales du tableau F.12 montrent que le quintile le plus pauvre obtiendrait environ 22 % d'une augmentation du total des subsides pour l'éducation primaire » (Ravallion et Lanjouw 1999, pp.14-15).

Tableau F.11. Inscriptions à l'école primaire dans les zones rurales de l'Inde Quintile Garçons Filles Total

Taux d'inscrip-tion (%)

Probabilités moyennes

d'inscription (moyenne =

1,0)

Taux d'inscription

(%)

Probabilités moyennes

d'inscription (moyenne =

1,0)

Taux d'inscription

(%)

Probabilités moyennes

d'inscription (moyenne =

1,0) Plus pauvres 42,6 0,75 31,6 0,66 37,2 0,71

2ème 63,4 0,93 43,1 0,91 48,6 0,90 3ème 60,5 1,07 50,3 1,06 55,8 1,08 4ème 66,1 1,16 58,6 1,26 62,6 1,21 5ème 69,9 1,23 65,2 1,38 67,7 1,31

Remarque : Les taux moyens d'inscription à l'école primaire sont exprimés en pourcentage des enfants âgés de 5 à 9 ans, et les probabilités d'inscription, définies comme le rapport entre le taux d'inscription du quintile et le taux moyen, sont basées sur l'enquête nationale de 1993–94 (NSS, National Sample Survey).

Source : Ravallion and Lanjouw (1999, p. 24).

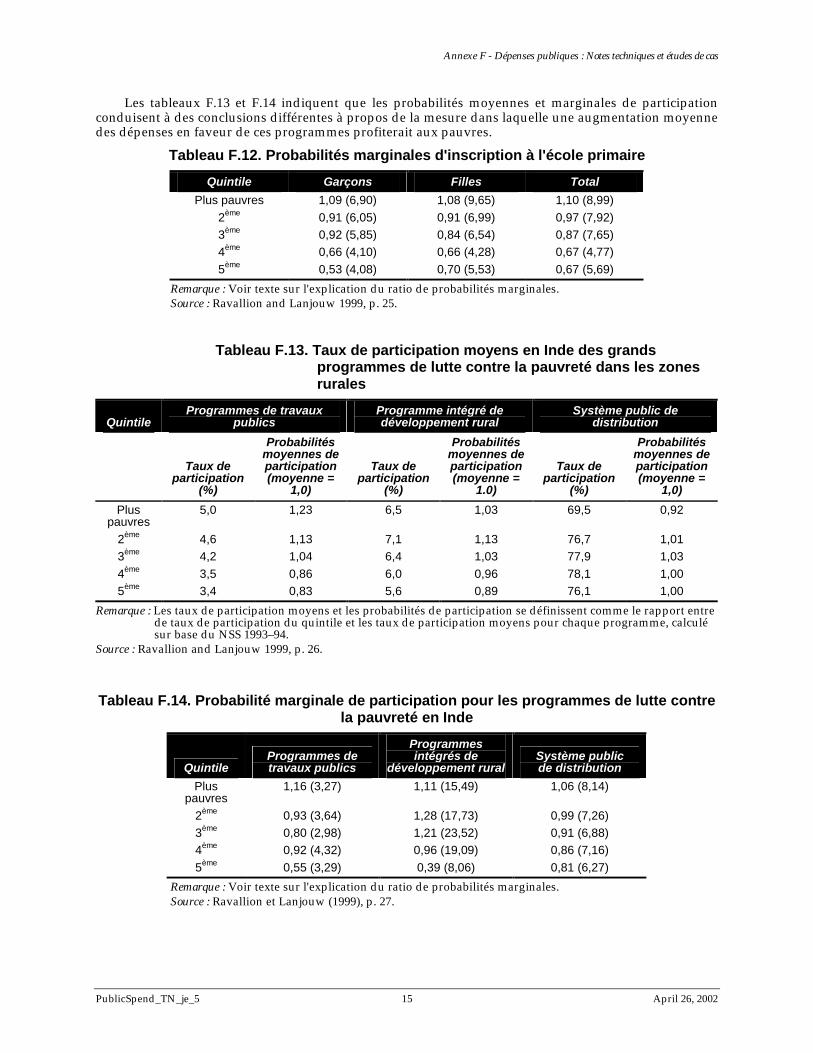

Annexe F - Dépenses publiques : Notes techniques et études de cas

PublicSpend_TN_je_5 15 April 26, 2002

Les tableaux F.13 et F.14 indiquent que les probabilités moyennes et marginales de participation conduisent à des conclusions différentes à propos de la mesure dans laquelle une augmentation moyenne des dépenses en faveur de ces programmes profiterait aux pauvres.

Tableau F.12. Probabilités marginales d'inscription à l'école primaire Quintile Garçons Filles Total

Plus pauvres 1,09 (6,90) 1,08 (9,65) 1,10 (8,99) 2ème 0,91 (6,05) 0,91 (6,99) 0,97 (7,92) 3ème 0,92 (5,85) 0,84 (6,54) 0,87 (7,65) 4ème 0,66 (4,10) 0,66 (4,28) 0,67 (4,77) 5ème 0,53 (4,08) 0,70 (5,53) 0,67 (5,69)

Remarque : Voir texte sur l'explication du ratio de probabilités marginales. Source : Ravallion and Lanjouw 1999, p. 25.

Tableau F.13. Taux de participation moyens en Inde des grands programmes de lutte contre la pauvreté dans les zones rurales

Quintile Programmes de travaux

publics Programme intégré de développement rural

Système public de distribution

Taux de participation

(%)

Probabilités moyennes de participation (moyenne =

1,0)

Taux de participation

(%)

Probabilités moyennes de participation (moyenne =

1.0)

Taux de participation

(%)

Probabilités moyennes de participation (moyenne =

1,0) Plus

pauvres 5,0 1,23 6,5 1,03 69,5 0,92

2ème 4,6 1,13 7,1 1,13 76,7 1,01 3ème 4,2 1,04 6,4 1,03 77,9 1,03 4ème 3,5 0,86 6,0 0,96 78,1 1,00 5ème 3,4 0,83 5,6 0,89 76,1 1,00

Remarque : Les taux de participation moyens et les probabilités de participation se définissent comme le rapport entre de taux de participation du quintile et les taux de participation moyens pour chaque programme, calculé sur base du NSS 1993–94.

Source : Ravallion and Lanjouw 1999, p. 26.

Tableau F.14. Probabilité marginale de participation pour les programmes de lutte contre la pauvreté en Inde

Quintile Programmes de travaux publics

Programmes intégrés de

développement rural Système public de distribution

Plus pauvres

1,16 (3,27) 1,11 (15,49) 1,06 (8,14)

2ème 0,93 (3,64) 1,28 (17,73) 0,99 (7,26) 3ème 0,80 (2,98) 1,21 (23,52) 0,91 (6,88) 4ème 0,92 (4,32) 0,96 (19,09) 0,86 (7,16) 5ème 0,55 (3,29) 0,39 (8,06) 0,81 (6,27)

Remarque : Voir texte sur l'explication du ratio de probabilités marginales. Source : Ravallion et Lanjouw (1999), p. 27.

Volume 1 – Techniques principales et questions interdisciplinaires

PublicSpend_TN_je_5 16 April 26, 2002

Étude de cas F.1 Mise en œuvre du CDMT au Ghana Cette note se fonde sur les travaux de M. Holmes. 2000. « Ghana: Issues in MTEF. » Banque mondiale, Washington, D.C. Processed.

Le gouvernement du Ghana a introduit un CDMT en 1998 afin d'améliorer ses performances budgétaires, dans le cadre d'un large programme de réformes de gestion des finances publiques (PUFMARP, Public Financial Management Reform Program) qui cherchait à renforcer les liens entre la stratégie politique, la planification, les systèmes et les processus budgétaires des organismes centraux, tant au niveau des districts que des secteurs.

Avant l'adoption du CDMT, le système budgétaire ghanéen se caractérisait par : • la faiblesse des liens explicites entre le budget annuel, les plans à plus long terme et les priorités

politiques, telles que Vision 2020 et le plan du CDMT ; • le manque de liens précis entre les allocations du budget national et les dépenses réelles ; • des budgets de dépenses courantes et de développement préparés indépendamment l'un de l'autre ; • la confection du budget des dépenses courantes sur base différentielle ; • un budget de développement dominé par des projets de donateurs et recouvrant de plus en plus

souvent des dépenses courantes ; • des liens réduits au minimum entre les ressources et les résultats au cours de la formulation du

budget et dans les documents budgétaires présentés au Parlement ; • des liens réduits au minimum entre les versements budgétaires de l'année antérieure et les

dotations du nouvel exercice ; et • une classification détaillée des postes budgétaires présentant une forte tendance au contrôle des

moyens d'action. Peu après le plan pilote initial, la couverture a été étendue à tous les ministères, départements et

organismes publics (MDA), afin d'éviter le maintien d'un processus budgétaire traditionnel parallèle au CDMT.

La première année de mise en œuvre a permis d'obtenir les résultats suivants : • Des mesures ont été prises pour éliminer les barrières entre les dépenses courantes et les dépenses

de développement, y compris par l'élimination du Programme des investissements publics ; • Le nombre de rubriques budgétaires a été réduit de neuf à quatre (ce qui s'est accompagné de

l'instauration des quatre mêmes rubriques dans le cas des organismes subventionnés). Par ailleurs, les postes d'investissement et de dépenses non salariales ont commencé à être liés aux objectifs et aux résultats.

• Tous les MDA ont été requis de développer des déclarations d'objectifs, de manière à encourager au sein du processus budgétaire une orientation sur les résultats ; les dotations budgétaires ont été influencées par le contenu des plans stratégiques des MDA.

• L'accent a été mis sur un calcul fiable et précis du coût de revient des activités et des politiques prévues au budget.

• Les premiers pas ont été franchis vers la fusion au sein du budget des diverses sources de financement (revenus internes fiscaux ou parafiscaux, financement des donateurs).

• Les plafonds budgétaires attribués initialement aux MDA ont largement été respectés au cours du processus de confection du budget.

La phase de formulation de la première année du CDMT a permis une évolution de la confection traditionnelle du budget, différentielle et fragmentée, vers un processus orienté sur les performances et inscrit dans une perspective à moyen terme. Le nouveau processus intègre les dépenses courantes, les dépenses d'investissements et les sources de financement. Le CDMT pourrait aussi appuyer l'approche actuelle qui privilégie une déconcentration sectorielle (restitution au niveau du district des responsabilités des ministères sectoriels) en donnant plus de transparence aux relations entre les ressources et les performances aux niveaux inférieurs du gouvernement.

La révision de la deuxième année a cependant permis de noter que le progrès initial, en dépit d'une large adhésion du secteur public, était en grande part de nature technique, et que le test réel se verrait dans les années suivantes. À la fin de 2000 (troisième année de mise en œuvre), l'évaluation du progrès s'est avérée plus compliquée. Même en tenant compte des circonstances macroéconomiques adverses et des changements politiques intervenus, il a fallu constater des lacunes dans l'implémentation. L'engagement en faveur des principes qui sous-tendent le CDMT demeure néanmoins solide, ce qui est une reconnaissance de la stratégie initiale visant à mobiliser le personnel des organismes centraux et des ministères opérationnels dans le processus.

Annexe F - Dépenses publiques : Notes techniques et études de cas

PublicSpend_TN_je_5 17 April 26, 2002

F.1.1 Facteurs ayant contribué au succès initial du CDMT Étant donné que l'approche initiale du projet pilote a été étendue de manière très précoce, la solution du CDMT s'est rapidement transformée en option unique : « the only game in town », pour reprendre l'expression d'un commentateur à propos de la mise en œuvre du CDMT en Afrique du Sud. En d'autres termes, au cours de la première année d'implémentation, le CDMT est devenu synonyme de processus budgétaire.

Les leçons suivantes sont à retenir et militent en faveur de l'implantation d'un CDMT dans d'autres pays comme cadre de confection du budget :

• L'approche du CDMT a été présentée aux dirigeants et développée par eux dans des ateliers construits autour d'un modèle d'apprentissage actif et non d'une formation traditionnelle ; le travail des consultants a été de faciliter le processus, non de le mener. Les principaux fonctionnaires ghanéens, au rang desquels un certain nombre de personnes qui risquaient de faire les frais de l'introduction du CDMT, sont devenus les animateurs du processus et les formateurs de l'équipe centrale d'implémentation.

• Les fonctionnaires ghanéens sont chargés de la révision des dépenses publiques, ce qui accroît le sens d'appropriation interne des problèmes du budget et des performances du secteur public en général, et non seulement des solutions à ces problèmes conçues dans le cadre du CDMT.

• Les données de sortie du premier CDMT ont été incorporées à d'autres processus du gouvernement. Par exemple, les objectifs du CDMT ont été repris dans les accords de performance des directeurs principaux et le plan d'action annuel, qui faisait double emploi, a été remplacé par le CDMT.

• L'adaptation entre les approches sectorielles actuelles et celles du CDMT s'est faite harmonieusement dans des domaines tels que la santé, l'éducation et les routes. En conséquence, l'adoption d'un CDMT pour l'ensemble du gouvernement a été l'occasion d'encourager des stratégies sectorielles existantes basées sur une approche prospective du budget.

• Un leadership fort s'est instauré au niveau des ministres et des principaux fonctionnaires. • Les donateurs actifs dans le pays ont largement appuyé l'approche du CDMT. En dépit des grands progrès accomplis, le rendement et l'efficacité des dépenses publiques du Ghana

restent cependant minés par certaines déficiences CDMT. Les imperfections constatées touchent la discipline fiscale et la prévisibilité des budgets, au calcul du coût de revient des programmes, à la gestion de l'aide et à l'orientation sur les performances. Comme ces déficiences risquent fort de se représenter dans d'autres pays lors de l'implémentation d'un CDMT, elles méritent qu'on s'y attarde.

Discipline fiscale et prévisibilité des budgets Le renforcement de la discipline fiscale générale et une meilleure prévisibilité dans le flux des ressources budgétaires destinées aux MDA et aux ministères opérationnels sont les principaux facteurs qui déterminent le succès du CDMT. Dès la fin de 2000 (deuxième année complète d'utilisation du CDMT), les informations relatives aux transferts des fonds du budget se sont révélées décevantes. La crédibilité du CDMT en a souffert. Les mesures visant à améliorer la prévisibilité des flux de ressources sont exposées dans la section 6.4.1 du chapitre.

Accroître la prévisibilité de la politique est essentiel pour assurer la crédibilité des plans de dépenses du gouvernement. En particulier, dès l'instant où les politiques et les plans de dépenses qui sous-tendent le CDMT ont été établis, ils doivent rester valides pendant toute la période d'exécution du budget. S'il s'avère nécessaire de réduire les dépenses au cours de la mise en œuvre du budget pour des raisons macroéconomiques, les priorités budgétaires doivent être sauvegardées et les règles de modification des dotations doivent être claires. Une amélioration de la prévisibilité des dotations budgétaires est une condition nécessaire mais non suffisante pour que les ministères, les départements et les organismes publics respectent la discipline budgétaire, ne dépassent pas leurs plafonds de dépenses et évitent de générer des arriérés.

Politiques et programmes de calcul des coûts de revient Dans le droit fil de ce qui précède, un autre défi exige l'orientation des organismes centraux et un effort soutenu du gouvernement tout entier. Il s'agit d'améliorer l'exactitude des estimations de coût de revient des politiques et des programmes pour mieux définir les priorités budgétaires, les dotations et les niveaux de dépenses sectorielles. Comme il est expliqué dans la section 6.4 du chapitre, la première étape consiste à créer une prise de conscience des coûts de revient et à estimer la totalité des coûts impliqués par les politiques et les programmes.

Volume 1 – Techniques principales et questions interdisciplinaires

PublicSpend_TN_je_5 18 April 26, 2002

Gestion de l'aide Il est possible d'accroître l'application du CDMT à la gestion de l'aide externe. Le large soutien dont a bénéficié le processus du CDMT auprès des donateurs du Ghana a permis d'adopter des approches de financement orientées vers des secteurs plutôt que sur des projets individuels. Même lorsque les donateurs marquent une préférence pour une approche par projets, comme c'est le cas dans le secteur des routes, il est important que s'opère un recentrage sur la stratégie du secteur en tant que base des projets considérés. Pour permettre l'utilisation d'un plafond de dépenses intégrant à la fois le financement externe et le financement interne, il est nécessaire que les donateurs fournissent des estimations crédibles des transferts d'aide pour le prochain exercice budgétaire et pour toute la durée du CDMT.

Orientation sur les performances L'orientation sur les performances donne toute sa valeur au CDMT, mais c'est aussi le changement le plus difficile à gérer sur le plan institutionnel. Bien que certains progrès aient été accomplis dans ce domaine, il faudra encore mettre l'accent sur le rendement et l'efficacité de l'utilisation des ressources et encourager, comme il convient, les performances. Des programmes d'encouragement des performances peuvent être adoptés au niveau des organismes. Ils permettront d'établir une corrélation entre les dotations sectorielles et les conclusions des contrôles a posteriori du rendement et de l'efficacité des dépenses. Ils aideront aussi les organismes publics à mieux cadrer les fonctions et les responsabilités au moment des prises de décisions sur la gestion des ressources et du personnel.

Il faudra également s'attacher à résoudre les problèmes suivants : • Des liens suffisamment étroits n'ont pas encore été établis entre la planification du

développement, y compris l'actualisation de la stratégie de lutte contre la pauvreté, et les contraintes existantes au niveau des ressources et de la mise en œuvre. L'absence de coordination dans ce domaine est un facteur essentiel des problèmes ultérieurs de prévisibilité du financement.

• Les rôles respectifs du Ministère des Finances et des MDA doivent être clarifiés, de même que la circulation des informations entre eux, le parlement et la population (il importe notamment de prévoir le moment où se produira une surcharge de données).

• Le CDMT et la stratégie de décentralisation doivent être plus étroitement liées. La leçon finale est peut-être que le CDMT n'est pas la panacée de tous les problèmes de gestion des

ressources d'un pays. C'est un cadre susceptible d'ordonner les arbitrages de dotation et de les rendre plus transparents.

Étude de cas F.2 Mise en œuvre du CDMT en Ouganda Jusqu'en 1992-93, l'établissement des budgets en Ouganda était traditionnellement centré sur le budget annuel et n'était pas intégré dans un cadre macroéconomique mobile. Les changements de dotations se faisaient souvent par des ajustements différentiels au budget de l'année antérieure plutôt que par une révision de toutes les dotations à la lumière des priorités de dépenses du gouvernement et des conditions macroéconomiques du moment. Cette procédure impliquait l'existence de certains mécanismes destinés à garantir que les dotations (en ce compris les fonds des donateurs) traduisaient des priorités nationales ou qu'elles cadraient avec les débours budgétaires des années antérieures. En raison des imperfections du processus de formulation du budget réel, d'importants arbitrages étaient effectués en cours d'exécution par les administrateurs et les techniciens plutôt que par les personnes chargées de la formulation de la politique, notamment les politiciens élus du cabinet et du parlement.

Le développement du CDMT ougandais s'est effectué par étapes. Il a débuté en 1993 par la formulation d'un cadre macroéconomique à partir duquel les contraintes générales de dépenses ont été établies. Ce développement était associé à l'utilisation sélective d'une approche budgétaire à moyen terme pour la planification du financement des salaires et des investissements du secteur des routes, considéré comme le secteur de plus haute priorité.

Au cours de la deuxième phase du développement du CDMT, soit à partir de 1996-97, le cadre macroéconomique a continué à fournir la base de définition des niveaux d'ensemble des dépenses. Ceci s'est accompagné, cependant, d'allocations sectorielles détaillées, liées à des objectifs de politique sectorielle.

Annexe F - Dépenses publiques : Notes techniques et études de cas

PublicSpend_TN_je_5 19 April 26, 2002

Le CDMT a fourni un important instrument de stabilité macroéconomique. En fixant à l'ensemble des dépenses des limites futures compatibles avec une inflation faible et d'autres objectifs macroéconomiques restreints, le CDMT a aidé les ministères sectoriels à formuler des propositions budgétaires plus réalistes. Il a aussi permis au gouvernement de ramener les expectatives de financement à des montants mieux en rapport avec les ressources disponibles. En outre, le développement de plafonds supportables à moyen terme pour l'ensemble des dépenses a permis d'établir un cadre fiscal pour le calcul des coûts de revient et l'évaluation des changements de politique au niveau sectoriel.

Le respect du plafond des dépenses globales a été obtenu à l'aide d'un système de gestion de trésorerie dans lequel les dépenses sont contrôlées par des libérations mensuelles préparées par le Ministère des Finances, de la Planification et du Développement Économique à la lumière des ressources budgétaires projetées et des conditions macroéconomiques réelles.

L'approche budgétaire du CDMT ougandais présente quelques atouts sur l'ancienne méthodologie annuelle qu'il remplace. En voici quelques-uns :

• Le CDMT oblige les décideurs politiques à se concentrer sur le budget total et de faire des choix stratégiques lors de la préparation du document budgétaire plutôt qu'au cours de l'exécution réelle du budget.

• Le CDMT a permis aux décideurs politiques du cabinet et du parlement de faire des choix stratégiques à propos des dotations budgétaires. Il a par conséquent augmenté le contrôle et l'appropriation politiques du budget.

• Le CDMT a permis de clarifier et de recentrer les plans de financement des donateurs et de rendre leur soutien compatible avec les objectifs stratégiques du gouvernement. En outre, il a permis au gouvernement et aux donateurs de se fier au cadre budgétaire pour la planification sectorielle et l'organisation des futures structures d'appui des donateurs.

Bien que son implémentation ait amélioré significativement la qualité de l'analyse fiscale au niveau sectoriel, le cadre budgétaire du CDMT présente encore un certain nombre de faiblesses et de sources d'instabilité. En voici quelques-unes.

• Les enveloppes sont rendues instables par les fluctuations des rentrées fiscales et la volatilité des déboursements d'aide.

• Les ministères opérationnels ne se sont pas conformés aux contraintes budgétaires sévères imposées au niveau des secteurs ou des programmes. En conséquence, les ministères et les organismes les plus puissants dépassent quelquefois les plafonds budgétaires fixés par le CDMT. Étant donné que le niveau général des dépenses est effectivement soumis à de fortes contraintes budgétaires, les dépassements qui se présentent dans un secteur impliquent des restrictions dans un autre. Dès lors, le manque de discipline budgétaire mine la prévisibilité des flux de ressources et conduit à des réallocations ponctuelles en dehors des secteurs où des réductions de dépenses seraient politiquement acceptables. De cette manière il nuit à la crédibilité du CDMT en tant qu'outil de planification budgétaire à moyen terme. Ce processus affaiblit à son tour les motivations et les engagements en faveur de la planification sectorielle.

• Les instabilités du CDMT et le manque de respect des contraintes budgétaires par les ministères opérationnels signifie que les allocations budgétaires et les documents de contrôle coïncident rarement. En Ouganda, un indice de déviation par rapport au budget est utilisé pour estimer dans quelle mesure les documents de contrôle se rapprochent des dotations réelles. L'indice de déviation budgétaire est défini comme la somme en valeur absolue de toutes les impasses de dotation budgétaire et des dépassements autorisés, exprimée sous forme de pourcentage du budget total. L'indice est resté systématiquement supérieur à 25 % pour le budget des dépenses courantes au cours des dernières années.

• La plupart des donateurs n'assument pas d'engagements fermes à moyen terme en ce qui concerne leur aide financière. Il est donc difficile, compte tenu de l'importance de l'aide externe dans le budget du gouvernement, de planifier les dépenses à moyen terme. En outre, certains chocs économiques externes, comme ce fut le cas de la hausse du prix du café en 1993-94, peuvent forcer le pays à des réductions de dépenses afin d'éviter une croissance monétaire excessive ou une forte appréciation du taux de change.

• Lorsque les réductions de dépenses se font par rapport aux plafonds du CDMT, elles affectent de manière non proportionnelle une partie relativement faible du budget. En effet, de nombreux postes de dépenses (notamment les salaires) sont fondamentalement rigides. Les réductions de dépenses sont aussi difficiles à implémenter dans la mesure où certains postes peuvent constituer des dépenses réglementaires, revêtir une grande importance politique, ou être sujets aux minima de financement local requis pour permettre le cofinancement ou le soutien des donateurs.

Volume 1 – Techniques principales et questions interdisciplinaires

PublicSpend_TN_je_5 20 April 26, 2002