Embed Size (px)

Citation preview

ALGEMEEN RIJKSARCHIEF EN RIJKSARCHIEF IN DE PROVINCIËN ARCHIVES GÉNÉRALES DU ROYAUME ET ARCHIVES DE L’ÉTAT DANS LES PROVINCES

ARCHIEFBEHEERSPLANNEN EN SELECTIELIJSTEN TABLEAUX DE GESTION ET TABLEAUX DE TRI

77

ARCHIVES DU SERVICE PUBLIC FÉDÉRAL

BUDGET ET CONTRÔLE DE LA GESTION

DOSSIER D’ÉTUDE ET DE PRÉPARATION DU TABLEAU DE TRI

2009

par

Geert LELOUP

Bruxelles 2011

ARCHIVES DU SERVICE PUBLIC FÉDÉRAL

BUDGET ET CONTRÔLE DE LA GESTION

DOSSIER D’ÉTUDE ET DE PRÉPARATION DU TABLEAU DE TRI

2009

par

Geert LELOUP

Bruxelles 2011

5

REMERCIEMENTS L’auteur tient à remercier tous ceux et celles qui l’ont aidé et soutenu lors de la rédaction du présent tableau de tri. Ses remerciements s’adressent tout d’abord aux agents du Service Public Fédéral Budget et Contrôle de la gestion qui, en dépit de leur agenda chargé, ont libéré le temps nécessaire pour le recevoir, pour expliquer leurs tâches et leurs missions et pour examiner avec lui les archives papier et numériques qu’ils gèrent. Sans leur collaboration, il n’eût pas été possible de réaliser ce tableau de tri en si peu de temps. L’auteur entend par ailleurs remercier M. Alfons Boon, président du SPF Budget et Contrôle de la gestion ainsi que M. Gert De Smet, directeur général et président faisant fonction du SPF pour avoir donné leur assentiment à la rédaction d’un tableau de tri pour le SPF. Enfin, ses remerciements s’adressent aussi tout particulièrement à Mme Elke Blommaert, collaboratrice du Service du Président, qui, en sa qualité de personne de contact, a contribué à faciliter la collaboration entre le SPF et les Archives de l’Etat. En outre, l’auteur tient à remercier ses supérieurs hiérarchiques et ses collègues des Archives de l’Etat. Dans ce cas également, il a pu compter sur le soutien et le feed-back précieux de M. Karel Velle, Archiviste général du Royaume, et de Mme Rolande Depoortere, chef de section de la section « Surveillance et avis ». Il en va de même pour ses collègues de la section en question, auxquels il a toujours pu recourir pour discuter et évaluer ses décisions.

7

TABLE DES MATIÈRES

REMERCIEMENTS ........................................................................................................ 5

TABLE DES MATIÈRES ............................................................................................. 7

LISTE DES SOURCES ET DES OUVRAGES CONSULTÉS .................... 9 Sources................................................................................................................................... 9

Sources imprimées ................................................................................................................. 9

Bibliographie ......................................................................................................................... 9

LISTE DES ILLUSTRATIONS................................................................................ 11

LISTE DES ABRÉVIATIONS.................................................................................. 13

INTRODUCTION........................................................................................................... 15

CADRE HISTORIQUE ET INSTITUTIONNEL................................................................... 17 Histoire................................................................................................................................. 17

Compétences et activités...................................................................................................... 19

Organisation et fonctionnement ........................................................................................... 26

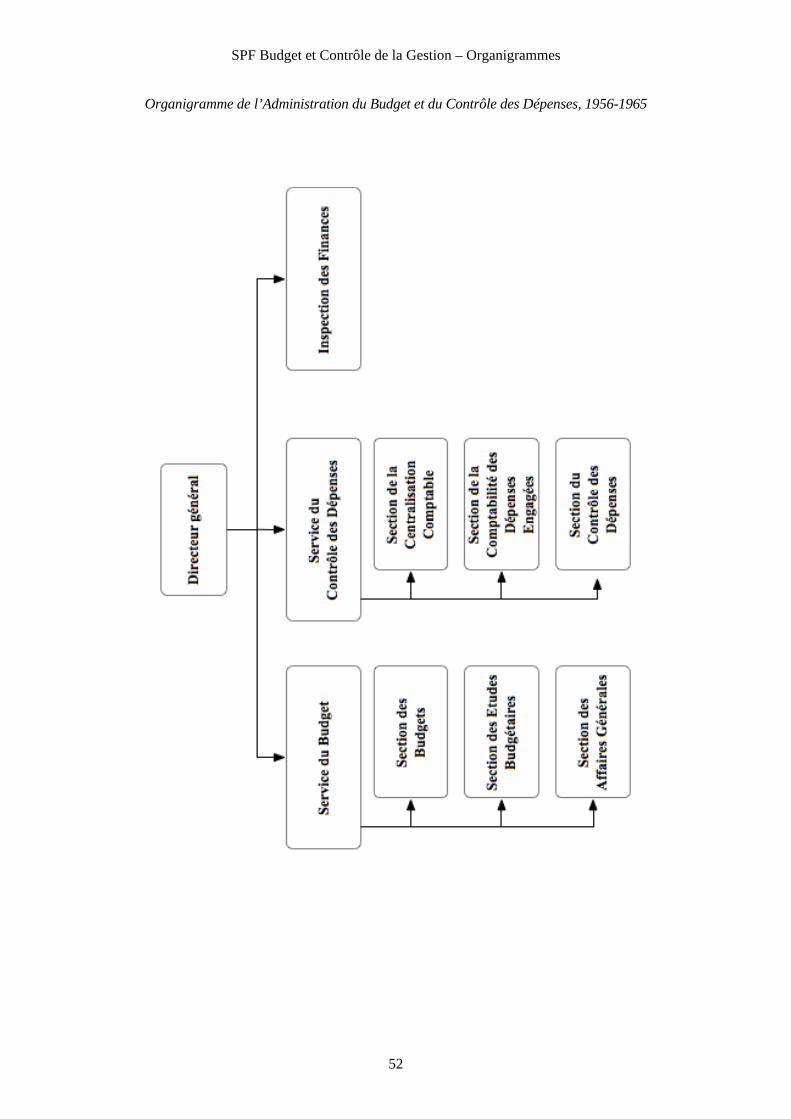

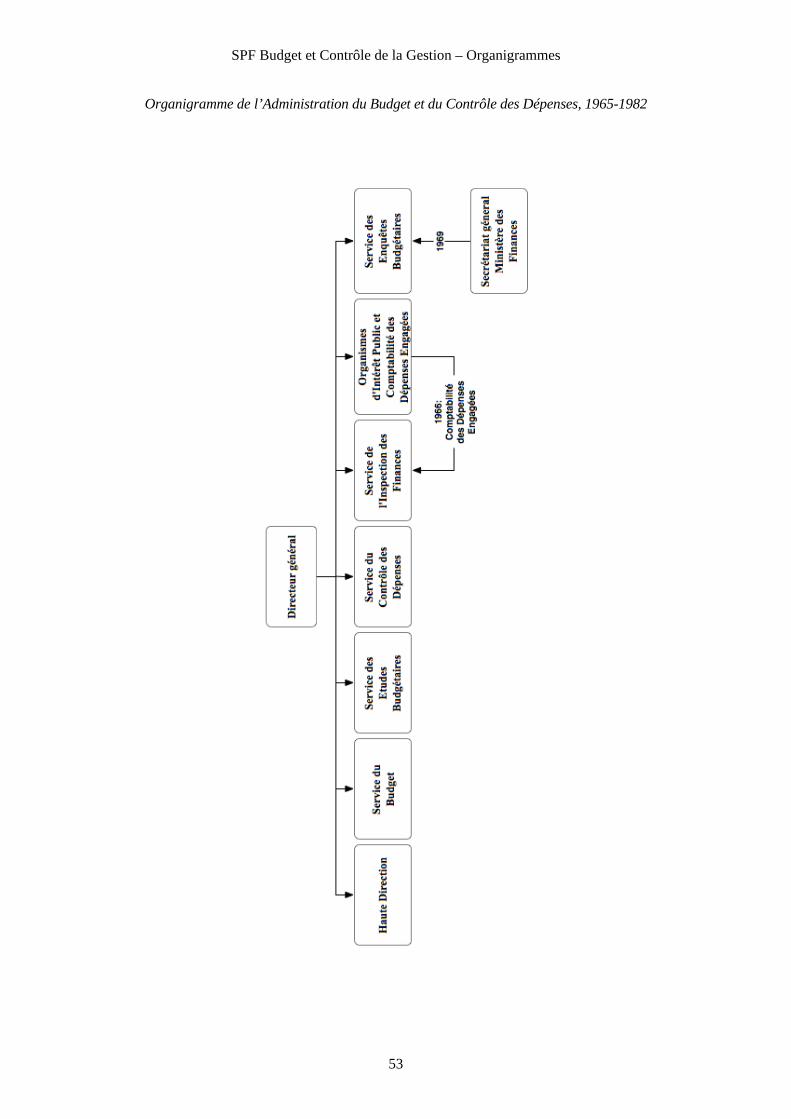

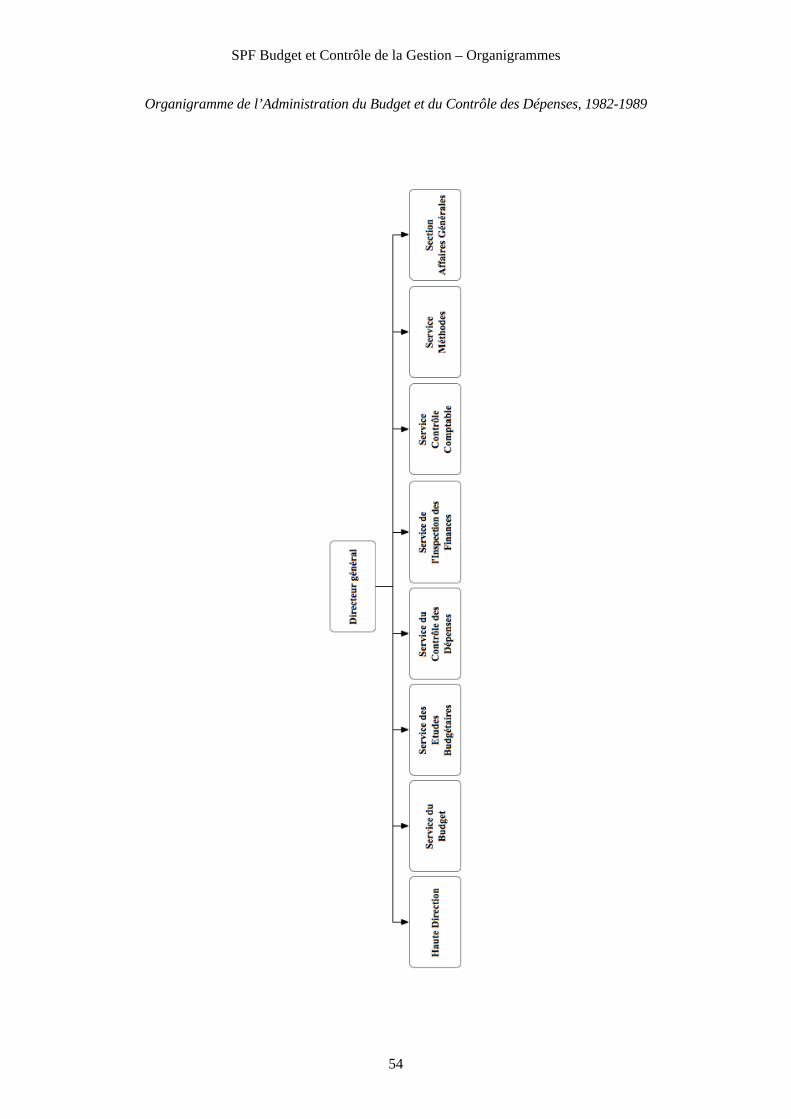

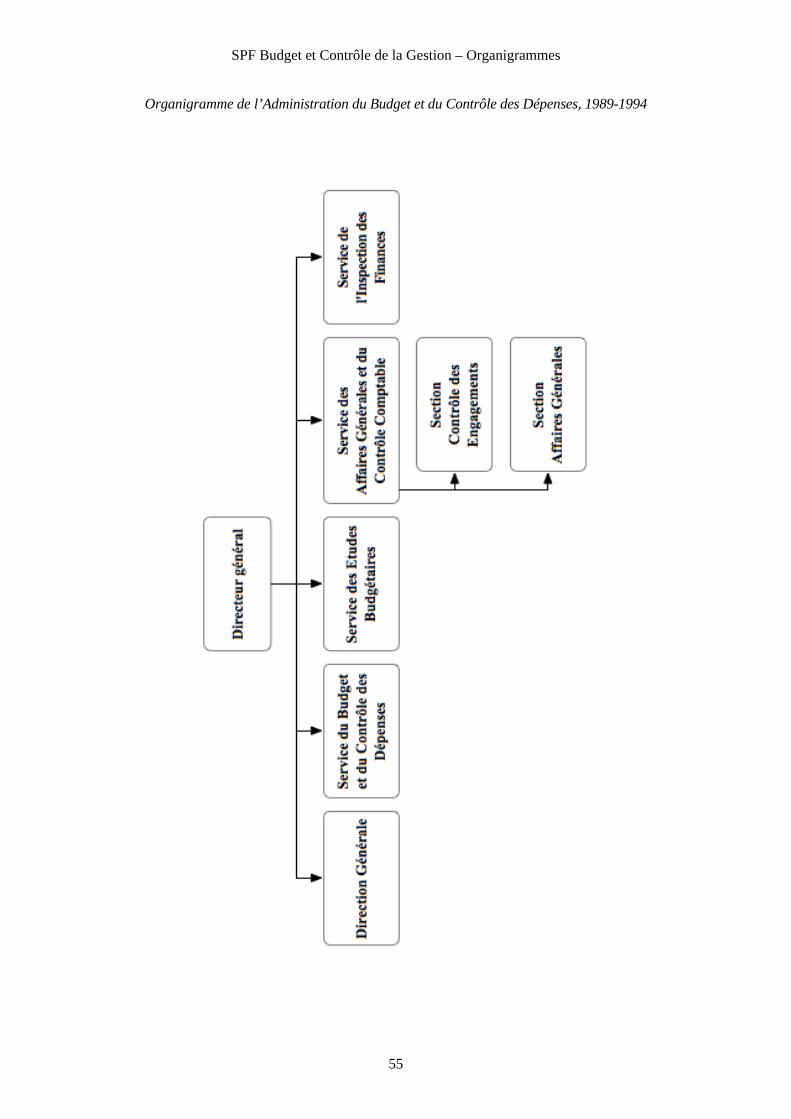

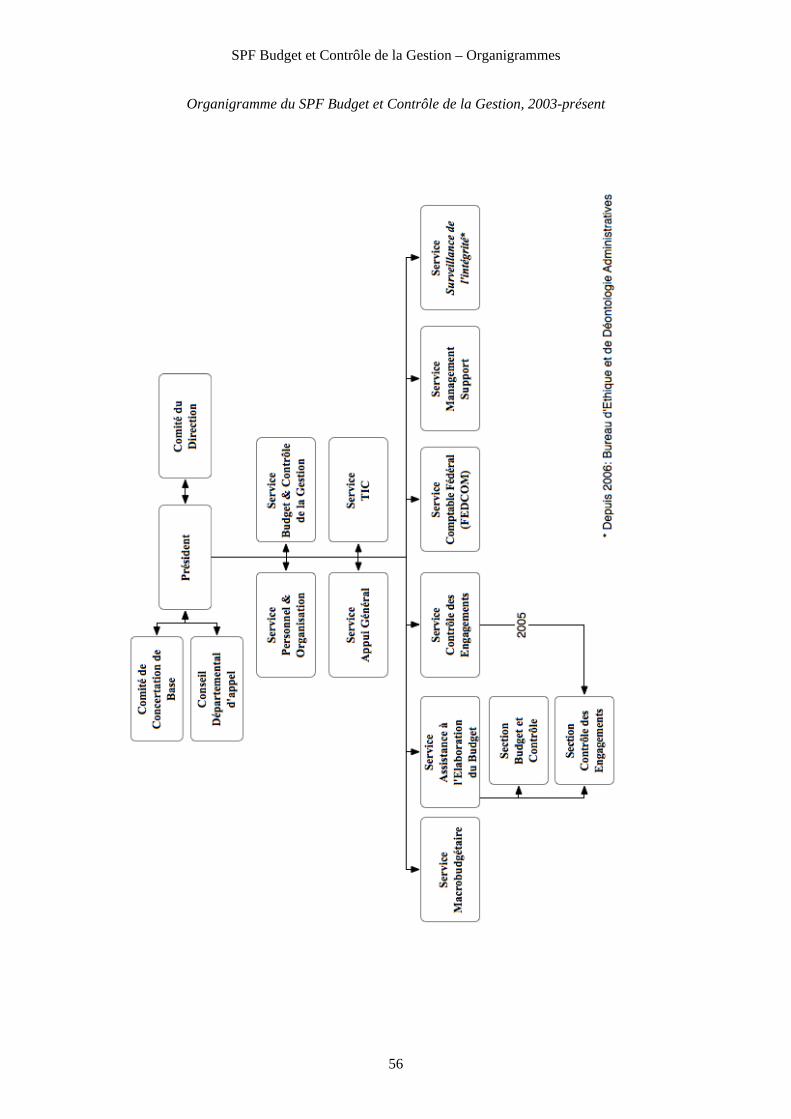

ORGANIGRAMMES ............................................................................................................. 37

PRODUCTION, GESTION ET SÉLECTION DES ARCHIVES .......................................... 57 Principes et concepts fondamentaux de l’archivistique ....................................................... 57

LA production d’archives au sein du SPF ........................................................................... 57

Les principales séries d’archives ......................................................................................... 59

Le concept de sélection........................................................................................................ 60

Les archives conservées ailleurs .......................................................................................... 64

8

9

LISTE DES SOURCES ET DES OUVRAGES CONSULTÉS SOURCES AGR: Archives du Secrétariat général du Ministère des Finances. SOURCES IMPRIMÉES Almanach royal, 1908-1920. Moniteur belge, 1846-2007. BIBLIOGRAPHIE BAUDHUIN F., Code économique et financier, Bruxelles, Bruylant, 1942, p. 410-416. BOURGEOIS P., Le Ministère du Budget (1946-1948). Le Ministère de l’Administration générale et des Pensions (1948-1949). Organisation et compétences, Bruxelles, Archives générales du Royaume et Archives de l’Etat dans les Provinces (Miscellanea Archivistica Studia 24), 1992, 151 p. BOURGEOIS P., Le Ministère des Finances. Étude de l’administration centrale et répertoires des services publics et commissions. Deuxième partie: 1946-1994, Bruxelles, Archives générales du Royaume et Archives de l’Etat dans les Provinces (Miscellanea Archivistica Studia 75), 1995, 451 p. BRAL G., Het Rijksadministratief Centrum, Bruxelles, Ministère de la Région de Bruxelles-Capitale. Direction des Monuments et des Sites (Brussel, stad van kunst en geschiedenis 44), 2007, 47 p. COPPIETERS G., Archiefselectielijst voor het archief van de Federale Overheidsdienst Kanselarij, Bruxelles, Archives générales du Royaume et Archives de l’Etat dans les Provinces (Tableaux de gestion et tableaux de tri), 2008 (en préparation). CHRISTENS R., Het hotel van Financiën. Geschiedenis van een huis. Wetstraat 12, Tielt, Lannoo, 1987, 133 p. De Inspectie van Financiën. 1938-1963, Bruxelles, Ministère des Finances, [1963], 444 p. DESMAELE B., Le Ministère des Finances. Étude de l’évolution structurelle de l’administration centrale et de ses organes consultatifs. Première partie: 1831-1945, Bruxelles, Archives générales du Royaume et Archives de l’Etat dans les Provinces (Miscellanea Archivistica Studia 9), 1990, 239 p. DUBOIS E., Étude sur le système belge du Budget de l’État: exposé historique et critique, Bruxelles, Hayez, 1904, 479 p. Federale Overheidsdienst Budget en Beheerscontrole. Activiteitenverslag 2003, Bruxelles, SPF Budget et Contrôle de la gestion, 2004, 32 p.

Liste des sources et des ouvrages consultés

10

Federale Overheidsdienst Budget en Beheerscontrole. Activiteitenverslag 2006, Bruxelles, SPF Budget et Contrôle de la gestion, 2007, 59 p. Het Ministerie van Financiën en zijn administraties in het algemeen Staatsbestel, Bruxelles, Ministère des Finances, 1982, 39 p. + annexes. Histoire des finances publiques en Belgique, Institut belge des Finances publiques, Bruxelles, Bruylant. Tome 1, 1950, XVI + 663 p. Tome 2, 1954, 491 p. Tome 3, 1955, 463 p. Tome 4: La période 1950-1980, 1988, 1099 p. Jaarboek van de administratie van de Begroting en de Controle op de Uitgaven, Bruxelles, Ministère des Finances, 1998, XXII + 12 p. JACQUEMIN M., Archief van de horizontale diensten van de FOD Volksgezondheid, Veiligheid van de Voedselketen en Leefmilieu en van de Hoge Gezondheidsraad: Archief-selectielijst 2008, Bruxelles, Archives générales du Royaume et Archives de l’Etat dans les Provinces (Tableaux de gestion et tableaux de tri 17), 2008, 110 p. Le Ministère des Finances. Mission. Structure, Bruxelles, Ministère des Finances, 1973, 39 p. MATTHIJS H., NAERT F. en VUCHELEN J., Handboek openbare financiën, Anvers, Intersentia, 1999, 435 p. + index. MATTHIJS H., Overheidsbegrotingen, Bruges, Die Keure, 1996, XXXI + 278 p. PARISIS A., Budget - Trésor - Monnaie: les fonctions du Ministère des Finances en Belgique, Bruxelles, Éditions Wellens, 1953, 275 p. SENELLE R., "Losse beschouwingen betreffende de ontwikkeling van de administratieve en de begrotingscontrole in de rijksdiensten, zoals zij werd georganiseerd bij koninklijk besluit van 5 oktober 1961", in: Rechtskundig Weekblad, Anvers, asbl Rechtskundig Weekblad, XXVI, 1962, 15, kol. 825-834. VAN DER MEULEN J., Notice sur le Comité du Budget, s.l., Inspection des finances, 1942, 11 p. WILLEMS A., Inleidende uiteenzetting over "De Bijzondere Dienst voor Begrotings-enquêtes" gehouden door A. Willems, Inspecteur-generaal van financiën, op de "Follow-up" dag voor hogere ambtenaren in de Rijksuniversiteit te Gent, Seminarie voor Productiviteitsstudie- en onderzoek, op woensdag 28 februari 1968, Bruxelles, Ministère des Finances, 1968, 45 p. WOUTERS N., De Führerstaat: overheid en collaboratie in België, Tielt, Lannoo, 2006, 264 p.

11

LISTE DES ILLUSTRATIONS 1. Photo de la rue Zinner, Bruxelles.

Photo de l’auteur. 2. Photo du bâtiment Esplanade, Bruxelles.

Photo de l’auteur. 3. Photo de la Tour Astro, Bruxelles.

Photo de l’auteur. 4. Photo de la Tour des Finances, Bruxelles.

Copyright Service Public Fédéral Finances. 5. Photo de la rue Royale, Bruxelles.

Photo de l’auteur. 6. Scan d’une page de garde d’un procès-verbal du Comité du Budget

Copyright Archives générales du Royaume et Archives de l’Etat dans les provinces. 7. Scan d’un agenda du courrier du Service du Contrôle des Dépenses.

Copyright Archives générales du Royaume et Archives de l’Etat dans les provinces.

13

LISTE DES ABRÉVIATIONS ABCD Administration du budget et du contrôle des dépenses AE Archives de l’Etat auj. aujourd’hui BSC Balanced Score Card B&CG Budget et Contrôle de la Gestion CAE Cité administrative de l’État CIFB Conférence interministérielle des Finances et du Budget CMCES Comité ministériel de coordination économique et sociale CNCP Commission de la Normalisation de la Comptabilité publique DMS Document Management System ECOFIN Conseil des Affaires économiques et financières EMAS Eco-Management and Audit Scheme ICN Institut des comptes nationaux IF Inspection des Finances IPSS Institutions publiques de sécurité sociale LCCE Lois Coordonnées sur la Comptabilité de l’Etat MB Moniteur belge P&O Personnel et Organisation PV Procès-verbaux RH Ressources humaines RMA Records Management Application SAG Service d’administration générale SCPST Service commun de la prévention et de la sécurité au travail SPF Service Public Fédéral SPP Service Public fédéral de Programmation TIC Technologies de l’information et de la communication

15

INTRODUCTION Les archives assurent une double fonction. Elles ont tout d’abord une valeur juridico-administrative : elles sont essentielles au bon fonctionnement de l’administration et indispensables pour assurer le devoir d’information et de justification de cette dernière vis-à-vis de la société. Les archives ont en outre une valeur historique et culturelle potentielle, sur la base de laquelle les futurs historiens et autres personnes intéressées pourront reconstruire le fonctionnement d’une institution et son impact sur la société. La loi du 24 juin 1955 relative aux archives stipule, pour cette raison, que les archives publiques ne peuvent être éliminées sans l’autorisation préalable de l’Archiviste général du Royaume ou de ses délégués et que les archives présentant une valeur historique doivent être versées aux Archives de l’Etat. Cette loi s’applique également au SPF Budget et Contrôle de la gestion. Comme, en pratique il n’est guère efficace d’organiser ponctuellement la destruction ou le transfert d’archives, la solution la plus simple réside dans l’élaboration d’un tableau de tri. QU’EST-CE QU’UN TABLEAU DE TRI ? Le tableau de tri présente un aperçu systématique de toutes les séries d’archives papier et numériques constituées par une institution (considérée alors comme une producteur d’archives). Il mentionne leur délai de conservation administrative au sein de l’institution et leur destination définitive : il indique quels documents peuvent être éliminés à terme et lesquels doivent être conservés en raison de leur intérêt historique et être transférés à terme dans un dépôt d’archives (en l’occurrence, les Archives de l’Etat). UN OUTIL DE MANAGEMENT Le tableau de tri constitue l’instrument de base d’une gestion efficace des archives, laquelle présente d’importants avantages en termes d’efficacité, de réduction des coûts et de limitation des risques. En effet, un accroissement continu de la masse de documents papier et une numérisation poussée engendrent un système hybride complexe qui pose un défi en terme de gestion de l’information. Lorsque les agents décident eux-mêmes (ou sont contraints par les circonstances de décider) quels documents papier et numériques seront conservés ou non et à quel endroit, les conséquences pour l’organisation en seront tôt ou tard négatives. Une gestion non structurée des archives engendre une prolifération de celles-ci avec toutes les dépenses superflues y afférentes, mais aussi la perte incontrôlée de documents potentiellement importants. Un tableau de tri constitue dès lors un instrument essentiel de gestion des documents (records management) et de gestion de l’information¸ et, partant, de gestion des connaissances au sein de l’organisation. Il offre aux responsables politiques et aux managers la possibilité de développer une vraie politique en matière de gestion de l’information et de prévoir les ressources humaines, matérielles et financières nécessaires. Une bonne gestion des archives permettra en outre de conserver durablement les documents qui présentent une valeur historique importante sur le plan social, culturel, politique, économique, scientifique ou technologique, et de transférer ceux-ci à terme dans un dépôt d’archives. LE CONTEXTE DE LA PUBLICATION En mai 2008, le SPF Budget et Contrôle de la gestion a pris contact avec les Archives de l’Etat pour demander si un certain nombre d’archives pouvaient être éliminées. Lors d’une première visite de Rolande Depoortere, chef de la section « Surveillance et avis » des Archives de l’Etat, il s’est avéré rapidement que le SPF tirerait grand profit de la rédaction d’un tableau de tri. Cela s’inscrivait parfaitement dans le planning des Archives de l’Etat visant à disposer, d’ici à 2010, des tableaux de tri pour tous les services publics fédéraux, les services publics de programmation et les institutions scientifiques fédérales. En outre, le SPF

Introduction

16

Budget et Contrôle de la Gestion étant un service public fédéral de taille relativement modeste doté d’un corpus de compétences clairement délimité, un tableau de tri pouvait être élaboré dans un délai relativement bref. Par ailleurs, le SPF était également conscient des avantages que présente un tel instrument. La réalisation en fut confiée à Geert Leloup, assistant au sein de la section « Surveillance et avis ». LES ÉTAPES DE LA RÉALISATION Le 2 septembre 2008, Geert Leloup a eu un premier entretien avec Gert De Smet, Président faisant fonction du SPF, et avec Elke Blommaert, chef du service Appui général, afin d’expliquer en quoi consiste la rédaction d’un tableau de tri et de poser déjà quelques questions. A la suite de cet entretien, une présentation générale a été organisée pour les collaborateurs des différents services désignés comme personnes de contact. Ensuite, au cours de la période septembre-novembre 2008, G. Leloup a rendu 12 visites au SPF. Pour chaque service, les compétences et les séries d’archives y afférentes, les délais de conservation et les destinations définitives furent examinés. Les personnes de contact reçurent ensuite un premier projet de tableau de tri pour leur service avec prière de vérifier celui-ci et de le corriger au besoin. Parallèlement, l’historique, les attributions et activités ainsi que l’organisation et le fonctionnement du SPF furent analysés à la lumière de la législation, de la réglementation, des rapports annuels, de la littérature, etc. La rédaction du tableau de tri a pris environ deux mois au total. Le tableau de tri finalisé en janvier 2009 fut soumis à Rolande Depoortere pour vérification. En même temps, il fut présenté aux collaborateurs du SPF. Moyennant quelques corrections, le tableau de tri fut définitivement ratifié dans un contrat signé par l’Archiviste général du Royaume et par le Président f.f. du SPF Budget et Contrôle de la Gestion.

17

CADRE HISTORIQUE ET INSTITUTIONNEL Ce chapitre résume successivement l’historique, les attributions et les activités ainsi que l’organisation et le fonctionnement du Service Public Fédéral Budget et Contrôle de la gestion (SPF B&CG) et de ses prédécesseurs en droit. Il entend fournir ainsi au lecteur les informations indispensables sur le contexte historique et institutionnel dans lequel s’inscrit la production des archives de ce département HISTOIRE Le Service Public Fédéral Budget et Contrôle n’a vu le jour qu’en 2003. Sous sa forme actuelle, il s’agit donc d’une organisation relativement jeune. Son histoire remonte cependant à bien plus loin et reflète d’importants événements et tendances historiques. En effet, avant 2003, le SPF constituait, sous l’appellation d’Administration du Budget et du Contrôle des dépenses, une subdivision du Ministère des Finances. Au cours de la période précédant la première guerre mondiale, l’élaboration du budget était une affaire relativement simple, dans la mesure où les pouvoirs publics belges géraient un ensemble de tâches relativement limité, ce qui leur permettait de faire une estimation assez fiable de leurs dépenses. Cela explique pourquoi, durant la plus grande partie du 19ième siècle et au début du 20ième siècle, l’élaboration du budget fut coordonnée par les services du Secrétaire général du Ministère des Finances. Le contrôle externe sur les finances publiques était par ailleurs confié à la Cour des comptes depuis 1830. La première guerre mondiale porta un coup sévère aux finances publiques belges. Les premières années suivant la fin de la « Grande guerre » ont vu le budget belge déraper pour plusieurs raisons : dépenses destinées à la reconstruction, recettes fiscales décevantes, dépréciations monétaires et paiements de réparation inférieurs aux prévisions. Cela culmine en 1926, en une lourde crise financière et une dévaluation du franc belge, laquelle apporta un répit momentané. Ces événements se reflètent dans la mise sur pied de services publics chargés de l’élaboration et du contrôle du budget : création d’une Administration générale du budget (1919) et désignation de contrôleurs des engagements (1921). En outre, un Comité ministériel du Trésor (1926) et un Comité ministériel du Budget (1930) sont créés. Cependant, la collaboration entre tous ces services et organes stratégiques ainsi que la délimitation de leurs attributions laissent à désirer. La crise économique des années trente exige toutefois une politique budgétaire rigoureuse et une administration du budget plus performante. L’idée de regrouper les services existants au sein d’une administration distincte chargée de centraliser et d’examiner les propositions budgétaires, de préparer les lois budgétaires et d’assurer le contrôle financier de l’exécution du budget s’enracine. C’est pourquoi, après un premier regroupement provisoire, l’Administration du budget et du contrôle des dépenses (ABCD) est mise en place en 1934. On réorganise également en profondeur les comités ministériels existants : en 1936, le Comité du Trésor est supprimé et ses attributions sont transférées à un Comité du Budget réorganisé et renforcé. Enfin, l’Inspection des Finances est créée en 1938 et chargée d’effectuer le « contrôle sur pièce et sur place ». Entre-temps, l’Administration du budget du Contrôle des dépenses fait l’objet d’une première réorganisation et bénéficié d’un service d’étude et de documentation. Au cours de la deuxième guerre mondiale, l’équilibre du budget est mis a mal, en raison notamment des coûts d’occupation imposés par l’Allemagne.1 Un strict contrôle budgétaire

1 WOUTERS N., De Führerstaat: overheid en collaboratie in België, Tielt, Lannoo, 2006, p. 64.

SPF Budget et Contrôle de la Gestion – Cadre historique et institutionnel

18

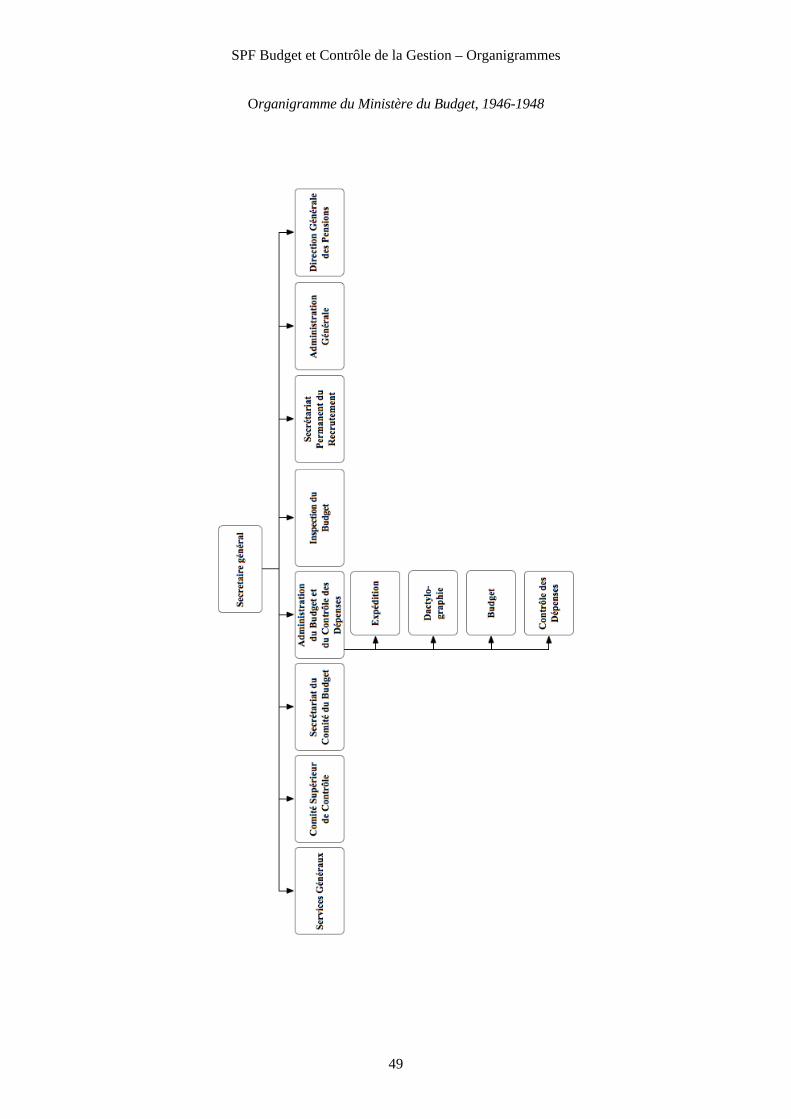

s’impose dès lors. Le Comité du Budget est remis sur les rails en juillet 1940 et, pendant la durée de l’occupation, les ministres siégeant en son sein sont remplacés par leurs Secrétaires généraux. Entre-temps, l’administration continue à fonctionner. A l’issue de la deuxième guerre mondiale, l’Administration du budget et du contrôle des dépenses constitue, dans les années 1946-1948, le noyau d’un Ministère du Budget distinct, et ce à la suite de l’entrée en fonction du gouvernement Van Acker III et de la nomination du socialiste Jules Joseph Merlot comme premier Ministre du Budget. A cet égard, des facteurs tant personnels que politico-administratifs ont joué un rôle. Durant cette difficile période de l’après-guerre, le Ministre des Finances de l’époque, Franz De Voghel, se vit confronté à des problèmes financiers et monétaires graves qu’il ne pouvait résoudre seul. Par ailleurs, le parti socialiste, qui auparavant avait été pratiquement toujours exclu de la tutelle sur le Ministère des Finances, était le principal partenaire de coalition au sein du gouvernement Van Acker III. La création d’un Ministère du Budget offrit dès lors à ce parti l’occasion d’exercer, par une voie détournée, une influence sur les finances publiques. Cependant, l’existence du Ministère du Budget fut de courte durée. Après l’entrée en fonction du gouvernement Spaak II, en 1947, et le réaménagement partiel de celui-ci en 1948, Merlot est déchargé de sa fonction de Ministre du Budget et on assiste à un retour en arrière complet, également sur le plan administratif et organisationnel2. Après la suppression du Ministère du Budget en 1948, c’est à nouveau le Ministre des Finances qui assume à lui seul la responsabilité du budget, jusqu’au moment où, à partir de 1960, le gouvernement compte à nouveau en son sein un sous-secrétaire d’Etat, un secrétaire d’Etat ou un Ministre du Budget.3 Au cours de la deuxième moitié du 20ième siècle, l’Administration du budget et du contrôle des dépenses fait l’objet de plusieurs réorganisations, mais celles-ci concernent à chaque fois les mêmes services et les mêmes attributions. Le Comité du Budget est également concerné par une série de réorganisations transformant et/ou convertissant celui-ci en Comité des Finances et du Budget (1961), en Comité ministériel de la gestion budgétaire et de la fonction publique (1966), en Comité ministériel du budget (1972-1992) et en Comité ministériel de la politique budgétaire (1978-1980). La réorganisation mise en place dans le cadre de la réforme de l’Etat attribue à nouveau au Comité de concertation Gouvernement-Exécutifs et aux conférences interministérielles certaines attributions des comités ministériels. En outre, les problèmes d’octroi de licences d’exportation à l’usine de fabrication d’armes FN provoquent la chute du gouvernement Martens VIII et démontrent que le système des comités ministériels est dépassé. Le gouvernement Dehaene I décide dès lors, dès son entrée en fonction en 1992, de supprimer les comités ministériels nationaux et de confier à nouveau au Conseil des Ministres la pleine compétence en matière de délibérations et de décisions.4 En 2001, dans le cadre de la réforme Copernic, l’Administration du budget du contrôle des dépenses est, pour la deuxième fois de son histoire, détachée du Ministère des Finances et transformée cette fois en Service Public Fédéral autonome Budget et Contrôle de la gestion, au motif que les services publics horizontaux de support et les services publics verticaux orientés citoyen doivent être plus clairement distingués les uns des autres. Il se voit conférer à cette occasion une série de missions supplémentaires en matière de contrôle de la gestion. Entre-temps, l’Inspection des Finances est transformée, dans la deuxième moitié des années 90, en Corps interfédéral de l’Inspection des finances, tout en acquérant une plus grande

2 BOURGEOIS P., Le Ministère du Budget (1946-1948). Le Ministère de l’Administration Générale et des Pensions (1948-1949). Organisation et compétences, Bruxelles, Archives générales du Royaume et Archives de l’Etat dans les Provinces (Miscellanea Archivistica Studia 24), 1992, pp. 23-26. 3 Pour l’aperçu historique des ministres, secrétaires d’état et sous-secrétaires d’état, voir: Annuaire de l’administration du Budget et du Contrôle des Dépenses, Bruxelles, Ministère des Finances, 1998, pp. IV-VII. 4 COPPIETERS G., Archiefselectielijst voor het archief van de Federale Overheidsdienst Kanselarij, Bruxelles, Archives générales du Royaume et Archives de l’Etat dans les Provinces (Tableaux de gestion et tableau de tri), 2008, pp. 55-56.

SPF Budget et Contrôle de la Gestion – Cadre historique et institutionnel

19

autonomie par rapport à l’administration du budget. Son histoire sera retracée plus en détail dans l’introduction d’un tableau de tri publié séparément. COMPETENCES ET ACTIVITES Les bases légales les plus anciennes de la comptabilité de l’Etat belge sont la Constitution de 1830 et la loi du 15 mai 18465. Au cours du 20ième siècle, on procéda à une série de modifications importantes, notamment à travers la loi du 28 juin 19636, la loi du 31 décembre 19667, la loi spéciale du 16 janvier 19898 et la loi du 28 juin 19899. Ces réglementations ainsi que d’autres ont été partiellement coordonnées en 1991 par l’arrêté royal du 17 juillet 1991 portant coordination des lois sur la comptabilité de l’Etat, dénommées généralement dans la littérature « Lois coordonnées sur la Comptabilité de l’Etat » (LCCE)10. Enfin, la loi du 22 mai 2003 réalisa une série de modifications fondamentales, même si son entrée en vigueur fut reportée jusqu’au 1er janvier 200911. Quant au contrôle administratif et budgétaire, il s’agit de l’ensemble des règles et procédures que le gouvernement impose à lui-même ainsi qu’à chacun de ses membres en vue d’exécuter le budget, par le biais d’arrêtés ministériels ou royaux. Les bases essentielles de ce contrôle furent successivement l’arrêté royal du 11 novembre 1936,12 l’arrêté royal du 20 août 194613, l’arrêté royal du 5 octobre 196114 et l’arrêté royal du 16 novembre 199415. Entre-temps, la loi-programme du 2 juillet 1981 a donné, en son article 81, une définition légale du contrôle administratif et budgétaire.16 Par ailleurs, les organismes d’intérêt public ont également été associés plus étroitement à l’élaboration et au contrôle du budget par la loi du 16 mars 1954.17 Lors de sa création en 1935, l’Administration du budget et du contrôle des dépenses est dotée des compétences suivantes: centraliser et examiner les propositions budgétaires, préparer les lois budgétaires et assurer le contrôle financier de l’exécution du budget. Dix ans plus tard, un arrêté royal mentionne des compétences relatives aux budgets, aux crédits, à l’Inspection des Finances, à la comptabilité des dépenses engagées et au contrôle de l’exécution du budget de l’Etat. En 2001, l’actuel Service Public Fédéral Budget et Contrôle de la Gestion hérite de ces compétences et en acquiert de nouvelles en matière de contrôle de la gestion. Concrètement, celles-ci concernent l’élaboration du budget ; l’assistance au processus budgétaire de l’Etat

5 Loi du 15 mai 1846 sur la comptabilité de l’Etat (MB, 19/05/1846, p. 1243). 6 Loi du 28 juin 1963, modifiant et complétant les lois sur la comptabilité de l’état (MB, 31/07/1963, p. 7675). 7 Loi du 31 décembre 1966 modifiant la loi du 28 juin 1963, modifiant et complétant les lois sur la comptabilité de l’état (MB, 28/01/1967, p. 851). 8 Loi spéciale du 16 janvier 1989 relative au financement des communautés et des régions (MB, 17/01/1989, p. 850). 9 Loi du 28 juin 1989 modifiant la loi du 28 juin 1963 modifiant et complétant les lois sur la comptabilité de l’état, la loi du 16 mars 1954 relative au contrôle de certains organismes d’intérêt public et la loi du 15 mai 1846 sur la comptabilité de l’état, et abrogeant la loi du 31 décembre 1986 portant réglementation des crédits provisoires (MB, 18/07/1989, p. 12548). 10 Lois sur la Comptabilité de l’état coordonnées le 17 juillet 1991 (MB, 21/08/1991, p. 17986). 11 Loi du 22 mai 2003 portant organisation du budget et de la comptabilité de l’Etat fédéral (MB, 03/07/2003, p. 35883). La date initiale d’entrée en vigueur du 01/01/2004 a été reportée à maintes reprises, respectivement au 1 janvier 2005 par arrêté du 23 décembre 2003, au 1 janvier 2006 par l’art. 498 de la loi-programme du 27 décembre 2004, au 1 janvier 2007 par arrêté du 20 décembre 2005, au 1 janvier 2008 par l’art. 97 de la loi-programme du 27 décembre 2006 et au 1 janvier 2009 par l’art. 2 de la loi du 21 décembre 2007 portant de diverses dispositions. 12 Arrêté royal du 11 novembre 1936 abrogeant le Comité du Trésor et transférant certaines de ses compétences de contrôle et d’exécution du budget de l’état au Comité du Budget renforcé (MB, 19/11/1936, p. 7522). 13 Arrêté du régent 20 août 1946 organique du contrôle administratif et budgétaire (MB, 05/09/1946, p. 7366). 14 Arrête royal du 5 octobre 1961 portant organisation du contrôle administratif et budgétaire (MB, 07/10/1961, p. 7558). Voir également: SENELLE R., "Losse beschouwingen betreffende de ontwikkeling van de administra-tieve en de begrotingscontrole in de rijksdiensten, zoals zij werd georganiseerd bij koninklijk besluit van 5 oktober 1961", dans: Rechtskundig Weekblad, Anvers, asbl Rechtskundig Weekblad, XXVI, 1962, 15, kol. 825-834. 15 Arrêté royal du 16 novembre 1994 relatif au contrôle administratif et budgétaire (MB, 17/01/1995, p. 1062). 16 Loi-programme du 2 juillet 1981 (MB, 08/07/1987, p. 8759). 17 Loi du 16 mars 1954 relative au contrôle de certains organismes d’intérêt public (MB, 24/03/1954, p. 2210).

SPF Budget et Contrôle de la Gestion – Cadre historique et institutionnel

20

fédéral et le suivi de celui-ci ; l’établissement du compte ; l’assistance au processus comptable de l’Etat fédéral et le suivi de celui-ci en sa qualité de comptable fédéral ; le contrôle préventif de l’intégrité ; la mise en place d’un centre d’expertise et de recherche sur le développement de méthodes, de normes et de techniques relatives au budget, au contrôle de la gestion et au rapportage ; l’assistance aux tiers dans toutes ces matières ; l’examen et l’analyse des évolutions budgétaires réelles, des évolutions à prévoir et des évolutions souhaitables pour l’ensemble des pouvoirs publics et de leurs différents sous-secteurs. Le SPF Budget et Contrôle de la Gestion exerce donc toute une gamme d’activités, qui seront commentées ci-après par service ou par organe, et situées dans leur contexte historique. Avant de devenir le SPF Budget et Contrôle de la Gestion, l’Administration du Budget et du Contrôle des Dépenses était dirigée par un directeur général18, qui disposait d’un secrétariat (la Direction supérieure ou la Direction générale). Un collège de chefs de service l’assistait dans l’examen des nominations et des promotions du personnel. Toutefois, les décisions les plus importantes étaient prises à un niveau supérieur, notamment par le Secrétaire général et par le Conseil de direction du Ministère des Finances. Actuellement, le SPF dispose d’un Président et de son propre Comité de direction (ces appellations ont été introduites dans le cadre de la réforme Copernic de l’administration fédérale et remplacent celles de Secrétaire général et de Conseil de direction). Le président est chargé de la direction générale et de la coordination des activités de l’organisation. En tant que Président du Comité de direction, il contribue au développement de la vision stratégique et à l’élaboration et l’exécution du plan de management et des plans opérationnels des différents services. Il assure également la direction générale des services gérés par un mandataire N-1. Il est assisté dans l’exécution de ses tâches par le Service du Président. Conformément aux dispositions de l’arrêté royal du 7 novembre 2000, le Comité de direction est chargé de la gestion du SPF, en fonction du plan stratégique du président. Il formule toute proposition utile relative au fonctionnement du service public fédéral, en assurant la coordination entre les services et entre leurs activités. Il établit le projet de budget et ses éventuels ajustements, tout en contrôlant son exécution. Il fait de même pour le plan de personnel19. A l’époque, l’Administration du Budget et du Contrôle des Dépenses ne disposait pas de son propre service financier, ni d’un service du personnel ou des TIC. En effet, elle pouvait faire appel aux services du ministère des Finances, étant une administration de ce département. L’ancienne section des Affaires générales n’était responsable que de la documentation, des archives, de l’enregistrement et de l’expédition du courrier et de certaines affaires relatives au matériel et au personnel20. Dès lors, le nouveau SPF devait créer ses services généraux et transversaux de toutes pièces. Or, en 2003, les quatre services publics fédéraux Chancellerie du Premier Ministre, Budget et Contrôle de la Gestion, Personnel et Organisation et Fedict, ont choisi d’organiser leurs services d’encadrement en commun, les nommant services communs ou partagés (shared services). Ils se chargent de la gestion des ressources humaines, de l’organisation, du budget et du contrôle de la gestion et des TIC dans chacun des quatre SPF, sous la direction d’un seul directeur d’encadrement. Le directeur d’encadrement Budget et Contrôle de la Gestion se trouve au SPF Chancellerie du Premier Ministre, le directeur Personnel et Organisation se trouve au SPF P&O, tandis que celui des TIC se trouve au SPF Fedict. Le degré de collaboration diffère toutefois d’un service à l’autre. Le service d’encadrement Budget et Contrôle de la Gestion (B&CG) est chargé de la gestion du budget du SPF, à commencer par l’élaboration du budget jusqu’à son exécution et l’exécution des

18 Pour l’aperçu historique des directeurs généraux, voir: Annuaire de l’administration du Budget et du Contrôle des Dépenses, Bruxelles, Ministère des Finances, 1998, p. IX. 19 Arrêté royal du 7 novembre 2000 portant création et composition des organes communs à chaque service public fédéral (MB, 18/11/2000, p. 38333) et arrêté royal du 19 juillet 2001 portant diverses dispositions concernant la mise en place des services publics fédéraux et des services publics fédéraux de programmation (MB, 28/07/2001, p. 25591). 20 Le Ministère des Finances et ses administrations dans l’organisation générale de l’état, Bruxelles, Ministère des Finances, 1982, Budg. 2.

SPF Budget et Contrôle de la Gestion – Cadre historique et institutionnel

21

payements. Il est également responsable de l’instauration de méthodes de gestion et de contrôle interne. Le service d’encadrement P&O est constitué d’une cellule Administration du Personnel et d’une cellule des Ressources humaines (RH). En 2005, la cellule Administration du Personnel avait repris, de l’administration centrale du personnel du SPF Finances, la gestion du personnel. En tant que service commun, elle collabore avec les services d’encadrement P&O des autres SPF horizontaux, au point qu’elle a été transférée à leur siège, rue de la Loi, tout en gardant son propre personnel et ses propres archives. La cellule des Ressources humaines assure la stratégie desdites ressources et, dans ce cadre, elle lance et suit les procédures de recrutement, les cercles de développement, les carrières et les formations. Elle assure également le secrétariat du Comité de concertation de base. Le service d’encadrement Technologies de l’information et de la communication (TIC) assure l’acquisition du matériel, l’assistance aux collaborateurs en cas de problèmes et la gestion des serveurs et du site web. Il se charge également de l’acquisition, du développement et de l’instauration d’applications informatiques spécifiques dans les autres services du SPF, comme le Budgetex. Le service d’encadrement Appui général regroupe l’économat, la gestion du bâtiment, l’accueil, le service de traduction, le service de documentation, le bien-être au travail21 et le développement durable. Enfin, le service du Président se charge de l’appui du processus de management, notamment l’élaboration et le suivi du plan de management. En outre, il assure le secrétariat du Comité de direction, le suivi de ses décisions et leur communication au sein du SPF. Le service peut également lancer, voire exécuter des projets transversaux. Le service de la Documentation gère la bibliothèque centrale et la documentation. Il n’a disposé longtemps que de moyens de fonctionnement très limités et son rôle n’était pas clairement défini22. Cela explique qu’on n’y trouve qu’une liste d’acquisitions et pas de catalogue ni sur papier ni sous forme électronique. Le service Macrobudgétaire (anciennement service des études budgétaires) a une double mission. Le service aide le Ministre du Budget à préparer et exécuter la politique budgétaire, ce qui implique, entre autres, qu’il réunit et évalue les données chiffrées du pouvoir fédéral et de la sécurité sociale, lors de la préparation et de l’élaboration du budget. Dans ce contexte, le service assure tant le suivi de l’exécution des budgets des différents sous-secteurs des administrations publiques, que l’élaboration des estimations pluriannuelles et la préparation de certains textes officiels, tels que l’exposé général, le programme de stabilité et la note sur le vieillissement. Le principe de l’exposé général a été instauré par l’arrêté royal du 19 février 1848, dont l’article 6 prévoit que : Le budget de chaque département sera précédé d’une note ayant pour but d’expliquer sommairement toutes les parties du projet présenté.23Actuellement, les articles 9 et 10 des lois coordonnées sur la comptabilité de l’Etat prévoient que les projets de budget des voies et moyens et de budget général des dépenses doivent être accompagnés d’un exposé général reprenant une analyse et une synthèse du budget, d’un rapport économique et d’une estimation pluriannuelle. Le programme de stabilité est un instrument plus récent, imposé dans le cadre de l’instauration de la monnaie européenne unique, l’euro. Un règlement européen de 1997 prévoit que chaque pays membre ayant instauré la monnaie unique, est obligé de soumettre, chaque année, au Conseil des Affaires économiques et financières (ECOFIN) et à la Commission européenne un programme de stabilité, commentant, entre autres, l’objectif budgétaire à moyen terme et

21 Le SPF Budget et Contrôle de la gestion est affilié au Service interne commun pour la prévention et la protection au travail. Pour plus d’informations, voir: JACQUEMIN M., Archief van de horizontale diensten van de FOD Volksgezondheid, Veiligheid van de Voedselketen en Leefmilieu en van de Hoge Gezondheidsraad: Archiefselectielijst [2008], Bruxelles, Archives générales du Royaume et Archives de l’Etat dans les Provinces (Tableaux de gestion et tableaux de tri 17), 2008, p. 27. 22 D’ailleurs, depuis les années 1950, ce service n’a plus été repris à l’organigramme. 23 Arrêté royal du 19 février portant fixation de la forme des budgets et de leurs liens avec les comptes à déposer (MB, 07/03/1848, p. 581).

SPF Budget et Contrôle de la Gestion – Cadre historique et institutionnel

22

l’évolution de la dette.24 En très peu de temps, les programmes de stabilité sont devenus un important instrument de coordination de la politique budgétaire. Enfin, la loi du 5 septembre 2001 portant garantie d’une réduction continue de la dette publique et création d’un Fonds de vieillissement prévoit que le gouvernement, sur la proposition des Ministres du Budget, des Affaires sociales, des Pensions et des Classes moyennes, établit une note sur le vieillissement expliquant sa politique du vieillissement.25Le service assure en seconde mission l’élaboration du regroupement économique et du regroupement fonctionnel des opérations du pouvoir fédéral.26 Il est responsable de la méthodologie de ces deux regroupements et de son application uniforme par le pouvoir fédéral, les Communautés et les Régions. Dans ce contexte, le service assure le secrétariat de la Base documentaire générale issue d’un accord de coopération entre le pouvoir fédéral et les Communautés et les Régions de 199127. La Base documentaire générale rassemble, de façon uniforme, les informations budgétaires des pouvoirs publics concernés, lesquelles sont utilisées, entre autres, par l’Institut des comptes nationaux (ICN) comme base pour établir les comptes des administrations publiques. La gestion de la base documentaire générale est coordonnée par la Conférence interministérielle des Finances et du Budget (CIFB)28 et par le Groupe de travail de la base documentaire générale. Le service Budget et Contrôle remplit quelques tâches essentielles du SPF. Il appuie l’élaboration du budget fédéral et des budgets des services fédéraux et rend des avis en ces matières. Toutefois, la législation et la réglementation sur la comptabilité de l’Etat donne peu d’informations relatives à la procédure, qui se déroule chaque année de la façon suivante29. Au mois d’avril, le Ministre du Budget édicte une circulaire relative à l’élaboration du budget (calculs, justifications). Ensuite, au mois de mai, sur la base des instructions de ladite circulaire, chaque Ministre, en collaboration avec son service public, établit une proposition de budget pour son département. Ladite proposition est soumise à l’avis de l’Inspection des Finances, qui en fait rapport au Ministre du Budget. Au mois de juin, des réunions bilatérales ont lieu au cours desquelles les départements, un par un, discutent leurs propositions avec le Ministre du Budget. Au mois de septembre, des réunions post-bilatérales ont lieu au niveau des cabinets traitant les points qui ont été réservés en matière de dépenses primaires lors des réunions bilatérales. Les estimations des recettes fiscales, des charges d’intérêt, des recettes et des dépenses de la sécurité sociale, etc. font l’objet d’un recueil et d’une évaluation par le service Macro-budgétaire. Au mois d’octobre, la discussion politique se termine par le conclave budgétaire, durant lequel le Conseil des Ministres approuve les chiffres définitifs. Ensuite, les documents budgétaires sont finalisés et déposés, au plus tard le 31 octobre de l’année qui précède l’année budgétaire concernée. Au plus tard le 31 décembre de l’année qui précède l’année budgétaire concernée, le budget doit être voté30. Une deuxième tâche importante est le contrôle administratif et budgétaire. Dans ce cadre, le service Budget et Contrôle remet des avis au Ministre du Budget. Nous avions déjà signalé plus haut que les procédures en cette matière ont été ajustées maintes fois durant les dernières décennies afin d’être plus flexibles. La procédure actuelle a été introduite par l’arrêté royal du 16 novembre 1994 : le Ministre du Budget doit donner son accord aux avant-projets de loi, aux projets d’arrêtés royaux et d’arrêtés ministériels, de circulaire ou de décision pour lesquels les crédits manquent ou sont insuffisants ou encore qui sont susceptibles d’influencer, directement ou 24 Règlement (CE) n° 1466/97 du Conseil du 7 juillet 1997 relatif au renforcement de la surveillance des positions budgétaires ainsi que de la surveillance et de la coordination des politiques économiques (www.eur-lex.europa.eu). 25 Loi du 5 septembre 2001 portant garantie d’une réduction continue de la dette publique et création d’un Fonds de vieillissement (MB, 14/09/2008, p. 30813). 26 Pour plus d’informations, voir: MATTHIJS H., NAERT F. et VUCHELEN J., Handboek openbare financiën, Anvers, Intersentia, 1999, pp. 118-127 27 Accord de coopération du 1 octobre 1991 entre les Ministres fédéraux des Finances et du Budget, et ceux des Communautés, des Régions et de la Commission communautaire commune. (www.begroting.be) 28 Le secrétariat de la CIFB est assuré par le service des études du SPF Finances. 29 Pour une description de la procédure au début du 20ième siècle, voir : DUBOIS E., Étude sur le système belge du Budget de l’État: exposé historique et critique, Brussel, Hayez, 1904, pp. 154-157. 30 Préparation du budget (www.begroting.be).

SPF Budget et Contrôle de la Gestion – Cadre historique et institutionnel

23

indirectement, les recettes voire de générer de nouvelles dépenses. L’article 47 des lois coordonnées (l’ancien article 6 de la loi du 20 juillet 1921) prévoit, en outre, que chaque acte administratif visant à créer des fonctions définitives ou temporaires, ou encore à réviser les dispositions réglementaires relatives aux traitements annuels ou aux indemnités versées au personnel, doit être cosigné par le Ministre du Budget. Dans ce contexte, le service donne des avis au Conseil des Ministres concernant des dossiers qui lui sont soumis en application des articles 40 et 44 des lois coordonnées précitées. En effet, ces articles prévoient que les propositions tendant à viser le contrôleur des engagements dans des dépenses supérieures au montant des crédits octroyés ou à requérir un visa provisoire de la Cour des Comptes, doivent être soumises au Conseil des Ministres par le Ministre du Budget31. Une troisième tâche importante est l’avis au Conseil des Ministres, sous forme de note de synthèse. Enfin, les collaborateurs du service participent aux négociations et au suivi des contrats d’administration avec les institutions publiques de sécurité sociale (IPSS) à autonomie de gestion, conclus en application de l’arrêté royal du 3 avril 1997.32 D’ailleurs, le service s’est de plus en plus développé en centre de concertation et de connaissance pour les autres SPF et SPP, ayant créé un forum B&CG dans ce cadre, qui s’occupe de questions concrètes, telle que la préparation des cycles budgétaires, mais aussi des évolutions plus générales et de nouvelles initiatives.33 Le service du Contrôle des Engagements se compose des contrôleurs des engagements et a connu une longue histoire. Les lois précitées du 20 juillet 1921 et du 10 juin 1922 prévoyaient que des agents publics soient désignés à titre de comptables de l’engagement des crédits dans les limites des crédits budgétaires et que ces agents doivent également apporter leur visa à des contrats de travaux, de fournitures et de transports. En même temps, ces lois prévoyaient que toute décision visant à créer de nouvelles fonctions et à réviser les traitements et les indemnités doit être cosignée par le Ministre des Finances.34 Par l’arrêté royal du 16 décembre 1927, ce pouvoir a été étendu aux augmentations salariales anticipées ou hors cadre organique.35 Les procédures furent détaillées dans les arrêtés royaux du 3 septembre 1921 et du 2 septembre 1922.36 Après la Seconde Guerre mondiale, les règles ont été ajustées par l’arrêté du régent du 27 juillet 194837 et par l’arrêté royal du 7 mai 195338. Toutefois, des réformes plus fondamentales n’ont vu le jour que par la loi du 28 juin 1963, qui a rebaptisé les « comptables des dépenses engagées » en « contrôleurs des engagements », en étendant leurs compétences à tous les crédits et en confirmant qu’ils sont également chargés de viser les ordonnancements39. Les nouvelles procédures en exécution de la loi précitée du 28 juin 1963 ont été prévues par l’arrêté royal du 31 mai 1966 et par l’arrêté ministériel du 8 juillet 196640. En pratique, les contrôleurs sont affectés auprès des différents services publics fédéraux et 31 Vu leur impact budgétaire et leur place dans le processus budgétaire, traditionnellement, ces dossiers sont repris dans les statistiques comme des dossiers Budget. Service Public Fédéral Budget et Contrôle de la Gestion. Rapport annuel 2006, Bruxelles, SPF Budget et Contrôle de la Gestion, 2007, p. 21, note en bas de page 2. 32 Arrêté royal du 3 avril 1997 portant des mesures en vue de la responsabilisation des institutions publiques de sécurité sociale, en application de l’article 47 de la loi du 26 juillet 1996 portant modernisation de la sécurité sociale et assurant la viabilité des régimes légaux des pensions (MB, 30/04/1997, p. 10467). 33 Service Public Fédéral Budget et Contrôle de la Gestion. Rapport annuel 2006, Bruxelles, SPF Budget et Contrôle de la Gestion, 2007, p. 31. 34 Loi du 20 juillet 1921 instaurant la comptabilité des crédits engagés (MB, 05/09/1921, p. 7270) et loi du 10 juin 1922 modifiant la loi du 20 juillet 1921 (MB, 05/10/1922, p. 6961). 35 Arrêté royal du 16 décembre 1927 portant rémunération des agents publics (MB, 17/12/1927, p. 5593). 36 Arrêté royal du 3 septembre 1921 portant règlement de la comptabilité des crédits engagés (MB, 05-06/09/1921, p. 7271) et arrêté royal du 2 septembre 1922 portant modification du règlement de la comptabilité des crédits engagés (MB, 05/10/1922, p. 6962). 37 Arrêté du régent du 27 juillet 1948 portant réorganisation interne et règlement de la comptabilité des dépenses engagées (MB, 21/08/1948, p. 6765). 38 Arrêté royal du 7 mai 1953 portant réorganisation interne et règlement de la comptabilité des dépenses engagées (MB, 24/05/1953, p. 3312) 39 Loi du 28 juin 1963 modifiant et complétant les lois sur la comptabilité de l’état (MB, 31/07/1963, p. 7675). 40 Arrêté royal du 31 mai 1966 portant règlement du contrôle de l’engagement des dépenses dans les services d’administration générale de l’Etat (MB, 02/08/1966, p. 7785) et arrêté ministériel du 8 juillet 1966 portant règlement interne du contrôle de l’engagement des dépenses (MB, 09/08/1966, p. 8034), modifié par l’arrêté ministériel du 14 avril 1967 (MB, 06/05/1967, p. 4889).

SPF Budget et Contrôle de la Gestion – Cadre historique et institutionnel

24

doivent veiller à éviter des dépassements des crédits et à l’imputation correcte des dépenses: donc, contrairement à l’Inspection des Finances, ils n’apprécient pas l’opportunité d’une dépense. Concrètement, un service public soumet un dossier de dépense au contrôleur, qui apporte son visa moyennant un bulletin d’engagement. Il rend le dossier au service public et ne garde que le bulletin d’engagement (il peut également formuler une remarque). Ensuite, il contrôle l’ordonnancement ou l’ordre de payement afin de vérifier s’il est correct et correspond à l’engagement (il peut également émettre une remarque). Les différents contrôleurs reprennent toutes les données relatives aux engagements dans un registre central afin de les comparer et de les vérifier avec les données de l’Administration de la Trésorerie du SPF Finances (qui est chargée de la centralisation et du traitement comptable des recettes et des dépenses de l’État fédéral). Les services publics fédéraux qui appliquent le logiciel FEDCOM suivent la procédure suivante : concrètement, un service public soumet un dossier de dépense au contrôleur, qui apporte son visa directement dans le système FEDCOM et rend le dossier au SPF, ne gardant que le projet de bon de commande (il peut également formuler une remarque). Ensuite, il vérifie par la liquidation si l’ordre de payement est correct et conforme à l’engagement (il peut également émettre une remarque). Le service du Comptable fédéral est une toute nouvelle entité qui réalise le projet FEDCOM (de "Federale Comptabiliteit" - "Comptabilité Fédérale") et reprend du SPF Finances la responsabilité de la comptabilité fédérale. Le projet a été lancé en septembre 2007 visant à développer une structure informatique à l’appui de la nouvelle comptabilité de l’Etat41. Le projet permet à l’État fédéral de mener une comptabilité moderne et triple : budgétaire (permettant le suivi du budget), générale (comparable à celle du secteur privé, permettant le suivi du patrimoine et des résultats financiers fédéraux) et analytique (permettant de calculer les dépenses par centre de coûts). Les trois comptabilités sont automatisées par un système ERP de la marque SAP. Un comité de pilotage reprenant des représentants des différentes organisations impliquées, accompagne et coordonne le projet. L’équipe de projet, composée d’une part par l’équipe centrale du SPF Budget et Contrôle de la Gestion et, d’autre part, d’équipes locales des organisations impliquées, est chargée de l’exécution du projet FEDCOM. Lors de la phase pilote (septembre 2007-janvier 2009), les prototypes ont été développés, testés, améliorés et affinés, les utilisateurs ont été formés, le logiciel a été installé dans les SPF pilotes, qui ont été soutenus dans cette phase. Les trois phases de déploiement suivantes (en 2009 et 2010) prévoient l’installation du logiciel dans les autres services publics fédéraux. Ensuite, le Comptable fédéral sera chargé de l’entretien fonctionnel du logiciel (en intervenant entre autres à titre d’assistant technique), de l’établissement des rapports comptables officiels et de la mise à jour, de l’extension et de la mise à disposition des formations. Le service Management Support est également récent. Sa mission est de promouvoir une nouvelle culture de gestion de l’administration fédérale. Il a lancé des projets en matière de gestion des risques, d’audit interne et de contrôle interne : il a établi des textes législatifs et réglementaires, des projets concrets au SPF B&CG, etc. Il développe également des instruments de gestion et de suivi. Enfin, il organise des formations en ces matières. Dans une certaine mesure, ce service peut être considéré comme le successeur du service des Méthodes, qui, dans les années 1980, était chargé du suivi de l’évolution des techniques de gestion modernes afin de définir toutes les actions possibles en matière de budget et de contrôle et de promouvoir leur application dans les départements ministériels42. Le Bureau d’Ethique et de déontologie administratives a été développé récemment afin de coordonner la surveillance préventive de l’intégrité des services publics fédéraux. Parmi ses réalisations, il y a le cadre déontologique pour les agents de la fonction publique fédérale.

41 Fedcom brièvement … (www.budgetfederal.be). 42 Le Ministère des Finances et ses administrations dans l’organisation générale de l’état, Bruxelles, Ministère des Finances, 1982, Budg. 4.

SPF Budget et Contrôle de la Gestion – Cadre historique et institutionnel

25

Actuellement, il prépare un règlement des conflits d’intérêts et un système de dénonciation de comportements déontologiquement inacceptables. Il donne des informations et des avis en matière d’éthique et de déontologie administratives aux services publics fédéraux et organise des formations en la matière. De plus, il assure le suivi des évolutions internationales relatives à la politique et à la gestion de l’intégrité, notamment aux Nations Unies, à l’Organisation de Coopération et de Développement économique (OCDE) et au Conseil de l’Europe. Enfin, des organes de concertation et d’avis y sont actifs : le groupe d’Avis de l’éthique et de la déontologie administratives qui appuie le Bureau dans la mise en œuvre de la politique fédérale préventive d’intégrité, le Forum horizontal des coordinateurs d’intégrité, organe de concertation avec les services publics fédéraux et la Commission interfédérale de l’éthique et de la déontologie administratives, assurant la concertation avec les Communautés et les Régions. L’organigramme du SPF mentionne une entité autonome appelée Monitoring & Contrôle. Il s’agit en fait de l’Inspection des Finances. Le nom et le pointillé dans l’organigramme indiquent en fait que le Corps interfédéral de l’Inspection des Finances est très autonome par rapport au SPF. C’est pourquoi ses compétences et ses activités seront commentées dans un tableau de tri séparé. Enfin, on ne peut négliger le rôle du Conseil des Ministres et du Ministre du Budget. En fait, le Conseil surveille l’exécution du budget et tranche les questions importantes. Nous avons déjà signalé qu’au 20ème siècle, le Conseil a créé bon nombre de comités qui, en son nom, coordonnèrent l’élaboration et le contrôle du budget. Par arrêté royal du 26 mai 1926, un comité du Trésor est créé, chargé du suivi de la Trésorerie et de l’exercice du contrôle des dépenses de l’Etat43. Par l’arrêté royal du 26 juin 1926, ces compétences ont été précisées.44 L’arrêté royal du 8 février 1929 prévoit que toute nomination et toute promotion auprès de chaque ministère doit être soumise à l’avis du Comité45. Par l’arrêté royal du 8 novembre 1932, le comité a été réduit à un simple organe consultatif, sa composition étant modifiée : présidé par le Ministre des Finances, il ne comptera que deux autres ministres46. Après 1932, le Comité du Trésor perd ses pouvoirs et ne se réunit que rarement47. Son rôle est repris par le Comité du Budget qui est créé par l’arrêté royal du 18 décembre 1930 et qui est compétent pour la préparation des avant-projets de lois budgétaires et des lois budgétaires de modification du budget. Il doit également examiner et coordonner les propositions ou modifications budgétaires des différents ministères. Toutefois, son pouvoir est uniquement consultatif : il transmet ses rapports au Ministre des Finances et au Premier Ministre48. En 1931, le règlement général de la comptabilité de l’Etat est modifié afin de maintenir l’existence et les compétences du comité49. En 1936, une réorganisation des comités existants a lieu et le comité du Trésor est supprimé, ses compétences étant transférées au Comité du Budget, qui est réorganisé et renforcé. En effet, il demeure compétent pour l’élaboration des avant-projets de loi budgétaires et des lois budgétaires y afférentes, les nouveautés étant les dispositions relatives au contrôle de l’exécution du budget. Fondamentalement, le comité du Budget n’intervient pas dans l’exécution du budget telle qu’elle est prévue par les lois budgétaires : son avis n’est nécessaire que quand le montant d’un crédit régulièrement prévu au budget est ajusté. Les compétences du Comité du Budget sont ensuite ajustées à maintes

43 Arrêté royal du 26 mai 1926 créant un Comité du Trésor (MB, 28/05/1926, p. 2889). 44 Arrêté royal du 26 juin 1926 portant le règlement et les compétences du Comité du Trésor (MB, 28-29/06/1926, p. 3472), modifié et complété par l’arrêté royal du 19 octobre 1926 (MB, 21/10/1926, p. 5829). 45 Arrêté royal du 8 février 1929 portant modifications des cadres généraux des administrations centrales des départements ministériels (MB, 10/03/1929, p. 1038). En 1934, le Comite du Trésor a abandonné cette prérogative. Voir: VAN DER MEULEN J., Notice sur le Comité du Budget, s.l., Inspection des Finances, 1942, p. 1. 46 Arrêté royal du 8 novembre 1932 portant le Comité du Trésor. Règlement et pouvoirs. Nomination des membres (MB, 10/11/1932, p. 6138). 47 BAUDHUIN F., op.cit., p. 410. 48 Arrêté royal du 18 décembre 1930 instaurant un Comite du Budget (MB, 25/12/1930, p. 6866). 49 Règlement général du 22 juillet 1931 sur la comptabilité de l’Etat (MB, 01/08/1931, p. 4364).

SPF Budget et Contrôle de la Gestion – Cadre historique et institutionnel

26

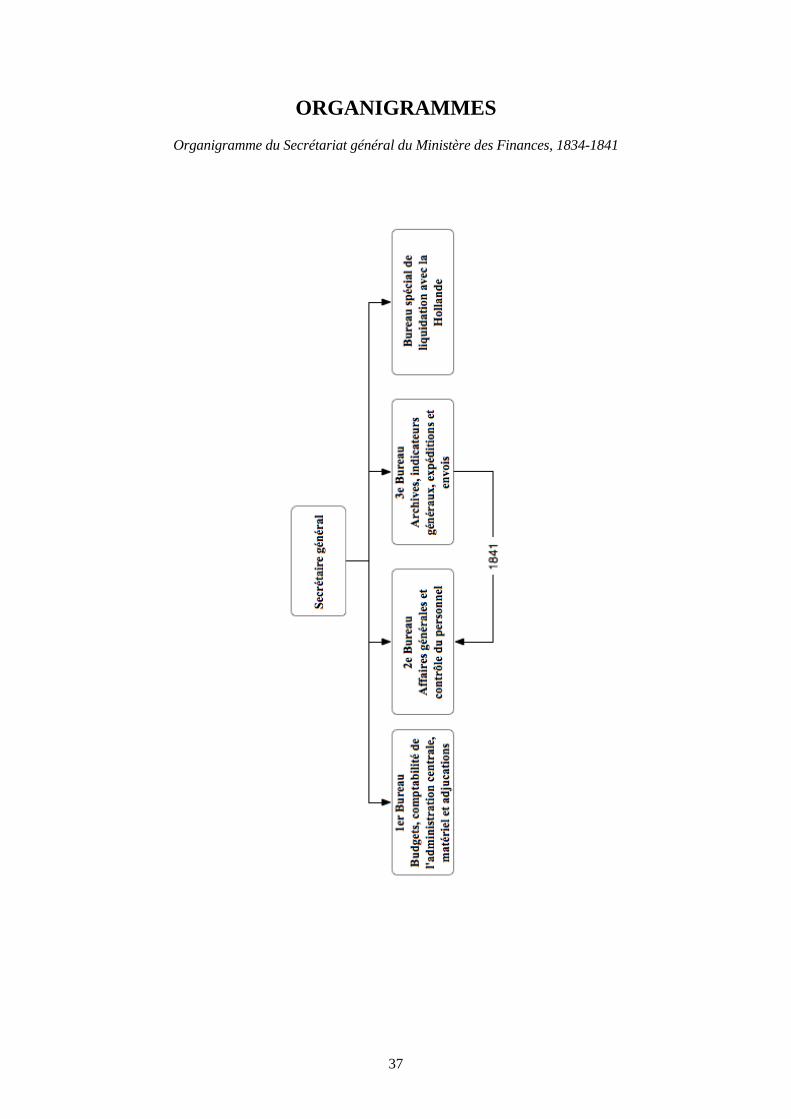

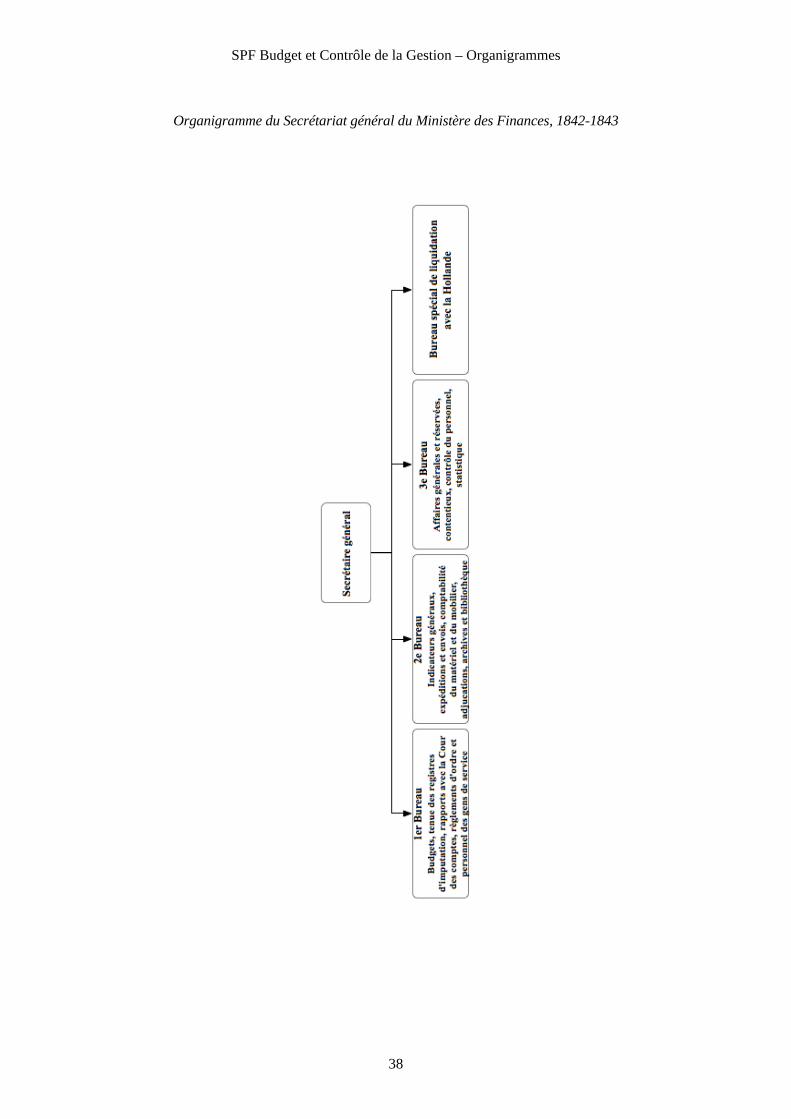

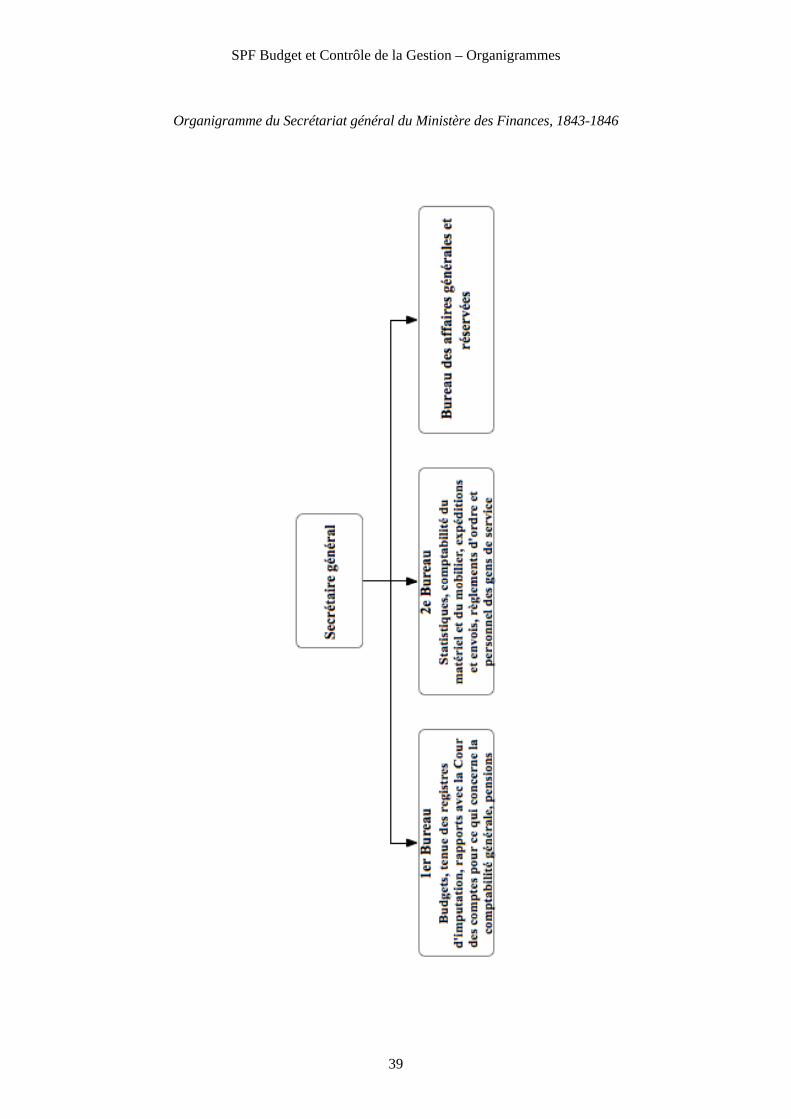

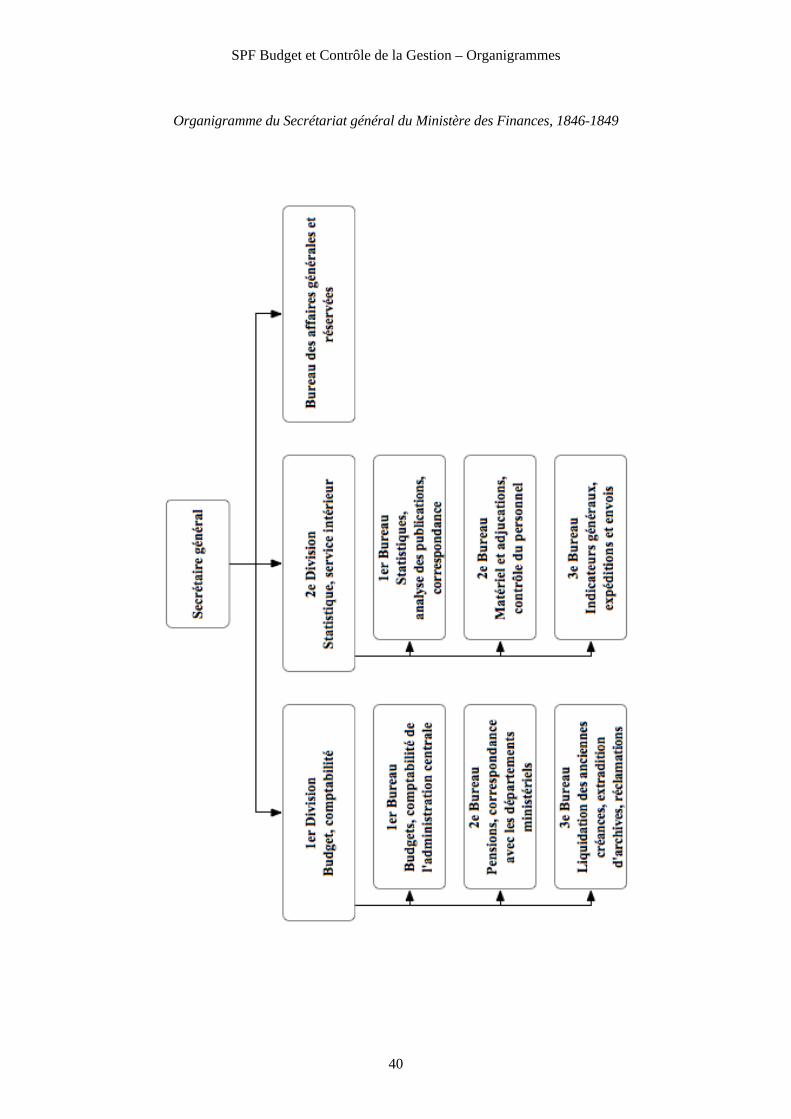

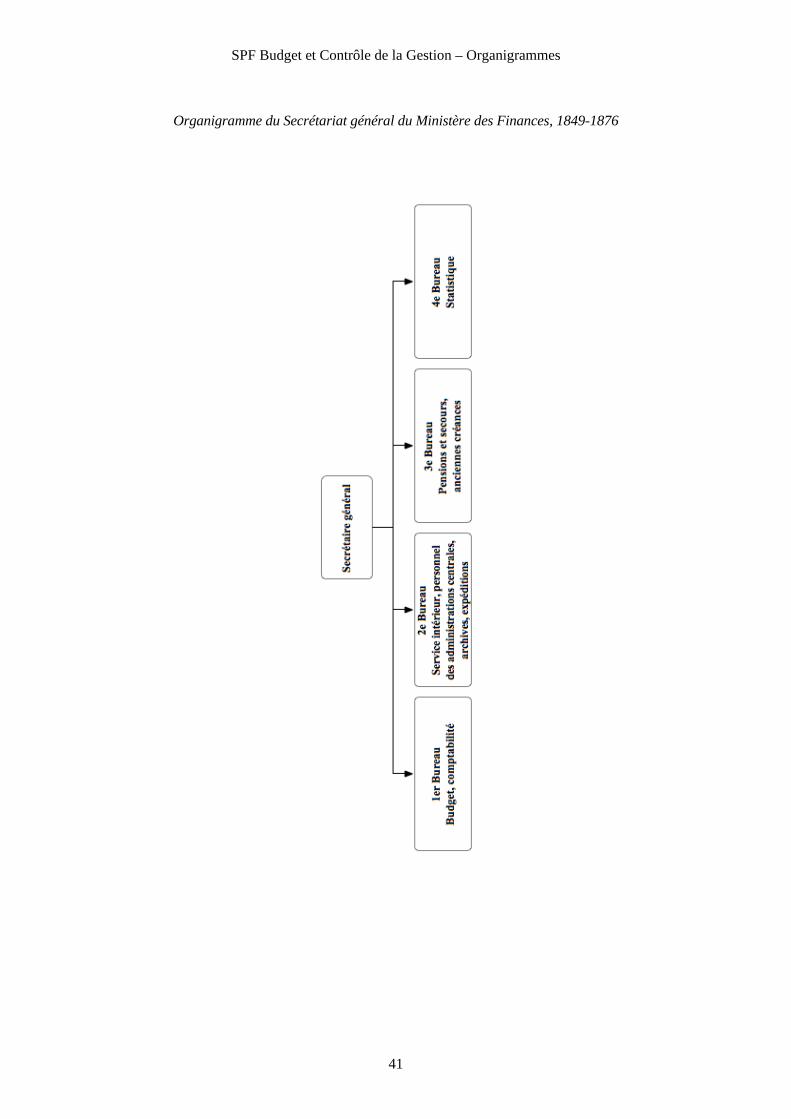

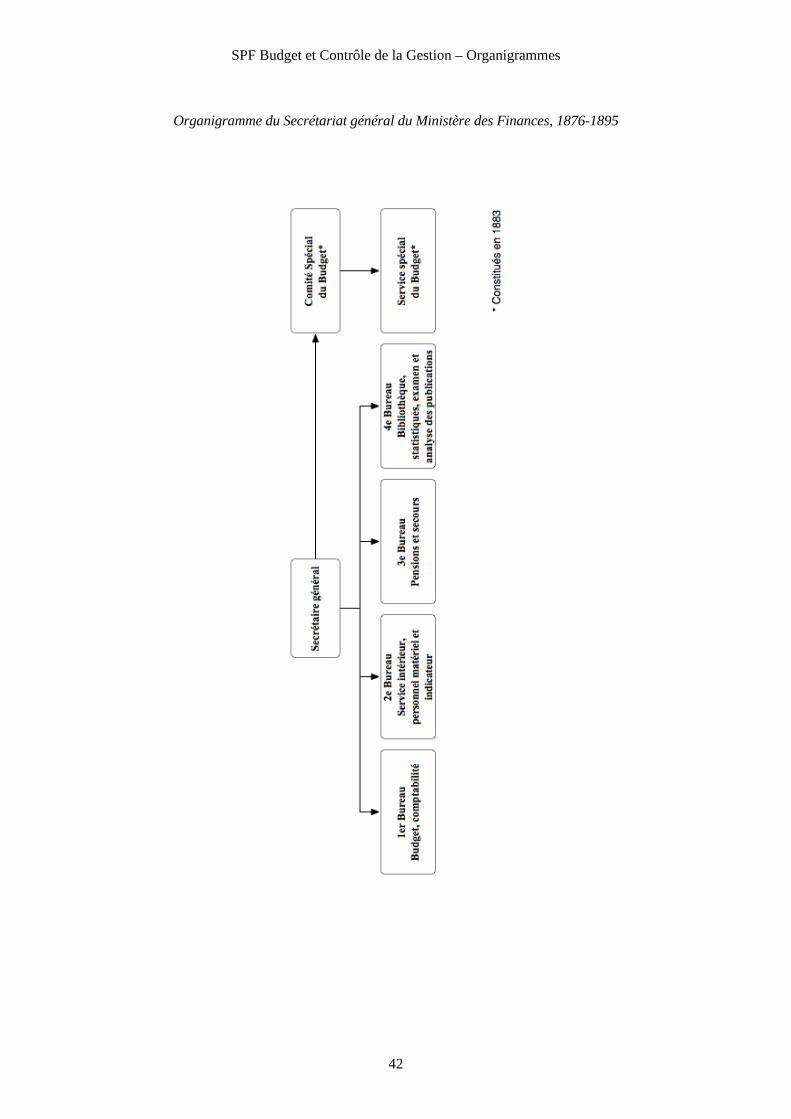

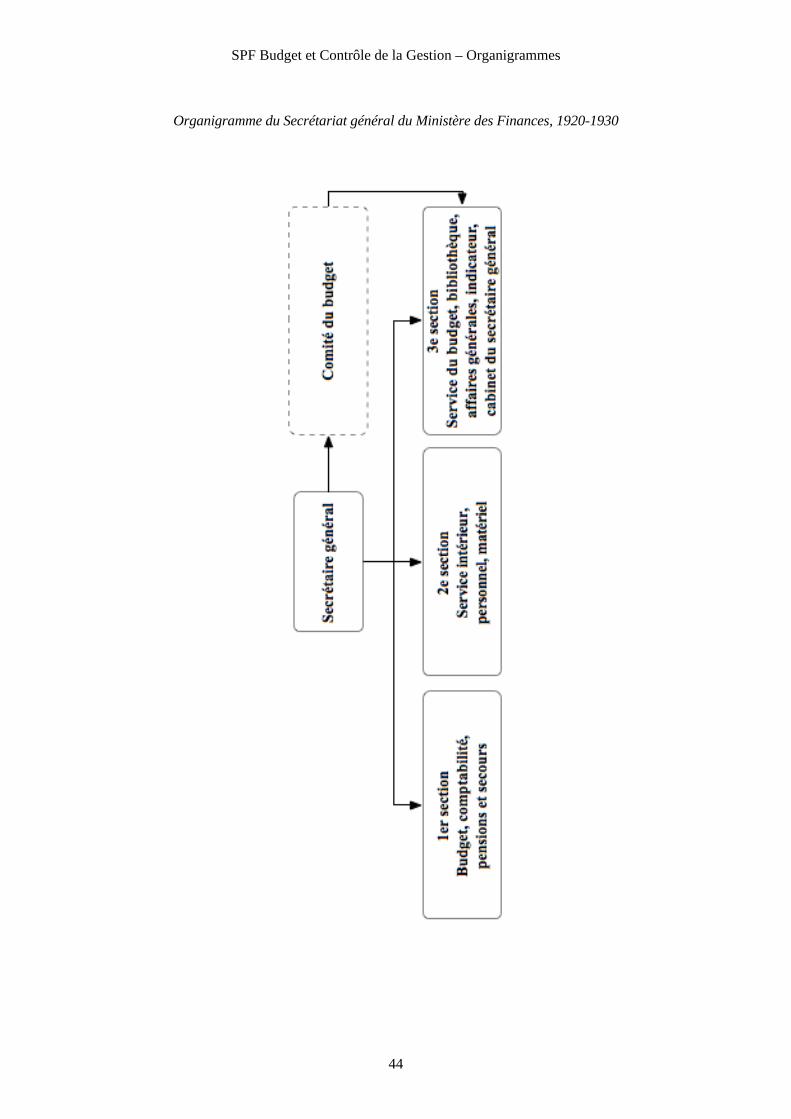

reprises dans les années suivantes, notamment le 16 avril 1937,50 le 18 avril 193851 et le 7 juin 193852. Toutefois, son fonctionnement est handicapé par le grand nombre de dossiers qui lui sont soumis. C’est la raison pour laquelle l’arrêté royal du 26 août 1939 limite le contrôle de l’exécution du budget aux dossiers les plus importants, le reste étant traité par le Premier Ministre ou par le Ministre des Finances53. Après la seconde guerre mondiale, pendant la brève existence du Ministère du Budget (1946-1948), le comité du Budget garde sa mission d’analyse des propositions budgétaires des différents ministères et de contrôle de l’exécution du budget. Il est resté actif jusqu’en 1961, lorsque tous ses pouvoirs sont repris par le Comité ministériel de la gestion budgétaire et de la fonction publique54, devenu en 1972 le Comité ministériel du Budget55. En vertu de la loi du 22 décembre 1977, ledit comité veille également à ce que les organismes d’utilité publique fassent concorder leurs recettes et leurs dépenses à la politique financière du royaume et, dans ce cadre, il examine leurs budgets56. En 1978, une grande partie de ses compétences est transférée au nouveau Comité ministériel de politique budgétaire, supprimé dès 1980. En 1992, les comités ministériels nationaux sont abolis, la compétence de délibération et de décision revenant intégralement au Conseil des Ministres57. ORGANISATION ET FONCTIONNEMENT Tout comme nombre d’autres services publics, l’évolution historique de l’organisation est caractérisée par une extension progressive et une complexité grandissante, reflétant l’accroissement des compétences. D’après l’arrêté ministériel du 20 mai 1834, le Secrétaire général du Ministère des Finances est chargé, au niveau administratif, de la préparation des lois sur le budget ordinaire et extraordinaire, du budget général des dépenses et de collecter la documentation nécessaire à cet effet58. Il pouvait faire appel au 1er bureau de son Secrétariat général, le Bureau Budget, comptabilité de l’administration centrale, matériel et adjudications (voir organigramme p. 37). En 1842, ce service est rebaptisé Bureau Budgets, tenue des registres d’imputation, rapports avec la Cour des comptes, règlement d’ordre et personnel des gens de service et, en 1843, 1ère Division Budgets, tenues des registres d’imputation, rapports avec la Cour des comptes pour ce qui concerne la comptabilité générale, pensions (voir organigrammes p. 38 et p. 39). En 1846, ses compétences sont divisées, créant le nouveau 1er Bureau Budgets, comptabilité de l’administration centrale (voir organigramme p. 40)59. Le Bureau Budgets, comptabilité est resté longtemps actif et a survécu à une réorganisation en 1849 (voir organigramme p. 41). Ont ensuite été créés par l’arrêté royal du 26 mai 1883 un Comité permanent du budget et un Service spécial du budget séparé (voir organigramme p. 42). Le comité était composé du Secrétaire général et des quatre fonctionnaires dirigeants du 50 Arrêté royal du 16 avril 1937 portant le statut des employés temporaires (MB, 18/04/1937, p. 2602). 51 Arrêté royal du 18 avril 1938 portant limitation temporaire du recrutement du personnel de l’Etat (MB, 24/04/1938, p. 2736), prolongé par l’arrêté royal du 17 avril 1939 (MB, 27/04/1939, p. 3016) jusqu’au 1 mai 1940. 52 Arrêté royal du 7 juin 1938 portant instauration d’une inspection des finances (MB, 24/06/1938, p. 4130) 53 Arrêté royal du 26 août 1939 portant modification du pouvoir du Comité du Budget, allégation de la tâche du Conseil des Ministres et règlement de certaines compétences du Premier Ministre et du Ministre des Finances (MB, 01/09/1939, p. 5970). 54Arrêté royal organique du 12 avril 1966 du Comite ministériel de la gestion budgétaire et de la fonction publique (MB, 21/04/1966, p. 4221), 55Arrêté royal organique du 1 mars 1972 des Comites ministériels (MB, 07/03/1972, p. 2669). 56 Loi du 22 décembre 1977 relative aux propositions budgétaires 1977-1978, art. 182-184 (MB, 24/12/1977, p. 15204). 57 Arrêté royal du 16 mars 1992 abrogeant l’arrêté royal du 4 octobre 1961 relatif aux modalités de la délibération en Conseil des Ministres, et l’arrêté royal organique du 30 mai 1974 des Comités ministériels à compétence nationale. (MB, 21 mars 1992, p. 6083). 58 Arrêté ministériel du 20 mai 1834 (Rec. Adm., 1834, n° 271). 59 DESMAELE B., Le Ministère des Finances. Étude de l’évolution structurelle de l’administration centrale et de ses organes consultatifs. Première partie: 1831-1945, Bruxelles, Archives générales du Royaume et Archives de l’Etat dans les provinces (Miscellanea Archivistica Studia 9), 1990, pp. 84-91.

SPF Budget et Contrôle de la Gestion – Cadre historique et institutionnel

27

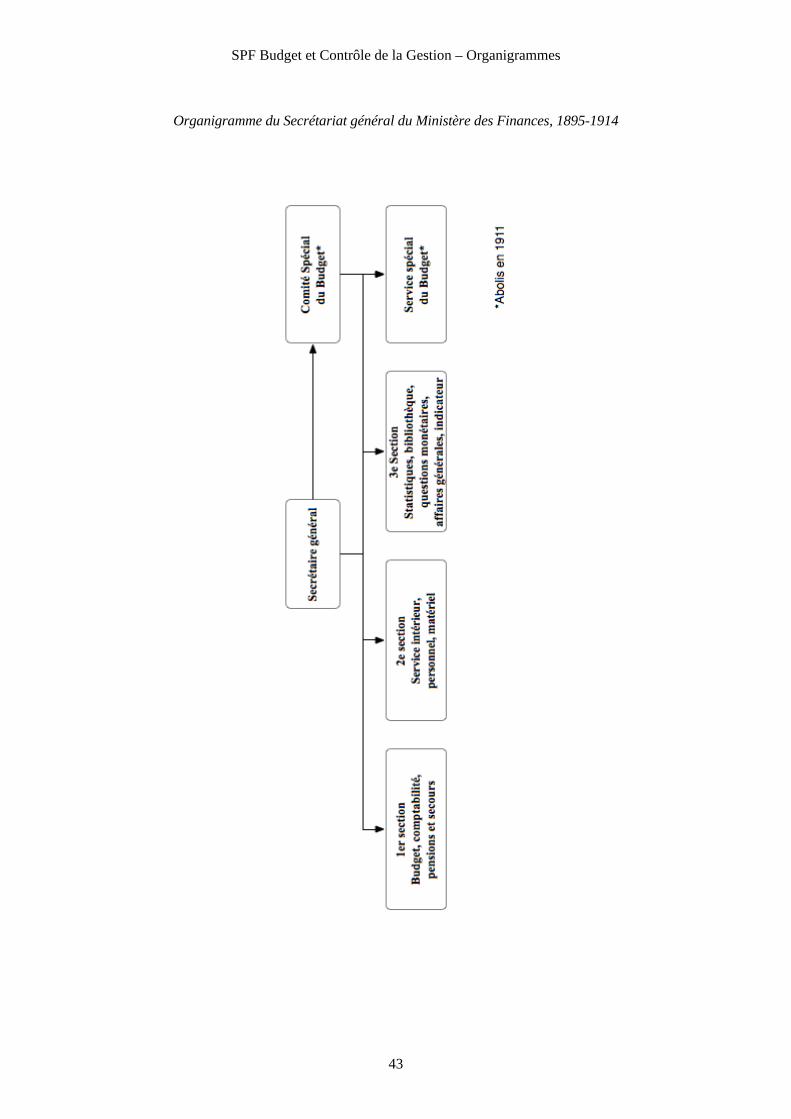

Ministère des Finances. Il était chargé de la gestion du Service spécial du budget et sa mission consistait à établir les avant-projets de lois budgétaires et à centraliser et coordonner les informations budgétaires des différents ministères.60 Après un certain temps, le Service spécial du budget fit à nouveau partie du Secrétariat général, le Comité permanent du budget disparaissant61. Enfin, l’arrêté royal du 30 décembre 1911 a supprimé les deux instances62, transférant les compétences du Service spécial du budget à un des services du Secrétariat général (voir organigramme p. 43)63. Après la première guerre mondiale, une ancienne formule est appliquée : l’arrêté royal du 7 mars 191964 crée un Comité du Budget et une Administration générale du Budget. Un « conseil de gouvernement » est désigné auprès du Ministère des Finances à titre de Comité budgétaire, composé d’un conseiller de la Cour des Comptes, du Secrétaire général du Ministère des Finances, du dirigeant de la nouvelle Administration générale du Budget et d’un haut fonctionnaire de l’Administration de la Trésorerie. Il est chargé de l’examen des propositions budgétaires soumises par les différents départements au Ministre des Finances. Cette fois aussi, le Comité du Budget disparaît rapidement, tandis que l’Administration générale du Budget reste active au sein du Secrétariat général (voir l’organigramme p. 44). Par les lois du 20 juillet 1921 et du 10 juin 1922, une comptabilité des dépenses engagées est instaurée, chargeant les « comptables de l’engagement des crédits » d’un contrôle supérieur de l’engagement des dépenses par les comptables de l’État65. Ces fonctionnaires étaient liés à l’Administration générale du Budget.66 En outre, la loi du 20 juillet 1921 prévoit à l’article 6 que « tout acte administratif créant des fonctions définitives ou temporaires, ou encore révisant les dispositions réglementaires relatives aux appointements annuels ou aux indemnités du personnel » doit être cosigné par le Ministre des Finances. À la même période, quelques comités ministériels importants sont créés : le Comité du Trésor (1926) et le Comité du Budget (1930). Le Comité du Trésor se compose du Ministre d’Etat Francqui, président, du Ministre des Finances et du Ministre de l’Industrie. Le Ministre des Finances assure la présidence du Comité du Budget qui comprend un délégué du Premier Ministre, le Secrétaire général du Ministère des Finances, le directeur général de l’Administration de la Trésorerie et de la Dette publique, le directeur du Service du Budget et le chef du service administratif du Comité du Trésor. Le Service du Budget assure le secrétariat dudit Comité du Budget67. L’arrêté royal du 2 avril 1925 transfère les missions relatives aux budgets, aux crédits et à la comptabilité des crédits engagés à l’Administration de la Trésorerie et de la Dette publique68. 60 Arrêté royal du 26 mai 1883 instituant un comité permanent du budget (MB, 30/05/1883, p. 1997). Cet arrêté modifiait l’arrêté royal du 31 décembre 1875 portant organisation de l’administration centrale [du Ministère des Finances, réd.] (MB, 06/01/1876, p. 76). 61 Le Service spécial du budget est mentionné dans Almanach royal auprès du Secrétariat général à partir de 1897. Voir: DESMAELE B., op.cit., pp. 91-92, note en bas de page 164. À partir de 1908, le Comité permanent du budget n’est plus repris à l’Almanach royal. Voir: Almanach royal, Brussel, Guyot Frères, 1908, p. 159. Bernard Desmaele cite également Albert Parisis: Ses attributions [du Comité, red.] passèrent bientôt entre les mains de l’Administration et il cessa officiellement d’exister. Voir PARISIS A., Budget - Trésor - Monnaie: les fonctions du Ministère des Finances en Belgique, Bruxelles, Éditions Wellens, 1953, p. 68. 62 Arrêté royal du 30 décembre 1911 portant abrogation du comité permanent du budget (MB, 31/01/1912, p. 579). 63 Probablement, ces compétences ont-elles été transférées au service Bibliothèque, Affaires Générales, Indicateur. En effet, celui-ci fut rebaptisé, juste après la Première Guerre mondiale, en Service du Budget, Bibliothèque, Indicateur, Affaires Générales. Voir: Almanach royal, Bruxelles, Guyot Frères, 1920, p. 144. 64 Arrêté royal du 7 mars 1919 portant le Comite du Budget (MB, 15/03/1919, p. 961). 65 Loi du 20 juillet 1921 instaurant la comptabilité des crédits engagés (MB, 05/09/1921, p. 7270) et loi du 10 juin 1922 modifiant la loi du 20 juillet 1921 (MB, 05/10/1922, p. 6961). Cette loi fut étendue aux entreprises de l’état et aux organismes à gestion autonome, par l’arrêté royal du 14 août 1933 (MB, 16-17/08/1933, p. 4415). 66 Note au Ministre « Situation des comptables de dépenses engagées », 22 mai 1929 (Archives du Secrétariat général du Ministère des Finances, n° 397). 67 Arrêté royal du 18 décembre 1930 portant institution d’un Comite du Budget (MB, 25/12/1930, p. 6866). 68 Arrêté royal du 2 avril 1925 portant le règlement de l’institution d’une administration centrale du Ministère des Finances (MB, 02/05/1925, p. 2469).

SPF Budget et Contrôle de la Gestion – Cadre historique et institutionnel

28

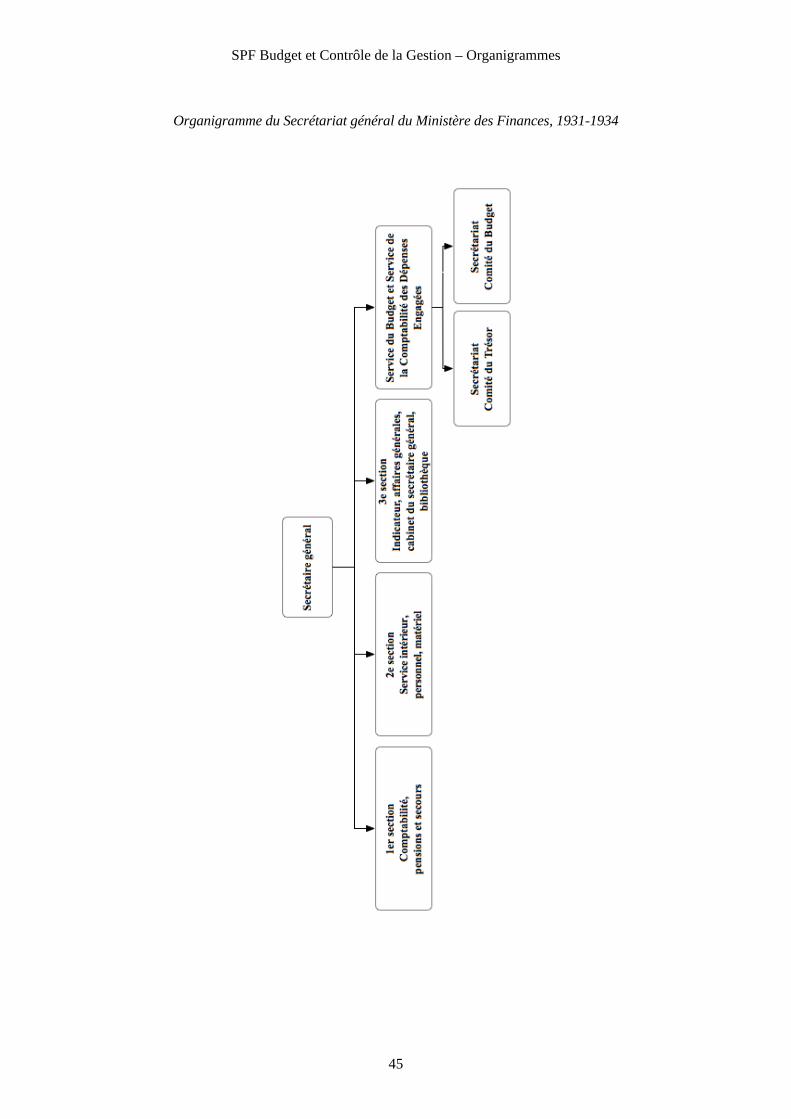

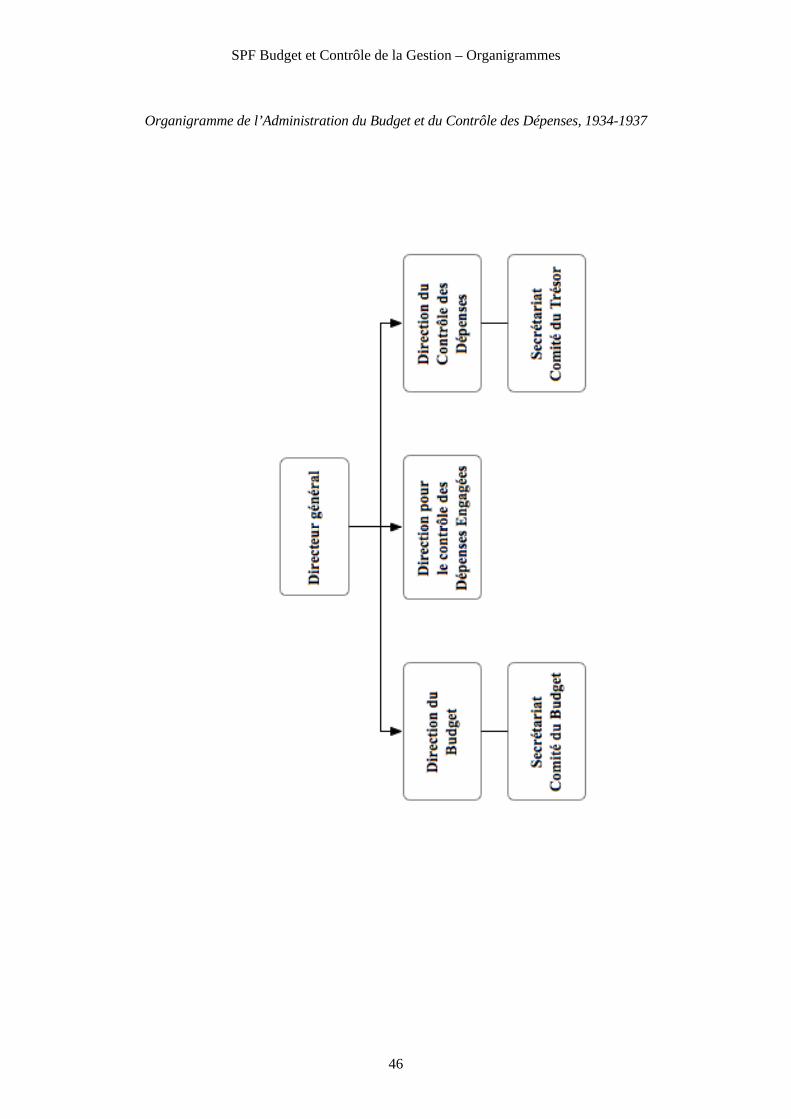

L’exécution de cet arrêté est liée au départ du directeur général de l’époque, G. Vandeputte69. Néanmoins, certaines sources réfèrent à une 10ième Administration du Budget de l’Administration de la Trésorerie et de la Dette publique, reprenant deux services différents : le Premier Service du Budget et le Second Service de la Comptabilité des dépenses engagées70. Après la mort précoce de Vandeputte fin 1930, la décision de transfert est de plus en plus critiquée. Son collègue, le directeur général Oscar Plisnier écrit dans une note que "A la suite d’une erreur organique, ce service [du Budget, red.], constitué pendant de longues années en administration indépendante des autres a été incorporé... dans l’Administration de la Trésorerie avec laquelle il n’a que des rapports lointains. Théoriquement et pratiquement qui dit Budget dit précisément autre chose que Trésorerie." Dans une autre note, il attribue cette erreur à l’image des services du budget : On a dit et répété... que les fonctionnaires dirigeant de Budget en étaient les "relieurs". Réduits à ce rôle, on pouvait évidemment les rattacher n’importe où71. Plisnier dénonce en outre le manque de cohérence : tant l’Administration générale du Budget que le Comité du Trésor sont compétents pour l’appréciation des dépenses de personnel, voire l’engagement des dépenses en général. De plus, le Secrétariat général coordonne la révision des cadres du personnel et des barèmes à soumettre au Comité du Trésor en application de l’arrêté royal du 26 mai 1926 précité, alors que ces compétences doivent ressortir à l’Administration générale du Budget. Enfin, le contenu des contrats et des subsides n’est contrôlé que par le Comité du Trésor72. Au début des années 1930, au sein du Ministère des Finances, bon nombre de services et d’organes (dont les compétences se chevauchent parfois) sont impliqués dans l’élaboration et le suivi du budget. Finalement, Oscar Plisnier obtient gain de cause et l’organisation administrative est rationalisée. Par arrêté royal du 18 février 1931, l’administration du Budget et le Service comptable des dépenses engagées sont rattachés au Secrétariat général pour y constituer une section spéciale (voir organigramme p. 45)73. En même temps, le secrétariat du Comité du Trésor est transféré au sein de ces services74. Enfin, il est convenu avec le Secrétariat général que l’Administration du Budget traitera les demandes de création de nouveaux emplois, d’extension des cadres et de nominations dans les effectifs du personnel existants, tandis que le Secrétariat général se concentrera sur toutes les questions relatives aux rétributions et aux prestations des agents de l’Etat (entre autres les barèmes, les augmentations de traitement octroyées prématurément et hors cadre, les indemnités et les jetons de présence)75. Ensuite, par l’arrêté royal du 11 janvier 1934 les services concernés sont détachés du Secrétariat général et transformés en Administration du Budget et du Contrôle des Dépenses (ABCD) qui compte trois directions (voir organigramme p. 46): la Direction du Budget, la Direction de la Surveillance de l’Engagement des Dépenses et la Direction du Contrôle des Dépenses. La Direction du Budget assure le secrétariat du Comité du Budget, tandis que la Direction du Contrôle des Dépenses est responsable pour le secrétariat du Comité du Trésor.76

69 Article 43 de l’arrêté royal du 2 avril 1925. Voir aussi : Note d’Oscar Plisnier au Premier Ministre, 11 décembre 1930. (Archives du Secrétariat général du Ministère des Finances, n° 397). 70 DESMAELE B., op.cit., p. 133. 71 Note du Directeur général Oscar Plisnier, ca. 1930 (Archives du Secrétariat général du Ministère des Finances, n° 397). 72 Note du Directeur général Oscar Plisnier, ca. 1930 (Archives du Secrétariat général du Ministère des Finances, n° 397). 73 Arrêté royal du 18 février 1931 portant règlement d’institution de l’administration centrale [du Ministère des Finances, réd.] (MB, 20/02/1931, p. 755). DESMAELE B., op.cit., p. 93, note en bas de page 166. 74 Exposé des motifs de l’arrêté royal du 11 janvier 1934 portant institution de l’Administration du Budget et du Contrôle des Dépenses (MB, 14/01/1934, p. 212). 75 Lettre du secrétaire-général du Ministère des Finances, M. Henin, à Oscar Plisnier, Directeur général de l’Administration du Budget du 24 février 1931 (Archives du Secrétariat général du Ministère des Finances, n° 397). 76 Arrêté royal du 11 janvier 1934 portant institution de l’Administration du Budget et du Contrôle des Dépenses (MB, 14/01/1934, p. 212). Voir également: DESMAELE B., op.cit., p. 94. et p. 192.

SPF Budget et Contrôle de la Gestion – Cadre historique et institutionnel

29

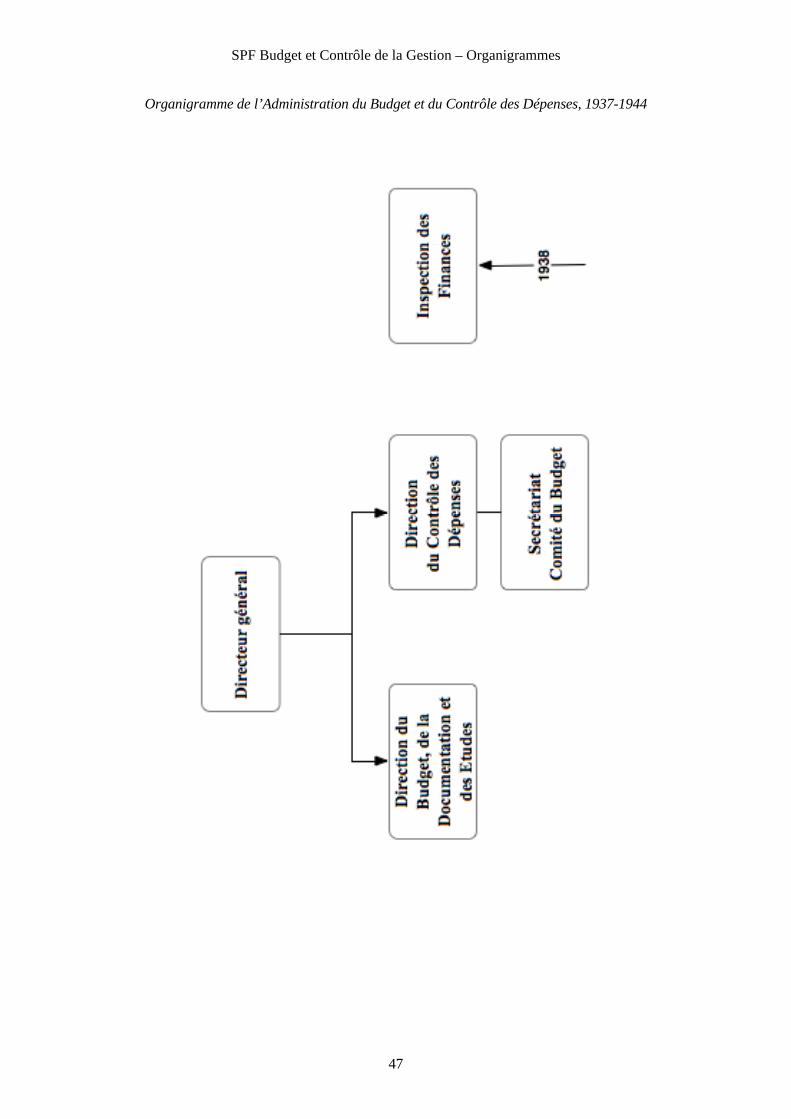

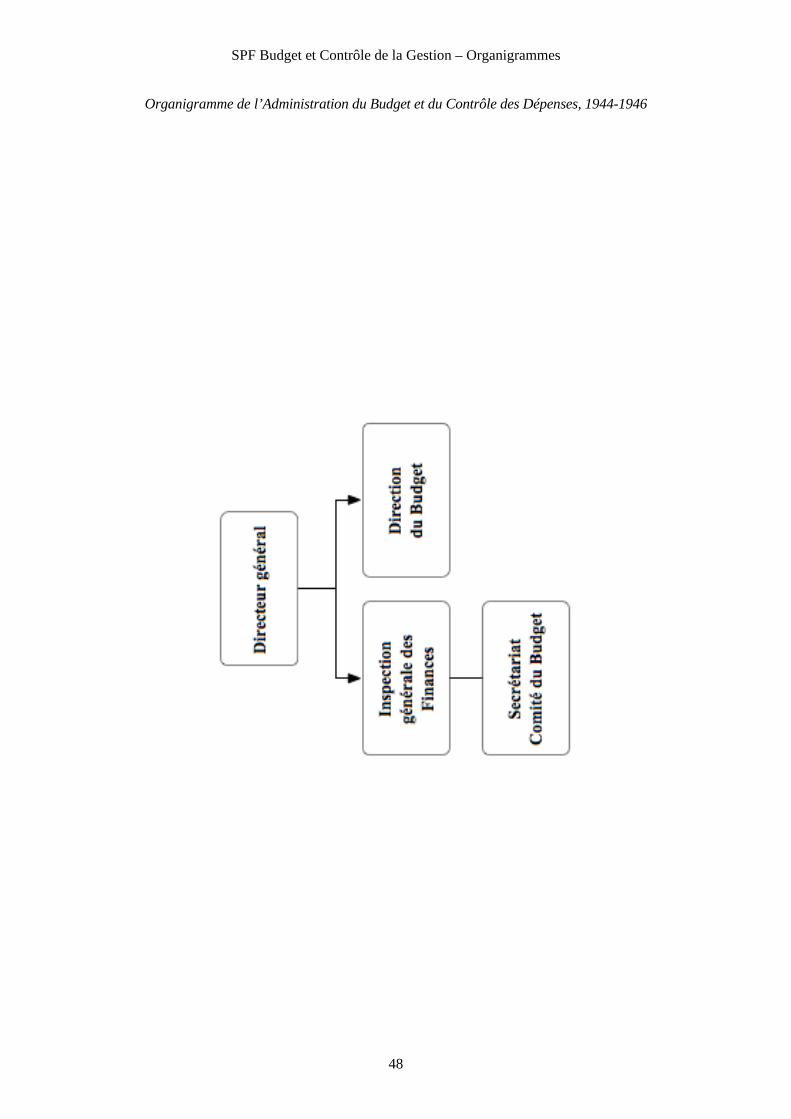

Quelques années plus tard, l’administration est profondément réorganisée (voir organigramme p. 47). Par l’arrêté royal du 3 novembre 1937, un nouvel organigramme est introduit, reprenant d’une part une Direction du Budget, de la Documentation et des Études et, d’autre part, une Direction du Contrôle des Dépenses77. La Direction du Budget et de la Surveillance de l’Engagement des Dépenses est alors fusionnée en une seule Direction du Budget, tandis qu’un service d’Étude et de Documentation y est rattaché, dont la mission consiste à collecter des informations nationales et internationales. Le législateur espère ainsi pouvoir améliorer la technique et la politique budgétaires78. En même temps, le secrétariat du Comité du Budget est transféré à une autre direction, celle du Contrôle des Dépenses (le comité du Trésor étant supprimé, voir infra). L’année suivante, l’Inspection des Finances (IF) est créée qui, sous la tutelle du Ministre des Finances, doit exécuter le contrôle sur pièce et sur place79. Par arrêté royal du 30 mars 1939, un service d’administration générale (SAG) est créé auprès du Premier Ministre, qui reprend de l’administration du Budget certaines tâches en matière de contrôle des dépenses80. La seconde guerre mondiale diffère l’exécution, sous forme d’arrêté royal du 31 octobre 194081. Dans la même période, les comités ministériels sont réorganisés en profondeur. Par l’arrêté royal du 11 novembre 1936, le Comité du Trésor est supprimé et ses compétences sont transférées au Comité du Budget renforcé82. La composition du nouveau Comité du Budget reflète celle de l’ancien Comité du Trésor, à la différence du président, qui, afin de renforcer l’autorité du comité, est désormais le Premier Ministre. De plus, y siègent le Ministre des Finances et deux autres Ministres. Dans la logique du comité, son secrétariat est à nouveau assuré par l’Administration du Budget et du Contrôle des Dépenses. Pendant la seconde guerre mondiale, les Secrétaires généraux, par un arrêté du 24 mai 1944, divisent l’administration en deux services : l’Inspection générale des Finances et l’Administration du Budget (voir organigramme p. 48)83. À cette occasion, l’Inspection des Finances a été attachée à un des services de l’Administration du Budget, perdant en partie son autonomie initiale, suite à une collaboration plus proche qui était née pendant la guerre entre l’administration et l’inspection, du fait de l’absence du Ministre des Finances84. L’Inspection des Finances était, entre autres, responsable de la direction et de la coordination de l’Inspection des Finances, du contrôle de l’exécution du budget, du contrôle administratif, du contrôle des entreprises d’Etat, des subsides, des économies, de l’étude des questions budgétaires, de la documentation budgétaire et du secrétariat du Comité du Budget. Quant à l’Administration du Budget, elle était entre autres chargée d’évaluer les propositions budgétaires, la préparation des lois budgétaires, l’étude des effets financiers des lois et des réglementations et le contrôle de l’équilibre budgétaire, l’approbation des budgets et des 77 Arrêté royal du 3 novembre 1937 portant nouvelle organisation de l’Administration du Budget et du Contrôle des Dépenses (MB, 24/12/1937, p. 7740). 78 Oscar Plisnier avait déjà défendu cette idée quelques années plus tôt: La Belgique.. ne possède aucun service public capable de documenter le gouvernement - de façon systématique s’entend - au sujet de certains aspects de la politique budgétaire d’autre pays. Les études comparées sont cependant utiles, ne fût que pour briser dans l’esprit des traditionalistes qui ne vivent que de précédents des idées souvent fausses parce qu’elles deviennent anachroniques… Note d’Oscar Plisnier, ca. 1930 (Archives du Secrétariat général du Ministère des Finances, n° 397). En 1937, Plisnier fut nommé Secrétaire général du Ministère des Finances, ce qui lui permettait de réaliser cette idée. 79 Arrêté royal du 7 juin 1938 instituant une inspection des finances (MB, 24/06/1938, p. 4130) et arrêté royal du 30 juin 1938 réglant la situation administrative des inspecteurs des finances (MB, 01/07/1938, p. 4262). Voir aussi: L’Inspection des Finances. 1938-1963, Bruxelles, Ministère des Finances, [1963], pp. 21-23. 80 Arrêté royal du 30 mars 1939 instituant un Service d’Administration générale (MB, 02/041939, p. 2156). Il reprendrait de l’Administration du Budget les tâches suivantes: les dépenses de personnel, les nominations, les promotions et les augmentations de traitement; le contrôle des cadres organiques; l’organisation administrative; la création de nouveaux services. 81 Arrêté royal du 31 octobre 1940 portant suspension ou modification de différentes dispositions du Statut des agents de l’état et des arrêtés complétant le Statut ou y afférents (MB, 15/11/1940, p. 1758). 82 Arrêté royal du 11 novembre 1936 abrogeant le Comité du Trésor et transférant certaines de ses compétences de contrôle et d’exécution du budget de l’état au Comité du Budget renforcé (MB, 19/11/1936, p. 7522). 83 Arrêté du Secrétaire général du Ministère des Finances du 24 mai 1944 relatif à l’organisation de l’Administration du Budget et du Contrôle des Dépenses (MB, 10/06/1944, p. 2865). 84 L’Inspection des Finances. 1938-1963, Bruxelles, Ministère des Finances, [1963], p. 24.

SPF Budget et Contrôle de la Gestion – Cadre historique et institutionnel

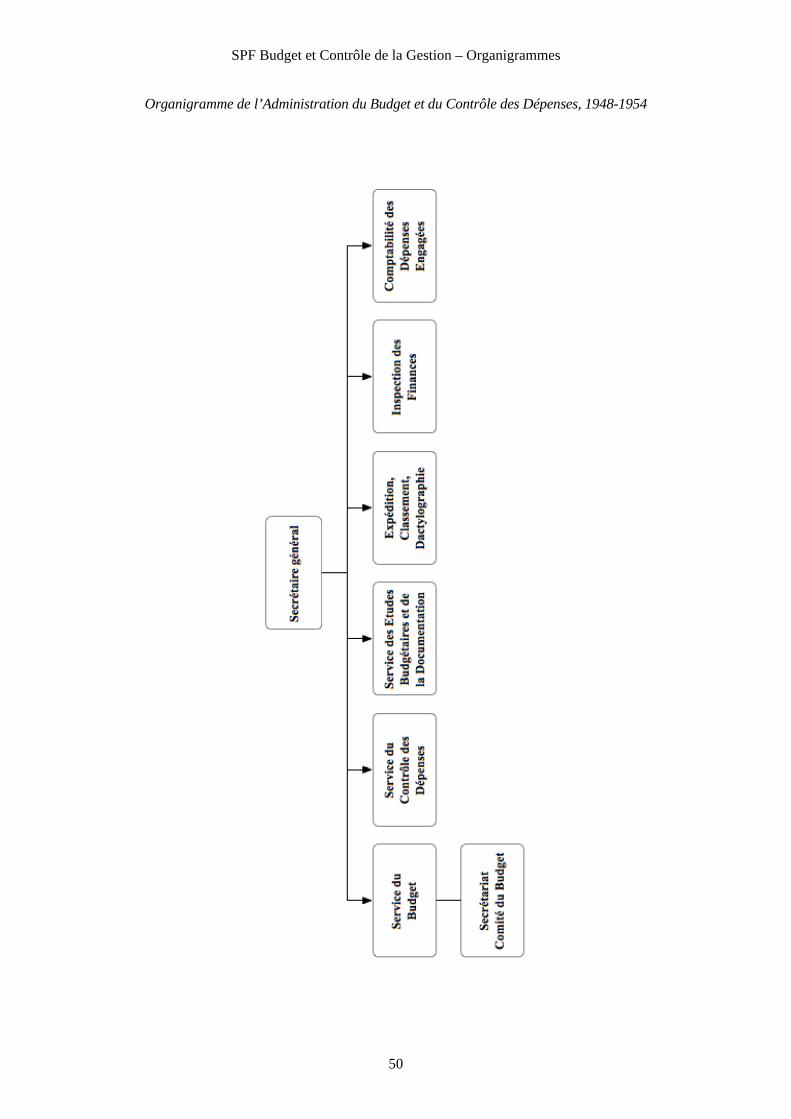

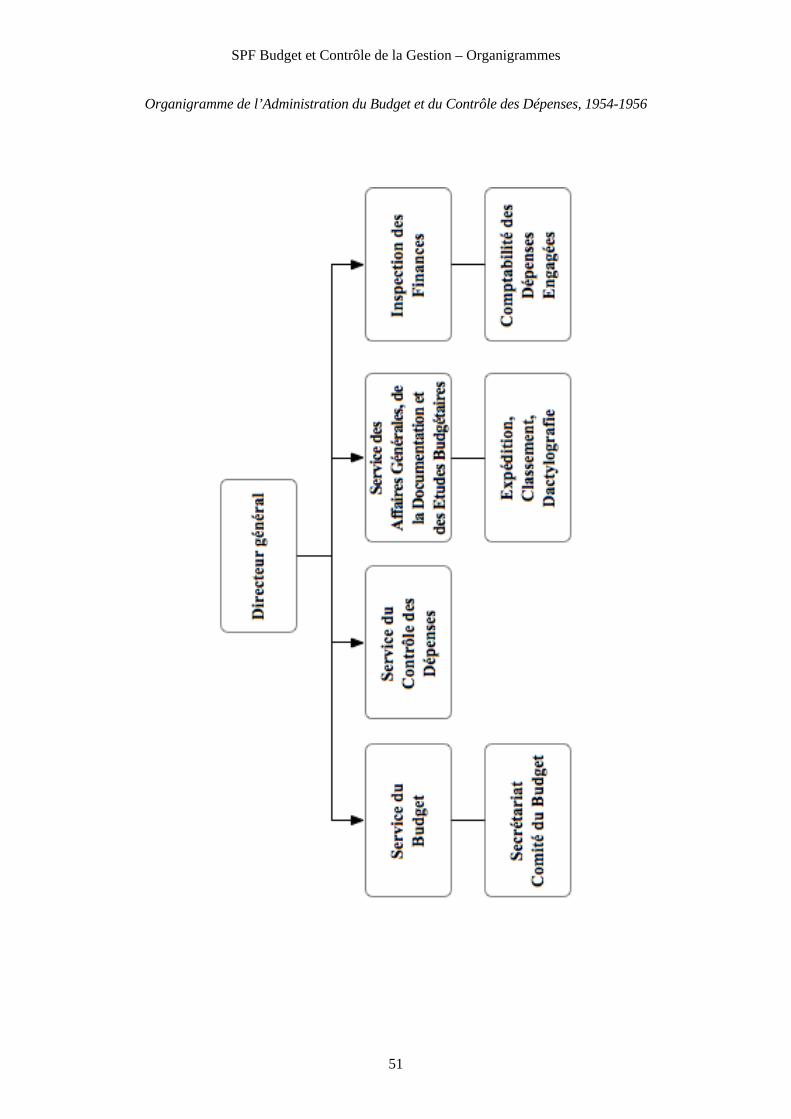

30