Embed Size (px)

Citation preview

5/10/2018 Article De R f rence-Micro II - slidepdf.com

http://slidepdf.com/reader/full/article-de-reference-micro-ii 1/25

Asymétrie d’information et externalités budgétairesau sein de la CEMAC

Médard MENGUE BIDZO ∗

Résumé :

Dans les pays de la Communauté Economique et Monétaire de l’Afrique Centrale (CEMAC), la coordination stratégique mise en oeuvre

pour renforcer leur intégration vise un développement harmonieux de la zone, grâce à l’adoption de quatre critères de convergence. Le respect de ces critères devant être effectif selon un calendrier couvrant une période indicative de trois ans. Or, les performances des pays membres de la CEMAC en début d’année 2004, révèlent une non convergence des économies de la CEMAC, malgré certaines améliorations.

L’objet du papier est de démontrer, à travers un modèle de jeu en information incomplète et une estimation empirique de la fonction de réaction des autorités gabonaises issue du modèle théorique, que cette situation est une conséquence de l’asymétrie d’information entre les gouvernements, d’une part, et entre les gouvernements et la banque

centrale commune, d’autre part. En l’absence d’une stratégie de communication crédible d’information au sein de la CEMAC,l’inefficacité du policy-mix, du fait de l’asymétrie d’information, est susceptible de générer les externalités budgétaires.

Abstract

The strategic coordination implemented in the Economic and Monetary community of Central Africa countries (CEMAC) to reinforce their integration aims a harmonious development of that zone by the adoption of four convergence's criteria. The respect of these criteria must be effective according to an indicative period of tree years. However, at the beginning of the year 2004, economic performance of those countries reveals their non convergence in spite of certain improvements.

The purpose of this paper is to show, through a model of game theory in incomplete information and in empiric estimation of reaction's

function of Gabonese authorities from a theoretical model, that this situation is a consequence of asymmetric information between governments on one part and on other part between the governments and the common central bank. Without a credible strategy of communication of information within this zone, inefficiency of the policy mix is likely to generate budgetary externalities for the reasons of asymmetric information.

Mots clés : Asymétrie d’information, externalités budgétaires,politique budgétaire, policy mix.

∗ Médard MENGUE BIDZO est doctorant au Laboratoire d’EconomieAppliquée de la Faculté de Droit et des Sciences Economiques del’Université OMAR BONGO de Libreville.

5/10/2018 Article De R f rence-Micro II - slidepdf.com

http://slidepdf.com/reader/full/article-de-reference-micro-ii 2/25

86 Médard MENGUE BIDZO

Economie & Gestion –Vol. 6, numéro spécial, p. 85-109

Introduction

L’organisation des politiques économiques au sein d’uneunion monétaire génère, entre autres problèmes (1), celuirelatif aux asymétries entre la politique monétaire commune etles politiques budgétaires nationales (DUCHASSAING etKOESSLER, 2004). De telles asymétries peuvent se révéler deplusieurs façons :

1°) étant donné que la politique monétaire commune et lespolitiques budgétaires nationales sont décidées séparément etgénéralement de manière non coopérative, les politiqueséconomiques peuvent devenir inefficaces si les cycleséconomiques nationaux ne sont pas synchronisés ;

2°) la Banque centrale, dont l’objectif premier est la stabilitédes prix, est généralement plus conservatrice que lesgouvernements, aussi bien en ce qui concerne les objectifs depolitique économique que pour ce qui est des arbitrages entreeux. L’existence de conflits entre les autorités budgétaires et laBanque centrale commune peut donc conduire à des

inefficacités, même en l’absence de chocs asymétriquesaffectant les Etats membres (ALESINA et TABELLINI, 1987 ;BEETSMA et BOVENBERG, 1998 ; ARTUS ; 1999) (2);

3°) l’information économique étant principalement collectéepar les instituts nationaux de statistiques, chaque autoritébudgétaire peut être tentée de garder pour elle desinformations relatives aux chocs qui affectent son économie, cequi est source d’inefficacité (3).

La mise en œuvre d’une politique budgétaire expansiveunilatérale produit donc nécessairement des externalités (4)sur l’ensemble de la zone et conduit de ce fait à un équilibresous-optimal, ce qui n’est pas le cas lorsque les politiques sont

conçues de manière coordonnée (5). La correction desinsuffisances des actions décentralisées permet de situer lesvéritables enjeux de la coordination (THYGESEN, 1992) :

- fournir et préserver les biens publics internationaux(coordination de bien public) ;

- apporter une réponse aux interdépendanceséconomiques entre pays (on parle de coordinationstratégique)(6).

Dans les pays de la Communauté Economique et Monétairede l’Afrique Centrale (CEMAC), la coordination stratégique miseen oeuvre pour renforcer leur intégration (7) a permis de retenirquatre critères de convergence (8) dont le respect devait être

effectif selon un calendrier couvrant une période indicative detrois ans (9), grâce à la mise en place des programmesnationaux de convergence. Il apparaît cependant que lesperformances des pays membres de la CEMAC au début de

5/10/2018 Article De R f rence-Micro II - slidepdf.com

http://slidepdf.com/reader/full/article-de-reference-micro-ii 3/25

Asymétrie d’information et externalités budgétaires 87

Economie & Gestion –Vol. 6, numéro spécial, p. 85-109

l’année 2004 ont révèlé une non convergence de ces économies,malgré certaines améliorations. Et cette situation semble être,à de nombreux égards, une conséquence de l’asymétried’information entre les gouvernements, d’une part, et entre lesgouvernements et la banque centrale commune, d’autre part.En l’absence d’une stratégie de communication crédible

d’information au sein de la CEMAC, l’inefficacité du policy mixest nécessairement source d’externalités budgétaires.

L’objet de la présente réflexion est donc de montrercomment l’asymétrie d’information entre la banque centralecommune (BEAC) (10) et les gouvernements des pays membresde la CEMAC peut générer des externalités budgétaires (11), laprincipale conséquence d’une telle situation étant la faibleconvergence des économies membres de l’union monétaire. Acet effet, nous proposons tout d’abord une analyse théorique del’asymétrie d’information et, ensuite, une analyse empirique.

I- Asymétrie d’information et externalités budgétaires : lemodèle théorique

Pour montrer que l’asymétrie d’information est une sourced’externalités budgétaires négatives au sein de la CEMAC, nousrecourons à un modèle théorique (12) dont la résolutionpermettra d’en apprécier les implications.

1.1- Présentation du modèle

Orienté vers la régulation conjoncturelle, le modèle quenous développons privilégie la logique de la demande parrapport à celle de l’offre, du fait que c’est la demande de biensqui détermine la production. Il s’agit donc d’un modèle statiquede court terme, dans lequel la production de chaque paysmembre de l’union monétaire CEMAC (y ) décroît avec le taux

d’intérêt (r ) et croît avec les dépenses publiques domestiques(g ) (13). La production dépend d’un aléa i

e (défavorable si ie >

0 avec ),,CAM GABi = signe de l’existence de cycles

économiques spécifiques à chaque pays.

A l’instar de BOTTAZI et MANASSE (1998, 2002), nousconsidérons les incertitudes sur ces chocs. Nous considéronspar ailleurs que les gouvernements ne peuvent directement agirsur le taux d’inflation d’équilibre qui dépend, en partie, deleurs préférences relatives.

Par hypothèse, nous supposons que l’union monétaire est

composée de deux pays : le Cameroun (CAM ) et le Gabon (GAB )(14). Chaque gouvernement dispose de sa dépense publique(g CAM et g GAB ) et la politique monétaire est déléguée à unebanque centrale indépendante et supranationale (BEAC) dont

5/10/2018 Article De R f rence-Micro II - slidepdf.com

http://slidepdf.com/reader/full/article-de-reference-micro-ii 4/25

88 Médard MENGUE BIDZO

Economie & Gestion –Vol. 6, numéro spécial, p. 85-109

la variable stratégique est le taux d’intérêt (15). Nous centronsl’analyse sur les conséquences des chocs de demande sur lesréactions budgétaires et monétaires, puis sur les implicationsdes asymétries d’information (à propos des chocs) sur lescomportements stratégiques des agents. Nous pouvons ainsidéterminer le lien entre l’asymétrie d’information et les

externalités budgétaires au sein de la CEMAC.Les hypothèses qui viennent d’être présentées se retrouvent

dans les équations suivantes qui représentent la production dupays i de la CEMAC :

GABCAM GABGABGAB eggr y −++−= 10β β α ; [1]

CAM GABCAM CAM CAM eggr y −++−= 10 β β ; [2]

avec :

GAB y , le niveau d’activité du Gabon ;

CAM y , le niveau d’activité du Cameroun ;

r , les taux d’intérêt commun de l’union ;gGAB , la dépense publique du Gabon ;gCAM , la dépense publique du Cameroun ;eCAM , l’aléa pour le Gabon ;eGAB , l’aléa pour le Cameroun.

Le coefficient β1, par souci de simplification, regroupe lesdifférentes externalités dans les deux équations, sur la base del’hypothèse que les effets de débordement sont symétriques.Nous retenons successivement les hypothèses β1 > 0(externalités positives) et β1 < 0 (externalitésnégatives)(BRYSON et DE BONIS, 1996 ; FAURE, 2001) (16). Lecoefficient αi mesure la sensibilité de la demande du pays i auxtaux d’intérêt communs.

Les coefficients αi > 0 et β0 > 1 β 0≥ (une modification de la

politique budgétaire, à la suite d’un choc spécifique, a toujoursun impact plus important) ont toujours un impact positif. Lechoc de demande affecte donc dans le même sens la productionet l’inflation.

Les déficits gGAB et gCAM sont les instruments contrôlés parles gouvernements GAB et CAM, alors que le taux d’intérêt (r) constitue la variable stratégique de la banque centralecommune.

D’après les équations [1] et [2], la banque centrale et legouvernement peuvent stimuler l’activité en pratiquant une

politique expansionniste. Mais la banque centrale pourraitréagir contre des mesures budgétaires de relance par unepolitique plus restrictive. De même, une politique monétaire

5/10/2018 Article De R f rence-Micro II - slidepdf.com

http://slidepdf.com/reader/full/article-de-reference-micro-ii 5/25

Asymétrie d’information et externalités budgétaires 89

Economie & Gestion –Vol. 6, numéro spécial, p. 85-109

laxiste pourrait conduire à plus de rigueur budgétaire(ANDERSEN et SCHNEIDER, 1986 ; DEBRUN et WYPLOSZ,1991). En fait, les instruments budgétaire et monétaire sontdes substituts stratégiques (17).

A partir des équations [1] et [2], on peut spécifier lescomportements du gouvernement i et de la banque centralecommune. On complète ainsi la modélisation des différentesgrandeurs économiques.

Chaque gouvernement (GAB, CAM ) minimise une fonctionde perte quadratique standard sous l’hypothèse que cettefonction correspond à l’objectif social (respect des critères deconvergence de la CEMAC) et à l’objectif du gouvernement (18).

A l’instar de DUCHASSAING et KOESSLER (2004), pouralléger l’écriture de la fonction de perte, nous normalisons àzéro les écarts entre les valeurs obtenues et les valeursdésirées. La fonction de perte du gouvernement i a, endéfinitive, la forme quadratique suivante :

222

iiiGi bag y L π ++= , [3]

où :

Gi L , est supposé être en même temps l’objectif social etcelui du gouvernement i ;

i y , est la demande intérieure du pays i ;

ig , la dépense publique du pays i ;

iπ , le taux d’inflation dans le pays i.

Le taux d’inflation de chaque pays i dépend positivementde la demande intérieure, soit :

iii yθ π = [4]Les coefficients de pondération a et b mesurent

l’importance que les gouvernements accordent au contrôle del’inflation et à la lutte contre le chômage (a et b sont de signepositif). Le coefficient a indique l’aversion des gouvernementspour des politiques expansionnistes (afin de ne pas accroître ledéficit) ou des politiques restrictives, ce qui traduit la prise encompte de l’attachement de la population aux services publics.Le coefficient b indique l’aversion des gouvernements contrel’inflation. Plus ce paramètre est élevé, plus leur aversionnaturelle pour la hausse des prix est forte.

Globalement, les objectifs du gouvernement i sont la

stabilité des prix, la minimisation de l’écart de la productionpar rapport au niveau de plein-emploi et la maîtrise desdéficits publics.

5/10/2018 Article De R f rence-Micro II - slidepdf.com

http://slidepdf.com/reader/full/article-de-reference-micro-ii 6/25

90 Médard MENGUE BIDZO

Economie & Gestion –Vol. 6, numéro spécial, p. 85-109

La banque centrale commune minimise, quant à elle, lafonction-objectif (fonction de perte) suivante :

∑=

=2

0

2 / 1i

Gi BC L L, [5]

où :

BC L est la mesure de la perte enregistrée par la banque

centrale commune ;

Gi L est la mesure de la perte enregistrée par le gouvernement

i.

La fonction de perte de la banque centrale est la somme desfonctions de perte de deux gouvernements, pour déterminer lastratégie monétaire commune (DUCHASSAING et KOESSLER,2004) (19). Nous faisons l’hypothèse que les trois joueurs(BEAC et les gouvernements camerounais et gabonais) secomportent de manière non-coopérative (20). Et chacun des joueurs minimise sa fonction de perte en considérant lesdécisions des autres joueurs comme des données.

1.2 - La résolution du modèle

La résolution du modèle, dans une situation d’asymétried’information, se fait à l’aide d’un jeu dans une situation denon coordination (21) entre les gouvernements, d’une part, etentre les gouvernements et la banque centrale commune,d’autre part. L’asymétrie d’information est due au fait que labanque centrale commune (BEAC) ne dispose pas de toutel’information sur la nature des chocs qui affectent leséconomies des Etats membres. De façon plus précise, onsuppose que chaque gouvernement connaît le choc qu’il subit,alors que la BEAC et les autres gouvernements l’ignorent.Dans ce cas, les chocs de demande e GAB et e CAM sont desvariables aléatoires indépendantes, continues et de moyennesnulles.

Le jeu (22) se déroule alors de la manière suivante. LaNature (DUCHASSAING et KOESSLER, 2004) détermine leschocs e GAB et e CAM subis par les économies, puis chaquegouvernement prend connaissance de son propre choc. Pourrespecter une telle hypothèse, nous considérons qu’ensituation d’asymétrie d’information la fonction de réaction d’ungouvernement est une fonction des espérances mathématiques(23) des stratégies de l’autre gouvernement et de la banquecentrale commune.

Ainsi que nous l’avons dit plus haut, chaque joueurminimise sa fonction de perte en considérant les décisions des

5/10/2018 Article De R f rence-Micro II - slidepdf.com

http://slidepdf.com/reader/full/article-de-reference-micro-ii 7/25

Asymétrie d’information et externalités budgétaires 91

Economie & Gestion –Vol. 6, numéro spécial, p. 85-109

autres joueurs comme des données, ce qui donne, eninformation complète, les fonctions de réaction suivantes :

1°) la fonction de réaction du gouvernementcamerounais est :

ab

begr g

CAM

CAM CAM GABCAM

CAM ++

++−=

)1(

)1)((22

0

2

10

θ β

θ β α β ; [6]

2°) la fonction de réaction du gouvernement gabonais est :

ab

begr g

GAB

GABGABCAM GAB

GAB++

++−=

)1(

)1)((22

0

2

10

θ β

θ β α β ; [7]

3°) la fonction de meilleure réponse de la BEAC a la formesuivante :

( )( ) ( )( )( ) ( )2222

10

2

10

2

11

11

CAM CAM GABGAB

CAM GABCAM CAM CAM GABCAM GABGABGAB

bb

eggbeggbr

θ α θ α

β β θ α β β θ α

+++

−+++−++=

. [8]

En introduisant l’hypothèse d’asymétrie d’information(information incomplète), la fonction de réaction de chaquegouvernement devient une fonction des espérancesmathématiques des réactions de l’autre gouvernement et de la

BEAC (pour le gouvernement gabonais, par exemple, lesréactions du gouvernement camerounais et de la banquecentrale commune sont des espérances).

Les fonctions de réaction des gouvernements en situationd’asymétrie d’information s’écrivent donc de la manièresuivante :

1°) pour le gouvernement camerounais en situationd’information asymétrique :

ab

beg E r E g

CAM

CAM CAM GABCAM

CAM ++

++−=

)1(

)1)()()((22

0

2

10

θ β

θ β α β ; [9]

2°) pour le gouvernement gabonais en situationd’information asymétrique est :

abbeg E r E g

GAB

GABGABCAM GABGAB

++++−=

)1()1)()()((

22

0

2

10

θ β θ β α β . [10]

La banque centrale commune minimise donc l’espérance desa fonction objectif en considérant les réactions desgouvernements comme données ( 0

)(=

∂

∂

r

L E M ), ce qui conduit à

la fonction de réaction suivante :( ) ( ) ( ) ( )

( ) ( )2222

10

2

10

2

11

11

CAM CAM GABGAB

CAM GABCAM CAM CAM GABCAM GABGABGAB

bb

eggbeggbr

θ α θ α

β β θ α β β θ α

+++

−+Ε++−+Ε+= [11]

Ainsi, le taux d’intérêt devient une fonction des espérancesdu différentiel des déficits publics-chocs macroéconomiques.

Comme l’espérance d’un choc est nulle, le taux d’intérêt estune fonction de l’espérance de la somme des dépensespubliques. Lorsque cette espérance est élevée, la BEAC

5/10/2018 Article De R f rence-Micro II - slidepdf.com

http://slidepdf.com/reader/full/article-de-reference-micro-ii 8/25

92 Médard MENGUE BIDZO

Economie & Gestion –Vol. 6, numéro spécial, p. 85-109

augmente le taux d’intérêt, le choc est favorable et lesexternalités budgétaires positives. En revanche, la diminutionde l’espérance s’accompagne d’un choc défavorable et desexternalités budgétaires négatives, ce qui conduit la BEAC àpratiquer une politique monétaire expansionniste (la banquecentrale réduit le taux d’intérêt).

En fait, lorsque les chocs qui affectent les Etats sontasymétriques, le taux d’intérêt ne dépend plus que de lasomme des dépenses publiques espérée, car l’espérance del’occurrence des chocs pouvant survenir dans les deux payss’annule, ce qui laisse penser qu’en situation d’asymétried’information les chocs n’influencent pas la politiquemonétaire. La politique monétaire devient uniquementdépendante des dépenses publiques des gouvernements et desexternalités budgétaires. Lorsque les externalités budgétairessont positives, une politique expansionniste des autoritésbudgétaires dans un pays entraîne une élévation du tauxd’intérêt.

Ainsi, quel que soit le signe des externalités budgétaires,face à une politique budgétaire expansionniste des deux pays,la banque centrale commune réagit par une politiquemonétaire restrictive. Si le Gabon choisit une politiquebudgétaire expansionniste alors que le Cameroun décide deréduire le déficit public, le taux d’intérêt se stabilise et labanque centrale n’a pas intérêt à intervenir. Tout dépendévidemment du degré de modification des politiques dans lesdeux pays. De même, si les effets de débordement de lapolitique budgétaire du Gabon sont positifs pour l’économiecamerounaise alors que ceux de la politique budgétaire duCameroun sont positifs pour le Gabon, la banque centrale

commune ne réagit pas.L’aléa des chocs disparaît en situation d’informationasymétrique car, leurs espérances deviennent nulles. Et celaconfère un poids plus important aux externalités budgétairesdans les réactions des autorités publiques. La détermination del’équilibre de NASH en information asymétrique donne lesrésultats suivants (nai indique qu’il s’agit d’un équilibre deNASH en présence d’asymétrie d’information) :

0=nair ; [12]

22

1

2

0

2

0

2

0

0)( a zwaw zawz

aw zeg CAM

nai

CAM +−++

+=

β β β

β β ; [13]

22

1

2

0

2

0

2

0

0

)( a zwaw zawz

aw zeg

GAB

nai

GAB

+−++

+=

β β β

β β ; [14]

avec :

5/10/2018 Article De R f rence-Micro II - slidepdf.com

http://slidepdf.com/reader/full/article-de-reference-micro-ii 9/25

Asymétrie d’information et externalités budgétaires 93

Economie & Gestion –Vol. 6, numéro spécial, p. 85-109

nair , la stratégie d’équilibre de NASH de la banquecentrale ;

naiCAM g , la stratégie d’équilibre de NASH du Cameroun ;

et naiGABg , la stratégie d’équilibre de NASH du Gabon.

Il apparaît que l’asymétrie d’information cause unimmobilisme de la politique monétaire en zone CEMAC, ce quiimplique qu’en situation d’asymétrie, la politique monétaire neréagit plus aux chocs communs ou réagit lentement. En effet,ne disposant pas d’information sur les chocs affectant leséconomies, la banque centrale commune et le gouvernement del’autre économie ne considèrent plus que leurs valeursespérées. Et cet immobilisme peut conduire à l’inefficience dupolicy mix dans la zone (DUCHASSAING et KOESSLER, 2004)et au non respect des critères de convergence car, lesgouvernements resteraient seuls à assurer la stabilisation deleur économie et celle de la zone. Or, ils sont seulementefficaces contre les chocs asymétriques au sein d’une union

monétaire (GARATTI, 2003). Cela supposerait que la BEACidéalise la situation économique actuelle dans la zone CEMAC.

On peut supposer par ailleurs que la BEAC adopte uncomportement de passager clandestin (24), en ce sens qu’ellene contre pas les chocs symétriques, rôle assigné pourtant àune banque centrale commune au sein d’une union monétaire(VILLIEU, 2001). Dans ces conditions, les gouvernements sontobligés en même temps de faire face aux chocs asymétriques etsymétriques. Et cela pourrait à terme gêner l’union monétaire(ONDO OSSA, 2004).

S’agissant de la politique budgétaire d’équilibre, elle est

fonction du choc asymétrique et des externalités budgétairesen situation d’asymétrie d’information. Le poids desexternalités budgétaires s’apprécie à partir du coefficient β1 d’une des équations de réactions budgétaires d’équilibre ensituation d’asymétrie d’information (équations 13 ou 14), ce quinous donne les relations suivantes :

zw

gGAB

0

1 β

β = ))((22

0

2

0

4

00

3

0awa za zwawe zwe zw GABGAB ++++−− β β β β β , (15]

et

zw

g GAB

0

1 β

β −= ))((22

0

2

0

4

00

3

0awa za zwawe zwe zw GABGAB ++++−− β β β β β . (16]

Au regard des équations [15] et [16], la stimulation desdépenses publiques dans un pays cause des externalitésbudgétaires à la fois positives et négatives dans les autres

5/10/2018 Article De R f rence-Micro II - slidepdf.com

http://slidepdf.com/reader/full/article-de-reference-micro-ii 10/25

94 Médard MENGUE BIDZO

Economie & Gestion –Vol. 6, numéro spécial, p. 85-109

pays, lorsque l’information est asymétrique et les politiqueséconomiques non coordonnées. Ceci révèle que la politiquebudgétaire est expansive dans la zone CEMAC. En effet, cettezone se caractérise ces dernières années par des lourds déficitspublics, d’une part, et par la mauvaise gestion que traduisentdes niveaux d’endettement excessifs (ONDO OSSA, 2003),

d’autre part.Dans le cas d’un immobilisme de la politique budgétaire

( 0=GABg ), cas cependant incompatible avec la réalité de la

CEMAC, il n’existe pas d’externalités budgétaires, ce qui esttout à fait réaliste dans la mesure où c’est une modification dela dépense publique du fait d’un choc macroéconomique quicause les externalités budgétaires.

II Asymétrie d’information et externalités budgétaires : lavérification empirique

En tirant parti du modèle théorique résolu dans la sectionprécédente, nous voudrions présenter tout d’abord le modèle

économétrique à des fins d’estimation avant de procéder àl’analyse des principaux résultats obtenus.

2.1- La spécification et l’estimation du modèle

L’objet de notre modélisation est d’analyser empiriquementle lien qui existe entre l’asymétrie d’information et lesexternalités budgétaires dans la CEMAC, ce qui revient àétudier les conséquences et les implications de l’asymétried’information relatives aux chocs sur les comportementsstratégiques des autorités en information asymétrique. Etantdonné l’hypothèse de symétrie des externalités budgétairesprises dans la CEMAC par souci de simplification, nous

considérons le cas d’une économie, en l’occurrence l’économiegabonaise. Nous présentons d’abord la forme spécifiée dumodèle de la dépense publique gabonaise, avant de procéder àson estimation.

a- La spécification du modèle

Lorsque l’information est incomplète, le Gabon ne peutobserver le choc de demande qui affecte l’économiecamerounaise. Les autorités publiques du Gabon neconsidèrent plus que les espérances de la réaction budgétairedu Cameroun et celle de la banque centrale commune (BEAC),ainsi que leur propre choc de demande au moment d’initierleur politique budgétaire. La relation spécifiée devient la

suivante :t t GABt CAM t t GAB Pag E ar E ag µ +++= )()()()( 210,

t= 1980, …,2000 ;

5/10/2018 Article De R f rence-Micro II - slidepdf.com

http://slidepdf.com/reader/full/article-de-reference-micro-ii 11/25

Asymétrie d’information et externalités budgétaires 95

Economie & Gestion –Vol. 6, numéro spécial, p. 85-109

avec :

t GABg )( , la dépense publique du Gabon au temps t ;

t r E )( , l’espérance du taux d’intérêt de la CEMAC à la

période t ou bien le taux d’intérêt anticipé, approximée par letaux d’intérêt de la CEMAC en temps t-1 ;

t CAM g E )( , l’espérance de la dépense publique duCameroun à la période t ou la dépense publique du Camerounanticipée approximée par la dépense publique du ce pays autemps t-1 ;

t GABP )( , le choc de demande macroéconomique du Gabon

représenté par l’indice de prix à la consommation au temps t ;

t , le terme d’erreur au temps t.

b- L’estimation du modèle

Les données utilisées pour l’estimation sont toutes desdonnées annuelles tirées de la Banque mondiale (World

Development Indicators CD-ROM 2004), de la Banque Africainede Développement (Selected Statistics on African Countries,2OO3) et du Fonds monétaire international (SFI, 2004).

Nous effectuons une analyse préliminaire des données afind’éviter des régressions artificielles. Ainsi, les résultats du testde Dickey-Fuller Augmenté (ADF) montrent que toutes lesvariables du modèle sont intégrées d’ordre1.

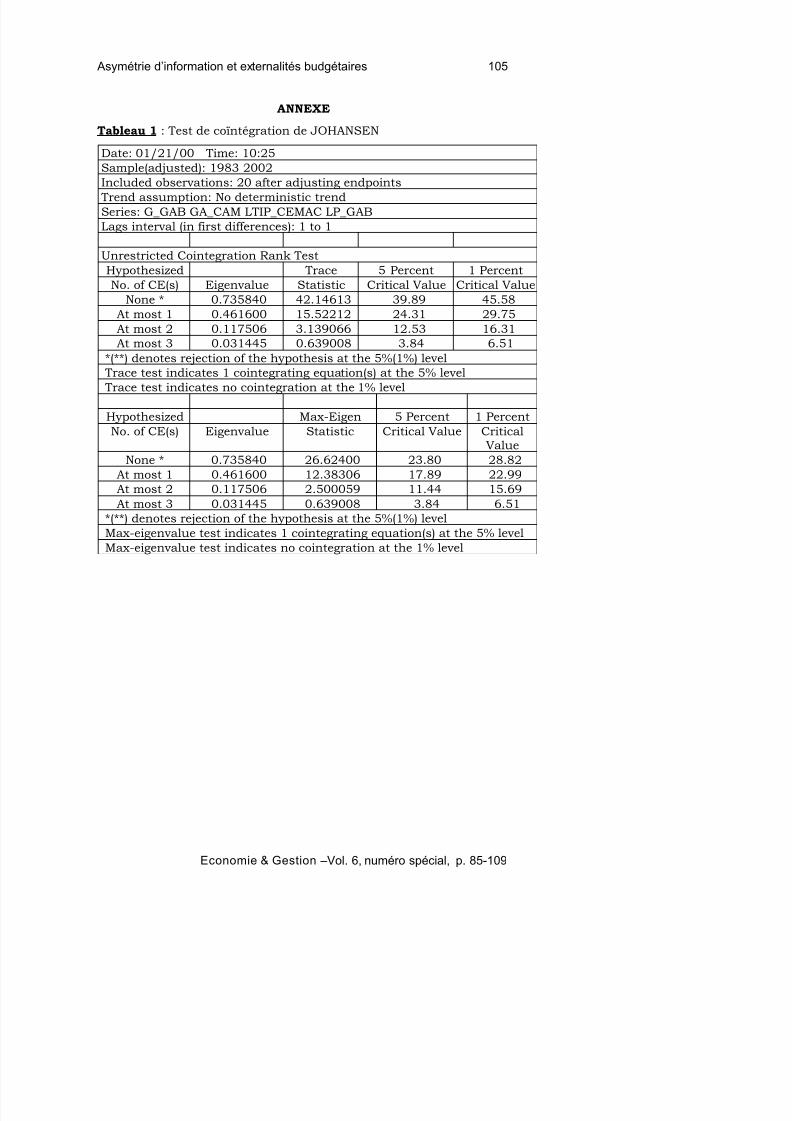

Le test de JOHANSEN rejette l’hypothèse de plusieursrelations de coïntégration à 5 % en faveur d’une seule relationd’équilibre entre la dépense publique du Gabon, celle duCameroun, le taux d’intérêt et l’indice de prix à laconsommation du Gabon. On obtient une valeur du test Tracede 55,73 contre une valeur critique de 47,21 au seuil de 5 %(Tableau 1 en ANNEXE).

Les comportements budgétaires du Gabon peuvent doncêtre représentés par un mécanisme à correction d’erreurpermettant à la fois de saisir les relations de long terme et ladynamique de courte période. Ce mécanisme se présente sousla forme suivante (25) :

t t t t CAM t GABt t t CAM t GABPr ggPr gg ε β β β α α α α α +++++∆+∆+∆+=∆ −−−− 131211143210 )()()()()()()()( ,

avec :- α1, α2 et α3, les coefficients de court terme par rapport à la

dépense publique étrangère, au taux d’intérêt et aux termes de

l’échange ;- α4 , le coefficient de correction d’erreur à long terme ;- β1, β2 et β3, les coefficients de long terme.

5/10/2018 Article De R f rence-Micro II - slidepdf.com

http://slidepdf.com/reader/full/article-de-reference-micro-ii 12/25

96 Médard MENGUE BIDZO

Economie & Gestion –Vol. 6, numéro spécial, p. 85-109

2.2- Les résultats et leur interprétation

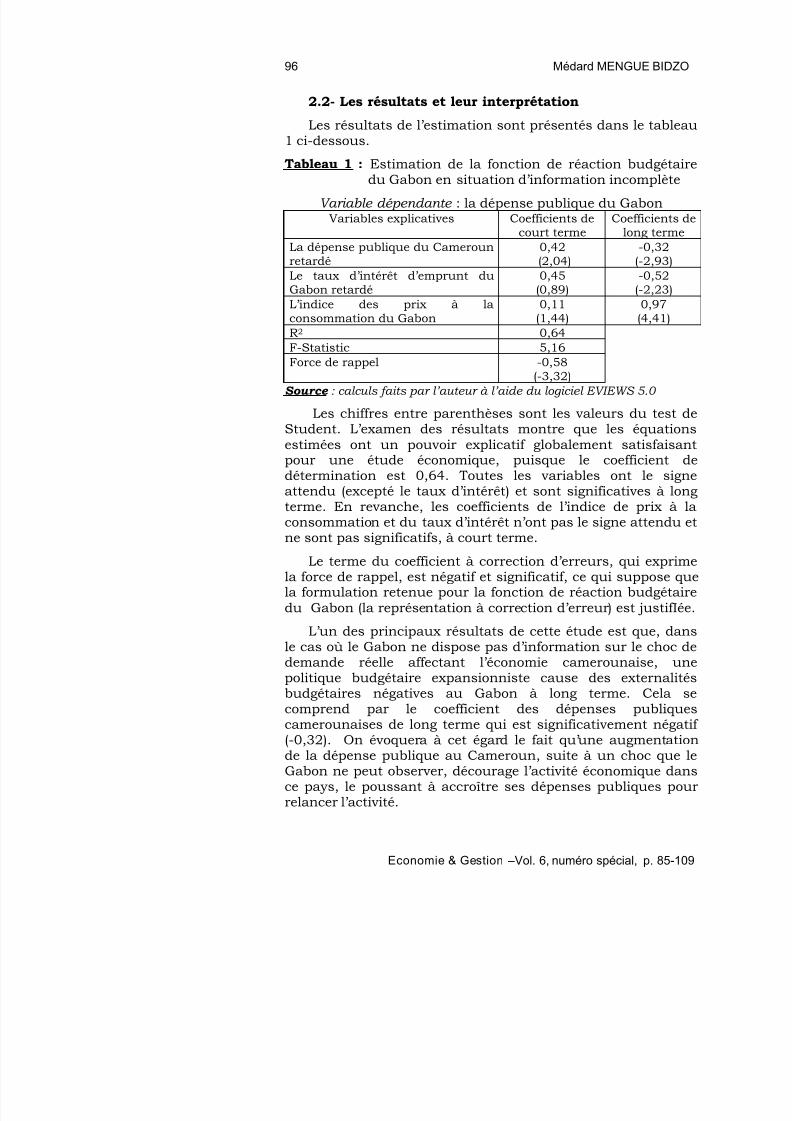

Les résultats de l’estimation sont présentés dans le tableau1 ci-dessous.

Tableau 1 : Estimation de la fonction de réaction budgétairedu Gabon en situation d’information incomplète

Variable dépendante : la dépense publique du GabonVariables explicatives Coefficients de

court termeCoefficients de

long termeLa dépense publique du Camerounretardé

0,42(2,04)

-0,32(-2,93)

Le taux d’intérêt d’emprunt duGabon retardé

0,45(0,89)

-0,52(-2,23)

L’indice des prix à laconsommation du Gabon

0,11(1,44)

0,97(4,41)

R2 0,64F-Statistic 5,16Force de rappel -0,58

(-3,32)

Source : calculs faits par l’auteur à l’aide du logiciel EVIEWS 5.0

Les chiffres entre parenthèses sont les valeurs du test deStudent. L’examen des résultats montre que les équationsestimées ont un pouvoir explicatif globalement satisfaisantpour une étude économique, puisque le coefficient dedétermination est 0,64. Toutes les variables ont le signeattendu (excepté le taux d’intérêt) et sont significatives à longterme. En revanche, les coefficients de l’indice de prix à laconsommation et du taux d’intérêt n’ont pas le signe attendu etne sont pas significatifs, à court terme.

Le terme du coefficient à correction d’erreurs, qui exprimela force de rappel, est négatif et significatif, ce qui suppose quela formulation retenue pour la fonction de réaction budgétairedu Gabon (la représentation à correction d’erreur) est justifIée.

L’un des principaux résultats de cette étude est que, dansle cas où le Gabon ne dispose pas d’information sur le choc dedemande réelle affectant l’économie camerounaise, unepolitique budgétaire expansionniste cause des externalitésbudgétaires négatives au Gabon à long terme. Cela secomprend par le coefficient des dépenses publiquescamerounaises de long terme qui est significativement négatif (-0,32). On évoquera à cet égard le fait qu’une augmentationde la dépense publique au Cameroun, suite à un choc que leGabon ne peut observer, décourage l’activité économique dans

ce pays, le poussant à accroître ses dépenses publiques pourrelancer l’activité.

5/10/2018 Article De R f rence-Micro II - slidepdf.com

http://slidepdf.com/reader/full/article-de-reference-micro-ii 13/25

Asymétrie d’information et externalités budgétaires 97

Economie & Gestion –Vol. 6, numéro spécial, p. 85-109

Dans ces conditions, la politique budgétaire constitue uncomplément stratégique important car toute stimulation auCameroun oblige le Gabon à accroître, à son tour, lesdépenses publiques, afin de contrer l’effet négatif sur saproduction. Selon FAURE (2001), cette situation a commeconséquence, pour l’union monétaire, un excès de déficits

publics et une croissance trop faible de la masse monétaire.Seul alors un banquier central progressiste pourrait permettreà chaque décideur budgétaire d’améliorer sa marge demanœuvre, en se donnant la possibilité de réduire sesdépenses. Du coup, il incite son voisin à en faire autant,puisque l’effet d’appauvrissement se trouve atténué. La baissedu déficit du Cameroun favorise donc l’activité économique auGabon.

Ainsi, en situation d’information incomplète, une expansionbudgétaire au Cameroun cause des externalités budgétairesnégatives au Gabon. Tout comme une restriction budgétaire auCameroun peut conduire à des externalités positives au Gabon.

L’asymétrie d’information constitue donc une sourced’externalités budgétaires positives et négatives au sein de laCEMAC.

Par ailleurs, lorsque les autorités gabonaises croient que lapolitique monétaire sera restrictive, elles sont portées à réduireles dépenses. Cela est valable aussi bien à court terme qu’àlong terme. Les politiques monétaire et budgétaire sont doncdes compléments stratégiques, ce qui dénote le manque decoopération entre le gouvernement et la BEAC et illustrel’inefficacité du policy mix au sein de la CEMAC.

Le choc de demande réelle affecte surtout la politiquebudgétaire à long terme. Ainsi la réaction de la politique

budgétaire à un choc de demande asymétrique n’est pasimmédiate, ce qui révèle l’inefficacité (26) de cette politique auGabon lorsque l’information est incomplète et dénote lamauvaise utilisation de l’arme budgétaire à cause del’immobilisme du gouvernement en période de bonneconjoncture. Le déficit public est donc chronique et surtoutélevé, conduisant ainsi à une forte accumulation de la dettepublique. Toute chose qui incline à penser que legouvernement fait financer les dépenses actuelles par desgénérations futures à des fins électoralistes et non à des fins derégulation. Le fort déficit public généré par la mauvaisegouvernance provoque une baisse de la demande privée et une

baisse de l’offre suite aux anticipations des agents sur lesimpôts futurs. Et cela induit une hausse du taux d’intérêt etdécourage par là-même l’investissement, d’où l’inefficacité de lapolitique de relance keynésienne dans la CEMAC. On se trouve

5/10/2018 Article De R f rence-Micro II - slidepdf.com

http://slidepdf.com/reader/full/article-de-reference-micro-ii 14/25

98 Médard MENGUE BIDZO

Economie & Gestion –Vol. 6, numéro spécial, p. 85-109

alors au cœur de la nouvelle théorie antikeynésienne desfinances publiques (TAK) (GIAVAZZI et PAGANO, 1990 et1996 ; ALESINA et PEROTTI, 1995 ; PEROTTI, 1996 et 1999 ;ALESINA et ARDAGNA, 1998 ; ALESINA, ARDAGNA, PEROTTIet SCHIANTARELLI, 2002, GUIDICE et al , 2003).

Dans ces conditions, la seule stratégie macroéconomiquestructurellement efficace ne consiste-t-elle pas en une baissedes dépenses publiques, qui permettrait une baisse de lafiscalité, mieux à même de provoquer une hausse tant de l’offreque de la demande. Ce qui revient finalement pour les Etats dela CEMAC à respecter les critères de convergence puisqu’ilsn’ont rien à perdre à ce que leurs politiques budgétaires soientencadrées, d’autant qu’ils ne profitent pas des marges demanœuvres offertes par la politique budgétaire discrétionnaire.

L’occurrence des externalités budgétaires négatives, quelque soit le sens de la politique budgétaire (équations 20 et 21)du fait de l’asymétrie d’information et de la non coordinationdes politiques économiques au sein de l’union monétaire, militecependant pour un renforcement de coopération entre lesgouvernements, d’une part, et entre les gouvernements et labanque centrale commune, d’autre part. Et c’est pour cela quecertains auteurs estiment qu’il est préférable de déléguer lapolitique budgétaire à un agent privé indépendant (INMAN,1996 ; WYPLOSZ, 2003 ; ONDO OSSA, 2003).

Conclusion

Une union monétaire se caractérise par une politiquemonétaire commune consacrée à la régulation des chocssymétriques, celle des chocs asymétriques étant dévolue à lapolitique budgétaire. Dans un tel cadre, des conflits d’intérêts

peuvent naître, occasionnant ainsi des inefficacités de l’unionmonétaire. Les résultats de notre étude sur la CEMAC attesteque c’est l’asymétrie d’information qui conduit à cesinefficacités dans la mesure où elle est source d’externalitésbudgétaires.

Nous avons donc montré, à l’aide d’un modèle théorique,que l’asymétrie d’information cause les externalités budgétairesvia des politiques budgétaires spécifiques. En effet, lorsque lescycles économiques ne sont pas synchronisés, des conflitsd’intérêts indirects sur l’attitude de la politique monétaireapparaissent entre les Etats membres, car la Banque centralechoisit le taux d’intérêt commun à tous les pays. Si un

gouvernement a un avantage informationnel, il peut influencerla politique monétaire afin que celle-ci accorde plus deconsidérations à la situation économique de son pays(DUCHASSAING et KOESSLER, 2004).

5/10/2018 Article De R f rence-Micro II - slidepdf.com

http://slidepdf.com/reader/full/article-de-reference-micro-ii 15/25

Asymétrie d’information et externalités budgétaires 99

Economie & Gestion –Vol. 6, numéro spécial, p. 85-109

Par ailleurs, les résultats théoriques ont été vérifiésempiriquement. De cette vérification économétrique, il ressortque l’asymétrie d’information constitue surtout une cause desexternalités budgétaires négatives. Ce qui témoigne del’inefficacité des mesures de relance budgétaire et pourraitoccasionner des pertes importantes dans le policy mix au sein

de la CEMAC (27). Plutôt que de rejeter la politique budgétaire,nous pensons qu’une règle budgétaire et une règle de policymix crédibles pourraient réduire l’asymétrie d’information et lesexternalités budgétaires au sein de cette union monétaire.

5/10/2018 Article De R f rence-Micro II - slidepdf.com

http://slidepdf.com/reader/full/article-de-reference-micro-ii 16/25

100 Médard MENGUE BIDZO

Economie & Gestion –Vol. 6, numéro spécial, p. 85-109

Notes

(1) La littérature existante consacrée à la coordination des politiques économiques au sein d’une union monétaire a essentiellement axé ses recherches sur le problème de crédibilité de la politique monétaire en

présence d’une multitude de politiques de politiques budgétaires nationales (BEETSMA et BOVENBERG (1998) ; LEVINE (1993).

(2) Aussi, même si les gouvernements ont un biais de comportement (une tendance naturelle à des déficits publics excessifs pour des raisons électorales ou pour compenser la perte de la taxe inflationniste), le fait que la Banque centrale surpondère l’objectif de stabilité des prix ne

permet-il pas de corriger le déséquilibre (ARTUS, 2000 ; ARTUS,ESPINOZA et MULLER, 2000).(3) L’information privée peut donc être utilisée par les gouvernements

pour influencer la politique monétaire de la Banque centrale commune.(4) Généralement, on envisage trois principaux canaux à travers lesquels les politiques macroéconomiques génèrent des externalités entre les pays (VAROUDAKIS, 1994) :

- le canal le plus direct et éventuellement le plus important à court terme est sans doute celui du revenu. Comme on le sait, les mouvements conjoncturels de l’activité économique peuvent se

répercuter directement d’un pays à un autre à travers les variations induites des balances commerciales.

- le second canal que l’on peut envisager est celui des marchés financiers et, plus particulièrement, celui des variations des taux d’intérêt. L’importance virtuelle des effets transmis par ce canal croît avec le degré de mobilité internationale des capitaux. Les effets récessifs exercés à l’échelle mondiale par les taux d’intérêt élevés aux Etats-Unis ont longtemps retenu l’attention pendant la première moitié des années 80. Ce même thème est encore revenu en puissance dans les débats de politique économique en Europe au début des années 90 à la suite de la réunification allemande.

- le troisième canal est enfin celui qui passe par les variations des prix relatifs des biens échangeables. Il s’agit en fait des pertes ou des gains de compétitivité, entraînés par des écarts de taux d’inflation entre les

pays et par les variations du taux de change.(5) Avec intégration de leurs répercussions internationales, il est

possible de parvenir à un équilibre plus satisfaisant pour chacun des pays concernés (amélioration au sens de Pareto). La coordination internationale permet ainsi, grâce à la prise en compte des externalités budgétaires, de mener une politique plus efficace et mieux adaptée aux besoins de l’ensemble de la zone (LEFEBRE ,1998 ; JACQUET et PISANI-FERRY, 2000 ; BENASSY-QUERE, 2003).(6) C’est le second aspect qui prend en compte les effets des débordements susceptibles d’améliorer le bien-être collectif (MUET,1995 ; KLETZER, 1997 ; ARTUS, 2001).(7) L’article 1 de ce traité stipule en effet que « la dite communauté a

pour mission essentielle la promotion d’un développement harmonieux des Etats membres dans le cadre de deux unions : une union

économique et une union monétaire. Dans chacun de ces deux domaines, les Etats membres entendent passer d’une situation de coopération, qui existe déjà entre eux, à une situation d’union

5/10/2018 Article De R f rence-Micro II - slidepdf.com

http://slidepdf.com/reader/full/article-de-reference-micro-ii 17/25

Asymétrie d’information et externalités budgétaires 101

Economie & Gestion –Vol. 6, numéro spécial, p. 85-109

susceptible de parachever le processus d’intégration économique et monétaire ».(8) Les critères de convergence de la CEMAC sont les suivantes :

i) Un solde budgétaire de base (hors dons) rapporté au PIB nominal positif ou nul, à l’horizon 2004 : ce critère, mesure la capacité de l’Etat à couvrir avec ses ressources propres l’ensemble de ses dépenses courantes et en capital financées sur ressources internes. Il exclut ainsi

les dons et les investissements financés sur ressources extérieures, postes généralement soumis à des variations exogènes à la politique budgétaire de l’Etat. L’adoption d’un solde budgétaire de base positif ou nul comme critère traduit la nécessité pour les Etats de réaliser un excédent primaire couvrant intégralement les intérêts de la dette

publique, car il n’est pas normal qu’un Etat emprunte pour assurer le paiement de la charge d'intérêt sur sa dette.

ii) Un taux d’inflation annuel moyen inférieur ou égal à 3 % : ce critère vise essentiellement, eu égard à l’unicité de la politique monétaire, à minimiser les écarts d’inflation entre les pays en vue d’éviter un désalignement des taux de change réel. En effet, la valeur interne d’une monnaie étant inversement proportionnelle à l’évolution du taux d’inflation, celle-ci ne doit pas varier fortement d’un pays à l’autre du

fait des divergences enregistrées dans le niveau des prix, au risque

d’affecter fondamentalement l’efficacité de la politique monétaire commune. Aussi, l’objectif visé est-il d’assurer une convergence des taux d’inflation en réduisant autant que possible les écarts entre les niveaux enregistrés dans les différents pays de l’Union monétaire.Par ailleurs, au plan de la compétitivité extérieure des économies, le taux d’inflation, lorsqu’il atteint certains seuils élevés, peut alimenter la spirale « prix-salaire » avec pour conséquence un renchérissement du coût des facteurs de production, notamment celui du travail. De ce fait,la poursuite de l’objectif d’un taux de change réel stable commande que des contraintes strictes soient imposées en matière d’évolution des prix.

iii) Un taux d’endettement public (intérieur et extérieur) inférieur à 70 % du PIB à l’horizon 2004 : ce ratio qui ne concernerait, dans un

premier temps, que l’encours de la dette extérieure, permettrait de contrôler le problème d’endettement excessif des Etats, aux

conséquences macroéconomiques néfastes (perte de crédibilité de la politique budgétaire et défiance des marchés, poids exorbitant des intérêts, monétisation des déficits, impact sur les réserves de change,etc…).De fait, le niveau excessif de l’endettement public constitue un puissant

frein à l’utilisation de la politique budgétaire comme instrument de politique économique du fait du poids du service de la dette, lequel absorbe une part importante des ressources budgétaires et réduit ainsi la capacité de l’Etat à soutenir l’économie nationale. De plus, dans la

perspective de la mise en place de la Bourse Régionale des Valeurs et de l’émission des bons publics ainsi que du financement des Trésors nationaux par émission de titres publics, l’expansion incontrôlée des déficits publics est susceptible d’entraîner une progression insoutenable de l’endettement public, avec entre autres conséquences l’éviction des

investissements privés. L’introduction du critère relatif au ratio d’endettement a pour but de le faire évoluer à la baisse vers un niveau

jugé soutenable, puis à le stabiliser lorsqu’il aura atteint ce seuil.

5/10/2018 Article De R f rence-Micro II - slidepdf.com

http://slidepdf.com/reader/full/article-de-reference-micro-ii 18/25

102 Médard MENGUE BIDZO

Economie & Gestion –Vol. 6, numéro spécial, p. 85-109

iv) La non-accumulation d’arriérés intérieurs et extérieurs sur la gestion de la période courante : ce critère est guidé par le souci d’assainir le circuit de financement des économies, de préserver la viabilité des systèmes bancaires et de restaurer la crédibilité des Etats auprès de la Communauté financière internationale. Il s’accompagnerait d’un plan d’apurement sur une période de trois ans, à fin 2004, du stock d’arriérés existant à fin 2000.

(9) En tenant compte de la position spécifique des différents pays de la CEMAC par rapport aux seuils retenus (10) La BEAC est la banque centrale commune des pays de la CEMAC.(11) L’asymétrie d’information semble ainsi pouvoir générer des conflits et des inefficacités au sein d’une union monétaire au travers des externalités budgétaires négatives selon le processus suivant : Lorsque les cycles économiques nationaux ne sont pas synchronisés (DUCHASSAING et KOESSLER, 2003), des conflits d’intérêts indirects sur l’attitude de la politique monétaire apparaissent entre les Etats membres car la Banque centrale choisit un taux d’intérêt commun à tous les pays. Si un Gouvernement a un avantage informationnel, il

peut alors l’utiliser pour influencer la politique monétaire afin que celle- ci accorde plus de poids à la situation économique de son pays, causant ainsi les externalités budgétaires négatives sur les autres pays de

l’union. En effet, de nombreux chocs asymétriques ne sont pas connaissance commune, ou alors après un délai trop important pour

permettre une réaction rapide et coordonnée des autorités budgétaires et monétaires (BOTTAZZI et MANASSE, 1998, 2002).(12) A partir de la réaction des autorités, il est possible de déterminer les comportements d’équilibre de la BEAC et des gouvernements en asymétrie d’information et d’apprécier la relation entre cette dernière et les externalités budgétaires.(13) Elles peuvent être assimilées aux déficits, étant donné que les recettes fiscales ne sont pas considérés.(14) Ces deux pays constituent la locomotive économique de la CEMAC de par leur puissance financière ( GABON) et économique (CAMEROUN).En outre, ce sont les seuls qui disposent d’une marge de manœuvre importante dans le policy mix au sein de la CEMAC (ONDO OSSA,

2OO3).(15) LASKAR (2001) démontre que le choix de la variable de stratégie de la banque centrale influence les résultats sur la coordination des

politiques budgétaires. En effet, lorsque celle-ci est le taux d’intérêt nominal, coordonner les politiques budgétaires entre pays n’est bénéfique en union monétaire. En revanche, quand la stratégie de la Banque centrale est le taux d’inflation, le gain d’une telle coordination est plus faible en union monétaire.(16) On note toutefois que l’hypothèse opposée est permise dans une union monétaire (FAURE, 2001).(17) Voir MELITZ (1997) et WYPLOSZ (1999) dans le cas Européen.(18) En fait, l’objectif du gouvernement diffère souvent de l’objectif social dans la mesure où les gouvernements cherchant à gagner les élections,ont des clientèles et aiment accroître le train de vie de l’Etat.

(19) Cette dernière est préférée à celle de FAURE (2001) en raison de sa grande simplicité. Elle semble mieux représenter le comportement de la BEAC qui prend en compte les mêmes objectifs que les gouvernements

5/10/2018 Article De R f rence-Micro II - slidepdf.com

http://slidepdf.com/reader/full/article-de-reference-micro-ii 19/25

Asymétrie d’information et externalités budgétaires 103

Economie & Gestion –Vol. 6, numéro spécial, p. 85-109

et accorde une plus ou moins grande place à la stabilisation macroéconomique (maîtrise des déficits publics). Seule son aversion relative pour l’inflation, mesurée par le coefficient b (positif), peut différer. FAURE (2001) utilise une fonction de perte fondée sur les grandeurs moyennes de l’union pour déterminer la stratégie monétaire commune dans le but d’étudier la possibilité de l’arbitrage inflation- chômage. En effet, considérer la perte moyenne des deux pays

membres comme stratégie de la Banque centrale commune ne le lui permet pas, puisque seules les pondérations des décideurs budgétaires sont alors prises en compte dans ce cas.(20) Dans ces conditions, nous menons notre étude dans le cadre non- coopératif parce que nous voulons tout simplement montrer que l’asymétrie d’information constitue un problème au sein d’une union monétaire dans la mesure où elle engendre les externalités budgétaires ; ce qui paraît réaliste dans la CEMAC, eu égard à l’absence de convergence nominale au sein de cette union monétaire (EKOMIE, 1999) (21) En effet, l’asymétrie d’information provient de la non coordination des politiques économiques au sein d’une union monétaire ( BOTTAZZI et MANASSE, 2003).(22) C’est HARSANYI (1967) qui élabore ce jeu à information incomplète.

Il suppose que tout se passe comme si le jeu se déroule dans le temps.En fait, il introduit le timing du jeu, spécifié de la manière suivante :

- la nature tire une caractéristique t i dans un vecteur de caractéristique d’un joueur i ;

- la nature révèle la caractéristique t i au joueur i mais non à tout autre joueur ;

- le payoff est reçu par chaque joueur.C’est l’introduction dans le jeu du rôle fictif joué par la nature qui

permet de décrire en fait le jeu à information incomplète.A l’amorce du jeu, un joueur particulier ne connaît pas toute l’histoire du

jeu. En effet, la nature révèle la caractéristique t i au joueur i et pas au joueur j à l’étape 2. Ainsi, j ne connaît pas l’histoire complète du jeu lorsqu’il choisit sa stratégie à l’étape 3.Un tel comportement satisfait les restrictions suffisantes pour assurer

l’existence de probabilités subjectives et peut être ainsi représenté par la loi de BAYES.L’importance de cette loi réside dans le fait qu’elle montre comment un individu rationnel révise ses probabilités à la lumière de l’expérience.En conséquence, elle sert de base à la plupart des modèles de comportement rationnel d’apprentissage.(23) L’usage de l’espérance mathématique provient de ce qu’il s’agit d’un jeu simultané à information incomplète.(24) L’étude moderne du passager clandestin s’est développée en même temps que la théorie des biens publics. Et en théorie des biens publics,le problème du passager clandestin se pose en termes de contribution volontaire des agents et de révélation des préférences qui doit permettre un juste partage des coûts du bien. La politique économique coordonnée

présente donc des caractéristiques de bien public (KINDELBERGER,

1986 ; THYGESEN, 1992 ; LENOBLE-LIAUD, 2001).

5/10/2018 Article De R f rence-Micro II - slidepdf.com

http://slidepdf.com/reader/full/article-de-reference-micro-ii 20/25

104 Médard MENGUE BIDZO

Economie & Gestion –Vol. 6, numéro spécial, p. 85-109

(25) En situation d’asymétrie d’information, on considère la variable dépense publique du Cameroun (g_cam) et taux d’intérêt d’emprunt de la CEMAC de la période (t-1).(26) Au sein d’une union monétaire la politique budgétaire a pour rôle essentiel de lutter contre les chocs asymétriques. Ce qui est sensé être réalisé à court terme.(27) Faut-il rappeler que la CEMAC dispose d’un traité qui contient des

critères de convergence que doivent respecter les pays. Malgré ces critères, la convergence des économies de la zone n’est pas assurée.

5/10/2018 Article De R f rence-Micro II - slidepdf.com

http://slidepdf.com/reader/full/article-de-reference-micro-ii 21/25

Asymétrie d’information et externalités budgétaires 105

Economie & Gestion –Vol. 6, numéro spécial, p. 85-109

ANNEXE

Tableau 1 : Test de coïntégration de JOHANSEN

Date: 01/21/00 Time: 10:25Sample(adjusted): 1983 2002Included observations: 20 after adjusting endpoints

Trend assumption: No deterministic trendSeries: G_GAB GA_CAM LTIP_CEMAC LP_GABLags interval (in first differences): 1 to 1

Unrestricted Cointegration Rank TestHypothesized Trace 5 Percent 1 PercentNo. of CE(s) Eigenvalue Statistic Critical Value Critical Value

None * 0.735840 42.14613 39.89 45.58At most 1 0.461600 15.52212 24.31 29.75At most 2 0.117506 3.139066 12.53 16.31At most 3 0.031445 0.639008 3.84 6.51

*(**) denotes rejection of the hypothesis at the 5%(1%) level Trace test indicates 1 cointegrating equation(s) at the 5% level

Trace test indicates no cointegration at the 1% level

Hypothesized Max-Eigen 5 Percent 1 PercentNo. of CE(s) Eigenvalue Statistic Critical Value Critical

ValueNone * 0.735840 26.62400 23.80 28.82

At most 1 0.461600 12.38306 17.89 22.99At most 2 0.117506 2.500059 11.44 15.69At most 3 0.031445 0.639008 3.84 6.51

*(**) denotes rejection of the hypothesis at the 5%(1%) levelMax-eigenvalue test indicates 1 cointegrating equation(s) at the 5% levelMax-eigenvalue test indicates no cointegration at the 1% level

5/10/2018 Article De R f rence-Micro II - slidepdf.com

http://slidepdf.com/reader/full/article-de-reference-micro-ii 22/25

106 Médard MENGUE BIDZO

Economie & Gestion –Vol. 6, numéro spécial, p. 85-109

Bibliographie

AKERLOF G. (1970), « The Market for Lemons : Quality Uncertainty and the Market Mechanism », Quarterly Journal of Economics, vol. 84,p.488-.500.ALESINA A. et TABELLINI G. (1987), « Rules and Discretion with Noncoordinated Monetary and Fiscal Policies », Economic Inquiry, 25,

october, p. 619-630.ARTUS P. (2001), « Fédéralisme, coordination ou compétition budgétaire dans la zone euro? », Document de travail de la CDC, n° 50.

______ (2002), « Réactions de politique économique aux chocs symétriques et asymétriques dans une union monétaire », Document detravail de la CDC, n.62 ;

______ (1998), «La Politique Budgétaire en Union Monétaire et les Critères de Maastricht », Annales d’Economie et de Statistique, 51,

juillet-septembre, p.125-148. ______ (1999), «Indépendance des Banques Centrales et Conflits portant sur les Politiques Monétaires et Budgétaires », Caisse desDépôts, Document de travail n° 1999-39MA, juillet.

______ (2001), «Pourquoi l'absence de coordination budgétaire en Europe? », Document de Travail 2001-83/MA, Caisse des Dépôts.

______, ESPINOZA, MULLER (2000), «La coordination des politiques budgétaires et monétaires dans la zone euro : les enseignements d'une maquette théorique et empirique », Document de Travail 2000-60/MA,Caisse des Dépôts ;AUBERT L. et EYSSARTIER D. (2002), « Cible de niveau de prix versus cible d’inflation: Etat des lieux et perspectives », Revue d’EconomieFinancière, n° 65.BARTHE M. A (2000) « Economie de l’Union européenne » Economica,Paris.BARBIER A. et BLOT C. (2003), « Les propositions de règles budgétaires dans l’UE : les enseignements d’une étude comparative »,LEO, Université d’Orléans.

_________ et VILLIEU P. (2002), « Quelle cible de déficit dans la zone euro? Les enseignements d’un modèle à deux pays », 19ème Journées

d’Economie Monétaire et Bancaire, Lyon, juin.BAYOUMI T. et EICHENGREEN B. (1993), « Shocking Aspects of European Monetary Integration », in F. Torres et G. Giavazzi (eds.),Adjustement and Growth in the European Monetary Union,Cambridge University Press.BEETSMA R. et BOVENBERG A. L. (1998), « Monetary Unification without Fiscal Coordination may discipline Policy-makers », Journal of International Economics, 45, august, p. 239-258.BENASSY A.( 2003), « Pacte de stabilité : Deux objectifs, deux règles »,la lettre du CEPII n° 224.BENSAID J. et GRAVEL F. (1993), « UEM et Coordination des Politiques Budgétaires », Economie et Prévision, 109, p.50-53.BOTTAZZI, L. et MANASSE P. (1998), « Bankers' versus workers' Europe (I): asymmetric information in EMU », IGIER Working Paper (WP)

12. ________ (1998), « Workers’ versus Bankers’ Europe (II) : Policy externalities and Credibility in EMU », IGIER W. P.

5/10/2018 Article De R f rence-Micro II - slidepdf.com

http://slidepdf.com/reader/full/article-de-reference-micro-ii 23/25

Asymétrie d’information et externalités budgétaires 107

Economie & Gestion –Vol. 6, numéro spécial, p. 85-109

________ (2002), « Asymmetric Information and Monetary Policy in Common Currency Areas », CEPR Discussion Paper 3484.BUTI M. et alii (2002), « Automatic Stabilisers and Market Flexibility in EMU: Is there a Trade-over ? », OCDE Economic Department W.P., n°335.BUTI M. et GIUIDICE G. (2002), « Maastricht’s Fiscal Rules at Ten : An Assessment », Journal of Common Market Studies, vol. 40, n° 5.

CAHUC P. (1998) « La Nouvelle Microéconomie » La découverte & Syros,Paris.CAPOEN F., STERDYNIAK H. et VILLA P. (1994), « Indépendance des Banques Centrales, Politiques Monétaire et Budgétaire : Une Approche Stratégique », Revue de l’OFCE, 50, juillet, p. 96-99.

________ et VILLA P. (1998), « Coordination interne et externe de la politique économique. Une Analyse Dynamique », Revue Economique,49 (3), mai.CARLBERG M. (2004), « Monetary and fiscal policy interactions in the euro area », CEGE-Discussion paper 23.CLAEYS P. (2005), « Policy Mix and Debt Sustainability : evidence from

fiscal policy rules », CESifo W. P. n° 1408, Rome.CREEL J. (2002), « Asymétries budgétaires dans la zone euro, un essai de modélisation du Pacte de stabilité », Revue française d’économie, n°

3. ______ et STERDYNIAK H. (1998), «A propos de la volatili té de l’Euro », Revue de l’OFCE, 65, avril, p. 204-216.CRETTEZ, B. (1998), « Le système d'informations économiques d'une banque centrale européenne et le principe de subsidiarité », RevueÉconomique, 49, 989-1003.DESQUILBET J.-B. et VILLIEU P. (1998), « La théorie du Policy-Mix : Un Bilan Critique », Revue d’Economie Financière, 45, janvier, p. 31-62.DI BARTOLOMEO & alii (2005), « Macroeconomic Stabilisation Policies in the EMU : Spillovers, Asymmetries and Institutions », CESifo WorkingPaper n° 1376, Rome.DUCHASSAING S. et KOESSLER F. (2004), « Coordination des

politiques budgétaires et monétaires dans l’UEM en présence de chocs

et d’informations asymétriques » Revue Economique, Vol 55, n°1,Paris.DURAN-VIGNERON P. (2003), « Interactions des politiques monétaire et budgétaire : évaluation dans un cadre nouveau keynésien », THEMA,Université Paris X-Nanterre.EKOMIE J.J.(1999), « La convergence au sein de la Communauté Economique et Monétaire de l'Afrique Centrale (CEMAC) », Economie etGestion, la Revue du LEA, vol 2, n° 2.FAURE P. (2001), « Externalités Budgétaires et Choix du BanquierCentral dans une Union Monétaire », Revue Economique, 52 (1),

janvier, p.43-51.FAVERO C. & MONACELLI T.(2005), « Fiscal Policy Rules and Regime (In) Stability : Evidence from the U.S. », IGIER W.P. n°282.GOVERNATORI M. & EIJFFINGER S. (2004), « Fiscal and Monetary

Interaction : The role of asymmetries of the Stability and Growth pact in EMU », CESifo W. P. n° 1354, Rome.

5/10/2018 Article De R f rence-Micro II - slidepdf.com

http://slidepdf.com/reader/full/article-de-reference-micro-ii 24/25

108 Médard MENGUE BIDZO

Economie & Gestion –Vol. 6, numéro spécial, p. 85-109

HUART F.( 2002), « Spillover Effects of Fiscal Policy in EMU: A Misconception behind the Stability Pact? », Paper prepared for theEuropean Conference in International Economics and Finance“European Integration; Globalisation and Transition Economies »organised by IEFS-UK and EEFS May 17-20 2002, Heraklion, Crete.

JACQUET P.(1998), « L’union monétaire et la coordination des politiques macroéconomiques », CAE, n° 5.

JEHIEL & KOESSLER (2004) «Revisiting Games of Incomplete Information with Analogy-Based Expectations », CERAS, THEMA,CNRS, University of Paris-X-Nanterre.KLETZER K. (1997), « Macroeconomic Stabilization with a Common Currency : does European Unification create a Need for a Fiscal Insurance or Federalism? », ZEI Policy Paper, n° B97-04, juin.LAFFONT J.J. (1991), « Economie de l'incertain et de l'information »,Economica, Paris.LASKAR D. (2001), « Policy-Mix : le Besoin de Coordination des Politiques Budgétaires entre Pays est-il accru en Union Monétaire ? »Document de travail, CEPREMAP, mai.LASKAR, D. (2001), « Coordination des politiques budgétaires entre

pays et variable de stratégie de la Banque centrale », Revueéconomique, 52, 553-561.

LEITH C., WREN-LEWIS S. (2000), « Interactions between monetary and fiscal policy rules », The Economic Journal, n° 110.LENOBLE –LIAUD H. (2001) « L’union monétaire européenne : faut-il avoir peur du passager clandestin ? », Revue d’économie politique, n°6, p. 861-884.LEVASSEUR S. (2000), « UEM, Coordination des Politiques Budgétaires et Interactions avec le Reste du Monde », in P.-J. Lehmann et L.Monnier (eds.), Politiques Economiques et ConstructionCommunautaire, Le Choc Européen, L.Harmattan, p. 315-335.MENGUY S.(2003), « Coopération des autorités et efficacité des

politiques économiques dans le cadre de l’UEM », Document de travailForum 2003-07 FORUM, Université Paris X-Nanterre.MUET P-A. (1995), « Ajustements macroéconomiques, stabilisation et coordination en Union monétaire », Revue d’économie politique, n° 105.

NORDHAUS W. D. (1994), « Policy-games : Coordination and Independence in Monetary and Fiscal Policies », Brookings Papers onEconomic Activity, 25 (2), p. 194.ONDO OSSA (2003), « La délégation de la politique budgétaire est-elle

possible en Afrique centrale », Revue Economie et Gestion, LEA, Vol. 4,n° 1.

____________ (2004), « Chocs asymétriques et ajustement au sein d’une zone monétaire : le cas de la BEAC », Economie et Gestion, LEA, Vol. 5,n° 2.ONGENA H (1999) « La surveillance budgétaire après le Pacte de Stabilité et de croissance », Revue française de finances publiques, n°68.PADOVANO F. et GALLI E. (2005), « Sustainability and Determinants of Italian Public Déficit before and after Maastricht », CESifo Working

paper n° 1391, Rome.

5/10/2018 Article De R f rence-Micro II - slidepdf.com

http://slidepdf.com/reader/full/article-de-reference-micro-ii 25/25

Asymétrie d’information et externalités budgétaires 109

Economie & Gestion –Vol. 6, numéro spécial, p. 85-109

PENOT A. et POLLIN J-P. (2001), « Hétérogénéité des canaux de transmission et règles monétaires en UEM », Document de travail LEO,décembre.SCHALCK C (2002), « Stabilisation budgétaire dans l’UEM: proposition d’un mécanisme automatique », 19ème Journées d’Economie Monétaireet Bancaire, Lyon, juin.

_________ (2003) «Coordination des politiques budgétaires et

stabilisation de la zone Euro : le rôle des hétérogénéités macroéconomiques », MODEM Université Paris X-Nanterre.

THEIL H. (1958), « Economic Forecasts and Policy », Amsterdam: NorthHolland Publishing Company.

______ (1964), « Optimal Decision Rules for Government and Industry »,North Holland Publishing Company.

THYGESEN N. (1992), « Coordination of national policies », in Newman,Milgate et Eatwell, ed., The New Palgrave Dictionary of money andfinance, McMillan, Londres.WYPLOSZ C. et DEBRUN X. (1999), « La coordination des politiques budgétaire et monétaire en U.E.M », Les Entretiens de l’AFSE : QuellePolitique Economique en Union Economique et Monétaire ?WYPLOSZ C. (2002) « A Better Way to Balance the Budget » Financialtimes, décembre ;

___________ (2003) «Fiscal Policy : Rules or Institutions », Report on theEuropean Economy, IFO Munich.