Embed Size (px)

DESCRIPTION

Découvrez le sommaire et un extrait de l'ouvrage Les assurances de responsabilité de l'entreprise paru en mai 2014 aux Editions L'Argus de l'assurance

Citation preview

www.argusdelassurance.com 55

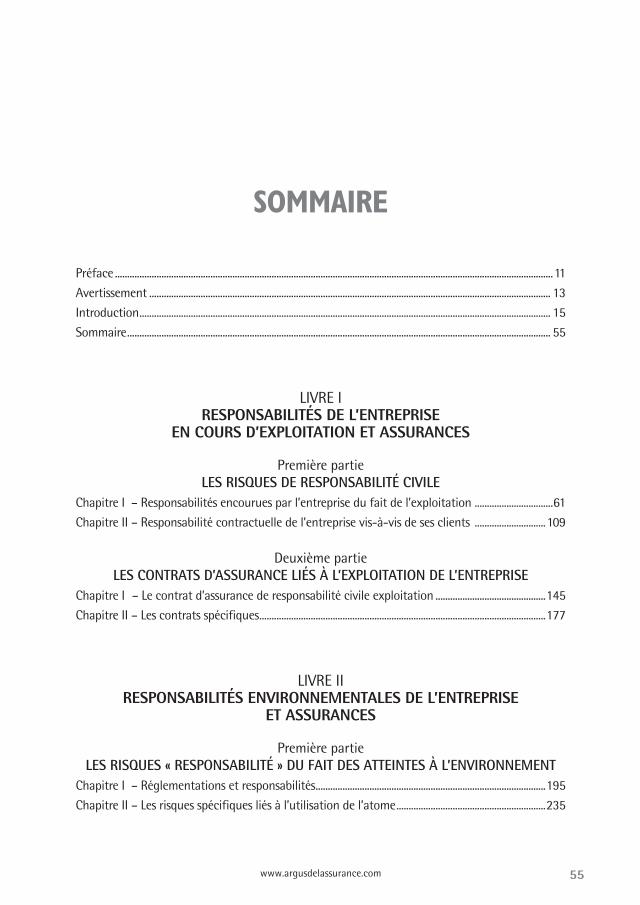

sommaire

Préface ...................................................................................................................................................................................11

Avertissement .................................................................................................................................................................... 13

Introduction ........................................................................................................................................................................ 15

Sommaire ............................................................................................................................................................................. 55

LIVRE I RESPONSABILITÉS DE L’ENTREPRISE

EN COURS D’EXPLOITATION ET ASSURANCES

Première partie LES RiSqUES DE RESPonSAbiLitÉ CiviLE

Chapitre I – Responsabilités encourues par l’entreprise du fait de l’exploitation ................................61

Chapitre II – Responsabilité contractuelle de l’entreprise vis-à-vis de ses clients .............................109

Deuxième partie LES ContRAtS D’ASSURAnCE LiÉS à L’ExPLoitAtion DE L’EntREPRiSE

Chapitre I – Le contrat d’assurance de responsabilité civile exploitation .............................................145

Chapitre II – Les contrats spécifiques .....................................................................................................................177

LIVRE II RESPONSABILITÉS ENVIRONNEMENTALES DE L’ENTREPRISE

ET ASSURANCES

Première partie LES RiSqUES « RESPonSAbiLitÉ » DU fAit DES AttEintES à L’EnviRonnEMEnt

Chapitre I – Réglementations et responsabilités ..............................................................................................195

Chapitre II – Les risques spécifiques liés à l’utilisation de l’atome .............................................................235

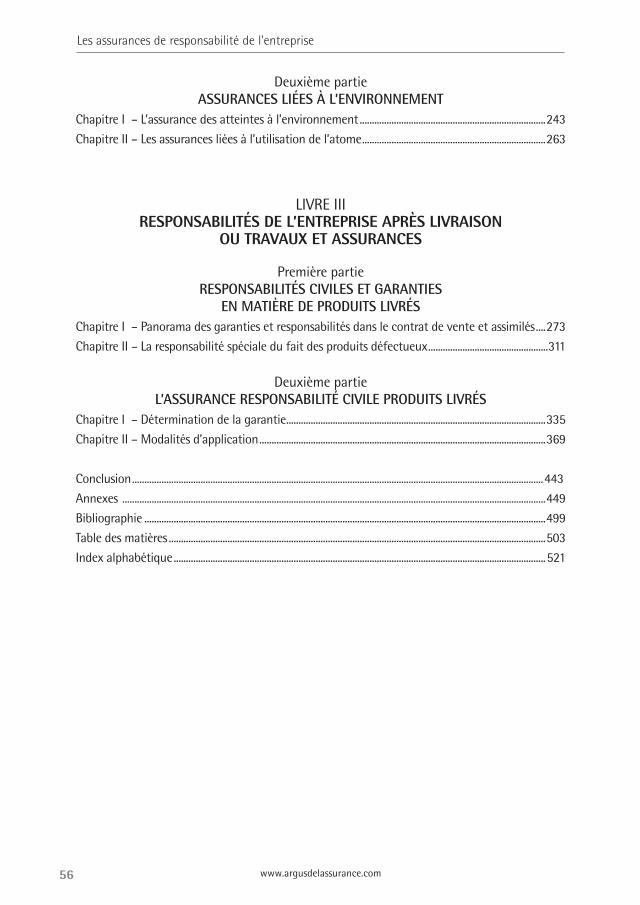

Les assurances de responsabilité de l'entreprise

56 www.argusdelassurance.com

Deuxième partie ASSURAnCES LiÉES à L’EnviRonnEMEnt

Chapitre I – L’assurance des atteintes à l’environnement ............................................................................243

Chapitre II – Les assurances liées à l’utilisation de l’atome ...........................................................................263

LIVRE III RESPONSABILITÉS DE L’ENTREPRISE APRèS LIVRAISON

OU TRAVAUX ET ASSURANCES

Première partie RESPonSAbiLitÉS CiviLES Et GARAntiES

En MAtièRE DE PRoDUitS LivRÉSChapitre I – Panorama des garanties et responsabilités dans le contrat de vente et assimilés ....273

Chapitre II – La responsabilité spéciale du fait des produits défectueux .................................................311

Deuxième partie L’ASSURAnCE RESPonSAbiLitÉ CiviLE PRoDUitS LivRÉS

Chapitre I – Détermination de la garantie ..........................................................................................................335

Chapitre II – Modalités d’application .....................................................................................................................369

Conclusion ........................................................................................................................................................................443

Annexes .............................................................................................................................................................................449

Bibliographie ....................................................................................................................................................................499

Table des matières ..........................................................................................................................................................503

Index alphabétique ........................................................................................................................................................521

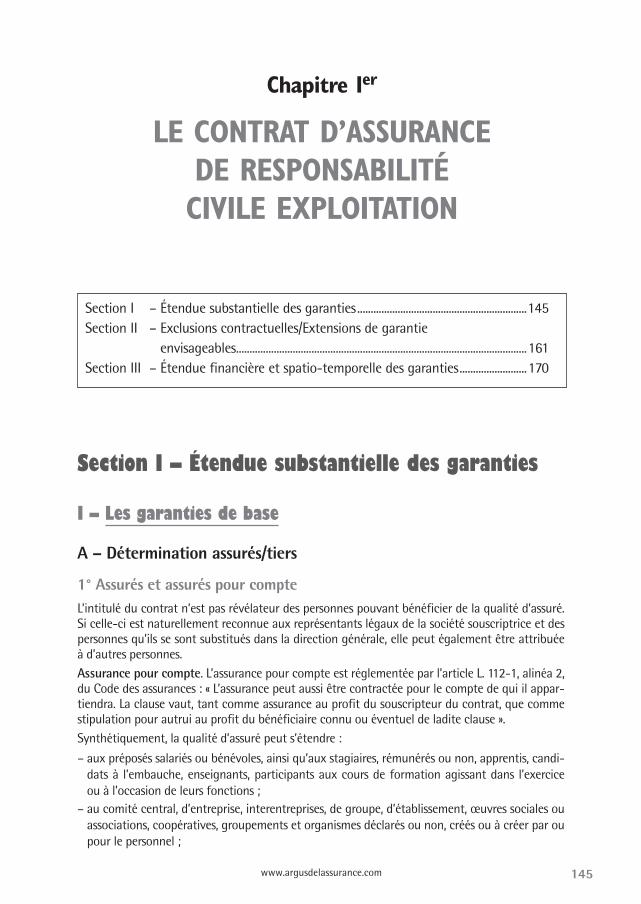

www.argusdelassurance.com 145

Section I – Étendue substantielle des garanties

I – Les garanties de base

A – Détermination assurés/tiers

1° Assurés et assurés pour compteL’intitulé du contrat n’est pas révélateur des personnes pouvant bénéficier de la qualité d’assuré. Si celle-ci est naturellement reconnue aux représentants légaux de la société souscriptrice et des personnes qu’ils se sont substitués dans la direction générale, elle peut également être attribuée à d’autres personnes. Assurance pour compte. L’assurance pour compte est réglementée par l’article L. 112-1, alinéa 2, du Code des assurances : « L’assurance peut aussi être contractée pour le compte de qui il appar-tiendra. La clause vaut, tant comme assurance au profit du souscripteur du contrat, que comme stipulation pour autrui au profit du bénéficiaire connu ou éventuel de ladite clause ».Synthétiquement, la qualité d’assuré peut s’étendre :

– aux préposés salariés ou bénévoles, ainsi qu’aux stagiaires, rémunérés ou non, apprentis, candi-dats à l’embauche, enseignants, participants aux cours de formation agissant dans l’exercice ou à l’occasion de leurs fonctions ;

– au comité central, d’entreprise, interentreprises, de groupe, d’établissement, œuvres sociales ou associations, coopératives, groupements et organismes déclarés ou non, créés ou à créer par ou pour le personnel ;

Section I – Étendue substantielle des garanties ...............................................................145Section II – Exclusions contractuelles/Extensions de garantie

envisageables ............................................................................................................161Section III – Étendue financière et spatio-temporelle des garanties .........................170

chapitre ier

le contrat d’assurance de resPonsabilité civile exPloitation

Les contrats d’assurance liés à l’exploitation de l’entreprise

146 www.argusdelassurance.com

– aux membres du service médical de l’assuré et au personnel qui les assiste ;

– aux enfants confiés à la garde des assurés et, en tant que civilement responsables, leurs parents ou substitués au service desdits assurés.

L’assuré peut aussi envisager de faire bénéficier d’autres personnes de la qualité d’assurés dans des hypothèses variées :

– à la demande de ses contractants, sous-traitants ou fournisseurs par exemple ou spontanément afin de les faire bénéficier de garanties d’assurance de responsabilité civile suffisantes (clause d’assuré additionnel) ;

– à ses filiales et/ou sociétés créées ou à créer (il s’agira d’uniformiser les assurances de responsa-bilité dans le cadre d’un groupe d’entreprises dont il est leader) mais aussi aux associations, SCI, GIE, propriétaires d’immeubles à usage professionnel occupés par l’assuré ;

– à tout groupement ou association dans lesquels l’assuré est associé ou membre, pour le pour-centage de participation de l’assuré, ou pour la totalité des dommages si la responsabilité lui est entièrement imputable ou si, en qualité de mandataire gérant, l’assuré devait souscrire une police de responsabilité civile étendue à tous les participants.

Il appartiendra alors à l’assureur d’analyser chacun des risques des bénéficiaires de l’assurance pour compte comme s’il s’agissait d’un risque qui lui serait individuellement soumis. à ce titre, les natures et montants de garanties qu’il va délivrer ne doivent pas être considérés dans le cadre de la seule relation du bénéficiaire de l’assurance pour compte avec l’assuré, mais dans le cadre, plus large, de l’activité du bénéficiaire de l’assurance pour compte (qui ne sera d’ailleurs pas néces-sairement identique à celle de l’assuré-souscripteur) sous toutes ses facettes et dans toutes ses dimensions avec ses propres clients, indépendamment des relations qu’il entretient avec l’assuré et sur une longue durée.

Ceci n’est pas sans poser de problèmes dans la mesure où les déclarations, à la souscription du contrat, ou lors de l’extension de garantie, seront faites par l’assuré – souscripteur pour le compte du bénéficiaire. Or, les activités de ce dernier ne sont pas nécessairement identiques à celles du souscripteur qui, bien souvent, n’a qu’une connaissance approximative de ces autres risques.

Conformément au principe de la stipulation pour autrui, le souscripteur devra acquitter le montant de la cotisation et, en cas de sinistre mettant en cause l’un ou l’autre des assurés, en faire régulièrement la déclaration à son assureur. Au-delà, il reste tenu, en tant que contractant, de toutes les obligations contractuelles.

Ceci suppose une très bonne organisation du service assurances de l’assuré-souscripteur pour compte, qui doit répercuter convenablement sur les assurés pour compte les appels de cotisation pour leurs parts respectives, centraliser les fonds, transmettre à l’assureur les déclarations à faire en cours de contrat ainsi que les déclarations de sinistres, et gérer ces derniers avec la société d’assurance au mieux des intérêts de l’entreprise auteur de dommages aux tiers en l’y associant et en veillant notamment à la transmission en temps utile de toutes pièces susceptibles d’éclairer l’assureur.

2° Les tiers victimes

Le contrat RC exploitation prévoit généralement qu’est tiers toute personne autre que l’assuré ou ses préposés dans l’exercice de leurs fonctions.

Le contrat d’assurance de responsabilité civile exploitation

www.argusdelassurance.com 147

à noter :

– les préposés sont considérés comme des tiers pour l’ensemble des dommages (matériels, corporels, immatériels) non réparés au titre de la législation sur les accidents du travail ;

– toute action en responsabilité d’un assuré contre un autre assuré entre dans le champ de la garantie du contrat, les assurés étant considérés comme « des tiers entre eux ». Si les qualités d’assuré et victime sont, en principe, alternatives, il peut arriver que ces deux qualités se cumulent lorsque plusieurs personnes bénéficient de la qualité d’assuré dans un même contrat. Un assuré peut causer un dommage à un autre assuré. La Cour de cassation a alors estimé que, sauf stipulation contraire, un assuré peut avoir la qualité de tiers victime d’un autre assuré par la même police (Civ. 1re, 21 mai 1986, RGAT 1986. 439, note J. Bigot). Mais, bien que la clause ne semble pas nécessaire, les assureurs préfèrent souvent insérer une clause dite « d’assurés tiers entre eux », qui signifie qu’un assuré du contrat peut avoir la qualité de victime d’un autre assuré du contrat (v. pour un ex. Civ. 1re, 4 déc. 2001, RGDA 2002. 194, note L. Mayaux ; Civ. 2e, 7 juill. 2011, n° 10-21.958, www.actuassurance 2011, n° 22, act. jurspr., note A. Astegiano-La Rizza).

Position de F. Chaumet : « Faire droit à une telle demande reviendrait à aggraver le plus souvent la fréquence des sinistres susceptibles de se produire et favoriser le cas échéant des “ententes” douteuses entre auteur et victime de dommage. Tout au plus, et parce que ce type de sinistre ne se prête pas à des connivences, est-il possible de considérer les différents assurés pour compte comme “tiers entre eux au regard des seuls dommages corporels qu’ils pourraient mutuellement se causer”, ou à la rigueur au regard également des dommages matériels, mais assortis d’une franchise particulièrement élevée, et en tout cas, jamais au titre des dommages immatériels, source potentielle d’abus ».

B – Activités garanties : activités déclaréesLes activités garanties par l’assurance responsabilité civile sont celles accomplies par l’entreprise dans le cadre de son exploitation. Elles sont définies aux conditions particulières du contrat.

Le risque de responsabilité civile du fait de l’exploitation de l’entreprise renvoie à l’activité professionnelle, et exclut indirectement ce qui relève de la vie privée. La distinction entre ces deux domaines peut parfois être source de contentieux (v. par ex. l’entreprise assurée ayant souscrit un contrat d’assurance RC exploitation garantissant les accidents causés au cours de démonstrations publicitaires. Un membre de la famille du gérant avait causé un accident en conduisant un bateau à moteur siglé au nom de l’entreprise. La Cour de cassation a considéré que l’accident relevait de l’assurance RC exploitation car le siglage n’était pas dépourvu de carac-tère publicitaire : Civ. 1re 4 oct. 1965, Bull. civ., I, n° 503). Des difficultés de délimitation peuvent également surgir lorsque l’assuré exerce son activité à son adresse privée (Civ. 2e, 8 mars 2012, n° 11-11644, www.actuassurance 2012, n° 26, act. jurispr. où une cliente de l’entreprise avait été victime d’un accident lors de la traversée de la cour d’habitation de l’assuré).

Théoriquement, toute activité non déclarée devrait être considérée comme hors du champ de garantie de l’assurance (Civ., 2e, 7 juill. 2011, n° 10-21.958 ; Civ. 1re, 17 fév. 1998, n° 95-18-947 ; Civ. 1re, 16 nov. 1983, RGAT 1985. 115).

De manière exceptionnelle, les juges peuvent assimiler cette non-déclaration de l’activité à une aggravation du risque et appliquer la réduction proportionnelle de l’indemnité de l’article L. 113-9 du Code des assurances (Civ., 1re, 13 déc. 1965, n° 64-11.989).

Les contrats d’assurance liés à l’exploitation de l’entreprise

148 www.argusdelassurance.com

à noter : la position est différente en assurance responsabilité civile décennale où la décla-ration inexacte et incomplète d’activité est systématiquement traitée comme une cause de réduction de l’indemnité d’assurance par application de l’article L. 113-9 du Code des assu-rances (Civ. 1re, 10 mars 2004, RCA 2004, comm. n° 302, note H. Groutel ; V. pour un aligne-ment sur cette solution de la troisième chambre civile : Civ. 3e, 8 févr. 2012, n° 10-27.250, RGDA 2012. 610, note J. Bigot).

II – Corrélation Assurance/Responsabilités

A – Assurance des fautes personnelles de l’assuré

1° Fautes délictuelles/contractuellesLa formulation de la garantie ne fait plus, en principe, référence aux textes du Code civil susceptibles de trouver application, mais plus largement aux conséquences pécuniaires de la responsabilité civile dont l’entreprise pourrait avoir à répondre dans l’exercice de ses activités jusqu’à la livraison des produits ou l’exécution de sa prestation (sur la notion de livraison, v. p. 336). Cette formule englobe la responsabilité délictuelle et quasi-délictuelle du fait personnel de l’assuré, du fait des choses, du fait d’autrui, du fait des bâtiments ainsi que sa responsabilité contractuelle.

à noter : Certaines assurances RC ne couvrent encore que la responsabilité « engagée par application des articles 1382 à 1386 du Code civil ». Cette clause, excluant nécessairement la responsabilité contractuelle de l’assuré, suscite les plus vives critiques.

Par conséquent, l’assureur RC accorde sa garantie à l’entreprise assurée pour le cas où sa responsabilité serait recherchée et engagée à l’occasion de la réalisation de travaux pour le compte de ses clients, sous réserve de la non-prise en charge du risque d’entreprise (pour l’ana-lyse de cette notion, v. p. 26).En substance, tout ce que l’entrepreneur doit mettre en œuvre pour exécuter ses travaux, faire en sorte qu’ils soient conformes à ce qu’en attend le client, respecter les délais, parfaire ses travaux et les rendre tout à fait performants, exécuter, le cas échéant, des travaux supplémen-taires demandés par son client, reste à sa seule charge et doit être réalisé à ses frais en contre-partie du montant du marché perçu par lui. De même, les pénalités de retard prévues au marché resteront à sa charge (v. clause pénale, p. 124).En revanche seront garantis les préjudices dont le client réclamerait l’indemnisation du fait de l’inexécution ou de la mauvaise exécution par l’entrepreneur assuré de ses obligations. Il s’agit de l’inexécution de l’obligation principale entraînant des dommages matériels (immobilisation sur le plan technique) et/ou pécuniaires (perte, dépenses complémentaires) pour le client.

à noter : L’exécution par remplacement prononcée par le juge se fait aux frais de l’entrepre-neur défaillant.

Le contrat d’assurance de responsabilité civile exploitation

www.argusdelassurance.com 149

Toutefois lorsque l’entrepreneur est tenu à des prestations de nature intellectuelle précédant le plus souvent la réalisation de travaux, il appartient à l’assureur d’obtenir toutes informations sur les conditions d’exercice de la cellule, bureau d’études, effectuant de telles prestations :

– s’agit-il d’un bureau d’études intégré (à l’entreprise) ou les études préalables sont-elles effec-tuées par une entité extérieure, indépendante de l’entreprise, agissant par exemple en sous-traitance ?

– un recours contre un bureau d’études distinct, en cas d’erreur de celui-ci dans ses plans et calculs, sera-t-il envisageable ou bénéficiera-t-il d’une clause de renonciation à recours (v. p. 123) ?

– le bureau d’études, même intégré, travaille-t-il exclusivement pour l’entreprise ou exécute-t-il des prestations intellectuelles pour des clients (qu’il facture alors en honoraires) ?

– en tout état de cause quelle est la qualification et l’expérience des membres de cette unité ? Les réponses obtenues conduiront l’assureur à apprécier la place des prestations de nature intellectuelle dans l’activité d’une entreprise de fabrication, à coter ce risque distinctement le cas échéant (surtout si ce bureau d’étude ne limite pas son activité à la société dans laquelle il opère). L’assureur pourra d’ailleurs établir un contrat distinct de responsabilité civile de « Bureau d’études » limité à la conception, l’établissement de plans et l’exécution de calculs et garantissant les préjudices causés aux tiers du fait de cette activité.Outre l’obligation principale, l’assureur peut également devoir sa garantie en cas de manquement aux obligations accessoires comme celle d’information ou de conseil, ou encore de sécurité en cas d’atteinte à l’intégrité physique des personnes (pour une analyse de ces différentes obliga-tions, v. p. 111).

2° Fautes intentionnelle, dolosive et lourdeL’article L.113-1, alinéa 1, du Code des assurances exclut du champ de la garantie les consé-quences dommageables de la faute intentionnelle de l’assuré.

Les arguments justifiant la prohibition de l’assurance des conséquences pécu-niaires de la responsabilité civile pour faute intentionnelle sont essentiellement : – d’ordre public : l’auteur d’une faute intentionnelle doit en supporter personnellement toutes

les conséquences, aucun contrat ne saurait permettre à quiconque de commettre sans risques une faute intentionnelle ;

– d’ordre technique : la faute intentionnelle fait disparaître l’aléa, notion fondamentale du mécanisme d’assurance, puisqu’elle consiste à vouloir la réalisation du sinistre.

Il s’agit d’une exclusion légale mais qui n’est pas définie par les textes. La Cour de cassation s’est livrée à une interprétation très restrictive de la notion de faute intentionnelle, affirmant qu’« au sens de ce texte, la faute intentionnelle qui exclut la garantie de l’assureur est celle qui suppose la volonté de causer le dommage et pas seulement d’en créer le risque » (formule mainte fois rappelée, v. par ex. Civ. 1re, 10 avr. 1996, n° 93-14.571, RGDA 1996. 716, note J. Kullmann). En ce sens, elle a imposé la notion de faute intentionnelle subjective dont elle contrôle l’application. Par conséquent, toute autre exclusion, fondée sur le comportement de l’assuré, doit être contrac-tuelle et donc répondre aux exigences de l’article L. 113-1, alinéa 2 du Code des assurances (être « formelle et limitée »). Ainsi, la faute lourde doit être distinguée de la faute intentionnelle, l’au-teur de la faute lourde n’ayant pas l’intention de causer le dommage. L’exclusion légale ne peut donc être mise en œuvre. L’assureur peut-il alors exclure conventionnellement les conséquences de la faute lourde ? Si la réponse est affirmative, il semble que la jurisprudence considère la clause d’exclusion reprenant simplement la définition de la faute lourde comme non formelle et limitée (Com. 7 avr. 1987, n° 85-15.910 ; Civ. 1re 29 nov. 1988, n° 87-11.048).

Les contrats d’assurance liés à l’exploitation de l’entreprise

150 www.argusdelassurance.com

Bon nombre d’auteurs estiment cependant que la faute intentionnelle subjective n’a pas sa place lorsque sont en cause des relations contractuelles. En effet, comme le fait remarquer justement J. Kullmann, « comment soutenir qu’un entrepreneur commette une “négligence inacceptable”, c’est-à-dire une faute volontaire dans le but de causer un dommage à son client ? Qu’il soit incompétent peut-être mais il n’agit certainement pas dans l’intention de nuire ! » (obs. sous Civ. 2e, 20 mars 2008, n° 07-10.499, RGDA 2008. 326). Or, si comme la faute intentionnelle, la faute intentionnelle objective ou dolosive se caractérise par une faute volontaire, elle s’en distingue par l’absence de volonté de créer le dommage.

La faute intentionnelle apparaît donc bien comme une notion dualiste et il semble que le légis-lateur de 1930 lui-même n’y était pas hostile. En effet, pourquoi aurait-il maintenu les deux vocables « intentionnelle » et « dolosive » à l’article L. 113-1 du Code des assurances, s’il avait voulu suivre les rapporteurs qui proposaient d’assimiler les deux notions ?

On le sait, la jurisprudence n’a pas souhaité, malgré quelques décisions contraires passées (sur cette jurisprudence, v. J. Bigot, Les limites du risque assurable, RGAT 1978.174), maintenir cette distinction et assimile purement et simplement les deux notions (Civ. 1re, 17 déc. 1991, n° 89-17.299, RGAT 1992. 364, note J. Kullmann – ; Civ. 1re, 3 mars 1993, n° 91-15.861, RGAT 1993. 648, note Ph. Rémy).

Et même lorsque, récemment, elle choisit d’élargir sa conception de la faute intentionnelle, elle préfère souvent se référer uniquement à la suppression de l’aléa par le comportement de l’as-suré, plutôt que de vraiment caractériser une faute dolosive. Dans cette acception, la recherche du dommage n’est plus nécessaire : en commettant volontairement la faute, l’assuré a objec-tivement supprimé l’incertitude (et donc l’aléa) tenant à la survenance du dommage (Civ. 2e, 22 sept. 2005, n° 04-17.232, RGDA 2005. 907, note J. Kullmann, Resp. Civ. et assur. 2005, comm. 370, note H. Groutel). Ainsi, la Cour de cassation ne semble pas désireuse d’élargir la notion de « faute intentionnelle », elle préfère « adapter les éléments de preuve, afin de permettre à l’assu-reur de responsabilité professionnelle de se prévaloir de l’exclusion légale […]La volonté de créer le dommage peut être établie par la démonstration que l’assuré a délibérément violé ses obli-gations avec la conscience qu’un dommage résulterait inéluctablement de son comportement » (En ce sens, M. Asselain, « Violation délibérée de ses obligations professionnelles par l’assuré : à la recherche d’une sanction » RCA 2009, Étude n° 6).

Ces décisions restent, pour l’instant, largement minoritaires et ne font que cohabiter avec d’autres rendues durant la même période qui retiennent une conception plus classique de la faute intentionnelle, la Cour de cassation rappelant à chaque fois qu’il n’est pas établi que l’assuré ait eu la volonté de créer le dommage tel qu’il est survenu (Civ. 3e, 30 mars 2010, n° 09-12.652 et n° 09-13.307 ; Civ. 2e, 1er juill. 2010, n° 09-15.590 et n° 09-14.884, RGDA 2010. 684 note J. Kullmann ; Resp. Civ. et assur. 2010, n° 263, note H. Groutel).

Néanmoins, par deux arrêts, l’un du 28 février 2013 (Civ., 2e , 28 févr. 2013 n° 12-12.813, PB, www.actuassurance.com 2013, n ° 30, note A. Astegiano-La Rizza), l’autre du 12 septembre 2013 (Civ. 2e, 12 sept. 2013, n° 12-24.650, PB, www.actuassurance.com 2013, n ° 32, note S. Abra-vanel-Jolly), la deuxième chambre civile semble montrer sa volonté de faire une place à la faute dolosive en assurance RC contractuelle (sur l’ensemble de la question, v. A. Astegiano-La Rizzza er S. Abravanel-Jolly, Plaidoyer pour une nécessaire dualité de la faute intentionnelle, Lamy act. mars 2011 ; M. Périer, Le cœur de la faute dolosive doit-il battre au rythme de la faute inten-tionnelle ou la faute lourde doit-elle sortir de sa disgrâce ?, RGDA 2011. 931 ; D. Bakouche, La faute dolosive exclusive de garantie, RCA 2013, étude 8). Si l’on ne peut qu’encourager une telle distinction, elle demande encore à être confirmée.

![RESPONSABILITE DES DIRIGEANTS SOCIAUX[1]](https://img.pdfslide.fr/doc/110x75/5571f94349795991698f2d9d/responsabilite-des-dirigeants-sociaux1.jpg)